Capacidad de innovación de las empresas de …acacia.org.mx/busqueda/pdf/C10P23.pdf · proyecto...

26

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y desarrollo 5, 6, 7 y 8 de mayo de 2009 Capacidad de innovación de las empresas de software: un estudio comparativo entre Guadalajara y Tijuana Bernardo Jaén Jiménez Profesor Investigador del Departamento de Métodos Cuantitativos Centro Universitario de Ciencias Económico Administrativas. Universidad de Guadalajara Teléfono (33) 37703300 ext. 5333. Correo electrónico: [email protected] Thalia Hernández Amezcua Pasante de la Licenciatura en Economía Becaria de CONACyT Universidad de Guadalajara Correo electrónico: [email protected]

Transcript of Capacidad de innovación de las empresas de …acacia.org.mx/busqueda/pdf/C10P23.pdf · proyecto...

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y desarrollo

5, 6, 7 y 8 de mayo de 2009

Capacidad de innovación de las empresas de software: un estudio

comparativo entre Guadalajara y Tijuana

Bernardo Jaén Jiménez

Profesor Investigador del Departamento de Métodos Cuantitativos

Centro Universitario de Ciencias Económico Administrativas.

Universidad de Guadalajara

Teléfono (33) 37703300 ext. 5333.

Correo electrónico: [email protected]

Thalia Hernández Amezcua

Pasante de la Licenciatura en Economía

Becaria de CONACyT

Universidad de Guadalajara

Correo electrónico: [email protected]

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

Capacidad de innovación de las empresas de software: un estudio

comparativo entre Guadalajara y Tijuana

I. Introducción

En las últimas décadas la competitividad de las empresas e industrias ha venido

ganando interés en los ámbitos de gobierno y empresariales debido a que de ella

depende la viabilidad económica de la firma y su inserción en los mercados

nacionales e internacionales. La competitividad depende de aumentos de la

productividad y ésta a su vez, de las innovaciones que realicen las empresas. Por

tanto, la innovación tecnológica es la fuente de la competitividad en el largo plazo.

Las transformaciones en el escenario internacional, la presión competitiva y la

incertidumbre estratégica han puesto en crisis el concepto de competitividad,

considerado tradicionalmente como un fenómeno de naturaleza exclusivamente

macroeconómica, sectorial y determinada por la dotación factorial. Ahora han

ganado terreno una concepción de competitividad de tipo sistémica, donde el

aprendizaje individual y colectivo a nivel micro y macro es fundamental para

generar nuevas innovaciones tecnológicas. Estas innovaciones,

fundamentalmente de tipo incremental se presentan principalmente en ambientes

donde las empresas logran formar redes productivas, donde se generan vínculos

de cooperación que van más allá de la mera relación comercial entre empresas.

En este contexto, la capacidad innovativa (CI) de las empresas es

fundamental para la creación de ventajas competitivas dinámicas. La CI es

definida como la capacidad de las empresas para transformar conocimientos

genéricos en específicos a partir de sus stocks de competencias y de su

acumulación dinámica, la que involucra aprendizajes formales e informales de tipo

codificado y tácito.

El presente trabajo tiene como objetivo evaluar los determinantes de la

capacidad innovativa de las empresas de software ubicadas en Guadalajara (GD)

y Tijuana (TJ), para ello se construye un Índice de capacidad innovativa (ICI) y se

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

utilizan como variables explicativas las ventas anuales, la capacidad de

exportación y el tamaño de la empresa. Se parte de la hipótesis de que la

capacidad de las empresas para transformar conocimientos genéricos en

específicos depende de factores micro, internos a la empresa y de factores meso

económicos, asociados al aprovechamiento de economías externas y a la calidad

y cantidad de vinculaciones (redes) que tengan las empresas entre ellas y con su

marco institucional. Se realiza un análisis estadístico y se establecen

correlaciones entre estas variables a través de un modelo econométrico que busca

explicar en qué medida el ICI las variables que lo componen son elementos

condicionantes de la capacidad innovativa.

La estructura del estudio es el siguiente: primero se presenta un análisis

del origen y la estructura de la industria, tomando en cuenta tres variables

exógenas al ICI, ventas, exportación y tamaño de las empresas. Se desarrolla en

seguida el marco teórico. El cuarto apartado explica la metodología del índice y

analiza las diferencias entre las regiones, así como la relación con las variables

exógenas analizadas. Al final, se presentan las conclusiones del trabajo.

II. Orígenes y Estructura de la Industria del Software en Guadalajara y

Tijuana

Los orígenes del cluster de GD y TJ surgen en tiempos similares, aunque con

pautas de comportamientos diferenciados por las estrategias empresariales y por

las políticas del gobierno estatal. Surgidos en fechas análogas, la formación de los

clústeres de software de GD y TJ, presentan pautas diferenciadas. Mientras que el

primero siguió un patrón “implícito de arriba abajo”, el segundo exhibió un patrón

que se podría calificar como “explícito de abajo arriba”.

En el caso del software de GD los orígenes de esta industria se presentaron

a principios del año 2000, pues Jalisco empezó a resentir la desaceleración de la

industria electrónica, este fenómeno se agudizó en 2001 a raíz de los atentados

en Estados Unidos. Esta crisis propició que veintisiete empresas cerraran

operaciones en el período de 2000 a 2004. Estos fenómenos externos fueron el

aliciente para que el gobierno del Estado, a través del Consejo Estatal de Ciencia

y Tecnología (COECyT-Jal) anunciara el impulso a la industria del software como

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

una vía para reconvertir industrialmente la economía del estado1. Estos objetivos

quedaron plasmados en el Plan Estatal de Ciencia y Tecnología, 2001-2007

(PECyT-Jal), publicado a principios del año 2003. Luego, a partir de los

lineamientos y estrategias del PROSOFT, y derivado de los objetivos del PECyT-

Jal, se impulsó, desde 2003, el Programa Estatal de Software de Jalisco

(PROSOFTJAL) con el apoyo de la CANIETI.

Jalisco contaba, desde finales de los noventa con un ambiente favorable

para el desarrollo de la industria del software. Por el lado de la demanda, la

entidad ya contaba, desde la década de los sesenta con el clúster de la

electrónica, un sistema dominado por grandes subsidiarias de empresas

transnacionales y empresas de menor tamaño de capital nacional que operan

como proveedores de productos y componentes especializados.

Por el lado de la oferta, Jalisco cuenta con más de diez universidades,

todas ofrecen carreras relacionadas con las tecnologías de información,

electrónica, microelectrónica, mecatrónica y telecomunicaciones. Además con

Centros de investigación e instituciones dedicadas a fomentar el crecimiento de

las empresas del software.

El impulso a este sector en Jalisco tomó nuevos bríos pues por una

iniciativa tripartita: gobierno Federal (a través del PROSOFT), gobierno del Estado

(a través del COECyT-Jal) y un grupo de empresarios del ramo crearon el pasado

28 de septiembre de 2006 fue creado el Centro de Software2. La iniciativa de crear

un centro de software fue de los empresarios del sector, quienes en coordinación

con el COECyT y con recursos del PROSOFT, empezaron a trabajar en el

proyecto del Centro de Software desde el año 2004.

Por otra parte, desde el año de 2001 se formó una integradora denominada

APORTIA, formada por 27 empresas, que en ese año tenía como propósito

1 Es importante aclarar que previo a estos hechos ya existían empresas de software, la encuesta que se aplicó a

empresarios del ramo muestra evidencia de empresas cuya antigüedad de 1983. 2 El Centro de Software abarca 10,500 metros cuadrados y está destinada, en una primera etapa para 33

pequeñas y medianas empresas dedicadas al desarrollo de software embebido, multimedia, tecnología

administrativa y punto de venta. La inversión inicial fue de nueve millones de pesos aportados por el

Gobierno de Jalisco, 29 millones del Gobierno federal (vía el PROSOFT) y 22 millones de la iniciativa

privada, se prevé que las primeras 33 empresas generen cerca de 500 empleos para ingenieros y

desarrolladores de software.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

incrementar, individual y colectivamente las capacidades empresariales basadas

en el modelo CMM (Capability Maturity Model) y atraer proyectos y recursos de

manera conjunta. Esta fue uno de los grupos empresariales que más apoyaron la

creación del Centro de Software.

Por su parte, el clúster de tecnologías de la información de TJ3 tiene su

génesis en una iniciativa que surge fuera de los confines de la política, aunque no

así su resolución. Hacia el año 2000, coincidiendo con los inicios del nuevo siglo,

un grupo de empresarios bajacalifornianos jóvenes, todos liderando firmas

relacionadas con el desarrollo de productos y servicios de software, iniciaron una

serie de encuentros informales orientados a encontrar modos de colaboración

entre ellos. Es sumamente relevante apuntar que durante estas primeras pláticas

todavía no existía PROSOFT. Surgiría más adelante, pero con un impacto

determinante sobre el desenvolvimiento y alcances del proceso.

La iniciativa y negociación de los jóvenes de TJ coincidió con el lanzamiento

del PROSOFT a nivel federal, como parte del Plan Nacional de Desarrollo 2001-

2006, que lo reconocía como uno de los doce sectores estratégicos en el país

(Secretaría de Economía, 2002). Este valor estratégico otorgado políticamente a la

industria y, sobre todo, las promesas de apoyo contenidas en el PROSOFT que

privilegiaban de manera especial a las agrupaciones de empresas, constituyeron

igualmente un renovado estímulo para continuar con los esfuerzos que se venía

haciendo.

Lo que sí resulta obvio es que con la expansión del círculo de actores

interesados, sobre todo los políticos, fueron poco a poco modificando algunos

aspectos del núcleo original de la propuesta. El centro de atención, por ejemplo,

fue desplazándose desde las empresas y los empresarios hacia el aporte

previsible que tendría la expansión del sector en el desarrollo endógeno de toda la

región, bajo una visión de clúster más afín a la definición clásica de Porter como

“concentraciones geográficas de interconexiones de empresas e instituciones en

un campo particular” (Porter, 1998: 1). Y esto, por supuesto, tendría un impacto en

3 Parte de esta sección se toma se toma del artículo previo “La política pública y la industria de software. Un

análisis del PROSOFT en Jalisco y Baja California” de Redi Gomis y Bernardo Jaén, en Alfredo Hualde

(2008).

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

la configuración de la organización resultante, aunque al parecer esto último no

fue un tema de negociación simple. Por el contrario, como se reconoce en un

documento estratégico emitido por el propio clúster, el proceso de análisis de los

“diferentes esquemas de estructura tomó un tiempo extenso para consenso”

(IT@Baja, 2004: 4).

De cualquier forma, el 20 de febrero del 2004 se cristalizaron finalmente

todos los esfuerzos integradores cuando se anunció públicamente la firma de un

acuerdo entre la CANIETI y APTI para la constitución del “Clúster de Tecnologías

de Información y Software de Baja California, A.C.” (Canieti, 2004), y que se

conoce abreviadamente por las siglas TI@Baja. Su formato institucional definitivo

fue el de una Asociación Civil sin fines de lucro, y de la que formarían parte

constitutiva, además de veintisiete empresas pioneras, también las demás

instituciones que fueron paulatinamente gravitando e involucrándose en el

proyecto. Algunas como “asociados fundadores” y otras como “asociados

honorarios”. El énfasis fue puesto en buscar la mayor representatividad posible

mediante un criterio de inclusión amplio, y de acuerdo al cual figurarían

empresarios conjuntamente con organismos empresariales y sociales, y

representantes de los sectores público y académico. Con la misión de guiar el

desarrollo estratégico de la industria en la entidad, esta nueva organización

actuaría como centro articulador de las acciones vinculadas a ese propósito

principal, y cumpliendo, entre otras, funciones de promoción, de apoyo a la

capacitación, de búsqueda de fondos, y de respaldo a la integración y

colaboración entre las empresas del sector.

La creación de una agrupación de las empresas de software en Baja

California y la formación de un entorno institucional apropiado, no son resultado,

en términos estrictos, de una estrategia política dirigida a tal efecto, como es el

caso de Jalisco. Los empresarios en Baja California defienden su origen

independiente. Y, en cierta forma, es reconocido a su manera por la Diputada

Federal María Eloísa Talavera Hernández en sus palabras durante la ceremonia

de la firma del clúster: “enhorabuena por ustedes, los empresarios, los

arriesgados, que han renunciado a ser un simple espectador, que han elegido

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

cambiar, y cambiar su entorno”. Pero la configuración del clúster --es decir, la

apariencia de la organización formalizada resultante del proceso asociativo--, fue

la primera intervención importante de la política pública en el desarrollo del mismo.

Para poder describir de manera más directa la industria del software, fue

necesario aplicar una encuesta que nos aportara datos concretos sobre la

situación de ésta, pues los programas gubernamentales aún no cuentan con

estadísticos específicos. Durante los últimos meses de 2006 y principios de 2007

se realizó una encuesta a 82 empresas de software ubicadas en las ciudades de

GD y TJ. Se encuestaron 52empresas de GD y 30 de TJ.

La empresa tuvo como objetivo entrevistar a la persona de mayor jerarquía

en la empresa, que formara parte esencial en la toma de decisiones de la misma.

La encuesta contó con más de 50 preguntas sobre diversos temas, tales como

actividad económica, estrategia, competencias, actividades de aprendizaje, entre

otros. Los resultados muestran que la empresa más antigua data de 1983 y las

más recientes del año 2006, tienen un promedio de edad de 11 años. La mayoría

de ellas (39 empresas) se originaron en la década de los noventa, seguidas de 29

empresas que surgieron después del año dos mil. La tabla 1 nos especifica los

años de fundación de las mismas. De la misma manera, podemos observar que la

industria de TJ es más reciente, en congruencia con lo expresado arriba.

Tabla 1. Antigüedad de las empresas de software

Año de

fundación Software GD TJ

1980-1985 2 (2%) 2 (4%) 0 (0%)

1986-1990 8 (10%) 4 (8%) 4 (13%)

1991-1995 16 (20%) 10 (19%) 6 (20%)

1996-2000 23 (28%) 12 (23%) 11 (37%)

2001-2005 26 (32%) 17 (33%) 9 (30%)

2005 y más 3 (4%) 3 (6%) 0 (0%)

ND 4 (5%) 4 (8%) 0 (0%)

TOTAL

82

(100%) 52 (100%)

30

(100%)

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

Elaboración propia con datos de “Encuesta a empresas de Software” (2006)

De acuerdo con la encuesta aplicada, las 82 empresas emplean en total a 1,297

trabajadores. El promedio de empleados por establecimiento es de 15 personas, lo

que nos indica que la mayor parte de las empresas son de tamaño pequeño.

Como lo mencionamos en la introducción del trabajo la capacidad

innovativa de las empresas está relacionada con factores internos de la misma,

específicamente examinaremos tres: el tamaño, las ventas y su capacidad de

exportación.

Las empresas dedicadas a la producción de software son preponderantemente

microempresas, el gráfico 1 nos muestra la composición por tamaño de

establecimiento. Los gráficos 2 y 3 nos dicen que la relación que se observa entre

el tamaño de las empresas en ínfima, pues ambas regiones muestran que el

sector del software se conforma de micro y pequeñas empresas principalmente.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

Fuente: Elaboración propia con datos de “Encuesta a empresas de Software”

(2006)

Fuente: Elaboración propia con datos de “Encuesta a empresas de Software”

(2006)

Como se observa, las empresas son en su mayoría micro y pequeñas empresas

(93%), mientras que sólo se encuentran tres empresas de tamaño medio y una

grande4. La anterior clasificación se hizo con base al número de empleados que

cada empresa asegura tener, de esta manera, las empresas micro son aquellas

que cuentan con menos de 10 empleados, las pequeñas son las que tienen de 11

a 50 empleados, las medianas entre 51 y 100 empleados y las empresas

consideradas como grandes son aquellas que tienen más de 100 empleados.

La segunda variable a observar, tiene que ver con el grado de facturación

de las empresas, es decir, con las ventas reportadas, pues la mayoría de éstas

(38%) tienen ventas anuales que oscilan entre 1 y 5 millones de pesos. Un

porcentaje menor (32%) declara tener ventas por debajo del millón de pesos. De

la misma manera, trece empresas declaran tener ventas por arriba de los cinco

millones de pesos, sin embargo, doce de los encuestados no revelaron esta

información, véase la tabla 2.

4 Para fines prácticos de esta investigación, la empresa grande se incluirá en el rubro de las medianas, bajo la

denominación “mediana y más”.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

Tabla 2. Ventas de las empresas encuestadas

VENTAS (pesos) NÚMERO DE

EMPRESAS %

Menos de 100,000 3 3.66

De 100,000 a 500,000 9 10.98

De 500,001 a 1,000,000 14 17.07

De 1,000,0001 a

5,000,000 31 37.80

Más de 5,000,000 13 15.85

NC 12 14.63

TOTAL 82 100.00

Fuente: Elaboración propia con datos de “Encuesta a empresas de Software”

(2006)

Como observamos en la tabla 3, los niveles de ventas son similares en ambas

regiones, ninguna de las empresas de GD tiene niveles inferiores a los cien mil

pesos anuales como rango de ventas. Sin embargo, TJ mantiene niveles de

facturación superiores al millón de pesos en 67% de sus empresas contra un 45%

de las empresas de GD. Observamos que en promedio, las empresas de TJ son

más rentables que sus homónimas de GD.

Tabla 3. Ventas de las empresas: GD vs TJ.

VENTAS (pesos)

Software

(%) GD (%) TJ (%)

Menos de 100,000 3.66 0.00 10.00

De 100,000 a 500,000 10.98 15.38 3.33

De 500,001 a 1,000,000 17.07 19.23 13.33

De 1,000,0001 a

5,000,000 37.80 32.69 46.67

Más de 5,000,000 15.85 13.46 20.00

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

NC 14.63 19.23 6.67

TOTAL 100.00 100.00 100.00

Fuente: Elaboración propia con datos de “Encuesta a empresas de Software”

(2006)

Por otra parte, la tabla 4 expresa que poco más de una cuarta parte de la

empresas exportan sus productos/servicios –principalmente a Estados Unidos-

mientras que el resto (72%) declaran no tener ingresos en su facturación por

ventas fuera del país. Lo anterior nos indica que las presiones innovativas para la

mayoría de las empresas son mínimas, pues sólo tres de cada diez se encuentra

en condiciones de exportación.

Tabla 4. Empresas exportadoras y no exportadoras

EMPRESAS CANTIDAD %

EMPRESAS NO

EXPORTADORAS 59 71.95%

EMPRESAS

EXPORTADORAS 23 28.05%

TOTAL 82 100.00%

Fuente: Elaboración propia con datos de “Encuesta a empresas de Software”

(2006)

De igual manera, la tabla 5 nos indica que la ubicación geográfica de las empresas

puede representar esa diferencia entre el porcentaje de empresas que declaran

exportar que en TJ son 7% mayores que en GD.

Tabla 5. Empresas de software que exportan

Software GD TJ

EMPRESAS NO 71.95% 75.00% 66.67%

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

EXPORTADORAS

EMPRESAS

EXPORTADORAS 28.05% 25.00% 33.33%

TOTAL 100.00% 100.00% 100.00%

: Elaboración propia con datos de “Encuesta a empresas de Software” (2006)

III. Marco de referencia: conocimiento, aprendizaje y capacidad

innovativa de las empresas

En la introducción de este documento, hicimos referencia de que la competitividad

de las empresas e industrias se basa en los aumentos continuos de la

productividad. Ésta última puede incrementarse de manera espuria por medio del

abaratamiento constante de la mano de obra o de los tipos de cambio, sin

embargo, esta “estrategia” no es sostenible en el largo plazo. Autores como

Michael Porter (1998 y 1999) han planteado que un aumento legítimo de la

productividad tiene que darse por medio de las constantes innovaciones

tecnológicas. La innovación continua, entendida ésta de manera amplia tiene a su

vez un determinante clave que es la capacidad de las organizaciones productivas

para generar nuevos conocimientos, (Nonaka-Takeuchi, 1995). Para estos autores

la creación de conocimiento se logra a través de un descubrimiento de la relación

sinérgica entre conocimiento tácito y explícito dentro de la organización, y

mediante el diseño de procesos sociales que crean nuevo conocimiento al

convertir el conocimiento tácito en conocimiento explícito5. El conocimiento tácito y

explícito son complementarios, el primero está enraizado en la prácticas cotidianas

de los trabajadores que forman la organización, mientras que el segundo forma

parte de los manuales e instructivos con las cuales la empresa pueden producir

los bienes y los servicios que ofrece al mercado. Las empresas exitosas son

capaces de transformar los conocimientos tácitos a explícitos, donde el

5 El conocimiento tácito es conocimiento personal, difícil de formalizar o comunicar entre otros. Consiste en

conocimiento práctico subjetivo, discernimientos e intuiciones que recibe una persona por haber estado

inmersa en una actividad durante un largo período. Por su parte, el conocimiento explícito es conocimiento

formal, fácil de trasmitir entre individuos y grupos. Wei Choo, 1999.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

conocimiento fundamental es transferido al resto de la organización, es decir,

cuando se logra la socialización del conocimiento, esto es el aprendizaje

organizacional6. Cuando las organizaciones logran especializarse en transformar

conocimiento tácito a explícito, es cuando adquieren la habilidad para crear

nuevos conocimientos, que es la fuente de las innovaciones tecnológicas (Wei

Choo, 1999). No es el objetivo central del presente trabajo profundizar en las

complejidades que tiene la creación de conocimientos en las organizaciones,

baste resaltar que la capacidad de las empresas para adquirir, acumula y crear

nuevos conocimiento es la base para las innovaciones tecnológicas. Por tanto, si

la organización aprende a generar nuevos conocimientos de manera sostenida, es

capaz de aumentar su competitividad.

Entre las diversas actividades que realiza una firma, tanto dentro de la

organización, así como las que lleva a cabo hacia fuera (relación que se establece

con otras empresas, universidades, centros e instituciones de investigación), sin

duda se produce algún tipo de aprendizaje.

El aprendizaje organizacional se define como:

“la forma en que las empresas construyen, alimentan, transforman y

organizan el conocimiento y son capaces de adaptar y desarrollar la

eficiencia organizacional a través del mejoramiento de las habilidades

existentes en su fuerza de trabajo” (Dogson, 1993:377).

Para Teece, et al (1990), el aprendizaje se define como un proceso que involucra

al mismo tiempo repetición y experimentación, a través de los cuales se pueden

realizar las cosas más rápido y de mejor manera, pudiendo identificar con ello

nuevas oportunidades de producción para la empresa. Así, a través del

aprendizaje una empresa puede adquirir conocimiento y capacidades

tecnológicas para el mejor desarrollo de su producción.

Para Bell (1984) el aprendizaje es un proceso por medio del cual se

adquieren habilidades y conocimiento técnico para la adquisición o incremento de

la capacidad tecnológica a través de los individuos y posteriormente por las

6 El conocimiento tácito representa tres cuartas partes del total de conocimientos usados en las empresas. El

conocimiento tácito es la llave para el crecimiento de largo plazo ya que provee el terreno intelectual fértil

para toda la administración del conocimiento y para el funcionamiento efectivo de la economía, Ernst, (2003).

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

mismas organizaciones. Es decir, el aprendizaje se debe entender como un

proceso flexible y multidisciplinario, dentro del cual se puede generar capacidad

para poder administrar el cambio técnico.

Por otro lado, la capacidad innovativa de la firma depende también de la

cantidad y calidad para crear vínculos con otras empresas, proveedoras y

usuarias; la teoría de la relación proveedor - usuario7 explica la vinculación

establecida entre dos empresas, las cuales formulan estrategias tecnológicas y

productivas de manera independiente y además se encuentran constituidas de

manera formal. Entendiéndose, por consiguiente a la empresa usuaria como aquél

agente que mantiene vínculos comerciales, ya sea directos o indirectos, con el

proveedor de productos que el usuario compra o incorpora a su proceso

productivo. Por su parte, una empresa productora (o proveedora) es la unidad

dedicada a fabricar y colocar en el mercado los productos que pueden ser

incorporados en un proceso productivo, (Hernández, 1998 y Corona, Dutrénit,

Hernández, 1994).

La calidad y cantidad de las vinculaciones entre las empresas, que operan

como entidades independientes se encuentran, determinados por factores interno

y externo a la empresa. En los factores internos se encuentran: a) la capacidad

que tenga la firma de generar nuevos conocimientos, transformar los

conocimientos tácitos a explícitos y socializarlos en toda la empresa; b) la

capacidad que tenga la empresa para procesar las características tecnológicas

sobre los insumos que utiliza y sobre los productos y/o servicios que elabora; c) el

grado de eficiencia administrativa y gerencial que exista al interior de la empresa;

d) la madurez tecnológica de los productos que elabora la empresa, si es un

producto maduro y/o estandarizado, entonces los insumos y materias primas que

se demandan requieren una menor exigencia tecnológica y como consecuencia

los flujos de información con las empresas proveedoras serán de menor

intensidad. Por el contrario, si es un producto tecnológicamente dinámico, los

flujos de información con las empresas proveedoras y clientes serán más intensos.

7 En el presente trabajo Proveedor-Usuario y Productor-Usuario o cliente son utilizados como sinónimos.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

En los factores externos entran en juego: a) la distancia geográfica que

separa a las empresas, entre mayor sea ésta, las vinculaciones y los flujos de

información tecnológica serán menores; por el contrario la aglomeración industrial

en espacios geográficos reducidos favorece mayores interconexiones intra e Inter

empresariales, b) el grado de competencia en la industria en la que participa la

empresa. Un ambiente competido es un poderoso incentivo para buscar la

eficiencia productiva, esto lleva a la empresa a buscar estrategias de tipo

cooperativo con otras empresas; c) el papel de las instituciones públicas

relacionadas con las actividades innovadoras de las empresas. Si el desempeño

de las instituciones es eficiente, tienen objetivos claros y definidos en materia de

fomento de las innovaciones y se complementan con incentivos económicos,

entonces el desempeño de las empresas se guiará por estas políticas. Un marco

institucional adecuado, que facilita el cambio tecnológico obliga a las empresas a

establecer redes productivas estrechas como una forma de mantener y acrecentar

la competitividad, (Jaén-León, 2002). Por tanto, entre mayores sean las

vinculaciones, en cantidad y calidad con los proveedores y usuarios (clientes)

entonces esto redunda en una mayor capacidad innovativa de la firma.

Al mismo tiempo, el proceso de innovación se puede clasificar en distintas

formas, por un lado, puede ser radical e incremental. En la primera forma, la

innovación solamente produce un incremento en la producción, sin producir

cambios en su estructura de producción; a diferencia de la innovación radical, en

donde el cambio tecnológico sí afecta su estructura productiva8 (Lundvall, 1988).

En vista de lo anterior se puede llegar a sugerir, entonces que, las innovaciones

tienen que ocurrir, en mercados, en donde se combina la organización con otros

elementos del mismo mercado; en mercados llamados por Lundvall (1988) como

“Mercados Organizados”; los cuales define como aquellas transacciones entre

empresas independientes en donde existe una conducta estratégica y cierto nivel

de organización.

8 Otra definición es la de Escorsa-Valls (2003: 33) “Las innovaciones radicales producen mejoras

espectaculares en los resultados, sin que la mejora en los costes sea la variable relevante. En cambio, la

innovación incremental se concreta, sobre todo en la reducción de los costes. En general, las innovaciones

radicales tienen su origen en el progreso de la ciencia, mientras que las incrementales son debidas a las

necesidades del mercado”.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

La interdependencia entre la producción e innovación es de vital

importancia en los niveles de competitividad que alcanzan las empresas. Esta

interdependencia genera procesos de aprendizaje; los proveedores aprenden

haciendo (learning by doing) y los usuarios aprenden usando (learning by using)9.

La interacción constante entre estos agentes genera acumulación de

conocimientos, constituyendo además un insumo básico dentro del proceso

innovativo, y una forma de potenciar el aprendizaje tecnológico acumulado en las

rutinas de trabajo mediante la interacción productiva y tecnológica entre empresas

que actúan en el mercado en forma independiente. Lundvall (1988) señala que en

la medida en que las empresas intercambian sus experiencias y conocimientos

tecnológicos, pueden obtener beneficios que reduzcan tanto el costo de la

innovación como la incertidumbre asociado a la misma.

Adicionalmente, las instituciones públicas de fomento económico mantienen

estrecha colaboración con las empresas privadas, incentivando la capacitación y

el desarrollo de nuevas habilidades para los trabajadores, dirigiendo incentivos

económicos, uniendo cadenas productivas incompletas.

Las instituciones de investigación y desarrollo (universidades y centro de

investigación) igualmente son una fuente de información tecnológica clave para las

empresas. La innovación tecnológica, es en última instancia conocimiento

acumulado y el conocimiento se crea, por excelencia en las universidades, si hay

una estrecha vinculación universidad empresa, entonces las empresas convierten

la investigación básica en investigación aplicada y finalmente en innovaciones

tecnológicas.

Las empresas exitosas están en constante proceso de aprendizaje, que se

refuerzan cuando se adicionan con constantes procesos de capacitación, ya sea

para incorporar nuevos procesos productivos o para incorporar nuevas

maquinarias y herramientas que motiven el aprendizaje para su manejo. La

capacitación, es finalmente la incorporación de nuevos conocimientos en las

prácticas de los trabajadores, éstos pueden ser dados por personal de la misma

9 Para una descripción más detallada de estos conceptos, véase Arrow (1969) y Rosenberg (1979).

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

empresa o personal o instituciones ajenos a la empresa. En ambos casos, si la

empresa ha desarrollado la capacidad de internalizar esos nuevos conocimientos

al conjunto de la organización, entonces la capacidad innovativa de la firma

aumenta. Al mismo tiempo, entre mayores sean las redes o vínculos que genere la

empresa con otras instituciones, públicas o privadas para absorber esos nuevos

conocimientos que se generen en otras organizaciones.

Finalmente, el esquema 1, muestra las variables que determinan la

capacidad innovativa de una empresa. Como todo esquema, intenta mostrar la

compleja interacción que existe entre factores internos a la firma (elementos

micro), así como factores que inciden a nivel meso (vínculos, redes con otras

empresas y con otras instituciones), como a nivel macro (factores asociados al

dinamismo del mercado).

En síntesis, la capacidad innovativa de la empresa se incrementa siempre que

aumente la capacidad para aprender a incorporar, difundir y crear nuevos

conocimientos, esta capacidad se refuerza si la empresa aumenta los procesos de

capacitación, ya sea que éstos sean proveídos por personal de la empresa o fuera

de la empresa y cuando esto lleve a que los lazos de cooperación con los

Esquema 1. Factores que determinan la capacidad innovativa de una empresa

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

proveedores y usuarios se fortalezca. Todos estos elementos incentivan la

capacidad innovativa de la firma; sin embargo el otro elemento está asociado a

factores macro, principalmente con el dinamismo del mercado, pues este es el

contexto para que las empresas innovadoras florezcan. Si el mercado interno es

débil, poco dinámico, entonces una salida para las empresas es el mercado

externo, que siempre será una forma de aumentar el volumen de las ventas,

además es factible que en estos mercados externos, el nivel de competencia sea

mayor, lo cuan puede inducir a una mayor capacidad innovativa.

IV. La capacidad innovativa en las empresas de software (ICI)

El índice de capacidad innovativa es una variable que mide la potencialidad de los

agentes para aprender partiendo del análisis del patrimonio de conocimientos de

las empresas y las modalidades que éstas utilizan para adquirir y transferir

informaciones que contribuyen a aumentar su base de conocimientos. Para la

construcción del ICI, se utilizaron ponderaciones basadas en el artículo de Yoguel

y Boscherini (2001). El ICI involucra tres dimensiones:

a) Factor de desarrollo de competencias. Integrado por el esfuerzo de

capacitación del personal, que indica la importancia que se le da a los

procesos de capacitación y aprendizaje en el mejoramiento de capacidades

de la empresa; el grado de aseguramiento de la calidad, expresado en la

evaluación de actividades para asegurar la calidad en productos y

procesos; y, el alcance de las actividades de desarrollo, que indican el

número de personal capacitado que se involucran en diseño y desarrollo de

productos.

b) El factor de producto innovativo. Este factor toma en cuenta el impacto

de los productos nuevos o mejorados en la facturación de la empresa.

c) El factor de circulación de conocimiento. Medido por un índice de

cooperación formal e informal basado en una variable proxy que mide el

promedio de relaciones con diferentes agentes del medio.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

Con base en lo anterior, se estableció la siguiente relación , donde

son las ponderaciones asignadas a cada uno de los factores , mismos que

adoptan los valores siguientes:

Tabla 6. Ponderaciones en la construcción del ICI

FACTOR PONDERACIÓN

i) Desarrollo de competencias

Esfuerzos de capacitación del

personal 0.25

Aseguramiento de la calidad 0.25

Alcance de las actividades de

desarrollo 0.25

ii)Producto innovativo 0.10

iii) Circulación de conocimiento

Cooperación tecnológica formal e

informal 0.15

Fuente: Elaboración propia basada en Yoguel (2001).

De esta manera, el ICI es un valor que oscila entre el 0 y 1, es decir, un índice que

puede interpretarse en términos porcentuales, teniendo como supuesto principal

que 1 significaría cumplir con todos los factores que –en teoría- potencializan la

capacidad innovativa de una empresa; por el contrario, 0 significaría no contar con

ningún elemento que incentivara la capacidad innovativa de la empresa. En este

sentido, debemos destacar que la media de las empresas se situó en 0.5511, lo

que podría indicarnos que en términos generales, estas empresas tienen una

capacidad innovativa mayor a la mitad que se estima como “ideal”. El porcentaje

de empresas que se encuentran por debajo de la media es del 48%, mientras que

el resto (52%) se encuentra por encima de este parámetro10; existe una desviación

estándar de 0.1308.

10

En el anexo se muestra con detalle cada empresa con su respectivo ICI.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

Como se puede observar en la tabla 4, el mínimo valor del ICI es de 0.1578

y el máximo de 0.8451. Asimismo observamos que los valores de las variables de

capacitación se encuentran por encima de la mitad, lo que nos indicaría que en

promedio, las empresas tienen un nivel de capacitación por encima de la media.

La calidad de los productos y servicios es menor que la mitad, es decir, en

promedio sólo el 30% de las empresas realizan actividades para asegurar la

calidad de sus productos/servicios. En la variable del desarrollo, observamos que

en promedio la mitad de los empleados de las empresas son especialistas en la

industria. La variable de productos innovativos está compuesta por una variable

dummie que nos indica que 3 de 4 empresas han incluido productos/servicios

nuevos en los últimos 2 años; de la misma manera el 85% de las empresas

declaran tener algún tipo de relación con centros de investigación, universidades o

cámaras empresariales.

Tabla 7. Composición del ICI. Empresas de software

DESARROLLO COMPETENCIAS

PRODUCT

O

INNOVATIV

O

CIRCULACIÓ

N

CONOCIMIEN

TO ICI

CAPACITACI

ÓN

CALIDA

D

DESARROL

LO

NUEVOS

PRODUCT

OS

CIRCULACIÓ

N

CONOCIMIEN

TO

Promed

io 0.5782 0.2951 0.5053 0.7683 0.8537

0.551

1

Mínimo 0.0313 0.0000 0.0000 0.0000 0.0000 0.157

8

Máximo 0.9375 1.0000 1.0000 1.0000 1.0000 0.845

1

Fuente: Elaboración propia con datos de “Encuesta a empresas de Software”

(2006)

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

La relación que existe entre el ICI y las ventas se observa negativa, tal como la

expresa el gráfico 4. Misma relación –contrario a lo que se pudiera objetar en un

primer análisis- puede tener su explicación en la disminución de las presiones

innovativas que muestran las empresas al aumentar de tamaño y, por

consiguiente, aumentar sus niveles de ventas.

Gráfico 4.

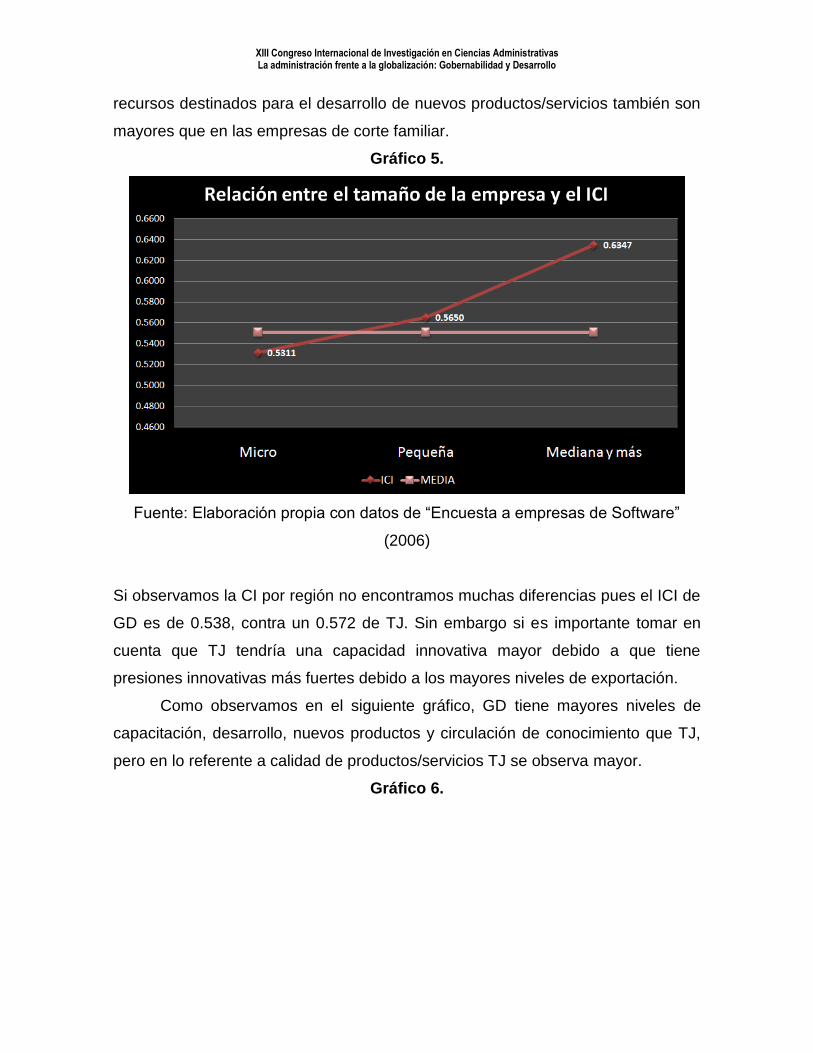

El ICI tiende a crecer al aumentar el tamaño de la empresa. Como se observa en

el gráfico 5, la correspondencia entre el tamaño y la CI resulta evidente. Una

explicación de ello es que las empresas de mayor tamaño realizan mayores

innovaciones pues los factores que componen al ICI tales como la capacitación de

sus empleados, la calidad y el desarrollo de sus productos/servicios se encuentran

consolidados o presentan niveles de eficiencia mejores que los de las empresas

de menor tamaño. Asimismo, las relaciones que mantienen las empresas de

mayor tamaño con los centros públicos de investigación y universidades resulta

una parte importante para su CI. La probabilidad de que las empresas de mayor

tamaño mantengan un mayor número de relaciones con otros actores importantes

del sector es mayor que en las empresas micro y pequeñas, debido a que los

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

recursos destinados para el desarrollo de nuevos productos/servicios también son

mayores que en las empresas de corte familiar.

Gráfico 5.

Fuente: Elaboración propia con datos de “Encuesta a empresas de Software”

(2006)

Si observamos la CI por región no encontramos muchas diferencias pues el ICI de

GD es de 0.538, contra un 0.572 de TJ. Sin embargo si es importante tomar en

cuenta que TJ tendría una capacidad innovativa mayor debido a que tiene

presiones innovativas más fuertes debido a los mayores niveles de exportación.

Como observamos en el siguiente gráfico, GD tiene mayores niveles de

capacitación, desarrollo, nuevos productos y circulación de conocimiento que TJ,

pero en lo referente a calidad de productos/servicios TJ se observa mayor.

Gráfico 6.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

III. Conclusiones

La estructura de mercado en la que se desempeñan las empresas del software de

es de competencia monopólica de productos/servicios diferenciados, tal como se

describió previamente la industria esta conformada por 42 empresas micro, 34

pequeñas, 3 medianas y una grande. En la industria también existen empresas

grandes, tal como Intel, Siemens, que realizan software pero que no comercializan

en el mercado local, o que venden a sus plantas filiales, llamado comercio

intrafirma.

La mayoría de sus empresas (37.8 %) tienen ventas anuales que oscilan

entre un millón y cinco millones de pesos. Sin embargo sólo una cuarta parte de

las empresas se encuentran exportando.

La media del ICI se encuentra en 0.551. En este sentido 39 empresas se

encuentran por debajo de ella, mientras que 43 superan este valor. El promedio

del ICI en las empresas micro es de 0.53, en las pequeñas 0.57, en las medianas

0.62 y en la grande el valor es de 0.55, lo que nos indica que a medida que

aumenta el tamaño de la empresa, el ICI también tiende a aumentar.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

La relación que se observa con las ventas es negativa, pero como se

explico, esto puede obedecer a que las empresas consolidadas tienen menores

innovaciones, es posible que al aumentar el monto de las ventas las presiones

competitivas empiecen a disminuir provocando que la empresa pierda interés en

realizar nuevas innovaciones. Otra causa de esta relación se puede deber a que

las ventas de las empresas están codificadas en la encuesta en rangos, mismos

que no son de igual tamaño y puede provocar sesgos en la relación, además,

recordemos que preguntarle a personas o empresas sobre monto de ingresos o

ventas, siempre son reacias a informar de manera fidedigna.

Las empresas de software son principalmente micro y pequeñas. La

relación que existe entre el tamaño de las empresas y el ICI es positiva. Lo

anterior se explica bajo el argumento de que las empresas micro tienen presiones

innovativas menores que aquellas empresas que exportan y tienen niveles de

ventas elevados.

Bibliografía

Albadalejo, M. y Romijn H. (2000), Determinants of innovative capability

in small firms: an empirical analysis, Working paper Nro 13, Eindhoven

Centre for innovation studies, The Netherlands.

Arrow, K. (1969). The limits of organization. W. W. Norton & company.

New York.

Baldwin, J. (1995), "Innovation: The key to success in SMEs" presentado en

High Level Workshop on SME's:employment, innovation and growth,

OECD, Washington.

Bell, M, (1984). “Learning and the Accumulation of Industrial Technological

Capacity in Developing Conuntries”, in K. King and M. Fransman (eds.),

Technological Capacity in the Third World, pp. 187-209.

Corona, J.; Dutrénit, G; Hernández, C.(1994).”La interrelación productor-

usuario de innovaciones: una síntesis del debate actual”. en Sistemas

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

Nacionales de Innovación: espacios para la competitividad. Comercio

Exterior. Vol. 44, Num. 8. México.

Ernst, D. (2003) “Redes globales de producción, difusión de conocimiento y

formación de capacidades locales. Un marco conceptual”. En La Industria

Electrónica en México: Problemática, Perspectivas y Propuestas.

Enrique Dussel, Palacios y Woo, (coordinadores). Universidad de

Guadalajara. México.

Escorsa, P. y J. Valls (2003). Tecnología e Innovación en la Empresa.

Barcelona: Ediciones de la UPC

Gujarati, Damodar (2003) Econometría. McGraw Hill, México.

Hernández, C. (1998). “La relación innovativa entre el productor y el usuario

de tecnología: el papel del usuario en el sector de aparatos de medición y

control”. Tesis de Maestría. UAM-X. México.

Hualde, Alfredo (Coord.) (2008) Pymes y sistemas regionales de

innovación: análisis de la industria del software en Baja Califronia y

Jalisco. En prensa.

Jaén, B. y León, M. (2002): “La Relación Proveedor Usuario como Fuente

de Innovación Tecnológica en los Países Menos Desarrollados”. Revista

Carta Económica Regional. INESER. CUCEA. U De G. Enero-marzo.

Kim, L. (1997). “The Dynamics of Samsung’s Technological Learning in

Semiconductors”, in California Management Review, Vol. 39, No. 3.

Lasinni, A. (1992), "Il ruolo dell'attivitá di R&S per lo sviluppo della

competitivitá delle PMI", en Onida F., Viesti G. y Falzoni A.M. (Eds.), I

Distretti Industriali: crisi o evoluzione, Egea.

Lundvall, B.(1988). “Innovation as an interactive process: from user-

producer interaction to national sistems of innovation”. In Dosi et al..

Technical Change and Economic Theory. Pinter Publischers. London and

New York.

Meyer-Krahmer F. (1984), “Measuring innovations output”, Research

Policy.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

Nonaka, I. Y H. Takeuchi (1999). La organización creadora de

conocimiento. Cómo las compañías japonesas crean la dinámica de la

innovación. Oxford University Press, México.

Pfirmann, O. (1994), “The Geography of innovation in small and medium-

sized firms in West Germany”, Small Business Economics, No. 6.

Nomisma-Laboratorio di Politica Industriale, Innovazione e ricerca.

Potenzialita' e vincoli del sistema industriale dell'Emilia-Romagna,

Nomisma, Bolonia.

Porter (1999) “La ventaja competitiva de las naciones”, en: Ser

competitivo: nuevas aportaciones y conclusiones. Ed. Deusto, pp. 163-

202.

Porter, M. (1998) “Cluster and the new economics competition” Harvard

Business Review. November-december.

Rosenberg, N. (1979). Economía del cambio tecnológico. FCE. México.

Teece, Pisano y Shuen (1990). “Firm Capabilities, Resources and the

concept of Strategy”, CCC Working Paper, No. 90, pp. 1-44

Yoguel, G y Boscherini, F.(1996), La capacidad innovativa y el

fortalecimiento de la competitividad de las firmas: el caso de las Pymes

exportadoras argentinas, CEPAL, Documento de Trabajo n. 71, Buenos

Aires.

![0RGHODPLHQWRHVWUXFWXUDOGHOSHU¿OGHFOLPDRUJDQL]DFLRQDO de ...acacia.org.mx/busqueda/pdf/3.4_Modelamiento_estructural_del_perfil_de_clima... · Se aplicó el Cuestionario de Clima Organizacional](https://static.fdocuments.es/doc/165x107/5e77180ec0d9d138a97f7fe0/0rghodplhqwrhvwuxfwxudoghoshuoghfolpdrujdqldflrqdo-de-se-aplic-el-cuestionario.jpg)