Capacitación para socios de la Cooperativa de Piñoneros...

41

Contabilidad Básica, Aspectos Tributarios y Laborales Manabí, 2013 Capacitación para socios de la Cooperativa de Piñoneros Manabitas

Transcript of Capacitación para socios de la Cooperativa de Piñoneros...

Contabilidad Básica, Aspectos Tributarios y Laborales

Manabí, 2013

Capacitación para socios de la Cooperativa de Piñoneros

Manabitas

CONCEPTOS CONTABLES BÁSICOS

1.1 Contextualización 1.2 Estudio de caso

Elementos para el análisis del caso 1.3 Desarrollo del módulo

1.3.1 El proceso contable 1.3.2 Plan Financiero

1.4 Concluyendo sobre el caso 1.5 Resumen 1.6 Ejercicio de aplicación 1.7 Evaluación de la unidad 1.8 Glosario

RECORDANDO

¿Sabe para qué puede servirle la contabilidad en la cooperativa y en su

negocio particular? ¿Sabe de manera general en qué consiste?¿Considera

que es importante conocer sobre temas financieros y contables? ¿Conoce

cómo evaluar el estado financiero de la cooperativa? ¿De qué manera

puede saber cuál es el patrimonio de la cooperativa? ¿Ha oído hablar de

los estados financieros?

Entender algunos de los conceptos más importantes del plan financiero.

Saber para qué sirve cada uno de estos conceptos y como se los puede aplicar diariamente.

Tener una noción clara acerca de contabilidad básica.

Contar con las herramientas necesarias para supervisar y velar por el correcto funcionamiento y manejo de fondos en la cooperativa

Aplicar los conocimientos adquiridos para tener un mejor manejo de su producción

TEMARIO

PRIMERA

UNIDAD

1.1 Contextualización

Las actividades como la comercialización de productos o prestación de servicios, precisan de una

estructura organizacional e institucional denominada empresa, cuyo propósito está orientado, en

el caso de una cooperativa, a brindar un beneficio económico a los socios, pero por sobre todo a

mejorar su calidad de vida y a fomentar el proceso de inclusión social y partición activa en la

comunidad.

De esta manera, la cooperativa debe manejar adecuadamente la administración de todos los

procesos y actividades económicas y para eso se vale de herramientas como la contabilidad que

es un instrumento empresarial sobre el cual se fundamentan las decisiones gerenciales y

financieras, de tal manera que toda actividad económica requiere del aporte de la contabilidad

para conocer los resultados de la gestión.

“La contabilidad puede definirse como el sistema de información que permite identificar,

clasificar, registrar, resumir, interpretar, analizar y evaluar en términos monetarios, las

operaciones y transacciones de una empresa” 1

La contabilidad es importante porque permite conocer, registrar y presentar los recursos de los

cuales dispone una entidad como la cooperativa y la obligación que ésta tiene para responder a

sus socios. La contabilidad ayuda a la administración con información veraz y oportuna para

orientar la organización de la cooperativa y su gestión.

1.2 Estudio de caso

Introducción

La empresa familiar de producción industrial “Abonos G&G,” lleva varios años industrializando

varios tipos de productos con los que fabrica desde abonos orgánicos hasta plásticos

biodegradables. Al ser una empresa grande requiere de un equipo contable que ayude al gerente a

manejar de una manera efectiva todos los recursos que la empresa posee.

Desarrollo

El año pasado la empresa experimentó cambios importantes: primero la jubilación del gerente

general luego de 20 años de servicio efectivo a la empresa y un posterior cambio de dueños, por lo

que la empresa pasó a convertirse en una sociedad anónima (con alrededor de 300 accionistas

anónimos).

Al conocer de la retirada del gerente general, la nueva junta directiva, en su afán de reinventar la

compañía, contrató a un gerente extranjero para que implemente nuevas ideas para el mercado

1 Espejo, Lupe, Contabilidad General, Universidad Técnica Particular de Loja, 2007, Pág. 7

local. Cuando comenzó la labor del nuevo gerente, muchos cambios internos se dieron dentro de

la empresa:

i) Se aumentaron los activos debido a que se importó maquinaria nueva para mejorar el

rendimiento.

ii) Se incrementó el nivel de producción y calidad de los productos.

iii) Se contrató técnicos especializados en el manejo de la nueva maquinaria.

iv) Se despidió a un gran número de técnicos y operarios nacionales, que no respondían a los

nuevos intereses de la compañía.

La junta directiva demandaba al gerente general un informe semestral de las actividades y el

balance general de la empresa, el primer informe presentado por el gerente general consistía en

un documento muy detallado del estado de la compañía en ese momento, en el que exponía los

activos, pasivos y el reporte de los libros de la compañía, pero los directivos cortaron la

presentación y solicitaron que se presente solo el estado general de la empresa .Los resultados

presentados por el gerente parecían muy favorables ya que la nueva maquinaria había rendido sus

frutos, a pesar del gasto que había supuesto la implementación de las inversiones, con lo cual los

directivos aprobaron el informe y felicitaron al gerente.

Para el segundo informe, el gerente solo presentó las actividades realizadas y el estado general así

como el informe de reparto de utilidades a los accionistas, que resultó ser mejor de lo esperado,

por lo que nuevamente los miembros de la junta directiva aplaudieron las actividades y se

retiraron sin preguntar nada acerca del estado financiero de la compañía.

Para el segundo año la empresa había reducido un tanto sus utilidades debido al aumento de

gastos no justificados y pasivos que no aparecían en los libros de la compañía, pero al tener

beneficios los directivos no se preocuparon y se sintieron satisfechos de haber tenido réditos a

pesar del descenso en la productividad de la empresa.

Desenlace

En el tercer año los directivos se encontraron con que la empresa había sido embargada por parte

de varios bancos y que tenía juicios pendientes de una asociación de ex trabajadores que se

habían organizado para reclamar el pago de beneficios adeudados. Los dirigentes debían

responder a todas estas entidades y a los demás accionistas sobre esta situación, al desaparecer

súbitamente el gerente, la junta debió contratar a un consultor externo que les informó que la

empresa había funcionado en regla el primer año, pero que desde principios del segundo, el

gerente y el grupo de trabajadores que él había contratado, al no tener control por parte de la

junta directiva, había utilizado dinero de la empresa de manera fraudulenta, y habían adquirido

varios préstamos por fuertes cantidades de dinero que no constaban en los libros, por lo que la

empresa quebró a pesar de haber tenido una larga trayectoria y dejó a los socios llenos de deudas

que la compañía había contraído.

1.3 DESARROLLO DEL MÓDULO

1.3.1 EL PROCESO CONTABLE

El proceso contable es el ciclo mediante el cual las transacciones de una empresa son registradas y

resumidas desde el origen hasta la obtención de los Estados Financieros. El proceso contable

incluye varios pasos a seguir en los que se registra todas y cada una de las transacciones de la

empresa mediante cuentas y subcuentas que se registran en los libros contables.

El ciclo contable contiene: plan general de cuentas, documentos fuente, estado de situación inicial,

libro diario, libro mayor, libros auxiliares, balance de comprobación, hoja de trabajo, ajustes y

resultados, cierre de libros, estados financieros.

1.3.1.1 Plan General de Cuentas

Es la enumeración de cuentas ordenadas sistemáticamente, aplicables a un negocio concreto que

proporciona los nombres y el código de cada una de las cuentas. El diseño del Plan de Cuentas o

manual de Cuentas consiste en la descripción del uso y operación de cada cuenta.

Codificación

Es la utilización de números o letras que representan al grupo, subgrupo, cuentas y subcuentas. La

codificación se realiza en grupos y subgrupos

Para que sea eficiente el código debe reunir ciertas características que eviten la intuición y la

improvisación: sencillez, claridad, flexibilidad, amplitud, identificación, lógica, etc,

ELEMENTOS PARA EL ANÁLISIS DEL CASO

En base a sus conocimientos y al material expuesto anteriormente

conteste las siguientes preguntas:

1. ¿Qué errores cometió la junta directiva?

2. ¿Quién y de qué manera debe controlar las acciones

del gerente general?

3. ¿Qué acciones cree usted que los miembros de la

junta directiva debieron tomar con el fin de evitar lo

sucedido?

Ejemplo:

MODELO DE PLAN DE CUENTAS PARA LA EMPRESA ABC

1. ACTIVO

1.1 Corriente

1.1.1 Caja

1.1.2 Caja Chica

1.1.3 Bancos

2. PASIVO

2.1 Corriente

2.1.1 Sueldos por pagar

2.1.2 Aporte individual al IESS por pagar

2.1.3 IVA de ventas

1.3.1.2 Estado de Situación Inicial

Es una descripción de la situación de la empresa al iniciar las operaciones con los valores que

conforman el Activo, el Pasivo y el Patrimonio (apertura de libros) en forma horizontal (T) o

vertical.

Ejemplo:

EMPRESA COMERCIAL ABC

ESTADO DE SITUACION INICIAL

(al 8 de abril de 2.006)

ACTIVO PASIVO

Caja $ 2000 Cuentas por Pagar $1000

Mercaderías $6000 TOTAL PASIVO: $1000

Muebles y Enseres $8 000 PATRIMONIO: $15000

TOTAL ACTIVOS: $16 000

f) Gerente f) Contador

1.3.1.3 Transacciones

Una vez que se genera el Estado inicial de la empresa, se empiezan a realizar las diferentes

transacciones como compra de materiales, pago de salarios, ventas producidas, etc.

Una transacción es todo acontecimiento que afecta la situación financiera de la entidad y que se

puede registrar a través de documentos fuente como facturas, documentos de compra-venta,

entre otros. En cada transacción se registran dos efectos: uno que recibe y otro que entrega.

En cada transacción se debe identificar la parte deudora y acreedora, para eso es pertinente

realizar las siguientes preguntas:

¿Qué se recibe?

¿Qué se entrega?

¿Cuáles son las cuentas deudoras y acreedoras que intervienen?

¿Por cuánto se recibe y por cuánto se entrega?

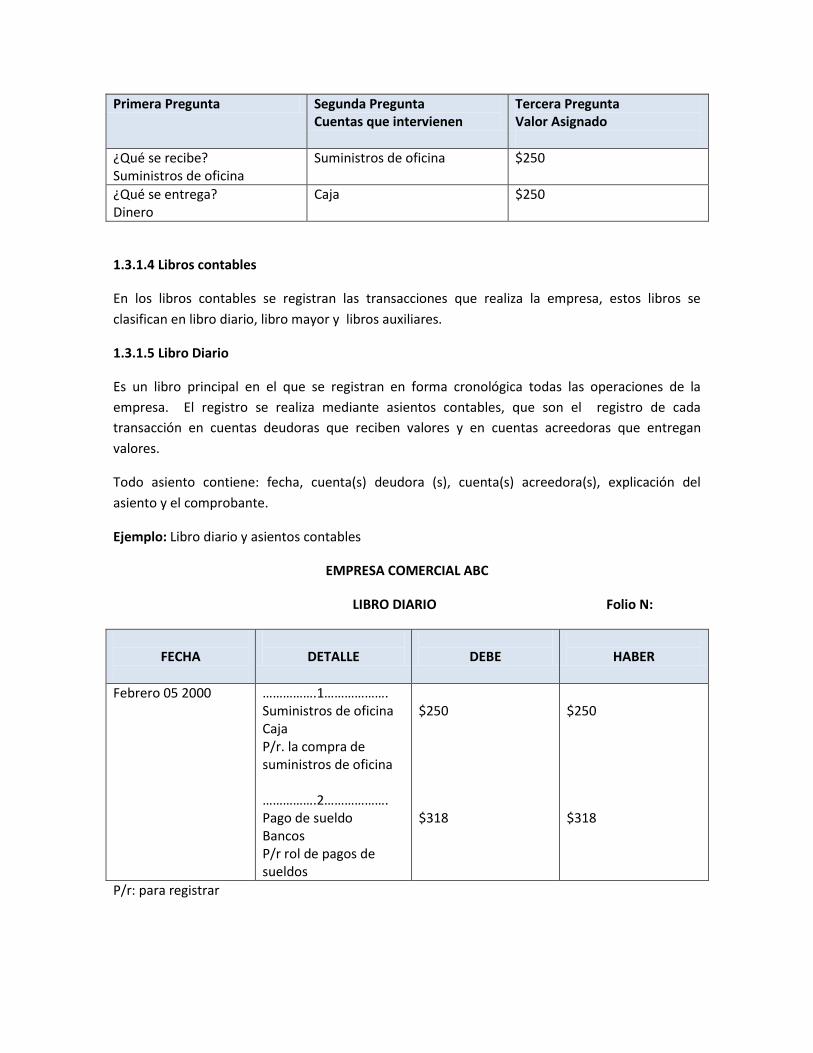

Ejemplo: Se adquiere suministros de oficina (papel, esferos, lápices, borradores, etc.) por $250

que se cancela en efectivo.

Primera Pregunta Segunda Pregunta Cuentas que intervienen

Tercera Pregunta Valor Asignado

¿Qué se recibe? Suministros de oficina

Suministros de oficina $250

¿Qué se entrega? Dinero

Caja

$250

1.3.1.4 Libros contables

En los libros contables se registran las transacciones que realiza la empresa, estos libros se

clasifican en libro diario, libro mayor y libros auxiliares.

1.3.1.5 Libro Diario

Es un libro principal en el que se registran en forma cronológica todas las operaciones de la

empresa. El registro se realiza mediante asientos contables, que son el registro de cada

transacción en cuentas deudoras que reciben valores y en cuentas acreedoras que entregan

valores.

Todo asiento contiene: fecha, cuenta(s) deudora (s), cuenta(s) acreedora(s), explicación del

asiento y el comprobante.

Ejemplo: Libro diario y asientos contables

EMPRESA COMERCIAL ABC

LIBRO DIARIO Folio N:

FECHA

DETALLE

DEBE

HABER

Febrero 05 2000 …………….1………………. Suministros de oficina Caja P/r. la compra de suministros de oficina …………….2………………. Pago de sueldo Bancos P/r rol de pagos de sueldos

$250 $318

$250 $318

P/r: para registrar

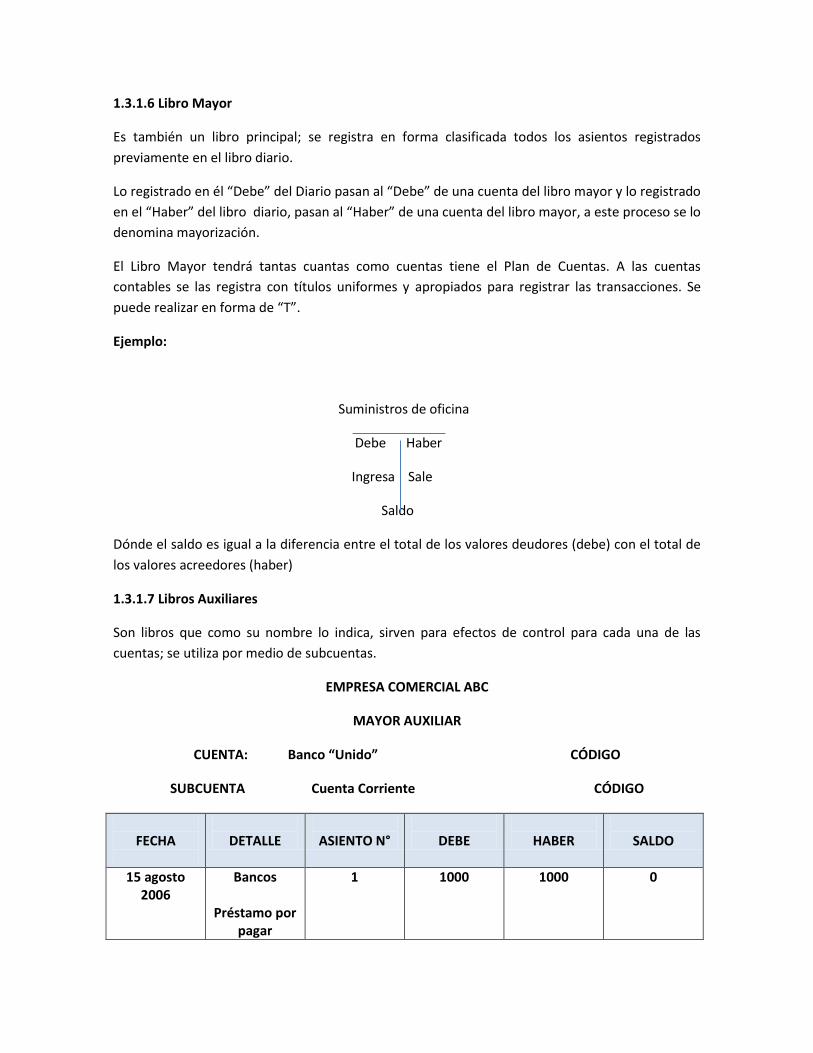

1.3.1.6 Libro Mayor

Es también un libro principal; se registra en forma clasificada todos los asientos registrados

previamente en el libro diario.

Lo registrado en él “Debe” del Diario pasan al “Debe” de una cuenta del libro mayor y lo registrado

en el “Haber” del libro diario, pasan al “Haber” de una cuenta del libro mayor, a este proceso se lo

denomina mayorización.

El Libro Mayor tendrá tantas cuantas como cuentas tiene el Plan de Cuentas. A las cuentas

contables se las registra con títulos uniformes y apropiados para registrar las transacciones. Se

puede realizar en forma de “T”.

Ejemplo:

Suministros de oficina

Debe Haber

Ingresa Sale

Saldo

Dónde el saldo es igual a la diferencia entre el total de los valores deudores (debe) con el total de

los valores acreedores (haber)

1.3.1.7 Libros Auxiliares

Son libros que como su nombre lo indica, sirven para efectos de control para cada una de las

cuentas; se utiliza por medio de subcuentas.

EMPRESA COMERCIAL ABC

MAYOR AUXILIAR

CUENTA: Banco “Unido” CÓDIGO

SUBCUENTA Cuenta Corriente CÓDIGO

FECHA

DETALLE

ASIENTO N°

DEBE

HABER

SALDO

15 agosto 2006

Bancos

Préstamo por pagar

1 1000 1000 0

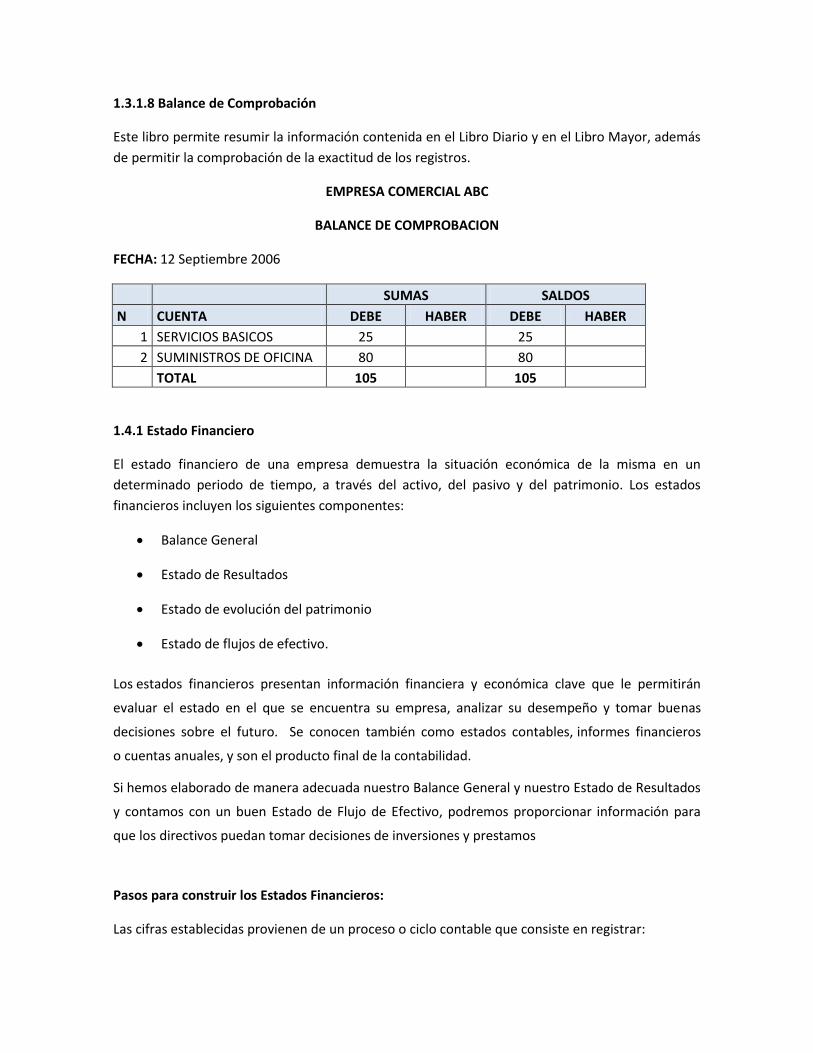

1.3.1.8 Balance de Comprobación

Este libro permite resumir la información contenida en el Libro Diario y en el Libro Mayor, además

de permitir la comprobación de la exactitud de los registros.

EMPRESA COMERCIAL ABC

BALANCE DE COMPROBACION

FECHA: 12 Septiembre 2006

SUMAS SALDOS

N CUENTA DEBE HABER DEBE HABER

1 SERVICIOS BASICOS 25 25

2 SUMINISTROS DE OFICINA 80

80 TOTAL 105

105

1.4.1 Estado Financiero

El estado financiero de una empresa demuestra la situación económica de la misma en un

determinado periodo de tiempo, a través del activo, del pasivo y del patrimonio. Los estados

financieros incluyen los siguientes componentes:

Balance General

Estado de Resultados

Estado de evolución del patrimonio

Estado de flujos de efectivo.

Los estados financieros presentan información financiera y económica clave que le permitirán

evaluar el estado en el que se encuentra su empresa, analizar su desempeño y tomar buenas

decisiones sobre el futuro. Se conocen también como estados contables, informes financieros

o cuentas anuales, y son el producto final de la contabilidad.

Si hemos elaborado de manera adecuada nuestro Balance General y nuestro Estado de Resultados

y contamos con un buen Estado de Flujo de Efectivo, podremos proporcionar información para

que los directivos puedan tomar decisiones de inversiones y prestamos

Pasos para construir los Estados Financieros:

Las cifras establecidas provienen de un proceso o ciclo contable que consiste en registrar:

En el Libro Diario todos y cada uno de los documentos soporte: facturas, transacciones en los

bancos, letras de cambio, pagos de luz, agua, teléfono, internet, sueldos, escrituras de

compraventa, pagos al IESS, al SRI, etc.

En el Libro Mayor creamos cuentas resumen para establecer los saldos de cada cuenta como

producto de los ingresos y los egresos.

En el Balance de Comprobación registramos todos los saldos de cada cuenta del Libro Mayor

Procedemos a efectuar ajustes como por ejemplo de diferidos, depreciación, amortización,

consumos, provisiones, etc. y efectuamos el cierre de libros.

Finalmente procedemos a la elaboración de los Estados Financieros.

En el presente modulo abordaremos únicamente los más representativos, como son: el balance

general, el estado de resultados y el estado de flujo de efectivo. A manera de introducción, nos

familiarizaremos con algunos conceptos que se manejan dentro del análisis de éstos estados.

1.4.1.1 Activos

Son los bienes o derechos económicos que posee una empresa y que le permiten obtener

beneficios. Los bienes son por ejemplo vehículos, oficinas, muebles, maquinaria, equipos, terrenos

o mercancías. Los derechos económicos pueden ser cuentas por cobrar o créditos a favor de la

empresa.

Existen diferentes tipos de activos: activos circulantes, activos fijos, activos diferidos, otros activos.

Activos circulantes (también llamados corrientes): son los activos que se pueden convertir en

dinero en el plazo de doce meses. Por ejemplo, el dinero con que se cuenta en caja, los fondos

depositados en cuentas corrientes, las cuentas por cobrar a clientes, impuestos por recuperar,

mercadería y materias primas que no se ha vendido aún o pagos anticipados.

Activos fijos: son aquellos que no varían durante el año fiscal, salvo por la depreciación o por la

decisión de venderlos y por tanto permanecen durante mucho tiempo en la empresa y que ésta no

adquiere con la idea de venderlos. Un ejemplo es el edificio de una fábrica. Para una inmobiliaria

en cambio, los edificios que compra para vender son activos circulantes puesto que varían durante

el año.

Ejemplo:

La empresa ABC dispone de:

Dinero en efectivo (activo circulante)

$ 12 000 Caja

Dinero depositado en cuentas bancarias (activo circulante)

$ 25 000 Bancos

Escritorios y sillas (activo fijo) $ 5 000 Muebles de oficina

1.4.1.2 Pasivos

Son las deudas o compromisos que ha adquirido una empresa. Así, mientras los activos son los

bienes y derechos de una empresa, los pasivos son sus obligaciones, es decir lo que la empresa

debe a otros como bancos, proveedores, impuestos, salarios a empleados, etc.

La clasificación más común de los pasivos es la siguiente: corrientes (o a corto plazo) y no

corrientes (o a largo plazo)

Pasivos corrientes: son las deudas que la empresa debe pagar en un plazo igual o inferior a un año.

Pasivos no corrientes: son las obligaciones que la empresa debe pagar en un período mayor a un

año.

Muchas empresas hacen una lista de sus pasivos en el orden en que vence su fecha de pago, para

saber con cuánto dinero en efectivo deben contar en cada momento.

1.4.1.3 Patrimonio

Es el conjunto de propiedades, derechos y obligaciones de una empresa. En contabilidad se calcula

restando los pasivos de los activos.

Patrimonio = Activos - Pasivos

1.4.1.4 Ingresos

Son las cantidades de dinero que recibe una empresa por la venta de sus productos o servicios. Se

calculan de la siguiente manera:

Ingresos = cantidad de producto/servicio prestado X precio de venta de cada

Los ingresos pueden provenir de las actividades productivas o de otras fuentes como de un

negocio inesperado o un pago puntual de algún deudor.

1.4.1.5 Precio de venta

Es el valor de los productos o servicios que se venden a los clientes. Existen varias formas de calcular el precio (según la demanda, la competencia, el tipo de producto….), pero una de las formas más comunes es la que se basa en los costos. Se calcula así:

Precio = costo total unitario + utilidad que se quiere obtener

1.4.1.6 Egresos

Son las salidas de dinero de una empresa. Los egresos directamente relacionados con el proceso

de producción se llaman costos y los que corresponden a otros procesos se denominan gastos.

Costos

Equivalen a lo que se debe pagar para producir un bien o servicio, en rubros como la materia

prima, los materiales, el alquiler de un equipo, envases y embalajes, almacenamiento, etc. Los

costos se pueden dividir según:

Su grado de variabilidad: fijos o variables

Su asignación: directos o indirectos

Su comportamiento: unitario o total

A continuación se describen estos diferentes tipos de costos.

Costos fijos

Son los costos que la empresa tiene siempre, independientemente de su actividad.

Algunos los definen como los costos de "mantener la empresa abierta", haya o no

producción y se venda o no la mercadería. Algunos costos fijos son por ejemplo:

Alquileres

Amortizaciones o depreciaciones

Seguros

Impuestos fijos

Servicios públicos (luz, teléfono, gas, etc.)

Sueldo y cargas sociales de encargados, supervisores, gerentes, etc.

Costos variables

Son los costos de producir y vender un producto, que van cambiando según el nivel de

producción o de actividad de la empresa. Algunos ejemplos son:

Mano de obra directa

Materias primas directas

Materiales e insumos directos

Impuestos específicos

Envases, embalajes y etiquetas

Comisiones

Costos directos

Son los que se asigna directamente a una unidad de producción. Por lo general se asimilan

a los costos variables. Ejemplo: al sembrar maíz, arroz, cacao los costos directos son el

jornal que se paga a los trabajadores; el valor de la semilla, o el valor del abono que se

emplea para obtener estos productos.

Costos indirectos

Son los que no se pueden asignar directamente a un producto o servicio, sino que se

distribuyen entre las diversas unidades productivas. En la mayoría de los casos los costos

indirectos son costos fijos. Ejemplo: los gastos de mantenimiento del tractor que remueve

la tierra para las diferentes siembras. En este caso el valor total del mantenimiento se lo

reparte a los diferentes productos en función al área que se dedica para los diferentes

cultivos.

Costos unitarios

Son los costos de producir una sola unidad de producto. Se calculan así:

Costos totales Costo unitario= ----------------------------

Número de productos Costo total:

Es el costo de producir todos los productos que se van a vender.

Gastos

Son todos los pagos que debe realizar la empresa por actividades o bienes que no están

directamente relacionados con la producción. Se dividen en tres: de comercialización,

administrativos y financieros.

Gastos de comercialización

Son los que permiten la venta de los bienes o servicios a los clientes. Por ejemplo:

Sueldos y cargas sociales del personal del área comercial

Comisiones sobre ventas

Fletes, hasta el lugar de destino de la mercadería

Seguros por el transporte de mercadería

Promoción y publicidad

Servicios técnicos y garantías de post-ventas.

Gastos de Administración

Son los que permiten gestionar el negocio. Por ejemplo:

Sueldos y cargas sociales del personal del área administrativa y general de

la empresa

Honorarios pagados por servicios profesionales

Servicios públicos: agua, luz, teléfono, internet, etc.

Alquiler de oficina

Papelería e insumos propios de la administración

Estos gastos son fijos, es decir que no cambian según los diferentes volúmenes de

producción de la empresa. Pero pueden variar si se quiere realizar un nuevo negocio y se

necesita más apoyo de la parte administrativa.

Gastos financieros

Se refieren básicamente al interés que deben pagar las empresas cuando piden prestado

dinero a una persona, un banco, una cooperativa o cualquier otra institución financiera.

Incluyen también otros rubros como comisiones, otros gastos bancarios e impuestos a las

transacciones financieras.

1.4.1.7 Utilidad

Las utilidades de una empresa se conocen también como beneficios o como ganancias. Existen dos

tipos de utilidades: la bruta y la neta.

La bruta se obtiene de restar de los ingresos obtenidos por la empresa, todos los costos.

Utilidad Bruta = Ingresos – Costos

La neta se obtiene de restar los gastos y los impuestos que debe pagar una empresa.

Utilidad Neta = Utilidad Bruta – Gastos – Impuestos

1.4.1.8 Rentabilidad

Es la relación que existe entre la utilidad que se obtiene de un negocio y lo que se tuvo que invertir para hacer posible el negocio. Se lo puede entender también como lo que rinde la inversión o un activo. Así, mientras que la utilidad es un monto, la rentabilidad se expresa como un porcentaje.

Utilidad Rentabilidad = ---------------- x 100 Inversión

La inversión, contra la cual se compara la rentabilidad, puede referirse a diferentes conceptos como: los activos de una empresa, sus ventas, su patrimonio, etc.

1.4.1.9 Depreciación

Los activos fijos como las máquinas, edificaciones, equipos y los vehículos se desgastan con el paso

del tiempo y su uso. Por tanto, la contabilidad exige que se tome en cuenta este desgaste

“depreciando” los activos, para así tener un valor más real de los bienes que posee la empresa.

Mediante la depreciación se reduce el valor del bien y esta reducción se refleja en las cuentas

como un gasto que se paga anualmente. Así, si bien en la realidad ese dinero no saldrá de la

empresa, al tomarlo en cuenta como un gasto, ésta tendrá los recursos necesarios para remplazar

los bienes una vez que ya no sirvan.

Para calcular el gasto de depreciación para un período se debe conocer cuál es su vida útil, es decir el tiempo durante el cual se estima que este bien podrá ser usado.

Para simplificar las cosas, la legislación de cada país ha establecido la vida útil y el porcentaje anual de depreciación de cada tipo de activos. En Ecuador, el SRI ha establecido las siguientes pautas:

Tabla de depreciaciones (según SRI)

Porcentaje de depreciación anual (%) Años

Edificios 5% 20

Maquinaria y equipos 10% 10

Equipos y muebles de oficina 10% 10

Equipos de cómputo 33% 3

Vehículos 20% 5

Valor de desecho: es el valor estimado que tendrá el Activo Fijo al término de su vida útil

1.4.1.10 Balance General

Presenta la situación financiera de la empresa en una fecha determinada, con tres rubros básicos:

activos, pasivos y patrimonio (o capital). A continuación se presenta un ejemplo:

Balance General al 31/12/2011

Activos

Activos Circulantes 86,500

Activos Fijos 516,000

Total Activos 602,500

Pasos para elaborar un balance general

A continuación se describe cada paso a realizar para elaborar la tabla antes presentada:

ACTIVOS

1) Calcular el valor de los activos circulantes y de los activos fijos que posee la empresa y

anotarlos en la primera columna de la izquierda de la matriz

2) Sumar ambos valores y anotarlos en la columna de la derecha de la matriz (en la línea

correspondiente a Total Activos)

PASIVOS

Pasivos

Pasivos a Corto Plazo 72,500

Pasivos a Largo Plazo 212,000

Total Pasivos 284,500

Total Capital 318,000

Total Pasivos y Capital 602,500

3) Calcular los pasivos de corto plazo y los pasivos a largo plazo que posee la empresa y

anotarlos en la primera columna de la izquierda de la matriz

4) Sumar ambos valores y anotarlos en la columna de la derecha de la matriz (en la línea

correspondiente a Total Pasivos)

CAPITAL (O PATRIMONIO)

5) Realizar la siguiente resta: Total Activos - Total Pasivos. Anotar el resultado en la

columna de la derecha de la matriz, en la fila correspondiente a Total Capital

6) Para verificar que todos los cálculos estén bien hecho, sumar Total Capital más Total

Pasivos. El valor debe coincidir con los activos.

1.4.1.11 Estado de Resultados

Es un informe financiero que presenta de manera ordenada y clasificada los ingresos generados,

los costos y gastos incurridos por la empresa en un periodo determinado. El esquema de

presentación del estado de resultado depende del tipo de empresa. Para la presentación el Estado

de Resultado se considera la forma vertical; es decir primero van los ingresos, luego los gastos y

finalmente se determina la utilidad o pérdida del ejercicio económico. A continuación se presenta

una tabla de ejemplo de presentación del estado de resultados

ESTADO DE RESULTADOS

INGRESOS

GASTOS

UTILIDAD DEL EJERCICIO

1.4.1.12 Flujo de efectivo o de caja

Refleja la habilidad de la empresa para generar efectivo y sus equivalentes y evalúa los cambios.

También permite predecir las necesidades futuras de efectivo antes de que surjan. Puede

calcularse como un resumen de los movimientos de dinero hasta una fecha dada o como una

proyección futura del dinero que se espera recibir y gastar en un negocio.

Una regla básica en contabilidad señala que los activos son

iguales a los pasivos más el capital (o patrimonio).

Activos = Pasivos + Capital (o patrimonio)

ESTADO DE FLUJOS DE EFECTIVO 1. FLUJOS DE EFECTIVO POR ACTIVIDADES

-Recibido de clientes Ventas $2000 Cobro de cuentas pendientes $3500

2.- Flujo de Efectivo por actividades de inversión -Recibido por: Venta de activos fijos $ 4000 Cheques cobrados $ 1000

1.4.1.13 Diferencias entre el estado de resultados y el flujo de efectivo

A primera vista, el estado de resultados y el flujo de caja parecen lo mismo puesto que utilizan los

mismos rubros: ingresos, egresos y utilidad. Sin embargo, son dos estados diferentes que permiten

analizar cosas distintas, como se puede observar en el siguiente cuadro.

Estado de resultados

Flujo de efectivo

Muestra los ingresos, egresos y el saldo

(utilidad o perdida)

Es un estado de resultados modificado para

mostrar solamente el efectivo: los ingresos de

efectivo, los egresos de efectivo, y el saldo de

efectivo al final de períodos de tiempo

determinados.

Mide la rentabilidad o utilidad de la

operación de una empresa

Mide la liquidez o solvencia de una empresa: lo

que realmente entra y sale de dinero

Da información sobre el estado de las

ventas, los costos y gastos, y la utilidad que

se espera obtener. Pero esta utilidad es

“contable”, es decir que es como una

promesa de que se convierta en efectivo

pero no es realmente una entrada de dinero

para la empresa.

Solo muestra los verdaderos movimientos de

efectivo, es decir las entradas o salidas de dinero.

Así, no toma en cuenta por ejemplo “las cuentas

por cobrar”, porque ese dinero no ha entrado aún

a la empresa, ni los “gastos por pagar” como

impuestos futuros. Tampoco toma en cuenta la

depreciación, puesto que este gasto no se realiza

en la realidad. Solo toma en cuenta las ventas si

éstas se convirtieron en efectivo, es decir si el

dinero entró a la empresa, y los gastos pagados

con efectivo.

En resumen: muestra los ingresos, egresos y

la utilidad o perdida

En resumen: son las entradas y salidas de dinero y

sus equivalentes

1.5 Concluyendo sobre el caso.

1.6 Resumen

El manejo contable de una empresa o cooperativa es indispensable para que ésta se mantenga en

operación, a través de la contabilidad se puede conocer y registrar los recursos de los que dispone

la empresa, y de acuerdo con eso, establecer proyecciones, reducir costos y gastos y manejar los

recursos monetarios de manera óptima y transparente.

Un aspecto importante de la contabilidad es que permite ejercer control sobre las operaciones

económicas de la empresa y mediante ella salvaguardar los intereses de los socios. De esta

manera presentamos los aspectos más importantes de la materia abordada.

Los activos son los bienes o derechos económicos que posee una empresa, pueden ser circulantes

si se pueden convertir en efectivo en un plazo no mayor a 12 meses, o fijos si no varían dentro del

año fiscal salvo su depreciación o que haya necesidad de venderlos. Son los que por lo general

permanecen mucho tiempo en la empresa.

Si en el Estado de Resultados se determina que los ingresos por ventas son

de USD 100 (60 pagadas en efectivo y USD 40 que aún no se han cobrado),

en el Flujo de Efectivo solo se registrarían operaciones por USD 60, puesto

que los USD 40 aún no han ingresado a la empresa y que se han registrado

en el Balance General como Cuentas por Cobrar

ELEMENTOS PARA EL ANÁLISIS DEL CASO

En base a sus conocimientos y al material expuesto anteriormente

conteste las siguientes preguntas:

4. ¿Qué errores cometió la junta directiva?

5. ¿Quién y de qué manera debe controlar las acciones

del gerente general?

6. ¿Qué acciones cree usted que los miembros de la junta

directiva debieron tomar con el fin de evitar lo

sucedido?

Los pasivos son deudas o compromisos que ha adquirido una empresa. Se dividen en: corrientes

cuando son deudas que la empresa debe pagar en un plazo menor o igual a un año. Y no

corrientes si son obligaciones que la empresa debe pagar en un período mayor a un año.

El patrimonio de la empresa es el conjunto de derechos y obligaciones que tiene una empresa

(activos + pasivos), se denomina también capital.

Una empresa puede generar ingresos o valores resultantes de la cantidad de producto vendido

por el precio de venta unitario; así como también egresos, que son las salidas de dinero de una

empresa. Parte de los egresos son los costos, estos están directamente relacionados con el

proceso de producción, mientras que los gastos son egresos que no se encuentran relacionados

directamente con el giro del negocio.

Las utilidades son los beneficios y ganancias, en el caso de las cooperativas, las utilidades deben

ser reinvertidas en el negocio y deben destinarse al cumplimiento del objeto social trazado por la

cooperativa. Además dar cumplimiento con el objeto social de la cooperativa, esta debe ser

rentable, es decir debe arrojar ganancias que superen los costos de producción y las inversiones.

Todas estas herramientas contribuyen a que los socios puedan estar al tanto de la operación

económica de la empresa, y que, por lo tanto puedan velar por sus intereses y que sean actores en

capacidad de evaluar la gestión de la cooperativa.

1.7 Ejercicio de aplicación grupal

Realice un balance de situación inicial de acuerdo con la información proporcionada, luego registre las transacciones requeridas en el libro diario.

1.- La empresa “ABC” posee $2000 en efectivo, además cuenta con $6000 en cuentas bancarias, el total del valor de las mercancías para la venta es de $8000. También tiene una cuenta por pagar de $1000 y documentos por pagar que suman $1000.

En la siguiente tabla calcule el valor de los activos, los pasivos y el capital

EMPRESA COMERCIAL ABC

BALANCE DE SITUACIÓN INICIAL

(al 8 de abril de 2.006)

ABC

Balance General

Al 3 de Mayo de 2013

ACTIVO PASIVO

Caja Cuentas por pagar

Documentos por pagar

Bancos PATRIMONIO

Mercadería Capital

Total Activo Total pasivo y patrimonio

2.- Registre en el libro diario las siguientes transacciones, observe el ejemplo Febrero 2: Se cancela con cheque el servicio de agua potable $ 25,00 Febrero 5: Se cancela con cheque por publicidad $150,00 Febrero 8: Se compra a crédito mediante la firma de una letra de cambio un equipo de computación por $1000 Febrero 10: se concede un anticipo de sueldo a un empleado de la empresa por $200, se emite un cheque Febrero 15: Se adquieren suministros de oficina por $80, se cancela en efectivo

EMPRESA COMERCIAL “ABC”

LIBRO DIARIO Folio N:

FECHA DETALLE DEBE HABER

Febrero 02 Febrero 05

…………….1………………. Servicios básicos Bancos P/r. Pago de servicios básicos ………………2………………. Publicidad Bancos ………………3…………………. Total

$25 $150

$25 $150

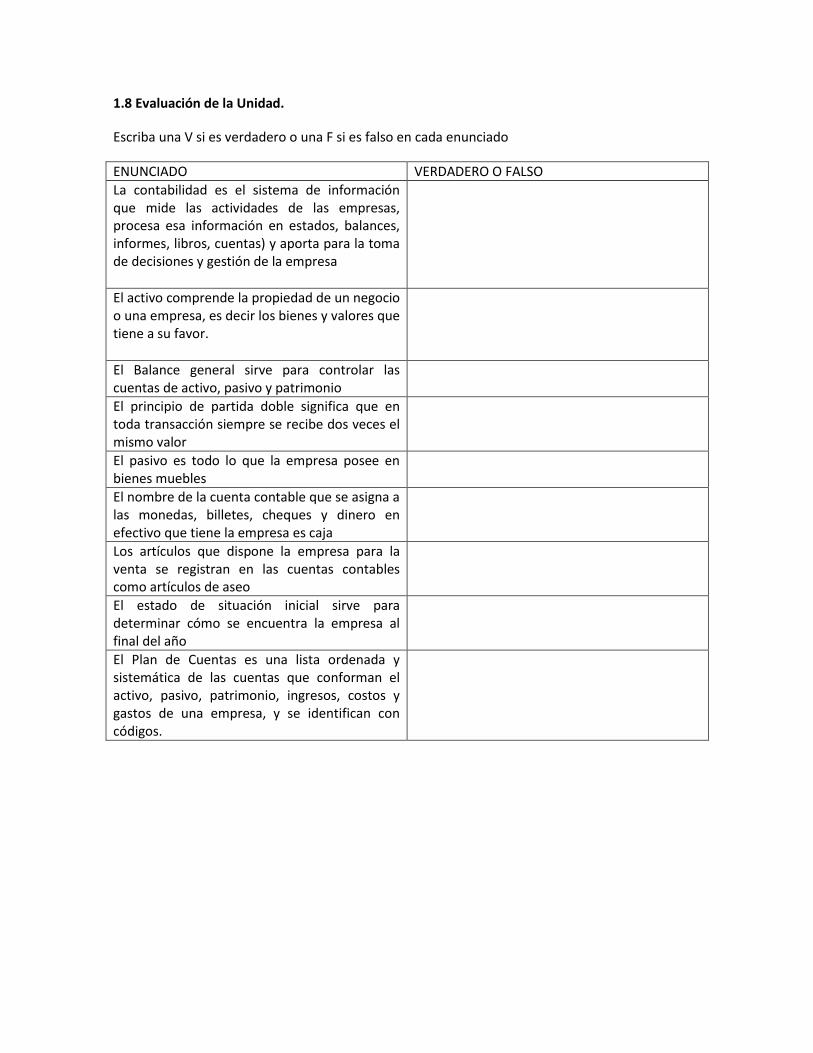

1.8 Evaluación de la Unidad.

Escriba una V si es verdadero o una F si es falso en cada enunciado

ENUNCIADO VERDADERO O FALSO

La contabilidad es el sistema de información que mide las actividades de las empresas, procesa esa información en estados, balances, informes, libros, cuentas) y aporta para la toma de decisiones y gestión de la empresa

El activo comprende la propiedad de un negocio o una empresa, es decir los bienes y valores que tiene a su favor.

El Balance general sirve para controlar las cuentas de activo, pasivo y patrimonio

El principio de partida doble significa que en toda transacción siempre se recibe dos veces el mismo valor

El pasivo es todo lo que la empresa posee en bienes muebles

El nombre de la cuenta contable que se asigna a las monedas, billetes, cheques y dinero en efectivo que tiene la empresa es caja

Los artículos que dispone la empresa para la venta se registran en las cuentas contables como artículos de aseo

El estado de situación inicial sirve para determinar cómo se encuentra la empresa al final del año

El Plan de Cuentas es una lista ordenada y sistemática de las cuentas que conforman el activo, pasivo, patrimonio, ingresos, costos y gastos de una empresa, y se identifican con códigos.

Aspectos Tributarios y Laborales

Unidad 2 2.1 Contextualización

2.2 Estudio de caso

Elementos para el análisis del caso 2.3 Desarrollo del Modulo

2.3.1 ASPECTOS TRIBUTARIOS Registro Único de Contribuyentes RUC 2.4 ASPECTOS LABORALES

2.4.1 Contrato de Trabajo 2.4.2. Obligaciones del empleador y el trabajador 2.4.3 Beneficios del trabajador 2.4.4 Afiliación al Instituto Ecuatoriano de Seguridad Social 2.4.5 Banco Ecuatoriano de Seguridad Social (BIESS): préstamos hipotecarios, quirografarios, préstamos prendarios

2.5 Concluyendo sobre el caso 2.6 Resumen 2.7 Ejercicio de aplicación grupal 2.8 Evaluación de la unidad

RECORDANDO

¿Conoce usted las obligaciones tributarias que debe cumplir uan empresa? ¿Conoce las obligaciones de los empleadores? ¿Sabe usted cuáles son los derechos de los trabajadores? ¿Sabe cuál es el procedimiento para inscribir los contratos laborales de los empleados de una empresa?

Identificar los derechos y obligaciones de empleadores y empleados Conocer los beneficios que tienen los empleados de una empresa Conocer las obligaciones tributarias de la empresa para su funcionamiento adecuado de

acuerdo a lo establecido en la ley

Temario

Segunda

Unidad

2.1 Contextualización Uno de los elementos importantes que debe tener en cuenta una cooperativa en su operación es el cumplimiento de los derechos laborales de sus empleados, la cooperativa se constituye como un empleador que debe responder a sus obligaciones como tal. La Cooperativa, como organización del sector de Economía Popular y Solidaria, tiene algunas ventajas, aunque eso no la exime de cumplir con obligaciones tributarias y de llevar registros contables, sujetos a auditoria y revisión por la Superintendencia de Economía Popular y Solidaria. Es decir, que la cooperativa está obligada a llevar contabilidad, esta actividad y la presentación del estado financiero deben presentarse refrendadas por un contador legalmente autorizado. De igual manera, la cooperativa está sujeta a control del Ministerio de Relaciones laborales, que a través de sus inspectores de trabajo puede realizar inspecciones y emitir sanciones si las empresas no se encuentran al día con las obligaciones a los trabajadores. Por esta razón, en calidad de socios y miembros de la cooperativa es importante tener las herramientas necesarias para precautelar el correcto funcionamiento administrativo, financiero y tributario, y, en caso de haber irregularidades, es menester de los socios detectarlas y pedir una explicación al respecto. El conocimiento de las labores contable, administrativas y de gestión permitirá a los socios velar por el interés general de la cooperativa y exigir transparencia en cada una de sus acciones. 2.2 Estudio de caso La empresa Esperanza del Oriente es un negocio que surgió de un emprendimiento familiar, la actividad desempeñada por la empresa consistía en la venta de productos de como granos y cereales que se producían en la propiedad del dueño fundador. Al fallecer este, y pasando la empresa a manos de sus herederos, el primer cambio que se realizó fue la industrialización de algunos de sus productos como la elaboración de alimentos balanceados, lo que probó tener un éxito rotundo, ya que estos eran demandados por otras industrias locales debido a la calidad del producto y a su precio. El crecimiento que tuvo la empresa Esperanza del Oriente trajo grandes beneficios a sus socios y brindó oportunidades de empleo a la gente de la zona; pero también se generaron exigencias de que no habían sido tomadas en cuenta cuando el negocio era una micro empresa familiar, como el control de las ventas, la compra de insumos para producir balanceados, los gastos que se realizaban, actividades que eran llevadas a cabo de manera precaria y sin contar con un registro contable que permita registrar los movimientos de ingresos y egresos de la empresa. De este modo, el manejo incipiente de los ingresos y los gastos resultó ineficiente, los dueños ignoraban aspectos básicos del negocio como los costos de producción, el manejo de sus activos y pasivos, los montos a pagar por servicios como transporte, los montos de los préstamos realizados para la obtención de la maquinaria para producir los productos derivados que comercializaban, tampoco existía un registro de pago a los trabajadores, mucho menos el reparto de beneficios obligados por la ley. La empresa era rentable, pero se mantuvo al margen de la ley, la administración no se preocupó por obtener el Registro único de contribuyentes: RUC, por lo tanto la empresa no

emitía facturas y estaba en riesgo de ser clausurada en el caso de realizarse una inspección por parte del SRI. A primera vista esto no parecía importante, pues era una empresa pequeña cuyas ganancias servían para hacer prosperar el negocio familiar. Además, sus empleados no gozaban de ninguno de los derechos estipulados en la ley como los sobresueldos o las vacaciones pagadas, tampoco contaban con contratos de trabajo formales que regulen la relación entre el patrono y estos últimos en calidad de dependientes. No obstante lo anterior, uno de sus empleados más antiguos decidió establecer una demanda a sus contratistas debido a que en los 5 años de su servicio jamás había obtenido los beneficios de ley. Al demandar a la empresa, el Ministerio de Relaciones Laborales realizó una inspección en la empresa; constatando que ninguno de sus empleados estaba legalmente afiliado al Instituto Ecuatoriano de Seguridad Social y adicionalmente encontraron como agravante que ninguno contaba con contratos de trabajo y que únicamente se habían establecido acuerdos de palabra entre las partes. Esta situación complicó el juicio ya que ninguna de las partes contaba con un documento legal o formal de por medio en el que se haya establecido el acuerdo laboral, sin poderse determinar con exactitud el monto a pagarle al empleado, quien adjudicaba haber trabajado más años de los que en realidad lo había hecho. De igual modo se encontró que la empresa no facturaba, por lo cual no pagaba impuestos de ley, pese a que realizaba más de una actividad económica. Cuando el SRI intervino, se constató la inexistencia de registros contables, siendo ésta una empresa obligada a llevar contabilidad, por lo cual la empresa debió cancelar fuertes multas, y no solo eso, sino que se llegó a la disolución y clausura definitiva de la misma, al haber incurrido en faltas graves como la evasión de impuestos y no llevar contabilidad. La empresa Esperanza del Oriente tenía potencial para crecer, pero no lo hizo debido a la falta de una gestión adecuada en su administración y finanzas y debido al desconocimiento de la ley. No contaban con registros contables, o planes de cuenta, tampoco cumplían con sus obligaciones laborales en calidad de patrones, ni tampoco cumplían con las obligaciones tributarias. Esta empresa tuvo oportunidad de crecer a través de la adecuada toma de decisiones para cumplir con la ley, estaba en posibilidad de contratar un equipo contable para manejar el estado de las finanzas: los activos y los pasivos, así como su capital disponible, los gastos generados y la previsión para fondos de reserva legal para afrontar problemas como demandas de sus empleados o dificultades legales; sin embargo, la empresa continúo su actividad de una manera informal por estar fuera del marco legal. La empresa Esperanza de Oriente desaprovecho las oportunidades económicas de las cuales disponía y fracasó por no haber contado con las herramientas necesarias para una gestión transparente y de manera efectiva.

2.3 DESARROLLO DEL MÓDULO

2.3.1 ASPECTOS TRIBUTARIOS

Registro Único de Contribuyentes (RUC) El RUC o Registro Único de Contribuyentes es el número de identificación personal de las personas naturales y jurídicas (nacionales y extranjeras) que realizan actividades económicas. Este debe solicitarse al iniciar una actividad económica o cuando se disponga de bienes o derechos por los que se tenga que tributar. El RUC consta de 13 números y en él se registran la información relativa al contribuyente, como la dirección del establecimiento donde lleva a cabo su actividad económica, la descripción del tipo de actividad económica que desempeña y las obligaciones tributarias que se desprenden de la misma. Los requisitos para obtener el ruc son: Original y copia a color de la cedula de identidad o ciudadanía, original del certificado de votación. Existen otros requisitos para extranjeros residentes o para extranjeros no residentes, así como también para las personas naturales que cumplen actividades específicas como por ejemplo: artesanos, contadores, profesionales, etc. El RUC debe ser actualizado cuando existan cambios en los datos entregados en la inscripción como por ejemplo: ubicación, actividad económica u otro dato. La actualización se debe realizar en el plazo de 30 días hábiles máximo, después de que haya ocurrido algún cambio. Los requisitos para actualizar el RUC son: original de la cedula de identidad o ciudadanía, original del certificado de votación, original y copia del documento que respalde el cambio de información. El RUC debe ser suspendido cuando se deja de realizar las actividades económicas que constan

ELEMENTOS PARA EL ANÁLISIS DEL CASO

En base a sus conocimientos y al material expuesto anteriormente

conteste las siguientes preguntas:

1. ¿Por qué es necesario manejar la contabilidad de una

empresa?

2. ¿ En qué medida contribuye al manejo de la empresa el

conocimiento de los derechos y obligaciones laborales del

empleado y del empleador?

3. ¿De que manera le favorece a la empresa estar al día con los

impuestos de ley y cumplir con un régimen tributario?

en el RUC, se puede cancelar de forma temporal o definitiva. Al obtener la resolución de cese de actividades, el contribuyente ya no tiene obligaciones tributarias, es decir ya no realiza declaraciones de IVA ni de Impuesto a la Renta. En el caso de las cooperativas, los ingresos percibidos se encuentran exentos de impuesto a la renta, siempre que las utilidades obtenidas sean reinvertidas en la propia organización. Los requisitos para cancelar el RUC son: solicitud de cese de actividades/cancelación del RUC para personas naturales, original de la cedula de identidad o ciudadanía del contribuyente, original del certificado de votación. Previo a la suspensión del RUC, el contribuyente debe estar al día con sus declaraciones de IVA y de Impuesto a la Renta, así como también debe efectuar el trámite para dar de baja los comprobantes de venta vigentes. El plazo para suspender el RUC es de 30 días hábiles máximo desde la fecha de la terminación de la actividad económica. Los requisitos para trámites realizados por terceros son: carta de autorización o poder general o especial suscrito por el contribuyente con los nombres y apellidos completos y numero de cedula de identidad del contribuyente, nombres y apellidos completos y numero de cedula de identidad de la persona que realice el trámite. 2.4 ASPECTOS LABORALES 2.4.1 Contrato de trabajo De acuerdo al Código de trabajo el contrato individual de trabajo es el convenio en virtud del cual una persona se compromete para con otra u otras a prestar sus servicios lícitos y personales, bajo su dependencia, por una remuneración fijada por el convenio, la ley, el contrato colectivo o la costumbre2 Los contratos pueden ser por tiempo fijo, por tiempo indefinido, de temporada, eventual, ocasional, a prueba entre los más conocidos y utilizados. El contrato de trabajo es un documento legal que regula las relaciones entre empleador y empleado en cuanto a sueldo, horas de trabajo, funciones a cumplir, etc. Este documento es legalizado ante un inspector de trabajo en el Ministerio de Relaciones laborales, para eso se debe generar un turno en línea y realizar los siguientes pasos: 1.- El representante legal de la empresa debe registrarse en la página web del Ministerio de Relaciones Laborales en la dirección: Se debe registrar a la empresa en calidad de nuevo empleador, para lo cual requiere ingresar en la opción de Programas y Servicios de la página web del Ministerio de Relaciones Laborales, y acto siguiente ingresar en la opción de Sistema de Contratos

2 Código de Trabajo 2011

www.relacioneslaborales.gob.ec

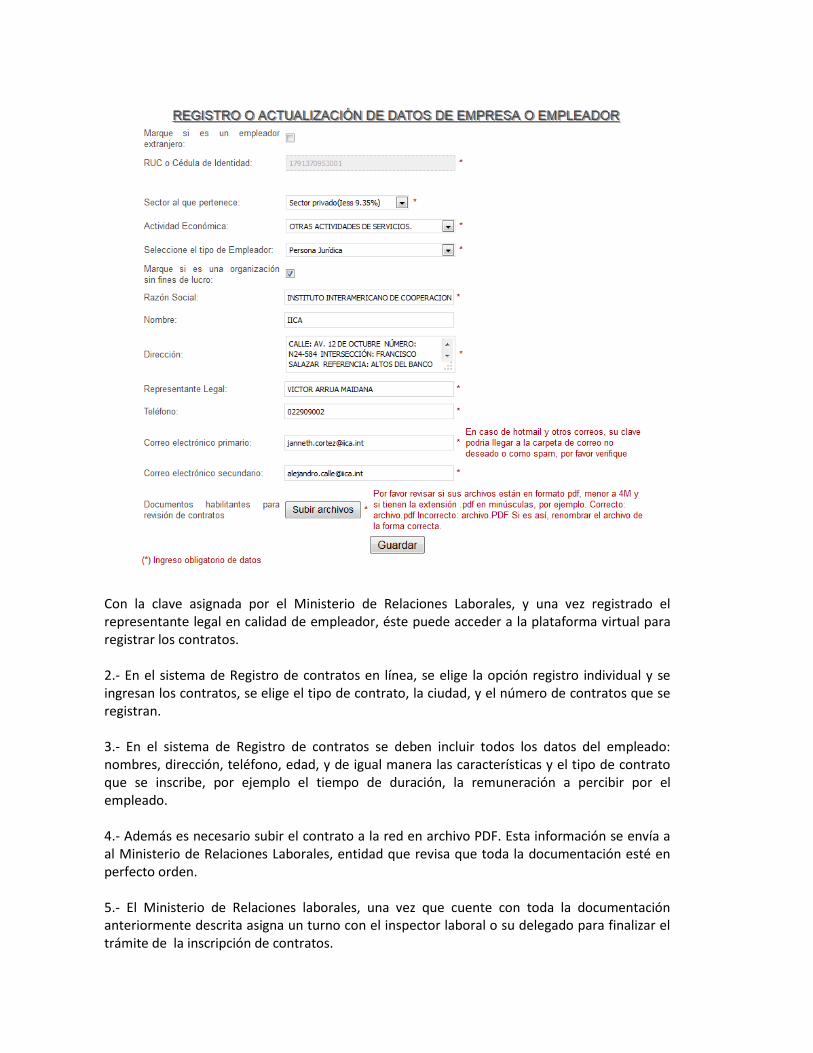

Una vez en el Sistema de Contratos, aparecerá una pantalla en la que se debe registrar a la nueva empresa o empleador. A continuación se deben llenar todos los datos solicitados en la ficha y subir en línea los documentos habilitantes como el nombramiento del representante legal, copia de la cédula de identidad y papeleta de votación.

Con la clave asignada por el Ministerio de Relaciones Laborales, y una vez registrado el representante legal en calidad de empleador, éste puede acceder a la plataforma virtual para registrar los contratos. 2.- En el sistema de Registro de contratos en línea, se elige la opción registro individual y se ingresan los contratos, se elige el tipo de contrato, la ciudad, y el número de contratos que se registran. 3.- En el sistema de Registro de contratos se deben incluir todos los datos del empleado: nombres, dirección, teléfono, edad, y de igual manera las características y el tipo de contrato que se inscribe, por ejemplo el tiempo de duración, la remuneración a percibir por el empleado. 4.- Además es necesario subir el contrato a la red en archivo PDF. Esta información se envía a al Ministerio de Relaciones Laborales, entidad que revisa que toda la documentación esté en perfecto orden. 5.- El Ministerio de Relaciones laborales, una vez que cuente con toda la documentación anteriormente descrita asigna un turno con el inspector laboral o su delegado para finalizar el trámite de la inscripción de contratos.

2.4.2 Obligaciones del empleador y del trabajador Obligaciones del empleador Entre las obligaciones del empleador constan:

Pagar las cantidades que correspondan al trabajador, en los términos del contrato

Indemnizar a los trabajadores por los accidentes que sufrieren en el trabajo y por las enfermedades profesionales

Proporcionar oportunamente a los trabajadores los útiles e instrumentos necesarios para la ejecución del trabajo

Pagar al trabajador los gastos de ida y vuelta, alojamiento y alimentación cuando, por razones del servicio, tenga que trasladarse a un lugar distinto a su residencia.

Conceder tres días de licencia con remuneración completa al trabajador, en caso de fallecimiento de su cónyuge o parientes en el segundo grado de consanguinidad.

Inscribir a los trabajadores en el Instituto Ecuatoriano de Seguridad Social, desde el primer día de labores, dando aviso de entrada dentro de los primeros quince días, y dar avisos de salida, de las modificaciones de sueldos y salarios, de los accidentes de trabajo y de las enfermedades profesionales, y cumplir con las demás obligaciones previstas en las leyes sobre seguridad social. 3 Obligaciones del trabajador Entre las obligaciones del trabajador constan:

Ejecutar el trabajo en los términos del contrato, con la intensidad, cuidando y esmero apropiados, en la forma, tiempo y lugar convenidos.

Dar aviso al empleador cuando por causa justa faltare al trabajo

Observar buena conducta durante el trabajo Las prohibiciones del trabajador son:

Poner en peligro su propia seguridad, la seguridad de sus compañeros de trabajo o de las otras personas.

Tomar de la fábrica, taller o empresa, sin permiso del empleador, útiles de trabajo, materia prima o artículos elaborados

Hacer competencia al empleador en la elaboración o fabricación de los artículos de la empresa

3 Código de Trabajo 2011

Suspender o abandonar el trabajo. 4 2.4.3 Beneficios del trabajador El empleador tiene la obligación de afiliar al trabajador al Instituto Ecuatoriano de Seguridad Social y registrarlo desde el primer día de trabajo, este es el aviso de entrada del empleado. Todas las personas que perciben ingresos al llevar a cabo una actividad física o intelectual deben estar afiliadas, pueden ser trabajadores en relación de dependencia, trabajadores autónomos, trabajadores en libre ejercicio, o a su vez empleados de una empresa que se encuentre en operación. Los derechos del trabajador estipulados en el código de trabajo son: Décimo tercer sueldo: corresponde al pago de un sueldo adicional hasta el 15 de diciembre de cada año, siempre y cuando haya trabajado los 12 meses sin interrupción, caso contrario se pagara la parte proporcional. El periodo de cálculo es desde el primero de diciembre del año anterior hasta el treinta de noviembre del presente año. Ejemplo: el décimo tercer sueldo del año 2012 se calculó sobre el promedio de sueldos desde el primero de diciembre del año 2011 hasta el 30 de noviembre del año 2012. Una vez cancelado el empleador debe legalizar ante el Ministerio de Relaciones Laborales el “Informe sobre la Decimotercera Remuneración”, de acuerdo a un calendario previamente establecido en función al noveno digito del RUC o Cedula de Identidad. Décimo cuarto sueldo: corresponde al pago de un salario mínimo vital; actualmente es de $ 318,00. El pago debe realizarse (para la región Costa-Galápagos) hasta el 15 de abril de cada año, siempre y cuando haya trabajado los 12 meses sin interrupción, caso contrario se pagara la parte proporcional. El periodo de cálculo es desde el primero de abril del año anterior hasta el 31 de marzo del presente año. Ejemplo: el décimo cuarto sueldo del año 2013 se pagara sobre el promedio de salarios mínimos vitales de los años 2012 ($ 292,00 desde el primero de abril hasta el treinta y uno de diciembre del 2012 y $ 318,00 desde el primero de enero del 2013 hasta el 31 de marzo del 2013) Una vez cancelado el empleador debe legalizar ante el Ministerio de Relaciones Laborales el “Informe sobre la Decimocuarta Remuneración” de acuerdo a un calendario previamente establecido en función al noveno digito del RUC o Cedula de Identidad. Fondos de Reserva: equivale a un salario promedio anual (8,33% del sueldo mensual) que el empleador paga al empleado, ya sea en forma directa o a través del IESS por decisión del empleado. Este pago se lo hace a los empleados a partir del segundo año de trabajo para el mismo empleador. Si decide por la primera opción el empleado recibirá su sueldo más el 8,33% de su sueldo cada mes; si decide por la segunda opción el empleador deposita cada mes en la cuenta del empelado en el IESS el 8,33% de su salario. La segunda opción le permitirá acceder a préstamos, ya que estos fondos servirán como garantía o podrá retirar cada tres años el fondo acumulado.

4 Ibíd. 2011

El fondo de reserva no podrá ser embargado, cedido o renunciado en todo o en parte, salvo en casos especiales. Vacaciones: el empleado tendrá derecho a 15 días anuales de vacaciones, una vez que haya cumplido un año de trabajo. Después del quinto año de trabajo tendrá derecho a gozar de un día adicional de vacaciones, estos días adicionales no podrán exceder de los 15 días, es decir un empleado con veinte y cinco años de trabajo tendrá derecho a gozar de treinta días máximo. El beneficio de las vacaciones es un derecho irrenunciable para el trabajador, es decir no puede ser compensado con dinero, las vacaciones se pueden postergar o acumular. En el caso de que el trabajador no haya gozado de sus vacaciones se le reconocerá la veinticuatroava parte del sueldo (sueldo de un año / 24) Jubilación a cargo de empleadores: Los trabajadores que por 25 años o más hubieren prestado servicios, continuada o interrumpidamente, tendrán derecho a ser jubilados por sus empleadores. La pensión se determinará siguiendo las normas fijadas por el instituto Ecuatoriano de Seguridad Social para la jubilación de sus afiliados, respecto de los coeficientes, tiempo de servicios y edad y de acuerdo a las normas contempladas en los estatutos vigentes. 2.4.4 Afiliación al instituto de seguridad social Todo empleador tiene la obligación de afiliar a sus trabajadores desde el primer día de trabajo sobre el total de los ingresos que percibe como trabajador: sueldo, horas extraordinarias y suplementarias, bonificaciones, comisiones y otros rubros que se consideran como habituales. En caso de incumplimiento el empleado tiene la facultad de notificar al IESS para reclamar sus derechos. El aporte mensual del empleador es del 12.15% del total de ingresos del trabajador y el aporte mensual del trabajador es del 9.35% del total de sus ingresos. En consecuencia, el aporte total del empleador y del trabajador es del 21.5%

Aviso de entrada/aviso de salida Estas notificaciones se las realiza de manera electrónica una vez que el empleador cuente con la clave patronal, debe registrar los nombres completos del trabajador, su fecha de ingreso, remuneración, cargo o función que desempeña, cédula de identidad, modalidad de contratación y dirección domiciliaria. De igual manera se debe registrar cada vez que un trabajador salga de la empresa y se debe notificar de manea electrónica.

Obtención de claves patronal y personal Tanto el empleador como el trabajador tienen la obligación de obtener las claves respectivas a través de la página web del IESS. El empleador la usara para notificar los avisos de entrada/avisos de salida de sus trabajadores, para notificar novedades respecto de sus ingresos, para emitir planillas y comprobantes de pago de salarios a sus trabajadores en forma mensual. El empleado lo usara para obtener préstamos, ver su historia laboral, para notificar el aporte

www.iess.gob.ec

de sus fondos de reserva, etc. El afiliado y su familia tienen derecho a prestaciones asistenciales y económicas que concede el IESS como atención en salud, pensiones así como riesgos de trabajo. También puede acceder a los beneficios otorgados por el Banco Ecuatoriano del Instituto de Seguridad Social. (BIESS) Salud: todo afiliado cuyos aportes estén al día tiene derecho a la atención de su salud. Cesantía: es la entrega de una suma de dinero al trabajador cuando se encuentra sin trabajo por un periodo de sesenta días. Este fondo se lo forma con el 3% de los aportes mensuales. Para gozar de este beneficio el trabajador debe tener al menos 24 aportaciones en el IESS. Jubilación por vejez: es la pensión mensual vitalicia que el afiliado recibe una vez que haya cumplido estos requisitos: Jubilación por invalidez: es la pensión mensual vitalicia que el afiliado recibe cuando hay sufrido un accidente que le impida trabajar con normalidad. Beneficios Económicos Préstamos hipotecarios: están orientados a la adquisición de vivienda nueva o usada, mejoras, remodelación, ampliaciones, compra de terreno, y construcción de vivienda adquisición de oficinas, consultorios, locales comerciales, cuyo monto se calcula sobre la base de su tiempo de afiliación y aportes. Préstamos Quirografarios: están orientados a gastos de consumo: vacaciones, vehículos, viajes, educación, enseres domésticos, pagos de deuda, gastos de salud y computadoras. Préstamos prendarios: están orientados a solventar necesidades urgentes, con la garantía de joyas de oro. Estos préstamos tienen un límite máximo de $ 1.500. 2.4 Concluyendo sobre el caso

ELEMENTOS PARA EL ANÁLISIS DEL CASO

En base a sus conocimientos y al material expuesto anteriormente

conteste las siguientes preguntas:

4. ¿Por qué es necesario manejar la contabilidad de una

empresa?

5. ¿ En qué medida contribuye al manejo de la empresa el

conocimiento de los derechos y obligaciones laborales del

empleado y del empleador?

6. ¿De qué manera le favorece a la empresa estar al día con los

impuestos de ley y cumplir con un régimen tributario?

2.6 Resumen Para el manejo de una empresa es necesario generar una adecuada gestión financiera, administrativa, tributaria y contable. En este sentido, la empresa, además de estar legalmente constituida debe cumplir con el pago de impuestos y la regulación de su actividad económica en calidad de contribuyente, debe estar al día en sus obligaciones tributarias. La empresa deberá cumplir y hacer cumplir los derechos laborales de sus empleados, esto es un beneficio para el patrono y los empleadores, ya que ambos conocen sus derechos y obligaciones de acuerdo a contratos formalmente establecidos y bajo cualquier circunstancia, este es un documento de respaldo para ambas partes. La empresa debe contar con RUC y contratos legales de sus empleados, deben estar inscritos en el Ministerio de Relaciones Laborales, la inscripción se la realiza a través de la página web, y además generando una cita con el inspector de trabajo. La empresa como empleadora debe cumplir con los pagos y remuneraciones salariales a sus empleados y éstos a su vez deben cumplir con el trabajo a ellos encomendados, tienen derecho de estar asegurados en el Instituto Ecuatoriano de Seguridad Social (IESS) y pueden gozar de los beneficios que la ley les otorga como sobresueldos, vacaciones, pensión jubilar y fondos de reserva. El seguimiento y cumplimiento de las obligaciones tributarias y laborales permitirá tanto a empleados como empleadores respetar el marco legal y estar amparados bajo la normativa en caso de suscitarse problemas o inconvenientes entre las partes. 2.7 Ejercicio de Aplicación

EJERCICIO DE APLICACIÓN

Se quiere conformar una nueva empresa de producción de

mermeladas, se necesita además, contratar un equipo de personas

para trabajar y empezar las actividades económicas como la compra

de insumos, la venta de productos elaborados y la adquisición de la

maquinaria para la elaboración de mermeladas. Conteste las

siguientes preguntas de acuerdo a cómo deben proceder los socios

de la empresa

1.- ¿Qué es lo primero que deben hacer los socios interesados en

conformar la empresa?

2.- Cómo deben proceder los socios para la contratación de personal

para trabajar en la empresa?

3.- Cuáles son las obligaciones de la empresa con sus trabajadores,

una vez contratados?

4.- ¿La empresa está obligada a llevar contabilidad?, si lo está qué

es lo que deberían hacer los socios?

2.8 Evaluación de la unidad

Escriba una V si es verdadero o una F si es falso en cada enunciado

Una cooperativa es una organización que no está obligada a llevar contabilidad

El RUC sirve para registrar la fecha de constitución de una cooperativa

El empleador tiene la obligación de registrar a sus empleados en el Instituto Ecuatoriano de Seguridad Social desde el primer día de su labores

Los contratos de trabajo deben registrarse en el Ministerio de Relaciones Laborales.

Una cooperativa está exenta del pago del impuesto a la renta siempre y cuando sus utilidades se reinviertan en el negocio

Para la afiliación de los empleados al Instituto Ecuatoriano de Seguridad Social, el patrono hace un aporte del 5%

Si el empleado no puede disfrutar de sus vacaciones, a éste se le pagará el equivalente a un salario mínimo vital

Todo trabajador tiene derecho al cobro de sus fondos de reserva cinco años después de haber prestado servicios al mismo empleador

El código del trabajo constituye el marco lega que ampara a los trabajadores

El décimo tercer sueldo equivale a un sueldo adicional al que tiene derecho el trabajador, de no haber trabajado el año completo, se calcula un proporcional.

Glosario

Activo: comprende la propiedad de un negocio o una empresa, es decir los bienes y valores que tiene

a su favor.

Año fiscal: Periodo de 12 meses usado para calcular informes financieros anuales en negocios y otras

organizaciones

Ciclo contable: inicia con el estado de situación inicial y finaliza con el balance general, en el ciclo se

registran mediante los libros contables, todas las transacciones que realiza la empresa.

Documentos fuente: son los documentos mediante los que se puede constatar que se ha realizado un

transacción por ejemplo un cheque de pago, una factura, un recibo, una letra de cambio, etc

Libros contables: son las cuentas en las que se registran las transacciones que realiza la empresa, y

pueden ser: libro diario, libro mayor, balance de comprobación, entre otros.

Liquidez: Cualidad de los activos para ser convertidos en dinero efectivo de forma inmediata sin

pérdida significativa de su valor.

Pasivos: “Las empresas para el desarrollo de sus actividades solicitan préstamos a terceras personas,

instituciones bancarias, realizan compras a crédito, estas obligaciones o deudas se denominan

pasivo”5 Ejemplo:

Plan de Cuentas: “es una lista ordenada y pormenorizada de las cuentas que conforman el activo,

pasivo, patrimonio, ingresos, costos y gastos de una empresa, las mismas que se identifican con un

código”6. Facilita la contabilización de las operaciones realizadas en la empresa y la elaboración de los

balances con los que se evalúa la rentabilidad de la empresa.

Patrimonio: es el capital del cual dispone la empresa, equivale a todos los activos menos los pasivos,

el patrimonio se presenta a través del Balance General de la empresa.

Rentabilidad: Tasa de devolución producida por un beneficio económico (anterior a los intereses y los

impuestos) respecto al capital total, incluyendo todas las cantidades prestadas y el patrimonio neto

(que sumados forman el activo total).

Transacción: es todo acontecimiento que afecta la situación financiera de la empresa y que se puede

registrar. En cada transacción se registran dos efectos, uno que recibe y otro que entrega, por eso

toda transacción se guía por el principio de partida doble.

Carga social: Cantidad que dedica la empresa al pago de la seguridad social

Contrato de trabajo: documento a través del cual una persona se compromete a prestar sus servicios

por una remuneración establecida en el mismo documento.

5 Ibíd. Pág. 13

6 Espejo, Lupe, Contabilidad General, Universidad Técnica Particular de Loja, 2007, Pág. 57

Impuestos: Los impuestos son cargas obligatorias que las personas y empresas tienen que pagar para

financiar el estado. En Ecuador, todas las empresas cuyas rentas sobrepasan de cierto monto tienen

que pagar un impuesto a la renta. Representa un porcentaje sobre los ingresos de la empresa.

Impuesto a la Renta: este impuesto se aplica sobre las rentas de personas naturales y jurídicas

obligadas a llevar contabilidad y que operen con un capital mayor a los $ 60 000, las organizaciones

del sector perteneciente a la economía popular y solidaria se encuentran exentas del pago de dicho

impuesto.

Fondos de Reserva: equivale a un salario promedio anual (8,33% del sueldo mensual) que el

empleador paga al empleado, ya sea en forma directa o a través del IESS por decisión del empleado.

Se paga a partir del segundo año de trabajo del empleado que preste sus servicios al mismo

empleador.

Honorario: Retribución convenida por un trabajo

RUC: El registro único de contribuyentes es el número que identifica a personas naturales o jurídicas

que llevan a cabo una actividad económica, y que, según la actividad económica establece el monto

tributario a cancelar al Servicio de Rentas Internas.

Sobresueldos: pagos adicionales o proporcionales a los trabajadores, constituyen el décimo tercer

sueldo y el décimo cuarto sueldos, son parte de los derechos de trabajador y obligaciones del

empleador al contratar sus servicios, de acuerdo a lo que estipula la ley.

BIBLIOGRAFÍA

Contabilidad General, Hernando Diaz, Pearson Education, 2006

Contabilidad General, Mercedes Bravo Valdivieso. Cámara ecuatoriana del libro – Nucleo Pichincha.

2005 Quito.

Contabilidad General, Espejo, Lupe Universidad Técnica Particular de Loja, 2007

Código de Trabajo, Ecuador 2011

Servicio de rentas internas – SRI, dirección: http//www.sri.gob.ec

www.idas.gob.ec

Ministerio de Relaciones Laborales: www.relacioneslaborales.gob.ec