Capital 614

32

Algunos indicadores ENTRE ENERO Y AGOSTO Créditos nuevos sobrepasan los $15.000 millones Para agosto de este año, los prés- tamos nuevos otorgados por el Sistema Bancario Nacional (SBN) alcanzaron los $15.206,4 millones, $2.147,1 millones o 16% más que en el mismo perio- do del año pasado. Hace cinco años, en el 2007, los crédito nuevos otorgados por el SBN llegaron a $14.989,7, mien- tras que el año pasado sumaron un total de $20.739 millones. De acuerdo con la SBP, entre enero y agosto de este año los sectores que han recibido mayo- res desembolsos por parte de la banca local y el consumo perso- nal. p. 17 ABOGADOS PARTICIPAN EN FORO DE CAPITAL Panamá debe prepararse para arbitrajes por el TPC Ante la próxima entrada en vigencia del Tratado de Promoción Comercial (TPC) con Estados Unidos, sale a la palestra la nece- sidad de que el país se en- cuentre preparado para enfrentar casos de arbitra- je ante la eventual recla- mación de inversionistas o del propio Estado, que representaría desembolsos millonarios en caso de que Panamá no lograra salir airo- so en esos procesos. El ex ministro de Comercio e Industrias, Alejandro Ferrer, y el ex Jefe de Negociaciones de Tratados Comerciales, Leroy Sheffer, coincidieron en que es necesario que el gobierno de Panamá cuente con un equipo fuerte para evitar posibles demandas de inversionistas estadouni- denses y en todo caso en- frentarlas. Igualmente recomendaron la asignación de los siete ár- bitros panameños con que debe contar el país, ya que el grupo de arbitraje debe ser conformado por siete árbitros por cada país parte y seis provenientes de otras naciones. p.4 La relación entre los Tratados Comerciales y la Constitución, así como el arbitraje como mecanismo de resolución de conflictos fueron objeto de debate el foro arbitraje internacional frente a los retos de TPC. Cifra de la semana $1.420,6 millones Inversión Extranjera Directa recibida durante el primer semestre de este año 2012, según la Contraloría General de la República. En esta edición Año 12 N°614 22-28 de octubre del 2012 $2,00 Actualidad p.4 Negocios p. 12 Economía y política p.20 SURGEN QUEJAS POR LA ESTIMADA EN PANAMÁ ES IGUAL Los CEO privilegian estar en LinkedIn TÉRMICAS SIN CONTRATOS PERDERÍAN DINERO 0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000 marzo abril mayo junio julio En miles de $ Fuente: Contraloría General de la República. Mercado secundario De marzo a julio de 2012 0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 450,000 500,000 marzo abril mayo junio julio En miles de $ Fuente: Contraloría General de la República. Volumen negociado en el mercado bursatil De marzo a julio de 2012 0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 450,000 500,000 marzo abril mayo junio julio En miles de $ Fuente: Contraloría General de la República. Volumen negociado en el mercado bursatil De marzo a julio de 2012 Foto: Hitler Cigarruista/ Capital Financiero Tranques cuestan más de $25 millones mensuales MEDIDAS PARA COMBATIRLOS HAN DEJADO INCONFORMIDAD inanciero Difundiendo el conocimiento Buscar riquezas en medio de la crisis es lo que estarían haciendo aquellos inversionistas interesados en adquirir los famosos ‘bonos basura’. Algunos sienten interés incluso por los bonos de Grecia, que está califi- cada con CCC por Standard & Poor’s (S&P). Obviamente, la apuesta es un riesgo, pero los altos rendimientos que este tipo de valores están generando también pesan mucho a la hora de evaluar este tipo de inversión. Por ejemplo, un bono a diez años del Gobierno helénico está registrando rendimientos de más de 17% anual, incluso topan el 26% y 27%. p.27 Buscando riquezas en medio de la turbulencia Temor por más reformas fiscales X El reto de tomar un préstamo. X Financiamiento sindicado X Tasas hipotecarias registran su nivel más bajo • Préstamos Personales, los más utilizados Por los Panameños Préstamos lunes 22 de octubre del 2012 • tasas hiPotecarias registran su nivel más bajo El costo aproximado de los congestionamientos que actualmente se registran en la ciudad de Panamá es de $25,7 millones mensuales para el comercio y las industrias. Esto incluye la compra de nuevos equipos, gasto de combustible, contratación de personal adicional, pago de horas extras y horario nocturno y uso de corredores, entre otros gastos. p.10 y 11 Cuestionan cambios al mercado spot

-

Upload

capital-financiero -

Category

Documents

-

view

311 -

download

0

description

Edición Digital

Transcript of Capital 614

IMPARIMPAR

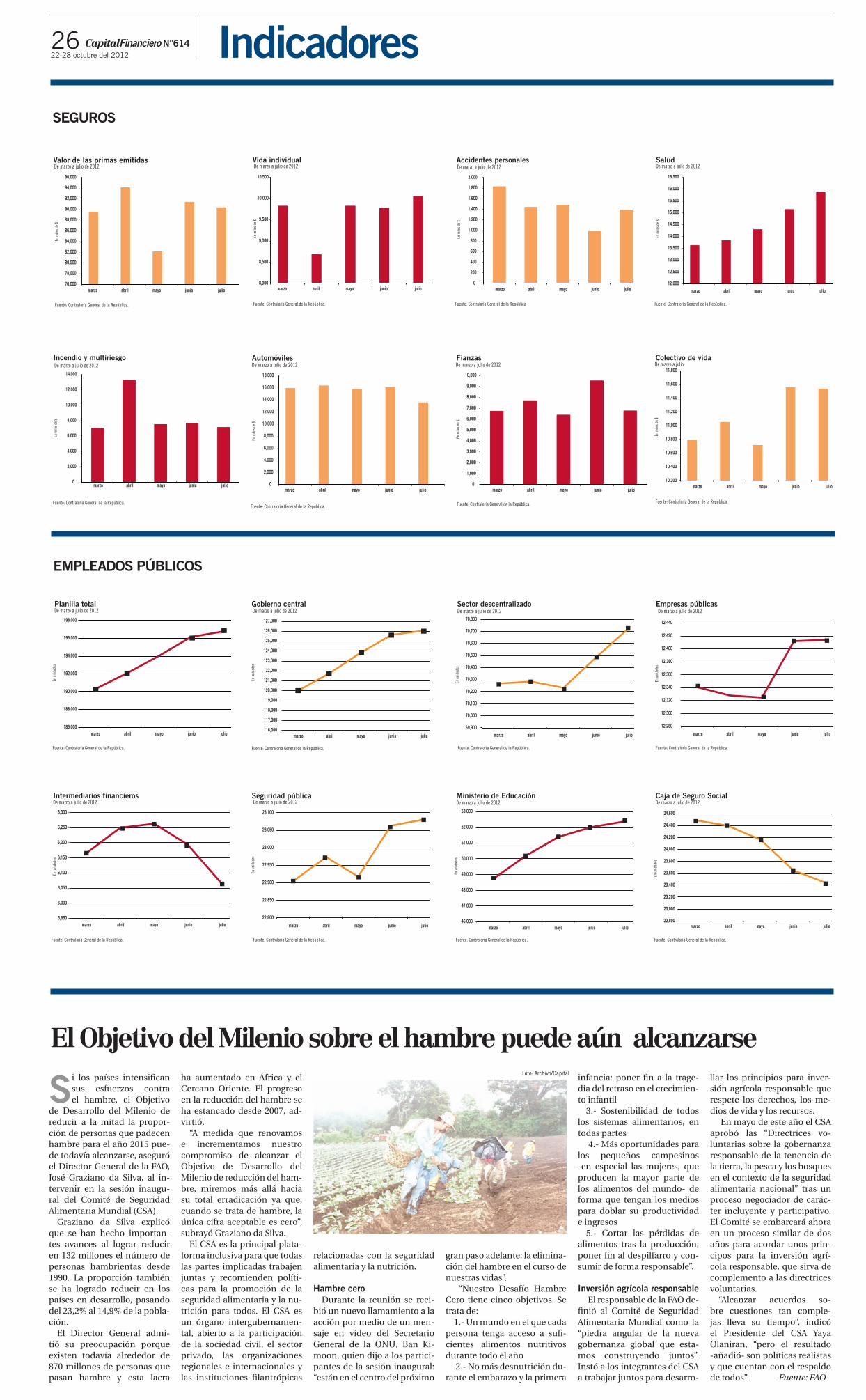

Algunos indicadores

EntrE EnEro y Agosto

Créditos nuevos sobrepasan los $15.000 millonesPara agosto de este año, los prés-tamos nuevos otorgados por el Sistema Bancario Nacional (SBN) alcanzaron los $15.206,4 millones, $2.147,1 millones o 16% más que en el mismo perio-do del año pasado. Hace cinco años, en el 2007, los crédito nuevos otorgados por el SBN llegaron a $14.989,7, mien-tras que el año pasado sumaron un total de $20.739 millones.De acuerdo con la SBP, entre enero y agosto de este año los sectores que han recibido mayo-res desembolsos por parte de la banca local y el consumo perso-nal. p. 17

AbogAdos pArticipAn En foro dE Capital

Panamá debe prepararse para arbitrajes por el TPCAnte la próxima entrada en vigencia del Tratado de Promoción Comercial (TPC) con Estados Unidos, sale a la palestra la nece-sidad de que el país se en-cuentre preparado para enfrentar casos de arbitra-je ante la eventual recla-mación de inversionistas o del propio Estado, que representaría desembolsos millonarios en caso de que Panamá no lograra salir airo-so en esos procesos.El ex ministro de Comercio e Industrias, Alejandro Ferrer, y el ex Jefe de Negociaciones

de Tratados Comerciales, Leroy Sheffer, coincidieron en que es necesario que el gobierno de Panamá cuente con un equipo fuerte para evitar posibles demandas de inversionistas estadouni-denses y en todo caso en-frentarlas. Igualmente recomendaron la asignación de los siete ár-bitros panameños con que debe contar el país, ya que el grupo de arbitraje debe ser conformado por siete árbitros por cada país parte y seis provenientes de otras naciones. p.4

La relación entre los Tratados Comerciales y la Constitución, así como el arbitraje

como mecanismo de resolución de conflictos fueron objeto de debate el foro

arbitraje internacional frente a los retos de TPC.

cifra de la semana

$1.420,6millones

Inversión Extranjera Directa recibida durante el primer semestre de este año 2012, según la

Contraloría General de la República.

En esta edición

Año 12 n°614 22-28 de octubre del 2012 $2,00

Actualidad p.4 negocios p. 12 Economía y política p.20

Surgen quejaS por la eStimada en panamá eS igual

Los CEOprivilegian estaren LinkedIn

térmicaS Sin contratoS perderían dinero

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

marzo abril mayo junio julio

En m

iles

de $

Fuente: Contraloría General de la República.

Mercado secundario De marzo a julio de 2012

0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 450,000 500,000

marzo abril mayo junio julio

En m

iles

de $

Fuente: Contraloría General de la República.

Volumen negociadoen el mercado bursatil De marzo a julio de 2012

0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 450,000 500,000

marzo abril mayo junio julio

En m

iles

de $

Fuente: Contraloría General de la República.

Volumen negociadoen el mercado bursatil De marzo a julio de 2012

Foto: Hitler Cigarruista/ Capital Financiero

C o r r e d o r e s d e B o l s a d e s d e 1 9 9 8

Tranques cuestan más de $25 millonesmensuales

mEdidAs pArA combAtirlos hAn dEjAdo inconformidAd

inancieroDifundiendo el conocimiento

Buscar riquezas en medio de la crisis es lo que estarían haciendo aquellos inversionistas interesados en adquirir los famosos ‘bonos basura’.algunos sienten interés incluso por los bonos de grecia, que está califi-cada con ccc por Standard & poor’s (S&p). obviamente, la apuesta es un riesgo, pero los altos rendimientos que este tipo de valores están generando también pesan mucho a la hora de evaluar este tipo de inversión.por ejemplo, un bono a diez años del gobierno helénico está registrando rendimientos de más de 17% anual, incluso topan el 26% y 27%. p.27

buscando riquezas en medio de la turbulencia

Temorpor másreformas fiscales

X El reto de tomar un préstamo. X financiamiento sindicado X tasas hipotecarias registran su nivel más bajo

• Préstamos Personales, los más utilizados Por los Panameños

Préstamoslunes 22 de octubre del 2012

• tasas hiPotecarias registran su nivel más bajo

el costo aproximado de los congestionamientos que actualmente se registran en la ciudad de panamá es de $25,7 millones mensuales para el comercio y las industrias. esto incluye la compra de nuevos equipos, gasto de combustible, contratación de personal adicional, pago de horas extras y horario nocturno y uso de corredores, entre otros gastos.

p.10 y 11

Cuestionan cambios al mercado spot

PAR

Gerente de PublicidadNeysi Alfú [email protected]

Gerente AdministrativaYohana Cedeñ[email protected]

Gerente de CirculaciónArnulfo González [email protected]

Con se jo Edi to rial

José Chen Barría.

Mónica de Chapman.

Fernando Aramburú Porras.

Roberto Lombana

Leopoldo Neira

Alexis De Pool

Roberto Brenes

Central Telefónica 210-1414

Suscripciones: 302-2116

E-mail [email protected]

Fax 302-0159

Apartado postal 0833-0206

Oficinas Calle 50, Edificio Frontenac, PH 5to. piso.

Derechos reservados © Nueva Prensa Financiera, S.A.

Publicación semanal de Nueva Prensa Financiera, S.A.Panamá, República de Panamá

El presidente de la República, Ricardo Martinelli sancionó la Ley No. 72 del 19 de octu-bre de 2012, que reemplaza el Decreto Ley 18 de 17 de junio de 1948, mediante el cual se creó la Zona Libre de Colón (ZLC).Tras esa decisión, se dieron violentas protestas en la ciu-dad de Colón, que dejaron como saldo varios heridos y la declaración de un toque de queda.Entre las modificaciones

que se hicieron a la ley de la ZLC, destaca la posibilidad de vender los terrenos de esa zona franca y las modifica-ciones hechas al régimen de alquiler. Se incrementó de 30% a 35% el monto que deberá ser des-tinado al fideicomiso que se creará producto de la ven-ta de las tierras de la ZLC. También se ajustó el artículo 21, de forma tal que el gerente de la zona franca no requerirá ser panameño de nacimiento.

El presidente de la República, Ricardo Martinelli, sancionó el Presupuesto General del Estado para la vigencia fiscal 2013.La nueva Ley, que fue identi-ficada como la número 71 y contiene los ingresos y gas-tos de las instituciones del gobierno central, descentra-lizadas, empresas públicas e intermediarios financieros, asciende a $16.283,9 millo-nes.

Sobrellevando la desaceleración mundialPor: Saúl Lizondo

La desaceleración del creci-miento mundial tendrá efectos en la región. Prevemos que el crecimiento de América Latina se moderará de 4,5% en 2011 a 3,25% en 2012. p.8

Colegios captan beneficios del crecimiento económicoPor: Manuel RoblesFamilias completas han sido ex-patriadas a Panamá con la lle-gada de más de 80 sedes de em-presas multinacionales desde el 2009, y la diáspora venezolana ha traído otras tantas. Esto ha gene-rado un aumento de la demanda de educación de calidad. p.12

Rotación laboral, el nuevo reto de las empresasPor: Manuel Luna

La nueva generación de trabaja-dores, tienen poco apego por las empresas. p.22

Festival Internacional de Cine viene con fuerzaPor: Leoncio Vidal Berrío M.

La segunda edición del Festival de Cine de Panamá, se realizará del 11 al 17 de abril de 2013, una semana durante la cual se pro-yectarán 60 películas de todo el mundo. p.30

Sancionan nueva ley de la ZLC

Martinelli sanciona Presupuesto 2013

En la semana

ENVIE SU INFORMACIONA [email protected]

Heriberto Araúz Sánchez, nuevo magistrado del Tribunal Electoral.

Luis Francisco Hurtado Zúñiga, nuevo gerente general del Banco Hipotecario Nacional.

Esteban Sáenz y Jacinto Wong fueron designados como vicepresidente de Operaciones y vicepresidente de Tecnología e Informática de la Autoridad del Canal de Panamá, respectivamente.

Cambios

2 Sumario

@

La Superintendencia del Mercado Valores (SMV) de Panamá, mediante la resolución No. CNV-352-12 del 16 de octubre de 2012, ordenó la reorganización del puesto de bolsa Financial Pacific, Inc., por un periodo de 30 días calendarios, prorrogables.El regulador bursátil designó como reorgani-zadora del puesto de bolsa a Maruquel Gisela Pabón de Ramírez.La Bolsa de Valores de Panamá (BVP) y

la Central Latinoamericana de Valores (Latinclear), en acatamiento de la adver-tencia de la SMV, “desde el recibo de dichas notas, no permiten transacciones de ningún tipo de dicha casa de valores hasta recibir instrucciones concretas de la reorganiza-ción”, dieron a conocer ambas empresas.En julio de 2011, Financial Pacific recibió au-torización de la BVP para operar como pues-to de bolsa.

Suspenden transacciones de Financial Pacific, Inc.

Di rec torHitler Cigarruista

Editora y Directora de Foros y Revistas Marianela PalaciosPeriodista Senior José Hilario GómezPeriodistasLeoncio Berrío, Grace Kelly Chi, Ricardo González, Manuel Luna, Manuel Robles y Darsy Santamaría.

Di se ño César Iglesias H.

INTERACTÚA CON NOSOTROS EN Capital-Panamá@capitalpanama

Capital Capital.com.pa

Vea la repetición de este programa toda la semana por Eco TV, Canal 28 de Cable Onda

• Veaestedomingo21deoctubreenRPCCanal4,alas11:30delamañana,unanuevatransmisióndesuprogramaCapitalFinanciero,conlosperiodistasVivianPinedayAlexisDePool,dondeencontrarálamejorinformacióneconómicayfinancieradelpaís,paraestarbieninformadoytomarbuenasdecisiones.

• Esta semana tendremos un reportaje especial sobre el aumento de precios quepuedensufrir losprincipalesproductosquecomponenlacenanavideña,comoeljamonpicnic,lapapaylaroscadepandehuevo.

• EnnuestrosegmentoComercioMarítimo,podráconocerlasrazonesporlascualeshadisminuidoelnúmerodenavesbajobanderapanameña,aunquePanamásiguecomolídermundialenestaactividad.

• En Tecnología, entérese de los detalles del nuevo Samsung Galaxy III mini, unaalternativamaseconómicadelsmartphoneinsigniadelfabricantecoreano.

• EnAnálisisdeMercadopodráconocerdepartedeleconomistaAdolfoQuinteroporquéseesperaunalevedesaceleracióndelaeconomíaparaestemismoañoyquéaccionesdebeadoptarelGobiernoparanotoparseconunasorpresa.

• Además, contaremos con una interesante entrevista con Juan Víctor Urrutia,presidentedelaComisióndeEnergíadelaAsociaciónPanameñadeEjecutivosdeEmpresa,quienconversóconAlexisdePoolsobreloscambiosqueseavecinanenlaregulacióndelmercadoeléctricodelpaís.

Encuentre la mejor información económica de la televisión todos lo domingos en su programa Capital Financiero

22-10-2012 2:00 AM 4:30 PM 9:00 PM 23-10-2012 6:30 AM 8:30 AM 5:30 PM 9:30 PM 24-10-2012 1:00 AM 4:00 AM 7:00 PM 10:00 PM25-10-2012 3:30 PM 11:30 PM26-10-2012 2:00 AM 10:30 AM 2:30 PM 27-10-2012 12:30 PM 4:00 PM 7:30 PM

22-28 octubre del 2012

CapitalFinanciero N°614

Difundiendo el conocimientoCapitalFinanciero

IMPAR

PAR

Actualidad

Ante la próxima en-trada en vigen-cia del Tratado de Promoción Comercial (TPC) con

Estados Unidos (EE.UU.), sale a la palestra la necesidad de que el país se encuentre preparado para enfrentar casos de arbitra-je ante la eventual reclamación de inversionistas estadouni-dense o del propio Estado parte, que representarían desembol-sos millonarios en caso de que Panamá no lograra salir airoso en esos procesos.

El consejero económico de la Embajada de EE.UU., JAndrew Plowman, adelanta que en las próximas semanas de cum-plirá con el requisito de inter-cambio de cartas entre ambos países que se llevará a cabo en Washington y marcará la entra-da en vigencia del TPC, que en efecto contempla el derecho a reclamación y solución me-diante el arbitraje.

Señaló que el tratado per-mite a los inversionistas o a los Estados partes reclamar ante una posible violación de lo pac-tado, por lo que el arbitraje re-sulta ser la medida más rápida para resolver los conflictos que puedan surgir con su imple-mentación.

El diplomático manifestó que lo ideal es que no se registra-ran controversias, pero lo cier-to es que pueden darse como de hecho ha sucedido con el Tratado de Libre Comercio en-tre EE.UU., Canadá y México,

mejor conocido como Nafta: Van 47 reclamaciones que han terminado en arbitraje.

Detalla que las reclamaciones provienen de los inversionistas, ya que no se ha registrado un caso contundente de Estado a Estado, y que definitivamente Panamá debe prepararse para una posible reclamación, pero ante todo para prevenir que se registren estos casos.

El ex ministro de Comercio Alejandro Ferrer y el ex jefe ne-gociador de tratados comercia-les Leroy Sheffer, coincidieron en que es necesario que el go-bierno de Panamá cuente con un equipo fuerte para enfren-tar estas posibles demandas de inversionistas estadounidense y que las mismas deben evitar-se.

Así lo aseguraron ambos durante su presentación en el Foro Arbitraje Internacional frente a los retos del TPC con EE.UU., organizado por Capital Financiero, que contó con abo-gados y expertos de las más im-portantes firmas del país.

Al tiempo recomendaron la asignación de los siete árbitros panameños, ya que el grupo de arbitraje debe ser conformado por siete árbitros por cada país parte y seis provenientes de otras naciones.

El tribunal será conformado por tres, uno de cada país parte y un tercero de un país indepen-diente, que será el presidente.

Ferrer destaca que el arbitraje en el TPC representa la solución de todas las controversias en-tre las partes relativas a la apli-cación o a la interpretación de este tratado.

Precisa que se invoca cuando una parte considere que una medida vigente o en proyecto de la otra parte, es o podría ser incompatible con las obligacio-nes de este pacto comercial, o que la otra parte ha incumplido de alguna manera con las obli-gaciones; y cuando una parte considere que una medida vi-gente o en proyecto de otra par-te cause o pudiera causar anu-lación o menoscabo.

Para Ferrer, el arbitraje bene-ficia mucho a Panamá porque cuando hay una diferencia en-tre el peso económico y político de los socios comerciales, un buen mecanismo de solución de disputas evita que las mis-mas se resuelvan a nivel político o por presiones económicas.

Además funciona como un mecanismo de prevención y evita que las partes, en caso de violación, acudan inmediata-mente a medidas proteccionis-

tas como respuesta.El también árbitro interna-

cional explica que entre los resultados de un arbitraje se incluye la eliminación de la medida, la suspensión de bene-ficios equivalentes, el pago de contribución monetaria anual (a la otra parte o a un fondo si así lo determina el Comité), y un mecanismo de revisión de cumplimiento (y niveles de sus-pensión).

El experto indica que una de-manda puede ser interpuesta con base en que una de las par-tes ha violado una obligación de inversión, una autorización de inversión o un acuerdo de inversión, y que el inversionista ha sufrido daños y perjuicios.

La inversión es el derecho a establecer, adquirir, expandir, operar, administrar, conducir y vender una inversión.

Entre las obligaciones de las partes destaca un trato igual al

que recibe el nacional, están-dares mínimos de tratamiento, compensación por expropia-ción, libre transferencia de fon-dos relacionados con inversio-nes y prohibición de imponer requisitos de desempeño.

El tribunal solamente puede emitir una decisión que implica un pago monetario o la restitu-ción de la propiedad. No puede obligarse a la parte contratante a eliminar o modificar una me-dida.

En tanto, Sheffer sostuvo que entre las inversiones sujetas a esta medida se encuentran las acciones, capital y otras formas de participación en el patrimo-nio de una empresa; bonos, obligaciones, otros instrumen-tos de deuda y préstamos; futu-ros, opciones y otros derivados; contratos de llave en mano, de construcción, de gestión, de producción, de concesión, de participación en los ingresos y otros contratos similares; y derechos de propiedad intelec-tual, entre otras.

Asegura que cuando el fallo es en contra, la indemnización deberá ser pagada sin demora, ser equivalente al valor justo de mercado que tenga la inversión a la fecha de expropiación, no reflejar ningún cambio en el va-lor debido a que la intención de expropiar se haya conocido con antelación a la fecha de expro-piación y ser liquidable y libre-mente transferible.

Los pasos a seguir para el arbitraje son conocer la viabi-lidad de la reclamación; la elec-ción del Foro; una Comisión-Buenos Oficios, Conciliación y Mediación; y la solicitud de un

grupo arbitral.Por su parte, el direc-

tor de Asuntos Jurídicos de Negociaciones del Ministerio de Comercio, Samuel Moreno, afirma que el Gobierno tiene previsto reforzar la ya exis-tente Dirección de Defensa Comercial, y tomar otras medi-das enfocadas a la prevención de reclamaciones.

En ese sentido, sostiene que el mejor pleito es el que no se

da, y por ello se contará con un equipo de monitoreo que esta-ría pendiente de los proyectos de ley, resoluciones y medidas que estén desarrollando todas las instituciones del Estado a fin de evitar que se registren casos en que estos documentos vio-len algunos de los aspectos pac-tados en el TPC.

También se canalizará la atención a los inversionistas para evitar algún menoscabo en sus operaciones.

Moreno asegura que el go-bierno es consciente del riesgo, por lo que considera que la pre-vención es la mejor forma de evitar llegar a un arbitraje, que conlleva la posibilidad de pagar grandes sumas de dinero.

Previsión | Se prepara para actuar en caSoS de arbitraje ante futuroS reclamoS de inverSioniStaS de ee.uu.

Panamá en alerta ante posibles demandas por el TPC

Darsy santamaría [email protected] Financiero

Monitoreo para evitar reclamos de inversionistas de ee.UU.

Las empresas paname-ñas tienen una gran incertidumbre debido a que existe en el am-biente la duda de que

el Gobierno pueda introducir más reformas tributarias, sobre todo en momentos en que to-davía no se han adecuado a la vuelta de la Estimada, que ha puesto “en corredera” a muchos empresarios que a la fecha no han recibido respuesta a sus pe-didos de rectificación en el cál-culo de sus respectivos montos a pagar.

“Eso se lo pregunta todo el mundo y mi respuesta es que si ha habido tantas reformas en este gobierno, no hay razo-nes para pensar que no pueda haber más”, afirmó la presiden-ta del Comité de Legislación e Impuestos de la Cámara Americana de Comercio (Amchan), Amanda Barraza Wong.

Manifiesta que aún muchas empresas no se han repuesto de la sorpresa que dio el Ejecutivo al cambiar la forma de pagar el Impuesto Sobre la Renta (ISR) mediante el Adelanto Mensual del Impuesto sobre la Renta, (AMIR), para volver a la Estimada, y no porque haya sido negativo, sino porque se dio de manera abrupta.

La también gerente senior de la firma PWC asegura que esto ha traído una reacción por parte de las empresas, que han tenido que recurrir a interponer me-

moriales para pedir que se rec-tifique el monto estimado para el pago del ISR debido a que este año no han reportado las mis-mas ganancias que el año pa-sado y, por otro lado, porque se trata de fuertes sumas de dinero que no estaban contempladas en sus presupuestos para este año.

Explica que la Dirección General de Ingresos (DGI) no estaba preparada para esta reac-ción y en consecuencia se han retrasado en dar respuesta a los memoriales, lo que a su vez genera mucha incertidumbre entre los empresarios que aún desconocen los montos que de-ben pagar. Y mientras no se co-rrija el monto de la Estimada no podrán pagar ni menos recibir su paz y salvo.

Esto es un asunto complicado para la DGI porque deben anali-zar contribuyente por contribu-yente debido a que cada empre-sa tiene sus razones particulares por las cuales calcula que no tendrá la misma rentabilidad del año anterior.

La experta considera que la entidad no tiene una estrategia para ir evacuando estos memo-riales y darle tranquilidad a las empresas.

Lo anterior supone una situa-ción muy difícil para las empre-sas desde el punto de vista de flujo de efectivo, porque se trató de una sorpresa: Ante el anun-cio del cambio, los empresarios tenían la esperanza de que la norma tuviera efecto a partir del próximo año, pero esa esperan-za no se concretó.

“Los empresarios no lo han

tomado nada bien porque las empresas proyectan un presupuesto para el año, y en eso los panameños son muy cumplidos, por lo que no es lo mismo pagar 1% de lo que produces en el mes anterior, que de repente tener un flu-jo de efectivo para pagar una cantidad de dinero que no te esperabas porque se trata de montos fuertes”, explica.

No obstante, se espera que a partir del próximo año se estabilice la situación, pero todavía quedarán muchos ca-sos pendientes de Estimada, y aún queda la incertidumbre de que el Ejecutivo vuelva a sorprender al país con otra re-forma tributaria, que al igual que ésta, sea sorpresiva y sin el tiempo perentorio para que las empresas y la propia DGI se preparen.

El director de Servicios Tributarios de KPMG, Jony Afú, quien indica que el cambio del AMIR a la Estimada ha causado un problema de flujo de efectivo a las empresas.

“Ha sido traumático porque las empresas ya se habían adap-tado al AMIR del 1% sobre los ingresos gravables, pero al su-birle la tasa a pagar mediante una Estimada muchas empre-sas están pagando más impues-tos”, agrega.

Sin embargo, con este cambio sólo se han visto beneficiadas las empresas que estaban en pérdi-das o rentabilidades muy bajas, ya que el hecho de pagar AMIR por tener ingresos gravables les causaba pagar un impuesto obligatorio, ahora pueden pagar en base a las estimaciones de sus utilidades reales.

Pero el mayor temor, a su jui-cio, es que haya nuevos cambios tributarios, ya que esta adminis-tración se ha caracterizado por ser la que más reformas fiscales ha aprobado, por lo que no sería extraño que se dieran más sor-presas en ese sentido.

“Han sido casi once reformas tributarias en este gobierno, por lo que se pueden esperar otras. La esperanza es que no sean de forma abrupta, como el recien-

te cambio de AMIR para volver a la Estimada, que aunque ya se aplicaba con anterioridad, ha trastocado la programación de las empresas”, expresa.

El tema fue analizado du-rante el Foro “Hablemos de Impuestos: Nuevo Entorno Tributario en Panamá”, organi-zado por la Amchan.

El director general de Ingresos, Luis Cucalón, confirmó que la dependencia ha recibido varias solicitudes encaminadas a que considere la situación del con-tribuyente frente a esta nueva ley y que algunos alegan falta de liquidez por compromisos de inversiones adquiridos.

En ese sentido, el Departamento de Fiscalización está realizando un análisis de cada caso.

El artículo 710 de la reforma establece la obligación de pre-sentar la declaración jurada y conjuntamente la declaración estimada. Esto será efectivo el año próximo, cuando el con-tribuyente presente su declara-ción del periodo 2012. Durante

ese periodo, el contribuyente puede realizar ajustes a su de-claración estimada y esperar las investigaciones de la DGI.

No obstante, cuando la de-claración estimada refleje un saldo menor que la declaración jurada, esta quedará sujeta a las investigaciones de todas las razones y comprobaciones co-rrespondientes, a fin de deter-minar su veracidad.

Para este año, la Ley 52, en su parágrafo transitorio, solo autoriza a la DGI al computo de la estimada, sin hacer nin-guna diferencia o excepción. De modo que la institución puede computar como rentas gravables estimadas durante el periodo fiscal 2012 el monto de las mismas rentas gravables declaradas por las personas ju-rídicas durante el periodo fiscal anterior.

La Ley 52 de 2012 no establece mecanismos para que se rectifi-que el cálculo del impuesto esti-mado.

CAMbios | eStimada ha afectado el flujo de efectivo de laS empreSaS

Temor por aparición de más reformas fiscales

Darsy santamaría [email protected]

Foto: Archivo/Capital

Muchos empresarios han pedido rectificar los cálculos de sus impuestos

“Si ha habido tantas reformas en este gobierno, no hay razones para pensar que no pueda haber más”-Amanda Barraza Wong

22-28 octubre del 2012

CapitalFinanciero n°6144

El Gobierno tiene previsto reforzar la Dirección de Defensa Comercial

Foto: Hitler Cigarruistal

Octavio del Moral, Vicepresidente ejecutivo de Capital Financiero y socio de la firma Tapia, Linares y Alfaro Abogados.

IMPAR

PAR

Opinión gráfica

Editorial

Una vez más el presiden-te de la República, Ri-cardo Martinelli, lleva al país a un conflicto innecesario para tratar

de imponerle su agenda política. En esta ocasión el mandatario y su

mayoría parlamentaria han concen-trado sus esfuerzos en reformar la Ley que creó la Zona Libre de Colón (ZLC), el Decreto Ley 18 de 17 de ju-nio de 1948, para facilitar la venta de los terrenos de ese emporio comer-cial.

Así, en tiempo récord, la Asamblea Nacional de Diputados dio primer, segundo y tercer debate a la Ley No. 72 del 19 de octubre de 2012, que reemplaza la norma que creó la ZLC.

Y también en tiempo récord esta nueva Ley fue sancionada por el Ejecutivo, a pesar de los reitera-dos llamados de atención de la Asociación de Usuarios de la ZLC que advertían que para el sector em-presarial la compra de tierras en la zona franca no es una prioridad y de las protestas violentas desatadas en la ciudad de Colón por diversos sec-tores de esa provincia, que se opo-nen a la iniciativa gubernamental.

Se trata de un conflicto incom-prensible e injustificado ya que na-die en su sano juicio vende un bien que le genera ingresos recurrentes, es decir, que no existe ninguna jus-tificación para que el Estado pana-meño se desprenda de un bien tan preciado como las tierras de la ZLC, que genera millones de dólares en arrendamiento al año a cambio de un único y definitivo pago genera-do por una operación de compra y venta.

En todo caso, si el Ejecutivo piensa que los ingresos que genera la ZLC son bajos, tomando en cuenta las ganancias que obtienen las empre-sas que allí operan, lo correcto sería elevar los canones de arrendamiento y no la venta de esas tierras.

Además, hay que tener presente que gran parte de los terrenos de la ZLC son producto de rellenos que le han ganado espacio al mar, por lo que, según algunos especialistas en derecho administrativo, no pueden ser vendidos o transferidos a parti-culares.

Siempre hemos cuestionado la for-ma en que los dirigentes políticos de nuestro país se empeñan en generar conflictos que podrían evitarse si an-tes de tratar de imponer sus criterios, generaran un espacio de diálogo y consenso con los sectores que po-drían verse afectados por las medidas que desean adoptar. En este caso, antes de aprobar una reforma para facilitar la venta de las tierras de la ZLC lo correcto habría sido consultar a los Usuarios de la ZLC, a la Cámara de Comercio de Colón, el Consejo Muncipal del distrito de Colón y a los diversos sectores políticos y sociales que conforman esa provincia. De ha-berlo hecho así, ahora no estaríamos pasando por la crítica situación de violencia que se ha desatado en esa ciudad del Atlántico.

Además, es evidente que el país tiene problemas más graves y ur-gentes que atender que la venta de tierras de la ZLC y para muestra un botón: Los tranques vehiculares que actualmente se registran en la ciudad de Panamá, debido a la gran cantidad de obras de infraestruc-tura que se desarrollan de manera simultánea, han supuesto para las empresas del comercio y la industria local un costo adicional mensual de apróximadamente $25,7 millones, según revelan los resultados de una encuesta realizada por la Cámara de Comercio, Industrias y Agricultura de Panamá (Cciap).

Significa que para el primer se-mestre de 2012 los tranques le costa-rón a la economía panameña aproxi-madamente $154,5 millones. Esto incluyen compra de nuevos equipos

(camiones y motos), gasto de com-bustible, contratación de personal, pago de horas extras, turnos noctur-nos y uso de corredores, entre otros. Y si ese costo mensual se mantuvie-se en el segundo semestre del año el acumulado para el cierre de 2012 superaría los $300 millones, una ci-fra nada despreciable si se conside-ra que equivale a 1% del Producto Interno Bruto (PIB) nominal que Panamá registró en 2011.

Otro tema del que el Ejecutivo debe ocuparse de forma urgente es del suministro de energía eléc-trica. Recientemente, durante la III Asamblea General Ordinaria de la Cciap, el presidente de esa organi-zación empresarial, Irvin Halman, advirtió que la demanda de energía en el país está muy cerca de la oferta, por lo que solicitó a las autoridades gubernamentales establecer incen-tivos para que se atraiga una ma-yor inversión para la generación de energía, a precios que nos permitan ser aún más competitivos.

El tema enrgético también ha preocupado a los industriales. Juan Francisco Kiener, ex presidente del Sindicato de Industriales de Panamá (SIP), en declaraciones recientes también expresó preocupación por-que la demada de energía eléctrica sigue creciendo rápidamente, mien-tras la oferta lo hace muy lentamente, por lo que solicitó a la población hacer un uso más eficiente de este servicio.

Latimosamente, todo parece in-dicar que la agenda del Ejecutivo no coincide con la agenda de los sec-tores empresariales del país, lo que sin duda puede afectar de forma negativa el crecimiento económico que viene experimentando el país y acabar con el sueño de miles de pa-nameños de mejorar su calidad de vida, condenándolos a vivir de los subsidios estatales y no de su pro-pia capacidad de generar riqueza y bienestar.

Otro conflicto innecesario

En la Encuesta de Dichter & Neira de octubre, recolecta-da el fin de semana pasado

(los días 13 y 14), el 60% de los panameños aprobaron la labor presidencial. Un repunte para la imagen del presidente Ricardo Martinelli de nueve puntos sobre septiembre. Al menos tres facto-res lo impulsan. Primero, se crea una nueva estrategia de comuni-cación. La confrontación con em-presarios, sociedad civil y medios es reemplazada por el anuncio de los beneficios de los megapro-yectos, las promesas cumplidas y aquellas por cumplir.

Segundo, se otorga un nuevo aumento general de salarios a la Policía Nacional y en fila esperan, los empleados del Seguro Social.

Tercero, se compromete el gobierno a través del ministro Guillermo Ferrufino, el funciona-rio público con mejor imagen, a hacer realidad $120 para los 70.

Este último anuncio favoreció inmediatamente al precandi-dato presidencial Ferrufino con una subida de cinco puntos en la intención de voto. El ministro

ahora con 15%, solo es supera-do por Juan Carlos Navarro con 19% y por Juan Carlos Varela con 17%. ¿Significa que Ferrufino será el próximo presidente?. No necesariamente. A los gobiernos les cuesta repetir, así lo señala la historia. Si Martinelli no quiere a Ferrufino como candidato, basta-ría con desplazarlo del Gabinete para que su candidatura se desva-neciera. De hacerlo, su problema podría ser mayor. El resto de los actuales precandidatos oficialis-tas, tienen muy remotas proba-bilidades según la Encuesta. Más aún, 20 meses podría ser muy poco tiempo, para crear un can-didato de Cambio Democrático capaz de reversar la historia elec-toral de Panamá.

La encuesta comienza a dibujar también a los precandidatos pre-sidenciales de oposición. Varela aparece como el indiscutido líder del partido Panameñista. Si pier-de su principal bandera electoral $100 para los 70, como parece es-tar sucediendo, el camino hacia la silla presidencial se le podría complicar. Independientemente

de sus probabilidades, el pana-meñismo está obligado a ir con candidatura propia. Es difícil pensar que Varela ceda la cabeza en una posible alianza, por se-gunda vez consecutiva. Los resul-tados de la Encuesta de Dichter & Neira consolidan a Juan Carlos Navarro en las filas del PRD. Está por verse si habrán o no, caballos de Troya dentro de las filas de la ola azul.

Los independientes tienen en Juan Carlos Tapia su mejor op-ción. Además, la encuesta de este mes refleja mayor simpa-tía por un independiente como presidente que la del mes pa-sado. Hoy el 17% de los pana-meños prefiere un candidato independiente. El problema de las candidaturas independien-tes es la carencia de estructuras. Boxísticamente, son peleas en términos desiguales. En ocasio-nes el peleador de menor peso, pero mayor calidad, sorprende. Tapia es ya la cuarta opción pre-sidencial del país.

Finalmente, la alcaldía de Panamá tiene muchos aspiran-

tes, aunque solo tres conten-dientes de primera línea. Roberto «Bobby» Velásquez con 28% marcha a la cabeza, seguido de Balbina Herrera con 15,4%. Es una situación políticamente pe-ligrosa para Navarro. Tomará el riesgo de apoyar abiertamente al candidato de mayor opción o ac-tuará de manera neutral. Balbina no es de quedarse callada si el Secretario General de PRD se par-cializa. Hay antecedentes, como olvidar sus agrias disputas en las elecciones primarias pasadas.

José Isabel Blandón Figueroa, quien con 12% es el tercer con-tendiente, ad honorem sería el árbitro de Juan Carlos-Balbina dos.

Todavía falta que mucha agua pase por el puente. A solo 20 me-ses de las elecciones (mayo no cuenta para actividad proselitis-ta) las aguas están llegando por el afluente presidencial y la alcaldía de Panamá. Comienzan a separa-se los aspirantes, de los posibles contendientes.

Leopoldo NeiraPresidente de Dichter & Neira

Aprobación presidencial y precandidaturas

¿Buscandomecanismospara el euro?

El presidente Ricardo Martinelli se reunió el lunes pasado con la canciller de Alemania, Angela Merkel, y la nota de prensa sobre los resultados de ese encuentro que la Secretaría de Comunicación del Palacio de Las Garzas pasó a todos los medios, me sorprendió.

Según dicho comunicado, el primer mandatario había señalado que “Panamá está buscando mecanismos para que el euro junto con el dólar sea una moneda de circulación legal con el objetivo de que exista una aceptación del euro”.

No sé si efectivamente eso lo dijo el Presidente o lo interpretó el responsable del comunicado en forma incorrecta, pero cualquiera de los casos me lleva a cuestionar el hecho.

Señores, no hay ningún tipo de restricciones legales para la circulación en Panamá de otras monedas. No hay que “buscar mecanismos” para tal cosa. El marco legal vigente lo permite, pero el ahorro y el comercio basado en ellas dependen de los actores del sector privado.

Las leyes panameñas no imponen al dólar como una moneda de curso forzoso. Y esa es una de las razones por las cuales se puede depositar en yenes o en euros en la plaza bancaria local, o el mismo Canal de Panamá podría recibir divisas distintas al dólar si quisiera diversificar su portafolio de ingresos por peajes.

Es cierto que la depreciación que ha sufrido la moneda estadounidense en los últimos años ha debilitado el poder adquisitivo de los panameños y ha encarecido aún más el costo de sus vidas.

Y también es cierto que el dólar puede seguir perdiendo valor próximamente, al menos mientras la economía de la primera potencia del mundo siga teniendo déficit fiscales y comerciales tan altos, y se siga endeudando al ritmo actual.

Pero a pesar de eso, todavía son muy pocos los que piensan que ha llegado la hora de poner fin a la dolarización de esta economía.

La mayoría de los economistas y financistas que sugieren algún cambio en este sentido, hablan más bien de un “sistema de competencia de monedas”, que permita al euro, el yen, la libra esterlina y el franco suizo, por ejemplo, ganar mayor protagonismo. Y yo coincido plenamente con ellos en esa idea.

En tiempo récord

esta nueva Ley fue

sancionada por el

ejecutivo, a pesar de las

protestas

Nadie en su sano juicio

vende un bien que le genera ingresos

recurrentes a cambio

de un pago definitivo

No hay ningún tipo de restric-ciones legales para la cir-culación en Panamá de otras monedas

22-28 octubre del 2012

CapitalFinanciero N°6146

Marianela Palacios [email protected]

Zona cero

IMPAR

PAR

Lo vivido en Venezuela en su reciente evento electo-ral presidencial, debemos

necesariamente someterlo a evaluación y análisis. Nunca se había generado en los eventos previos tal nivel de duda y de expectativa, soportado en la po-sibilidad de éxito del candidato opositor en un trabajo realizado de manera intensa e impecable en los últimos tres meses de campaña.

Cuando analizamos las di-ferentes interpretaciones del evento, para muchos la absten-ción fue el factor determinante, para otros la posibilidad de un fraude y sin duda los que, por condición obligante, le aposta-ron a que debía ocurrir el triun-fo de Hugo Chávez.

En el evolucionar del traba-jo de análisis se plantea que el esfuerzo por parte de los elec-tores en el extranjero no fue de elogiar, con una masa de más

de un millón de venezolanos fuera, no era razonable que el universo de votantes se ubicara en 100.000.

Para otros que en zonas de supuesto privilegio en Caracas la abstención se ubicara en 30% y por desgracia se sigue obvian-do un trabajo realizado con un pueblo lleno de necesidades, que responsablemente o no sigue marcando la pauta. Lo cierto, amigos lectores, es que a juicio de algunos analistas puntuales y el de este servidor, el problema va mas allá de estas tradicionales lecturas.

Haber logrado un total de más de 7 millones de votos nos hace entender obligatoriamente que existe un grueso de ciudadanos (mayoría de la población) que se identifica con el proyecto re-volucionario y está dispuesto a apoyarlo. Esto nos exige pensar en un tema cultural soportado en necesidades creadas por este o por los anteriores gobiernos, ignorancia, facilismo, oportu-

nismo y sin duda en un gran nivel de irresponsabilidad hacia el futuro del país por sus gober-nantes y muy probablemente por desconocimiento de sus ciudadanos, pero básicamente por comodidad.

Ahora bien, en escenarios de este tipo, cuál es el futuro de los países como Venezuela, Bolivia, Ecuador y Argentina, que se en-dosan al esquema socialista sin tener los mecanismos y las es-

trategias para aplicar y mante-ner la viabilidad de su proyecto económico.

Estas han sido las consecuen-cias para Venezuela y probable-mente terminarán siendo las de sus aliados identificados con el régimen.

Algunos de los últimos indicadores que resaltan:

-Índice de competitividad 2011-2012 del Foro Económico Mundial,

en el cual Venezuela ocupo el pues-to 124 (entre 142 países).

-En el índice de corrupción de Transparencia Internacional del año 2011, el país quedó ubicado en posición 172, entre 183 países.

-En el índice de Independencia Judicial en el periodo 2011-2012, Venezuela ocupó el lugar 142, entre 142 países.

-Según el Índice de Libertad Económica del Heritage Foundation en el año 2012, Venezuela ocupa el lugar 174 entre 179 países, seguido sola-mente por Eritrea, Libia, Cuba, Zimbabue y Corea del Norte, y el primer puesto lo tienen Hong Kong, Singapur, Australia, Nueva Zelanda y Suiza.

-En el Doing Business Report 2012 del Banco Mundial, se ubica a Venezuela en la posición 177 (de 183 países incluidos en la medi-ción) en cuanto a la facilidad para hacer negocios, puesto 179 en pro-tección a inversionistas, y 183 en cuanto a impuestos (un total de 70 pagos de impuesto anuales para

las empresas, equivalentes al 63% de las ganancias totales).

La tasa de inflación en prome-dio en Venezuela ha aumentado 26% anual en el periodo 1973-2012, según Tradingeconomics.com; y esto ha estado acompa-ñado de aumentos en los precios de los alimentos de más de 30% anual en el periodo 2010-2011.

De acuerdo con un reporte de Euromonitor, esta combinación sumada al hecho de que los sa-larios no aumenten en la misma proporción, hacen que la percep-ción de los venezolanos sobre sus ingresos disponibles pierda valor, y que la confianza de los consu-midores en mejores prospectos económicos para el país sea muy baja.

Solo se espera que la genera-ción de políticos que de una u otra manera estén evaluando este sistema político como la alterna-tiva a utilizar, estén conscientes de las dramáticas consecuencias. El tiempo y sus ciudadanos se lo reclamarán.

Venezuela y la región, antes y después del 07/10

Acabamos de dar a conocer nuestras últimas proyec-ciones económicas para América Latina y el Cari-be. A aquellos interesados

en conocer los detalles, los invito a echar una mirada.

Les describo brevemente cómo creemos que le irá a la región en los siguientes meses.

La desaceleración del crecimiento mundial tendrá efectos en la región. Prevemos que el crecimiento de América Latina se moderará de 4,5% en 2011 a alrededor de 3,25% en 2012 (aproximadamente 0,5 punto por-centual por debajo de lo proyectado hace seis meses). La desaceleración ha sido particularmente pronuncia-da en Brasil, donde la incertidumbre mundial y las políticas adoptadas en el 2011 para controlar la demanda interna han tenido un impacto ma-yor que el esperado, especialmente en la inversión privada. En muchos otros países, las tasas de crecimien-to son todavía robustas, desacele-rándose solo en forma marginal. Durante el último año, la región ha sorteado relativamente bien brotes recurrentes de incertidumbre global en los mercados globales.

Para el año 2013, esperamos que la región crezca en torno al 4%, cifra concordante en términos generales con nuestras estimaciones del creci-miento potencial de América Latina. Este crecimiento dependerá de que se de la recuperación gradual de la economía mundial que proyecta el FMI y de que se mantengan las ba-jas tasas de interés y altos precios de materia primas.

Persisten los riesgos a la bajaA pesar de este panorama favora-

ble, es necesario tener presente que existen riesgos importantes en el en-torno externo.

Quizás el riesgo más evidente es la posibilidad de una escalada de la crisis en la zona del euro. Aunque la probabilidad de tal evento es baja, si llegase a ocurrir, el principal canal de transmisión a América Latina sería el contagio financiero más que el co-mercial, habida cuenta que el volu-men de comercio de América Latina con Europa no es muy grande.

Otro riesgo importante a cor-to plazo es el precipicio fiscal en Estados Unidos (los aumentos de impuestos y recortes de gastos que están programados a entrar en vigor

a principios de 2013). Si este riesgo se materializa, el crecimiento del PIB de Estados Unidos en el 2013 podría caer más de dos puntos por-centuales (a un nivel igual a cero o menor). Una desaceleración de esta magnitud en la economía de Estados Unidos afectaría a toda la región, pero particularmente a México y América Central, dadas sus fuertes vínculos con dicha economía.

Por último, la región sigue siendo vulnerable a grandes variaciones de los precios de las materias primas. Este riesgo depende fundamental-mente de que el ritmo de crecimien-to económico de China disminuya significativamente, lo que consi-deramos poco probable en el corto plazo.

Desafíos de política económica¿Qué implican estas perspecti-

vas mundiales y sus riesgos para la política económica en la región? Depende de que parte de la región. Las perspectivas y desafíos de políti-ca económica son muy diferentes a lo largo de América Latina, debido a diferencias en la posición cíclica de las economías, sus vínculos comer-ciales y financieros con el resto del

mundo, y la solidez de sus marcos de política económica.

Las autoridades de las economías más integradas a los mercados fi-nancieros internacionales y con marcos de política sólidos (Brasil, Chile, Colombia, México, Perú y Uruguay) debieran aprovechar los precios favorables de las materias primas y las bajas tasas de interés globales para seguir reforzando sus defensas fiscales y externas y crear márgenes de maniobra para la apli-cación de políticas en un escenario externo adverso. Concretamente:

En el ámbito fiscal, dado que en la mayoría de estos países el pro-ducto se sitúa cerca o por encima del potencial, la prioridad debiera ser reforzar las defensas fiscales re-duciendo la deuda pública a niveles más bajos. Los países deben evitar la tentación de desacelerar el proceso de consolidación fiscal; medidas de estímulo fiscal solo deben ser consi-deradas en caso de materializarse los riesgos extremos. Al mismo tiempo, estos países deben seguir utilizando la política monetaria como primera línea de defensa para contrarrestar choques externos transitorios.

En el ámbito financiero, la priori-

dad debe ser evitar una repetición de los ciclos de expansión excesiva del crédito que han afectado a América Latina en el pasado. Para ello es ne-cesario seguir adecuando las regu-laciones prudenciales para asegurar que el aumento del crédito bancario no conduzca a un aumento de las vulnerabilidades financieras. La fle-xibilidad cambiaria seguirá siendo un elemento importante para amor-tiguar los shock y desalentar los flu-jos de capitales especulativos.

Los desafíos de política económi-ca son más apremiantes para los paí-ses exportadores de materias primas cuyos marcos de política son menos sólidos. En general, estos países no tienen los márgenes de maniobra fiscal necesarios, dado que muchos de ellos han consumido gran parte del ingreso extraordinario generadas por los altos precios de las materias primas. Algunos de estos países tam-bién han interferido con los meca-nismos de mercado para retrasar los efectos de las políticas expansivas sobre la inflación y las cuentas exter-nas. La vulnerabilidad de estos paí-ses a una fuerte caída de los precios de las materias primas es significa-tivamente mayor que en los países cuyos marcos de política son sólidos.

En los países de América Central la prioridad clave de política eco-nómica es adoptar políticas fiscales conducentes a reducir la deuda pú-blica a los niveles previos a la crisis del 2008–09 y controlar los crecien-tes desequilibrios externos. Esto re-querirá redoblar los esfuerzos para contener el gasto fiscal y movilizar ingresos públicos, así como también reemplazar los subsidios generaliza-dos por mecanismos de apoyo co-rrectamente focalizados.

En gran parte del Caribe la debi-lidad de los balances y la demanda externa del turismo continúa fre-nando el crecimiento. En esta parte de la región el desafío sigue siendo reducir los niveles de deuda públi-ca, avanzando en la aplicación de reformas estructurales para im-pulsar la competitividad y el creci-miento.

En resumen, a gran parte de América Latina le sigue yendo muy bien, pero no es el momento para la complacencia. Las autoridades eco-nómicas deben seguir trabajando en reforzar el sendero de un crecimien-to estable y sostenible recomponien-do los márgenes de política econó-mica y salvaguardando la estabilidad financiera. Para algunos países, la coyuntura actual brinda la oportuni-dad de aplicar enérgicas reformas estructurales y reforzar los marcos de política.

Sobrellevando los efectos de la desaceleración mundial

Capital se reserva el derecho de publicación de los artículos suministrados a esta sección, ya sea por motivo de espacio, o por el contenido del artículo.

Los artículos y columnas publicados en esta sección son responsabilidad de sus

autores y no representan la posición de esta empresa.Opinión

Foto: Archivo/Capital

Saúl LizondoDirector Adjunto del De-partamento del Hemisferio Occidental del FMI.

Walter Brunetti

Hay que invertir en el agroEl agro panameño continúa nave-

gando sin rumbo fijo, con el viento en contra y sin que haya visos de que la si-tuación vaya a cambiar, al menos a corto plazo, porque no se cuenta con una po-lítica definida para este sector.

Y mientras el Fondo de la Naciones Unidades para la Agricultura y la Administración (FAO) hace recomenda-ciones para que los gobiernos inviertan en agricultura y en los agricultores para garantizar la soberanía alimentaría, en Panamá los fondos destinados a este sector siguen siendo escuálidos.

“El talón de Aquiles de América Latina es el acceso a los alimentos; en una re-gión productora y exportadora neta de alimentos”, sostiene la FAO y es que los sectores más vulnerables no cuentan con los medios económicos necesarios para acceder a ellos.

Este es un escenario del que Panamá no escapa, el alto precio de los alimen-tos sigue siendo una de la principales preocupaciones de los panameños y es que la espiral alcista no se detiene, mientras el país es cada vez es depen-diente de las importaciones y por lo tan-to más vulnerable a la volatilidad de los mercados internacionales.

Y en medio de esta situación, los pro-ductores locales, no sólo tienen que bregar con las plagas, el fenómeno cli-mático y la falta de tecnología, sino que además se les hace difícil colocar la co-secha en el mercado.

Como es el caso de los productores de maíz, que no saben qué hacer con 140.000 quintales que no pueden ven-der por la existencia de un supuesto maíz transgénico que no se sabe a cien-cia cierta su procedencia y que es mez-clado con el grano local, pero que las au-toridades del Ministerio de Salud tratan de definir qué es lo que en realidad está sucediendo.

No sólo se trata de construir millona-rios proyectos de riego, que no dejan de ser necesarios, también hay que garanti-zar que sean eficientes y que se puedan aprovechar al máximo, para no repetir la experiencia del proyecto Remigio Rojas y estar vigilante de los productos que ingresan al mercado.

Es hora de que se diseñe una estrate-gia para el agro, y que cada sector ponga de su parte, porque también se requie-re el cambio de mentalidad de algu-nos productores que siguen aferrados a viejas prácticas que no les permiten convertir a la agricultura en un negocio rentable.

El director general de la FAO, José Graziano Da Silva, acaba de advertir que “los precios de los alimentos y la volatili-dad se han incrementado en los últimos años. Y se espera que esto continúe a medio plazo”. Es la hora de actuar.

22-28 octubre del 2012

CapitalFinanciero N°6148

Primera filaManuel Luna [email protected]

IMPAR

PAR

Los tranques de la ciu-dad de Panamá le están costando cer-ca de un millón de dólares por día a la

industria manufacturera y el sector comercial de los distritos Panamá y San Miguelito, según los datos que maneja la Cámara de Comercio, Industrias y Agricultura de Panamá (Cciap).

La información deriva de una encuesta realizada recien-temente a un grupo de empre-sas que forman parte de este gremio y de unas proyeccio-nes realizadas por el director de Asuntos Económicos de la Cciap, Manuel Ferreira, basadas en un análisis que se concentró en las actividades industriales y comerciales al por mayor y al por menor registradas en el pri-mer semestre de 2012 en estos dos distritos metropolitanos.

El costo aproximado de los tranques para estas empresas “mensualmente es de $25,7 millones. Lo que representa para el primer semestre aproxi-madamente $154,5 millones. Estos costos incluyen compra de nuevos equipos (camiones y motos), aumentos del gasto de combustible, contratación de personal adicional, horas ex-tras (incluye horario nocturno) y gastos en uso de corredores, entre otros”, precisó el econo-mista.

Cálculos hechos por otros economistas para Capital Financiero sobre el impacto de los tranques en la productivi-dad nacional plantean un rango similar: Estiman que la pérdida de productividad de la econo-mía por las ineficiencias actua-les del transporte terrestre osci-

laría entre $200 millones y $400 millones por año.

El 81% de las empresas en-cuestadas en este último son-deo empresarial de la Cciap manifestaron que habían teni-do incrementos importantes en sus costos operativos logísticos producto del embotellamiento vehicular.

Es que, como era de esperarse, los tranques han generado re-trasos en las entregas, aumentos del gasto en combustible y de operaciones, atención de menos clientes y quejas de clientes loca-les e internacionales.

El impacto se concentra ma-yormente en una disminución de un 21% en los repartos que realizan las empresas y un au-mento en la compra de camio-nes por el orden del 70%.

Las 46 empresas encuestadas hacían, en promedio, 19 repar-tos por día hace dos años, pero hoy están haciendo 15.

“En promedio, a los empre-sarios les había aumentado su costo de logística y distribución en $5.416 al mes. Cuando eso lo extrapolamos a las empresas que operan en Panamá y San Miguelito, estamos hablan-do de un incremento de $25,7 millones mensuales y eso por

supuesto también crea infla-ción”, comentó Jorge García, presidente de la Comisión de Transporte de la Cciap.

Al ser consultadas sobre las medidas que han tomado para enfrentar este problema, las respuestas más frecuentes que dieron las empresas fue-ron “contratar más personal”, “nuevos horarios de entrega de mercancía”, “subcontratación de servicios de entrega”, “uso de corredores”, “ajustes en los ho-rarios del personal”, “aumento de la flota de transporte”, “uso de nuevas rutas” y “compras de motos para mensajería” (Ver re-cuadro: Casos de empresas...).

Más de dos horas perdidasPero el embotellamiento ve-

hicular que mantiene atascada a la ciudad de Panamá, produc-to de la confluencia de múlti-ples factores (desarrollo de la Línea 1 del Metro, ejecución simultánea de las obras para el reordenamiento vial y el sanea-miento de la Bahía, aumento del parque vehicular en 40.000 unidades por año sin que se ele-ve en forma proporcional la red vial disponible, etcétera), no tie-ne solo un impacto económico sino emocional y psicológico.

Y no es para menos. Los pa-nameños invierten más tiempo en llegar a sus trabajos y retor-nar a sus hogares que los em-pleados de cualquier otro país centroamericano, según una encuesta realizada por Dichter & Neira (D&N) en 2011.

En promedio, los traba-jadores metropolitanos de Centroamérica emplean 1,7 ho-ras para retornar a sus hogares después de la jornada laboral cada día, pero los metropolita-nos de Panamá emplean 2,2 ho-ras (Ver gráfica: Horas de trans-porte promedio).

“Si más de dos horas diarias es el promedio, en algunos casos extremos, como trabajadores del lado Oeste particularmente, demoran mucho más. De igual forma sucede con aquellos que vienen de Cerro Azul y Pacora y de todo el sector Este, los cuales necesitan levantarse a las cuatro de la mañana, de lunes a viernes o a sábado”, comentó Leopoldo

Neira, presidente de D&N.Otro dato interesante: El bus

es el transporte más utilizado por los metropolitanos de todos los países investigados. Pero el país de la región donde se usa más el carro propio para movili-zarse al trabajo es Panamá.

Y esto, obviamente, guarda relación con la mala calidad o ineficiencia del transporte público (Ver gráfica: Medio de transporte que más utiliza).

Calidad de vidaD&N advierte que el impac-

to económico de los tranques va mucho más allá de restarle a la productividad promedio del país las horas perdidas por los cientos de miles de traba-jadores que se mueven en la urbe cada día.

“El trabajador puede llegar todos los días temprano, in-dependientemente de cuándo se haya levantado y tener una producción más pobre del equivalente a las horas perdi-das en el transporte. El can-

sancio laboral acumulativo, cuando degenera en Síndrome de Agotamiento Crónico (SAC), produce disminucio-nes físicas y psicológicas de incalculable pérdida personal, laboral, económica y social”, comenta.

Es que un sistema inmuno-lógico disminuido puede dege-nerar en presión alta, úlceras, diabetes, obesidad o cáncer. Y la merma psicológica conlle-va falta de concentración, baja productividad, estrés laboral, hostilidad e incluso depresión.

Lo cierto es que una fuerza la-boral con pobre calidad de vida no solo ralentiza la economía, sino que “contamina la integri-dad de la familia y al resto de la sociedad”, añadió Neira.

Desde esta perspectiva, lo que está en juego no es solo un problema de transporte públi-co, sino la calidad de vida de la sociedad.

“Trabajadores que padecen del SAC, inician un círculo vi-cioso. Primero producen muy

por debajo de lo que deben, segundo se enferman prema-turamente y tercero compro-meten los programas de segu-ridad social”, dijo.

Si a esto agregamos los resul-tados de otro estudio que D&N hizo este año sobre la salud y hábitos alimenticios entre los panameños este año, el escena-rio se agrava.

“Según esa encuesta, el 80% de los panameños tiene pobres hábitos. De no revertirse esta si-tuación, el país marcha a tener una creciente población cró-nicamente enferma. Y no hay nada más caro que un enfermo crónico. Es una cadena nega-tiva ya iniciada, que se debe enfrentar empezando por el transporte y con una educación pública de mayor calidad que la actual”, opina.

Los tranques también gene-ran una mayor ausencia de pa-dres en el hogar y esto, a su vez, produce ruptura familiar, baja escolaridad de los hijos por fal-ta de supervisión y una mayor propensión a la delincuencia. Así que el tema del transporte “es mucho más que tranques, y así lo deben entender el Estado y todos los panameños”, dijo.

Estresados

No es de extrañar que ante un escenario de caos vehicular como el actual, el número de consultas psicológicas de per-sonas afectadas por estrés haya aumentado.

Capital Financiero intentó confirmar eso con la Asociación de Psicólogos de Panamá, pero los psicólogos consultados acla-raron que no se llevan estadísti-cas de ese tipo de información. No obstante, ellos mismos re-velaron que efectivamente eso está ocurriendo.

“Los casos de estrés sí han subido y las edades de personas que vienen a consulta por casos de estrés han bajado. Ahora hay incluso niños en edad escolar viniendo a consulta por eso, desde pequeños están estresa-dos”, comentó Istmenia Pérez, psicóloga clínica del Hospital San Fernando.

Y eso tiene que ver, en parte, con que el niño ya no se levanta

con el beso de una madre que le sirve el desayuno con calma y comienza su día compartiendo en familia un ambiente grato y relajado, sino que se levanta con el grito del padre o la madre que están estresados y corriendo para que no les agarre el tran-que de la hora pico.

Pérez añade que efectiva-mente esta situación afecta los ambientes laborales, pero lo que más le preocupa es que afecta los ambientes familiares.

“La persona está llegando al trabajo o al colegio con un nivel de estrés no habitual, y reaccio-na conforme a eso. Ha venido tocando bocina en la calle, ha perdido la paciencia y la corte-sía, no quiere dar paso a nadie, responde de manera más hostil. Y luego esa misma carga nega-tiva lo lleva a reaccionar mal en su trabajo o en su casa”

Ante todo lo anterior, sin duda, vale la pena ensayar nue-vas alternativas para enfrentar el problema a corto, mediano y largo plazo, porque los tranques vehiculares seguirán siendo un rasgo distintivo de Panamá al menos en los próximos dos años, sobre todo si se toma en cuenta que las obras del reorde-namiento vial no han avanzado tan rápido como originalmen-te se programó (Ver recuadro: Estatus del Reordenamiento...).

Además, una vez que estas obras culminen y la Línea 1 esté lista, aún queda mucho por ha-cer para lograr que esta urbe se mueva a la velocidad correcta (Ver Nota: Alternativas para me-jorar el flujo... p.11.).

AnáLisis | Proyectos de reordenamiento vial avanzan más lento de lo Previsto

Tranques cuestan más de $25 millones mensuales

En los dos últimos años, los repartos que realizan las empresas bajaron 21% y su costo logístico subió

Este es el impacto sobre la industria y el comercio de Panamá y san Miguelito, según una encuesta realizada por la CciapMarianela Palacios [email protected] Financiero

Los panameños invierten más tiempo en llegar a sus trabajos que los empleados de cualquier otro país de CA

Casos de empresas afectadas

Los tranques también han afectado el ritmo de ejecución de las obras que se están desarrollando en la ciudad.“Una obra que antes se hacía en un año, por ejemplo, ahora se hace en unos tres meses más. Yo diría que esto ha impactado como en un 20% el tiempo de ejecución”, informó el presidente de la Cámara Panameña de la Construcción (Capac), Gastón Regis.Y los costos operativos de este sector, uno de los más dinámi-cos motores de la economía panameña, también han tendido al alza por los problemas e ineficiencias del tránsito en la metrópoli.Además, una concretera antes trabajaba con 35 camiones, aho-ra necesita 70 para servir al mismo mercado. “Todo el mundo ha ajustado sus precios a la capacidad que tienen para movilizarse. Y la gente te cobra más por el viaje del concreto, de los bloques, de la arena. Antes te cobraban $55 o $60 por la arena, por ejemplo, ahora te cobran de $85 a $100”, añadió el empresario. Pero cuando una cadena logística falla, se pueden generar problemas que van mucho más allá de un aumento de costos operativos, el retraso de una mercancía en un destino final o un cliente insatisfecho. En algunas ocasiones, como es el caso de las empresas vincu-ladas al sector médico, se trata de asuntos de vida o muerte.La empresa Ortosistemas S.A., por ejemplo, provee produc-tos ortopédicos a los hospitales y a los ortopedas para sus operaciones. Dichas operaciones se programan con los instrumentistas de la empresa, que son los que llevan el equipo a la sala correspondiente y participan con los doctores en cada pro-cedimiento. “Ese equipo tiene que estar a tiempo para que todo funcione bien, debe llegar la mercancía esterilizada y el kit completo con las herramientas. Y la verdad es que nosotros estamos haciendo muchas menos entregas ahora que antes por este problema de los tranques. Antes hacíamos 15 por día, ahora hacemos 12, y hemos tenido que comprar un carro adicional. Y la logística de todo el proceso se ha complicando mucho”, narró el presidente de Ortosistemas S.A., Jorge García.

informe especial1022-28 octubre del 2012

CapitalFinanciero n°614

Foto: Archivo/Capital

Medio de transporte que más utiliza

Fuente: Encuesta de Dichter & Neira

Los tranques también generan efectos psicológicos en los trabajadores, como falta de concentración, baja productividad, estrés laboral y hasta depresión

2.2

2

1.9

1.6

1.6

1.4

1.3

0 0.5 1 1.5 2 2.5

Panamá

República Dominicana

Guatemala

El Salvador

Honduras

Costa Rica

Nicaragua

Horas de transporte promedio hacia el hogar*

Fuente: Encuesta de Dichter & Neira

Estatus de Proyectos de Reordenamiento Vial

Proyecto Contratista Fecha de entrega Avance del originalmente prevista proyectoPuente en Vía Santos Jorge- Vía de la Amistad-Ascanio Villalaz Conalvías 24 de enero de 2012 98,5%Puente en Av. Los Mártires-Av. Gorgas Conalvías 8 de abril de 2012 77,2%Puente en Av. Nacional con Av. Omar Torrijos Constructora Meco 8 de abril de 2012 60,0%Puente en Av. Omar Torrijos con Paseo Andrews MCM Global 5 de agosto de 2012 89,0%Obras para preservación del Patrimonio Histórico de Ciudad de Panamá Odebrecht 18 de mayo de 2013 45,0%Mejoramiento y ensanche de la Av. Domingo Díaz Consorcio ICA-MECO 7 de junio de 2014 14,3%Mejoramiento y ensanche de vialidad integradora de barriadas de Tocumen Transcaribe Trading 1 de mayo de 2013 NDObras para el Corredor Vía Brasil-Tramo I FCC 7 de julio de 2014 24,7%Obras para el Corredor Vía Brasil-Tramo II FCC 7 de julio de 2014 16,5%Nueva vialidad para la interconexión entre Av. Balboa y Av. Los Poetas Odebrecht 7 de noviembre de 2014 20,5% ND: No disponible Fuente: MOP.

IMPAR

Alternativas para mejorar el flujo de Panamá

Ármense de pacien-cia. Ese es un mensa-je que los represen-tantes del Ministerio de Obras Públicas

(MOP) y la Autoridad del Trán-sito y Transporte Terrestre (ATTT) han repetido con fre-cuencia cuando se les consulta sobre la coyuntura actual y las medidas que se están tomando para enfrentar los tranques en Panamá.

Pero las medidas “anti-tran-ques” que se empezaron a implementar hace seis meses parecen no haber satisfecho las expectativas de los ciudadanos y esa paciencia se agota.

“Yo no me siento satisfecho

ni con las medidas que se han implementado ni con los resul-tados que se están viendo hoy en día. Se han hecho cosas, yo tengo que darle un mérito al Gobierno por eso, pero quizás han sido un poco tímidas”, de-claró Jorge Icaza, presidente de la Comisión de Transporte de la Cámara de Comercio, Industrias y Agricultura de Panamá (Cciap).

El Gobierno se acercó en 2011 a los líderes de los gremios empresariales para advertirles que la urbe y su flujo vehicu-lar se iban a trancar de manera nunca antes vista, por los múl-tiples proyectos en ejecución y otros factores, y para tratar de consensuar con ellos las medi-das que se aplicarían para ma-nejar esa crisis.

“A nosotros se nos acercaron los ministros Suárez y Fábrega y nos dijeron que estaban pen-sando implementar el sistema de ‘pico y placa’ para restringir el número de vehículos circu-lando en la ciudad. Y a noso-tros, como empresarios, nos preocupó mucho el tema y por eso decidimos formar este gru-po de trabajo, con el MOP, la ATTT y la Alcaldía de Panamá, para tratar entre todos de hallar la mejor solución a este tema”, cuenta Icaza.

Dicho grupo se enfocó en tres objetivos: 1) Sacar a los ca-miones de la ciudad durante las horas pico. 2) Quitar carros de las calles. 3) Y el Car Pool.

El primer objetivo se ha cum-plido solo parcialmente.

Entre las 6:00 a.m. y 8:00

a.m., los camiones grandes y con materiales de construc-ción están siendo detenidos en la vía Interamericana y eso ha ayudado a mejorar el flujo en la ciudad en horas pico, pero la regulación del reparto de mer-cancía, como el que se aplica en Londres, Nueva York, Argentina y otras urbes del planeta, nun-ca llegó a materializarse.

“Llegamos a establecer un área específica donde los ca-miones no podrían entrar a ciertas horas, solo de noche. Se tenían que hacer cambios en las ordenanzas para permitir, por ejemplo, que los camiones pudieran repartir de noche, incluso los camiones de acero, cemento y concreto, o los que

llevan mercancía a los super-mercados, pero eso no se dio”, aclara el empresario.

El Gobierno trató de con-sensuar eso con la Cciap, el Sindicato de Industriales de Panamá (SIP) y la Cámara Panameña de la Construcción (Capac), pero no se llegó a un acuerdo.

Los industriales y otros sec-tores se opusieron alegando que la medida era muy difícil de implementar y que iba a causar muchos problemas.

En cuanto al segundo obje-tivo, el proceso marcha, pero a paso de tortuga.

Juan Francisco Kiener, ex presidente del SIP, fue uno de los que planteó sacar de las ca-

lles a todos los vehículos con placas vencidas, pero eso no ha ocurrido. La Cciap, por su par-te, propuso los “Parking con grúas”, para sacar de las calles a los autos mal estacionados.

“Identificamos con la Alcaldía que hay 3.000 poten-ciales estacionamientos en el área céntrica de la ciudad en terrenos baldíos, que están allí vacíos porque los compró un promotor para hacer un edifi-cio, pero hubo la crisis y no lo ha hecho. Como nadie se quie-re estacionar en los parking pagos, propusimos abrir estos espacios y prohibir a la gente estacionar en las calles que ro-dean esos lotes. El que no cum-ple, sería removido con grúa a uno de los 11 patios de las empresas de grúas autorizados y allí un policía de tránsito les pondría su multa de $120, con lo que se pagaría el costo de todo el sistema”, explicó Icaza, quien acotó que la alcaldesa Roxana Méndez le confirmó que eso va.

El Car Pool será promovido a través de una herramienta en redes sociales que será desa-rrollada por el sector privado y que debe entrar en vigencia en 2013.

Las empresas encuesta-das por la Cciap para evaluar el impacto económico de los tranques en ellas, sugirieron otras alternativas para mitigar el caos vehicular, como “revi-sar los horarios de las oficinas públicas y privadas”, “realizar los trabajos de infraestructura en la noche”, “educación vial”,

“administrar el flujo del trán-sito” e incluso algunos llegaron a plantear “dejar de cobrar los corredores”.

Esto último tendría un im-pacto negativo sobre las finan-zas públicas, porque la deuda de más de $1.000 millones en la que incurrió el Gobierno para comprar los corredores se está pagando con los ingresos de los peajes y si eso se interrumpe o afecta tendría que ser cubierto con fondos del presupuesto ge-neral del Estado.

La Capac y la Cciap coinci-den en afirmar que, a partir del 2014 y después de que todas las obras que están en marcha con-cluyan, se requerirán inversio-nes multimillonarias cada año para seguir avanzando en mate-ria de transporte y vialidad.

“No podemos parar. Cuando se acabe el reordenamiento vial en 2014 o 2015, todos los años hay que hacer algo. Otros paí-ses invierten hasta un 5% o 6% de su Producto Interno Bruto anual en el desarrollo de este tipo de obras”, resaltó Gastón Regis, presidente de Capac.

La siguiente etapa podría ser el cuarto puente sobre el Canal, el tren de cercanías a La Chorrera y la ruta de Tocumen por la Vía Domingo Díaz al cen-tro de la ciudad.

Además, hay que empezar a estructurar ya las rutas de Metrobús circulares que per-mitirán moverse dentro de la ciudad a los conductores que dejarán sus carros fuera de la urbe cuando el Metro empiece a funcionar.

PersPectivas | Las medidas “antitranques” han dejado inconformes a muchos

informe especial

a partir del 2014, se requerirán inversiones multimillonarias cada año para seguir avanzando en transporte y vialidad

Empresarios sugieren dejar de cobrar los corredores, a pesar del efecto negativo que tendría eso sobre las finanzas públicas

1122-28 octubre del 2013

CapitalFinanciero N°614

Marianela Palacios [email protected]

Perspectivas Económicas Panamá 2013En este evento participarán:

24 de octubre

Presenta el foro:

Organizado por:

Patrocinan:

Auspician:

Invita:

Lugar:Intercontinental

Miramar Panamá

Horario: 8:00 am a 5:00 pm

Contáctenos: 303-1459

E-mail: [email protected] Jung-Soo

Embajador de Corea

Frank De LimaMinistro de Economíay Finanzas de Panamá

Lawrence PrattDirector del Centro Latinoamericanopara la Competitividad y el DesarrolloSostenible del INCAE

Diana SalazarViceministra de

Comercio Exterior

Raúl MoreiraPresidente del Colegiode Economistas

Luisa TurollaDirectora del ConsejoEmpresarial Logístico

Aristides HernándezPresidente de

Latin Consulting Corp.

La visiónde los

economistas

Perspectivainternacional

Tomás BermúdezRepresentante del BID

Susana PinillaRepresentante de la CAF

Perspectivasde sectores

clave

FernandoAramburú Porras

Ex ministro de Economía Proyeccionesempresariales

Aida de MaduroPresidenta del

Sindicato de Industriales

Severo SousaPresidente de Asociaciónde Usuarios de la ZLC

Gastón RegisPresidente de CámaraPanameñade la Construcción

Irvin HalmanPresidentede la Cámara de Comercio

José RomeroVPE de Regulación de

SFC Investment

DulcidioDe la GuardiaDirector en

Morgan&Morgan

inancieroDifundiendo el conocimiento

Foto: Archivo/Capital

cifras claves

• El 60% de los panameños considera que el Metro puede resolver los problemas de transporte, según una encuesta de Dichter & Nei-ra. El nivel de aceptación del Metro Bus es menor: 40%.

• Durante las horas pico, la velocidad promedio de los autos que vi-enen de las afueras hacia Panamá es 25 kilómetros por hora (km/h). El promedio en otras ciudades es 40 km/h.

• El parque vehicular del país suma 961.472 unidades, según datos que maneja el Registro Único Vehicular y que fueron recientemente publicados.

• La red vial de Panamá al cierre de 2011 tenía una extensión de 13.726 km.

Fuente: Recopilación periodística

PAR

Las redes sociales impactan la vida de los seres humanos como tempestuosas corrientes de aguas,

trayendo cambios en algunos casos impredecibles a todos los sectores: familia, empresa, trabajadores, gobierno y socie-dad en general.

En los ambientes de la alta gerencia de las corporacio-nes y empresas hay muchas más preguntas que respuestas respecto a cómo actuar y rea-ccionar ante los desafíos de los Social Media.

El más reciente estudio de CEO.com y de la compañía de inteligencia empresarial Domo, revela que los CEO (Chief Executive Officer) favo-recen estar en LinkedIn sobre las demás redes sociales. Unos 129 CEO de la lista Fortune 500 utilizan LinkedIn, represen-tando un 25,9%.

Mientras que David Williams y Mary Scott, del New York Times Syndicate, señalan que un informe de IBM que consultó a 1.709 CEO global-mente, encontró que solo 16% participaba en las redes socia-les.

Pero el estudio predice que el porcentaje crecerá a 57% en los próximos cinco años y que se convertirá en una de las for-mas más relevantes para invo-lucrarse con los empleados y clientes, superada únicamente por las interacciones directas.

Otro sondeo citado por Williams y Scott, Ceo Brandfog 2012, indica que probable-mente el 82% de los encues-tados confíe en una empresa

cuyo CEO y equipo de trabajo participen en las redes socia-les.

Además de LinkedIn, el re-porte de CEO.com y Domo, revela que el 7,6% de los eje-cutivos Fortune 500 utiliza Facebook, el 0,8% esta en Google +, el 3,8% tiene cuenta de Twitter y 1,2% contribuye o tiene un blog.

Opinan CEO panameñosEn esta ocasión, Capital

Financiero buscó conocer cómo los CEO panameños in-teractúan con las redes socia-les y qué beneficios o riesgos ven en ello.