CAPÍTULO II - .: La info que buscas :. | Todos los … · Web viewPROGRAMA DE AUDITORIA: CAJA Y...

108

INTRODUCCIÓN INTRODUCCIÓN La Auditoria proporciona la evidencia objetiva de que las cantidades incluidas en el Balance General son válidas, genuinas y dignas de confianza y no simples estimaciones optimistas o conjeturas imaginarias. Este trabajo de investigación tiene como propósito ampliar los conocimientos de los lectores en cuanto a la Auditoria de Activos. A continuación explicaremos brevemente sobre la Auditoria de Activos. La Auditoria de Activos consiste en demostrar que los activos listados en el Balance General son realmente existentes, que la compañía es propietaria de dichos activos, y que la valuación asignada a los mismos ha sido establecida de conformidad con los Principios de Contabilidad Generalmente Aceptada. Para ello el presente trabajo ha desarrollado conceptos, objetivos, técnicas y procedimientos, Control Interno y Programas al examinar las Cuentas del Activo: Caja y Bancos, Cuentas por Cobrar, Inventarios, Inversiones en Valores, Inmuebles, Maquinaria y Equipo y Gastos Pagados por Anticipado. Agradecemos a todos aquellos que de una manera u otra hicieron posible la realización de este trabajo.

Transcript of CAPÍTULO II - .: La info que buscas :. | Todos los … · Web viewPROGRAMA DE AUDITORIA: CAJA Y...

INTRODUCCIÓNINTRODUCCIÓN

La Auditoria proporciona la evidencia objetiva de que

las cantidades incluidas en el Balance General son válidas,

genuinas y dignas de confianza y no simples estimaciones

optimistas o conjeturas imaginarias. Este trabajo de

investigación tiene como propósito ampliar los conocimientos

de los lectores en cuanto a la Auditoria de Activos.

A continuación explicaremos brevemente sobre la

Auditoria de Activos. La Auditoria de Activos consiste en

demostrar que los activos listados en el Balance General son

realmente existentes, que la compañía es propietaria de

dichos activos, y que la valuación asignada a los mismos ha

sido establecida de conformidad con los Principios de

Contabilidad Generalmente Aceptada.

Para ello el presente trabajo ha desarrollado conceptos,

objetivos, técnicas y procedimientos, Control Interno y

Programas al examinar las Cuentas del Activo: Caja y Bancos,

Cuentas por Cobrar, Inventarios, Inversiones en Valores,

Inmuebles, Maquinaria y Equipo y Gastos Pagados por

Anticipado.

Agradecemos a todos aquellos que de una manera u otra

hicieron posible la realización de este trabajo.

CAPÍTULO I

INTRODUCCIÓN A LA AUDITORÍA DE ACTIVOS

Sabemos que el propósito principal de la Auditoria es

determinar la confiabilidad de la información contable

expresada a través de los Estados Financieros.

Es así, como casi todo el esfuerzo del auditor está

dirigido básicamente a formarse una opinión profesional de

los Estados Financieros en su conjunto, para lo cual, examina

cada una de las cuentas del activo, pasivo, etc; buscando con

ello elementos de juicio sobre su razonabilidad, los mismos

que una vez evidenciados forman su opinión.

En esta oportunidad nos centraremos en examinar las

cuentas del Activo. Para ello daremos a conocer conceptos

generales:

ACTIVO.

Concepto.- Conjunto de Bienes y derechos que posee una

empresa (según CONASEV).

Según las NIC es un recurso bajo central, de la empresa que

proviene de hechos pasados y del cual se espera que genere

beneficios económicos futuros para la empresa.

Clasificación.- Es según NIC 13, ahora NIC 1 en

concordancia con la anterior. El Activo se clasifica en

Activo Corriente y Activo no Corriente, llamado también

Circulante y no Circulante. Esta clasificación se determina

teniendo en cuenta su grado de responsabilidad, tomándose

como base un año.

El Activo Corriente:

Caja y Bancos Activo Disponible.

Cuentas por cobrar comerciales Activo Exigible.

Otras cuentas por cobrar Activo Exigible.

Existencias Activo Realizable.

Gastos Pagados por anticipado Activo Realizable.

“ORDENADO DE ACUERDO A SU CONVERTILIDAD EN DINERO”.

El Activo No Corriente:

Cuentas por cobrar a largo plazo.

Otras cuentas por cobrar a largo plazo.

Inversiones en valores.

Inmueble, Maquinaria y Equipo, Neto.

Otros activos.

Objetivos de las Cuentas del Activo.

1. Establecer la existencia y propiedad de los activos que

se mueven en el Balance.

2. Determinar si la valuación de los activos refleja la

aplicación de principios contables generales aceptados.

3. Determinar si es adecuado el control interno de la

empresa

4. Determinar con cierto grado de seguridad que las

operaciones al contado y los saldos en bancos son

adecuados y válidos.

5. Determinar la autenticidad de los derechos adquiridos

que se presenten en el Balance.

6. Asegurarse que las cifras que se muestran como

inventarios están efectivamente representadas por

productos, materiales, y suministros que existen

físicamente.

Importancia.-

Partiendo del objetivo de la Auditoria de los Estados

Financieros es expresa opinión sobre la razonabilidad de

la presentación de los Estados Financieros según

principios rentables generalmente aceptado, para que el

auditor pueda expresar la opinión de los Estados

Financieros debe examinar el Balance General.

Por lo tanto es importante examinar los activos, para ello

desarrollará pruebas, preguntas, inspección de activos.

Hay cuentas en las cuales se emplearán mayor tiempo y

otras menor tiempo. La cuenta 20, 33, 23 y 38

respectivamente.

A continuación se estudiará la CAJA Y BANCOS:

CAPÍTULO II

ACTIVO DISPONIBLE

1. INTRODUCCIÓN.

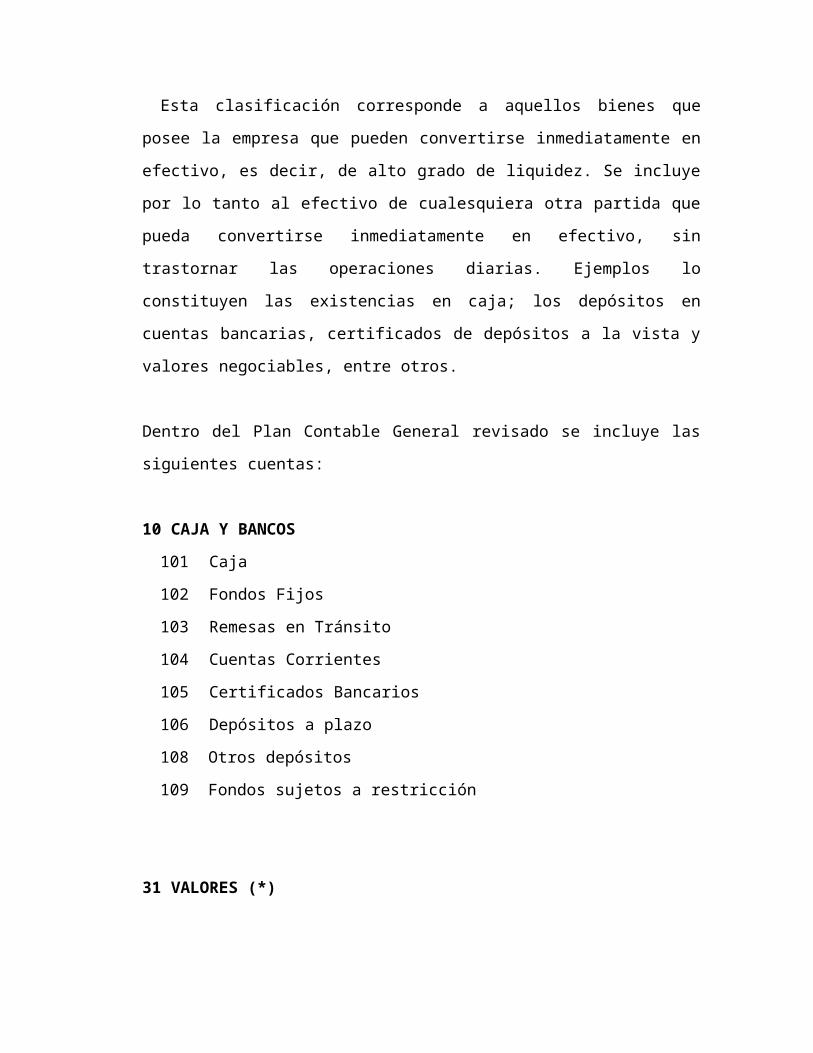

Esta clasificación corresponde a aquellos bienes que

posee la empresa que pueden convertirse inmediatamente en

efectivo, es decir, de alto grado de liquidez. Se incluye

por lo tanto al efectivo de cualesquiera otra partida que

pueda convertirse inmediatamente en efectivo, sin

trastornar las operaciones diarias. Ejemplos lo

constituyen las existencias en caja; los depósitos en

cuentas bancarias, certificados de depósitos a la vista y

valores negociables, entre otros.

Dentro del Plan Contable General revisado se incluye las

siguientes cuentas:

10 CAJA Y BANCOS101 Caja

102 Fondos Fijos

103 Remesas en Tránsito

104 Cuentas Corrientes

105 Certificados Bancarios

106 Depósitos a plazo

108 Otros depósitos

109 Fondos sujetos a restricción

31 VALORES (*)

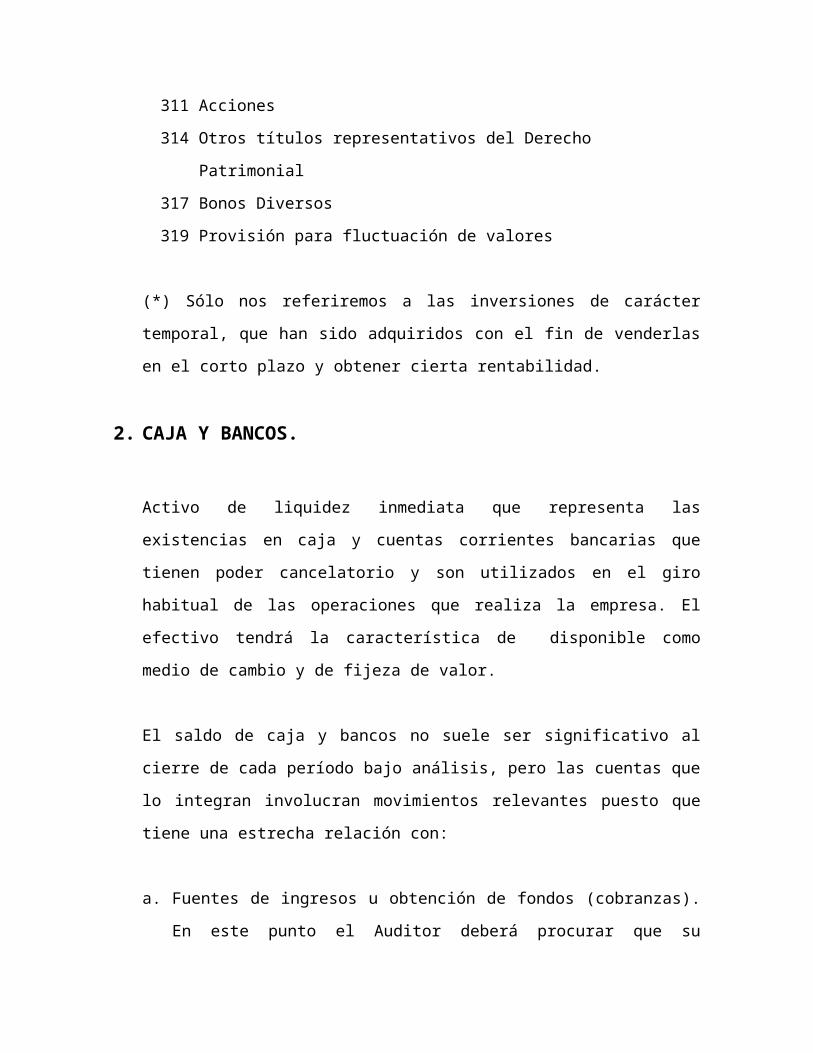

311 Acciones

314 Otros títulos representativos del Derecho

Patrimonial

317 Bonos Diversos

319 Provisión para fluctuación de valores

(*) Sólo nos referiremos a las inversiones de carácter

temporal, que han sido adquiridos con el fin de venderlas

en el corto plazo y obtener cierta rentabilidad.

2. CAJA Y BANCOS.

Activo de liquidez inmediata que representa las

existencias en caja y cuentas corrientes bancarias que

tienen poder cancelatorio y son utilizados en el giro

habitual de las operaciones que realiza la empresa. El

efectivo tendrá la característica de disponible como

medio de cambio y de fijeza de valor.

El saldo de caja y bancos no suele ser significativo al

cierre de cada período bajo análisis, pero las cuentas que

lo integran involucran movimientos relevantes puesto que

tiene una estrecha relación con:

a. Fuentes de ingresos u obtención de fondos (cobranzas).

En este punto el Auditor deberá procurar que su

intervención se extienda a comprobar las diferentes

fuentes de ingresos del contribuyente (ventas al

contado, cobros a cuentas, cobros de documentos, cobro

de intereses, de otras rentas, ventas de activos fijos,

préstamos o inversiones de los propietarios), con la

finalidad de determinar si alguno de ellos se han

omitido en la contabilidad. En otras palabras, los

ingresos de dinero están directamente relacionados con

las cuentas de ingresos.

Incrementos elevados y repentinos en los ingresos a

caja podrían llevar a pensar en fuentes de ingresos no

declaradas, por lo tanto, cuando se susciten ciertas

dudas es conveniente hacer las verificaciones

pertinentes respecto a su origen.

b. Egresos de fondos o desembolsos, puede presentarse

duplicidad en los pagos, es decir, se podrían estar

duplicando pagos, lo que obligaría la verificación con

los documentos originales, porque puede contabilizarse

una compra por el asiento de diario utilizando la

cuenta de Proveedores y por el libro de Caja como si

fuere una operación al contado, además se podrían

presentar retiros particulares de los socios o pagos

simulados a acreedores.

En conclusión la revisión del efectivo y de las

transacciones relacionados con él son importantes porque se

trata de un activo que fácilmente puede ser sustraído, porque

la mayoría de las transacciones afectas a esta cuenta tienen

una recuperación sobre ella, por errores en otras pueden

representar errores en las cuentas relacionas con el efectivo

y viceversa.

2.1 Saldos en Moneda Nacional

Los saldos en moneda nacional constituyen una partida

que se determinan por su valor nominal; es una partida

monetaria que no requiere de ajuste y es causante de

pérdida por exposición a la inflación.

2.2 Saldos en Moneda Extranjera

Los saldos en moneda extranjera deberán valuarse al tipo

de cambio bancario que esté en vigor a la fecha de los

Estados Financieros, reflejando en el Estado de

Resultados la diferencia que resulte del ajuste. Al

respecto también la NIC 21. “Variaciones en los Tipos de

cambio de Moneda extranjera”. Como el CPC 2 “Registro de

Transacciones de Moneda Extranjera”. Señala que el

reporte de dichos saldos debe ser al tipo de cambio de

cierre.

3. VALORES NEGOCIABLES

Llamados también Inversiones temporales representa la

cantidad empleada por la empresa en la adquisición de un

valor bursátil o de otro título que expresa la inversión

del excedente de efectivo, que constituyen verdaderos

sustitutos temporales del dinero. Incluye los valores

adquiridos con el objeto de obtener una renta y con la

intención de venderlos a corto plazo.

La NIC 25, las califica como una Inversión de Circulante

que por su propia naturaleza es enajenable a corto plazo

que se intenta no se mantenga durante un tiempo superior a

un año.

En otras palabras constituyen Inversiones adquiridas con

excedentes de dinero que pueden convertirse en dinero a

corto plazo, ofreciendo una rentabilidad a los recursos

ociosos de la empresa.

4. EXAMEN DE CAJA Y BANCOS

a. Concepto de la cuenta A esta cuenta se le denomina también rubro del

disponible y comprende el dinero en efectivo en caja o

depositado en bancos, cheques, giros, etc., que utiliza

la empresa como medios de cambios en forma inmediata.

b. Comentario Muchos de los errores y anormalidades que suceden en

las empresas con respecto al dinero, tienen en las

empresas con respecto al dinero, tienen su origen

principalmente en las deficiencias de control interno,

tanto en el manejo como en su contabilización, tales

como:

- Falta de separación de funciones entre caja y

contabilidad.

- Falta de póliza de fianza para los empleados que

manejan efectivo.

- No se registran los ingresos en forma inmediata, ni

se depositan intactos en el banco, a la brevedad

posible.

- No se acostumbra como medida de seguridad, pagos con

cheques, sino en efectivo; es decir, no se utiliza

fondo fijo para los gastos menudos y cheques para

todo lo demás.

- No se practican arqueos de caja en forma sorpresiva,

dejándose constancia escrita de los mismos.

Por tal razón, es sumamente importante la evaluación del

control interno que practica el auditor, no solamente

para graduar el alcance de sus procedimientos de

auditoria, sino también para sugerir recomendaciones a

la empresa, que permita fortalecer sus controles en

resguardo de sus recursos financieros.

De otro lado, debe entenderse que nuestro examen de este

rubro se orienta básicamente a obtener suficientes

elementos de juicio que nos permita formar una opinión

razonable sobre el dinero en efectivo y en bancos

expuesto en el Balance General, así como su correcto

manejo y contabilización durante el período que se

examina.

Asimismo, debemos tener presente que el examen de caja y

bancos, no se debe visualizar como un aspecto aislado,

sino más bien, interrelacionado con otras cuentas, tales

como ventas, cuentas por cobrar, gastos, etc.

c. Objetivos Básicos del examen Los objetivos que persigue el auditor al examinar caja

y Bancos pueden resumirse en los siguientes:

1. Determinar si se presentan todos los fondos

recibidos o que existen.

2. Asegurarse de la corrección de los ingresos y

egresos registrados.

3. Asegurarse de que el saldo de Caja - Bancos sea

correcto.

4. Determinar si los fondos o depósitos que se

presentan llenan las condiciones de disponibilidad.

5. Verificar que se presente y clasifique en forma

apropiada.

5. PROGRAMA DE AUDITORIA: CAJA Y BANCOS

1. CONTROL DE LA CAJA

La caja constituye el activo que más se presta a que se

aplique mal y a que se comentan errores en su manejo

(ejemplo: ingresos que se contabilizan en fecha posterior

en la que se realizan, préstamos ficticios que luego se

cancelan) y su registro, en especial en lo referido a los

ingresos de caja por lo cual es necesario un control

detallado de la caja de manera que permita reducir la

posibilidad de que se cometan errores o un mal uso de

fondos, debiendo facilitar el descubrimiento de esos

errores y pérdidas tan pronto ocurran. Las posibles

irregularidades que se puedan presentar tendrían el objeto

de disminuir la base imponible del Impuesto a la Renta o

regularizar saldos acreedores generados por ingresos

omitidos no declarados así como préstamos a accionistas,

socios o personas vinculadas al propietario (pagos de

gastos personales) o de regularización de saldos

acreedores.

PROCEDIMIENTOS

A. CAJA

1. Aplique el cuestionario de control interno, a efectos

de evaluar el grado de confiabilidad del mismo,

teniendo en cuenta que las respuestas deben ser

confirmadas, variando en algunos casos el alcance del

examen.

2. Enumere los fondos que deben recontarse, confirmando

su naturaleza y nombre de los custodios con un

funcionario autorizado.

3. Efectúe un arqueo simultáneo de los fondos y valores.

4. Determine el saldo de caja de la siguiente forma:

Saldo según libros a la fecha del último asiento. Más

ingresos no registrados desde la fecha del saldo

según libros, a la fecha del arqueo. Menos egresos no

registrados desde la fecha del saldo según libros, a

la fecha del arqueo. Saldo al momento del arqueo.

5. Recuente o inspeccione físicamente:

- Billetes y monedas.

- Cheques, observando que estén a nombre de la empresa

o debidamente endosados e investigando cheques de

fechas posterior a la del recuento o fuera de lo

normal.

- Facturas, recibos o vales provisionales que estén

formando parte de los fondos, observando que estén

debidamente aprobados, sean de fechas recientes y se

refieran a desembolsos normales, propios del

negocio. En cuanto, a los no autorizados, obtenga

aprobación de las personas autorizadas.

6. Detalle en sus papeles de trabajo:

- Billetes y monedas recontadas.

- Cheques recibidos, indicando: Fecha, banco, girador,

beneficiario, endoso e importe.

- Facturas, recibos, vales, indicando: fecha, nombres,

concepto, importe y aprobación.

- Cheques girados por la empresa y aún no entregados a

los beneficiados, señalando: fecha, banco,

beneficiario, e importe.

7. Si como resultado del arqueo encontrara diferencia

(faltante o sobrante), obtenga una explicación

escrita del custodio. En el caso, de importación

escrita del custodio. En el caso, de importes

significativos, investigue esta diferencia después de

levantada el acta de arqueo.

8. Para los distintos fondos arqueados, obtenga

declaración de los custodios, donde se ha constar que

mostraron todos los fondos, documentos y valores bajo

su custodia y que éstos fueron recontados en su

presencia y devueltos conforme.

9. Controle el monto del fondo fijo arqueado con la

cuenta control del mayor general.

10.Verifique que el último cheque de reposición del

fondo fijo emitido antes del arqueo, haya sido

debidamente contabilizado.

11.Si existiera efectivo por sueldos y/o jornales

impagos en poder del cajero, deberá proceder como

sigue:

11.1 Si el efectivo no está ensobrado. Efectúe el

arqueo total del mismo.

11.2 Si está ensobrado. Deberá comprobar que todos

los sobres efectivamente tienen contenido,

arqueando un número representativo de los

mismos y verificando que el total ensobrado

concuerde con el de la nómina.

12.Tome nota de los últimos documentos girados a la

fecha del arqueo, tales como cheques, facturas,

recibos, papeletas de depósitos, partes de

cobradores, etc.

13.Establezca independientemente el monto de las

cobranzas pendientes por depositar, mediante la suma

de: Facturas por ventas al contado, partes de

cobradores, totales de cintas de cajas registradoras

y los listados de cobros por correspondencia. Durante

esta labor:

13.1 Observe la fecha y secuencia numérica de los

documentos.

13.2 Pase revista a los talonarios de los

documentos, verificando el último utilizado y

los posteriores aún no usados.

14.Asegúrese posteriormente que los fondos provenientes

de cobranzas fueron depositados intactos,

cotejándolos, contra el libro caja o bancos,

papeletas de depósitos y después con los estados

bancarios, investigando cualquier cheque devuelto por

el banco.

15.Verifique que los comprobantes de gastos tomados en

fondos fijos arqueados, hayan sido incluidos en la

reposición inmediata al arqueo.

16.Indague acerca de los cheques de la misma empresa,

incluidos en los fondos arqueados. Verifique si los

cheques de personal tienen un motivo legítimo de ser

(canje autorizado, etc.)

17.Con relación a los cheques de canje, incluidos en el

arqueo, verifique posteriormente que no hayan sido

devueltos impagos por el Banco.

18.Si el arqueo de caja se efectúa posteriormente a la

fecha del balance, compruebe la documentación

sustentatoria de las transacciones realizadas desde

la fecha a la fecha del arqueo.

2. CONTROL DE LA CUENTA BANCOS.

Debido a su naturaleza de liquidez, certeza y

efectividad además que permite un mejor control de

dinero de la empresa, la mayoría de las empresas en la

práctica lo utilizan para todas sus transacciones ya sea

por depósito de todas sus cobranzas diarias o por el

pago a sus proveedores o terceros mediante cheques.

Norma de control es que todo pago debe hacerse por medio

de cheques incluso el pago de remuneraciones (éste puede

realizarse también mediante abonos en una cuenta de

ahorros asignada a cada trabajador), a excepción de las

partidas pequeñas para las cuales existe un fondo fijo

de caja. Esto facilita el control puesto que los cheques

cancelados son un medio de verificación eficaz, para lo

cual es recomendable que todo cheque deba ser registrado

aunque haya sido anulado. Por lo general requieren de

una contrafirma lo que hace más seguro la salvaguardia

de este activo de la empresa.

Un punto importante a verificar es la no existencia de

cuentas bancarias no contabilizadas, lo cual se puede

localizar a través de la revisión de los comprobantes de

pago. Asimismo requiere de revisión las notas de débito

emitidas por los bancos a fin de determinar la

procedencia de la deducción.

Debe revisarse además las boletas de depósitos

bancarios, porque pueden aparecer en ella anotados

números de facturas, guías, letras, cheques, etc; que no

están registrados en los libros contables.

Herramientas importantes constituyen la solicitud de

Confirmación Bancaria y la Conciliación Bancaria.

PROCEDIMIENTOS

B. BANCOS

1. Aplique el cuestionario del control interno, a

efectos de evaluar el grado de confiabilidad del

mismo, teniendo en cuenta que las respuestas deben

ser confirmadas, variando en algunos casos el

alcance del examen.

2. Obtenga de la empresa, una relación de las personas

autorizadas a firmar cheques durante el período bajo

examen, comprobando si los cambios suscitados fueron

comunicados oportunamente al banco.

3. Obtenga, asimismo de la empresa, lo siguiente:

a. Conciliaciones bancarias de los meses

seleccionados como prueba y de los

subsiguientes.

b. Estados bancarios.

c. Talonarios de cheques.

d. Libro de caja y/o bancos.

e. Archivo de comprobantes de ingresos y egresos

y de asientos de diario.

4. Solicite confirmación directa de los saldos con

bancos, incluyendo todas las cuentas que hayan

tenido movimiento durante el ejercicio, aún cuando

no tengan saldos al fin del año. La confirmación

deberá comprender también información adicional

sobre préstamos por pagar, intereses, gravámenes,

juicios o contingencias de toda clase que el cliente

pueda tener.

5. En relación a las conciliaciones bancarias a la

fecha del balance, realice lo siguiente:

5.1 Verifique su corrección aritmética.

5.2 Compruebe las partidas que aparezcan en la

conciliación, comparando el movimiento

registrado durante el mes en el libro auxiliar

de bancos contra el que muestra los estados

bancarios.

5.3 Cerciórese que todas las partidas pendientes de

tomar por el banco o por la empresa, estén

incluida en la conciliación.

6. Verifique que todas las partidas de conciliación que

aparezcan en la conciliación al final del mes

inmediato anterior a la fecha del balance, hayan

sido tomadas por el banco o por la empresa, según

correspondan, durante el curso del siguiente mes, o

bien, que aparezcan en la conciliación practicada a

la fecha del balance.

7. Obtenga los estados de cuentas bancarios, por el mes

posterior a la fecha del balance y confronte contra

éstos las partidas de conciliación no tomadas por el

banco a la fecha del balance. Investigue las

partidas importantes no tomadas por el banco durante

ese mes, Con respecto, a las partidas de

conciliación no tomadas por la empresa a la fecha

del balance, discutir las de montos significativos

con los funcionarios de la empresa para que dichas

prácticas se registren en libros.

8. Compruebe las transferencias bancarias, por el

período de 7 días antes y después de la fecha de la

conciliación bancaria del mes seleccionado,

verificando la respectiva carta - orden y su

registración contable.

9. Efectúe una comprobación de caja por los meses

seleccionados, conciliando los totales de ingresos y

egresos según registros auxiliares, con los totales

de depósitos y retiros según estados bancarios.

10. Sume el libro caja o auxiliar de bancos por el mes

durante el cual se revisa la conciliación y

compruebe la corrección de los pases al libro mayor

coteje los saldos según libros que aparezcan en la

conciliación.

CAPÍTULO III

ACTIVO EXIGIBLE

CUENTAS POR COBRAR

Las cuentas a cobrar por ventas representan derecho de

la empresa contra terceros.

Estos derechos se cancelan, mediante la cobranza o su

anulación si la cuenta es incobrable.

Como sabemos la venta es el eje de una empresa, por ende

tiene significatividad en el balance general.

La empresa al otorgar un crédito debe protegerse

diseñando un control interno, tales como:

Adecuado procedimiento de autorización para la

concesión del crédito.

Es considerado como activo exigible.

NATURALEZA DE LAS CUENTAS POR COBRAR.

Se refiere a todos los derechos sobre otros convertibles

Dinero, mercancías (correspondientes a compras), servicios

(gastos de Póliza de Seguro).

Se considera las cuentas que se cobran a los clientes

como cuentas a cobrar más corrientes.

Importancia.- Son consideradas las partidas más

importantes del Activo, puede representar un 30% ó 50%.

No es de extrañar que los Auditores independientes deban

dedicarse una parte considerable de su trabajo a estudiar

estas cuentas.

También podemos decir que si la empresa tiene auditor

interno, este tiene 2 funciones tales como:

- Verificar; es decir persigue los mismos objetivos que

el auditor independiente. Las cuentas que dan origen

a las operaciones de una venta.

- Estudiar los procesos y procedimientos de las cuentas

a cobrar para ver si se han seguido las reglas y

normas de la empresa. Si se han incrementado los

intereses de la empresa y si los procedimientos de

contabilidad empleados presentan una asistencia

óptima.

Descripción.- Son diferentes las descripciones para losdiferentes sectores como:

- Instituciones Municipales .......ingresos a cobrar.

- Cía. Leasing y agencias de

la propiedad inmobiliaria........alquileres a cobrar.

- Editores .................... suscripciones a cobrar.

Podemos decir que representa la partida más grande.

OBJETIVOS DEL AUDITOR EN LA VERIFICACIÓN DE LAS CUENTAS POR COBRAR:

- Establecer la validez de las cuentas por cobrar.

- Si las cuentas a cobrar están clasificadas y

descritas correctamente.

- Si las operaciones de venta han sido contabilizadas

correctamente.

- Si en el Balance General está respaldado por cuentas

valederas.

QUÉ CONSTITUYE LAS CUENTAS POR COBRAR.

Los ingresos provenientes de ventas representan montos

originados en transferencia de productos.

Su cancelación definitiva de estos derechos se produce

por su cobranza, o su anulación por tratarse de una cuenta

incobrable.

AUDITORÍA DE LAS CUENTAS POR COBRAR.

OBJETIVOS.-

1. Comprobar si las cuentas realmente existen.

2. Determinar si los saldos son cobrables.

3. Determinar si existen restricciones sobre las cuentas

por cobrar.

4. Determinar si es adecuado el registro y control de la

existencia y exactitud de las cuentas por cobrar y la

suficiencia de la provisión para cuenta de cobranza

dudosa.

5. Que las cuentas por cobrar se verifiquen, que sean

propiedad del cliente.

Procedimientos.-

1. Solicitar el listado de clientes.

2. Determinar una muestra.

3. Verificar cumplimiento de las políticas de aprobación

de crédito por la muestra seleccionada.

4. Verificar el cumplimiento de pagos.

5. Circularización de saldos.

6. Resumir observaciones, precisando causas y efectos y

conclusión final sobre el rubro a examinar.

7. Revisión de papeles de trabajo por jefe de visita.

8. Comunicación a funcionarios responsables.

9. Revisar actas directorio, verificar si han sido cedidas

en garantía. Confirmación Bancaria o Comercial.

10.Verificar la Afectación Contable.

TIPOS DE EVIDENCIA.

1. Exámenes Físicos.

2. Declaraciones orales y/o escritas.

3. Documentos autorizados preparados fuera y dentro de la

organización.

4. Cálculos.

5. Manifestaciones de Ejecutivos y Empleados.

6. Interrelación con otra información.

CÓMO SE OBTIENE LA EVIDENCIA DE AUDITORÍA.

La evidencia debe ser obtenida por medio de la

inspección, observación o confirmación o cualquier

combinación de estos métodos.

Obtenida la evidencia el Auditor debe evaluar el grado de

pertenencia y finalidad de ella y determinar lo que debe

aceptar o rechazar.

- Letras en descuento.- Financia capital de trabajo.

- Letras en cobranza.- El banco los va cobrando en la

fecha de vencimiento.

CASO PRÁCTICO

TEKMIN S.A.

PROGRAMA DE AUDITORÍA PARA LA EVALUACIÓN DE CUENTAS POR COBRAR.

PROCEDIMIENTO DE AUDITORIA REF.P/T

HECHOPOR: FECHA

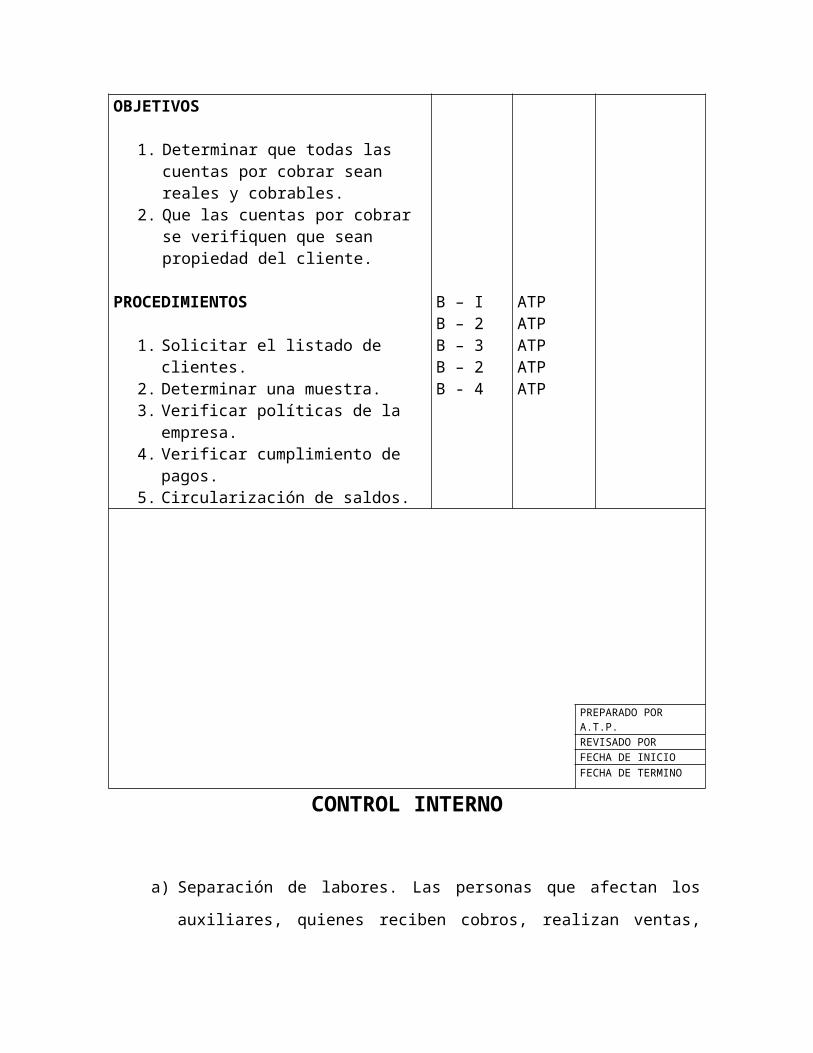

OBJETIVOS

1. Determinar que todas las cuentas por cobrar sean reales y cobrables.

2. Que las cuentas por cobrar se verifiquen que sean propiedad del cliente.

PROCEDIMIENTOS

1. Solicitar el listado de clientes.2. Determinar una muestra.3. Verificar políticas de la empresa.4. Verificar cumplimiento de pagos.5. Circularización de saldos.

B – IB – 2B – 3B – 2B - 4

ATPATPATPATPATP

PREPARADO POR A.T.P.

REVISADO PORFECHA DE INICIOFECHA DE TERMINO

CONTROL INTERNO

a) Separación de labores. Las personas que afectan los

auxiliares, quienes reciben cobros, realizan ventas,

ejercen funciones de crédito, controlan mercancías o

servicios y facturación de los mismos, no deben ser

las mismas.

b) Establecimiento de límites de crédito. Debe designarse

funcionarios autorizados para otorgarlos bajo ciertos

límites.

c) También para el otorgamiento de bonificaciones,

devoluciones, rebajas y descuentos.

d) Verificación independiente de la facturación. En

cuanto a la revisión de cantidades, precios,

condiciones de venta y operaciones aritméticas, debe

efectuarlo persona diferente.

e) Autorización especial. En la cancelación de cuentas

incobrables debe existir autorización expresa para

ello, y una política determinada para su tratamiento

contable.

f) Uso de formas numeradas. Respecto a los pedidos los

clientes, requisiciones al almacén, notas de remisión

y/o lista de embarque y facturas.

g) Conexión periódicas de los auxiliares contra mayor.

h) Envíos regulares por correspondencia de estados de

cuenta y solicitudes de confirmación de adeudo.

i) Formulación de relaciones de los adeudos por

antigüedades y estudios periódicos de la

recuperabilidad de saldos vencidos.

j) Investigación periódica de saldos rojos.

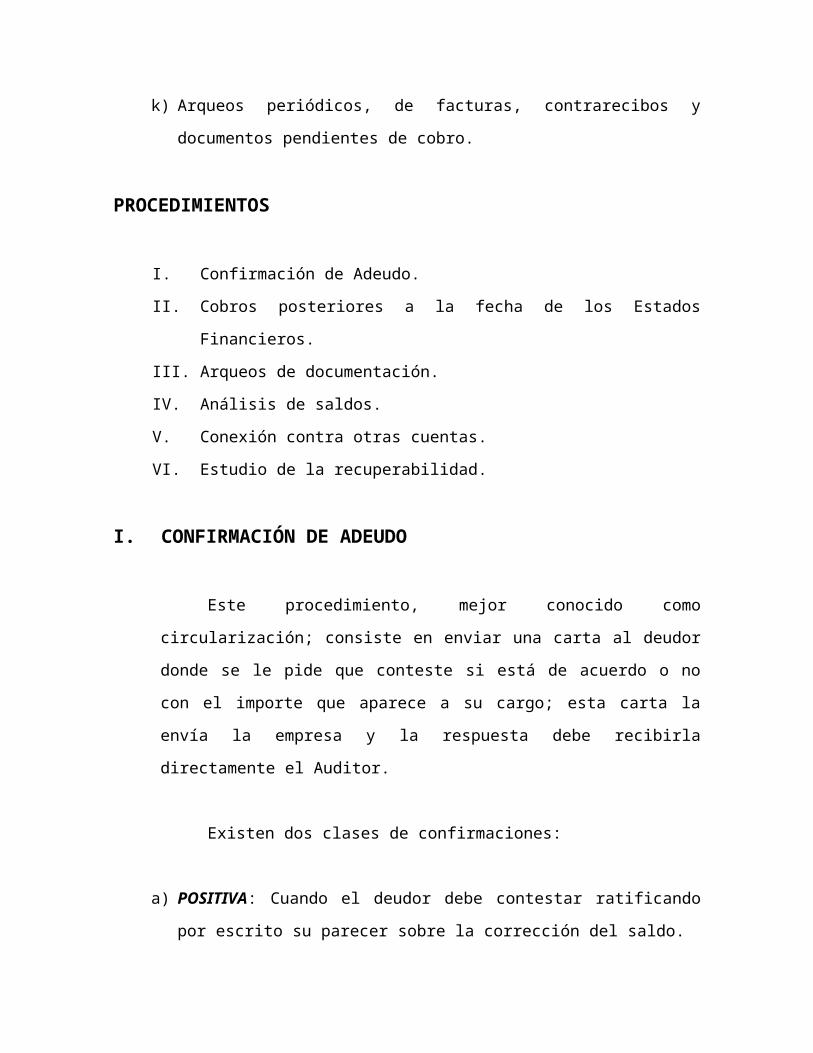

k) Arqueos periódicos, de facturas, contrarecibos y

documentos pendientes de cobro.

PROCEDIMIENTOS

I. Confirmación de Adeudo.

II. Cobros posteriores a la fecha de los Estados

Financieros.

III. Arqueos de documentación.

IV. Análisis de saldos.

V. Conexión contra otras cuentas.

VI. Estudio de la recuperabilidad.

I. CONFIRMACIÓN DE ADEUDO

Este procedimiento, mejor conocido como

circularización; consiste en enviar una carta al deudor

donde se le pide que conteste si está de acuerdo o no

con el importe que aparece a su cargo; esta carta la

envía la empresa y la respuesta debe recibirla

directamente el Auditor.

Existen dos clases de confirmaciones:

a) POSITIVA: Cuando el deudor debe contestar ratificando por escrito su parecer sobre la corrección del saldo.

b) NEGATIVA: Cuando se le pide que conteste únicamente si no está de acuerdo por ser incorrecto el saldo. Al

final se presentan modelos de cartas para una y otra

clase.

Dentro de la confirmación positiva existen dos

alternativas:

1era.: Que se le envíe el saldo para que el deudor pueda comparar con sus registros (confirmación

directa), y

2da.: Que no se le mencione el saldo que proporcione sus propias cifras (confirmación

indirecta o ciega).

El procedimiento más recomendable para las cuentas

por cobrar es la confirmación positiva directa. (Se le

envía el saldo y se le pide que conteste, esté o no esté

de acuerdo), aunque con alguna frecuencia se utilizan

los dos métodos en las misma auditoria, el método

positivo para las cuentas sobre las cuales se considera

necesario obtener una respuesta y el método negativo

para las cuentas que no requieren tal cosa, pero también

es aceptable este último en auditorias de servicios

públicos o de negocios que venden a menudeo, en que

precisamente por la gran cantidad de cuentas a cargo de

clientes. No es indispensable que la confirmación se

realice precisamente sobre los saldos correspondientes o

la fecha del balance que ha de ser dictaminado. En

algunos casos puede aceptarse la confirmación antes o

después de esta fecha, siempre que el auditor considere

que el período de diferencia no es demasiado largo

teniendo en cuenta la rapidez de rotación de los adeudos

y el control interno en riesgo.

Para facilitar la respuesta del deudor se

acostumbra preparar la carta en tal forma que muestra un

talón desprendible en el que lo único que debe hacer el

deudor, en caso de estar conforme, es firmar; también se

acostumbra incluir un sobre timbrado y rotulado para

facilitar y obtener una respuesta inmediata. En los

remitentes y en los sobres rotulados se imprime la

dirección del auditor que es quién deberá recibir las

respuestas (o devoluciones), directamente.

En este procedimiento es común que se reciban

respuestas que muestran inconformidad con su saldo, y

desde luego, son las que requieren de mayor atención por

parte del Auditor. Deben ser investigados cuidadosamente

hasta satisfacerse de que efectivamente la inconformidad

obedece a errores de apreciación del deudor o de que

ciertamente existe un error en libros que debe ser

corregido.

En este último caso la investigación de la causa

del error es un trabajo adicional muy conveniente.

También es frecuente recibir cartas devueltas por

el correo; ellas pueden ser indicio de cuentas

incobrables, de saldos ficticios o simplemente de

errores en el directorio de clientes de la empresa, en

todo caso deben aclararse satisfactoriamente y cuando

proceda debe efectuarse un segundo envío.

SUFICIENCIA DEL PROCEDIEMINTO

Una vez aclarados los circulares cuya respuesta era

de inconformidad y las que haya devuelto el correo, debe

hacerse un recuento de las repuestas obtenidas conformes

y de las propias inconformes aclaradas para establecer

el porcentaje que representan en relación con el total

de circulares enviadas.

Es difícil establecer plenamente qué porcentajes

son suficientes y cuales son insuficientes, ya que las

características de los clientes, o sujetos

circularizados, definen porcentajes notablemente

diferentes.

Por ejemplo, cuando se circulariza a los deudores

de una institución de crédito es común alcanzar un 70%

de respuestas satisfactorias, debido a que normalmente

los clientes de una institución de créditos son empresas

y gente que acostumbra (por propia conveniencia), llevar

buena razón y cuenta de sus operaciones y que en

cualquier momento pueden confirmar sus deudos. En

cambio, cuando se circulariza a un grupo de clientes

constituidos por gente del campo y las respuestas

tienden a ser bajas, ya que ciertamente la dificultad de

su localización y su menor preparación inciden

necesariamente de esa manera. Es recomendable observar

en cada empresa el comportamiento específico, para

definir el porcentaje de razonabilidad y posteriormente

generalizarlo a otras empresas semejantes. Se puede

establecer, de cualquier manera que:

a) Cuando las respuestas conformes y las inconformes

aclaradas exceden el 50% del total de saldos

circularizados, el resultado del procedimiento es

satisfactorio (si no hubo circulares inconformes

pendientes de aclaración y circulares devueltas

importantes).

b) Cuando dicha relación es menor al 50% conviene apoyar

con argumentos suficientes la razón de su aceptación

como satisfactorio. (Clientes en zonas de difícil

acceso, gran cantidad de clientes con saldo semejante

y generalmente menor, etc.)

Por su importancia, a continuación transcribimos la

conclusión número 8 del boletín 6 de la Comisión de

Procedimientos de Auditoria.

El auditor no podrá declarar haber practicado el

examen de los estados financieros "de acuerdo con las

normas de auditoria generalmente aceptadas" sino se

recurrió al procedimiento de confirmación directa de los

deudores..."

II. COBROS POSTERIORES A LA FECHA DE LOS ESTADOS FINACIEROS

En este procedimiento se aprovecha la circunstancia

de que el Auditor permanece en las oficinas del cliente

por algún tiempo posterior a la fecha de cierre de

libros; consiste en verificar los pagos o las entregas

parciales a las cuentas por cobrar efectuados por los

clientes en esos días inmediatos siguientes, cuidando de

que el ingreso sea real y entregado efectivamente por el

deudor para liquidar el saldo que se revisa.

El hecho de que una persona pague una deuda es

prueba de que la reconoce, es decir, que la cuenta por

cobrar es real.

Este procedimiento es supletorio del anterior

(confirmación) y se aplica, para no duplicar

procedimientos, a la verificación de cuentas por cobrar

no confirmadas. Por otra parte, al estudiar la

recuperabilidad de los adeudos puede aplicarse en forma

general con este propósito.

III.ARQUEOS DE DOCUMENTACIÓN

Procedimiento semejante al descrito para las

inversiones, sirve para verificar la autenticidad del

derecho de cobro a favor de la empresa; los documentos

motivos del arqueo son las letras de cambio o pagarés

que hayan suscrito los deudores y, en su caso, las

facturas o contrarrecibos pendientes de cobro.

Al efectuar el arqueo, es el recuento físico de los

documentos, debe cuidarse que los documentos estén a

nombre de la empresa, fecha de vencimiento, autenticidad

de la firma del aceptante, y otros requisitos legales de

los títulos de crédito; también se deben observar las

precauciones recomendables en todo arqueo y obtenerse la

salvaguarda correspondiente.

En el caso de documentos en poder de terceros (al

cobro, en garantía, etc.) debe complementarse el trabajo

de arqueo, solicitando la confirmación directa, de los

depositarios de los mismos.

IV. ANÁLISIS DE SALDO

Consisten en el estudio de los movimientos de las

cuentas para determinar la corrección de las

operaciones asentadas en ellas y consecuentemente del

saldo que muestra. Se aplica al estudio de los saldos

más importantes para fortalecer los procedimientos

anteriores y el de cuentas no provenientes de ventas

(deudores diversos) con el fin de precisar el concepto

del saldo y determinar su presentación en el balance, y

cuando no se presentan en un renglón separado las

cuentas y documentos con vencimientos anteriores, es

conveniente verificar que ésta circunstancia se haga

constar en una nota.

V. CONEXIÓN CONTRA OTRAS CUENTAS

En este procedimiento se aprovechan los efectos de

la partida doble (o dualidad económica) que rige la

contabilidad de las operaciones y así se verifica, por

ejemplo, que todos los cargos a clientes en un período

determinado correspondan con las ventas registradas en

ese mismo período, investigando ampliamente las

diferencias que surjan; o que todos los créditos

correspondan a ingresos.

VI. ESTUDIO DE LA RECUPERABILIDAD

Como ya se comentó, las cuentas por cobrar que

presenten dudas respecto de su recuperabilidad

deben ser castigadas por el importe que se

considere incobrable.

Este estudio se lleva a cabo como sigue:

- Comentando con los directivos las posibilidades

de cobro de los adeudos más importantes y/o más

antiguos.

- Solicitando a los abogados de la Compañía su

opinión en el caso de las cuentas cuyo cobro se

encuentren tramitando.

- Estudiando la correspondencia en los expedientes

de clientes.

Con los resultados de la investigación se puede

juzgar si el importe de la estimación para castigo

de cuentas malas es suficiente o insuficiente; en

este último caso debe solicitarse el ajuste

relativo para incrementar dicha estimación hasta

hacerla adecuada.

ESTIMACIÓN PARA CASTIGO DE CUENTAS MALAS (INCOBRABLES).

El estudio anterior define la razonabilidad del

saldo de esta cuenta, pero de cualquier manera debe

hacerse un estudio específico de los movimientos

contables que haya mostrado durante el año. En los

cargos, por cancelaciones de cuentas incobrables, debe

vigilarse que exista autorización adecuada para ello, y

que además se hayan agotado los esfuerzos para lograr su

cobro. Los créditos, por nuevas estimaciones, deben

ratificarse con el estudio de la recuperabilidad

mencionado antes.

Al juzgar también de acuerdo con las

circunstancias, sobre la acumulación de la estimación o

provisión para cuentas incobrables, el auditor deberá

cuidar en todo caso de la consistencia e con el método

seguido o de hacer notas en un dictamen las

consecuencias de los cambios importantes en su

aplicación, cuando estas ocurran.

Para concluir, respecto a los resultados de los

procedimientos aplicados, puede y debe formularse en un

cuadro que muestre los resultados parciales y el total

verificado, como sigue:

Importe %

Saldo total por las cuentas por cobrar S/. 00.00 100

Confirmado

Solicitudes conforme

Solicitudes inconformes aclaradas

Cobros posteriores

De cuentas no confirmadas, que no contestaron o que

se devolvieron.

Arqueo de documentos

De cuentas no verificadas por los procedimientos

anteriores.

Total verificado

Este cuadro muestra objetivamente los resultados

parciales de los procedimientos aplicados y la

suficiencia del trabajo total, dentro del grupo de

cuentas por cobrar.

CAPÍTULO IV

AUDITORÍA DE INVENTARIOS.

AUDITORÍA DE LAS EXISTENCIAS

Generalidades.

Desde el punto de vista de la auditoria, la cifra de

almacén es la partida más importante del Activo Circulante en

las empresas:

a) Por su volumen económico.

b) Por su repercusión en la cuenta de resultados.

c) Por su repercusión financiera.

1.- Objetivos de la auditoria

Los objetivos de la auditoria en este terreno son los

siguientes:

a) Comprobar la exactitud y fiabilidad de las

unidades físicas recogidas en el balance:

Recuento físico periódico.

inventario permanente.

b) Comprobar la exactitud y fiabilidad de la

valoración de las existencias y la uniformidad de

dicha valoración.

Materias primas y auxiliares.

Productos en curso

Productos acabados.

c) Verificar la obsolescencia de las existencias y

la adecuación de la previsión al respecto.

d) Comprobar si las existencias son propiedad de la

empresa y determinar:

Existencias de la empresa en poder de

terceros.

Existencias de terceros en poder de la

empresa.

Existencias en tránsito.

e) Comprobar los cortes entre las distintas fases:

Entradas.

Producción.

Salidas.

f) Determinar la existencia de gravámenes.

g) Comprobar que el costo de ventas corresponde a

transacciones y eventos realizados durante el

periodo y que se haya determinado en forma

razonable y consistente.

h) Comprobar la adecuada presentación y revelación

en los estados financieros.

i) Verificar si las medidas de control interno y los

procedimientos administrativos funcionan

correctamente.

j) Verificar si la cobertura de los seguros de las

existencias es adecuada.

Control Interno.

El control interno de los inventarios esta vinculado con

las actividades de compra, fabricación, distribución, venta y

consignación. un adecuado control interno de las existencias

exige que sean debidamente:

Pedidos

Recibidos

Controlados

Segregados

Usados

Contados físicamente

Embarcados

Facturados

a) Autorización del método de valuación seleccionado por la

empresa

b) Segregación de funciones de autorización, custodia y

registro.

c) Registro oportuno de la inversión en inventarios y del

pasivo correspondiente.

d) Registro oportuno de todos los embarques y, en su caso,

su facturación, incluyendo la contabilización del

correspondiente costo de ventas.

e) Control de las devoluciones.

f) Custodia física de los inventarios.

g) Inventarios físicos.

h) Procedimientos adecuados para el registro y acumulación

de los elementos del costo.

i) Registros adecuados para el control de existencias y

anticipos a proveedores.

j) Registros adecuados para el control de las existencias

propiedad de terceros en almacenes la empresa.

k) Comparación periódica de la suma de los registros

auxiliares con el saldo de la cuenta mayor

correspondiente.

l) Comprobación de los inventarios físicos por el personal

interno independiente.

m) Procedimientos para determinar la perdida de valor de

los inventarios y el registro de las estimaciones

correspondientes.

n) Adecuada protección a la entidad mediante contratación

de seguros y finanzas.

o) Sistemas de información con cifras actualizadas.

La plantación de las pruebas de auditoria dependerá de

un debido análisis de los factores que se deben considerar

como:

Naturaleza y características de los propios inventarios

Cambios o fluctuaciones importantes en:

Márgenes de utilidad.

Precios de materiales.

Demanda de productos.

Niveles y clases de inventarios o producción

incluyendo la clasificación, acumulación o

aplicación de gastos indirectos.

Lanzamiento de nuevos productos, cambios tecnológicos o

modificaciones de ingeniería.

Nuevos productos o reducción de precios de la

competencia.

Productos discontinuados.

Importancia de producción defectuosa o reprocesada.

Disminución o aumento de la capacidad instalada usada.

Producción y embarques importantes cera del fin de

ejercicio.

Efecto de regulaciones oficiales, controles de precios,

restricciones de importaciones o exportaciones.

Contratos importantes con términos y condiciones

específicas en cuanto a calidad, fechas de entrega,

penas convencionales por cumplimiento etc.

Falta de procedimiento para la salvaguarda física.

Falta de segregación de funciones.

Diferencias en los procedimientos para inventarios

físicos.

Frecuencia de ajustes importantes por inventarios

físicos.

Inventarios físicos que difieran de la del fin del

ejercicio.

Inventarios físicos rotatorios en lugar de totales.

Cambios propuestos o definidos para practicar

inventarios físicos rotatorios en vez de totales.

Registros auxiliares poco confiables.

Cifras importantes de inventarios identificados como

obsoletos o de lento movimiento, pero no investigados ni

registrados como tales.

Materiales en poder de terceros o recibidos de terceros.

Características del sistema de costos de control de

inventarios o del método de valuación y cambios en los

mismos.

Procedimientos deficientes para la revisión o

actualización de costos unitarios etc.

Para la planeación se debe tener información sobre las

características del inventario y costo de ventas tales como:

Los sistemas de costos.

Métodos de valuación.

Procedimientos utilizados.

Reglas particulares de valuación y presentación.

Técnicas de revisión.

1. Comparación de cifras a costos históricos y

actualizados con las de ejercicios anteriores.

2. Análisis de razones financieras.

3. De ser posible, comparación de cifras con la

información disponible de empresas del ramo.

4. Obtener explicación de variaciones in

portantes e investigar cualquier relación no

inusual e inesperada entre el año actual y el

anterior tales como:

volumen de producción.

porcentajes de materias primas, mano de

obra e gastos indirectos.

consumo de materiales y desperdicios.

márgenes de utilidad.

diferencia de inventarios.

índices de inventarios obsoletos o lento

movimiento.

antigüedad de los inventarios.

cálculos globales.

del costo de producción y de ventas.

Conciliaciones de las cantidades

embarcadas con las facturadas y de las

cantidades pedidas contar lo embarcado.

EVALUACIÓN DEL CONTROL INTERNO.

1. Están las existencias bajo el control de un encargado responsable?

2. Existe un procedimiento para identificar existencias

dañadas, obsoletas o de poco movimiento?. Descríbalo.

3. En caso de que hubiera material de valor susceptible de ser hurtado, está el mismo almacenado en un lugar

adecuadamente cercado y controlado por personal

debidamente autorizado y responsable?.

4. Existe protección adecuada, ya sea mediante alambradas, cercos, guardias, etc; evitar embarques o salidas de

material no autorizadas?.

REGISTROS PERMANENTES.

5. a. Existen registros auxiliares de existencias para:

- Materias primas?.

- Producción en proceso?.

- Productos terminados?.

- Almacenes?.

b. Se utilizan esos registros en la administración de las

existencias y la planeación de compras, además de cómo

información contable?.

6. Muestran estos registros auxiliares

a. Cantidades en especie?.

b. Mínimos y máximos?.

c. Costo unitario?.

d. Costo total?.

7. Son estos auxiliares llevados por personal:

a. Que no tiene acceso a las existencias?.

b. Que no autoriza movimientos de existencias?.

8. Es el funcionario que revisa y aprueba los ajustes o correcciones por errores contables en las cuentas de

existencia independiente de:

a. Custodia de existencias?.

b. Registros de existencias?.

9. Se registran los movimientos en los auxiliares de

existencias permanente únicamente en base a los asientos

registrados en la cuenta de control?.

Recuentos Físicos.

10. Se efectúan recuentos físicos de todas las existencias por lo menos una vez al año?.

11. Los empleados que efectúan los inventarios físicos son debidamente instruidos, supervisados?.

12. Se efectúan pruebas para asegurarse que todos los

artículos fueron inventariados?.

13. Las diferencias significativas son investigadas por

personal responsable, quién lo hace?.

14. Se ajustan los registros contables a las existencias

verdaderas?.

15. Es este ajuste efectuado en base a un asiento contable debidamente aprobado por un funcionario responsable, quién lo

hace?.

PROGRAMAS DE AUDITORÍA.

General.

1. Verifique que las bajas de material dañado, obsoleto o de poco movimiento son debidamente autorizadas.

Registros Permanentes.

2. Por un período seleccionado por el encargado de la auditoria obtenga los asientos de diario registrados en las

cuentas de existencias y los análisis que los respalden y

realice el trabajo indicado en los puntos siguientes.

(Indique el período cubierto).

3. Controle un número de ingresos por compras (locales y de importación) verifique el cargo a las fichas de existencias

con las facturas del proveedor e informe de recepción tanto

en unidades físicas como en importe. Indique alcance (tener

en cuenta el trabajo realizado en cuentas a pagar).

4. Usando los listados valuados de salidas de almacenes de materias primas y materiales:

a. Seleccione algunas salidas partiendo de los registros de existencias y viceversa, asegurándose que coinciden la

cantidad de unidades y los costos unitarios.

b. Coteje las salidas seleccionadas con las boletas de entrega de materiales debidamente autorizados controlando su

numeración correlativa.

c. Verifique la valuación aplicada.d. Asegúrese de que las salidas anteriores se cargaron correctamente en los registros auxiliares de productos en

proceso.

e. Verifique el asiento de diario por las materias primas y materiales consumidos durante el mes y el respectivo pase al

mayor.

CAPITULO V

INVERSIONES EN VALORES

En esta parte trataremos sobre cuentas, que pertenecen

al activo No Corriente. La verificación de estas cuentas

estarán en razón directa a la importancia tributaria que

tiene, por tener una relación directa o indirecta al hecho

imponible por su vinculación a las operaciones económicas

realizadas por la empresa.

La empresa realiza este tipo de inversión cuando tiene

disponibilidad de liquidez y están orientadas a

participaciones de otros entes. Para ejercer cierto control

o influir en otra entidad así como obtener utilidades a

través de ellas y facilita, cualquier tipo de negocios o

relaciones comerciales y no se realizan con la intención

de generar recursos adicionales, solo mantener un control que

le permite ejercer su influencia en sus decisiones de la

empresa “emisora”.

En consecuencia se incluyen aquellas que se adquiera

con la intención de mantenerlos a largo plazo con el objeto

de:

Tener en cuenta sobre otras empresas o una vinculación con

ellas.

Obtener rentas en los casos de bonos o en títulos.

Bonos de Terceros: Respuesta a los valores adquiridos en la Dirección General Del Tesoro Público, los cuales

proporcionan beneficios generados por ley.

Bonos Diversos: Respuesta a los valores adquiridos en el sector privado con la finalidad de obtener renta.

Ser miembros de instituciones sociales y;

Cumplir con las disposiciones legales y/o

contractuales.

Están representadas en el Plan Contable General. Por

las siguientes partidas:

311 Acciones.

314 Otros títulos representativos del Derecho

Patrimonial.

315 Cédulas Hipotecarias.

316 Bonos del Tesoro.

317 Bonos Diversos.

318 Otros Títulos Representativos.

319 Provisión para fluctuación de Valores.

PROPÓSITO.

El propósito fundamental de la revisión de este rubro

es el comprobar que los valores registrados existen en

realidad y se encuentran en proposición o bajo control

efectivo de la empresa auditada; así como que su valuación

se ajusta a los PCGA.

OBJETIVOS.

Que se puede resumir en los siguientes:

a) Comprobar que son propiedad de la empresa.

b) Cerciorarse que todos los valores de propiedad de

la empresa se encuentran registrados.

c) Comprobar su adecuada valuación, y registro de

acuerdo PCGA.

d) Determinar el correcto registro de la renta,

utilidades o pérdidas provenientes de estos valores.

e) Comprobar la adecuada presentación en los Estados

Financieros. Y que se haga revelación suficiente

sobre la base de valuación y gravámenes.

1.- EVALUACION CONTROL INTERNO.

También tenemos que evaluar el control interno de la

empresa, mediante la utilización del cuestionario de CI, se

evaluará la medida de controles que tiene la empresa para

controlar sus activos, de modo que donde se note

insuficiencia pueda examinarse el examen.

El auditor encargado formulará sus recomendaciones

según su valuación y serán discutidas las observaciones con

el gerente de auditoria consecuentemente, deben cumplir los

objetivos relativos o autorización, procesamiento y

clasificación de transacciones, salvaguarda física de

documentación soporte y de verificación y evaluación,

incluyendo los que sean aplicables a la actualización de

cifras y a los controles relativos al proceso electrónico de

dato (PED).

Lo anterior es para asegurarse la corrección de los

activos intangibles, incluyendo su adecuada valuación a

costos históricos y sus actualización por ejemplo debe

considerarse:

a. Autorización: Aprobación por parte de la administración de las erogaciones por estos conceptos; debido a que la

capitalización de los activos intangibles puede hacerse

cuando hayan sido compradas, desarrolladas internamente o

adquiriendo en cualquier otra forma un buen control

interno debe establecer la necesidad de que las

negociaciones de esta naturaleza sean previamente

autorizadas por los funcionarios de la empresa o bien,

por el consejo de administración, dependiendo de la

importancia de las partidas.

b. Procesamiento y Clasificación de Transacciones.

Existencia de políticas definidas de capitalización

dentro de sus políticas contables de la empresa, los

cuales generalmente se incluyen en un manual de

contabilidad, deberá existir una sección en la que se

definan las características de las erogaciones y

califican para ser capitalizadas.

Existencia de registros que permitan identificar el

origen de las negociaciones y las bases para su

aplicación o resultados.

c. La Contabilidad debe captar la información correcta y

oportuna sobre la acumulación de los elementos del costo

de los activos intangibles forman parte del costo todos

los gastos relacionados con la adquisición o desarrollo

del intangible, los gastos adicionales pueden ser

honorarios y gastos de abogados, costos de desarrollo y

experimentación, costos asignados y cualquier otro

desembolso identificable con su adquisición.

- Sistema de información sobre cifras actualizadas,

mediante medios que permitan asegurar que se actualicen

todos los activos intangibles.

- Expedientes que deberán mantener la empresa, en los

cuales se documenten los análisis por antigüedad,

cálculos y los índices utilizados, así como la evidencia

de que estos se han obtenido de una fuente apropiada.

- Verificación del adecuado y oportuno de las cifras

actualizadas en los libros de contabilidad.

Con respecto a la salvaguarda física de la

documentación soporte existencia de archivos de

documentación; la documentación soporte de la propiedad

de los activos se deben conservar en archivos adecuados

que facilitan su localización. Dentro del programa de

auditoria será un examen y evaluación del CI:

CUESTIONARIOS CONTROL INTERNO INVERSIÓN EN VALORES.

Ahora vemos también un cuestionario de CI donde:

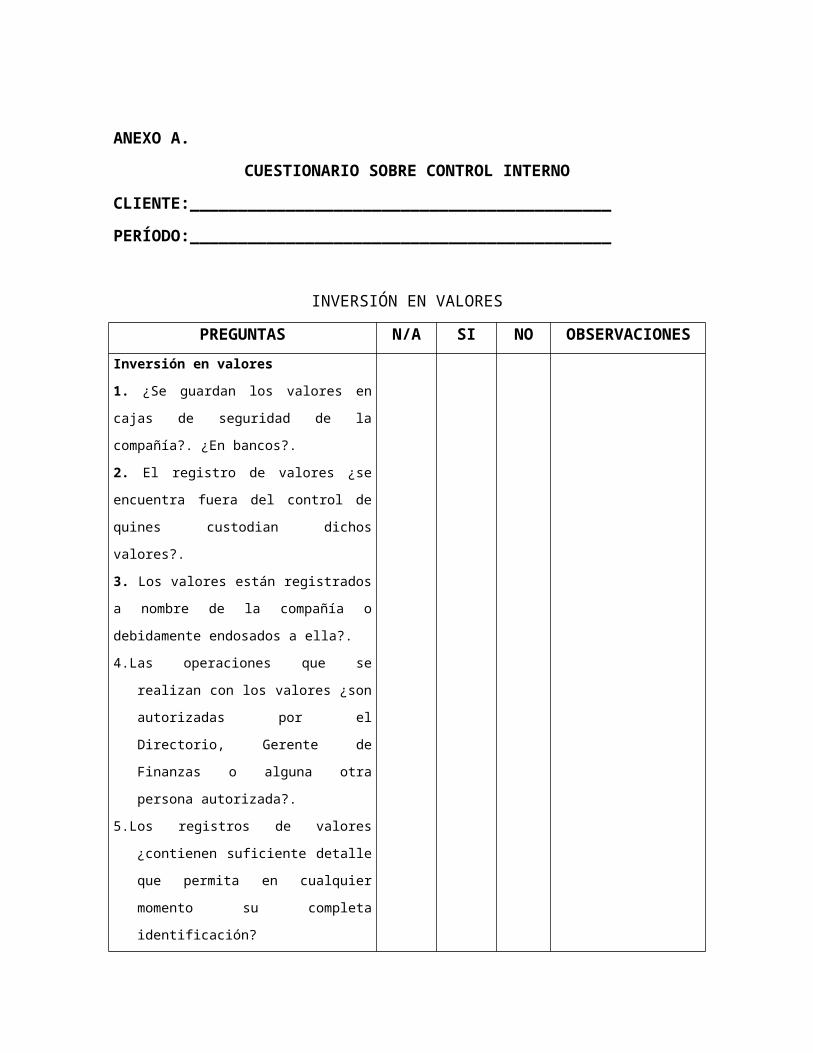

ANEXO A.CUESTIONARIO SOBRE CONTROL INTERNO

CLIENTE:____________________________________________PERÍODO:____________________________________________

INVERSIÓN EN VALORES

PREGUNTAS N/A SI NO OBSERVACIONESInversión en valores1. ¿Se guardan los valores en cajas de seguridad de la

compañía?. ¿En bancos?.

2. El registro de valores ¿se encuentra fuera del control de

quines custodian dichos

valores?.

3. Los valores están registrados a nombre de la compañía o

debidamente endosados a ella?.

4.Las operaciones que se

realizan con los valores ¿son

autorizadas por el

Directorio, Gerente de

Finanzas o alguna otra

persona autorizada?.

5.Los registros de valores

¿contienen suficiente detalle

que permita en cualquier

momento su completa

identificación?

6.¿Se hace de los valores un

recuento periódico por

sorpresa, por los auditores

internos u otros

funcionarios?.

7.¿Se registran los valores con

su cotización bursátil?.

CUESTIONARIO TRIBUTARIO.

Dentro de las tareas que debe realizar un auditor al

examinar los Estados Financieros de una empresa se incluye

la verificación de la existencia de contingencias fiscales,

relacionadas con el importe vigente, que te permita opinar

si los o pasivos / activos fiscales contabilizados, reflejan

razonablemente deudas/créditos probables al cierre del

ejercicio.

Es guía del auditor para informarse sobre los

dispositivos legales aplicables a la empresa, a efectos de

evaluar el cumplimiento, el auditor deberá tomar nota del

alcance de los dispositivos aplicables a la empresa. El

contenido del cuestionario deberá ser absuelto por el

Contador General y/u otros funcionarios de la empresa

debidamente calificados.

Cualquier circunstancia o contingencia de carácter

tributario deberá ser reportada al Gerente de Impuestos “sin

emitir comentario alguno al cliente”.

El cuestionario debe ser celosamente guardado y

conservado, sujeto al principio ético del secreto

profesional.

ANEXO B.CUESTIONARIO TRIBUTARIO

CLIENTE:____________________________________________PERÍODO:____________________________________________

CTA. RELACIONADO CON LA CUENTA INVERSIONESPREGUNTAS N/A SI NO OBSERVACIONES

1. ¿Se han percibido intereses exonerados de impuestos? (Art.93

D.L. 200).

2. ¿Se han efectuado inversiones deducibles como gastos, a efecto

del impuesto a la renta?.

Electricidad: Ley 12378, DDLL

22401, 22429, 22741 Y 22836.

Vivienda y Construcción:

Leyes 12813, 13500, 14241,

14480, 14503, 15580, 15919, D.S

N° 347-68HC, DDLL 22257, 17638,

17863, 21635, 22075, 22401,

22836.

Petróleo:

Ley 11780, DDLL. 22401, 22774,

22775, 22836, 22862.

3. Se han percibido dividendos:a) ¿En acciones, por

capitalización efectuada dentro

de los seis meses siguientes a

la fecha de cierre del balance?

(Art. 93 DL 200).

b) ¿En efectivo, especie o

acciones por lo que les ha sido

retenido impuestos peruanos a

los dividendos? (Art. 93 DL

200).

4. ¿Existen inversiones en las Mutuales de Vivienda, Banco

Central?.

IMPORTANCIA RELATIVA Y RIESGO DE AUDITORIA.

La planeación de las pruebas de auditoria en reacción

con los activos intangibles debe incluir el análisis de los

factores o condiciones que pueden influir en la determinación

del riesgo de auditoria. Dichos factores se pueden

relacionar tanto al riesgo de error inherente al renglón de

que se trate como al riesgo de que los controles relativos

no lo detecten, o bien, que el auditor no los descubran

cuando aplica técnicas de muestreo.

Ejemplo de estos factores:

- Activos intangibles enajenados y no dado de baja en la

contabilidad.

- Registros pocos confiables.

- Procedimientos deficientes para la revisión o

actualización del costo.

Naturaleza, monto y características propias de los

activos intangibles, etc.

PROCEDIMIENTOS DE AUDITORIA.

Verificar que su registro y valuación esté de acuerdo

al PCGA aplicados consistentemente.

1.Obtener del cliente, o preparar una cédula resumen de

las cuentas de Inversiones, mostrando los cambios

habidos hasta la fecha elegida para el examen.

2.Comprobar los saldos a la fecha del examen con las

cuentas de control en el Mayor General.

3.Obtener del cliente o preparar, un análisis de las

compras y/o ventas reflejadas en la cédula resumen.

4.Comprobar, las compras de valores con la documentación

correspondiente observado que estén debidamente

autorizados.

5.Revisar los ingresos provenientes de las inversiones

como sigue:

- Comprobar los ingresos por concepto de dividendos o

intereses (refiérase a las publicaciones de dividendos y

a los títulos).

6.Para verificar la propiedad, se podrá determinar

mediante la inspección de las facturas a los corredores

de bolsa, así como a los estados que estos suministran

con las notas de compra y venta y los asientos contables

relacionados con la adquisición de los valores, debiendo

describir el número y nombre de la obligación y comparar

con la información declarada el año anterior.

- La verificación de la existencia física deberá obtener

el auditor la información siguiente: Nombre del emisor,

descripción, número de acciones o el valor nominal de

los títulos de acuerdo.

8.Obtener información, directa de los bancos, de los

valores depositados a la fecha del balance e

inspeccionar lo que se mantenga en cartera.

VALORES EN PODER DE TERCEROS

Muy señores nuestros:

En relación con la revisión regular de nuestros estados

financieros, les suplicamos proporcionar directamente a

nuestros auditores, P.C.M. & Asoc. S.C. (dirección) la

siguiente información al (fecha), sobre los valores en guarda

(o custodia) bajo la cuenta número (número).

1. Una lista completa de nuestros valores en su poder,

incluyendo:

a) Nombre y descripción.

b) Nombre bajo el cual está registrado el certificado.

c) Cantidad del capital en bonos y números de acciones,

según se aplique.

d) Motivo por el cual los valores están en su poder y si

es que existe alguna restricción para su retiro.

2. Valores para traspaso a nuestro nombre.

3. Nombres de las personas autorizadas para efectuar retiros

de valores.

4. Cantidades a su favor.

Se anexa un sobre para su conveniencia.

Atentamente,

Firma (Cliente)

CASO PRACTICO

Al ser fiscalizada la empresa Fulker S.A. se encontró que en

el estado originados por la enajenación de 400 acciones por

la suma de S/. 12.000 con su correspondiente costo computable

de S/. 10.000, por el cuál había realizado los siguientes

asientos:

____________________ X _____________________

66 CARGAS EXCEPCIONALES 10.000

662 Costo neto de enajenación de valores

31 INVERSIONES 10,000

311 Acciones

x/x Por el costo computable de las 400 acciones de la empresa

Yara Yara S.A.

____________________ X _____________________

10 CAJA Y BANCOS 12,000

101 Valores

58 RESERVAS 12,000

585 Reservas – Art. 25° D. Leg. 774

x/x Por la recepción de acciones consecuencia de la

reexpresión de capital.

____________________ X _____________________

Al revisar la hoja de trabajo de la empresa Fulker S.A. se

determinó que se excluyeran estas rentas en la determinación

de la Renta gravable del ejercicio, pero se aceptó el gasto

lo cual era improcedente por lo que se investigó más

minuciosamente. Durante la fiscalización se determinó que la

operación no se había realizado en rueda de bolsa, por tanto

no se encontraba exonerada, había sido una operación sin

intermediación del mercado de valores con otra empresa,

consecuencia de lo cual se encontraba gravada.

Para determinar cual era el monto afecto al Impuesto a la

Renta debía determinarse el costo computable de las acciones

enajenadas, para tal efecto se cruzó información con la

empresa Yara Yara S.A; la que precisó los números de las

acciones así como las procedencias de las mismas; resultando

que las acciones transferidas eran consecuencia de un paquete

de 500 acciones recibidas en el ejercicio 1994 por la

reexpresión del capital de la empresa Yara Yara S.A.

Consecuencia de ello se agregó a la utilidad el monto de S/.

12,000.

INTANGIBLES.

Es la parte del activo no corriente que agrupa a las

cuentas que optan valores inmateriales (no físicos) tales

como las siguientes partidas:

341 Concesiones y Derechos

342 Patentes y Marcas

343 Gastos de Investigación

344 Gastos de Explotación y Desarrollo

345 Gastos de Estudios y Proyectos

346 Gastos de promoción y Pre-operativos

347 Gastos de emisión de acciones obligaciones

Los activos intangibles representan privilegios porque

podrán ser otorgados por un gobierno como el caso de una

patente o de los derechos del autor: podrá ser concedido por

el propietario: podrá crearse tales como en el caso del

crédito mercantil conocido como GOODWILL.

Además deberá considerarse que algunos se derivan de la

naturaleza de derechos legales que son los casos de marcas

patentes, derechos de autor, otros se derivan de beneficios

de convenios en terceros como franquicias, permisos,

licencias, y otros de transacciones específicas del

propietario (costo de organización y crédito mercantil).

En esta cuenta se registran los valores inmateriales, no

físicos, que proporcionan derechos o beneficios específicos

futuros a su poseedor (la empresa).

El auditor deberá verificar el origen de los activos

intangibles, su costo o importe y el monto de su amortización

que represente derechos para la empresa: debiendo de manera

más especifica:

1. Determinar que se tenga una evidencia apropiada

respecto a las adquisiciones, traspasos y cancelaciones.

2. Juzgar si la base de valuación utilizada es

correcta así como la adecuada de su política de

amortización.

CLASIFICACIÓN DE LOS INTANGIBLES:

a) De vida Limitada.- Aquellos con una vida limitada por la ley, o por algún contrato o bien por la propia

naturaleza del activo ejemplo: Marcas.

b) De vida Ilimitada.- Aquellos, que no tienen un plazo definido para su vida que es limitada sin que haya

indicio alguno de una limitada al ser adquiridos.

c) El Crédito Mercantil.- Que se refiere al excedente pagado por la empresa adquiriente de otra al pagar

un precio superior al valor contable de los activos

netos que recibe de otra, ejemplo: GOODWILL.

COSTO

La regla general respecto a la contabilización de los

intangibles es que no deben contabilizarse o reconocerse,

sino cuando son el resultado de una compra venta definida y

efectuada entre personas y enteramente independientes por

el importe de su costo efectivo o equivalente.

Los activos intangibles desarrollados dentro de una

empresa se registran conforme los costos de mano de obra y

materiales consumidos en la producción del activo mas todos

los costos legales en que pudieran incurrirse.

En caso de patentes que se desarrollen internamente su

costo incluye el costo de los gastos legales y demás costos

de obtenerla, pero no los costos incurridos respecto a

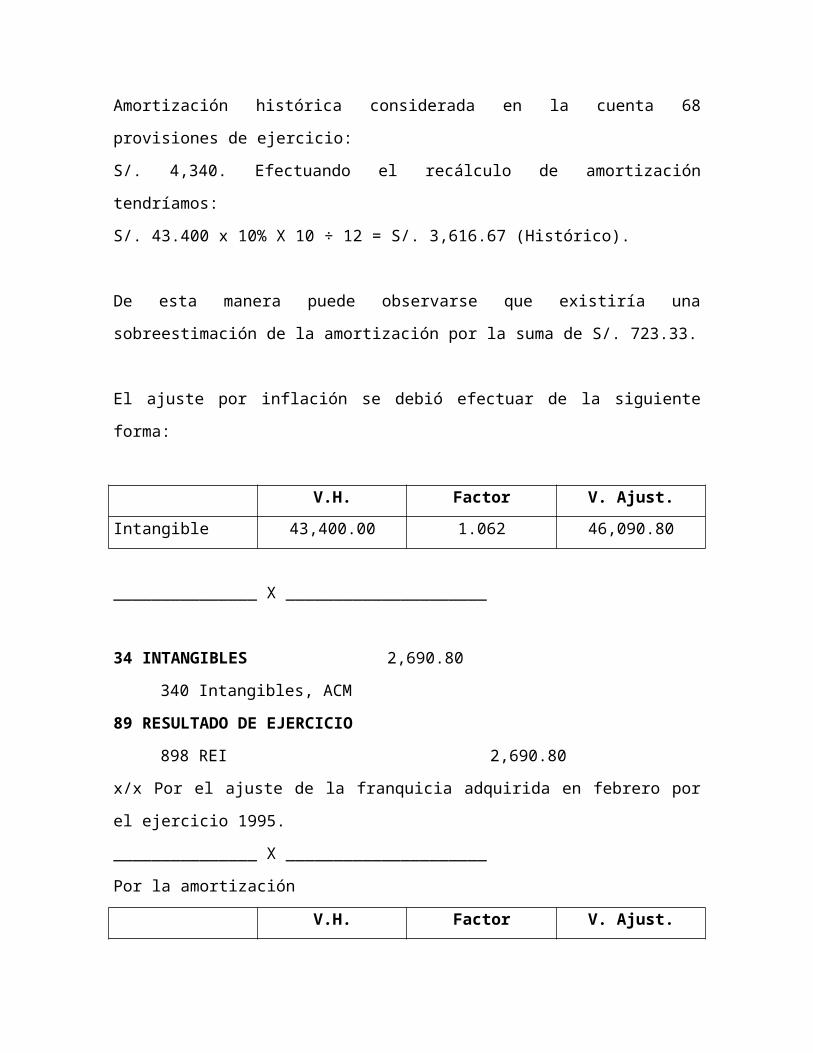

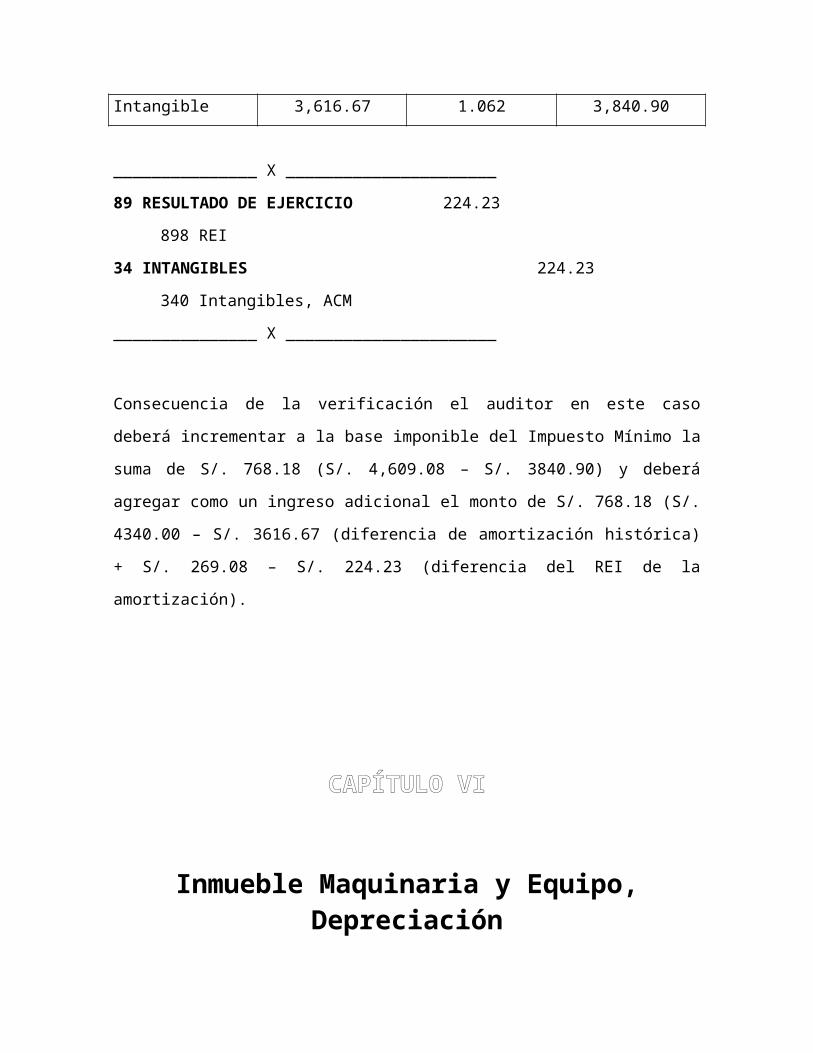

investigación y desarrollo del producto o proceso.

AMORTIZACIÓN

La amortización representa el proceso de asignar el

costo de un activo a través de su vida, de poder enfrentar

el costo respecto de los ingresos generados por el activo.

Art. 44 de la ley de Impuesto a la Renta permite a la

empresa optar por alguna de las siguientes alternativas:

1) Amortizar proporcionalmente en el plazo de 10 años o

2) Considerar como gasto el precio pagado por la

adquisición (cesión definitiva) en un solo ejercicio.

Los gastos de exploración y desarrollo, según Art. 37.D.

Ley 774, ley Imp. a la Renta. Son deducibles de la

renta bruta de 3ra categoría los gastos de exploración

y desarrollo en los que incurran los titulares de

actividades mineras que se deducirán en el ejercicio en

que se incurran o se amortizarán en los plazos y

condiciones que señale la ley General de minería.

Los gastos pre-operativos iniciales y los originados por

la expansión de las actividades de la empresa, aparte de

ser aceptados como deducción de la Renta Bruta de 3ra

categoría; el contribuyente puede optar:

a) Deducir en el primer ejercicio como gasto.

b) Amortizar proporcionalmente en el plazo máximo de 10

años, esta amortización se hará a partir del ejercicio

en que se inicie la producción o explotación.

Una vez fijado el plazo de la amortización solo

podrá variarse previa autorización de la SUNAT,

computándose en tal caso el nuevo plazo a partir del

ejercicio siguiente, a aquel en que fuera presentada la

solicitud por el contribuyente sin exceder el total el

plazo máximo de 10 años. Dentro del programa de

auditoria se hará examen y evaluación del Control

Interno donde realizarán cuestionarios.

CUESTIONARIO SOBRE CONTROL INTERNOCLIENTE:____________________________________________PERÍODO:____________________________________________

ACTIVO INTANGIBLE

PREGUNTAS N/A SI NO OBSERVACIONES

1. ¿Están contabilizadas todas las partidas de activo

intangible adquiridas?.

2. ¿En cuál de las forma

siguientes se valúa el activo

intangible?.

a) Costo.

b) Avalúo.

c) Otras.

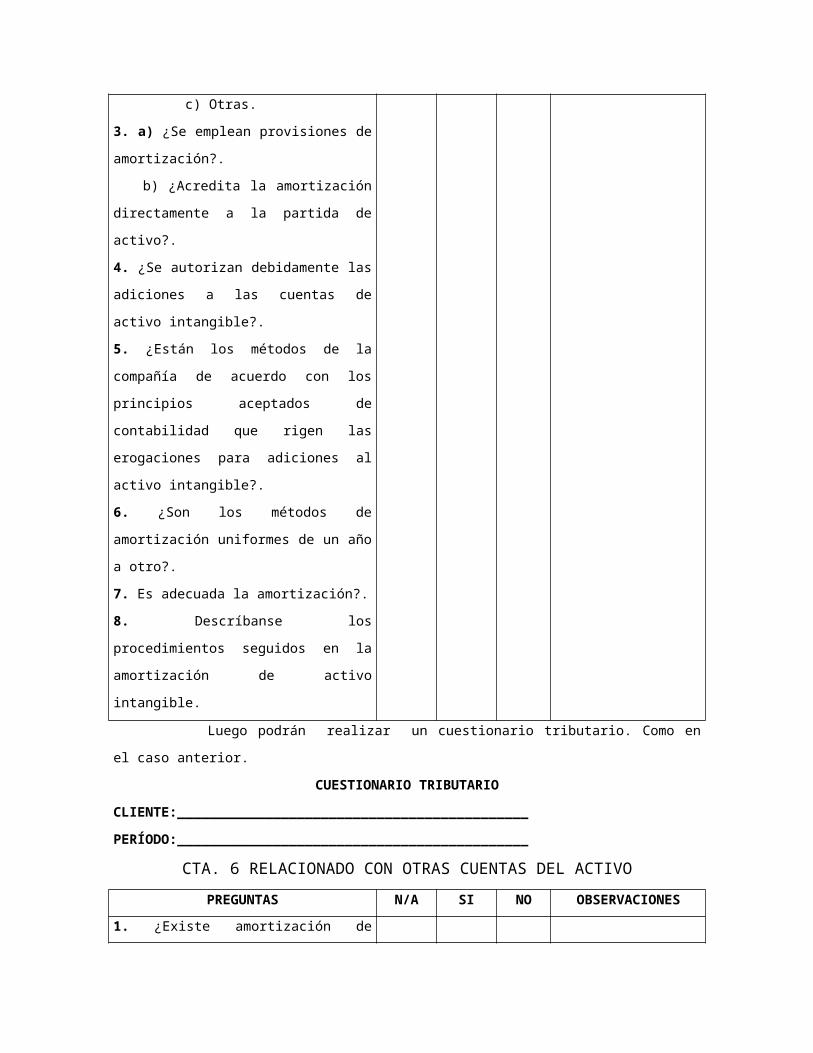

3. a) ¿Se emplean provisiones de amortización?.

b) ¿Acredita la amortización

directamente a la partida de

activo?.

4. ¿Se autorizan debidamente las adiciones a las cuentas de

activo intangible?.

5. ¿Están los métodos de la

compañía de acuerdo con los

principios aceptados de

contabilidad que rigen las

erogaciones para adiciones al

activo intangible?.

6. ¿Son los métodos de

amortización uniformes de un año

a otro?.

7. Es adecuada la amortización?.8. Descríbanse los

procedimientos seguidos en la

amortización de activo

intangible.

Luego podrán realizar un cuestionario tributario. Como en

el caso anterior.

CUESTIONARIO TRIBUTARIOCLIENTE:____________________________________________PERÍODO:____________________________________________

CTA. 6 RELACIONADO CON OTRAS CUENTAS DEL ACTIVO

PREGUNTAS N/A SI NO OBSERVACIONES

1. ¿Existe amortización de

activos intangibles? (hasta 10

años: gastos de constitución).

(Art.40 h).

2. ¿Se han diferido los gastos realizados que corresponden a

ejercicios futuros?

3. ¿Figuran en el activo, saldos que corresponden a impuestos a

la renta pagados en exceso?.

4. Los gastos de organización, ¿están debidamente analizados y

sustentados? (Art. 40 h DL.

200).

5. La compra de activo

intangible ¿ha pagado el

impuesto correspondiente? (art.

50 y DL.200).

6. ¿Existe algún saldo de

préstamos por cobrar a

accionistas?.

7. ¿Se ha establecido

correctamente la reserva legal

durante los últimos 5 años?

(Art. 258 Ley 16123.

8. ¿Existen pérdidas originadas en valores adquiridos como

beneficio tributario? (Art. 50K

DL. 200).

OBJETIVOS DE LA AUDITORIA

1) Que los saldos representen cargos correctos contra futuras

operaciones y razonablemente puedan esperarse que se

realicen a través de futuras operaciones.

2) Los Aumentos durante el periodo auditado son cargos

correctos a estas cuentas y representan su costo

verdadero.

3) Determinar que la amortización o cancelación contra

ingresos en el periodo y en la fecha, son razonables según

las circunstancias y han sido calculadas sobre una base

aceptada con la usada en periodos anteriores.

4) Que las partidas han sido debidamente clasificadas y

expresadas en el balance, dando mayor importancia de las

cantidades involucradas.

PROCEDIMIENTOS DE AUDITORIA

1) Se deberá llevar a cabo un análisis de cada una de las

partidas de activos intangibles, teniendo como punto de

partida su saldo al inicio del periodo.

2) Inspeccionar toda la documentación que ampare las

adiciones, revisando los asientos que le hayan dado

origen. Esta evidencia abarca los contratos de compra,

correspondencia relacionada con la obtención de patentes,

contratos referentes al otorgamiento de franquicias, etc.

3) Sumar el detalle y cotejar los totales con el Mayor

General.

4) Cerciorarse si el pago fue hecho en efectivo, en valores o

si es originado a través de un crédito al capital suscrito

o ganancias no distribuidas.

5) Examinar las actas de autorizaciones.

6) Deberá verificarse los cargos efectuados a la cuenta de

costos pre-operativos, los cuales incluyen los honorarios

legales relacionados con la constitución de la empresa,

los pagos que se hacen al estado y las cuotas para el

registro e inscripción.

7) Se verificará las amortizaciones realizadas por el

contribuyente y la correspondiente cuenta de gastos.