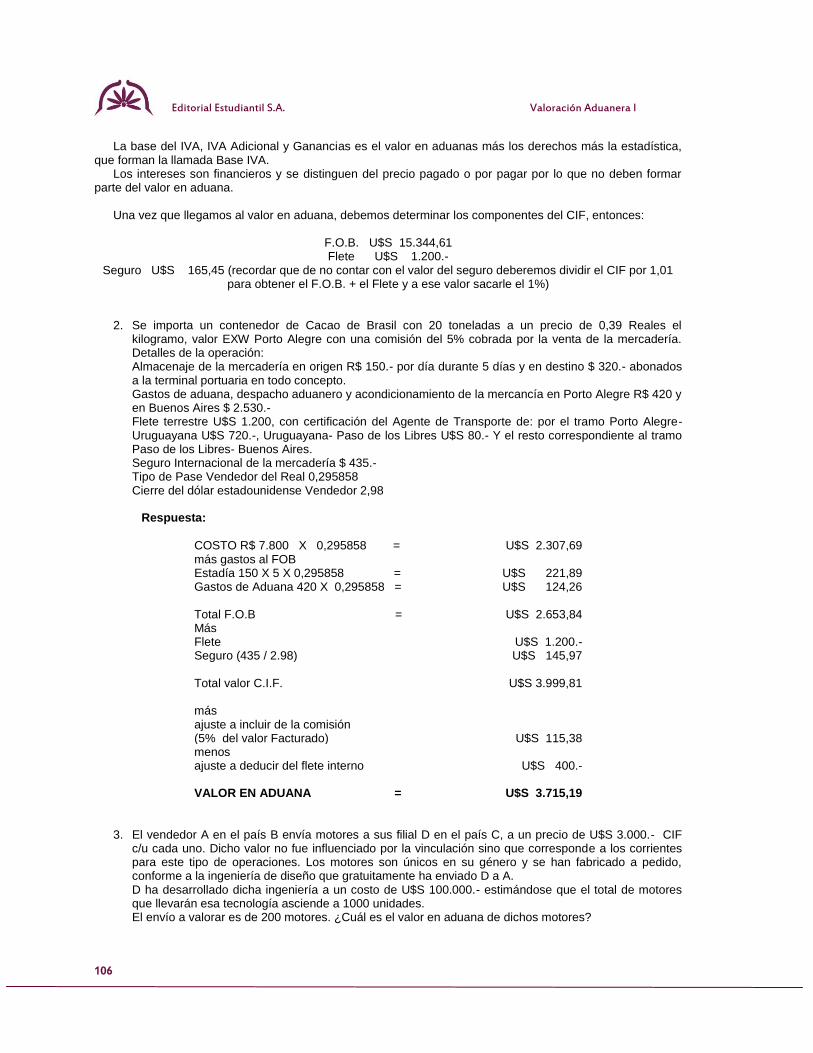

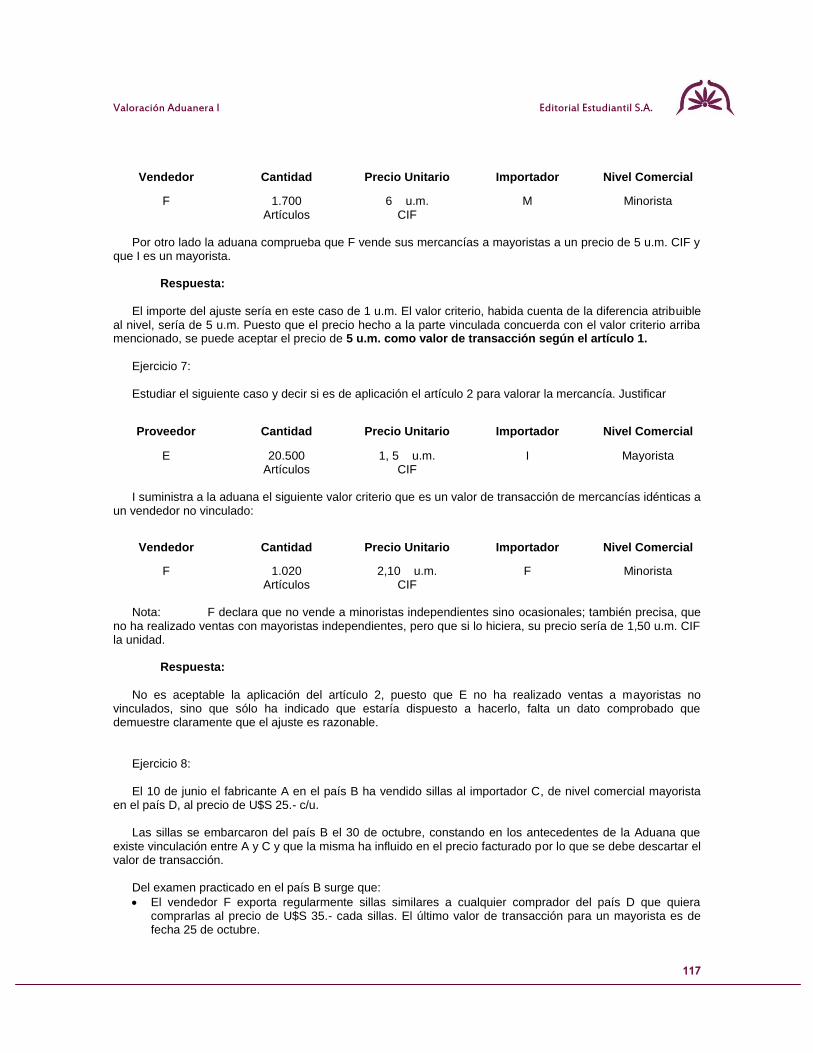

Capítulo 1 - Campus De La · PDF fileValor de Bruselas, que entra en vigor el 28 de...

219

Valoración Aduanera I Editorial Estudiantil S.A. 1 Capítulo 1 Valoración de las Mercaderías de Importación. Valor de Transacción.

-

Upload

nguyennhan -

Category

Documents

-

view

214 -

download

0

Transcript of Capítulo 1 - Campus De La · PDF fileValor de Bruselas, que entra en vigor el 28 de...

Valoración Aduanera I

Editorial Estudiantil S.A.

1

Capítulo 1 Valoración de las Mercaderías de Importación. Valor de Transacción.

Editorial Estudiantil S.A.

Valoración Aduanera I

2

Valoración Aduanera I

Editorial Estudiantil S.A.

3

Unidad 1

Valoración de las Mercaderías de Importación.

Objetivos de Aprendizaje

Que el lector:

Estudie y conozca qué es la valoración de mercaderías de importación.

Identifique y conozca los componentes de la estructura del valor en aduana.

Aplique los conocimientos adquiridos a casos prácticos.

Editorial Estudiantil S.A.

Valoración Aduanera I

4

Introducción

Cuando se compran productos en el exterior para su posterior venta, sea en el estado en que fueron adquiridos o luego de ser afectados a un proceso productivo, dicha compra reviste el carácter de importación.

La Empresa que desea importar productos debe establecer una política y estrategia de compras

cuidadosas, conociendo el mercado en que actúa, las disposiciones y reglamentaciones actualizadas en la materia (derechos, impuestos, tasas, etc.), el contexto macroeconómico, costos de reposición y todo aquello que considere pueda afectar a su negocio. Además debe evaluar las distintas alternativas respecto a las condiciones de compra que pueda pactar con el exportador (gastos, fletes, seguros, condiciones de pago, forma de pago, financiación). Para ello es fundamental conocer el valor de las mercaderías para aduana, porque ¿qué es VALORAR?

Valorar es determinar la base sobre la cual deben aplicarse los derechos de importación o de exportación. En la actualidad existen dos sistemas relativos a la valoración en aduana de las mercaderías: El Convenio sobre el valor en aduana de las mercaderías, más comúnmente denominado Definición del

Valor de Bruselas, que entra en vigor el 28 de julio de 1953, y que en nuestro país está regido por la Ley 22.415 (Código Aduanero), reglamentado por la ley 1001/82.

que se aplica en la valoración de mercaderías de exportación

La Definición del Valor de Bruselas vio la luz poco después de la Segunda Guerra Mundial, por iniciativa de un grupo de países europeos que intentaban la constitución de una unión aduanera. Se inspiraba, considerablemente, en un sistema que uno de aquellos países estaba aplicando con éxito desde hacía algunos años, y estaba plenamente conforme con los principios de valoración que habían sido enunciados poco antes en el Acuerdo General sobre Aranceles y Comercio. Las adhesiones al sistema se multiplicaron a escala internacional, particularmente después de la publicación en 1960, del texto de las Notas Explicativas.

El regido por la Ley 24425 y la Ley 23311 que aprobó el Acuerdo para la Aplicación del Artículo VII del

G.A.T.T. (Acuerdo General sobre Aranceles Aduaneros y el Comercio), reglamentada por el artículo 1026/87.

que se aplica en la valoración de mercaderías de importación

Tiene un origen más reciente. Es uno de los códigos resultantes, en 1979, de las negociaciones

comerciales multilaterales del GATT, que tenían como objeto el reducir o eliminar las medidas no arancelarias con efectos de restricción o distorsión sobre el comercio internacional, y de someter tales medidas a una disciplina internacional más eficaz. Para alcanzar este fin, el acuerdo establece un cuerpo revisado y detallado de reglas de valoración que amplían y dan mayor precisión a los principios generales enunciados en el Acuerdo General sobre Aranceles Aduaneros y Comercio.

Valoración Aduanera I

Editorial Estudiantil S.A.

5

Estudio Comparativo

Principales Diferencias

La diferencia fundamental entre ambos sistemas radica en que la Definición se basa en una noción teórica del valor, y el Acuerdo del G.A.T.T. en una noción positiva. La noción teórica implica una norma de valoración ética, meramente conceptual: el precio normal de las mercaderías, es decir, consecuencia de una venta efectuada en condiciones de libre competencia y que cumple varias condiciones, es posible encontrar siempre, mediante diversos procedimientos, el precio que se estima pudiera fijarse. Conforme a su concepto positivo, el Acuerdo prescribe que se aceptará el valor de transacción de las mercaderías importadas, es decir, el precio realmente pagado o por pagar por las mercancías objeto de valoración, cuando la venta satisfaga unas condiciones determinadas. Cuando no se ha efectuado una venta, o no concurren las circunstancias prescritas, hay que recurrir a métodos secundarios, definidos cada uno con precisión y establecidos en un orden de prioridad, de manera que si no se satisfacen todas las condiciones del valor de transacción, hay que pasar a los otros métodos, respetando el orden de prioridad prescrito para su aplicación.

Los métodos secundarios para establecer el valor en aduana según la noción positiva del acuerdo son, en

resumen, los siguientes, en su orden de prioridad normal: el valor en aduana establecido en el mismo momento o en uno próximo para mercancías idénticas, el valor en aduana establecido en el mismo momento o en uno próximo de mercancías similares, el precio de venta en el país de importación de mercaderías importadas, o de mercancías idénticas o similares, con las deducciones precisas, y un valor reconstruido a partir del costo de materiales y de la fabricación, de los beneficios y gastos generales, y de los gastos de transporte cuando proceda.

Principal Analogía

Aunque entre los dos sistemas exista esa diferencia fundamental que se acaba señalar, ambos emanan de los grandes principios enunciados en el Acuerdo General, y no es de extrañar que, probablemente, en la mayoría de los casos conduzcan prácticamente al mismo resultado. Ello es así porque la Definición consta de una recomendación que permite tomar como base de valoración el precio pagado o por pagar como consecuencia de una venta efectuada en condiciones de libre competencia, sin perjuicio de los posibles ajustes de este precio que se juzguen necesarios para tener en cuenta los elementos que, en la venta considerada, difieran de los que contiene la Definición del Valor (principalmente gastos de transporte y descuentos de privilegio). Además una recomendación del Consejo establece que cada vez que sea posible determinar un valor aceptable en estas condiciones, no debe utilizarse otro método de valoración.

Valoración de Importaciones (Ley 24425, Ley 23.311, Decreto 1026/87)

Deseando fomentar la consecución de los objetivos del Acuerdo General sobre Aranceles Aduaneros y Comercio (denominado “Acuerdo General” o “G.A.T.T.” y lograr beneficios adicionales para comercio internacional de los países en desarrollo; deseando elaborar normas para su aplicación con objeto de conseguir a este respecto una mayor uniformidad y certidumbre, reconociendo la necesidad de un sistema equitativo, uniforme y neutro de valoración en aduana de las mercancías que excluya la utilización de valores arbitrarios o ficticios; reconociendo que la base para valoración en aduana de las mercancías debe ser en mayor medida posible su valoración de transacción; reconociendo que la determinación debe basarse en criterios sencillos y equitativos que sean conformes con los usos comerciales y que los procedimientos de valoración deben ser de aplicación general, sin distinciones por razón de la fuente de suministro, se crea el

Editorial Estudiantil S.A.

Valoración Aduanera I

6

Acuerdo para la Aplicación del Artículo VII del G.A.T.T. (Ley 24425, Ley 23.311, Decreto 1026/87 y Res. ANA 2777/87 y Res. ANA 2778/87)

Para poder valorar las mercancías necesitamos saber primero, que es la mercancía o mercadería:

Mercadería:

Artículo 10 CA es mercadería todo objeto que fuere susceptible de ser importado o exportado. Según la

ley 24206 publicada en Boletín Oficial el 06/08/1993 y reglamentada por el Decreto 2275/94. En las normas que se dictaren para regular el tráfico internacional de mercadería, ésta se individualizará y clasificará de acuerdo con el Sistema Armonizado de Designación y Codificación de Mercaderías (SADCM) , establecido por el Convenio Internacional del Sistema Armonizado de Designación y Codificación de Mercancías, elaborado bajo los auspicios del Consejo de Cooperación Aduanera, en Bruselas, con fecha 14 de junio de 1983 y modificado por su Protocolo de Enmienda hecho en Bruselas el 24 de junio de 1986, y sus Notas Explicativas.

El Poder Ejecutivo, por conducto de las Subsecretaría de Finanzas Públicas, mantendrá permanentemente

actualizadas las versiones vigentes en la República, del Sistema Armonizado de Designación y Codificación de Mercancías y sus Notas Explicativas, a medida que el Consejo de Cooperación Aduanera modificare sus textos oficiales.

El Poder Ejecutivo podrá: Desdoblar las partidas y subpartidas no subdivididas del Sistema Armonizado de Designación y

Codificación de Mercancías, mediante la creación de subpartidas e ítems, quedando igualmente facultado para sustituir, refundir y desdoblar dichas subdivisiones

Incorpora reglas generales de interpretación y notas de Secciones, a sus Capítulos o a sus subpartidas.

Y luego debemos saber que son los:

INCOTERMS o cláusulas de negociación:

La economía global ha dado a los negocios un acceso más amplio y más conocido a los mercados de todo

el mundo. Las mercancías se venden en más países y en mayores cantidades y variedad. Pero a medida que aumenta el volumen y la complejidad de las ventas internacionales, también se incrementan las posibilidades de malentendidos y litigios costosos, cuando los contratos de compraventa no se redactan adecuadamente.

Los INCOTERMS, las normas oficiales para la interpretación de los términos comerciales, facilitan la

conducta del tráfico internacional. La referencia a los INCOTERMS 2000 en un contrato de compraventa define claramente las obligaciones respectivas de las partes y reduce el riesgo de complicaciones legales.

Desde la creación de los INCOTERMS, estos modelos contractuales aceptados mundialmente se han

actualizado regularmente para adecuarse al desarrollo del comercio internacional. Los INCOTERMS 2000 toman en consideración la reciente difusión de zonas libres de aduanas, el incremento del uso de las comunicaciones electrónicas en las transacciones comerciales y los cambios en la práctica del transporte.

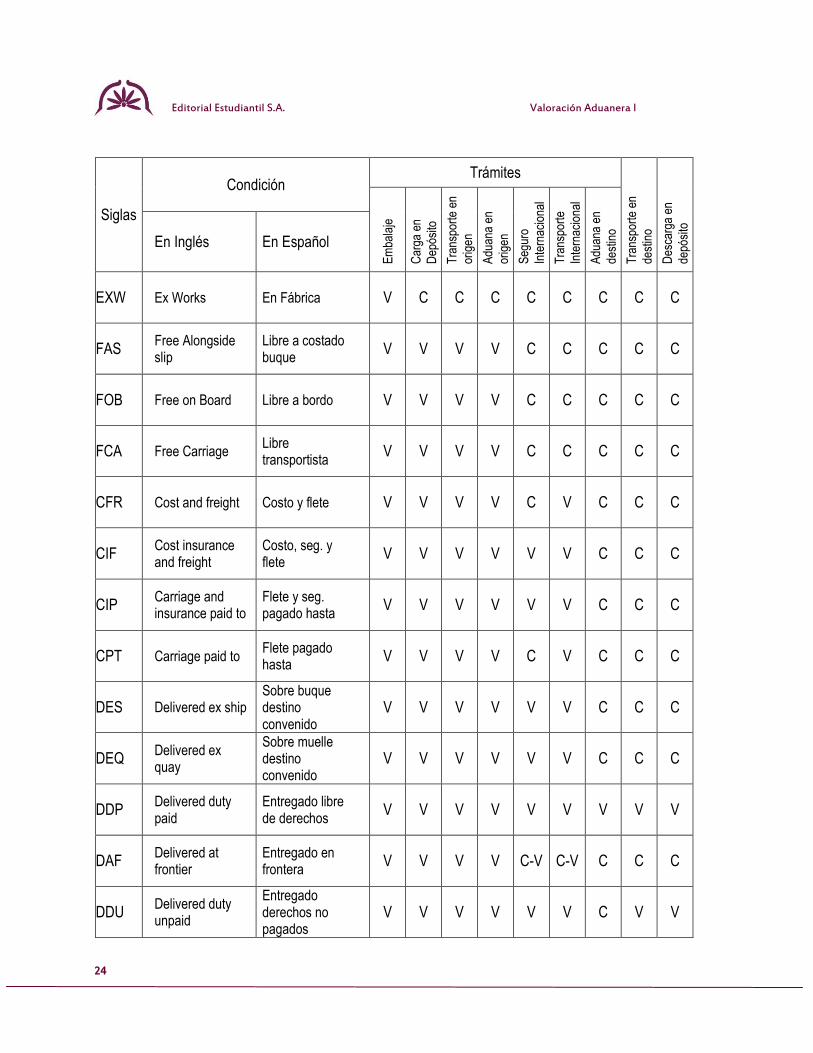

Los INCOTERMS 2000 ofrecen una presentación simple y clara en 13 definiciones:

Siglas En inglés En Español

EXW Ex Works En fábrica

FCA Free carrier Libre transportista

FAS Free Alongside Ship Libre al costado del buque

FOB Free on Board Libre a bordo

CFR Cost and freight Costo y flete

CIF Cost insurance and freight Costo, seguro y flete

CPT Carriage paid to Flete pagado hasta

Valoración Aduanera I

Editorial Estudiantil S.A.

7

CIP Carriage and insurance paid to Flete y seguro pagado hasta

DAF Delivered at frontier Entregado en frontera

DES Delivered ex ship Sobre buque destino convenido.

DEQ Delivered ex quay Sobre muelle destino convenido

DDU Delivered duty unpaid Entrega derechos no pagados

DDP Delivered duty paid Entregado libre de derechos

FOB + y – ajustes = Base de Exportación:

“Franco a bordo” significa que el vendedor entrega cuando las mercancías sobrepasan la borda del

buque en el puerto de embarque convenido. Esto quiere decir que el comprador debe soportar todos los costes y riesgos de la pérdida y el daño de las mercancías desde aquel punto. El término FOB exige al vendedor despachar las mercancías para la exportación. CIF + y – ajustes = Base de Importación:

“Costo, Seguro y flete” significa que el vendedor entrega cuando las mercancías sobrepasan la borda

del buque en el puerto de destino convenido. El vendedor debe pagar los costos y el flete necesarios para conducir las mercancías al puerto de destino convenido, pero el riesgo de pérdida o daño de las mercancías, así como cualquier otro coste adicional debido a eventos ocurridos después del momento de la entrega, se transmiten del vendedor al comprador. No obstante el vendedor debe también procurar un seguro marítimo para los riesgos del comprador de pérdida o daño de las mercancías durante el transporte.

Determinación del Valor en Aduana en Importación

El valor en Aduana de una mercadería de Importación será:

Ejemplo: Si un importador compra una mercadería a U$S 100.- en condición F.O.B. puerto de Barcelona

– España, en concepto de fletes abonó U$S 25.- y por seguro internacional U$S 3.-. Sin existir concepto para ajustar (los ajustes los veremos en detalle más adelante).

El valor en Aduana de dicha mercadería será: U$S 128.- Es decir el valor F.O.B. + flete internacional + seguro internacional Otro dato fundamental para tener en cuenta es que SIEMPRE debe considerarse el seguro internacional,

esté o no asegurada la mercancía y de no tener el monto abonado en dicho concepto, la reglamentación establece que el mismo corresponderá a un porcentaje que vaya entre el 0,50 y el 1,50 % sobre los valores correspondientes al F.O.B. más el flete. Siendo en la actualidad el determinado por el uso y costumbre del 1%. Entonces:

V.A. = C.I.F. más y menos AJUSTES

Para arribar al CIF (punto de partida al determinar el valor) tener en cuenta el INCOTERMS de la operación, que será lo que determine si incluyo o no los distintos conceptos.

Monto del Seguro = a) el monto abonado en concepto del seguro internacional

b) el monto resultante del 1% sobre el F.O.B. + el flete internacional

Editorial Estudiantil S.A.

Valoración Aduanera I

8

Actividades A) Ejercicios de Autoevaluación:

1) Determine el valor en Aduana de un bien importado de acuerdo a los siguientes datos:

Valor F.O.B. Puerto de Origen del Bien = U$S 1.200 Flete a destino = 6 % Seguro de Transporte Internacional extraído de la documentación = 7 % del valor del Flete Internacional

Respuesta: U$S 1.277,04

2) Se importan 10.000 unidades del producto “A” a un valor FOB puerto de origen de U$S 5 por unidad.

Gastos de origen para poder embarcar U$S 230.- El flete a destino es de U$S 1 por unidad

Respuesta: U$S 60.600,00. Los gastos de origen no deben sumarse ya que los mismos se encuentran

incluidos dentro del INCOTERM de negociación.

3) De acuerdo a los siguientes datos determine el valor en aduana del producto importado.

Se adquiere al exterior una máquina por un valor de U$S 150.000 (valor Ex. Work) Gastos de almacenaje en el país de origen U$S 120.- Derechos de exportación en el país de origen U$S 320.- Flete internacional U$S 1200.- Seguro internacional U$S 1400.- Acarreo interno en el país de importación: U$S 200

Respuesta: U$S 153.040,00 El acarreo interno en el país de importación no debe considerarse por

ser posterior al momento para la importación (CIF). B) Resolver los Siguientes Ejercicios:

1) Se importan 1000 libros a un valor CY F (puerto de importación) de U$S 1,50 c/u.

Determinar el valor en aduana de los mismos considerando que no existieron ajustes.

2) Se requiere al exterior una maquina apiladora a un valor EXW de U$S 7.000. Los gastos del flete internacional correspondieron a U$S 1.200 y los gastos en origen U$S 480.- determinar el Valor en Aduana

Valoración Aduanera I

Editorial Estudiantil S.A.

9

3) Se compra al país “Z” mercaderías por un valor F.O.B. de U$S 4.000, resultando el flete para traer la mercadería hasta el país de importación de U$S 380.-. El proveedor nos informa que los gastos para podernos embarcar la mercadería correspondieron a U$S 200.-

Importación: Artículo 9 del Código Aduanero es la introducción de cualquier mercadería

a un territorio aduanero. Exportación: Artículo 9 del Código Aduanero es la extracción de cualquier mercadería

de un territorio aduanero. Territorio Aduanero: parte del ámbito terrestre, acuático y aéreo en el que se aplica un mismo

sistema arancelario y de prohibiciones de carácter económico a las importaciones y a las exportaciones.

Mercadería: Artículo 10 del Código Aduanero es todo objeto que fuere susceptible de

ser importado y exportado. INCOTERMS: normas oficiales para la interpretación de los términos comerciales.

Flete Internacional: monto correspondiente al acarreo de las mercancías desde origen

(exportador) hasta el puerto, aeropuerto o primer puesto terrestre de frontera del importador

Seguro Internacional: monto del seguro correspondiente a la cobertura de los riesgos

ocasionados en el traslado de la mercancía desde el exportador hasta el importador.

Acarreo Interno: monto de flete por el traslado de la mercadería desde la Aduana de

ingreso hasta el depósito del importador

Editorial Estudiantil S.A.

Valoración Aduanera I

10

Valoración Aduanera I

Editorial Estudiantil S.A.

11

Unidad 2

Valor de Transacción.

Objetivos de Aprendizaje

Que el lector:

Adquiera conocimientos respecto del valor de transacción y la incidencia de la existencia de vinculación entre las partes.

Conozca la terminología utilizada y su significado.

Aplique los conocimientos adquiridos a casos prácticos.

Editorial Estudiantil S.A.

Valoración Aduanera I

12

Introducción

Como hemos hecho saber, la valoración de importación regida en nuestro país por la Ley 23.311 y Reglamentada por la Res. 1026/87, se efectúa tratando de respetar por todos los medios la negociación entre el importador y el exportador que dio origen a la operación de comercio exterior.

Base de Imposición

El artículo 1ro. del acuerdo relativo a la aplicación del Artículo VII del GATT establece que en todos los casos posibles se debe utilizar el valor de transacción como el valor en aduana de las mercancías importadas, más los ajustes enumerados en el Artículo 8 del acuerdo ( existen recaudos especiales para el caso de venta entre empresas vinculadas).

El Artículo 8 del acuerdo dispone que los ajustes al precio pagado o por pagar de las mercaderías no

deben estar incluidos en el precio y deben ser a cargo del importador.

Pueden ser:

Ajustes que aumenten la base de imposición: costos de embalaje o envases, comisiones de venta, cánones y derechos de licencia relacionados con las mercaderías, etc.

Ajustes que disminuyen la base de imposición: gastos realizados posteriormente a la importación. Además se debe tener en cuenta que no integran el valor de transacción:

las comisiones de compra

los intereses de financiación siempre que se cumplan determinadas condiciones

los gastos de transporte posteriores a la importación

los gastos relativos a trabajos de construcción, instalación, etc. realizados después de la importación

los derechos de importación y demás tributos a pagar como consecuencia de la importación o de la venta de las mercaderías

los descuentos por volumen y forma de pago Si no se puede determinar el valor en aduana como el valor de transacción, se aplicarán los otros métodos

previstos en el Artículo VII del GATT, que deben ser aplicados en el orden de prelación que se indica a continuación:

Artículo 2do – Valor de las mercaderías idénticas

Artículo 3ro. – Valor de las mercaderías similares

Artículo 4to. – Opción del importador para la aplicación del Artículo 5 y 6.

Artículo 5to. - Método deductivo y superdeductivo

Artículo 6to. - Método del valor reconstruido

Artículo 7mo – Método del último recurso. Detallaremos a continuación el Artículo 1 del acuerdo relativo a la aplicación del Artículo VII del G.A.T.T.

conjuntamente con las explicaciones del mismo.

Artículo 1

1 – El valor en aduana de las mercancías importadas será el valor de transacción, es decir, el precio realmente pagado o por pagar por las mercancías cuando éstas se vendan para su exportación al país de importación, ajustado de conformidad con lo dispuesto en el artículo 8, siempre que concurran las siguientes circunstancias:

Valoración Aduanera I

Editorial Estudiantil S.A.

13

El precio realmente pagado o por pagar es el pago total que por las mercancías importadas haya hecho o vaya a hacer el comprador al vendedor o en beneficio de este. Dicho pago no tiene que tomar necesariamente la forma de una transferencia en dinero. El pago puede efectuarse por medio de cartas de crédito o instrumentos negociables. El pago puede hacerse de manera directa o indirecta. Un ejemplo de pago indirecto sería la cancelación por el comprador, ya sea en su totalidad o en parte, de una deuda a cargo del vendedor.

Se considerará que las actividades que por cuenta propia emprenda el comprador, salvo aquellas

respecto de las cuales deba efectuarse un ajuste conforme a lo dispuesto en el artículo 8, no constituye un pago indirecto al vendedor, aunque se pueda estimar que benefician a éste. Por lo tanto, los costos de tales actividades no se añadirán al precio realmente pagado o por pagar a los efectos de la determinación del valor en aduana.

El valor en aduana no comprenderá los siguientes gastos o costos, siempre que se distingan del precio

realmente pagado o por pagar por las mercancías importadas: a) los gastos de construcción, armado, montaje, entrenamiento o asistencia técnica realizados después

de la importación, en relación con mercancías importadas tales como una instalación, maquinarias o equipo industrial;

b) el costo del transporte ulterior a la importación; c) los derechos e impuestos aplicables en el país de importación.

El precio realmente pagado o por pagar es el precio de las mercancías importadas. Así que, los pagos por

dividendos u otros conceptos del comprador al vendedor que no guarden relación con las mercancías importadas no forman parte del valor en aduana.

a) que no existan restricciones a la cesión o utilización de las mercancías por el comprador, con excepción de las que:

impongan o exijan la ley o las autoridades del país de importación;

limiten el territorio geográfico donde puedan venderse las mercancías; o

no afecten sensiblemente al valor de las mercancías;

Un ejemplo de restricciones de esta clase es el caso de un vendedor de automóviles que exige al comprador que no los venda ni exponga antes de cierta fecha, que marca el comienzo del año para el modelo.

b) que la venta o el precio no dependan de ninguna condición o contraprestación cuyo valor no pueda determinarse con relación a las mercancías a valorar;

Si la venta o el precio dependen de alguna condición o contraprestación cuyo valor no pueda determinarse

con relación a las mercancías objeto de valoración, el valor de transacción no será aceptable a los efectos aduaneros. He aquí algunos ejemplos:

a) el vendedor establece el precio de las mercancías importadas a condición de que el comprador adquiera también cierta cantidad de otras mercancías;

b) el precio de las mercancías importadas depende del precio o precios a que el comprador de las mercancías importas vende otras mercancías al vendedor de las mercancías importadas;

c) el precio se establece condicionándolo a una forma de pago ajena a las mercancías importadas, por ejemplo, cuando éstas son mercancías semiacabadas suministradas por el vendedor a condición de recibir cierta cantidad de las mercaderías acabadas.

Sin embargo, otras condiciones o contraprestaciones relacionadas con la producción o la comercialización de las mercancías importadas no conducirán a descartar el valor de transacción. Por ejemplo, si el comprador suministra al vendedor elementos de ingeniería o planos realizados en el país de importación, ello no conducirá a descartar el valor de transacción a los efectos del artículo 1.

Análogamente, si el comprador emprende por cuenta propia, incluso mediante acuerdo con el vendedor, actividades relacionadas con la comercialización de las mercancías importadas, el valor de estas actividades no forma parte del valor en aduana y hecho de que se realicen no conducirá a descartar el valor de transacción.

Editorial Estudiantil S.A.

Valoración Aduanera I

14

a) que no revierta directa ni indirectamente al vendedor parte alguna del producto de la reventa o de cualquier cesión o utilización ulteriores de las mercancías por el comprador, a menos que pueda efectuarse el debido ajuste de conformidad con lo dispuesto en el artículo 8; y

b) que no exista una vinculación entre el comprador y el vendedor o que, en caso de existir, el valor de

transacción sea aceptable a efectos aduaneros en virtud de lo dispuesto en el párrafo 2 del presente artículo.

2 –

a) Al determinar si el valor de transacción es aceptable a los efectos del párrafo 1, el hecho de que exista una vinculación entre el comprador y el vendedor en el sentido de lo dispuesto en el artículo 15 no constituirá en sí un motivo suficiente para considerar inaceptable el valor de transacción. En tal caso se examinarán las circunstancias de la venta y se aceptará el valor de transacción siempre que la vinculación no haya influido en el precio. Si, por la información obtenida del importador o de otra fuente, la Administración de Aduanas tiene razones para creer que la vinculación ha influido en el precio, comunicará esas razones al importador y le dará oportunidad razonable para contestar. Si el importador lo pide, las razones se le comunicarán por escrito.

b) En una venta entre personas vinculadas, se aceptará el valor de transacción y se valorarán las

mercancías de conformidad con lo dispuesto en el párrafo 1 cuando el importador demuestre que dicho valor se aproxima mucho a alguno de los precios o valores que señalan a continuación, vigentes en el mismo momento o en uno aproximado;

el valor de transacción en las ventas de mercancías idénticas o similares efectuadas a compradores no vinculados con el vendedor, para la exportación al mismo país importador;

el valor en aduana de mercancías idénticas o similares, determinado con arreglo a lo dispuesto en el artículo 5;

el valor en aduana de mercaderías idénticas o similares, determinado con arreglo a lo dispuesto en el artículo 6;

el valor de transacción en las ventas a compradores no vinculados con el vendedor para la exportación al mismo país importador, de mercancías que sean idénticas a las importadas pero cuyo país de producción sea diferente, siempre que no exista vinculación entre los vendedores en las dos transacciones que se comparen.

Al aplicar los criterios precedentes, deberán tenerse debidamente en cuenta las diferencias demostradas

de nivel comercial y de cantidad, los elementos enumerados en el artículo 8 y los costos que soporte el vendedor en las ventas a compradores no vinculados con él, y que no soporte en las ventas a compradores con los que tiene vinculación.

Para determinar si un valor “se aproxima mucho” a otro valor se tendrán en consideración cierto número

de factores. Figuran entre ellos la naturaleza de las mercancías importadas, la naturaleza de la rama de producción, la temporada durante la cual se importan las mercancías y si la diferencia de valor es significativa desde el punto de vista comercial. Como estos factores pueden ser distintos de un caso a otro, sería imposible aplicar en todos los casos un criterio uniforme, tal como un porcentaje fijo.

c) Los criterios enunciados en el apartado b) del párrafo 2 habrán de utilizarse por iniciativa del importador y sólo con fines de comparación. No podrán establecerse valores de sustitución al amparo de lo dispuesto en el apartado b) del párrafo.

Aclaraciones sobre el Alcance de Algunos de los Términos Utilizados en el Acuerdo: Determinados en el Artículo 15 del Artículo VII del acuerdo

1. por “valor en aduana de las mercancías importadas” se entenderá el valor de las mercancías a los efectos de percepción de derechos de aduana ad valorem sobre las mercancías importadas;

2. por “país de importación” se entenderá el país o el territorio aduanero en que se efectúe la importación; 3. por “producidas” se entenderá asimismo cultivadas, manufacturadas o extraídas. 4. A los efectos del presente Acuerdo, se considerará que existe vinculación entre las personas

solamente en los casos siguientes

Valoración Aduanera I

Editorial Estudiantil S.A.

15

a) si una de ellas ocupa cargos de responsabilidad o dirección en una empresa de la otra; b) si están legalmente reconocidas como asociadas en negocios; c) si están en relación de empleador y empleado; d) si una persona tiene, directa o indirectamente, la propiedad, el control o la posesión del 5 por ciento

o más de las acciones o títulos en circulación y con derecho a voto de ambas; e) si una de ellas controla directa o indirectamente la otra; se entenderá que una persona controla a

otra cuando la primera se halla de hecho o de derecho en situación del imponer limitaciones o impartir directivas a la segunda.

f) si ambas personas están controladas directa o indirectamente por una tercera; g) si juntas controlas directa o indirectamente a una tercera persona; o h) si son de la misma familia

A los efectos del presenta artículo, el término “personas” comprende las personas jurídicas, en su caso. 5. Las personas que están asociadas en negocios porque una es el agente, distribuidor o concesionario

exclusivo de la otra, cualquiera que sea la designación utilizada, se considerarán como vinculadas, a los efectos del presente acuerdo, si se les puede aplicar alguno de los criterios enunciados en el párrafo 4.

Trato de los Intereses en el Valor de Aduana de las Mercancías Importadas

Los intereses devengados en virtud de un acuerdo de financiación concertado por el comprador y relativo a la compra de mercancías importadas no se considerarán parte del valor en aduana siempre que:

a) los intereses se distingan del precio realmente pagado o por pagar por dichas mercancías b) el acuerdo de financiación se haya concertado por escrito c) cuando se le requiera, el comprador pueda demostrar:

que tales mercancías se venden realmente al precio declarado como precio realmente pagado o por pagar y,

que el tipo de interés reclamado no excede del nivel aplicado a este tipo de transacciones en el país y en el momento en que haya facilitado la financiación.

Esto se aplicará tanto si facilita la financiación el vendedor como si lo hace una entidad bancaria u otra

persona física o jurídica. Se aplicará también, si procede, en los casos en que las mercancías se valoren con un método distinto del basado en el valor de transacción.

Trato Aplicable a los Descuentos por Pago al Contado

Puesto que según el Artículo 1 del Acuerdo sobre Valoración, el valor de transacción es el precio realmente pagado o por pagar por las mercancías importadas, el descuento por pago al contado deberá aceptarse al determinar el valor de transacción.

Autoevaluación

1) El comprador A (Argentino) compra al vendedor B (Italiano) una máquina para envasar alimentos.

Ambos no tienen vinculación alguna. El precio C y F puesto en el puerto de Buenos Aires es de U$S 15.000 que incluye un flete certificado por Agencia marítima de U$S 200. El pago será por carta de crédito a 90 días fecha de embarque y se

Editorial Estudiantil S.A.

Valoración Aduanera I

16

cobran al quedar la misma instalada y funcionando en la planta del importador la suma de U$S 1500 en concepto de gastos de entrenamiento y asistencia brindada por el personal del exportador.

Respuesta: Se acepta valor de transacción de CIF u$s 15.150.-

Los gastos de instalación y funcionamiento no deben considerarse en virtud de ser posteriores a la importación. Los u$s 200 de la agencia, ya están incluidos en el INCOTERMS. El seguro se considera el 1% del FOB + el flete.

2) El vendedor J (de Alemania) vende 200 televisores modelo CR 2002 para ser exportados al

importador H (de Argentina) a un valor CIF puerto de Buenos Aires de U$S 5000.- El pago será por transferencia bancaria más un envío de 10 televisores CR 2001 en carácter de devolución que fueron adquiridos anteriormente.

Respuesta: No se acepta valor de transacción, se utilizará otro método, en razón de no poderse

determinar cual el monto que revierte el importador al exportador para ajustarlo.

3) El comprador A, en el país de importación I, compra, al vendedor B, 2000 litros de enzimas a U$S 2000 F.O.B Londres. Al llegar las mercancías al puerto de importación, el comprador A las almacena por su propia cuenta en un depósito aduanero, hasta el comienzo de su programa de producción cuyo objeto es el de transformar las mercancías importadas en otros productos. Pasados tres meses, el comprador A presenta la declaración para el consumo y paga los gastos de almacenamiento. Gastos de transporte internacional U$S 120, gastos de almacenamiento U$S 80.-, gastos de acarreo de la Terminal Portuaria a la fabrica del importador U$S 20

Respuesta: Se acepta valor de transacción = 2000 + 120 + 21,20 = CIF = Valor en Aduana.

Los gastos de almacenamiento al igual que el acarreo interno no deben considerarse en virtud de ser posteriores al ingreso al país de importación.

4) El importador A compra al exportador H en el país X 3 TN. De acero para la fabricación de automóviles

a U$S 1.000.- la TN CIF puerto de Buenos Aires. Con la condición que A le entregue al exportador H 20 automóviles.

Respuesta: No se puede aplicar el artículo 1 – Valor de Transacción, por cuanto el precio

depende de una condición cuyo valor no puede determinarse con relación a las mercaderías objeto de valoración. Se deberá recurrir a otro método de valoración, en el orden que oportunamente señalaremos.

5) El importador B compra e importa un envió de cubiertas para automotores procedentes del vendedor H del país T. El precio facturado por H a B es de U$S 40.- CIF puerto de Buenos Aires cada cubierta. No existiendo vinculación entre comprador y vendedor, no habiendo tampoco restricciones a la libre disposición de las mercaderías por el comprador B. Tres vendedores diferentes en el mismo momento o en uno aproximado han vendido al mismo país de B mercaderías idénticas a firmas con las que no están vinculados a los siguientes valores: U$S 38,90; U$S 41,50 y U$S 39,80 CIF Buenos Aires cada cubierta. Determinar el valor en Aduana.

Respuesta: Como el importador B no esta vinculado, el hecho que otros vendedores fijen

valores más elevados o menores en mercaderías idénticas no es motivo para descartar el valor de transacción, por lo que deberá valorar a razón de u$s 40.- por cubierta.

6) El vendedor K del país O es productor de artículos de pirotecnia y los vende para exportación a un

precio que goza de los siguientes descuentos, conforme al momento del año:

Enero, febrero, marzo y abril: 30% de descuento

Mayo, junio, julio y agosto: 20% de descuento

Septiembre y octubre: 10% de descuento

Noviembre y diciembre: sin descuento.

Valoración Aduanera I

Editorial Estudiantil S.A.

17

El comprador C en su país de importación adquiere productos de pirotecnia al vendedor K a un precio bruto de U$S 10.000 condición CIF puerto de importación, en el mes de mayo haciéndose acreedor a un descuento del 20%, por lo que el importe que pagará será de U$S 8.000.- La importación se formaliza en el mes de octubre. ¿Cómo se valoraría la importación?

Respuesta: Se valora por el valor de transacción, o sea U$S 8.000 ya que debe respetarse el

descuento al que se hizo acreedor C por la fecha en que efectuó la compra, con independencia que en el momento en que la Aduana valore la importación puede haber compras de mercaderías idénticas con un descuento de sólo 10%.

7) Hay que valorar una importación de 100 relojes que efectúa A en su país, del vendedor R en el país O.

Los relojes se facturan a U$S 220.- condición CIF puerto de importación, siendo de una marca de cierto prestigio y de un buen nivel internacional. El mismo proveedor ha vendido en otras oportunidades a A otros relojes de inferior calidad y de otra marca de menos prestigio internacional a U$S 300 cada reloj. De los antecedentes obrantes en Aduana surge que relojes idénticos a los que usted está valorando en este momento han sido importados a U$S 400 cada uno. Por tal motivo se le solicitan explicaciones al importador A, el que se expresa que los relojes que está importando son de la calidad superior y que internacionalmente su precio es de U$S 400 pero que para compensar una importación anterior en la que se le cobraron U$S 400 por reloj cuando debió cobrarle U$S 220.- pro ser de la marca de inferior calidad, en esta oportunidad el vendedor le está acreditando la diferencia. ¿Como valoraría el envío?

Respuesta: Se debe valorar a U$S 400 cada reloj que es el valor de transacción ya que hay un

pago directo: U$S 220 y otro indirecto de U$S 180 por cuanto el vendedor cancela una deuda con el importador. Conforme a la actitud que adopte cada Administración de Aduanas el importador podrá pedir devolución de derechos por el envío anterior.

8) El importador H mantiene una relación comercial con el vendedor R desde hace muchos años,

comprándole una parte importante de la producción de heladera que fabrica R. H compra exclusivamente heladeras a R, motivo por el cual se hace acreedor a un 10% del valor de exportación. Hay otros importadores de heladeras en el país de H que también las adquieren de R. H presenta a despacho un embarque de 100 heladeras a U$S 150 cada una valor CIF puerto de importación, menos el 10% de descuento. Antecedentes obrantes en Aduana para la misma mercadería y por las mismas cantidades tiene un valor CIF de U$S 15.000. ¿A cuánto valora los distintos embarques?

Respuesta: Al precio realmente pagado o por pagar, o sea U$S 13.500 para el caso del

importador H y a U$S 15.000 en el caso de otro importador.

9) El mayorista B de su país realiza un importación de máquinas de escribir a un precio unitario de U$S 40 cada máquina menos un 10% por su nivel comercial. No hay vinculación entre B y el vendedor R. R ha publicado una lista de precios en la que las máquinas de escribir que se están valorando figuran a un precio de U$S 40 cada máquina, consignándose además que hay un descuento del 5% para los comerciantes minoristas y del 10% para los comerciantes mayoristas y que no se efectúan descuentos en caso de compras de usuarios. Los valores son condición FOB puerto de embarque. El flete aéreo asciende a U$S 1,30 por máquina y el seguro es de U$S 0,15 también por máquina. Efectuar la valoración del envío de 100 máquinas sobre la base de valoración de nuestra legislación.

Respuesta: Cada máquina cuesta U$S 40 menos un 10% más los gastos de flete y seguro, o

sea U$S 37,45. En el caso de 100 máquinas sería un valor de U$S 3.745. Se acepta el descuento por nivel comercial ya que el importador reviste la condición de mayorista y se adiciona el flete y seguro para llegar a la base CIF.

Editorial Estudiantil S.A.

Valoración Aduanera I

18

10) Un productor de tomates en el país A vende la totalidad de su producción anual a la empresa C en el mismo país a un precio en puerta de chacra de U$S 2 el cajón de tomates, con el valor del cajón incluido. La empresa C vende algunos cajones de tomates en el mercado de su país y otros, previo embalaje adecuado para la exportación, los exporta al país T. La utilidad que adiciona C al precio de los tomates es de 7,5% de su valor de salida de chacra y le agrega asimismo los gastos necesarios tanto para embalarlos para la exportación como para ponerlos a bordo del medio transportador. El importador del país T presenta para valorar un embarque de 1.000 cajones de tomates al precio unitario de U$S 2,80 por cada cajón. En tal valor de U$S 2,80 por cajón se encuentran incluidos:

Precio salida chacra 2,00

Utilidad 0,15

Flete marítimo 0,30

Seguro 0,05

Embalaje para exportación 0,20

Gastos para llegar a FOB 0,10

2,80

¿Cuál es el valor total del envío de 1.000 cajones de tomates?

Respuesta: U$S 2.800 ya que todos los elementos incluidos dentro del precio y luego los

gastos de transporte marítimo y seguro forman parte del valor de transacción considerando una base CIF.

Ejercicios

1) Se importa desde España un contenedor de manuales de estudio a una valor de U$S 24.000 precio

DDP. Determinar el valor en aduana teniendo como dato que en Argentina dicha mercadería abona en concepto de tributos aduaneros, en total un 20% del valor en aduana. Y que los gastos en el país importador ascendieron a U$S 1.500.

2) Se realiza la siguiente operación de importación: se compran 200 equipos de Audio en Japón para ser

importados, a un precio según factura comercial de U$S 140 c/u C.I.F. puerto de Buenos Aires. Figura en factura además intereses por pago a los 180 días del 5% de interés mensual no incluidos en el precio facturado. Se hace saber además que existe vinculación entre el comprador y el vendedor, pero el precio no ha sido influenciado por dicha vinculación y corresponde a los comunes en mercado. Determinar el valor en aduana, y el valor F.O.B. de la misma, sabiendo que a flete marítimo correspondieron U$S 2.700.-

3) Determinar el valor en aduana de mercadería importada de Italia cuya factura comercial muestra un

valor ExW de U$S 3.400. –y un descuento del 5% en virtud de la cantidad comprada. Teniendo en cuenta que la misma fue enviada por vía aérea y que se tiene constancia de los siguientes gastos: gastos de almacenamiento en el país de origen U$S 30.-, gastos de flete aéreo U$S 280.-, gastos de entrega de la documentación en el país de destino U$S 50.-, derechos y gastos aduaneros en el país de origen U$S 120.- y en destino U$S 140.-

4) El importador A del país B compra al exportador C del país D 500 ciclomotores a U$S 300 c/u precio

CIF Buenos Aires. A es distribuidor en el país B de los ciclomotores que fabrica C. El exportador le impone a A la condición que no podrá revender los productos que está importando a otros clientes que no sean el Estado y reparticiones oficiales del país B. ¿Cuál es el valor en Aduana de los 500 ciclomotores?

5) El importador A en el país R compra al exportador H en el país X 300 bicicletas a U$S 70 cada una

condición CFR puerto de importación. A es distribuidor de las bicicletas de H en el país R imponiéndole H la condición que no podrá revender esas bicicletas fuera del territorio del país R.

Valoración Aduanera I

Editorial Estudiantil S.A.

19

¿Cuál es el valor en Aduana de las 300 bicicletas?

6) El importador A está despachando una partida de 200 ciclomotores provenientes del vendedor T, siendo el precio de factura U$S 130 cada uno condición CIF puerto de importación. La factura indica las siguientes condiciones de pago:

Pago 10 días fecha factura - Descuento 3%

Pago 20 días fecha factura - Descuento 1,5%

Pago 30 días fecha de factura - Neto El importador A informa que normalmente paga dentro del plazo de 10 días fecha de factura para gozar del descuento del 3% y presenta a la Aduana el comprobante de pago que indica dicho porcentaje de descuento. Expresa asimismo A que en esta oportunidad no se beneficiará con tal descuento por cuanto no va a pagar dentro de los diez días de la fecha de la factura, sino que lo hará a los 30 días y declara en el despacho aduanero a consumo el valor total de los ciclomotores a razón de U$S 130 cada uno. ¿Cuál es el valor en Aduana de los ciclomotores?

7) El importador A del país B realiza una importación de radios a un valor de U$S 15 cada una condición

CIF puerto de importación del exportador C del país D, con el que no se encuentra vinculado. Dicho precio es por pago a los treinta días fecha de embarque desde el país D. Las leyes cambiarias del país B no permiten el pago dentro de ese plazo, debiendo efectuarse el mismo recién a los ciento veinte días, por lo que A acuerda con C una financiación por lo noventa días más, necesarios para hacer efectivo el pago de la citada importación. Se efectúa un convenio por escrito por dicha financiación, la que se pacta a una tasa del 7% anual, que es normal para este tipo de operaciones en el país D, en el momento de la compra. La factura comercial que presenta A en la Aduana del país B detalla el valor de cada radio (U$S 15) y en concepto de financiación se adicionan U$S 0,26 por cada una. ¿Cuál es el valor en aduana de cada radio?

8) El vendedor A del país B es productor de heladeras, vendiéndolas para exportación a un precio que

cambia durante el año, por cuanto efectúa descuentos variables, los mismos son:

Noviembre, diciembre, enero y febrero: 2% de descuento

Marzo, abril, mayo: 5% de descuento

Junio, julio, agosto: 10% de descuento.

Septiembre y octubre: 5% de descuento. El comprador C en el país D compra una partida de 100 heladeras a un precio bruto de U$S 200 cada una condición CIF cada una en el mes de octubre, con el 5% de descuento. Por problemas comerciales recién presenta a despacho estas heladeras en el mes de julio siguiente, documentando a U$S 180 cada una. Hay importaciones en el mismo momento a U$S 180 cada heladera, por parte de otros importadores del país D, del mismo origen y producidas por A. ¿Cuál es el valor en aduana unitario y total de las 100 heladeras?

9) El importador A del país B adquiere una partida de 1.000 tanques para bolígrafos a razón de U$S 0,20

cada uno al exportador C en el país D. La compra se realiza en condición CIF en puerto del país B y A le debe enviar a C, además del importe de la factura comercial por los 1.000 tanques, que asciende a U$S 200, 500 cajas de carbónicos de primera calidad de los cuales es productor en el país B, como condición de venta de los tanques. ¿Cuál es el valor en aduana de los tanques para bolígrafos importados por A?

Editorial Estudiantil S.A.

Valoración Aduanera I

20

Valor de Transacción: precio realmente pagado o por pagar por las mercancías importadas cuando estas se

vendan para su exportación al territorio aduanero nacional. Empresas Vinculadas: cuando existe entre las partes alguna de las vinculaciones de las del tipo previstas en

Artículo 15 del acuerdo del GATT. Comisionista Exportador: se trata de un comerciante que a través de un acuerdo firmado con el fabricante

realiza la venta del producto, trabaja como una “Oficina de Exportación” pues quién figura como exportador es la empresa productora. Corredor: es un conocedor del mercado y por lo tanto a cambio de una comisión relaciona al vendedor y al

comprador. Representante o Agente: son personas que se encuentran radicadas en el exterior y mantienen relación con

el productor a través de un “contrato de representación”. El representante reside en el exterior formaliza la operación con los compradores de ese país, cuando realiza la operación informa al productor y este realiza el despacho de las mercaderías. Distribuidores o Concesionarios Exclusivos: residen en el país destino del producto. Los distribuidores

cuentan con una sólida red de comercialización se ocupan de la promoción del producto, tiene locales, se hacen cargo de los servicios post-venta, registran la marca y tienen un stock permanente del producto. Consorcios de Exportación: son empresas que en virtud de no contar con una estructura suficiente como

para ejercer la actividad exportadora por sí solas se agrupan con el objetivo común. Valor Deductivo: se basa en el precio al que se vende la mercadería en el mercado del importador.

Valor Reconstruido: es el que surge de la sumatoria de: el costo de los bienes que integran el producto, la

ganancia del fabricante y los gastos generales; los gastos de embalajes y envases. La Aduana “recompone” el costo total del producto. Envase: contiene y protege al producto. Facilita su promoción e individualización.

Embalajes: elemento utilizado en el transporte de bienes, contiene una o más unidades de producto. Gastos Financieros: es el costo por la obtención de créditos bancarios para exportadores que producirán

bienes destinados a ser vendidos en el exterior.

Resolución de los Ejercicios:

1) CFR U$S 1.500.-

Seguro 1% s/CFR U$S 15.- --------------- CIF U$S 1.515.- al no existir ajustes => Valor en aduana = U$S 1.515.-

2) EXW U$S 7.000 Gtos al FOB U$S 480 -------------- F.O.B. U$S 7.480 Flete U$S 1.200 Seguro U$S 86,80 - 1% s/CFR ----------------- CIF U$S 8.766,80 al no existir ajuste => Valor en Aduana = U$S 8.766,80

3) FOB U$S 4.000 Flete U$S 380

Valoración Aduanera I

Editorial Estudiantil S.A.

21

Seguro U$S 43,80 ------------------- C.I.F. U$S 4.423,80 al no existir ajustes => Valor en Aduana = U$S 4.423,80

Los gastos para embarcar no deben sumarse en razón de estar incluidos en el INCOTERM de negociación, ya que son anteriores al FOB. 4) DDP U$S 24.000 menos Gastos en país importación U$S 1.500 ----------------- U$S 22.500 Luego descuento los derechos entonces: 22500 / 1,20 U$S 18.750.-

Valor en Aduana de la mercadería U$S 18.750.-

5) 200 x U$S 140 CIF U$S 28.000

Los intereses no deben considerarse en razón de ser financieros y cumplir con la disposición, del trato que se debe dar a los mismos.

La vinculación no hace descartar el valor de transacción en razón de no haber influenciado en la determinación de los precios. Entonces, como no hay ajustes: Valor en Aduana U$S 28.000.-

Componentes: Seguro 28.000/1.01 = 27.722,77 (CFR) - 28.000 (CIF) = 277,23 (seguro) Flete el dado por el enunciado = 2.700 FOB = 27.722,77 (CFR) - 2700 (Flete) = U$S 25.022,77

6) EXW 3400 Gastos de almacenaje 30 Gastos aduaneros en origen 120 ------------ 3.550 Flete 280 Seguro 38,30 ------------ C.I.F. 3.868,30

Menos ajuste a deducir Descuento 5% s/valor fact. (170) ----------- Valor en Aduana 3.698,30

Los gastos de entrega de guía no deben considerarse en razón de posteriores al momento de la importación.

Los derechos y gastos aduaneros de destino no deben considerarse en razón de ser posteriores al momento determinado como de importación al efecto del valor en Aduana (CIF) 7) El valor en Aduana de los 500 ciclomotores no se puede determinar por el Artículo 1 del Acuerdo, ya que

la condición que se le está imponiendo a A es un motivo por el que corresponde descartar el valor de transacción. Por lo tanto habrá que recurrir a los métodos sucesivos de valoración previstos en los artículos 2 y siguientes.

8) El valor en aduana de las 300 bicicletas es de U$S 21.210. La condición impuesta por el exportador no es

un motivo para descartar el método del valor de transacción previsto en el artículo 1, ya que está expresamente exceptuada.

9) El valor en Aduana de los 200 ciclomotores es de U$S 26.000 que es el valor de transacción, por cuanto A

no se ha beneficiado con descuento alguno.

Editorial Estudiantil S.A.

Valoración Aduanera I

22

10) El valor en Aduana de cada radio es de U$S 15 ya que se le solicitará al importador el convenio de

financiación. Se distingue con claridad el valor del producto que se está importando del costo de financiación y la misma es normal en el momento y para el tipo de negocio en el país de exportación.

11) El valor en aduana de las 100 heladeras es de U$S 19.000 a razón de U$S 190 cada una, que es el valor

de transacción entre A y C, no importando que en el momento de la importación haya otros compradores que se hayan hecho acreedores al descuento del 10% que A aplica en los meses de junio, julio y agosto. Hay que ajustar el valor documentado por C de U$S 180 cada heladera y llevarlo a U$S 190 cada una.

12) El valor en aduana de la mercadería en cuestión no puede terminarse por aplicación del artículo 1 del

acuerdo, ya que hay una condición de venta que le impone al importador A, que no puede cuantificarse, por lo que habrá que recurrir a los métodos de valoración previstos en el artículo 2 y siguientes como forma de establecer el mismo.

ANEXO I

¿Qué son los INCOTERMS 2000 y para qué sirven?

International Commercial Terms 2000

Frecuentemente, las partes que intervienen en un contrato de compraventa internacional tienen un conocimiento impreciso de las distintas prácticas comerciales utilizadas en el país del que proviene su socio comercial. Esto provoca a menudo malentendidos que desencadenan litigios o procesos que hacen perder a las empresas tiempo y dinero. Estas situaciones deterioran las relaciones comerciales en el largo plazo.

Buscando aportar a la solución de estos problemas, la Cámara de Comercio Internacional (CCI) publicó

por primera vez en 1936 una serie de reglas internacionales para la interpretación de los términos comerciales, conocidas por su nombre en inglés como International Comercial Terms (INCOTERMS). Estas reglas han sido desde entonces revisadas en los años 1953, 1967, 1976, 1980, 1990 y 2000.

Los términos internacionales de comercio tienen la finalidad de establecer un conjunto de reglas para la

interpretación de los términos comerciales más utilizados en las transacciones de esta índole, así se evita la incertidumbre asociada a las distintas interpretaciones de dichos términos en países diferentes.

La versión de los INCOTERMS del año 2000 es aparentemente muy similar a la de 1990, sin embargo

introduce cambios importantes en dos áreas: Las obligaciones de despacho aduanero de las mercancías y el pago de los derechos en condiciones FAS

y DEQ [1].

Las obligaciones de cargar y descargar en condiciones FCA [

2]

El alcance de los INCOTERMS se limita a los derechos y obligaciones de las partes de un contrato de

compraventa, en relación con la entrega de las mercancías tangibles vendidas. Es importante destacar que no regulan todas las obligaciones que las partes deseen incluir en el contrato, sino sólo algunos aspectos bien definidos, es decir, aunque los INCOTERMS son muy importantes para el cumplimiento del contrato de compraventa, no se ocupan en absoluto de un buen número de problemas que pueden darse en el propio contrato, tales como la transmisión de la propiedad y otros derechos conexos, el incumplimiento del contrato y sus consecuencias, así como la exoneración de responsabilidad en ciertas situaciones.

1 FAS: Franco al costado del buque (puerto de carga convenido) DEQ: Entregada en muelle (puerto de destino convenido). 2 FCA: Franco transportista (lugar designado).

Valoración Aduanera I

Editorial Estudiantil S.A.

23

Los INCOTERMS no fueron pensados para sustituir los términos contractuales necesarios en un contrato

de compraventa completo, ya sea mediante la incorporación de términos típicos o negociados individualmente. Además, estas reglas se refieren únicamente a los contratos de compraventa, es decir, no aplican para los contratos de transporte, seguro y financiación.

Dado que los INCOTERMS han sido sometidos a múltiples revisiones, es recomendable que si las partes

desean incorporarlos a su contrato de compraventa, hagan una referencia expresa a la versión vigente, pues de lo contrario, pueden surgir discusiones sobre si las partes acordaron esa u otra versión anterior como parte del contrato.

Estructura de los INCOTERMS

En 1990 los términos se agruparon en cuatro categorías diferentes para facilitar su comprensión:

Grupo E: comprende el término en el que el vendedor se limita a poner las mercancías a disposición del comprador, en sus propios locales (EXW). Representa la menor obligación para el vendedor.

Grupo F: se refiere a los términos según los cuales al vendedor se le asigna la entrega de la mercadería a un transportista designado por el comprador (FCA, FAS, FOB).

Grupo C: agrupa los términos según los cuales el vendedor ha de contratar el transporte, pero sin asumir el riesgo de pérdida o daño de las mercancías, ni los costos adicionales debidos a hechos acaecidos después de la carga o despacho (CFR, CIF, CPT, CIP).

Grupo D: grupo de términos bajo los cuales el vendedor ha de soportar todos los gastos y riesgos necesarios para llevar las mercancías al lugar de destino (DAF, DES, DEQ, DDU, DDP).

A continuación se presenta un resumen de los diferentes INCOTERMS, según la versión 2000. Los

INCOTERMS suelen resumirse utilizando las tres primeras siglas del término en inglés y se utilizan a la hora de establecer los términos del contrato de compraventa. En el cuadro adjunto, se puede apreciar a quién corresponde la responsabilidad de cada parte del negocio establecido, dependiendo del INCOTERM utilizado en la negociación: (C - Comprador / V - Vendedor).

Editorial Estudiantil S.A.

Valoración Aduanera I

24

Siglas

Condición Trámites

Tra

nspo

rte

en

dest

ino

Des

carg

a en

depó

sito

Em

bala

je

Car

ga e

n

Dep

ósito

Tra

nspo

rte

en

orig

en

Adu

ana

en

orig

en

Seg

uro

Inte

rnac

iona

l

Tra

nspo

rte

Inte

rnac

iona

l

Adu

ana

en

dest

ino

En Inglés En Español

EXW Ex Works En Fábrica V C C C C C C C C

FAS Free Alongside slip

Libre a costado buque

V V V V C C C C C

FOB Free on Board Libre a bordo V V V V C C C C C

FCA Free Carriage Libre transportista

V V V V C C C C C

CFR Cost and freight Costo y flete V V V V C V C C C

CIF Cost insurance and freight

Costo, seg. y flete

V V V V V V C C C

CIP Carriage and insurance paid to

Flete y seg. pagado hasta

V V V V V V C C C

CPT Carriage paid to Flete pagado hasta

V V V V C V C C C

DES Delivered ex ship Sobre buque destino convenido

V V V V V V C C C

DEQ Delivered ex quay

Sobre muelle destino convenido

V V V V V V C C C

DDP Delivered duty paid

Entregado libre de derechos

V V V V V V V V V

DAF Delivered at frontier

Entregado en frontera

V V V V C-V C-V C C C

DDU Delivered duty unpaid

Entregado derechos no pagados

V V V V V V C V V

Valoración Aduanera I

Editorial Estudiantil S.A.

25

Editorial Estudiantil S.A.

Valoración Aduanera I

26

INCOTERMS 2000 ÍNDICE

Preámbulo Introducción INCOTERMS 2000 EXW

EN FÁBRICA (... lugar convenido) FCA

FRANCO TRANSPORTISTA (... lugar convenido) FAS

FRANCO AL COSTADO DEL BUQUE (... puerto de carga convenido) FOB

FRANCO A BORDO (... puerto de carga convenido) CFR

COSTE Y FLETE (... puerto de destino convenido) CIF

COSTE, SEGURO Y FLETE (... puerto de destino convenido) CPT

TRANSPORTE PAGADO HASTA (... lugar de destino convenido) CIP

TRANSPORTE Y SEGURO PAGADOS HASTA (... lugar de destino convenido) DAF

ENTREGADAS EN FRONTERA (... lugar convenido) DES

ENTREGADAS SOBRE BUQUE (... puerto de destino convenido) DEQ

ENTREGADAS EN MUELLE (... puerto de destino convenido) DDU

ENTREGADAS DERECHOS NO PAGADOS (... lugar de destino convenido) DDP

ENTREGADAS DERECHOS PAGADOS (... lugar de destino convenido)

Preámbulo

La economía global ha dado a los negocios un acceso más amplio, jamás conocido, a los mercados de

todo el mundo. Las mercancías se venden en más países y en mayores cantidades y variedad. Pero a medida que aumenta el volumen y la complejidad de las ventas internacionales, también se incrementan las posibilidades de malentendidos y litigios costosos, cuando los contratos de compraventa no se redactan adecuadamente.

Los INCOTERMS, las normas oficiales de la CCI para la interpretación de los términos comerciales,

facilitan la conducta del tráfico internacional. La referencia a los INCOTERMS 2000 en un contrato de compraventa define claramente las obligaciones respectivas de las partes y reduce el riesgo de complicaciones legales.

Desde la creación de los INCOTERMS por la CCI en 1936, estos modelos contractuales aceptados

mundialmente se han actualizado regularmente para adecuarse al desarrollo del comercio internacional. Los INCOTERMS 2000 toman en consideración la reciente difusión de zonas libres de aduanas, el incremento del uso de las comunicaciones electrónicas en las transacciones comerciales y los cambios en la práctica del transporte. Los INCOTERMS 2000 ofrecen una presentación más simple y clara de las 13 definiciones, todas ellas revisadas.

La amplia experiencia de la Comisión de la CCI sobre la Práctica del Comercio Internacional, cuyos

miembros provienen de todas las partes del mundo y de todos los sectores comerciales, asegura que los INCOTERMS 2000 responden a las necesidades económicas de cualquier lugar.

Valoración Aduanera I

Editorial Estudiantil S.A.

27

Introducción

1. Finalidad y Alcance de los INCOTERMS.

La finalidad de los INCOTERMS es establecer un conjunto de reglas internacionales para la interpretación

de los términos más utilizados en el comercio internacional. De ese modo, podrán evitarse las incertidumbres derivadas de las distintas interpretaciones de dichos términos en países diferentes o, por lo menos, podrán reducirse en gran medida.

A menudo, las partes de un contrato tienen un conocimiento impreciso de las distintas prácticas

comerciales utilizadas en sus países respectivos. Esto puede dar pie a malentendidos, litigios y procesos, con todo lo que implica de pérdida de tiempo y dinero. Para solucionar estos problemas, la Cámara de Comercio Internacional publicó por primera vez en 1935 una serie de reglas internacionales para la interpretación de los términos comerciales. Dichas reglas fueron conocidas con el nombre de INCOTERMS 1936. Se han introducido modificaciones y añadidos en los años 1953, 1967, 1976, 1980, 1990 y actualmente en el 2000, a fin de ponerlas al día respecto de las prácticas comerciales internacionales actuales.

Debe acentuarse que el alcance de los INCOTERMS se limita a los temas relativos a los derechos y

obligaciones de las partes del contrato de compraventa, en relación a la entrega de las mercancías vendidas (en el sentido de “tangibles”, sin incluir las “intangibles” como el software de ordenador).

Aparecen dos equivocaciones concretas en relación a los INCOTERMS que son muy frecuentes. Primera,

a menudo se interpreta incorrectamente que los INCOTERMS se aplican al contrato de transporte y no al contrato de compraventa. Segunda, se da por sentado erróneamente que regulan todas las obligaciones que las partes deseen incluir en el contrato de compraventa.

Como siempre ha subrayado la CCI, los INCOTERMS se ocupan sólo de la relación entre vendedores y

compradores en un contrato de compraventa y, más aún, sólo de algunos aspectos bien determinados. Mientras que es esencial para los exportadores e importadores tomar en consideración la vinculación

práctica entre los diversos contratos necesarios para ejecutar una transacción de venta internacional -donde no sólo se requiere el contrato de compraventa, sino también contratos de transporte, seguro y financiación-, los INCOTERMS se refieren sólo a uno de esos contratos; a saber, el contrato de compraventa.

No obstante, el acuerdo de las partes de utilizar un INCOTERM particular tendrá necesariamente

consecuencias para otros contratos. Por mencionar sólo algunos ejemplos, un vendedor que ha celebrado un contrato en términos CFR o CIF no puede cumplirlo con un modo de transporte diverso del marítimo, puesto que bajo esos términos debe entregar un conocimiento de embarque u otro documento marítimo al comprador, lo que no es posible si se utiliza otro modo de conducción.

Además, el documento exigido por el crédito documentario dependerá necesariamente del modo de

transporte deseado. Segundo, los INCOTERMS versan sobre un número de obligaciones específicas impuestas a las partes -

como la obligación del vendedor de poner las mercancías a disposición del comprador, entregarlas para el transporte o consignarlas en destino- y sobre la distribución del riesgo entre las partes en esos casos.

Además, se ocupan de las obligaciones de despacho de las mercancías para la exportación y la

importación, el embalaje de las mercancías, la obligación del comprador de recibir la entrega, así como proporcionar la prueba de que se han cumplido debidamente las obligaciones respectivas. Aunque los INCOTERMS son sumamente importantes para el cumplimiento del contrato de compraventa, no se ocupan en absoluto de un buen número de problemas que pueden ocurrir en el propio contrato, como la transmisión de la propiedad y de otros derechos reales, el incumplimiento del contrato y sus consecuencias, así como las

Editorial Estudiantil S.A.

Valoración Aduanera I

28

exoneraciones de responsabilidad en ciertas situaciones. Debe destacarse que los INCOTERMS no están pensados para reemplazar los términos contractuales necesarios en un contrato de compraventa completo, bien mediante la incorporación de términos típicos como de términos negociados individualmente.

Generalmente, los INCOTERMS no tratan de las consecuencias del incumplimiento del contrato ni de las

exoneraciones de responsabilidad debidas a causas diversas. Esas cuestiones deben resolverse a través de otras estipulaciones del contrato de compraventa y de la ley aplicable.

Los INCOTERMS se han concebido para ser utilizados cuando las mercancías se venden para entregarlas

más allá de las fronteras nacionales; por lo tanto, términos comerciales internacionales. Sin embargo, en la práctica también se incorporan a veces a contratos de compraventa de mercancías dentro de mercados puramente domésticos. Cuando los INCOTERMS se utilizan así, las cláusulas A2 y B2 y cualquier otra estipulación de otros artículos relativa a la exportación y a la importación devienen, obviamente, redundantes.

2. ¿Por Qué Revisiones de los INCOTERMS?

La razón principal de las revisiones sucesivas de los INCOTERMS ha sido la necesidad de adaptarlos a la

práctica comercial contemporánea. Así, en la revisión de 1980 se introdujo el término Franco Transportista (ahora FCA) a fin de tratar el caso frecuente en que el punto de recepción en el tráfico marítimo ya no era el tradicional punto FOB (traspasando la borda del buque) sino más bien un punto tierra adentro, anterior a la carga a bordo del buque, cuando se estiban las mercancías en contenedores para el transporte posterior por mar o por la combinación de diferentes modos de transporte (el llamado transporte combinado o multimodal).

Posteriormente, en la revisión de los INCOTERMS de 1990, las cláusulas que trataban de la obligación del

vendedor de proporcionar la prueba de la entrega permitían reemplazar los documentos de papel por mensajes EDI, siempre que las partes hubieran acordado comunicarse electrónicamente. Huelga decir que los esfuerzos han sido constantes para mejorar la redacción y presentación de los INCOTERMS, a fin de facilitar su eficacia práctica.

3. INCOTERMS 2000

Durante el proceso de revisión, que ha durado alrededor de dos años, la CCI ha hecho todo lo posible

para solicitar puntos de vista y respuestas a los borradores sucesivos abarcando un amplio espectro de operadores de ámbito mundial, estando representados sus diversos sectores en los comités nacionales a través de los cuales opera la CCI. En efecto, ha sido gratificante comprobar que este proceso de revisión ha atraído mucho más la reacción de los usuarios de todo el mundo que cualquier revisión anterior de los INCOTERMS.

El resultado de este diálogo son los INCOTERMS 2000, una versión que, al compararla con los

INCOTERMS 1990, puede parece que ha efectuado pocos cambios. Resulta evidente, no obstante, que los INCOTERMS disfrutan de gran reconocimiento actualmente y que la CCI ha decidido por ello consolidar ese reconocimiento y evitar cambios para su propio bien. De otro lado, se han hecho grandes esfuerzos para asegurar que las palabras usadas en los INCOTERMS 2000 reflejan clara y fielmente la práctica comercial. Además, se han introducido cambios substantivos en dos áreas:

las obligaciones de despachar las aduanas y pagar los derechos en condiciones FAS y DEQ; y

las obligaciones de cargar y descargar en condiciones FCA. Todos los cambios, tanto substanciales como formales, se han hecho en base a una investigación

meticulosa entre los usuarios de los INCOTERMS y se ha prestado especial atención a las dudas recibidas desde 1990 por el Comité de Expertos de los INCOTERMS, constituido como un servicio adicional a los usuarios de los INCOTERMS.

4. Incorporación de los INCOTERMS en el Contrato de Compraventa.

A la luz de los cambios hechos a los INCOTERMS de vez en cuando, es importante asegurar que, si las

partes desean incorporarlos a su contrato de compraventa, se hace una referencia expresa a la versión actual

Valoración Aduanera I

Editorial Estudiantil S.A.

29

de los INCOTERMS. Puede descuidarse fácilmente, por ejemplo, contienen una referencia a una versión anterior cuando los modelos contractuales-tipo o los modelos a la orden usados por los comerciantes. El defecto en la referencia a la versión actual puede provocar discusiones sobre si las partes acordaron esa versión u otra anterior, como parte del contrato. Los comerciantes que deseen usar los INCOTERMS 2000 deben especificar claramente que el contrato queda sometido a los “INCOTERMS 2000”.

5. La Estructura de los INCOTERMS.

En 1990 los términos se agruparon en cuatro categorías básicamente diferentes para facilitar su

comprensión; empezando, en primer lugar, con el término por el que el vendedor exclusivamente pone las mercancías a disposición del comprador en los propios locales del vendedor (el término “E”: EXW); seguido del segundo grupo, en que al vendedor se le encarga que entregue las mercancías a un transportista designado por el comprador (los términos “F”: FCA, FAS y FOB); continuando con los términos “C”, según los cuales el vendedor ha de contratar el transporte, pero sin asumir el riesgo de pérdida o daño de las mercancías o de costes adicionales debidos a hechos acaecidos después de la carga y despacho (CFR, CIF, CPT y CIP); y, finalmente, los términos “D”, según los cuales el vendedor ha de soportar todos los gastos y riesgos necesarios para llevar las mercancías al lugar de destino. El cuadro siguiente expone esta clasificación de los términos comerciales.

INCOTERMS 2000

Grupo E EXW En Fábrica (... lugar designado) Salida Grupo F FCA Franco transportista (... lugar designado) Transporte principal no pagado FAS Franco al costado del buque (... puerto de carga

convenido) FOB Franco a bordo (... puerto de carga convenido) Grupo C CFR Coste y flete (... puerto de destino convenido)

Transporte principal pagado CIF Coste, seguro y flete (... puerto de destino convenido) CPT Transporte pagado hasta (... lugar de destino

convenido) CIP Transporte y seguro pagado hasta (... lugar de destino

convenido) Grupo D DAF Entregada en frontera (... lugar convenido) Llegada DES Entregada sobre buque (... puerto de destino convenido) DEQ Entregada en muelle (... puerto de destino convenido) DDU Entregada derechos no pagados (... lugar de destino

convenido) DDP Entregada derechos pagados (... lugar de destino

convenido)

Por otra parte, en todos los términos, como en los INCOTERMS 1990, las obligaciones respectivas de las

partes se han agrupado en diez epígrafes, enfrentando en cada uno de ellos las posiciones del vendedor y del comprador en relación al mismo extremo.

6. Terminología.

Durante la redacción de los INCOTERMS 2000 se hicieron esfuerzos considerables para lograr tanta

consistencia como fuera posible y deseable en relación a diversas expresiones usadas en los trece términos. Así, se ha evitado utilizar expresiones diferentes con el mismo significado. Igualmente, cuando ha sido posible, se han empleado las mismas expresiones que aparecen en la Convención de las Naciones Unidas sobre los Contratos de Compraventa Internacional de Mercaderías (CCCIM) de 1980.

Editorial Estudiantil S.A.

Valoración Aduanera I

30

“cargador”

En algunos casos ha sido necesario utilizar el mismo término para expresar dos significados diferentes,

simplemente porque no existe una alternativa más adecuada. Los comerciantes estarán familiarizados con estas dificultades tanto en el contexto de los contratos de compraventa como también de los contratos de transporte. Así, por ejemplo, el término “cargador” significa tanto la persona que entrega las mercancías para el transporte como la persona que concierta el contrato con el transportista: sin embargo, estos dos “cargadores” pueden ser personas diferentes, por ejemplo en un contrato FOB cuando el vendedor entrega las mercancías para el transporte y el comprador concierta el contrato con el porteador.

“entrega”

Es muy importante advertir que el término “entrega” se usa en los INCOTERMS en dos sentidos diversos.

De un lado, se emplea para determinar cuando el vendedor ha cumplido la obligación de entrega, que está especificada en las cláusulas A4 de todos los INCOTERMS. De otro, el término “entrega” también se utiliza en el contexto de la obligación del comprador de recibir o aceptar la entrega de las mercancías, obligación que aparece en las cláusulas B4 de todos los INCOTERMS. Utilizada en este contexto, la palabra “entrega” significa, primero, que el comprador “acepta” la naturaleza de los términos “C”; es decir, que el vendedor cumple sus obligaciones al cargar las mercancías y, segundo, que el comprador está obligado a recibir las mercancías. La última obligación es importante para evitar los costes innecesarios de almacenamiento de las mercancías hasta su recepción por el comprador. Así, por ejemplo, en los contratos CFR y CIF, el comprador tiene que aceptar la entrega de las mercancías y recibirlas del porteador y si no lo hace puede resultar obligado a pagar los daños al vendedor que ha concertado el contrato de transporte con el porteador o, en caso contrario, puede tener que pagar los gastos de estadías que gravan las mercancías a fin de que el transportista se las entregue. Cuando se dice en este contexto que el comprador debe “aceptar la entrega”, no significa que el comprador haya aceptado las mercancías como conformes al contrato de compraventa, sino solamente que ha aceptado que el vendedor ha cumplido su obligación de entregar las mercancías para la expedición de acuerdo con el contrato de transporte, que debía concluir conforme a las cláusulas A3 a) de los términos “C”. Por lo tanto, si al recibir las mercancías en destino el comprador considera que no son conformes a las estipulaciones del contrato de compraventa, podrá oponer al vendedor cualquier defensa que le confieran el contrato de compraventa y la ley aplicable; extremo que, como se ha mencionado, se halla completamente fuera del ámbito de los INCOTERMS.

Donde ha sido conveniente, los INCOTERMS 2000 han utilizado la expresión “poner las mercancías a

disposición de” el comprador cuando las mercancías se hallan al alcance del comprador en un lugar determinado. Debe darse a esa expresión el mismo significado que la frase “entrega de las mercancías” utilizada en la Convención de las Naciones Unidas sobre los Contratos de Compraventa Internacional de Mercaderías.

“usual”

La palabra “usual” aparece en diversos términos, por ejemplo en EXW en relación al momento de entrega

(A4) y en los términos “C” respecto de los documentos que el vendedor está obligado a proporcionar y del contrato de transporte que el vendedor debe procurar (A8, A3). Puede ser difícil, naturalmente, establecer con precisión el significado del vocablo “usual”. No obstante, en muchos casos, es posible identificar qué hacen las personas normalmente en el tráfico y esa práctica servirá de guía. En ese sentido, la palabra “usual” es mucho más útil que la expresión “razonable”, que exige una valoración, no conforme al mundo de la práctica, sino de acuerdo al principio más complejo de la buena fe y del trato correcto. Debido a esas razones, en los INCOTERMS generalmente se ha preferido el adjetivo “usual” al vocablo “razonable”.

“cargas”

En relación a la obligación de despachar las mercancías para su importación, es importante determinar

qué se entiende por “cargas” que deben pagarse al importar las mercancías. En los INCOTERMS 1990 se usó la expresión “cargas oficiales exigibles a la exportación e importación de la mercancía” en DDP A6. En los

Valoración Aduanera I

Editorial Estudiantil S.A.

31

INCOTERMS 2000 DDP A6 la palabra “oficial” se ha suprimido debido a que generaba cierta incertidumbre al determinar si la carga era “oficial” o no. Con esa supresión no se ha deseado ningún cambio de carácter substancial. Las “cargas” que deben pagarse son sólo aquellas que son consecuencia necesaria de la importación como tales y que deben satisfacerse de acuerdo a la normativa aplicable sobre la importación. No deben incluir las cargas adicionales impuestas por las partes contractuales en relación a la importación, como las cargas por almacenaje no relacionadas con la obligación de despacho. Sin embargo, el cumplimiento de esa obligación puede generar algunos costes para agentes de aduanas o para transitarios si la parte que asume la obligación no efectúa el trabajo por sí misma.

“puertos”, “lugares”, “puntos” y “locales”

En cuanto al lugar en el que deben entregare las mercancías, se han utilizado diferentes expresiones en