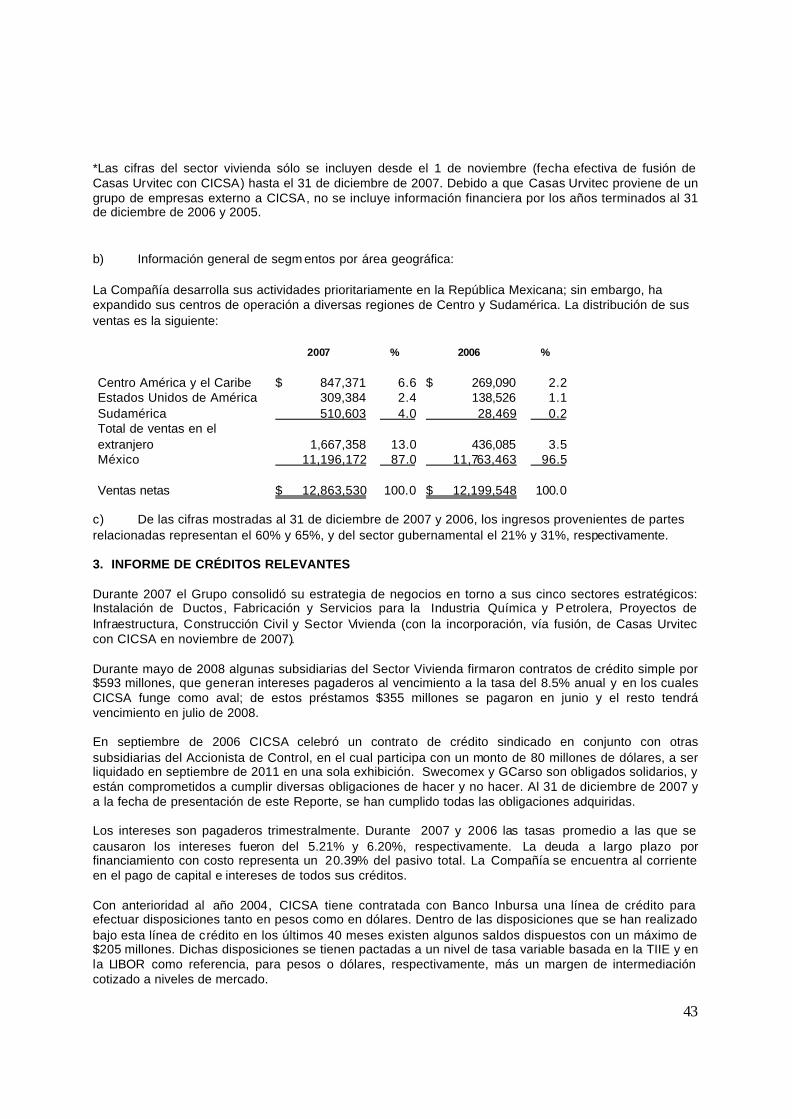

CARSO INFRAESTRUCTURA Y CONSTRUCCIÓN, S. A. B. DE C. V....“TIIE” Tasa de Interés Interbancaria...

120

CARSO INFRAESTRUCTURA Y CONSTRUCCIÓN, S. A. B. DE C. V. MIGUEL DE CERVANTES SAAVEDRA No. 255, COLONIA GRANADA MÉXICO, D.F. 11520 “REPORTE ANUAL QUE SE PRESENTA DE ACUERDO CON LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS EMISORAS DE VALORES Y A OTROS PARTICIPANTES DEL MERCADO DE VALORES, POR EL AÑO TERMINADO EL 31 DE DICIEMBRE DE 2007.” Clave de cotización: “CICSA” Acciones Serie “B-1”, ordinarias, nominativas sin expresión de valor nominal, con plenos derechos de voto y de libre suscripción, representativas del capital mínimo fijo de CICSA sin derecho a retiro. Los valores de la empresa se encuentran inscritos desde el 21 de octubre de 2005 en el Registro Nacional de Valores y son objeto de cotización en la Bolsa Mexicana de Va lores, S. A. B. de C. V. La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad de los valores, solvencia de la emisora o sobre la exactitud o veracidad de la información contenida en el Reporte Anual, ni convalida los actos que, en su caso, hubieren sido realizados en contravención de las leyes.

Transcript of CARSO INFRAESTRUCTURA Y CONSTRUCCIÓN, S. A. B. DE C. V....“TIIE” Tasa de Interés Interbancaria...

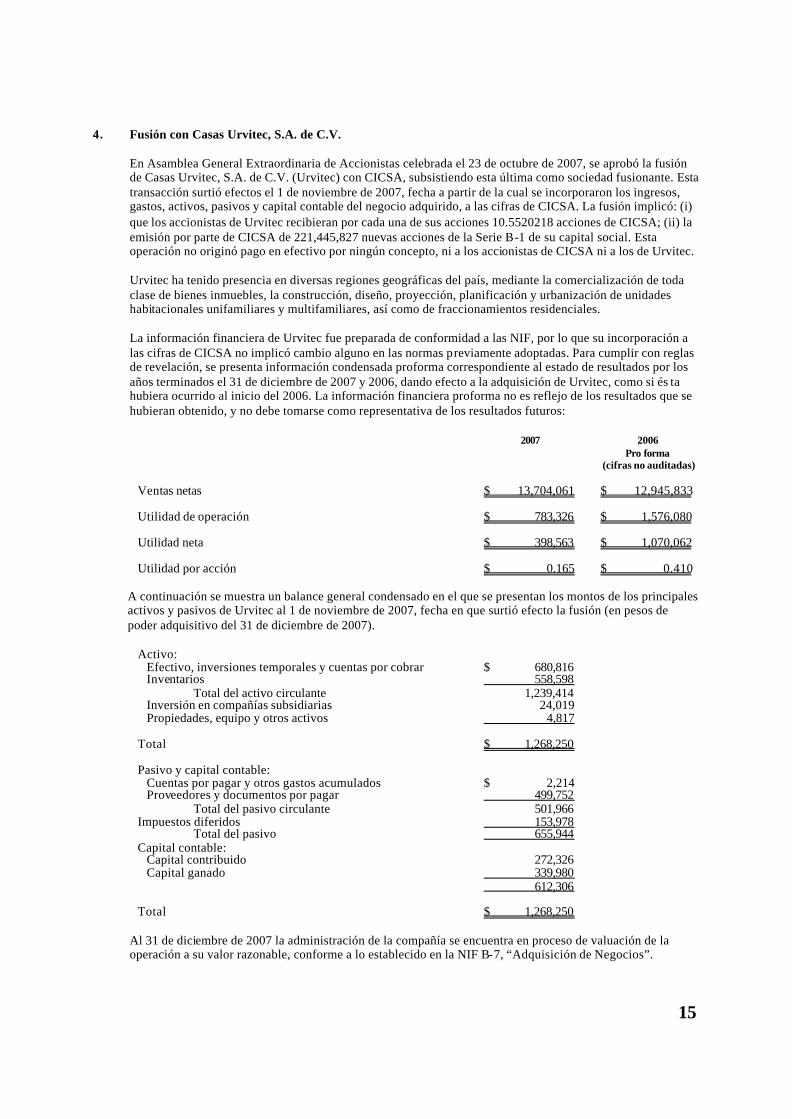

CARSO INFRAESTRUCTURA Y CONSTRUCCIÓN, S. A. B. DE C. V.

MIGUEL DE CERVANTES SAAVEDRA No. 255, COLONIA GRANADA MÉXICO, D.F. 11520

“REPORTE ANUAL QUE SE PRESENTA DE ACUERDO CON LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS EMISORAS DE VALORES Y A OTROS PARTICIPANTES DEL MERCADO DE VALORES, POR EL AÑO TERMINADO EL 31 DE DICIEMBRE DE 2007.”

Clave de cotización: “CICSA”

Acciones Serie “B-1”, ordinarias, nominativas sin expresión de valor nominal, con plenos derechos de voto y de libre suscripción, representativas del capital mínimo fijo de CICSA sin derecho a retiro. Los valores de la empresa se encuentran inscritos desde el 21 de octubre de 2005 en el Registro Nacional de Valores y son objeto de cotización en la Bolsa Mexicana de Va lores, S. A. B. de C. V. La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad de los valores, solvencia de la emisora o sobre la exactitud o veracidad de la información contenida en

el Reporte Anual, ni convalida los actos que, en su caso, hubieren sido realizados en contravención de las leyes.

1

I. INFORMACIÓN GENERAL 1. GLOSARIO DE TÉRMINOS Y DEFINICIONES……………....……………………………………... 2 2. RESUMEN EJECUTIVO………………………………………………………………………………... 5 3. FACTORES DE RIESGO……….………………………………………………………………………. 11 4. OTROS VALORES ……………………………………………………………………………………... 16 5. CAMBIOS SIGNIFICATIVOS A LOS DERECHOS DE VALORES INSCRITOS EN EL

REGISTRO……………………………………………………………………………………………….

16 6. DESTINO DE LOS FONDOS…….………………………………………………............................ 16 7. DOCUMENTOS DE CARÁCTER PÚBLICO………………………………………………………….

17

II. LA EMISORA 1. HISTORIA Y DESARROLLO DE LA EMISORA……………………………………………………… 18 2. DESCRIPCIÓN DEL NEGOCIO….……………………………………………………………………. 20 a) Actividad Principal……………………………………………………………………………………. 22 b) Canales de Distribución……………………………………………………………………………… 29 c) Patentes, Licencias, Marcas y Otros Contratos…………………………………………………… 29 d) Principales Clientes…………………………………………………………………………………... 30 e) Legislación Aplicable y Situación Tributaria……………………………………………………….. 30 f) Recursos Humanos...………………………………………………………………………………… 31 g) Desempeño Ambiental…………………………………………………………………………….…. 31 h) Información de Mercado……………………………………………………………………………... 31 i) Estructura Corporativa…..…………………………………………………………………………… 33 j) Descripción de sus Principales Activos……......…………………………………………………… 34 k) Procesos Judiciales, Administrativos o Arbitrales…………………………………………………. 35 l) Acciones Representativas del Capital Social……………………………………………………… 35 m) Dividendos……………………………………………………………………………………………..

37

III. INFORMACIÓN FINANCIERA 1. INFORMACIÓN FINANCIERA SELECCIONADA…………………………………………………… 38 2. INFORMACIÓN FINANCIERA POR LÍNEA DE NEGOCIO, ZONA GEOGRÁFICA Y VENTAS

DE EXPORTACIÓN……… ……………………………………………………………………………..

42 3. INFORME DE CRÉDITOS RELEVANTES……………………………………………………………. 43 4. COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN SOBRE LOS RESULTADOS DE

OPERACIÓN Y SITUACIÓN FINANCIE RA DE LA EMISORA……………………………………..

44 a) Resultados de la Operación………………………………………………………………………… 44 b) Situación Financiera, Liquidez y Recursos de Capital…………………………………………… 48 c) Control Interno………………………………………………………………………………………… 50

5. ESTIMACIONES, PROVISIONES O RESERVAS CONTABLES CRÍTICAS……………………...

51

IV. ADMINISTRACIÓN 1. AUDITORES EXTERNOS……………………………………………………………………………… 53 2. OPERACIONES CON PERSONAS RELACIONADAS Y CONFLICTOS DE INTERESES…….. 53 3. ADMINISTRADORES Y ACCIONISTAS……………………………………………………………… 54 4. ESTATUTOS SOCIALES Y OTROS CONVENIOS………………………………………………….

60

V. MERCADO ACCIONARIO 1. ESTRUCTURA ACCIONARIA…………………………………………………………………………. 78 2. COMPORTAMIENTO DE LA ACCIÓN EN EL MERCADO DE VALORES……………………….

78

VI. PERSONAS RESPONSABLES…………………………………………………………………………

80

VII. ANEXOS………………………………………………………………………………………………….. 82 1. INFORMES DEL COMITÉ DE AUDITORÍA POR LOS EJERCICIOS 2007 Y 2006 2. INFORME DEL COMISARIO POR EL EJERCICIO 2005 3. ESTADOS FINANCIEROS DICTAMINADOS 2007 Y 2006

2

I. INFORMACIÓN GENERAL 1. GLOSARIO DE TÉRMINOS Y DEFINICIONES Para los efectos del presente Reporte, los siguientes términos tendrán el significado que se les atribuye, en forma singular y plural: “$...” o “M.N.” Moneda de curso legal en México. A menos que se indique algo distinto, las cifras presentadas en este Reporte Anual y en los

estados financieros que se anexan están expresadas en miles de pesos de poder adquisitivo del 31 de diciembre de 2007.

“América Móvil” América Móvil, S. A. B. de C. V. “ASME” American Society of Mechanical Engineers. “Banco Inbursa” Banco Inbursa, S. A., Institución de Banca Múltiple, Grupo Financiero

Inbursa. “BMV” o “Bolsa Mexicana de Valores” Bolsa Mexicana de Valores, S. A. B. de C. V. “Cabicsa” Cableado, Instalación y Conexión en Comunicación Cabicsa, S. A.

de C. V., subsidiaria de CICSA (hasta diciembre 2006, debido a fusión).

“Casas Urvitec” Casas Urvitec, S. A. de C. V., empresa fusionada a partir de

noviembre de 2007 con CICSA. “Ciepsa” Conexiones, Instalaciones y Elaboración de Proyectos Ciepsa, S. A.

de C. V., subsidiaria de CICSA (hasta diciembre 2006, debido a fusión).

“CICSA”, “la Sociedad” o “la Emisora” Carso Infraestructura y Construcción, S. A. B. de C. V. “CILSA” Constructora de Infraestructura Latinoamericana, S. A. de C. V.,

subsidiaria de CICSA. “CINIF” Consejo Mexicano para la Investigación y Desarrollo de Normas de

Información Financiera, A. C. “Circular Única” Disposiciones de carácter general aplicables a las Emisoras de

valores y a otros participantes del Mercado de Valores. “CNBV” Comisión Nacional Bancaria y de Valores. “Concauto” Concesionaria de Carreteras, Autopistas y Libramientos de la República Mexicana, S. A. de C. V. “Condumex” Grupo Condumex, S. A. de C. V. ”dólares” o “U.S.$” Moneda de curso legal de los Estados Unidos de América. “EBITDA” Por sus siglas en inglés, “Earnings Before Interest, Taxes,

Depreciation and Amortization” (Resultado antes de intereses, impuestos, depreciación y amortización. También conocido como flujo operativo).

3

“Emisnet” Sistema Electrónico de Comunicación con Emisoras de Valores. “Empalmex” Empalmadores Mexicanos Empalmex, S. A. de C. V., subsidiaria de

CICSA (hasta diciembre 2006, debido a fusión). “Empresas Frisco” Empresas Frisco, S. A. de C. V., denominación social anterior de

Grupo Condumex, S. A. de C. V. “FOVISSSTE” Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales

de los Trabajadores del Estado. “fusión” La reestructura societaria que se describe en el presente Reporte

Anual. “GCarso” o “Accionista de Control” Grupo Carso, S. A. B. de C. V. “Grupo PC Constructores” Grupo PC Constructores, S. A. de C. V., subsidiaria de CICSA. “IDEAL” Impulsora del Desarrollo y el Empleo en América Latina, S. A. B. de

C. V. “ICA” Empresas ICA, S. A. B. de C. V. “Indeval” S.D. Indeval, S. A. de C. V., Institución para el Depósito de Valores. “INFONAVIT” Instituto del Fondo Nacional de la Vivienda para los Trabajadores. “IP y C” Índice de Precios y Cotizaciones de la BMV. “KB Tel” KB Tel Telecomunicaciones, S. A. de C. V., subsidiaria de CICSA. “la Compañía” o el “Grupo” Carso Infraestructura y Construcción, S. A. B. de C. V. y subsidiarias. “LIBOR” Por sus siglas en inglés, “London Inter-bank Offered Rate” (Tasa

Interbancaria en Londres para fondos denominados en dólares). “México” Estados Unidos Mexicanos. “NIF” Normas de Información Financiera Mexicanas, emitidas por el CINIF. “Pidiregas” Proyectos de inversión diferida en el registro del gasto. “PEMEX” Petróleos Mexicanos. “Precitubo” Precitubo, S. A. de C. V. , subsidiaria de CICSA. “Procisa” Proyectos y Construcciones Procisa, S. A. de C. V., subsidiaria de

CICSA (hasta diciembre 2006, debido a fusión). “Procosertel” Procosertel, S. A. de C. V. “Reporte Anual” El presente reporte anual elaborado por CICSA de conformidad con

lo establecido en el artículo 33 y el Anexo N de la Circular Única. “RNV” o “REGISTRO” Registro Nacional de Valores de la CNBV. “SAT” Servicio de Administración Tributaria de la Secretaría de Hacienda y

Crédito Público. “Servicios Cicsa” Servicios Cicsa, S. A. de C. V. , subsidiaria de CICSA.

4

“Servicios Procisa” Servicios Procisa, S. A. de C. V., subsidiaria de CICSA (hasta diciembre 2006, debido a fusión).

“Servicios Swecomex” Servicios Swecomex, S. A. de C. V., subsidiaria de CICSA. “SHF” Sociedad Hipotecaria Federal, S. N. C. “SRE” Secretaría de Relaciones Exteriores. “Subsidiaria” Cualquier sociedad respecto de la cual CICSA sea propietaria,

directa o indirectamente, de la mayoría de las acciones representativas de su capital social o respecto de la cual CICSA tenga el derecho de designar a la mayoría de los miembros del Consejo de Administración o a su administrador único.

“Swecomex” Swecomex, S. A. de C. V., subsidiaria de CICSA. “Telcel” Radiomóvil Dipsa, S. A. de C. V. “Telmex” Teléfonos de México, S. A. B. de C. V. “Telnor” Teléfonos del Noroeste, S. A. de C. V. “TIIE” Tasa de Interés Interbancaria de Equilibrio que publica el Banco de

México en el Diario Oficial de la Federación. “Urvitec” Proyectos Urvitec, S. A. de C. V., Construcciones Urvitec, S. A. de

C. V., Urvitec del Centro, S. A. de C. V., Urbanización y Comercialización, S. A. de C. V., Profesionales de Oriente, S. A. de C. V. y Consultoría y Arquitectura Aplicada, S. A. de C. V.; desde el 1 de noviembre de 2007 subsidiarias de CICSA que, en su conjunto, conforman el Sector Vivienda.

“Vivienda Económica o Vivienda con precio de venta desde $187 (subsidiada por el de Interés Social” Gobierno Federal de México) hasta $500. “Vivienda Media” Viviendas con precio de venta entre $500 y $800. “Vivienda Media Alta” Viviendas con precio de venta entre $800 y $2,000. “Vivienda Residencial” Viviendas con precio de venta desde $2,001 en adelante.

5

2. RESUMEN EJECUTIVO La Emisora Carso Infraestructura y Construcción, S. A. B. de C. V. (CICSA), es una sociedad mexicana que opera de manera prioritaria en el ramo de la ingeniería y construcción, por sí misma y a través de sus subsidiarias. La Emisora se constituyó en el año de 1999, bajo la denominación de Grupo Industrial Carso, S. A. de C. V. En septiembre de 2004, la Sociedad adoptó la denominación social de Carso Infraestructura y Construcción, S. A. de C. V. y en diciembre de 2006 incluyó en su denominación la expresión bursátil o su abreviatura, quedando en consecuencia como Carso Infraestructura y Construcción, S. A. B. de C. V. Asimismo, con fecha 26 de diciembre de 2006, se convino la fusión, con efecto a partir del 1 de enero del 2007, de diversas subsidiarias de CICSA con KB Tel Telecomunicaciones, S. A. de C. V., subsistiendo ésta como fusionante. Las empresas fusionadas extinguidas con motivo de esta operación fueron: Procisa, Servicios Procisa, Ciepsa, Cabicsa y Empalmex. Por último, la fusión de Casas Urvitec con CICSA, subsistiendo esta última como sociedad fusionante, fue aprobada el 23 de octubre de 2007 mediante Asamblea General Extraordinaria de Accionistas y surtió efectos a partir del 1º. noviembre de 2007. Conforme a su estrategia de negocios CICSA ha logrado, mediante un proceso implementado durante varios años, a través de diversas adquisiciones, integrar dentro de su ámbito organizacional y de control, todos los negocios relacionados con el campo de la construcción e instalaciones que eran manejados por diversas subsidiarias de su Accionista de Control. Así mismo, a partir de la fusión con Casas Urvitec, CICSA incursiona en el negocio de construcción de vivienda. Durante 2007 la Compañía consolidó su estrategia de negocios en torno a sus sectores estratégicos y mantuvo su posición como una de las principales constructoras en el pa ís, como consecuencia, incluye dentro de sus activos y áreas de actividad y desarrollo, las relacionadas con la Instalación de Ductos, la Industria de Bienes de Capital (incluyendo la construcción y desarrollo de proyectos para la Industria Química, Petroquímica y Petrolera), Proyectos de Infraestructura, Construcción Civil y Desarrollo de Vivienda. Las principales actividades de la Compañía son (i) el diseño e instalación de redes de planta externa, de enlaces de fibra óptica, de radio bases para telecomunicación móvil, y proyectos para redes de telecomunicaciones, incluyendo la ingeniería, instalación y mantenimiento de las mismas (Sector de Instalación de Ductos); (ii) a través de sus subsidiarias Swecomex y Precitubo, la fabricación de bienes de capital, tales como perforación y terminación de pozos petroleros, plataformas marinas petroleras, intercambiadores de calor, recipientes a presión y torres de telecomunicaciones, y la fabricación de tubería de acero, respectivamente (Sector de Fabricación y Servicios para la Industria Química y Petrolera ); (iii) a través de su subsidiaria CILSA, la construcción y mantenimiento de carreteras, obras de conducción de agua, plantas de tratamiento de aguas y centrales hidroeléctricas (Sector de Proyectos de Infraestructura); (iv) a través de su subsidiaria Grupo PC Constructores, la construcción de edificios corporativos, comerciales y de servicios, plantas y naves industriales, centros comerciales, estacionamientos y obras civiles de infraestructura, entre otras (Sector de Construcción Civil); y (v) a través de Urvitec, la comercialización, la construcción, diseño, proyección, planificación y urbanización de unidades habitacionales unifamiliares y multifamiliares, así como de fraccionamientos residenciales (Sector de Vivienda ). El Grupo ha venido ampliando y diversificando sus líneas de negocios relacionados con los cinco sectores en los que divide sus operaciones, lo que le ha permitido tener más presencia en el mercado. Durante el año reportado, respecto a las actividades relativas a la Instalación de Ductos, CICSA ha comenzado con la construcción y modernización de redes de cableado de cobre, y la canalización, instalación y automatización de fibra óptica en enlaces urbanos y zonales, a través de sus distintos centros de operación en Latinoamérica, así como la obtención de un contrato para la construcción, mantenimiento, conservación y operación de un acueducto; asimismo, ha avanzado en el desarrollo de nuevas líneas de producción de tubería para plataformas marinas y puentes, así como tubería a presión para poliductos y gasoductos, líneas submarinas y torres eólicas y en la obtención de contratos de

6

perforación y terminación de pozos petroleros, además ha logrado el avance y conclusión de contratos tanto de carreteras como de edificaciones , y ha comenzado la realización de proyectos hidroeléctricos. El Grupo está expandiendo sus operaciones a la construcción de plantas de generación de energía eléctrica y pretende incursionar en la construcción y mantenimiento de plantas petroquímicas, instalación de gasoductos y oleoductos, construcción de líneas de conducción de agua y fluidos, presas y en general obras de infraestructura, tanto en el país como en el extranjero (especialmente en Latino- américa). Adicionalmente, en noviembre de 2007, inicia su presencia en diversas zonas geográficas del país, a través de Urvitec, en el negocio de construcción de vivienda. Operaciones La Compañía ofrece una amplia gama de servicios, que comprende la construcción de plataformas petroleras; la actividad en diversas ramas de la ingeniería, incluyendo ingeniería básica de detalle; el proyecto y la construcción de todo género de obras e instalaciones civiles, industriales y electromecánicas; la manufactura, ensamblaje, comercialización, reparación y servicio de cualquier clase de intercambiadores de calor, recipientes a presión, torres de telecomunicaciones, y equipo industrial en general; la construcción de instalaciones para la industria de las telecomunicaciones, y el manejo y operación de sistemas y plantas de tratamiento de aguas; así como la comercialización de bienes inmuebles y el desarrollo de vivienda de interés social, media y residencial. Para lo anterior, la Compañía cuenta con un equipo de ingenieros altamente calificados especializados en las diferentes ramas de la ingeniería con muchos años de experiencia general en grandes proyectos. El incremento en las operaciones de la Compañía es consecuencia tanto de su incursión en nuevos negocios debidamente planeados, como en las diversas inversiones llevadas a cabo, aunado esto a un mayor dinamismo de las industrias en las que la Emisora opera. En octubre de 2005, CICSA realizó una oferta pública primaria de acciones, a través de la cual colocó 620 millones de acciones en la Bolsa Mexicana de Valores, por un monto máximo de $4,712 millones (valor nominal). Conforme al acuerdo de los accionistas adoptado en la asamblea celebrada el 7 de julio de 2006, en el que autorizaron compra de acciones propias hasta por $700 millones (valor nominal), al final del año que nos ocupa, la tesorería de CICSA tiene en su poder 16,031,300 acciones ordinarias de su propio capital. Se tiene la intención de continuar con la recompra de acciones . El Grupo reportó ventas consolidadas acumuladas al cierre de 2007 de $12,864 millones, 5.4% mayores que las alcanzadas en el año 2006. La utilidad de operación obtenida durante el año 2007 fue de $600 millones, 57.2% menor que la reportada un año atrás, mientras que el flujo operativo alcanzó $881 millones en el año más reciente, reflejando así una disminución del 45.6%, en comparación con el monto alcanzado en 2006. La utilidad neta mayoritaria obtenida durante 2007 ascendió a $297 millones, 69.7% menor que la de 2006. Los resultados operativos se vieron afectados principalmente por gastos extraordinarios relacionados con un proyecto del Sector de Fabricación y Servicios para la Industria Química y Petrolera. En octubre de 2007, se comenzaron los trabajos para la ampliación de la planta de óxido de etileno en la central petroquímica Morelos, con valor aproximado de $484.9 millones (valor nominal). Por otra parte, al cierre del año, continúan las labores iniciadas en febrero de 2007, relativas a la planeación de los trabajos encaminados a la perforación y conclusión de pozos petroleros, así como las obras de infraestructura requeridas para ello, en la zona sur de la República Mexicana. El monto de este contrato asciende aproximadamente a $1,432 millones (valor nominal) más 280 millones de dólares. La obra, iniciada en febrero de 2007, se estima será concluida antes del cierre de 2009. Al 31 de diciembre de 2007, el backlog consolidado del Grupo ascendía a $14,334 millones. Al cierre de abril de 2008 esta cifra ascendía a $12,625 millones, de los cuales aprox imadamente el 66% se ejercerá durante el año 2008.

7

Durante el ejercicio que se reporta, se fincaron pedidos por 19.2 millones de dólares para la construcción de redes de fibra óptica en Latinoamérica. Así mismo, en Centro y Sudamérica se obtuvieron negocios de redes coaxiales, construcción de radio bases y redes telefónicas adicionales por un monto aproximado de 146 millones de dólares. Estos trabajos se estima serán concluidos en 2008. Por último, se obtuvo un contrato para la construcción y operación del Acueducto “Conejos Médanos”. El monto aproximado al que ascenderán tanto la construcción como los servicios de operación y mantenimiento de este contrato es de $1,196 millones (valor nominal). La construcción de las autopistas Tepic – Villa Unión y Libramiento Nororiente de la ciudad de Toluca, se concluyeron durante el último año reportado. Los trabajos relativos a la construcción del Libramiento Norte de la ciudad de México, la construcción de dos plantas de tratamiento de agua en la ciudad de Saltillo, Coahuila; así como el proyecto hidroeléctrico, Bajo de Mina, en la República de Panamá, han continuado y reportan avances aceptables en su desarrollo. Las actividades de obra civil han proseguido en expansión. Entre las obras realizadas en el año, destacan la construcción de la primera fase de excavación del proyecto denominado Corporativo Polanco en la ciudad de México; así como, la construcción del centro comercial Altabrisa en Mérida, Yucatán; el inició de la edificación de un Paradero en ciudad Azteca y la construcción de un centro deportivo en ciudad Nezahualcóyotl, Estado de México. CICSA no tiene empleados; sin embargo, a través de sus subsidiarias contaba a finales del año 2007 con 8,977 empleados, de los cuales 3,717 son personal directivo, funcionarios y empleados y 5,260 son personal sindicalizado. Entre los empleados anteriores se incluyen aproximadamente 1,088 Ingenieros, la mayoría de ellos especializados en las diversas ramas de la ingeniería y con muchos años de amplia experiencia en proyectos de gran magnitud. Resumen de la Información Financiera La información financiera es obtenida conforme a los lineamientos establecidos en las NIF, por tanto, se presenta en millones de pesos constantes del 31 de diciembre de 2007. La información financiera por los años terminados el 31 de diciembre de 2006 y 2005 ha sido reclasificada, básicamente por la nueva presentación de la Participación de los Trabajadores en las Utilidades, para conformarla con la utilizada en 2007. Las siguientes tablas muestran un resumen de la información financiera consolidada y combinada seleccionada del Grupo correspondiente a los estados financieros de la Compañía al 31 de diciembre de 2007, 2006 y 2005. Esta información, que refleja la situación de CICSA y sus subsidiarias, debe leerse conjuntamente con los estados financieros dictaminados anuales y sus notas, los cuales se incluyen como parte de los Anexos de la sección VII del presente Reporte Anual.

8

Ejercicios que terminaron el 31 de diciembre de 2007 2006 2005

(Millones de pesos constantes del 31 de diciembre de 2007, excepto en las cifras relativas a acciones) Datos del estado de resultados : Ventas netas $ 12,863.5 $ 12,199.6 $ 11,560.7 Costos 11,736.2 10,302.0 9,686.8 Utilidad bruta 1,127.3 1,897.6 1,873.9 Gastos de operación 527.2 497.1 425.5 Utilidad de operación 600.1 1,400.5 1,448.4 Otros gastos - neto 27.1 25.9 40.3 Resultado integral de financiamiento 97.9 (15.6) 96.0 Utilidad antes de impuestos a la utilidad 475.1 1,390.2 1,312.1 Impuestos a la utilidad 168.1 411.1 268.5

Utilidad neta del año $ 307.0 $ 979.1 $ 1,043.6

Acciones en circulación (1) 2,419,971,885 2,389,358,853 1,323,235,602 Utilidad por acción $ 0.127 $ 0.410 $ 0.789

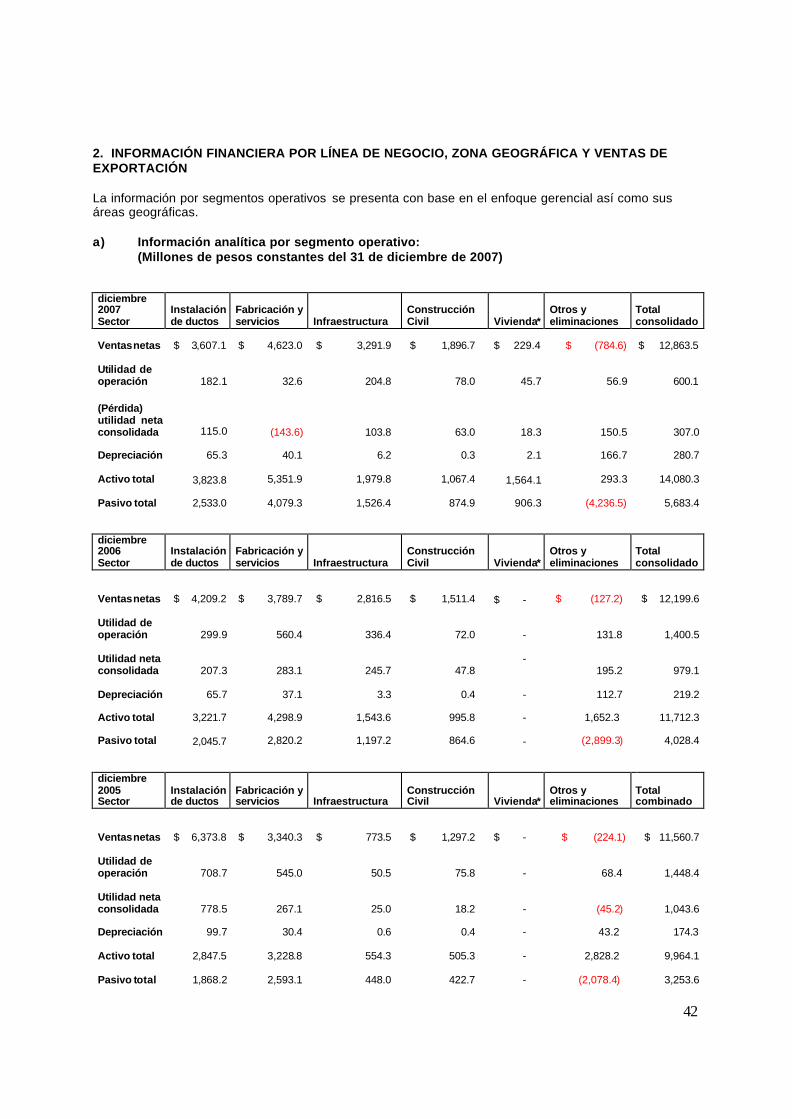

Información por segmentos: Ventas netas: Instalación de ductos $ 3,607.1 $ 4,209.2 $ 6,373.8 Fabricación y servicios 4,623.0 3,789.7 3,340.3 Infraestructura 3,291.9 2,816.5 773.5 Construcción Civil 1,896.7 1,511.4 1,297.2 Vivienda 229.4 - - Otros y eliminaciones (784.6) (127.2) (224.1) $ 12,863.5 $ 12,199.6 $ 11,560.7

Utilidad de operación: Instalación de ductos $ 182.1 $ 299.9 $ 708.7 Fabricación y servicios 32.6 560.4 545.0 Infraestructura 204.8 336.4 50.5 Construcción Civil 78.0 72.0 75.8 Vivienda 45.7 - - Otros y eliminaciones 56.9 131.8 68.4 $ 600.1 $ 1,400.5 $ 1,448.4

EBITDA: Instalación de ductos $ 247.5 $ 365.5 $ 808.3 Fabricación y servicios 72.7 597.5 575.4 Infraestructura 211.0 339.7 51.3 Construcción Civil 78.3 72.4 76.3 Vivienda 47.8 - - Otros y eliminaciones 223.6 244.7 111.4 $ 880.9 $ 1,619.8 $ 1,622.7

Otros datos: Depreciación y amortización $ 280.7 $ 219.2 $ 174.3 Adquisición de inmuebles, maquinaria y equipo $ 866.9 $ 564.2 $ 923.4 (1) Promedio ponderado

9

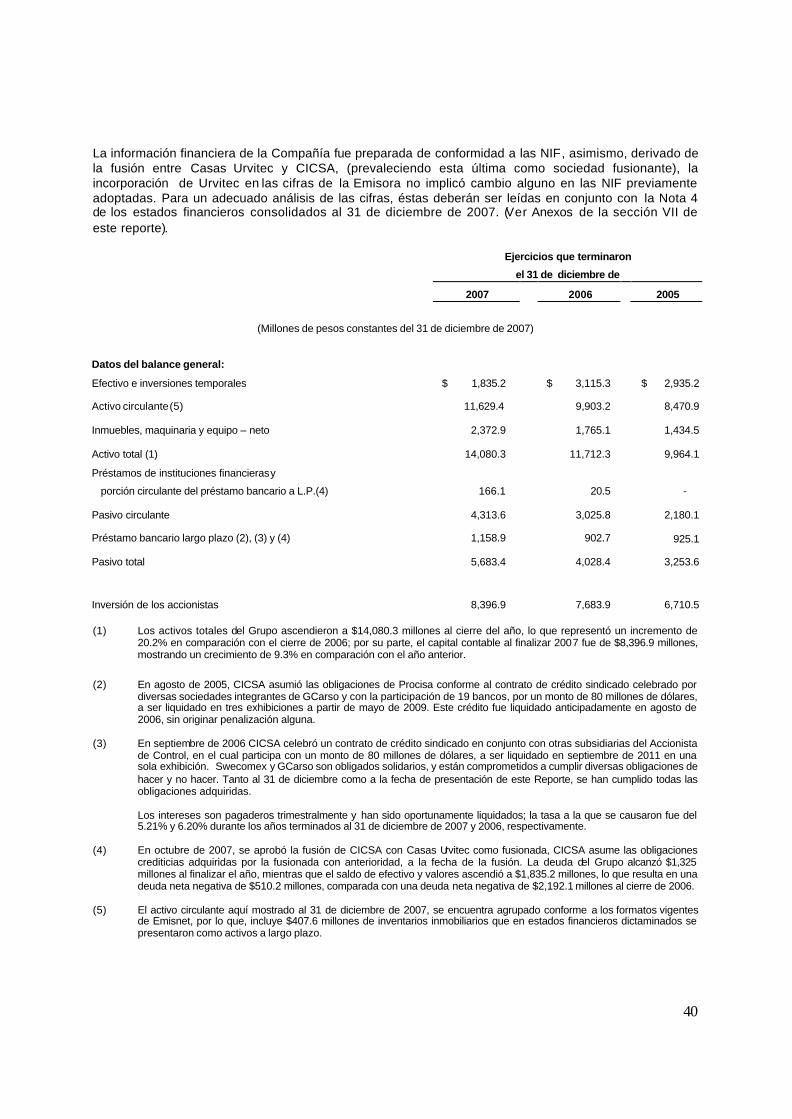

(1) Los activos totales de CICSA ascendieron a $14,080.3 millones al cierre del año, lo que representó un incremento de

20.2% en comparación con el cierre de 2006; por su parte, el capital contable al finalizar 2007 fue de $8,396.9 millones, mostrando un crecimiento de 9.3% en comparación con el año anterior.

(2) En agosto de 2005, CICSA asumió las obligaciones de Procisa conforme al contrato de crédito sindicado celebrado por

diversas sociedades integrantes de GCarso y con la participación de 19 bancos, por un monto de 80 millones de dólares, a ser liquidado en tres exhibiciones a partir de mayo de 2009. Este crédito fue liquidado anticipadamente en agosto de 2006, sin originar penalización alguna.

(3) En septiembre de 2006 CICSA celebró un contrato de crédito sindicado en conjunto con otras subsidiarias del Accionista

de Control, en el cual participa con un monto de 80 millones de dólares, a ser liquidado en septiembre de 2011 en una sola exhibición. Swecomex y GCarso son obligados solidarios, y están comprometidos a cumplir diversas obligaciones de hacer y no hacer. Tanto al 31 de diciembre como a la fecha de presentación de este Reporte, se han cumplido todas las obligaciones adquiridas. Los intereses son pagaderos trimestralmente y han sido oportunamente liquidados; la tasa a la que se causaron fue del 5.21% y 6.20% durante los años terminados al 31 de diciembre de 2007 y 2006, respectivamente.

(4) En octubre de 2007, se aprobó la fusión de CICSA con Casas Urvitec como fusionada, CICSA asume las obligaciones crediticias adquiridas por la fusionada con anterioridad a la fecha de la fusión. La deuda del Grupo alcanzó $1,325 millones al finalizar el año, mientras que el saldo de efectivo y valores ascendió a $1,835.2 millones, lo que resulta en una deuda neta negativa de $510.2 millones, comparada con una deuda neta negativa de $2,192.1 millones al cierre de 2006.

(5) El activo circulante aquí mostrado al 31 de diciembre de 2007, se encuentra agrupado conforme a los formatos vigentes de Emisnet, por lo que, incluye $407.6 millones de inventarios inmobiliarios que en estados financieros dictaminados se presentaron como activos a largo plazo.

Ejercicios que terminaron

el 31 de diciembre de

2007

2006 2005

(Millones de pesos constantes del 31 de diciembre de 2007)

Datos del balance general:

Efectivo e inversiones temporales $ 1,835.2

$ 3,115.3 $ 2,935.2

Activo circulante (5) 11,629.4

9,903.2

8,470.9

Inmuebles, maquinaria y equipo – neto 2,372.9

1,765.1

1,434.5

Activo total (1) 14,080.3

11,712.3

9,964.1

Préstamos de instituciones financieras y

porción circulante del préstamo bancario a L.P.(4) 166.1

20.5 -

Pasivo circulante 4,313.6

3,025.8

2,180.1

Préstamo bancario largo plazo (2), (3) y (4) 1,158.9

902.7

925.1

Pasivo total 5,683.4

4,028.4

3,253.6

Inversión de los accionistas 8,396.9

7,683.9

6,710.5

10

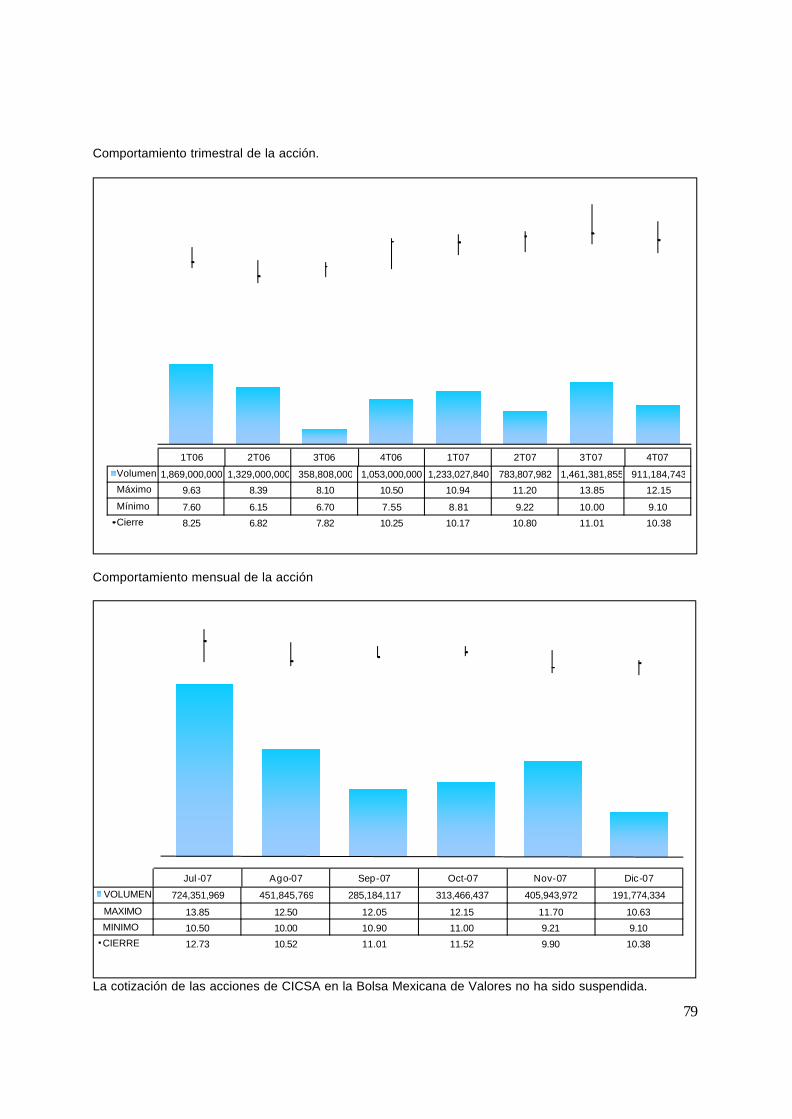

70

80

90

100

110

120

130

Dic-06Ene-07Feb-07Mar-07Abr-07 May-07

Jun -07 Jul-07Ago-07Sep-07Oct-07Nov-07Dic-07

Comportamiento de la Acción (Dic06 = 100)

IPyC cicsa B1

11

3. FACTORES DE RIESGO La Compañía está expuesta a ajustes económicos y financieros que pueden ocurrir tanto en los mercados domésticos como en los internacionales, así como a múltiples factores adicionales de riesgos e incertidumbres inherentes a la operación de día con día. Al evaluar el desempeño del Grupo, se debe considerar y analizar cuidadosamente toda la información contenida en este Reporte Anual, y, en especial, los factores de riesgo que se mencionan a continuación, sin perder de vista que se trata de los que, de manera prioritaria considera la Compañía, podrían influir en su desempeño y rentabilidad y, por tanto, en sus resultados de operación. Los factores de riesgo que se mencionan son enunciativos y no limitativos, toda vez que otros riesgos, difíciles de concretar y considerar, pueden ocasionar que los resultados reales difieran sustancialmente de los esperados. Riesgo Cambiario La Compañía participa en la construcción, mantenimiento, conservación y operación de obras de infraestructura en América Latina. Dichos proyectos, al ser realizados en el extranjero, requerirán de financiamiento en diversas divisas por lo cual, las fluctuaciones en el tipo de cambio de las mismas podrían impactar positiva o adversamente los resultados en las operaciones del Grupo. Una porción de nuestros costos, principalmente materias primas, están denominados en dólares, por lo que una devaluación del peso mexicano afectaría negativamente a la Compañía; sin embargo, una parte importante de estas materias primas son cotizadas a su vez a los clientes en dólares. El equipo y maquinaria especializado que se utiliza en algunos sectores en que despliega sus actividades la Compañía, por lo regular se cotiza en dólares. Las dos terceras partes de los pasivos con costo se encuentran denominados en dólares, lo cual podría generar un deterioro de la situación financiera, en caso de una devaluación del peso. Fluctuaciones en Tasas de Interés La Compañía está expuesta a fluctuaciones en las tasas de interés mismas que pueden afectar de manera adversa el costo financiero de la deuda y, por tanto, la situación financiera y sus resultados de operación. Como ha sucedido en los mercados financieros y en la industria de la construcción en el pasado, la disponibilidad de financiamientos hipotecarios podría disminuir cuando las tasas de interés son altas. Volatilidad en los Precios de los Metales Las fluctuaciones de los precios de los metales en los mercados internacionales pueden afectar favorable o desfavorablemente los resultados y la operación de la Compañía, principalmente en el caso del acero, que es una materia prima muy importante para el sector de Fabricación y Servicios para la Industria Química y Petrolera y, en menor medida, para los sectores de Construcción Civil y de Proyectos de Infraestructura. No obstante lo anterior, el Grupo se ve beneficiado por el hecho de que los volúmenes de materias primas que adquiere son muy altos, lo que le permite acceder a dichas materias primas a costos menores que los de muchos de sus competidores. Costos de los Insumos de Energía, Materiales y Mano de Obra La Compañía, principalmente en sus sectores de Construcción Civil y Fabricación y Servicios para la Industria Química y Petrolera, podría verse afectada por el alza de los precios del petróleo y el gas natural en virtud de su consumo de energéticos tales como el diesel y la energía eléctrica. Asimismo, el incremento en los precios de los materiales de construcción para nuevos desarrollos de vivi enda o en los salarios de los trabajadores podría afectar en forma adversa los resultados de operación del Grupo,

12

principalmente en su sector de Vivienda. Además, la Compañía podría enfrentarse a una escasez de materiales o mano de obra que podría causar retrasos en los desarrollos. Aunque no se han experimentado retrasos significativos en los desarrollos de vivienda, debido a la escasez de materiales o mano de obra, no puede asegurarse que tales retrasos no ocurrirán en el futuro. Operaciones en Otros Países Una parte de la expansión de la Compañía, incluye la participación en el extranjero en proyectos de infraestructura, lo cual implica un riesgo mayor que en México, respecto del cumplimiento de los programas de ejecución y sus fechas de terminación. Los problemas económicos, sociales y políticos de los países en que la Compañía participará, aunado al desconocimiento de estos factores y de aspectos operativos, fiscales, legales o laborales, podrían afectar negativamente los planes de expansión de la Compañía. Falta de Rentabilidad en los Proyectos La Compañía no garantiza la rentabilidad de los proyectos en que participa, mismos que pueden no resultar rentables. Como consecuencia, su participación implica la posibilidad de pérdidas. Requerimientos de Capital y Liquidez El monto y el momento de fuertes inversiones de capital, para la adquisición de terrenos y la infraestructura y construcción de los desarrollos de vivienda, dependen en parte de las condiciones de mercado. Es posible que al no tener la capacidad de predecir con exactitud dicho momento y monto, la Sociedad no cuente con la liquidez suficiente para satisfacer los requerimientos de capital en los niveles necesarios para soportar el crecimiento de sus proyectos de desarrollo de vivienda. Posible Reducción de Márgenes Los márgenes de financiamientos otorgados por el INFONAVIT, el FOVISSSTE y la SHF, podrían estar sujetos a disminuciones. Lo anterior, considerando que la vivienda económica o de interés social se ha mantenido a precios que parten de los $1 87, y el financiamiento para la adquisición de dicha vivienda se ha mantenido a tasas relativamente bajas a fin de beneficiar a los trabajadores con ingresos inferiores a 3.9 salarios mínimos diarios. Para contrarrestar lo anterior, se ha incursionado en el segmento de vivienda media baja, en el cual existen menos restricciones en cuanto a precios y, por lo tanto, márgenes operativos más altos. Debido a que las ventas de vivienda de interés social representan una parte sustancial de las ventas de este sector y que no puede controlarse la disponibilidad de financiamiento para éstas, no puede asegurarse que las prácticas de financiamiento para dichas categorías de vivienda no afectarán en forma adversa los resultados de operación de este sector en la Sociedad. Dependencia del Sector Público y Privado para Financiamiento a Clientes Prácticamente la totalidad del financiamiento hipotecario a clientes de vivienda de interés social y de vivienda media baja es proporcionado por el INFONAVIT, la SHF y el FOVISSSTE, lo que origina que los resultados de operación y la situación financiera se vean influidos por cualquier disminución en el monto de los fondos disponibles de dichas fuentes de financiamiento, por cambio en los programas o políticas de financiamiento hipotecario o por retraso administrativo en el desembolso de los fondos. Sin embargo, no puede asegurarse que se obtendrá dicho financiamiento o que, en caso de obtenerse, éste será en términos favorables. Tampoco puede asegurarse que el financiamiento futuro se destinará al desarrollo de vivienda en las zonas en las que actualmente se tienen operaciones. Debido a que el INFONAVIT se financia principalmente con las aportaciones obligatorias que realizan los patrones por cuenta de los trabajadores, el nivel de financiamiento por parte del INFONAVIT depende de las condiciones prevalecientes en la economía nacional. La SHF ha anunciado cambios en sus políticas de financiamiento, por lo que no podemos asegurar que dichos cambios no afectarán la capacidad de expansión de los conjuntos habitacionales actualmente desarrollados, ni su flexibilidad para incrementar los precios en las unidades de vivienda media baja.

13

Actualmente, el financiamiento hipotecario otorgado por entidades del sector privado, bancos y sociedades financieras de objeto limitado u objeto múltiple se limita generalmente al mercado de la vivienda media, media alta y al mercado de la vivienda residencial. No obstante que la disponibilidad de financiamiento del sector privado se ha incrementado en épocas recientes, en el pasado dicha actividad financiera ha estado deprimida debido a la situación económica adversa en que se encontraba el país. No puede asegurarse que el volumen de financiamiento, que otorgan las entidades del sector privado para la industria de la vivienda en México se verá incrementada o se mantendrá en los niveles actuales. Tampoco es posible asegurar que se podrá refinanciar sus pasivos para hacer frente a los requerimientos de pago de los créditos a su vencimiento. Por otro lado, el incumplimiento futuro a cualquiera de los créditos vigentes podría resultar en el remate o adjudicación de los bienes sobre los cuales se ha constituido garantía real para garantizar dichos financiamientos. Riesgos Derivados de la Dependencia de Clientes Principales Actualmente, la Compañía presta servicios y vende bienes a diversos clientes, entre los cuales se encuentran diversas partes relacionadas. No obstante lo anterior, como se señala en este Reporte Anual, se pretende que IDEAL, convertido en uno de los principales clientes de la Compañía tanto en México como en el extranjero, continúe demandando servicios al Grupo. Garantías a Clientes De conformidad con la legislación aplicable en las distintas regiones donde se llevan a cabo los proyectos de desarrollo de vivienda, se otorga a los clientes una garantía por un año por defectos o vicios ocultos en la construcción, los cuales pueden provenir tanto de la construcción como de los defectos en los materiales suministrados por terceros o de otras circunstancias fuera del control de la Compañía. Aunque en el pasado ha tenido escasas reclamaciones por defectos de construcción, no puede asegurarse que en el futuro no se incrementarán en forma significativa tales reclamaciones. Riesgo Referente a la Posibilidad de Comportamiento Cíclico o Estacional de los Negocios Dada la naturaleza de la industria de la construcción, infraestructura, fabricación y servicios; la obtención y ejecución de proyectos, podría ser cíclica, debido a factores políticos, gubernamentales, sociales y presupuestales, entre otros. No obstante lo anterior, la Compañía considera que reduce sus riesgos relativos al comportamiento cíclico o estacional de sus negocios, en virtud de que está expandiendo sus actividades a diversos países de América Latina y ampliando sus operaciones hacia otros mercados y entidades federativas en México, así como diversificando su gama de productos. Contratos a Precio Alzado Las subsidiarias que integran los sectores de Construcción Civil y de Proyectos de Infraestructura de CICSA celebran en la mayoría de los casos contratos de obra a precio alzado para la realización de los proyectos que les son encomendados. La Compañía podría verse afectada, en caso de que respecto de alguno de los proyectos importantes en los que participen dichas subsidiarias, se calculen erróneamente los costos o suban los precios de insumos y de mano de obra y, como resultado de lo anterior, las subsidiarias incurran en pérdidas. La existencia de errores en el cálculo de los proyectos es también un riesgo potencial. Comisionamiento de Plataformas en el Mar Los contratos obtenidos por la Compañía para la construcción de plataformas, que incluyen los servicios de comisionamiento en el mar implican, además de la ingeniería complementaria, fabricación, carga y amarre, el terminar de conectar los equipos, arrancar la operación y capacitar al personal de PEMEX en el mar. Realizar actividades en el mar, tanto las planteadas como las adicionales a las esperadas, implica un riesgo importante. Los trabajos que no se hicieron en los patios de fabricación, hasta la llegada del barco, se deben hacer en el mar con un costo cuatro o cinco veces mayor. El origen de esto, puede ser el atraso de proveedores en el suministro de equipo clave, problemas laborales, diferencias en las estimaciones de tareas, etc. En ocasiones los trabajos de comisionamiento en el mar, se pueden diferir

14

por causas de fuerza mayor como huracanes, tormentas, etc., que impiden un trabajo continuo y seguro. La Compañía, obtuvo en 2004 sus dos primeros contratos para la construcción y puesta en operación de dos plataformas de producción PB-K U-M y PB-KU-S, que implican el comisionamiento en el mar. En términos de lo anterior, los contratos que celebra y que prevén el comisionamiento en el mar, podrían implicar riesgos adicionales relativos a retrasos en la entrega de las plataformas contratadas por PEMEX, así como al incremento en los costos. Nuevas Tecnologías Se espera que en el mediano plazo, PEMEX convoque a licitaciones para la construcción de plataformas petroleras a ser instaladas en aguas más profundas, por lo que la Compañía podría verse en desventaja frente a contratistas internacionales que tienen amplia experiencia en estas actividades. Por otro lado, se espera que con el transcurso del tiempo, los clientes del sector de Instalación de Ductos de la Compañía requieran menos obra de instalación de redes de telecomunicaciones de cobre en virtud de la existencia de nuevas tecnologías. No obstante lo anterior, se espera que esto sea compensado en parte por un aumento en la demanda de redes de fibra óptica, que las empresas de telecomunicaciones requerirán para llevar servicios a un mayor número de clientes, así como un aumento en la demanda de radio bases de telecomunicación móvil. Riesgos Derivados de la Participación en Proyectos de Larga Duración Las obras de infraestructura son, por su naturaleza, proyectos de mediana y larga duración. Por lo anterior, las proyecciones de la Compañía en este tipo de obras consideran variables a largo plazo que no pueden ser pronosticadas fácilmente, lo que podría dar origen a un margen de variación importante que afectaría los resultados. Créditos y Limitaciones Financieras La mayor parte de la deuda financiera a largo plazo del Grupo, forma parte de un contrato de crédito sindicado en dólares, y la subsidiaria Swecomex es obligada solidaria además de GCarso, conforme al cual se tienen diversas obligaciones de hacer y de no hacer, adicionalmente, requieren que con base en estados financieros de la Compañía, se mantengan determinadas razones y proporciones financieras. A la fecha, éstas han sido cumplidas. Competencia, Concursos y Licitaciones Los principales ingresos de la Compañía en el área de construcción, infraestructura, fabricación y servicios son obtenidos en licitaciones públicas y privadas altamente competidas, lo que trae como consecuencia una presión importante en los precios y, por lo tanto, en los márgenes de utilidad. La participación de nuestros competidores es cada día más agresiva, debido al concurso de un gran número de contendientes extranjeros producto de proyectos llave en mano y financiamiento externo en moneda extranjera (Pidiregas). Por otra parte, en estos últimos años, cada vez se exige contar con un mínimo de capital o con determinadas razones financieras con objeto de poder participar en grandes proyectos de infraestructura y de obra pública; por ejemplo, PEMEX y los Gobiernos Estatales y Federal, exigen que las compañías que presenten licitaciones para determinados proyectos públicos cuenten con un mínimo de capital y que se cumpla con un mínimo de ciertas razones financieras. Aunque históricamente se ha logrado cumplir con tales requisitos, no hay ninguna garantía de que la Compañía pueda cumplir en el futuro o de que el hecho de no cumplirlos no vaya afectar de manera adversa la situación financiera y los resultados de operación del Grupo.

15

Posibles Reclamaciones, Controversias y Responsabilidades Contractuales Durante el desempeño de sus actividades, tanto CICSA como sus subsidiarias formalizan contratos a mediano y largo plazo tanto para adquisición de insumos como por venta de servicios. Las empresas podrían verse afectadas, en el caso de eventuales incumplimientos, por demandas de terceros afectados, situación que podría originar un menoscabo a los res ultados. En el desarrollo de la actividad en el ramo de la construcción existe la posibilidad de originar involuntariamente daños a terceros. Como consecuencia, el causante podría ser demandado en procedimientos judiciales; en el supuesto de que fuere condenado y la responsabilidad no estuviera cubierta por algún seguro o que sobrepasara los límites del mismo, podrían originarse pérdidas, lo que afectaría de manera adversa las operaciones del Grupo. Existe también el riesgo de costos financieros por incumplimiento en fechas o programas establecidos en los contratos firmados. Riesgos Relacionados con la Estrategia Actual de Negocios La Compañía no puede asegurar que sus estrategias de negocio serán exitosas o producirán los beneficios estimados. Aunque constantemente estudia los riesgos inherentes a dichos negocios y operaciones, no puede asegurar que se podrán analizar todos los riesgos o que los negocios tendrán el desempeño que se espera. Vencimiento de Contratos de Abastecimiento La Compañía depende en el desarrollo de sus operaciones, de proveedores de bienes y servicios. Dicha dependencia, conlleva riesgo de escasez de materias primas y/o de bienes terminados e interrupciones en el abasto y en la prestación de servicios. Debido a situaciones fuera del control de la Compañía, como lo pueden ser el concurso mercantil, la quiebra o el incumplimiento por parte de proveedores, u otros factores adversos, se puede afectar la disponibilidad, la calidad y/o el costo de materias primas, bienes terminados y servicios que se utilizan. Asimismo, la posibilidad del vencimiento anticipado de contratos de abastecimiento por parte de los proveedores, con o sin causa justificada, es un factor fuera de control que podría tener un efecto negativo en las actividades, la situación financiera y los resultados de operación. Riesgos Derivados de Contingencias de Carácter Ambiental Algunos proyectos de construcción deben cumplir con requerimientos de carácter ambiental extensos, desarrollo urbano y zonificación por parte de diversas autoridades federales, estatales y/o municipales, mismas que afectan las actividades de adquisición de terrenos, y otras actividades de desarrollo y construcción. La regulación mexicana de protección ambiental ha adoptado un carácter más riguroso durante los últimos años . La explotación de los proyectos de ingeniería y construcción podrían llegar a generar impactos ambientales, lo que ocasionaría gastos adicionales en vías de su remediación, contingencias, y/o sanciones, situaciones que derivarían en consecuencia adversas en los resultados de la Compañía. Fraccionamientos en Proceso de Construcción Por lo general, a menos que el proveedor del financiamiento para la construcción de un determinado fraccionamiento lo exija, la Compañía no contrata cobertura de seguros para sus fraccionamientos en proceso de construcción. En el supuesto de que alguno de los fraccionamientos no asegurados sufra algún siniestro, podrían registrarse pérdidas sustanciales , que tendrán repercusión en los resultados de operación. A la fecha de este reporte no se han presentado siniestros de fuerza mayor ni por desastres naturales, por lo que no ha existido ningún efecto financiero adverso para la Compañía. Dependencia y Rotación de Ejecutivos y Empleados Clave La Sociedad depende del nivel de desempeño del personal ejecutivo y empleados clave en algunas de sus subsidiarias. La pérdida de cualquiera de ellos podría afectar en forma adversa los resultados de operación y los planes futuros del Grupo. La competencia por personal calificado es intensa y las

16

actividades de la Compañía podrían verse afectadas en forma negativa si la misma no logra atraer o retener personal calificado; sin embargo, la Compañía tiene alianzas estratégicas con experimentados despachos y empresas de ingeniería que permiten acceso a personal altamente calificado, lo que reduce este riesgo. Decreto de Nuevas Leyes No es posible predecir si serán aprobadas nuevas leyes que llegaran a afectar la conducción de los negocios del Grupo, ni si sus efectos serían sustancialmente adversos sobre los resultados y la situación financiera. Relación con Sindicatos Se considera que la relación con los empleados y los representantes sindicales se encuentra en buenos términos, pero no se puede asegurar que las negociaciones de los contratos futuros sean favorables para la Compañía, o que algún cambio en la naturaleza de esta relación pudiera causar inconvenientes laborales. Riesgos Derivados de Actos Súbitos e Imprevistos Los resultados del Grupo pueden verse adversamente afectados en el evento de casos fortuitos o de fuerza mayor, tales como desastres naturales que incluyen incendios, terremotos, inundaciones, huracanes, tornados, ciclones y maremotos, o guerras y ataques terroristas entre otros. Los accidentes de trabajo que llegaran a sufrir los trabajadores en el desempeño de sus labores, afectarían los resultados de las subsidiarias que pudiesen estar involucradas. 4. OTROS VALORES No se cuenta con otros valores inscritos en el RNV o listados en otros mercados. 5. CAMBIOS SIGNIFICATIVOS A LOS DERECHOS DE VALORES INSCRITOS EN EL REGISTRO No existe cambio alguno. 6. DESTINO DE LOS FONDOS En octubre de 2005, CICSA realizó una oferta pública primaria de acciones, a través de la cual colocó 620 millones de acciones en la Bolsa Mexicana de Valores, y por un monto máximo de $4,712 millones (valor nominal). Con la obtención de $4, 625.9 millones (valor nominal), netos de gastos e impuestos derivados de la oferta pública primaria de acciones que CICSA realizó en el mes de octubre de 2005, se pagó de forma anticipada el préstamo obtenido de GCarso por $500 millones (valor nominal). Durante 2007, la Compañía realizó inversiones de capital por aproximadamente 80 millones de dólares, mismos que se utilizaron principalmente para adquisición de equipo para la construcción, la fabricación (en su fase final) de tubería estructural para plataformas marinas y puentes, así como tubería a presión para ductos (poliductos y gasoductos), líneas submarinas y torres eólicas. Los recursos utilizados para estas inversiones provinieron de la oferta pública de acciones realizada en octubre de 2005 y de sus resultados operativos. El saldo remanente se mantiene en la tesorería y se ha ido utilizando en el capital de trabajo de la Compañía.

17

7. DOCUMENTOS DE CARÁCTER PÚBLICO Este Reporte Anual fue entregado a la BMV y a la CNBV. Se encuentra disponible en la página de Internet de la Compañía http://www.ccicsa.com.mx. La información contenida en dicha página de Internet no es parte ni objeto de este Reporte Anual. A solicitud de cualquier inversionista, se proporcionará información relacionada con el contenido de este Reporte Anual dirigiéndose a los responsables de la relación con inversionistas: Ing. Jorge Serrano Esponda Av. Paseo de las Palmas No. 736 Col. Lomas de Chapultepec, México D.F., C.P. 11000 Tel. (52) 5625 4900 ext. 1460 Fax (52) 5520 7852 Email : [email protected] Lic. Jesús Granillo Rodríguez Av. Paseo de las Palmas No. 736 Col. Lomas de Chapultepec, México D.F., C.P. 11000 Tel. (52) 5625 4900 ext. 1461 Fax (52) 5520 7852 Email: [email protected] Este Reporte Anual y otra información relativa a la Emisora podrá ser consultada en la BMV, en sus oficinas o en su página de Internet: http://www.bmv.com.mx.

18

II. LA EMISORA 1. HISTORIA Y DESARROLLO DE LA EMISORA CICSA se constituyó en 1999 bajo la denominación social de Grupo Industrial Carso, S. A. de C. V. Por resolución de la Asamblea General Extraordinaria de Accionistas, celebrada el día 23 de septiembre de 2004, la Emisora adoptó la denominación social de Carso Infraestructura y Construcción, S. A. de C. V. y en la Asamblea General Extraordinaria de Accionistas del 7 de diciembre de 2006 se modificaron los estatutos sociales, fundamentalmente para adecuarlos a la nueva Ley del Mercado de Valores, entre ellos el artículo Primero, a fin de incluir en su denominación la expresión “bursátil” o su abreviatura, quedando ésta en consecuencia como Carso Infraestructura y Construcción, S. A. B. de C. V. De conformidad con la Asamblea General Extraordinaria de Accionistas celebrada el 23 de octubre de 2007, fue aprobada la fusión entre Casas Urvitec, S. A. de C. V. y CICSA, subsistiendo esta última como sociedad fusionante. A partir del 1 de noviembre de 2007, se incorporaron los ingresos, gastos, pasivos y capital contable del negocio adquirido, a las cifras de la Emisora. El Consejo de Administración de CICSA, en su sesión celebrada con fecha 28 de noviembre de 2007 y con la opinión favorable del Comité de Auditoría con Funciones Prácticas Societarias, designó como Director General de la Sociedad al Ing. Antonio Gómez García, quien fungía como Director General de Porcelanite desde junio del año 2000, en sustitución del C.P. José Humberto Gutiérrez Olvera Zubizarreta, por renuncia de este último a dicho cargo. La Sociedad tiene una duración de 99 (noventa y nueve) años contados a partir de la fecha de su constitución. El domicilio social de la Emisora es Avenida Miguel de Cervantes Saavedra No. 255, Colonia Granada, 11520, Ciudad de México, Distrito Federal. Su teléfono es el 5328-5800. General Con anterioridad a septiembre de 2004, CICSA, entonces denominada Grupo Industrial Carso, S. A. de C. V., era una subsidiaria de GCarso sin empleados y sin operaciones ni activos relevantes. En septiembre de 2004, inicia la conformación de la actual CICSA con las siguientes adquisiciones: (i) la compra de Grupo PC Constructores a PC Industrial, S. A. de C. V. (subsidiaria de GCarso), empresa dedicada a la construcción de edificios corporativos, centros comerciales y de servicios, estacionamientos, plantas y naves industriales y otras estructuras civiles; (ii) la compra de Swecomex a Condumex, empresa dedicada a la fabricación de bienes de capital, tales como plataformas marinas, petroleras, intercambiadores de calor, recipientes a presión y torres de telecomunicaciones, y de Precitubo, fabricante de tubería de acero; y (iii) la compra de CILSA a Empresas Frisco, empresa dedicada a la fabricación de plantas de tratamiento de aguas residuales; actualmente, dicha sociedad lleva a cabo también la construcción y mantenimiento de carreteras y puentes. Con dicho reagrupamiento de los negocios industriales se logró una mayor integración entre las empresas de GCarso, a efecto de lograr eficiencias y aprovechar sinergias y nuevas oportunidades de mercado relacionadas con proyectos de infraestructura y construcción. En el mes de agosto de 2005, CICSA (i) fusionó a Procosertel, empresa subsidiaria de Condumex dedicada a la instalación de radio bases de telecomunicación móvil; (ii) llevó a cabo la compra de diversos activos y celebró diversos contratos con clientes y afiliadas, que le permitieron, a partir de septiembre de ese mismo año, llevar a cabo la instalación de redes de planta externa, de enlaces de fibra óptica, el diseño de redes públicas de telecomunicaciones y proyectos especiales de redes privadas de telecomunicaciones, incluyendo su ingeniería, construcción y mantenimiento; anteriormente, estas operaciones eran llevadas a cabo por Condumex, a través de sus subsidiarias.

19

Asimismo, el 31 de agosto de 2005, CICSA adquirió de compañías bajo control común, el 100% de las acciones y, por lo tanto, el control de las siguientes compañías afiliadas: Cabicsa, Ciepsa, Empalmex, KB Tel y Servicios Procisa, así como la mayoría de los activos (principalmente obra ejecutada e inventarios) y obligaciones relacionadas con el negocio de instalaciones que hasta esa fecha tenía la compañía afiliada Procisa. En octubre de 2005, CICSA realizó una oferta pública primaria de acciones, a través de la cual colocó 620 millones de acciones en la Bolsa Mexicana de Valores, por un monto máximo de $4,712 millones (valor nominal). En mayo de 2006, CICSA adquirió de Condumex, el 100% de las acciones de sus subsidiarias Nacel Centroamérica, S. A., Nacel de Nicaragua, S. A. y Nacel de El Salvador, S. A., y en la misma fecha, adquirió de Industrias Apaseo, S. A. de C. V. el 100% de las acciones de su subsidiaria Nacel de Honduras, S. A., empresas dedicadas a la prestación de servicios de personal especializado en instalaciones de telecomunicaciones. En agosto de 2006, CICSA adquirió de Industrias Apaseo, S. A. de C. V. el 100% de las acciones de su subsidiaria Procosertel, S. A. (Argentina). En septiembre y diciembre de 2006, CICSA compró a Condumex, el 100% de las acciones de sus subsidiarias Servicios e Instalaciones Procisa, S. A. de C. V. y Proyectos Construcciones e Instalaciones Procisa, S. A. de C. V., respectivamente. En noviembre de 2006 fue constituida la empresa Servicios Integrales GSM, S de R. L. de C. V., en la que CICSA suscribió, a través de su subsidiaria Swecomex el 51% de las partes sociales que constituyen su capital social. Esta empresa inició actividades en el 2007. Con fecha 26 de diciembre de 2006 se acordó la fusión, con efecto a partir del 1 de enero del 2007, de Proyectos, Construcciones e Instalaciones Procisa, S. A. de C. V., Servicios Procisa, Ciepsa, Cabicsa y Empalmex, como fusionadas, con KB Tel, subsistiendo ésta como fusionante. Con fecha 23 de octubre de 2007 se aprobó la fusión de CICSA, como fusionante, con Casas Urvitec, S. A. de C. V., como fusionada, misma que surtió sus efectos a partir del 1 de noviembre de 2007. Dicha fusión permitirá a la Compañía entrar al creciente mercado de desarrollo de vivienda en México, lo que a su vez fortalecerá su capacidad de crecimiento. La Compañía participa en sector de ingeniería, construcción e infraestructura, a través de cinco sectores: Sector Instalación de Ductos (de telecomunicaciones, gas, agua, petróleo) a través de CICSA; Sector Fabricación y Servicios para la Industria Química y Petrolera, a través de Swecomex; Sector Proyectos de Infraestructura, por medio de su subsidiaria CILSA; Sector Construcción Civil, mediante su subsidiaria Grupo PC Constructores; y Sector Vivienda, a través de Urvitec . Estrategias de Negocio Las estrategias generales para la conducción del negocio de la Sociedad y de las personas morales que ésta controle se resumen en los siguientes puntos:

• Participar en el desarrollo de proyectos de construcción e infraestructura en México y América Latina principalmente.

• Adquirir tecnología por medio de asociaciones estratégicas y de la contratación de personal técnico altamente calificado, captar la transferencia recibida y desarrollar tecnología propia.

• Propiciar y fomentar el desarrollo y la formación de los empleados y trabajadores de la Compañía de acuerdo con las necesidades de las empresas que la integran.

• Eficientar los recursos y la operación de las empresas integrantes del Grupo mediante el aprovechamiento y optimización de sinergias.

• Mantener estructuras planas que permitan alcanzar costos competitivos en los mercados. • Ganar participación en los mercados mediante la presentación de ofertas que incluyan precios,

calidad y servicios competitivos, así como la innovación y tecnología.

20

2. DESCRIPCIÓN DEL NEGOCIO La Compañía es un conglomerado con presencia en el ámbito industrial de la economía nacional. CICSA y cada una de las subsidiarias operan de forma autónoma e independiente, coordinadas a través del Consejo de Administración de la Emisora, buscando hacer más eficiente la operación de cada una de éstas, aprovechando sinergias operativas dentro de la Compañía y manteniendo estructuras planas que deriven en un crecimiento ordenado con rentabilidad adecuada. Los principales negocios de la Compañía se concentran en cinco sectores conforme a lo que se indica a continuación: Instalaci ón de Ductos El sector de Instalación de Ductos dirige sus esfuerzos, en México y Latinoamérica, a la ingeniería y construcción de redes de telecomunicaciones de cobre, fibra óptica y HFC (coaxiales) aéreas y canalizadas, localización, diseño y construcción de radio bases para telefonía cel ular, construcción de acueductos, oleoductos y gasoductos. Fabricación y Servicios para la Industria Química y Petrolera Este sector se enfoca, principalmente a través de la subsidiaria Swecomex, al diseño y construcción de proyectos para la industria química, petroquímica y petrolera, incluyendo plataformas petroleras de producción, habitacionales y de telecomunicaciones , intercambiadores de calor, separadores, enfriadores y recipientes a presión para la industria química y petroquímica, así como torres tubulares para la instalación de antenas de telecomunicación; estas actividades abarcan desde la fabricación de la tubería estructural para las plataformas marinas y puentes, así como la producción de tubería a presión para ductos (poliductos y gasoductos), líneas submarinas y torres eólicas, perforación y terminación de pozos petroleros. A partir de 2007 está incursionando en contratos de construcción para ampliar una planta de óxido de etileno. Proyectos de Infraestructura El sector de Proyectos de Infraestructura del Grupo, a través de su subsidiaria CILSA, comprende los negocios de construcción y mantenimiento de caminos y puentes, plantas hidroeléctricas y plantas de tratamiento de agua, entre otros. La Compañía está atenta a concursos y licitaciones del sector público para nuevos proyectos de infraestructura, a efecto de participar en los mismos y ampliar el número de planes en los que participa, incluyendo la construcción de plantas hidroeléctricas, acueductos y otras obras de infraestructura. Construcción Civil Las principales actividades de la Compañía, por lo que respecta al sector de Construcción Civil a través de su subsidiaria Grupo PC Constructores, comprenden el diseño, ingeniería, dirección y construcción de edificios comerciales, corporativos y de servicios, plantas y naves industriales, clubes y centros deportivos, centros comerciales y la participación en proyectos de prestación de servicios. Vivienda En el Sector Vivienda, que tiene presencia en diversas regiones geográficas del país (principalmente en el Estado de Tamaulipas ), destacan entre sus actividades primordiales la comercialización de toda clase de bienes inmuebles; la construcción, diseño, proyección, planificación y urbanización de unidades habitacionales unifamiliares y multifamiliares, así como de fraccionamientos residenciales. Adicionalmente, la Compañía tiene planes para desarrollar proyectos de vivienda en varias entidades federativas de México.

21

Participación en Ventas Netas por Sector (31 de diciembre de 2007)

28.0% Instalación de Ductos

36.0% Fabricación y Servicios

25.6% Proyectos de Infraestructura

14.7% Construcción Civil

1.8% Vivienda

(6.1)% Otros y eliminaciones

22

a) Actividad Principal Las siguientes son las principales subsidiarias y actividades de la Compañía:

Instalaci ón de Ductos (Cicsa) El sector de Instalación de Ductos dirige sus esfuerzos, en México y Latinoamérica, a la construcción, procuración, ingeniería, diseño y puesta en servicio de todo aquello que requieren para el desempeño de sus actividades, en relación a este sector, las industrias de: telecomunicaciones, energía eléctrica, conducción de agua, gas y petróleo. Durante los últimos años ha logrado mantener e incrementar su participación en los mercados de México, Centro y Sudamérica, respectivamente. Para satisfacer las necesidades de ingeniería y construcción de diversos clientes, se tiene presencia en México a través de 40 (cuarenta) oficinas y 10 almacenes distribuidos estratégicamente en las principales ciudades de la República Mexicana, misma que se ha dividido en diez regiones para efectos de control: Región Oficina Central Baja California Tijuana, Baja California Noroeste Hermosillo, Sonora Norte Chihuahua, Chihuahua Noreste Monterrey, Nuevo León Occidente Guadalajara, Jalisco Centro Querétaro, Querétaro Golfo Puebla, Puebla Sureste Mérida, Yucatán “Metro Norte” Ciudad de México, Distrito Federal “Metro Sur” Ciudad de México, Distrito Federal En Centroamérica, se tienen oficinas y almacenes en Guatemala, Honduras, El Salvador y Nicaragua; en el Caribe, en República Dominicana y Jamaica, y en Sudamérica, en Colombia, Ecuador, Perú, Chile, Argentina, Uruguay y Brasil. Las oficinas centrales de la división están ubicadas en la ciudad de México, en Poniente 140 No. 739, Colonia Industrial Vallejo. Actualmente, los principales clientes de este negocio son empresas de telecomunicaciones. Con la finalidad de ofrecer servicios integrados llave en mano, a partir del año 2005 se incorporaron actividades de diseño de proyectos de redes de telecomunicaciones, con lo cual ofrecemos proyectos llave en mano desde el diseño hasta la construcción de las redes de cobre y fibra óptica. Durante octubre de 2007, se obtuvo un contrato para la construcción, mantenimiento, conservación y operación del acueducto “Conejos Médanos”, para el abastecimiento de agua potable a Ciudad Juárez, Chihuahua. Los servicios de operación y mantenimiento serán ejecutados durante 10 años, mediante el pago mensual de tarifas garantizadas por un Fideicomiso de Administración que la Junta Municipal de Agua y Saneamiento de Juárez mantendrá vigente durante la operación del contrato. Al 31 de diciembre de 2007, el sector de Instalación de Ductos está integrado por 2,392 (dos mil trescientos noventa y dos) empleados capacitados para realizar el diseño, la construcción e instalación de planta externa, fibra óptica, red digital de acceso, instalación de ductos de energía eléctrica, conducción de agua, gas y petróleo. El backlog (órdenes por ejecutar) del sector de Instalación de Ductos al 30 abril de 2008 ascendía a $3,061 millones.

23

Fabricación y Servicios para la Industria Química y Petrolera (Swecomex y Precitubo) El origen de Swecomex data del año 1960. Actividad principal actual: Construcción de plataformas petroleras. A continuación se presentan algunos de los eventos más relevantes en la historia de esta sociedad.

Años Principales Eventos

1963-1970 Primer os intercambiadores de calor, intercambiador de calor enfriado por aire, eyector, condensador de superficie, calentadores de agua de alimentación para plantas termoeléctricas, y primeros deaereadores, todos calculados, diseñados y construidos por Swecomex en México.

1971-1980 Primer sistema de evaporación de enzimas, separador de vapor para plantas geotérmicas, sistema de evaporación-cristalización de sal de mesa, sistema de evaporación de licor negro de bagazo de caña de azúcar, sistema de evaporación de sosa cáustica obtenida en celdas de diafragma, sistema de evaporación de ácido fosfórico con tubos de Sanicro 28, todos calculados, diseñados y construidos por Swecomex. A partir de 1978, la ASME acepta los procedimientos de Swecomex y permite estampar los sellos de calidad mundialmente reconocidos “u”, “u2” y “s”.

1981-2000 Primer paquete de ingeniería básica para una planta de 1,500 toneladas métricas por día de sulfato de amonio obtenido como subproducto en la producción de caprolactama, planta de cristalización de sulfato de amonio obtenido como subproducto en la producción de caprolactama, evaporador de agua de mar tipo piloto, cambiador de calor 123-c (de 130 toneladas) para las plantas de amoniaco del CP Cosoleacaque, todos diseñados, desarrollados y construidos por Swecomex.

2001 Construcción y montaje de las primeras torres de telefonía rural y celular, torres ASU (Auto

Soportada Urbana, cuyo diseño es propiedad de Telmex), monopolos y autosoportadas. En el primer año de operación se fabricaron 70 torres monopolos, 50 torres autosoportadas y 400 torres tipo ASU de telefonía rural.

2003 Obtención de dos contratos para la fabricación de tres plataformas marinas de perforación denominadas Manik “A” y Maloob “A” y “B” para ser instaladas en el paraje de mar conoc ido como la Sonda de Campeche, en el Golfo de México.

2004 Obtención de dos contratos para la fabricación de dos plataformas de producción

denominadas PB-K U-M y PB-KU-S, para ser instaladas en paraje de mar conocido como la Sonda de Campeche, en el Golfo de México.

2005 Obtención de un contrato para la fabricación a PEMEX de un sistema de vacío y estabilización de condensados.

Obtención de un contrato para la fabricación a PEMEX de la plataforma de telecomunicaciones HA -KU-H, para ser instalada en el paraje de mar conocido como la Sonda de Campeche, en el Golfo de México.

24

Años Principales Eventos

2006 Se inició la adquisición de maquinaria y equipo para montar una línea de fabricación de tubería estructural para plataformas marinas y puentes, así como para tubería a presión de ductos (poliductos y gasoductos).

Se formalizó un contrato para fabricar una plataforma para módulo habitacional en el Campo Cantarell, Sonda de Campeche, Golfo de México. Durante 2006 se iniciaron los trabajos, el programa original proyectaba terminarlos en septiembre de 2007, a la fecha de este informe continúa el proceso de ejecución y se estima que concluirá durante el primer semestre de 2008.

Se obtuvo un contrato para perforación y terminación de pozos, que incluye obras de infraestructura para la región sur de la República Mexicana. Los trabajos se iniciaron en febrero de 2007 y se espera terminarlos en diciembre de 2009.

2007 Se obtuvo un contrato de construcción para ampliar la planta de óxido de etileno en la central petroquímica Morelos ubicada en Coatzacoalcos, Veracruz. La ejecución del proyecto comenzó en octubre de 2007 y se estima que concluirá en enero de 2009.

Desde su fundación, Swecomex ha fabricado más de 10,500 (diez mil quinientos) equipos de proceso.

Por otro lado, Precitubo, S. A. de C. V., fue fundada en 1982 a efecto de suministrar a Swecomex tubería de acero para transferencia de calor, que Swecomex necesita para la fabricación de equipos de proceso. Actualmente el 50% de las ventas de Precitubo son realizadas al extranjero. Al 30 de abril de 2008, el sector de Fabricación y Servicios para la Industria Química y Petrolera tenía un backlog por $3,666 millones. Proyectos de Infraestructura (CILSA) El sector de Proyectos de Infraestructura del Grupo, comprende los negocios de construcción y mantenimiento de caminos y puentes, plantas hidroeléctricas y plantas de tratamiento de agua, entre otros. La Compañía está atenta a concursos y licitaciones del sector público para nuevos proyectos de infraestructura, a efecto de participar en los mismos y ampliar el número de planes en los que se desenvuelve, incluyendo la construcción de plantas hidroeléctricas, acueductos y otras obras de infraestructura. En 2004, fueron adquiridas de Empresas Frisco las acciones representativas del capital social de CILSA, sociedad dedicada a la construcción de plantas de tratamiento de agua, actividad que llevaba a cabo preponderantemente para el beneficio de diversas empresas integrantes de GCarso; CILSA también realiza la construcción y mantenimiento de carreteras y puentes. Actualmente, entre los principales proyectos en que participa esta empresa destacan, la continuidad en la construcción de la autopista de altas especificaciones Libramiento Norte de la ciudad de México, con longitud aproximada de 141.62 kilómetros, iniciando la ejecución en el entronque de Tula, Estado de Hidalgo y terminando en San Martín Texmelucan, Estado de Puebla; la realización de un proyecto hidroeléctrico denominado “Bajo de Mina”, ubicado sobre el río Chiriquí Viejo, en la República de Panamá, que consiste en la construcción de una central hidroeléctrica con capacidad instalada de 54 millones de watts (“Mw”) y obras complementarias. Asimismo, durante 2007 se concluyó la construcción de las Autopistas: Tepic - Villa Unión y la de Libramiento Nororiente de la Zona Metropolitana de la ciudad de Toluca.

25

En el primer semestre de 2008, la Emisora anunció que el consorcio en el que participa junto con Ingenieros Civiles Asociados, S. A. de C. V. (subsidiaria de Empresas ICA, S. A. B. de C. V.) y Alstom Mexicana, S. A. de C. V., recibió la asignación del proyecto para la construcción de la línea 12 del metro en la ciudad de México (también llamada Línea Dorada), la cual abarcará una distancia de aproximadamente 24 kilómetros (de Mixcoac a Tláhuac). Esta asignación fue otorgada, por parte de la Dirección General de Obras para el Transporte del Gobierno del Distrito Federal, mediante licitación pública internacional. El monto del contrato correspondiente es de $15,290 millones (sin i.v.a.). La participación de CICSA será del 25% del valor de la obra civil de dicho proyecto. Las órdenes por ejecutar del sector Proyectos de Infraestructura al 30 abril de 2008 eran de $4,024 millones. Construcción Civil (Grupo PC Constructores) Las principales actividades de la Compañía por lo que respecta al sector de Construcción Civil comprenden el diseño, ingeniería, dirección y construcción de edificios comerciales, corporativos y de servicios, plantas y naves industriales, centros comerciales, clubes y centros deportivos y la participación en proyectos de prestación de servicios. Estas actividades las realiza a través de su subsidiaria Grupo PC Constructores, que es una empresa especializada en la cons trucción de proyectos diversos, desde su concepción hasta la ejecución total. Cuenta con más de 20 (veinte) años de experiencia, personal altamente calificado y contratistas especializados. Ha probado, a través del tiempo, su alta capacidad de respuesta en los diferentes sectores, como son: comercial, de servicio, industrial e infraestructura. Grupo PC Constructores fue constituida en 1986 como subsidiaria de GCarso y adoptó su actual denominación social en 2000; no obstante lo anterior, las sociedades precursoras de Grupo PC Constructores han estado en operación desde antes de 1985. Actualmente CICSA es propietaria del cien por ciento de las acciones de Grupo PC Constructores. Entre los proyectos realizados los últimos dos años destacan, en el centro de la ciudad de México, un edificio de 90,000 metros cuadrados para la SRE y una plaza adjunta (Patio Juárez) de aproximadamente 2,000 metros cuadrados. En el Palacio Nacional se realizaron obras consistentes en la construcción de obra nueva y de adaptación, que incluyen un museo, oficinas y estacionamiento para más de 330 automóviles; estos trabajos representaron 21,500 metros cuadrados de edificación. En la ciudad de México se realizaron también obras de construcción de estacionamiento y una glorieta de acceso, así como acabados, en el Hipódromo de las Américas. En el 2006, se construyeron en diversas localidades estacionamientos para aproximadamente 1,500 automóviles. En el mismo año fueron construidos edificios corporativos para Telmex y Telcel, así como un data center denominado Triara (Centro de cómputo) en la ciudad de Querétaro, originando áreas construidas por aproximadamente 38,000 metros cuadrados. Durante 2006 y 2007, se edificaron las oficinas corporativas y obras adicionales del Banco del Bajío, en la ciudad de León Guanajuato, que en una superficie construida de 11,700 metros cuadrados, consta de espacios asignados a oficinas ejecutivas, salas de juntas, instalaciones para centro de cómputo y comedores. De manera conjunta con CILSA, durante el primer semestre de 2008, se terminó la construcción de la Planta de Tratamiento de Aguas Residuales Principal y de la Planta de Tratamiento de Aguas Residuales Gran Bosque Urbano, en la ciudad de Saltillo, Coahuila, con una capacidad de tratamiento de 1,200 y 70 litros por segundo, respectivamente, incluyendo la remoción y disposición final de los residuos sólidos y lodos que se generan en las mismas.

26

Se ha continuado con la edificación del proyecto en el municipio de Nezahualcóyotl en el Estado de México, que consiste en la construcción de un centro comercial, un centro educativo y cultural, un hospital, y la clausura y saneamiento de un relleno sanitario para la construcción de un centro deportivo. Durante 2007, se realizó la construcción y obras adicionales del centro comercial Altabrisa en la ciudad de Mérida, Yucatán. Adicionalmente, se inició la construcción de la primera fase del Corporativo Polanco en la ciudad de México, que abarca demolición, excavación y estacionamiento. Estas obras comenzaron en el segundo semestre de 2007 y tendrán vencimientos escalonados que se estima serán concluidos durante el primer semestre de 2009. Por otra parte, durante el cuarto trimestre de 2007 se iniciaron los trabajos de edificación del Paradero ciudad Azteca, en la ciudad de México, los cuales se calculan finalizar durante el segundo trimestre de 2009. Al 30 de abril de 2008, el backlog del sector Construcción Civil era de $1, 874 millones. Vivienda (Urvitec) En relación con este sector, el cual tiene presencia en diversas regiones geográficas del país, principalmente en el Estado de Tamaulipas, destacan entre sus actividades primordiales la comercialización de toda clase de bienes inmuebles; la construcción, diseño, proyección, planificación y urbanización de unidades habitacionales unifamiliares y multifamiliares, así como de fraccionamientos residenciales. Adicionalmente, la Compañía tiene planes para desarrollar proyectos de vivienda en varias entidades federativas de México. Urvitec inició sus operaciones en 1994, cuenta con una muy alta eficiencia operativa en comparación con otras empresas que compiten en este sector. Asimismo, cuenta con una reserva territorial propia para construir más de 30,000 viviendas. A partir del 1 de noviembre de 2007, fecha en que surtió efectos la fusión de Casas Urvitec con CICSA, (subsistiendo esta última como fusionante), la Compañía entró al creciente mercado de desarrollo de vivienda en México, lo que a su vez fortalecerá su capacidad de crecimiento. Durante 2007, se utilizaron reservas territoriales para la construcción de 3,049 viviendas, que fueron terminadas en el mismo año. El sector Vivienda no utiliza el concepto de backlog debido a que los proyectos de construcción de vivienda se realizan a través de créditos directos al público general, respaldados por el INFONAVIT y FOVISSSTE, por lo que no existen órdenes de construcción por ejecutar. Procesos Productivos A continuación se describen los principales procesos productivos llevados a cabo por los distintos sectores de la Compañía: Instalación de ductos Una red de telecomunicaciones está constituida generalmente por cables multipar de cobre, coaxial y/o fibra óptica. Para la elaboración de redes, las cuales pueden ser aéreas o subterráneas, se llevan a cabo los siguientes procesos: canalización, sembrado, inmersión, conexión, postería, tendido de cable, conexión de terminales, empalme; para fabricar una red digital de acceso el proceso consiste en el acondicionamiento de salas, construcción de la ruta de transmisión y entrega de servicios requeridos por el cliente para uso en voz, datos y video; asimismo, la realización de radio bases implica los procesos de localización, ingeniería y construcción; por último, los procesos de tendido de tubería, cepa, instalación de ducto, pruebas de hermeticidad y obras electromecánicas, son los empleados para la fabricación de acueductos y gasoductos.

27