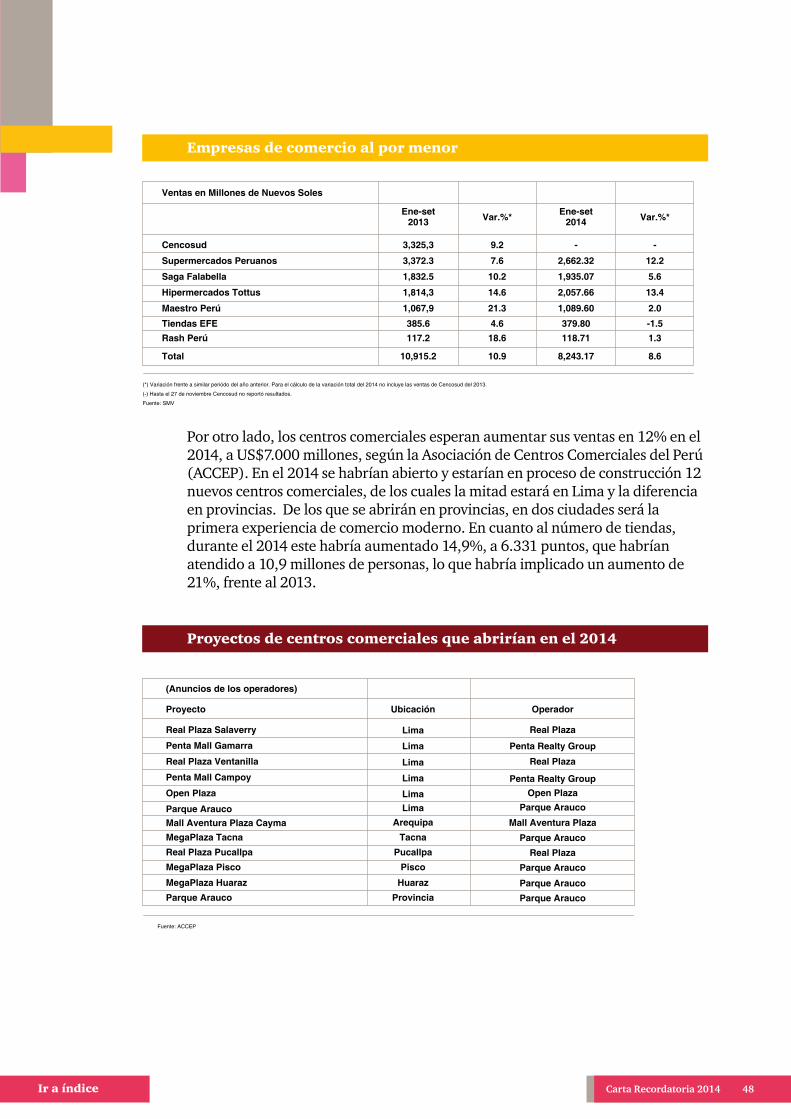

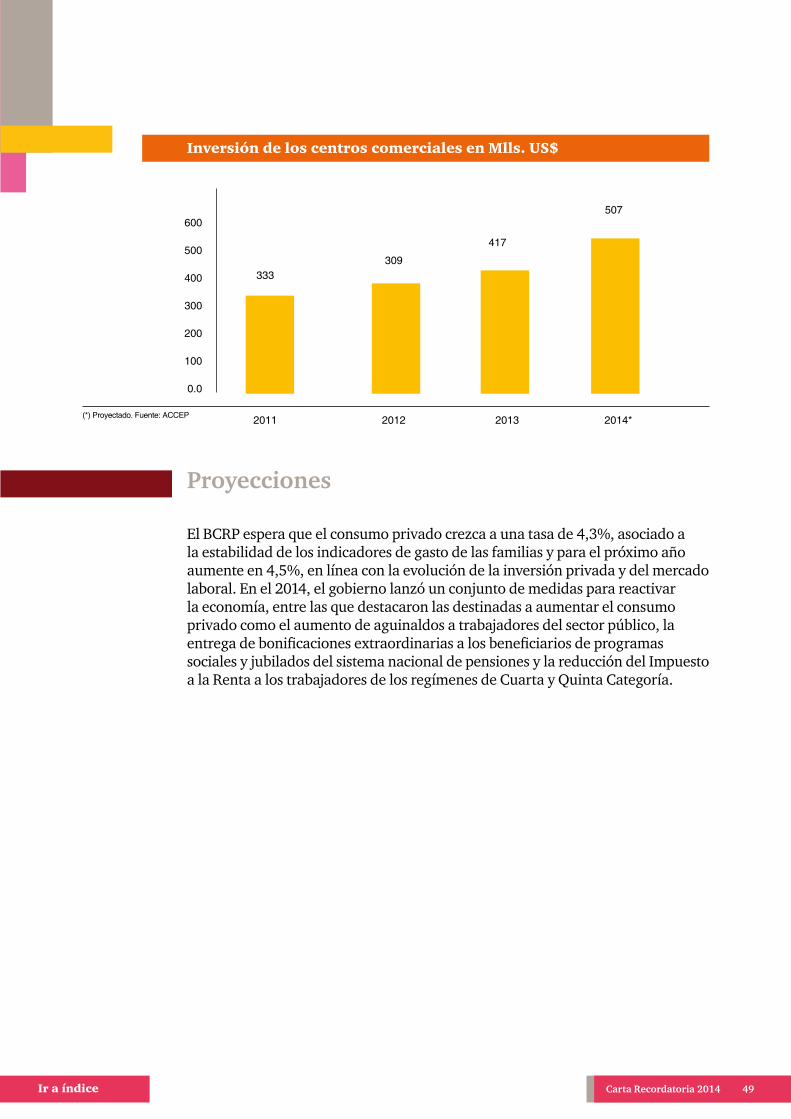

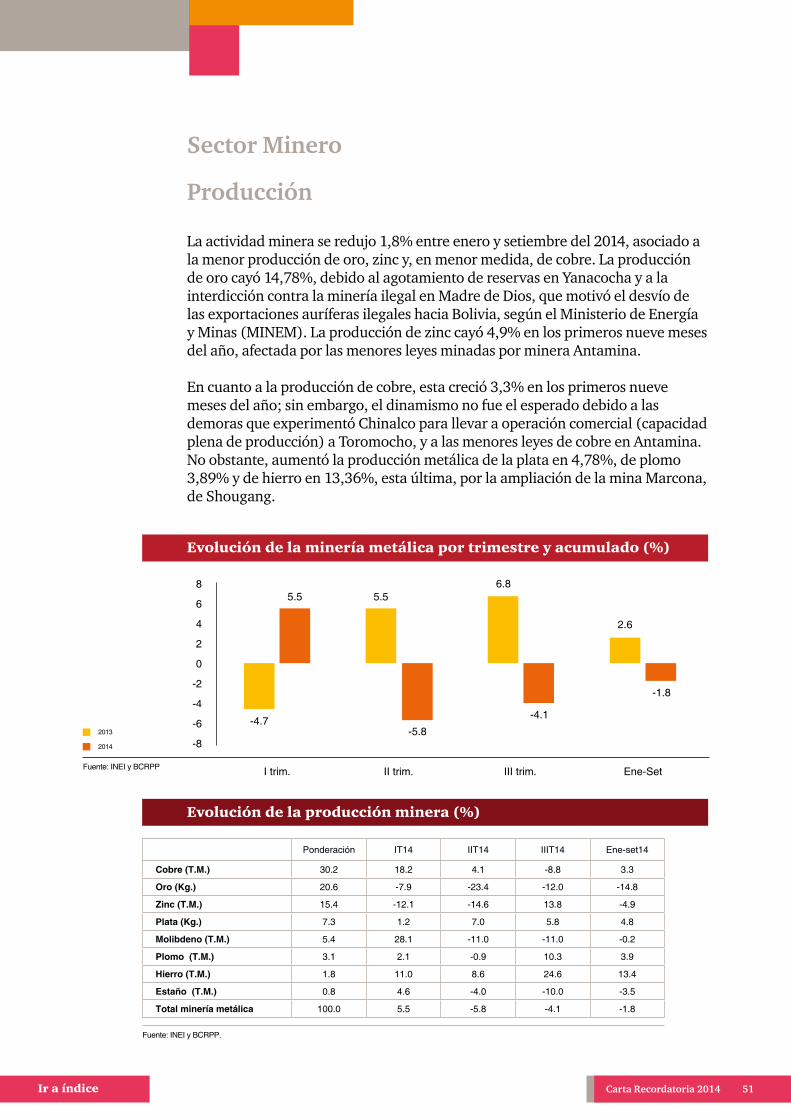

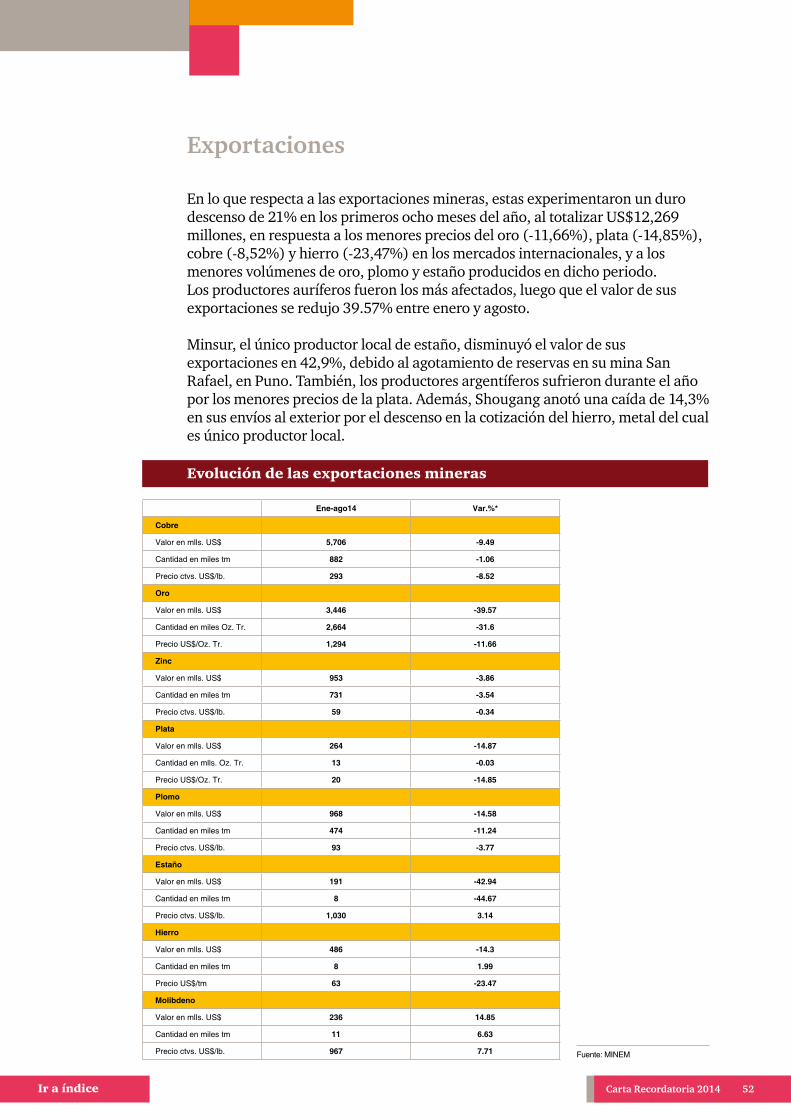

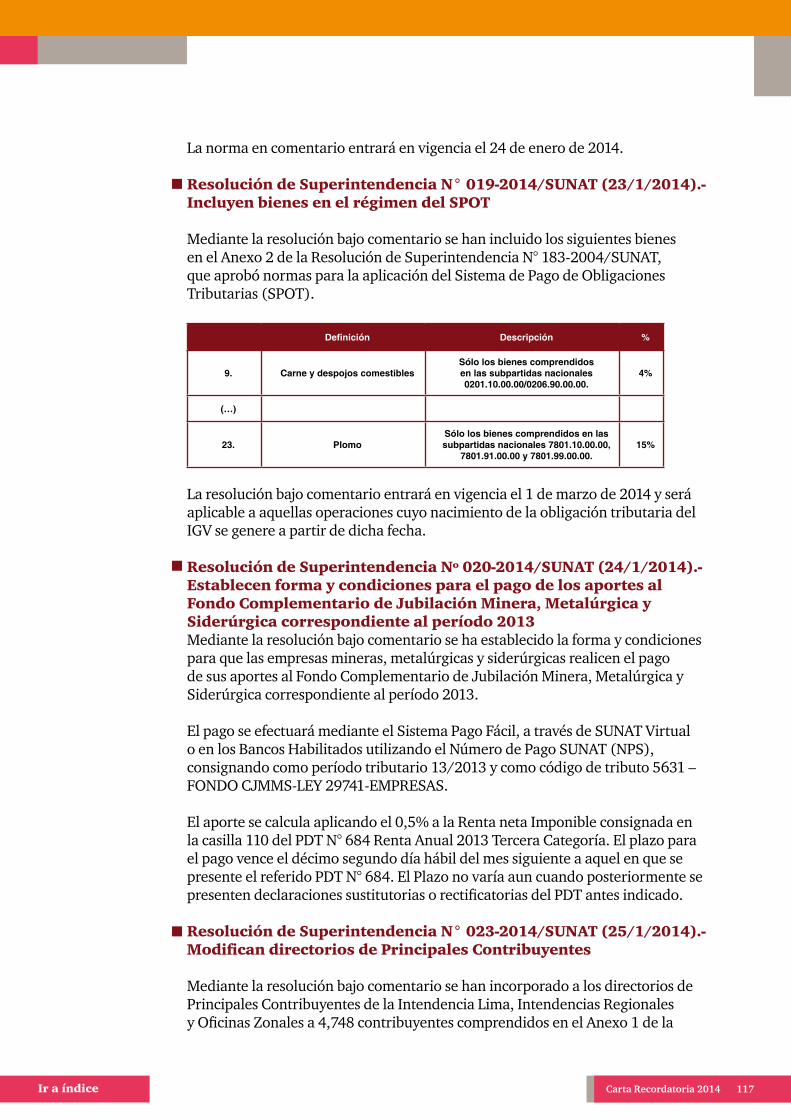

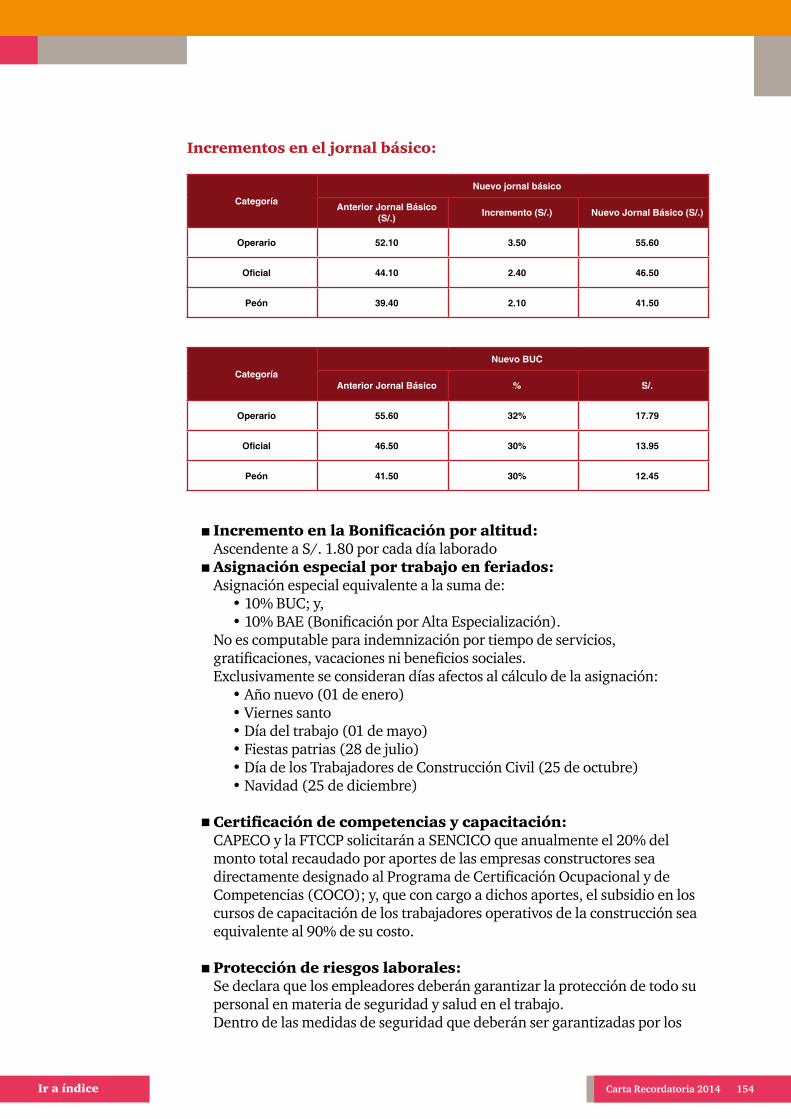

Carta Recordatoria - pwc.pede la Primera dama en las decisiones del gobierno y un conjunto de...

210

Carta Recordatoria pwc.com/pe

Transcript of Carta Recordatoria - pwc.pede la Primera dama en las decisiones del gobierno y un conjunto de...

Carta Recordatoria 2014 1Ir a índice

CartaRecordatoria

pwc.com/pe

Carta Recordatoria 2014 2Ir a índice

Arnaldo AlvaradoHernán AparicioJuan ArrarteCarlos CaballeroJohn CasasLourdes ChauJavier de la VegaFernando Gaveglio

Lizbeth AlvaradoÁngela Álvarez Alessandra ApésteguiDaniella ArbulúGiancarlo BarredaRosarella BendezúPedro BerrocalRenzo BerrocalArmando BriceñoDeborah Briceño Mónica ByrneDaniel CalDaniel Carbajal Valeria CardozoClaudia CastañedaCésar CastilloLuis CastilloCaterina CastroJavier CastroJulio CastroRosa María CastroCaterina Castro Jimmy CaveroDaniela ComitreAlfredo CoronadoLiliana CorralesJavier Correa

Mario Chávez Christian De la Torre Alex Espinoza

Esteban Chong

Dirección General:

Santiago CollasDirector Thought Leadership

Edición:

José BaltaAnalista Comunicación Corporativa

Socio Principal

Comité editorial

Socios

Gerentes

Directores

Cecilia Hashimoto Félix HornaOscar La TorreMarcos LeiteJuan Carlos MandujanoOrlando MarchesiPatricia MejíaGino Menchola

Sandra CotrinaBryan CottleVíctor CruzadoRocío CubaAugusto De la CruzDiego De la CruzPatricia De SantisÓscar Del CarpioEfrén DeliónPedro EstacioGermán EstradaCarlos FernándezGustavo GarayManuel GarcíaBruno GómezJavier GonzálesAna María GonzálezGhislaine GordonAlfredo GuerraManuel HerediaCruz Hernández Salvador HernándezKatia HerreraTeresa HiguchiLuis HornaAymee IglesiasAlan Kato

Rafael FerrerMatt FieldCarlos Lovatón

Juana MolloLuis MonteroJaime MoragaNicolas Oberrath Daniel OlivaFrancisco PatiñoMiguel PugaGraciela Ricci

Simión LavadoFrida LlanosRoberto LlanosCeline LlopisJuan MarañónVanessa MaravíFrancisca MendozaJuan Manuel MoreJorge MorenoManuel MorenoMónica NievaNathalie NinumaMarco NoriegaLesly OlivoAldo OrbegosoMarco OrbezoRodolfo PauletHéctor PérezManuel PeriHugo PinedaRoberto PoloJuan Pablo PortoSonia PuertasAntonio QuirózEmerzon QuispeRicardo Quispe Rosa Quispe

Eugenio OlivosFrancisco PinedoCésar Puntriano

Bartolomé RíosRudolf RöderHumberto SalicettiPablo SaraviaVicente TieriArturo TuestaGustavo VillafanaNancy Yong

Cynthia QuispitupacClive Ramsey Paolo RiveraAlejandro RochaEnrique RodríguezLuis Miguel RodríguezMarshela RojasCarlos RuízKatherine Saavedra Omar SalasCarlos SalazarCarolina SalazarRosa ShibataJesús SorianoNadine StoerPeck Suárez Juan TaypeRafael UrbanejaAlexander UribeErick ValderramaJosé Luis VelásquezEdwin VilcaLita Villalobos Jorge Villar-CórdovaEdwin VillaverdeMoisés VillaverdeGuillermo Zapata

Alfredo RemyVíctor VenturaJosé Tafur

Michelle SzejerGerente Comunicación Corporativa

Carta Recordatoria 2014 3Ir a índice

Contenido

4

42

66

102

191

6

50

73

161

14

56

89

176

Presentación

Sector Consumo Masivo

Sector Salud

Aspectos Tributarios y Legales Relevantes

Anexos

Contexto Político y Económico

Sector Minero

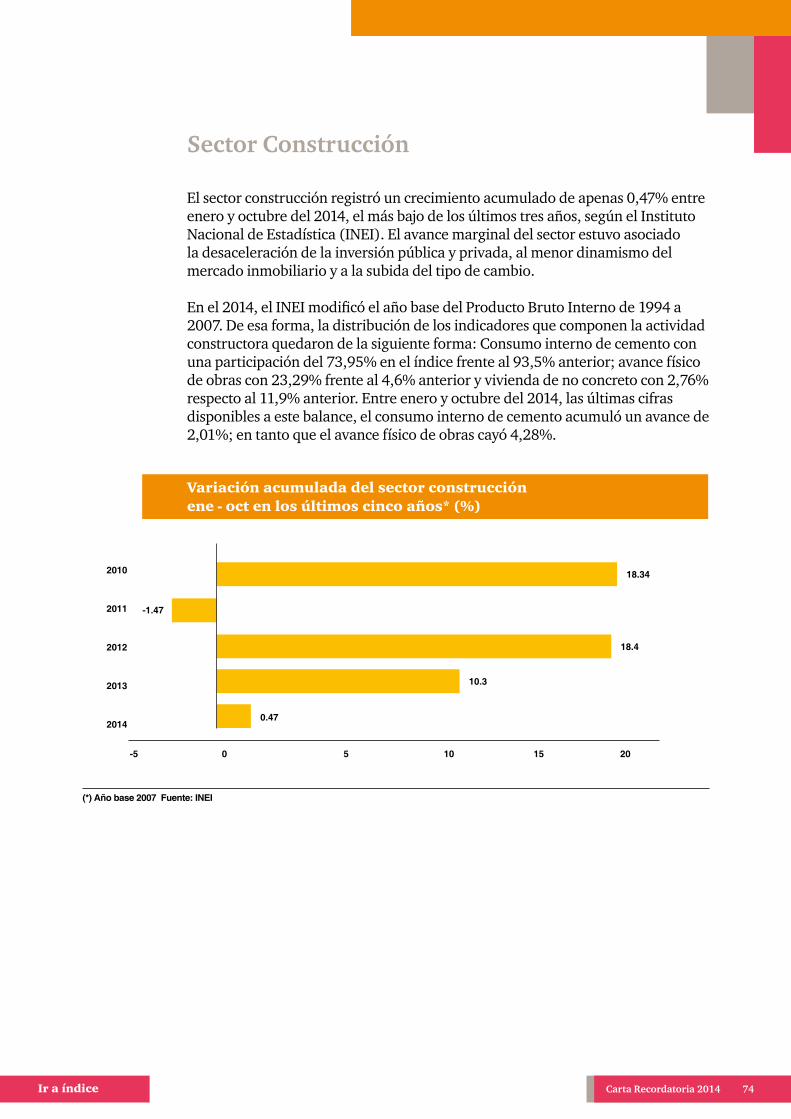

Sector Construcción

Formulación de Estados Financieros

Sistema Financiero

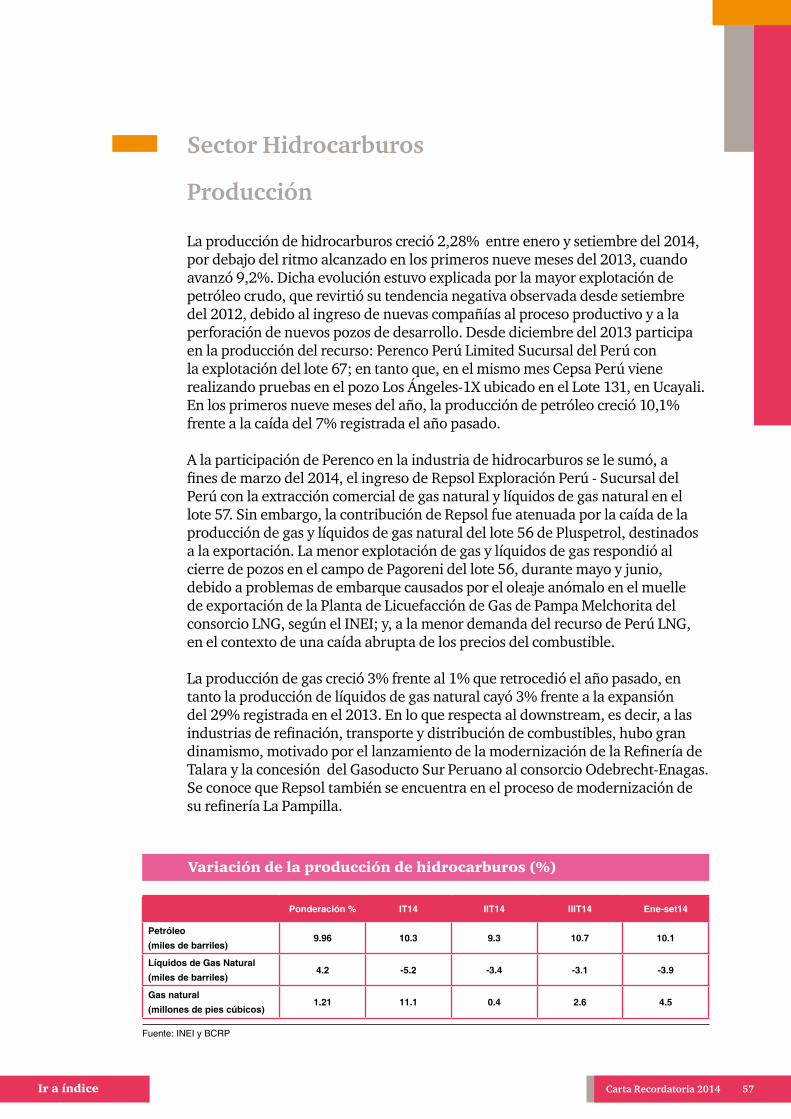

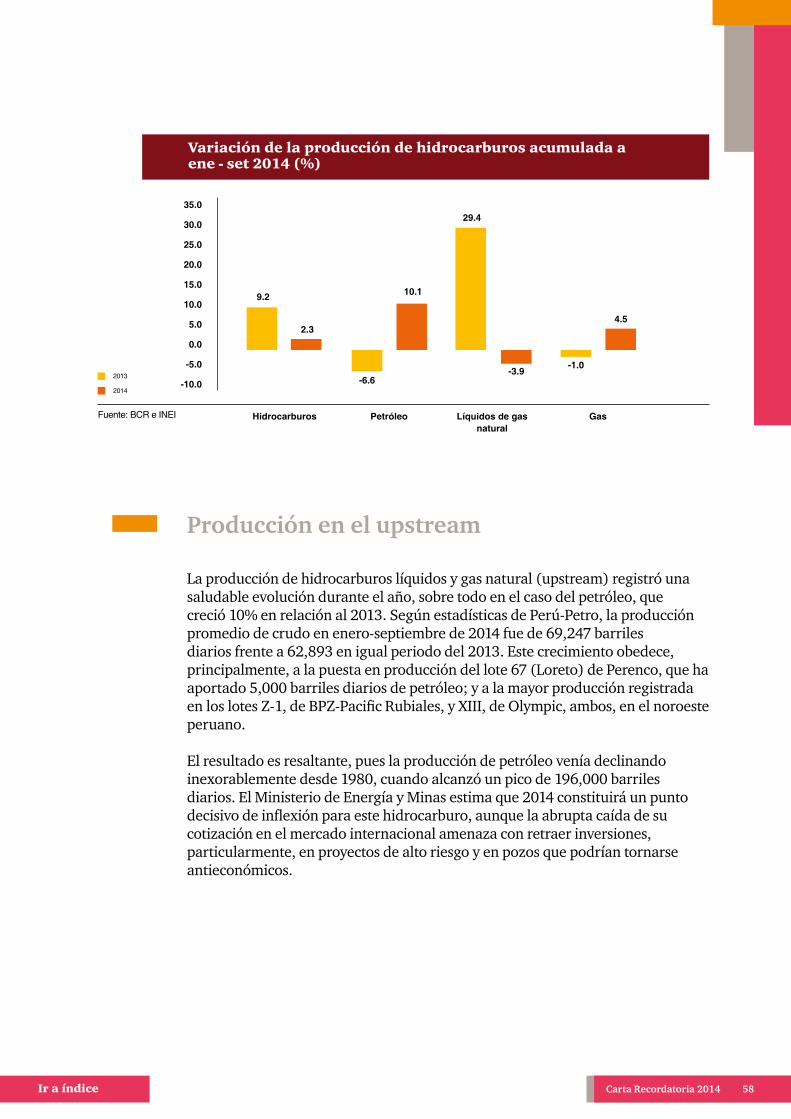

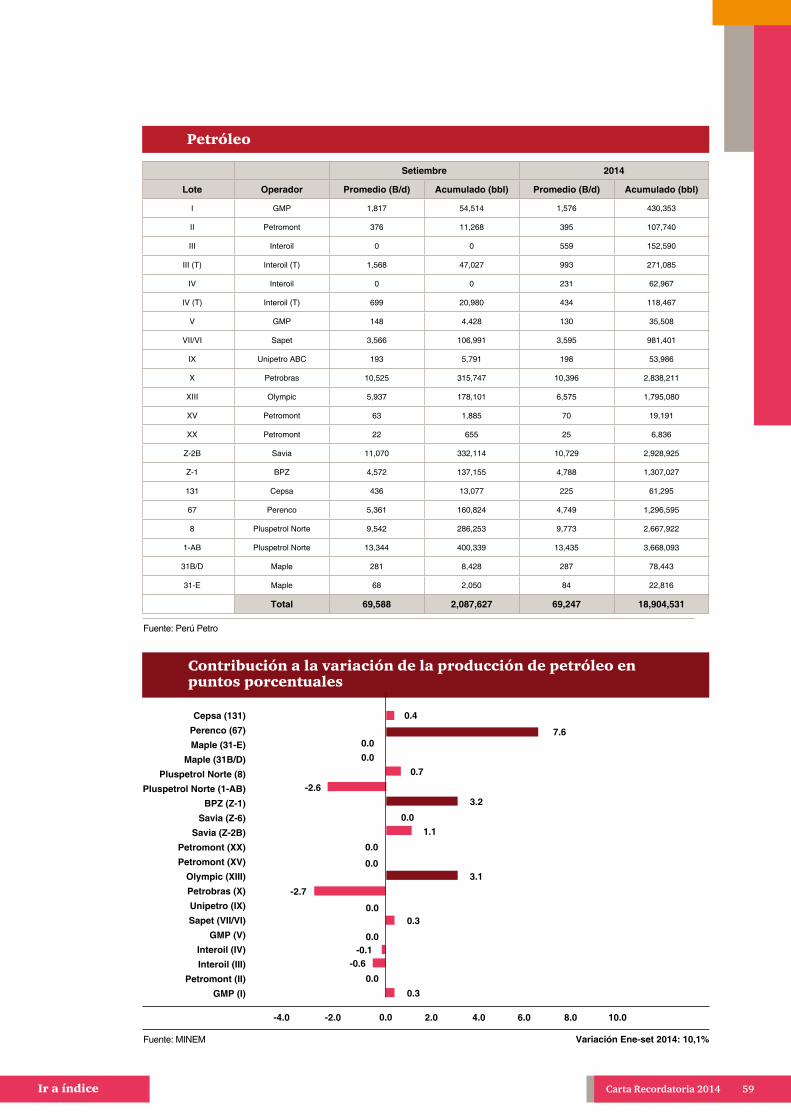

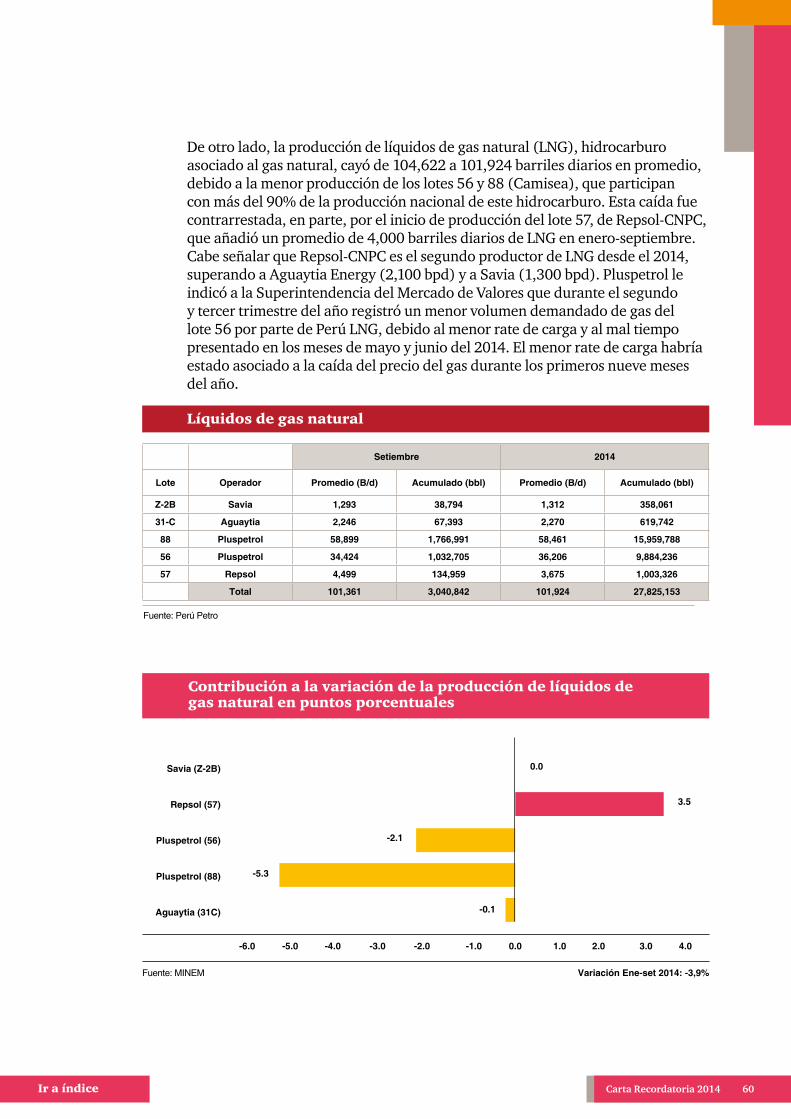

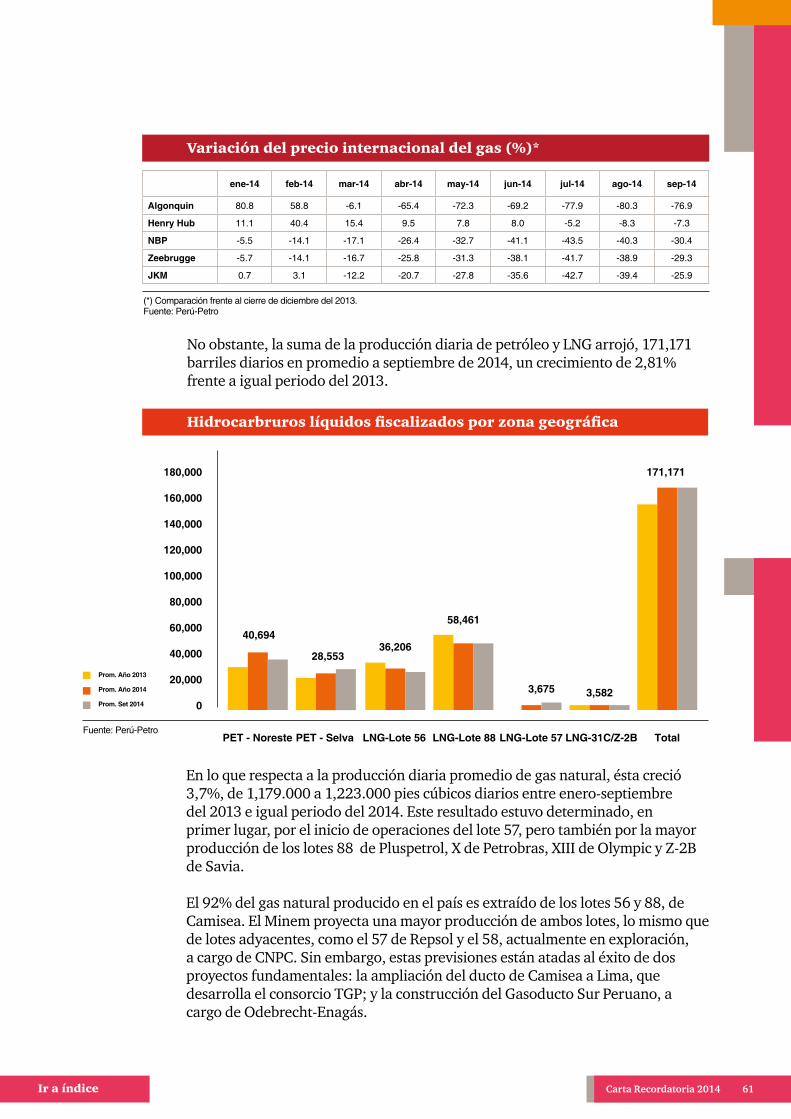

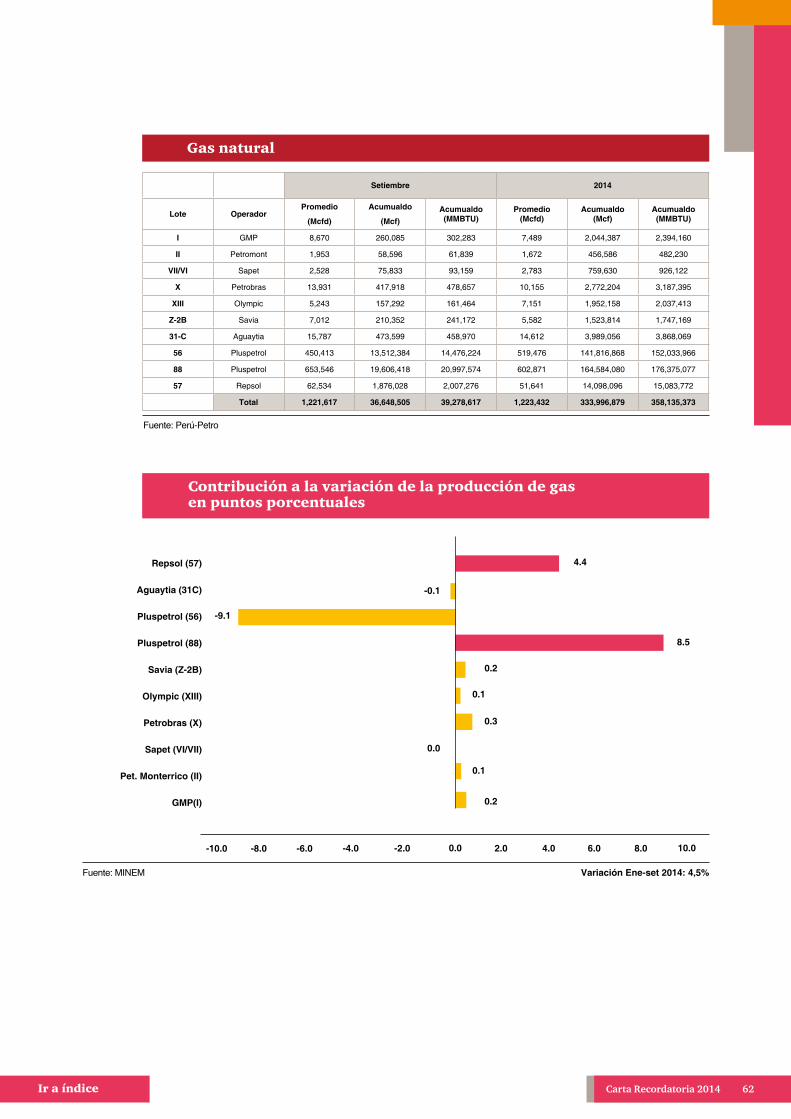

Sector Hidrocarburos

Sector Agrícola y Pesquero

Pronunciamientos sobre Contabilidad y Auditoría

Carta Recordatoria 2014 4Ir a índice

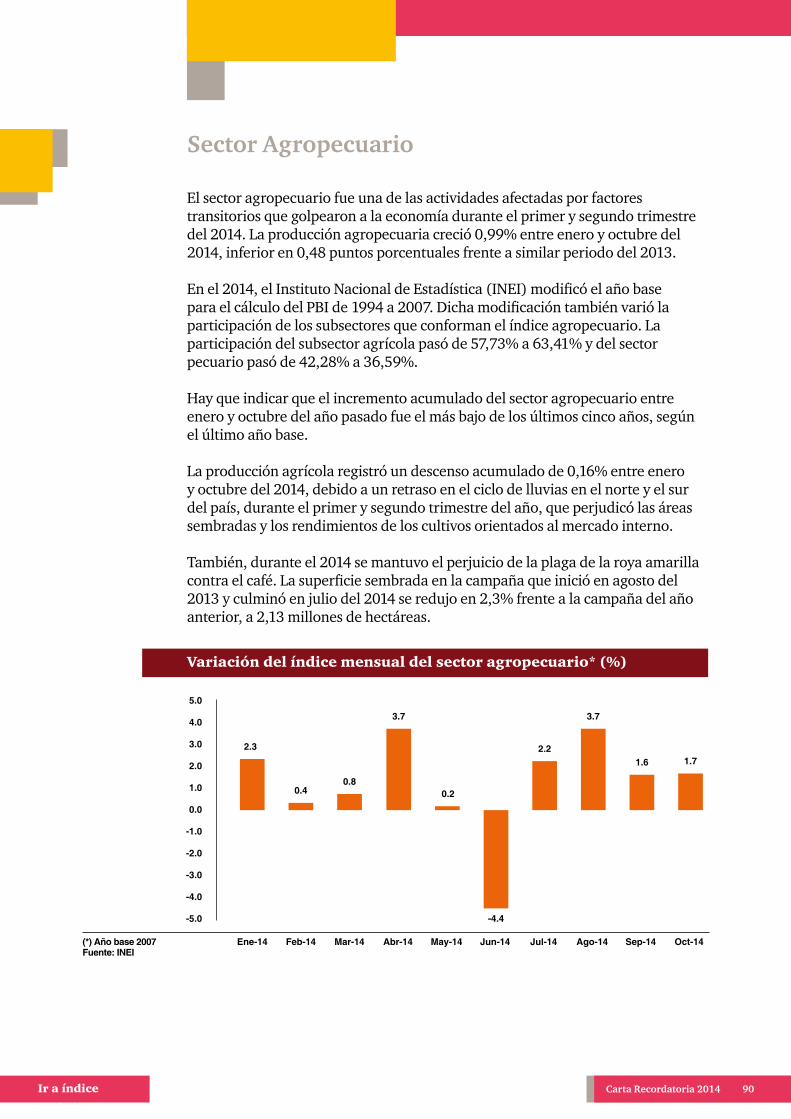

El empeoramiento de las condiciones externas y la presencia de una serie de eventos de carácter transitorio que acontecieron de forma rápida, simultánea y sorpresiva, provocaron el deterioro de la confianza de los agentes económicos a lo largo del 2014. La proyección inicial de crecimiento del Banco Central de Reserva del Perú de 6%, tuvo que ser modificada varias veces hasta llegar a 2,4%, debido a la menor actividad de los principales sectores clave para la economía como la minería, la construcción y la manufactura.

El periodo de lluvias en la costa norte y en el sur del país fue muy reducido, el Fenómeno de El Niño llegó en el segundo trimestre del año y afectó a la pesca, algunos proyectos mineros presentaron retrasos para alcanzar su máxima producción, por los efectos de la baja cotización de los minerales y la sobreregulación en varias actividades que se tornó más densa y se paralizó la inversión pública de los gobiernos regionales.

Hasta el cierre de este balance, la economía había crecido durante el año 2,8%, si bien muy por debajo del potencial, se trata de una tasa de crecimiento nada despreciable si se considera que las condiciones internacionales de menores precios para las materias primas, el cambio de política monetaria de los Estados Unidos y de la política fiscal de China, afectaron el crecimiento de la región. Entre los factores positivos del año que se fue y que generan una oportunidad para el 2015, que no debemos pasar por alto, está la mejora en la calificación crediticia del Perú otorgada por Moody’s que la elevó de Baa2 a A3. Este acontecimiento de ninguna manera fue “una palmada en el hombro” al Perú, sino que es el mérito a lo que el país ha logrado gracias a la política económica de mercado que practica, el orden de las cuentas fiscales y la solidez de su economía.

Este ascenso se puso en evidencia con la emisión de bonos soberanos que realizó en el 2014 por S/.7.000 millones y US$ 500 millones por los hitos que marcó. Esta fue la colocación en moneda local en el mercado de capitales internacional más grande de Sudamérica, tuvo el libro de órdenes de compra más importante de la historia del Perú y el 80% de esa demanda provino de inversionistas extranjeros. Asimismo, el Comité de Relaciones Exteriores de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) aprobó en primera votación el Programa País del Perú,

Presentación

Carta Recordatoria 2014 5Ir a índice

Esteban ChongSocio PrincipalPwC Perú

que es el primer paso para alcanzar su objetivo de integrar este selecto bloque de países.

Otro factor importante que nos impone trabajo para los siguientes años es el ranking de facilidad para hacer negocios “Doing Business” del 2015. El Perú se ubicó en el puesto 35 de 189 economías del globo, incluso por encima de Chile, debido a la mejora en dos de los 10 indicadores de evaluación, ofreciéndole la oportunidad de implementar reformas para seguir avanzando. Sin embargo, tampoco hay que dejar de lado la responsabilidad del gobierno de ejecutar políticas adecuadas para mantener a flote ese impulso de los inversionistas. El gobierno implementó durante el año más de cinco paquetes de medidas para dinamizar la economía y es importante que trabaje continuamente para mantener las expectativas, pieza fundamental para el dinamismo de la inversión.

Nos quedan retos pendientes como país para trabajar contra la corrupción y la desregulación, además de mantenernos siempre optimistas para no caer en nuestra propia profecía. Dejamos en sus manos esta Carta Recordatoria 2014, que ha sido cuidadosamente elaborada con información oficial y de diversas fuentes sobre los principales acontecimientos del año y reafirmamos nuestro compromiso de ser su principal fuente de consulta en la toma de decisiones importantes para su negocio.

Ir a índice

Contexto Político y Económico1.

Carta Recordatoria 2014 6

Carta Recordatoria 2014 7Ir a índice

En el ámbito político, la inestabilidad del Gabinete, la constante intervención de la Primera dama en las decisiones del gobierno y un conjunto de cuestionamientos vinculados a la corrupción le costaron la aprobación al gobierno del Presidente Ollanta Humala. Entre enero y octubre, la aprobación de la gestión del jefe del Estado cayó dos puntos porcentuales, a 27%, pero llegó a retroceder hasta 8 puntos en el sexto mes del año, según el sondeo de Ipsos Apoyo. Al gobierno se le siguió vinculando con Óscar López Meneses, ex operador de Vladimiro Montesinos, así como con Martín Belaúnde Lossio, sobre quien existe una orden de captura del Poder Judicial. Su caso es particular porque fue él quien apoyó de cerca la campaña electoral del actual mandatario y hasta el cierre de esta publicación se mantenía prófugo de la justicia.

En menos de nueve meses, el Presidente Ollanta Humala tuvo que nombrar a tres jefes de Gabinete. El primero fue César Villanueva, quien había anunciado que el gobierno tenía en evaluación un nuevo aumento del salario mínimo vital. No obstante, tanto Nadine Heredia como el ex ministro de Economía, Luis Miguel Castilla, le enmendaron la plana al negar tal afirmación. César Villanueva declaró que la injerencia de la Primera dama lo motivó a dejar el cargo, mientras que el jefe del Estado defendió a su esposa y dijo que la salida del Premier obedecía a fines políticos. Posteriormente una entrevista periodística también puso en relieve el poder de la Primera dama en la gestión del gobierno, luego que afirmara que los ministros le preguntaban a ella y no al Presidente sobre su continuidad en sus cargos.

Estos hechos y la salida de César Villanueva tuvieron secuelas en la búsqueda del voto de confianza a los siguientes jefes de gabinete. El Congreso condicionó su respaldo a René Cornejo, con el compromiso que no permitiría ningún tipo de injerencia en sus labores. Sin embargo, no pasó mucho tiempo para que presente su renuncia, luego de haber sido acusado de tener algunos conflictos de intereses por las operaciones de una de sus empresas con el Estado y el escándalo de la campaña de desprestigio contra un parlamentario, en el que fue involucrado uno de sus principales asesores. Al altercado de René Cornejo se sumó la filtración de correos de su cuenta personal, que revelaron comunicaciones entre empresarios y autoridades del gobierno, las que fueron calificadas de un intento de favorecer a ciertas empresas y sectores. Otro escándalo fue la acusación contra el ministro de Energía y Minas, Eleodoro Mayorga de un presunto conflicto de intereses, debido a que habría favorecido con un contrato a una firma que había asesorado antes de asumir el cargo.

La búsqueda de la renuncia de Eleodoro Mayorga por parte de la oposición se convirtió en una de las presiones del parlamento para dar su voto de confianza a la actual Premier, Ana Jara. Sin embargo, el gobierno entregó al parlamento una reforma que incluía la incorporación de los trabajadores independientes a un sistema previsional, a través del aporte obligatorio, a cambio de la aprobación. A lo anterior se sumó la salida del ministro de Economía, Luis Miguel Castilla, al que también se le acusó de intentar favorecer a una empresa privada. Otros

Balance político

Carta Recordatoria 2014 8Ir a índice

temas que también han causado gran preocupación son los vinculados a la seguridad ciudadana que aumenta diariamente en nuestra sociedad. Asimismo, no podemos dejar de mencionar el hecho de que varios Presidentes Regionales también fueron detenidos por presuntos actos de corrupción.

Un común denominador de los desaciertos políticos del gobierno en este año, ha sido la falta de transparencia de sus comunicaciones con el sector privado, que ha redundado en escándalos y acusaciones de lobbies ilegales. Esto es importante corregir porque desalienta la inversión y deteriora las expectativas de los inversionistas, que hoy son vitales para reactivar la economía peruana. Si bien el balance político del gobierno fue negativo, un punto a su favor fue el ‘up grade’ otorgado por Moody’s a la calificación crediticia del Perú, que la elevó de Baa2 a A3. Dicha nota ubicó al país como la segunda economía global con mejor calificación crediticia en Latinoamérica, a la par con México, y solo por debajo de Chile.

Este reconocimiento permitió que el gobierno emita deuda en el exterior en Nuevos Soles, en una operación que fue calificada como la colocación en moneda local en el mercado de capitales internacional más grande de Sudamérica. Se efectuaron dos operaciones complejas en las que se emitieron bonos por S/. 7,000 millones y por US$ 500 millones para intercambiar títulos que vencían en el 2015, 2016, 2019 y 2020. El 80% de la demanda provino de los inversionistas extranjeros, lo que llevó a tener el libro de órdenes de compra más grande de la historia del Perú. Además, la nueva metodología del Doing Business del Grupo Banco Mundial posicionó al país en el puesto 35 en la facilidad de hacer negocios, luego de haber estado en el puesto 46 el año pasado, entre 189 economías del mundo.

A finales de año, el Comité de Relaciones Exteriores de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) aprobó en primera votación y por unanimidad el “Programa País” del Perú, que es el primer paso para integrar este selecto bloque de países. El presidente Ollanta Humala suscribió un memorándum de entendimiento relativo al “Programa País”, con el compromiso de mejorar la calidad de las políticas públicas y los servicios que el Estado brinda a sus ciudadanos en áreas como la descentralización, gobernanza, anticorrupción, salud, educación, trabajo, manejo del ambiente, competencia, inversiones, políticas fiscales y tributarias.

Carta Recordatoria 2014 9Ir a índice

Balance económico

Durante el 2014, la actividad económica fue afectada por un conjunto de factores que se dieron en forma simultánea, rápida y sorpresiva durante el primer y segundo trimestre del año. En el primer trimestre vientos de muy baja temperatura provenientes del sur enfriaron el mar y generaron un periodo de lluvias muy pobres, lo que ocasionó un golpe al sector agropecuario que ya sufría el problema de la plaga de la roya. Asimismo, a mediados del segundo trimestre, el fenómeno de El Niño llegó con una intensidad moderada que sumó perjuicios al agro y afectó a la pesca. La producción de arroz, uno de los cultivos de mayor contribución en el sector agrícola, se habría reducido en 9,9% entre enero y setiembre del 2014, en tanto que, la de café habría caído 19,7%, según el Banco Central de Reserva del Perú (BCRPP). Por su parte, la pesca habría retrocedido 2,6%, en el periodo en mención, asociado a una menor captura de anchoveta en el primer semestre del año.

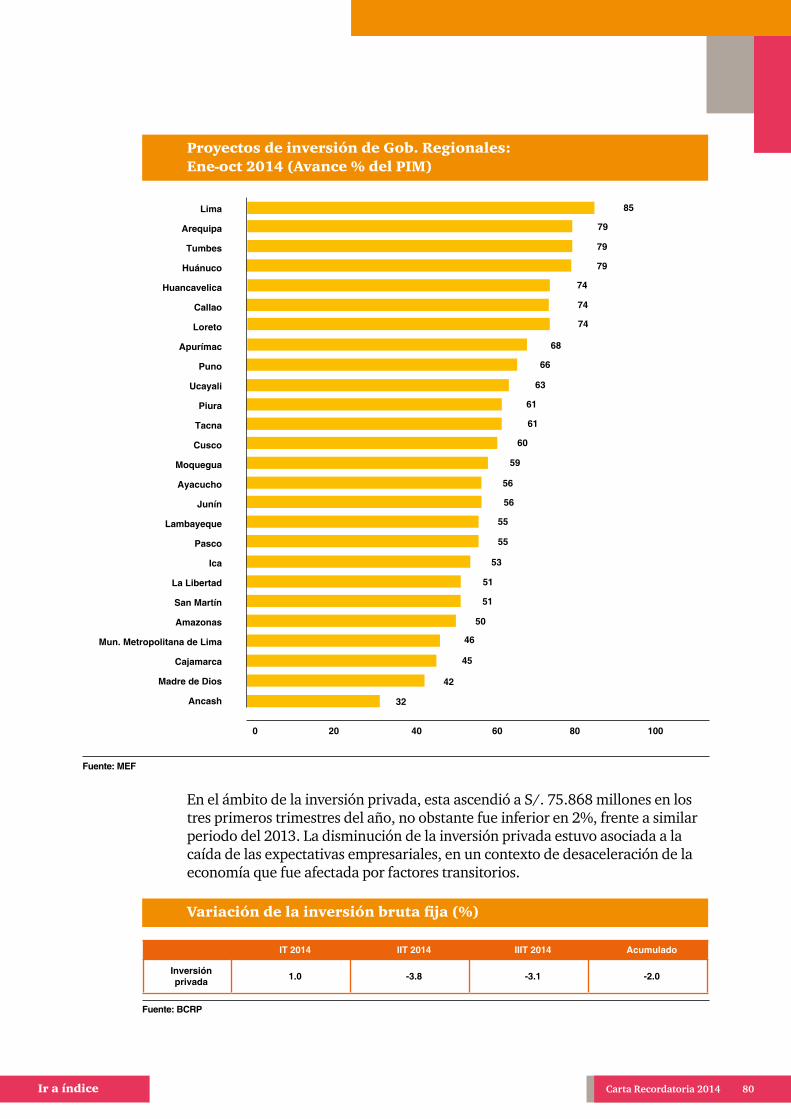

Un segundo choque transitorio que impactó el dinamismo de la economía fue el deterioro de los términos de intercambio, dado el impacto que tiene sobre las cuentas externas y la relación directa con la inversión privada. En el 2013, el índice de términos de intercambio cayó 4,7%, asociado a la reducción de los precios de exportación de los minerales en 5,5%, lo que se tradujo en menores utilidades para las mineras y menores ingresos en el 2014 para las personas y empresas vinculadas al sector. Además, entre enero y setiembre, dicho índice retrocedió 6,4%, debido a la caída en los precios de exportación en 6,8%, asociado a la reducción de la cotización del oro en 11,5%, en el referido lapso. Esta situación provocó la postergación de proyectos de inversión y el deterioro de las expectativas de los agentes económicos, lo que se tradujo en una caída de la inversión privada del 2,2%, en los primeros nueve meses del año, luego de haber crecido 8,4% en similar periodo del 2013; en tanto que, las importaciones de bienes de capital disminuyeron 5,8%, según el BCRPP.

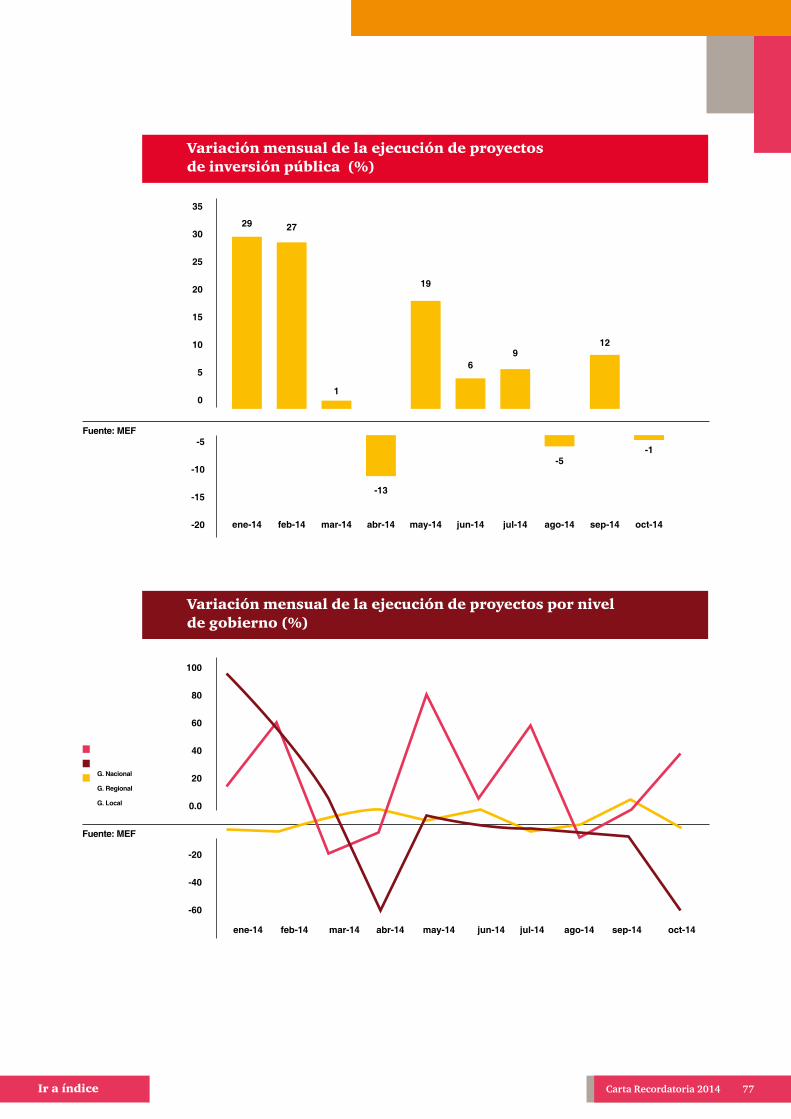

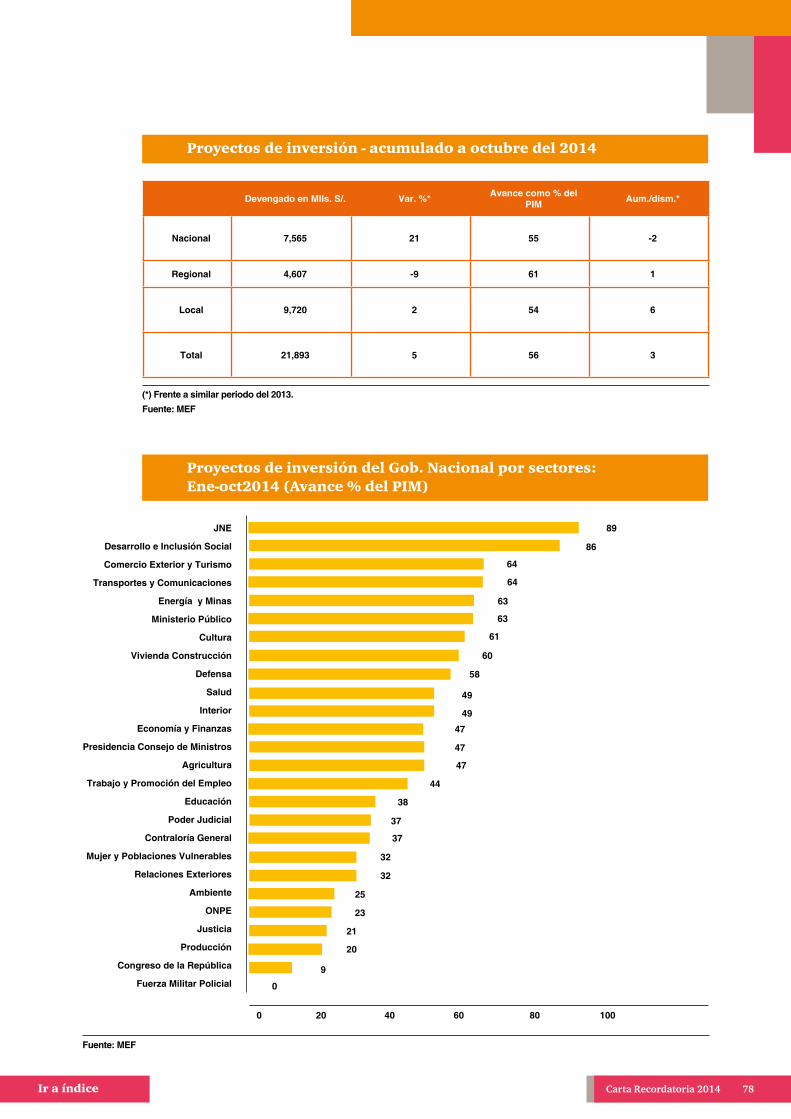

El deterioro de los términos de intercambio afectó también a las exportaciones y a la minería metálica, que retrocedieron 11,2% y 1,6%, respectivamente. A su vez estos sectores fueron golpeados por la menor producción de oro, asociada a las menores leyes de extracción de las principales empresas productoras y al proceso de interdicción sobre la minería ilegal en Madre de Dios. Finalmente, un último factor que confluyó contra la economía fue la contracción de la inversión pública. Esta habría retrocedido 0,6% entre enero y setiembre del 2014, luego de haber crecido 19,6% en similar periodo del 2013, según el BCRPP. Dicha reducción estuvo asociada al menor gasto sobre todo de los gobiernos regionales y locales, cuyas autoridades, en algunos casos, fueron denunciadas por el Poder Judicial por presuntas irregularidades.

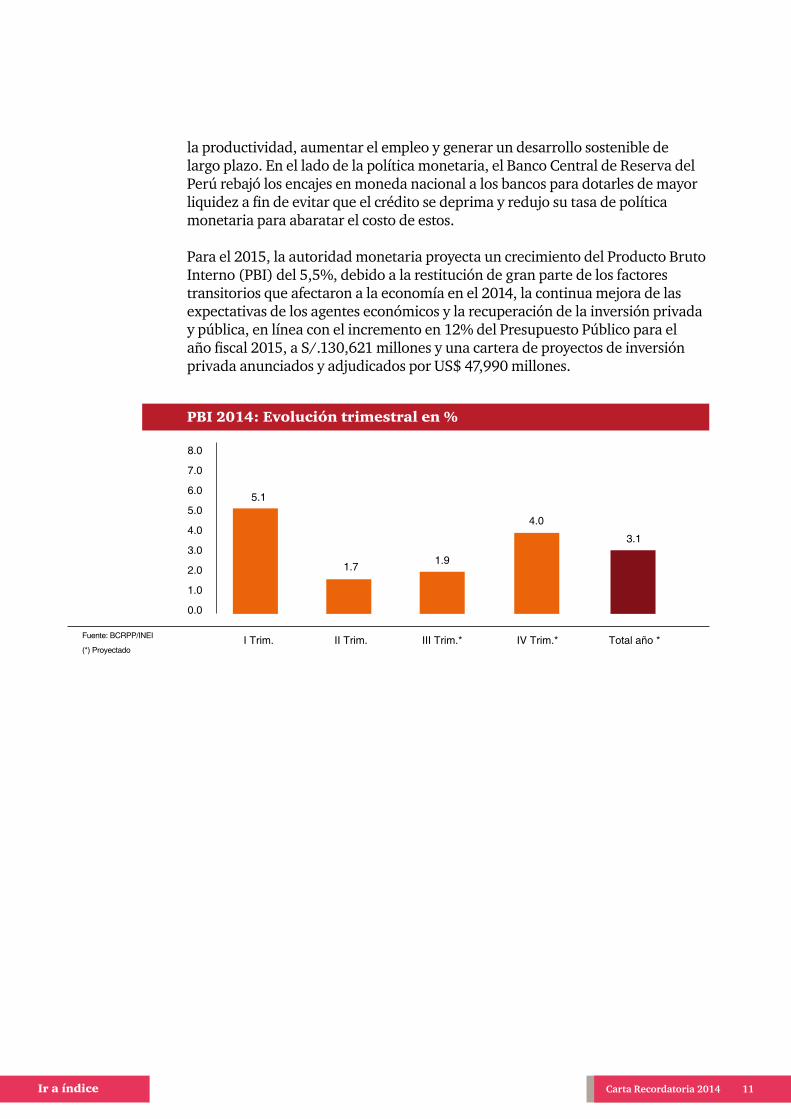

La economía, luego de habernos acostumbrado a verla crecer a tasas trimestrales de entre 6% y 7%, pasó a aumentar a tasas de 5,1% en el primer trimestre, 1,7% en el segundo y 1,9% en el tercer trimestre, producto de los choques mencionados. Para el cierre del 2014, el Banco Central junto al Ministerio de Economía y Finanzas coinciden en que la actividad económica crecerá a ritmos

Carta Recordatoria 2014 10Ir a índice

de entre 3,0% y 3,1%, lo que implicaría que el cuarto trimestre despegue a una tasa del 4%. Esta esperanza tendría como sustento la recuperación de las expectativas y la mejora de las condiciones que afectaron a la economía en los primeros trimestres.

A nivel sectorial, las actividades que más contribuyeron con la desaceleración fueron la minería e hidrocarburos y la manufactura. En el ámbito del gasto, el deterioro de la inversión privada, las exportaciones y la inversión pública fueron los principales detonantes. Por otro lado, la desaceleración llevó al gobierno a reaccionar a través de la implementación de medidas que tenían por misión dinamizar la economía a través del incentivo de la inversión y del consumo.

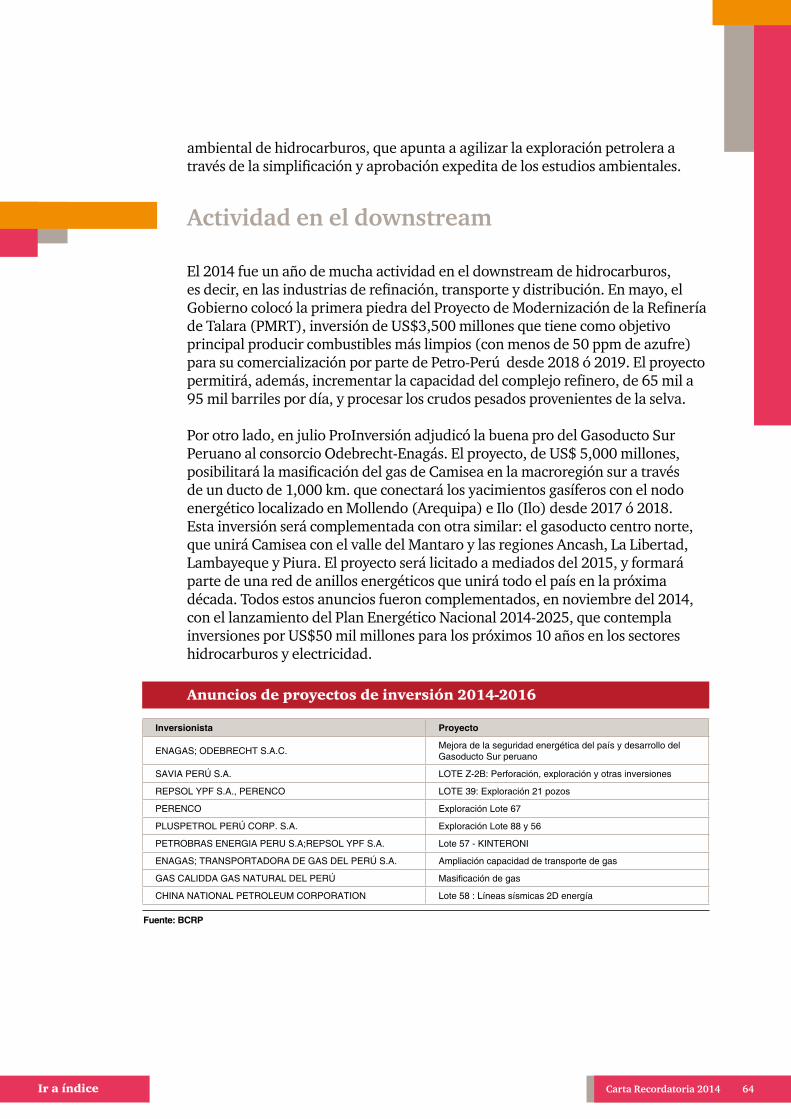

Durante el transcurso del año, el gobierno lanzó cuatro conjuntos de medidas que buscaron reactivar la desaceleración de la economía y alentar las expectativas de los empresarios. El primer paquete fue lanzado en julio y tuvo por finalidad la agilización de los permisos para proyectos de gran envergadura y priorizó las medidas correctivas por parte de las entidades fiscalizadoras, principalmente en el campo ambiental. El segundo paquete, lanzado también el mismo mes a través de un decreto de urgencia, buscó reactivar la economía en el corto plazo, por medio de un alza en los aguinaldos de Fiestas Patrias para el sector público y la reducción de la intangibilidad de las CTS. Además, el gobierno incluyó propuestas legales para garantizar el cumplimiento de los compromisos del Estado a largo plazo, asumidos con los proyectos de Asociación Público Privada por US$18 mil millones entregados hasta ese momento. El tercer paquete ofrecido en octubre, fue un conjunto de medidas tributarias y de exoneraciones, con el fin de incentivar la economía y atraer la confianza de los inversionistas. Las medidas aprobadas incluyeron normas de carácter tributario orientadas a incentivar el crecimiento económico, mejorar la competitividad y promover la eficiencia de las empresas del Estado de generación, transmisión y distribución de energía eléctrica, mediante la participación de la inversión privada.

Finalmente, en noviembre, el Ministerio de Economía lanzó el cuarto paquete de medidas en el que aprobó un impulso fiscal de corto plazo que incluye un aguinaldo de S/.300 para un millón 700 mil funcionarios públicos y jubilados, una serie de medidas para reducir los trámites, especialmente en los plazos que demanda la obtención de los Estudios de Impacto Ambiental (EIA) y la reducción a cero del arancel que se aplica a la importación de insumos para promover la inversión.

Además, la Agencia de Promoción de la Inversión Privada (ProInversión) agilizó sus procesos de adjudicaciones. Entre enero y setiembre, el monto de megaproyectos adjudicados ascendió a US$ 13,205 millones; casi tres veces la suma de lo realizado en todo el 2013. Asimismo, el gobierno lanzó su Plan Nacional de Diversificación Productiva, que definió por objetivos: reducir la dependencia de la economía sobre los precios de las materias primas, mejorar

Carta Recordatoria 2014 11Ir a índice

PBI 2014: Evolución trimestral en %

8.0

7.0

6.0

5.0

4.0

3.0

2.0

1.0

0.0

I Trim. II Trim. III Trim.* IV Trim.* Total año *

5.1

1.7 1.9

4.0

3.1

Fuente: BCRPP/INEI

(*) Proyectado

la productividad, aumentar el empleo y generar un desarrollo sostenible de largo plazo. En el lado de la política monetaria, el Banco Central de Reserva del Perú rebajó los encajes en moneda nacional a los bancos para dotarles de mayor liquidez a fin de evitar que el crédito se deprima y redujo su tasa de política monetaria para abaratar el costo de estos.

Para el 2015, la autoridad monetaria proyecta un crecimiento del Producto Bruto Interno (PBI) del 5,5%, debido a la restitución de gran parte de los factores transitorios que afectaron a la economía en el 2014, la continua mejora de las expectativas de los agentes económicos y la recuperación de la inversión privada y pública, en línea con el incremento en 12% del Presupuesto Público para el año fiscal 2015, a S/.130,621 millones y una cartera de proyectos de inversión privada anunciados y adjudicados por US$ 47,990 millones.

Carta Recordatoria 2014 12Ir a índice

Los ingresos corrientes del gobierno general aumentaron 3,8%, entre enero y setiembre del 2014, debido sobre todo al crecimiento en 5,5% del impuesto a los ingresos, asociado a mayores recursos captados por regularización y pagos extraordinarios de no domiciliados provenientes de la ganancia de capital generada por la venta de acciones de empresas constituidas en el país. Esta tributación fue contrarrestada por la desaceleración de la recaudación del Impuesto General a las Ventas (IGV), asociado a la desaceleración de la economía. Para el 2014, el BCRPP prevé que los ingresos del gobierno general crecerían en 3,7%, inferior en 2,4 puntos porcentuales frente al avance del 2013, en sintonía con el menor dinamismo de la actividad económica.

Ingresos fiscales

Balanza comercial

En los primeros tres trimestre del año, el déficit de la balanza comercial sumó US$ 2,919 millones, producto de que las exportaciones se contrajeron en 11,2% y las importaciones en 3,3%. La disminución de los términos de intercambio y la disminución de los volúmenes de producción de los bienes del sector tradicional afectaron a las cuentas externas. El BCRPP prevé que para el 2014, las exportaciones disminuirían en 4,8%, a US$ 37,9 mil millones y las importaciones retrocederían en 3,6%, a US$ 40,9 mil millones. Las ventas al exterior disminuirían por la reducción de los envíos de productos tradicionales en 15,8%, sobre todo de la pesca y minería.

En tanto, la caída de las importaciones estaría asociada a la reducción de las compras de bienes de capital en 5,1% y de insumos en 4,1%, en línea con la reducción de la manufactura y la inversión privada. Para el 2015, el Banco Central de Reserva del Perú proyecta que las exportaciones aumentarían en 6,1%, a US$ 40,2 mil millones, debido al crecimiento en 6,1% de los envíos de productos tradicionales, en respuesta a la recuperación de las ventas de productos pesqueros por la mayor extracción esperada de anchoveta. En el caso de las importaciones, el banco prevé un crecimiento del 2,2%, a US$ 41,8 mil millones, asociado al incremento de la demanda interna.

Carta Recordatoria 2014 13Ir a índice

Empleo

Con respecto al empleo, el crecimiento de la población ocupada se desaceleró a tasas de 0,3% en setiembre, luego de haber crecido 2,2% en similar periodo del año anterior. El menor crecimiento del empleo estuvo en línea con la contracción de la actividad económica y el deterioro de las expectativas de los empresarios. La población joven no calificada de entre 14 y 24 años de edad con estudios no superiores fue la más perjudicada. Por su parte, la población adecuadamente empleada creció 5% entre enero y setiembre, cifra inferior al 7,4% del año anterior. En tanto, la tasa de desempleo aumentó en 6,1%, debido a que el número de personas desocupadas creció 1,8%.

Ir a índice

Sector Financiero

“El sistema financiero se mostró dinámico durante el 2014, a pesar de la desaceleración de la economía. Entre enero y agosto, el crédito mantuvo un ritmo de crecimiento promedio del 14%, debido a la política monetaria contracíclica del Banco Central de Reserva del Perú y a la necesidad de financiamiento de las empresas. Si bien el 11.2% de crecimiento con el que se proyecta que cerrará el crédito al finalizar el 2014 es menor que el del año anterior, es una cifra importante considerando el menor dinamismo del conjunto de la actividad económica.”

Arturo TuestaSocio

2.Carta Recordatoria 2014 14

Carta Recordatoria 2014 15Ir a índice

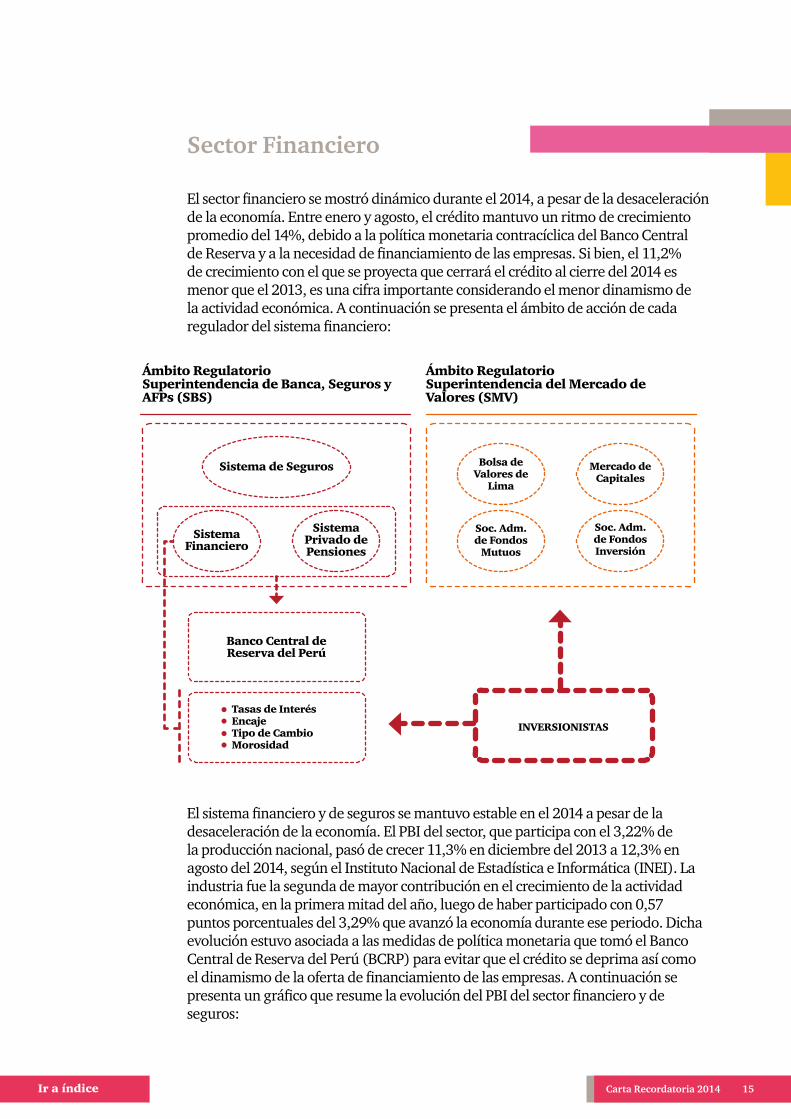

Sector Financiero

El sector financiero se mostró dinámico durante el 2014, a pesar de la desaceleración de la economía. Entre enero y agosto, el crédito mantuvo un ritmo de crecimiento promedio del 14%, debido a la política monetaria contracíclica del Banco Central de Reserva y a la necesidad de financiamiento de las empresas. Si bien, el 11,2% de crecimiento con el que se proyecta que cerrará el crédito al cierre del 2014 es menor que el 2013, es una cifra importante considerando el menor dinamismo de la actividad económica. A continuación se presenta el ámbito de acción de cada regulador del sistema financiero:

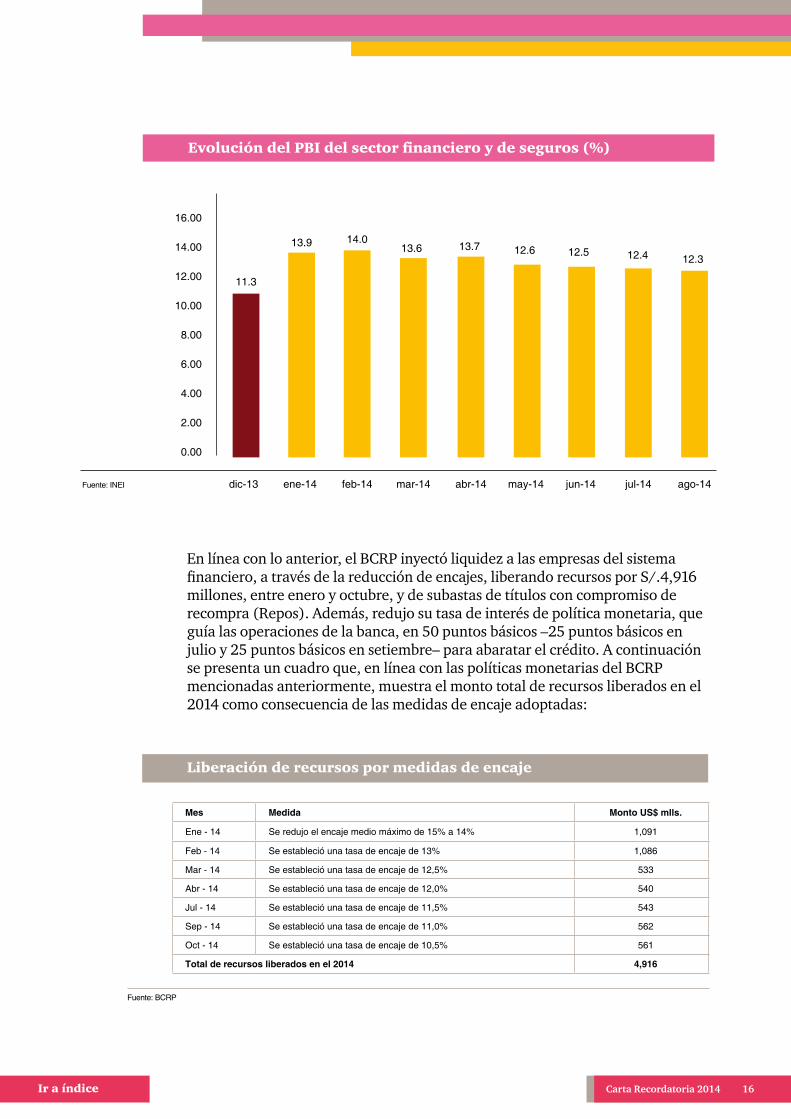

El sistema financiero y de seguros se mantuvo estable en el 2014 a pesar de la desaceleración de la economía. El PBI del sector, que participa con el 3,22% de la producción nacional, pasó de crecer 11,3% en diciembre del 2013 a 12,3% en agosto del 2014, según el Instituto Nacional de Estadística e Informática (INEI). La industria fue la segunda de mayor contribución en el crecimiento de la actividad económica, en la primera mitad del año, luego de haber participado con 0,57 puntos porcentuales del 3,29% que avanzó la economía durante ese periodo. Dicha evolución estuvo asociada a las medidas de política monetaria que tomó el Banco Central de Reserva del Perú (BCRP) para evitar que el crédito se deprima así como el dinamismo de la oferta de financiamiento de las empresas. A continuación se presenta un gráfico que resume la evolución del PBI del sector financiero y de seguros:

Ámbito Regulatorio Superintendencia de Banca, Seguros y AFPs (SBS)

Sistema de Seguros

Sistema Financiero

Bolsa de Valores de

Lima

Soc. Adm. de Fondos

Mutuos

Sistema Privado de Pensiones

Banco Central de Reserva del Perú

Tasas de InterésEncajeTipo de CambioMorosidad

INVERSIONISTAS

Mercado de Capitales

Soc. Adm. de Fondos Inversión

Ámbito RegulatorioSuperintendencia del Mercado de Valores (SMV)

Carta Recordatoria 2014 16Ir a índice

Evolución del PBI del sector financiero y de seguros (%)

16.00

14.00

12.00

10.00

8.00

6.00

4.00

2.00

0.00

dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14

11.3

13.9 14.013.6 13.7 12.6 12.5 12.4 12.3

En línea con lo anterior, el BCRP inyectó liquidez a las empresas del sistema financiero, a través de la reducción de encajes, liberando recursos por S/.4,916 millones, entre enero y octubre, y de subastas de títulos con compromiso de recompra (Repos). Además, redujo su tasa de interés de política monetaria, que guía las operaciones de la banca, en 50 puntos básicos –25 puntos básicos en julio y 25 puntos básicos en setiembre– para abaratar el crédito. A continuación se presenta un cuadro que, en línea con las políticas monetarias del BCRP mencionadas anteriormente, muestra el monto total de recursos liberados en el 2014 como consecuencia de las medidas de encaje adoptadas:

Mes Medida Monto US$ mlls.

Ene - 14 Se redujo el encaje medio máximo de 15% a 14% 1,091

Feb - 14 Se estableció una tasa de encaje de 13% 1,086

Mar - 14 Se estableció una tasa de encaje de 12,5% 533

Abr - 14 Se estableció una tasa de encaje de 12,0% 540

Jul - 14 Se estableció una tasa de encaje de 11,5% 543

Sep - 14 Se estableció una tasa de encaje de 11,0% 562

Oct - 14 Se estableció una tasa de encaje de 10,5% 561

Total de recursos liberados en el 2014 4,916

Liberación de recursos por medidas de encaje

Fuente: BCRP

Fuente: INEI

Carta Recordatoria 2014 17Ir a índice

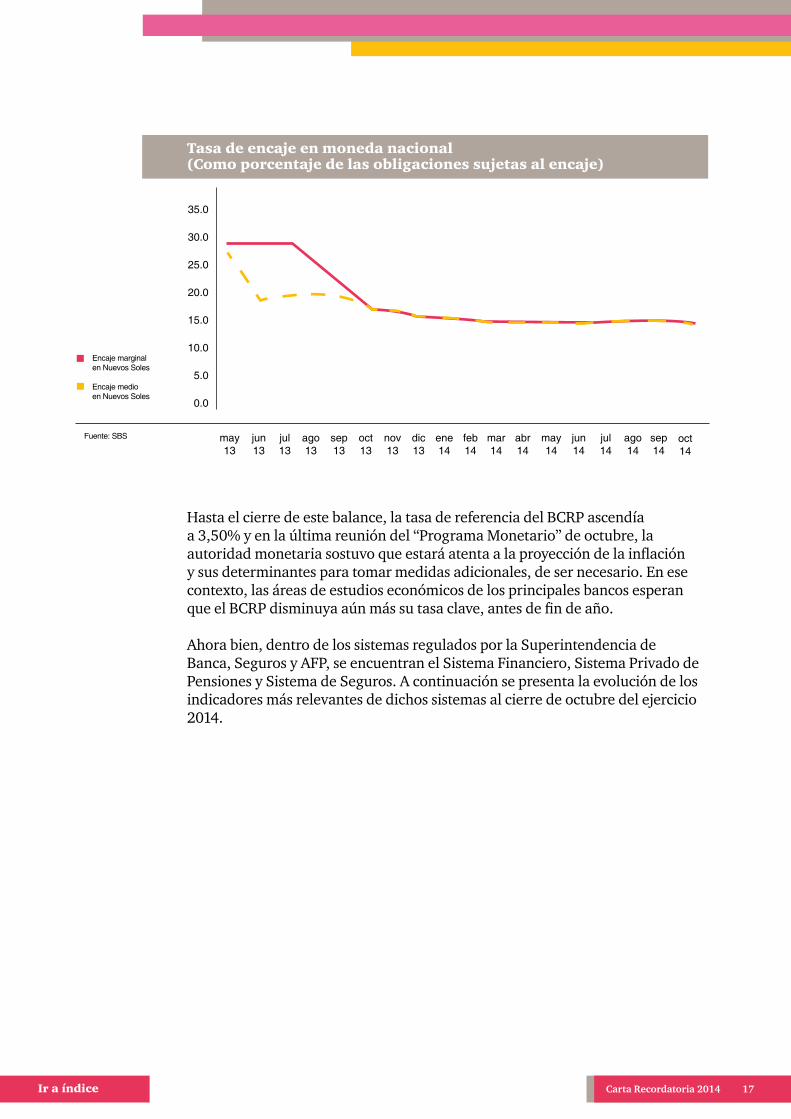

Tasa de encaje en moneda nacional (Como porcentaje de las obligaciones sujetas al encaje)

35.0

30.0

25.0

20.0

15.0

10.0

5.0

0.0

may13

jun13

jul13

ago13

sep13

oct13

nov13

dic13

ene14

feb14

mar14

abr14

may14

jun14

jul14

ago14

sep14

oct14

Encaje marginalen Nuevos Soles

Encaje medioen Nuevos Soles

Fuente: SBS

Hasta el cierre de este balance, la tasa de referencia del BCRP ascendía a 3,50% y en la última reunión del “Programa Monetario” de octubre, la autoridad monetaria sostuvo que estará atenta a la proyección de la inflación y sus determinantes para tomar medidas adicionales, de ser necesario. En ese contexto, las áreas de estudios económicos de los principales bancos esperan que el BCRP disminuya aún más su tasa clave, antes de fin de año.

Ahora bien, dentro de los sistemas regulados por la Superintendencia de Banca, Seguros y AFP, se encuentran el Sistema Financiero, Sistema Privado de Pensiones y Sistema de Seguros. A continuación se presenta la evolución de los indicadores más relevantes de dichos sistemas al cierre de octubre del ejercicio 2014.

Carta Recordatoria 2014 18Ir a índice

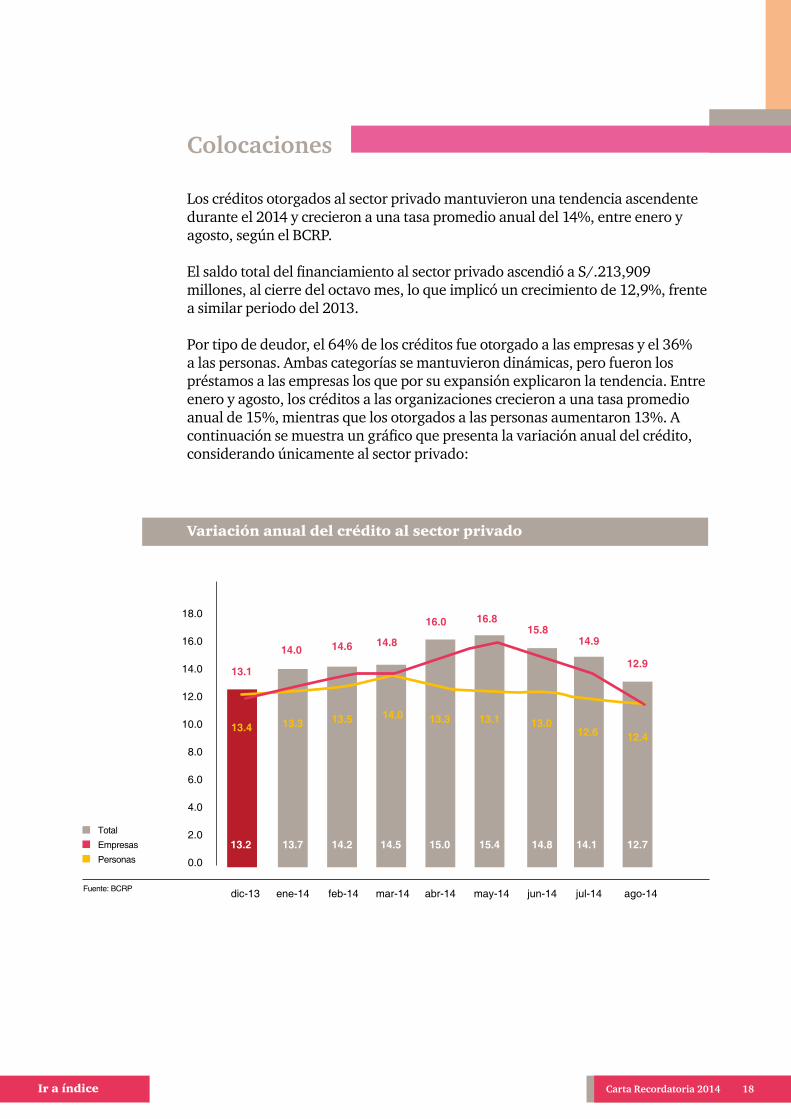

Colocaciones

Los créditos otorgados al sector privado mantuvieron una tendencia ascendente durante el 2014 y crecieron a una tasa promedio anual del 14%, entre enero y agosto, según el BCRP.

El saldo total del financiamiento al sector privado ascendió a S/.213,909 millones, al cierre del octavo mes, lo que implicó un crecimiento de 12,9%, frente a similar periodo del 2013.

Por tipo de deudor, el 64% de los créditos fue otorgado a las empresas y el 36% a las personas. Ambas categorías se mantuvieron dinámicas, pero fueron los préstamos a las empresas los que por su expansión explicaron la tendencia. Entre enero y agosto, los créditos a las organizaciones crecieron a una tasa promedio anual de 15%, mientras que los otorgados a las personas aumentaron 13%. A continuación se muestra un gráfico que presenta la variación anual del crédito, considerando únicamente al sector privado:

18.0

16.0

14.0

12.0

10.0

8.0

6.0

4.0

2.0

0.0

dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14

13.1

13.4

13.2 13.7 14.2 14.5 15.0 15.4 14.8 14.1 12.7

13.3 13.5 14.0 13.3 13.1 13.012.6 12.4

14.0 14.6 14.8

16.0 16.815.8

14.9

12.9

Total

Empresas

Personas

Fuente: BCRP

Variación anual del crédito al sector privado

Carta Recordatoria 2014 19Ir a índice

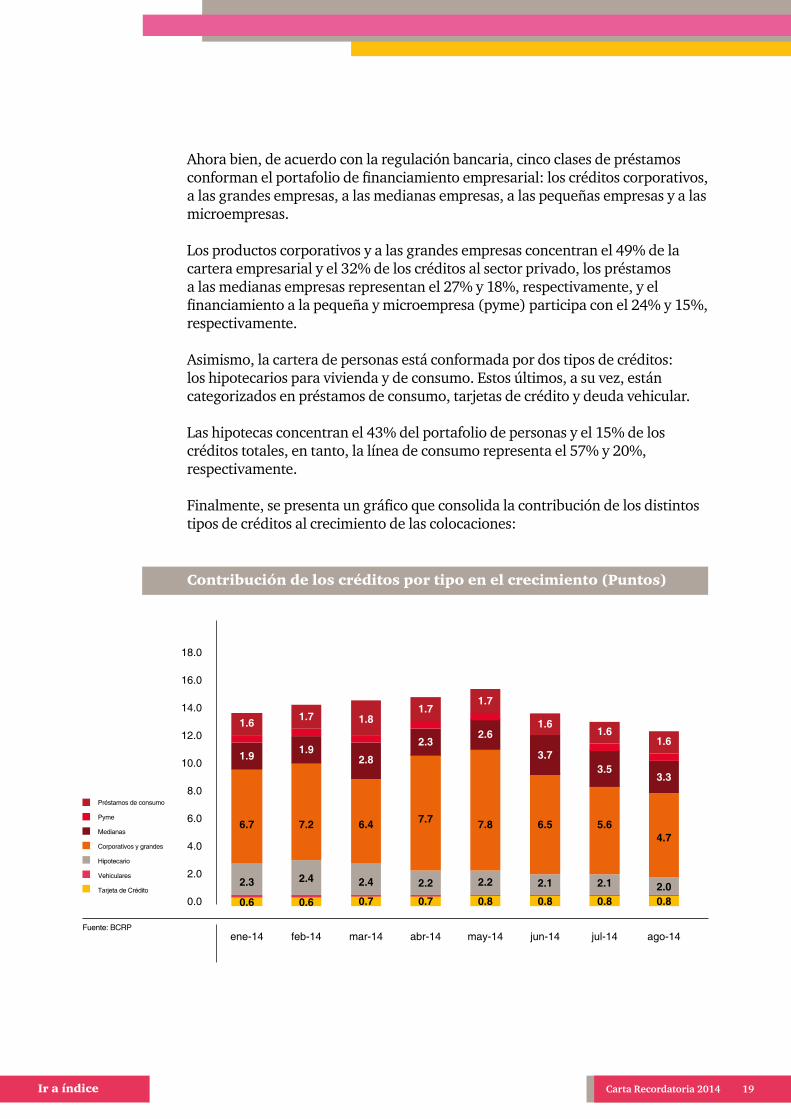

Ahora bien, de acuerdo con la regulación bancaria, cinco clases de préstamos conforman el portafolio de financiamiento empresarial: los créditos corporativos, a las grandes empresas, a las medianas empresas, a las pequeñas empresas y a las microempresas.

Los productos corporativos y a las grandes empresas concentran el 49% de la cartera empresarial y el 32% de los créditos al sector privado, los préstamos a las medianas empresas representan el 27% y 18%, respectivamente, y el financiamiento a la pequeña y microempresa (pyme) participa con el 24% y 15%, respectivamente.

Asimismo, la cartera de personas está conformada por dos tipos de créditos: los hipotecarios para vivienda y de consumo. Estos últimos, a su vez, están categorizados en préstamos de consumo, tarjetas de crédito y deuda vehicular.

Las hipotecas concentran el 43% del portafolio de personas y el 15% de los créditos totales, en tanto, la línea de consumo representa el 57% y 20%, respectivamente.

Finalmente, se presenta un gráfico que consolida la contribución de los distintos tipos de créditos al crecimiento de las colocaciones:

Préstamos de consumo

Pyme

Medianas

Corporativos y grandes

Hipotecario

Vehiculares

Tarjeta de Crédito

18.0

16.0

14.0

12.0

10.0

8.0

6.0

4.0

2.0

0.0 0.6 0.6 0.7 0.7 0.8 0.8 0.8 0.8

2.3 2.4 2.4 2.2 2.2 2.1 2.1 2.0

6.7 7.2 6.4 7.7 7.8 6.5 5.64.7

1.9 1.92.8

2.32.6

3.73.5

3.3

1.6 1.7 1.81.7

1.7

1.61.6

1.6

Fuente: BCRPene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14

Contribución de los créditos por tipo en el crecimiento (Puntos)

Carta Recordatoria 2014 20Ir a índice

Colocaciones Persona Jurídica

La evolución del financiamiento a las organizaciones estuvo explicada por la expansión de los créditos de mediano y largo plazo corporativos, a la gran empresa y a la mediana empresa, sobre todo en moneda local. La banca desembolsó préstamos a proyectos de inversión en marcha, con estructuras de financiamiento por etapas, del sector energía, hidrocarburos, infraestructura y minería, en su mayoría iniciados en los últimos tres años. También, hubo desembolsos para nuevos emprendimientos de las organizaciones.

La deuda corporativa y a la gran empresa pasó de crecer 21,6% en diciembre del 2013 a 27,8% en mayo del 2014, para luego desacelerarse a 15,4%, pero por encima del crecimiento del crédito total al sector privado. En el tercer trimestre, esta categoría de préstamos empezó a descender por la disminución y postergación de nuevas inversiones de las empresas, según bancos consultados.

No obstante, la tasa de crecimiento de 15%, que es la que se proyecta con la que terminarán estos créditos el 2014, es buena para una economía a la que se espera que crezca 3%, según fuentes oficiales.

En tanto, la deuda a la mediana empresa mantuvo una tendencia creciente, luego que su tasa de expansión avanzó de 10,4% en diciembre del 2013 a 19,7% en agosto y llegó a crecer hasta 21,8% en junio. A diferencia de las grandes corporaciones, las medianas empresas demandaron desembolsos para nuevas oportunidades de inversión y capital de trabajo.

Asimismo, por líneas de productos, en la cartera de créditos corporativos y a la gran empresa destacaron los préstamos y las deudas de firmas de comercio exterior, que registraron tasas de crecimiento anuales de 22% y 27%, respectivamente. En la deuda a medianas empresas destacaron las operaciones de préstamos, comercio exterior, leasing y lease-back, que registraron crecimientos anuales de 25%, 36% y 7%, respectivamente.

Sin embargo, contrario al desempeño de las tres primeras clases de financiamiento del portafolio empresarial, los créditos a la pyme mantuvieron un comportamiento recesivo sobre todo en la primera parte del año, según el BCRP. La autoridad monetaria explicó que la evolución de la deuda pyme estuvo asociada a la menor demanda de préstamos y al atraso en los pagos de dichos clientes, que motivó a las entidades de microfinanzas, sobre todo de propiedad de los bancos, a aplicar políticas crediticias más conservadoras.

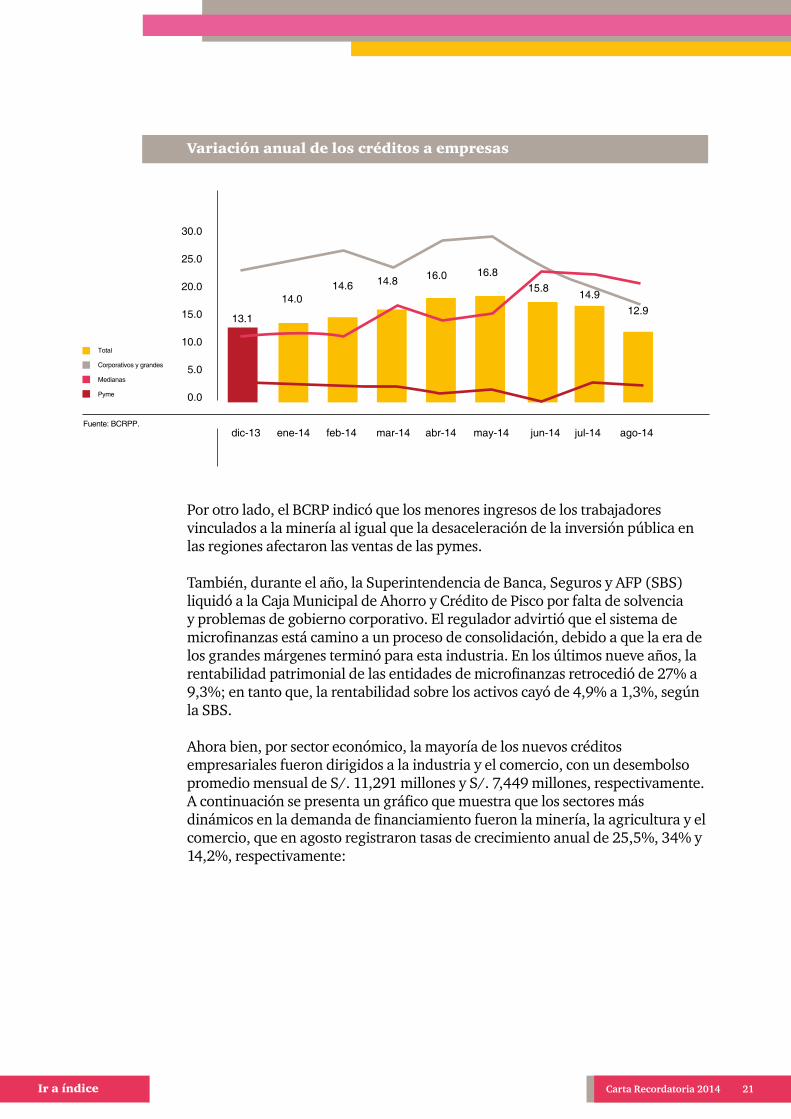

A continuación se presenta un gráfico que resume las tendencias mencionadas anteriormente para cada línea de productos en los créditos, resaltando la variación anual alcanzada:

Carta Recordatoria 2014 21Ir a índice

Variación anual de los créditos a empresas

30.0

25.0

20.0

15.0

10.0

5.0

0.0

dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14

Total

Corporativos y grandes

Medianas

Pyme

Fuente: BCRPP.

Por otro lado, el BCRP indicó que los menores ingresos de los trabajadores vinculados a la minería al igual que la desaceleración de la inversión pública en las regiones afectaron las ventas de las pymes.

También, durante el año, la Superintendencia de Banca, Seguros y AFP (SBS) liquidó a la Caja Municipal de Ahorro y Crédito de Pisco por falta de solvencia y problemas de gobierno corporativo. El regulador advirtió que el sistema de microfinanzas está camino a un proceso de consolidación, debido a que la era de los grandes márgenes terminó para esta industria. En los últimos nueve años, la rentabilidad patrimonial de las entidades de microfinanzas retrocedió de 27% a 9,3%; en tanto que, la rentabilidad sobre los activos cayó de 4,9% a 1,3%, según la SBS.

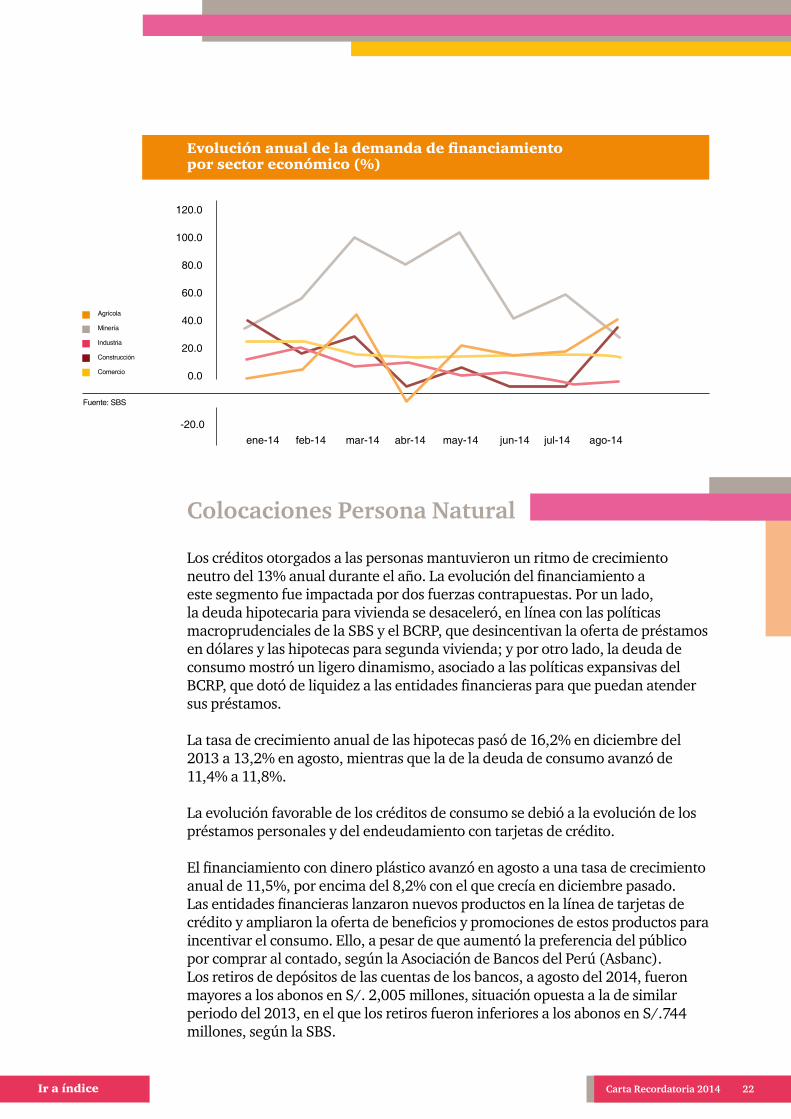

Ahora bien, por sector económico, la mayoría de los nuevos créditos empresariales fueron dirigidos a la industria y el comercio, con un desembolso promedio mensual de S/. 11,291 millones y S/. 7,449 millones, respectivamente. A continuación se presenta un gráfico que muestra que los sectores más dinámicos en la demanda de financiamiento fueron la minería, la agricultura y el comercio, que en agosto registraron tasas de crecimiento anual de 25,5%, 34% y 14,2%, respectivamente:

13.1

14.014.6 14.8 16.0 16.8

14.912.9

15.8

Carta Recordatoria 2014 22Ir a índice

Evolución anual de la demanda de financiamientopor sector económico (%)

120.0

100.0

80.0

60.0

40.0

20.0

0.0

ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14

Agrícola

Minería

Industria

Construcción

Comercio

Fuente: SBS

-20.0

Colocaciones Persona Natural

Los créditos otorgados a las personas mantuvieron un ritmo de crecimiento neutro del 13% anual durante el año. La evolución del financiamiento a este segmento fue impactada por dos fuerzas contrapuestas. Por un lado, la deuda hipotecaria para vivienda se desaceleró, en línea con las políticas macroprudenciales de la SBS y el BCRP, que desincentivan la oferta de préstamos en dólares y las hipotecas para segunda vivienda; y por otro lado, la deuda de consumo mostró un ligero dinamismo, asociado a las políticas expansivas del BCRP, que dotó de liquidez a las entidades financieras para que puedan atender sus préstamos.

La tasa de crecimiento anual de las hipotecas pasó de 16,2% en diciembre del 2013 a 13,2% en agosto, mientras que la de la deuda de consumo avanzó de 11,4% a 11,8%.

La evolución favorable de los créditos de consumo se debió a la evolución de los préstamos personales y del endeudamiento con tarjetas de crédito.

El financiamiento con dinero plástico avanzó en agosto a una tasa de crecimiento anual de 11,5%, por encima del 8,2% con el que crecía en diciembre pasado. Las entidades financieras lanzaron nuevos productos en la línea de tarjetas de crédito y ampliaron la oferta de beneficios y promociones de estos productos para incentivar el consumo. Ello, a pesar de que aumentó la preferencia del público por comprar al contado, según la Asociación de Bancos del Perú (Asbanc). Los retiros de depósitos de las cuentas de los bancos, a agosto del 2014, fueron mayores a los abonos en S/. 2,005 millones, situación opuesta a la de similar periodo del 2013, en el que los retiros fueron inferiores a los abonos en S/.744 millones, según la SBS.

Carta Recordatoria 2014 23Ir a índice

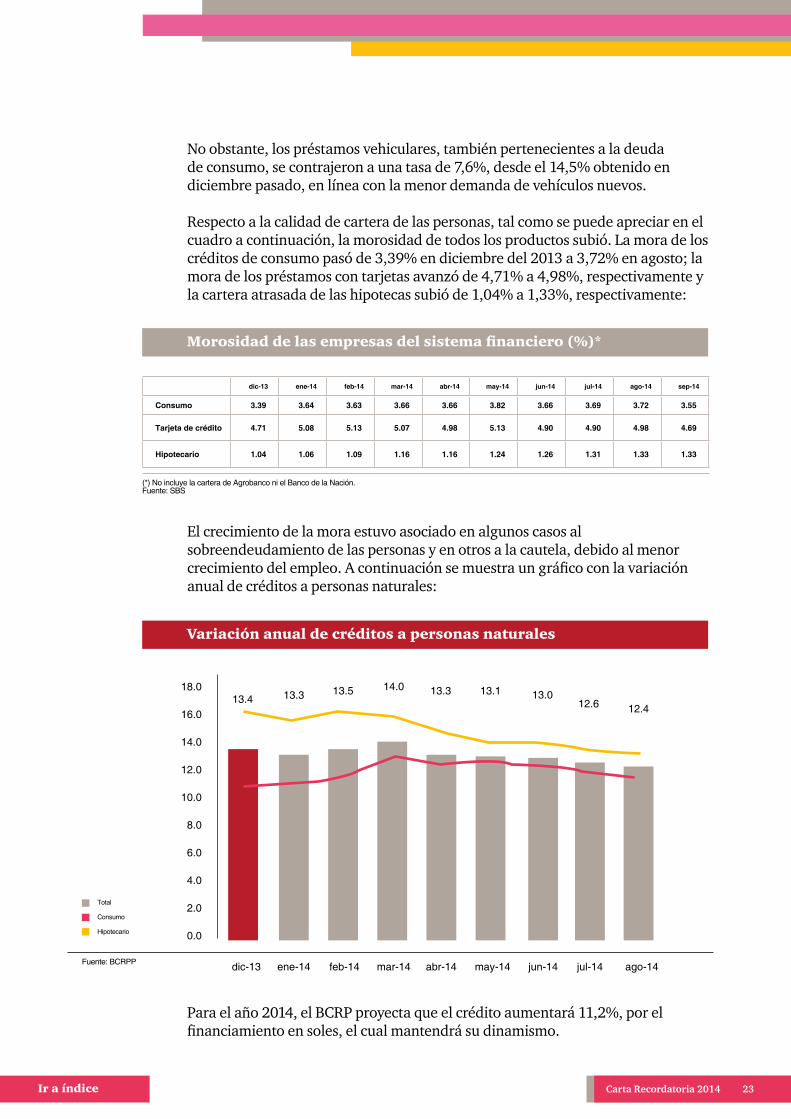

No obstante, los préstamos vehiculares, también pertenecientes a la deuda de consumo, se contrajeron a una tasa de 7,6%, desde el 14,5% obtenido en diciembre pasado, en línea con la menor demanda de vehículos nuevos.

Respecto a la calidad de cartera de las personas, tal como se puede apreciar en el cuadro a continuación, la morosidad de todos los productos subió. La mora de los créditos de consumo pasó de 3,39% en diciembre del 2013 a 3,72% en agosto; la mora de los préstamos con tarjetas avanzó de 4,71% a 4,98%, respectivamente y la cartera atrasada de las hipotecas subió de 1,04% a 1,33%, respectivamente:

El crecimiento de la mora estuvo asociado en algunos casos al sobreendeudamiento de las personas y en otros a la cautela, debido al menor crecimiento del empleo. A continuación se muestra un gráfico con la variación anual de créditos a personas naturales:

Para el año 2014, el BCRP proyecta que el crédito aumentará 11,2%, por el financiamiento en soles, el cual mantendrá su dinamismo.

dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14

Consumo 3.39 3.64 3.63 3.66 3.66 3.82 3.66 3.69 3.72 3.55

Tarjeta de crédito 4.71 5.08 5.13 5.07 4.98 5.13 4.90 4.90 4.98 4.69

Hipotecario 1.04 1.06 1.09 1.16 1.16 1.24 1.26 1.31 1.33 1.33

Morosidad de las empresas del sistema financiero (%)*

(*) No incluye la cartera de Agrobanco ni el Banco de la Nación.Fuente: SBS

Variación anual de créditos a personas naturales

18.0

16.0

14.0

12.0

10.0

8.0

6.0

4.0

2.0

0.0

dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14

13.4 13.3 13.5 14.0 13.3 13.1 13.012.6 12.4

Total

Consumo

Hipotecario

Fuente: BCRPP

Carta Recordatoria 2014 24Ir a índice

Depósitos

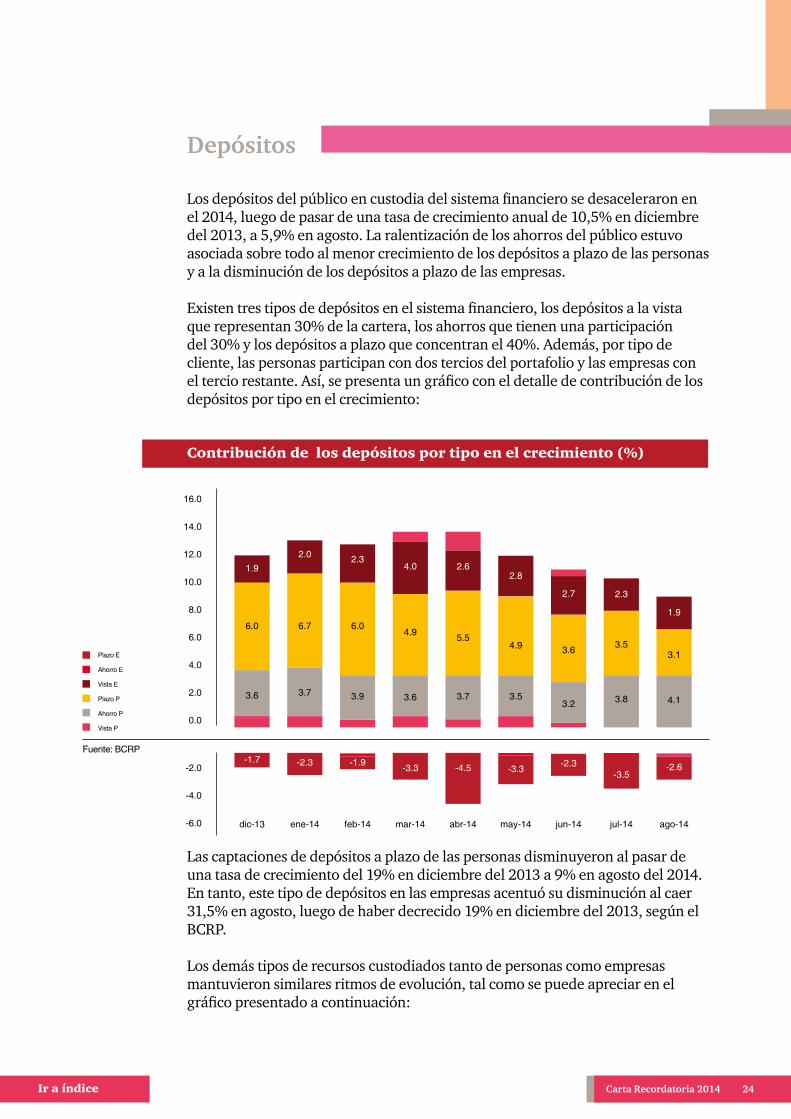

Los depósitos del público en custodia del sistema financiero se desaceleraron en el 2014, luego de pasar de una tasa de crecimiento anual de 10,5% en diciembre del 2013, a 5,9% en agosto. La ralentización de los ahorros del público estuvo asociada sobre todo al menor crecimiento de los depósitos a plazo de las personas y a la disminución de los depósitos a plazo de las empresas.

Existen tres tipos de depósitos en el sistema financiero, los depósitos a la vista que representan 30% de la cartera, los ahorros que tienen una participación del 30% y los depósitos a plazo que concentran el 40%. Además, por tipo de cliente, las personas participan con dos tercios del portafolio y las empresas con el tercio restante. Así, se presenta un gráfico con el detalle de contribución de los depósitos por tipo en el crecimiento:

Las captaciones de depósitos a plazo de las personas disminuyeron al pasar de una tasa de crecimiento del 19% en diciembre del 2013 a 9% en agosto del 2014. En tanto, este tipo de depósitos en las empresas acentuó su disminución al caer 31,5% en agosto, luego de haber decrecido 19% en diciembre del 2013, según el BCRP.

Los demás tipos de recursos custodiados tanto de personas como empresas mantuvieron similares ritmos de evolución, tal como se puede apreciar en el gráfico presentado a continuación:

Contribución de los depósitos por tipo en el crecimiento (%)

Plazo E

Ahorro E

Vista E

Plazo P

Ahorro P

Vista P

16.0

14.0

12.0

10.0

8.0

6.0

4.0

2.0

0.0

3.6 3.7 3.9 3.6 3.7 3.53.2 3.8 4.1

6.0 6.7 6.04.9 5.5

4.9 3.6 3.53.1

1.92.0 2.3

4.0 2.62.8

2.7 2.3

1.9

-1.7 -1.9 -3.3 -3.3-4.5-2.3 -2.3 -2.6-3.5

Fuente: BCRP

ene-14dic-13 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14

-2.0

-4.0

-6.0

Carta Recordatoria 2014 25Ir a índice

Evolución de los depósitos del sistema financiero en %

Evolución de los fondos de pensiones

20

15

10

5

0

dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14

10.510.9 10.5

10 8.8 8.2 7.95.8 5.9

Total

Personas

Empresas

Fuente: BCRPP.

-5

Sistema Privado de Pensiones

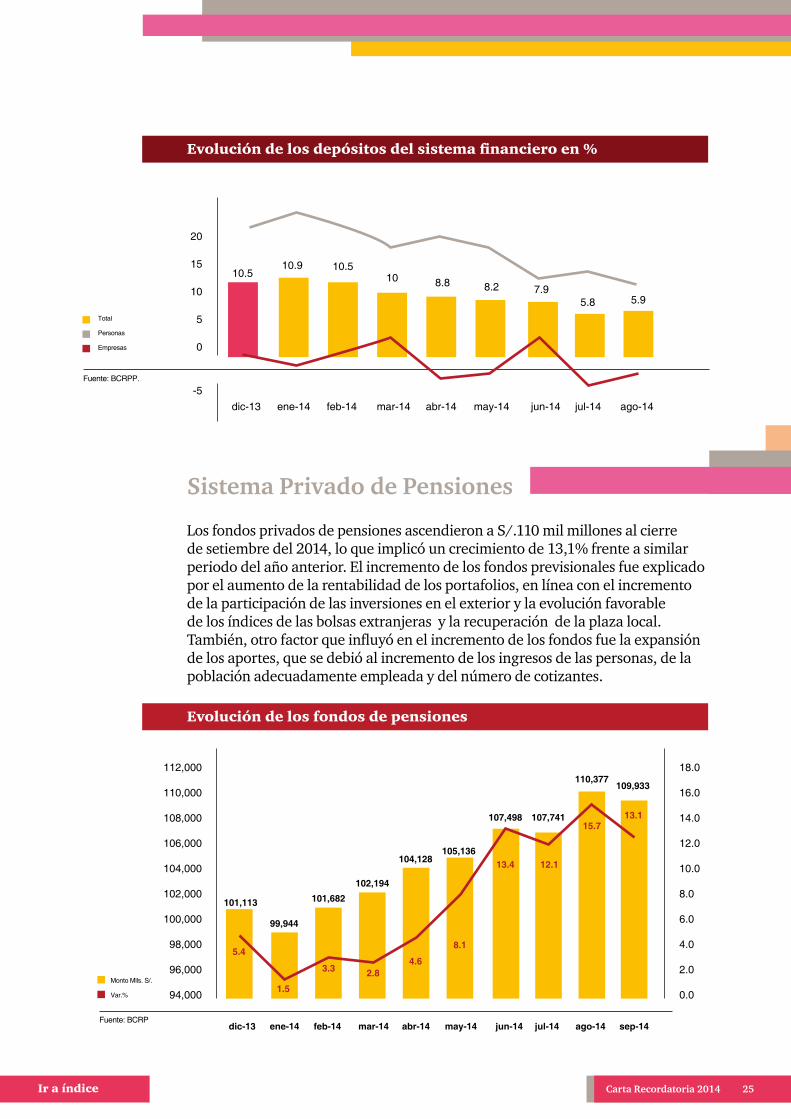

Los fondos privados de pensiones ascendieron a S/.110 mil millones al cierre de setiembre del 2014, lo que implicó un crecimiento de 13,1% frente a similar periodo del año anterior. El incremento de los fondos previsionales fue explicado por el aumento de la rentabilidad de los portafolios, en línea con el incremento de la participación de las inversiones en el exterior y la evolución favorable de los índices de las bolsas extranjeras y la recuperación de la plaza local. También, otro factor que influyó en el incremento de los fondos fue la expansión de los aportes, que se debió al incremento de los ingresos de las personas, de la población adecuadamente empleada y del número de cotizantes.

112,000

110,000

108,000

106,000

104,000

102,000

100,000

98,000

96,000

94,000

18.0

16.0

14.0

12.0

10.0

8.0

6.0

4.0

2.0

0.0

dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14

101,113

5.4

1.5

3.3 2.84.6

8.1

13.4 12.1

15.713.1

99,944

101,682102,194

104,128105,136

107,498 107,741

110,377109,933

Monto Mlls. S/.

Var.%

Fuente: BCRP

Carta Recordatoria 2014 26Ir a índice

En cuanto al desempeño de las inversiones, los tres tipos de fondos revirtieron pérdidas durante el año. Entre diciembre del 2013 y setiembre del 2014, la rentabilidad anual del fondo 1 pasó de -2,68% a 5,04%, la del 2 pasó de -2,81% a 6,61% y la del 3 de -2,46% a 5,24%. Esta recuperación obedeció, sobre todo, al desempeño de las inversiones en el exterior y a la recuperación de los índices de la bolsa local.

En diciembre de 2013, el BCRP aprobó un cronograma para aumentar el límite de inversiones en el exterior de las AFP, que llegó a 40% de la cartera administrada en julio de 2014. En ese sentido, la participación de los fondos en activos del exterior creció de 35,2% al cierre del 2013 a 39,1% en setiembre del 2014.

Por otra parte, los aportes anuales sumaron S/.7,945 millones al cierre de setiembre, lo que implicó un crecimiento anual del 6,6%. La evolución de los aportes estuvo asociada al aumento de los ingresos mensuales (7,5%) y de la PEA Adecuadamente Empleada (6,4%), pero fue atenuada por la reducción del número de cotizantes (-3,5%).

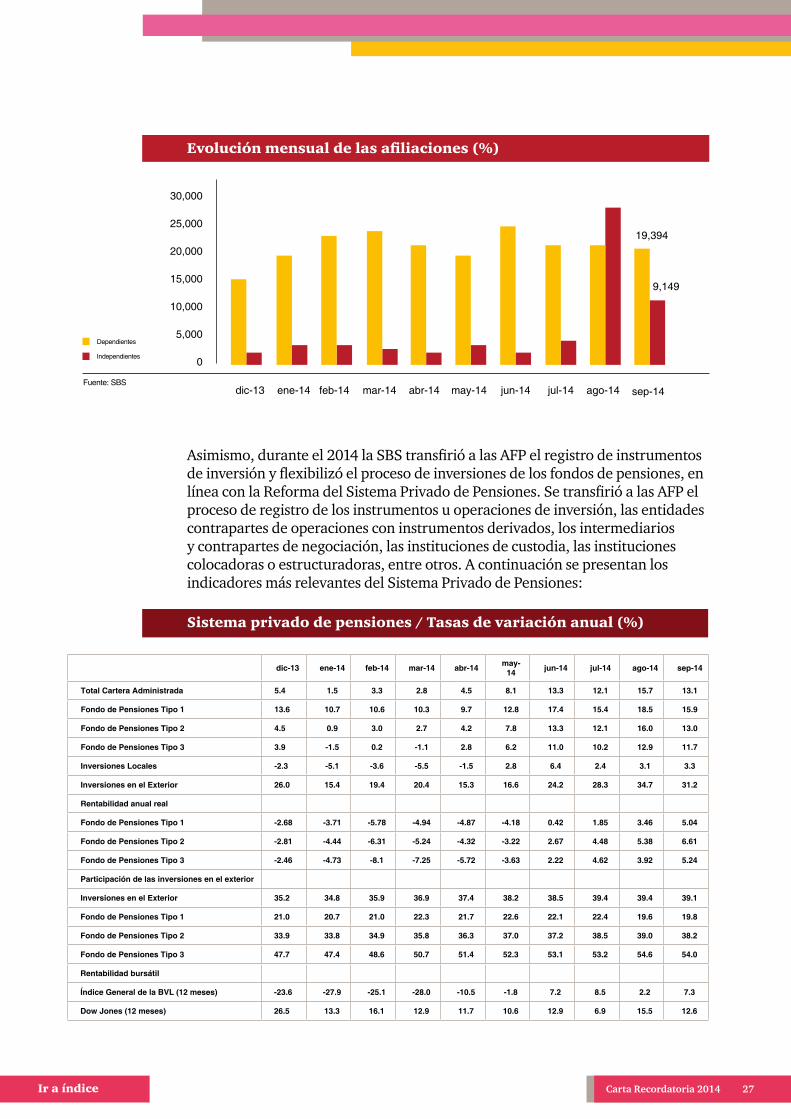

En cuanto al número de afiliados, estos ascendieron a 5,68 millones a setiembre, cifra que representó un incremento del 4,3% respecto a similar periodo del año anterior. Este crecimiento estuvo asociado a la recuperación en el ritmo de afiliaciones –registrado desde el último trimestre del 2013–, debido a la automatización de procesos y la simplificación de los trámites de afiliación en el SPP, además del aumento de la afiliación de los trabajadores independientes, cuya obligatoriedad entró en vigencia en agosto y fue derogada en setiembre. Ambas situaciones son presentadas en los dos gráficos a continuación:

Evolución de los afiliados

Millones (eje izq.)

Var.%(eje der.)

Fuente: SBS

5.70

5.65

5.60

5.55

5.50

5.45

5.40

5.35

5.0

4.5

4.0

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0

dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14

5,48

4.0

3.8 3.8 3.7 3.5 3.3 3.6

4.0 4.1 4.3

5.505.52

5.54 5.56 5.575.59

5.685.61 5.66

Carta Recordatoria 2014 27Ir a índice

30,000

25,000

20,000

15,000

10,000

5,000

0

dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14

19,394

9,149

Dependientes

Independientes

Fuente: SBS

Evolución mensual de las afiliaciones (%)

Asimismo, durante el 2014 la SBS transfirió a las AFP el registro de instrumentos de inversión y flexibilizó el proceso de inversiones de los fondos de pensiones, en línea con la Reforma del Sistema Privado de Pensiones. Se transfirió a las AFP el proceso de registro de los instrumentos u operaciones de inversión, las entidades contrapartes de operaciones con instrumentos derivados, los intermediarios y contrapartes de negociación, las instituciones de custodia, las instituciones colocadoras o estructuradoras, entre otros. A continuación se presentan los indicadores más relevantes del Sistema Privado de Pensiones:

dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14

Total Cartera Administrada 5.4 1.5 3.3 2.8 4.5 8.1 13.3 12.1 15.7 13.1

Fondo de Pensiones Tipo 1 13.6 10.7 10.6 10.3 9.7 12.8 17.4 15.4 18.5 15.9

Fondo de Pensiones Tipo 2 4.5 0.9 3.0 2.7 4.2 7.8 13.3 12.1 16.0 13.0

Fondo de Pensiones Tipo 3 3.9 -1.5 0.2 -1.1 2.8 6.2 11.0 10.2 12.9 11.7

Inversiones Locales -2.3 -5.1 -3.6 -5.5 -1.5 2.8 6.4 2.4 3.1 3.3

Inversiones en el Exterior 26.0 15.4 19.4 20.4 15.3 16.6 24.2 28.3 34.7 31.2

Rentabilidad anual real

Fondo de Pensiones Tipo 1 -2.68 -3.71 -5.78 -4.94 -4.87 -4.18 0.42 1.85 3.46 5.04

Fondo de Pensiones Tipo 2 -2.81 -4.44 -6.31 -5.24 -4.32 -3.22 2.67 4.48 5.38 6.61

Fondo de Pensiones Tipo 3 -2.46 -4.73 -8.1 -7.25 -5.72 -3.63 2.22 4.62 3.92 5.24

Participación de las inversiones en el exterior

Inversiones en el Exterior 35.2 34.8 35.9 36.9 37.4 38.2 38.5 39.4 39.4 39.1

Fondo de Pensiones Tipo 1 21.0 20.7 21.0 22.3 21.7 22.6 22.1 22.4 19.6 19.8

Fondo de Pensiones Tipo 2 33.9 33.8 34.9 35.8 36.3 37.0 37.2 38.5 39.0 38.2

Fondo de Pensiones Tipo 3 47.7 47.4 48.6 50.7 51.4 52.3 53.1 53.2 54.6 54.0

Rentabilidad bursátil

Índice General de la BVL (12 meses) -23.6 -27.9 -25.1 -28.0 -10.5 -1.8 7.2 8.5 2.2 7.3

Dow Jones (12 meses) 26.5 13.3 16.1 12.9 11.7 10.6 12.9 6.9 15.5 12.6

Sistema privado de pensiones / Tasas de variación anual (%)

Carta Recordatoria 2014 28Ir a índice

S&P 500 (12 meses) 29.6 19.0 22.8 19.3 17.9 18.0 22.0 14.5 22.7 17.3

Otros indicadores

Aportes (últimos 12 meses) 14.3 13.4 13.4 12.1 11.2 10.3 9.6 8.7 8.6 6.6

Ingreso promedio mensual en Lima 11.5 8.0 6.6 4.9 4.2 4.6 7.1 8.7 9.0 7.5

PEA Adecuadamente Empleada en Lima 6.2 5.7 6.3 5.5 2.3 0.7 3.6 6.2 7.0 6.4

Número de Cotizantes -3.1 3.1 5.0 1.0 4.5 2.9 -3.5 -3.5 -3.5 -3.5

(*) No incluye la cartera de Agrobanco ni el Banco de la Nación.Fuente: SBS, BCR, BVL, INEI

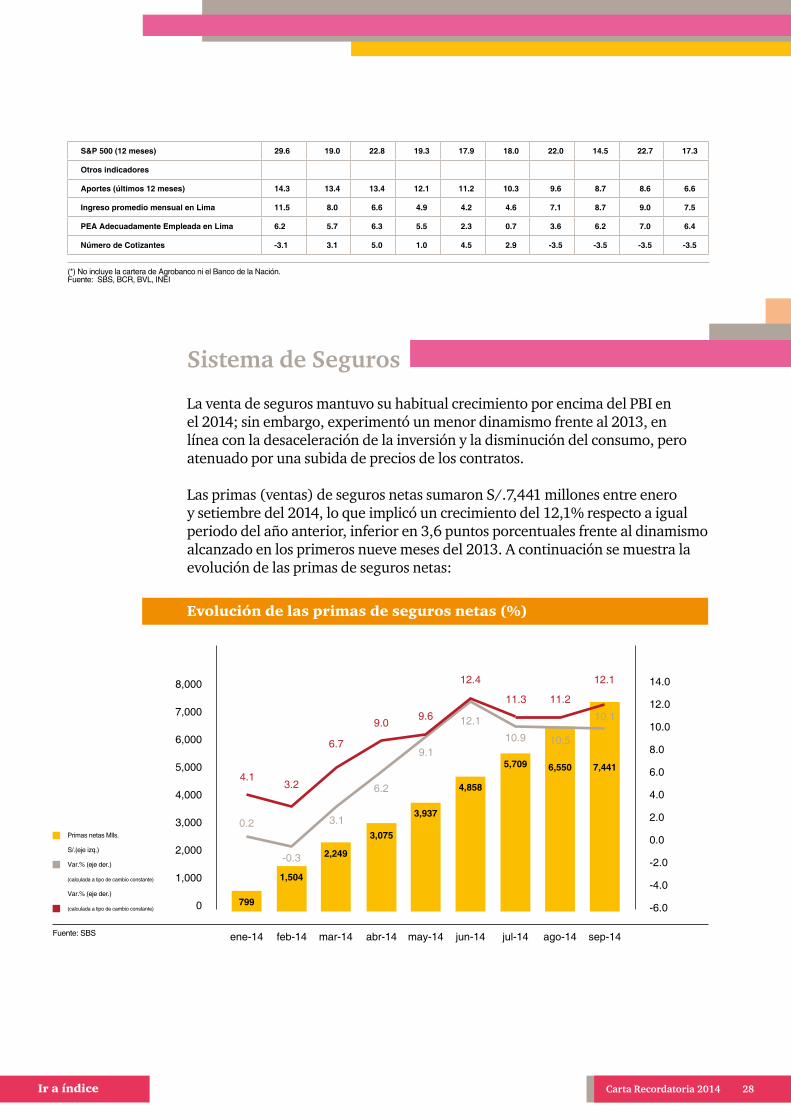

Sistema de Seguros

La venta de seguros mantuvo su habitual crecimiento por encima del PBI en el 2014; sin embargo, experimentó un menor dinamismo frente al 2013, en línea con la desaceleración de la inversión y la disminución del consumo, pero atenuado por una subida de precios de los contratos.

Las primas (ventas) de seguros netas sumaron S/.7,441 millones entre enero y setiembre del 2014, lo que implicó un crecimiento del 12,1% respecto a igual periodo del año anterior, inferior en 3,6 puntos porcentuales frente al dinamismo alcanzado en los primeros nueve meses del 2013. A continuación se muestra la evolución de las primas de seguros netas:

Evolución de las primas de seguros netas (%)

8,000

7,000

6,000

5,000

4,000

3,000

2,000

1,000

0

14.0

12.0

10.0

8.0

6.0

4.0

2.0

0.0

-2.0

-4.0

-6.0

ene-14 feb-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14

799

4.1

0.2

3.2

-0.3

6.2

9.0

9.1

9.6

12.4

11.3 11.2

12.1

12.1

10.9 10.5

10.1

1,504

3,075

3,937

4,858

5,709

Primas netas Mlls.

S/.(eje izq.)

Var.% (eje der.)

(calculada a tipo de cambio constante)

Var.% (eje der.)

(calculada a tipo de cambio constante)

Fuente: SBS

6,550 7,441

mar-14

6.7

3.1

2,249

Carta Recordatoria 2014 29Ir a índice

Aproximadamente, el 43% de la facturación de las aseguradoras es en dólares, con lo cual, a un tipo de cambio constante, las primas netas se expandieron 10,1% entre enero y setiembre del 2014, por debajo del crecimiento de 12% registrado en similar lapso del 2013.

Los ramos de vida mostraron un comportamiento más dinámico en el año en comparación a los de no vida. Las primas netas de los ramos de vida, que participan con el 49% de la oferta, aumentaron 15,6%, al cerrar en S/.3,642 millones. Este incremento estuvo asociado a la expansión de las pólizas de vida individual (14,9%), desgravamen (19,2%) y rentas vitalicias (16,5%), debido a la mayor comercialización de pólizas que protegen los estudios superiores de los hijos, coberturas con componentes de ahorro, la captación de nuevos segmentos de la población, la política del BCRP por mantener el ritmo de los créditos y la vigencia del Régimen Especial de Jubilación Anticipada.Por su parte, los ramos de no vida, conformado por los seguros de riesgos generales o patrimoniales y los de accidentes y enfermedades crecieron 8,9%, al cerrar en S/.3,799 millones. Los contratos patrimoniales registraron un crecimiento 9,9%, debido a la expansión de los seguros de incendio y contra todo riesgo (17,2%) y en menor medida por la oferta de pólizas vehiculares (6,4%) y de ramos técnicos (7,5%). Las primas de estas coberturas aumentaron sobre todo por una subida de precios, asociada a la severidad de los siniestros registrados en el 2013, según las declaraciones de las aseguradoras a la prensa.

En tanto que, los seguros de accidentes y enfermedades aumentaron 6%, ante el incremento de la comercialización del Seguro Obligatorio de Accidentes de Tránsito (SOAT) en 12,4%. Además, las pólizas de asistencia médica crecieron solo 4%, impulsado sobre todo por una subida de precios, asociada al crecimiento de la inflación médica.

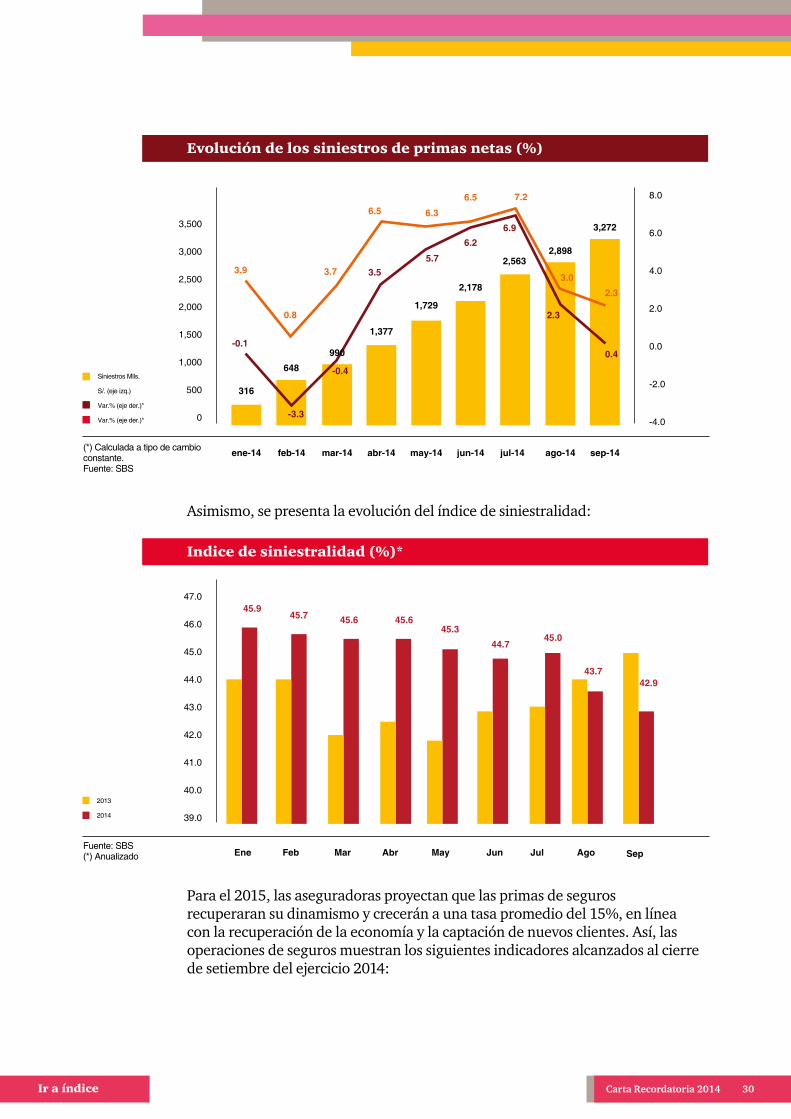

En cuanto a las indemnizaciones, estos gastos ascendieron a S/. 3,272 millones, lo que implicó un crecimiento de 2,3% y de apenas 0,4% a un tipo de cambio constante, debido a la reducción de siniestros en los contratos de no vida (-6,9%), asociado a la disminución de la ocurrencia de riesgos protegidos por las coberturas patrimoniales (-12,1%). Los pagos por siniestros de las pólizas de incendio y contra todo riesgo cayeron 23,8% y los de ramos técnicos retrocedieron 36,6%, debido a la menor frecuencia de incendios durante el año y a la caída de la inversión pública.

El número de incendios en el ámbito nacional disminuyó 14%, a 7,030, entre enero y setiembre del 2014, según el Cuerpo General de Bomberos Voluntarios del Perú. A continuación se presenta la evolución de los siniestros de primas netas:

Carta Recordatoria 2014 30Ir a índice

Evolución de los siniestros de primas netas (%)

Indice de siniestralidad (%)*

3,500

3,000

2,500

2,000

1,500

1,000

500

0

8.0

6.0

4.0

2.0

0.0

-2.0

-4.0

ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14

316

3.9

-0.1

0.8

-3.3

3.7

-0.4

3.5

6.5

5.7

6.3

6.5 7.2

3.02.3

6.26.9

2.3

0.4648

1,377

1,729

2,178

Siniestros Mlls.

S/. (eje izq.)

Var.% (eje der.)*

Var.% (eje der.)*

(*) Calculada a tipo de cambio constante.Fuente: SBS

2,898

3,272

990

2,563

Asimismo, se presenta la evolución del índice de siniestralidad:

Para el 2015, las aseguradoras proyectan que las primas de seguros recuperaran su dinamismo y crecerán a una tasa promedio del 15%, en línea con la recuperación de la economía y la captación de nuevos clientes. Así, las operaciones de seguros muestran los siguientes indicadores alcanzados al cierre de setiembre del ejercicio 2014:

47.0

46.0

45.0

44.0

43.0

42.0

41.0

40.0

39.0

Ene Feb Mar Abr May Jun Jul Ago Sep

45.945.7 45.6 45.6

45.344.7

45.0

43.742.9

2013

2014

Fuente: SBS(*) Anualizado

Carta Recordatoria 2014 31Ir a índice

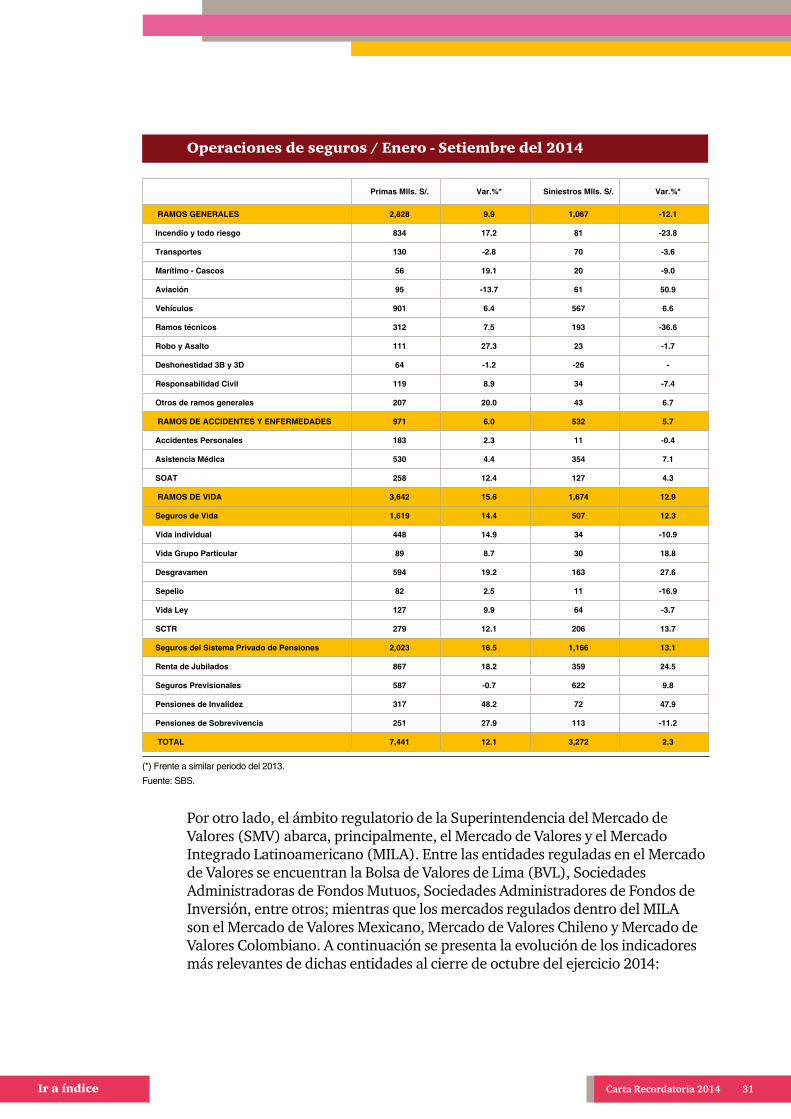

Primas Mlls. S/. Var.%* Siniestros Mlls. S/. Var.%*

RAMOS GENERALES 2,828 9.9 1,067 -12.1

Incendio y todo riesgo 834 17.2 81 -23.8

Transportes 130 -2.8 70 -3.6

Marítimo - Cascos 56 19.1 20 -9.0

Aviación 95 -13.7 61 50.9

Vehículos 901 6.4 567 6.6

Ramos técnicos 312 7.5 193 -36.6

Robo y Asalto 111 27.3 23 -1.7

Deshonestidad 3B y 3D 64 -1.2 -26 -

Responsabilidad Civil 119 8.9 34 -7.4

Otros de ramos generales 207 20.0 43 6.7

RAMOS DE ACCIDENTES Y ENFERMEDADES 971 6.0 532 5.7

Accidentes Personales 183 2.3 11 -0.4

Asistencia Médica 530 4.4 354 7.1

SOAT 258 12.4 127 4.3

RAMOS DE VIDA 3,642 15.6 1,674 12.9

Seguros de Vida 1,619 14.4 507 12.3

Vida individual 448 14.9 34 -10.9

Vida Grupo Particular 89 8.7 30 18.8

Desgravamen 594 19.2 163 27.6

Sepelio 82 2.5 11 -16.9

Vida Ley 127 9.9 64 -3.7

SCTR 279 12.1 206 13.7

Seguros del Sistema Privado de Pensiones 2,023 16.5 1,166 13.1

Renta de Jubilados 867 18.2 359 24.5

Seguros Previsionales 587 -0.7 622 9.8

Pensiones de Invalidez 317 48.2 72 47.9

Pensiones de Sobrevivencia 251 27.9 113 -11.2

TOTAL 7,441 12.1 3,272 2.3

Operaciones de seguros / Enero - Setiembre del 2014

(*) Frente a similar periodo del 2013.

Fuente: SBS.

Por otro lado, el ámbito regulatorio de la Superintendencia del Mercado de Valores (SMV) abarca, principalmente, el Mercado de Valores y el Mercado Integrado Latinoamericano (MILA). Entre las entidades reguladas en el Mercado de Valores se encuentran la Bolsa de Valores de Lima (BVL), Sociedades Administradoras de Fondos Mutuos, Sociedades Administradores de Fondos de Inversión, entre otros; mientras que los mercados regulados dentro del MILA son el Mercado de Valores Mexicano, Mercado de Valores Chileno y Mercado de Valores Colombiano. A continuación se presenta la evolución de los indicadores más relevantes de dichas entidades al cierre de octubre del ejercicio 2014:

Carta Recordatoria 2014 32Ir a índice

Mercado de Valores

Bolsa de Valores de Lima (BVL)

Sociedades Administradoras de Fondos mutuos

El Índice General de la Bolsa de Valores de Lima rindió 0,29% entre enero y el 22 de octubre del 2014. Durante el año, cuatro factores explicaron la evolución de la bolsa limeña: el entorno internacional vinculado a la disminución de las principales materias primas como el cobre, la plata y el oro; la desaceleración de la economía peruana; los resultados de las empresas locales, que estuvieron acorde con la menor actividad económica y los precios “sobrecastigados” de algunos títulos.

Hasta el cierre de este balance, la rentabilidad o pérdida con la que cerrará la bolsa local es incierta. A continuación se presenta la evolución mensual del IGBVL:

En el 2014, la industria de fondos mutuos registró una recuperación, asociada a la confianza de las personas por esta alternativa de inversión, el incremento de la rentabilidad a niveles muy similares a las tasas de depósitos a plazo de las cajas y al esfuerzo de las gestoras y del regulador por el lanzamiento de nuevos productos dirigidos a nuevos segmentos de la población.

Evolución mensual del Índice General (%)

10.0

8.0

6.0

4.0

2.0

0.0

ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14

-1.9-0.1

-7.4

8.6

1.4

5.8

1.20.9

-4.6

-2.6

Fuente: SMV

-2.0

-4.0

-6.0

-8.0

-10.0

Carta Recordatoria 2014 33Ir a índice

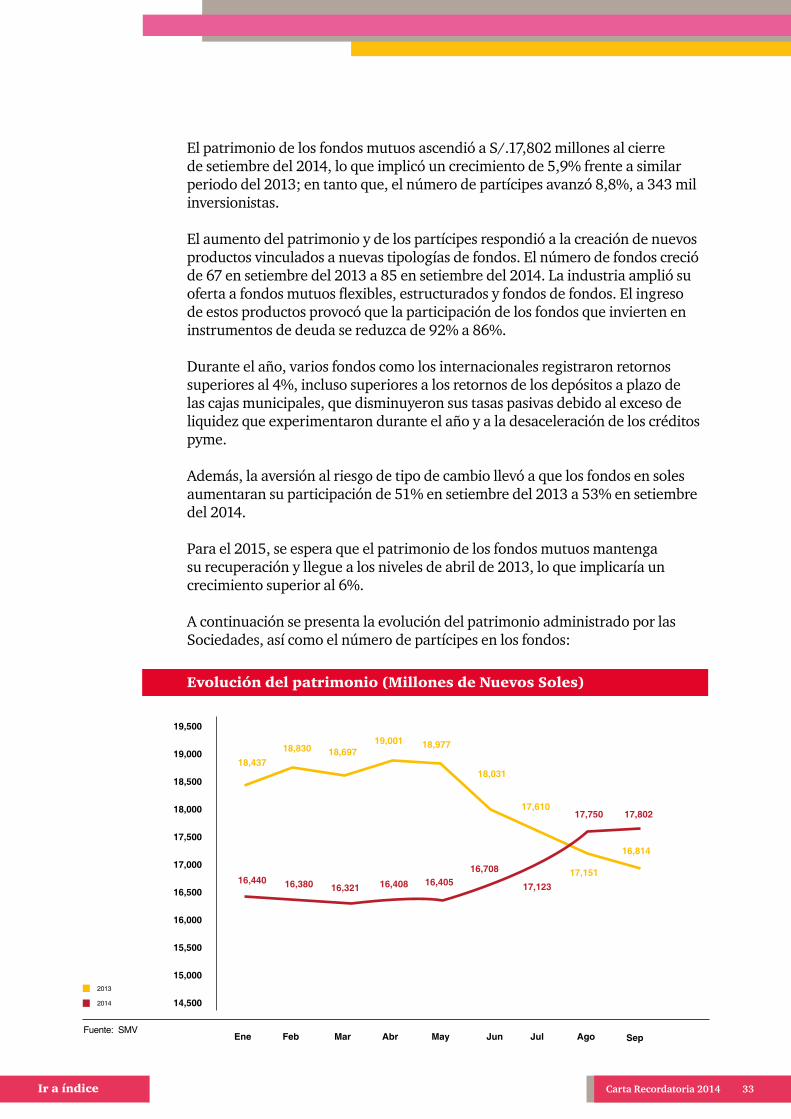

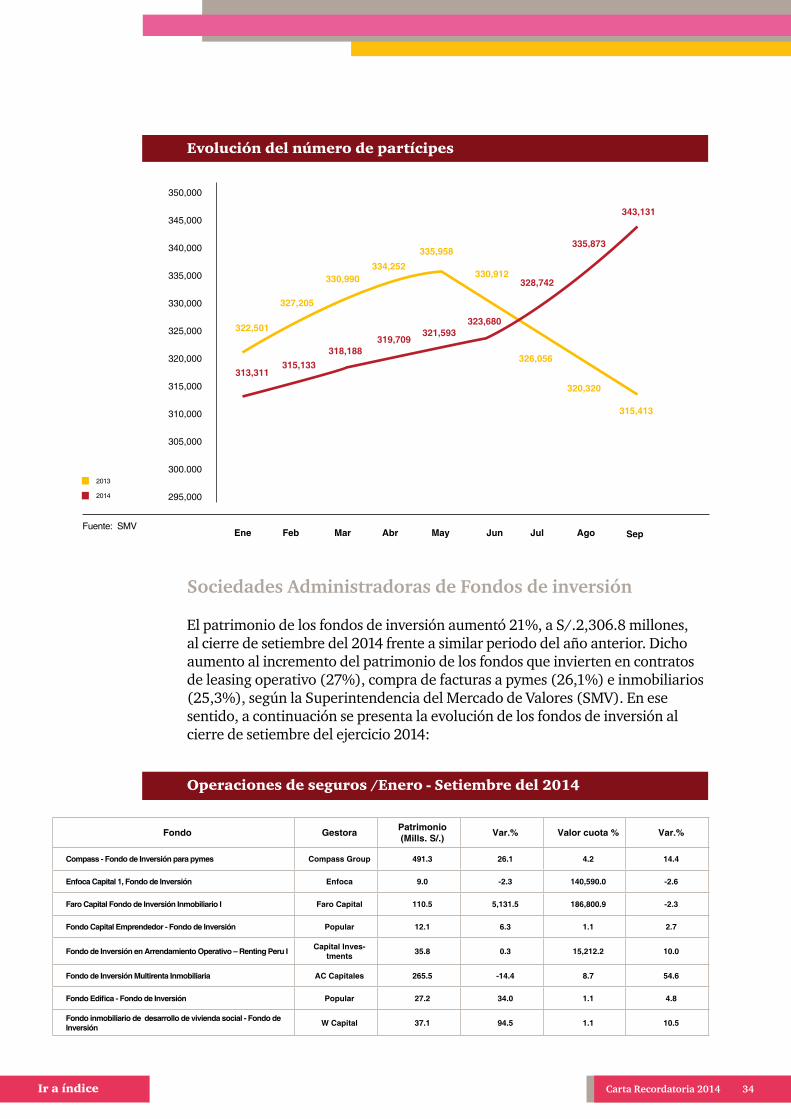

El patrimonio de los fondos mutuos ascendió a S/.17,802 millones al cierre de setiembre del 2014, lo que implicó un crecimiento de 5,9% frente a similar periodo del 2013; en tanto que, el número de partícipes avanzó 8,8%, a 343 mil inversionistas.

El aumento del patrimonio y de los partícipes respondió a la creación de nuevos productos vinculados a nuevas tipologías de fondos. El número de fondos creció de 67 en setiembre del 2013 a 85 en setiembre del 2014. La industria amplió su oferta a fondos mutuos flexibles, estructurados y fondos de fondos. El ingreso de estos productos provocó que la participación de los fondos que invierten en instrumentos de deuda se reduzca de 92% a 86%.

Durante el año, varios fondos como los internacionales registraron retornos superiores al 4%, incluso superiores a los retornos de los depósitos a plazo de las cajas municipales, que disminuyeron sus tasas pasivas debido al exceso de liquidez que experimentaron durante el año y a la desaceleración de los créditos pyme.

Además, la aversión al riesgo de tipo de cambio llevó a que los fondos en soles aumentaran su participación de 51% en setiembre del 2013 a 53% en setiembre del 2014.

Para el 2015, se espera que el patrimonio de los fondos mutuos mantenga su recuperación y llegue a los niveles de abril de 2013, lo que implicaría un crecimiento superior al 6%.

A continuación se presenta la evolución del patrimonio administrado por las Sociedades, así como el número de partícipes en los fondos:

Evolución del patrimonio (Millones de Nuevos Soles)

19,500

19,000

18,500

18,000

17,500

17,000

16,500

16,000

15,500

15,000

14,500

Ene Feb Mar Abr May Jun Jul Ago Sep

16,440

18,43718,830 18,697

19,001 18,977

18,031

17,610

17,151

16,814

16,380 16,321 16,408 16,40516,708

17,123

17,750 17,802

2013

2014

Fuente: SMV

Carta Recordatoria 2014 34Ir a índice

Evolución del número de partícipes

350,000

345,000

340,000

335,000

330,000

325,000

320,000

315,000

310,000

305,000

300.000

295,000

Ene Feb Mar Abr May Jun Jul Ago Sep

313,311

322,501

327,205

330,990334,252

335,958

330,912

326,056

320,320

315,413

315,133318,188

319,709321,593

323,680

328,742

335,873

343,131

2013

2014

Fuente: SMV

Sociedades Administradoras de Fondos de inversión

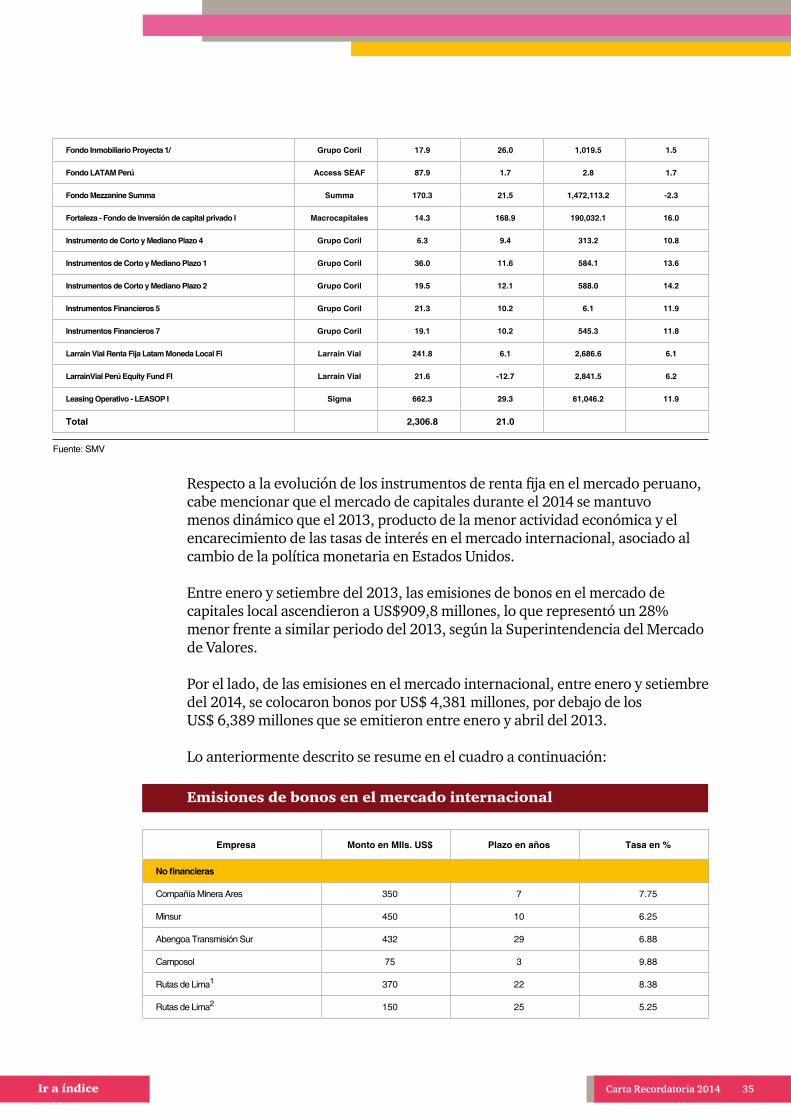

El patrimonio de los fondos de inversión aumentó 21%, a S/.2,306.8 millones, al cierre de setiembre del 2014 frente a similar periodo del año anterior. Dicho aumento al incremento del patrimonio de los fondos que invierten en contratos de leasing operativo (27%), compra de facturas a pymes (26,1%) e inmobiliarios (25,3%), según la Superintendencia del Mercado de Valores (SMV). En ese sentido, a continuación se presenta la evolución de los fondos de inversión al cierre de setiembre del ejercicio 2014:

Fondo Gestora Patrimonio (Mills. S/.) Var.% Valor cuota % Var.%

Compass - Fondo de Inversión para pymes Compass Group 491.3 26.1 4.2 14.4

Enfoca Capital 1, Fondo de Inversión Enfoca 9.0 -2.3 140,590.0 -2.6

Faro Capital Fondo de Inversión Inmobiliario I Faro Capital 110.5 5,131.5 186,800.9 -2.3

Fondo Capital Emprendedor - Fondo de Inversión Popular 12.1 6.3 1.1 2.7

Fondo de Inversión en Arrendamiento Operativo – Renting Peru I Capital Inves-tments 35.8 0.3 15,212.2 10.0

Fondo de Inversión Multirenta Inmobiliaria AC Capitales 265.5 -14.4 8.7 54.6

Fondo Edifica - Fondo de Inversión Popular 27.2 34.0 1.1 4.8

Fondo inmobiliario de desarrollo de vivienda social - Fondo de Inversión W Capital 37.1 94.5 1.1 10.5

Operaciones de seguros /Enero - Setiembre del 2014

Carta Recordatoria 2014 35Ir a índice

Fuente: SMV

Fondo Inmobiliario Proyecta 1/ Grupo Coril 17.9 26.0 1,019.5 1.5

Fondo LATAM Perú Access SEAF 87.9 1.7 2.8 1.7

Fondo Mezzanine Summa Summa 170.3 21.5 1,472,113.2 -2.3

Fortaleza - Fondo de Inversión de capital privado I Macrocapitales 14.3 168.9 190,032.1 16.0

Instrumento de Corto y Mediano Plazo 4 Grupo Coril 6.3 9.4 313.2 10.8

Instrumentos de Corto y Mediano Plazo 1 Grupo Coril 36.0 11.6 584.1 13.6

Instrumentos de Corto y Mediano Plazo 2 Grupo Coril 19.5 12.1 588.0 14.2

Instrumentos Financieros 5 Grupo Coril 21.3 10.2 6.1 11.9

Instrumentos Financieros 7 Grupo Coril 19.1 10.2 545.3 11.8

Larrain Vial Renta Fija Latam Moneda Local Fi Larrain Vial 241.8 6.1 2,686.6 6.1

LarrainVial Perú Equity Fund FI Larrain Vial 21.6 -12.7 2,841.5 6.2

Leasing Operativo - LEASOP I Sigma 662.3 29.3 61,046.2 11.9

Total 2,306.8 21.0

Respecto a la evolución de los instrumentos de renta fija en el mercado peruano, cabe mencionar que el mercado de capitales durante el 2014 se mantuvo menos dinámico que el 2013, producto de la menor actividad económica y el encarecimiento de las tasas de interés en el mercado internacional, asociado al cambio de la política monetaria en Estados Unidos.

Entre enero y setiembre del 2013, las emisiones de bonos en el mercado de capitales local ascendieron a US$909,8 millones, lo que representó un 28% menor frente a similar periodo del 2013, según la Superintendencia del Mercado de Valores.

Por el lado, de las emisiones en el mercado internacional, entre enero y setiembre del 2014, se colocaron bonos por US$ 4,381 millones, por debajo de los US$ 6,389 millones que se emitieron entre enero y abril del 2013.

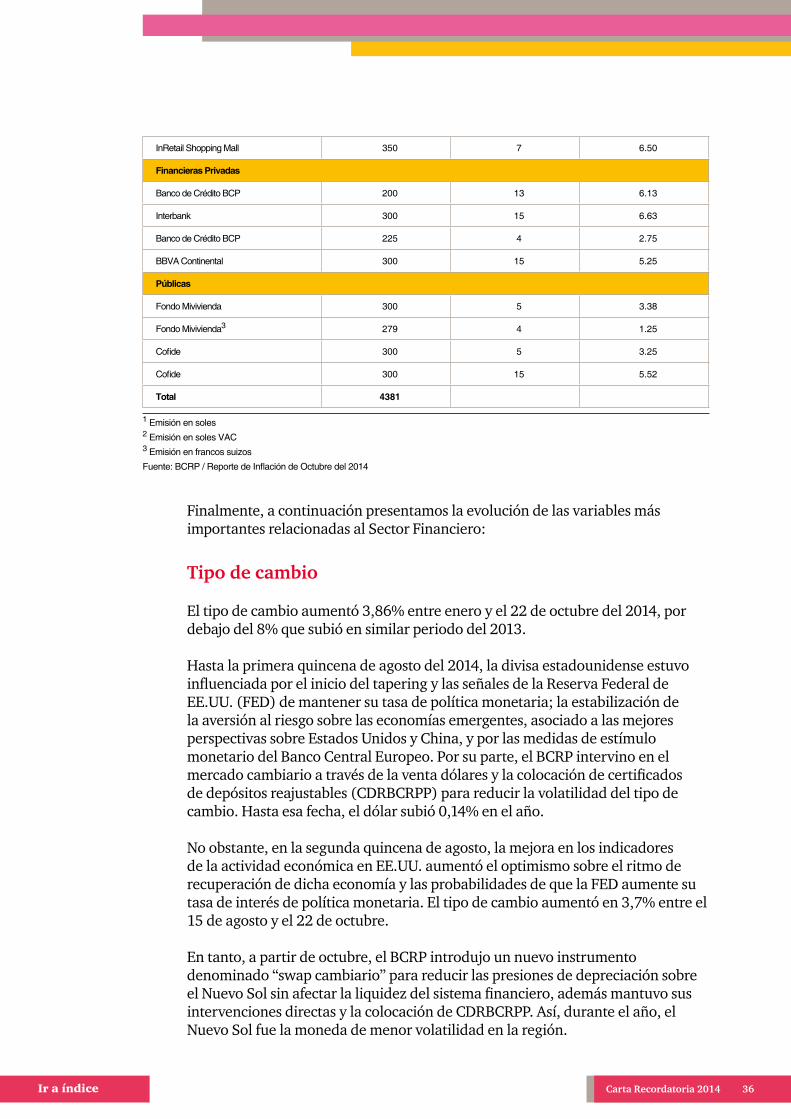

Lo anteriormente descrito se resume en el cuadro a continuación:

Empresa Monto en Mlls. US$ Plazo en años Tasa en %

No financieras

Compañía Minera Ares 350 7 7.75

Minsur 450 10 6.25

Abengoa Transmisión Sur 432 29 6.88

Camposol 75 3 9.88

Rutas de Lima1 370 22 8.38

Rutas de Lima2 150 25 5.25

Emisiones de bonos en el mercado internacional

Carta Recordatoria 2014 36Ir a índice

InRetail Shopping Mall 350 7 6.50

Financieras Privadas

Banco de Crédito BCP 200 13 6.13

Interbank 300 15 6.63

Banco de Crédito BCP 225 4 2.75

BBVA Continental 300 15 5.25

Públicas

Fondo Mivivienda 300 5 3.38

Fondo Mivivienda3 279 4 1.25

Cofide 300 5 3.25

Cofide 300 15 5.52

Total 4381

1 Emisión en soles2 Emisión en soles VAC3 Emisión en francos suizos

Fuente: BCRP / Reporte de Inflación de Octubre del 2014

Finalmente, a continuación presentamos la evolución de las variables más importantes relacionadas al Sector Financiero:

Tipo de cambio

El tipo de cambio aumentó 3,86% entre enero y el 22 de octubre del 2014, por debajo del 8% que subió en similar periodo del 2013.

Hasta la primera quincena de agosto del 2014, la divisa estadounidense estuvo influenciada por el inicio del tapering y las señales de la Reserva Federal de EE.UU. (FED) de mantener su tasa de política monetaria; la estabilización de la aversión al riesgo sobre las economías emergentes, asociado a las mejores perspectivas sobre Estados Unidos y China, y por las medidas de estímulo monetario del Banco Central Europeo. Por su parte, el BCRP intervino en el mercado cambiario a través de la venta dólares y la colocación de certificados de depósitos reajustables (CDRBCRPP) para reducir la volatilidad del tipo de cambio. Hasta esa fecha, el dólar subió 0,14% en el año.

No obstante, en la segunda quincena de agosto, la mejora en los indicadores de la actividad económica en EE.UU. aumentó el optimismo sobre el ritmo de recuperación de dicha economía y las probabilidades de que la FED aumente su tasa de interés de política monetaria. El tipo de cambio aumentó en 3,7% entre el 15 de agosto y el 22 de octubre.

En tanto, a partir de octubre, el BCRP introdujo un nuevo instrumento denominado “swap cambiario” para reducir las presiones de depreciación sobre el Nuevo Sol sin afectar la liquidez del sistema financiero, además mantuvo sus intervenciones directas y la colocación de CDRBCRPP. Así, durante el año, el Nuevo Sol fue la moneda de menor volatilidad en la región.

Carta Recordatoria 2014 37Ir a índice

Para el cierre del 2014, las proyecciones son de la siguiente manera: S/.2,95 para los analistas económicos; S/.2,90 para las empresas financieras y S/.2,90 para las empresas no financieras.

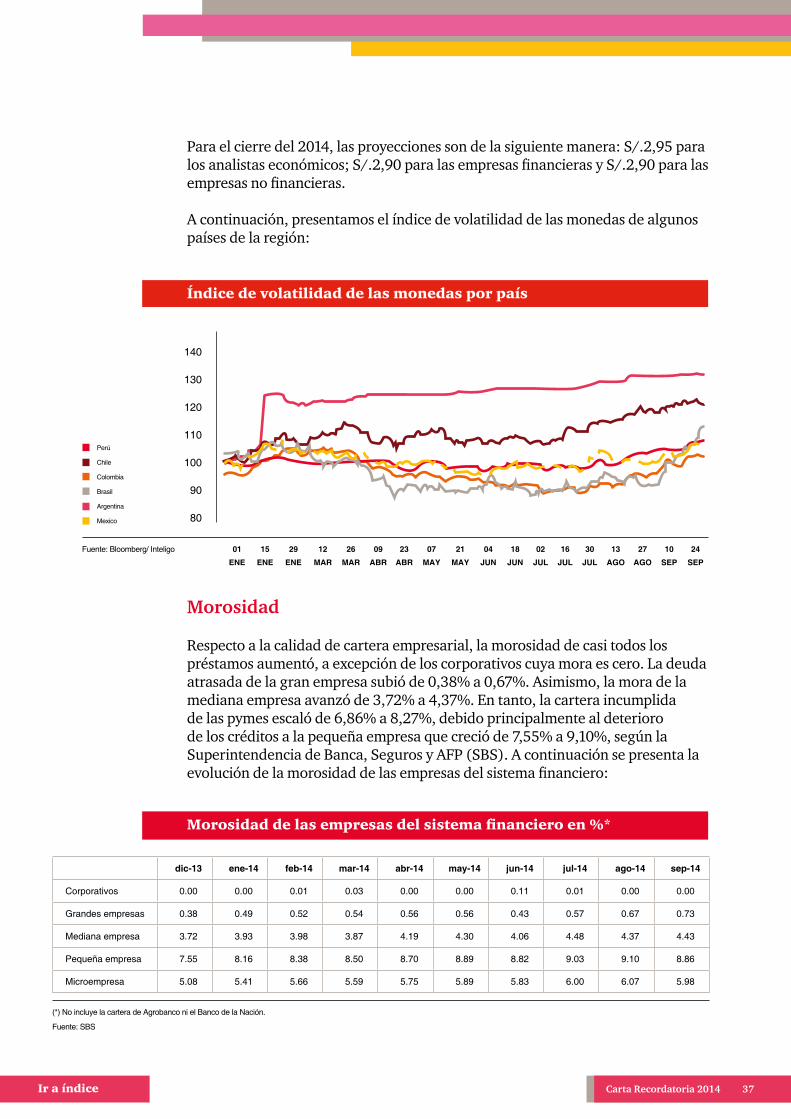

A continuación, presentamos el índice de volatilidad de las monedas de algunos países de la región:

Índice de volatilidad de las monedas por país

140

130

120

110

100

90

80

Fuente: Bloomberg/ Inteligo

(*) No incluye la cartera de Agrobanco ni el Banco de la Nación.

Fuente: SBS

01

ENE

15

ENE

29

ENE

12

MAR

26

MAR

09

ABR

23

ABR

07

MAY

21

MAY

04

JUN

18

JUN

02

JUL

16

JUL

30

JUL

13

AGO

27

AGO

10

SEP

24

SEP

Perú

Chile

Colombia

Brasil

Argentina

Mexico

Morosidad

Respecto a la calidad de cartera empresarial, la morosidad de casi todos los préstamos aumentó, a excepción de los corporativos cuya mora es cero. La deuda atrasada de la gran empresa subió de 0,38% a 0,67%. Asimismo, la mora de la mediana empresa avanzó de 3,72% a 4,37%. En tanto, la cartera incumplida de las pymes escaló de 6,86% a 8,27%, debido principalmente al deterioro de los créditos a la pequeña empresa que creció de 7,55% a 9,10%, según la Superintendencia de Banca, Seguros y AFP (SBS). A continuación se presenta la evolución de la morosidad de las empresas del sistema financiero:

dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14

Corporativos 0.00 0.00 0.01 0.03 0.00 0.00 0.11 0.01 0.00 0.00

Grandes empresas 0.38 0.49 0.52 0.54 0.56 0.56 0.43 0.57 0.67 0.73

Mediana empresa 3.72 3.93 3.98 3.87 4.19 4.30 4.06 4.48 4.37 4.43

Pequeña empresa 7.55 8.16 8.38 8.50 8.70 8.89 8.82 9.03 9.10 8.86

Microempresa 5.08 5.41 5.66 5.59 5.75 5.89 5.83 6.00 6.07 5.98

Morosidad de las empresas del sistema financiero en %*

Carta Recordatoria 2014 38Ir a índice

Dolarización

El coeficiente de dolarización de los créditos cayó 1,1 porcentual en entre enero y agosto del 2014, a 39,7%, por el mayor dinamismo de los créditos en Nuevos Soles tanto de empresas como personas, frente a los de dólares.

El financiamiento en moneda nacional, en agosto, aumentó 19,2% frente al 3,9% de crecimiento de la deuda en moneda extranjera. No obstante, el ritmo de expansión de los préstamos en Nuevos Soles de agosto fue inferior al 22,5% alcanzado en diciembre del 2013; mientras que la tasa de incremento de los créditos en dólares de agosto fue superior a la de diciembre del año anterior, ascendente a 2,1%.

Por tipo de cliente, el coeficiente de dolarización del financiamiento de las empresas cayó 0,7 puntos porcentuales, a 50,5% y el de las personas descendió 1,8 puntos porcentuales, a 20,2%, entre enero y agosto del 2014.

Los créditos en Nuevos Soles de las empresas crecieron 20,5% en agosto, luego de haber crecido 25,7% en diciembre del año anterior y los créditos en dólares americanos aumentaron a una tasa de 6,2%, tras haber subido 3,3% a fines del 2013.

En tanto, la deuda en Nuevos Soles de las personas pasó de crecer 19% en diciembre del 2013 a 17,8% en agosto del 2014, mientras que el ritmo de la deuda en dólares pasó de una disminución de 2,8% a una caída de 5,2%, en el referido periodo.

Por tipo de producto, la cartera de préstamos corporativos y a las grandes empresas, hipotecaria para vivienda y vehicular disminuyeron sus coeficientes de dolarización en 2,5, 3,9 y 3,5 puntos porcentuales, respectivamente, entre enero y agosto del 2014.

Estos tres productos registraron las mayores caídas de los coeficientes de dolarización, debido al mayor crecimiento de los créditos en Nuevos Soles frente a los de dólares.

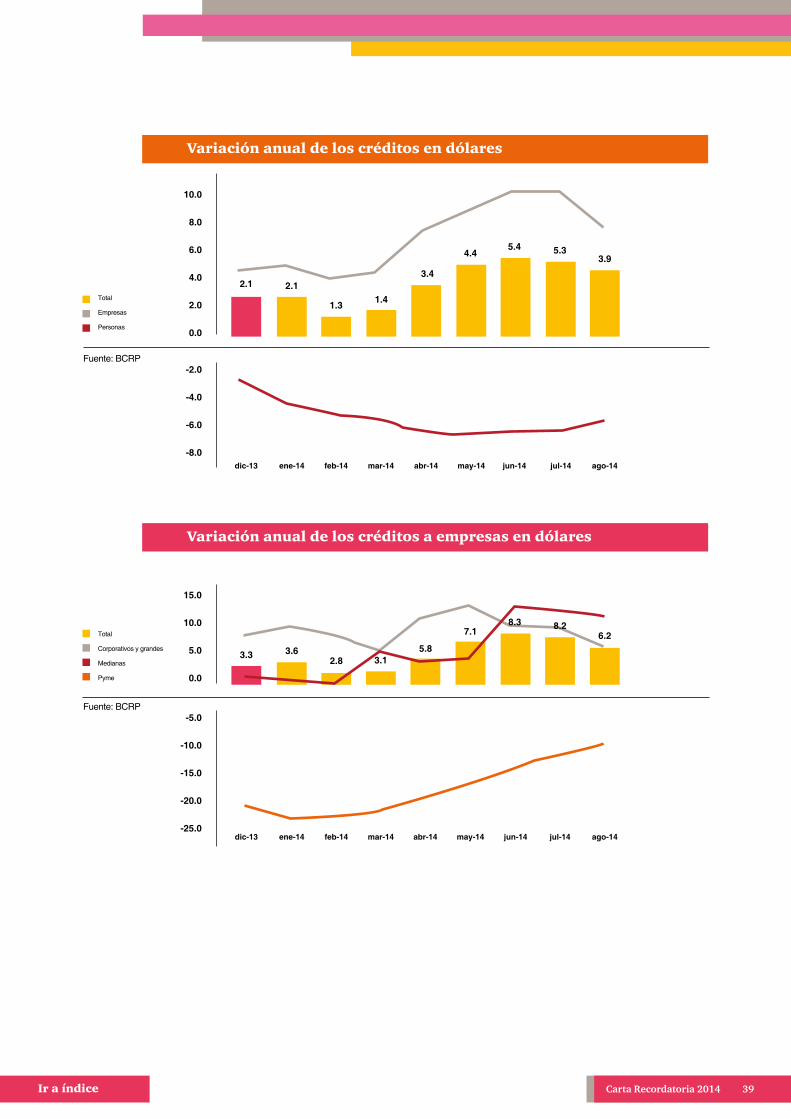

A continuación se presentan tres gráficos que muestran la variación anual de los créditos en dólares, diferenciando los créditos a empresas y a personas naturales, ambos en moneda extranjera (dólares americanos):

Carta Recordatoria 2014 39Ir a índice

Variación anual de los créditos en dólares

Variación anual de los créditos a empresas en dólares

10.0

8.0

6.0

4.0

2.0

0.0

dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14

2.1 2.1

1.3 1.4

3.4

4.45.4 5.3

3.9

Total

Empresas

Personas

Fuente: BCRP-2.0

-4.0

-6.0

-8.0

15.0

10.0

5.0

0.0

dic-13 ene-14 feb-14 abr-14 may-14 jun-14 jul-14 ago-14

Total

Corporativos y grandes

Medianas

Pyme

Fuente: BCRP-5.0

-10.0

-15.0

-20.0

-25.0mar-14

3.3 3.62.8

5.8

7.1 8.26.2

3.1

8.3

Carta Recordatoria 2014 40Ir a índice

Tasas de interés

Las tasas de interés tanto en moneda nacional como extranjera registraron comportamientos mixtos durante el año, asociados a la incertidumbre cambiaria, la reducción de la tasa de política monetaria del BCRP y al riesgo de incumplimiento de pago en algunos tipos de crédito.

En el primer y segundo trimestre, la tasa de interés interbancaria, en Nuevos Soles, que guía las operaciones activas y pasivas de la banca, mantuvo una tendencia decreciente, al bajar de 4,09% en diciembre del 2013 a 4% en junio del 2014, producto de la reducción de encajes del BCRP.

No obstante, este comportamiento no se trasladó al costo del crédito de las entidades financieras, debido a la mayor demanda por créditos en esa moneda y a la disminución de los depósitos en Nuevos Soles, asociados a la incertidumbre cambiaria. Entre diciembre del 2013 y junio del 2014, las tasas de los préstamos subieron de la siguiente manera: la preferencial corporativa a 90 días de 4,49% a 4,95%; a los corporativos de 5,41% a 5,91%; a las grandes empresas de 7,05% a 7,49%; a las medianas empresas de 10,14% a 10,75%; a las pequeñas empresas de 21,03% a 21,06%; de consumo de 42,26% a 42,74% e hipotecarios de 9,03% a 9,35%, según la SBS.

En esa línea, las tasas de los depósitos en Nuevos Soles también mostraron una tendencia al alza, sobre todo a plazos mayores a un mes. La tasa de los depósitos de 31 a 180 días subió de 3,52% en diciembre del 2014 a 4,03% en junio del

Variación anual de los créditos en dólares

6.0

4.0

2.0

0.0

dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14

-2.8

-4.1 -4.8 -5.1-5.9

-6.2 -6.0 -5.9-5.2

Total

Consumo

Hipotecario

Fuente: BCRP-2.0

-4.0

-6.0

-8.0

-10.0

Carta Recordatoria 2014 41Ir a índice

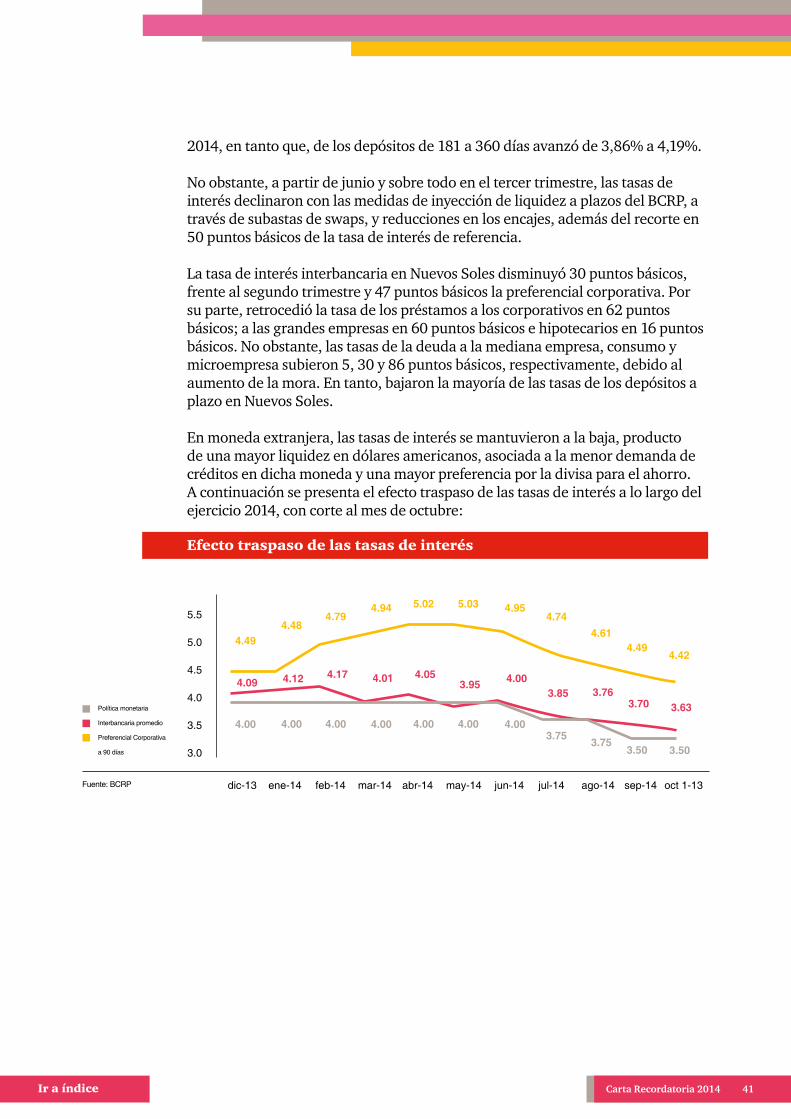

2014, en tanto que, de los depósitos de 181 a 360 días avanzó de 3,86% a 4,19%.

No obstante, a partir de junio y sobre todo en el tercer trimestre, las tasas de interés declinaron con las medidas de inyección de liquidez a plazos del BCRP, a través de subastas de swaps, y reducciones en los encajes, además del recorte en 50 puntos básicos de la tasa de interés de referencia.

La tasa de interés interbancaria en Nuevos Soles disminuyó 30 puntos básicos, frente al segundo trimestre y 47 puntos básicos la preferencial corporativa. Por su parte, retrocedió la tasa de los préstamos a los corporativos en 62 puntos básicos; a las grandes empresas en 60 puntos básicos e hipotecarios en 16 puntos básicos. No obstante, las tasas de la deuda a la mediana empresa, consumo y microempresa subieron 5, 30 y 86 puntos básicos, respectivamente, debido al aumento de la mora. En tanto, bajaron la mayoría de las tasas de los depósitos a plazo en Nuevos Soles.

En moneda extranjera, las tasas de interés se mantuvieron a la baja, producto de una mayor liquidez en dólares americanos, asociada a la menor demanda de créditos en dicha moneda y una mayor preferencia por la divisa para el ahorro. A continuación se presenta el efecto traspaso de las tasas de interés a lo largo del ejercicio 2014, con corte al mes de octubre:

Efecto traspaso de las tasas de interés

5.5

5.0

4.5

4.0

3.5

3.0

dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct 1-13

Política monetaria

Interbancaria promedio

Preferencial Corporativa

a 90 días

4.49

4.09

4.00

4.48

4.12

4.00

4.79

4.17

4.00

4.94

4.01

4.00

5.02

4.05

4.00

5.03

3.95

4.00

4.95

4.00

4.00

4.74

3.85

3.75

4.61

3.76

3.75

4.49

3.70

3.50

4.42

3.63

3.50

Fuente: BCRP

Ir a índice

Sector Consumo Masivo3.

Carta Recordatoria 2014 42

Carta Recordatoria 2014 43Ir a índice

Sector Consumo Masivo

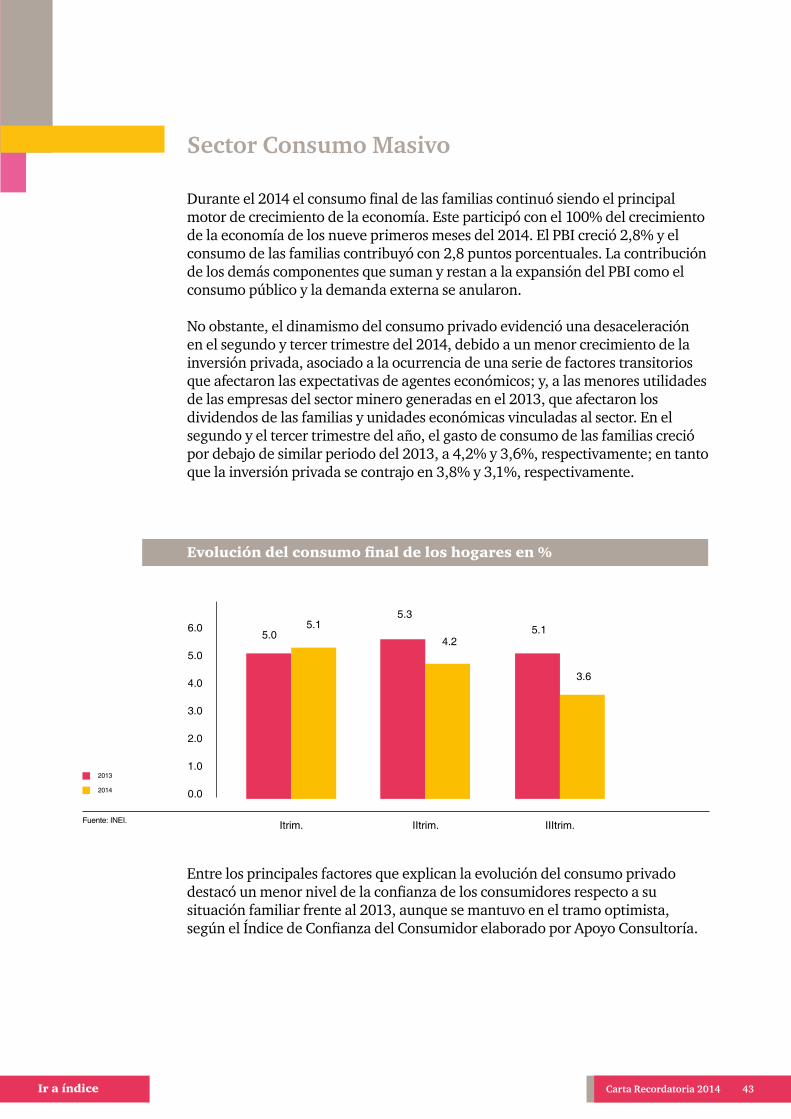

Durante el 2014 el consumo final de las familias continuó siendo el principal motor de crecimiento de la economía. Este participó con el 100% del crecimiento de la economía de los nueve primeros meses del 2014. El PBI creció 2,8% y el consumo de las familias contribuyó con 2,8 puntos porcentuales. La contribución de los demás componentes que suman y restan a la expansión del PBI como el consumo público y la demanda externa se anularon.

No obstante, el dinamismo del consumo privado evidenció una desaceleración en el segundo y tercer trimestre del 2014, debido a un menor crecimiento de la inversión privada, asociado a la ocurrencia de una serie de factores transitorios que afectaron las expectativas de agentes económicos; y, a las menores utilidades de las empresas del sector minero generadas en el 2013, que afectaron los dividendos de las familias y unidades económicas vinculadas al sector. En el segundo y el tercer trimestre del año, el gasto de consumo de las familias creció por debajo de similar periodo del 2013, a 4,2% y 3,6%, respectivamente; en tanto que la inversión privada se contrajo en 3,8% y 3,1%, respectivamente.

Entre los principales factores que explican la evolución del consumo privado destacó un menor nivel de la confianza de los consumidores respecto a su situación familiar frente al 2013, aunque se mantuvo en el tramo optimista, según el Índice de Confianza del Consumidor elaborado por Apoyo Consultoría.

Evolución del consumo final de los hogares en %

6.0

5.0

4.0

3.0

2.0

1.0

0.0

Itrim.

5.05.1

5.35.1

3.6

4.2

IItrim. IIItrim.

2013

2014

Fuente: INEI.

Carta Recordatoria 2014 44Ir a índice

Índice de confianza del Consumidor de los niveles socioeconómicos A-B (en puntos)

Índice de confianza del Consumidor de los niveles socioeconómicos C-D-E (en puntos)

60

59

58

57

56

55

54

53

52

51

Itrim.

59

54

5756

55

56

IItrim. IIItrim.

2013

2014

Fuente: BCRP, Apoyo Consultoría

56

55

54

53

52

51

50

49

48

47

Itrim.

55

50

53

50

55

51

IItrim. IIItrim.

2013

2014

Fuente: BCRP, Apoyo Consultoría

Carta Recordatoria 2014 45Ir a índice

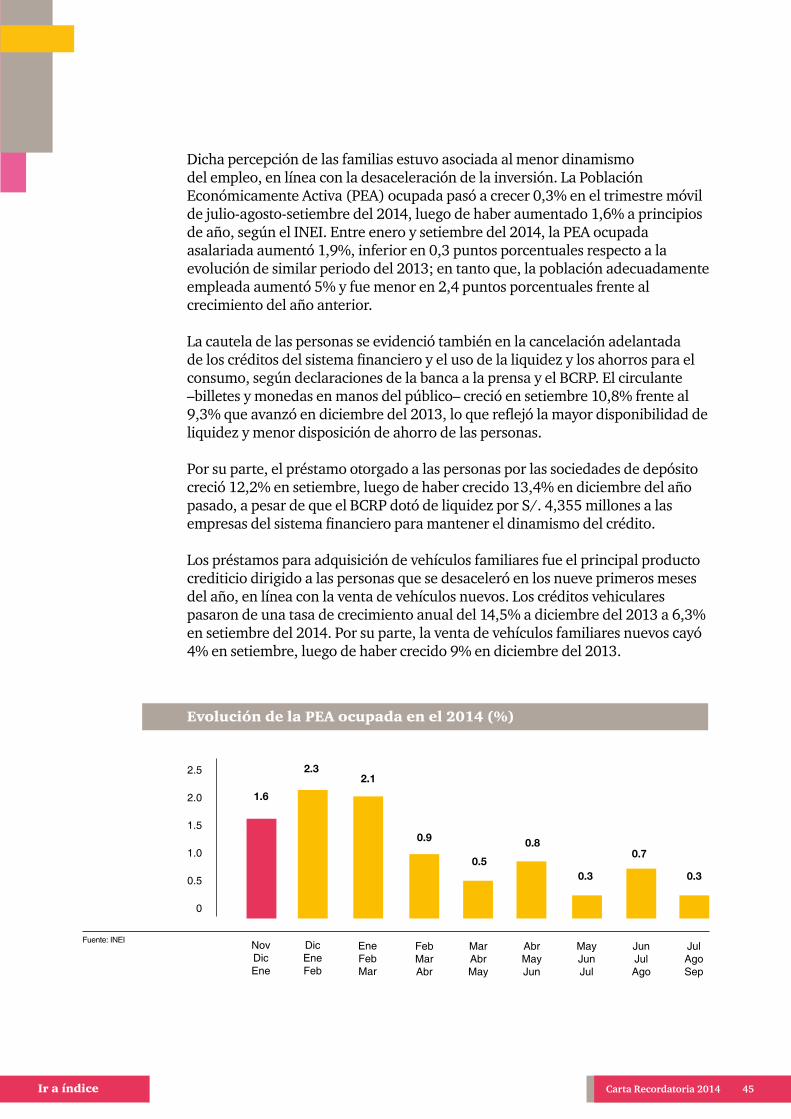

Dicha percepción de las familias estuvo asociada al menor dinamismo del empleo, en línea con la desaceleración de la inversión. La Población Económicamente Activa (PEA) ocupada pasó a crecer 0,3% en el trimestre móvil de julio-agosto-setiembre del 2014, luego de haber aumentado 1,6% a principios de año, según el INEI. Entre enero y setiembre del 2014, la PEA ocupada asalariada aumentó 1,9%, inferior en 0,3 puntos porcentuales respecto a la evolución de similar periodo del 2013; en tanto que, la población adecuadamente empleada aumentó 5% y fue menor en 2,4 puntos porcentuales frente al crecimiento del año anterior.