CASO: ECUADOR - mba.americaeconomia.com · Educación superior y entrenamiento 90 91 -1 Eficiencia...

31

AUTOR: PhD(c) JULIO JOSE PRADO 8/SEP/2012 PROFESOR PRINCIPAL AFFILIATED MEMBER: “MICROECONOMICS OF COMPETITIVENESS” NETWORK – Harvard Business School @pradojj Análisis del Global Competitiveness Report 2012-2013 CASO: ECUADOR IMPORTANTES MEJORAS SERIOS RETOS

-

Upload

truongthien -

Category

Documents

-

view

221 -

download

0

Transcript of CASO: ECUADOR - mba.americaeconomia.com · Educación superior y entrenamiento 90 91 -1 Eficiencia...

AUTOR:

PhD(c) JULIO JOSE PRADO 8/SEP/2012

PROFESOR PRINCIPAL

AFFILIATED MEMBER: “MICROECONOMICS OF COMPETITIVENESS” NETWORK – Harvard Business School @pradojj

Análisis del Global Competitiveness Report 2012-2013

CASO: ECUADOR IMPORTANTES MEJORAS SERIOS RETOS

Page 2

PUEDEN HACER USO DE ESTE ESTUDIO SEGÚN DESEEN, PERO CITEN LA FUENTE CUANDO SEAN DATOS QUE YO HAYA CALCULADO, Y TRATEN DE NO SACAR DE CONTEXTO LA INFORMACIÓN Y MIS COMENTARIOS. ESTE ES SOLO UN REPORTE PRELIMINAR DE LAS CIFRAS PARA QUE PODAMOS COMENTAR Y ANALIZAR CON OBJETIVIDAD. MIS COMENTARIOS SON PERSONALES Y NO REPRESENTAN LAS OPINIONES DE LAS INSTITUCIONES EN LAS QUE TRABAJO, ESTUDIO, NI A LAS QUE ESTOY AFILIADO.

Todos los datos de este informe hacen referencia al GCR del año

2012/2013, para simplificar la notación, cuando haga referencia a

“2013” estoy haciendo referencia a ese reporte (sucesivamente el

“2012” se refiere al anterior reporte y así…)

JULIO JOSE PRADO TWITTER: @PRADOJJ

Page 3

Para el reporte del año pasado hice un documento similar, que puede ser encontrado en esta dirección http://www.slideshare.net/pradojj/analisis-del-ranking-de-competitividad-global-20112012-ecuador

Algunos datos que presentaré en este documento no han sido

calculados de la misma forma que los del reporte del año pasado

(básicamente porque ahora hay mayor disponibilidad de información

de parte del WEF). Por lo tanto, pueden usar ese documento del año

pasado como referencia pero con cautela.

LA FUENTE ÚNICA DE ESTE ESTUDIO ES EL WORLD ECONOMIC FORUM.

Page 4 Ecuador tiene un “score” de 3,94

PRIMERO UN PANORAMA GENERAL DEL MUNDO

Page 5

EL 1ER LATINO DE LA LISTA ES CHILE EN PUESTO 33.HAY QUE RECALCAR NI

SIQUIERA SUIZA ALCANZA LA MAYOR NOTA DE 7 ESTE AÑO

(Hay efectos de Recesión en todo el Mundo)

Page 6

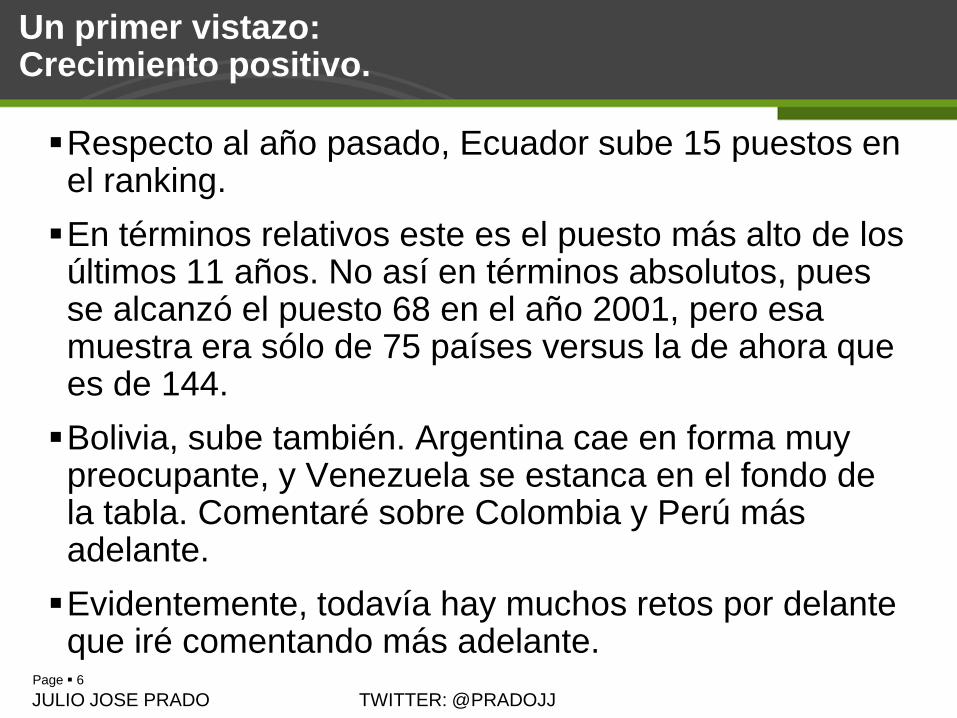

Un primer vistazo: Crecimiento positivo.

Respecto al año pasado, Ecuador sube 15 puestos en el ranking.

En términos relativos este es el puesto más alto de los últimos 11 años. No así en términos absolutos, pues se alcanzó el puesto 68 en el año 2001, pero esa muestra era sólo de 75 países versus la de ahora que es de 144.

Bolivia, sube también. Argentina cae en forma muy preocupante, y Venezuela se estanca en el fondo de la tabla. Comentaré sobre Colombia y Perú más adelante.

Evidentemente, todavía hay muchos retos por delante que iré comentando más adelante.

JULIO JOSE PRADO TWITTER: @PRADOJJ

Page 7

TRANSFORMAR RANKING A ÍNDICE

PARA TRANSFORMAR LOS DATOS BRUTOS DE

POSICIONES EN EL RANKING EN ALGO COMPARABLE,

SE HA DIVIDIDO CADA RANKING PARA EL NÚMERO DE

PAÍSES RANKEADOS EN CADA AÑO. ASÍ OBTENEMOS

UN ÍNDICE RELATIVO. MIENTRAS ESE ÍNDICE SEA MÁS

CERCANO A CERO MEJOR SERÁ EL PROGRESO DEL

PAÍS

Esta metodología es consistente con lo realizado en el estudio del año

pasado.

JULIO JOSE PRADO TWITTER: @PRADOJJ

Page 8

Más importante que una subida/bajada puntual es la tendencia…

Hay una evidente mejora de la posición del ecuador en el ranking. El año

pasado , se había casi igualado el mejor puesto que fue conseguido en el

ranking 2006-2007, y este año se ha sobrepasado ese resultado.

Recuerde que como estamos midiendo en términos relativos, mientras

más cercano a cero es más competitivo. Siendo objetivos debemos ver

que hasta el año pasado solo habíamos regresado a niveles similares al

2006, este año la mejora se aprecia claramente

0,50

0,55

0,60

0,65

0,70

0,75

0,80

0,85

0,90

0,95

2012-2013 2011-2012 2010-2011 2009/2010 2006-2007 2001

HASTA AQUÍ SOLO HABÍAMOS IGUALADO LO

DEL 2006

AQUÍ SE DA

UNA

MEJORA

REAL

Page 9

Respecto al año pasado…

2011-2012 2012-2013

Número de países 142 144

VARIACIÓN

SIMPLE

GCI 101 86 15

Instituciones 125 131 -6

Infraestructura 94 90 4

Estabilidad Macroeconómica 40 37 3

Salud y eduación primaria 70 67 3

Educación superior y entrenamiento 90 91 -1

Eficiencia en el mercado de bienes 131 129 2

Eficiencia en el mercado laboral 138 135 3

Sofisticación del mercado financiero 112 110 2

Redes Tecnológicas 103 82 21

Tamaño de mercado 60 60 0

Sofisticación de los negocios 93 93 0

Innovación 110 96 14

Se observa una mejora en casi todos aspectos del GCI. La flecha verde

implica un aumento fuerte, la amarilla un aumento pequeño y la roja una

caída. Haciendo un análisis solo del puesto (que como ya dije no es lo

más adecuado), los dos únicos que caen son instituciones y educación.

Muy importantes mejoras en tecnología e innovación.

JU

LIO

JO

SE

PR

AD

O

Page 10

Respecto a este mismo año

Número de países

GCIInstituciones

Infraestructura

Estabilidad Macroeconómica

Salud y eduación primaria

Educación superior y entrenamiento

Eficiencia en el mercado de bienes

Eficiencia en el mercado laboral

Sofisticación del mercado financiero

Redes Tecnológicas

Tamaño de mercado

Sofisticación de los negocios

Innovación

2012-2013

144

86

131

90

37

67

91

129

135

110

82

60

93

96

Los aspectos que este año están por encima del promedio son 4, es decir que la

mayoría están bajo el promedio, lo cual significa que todavía hay mucho por

hacer en aquellos factores. A pesar que respecto al año pasado hay mejoras, se

ve que por ejemplo, en temas de mercados (bienes, laboral y financiero)

estamos muy atrás. Por qué entonces hemos subido en el ranking general?

Porque los factores positivos crecieron mucho a pesar de ser relativamente

pocos.

ROJO CUANDO EL

PUESTO ESTÁ POR

ABAJO DEL GCI (86). Y

VERDE SI ESTÁ POR

ENCIMA. ESTA ES UNA

FORMA DE VER

AQUELLOS ASPECTOS

POSITIVOS O

NEGATIVOS DEL MISMO

AÑO EN FORMA CLARA.

JULIO JOSE PRADO

Page 11

Respecto al mismo año

Por ejemplo si desagregamos las variables relacionadas

con Infraestructura e instituciones. Se puede ver el “score”

y que a pesar de las mejoras, todavía son factores

negativos.

Número de países

GCIInstituciones

Infraestructura

Estabilidad Macroeconómica

Salud y eduación primaria

Educación superior y entrenamiento

Eficiencia en el mercado de bienes

Eficiencia en el mercado laboral

Sofisticación del mercado financiero

Redes Tecnológicas

Tamaño de mercado

Sofisticación de los negocios

Innovación

2012-2013

144

86

131

90

37

67

91

129

135

110

82

60

93

96

1st pillar: Institutions, 1-7 (best) 131 3,16

1.A Public institutions, 1-7 (best) 128 3,06

1.B Private institutions, 1-7 (best) 129 3,44

2nd pillar: Infrastructure, 1-7 (best) 90 3,51

2.A Transport infrastructure, 1-7 (best) 83 3,37

2.B Electricity and telephony infrastructure, 1-7 (best)91 3,64

Aquí se puede ver que respecto al resto de

variables, la parte de instituciones públicas y

privadas está muy muy atrás. Ese es un reto

mayor de la competitividad. En electricidad y

telefonía, se acerca al promedio, pero todavía

ligeramente por abajo.

JULIO JOSE PRADO TWITTER: @PRADOJJ

Page 12

Respecto al 2007: todavía muchos aspectos negativos

JULIO JOSE PRADO TWITTER: @PRADOJJ

Page 13

Respecto a otros países.

Lo que veremos a continuación son 2 gráficos que

he realizado usando la más reciente información

del GCR. He usado el “score” a diferencia del

puesto relativo. De esta manera se puede hacer

también una comparación entre países y años.

Bolivia Ecuador Colombia Peru Venezuela

JULIO JOSE PRADO TWITTER: @PRADOJJ

Page 14

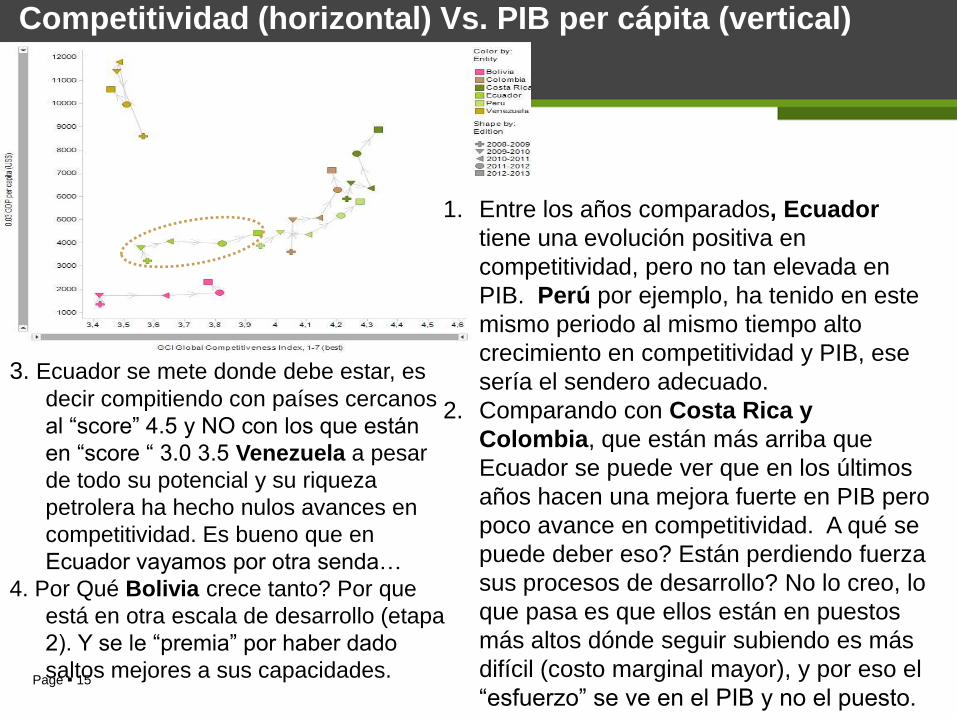

Competitividad (horizontal) Vs. PIB per cápita (vertical)

Comentarios en la siguiente lámina…

Un crecimiento en diagonal, sería el

óptimo (mas competitividad y más

riqueza). El escenario menos favorable

es el de Venezuela, que decrece en

competitividad y tiene un PIB que crece

pero muy inestable (oil).

Una interesante senda de crecimiento,

menos fuerte que la de Perú – por ejemplo-

pero muy destacable sin duda

JULIO JOSE PRADO

Page 15

Competitividad (horizontal) Vs. PIB per cápita (vertical)

1. Entre los años comparados, Ecuador

tiene una evolución positiva en

competitividad, pero no tan elevada en

PIB. Perú por ejemplo, ha tenido en este

mismo periodo al mismo tiempo alto

crecimiento en competitividad y PIB, ese

sería el sendero adecuado.

2. Comparando con Costa Rica y

Colombia, que están más arriba que

Ecuador se puede ver que en los últimos

años hacen una mejora fuerte en PIB pero

poco avance en competitividad. A qué se

puede deber eso? Están perdiendo fuerza

sus procesos de desarrollo? No lo creo, lo

que pasa es que ellos están en puestos

más altos dónde seguir subiendo es más

difícil (costo marginal mayor), y por eso el

“esfuerzo” se ve en el PIB y no el puesto.

3. Ecuador se mete donde debe estar, es

decir compitiendo con países cercanos

al “score” 4.5 y NO con los que están

en “score “ 3.0 3.5 Venezuela a pesar

de todo su potencial y su riqueza

petrolera ha hecho nulos avances en

competitividad. Es bueno que en

Ecuador vayamos por otra senda…

4. Por Qué Bolivia crece tanto? Por que

está en otra escala de desarrollo (etapa

2). Y se le “premia” por haber dado

saltos mejores a sus capacidades.

Page 16

Competitividad (horizontal) Vs Macroeconomía (vertical)

EC

PE CO

VE

CR

Todos los países decrecen al inicio en entorno Macro (crisis mundial), pero Ecuador

tiene un decrecimiento más fuerte (a pesar de la dolarización). Después se logra corregir

la situación (mejora la situación mundial) y casi todos vuelven a crecer. Con mucha más

fuerza, crecen en entorno macro Colombia y Perú. Venezuela se desploma. Para

Ecuador este es un tema MUY importante, pues la estabilidad es una ventaja

competitiva nuestra (es donde nuestro puntaje en el GCR fue siembre más alto, gracias

a la dolarización. No podemos ir más lento que el resto en esta variable. Bolivia nos

pisa los talones en Estabilidad Macro?....(mire usted mismo)

Fíjense lo alto

que estábamos

en Macro

JULIO JOSE PRADO

Page 17

LA COMPETITIVIDAD ES UN PROCESO DE BENCHMARK

El concepto de competitividad implica en sí mismo

comparación (benchmark).

Si se presentan solo datos del Ecuador no existe

parámetro de comparación, podemos estar mejor respecto

a nosotros mismo pero eso en competitividad no significa

mucho.

Sirve de muy poco comparar solo los números del Ecuador

sin ver al menos una referencia a lo que ha pasado con los

vecinos.

Lo Correcto es comparar Índices de los últimos 10 años

para los países Andinos.

JULIO JOSE PRADO TWITTER: @PRADOJJ

Page 18

No sólo lo relativo es importante…

La metodología para poder comparar los ranking de

competitividad es transformar los datos brutos en índices

relativos. Eso es correcto.

Pero si vemos solo índices relativos perdemos la perspectiva de

lo absoluto (es decir del punto de partida).

Si, por ejemplo, Estados Unidos cae -5% en el ranking, y Ecuador

sube 8% no significa que Ecuador es más competitivo pues

lógicamente EEUU están en un puesto mucho más alto que

Ecuador.

Lo Correcto es ver los índices relativos y al mismo tiempo el puesto

en el ranking. Eso nos da una visión y dimensión real.

LOS DOS PRÓXIMOS GRÁFICOS SON HECHOS USANDO LA

MISMA METODOLOGÍA DE MI INFORME DEL AÑO PASADO.

PARA EFECTOS DE COMPARACIÓN. JULIO JOSE PRADO TWITTER: @PRADOJJ

Page 19

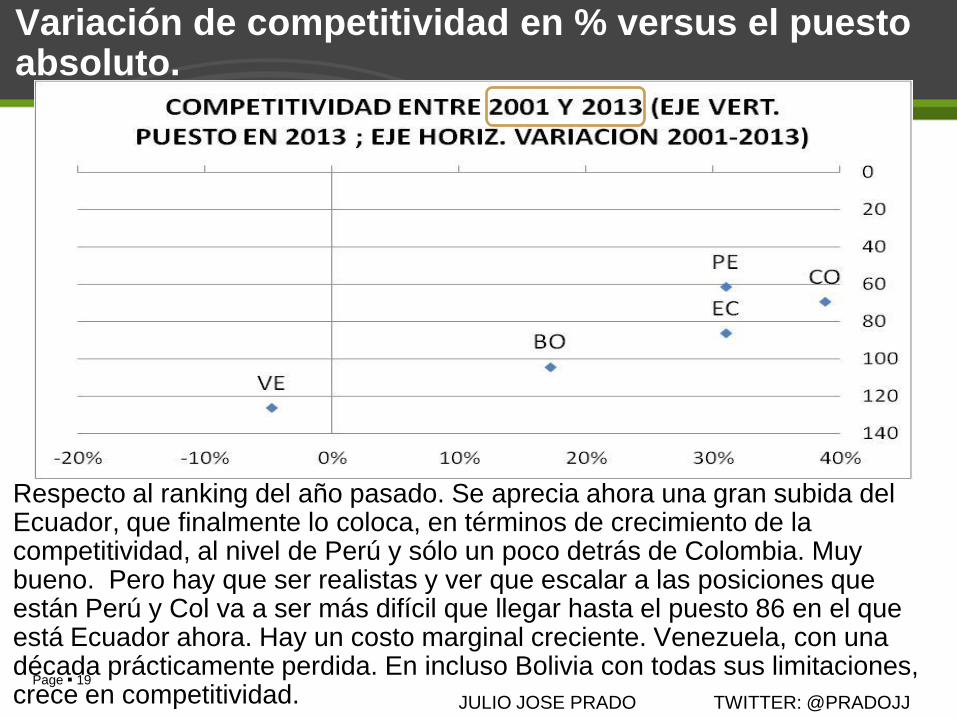

Variación de competitividad en % versus el puesto absoluto.

Respecto al ranking del año pasado. Se aprecia ahora una gran subida del Ecuador, que finalmente lo coloca, en términos de crecimiento de la competitividad, al nivel de Perú y sólo un poco detrás de Colombia. Muy bueno. Pero hay que ser realistas y ver que escalar a las posiciones que están Perú y Col va a ser más difícil que llegar hasta el puesto 86 en el que está Ecuador ahora. Hay un costo marginal creciente. Venezuela, con una década prácticamente perdida. En incluso Bolivia con todas sus limitaciones, crece en competitividad. JULIO JOSE PRADO TWITTER: @PRADOJJ

Page 20

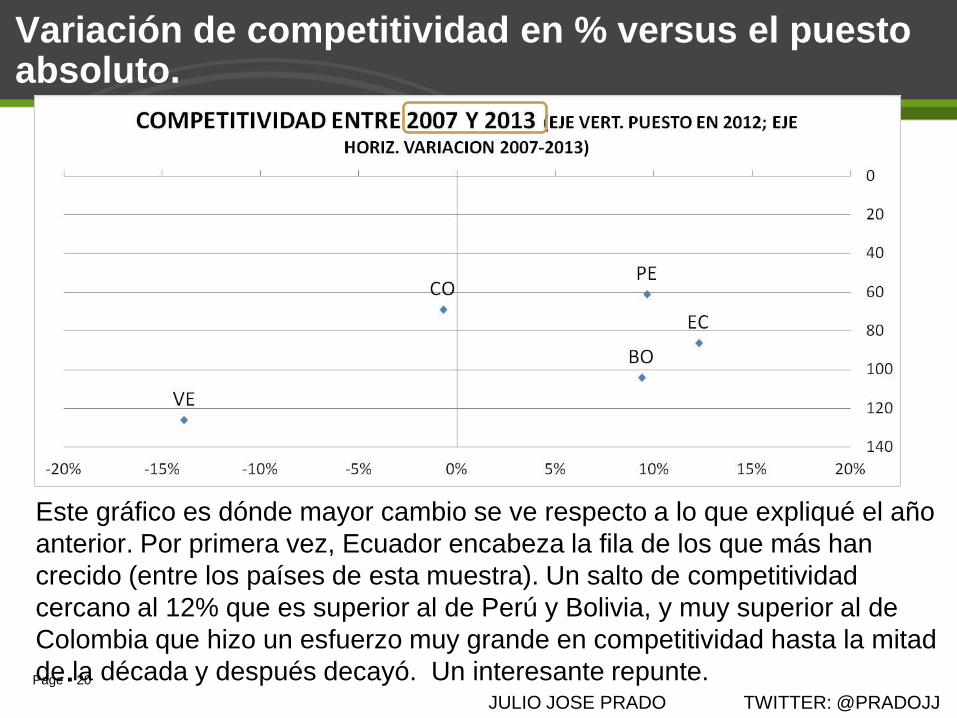

Variación de competitividad en % versus el puesto absoluto.

Este gráfico es dónde mayor cambio se ve respecto a lo que expliqué el año

anterior. Por primera vez, Ecuador encabeza la fila de los que más han

crecido (entre los países de esta muestra). Un salto de competitividad

cercano al 12% que es superior al de Perú y Bolivia, y muy superior al de

Colombia que hizo un esfuerzo muy grande en competitividad hasta la mitad

de la década y después decayó. Un interesante repunte. JULIO JOSE PRADO TWITTER: @PRADOJJ

Page 21

Respecto a Costa Rica y Colombia

Conozco bastante de cerca los procesos de competitividad de estos dos

países. Por lo que, con toda sinceridad, sé que son más robustos que los

del Ecuador.

Para no alargarme más, la gran diferencia entre CR y CO respecto al

Ecuador es la participación del sector privado nacional y la gran estrategia

de atracción de inversiones (en especial CR).

La formación de clusters industriales con una estrategia clara de

competitividad. A veces con apoyo del Gobierno (CR) a veces sin apoyo del

Gobierno (CO), pero siempre con una visión de eficiencia, de colaboración,

de más competencia, no de menos competencia….

No hay que caer el clásico error de pensar que porque estos países ahora

aparecen un poco menos bien en el ranking, significa que el Ecuador tienen

un mejor proceso de competitividad que ellos. Solo como ejemplo, CR hizo

sus reformas de competitividad más importantes en 1995-6; CO, las hizo

entre 2002 y 2006. Ahora las dos sufren de lo que se conoce como “fatiga

de competitividad” pero no están dormidas, su proceso de competitividad

es bastante más consistente y robusto que el de Ecuador. JULIO JOSE PRADO

Page 22

ALGUNAS IDEAS DE EN DÓNDE SE DEBE SEGUIR TRABAJANDO?

Page 23

Aquí está la clave; trabajar en entorno de negocios (Doing Business). Productividad pública y privada. Menos trabas…

Page 24

Dentro del proceso del desarrollo estamos justo en el medio…. (es muy importante entender esto – lo explico en la siguiente lámina)

Page 25

Qué implica estar en la etapa “Efficiency Driven”?

Que una estrategia de competitividad, basada en mejorar la

infraestructura básica ya no es suficiente. Hay que trabajar

en educación especializada (técnica), carreteras

secundarias y logística avanzada, investigación conjunta

entre universidades y empresas, sistemas de financiamiento

especializados por ramo y sector.

Una estrategia para los países que están en “Efficiency

driven” como Ecuador, deben trabajar en la eficiencia de sus

mercados, en fomentar la rivalidad interna para promover la

productividad y los encadenamientos, en usar sus recursos

básicos para pasar a productos intermedios (en el Ecuador

sería agroindustria!)

Page 26

Una economía Efficiency Driven es la que tiene la mayor

cantidad de retos de todas, porque la competitividad en ese

nivel no depende solo de lo que haga el Gobierno (factores

básicos como salud, educación e infraest). A este nivel, es el

entorno empresarial, conjuntamente con el Gobierno y la

Academia los que deben actuar, sólo no logra nada.

A este nivel la eficiencia y sofisticación de la demanda, el rol del

Gobierno como generador de competencia interna y apertura de

nuevos mercados.

En pocas palabras, una estrategia de sustitución de

importaciones ya no sirve en este nivel (podía servir antes,

para pasar de la etapa 1 a la 2, pero no para pasar de la

etapa 3 a la 4). Es muy riesgosa, muy costosa y no genera

eficiencia, que es lo que se busca ahora.

Qué implica estar en la etapa “Efficiency Driven”?

Page 27

El gran problema del Ecuador

En este artículo, explico en forma académica y extensa, cuál y porqué hay un gran problema con el modelo de desarrollo del Ecuador, y algunas posibles soluciones. http://ideinvestiga.com/ide/documentos/compartido/gen--003448.pdf (lo encuentran también en google “gran problema del Ecuador, Julio Prado”).

Yo no veo que muchas de esos problemas del Ecuador de hace un par de años se hayan solucionado, por lo que creo que que si bien este ranking es una fotografía positiva de la competitividad, nos da solo una visión parcial que debe ser analizada y discutida en profundidad. El gran problema del Ecuador persiste y me ratifico en ello, basado en los estudios recientes que hemos hecho junto con alumnos del IDE. Pero también ratifico que sí se han hecho mejoras importantes en temas de factores básicos (mucho en infraestructura, bastante en salud, algo en educación).

EVIDENTEMENTE NO PUEDO EXPLICAR Y DETALLAR TODO EN ESTA PRESENTACIÓN, QUEDAMOS MUCHOS TEMAS POR PROFUNDIZAR, PERO EN LAS SIGUIENTES LÁMINAS EXPONGO ALGUNOS PUNTOS EN LOS QUE CREO QUE SEGUIMOS FALLANDO.

Page 28

Resumo el gran problema del Ecuador (basado en mis propias investigaciones, consultorías, y en más de 80 –sí 80 - estudios de competitividad sectorial de muy alta calidad que hemos realizado con estudiantes de maestrías del IDE en 2 años).

Modelo basado en enfoque top-down. Es decir que el Gobierno decide

todo lo que se hace y no se hace. En ese modelo las empresas son solo

un medio, no el motor de la economía. Es un enfoque peligroso y

limitado.

Inversión total crece, lo cual es bueno, pero la inversión pública

reemplaza a la privada, no la complementa. La inversión privada se

vuelve “oportunista” en lugar de ser “oportuna” en función de lo que el

Gobierno cree que es la prioridad.

Incluso con objetivos loables, pero el someter los poderes del Estado al

ejecutivo, tarde o temprano termina generando problemas en las

democracias.

Inestabilidad en normas, leyes, entorno, etc. Hay estabilidad política y

económica pero no hay estabilidad del entorno. Las reglas de juego

empresarial cambian cada año (o mes): tributos, aranceles, prohibiciones,

cierre de empresas, acuerdos comerciales, etc… Imposible que los

empresarios prevean sus estrategias a más de 1 año… cortoplacismo y

comportamiento “oportunista” no “oportuno”.

Page 29

Continúa…

Casi nula Inversión Extranjera Directa, y poco convencimiento en el Gobierno de que la IED es buena.

Enfermedad holandesa, creada por el “hoyo negro” del petróleo. Que no permite un desarrollo fuerte del resto de sectores.

Sectores agrícolas, sin estrategia, sin valor agregado, sin encadenamiento, con mucha gente, con pésimas regulaciones de calidad, con mucho clientelismo… y por tanto con mucha pobreza (mire “El gran problema del Ecuador para detalles”).

Sectores industrial poco organizados, centrados en “su” producción final, con asociaciones politizadas o sin estrategia clara de competitividad.

Buenas iniciativas de competitividad que surgen del Gobierno (como el Ministerio Coordinador MCPEC), con algunos excelentes programas (por ejemplo en emprendimiento e innovación) que no tienen seguimiento porque no se institucionaliza (cambia un/a ministra, un funcionario y volvemos atrás).

Estrategia comercial externa del Ecuador que es totalmente ineficiente, por decir lo menos.

JULIO JOSE PRADO TWITTER: @PRADOJJ

Page 30

Finalmente….

A quienes tienen la mala costumbre de desvalorizar el ranking de Competitividad Mundial (y otros índices), y que criticaron mi estudio del año pasado porque “ese ranking no sirve y siempre nos hace quedar mal porque está basado en opiniones empresariales y no en datos duros”, pero que este año alegremente citaron la subida de 15 puesto…. espero que tengan mayor objetividad a futuro.

Espero que quieres ahora publicitaron tanto el ranking y hace un par de años lo aborrecían, no les parezca otra vez mala la metodología si el Ecuador sale mal evaluado.

Finalmente, recomiendo siempre no ver sólo un ranking: hay decenas de estudios más, entre ellos: GEM, Doing Business, Transparencia Internac, GEDI, Millenium Goals, etc, etc… En muchos de ellos no estamos mejor…

Espero que esta contribución haya sido ilustrativa. No es mi objetivo profundizar, sino aclarar el panorama para que se puedan hacer mejores análisis… JULIO JOSE PRADO TWITTER: @PRADOJJ

Sobre el autor

Julio José Prado • PhD(c) in Management&Economics Lancaster University UK. • Master in Business Administration at IDE-Bschool • Economista (PUCE). Ingeniero Comercial (UDLA). • Profesor Principal IDE Business School y director del área de

economía. • Autor de estudios de consultoría MCPEC, MIPRO, CAF, etc. • Autor de más de 80 publicaciones y artículos en 5 años. • Único miembro y capacitador en Ecuador del

“Microeconomics of Competitiveness” Network de Michael Porter y HBS.

• Contactos: Twitter: @pradojj Email: [email protected] • Blog: www.economiadescomplicada.com