CASO PRÁCTICO - s3.amazonaws.com · retuvo S/ 1,852 por concepto de ITF. . DATOS ADICIONALES: ......

24

CASO PRÁCTICO PERSONA NATURAL 2015 EXPOSITOR: Mg. CPCC Víctor VARGAS CALDERON www.clubdecontadores.com

Transcript of CASO PRÁCTICO - s3.amazonaws.com · retuvo S/ 1,852 por concepto de ITF. . DATOS ADICIONALES: ......

CASO PRÁCTICO PERSONA NATURAL 2015

EXPOSITOR:

Mg. CPCC Víctor VARGAS CALDERON

www.clubdecontadores.com

EL SEÑOR CARLOS MERINO DIAZ CON RUC Nº 20106785288, DE

PROFESIÓN CONTADOR PÚBLICO, DURANTE EL EJERCICIO 2015,

PERCIBIÓ LAS SIGUIENTES RENTAS:

1. Tiene un Departamento ubicado en la Av. Benavides Nº 1514 –

Miraflores, cuyo valor de autoavalúo de 2015 es de

S/.170,000.00 el cual fue alquilado en S/1,200.00 mensuales,

durante todo el año. Efectúo pagos con carácter definitivo del

Impuesto a la Renta por S/ 720.

2.- Es propietario de un predio en Av. Arequipa Nº 620, cuyo valor de

autoavalúo 2015 es de S/ 120,000 el cual fue alquilado en

S/1,000 mensuales. Efectúo pagos con carácter definitivo del

Impuesto a la Renta por S/ 600.

3. Tiene una casa ubicada en la Av. Arequipa Nº 1160, cedida

gratuitamente a su hermano. El valor del autoavalúo es de

S/83,500.

www.clubdecontadores.com

4. Arrienda su automóvil al Sr. Axel Abanto Carrasco de Enero a

Diciembre de 2015 por S/ 1,200 mensuales. Los pagos con

carácter definitivo del Impuesto ascienden a S/ 720.

5.- Ha invertido en un Fondo Mutuo de renta mixta administrado

por “FONDOS ESPECIALES SAC.”, quien le emitió el detalle

anual de toda la renta rescatada correspondiente al 2015

RTA FTE PERUANA RTA BRUTA RTA NETA IMPTO. IMPTO RETENIDO

80% 6.25%

Ganancia de Capital S/ 3,600 S/ 2,880 S/ 180 S/ 120

Enajenación de

Acciones

6.- Ha comprado acciones de la MINERA LA FLORIDA SAC., en el

mes de Marzo 2015 por S/ 80,000 vendió las acciones en rueda

de bolsa a S/ 106,600 obteniendo una ganancia de S/26,600.

www.clubdecontadores.com

7. Por el ejercicio profesional independiente como Contador

Público percibió el importe de S/ 94,250 de la empresa LA

RELA SAC. con RUC 20135414931. La retención asciende al

importe de S/ 7,540 respectivamente:

FECHA N° COMPROBANTE MPORTE BRUTO RETENCION

18/01 001 N°00210 S/.42,700 S/.3,416

12/05 001 N°00211 30,000 2,400

26/12 001 N°00212 21,550 1,724

www.clubdecontadores.com

8. Ha percibido en el mes de Julio, por su participación en el

Directorio de la Empresa LAS BRISAS SAC. con RUC

20503028655 la suma de S/ 15,000. La retención asciende a

S/1,200 respectivamente.

9. Ha percibido rentas de Quinta Categoría de la Empresa ANDY

SAC. con RUC 220107498088 por haberse desempeñado como

Gerente General el importe de S/ 70,000.

10. En el mes de diciembre ha percibido como Participación de

Utilidades el importe de S/ 3,200.00

Retención Total Renta 5ta Categoría S/ 5,320.

www.clubdecontadores.com

11.- Obtuvo una utilidad de S/ 8,500 por un negocio que tiene

en Argentina, se le retuvo por Impuesto a la Renta en el

exterior S/ 850.

12.- El Bco. de Crédito del Perú al 31 de diciembre 2015, le

retuvo S/ 1,852 por concepto de ITF.

www.clubdecontadores.com

DATOS ADICIONALES:

El Sr. CARLOS MERINO DIAZ donó S/7,000 En el

mes de Marzo 2015, a la Universidad Nacional de

San Marcos.

El Sr. CARLOS MERINO DIAZ en el año 2015

percibió intereses por depósito de ahorros, por el

importe de S/ 5,750.00 (Renta Exonerada)

El Sr. CARLOS EMRINO DIAZ percibió S/.4,200 de

indemnización, por incapacidad producida por

enfermedad. (Renta Inafecta)

EL SR. CARLOS MERINO DIAZ percibió por

concepto de CTS. el importe de S/ 4,890 (Renta

Inafecta).

www.clubdecontadores.com

RENTA BRUTA RENTA NETA

RENTAS DE CAPITAL

RENTAS DE PRIMERA CATEGORIA

1º PREDIO ARRENDADO

Predio ubicado en Av.

Benavides Nº 1514

Miarflores

a) Valor del autoevalúo

S/. 170,000

6% de S/.170,000

art. 23º inc. a)= 10,200

Merced Conductiva

S/.1,200 X 12 =14,400 14,400

Deducción

20% de S/ 14,400 (2,880) 11,520

www.clubdecontadores.com

b) Pagos

Impuesto Renta Neta Mensual

S/.1,200 X 80% = S/. 960

Pago Mensual:

6.25% de S/ 960 = S/ 60

Pago a Cuenta

correspondiente al 2015

S/.60 X 12 = S/.720

=======

www.clubdecontadores.com

2º PREDIO ARRENDADO

Predio ubicado en Av. Arequipa

Nº 620 – Miraflores

6% de S/.120,000

S/.7,200

art. 23º inc. a)

Merced conductiva

S/. 1,000 X 12 = 12,000 12,000

Deducción

20% de S/. 12,000 (2,400) 9,600

b) Pagos

Renta neta mensual

S/.1,000 X 80%= S/ 800

Pago Mensual

6.25% de S/ 800 = S/ 50

Pago a cuenta

correspondiente al 2015

S/.50 X 12= S/ 600

============ www.clubdecontadores.com

3º PREDIO CEDIDO GRATUITAMENTE

(Declarar como Rentas de Capital, en el PDT DD.JJ. ANUAL para regularizar

y pagar el referido importe: S/ 4,008 x 6.25% = S/ 251)

Predio ubicado en Av. Arequipa

Nº1360 a) Valor del autoavalúo

S/ 83,500

6% de S/ 83,500 5,010

Deducción: 20% de 5,010 (1,002) 4,008

Nota: No hay obligación de

efectuar Pago a Cuenta del

Impto. (Art. 84, 2do. Párrafo)

se regularizará en la DD.JJ.

PDT (Marzo 2016)

www.clubdecontadores.com

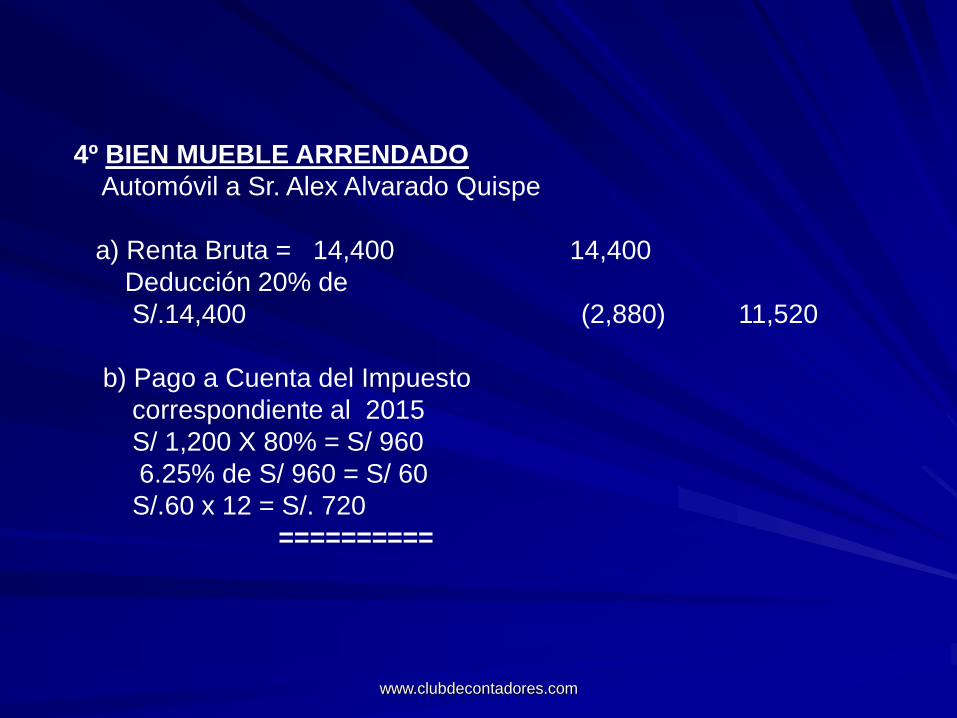

4º BIEN MUEBLE ARRENDADO

Automóvil a Sr. Alex Alvarado Quispe

a) Renta Bruta = 14,400 14,400

Deducción 20% de

S/.14,400 (2,880) 11,520

b) Pago a Cuenta del Impuesto

correspondiente al 2015

S/ 1,200 X 80% = S/ 960

6.25% de S/ 960 = S/ 60

S/.60 x 12 = S/. 720

==========

www.clubdecontadores.com

LIQUIDACION DEL IMPUESTO ANUAL DE PRIMERA CATEGORIA

Concepto S/.

Total Renta Bruta de Primera Categoría

(-) Deducción 20% y de S/. 45,810

Renta Neta de Primera Categoría

Perdida de Ejercicios Anteriores

Renta Neta Imponible de Primera Categoría

S/. 45,810

S/. - 9,162

S/. 36,648

S/. 0

S/. 36,648

Impuesto Calculado (Renta Neta Imponible de Primera

Categoría x 6.25%) S/. 2,291

Créditos con derecho a devolución

Pago Directo de Rentas de Primera Categoría S/. 2,040

Saldo por regularizar a favor del Fisco por Impuesto

Anual de Primera Categoría. S/. 251

DD.JJ.ANUAL

www.clubdecontadores.com

RENTAS DE CAPITAL

SEGUNDA CATEGORIA: GANANCIA DE CAPITAL

DETERMINACION DE LA RENTA BRUTA DE GANANCIAS DE CAPITAL POR

ENAJENACION DE VALORES MOBILIARIOS

Concepto S/.

Ganancias por enajenación de

acciones (Fondos Especiales

S.A.C.)

3,600

Ganancia por enajenación de

acciones de minera LA FLORIDA

SAC

23,000

Renta Bruta Total de Ganancia de

Capital por Enajenación de

Acciones

26,600

DD.J.J. ANUAL www.clubdecontadores.com

Concepto Casilla S/.

Renta bruta total de ganancias de capital por

enajenación de valores mobiliarios

26,600

Renta Bruta

26,600

Deducción (20%) -5,320

TOTAL RENTA NETA 21,280

Perdida de capital por enajenación de valores

mobiliarios

0 0

TOTAL RENTE NETA IMPONIBLE

21,280

IMPUESTO A LA RENTA (21,280 X 6.25%) 1,330

Créditos con derecho a devolución

Pago directo del impuesto a la renta de segunda

categoría

Impuesto retenido sobre rentas de segunda categoría -120

SALDO A FAVOR DEL FISCO 1,210

DETERMINACION DE LA RENTA NETA IMPONIBLE Y LIQUIDACION DEL

IMPUESTO ANUAL DE SEGUNDA CATEGORIA

www.clubdecontadores.com

RENTAS DE TRABAJO

RENTAS DE CUARTA CATEGORIA: RENTA BRUTA RENTA NETA

1.- EJERCICIO INDIVIDUAL

Honorarios percibidos 94,250

Deducción

20% Art. 45º límite

24 UIT (18,850) 75,400

2.- DESEMPEÑO DE FUNCIONES

Director Empresa ANDI S.A.C 15,000

----------

RENTA NETA 4ta.CATEGORIA S/ 90,400

----------

www.clubdecontadores.com

QUINTA CATEGORIA:

1.- GERENTE GENERAL EMPRESA

ANDY S.A.C.

Remuneración percibida durante

el año 70,000

Participación de

utilidades 3,200

----------

RENTA NETA 5TA CATEGORIA S/. 73,200

---------

www.clubdecontadores.com

FUENTE EXTRANJERA

1.-Utilidad de negocio en Argentina S/ 8,500

----------------

RENTA NETA FUENTE EXTRANJERA S/. 8,500

=========

www.clubdecontadores.com

DETERMINACION DE LA RENTA NETA IMPONIBLE DE TRABAJO:

RENTAS DE TRABAJO

Renta Neta 4TA Categoría 90,400

Renta Neta 5TA Categoría 73,200

Deducción

Art.46º D.S.Nº179-2004-EF

7 UIT. (26,950) 136,650

-----------

RENTA NETA DE FUENTE PERUANA 136,650

www.clubdecontadores.com

Deducciones

- ITF (Según Constancia de Retención) (1,852)

- Donación a UNMSM (Anexo Nº 1) (7,000)

Art. 45º Deducción Pérdida Extraordinaria 1ra.Categoría 0

--------

Total Renta Neta de Fuente Peruana 127,798

Renta Neta de Fuente Extranjera 8,500

--------

TOTAL RENTA NETA IMPONIBLE DE 136,298

TRABAJO Y FUENTE EXTRANJERA

www.clubdecontadores.com

CALCULO DEL IMPUESTO A LA RENTA NETA DE

TRABAJO Y FUENTE EXTRANJERA:

Hasta 5 UIT

(Hasta S/ 19,250) 8% 19,250 1,540

Por exceso de 5 a 20 UIT

(De S/ 19,250 - S/ 77,000) 14% 57,750 8,085

Por exceso de 20 a 35 UIT

(De S/ 99,900 - S/134,750) 17% 59,298 10,081

--------- --------

136,298 19,706

www.clubdecontadores.com

IMPUESTO A LA RENTA S/ 19,706

CREDITOS:

- Crédito por Impuesto a la Renta

Fuente Extranjera (Anexo Nº 2) ( 850)

- Pagos Directos (con derecho a

devolución):

Rentas de 4ta Categoría ( 000)

- Retenciones (con derecho a devolución):

Rentas 4ta Categoría ( 8,740)

Rentas 5ta Categoría ( 5,320)

-------------

SALDO POR REGULARIZAR S/. 5,646

-------------

www.clubdecontadores.com

ANEXO Nº 1

PARA EFECTO DE LA DEDUCCIÓN DE LA DONACIÓN DE

LA RENTA GLOBAL ANUAL, SÓLO SE ACEPTARÁ UN

MONTO MÁXIMO QUE EN CONJUNTO NO EXCEDA DEL

10% DE LA RENTA NETA GLOBAL ANUAL.

DETERMINACION DEL MONTO QUE SE PUEDE DEDUCIR

COMO DONACIÓN

136,298 x 10% = S/. 13,630

IMPORTE DE LA DONACIÓN = S/. 7,000

NO EXCEDE DEL 10%

www.clubdecontadores.com

ANEXO Nº 2

DETERMINACION DEL CREDITO POR RENTAS DE FUENTE

EXTRANJERA (ART. 88º INC. e) DEL D.S. Nº 179-2004-EF)

TASA MEDIA: 19,706 = 12.07%

136,298 + 26,950

MONTO TOTAL DEL IMPUESTO EFECTIVAMENTE PAGADO

EN EL EXTERIOR : S/ 850 (MENOR)

LIMITE: TASA MEDIA X RENTA DE FUENTE EXTRANJERA

S/ 8,500 X 14.00% : S/ 1,190 (MAYOR)

-------------

www.clubdecontadores.com