CA_TALLER 1.1

88

Ing. María Esther Cajiao Ortega, MSC Junio, 2014 TALLER DE NIIF PARA PYMES

-

Upload

xavi270508 -

Category

Documents

-

view

40 -

download

0

Transcript of CA_TALLER 1.1

Ing. María Esther Cajiao Ortega, MSC

Junio, 2014

TALLER DE NIIF PARA PYMES

INDICE CONTENIDO

I

II

ASPECTOS GENERALES- Introducción- Base legal

- Resoluciones de la Superintendencia de compañías para la implementación de las NIIF para las PYMES

NIIF para las PYMES - Secciones: 1-35

INTRODUCCIÓN

La reforma contable se ha generalizado en el mundo.

Es necesario armonización información financiera.

Implementación del marco de información financiera ( NIIF).

Inició en la Unión Europea ( 2005)

MODELOS CONTABLE

TRADICIONAL NIIF-NIC

Conservadurísmo Valor razonable

Principios y reglas Principios

Políticas contables orientadas por ley Políticas contables orientadas por la administración

Orientada a Dueños y Gobierno Para múltiples usuarios

Limitada información Mayor requerimiento de información

Mucha influencia tributaria Lo contable separado de lo tributario

Sustancia sobre la forma Sustancia sobre la forma

OBJETIVO

La NIIF, ESTABLECER LOS REQUERIMIENTOS PARA:MEDICIÓN

PRESENTACIÓN E

INFORMACIÓN A REVELAR SOBRE TRANSACCIONES Y OTROSSUCESOS

ORGANISMO EMISOR

CONSEJO DE NORMAS INTERNACIONALES DECONTABILIDAD (IASB), ES PARTE FUNDACIÓN DELCOMITÉ DE NORMAS INTERNACIONALES DECONTABILIDAD ( IASC)

SE ESTABLECIÓ EN EL AÑO 2001

BASE LEGAL

DISPOSICIONES EMITIDAS POR LA SUPERINTENDENCIA DE COMPAÑÍAS

IMPLEMENTA:

Resolución No. 06.Q.ICI.004 -21 de Agosto del 2006

(R. O. No. 348 del 4 de Septiembre del 2006)

Dispone a las compañías y entidades sujetas alcontrol de la Superintendencia de Compañías lapreparación y presentación de los EstadosFinancieros (1 de enero del 2009) NIIF.

ESTABLECE EL CRONOGRAMA DE APLICACIÓN OBLIGATORIA

Resolución No.08.G.DSC.010, de 20 de noviembre del 2008

(R. O. No. 498 del 31 de diciembre de 2008)

AÑO DE IMPLEMENTACIÓN GRUPO DE COMPAÑÍAS

1 de enero de 2010 Compañías de auditoría externa y entes sujetos y regulados por la Ley de Mercado de Valores

1 de enero de 2011 Compañías con activos al 2007, iguales o superiores a US$ 4 millones; holding, tenedoras de acciones, compañías de economía mixta, las entidades del sector público y sucursales de entidades extranjeras.

1 de enero de 2012 El resto de compañías controladas por la Superintendencia de Compañías del Ecuador.

Resolución No. SC.Q.ICI.CPAIFRS.11.01. - 12 de enero del 2011 (Derogada)

CLASIFICA COMO PYMES A LAS COMPAÑÍAS QUE CUMPLEN CON LAS SIGUIENTES CARACTERÍSTICAS

ACTIVOS TOTALES MENORES A US$ 4 MILLONES.

REGISTREN UN VALOR BRUTO DE VENTAS ANUALES INFERIORES A US$ 5 MILLONES.

TENGAN MENOS DE 200 TRABAJADORES. (PERSONAL OCUPADO)

ESTABLECE LA APLICACIÓN DE NIIF PARA PYMES

A PARTIR DEL 1 DE ENERO DEL 2012 ,

PERÍODO DE TRANSICIÓN : AÑO 2011

RESOLUCIÓN NO. SC.ICI.CPAIFRS.G.11.010. - 11 DE OCTUBRE DEL 2011

EXPIDE : REGLAMENTO PARA LA APLICACIÓN DE LAS NORMASINTERNACIONALES DE INFORMACIÓN FINANCIERA “ NIIF” COMPLETAS YDE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA PARAPEQUEÑAS Y MEDIANAS (NIIF PARA LAS PYMES), PARA LAS COMPAÑÍASSUJETAS AL CONTROL DE VIGILANCIA DE LA SUPERINTENDENCIA DECOMPAÑÍAS.

LOS ARTÍCULOS PRIMERO Y TERCERO.- PARA EFECTOS DE REGISTRO,PREPARACIÓN Y PRESENTACIÓN DE LOS ESTADOS FINANCIEROSSEÑALA CUMPLIR CON LOS MISMOS REQUISITOS ESTABLECIDOS EN LARESOLUCIÓN DEL 12 DE ENERO DEL 2011.

RESOLUCIÓN No. SC.SG.DRS.G.11.02 - 18 DE FEBRERO DEL 2011

ESTABLECEN LOS LINEAMIENTOS PARA LA PRESENTACIÓN DE ESTADOSFINANCIEROS BAJO NEC Y NIIF CON FORMATOS EN EXCEL Y ELREGLAMENTO PARA PRESENTAR INFORMACIÓN Y DOCUMENTOS.

RESOLUCIÓN NO. SC.G.ICI.CPAIFRS.11.03 - 15 DE MARZO DEL 2011

ESTABLECE EL REGLAMENTO DONDE SE ESPECIFICA EL DESTINO DE LAS CUENTAS PATRIMONIALES.

RESULTADOS ACUMULADOS PROVENIENTES DE LA ADOPCIÓN POR PRIMERA VEZ DE LAS NIIF

SUPERÁVIT POR VALUACIÓN

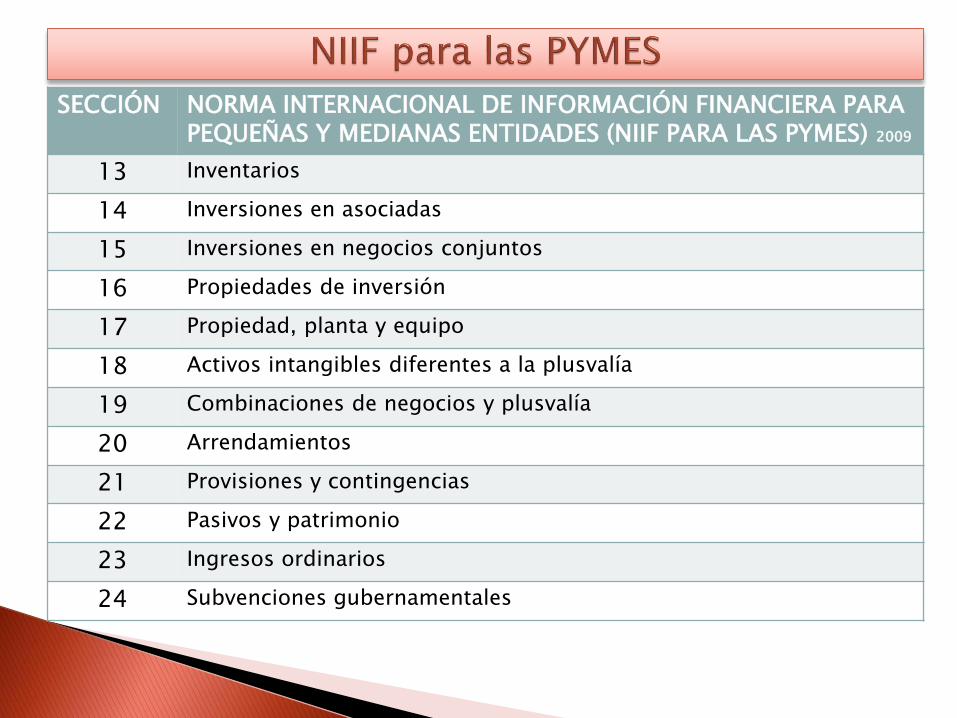

SECCIÓN NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA PARA PEQUEÑAS Y MEDIANAS ENTIDADES (NIIF PARA LAS PYMES) 2009

1 Alcance y aplicación: pequeñas y medianas entidades

2 Conceptos y principios generales

3 Presentación de estados financieros

4 Estado de situación financiera

5 Estado del resultado integral y estado de resultados

6 Estado de cambios en el patrimonio y estado de resultados y ganancias acumuladas

7 Estado de flujos de efectivo

8 Notas a los estados financieros

9 Estados financieros consolidados e independientes

10 Políticas de contabilidad, estimados y errores

11 Instrumentos financieros básicos

12 Otros temas relacionados con los instrumentos financieros

SECCIÓN NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA PARA PEQUEÑAS Y MEDIANAS ENTIDADES (NIIF PARA LAS PYMES) 2009

13 Inventarios

14 Inversiones en asociadas

15 Inversiones en negocios conjuntos

16 Propiedades de inversión

17 Propiedad, planta y equipo

18 Activos intangibles diferentes a la plusvalía

19 Combinaciones de negocios y plusvalía

20 Arrendamientos

21 Provisiones y contingencias

22 Pasivos y patrimonio

23 Ingresos ordinarios

24 Subvenciones gubernamentales

SECCIÓN NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA PARA PEQUEÑAS Y MEDIANAS ENTIDADES (NIIF PARA LAS PYMES) 2009

25 Costos por préstamos

26 Pagos basados en acciones

27 Deterioro del valor de los activos

28 Beneficios para empleados

29 Impuestos a los ingresos

30 Conversión de moneda extranjera

31 Hiperinflación

32 Eventos ocurridos después del final del período de presentación del reporte

33 Revelaciones de partes relacionadas

34 Actividades especializadas

35 Transición hacia el IFRS para PYMES

NIIF para las PYMES

Sección 1 : PEQUEÑAS Y MEDIANAS ENTIDADES

A. NO TIENEN OBLIGACIÓN DE RENDIR CUENTAS

SUS INSTRUMENTOS FINANCIEROS DE DEUDA O PATRIMONIO NO SENEGOCIAN EN LA BOLSA DE VALORES

NO MANTIENEN ACTIVOS DE TERCEROS EN CALIDAD DE FIDUCIARIA(BANCOS, INMOBILIARIAS, AGENCIAS DE VIAJES)

SI UNA ENTIDAD QUE RINDE CUENTAS UTILIZA ESTA NIIF PARA LAPRESENTACIÓN DE SUS EEFF, NO SE DESCRIBEN COMO DE CONFORMIDADCON NIIF PARA PYMES

B. NO PUBLICAN SUS ESTADOS FINANCIEROS CON PROPÓSITO GENERAL

PARA USUARIOS EXTERNOS

SU PUBLICACIÓN ES PARA PROPIETARIOS, ACCIONISTAS QUE NO ESTÁN IMPLICADOS EN LA GESTIÓN DEL NEGOCIO, ACREEDORES Y AGENCIAS CALIFICADAS COMO CREDITICIAS

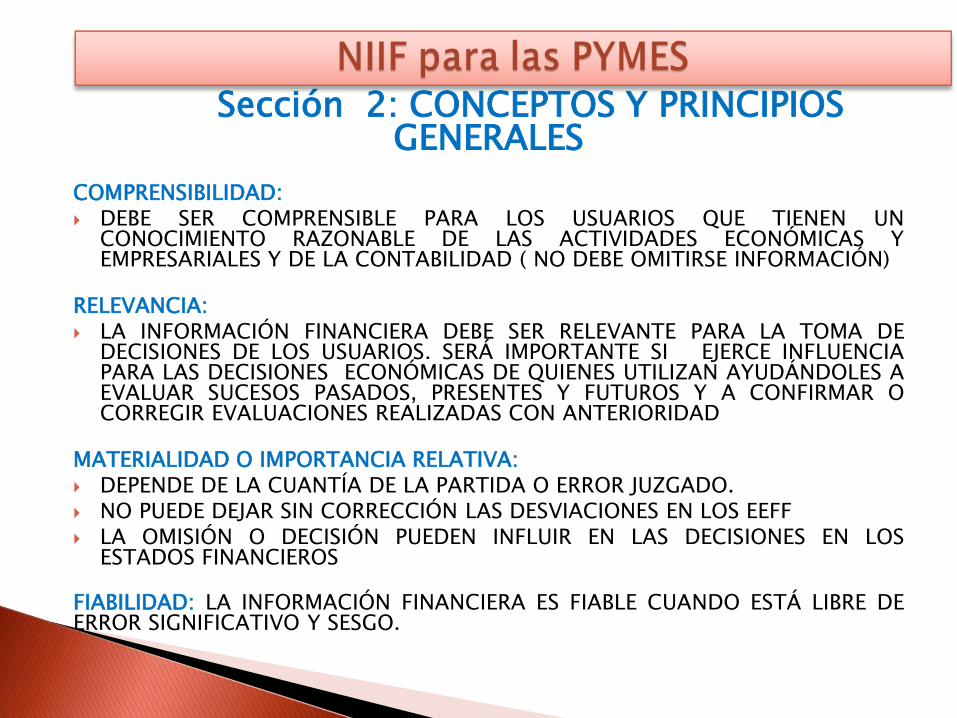

Sección 2: CONCEPTOS Y PRINCIPIOS GENERALES

COMPRENSIBILIDAD: DEBE SER COMPRENSIBLE PARA LOS USUARIOS QUE TIENEN UN

CONOCIMIENTO RAZONABLE DE LAS ACTIVIDADES ECONÓMICAS YEMPRESARIALES Y DE LA CONTABILIDAD ( NO DEBE OMITIRSE INFORMACIÓN)

RELEVANCIA: LA INFORMACIÓN FINANCIERA DEBE SER RELEVANTE PARA LA TOMA DE

DECISIONES DE LOS USUARIOS. SERÁ IMPORTANTE SI EJERCE INFLUENCIAPARA LAS DECISIONES ECONÓMICAS DE QUIENES UTILIZAN AYUDÁNDOLES AEVALUAR SUCESOS PASADOS, PRESENTES Y FUTUROS Y A CONFIRMAR OCORREGIR EVALUACIONES REALIZADAS CON ANTERIORIDAD

MATERIALIDAD O IMPORTANCIA RELATIVA: DEPENDE DE LA CUANTÍA DE LA PARTIDA O ERROR JUZGADO. NO PUEDE DEJAR SIN CORRECCIÓN LAS DESVIACIONES EN LOS EEFF LA OMISIÓN O DECISIÓN PUEDEN INFLUIR EN LAS DECISIONES EN LOS

ESTADOS FINANCIEROS

FIABILIDAD: LA INFORMACIÓN FINANCIERA ES FIABLE CUANDO ESTÁ LIBRE DEERROR SIGNIFICATIVO Y SESGO.

Sección 2: CONCEPTOS Y PRINCIPIOS GENERALES

LA ESCENCIA SOBRE LA FORMA: LAS TRANSACCIONES SE CONTABILIZAN NO SOLO CONSIDERANDO LA

FORMA LEGAL

PRUDENCIA: EN LA PREPARACIÓN DE LOS EEFF SE CONSIDERARÁ LA PRUDENCIA, DE

TAL FORMA QUE LOS ACTIVOS E INGRESOS NO SE INFRAVALOREN YLOS PASIVOS O GASTOS NO SE SOBREVALOREN.

INTEGRIDAD: LA INFORMACIÓN DEL LOS EEFF DEBE SER COMPLETA EN TÉRMINOS DE

IMPORTANCIA RELATIVA Y COSTO

COMPARABILIDAD: LOS USUARIOS DEBEN SER CAPACES DE COMPARAR LOS EEFF A LO

LARGO DEL TIEMPO DE LAS ENTIDADES O ENTRE ENTIDADES PARAEVALUAR LA SITUACIÓN FINANCIERA, RENDIMIENTO Y FLUJOS DELEFECTIVO

Sección 2: CONCEPTOS Y PRINCIPIOS GENERALES

OPORTUNIDAD: LA INFORMACIÓN FINANCIERA TIENE QUE SER OPORTUNA.

EQUILIBRIO ENTRE COSTO Y BENEFICIOS: LOS BENEFICIOS DEBEN SER SUPERIORES AL COSTO DE SUMINISTRAR

LA INFORMACIÓN FINANCIERA: ES LA RELACIÓN ENTRE: ACTIVOS, PASIVOS Y PATRIMONIO

RENDIMIENTO: ES LA RELACIÓN ENTRE: INGRESOS Y GASTOS

NIIF ESTABLECE QUE PUEDE PRESENTARSE: UN ESTADO DE RESULTADOS INTEGRAL UN ESTADO DE RESULTADOS Y UN ESTADO DE RESULTADOS INTEGRAL

Sección 2: CONCEPTOS Y PRINCIPIOS GENERALES

MEDICIÓN DE ACTIVOS, PASIVOS INGRESOS Y GASTOS

MEDICIÓN:

ES PROCESO DE DETERMINACIÓN DE LOS IMPORTES MONETARIOS EN LA QUEUNA ENTIDAD MIDE SUS ACTIVOS, PASIVOS, INGRESOS Y GASTOS.

BASES DE MEDICIÓN:

COSTOS HISTÓRICO:

PARA LOS ACTIVOS:

ES EL IMPORTE DE EFECTIVO O EQUIVALENTES PAGADO O EL VALORRAZONABLE DE LA CONTRAPRESTACIÓN ENTREGADA PARA ADQUIRIR UNACTIVO.

PARA LOS PASIVOS:

ES EL IMPORTE RECIBIDO O EQUIVALENTES AL EFECTIVO O EL VALOR RAZONABLEDE LOS ACTIVOS NO MONETARIOS RECIBIDOS A CAMBIO DE UNA OBLIGACIÓN ENEL MOMENTO EN QUE SE INCURRE.

Sección 2: CONCEPTOS Y PRINCIPIOS

GENERALESVALOR RAZONABLE

ES EL IMPORTE POR EL CUAL PUEDE SER INTERCAMBIADO UN ACTIVO, OCANCELADO UN PASIVO, ENTRE UN COMPRADOR Y UN VENDEDORINTERESADO

INSTRUMENTOS FINANCIEROS BÁSICOS:

AL COSTOS AMORTIZADO, MENOS DETERIORO DEL VALOR EXCEPTO POR LASACCIONES.

LOS DEMÁS ACTIVOS Y PASIVOS FINANCIERO:

VALOR RAZONABLE

ACTIVOS NO FINANCIEROS

PROPIEDAD, PLANTA Y EQUIPO: IMPORTE MENOR ENTRE EL COSTODEPRECIADO Y EL IMPORTE RECUPERABLE.

INVENTARIOS: IMPORTE MENOR ENTRE EL COSTO Y EL PRECIO DE VENTA MENOS LOS COSTOS DE TERMINACIÓN Y VENTA.

•PRESENTACIÓN RAZONABLE DE

LOS ESTADOS FINANCIEROS

•PRESENTACIÓN 3.17

• ESTADO DE SITUACIÓN

FINANCIERA.

•ESTADO DEL RESULTADO

INTEGRAL

•O UN E. RESULTADO Y UN E. DE

RESULTADO INTEGRAL

• ESTADOS DE CAMBIOS EN EL

PATRIMONIO

• ESTADO DE FLUJO EFECTIVO

• Y NOTAS

ALCANCE

•ESPERA REALIZARLO,

VENDERLO O CONSUMIRLO

EN EL CICLO NORMAL

•SE MANTIENE CON FINES DE

NEGOCIACIÓN.

•SE TRATE DE EFECTIVO O

EQUIVALES, SALVO QUE SU

UTILIZACIÓN ESTÉ

RESTRINGIDA

ACTIVOS

CORRIENTES•ESPERA LIQUIDARLO EN EL

TRANSCURSO DEL CICLO

NORMAL.

•MANTIENE CON EL

PROPÓSITO DE NEGOCIAR

•SE LIQUIDE : 12 MESES

•LA ENTIDAD NO TIENE LA

INTENCIÓN DE APLAZAR LA

CANCELACIÓN: 12 MESES

PASIVOS

CORRIENTES

Sección 3: PRESENTACIÓN DE ESTADOS FINANCIEROS

•NO EXISTE FORMATO,

SE PRESENTA EL ORDEN

DE PARTIDAS.

•LA PRESENTACIÓN Y

PARTIDAS ESTÁ DE

ACUERDO A LA

ENTIDAD

ORDENAMIENTO Y

FORMATO DE PARTIDAS

DEL ESTADO

•PROPIEDAD PLANTA Y

EQUIPO

•DEUDORES COMERCIALES Y

CUENTAS POR COBRAR

• INVENTARIOS: VENTA,

PROCESO PRODUCCIÓN Y

MATERIALES PARA

CONSUMO

REVELACIÓN EN EL

ESTADO O NOTAS LAS

SUBCLASIFICACIONES

• ACREEDORES COMERCIALES

Y CUENTAS POR PAGAR.

•PROVISIONES POR

BENEFICIOS EMPLEADOS Y

OTRAS PROVISIONES .

•CLASES DE PATRIMONIO:

CAPITAL, PRIMAS POR

EMISIÓN, GANANCIAS Y

PARTIDAS DE INGRESO Y

GASTO.

CAPITAL EN ACCIONES

NÚMERO DE: ACCIONES

AUTORIZADAS, EMITIDAS,

PAGADAS, DERECHOS,

PRIVILEGIOS RESTRICCIONES

DE LA ENTIDADES,

SUBSIDIARIAS Y ASOCIADAS.

Sección 4: ESTADO DE SITUACIÓN FINANCIERA

• a) UN ESTADO ÚNICO

DEL RESULTADO

INTEGRAL.

•b) O UN ESTADO DE

RESULTADOS Y UN

ESTADO DE

RESULTADOS

INTEGRAL

ALCANCE

•a. ) INCLUIRÁN TODOS LAS

PARTIDAS DE INGRESO Y

GASTO.

•LAS CORRECCIONES DE

ERRORES Y CAMBIOS DE

POLÍTICAS CONTABLES

ENFOQUE DE UN ÚNICO

ESTADO

•b) GANANCIAS Y PÉRDIDAS

POR CONVERSIÓN DE LOS

ESTADOS FINANCIEROS DE UN

NEGOCIO EXTRANJERO (

sección 30 Conversión en

moneda extranjera)

•GANANCIAS O PÉRDIDAS

ACTUARIALES ( sección 28

Beneficios a Empleados).

•CAMBIOS EN VALORES

RAZONABLES DE LOS

INSTRUMENTOS DE

COBERTURA (sección 12 Otros

temas relacionados con los

Instrumentos Financieros).

TIPOS DE OTRO RESULTADO

INTEGRAL

.

Sección 5: ESTADO DE RESULTADOS INTEGRAL Y ESTADO DE RESULTADOS

• GANANCIAS ACUMULADAS AL COMIENZO

DEL PERÍODO

•DIVIDENDOS DECLARADOS: PAGADOS O POR

PAGAR.

•REEXPRESIONES DE GANANCIAS

ACUMULADAS POR CORRECCIÓN DE ERRORES

• CAMBIOS EN POLÍTICAS CONTABLES Y

GANANCIAS ACUMULADAS AL FINAL DEL

PERÍODO.

INFORMACIÓN A PRESENTAR

EN EL ESTADO DE

RESULTADOS Y GANANCIAS

ACUMULADAS

Sección 6: ESTADO DECAMBIOS EN EL PATRIMONIO YESTADO DE RESULTADOS YGANANCIAS ACUMULADAS.

•SE PRESENTA IDENTIFICANDO

POR SEPARADO LAS

ACTIVIDADES

• DE OPERACIÓN,

• INVERSIÓN Y

•FINANCIACIÓN.

ALCANCE

•SON INVERSIONES A CORTO

PLAZO PARA CUMPLIR

OBLIGACIONES DE PAGO

CORRIENTES.

•SON CONSIDERADOS

ACTIVIDADES DE

FINANCIACIÓN LOS

SOBREGIROS BANCARIOS

EQUIVALENTES EN

EFECTIVO•INGRESOS DE ACTIVIDADES

ORDINARIAS :

•VENTAS DE BIENES Y

PRESTACIÓN DE SERVICIOS.

•REGALÍAS, COMISIONES Y

OTROS INGRESOS DE

ACTIVIDADES ORDINARIAS.

•PAGOS A PROVEEDORES DE

BIENES Y SERVICIOS,

EMPLEADOS, IMPUESTOS A

LAS GANANCIAS.

•COBROS O PAGOS

PROCEDENTES DE

INVERSIONES, PRÉSTAMOS,

ENTRE OTROS.

ACTIVIDADES DE

OPERACIÓN

Sección 7: ESTADO DE FLUJOS EN EFECTIVO

• ADQUISICIÓN Y COBROS

POR PROPIEDAD PLANTA Y

EQUIPO

•ACTIVOS INTANGIBLES Y

OTROS ACTIVOS A LARGO

PLAZO.

•ANTICIPOS DE EFECTIVO Y

PRÉSTAMOS A TERCEROS

PROCEDENTES DE

CONTRATOS FUTUROS, ENTRE

OTROS.

ACTIVIDADES DE

INVERSIÓN

•COBROS PROCEDENTES DE LA

EMISIÓN DE ACCIONES U OTROS

INSTRUMENTOS DE CAPITAL.

•PAGOS POR ADQUIRIR Y

RESCATAR ACCIONES.

•ARRENDAMIENTOS FINANCIEROS,

ENTRE OTROS.

ACTIVIDADES DE

FINANCIACIÓN

•MÉTODO DIRECTO:

•MÉTODO INDIRECTO

INFORMACIÓN

SOBRE FLUJOS DE

EFECTIVO

Sección 7: ESTADO DE FLUJOS EN EFECTIVO

SOBRE POLÍTICAS

CONTABLES:

- BASE DE MEDICIÓN EEFF

- POLÍTICAS UTILIZADAS

PARA LA COMPRENSIÓN

EEFF.

INFORMACIÓN SOBRE

JUICIOS.

- REVELACIÓN DE LAS

POLÍTICAS CONTABLES

PARA ESTIMACIONES

INFORMACIÓN SOBRE OTRAS

FUENTES CLASE DE

INCERTIDUMBRE EN LA

ESTIMACIÓN QUE PUEDAN

GENERAR AJUSTES, SU

NATURALEZA E IMPORTE

CONTIENEN INFORMACIÓN ADICIONAL DE LOS ESTADOSFINANCIEROS.

PRESENTAN LAS BASES PARA LA PREPARACIÓN Y POLÍTICAAPLICADAS EN LA ELABORACIÓN DE LOS ESTADOSFINANCIEROS.

PRESENTARÁ LAS NOTAS EN EL SIGUIENTE ORDEN: DECLARACIÓN DE LA APLICACIÓN DE LA NIIF RESUMEN DE POLÍTICAS CONTABLES INFORMACIÓN DE APOYO A LAS PARTIDAS Y

CUALQUIER INFORMACIÓN

Sección 8: NOTAS A LOS ESTADOS FINANCIEROS

INFORMACIÓN A REVELAR

Sección 9: ESTADOS FINANCIEROS CONSOLIDADOS Y SEPARADOS

ALCANCE Y REQUERIMIENTOS DE PRESENTACIÓN:◦ LA ENTIDAD CONTROLADORA PRESENTARÁ LOS ESTADOS FINANCIEROS EN LOS QUE

SE CONSOLIDE LA INVERSIÓN DE LAS SUBSIDIARÍAS.

◦ NO PRESENTARÁ LOS ESTADOS CONSOLIDADOS CUANDO:

a. LA CONTROLADORA SEA SUBSIDIARÍA Y ELABORE LOS ESTADOS FINANCIEROS QUE CUMPLENCON LAS NIIF COMPLETAS.

b. NO TIENE SUBSIDIARIAS DISTINTAS A LA PRINCIPAL DE LA QUE SE ADQUIRIÓ CON LA INTENCIÓNDE VENTA O DISPOSICIÓN EN UN AÑO.

PROCEDIMIENTOS DE CONSOLIDACIÓN◦ SE PRESENTARÁN LOS ESTADOS FINANCIEROS DEL GRUPO COMO SI SE TRATASE DE UNA SOLA

ENTIDAD ECONÓMICA.

◦ SE ELIMINARAN :

LAS TRANSACCIONES Y SALDOS INTRAGRUPO, INCLUYENDO INGRESOS, GASTOS, DIVIDENDOS.

GANANCIAS Y PÉRDIDAS PROCEDENTES DE TRANSACCIONES INTRAGRUPO QUE ESTÉNRECONOCIDAS EN ACTIVOS : INVENTARIOS Y PROPIEDAD, PLANTA Y EQUIPO.

FECHA DE PRESENTACIÓN: LOS ESTADOS FINANCIEROS DE LA CONTROLADORA Y SUBSIDIARIA

SE PREPARARÁN EN LA FECHA SOBRE LA QUE SE INFORMA A MENOS QUE HACERLO SEA IMPRACTICABLE.

Sección 9: ESTADOS FINANCIEROS CONSOLIDADOS YSEPARADOS

POLÍTICAS CONTABLES:◦ APLICARÁN LAS MISMAS POLÍTICAS.

◦ SI UNO DE LOS MIEMBROS A UTILIZADO UNA DIFERENTE, SE REALIZARÁ EL CORRESPONDIENTE AJUSTE.

INFORMACIÓN A REVELAR QUE LOS ESTADOS FINANCIEROS SON CONSOLIDADOS

LA BASE DEL CONTROL CUANDO LA PRINCIPAL NO POSEE MÁS DE LA MITAD DEL PODER DEL VOTO

DIFERENCIAS EN LA CONSOLIDACIÓN, Y

CUALQUIER RESTRICCIÓN SIGNIFICATIVA: FONDOS TOMADOS EN PRÉSTAMO.

ESTADO FINANCIEROS SEPARADOS: NO SE REQUIERE LA PRESENTACIÓN DE ESTADOS FINANCIEROS SEPARADOS PARA LA CONTROLADORA Y PARA LAS

SUBSIDIARIAS INDIVIDUALES.

REVELARÁ QUE LOS ESTADOS FINANCIEROS SON SEPARADOS Y LOS MÉTODOS PARA CONTABILIZAR LAS INVERSIONES.

ESTADOS FINANCIEROS COMBINADOS: SON UN ÚNICO CONJUNTO DE ESTADOS FINANCIEROS DE DOS O MÁS ENTIDADES CONTROLADOS POR UN ÚNICO

INVERSOR.

SI SE DESCRIBEN COMO PREPARADOS COMO NIIF PARA PYMES, DEBERÁ ELIMINARSE TRANSACCIONES Y SALDOS INTER-EMPRESAS ( INVENTARIOS, PROPIEDAD, PLANTA Y EQUIPO )

SE APLICARÁN LAS MISMA POLÍTICAS PARA LA PRESENTACIÓN DE ESTADOS FINANCIEROS

INFORMACIÓN A REVELAR: QUE LOS ESTADOS FINANCIEROS SON CONSOLIDADOS

LA RAZÓN POR LA QUE SE PREPARAN LOS ESTADOS COMBINADOS Y LA BASE PARA DETERMINAR LAS ENTIDADES QUE SEINCLUYEN

BASE PARA LA PREPARACIÓN DE LOS ESTADOS FINANCIEROS COMBINADOS E INFORMACIÓN A REVELAR QUE REQUIERELA SEC. 33 ( Partes Relacionadas)

ALCANCE: POLÍTICAS CONTABLES, CAMBIOS EN ESTIMACIONES Y CORRECCIONES DEERRORES

POLÍTICA: PRINCIPIOS BASES, REGLAS Y PROCEDIMIENTOS QUE ADOPTA LA ENTIDAD PARA

PREPARAR Y PRESENTAR ESTADOS FINANCIEROS

SI LA NIIF NO TRATA ESPECÍFICAMENTE UNA TRANSACCIÓN, LA ENTIDAD APLICARÁ LAPOLÍTICA CONTABLE A FIN DE QUE LA INFORMACIÓN SEA RELEVANTE Y FIABLE PARADAR UNA PRESENTACIÓN FIEL DE LOS EE.FF. ( sesgos)

UNIFORMIDAD DE POLÍTICAS CONTABLES:

PARA TRANSACCIONES, SUCESOS Y CONDICIONES SIMILARES

CAMBIOS EN POLÍTICA CONTABLES: SÓLO SI ES REQUERIDA DE LUGAR A QUE LOS ESTADOS FINANCIEROS SE PRESENTE FIABLES.

APLICACIÓN DE LOS CAMBIOS EN POLÍTICAS:

SÓLO CUANDO HUBIERE UNA DISPOSICIÓN TRANSITORIA

IMPLEMENTE NIC 39: INSTRUMENTOS FINANCIEROS ( CTAS X COB. BONOS, PREST. BANCA.)

EN LUGAR DE LA SECCIÓN 11 INSTRUMENTOS FINANCIEROS BÁSICOS.

Sección 10: POLÍTICAS CONTABLES, ESTIMACIONES Y ERRORES

INFORMACIÓN A REVELAR SOBRE CORRECCIONES DE ERRORES DE PERÍODOSANTERIORES:

S0N LAS OMISIONES E INEXACTITUD EN LOS ESTADOS FINANCIEROS DEUNO O MÁS PERÍODOS ANTERIORES POR /O NO UTILIZAR INFORMACIÓNFIABLE. POR NO APLICARSE LA NORMA ERRORES ARITMÉTICOS O APLICACIÓN DE POLÍTICAS CONTABLES

LA CORRECCIÓN DEL ERROR SE REALIZA EN LOS PRIMEROS ESTADOS LUEGODE LA DETECCIÓN. REEXPRESANDO LA INFORMACIÓN COMPARATIVA PARA EL PERÍODO O

PERÍODOS ANTERIORES EN LOS QUE ORIGINÓ EL ERROR. SI OCURRIÓ CON ANTERIORIDAD AL NUEVO PERÍODO, SE

REEXPRESARÁ LOS SALDOS INICIALES: ACTIVOS-PASIVOS YPATRIMONIOS DE ESE PERÍODO.

INFORMACIÓN A REVELAR: NATURALEZA , IMPORTE Y EXPLICACIÓN DEL ERROR

Sección 10: POLÍTICAS CONTABLES, ESTIMACIONES Y ERRORES

Sección 11: INSTRUMENTOS FINANCIEROS BÁSICOS

ELECCIÓN DE LA POLÍTICA CONTABLE:

SECCIONES 11 Y 12 NIC 39 INSTRUMENTOS FINANCIEROS

INSTRUMENTO FINANCIERO: Es un contrato que da lugar a: Activos y pasivos financiero o instrumento de patrimonio Se aplica a los siguientes instrumentos financieros Efectivo.Cuenta, pagaré o préstamo por cobrar o pagar Inversiones en acciones preferentes no convertibles, convertibles u

ordinarias sin opción de venta, yCompromisos de recibir préstamos P. 11.8

Sección 11: INSTRUMENTOS FINANCIEROS BÁSICOS

MEDICIÓN INICIAL: PRECIO DE LA TRANSACCIÓN

MEDICIÓN POSTERIOR AL FINAL DEL PERÍODO : AL COSTO AMORTIZADO UTILIZANDO EL MÉTODO DE INTERÉS EFECTIVO.

BAJA DE PASIVOS FINANCIEROS : SE CANCELA O SE EXTINGUE LA OBLIGACIÓN SE TRANSFIERA A TERCEROS LOS RIESGOS Y VENTAJAS INHERENTES A LA PROPIEDAD

DEL ACTIVO FINANCIERO

INFORMACIÓN A REVELAR: POLÍTICA CONTABLE Y MEDICIONES UTILIZADAS.

GARANTÍA: CUANDO UN ACTIVO FINANCIERO SE HAYA PIGNORADO COMO GARANTÍA, SE REVELARÁ EL IMPORTE EN LIBROS, PLAZOS Y GARANTÍAS.

INCUMPLIMIENTO Y OTRAS INFRACCIONES DE PRÉSTAMOS POR PAGAR: DETALLE DE INCUMPLIMIENTO, IMPORTE EN LIBROS O RENEGOCIACIONES, SEGÚN EL CASO.

ACTIVOS Y PASIVOS: AL VALOR RAZONABLE CON CAMBIOS EN LOS RESULTADOS

ACTIVOS Y PASIVOS FINANCIEROS : MEDIDOS AL COSTO AMORTIZADOS

Sección 12: OTROS TEMAS RELACIONADOS CON LOS INSTRUMENTOS FINANCIEROS

ELECCIÓN DE POLÍTICA CONTABLE: LA ENTIDAD PUEDE APLICAR LAS SECCIONES 11 O 12

RECONOCIMIENTO INICIAL DE ACTIVOS Y PASIVOS FINANCIEROS: SE MEDIRÁ A VALOR RAZONABLE

MEDICIÓN POSTERIOR: AL VALOR RAZONABLE EXCEPTO PARA LOS INSTRUMENTOS DE PATRIMONIO SIN COTIZACIÓN PÚBLICA CUYO VALOR RAZONABLE NO PUEDE MEDIRSE CON FIABILIDAD.

VALOR RAZONABLE: PRECIO COTIZADO , EL QUE ES IGUAL A OTRO ACTIVO SIMILAR Y VALOR DE COSTO (-) DETERIORO (NIIF 11. 27 Y 32 )

BAJA DEL ACTIVO: SECCIÓN 11

INFORMACIÓN A REVELAR: POLÍTICAS CONTABLES Y MEDICIÓN POSTERIOR.

Sección 13: INVENTARIOS MANTENIDOS PARA LA VENTA

PROCESO DE PRODUCCIÓN MATERIALES Y SUMINISTROS CONSUMIDOS EN EL PROCESO PRODUCTIVO

PRESTACIÓN DE SERVICIOS

MEDICIÓN DE LOS INVENTARIOS

IMPORTE MENOR ENTRE EL COSTO Y PRECIO DE VENTA ESTIMADO MENOS LOS COSTOS DE TERMINACIÓN Y VENTA.

COSTOS DE LOS INVENTARIOS

COSTOS DE ADQUISICIÓN

COSTOS DE TRANSFORMACIÓN

DISTRIBUCIÓN DE LOS COSTOS INDIRECTOS DE PRODUCCIÓN: CAPACIDAD NORMALDE LOS MEDIOS DE PRODUCCIÓN

PRODUCCIÓN CONJUNTA Y SUBPRODUCTOS: LA DISTRIBUCIÓN PUEDE BASARSE EN ELVALOR DE MERCADO PARA CADA PRODUCTO YA SEA POR PROCESO, CUANDO PASEN A IDENTIFICARSE POR SEPARADO O TERMINE EL PROCESO DE PRODUCCIÓN.

Sección 13: INVENTARIOS

TÉCNICAS DE MEDICIÓN DEL COSTO: MÉTODO DE MINORISTA O COSTO DE INVENTARIOS COSTOS ESTÁNDAR COSTO DE MINORISTA

DETERIORO DEL VALOR DE LOS INVENTARIOS: LOS INVENTARIOS NO SON RECUPERABLES POR DAÑOS, OBSOLESCENCIA O

PRECIOS DECRECIENTES.

INFORMACIÓN A REVELAR: POLÍTICAS CONTABLES EL IMPORTE EN LIBROS EL IMPORTE RECONOCIDO COMO GASTO PÉRDIDAS POR DETERIORO INVENTARIOS PIGNORADOS EN GARANTÍA DE PASIVOS

Sección 13: INVENTARIOS

OTROS COSTOS INCLUIDOS EN LOS INVENTARIOS : (SOLO EN LA MEDIDA PARA DAR

SU CONDICIÓN Y UBICACIÓN ACTUAL)

COSTOS EXCLUIDOS DE LOS INVENTARIOS:

SON EJEMPLOS LOS DESPERDICIOS EN EL ALMACENAMIENTO PREVIOS AL PROCESO, COSTOS INDIRECTOS DE ADMINISTRACIÓN Y COSTOS DE VENTA

COSTOS DE LOS INVENTARIOS PARA UN PRESTADOR DE SERVICIOS:

LOS COSTOS QUE SUPONGAN SU PRODUCCIÓN: NORMALMENTE INCLUYE MANO DE OBRA Y OTROS COSTOS QUE SE INCURRAN PARA LA PRESTACIÓN DEL SERVICIO

NO INCLUIRÁN: MÁRGENES DE GANANCIA NI COSTOS ATRIBUIBLES QUE SE CONSIDERAN EN LOS PRECIOS FACTURADOS.

COSTOS DE PRODUCTOS AGRÍCOLAS RECOLECTADOS DE ACTIVOS BIOLÓGICOS DEBEN RECONOCERSE A SU VALOR REALIZABLE MENOS LOS COSTOS

ESTIMADOS DE LA VENTA EN EL PUNTO DE COSECHA O RECOLECCIÓN.

Sección 14: INVERSIONES EN ASOCIADAS

ENTIDAD ASOCIADA:

TIENE INFLUENCIA EN DECISIONES POLÍTICAS Y DE OPERACIÓN.

NO ES UNA SUBSIDIARIA

MEDICIÓN-ELECCIÓN DE POLÍTICA CONTABLE MODELO DEL COSTO: SECCIÓN 27 Y AL VALOR RAZONABLE

MÉTODO DE PARTICIPACIÓN : PRECIO DE LA TRANSACCIÓN

VALOR RAZONABLE: PRECIO DE LA TRANSACCIÓN.

PRESENTACIÓN EN LOS ESTADOS FINANCIEROS

CLASIFICARÁ LAS INVERSIONES EN ASOCIADAS COMO ACTIVOS NO CORRIENTES

INFORMACIÓN A REVELAR

POLÍTICA CONTABLE

IMPORTE EN LIBROS EN LAS INVERSIONES EN ASOCIADAS

VALOR RAZONABLE:

Sección 15: INVERSIONES EN NEGOCIOS

CONJUNTOS

NEGOCIO CONJUNTO:

ACUERDO CONTRACTUAL PARA COMPARTIR EL CONTROL EN UNA ACTIVIDADECONÓMICA ENTRE DOS O MÁS PARTES

OPERACIONES CONTROLADAS EN FORMA CONJUNTA.

CADA PARTICIPANTE :

UTILIZA SU PROPIEDAD PLANTA Y EQUIPO.

LLEVA EL CONTROL DE SUS INVENTARIOS, GASTOS Y PASIVOS

RECONOCERÁN EN SUS ESTADOS FINANCIEROS LOS INGRESOS OBTENIDOS, GASTOS

EL ACUERDO DE LOS NEGOCIOS, ESTABLE LA PARTICIPACIÓN DE IOSINTEGRANTES EN LOS INGRESOS PROVENIENTES DE LA VENTA Y GASTOS

MEDICIÓN – ELECCIÓN DE LA POLÍTICA CONTABLE

MODELO DEL COSTO

MODELO DE PARTICIPACIÓN

VALOR RAZONABLE

Sección 15: INVERSIONES EN NEGOCIOS

CONJUNTOS

INFORMACIÓN A REVELAR:

POLÍTICA CONTABLE

IMPORTE EN LIBROS

VALOR RAZONABLE DE LAS INVERSIONES

IMPORTE AGREGADO DE LOS COMPROMISOS RELACIONADOS CON LOSNEGOCIOS CONJUNTOS

COMPROMISOS DE INVERSIÓN DEL CAPITAL ASUMIDOS EN LOS NEGOCIOSCONJUNTOS

Sección 16: PROPIEDADES DE INVERSIÓN

DEFINICIÓN Y RECONOCIMIENTO

SON PROPIEDADES (TERRENOS, EDIFICIOS ) QUE MANTIENE EL DUEÑO O ARRENDATARIOEN ARRENDAMIENTO FINANCIERO , PARA TENER: RENTA O PLUSVALÍA.

NO PARA LA PRODUCCIÓN O SUMINISTRO DE BIENES, SERVICIOS O VENTA

MEDICIÓN EN EL RECONOCIMIENTO INICIAL: COMPRENDE COSTO MÁS GASTOS DETRANSFERENCIA DEL BIEN.

VALOR PRESENTE: CUANDO EL PAGO SE APLAZA A LOS TÉRMINOS NORMALES DECRÉDITO.

MEDICIÓN POSTERIOR AL RECONOCIMIENTO: AL VALOR RAZONABLE ( PRECIOCOTIZACIÓN PARA UN ACTIVO IDÉNTICO)

TRANSFERENCIAS: SI NO PUEDE MEDIRSE FIABLEMENTE A VALOR RAZONABLE, SE ACOGEA LA SECCIÓN 17 ( IMPORTE EN LIBROS)

Sección 17 : PROPIEDADES, PLANTA Y

EQUIPO

SON ACTIVOS TANGIBLES :

LAS PROPIEDADES, PLANTA Y EQUIPO DESTINADOS PARA LA PRODUCCIÓN OSUMINISTRO DE BIENES O SERVICIOS, PARA LA VENTA A TERCEROS OPROPÓSITOS ADMINISTRATIVOS Y SE ESPERA USAR EN MÁS DE UN PERÍODO.

NO INCLUYEN : ACTIVOS BIOLÓGICOS O DERECHOS Y RESERVAS MINERAS: GAS NATURAL, PETRÓLEO Y RECURSOS NO RENOVABLES.

RECONOCIMIENTO:

CUANDO SE OBTENGA BENEFICIOS FUTUROS Y SU COSTO SE PUEDA MEDIR CON FIABILIDAD.

EL REGISTRO DEL COSTO DE LOS ACTIVOS SEPARADA AL DE TERRENOS, AUNQUE SE HUBIERA ADQUIRIDO EN FORMA CONJUNTA.

LAS HERRAMIENTAS:

SE REGISTRAN COMO INVENTARIOS

SE RECONOCEN EL RESULTADO CUANDO SE CONSUMEN

Sección 17 : PROPIEDADES, PLANTA Y

EQUIPO MEDICIÓN Y RECONOCIMIENTO:

AL COSTO: PRECIO DE ADQUISICIÓN MÁS LOS GASTOS QUE SE INCURRAN MENOS LOSDESCUENTOS COMERCIALES.

TODOS LOS COSTOS NECESARIOS PARA QUE EL ACTIVO SE ENCUENTRE ENCONDICIONES DE OPERACIÓN EJEM. INSTALACIÓN, MONTAJE.

NO SON COSTOS DE LOS ACTIVOS, SE RECONOCEN COMO GASTO:

APERTURA DE UNA NUEVA INSTALACIÓN

COSTOS DE UN NUEVO PRODUCTO O SERVICIO ( INCLUYENDO PUBLICIDAD)

COSTOS DE ADMINISTRACIÓN, GENERALES Y COSTOS POR PRÉSTAMOS

MEDICIÓN DEL COSTO:

EL COSTO DE PROPIEDAD PLANTA Y EQUIPO AL PRECIO EQUIVALENTE EN EFECTIVO

SI SE APLAZA LOS TÉRMINOS DE CRÉDITO: VALOR PRESENTE (COSTOS FUTUROS)

EN CASO DE PERMUTAS: VALOR RAZONABLE (VALOR INTERCAMBIO).

Sección 17 : PROPIEDADES, PLANTA Y EQUIPO

MEDICIÓN POSTERIOR AL RECONOCIMIENTO:

EL COSTO MENOS LOS VALORES DEPRECIABLES Y CUALQUIER PÉRDIDA PORDETERIORO.

IMPORTE DEPRECIABLE Y PERÍODO DE DEPRECIACIÓN DE LOS ACTIVOS

LA ENTIDAD DISTRIBUIRÁ EL IMPORTE DEPRECIABLE DURANTE LA VIDA ÚTIL

SI EL VALOR MODIFICARE POR AVANCES TECNOLÓGICOS O PRECIOS DEMERCADO LA ENTIDAD REVISARÁ SU VALOR RESIDUAL, MÉTODO DEDEPRECIACIÓN O LA VIDA ÚTIL.

MÉTODOS DE DEPRECIACIÓN:

MÉTODO LINEAL

MÉTODO DE DEPRECIACIÓN DECRECIENTE

MÉTODO DE UNIDADES DE PRODUCCIÓN

DETERIORO DEL VALOR: SE ACOGERÁ A LA SECCIÓN 27: DETERIORO DE LOSACTIVOS

Sección 17 : PROPIEDADES, PLANTA Y EQUIPO

INFORMACIÓN A REVELAR

BASES PARA LA MEDICIÓN DEL ACTIVO

MÉTODOS DE DEPRECIACIÓN

IMPORTE EN LIBROS Y DEPRECIACIÓN ACUMULADA (DETERIORO) ALPRINCIPIO Y FINAL

CONCILIACIÓN EN LIBROS AL INICIO Y FINAL, QUE DEMUESTRE: ADICIONES,DISPOSICIONES, ADQUISICIONES MEDIANTE COMBINACIONES DE NEGOCIOS

RESTRICCIONES EXISTENTES EN LA PROPIEDAD PLANTA Y EQUIPO

COMPROMISOS CONTRACTUALES PARA LA ADQUISICIÓN DE LA PROPIEDADPLANTA Y EQUIPO

Sección 18: ACTIVOS INTANGIBLES DISTINTOS DE LA PLUSVALÍA

NO TIENEN PRESENCIA FÍSICA, NO INCLUYEN ACTIVOS FINANCIEROS Y DERECHOSMINEROS Y RESERVAS MINERALES: GAS NATURAL, PETRÓLEO Y RECURSOS NORENOVABLES

LA MEDICIÓN INICIAL : LA ENTIDAD MEDIRÁ EL ACTIVO INTANGIBLE AL COSTO.

ADQUISICIÓN SEPARADA:

◦ EL COSTO ADQUISICIÓN, ARANCELES DE IMPORTACIÓN E IMPUESTOS NORECUPERABLES Y REBAJAS,

◦ PREPARACIÓN DEL ACTIVO PARA EL USO PREVISTO

ADQUISICIÓN EN UNA COMBINACIÓN DE NEGOCIOS: VALOR REALIZABLE

ADQUISICIÓN MEDIANTE UNA SUBVENCIÓN DEL GOBIERNO: VALOR REALIZABLE ALMOMENTO DE LA RECEPCIÓN. (Sección 22)

Sección 18: ACTIVOS INTANGIBLES DISTINTOS DE LA PLUSVALÍA

PERMUTAS: AL VALOR REALIZABLE, SI NO FUERA POSIBLE VALOR EN LIBROS DELACTIVO.

OTROS ACTIVOS INTANGIBLES GENERADOS INTERNAMENTE

LA ENTIDAD REGISTRARÁ EL DESEMBOLSO INCURRIDO INTERNAMENTE EN UNAPARTIDA COMO GASTO, LAS ACTIVIDADES DE INVESTIGACIÓN.

EJEMPLO:

GENERACIÓN INTERNA DE MARCAS, LOGOTIPOS, SELLOS

LAS ACTIVIDADES DE ESTABLECIMIENTO

PUBLICIDAD Y OTRAS ACTIVIDADES PROMOCIONALES.

PERÍODO Y MÉTODO DE AMORTIZACIÓN: A LO LARGO DE LA VIDA ÚTIL

PARA EL DETERIORO: SECCIÓN 27 Deterioro del Valor de los Activos

DETERIORO: SI LA ENTIDAD NO PUEDE HACER UNA ESTIMACIÓN FIABLE LA VIDAÚTIL DE UN ACTIVO INTANGIBLE, SUPONDRÁ QUE ES DE 10 AÑOS.

Sección 18: ACTIVOS INTANGIBLES DISTINTOS DE LA PLUSVALÍA

VALOR RESIDUAL DE UN ACTIVO INTANGIBLE

SERÁ A MENOS QUE EXISTA UN COMPROMISO DE UN TERCERO PARACOMPRAR EL ACTIVO, O

EXISTA UN MERCADO ACTIVO Y PUEDA DETERMINARSE EL VALORRESIDUAL

INFORMACIÓN A REVELAR

VIDA ÚTIL, MÉTODO Y TASAS DE AMORTIZACIÓN

IMPORTE EN LIBROS, VALOR DE AMORTIZACIÓN ACUMULADA Y DETERIORO

UNA CONCILIACIÓN DEL VALOR EN LIBROS AL INICIO Y FINAL DEL PERÍODOQUE INCLUYA: ADICIONES, DISPOSICIONES, ADQUISICIONES DE COMBINACIONES DE NEGOCIO

AMORTIZACIONES

PÉRDIDAS DEL DETERIORO Y OTROS CAMBIOS.

Sección 19: COMBINACIONES DE NEGOCIOS Y

PLUSVALÍA COMBINACIÓN DE NEGOCIOS :

ES LA UNIÓN DE ENTIDADES O NEGOCIOS SEPARADOS EN UNA ÚNICA ENTIDAD QUE INFORMA, PUEDE ESTRUCTURARSE DE DIFERENTES FORMAS: LEGALES, FISCALES O DE OTRO TIPO.

PUEDE EFECTUARSE MEDIANTE:

LA EMISIÓN DE INSTRUMENTOS FINANCIEROS , TRANSFERENCIA DE EFECTIVOO EQUIVALENTE DE EFECTIVO, Y

OTROS ACTIVOS O COMBINACIÓN DE LOS ANTERIORES.

CONTABILIZACIÓN: MÉTODO DE ADQUISICIÓN

INFORMACIÓN A REVELAR:

NOMBRES Y DESCRIPCIONES DE LAS ENTIDADES DE NEGOCIOS COMBINADOS

FECHA DE ADQUISICOÓN

PORCENTAJE DE INSTRUMENTOS DE PATRIMONIO CON DERECHO A VOTO

IMPORTES RECONOCIDOS PARA CADA CLASE DE ACTIVOS Y PASIVOS CONTINGENTES

IMPORTES DE CUALQUIER EXCESO RECONOCIDO EN EL RESULTADO DEL PERÍDO

Sección 20: ARRENDAMIENTOS

LOS ARRIENDOS SE CLASIFICAN EN: ARRENDAMIENTOS FINANCIEROS Y OPERATIVOS

ARRENDAMIENTO FINANCIERO:

TRANSFIERE SUSTANCIALMENTE TODOS LOS RIESGOS Y VENTAJAS DE LA PROPIEDAD

TIENE LA OPCIÓN DE COMPRA A UN VALOR RAZONABLE

EL ARRIENDO ES POR LA MAYOR PARTE DE LA VIDA ECONÓMICA DEL ACTIVO, AÚN CUANDO NO SE TRANSFIERA LA PROPIEDAD

RECONOCIMIENTO INICIAL: VALOR RAZONABLE O VALOR PRESENTE

RECONOCIMIENTO POSTERIOR: METODO INTERÉS EFECTIVO

INFORMACIÓN A REVELAR:

CLASE DE ACTIVOS, IMPORTE EN LIBROS AL FINAL DEL PERÍODO SOBRE EL QUE SE INFORMA

EL TOTAL DE PAGOS MÍNIMOS FUTUROS: HASTA 1 AÑO, ENTRE 1-5 AÑOS Y MÁS DE 5 AÑOS.

DESCRIPCIÓN GENERAL DE LOS ACUERDOS DE ARRENDAMIENTOS. EJM. INFORMACIÓN SOBRE CONTINGENTES, ACUERDOS DE ARRENDAMIENTO.

Sección 20: ARRENDAMIENTOS

ARRENDAMIENTOS OPERATIVOS:

RECONOCIMIENTO:

EL ARRENDADOR RECONOCERÁ LOS INGRESOS POR ARRENDAMIENTOS OPERATIVOS, EXCLUYENDO LOS IMPORTES POR SERVICIOS (SEGUROS Y MANTENIMIENTO) EN LOS RESULTADOS

LOS PAGOS SE ESTRUCURAN BASADOS EN ÍNDICES O ESTADÌSTICAS PUBLICADAS PARA COMPENSAR LOS ÍNDICES DE INFLACIÓN

INFORMACIÓN A REVELAR:

PAGOS FUTUROS MÌNIMOS DEL ARRENDAMIENTO NO CANCELADOS DE Y AÑO, I A 5 AÑOS Y MÀS DE CINCO AÑOS.

CUOTAS CONTINGENTES RECONOCIDAS COMO INGRESO.

ACUERDOS SIGNIFICATIVOS DEL ARRENDADOR

SECCIONES 17, 18, 27 Y 34

Sección 20: ARRENDAMIENTOS

TRANSACCIONES DE VENTA CON ARRENDAMIENTO POSTERIOR VENTA CON ARRENDAMIENTO POSTERIOR QUE DA LUGAR A UN ARRENDAMIENTO FINANCIERO

VENTA CON ARRENDAMIENTO POSTERIOR QUE DA LUGAR A UN ARRENDAMIENTO OPERATIVO

INFORMACIÓN A REVELAR:

INCLUYE LA DESCRIPCIÒN DE LOS ACUERDOS SOBRE TÈRMINOS DE LAS TRANSACCIONES DE VENTA CON ARRENDAMIENTO POSTERIOR.

Sección 21: PROVISIONES Y CONTINGENCIAS

RECONOCIMIENTO:

LA ENTIDAD TENGA UNA OBLIGACIÓN A LA FECHA QUE SE INFORMA, PROVENIENTE DE UN SUCESO PASADO

HAY LA PROBABILIDAD QUE OCURRA

EL IMPORTE PUEDE SER MEDIDO DE FORMA FIABLE

LA PROVISIÓN SE RECONOCE COMO UN PASIVO Y EL IMPORTE DE LA PROVISIÓN COMO GASTO.

MEDICIÓN INICIAL:

UNA ENTIDAD MEDIRÁ LA PROVISIÓN CON LA MEJOR ESTIMACIÓN DEL IMPORTE REQUERIDO PARA CANCELAR LA OBLIGACIÓN.

LA ESTIMACIÓN SE EFECTUARÁ AL VALOR PRESENTE DE LAS ESTIMACIONES REQUERIDAS PARA LIQUIDAR LA OBLIGACIÓN; EJM. LA RECLAMACIÓN DE UN SEGURO.

EL IMPORTE RECONOCIDO COMO REEMBOLSO NO DEBE EXCEDER AL IMPORTE DE LA PROVISIÓN

Sección 21: PROVISIONES Y CONTINGENCIAS

MEDICIÓN INICIAL:

EL REEMBOLSO POR COBRAR: SE REGISTRARÁ EN EL ESTADO DESITUACIÓN FINANCIERA COMO ACTIVO Y NO SE COMPENSARÁ CON LAPROVISIÓN.

EN EL ESTADO DEL RESULTADO INTEGRAL: LA ENTIDAD PUEDECOMPENSAR CUALQUIER REEMBOLSO DE TERCEROS CONTRA EL GASTORELACIONADO CON LA PROVISIÓN.

MEDICIÓN POSTERIOR:

SE REGISTRARÁ CON CARGO A PROVISIÓN ÚNICAMENTE LOSDESEMBOLSOS QUE FUERON ORIGINALMENTE RECONOCIDOS.

CUALQUIER AJUSTE A LOS IMPORTES PREVIAMENTE RECONOCIDOS SERECONOCERÁ EN RESULTADOS

Sección 21: PROVISIONES Y CONTINGENCIAS

EL REEMBOLSO POR COBRAR: SE REGISTRARÁ EN EL ESTADO DESITUACIÓN FINANCIERA COMO ACTIVO Y NO SE COMPENSARÁ CON LAPROVISIÓN.

EN EL ESTADO DEL RESULTADO INTEGRAL: LA ENTIDAD PUEDECOMPENSAR CUALQUIER REEMBOLSO DE TERCEROS CONTRA EL GASTORELACIONADO CON LA PROVISIÓN.

MEDICIÓN POSTERIOR:

SE REGISTRARÁ CON CARGO A PROVISIÓN ÚNICAMENTE LOSDESEMBOLSOS QUE FUERON ORIGINALMENTE RECONOCIDOS.

CUALQUIER AJUSTE A LOS IMPORTES PREVIAMENTE RECONOCIDOS SERECONOCERÁ EN LOS RESULTADOS.

Sección 21: PROVISIONES Y CONTINGENCIAS

INFORMACIÓN A REVELAR SOBRE PROVISIONES

UNA CONCILIACIÓN QUE DEMUESTRE

EL IMPORTE EN LIBROS AL PRINCIPIO Y FINAL DEL PERÍODO

ADICIONES Y AJUSTES PROCEDENTES DE LOS CAMBIOS EN LA MEDICIÓN DEL IMPORTE DESCONTADO

IMPORTES NO UTILIZADOS REVERTIDOS DEL PERÍODO

INFORMACIÓN A REVELAR SOBRE PASIVOS CONTINGENTES:

ESTIMACIÓN DE LOS EFECTOS FINANCIEROS Y CALENDARIO DE SALIDA DE RECURSOS Y LA POSIBILIDAD DE CUALQUIER REEMBOLSO

INFORMACIÓN A REVELAR SOBRE ACTIVOS CONTINGENTES:

UNA DESCRIPCIÓN DE LA NATURALEZA DE LOS ACTIVOS CONTINGENTES

ESTIMACIONES DE SU EFECTO FINANCIERO ( 21.7-21.11)

Sección 21: PROVISIONES Y CONTINGENCIAS

INFORMACIÓN A REVELAR SOBRE PROVISIONES

UNA CONCILIACIÓN QUE DEMUESTRE

EL IMPORTE EN LIBROS AL PRINCIPIO Y FINAL DEL PERÍODO

ADICIONES Y AJUSTES PROCEDENTES DE LOS CAMBIOS EN LA MEDICIÓN DEL IMPORTE DESCONTADO

IMPORTES NO UTILIZADOS REVERTIDOS DEL PERÍODO

INFORMACIÓN A REVELAR SOBRE PASIVOS CONTINGENTES:

ESTIMACIÓN DE LOS EFECTOS FINANCIEROS Y CALENDARIO DE SALIDA DE RECURSOS Y LA POSIBILIDAD DE CUALQUIER REEMBOLSO

INFORMACIÓN A REVELAR SOBRE ACTIVOS CONTINGENTES:

UNA DESCRIPCIÓN DE LA NATURALEZA DE LOS ACTIVOS CONTINGENTES

ESTIMACIONES DE SU EFECTO FINANCIERO ( 21.7-21.11)

Sección 22: PASIVOS Y PATRIMONIO

PATRIMONIO: ES LA PARTICIPACIÓN RESIDUAL EN LOS ACTIVOS DE LA ENTIDAD UNA VEZ DEDUCIDOS TODOS SUS PASIVOS.

INCLUYE:

LAS INVERSIONES HECHAS POR LOS PROPIETARIOS DE LA ENTIDAD

INCREMENTOS DE LAS INVERSIONES A TRAVÉS DE OPERACIONES RENTABLESMENOS REDUCCIONES DE LAS INVERSIONES DE LOS PROPIETARIOS COMORESULTADO DE OPERACIONES NO RENTABLES.

DISTRIBUCIONES A LOS PROPIETARIOS

PASIVO: ES LA OBLIGACIÓN PRESENTE DE LA ENTIDAD, SURGIDA A RAÍZ DE PASADO, ALVENCIMIENTO DE LA CUAL Y PARA CANCELAR LA ENTIDAD ESPERA DESPRENDERSE DERECURSOS QUE INCORPORAN BENEFICIOS ECONÓMICOS.

INSTRUMENTOS FINANCIEROS QUE SE CLASIFICAN COMO PATRIMONIO :

SI IMPONEN A LA ENTIDAD LA OBLIGACIÓN DE ENTREGAR A TERCEROS UNA PARTEPROPORCIONAL DE LOS ACTIVOS NETOS DE LA ENTIDAD. EJEM. UN INSTRUMENTOCON OPCIÓN DE VENTA

APORTES DE LOS SOCIOS DE ENTIDADES COOPERATIVAS E INSTRUMENTOS SIMILARES.

EMISIÓN DE ACCIONES

Sección 22: PASIVOS Y PATRIMONIO

INSTRUMENTOS FINANCIEROS QUE SE CLASIFICAN COMO PASIVOS:

INSTRUMENTOS CON OPCIÓN DE VENTA:

PROPORCIONA AL TENEDOR EL DERECHO DE VOLVER A VENDER AL EMISOR ACAMBIO DE EFECTIVO O DE OTRO ACTIVO FINANCIERO

EL EMISOR VUELVE A RESCATAR O RECOMPRAR AUTOMÁTICAMENTE EN ELMOMENTO EN QUE TENGA LUGAR UN SUCESO FUTURO INCIERTO O RETIRO DELTENEDOR.

EN LA LIQUIDACIÓN LOS TENEDORES DE LOS INSTRUMENTOS RECIBEN LA PARTEPROPORCIONAL DE LOS ACTIVOS NETOS.

SI OBLIGA A REALIZAR PAGOS AL TENEDOR DEL INSTRUMENTO ANTES DE LALIQUIDACIÓN, TALES COMO EL DIVIDENDO.

REGISTRO CONTABLE VALOR RAZONABLE:

DEL EFECTIVO U OTROS RECURSOS A RECIBIR

VALOR PRESENTE: CUANDO SE APLAZA EL PAGO

Sección 22: PASIVOS Y PATRIMONIO

VENTA DE OPCIONES, DERECHOS O CERTIFICADOS DE OPCIONES PARA COMPRA DE ACCIONES (WARRANTS)

APLICA LOS PÁRRAFOS 22.7-22.10 ( EMISIÓN DE ACCIONES Y OTROS INSTRUMENTOS DE PATRIMONIO)

CAPITALIZACIÓN DE GANANCIAS O EMISIONES GRATUITAS Y DIVISIÓN DE ACCIONES (DIVIDENDO EN ACCIONES)

CONSISTEN EN LA ENTREGA DE NUEVAS ACCIONES A SUS ACCIONES, EN PROPORCIÓN A SU INVERSIÓN ( ACCIONES ANTIGUAS)

ACCIONES PROPIAS EN CARTERA

SON ACCIONES PROPIAS EN CARTERA: SON ACCIONES READQUIRIDAS

NO SE RECONOCE GANANCIAS O PÉRDIDAS POR LA COMPRA, VENTA O EMISIÓN O CANCELACIÓN PROPIAS EN CARTERA

Sección 23: INGRESOS DE ACTIVIDADES

ORDINARIAS

CONSTITUYEN:

VENTAS DE BIENES Y PRESTACIÓN DE SERVICIOS

CONTRATOS DE CONSTRUCCIÓN EN LOS QUE LA ENTIDAD ES CONTRATISTA

USO DE TERCEROS POR PARTE DE LA ENTIDAD QUE PRODUZCAN INTERESES , REGALÍAS Y DIVIDENDOS

MEDICIÓN DE LOS INGRESOS DE ACTIVIDADES ORDINARIAS

VALOR RAZONABLE : POR LA CONTRAPRESTACIÓN RECIBIDA O POR RECIBIR

PAGO DIFERIDO:

VALOR PRESENTE: TODOS LOS COBROS CONSIDERANDO LOS INTERESES COMPUTADOS.

Sección 23: INGRESOS DE ACTIVIDADES

ORDINARIAS

INTERCAMBIO DE BIENES O SERVICIOS:

VALOR RAZONABLE : POR EL IMPORTE RECIBIDO

PRESTACIÓN DE SERVICIOS

CUANDO LA PRESTACIÓN DEL SERVICIO SE REALICE POR PROCESOS( CTAS CONOCIDOS COMO MÉTODO DE PORCENTAJES DE TERMINACIÓN ),SE RECONOCERÁ SU IMPORTE EN EL PERÍODO SOBRE EL CUAL SE INFORMA.

CONTRATOS DE CONSTRUCCIÓN

LAS ACTIVIDADES Y COSTOS DEL CONTRATOS DE CONSTRUCCIÓN , SE REGISTRAN COMO INGRESO ORDINARIO.

CUANDO LOS COSTOS TOTALES DEL CONTRATO DE CONSTRUCCIÓNVAYAN A EXCEDER AL DE LOS INGRESOS DE ACTIVIDADES ORDINARIASLAS PÉRDIDAS ESPERADAS SE CONSIDERARÁN COMO UN GASTO Y SEHARÁ LA PROVISIÓN DEL CONTRATO ONEROSO

Sección 23: INGRESOS DE ACTIVIDADES

ORDINARIAS

INTERESES , REGALÍAS Y DIVIDENDOS

VALOR RAZONABLE : POR EL IMPORTE RECIBIDO

PRESTACIÓN DE SERVICIOS

CUANDO LA PRESTACIÓN DEL SERVICIO SE REALICE POR PROCESOS(ACTOS CONOCIDOS COMO MÉTODO DE PORCENTAJES DE TERMINACIÓN),SE RECONOCERÁ SU IMPORTE EN EL PERÍODO SOBRE EL CUAL SE INFORMA.

CONTRATOS DE CONSTRUCCIÓN

LAS ACTIVIDADES Y COSTOS DEL CONTRATOS DE CONSTRUCCIÓN , SEREGISTRAN COMO INGRESO ORDINARIO.

CUANDO LOS COSTOS TOTALES DEL CONTRATO DE CONSTRUCCIÓNVAYAN A EXCEDER DE LOS INGRESOS DE ACTIVIDADES ORDINARIAS , LASPÉRDIDAS ESPERADAS SE CONSIDERARÁN COMO UN GASTO CON, LAPROVISIÓN DEL CONTRATO ONEROSO.

Sección 23: INGRESOS DE ACTIVIDADES

ORDINARIAS

INTERESES, REGALÍA S Y DIVIDENDOS:

RECONOCIMIENTO:

LOS INTERESES : UTILIZANDO EL MÉTODO DE INTERÉS EFECTIVO ( PÁRRAFO 11.15 A11.20)

LAS REGALÍAS: SE UTILIZARÁN LAS BASES DE ACUMULACIÓN O DEVENGO, DE ACUERDO CON EL CONTRATO.

LOS DIVIDENDOS: CUANDO SE ESTABLEZCA EL DERECHO DE RECIBIR POR PARTE DEL ACCIONISTA.

INFORMACIÓN A REVELAR:

◦ POLÍTICAS CONTABLES Y MÉTODOS PARA DETERMINAR EL PORCENTAJE DE TERMINACIÓN DE LAS TRANSACCIONES INVOLUCRADAS

◦ IMPORTE DE CADA CATEGORÍA DE INGRESOS

◦ PRESENTARÁ COMO MÍNIMO LOS INGRESOS PROCEDENTES DE:

VENTA DE BINES Y PRESTACIÓN DE SERVICIOS

INTERESES, REGALÍAS Y DIVIDENDOS

COMISIONES, SUBVENCIONES DEL GOBIERNO Y CUALQUIER OTRO INGRESO DE ACTIVIDADES ORDINARIAS

Sección 24: SUBVENCIONES DEL

GOBIERNO

ES UNA AYUDA QUE DA EL GOBIERNO A TRAVÉS DE UNATRANSFERENCIA DE RECURSOS CON LA CONTRAPARTIDA DELCUMPLIMIENTO FUTURO O PASADO RELACIONADO CON SUSACTIVIDADES DE OPERACIÓN.

RECONOCIMIENTO Y MEDICIÓN DE LAS SUBVENCIONES

SE RECONOCEN COMO INGRESO:

CUANDO LOS IMPORTES DE LA SUBVENCIÓN SEAN EXIGIBLES

CUMPLAN CON LAS CONDICIONES DE RENDIMIENTO

SE REGISTRAN A VALOR RAZONABLE

INFORMACIÓN A REVELAR

LA NATURALEZA Y LOS IMPORTES DE LAS SUBVENCIONESRECONOCIDAS EN LOS ESTADOS FINANCIEROS

CONDICIONES INCUMPLIDAS Y OTRAS CONTINGENCIAS RELACIONADASCON LAS SUBVENCIONES QUE NO SE HAYAN RECONOCIDO COMORESULTADOS

OTROS BENEFICIOS OBTENIDOS

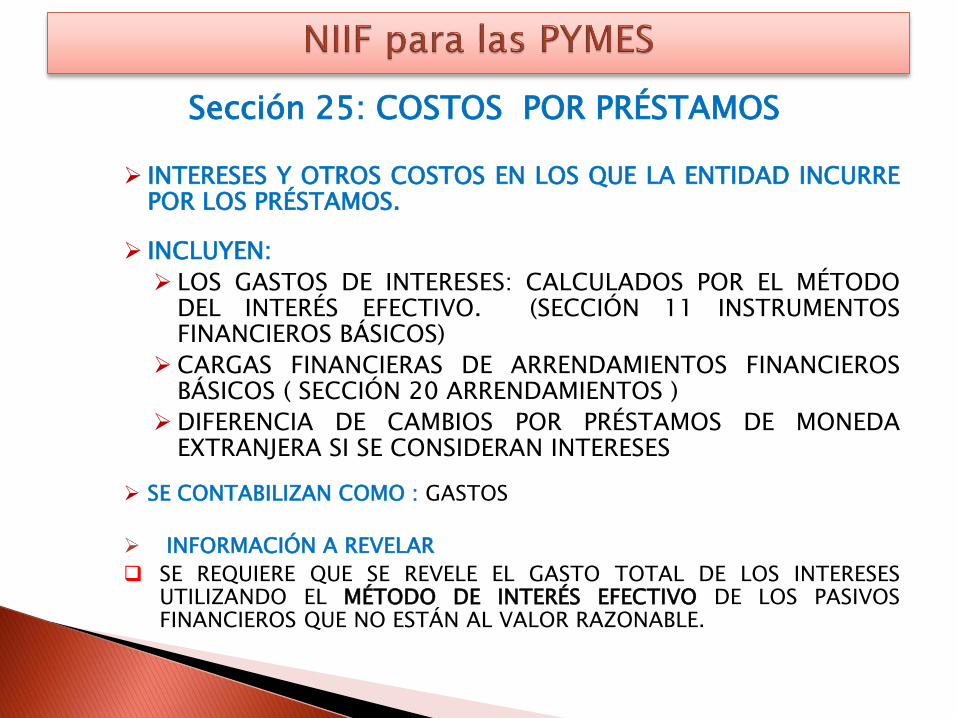

Sección 25: COSTOS POR PRÉSTAMOS

INTERESES Y OTROS COSTOS EN LOS QUE LA ENTIDAD INCURREPOR LOS PRÉSTAMOS.

INCLUYEN:

LOS GASTOS DE INTERESES: CALCULADOS POR EL MÉTODODEL INTERÉS EFECTIVO. (SECCIÓN 11 INSTRUMENTOSFINANCIEROS BÁSICOS)

CARGAS FINANCIERAS DE ARRENDAMIENTOS FINANCIEROSBÁSICOS ( SECCIÓN 20 ARRENDAMIENTOS )

DIFERENCIA DE CAMBIOS POR PRÉSTAMOS DE MONEDAEXTRANJERA SI SE CONSIDERAN INTERESES

SE CONTABILIZAN COMO : GASTOS

INFORMACIÓN A REVELAR

SE REQUIERE QUE SE REVELE EL GASTO TOTAL DE LOS INTERESESUTILIZANDO EL MÉTODO DE INTERÉS EFECTIVO DE LOS PASIVOSFINANCIEROS QUE NO ESTÁN AL VALOR RAZONABLE.

Sección 26: PAGOS BASADOS EN ACCIONES

INCLUYEN:

TRANSACCIONES DE PAGOS BASADOS EN ACCIONES QUE SELIQUIDAN CON INSTRUMENTOS DE PATRIMONIO (ACCIONES).

TRANSACCIONES DE PAGOS BASADOS EN ACCIONES QUE SELIQUIDAN EN EFECTIVO ( bienes-servicios contraprestaciónde instrumentos financieros ( acciones) )

TRANSACCIONES EN LAS QUE LA ENTIDAD RECIBE OADQUIERE BIENES Y SERVICIOS CON LA OPCIÓN DE LIQUIDAREN EFECTIVO, CON OTROS ACTIVOS O INSTRUMENTOSFINANCIEROS.

RECONOCIMIENTO LAS GANANCIAS Y PÉRDIDAS ACTUARIALES SE RECONOCEN EN

RESULTADOS O EN OTRO RESULTADO INTEGRAL DE ACUERDO CONLA POLÍTICA DEFINIDA POR LA ENTIDAD.

Sección 26: PAGOS BASADOS EN

ACCIONES

PARA LAS TRANSACCIONES CON PAGOS BASADOS EN ACCIONES QUE SE

LIQUIDAN EN EFECTIVO

LOS PAGOS DE BIENES Y SERVICIOS AL VALOR RAZONABLE

ACCIONES: VALOR RAZONABLE ( UTILIZANDO EL PRECIO DE UN MERCADOOBSERVABLE) .

CUALQUIER VALORACIÓN UTILIZADA DEBE SER COHERENTE CON LAVALORACIÓN DE INSTRUMENTOS DE PATRIMONIO.

OPCIONES SOBRE ACCIONES Y DERECHOS SOBRE LA REVALUACIÓN DE

ACCIONES QUE SE LIQUIDAN CON INSTRUMENTOS DE PATRIMONIO

SE UTILIZARÁ COMO REFERENCIA: PRECIO DE MERCADO, VALORRAZONABLE Y MODELO DE VALORACIÓN DE ACCIONES

MODIFICACIONES A LOS PLAZOS Y LAS CONDICIONES EN LOS QUE SECONCEDIERON LOS INSTRUMENTOS DE PATRIMONIO

VALOR RAZONABLE INCREMENTAL ( VALOR RAZONABLE DEL INSTRUMENTOMODIFICADO – VALOR DEL INSTRUMENTO ORIGINAL)

Sección 26: PAGOS BASADOS EN

ACCIONES

MEDICIÓN DE TRANSACCIONES CON PAGOS EN ACCIONES QUESE LIQUIDEN CON INSTRUMENTOS DE PATRIMONIO.

PRINCIPIO DE MEDICIÓN: LOS BIENES Y SERVICIOS AL VALORRAZONABLE.

ACCIONES: VALOR RAZONABLE ( UTILIZANDO EL PRECIO DE UNMERCADO OBSERVABLE) .

CUALQUIER VALORACIÓN UTILIZADA DEBE SER COHERENTECON LA VALORACIÓN DE INSTRUMENTOS DE PATRIMONIO.

OPCIONES PARA LA REVALUACIÓN DE ACCIONES QUE SELIQUIDAN CON INSTRUMENTOS DE PATRIMONIO

SE UTILIZARÁ COMO REFERENCIA: PRECIO DE MERCADO,VALOR RAZONABLE Y MODELO DE VALORACIÓN DEACCIONES ( EJEM. PRECIO PROMEDIO POR ACCIÓN, PRECIODE EJERCICIO, DIVIDENDOS)

Sección 26: PAGOS BASADOS EN

ACCIONES

INFORMACIÓN A REVELAR :

DESCRIPCIÓN Y TIPO DE PAGOS DE ACCIONES A LO LARGO DEL PERÍODO

MÉTODOS PARA LA LIQUIDACIÓN.

TIPOS DE ACUERDOS DE PAGO DE ACCIONES.

NÚMERO Y MEDIDA PONDERADO PARA LOS PRECIOS SOBRE ACCIONES ALINICIO , CONCEDIDAS DURANTE EL PERÍODO Y AL FINAL.

ACUERDOS DE PAGO BASADOS EN ACCIONES.

Sección 27: DETERIORO DEL VALOR DE LOS

ACTIVOS

SE DA CUANDO EL VALOR EN LIBROS ES SUPERIOR AL IMPORTE RECUPERABLE

SE RECONOCE INMEDIATAMENTE EN LOS RESULTADOS DEL PERÍODO QUE SE INFORMA.

LA ENTIDAD REVISARÁ PARA CADA PERÍODO DEL QUE SE INFORMA SI HAYPÉRDIDA DE VALOR DE ALGÚN ACTIVO.

AL EVALUAR CONSIDERARÁ:

◦ LA INFORMACIÓN DE FUENTES EXTERNAS ( VALOR DE MERCADO EN EL QUEOPERA, ENTORNO LEGAL, TECNOLÓGICO)

◦ LA INFORMACIÓN DE FUENTES INTERNAS (EVIDENCIA DE OBSOLESCENCIA ODETERIORO FÍSICO DEL ACTIVO )

RECONOCIMIENTO Y MEDICIÓN DE LA PÉRDIDA POR DETERIORO DEL VALOR DE

UNA UNIDAD GENERADORA DE EFECTIVO

EJEMPLO : EN UNA EN UNA SUCURSAL SERÁ EL CONJUNTO DE BIENES QUE CONTRIBUYEN EN UN PROCESO PRODUCTO, PARA GENERAN FLUJOS DEL EFECTIVO O EFECTIVO DE LOS CUALES PARA CONSIDERAR EL DETERIORO HAY QUE COMPARAR EL VALOR DE LIBROS , FRENTE AL VALOR DE RECUPERACIÓN, SI ÉSTE ES MENOR HAY UN DETERIORO.

Sección 27: DETERIORO DEL VALOR DE LOS

ACTIVOS

INFORMACIÓN A REVELAR:

IMPORTE DE PÉRDIDAS POR DETERIORO RECONOCIDAS EN RESULTADOS

REVELACIÓN PARA LAS SIGUIENTES CLASES DE ACTIVOS:

INVENTARIOS

PROPIEDAD PLANTA Y EQUIPO

PLUSVALÍA

ACTIVOS INTANGIBLES DIFERENTES DE LA PLUSVALÍA

INVERSIONES EN ASOCIADAS

INVERSIONES EN NEGOCIOS CONJUNTOS

Sección 28: BENEFICIOS A LOSEMPLEADOS

COMPRENDEN LOS TIPOS DE CONTRAPRESTACIONES QUE LA ENTIDAD PROPORCIONA A SUS TRABAJADORES Y ADMINISTRADORES, A CAMBIO DE SUS SERVICIOS.

BENEFICIOS.-1. BENEFICIOS A CORTO PLAZO

SUELDOS, SALARIOS Y APORTACIONES A LA SEGURIDAD SOCIAL VACACIONES, UTILIDADES, ASISTENCIA MÉDICA

2. BENEFICIOS POST-EMPLEO BENEFICIOS POR RETIRO, TALES COMO LAS PENSIONES, Y SEGUROS DE VIDA O LOS BENEFICIOS DE

ASISTENCIA MÉDICA.

3. OTROS BENEFICIOS A LARGO PLAZO PARA LOS EMPLEADOS

4. BENEFICIOS POR TERMINACIÓN DE LA RELACIÓN DEL TRABAJO

Sección 28: BENEFICIOS A LOS

EMPLEADOS

COMPRENDEN LOS TIPOS DE CONTRAPRESTACIONES QUE LA ENTIDAD PROPORCIONA A SUS TRABAJADORES Y ADMINISTRADORES, A CAMBIO DE SUS SERVICIOS.

BENEFICIOS

1. BENEFICIOS A CORTO PLAZO

SUELDOS, SALARIOS Y APORTACIONES A LA SEGURIDAD SOCIAL

VACACIONES, UTILIDADES, ASISTENCIA MÉDICA

2. BENEFICIOS POST-EMPLEO

SON BENEFICIOS POR RETIRO, TALES COMO LAS PENSIONES, Y SEGUROS DE VIDA O LOS BENEFICIOS DE ASISTENCIA MÉDICA.

3. OTROS BENEFICIOS A LARGO PLAZO PARA LOS EMPLEADOS

AUSENCIAS REMUNERADAS TALES COMO VACACIONES ESPECIALES O AÑOS SABÁTICOS

BENEFICIOS POR INVALIDEZ, PARTICIPACIÓN DE GANANCIAS

4. BENEFICIOS POR TERMINACIÓN DE LA RELACIÓN DEL TRABAJO

BENEFICIOS QUE SE PROPORCIONAN A LOS EMPLEADOS PARA INCENTIVAR LA RESCISIÓN VOLUNTARIA

Sección 28: BENEFICIOS A LOS EMPLEADOS

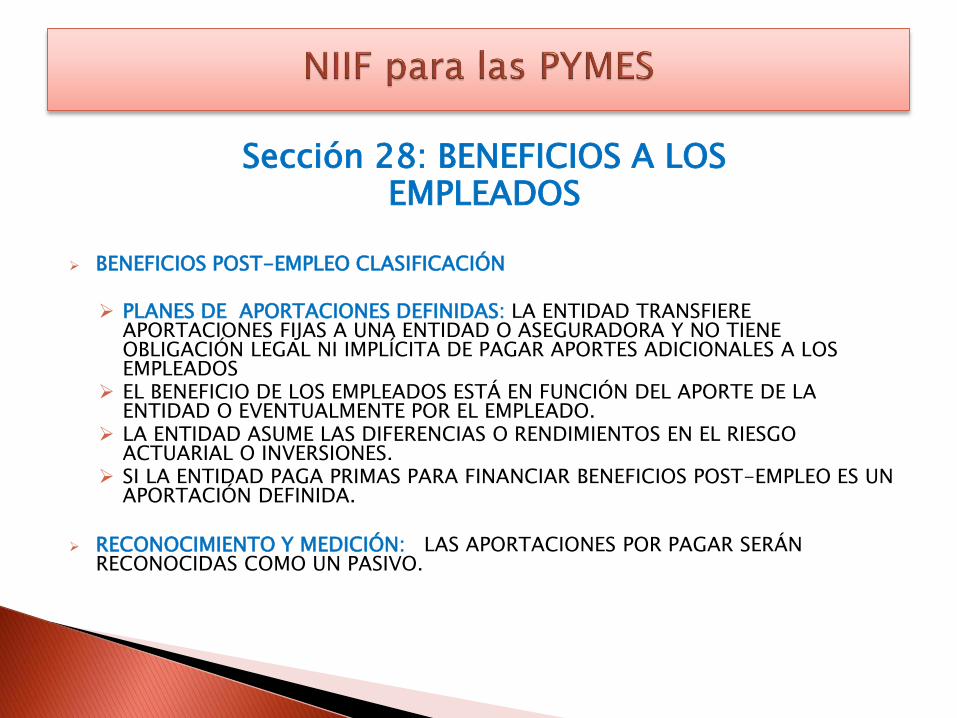

BENEFICIOS POST-EMPLEO CLASIFICACIÓN

PLANES DE APORTACIONES DEFINIDAS: LA ENTIDAD TRANSFIERE APORTACIONES FIJAS A UNA ENTIDAD O ASEGURADORA Y NO TIENE OBLIGACIÓN LEGAL NI IMPLÍCITA DE PAGAR APORTES ADICIONALES A LOS EMPLEADOS

EL BENEFICIO DE LOS EMPLEADOS ESTÁ EN FUNCIÓN DEL APORTE DE LA ENTIDAD O EVENTUALMENTE POR EL EMPLEADO.

LA ENTIDAD ASUME LAS DIFERENCIAS O RENDIMIENTOS EN EL RIESGO ACTUARIAL O INVERSIONES.

SI LA ENTIDAD PAGA PRIMAS PARA FINANCIAR BENEFICIOS POST-EMPLEO ES UN APORTACIÓN DEFINIDA.

RECONOCIMIENTO Y MEDICIÓN: LAS APORTACIONES POR PAGAR SERÁN RECONOCIDAS COMO UN PASIVO.

Sección 28: BENEFICIOS A LOS EMPLEADOS

RECONOCIMIENTO – ELECCIÓN DE LA POLÍTICA CONTABLE LA ENTIDAD DEBERÁ RECONOCER LAS GANANCIAS O PÉRDIDAS ACTUARIALES EN LOS

RESULTADOS O RESULTADOS INTEGRALES LA ENTIDAD APLICARÁ LA POLÍTICA ELEGIDA EN FORMA UNIFORME.

INFORMACIÓN A REVELAR SOBRE BENEFICIOS A EMPLEADOS

NO SE REQUIERE INFORMACIÓN A REVELAR

INFORMACIÓN A REVELAR SOBRE PLANES DE APORTE DEFINIDAS:

IDENTIFICACIÓN DE PLANES DE BENEFICIOS DEFINIDOS SI LA ENTIDAD TIENE MÁS DE UNO

TIPO DE PLAN Y POLÍTICA DE FINANCIACIÓN

CONCILIACIÓN DE SALDOS DE APERTURA Y CIERRE DE APORTACIONES, BENEFICIOS PAGADOS Y OTROS CAMBIOS DE ACTIVOS

SUPUESTOS ACTUARIALES

TASAS DE RENDIMIENTO

Sección 29: IMPUESTO A LAS GANANCIAS

LA ENTIDAD RECONOCERÁ :

UN PASIVO CORRIENTE POR IMPUESTO A PAGAR POR GANANCIAS, SI ELIMPORTE A PAGAR EXCEDE AL PAGADO

UN ACTIVO O PASIVO POR IMPUESTOS DIFERIDOS POR EL IMPUESTO PORRECUPERAR O PAGAR DE PERÍODOS FUTUROS.

CUANDO LA ENTIDAD PAGA LOS DIVIDENDOS A SUS ACCIONISTAS, SE LEPUEDE REQUIERE PAGAR A LAS AUTORIDADES FISCALES UN IMPORTE, ÉSTESE CARGARÁ AL PATRIMONIO COMO PARTE DE LOS DIVIDENDOS.

LA ENTIDAD RECONOCERÉ COMO UN GASTO LOS IMPUESTOS EN LOSRESULTADOS INTEGRALES

Sección 29: IMPUESTO A LAS

GANANCIA

LA ENTIDAD NO PRESENTARÁ EN EL ESTADO DE SITUACIÓN FINANCIERA LOSIMPUESTOS DIFERIDOS COMO ACTIVO O PASIVO CORRIENTE

UNA ENTIDAD COMPENSARÁ LOS ACTIVOS Y PASIVOS POR IMPUESTOS CORRIENTES OLOS ACTIVOS Y PASIVOS DIFERIDOS SÓLO CUANDO TENGA DERECHO EXIGIBLELEGALMENTE.

UNA ENTIDAD REVELARÁ:

LOS PRINCIPALES COMPONENTES DEL GASTO (INGRESO) POR IMPUESTO CORRIENTE

AJUSTES RECONOCIDOS EN EL PERÍODO

IMPORTE DEL GASTO ( INGRESO) POR IMPUESTO DIFERIDOS

EXPLICACIÓN DE LOS CAMBIOS EN LAS TASAS IMPOSITIVAS

Sección 30: CONVERSIÓN EN MONEDA

EXTRANJERA

LA CONVERSIÓN EN MONEDA EXTRANJERA PUEDE DARSE CUANDO. EXISTA UNA INVERSIÓN EN MONEDA DIFERENTE A LA MONEDA FUNCIONAL

INVERSIÓN EN UNA SUBSIDIARIA, SUCURSAL, ASOCIADA O NEGOCIO CONJUNTO DE UN PAÍSEXTRANJERO

LA MONEDA FUNCIONAL ES LA DEL ENTORNO ECONÓMICO DE LA ENTIDAD QUE INFORMA.

RECONOCIMIENTO INICIAL: UNA ENTIDAD REGISTRARÁ APLICANDO AL IMPORTE DE LA MONEDA FUNCIONAL LA TASA DE

CAMBIO ENTRE LA MONEDA FUNCIONAL Y LA EXTRANJERA A LA FECHA DE LA TRANSACCIÓN

PUEDE UTILIZAR LA TASA MEDIA DEL PERÍODO. SI LA TASA DE CAMBIO FLUCTÚA , EN FORMASIGNIFICATIVA RESULTARÁ INAPROPIADO.

RECONOCIMIENTO AL FINAL DE LOS PERÍODOS POSTERIORES SOBRE LOS QUE SE INFORMA SE UTILIZARÁ LA TASA DE CAMBIO DE CIERRE.

DE PARTIDAS NO MONETARIAS AL VALOR RAZONABLE EN LA FECHA QUE SE DETERMINÓ DICHO VALOR

Sección 30: CONVERSIÓN EN MONEDA EXTRANJERA

EN LOS ESTADOS FINANCIEROS CONSOLIDADOS CUANDO EL NEGOCIO SEAUNA SUBSIDIARIA, LAS DIFERENCIAS DE CAMBIO SE RECONOCERÁN COMOOTRO RESULTADO INTEGRAL Y SE PRESENTARÁN COMO UN COMPONENTE DLPATRIMONIO

LOS ESTADOS FINANCIEROS PUEDEN PRESENTARSE EN CUALQUIER MONEDA

CUANDO EXISTE HIPERINFLACIÓN SE APLICARÁ LA SECCIÓN 31

PARA LA CONSOLIDACIÓN DE LOS ESTADOS FINANCIEROS SE APLICARÁ LASECCIÓN 9.

UN ACTIVO O PASIVO INTRAGRUPO, NO PUEDE ELIMINARSE, SIN MOSTRARSELOS RESULTADOS DE LAS FLUCTUACIONES.

INFORMACIÓN A REVELAR

DIFERENCIAS DE CAMBIO RECONOCIDAS, MONEDA EN LA QUE SEPRESENTAN LOS ESTADOS FINANCIEROS

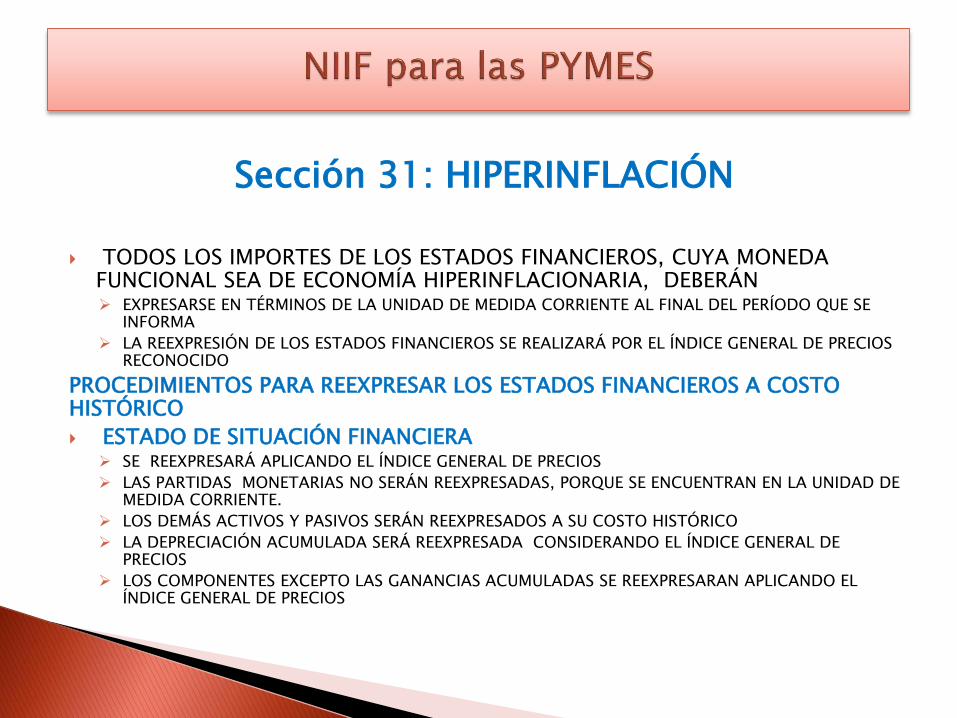

Sección 31: HIPERINFLACIÓN

TODOS LOS IMPORTES DE LOS ESTADOS FINANCIEROS, CUYA MONEDA FUNCIONAL SEA DE ECONOMÍA HIPERINFLACIONARIA, DEBERÁN EXPRESARSE EN TÉRMINOS DE LA UNIDAD DE MEDIDA CORRIENTE AL FINAL DEL PERÍODO QUE SE

INFORMA

LA REEXPRESIÓN DE LOS ESTADOS FINANCIEROS SE REALIZARÁ POR EL ÍNDICE GENERAL DE PRECIOS RECONOCIDO

PROCEDIMIENTOS PARA REEXPRESAR LOS ESTADOS FINANCIEROS A COSTO HISTÓRICO

ESTADO DE SITUACIÓN FINANCIERA SE REEXPRESARÁ APLICANDO EL ÍNDICE GENERAL DE PRECIOS

LAS PARTIDAS MONETARIAS NO SERÁN REEXPRESADAS, PORQUE SE ENCUENTRAN EN LA UNIDAD DE MEDIDA CORRIENTE.

LOS DEMÁS ACTIVOS Y PASIVOS SERÁN REEXPRESADOS A SU COSTO HISTÓRICO

LA DEPRECIACIÓN ACUMULADA SERÁ REEXPRESADA CONSIDERANDO EL ÍNDICE GENERAL DE PRECIOS

LOS COMPONENTES EXCEPTO LAS GANANCIAS ACUMULADAS SE REEXPRESARAN APLICANDO EL ÍNDICE GENERAL DE PRECIOS

Sección 31: HIPERINFLACIÓN

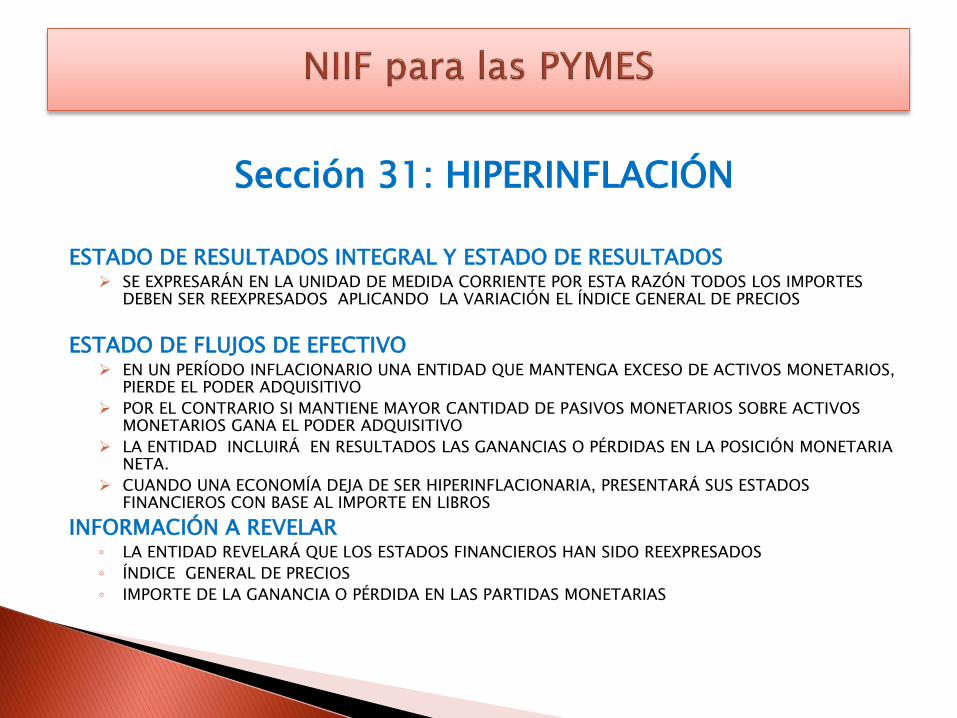

ESTADO DE RESULTADOS INTEGRAL Y ESTADO DE RESULTADOS SE EXPRESARÁN EN LA UNIDAD DE MEDIDA CORRIENTE POR ESTA RAZÓN TODOS LOS IMPORTES

DEBEN SER REEXPRESADOS APLICANDO LA VARIACIÓN EL ÍNDICE GENERAL DE PRECIOS

ESTADO DE FLUJOS DE EFECTIVO EN UN PERÍODO INFLACIONARIO UNA ENTIDAD QUE MANTENGA EXCESO DE ACTIVOS MONETARIOS,

PIERDE EL PODER ADQUISITIVO

POR EL CONTRARIO SI MANTIENE MAYOR CANTIDAD DE PASIVOS MONETARIOS SOBRE ACTIVOS MONETARIOS GANA EL PODER ADQUISITIVO

LA ENTIDAD INCLUIRÁ EN RESULTADOS LAS GANANCIAS O PÉRDIDAS EN LA POSICIÓN MONETARIA NETA.

CUANDO UNA ECONOMÍA DEJA DE SER HIPERINFLACIONARIA, PRESENTARÁ SUS ESTADOS FINANCIEROS CON BASE AL IMPORTE EN LIBROS

INFORMACIÓN A REVELAR◦ LA ENTIDAD REVELARÁ QUE LOS ESTADOS FINANCIEROS HAN SIDO REEXPRESADOS

◦ ÍNDICE GENERAL DE PRECIOS

◦ IMPORTE DE LA GANANCIA O PÉRDIDA EN LAS PARTIDAS MONETARIAS

Sección 32: HECHOS OCURRIDOS DESPUÉS DEL PERÍODO SOBRE EL QUE SE INFORMA

LOS HECHOS QUE OCURREN ENTRE EL FINAL DEL PERÍODO QUE SE INFORMA Y LAFECHA DE PUBLICACIÓN, SON HECHOS QUE REQUIEREN AJUSTE Y NO REQUIERENAJUSTE

HECHOS QUE REQUIEREN AJUSTE:◦ LITIGIO JUDICIAL EN QUE LA ENTIDAD TIENE UNA OBLIGACIÓN PRESENTE AL FINAL

DEL PERÍODO QUE SE INFORMA, EL CUAL REQUIERE UNA PROVISIÓN. SECCIÓN 21PROVISIONES Y CONTINGENCIAS

◦ QUIEBRA DE UN CLIENTE: REQUIERE AJUSTE AL IMPORTE EN LIBROS DE LA CUENTAPOR COBRAR

HECHOS QUE NO IMPLICAN AJUSTE EJEMPLO◦ PÉRDIDA DEL VALOR DE MERCADO DE LAS INVERSIONES◦ LITIGIO JUDICIAL DESPUÉS DELA FECHA QUE SE INFORMA◦ COMBINACIÓN DE NEGOCIOS◦ REQUIEREN DE UNA NOTA A LOS ESTADOS FINANCIEROS SOBRE LOS HECHOS

PRESENTADOS Y LA ESTIMACIÓN DE SUS EFECTOS FINANCIEROS O UNPRONUNCIAMIENTO DE QUE NO SE PUEDE REALIZAR LA ESTIMACIÓN

Sección 33: INFORMACIÓN A REVELAR SOBRE PARTES RELACIONADAS

UNA PARTE RELACIONADA ES UNA PERSONA O UN FAMILIAR QUE ESTÁRELACIONADO CON UNA PERSONA DE LA ENTIDAD QUE INFORMA

EL PÁRRAFO 32.11 DETERMINA LOS CASOS EN LOS QUE PUEDENEXISTIR PARTES RELACIONADOS CON LA ENTIDAD QUE INFORMA.

INFORMACIÓN A REVELAR

SOBRE LAS RELACIONES CONTROLADORA-SUBSIDIARIA

DATOS SOBRE LA RELACIÓN DE LA CONTROLADORA CON LASUBSIDIARIA

DATOS SOBRE LA CONTROLADORA SI FUERE DIFERENTE Y QUIENEMITE LOS ESTADOS FINANCIEROS

Sección 33: INFORMACIÓN A REVELAR SOBRE PARTES RELACIONADAS

LA NATURALEZA DE LA RELACIÓN ENTRE PARTES RELACIONADASASÍ COMO:

◦ TRANSACCIONES, SALDOS PENDIENTES Y COMPROMISOS,PROVISIONES DE DEUDAS INCOBRABLES

◦ GASTOS RECONOCIDOS DE DEUDAS INCOBRABLES

ENTIDADES DE CONTROL, CONTROL CONJUNTO O INFLUENCIASIGNIFICATIVA DE LA ENTIDAD

Sección 34: ACTIVIDADES ESPECIALES

AGRÍCOLAS, ACTIVIDADES DE EXTRACCIÓN Y CONCESIÓN DE SERVICIOS

ACTIVIDADES AGRÍCOLAS

DETERMINARÁ SU POLÍTICA CONTABLE PARA CLASE DE ACTIVOS BIOLÓGICOS

UTILIZARÁ EL MODELO DE VALOR RAZONABLE

PARA LOS MODELOS DEL COSTO SE ACOGERÁ A LOS PÁRRAFOS 34,8- 34,10

INFORMACIÓN A REVELAR

MODELO DE VALOR RAZONABLE:◦ DESCRIPCIÓN DE ACTIVOS BIOLÓGICOS

◦ MÉTODOS Y LAS HIPÓTESIS DEL VALOR RAZONABLE

◦ UNA CONCILIACIÓN EN EL IMPORTE EN LIBROS AL INICIO Y AL FINAL DEL PERÍODO

MODELO DEL COSTO◦ EL COSTO, MENOS LA DEPRECIACIÓN ACUMULADA Y CUALQUIER PÉRDIDA POR DETERIORO

Sección 34: ACTIVIDADES ESPECIALES

AGRÍCOLAS, ACTIVIDADES DE EXTRACCIÓN Y CONCESIÓN DE SERVICIOS

ACTIVIDADES DE EXTRACCIÓNCONTABILIZARÁ LOS COSTOS DE ADQUISICIÓN O EL DESARROLLO DE LOS

TANGIBLES O INTANGIBLES PARA SU USO EN ACTIVIDADES LA SECCIÓN 17 DE PROPIEDAD PLANTA Y EQUIPO

ACTIVIDADES DE CONCESIÓN DE SERVICIOS

ES UN ACUERDO MEDIANTE EL CUAL UN GOBIERNO U OTRO ORGANISMO DELSECTOR PÚBLICO CONTRAE UN OPERADOR PRIVADO PARA OPERAR YMANTENER ACTIVOS DE INFRAESTRUCTURA: PUENTES, CARRETERAS ,HOSPITALES

LOS ACUERDOS PUEDEN SER FINANCIEROS CUANDO EL OPERADOR RECIBE ELIMPORTE FINANCIERO Y OPERATIVO CUANDO EL OPERADOR COBRA ELSERVICIO POR LA INVERSIÓN GENERADA

Sección 35: TRANSICIÓN A LA NIIF PARA LAS PYMES

ADOPCIÓN POR PRIMERA VEZ

APLICARÁ ESTA SECCIÓN EN SUS PRIMEROS ESTADOS FINANCIEROS

SON PRIMEROS ESTADOS SI:◦ NO PRESENTÓ ESTADOS FINANCIEROS EN PERÍODOS ANTERIORES

◦ PRESENTÓ SUS ESTADOS FINANCIEROS MÁS RECIENTES QUE NO SON COHERENTES CON LOS ASPECTOS DE LAS NIIF

◦ PRESENTÓ SUS ESTADOS ANTERIORES MÁS RECIENTES DE CONFORMIDAD CON NIIF COMPLETAS

PRESENTARÁ INFORMACIÓN COMPARATIVA EN SUS PRIMEROS ESTADOS FINANCIEROS

LOS EFECTOS DE AJUSTE POR ADOPCIÓN POR PRIMERA VEZ LOS REGISTRARÁ DIRECTAMENTE A GANANCIAS ACUMULADAS.

Sección 35: TRANSICIÓN A LA NIIF PARA LAS PYMES

INFORMACIÓN A REVELAR

UNA ENTIDAD EXPLICARÁ COMO HA AFECTADO LA TRANSICIÓN DESDE EL MARCO DE INFORMACIÓN ANTERIOR A ESTA NIIF A: SITUACIÓN FINANCIERA

RENDIMIENTO FINANCIERO

FLUJOS DEL EFECTIVO

DESCRIPCIÓN DE LA NATURALEZA DEL CAMBIO EN LA POLÍTICA CONTABLE

UNA CONCILIACIÓN DEL RESULTADO CON EL MARCO DE INFORMACIÓN FINANCIERA ANTERIOR CON EL RESULTADO DE ESTA NIIF