Cátedra: Administración y Contabilidad Pública Cuaderno de ... · .-Teniendo en cuenta ademas lo...

24

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras : Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 1 Cátedra: Administración y Contabilidad Pública Cuaderno de Trabajos Prácticos 2º cuatrimestre 2016 (actualizado con decreto 1030/16 –Reg. De Contrataciones)

Transcript of Cátedra: Administración y Contabilidad Pública Cuaderno de ... · .-Teniendo en cuenta ademas lo...

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 1

Cátedra: Administración y Contabilidad Pública

Cuaderno de Trabajos Prácticos

2º cuatrimestre 2016 (actualizado con decreto 1030/16 –Reg. De Contrataciones)

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 2

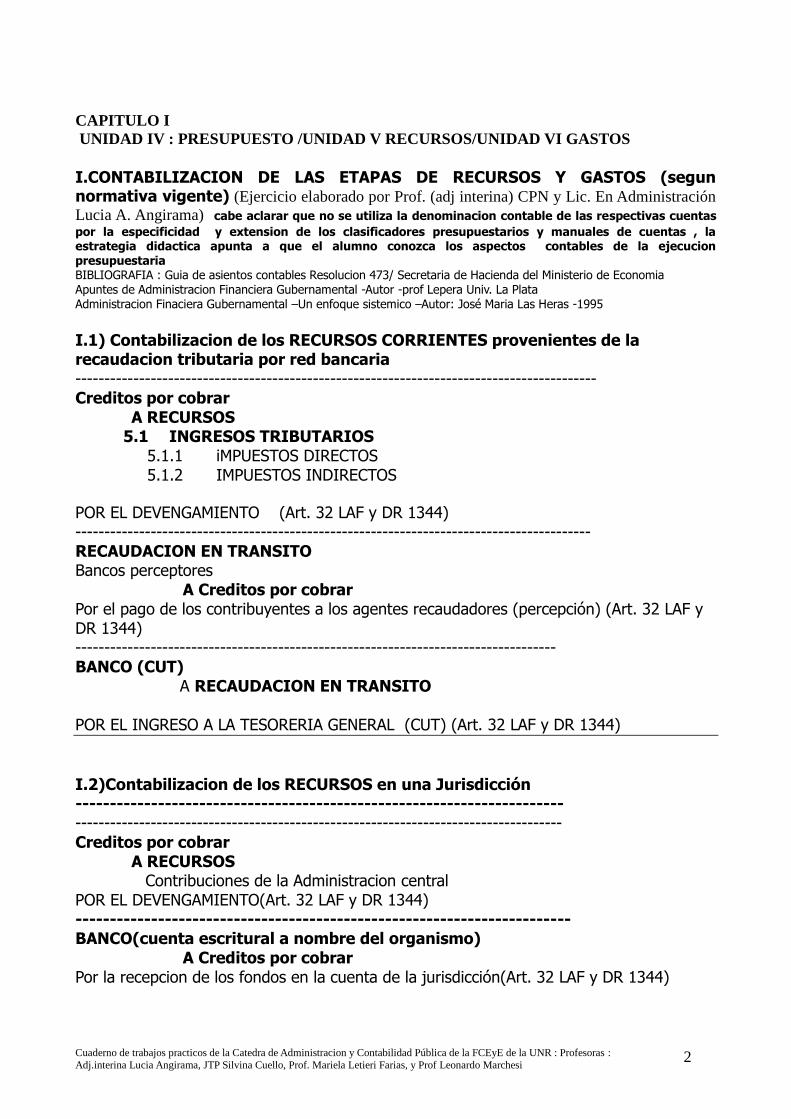

CAPITULO I

UNIDAD IV : PRESUPUESTO /UNIDAD V RECURSOS/UNIDAD VI GASTOS

I.CONTABILIZACION DE LAS ETAPAS DE RECURSOS Y GASTOS (segun normativa vigente) (Ejercicio elaborado por Prof. (adj interina) CPN y Lic. En Administración

Lucia A. Angirama) cabe aclarar que no se utiliza la denominacion contable de las respectivas cuentas

por la especificidad y extension de los clasificadores presupuestarios y manuales de cuentas , la estrategia didactica apunta a que el alumno conozca los aspectos contables de la ejecucion presupuestaria BIBLIOGRAFIA : Guia de asientos contables Resolucion 473/ Secretaria de Hacienda del Ministerio de Economia Apuntes de Administracion Financiera Gubernamental -Autor -prof Lepera Univ. La Plata Administracion Finaciera Gubernamental –Un enfoque sistemico –Autor: José Maria Las Heras -1995

I.1) Contabilizacion de los RECURSOS CORRIENTES provenientes de la recaudacion tributaria por red bancaria ------------------------------------------------------------------------------------------ Creditos por cobrar A RECURSOS

5.1 INGRESOS TRIBUTARIOS 5.1.1 iMPUESTOS DIRECTOS 5.1.2 IMPUESTOS INDIRECTOS

POR EL DEVENGAMIENTO (Art. 32 LAF y DR 1344) ----------------------------------------------------------------------------------------- RECAUDACION EN TRANSITO Bancos perceptores A Creditos por cobrar Por el pago de los contribuyentes a los agentes recaudadores (percepción) (Art. 32 LAF y DR 1344) ----------------------------------------------------------------------------------- BANCO (CUT) A RECAUDACION EN TRANSITO

POR EL INGRESO A LA TESORERIA GENERAL (CUT) (Art. 32 LAF y DR 1344)

I.2)Contabilizacion de los RECURSOS en una Jurisdicción ----------------------------------------------------------------------- ------------------------------------------------------------------------------------ Creditos por cobrar A RECURSOS Contribuciones de la Administracion central POR EL DEVENGAMIENTO(Art. 32 LAF y DR 1344) ------------------------------------------------------------------------ BANCO(cuenta escritural a nombre del organismo) A Creditos por cobrar Por la recepcion de los fondos en la cuenta de la jurisdicción(Art. 32 LAF y DR 1344)

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 3

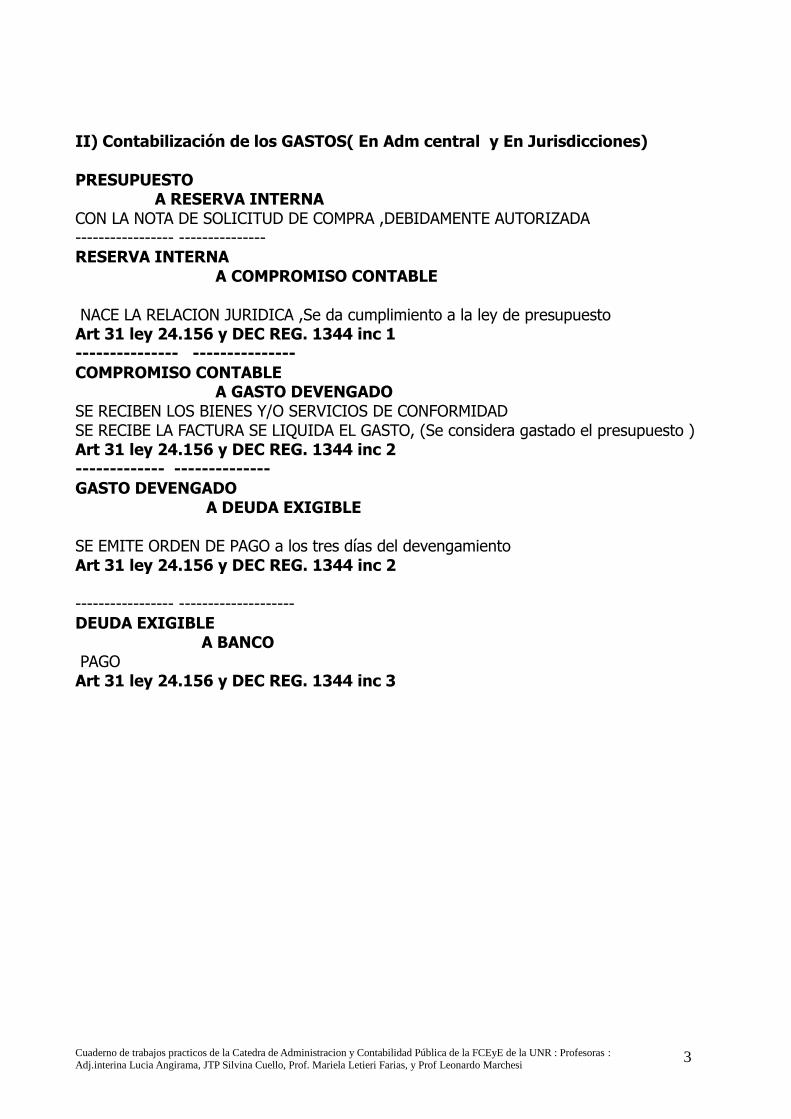

II) Contabilización de los GASTOS( En Adm central y En Jurisdicciones) PRESUPUESTO A RESERVA INTERNA CON LA NOTA DE SOLICITUD DE COMPRA ,DEBIDAMENTE AUTORIZADA ----------------- --------------- RESERVA INTERNA A COMPROMISO CONTABLE NACE LA RELACION JURIDICA ,Se da cumplimiento a la ley de presupuesto Art 31 ley 24.156 y DEC REG. 1344 inc 1 --------------- --------------- COMPROMISO CONTABLE A GASTO DEVENGADO SE RECIBEN LOS BIENES Y/O SERVICIOS DE CONFORMIDAD SE RECIBE LA FACTURA SE LIQUIDA EL GASTO, (Se considera gastado el presupuesto ) Art 31 ley 24.156 y DEC REG. 1344 inc 2 ------------- -------------- GASTO DEVENGADO A DEUDA EXIGIBLE SE EMITE ORDEN DE PAGO a los tres días del devengamiento Art 31 ley 24.156 y DEC REG. 1344 inc 2 ----------------- -------------------- DEUDA EXIGIBLE A BANCO PAGO Art 31 ley 24.156 y DEC REG. 1344 inc 3

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 4

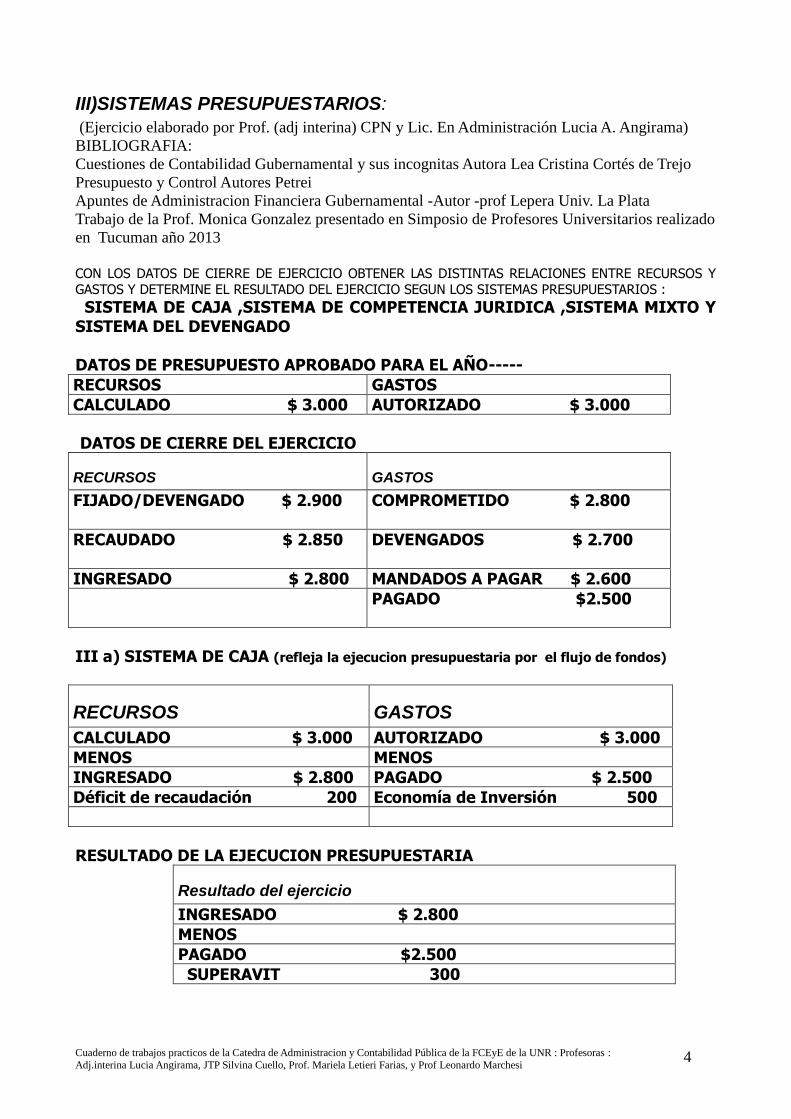

III)SISTEMAS PRESUPUESTARIOS:

(Ejercicio elaborado por Prof. (adj interina) CPN y Lic. En Administración Lucia A. Angirama)

BIBLIOGRAFIA:

Cuestiones de Contabilidad Gubernamental y sus incognitas Autora Lea Cristina Cortés de Trejo

Presupuesto y Control Autores Petrei

Apuntes de Administracion Financiera Gubernamental -Autor -prof Lepera Univ. La Plata

Trabajo de la Prof. Monica Gonzalez presentado en Simposio de Profesores Universitarios realizado

en Tucuman año 2013

CON LOS DATOS DE CIERRE DE EJERCICIO OBTENER LAS DISTINTAS RELACIONES ENTRE RECURSOS Y GASTOS Y DETERMINE EL RESULTADO DEL EJERCICIO SEGUN LOS SISTEMAS PRESUPUESTARIOS :

SISTEMA DE CAJA ,SISTEMA DE COMPETENCIA JURIDICA ,SISTEMA MIXTO Y SISTEMA DEL DEVENGADO DATOS DE PRESUPUESTO APROBADO PARA EL AÑO-----

RECURSOS GASTOS

CALCULADO $ 3.000 AUTORIZADO $ 3.000

DATOS DE CIERRE DEL EJERCICIO

RECURSOS GASTOS

FIJADO/DEVENGADO $ 2.900 COMPROMETIDO $ 2.800

RECAUDADO $ 2.850

DEVENGADOS $ 2.700

INGRESADO $ 2.800 MANDADOS A PAGAR $ 2.600

PAGADO $2.500

III a) SISTEMA DE CAJA (refleja la ejecucion presupuestaria por el flujo de fondos)

RECURSOS GASTOS

CALCULADO $ 3.000 AUTORIZADO $ 3.000

MENOS MENOS

INGRESADO $ 2.800 PAGADO $ 2.500

Déficit de recaudación 200 Economía de Inversión 500

RESULTADO DE LA EJECUCION PRESUPUESTARIA

Resultado del ejercicio

INGRESADO $ 2.800

MENOS

PAGADO $2.500

SUPERAVIT 300

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 5

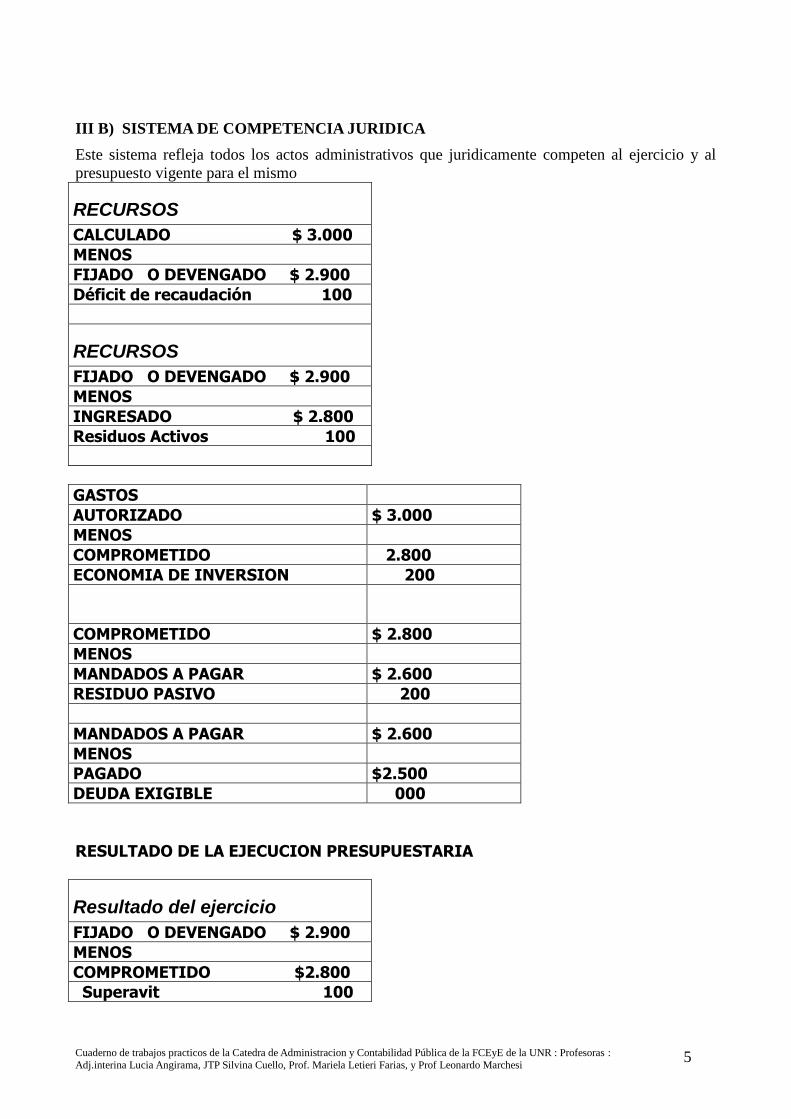

III B) SISTEMA DE COMPETENCIA JURIDICA

Este sistema refleja todos los actos administrativos que juridicamente competen al ejercicio y al

presupuesto vigente para el mismo

RECURSOS

CALCULADO $ 3.000

MENOS

FIJADO O DEVENGADO $ 2.900

Déficit de recaudación 100

RECURSOS

FIJADO O DEVENGADO $ 2.900

MENOS

INGRESADO $ 2.800

Residuos Activos 100

GASTOS

AUTORIZADO $ 3.000

MENOS

COMPROMETIDO 2.800

ECONOMIA DE INVERSION 200

COMPROMETIDO $ 2.800

MENOS

MANDADOS A PAGAR $ 2.600

RESIDUO PASIVO 200

MANDADOS A PAGAR $ 2.600

MENOS

PAGADO $2.500

DEUDA EXIGIBLE 000

RESULTADO DE LA EJECUCION PRESUPUESTARIA

Resultado del ejercicio

FIJADO O DEVENGADO $ 2.900

MENOS

COMPROMETIDO $2.800

Superavit 100

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 6

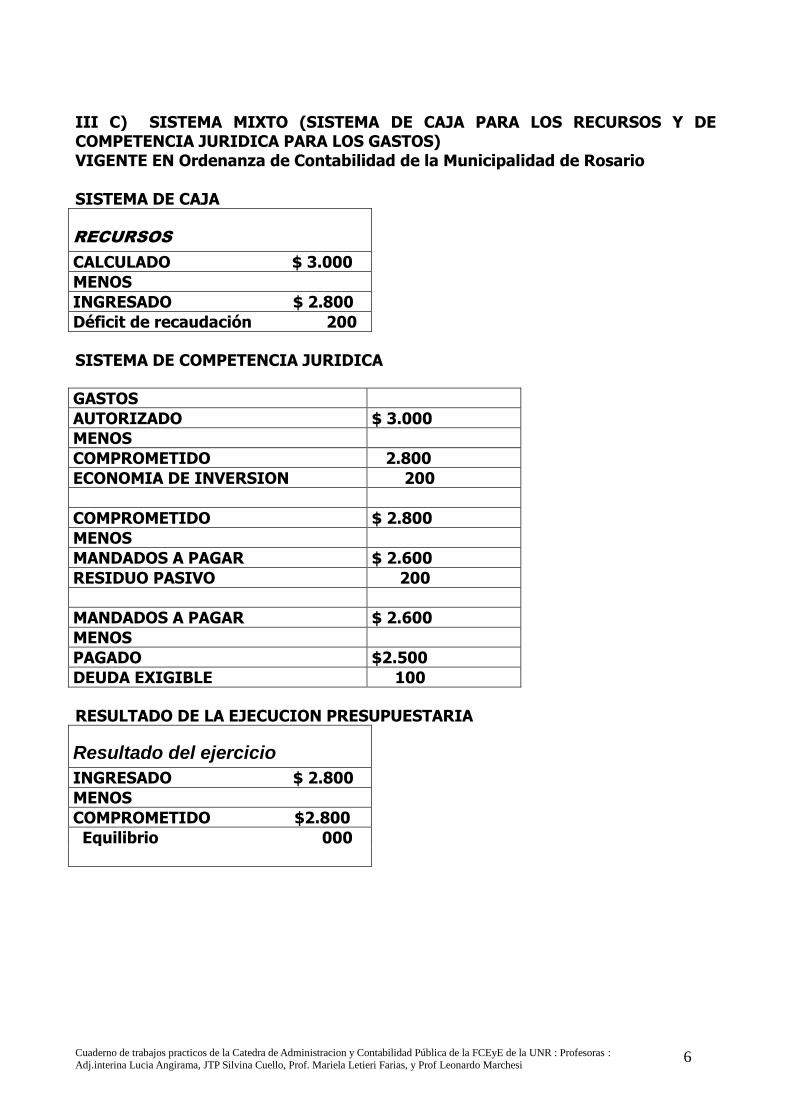

III C) SISTEMA MIXTO (SISTEMA DE CAJA PARA LOS RECURSOS Y DE COMPETENCIA JURIDICA PARA LOS GASTOS) VIGENTE EN Ordenanza de Contabilidad de la Municipalidad de Rosario SISTEMA DE CAJA

RECURSOS

CALCULADO $ 3.000

MENOS

INGRESADO $ 2.800

Déficit de recaudación 200

SISTEMA DE COMPETENCIA JURIDICA

GASTOS

AUTORIZADO $ 3.000

MENOS

COMPROMETIDO 2.800

ECONOMIA DE INVERSION 200

COMPROMETIDO $ 2.800

MENOS

MANDADOS A PAGAR $ 2.600

RESIDUO PASIVO 200

MANDADOS A PAGAR $ 2.600

MENOS

PAGADO $2.500

DEUDA EXIGIBLE 100

RESULTADO DE LA EJECUCION PRESUPUESTARIA

Resultado del ejercicio

INGRESADO $ 2.800

MENOS

COMPROMETIDO $2.800

Equilibrio 000

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 7

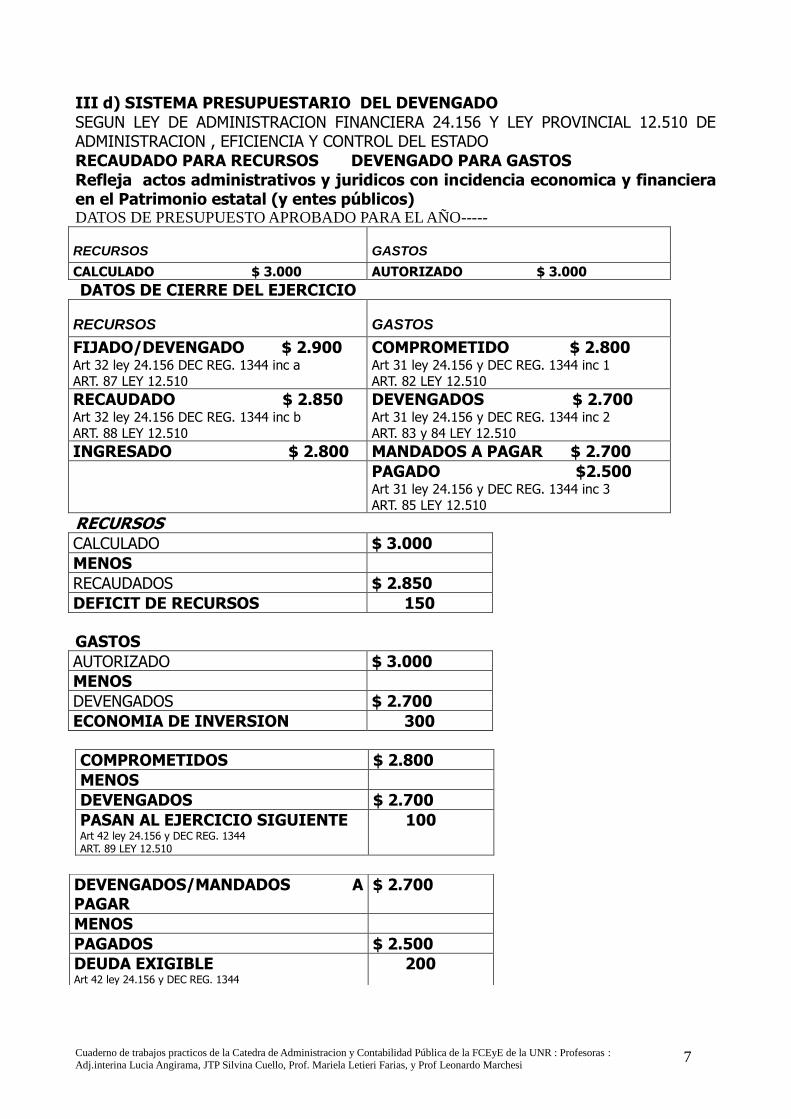

III d) SISTEMA PRESUPUESTARIO DEL DEVENGADO SEGUN LEY DE ADMINISTRACION FINANCIERA 24.156 Y LEY PROVINCIAL 12.510 DE ADMINISTRACION , EFICIENCIA Y CONTROL DEL ESTADO RECAUDADO PARA RECURSOS DEVENGADO PARA GASTOS Refleja actos administrativos y juridicos con incidencia economica y financiera en el Patrimonio estatal (y entes públicos) DATOS DE PRESUPUESTO APROBADO PARA EL AÑO-----

RECURSOS GASTOS

CALCULADO $ 3.000 AUTORIZADO $ 3.000

DATOS DE CIERRE DEL EJERCICIO

RECURSOS GASTOS

FIJADO/DEVENGADO $ 2.900 Art 32 ley 24.156 DEC REG. 1344 inc a

ART. 87 LEY 12.510

COMPROMETIDO $ 2.800 Art 31 ley 24.156 y DEC REG. 1344 inc 1

ART. 82 LEY 12.510

RECAUDADO $ 2.850 Art 32 ley 24.156 DEC REG. 1344 inc b

ART. 88 LEY 12.510

DEVENGADOS $ 2.700 Art 31 ley 24.156 y DEC REG. 1344 inc 2

ART. 83 y 84 LEY 12.510

INGRESADO $ 2.800 MANDADOS A PAGAR $ 2.700

PAGADO $2.500 Art 31 ley 24.156 y DEC REG. 1344 inc 3

ART. 85 LEY 12.510

RECURSOS CALCULADO $ 3.000

MENOS

RECAUDADOS $ 2.850

DEFICIT DE RECURSOS 150

GASTOS

AUTORIZADO $ 3.000

MENOS

DEVENGADOS $ 2.700

ECONOMIA DE INVERSION 300

COMPROMETIDOS $ 2.800

MENOS

DEVENGADOS $ 2.700

PASAN AL EJERCICIO SIGUIENTE Art 42 ley 24.156 y DEC REG. 1344 ART. 89 LEY 12.510

100

DEVENGADOS/MANDADOS A PAGAR

$ 2.700

MENOS

PAGADOS $ 2.500

DEUDA EXIGIBLE Art 42 ley 24.156 y DEC REG. 1344 (gastos devengados , no pagados al 31/12) ART. 89 LEY 12.510

200

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 8

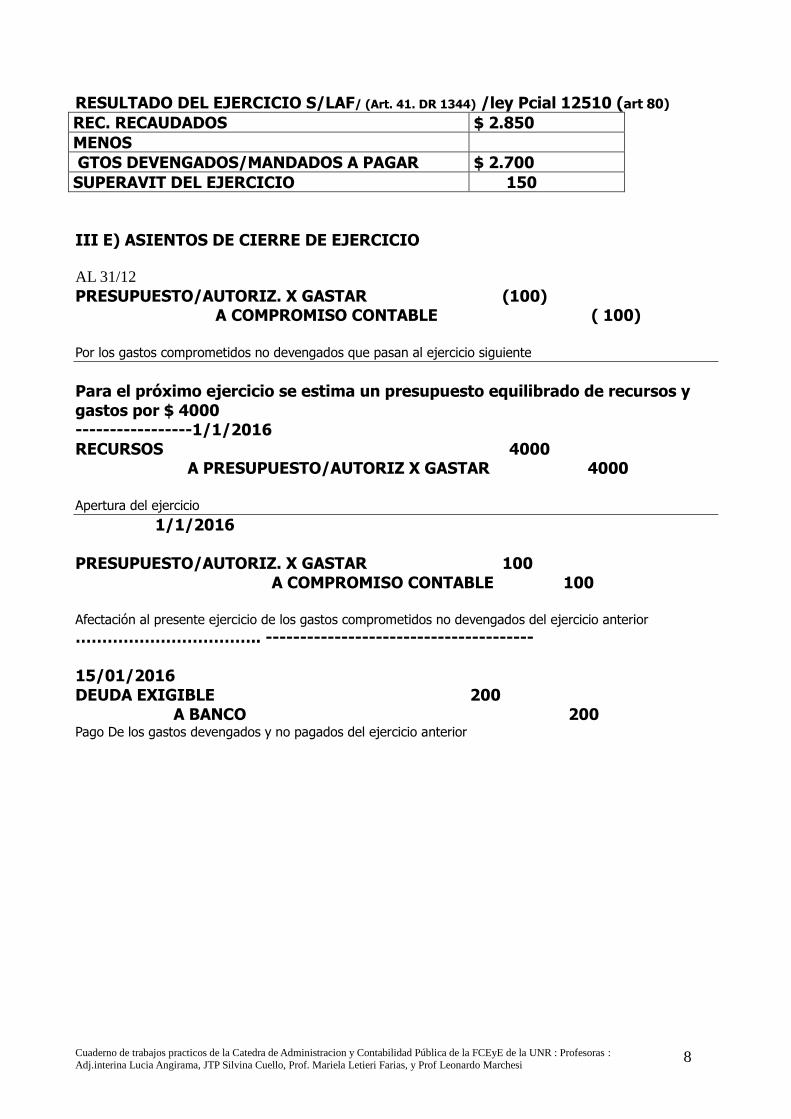

RESULTADO DEL EJERCICIO S/LAF/ (Art. 41. DR 1344) /ley Pcial 12510 (art 80)

REC. RECAUDADOS $ 2.850

MENOS

GTOS DEVENGADOS/MANDADOS A PAGAR $ 2.700

SUPERAVIT DEL EJERCICIO 150

III E) ASIENTOS DE CIERRE DE EJERCICIO

AL 31/12

PRESUPUESTO/AUTORIZ. X GASTAR (100) A COMPROMISO CONTABLE ( 100) Por los gastos comprometidos no devengados que pasan al ejercicio siguiente

Para el próximo ejercicio se estima un presupuesto equilibrado de recursos y gastos por $ 4000 -----------------1/1/2016 RECURSOS 4000 A PRESUPUESTO/AUTORIZ X GASTAR 4000 Apertura del ejercicio

1/1/2016 PRESUPUESTO/AUTORIZ. X GASTAR 100 A COMPROMISO CONTABLE 100 Afectación al presente ejercicio de los gastos comprometidos no devengados del ejercicio anterior

…………………………….. --------------------------------------- 15/01/2016 DEUDA EXIGIBLE 200 A BANCO 200 Pago De los gastos devengados y no pagados del ejercicio anterior

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 9

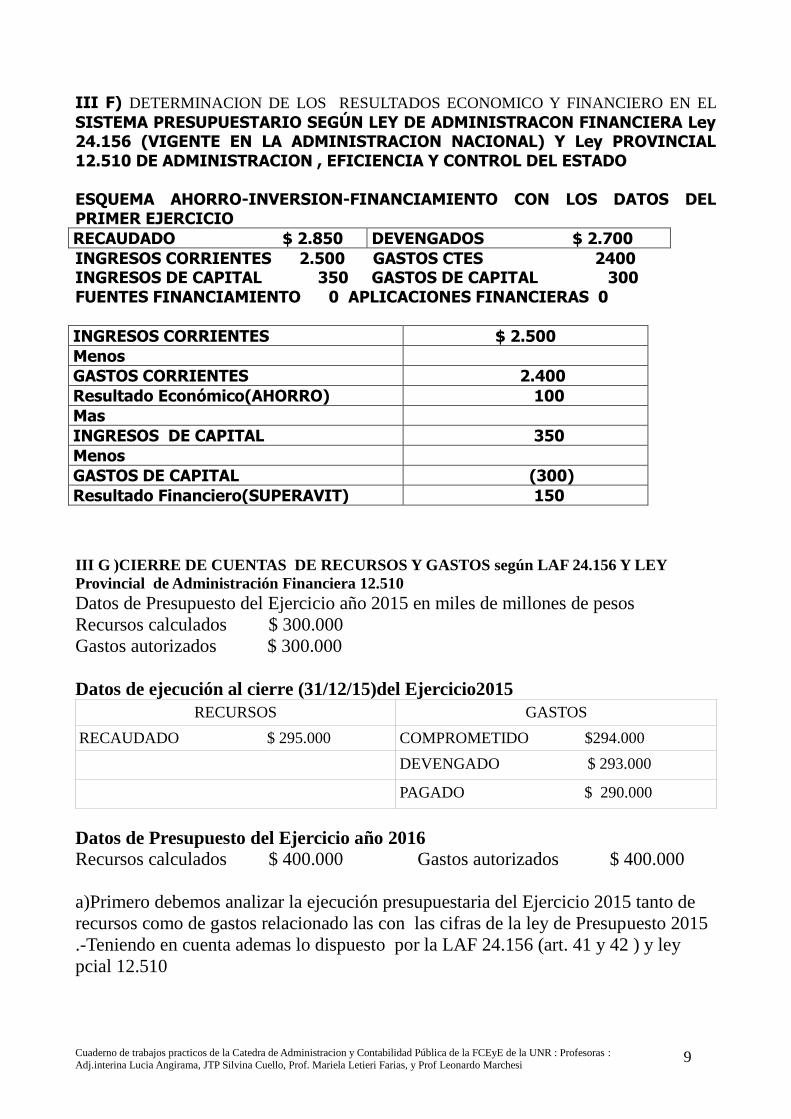

III F) DETERMINACION DE LOS RESULTADOS ECONOMICO Y FINANCIERO EN EL

SISTEMA PRESUPUESTARIO SEGÚN LEY DE ADMINISTRACON FINANCIERA Ley 24.156 (VIGENTE EN LA ADMINISTRACION NACIONAL) Y Ley PROVINCIAL 12.510 DE ADMINISTRACION , EFICIENCIA Y CONTROL DEL ESTADO ESQUEMA AHORRO-INVERSION-FINANCIAMIENTO CON LOS DATOS DEL PRIMER EJERCICIO

RECAUDADO $ 2.850 DEVENGADOS $ 2.700

INGRESOS CORRIENTES 2.500 GASTOS CTES 2400 INGRESOS DE CAPITAL 350 GASTOS DE CAPITAL 300 FUENTES FINANCIAMIENTO 0 APLICACIONES FINANCIERAS 0

INGRESOS CORRIENTES $ 2.500

Menos

GASTOS CORRIENTES 2.400

Resultado Económico(AHORRO) 100

Mas

INGRESOS DE CAPITAL 350

Menos

GASTOS DE CAPITAL (300)

Resultado Financiero(SUPERAVIT) 150

III G )CIERRE DE CUENTAS DE RECURSOS Y GASTOS según LAF 24.156 Y LEY

Provincial de Administración Financiera 12.510

Datos de Presupuesto del Ejercicio año 2015 en miles de millones de pesos

Recursos calculados $ 300.000

Gastos autorizados $ 300.000

Datos de ejecución al cierre (31/12/15)del Ejercicio2015

RECURSOS GASTOS

RECAUDADO $ 295.000 COMPROMETIDO $294.000

DEVENGADO $ 293.000

PAGADO $ 290.000

Datos de Presupuesto del Ejercicio año 2016

Recursos calculados $ 400.000 Gastos autorizados $ 400.000

a)Primero debemos analizar la ejecución presupuestaria del Ejercicio 2015 tanto de

recursos como de gastos relacionado las con las cifras de la ley de Presupuesto 2015

.-Teniendo en cuenta ademas lo dispuesto por la LAF 24.156 (art. 41 y 42 ) y ley

pcial 12.510

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 10

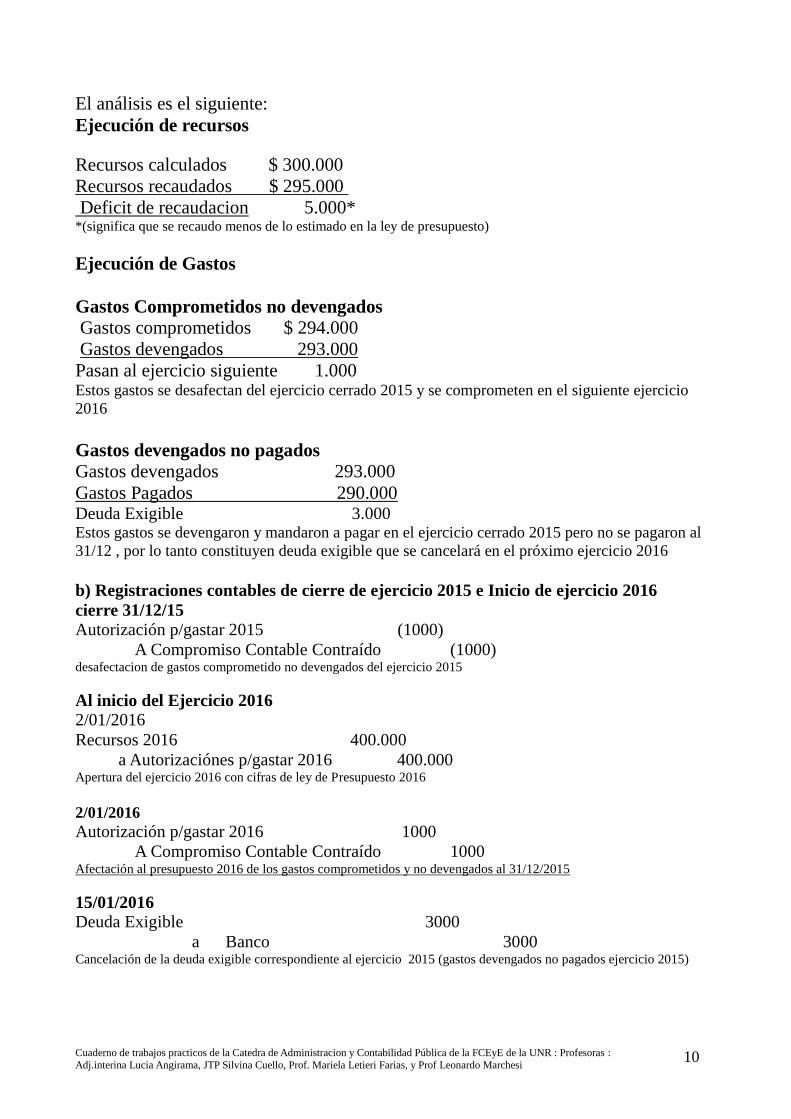

El análisis es el siguiente:

Ejecución de recursos

Recursos calculados $ 300.000

Recursos recaudados $ 295.000

Deficit de recaudacion 5.000* *(significa que se recaudo menos de lo estimado en la ley de presupuesto)

Ejecución de Gastos

Gastos Comprometidos no devengados

Gastos comprometidos $ 294.000

Gastos devengados 293.000

Pasan al ejercicio siguiente 1.000 Estos gastos se desafectan del ejercicio cerrado 2015 y se comprometen en el siguiente ejercicio

2016

Gastos devengados no pagados

Gastos devengados 293.000

Gastos Pagados 290.000 Deuda Exigible 3.000 Estos gastos se devengaron y mandaron a pagar en el ejercicio cerrado 2015 pero no se pagaron al

31/12 , por lo tanto constituyen deuda exigible que se cancelará en el próximo ejercicio 2016

b) Registraciones contables de cierre de ejercicio 2015 e Inicio de ejercicio 2016

cierre 31/12/15

Autorización p/gastar 2015 (1000)

A Compromiso Contable Contraído (1000) desafectacion de gastos comprometido no devengados del ejercicio 2015

Al inicio del Ejercicio 2016

2/01/2016

Recursos 2016 400.000

a Autorizaciónes p/gastar 2016 400.000 Apertura del ejercicio 2016 con cifras de ley de Presupuesto 2016

2/01/2016

Autorización p/gastar 2016 1000

A Compromiso Contable Contraído 1000 Afectación al presupuesto 2016 de los gastos comprometidos y no devengados al 31/12/2015

15/01/2016

Deuda Exigible 3000

a Banco 3000 Cancelación de la deuda exigible correspondiente al ejercicio 2015 (gastos devengados no pagados ejercicio 2015)

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 11

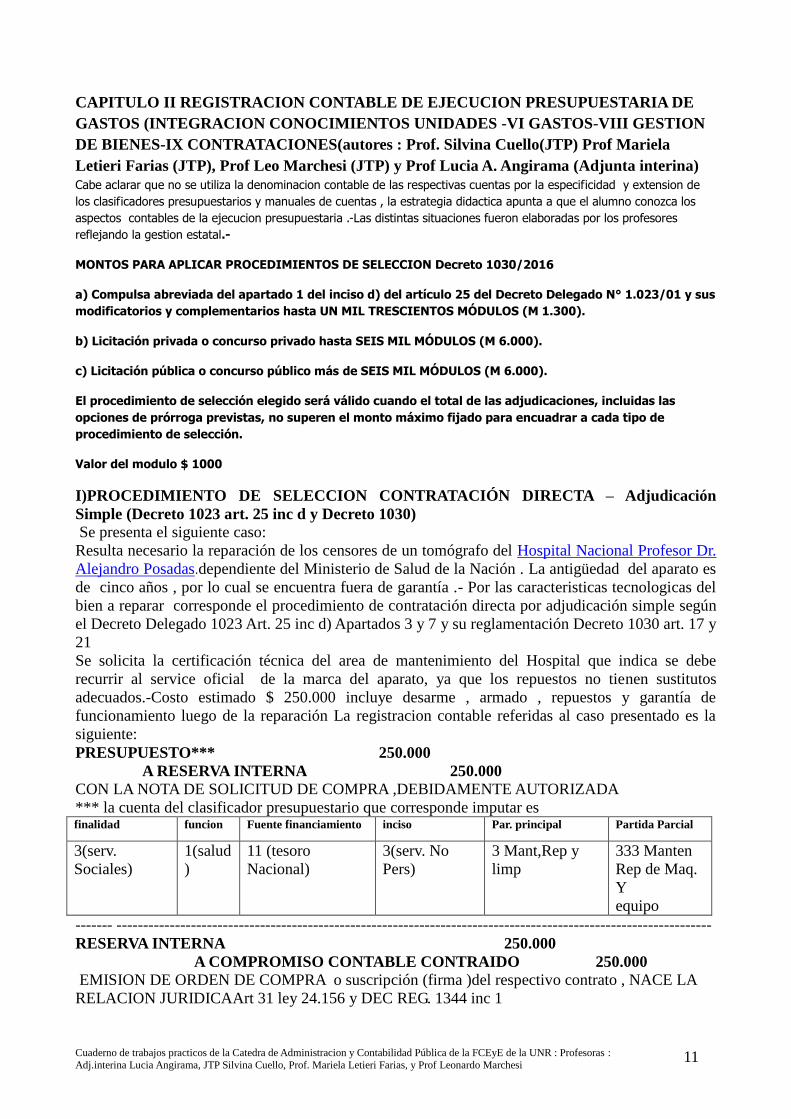

CAPITULO II REGISTRACION CONTABLE DE EJECUCION PRESUPUESTARIA DE

GASTOS (INTEGRACION CONOCIMIENTOS UNIDADES -VI GASTOS-VIII GESTION

DE BIENES-IX CONTRATACIONES(autores : Prof. Silvina Cuello(JTP) Prof Mariela

Letieri Farias (JTP), Prof Leo Marchesi (JTP) y Prof Lucia A. Angirama (Adjunta interina) Cabe aclarar que no se utiliza la denominacion contable de las respectivas cuentas por la especificidad y extension de

los clasificadores presupuestarios y manuales de cuentas , la estrategia didactica apunta a que el alumno conozca los

aspectos contables de la ejecucion presupuestaria .-Las distintas situaciones fueron elaboradas por los profesores

reflejando la gestion estatal.-

MONTOS PARA APLICAR PROCEDIMIENTOS DE SELECCION Decreto 1030/2016

a) Compulsa abreviada del apartado 1 del inciso d) del artículo 25 del Decreto Delegado N° 1.023/01 y sus

modificatorios y complementarios hasta UN MIL TRESCIENTOS MÓDULOS (M 1.300).

b) Licitación privada o concurso privado hasta SEIS MIL MÓDULOS (M 6.000).

c) Licitación pública o concurso público más de SEIS MIL MÓDULOS (M 6.000).

El procedimiento de selección elegido será válido cuando el total de las adjudicaciones, incluidas las

opciones de prórroga previstas, no superen el monto máximo fijado para encuadrar a cada tipo de

procedimiento de selección.

Valor del modulo $ 1000

I)PROCEDIMIENTO DE SELECCION CONTRATACIÓN DIRECTA – Adjudicación

Simple (Decreto 1023 art. 25 inc d y Decreto 1030)

Se presenta el siguiente caso:

Resulta necesario la reparación de los censores de un tomógrafo del Hospital Nacional Profesor Dr.

Alejandro Posadas.dependiente del Ministerio de Salud de la Nación . La antigüedad del aparato es

de cinco años , por lo cual se encuentra fuera de garantía .- Por las caracteristicas tecnologicas del

bien a reparar corresponde el procedimiento de contratación directa por adjudicación simple según

el Decreto Delegado 1023 Art. 25 inc d) Apartados 3 y 7 y su reglamentación Decreto 1030 art. 17 y

21

Se solicita la certificación técnica del area de mantenimiento del Hospital que indica se debe

recurrir al service oficial de la marca del aparato, ya que los repuestos no tienen sustitutos

adecuados.-Costo estimado $ 250.000 incluye desarme , armado , repuestos y garantía de

funcionamiento luego de la reparación La registracion contable referidas al caso presentado es la

siguiente:

PRESUPUESTO*** 250.000

A RESERVA INTERNA 250.000

CON LA NOTA DE SOLICITUD DE COMPRA ,DEBIDAMENTE AUTORIZADA

*** la cuenta del clasificador presupuestario que corresponde imputar es finalidad funcion Fuente financiamiento inciso Par. principal Partida Parcial

3(serv.

Sociales)

1(salud

)

11 (tesoro

Nacional)

3(serv. No

Pers)

3 Mant,Rep y

limp

333 Manten

Rep de Maq.

Y

equipo

------- ----------------------------------------------------------------------------------------------------------------

RESERVA INTERNA 250.000

A COMPROMISO CONTABLE CONTRAIDO 250.000

EMISION DE ORDEN DE COMPRA o suscripción (firma )del respectivo contrato , NACE LA

RELACION JURIDICAArt 31 ley 24.156 y DEC REG. 1344 inc 1

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 12

-----------------------------------------------------------------------------------------------------------------

COMPROMISO CONTABLE CONTRAIDO 250.000

A GASTO DEVENGADO 250.0000

SE RECIBEN LOS SERVICIOS DE REPARACION DE CONFORMIDAD

SE RECIBE LA FACTURA

Art 31 ley 24.156 y DEC REG. 1344 inc 2

------------- ----------------------------------------------------------------------------------------------------------

-------------

GASTO DEVENGADO 250.000

A DEUDA EXIGIBLE 250.000

SE LIQUIDA EL GASTO Y SE EMITE ORDEN DE PAGO

Art 31 ley 24.156 y DEC REG. 1344 inc 2

-------------------------------------------------------------------------------------------------------------------

DEUDA EXIGIBLE 250.000

A BANCO 250.000

PAGOArt 31 ley 24.156 y DEC REG. 1344 inc 3

II)PROCEDIMIENTO DE SELECCION Licitación Privada Decreto 1023 art. 25 inc c)

Objeto de la contratación : compra de carne vacuna para el Hospital Nacional Profesor Dr.

Alejandro Posadas.dependiente del Ministerio de Salud de la Nación Presupuesto Oficial

$1.500.000

Procedimiento : Licitacion privada

Clase : Nacional de etapa única

Modalidad: Orden de compra abierta

Plazo 6 meses, sin prórroga Mínimo 9000 kg y maximo 11.500 kg

Publicidad 7 dias de antelación pagina web, invitacion a 5 proveedores del SIPRO Decreto

1030/16 art 41

Adjudicación precio promedio contemplando variedad de cortes por kg $ 130 Se adjudica el 18 de

Octubre de 2016- Desde el 1º de Noviembre de 2016 se comienza el cumplimiento, remitiendo la

primer orden de compra por

1º mes NOVIEMBRE se consumen 1. 800kg $234.000

2º mes DICIEMBRE se consumen 1.900kg $ 247.000

3º mes ENERO/17 Se consumen 1.900 kg $ 247.000

4º mes FEBRERO/17 se consumen 2.000 kg $ 260.000

5º mes MARZO/17 se consumen 1.800kg $ 234.000

6º mes ABRIL se consumen 1.900kg $ 247.000

TOTAL CONSUMIDO EN 11.300kg $.1.469.000

Los 200 kg no consumidos para completar con el maximo no generan responsabilidad para la

Administracion según Disposición 62-E/2016 de la Oficina Nacional de Contrataciones Art. 115º

de su anexo:“Manual de procedimiento del Régimen de Contrataciones de la Administración

Nacional”.

Esta modalidad de contratacion tiene la particularidad que el gasto se registra por la etapa del,

compromiso por cada orden de compra emitida Disposición 62-E/2016 de la Oficina Nacional de

Contrataciones Art. 114º de su anexo:“Manual de procedimiento del Régimen de Contrataciones de

la Administración Nacional”.

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 13

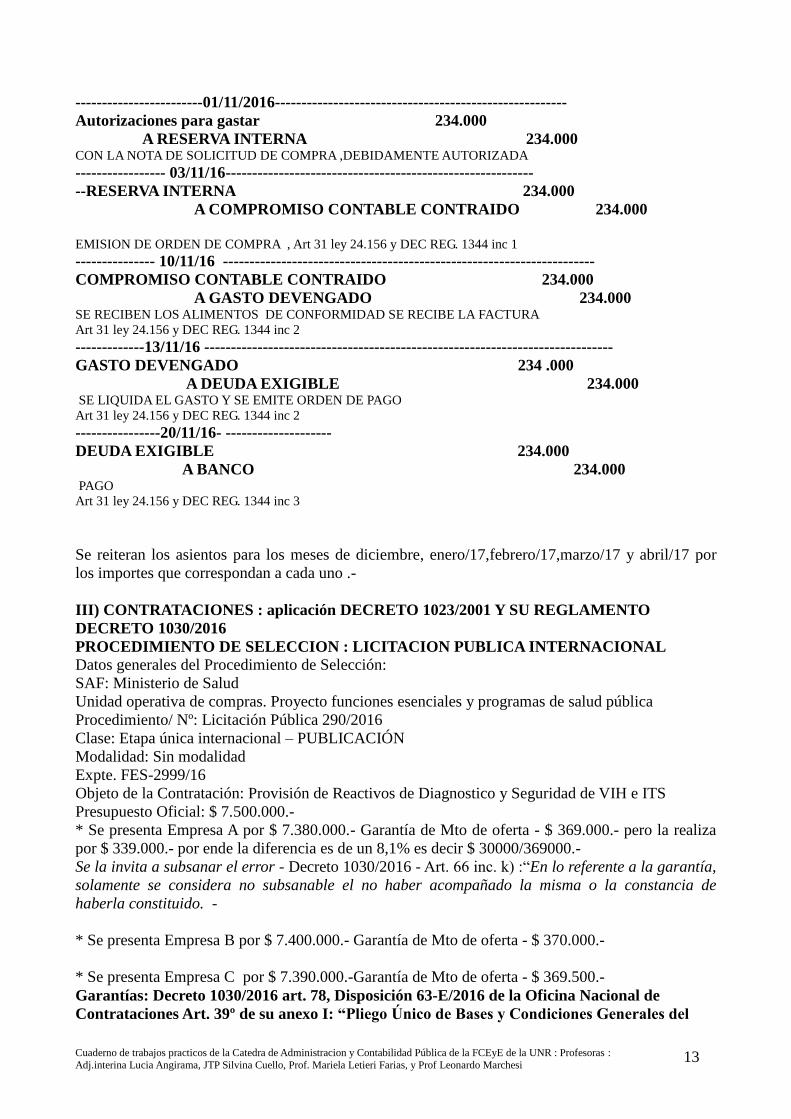

------------------------01/11/2016-------------------------------------------------------

Autorizaciones para gastar 234.000

A RESERVA INTERNA 234.000 CON LA NOTA DE SOLICITUD DE COMPRA ,DEBIDAMENTE AUTORIZADA

----------------- 03/11/16----------------------------------------------------------

--RESERVA INTERNA 234.000

A COMPROMISO CONTABLE CONTRAIDO 234.000

EMISION DE ORDEN DE COMPRA , Art 31 ley 24.156 y DEC REG. 1344 inc 1

--------------- 10/11/16 ----------------------------------------------------------------------

COMPROMISO CONTABLE CONTRAIDO 234.000

A GASTO DEVENGADO 234.000 SE RECIBEN LOS ALIMENTOS DE CONFORMIDAD SE RECIBE LA FACTURA

Art 31 ley 24.156 y DEC REG. 1344 inc 2

-------------13/11/16 -----------------------------------------------------------------------------

GASTO DEVENGADO 234 .000

A DEUDA EXIGIBLE 234.000 SE LIQUIDA EL GASTO Y SE EMITE ORDEN DE PAGO

Art 31 ley 24.156 y DEC REG. 1344 inc 2

----------------20/11/16- --------------------

DEUDA EXIGIBLE 234.000

A BANCO 234.000 PAGO

Art 31 ley 24.156 y DEC REG. 1344 inc 3

Se reiteran los asientos para los meses de diciembre, enero/17,febrero/17,marzo/17 y abril/17 por

los importes que correspondan a cada uno .-

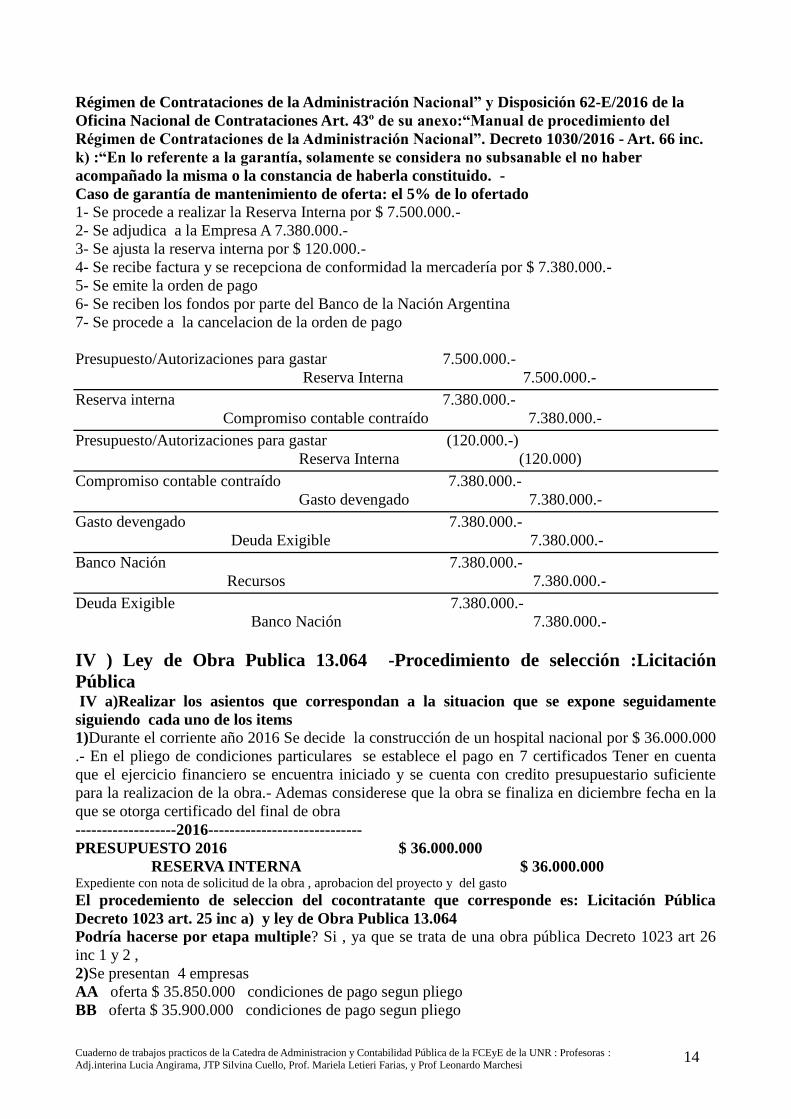

III) CONTRATACIONES : aplicación DECRETO 1023/2001 Y SU REGLAMENTO

DECRETO 1030/2016

PROCEDIMIENTO DE SELECCION : LICITACION PUBLICA INTERNACIONAL

Datos generales del Procedimiento de Selección:

SAF: Ministerio de Salud

Unidad operativa de compras. Proyecto funciones esenciales y programas de salud pública

Procedimiento/ Nº: Licitación Pública 290/2016

Clase: Etapa única internacional – PUBLICACIÓN

Modalidad: Sin modalidad

Expte. FES-2999/16

Objeto de la Contratación: Provisión de Reactivos de Diagnostico y Seguridad de VIH e ITS

Presupuesto Oficial: $ 7.500.000.-

* Se presenta Empresa A por $ 7.380.000.- Garantía de Mto de oferta - $ 369.000.- pero la realiza

por $ 339.000.- por ende la diferencia es de un 8,1% es decir $ 30000/369000.-

Se la invita a subsanar el error - Decreto 1030/2016 - Art. 66 inc. k) :“En lo referente a la garantía,

solamente se considera no subsanable el no haber acompañado la misma o la constancia de

haberla constituido. -

* Se presenta Empresa B por $ 7.400.000.- Garantía de Mto de oferta - $ 370.000.-

* Se presenta Empresa C por $ 7.390.000.-Garantía de Mto de oferta - $ 369.500.-

Garantías: Decreto 1030/2016 art. 78, Disposición 63-E/2016 de la Oficina Nacional de

Contrataciones Art. 39º de su anexo I: “Pliego Único de Bases y Condiciones Generales del

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 14

Régimen de Contrataciones de la Administración Nacional” y Disposición 62-E/2016 de la

Oficina Nacional de Contrataciones Art. 43º de su anexo:“Manual de procedimiento del

Régimen de Contrataciones de la Administración Nacional”. Decreto 1030/2016 - Art. 66 inc.

k) :“En lo referente a la garantía, solamente se considera no subsanable el no haber

acompañado la misma o la constancia de haberla constituido. -

Caso de garantía de mantenimiento de oferta: el 5% de lo ofertado

1- Se procede a realizar la Reserva Interna por $ 7.500.000.-

2- Se adjudica a la Empresa A 7.380.000.-

3- Se ajusta la reserva interna por $ 120.000.-

4- Se recibe factura y se recepciona de conformidad la mercadería por $ 7.380.000.-

5- Se emite la orden de pago

6- Se reciben los fondos por parte del Banco de la Nación Argentina

7- Se procede a la cancelacion de la orden de pago

Presupuesto/Autorizaciones para gastar 7.500.000.-

Reserva Interna 7.500.000.-

Reserva interna 7.380.000.-

Compromiso contable contraído 7.380.000.-

Presupuesto/Autorizaciones para gastar (120.000.-)

Reserva Interna (120.000)

Compromiso contable contraído 7.380.000.-

Gasto devengado 7.380.000.-

Gasto devengado 7.380.000.-

Deuda Exigible 7.380.000.-

Banco Nación 7.380.000.-

Recursos 7.380.000.-

Deuda Exigible 7.380.000.-

Banco Nación 7.380.000.-

IV ) Ley de Obra Publica 13.064 -Procedimiento de selección :Licitación

Pública IV a)Realizar los asientos que correspondan a la situacion que se expone seguidamente

siguiendo cada uno de los items

1)Durante el corriente año 2016 Se decide la construcción de un hospital nacional por $ 36.000.000

.- En el pliego de condiciones particulares se establece el pago en 7 certificados Tener en cuenta

que el ejercicio financiero se encuentra iniciado y se cuenta con credito presupuestario suficiente

para la realizacion de la obra.- Ademas considerese que la obra se finaliza en diciembre fecha en la

que se otorga certificado del final de obra

-------------------2016-----------------------------

PRESUPUESTO 2016 $ 36.000.000

RESERVA INTERNA $ 36.000.000 Expediente con nota de solicitud de la obra , aprobacion del proyecto y del gasto

El procedemiento de seleccion del cocontratante que corresponde es: Licitación Pública

Decreto 1023 art. 25 inc a) y ley de Obra Publica 13.064

Podría hacerse por etapa multiple? Si , ya que se trata de una obra pública Decreto 1023 art 26

inc 1 y 2 ,

2)Se presentan 4 empresas

AA oferta $ 35.850.000 condiciones de pago segun pliego

BB oferta $ 35.900.000 condiciones de pago segun pliego

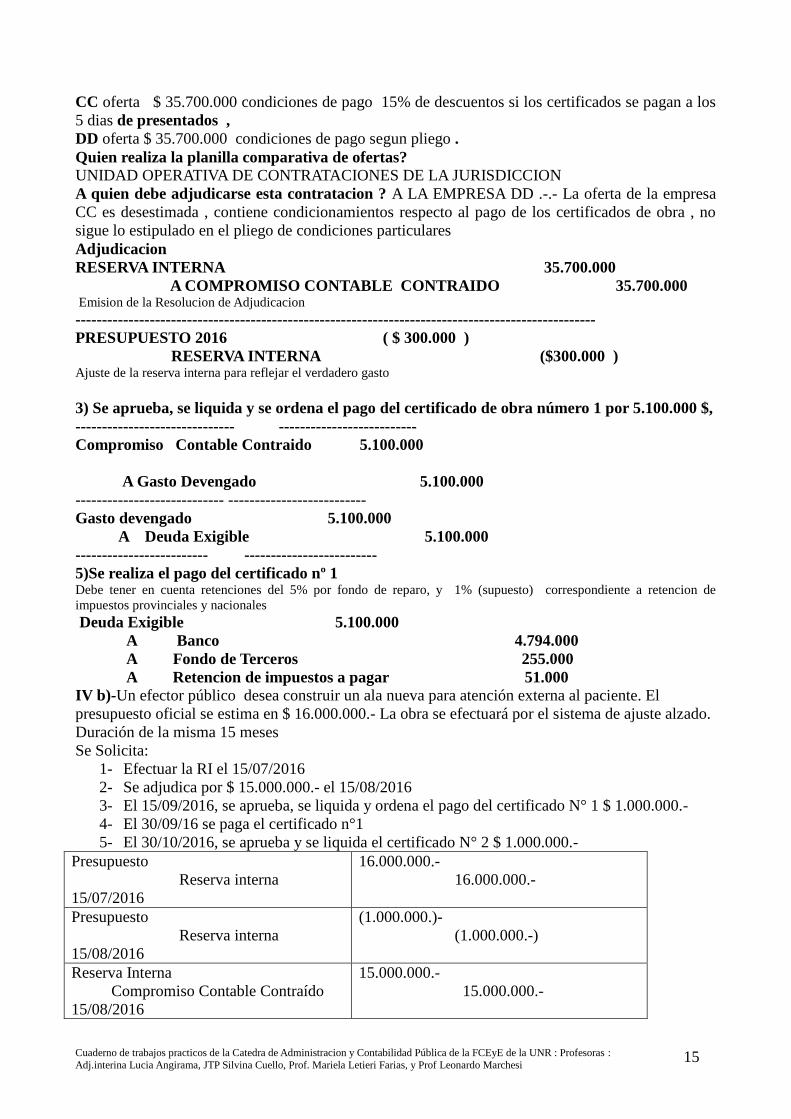

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 15

CC oferta $ 35.700.000 condiciones de pago 15% de descuentos si los certificados se pagan a los

5 dias de presentados ,

DD oferta $ 35.700.000 condiciones de pago segun pliego .

Quien realiza la planilla comparativa de ofertas?

UNIDAD OPERATIVA DE CONTRATACIONES DE LA JURISDICCION

A quien debe adjudicarse esta contratacion ? A LA EMPRESA DD .-.- La oferta de la empresa

CC es desestimada , contiene condicionamientos respecto al pago de los certificados de obra , no

sigue lo estipulado en el pliego de condiciones particulares

Adjudicacion

RESERVA INTERNA 35.700.000

A COMPROMISO CONTABLE CONTRAIDO 35.700.000 Emision de la Resolucion de Adjudicacion

--------------------------------------------------------------------------------------------------

PRESUPUESTO 2016 ( $ 300.000 )

RESERVA INTERNA ($300.000 ) Ajuste de la reserva interna para reflejar el verdadero gasto

3) Se aprueba, se liquida y se ordena el pago del certificado de obra número 1 por 5.100.000 $,

------------------------------ --------------------------

Compromiso Contable Contraido 5.100.000

A Gasto Devengado 5.100.000

---------------------------- --------------------------

Gasto devengado 5.100.000

A Deuda Exigible 5.100.000

------------------------- -------------------------

5)Se realiza el pago del certificado nº 1 Debe tener en cuenta retenciones del 5% por fondo de reparo, y 1% (supuesto) correspondiente a retencion de

impuestos provinciales y nacionales

Deuda Exigible 5.100.000

A Banco 4.794.000

A Fondo de Terceros 255.000

A Retencion de impuestos a pagar 51.000

IV b)-Un efector público desea construir un ala nueva para atención externa al paciente. El

presupuesto oficial se estima en $ 16.000.000.- La obra se efectuará por el sistema de ajuste alzado.

Duración de la misma 15 meses

Se Solicita:

1- Efectuar la RI el 15/07/2016

2- Se adjudica por $ 15.000.000.- el 15/08/2016

3- El 15/09/2016, se aprueba, se liquida y ordena el pago del certificado N° 1 $ 1.000.000.-

4- El 30/09/16 se paga el certificado n°1

5- El 30/10/2016, se aprueba y se liquida el certificado N° 2 $ 1.000.000.-

Presupuesto

Reserva interna

15/07/2016

16.000.000.-

16.000.000.-

Presupuesto

Reserva interna

15/08/2016

(1.000.000.)-

(1.000.000.-)

Reserva Interna

Compromiso Contable Contraído

15/08/2016

15.000.000.-

15.000.000.-

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 16

Compromiso Contable Contraído

Gasto Devengado 15/09/2016se aprueba y liquidacertificado 1

1.000.000.-

1.000.000.-

Gasto devengado

Deuda Exigible

15/09/2016 y ordena pago certificado 1

1.000.000.-

1.000.000.-

Deuda Exigible

Banco Nación

Fondo de Terceros

30/09/2016

1.000.000.-

950.000.-

50.000.-

Compromiso contable contraído

Gasto devengado

30/10/2016 Se aprueba y liquida

certificado 2

1.000.000.-

1.000.000.-

IV C) Realice los asientos que correspondan según los siguientes datos, suponiendo que existe

crédito presupuestario disponible y se ha hecho la reserva interna por $ 22.200.000.-.

a- Adjudicación y contratación de edificación de una Escuela Rural y sus correspondientes

accesos a la misma desde los 4 puntos cardinales, por un monto de $ 22.800.000.-

b- Al término del primer mes se presenta, se aprueba, liquida y ordena el pago del certificado

N° 1 por $ 5.000.000.-

c- Al segundo mes se presenta, se aprueba y liquida el certificado N° 2 por un monto de

4.000.000.-

d- Se procede a transferir los fondos correspondientes al certificado N° 1, posteriormente se

paga reteniendo el 5% en concepto de fondo de reparo.

e- Se ordena el pago del certificado Nº 2

Autorizaciones para gastar

Reserva Interna

600.000.-

600.000.-

Reserva Interna

Compromiso contable contraído

22.800.000.-

22.800.000.-

Compromiso contable contraído

Gasto devengado

certificado Nº 1

5.000.000.-

5.000.000.-

Gasto devengado

Deuda Exigible

Por certificado Nº 1

5.000.000.-

5.000.000.-

Compromiso contable contraído

Gasto Devengado

Por certificado Nº 2

4.000.000.-

4.000.000.-

Banco Nación

Recursos

Por certificado Nº 1

5.000.000.-

5.000.000.-

Deuda Exigible

Banco Nación

Fondo de Terceros(cuenta de pasivo)

5.000.000.-

4.750.000.-

250.000.-

Gasto devengado

Deuda Exigible

Por certificado Nº 2

4.000.000.-

4.000.000.-

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 17

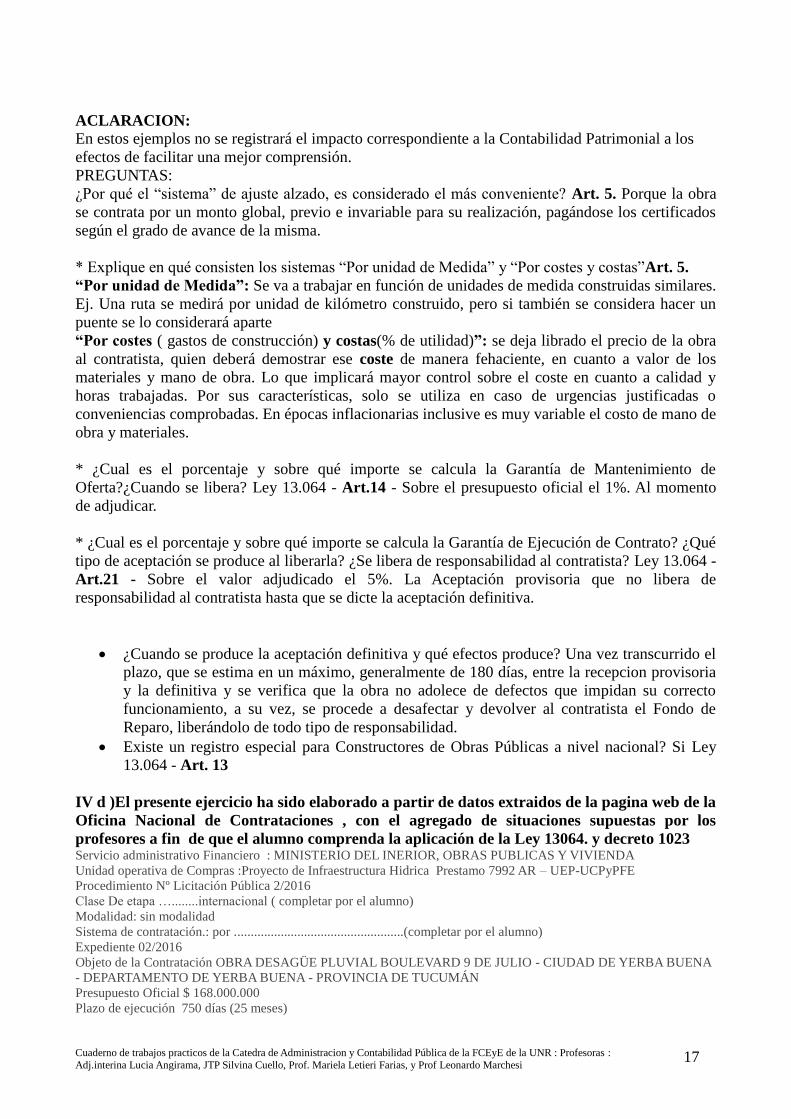

ACLARACION:

En estos ejemplos no se registrará el impacto correspondiente a la Contabilidad Patrimonial a los

efectos de facilitar una mejor comprensión.

PREGUNTAS:

¿Por qué el “sistema” de ajuste alzado, es considerado el más conveniente? Art. 5. Porque la obra

se contrata por un monto global, previo e invariable para su realización, pagándose los certificados

según el grado de avance de la misma.

* Explique en qué consisten los sistemas “Por unidad de Medida” y “Por costes y costas”Art. 5.

“Por unidad de Medida”: Se va a trabajar en función de unidades de medida construidas similares.

Ej. Una ruta se medirá por unidad de kilómetro construido, pero si también se considera hacer un

puente se lo considerará aparte

“Por costes ( gastos de construcción) y costas(% de utilidad)”: se deja librado el precio de la obra

al contratista, quien deberá demostrar ese coste de manera fehaciente, en cuanto a valor de los

materiales y mano de obra. Lo que implicará mayor control sobre el coste en cuanto a calidad y

horas trabajadas. Por sus características, solo se utiliza en caso de urgencias justificadas o

conveniencias comprobadas. En épocas inflacionarias inclusive es muy variable el costo de mano de

obra y materiales.

* ¿Cual es el porcentaje y sobre qué importe se calcula la Garantía de Mantenimiento de

Oferta?¿Cuando se libera? Ley 13.064 - Art.14 - Sobre el presupuesto oficial el 1%. Al momento

de adjudicar.

* ¿Cual es el porcentaje y sobre qué importe se calcula la Garantía de Ejecución de Contrato? ¿Qué

tipo de aceptación se produce al liberarla? ¿Se libera de responsabilidad al contratista? Ley 13.064 -

Art.21 - Sobre el valor adjudicado el 5%. La Aceptación provisoria que no libera de

responsabilidad al contratista hasta que se dicte la aceptación definitiva.

¿Cuando se produce la aceptación definitiva y qué efectos produce? Una vez transcurrido el

plazo, que se estima en un máximo, generalmente de 180 días, entre la recepcion provisoria

y la definitiva y se verifica que la obra no adolece de defectos que impidan su correcto

funcionamiento, a su vez, se procede a desafectar y devolver al contratista el Fondo de

Reparo, liberándolo de todo tipo de responsabilidad.

Existe un registro especial para Constructores de Obras Públicas a nivel nacional? Si Ley

13.064 - Art. 13

IV d )El presente ejercicio ha sido elaborado a partir de datos extraidos de la pagina web de la

Oficina Nacional de Contrataciones , con el agregado de situaciones supuestas por los

profesores a fin de que el alumno comprenda la aplicación de la Ley 13064. y decreto 1023 Servicio administrativo Financiero : MINISTERIO DEL INERIOR, OBRAS PUBLICAS Y VIVIENDA

Unidad operativa de Compras :Proyecto de Infraestructura Hidrica Prestamo 7992 AR – UEP-UCPyPFE

Procedimiento Nº Licitación Pública 2/2016

Clase De etapa …........internacional ( completar por el alumno)

Modalidad: sin modalidad

Sistema de contratación.: por ...................................................(completar por el alumno)

Expediente 02/2016

Objeto de la Contratación OBRA DESAGÜE PLUVIAL BOULEVARD 9 DE JULIO - CIUDAD DE YERBA BUENA

- DEPARTAMENTO DE YERBA BUENA - PROVINCIA DE TUCUMÁN

Presupuesto Oficial $ 168.000.000

Plazo de ejecución 750 días (25 meses)

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 18

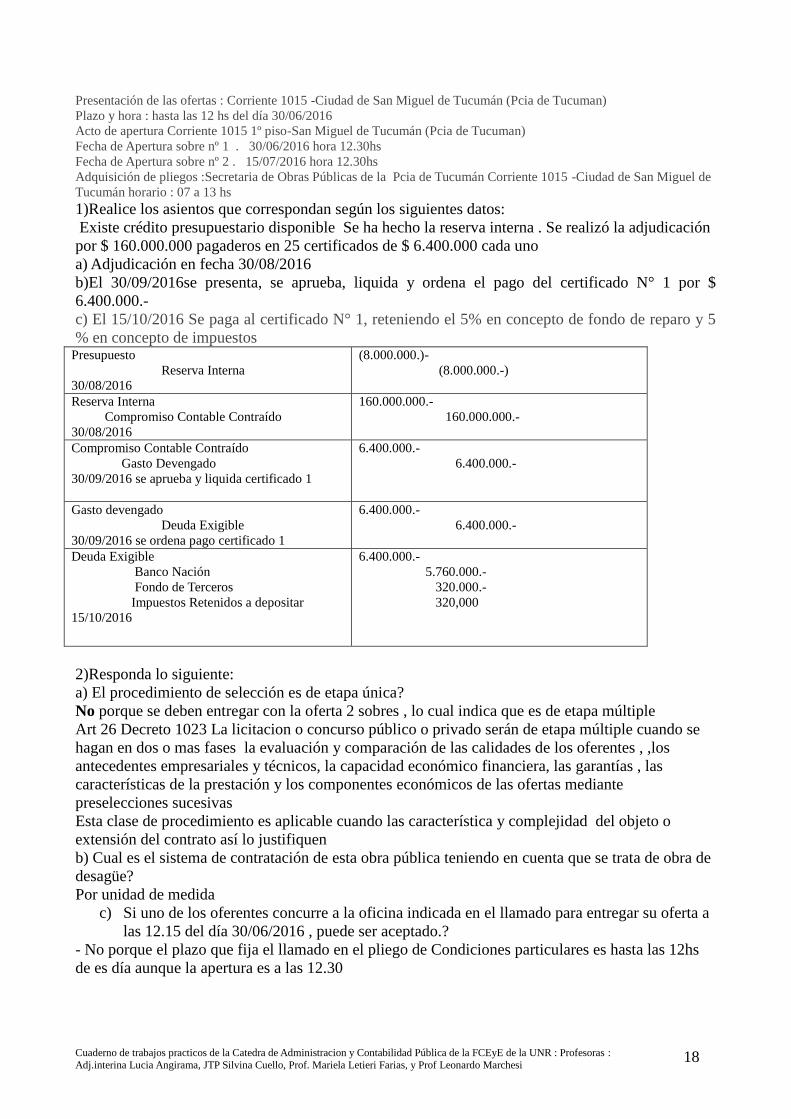

Presentación de las ofertas : Corriente 1015 -Ciudad de San Miguel de Tucumán (Pcia de Tucuman)

Plazo y hora : hasta las 12 hs del día 30/06/2016

Acto de apertura Corriente 1015 1º piso-San Miguel de Tucumán (Pcia de Tucuman)

Fecha de Apertura sobre nº 1 . 30/06/2016 hora 12.30hs

Fecha de Apertura sobre nº 2 . 15/07/2016 hora 12.30hs

Adquisición de pliegos :Secretaria de Obras Públicas de la Pcia de Tucumán Corriente 1015 -Ciudad de San Miguel de

Tucumán horario : 07 a 13 hs

1)Realice los asientos que correspondan según los siguientes datos:

Existe crédito presupuestario disponible Se ha hecho la reserva interna . Se realizó la adjudicación

por $ 160.000.000 pagaderos en 25 certificados de $ 6.400.000 cada uno

a) Adjudicación en fecha 30/08/2016

b)El 30/09/2016se presenta, se aprueba, liquida y ordena el pago del certificado N° 1 por $

6.400.000.-

c) El 15/10/2016 Se paga al certificado N° 1, reteniendo el 5% en concepto de fondo de reparo y 5

% en concepto de impuestos Presupuesto

Reserva Interna

30/08/2016

(8.000.000.)-

(8.000.000.-)

Reserva Interna

Compromiso Contable Contraído

30/08/2016

160.000.000.-

160.000.000.-

Compromiso Contable Contraído

Gasto Devengado

30/09/2016 se aprueba y liquida certificado 1

6.400.000.-

6.400.000.-

Gasto devengado

Deuda Exigible

30/09/2016 se ordena pago certificado 1

6.400.000.-

6.400.000.-

Deuda Exigible

Banco Nación

Fondo de Terceros

Impuestos Retenidos a depositar

15/10/2016

6.400.000.-

5.760.000.-

320.000.-

320,000

2)Responda lo siguiente:

a) El procedimiento de selección es de etapa única?

No porque se deben entregar con la oferta 2 sobres , lo cual indica que es de etapa múltiple

Art 26 Decreto 1023 La licitacion o concurso público o privado serán de etapa múltiple cuando se

hagan en dos o mas fases la evaluación y comparación de las calidades de los oferentes , ,los

antecedentes empresariales y técnicos, la capacidad económico financiera, las garantías , las

características de la prestación y los componentes económicos de las ofertas mediante

preselecciones sucesivas

Esta clase de procedimiento es aplicable cuando las característica y complejidad del objeto o

extensión del contrato así lo justifiquen

b) Cual es el sistema de contratación de esta obra pública teniendo en cuenta que se trata de obra de

desagüe?

Por unidad de medida

c) Si uno de los oferentes concurre a la oficina indicada en el llamado para entregar su oferta a

las 12.15 del día 30/06/2016 , puede ser aceptado.?

- No porque el plazo que fija el llamado en el pliego de Condiciones particulares es hasta las 12hs

de es día aunque la apertura es a las 12.30

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 19

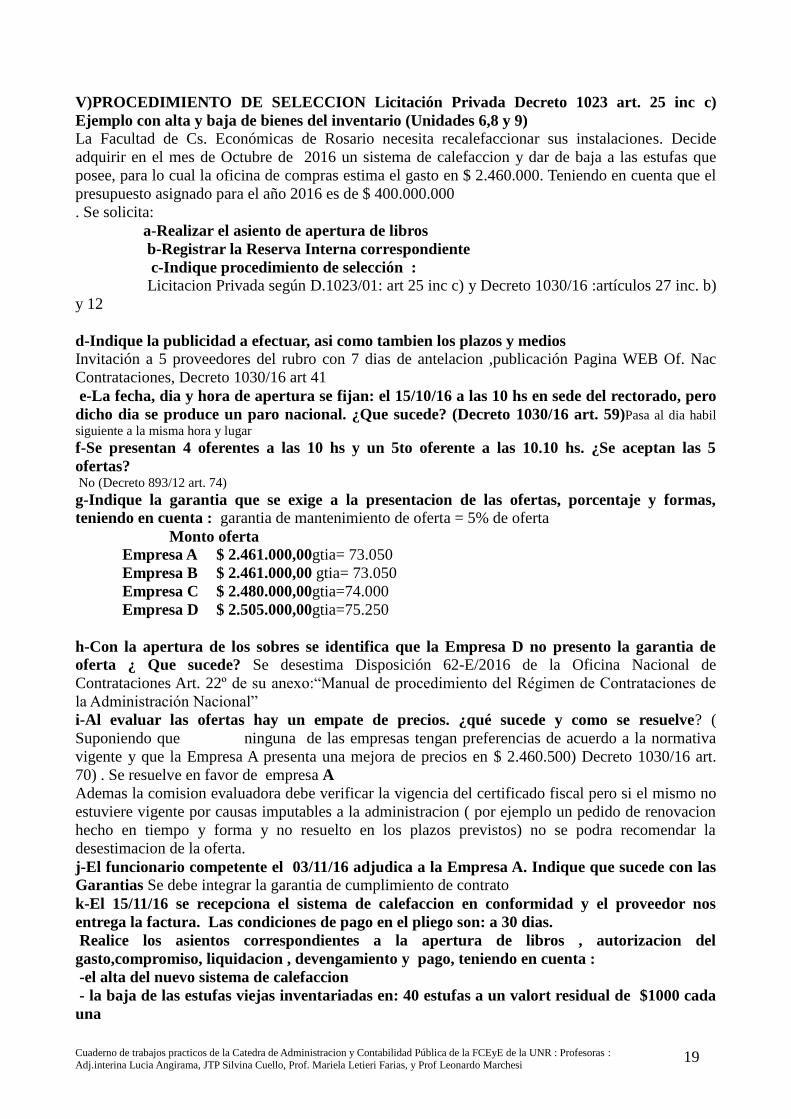

V)PROCEDIMIENTO DE SELECCION Licitación Privada Decreto 1023 art. 25 inc c)

Ejemplo con alta y baja de bienes del inventario (Unidades 6,8 y 9)

La Facultad de Cs. Económicas de Rosario necesita recalefaccionar sus instalaciones. Decide

adquirir en el mes de Octubre de 2016 un sistema de calefaccion y dar de baja a las estufas que

posee, para lo cual la oficina de compras estima el gasto en $ 2.460.000. Teniendo en cuenta que el

presupuesto asignado para el año 2016 es de $ 400.000.000

. Se solicita:

a-Realizar el asiento de apertura de libros

b-Registrar la Reserva Interna correspondiente

c-Indique procedimiento de selección :

Licitacion Privada según D.1023/01: art 25 inc c) y Decreto 1030/16 :artículos 27 inc. b)

y 12

d-Indique la publicidad a efectuar, asi como tambien los plazos y medios

Invitación a 5 proveedores del rubro con 7 dias de antelacion ,publicación Pagina WEB Of. Nac

Contrataciones, Decreto 1030/16 art 41

e-La fecha, dia y hora de apertura se fijan: el 15/10/16 a las 10 hs en sede del rectorado, pero

dicho dia se produce un paro nacional. ¿Que sucede? (Decreto 1030/16 art. 59)Pasa al dia habil

siguiente a la misma hora y lugar

f-Se presentan 4 oferentes a las 10 hs y un 5to oferente a las 10.10 hs. ¿Se aceptan las 5

ofertas? No (Decreto 893/12 art. 74)

g-Indique la garantia que se exige a la presentacion de las ofertas, porcentaje y formas,

teniendo en cuenta : garantia de mantenimiento de oferta = 5% de oferta

Monto oferta

Empresa A $ 2.461.000,00gtia= 73.050

Empresa B $ 2.461.000,00 gtia= 73.050

Empresa C $ 2.480.000,00gtia=74.000

Empresa D $ 2.505.000,00gtia=75.250

h-Con la apertura de los sobres se identifica que la Empresa D no presento la garantia de

oferta ¿ Que sucede? Se desestima Disposición 62-E/2016 de la Oficina Nacional de

Contrataciones Art. 22º de su anexo:“Manual de procedimiento del Régimen de Contrataciones de

la Administración Nacional”

i-Al evaluar las ofertas hay un empate de precios. ¿qué sucede y como se resuelve? (

Suponiendo que ninguna de las empresas tengan preferencias de acuerdo a la normativa

vigente y que la Empresa A presenta una mejora de precios en $ 2.460.500) Decreto 1030/16 art.

70) . Se resuelve en favor de empresa A

Ademas la comision evaluadora debe verificar la vigencia del certificado fiscal pero si el mismo no

estuviere vigente por causas imputables a la administracion ( por ejemplo un pedido de renovacion

hecho en tiempo y forma y no resuelto en los plazos previstos) no se podra recomendar la

desestimacion de la oferta.

j-El funcionario competente el 03/11/16 adjudica a la Empresa A. Indique que sucede con las

Garantias Se debe integrar la garantia de cumplimiento de contrato

k-El 15/11/16 se recepciona el sistema de calefaccion en conformidad y el proveedor nos

entrega la factura. Las condiciones de pago en el pliego son: a 30 dias.

Realice los asientos correspondientes a la apertura de libros , autorizacion del

gasto,compromiso, liquidacion , devengamiento y pago, teniendo en cuenta :

-el alta del nuevo sistema de calefaccion

- la baja de las estufas viejas inventariadas en: 40 estufas a un valort residual de $1000 cada

una

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 20

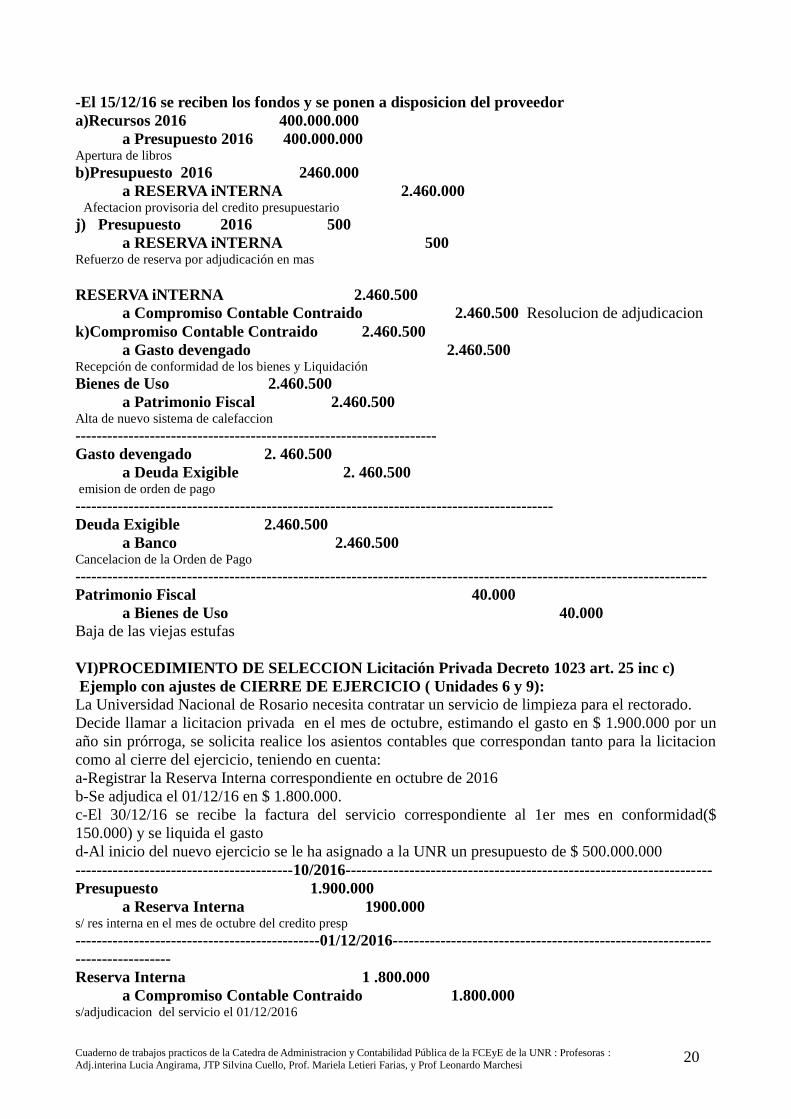

-El 15/12/16 se reciben los fondos y se ponen a disposicion del proveedor

a)Recursos 2016 400.000.000

a Presupuesto 2016 400.000.000 Apertura de libros

b)Presupuesto 2016 2460.000

a RESERVA iNTERNA 2.460.000 Afectacion provisoria del credito presupuestario

j) Presupuesto 2016 500

a RESERVA iNTERNA 500 Refuerzo de reserva por adjudicación en mas

RESERVA iNTERNA 2.460.500

a Compromiso Contable Contraido 2.460.500 Resolucion de adjudicacion

k)Compromiso Contable Contraido 2.460.500

a Gasto devengado 2.460.500 Recepción de conformidad de los bienes y Liquidación

Bienes de Uso 2.460.500

a Patrimonio Fiscal 2.460.500 Alta de nuevo sistema de calefaccion

--------------------------------------------------------------------

Gasto devengado 2. 460.500

a Deuda Exigible 2. 460.500 emision de orden de pago

------------------------------------------------------------------------------------------

Deuda Exigible 2.460.500

a Banco 2.460.500 Cancelacion de la Orden de Pago

-----------------------------------------------------------------------------------------------------------------------

Patrimonio Fiscal 40.000

a Bienes de Uso 40.000

Baja de las viejas estufas

VI)PROCEDIMIENTO DE SELECCION Licitación Privada Decreto 1023 art. 25 inc c)

Ejemplo con ajustes de CIERRE DE EJERCICIO ( Unidades 6 y 9):

La Universidad Nacional de Rosario necesita contratar un servicio de limpieza para el rectorado.

Decide llamar a licitacion privada en el mes de octubre, estimando el gasto en $ 1.900.000 por un

año sin prórroga, se solicita realice los asientos contables que correspondan tanto para la licitacion

como al cierre del ejercicio, teniendo en cuenta:

a-Registrar la Reserva Interna correspondiente en octubre de 2016

b-Se adjudica el 01/12/16 en $ 1.800.000.

c-El 30/12/16 se recibe la factura del servicio correspondiente al 1er mes en conformidad($

150.000) y se liquida el gasto

d-Al inicio del nuevo ejercicio se le ha asignado a la UNR un presupuesto de $ 500.000.000

-----------------------------------------10/2016---------------------------------------------------------------------

Presupuesto 1.900.000

a Reserva Interna 1900.000 s/ res interna en el mes de octubre del credito presp

----------------------------------------------01/12/2016------------------------------------------------------------

------------------

Reserva Interna 1 .800.000

a Compromiso Contable Contraido 1.800.000 s/adjudicacion del servicio el 01/12/2016

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 21

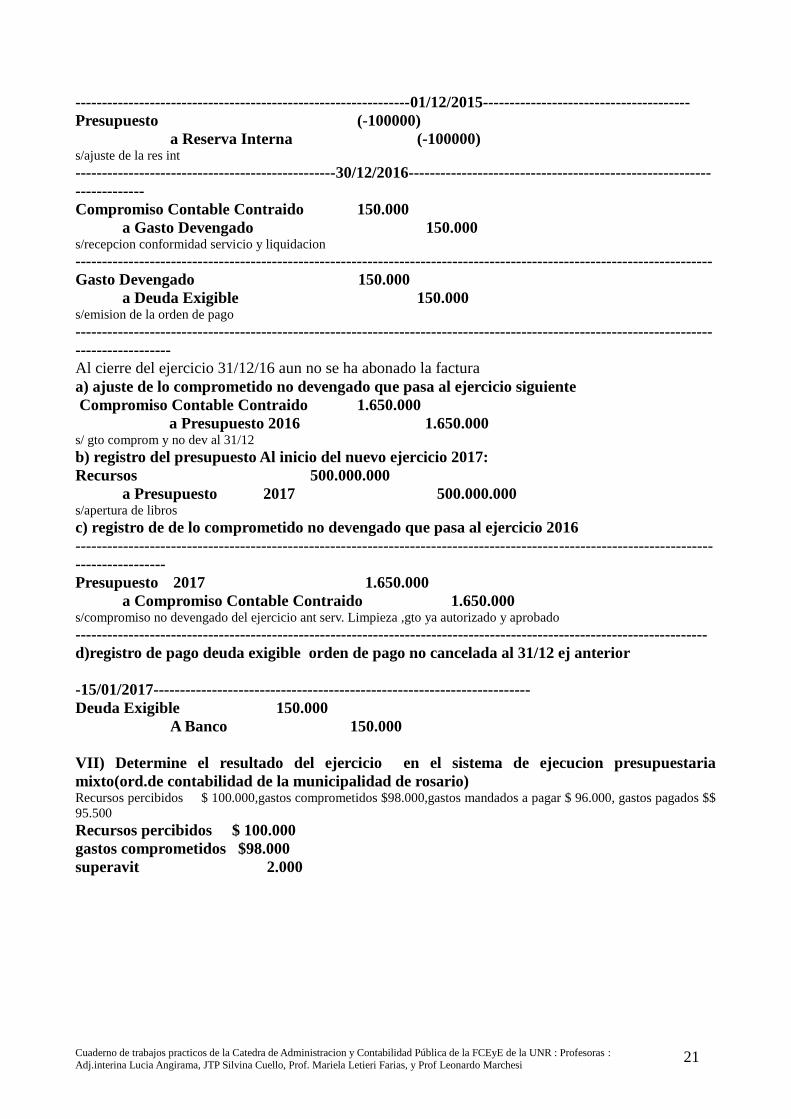

---------------------------------------------------------------01/12/2015---------------------------------------

Presupuesto (-100000)

a Reserva Interna (-100000) s/ajuste de la res int

-------------------------------------------------30/12/2016---------------------------------------------------------

-------------

Compromiso Contable Contraido 150.000

a Gasto Devengado 150.000 s/recepcion conformidad servicio y liquidacion

------------------------------------------------------------------------------------------------------------------------

Gasto Devengado 150.000

a Deuda Exigible 150.000 s/emision de la orden de pago

------------------------------------------------------------------------------------------------------------------------

------------------

Al cierre del ejercicio 31/12/16 aun no se ha abonado la factura

a) ajuste de lo comprometido no devengado que pasa al ejercicio siguiente

Compromiso Contable Contraido 1.650.000

a Presupuesto 2016 1.650.000 s/ gto comprom y no dev al 31/12

b) registro del presupuesto Al inicio del nuevo ejercicio 2017:

Recursos 500.000.000

a Presupuesto 2017 500.000.000 s/apertura de libros

c) registro de de lo comprometido no devengado que pasa al ejercicio 2016

------------------------------------------------------------------------------------------------------------------------

-----------------

Presupuesto 2017 1.650.000

a Compromiso Contable Contraido 1.650.000 s/compromiso no devengado del ejercicio ant serv. Limpieza ,gto ya autorizado y aprobado

-----------------------------------------------------------------------------------------------------------------------

d)registro de pago deuda exigible orden de pago no cancelada al 31/12 ej anterior

-15/01/2017-----------------------------------------------------------------------

Deuda Exigible 150.000

A Banco 150.000

VII) Determine el resultado del ejercicio en el sistema de ejecucion presupuestaria

mixto(ord.de contabilidad de la municipalidad de rosario) Recursos percibidos $ 100.000,gastos comprometidos $98.000,gastos mandados a pagar $ 96.000, gastos pagados $$

95.500

Recursos percibidos $ 100.000

gastos comprometidos $98.000

superavit 2.000

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 22

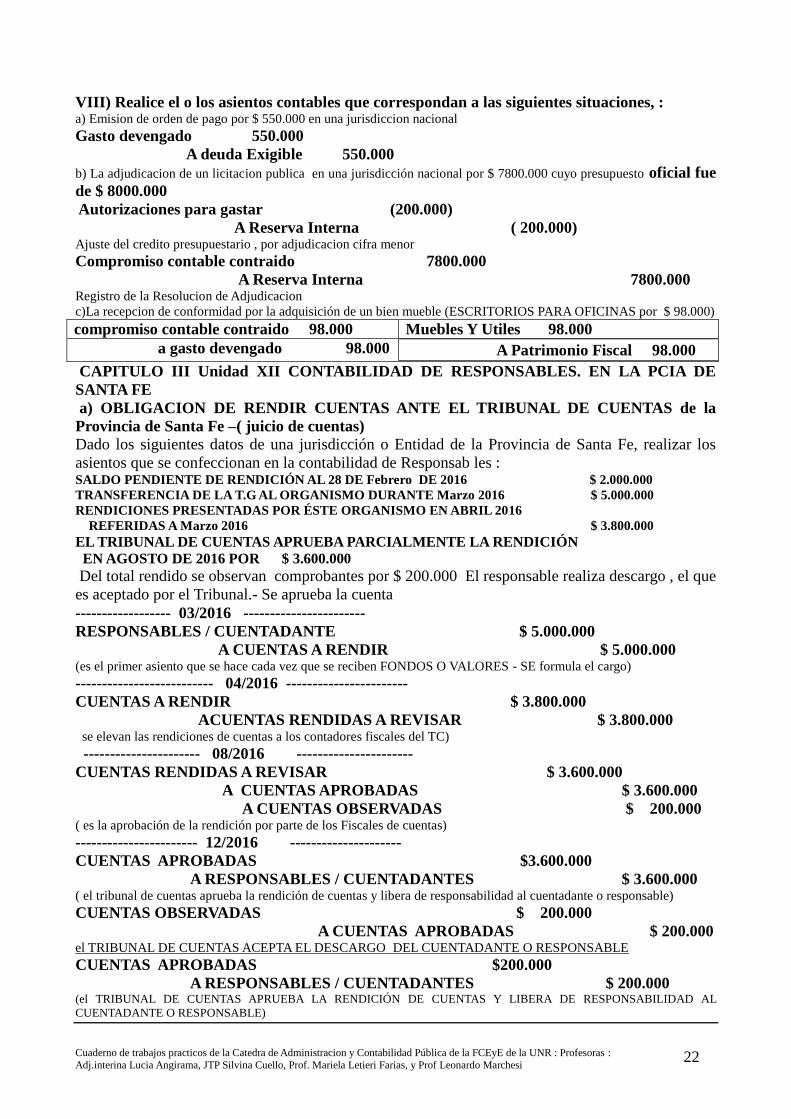

VIII) Realice el o los asientos contables que correspondan a las siguientes situaciones, : a) Emision de orden de pago por $ 550.000 en una jurisdiccion nacional

Gasto devengado 550.000

A deuda Exigible 550.000

b) La adjudicacion de un licitacion publica en una jurisdicción nacional por $ 7800.000 cuyo presupuesto oficial fue

de $ 8000.000

Autorizaciones para gastar (200.000)

A Reserva Interna ( 200.000) Ajuste del credito presupuestario , por adjudicacion cifra menor

Compromiso contable contraido 7800.000

A Reserva Interna 7800.000 Registro de la Resolucion de Adjudicacion

c)La recepcion de conformidad por la adquisición de un bien mueble (ESCRITORIOS PARA OFICINAS por $ 98.000)

compromiso contable contraido 98.000 Muebles Y Utiles 98.000

a gasto devengado 98.000 A Patrimonio Fiscal 98.000

CAPITULO III Unidad XII CONTABILIDAD DE RESPONSABLES. EN LA PCIA DE

SANTA FE

a) OBLIGACION DE RENDIR CUENTAS ANTE EL TRIBUNAL DE CUENTAS de la

Provincia de Santa Fe –( juicio de cuentas)

Dado los siguientes datos de una jurisdicción o Entidad de la Provincia de Santa Fe, realizar los

asientos que se confeccionan en la contabilidad de Responsab les : SALDO PENDIENTE DE RENDICIÓN AL 28 DE Febrero DE 2016 $ 2.000.000

TRANSFERENCIA DE LA T.G AL ORGANISMO DURANTE Marzo 2016 $ 5.000.000

RENDICIONES PRESENTADAS POR ÉSTE ORGANISMO EN ABRIL 2016

REFERIDAS A Marzo 2016 $ 3.800.000 EL TRIBUNAL DE CUENTAS APRUEBA PARCIALMENTE LA RENDICIÓN

EN AGOSTO DE 2016 POR $ 3.600.000

Del total rendido se observan comprobantes por $ 200.000 El responsable realiza descargo , el que

es aceptado por el Tribunal.- Se aprueba la cuenta

------------------ 03/2016 -----------------------

RESPONSABLES / CUENTADANTE $ 5.000.000

A CUENTAS A RENDIR $ 5.000.000 (es el primer asiento que se hace cada vez que se reciben FONDOS O VALORES - SE formula el cargo)

-------------------------- 04/2016 -----------------------

CUENTAS A RENDIR $ 3.800.000

ACUENTAS RENDIDAS A REVISAR $ 3.800.000 se elevan las rendiciones de cuentas a los contadores fiscales del TC)

---------------------- 08/2016 ----------------------

CUENTAS RENDIDAS A REVISAR $ 3.600.000

A CUENTAS APROBADAS $ 3.600.000

A CUENTAS OBSERVADAS $ 200.000 ( es la aprobación de la rendición por parte de los Fiscales de cuentas)

----------------------- 12/2016 ---------------------

CUENTAS APROBADAS $3.600.000

A RESPONSABLES / CUENTADANTES $ 3.600.000 ( el tribunal de cuentas aprueba la rendición de cuentas y libera de responsabilidad al cuentadante o responsable)

CUENTAS OBSERVADAS $ 200.000

A CUENTAS APROBADAS $ 200.000 el TRIBUNAL DE CUENTAS ACEPTA EL DESCARGO DEL CUENTADANTE O RESPONSABLE

CUENTAS APROBADAS $200.000

A RESPONSABLES / CUENTADANTES $ 200.000 (el TRIBUNAL DE CUENTAS APRUEBA LA RENDICIÓN DE CUENTAS Y LIBERA DE RESPONSABILIDAD AL

CUENTADANTE O RESPONSABLE)

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 23

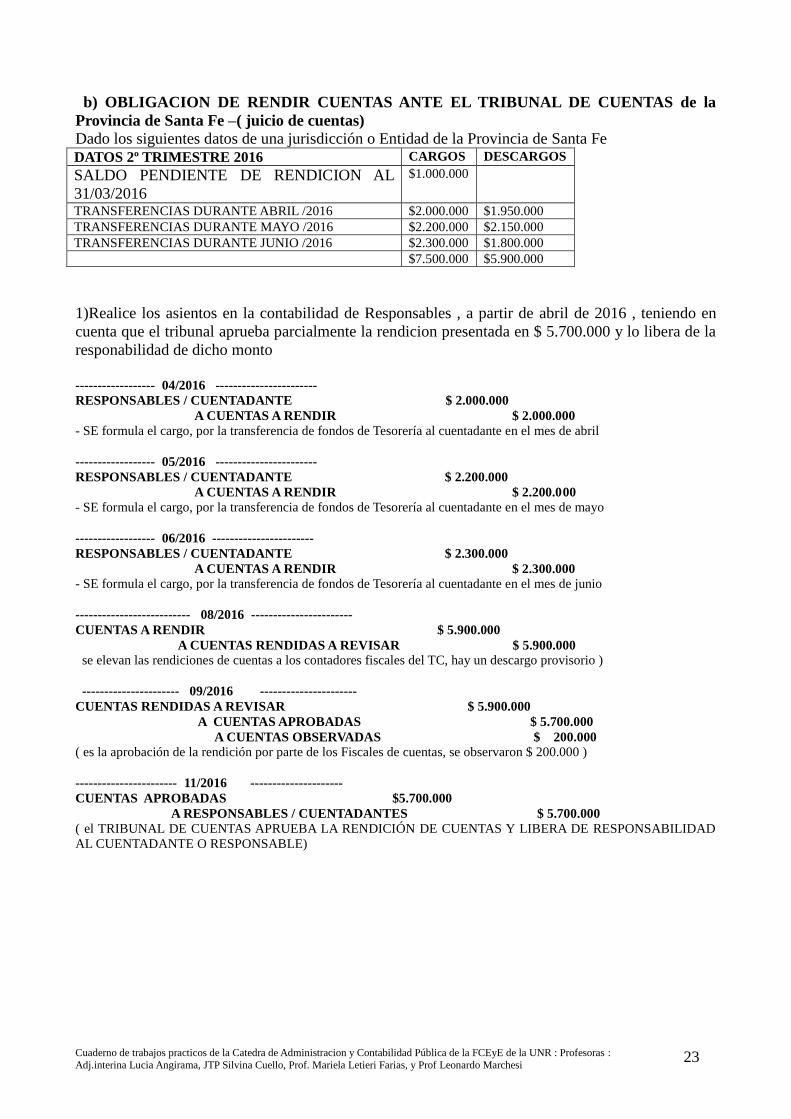

b) OBLIGACION DE RENDIR CUENTAS ANTE EL TRIBUNAL DE CUENTAS de la

Provincia de Santa Fe –( juicio de cuentas)

Dado los siguientes datos de una jurisdicción o Entidad de la Provincia de Santa Fe

DATOS 2º TRIMESTRE 2016 CARGOS DESCARGOS

SALDO PENDIENTE DE RENDICION AL

31/03/2016

$1.000.000

TRANSFERENCIAS DURANTE ABRIL /2016 $2.000.000 $1.950.000

TRANSFERENCIAS DURANTE MAYO /2016 $2.200.000 $2.150.000

TRANSFERENCIAS DURANTE JUNIO /2016 $2.300.000 $1.800.000

$7.500.000 $5.900.000

1)Realice los asientos en la contabilidad de Responsables , a partir de abril de 2016 , teniendo en

cuenta que el tribunal aprueba parcialmente la rendicion presentada en $ 5.700.000 y lo libera de la

responabilidad de dicho monto

------------------ 04/2016 -----------------------

RESPONSABLES / CUENTADANTE $ 2.000.000

A CUENTAS A RENDIR $ 2.000.000

- SE formula el cargo, por la transferencia de fondos de Tesorería al cuentadante en el mes de abril

------------------ 05/2016 -----------------------

RESPONSABLES / CUENTADANTE $ 2.200.000

A CUENTAS A RENDIR $ 2.200.000

- SE formula el cargo, por la transferencia de fondos de Tesorería al cuentadante en el mes de mayo

------------------ 06/2016 -----------------------

RESPONSABLES / CUENTADANTE $ 2.300.000

A CUENTAS A RENDIR $ 2.300.000

- SE formula el cargo, por la transferencia de fondos de Tesorería al cuentadante en el mes de junio

-------------------------- 08/2016 -----------------------

CUENTAS A RENDIR $ 5.900.000

A CUENTAS RENDIDAS A REVISAR $ 5.900.000

se elevan las rendiciones de cuentas a los contadores fiscales del TC, hay un descargo provisorio )

---------------------- 09/2016 ----------------------

CUENTAS RENDIDAS A REVISAR $ 5.900.000

A CUENTAS APROBADAS $ 5.700.000

A CUENTAS OBSERVADAS $ 200.000

( es la aprobación de la rendición por parte de los Fiscales de cuentas, se observaron $ 200.000 )

----------------------- 11/2016 ---------------------

CUENTAS APROBADAS $5.700.000

A RESPONSABLES / CUENTADANTES $ 5.700.000

( el TRIBUNAL DE CUENTAS APRUEBA LA RENDICIÓN DE CUENTAS Y LIBERA DE RESPONSABILIDAD

AL CUENTADANTE O RESPONSABLE)

Cuaderno de trabajos practicos de la Catedra de Administracion y Contabilidad Pública de la FCEyE de la UNR : Profesoras :

Adj.interina Lucia Angirama, JTP Silvina Cuello, Prof. Mariela Letieri Farias, y Prof Leonardo Marchesi 24

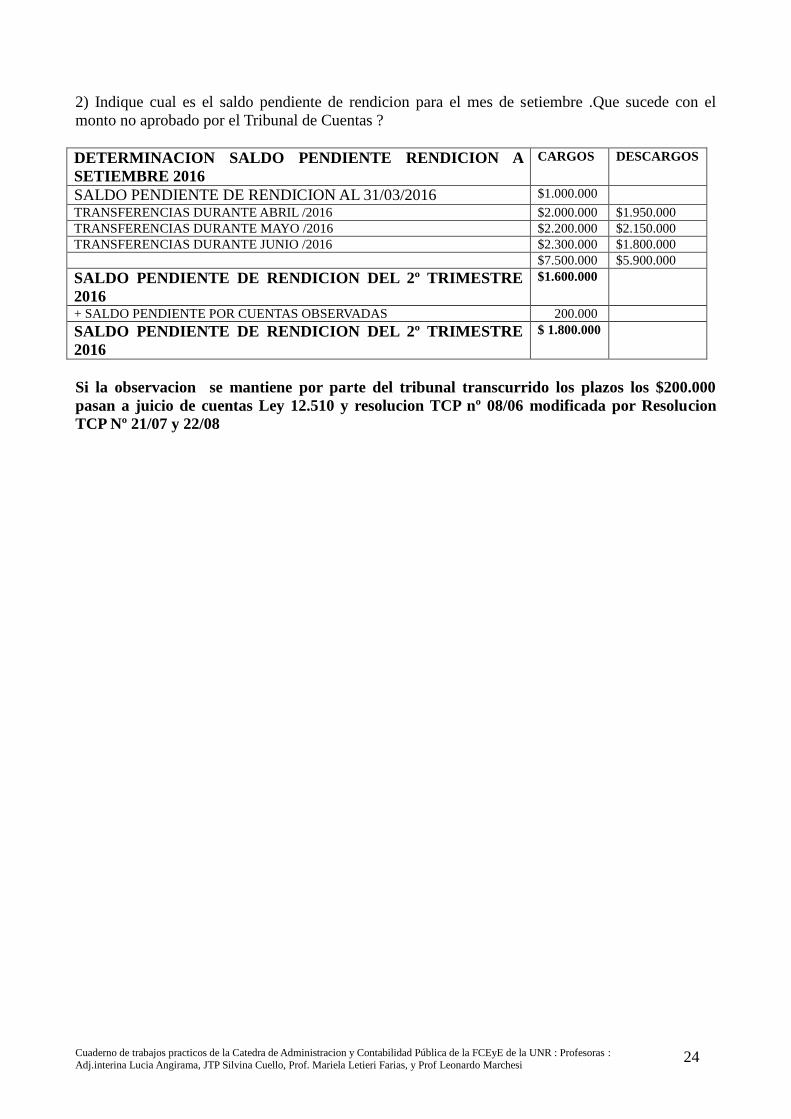

2) Indique cual es el saldo pendiente de rendicion para el mes de setiembre .Que sucede con el

monto no aprobado por el Tribunal de Cuentas ?

DETERMINACION SALDO PENDIENTE RENDICION A

SETIEMBRE 2016

CARGOS DESCARGOS

SALDO PENDIENTE DE RENDICION AL 31/03/2016 $1.000.000

TRANSFERENCIAS DURANTE ABRIL /2016 $2.000.000 $1.950.000

TRANSFERENCIAS DURANTE MAYO /2016 $2.200.000 $2.150.000

TRANSFERENCIAS DURANTE JUNIO /2016 $2.300.000 $1.800.000

$7.500.000 $5.900.000

SALDO PENDIENTE DE RENDICION DEL 2º TRIMESTRE

2016

$1.600.000

+ SALDO PENDIENTE POR CUENTAS OBSERVADAS 200.000

SALDO PENDIENTE DE RENDICION DEL 2º TRIMESTRE

2016

$ 1.800.000

Si la observacion se mantiene por parte del tribunal transcurrido los plazos los $200.000

pasan a juicio de cuentas Ley 12.510 y resolucion TCP nº 08/06 modificada por Resolucion

TCP Nº 21/07 y 22/08