Código: MPE0203000000.F01-1 EMPRESA DE LICORES DE ... de... · Linea Base y Meta no registra...

24

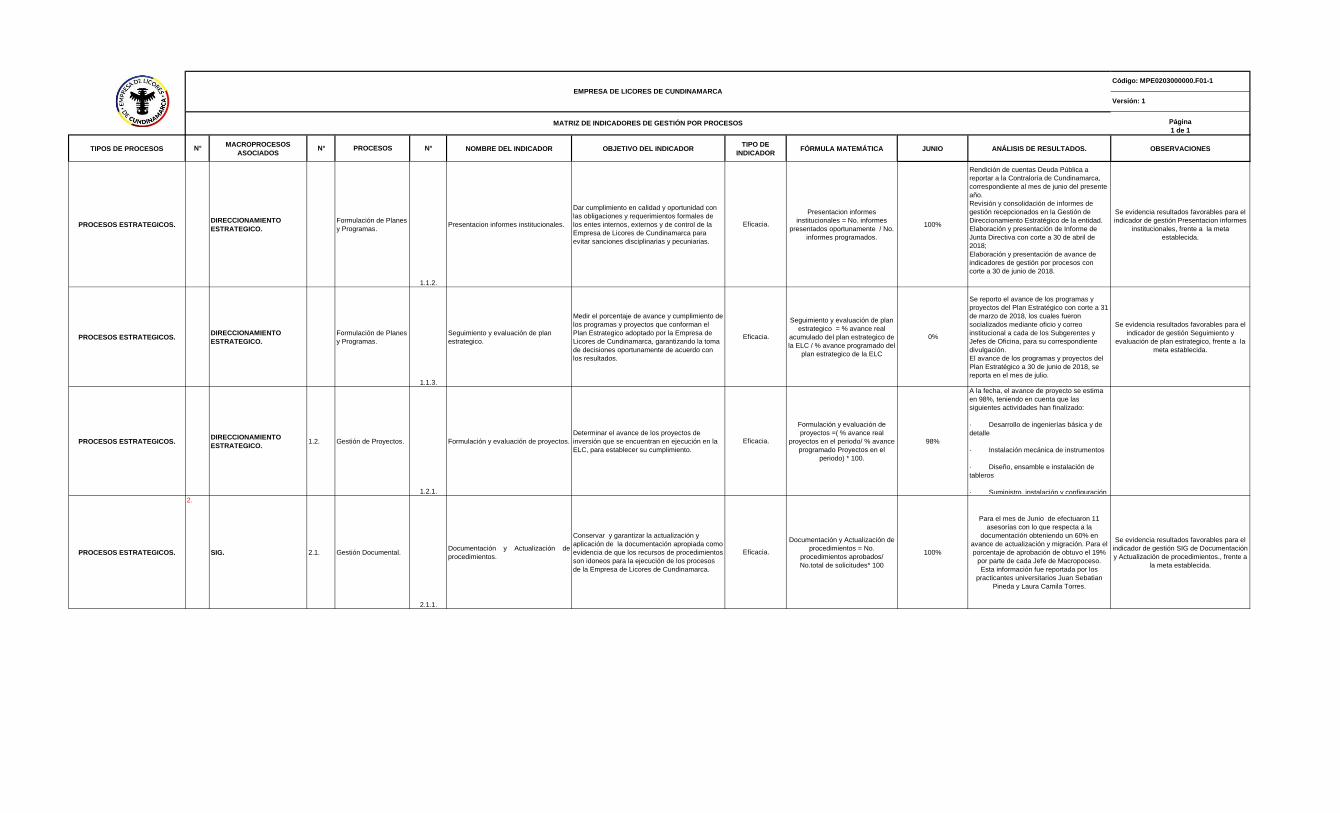

TIPOS DE PROCESOS N° MACROPROCESOS ASOCIADOS N° PROCESOS N° NOMBRE DEL INDICADOR OBJETIVO DEL INDICADOR TIPO DE INDICADOR FÓRMULA MATEMÁTICA JUNIO ANÁLISIS DE RESULTADOS. OBSERVACIONES PROCESOS ESTRATEGICOS. DIRECCIONAMIENTO ESTRATEGICO. Formulación de Planes y Programas. 1.1.2. Presentacion informes institucionales. Dar cumplimiento en calidad y oportunidad con las obligaciones y requerimientos formales de los entes internos, externos y de control de la Empresa de Licores de Cundinamarca para evitar sanciones disciplinarias y pecuniarias. Eficacia. Presentacion informes institucionales = No. informes presentados oportunamente / No. informes programados. 100% Rendición de cuentas Deuda Pública a reportar a la Contraloría de Cundinamarca, correspondiente al mes de junio del presente año. Revisión y consolidación de informes de gestión recepcionados en la Gestión de Direccionamiento Estratégico de la entidad. Elaboración y presentación de Informe de Junta Directiva con corte a 30 de abril de 2018; Elaboración y presentación de avance de indicadores de gestión por procesos con corte a 30 de junio de 2018. Se evidencia resultados favorables para el indicador de gestión Presentacion informes institucionales, frente a la meta establecida. PROCESOS ESTRATEGICOS. DIRECCIONAMIENTO ESTRATEGICO. Formulación de Planes y Programas. 1.1.3. Seguimiento y evaluación de plan estrategico. Medir el porcentaje de avance y cumplimiento de los programas y proyectos que conforman el Plan Estrategico adoptado por la Empresa de Licores de Cundinamarca, garantizando la toma de decisiones oportunamente de acuerdo con los resultados. Eficacia. Seguimiento y evaluación de plan estrategico = % avance real acumulado del plan estrategico de la ELC / % avance programado del plan estrategico de la ELC 0% Se reporto el avance de los programas y proyectos del Plan Estratégico con corte a 31 de marzo de 2018, los cuales fueron socializados mediante oficio y correo institucional a cada de los Subgerentes y Jefes de Oficina, para su correspondiente divulgación. El avance de los programas y proyectos del Plan Estratégico a 30 de junio de 2018, se reporta en el mes de julio. Se evidencia resultados favorables para el indicador de gestión Seguimiento y evaluación de plan estrategico, frente a la meta establecida. PROCESOS ESTRATEGICOS. DIRECCIONAMIENTO ESTRATEGICO. 1.2. Gestión de Proyectos. 1.2.1. Formulación y evaluación de proyectos. Determinar el avance de los proyectos de inversión que se encuentran en ejecución en la ELC, para establecer su cumplimiento. Eficacia. Formulación y evaluación de proyectos =( % avance real proyectos en el periodo/ % avance programado Proyectos en el periodo) * 100. 98% A la fecha, el avance de proyecto se estima en 98%, teniendo en cuenta que las siguientes actividades han finalizado: · Desarrollo de ingenierías básica y de detalle · Instalación mecánica de instrumentos · Diseño, ensamble e instalación de tableros · Suministro, instalación y configuración PROCESOS ESTRATEGICOS. 2. SIG. 2.1. Gestión Documental. 2.1.1. Documentación y Actualización de procedimientos. Conservar y garantizar la actualización y aplicación de la documentación apropiada como evidencia de que los recursos de procedimientos son idoneos para la ejecución de los procesos de la Empresa de Licores de Cundinamarca. Eficacia. Documentación y Actualización de procedimientos = No. procedimientos aprobados/ No.total de solicitudes* 100 100% Para el mes de Junio de efectuaron 11 asesorías con lo que respecta a la documentación obteniendo un 60% en avance de actualización y migración. Para el porcentaje de aprobación de obtuvo el 19% por parte de cada Jefe de Macropoceso. Esta información fue reportada por los practicantes universitarios Juan Sebatian Pineda y Laura Camila Torres. Se evidencia resultados favorables para el indicador de gestión SIG de Documentación y Actualización de procedimientos., frente a la meta establecida. EMPRESA DE LICORES DE CUNDINAMARCA Código: MPE0203000000.F01-1 Versión: 1 MATRIZ DE INDICADORES DE GESTIÓN POR PROCESOS Página 1 de 1

Transcript of Código: MPE0203000000.F01-1 EMPRESA DE LICORES DE ... de... · Linea Base y Meta no registra...

TIPOS DE PROCESOS N°MACROPROCESOS

ASOCIADOSN° PROCESOS N° NOMBRE DEL INDICADOR OBJETIVO DEL INDICADOR

TIPO DE

INDICADORFÓRMULA MATEMÁTICA JUNIO ANÁLISIS DE RESULTADOS. OBSERVACIONES

PROCESOS ESTRATEGICOS.DIRECCIONAMIENTO

ESTRATEGICO.

Formulación de Planes

y Programas.

1.1.2.

Presentacion informes institucionales.

Dar cumplimiento en calidad y oportunidad con

las obligaciones y requerimientos formales de

los entes internos, externos y de control de la

Empresa de Licores de Cundinamarca para

evitar sanciones disciplinarias y pecuniarias.

Eficacia.

Presentacion informes

institucionales = No. informes

presentados oportunamente / No.

informes programados.

100%

Rendición de cuentas Deuda Pública a

reportar a la Contraloría de Cundinamarca,

correspondiente al mes de junio del presente

año.

Revisión y consolidación de informes de

gestión recepcionados en la Gestión de

Direccionamiento Estratégico de la entidad.

Elaboración y presentación de Informe de

Junta Directiva con corte a 30 de abril de

2018;

Elaboración y presentación de avance de

indicadores de gestión por procesos con

corte a 30 de junio de 2018.

Se evidencia resultados favorables para el

indicador de gestión Presentacion informes

institucionales, frente a la meta

establecida.

PROCESOS ESTRATEGICOS.DIRECCIONAMIENTO

ESTRATEGICO.

Formulación de Planes

y Programas.

1.1.3.

Seguimiento y evaluación de plan

estrategico.

Medir el porcentaje de avance y cumplimiento de

los programas y proyectos que conforman el

Plan Estrategico adoptado por la Empresa de

Licores de Cundinamarca, garantizando la toma

de decisiones oportunamente de acuerdo con

los resultados.

Eficacia.

Seguimiento y evaluación de plan

estrategico = % avance real

acumulado del plan estrategico de

la ELC / % avance programado del

plan estrategico de la ELC

0%

Se reporto el avance de los programas y

proyectos del Plan Estratégico con corte a 31

de marzo de 2018, los cuales fueron

socializados mediante oficio y correo

institucional a cada de los Subgerentes y

Jefes de Oficina, para su correspondiente

divulgación.

El avance de los programas y proyectos del

Plan Estratégico a 30 de junio de 2018, se

reporta en el mes de julio.

Se evidencia resultados favorables para el

indicador de gestión Seguimiento y

evaluación de plan estrategico, frente a la

meta establecida.

PROCESOS ESTRATEGICOS.DIRECCIONAMIENTO

ESTRATEGICO.1.2. Gestión de Proyectos.

1.2.1.

Formulación y evaluación de proyectos.

Determinar el avance de los proyectos de

inversión que se encuentran en ejecución en la

ELC, para establecer su cumplimiento.

Eficacia.

Formulación y evaluación de

proyectos =( % avance real

proyectos en el periodo/ % avance

programado Proyectos en el

periodo) * 100.

98%

A la fecha, el avance de proyecto se estima

en 98%, teniendo en cuenta que las

siguientes actividades han finalizado:

· Desarrollo de ingenierías básica y de

detalle

· Instalación mecánica de instrumentos

· Diseño, ensamble e instalación de

tableros

· Suministro, instalación y configuración

PROCESOS ESTRATEGICOS.

2.

SIG. 2.1. Gestión Documental.

2.1.1.

Documentación y Actualización de

procedimientos.

Conservar y garantizar la actualización y

aplicación de la documentación apropiada como

evidencia de que los recursos de procedimientos

son idoneos para la ejecución de los procesos

de la Empresa de Licores de Cundinamarca.

Eficacia.

Documentación y Actualización de

procedimientos = No.

procedimientos aprobados/

No.total de solicitudes* 100

100%

Para el mes de Junio de efectuaron 11

asesorías con lo que respecta a la

documentación obteniendo un 60% en

avance de actualización y migración. Para el

porcentaje de aprobación de obtuvo el 19%

por parte de cada Jefe de Macropoceso.

Esta información fue reportada por los

practicantes universitarios Juan Sebatian

Pineda y Laura Camila Torres.

Se evidencia resultados favorables para el

indicador de gestión SIG de Documentación

y Actualización de procedimientos., frente a

la meta establecida.

EMPRESA DE LICORES DE CUNDINAMARCA

Código: MPE0203000000.F01-1

Versión: 1

MATRIZ DE INDICADORES DE GESTIÓN POR PROCESOS Página

1 de 1

PROCESOS ESTRATEGICOS. SIG. Gestión Documental.

2.1.2.

Asesorias.

Brindar apoyo a nuestros clientes internos en

todas las áreas que abarca los procesos y

procedimientos establecidos por la Empresa de

Licores de Cundinamarca, con el fin de lograr el

entendimiento pleno de los mismos.

Eficacia.Asesorias brindadas/asesorias

solicitadas.100%

En el mes de junio de 2018 se efectuaron (9)

nueve mesas de trabajo de avance en lo que

respecta a Indicadores de Gestión por Macro

Procesos, obteniendo avances objetivos, lo

cual hace posible el debido cumplimiento de

los objetivos trazados para el proyecto de

implementación del sistema de gestión de

calidad bajo la Norma Técnica Colombiana

ISO 9001:2015.

En el mes de junio se llevaron a cabo 13

mesas de trabajo en las cuales se obtuvo un

porcentaje de avance del 94% haciendo

relación a 16 Caracterizaciones trabajadas

de las cuales 15 ya se encuentran

aprobadas.

El día 12 y 13 de junio se realiza

socialización con todo el personal del

Macroproceso Gestión Administrativa

El día 18 y 19 de junio de 2018 se llevó a

cabo la capacitación de los auditores interno

previas a las auditorias interna de calidad.

Mesa de trabajo seguimiento Riesgos

Macroproceso Comunicaciones

PROCESOS ESTRATEGICOS. SIG. 2.2.Revisión y

Seguimiento.

2.2.1.

Administrador del Riesgo.

Efectuar la identificación, revisión y seguimiento

de los riesgos presentes en las diferentes

gestiones que integran la operación de la

Empresa de Licores de Cundinamarca.

Eficiencia.(Número total de riesgos mitigados

en el periodo / Número total de

riesgos identificados)*100.

94%

En este mes se recibieron los reportes del

primer trimestre con corte al 30 de marzo de

2018 de las acciones realizadas para los

riesgos identificados por 15 Macroprocesos

evidenciado solo un Macroproceso pendiente

(Comunicacionaes Institucionales)

De acuerdo con los resultados obtenidos y

los criterios establecidos, no es posible

llevar a cabo el proceso de análisis, esto

teniendo en cuenta que para los criterios

Linea Base y Meta no registra datos, por

tanto no efectua medición, se recomienda

tener en cuenta sugerencias remitidas vía

correo institucional, dado que para los

primeros cortes no se tuvo en cuenta los

criterios en mención.

PROCESOS MISIONALES.

3.

GESTION DE PRODUCCIÓN. 3.1.Planificación de la

producción

3.1.1.

Indice de Gestion del recurso humano.

Determinar el grado de eficiencia con que se

emplean el recurso humano en el Macro

Proceso productivo.

Eficiencia.

(Unidades producidas en el

periodo / Recurso Humano

empleado en el proceso

productivo).

51%

En el mes de junio se presenta una

disminución debido al sobre stock en la

bodega del producto terminado se opto por

hacer una programación de producción que

enfocara las líneas con la menos capacidad

de producción.(Resultados Obtenidos 278

botellas-hombre).

Se evidencia desviación de 51,14 puntos

porcentuales, esto con respecto a la meta

establecida y los resultados obtenidos para

los periodos de mayo y junio del presente

año, por tanto se requiere proyectar acción

correctiva inmediata, la cual se reportara en

matriz de seguimiento de acciones

correctivas.

PROCESOS MISIONALES. GESTION DE PRODUCCIÓN. 3.2.Ejecucción de la

producción.

3.2.1.

Paros Programados y No Programados

en líneas de producción.

Controlar la cantidad y el tiempo en el que las

líneas productivas de la organización se

encuentran inactivas para asi mismo medir su

incidencia en los costos de la operación.

Eficiencia.

(Horas de bloqueo por paradas

programadas y/o no programadas

en el periodo/ Capacidad

disponible en horas en el

periodo)*100

27.42%

Durante este mes se identifica una tendencia

de aumento en el tiempo de las paradas en

las lineas de produccion ya que en el plan de

produccion se presentan cambios en la

programacion y genero algunos picos en

tiempos de paradas que generaron

diferenciacion en su resultado, afectanto

tambien otros factores que pudieron incidir

en el proceso.

Se evidencia desviación de 51,14 puntos

porcentuales, esto con respecto a la meta

establecida y los resultados obtenidos para

los periodos de mayo y junio del presente

año, por tanto se requiere proyectar acción

correctiva inmediata, la cual se reportara en

matriz de seguimiento de acciones

correctivas.

PROCESOS MISIONALES. GESTION DE PRODUCCIÓN.Ejecucción de la

producción.

3.2.2.

Bajas en líneas de Producción.

Establecer la cantidad de bajas que se generan

en cada línea de producción, con el fin de medir

su incidencia en los costos de operación y en el

desempeño del sistema productivo.

Eficiencia.

(Número de bajas reportadas por

línea de Producción ( Por insumo o

materia prima)/ Número de

unidades producidas por

linea)*100. (Envasadero)

ETIQUETA= 0.19%

VIDRIO= 0.19%

TETRABRIK= 0,82%

CAJAS= 0.03%

TAPAS= 0.36%

COPA= 0.03%

SUBTAPA=0,11%

En el mes de junio se presenta un aumento en las

bajas ya que se presentaron fallas mecanicas

afectando los insumos por lineas, sin embargo las

bajas de tetrabrik es menor que los resultados del

mes anterior; se toman acciones de mejora con el

area de mantenimiento, y evitar el daño de las

mismas durante el proceso.

Se evidencia resultados favorables para el

indicador de gestión de producción Bajas en

líneas de Producción, frente a la meta

establecida.

PROCESOS MISIONALES. GESTION DE PRODUCCIÓN.Ejecucción de la

producción.

3.2.3.

Recicles.

Determinar y controlar la cantidad de licor

reciclado, con el fin de evidenciar su incidencia

en los costos de la organización.

Eficiencia.

(Volumen de licor reciclado en el

periodo/Volumen fabricado en el

periodo)*100.

12.68%

Durante este mes se presentaron para Nectar 5.450

litros de recicle, equivalente al 3,95 % y Nectar Club

750 litros de recicle, equivalente al 0,12%, con

respecto al total preparado de cada licor, este licor se

utilizara posteriormente en la elaboracion de un

nuevo producto.

Se evidencia resultados favorables para el

indicador de gestión de producción

Recicles, frente a la meta establecida.

PROCESOS MISIONALES. GESTION DE PRODUCCIÓN.Ejecución de la

producción.

3.2.4.

Producción de Aguardientes y Rones

por presentaciòn para Cundinamarca.

Ejecutar y controlar el programa de producción

de aguardientes y rones para el departamento

de Cundinamarca.

Eficacia.(Unidades reales producidas /

unidades presupuestadas)*100.101.69%

En el mes de junio encontramos que tenemos un

cumplimiento por encima del 100% llegando a un

102% esto debido a una priorizacion de las

referencias de cundinamarca.

Mediante ponderación se evidencia

desviación en un punto porcentual, por

tanto se requiere proyectar oportunidad de

mejora inmediata, la cual se reportara en

matriz de seguimiento de oportunidades de

mejora.

PROCESOS MISIONALES. GESTION DE PRODUCCIÓN.Ejecución de la

producción.

3.2.5.

Producción de aguardientes y rones

por presentaciòn para otros

departamentos y las fronteras

Colombianas.

Ejecutar y controlar el programa de producción

de aguardientes y rones para otros

departamentos.

Eficacia.Unidades reales producidas/

unidades presupuestadas.111.96%

En el mes de junio encontramos que tenemos un

cumplimiento por encima del 100% llegando a un

112% esto debido a una priorizacion de las

referencias de otros departamentos.

Se evidencia resultados favorables para el

indicador de gestión de producción

Producción de aguardientes y rones por

presentaciòn para otros departamentos y

las fronteras Colombianas, frente a la meta

establecida.

PROCESOS MISIONALES. GESTION DE PRODUCCIÓN.Ejecución de la

producción.

3.2.6.

Producción de aguardientes y rones

por presentaciòn para el exterior.

Ejecutar y controlar el programa de producción

de aguardientes y rones para el exterior.Eficacia.

Unidades reales producidas/

unidades presupuestadas.0%

Durante este mes no se tuvieron pedidos

para el exterior por lo cual no se fabrico

Se evidencia desviación de 100 puntos

porcentuales, esto con respecto a la meta

establecida y los resultados obtenidos para

los periodos de abril, mayo y junio del

presente año, por tanto se requiere

proyectar acción correctiva inmediata, la

cual se reportara en matriz de seguimiento

de acciones correctivas.

PROCESOS MISIONALES.

4.

GESTIÓN COMERCIAL. 4.1. Planeación comercial.

4.1.1.

Indice de costos y/o gastos para la

dependencia Comercial.

Determinar la concentracion de los costos /

gastos incurridos en la Subgerencia Comercial.Eficiencia.

(Costos y/o gastos totales

incurridos por la Subgerencia

Comercial / Costos y/o gastos

totales incurridos por la ELC)*100.

7.60%

De acuerdo con los resultados obtenidos y

notificados por la Gestión Financiera de la

entidad, se evidencia disminución

significativa frente a los periodos de abril y

mayo del presente año, esto se debe a

reducción en gastos por publicidad y

propagando por $222.295.655 (cifra

expresada en millones de pesos

colombianos),

Se evidencia resultados favorables para el

Índice de costos y/o gastos para la

dependencia Comercial, frente a la meta

establecida.

PROCESOS MISIONALES. GESTIÓN COMERCIAL. 4.3. Mercadeo y Publicidad.

4.3.1

Variación en ventas por inversión en

publicidad.

Observar los ingresos generados en el periodo

por la Empresa de Licores de Cundinamarca,

con respecto a la inversión anual que la entidad

definio por concepto de publicidad, esto con el

fin de validar si el grado de eficiencia de los

recursos es proporcial o mayor frente a la

inversión.

Eficiencia.

(Inversión en publicidad en la

vigencia / Ingresos generados en

la vigencia)*100.

3%

La Empresa de Licores de Cundinamarca en

el mes de junio asigno recursos tan solo por

una cifra cercana al 3% de los ingresos

generados por ventas en el mismo periodo,

para el desarrollo de las estrategias de

mercadeo y publicidad, esta cifra reducida

obedece a la aplicación de los criterios de

compras y contratacion determinados en la

ley de garantias.

Se evidencia resultados favorables para el

indicador de gestión comercial, frente a la

meta establecida.

Se recomienda efectuar control de cambios

a frecuencia de análisis de anual a

trimestral, esto teniendo en cuenta proceso

de Seguimiento y Control.

PROCESOS MISIONALES. GESTIÓN COMERCIAL. 4.4. Ventas y Distribucción.

4.4.1

Seguimiento Plan anual de ventas.

Medir el nivel de cumplimiento en las ventas de

licores según el plan anual de ventas, esto con

el fin de establecer nuevas metas y por ende

generar mayor posicionamiento en el mercado;

así mismo originar un crecimiento sustancial a

nivel financiero de acuerdo con la misión de la

entidad.

Eficacia.

# de Unid Vendidas en el periodo /

# de Unid programadas a Vender

en el periodo.

84%

Para el mes de junio los distribuidores en

conjunto realizaron la compra en condiciones

de contraccion en el mercado por stocks

elevados, el cumplimiento de la cuota

contractual de cundinamarca mejoro un poco

el cumplimineto de la meta y esto represento

solo el 77% de lo programado para el mes.

Mediante ponderación se evidencia

desviación de 13 puntos porcentuales frente

a la meta establecida por la gestión

comercial, por tanto se requiere proyectar

acción correctiva inmediata, la cual se

reportara en matriz de seguimiento de

acciones correctivas.

PROCESOS MISIONALES. GESTIÓN COMERCIAL. Ventas y Distribucción.

4.4.2

Indice de cumplimiento de las Ventas

Cund/Bgta.

Medir el nivel de cumplimiento en las ventas de

licores en el departamento de Cundinamarca,

esto con el fin de establecer si efectivamente se

está dando debida ejecución al Plan Anual de

ventas para el departamento.

Eficacia.

# de Unid Vendidas en el periodo /

# de Unid programadas a Vender

en el periodo.

87%

Para el mes de junio el distribuidor realizó la

compra del mes establecida en las

condiciones del contrato, esto represento el

87% de lo programado.

Mediante ponderación se evidencia

desviación de 6 puntos porcentuales frente

a la meta establecida por la gestión

comercial, por tanto se requiere proyectar

acción correctiva inmediata, la cual se

reportara en matriz de seguimiento de

acciones correctivas.

PROCESOS MISIONALES. GESTIÓN COMERCIAL. Ventas y Distribucción.

4.4.3

Indice de cumplimiento de las Ventas

Otros Departamentos.

Medir el nivel de cumplimiento en las ventas de

licores en otros departamentos, esto con el fin

de establecer si efectivamente se está dando

debida ejecución al Plan Anual de ventas a nivel

nacional.

Eficacia.

# de Unid Vendidas en el periodo /

# de Unid programadas a Vender

en el periodo.

71%

Para el mes de mayo algunos de los

distribuidores realizaron la compra del mes

de manera limitada de acuerdo con su nivel

de inventarios y dificultades aun persistentes

en el mercado, esto represento solo el 71%

de lo programado para el mes.

Mediante validación para los periodos de

abril, mayo y junio, se evidencia desviación

de 73 puntos porcentuales para el periodo

de abril, para el periodo de mayo se

visulaiza desviación de 61puntos

porcentuales y para el periodo de junio se

presenta desviación en 18,2 puntos

porcentuales, frente a la meta establecida

por la gestión comercial, por tanto se

requiere proyectar acción correctiva

inmediata, la cual se reportara en matriz de

seguimiento de acciones correctivas.

PROCESOS MISIONALES. GESTIÓN COMERCIAL. Ventas y Distribucción.

4.4.4

Indice de cumplimiento de las Ventas

Exterior.

Medir el nivel de cumplimiento en las ventas de

licores en el exterior, esto con el fin de

establecer si efectivamente se está dando

debida ejecución al Plan Anual de ventas para el

exterior.

Eficacia.

# de Unid Vendidas en el periodo /

# de Unid programadas a Vender

en el periodo.

0%

No se efectuaron ventas al exterior. El cliente

que tenia programado el retiro de la

mercancia manifiesta dificultades en la

logistica del puerto de salida como situacion

de afectacion externa y directa sobre la

operación.

A traves del proceso de seguimiento, se

evidencia desviación en 100 puntos

porcentuales, no se visualiza resultados

para el segundo corte del año, en lo que

respecta al indicador Indice de

cumplimiento de las Ventas Exterior, por

tanto se requiere proyectar acción correctiva

inmediata, la cual se reportara en matriz de

seguimiento de acciones correctivas.

PROCESOS MISIONALES. GESTIÓN COMERCIAL. Ventas y Distribucción.

4.4.5

Indice de cumplimiento en ventas de

alcohol.

Medir el nivel de cumplimiento en las ventas de

alcohol en el departamento de Cundinamarca,

esto con el fin de establecer si efectivamente se

está dando debida ejecución al Plan Anual de

ventas para el departamento.

Eficacia.

# de litros Vendidos en el periodo /

# de litros programados a Vender

en el periodo.

42%

En ejecucion del plan comercial se logro la

venta de solo 42% de la unidades

programadas, esto debido a inconveninetes

tecnicos en el soporte a las operaciones de

la ELC principalmente en temas de

comunicaciones que exige el proceso de

facturacion y registro ante rentas.

De acuerdo con las validaciones

pertinentes, se observa que los resultados

esperados frente a la meta, presentan

desviaciones para el periodo de abril de

39,51 puntos porcentuales, para el periodo

de junio de 39,77 puntos porcentuales,

frente a la meta establecida por la gestión

comercial, por tanto se requiere proyectar

acción correctiva inmediata, la cual se

reportara en matriz de seguimiento de

acciones correctivas.

PROCESOS DE APOYO.

5.

GESTIÓN FINANCIERA. 5.1. Presupuesto.

5.1.1.

Indice de costos / gastos para la Subgerencia Financiera.Determinar el grado de eficiencia con que se

emplean los recursos (costos / gastos incurridos

en la Subgerencia Financiera).

Eficiencia.

(Costos y/o gastos totales

incurridos por la Subgerencia

Financiera / Costos y/o gastos

totales incurridos por la ELC)*100.

78.21%

Frente a los resultados obtenidos y

notificados por la Gestión Financiera de la

entidad, se visualiza aumento de

participación de 78,21%, frente a la totalidad

de los costos y/o gastos incurridos por la

Empresa de Licores de Cundinamarca, lo

cual es esto debido a cumplimiento de

obligaciones tributarias ante la Dirección de

Impuestos y Aduanas Nacionales del país.

Desviación de 5068,96 puntos porcentuales

frente a la meta, de acuerdo con los

resultados obtenidos se deben plantear

acciones tendientes a dar cumplimiento de

objetivo estratégico mediante ahorro, esto

con el fin de ajustar los resultados frente al

objetivo trazado en el Plan Estratégico de la

Empresa de Licores de Cundinamarca, por

tanto se requiere proyectar acción correctiva

inmediata, la cual se reportara en matriz de

seguimiento de acciones correctivas.

PROCESOS DE APOYO. GESTIÓN FINANCIERA. Presupuesto.

5.1.2.

Cumplimiento Ejecución Presupuestal

de Ingresos.

Medir el porcentaje de cumplimiento de los

ingresos presupuestados, en términos de

reconocimientos acumulados, conforme a los

ingresos definitivos apropiados.

Eficiencia.Reconocimientos Acumulados /

Ingresos Apropiados

53.56%

Indicador positivo porque los

reconocimientos acumulados van al 53,56%

y de forma lineal deberían ir al 50%

PROCESOS DE APOYO. GESTIÓN FINANCIERA. Presupuesto.

5.1.3.

Comportamiento de Compromisos

Adquiridos Vs Reconocimientos.

Medir el comportamiento de los compromisos

adquiridos versus los reconocimientos

acumulados.

Eficiencia.Compromisos Adquiridos /

Reconocimientos Acumulados

62.73%

Indicador positivo por cuanto los

compromisos respresentan el 62,73% de los

reconocimientos acumulados (ingresos)

PROCESOS DE APOYO. GESTIÓN FINANCIERA. Presupuesto.

5.1.4.

Cumplimiento Ejecución Presupuestal

de Gastos.

Medir el porcentaje de cumplimiento de

ejecución presupuestal de gastos, frente al

presupuesto definitivo apropiado

Eficiencia.

Compromisos Acumulados /

Presupuesto Definitivo de Gastos

Apropiado

33.60%

indicador desviado dado que linealmente se

debería llevar una ejecución del 50%

PROCESOS DE APOYO. GESTIÓN FINANCIERA. 5.2. Tesorería.

5.2.1.

Razón Corriente.Indicar la capacidad que tiene la empresa para

cumplir con sus obligaciones a corto plazoLiquidez

Activo Corriente / Pasivo

Corriente.

5.5

Indicador positivo que significa que por cada

peso que e debe se tiene 5,5 pesos para

cubrirlo

Se evidencia resultados favorables para el

indicador Razón Corriente, frente a la meta

establecida.

PROCESOS DE APOYO. GESTIÓN FINANCIERA. . Tesorería.

5.2.2.

Capital Neto de Trabajo.

Mostrar el valor que le queda a la Empresa

despues de pagar sus pasivos de corto plazo,

permitiendo la toma de decisiones de inversiòn

temporal

LiquidezActivo Corriente - Inventarios /

Pasivo Corriente.

3.9

Indicador positivo que significa que por cada

peso que se debe, se tienen 3,9 pesos para

cubrirlo sin tener en cuenta la realización del

inventario.

Se evidencia resultados favorables para el

indicador Capital neto de trabajo, frente a la

meta establecida.

PROCESOS DE APOYO. GESTIÓN FINANCIERA. Tesorería.

5.2.3.

Autonomia.

Medir el grado de compromiso del patrimonio de

la Empresa de Licores de Cundinamarca, con

respecto al de los acreedores.

Endeudamiento Pasivo Total /Patrimonio 165%

El 165% del patrimonio está comprometido

con terceros, lo que indica que la empresa

tiene más deudas que recursos propios para

atenderlos

Se evidencia con respecto a la formula

matematica resultados favorables, sin

embargo se requiere revisar la participación

de los terceros en el patrimonio de la

Empresa de Licores de Cundinamarca,

dado que es siginificativa la participación de

terceros en el patrimonio de la entidad, por

tanto se requiere proyectar acción de

mejora de ahorro.

PROCESOS DE APOYO. GESTIÓN FINANCIERA. Tesorería.

5.2.4.

Endeudamiento.Por cada peso invertido en activos, cuanto esta

financiado por tercerosEndeudamiento Pasivo Total / Activo Total 62%

Del total de activos el 62% esta financiado

por terceros

Se evidencia resultados favorables para el

indicador Endeudamiento, frente a la meta

establecida.

PROCESOS DE APOYO. GESTIÓN FINANCIERA. 5.3. Gestión de costos.

5.3.1.

Rotación de inventarios.

Mostrar las veces que los costos en inventarios

de Producto Terminado, se convierten en

efectivo o se colocan a crédito.

Eficiencia.Costo de Mercancias Vendidas /

Inventario Promedio 1.43

Los inventarios rotaron 1,43 veces para el

periodo

Preguntar acerca de la meta si se desea

alcanzar la meta incrementando 5% cada

periodo o anual.

PROCESOS DE APOYO. GESTIÓN FINANCIERA. Gestión de costos.

5.3.2.

Inventarios en existencia. Medir el número de dìas de inventarios de

Producto Terminado disponibles para la venta.Eficiencia.

Inventario Promedio * 365 / Costo

de Mercancías Vendidas 126

La empresa tiene inventarios para atender

sus requerimientos de comercialización

durante 126 días

PROCESOS DE APOYO. GESTIÓN FINANCIERA. Gestión de costos.

5.3.3.

Productividad Total.

Medir la eficiencia en el uso de los insumos

(materiales y materias primas) en el proceso de

producción.

Eficiencia.

Bienes producidos en el período /

Insumos utilizados en el proceso

productivo

3.65

Productividad positiva, por cada peso del

costo de producción se generan $3,6 de

ingreso

Se evidencia resultados favorables para el

indicador Productividad Total, frente a la

meta establecida.

PROCESOS DE APOYO. GESTIÓN FINANCIERA. Gestión de costos.

5.3.4.

Indice de productividad del capital.

Determinar la eficiencia con que se ocupan

todos los bienes de capital que intervienen en el

proceso de producción.

Eficiencia.

Ingresos por bienes y/o servicios

del período / Costo total de horas

maquina en el período, en el

proceso productivo.

57.96 Por cada peso del costo de las máquinas se

generan $57,96 de ingreso

Por qué se presenta disminución frente a

los resultados obtenidos a 31 de marzo de

2018.

PROCESOS DE APOYO. GESTIÓN FINANCIERA. Gestión de costos.

5.3.5.

Indice de productividad de mano de

obra.

Determinar la eficiencia del recurso humano

dentro del proceso productivo.Eficiencia.

Ingresos por bienes y/o servicios

del período / Costo total de mano

de obra al precio del período

23.18 Por cada peso que gastamos en los costos

mano de obra se generan $23,18 de ingreso

Por qué se presenta disminución frente a

los resultados obtenidos a 31 de marzo de

2018.

PROCESOS DE APOYO. GESTIÓN FINANCIERA. Gestión de costos.

5.3.6.

Indice de productividad de insumos

intermedios.

Determinar la eficiencia de los costos indirectos

de fabricación, dentro del proceso productivo.Eficiencia.

Ingresos por bienes y/o servicios

del período / Costos indirectos de

fabricación utilizados en el periodo

en el período.

29.52

Por cada peso que gastamos en los costos

indirectos de fabricación se generan $29,52

de ingreso

Se evidencia resultados favorables para el

Indice de productividad de insumos

intermedios, frente a la meta establecida.

PROCESOS DE APOYO. GESTIÓN FINANCIERA. Gestión de costos.

5.3.7.

Indice de productividad de materiales y

suministros.

Determinar la eficiencia con que se emplean los

inventarios o materiales para generar el producto

terminado.

Eficiencia.

Ingresos por bienes y/o servicios

del período / Costo total de

materiales y suministros utilizados

en el período

4.19

Por cada peso que invertimos en materiales,

suministros y materia prima se generan $4,19

de ingreso

Se evidencia resultados favorables para el

Indice de productividad de materiales y

suministros, frente a la meta establecida.

PROCESOS DE APOYO. GESTIÓN FINANCIERA. Contabilidad. De Rentabilidad: De Rentabilidad: De Rentabilidad:

GESTIÓN FINANCIERA. Contabilidad.

5.4.1.

Indice Dupont.

Determinar que tan rentable es la Empresa.

Utilizando el margen de utilidad sobre las ventas

y la eficiencia en la utilización de los activos.

Productividad(Utilidad Neta / Ventas) * (Ventas /

Activo Total)

6%

Utilidad que cubre la meta propuesta por la

Subdirección Financiera

Se evidencia resultados favorables para el

Indice Dupont, frente a la meta establecida.

PROCESOS DE APOYO. GESTIÓN FINANCIERA. Contabilidad.

5.4.2.

Ebitda.

Determinar las utilidades obtenidas de una

empresa sin tener en cuenta los gastos

financieros, los impuestos y demàs gastos

contables que no implican salida de dinero en

efectivo como las depreciaciones y las

amortizaciones.

Diagnostico

Financiero

Utilidad Operativa + Depreciación

+ Amortizaciòn + Provisiones

20,982,393

En el periodo se ha generado un Margen

EBITDA de $ 20.962MM

Se evidencia resultados favorables para el

IndiceEbitda, frente a la meta establecida.

PROCESOS DE APOYO. GESTIÓN FINANCIERA. Contabilidad.

5.4.3.

Margen Operaciones de Utilidad.

Medir el margen de operaciones de utilidad en

términos de la utilidad operacional sobre las

ventas netas.

Eficiencia.

Margen Operaciones de Utilidad =

Utilidad Operacional / Ventas

Netas.

41%

La empresa presenta un margen de utilidad

operacional muy bueno del 41%

Se evidencia resultados favorables para el

Indicador de gestión financiera Margen

Operaciones de Utilidad, frente a la meta

establecida.

PROCESOS DE APOYO. GESTIÓN FINANCIERA. Contabilidad.

5.4.4.

Margen Neto de Utilidad.Medir el margen neto de utilidad en términos de

la utilidad neta sobre las ventas netas.Eficiencia.

Margen Neto de Utilidad = Utilidad

Neta / Ventas Netas.

52%

La empresa presenta un margen neto de

utilidad muy bueno del 52%

Se evidencia resultados favorables para el

Indicador de gestión financiera Margen Neto

de Utilidad, frente a la meta establecida.

PROCESOS DE APOYO. GESTIÓN FINANCIERA. Contabilidad.

5.4.5.

Rendimiento de Patrimonio.Medir el rendimiento de patrimonio en términos

de utilidad del ejercicio sobre el patrimonio.Eficiencia. Utilidad del Ejercicio / Patrimonio.

16%

A los inversionistas se les está generando un

16% de rentabilidad sobre su inversión

Se evidencia resultados favorables para el

Indicador de gestión financiera Rendimiento

de Patrimonio, frente a la meta establecida.

PROCESOS DE APOYO.

6.

GESTIÓN ADMINISTRATIVA.

6.1.

Gestión de Recursos

Físicos.

6.1.1.

Consumo papel.

Reducir el consumo de papel, con el fin de dar

cumplimiento del objetivo estratégico, el cual

obedece a eficiencia y austeridad de los costos y

gastos incurridos por la Empresa de Licores de

Cundinamarca.

Eficiencia.

(cantidad resmas papel consumo

vigencia actual / cantidad resmas

papel consumo vigencia anterior )*

100

0%

No se logra efectuar análisis de resultados

obtenidos, esto teniendo en cuenta que a la

fecha no se remite reporte de mediciones

para la Gestión Administrativa con corte a

30 de junio de 2018.

PROCESOS DE APOYO. GESTIÓN ADMINISTRATIVA.Gestión de Recursos

Físicos.

6.1.2.

Administración de Materiales

Adquiridos.

Medir el nivel de cumplimiento de reservas

solicitadas de materias primas y/o insumos para

produccion.

Eficacia.

(Total Ordenes de transporte

entregadas a produccion / Total

Reservas solicitadas por

producciòn )*100

0%

No se logra efectuar análisis de resultados

obtenidos, esto teniendo en cuenta que a la

fecha no se remite reporte de mediciones

para la Gestión Administrativa con corte a

30 de junio de 2018.

PROCESOS DE APOYO. GESTIÓN ADMINISTRATIVA.Gestión de Recursos

Físicos.

6.1.3.

Control de inventarios.

Mantener control de los inventarios en bodega

de materias primas e insumos mediante tomas

fisicas.

Eficiencia.

Tomas fisicas realizadas de

inventario / Tomas fisicas

programadas de inventario.

0%

No se logra efectuar análisis de resultados

obtenidos, esto teniendo en cuenta que a la

fecha no se remite reporte de mediciones

para la Gestión Administrativa con corte a

30 de junio de 2018.

PROCESOS DE APOYO. GESTIÓN ADMINISTRATIVA.Gestión de Recursos

Físicos.

6.1.4.

Relación de Inventarios.

Medir porcentualmente nivel de ejecucion en

pesos en la entrega de materias primas e

insumos trazadores para la produccion según

contratos.

Eficiencia.

( Valor de materias primas e

insumos trazadores por contratos /

valor total contratos de materias

primas e insumos trazadores )*

100.

0%

No se logra efectuar análisis de resultados

obtenidos, esto teniendo en cuenta que a la

fecha no se remite reporte de mediciones

para la Gestión Administrativa con corte a

30 de junio de 2018.

PROCESOS DE APOYO. GESTIÓN ADMINISTRATIVA.Gestión de Recursos

Físicos.

6.1.5.

Variaciones de Inventarios.

Determinar porcentualmente las variaciones en

valor entre las cantidades identificadas en fisico

y las cantidades registradas en el sistema de

informaciòn con el fin de minimizar las

diferencias generadas.

Eficacia.

(Valor en pesos de la toma fisica

del inventario de Insumos y

material de empaque- alcohol y

tafias / Valor en pesos del

inventario en el sistema de

informaciòn sap)*100.

0%

No se logra efectuar análisis de resultados

obtenidos, esto teniendo en cuenta que a la

fecha no se remite reporte de mediciones

para la Gestión Administrativa con corte a

30 de junio de 2018.

PROCESOS DE APOYO. GESTIÓN ADMINISTRATIVA.

6.2.

Gestión Documental.

6.2.1.

Nivel de Disposiciòn final de serie

documental.

Medir porcentualmente el nùmero de folios por

serie documental dispuestos, de acuerdo con el

nùmero de folios de series documentales

aprobados por comitè para disposiciòn final.

Eficacia.

Numero de folios dispuestos por

serie documental / Nùmero total de

folios a disponer por series

aprobados por el comitè.

0%

No se logra efectuar análisis de resultados

obtenidos, esto teniendo en cuenta que a la

fecha no se remite reporte de mediciones

para la Gestión Administrativa con corte a

30 de junio de 2018.

PROCESOS DE APOYO. GESTIÓN ADMINISTRATIVA. Gestión Documental.

6.2.2.

Nivel de Transferencias Primarias.

Medir porcentualmente las series transferidas

por dependencia, de acuerdo con el total de

archivos de gestiòn a transferir por dependencia.

Eficacia.

(Series Transferidas por

Dependencia / Total de Series a

Transferir por Dependencia ) * 100.

0%

No se logra efectuar análisis de resultados

obtenidos, esto teniendo en cuenta que a la

fecha no se remite reporte de mediciones

para la Gestión Administrativa con corte a

30 de junio de 2018.

PROCESOS DE APOYO. GESTIÓN ADMINISTRATIVA.

6.3.

Servicios

Administrativos.

6.3.1.

Indice de costos para la dependencia

Administrativa.

Determinar el grado de eficiencia con que se

emplean los recursos(costos / gastos incurridos),

en la Subgerencia Administrativa.

Eficiencia.

Costos y/o gastos totales

incurridos por la Subgerencia

Administrativa / Costos y/o gastos

totales incurridos por la ELC.

2.58%

Se visualiza una participación del 2,58%,

frente a la totalidad de los costos y/o gastos

incurridos por la Empresa de Licores de

Cundinamarca, concentración que no es

relevante para toma de decisiones.

Se evidencia resultados favorables para el

indicador de gestión Índice de costos para

la dependencia Administrativa.

PROCESOS DE APOYO. GESTIÓN ADMINISTRATIVA.Servicios

Administrativos.

6.3.2.

Variación de Consumo de Combustible.

Medir la variacion del consumo total de

combustible mes actual , conforme al consumo

total del mensual del año anterior.

Eficiencia.

( Total Consumo de Combustible

Mes Actual / Total Consumo

Mensual del Año Anterior .)*100.

0%

No se logra efectuar análisis de resultados

obtenidos, esto teniendo en cuenta que a la

fecha no se remite reporte de mediciones

para la Gestión Administrativa con corte a

30 de junio de 2018.

PROCESOS DE APOYO. GESTIÓN ADMINISTRATIVA.Servicios

Administrativos.6.3.3.

Nivel de Mantenimientos Locativos

Atendidos.

Medir porcentualmente los mantenimientos

locativos atendidos, conforme a los

mantenimientos locativos solicitados.

Eficacia.

(Mantenimientos Locativos

Atendidos / Mantenimientos

Locativos Solicitados)*100.

0%

No se logra efectuar análisis de resultados

obtenidos, esto teniendo en cuenta que a la

fecha no se remite reporte de mediciones

para la Gestión Administrativa con corte a

PROCESOS DE APOYO.

7.

GESTIÓN DE TALENTO HUMANO.7.1.Administración del

Talento Humano.

7.1.1.

Indice de costos para la Gestión de

Talento Humano.

Determinar el grado de eficiencia con que se

emplean los recursos(costos / gastos incurridos),

en la Subgerencia de Talento Humano.

Eficiencia.

Costos y/o gastos totales

incurridos por la Subgerencia de

Talento Humano / Costos y/o

gastos totales incurridos por la

ELC.

2.41%

De acuerdo con lectura de resultados

obtenidos se infiere que la participación de la

gestión de Talento Humanoen los costos y/o

gastos de la Empresa de Licores de

Cundinamarca es baja, frente a la totalidad

de los costos y/o gastos incurridos por la

entidad, lo cual no es relevante en la toma de

decisiones.

Se evidencia resultados favorables para el

indicador de gestión Índice de costos para

la dependencia de Talento Humano.

PROCESOS DE APOYO. GESTIÓN DE TALENTO HUMANO.Administración del

Talento Humano.

7.1.2.

Plan de capacitación.

Medir las actividades de capacitación

institucional programadas y ejecutadas en la

vigencia, de acuerdo a las necesidades

reportadas por cada una de las gestiones de la

Empresa de Licores de Cundinamarca.

Eficacia.

Actividades de Capacitación

Institucional ejecutadas en la

vigencia / Actividades de

Capacitación Programadas en la

vigencia.

15%se realizo la capacitacion numero tres en

BPM manejo higienico de alimentos con

enfasis en bebidads alcoholicas el dia 22 y

23 de junio.

Se evidencia resultados medios frente a la

meta establecida por la gestión de Talento

Humano de la entidad, por tanto se requiere

proyectar acción de mejora la cual sea

tendiente de cumplimiento del Plan de

Capacitaciones solicitado vía correo

institucional y se registra solicitud en la

presente metodología.

PROCESOS DE APOYO. GESTIÓN DE TALENTO HUMANO.Administración del

Talento Humano.

7.1.3.

Indice de Cumplimiento del Programa

de Bienestar Social.

Medir las actividades de bienestar social

programadas y ejecutadas en el periodo,

manifestando a los funcionarios el aprecio y

valor que tiene para la Empresa de Licores de

Cundinamarca la gestión ejecutada por cada uno

de los colaboradores de la entidad.

Eficacia.

Actividades de Bienestar Social

Ejecutadas en la vigencia /

Actividades de Bienestar Social

Programadas en la vigencia.

50%

Se elabora contrato 5220180223 con la

empresa Colsubsidio con el fin de ejecutar

las siguientes actividades: Vacaciones

recreativas (julio), dia del servidor publico

(julio), juegos internos (julio en adelante),

Gran dia de integracion ELC (Agosto) Dia de

la institucionalidad (octubre).

6, Se realizo concurso "Polla mundialista

Nectar" con todos los servidores publicos de

Se evidencia resultados favorables para el

Índice de Cumplimiento del Programa de

Bienestar Social, frente a la meta

establecida.

Sin embargo se requiere la remisión del

Programa de bienestar social para la

vigencia 2018, registrado en la presente

metodología y solicitado vía correo

institucional, esto con el fin de validar los

PROCESOS DE APOYO. GESTIÓN DE TALENTO HUMANO.Administración del

talento humano .

7.1.4.

Novedades de Nomina.Medir la efectividad en el proceso de liquidación

de novedades de nomina en el periodo.Eficacia.

No. de reclamaciones en el

periodo/ No. de novedades en el

periodo.

0.61%se recibieron 163 novedades de nomina de

las cuales se reliquido 1 por errores.

Se evidencia resultados favorables para el

Indicador Novedades de Nomina.

PROCESOS DE APOYO. GESTIÓN DE TALENTO HUMANO.Administración del

talento humano .

7.1.7.

Indice de no permanencia.

Conocer el debido cumplimiento en lo que

refiere al horario de trabajo establecido por el

reglamento interno de la Empresa de Licores de

Cundinamarca.

Eficacia.Número de horas totales / Número

de horas laborales en el periodo.31%

Aunque el sistema ha presentado algunas

fallas, se evidencia gran avance en la

medicion de la no permanencia del personal

de la Empresa de Licores de Cundinamarca,

a tal punto que ya no encontramos

ausentismos injustificados.

A pesar de lo anterior el indice de no

permanencia se ha incrementado de gran

manera, debido a la toma de vacaciones por

Se evidencia desviación en 21 puntos

porcentuales, ademas se visualiza que el

comportamiento del indice periodo a periodo

se incrementa, por tanto se requiere por

tanto se requiere proyectar acción correctiva

inmediata, la cual se reportara en matriz de

seguimiento de acciones correctivas.

PROCESOS DE APOYO. GESTIÓN DE TALENTO HUMANO.Programa de salud

ocupacional.

7.2.2.

Indice de Frecuencia de Accidentes.

Medir y controlar la frecuencia de accidentalidad

laboral en la Empresa de Licores de

Cundinamarca, y de está forma minimixar los

riesgos a los cuales se encuentran expuestos

los funcionarios de la entidad.

Eficacia.

Número de Accidentes en un

Período * K / Total Horas Hombre

Trabajadas. Donde K = 100 * 40 *

50 Constante Según Jornada de

Trabajo.

10.68Durante este mes se presentaron 1 accidente

laboral

Validar con la gestión de Talento Humano

los resultados obtenidos.

PROCESOS DE APOYO. GESTIÓN DE TALENTO HUMANO.Programa de salud

ocupacional.

7.2.3.

Indice de Cumplimiento del Programa

de Seguridad y Salud en el trabajo.

Prevenir accidentes laborales y mantener las

condiciones sanas y seguras de los funcionarios

de la Empresa de Licores de Cundinamarca, en

el desarrollo de sus actividades cotidianas.

Eficacia.Actividades Ejecutadas /

Actividades Programadas * 100.50%

* Entrega EPP se realiza por medio de una

màquina dispensadora instalada al ingreso

de las àreas operativas.

* Inspecciones:

• Extintores: Se realizan las inspecciones

cada 15 dias.

• Botiquines: Se realizan las inspecciones

Se evidencia resultados favorables para el

Indice de Cumplimiento del Programa de

Seguridad y Salud en el trabajo, frente a la

meta establecida por la gestión de Talento

Humano de la entidad.

PROCESOS DE APOYO. GESTIÓN DE TALENTO HUMANO.Programa de salud

ocupacional.

7.2.4.

Plan intervención clima laboral.

Provocar un impacto positivo en el clima laboral

de la Empresa Licores de Cundinamarca, con el

fin de incrementar la productividad y trabajo en

equipo de los funcionarios de la entidad.

Eficacia.Actividades Ejecutadas /

Actividades Programadas * 100.0% No Programado

N/A para el corte número dos de la vigencia

2018.

PROCESOS DE APOYO.

8.

GESTIÓN JURÍDICA. 8.1. Asesoría Jurídica.

8.1.1.

Indice de costos / gastos para la

dependencia Jurídica.

Determinar el grado de eficiencia con que se

emplean los recursos(costos / gastos incurridos),

en la Oficina asesora Jurídica.

Eficiencia.

(Costos y/o gastos totales

incurridos por la Oficina asesora

Jurídica / Costos y/o gastos

totales incurridos por la ELC) *100.

1.40%

De acuerdo con los resultados notificados

por la Gestión Financiera de la entidad para

el periodo de junio, se evidencia una

participación del 1,40%, frente a la totalidad

de los costos de la entidad, lo cual no es

relevante y que pueda incidir en las

decisiones de la Empresa de Licores de

Cundinamarca.

Desviación de 43,19 puntos porcentuales

frente a la meta, de acuerdo con los

resultados obtenidos se deben plantear

acciones tendientes a dar cumplimiento de

objetivo estratégico mediante ahorro, esto

con el fin de ajustar los resultados frente al

objetivo trazado en el Plan Estratégico de la

Empresa de Licores de Cundinamarca,por

tanto se requiere proyectar acción correctiva

inmediata, la cual se reportara en matriz de

seguimiento de acciones correctivas.

PROCESOS DE APOYO. GESTION JURÍDICA. Asesoría Jurídica.

8.1.2.

Asesorías Jurídicas.

Medir porcentualmente el nivel de cumplimiento

de solicitudes de asesoría jurídica atendidas con

respecto a las solicitudes recibidas.

Eficacia.

((Número de solicitudes de control

de legalidad y asesoria juridica

solicitadas por otras

dependencias/Número de

solicitudes de control de legalidad

y asesoria juridica solicitadas

atendidas)*100).

100%

La oficina Asesora Jurídica realiza

seguimiento a las solicitudes de asesoría

jurídica y la oportunidad en su respuesta a

traves de una base de datos donde se

registra la fecha de ingreso de la solicitud de

asesoria o control de legalidad; De igual

manera para brindar respuestas oportunas y

con calidad realizamos una revisión

periodica de la normatividad expedida a nivel

nacional y departamental. Durante el mes de

mayo de 2018 se dio trámite a 32 solicitudes

de control de legalidad.

PROCESOS DE APOYO. GESTION JURÍDICA. 8.2. Defensa Jurídica.

8.2.1.

Representación Jurídica.

Medir porcentualmente el nivel de Cumplimiento

de las acciones ejecutadas para proteger los

intereses de la ELC conforme a lo establece la

normatividad.

Eficacia.

((Número de procesos vigilados

y/o actuaciones administrativas

finalizadas /Número de procesos

y/o actuaciones administrativas en

curso)* 100).

39.36%

La Oficina Asesora Jurídica realiza un control

mensual de procesos a través de la pagina

de la Rama Judicial, contrastado con la

información suministrada por los Asesores

externos y la Empresa de Vigilancia Judicial;

todo lo anterior, con el fin de hacer

seguimientos a las actuaciones que se

realizan en los procesos judiciales. Para

junio de 2018 contamos con 37 procesos

terminados de los cuales 33 estan a favor de

la ELC y 4 en contra y 94 procesos en curso

de los cuales 78 son a favor de la ELC y 16

en contra

PROCESOS DE APOYO. GESTION JURÍDICA. Defensa Jurídica.

8.2.2.

Contestación derechos de petición,

solicitud de Información y Expedición

de copias.

Proyectar con calidad y oportunidad, revisar,

firmar y hacer seguimiento al envio de las

respuestas a los derechos de petición.

Eficiencia.

(((Tiempo limite de respuesta -

Tiempo real de respuesta)+Tiempo

Limite)/Tiempo Limite)* 100

100%

La Oficina Asesora Juridica en aras de

atender con calidad y oportunidad las

solicitudes elevadas ante la Empresa, realiza

el seguimiento y control de los derechos de

petición radicados en la secretaría de la

oficina, estableciendo su fecha vencimiento

para contestar en oportunidad. De igual

manera es impotante señalar que para dar

respuesta de fondo, completa y con calidad a

todas las solciitudes que se reciben en la

Oficina, se realiza una revisión periodica de

la normatividad expedida a nivel nacional y

PROCESOS DE APOYO. GESTION JURÍDICA.Control de Marcas y

Patentes.

8.3.1.

Defensa de marca.

Ejercer la defensa contra la competencia

desleal, practicas restrictivas de la competencia,

y cualquier otra forma de vulneración comercial

de las marcas de la Empresa de Licores de

Cundinamarca.

Eficacia.

((Número de procesos y

actuaciones administrativas

realizadas / Número de procesos y

actuaciones administrativas

solicitadas y/o requeridas)*100).

100%

Con el fin de ejercer la defensa contra la

competencia desleal, practicas restrictivas de

la competencia y cualquier otra forma de

vulneración comercial de las marcas de la

Empresa de Licores de Cundinamarca, la

Oficina Asesora Jurídica realiza una revisión

mensual a la Gacetas de Propiedad Industrial

expedidas por la Superintendencia de

Industria y Comercio, con el fin de verificar

que no se hayan registrado marcas que

afecten contra los intereses de la Empresa;

de igual manera se realizan actividades de

vigilancia al entorno digital, que comprende

medios de comunicación como televisión,

radio y redes sociales, para prevenir el uso

de marcas registradas por la Empresa.

Durante el mes de junio de 2018, se realizó

reunion el 7 de junio de respecto de los

requisitos de etiquetado a nivel nacional

(INVIMA) y en Estados Unidos (COLA) para

los productos de la ELC, Reunión realizada

el 26 de junio de 2018 respecto del Registro

Nacional de Bases de Datos de la

Superintendencia de Industria y Comercio y

sobre la Certificación de Buenas Prácticas de

Manufactura ante el Invima, concepto,

Etiquetado para exportación a Estados

PROCESOS DE APOYO. GESTION JURÍDICA. 8.3.Control de Marcas y

Patentes.

8.3.2.

Registro de marcas.

Medir el nivel de cumplimiento de solicitudes de

control de marcas y patentes atendidas con

respecto a las solicitudes ejecutadas.

Eficacia.

((Número de registros realizados

en oportunidad/ Número de

registros solicitados)*100).

100%

La Oficina Asesora Juridica cuenta con una

base de datos a través de la cual es posible

determinar que registros sanitarios, marcas,

nombres o lemas comerciales, se encuentran

PROCESOS DE APOYO. GESTION JURÍDICA. Pago de las condenas judiciales.

Garantizar el pago efectivo de las eventuales

contingencias judiciales que se generen como

consecuencia de las acciones inciadas en contra

de la Empresa de Licores de Cundinamarca.

Eficacia.

((Número de órdenes de pago

proferidas en contra / Número de

pagos efectuados)*100).

0%

La oficina Asesora Jurídica cuenta con una

base de datos con todos los procesos

judiciales en curso, en donde la Empresa de

Licores de Cundinamarca es parte o tiene

intereses como victima, información que es

actualizada con las actuaciones surtidas

dentro de cada expediente y con los informes

de ejecución que presentan cada uno de los

apoderados que ejercen la representación

PROCESOS DE APOYO.

9.

GESTIÓN TIC.

9.1.

Sistemas de

Información.

9.1.1.

Soporte plataforma tecnológica.

Mantener la infraestructura de Redes y

Sistemas de información y Comunicación, sin

fallas, cortes ni interrupciones del servicio y

responder oportunamente a las solicitudes o

incidencia reportadas por el usuario.

Eficacia.

((No de requerimientos atendidos

oportunamente (atendidos

máximo en 2 dias) / No de

requerimientos solicitados)*100),

100.00

Para el mes de mayo se reportaron (22)

solicitudes en la Mesa de Ayuda de las

cuales se atendieron oportunamente (22)

solicitudes, lo cual es favorable para la

gestión TIC de la entidad, esto teniendo en

cuenta que la infraestructura tecnologica de

la entidad, se encuentra funcionando de

manera optima por la gestión.

Se evidencia resultados favorables para el

indicador Soporte plataforma tecnológica,

sin embargo se requiere para los periodos

de abril y mayo de 2018, allegar solicitud de

requerimiento radicado mediante mesa de

ayuda de la entidad a la Gestión de la

Oficina Asesora de Planeación y Sistemas

de Información.

PROCESOS DE APOYO. GESTIÓN TIC. Sistemas de

Información.

9.1.2.

Sostenibildad del sistema de

información SAP.

Garantizar la sostenibilidad de cada uno de los

módulos del sistema de información SAP y

Revisar y controlar el estatus de cada uno de los

modulos de ERP-SAP, con el fin de garantiza su

correcto funcionamiento.

Eficacia.

(No. de módulos sin

requerimientos y/o fallas /No.total

de módulos)*100.

22%

Termina el Small Proyect de NIIF, esta en

ajuste el reporte ZFI220 de acuerdo a lo

estipulado por la DIAN. En el modulo de PSM

se estan realizando ajustes a los reportes de

acuerdo a las solicitudes del usuario.

De conformidad con reporte de resultados

obtenidos para el segundo trimestre de la

vigencia 2018, se visualiza favorabilidad

frente a la meta planteada para el indicador

Sostenibildad del sistema de información

SAP.

PROCESOS DE APOYO. GESTIÓN TIC. Sistemas de

Información.

9.1.3.

Actualización y acceso a pagina web e

intranet.

Garantizar la actualización periodica de la

información disponible en la pagina web de la

empresa e intranet y el acceso a todos los

usuarios.

Eficacia.

(No. De elementos disponibles en

pagina e intranet de acuerdo a la

normatividad vigente

y/requerimientos/ No. Total de

elementos que deben estar

publicados en pagina e intranet

de acuerdo a la normatividad

vigente y/requerimientos)*100

1%

La gestión TIC de la entidad en acuerdo con

los integrantes del Grupo Digital de la

Empresa de Licores de Cundinamarca,

inician tramites en lo que respecta a solicitud

emanada por el ente de control y seguimiento

SECTIC, por tanto se procede a generar

borrador referente a acto administrativo en

donde se resuleve conformar el Grupo Digital

de la entidad, se remite documento a la

gestión jurídica de la entidad, esto con el fin

de dar cumplimiento a las actividades

requeridas con fines de logros en ambito de

Transparencia y Acceso a la Información

Publica.

Estatus pendiente por control jurídico de la

entidad.

De acuerdo con los resultados obtenidos se

observa que el indicador arroja resultados

de desviación adversa frente a la meta

planteada, por tanto se requiere proyectar

acción correctiva inmediata, la cual se

reportara en matriz de seguimiento de

acciones correctivas.

PROCESOS DE APOYO. GESTIÓN TIC. Sistemas de

Información.

9.1.4.

Mantenimiento plataforma tecnologica.

Mantener la plataforma tecnológica de la

Empresa de Licores de Cundinamarca en optimo

funcionamiento. Con el fin de generar

productividad y estabilidad en cada uno de los

procesos establecidos por la entidad.

Eficacia.

(Total Mantenimientos ejecutados /

Total mantenimientos preventivos

programados)*100

25%

Los resultados de acuerdo al plan de

mantenimientos preventivos que se

programo, durante el segundo trimestre se

realizaron los mantenimientos preventivos a

ventidos (22) equipos (Switch) los cuales se

encuentran instalados en el DataCenter y los

diferentes centros de distribución con los que

cuenta la Empresa de Licores de

Cundinamarca. Y tambien se realizaron los

mantenimientos preventivos a diez (10)

equipos de cómputo de diferentes áreas de

la compañía. Este resultado nos permite

evidenciar que la ejecución del plan de

mantenimientos preventivos que se viene

Previo análisis de resultados obtenidos se

evidencia cumplimiento mediante

verificación de aplicación de

mantenimientos efectuados para el segundo

trimestre de la vigencia 2018.

PROCESOS DE APOYO.

10. GESTIÓN DE

COMUNICACIONES

INSTITUCIONALES.

10.1.Comunciación

Corporativa.10.1.1.

Uso de piezas comunicativas.Controlar y supervisar el uso de la imagen

corporativa en piezas comunicativas.Efectividad.

Número de requerimientos

recepcionados/ Número de

requerimientos atendidos.

0%

PROCESOS DE APOYO.

GESTIÓN DE

COMUNICACIONES

INSTITUCIONALES.

Comunciación

Corporativa.10.1.2.

Proyección comunicación corporativa.

Realizar comunicados corporativos que

muestren la gestión y logros de la Empresa de

Licores de Cundinamarca.

Efectividad.

Número de comunicados

proyectados/ Número

comunicados publicados.

0%

PROCESOS DE APOYO.

GESTIÓN DE

COMUNICACIONES

INSTITUCIONALES.

Comunicaciones

Externas.

10.2.1.

Digitales de Imagen.

Medir el nivel de nuevos seguidores en las

diferentes redes sociales, esto con el fin de

conocer el posicionamiento de la marca frente a

la competencia.

Efectividad.

Número de nuevos seguidores en

el periodo / Número de seguidores

reportados en el periodo anterior.

0%

PROCESOS DE APOYO.

GESTIÓN DE

COMUNICACIONES

INSTITUCIONALES.

Comunicaciones

Externas.

10.2.2.

Posicionamiento marcas regional y

nacional.

Difusión y aceptación con fines de publicaciones

de campañas comerciales de las marcas de la

Empresa de Licores de Cundinamarca.

Efectividad.

Número de solicitudes de

publicación / Número de

publicaciones difundidas.

0%

PROCESOS DE APOYO.

11.

GESTIÓN DE MANTENIMIENTO.Mantenimiento

Preventivo / Correctivo

11.1.1.

MTBF (Tiempo medio entre fallas) por

línea.

Determinar el tiempo promedio entre paros no

programados de cada linea de producciòn.Eficiencia.

Tiempo disponible- Tiempo de

inactividad/ Número de fallas. 917.62

En el mes de junio segun su indicador

(MTBF) el tiempo promedio entre paros no

programados de cada linea de producciòn es

de 917,62 minutos, obteniendo una

disponibilidad del 93,1%. segun este

indicador (DISPONIBILIDAD) corresponde al

tiempo que una maquina esta disponible

durante un tiempo definido de trabajo.

De acuerdo con análisis del indicador

MTBF, se evidencia resultados favorables,

esto conforme a la meta establecida por la

gestión de mantenimiento de la entidad.

PROCESOS DE APOYO. GESTIÓN DE MANTENIMIENTO.Mantenimiento

Preventivo / Correctivo

11.1.2.

MTTR (Tiempo medio para reparar) por

línea.

Determinar en promedio en cuanto tiempo se

resuelve al paro no programado.Eficiencia.

Tiempo total de innactividad /

Nùmero de Fallas. 67.68

En el mes de junio segun su indicador

(MTTR) el tiempo promedio de reparacion es

de 67,68 minutos, obteniendo una

disponibilidad del 93,1%. segun este

indicador (DISPONIBILIDAD) corresponde al

tiempo que una maquina esta disponible

durante un tiempo definido de trabajo.

MTBF/(MTBF+MTTR)= Tiempo de

De acuerdo con análisis del indicador

MTBR, se evidencia resultados favorables,

esto conforme a la meta establecida por la

gestión de mantenimiento de la entidad.

PROCESOS DE APOYO.

12.

GESTIÓN CONTRACTUAL. 12.1.

Adquisición de bienes

y servicios y

comercialización de los

productos de la

Empresa de Licores de

Cundinamarca.12.1.1.

Indice de costos/ gastos para la

dependencia Oficina gestión

contractual.

Determinar el grado de eficiencia con que se

emplean los recursos(costos / gastos incurridos),

en la oficina asesora de planeación y sistemas

de información.

Eficiencia.

Costos y/o gastos totales

incurridos por la Oficina gestión

contractual/ Costos y/o gastos

totales incurridos por la ELC.

0.60%

De acuerdo con los resultados obtenidos y

notificados por la Gestión Financiera de la

entidad, la participación en los costos y/o

gastos incurridos de la gestión contractual es

del 0,60% para el mes de junio del presente

año.

Se evidencia resultados favorables para el

indicador de gestión Índice de costos para

la dependencia contractual.

PROCESOS DE APOYO. GESTIÓN CONTRACTUAL.

Adquisición de bienes

y servicios y

comercialización de los

productos de la

Empresa de Licores de

Cundinamarca. 12.1.2.

Procesos contractuales.Medir el nivel de cumplimiento de los procesos

solicitados. (Compra)Eficacia.

No. procesos realizados /No.

Procesos solicitados0%

PROCESOS DE APOYO. GESTIÓN CONTRACTUAL.

Adquisición de bienes

y servicios y

comercialización de los

productos de la

Empresa de Licores de

Cundinamarca.12.1.3.

Procesos contractuales.Medir el nivel de cumplimiento de los procesos

solicitados. (Venta)Eficacia.

No. procesos realizados /No.

Procesos solicitados0%

PROCESOS DE APOYO.

13.

GESTIÓN AMBIENTAL. Control Ambiental.

13.1.1.

Consumo de Agua.

Establecer las variaciones de consumo de agua

entre dos periodos comparables, con el fin de

evaluar el consumo eficiente del recurso.

Eficiencia.

Consumo de Agua en m3 en el

año 2 - consumo de agua en el

año1 .

1124

Con respecto al consumo de agua entre el

sexto periodo del año 2 y el sexto periodo del

año 1, se presenta nuevamente un

incrementó para el año 2, con respecto al

año 1, ya que para este sexto periodo de la

vigencia 2018, todas las lineas de producción

se encontraban en operación en la planta de

Cota.

De acuerdo con los resultados obtenidos se

observa que el indicador arroja resultados

de desviación adversa frente a la meta

planteada, por tanto se requiere proyectar

acción correctiva inmediata, la cual se

reportara en matriz de seguimiento de

acciones correctivas.

PROCESOS DE APOYO. GESTIÓN AMBIENTAL. Control Ambiental.

13.1.2.

Cantidad de Vertimientos industriales

Generados mensualmente.

Medir la cantidad de vertimiento industrial , con

el fin de determinar el efluente generado en el

proceso productivo.

Eficiencia.

Cantidad de vertimiento dispuesto

en litros / Nùmero de unidades

producidas en el periodo.

0.042

De acuerdo al resultado obtenido se

concluye que para el mes de juniol por cada

unidad producida se genera 0,042 litros de

agua residual industrial.

De acuerdo con los resultados obtenidos se

observa que el indicador arroja resultados

de desviación adversa frente a la meta

planteada, por tanto se requiere proyectar

acción correctiva inmediata, la cual se

PROCESOS DE APOYO. GESTIÓN AMBIENTAL. Control Ambiental.

13.1.3.

Residuos aprovechables generados

mensualmente.

Reducir la generación de residuos

aprovechables, con respecto al periodo anterior.Eficiencia.

Kg de Residuos aprovechables

generados en el periodo actual -

Kg de residuos aprocechables

generados en el periodo anterior.

-12995

Según los resultados obtenidos, se concluye

que para el mes de junio de 2018, se

presento una reducción en la generación de

residuos aprovechables, al reducirse la

producción automaticamente se redu la

generación de residuos aprovechables.

De acuerdo con los resultados obtenidos se

observa que el indicador arroja resultados

de desviación adversa frente a la meta

planteada, por tanto se requiere proyectar

acción correctiva inmediata, la cual se

reportara en matriz de seguimiento de

acciones correctivas.

PROCESOS DE APOYO. GESTIÓN AMBIENTAL. Control Ambiental.

13.1.4.

Residuos Peligrosos generados

mensualmente.

Reducir la generación de residuos peligrosos,

con respecto al periodo anterior.Eficiencia.

Kg de Residuos Peligrosos

generados en el periodo actual -

Kg de residuos peligrosos

generados en el periodo anterior.

-72.1

De acuerdo al resultado obtenido se

evidencia que para el mes de junio de 2018,

se presento una reducción en la generación

de residuos peligrosos frente al mes anterior,

debido a la baja producción por falta de

estibas.

PROCESOS DE APOYO. GESTIÓN AMBIENTAL. Control Ambiental.

13.1.5.

Consumo Energía por unidades

producidas.

Medir el consumo de energia por unidades

producidas, con el fin de de evaluar el consumo

eficiente de energia de acuerdo a la producción

realizada en cada periodo.

Eficiencia.

Consumo de energia en kilovatios

en el periodo / Nùmero de botellas

producidas en el periodo.

0.0135

Según el resultado obtenido se puede

concluir que del total de energía

suministrada por la empresa Codensa, para

produccir una unidad de producto se requiere

0,0135 Kw/h. Es importante tener en cuenta

que para obtener resultados en tiempos

reales se requiere la instalación de los

medidores por linea de producción y así

determinar la eficiencia del recurso, y el

De acuerdo con los resultados obtenidos se

observa que el indicador arroja resultados

de desviación adversa frente a la meta

planteada, por tanto se requiere proyectar

acción correctiva inmediata, la cual se

reportara en matriz de seguimiento de

acciones correctivas.

PROCESOS DE EVALUACION Y

CONTROL.

14.

CONTROL INTERNO. 14.1.Evaluación del Control

Interno.

14.1.1.

Indice de costos / gastos para la

dependencia de Control Interno.

Determinar el grado de eficiencia con que se

emplean los recursos(costos/ gastos incurridos),

en la Oficina de Control Interno.

Eficiencia.

((Costos y/o gastos totales

incurridos por la Oficina de Control

Interno / Costos y/o gastos totales

incurridos por la ELC)*100).

0.58%

Se evidencia que la participación para el

periodo de junio, en los costos y/o gastos

incurridos por la gestión de control interno es

minima, lo cual no afecta significativamente

las decisiones a tomar por el preparador de

la información de la entidad.

Se evidencia resultados favorables para el

indicador de gestión Índice de costos para

la dependencia de Control Interno.

PROCESOS DE EVALUACION Y

CONTROL.CONTROL INTERNO.

Evaluación del Control

Interno.

14.1.2.

Nivel de Cumplimiento de las

Auditorías Programadas.

Medir porcentualmente el nivel de cumplimiento

de las auditorías programadas.Eficacia.

((Auditorías Realizadas /

Auditorías Programadas) * 100).30%

Se realiza cierre de auditoria Subgerencia de

Talento humano. Asesoria para elaboración

de planes de mejoramiento.

PROCESOS DE EVALUACION Y

CONTROL.CONTROL INTERNO.

Evaluación del Control

Interno.

14.1.3.

Seguimiento al Mapa de Riesgos.

Medir porcentualmente el seguimiento a los

mapas de riesgos por procesos de las

dependencias de la ELC.

Eficacia.

(( Número de Seguimientos

Realizados / Número de

Dependencias de la ELC) * 100).

25%

Se realiza seguimiento al mapa de riesgos de

la ELC con corte primer tirmestre de 2018,

Se debe tener en cuenta que el nuevo mapa

de riesgos se encontraba en construccion por

lo tanto la evaluacion se viene realizando

tardia.

PROCESOS DE EVALUACION Y

CONTROL.CONTROL INTERNO.

Evaluación del Control

Interno.

14.1.4.

Seguimiento al Plan de mejora

continua.

Medir porcentualmente el seguimiento al plan de

mejora continua por procesos de las

dependencias de la ELC.

Eficacia.