CÉDULA PROFESIONAL, COMO ÚNICO MEDIO DE ...n...por el Colegio de Valuadores Profesionales del...

17

PRESENTACIÓN Enrique Muñoz Corral CÉDULA PROFESIONAL, COMO ÚNICO MEDIO DE INGRESO A LOS COLEGIOS DE VALUADORES Alfredo Trujillo Betanzos LA OPINIÓN DE LA VALUADORA EMPRE- SARIA Susana Fernández Águila LA VALUACIÓN DE ACTIVOS EN CUBA, ¿QUIMERA O REALIDAD? Dulce María Maceo Sagó LAS FIBRAS EN MÉXICO: ANTECEDENTES INTERNACIONALES Y SU INICIO EN EL MERCADO PÚBLICO MEXICANO Bertha Lorena Mercado REALIDADES DE LAS CIUDADES Norma Patricia Barrios Tellez PLUSVALÍA Leonora Eugenia García Calatayud

Transcript of CÉDULA PROFESIONAL, COMO ÚNICO MEDIO DE ...n...por el Colegio de Valuadores Profesionales del...

PRESENTACIÓNEnrique Muñoz Corral

CÉDULA PROFESIONAL, COMO ÚNICO MEDIO DE INGRESO A LOS COLEGIOS DE VALUADORESAlfredo Trujillo Betanzos

LA OPINIÓN DE LA VALUADORA EMPRE-SARIASusana Fernández Águila

LA VALUACIÓN DE ACTIVOS EN CUBA, ¿QUIMERA O REALIDAD?Dulce María Maceo Sagó

LAS FIBRAS EN MÉXICO: ANTECEDENTES INTERNACIONALES Y SU INICIO EN EL MERCADO PÚBLICO MEXICANOBertha Lorena Mercado

REALIDADES DE LAS CIUDADESNorma Patricia Barrios Tellez

PLUSVALÍALeonora Eugenia García Calatayud

Los invito a que nos unamos para a trabajar en pro de nuestro gremio, sé que cada uno de ustedes tie-ne grandes ideas que nos pueden ayudar a que los problemas que se nos presentan se puedan resolver con mayor certeza.

También, es importante resaltar la necesidad de te-ner un diálogo abierto y franco entre todos noso-tros. La Federación tiene las puertas abiertas para que se conozca lo que hacemos y como trabajamos, somos un equipo y en este participamos todos; de esta manera, logramos que nuestra Federación sea el referente obligado en materia valuatoria en el país, gracias a la transparencia con la que trabaja-mos y a la gran unidad que se tiene.

¡Sumémonos para crecer y no voltear atrás! Este trabajo es de equipo y no olvidemos que juntos, nos fortalecemos y crecemos.

ESP. EN VAL. Enrique Muñoz CorralPRESIDENTE DE LA FEDERACIÓN DE COLEGIOS DE VALUADORES A.C.

CONSEJO TÉCNICO DE LA FEDERACIÓN DE COLEGIOS DE VALUADORES

No. 2 Abril 2017

PRESENTACIÓN

Estimados Colegas:

Antes que nada, quiero desearles un feliz año que esté lleno de éxitos en lo personal y en lo laboral, saber que lo que hicimos al año pasado nos hizo crecer en todos los aspectos.

Terminamos el primer año de nuestra gestión y creo que con grandes logros, por lo que hemos venido trabajando y no solo nosotros como representantes de esta Federación si no todo el gremio de valua-dores como equipo y hablo de los 44 colegios que formamos esta Federación, porque gracias a cada uno de ustedes nos hemos venido fortaleciendo y posicionando cada vez más fuerte en el país y en el extranjero; ese posicionamiento que nos abre cada día más puertas en el ámbito valuatorio, recono-ciendo que cada uno de ustedes ha venido partici-pando arduamente en el progreso de nuestra acti-vidad.

Así, tenemos el gran compromiso con cada uno de ustedes para que se nos faciliten más las cosas, que estemos mejor capacitados, que busquemos siem-pre el trabajar en equipo porque estoy convencido que de esta manera las cosas caminaran mejor, tra-tando de que exista una mejor amistad entre todos, para apoyarnos en lugar de ver como impedimos nuestro crecimiento.

CONSEJO TÉCNICO DE LA FEDERACIÓN DE COLEGIOS DE VALUADORES

CÉDULA PROFESIONAL, COMO ÚNICO MEDIO DE INGRESO A LOS COLEGIOS DE VALUADORES

Alfredo Trujillo Betanzos Maestro en valuación inmobiliaria e industrialValuador Profesional Certificado en materia inmobiliaria por el Colegio de Valuadores Profesionales del Estado de Sonora A.C.

En tiempos de una economía de mercado y de un mundo cada vez más globalizado, es fundamental poder estimar con un alto grado de confianza el valor económico del patrimonio.

Así, los valuadores pasaron de ser un simple instru-mento de medición al servicio del Estado para la recaudación fiscal, a ser hoy en día, auxiliares indis-pensables en todas las actividades económicas de la sociedad.

Ese crecimiento en la demanda de sus servicios, vie-ne acompañado como consecuencia lógica, de una necesidad de profesionalización por parte del va-luador. El perito que valuaba bienes de una manera empírica, y basado en su “leal saber y entender”, ha sido relegado al baúl de la historia.

La justificación técnica y moral de esta obligación de capacitación y experiencia por parte del valua-dor, no es objeto del presente artículo, toda vez que ya se ha escrito y hablado bastante sobre el tema. El punto fundamental de las presentes líneas, es ana-lizar cuál es la manera de acreditar esa profesionali-zación de la que tanto se ha dicho.

Antes de abordar este tema, tenemos que escribir un poco sobre los colegios de profesionistas. ¿Qué son estas instituciones?

Más allá del concepto jurídico de esta figura, y que no es de mi interés tocar en este momento, un cole-gio de profesionistas es una organización que en la antigüedad servía como cuerpo legal y jurisdiccio-nal, para atender todos los asuntos que se relacio-naban con la actividad profesional del agremiado. Se podría decir, que los colegios asumían mediante la figura del fuero las potestades que el Estado no cumplía, debido a su debilidad.

En el sistema jurídico moderno, el Estado tiene la responsabilidad jurisdiccional, y los fueros son cada vez menos. Así que los colegios de profesionistas han cambiado un poco sus funciones. Ahora, si bien se encarga de defender los intereses LEGÍTIMOS de sus agremiados, su principal objetivo es, o debe ser, el fungir como garantes frente a la sociedad y al Estado de la calidad profesional de sus agremiados.

Así las cosas, considero que el pertenecer a un cole-gio de valuadores, y al hablar de colegio me refiero a uno que cumpla con todas las disposiciones que establecen las leyes locales de la materia, el perito valuador acredita la profesionalización que la socie-dad le requiere hoy en día.

Ahora solo falta analizar cuál debe ser la forma de ingresar a un colegio de valuadores y de perma-necer en él. Por lo que respecta a la incorporación a esta institución, estoy convencido que la única manera es mediante la cédula profesional expedida por la Secretaria de Educación Pública.

La valuación ha llegado en estos tiempos a tal grado de especialización, que no basta estudiar una carrera de licenciatura afin a la valuación, o que haya una disposición legal que diga que de-terminados profesionistas son valuadores profe-sionales universales; es fundamental que se tenga una cédula profesional que acredite estudios de especialidad, maestría o doctorado en valuación.

Los colegios deben ser conscientes de lo ante-rior, así como de su responsabilidad frente a la sociedad y el Estado, y en consecuencia, deben establecer en sus estatutos sociales este requisito indispensable de ingreso. Esta responsabilidad es reconocida claramente por el legislador quien

CONSEJO TÉCNICO DE LA FEDERACIÓN DE COLEGIOS DE VALUADORES

afirma en el artículo 50 fracción O) de la LEY RE-GLAMENTARIA DEL ARTICULO 5o. CONSTITU-CIONAL, RELATIVO AL EJERCICIO DE LAS PROFE-SIONES EN EL DISTRITO FEDERAL que es uno de los propósitos de los colegios de profesionistas el Formar listas de peritos profesionales, por es-pecialidades, que seran las unicas que sirvan oficialmente.

Así, de la misma manera que los colegios deben ser estrictos para establecer requisitos de ingreso, también deben mostrar fortaleza para exigir a las autoridades federal y/o locales para que cumplan sin excepciones, con la anterior disposición legal en beneficio de la sociedad.

CONSEJO TÉCNICO DE LA FEDERACIÓN DE COLEGIOS DE VALUADORES

Dra. Susana Fernández ÁguilaCoordinadora del Consejo Técnico de la FECOVAL

En su clásica obra Una habitación propia, la le-gendaria Virginia Woolf, inicia preguntándose ¿qué necesitan las mujeres para escribir bue-nas novelas? La respuesta la va desarrollando poco a poco, hasta llegar a una conclusión. Para escribir buenas novelas, las mujeres ne-cesitan una independencia económica y per-sonal; es decir, “una habitación propia”.

Aun cuando todavía falta mucho por hacer en materia de igualdad de género, gracias al es-fuerzo de tantas y tantas mujeres, hoy nuestra situación personal y profesional, dista mucho en la mayoría de los casos, de ser la misma a la de la época victoriana en que vivió Woolf. Este trabajo que se ha desarrollado en varios frentes, no es ajeno al mundo de la valuación,

LA OPINIÓN DE LA VALUADORA EMPRESARIA

y así, hoy cada vez vemos más mujeres que no solamente han abrazado esta bella profesión, sino que también lo hacen como empresarias, creando fuentes de trabajo y enriqueciendo la valuación.

Es por eso que hemos decidido crear en este boletín de la FECOVAL, una sección especial para la opinión de esas valuadoras empresarias. Sean bienvenidos a esta habitación propia.

CONSEJO TÉCNICO DE LA FEDERACIÓN DE COLEGIOS DE VALUADORES

LA VALUACIÓN DE ACTIVOS EN CUBA, ¿QUIMERA O REALIDAD?

MSc. Ing. Dulce María Maceo Sagó

Cargo: Analista Global de Valuación de Activos Responsable del Registro de Peritos Valuadores de Cuba Responsable del Grupo de Valuación de activos de la DPE

Institución: Dirección de Patrimonio del Estado (DPE). Ministerio de Finanzas y Precios (MFP). Cuba

Ingeniero Civil, en la especialidad de Obras Es-tructurales en la Facultad de Ingeniería Civil, del Instituto Superior Politécnico José Antonio Eche-verría en 1990 Especialidad en Postgrados de Finanzas 2013, Universidad de La Habana (Master). Instructor y Profesor Adjunto del Centro de Estu-dios Contables, Financieros y de Seguro (CECO-FIS)

Presidente de la Sociedad de Ingeniería Civil de la Unión Nacional de Arquitectos e Ingenieros de la Construcción de Cuba (UNAICC) en La Haba-na, Presidente de la Comisión Técnica de Avalúos y Catastro de la UNAICC, La Habana y Vicepresi-dente de Sección de Base de la UNAICC.

GENERALIDADES

En otros países del mundo y en particular de nuestra área geográfica, (Perú, México, Repú-blica Dominicana, Venezuela, Argentina, Brasil, etc.), la valuación de activos está bien desarrolla-da y juega un papel importante en sus finanzas, contando en algunos casos con una práctica de más de 50 años.

En nuestro país no ha tenido tal tradición, antes de 1959, era esporádica y normalmente con fi-nes legales, en la década del ‘60 con el proceso de nacionalización de empresas extranjeras y la construcción de gran cantidad de bienes esta-tales, se dejó de controlar, registrar, contabilizar y valuar los nuevos bienes que se construían o pasaban a propiedad del estado cubano.

En la década del ’80, se retoma la actividad va-luatoria en el país, a partir de los cambios en la economía nacional, encaminados a promover el establecimiento de asociaciones con capitales extranjeros, por lo que era indispensable cono-cer el valor de los activos que formarían parte de estas sociedades. A finales de esa década se dan los primeros pasos en la valuación de activos,

MSc. Ing. Dulce María Maceo Sagó

CONSEJO TÉCNICO DE LA FEDERACIÓN DE COLEGIOS DE VALUADORES

con la estimación, por métodos presupuestarios del valor de algunos objetivos económicos que entonces se iban a incluir en negociaciones con capital extranjero.

A partir del III trimestre del año 1996, esta actividad se traslada al sistema empresarial, y a partir de 1997, a sociedades mercantiles, civiles y de servicio y en-tidades estatales cubanas, dictándose las primeras legislaciones sobre esta disciplina por parte de la Dirección de Patrimonio, del Ministerio de Finanzas y Precios, como reguladora de esta actividad en el país desde los inicios de 1998.

En el año 2000 se pone en vigor el Registro de Peri-tos Valuadores de Cuba, tomando como referencia lo dispuesto por el Comité Internacional de Nor-mas de Valuación (IVSC), referente al Valuador Profesional, el que debe satisfacer rigurosas prue-bas de educación, entrenamiento, competencia y habilidad demostrada; así como exhibir y mante-ner un elevado código de conducta moral (ética) y práctica profesional (normas).

CAPACITACIÓN EN MATERIA DE VALUACIÓN DE ACTIVOS

En ocasiones nos hemos preguntado cómo se ha ejercido la Valuación de Activos en Cuba, si en sus universidades no existe la carrera o título corres-pondiente, en la práctica, ese “nivel de aprendiza-je” se ha alcanzado mediante contactos directos y permanentes con profesionales extranjeros que se dedican a esta actividad y la coordinación de cursos de postgrados impartido en nuestro país por espe-cialistas de México, Colombia, Brasil, Perú, España, Chile, Venezuela, entre otros, así como la realización de talleres metodológicos, cursos, conferencias, eventos técnicos, etc., como vía que permite elevar de forma sistemática el nivel técnico de los peritos valuadores.

De la misma manera, de conjunto con el Instituto Lincoln de Política del Suelo, de Boston E.U, se han realizado Encuentros Técnicos, en los que se han debatido diferentes temáticas afines a nuestro tra-bajo, teniendo la oportunidad de intercambiar con expertos de distintas nacionalidades.

Aún no estamos satisfecho con lo realizado hasta el momento en materia de aprendizaje de esta dis-ciplina, no obstante se considera que la auto pre-paración de los profesionales es fundamental para elevar su nivel técnico, y garantizar la profesionali-zación de la actividad valuatoria a través de su ejer-cicio técnico, ético y eficiente.

TRABAJOS FUTUROS RELACIONADOS CON LA VALUCIÓN DE ACTIVOS

Elaborar una norma general que estandarice, hasta donde sea sensato, los procedimientos y métodos valuatorios que establezca criterios, conceptos, defi-niciones y procedimientos técnicos normativos para formular la valuación de bienes inmuebles, muebles e intangibles, es uno de nuestros objetivos. Trabajar, además, en la actualización de la legislación en esta disciplina con el objetivo de incluir las experiencias que se han obtenido en el tema de la valuación de

activos, desde que en al año 1998 se emitieron las primeras normativas, después de retomar la activi-dad valuatoria en el país.

Extender la experiencia de la sede de la Unión Na-cional de Arquitectos e Ingenieros de la Construc-ción de Cuba, en La Habana, que desde el año 2009 creó la Comisión Técnica de Ingeniería Financiera y de Costos, hoy nombrada Comisión Técnica de Ava-lúos y Catastro, que agrupa a los valuadores radi-cados en la capital y especialistas interesados en el tema, y de conjunto con las entidades valuadoras y el Ministerio de Finanzas y Precios realizan activida-des técnicas y de superación.

CONCLUSIONES

En un mundo actual, donde el intercambio de bienes y servicios se realiza considerando las debilidades y potencialidades de cada país, generando relaciones multilaterales en función de las características polí-ticas, económicas, sociales, históricas y culturales, es apremiante estar actualizado en materia valuatoria a partir de las mejores normas y regulaciones de avanzada de valuación de activos, ajustados siem-pre a las peculiaridades y régimen social de cada nación.

CONSEJO TÉCNICO DE LA FEDERACIÓN DE COLEGIOS DE VALUADORES

La valuación debe ser vista, no como una especia-lidad, sino como un aprendizaje indispensable en la práctica, sujeta a factores preponderantemente económicos, tanto por los gastos intrínsecos ge-nerados para la producción de un bien edificado, como por lo que implica en sí el contexto global del mercado inmobiliario regido por los principios básicos de la economía.

La valuación independientemente de su finalidad, merece ante todo ser tratada con sumo respeto. Comprender la importancia central de la misma como “definidora de decisiones (o negocios)” es de capital importancia para todos aquellos que necesi-tan de ella, pero en grado superlativo para aquellos que tienen la responsabilidad de emitirla.

Podemos concluir entonces que, a pesar de ser la actividad valuatoria en Cuba una práctica joven aún, cuenta con profesionales conscientes de la impor-tancia que tiene para el país su desempeño diario, así como la voluntad de ejercer esta profesión con todo el rigor que se requiere, teniendo presente que: CADA AVALÚO es ÚNICO, pues cada activo al que va dirigido también es único, ya que ha sido creado para un uso y fin específico.

CONSEJO TÉCNICO DE LA FEDERACIÓN DE COLEGIOS DE VALUADORES

LAS FIBRAS EN MÉXICO:

ANTECEDENTES INTERNACIONALES Y SU INICIO

EN EL MERCADO PÚBLICO MEXICANO

E. V. I. Bertha Lorena Mercado.Socio Director de LM VALUACIÓN, Consultoría Inmobiliaria y Valuación de activos. Integrante del Consejo Técnico de la FECOVAL.Vicepresidente de Acción Gremial de la Sociedad de Arqui-tectos Valuadores, A.C. SAVAC.

Han pasado seis años desde la colocación de la pri-mera FIBRA en la Bolsa Mexicana de Valores. Es-tos instrumentos financieros originalmente fueron planteados como un vehículo para “democratizar” las inversiones en el sector inmobiliario y en este primer lustro han generado un boom en el desarro-llo de proyectos.

Los FIBRAS (“Fideicomisos de Infraestructura y Bie-nes Raíces”) son instrumentos financieros. Son una clase de activo que fue colocado en la Bolsa Mexi-cana de Valores el 18 de marzo de 2011.

Este modelo surgió hace 57 años en Estados Unidos, con los Real Estate Investment Trust, (REIT, por sus siglas en inglés), y Continental Mortgage Investors fue el primero en estar listado en la Bolsa de Valores de Nueva York. En los años setentas, se incorpora-ron los REITS a las economías de Bélgica, Francia, Reino Unido, Alemania y Turquía, entre otras nacio-nes de los cinco continentes.

En España, el caso de las SOCIMI (Sociedad Cotiza-da Anónima de Inversión en el Mercado Inmobilia-rio) empezaron a cotizar en Bolsa en el año 2014, después de la colocación en México.

Antes, en México, los pequeños inversionistas po-dían invertir en el sector inmobiliario sólo a través del mercado de bienes raíces; un proceso compli-cado que representa altos costos asociados con administrar propiedades, concentración del riesgo, mantenimiento de los inmuebles, seguros, comisio-nes, impuesto predial, reservas para inversiones por daños, problemas para hacer eficiente la ocupación, y sobre todo, la baja liquidez de dichos activos.

Los FIBRAS emiten valores en los mercados públi-cos CBFI´s (Certificados Bursátiles Fiduciarios Inmo-biliarios), y ofrecen distribuciones derivadas de los ingresos por arrendamiento, así como potencia-les ganancias de capital a través del arbitraje con CAP-RATES (Tasas de capitalización, que permiten calcular el valor del inmueble, fundamentada en su capacidad para contribuir al capital del mismo), a partir de las actividades de desarrollo y de la poten-cial apreciación de los inmuebles que forman parte del inventario de los FIBRAS.

Por lo dicho anteriormente, invertir exitosamente en Bienes Raíces requería de un inversionista experto, con capacidad económica para adquirir inmuebles como inversión, conocimiento legal y comercial para potencializar la ocupación y disminuir riesgos

CONSEJO TÉCNICO DE LA FEDERACIÓN DE COLEGIOS DE VALUADORES

y gastos para tener como meta maximizar los ingre-sos por arrendamiento.

Los FIBRAS representan una opción para diferentes jugadores; entre ellos, están los desarrolladores in-mobiliarios, los cuales representan una alternativa de financiamiento; es decir, inversionistas naciona-les e internacionales que encuentran en este ins-trumento una opción para diversificar portafolios, beneficios fiscales con respecto a las distribuciones y las ganancias de capital respaldado por bienes in-muebles.

Una de las causas por las que surgieron, fue por la necesidad de colocar dinero de las Afores. También era necesario otorgarle liquidez al mercado inmobi-liario para iniciar una fibra se establece el Fideico-miso que administrará los bienes en arrendamiento.

El propietario original aporta los activos y los trans-fiere a la Entidad administradora (Fideicomiso), a cambio de una contraprestación económica duran-te la vida del Fideicomiso. Se pueden realizar ad-quisiciones nuevas y ampliar el portafolio de bienes inmuebles.

El Fideicomiso coloca los certificados CFBI’s (Cer-tificados Fiduciarios Bursátiles Inmobiliarios) en la Bolsa Mexicana de Valores, con la finalidad de que el público inversionista participe en él, el dinero ob-tenido en el mercado se paga a los dueños de los inmuebles. Dicho Fideicomiso es administrado por expertos en Bienes Raíces.

El 95% de la utilidad anual obtenida de la renta de los Bienes Inmuebles se distribuye entre los tene-dores de certificados. Si un inversionista requiere liquidez, utiliza su casa de bolsa para vender su par-ticipación en el Fideicomiso.

Las siguientes son facultades de la FIBRA con los recursos del Fideicomiso:

1. Realizar adquisiciones 2. Administrar propiedades.3. Construir Bienes Inmuebles.4. Incrementar el Portafolio.Una FIBRA permite que cualquier persona, con de-seos de invertir a través de la Bolsa Mexicana de Valores, pueda obtener un retorno por proveniente del arrendamiento de los inmuebles que se encuen-tren en el Portafolio de cada uno de los fideicomi-sos.

La primera FIBRA en la Bolsa Mexicana de Valores bajo el nombre de FIBRA UNO. Desde entonces, las FIBRAS han presentado un crecimiento continuo, que se ha traducido en el mayor crecimiento del sector inmobiliario del país en décadas recientes. El interés que presenta este instrumento en el merca-do es constante, y cada vez hay más participantes que han aumentado y diversificado las opciones de inversión. A continuación, se mencionan los 10 fi-deicomisos existentes de Inversión en Bienes Raíces que operan en la Bolsa Mexicana de Valores.

Fibra Uno, Fibra Maquary, Terrafina, Prologis, Fibra Hotel, Fibra Inn, Fibra Shop, Danhos, Fibra Monte-rrey, Fibra HD y Fibra E, esta última destinada a pro-yectos de Infraestructura.

En México, los Fideicomisos de Infraestructura y Bienes Raíces tienen una participación en inmuebles destinados a la Industria, Comercio, Educación, Ho-teles y Oficinas e Infraestructura.

Los REITS incursionan en la construcción, sector salud, almacenaje, sector hotelero, manufacturero, departamentos, centros comerciales, regionales, sector industrial, mixto, oficinas, comercial y vivien-da.

OPORTUNIDADES

La posibilidad de poder acceder a un mercado de portafolios diversificados, en diferentes zonas del

CONSEJO TÉCNICO DE LA FEDERACIÓN DE COLEGIOS DE VALUADORES

país y en diversos segmentos, se traduce en dis-minución de riesgo. De la manera tradicional, se concentra el riesgo en un solo inquilino. Esta diver-sificación se podría tener de manera individual so-lamente por pocos inversionistas.

Otra oportunidad es la facilidad de convertir un activo inmobiliario en liquidez, dinero en efectivo, puedes vender tus certificados bursátiles CBFI’s de manera inmediata. Caso distinto en la venta de un inmueble; como inversionista individual, podría tar-dar más de seis meses e inclusive años en realizar la venta de la propiedad.

El proceso de compra venta de CBFI´s es simple; se realiza una venta en el mercado de valores BMV.

RIESGOS

De manera opuesta, la liquidez para las FIBRAS es complicada. Si bien el proceso de venta de CBFI’s es simple para los inversionistas, FIBRAS puede ser menos líquido comparándolo con cualquier activo en su caso.

Las propiedades inmobiliarias pueden tener com-plicaciones al vender los activos de FIBRAS; espe-cialmente si salen al mercado con precios altos.

Situaciones como la llegada al poder de Donald Trump en Estados Unidos, quien directamente ha inhibido la inversión en México de compañías nor-teamericanas, han generado incertidumbre, y po-nen en una postura conservadora a las FIBRAS ante la posibilidad de inversión en nuevos activos, ade-más de que los porcentajes de ocupación de los inmuebles que tengan en propiedad pueden dis-minuir.

Un punto que deben cuidar las FIBRAS es el endeu-damiento, ya que al tener como obligación entregar el 95% de sus ganancias anuales a los tenedores de los certificados, tienen poco margen para destinar-los a intereses por créditos contratados.

En caso de presentar un problema de poca liquidez y dificultad para pagar deudas, sus activos se utili-zarían para pagar a los deudores, dejando el rema-nente para repartir entre los inversionistas.

El seguimiento en el comportamiento de estos ins-trumentos es importante. El valor de los activos depende directamente del mercado, una situación como la paridad cambiaria, en la que el dólar ha incrementado su valor ante el peso mexicano en el último año, dicha situación tiene dos escenarios para las FIBRAS, uno positivo, por el aumento del valor de su portafolio debido a la fortaleza del dó-lar; y uno inconveniente, donde la renovación de contratos de arrendamiento, sobre todo de empre-sas nacionales al perder poder adquisitivo por cues-tiones de presupuesto ante el alza de la moneda estadounidense.

En próximas entregas, analizaremos los portafolios de las fibras, tipologías de los inmuebles que los integran, ubicación geográfica, entre otros y lo más relevante: la importancia de la correcta valuación de los activos del portafolio que integran las FIBRAS.

CONSEJO TÉCNICO DE LA FEDERACIÓN DE COLEGIOS DE VALUADORES

REALIDADES DE LAS CIUDADES

E.V.I. Norma Patricia Barrios TellezPerito valuador con más de 30 años de experienciaen empresas del sector privado y de la Banca

Los cambios que presentan los Espacios en las ciudades, así como la tendencia de los elementos que estructuran las Áreas o Zonas Metropolitanas responden a dinámicas internas, ocasionando la desactivación de anteriores modos de operar e in-novando en otros.

Pero. ¿Que es una Área o Zona Metropolitana? Ésta se describe “como una región urbana que engloba a una ciudad Central (Metrópoli) a la que también se le conoce como red Urbana donde se llevan a cabo distintas funciones urbanas como son las ad-ministrativas, políticas, productivas, comerciales, ha-bitacionales, culturales, recreativas, turísticas, etc.”, en ella existen problemas o tendencias que afectan tanto a la metrópoli, en sí, como a sus habitantes.

Es aquí donde cabe la reflexión acerca de lo com-plejo y diversificado que es el espacio metropoli-tano, si bien no es homogéneo desde el punto de vista físico o social si se presentan temas centrales que podemos englobar en realidades y retos.

En cuanto a las realidades, observamos los elemen-tos que estructuran el espacio interno de las áreas metropolitanas como son: La ciudad Central o Cen-tro Histórico, Colonias Residenciales, Conjuntos Ha-bitacionales, Colonias Populares,

Asentamientos irregulares, Fraccionamientos Resi-denciales exclusivos, Zonas Industriales y Centros o Plazas Comerciales, los cuales provocan cambios importantes no solo de uso de suelo sino de modos de vida. Lo que se traduce en zonas con mayor o menor valor dependiendo además de su ubicación, de los servicios de infraestructura, planeación y di-seño que tengan; pero no todo depende de estos cambios de espacios, sino que además debemos considerar la multiculturalidad, la inequidad, la frag-mentación y la inseguridad que presentan las zonas urbanas.

Convirtiendo a las ciudades en zonas que contras-tan entre escasas zonas de bienestar y espacios públicos deteriorados, presentándose en todos los estratos sociales.

Hoy en día podemos ver que, algunos predios se transforman en zonas de equipamiento “locales o plazas comerciales “, dentro de colonias cuya voca-ción era el uso habitacional pero que sin considerar alguna o ninguna planeación se construyen en al-gunos casos fuera de toda ley, y que en lugar de in-crementar el valor a las colonias las demeritan, al no contar con un diseño adecuado provocando efectos negativos de inseguridad, contaminación del medio ambiente, escasez de agua, falta de transporte ur-bano y congestionamiento vehicular.

Frente a estos procesos de transformación negati-vos, los habitantes de las ciudades reclamamos el derecho de una vida de calidad, ya que ésta en la mayoría de los casos ocasiona las construcciones irregulares ocasionan un deterioro urbano, social y político, creando una nula coordinación entre los gobiernos municipales o delegacionales y los ór-ganos administrativos creados para la planeación y gestión de las ciudades.

CONSEJO TÉCNICO DE LA FEDERACIÓN DE COLEGIOS DE VALUADORES

Derivado de lo anterior, los cambios que se presentan en algu-nas zonas o colonias de las ciudades se manifiestan de mane-ra acelerada no permitiendo un desarrollo urbano equilibrado o planificado, lo que se traduce en zonas con deficiencias en equipamiento e infraestructura.

Este “equipamiento” que trata de satisfacer necesidades bási-cas donde no fueron planeadas, deriva en espacios carentes de todo valor arquitectónico constituyendo en algunos casos una problemática cuando opera como factor para incremen-tar o demeritar el valor de la zona.

Notas bibliográficas

La ciudad, espacio de construcción de Ciudadanía, Patricia Ramirez K,. Revista Enfoque 2007Recuperado de 9 de Febrero 2017: http://www.redalyc.org/pdf/960/96000704.pdf

Concepto de Ciudad, Elisa Venegas, Recuperado de 13 de Febrero de 2017:https://es.scribd.com/doc/2918300/Concepto-de-ciudad

Políticas empresarialistas en la Ciudad de México, Departa-mento de Geografía UNAMRecuperado de 7 de Febrero de 2017http://www.scielo.cl/scielo.php?script=sci_arttext&pi-d=S0718-34022014000200007

CONSEJO TÉCNICO DE LA FEDERACIÓN DE COLEGIOS DE VALUADORES

PLUSVALÍA

E. V. I. Leonora Eugenia García CalatayudPerito valuador independiente por casi 30 añosDirectora responsable de obra.

En el mes de diciembre pasado, se generó una po-lémica entre los funcionarios de la Ciudad de Mé-xico, integrantes de la industria de la construcción, órganos de gobierno como el Instituto de Vivienda del Distrito Federal (INVI), en base a el concepto de un impuesto en el que se refleje el concepto “plus-valía”, “plusvalías generadas por las acciones urba-nísticas” según indica la autoridad1.

Por ello, retomo el tema de mi Tesina de la Espe-cialidad en Valuación Inmobiliaria “La evolución del suelo en Polanco” del año 2008, en la cual analizo el precio del terreno de esta colonia, desde el año de 1938 al 2007.

El término “Plusvalía”, es analizado en la historia del pensamiento económico primeramente con Adam Smith, David Ricardo y Carlos Marx, actualmente podemos considerar “Plusvalía” como aumento de valor de las cosas.

Cualquiera que haya visto el desarrollo de la Zona de Polanco, pudiera considerarse por observación que es una zona que en todos los años desde su inicio ha tenido una alta plusvalía.

En el México prehispánico según Alva Ixtlilxochitl escribe acerca de la zona de Chapultepec que:

“Netzahualcóyotl asimismo señaló lo mejor de la mon-taña, en donde iba a cazar cuando tenía algún rato de desenfado. Que éstos bosques y éstos jardines estaban adornados de ricos alcázares suntuosamente labrados,

con sus fuentes, atarjeas, acequias, estanques, baños y otros laberintos admirables, en los cuales tenía plan-tadas diversidad de flores y árboles de todas suertes, árboles peregrinos traídos de partes remotas”.2

Posteriormente con el Virreinato, estás tierras fue-ron las más codicias, el primer gran beneficiario fue Hernán Cortés, todo parece indicar que los terrenos que ocupan la zona Polanco estaban dentro del te-rritorio que el capitán español obtuvo como recom-pensa y que a los indígenas que ahí habitaban y labraban la tierra, fueron trasladados a la zona que hoy ocupa Chalco, (muy similar a la división econó-mica actual de ésta Ciudad de México).

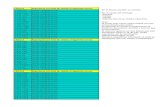

Para el estudio, se investigó el tipo de cambio del Dólar con la Moneda Nacional, la devaluación en % con el dólar, la inflación, se analizó el incremento o decremento del precio por metro cuadrado de te-rreno en cuanto a él $/m² del año / $/m² del año anterior y los escenarios de $/m² - 1 y lo que lla-mamos dólar pasado que es dólar -1, esto es con-siderar la variable del año anterior $/m² y también del tipo de cambio del dólar del año anterior en su influencia del año actual del $/m². Asimismo, al venir realizando la labor de investigación, nos vimos en la tarea de analizar los Gobiernos de la República Mexicana en las diferentes fechas y su relación con el $/m² de terreno y el tipo de cambio del dólar con la moneda mexicana, los valores de terreno se investigaron en la hemeroteca de la UNAM, con ello obtuvimos la siguiente tabla.

CONSEJO TÉCNICO DE LA FEDERACIÓN DE COLEGIOS DE VALUADORES

CONSEJO TÉCNICO DE LA FEDERACIÓN DE COLEGIOS DE VALUADORES

Se parte la tabla, desde el año de 1938 al año de 1970 la primera y la segunda de 1970 al 2007.Tomando como base el Índice publicado por el Ban-co de México, se saca el factor del año con la si-guiente fórmula:FACTOR DEL AÑO = (Índice de diciembre del año / Índice de diciembre del año anterior).Se calcula la inflación del precio por metro cuadra-do de terreno ($/m²) con la siguiente fórmula:INFLACIÓN DEL $/m² DE TERRENO = (Factor del año - 1) X $/m² de terreno.Se calcula la deflación del precio por metro cuadra-do de terreno ($/m²) con la siguiente fórmula:DEFLACIÓN DEL $/m² DE TERRENO = $/m² de terreno - inflación $/m².Y por último, nos damos a la tarea de calcular el incremento o decremento en el valor por m² Neta del terreno, es decir plusvalía sin inflación, bajo la siguiente premisa:INCREMENTO ó DECREMENTO = $/m² terreno deflacionado del año - $/m² terreno deflacionado del año anterior.El crecimiento en el valor del terreno por metro cua-

drado para el año de 1993, años en que se omitie-ron tres ceros a la moneda nacional, se analiza con el $/m² del años anterior (viejos pesos) /1000, para igualar el resultado a nuevos pesos (N$).CRECIMIENTO ‘93 = $/m² terreno deflacionado del año-($/m² terreno deflacionado del año ante-rior/1000).

Con ésta información se analizaron las variables, para encontrar matemáticamente cual era la corre-lación más determinante de la variable dependiente del precio por m² de terreno, utilizando una regre-sión lineal; esto nos demostró que contrariamente a lo que suponemos a la vista con sentido común sobre la zona Polanco, no ha tenido siempre “Plus-valía”, en varios periodos el valor es en decremento como se muestra en este estudio que abarca del año de 1938 a 2007.

1 Periódico Excelsior de fecha 10 de marzo 2017 2 Alva Ixtlilxochitl, Fernando de, Obras históricas : incluyen el texto completo de las llamadas relaciones e historia de la Nación Chichimeca en una nueva versión establecida con el cotejo de los manuscritos mas antiguos que se conocen / edición, estudio introductorio y un apéndice documental por Ed-mundo O'Gorman3 Tesina “La evolución del suelo en Polanco” UNAM

CONSEJO TÉCNICO DE LA FEDERACIÓN DE COLEGIOS DE VALUADORES

Consejo Técnico de la Federación de Colegios de Valuadores

www.fecoval.mx

Fecoval AC

@FECOVAL_AC

Insurgentes Sur Nº 1480 Área Privada 4Col. Insurgentes Mixcoac, CP 03920 México DF

Delegación Benito Juárez

Tel: (55) 5534 6467, (55) 5534 6273

e-mail:[email protected]

Boletín #2 del