Reglamento Interior de La Central de Abasto del Distrito Federal

Febrero de 2019

Plan de Negocios | Resumen Ejecutivo

Central Federal de Información Financiera

Privado y confidencial2

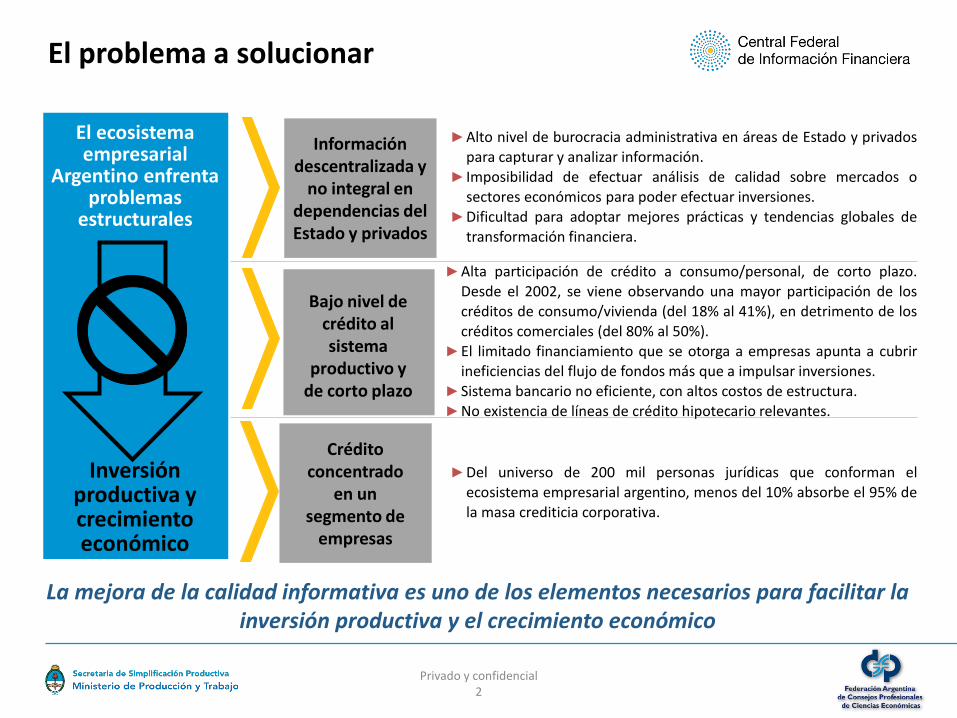

El problema a solucionar

Información descentralizada y

no integral en dependencias del Estado y privados

Crédito concentrado

en un segmento de

empresas

Bajo nivel de crédito al sistema

productivo y de corto plazo

►Alta participación de crédito a consumo/personal, de corto plazo.Desde el 2002, se viene observando una mayor participación de loscréditos de consumo/vivienda (del 18% al 41%), en detrimento de loscréditos comerciales (del 80% al 50%).

►El limitado financiamiento que se otorga a empresas apunta a cubririneficiencias del flujo de fondos más que a impulsar inversiones.

►Sistema bancario no eficiente, con altos costos de estructura.►No existencia de líneas de crédito hipotecario relevantes.

►Del universo de 200 mil personas jurídicas que conforman elecosistema empresarial argentino, menos del 10% absorbe el 95% dela masa crediticia corporativa.

►Alto nivel de burocracia administrativa en áreas de Estado y privadospara capturar y analizar información.

► Imposibilidad de efectuar análisis de calidad sobre mercados osectores económicos para poder efectuar inversiones.

►Dificultad para adoptar mejores prácticas y tendencias globales detransformación financiera.

El ecosistema empresarial

Argentino enfrenta problemas

estructurales

Inversión productiva y crecimiento económico

La mejora de la calidad informativa es uno de los elementos necesarios para facilitar la inversión productiva y el crecimiento económico

Privado y confidencial3

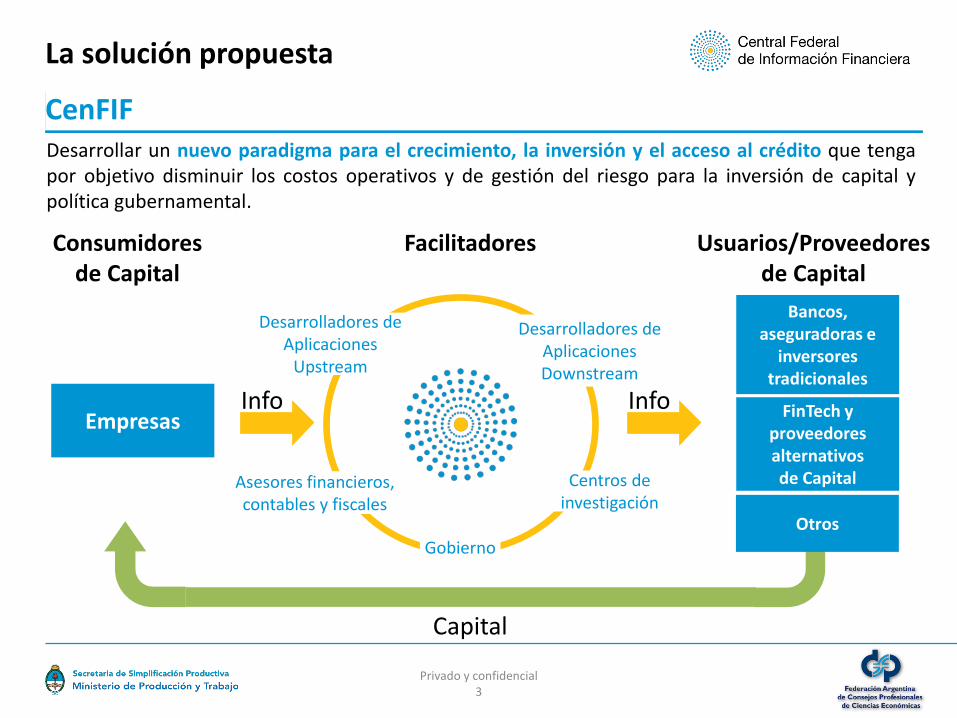

La solución propuesta

Empresas

Bancos,aseguradoras e

inversores tradicionales

Asesores financieros, contables y fiscales

FinTech yproveedores alternativos de Capital

Gobierno

Desarrolladores de Aplicaciones

Upstream

Desarrolladores de Aplicaciones Downstream

Centros de investigación

Facilitadores Usuarios/Proveedoresde Capital

Consumidoresde Capital

Info Info

Capital

Desarrollar un nuevo paradigma para el crecimiento, la inversión y el acceso al crédito que tengapor objetivo disminuir los costos operativos y de gestión del riesgo para la inversión de capital ypolítica gubernamental.

Otros

CenFIF

Privado y confidencial4

� Como pilar fundamental de este nuevo paradigma se propone la creación de la Central Federal deInformación Financiera (“CenFIF”).

� Para su implementación se propondría la constitución de una entidad autárquica de caráctertécnico profesional dependiente del Registro Nacional de Sociedades (Estado Nacional).

� Su función principal sería configurar un repositorio único de datos que consolide toda lainformación contable, fiscal y financiera de todas las sociedades comerciales y civiles de laArgentina (empresas), así como también determinada información adicional que pudierasolicitarse (como ser: cantidad de empleados, % de mujeres y hombres, indicadores relacionadoscon políticas de RSE/sustentabilidad, indicadores claves de la industria, etc.) bajo una taxonomíaestandarizada en formato XBRL.

� CenFIF permitiría generar eficiencias administrativas, dimensionar riesgos y realizar análisiseconómicos-financieros de manera ágil y económica, agilizando la toma de decisión para lainversión y la provisión de capital.

CenFIF

La solución propuesta

Privado y confidencial5

La solución propuesta

CenFIF� Conformaría el núcleo de un nuevo paradigma disruptivo del régimen informativo, que tiene como

objetivo simplificar los procesos, generando eficiencias en los mismos.

� Debería poseer autonomía funcional y competencias delimitadas en forma clara.

� Su forma organizativa y de gobierno corporativo debería asegurar la independencia política y permitirla participación del sector privado.

� Asimismo, esta entidad sería autofinanciada operativamente con tasas retributivas a percibir pordistribuir la información al sector privado. De esta manera, su modelo de negocios seríaautosustentable, sin fines de lucro.

La adopción del modelo en el que operaría CenFIF involucra un plan de largo plazo que implicaría el cambio de estructuras y también un cambio cultural

Privado y confidencial6

La solución propuesta

El propósitoEl propósito de esta nueva área sería promover el acceso a información de calidad para los distintosusuarios que cumpla con los requisitos de pertinencia, confiabilidad, sistematicidad, comparabilidad,claridad y relevancia, a los efectos de:

� Brindar transparencia.

� Facilitar la toma de decisiones fundadas y configurar un mejor ecosistema de negocios.

� Disminuir las cargas administrativas y burocráticas de empresas y entidades públicas.

� Simplificar los procesos de cumplimiento de reporte de las empresas.

� Facilitar herramientas para el acceso al crédito y la inversión productiva.

� Proveer herramientas para brindar sustentabilidad al sistema financiero.

Privado y confidencial7

Enforcement(Directo e Indirecto)

� CenFIF debería contar con la potestad de obligar a empresas a nutrir la base de datos con la periodicidad que se determine.

� Se sustentaría en nuevas normativas o modificaciones a las normas existentes para lograr este objetivo.

Utilización de la información

� Debería poder disponer de la información suministrada por las empresas, asumiendo responsabilidad por la protección de los datos.

� Abarcaría el procesamiento y distribución de la información recibida a cambio de una tasa retributiva de servicios con consentimiento de las empresas generadoras para cierta información.

Independencia y estabilidad

� Se propone su constitución como entidad legal autárquica, de carácter técnico-profesional.

� Si bien dependería en última instancia del Poder Ejecutivo Nacional, es deseable que desarrolle sus funciones con total independencia, asemejándose su desempeño al de una entidad de derecho privado.

1

2

3

La solución propuesta

Pilares de diseño

Privado y confidencial8

La solución propuesta

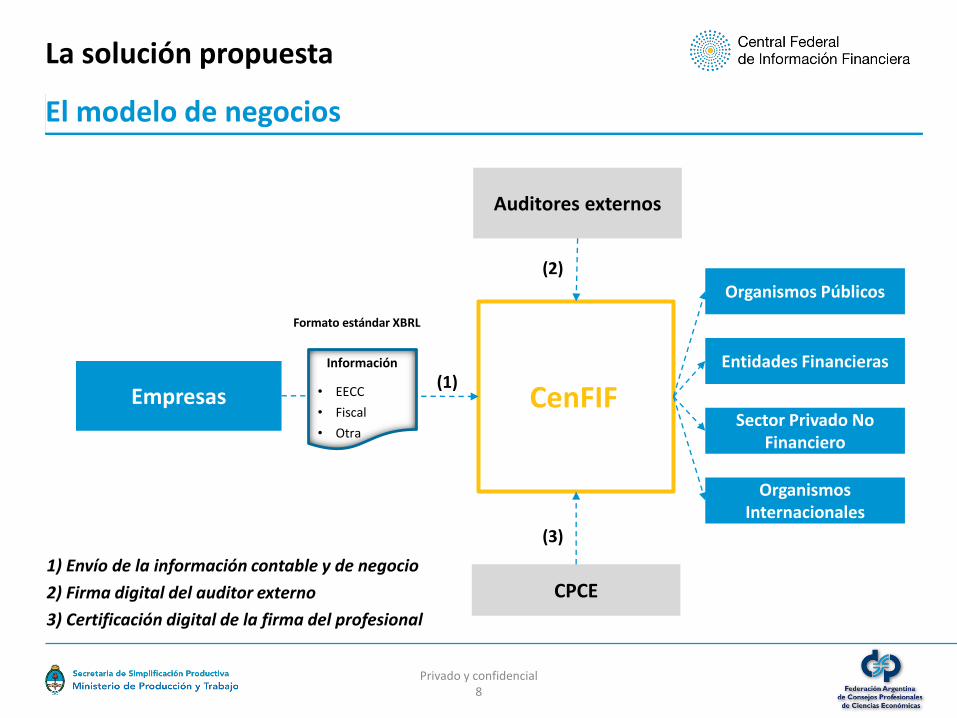

El modelo de negocios

Organismos Públicos

Entidades Financieras

Sector Privado No Financiero

Organismos Internacionales

CenFIFEmpresas

Auditores externos

Información

• EECC• Fiscal• Otra

CPCE

Formato estándar XBRL

(2)

(1)

(3)1) Envío de la información contable y de negocio

2) Firma digital del auditor externo

3) Certificación digital de la firma del profesional

Privado y confidencial9

La solución propuesta

El modelo de negocios� La periodicidad con que se debería nutrir la base de CenFIF dependería:– Por un lado de los requerimientos que emanan de la normativa contable para los distintos tipos

societarios. Esto implicará una frecuencia anual en la mayoría de los casos pudiendo sertambién trimestral.

– Por otra parte, de la frecuencia con que se deben presentar las declaraciones juradas de losdistintos impuestos. La CenFIF debería contar con la información disponible para cumplir entiempo y forma con dichas presentaciones, las cuales pueden ir desde una frecuencia mensual(IVA, IIBB, Seguridad Social) a una anual (Ganancias, IIBB, Bienes Personales).

� A continuación se presenta una estimación sobre la evolución de la composición de la base dedatos:

Empresas reportando (en miles) 2019 2020 2021 2022 2023 2024 2025 2026Empresas grandes - - 3.0 3.0 3.0 3.0 3.0 3.0

Empresas medianas - - - 25.0 25.0 25.0 25.0 25.0

Empresas pequeñas - - - - 147.0 147.0 147.0 147.0

Total empresas - - 3.0 28.0 175.0 175.0 175.0 175.0

Nota: Se asume un desfasaje entre la cantidad de empresas que reportarían y cuando efectivamente se cuente con la información de las mismas.

Privado y confidencial10

La solución propuesta

El modelo de negocios� A los efectos de determinar los clientes de CenFIF se ha segmentado el mercado de potenciales

interesados conforme se detalla a continuación:

Segmento Cantidad de Consultas – en millones (*)

Sector Público

Sector Privado No Financiero

Sector Privado Financiero

(*) Promedio de la cantidad de consultas anuales estimadas a lo largo de los 10 años proyectados.

Acceso

Gratuito

Arancelado

Arancelado 6

5

1

Privado y confidencial11

La solución propuesta

El modelo de negociosEstimación de la tasa retributiva� Partiendo de los parámetros de fijación de precios observados en entidades similares en otros

países, se estimó una tasa promedio por consulta conforme el siguiente esquema:– Primer año: USD 4.– Segundo año: USD 3.– A partir de tercer año: USD 1.

� No se asumen descuentos comerciales para incentivar el mayor uso de la base disponible.� En línea con dicho esquema y de acuerdo con la estimación de la composición de la base de datos

previamente detallada, a continuación se presenta el valor estimado de la base:Empresas reportando (en miles) 2019 2020 2021 2022 2023 2024 2025 2026

Empresas grandes - - 3.0 3.0 3.0 3.0 3.0 3.0

Empresas medianas - - - 25.0 25.0 25.0 25.0 25.0

Empresas pequeñas - - - - 147.0 147.0 147.0 147.0

Total empresas - - 3.0 28.0 175.0 175.0 175.0 175.0

USD por consulta - - 4 3 1 1 1 1

Valor Base de Datos en USD ‘000 - - 12.0 84.0 175.0 175.0 175.0 175.0

Privado y confidencial12

Consultas anuales esperadas (en miles)

Estimación de Ingresos 2019 2020 2021 2022 2023 2024 2025 2026Composición Base de Datos (en miles) - - 3.0 28.0 175.0 175.0 175.0 175.0

Sector público (gratis) - - 20 182 963 998 998 998

Sector privado no financiero (pago) - - 106 906 5.774 5.790 5.809 5.844

Sector privado financiero (pago) - - 195 870 4.967 5.003 5.011 5.186

Total consultas con tasa retributiva - - 300 1.775 10.741 10.793 10.820 11.030

Ingresos (USD en millones)

Sector privado financiero - - 4.0 3.0 1.0 1.0 1.0 1.0

Total ingresos - - 1.2 5.3 10.7 10.9 10.9 11.1

Valor de la base de datos (USD en miles) 12.0 84.0 175.0 175.0 175.0 175.0Equivalente empresas comprado base de datos completa 100 63 61 62 62 63Costo promedio por empleado de banco (USD en miles) 50 – 60Equivalente en empleados de banco 0.2 1.4 – 1.7 2.9 – 3.5

La solución propuesta

El modelo de negocios

� En términos de equivalencias, se podrían sacar las siguientes conclusiones:

Nota: las estimaciones se efectúan en moneda constante.

Privado y confidencial13

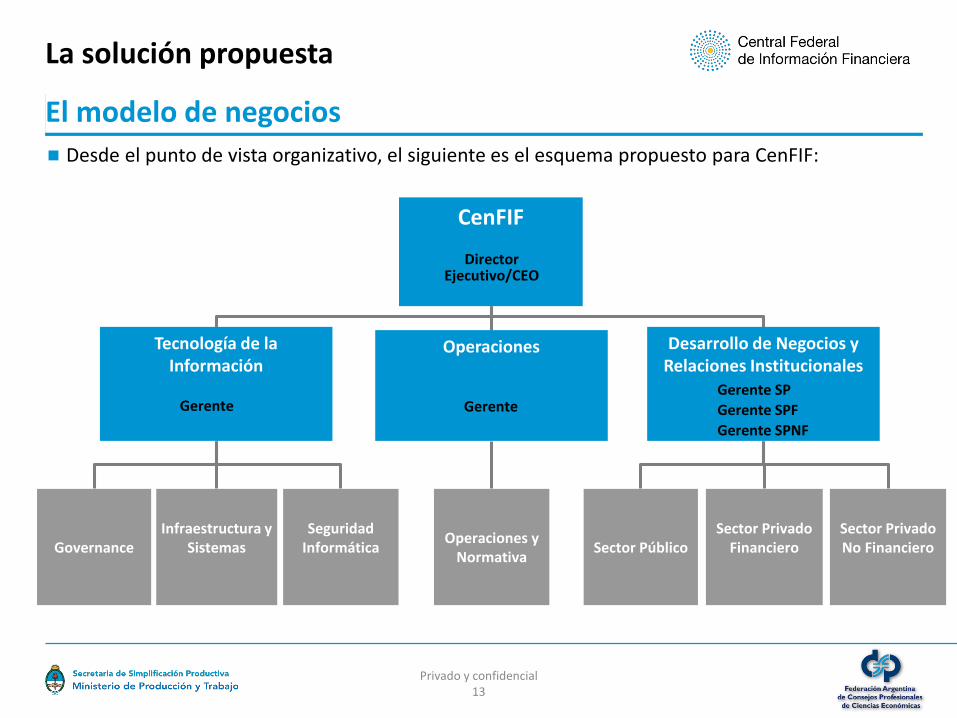

La solución propuesta

El modelo de negocios� Desde el punto de vista organizativo, el siguiente es el esquema propuesto para CenFIF:

CenFIF

Tecnología de la Información

Operaciones Desarrollo de Negocios y Relaciones Institucionales

Director Ejecutivo/CEO

Gerente GerenteGerente SPGerente SPFGerente SPNF

Sector PúblicoSector Privado

FinancieroSector Privado No FinancieroGovernance

Infraestructura y Sistemas

Seguridad Informática Operaciones y

Normativa

Privado y confidencial14

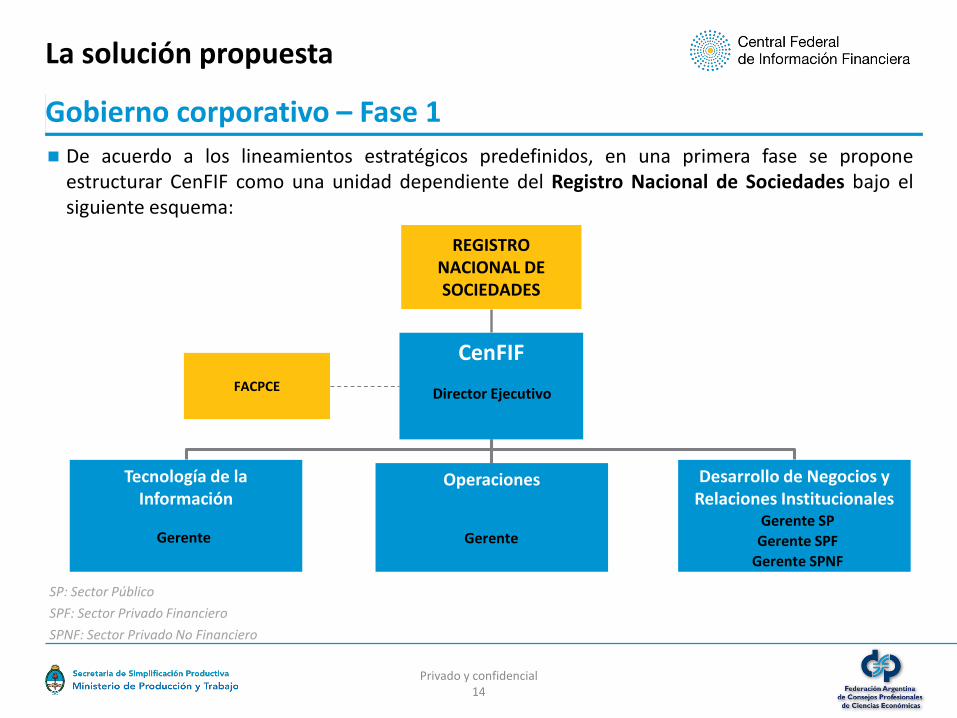

La solución propuesta

Gobierno corporativo – Fase 1� De acuerdo a los lineamientos estratégicos predefinidos, en una primera fase se propone

estructurar CenFIF como una unidad dependiente del Registro Nacional de Sociedades bajo elsiguiente esquema:

CenFIF

REGISTRO NACIONAL DE SOCIEDADES

Tecnología de la Información

Operaciones Desarrollo de Negocios y Relaciones Institucionales

FACPCE Director Ejecutivo

Gerente GerenteGerente SP

Gerente SPFGerente SPNF

SP: Sector Público

SPF: Sector Privado Financiero

SPNF: Sector Privado No Financiero

Privado y confidencial15

La solución propuesta

Gobierno corporativo – Fase 2� En una segunda fase, se propone la separación de CenFIF del Registro Nacional de Sociedades,

constituyéndose como un ente de carácter autárquico.� En esta instancia se constituirían dos organismos de Gobierno: un Directorio y un Comité Técnico.

CenFIF

DIRECTORIO CORPORATIVO

COMITÉ TÉCNICO

• Gobierno: MPROD, AFIP, CNV, BCRA.• FACPCE.• Representante sistema financiero privado.• ByMA (Bolsas y Mercados Argentinos).

• Gobierno: MPROD, AFIP, CNV, BCRA.• FACPCE.• CASA.• Cámara PyME.• Gerente Operaciones.

Director Ejecutivo

Tecnología de la Información

Operaciones Desarrollo de Negocios y Relaciones Institucionales

Gerente GerenteGerente SP

Gerente SPFGerente SPNF

Privado y confidencial16

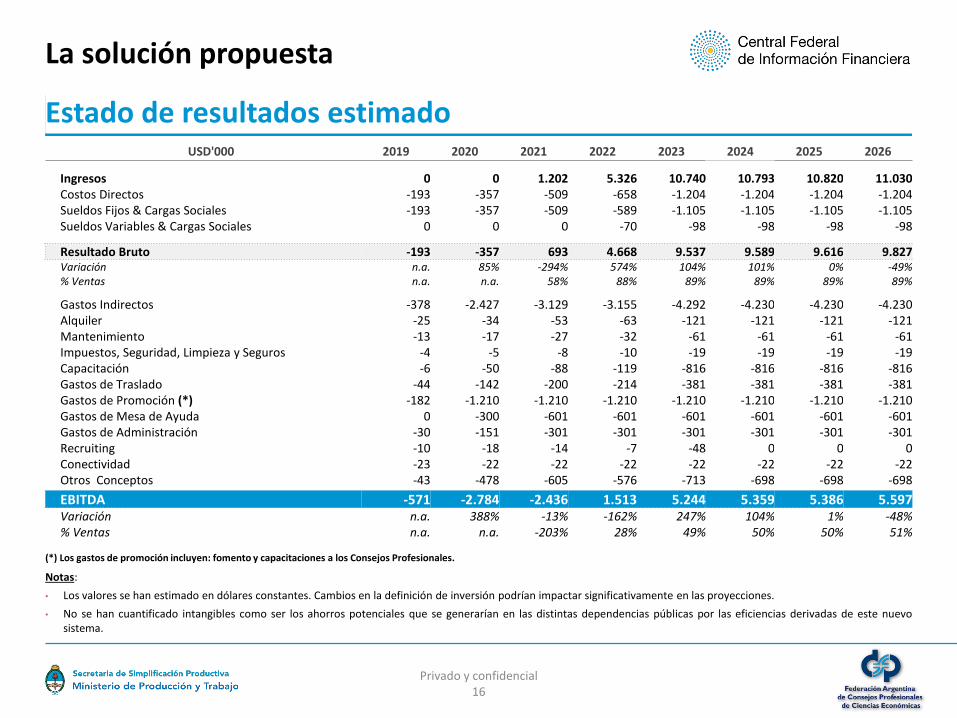

Estado de resultados estimado

La solución propuesta

USD'000 2019 2020 2021 2022 2023 2024 2025 2026

Ingresos 0 0 1.202 5.326 10.740 10.793 10.820 11.030Costos Directos -193 -357 -509 -658 -1.204 -1.204 -1.204 -1.204Sueldos Fijos & Cargas Sociales -193 -357 -509 -589 -1.105 -1.105 -1.105 -1.105Sueldos Variables & Cargas Sociales 0 0 0 -70 -98 -98 -98 -98

Resultado Bruto -193 -357 693 4.668 9.537 9.589 9.616 9.827Variación n.a. 85% -294% 574% 104% 101% 0% -49%% Ventas n.a. n.a. 58% 88% 89% 89% 89% 89%

Gastos Indirectos -378 -2.427 -3.129 -3.155 -4.292 -4.230 -4.230 -4.230Alquiler -25 -34 -53 -63 -121 -121 -121 -121Mantenimiento -13 -17 -27 -32 -61 -61 -61 -61Impuestos, Seguridad, Limpieza y Seguros -4 -5 -8 -10 -19 -19 -19 -19Capacitación -6 -50 -88 -119 -816 -816 -816 -816Gastos de Traslado -44 -142 -200 -214 -381 -381 -381 -381Gastos de Promoción (*) -182 -1.210 -1.210 -1.210 -1.210 -1.210 -1.210 -1.210Gastos de Mesa de Ayuda 0 -300 -601 -601 -601 -601 -601 -601Gastos de Administración -30 -151 -301 -301 -301 -301 -301 -301Recruiting -10 -18 -14 -7 -48 0 0 0Conectividad -23 -22 -22 -22 -22 -22 -22 -22Otros Conceptos -43 -478 -605 -576 -713 -698 -698 -698EBITDA -571 -2.784 -2.436 1.513 5.244 5.359 5.386 5.597Variación n.a. 388% -13% -162% 247% 104% 1% -48%% Ventas n.a. n.a. -203% 28% 49% 50% 50% 51%

(*) Los gastos de promoción incluyen: fomento y capacitaciones a los Consejos Profesionales.

Notas:• Los valores se han estimado en dólares constantes. Cambios en la definición de inversión podrían impactar significativamente en las proyecciones.• No se han cuantificado intangibles como ser los ahorros potenciales que se generarían en las distintas dependencias públicas por las eficiencias derivadas de este nuevo

sistema.

Privado y confidencial17

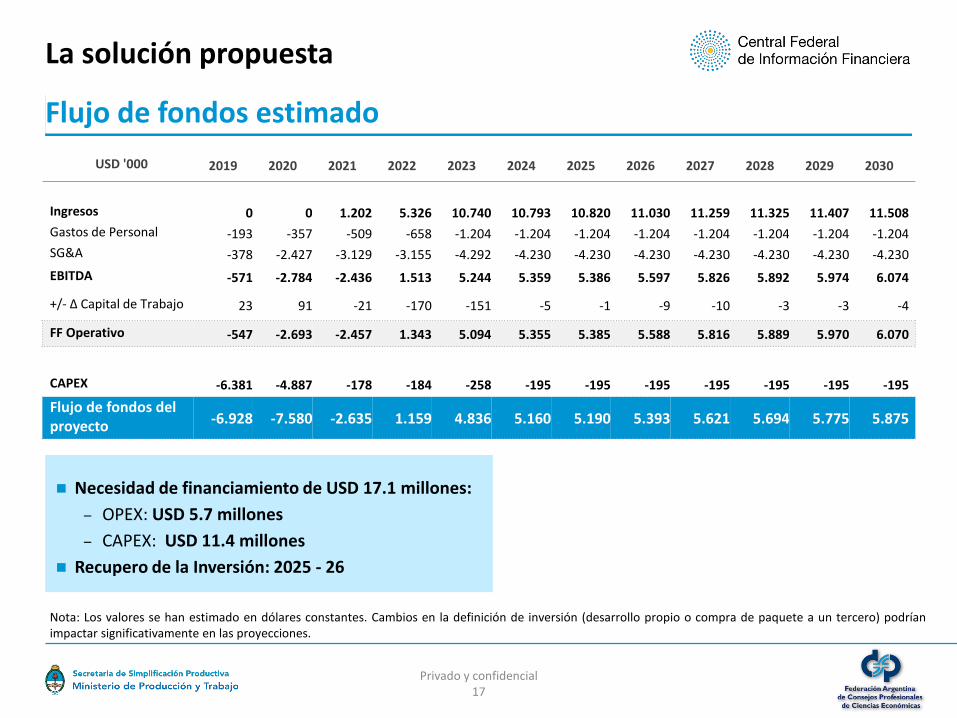

Flujo de fondos estimado

� Necesidad de financiamiento de USD 17.1 millones:– OPEX: USD 5.7 millones– CAPEX: USD 11.4 millones

� Recupero de la Inversión: 2025 - 26

La solución propuesta

Nota: Los valores se han estimado en dólares constantes. Cambios en la definición de inversión (desarrollo propio o compra de paquete a un tercero) podríanimpactar significativamente en las proyecciones.

USD '000 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Ingresos 0 0 1.202 5.326 10.740 10.793 10.820 11.030 11.259 11.325 11.407 11.508Gastos de Personal -193 -357 -509 -658 -1.204 -1.204 -1.204 -1.204 -1.204 -1.204 -1.204 -1.204SG&A -378 -2.427 -3.129 -3.155 -4.292 -4.230 -4.230 -4.230 -4.230 -4.230 -4.230 -4.230EBITDA -571 -2.784 -2.436 1.513 5.244 5.359 5.386 5.597 5.826 5.892 5.974 6.074

+/- Δ Capital de Trabajo 23 91 -21 -170 -151 -5 -1 -9 -10 -3 -3 -4

FF Operativo -547 -2.693 -2.457 1.343 5.094 5.355 5.385 5.588 5.816 5.889 5.970 6.070

CAPEX -6.381 -4.887 -178 -184 -258 -195 -195 -195 -195 -195 -195 -195Flujo de fondos delproyecto -6.928 -7.580 -2.635 1.159 4.836 5.160 5.190 5.393 5.621 5.694 5.775 5.875

Privado y confidencial18

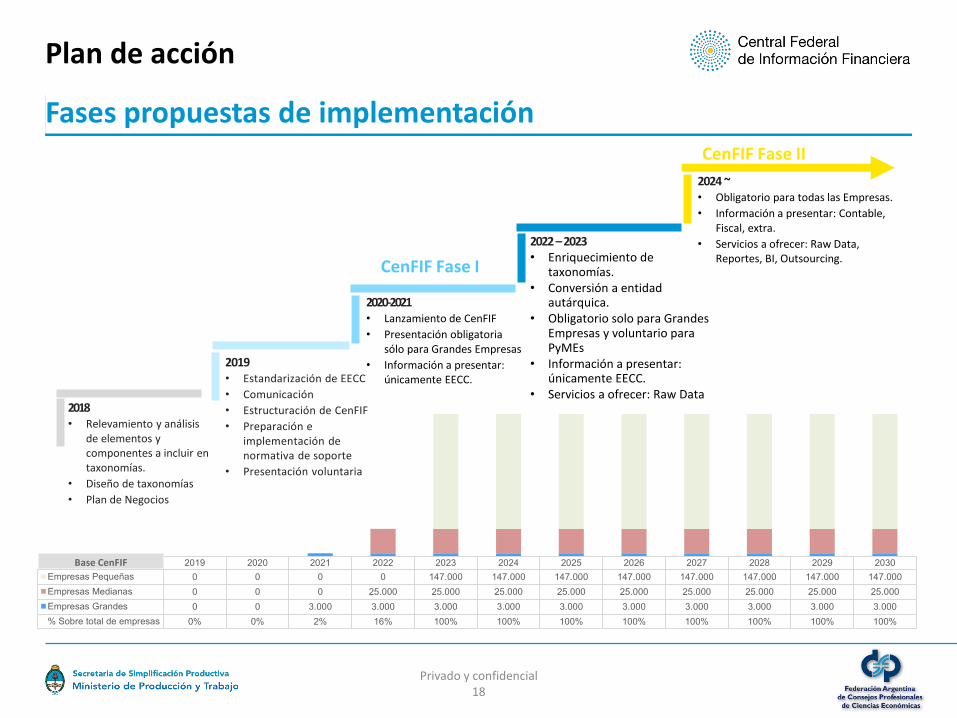

Fases propuestas de implementación

Plan de acción

2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030Empresas Pequeñas 0 0 0 0 147.000 147.000 147.000 147.000 147.000 147.000 147.000 147.000Empresas Medianas 0 0 0 25.000 25.000 25.000 25.000 25.000 25.000 25.000 25.000 25.000Empresas Grandes 0 0 3.000 3.000 3.000 3.000 3.000 3.000 3.000 3.000 3.000 3.000% Sobre total de empresas 0% 0% 2% 16% 100% 100% 100% 100% 100% 100% 100% 100%

2018• Relevamiento y análisis

de elementos y componentes a incluir en taxonomías.

• Diseño de taxonomías• Plan de Negocios

2019• Estandarización de EECC• Comunicación• Estructuración de CenFIF• Preparación e

implementación de normativa de soporte

• Presentación voluntaria

2020-2021• Lanzamiento de CenFIF• Presentación obligatoria

sólo para Grandes Empresas• Información a presentar:

únicamente EECC.

2022 –2023• Enriquecimiento de

taxonomías.• Conversión a entidad

autárquica.• Obligatorio solo para Grandes

Empresas y voluntario para PyMEs

• Información a presentar: únicamente EECC.

• Servicios a ofrecer: Raw Data

2024 ~• Obligatorio para todas las Empresas.• Información a presentar: Contable,

Fiscal, extra.• Servicios a ofrecer: Raw Data,

Reportes, BI, Outsourcing.CenFIF Fase I

CenFIF Fase II

Base CenFIF