Centro de Costos

4

Contabilidad por Áreas de Responsabilidad Centro de Costos Es la unidad dentro la organización de la empresa responsable de los desembolsos que se Incurren en su área, en el caso de una empresa industrial será un centro de responsabilidad el departamento de producción y el departamento de mantenimiento. En estas áreas se incurren en costos y gastos pero no generan ingresos, sus gerentes tienen la autoridad para incurrir en costos y se evalúa la capacidad para controlarlos. En la empresa, en todas sus áreas o departamentos hay centros de costos. Los informes por áreas para el centro de costos comparan los costos controlables reales con los datos presupuestados (flexibles) Los informes por un área para un centro de costos no muestran los costos controlables y hay distinción entre los costos fijos y variables. Informe de Centro de Costos Compañía Manufacturera ABC S.A.C. Departamento de Cortado Informe por Área de Responsabilidad Por el mes terminado al 31 de Octubre del 2015 Costos Presupuesto Real Diferencia

description

.....

Transcript of Centro de Costos

Contabilidad por Áreas de Responsabilidad

Centro de Costos

Es la unidad dentro la organización de la empresa responsable de los desembolsos que se Incurren en su área, en el caso de una empresa industrial será un centro de responsabilidad el departamento de producción y el departamento de mantenimiento.

En estas áreas se incurren en costos y gastos pero no generan ingresos, sus gerentes tienen la autoridad para incurrir en costos y se evalúa la capacidad para controlarlos.

En la empresa, en todas sus áreas o departamentos hay centros de costos.

Los informes por áreas para el centro de costos comparan los costos controlables reales con los datos presupuestados (flexibles)

Los informes por un área para un centro de costos no muestran los costos controlables y hay distinción entre los costos fijos y variables.

Informe de Centro de Costos

Compañía Manufacturera ABC S.A.C.

Departamento de Cortado

Informe por Área de Responsabilidad

Por el mes terminado al 31 de Octubre del 2015

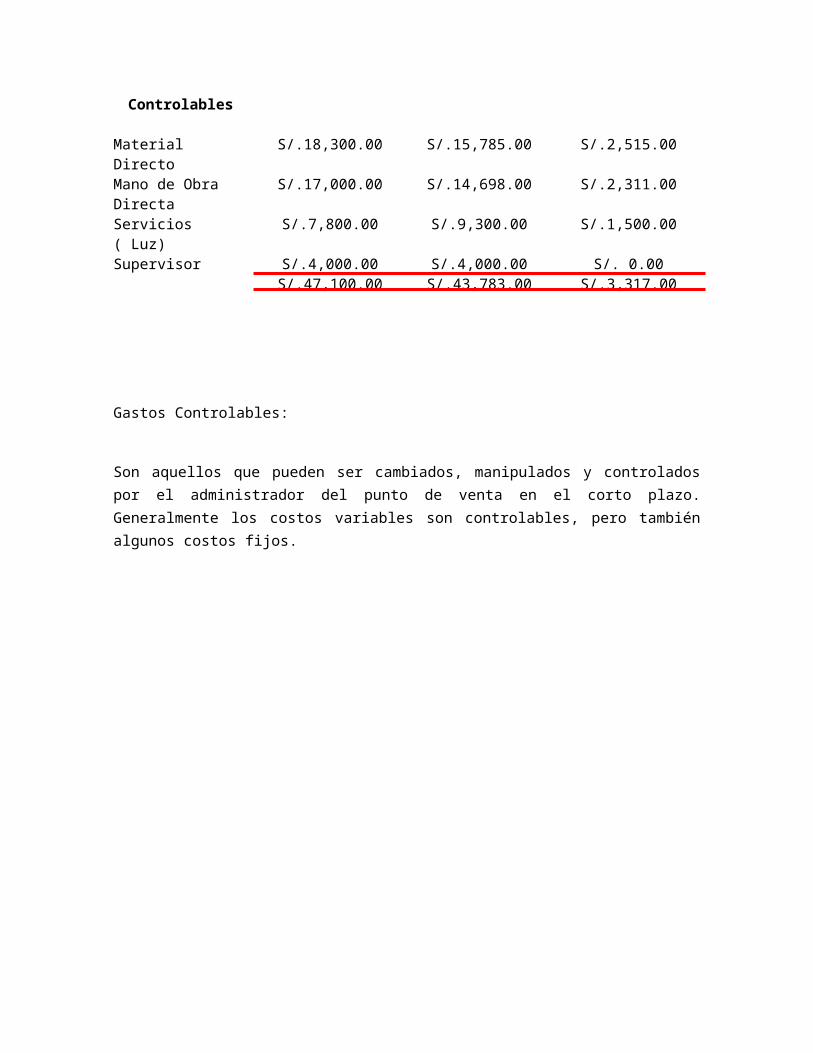

Costos Controlables

Presupuesto Real Diferencia

Material Directo S/.18,300.00 S/.15,785.00 S/.2,515.00Mano de Obra Directa

S/.17,000.00 S/.14,698.00 S/.2,311.00

Servicios ( Luz) S/.7,800.00 S/.9,300.00 S/.1,500.00Supervisor S/.4,000.00 S/.4,000.00 S/. 0.00

S/.47,100.00 S/.43,783.00 S/.3,317.00

Gastos Controlables:

Son aquellos que pueden ser cambiados, manipulados y controlados por el administrador del punto de venta en el corto plazo. Generalmente los costos variables son controlables, pero también algunos costos fijos.

1er. NIVEL: Gerencia General.- Responsable de todas las operaciones de los demás niveles y áreas, así como de la suya, independientemente de coordinarlas para alcanzar los objetivos institucionales y los resultados propuestos.

2º NIVEL: Gerentes Funcionales.- Responsables de las actividades de su área, para lograr objetivos divisionales.

3er. NIVEL: Jefes Departamentales.- Cumplirán con los objetivos de cada uno de sus departamentos, así como coordinar su actividad.

4º NIVEL: Supervisores.- Se encargarán de actividades específicas, para que se desarrollen con la mayor eficiencia posible.

Clasificación de los Costos por Áreas de responsabilidades

Dado que el control se ejerce por responsabilidades, es necesario que los costos se planeen por áreas o por centros organizacionales de responsabilidad. El catálogo de cuentas que emplea el departamento de contabilidad y el diseño de los presupuestos se planificaran por áreas o por centros de responsabilidad.

El conocimiento del comportamiento del costo resulta esencial para la planificación y el control de los costos.

![Centro Ático building Beneficios económicos de la ...Costos de construcción del Centro Ático – diseño original Descripción Valor Consumo anual de agua [m3] 6.323,5 Costo del](https://static.fdocuments.es/doc/165x107/5e900c7819fc4e77247e92d3/centro-tico-building-beneficios-econmicos-de-la-costos-de-construccin.jpg)