Centro de Estudios de Postgradotauja.ujaen.es/bitstream/10953.1/2482/1/TFM SORIA DIAZ... ·...

101

Centro de Estudios de Postgrado UNIVERSIDAD DE JAÉN Centro de Estudios de Postgrado Trabajo Fin de Máster CREACIÓN DE UNA EMPRESA CONSULTORA DE MARKETING ENFOCADA AL SECTOR DEL ACEITE DE OLIVA “AOVE CONSULTORES” Alumno/a: Soria Díaz, Antonio Ángel Tutor/a: Prof. Dra. Eva María Murgado Armenteros Dpto: Organización de Empresas, Marketing y Sociología. Tutor/a: Prof. Dra. Sonia Sánchez Andújar Dpto: Economía Financiera y Contabilidad Diciembre, 2015

Transcript of Centro de Estudios de Postgradotauja.ujaen.es/bitstream/10953.1/2482/1/TFM SORIA DIAZ... ·...

Cen

tro

de E

stud

ios

de P

ostg

rado

UNIVERSIDAD DE JAÉN Centro de Estudios de Postgrado

Trabajo Fin de Máster

CREACIÓN DE UNA EMPRESA CONSULTORA DE MARKETING ENFOCADA AL SECTOR DEL

ACEITE DE OLIVA “AOVE CONSULTORES”

Alumno/a: Soria Díaz, Antonio Ángel Tutor/a: Prof. Dra. Eva María Murgado Armenteros Dpto: Organización de Empresas, Marketing y Sociología. Tutor/a: Prof. Dra. Sonia Sánchez Andújar Dpto: Economía Financiera y Contabilidad

Diciembre, 2015

1

“AOVE CONSULTORES”

Resumen.

El objetivo del presente trabajo fin de máster es realizar un plan de negocio de una consultoría

de empresa dedicada al área comercial, llamada AOVE Consultores. La empresa,

especializada en el sector oleícola, busca desarrollar herramientas comerciales para ayudar y

apoyar a los productores de aceite de oliva en el camino hacia el desarrollo de nuevos

productos y nuevas políticas comerciales que les permitan retener el valor añadido de su

producto, orientándose hacia el consumidor final.

El presente plan de negocio, que contiene los principales factores estratégicos, comerciales,

operativos, organizativos, y económicos y financieros, sirve como herramienta para analizar

la viabilidad técnica, económica y financiera del proyecto.

Así mismo, dicho plan de negocio servirá como guía para poder desarrollar nuestro proyecto

empresarial.

Abstract.

The aim of this master project is to build a business plan for a marketing-focused consultancy

firm, named AOVE Consultores. The company, which is specialised in the olive oil sector,

will develope commercial tools in order to help and support the olive oil producers in their

way to develop new products and new commercial policies that let them keep the added value

of their products, focusing on the end customer.

This business plan, which contain the main strategic, commercial, operative, organizational,

and economic and financial factors, is used as a tool to analyse the technical, economic and

financial viability of the project.

Likewise, this business plan will be used as a guide to develop our entrepreneurial project.

AGRADECIMIENTOS

A mis padres y a mi hermana, por estar siempre ahí cuando los necesito. Sin ellos llegar aquí

no hubiese sido posible.

A mi abuela, quien no pudo llegar a ver terminado este proyecto.

A las tutoras de este proyecto, Eva Murgado y Sonia Sánchez, por su paciencia, su

comprensión, y por su guía en este camino.

2

ÍNDICE. 1. RESUMEN EJECUTIVO. ..................................................................................................... 6

2. DATOS DEL PROYECTO. ................................................................................................... 8

2.1. Análisis de la oportunidad de negocio. ........................................................................... 8

2.2. Equipo emprendedor. ...................................................................................................... 9

2.3. Misión. ........................................................................................................................... 10

2.4. Visión. ............................................................................................................................ 10

2.5. Objetivos estratégicos.................................................................................................... 10

2.6. Valores. .......................................................................................................................... 11

3. ANÁLISIS ESTRATÉGICO. .............................................................................................. 13

3.1. Análisis del entorno general: Método PESTEL. ........................................................... 13

3.2. El sector de la consultoría en España. .......................................................................... 21

3.3. Análisis de la competencia. ........................................................................................... 25

3.4. Público objetivo y mercado potencial. .......................................................................... 28

3.5. Análisis interno. ............................................................................................................. 34

3.6. Matriz DAFO. ................................................................................................................ 37

3.7. Estrategia de crecimiento y desarrollo. ........................................................................ 39

4. PLAN DE MARKETING. ................................................................................................... 40

4.1. Segmentación y posicionamiento en el mercado. .......................................................... 40

4.2. Política de Producto. ..................................................................................................... 43

4.3. Política de precio........................................................................................................... 51

4.4. Política de distribución. ................................................................................................ 56

4.5. Política de comunicación. ............................................................................................. 57

5. PLAN DE OPERACIONES. ................................................................................................ 59

5.1. Proceso de prestación de servicios. .............................................................................. 59

5.2. Acuerdos y alianzas. ...................................................................................................... 63

5.3. Gestión de proveedores. ................................................................................................ 65

5.4. Localización de la empresa. .......................................................................................... 67

6. ORGANIZACIÓN Y RRHH. .............................................................................................. 69

6.1. Organigrama. ................................................................................................................ 69

6.2. Política de Recursos Humanos: Gestión de los Recursos Humanos............................. 69

6.3. Funciones de los puestos de trabajo.............................................................................. 70

6.4. Análisis de perfiles por competencias. .......................................................................... 71

3

6.5. Evaluación del desempeño y política retributiva. ......................................................... 73

6.6. Forma jurídica y socios. ................................................................................................ 74

7. PLAN ECONÓMICO-FINANCIERO. ................................................................................ 76

7.1. Inversiones Iniciales. ..................................................................................................... 76

7.2. Financiación. ................................................................................................................. 77

7.3. Previsión de ingresos..................................................................................................... 79

7.4. Previsión de gastos. ....................................................................................................... 81

7.5. Cuenta de resultados previsional. ................................................................................. 82

7.6. Tesorería previsional. .................................................................................................... 84

7.7. Balance de situación previsional. .................................................................................. 84

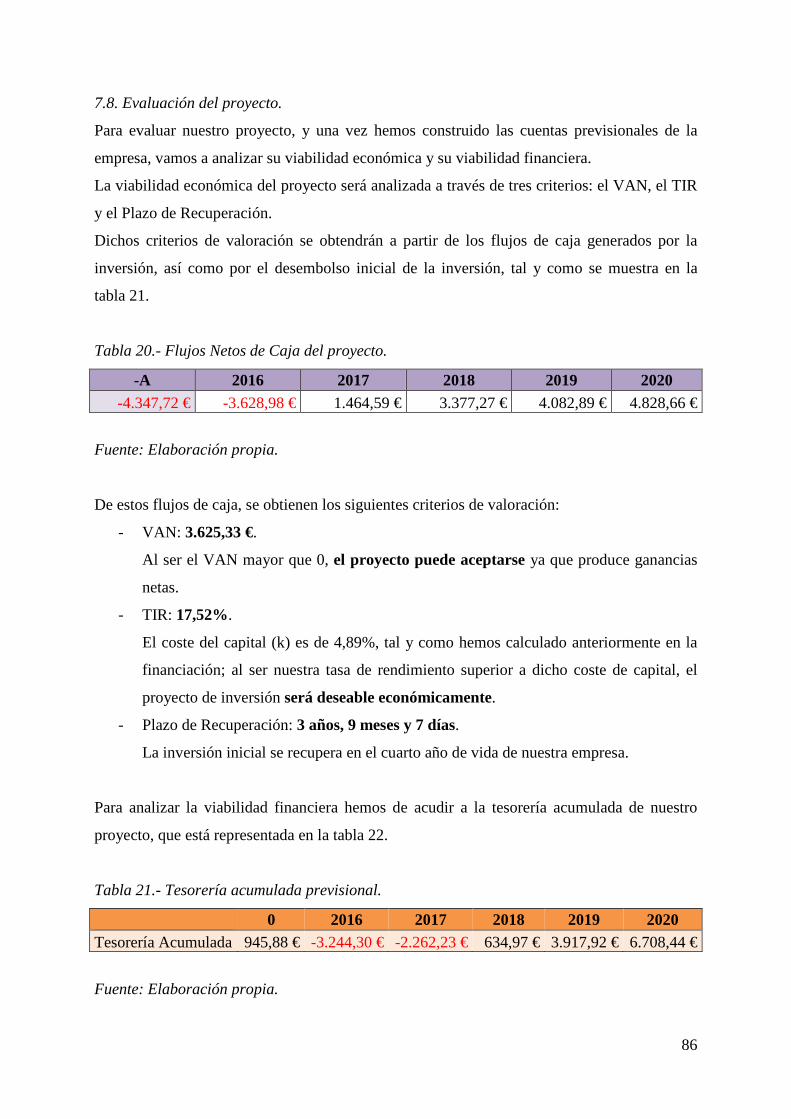

7.8. Evaluación del proyecto. ............................................................................................... 86

7.9. Solución a los problemas de liquidez. ........................................................................... 87

7.10. Análisis de sensibilidad. .............................................................................................. 89

8. CONCLUSIONES. .............................................................................................................. 92

9. BIBLIOGRAFÍA. ................................................................................................................. 94

ANEXO I. CUADROS DE AMORTIZACIÓN DEL ACTIVO TANGIBLE DE AOVE CONSULTORES. .................................................................................................................... 96

ANEXO II. CONDICIONES Y AMORTIZACIÓN DEL PRÉSTAMO. ............................... 98

ANEXO III. GASTOS DE PERSONAL. .............................................................................. 100

4

ÍNDICE DE TABLAS.

Tabla 1.- Producción de Aceite de Oliva en la cuenca mediterránea (miles de toneladas).

Tabla 2.- Número de almazaras por provincia en Andalucía.

Tabla 3.- Cartera de Servicios de AOVE Consultores.

Tabla 4.- Duración de los servicios estimada en horas de trabajo.

Tabla 5.- Precio de los paquetes de servicios.

Tabla 6.- Precios finales de la cartera de servicios de AOVE Consultores.

Tabla 7.- Desembolso inicial en equipamientos informáticos.

Tabla 8.- Desembolso inicial en mobiliario y teléfonos móviles.

Tabla 9.- Gastos de Constitución de AOVE Consultores, S.L.

Tabla 10.- Coste de las participaciones.

Tabla 11.- Coste del préstamo.

Tabla 12.- Coste Medio Ponderado del Capital.

Tabla 13.- Cuadro de ingresos previsionales.

Tabla 14.- Gastos Generales.

Tabla 15.- Imputación de gastos por ejercicios económicos.

Tabla 16.- Resumen de gastos de personal.

Tabla 17.- Cuenta de Resultados previsional.

Tabla 18.- Tesorería previsional.

Tabla 19.- Balance previsional.

Tabla 20.- Flujos Netos de Caja del proyecto.

Tabla 21.- Tesorería Acumulada previsional.

Tabla 22.- Nuevos Flujos Netos de Caja del proyecto.

Tabla 23.- Nueva Tesorería previsional.

5

ÍNDICE DE FIGURAS.

Figura 1.- Valores estratégicos de AOVE Consultores.

Figura 2.- Tasa de paro en España.

Figura 3.- Evolución de la esperanza de vida en España (en años).

Figura 4.- Evolución de las solicitudes y concesiones de patentes en España.

Figura 5.- Consumo de energía primaria en España.

Figura 6.- Gráfico PESTEL.

Figura 7.- Distribución de los ingresos del sector por tipo de servicio.

Figura 8.- ingresos por ventas en el mercado español: 2004-2014 (millones de euros).

Figura 9.- Consumo de Aceite de Oliva en UE y resto del mundo.

Figura 10.- Distribución de la producción de Aceite de Oliva en Andalucía.

Figura 11.- Producción y destino del Aceite de Oliva.

Figura 12.- Cadena de valor del Aceite de Oliva.

Figura 13.- Matriz DAFO.

Figura 14.- Proceso de prestación del servicio.

Figura 15.- Forma de organización de los terceros relacionados con nuestro proyecto.

Figura 16.- Las ventajas de la creación de Alianzas para AOVE Consultores.

Figura 17.- Organigrama de AOVE Consultores.

6

1. RESUMEN EJECUTIVO.

¿Cuál es nuestra idea de negocio?

AOVE Consultores es una empresa de servicios de consultoría de empresa, que desarrolla

planes comerciales orientados a que nuestros clientes puedan obtener un valor añadido

superior de sus productos, así como ayudarlos y apoyarlos durante los procesos de

implantación y control de las nuevas políticas comerciales.

¿A qué mercado nos dirigimos?

La acción de nuestra empresa se ha centrado en el mercado de las empresas oleícolas, ya que

estas empresas se encuentra actualmente ante la necesidad de obtener un valor añadido

superior para poder asegurar su futuro a largo plazo. Por otro lado, se trata de un sector en el

que la práctica totalidad de las políticas de comercialización que se realizan no están alineadas

con las características del producto ni con el potencial de creación de valor del mismo.

¿Cuál es nuestra fuente de ventaja competitiva?

Nuestra ventaja competitiva reside en la especialización, tanto en el sector oleícola como en

las funciones comerciales de la empresa, lo que permite generar un efecto experiencia y

aprendizaje basado en el conocimiento, por lo que resulta difícilmente imitable. Además, no

existe en el entorno una empresa que preste servicios similares especializados en nuestro

mercado meta, por lo que entrar los primeros supondría establecer las reglas competitivas del

segmento.

Desde AOVE Consultores, ofrecemos a nuestro cliente la posibilidad de desarrollar los

productos y las herramientas comerciales necesarias mediante el apoyo especializado y

profesionalizado, sin necesidad de introducir rigideces en sus estructuras organizativas.

¿Qué futuro nos espera?

AOVE Consultores espera convertirse el líder en la consultoría comercial dentro del sector

del aceite de oliva, siendo motor del cambio en las prácticas comerciales dentro del mismo.

Para ello se espera conseguir una tasa media de crecimiento del 2% semestral de nuestra

empresa, que se traduzca en un retorno neto de la inversión en torno al 30% en 5 años.

7

¿Quién lidera el proyecto?

AOVE Consultores está liderado por Antonio Ángel Soria Díaz, licenciado en Administración

y Dirección de Empresas y en Derecho por la Universidad de Jaén, donde también ha cursado

el Máster en Administración de Empresas (MBA). Siempre en contacto con el sector oleícola,

ha mostrado gran interés por el desarrollo económico de su entorno, especialmente basado en

la tradición olivarera del mismo.

¿Qué riesgos se han de afrontar?

El presente plan conlleva una baja inversión inicial, por lo que el riesgo que se asume al

emprender el proyecto de AOVE Consultores es mínimo y, en cualquier caso, fácilmente

asumible en el caso de que se den unas previsiones inferiores a las inicialmente estimadas. Por

tanto, el único riesgo reseñable en nuestro proyecto es el inherente a cualquier otro proyecto

de empresa: emprender.

¿Qué se necesita para poner en marcha el proyecto?

Solamente es necesaria una pequeña inversión de 4.347,72 € para dotar de una estructura

física a la empresa. Sin embargo, el principal valor de AOVE Consultores reside en los

recursos intangibles del conocimiento, por lo que para poder llevar a cabo el proyecto, es

necesario generar tanto el conocimiento que aún no se tenga, como el networking necesario

para poder empezar a funcionar.

8

2. DATOS DEL PROYECTO.

2.1. Análisis de la oportunidad de negocio.

La idea de crear una consultora auxiliar del aceite de oliva en sus funciones comerciales

surgió tras un proceso de reflexión acerca de cómo el entorno que nos rodea es incapaz de

aprovechar la riqueza natural de la zona y exprimir ese patrimonio agrario para convertirlo en

una fuente de riqueza que sirva de resorte para potenciar el desarrollo de la provincia y de la

región.

La empresa desarrollará actividades de consultoría relacionadas con la función comercial de

la empresa, pero asesorando desde etapas del producto tempranas, a diferencia de lo que

realizan hoy día la mayor parte de los productores de ese sector. Es decir, la empresa asesora

desde el planteamiento de producir o no cierto producto hasta qué público será el más idóneo

para consumirlo. Pero no sólo ahí se queda nuestro servicio, sino que va más allá y acompaña

al productor en todas las etapas de la creación de su producto hasta que éste llega a su

consumidor final. Por otra parte, también desarrolla acciones encaminada a conceptuar el

aceite de oliva como un producto de calidad, basado en la excelencia, a partir del desarrollo

de acciones experienciales que provoquen emociones positivas en el consumidor final.

La oportunidad surge por la creciente necesidad que hay en el sector de extraer el máximo

valor añadido a sus productos, un sector en el que no existe apenas diferenciación entre los

aceites de oliva, y que comercializa la práctica totalidad de su producto a granel.

El principal factor que contribuyen al éxito de AOVE Consultores es que no existe una

empresa en el entorno que pueda ofrecer un servicio especializado completamente adaptado a

las necesidades del cliente.

AOVE Consultores es una empresa enfocada en el sector del aceite de oliva, más

concretamente a la fase de producción del mismo, que actualmente cuenta en España con

1.769 empresas que son clientes potenciales.

Esta idea basa su éxito en dos factores claves:

- La especialización de los servicios otorga confianza a un cliente que necesita

desarrollar sus acciones comerciales.

- La externalización de las tareas no recurrentes en la empresa le otorga flexibilidad,

reduce su coste estructural y le permite obtener márgenes mayores.

Para lograr el éxito en ese empeño, AOVE Consultores ofrece servicios cuyo valor principal

es la especialización en el sector y un alto grado de conocimiento que ayude a nuestros

clientes a obtener un mayor añadido de sus productos.

9

2.2. Equipo emprendedor.

El equipo emprendedor estará formado por un solo emprendedor, Antonio Ángel Soria Díaz.

Antonio Ángel Soria se licenció en la doble titulación de Derecho y Administración y

Dirección de empresas en la Universidad de Jaén. Terminando sus estudios universitarios,

trabajó mediante el programa Ícaro de prácticas de empresa de la Universidad de Jaén en una

pequeña asesoría contable, fiscal, laboral, civil y mercantil de carácter local, lo que le

permitió entrar en contacto con los servicios de asesoramiento, así como identificar la

necesidad que tienen muchas pequeñas y medianas empresas de tener a su alcance servicios

de gestión que vayan más allá de la mera llevanza de cuentas y gestiones diversas, y se

adentre en el asesoramiento estratégico de la empresa.

Trabajando como jornalero durante su época de estudiante, comenzó a familiarizarse con las

primeras etapas de la cadena de valor del aceite de oliva, viviendo de primera mano tanto la

recolección como la fabricación del aceite de oliva, así como el carácter que éste imprime en

la sociedad jiennense.

Natural de Bailén, ha sido testigo directo de cómo la creación de valor añadido para el aceite

de oliva es posible con el ejemplo de “Oro Bailén”, así como la evolución hacia una

orientación al mercado que está sufriendo la principal almazara de la localidad, “Picualia”.

Para profundizar más en sus conocimientos estratégicos de la empresa, decidió completar su

formación con el Máster en Administración y Dirección de Empresas de la Universidad de

Jaén y completar su formación en el campo de la empresa.

10

2.3. Misión.

AOVE Consultores es una empresa que ofrece servicios de consultoría y asesoramiento a

empresas del sector oleícola tanto en el desarrollo de nuevos productos, como en el desarrollo,

implantación y control de planes de marketing, aportando al cliente un valor añadido con la

ampliación y afianzamiento de su cartera de productos, sin que ello suponga añadir rigideces a

su empresa.

2.4. Visión.

Considerando a la visión como el lugar al que aspiramos llegar como empresa, en este caso

dicha visión no viene tan condicionada por el entorno en el que nos encontramos como

consultoría, sino por el sector en el que se encuentran nuestros clientes.

Es por ello que queremos llegar a ser un referente en el sector del aceite de oliva, logrando

abrirnos paso en el mercado nacional, y liderando el cambio del sector hacia un producto de

alto valor percibido por el cliente.

2.5. Objetivos estratégicos.

Para poder realizar aquello que AOVE Consultores quiere llegar a ser necesitamos unos

objetivos que nos digan cómo llegar a ser lo que deseamos. Estos objetivos han de ser

medibles, específicos, realistas, desafiantes y fijados en el tiempo. Es por esto último que se

hace necesario establecer objetivos tanto a corto plazo, como a medio y largo plazo.

Nuestros objetivos a corto plazo son:

- Conseguir el reconocimiento de marca dentro del entorno más cercano a través del

desarrollo de una red de contactos, tanto de clientes como de posibles alianzas futuras

y competidores.

- Conseguir que al menos 5 empresas confíen en AOVE Consultores para su gestión

continuada del marketing online.

- Cubrir todos los gastos estructurales de la empresa derivados del normal

funcionamiento de la misma.

Los objetivos a largo plazo de la empresa son:

- Ampliar nuestra cartera de clientes a nuevos mercados geográficos aprovechando el

efecto experiencia.

- Aumentar el ratio de contratación en visitas comerciales por encima del 10%.

- Posicionarnos dentro del sector del aceite de oliva a nivel nacional como una empresa

seria y cumplidora, pero especialmente capaz de

a través de la especialización.

- Conseguir un 20% de nuestras contrataciones por vías diferentes a las visitas

comerciales.

- Expandir nuestros mercados mediante la diversificación relacionada, ofreciendo

servicios basados en la especialización en otros sectores.

2.6. Valores.

Los valores o principios éticos sobre los que se van a desarrollar las acti

(figura 1) han de ser debidamente definidos, ya que sobre ellos se sustentará la cultura y la

filosofía de nuestra empresa. A su vez, dichos principios y valores condicionarán el desarrollo

de estrategias dentro de la empresa.

Figura 1.- Valores estratégicos de AOVE Consultores.

Fuente: Elaboración Propia.

Innovación

Compromiso con los resultados

Posicionarnos dentro del sector del aceite de oliva a nivel nacional como una empresa

seria y cumplidora, pero especialmente capaz de crear valor añadido para sus clientes

a través de la especialización.

Conseguir un 20% de nuestras contrataciones por vías diferentes a las visitas

Expandir nuestros mercados mediante la diversificación relacionada, ofreciendo

s en la especialización en otros sectores.

Los valores o principios éticos sobre los que se van a desarrollar las actividades de la empresa

) han de ser debidamente definidos, ya que sobre ellos se sustentará la cultura y la

ía de nuestra empresa. A su vez, dichos principios y valores condicionarán el desarrollo

de estrategias dentro de la empresa.

Valores estratégicos de AOVE Consultores.

AOVE Consultores

Orientación al cliente

Calidad

Profesionalidad

Confidencialidad

Compromiso con los resultados

11

Posicionarnos dentro del sector del aceite de oliva a nivel nacional como una empresa

crear valor añadido para sus clientes

Conseguir un 20% de nuestras contrataciones por vías diferentes a las visitas

Expandir nuestros mercados mediante la diversificación relacionada, ofreciendo

vidades de la empresa

) han de ser debidamente definidos, ya que sobre ellos se sustentará la cultura y la

ía de nuestra empresa. A su vez, dichos principios y valores condicionarán el desarrollo

Profesionalidad

12

A continuación definiremos dichos principios:

- Orientación al cliente: Siendo una empresa de servicios que se dedica a un solo

sector, se pone de manifiesto aún más la necesidad de estar orientado al cliente, ya que

será la adaptación al máximo lo que nos permitirá satisfacer sus necesidades de una

manera más óptima, y provocará que este quede fidelizado. Para ello se ha de llegar a

conocer bien no sólo las necesidades del cliente, sino también su historia, y se ha de

mantener una relación proactiva para conseguirlo.

- Calidad: Implica buscar, no sólo la búsqueda de resultados específicos, sino también

hacerlo respetando siempre los principios de calidad en todas aquellas tareas a realizar

o estrategias a implementar. Para conseguir esa calidad se ha de informar al cliente en

todo momento de los avances en sus proyectos, así como estar abiertos a

modificaciones que pudieran surgir.

- Profesionalidad: Implica valorar la profesionalidad del trabajo, involucrando a todos

en todos las actividades en las que puedan añadir valor a nuestros servicios. Se trata de

valorar el ir más allá de la realización del trabajo sabiendo que de ello dependerá

nuestro éxito.

- Confidencialidad: Teniendo en cuenta el tamaño reducido del sector, así como la

sensibilidad que sobre la intensidad de la competencia puede resultar la prestación del

servicio, es de vital importancia el establecer la confidencialidad como uno de los

valores que impregnen el actuar de nuestra compañía, y así hacerlo llegar a nuestro

cliente a través de nuestras actuaciones.

- Innovación: Nuestra empresa, con la intención de ayudar a desarrollar las carteras de

productos y mercados a nuestros clientes, ha de comportarse siempre bajo los criterios

de innovación, yendo un paso por delante de la competencia y siendo pionera en la

implantación de nuevas ideas.

- Compromiso con los resultados: Implica una posición de compromiso con obtener

los mejores resultados posibles para nuestro cliente, consiguiendo que quede

completamente satisfecho con la prestación del servicio de nuestra empresa.

13

3. ANÁLISIS ESTRATÉGICO1.

3.1. Análisis del entorno general: Método PESTEL.

Nuestra empresa, si bien es una empresa que realiza servicios de consultoría de empresa, está

enfocada y se dirige a un sector concreto como es el del aceite de oliva. Por eso, en nuestro

análisis estratégico de la propuesta de negocio hemos de considerar factores estratégicos

específicos de este sector para un correcto análisis de nuestro entorno.

Por otro lado, no hemos de obviar que AOVE Consultores es una empresa de servicios, por lo

que el análisis del entorno específico ha de realizarse en relación al sector de la consultoría de

empresa, ya que será aquí donde encontremos nuestros principales competidores.

A continuación, realizaremos un perfil estratégico para exponer las dimensiones políticas,

económicas, socioculturales, tecnológicas, ecológicas y legales que condicionan nuestro

entorno general. A través de la herramienta PESTEL identificaremos las variables con un

impacto significativo dentro de la empresa.

Dimensión Política:

A punto de finalizar la actual legislatura, la situación política en España es bastante convulsa.

Ello es debido principalmente a agitación política que se está viviendo en el inicio de

legislatura en Cataluña que no deja claro la estabilidad de una de las principales economías

del país. Esto se suma a los resultados de las últimas elecciones municipales y autonómicas

que resultaron en gobiernos de minorías o con apoyos puntuales en la práctica totalidad de los

gobiernos autonómicos.

Viniendo de una época con una política fiscal bastante rígida, el actual ejecutivo nacional ya

ha relajado la presión fiscal para 2015 con una rebaja de los tipos del IRPF, pretendiéndolo

hacerlo aún más para los ejercicios fiscales próximos, provocando un incremento de las renta

disponible.

La situación del comercio exterior2, por su parte resulta moderadamente positiva, ya que hasta

agosto, nuestra balanza de pagos registró un superávit de 6.300 millones de euros, esto es

debido a la buena temporada de turismo que situó su capítulo en la cuenta con 24.600

millones de superávit, así como por la disminución del déficit de las rentas.

1 Guerras Martin, L. A., Navas López, J. E. (2007). La dirección estratégica de la empresa: teoría y aplicaciones. Madrid: Thomson-Civitas. 2 La Balanza por cuenta corriente tuvo un superávit de 6.300 millones hasta agosto. (30 de octubre de 2015). EFE. Disponible on line: http://www.efe.com/efe/espana/economia/la-balanza-por-cuenta-corriente-tuvo-superavit-de-6-300-millones-hasta-agosto/10003-2751035

14

En relación a las políticas de bienestar social, en los últimos años éstas se han visto bastante

afectadas por los planes de ajuste del gobierno, afectando a las familias que han visto sus

servicios públicos aminorados.

Dimensión Económica3:

En cuanto al ciclo económico, vemos como ya hay signos más que evidentes de mejoría de la

economía española, que nos hacen pensar que ya se han dejado atrás las etapas más graves de

la crisis y nos encontramos en un periodo de recuperación.

El PIB, por ejemplo, muestra signos claros de mejoría, situándose en el 3,1% de crecimiento

en lo que llevamos de 2015, si bien las previsiones para el año 2015 y para 2016 han sido

revisadas a la baja, éstas siguen aún arrojando datos positivos acerca de la evolución del PIB,

con un 3,2% y 2,8% respectivamente. Estos datos contrastan con las previsiones de

crecimiento del conjunto de la UE que se sitúan en el 1,9% para 2015 y 2,0% para 2016.

Los tipos de interés por su parte, siguen manteniéndose estables en el 0,05% desde 2014, lo

que debería permitir a las empresas la obtención de crédito barato para poder financiarse.

El IPC por su parte se sitúa en -0,7% en el mes de octubre empujado por las enérgica. En los

que respecta al resto de productos, si bien minúscula, la tendencia es positiva. Esto nos lleva a

un escenario de estancamiento de la inflación que puede repercutir de manera negativa en el

conjunto de la economía española, que puede ver estancada la recuperación si esta situación

permanece constante.

En cuanto a la situación del paro en el país, de la última EPA4 se desprende que el porcentaje

de parados sigue descendiendo tal y como se ve en la figura 2, situándose en un 21,6% y

confirmando una tendencia negativa. Esta tendencia es también la que sigue la tasa de paro

juvenil que ha descendido en el tercer trimestre de 2015 al 47,5% desde el 51,7% que

marcaba esta cifra al final de 2014.

3 Principales Indicadores económicos de la Economía Española. Fundación FUNCAS. Disponible on line: http://www.funcas.es/Indicadores/Indicadores.aspx?Id=1 [consultado 28 de octubre de 2015] 4 Instituto Nacional de Estadística (2015), Encuesta de Población Activa del III trimestre de 2015. Madrid.

15

Figura 2.- Tasa de paro en España.

Fuente: INE.

Dimensión Sociocultural:

La esperanza de vida se sitúa en España5 según la figura 3 en los 85,6 años para las mujeres y

80 años para los hombres. Esto no es nada más que la consecuencia del estado de bienestar,

ya que en el caso de las mujeres solas en 10 años se ha aumentado en 2,6 y 3,6 en el caso de

los hombres.

Figura 3.- Evolución de la esperanza de vida en España (en años).

Fuente: INE.

5 Instituto Nacional de Estadística (2015), Mujeres y hombres en España. Madrid.

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

20

08

T1

20

08

T2

20

08

T3

20

08

T4

20

09

T1

20

09

T2

20

09

T3

20

09

T4

20

10

T1

20

10

T2

20

10

T3

20

10

T4

20

11

T1

20

11

T2

20

11

T3

20

11

T4

20

12

T1

20

12

T2

20

12

T3

20

12

T4

20

13

T1

20

13

T2

20

13

T3

20

13

T4

20

14

T1

20

14

T2

20

14

T3

20

14

T4

20

15

T1

20

15

T2

20

15

T3

66,0

68,0

70,0

72,0

74,0

76,0

78,0

80,0

82,0

84,0

86,0

88,0

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Hombres

Mujeres

16

Las implicaciones de este dato hay que analizar las en relación a la distribución de la

población por edades en la pirámide poblacional. Esta pirámide nos muestra que el grueso de

la población española se concentra entre los 30 y los 60 años, y que el árbol parte baja de la

pirámide se va estrechando cada vez más. Esto último junto con el aumento de la esperanza de

vida nos indica dos cosas dos puntos un envejecimiento progresivo de la población que llevar

a un descenso de la población estimado en 1 millón de personas en los próximos 15 años, y

5,6 millones en los próximos 50 años.

En cuanto a la conflictividad social, actualmente el entorno vive una época de calma. En los

datos de enero a julio de 20156, 183 huelgas menos en las que se perdieron 93.082 jornadas

menos de trabajo. Esto es debido a que cada vez la situación de las empresas es más estable,

lo que propicia un buen clima laboral. Por sectores cabe destacar el agrario donde solo se

produjeron 3 huelgas, lo que supone sólo el 37,5% de las 8 huelgas que hubo en el mismo

periodo de 2014. Si bien la conflictividad existe, cada vez es más reducida, y prácticamente

inexistente en el sector agrario.

Si analizamos los cambios del estilo de vida en España, debemos tener en cuenta la crisis

financiera, ya que el descenso de la renta disponible de los hogares ha provocado que estos

deben de consumir vienes no esenciales, y que busquen productos más económicos. Si bien la

tendencia es hacia que los hogares vayan recuperando su poder adquisitivo, está recuperación

no es inminente. Por otro lado, en relación a la dieta mediterránea, esta sigue teniendo un

papel predominante en la dieta de los hogares, sin embargo según un estudio de la Universitat

de València7, se está comprobando cómo la sociedad está cambiando su percepción de la dieta

y cada vez son más los jóvenes que abandonan este tipo de estilo de vida y las preocupación

por la salud.

En lo que respecta a niveles de educación tenemos que hacer referencia a las reformas

llevadas a cabo por el Ejecutivo que una vez más ponen de manifiesto la inestabilidad del

sistema educativo en España. Por otro lado la tasa de fracaso escolar sigue descendiendo en

España8 y actualmente se colocan el 21,9%. En cuanto al nivel de educación de la población

adulta9, nos encontramos con que en 2014, un 45,2% de los hombres y un 41,6% de las

mujeres tenían un nivel de formación inferior a la segunda etapa de Educación Secundaria,

6 Ministerio de Empleo y Seguridad Social (2014), Anuario de Estadísticas. Madrid 7 Universitat de València (2015). La Universitat advierte de que los jóvenes tienden a abandonar la dieta mediterránea. Disponible on line: http://www.uv.es/uvweb/universidad/es/listado-noticias/universitat-advierte-jovenes-tienden-abandonar-dieta-mediterranea-1285846070123/Noticia.html?id=1285873595802 8 Tasa de abandono escolar prematuro de la población total de 18 – 24 años. EUSTAT. Disponible on line: http://www.eustat.eus 9 Instituto Nacional de Estadística (2015), Mujeres y hombres en España. Madrid.

17

unos porcentajes considerablemente superiores a los de hombres y mujeres con educación

superior a la secundaria 22% y 21,9% respectivamente coma y los de educación superior

32,8% y 36,5%.

Dimensión Tecnológica:

La inversión en políticas de I+D+i ha sido uno de los aspectos que más ha sufrido con la crisis

financiera de 2008, ya que sus partidas se han visto reducidas con los diferentes planes de

ajuste, tanto de las administraciones públicas como de la empresa privada. En el año 2013, el

gasto de I+D ejecutado en España fue de 13.012 millones de euros, es decir, un 2,8% menos

que en 2012. Este dato contrasta con las cifras anteriores a la crisis, sonde se ejecutaron 1.700

millones de euros más. Si bien la recuperación va a ser lenta, las perspectiva es que cada vez

se va a invertir más en I+D+i, recuperando poco a poco niveles de inversión aceptables, como

adelanta el aumento del 4% en la previsión de inversión en I+D+i del gobierno para 2016.

En España, el 78,7% de los hogares tiene acceso a internet10, lo que supone un aumento de 4

puntos porcentuales con respecto al año anterior, siendo el principal dispositivo de acceso a la

red el teléfono móvil, con un 77,1% de las viviendas con acceso. Estos datos siguen la estela

ascendente de la serie histórica, si bien en este año se produce un hecho que llama la atención:

por primera vez, el número de viviendas en España con acceso a internet o a banda ancha

supera al número de viviendas con algún tipo de ordenador.

Cuando hablamos del uso de las nuevas tecnologías, en la misma encuesta del INE nos

encontramos como el número de personas que ha comprado por internet en los últimos 3

meses aumenta 4,6 puntos porcentuales hasta situarse en el 32,1%. Lo que pone de relieve el

cambio de patrones de consumo, al haberse triplicado esta tasa desde 2006, pasando a ser un

porcentaje a tener en consideración.

Otro dato a tener en cuenta, es el estado de la administración electrónica, donde un 62% de la

población entre 16 y 74 años ha interactuado con la administración por algún motivo, lo que

indica el aumento de confianza de la población en las nuevas tecnologías, así como un avance

de la Administración en la implantación de la Administración Digital.

El número de solicitudes de patentes11 es un buen indicativo acerca de la situación tecnológica

del entorno. Atendiendo a esto vemos como en la figura 4, la senda de solicitudes es

10 Instituto Nacional de Estadística (2014), Encuesta sobre Equipamiento y Uso de Tecnologías de Información y Comunicación en los Hogares. Madrid. 11 Oficina Española de Patentes y Marcas. MINETUR. Disponible on line: http://www.oepm.es

descendente, si bien la concesión de esas patentes va en continuo aumento en el periodo 2008

2014.

Figura 4.- Evolución de las solicitudes y concesión de patentes en España.

Fuente: Oficina Española de Patentes y Marcas. MINETUR

Dimensión Ecológica:

El entorno que existe actualmente en España está marcado por dos factores muy importantes:

El primero de ellos es la excesiva dependencia del petróleo que obliga a importarlo como

fuente de energía y que hasta hace relativamente poco tiempo supo

dentro a analizar en nuestra balanza de pagos.

Figura 5.- Consumo de energía primaria en España

Fuente: Libro de la Energía en España. MINETUR. 12 Secretaría de Estado de Energía. MINETUR (2014).

0

500

1000

1500

2000

2500

3000

3500

4000

2008 2009

0% 10% 20%

2012

2013

Carbón

Gas natural

Hidráulica

Biomasa, biocarb. Y resid.renovables

descendente, si bien la concesión de esas patentes va en continuo aumento en el periodo 2008

Evolución de las solicitudes y concesión de patentes en España.

añola de Patentes y Marcas. MINETUR.

El entorno que existe actualmente en España está marcado por dos factores muy importantes:

El primero de ellos es la excesiva dependencia del petróleo que obliga a importarlo como

fuente de energía y que hasta hace relativamente poco tiempo suponía el principal escollo

dentro a analizar en nuestra balanza de pagos.

Consumo de energía primaria en España12.

Fuente: Libro de la Energía en España. MINETUR.

Secretaría de Estado de Energía. MINETUR (2014). La Energía en España. Madrid.

2009 2010 2011 2012 2013

Solicitudes Concesiones

30% 40% 50% 60% 70% 80%

Petróleo

Nuclear

Eólica, Solar y Geotérmica

Biomasa, biocarb. Y resid.renovables Residuos no renovables

18

descendente, si bien la concesión de esas patentes va en continuo aumento en el periodo 2008-

Evolución de las solicitudes y concesión de patentes en España.

El entorno que existe actualmente en España está marcado por dos factores muy importantes:

El primero de ellos es la excesiva dependencia del petróleo que obliga a importarlo como

nía el principal escollo

2014

90% 100%

19

Por tipos de energía, tal y como se ve en la figura 5, vemos que el consumo de petróleo fue

mayor en 2013 que en el año anterior en detrimento del carbón. Por otra parte, se observan

avances en el consumo de energía hidráulica y energías renovables. Como la eólica, solar y

geotérmica.

Por otra parte, y pese a los avances de los gobiernos españoles en el avance de la protección

del medio ambiente, no se ha conseguido cumplir con los objetivos de Kioto y el gobierno

Español ha tenido que comprar excedentes de emisiones en el mercado para no ser

sancionado.

Otro de los asuntos pendientes, según reclamó a España la Organización para la Cooperación

y el Desarrollo Económico (OCDE)13 este año es la introducción de una reforma fiscal verde

que equipare la presión fiscal, que actualmente se encuentra en el 1,6% del PIB, a la de los

países del entorno europeo, donde dicho nivel es el 2,4% del PIB.

Dimensión Legal:

Dentro del análisis de la dimensión legal, hemos de hablar de la legislación de productos

ecológicos que afecta al sector al que nos dirigimos, ésta normativa es a nivel europeo y está

regulada por el Reglamento (CE) 834/2007 del Consejo sobre producción y etiquetado de los

productos ecológicos, que ha sido desarrollado por hasta 4 reglamentos diferentes en todos los

aspectos en los que ha de considerarse un producto como ecológico.

Relativamente reciente es la legislación introducida con el Real Decreto 895/2013 de 15 de

noviembre, por el que se modifica el Real Decreto/2003, de 21 de noviembre, por el que se

establecen determinadas medidas de comercialización en el sector de los aceites de oliva y del

aceite de orujo de oliva, que prohíbe las aceiteras rellenable, o que supuso un alivio en el

sector de comercializadores de aceite que, a pesar de tener que modificar parte de su proceso

de envasado, vieron protegido su producto y su marca ante injerencias de terceros que

pudieran manipularlos.

13 Planelle, A., Sérvulo González, J. (2 de marzo de 2015). La OCDE insta a España a que acometa una reforma fiscal verde. El País. Disponible on line: http://politica.elpais.com/politica/2015/03/02/actualidad/1425284286_935627.html

20

Una vez realizado el análisis de la situación en el entorno general, hemos realizado la

representar gráficamente mediante una escala LIKERT (figura 6) de los puntos más

importantes para identificar aquellos factores de nuestro entorno general que nos son

favorables y aquellos que son desfavorables.

Figura 6.- Gráfico PESTEL.

PERFIL ESTRATÉGICO DEL ENTORNO Factores clave del Entorno MN N E P MP

- Dimensión política

Situación Política

Política Fiscal

Comercio Exterior

Bienestar Social

- Dimensión económica

Situación Económica

PIB

Tipos de interés

Inflación

Desempleo

- Dimensión socio-cultural

Demografía

Conflictividad social

Estilos de vida

Educación

- Dimensión tecnológica

Política I+D+i

Nuevas Tecnologías

Protección del Conocimiento

- Dimensión ecológica

Política Medioambiental

Consumo de Energía

- Dimensión legal

Seguridad de los Productos

Leyes Alimentarias Fuente: Elaboración Propia.

21

3.2. El sector de la consultoría en España14.

El sector de la consultoría en España viene definido por una serie de características que

veremos a continuación.

La primera de ellas es su composición. Se trata de un sector que se encuentra muy polarizado:

por un lado nos encontramos con un grupo reducido de grandes compañías consultoras de

empresa con grandes equipos de consultores que se encargan de gran variedad de proyectos y

que representan la práctica totalidad de los ingresos del sector de la consultoría en España; por

otro lado, nos encontramos con pequeñas empresas consultoras con un alto grado de

especialización en temas muy concretos. Por lo tanto podemos concluir que existe una barrera

de entrada, que es la de la especialización; para poder desarrollar nuestra actividad en el

sector tendremos que estar muy especializados.

Según el informe de la Asociación Española de Consultoría de 2014, los servicios que ofrecen

las consultorías pueden ser agrupados en 3 grandes grupos:

- Outsourcing: consiste en la realización de tareas concretas que la empresa decide

externalizar y sacar de su estructura.

- Proyectos de desarrollo e integración: supone ofrecer soluciones basadas en el

desarrollo e integración de sistemas de información.

- Consultoría propiamente dicha.

Figura 7.- Distribución de los ingresos del sector por tipo de servicio.

Fuente: Asociación Española de consultoría.

14 Asociación Española de Empresas de Consultoría (2014), Informe Anual del Sector de Consultoría. Madrid.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Outsourcing Desarrollo e Integración Consultoría

22

Si analizamos los porcentajes relativos que sobre los ingresos del sector (figura 7) tiene cada

uno de estos grupos, podemos destacar que los servicios de desarrollo e integración se han

mantenido constantes desde 2004 hasta 2014, con ligeras variaciones; y que actualmente estos

ingresos representan un 38% del sector.

En lo que respecta a la consultoría propiamente dicha, los ingresos sobre el total han ido

descendiendo de manera casi constante desde 2004, donde representaban el 30% de los

ingresos del sector, hasta un 17% que representaron en 2014 según el informe de la AEC.

Ese descenso de la importancia de la consultoría propiamente dicha viene explicado por el

comportamiento de los servicios de outsourcing. Estos ingresos han aumentado

constantemente, y los servicios han pasado de representar un 31% en 2004 a un 45% de los

ingresos del sector en 2014. Esto se debe, principalmente, a que las empresas cada vez más

quieren dotar de flexibilidad a sus estructuras y externalizar aquellos servicios que no

pertenecen a su “business core” y que suponen por lo tanto un despilfarro de recursos. Esta

necesidad se ha visto acentuada, según se apunta, por la crisis financiera de 2008.

Figura 8.- Ingresos por ventas en el mercado español: 2004-2014. (millones de euros)

Fuente: Asociación Española de Consultoría.

En lo referente al volumen de facturación del sector, se puede observar en la figura 8 como se

trata de un sector con un comportamiento irregular. Se puede apreciar una subida constante

entre 2004 y 2011, y como se estanca e incluso desciende en algunos años hasta llegar a 2014.

Esta irregularidad en la demanda nacional de los servicios de consultoría ha sido compensada

con los ingresos fuera de España de las consultoras y han hecho que, a pesar de un leve

descenso en 2013, la tendencia sea positiva en su conjunto.

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Mercado nacional

23

La mejora de la situación económica y el aumento de confianza traducido en unas

expectativas de crecimiento, auguran un aumento del sector, no sólo para 2015, sino también

para los años siguientes.

Una vez definido el sector de la consultoría en España, vamos a realizar el análisis de las 5

fuerzas de Porter, en el que analizaremos la rivalidad competitiva, la amenaza de nuevos

competidores, la amenaza de productos sustitutivos, y el poder de negociación de los

compradores y proveedores.

Intensidad de la competencia actual:

Hemos de medir el grado de rivalidad existente actualmente en el sector ya que de ello

dependerá que puedan obtenerse rentas superiores.

Como hemos mencionado anteriormente, el sector se encuentra muy polarizado en cuanto a la

competencia, encontrándonos por un lado con grandes firmas de consultoría que realizan una

gran variedad de servicios enfocados principalmente a la gran empresa y a la consultoría

estratégica.

Por otro lado encontramos pequeñas consultorías de empresa en el ámbito de la función

comercial de la empresa. Estas empresas pueden clasificarse en:

- Consultoras de marketing tradicionales: dedicadas al desarrollo de planes comerciales

y planes enfocados a la fuerza de venta.

- Consultoras de marketing cuya cartera de productos está construida en torno al

marketing digital.

- Diseñadores gráficos que realizan actividades de marketing.

- Organizaciones empresariales e Instituciones Públicas.

Entre estas empresas, la diferenciación del producto es prácticamente inexistente, y la

diferencia entre ellas estriba en el grado de conocimiento que existe en el sector de la marca,

es decir, del valor que tenga la marca y la imagen corporativa de dicha empresa.

Si bien estas empresas tienen en su cartera de servicios aspectos estratégicos del marketing

como el desarrollo de nuevos productos o el posicionamiento de la marca, éstos no están

enfocados y atienden a una variedad de empresas de diferentes sectores, sin estar

especializado en ninguno de ellos, es decir, no existen obstáculos para moverse de un sector a

otro de clientes.

En cuanto a su ritmo de crecimiento, se trata de un sector en fase crecimiento, lo que supone

un incentivo a entrar en la consultoría de empresa.

24

No existen grandes barreras de salida más allá del cumplimiento de las obligaciones

adquiridas en el desarrollo de la prestación de los servicios.

La estructura de costes de las consultorías se basan en una fuerte importancia de los costes

fijos (costes laborales principalmente), razón por la cual el éxito o fracaso de estas empresas

dependen de su carga de trabajo, que estará íntimamente relacionada con el valor que su

marca tenga en el mercado.

Competidores potenciales:

Analizaremos también las amenazas de entrada de nuevos competidores existentes en el

sector.

Por un lado, se trata de un sector en el que no existen apenas barreras de entrada. A partir de

una mínima inversión se puede empezar a trabajar una red de contactos que nos lleve a

comenzar a trabajar. Por otro lado, el hecho de que sea un sector auxiliar de tantos sectores

diferentes y dispares, hace difícil la obtención de economías de alcance, ya que el

conocimiento específico necesario de cada sector de clientes variará, por lo que el

conocimiento esto no supondrá una barrera a nuevos competidores. Por otro lado, como

hemos dicho anteriormente, los servicios no están diferenciados más allá de la imagen que la

marca tenga en el mercado, por lo que esto supondrá un incentivo para un posible nuevo

competidor que desee comenzar a realizar consultoría.

Por otro lado, tradicionalmente no ha habido represalias de los competidores que están en la

industria ante los nuevos entrantes, llegando incluso a alentar desde el propio sector la

necesidad de crear un entorno de consultoría que profesionalice el tejido empresarial y

redunde en beneficio del sector.

Servicios sustitutivos:

Por productos sustitutivos hemos de entender aquellos que satisfacen una misma necesidad a

nuestros clientes. Al tratarse de una empresa de servicio, hemos de entender por producto

sustitutivo a que satisface las mismas necesidades, es decir, que suple la necesidad de

consultoría. Podría considerarse como tal la internalización de las funciones por parte del

cliente, pero este extremo será analizado cuando se estudie el poder negociador de os clientes

y la integración de su cadena de valor.

No existe en el mercado un servicio plenamente sustitutivo del servicio que ofrece nuestra

empresa, ya que ninguna ofrece la especialización sectorial que

25

Poder de negociación de proveedores:

Nos encontramos en un sector en el que el poder de negociación de los proveedores es bajo ya

que las provisiones que necesitamos se encuentran en mercados poco diferenciados y la

importancia de su compra es baja.

Estos suministros serán sobre todo material de oficina, hardware y software, que son

mercados poco concentrados de proveedores que, además, no conllevará altos costes de

cambio.

No existen elementos materiales claves para el desarrollo de la actividad que deban ser

obtenidos de terceros, ya que los recursos claves de esta industria están basados en el capital

humano, capital intelectual y el conocimiento.

Poder de negociación de los clientes.

En este caso sí hemos de analizar algo más profundamente el poder de negociación de

nuestros clientes. Por un lado encontramos como es un sector donde los clientes están poco

concentrados, sin embargo, atendiendo al mercado en el que vamos a desarrollar nuestra

actividad, vemos que existe una gran concentración de los clientes, y que son escasamente

1.769 empresas nuestros clientes potenciales.

Por otro lado, al estar el producto poco diferenciado, el cliente tiene gran poder al cambiar de

un consultor a otro, por lo que es necesario ofrecer un extra que haga que nuestra propuesta de

valor sea la elegida, y ese es la especialización.

No existen grandes barreras de movilidad, lo que lleva a que los clientes pueden cambiar de

proveedor de servicios sin altos costes de cambio, lo que le otorga gran poder negociador.

Existe, sin embargo una amenaza de integración hacia atrás, y es que los clientes internalicen

las funciones que ofrece el sector y realizarlas ellos mismos, para lo cual, en el análisis de

binomio coste-beneficio, el cliente debe de concebir plenamente la ventaja que ofrece la

externalización frente a realizar las actividades ellos mismo.

3.3. Análisis de la competencia.

Tras analizar el las 5 fuerzas de Porter aplicadas al sector de la consultoría, procederemos a

realizar el análisis de nuestra competencia más cercana.

Tal y como hemos visto anteriormente, el sector se encuentra polarizado y de una parte nos

encontramos a grandes compañías que copan los beneficios de todo el sector.

Estas empresas son grandes multinacionales con carteras de clientes muy amplias y servicios

poco enfocados.

26

Por sectores de clientes, los más importantes de estas consultorías son:

- Servicios financieros.

- Administraciones Públicas.

- Telecomunicaciones y media.

- Transporte y viaje.

- Energía

- Empresas de utilidad pública.

- Fabricación.

Entre otras, entre las principales empresas que forman parte de este grupo se encuentran:

- Deloitte.

- PriceWaterhouseCoopers.

- IBM.

- Cegos.

- Indra.

- Informática El Corte Inglés.

- HP.

- Accenture.

Este tipo de empresas son de una gran dimensión (más de 100 trabajadores) y se encuentran

organizadas a través de la Asociación Española de Empresas de Consultoría (AEC).

Por otro lado en nuestro entorno más cercano nos encontramos pequeñas consultorías de

empresa.

Estas pequeñas consultorías se encuentran ubicadas en el marco geográfico de la provincia de

Jaén, y poseen una cartera de servicios extensa que no están enfocados ni especializados.

- Consultoras de marketing tradicionales: Son empresas de marketing tradicional, se

dedican a la planificación comercial.

Su cartera de servicios es muy variada e incluyen servicios tales como la planificación

comercial, la publicidad, las relaciones públicas, la formación de la fuerza de ventas o

la intermediación comercial.

No se encuentran enfocadas hacia un sector concreto.

- Consultoras de marketing digital: Empresas con una edad relativamente joven. Surgen

a partir de la necesidad de las empresas de desarrollar acciones de marketing en las

redes, por lo tanto su importancia debe ser medida en función de la cada vez mayor

importancia de las tecnologías de la información y comunicación en la vida del

consumidor.

27

Su cartera de servicios también es variada, si bien girando en torno al marketing

digital. Suele utilizar alianzas y acuerdos con otras empresas para suplir deficiencias y

así poder prestar servicios más complejos a sus clientes.

- Diseño gráfico: A continuación encontramos como competencia a empresas de diseño

gráfico que realizan acciones de marketing. Estas empresas surgen como consecuencia

de la ampliación de su cartera de servicios hacia otros servicios relacionados, creando

así productos cautivos.

Su cartera de servicios es reducida, pero se encuentran enfocadas dentro del sector, ya

que ofrecen un servicio muy concreto (el diseño gráfico) al que añaden una serie de

servicios complementarios.

- Asociaciones empresariales e Instituciones Públicas: Si se trata del aceite de oliva, en

el análisis de la competencia no podemos obviar a las asociaciones de productores y a

las Instituciones Públicas.

Las primeras surgen por la necesidad de compartir conocimiento, recursos e

información. Éstas realizan también trabajos relacionados con la comercialización de

los aceites y con acciones de promoción y venta.

Existen también Instituciones públicas (ICEX, EXTENDA,…) que realizan ciertas

partes del proceso que compone nuestro servicio, y a las que pueden acudir nuestros

clientes potenciales para satisfacer sus necesidades de análisis estratégico, así como de

comercialización de sus productos.

Todas las empresas compiten en base a diferenciación, es decir, buscan diferenciarse en la

mente de su cliente en un mercado en el que no hay un líder claro. Esa diferenciación la

siguen en base a acciones comerciales que les hagan posicionarse en un lugar concreto ante

sus clientes.

Si bien la oferta de servicios similares es bastante extensa, no existe en el mercado ninguna

empresa que ofrezca a los clientes una cartera de servicios diseñada y enfocada a la creación

de valor en un sector tan específico como el del aceite de oliva. Todas las empresas

competidoras se dirigen hacia todo el mercado, por lo que no son capaces de establecerse

como líderes dentro de un sector concreto.

Es por ello que se ha decidido seguir una estrategia competitiva de diferenciación segmentada

y enfocada en el sector del aceite de oliva.

28

3.4. Público objetivo y mercado potencial.

Como hemos visto anteriormente, nuestro proyecto de empresa va a estar enfocado a una serie

de clientes concretos que pertenecen a un mismo sector, por lo que creemos conveniente

analizar las características de dicho sector. Esto es así porque para poder realizar un óptimo

análisis estratégico, es necesario tener en cuenta aquellos factores que pueden incidir sobre

nuestra empresa, y dado que nuestros clientes pertenecen a un sólo sector, hemos de analizar

dicho sector.

La producción mundial de aceite de oliva15 se centra en el área mediterránea, donde se

produce en torno al 77% de la producción mundial de aceite de oliva. Dentro de este entorno,

cabe destacar países como España, líder mundial en su producción, que de las 2.476.600

toneladas de aceite producidas en la campaña 2013/2014, se encargo de 1.775.800 toneladas

tal y como se ve en la tabla 1; seguido de Italia, con 461.200 toneladas producidas en la

pasada campaña.

Tabla 1.- Producción de Aceite de Oliva en la cuenca mediterránea (miles de toneladas).

2012/2013 2013/2014 Chipre 5,6 5,6 Croacia 0 5 España 618,2 1775,8 Francia 5,1 4,9 Grecia 357,9 131,9 Italia 415,5 461,2 Portugal 59,2 91,6 Eslovenia 0,2 0,6 Total 1461,7 2476,6

Fuente: International Olive Oil Council

Dentro del marco de la UE hemos de destacar el papel importante que para el sector del aceite

de oliva representa la Política Agraria Común, que ha establecido históricamente una serie de

subvenciones a la producción, lo que ha favorecido el mantenimiento del sector, y conseguía

compensar las rentas de los productores. Actualmente, la tendencia de Europa es hacia la

reducción de dichas ayudas, lo que abre la necesidad cada vez más imperiosa de suplir esa

complementariedad a las rentas a través del valor añadido del producto.

15 Consejo Oleícola Internacional. Disponible on line: htttp://www.internationaloliveoil.org

29

Estos países, además de ser los principales productores de aceite, tienen una larga tradición de

consumo. Dentro del marco de la Unión Europea se consumieron en la pasada campaña

1.717.000 toneladas de aceite de oliva, cifras algo inferiores a años anteriores donde se

consumían de media en torno a 1.800.000 toneladas de aceite.

Sin embargo, cabe destacar que el consumo mundial de Aceite de Oliva no ha retrocedido

sino que se ha mantenido estable en torno a las 3.000.000 de toneladas de consumo al año en

los últimos años. Esto es debido, principalmente al aumento del consumo en países que han

dejado de consumir otros aceites tradicionales y están empezando a valorar las características

y bonanzas del aceite de oliva. Esta tendencia puede observarse en la figura 9, donde se

muestra como el peso relativo del consumo en la Unión Europea ha ido descendiendo en el

periodo 2009-2014, pasando de un 63% a un 56% del consumo mundial.

Figura 9.- Consumo de Aceite de Oliva en UE y Resto del mundo.

Fuente: International Olive Oil Council

Dentro de la producción Nacional, vemos como la producción está desigualmente repartida

por comunidades, y cómo Andalucía acapara gran parte de la producción de Aceite de Oliva,

con 1.474.064 toneladas en 2014, según datos del Avance del Anuario de Estadística del

Ministerio de Agricultura, Alimentación y Medio Ambiente. Andalucía es seguida en

producción por Castilla-La Mancha y Extremadura, con 146.582 y 60.109. En el resto de

Comunidades Autónomas la producción de Aceite de Oliva pasa a ser testimonial.

Al ser Andalucía responsable de la producción de más del 80% del producto, es necesario

analizar cómo se distribuye la producción dentro de la Comunidad. Tal y como muestra la

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009/2010 2010/2011 2011/2012 2012/2013 2013/2014

Resto del mundo

UE

30

figura 10, se puede observar como Jaén representa más de la mitad de la producción andaluza

de Aceite de Oliva, con 751.610 toneladas, seguida por córdoba con 362.081 y Granada, que

llega a representar el 10% de la producción autonómica.

Figura 10.- Distribución de la producción de Aceite de Oliva en Andalucía.

Fuente: Anuario de Estadística. MAGRAMA (2014).

Es por ello por lo que podemos afirmar que la producción se encuentra muy concentrada en la

parte nororiental de la comunidad. Esta actividad del sector concentrada en esta zona

geográfica específica, se puede observar también si consultamos el número de almazaras con

actividad que existían en 201416, tal y como señala la tabla 2.

Tabla 2.- Número de Almazaras por provincia en Andalucía.

ANDALUCIA 823

ALMERIA 25 CADIZ 17 CORDOBA 180 GRANADA 110 HUELVA 18 JAEN 324 MALAGA 66 SEVILLA 83

Fuente: Agencia para el Aceite de Oliva. MAGRAMA (2014).

16 Agencia para el Aceite de Oliva, Agencia de información y control alimentarios. MAGRAMA. Disponible on line: http://aplicaciones.magrama.es/pwAgenciaAO/General.aao

1%1%

25%

10%

0%51%

5%7% Almería

Cádiz

Córdoba

Granada

Huelva

Jaén

Málaga

Sevilla

31

Por destino, como muestra la figura 11, hemos de señalar en primer lugar un dato que llama

poderosamente la atención, como es la tendencia descendente del mercado nacional, si bien

este descenso es poco pronunciado.

Figura 11.- Producción y destino del Aceite de Oliva.

Fuente: Agencia para el aceite de Oliva. MAGRAMA.

Esa estabilidad en el descenso del mercado nacional, ha sido compensada con el aumento de

las exportaciones en momentos en los que la producción era mayor. Los principales destinos

de esas exportaciones son los países de la UE y más concretamente los de la cuenca

mediterránea, donde sí existe una arraigada cultura del aceite de oliva. Ahora bien, esas

exportaciones no son de productos envasados, sino que la gran mayoría son a granel a

envasadoras situadas en los países de destino.

De acuerdo con el informe del Consumo de Alimentación en España de 2014, se puede

apreciar un descenso del consumo doméstico de diferentes aceites de un 2,1% con respecto al

año anterior, situándose la cifra en 594.232.910 litros, situándose el gasto per cápita en

30,04€.

Por tipos de aceite, el 69,5% de los aceites consumidos en España son aceites de oliva,

seguidos con un 24% por el aceite de girasol.

Desglosando los aceites de oliva, encontramos que la preferencia de consumo es la de aceite

de oliva oliva, que representa un 37,6% del consumo de aceite de los españoles, lo que

representa un 6% menos en comparación con 2013. Cayendo el gasto más que el consumo

debido a la caída del precio final.

0,00

500,00

1000,00

1500,00

2000,00

2010/2011 2011/2012 2012/2013 2013/2014 2014/2015

Producción Mercado Nacional Exportaciones

32

El aceite de oliva virgen extra representa un 18,4% de los aceites consumidos en España en

2014, retrocediendo 2,2% con respecto al año anterior.

El aceite de oliva virgen, por su parte, representa el 13,4% del consumo de aceite,

apreciándose un aumento del 10,8% con respecto a 2013, favorecido por un descenso del

precio del 11,4%.

Si hay una característica que comparten estos tres tipos de aceite es, según el Informe de

Consumo de Alimentación en España de 2014, el tipo de consumidor, ya que en los tres

casos, el principal consumidor es de clase alta-media alta.

Análisis de la cadena de valor17:

Al principio de la cadena de valor del aceite, tal y como muestra la figura 12, nos

encontramos con los olivicultores, que se caracterizan por ser un grupo muy poco

concentrado. La inmensa mayoría de los olivicultores son pequeños agricultores para los que

los ingresos del aceite de oliva son complementarios a su actividad principal. Estos sólo se

preocupan por el precio al que pueden vender su cosecha, prestando poco o ningún cuidado a

la calidad de dicho aceite. El margen de beneficio del que se apropian es insignificante, y

sería negativo si no tuviéramos en cuenta la subvención agraria en el marco de la PAC. Este

régimen de subvenciones está pensado como complemento a las rentas de los agricultores,

sobre todo debido a que el del olivo es un cultivo estacional, lo que significa que existen

diferencias importantes entre la producción de un año y la del siguiente. También se trata de

un sector tradicionalmente poco mecanizado, pero que poco a poco va introduciendo mejoras

tecnológicas que facilitan la recolección y por lo tanto reducen los constes de la misma.

En el caso de las almazaras, hemos de diferenciar los tres canales. Según el “Estudio sobre la

cadena de valor en la producción y distribución del Aceite de Oliva en Andalucía” de los

Analistas Económicos de Andalucía para la Agencia de Defensa de la Competencia de

Andalucía, los márgenes de beneficio para las almazaras varían en función del destino que se

el de al aceite. Así, si las almazaras hacen uso del canal largo, el margen de beneficio del que

se apropian es de 0,04€. Sin embargo, si las almazaras venden al consumidor final sus aceites,

el margen de beneficio del que se apropian es de unas 0,25€, considerablemente superior al de

la venta a granel, por lo que esto ha de ser visto como una oportunidad para incentivar la

comercialización directa por parte de los productores.

17 Analistas Económicos de Andalucía. Agencia para la defensa de la competencia de Andalucía. Competencia y Cadena de Valor en la producción y distribución de Aceite de Oliva en Andalucía. Sevilla.

33

Figura 12.- Cadena de valor del aceite de oliva.

Fuente: Elaboración Propia.

El entramado de las almazaras, como hemos visto anteriormente, tampoco está exento de

problemática18. En España existían 1.769 almazaras en 2014, sin embargo, la distribución

final del mercado estaba copada por muy pocas empresas que comparten una misma

estrategia, lo que les otorga un gran poder de negociación frente a estas almazaras.

Por otro lado, el carácter societario de las almazaras supone otro impedimento para la

comercialización de dicho aceite. Se trata, en su mayoría de empresas cooperativas formadas

por muchos socios, más interesados en asegurarse en vender su aceite que en integrar las

etapas de comercialización del producto, no destinando fondos para desarrollar dichas etapas

de comercialización y distribución.

Por otro lado hemos de mencionar el poder negociador que tienen las grandes distribuidoras

de alimentación que distribuyen sus marcar propias o marcas “blancas” , lo cuales, haciendo

18 Mozas Moral, A. (1999). Organización y gestión de las almazaras cooperativas: un estudio empírico. Sevilla: Junta de Andalucía, Consejería de Trabajo e Industria, Dirección General de Cooperativas.

Producción Olivicultor

Industrialización

Distribución

Almazara (venta a granel)

Almazara (venta a granel)

Almazara (envase y venta)

Refinadoras y Envasadoras

Envasadoras

Supermercados/Hipermercados/Otros establecimientos hasta el consumidor

Hogares/Otros establecimiento.

Canal largo (Aceite de Oliva)

Canal largo (Virgen Extra)

Canal corto (Virgen Extra)

34

uso de su gran poder de negociación, pueden incidir a la baja en el precio en el canal al

reducir sus márgenes de beneficios y compensarlos con otros productos.

Por tanto, y visto el análisis de nuestro público objetivo, las características que nos

interesan del mismo quedan así resumidas:

- Se trata de un sector en el que existen 1.769 clientes potenciales, de los que 639 se

encuentran en el entorno más cercano de nuestra empresa –localizados en las

provincias de Jaén, Córdoba, Granada y Almería.

- Dicho público objetivo se está bastante concentrado, encontrándose en una sola

comunidad autónoma casi la mitad del total de clientes potenciales.

- Ante un nuevo horizonte en las políticas de subvenciones, nuestro público objetivo ha

de encontrar nuevos medios de ampliar su exiguo margen de beneficio para poder

continuar realizando su labor. La ampliación del margen de beneficio, dadas las

barreras de salida existentes por las grandes inversiones que existen y las rigideces en

los costes, ha de venir por el lado de las acciones comerciales.

- Actualmente está creciendo el número de clientes potenciales que desarrollan acciones

de marketing encaminadas al desarrollo, distribución, promoción y venta de sus

productos, si bien la cantidad de su producto que destinan a la venta a granel sigue

representando una gran mayoría del sector, ofreciendo una buena oportunidad para el

mercado.

- La razón para la adquisición de nuestros servicios se basa en la reducción de costes

que supone externalizar funciones que no son recurrentes en la empresa, como el

desarrollo de políticas comerciales, confiando en equipos externos especializados que

son capaces de crear un valor adicional con sus actuaciones.

3.5. Análisis interno.

Principales recursos y habilidades.

Los principales recursos que tiene AOVE Consultores para el desarrollo de su actividad son

recursos basados en el conocimiento, y son: recursos humanos, recursos organizativos y

recursos sociales.

Los recursos humanos se basan en la forma que las personas que forman parte de la

organización realizan su actividad.

Estos recursos comprenden por una parte un conocimiento del servicio que se presta al estar

íntimamente ligado con la formación que poseen los miembros de la empresa.

35

También se tiene un conocimiento de cómo ha de ser prestado el servicio para poder satisfacer

de una manera más óptima las necesidades del cliente, lo que ha quedado traducido en un

cuidadoso protocolo de actuación que supone a su vez un sistema de control para garantizar la

prestación de ese servicio en base al valor de la calidad que define nuestra cultura.

Por otro lado, las habilidades comerciales de los miembros de AOVE Consultores, hacen de

esta una capacidad relevante a la hora de analizar nuestro proyecto, ya que facilitará una

respuesta positiva por parte del cliente.

Los recursos organizativos, por su parte, se basan en la manera en la que el conocimiento es

compartido en la organización.

La principal capacidad organizacional con la que cuenta AOVE Consultores está relacionada

con la flexibilidad de su organización que hace que los flujos de información y comunicación

discurran entre los miembros de la empresa si obstáculos.

Otro recuro relevante que posee nuestra empresa es una relación de valores y principios bien

definidos que sustentan una cultura organizativa orientada a la evitación del conflicto interno.

Por recursos sociales vamos a entender la manera en la que AOVE Consultores se relaciona

con el exterior.

El establecimiento de acuerdos y alianzas estables en el tiempo y basadas en la confianza con

aquellos profesionales que nos proporcionan pate del valor añadido que otorgamos a nuestros

clientes con la prestación de nuestros servicios.

El reconocimiento externo de la marca como un instrumento necesario para desarrollar sus

planes estratégicos y comerciales.

Puntos fuertes y débiles de la organización.

Para proseguir con nuestro análisis estratégico es necesario analizar las debilidades y las

fortalezas de AOVE Consultores.

Debilidades:

Por un lado nos encontramos con una empresa de reciente creación que evidentemente no ha

tenido anteriormente contacto con el mercado objetivo, por lo que es desconocida dentro de

éste. El conocimiento de la compañía ha de ser una de las primeras acciones que han de

levarse a cabo, pero hasta que eso ocurra, ser una empresa desconocida genera desconfianza e

36

inseguridad en el cliente, que puede verse abocado a contratar los servicios de otra empresa

que ya esté funcionando en el mercado, aunque no esté especializada.

AOVE Consultores solamente tiene 2 trabajadores (incluyendo al socio fundador) por lo que

este número reducido supone una debilidad si la carga de trabajo puntual es superior a las

capacidades máximas con las que cuenta la empresa. Ello obligará a rechazar la solicitud de

un cliente, con el correspondiente deterioro de la imagen que supondrá para AOVE

Consultores dentro del sector.

Si bien la formación del socio fundador ha estado bastante ligada a la cultura del aceite de

oliva al realizar sus estudios en la Universidad de Jaén, y ha tenido experiencia directa con la

cadena de valor del aceite, el conocimiento existente en la empresa acerca de la gerencia

dentro del sector del aceite de oliva es muy bajo, por lo que puede dar lugar a reticencias por