Centros Comerciales - PDF...

20

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN | Mercado Inmobiliario Español Resumen de situación 2016 y previsiones 2017 Centros Comerciales Información de Mercado Años 2016/2017 Marzo 2017

Transcript of Centros Comerciales - PDF...

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN |

Mercado Inmobiliario Español Resumen de situación 2016

y previsiones 2017

Centros Comerciales

Información de Mercado Años 2016/2017

Marzo 2017

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN |

01 Introducción

02 Conclusiones

03 Perspectivas

04

05

El contexto económico

06

Situación del mercado de centros

Ventas, disponibilidad y rentas de alquiler

07 El mercado de inversión

Índice

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN |

El objetivo del presente informe es analizar el comportamiento de

los principales indicadores del mercado de centros comerciales

durante 2016. Se examinan, igualmente, las perspectivas y

nuevos retos, que tendrá que afrontar el mercado en el corto

plazo.

Como viene siendo habitual, han sido los centros mejor

posicionados dentro de sus áreas de influencia (centros oro) los

que se han visto beneficiados por el contexto de crecimiento en el

que está instalada la economía de España. Dicha mejora, se está

trasladando hacia aquellos centros comerciales secundarios

(centros plata) mejor posicionados, han experimentado mejoras en

sus fundamentales, con crecimientos en sus rentas de alquiler y

descensos en su nivel de disponibilidad. Por otro lado, los centros

“bronce”, aquellos peor posicionados dentro de su área de

influencia, apenas se están beneficiando de la mejora económica.

Son centros donde la ocupación sigue sin mostrar mejoría, lo que

imposibilita un comportamiento creciente de las rentas de alquiler.

La nueva oferta incorporada al mercado durante el año 2016 ha

crecido respecto a los dos años anteriores hasta superar los

273.000 m² de nueva SBA (Superficie Bruta Alquilable). Teniendo

en cuenta los proyectos esperados para el año en curso y para los

próximos años parece que hay un retorno a la promoción de

centros comerciales, aunque todavía lejos de los niveles

observados en el periodo pre crisis.

En el mercado de inversión, el segmento de centros comerciales

se ha consolidado durante 2016 como el segundo más activo, por

detrás del de oficinas. Se han llevado a cabo operaciones por un

volumen superior a los 3.600 millones de euros. Esta cifra situó el

año 2016 como el más activo de la serie histórica.

Como en años anteriores, para la elaboración del presente

informe, se han mantenido entrevistas con varios de los

principales protagonistas del mercado de centros comerciales,

operadores comerciales, inversores-propietarios y promotores,

con el objeto de recabar sus impresiones sobre la situación del

mercado en los últimos 12 meses y las previsiones para 2017.

El informe está organizado en 6 grupos de contenidos:

conclusiones sobre la situación del mercado y perspectivas para el

año en curso, coyuntura general del mercado, evolución de la

oferta, demanda, precios y disponibilidad, y el mercado de

inversión.

A continuación se detalla la situación de los principales

parámetros del mercado en una comparativa entre los años 2013 y

2016:

VARIABLES CLAVE 2013 2014 2015 2016 Var. 2015-2016

Stock (m2) 15.157.225 15.266.115 15.390.887 15.624.653 1,5%

Disponibilidad Media Centros Oro (%) 3%-5% 3%-5% 3,0% 2,8% - 20 p.b

Disponibilidad Media Centros Plata (%) 13,0% 12,0% 12,0% 10,0% -200 p.b

Disponibilidad Media Centros Bronce (%) 30,0% 30,0% 30,0% 29,0% -100 pb

Variación Precios Medios Centros Oro (%) 1,7% 3,5% 5,0% 5,0% 0

Variación Precios Medios Centros Plata (%) 0,0% 1,5% 2,8% 3,0% 20 p.b

Variación Precios Medios Centros Bronce (%) -2,8% 0,0% 0,0% 0,0% 0 p.b.

Nueva Oferta (m2) 250.880 108.890 124.772 273.766 119,4%

Volumen de Inversión (millones €) 693 2.500 2.200 3.500 59,1%

Rentabilidad Inicial Centros Oro (%) 6,5%-6,75% 5,5%-6,0% 5,0%-5,3% 4,0% - 4,5% -80/-100 p.b.

Rentabilidad Inicial Centros Plata (%) 7,50% 6,5%-7,5% 6,0-6,5% 5,75% - 6,25% -25 p.b.

Rentabilidad Inicial Centros Bronce (%) >9,00% >8,50% >8% 8,00% 0 p.b.

1. Introducción

4

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN | 5

A continuación se enumeran las principales conclusiones de este

informe.

El buen comportamiento de la economía, reflejado en un

crecimiento del PIB 3,2%, se ha sustentado en una parte

importante, en la contribución de la demanda interna y, en

concreto, en la evolución positiva del consumo por parte de los

hogares.

La afluencia a los centros comerciales ha continuado con la

tendencia creciente experimentada en años anteriores. Ha

alcanzado en el año 2016 un total de 1.934 millones de visitas, lo

que supone un crecimiento del 1,5% respecto al año anterior. Por

otro lado, las ventas en centros comerciales han aumentado casi

un 3,8%, alcanzando los 42.464 millones de €. Este incremento ha

supuesto que las ventas por metro cuadrado de SBA hayan

alcanzado los 2.718 €/m²/SBA, lo que representa un crecimiento

del 3,3% respecto al año anterior.

Los centros “oro” siguen beneficiándose del contexto económico

positivo, con mejoras en las rentas medias y en los niveles de

ocupación. El bajo nivel de desocupación que muestran los

centros “oro”, está derivando demanda por parte de operadores

comerciales hacia la siguiente categoría de centros en cuanto a

calidad, los denominados “plata”. Esta tipología, ha registrado en

2016 una mejora en los niveles de ocupación y suaves

incrementos en las rentas de alquiler.

Los centros “bronce”, continúan inmersos en una situación de alto

riesgo, con unos niveles de disponibilidad muy elevados,

superiores al 25%, y unas rentas de alquiler aparentemente

estabilizadas. En esta tipología de centros, siguen siendo

generalizados los incentivos para atraer a posibles operadores, en

forma de carencias y rentas escalonadas.

La nueva oferta incorporada al mercado alcanzó en 2016 los

273.000 m² de SBA, claramente por encima de la que se incorporó

durante los últimos tres años, pero muy lejos de los niveles pre-

crisis. Los principales centros comerciales inaugurados en 2016

fueron Parque Nevada (Granada) y FAN Mallorca Shopping

(Palma de Mallorca). De los 273.000 m² de nueva SBA, un 17% es

consecuencia de ampliaciones de centros comerciales en

funcionamiento.

El stock total de superficie de centros comerciales en España

alcanzó a final de 2016 los 15.624.653 m² de superficie bruta

alquilable (SBA) en un total de 580 centros comerciales, siendo el

tamaño medio por centro de 27.000 m².

La superficie bruta alquilable (SBA) por cada 1.000 habitantes

asciende a 334 m². Esto sitúa la saturación comercial por encima

del nivel teórico de equilibrio, situado entre 300 y 325 m² de SBA

por cada 1.000 habitantes. No obstante, es necesario analizar la

situación de cada mercado de forma independiente.

La demanda de espacio por parte de los operadores comerciales

se ha centrado en los centros de categoría “oro y plata”. Los

centros “bronce”, es decir, aquellos peor posicionados, quedan

fuera del foco de interés de los principales operadores nacionales

o internacionales, siendo demandados únicamente por pequeños

operadores locales.

Durante el año 2016 se ha alcanzado un volumen de inversión

record, con un total superior a los 3.500 millones de euros. La

tipología de compradores más activos dentro del mercado de

inversión han sido los fondos institucionales que han representado

más del 50% del volumen total, mientras las Socimis han estado

de nuevo muy activas, representado más del 35%.

Ligera comprensión de la tasa de rentabilidad inicial, debido a la

percepción de potencial recorrido al alza de las rentas y al positivo

entorno macroeconómico. En el caso de los centros comerciales

“oro”, se han cerrado operaciones de manera puntual por debajo

del 4,0%, lo que supone un mínimo histórico en cuanto a “yield”.

2. Conclusiones

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN | 6

A continuación se describen las perspectivas del mercado de

centros comerciales para los próximos 12 meses.

Las previsiones económicas para España en el corto y medio

plazo son positivas, con un crecimiento previsto entre el 2,25% y

el 2,75% durante los próximos dos años, claramente por encima

de la media de la zona euro. No obstante, se espera que la

economía pierda cierto dinamismo debido a la finalización de

determinados estímulos externos que han tenido un efecto muy

positivo durante los últimos dos años.

El contexto de crecimiento económico en el que se va a mover la

economía, y sus efectos positivos sobre el mercado de trabajo y

sobre la evolución de la capacidad de gasto de los hogares, nos

hacen ser positivos respecto al comportamiento de la afluencia y

las ventas durante el año 2017.

En 2017, se estima que se incorporarán al mercado

aproximadamente 235.000 m² de nueva SBA, de la que

aproximadamente un 80% se corresponde con nueva oferta y el

20% restante con proyectos de ampliación de centros comerciales

en funcionamiento. Al igual que ha ocurrido en periodos anteriores,

cabe la posibilidad de que la apertura de alguno de estos centros

se retrase.

La demanda de locales comerciales por parte de cadenas de

tamaño mediano y grande seguirá centrada en los centros que

muestran mejor comportamiento, los “oro y plata”. Estas tipologías

seguirán mostrando mejoras en sus niveles de ocupación y

moderados incrementos en sus rentas de alquiler. Mientras, los

centros bronce seguirán en todo caso siendo demandados por

pequeños comerciantes locales con escaso poder de atracción.

Desde el punto de vista del mercado de inversión, se espera que

durante el año 2017 se mantenga el elevado interés observado

desde 2014. No obstante, no se espera que se alcancen los

niveles del 2016, más por una falta de producto a la venta que por

un menor interés por parte de la demanda.

La tasa de rentabilidad inicial exigida para los mejores centros

comerciales se mantendrá en los niveles observados en el año

2016, en torno al 4,0%-4,5%, si bien no es descartable ver

operaciones sobre activos muy singulares por debajo de estos

niveles. En el caso de los centros plata y bronce, en este último

caso limitado a aquellos con posibilidades de transformación y

reposicionamiento, se podrían ver ligeros ajustes adicionales en la

“yield” exigida.

3. Perspectivas

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN | 7

Fuente: INE

3. Previsión Crecimiento PIB 2017-2018 4. Población Ocupada / Tasa de Paro (%)

2. Evolución PIB Intertrimestral (%)

7

Fuente: INE Fuente: INE

Fuente: INE

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

1. Evolución PIB (%)

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

PIB (Evolución Intertrimestral) PIB (Evolución Interanual)

5%

10%

15%

20%

25%

30%

10.000

12.500

15.000

17.500

20.000

22.500

25.000

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Ocupados Tasa de Paro

2,9

2,52,3

2,52,4

2,5

2

2,7

2,1 2,1 2,12,2

1,9

2,7

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

Gob

iern

o

Com

isió

nE

urop

ea FM

I

OC

DE

Fun

cas

CE

OE

FIT

CH

BB

VA

res

erac

h

2017 2018

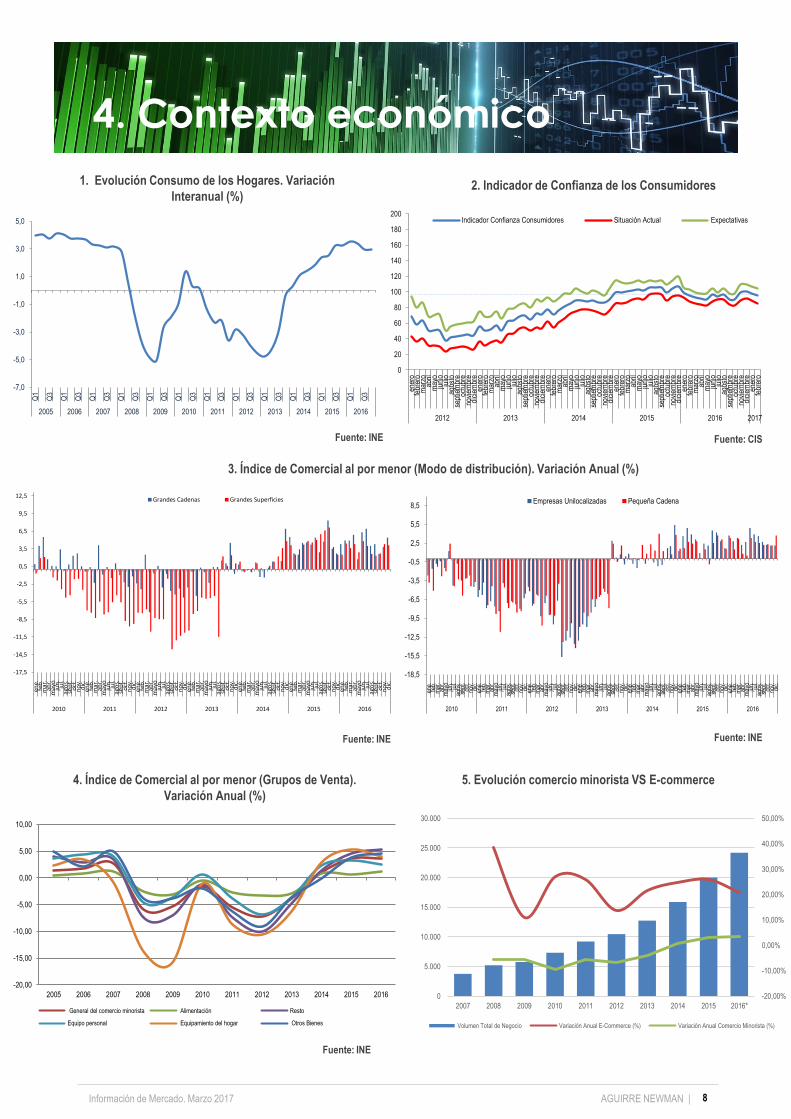

El crecimiento de la economía española en 2016 ha superado las

expectativas iniciales, situándose el incremento del PIB en el

3,2%, más de medio punto porcentual por encima de lo

pronosticado inicialmente. El principal componente del crecimiento

ha sido la demanda interna, destacando el buen comportamiento

del gasto por parte de los hogares. Por otro lado, el sector exterior

ha aportado ligeramente en positivo durante 2016.

El empleo ha experimentado un crecimiento positivo durante el

último año, con 413.900 ocupados más a cierre de diciembre. El

número de ocupados ascendió hasta los 18.508.100 mientras que

el de parados se situó en las 4.237.800 personas, siendo la tasa

de paro del 18,63%. Esta paulatina mejora del mercado laboral es

sin duda, el dato más positivo, de la economía española. En

relación a la evolución de la remuneración media por asalariado

no parece observarse una tendencia positiva sino más bien un

crecimiento neutro, por debajo del 0,5%.

El contexto económico y laboral en el que se ha movido la

economía durante el año 2016 ha favorecido el consumo por parte

de lo hogares, tal y como queda reflejado en los principales

indicadores de consumo. Tanto la evolución del consumo de los

hogares, como las ventas en comercio han continuado en 2016

con la tendencia ascendente de los últimos años.

El pronóstico de crecimiento de la economía española durante los

años 2017 y 2018 sigue siendo muy elevado, entre el 2,25% y el

2,75%, muy por encima del crecimiento

medio previsto para los países de nuestro entono y las economías

avanzadas. No obstante, supone una ralentización respecto al

crecimiento de los últimos años, consecuencia de la desaparición

de determinados incentivos que han favorecido el consumo, tales

como los bajos precios del petróleo o la reforma fiscal.

A pesar de ese ritmo de crecimiento más bajo, la economía

española seguirá generando empleo a un ritmo cercano a los

300.000 nuevos empleos /año. Sin embargo no se alcanzarán los

niveles de tasa de desempleo pre-crisis, como consecuencia del

porcentaje importante de la población desempleada con difícil

encaje en el mercado laboral independientemente del momento

del ciclo económico.

La inflación continuará marcada por las fluctuaciones en el precio

del petróleo, el cual se estima que se mantenga moderadamente

al alza en el medio plazo. Se espera que la inflación se situé a

final del 2017 cerca del 2,4%, manteniéndose la subyacente cerca

del 1,1%. La mejora en la actividad económica en la zona euro

unido al repunte de la inflación adelanta movimientos al alza en los

tipos de interés en el corto plazo (1S 2018).

Finalmente, el comercio electrónico (B2C) sigue ganando

penetración dentro del comercio minorista, habiendo generado en

2016 un volumen de negocio superior a los 24.000 millones de

euros. La tasa de crecimiento del comercio electrónico ha sido

superior al 20% mientras que la del comercio minorista ha sido del

3,3%.

4. Contexto económico

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN |

3. Índice de Comercial al por menor (Modo de distribución). Variación Anual (%)

1. Evolución Consumo de los Hogares. Variación

Interanual (%)2. Indicador de Confianza de los Consumidores

4. Índice de Comercial al por menor (Grupos de Venta).

Variación Anual (%)

8

Fuente: INEFuente: INE

Fuente: INE

Fuente: INE Fuente: CIS

0

20

40

60

80

100

120

140

160

180

200

ener

ofe

brer

om

arzo

abril

may

oju

nio

julio

agos

tose

ptie

mbr

eoc

tubr

eno

viem

bre

dici

embr

een

ero

febr

ero

mar

zoab

rilm

ayo

juni

oju

lioag

osto

sept

iem

bre

octu

bre

novi

embr

edi

ciem

bre

ener

ofe

brer

om

arzo

abril

may

oju

nio

julio

agos

tose

ptie

mbr

eoc

tubr

eno

viem

bre

dici

embr

een

ero

febr

ero

mar

zoab

rilm

ayo

juni

oju

lioag

osto

sept

iem

bre

octu

bre

novi

embr

edi

ciem

bre

ener

ofe

brer

om

arzo

abril

may

oju

nio

julio

agos

tose

ptie

mbr

eoc

tubr

eno

viem

bre

dici

embr

een

ero

febr

ero

2012 2013 2014 2015 2016 2017

Indicador Confianza Consumidores Situación Actual Expectativas

-7,0

-5,0

-3,0

-1,0

1,0

3,0

5,0

Q1

Q3

Q1

Q3

Q1

Q3

Q1

Q3

Q1

Q3

Q1

Q3

Q1

Q3

Q1

Q3

Q1

Q3

Q1

Q3

Q1

Q3

Q1

Q3

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

-17,5

-14,5

-11,5

-8,5

-5,5

-2,5

0,5

3,5

6,5

9,5

12,5

ene.

feb

.m

ar.

abr.

may

oju

n.

jul.

ago

s.se

pt.

oct

.n

ov.

dic

.en

e.fe

b.

mar

.ab

r.m

ayo

jun

.ju

l.ag

os.

sep

t.o

ct.

no

v.d

ic.

ene.

feb

.m

ar.

abr.

may

oju

n.

jul.

ago

s.se

pt.

oct

.n

ov.

dic

.en

e.fe

b.

mar

.ab

r.m

ayo

jun

.ju

l.ag

os.

sep

t.o

ct.

no

v.d

ic.

ene.

feb

.m

ar.

abr.

may

oju

n.

jul.

ago

s.se

pt.

oct

.n

ov.

dic

.en

e.fe

b.

mar

.ab

r.m

ayo

jun

.ju

l.ag

os.

sep

t.o

ct.

no

v.d

ic.

ene.

feb

.m

ar.

abr.

may

oju

n.

jul.

ago

s.se

pt.

oct

.n

ov.

dic

.

2010 2011 2012 2013 2014 2015 2016

Grandes Cadenas Grandes Superficies

-18,5

-15,5

-12,5

-9,5

-6,5

-3,5

-0,5

2,5

5,5

8,5

ene.

feb.

mar

.ab

r.m

ayo

jun. jul.

agos

.se

pt.

oct.

nov.

dic.

ene.

feb.

mar

.ab

r.m

ayo

jun. jul.

agos

.se

pt.

oct.

nov.

dic.

ene.

feb.

mar

.ab

r.m

ayo

jun. jul.

agos

.se

pt.

oct.

nov.

dic.

ene.

feb.

mar

.ab

r.m

ayo

jun. jul.

agos

.se

pt.

oct.

nov.

dic.

ene.

feb.

mar

.ab

r.m

ayo

jun. jul.

agos

.se

pt.

oct.

nov.

dic.

ene.

feb.

mar

.ab

r.m

ayo

jun. jul.

agos

.se

pt.

oct.

nov.

dic.

ene.

feb.

mar

.ab

r.m

ayo

jun. jul.

agos

.se

pt.

oct.

nov.

dic.

2010 2011 2012 2013 2014 2015 2016

Empresas Unilocalizadas Pequeña Cadena

-20,00

-15,00

-10,00

-5,00

0,00

5,00

10,00

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

General del comercio minorista Alimentación Resto

Equipo personal Equipamiento del hogar Otros Bienes

-20,00%

-10,00%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

0

5.000

10.000

15.000

20.000

25.000

30.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016*

Volumen Total de Negocio Variación Anual E-Commerce (%) Variación Anual Comercio Minorista (%)

5. Evolución comercio minorista VS E-commerce

4. Contexto económico

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN |

Aperturas y Ampliaciones de Nuevos

Centros Comerciales en 2016

La actividad promotora durante el año 2016 ha crecido respecto a

los últimos años, habiéndose inaugurado cinco nuevos centros y

ampliado otros cinco. La nueva superficie suma un total de

273.766 m², de los que 233.766 m² se deben a la apertura de

nuevos centros comerciales y 40.000 m² a ampliaciones de

centros ya existentes.

El tamaño medio de los nuevos centros ha sido de 46.753 m²,

muy por encima de la media de los últimos años, lo que es una

muestra de la tipología de centros comerciales que se ha

incorporado al mercado durante el último año.

Frente a la oferta que se ha inaugurado en los últimos años, muy

centrada en formatos pequeños, medianos y parques comerciales,

en 2016 se ha observado la entrada de formatos grandes y muy

grandes así como la de “outlets”. Destacan por tamaño, los centros

comerciales “Parque Nevada” y “Fan Mallorca Shopping” que

suponen el 80% de la SBA total inaugurada en 2016. Es también

destacable la inauguración de dos centros outlets, Viladecans

Style Outlet y Galeon Outlet, un formato que muestra a nivel

España potencial de crecimiento.

Nuevos Centros en 2016. Distribución por

Comunidades Autónomas y Provincias

Durante el año 2016 ha habido aperturas de centros comerciales

en cuatro provincias. Dos con un componente vacacional muy

importante, Tenerife y Mallorca, factores que les genera un flujo

adicional de visitantes. La tercera provincia es Barcelona, también

con un componente turístico muy importante, que se ve

especialmente atraída por la tipología de proyecto “outlet” que se

ha abierto. Finalmente, Granada ha visto la apertura de un

proyecto que inicialmente tenía prevista su inauguración en el año

2004-2005.

En el año 2016 destacan las siguientes inauguraciones.

- Nevada Shopping , ubicado en la localidad de Armilla,

Granada. Propiedad del promotor “General de Galerías

Comerciales”, cuenta con una SBA de 120.000 m². La

inauguración de este centro estaba prevista para hace más de

10 años, pero la necesidad de resolver diversos problemas de

carácter jurídico ha retrasado la inauguración hasta el año

2016. Se trata de uno de los parques comerciales abiertos más

grandes de toda España, habiéndose realizado la apertura con

un nivel de ocupación cercano al 75%. El centro cuenta con

185 locales (está previstos que albergue 250), que incluyen

operadores dentro de todas las actividades comerciales.

- FAN Mallorca, proyecto inmobiliario realizados por Carrefour

Property, con 66.000 m² y 112 tiendas, en Palma de Mallorca.

El mix comercial abarca todas las tipologías de actividad

comercial con presencia de las principales enseñas a nivel

nacional e internacional.

- Viladecans Style Outlet, situado en el municipio de

Viladecans, a menos de 20 km del centro de Barcelona y a 10

km del Aeropuerto Internacional de El Prat. Se ha inaugurado

una primera fase con una superficie alquilable de 19.800 m²,

que se ampliará hasta los 26.500 m² en la segunda fase.

Cuenta con una oferta de operadores comerciales tanto

nacionales como internacionales que venden productos de la

temporada anterior con un descuento mínimo del 30%. El 90%

del espacio está destinado a la moda, mientras el 10% restante

está ocupado por operadores de restauración. En el momento

de la inauguración estaba ocupado el 80% de la superficie

comercial. Orientado tanto a un público nacional como a

turistas, éstos últimos contarán con numerosas facilidades

como el servicio tax free para la devolución inmediata del IVA,

zona infantil, wifi, picking point de compras online, etc. Cuenta

además con servicios de lanzadera desde distintos puntos

neurálgicos de la ciudad de Barcelona.

- Por último, los dos centros inaugurados de menor superficie se

localizan en las Islas Canarias. Entre ambos suman una

superficie cercana a los 20.000 m². El primero, Centro

Comercial Trocadero, se encuentra situado en el municipio de

Los LLanos, en la Isla de Tenerife. Mientras que Galeón

Outlet se encuentra en el municipio de Adeje, en Tenerife Sur

y se trata del primer centro comercial outlet en la isla. Ambos

centros tienen un mix comercial mixto con presencia de

operadores tanto tradicionales como dedicados al ocio,

restauración y servicios.

Además de los nuevos centros inaugurados, durante el año 2016

se han llevado a cabo 5 ampliaciones en diversos centros, lo

que ha supuesto un incremento en el stock de más de 40.000 m²

de SBA. Dentro de éstas, cabe destacar la progresiva

ampliación de Alfarfar Park que sigue incorporando nuevos

operadores. El resto de ampliaciones se han realizado, en la

mayor parte de los casos, sobre centros comerciales de tamaño

mediano altamente consolidados dentro de sus respectivas

áreas de influencia.

9AGUIRRE NEWMAN |

5. Situación del Mercado

de Centros

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN |

Nueva SBA en 2016 – Distribución por

Categoría

Realizando el análisis en función del número de centros

inaugurados, se observa cómo la tipología “Outlet” ha sido la

predominante, habiéndose inaugurado dos, en Adeje-Tenerife y

en Viladecans. Los otros tres centros inaugurados se distribuyen

entre las tipologías muy grande (MG), grande (GR) y pequeño

(PE).

Si se analiza la nueva oferta según la superficie aportada por cada

tipología de centro, la que más ha aportado al mercado ha sido la

de “muy grande” (MG), representada por un único centro

comercial, Nevada Shopping en Granada, con 120.000 m² de

nueva SBA.

La tipología correspondiente con los centros comerciales grandes

(GR) ha aportado 66.027 m² de SBA con la inauguración del

centro comercial FAN (Mallorca).

En cuanto a las previsiones para el año 2017, se espera que la

actividad promotora sea similar a la registrada en 2016 en SBA y

superior en número de centros. Las tipologías de centros

dominantes serán la de parque comercial, centros de tamaño

pequeños y centros de tamaño grande. El año 2017, continuará

con la tendencia creciente en cuanto a inauguración de superficie

comercial, iniciada en 2014, año en el que se alcanzó el suelo en

cuanto a incorporación de nueva SBA.

Distribución de Nuevos Centros Comerciales

por Tipologías (2016)

10

Fuente: Aguirre NewmanFuente: Aguirre Newman

Distribución de Nuevos Centros Comerciales

por provincia (2016)

Evolución en Apertura/Ampliación Nuevos

Centros Comerciales (unidades)Nueva SBA Centros Comerciales (m²)

Fuente: Aguirre NewmanFuente: Aguirre Newman

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

Barcelona Granada Tenerife Mallorca

% SBA % Nº centros

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

MG GR PE CF

% SBA % Nº

644.212

820.701

1.029.083

867.159

786.118

869.475

664.325

1.140.123

320.682

411.139

391.132

531.100

250.880

108.890

124.772

273.766

233.393

0 500.000 1.000.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

25

30

15

12 12

109

45 5

9

4

2

0

2 21

34

1

5

3

0

5

10

15

20

25

30

35

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017*

Aperturas Ampliaciones

5. Situación del Mercado

de Centros

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN |

Superficie Comercial

A cierre del año 2016 existen en España un total de 580 centros

comerciales que suman 15.624.653 m² de SBA, lo que supone un

suave crecimiento de la superficie comercial de aproximadamente

un 1,5% respecto a 2015.

A pesar de que la superficie inaugurada se incrementó con

respecto a 2015, la actividad promotora sigue lejos de la media

histórica, lo que responden a la actual tendencia de baja actividad

promotora en el mercado de centros comerciales. No obstante, a

diferencia de los años 2014 y 2015, en que los que la oferta se

incorporaba al mercado, principalmente, a través de proyectos

pequeños y medianos, en 2016 reaparece la figura del centro

comercial “muy grande” y la de los “outlets”.

El análisis de la distribución de centros comerciales por tipología

(gráfico 1) a nivel nacional ha variado muy poco con respecto a los

últimos años. La tipología que aglutina más centros comerciales es

la de centros pequeños (PE), que representan algo más de un

27% (gráfico 1). Si se realiza el mismo análisis por superficie, es la

categoría de centros grandes la que más SBA representa, con

más del 25% del total de la superficie comercial.

Tal y como se ha mencionado en anteriores informes, esta

situación es lógica, ya que en la mayoría de los municipios o

ciudades, los grandes formatos de centros comerciales presentan

limitaciones de espacio, presupuesto y convivencia con el

pequeño comercio, además de necesitar una elevada densidad de

población dentro de su área de influencia para ser viables

económicamente.

Si se analiza el número aperturas por periodos de 10 años, se

observa cómo la actividad promotora en la década iniciada en el

año 2011 muestra un importante parón respecto a las dos décadas

anteriores. Frente al periodo 2001-2010 en el que de media se

inauguraron al año 755.000 m² de SBA y al periodo 1991-2000 en

el que se inauguraron de media 465.000 m² de SBA, entre los

años 2011-2016 se han inaugurado únicamente 270.000 m²/año.

A partir del año 2011 se observa un comportamiento del mercado

mucho más maduro. La nueva superficie incorporada, entra al

mercado en proyectos muy bien estudiados y adaptados a las

necesidades particulares de cada mercado.

Centros Comerciales y SBA por CCAA

Las comunidades autónomas de Andalucía, Madrid, Valencia y

Cataluña, concentran el 55% de los centros comerciales existentes

en España y el 58% de la SBA. Junto con las anteriores, Galicia y

Canarias son las que se sitúan por encima de la media nacional,

31 centros por comunidad autónoma. En el extremo opuesto, se

encuentran Cantabria, La Rioja y Ceuta, que son las comunidades

que menos SBA y centros comerciales aportan al mercado, junto

con Melilla, que un año más sigue siendo la única comunidad sin

centros comerciales abiertos.

2. Apertura de Centros Comerciales (m² de SBA)

por periodos

1. Número de Centros Comerciales y SBA por Tipología

11

Fuente: Aguirre NewmanFuente: Aguirre Newman

3,8%

13,3%

20,3%

27,4%

17,9%

11,6%

2,1% 3,6%

14,2%

25,4%

21,2%

12,6%

8,1%

14,3%

1,5%2,7%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

MG GR

ME

PE HI

PC

CF

CO

Nº de Centros SBA

11%

49%

30%

8%

2%

0% 10% 20% 30% 40% 50% 60%

2011-

2001-2010

1991-2000

1981-1990

1973-1980

5. Situación del Mercado

de Centros

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN |

Índice de Saturación por Provincia

El indicador de saturación comercial ha tenido escasas

variaciones en los últimos 12 meses, dado que la baja oferta

incorporada al mercado no es suficiente para afectar de forma

relevante a los niveles de saturación.

La saturación comercial se mide como la SBA (superficie bruta

alquilable) por cada mil habitantes. Este análisis se realiza tanto a

nivel provincial como nacional y permite comparar el grado de

desarrollo comercial en las diferentes provincias de España. El

valor que se utiliza como “regla de decisión” sitúa la densidad

comercial óptima entre los 300 m² y los 325 m² de SBA por cada

1.000 habitantes. Se entiende que áreas geográficas con

densidades comerciales comprendidas entre esos valores se

encuentran en una situación teórica de equilibrio, por encima en

una situación de saturación y por debajo en una situación de

recorrido. No obstante, cada mercado se debe analizar de forma

independiente, ya que hay diferentes factores que pueden

determinan la posibilidad de desarrollar más superficie comercial

que la que indica la “regla de decisión”.

La situación en España, a cierre de año 2016, muestra una

densidad comercial en el entorno de los 334,6 m² de SBA por

cada mil habitantes. Ésta se corresponde con un mercado en una

situación teórica de saturación.

Algunos de los factores que afectan al nivel de saturación

comercial y que se deben tener en cuenta a la hora de llevar a

cabo el análisis son la oferta comercial en calle en el área de

influencia, la calidad de los operadores en los centros existentes,

la población flotante, la capacidad de gasto, el clima, etc. En

aquellos mercados que cuentan con una mayor renta disponible se

podría incrementar la SBA por cada 1.000 habitantes por encima

del nivel teórico de saturación. En un mercado con una elevada

población flotante o con un fuerte componente vacacional también

se podría aumentar la densidad comercial.

Como se detalla a continuación, la mayor parte de las provincias

con una SBA por cada mil habitantes por encima de los 325 m²,

tienen una capacidad de gasto superior a la media y/o un

componente vacacional importante.

Los dos gráficos de la siguiente página (gráficos 5 y 6) muestran la

renta bruta disponible del hogar (per cápita) a nivel provincial. El

primero muestra aquellas provincias con una renta bruta

disponible por hogar superior a la media española (14.992 €/año),

mientras que el segundo gráfico muestra la situación contraria.

Cabe recordar que la renta bruta disponible ha mantenido una

tendencia descendente desde el inicio de la crisis hasta al menos

el año 2011, ultimo dato publicado por el INE. Se estima que el

año 2014 esté en niveles similares al del 2013 y que a partir de

2015 se haya iniciado una ligera recuperación.

12

256

457

151

368

304

81

457

335

115

0

633

447

156

616

266

213

282

119

150

316302

101

176

265

179

252

139

272

438

189

235

92

14

164

317

253

409

268

119

503

158

98

259

486

457

317

520

293

362

323

162,9

0

334,6

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

450,0

500,0

550,0

600,0

650,0

ALM

ER

ÍA

CÁ

DIZ

CÓ

RD

OB

A

GR

AN

AD

A

HU

ELV

A

JAÉ

N

MÁ

LAG

A

SE

VIL

LA

HU

ES

CA

TE

RU

EL

ZA

RA

GO

ZA

AS

TU

RIA

S

BA

LEA

RE

S

LAS

PA

LMA

S

S.C

. TE

NE

RIF

E

CA

NT

AB

RIA

ALB

AC

ET

E

CIU

DA

D R

EA

L

CU

EN

CA

GU

AD

ALA

JAR

A

TO

LED

O

ÁV

ILA

BU

RG

OS

LEÓ

N

PA

LEN

CIA

SA

LAM

AN

CA

SE

GO

VIA

SO

RIA

VA

LLA

DO

LID

ZA

MO

RA

BA

RC

ELO

NA

GE

RO

NA

LÉR

IDA

TA

RR

AG

ON

A

ALI

CA

NT

E

CA

ST

ELL

ÓN

VA

LEN

CIA

BA

DA

JOZ

CÁ

CE

RE

S

LA C

OR

UÑ

A

LUG

O

OR

EN

SE

PO

NT

EV

ED

RA

MA

DR

ID

MU

RC

IA

NA

VA

RR

A

ÁLA

VA

GU

IPÚ

ZC

OA

VIZ

CA

YA

LA R

IOJA

CE

UT

A

ME

LILL

A

AV

ER

AG

E

Densidad Comercial por Provincias (SBA x cada 1.000 habitantes)

5. Situación del Mercado

de Centros

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN |

11.368

11.80012.094

11.91411.835

12.160

11.775

12.59312.373

12.705

13.315

14.092

14.81314.513

12.94612.708

13.342

12.552

12.00411.752

14.714

14.205

11.48211.552

14.556

14.654

14.425

13.634

12.198

13.790

12.420

11.050

11.550

12.050

12.550

13.050

13.550

14.050

14.550

15.050

Alm

ería

Cád

iz

Có

rdo

ba

Gra

nad

a

Hu

elva

Jaén

Mál

aga

Sevi

lla

Las

Pal

mas

Sta.

Cru

z d

e Te

ner

ife

Ávi

la

Sala

man

ca

Sego

via

Zam

ora

Alb

acet

e

Ciu

dad

Rea

l

Cu

enca

Gu

adal

ajar

a

Tole

do

Alic

ante

Cas

telló

n

Val

enci

a

Bad

ajo

z

Các

eres

A C

oru

ña

Lugo

Ou

ren

se

Po

nte

ved

ra

Mu

rcia

Ceu

ta

Mel

illa

17.532

16.32116.651

15.732

15.04715.136

17.316

14.996

16.739

16.228

15.636

17.14417.274

17.430

16.901

17.989

19.167

21.762

19.150

20.791

16.302

14.959

15.959

16.959

17.959

18.959

19.959

20.959

21.959

22.959

Hu

esca

Teru

el

Zara

goza

Ast

uri

as

Bal

eare

s

Can

tab

ria

Bu

rgo

s

Leó

n

Pal

enci

a

Sori

a

Val

lad

olid

Bar

celo

na

Gir

on

a

Llei

da

Tarr

ago

na

Mad

rid

Nav

arra

Ála

va

Gu

ipú

zco

a

Viz

caya

La R

ioja

5. Renta Bruta Disponible del Hogar per cápita (€)

Provincias por encima media de España*

6. Renta Bruta Disponible del Hogar per cápita (€)

Provincias por debajo de la media de España*

4. Mapa Densidad Comercial por Provincias (SBA x

cada 1.000 habitantes)3. Tamaño Medio de los Centros Comerciales por

Comunidad Autónoma (m² SBA)

1. SBA (m²) por Comunidad Autónoma 2. Número de Centros Comerciales por Comunidad

Autónoma

13

Segovia

La Rioja

(m²/ 1.000 habitantes)

DENSIDAD

Más de 325 Saturado

De 300 a 325 Equilibrio

De 0 a 300 Recorrido

CádizMálaga

GrandaAlmería

JaénCórdoba

SevillaHuelva

Murcia

Alicante

Valencia

CastellónMadrid

ToledoCáceres

BadajozCiudad Real Albacete

Guadalajara

Cuenca

Ávila

Barcelona

Tarragona

Lérida GeronaHuesca

Zaragoza

Teruel

Navarra

AsturiasCantabria

Burgos

León Palencia

SalamancaValladolid Soria

Zamora

Coruña

Pontevedra

Orense

Lugo

Baleares

Las PalmasSanta

Cruz de Tenerife

Guipúzcoa

Álava

Vizcaya

La Rioja

Segovia

Fuente: Aguirre Newman

Fuente: INE

* 2011. último dato nivel provincial

Fuente: Aguirre Newman

Fuente: INE

* 2011. último dato nivel provincial

2.637.107

755.825469.578

174.908

872.940

125.059

512.627

635.154

1.478.002

1.821.618

253.934

999.931

2.972.838

599.180

201.541

782.015

101.31113.786 0

810.913

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

And

aluc

ía

Ara

gón

Ast

uria

s

Bal

eare

s

Can

aria

s

Can

tabr

ia

Cas

tilla

- L

a M

anch

a

Cas

tilla

y L

eón

Cat

aluñ

a

Com

. Val

enci

ana

Ext

rem

adur

a

Gal

icia

Mad

rid

Mur

cia

Nav

arra

Paí

s V

asco

Rio

ja, L

a

Ceu

ta

Mel

illa

AV

ER

AG

E

S.B.A.

Media SBA

112

15 149

43

5

2427

51

65

17

42

96

23

8

27

41 0

31

0

20

40

60

80

100

120

And

aluc

ía

Ara

gón

Ast

uria

s

Bal

eare

s

Can

aria

s

Can

tabr

ia

Cas

tilla

- L

a M

anch

a

Cas

tilla

y L

eón

Cat

aluñ

a

Com

. Val

enci

ana

Ext

rem

adur

a

Gal

icia

Mad

rid

Mur

cia

Nav

arra

Paí

s V

asco

Rio

ja, L

a

Ceu

ta

Mel

illa

AV

ER

AG

E

Nº de Centros

Media Centros por CC.AA.

24.617

50.388

31.305

26.771

20.557

25.012

21.359

23.524

29.284

28.025

14.937

20.951

30.967

26.051

25.193

28.964

25.328

13.786

26.940

0

10.000

20.000

30.000

40.000

50.000

60.000

An

dal

ucí

a

Ara

gón

Ast

uri

as

Bal

eare

s

Can

aria

s

Can

tab

ria

Cas

tilla

- L

a M

anch

a

Cas

tilla

y L

eón

Cat

alu

ña

Co

m. V

alen

cian

a

Extr

emad

ura

Gal

icia

Mad

rid

Mu

rcia

Nav

arra

Paí

s V

asco

Rio

ja, L

a

Ceu

ta

Mel

illa

AV

ERA

GE

Tamaño Medio C.C.

5. Situación del Mercado de

Centros

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN |

Oferta Futura

Se estima que durante los años 2017 y 2018 se va a incorporar al

mercado, entre ampliaciones y aperturas, una superficie comercial

cercana a los 600.000 m². Algunos de los centros que tienen prevista su

inauguración durante estos dos años deberían haberse entregado

anteriormente, pero por diferentes razones han visto retrasada su fecha

de inauguración.

Realizando el análisis por número de aperturas, durante 2017 se espera

que se inauguren 9 centros, mientras que durante 2018 se espera que

dicho número sea de 8. Las nuevas aperturas para 2017 suman una SBA

de 189.393 m² a los que hay que sumar 44.000 m² SBA que se

incorporarán mediante ampliaciones.

Los proyectos más representativos por tamaño se van a inaugurar en la

provincia de Madrid. El primero, “Sambil Outlet Madrid” con una SBA de

42.830 m², desarrollado sobre el antiguo Centro Comercial M-40, bajo un

formato que integra un concepto mixto “outlet” y “full price”. El segundo

proyecto es “Plaza Rio 2”, centro urbano, que se localiza en la zona de

Madrid Rio.

La provincia más dinámica durante 2017 será Madrid, con las dos

aperturas de los centros anteriormente mencionados. Entre ambos

centros sumarán una SBA de casi 85.000 m². La segunda provincia más

dinámica durante 2017 va a ser Valencia, donde se espera que se

inauguren dos centros comerciales, sumando un total de 35.000 m² de

SBA.

En el análisis de la oferta futura por tipología de activo, se observa una

situación heterogénea con proyectos previstos en todas las categorías,

salvo en la de centros de ocio y “centros muy grandes”.

Oferta Futura 2017-2018 (m² SBA) Oferta comercial prevista 2017-2018 (% según

tipología de centro)

Nueva SBA prevista por provincia. Año 2017-2018

14

Aguirre Newman sobre datos de la AECC

Aguirre Newman sobre datos de la AECC

5. Situación del Mercado

de Centros

189.393

305.141

44.000

61.437

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

2017 2018

Aperturas Previstas Ampliaciones Previstas

0

57.000

30.000

0 0

32.00042.000

26.141

100.000106.830

17.000

3.000

80.563

011.000

18.000

3.00014.837

4.600

30.000

15.000

9.0000

20.000

40.000

60.000

80.000

100.000

120.000

Bad

ajoz

Bar

celo

na

Bur

gos

Các

eres

Cád

iz

Cas

telló

n

Jaén

León

Llei

da

Mad

rid

Mál

aga

Mur

cia

Val

enci

a

Val

lado

lid

Nueva (SBA) Ampliaciones (SBA)

100.000130.141

52.563 50.000

119.000

42.830

25.83733.000

30.000

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000

220.000

240.000

Hipermercado Parque Comercial Pequeño Mediano Grande Outlet

Nueva (SBA) Ampliaciones (SBA)

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN |

33.000.000.000 €

34.000.000.000 €

35.000.000.000 €

36.000.000.000 €

37.000.000.000 €

38.000.000.000 €

39.000.000.000 €

40.000.000.000 €

41.000.000.000 €

42.000.000.000 €

43.000.000.000 €

15,00%

15,50%

16,00%

16,50%

17,00%

17,50%

18,00%

2012 2013 2014 2015 2016

Ventas %/Comercio

21,10 €

21,20 €

21,30 €

21,40 €

21,50 €

21,60 €

21,70 €

21,80 €

21,90 €

22,00 €

2.200 €

2.250 €

2.300 €

2.350 €

2.400 €

2.450 €

2.500 €

2.550 €

2.600 €

2.650 €

2.700 €

2.750 €

2012 2013 2014 2015 2016

Ventas %/Comercio

Los últimos datos publicados por el INE sobre ventas en el

comercio minorista, muestran una clara tendencia positiva en línea

con lo observado en los últimos tres años. Esta evolución positiva

del comercio se ve igualmente reflejada en los datos ofrecidos por

la Asociación Española de Centros Comerciales (AECC) y por los

resultados operativos de diferentes propietarios de centros

comerciales. Tanto la AECC como los principales propietarios de

centros comerciales en España han reportado un incremento de la

afluencia y de las ventas a lo largo del año 2016.

Según la AECC, la afluencia a los centros comerciales creció

cerca de un 1,5%, durante el año 2016, hasta alcanzar las 1.950

millones de visitas. Este crecimiento mantiene la tendencia

ascendente de periodos anteriores, incluso aumenta el ritmo de

crecimiento. Por otro lado, la AECC sitúa las ventas realizadas

durante 2016 en 42.464 millones de euros, lo que supone un

crecimiento del 3,6% respecto al año 2015 y mantener la cuota de

mercado del 17,8% sobre el total de las ventas minoristas

alcanzada un año antes.

A pesar del incremento del uso de internet para realizar compras,

vemos como el gasto medio por persona mantiene una suave

tendencia ascendente. El ticket medio, que representa lo que se

gasta de media cada uno de los visitantes del centro, se sitúa en

21,95 € por visita, lo que supone un crecimiento de

aproximadamente un 2,25% respecto a 2015. A su vez las ventas

medias por metro cuadrado también han ascendido hasta alcanzar

los 2.718 €/m², un crecimiento del 3% respecto a 2015. Estos

datos de ventas por m² se refieren a la generalidad del mercado y

deben ajustarse para cada tipología de centros comercial.

Haciendo el mismo análisis por tipología de centro, las ventas en

centros oro se situarían entorno a los 3.750 €/m²/año, mientras

que los centros bronce mantendrían el nivel de ventas por metro

cuadrado del año pasado con aproximadamente 1.500 €/m²/año.

Hay determinados propietarios de centros comerciales que

reportan un comportamiento en las ventas y en las afluencias

claramente por encima de los datos que ofrece la AECC, dadas

las características de sus portfolios y/o la mejor gestión que

realizan sobre los mismos.

En este sentido, un relevante inversor propietario de

aproximadamente 15 centros comerciales ha reportado un

incremento en 2016 frente a 2015 superior al 8% en las ventas y al

5,5% en la afluencia, muy por encima de la media que ofrece la

AECC. Por otro lado, la principal empresas especializada en la

gestión e inversión de centros “outlet” ha aumentado sus ventas

en España en un 11% y la afluencia en un 10% respecto al año

2015.

15AGUIRRE NEWMAN |

1. Ventas Totales en C.C. y Ventas en C.C. sobre

comercio minorista (%)

2. Ticket medio (€/visitante) y Ventas por m²

en C.C. (€/m²/año)

Fuente: AECCFuente: AECC

6. Ventas, disponibilidad y

rentas de alquiler

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN |

0%

5%

10%

15%

20%

25%

30%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

oro plata bronce

5,00

7,00

9,00

11,00

13,00

15,00

17,00

19,00

21,00

23,00

25,00

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

oro plata bronce

La ocupación aumentó en 2016 respecto a periodos anteriores en

línea con la tendencia iniciada en 2014-2015, siendo el

comportamiento desigual según la tipología de centros comercial.

En los centros comerciales oro la desocupación es meramente

friccional, es decir, es la que se genera entre la salida de un

inquilino y la entrada de otro. Los centros plata muestran

progresivos descensos en la disponibilidad, al estar centrándose

en esta tipología de centros las aperturas de los operadores

comerciales con planes de expansión activos. La imposibilidad de

acceder a los centros comerciales oro, ya sea por inexistencia de

disponibilidad o por el elevado precio de alquiler, está haciendo

que los operadores comerciales se interesen por esta categoría de

centros para sus expansiones.

Finalmente, los centros bronce han entrado en una fase de

estabilización en sus niveles de ocupación. Aun así, no hay que

tomar esta estabilización como el comienzo hacia un proceso

positivo, ya que se debe principalmente al fuerte arraigo de los

comercios presentes en la actualidad en estos centros.

En cuanto a la disponibilidad de locales por tamaño, se mantiene

la tendencia observada en periodos anteriores. Se concentra

fundamentalmente en aquellos locales de menor tamaño, los más

abundantes en los centros comerciales. Son locales en muchos

casos ocupados por operadores unilocalizados (comerciantes de

la zona) o por pequeñas cadena que tradicionalmente muestran

una menor estabilización en sus negocios. Conforme se va

incrementando la superficie de los locales la disponibilidad

desciende al existir una menor oferta de esta tipología de locales y

estar dirigida operadores con una mayor estabilidad en sus

negocios, normalmente cadenas comerciales medianas y grandes.

La evolución de la renta durante el año 2016 ha sido positiva en

línea con la mejora de las variables relacionadas con la ocupación

y las ventas. El proceso expansivo en rentas se irá incrementado,

según siga avanzando el ciclo económico y las ventas continúen

con su actual tendencia positiva.

En los centros oro las rentas han seguido mostrando crecimientos

similares a los de periodos anteriores, encadenando ya 5 años

consecutivos de subidas. Esta tendencia se espera que se

mantenga en el medio plazo

En cuanto a los centros plata, los ajustes progresivos en la tasa

disponibilidad, unido a los incrementos en la afluencia y en las

ventas, han hecho que los operadores estén dispuestos a asumir

rentas algo más altas sin que esto tenga implicaciones relevantes

sobre la tasa de esfuerzo. Como se ha comentado anteriormente,

la falta de disponibilidad en los centros oro está dirigiendo a los

operadores comerciales, con planes de expansión activos, hacia

esta tipología de centros.

Finalmente los centros bronce, después del fuerte proceso de

ajuste en rentas iniciado en el año 2008, parecen haber

encontrado un suelo en los actuales niveles. No obstante, la

elevada disponibilidad que muestran, superior al 25%, deja el

poder de la negociación en manos del operador comercial no

siendo previsible ver incrementos en las rentras de alquiler en esta

tipología.

16AGUIRRE NEWMAN |

3. Tasa de Disponibilidad (% SBA) 4. Evolución rentas de Alquiler (€/m²/año)

Fuente: Aguirre NewmanFuente: Aguirre Newman

6. Ventas, disponibilidad y

rentas de alquiler

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN |

El mercado de inversión sobre centros comerciales mostró una

elevada actividad durante el año 2016, registrando un volumen de

inversión superior a los 3.500 millones. Se han realizado más de

35 operaciones de inversión de las que siete han sido sobre

portfolios, situándose por segundo año consecutivo como el

segundo mercado más activo en cuanto a volumen de inversión

por detrás del de oficinas.

Este repunte de la inversión está marcado por la consolidación de

la recuperación económica, el incremento sostenido en el

consumo y la mejora progresiva de los fundamentales del

mercado, ocupación y rentas de alquiler. Por otro lado, otros

factores exógenos ya vigentes en periodos anteriores se han

mantenido durante 2016 facilitando la inversión en centros

comerciales. Entre estos, destaca la elevada liquidez en el

mercado, el mantenimiento de las facilidades de financiación y la

baja rentabilidad de las inversiones alternativas.

El análisis del lado comprador permite observar como los

compradores más activos se han concentrado principalmente en

dos categorías, los fondos institucionales, que han representado

aproximadamente el 52% del volumen total de la inversión y las

SOCIMIS que han representado un 38%. El resto de actividad la

han llevado a cabo determinadas empresas inmobiliarias e

inversores privados, con equipos expertos en este segmento.

Por el lado vendedor, han sido las compañías inmobiliarias las

más activas. Este hecho se ha producido no solo por las políticas

de desinversión que han mantenido determinadas compañías

inmobiliarias especializadas en centros comerciales sino también

por la venta del porfolio de Metrovacesa a Merlín Properties.

La anteriormente mencionada adquisición de Metrovacesa por

parte de la socimi Merlín Properties ha sido la principal operación

del año y ha tenido un impacto muy significativo en la inversión al

suponer aproximadamente el 28% del volumen total. La principal

operación sobre un activo individual ha tenido lugar en Barcelona,

la compra por parte de Deutsche Bank del Centro Comercial y de

Ocio Diagonal Mar por algo más de 490 millones de euros. Otras

operaciones relevantes sobre activos singulares han sido las

ventas del C.C. Nassica en Getafe y del C.C Gran Vía de Vigo. En

relación a las operaciones de portfolio, destaca la compra por

parte de Invesco de un portfolio de 11 hipermercados y galerías

comerciales propiedad de Eroski y la adquisición por parte de

Carrefour Property de 36 hipermercados propiedad también de

Eroski.

Se han realizado operaciones dentro de todas las tipologías de

centro comercial, desde centros oro con un posicionamiento

dominante en su área de influencia hasta centros “value added”,

sobre los que va a ser necesario realizar una gestión muy activa

para conducirlos hasta el nivel operativo adecuado.

La escasez de activos dentro de la tipología de centros oro y la

fuerte presión compradora por parte de determinados inversores

ha presionado la tasa de rentabilidad inicial hasta niveles mínimos

históricos, incluso por debajo del 4,0% en el caso de determinados

activos trofeo.

• Centro comercial “oro” (centros de referencia dentro de su área

de influencia, consolidados, con presencia de principales

operadores a nivel internacional y nacional y con alta demanda

por parte de operadores): 4,00%-4,50%.

• Centro comercial “plata”: (centro comercial con presencia de

operadores comerciales internacionales y/o nacional, pero que

por su tamaño, diseño o competencia no es un centro de

referencia en su área de influencia): 5,75%-6,25%.

• Centro comercial “bronce”: (Centro comercial en el que dominan

principalmente operadores locales y tiene mínima presencia de

cadenas nacionales o internacionales): superior al 7,00% .

• Parque de Medianas: A partir del 5,50%.

El escenarios más previsible para 2017 es positivo aunque no se

espera que se alcance el nivel de inversión del año 2016. Durante

el primer trimestre de 2017 el volumen de inversión se va a

acercar a los 1.000 millones de euros, un nivel muy elevado y que

muestra que el interés por este segmento del mercado.

17

7. El mercado de inversión

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN |

Evolución Volumen de Inversión Evolución Tasa de Rentabilidad Inicial (%)

18AGUIRRE NEWMAN |

Fuente: Aguirre Newman

Tipología de Centro Adquirido (%/ volumen

de inversión total)

Tipología de Inversor (%/ volumen de

inversión total)

Finalmente, debe recalcarse la importancia que está teniendo

sobre el mercado de inversión las políticas monetarias seguidas

por los bancos centrales. Durante el año 2016 se comenzaron a

ver las primeras señales de freno en los estímulos monetarios,

llevándose a cabo la primera subida de tipos por la FED en el mes

de diciembre. En Europa se tomó la decisión de mantener los tipos

bajos hasta al menos el final de 2017, para de esa forma

garantizar las facilidades monetarias en un año todavía de

incertidumbre, con cuatro de sus principales economías inmersas

en procesos electorales.

El contexto de tipos bajos que tenemos actualmente genera dos

circunstancias positivas para el mercado de inversión:

• Facilidad de crédito: el hecho de que los tipos de interés estén

en mínimos históricos ha producido que el valor de referencia

a la hora de fijar los tipos de interés en los prestamos, el

Euribor, se situé en mínimos históricos.

• Atractivo del mercado inmobiliario: la compra por parte del

BCE de deuda pública así como de deuda corporativa de

grandes compañías, está generado un hundimiento en las

rentabilidades de ambos activos, redirigiendo parte de la

inversión conservadora desde sus mercados tradicionales

hacia otros con mejores retornos. La percepción del sector

inmobiliario como mercado seguro y con rentabilidades

superiores a los que ofrece la deuda ha hecho que parte de la

inversión conservadora fijen en este sector su atención.

No obstante, el contexto de tipos bajos parece estar tocando a su

fin. En EE.UU. se ha producido una segunda subida en el primer

trimestre del año, estando previstas 2/3 subidas adicionales hasta

final de año. En Europa, el consenso del mercado adelanta el

inicio de las subidas a la primera mitad del año 2018, dado el

contexto de crecimiento económico y repunte de la inflación que

se está observando.

Centro comercial;

76,4%

Medianas; 1,1%

Parque Comercial; 4,2%

Suelo; 3,2%

Hipermercado; 15,1%

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Nacional Extranjero

Fondo Institucional

52%Socimi38%

Compañía Inmobiliaria

8%

Privado,Family Office2%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

10,00%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Oro Plata Bronce

Fuente: Aguirre Newman

Fuente: Aguirre Newman Fuente: Aguirre Newman

7. El mercado de inversión

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN |

Pelayo Barroso Olazábal.

Director - Research and Market Analysis

Aguirre Newman Madrid

Calle General Lacy, 23

28045 - Madrid

Tel +34 91 319 13 14

Aguirre Newman Barcelona

Avenida Diagonal, 615

08028 - Barcelona

Tel. +34 93 439 54 54

Aguirre Newman Malaga

C/Puerta del Mar, 18, 8º-D

29005 - Malaga

Tel. +34 952 062 782

Aguirre Newman Lisbon

Praça Marquês de Pombal, 16 – 7º

1250 - 163 Lisbon

Tel. +351 21 313 9000

Aguirre Newman London

10 Stratton Street

London W1J 8JR

Tel. +44 (0) 2079112918

Mobile +44 (0) 7702759023

Aguirre Newman Mexico

Monte Pelvoux 120, Piso 3

Lomas de Chapultepec, Mexico City

Tel. +52 (55) 5202 2045

Aguirre Newman Bogota

Calle 93 # 11 A - 11 Of. 602,

Bogota D.C.,

Tel. +52 (55) 5202 2045

Contacto

Información de Mercado. Marzo 2017 AGUIRRE NEWMAN |

Madrid | Barcelona | Malaga | Lisbon | Porto | Berlin | London | Mexico City | Bogota