Charla N° 17: Aprendiendo el manejo de caja - Luis Torres Damas

52

-

Upload

miguel-gomez -

Category

Small Business & Entrepreneurship

-

view

125 -

download

0

Transcript of Charla N° 17: Aprendiendo el manejo de caja - Luis Torres Damas

TABLA DE NEGOCIOS MYPE

2015

MANEJO DE CAJA

Expositor:

Luis Torres Damas

OBJETIVOS DE LA SESION

Que los participantes comprendan:

La importancia que tiene el manejo de caja en los negocios;

Valorar el uso de la información para la toma de decisiones

I. INTRODUCCION

II. MANEJO DE CAJA

III. FLUJO DE CAJA

Caso:

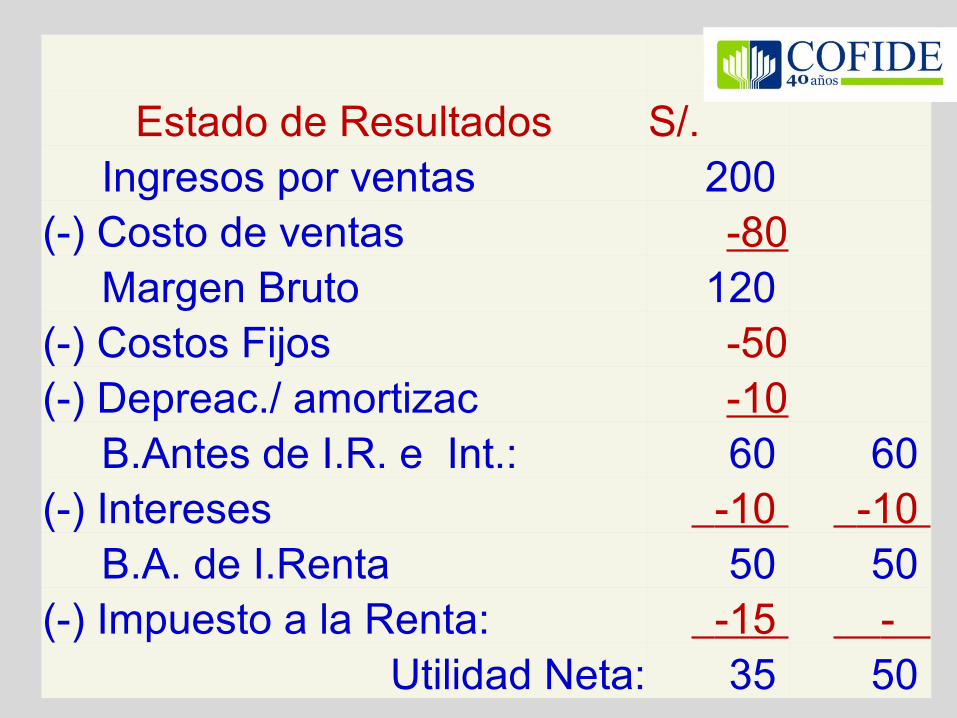

Estado de Resultados

Alimentos Sanos S. A.

Diferencia:

INGRESOS Y COBROS

GASTOS Y PAGOS

Estado de Resultados S/.

Ingresos por ventas 200 (-) Costo de ventas -80 Margen Bruto 120 (-) Costos Fijos -50(-) Depreciación y amortizac -10 Beneficio antes de I.R. e Int.: 60 (-) Intereses -10 Beneficio antes de I. Renta 50 (-) Impuesto a la Renta: -15

Utilidad Neta: 35

IMPUESTO A LA RENTA

Paraísos Fiscales: Andorra, Corea, Anguila, Letonia, Antigua y Barbuda, Líbano, Aruba, Liberia, Austria, Liechtenstein, Bahamas, Luxemburgo, Bahréin, Macao, Barbados, Malasia, Bélgica, Maldivas, Belice, Malta, Bermudas, Islas Marshall, Botsuana, Mauricio, Islas Vírgenes Británicas, Mónaco, Brunei Darussalam, Montserrat, Nauru, Islas Caimán, Países Bajos, Islas Cook, Antillas Neerlandesas, Costa Rica, Panamá, Chipre, Filipinas, Dinamarca, Dominica, Samoa, Francia, San Marino, Seychelles, Ghana, Singapur, Gibraltar, Granada, San Cristóbal y Nieves, Guatemala, Santa Lucía, Guernsey, San Vicente y las Granadinas, Hong Kong, Suiza, Hungría, Islas Turcas y Caicos, India, Emiratos Árabes Unidos, Irlanda, Reino Unido, Isla de Man, Israel, Islas Vírgenes de EE.UU., Vanuatu, Jersey.

Estado de Resultados S/.

Ingresos por ventas 200 (-) Costo de ventas -80 Margen Bruto 120 (-) Costos Fijos -50(-) Depreac./ amortizac -10 B.Antes de I.R. e Int.: 60 60 (-) Intereses -10 -10 B.A. de I.Renta 50 50 (-) Impuesto a la Renta: -15 -

Utilidad Neta: 35 50

FINANCIAMIENTO – PROPIO 100%

Estado de Resultados S/.Ingresos por ventas 200 (-) Costo de ventas -80Margen Bruto 120 (-) Costos Fijos -50(-) Deprec./ amortizac -10B.Antes de I.R. e Int.: 60 60 (-) Intereses -10 - B.A. de I.Renta 50 60 (-) Impuesto a la Renta: -15 -

Utilidad Neta: 35 60

02 VARIABLES CLAVE PARA QUE UNA EMPRESA SEA VIABLE

1. Los beneficios tienen que ser positivos y suficientes

2. Caja – Tesorería tiene que ser positiva

DEPRECIACIÓN Y AMORTIZACIÓN

(En Mills de S/.)

BALANCE INICIAL

ACTIVOACTIVO CORRIENTE

Disponible (Caja) 50

Existencias 50

ACTIVO NO CORRIENTE TASAS DE DEPRECIAC.

Local 100 5%

Instalaciones 30

Maquinaria 20 10%

Mobiliario 15 10%

Unid. de transporte 15 20%

Equipo de Informática 20 25%

Total Activo: 300

PUEDE SER LIBRE LA TASA DE DEPRECIACIÓN…?

Estado de Resultados S/.Ingresos por ventas 200 (-) Costo de ventas -80Margen Bruto 120 (-) Costos Fijos -50

(-) Deprec./ amortizac-10

-50B.Antes de I.R. e Int.: 60 20 (-) Intereses -10 -10 B.A. de I.Renta 50 10 (-) Impuesto a la Renta: -15 -3

Utilidad Neta: 35 7

Estado de Resultados S/.Ingresos por ventas 200 (-) Costo de ventas -80Margen Bruto 120 (-) Costos Fijos -50

(-) Deprec./ amortizac-10

-60B.Antes de I.R. e Int.: 60 10 (-) Intereses -10 -10 B.A. de I.Renta 50 0 (-) Impuesto a la Renta: -15 -

Utilidad Neta: 35 0

QUÉ ES CASH FLOW ?

Estado de Resultados S/.

Ingresos por ventas 200 (-) Costo de ventas -80 Margen Bruto 120 (-) Costos Fijos -50(-) Depreac./ amortizac -10 B.Antes de I.R. e Int.: 60 (-) Intereses -10 B.A. de I.Renta 50 (-) Impuesto a la Renta: -15

Utilidad Neta: 35

CASH FLOW: 45

para emprendedores…!

Deuda Mala

I. CAJA

QUÉ ES CAJA?Es el movimiento de fondos, cobros y pagos, tanto en efectivo o medios de pago, cuentas bancarias y otros instrumentos financieros y comerciales.

El instrumento principal de registro de operaciones es el

LIBRO CAJA .

INGRESOS DE CAJA

Ventas al contado Cobranzas de ventas al

crédito

Y otros ingresos

EGRESOS DE CAJA

Las inversiones Los costos y gastos Pago de los

impuestos Los prestamos y los

intereses

Registro de Caja

Fecha Concepto Ingresos Egresos Saldos

Registro de Caja

Fecha Concepto Ingresos Egresos Saldos

02/01/2014 Saldo Anterior: 700.00

02/01/2014 Ventas Contado del día 3,000.00 3,700.00

02/01/2014 Compras de Mercaderías 600.00 3,100.00

02/01/2014 Pago de Serv. Transporte 50.00 3,050.00

03/01/2014 Ventas Contado del día 2,000.00 5,050.00

03/01/2014 Pago del Alquiler Local 580.00 4,470.00

03/01/2014 Pago de Serv. Públicos 350.00 4,120.00

II. FLUJO DE CAJA

ESTADOS FINANCIEROS

• Balance General.

• Estado de Ganancias y Pérdidas.

• Estado de Flujo de Efectivo

• Cambio en el Estado de Patrimonio

FLUJO DE CAJA

Sirve para evaluar la capacidad que se tiene para generar efectivo y equivalentes al efectivo, así como las

necesidades de liquidez.

Calculo del Flujo de Caja

Evalúan la capacidad que EL NEGOCIO tiene: de generar efectivo y

equivalentes las fechas en que se producen y el grado de certidumbre

USO: Para tomar

DECISIONES USUARIOSINVERSIONISTASFINANCIERASBANCOS Y OTROSFLUJO DE CAJA

FLUJO DE CAJAEs la herramienta clave para analizar una propuesta de negocio.

Se evalúa con mayor atención

FLUJO DE CAJAEs demostrar que el negocio es viable o que da suficientes utilidades.

El objetivo de un:

EL FLUJO DE CAJA ECONOMICOEs aquel que toma toda la información relevante:

1. LOS INGRESOS OPERATIVOS PROYECTADOS

2. LOS EGRESOS NECESARIOS (inversiones o gastos operativos)

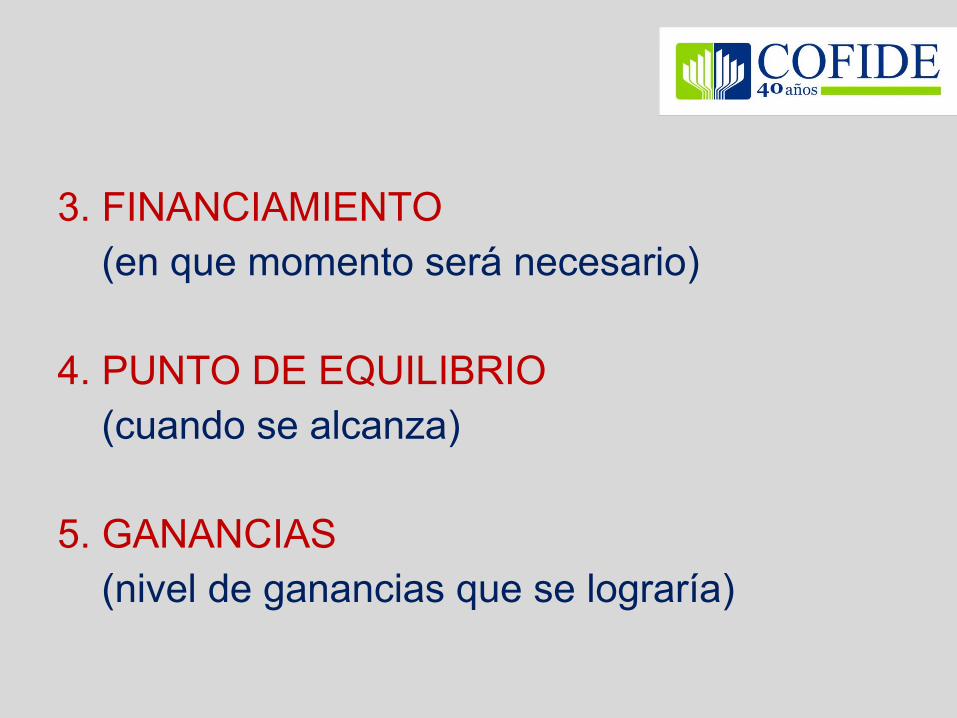

3. FINANCIAMIENTO (en que momento será necesario)

4. PUNTO DE EQUILIBRIO (cuando se alcanza)

5. GANANCIAS (nivel de ganancias que se lograría)

FLUJO DE CAJA

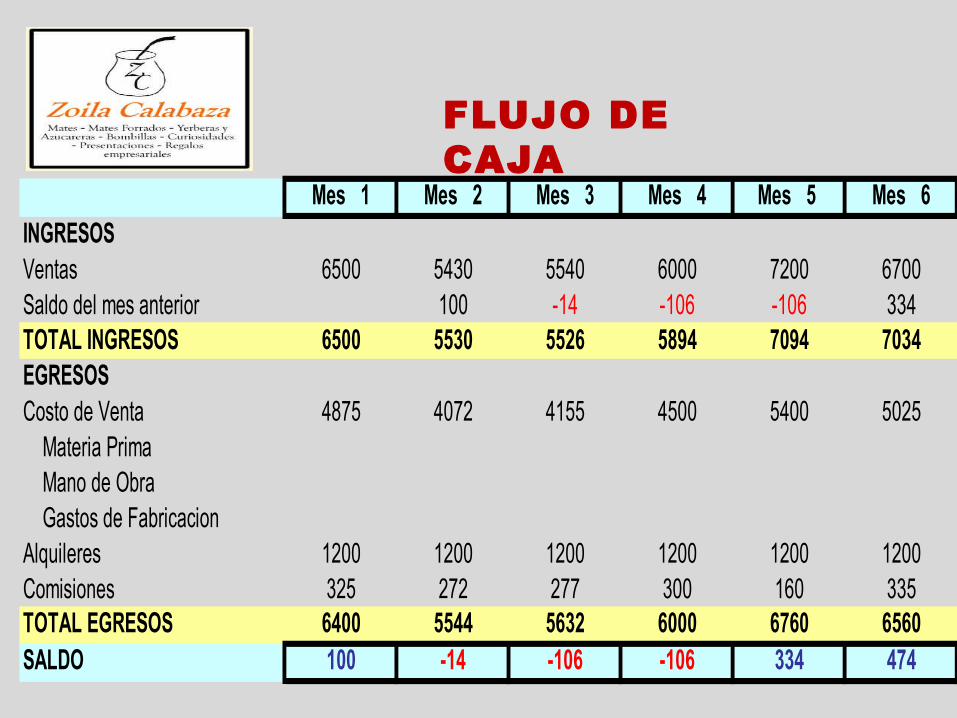

Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6INGRESOSVentas 6500 5430 5540 6000 7200 6700Saldo del mes anterior 100 -14 -106 -106 334TOTAL INGRESOS 6500 5530 5526 5894 7094 7034EGRESOSCosto de Venta 4875 4072 4155 4500 5400 5025 Materia Prima Mano de Obra Gastos de FabricacionAlquileres 1200 1200 1200 1200 1200 1200Comisiones 325 272 277 300 160 335TOTAL EGRESOS 6400 5544 5632 6000 6760 6560SALDO 100 -14 -106 -106 334 474

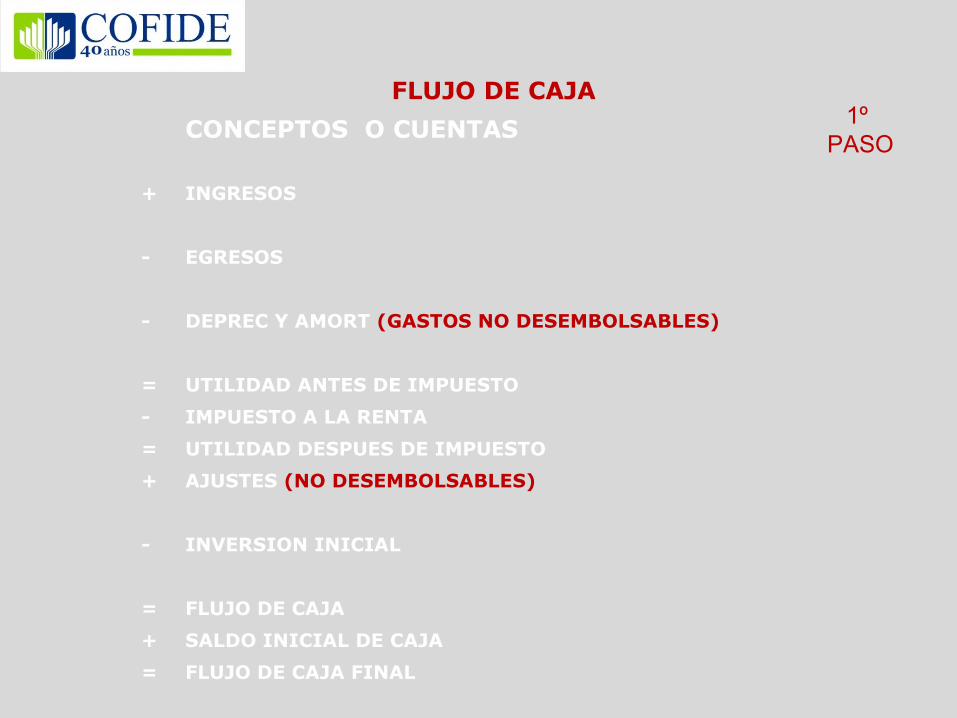

COMO ELABORAR UN FLUJO DE CAJA

EN 7 PASOS

FLUJO DE CAJA

CONCEPTOS O CUENTAS

+ INGRESOS

- EGRESOS

- DEPREC Y AMORT (GASTOS NO DESEMBOLSABLES)

= UTILIDAD ANTES DE IMPUESTO

- IMPUESTO A LA RENTA

= UTILIDAD DESPUES DE IMPUESTO

+ AJUSTES (NO DESEMBOLSABLES)

- INVERSION INICIAL

= FLUJO DE CAJA

+ SALDO INICIAL DE CAJA

= FLUJO DE CAJA FINAL

1º PASO

CONCEPTOS O CUENTAS

+ INGRESOS

Ventas del Producto

- EGRESOS

Costos Variables

Costos Fijos de Fabricación

Gastos de Administración y Ventas

- DEPREC Y AMORT (NO DESEMBOLSABLES)

Gasto de Depreciación Activo 1

Gasto de Depreciación Activo 2

Amortización de Pre-operativos

= UTILIDAD ANTES DE IMPUESTO

- IMPUESTO A LA RENTA

= UTILIDAD DESPUES DE IMPUESTO

+ AJUSTES (NO DESEMBOLSABLES)

Ajuste de Gasto de Depreciación Activo 1

Ajuste de Gasto de Depreciación Activo 2

Ajuste de Amortización de Pre-operativos

-INVERSION INICIAL

Activo 1-Vehiculo

Activo 2-Muebles y Enseres

Gastos Pre Operativos

Capital de Trabajo

= FLUJO DE CAJA

SALDO INICIAL DE CAJA

FLUJO DE CAJA FINAL

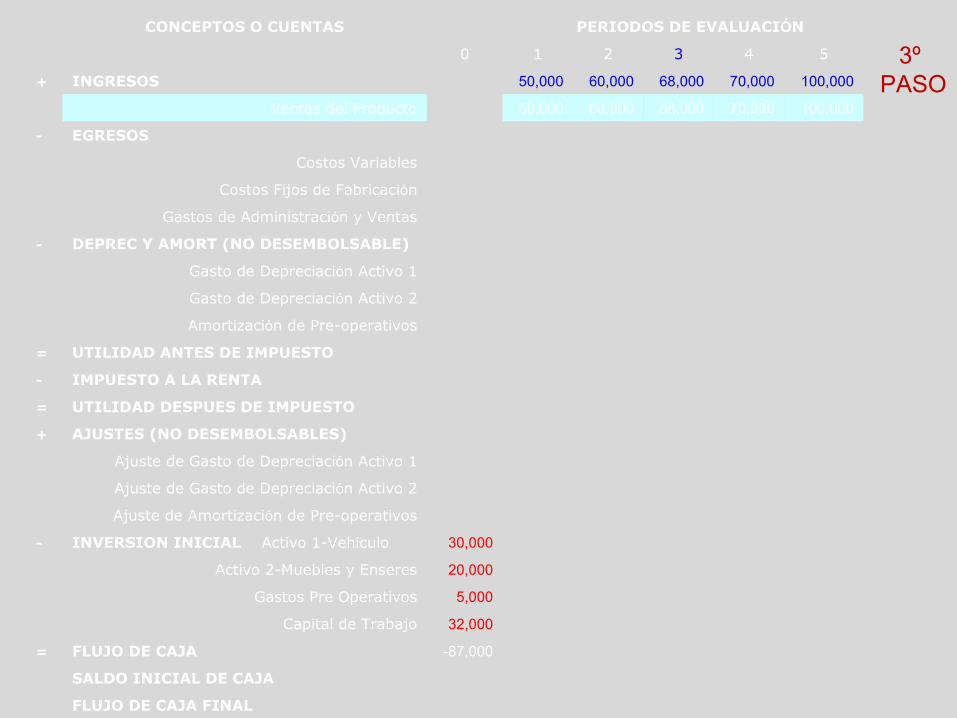

2ºPASO

CONCEPTOS O CUENTAS PERIODOS DE EVALUACIÓN

0 1 2 3 4 5

+ INGRESOS 50,000 60,000 68,000 70,000 100,000

Ventas del Producto 50,000 60,000 68,000 70,000 100,000

- EGRESOS

Costos Variables

Costos Fijos de Fabricación

Gastos de Administración y Ventas

- DEPREC Y AMORT (NO DESEMBOLSABLE)

Gasto de Depreciación Activo 1

Gasto de Depreciación Activo 2

Amortización de Pre-operativos

= UTILIDAD ANTES DE IMPUESTO

- IMPUESTO A LA RENTA

= UTILIDAD DESPUES DE IMPUESTO

+ AJUSTES (NO DESEMBOLSABLES)

Ajuste de Gasto de Depreciación Activo 1

Ajuste de Gasto de Depreciación Activo 2

Ajuste de Amortización de Pre-operativos

- INVERSION INICIAL Activo 1-Vehiculo 30,000

Activo 2-Muebles y Enseres 20,000

Gastos Pre Operativos 5,000

Capital de Trabajo 32,000

= FLUJO DE CAJA -87,000

SALDO INICIAL DE CAJA

FLUJO DE CAJA FINAL

3º PASO

CONCEPTOS O CUENTAS PERIODOS DE EVALUACIÓN

0 1 2 3 4 5

+ INGRESOS 50,000 60,000 68,000 70,000 100,000

Ventas del Producto 50,000 60,000 68,000 70,000 100,000

- EGRESOS 50,000 55,000 59,000 60,000 75,000

Costos Variables 25,000 30,000 34,000 35,000 50,000

Costos Fijos de Fabricación 15,000 15,000 15,000 15,000 15,000

Gastos de Administración y Ventas 10,000 10,000 10,000 10,000 10,000

- DEPREC Y AMORT (NO DESEMBOLSABLES) 9,000 9,000 9,000 9,000 9,000

Gasto de Depreciación Activo 1 6,000 6,000 6,000 6,000 6,000

Gasto de Depreciación Activo 2 2,000 2,000 2,000 2,000 2,000

Amortización de Pre-operativos 1,000 1,000 1,000 1,000 1,000

= UTILIDAD ANTES DE IMPUESTO -9,000 -4,000 0 1,000 16,000

- IMPUESTO A LA RENTA

= UTILIDAD DESPUES DE IMPUESTO

+ AJUSTES (NO DESMBOLSABLES)

Ajuste de Gasto de Depreciación Activo 1

Ajuste de Gasto de Depreciación Activo 2

Ajuste de Amortización de Pre-operativos

- INVERSION INICIAL Activo 1-Vehiculo 30,000

Activo 2-Muebles y Enseres 20,000

Gastos Pre Operativos 5,000

Capital de Trabajo 32,000

= FLUJO DE CAJA -87,000

SALDO INICIAL DE CAJA

FLUJO DE CAJA FINAL

4º PASO

CONCEPTOS O CUENTAS PERIODOS DE EVALUACIÓN

0 1 2 3 4 5

+ INGRESOS 50,000 60,000 68,000 70,000 100,000

Ventas del Producto 50,000 60,000 68,000 70,000 100,000

- EGRESOS 50,000 55,000 59,000 60,000 75,000

Costos Variables 25,000 30,000 34,000 35,000 50,000

Costos Fijos de Fabricación 15,000 15,000 15,000 15,000 15,000

Gastos de Administración y Ventas 10,000 10,000 10,000 10,000 10,000

- DEPREC Y AMORT (NO DESEMBOLSAB) 9,000 9,000 9,000 9,000 9,000

Gasto de Depreciación Activo 1 6,000 6,000 6,000 6,000 6,000

Gasto de Depreciación Activo 2 2,000 2,000 2,000 2,000 2,000

Amortización de Pre-operativos 1,000 1,000 1,000 1,000 1,000

= UTILIDAD ANTES DE IMPUESTO -9,000 -4,000 0 1,000 16,000

- IMPUESTO A LA RENTA 0 0 0 338 5,408

= UTILIDAD DESPUES DE IMPUESTO -9,000 -4,000 0 662 10,592

+ AJUSTES (NO DESMBOLSABLES)

Ajuste de Gasto de Depreciación Activo 1

Ajuste de Gasto de Depreciación Activo 2

Ajuste de Amortización de Pre-operativos

- INVERSION INICIAL Activo 1-Vehiculo 30,000

Activo 2-Muebles y Enseres 20,000

Gastos Pre Operativos 5,000

Capital de Trabajo 32,000

= FLUJO DE CAJA -87,000

SALDO INICIAL DE CAJA

FLUJO DE CAJA FINAL

5º PASO

CONCEPTOS O CUENTAS PERIODOS DE EVALUACIÓN

0 1 2 3 4 5

+ INGRESOS 50,000 60,000 68,000 70,000 100,000

Ventas del Producto 50,000 60,000 68,000 70,000 100,000

- EGRESOS 50,000 55,000 59,000 60,000 75,000

Costos Variables 25,000 30,000 34,000 35,000 50,000

Costos Fijos de Fabricación 15,000 15,000 15,000 15,000 15,000

Gastos de Administración y Ventas 10,000 10,000 10,000 10,000 10,000

- DEPREC Y AMORT (NO DESEMBOLSABLES) 9,000 9,000 9,000 9,000 9,000

Gasto de Depreciación Activo 1 6,000 6,000 6,000 6,000 6,000

Gasto de Depreciación Activo 2 2,000 2,000 2,000 2,000 2,000

Amortización de Pre-operativos 1,000 1,000 1,000 1,000 1,000

= UTILIDAD ANTES DE IMPUESTO -9,000 -4,000 0 1,000 16,000

- IMPUESTO A LA RENTA 0 0 0 338 5,408

= UTILIDAD DESPUES DE IMPUESTO -9,000 -4,000 0 662 10,592

+ AJUSTES (NO DESMBOLSABLES) 9,000 9,000 9,000 9,000 9,000

Ajuste de Gasto de Depreciación Activo 1 6,000 6,000 6,000 6,000 6,000

Ajuste de Gasto de Depreciación Activo 2 2,000 2,000 2,000 2,000 2,000

Ajuste de Amortización de Pre-operativos 1,000 1,000 1,000 1,000 1,000

- INVERSION INICIAL Activo 1-Vehiculo 30,000

Activo 2-Muebles y Enseres 20,000

Gastos Pre Operativos 5,000

Capital de Trabajo 32,000

= FLUJO DE CAJA -87,000

SALDO INICIAL DE CAJA

FLUJO DE CAJA FINAL

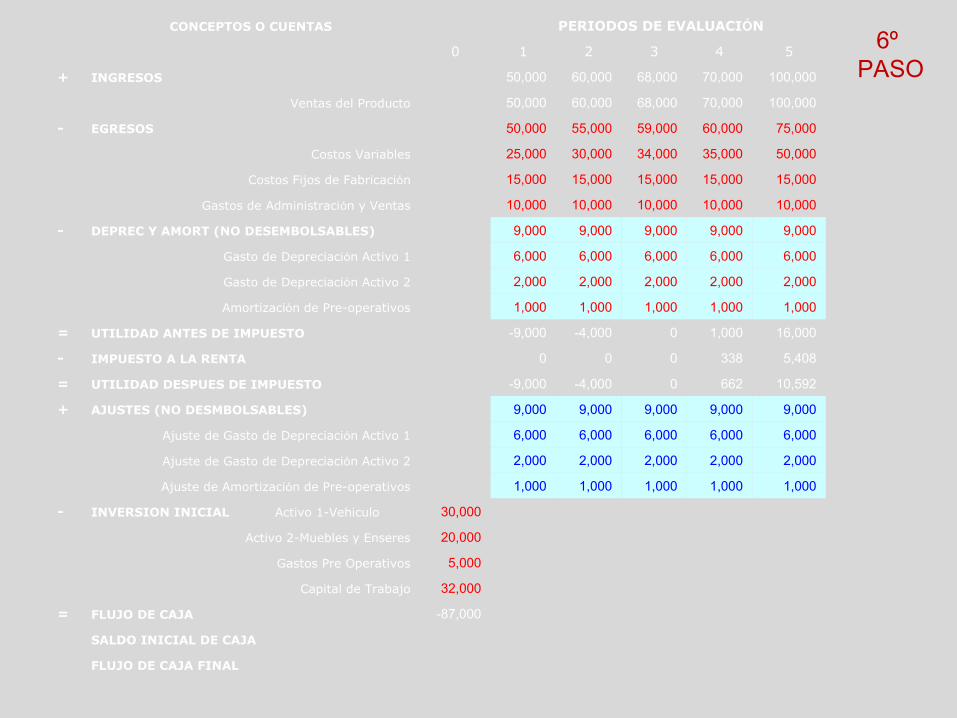

6º PASO

CONCEPTOS O CUENTAS PERIODOS DE EVALUACIÓN

0 1 2 3 4 5

+ INGRESOS 50,000 60,000 68,000 70,000 100,000

Ventas del Producto 50,000 60,000 68,000 70,000 100,000

- EGRESOS 50,000 55,000 59,000 60,000 75,000

Costos Variables 25,000 30,000 34,000 35,000 50,000

Costos Fijos de Fabricación 15,000 15,000 15,000 15,000 15,000

Gastos de Administración y Ventas 10,000 10,000 10,000 10,000 10,000

- DEPREC Y AMORT (NO DESEMBOLSABLES) 9,000 9,000 9,000 9,000 9,000

Gasto de Depreciación Activo 1 6,000 6,000 6,000 6,000 6,000

Gasto de Depreciación Activo 2 2,000 2,000 2,000 2,000 2,000

Amortización de Pre-operativos 1,000 1,000 1,000 1,000 1,000

= UTILIDAD ANTES DE IMPUESTO -9,000 -4,000 0 1,000 16,000

- IMPUESTO A LA RENTA 0 0 0 338 5,408

= UTILIDAD DESPUES DE IMPUESTO -9,000 -4,000 0 662 10,592

+ AJUSTES (NO DESMBOLSABLES) 9,000 9,000 9,000 9,000 9,000

Ajuste de Gasto de Depreciación Activo 1 6,000 6,000 6,000 6,000 6,000

Ajuste de Gasto de Depreciación Activo 2 2,000 2,000 2,000 2,000 2,000

Ajuste de Amortización de Pre-operativos 1,000 1,000 1,000 1,000 1,000

- INVERSION INICIAL Activo 1-Vehiculo 30,000

Activo 2-Muebles y Enseres 20,000

Gastos Pre Operativos 5,000

Capital de Trabajo 32,000

= FLUJO DE CAJA -87,000 0 5,000 9,000 9,662 19,592

SALDO INICIAL DE CAJA 32,000 32,000 37,000 46,000 55,662

FLUJO DE CAJA FINAL 32,000 37,000 46,000 55,662 75,254

7º PASO

RESUMEN INGRESOS

EGRESOS (COSTOS, GASTOS E INVERSION)

PUNTO DE EQUILIBRIO

UTILIDAD – PERDIDA – RENTABILIDAD

FLUJO DE CAJA

LO MAS IMPORTANTE PARA EVALUAR UN NEGOCIO O PROYECTO

DETERMINAR :

TIR y VAN

PREGUNTAS . . .