Chiclayo 08 de Agosto 2015 - Final

150

Fiscalización Tributaria 2015 Chiclayo, 08 de Agosto de 2015 Miguel Arancibia Cueva 1

-

Upload

qreativaeventos -

Category

Documents

-

view

263 -

download

0

description

AAAAA

Transcript of Chiclayo 08 de Agosto 2015 - Final

Fiscalización Tributaria 2015

Chiclayo, 08 de Agosto de 2015 Miguel Arancibia Cueva

1

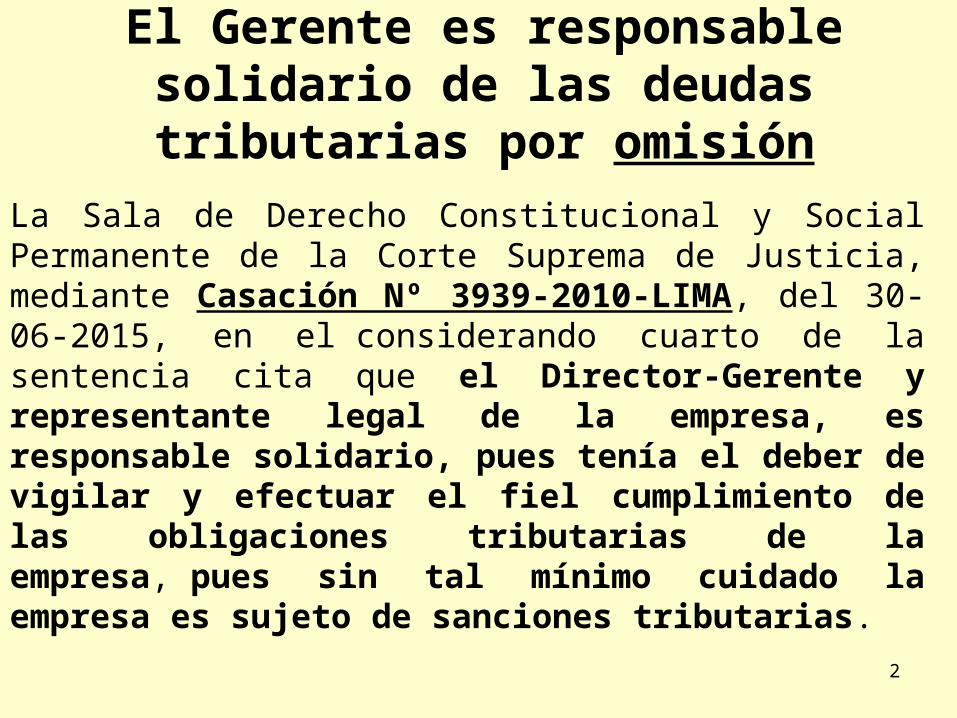

El Gerente es responsable solidario de las deudas tributarias por omisión

La Sala de Derecho Constitucional y Social Permanente de la Corte Suprema de Justicia, mediante Casación Nº 3939-2010-LIMA, del 30-06-2015, en el considerando cuarto de la sentencia cita que el Director-Gerente y representante legal de la empresa, es responsable solidario, pues tenía el deber de vigilar y efectuar el fiel cumplimiento de las obligaciones tributarias de la empresa, pues sin tal mínimo cuidado la empresa es sujeto de sanciones tributarias.

2

El Gerente es responsable solidario de las deudas tributarias por omisión

En el considerando noveno de la sentencia se indica que para definir tanto el dolo como la negligencia grave o el abuso de facultades, es correcto recurrir a la norma ordinaria, en cuanto establece que el artículo 1319° del Código Civil indica que se comete culpa inexcusable quien por negligencia grave no ejecuta la obligación, concluyendo que el representante legal demandado no actuó con la diligencia mínima, es decir, no cuidó que la empresa cumpliera con sus obligaciones tributarias.

3

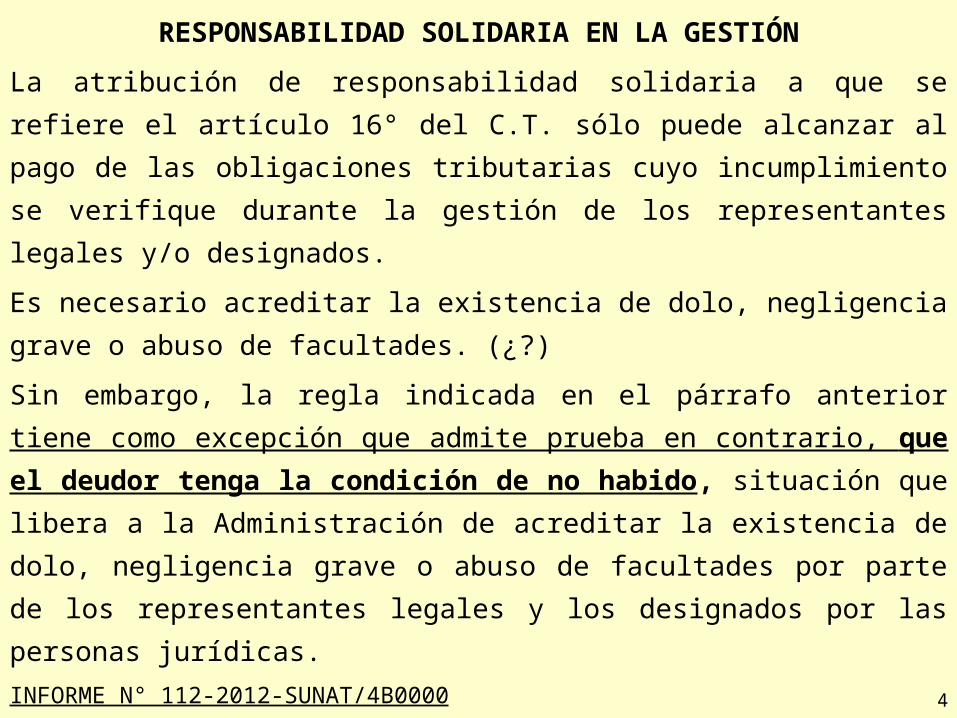

RESPONSABILIDAD SOLIDARIA EN LA GESTIÓN

La atribución de responsabilidad solidaria a que se refiere el

artículo 16° del C.T. sólo puede alcanzar al pago de las

obligaciones tributarias cuyo incumplimiento se verifique durante

la gestión de los representantes legales y/o designados.

Es necesario acreditar la existencia de dolo, negligencia grave o

abuso de facultades. (¿?)

Sin embargo, la regla indicada en el párrafo anterior tiene como

excepción que admite prueba en contrario, que el deudor tenga

la condición de no habido, situación que libera a la

Administración de acreditar la existencia de dolo, negligencia

grave o abuso de facultades por parte de los representantes

legales y los designados por las personas jurídicas.

INFORME N° 112-2012-SUNAT/4B0000 4

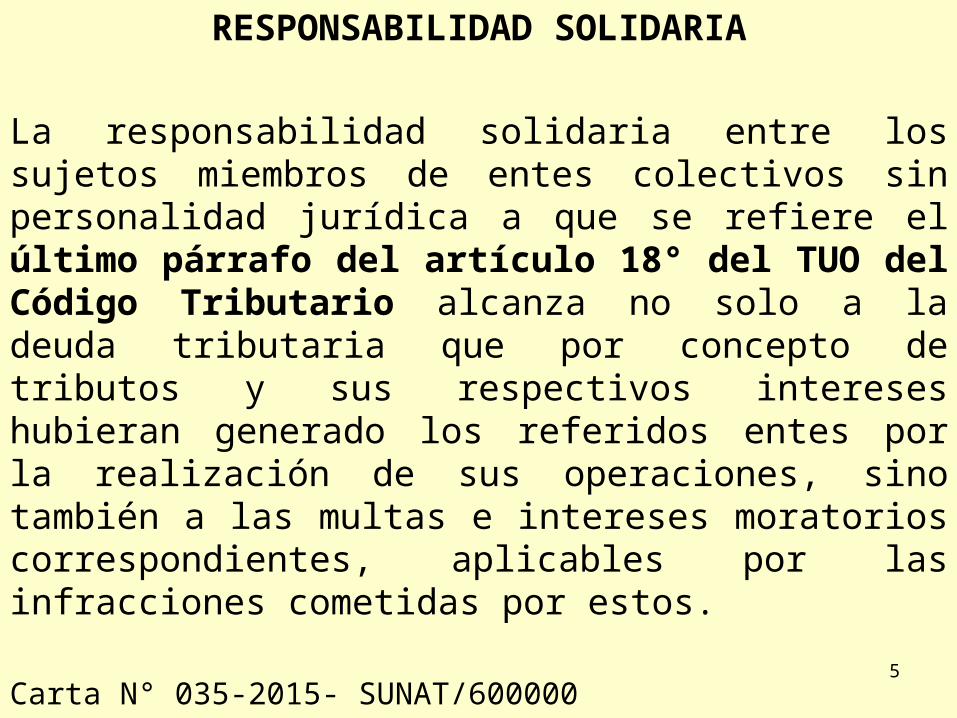

RESPONSABILIDAD SOLIDARIA

La responsabilidad solidaria entre los sujetos miembros de entes colectivos sin personalidad jurídica a que se refiere el último párrafo del artículo 18° del TUO del Código Tributario alcanza no solo a la deuda tributaria que por concepto de tributos y sus respectivos intereses hubieran generado los referidos entes por la realización de sus operaciones, sino también a las multas e intereses moratorios correspondientes, aplicables por las infracciones cometidas por estos.

Carta N° 035-2015- SUNAT/600000

5

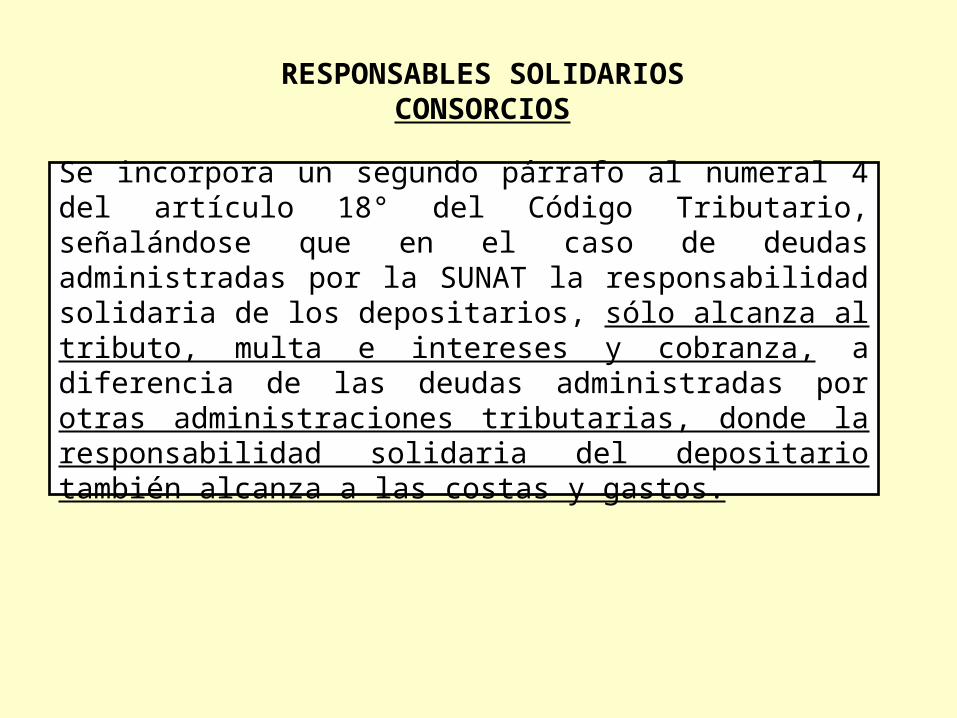

RESPONSABLES SOLIDARIOSCONSORCIOS

Se incorpora un segundo párrafo al numeral 4 del artículo 18° del Código Tributario, señalándose que en el caso de deudas administradas por la SUNAT la responsabilidad solidaria de los depositarios, sólo alcanza al tributo, multa e intereses y cobranza, a diferencia de las deudas administradas por otras administraciones tributarias, donde la responsabilidad solidaria del depositario también alcanza a las costas y gastos.

Responsabilidad solidaria de un gerente

Dicha responsabilidad será atribuida de acuerdo al procedimiento de determinación de la deuda tributaria prevista en el Código Tributario, luego de lo cual, de convertirse en exigible la deuda, recién se iniciará un procedimiento de cobranza coactiva.

RTF 00418-Q-2014 de 17- 1-14.

7

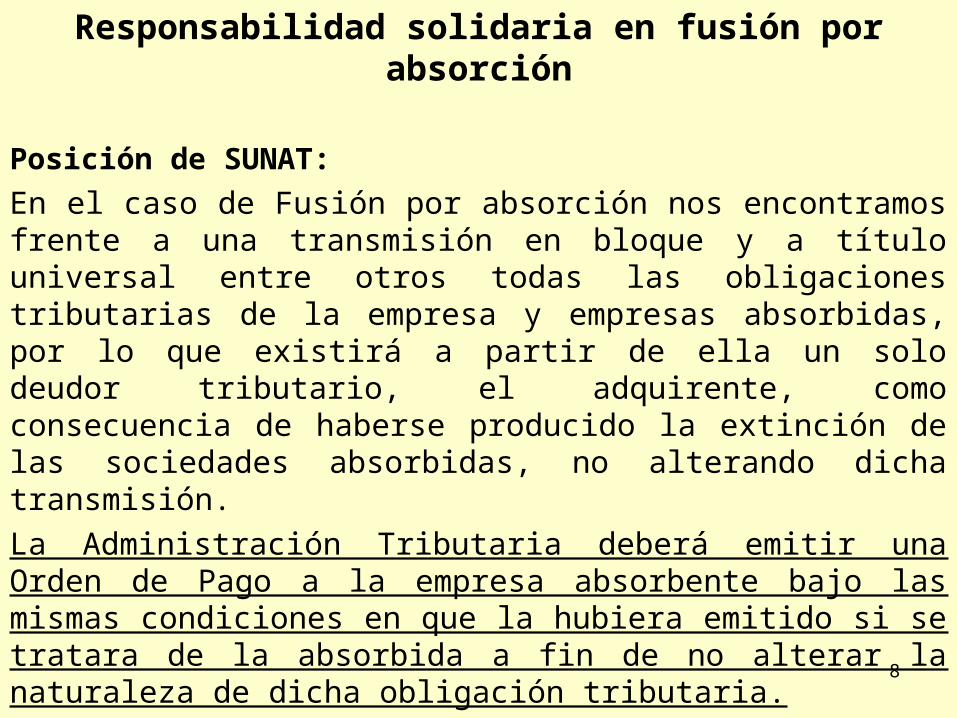

Responsabilidad solidaria en fusión por absorción

Posición de SUNAT:

En el caso de Fusión por absorción nos encontramos frente a una transmisión en bloque y a título universal entre otros todas las obligaciones tributarias de la empresa y empresas absorbidas, por lo que existirá a partir de ella un solo deudor tributario, el adquirente, como consecuencia de haberse producido la extinción de las sociedades absorbidas, no alterando dicha transmisión.

La Administración Tributaria deberá emitir una Orden de Pago a la empresa absorbente bajo las mismas condiciones en que la hubiera emitido si se tratara de la absorbida a fin de no alterar la naturaleza de dicha obligación tributaria.

8

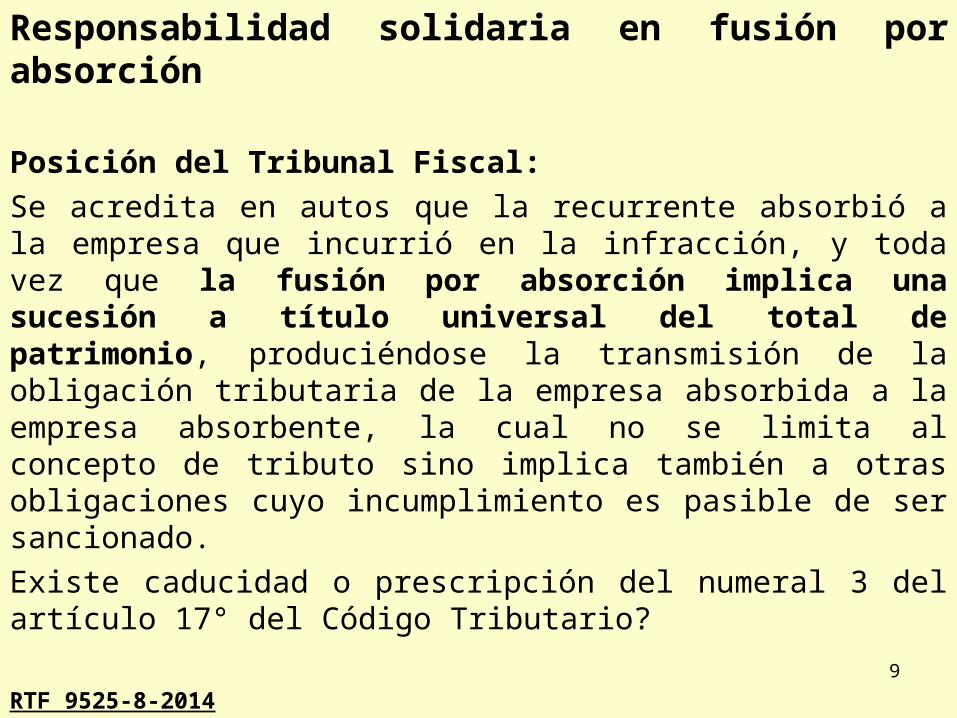

Responsabilidad solidaria en fusión por absorción

Posición del Tribunal Fiscal:

Se acredita en autos que la recurrente absorbió a la empresa que incurrió en la infracción, y toda vez que la fusión por absorción implica una sucesión a título universal del total de patrimonio, produciéndose la transmisión de la obligación tributaria de la empresa absorbida a la empresa absorbente, la cual no se limita al concepto de tributo sino implica también a otras obligaciones cuyo incumplimiento es pasible de ser sancionado.

Existe caducidad o prescripción del numeral 3 del artículo 17° del Código Tributario?

RTF 9525-8-2014

9

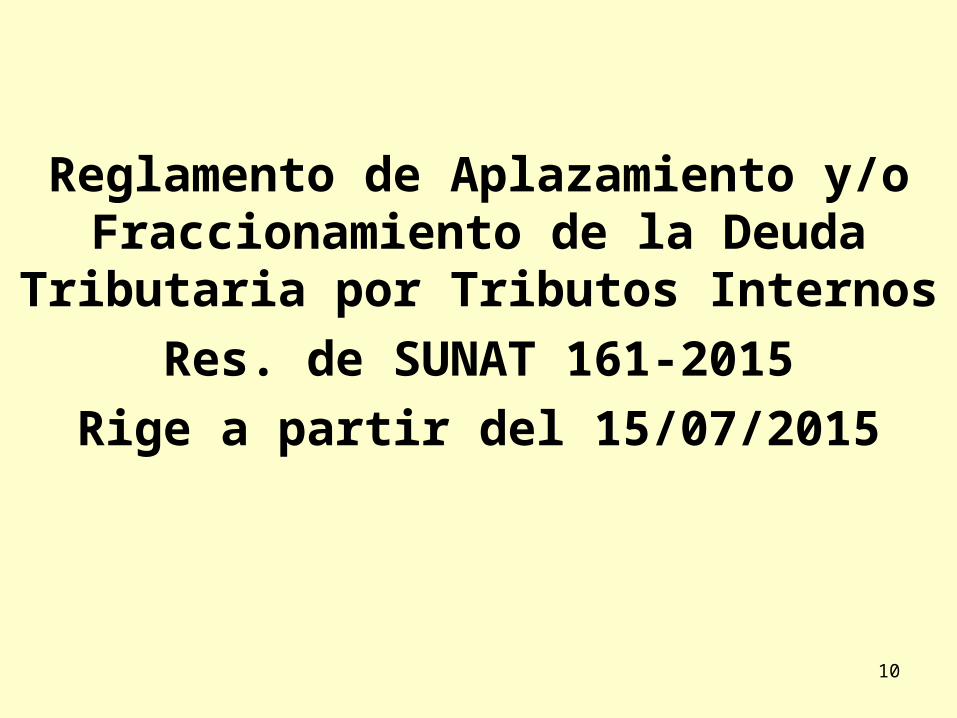

Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria

por Tributos Internos

Res. de SUNAT 161-2015

Rige a partir del 15/07/2015

10

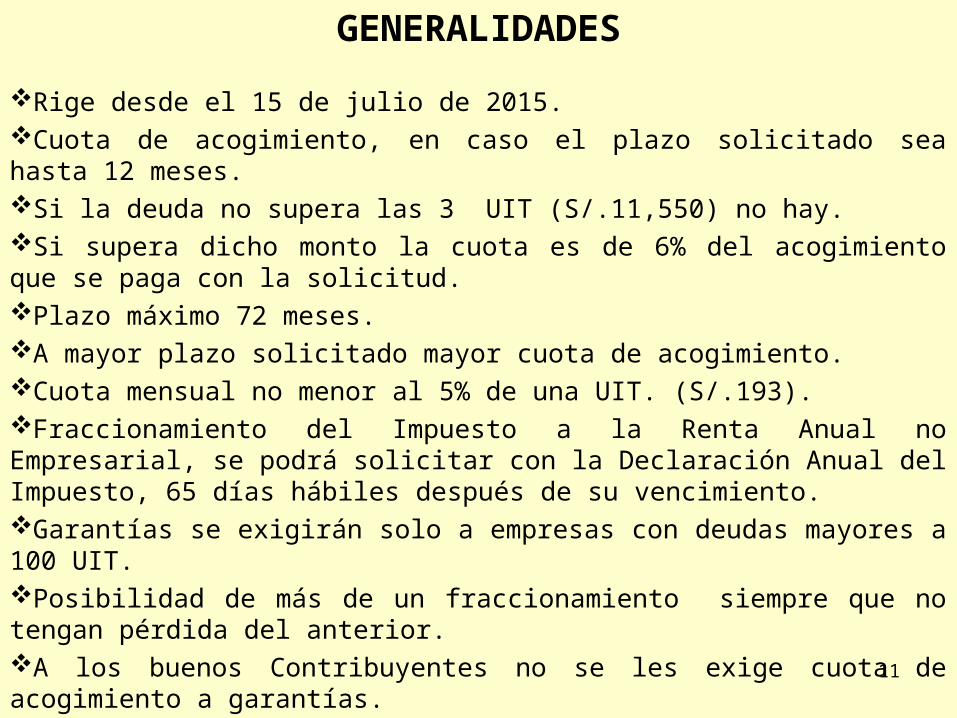

GENERALIDADES

Rige desde el 15 de julio de 2015.Cuota de acogimiento, en caso el plazo solicitado sea hasta 12 meses.Si la deuda no supera las 3 UIT (S/.11,550) no hay.Si supera dicho monto la cuota es de 6% del acogimiento que se paga con la solicitud.Plazo máximo 72 meses.A mayor plazo solicitado mayor cuota de acogimiento.Cuota mensual no menor al 5% de una UIT. (S/.193).Fraccionamiento del Impuesto a la Renta Anual no Empresarial, se podrá solicitar con la Declaración Anual del Impuesto, 65 días hábiles después de su vencimiento.Garantías se exigirán solo a empresas con deudas mayores a 100 UIT.Posibilidad de más de un fraccionamiento siempre que no tengan pérdida del anterior.A los buenos Contribuyentes no se les exige cuota de acogimiento a garantías.

11

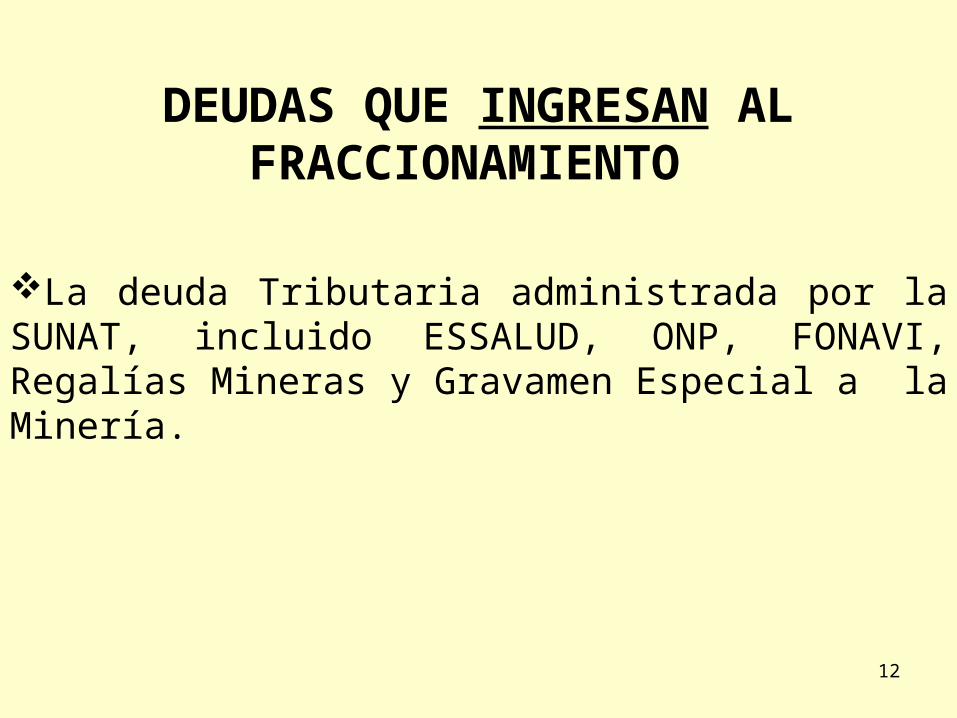

DEUDAS QUE INGRESAN AL FRACCIONAMIENTO

La deuda Tributaria administrada por la SUNAT, incluido ESSALUD, ONP, FONAVI, Regalías Mineras y Gravamen Especial a la Minería.

12

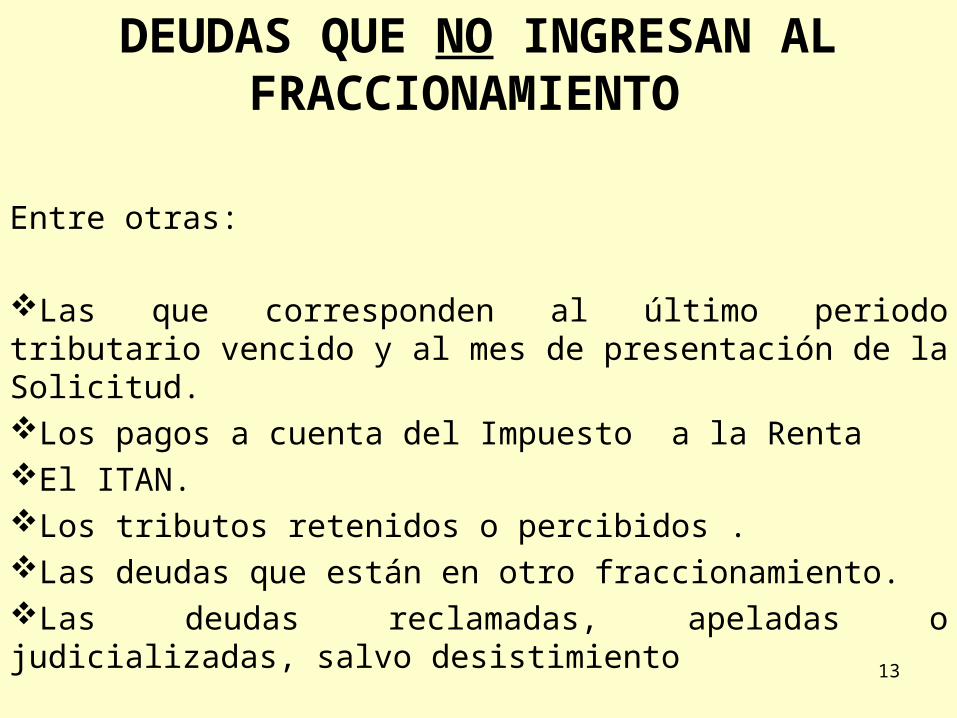

DEUDAS QUE NO INGRESAN AL FRACCIONAMIENTO

Entre otras:

Las que corresponden al último periodo tributario vencido y al mes de presentación de la Solicitud.Los pagos a cuenta del Impuesto a la Renta El ITAN.Los tributos retenidos o percibidos .Las deudas que están en otro fraccionamiento.Las deudas reclamadas, apeladas o judicializadas, salvo desistimiento

13

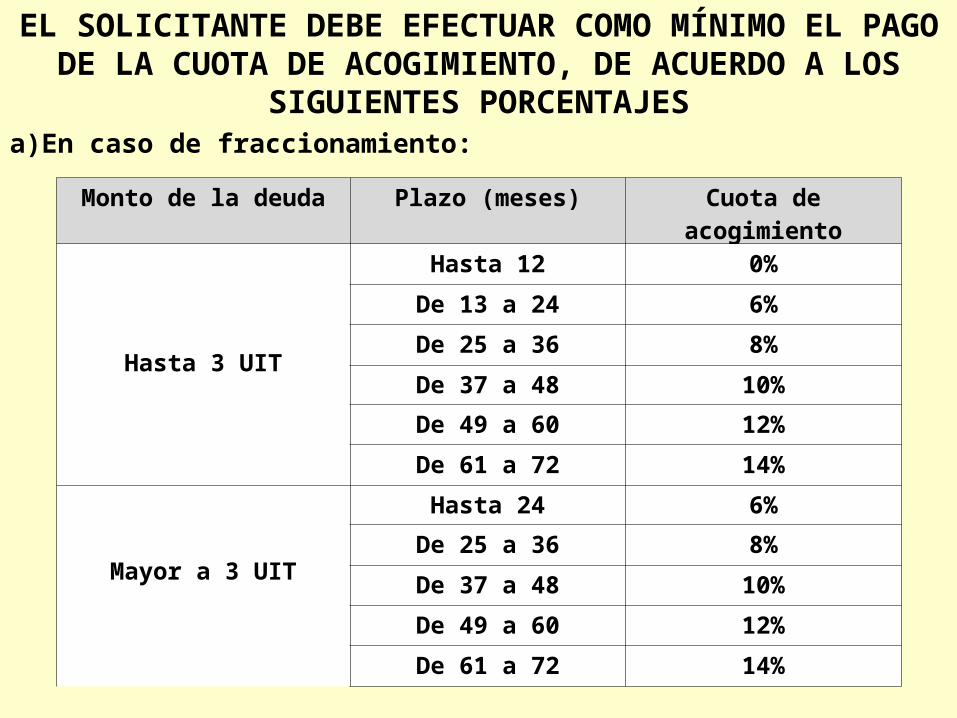

EL SOLICITANTE DEBE EFECTUAR COMO MÍNIMO EL PAGO DE LA CUOTA DE ACOGIMIENTO, DE ACUERDO A LOS

SIGUIENTES PORCENTAJESa)En caso de fraccionamiento:

14

Monto de la deuda Plazo (meses) Cuota de acogimiento

Hasta 3 UIT

Hasta 12 0%

De 13 a 24 6%

De 25 a 36 8%

De 37 a 48 10%

De 49 a 60 12%

De 61 a 72 14%

Mayor a 3 UIT

Hasta 24 6%

De 25 a 36 8%

De 37 a 48 10%

De 49 a 60 12%

De 61 a 72 14%

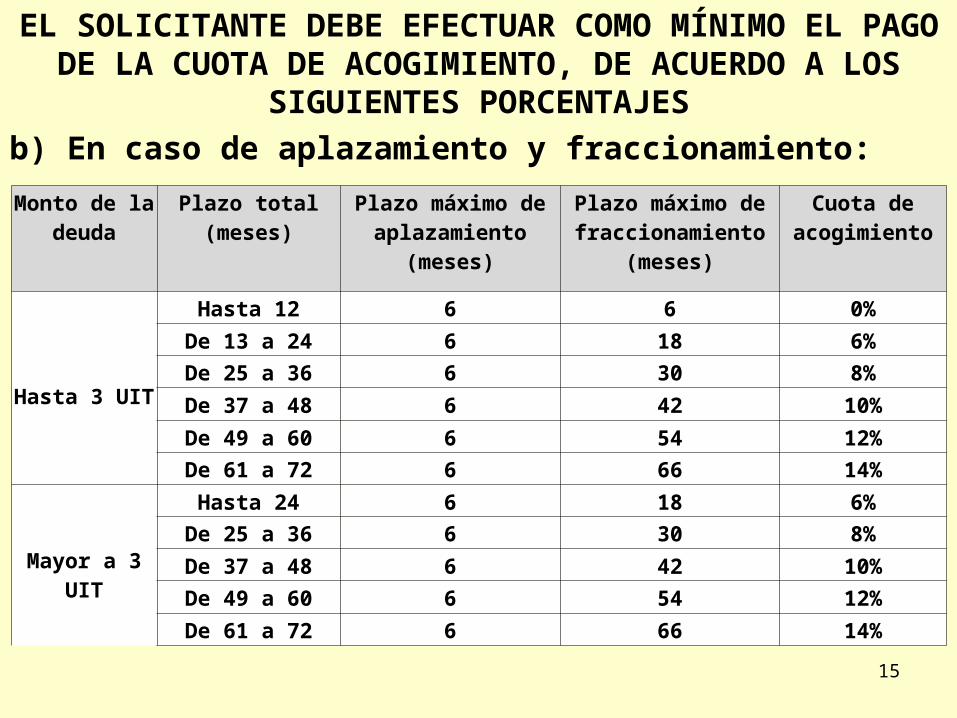

EL SOLICITANTE DEBE EFECTUAR COMO MÍNIMO EL PAGO DE LA CUOTA DE ACOGIMIENTO, DE ACUERDO A LOS

SIGUIENTES PORCENTAJES

b) En caso de aplazamiento y fraccionamiento:

15

Monto de la deuda

Plazo total (meses) Plazo máximo de aplazamiento (meses)

Plazo máximo de fraccionamiento (meses)

Cuota de acogimiento

Hasta 3 UIT

Hasta 12 6 6 0%De 13 a 24 6 18 6%De 25 a 36 6 30 8%De 37 a 48 6 42 10%

De 49 a 60 6 54 12%De 61 a 72 6 66 14%

Mayor a 3 UIT

Hasta 24 6 18 6%De 25 a 36 6 30 8%De 37 a 48 6 42 10%De 49 a 60 6 54 12%De 61 a 72 6 66 14%

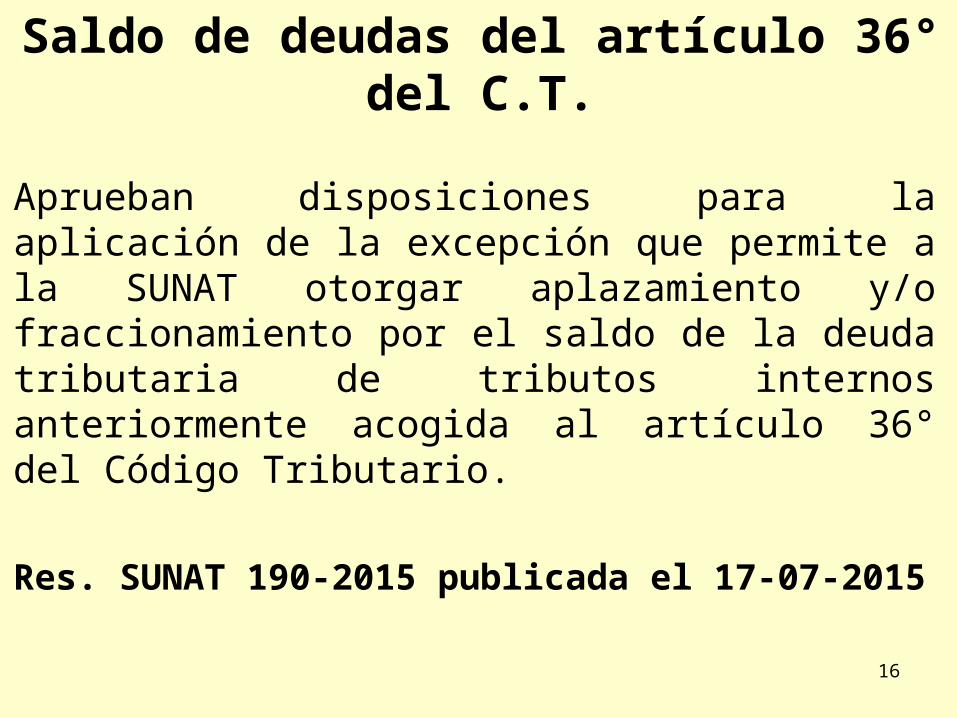

Saldo de deudas del artículo 36° del C.T.

Aprueban disposiciones para la aplicación de la excepción que permite a la SUNAT otorgar aplazamiento y/o fraccionamiento por el saldo de la deuda tributaria de tributos internos anteriormente acogida al artículo 36° del Código Tributario.

Res. SUNAT 190-2015 publicada el 17-07-2015

16

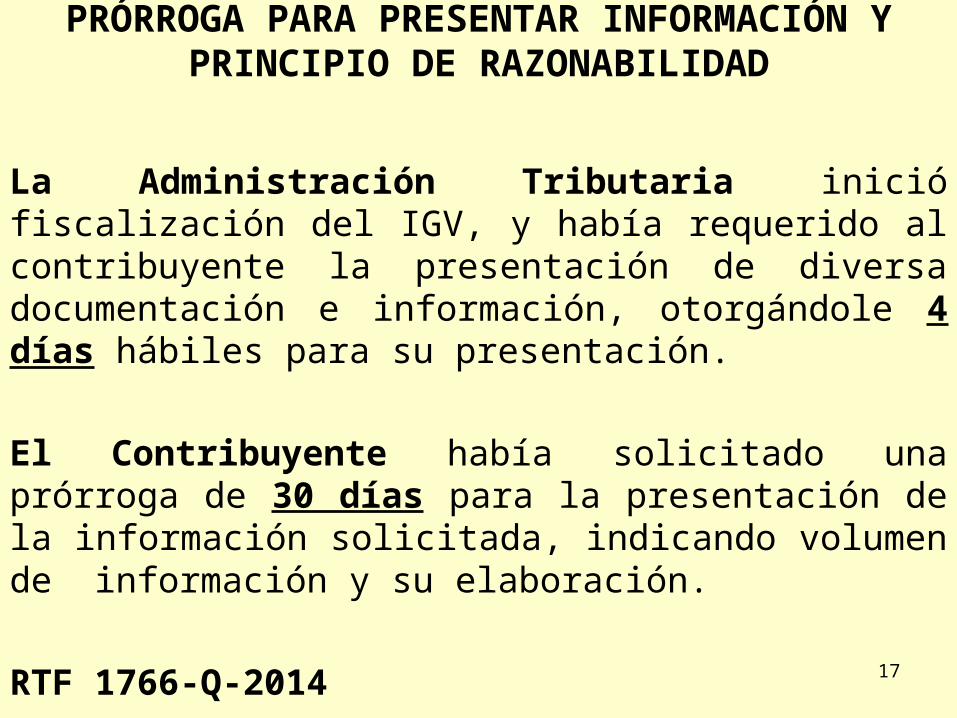

PRÓRROGA PARA PRESENTAR INFORMACIÓN Y PRINCIPIO DE RAZONABILIDAD

La Administración Tributaria inició fiscalización del IGV, y había requerido al contribuyente la presentación de diversa documentación e información, otorgándole 4 días hábiles para su presentación.

El Contribuyente había solicitado una prórroga de 30 días para la presentación de la información solicitada, indicando volumen de información y su elaboración.

RTF 1766-Q-201417

PRÓRROGA PARA PRESENTAR INFORMACIÓN Y PRINCIPIO DE RAZONABILIDAD

El Tribunal Fiscal señaló que si bien la Administración Tributaria se encuentra facultada para solicitar la exhibición y/o presentación de documentación, también resulta necesario que en atención al principio de razonabilidad, el plazo otorgado para cumplir con el requerimiento de información, guarde coherencia con el volumen y tipo de información solicitada.

RTF 1766-Q-2014 18

NOTIFICACIONES EN HORA INHÁBIL

“No invalida su notificación desde que aun en el supuesto que la misma se hubiera efectuado en hora inhábil, el artículo 106° del Código Tributario dispone que las notificaciones surten sus efectos desde el día hábil siguiente al de su recepción o última publicación, no especificando que la recepción del acto administrativo deba efectuarse, necesariamente, en hora hábil".

RTF 1766-Q-201419

VERIFICACIÓN DE LOS LIBROS, REGISTROS U OTROS DOCUMENTOS EXIGIDOS EN UNA HORA DISTINTA A LA PROGRAMADA POR LA ADMINISTRACIÓN TRIBUTARIA

Se vulnera el debido procedimiento si con ocasión de una verificación del cumplimiento de obligaciones formales a realizarse en las oficinas de la Administración, ésta no es llevada a cabo en la fecha y hora señaladas en el documento mediante el que se requirió la exhibición y/o presentación de libros, registros o documentos, a menos que se comunique tal circunstancia o sea consentida por el administrado.

RTF 0.0. 01682-Q-2015 del 27-5-1520

GASTOS INELUDIBLES

La SUNAT desconoce como gastos de las empresas los pagos de indemnizaciones contractuales o gratificaciones extraordinarias de trabajadores, ya que considera que pueden evitarse.

Cas Nº 2579-2010-Lima.

21

OBLIGACIÓN DE PRESENTACIÓN DE ESTADOS FINANCIEROS?

En los próximos días el Tribunal Constitucional se pronunciará sobre el artículo 5° de la Ley N° 29720, referida a la obligación de presentación de estados financieros auditados por empresas que no son supervisadas.

EI TC admitió la demanda de inconstitucionalidad presentada por cinco mil cincuenta ciudadanos y el fallo definitivo.

Expediente Nº 9-2014-PI/TC.22

BONIFICACIONES ENTREGADAS POR FABRICANTES A MAYORISTAS O DISTRIBUIDORES PARA SER ENTREGADOS A MINORISTAS

NO TRIBUTAN IMPUESTO A LA RENTA NI IGV

El distribuidor, que actúa por encargo del fabricante, no debe:

1.- Reconocer los productos recibidos por los fabricantes como ingreso afecto al Impuesto a la Renta.

2.- Emitir comprobantes de pago por los bienes que entrega a los minoristas.

3.- Considerar dicha entrega como retiro de bienes para efectos del IGV de su cargo.

Informe 062-2015 SUNAT23

BONIFICACIONES

A= Fabricante

B= Mayorista o intermediario

C= Minorista

24

Las bonificaciones recibidas en especie son ingresos gravados con el Impuesto a la Renta

• Mediante RTF N° /2014_10_10146, el Tribunal Fiscal resolvió que las bonificaciones en especie recibidas de proveedores y no registradas, corresponde que las registre como bienes propios, de acuerdo a su valor de ingreso al patrimonio, reconociendo un ingreso que se encontrará gravado con el Impuesto a la Renta. Se cita adicionalmente la RTF Nº 2002_5_01217.

25

INDECOPI ACCEDERÁ A CORREOS DE EMPRESAS SIN AUTORIZACIÓN JUDICIAL

Para el caso de los correos personales de los trabajadores o funcionarios de las empresas que concierten precios, sí se requerirá de una autorización judicial previa.

El Ejecutivo publicó el anteproyecto de Ley que pretende modificar el D. Leg. Nº 1034, uno de los cambios que se detallan en la norma es la posibilidad de intervenir correos electrónicos corporativos sin autorización Judicial.ANTEPROYECTO DE CAMBIO DEL Dec. Leg. Nº 1034

26

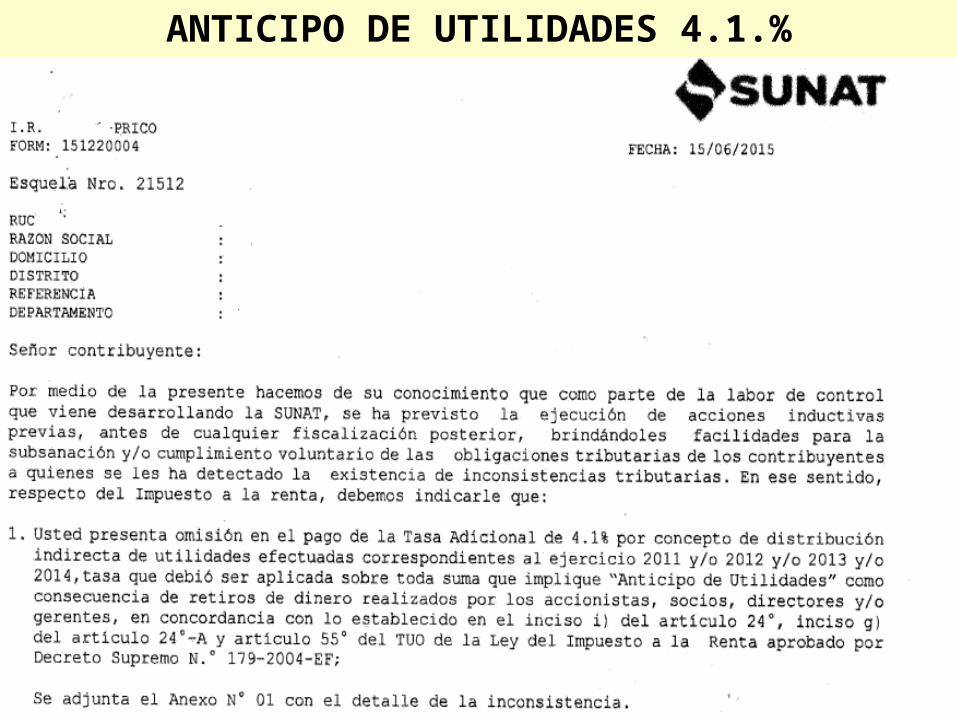

ANTICIPO DE UTILIDADES 4.1.%

27

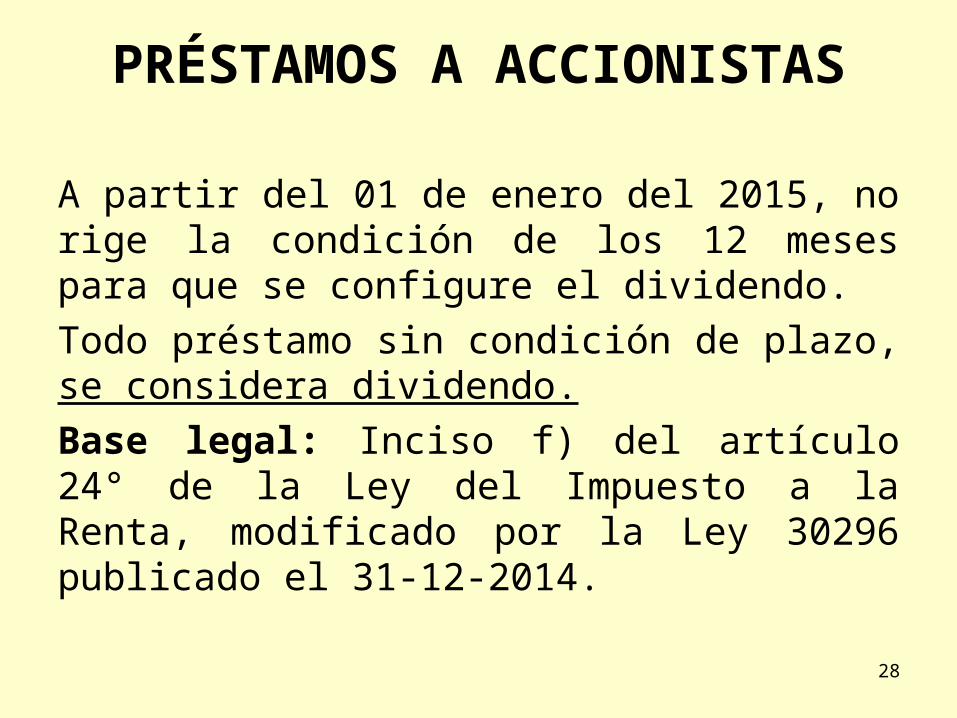

PRÉSTAMOS A ACCIONISTAS

A partir del 01 de enero del 2015, no rige la condición de los 12 meses para que se configure el dividendo.

Todo préstamo sin condición de plazo, se considera dividendo.

Base legal: Inciso f) del artículo 24° de la Ley del Impuesto a la Renta, modificado por la Ley 30296 publicado el 31-12-2014.

28

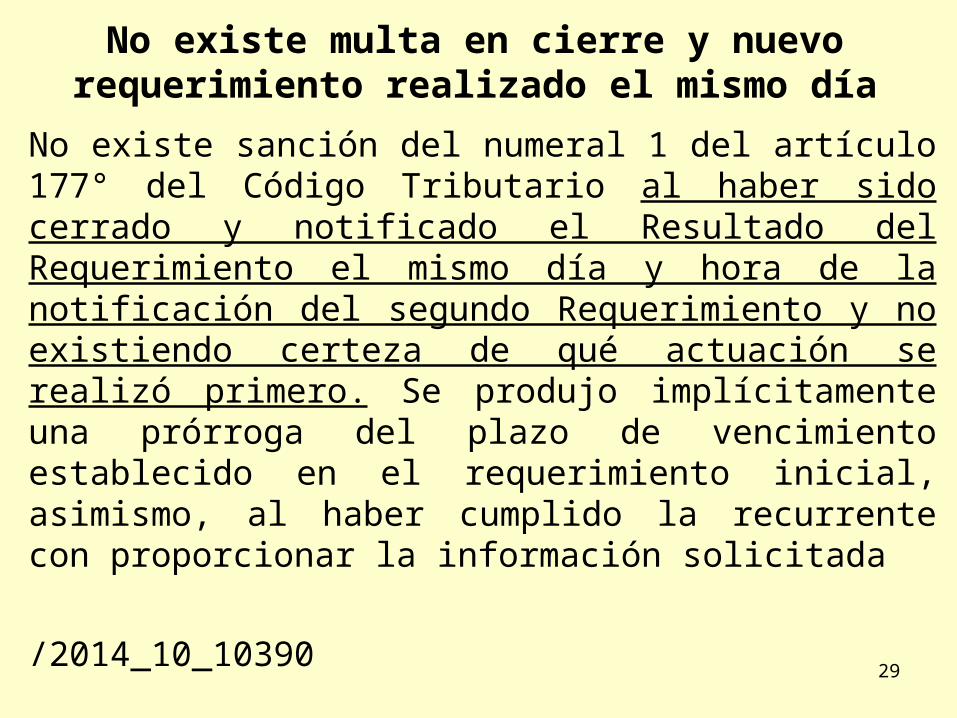

No existe multa en cierre y nuevo requerimiento realizado el mismo día

No existe sanción del numeral 1 del artículo 177° del Código Tributario al haber sido cerrado y notificado el Resultado del Requerimiento el mismo día y hora de la notificación del segundo Requerimiento y no existiendo certeza de qué actuación se realizó primero. Se produjo implícitamente una prórroga del plazo de vencimiento establecido en el requerimiento inicial, asimismo, al haber cumplido la recurrente con proporcionar la información solicitada

/2014_10_10390

29

Retenciones quinta categoría

• Personas naturales cuyo contrato de trabajo se extingue el 31.12.2014, pero se le cancela en enero de 2015.

• La liquidación debe ser pagada dentro del plazo de las 48 horas del cese.

• Se aplican las tasas del Impuesto a la Renta del período del pago, del ejercicio 2015.

Oficio 137-2015- SUNAT

Directiva 13-1999/SUNAT 30

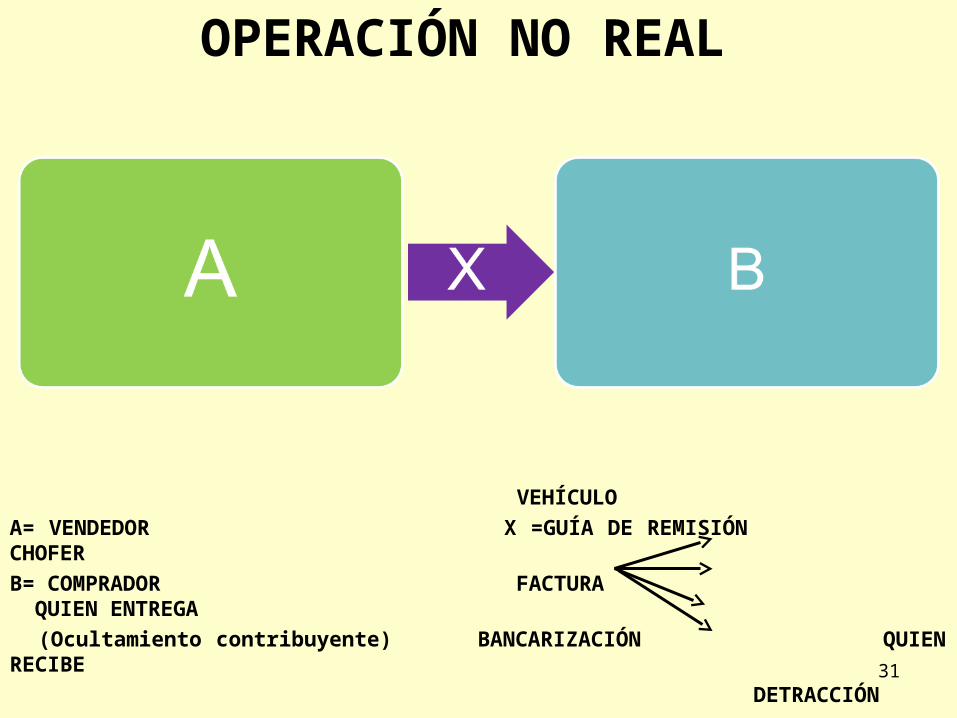

OPERACIÓN NO REAL

VEHÍCULO

A= VENDEDOR X =GUÍA DE REMISIÓN CHOFER

B= COMPRADOR FACTURA QUIEN ENTREGA

(Ocultamiento contribuyente) BANCARIZACIÓN QUIEN RECIBE

DETRACCIÓN 31

OPERACIONES NO REALES

• La Administración Tributaria solicitó al contribuyente sustentar la efectiva realización de la compra de bienes y de la prestación de diversos servicios prestados por sus proveedores.

• El contribuyente presentó copia de contratos de servicios suscritos con clientes, declaraciones juradas de sus proveedores, copias de algunas Guías de Remisión-Remitente, cotizaciones, proformas, contratos y algunos recibos de pago.

RTF 1874-5-201432

• El Tribunal Fiscal consideró que no se había presentado un mínimo de elementos de prueba, confirmando el reparo. Precisó lo siguiente:

• Sobre los contratos suscritos con clientes: No acreditaron que las adquisiciones de bienes y/o servicios de terceros observadas fueran reales. Algunos contratos no correspondían a los servicios prestados.

RTF 1874-5-2014

33

• Declaraciones juradas de proveedores: No son medios probatorios admisibles en virtud del art. 125 del C.T.

• Guías de Remisión - Remitente: Por si solas no acreditan que los productos fueron efectivamente adquiridos. Las guías de remisión presentadas no contaban con sello ni fecha de recepción por parte de aquel.

RTF 1874-5-2014

34

• Cotizaciones: POR SI SOLAS no acreditan las operaciones de compra anotadas en el Registro de compras.

• Recibos, proformas y demás contratos: No tienen fecha cierta, aparente alquiler vehículos. Debió verificarse que los vehículos prestaban el servicio.

RTF 1874-5-2014

35

OPERACIONES NO REALES EN EL IGV

Documentos que podrían probar la realidad de las operaciones

RTF 4171-1-2014 / 31.03.2014

Pruebas sobre servicios prestados, documentos y fotografías

RTF 4040-8-2014 / 27.03.2014

Probanza por alquiler de vehículos que no son de propiedad ni fueron alquilados por el proveedor.

RTF 2816-5-2014 / 26.02.2014

36

ACREDITACIÓN DE SERVICIOS DE CONTABILIDAD

• Mediante RTF 15501-3-2013 se ha señalado que al haberse exhibió

los libros, registros contables, o declaraciones de tributos, entre otros

documentos, se tiene que efectivamente se prestaron los servicios

de contabilidad, considerando que este tipo de servicios no

concluyen necesariamente en informes adicionales.

• En el presente caso la recurrente cumplió con exhibir las

declaraciones del Impuesto a la Renta, elaboradas por la persona

autorizada, acreditándose que los servicios de contabilidad fueron

efectivamente prestados, dejándose sin efecto el reparo.

RTF 08118-3-2014 de 4-7-14 37

Correcta deducción de un gastoEn general, para efectuar el control del cumplimiento de las obligaciones tributarias, y, específicamente, la correcta deducción de un gasto para establecer la correcta determinación del Impuesto a la Renta, se requiera establecer la existencia o inexistencia del vínculo laboral de los trabajadores, la Administración Tributaria está facultada por el artículo 62° del C.T. para efectuar dicha determinación.

Carta 002-2015- SUNAT/600000

38

OPERACIONES NO REALES: ACREDITACIÓN DEL SERVICIO DE ASESORÍA COMERCIAL DE VENTAS

El Tribunal Fiscal confirmó la apelada. Precisó que la documentación presentada no reunía los elementos suficientes que acreditaran la realidad de la operación. Se pronunció sobre algunos de los documentos presentados como sigue:

Presentaciones en powerpoint: No se demostró que hubieran sido efectuadas por el proveedor. Al tratarse de una presentación, debió adjuntarse documentación sustentatoria de la exposición o explicación de su contenido al contribuyente o a sus trabajadores, así como de la conformidad del servicio prestado.

RTF 18285-1-2013

39

OPERACIONES NO REALES: ACREDITACIÓN DEL SERVICIO DE ASESORÍA COMERCIAL DE VENTAS

Documentos que acreditaban el pago de la factura observada: Debió acreditarse que los bienes adquiridos o los servicios utilizados debían ser los mismos que los consignados en los comprobantes de pago.Copias de cheques y estado de cuenta bancaria en el que se hace referencia al cheque: No acreditaban por sí solos que el servicio prestado se produjo efectivamente. Además, el cheque carecía del sello no negociable o intransferible.

RTF 18285-1-2013

40

Operaciones no reales R.N. Nº 2580-2012

Posición de la Sala Penal: “No era obligación del encausado ni de su representada verificar el cumplimiento de las obligaciones tributarias de sus proveedores, ni de los proveedores de los proveedores de éstos”

41

Operaciones no reales R.N. Nº 2580-2012

Posición de la Sala Penal CS: “En el debate pericial, las autoras del Informe Técnico en que se sustentó la denuncia del señor Fiscal, no sustentaron legalmente la obligación del encausado de verificar el cumplimiento de las obligaciones tributarias de sus proveedores de los proveedores, es decir, el encausado no tenia la obligación de conocer si los proveedores de sus proveedores eran formales o informales”. “Todo ciudadano tiene derecho a ser investigado y juzgado en un plazo razonable conforme al inciso 3 del art´. 139 de la Constitución..”

42

DETALLE DE TRABAJADORES, DE TRABAJOS REALIZADOS, DE DIAS TRABAJADOS Y HORAS

TRABAJADAS

No se acredita con documentación sustentatoria, la fehaciencia de las operaciones de compra referidas a facturas observadas por prestación de servicios de personal a la empresa, como podría haber sido con la relación de los trabajadores que trabajan en la empresa, el detalle de las labores, los controles de horarios, entre otros, o documentos que acrediten la cancelación de los servicios, así como los recibos por honorarios no existen elementos que permitan establecer que dichos servicios fueron prestados por quienes emitieron dichos recibos.

RTF 3854-4-200843

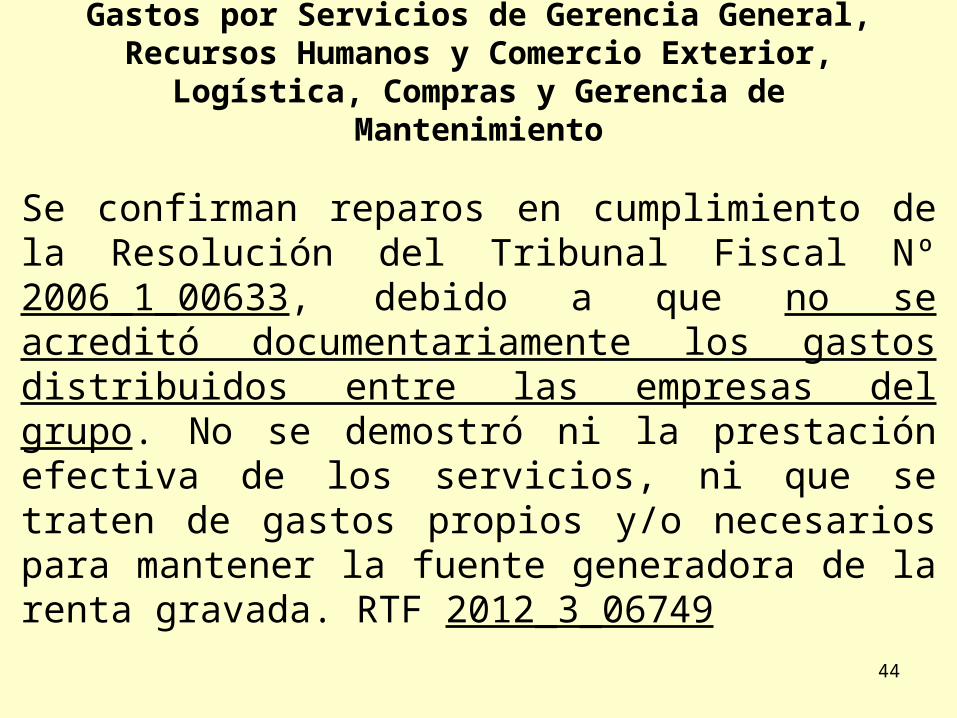

Gastos por Servicios de Gerencia General, Recursos Humanos y Comercio Exterior, Logística, Compras y

Gerencia de Mantenimiento

Se confirman reparos en cumplimiento de la Resolución del Tribunal Fiscal Nº 2006_1_00633, debido a que no se acreditó documentariamente los gastos distribuidos entre las empresas del grupo. No se demostró ni la prestación efectiva de los servicios, ni que se traten de gastos propios y/o necesarios para mantener la fuente generadora de la renta gravada. RTF 2012_3_06749

44

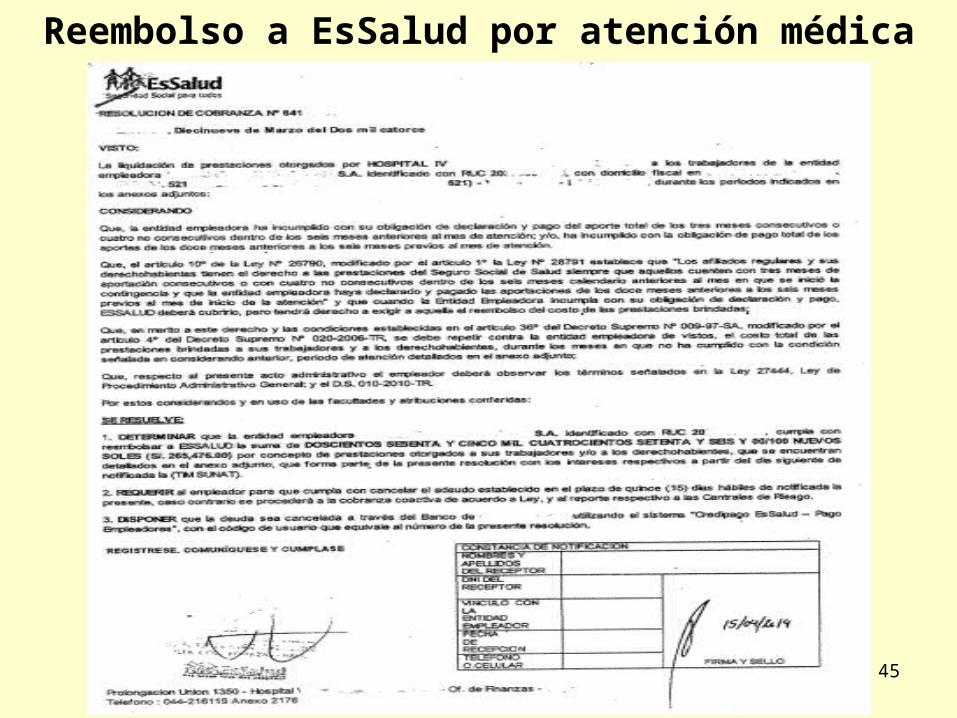

Reembolso a EsSalud por atención médica

45

Atención a documentos internos que no se registran en contabilidad

• Ticket para control de producción.

• Documentos de entrega de productos.

• Documentos de liquidaciones de caja.

• Partes de control de personal.

Se detectan vía PLE en trabajos solicitados a imprentas.

46

Temas a precisar

• Inmobiliaria y notas de crédito.

< 35 UITs vivienda

> 35 UITs vivienda

Uso comercial

Tratamiento del IGV y Renta.• Techo propio.• Construcción.• Nuevo leasing inmobiliario.• Importancia de correos electrónicos y filmaciones

para demostrar operaciones reales.47

Carta Inductiva Recibos de Honorarios-5ta. categoría

Estimado contribuyente:

Por medio de la presente, le informamos que, con el propósito de que usted pueda cumplir con sus obligaciones tributarias

voluntariamente, la SUNAT ha analizado la información contenida en sus sistemas informáticos, identificando posibles

inconsistencias en la presentación del PDT Planilla Electrónica – PLAME del año 2014, según detallamos a continuación:

01.-No se ha efectuado la retención de renta de cuarta categoría a los sujetos informados en el PDT PLAME donde el

monto de la base imponible del recibo por honorario supera los S/. 1,500 y no tienen autorización de suspensión de las

retenciones.

La información sobre esta posible irregularidad la podrá verificar siguiendo los siguientes pasos:

1.Ingrese a SUNAT operaciones en Línea – Oficina Virtual, en SUNAT Virtual ( www.sunat.gob.pe).

2.Registrarse con su Clave Sol (1)

3.Luego ubique y seleccione la opción observaciones realizadas por la SUNAT.

4.Seguidamente, ingrese a centro de control Virtual

5.Por ultimo, haga clic a la opción Consulta de diferencias en retenciones.

En ese sentido, le recomendamos regularizar la (s) mencionada (s) inconsistencia (s) mediante la rectificatoria del PDT PLAME:

Planilla Electrónica o, de ser el caso, sustentar con un escrito las inconsistencias detalladas.

Para regularizar su situación dispone de un plazo de (10) días hábiles, contados a partir del día hábil siguiente de notificada la

presente carta.

Recuerde que, con la subsanación voluntaria de sus obligaciones tributarias puede acogerse a los beneficios en el régimen de

Gradualidad de Sanciones de ser el caso.

INEMBARGABILIDAD DE HONORARIOS QUE NO EXCEDAN LOS S/. 1,925

• El Tribunal Constitucional mediante STC 00645-2013-PA/TC, Lima, de fecha 4-6-15 declaró fundada la demanda y dispuso que la SUNAT tenga en cuenta que no son embargables los honorarios profesionales.

• El TC se sustentó en que el objeto del art. 648, inc. 6, del CPC es permitir la existencia de una cantidad inembargable para asegurar que toda persona pueda tener un mínimo de ingresos para cubrir sus necesidades básicas, independientemente de que sus ingresos provengan de una remuneración laboral o de una contraprestación civil. El exceso de S/. 1,925 es embargable la tercera parte.

http://www.tc.gob.pe/jurisprudencia/2015/00645-2013-AA.pdf

49

SUNAT RECIBIRÁ INFORMACIÓN A LA SMV• La SUNAT requerirá a la Superintendencia del Mercado de

Valores – SMV, información necesaria respecto de cualquier persona natural o jurídica sometida al ámbito de su competencia, encontrándose obligada a proporcionar la información requerida en la forma y plazos que la SUNAT establezca. La Octava Disposición Final del Código Tributario establece esta facultad.

• Dicha información estará a disposición de la SMV en SUNAT Virtual a partir del 24 de julio de 2015. La SMV debe presentar la Declaración utilizando un medio de almacenamiento magnético.

• La SMV presentará la Declaración correspondiente a los periodos de enero de 2010 a agosto de 2015 hasta el 30 de octubre de 2015.

Res. SUNAT 196-2015 publicada el 24-07-2015

50

INFORMACIÓN CONFIDENCIAL

Se declara infundada la queja presentada, en tanto se ha dado acceso a la información de los terceros vinculados a fin de determinar los precios de transferencia, excepto aquélla según lo informado por la Administración, tiene carácter confidencial por estar relacionada con el proceso de producción y/o comercialización.

2014_Q_00759 51

Reserva Tributaria en expediente

• Queja fundada contra la negativa a entregar información del expediente de fiscalización al no proporcionarse el “Resumen Estadístico de Fiscalización y el Informe General”

• El Tribunal Fiscal indica que debe informarse al contribuyente en la parte pertinente, omitiendo los datos que sean parte de la reserva tributaria.

RTF 902-Q-201352

IMPLEMENTARÁN TRASLADO DE BIENES CON FACTURA ELECTRÓNICA Y USO DE LA

BOLETA DE VENTA CONSOLIDADA• La SUNAT publicó resolución que modifica la normativa sobre

Comprobantes de Pago para implementar la boleta de venta electrónica consolidada y facilitar el traslado de bienes vendidos usando una factura electrónica.

• La presente resolución tiene los siguientes cambios:• El uso de comprobante de pago electrónico y la boleta de venta

electrónica consolidada en el SEE – del contribuyente. • Nuevos requisitos mínimos en la factura electrónica y en los tickets o

cintas emitidos en máquinas registradoras. Para el traslado de bienes vendidos se emitirá la factura electrónica en el SEE – PORTAL

Res. SUNAT 185-2015 publicada el 17-07-2015

Res. SUNAT 198-2015 publicada el 24-07-2015 (Boleta Electrónica y modifica RCP para regular traslado)

53

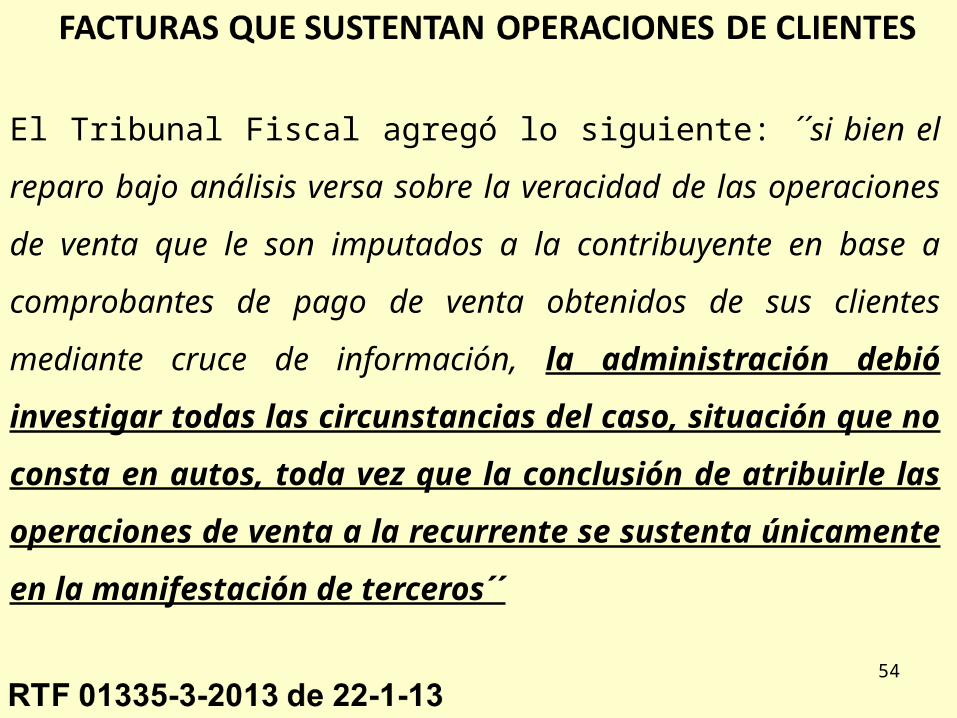

El Tribunal Fiscal agregó lo siguiente: ´´si bien el reparo bajo

análisis versa sobre la veracidad de las operaciones de venta

que le son imputados a la contribuyente en base a comprobantes

de pago de venta obtenidos de sus clientes mediante cruce de

información, la administración debió investigar todas las

circunstancias del caso, situación que no consta en autos,

toda vez que la conclusión de atribuirle las operaciones de

venta a la recurrente se sustenta únicamente en la

manifestación de terceros´´

54

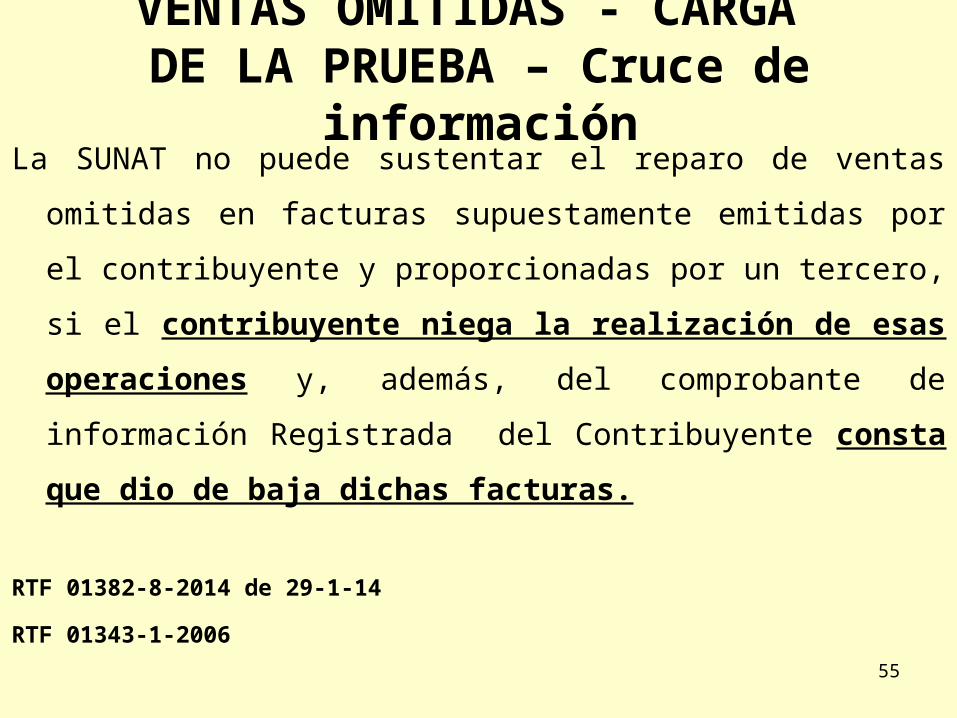

VENTAS OMITIDAS - CARGA DE LA PRUEBA – Cruce de información

La SUNAT no puede sustentar el reparo de ventas omitidas en

facturas supuestamente emitidas por el contribuyente y

proporcionadas por un tercero, si el contribuyente niega la

realización de esas operaciones y, además, del comprobante

de información Registrada del Contribuyente consta que dio

de baja dichas facturas.

RTF 01382-8-2014 de 29-1-14

RTF 01343-1-2006

55

CARGA DE LA PRUEBA• Operaciones No Reales

RTF 6368-1-2003, 4100-4-2007, 3292-1-2009

y 9813-3-2014.

• Descuentos

RTF 9688-1-2004, 3080-5-2006, 9515-3-2007,

18397-10-2013 y Exp. 1776-2007-AA/TC.

• Muestras Médicas

RTF 21319-4-2012 y 3625-10-2014.56

Préstamos a trabajadoresSi supera el monto (saldo de préstamo) 1 UIT. El cálculo del interés presunto es por día.

Se considera préstamo: Adelanto de dinero.Retiro de bienes por farmacias, supermercados, librerías, que descuentan en planilla del trabajador.Préstamos a bancos o financieras a través del empleador.

Depósitos a trabajadores que realizan pagos a terceros.

Art. 26° de la Ley y 15° del Rgto Impuesto a la Renta.

57

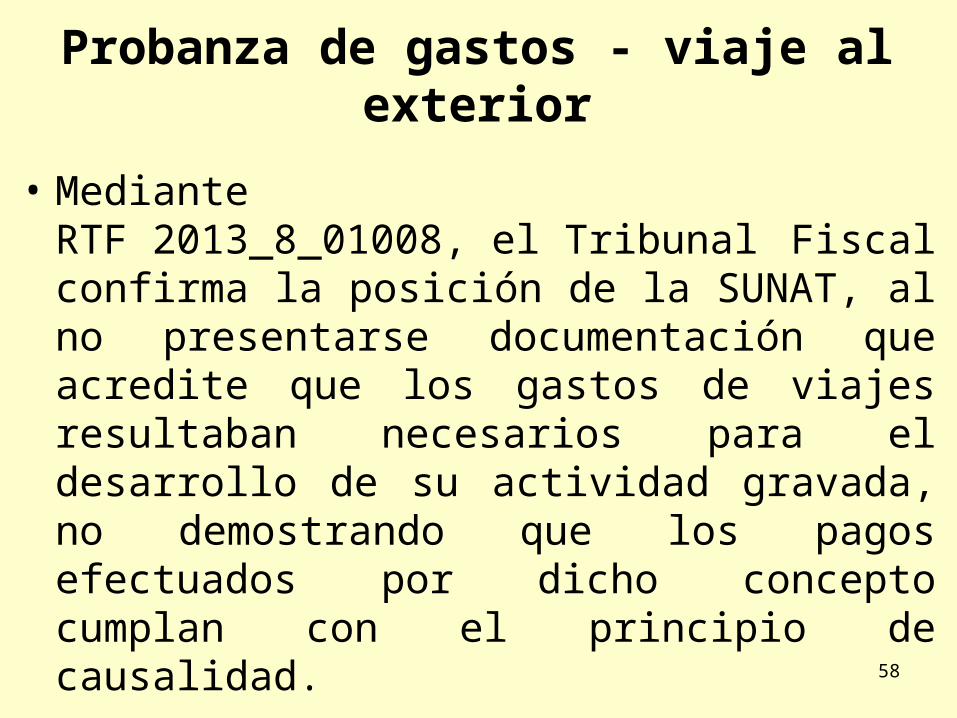

Probanza de gastos - viaje al exterior

• Mediante RTF 2013_8_01008, el Tribunal Fiscal confirma la posición de la SUNAT, al no presentarse documentación que acredite que los gastos de viajes resultaban necesarios para el desarrollo de su actividad gravada, no demostrando que los pagos efectuados por dicho concepto cumplan con el principio de causalidad.

58

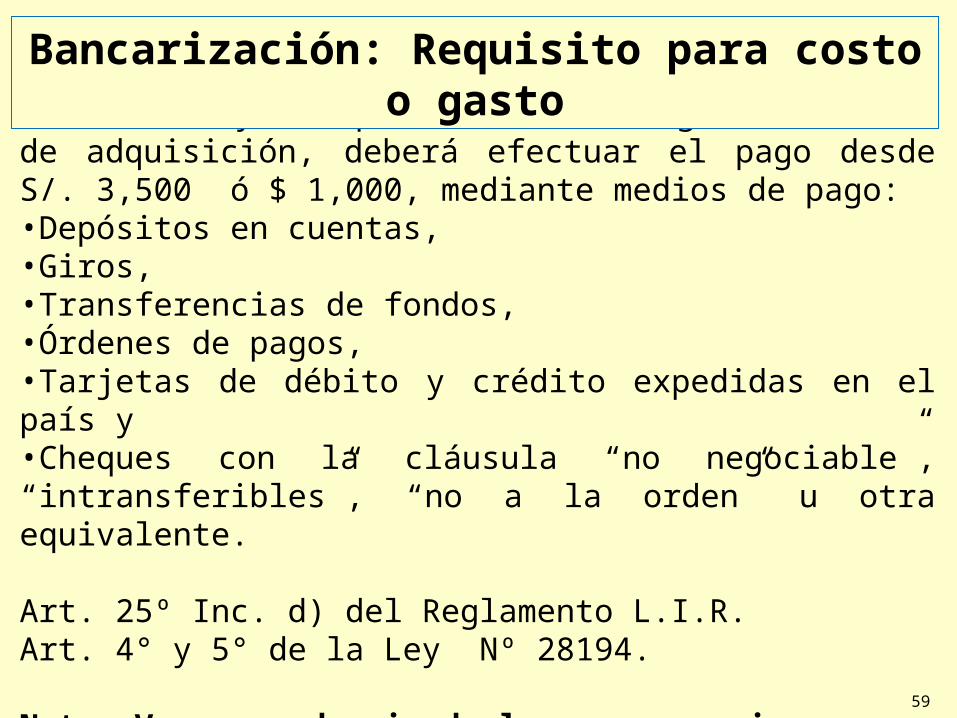

El contribuyente para deducir el gasto o costo de adquisición, deberá efectuar el pago desde S/. 3,500 ó $ 1,000, mediante medios de pago:•Depósitos en cuentas, •Giros, •Transferencias de fondos, •Órdenes de pagos, •Tarjetas de débito y crédito expedidas en el país y •Cheques con la cláusula “no negociable”, “intransferibles”, “no a la orden” u otra equivalente.

Art. 25º Inc. d) del Reglamento L.I.R.Art. 4° y 5° de la Ley Nº 28194.

Nota: Ver procedencia de las compensaciones

59

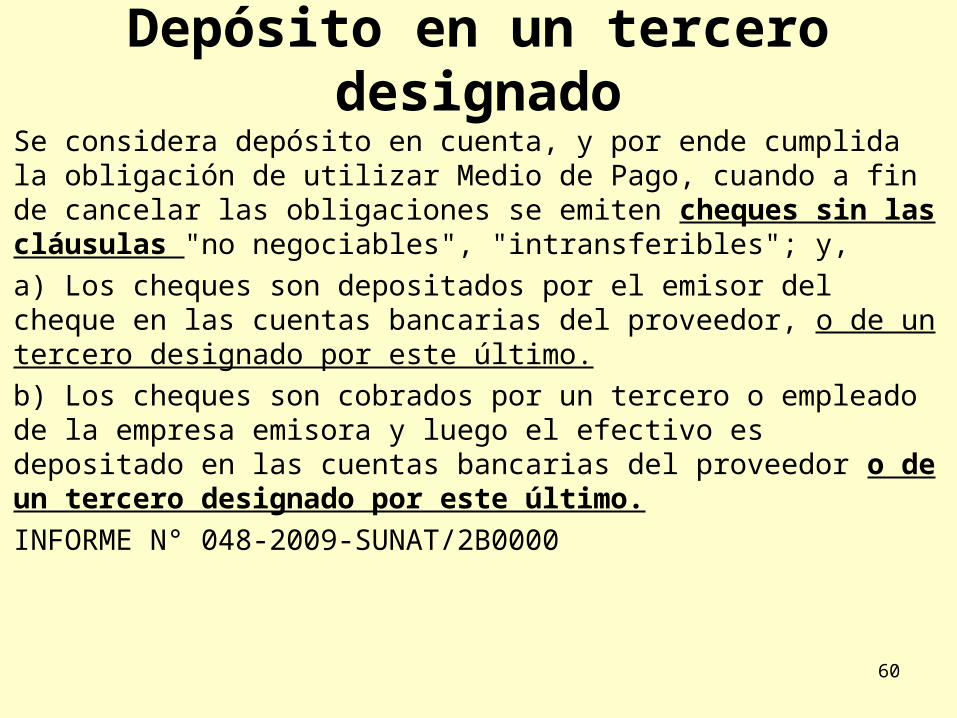

Bancarización: Requisito para costo o gasto

Depósito en un tercero designado

Se considera depósito en cuenta, y por ende cumplida la obligación de utilizar Medio de Pago, cuando a fin de cancelar las obligaciones se emiten cheques sin las cláusulas "no negociables", "intransferibles"; y,

a) Los cheques son depositados por el emisor del cheque en las cuentas bancarias del proveedor, o de un tercero designado por este último.

b) Los cheques son cobrados por un tercero o empleado de la empresa emisora y luego el efectivo es depositado en las cuentas bancarias del proveedor o de un tercero designado por este último.

INFORME N° 048-2009-SUNAT/2B0000

60

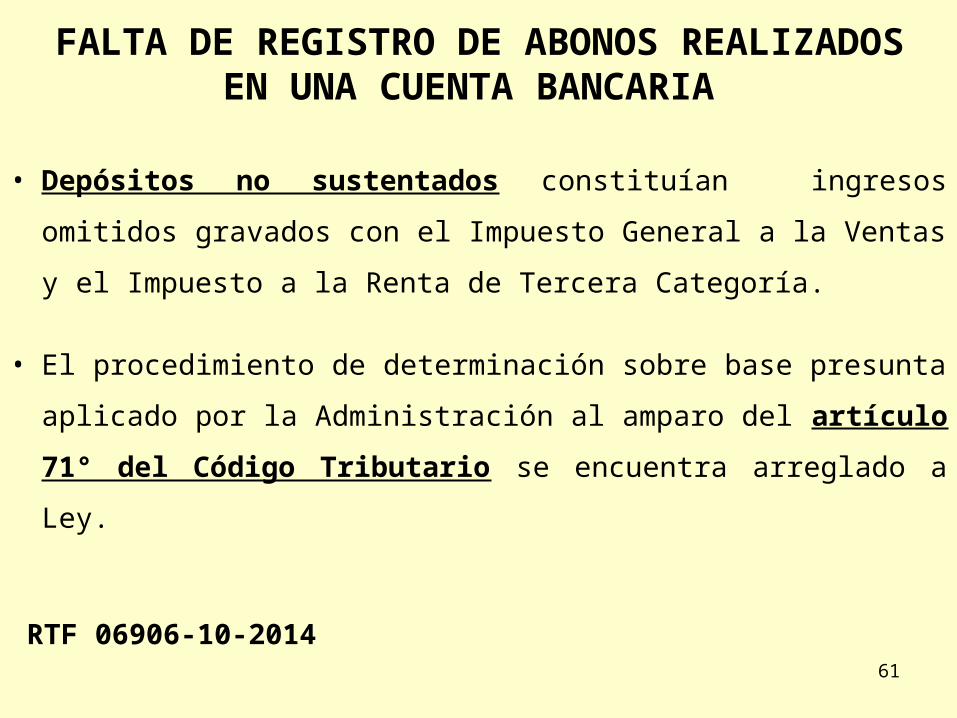

FALTA DE REGISTRO DE ABONOS REALIZADOS EN UNA CUENTA BANCARIA

• Depósitos no sustentados constituían ingresos omitidos

gravados con el Impuesto General a la Ventas y el Impuesto a

la Renta de Tercera Categoría.

• El procedimiento de determinación sobre base presunta

aplicado por la Administración al amparo del artículo 71° del

Código Tributario se encuentra arreglado a Ley.

RTF 06906-10-201461

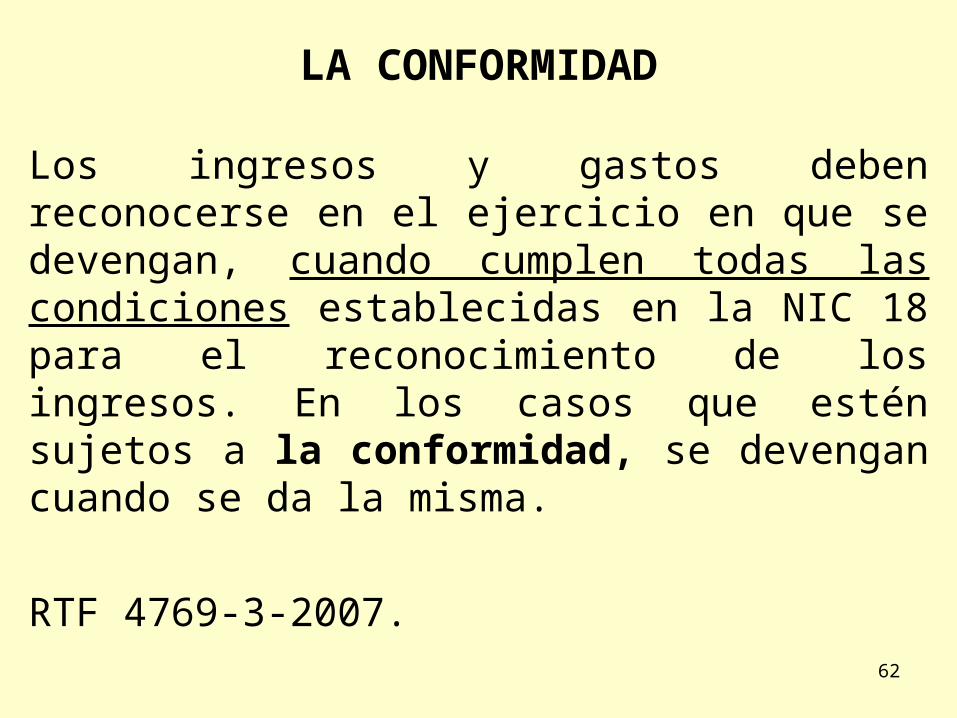

LA CONFORMIDAD

Los ingresos y gastos deben reconocerse en el ejercicio en que se devengan, cuando cumplen todas las condiciones establecidas en la NIC 18 para el reconocimiento de los ingresos. En los casos que estén sujetos a la conformidad, se devengan cuando se da la misma.

RTF 4769-3-2007.

62

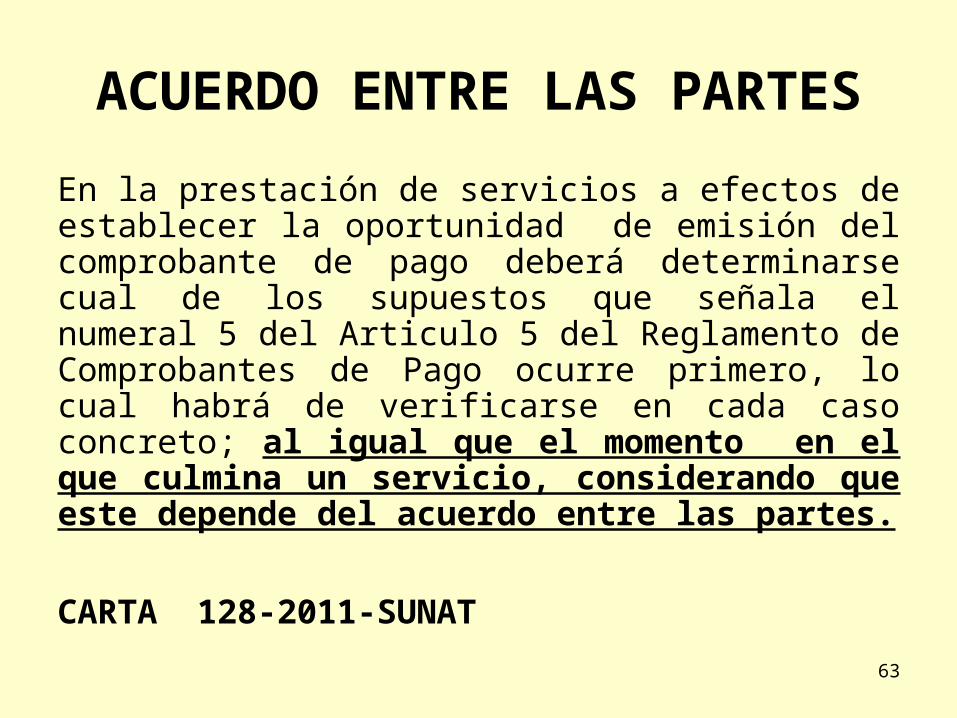

ACUERDO ENTRE LAS PARTES

En la prestación de servicios a efectos de establecer la oportunidad de emisión del comprobante de pago deberá determinarse cual de los supuestos que señala el numeral 5 del Articulo 5 del Reglamento de Comprobantes de Pago ocurre primero, lo cual habrá de verificarse en cada caso concreto; al igual que el momento en el que culmina un servicio, considerando que este depende del acuerdo entre las partes.

CARTA 128-2011-SUNAT

63

Vehículos: Importe menor, utilizando

nota de crédito para < 30 UITs• El primer párrafo del artículo 32° de la Ley del

Impuesto a la Renta establece que cuando se ha efectuado una operación a valor de mercado la SUNAT podrá ajustarlo tanto para el ADQUIRIENTE como para el transferente.

• De no acreditarse el valor de mercado, todos los gastos de ese vehículo no son deducibles.

64

Obligación de retener el 4.1% por utilidades

La obligación de realizar la retención del 4.1% de las utilidades a los socios, nace con el acuerdo de la distribución de utilidades de la Junta General de Accionistas – Artículos 73°-A° del Impuesto a la Renta y Art. 89° de su Rgto, a pesar que en la misma Junta se hubiese acordado facultar al Directorio a fijar la oportunidad del pago de los dividendos – Artículo 140° del Código Civil.

Fallo no es de observancia obligatoria.

RTF 2013_3_18164

65

REPRESENTANTES- PROBLEMAS DE SALUD

El hecho de atravesar problemas de salud,

según se verifica en el certificado médico, no

constituye un motivo de caso fortuito o fuerza

mayor, pues la obligación pudo ser cumplida a

través de otra persona que acreditara la

representación.

RTF N° 02970-Q-2014 66

Ingreso inafecto vs Renta Inafecta - Drawback

• El criterio establecido en el Informe N.° 068-2010-SUNAT se mantiene vigente para los ejercicios gravables anteriores al 2011, aun con la dación del D. S. N° 008-2011-EF, por lo que, para efecto del cálculo de la prorrata del gasto a que se refiere el segundo párrafo del inciso p) del artículo 21° del Reglamento de la Ley del Impuesto a la Renta, el ingreso por concepto de drawback debe considerarse como parte de las “rentas brutas inafectas”, resultando aplicable para los ejercicios gravables 2011 y siguientes.

• Los ingresos distintos al drawback que no califiquen como renta gravada según el artículo 1° de la Ley del Impuesto a la Renta deben, igualmente, incluirse dentro de las “rentas brutas inafectas” para efecto del cálculo de la prorrata del gasto antes mencionada, durante los ejercicios gravables señalados en el párrafo precedente.

INFORME N.° 118-2014-SUNAT/5D0000

67

LEY N° 30296

LEY QUE PROMUEVE LA REACTIVACION DE LA ECONOMÍA

Publicada el 31-12-2014

68

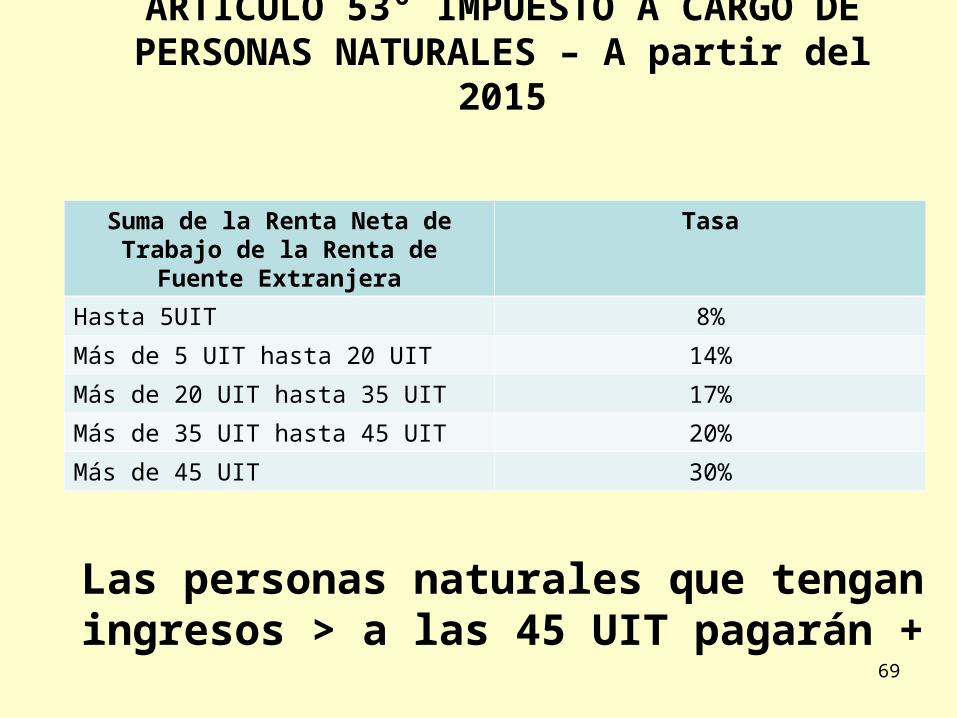

ARTICULO 53° IMPUESTO A CARGO DE PERSONAS NATURALES – A partir del 2015

Las personas naturales que tengan ingresos > a las 45 UIT pagarán +

Suma de la Renta Neta de Trabajo de la Renta de Fuente Extranjera

Tasa

Hasta 5UIT 8%

Más de 5 UIT hasta 20 UIT 14%

Más de 20 UIT hasta 35 UIT 17%

Más de 35 UIT hasta 45 UIT 20%

Más de 45 UIT 30%

69

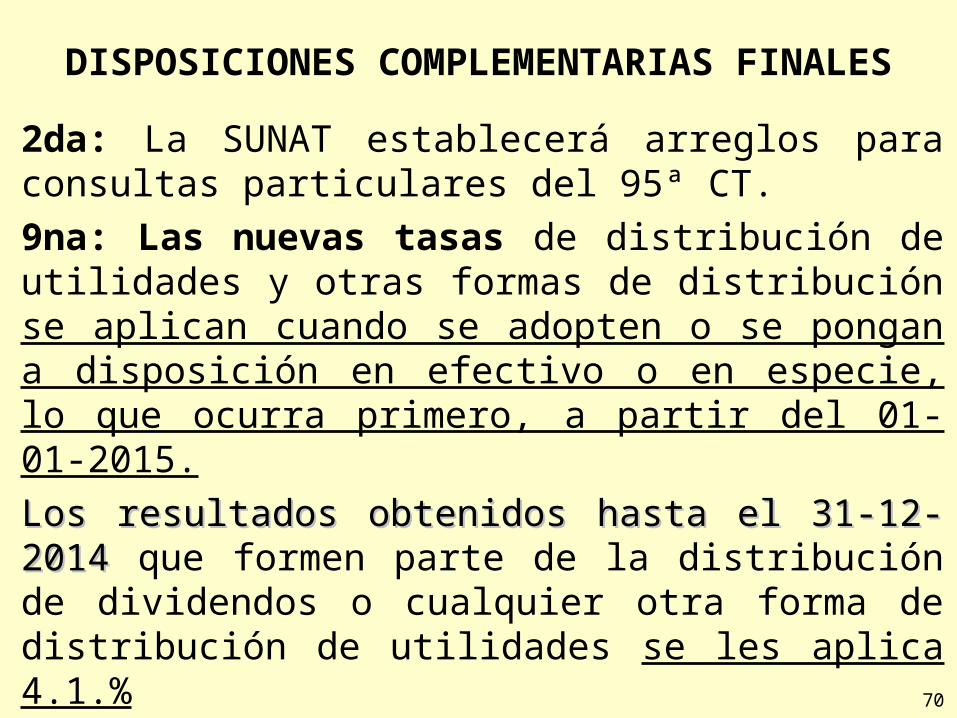

DISPOSICIONES COMPLEMENTARIAS FINALES

2da: La SUNAT establecerá arreglos para consultas particulares del 95ª CT.

9na: Las nuevas tasas de distribución de utilidades y otras formas de distribución se aplican cuando se adopten o se pongan a disposición en efectivo o en especie, lo que ocurra primero, a partir del 01-01-2015.

Los resultados obtenidos hasta el 31-12-2014 Los resultados obtenidos hasta el 31-12-2014 que formen parte de la distribución de dividendos o cualquier otra forma de distribución de utilidades se les aplica 4.1.%

70

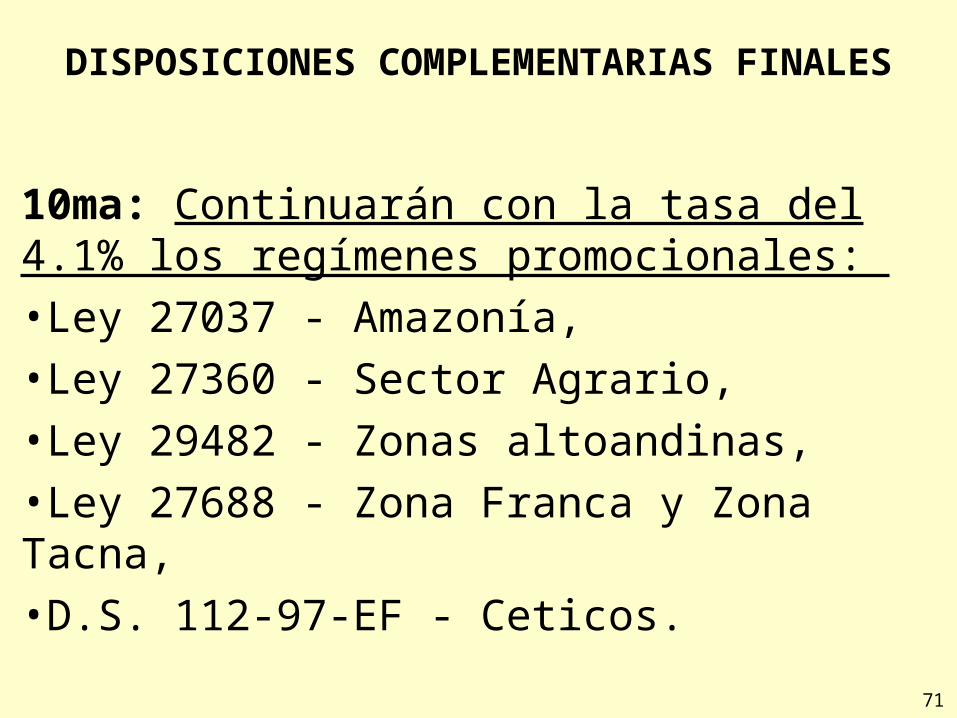

DISPOSICIONES COMPLEMENTARIAS FINALES

10ma: Continuarán con la tasa del 4.1% los regímenes promocionales:

•Ley 27037 - Amazonía,

•Ley 27360 - Sector Agrario,

•Ley 29482 - Zonas altoandinas,

•Ley 27688 - Zona Franca y Zona Tacna,

•D.S. 112-97-EF - Ceticos.

71

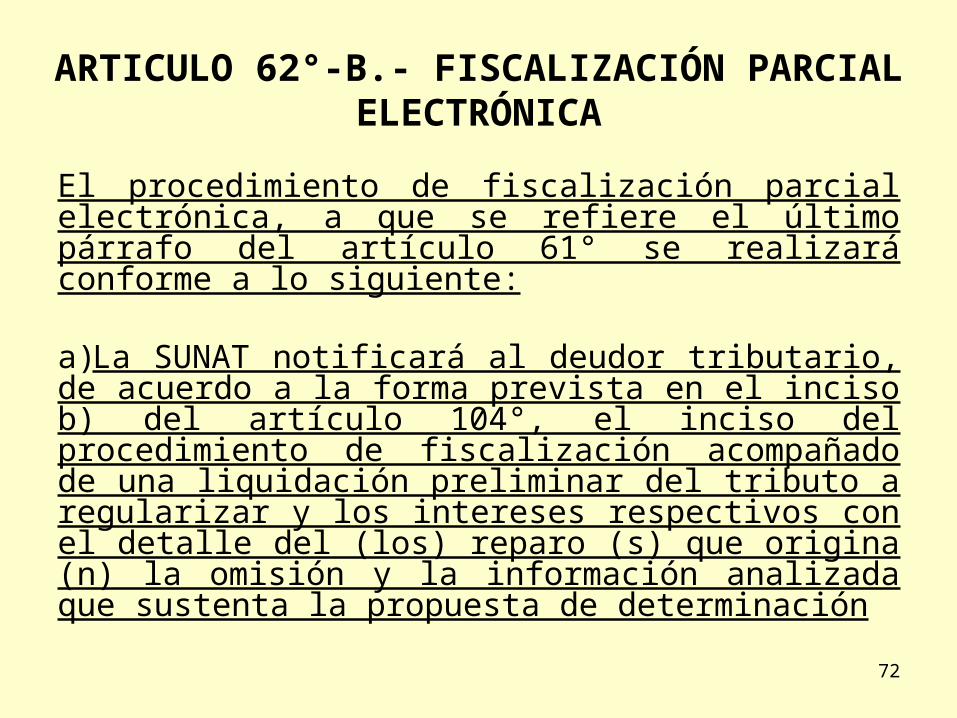

ARTICULO 62°-B.- FISCALIZACIÓN PARCIAL ELECTRÓNICA

El procedimiento de fiscalización parcial electrónica, a que se refiere el último párrafo del artículo 61° se realizará conforme a lo siguiente:

a)La SUNAT notificará al deudor tributario, de acuerdo a la forma prevista en el inciso b) del artículo 104°, el inciso del procedimiento de fiscalización acompañado de una liquidación preliminar del tributo a regularizar y los intereses respectivos con el detalle del (los) reparo (s) que origina (n) la omisión y la información analizada que sustenta la propuesta de determinación

72

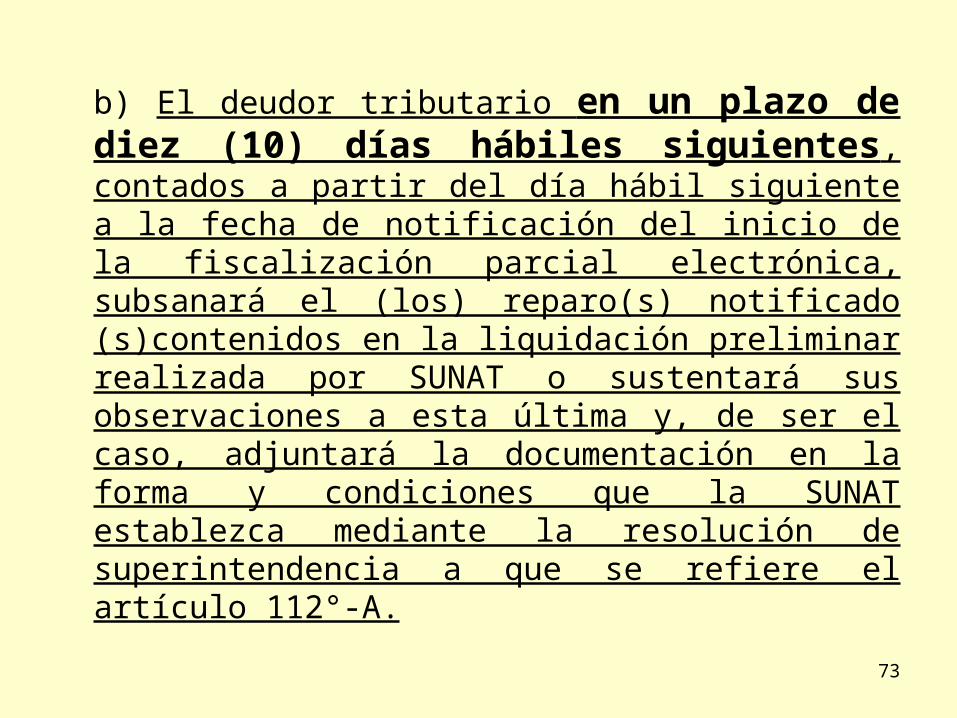

b) El deudor tributario en un plazo de diez (10) días hábiles siguientes, contados a partir del día hábil siguiente a la fecha de notificación del inicio de la fiscalización parcial electrónica, subsanará el (los) reparo(s) notificado (s)contenidos en la liquidación preliminar realizada por SUNAT o sustentará sus observaciones a esta última y, de ser el caso, adjuntará la documentación en la forma y condiciones que la SUNAT establezca mediante la resolución de superintendencia a que se refiere el artículo 112°-A.

73

C) La SUNAT, dentro de los veinte (20) días hábiles siguientes a la fecha en que vence el plazo establecido en el párrafo anterior, notificará, de acuerdo a la forma prevista en el inciso b) del artículo 104°, la Resolución de Determinación con la cual se culmina el procedimiento de fiscalización, y de ser el caso, la Resolución de Multa. La citada Resolución de Determinación contendrá una evaluación sobre los sustentos presentados por el deudor tributario, según corresponda.

En caso el deudor tributario no realice la subsanación correspondiente o no sustente sus observaciones en el plazo establecido, la SUNAT notificará de acuerdo a la forma prevista en el inciso b) del artículo 104°, la Resolución de Determinación con la cual culmina el procedimiento de fiscalización, y de ser el caso, la Resolución de multa.

74

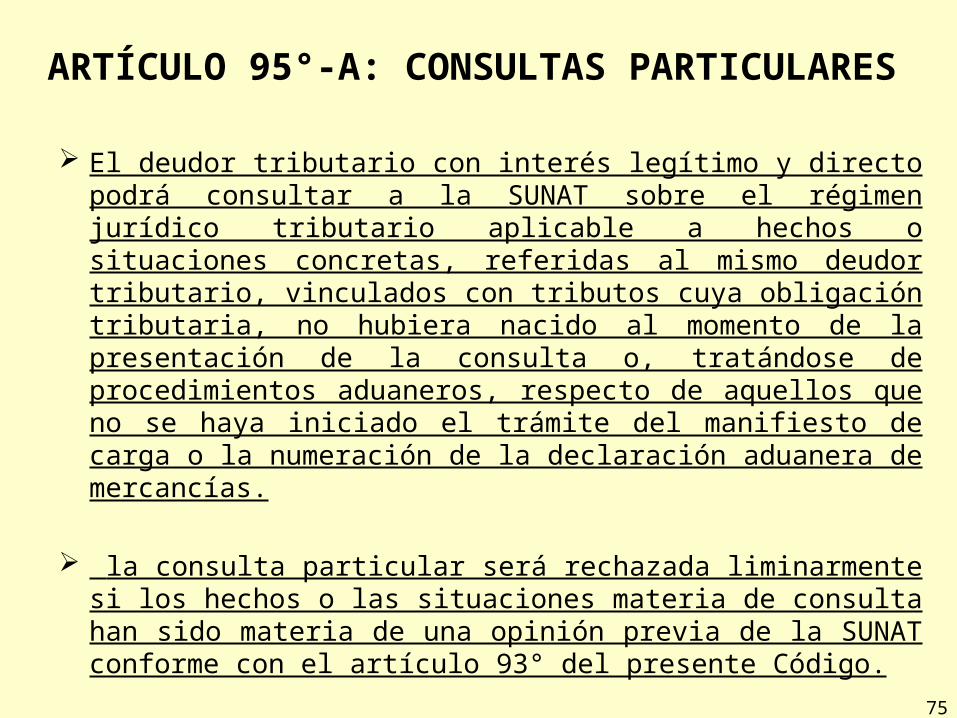

ARTÍCULO 95°-A: CONSULTAS PARTICULARES

El deudor tributario con interés legítimo y directo podrá consultar a la SUNAT sobre el régimen jurídico tributario aplicable a hechos o situaciones concretas, referidas al mismo deudor tributario, vinculados con tributos cuya obligación tributaria, no hubiera nacido al momento de la presentación de la consulta o, tratándose de procedimientos aduaneros, respecto de aquellos que no se haya iniciado el trámite del manifiesto de carga o la numeración de la declaración aduanera de mercancías.

la consulta particular será rechazada liminarmente si los hechos o las situaciones materia de consulta han sido materia de una opinión previa de la SUNAT conforme con el artículo 93° del presente Código.

75

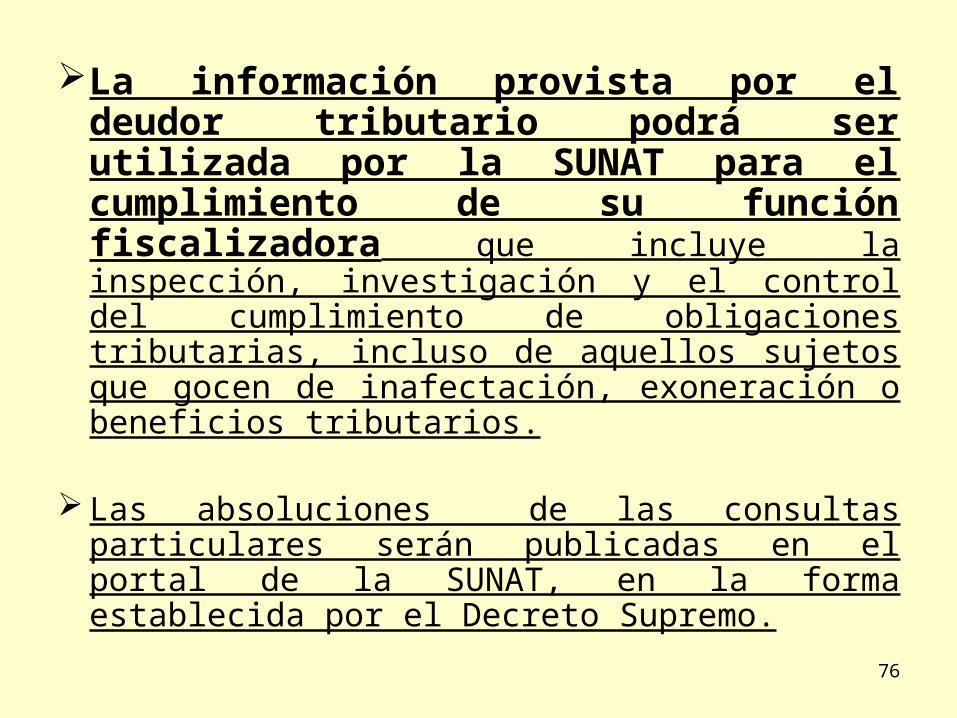

La información provista por el deudor tributario podrá ser utilizada por la SUNAT para el cumplimiento de su función fiscalizadora que incluye la inspección, investigación y el control del cumplimiento de obligaciones tributarias, incluso de aquellos sujetos que gocen de inafectación, exoneración o beneficios tributarios.

Las absoluciones de las consultas particulares serán publicadas en el portal de la SUNAT, en la forma establecida por el Decreto Supremo.

76

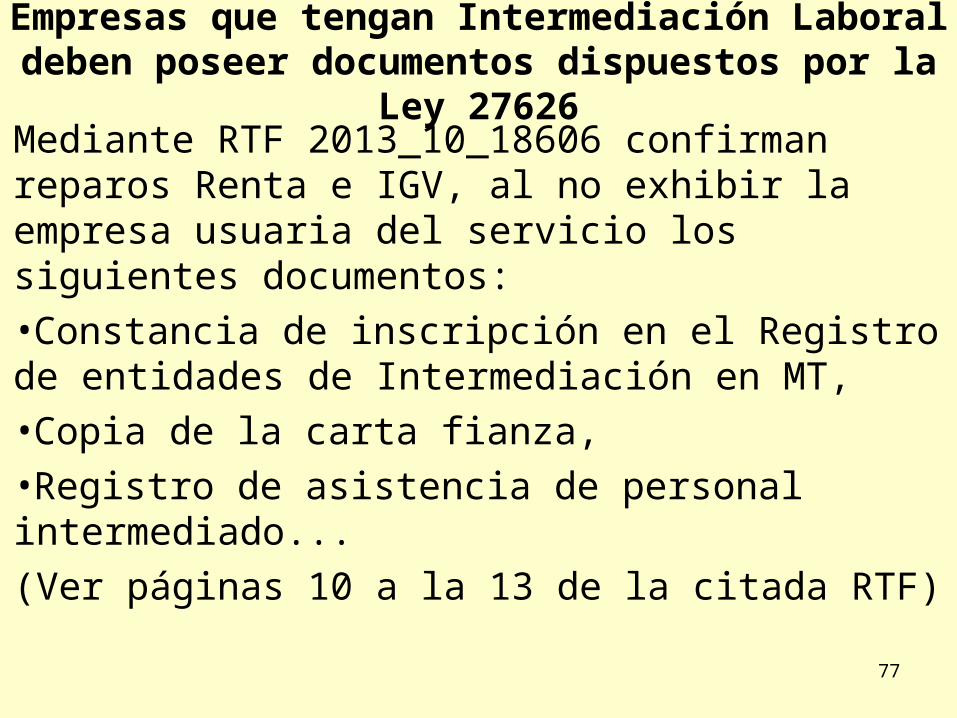

Empresas que tengan Intermediación Laboral deben poseer documentos dispuestos por la Ley 27626

Mediante RTF 2013_10_18606 confirman reparos Renta e IGV, al no exhibir la empresa usuaria del servicio los siguientes documentos:

•Constancia de inscripción en el Registro de entidades de Intermediación en MT,

•Copia de la carta fianza,

•Registro de asistencia de personal intermediado...

(Ver páginas 10 a la 13 de la citada RTF)

77

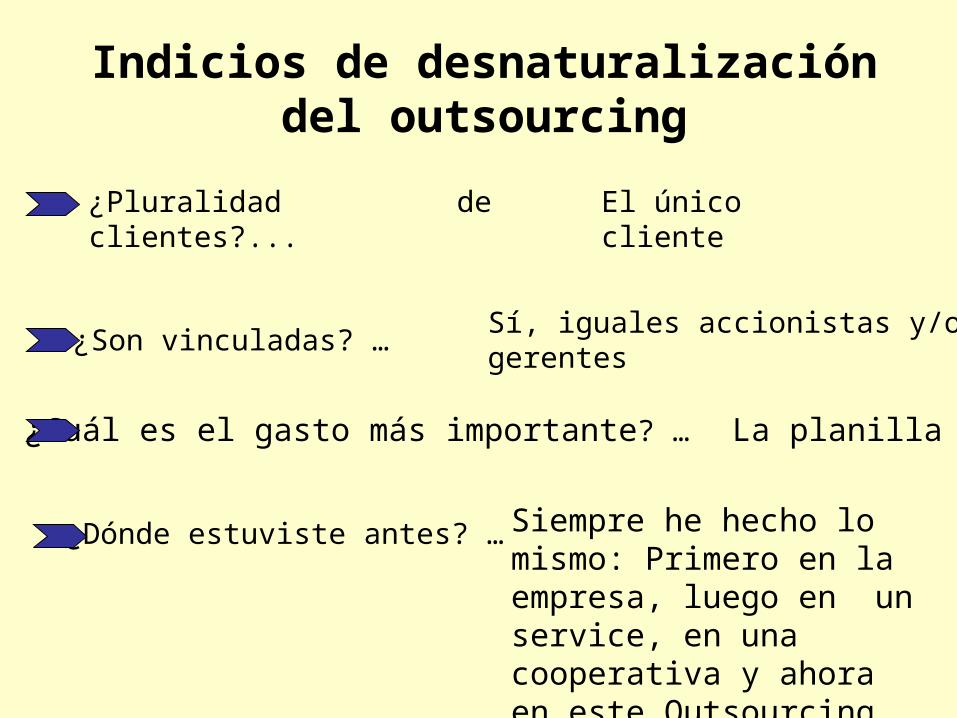

Indicios de desnaturalización del outsourcing

¿Quién es tu jefe?... El Supervisor de la empresa contratante

¿De quién es el email?... De la empresa contratante

¿Quién te entrega el uniforme y materiales El almacén demi contratante

¿Quién te entrevistó antes de ingresar? … El gerente de RRHH de la contratante

¿Participas de eventos? Sí, en la empresa contratante,aquí está la foto

¿A quién pides permiso para llegar tarde? … A mi jefe (de la contratante)

Indicios de desnaturalización del outsourcing

¿Pluralidad de clientes?... El único cliente

¿Son vinculadas? …Sí, iguales accionistas y/ogerentes

¿Cuál es el gasto más importante? … La planilla

¿Dónde estuviste antes? … Siempre he hecho lo mismo: Primero en la empresa, luego en un service, en una cooperativa y ahora en este Outsourcing

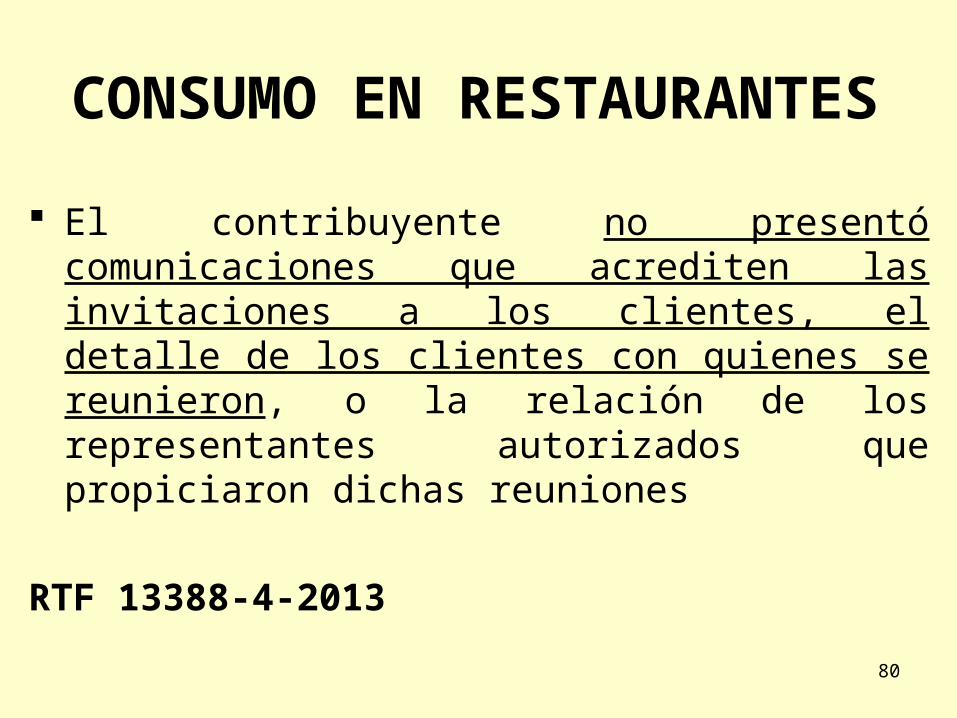

CONSUMO EN RESTAURANTES

El contribuyente no presentó comunicaciones que acrediten las invitaciones a los clientes, el detalle de los clientes con quienes se reunieron, o la relación de los representantes autorizados que propiciaron dichas reuniones

RTF 13388-4-2013

80

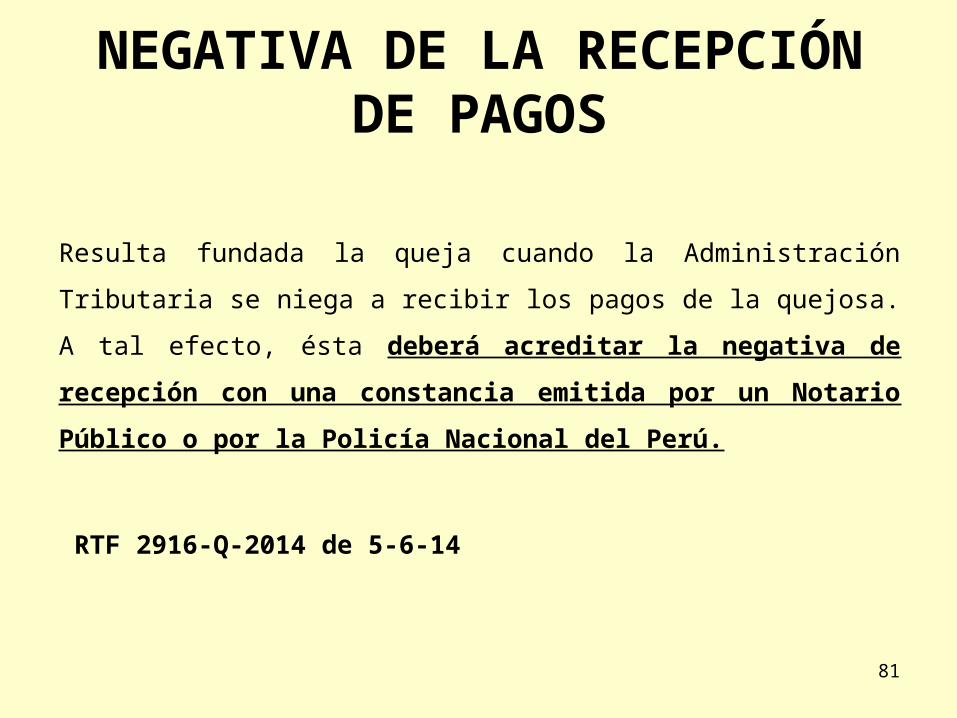

NEGATIVA DE LA RECEPCIÓN DE PAGOS

Resulta fundada la queja cuando la Administración Tributaria se

niega a recibir los pagos de la quejosa. A tal efecto, ésta deberá

acreditar la negativa de recepción con una constancia emitida

por un Notario Público o por la Policía Nacional del Perú.

RTF 2916-Q-2014 de 5-6-14

81

COSTO COMPUTABLE EN LA VENTA DE INMUEBLE

Se encontraba obligado a utilizar medios de pago, sin

embargo, no presentó documentación que acreditara

su uso, por lo que no correspondía deducir el costo

computable.

RTF N° 07225-3-2014

82

SUSPENSIÓN DE PAGOS A CUENTA RENTA

La recurrente adjuntó a su solicitud de suspensión de pagos a cuenta el medio magnético pertinente conteniendo un archivo de extensión ¨xls¨, sin embargo, no contiene los inventarios físicos de los últimos cuatro ejercicios vencidos, esto es, del 2009 al 2012.

RTF 08121-3-2014

83

PRESCRIPCIÓN DE LOS PAGOS A CUENTA MENSUALES IMPUESTO A LA RENTA

El plazo prescriptorio del pago a cuenta del Impuesto a la Renta de febrero de 2008 se inicia el cómputo desde el 01 de enero de 2009, siendo su vencimiento el primer día hábil del 2013.

Voto singular: El pago a cuenta del Impuesto a la Renta, constituye anticipo del tributo que se devenga al cierre del ejercicio gravable. Debería ser exigido de manera íntegra recién con el pago de regularización de la presentación de la declaración anual.

2014_3_04207

RTF 746-3-98, 802-3-98, 10096-5-2008, 853-8-2011, 2929-8-2011 y 5626-8-2011.

84

MEDIDAS CAUTELARES PREVIAS

Si bien el artículo 56° del C.T. enumera supuestos en los cuales debe entenderse que el comportamiento del deudor tributario hace indispensable trabar medidas cautelares previas, no lo hace respecto de otras razones que permitan presumir que la cobranza podría devenir en infructuosa, por lo que en este caso la Administración puede considerar cualquier supuesto siempre que sea razonable y suficiente.

RTF 00739-Q- 2014 de 3-2-14.

85

EXHIBICIÓN DE ESTADOS DE CUENTA

Falta de presentación implica que se incurra en la

causal prevista por el inciso e) del artículo 56° del

Código Tributario a efectos de adoptarse medidas

cautelares previas.

RTF N° 03104-Q-2014

86

OBLIGACIÓN DE COMUNICAR A LA SUNAT CORREO ELECTRÓNICO Y NÚMERO DE TELÉFONO MÓVIL

se implementa gradualmente obligación de proporcionar a SUNAT la dirección de correo electrónico y número de teléfono móvil para sujetos con RUC.•Sujetos con rentas de tercera categoría: Informan dirección de correo electrónico y número de teléfono móvil.•Sujetos que no incluya el impto. a la renta de tercera categoría: Informan dirección de correo electrónico o número de teléfono móvil.

El contribuyente y/o responsable puede ser titular o no del servicio telefónico. •Los sujetos inscritos en el RUC con anterioridad al 16-10-2014 están obligados a comunicar o actualizar los datos citados.•La presente resolución rige desde el día 07-03-2015.•A partir del 27-04-2015, los sujetos que soliciten autorización de impresión y/o importación de documentos del Rgto. de Comprobantes de Pago, afectos al impuesto a la renta de tercera categoría, deberán actualizar los datos a través de SUNAT Virtual.

Resolución 068-2015/SUNAT del 06-03-2015

Resolución 290-2014/SUNAT87

Fiscalización empresas vinculadas

• Impto. Renta (Anual): Inciso h) del art. 28°.

• I. G.V. (Mensual): Numeral 7 del art. 4° del Rgto y art.15° del IGV valor de mercado.

• Comprobantes de Pago (Mensual): Numeral 8 del artículo 8° del RCP.

RTF 2012_10_13511

Efecto de las cartas fianzas y garantías hipotecarias.

Contrato Marco Empresarial.88

Reparan depreciación por no sustentar activos fijos

Mediante RTF 2014_4_03559, el Tribunal Fiscal confirma reparos al gasto de depreciación de activos fijos, al no haberse sustentado el valor de adquisición de los activos fijos depreciados.

Ver tercer párrafo de la página 5 de la citada RTF.

89

DEPRECIACION DE INMUEBLE NO DECLARADO COMO DOMICILIO

El contribuyente no presentó documentación alguna como correspondencia enviada a la dirección del inmueble, guías de remisión que hagan referencia a esa dirección, controles de entrada y salida de su personal en dicha dirección.

RTF 18739-4-2013

90

Valor de mercado de servicios

Se debe mantener el reparo al valor de mercado de los servicios prestados, toda vez que la Administración realizó una comparación de operaciones similares a efecto de establecer correctamente el valor de mercado y, por tanto esta probado que los servicios observados fueron prestados por un valor inferior al de mercado.

RTF 2014_9_01216

9191

92

NO ES DIVIDENDO PRESUNTO

• Reparos de multas o intereses moratorios.• Honorarios a los directores no socios que excedan

del 6% de la utilidad.• Errores en la aplicación por tipo de cambio, por ser

un error únicamente en el registro contable.• Provisiones no admitidas o que no cumplen los

requisitos de Ley, SIEMPRE QUE SE ACREDITE EL DESTINO DE ÉSTOS

RTF 15620-10-2012RTF 5525-4-2008

DISPOSICIÓN INDIRECTA DE RENTA

En atención al criterio jurisprudencial contenido en la Resolución del Tribunal Fiscal N° 14620-10-2012 el registro contable de ingresos no declarados no determina que éstos sean considerados dividendos presuntos.

RTF 01215-9-201493

GASTOS DE VIAJE DE UNA PERSONA CON QUIEN NO SE TIENE VÍNCULO LABORAL

Debe sustentarse en la necesidad de los viajes, los motivos por los cuales asume los gastos de viaje de personas ajenas a la empresa

En tal sentido, dado que la observación se circunscribe a la ausencia de vínculo laboral, añadió que ello no resulta suficiente para enervar la deducibilidad del gasto, por lo que levantó el reparo.

RTF Nº 3625-10-2014 / 19.03.2014

94

ALCANCES SOBRE COMISIÓN MERCANTIL

A efecto que exista comisión mercantil debe tratarse de un “acto u operación de comercio” y el comitente o comisionista debe ser comerciante o agente mediador de comercio, pudiendo apreciarse consecuentemente que además de la realización genérica del acto de comercio, el intermediario o comisionista debe cumplir con la segunda calificación, lo que únicamente puede verificarse en el supuesto en el que realice directamente actividad comercial, o además de la prestación del servicio (aporte de trabajo) aporte de alguna forma capital, esto es, recibir mercaderías y disponer directamente de ellas, anticipar fondos, efectuar el cobro de la totalidad del servicio y tener la disposición de éstos, siendo en consecuencia necesario que se evidencie de forma alguna actividad empresarial.

RTF N° 7132-4-2014 95

INFRACCIÓN POR NO ANOTAR LOS COMPROBANTES DE PAGO EN ORDEN CORRELATIVO

Se confirma multa por infracciones tipificadas en el numeral 2 del artículo 175º y el 5 del artículo 177° del Código Tributario. Se señala que en el Registro de Ventas no se encontraba anotado en forma correlativa los comprobantes de pago de ventas exhibidos, y que no se proporcionó las guías de remisión requeridas ni se cumplió con señalar en forma completa las personas con quienes se contactó para realizar sus operaciones de compra y venta.

RTF Nº 4387-3-2014 / 04.04.201496

CONFIGURACIÓN DE UNA SOLA INFRACCIÓN POR OMITIR LIBROS Y/O REGISTRO O POR LLEVARLOS SIN

OBSERVAR LAS FORMAS Y CONDICIONES ESTABLECIDAS

La recurrente no presentó la declaración jurada que contenga su balance al 30 de junio (ahora al 31 de julio), pese a encontrarse obligada a ello, por lo que se encuentra acreditada la infracción tipificada en el numeral 2 del artículo 176º del Código Tributario. Asimismo, se aprecia que el Libro Diario fue legalizado con fecha posterior al registro de operaciones por lo que la infracción tipificada en el numeral 2 del artículo 175º del CT se encuentra acreditada.

RTF:03626-1-2014

97

COMUNICACIÓN SOBRE PÉRDIDA DE LIBROS CONTABLES

El recurrente incurrió en la infracción del numeral 4 del art. 176° del C.T. por presentar la comunicación de pérdida de libros y registros contables en forma incompleta.

RTF 3923-1-2014

Se presentó la comunicación de la pérdida de sus libros contables en forma incompleta (al no señalar el periodo y/o ejercicio tributario)

RTF 2014_9_01219

98

PERSONAL INTEGRANTE DEL COMANDO TÉCNICO DE UN CLUB CIENCIANO DEL CUSCO

Si bien la relación contractual entre un club de fútbol profesional y los futbolistas profesionales es de carácter laboral, tratándose del Comando Técnico, al no existir norma expresa como en el caso de los trabajadores, la SUNAT debe acreditar con medios probatorios suficientes que las personas integrantes de dicho comando han realizado labores en relación de dependencia.

RTF 07896-2-2014 de 27-6-14

99

INAPLICACIÓN DE LA SANCIÓN DE CIERRE A LAS NOTARÍAS

No procede cierre en el que se tiene presente la función pública que cumplen los Notarios.

RTF 4721-10-2014

100

SE MUDÓ

No es válida la notificación realizada por la Administración en la cual el notificador dejó constancia de que no se entregó la esquela de citación porque el domicilio se encontraba cerrado debido a que el contribuyente se mudó. Tal motivo no es una de las situaciones reguladas en el art. 104 del Código Tributario y no constituye una circunstancia habilitante de la condición de no habido o no hallado. Tampoco es válida la notificación en la cual se consigna como motivo de la no entrega «destinatario desconocido», pues dicha circunstancia no está regulada en la norma anteriormente mencionada

RTF 08071-8-2014 de 3-7-14.101

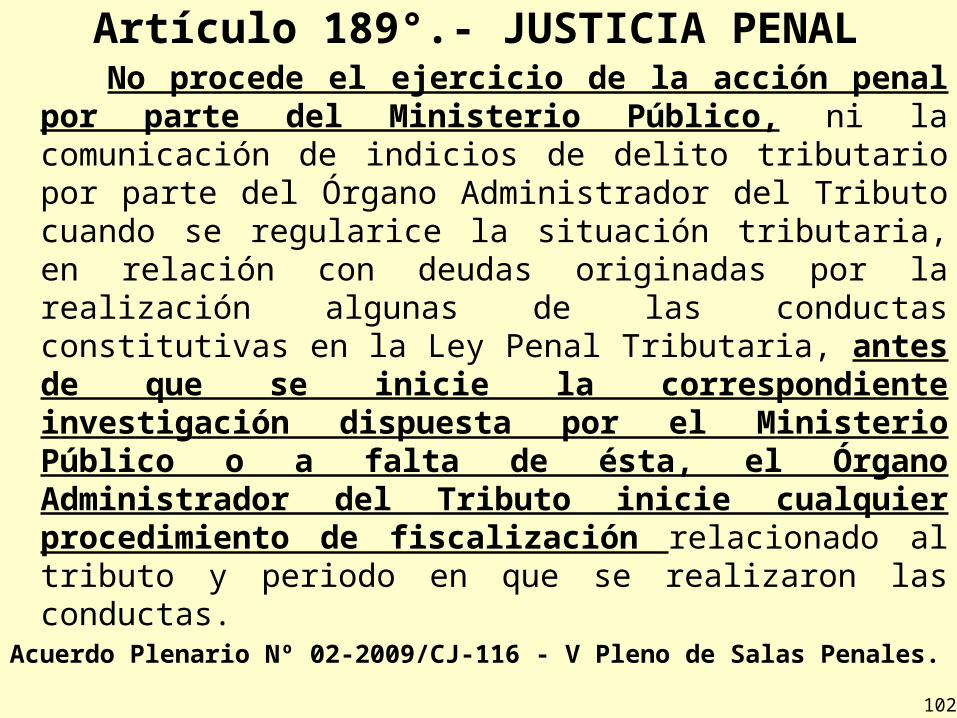

Artículo 189°.- JUSTICIA PENAL No procede el ejercicio de la acción penal por

parte del Ministerio Público, ni la comunicación de indicios de delito tributario por parte del Órgano Administrador del Tributo cuando se regularice la situación tributaria, en relación con deudas originadas por la realización algunas de las conductas constitutivas en la Ley Penal Tributaria, antes de que se inicie la correspondiente investigación dispuesta por el Ministerio Público o a falta de ésta, el Órgano Administrador del Tributo inicie cualquier procedimiento de fiscalización relacionado al tributo y periodo en que se realizaron las conductas.

Acuerdo Plenario Nº 02-2009/CJ-116 - V Pleno de Salas Penales.102

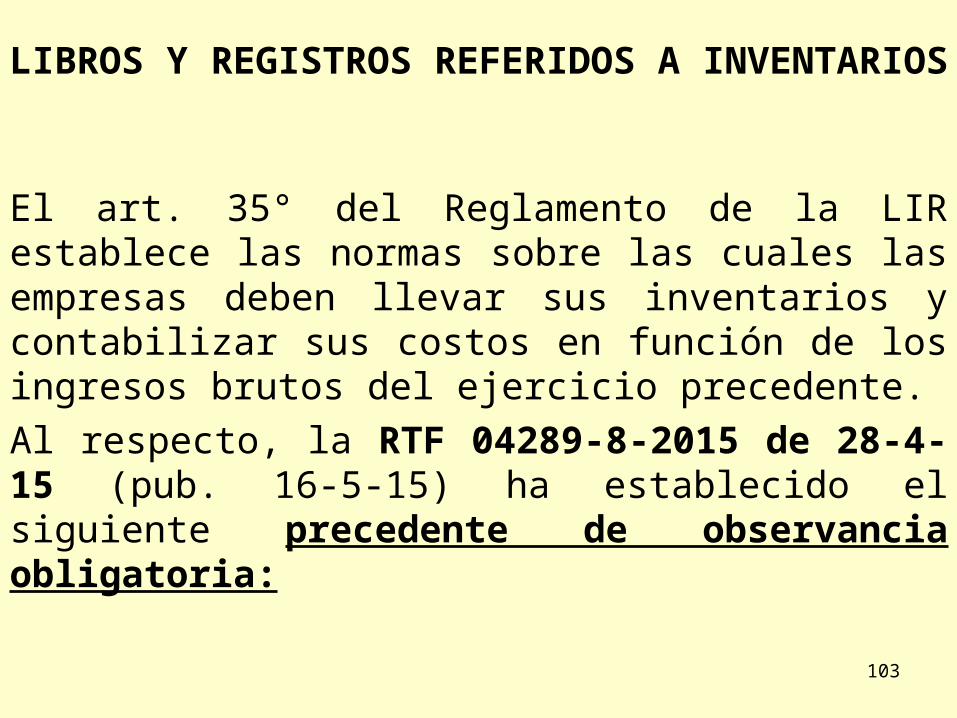

LIBROS Y REGISTROS REFERIDOS A INVENTARIOS

El art. 35° del Reglamento de la LIR establece las normas sobre las cuales las empresas deben llevar sus inventarios y contabilizar sus costos en función de los ingresos brutos del ejercicio precedente.

Al respecto, la RTF 04289-8-2015 de 28-4-15 (pub. 16-5-15) ha establecido el siguiente precedente de observancia obligatoria:

103

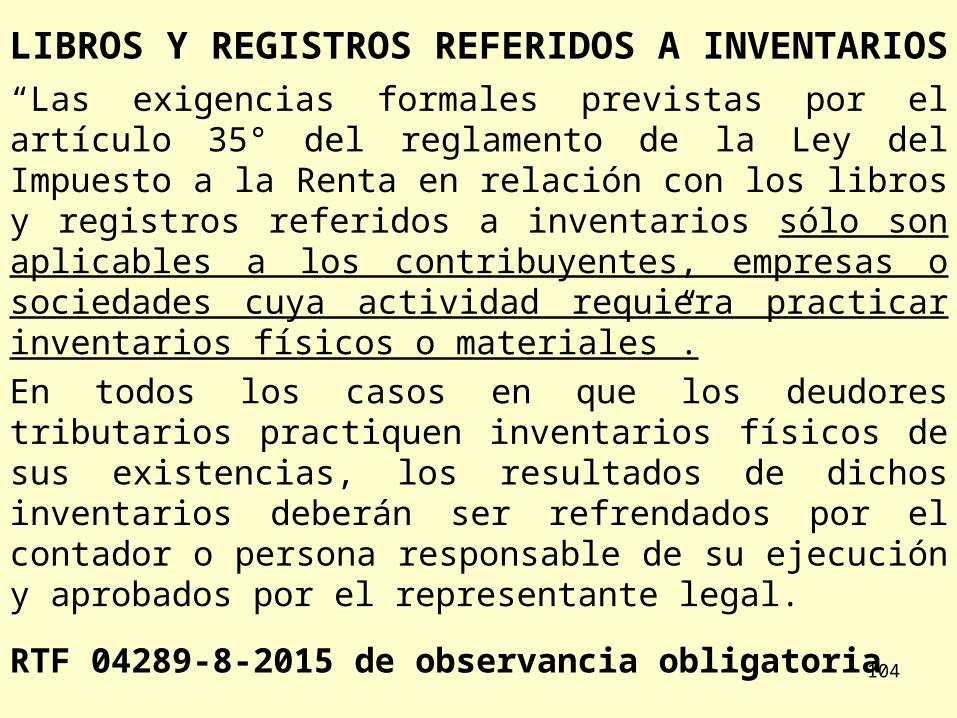

LIBROS Y REGISTROS REFERIDOS A INVENTARIOS

“Las exigencias formales previstas por el artículo 35° del reglamento de la Ley del Impuesto a la Renta en relación con los libros y registros referidos a inventarios sólo son aplicables a los contribuyentes, empresas o sociedades cuya actividad requiera practicar inventarios físicos o materiales”.

En todos los casos en que los deudores tributarios practiquen inventarios físicos de sus existencias, los resultados de dichos inventarios deberán ser refrendados por el contador o persona responsable de su ejecución y aprobados por el representante legal.

RTF 04289-8-2015 de observancia obligatoria104

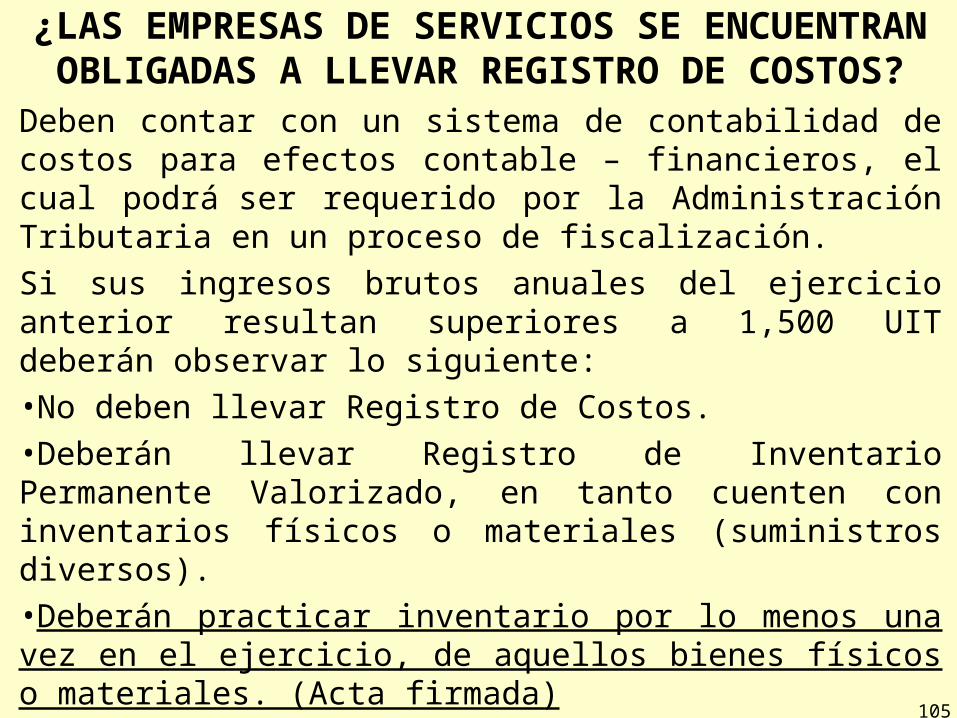

¿LAS EMPRESAS DE SERVICIOS SE ENCUENTRAN OBLIGADAS A LLEVAR REGISTRO DE COSTOS?

Deben contar con un sistema de contabilidad de costos para efectos contable – financieros, el cual podrá ser requerido por la Administración Tributaria en un proceso de fiscalización.

Si sus ingresos brutos anuales del ejercicio anterior resultan superiores a 1,500 UIT deberán observar lo siguiente:

•No deben llevar Registro de Costos.

•Deberán llevar Registro de Inventario Permanente Valorizado, en tanto cuenten con inventarios físicos o materiales (suministros diversos).

•Deberán practicar inventario por lo menos una vez en el ejercicio, de aquellos bienes físicos o materiales. (Acta firmada) 105

IMPORTE DIFIERE DEL CONSIGNADO EN LA COPIA EMISOR

Se configura la infracción del art. 174, inc. 2 (documento que no reúne requisitos y características para ser considerado como comprobante de pago) cuando el importe de la operación consignado en la copia usuario difiere del consignado en la copia emisor.

RTF 10685-3-2014

106

LOCAL INTERVENIDO CUYA DIRECCIÓN DIFIERE DE LA DECLARADA POR EL

CONTRIBUYENTE

Si la Administración Tributaria sustenta la configuración de la infracción del art. 174, inc. 2 (documento que no reúne requisitos y características para ser considerado como comprobante de pago) en el hecho de que la dirección del local intervenido difiere de la declarada por el contribuyente, debe indicar cómo comprobó tal situación. De no hacerlo, tal circunstancia le resta fehaciencia al acta probatoria y no quedará acreditada la comisión de la referida infracción

RTF 10833-3-2014107

NO CONTAR CON UN SISTEMA DE ENLACE REFERIDO A LOS DEPÓSITOS DE LAS

DETRACCIONES

Se incurre en infracción tipificada en el numeral 2 del artículo 175° del CT, al no contar la recurrente con un sistema de enlace referido a los depósitos de las detracciones en el Registro de Compras conforme a lo exigido en el numeral 18.4 del artículo 18° de la R.S. N° 183-2004/SUNAT.

RTF Nº 2010_4_12688108

Cierre local – 2 lugares distintos

Se revoca cierre temporal de establecimiento dado que en el acta probatoria existe contradicción respecto del local intervenido al señalarse dos lugares distintos. En tal sentido, ésta ha perdido fehaciencia para sustentar la comisión de la infracción.

RTF: 2014_8_02593

109

Acta probatoria de reemplazo

Se revoca cierre de su establecimiento, toda vez que en el acta probatoria que sustenta el valor impugnado no se señala que fue emitida en reemplazo de otra acta probatoria, ni se especifica el motivo que originó tal hecho y por consiguiente carece de fehaciencia.

RTF 2014_2_01798

110

Local vacío al momento del cierre

Se confirma Multa, girada en sustitución de la sanción de cierre de establecimiento, al verificarse que no pudo efectuar el cierre debido a que el local se encontraba vacío y sin actividad comercial, y pertenecía a un tercero, por lo que la sustitución de la citada sanción se efectuó al amparo del inciso a) del artículo 183° del Código Tributario, actuación que se encuentra arreglada a ley.

RTF 2014_5_01418

111

Retraso en pago pensiones educativas no puede exceder el interés legal

• El Tribunal de INDECOPI impuso multa de 5 UIT por el cobro de intereses moratorios superior al límite máximo establecido por el BCRP.

• Sala Especializada en Protección al Consumidor en su Resolución N° 0126-2015/SPC-INDECOPI.

112

SOCIEDADES DE AUDITORÍA DESIGNADAS POR CONTRALORÍA VERIFICARÁN “IMPUESTOS POR OBRAS”

• El Artículo 10° de la Ley 29230 establece que el monto total invertido de los proyectos será verificado, a su culminación por una sociedad auditora designada por la Contraloría General de la República.

• Adicionalmente la Sétima Disposición Complementaria del Reglamento de la Ley 29230.

113

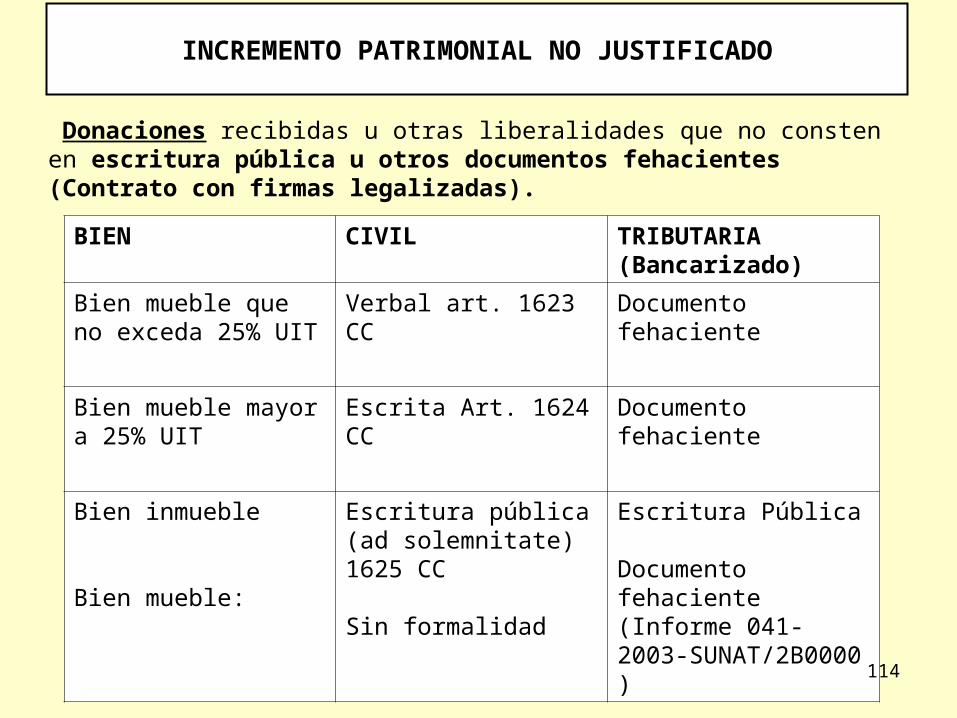

INCREMENTO PATRIMONIAL NO JUSTIFICADO

Donaciones recibidas u otras liberalidades que no consten en escritura pública u otros documentos fehacientes (Contrato con firmas legalizadas).

BIEN CIVIL TRIBUTARIA (Bancarizado)

Bien mueble que no exceda 25% UIT

Verbal art. 1623 CC Documento fehaciente

Bien mueble mayor a 25% UIT

Escrita Art. 1624 CC Documento fehaciente

Bien inmueble

Bien mueble:

Escritura pública (ad solemnitate) 1625 CC

Sin formalidad

Escritura Pública

Documento fehaciente(Informe 041-2003-SUNAT/2B0000)

114

RETENCIONES A NO DOMICILIADO- PAGO DE INTERESES

(*) Persona natural o empresa no domiciliada, que entrega dinero a empresa domiciliada en el Perú.

Base legal:

Inciso r) del artículo 2° Ley del IGV – Inafecto del IGV entidades bancarias.

Artículo 56° Ley Impuesto a la Renta. Tasas de retención. 115

Persona Natural (*) Persona Jurídica Banco (*) Persona Jurídica No Banco (*)

Retención de Renta: - Regla General: 4.99% - Vinculado o Paraíso Fiscal: 30%

Retención de Renta: - Regla General: 30% - Regla Especial: 4.99%, siempre que cumpla con lo siguiente: . En caso de efectivo acreditar el ingreso del dinero al país. . No exceder la tasa preferencial predominante (LIBOR más 4 puntos) más 3 puntos (incluyendo comisiones, primas y adicionales). El exceso paga 30% . No exista vinculación.

Retención de Renta: - Regla General: 30% - Regla Especial: 4.99%, siempre que cumpla con lo siguiente: . En caso de efectivo acreditar el ingreso del dinero al país. . No exceder la tasa preferencial predominante (LIBOR más 4 puntos) más 3 puntos (incluyendo comisiones, primas y adicionales). El exceso paga 30% . No exista vinculación.

IGV:

- NO tributa IGV

IGV: - NO tributa IGV

IGV: - SI Tributa IGV 18%

INTERÉS BID

De acuerdo al Convenio Constitutivo del BID -aplicable al Perú desde 1959 - dicha entidad se encuentra exenta de cualquier gravamen tributario en nuestro país, beneficio que alcanza a los intereses, comisiones, primas y toda suma adicional al interés pactado, generados por el financiamiento.

Resolución Legislativa N° 13287 del 28 de diciembre de 1959.

Sección 9º Exenciones Tributarias

Informe 116-2007-SUNAT116

INTERVENCIÓN EXCLUYENTE DE PROPIEDAD

Los recibos emitidos por la Junta de Propietarios por las cuotas de condómino, la constancia de no adeudo por concepto de cuotas de mantenimiento y las declaraciones juradas del Impuesto Predial - auto avalúo (Predio Urbano-PU y Hoja de Resumen-HR), no califican como documentos que prueben de manera fehaciente la propiedad de un tercero que interpone una intervención excluyente de propiedad.

RTF 02960-8-2014 de 5-3-14.

117

INTERVENCIÓN EXCLUYENTE DE PROPIEDAD

Por el contrario, sí acreditan la propiedad del inmueble, entre otros, la copia informativa de la Partida Electrónica en que encuentra inscrito, copia legalizada del contrato de compraventa del inmueble, copia simple de la minuta y la copia legalizada de la escritura pública.

RTF 02960-8-2014 de 5-3-14.

118

VENTA FACTURADA EN UN EJERCICIO PERO LA ENTREGA DE LOS BIENES ES EN OTRO

Si en la factura de venta se indica que la mercadería viaja por cuenta y riesgo del cliente, pero la guía de remisión es de fecha posterior, debe entenderse que los bienes fueron entregados recién en la fecha de la guía de remisión y que, por ende, el devengo del ingreso por la venta recién se produjo en esa fecha. De modo que si la factura se emitió a finales de un ejercicio y la guía de remisión a inicios del siguiente, el ingreso por la venta debe ser imputado a este ejercicio y no al anterior .

RTF 01386-10-2013 de 22-1-13. 119

CHEQUES QUE NO OBRAN EN EXPEDIENTE

Si no obran en el expediente administrativo los cheques que según la Administración Tributaria

sustentaron el reparo al crédito fiscal por haber sido emitidos sin la cláusula de “no negociables”, “no a la orden” u otra equivalente, dicho reparo no se encuentra debidamente sustentado y debe ser dejado sin efecto.

RTF 17694-10-2013 de 26-11- 13120

Ventas a plazo mayor a un año

En el caso de la RTF 01618-8-2015 de 12-2-15 se discutió si esta regla resultaba de aplicación en la venta de un inmueble en la que se pactó el pago del íntegro del precio en tres años.

Se señaló que en el caso se estaba ante una enajenación de un bien a plazo y que la cuota pactada resultaba exigible en un plazo mayor a un año, por lo que le era de aplicación el art. 58 de la LIR.

121

RENTAS DE PRIMERA CATEGORÍA

La declaración v pago a cuenta por concepto de rentas de primera categoría debe realizarse en forma independiente por cada arrendamiento de predios que se devengue en un período determinado. En tal sentido, la infracción tipificada en el numeral 1 del artículo 176° del TUO del Código Tributario se configurará por cada declaración que se presente extemporáneamente, correspondiendo que por cada una de ellas se aplique la sanción prevista en las Tablas de Infracciones y Sanciones.

INFORME N° 270-2004-SUNAT/2B0000 122

IMPUTACIÓN DEL COSTO DE VENTAS

Según la RTF 07715-10-2014 de 24-6-14, de la interpretación sistemática de los arts. 20 (que define la renta bruta proveniente de la enajenación de bienes como la diferencia entre el ingreso neto total de la operación y el costo computable de los bienes) y 57 (según el cual las rentas de 3ra. cat. se imputan al ejercicio en que se devengan), se desprende que “el costo vinculado a una renta de tercera categoría generada por una venta, se aplicaré a la determinación del Impuesto a la Renta correspondiente al ejercicio en que dicha venta se considere efectuada.

123

IMPUTACIÓN DEL COSTO DE VENTAS

Por lo que el elemento determinante para definir el ejercicio al que se imputará el costo vinculado a una operación de venta, es el devengo de la renta gravada generada por dicha operación, y no la información referida a la fecha en que el vendedor compró la mercadería, la fecha en que su proveedor emitió el comprobante de pago, la fecha en que el vendedor recibió dicho comprobante o la mercadería, ni la fecha de registro contable de la compra.

Ver Sentencia Poder Judicial – Casación 5267-2014 - Lima del 15-12-2014 Exceso de Costo de Ventas, Política Contable y Prueba de Oficio.

124

125

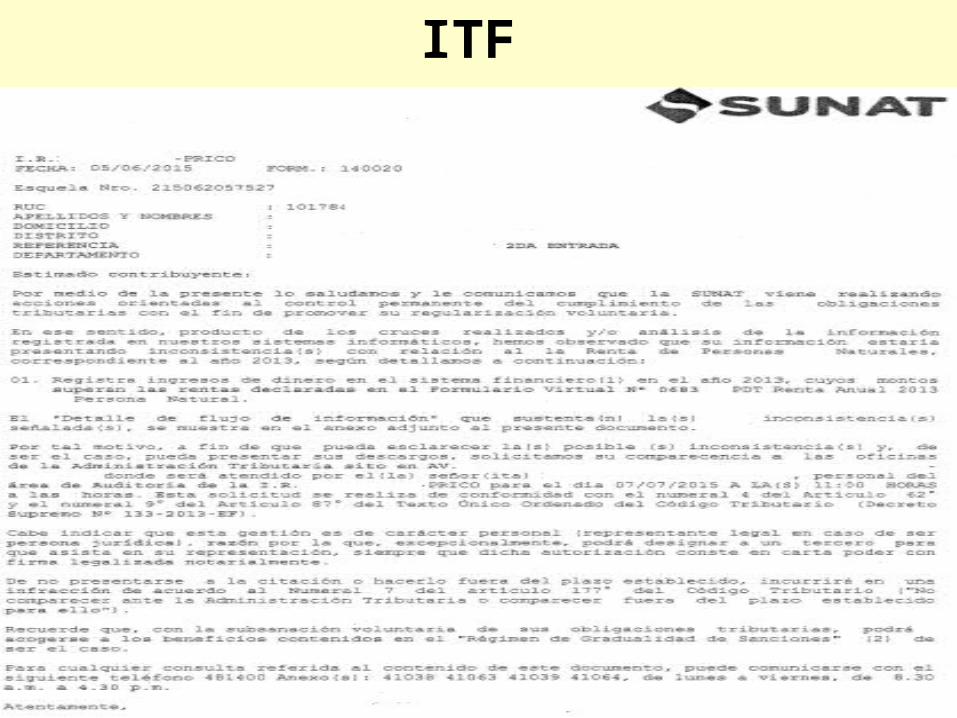

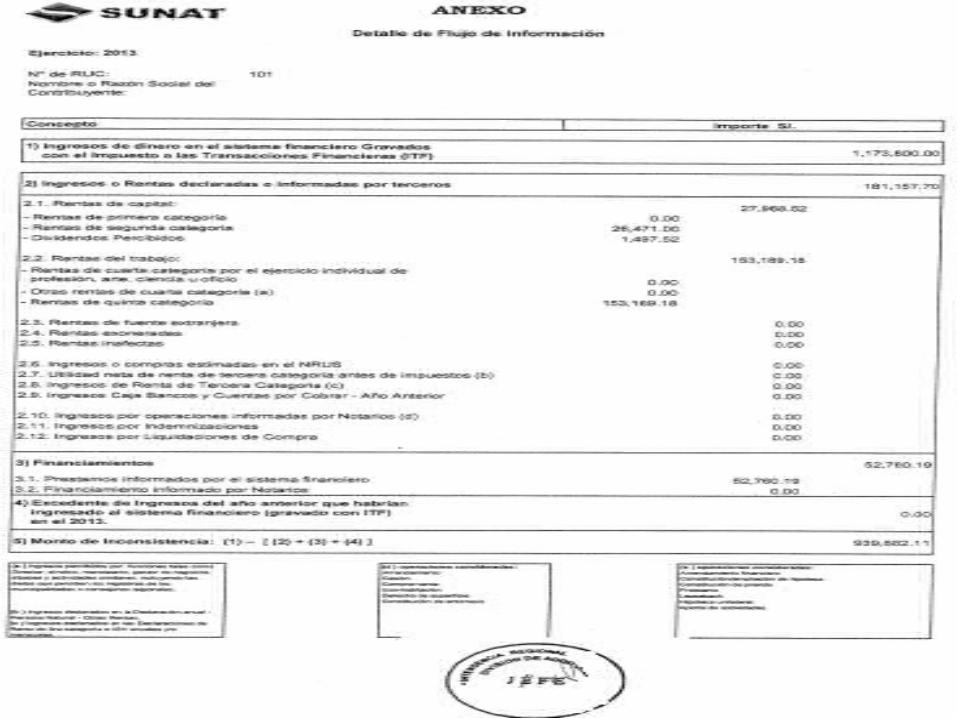

ITF

126

NO HABIDO EN FACTURAS ELECTRÓNICAS

Los emisores de facturas electrónicas que realicen operaciones a clientes que tengan la condición de « NO HABIDO», no implica que la obligación Tributaria del Emisor no tenga efecto tributario.

El sistema de SUNAT viene anulando estas facturas al momento de su emisión, existiendo solamente la contingencia tributaria (IGV, Y Renta) para el adquiriente.

El emisor llevará un control de estos comprobantes anulados por el sistema de SUNAT pero en la base imponible de los PDTS deben declararse.

127

VENTAS Y COMPRAS – LEGALIZACIÓN

128

APORTES A ESSALUD: NATURALEZA DEL SERVICIO PRESTADO POR PROFESORES Y COORDINADORES DE UN

CENTRO EDUCATIVO

Emitían recibos por honorarios, pero cumplían con una relación de trabajo dependiente. Existen actas consolidadas de evaluación integral, entregadas al Ministerio de Educación, donde suscribieron el acta en calidad de profesores, por lo que están afectas a las Aportaciones Régimen Contributivo de la Seguridad Social en Salud y Sistema Nacional de Pensiones.

RTF 08671-4-2013

RTF 01179-3-2013

129

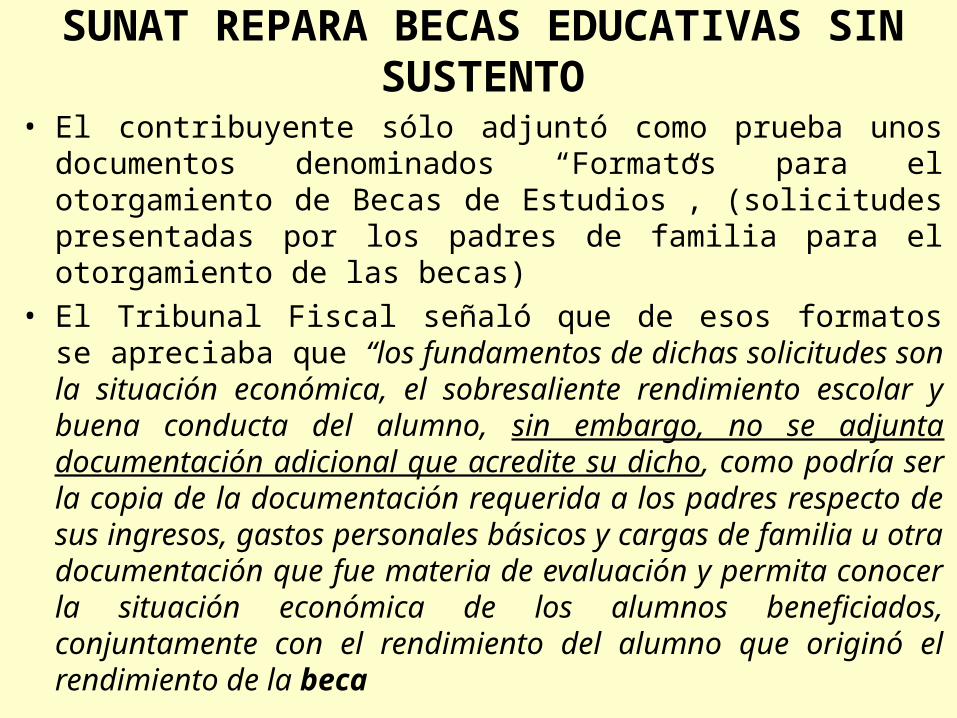

SUNAT REPARA BECAS EDUCATIVAS SIN SUSTENTO

• Se señala que debe mantenerse el reparo de parte del crédito por reinversión en educación aplicado por la recurrente, toda vez que la recurrente no acreditó que otorgó becas para seguir estudios en la Institución, a personas con bajos recursos económicos.

• El art. 12° del D.S. 047-97-EF exige que las becas sean otorgadas a alumnos con alto rendimiento académico y bajos recursos económicos.

2014_9_01214

SUNAT REPARA BECAS EDUCATIVAS SIN SUSTENTO

• El contribuyente sólo adjuntó como prueba unos documentos denominados “Formatos para el otorgamiento de Becas de Estudios”, (solicitudes presentadas por los padres de familia para el otorgamiento de las becas)

• El Tribunal Fiscal señaló que de esos formatos se apreciaba que “los fundamentos de dichas solicitudes son la situación económica, el sobresaliente rendimiento escolar y buena conducta del alumno, sin embargo, no se adjunta documentación adicional que acredite su dicho, como podría ser la copia de la documentación requerida a los padres respecto de sus ingresos, gastos personales básicos y cargas de familia u otra documentación que fue materia de evaluación y permita conocer la situación económica de los alumnos beneficiados, conjuntamente con el rendimiento del alumno que originó el rendimiento de la beca

132

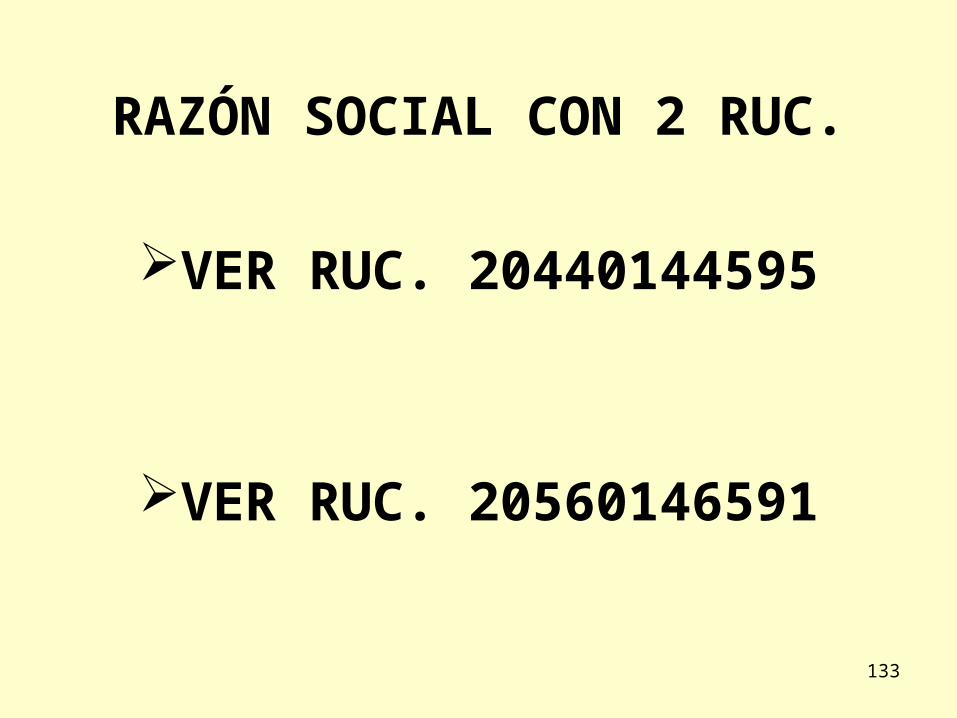

RAZÓN SOCIAL CON 2 RUC.

VER RUC. 20440144595

VER RUC. 20560146591

133

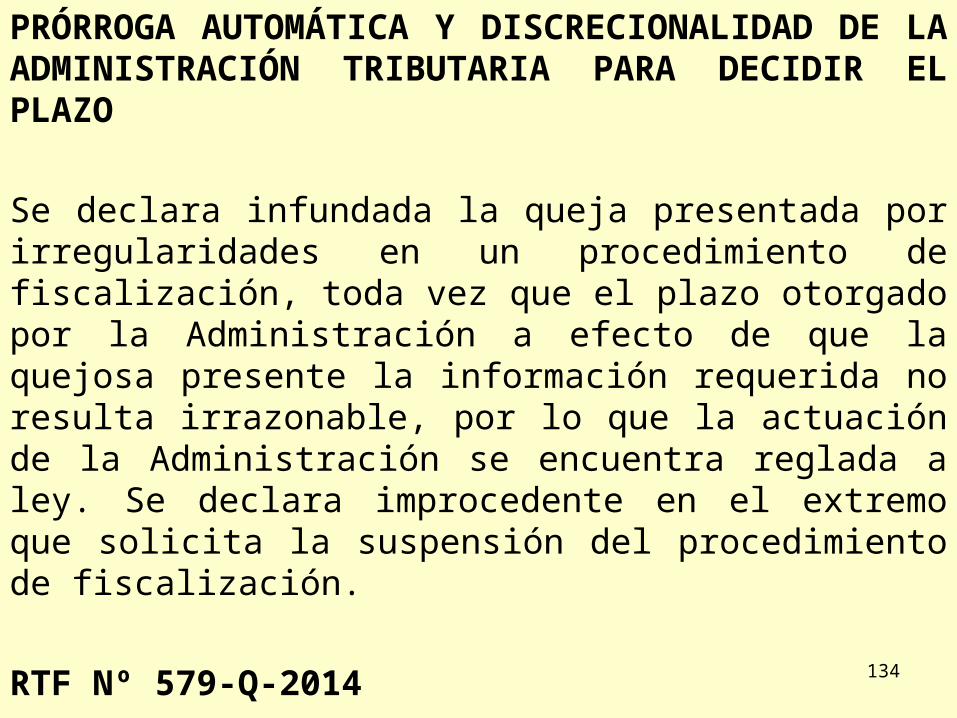

PRÓRROGA AUTOMÁTICA Y DISCRECIONALIDAD DE LA ADMINISTRACIÓN TRIBUTARIA PARA DECIDIR EL PLAZO

Se declara infundada la queja presentada por irregularidades en un procedimiento de fiscalización, toda vez que el plazo otorgado por la Administración a efecto de que la quejosa presente la información requerida no resulta irrazonable, por lo que la actuación de la Administración se encuentra reglada a ley. Se declara improcedente en el extremo que solicita la suspensión del procedimiento de fiscalización.

RTF Nº 579-Q-2014134

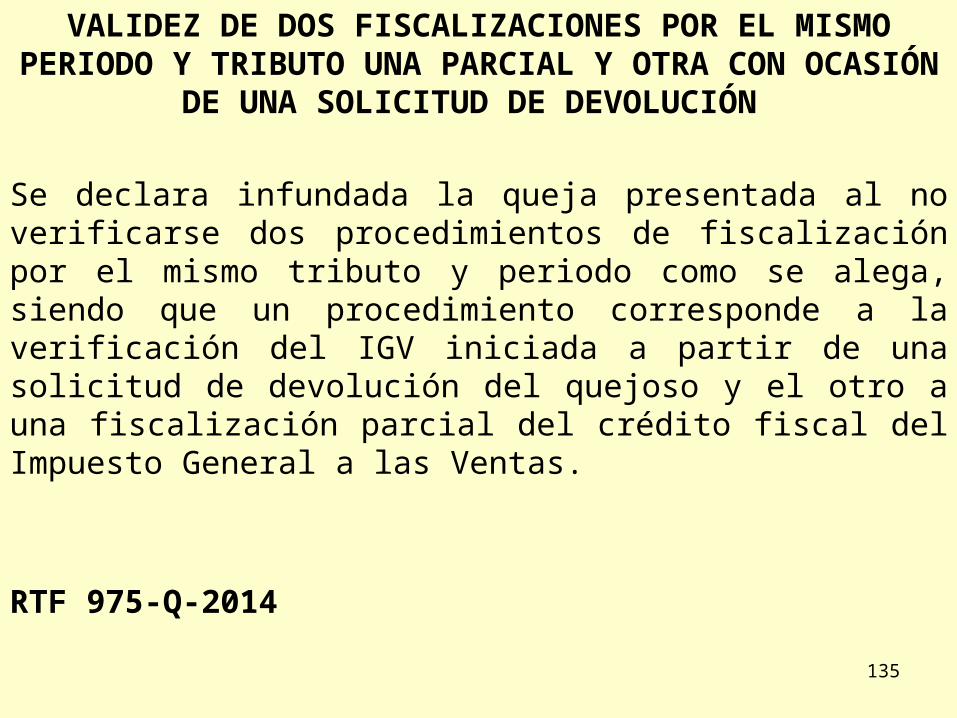

VALIDEZ DE DOS FISCALIZACIONES POR EL MISMO PERIODO Y TRIBUTO UNA PARCIAL Y OTRA CON OCASIÓN

DE UNA SOLICITUD DE DEVOLUCIÓN

Se declara infundada la queja presentada al no verificarse dos procedimientos de fiscalización por el mismo tributo y periodo como se alega, siendo que un procedimiento corresponde a la verificación del IGV iniciada a partir de una solicitud de devolución del quejoso y el otro a una fiscalización parcial del crédito fiscal del Impuesto General a las Ventas.

RTF 975-Q-2014

135

VALIDEZ DE FISCALIZACIÓN DEFINITIVA DEL IMPUESTO A LA RENTA DE TRES EJERCICIOS

SIMULTANEAMENTE

Se declara infundada la queja presentada al verificarse que no se ha acreditado en autos que la Administración haya vulnerado el procedimiento establecido o norma alguna del Código Tributario en las actuaciones antes descritas, pues el procedimiento de fiscalización iniciado respecto de los ejercicios 2010 a 2012 se ciñe al ejercicio discrecional de su facultad de fiscalización, la cual se encuentra sustentada en el hecho que existen actividades del quejoso que implican varios ejercicios, habiendo ésta inclusive otorgado una prorroga al plazo inicialmente establecido.

RTF:01999-Q-2014 136

INEXIGIBILIDAD DE DOCUMENTACIÓN DE FECHA CIERTA

El TF señaló las excepciones previstas en la Ley, la deducción de gastos no requiere encontrarse sustentada en documentación de fecha cierta a que se refieren el artículo 245° del Código Procesal Civil.

La documentación proveniente de terceros que los justifique, dado que estos gastos pudieron sustentarse mediante informes elaborados por el personal que viajó, describiendo actividades desarrolladas en los cursos, ferias y visitas a clientes o proveedores.

RTF Nº 3625-10-2014.137

Tratamiento de Mutuo de Bienes Consumibles en el IGV y Renta

D. Leg. Nº 980 del 15/03/2007vigente desde el 01/04/07.

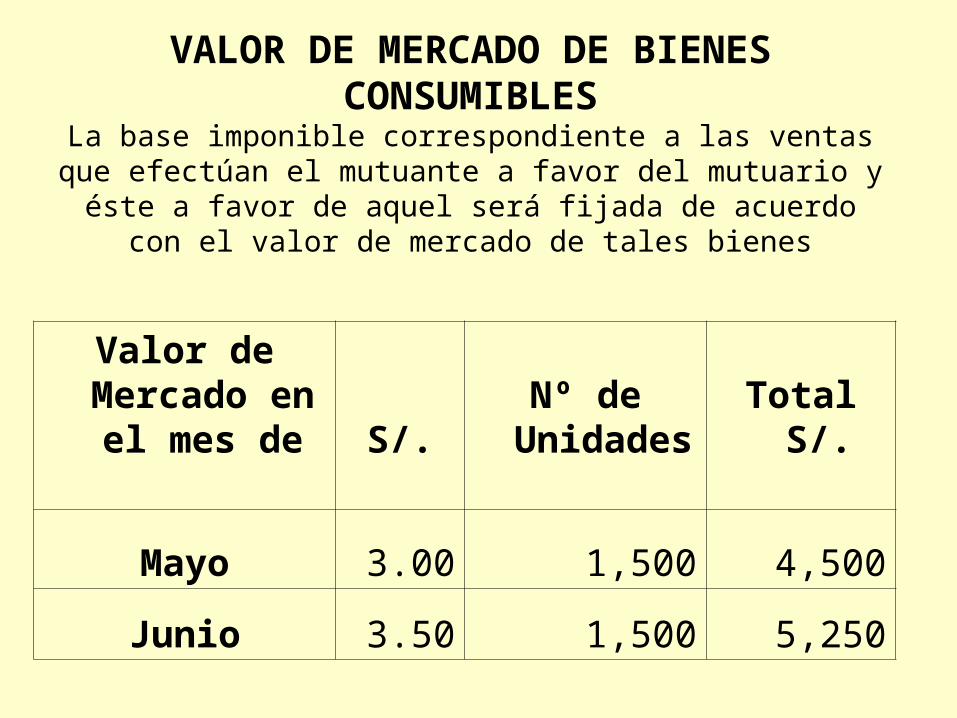

VALOR DE MERCADO DE BIENES CONSUMIBLES

La base imponible correspondiente a las ventas que efectúan el mutuante a favor del mutuario y éste a favor de aquel será

fijada de acuerdo con el valor de mercado de tales bienes

Valor de Mercado en el mes de S/.

Nº de Unidades Total S/.

Mayo 3.00 1,500 4,500

Junio 3.50 1,500 5,250

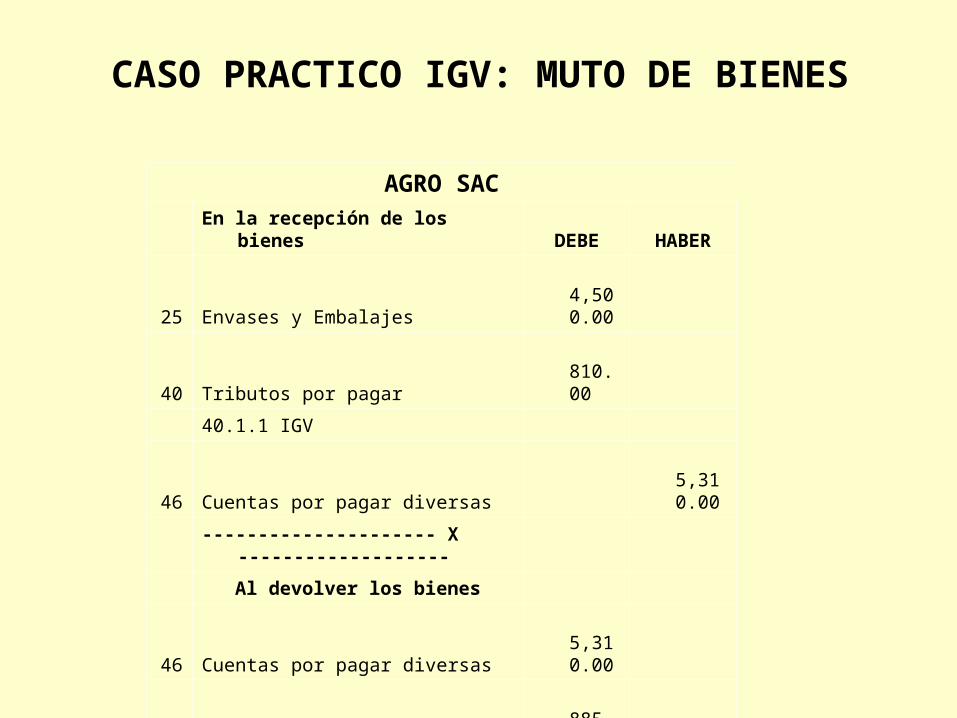

CASO PRACTICO IGV: MUTO DE BIENES

AGRO SAC En la recepción de los bienes DEBE HABER

25 Envases y Embalajes 4,500.00

40 Tributos por pagar 810.00

40.1.1 IGV

46 Cuentas por pagar diversas 5,310.00

--------------------- X -------------------

Al devolver los bienes

46 Cuentas por pagar diversas 5,310.00

65 Cargas diversas de gestión 885.00

65.9.Otras Cargas Div.

25 Envases y Embalajes 5,250.00

40 Tributos por pagar 945.00

40.1.1 IGV

--------------------- X -------------------

AUDITOR EN RÉGIMEN CAS PUEDE FISCALIZAR?

Para tener la calidad de agente fiscalizador se requiere ser un trabajador de la Administración Tributaria que realice la función de fiscalizar, sin considerar el régimen laboral por el que fue contratado, de modo que cualquier argumento en sentido contrario carecería de sustento.

RTF 5671-Q-2014

RTF 5374-9-2013141

VENTA SUJETA A CONFORMIDAD vs DETRACCIÓN

El contribuyente señaló que sus ventas se encontraban sujetas a la conformidad de sus clientes y que mientras no se concretaran, no se encontraba obligado al depósito de la detracción.

El Tribunal Fiscal determinó que a fin de acreditar que la venta se había perfeccionado con posterioridad a la entrega de los bienes, el contribuyente debió haber presentado contratos, cartas, correos electrónicos o documentos de conformidad, no siendo suficiente las guías de remisión que presentó, en las que se había estampado el sello “Mercadería sujeta a calificación para su posterioridad facturación”.

RTF 01496-3-2014 142

PRÉSTAMO POR ASOCIACIÓN

Si una asociación sin fines de lucro realiza un préstamo a un tercero, incumple el requisito de destinar sus rentas a sus fines específicos en el país establecido en el art. 19, inc. b), de la LIR, por lo que sus rentas generadas en el ejercicio en que esa operación tuvo lugar están gravadas con el impuesto .

RTF 06188-4-2014 de 21-5- 14.

143

ASOCIACIÓN SIN FINES DE LUCRO: ENTIDAD DE ASISTENCIA SOCIAL QUE NO CALIFICÓ COMO

ENTIDAD EXONERADA

De la lectura de su estatuto no se desprende que sus fines u objetivos tuvieran una connotación “benéfica o asistencial”.

El Tribunal Fiscal verificó que el objeto social de la recurrente consistía en “trabajar a favor de la rehabilitación física, mental y social de las personas excepcionales afectadas de parálisis cerebral, retardo mental, síndrome de down, autismo e invalidez”.

RTF 15496-8-2013 de 10-10-13

144

ASOCIACIONES SIN FINES DE LUCRO: ENTIDAD DE ASISTENCIA SOCIAL QUE NO CALIFICÓ COMO

ENTIDAD EXONERADA

No podía concluirse que correspondían a fines benéficos o de asistencia social señalados en el inc. b) del art. 19 de la LIR, toda vez que no comprendían actividades dirigidas exclusivamente a quienes se encontraran en estado de necesidad o indigencia, más aún si en el Estatuto se preveía como una fuente de recurso de la entidad los ingresos generados por la prestación de servicios al alumnado y pacientes externos.

145

CRÉDITO FISCAL - MEDIOS DE PAGO COMPROBANTE CARECE FECHA DE

CANCELACIÓN

Procede el derecho al crédito fiscal aun cuando en el comprobante de pago no se haya consignado su fecha de cancelación, pues ello no implica que éste no hubiera sido cancelado mediante un medio de pago, como es el cheque con la cláusula no negociable, más aun si se verifica que en cada comprobante se registró el número de cheque girado, el banco al que pertenece y que se anotó en el Libro Caja y Bancos.

RTF 11913-3-2013 de 19-7-13

146

COMPENSACIÓN DE OFICIO DE UNA MULTA EN UN PROCEDIMIENTO DE DEVOLUCIÓN:

EMISIÓN DE VALOR COMO ACTO PREVIO

En aplicación del art. 39, inc. c) del C.T., en los casos de solicitudes de devolución de pagos en exceso, indebidos, saldos a favor u otros conceptos similares, la SUNAT se encuentra facultada a verificar su existencia, así como el cumplimiento de las obligaciones tributarias por parte del deudor y efectuar la acotación correspondiente, asimismo, puede compensar las deudas acotadas con los importes cuya devolución se solicita. PERO……

147

COMPENSACIÓN DE OFICIO DE UNA MULTA EN UN PROCEDIMIENTO DE DEVOLUCIÓN: EMISIÓN DE

VALOR COMO ACTO PREVIO

Si como consecuencia de la fiscalización efectuada, la SUNAT determina la comisión de una infracción y decide compensar dicha deuda con el importe cuya devolución se solicitó, como acto previo a la compensación debe notificar la resolución de multa a fin de establecer la existencia de una deuda tributaria. En caso contrario, no se encuentra facultada a compensar directamente la deuda con el crédito cuya devolución se solicitó.

RTF 18165-3-2013 de 6- 12-13148

TRANSPORTE TERRESTRE DE PASAJEROS CONTRATADO POR UNA EMPRESA PRESTADORA

DE SERVICIOS DE SALUD

Según el Informe 012-2015-SUNAT de 19-1-15, tratándose del servicio de transporte terrestre público nacional de pasajeros contratado por una empresa dedicada a brindar prestaciones de salud que asume, como parte de sus servicios, los gastos de transporte a nivel nacional de sus pacientes, corresponde que por cada prestación de servicio se emita el boleto de viaje respectivo, no siendo posible que la empresa de transportes (por convenio privado con la empresa prestadora de servicios de salud) emita una sola factura a fin de mes, mediante la cual se sustente los servicios de transporte prestados a lo largo de dicho período a favor de sus pacientes.

149