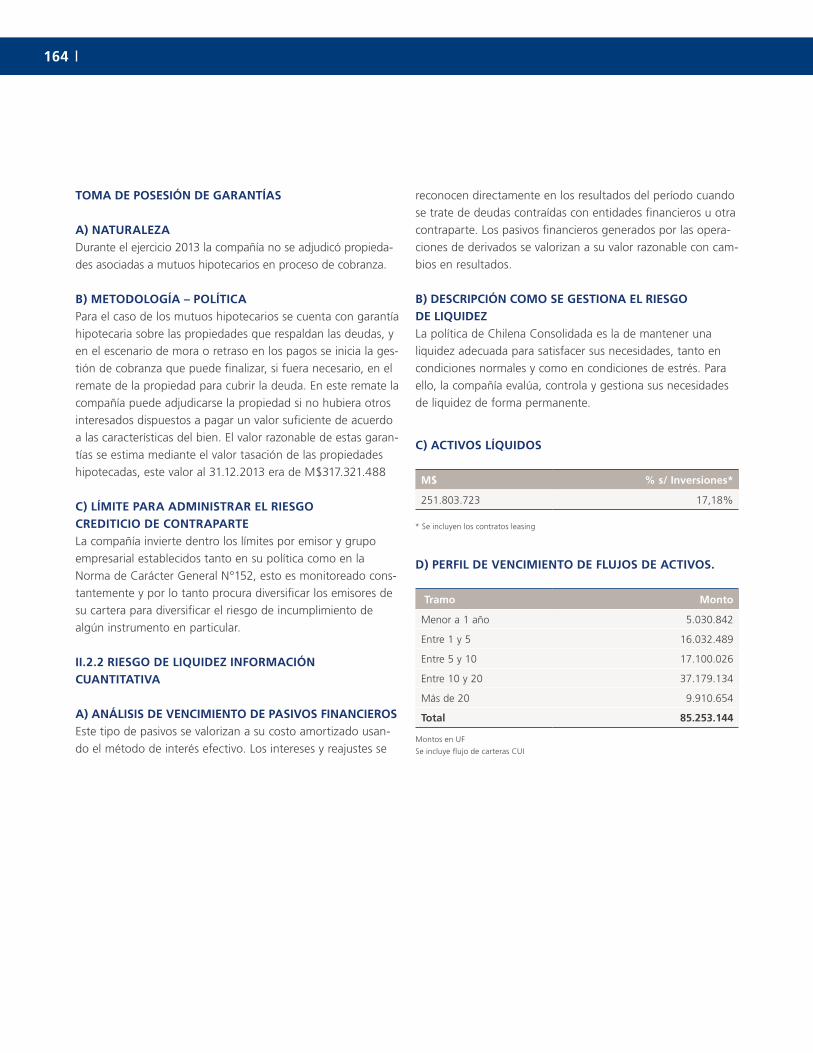

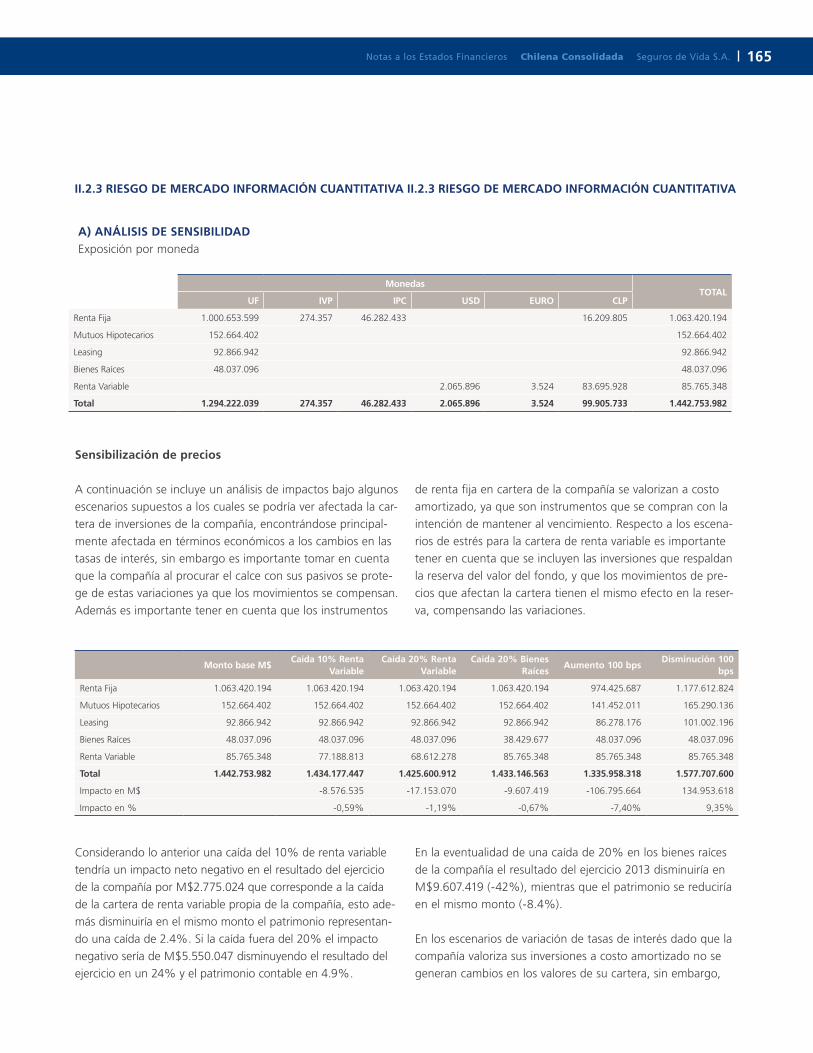

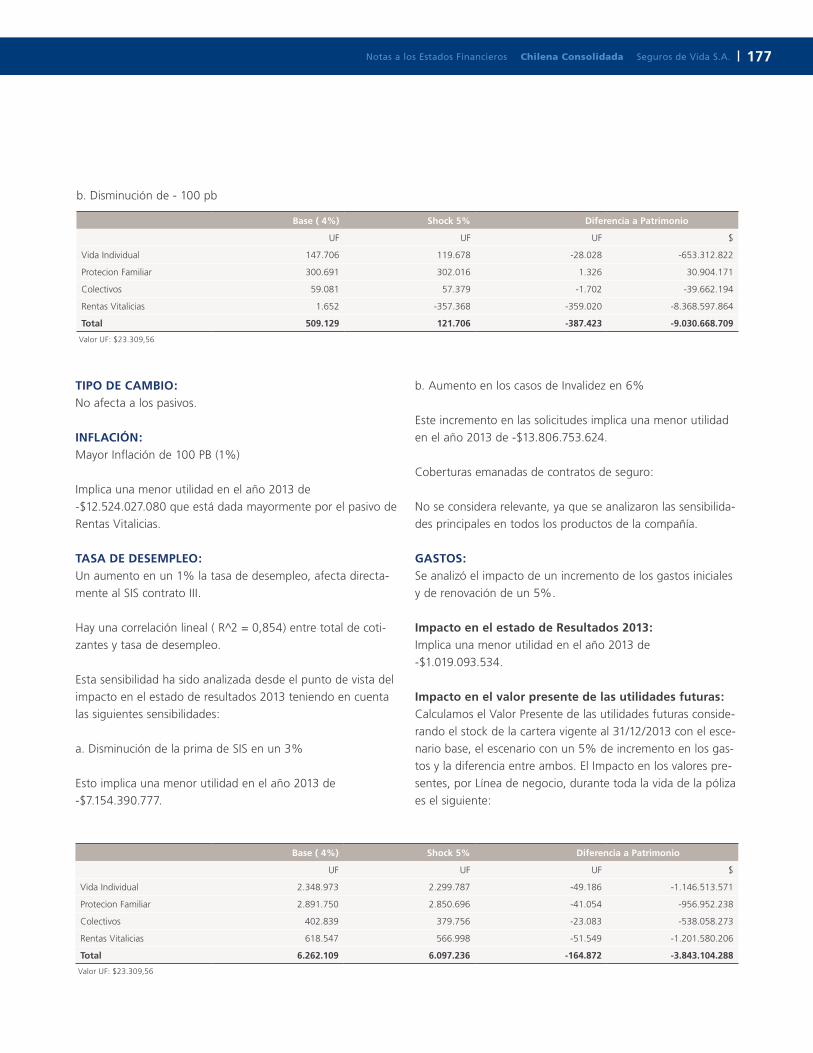

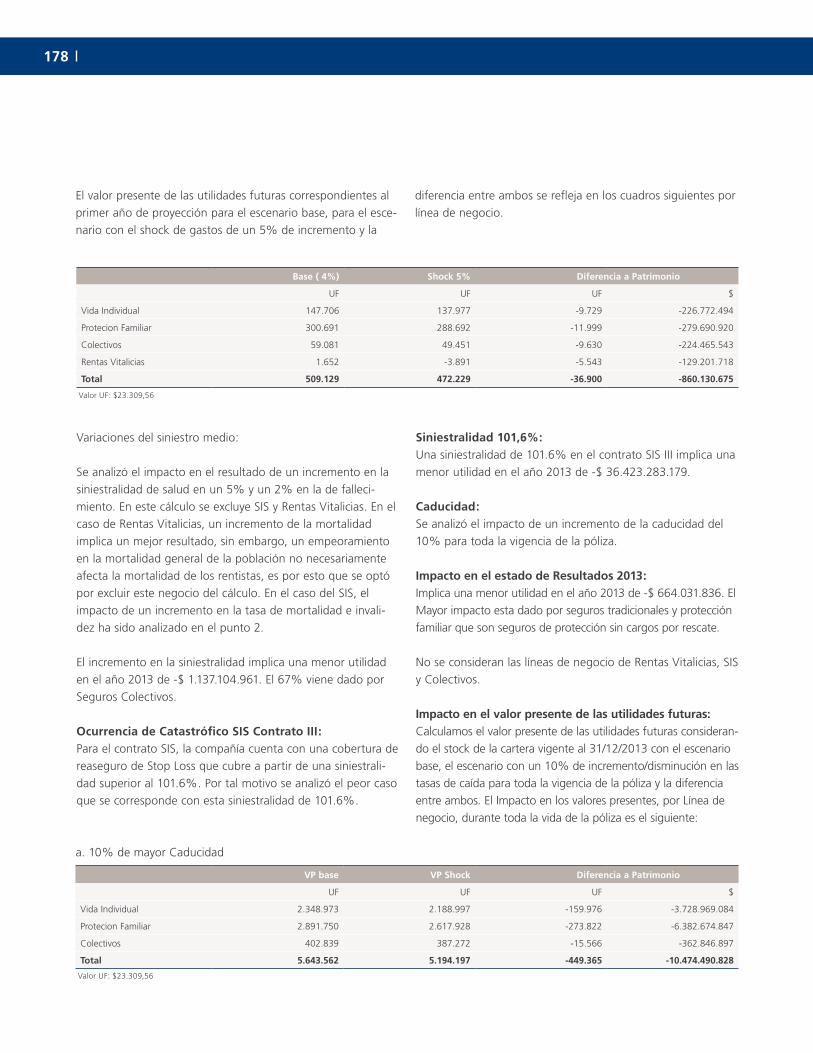

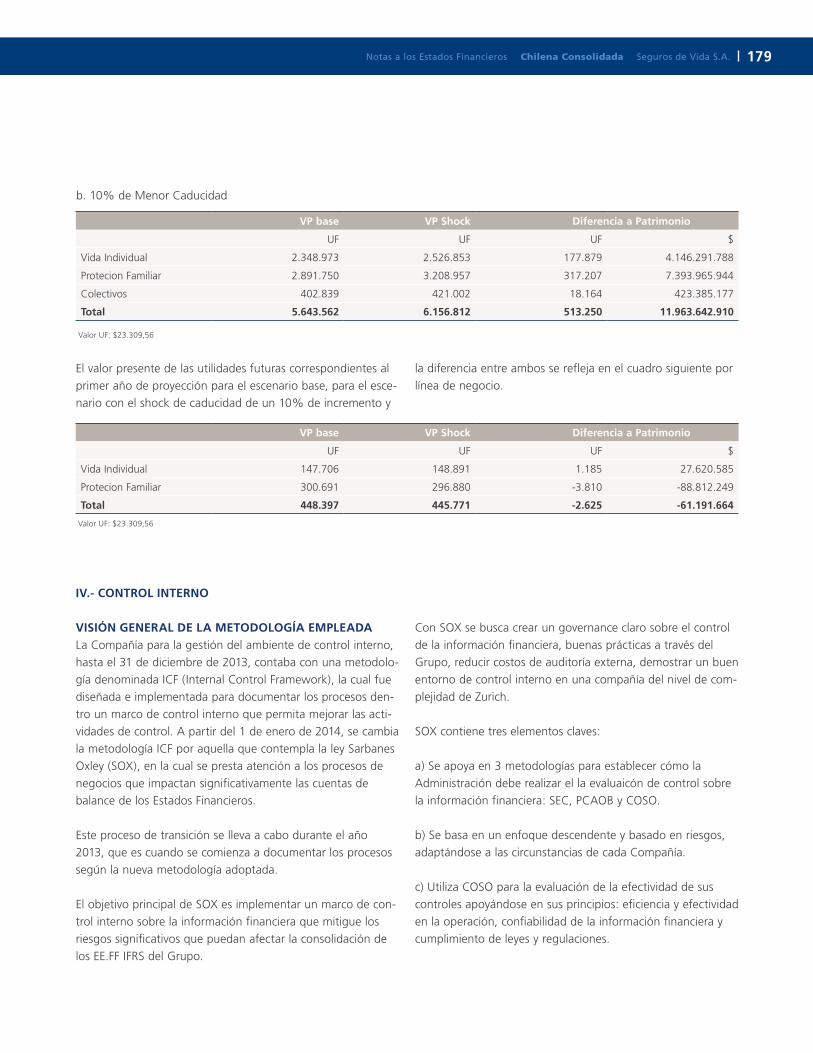

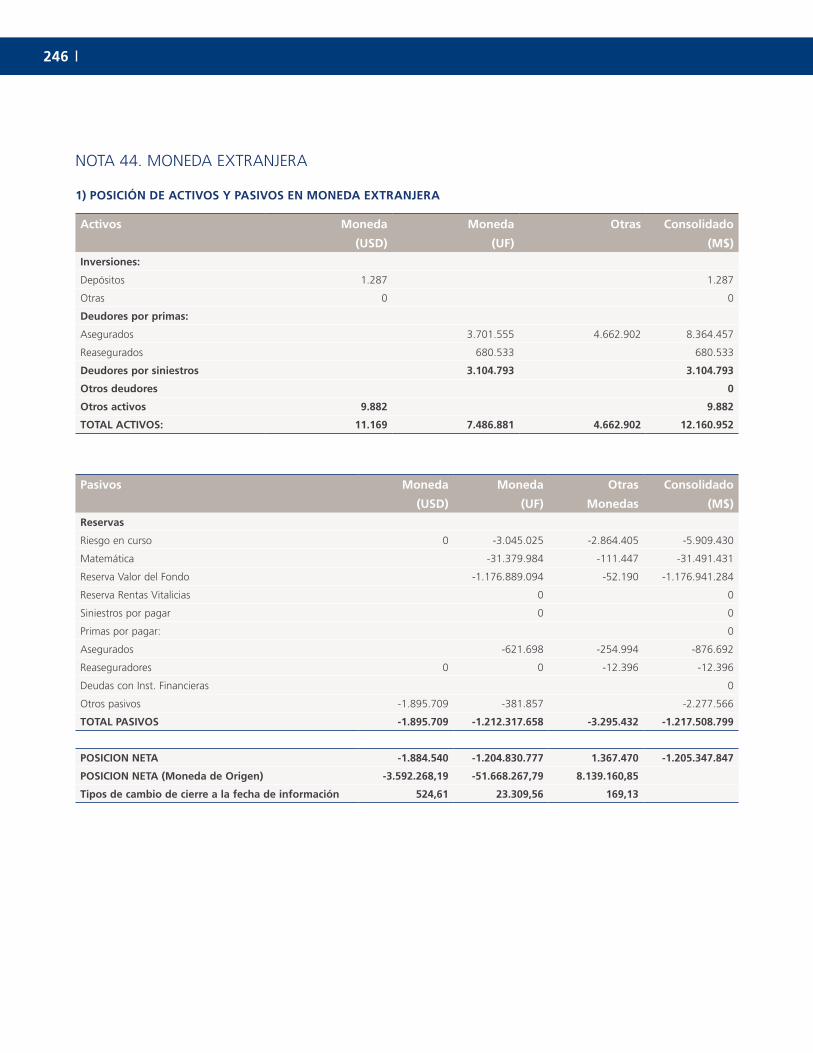

Chilena Consolidada Seguros de Vida S.A. “160 años de ... · de la tasa del test de suficiencia...

284

2013 MEMORIA Y ESTADOS FINANCIEROS Chilena Consolidada Seguros de Vida S.A. “160 años de historia”

Transcript of Chilena Consolidada Seguros de Vida S.A. “160 años de ... · de la tasa del test de suficiencia...

2013MEMORIA Y ESTADOS FINANCIEROS

Chilena Consolidada Seguros de Vida S.A.

“160 años de historia”

Imagen Portada:Primeras pólizas de seguros Chilena Consolidada

Chilena ConsolidadaAv. Pedro de Valdivia 195ProvidenciaSantiago de ChileTeléfono: +56 2 2200 7000www.chilenaconsolidada.cl

PEFC/24-31- 5700

Certificado PEFC

Este producto proviene de bosques manejadosen forma sustentable yfuentes controladas.

www.pefc.org

2013MEMORIA Y ESTADOS FINANCIEROS

Chilena Consolidada Seguros de Vida S.A.

“160 años de historia”

Índice005 Índice

006 Principales Indicadores

007 Carta del Presidente

010 Directorio y Administración

014 Organigrama

015 La Entidad

016 Identificación de la Entidad

018 Propiedad de la Entidad

019 Administración

020 Actividades y Negocios

028 Política de Dividendos

028 Información sobre filiales y coligadas

029 Remuneración del Directorio

029 Resumen de la Información Divulgada durante el Ejercicio 2013

031 Análisis Razonado de los Estados Financieros

033 Auditores Externos

033 Resultados del Ejercicio

033 Cuentas de Capital y Reservas

034 Suscripción de la Memoria

035 Estados Financieros Consolidados al 31 de diciembre de 2013

051 Estados Financieros Individuales al 31 de diciembre de 2013

067 Cuadros Técnicos

129 Notas a los Estados Financieros

6

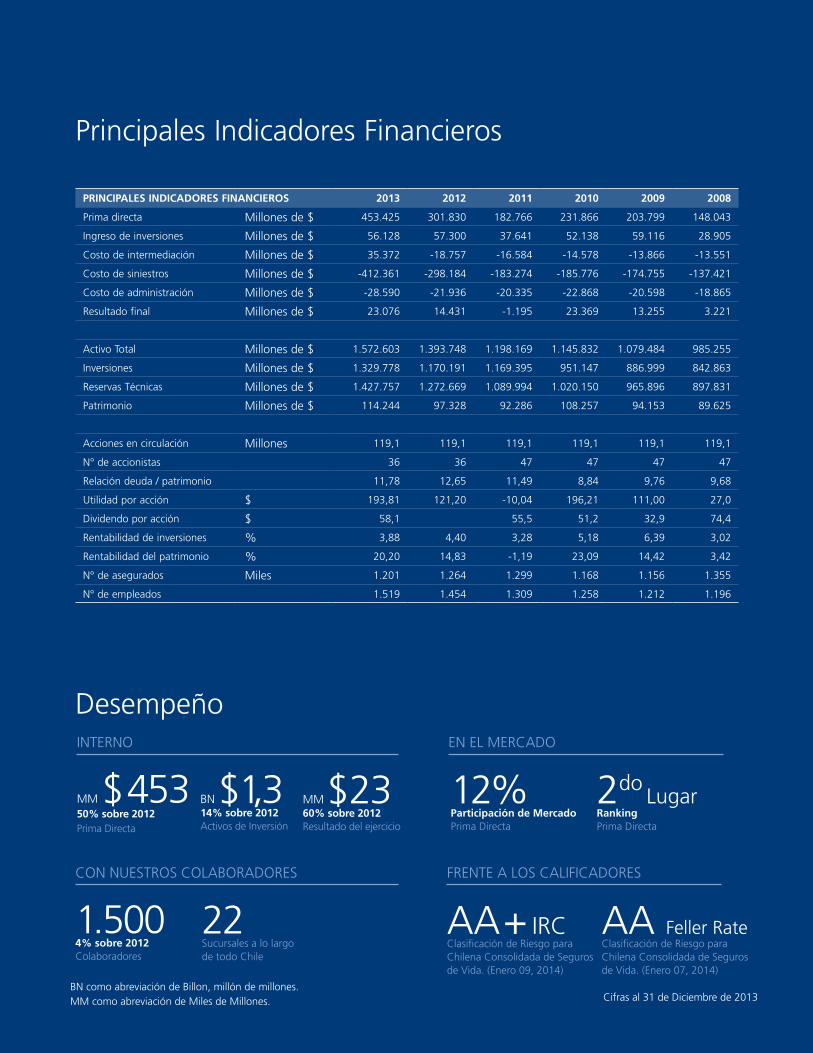

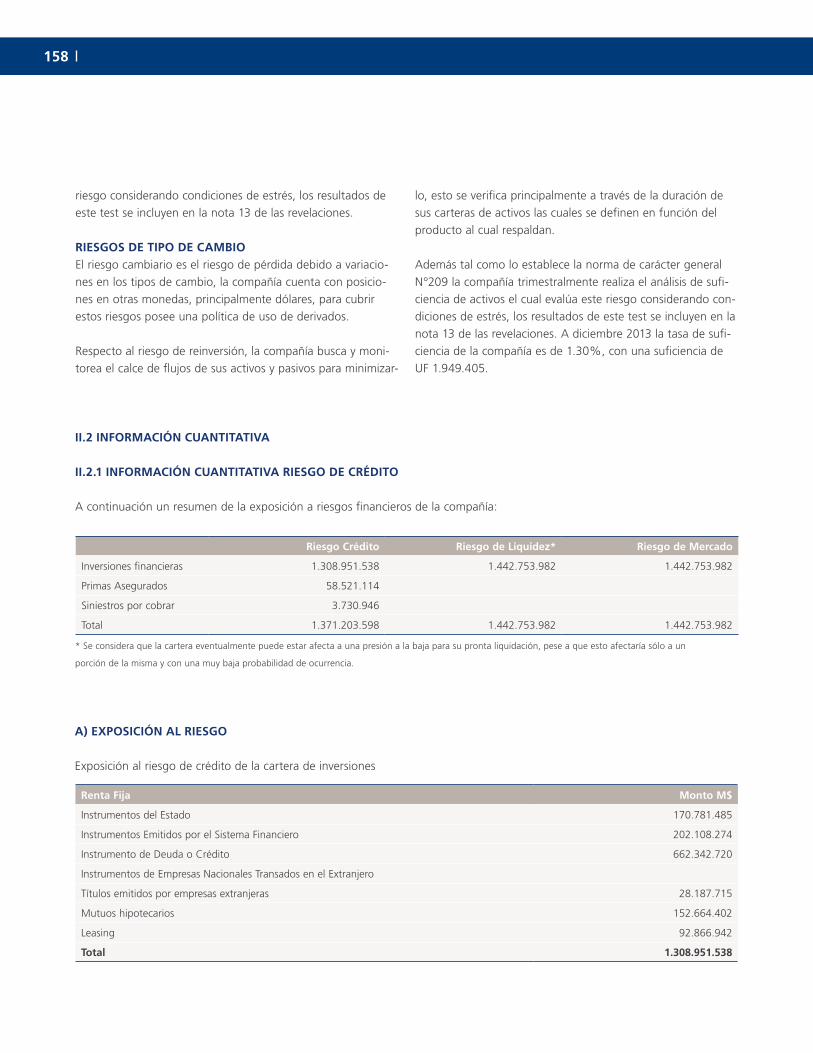

PRINCIPALES INDICADORES FINANCIEROS 2013 2012 2011 2010 2009 2008

Prima directa Millones de $ 453.425 301.830 182.766 231.866 203.799 148.043

Ingreso de inversiones Millones de $ 56.128 57.300 37.641 52.138 59.116 28.905

Costo de intermediación Millones de $ 35.372 -18.757 -16.584 -14.578 -13.866 -13.551

Costo de siniestros Millones de $ -412.361 -298.184 -183.274 -185.776 -174.755 -137.421

Costo de administración Millones de $ -28.590 -21.936 -20.335 -22.868 -20.598 -18.865

Resultado final Millones de $ 23.076 14.431 -1.195 23.369 13.255 3.221

Activo Total Millones de $ 1.572.603 1.393.748 1.198.169 1.145.832 1.079.484 985.255

Inversiones Millones de $ 1.329.778 1.170.191 1.169.395 951.147 886.999 842.863

Reservas Técnicas Millones de $ 1.427.757 1.272.669 1.089.994 1.020.150 965.896 897.831

Patrimonio Millones de $ 114.244 97.328 92.286 108.257 94.153 89.625

Acciones en circulación Millones 119,1 119,1 119,1 119,1 119,1 119,1

N° de accionistas 36 36 47 47 47 47

Relación deuda / patrimonio 11,78 12,65 11,49 8,84 9,76 9,68

Utilidad por acción $ 193,81 121,20 -10,04 196,21 111,00 27,0

Dividendo por acción $ 58,1 55,5 51,2 32,9 74,4

Rentabilidad de inversiones % 3,88 4,40 3,28 5,18 6,39 3,02

Rentabilidad del patrimonio % 20,20 14,83 -1,19 23,09 14,42 3,42

N° de asegurados Miles 1.201 1.264 1.299 1.168 1.156 1.355

N° de empleados 1.519 1.454 1.309 1.258 1.212 1.196

Principales Indicadores Financieros

MM $ 45350% sobre 2012Prima Directa

INTERNO

MM $ 2360% sobre 2012Resultado del ejercicio

BN $ 1,314% sobre 2012Activos de Inversión

EN EL MERCADO

12% Participación de MercadoPrima Directa

Desempeño

1.5004% sobre 2012Colaboradores

CON NUESTROS COLABORADORES

AA+ IRC Clasificación de Riesgo para Chilena Consolidada de Seguros de Vida. (Enero 09, 2014)

22Sucursales a lo largo de todo Chile

FRENTE A LOS CALIFICADORES

AA Feller Rate Clasificación de Riesgo para Chilena Consolidada de Seguros de Vida. (Enero 07, 2014)

BN como abreviación de Billon, millón de millones.MM como abreviación de Miles de Millones. Cifras al 31 de Diciembre de 2013

2do LugarRankingPrima Directa

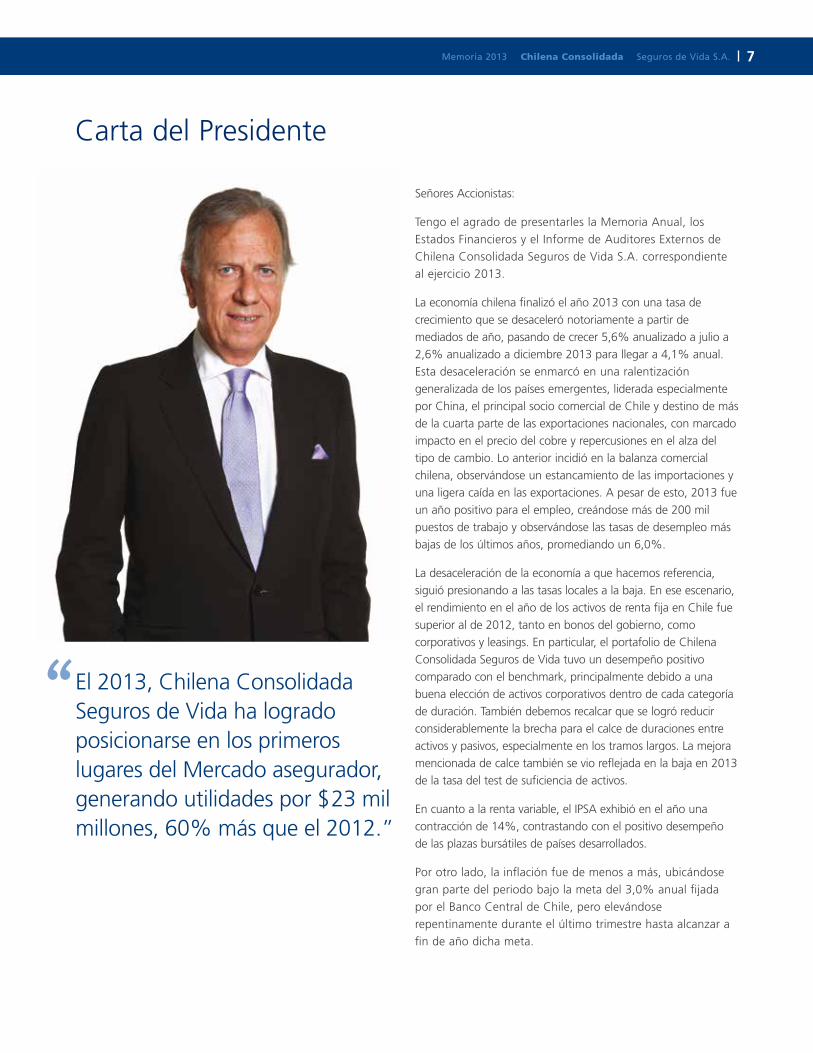

Memoria 2013 Chilena Consolidada Seguros de Vida S.A. 7

Carta del Presidente

Señores Accionistas:

Tengo el agrado de presentarles la Memoria Anual, los

Estados Financieros y el Informe de Auditores Externos de

Chilena Consolidada Seguros de Vida S.A. correspondiente

al ejercicio 2013.

La economía chilena finalizó el año 2013 con una tasa de

crecimiento que se desaceleró notoriamente a partir de

mediados de año, pasando de crecer 5,6% anualizado a julio a

2,6% anualizado a diciembre 2013 para llegar a 4,1% anual.

Esta desaceleración se enmarcó en una ralentización

generalizada de los países emergentes, liderada especialmente

por China, el principal socio comercial de Chile y destino de más

de la cuarta parte de las exportaciones nacionales, con marcado

impacto en el precio del cobre y repercusiones en el alza del

tipo de cambio. Lo anterior incidió en la balanza comercial

chilena, observándose un estancamiento de las importaciones y

una ligera caída en las exportaciones. A pesar de esto, 2013 fue

un año positivo para el empleo, creándose más de 200 mil

puestos de trabajo y observándose las tasas de desempleo más

bajas de los últimos años, promediando un 6,0%.

La desaceleración de la economía a que hacemos referencia,

siguió presionando a las tasas locales a la baja. En ese escenario,

el rendimiento en el año de los activos de renta fija en Chile fue

superior al de 2012, tanto en bonos del gobierno, como

corporativos y leasings. En particular, el portafolio de Chilena

Consolidada Seguros de Vida tuvo un desempeño positivo

comparado con el benchmark, principalmente debido a una

buena elección de activos corporativos dentro de cada categoría

de duración. También debemos recalcar que se logró reducir

considerablemente la brecha para el calce de duraciones entre

activos y pasivos, especialmente en los tramos largos. La mejora

mencionada de calce también se vio reflejada en la baja en 2013

de la tasa del test de suficiencia de activos.

En cuanto a la renta variable, el IPSA exhibió en el año una

contracción de 14%, contrastando con el positivo desempeño

de las plazas bursátiles de países desarrollados.

Por otro lado, la inflación fue de menos a más, ubicándose

gran parte del periodo bajo la meta del 3,0% anual fijada

por el Banco Central de Chile, pero elevándose

repentinamente durante el último trimestre hasta alcanzar a

fin de año dicha meta.

El 2013, Chilena Consolidada Seguros de Vida ha logrado posicionarse en los primeros lugares del Mercado asegurador, generando utilidades por $ 23 mil millones, 60% más que el 2012.”

AA Feller Rate Clasificación de Riesgo para Chilena Consolidada de Seguros de Vida. (Enero 07, 2014)

“

8

Para el presente año se espera que en el primer semestre la

economía continúe con un crecimiento débil, para retomar

velocidad a partir de la segunda mitad del año con un crecimiento

que oscilará entre 3,5% y 4,0% para todo el año. Bajo este

supuesto, las tasas de interés seguirán presionadas a la baja en los

primeros trimestres, retomando alzas hacia los meses finales, con

un rendimiento para la renta fija menor al año pasado. La renta

variable, por su lado, seguirá enfrentando los riesgos de la

incertidumbre internacional y estando sujeta a la confirmación de

las expectativas de los analistas respecto de la evolución de las

utilidades de las compañías.

En cuanto a normativa dictada por la Superintendencia de Valores

y Seguros relacionada con Supervisión Basada en Riesgos, en el

mes de mayo de 2013 se realizó el primer ejercicio de Capital

Basado en Riesgo, al cual las compañías de seguros hicieron

numerosas observaciones, en un plan de trabajo en conjunto con

la misma Superintendencia. Un segundo ejercicio está planificado

para mayo de este año.

Además, el 1 de diciembre pasado entró en vigencia la ley N°

20.667 que regula el contrato de seguros, reemplazando el Título

VIII del Libro II del Código de Comercio que estaba en vigencia

desde el año 1865.

La nueva ley modernizó muchos conceptos e incorporó a la

legislación las nuevas tendencias mundiales en materias tales

como la protección a los derechos de los consumidores, lo

que significó la modificación de las pólizas de seguros

existentes en el mercado.

El mercado de seguros de vida mostró en 2013 un crecimiento

anual de 7,7% para alcanzar un total de M$ 3.875.384.129.

La prima directa de Chilena Consolidada Vida del ejercicio 2013

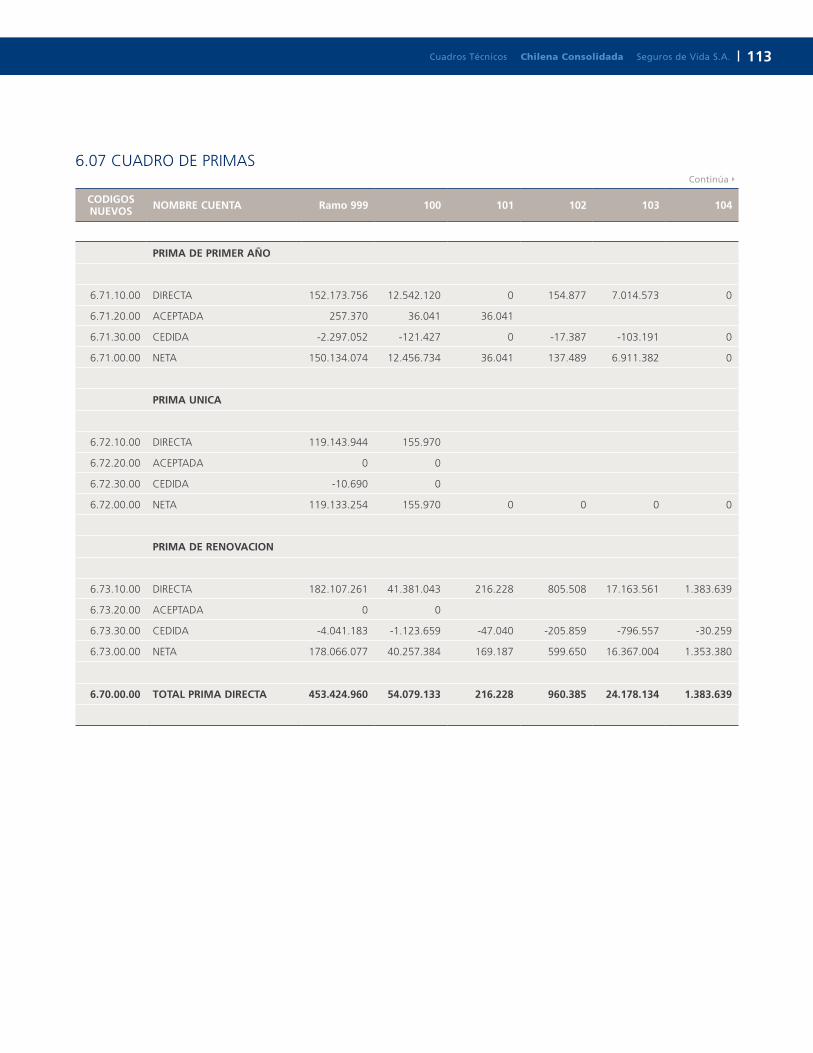

fue de M$ 453.424.960 (M$ 301.830.189 en el ejercicio 2012),

una variación de 50,23% sobre la prima del ejercicio anterior. El

aumento de la prima directa se explica principalmente por el

aumento de la prima del Seguro de Invalidez y Sobrevivencia (SIS)

debido a la adjudicación en la licitación a partir de julio 2012 de

varias fracciones de este seguro.

La prima de Rentas Vitalicias de Chilena Consolidada aumentó un

4% en el ejercicio 2013, y la prima del mercado de Rentas

Vitalicias alcanzó el máximo histórico el mismo año, llegando a

una recaudación que superó las UF 75 millones, lo que representa

un crecimiento anual de 6,3%. La prima anual recaudada ha

crecido consistentemente los últimos 5 años, teniendo como

principales factores en este crecimiento el efecto de la

recuperación post-crisis bursátil mundial de 2008, los cambios en

la reforma previsional y la influencia del fuerte crecimiento del

APV los últimos 10 años. Chilena Consolidada ha mantenido

la tendencia creciente del mercado, alcanzando una

participación de 6,7% en el año 2013. Por otro lado, como

las tasas de interés promedio han recogido la tendencia a la

baja que han sufrido las tasas de instrumentos financieros de

largo plazo, que representan el grueso de las inversiones de

las compañías que ofrecen este tipo de seguro vitalicio, los

resultados propios de las compañías y el monto de las

pensiones también han ido a la baja.

La prima del Seguro de Invalidez y Sobrevivencia (SIS) aumentó

123% en 2013, como consecuencia de reconocer en este

ejercicio la prima de 12 meses, comparado con una prima de sólo

6 meses en el ejercicio anterior.

Los seguros de Vida Individual aumentaron la prima en 13%

en 2013. Durante este ejercicio introdujimos un modelo de

gestión de agencia orientado al desarrollo de la fuerza de

ventas para cumplir con la misión de asesorar a los clientes, de

acuerdo a las necesidades individuales de protección y ahorro.

En este contexto, los resultados del ejercicio muestran un

cambio sustantivo en el mix de productos, con una orientación

a la protección. En 2014 continuaremos con esta estrategia,

adicionando nuevas ofertas de productos.

En Protección Familiar la prima aumentó en 10% en 2013.

Durante este ejercicio se cumplieron nuevamente todos los

objetivos planteados, manteniendo una participación

significativa de nuestra red de sucursales. Para el 2014 nos

planteamos como objetivo ampliar nuestra oferta a diferentes

segmentos del mercado.

Para Seguros Colectivos el año 2013 fue un año de despegue.

Mientras en el 2012 nos abocamos a construir capacidades para

profundizar nuestra relación con corredores multinacionales y ser

capaces de administrar en forma correcta cuentas relevantes en

cuanto a complejidad y tamaño, en el 2013 concretamos varias

de estas oportunidades con crecimiento en ventas del 28%.

Adicionalmente, y como consecuencia de una constante disciplina

en suscripción así como a acciones específicas, logramos mejorar

la siniestralidad en forma considerable. Para este 2014,

seguiremos profundizando la transformación que comenzamos,

con el objetivo de transformarnos definitivamente en el

proveedor de preferencia para corredores y empresas.

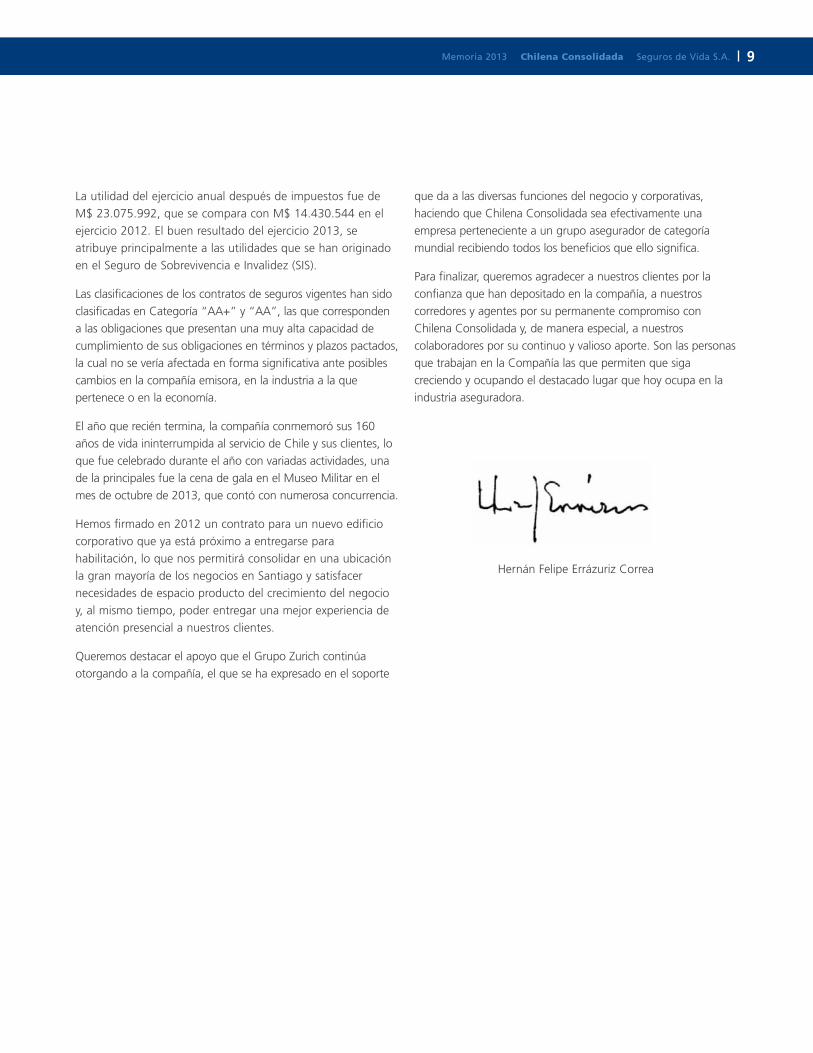

Memoria 2013 Chilena Consolidada Seguros de Vida S.A. 9

La utilidad del ejercicio anual después de impuestos fue de

M$ 23.075.992, que se compara con M$ 14.430.544 en el

ejercicio 2012. El buen resultado del ejercicio 2013, se

atribuye principalmente a las utilidades que se han originado

en el Seguro de Sobrevivencia e Invalidez (SIS).

Las clasificaciones de los contratos de seguros vigentes han sido

clasificadas en Categoría “AA+” y “AA”, las que corresponden

a las obligaciones que presentan una muy alta capacidad de

cumplimiento de sus obligaciones en términos y plazos pactados,

la cual no se vería afectada en forma significativa ante posibles

cambios en la compañía emisora, en la industria a la que

pertenece o en la economía.

El año que recién termina, la compañía conmemoró sus 160

años de vida ininterrumpida al servicio de Chile y sus clientes, lo

que fue celebrado durante el año con variadas actividades, una

de la principales fue la cena de gala en el Museo Militar en el

mes de octubre de 2013, que contó con numerosa concurrencia.

Hemos firmado en 2012 un contrato para un nuevo edificio

corporativo que ya está próximo a entregarse para

habilitación, lo que nos permitirá consolidar en una ubicación

la gran mayoría de los negocios en Santiago y satisfacer

necesidades de espacio producto del crecimiento del negocio

y, al mismo tiempo, poder entregar una mejor experiencia de

atención presencial a nuestros clientes.

Queremos destacar el apoyo que el Grupo Zurich continúa

otorgando a la compañía, el que se ha expresado en el soporte

que da a las diversas funciones del negocio y corporativas,

haciendo que Chilena Consolidada sea efectivamente una

empresa perteneciente a un grupo asegurador de categoría

mundial recibiendo todos los beneficios que ello significa.

Para finalizar, queremos agradecer a nuestros clientes por la

confianza que han depositado en la compañía, a nuestros

corredores y agentes por su permanente compromiso con

Chilena Consolidada y, de manera especial, a nuestros

colaboradores por su continuo y valioso aporte. Son las personas

que trabajan en la Compañía las que permiten que siga

creciendo y ocupando el destacado lugar que hoy ocupa en la

industria aseguradora.

Hernán Felipe Errázuriz Correa

10

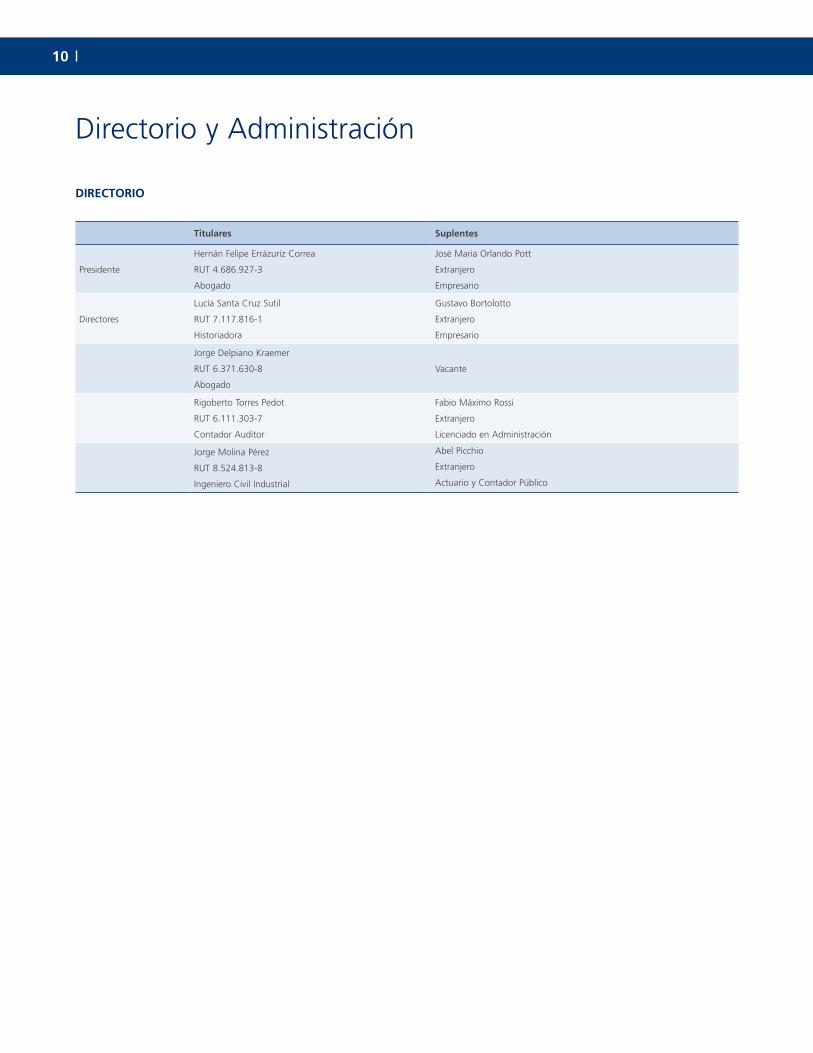

Directorio y Administración

Titulares Suplentes

Presidente

Hernán Felipe Errázuriz Correa

RUT 4.686.927-3

Abogado

José Maria Orlando Pott

Extranjero

Empresario

Directores

Lucía Santa Cruz Sutil

RUT 7.117.816-1

Historiadora

Gustavo Bortolotto

Extranjero

Empresario

Jorge Delpiano Kraemer

RUT 6.371.630-8

Abogado

Vacante

Rigoberto Torres Pedot

RUT 6.111.303-7

Contador Auditor

Fabio Máximo Rossi

Extranjero

Licenciado en Administración

Jorge Molina Pérez

RUT 8.524.813-8

Ingeniero Civil Industrial

Abel Picchio

Extranjero

Actuario y Contador Público

DIRECTORIO

Memoria 2013 Chilena Consolidada Seguros de Vida S.A. 11

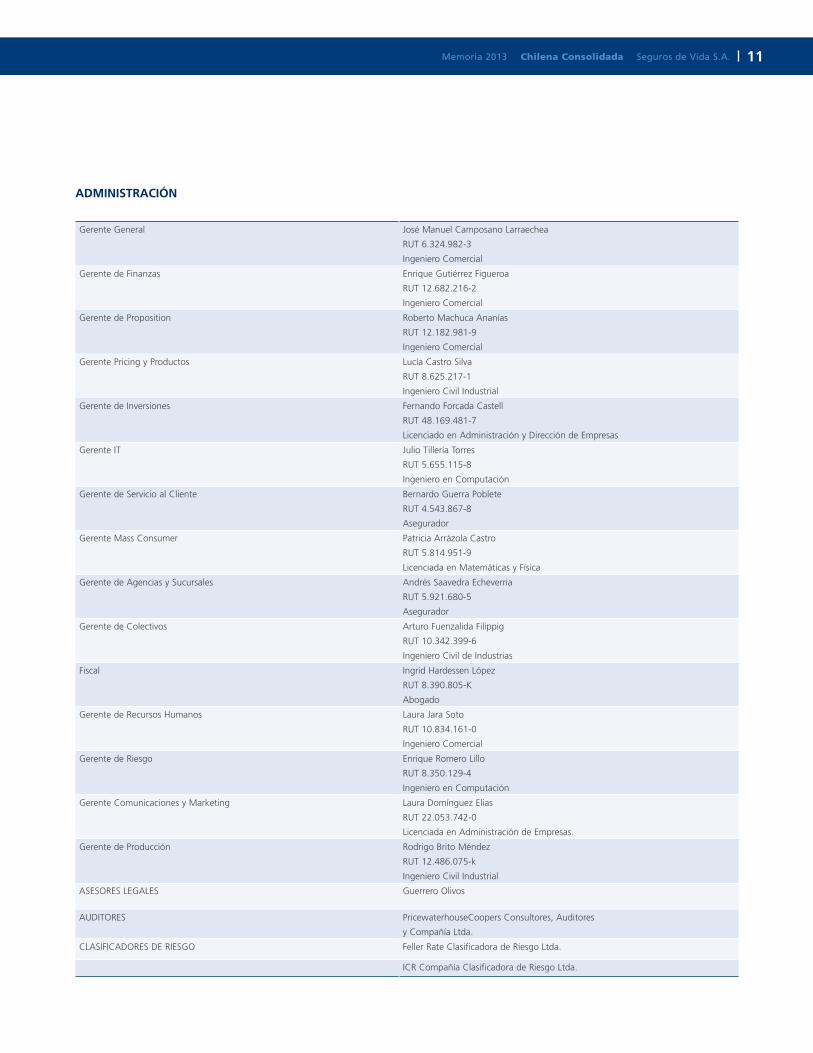

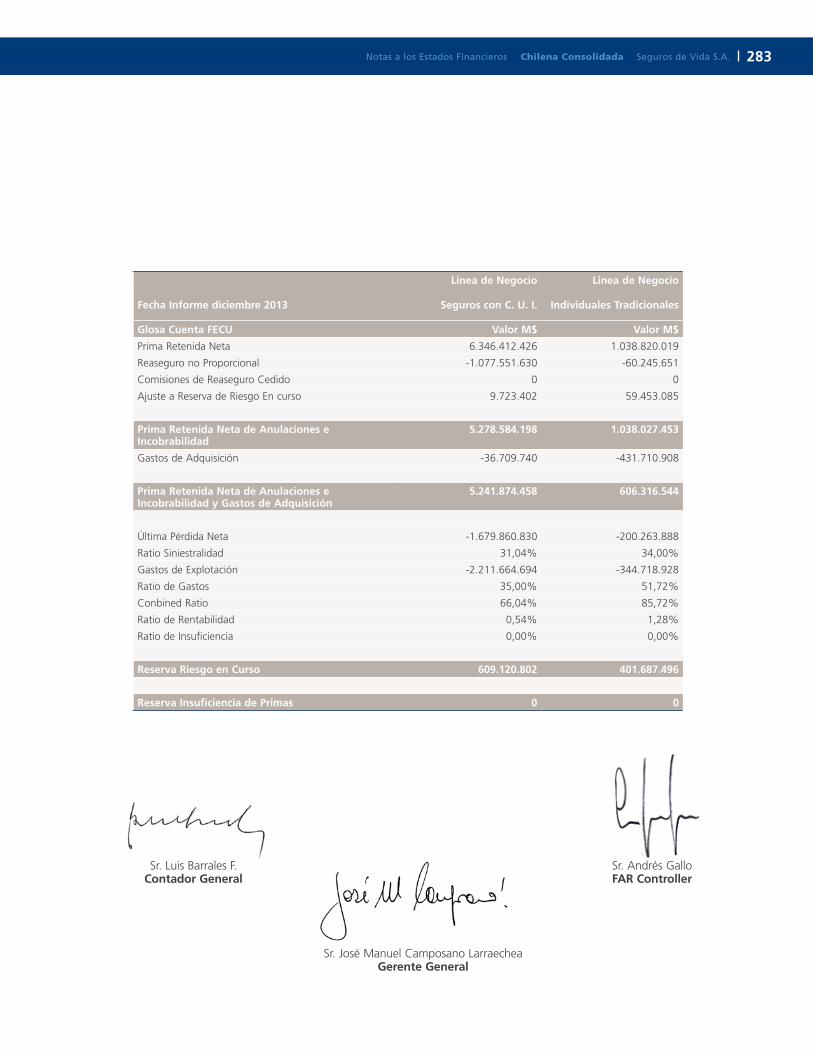

ADMINISTRACIÓN

Gerente General José Manuel Camposano Larraechea

RUT 6.324.982-3

Ingeniero Comercial

Gerente de Finanzas Enrique Gutiérrez Figueroa

RUT 12.682.216-2

Ingeniero Comercial

Gerente de Proposition Roberto Machuca Ananías

RUT 12.182.981-9

Ingeniero Comercial

Gerente Pricing y Productos Lucía Castro Silva

RUT 8.625.217-1

Ingeniero Civil Industrial

Gerente de Inversiones Fernando Forcada Castell

RUT 48.169.481-7

Licenciado en Administración y Dirección de Empresas

Gerente IT Julio Tillería Torres

RUT 5.655.115-8

Ingeniero en Computación

Gerente de Servicio al Cliente Bernardo Guerra Poblete

RUT 4.543.867-8

Asegurador

Gerente Mass Consumer Patricia Arrázola Castro

RUT 5.814.951-9

Licenciada en Matemáticas y Física

Gerente de Agencias y Sucursales Andrés Saavedra Echeverria

RUT 5.921.680-5

Asegurador

Gerente de Colectivos Arturo Fuenzalida Filippig

RUT 10.342.399-6

Ingeniero Civil de Industrias

Fiscal Ingrid Hardessen López

RUT 8.390.805-K

Abogado

Gerente de Recursos Humanos Laura Jara Soto

RUT 10.834.161-0

Ingeniero Comercial

Gerente de Riesgo Enrique Romero Lillo

RUT 8.350.129-4

Ingeniero en Computación

Gerente Comunicaciones y Marketing Laura Domínguez Elias

RUT 22.053.742-0

Licenciada en Administración de Empresas.

Gerente de Producción Rodrigo Brito Méndez

RUT 12.486.075-k

Ingeniero Civil Industrial

ASESORES LEGALES Guerrero Olivos

AUDITORES PricewaterhouseCoopers Consultores, Auditores

y Compañía Ltda.

CLASIFICADORES DE RIESGO Feller Rate Clasificadora de Riesgo Ltda.

ICR Compañía Clasificadora de Riesgo Ltda.

12

ADMINISTRACIÓN

A. José Manuel Camposano Larraechea Gerente General

B. Enrique Gutiérrez Figueroa Gerente de Finanzas

C. Roberto Machuca Ananías Gerente de Proposition

D. Lucía Castro Silva Gerente Pricing y Productos

E. Fernando Forcada Castell Gerente de Inversiones

F. Julio Tillería Torres Gerente IT

G. Bernardo Guerra Poblete Gerente de Servicio al Cliente

H. Patricia Arrázola Castro Gerente Mass Consumer

I. Andrés Saavedra Echeverría Gerente Agencias y Sucursales

Memoria 2013 Chilena Consolidada Seguros de Vida S.A. 13

J. Arturo Fuenzalida Flipping Gerente de Colectivos

K. Ingrid Hardessen López Fiscal

L. Laura Jara Soto Gerente de Recursos Humanos

M. Enrique Romero Lillo Gerente de Riesgo

N. Laura Domínguez Elias Gerente Comunicaciones y Marketing

Ñ. Rodrigo Brito Méndez Gerente de Producción

AK B D H L N GF

J I E C M Ñ

14

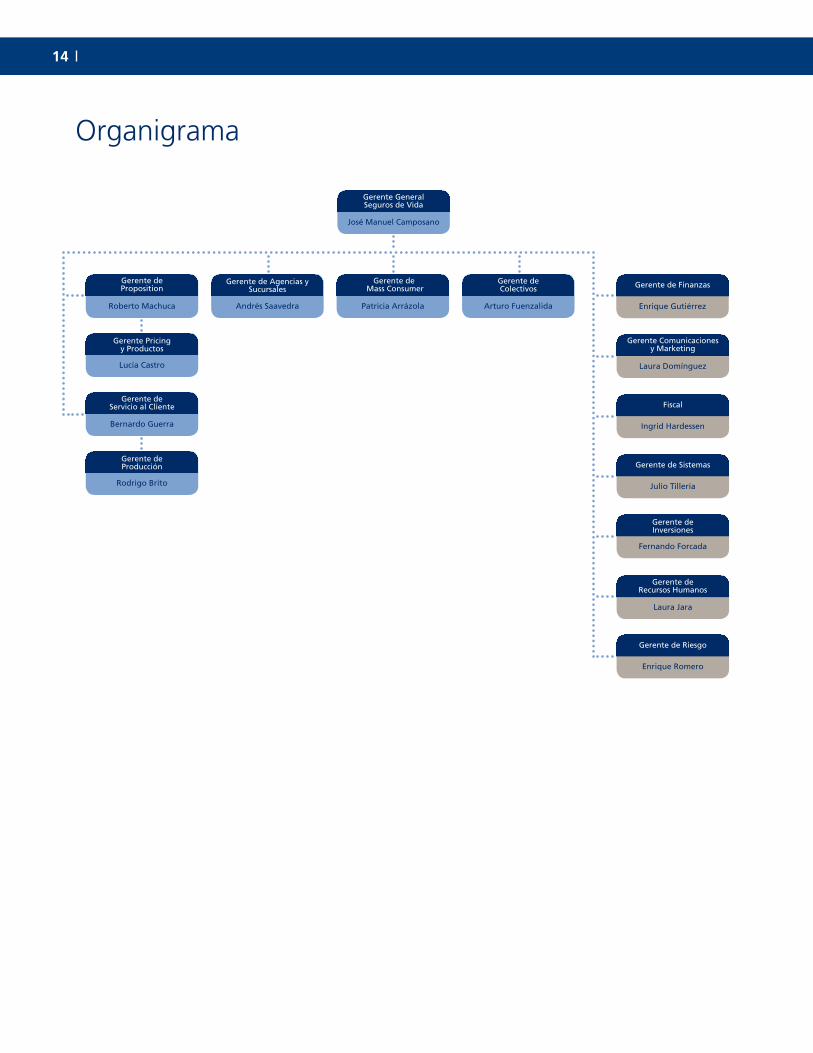

Organigrama

Gerente GeneralSeguros de Vida

José Manuel Camposano

Gerente deProposition

Roberto Machuca

Gerente deRecursos Humanos

Laura Jara

Gerente Comunicaciones y Marketing

Laura Domínguez

Fiscal

Ingrid Hardessen

Gerente de Riesgo

Enrique Romero

Gerente de Sistemas

Julio Tillería

Gerente de Inversiones

Fernando Forcada

Gerente de Agencias y Sucursales

Andrés Saavedra

Gerente de Mass Consumer

Patricia Arrázola

Gerente de Colectivos

Arturo Fuenzalida

Gerente Pricingy Productos

Lucía Castro

Gerente deServicio al Cliente

Bernardo Guerra

Gerente de Producción

Rodrigo Brito

Gerente de Finanzas

Enrique Gutiérrez

Memoria 2013 Chilena Consolidada Seguros de Vida S.A. 15

Entidad

Contenido

016 Identificación de la Entidad018 Propiedad de la Entidad019 Administración020 Actividades y Negocios028 Política de Dividendos028 Información sobre filiales y coligadas029 Remuneración del Directorio029 Resumen de la Información Divulgada durante el Ejercicio 2013031 Análisis Razonado de los Estados Financieros033 Auditores Externos033 Resultados del Ejercicio033 Cuentas de Capital y Reservas034 Suscripción de la Memoria

16

1. IDENTIFICACIÓN DE LA ENTIDAD

Nombre Chilena Consolidada Seguros Generales S.A.

Domicilio Legal Av. Pedro de Valdivia 195, Providencia, Santiago

Casilla N° 16587 - Correo 9 - Providencia

Teléfono (02) 2200 7000

Fax (02) 2274 9807

Internet www.chilena.cl

R.U.T. 99.185.000-7

Tipo de Sociedad Sociedad Anónima Especial

Inscripción Nº 40 del Registro de Valores

La Entidad

1.1 IDENTIFICACIÓN DE LA ENTIDAD

1.2. DOCUMENTOS CONSTITUTIVOS

Chilena Consolidada Seguros de Vida S.A se constituyó con el

nombre de Compañía de Seguros Generales La Unión S.A. por

escritura de fecha 15 de enero de 1944 ante el Notario de

Santiago don Pedro Cuevas. Sus estatutos fueron aprobados por

Decreto Supremo N° 2906 del 31 de julio de 1944. Por el mismo

Decreto se autorizó su existencia y se declaró legalmente instalada.

La inscripción de la Sociedad se hizo en el Registro de Comercio de

Santiago, correspondiente al año 1944, a fojas 2004 N° 1676.

Por escritura pública de fecha 2 de mayo de 1995 ante el

Notario de Santiago señor Iván Torrealba Acevedo, aprobada

por la Superintendencia de Valores y Seguros en resolución n°

098 de 2 de mayo de 1995 e inscrita en el Registro de

Comercio del Conservador de Bienes Raíces a fojas 11.620 n°

9.475 del mismo año, publicada en el Diario Oficial con fecha 3

de junio de 1995, la sociedad cambió su razón social a “Chilena

Consolidada Seguros de Vida S.A”.

Los estatutos de la Sociedad han sido modificados en diversas

oportunidades, siendo la última la que consta en escritura

pública de fecha 23 de noviembre de 1998, ante el Notario de

Santiago señor Iván Torrealba Acevedo, aprobada por la

Superintendencia de Valores y Seguros en resolución n° 015 de

12 de enero de 1999 e inscrita en el Registro de Comercio a

fojas 2.210 n° 1.746 del mismo año, publicada en el Diario

Oficial con fecha 28 de enero de 1999.

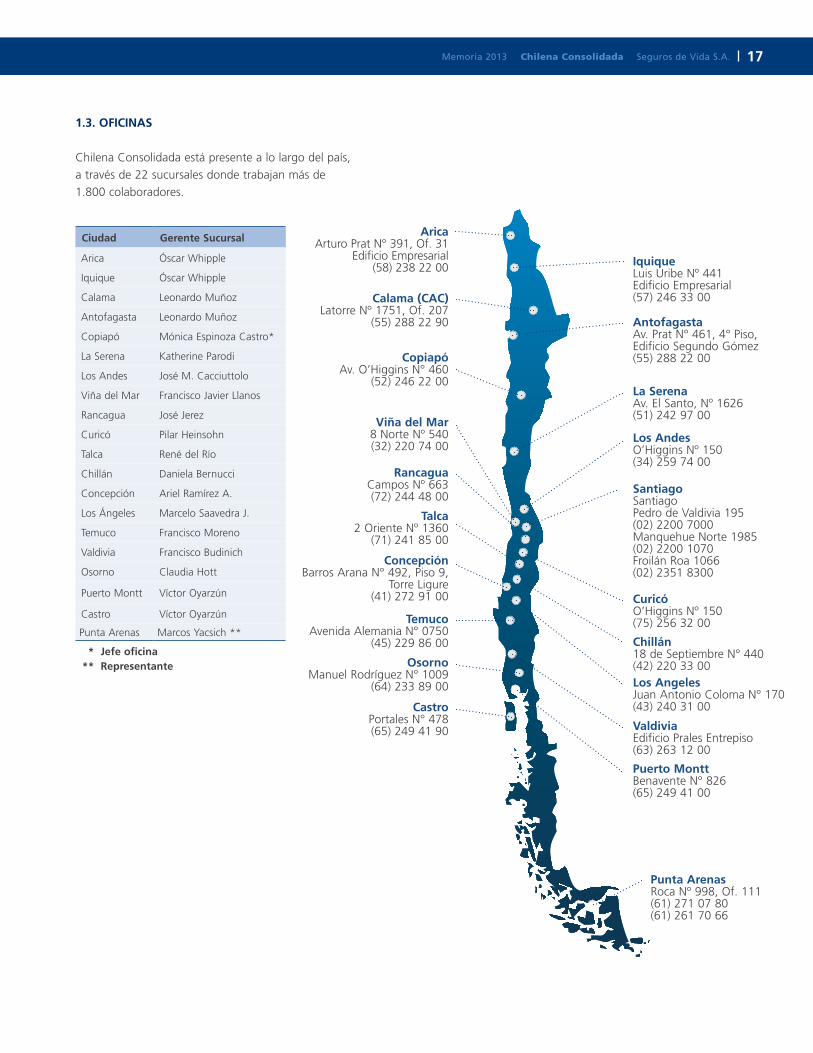

22 sucursales a lo largo del país, Chilena Consolidada tiene una importante presencia en el territorio nacional.

En la imagen, edificio corporativo.

El 2015, el nuevo edificio corporativo nos permitirá asentar el crecimiento del negocio y entregar una mejor experiencia de atención presencial a nuestros clientes.”

“

Memoria 2013 Chilena Consolidada Seguros de Vida S.A. 17

Ciudad Gerente Sucursal

Arica Óscar Whipple

Iquique Óscar Whipple

Calama Leonardo Muñoz

Antofagasta Leonardo Muñoz

Copiapó Mónica Espinoza Castro*

La Serena Katherine Parodi

Los Andes José M. Cacciuttolo

Viña del Mar Francisco Javier Llanos

Rancagua José Jerez

Curicó Pilar Heinsohn

Talca René del Río

Chillán Daniela Bernucci

Concepción Ariel Ramírez A.

Los Ángeles Marcelo Saavedra J.

Temuco Francisco Moreno

Valdivia Francisco Budinich

Osorno Claudia Hott

Puerto Montt Víctor Oyarzún

Castro Víctor Oyarzún

Punta Arenas Marcos Yacsich **

AricaArturo Prat N° 391, Of. 31

Edificio Empresarial(58) 238 22 00

1.3. OFICINAS

Chilena Consolidada está presente a lo largo del país,

a través de 22 sucursales donde trabajan más de

1.800 colaboradores.

IquiqueLuis Uribe Nº 441Edificio Empresarial(57) 246 33 00Calama (CAC)

Latorre Nº 1751, Of. 207(55) 288 22 90 Antofagasta

Av. Prat N° 461, 4° Piso, Edificio Segundo Gómez(55) 288 22 00Copiapó

Av. O’Higgins N° 460(52) 246 22 00

La SerenaAv. El Santo, Nº 1626(51) 242 97 00

Los AndesO’Higgins Nº 150(34) 259 74 00

Viña del Mar8 Norte Nº 540(32) 220 74 00

SantiagoSantiagoPedro de Valdivia 195(02) 2200 7000Manquehue Norte 1985(02) 2200 1070Froilán Roa 1066(02) 2351 8300

RancaguaCampos Nº 663(72) 244 48 00

Talca2 Oriente Nº 1360

(71) 241 85 00

CuricóO’Higgins Nº 150(75) 256 32 00

ConcepciónBarros Arana N° 492, Piso 9,

Torre Ligure(41) 272 91 00

TemucoAvenida Alemania N° 0750

(45) 229 86 00

OsornoManuel Rodríguez N° 1009

(64) 233 89 00

CastroPortales N° 478(65) 249 41 90

Chillán18 de Septiembre N° 440(42) 220 33 00Los AngelesJuan Antonio Coloma N° 170(43) 240 31 00

ValdiviaEdificio Prales Entrepiso (63) 263 12 00

Puerto MonttBenavente N° 826(65) 249 41 00

Punta ArenasRoca Nº 998, Of. 111(61) 271 07 80(61) 261 70 66

* Jefe oficina ** Representante

18

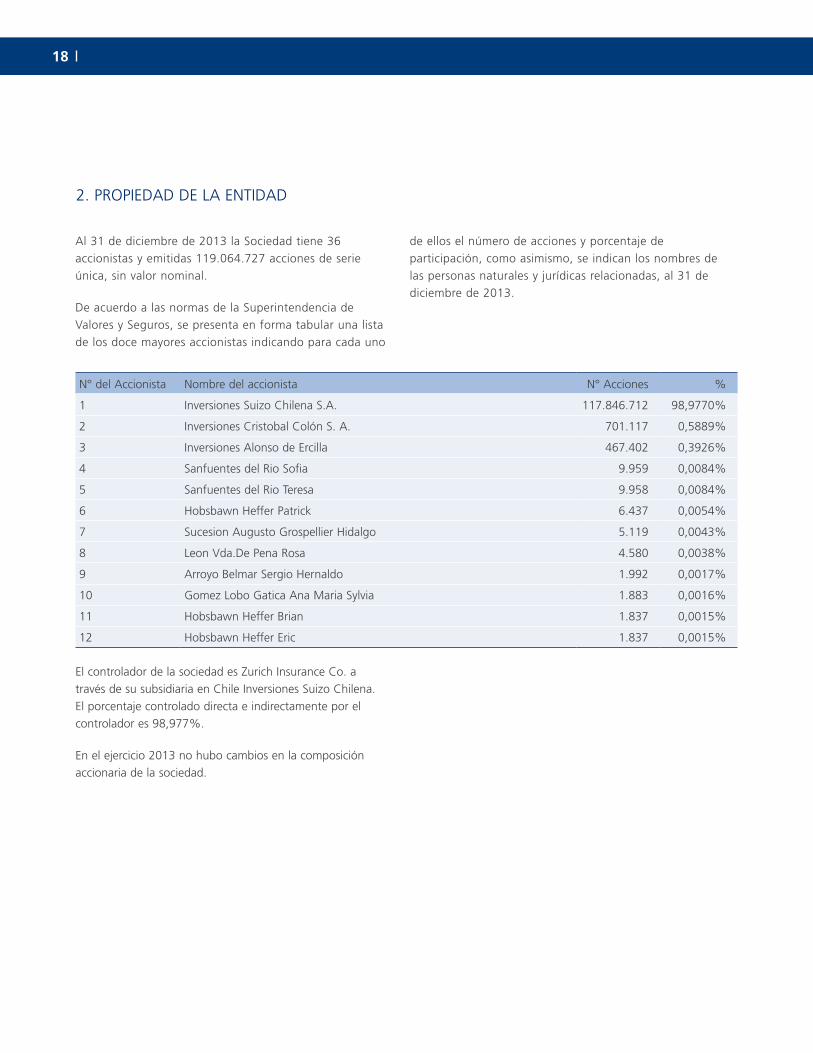

2. PROPIEDAD DE LA ENTIDAD

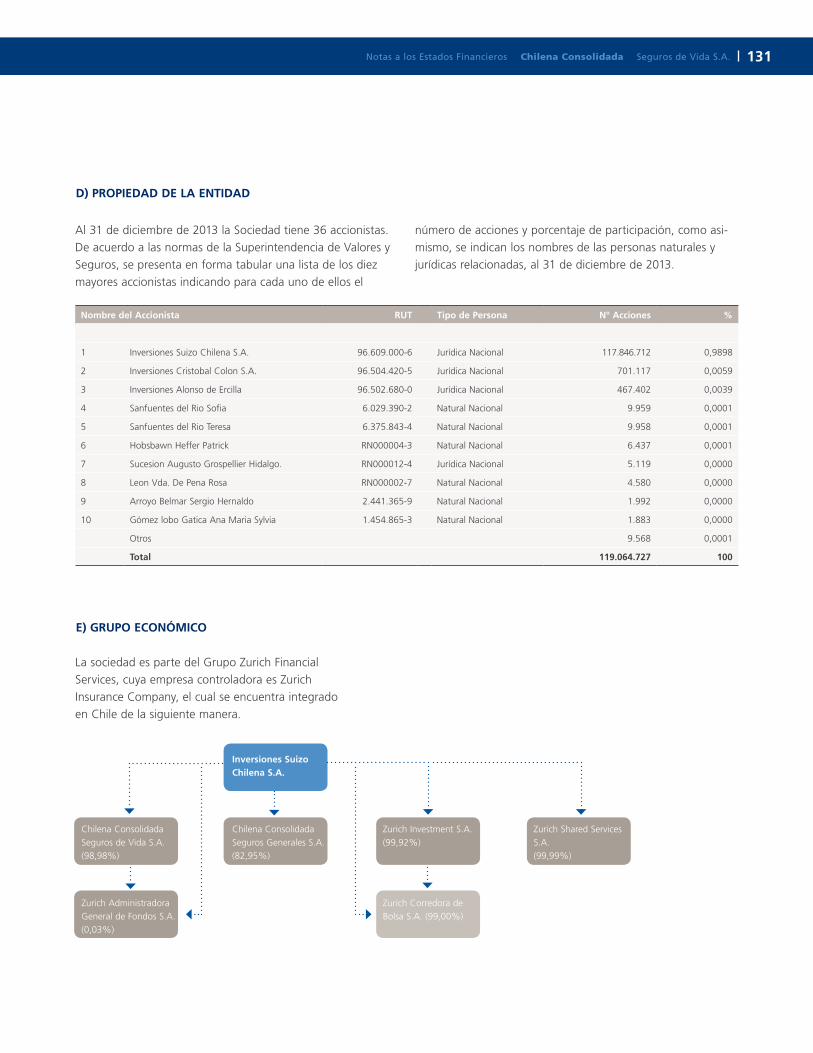

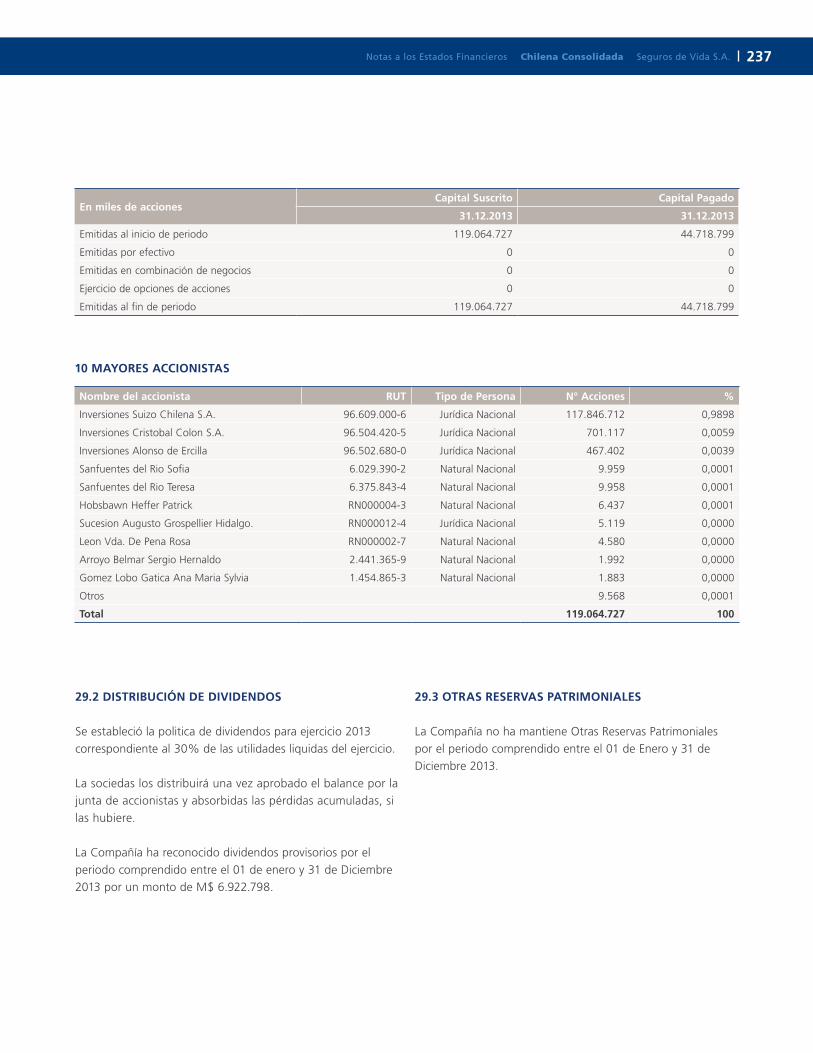

Al 31 de diciembre de 2013 la Sociedad tiene 36

accionistas y emitidas 119.064.727 acciones de serie

única, sin valor nominal.

De acuerdo a las normas de la Superintendencia de

Valores y Seguros, se presenta en forma tabular una lista

de los doce mayores accionistas indicando para cada uno

de ellos el número de acciones y porcentaje de

participación, como asimismo, se indican los nombres de

las personas naturales y jurídicas relacionadas, al 31 de

diciembre de 2013.

N° del Accionista Nombre del accionista N° Acciones %

1 Inversiones Suizo Chilena S.A. 117.846.712 98,9770%

2 Inversiones Cristobal Colón S. A. 701.117 0,5889%

3 Inversiones Alonso de Ercilla 467.402 0,3926%

4 Sanfuentes del Rio Sofia 9.959 0,0084%

5 Sanfuentes del Rio Teresa 9.958 0,0084%

6 Hobsbawn Heffer Patrick 6.437 0,0054%

7 Sucesion Augusto Grospellier Hidalgo 5.119 0,0043%

8 Leon Vda.De Pena Rosa 4.580 0,0038%

9 Arroyo Belmar Sergio Hernaldo 1.992 0,0017%

10 Gomez Lobo Gatica Ana Maria Sylvia 1.883 0,0016%

11 Hobsbawn Heffer Brian 1.837 0,0015%

12 Hobsbawn Heffer Eric 1.837 0,0015%

El controlador de la sociedad es Zurich Insurance Co. a

través de su subsidiaria en Chile Inversiones Suizo Chilena.

El porcentaje controlado directa e indirectamente por el

controlador es 98,977%.

En el ejercicio 2013 no hubo cambios en la composición

accionaria de la sociedad.

Memoria 2013 Chilena Consolidada Seguros de Vida S.A. 19

3. ADMINISTRACIÓN

3.1. DESCRIPCIÓN DE LA ORGANIZACIÓN

De acuerdo a sus estatutos, la Sociedad está administrada por

un Directorio compuesto de cinco directores titulares y cuatro

suplentes que duran un año en sus cargos, quienes son

designados por la Junta Ordinaria de Accionistas.

El Directorio, por su parte, elige a su Presidente y

Vicepresidente.

Del Directorio depende la Gerencia General, de la cual, a su

vez, dependen las Gerencias señaladas en el organigrama de

la página 14.

3.2. DIRECTORIO

La Junta de Accionistas celebrada con fecha 30 de abril de

2013 aprobó unánimemente por aclamación el siguiente

Directorio de la Sociedad por el período de un año. Como

directores titulares a los señores Hernán Felipe Errázuriz

Correa, Lucía Santa Cruz Sutil, Jorge Delpiano Kraemer,

Rigoberto Torres Pedot e Ian Bonta Corthorn y,

respectivamente, como directores suplentes, a los señores

José María Orlando, Gustavo Bertolotto, Eduardo

Couyoumdjian, Fabio Máximo Rossi y Abel Picchio.

Asimismo, se comunicó que el Directorio en sesión celebrada

de forma inmediatamente posterior a la Junta Ordinaria de

Accionistas designó como Presidente a don Hernán Felipe

Errázuriz Correa y como Vicepresidente a doña Lucía Santa

Cruz Sutil.

Con fecha 30 de septiembre de 2013 el directorio tomó

conocimiento de la renuncia del señor Ian Bontá a su cargo

de director, designando en su reemplazo hasta la próxima

junta ordinaria de accionistas al señor Jorge Molina Pérez.

En sesión de directorio celebrada con fecha 28 de enero de

2014 el Directorio tomó conocimiento de la renuncia del

señor Eduardo Couyoumdjian Nettle a su cargo de director

suplente. El Directorio acordó dejar vacante el cargo hasta la

próxima junta ordinaria de accionistas.

A contar de 1991, Chilena Consolidada pasa a formar parte de uno de los aseguradores más importantes del mundo, Zurich Insurance Co.

20

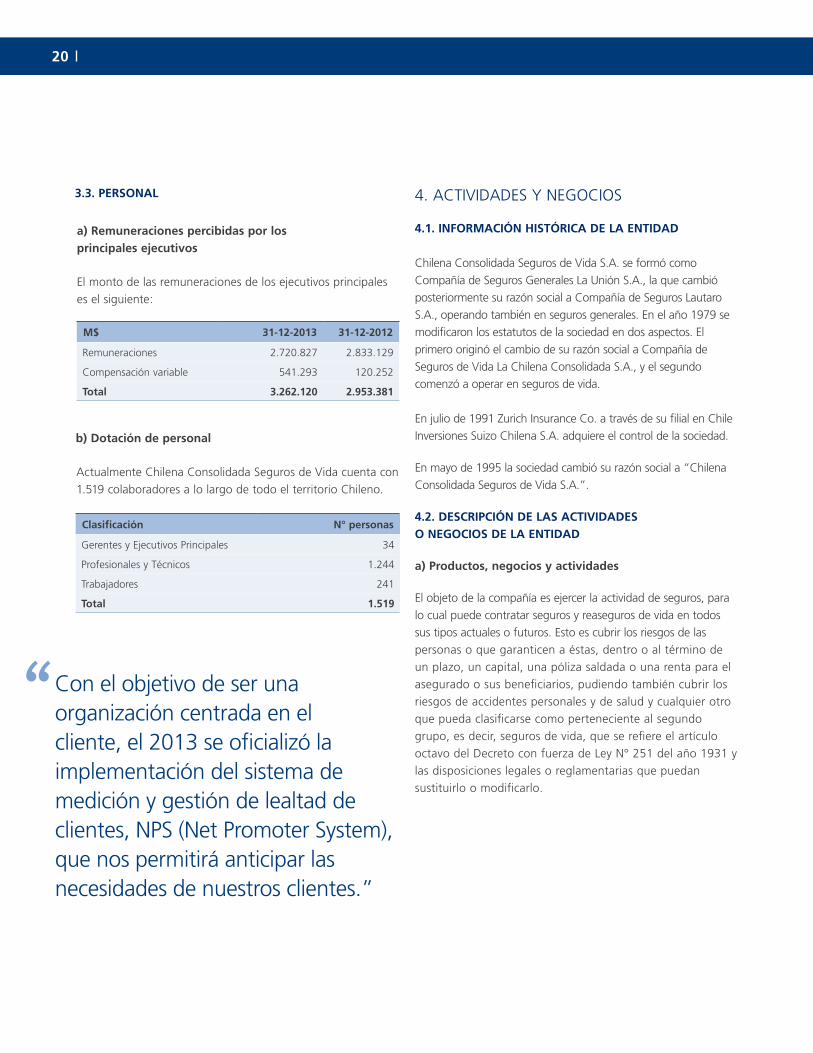

M$ 31-12-2013 31-12-2012

Remuneraciones 2.720.827 2.833.129

Compensación variable 541.293 120.252

Total 3.262.120 2.953.381

a) Remuneraciones percibidas por los principales ejecutivos

El monto de las remuneraciones de los ejecutivos principales

es el siguiente:

Actualmente Chilena Consolidada Seguros de Vida cuenta con

1.519 colaboradores a lo largo de todo el territorio Chileno.

b) Dotación de personal

Clasificación N° personas

Gerentes y Ejecutivos Principales 34

Profesionales y Técnicos 1.244

Trabajadores 241

Total 1.519

4. ACTIVIDADES Y NEGOCIOS

4.1. INFORMACIÓN HISTÓRICA DE LA ENTIDAD Chilena Consolidada Seguros de Vida S.A. se formó como

Compañía de Seguros Generales La Unión S.A., la que cambió

posteriormente su razón social a Compañía de Seguros Lautaro

S.A., operando también en seguros generales. En el año 1979 se

modificaron los estatutos de la sociedad en dos aspectos. El

primero originó el cambio de su razón social a Compañía de

Seguros de Vida La Chilena Consolidada S.A., y el segundo

comenzó a operar en seguros de vida.

En julio de 1991 Zurich Insurance Co. a través de su filial en Chile

Inversiones Suizo Chilena S.A. adquiere el control de la sociedad.

En mayo de 1995 la sociedad cambió su razón social a “Chilena

Consolidada Seguros de Vida S.A.”.

4.2. DESCRIPCIÓN DE LAS ACTIVIDADES O NEGOCIOS DE LA ENTIDAD

a) Productos, negocios y actividades

El objeto de la compañía es ejercer la actividad de seguros, para

lo cual puede contratar seguros y reaseguros de vida en todos

sus tipos actuales o futuros. Esto es cubrir los riesgos de las

personas o que garanticen a éstas, dentro o al término de

un plazo, un capital, una póliza saldada o una renta para el

asegurado o sus beneficiarios, pudiendo también cubrir los

riesgos de accidentes personales y de salud y cualquier otro

que pueda clasificarse como perteneciente al segundo

grupo, es decir, seguros de vida, que se refiere el artículo

octavo del Decreto con fuerza de Ley N° 251 del año 1931 y

las disposiciones legales o reglamentarias que puedan

sustituirlo o modificarlo.

3.3. PERSONAL

Con el objetivo de ser una organización centrada en el cliente, el 2013 se oficializó la implementación del sistema de medición y gestión de lealtad de clientes, NPS (Net Promoter System), que nos permitirá anticipar las necesidades de nuestros clientes.”

“

Memoria 2013 Chilena Consolidada Seguros de Vida S.A. 21

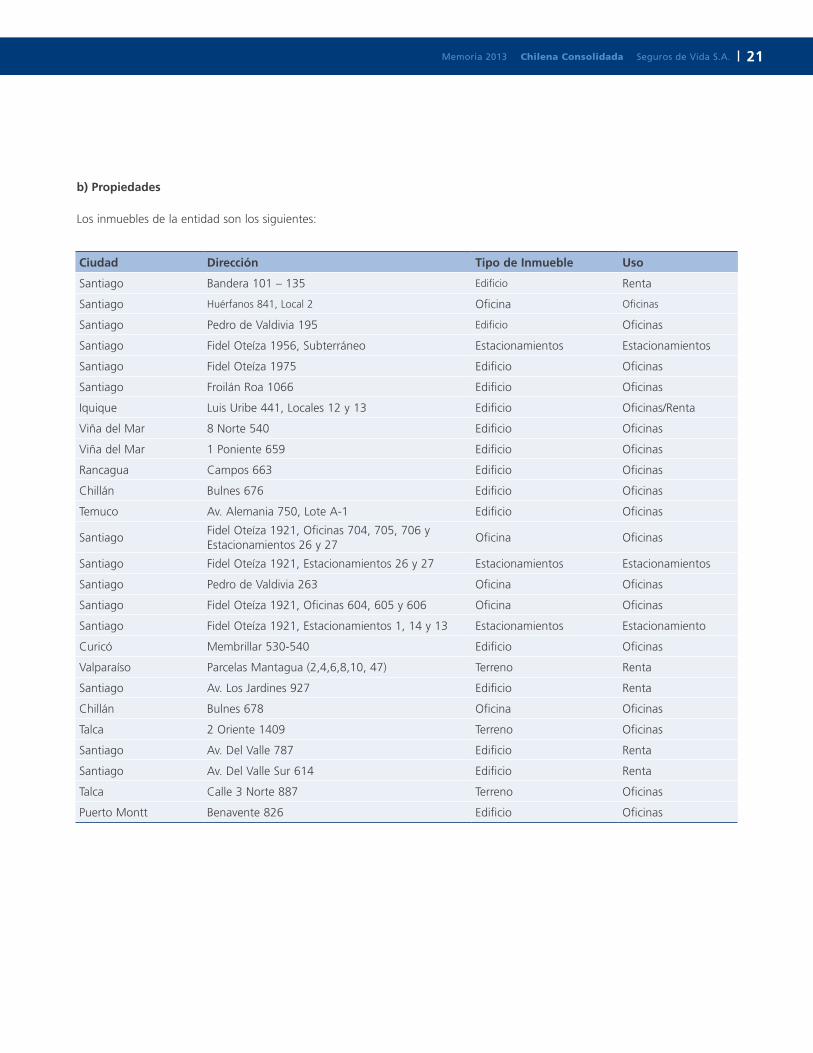

b) Propiedades

Los inmuebles de la entidad son los siguientes:

Ciudad Dirección Tipo de Inmueble Uso

Santiago Bandera 101 – 135 Edificio Renta

Santiago Huérfanos 841, Local 2 Oficina Oficinas

Santiago Pedro de Valdivia 195 Edificio Oficinas

Santiago Fidel Oteíza 1956, Subterráneo Estacionamientos Estacionamientos

Santiago Fidel Oteíza 1975 Edificio Oficinas

Santiago Froilán Roa 1066 Edificio Oficinas

Iquique Luis Uribe 441, Locales 12 y 13 Edificio Oficinas/Renta

Viña del Mar 8 Norte 540 Edificio Oficinas

Viña del Mar 1 Poniente 659 Edificio Oficinas

Rancagua Campos 663 Edificio Oficinas

Chillán Bulnes 676 Edificio Oficinas

Temuco Av. Alemania 750, Lote A-1 Edificio Oficinas

SantiagoFidel Oteíza 1921, Oficinas 704, 705, 706 y Estacionamientos 26 y 27

Oficina Oficinas

Santiago Fidel Oteíza 1921, Estacionamientos 26 y 27 Estacionamientos Estacionamientos

Santiago Pedro de Valdivia 263 Oficina Oficinas

Santiago Fidel Oteíza 1921, Oficinas 604, 605 y 606 Oficina Oficinas

Santiago Fidel Oteíza 1921, Estacionamientos 1, 14 y 13 Estacionamientos Estacionamiento

Curicó Membrillar 530-540 Edificio Oficinas

Valparaíso Parcelas Mantagua (2,4,6,8,10, 47) Terreno Renta

Santiago Av. Los Jardines 927 Edificio Renta

Chillán Bulnes 678 Oficina Oficinas

Talca 2 Oriente 1409 Terreno Oficinas

Santiago Av. Del Valle 787 Edificio Renta

Santiago Av. Del Valle Sur 614 Edificio Renta

Talca Calle 3 Norte 887 Terreno Oficinas

Puerto Montt Benavente 826 Edificio Oficinas

22

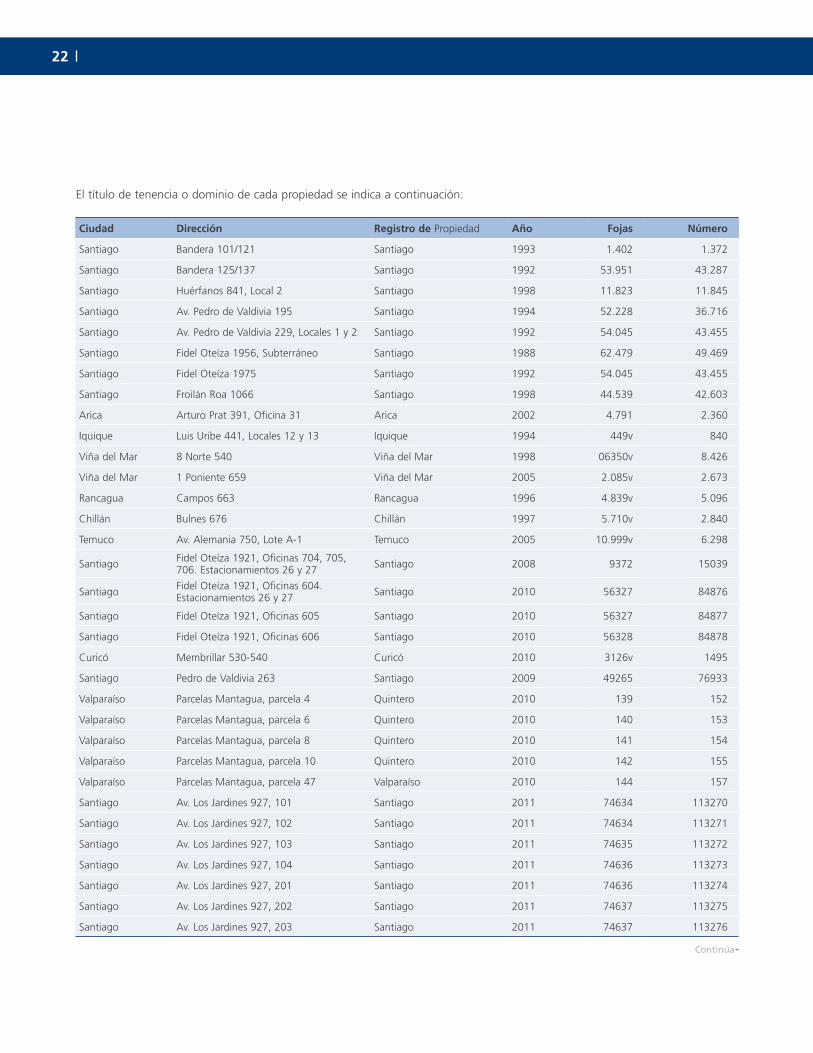

Ciudad Dirección Registro de Propiedad Año Fojas Número

Santiago Bandera 101/121 Santiago 1993 1.402 1.372

Santiago Bandera 125/137 Santiago 1992 53.951 43.287

Santiago Huérfanos 841, Local 2 Santiago 1998 11.823 11.845

Santiago Av. Pedro de Valdivia 195 Santiago 1994 52.228 36.716

Santiago Av. Pedro de Valdivia 229, Locales 1 y 2 Santiago 1992 54.045 43.455

Santiago Fidel Oteíza 1956, Subterráneo Santiago 1988 62.479 49.469

Santiago Fidel Oteíza 1975 Santiago 1992 54.045 43.455

Santiago Froilán Roa 1066 Santiago 1998 44.539 42.603

Arica Arturo Prat 391, Oficina 31 Arica 2002 4.791 2.360

Iquique Luis Uribe 441, Locales 12 y 13 Iquique 1994 449v 840

Viña del Mar 8 Norte 540 Viña del Mar 1998 06350v 8.426

Viña del Mar 1 Poniente 659 Viña del Mar 2005 2.085v 2.673

Rancagua Campos 663 Rancagua 1996 4.839v 5.096

Chillán Bulnes 676 Chillán 1997 5.710v 2.840

Temuco Av. Alemania 750, Lote A-1 Temuco 2005 10.999v 6.298

Santiago Fidel Oteíza 1921, Oficinas 704, 705, 706. Estacionamientos 26 y 27 Santiago 2008 9372 15039

Santiago Fidel Oteíza 1921, Oficinas 604. Estacionamientos 26 y 27 Santiago 2010 56327 84876

Santiago Fidel Oteíza 1921, Oficinas 605 Santiago 2010 56327 84877

Santiago Fidel Oteíza 1921, Oficinas 606 Santiago 2010 56328 84878

Curicó Membrillar 530-540 Curicó 2010 3126v 1495

Santiago Pedro de Valdivia 263 Santiago 2009 49265 76933

Valparaíso Parcelas Mantagua, parcela 4 Quintero 2010 139 152

Valparaíso Parcelas Mantagua, parcela 6 Quintero 2010 140 153

Valparaíso Parcelas Mantagua, parcela 8 Quintero 2010 141 154

Valparaíso Parcelas Mantagua, parcela 10 Quintero 2010 142 155

Valparaíso Parcelas Mantagua, parcela 47 Valparaíso 2010 144 157

Santiago Av. Los Jardines 927, 101 Santiago 2011 74634 113270

Santiago Av. Los Jardines 927, 102 Santiago 2011 74634 113271

Santiago Av. Los Jardines 927, 103 Santiago 2011 74635 113272

Santiago Av. Los Jardines 927, 104 Santiago 2011 74636 113273

Santiago Av. Los Jardines 927, 201 Santiago 2011 74636 113274

Santiago Av. Los Jardines 927, 202 Santiago 2011 74637 113275

Santiago Av. Los Jardines 927, 203 Santiago 2011 74637 113276

El título de tenencia o dominio de cada propiedad se indica a continuación:

Continúa

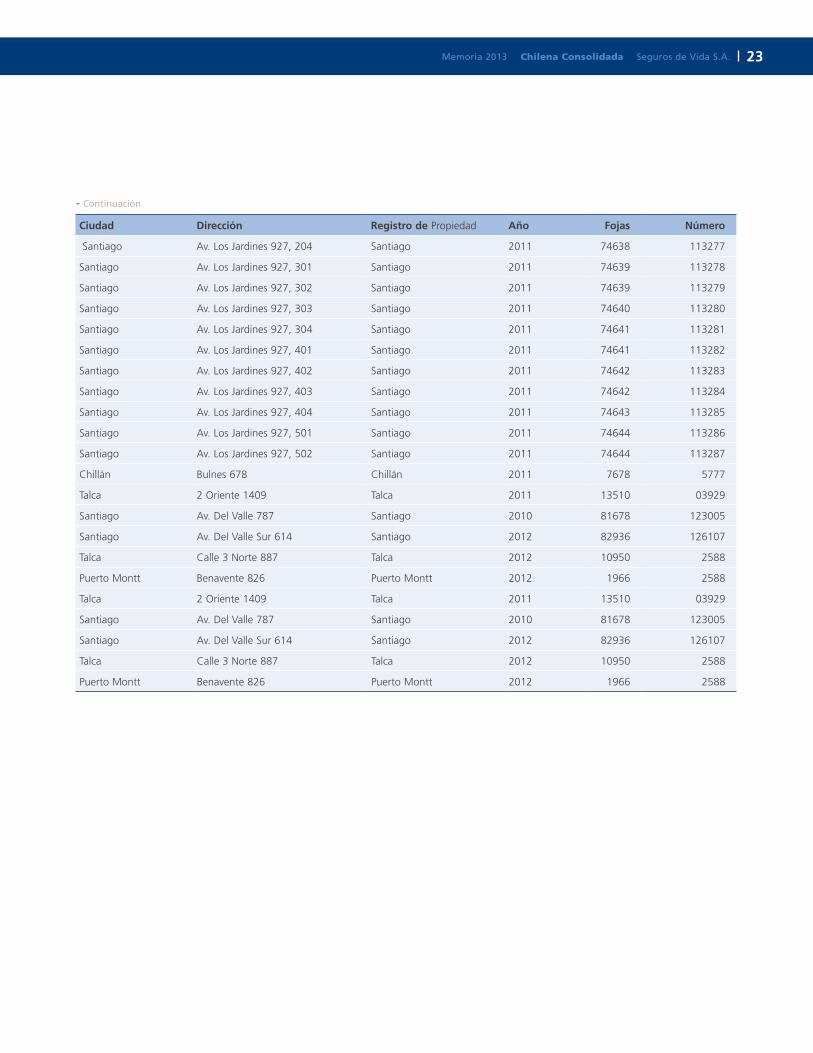

Memoria 2013 Chilena Consolidada Seguros de Vida S.A. 23

Ciudad Dirección Registro de Propiedad Año Fojas Número

Santiago Av. Los Jardines 927, 204 Santiago 2011 74638 113277

Santiago Av. Los Jardines 927, 301 Santiago 2011 74639 113278

Santiago Av. Los Jardines 927, 302 Santiago 2011 74639 113279

Santiago Av. Los Jardines 927, 303 Santiago 2011 74640 113280

Santiago Av. Los Jardines 927, 304 Santiago 2011 74641 113281

Santiago Av. Los Jardines 927, 401 Santiago 2011 74641 113282

Santiago Av. Los Jardines 927, 402 Santiago 2011 74642 113283

Santiago Av. Los Jardines 927, 403 Santiago 2011 74642 113284

Santiago Av. Los Jardines 927, 404 Santiago 2011 74643 113285

Santiago Av. Los Jardines 927, 501 Santiago 2011 74644 113286

Santiago Av. Los Jardines 927, 502 Santiago 2011 74644 113287

Chillán Bulnes 678 Chillán 2011 7678 5777

Talca 2 Oriente 1409 Talca 2011 13510 03929

Santiago Av. Del Valle 787 Santiago 2010 81678 123005

Santiago Av. Del Valle Sur 614 Santiago 2012 82936 126107

Talca Calle 3 Norte 887 Talca 2012 10950 2588

Puerto Montt Benavente 826 Puerto Montt 2012 1966 2588

Talca 2 Oriente 1409 Talca 2011 13510 03929

Santiago Av. Del Valle 787 Santiago 2010 81678 123005

Santiago Av. Del Valle Sur 614 Santiago 2012 82936 126107

Talca Calle 3 Norte 887 Talca 2012 10950 2588

Puerto Montt Benavente 826 Puerto Montt 2012 1966 2588

Continuación

24

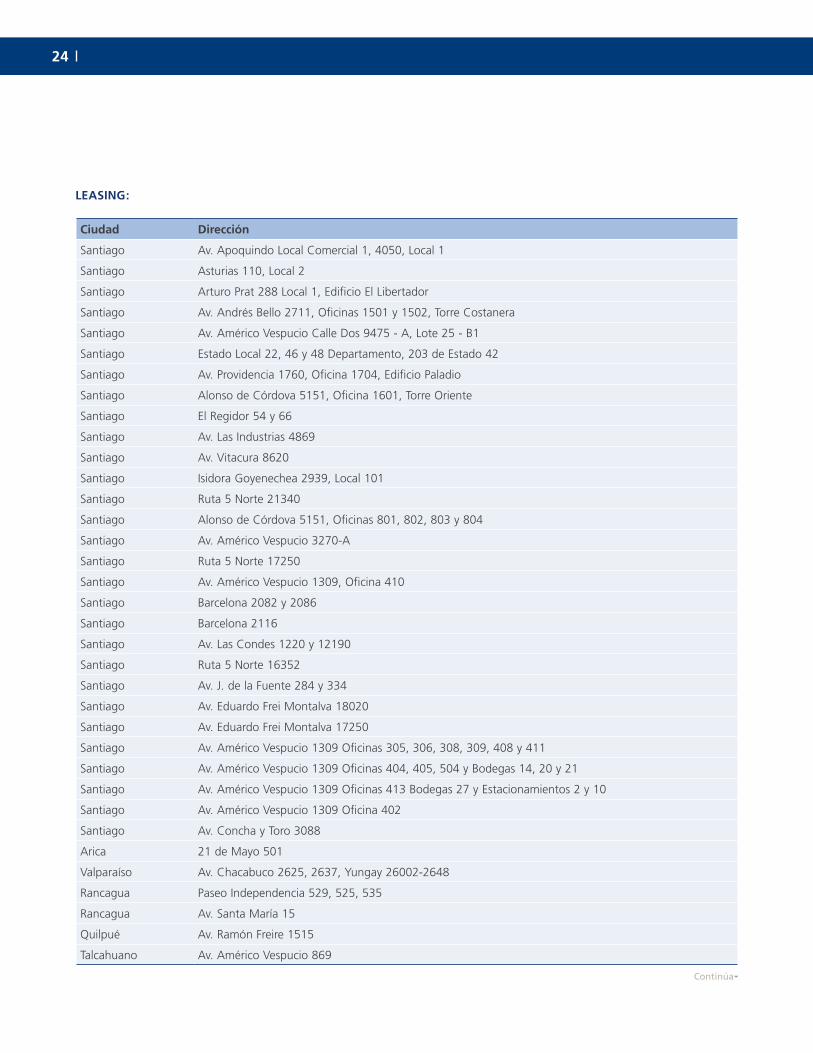

Ciudad Dirección

Santiago Av. Apoquindo Local Comercial 1, 4050, Local 1

Santiago Asturias 110, Local 2

Santiago Arturo Prat 288 Local 1, Edificio El Libertador

Santiago Av. Andrés Bello 2711, Oficinas 1501 y 1502, Torre Costanera

Santiago Av. Américo Vespucio Calle Dos 9475 - A, Lote 25 - B1

Santiago Estado Local 22, 46 y 48 Departamento, 203 de Estado 42

Santiago Av. Providencia 1760, Oficina 1704, Edificio Paladio

Santiago Alonso de Córdova 5151, Oficina 1601, Torre Oriente

Santiago El Regidor 54 y 66

Santiago Av. Las Industrias 4869

Santiago Av. Vitacura 8620

Santiago Isidora Goyenechea 2939, Local 101

Santiago Ruta 5 Norte 21340

Santiago Alonso de Córdova 5151, Oficinas 801, 802, 803 y 804

Santiago Av. Américo Vespucio 3270-A

Santiago Ruta 5 Norte 17250

Santiago Av. Américo Vespucio 1309, Oficina 410

Santiago Barcelona 2082 y 2086

Santiago Barcelona 2116

Santiago Av. Las Condes 1220 y 12190

Santiago Ruta 5 Norte 16352

Santiago Av. J. de la Fuente 284 y 334

Santiago Av. Eduardo Frei Montalva 18020

Santiago Av. Eduardo Frei Montalva 17250

Santiago Av. Américo Vespucio 1309 Oficinas 305, 306, 308, 309, 408 y 411

Santiago Av. Américo Vespucio 1309 Oficinas 404, 405, 504 y Bodegas 14, 20 y 21

Santiago Av. Américo Vespucio 1309 Oficinas 413 Bodegas 27 y Estacionamientos 2 y 10

Santiago Av. Américo Vespucio 1309 Oficina 402

Santiago Av. Concha y Toro 3088

Arica 21 de Mayo 501

Valparaíso Av. Chacabuco 2625, 2637, Yungay 26002-2648

Rancagua Paseo Independencia 529, 525, 535

Rancagua Av. Santa María 15

Quilpué Av. Ramón Freire 1515

Talcahuano Av. Américo Vespucio 869

LEASING:

Continúa

Memoria 2013 Chilena Consolidada Seguros de Vida S.A. 25

Ciudad Dirección

Talcahuano Arteaga Alemparte 9153

Concepción Orrego Luco 147-153

Concepción Edmundo Larenas 160

Concepción Edmundo Larenas 140

Chillán Isabel Riquelme 1001, 23, 25, 33

Temuco Av. José Miguel Balmaceda 1531

Puerto Montt Los Notros 1280

Puerto Montt Av. Presidente Ibáñez 507 y 510

Santiago Almirante Pastene 118

Santiago Apoquindo 4501

Santiago Marta Ossa Ruiz 601

Santiago Jorge Alessandri 514

Villa Alemana Av. Valparaíso 1982

Linares Januario Espinoza 985

Continuación

26

c) Seguros

La entidad tiene permanentemente asegurados los bienes de su

propiedad, es decir, activo fijo, instalaciones, contenido, equipo

computacional, remesa de valores, etc. Al 31 de diciembre de

2013 tiene asegurados por concepto de Edificios un monto de

UF 1.322.329, por Contenido un monto de UF 85.219, y en

equipamiento computacional un monto de UF 9.892.

d) Contratos de Reaseguros

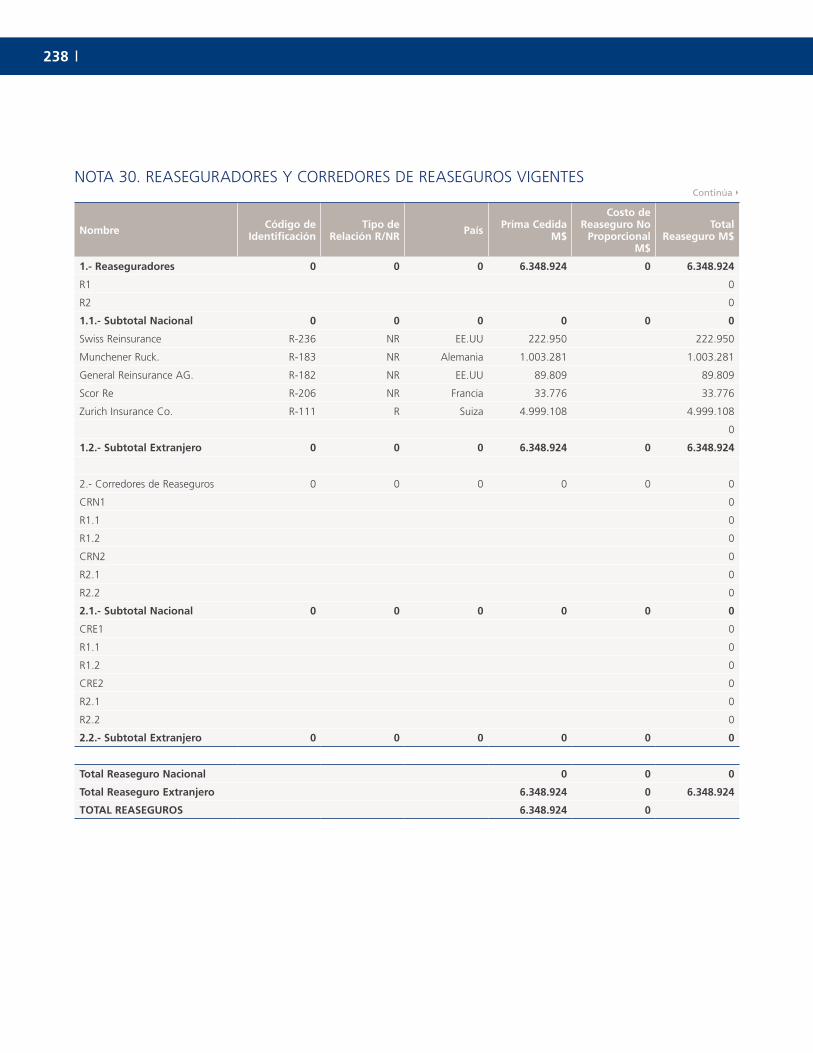

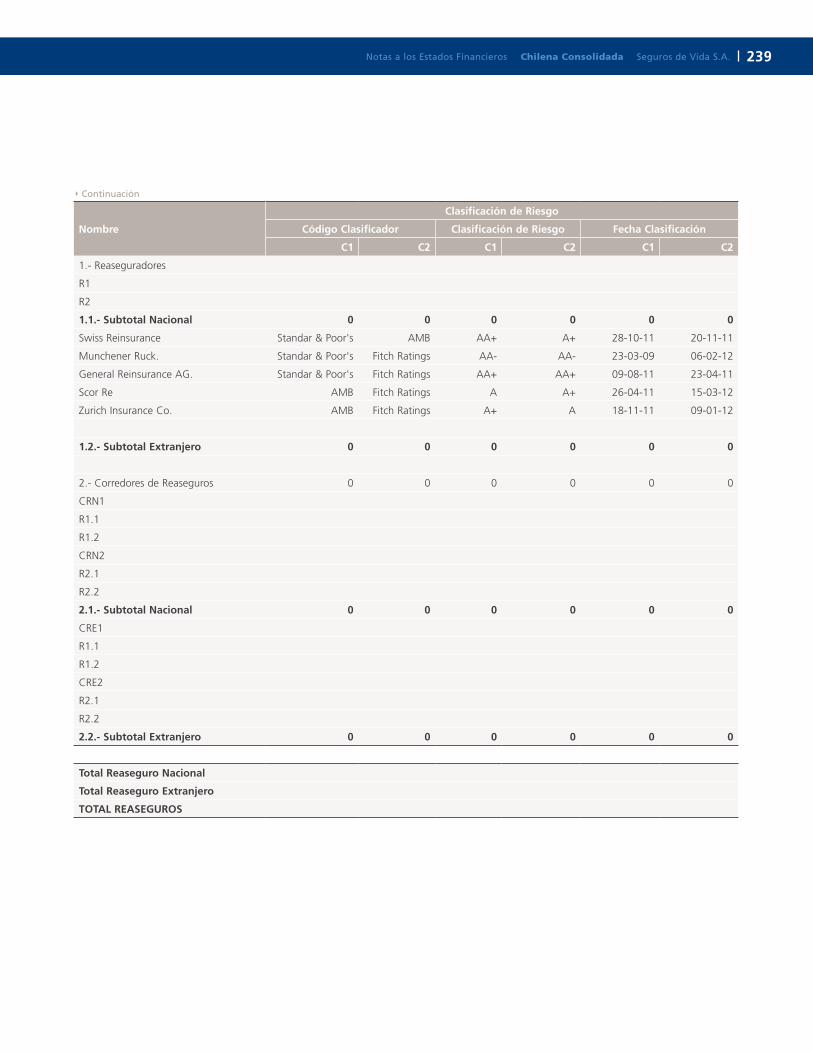

Los principales reaseguradores de la sociedad son:

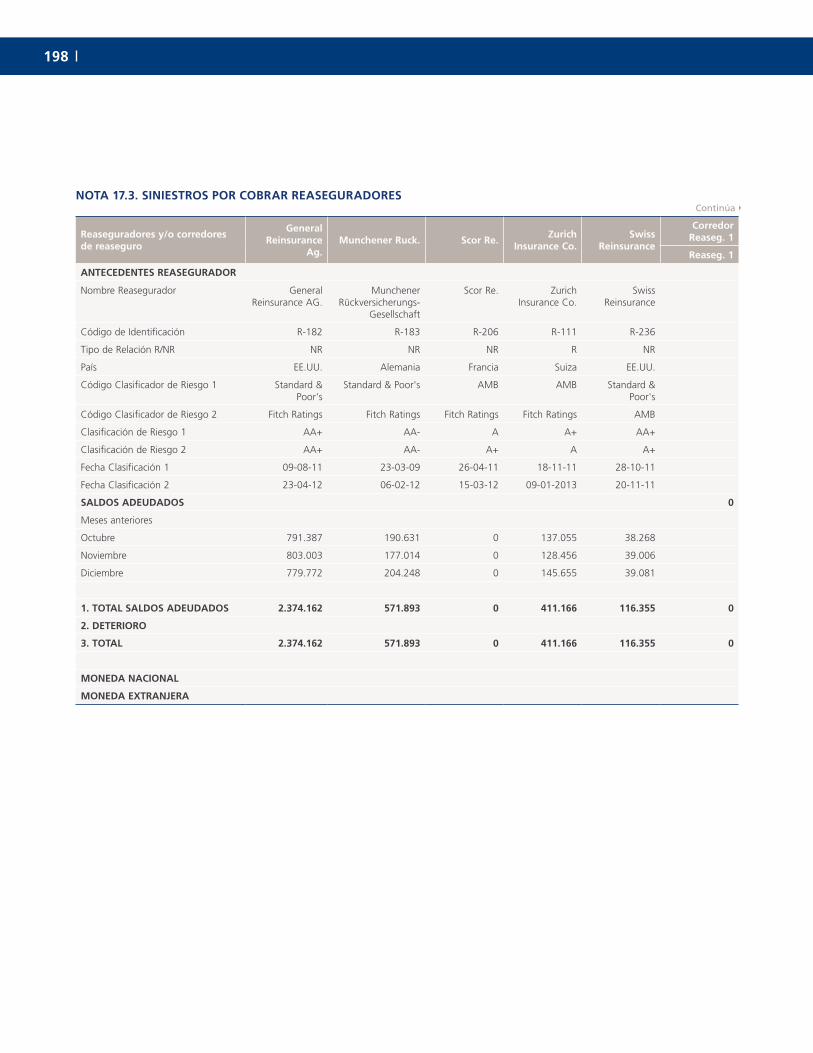

REASEGURADORES

Zurich Insurance Company Ltd.

Münchener Rückversigerungs-Gesellschaft

General Re AG

Swiss Re

Scor Re

e) Corredores de Seguros

A continuación se presenta una lista de los principales

corredores y agentes de seguros que intermediaron con la

Compañía en el año 2013, a los cuales agradecemos la valiosa

labor que realizan:

Agencia Briner Corredores de Seguros

AON Risk Services (Chile) S.A.

Conosur Corredores de Seguros Ltda.

Corredora de Seguros Security

Corredores de Seguros Towers Watson Ltda.

FAS Falabella Corredores de Seguros

Josefa Lozano y Compañía Ltda.

Lilienfeld Corredores de Seguros Ltda.

Los Pleyade Chile S.A.

María Cristina de Ferari

Mercer Corredores de Seguros Ltda.

Ofitec Corredores de Seguros

Orbital JLT Corredores de Seguros Ltda.

RSG Chile Corredores de Seguros Ltda.

S+S Corredores de Seguros

Santa María de los Ángeles Corredores de Seguros

Santander Corredores de Seguros

Volvek Corredores de Seguros S.A.

Willis Insurance Services S.A.

Xpande Corredores de Seguros

Memoria 2013 Chilena Consolidada Seguros de Vida S.A. 27

f) Actividades financieras Durante el ejercicio 2013 la Compañía invirtió sus

disponibilidades de caja en instrumentos de renta fija, tanto

de corto como de largo plazo, bienes raíces y mutuos

hipotecarios. Los principales instrumentos de inversión de

renta fija fueron bonos corporativos y los títulos de deuda

emitidos por el sistema financiero, tales como bonos

subordinados y depósitos a plazo con tasas nominales y

reales. Además, una parte de las disponibilidades se invirtió en

créditos a los asegurados.

La cartera de inversiones se encuentra diversificada por emisor

y por instrumento de acuerdo a la política de inversiones de la

compañía, las normas del art. 21° y otros del DFL 251, así

como también de las disposiciones emitidas por la

Superintendencia de Valores y Seguros.

4.3 MERCADOS EN LOS qUE PARTICIPA

La prima del mercado de seguros de vida a diciembre de 2013

alcanzó un total de $ 3.875.384 millones, con un aumento

respecto de 2012 de 7,70%. Chilena Consolidada, con una

prima de $ 453.425 millones tuvo un crecimiento anual de

50,23% y una participación de mercado de 11,7%.

4.4 FACTORES DE RIESGO

La Compañía debe administrar los riesgos propios de las

actividades aseguradora y financiera en las que participa. Para

disminuir los riesgos del negocio de seguros ha procurado una

amplia dispersión de su cartera, como asimismo, una retención

de riesgo de acuerdo a su capacidad patrimonial y una

adecuada utilización de reaseguros. La Compañía se ha

orientado principalmente al mercado de personas, lo que le ha

permitido contar con un gran número de clientes, ninguno de

los cuales tiene una gravitación especial en la producción total.

Además, por medio del reaseguro, ha dispersado el riesgo entre

distintas compañías reaseguradoras, a las que ha escogido por

su calidad, trayectoria, eficiencia y patrimonio.

La Compañía mantiene pasivos que son los propios de la

operación, como primas por pagar a reaseguradores,

comisiones por pagar a intermediarios, deudas con el Fisco e

instituciones previsionales, etc.

La cartera de activos se administra dentro de un enfoque de

rentabilidad total restringido según índices referenciales

apropiados del mercado, sujeto a la tolerancia al riesgo de la

Compañía, según una asignación estratégica y táctica, con

pautas de gestión de riesgo que permiten un desempeño

apropiado, y que contemplan un adecuado calce con los

pasivos, como también una administración apropiada de la

liquidez entre otros aspectos.

Las reservas de primas, de siniestros y las primas por pagar a

reaseguradores están en moneda de origen, es decir, unidad de

fomento, que es la misma moneda en la cual están expresadas

las pólizas de seguros y en la cual están las inversiones de la

Compañía, manteniéndose un calce de moneda apropiado

entre activos y pasivos.

Chilena Consolidada tiene una marcada presencia, trayectoria y prestigio frente al mercado asegurador.

28

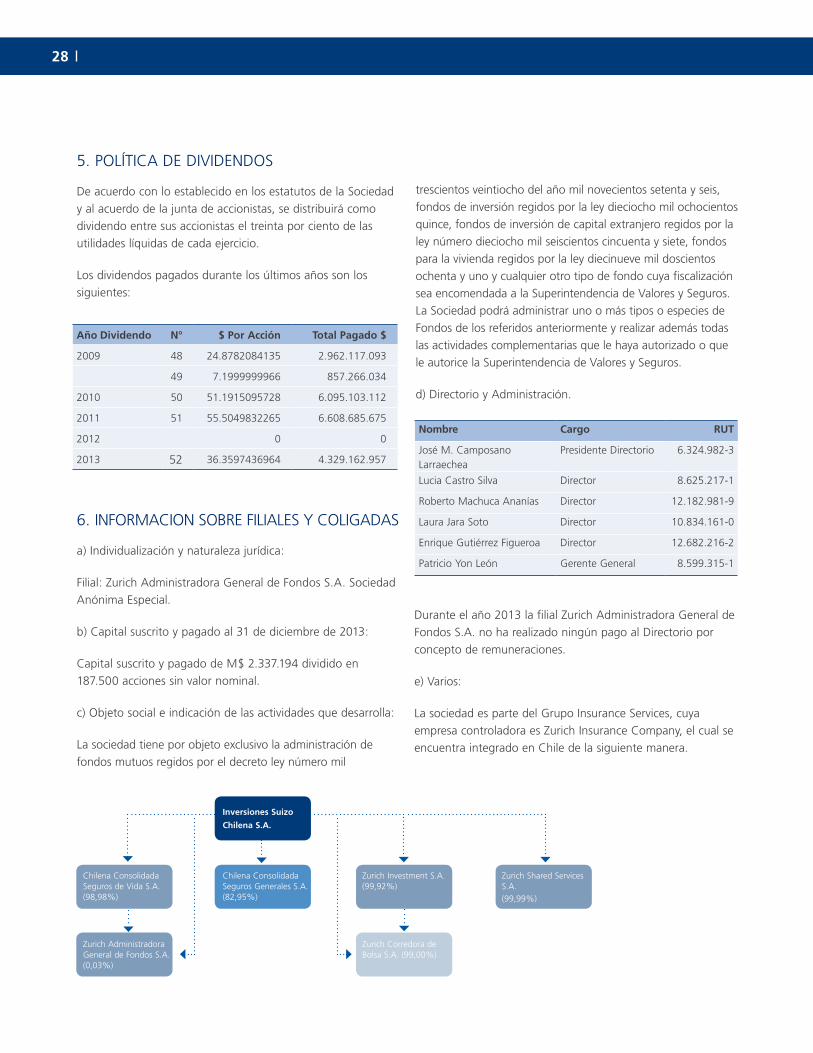

5. POLÍTICA DE DIVIDENDOS

De acuerdo con lo establecido en los estatutos de la Sociedad

y al acuerdo de la junta de accionistas, se distribuirá como

dividendo entre sus accionistas el treinta por ciento de las

utilidades líquidas de cada ejercicio.

Los dividendos pagados durante los últimos años son los

siguientes:

Año Dividendo N° $ Por Acción Total Pagado $

2009 48 24.8782084135 2.962.117.093

49 7.1999999966 857.266.034

2010 50 51.1915095728 6.095.103.112

2011 51 55.5049832265 6.608.685.675

2012 0 0

2013 52 36.3597436964 4.329.162.957

6. INFORMACION SOBRE FILIALES Y COLIGADAS

a) Individualización y naturaleza jurídica:

Filial: Zurich Administradora General de Fondos S.A. Sociedad

Anónima Especial.

b) Capital suscrito y pagado al 31 de diciembre de 2013:

Capital suscrito y pagado de M$ 2.337.194 dividido en

187.500 acciones sin valor nominal.

c) Objeto social e indicación de las actividades que desarrolla:

La sociedad tiene por objeto exclusivo la administración de

fondos mutuos regidos por el decreto ley número mil

trescientos veintiocho del año mil novecientos setenta y seis,

fondos de inversión regidos por la ley dieciocho mil ochocientos

quince, fondos de inversión de capital extranjero regidos por la

ley número dieciocho mil seiscientos cincuenta y siete, fondos

para la vivienda regidos por la ley diecinueve mil doscientos

ochenta y uno y cualquier otro tipo de fondo cuya fiscalización

sea encomendada a la Superintendencia de Valores y Seguros.

La Sociedad podrá administrar uno o más tipos o especies de

Fondos de los referidos anteriormente y realizar además todas

las actividades complementarias que le haya autorizado o que

le autorice la Superintendencia de Valores y Seguros.

d) Directorio y Administración.

Nombre Cargo RUT

José M. Camposano Larraechea

Presidente Directorio 6.324.982-3

Lucia Castro Silva Director 8.625.217-1

Roberto Machuca Ananías Director 12.182.981-9

Laura Jara Soto Director 10.834.161-0

Enrique Gutiérrez Figueroa Director 12.682.216-2

Patricio Yon León Gerente General 8.599.315-1

Inversiones Suizo

Chilena S.A.

Chilena Consolidada Seguros de Vida S.A. (98,98%)

Zurich Administradora General de Fondos S.A. (0,03%)

Zurich Corredora de Bolsa S.A. (99,00%)

Chilena Consolidada Seguros Generales S.A. (82,95%)

Zurich Investment S.A. (99,92%)

Zurich Shared Services S.A.

(99,99%)

Durante el año 2013 la filial Zurich Administradora General de

Fondos S.A. no ha realizado ningún pago al Directorio por

concepto de remuneraciones.

e) Varios:

La sociedad es parte del Grupo Insurance Services, cuya

empresa controladora es Zurich Insurance Company, el cual se

encuentra integrado en Chile de la siguiente manera.

Memoria 2013 Chilena Consolidada Seguros de Vida S.A. 29

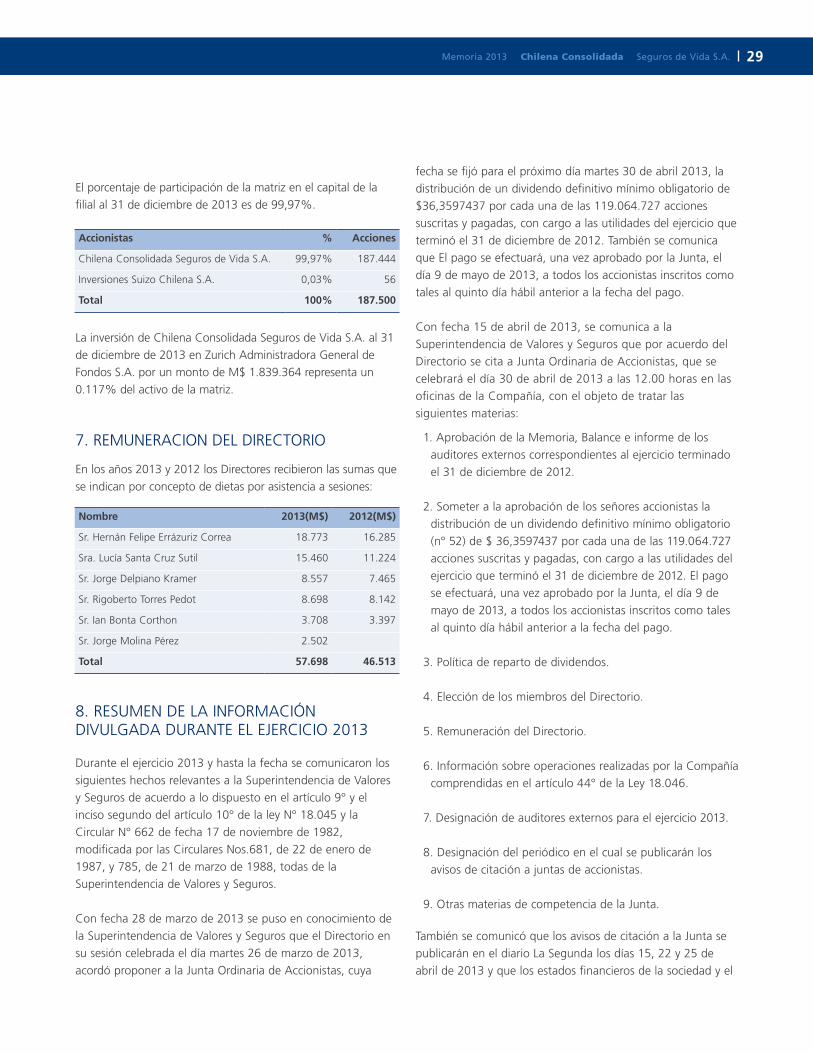

Accionistas % Acciones

Chilena Consolidada Seguros de Vida S.A. 99,97% 187.444

Inversiones Suizo Chilena S.A. 0,03% 56

Total 100% 187.500

Nombre 2013(M$) 2012(M$)

Sr. Hernán Felipe Errázuriz Correa 18.773 16.285

Sra. Lucía Santa Cruz Sutil 15.460 11.224

Sr. Jorge Delpiano Kramer 8.557 7.465

Sr. Rigoberto Torres Pedot 8.698 8.142

Sr. Ian Bonta Corthon 3.708 3.397

Sr. Jorge Molina Pérez 2.502

Total 57.698 46.513

8. RESUMEN DE LA INFORMACIÓN DIVULGADA DURANTE EL EJERCICIO 2013

Durante el ejercicio 2013 y hasta la fecha se comunicaron los

siguientes hechos relevantes a la Superintendencia de Valores

y Seguros de acuerdo a lo dispuesto en el artículo 9° y el

inciso segundo del artículo 10° de la ley N° 18.045 y la

Circular N° 662 de fecha 17 de noviembre de 1982,

modificada por las Circulares Nos.681, de 22 de enero de

1987, y 785, de 21 de marzo de 1988, todas de la

Superintendencia de Valores y Seguros.

Con fecha 28 de marzo de 2013 se puso en conocimiento de

la Superintendencia de Valores y Seguros que el Directorio en

su sesión celebrada el día martes 26 de marzo de 2013,

acordó proponer a la Junta Ordinaria de Accionistas, cuya

fecha se fijó para el próximo día martes 30 de abril 2013, la

distribución de un dividendo definitivo mínimo obligatorio de

$36,3597437 por cada una de las 119.064.727 acciones

suscritas y pagadas, con cargo a las utilidades del ejercicio que

terminó el 31 de diciembre de 2012. También se comunica

que El pago se efectuará, una vez aprobado por la Junta, el

día 9 de mayo de 2013, a todos los accionistas inscritos como

tales al quinto día hábil anterior a la fecha del pago.

Con fecha 15 de abril de 2013, se comunica a la

Superintendencia de Valores y Seguros que por acuerdo del

Directorio se cita a Junta Ordinaria de Accionistas, que se

celebrará el día 30 de abril de 2013 a las 12.00 horas en las

oficinas de la Compañía, con el objeto de tratar las

siguientes materias:

1. Aprobación de la Memoria, Balance e informe de los

auditores externos correspondientes al ejercicio terminado

el 31 de diciembre de 2012.

2. Someter a la aprobación de los señores accionistas la

distribución de un dividendo definitivo mínimo obligatorio

(n° 52) de $ 36,3597437 por cada una de las 119.064.727

acciones suscritas y pagadas, con cargo a las utilidades del

ejercicio que terminó el 31 de diciembre de 2012. El pago

se efectuará, una vez aprobado por la Junta, el día 9 de

mayo de 2013, a todos los accionistas inscritos como tales

al quinto día hábil anterior a la fecha del pago.

3. Política de reparto de dividendos.

4. Elección de los miembros del Directorio.

5. Remuneración del Directorio.

6. Información sobre operaciones realizadas por la Compañía

comprendidas en el artículo 44° de la Ley 18.046.

7. Designación de auditores externos para el ejercicio 2013.

8. Designación del periódico en el cual se publicarán los

avisos de citación a juntas de accionistas.

9. Otras materias de competencia de la Junta.

También se comunicó que los avisos de citación a la Junta se

publicarán en el diario La Segunda los días 15, 22 y 25 de

abril de 2013 y que los estados financieros de la sociedad y el

El porcentaje de participación de la matriz en el capital de la

filial al 31 de diciembre de 2013 es de 99,97%.

La inversión de Chilena Consolidada Seguros de Vida S.A. al 31

de diciembre de 2013 en Zurich Administradora General de

Fondos S.A. por un monto de M$ 1.839.364 representa un

0.117% del activo de la matriz.

7. REMUNERACION DEL DIRECTORIO

En los años 2013 y 2012 los Directores recibieron las sumas que

se indican por concepto de dietas por asistencia a sesiones:

30

correspondiente informe de los auditores externos al 31 de

diciembre de 2012 se publican a partir del 15 de abril de

2013 en el sitio en Internet de la sociedad www.chilena.cl,

pudiendo accederse directamente a esa información a través

del hipervínculo. http://www.chilena.cl/Chilena/conocenos.

html#content_conocenos_informes_externos.html.

Asimismo, también se comunicó que la sociedad pondrá a

disposición de los señores accionistas la Memoria

correspondiente al ejercicio terminado el 31 de diciembre de

2012 en formato digital, en su página web http://www.

chilena.cl. y que la fundamentación que otorgará el directorio

a la Junta Ordinaria de Accionistas respecto de su proposición

de designación de los auditores externos que examinarán el

balance y los estados financieros de la Compañía para el

ejercicio 2013, se encontrará disponible en el sitio de internet

de la sociedad http://www.chilena.cl.

Con fecha 2 de mayo de 2013 se comunicó a la

Superintendencia de Valores y Seguros que la Junta Ordinaria

de Accionistas de Chilena Consolidada Seguros de Vida S.A

celebrada con fecha 30 de abril de 2013, ratificó la

proposición del Directorio de fecha 12 de abril de 2013 en

cuanto a que se acordó el pago del dividendo definitivo

mínimo obligatorio n° 52 de $ 36,3597437 por cada una de

las 119.064.727 acciones suscritas y pagadas, con cargo a las

utilidades del ejercicio que terminó el 31 de diciembre de

2012. Se informa, además, que el dividendo se encontrará a

disposición de los señores accionistas desde el día 9 de mayo

de 2013 en las oficinas de la compañía. Se adjunta, además,

Formulario N° 1 de Reparto de Dividendos de conformidad a

la Circular 660 de fecha 22 de octubre de 1986 y Circular 991

de 23 de enero de 1991.

Con fecha 2 de mayo de 2013 se comunicó a la

Superintendencia de Valores y Seguros que la Junta Ordinaria

de Accionistas celebrada con fecha 30 de abril de 2013

acordó, entre otros, lo siguiente:

1. La Junta aprobó la Memoria Anual de la Compañía

conteniendo los Estados Financieros y el informe de los

Auditores Externos de la sociedad, relativo al ejercicio finalizado

el 31 de Diciembre de 2012.

2. Se fijó como política de dividendos para el ejercicio 2013 que

la sociedad distribuirá como dividendo el 30% de las utilidades

líquidas del ejercicio una vez aprobado el balance por la junta de

accionistas y absorbidas las pérdidas acumuladas, si las hubiere.

3. Se fijó la remuneración del Directorio para el periodo 2013.

4. Se acordó designar a la empresa PricewaterhouseCoopers

como empresa de auditoría externa de la sociedad para el

ejercicio 2013.

5. Se acordó la designación del diario La Segunda para realizar

las publicaciones de citaciones a Junta y pago de dividendo.

Con fecha 2 de mayo de 2013 se comunicó a la

Superintendencia de Valores y Seguros que la Junta Ordinaria

de Accionistas de Chilena Consolidada Seguros de Vida S.A

celebrada con fecha 30 de abril de 2013, designó el siguiente

Directorio por el período de un año que fijan los estatutos:

Hernán Felipe Errázuriz Correa, Lucía Santa Cruz Sutil, Jorge

Delpiano Kraemer, Rigoberto Torres Pedot e Ian Bonta

Corthorn y, respectivamente, como directores suplentes, a los

señores José María Orlando, Gustavo Bortolotto, Eduardo

Couyoumdjian, Fabio Máximo Rossi y Abel Picchio. Asimismo,

se comunicó que el Directorio en sesión celebrada de forma

inmediatamente posterior a la Junta Ordinaria de Accionistas

designó como Presidente al señor Hernán Felipe Errázuriz

Correa y como Vicepresidente a doña Lucía Santa Cruz Sutil.

Con fecha 1 de agosto de 2013 se comunicó a la

Superintendencia de Valores y Seguros que, en sesión de

Directorio celebrada con fecha 30 de julio de 2013, el

Directorio nombra como Encargado de Prevención de Delito

para efectos de la Ley 20.393 a la abogada doña Janice Violic

García, quien desempeñará el cargo desde la fecha de dicha

sesión de directorio.

Con fecha 2 de octubre de 2013 se comunicó a la

Superintendencia de Valores y Seguros que, en sesión de

Directorio celebrada con fecha 30 de septiembre de 2013, el

Directorio toma conocimiento de la renuncia presentada por don

Ian Bonta Corthorn al Directorio en su calidad de Director Titular.

El Directorio, junto con agradecer la gestión de don Ian Bonta

Corthorn, nombra en su reemplazo a don Jorge Molina Pérez

como miembro del Directorio en calidad de Director Titular.

Con fecha 2 de octubre de 2013 se comunicó a la

Superintendencia de Valores y Seguros que, en sesión de

Directorio celebrada con fecha 30 de Septiembre de 2013, el

Directorio toma conocimiento que la sra. Lucía Castro Silva,

quien se desempeñaba como Gerente Técnico, asume como

Gerente de Pricing, Proposition y Underwriting, en reemplazo

también de las funciones que desempeñaba el señor Rodrigo

Memoria 2013 Chilena Consolidada Seguros de Vida S.A. 31

Contreras como Gerente de Suscripción. Del mismo modo, se

toma conocimiento, además, del nombramiento de don

Rodrigo Valenzuela Tapia como Chief Life Actuary.

Con fecha 30 de diciembre de 2013 se comunicó a la

Superintendencia de Valores y Seguros que, en sesión de

Directorio celebrada con fecha 26 de diciembre de 2013, el

Directorio toma conocimiento de la renuncia del Gerente de

Inversiones, Gerardo Concha Salas, con efecto a partir del 31 de

diciembre del presente año. El Directorio en su reemplazo

nombra al señor Fernado Forcada, quien asumirá como nuevo

Gerente de Inversiones una vez que tenga lista su visa de trabajo.

Con fecha 29 de enero de 2014 se comunica ó la

Superintendencia de Valores y Seguros que, en sesión de

Directorio celebrada con fecha 28 de enero de 2014, el

Directorio toma conocimiento de la renuncia del señor Eduardo

Couyoumdjian Nettle al cargo de director suplente, quedando

su cargo vacante. Asimismo, se pone en conocimiento del

Directorio que don Fernando Forcada, quien fuera nombrado

como Gerente de Inversiones en la sesión de directorio pasada,

ya ha recibido su visa de trabajo efectiva desde el 7 de enero

del presente año, con lo cual desde dicha fecha ya se encuentra

ejerciendo sus funciones como Gerente de Inversiones.

9. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS 2013

a) Análisis comparativo y explicación de las principales tendencias observadas

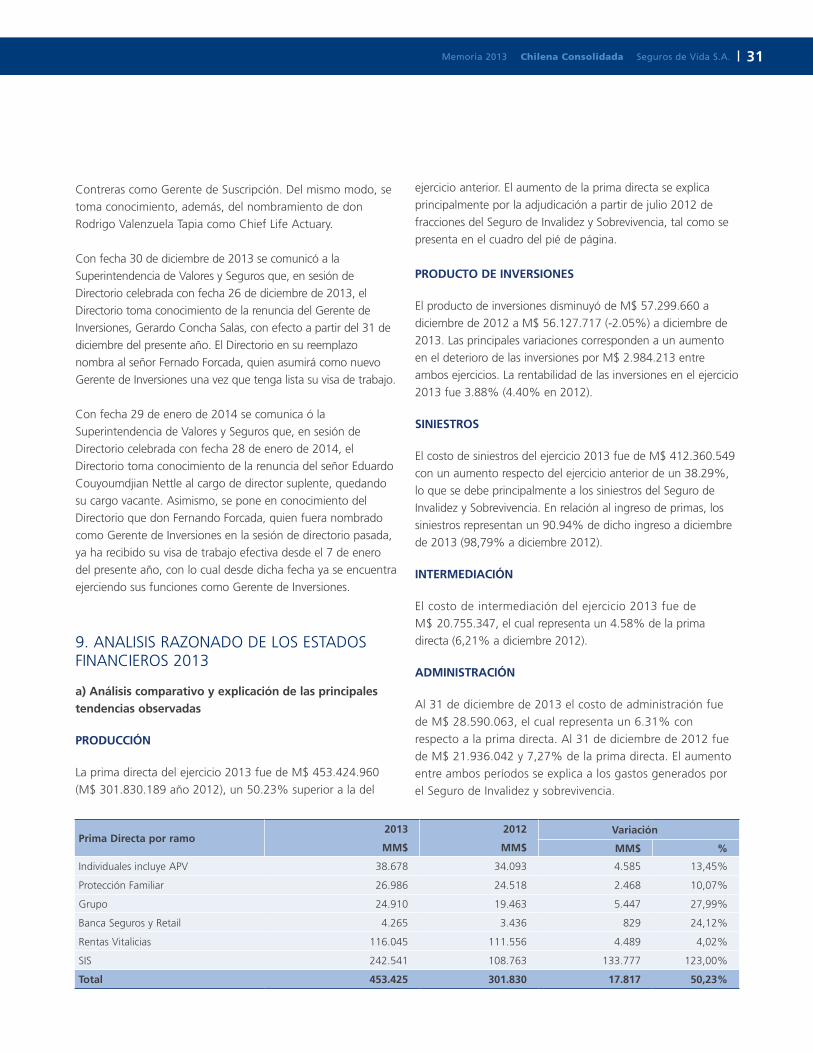

PRODUCCIÓN

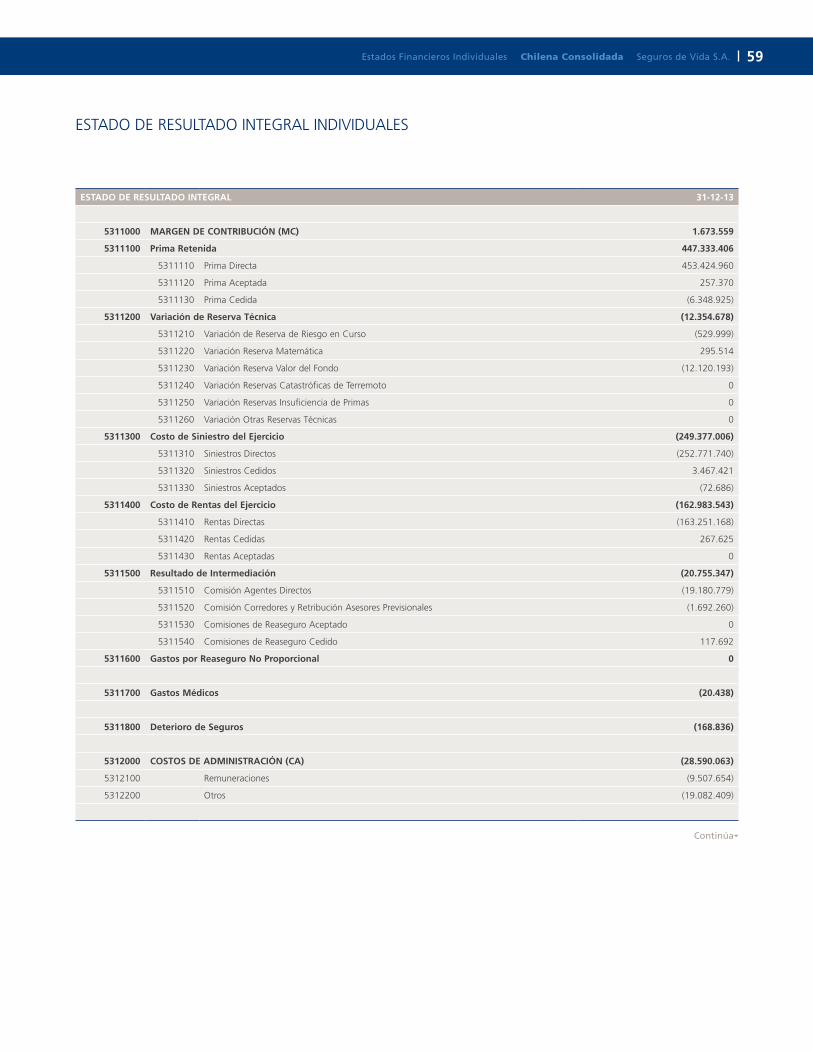

La prima directa del ejercicio 2013 fue de M$ 453.424.960

(M$ 301.830.189 año 2012), un 50.23% superior a la del

ejercicio anterior. El aumento de la prima directa se explica

principalmente por la adjudicación a partir de julio 2012 de

fracciones del Seguro de Invalidez y Sobrevivencia, tal como se

presenta en el cuadro del pié de página.

PRODUCTO DE INVERSIONES

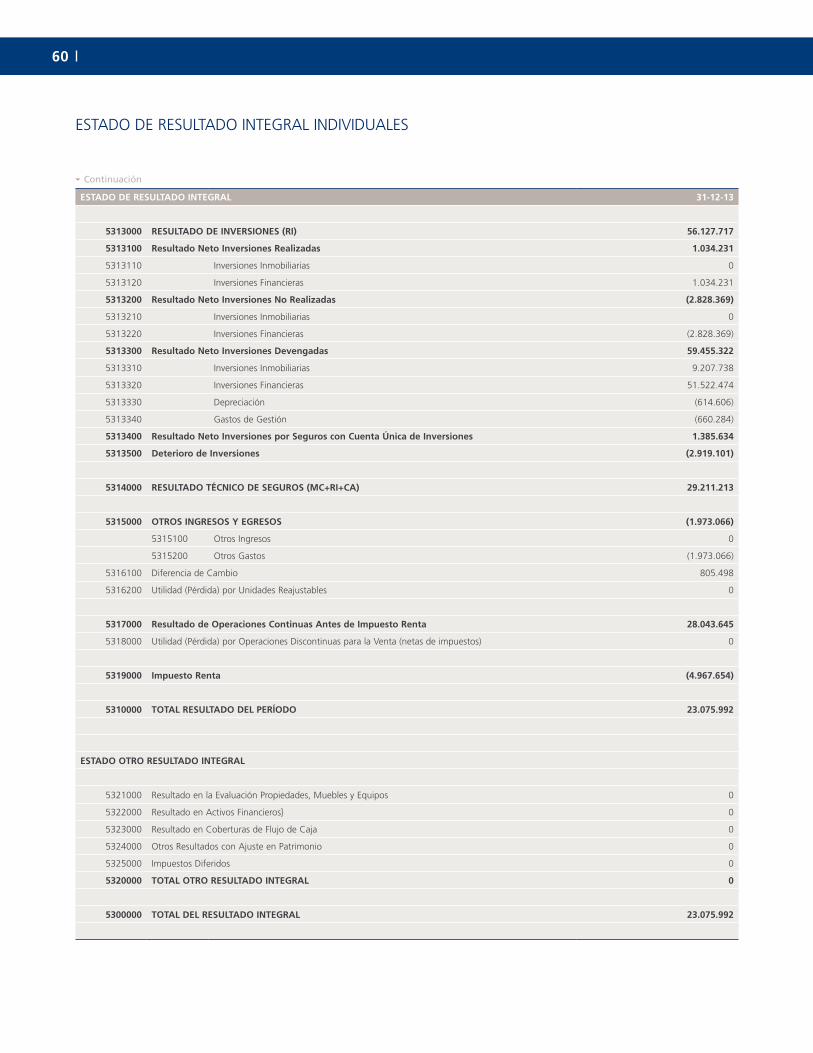

El producto de inversiones disminuyó de M$ 57.299.660 a

diciembre de 2012 a M$ 56.127.717 (-2.05%) a diciembre de

2013. Las principales variaciones corresponden a un aumento

en el deterioro de las inversiones por M$ 2.984.213 entre

ambos ejercicios. La rentabilidad de las inversiones en el ejercicio

2013 fue 3.88% (4.40% en 2012).

SINIESTROS

El costo de siniestros del ejercicio 2013 fue de M$ 412.360.549

con un aumento respecto del ejercicio anterior de un 38.29%,

lo que se debe principalmente a los siniestros del Seguro de

Invalidez y Sobrevivencia. En relación al ingreso de primas, los

siniestros representan un 90.94% de dicho ingreso a diciembre

de 2013 (98,79% a diciembre 2012).

INTERMEDIACIÓN

El costo de intermediación del ejercicio 2013 fue de

M$ 20.755.347, el cual representa un 4.58% de la prima

directa (6,21% a diciembre 2012).

ADMINISTRACIÓN

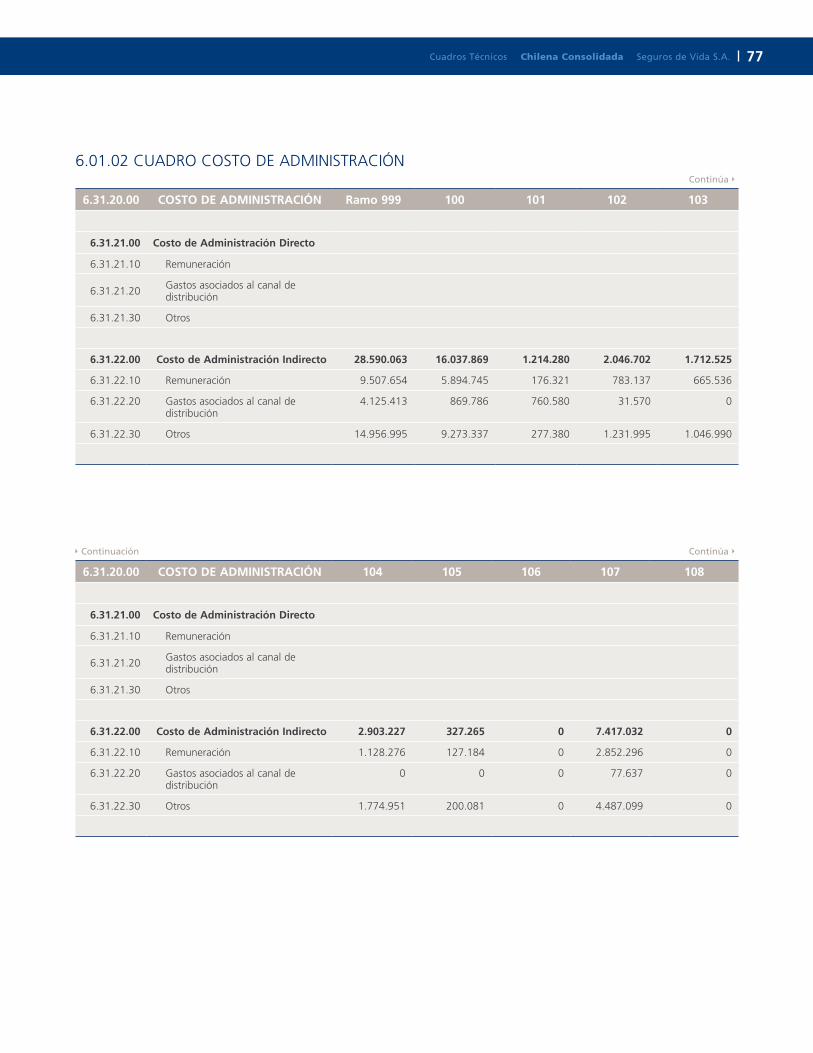

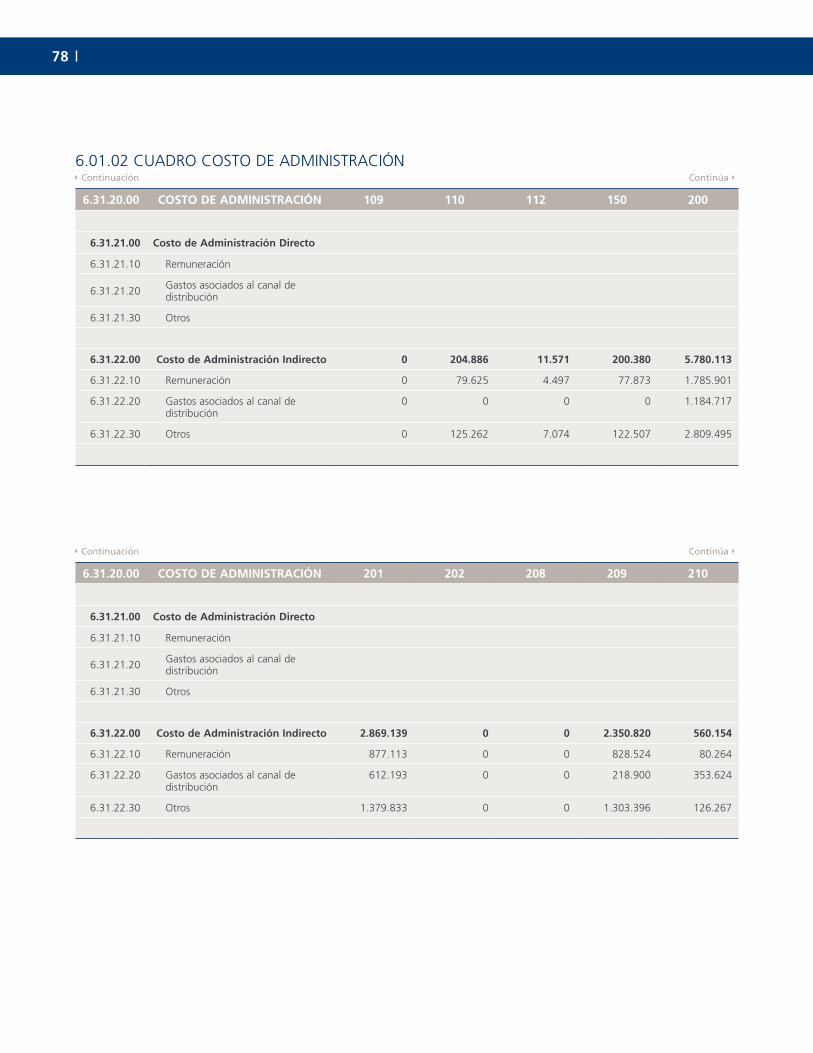

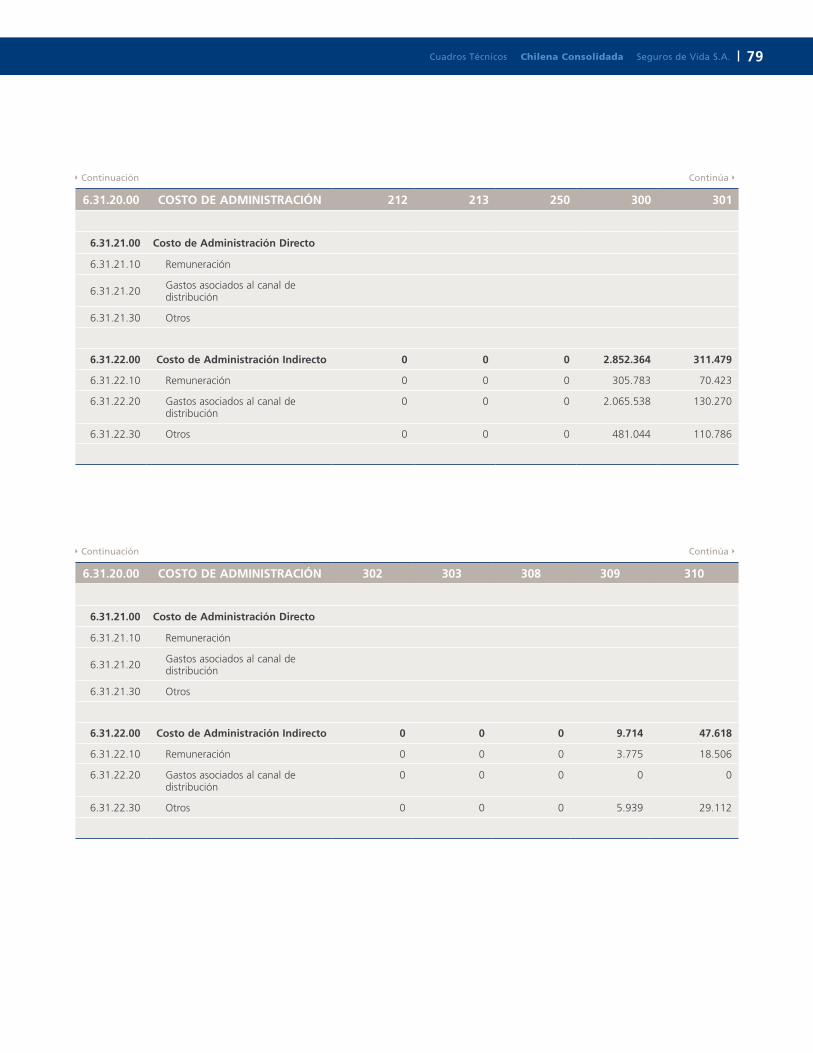

Al 31 de diciembre de 2013 el costo de administración fue

de M$ 28.590.063, el cual representa un 6.31% con

respecto a la prima directa. Al 31 de diciembre de 2012 fue

de M$ 21.936.042 y 7,27% de la prima directa. El aumento

entre ambos períodos se explica a los gastos generados por

el Seguro de Invalidez y sobrevivencia.

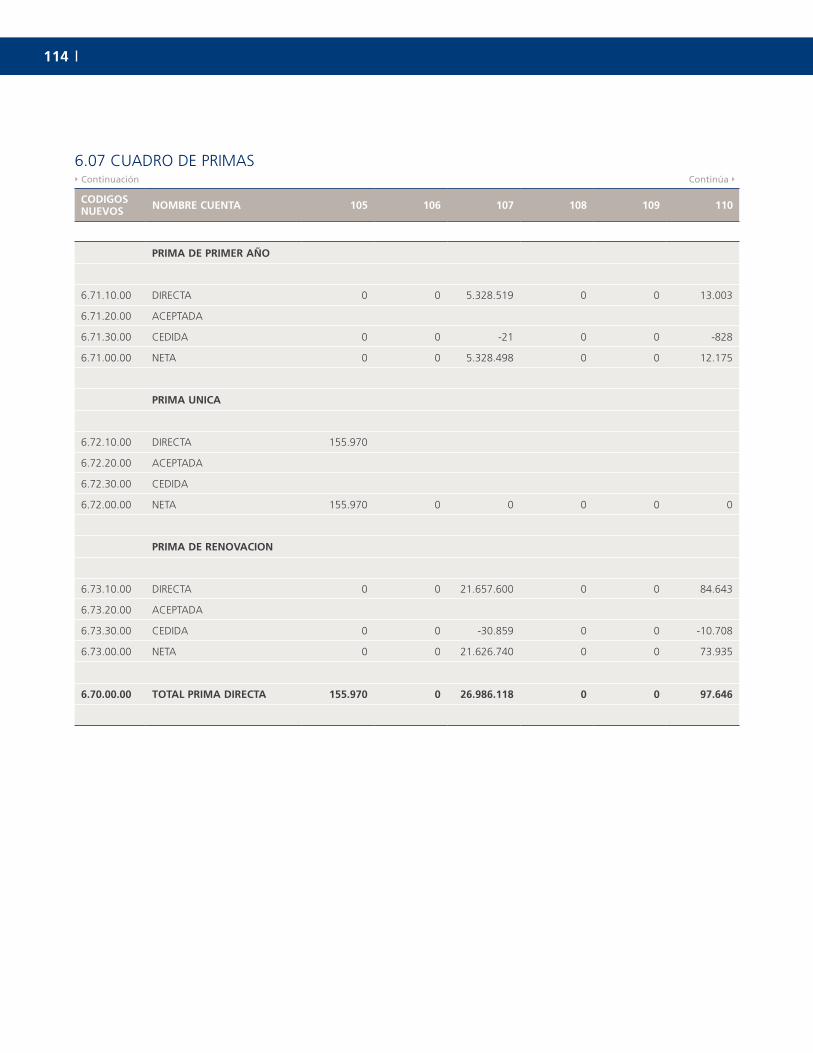

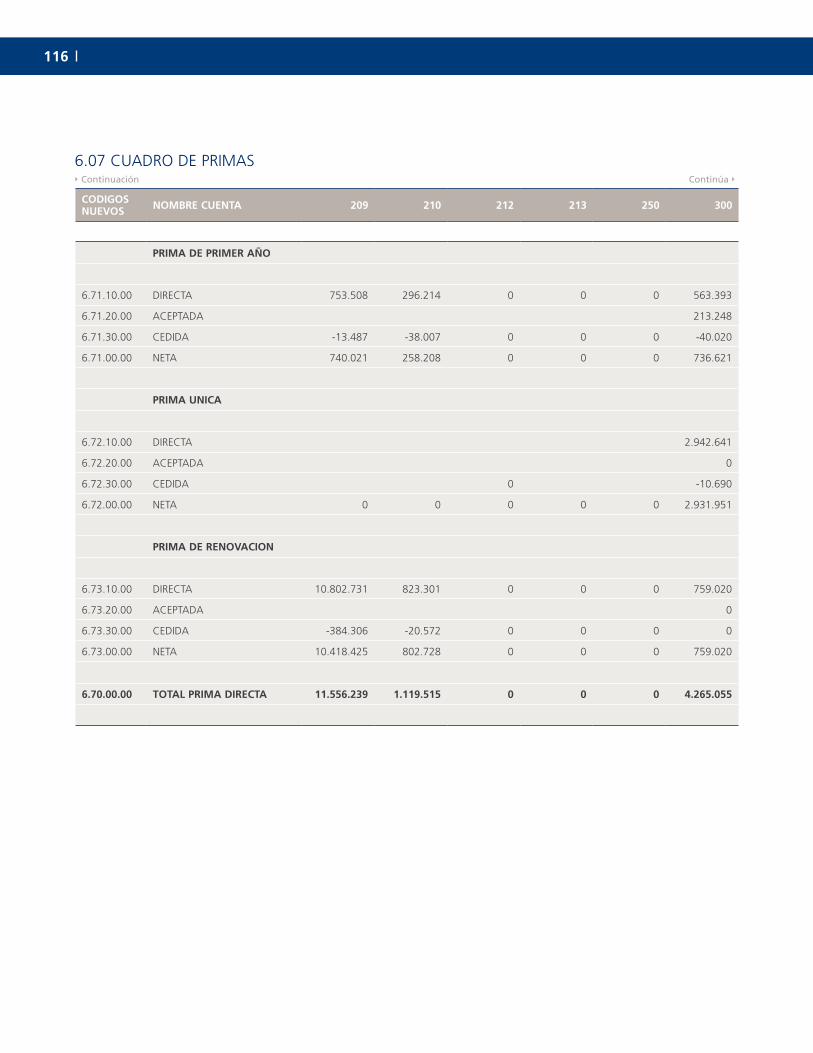

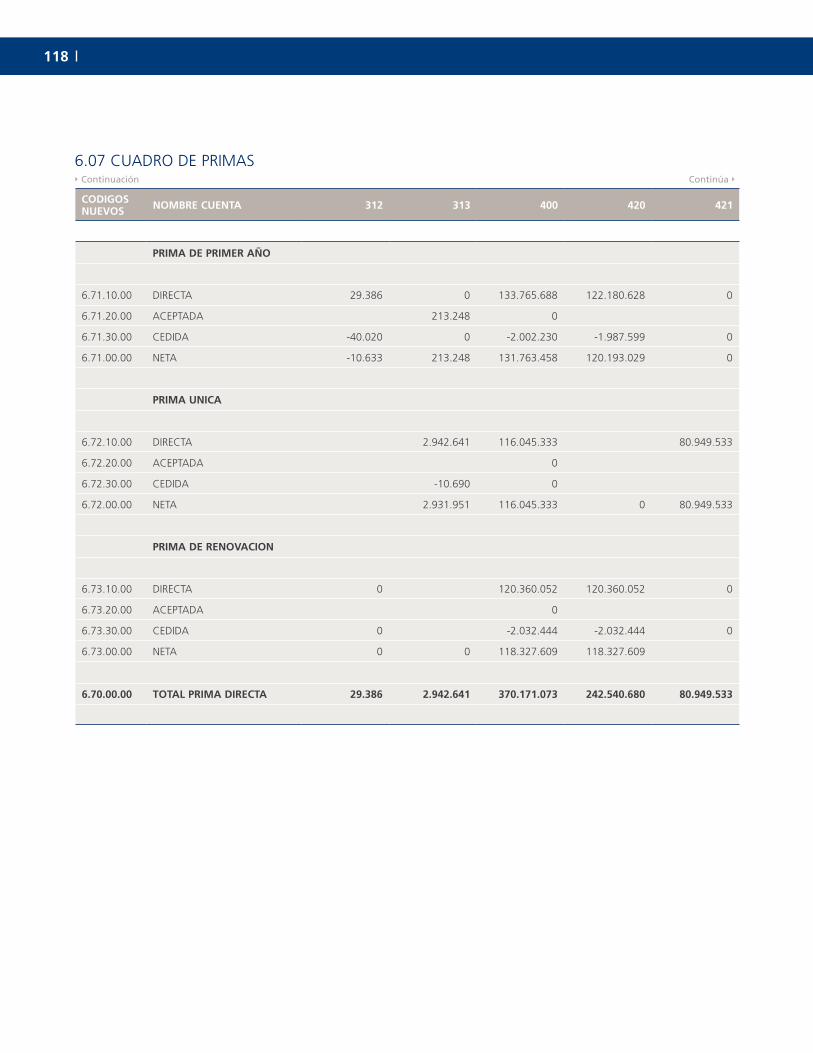

Prima Directa por ramo2013

MM$

2012

MM$

Variación

MM$ %

Individuales incluye APV 38.678 34.093 4.585 13,45%

Protección Familiar 26.986 24.518 2.468 10,07%

Grupo 24.910 19.463 5.447 27,99%

Banca Seguros y Retail 4.265 3.436 829 24,12%

Rentas Vitalicias 116.045 111.556 4.489 4,02%

SIS 242.541 108.763 133.777 123,00%

Total 453.425 301.830 17.817 50,23%

32

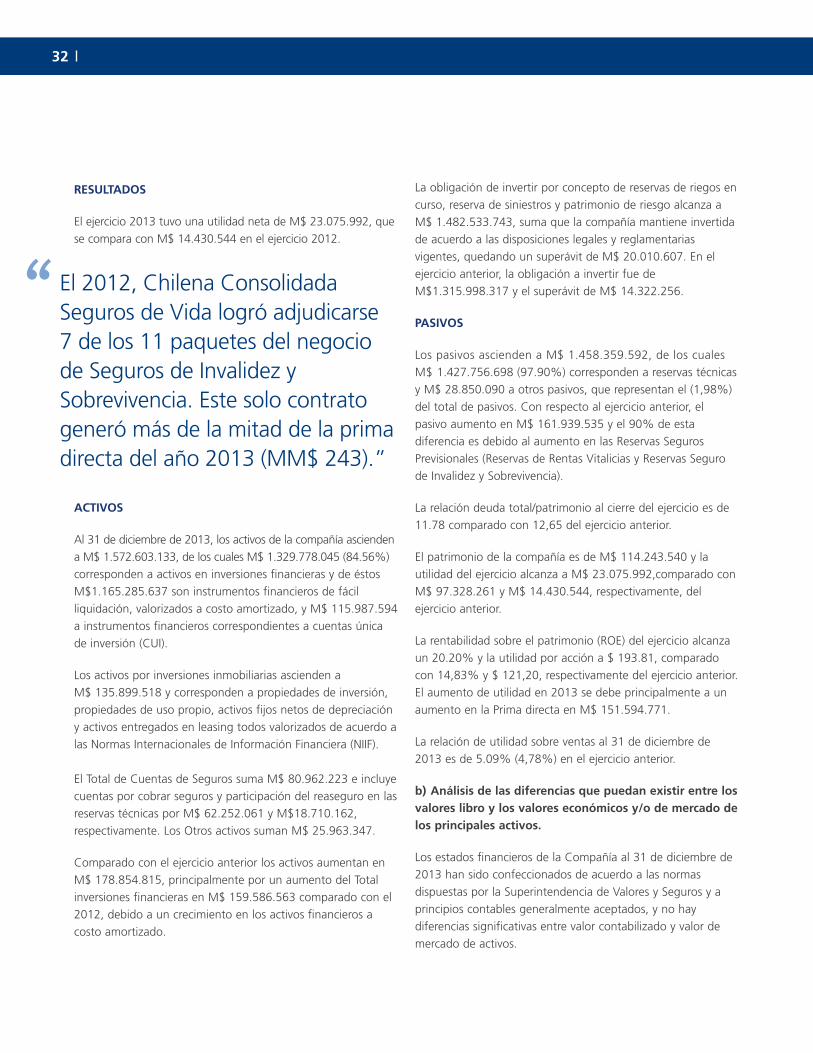

RESULTADOS

El ejercicio 2013 tuvo una utilidad neta de M$ 23.075.992, que

se compara con M$ 14.430.544 en el ejercicio 2012.

ACTIVOS

Al 31 de diciembre de 2013, los activos de la compañía ascienden

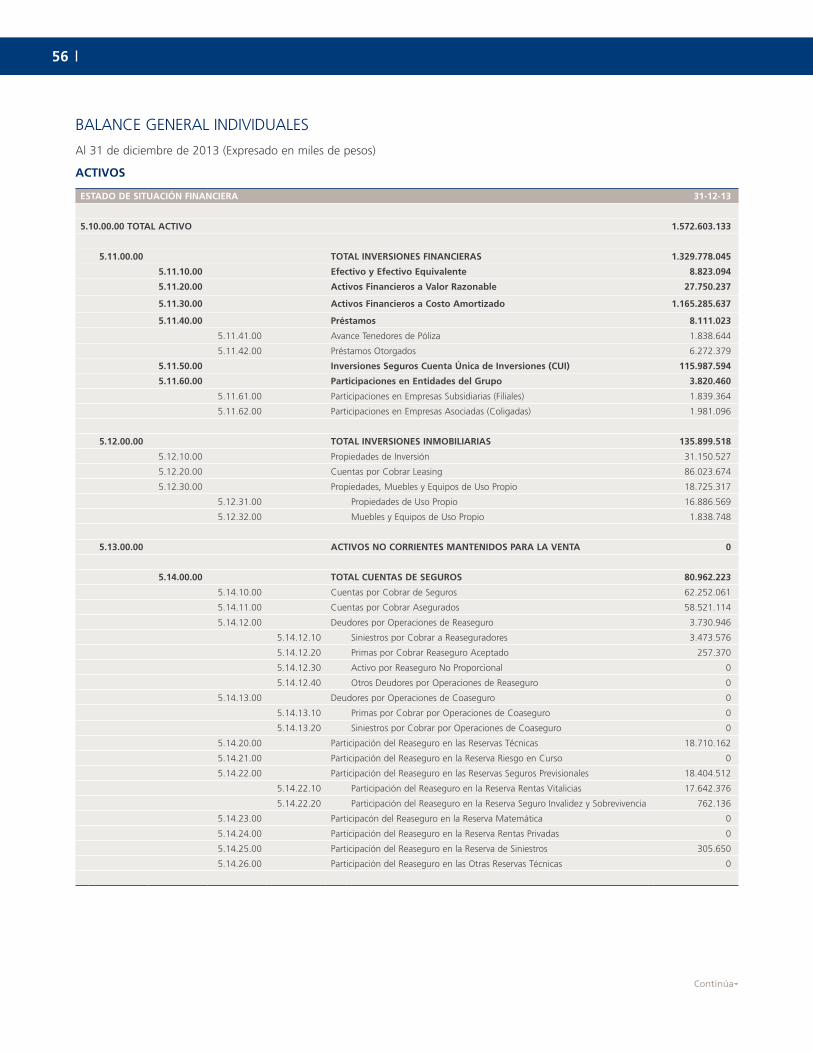

a M$ 1.572.603.133, de los cuales M$ 1.329.778.045 (84.56%)

corresponden a activos en inversiones financieras y de éstos

M$1.165.285.637 son instrumentos financieros de fácil

liquidación, valorizados a costo amortizado, y M$ 115.987.594

a instrumentos financieros correspondientes a cuentas única

de inversión (CUI).

Los activos por inversiones inmobiliarias ascienden a

M$ 135.899.518 y corresponden a propiedades de inversión,

propiedades de uso propio, activos fijos netos de depreciación

y activos entregados en leasing todos valorizados de acuerdo a

las Normas Internacionales de Información Financiera (NIIF).

El Total de Cuentas de Seguros suma M$ 80.962.223 e incluye

cuentas por cobrar seguros y participación del reaseguro en las

reservas técnicas por M$ 62.252.061 y M$18.710.162,

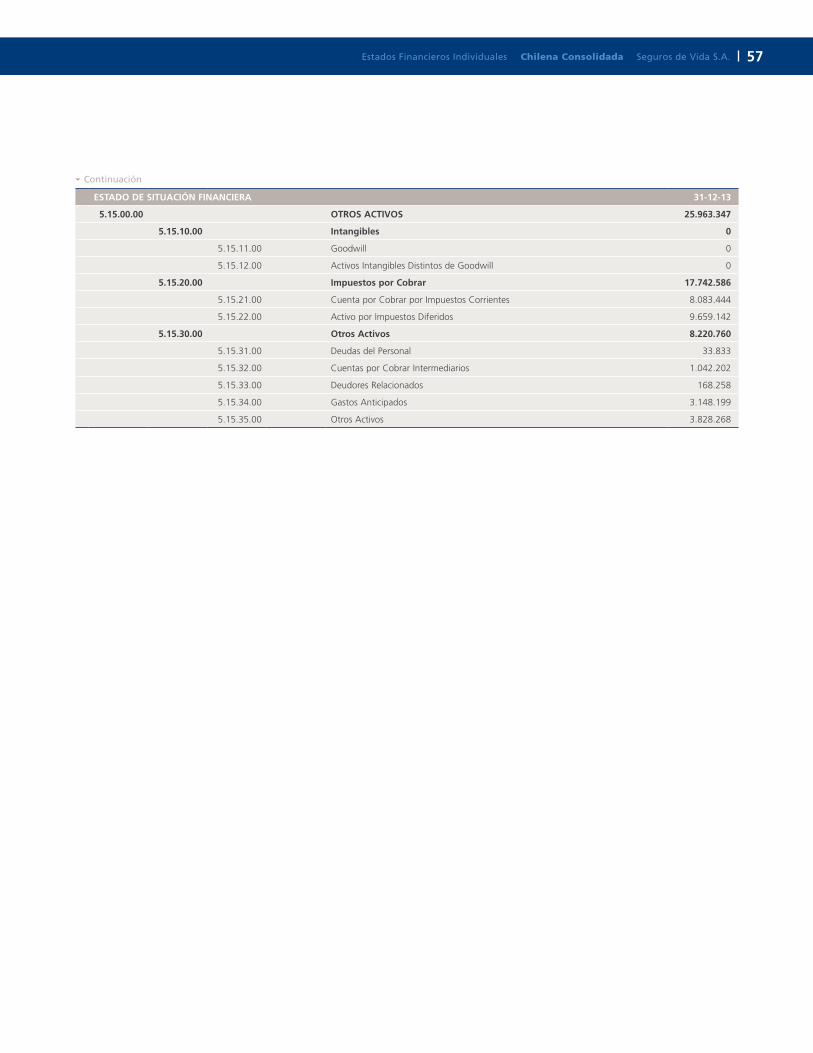

respectivamente. Los Otros activos suman M$ 25.963.347.

Comparado con el ejercicio anterior los activos aumentan en

M$ 178.854.815, principalmente por un aumento del Total

inversiones financieras en M$ 159.586.563 comparado con el

2012, debido a un crecimiento en los activos financieros a

costo amortizado.

La obligación de invertir por concepto de reservas de riegos en

curso, reserva de siniestros y patrimonio de riesgo alcanza a

M$ 1.482.533.743, suma que la compañía mantiene invertida

de acuerdo a las disposiciones legales y reglamentarias

vigentes, quedando un superávit de M$ 20.010.607. En el

ejercicio anterior, la obligación a invertir fue de

M$1.315.998.317 y el superávit de M$ 14.322.256.

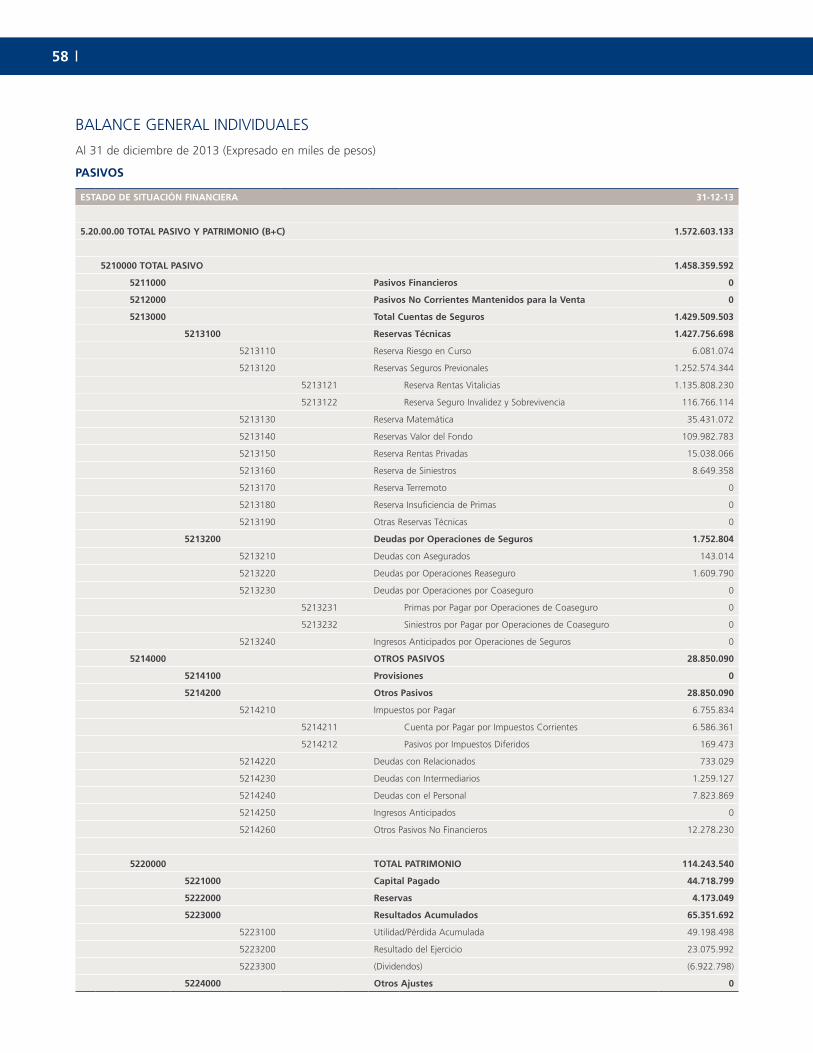

PASIVOS

Los pasivos ascienden a M$ 1.458.359.592, de los cuales

M$ 1.427.756.698 (97.90%) corresponden a reservas técnicas

y M$ 28.850.090 a otros pasivos, que representan el (1,98%)

del total de pasivos. Con respecto al ejercicio anterior, el

pasivo aumento en M$ 161.939.535 y el 90% de esta

diferencia es debido al aumento en las Reservas Seguros

Previsionales (Reservas de Rentas Vitalicias y Reservas Seguro

de Invalidez y Sobrevivencia).

La relación deuda total/patrimonio al cierre del ejercicio es de

11.78 comparado con 12,65 del ejercicio anterior.

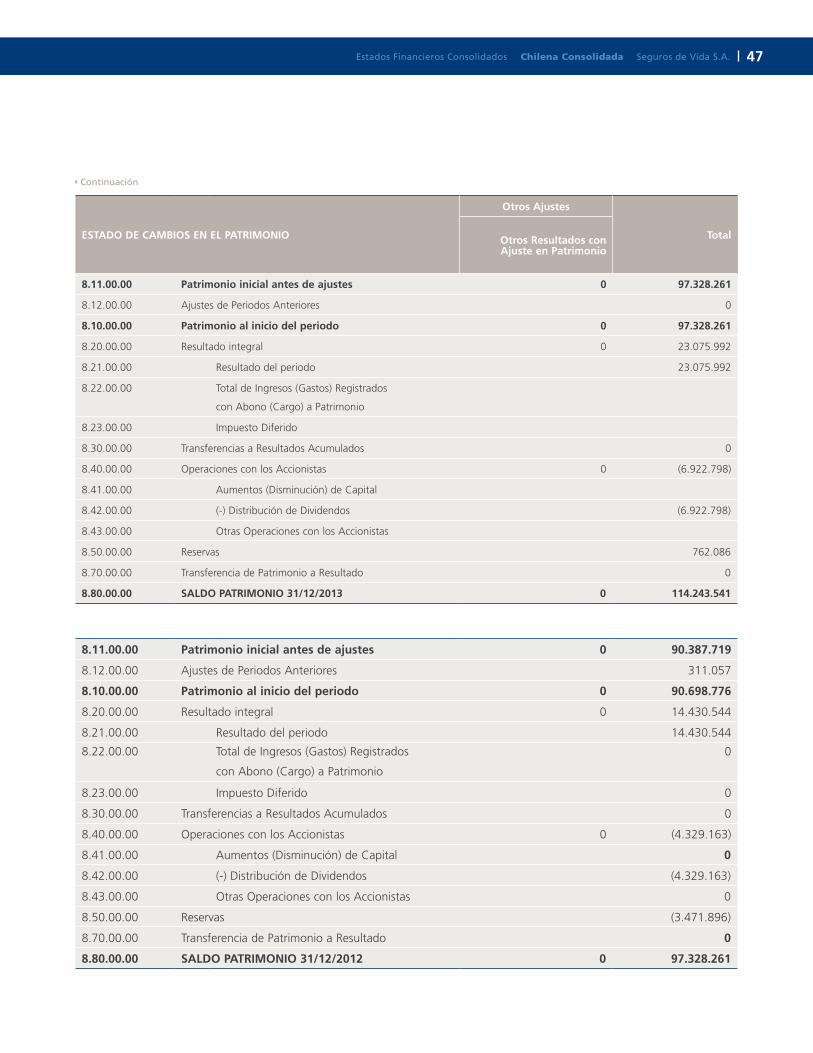

El patrimonio de la compañía es de M$ 114.243.540 y la

utilidad del ejercicio alcanza a M$ 23.075.992,comparado con

M$ 97.328.261 y M$ 14.430.544, respectivamente, del

ejercicio anterior.

La rentabilidad sobre el patrimonio (ROE) del ejercicio alcanza

un 20.20% y la utilidad por acción a $ 193.81, comparado

con 14,83% y $ 121,20, respectivamente del ejercicio anterior.

El aumento de utilidad en 2013 se debe principalmente a un

aumento en la Prima directa en M$ 151.594.771.

La relación de utilidad sobre ventas al 31 de diciembre de

2013 es de 5.09% (4,78%) en el ejercicio anterior.

b) Análisis de las diferencias que puedan existir entre los valores libro y los valores económicos y/o de mercado de los principales activos.

Los estados financieros de la Compañía al 31 de diciembre de

2013 han sido confeccionados de acuerdo a las normas

dispuestas por la Superintendencia de Valores y Seguros y a

principios contables generalmente aceptados, y no hay

diferencias significativas entre valor contabilizado y valor de

mercado de activos.

El 2012, Chilena Consolidada Seguros de Vida logró adjudicarse 7 de los 11 paquetes del negocio de Seguros de Invalidez y Sobrevivencia. Este solo contrato generó más de la mitad de la prima directa del año 2013 (MM$ 243).”

“

Memoria 2013 Chilena Consolidada Seguros de Vida S.A. 33

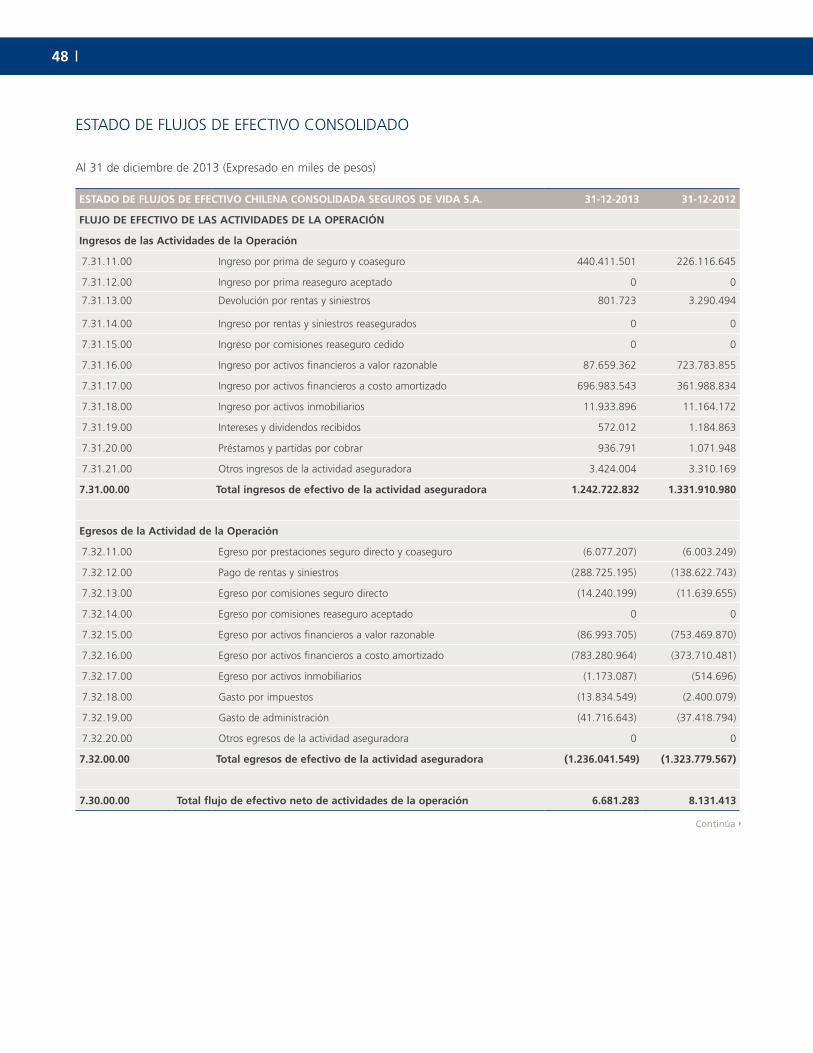

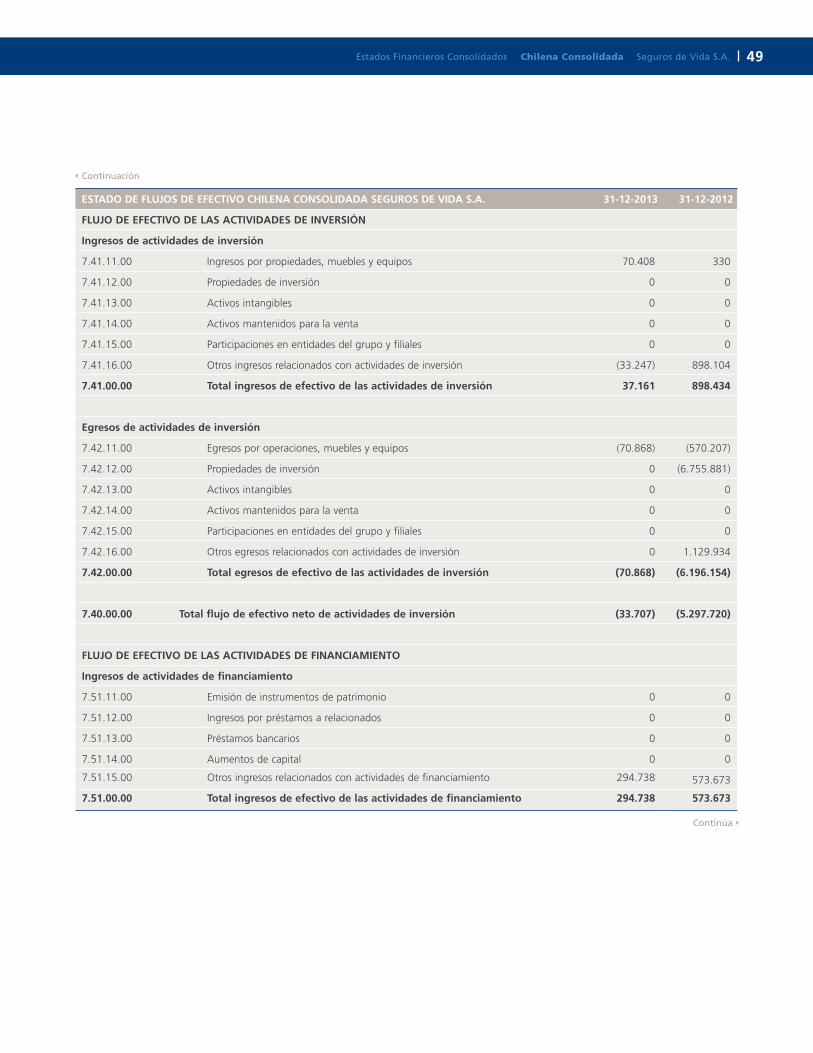

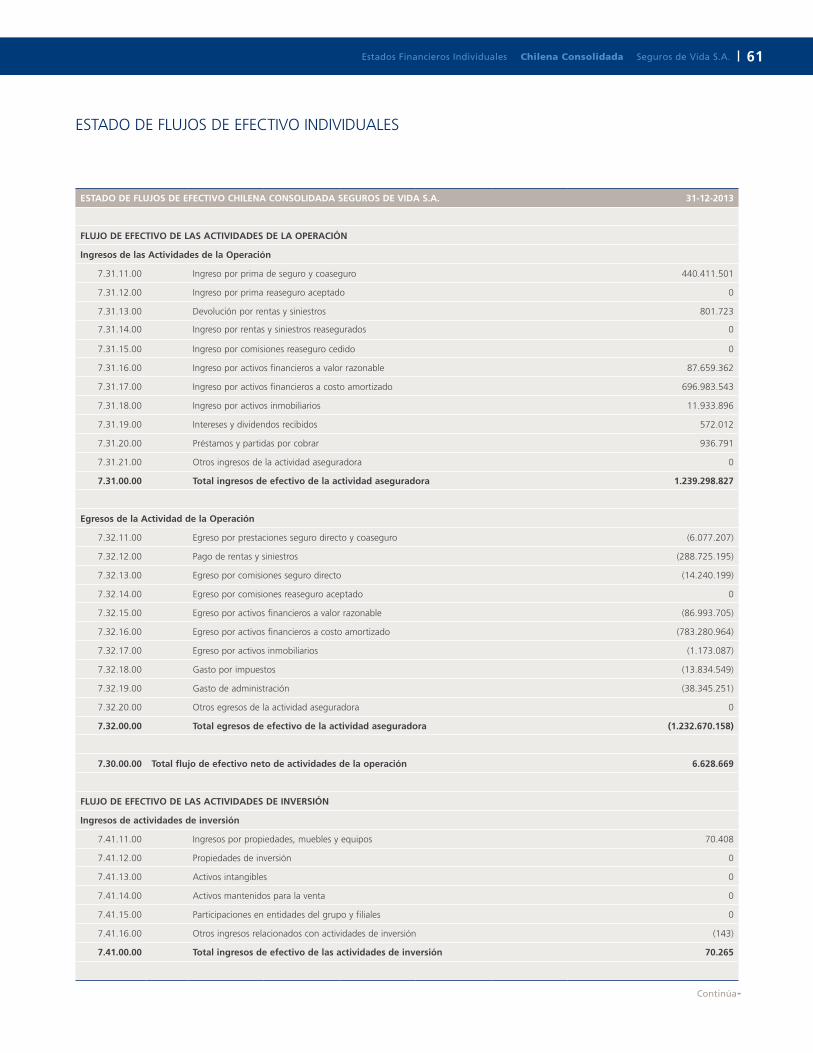

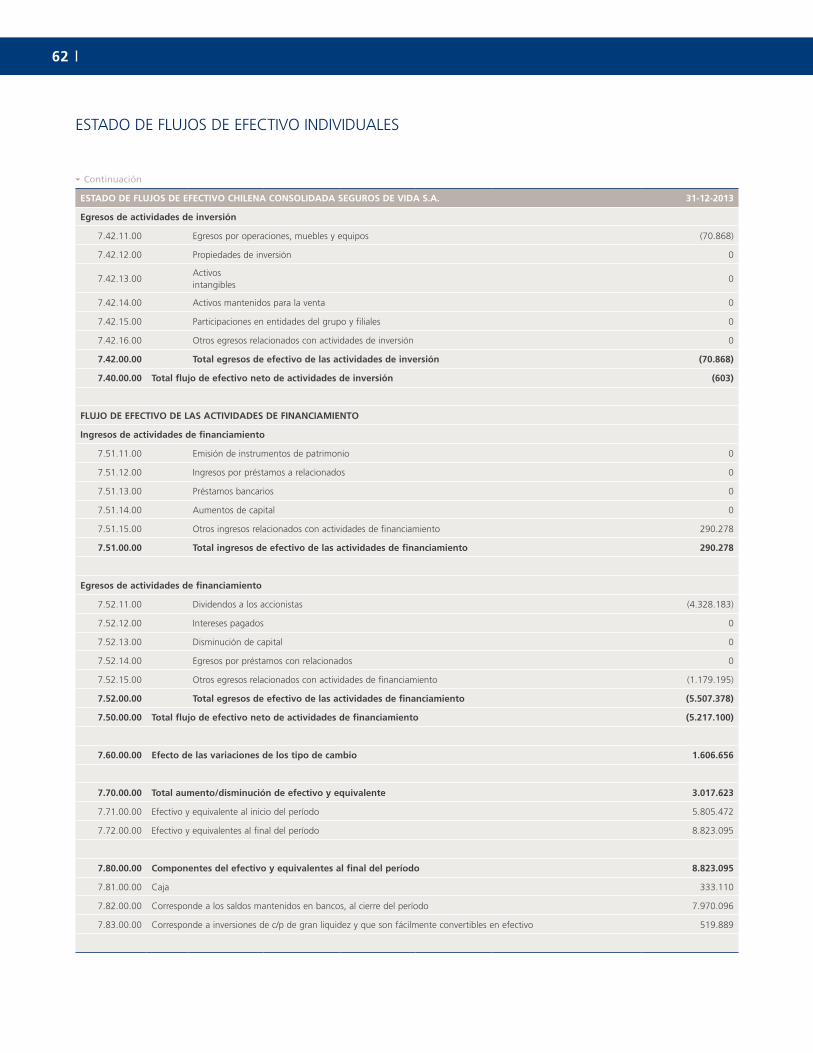

c) Descripción y análisis de las principales fuentes y usos de fondos del periodo de acuerdo al estado de flujos de efectivo.

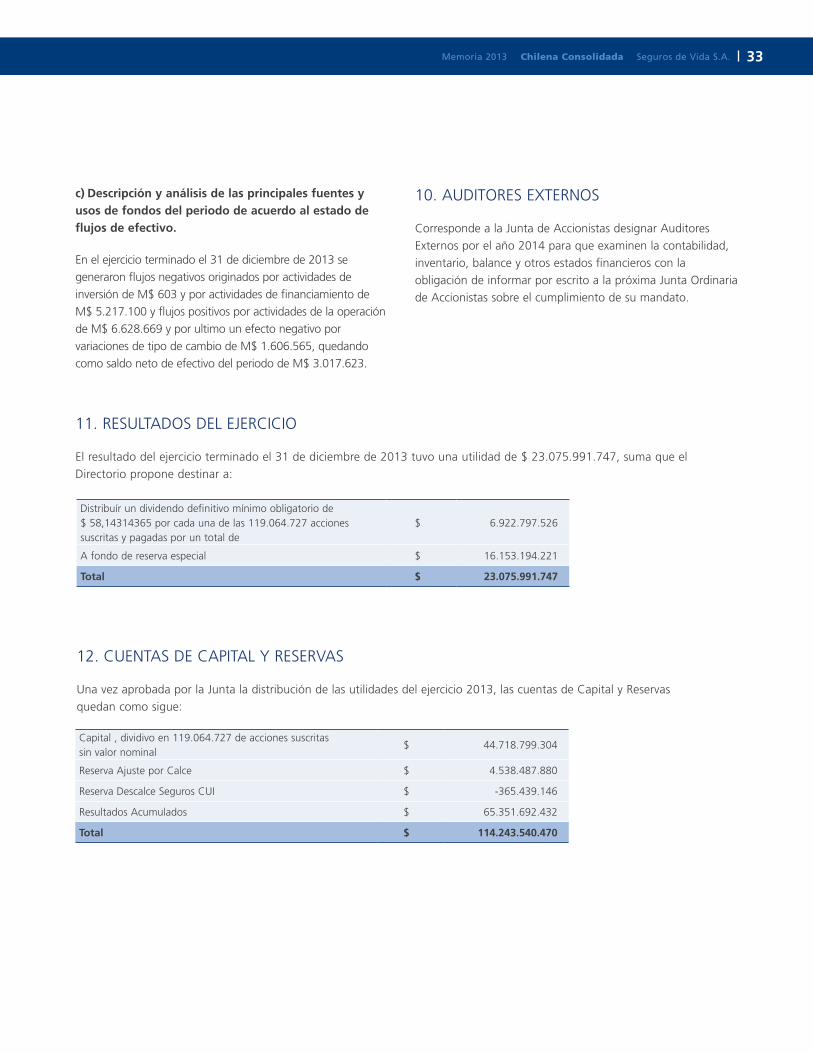

En el ejercicio terminado el 31 de diciembre de 2013 se

generaron flujos negativos originados por actividades de

inversión de M$ 603 y por actividades de financiamiento de

M$ 5.217.100 y flujos positivos por actividades de la operación

de M$ 6.628.669 y por ultimo un efecto negativo por

variaciones de tipo de cambio de M$ 1.606.565, quedando

como saldo neto de efectivo del periodo de M$ 3.017.623.

10. AUDITORES EXTERNOS

Corresponde a la Junta de Accionistas designar Auditores

Externos por el año 2014 para que examinen la contabilidad,

inventario, balance y otros estados financieros con la

obligación de informar por escrito a la próxima Junta Ordinaria

de Accionistas sobre el cumplimiento de su mandato.

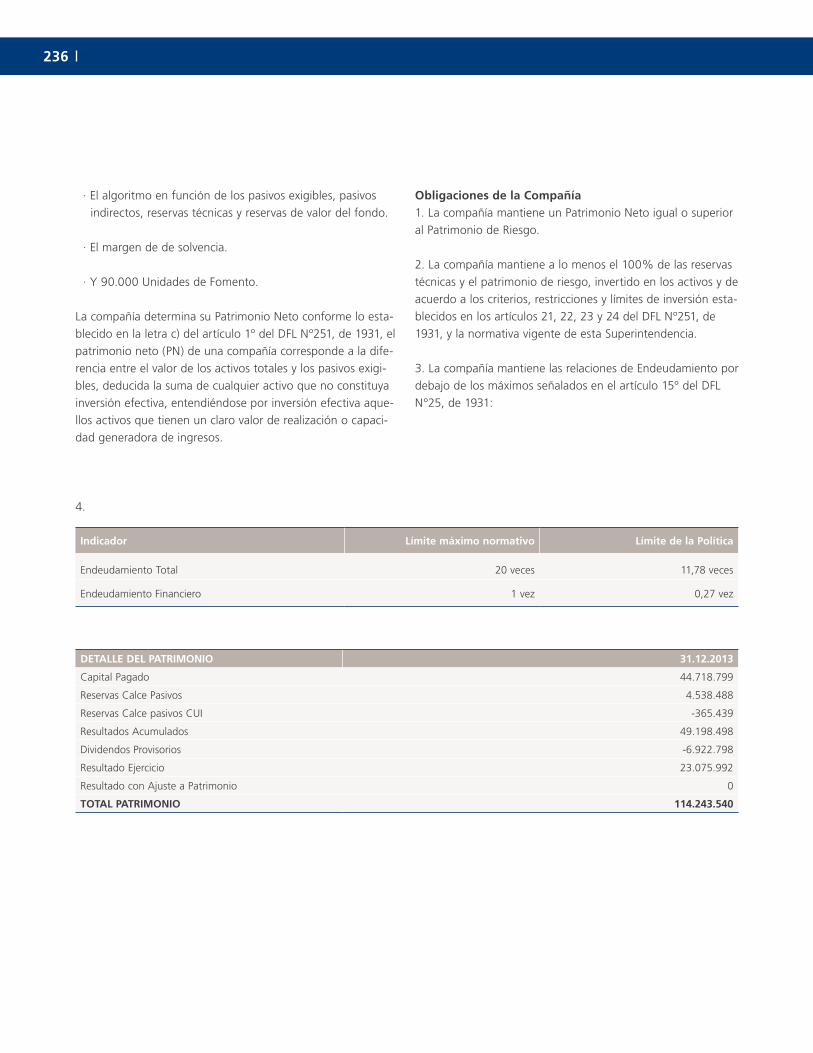

Distribuír un dividendo definitivo mínimo obligatorio de $ 58,14314365 por cada una de las 119.064.727 acciones suscritas y pagadas por un total de

$ 6.922.797.526

A fondo de reserva especial $ 16.153.194.221

Total $ 23.075.991.747

11. RESULTADOS DEL EJERCICIO

El resultado del ejercicio terminado el 31 de diciembre de 2013 tuvo una utilidad de $ 23.075.991.747, suma que el

Directorio propone destinar a:

Capital , dividivo en 119.064.727 de acciones suscritas sin valor nominal

$ 44.718.799.304

Reserva Ajuste por Calce $ 4.538.487.880

Reserva Descalce Seguros CUI $ -365.439.146

Resultados Acumulados $ 65.351.692.432

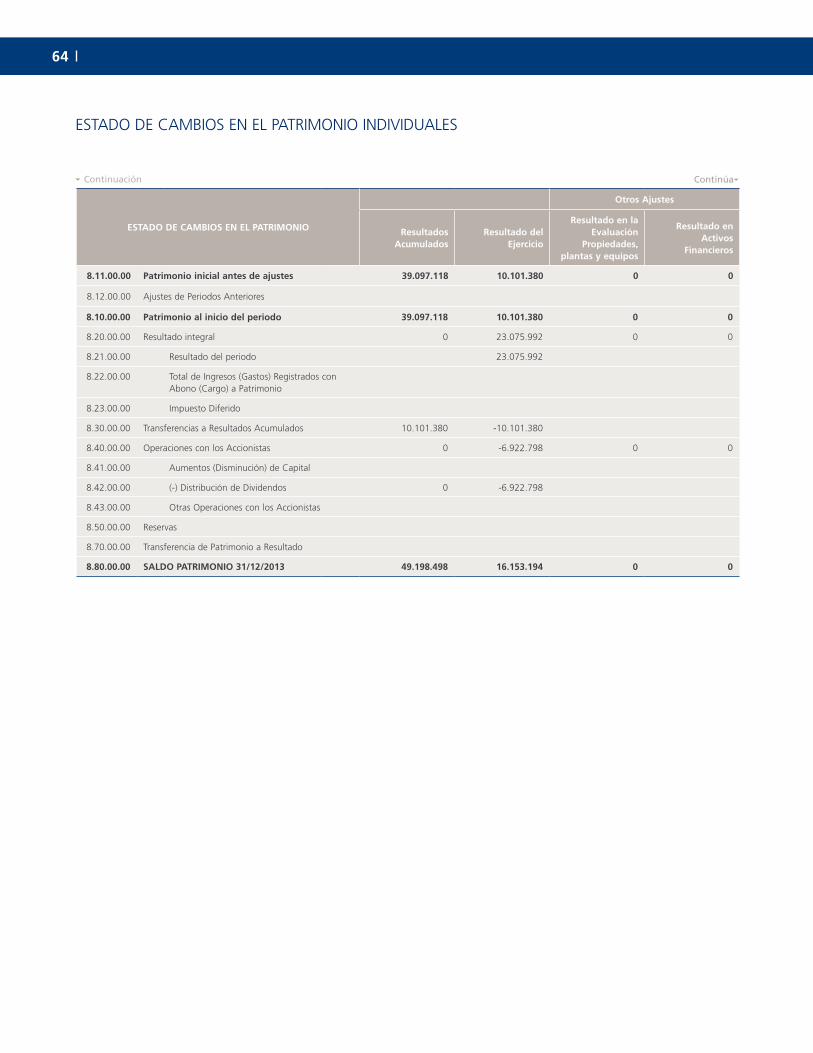

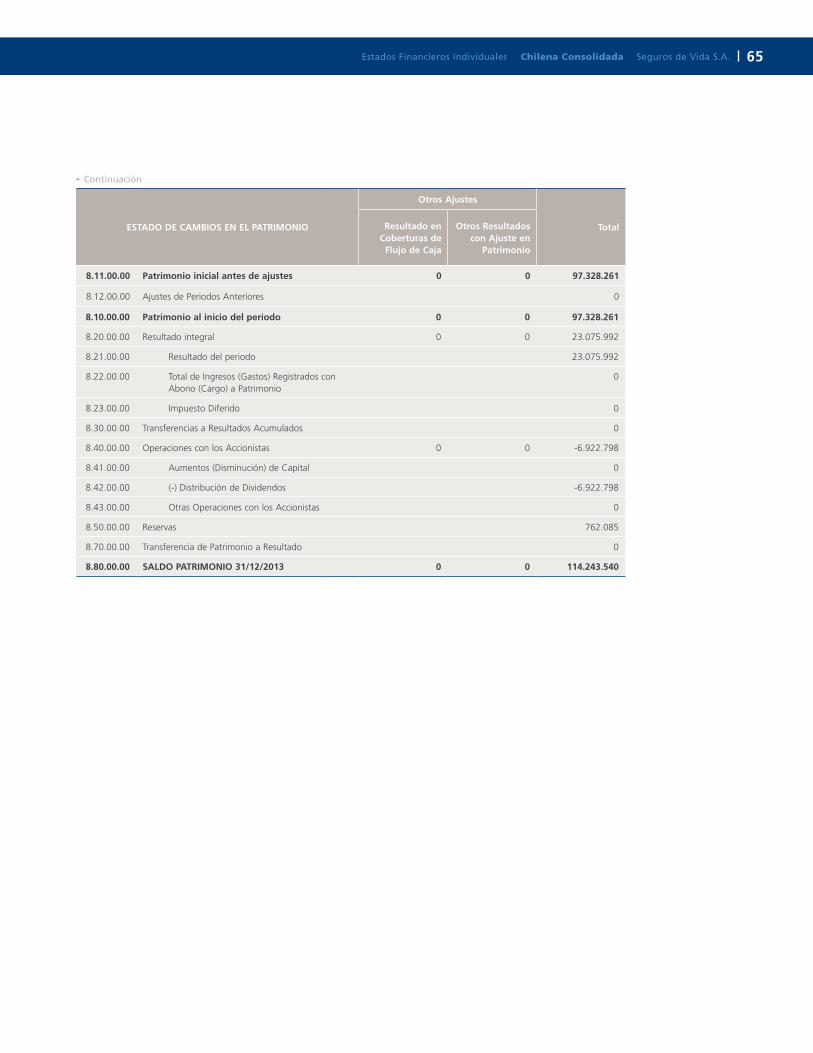

Total $ 114.243.540.470

12. CUENTAS DE CAPITAL Y RESERVAS

Una vez aprobada por la Junta la distribución de las utilidades del ejercicio 2013, las cuentas de Capital y Reservas

quedan como sigue:

34

13. SUSCRIPCIÓN DE LA MEMORIA

Esta Memoria fue aprobada en sesión de Directorio de fecha 27 de

marzo de 2014 y en cumplimiento de las disposiciones vigentes el

Directorio de la sociedad suscribe la Memoria Anual 2013.

Sr. Andrés GalloFAR Controller

Sr. Enrique Gutiérrez FigueroaGerente de Administración

y Finanzas

Sr. José Manuel Camposano Larraechea Gerente General

Sr. Hernán Felipe Errázuriz Correa

Sr. Jorge Delpiano Kraemer

Sra. Lucía Santa Cruz Sutil

Sr. Rigoberto Torres Pedot

Directores

Sr. Jorge Molina Pérez

Estados Financieros Chilena Consolidada Seguros Generales S.A. 35

EstadosFinancierosConsolidados

Contenido

036 Informe de los Auditores Independientes 039 Antecedentes de la Sociedad 040 Balance General Consolidado 042 Estado de Resultados Consolidado 044 Estado de Cambio en el Patrimonio Consolidado 048 Estado de Flujos de Efectivo Consolidado

$ Pesos Chilenos

M$ Miles de Pesos Chilenos

US$ Dólares Estadounidenses

UF Unidades de Fomento

36

37 Estados Financieros Consolidados Chilena Consolidada Seguros de Vida S.A.

38

39 Estados Financieros Consolidados Chilena Consolidada Seguros de Vida S.A.

CHILENA CONSOLIDADA SEGUROS DE VIDA S.A.Estados financieros consolidados por el ejercicio terminado al 31 de diciembre de 2013.

ANTECEDENTES DE LA SOCIEDADLa Sociedad opera en el Segundo grupo (Seguros de Vida).

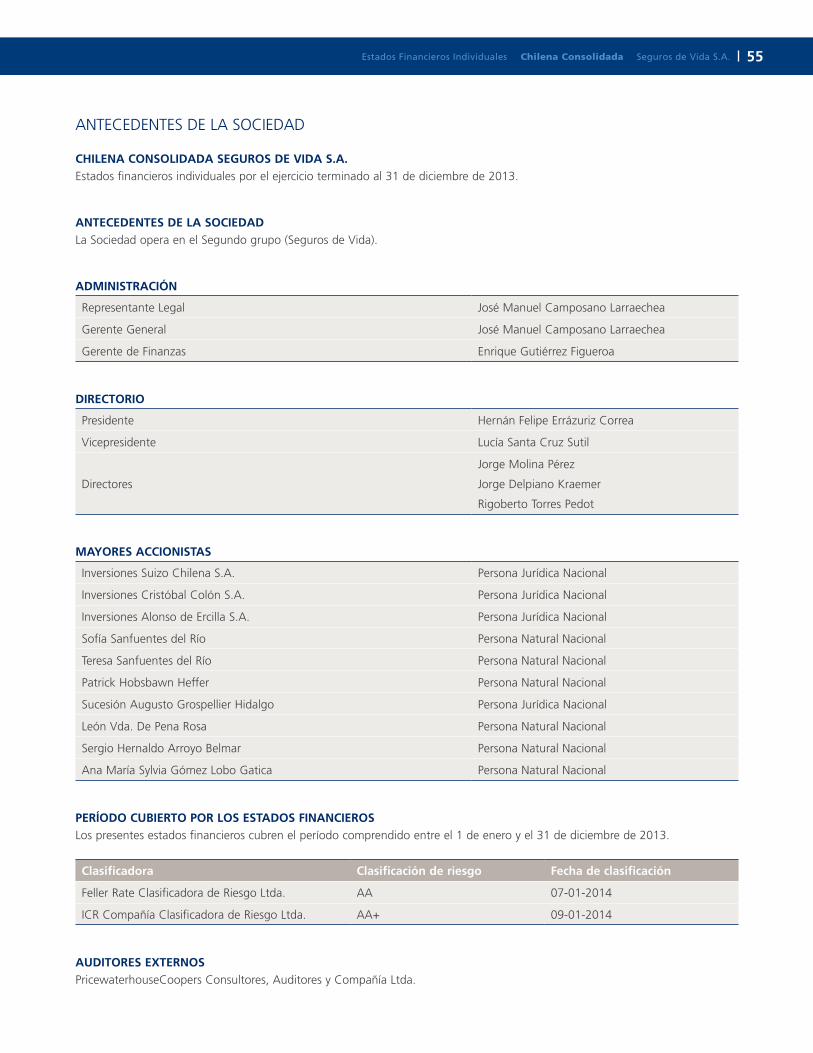

ADMINISTRACIÓN

Representante Legal José Manuel Camposano Larraechea

Gerente General José Manuel Camposano Larraechea

Gerente de Finanzas Enrique Gutiérrez Figueroa

DIRECTORIO

Presidente Hernán Felipe Errázuriz Correa

Vicepresidente Lucía Santa Cruz Sutil

Directores

Jorge Molina Pérez

Jorge Delpiano Kraemer

Rigoberto Torres Pedot

MAYORES ACCIONISTAS

Inversiones Suizo Chilena S.A. Persona Jurídica Nacional

Inversiones Cristóbal Colón S.A. Persona Jurídica Nacional

Inversiones Alonso de Ercilla S.A. Persona Jurídica Nacional

Sofía Sanfuentes del Río Persona Natural Nacional

Teresa Sanfuentes del Río Persona Natural Nacional

Patrick Hobsbawn Heffer Persona Natural Nacional

Sucesión Augusto Grospellier Hidalgo Persona Jurídica Nacional

León Vda. De Pena Rosa Persona Natural Nacional

Sergio Hernaldo Arroyo Belmar Persona Natural Nacional

Ana María Sylvia Gómez Lobo Gatica Persona Natural Nacional

PERÍODO CUBIERTO POR LOS ESTADOS FINANCIEROSLos presentes estados financieros cubren el período comprendido entre el 1 de enero y el 31 de diciembre de 2013.

Clasificadora Clasificación de riesgo Fecha de clasificación

Feller Rate Clasificadora de Riesgo Ltda. AA 07-01-2014

ICR Compañía Clasificadora de Riesgo Ltda. AA+ 09-01-2014

AUDITORES EXTERNOSPricewaterhouseCoopers Consultores, Auditores y Compañía Ltda.

ANTECEDENTES DE LA SOCIEDAD

40

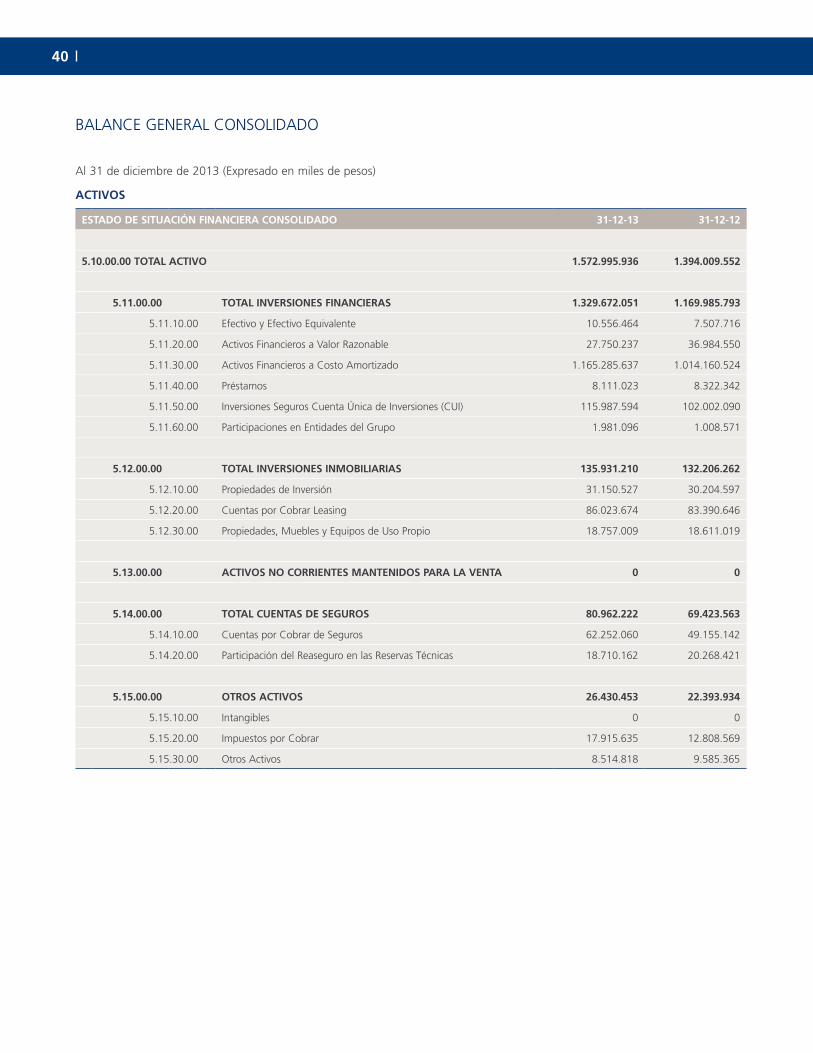

ESTADO DE SITUACIÓN FINANCIERA CONSOLIDADO 31-12-13 31-12-12

5.10.00.00 TOTAL ACTIVO 1.572.995.936 1.394.009.552

5.11.00.00 TOTAL INVERSIONES FINANCIERAS 1.329.672.051 1.169.985.793

5.11.10.00 Efectivo y Efectivo Equivalente 10.556.464 7.507.716

5.11.20.00 Activos Financieros a Valor Razonable 27.750.237 36.984.550

5.11.30.00 Activos Financieros a Costo Amortizado 1.165.285.637 1.014.160.524

5.11.40.00 Préstamos 8.111.023 8.322.342

5.11.50.00 Inversiones Seguros Cuenta Única de Inversiones (CUI) 115.987.594 102.002.090

5.11.60.00 Participaciones en Entidades del Grupo 1.981.096 1.008.571

5.12.00.00 TOTAL INVERSIONES INMOBILIARIAS 135.931.210 132.206.262

5.12.10.00 Propiedades de Inversión 31.150.527 30.204.597

5.12.20.00 Cuentas por Cobrar Leasing 86.023.674 83.390.646

5.12.30.00 Propiedades, Muebles y Equipos de Uso Propio 18.757.009 18.611.019

5.13.00.00 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA 0 0

5.14.00.00 TOTAL CUENTAS DE SEGUROS 80.962.222 69.423.563

5.14.10.00 Cuentas por Cobrar de Seguros 62.252.060 49.155.142

5.14.20.00 Participación del Reaseguro en las Reservas Técnicas 18.710.162 20.268.421

5.15.00.00 OTROS ACTIVOS 26.430.453 22.393.934

5.15.10.00 Intangibles 0 0

5.15.20.00 Impuestos por Cobrar 17.915.635 12.808.569

5.15.30.00 Otros Activos 8.514.818 9.585.365

Al 31 de diciembre de 2013 (Expresado en miles de pesos)

ACTIVOS

BALANCE GENERAL CONSOLIDADO

41 Estados Financieros Consolidados Chilena Consolidada Seguros de Vida S.A.

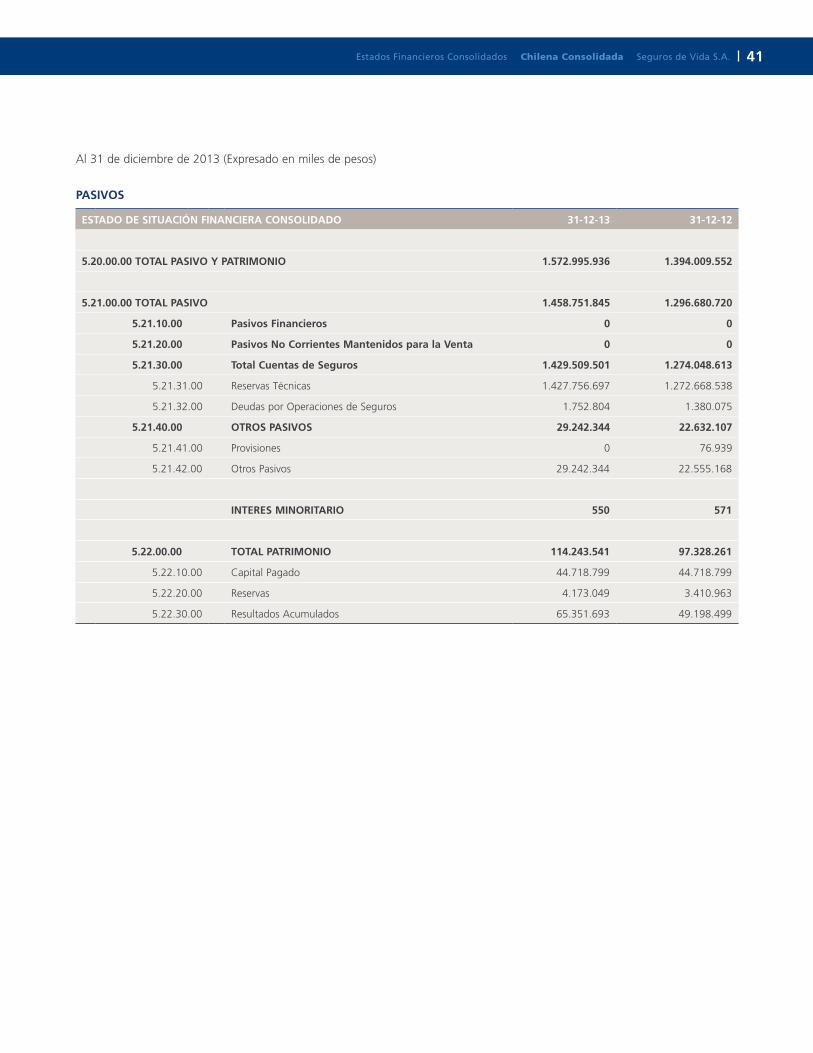

ESTADO DE SITUACIÓN FINANCIERA CONSOLIDADO 31-12-13 31-12-12

5.20.00.00 TOTAL PASIVO Y PATRIMONIO 1.572.995.936 1.394.009.552

5.21.00.00 TOTAL PASIVO 1.458.751.845 1.296.680.720

5.21.10.00 Pasivos Financieros 0 0

5.21.20.00 Pasivos No Corrientes Mantenidos para la Venta 0 0

5.21.30.00 Total Cuentas de Seguros 1.429.509.501 1.274.048.613

5.21.31.00 Reservas Técnicas 1.427.756.697 1.272.668.538

5.21.32.00 Deudas por Operaciones de Seguros 1.752.804 1.380.075

5.21.40.00 OTROS PASIVOS 29.242.344 22.632.107

5.21.41.00 Provisiones 0 76.939

5.21.42.00 Otros Pasivos 29.242.344 22.555.168

INTERES MINORITARIO 550 571

5.22.00.00 TOTAL PATRIMONIO 114.243.541 97.328.261

5.22.10.00 Capital Pagado 44.718.799 44.718.799

5.22.20.00 Reservas 4.173.049 3.410.963

5.22.30.00 Resultados Acumulados 65.351.693 49.198.499

PASIVOS

Al 31 de diciembre de 2013 (Expresado en miles de pesos)

42

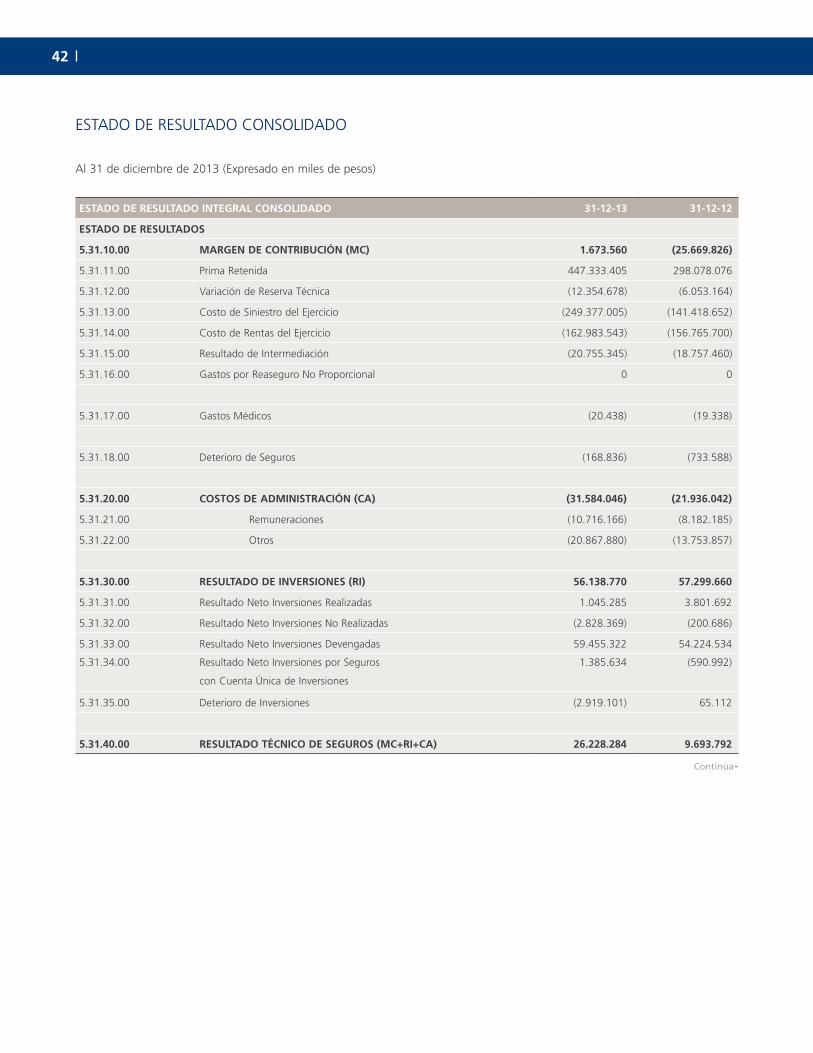

ESTADO DE RESULTADO INTEGRAL CONSOLIDADO 31-12-13 31-12-12

ESTADO DE RESULTADOS

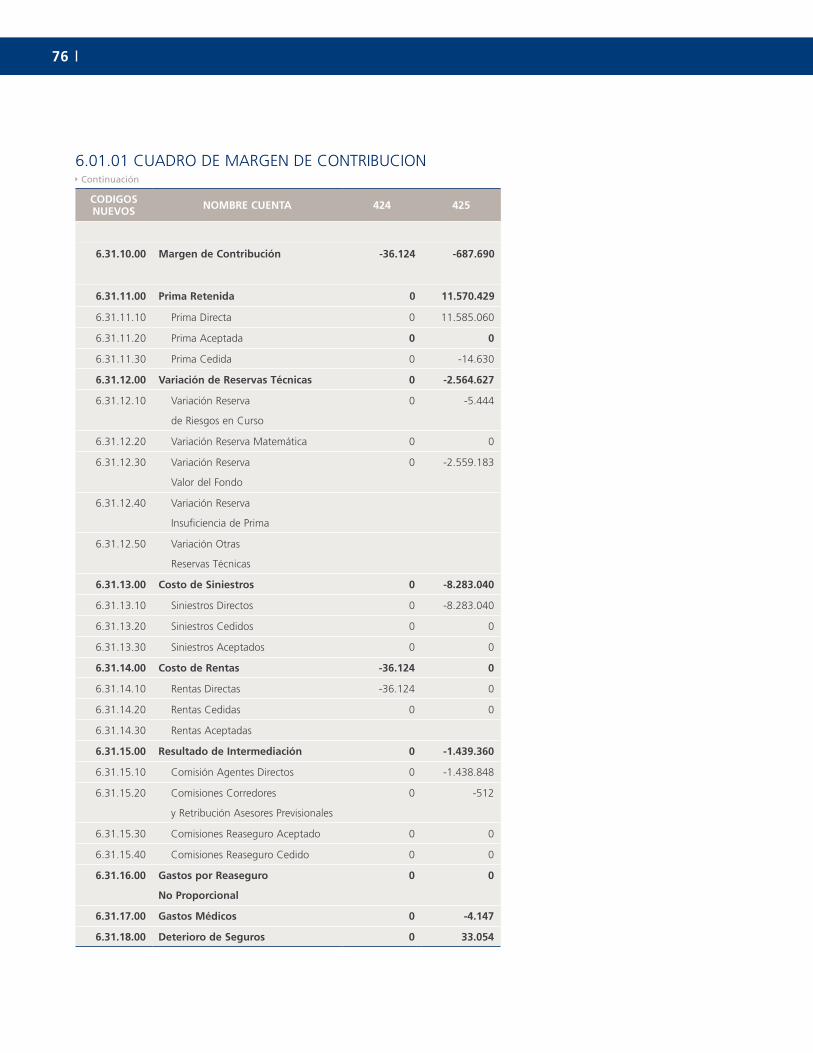

5.31.10.00 MARGEN DE CONTRIBUCIÓN (MC) 1.673.560 (25.669.826)

5.31.11.00 Prima Retenida 447.333.405 298.078.076

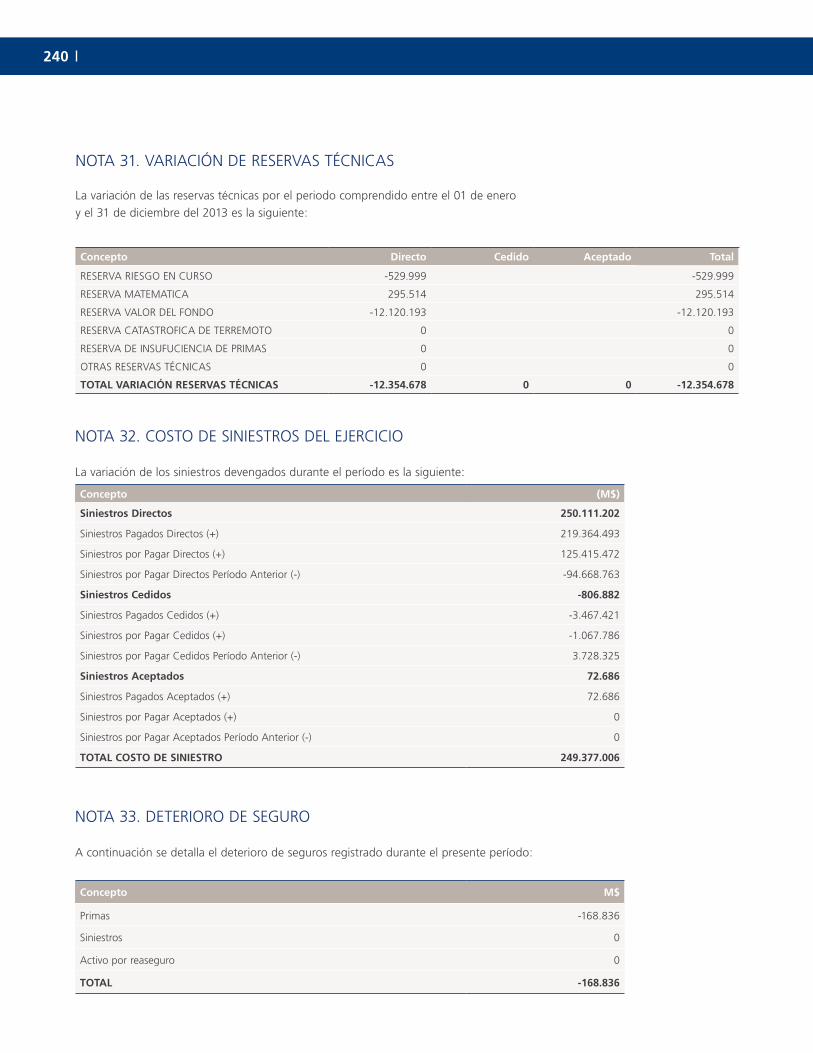

5.31.12.00 Variación de Reserva Técnica (12.354.678) (6.053.164)

5.31.13.00 Costo de Siniestro del Ejercicio (249.377.005) (141.418.652)

5.31.14.00 Costo de Rentas del Ejercicio (162.983.543) (156.765.700)

5.31.15.00 Resultado de Intermediación (20.755.345) (18.757.460)

5.31.16.00 Gastos por Reaseguro No Proporcional 0 0

5.31.17.00 Gastos Médicos (20.438) (19.338)

5.31.18.00 Deterioro de Seguros (168.836) (733.588)

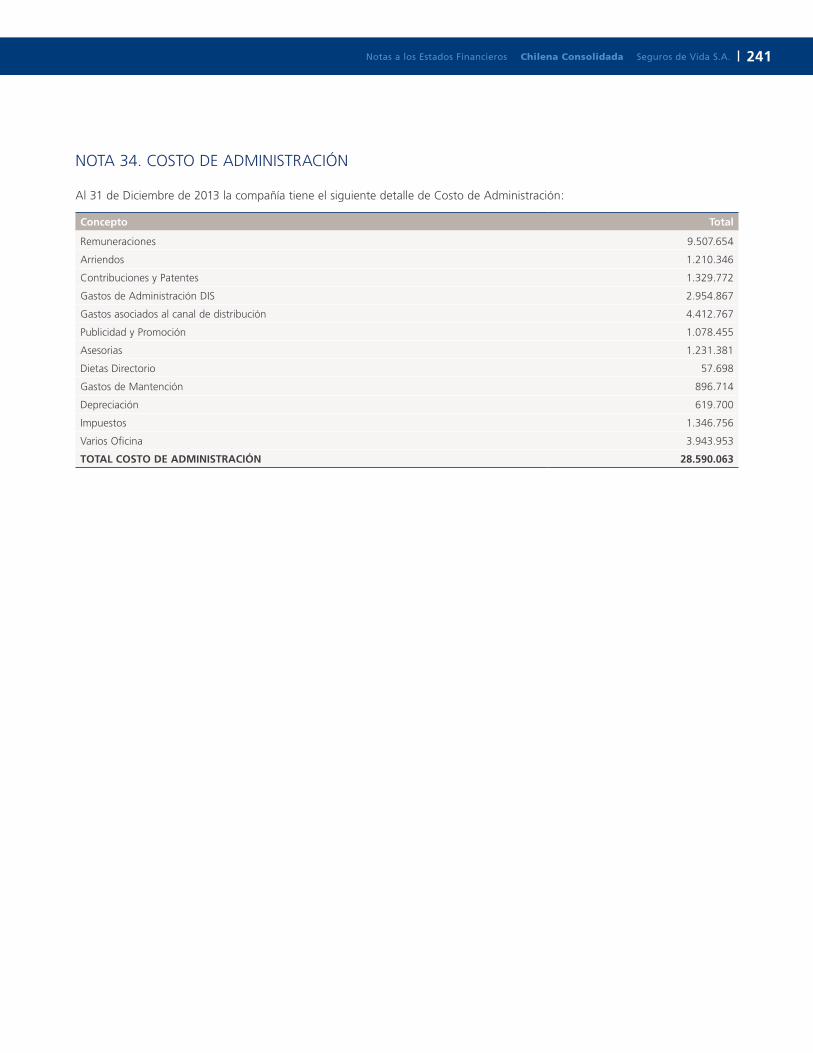

5.31.20.00 COSTOS DE ADMINISTRACIÓN (CA) (31.584.046) (21.936.042)

5.31.21.00 Remuneraciones (10.716.166) (8.182.185)

5.31.22.00 Otros (20.867.880) (13.753.857)

5.31.30.00 RESULTADO DE INVERSIONES (RI) 56.138.770 57.299.660

5.31.31.00 Resultado Neto Inversiones Realizadas 1.045.285 3.801.692

5.31.32.00 Resultado Neto Inversiones No Realizadas (2.828.369) (200.686)

5.31.33.00 Resultado Neto Inversiones Devengadas 59.455.322 54.224.534

5.31.34.00 Resultado Neto Inversiones por Seguros

con Cuenta Única de Inversiones

1.385.634 (590.992)

5.31.35.00 Deterioro de Inversiones (2.919.101) 65.112

5.31.40.00 RESULTADO TÉCNICO DE SEGUROS (MC+RI+CA) 26.228.284 9.693.792

Continúa

Al 31 de diciembre de 2013 (Expresado en miles de pesos)

ESTADO DE RESULTADO CONSOLIDADO

43 Estados Financieros Consolidados Chilena Consolidada Seguros de Vida S.A.

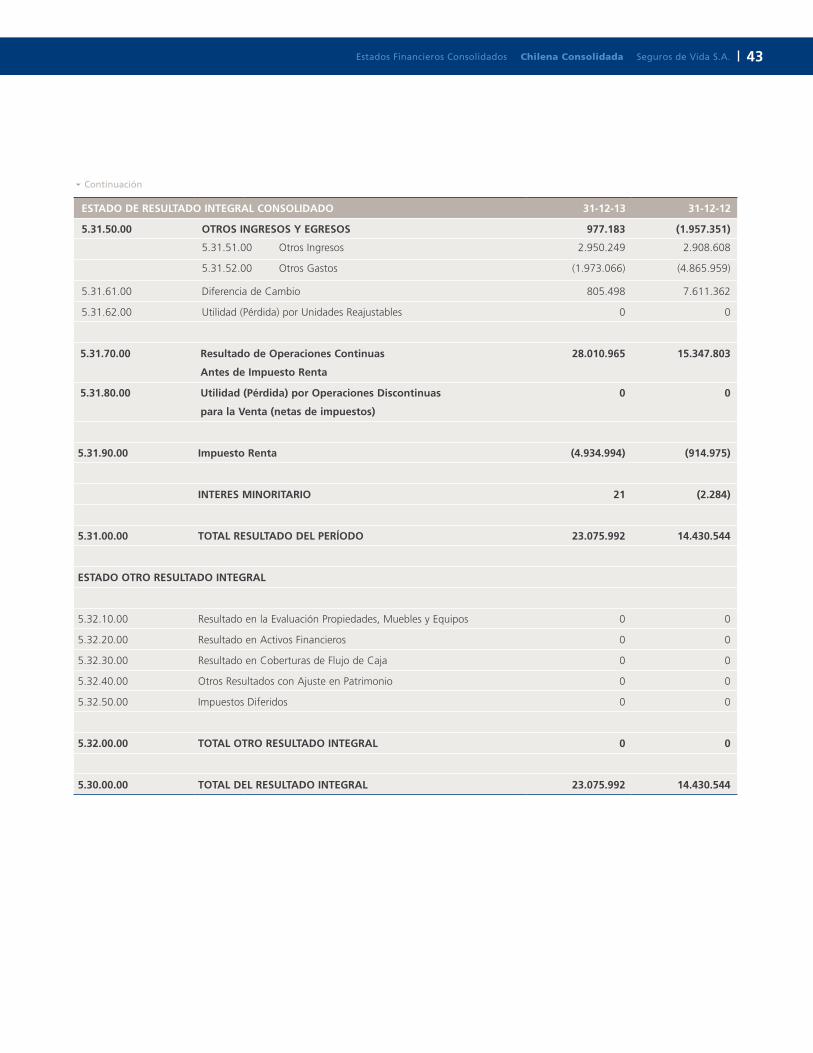

ESTADO DE RESULTADO INTEGRAL CONSOLIDADO 31-12-13 31-12-12

5.31.50.00 OTROS INGRESOS Y EGRESOS 977.183 (1.957.351)

5.31.51.00 Otros Ingresos 2.950.249 2.908.608

5.31.52.00 Otros Gastos (1.973.066) (4.865.959)

5.31.61.00 Diferencia de Cambio 805.498 7.611.362

5.31.62.00 Utilidad (Pérdida) por Unidades Reajustables 0 0

5.31.70.00 Resultado de Operaciones Continuas

Antes de Impuesto Renta

28.010.965 15.347.803

5.31.80.00 Utilidad (Pérdida) por Operaciones Discontinuas

para la Venta (netas de impuestos)

0 0

5.31.90.00 Impuesto Renta (4.934.994) (914.975)

INTERES MINORITARIO 21 (2.284)

5.31.00.00 TOTAL RESULTADO DEL PERÍODO 23.075.992 14.430.544

ESTADO OTRO RESULTADO INTEGRAL

5.32.10.00 Resultado en la Evaluación Propiedades, Muebles y Equipos 0 0

5.32.20.00 Resultado en Activos Financieros 0 0

5.32.30.00 Resultado en Coberturas de Flujo de Caja 0 0

5.32.40.00 Otros Resultados con Ajuste en Patrimonio 0 0

5.32.50.00 Impuestos Diferidos 0 0

5.32.00.00 TOTAL OTRO RESULTADO INTEGRAL 0 0

5.30.00.00 TOTAL DEL RESULTADO INTEGRAL 23.075.992 14.430.544

Continuación

44

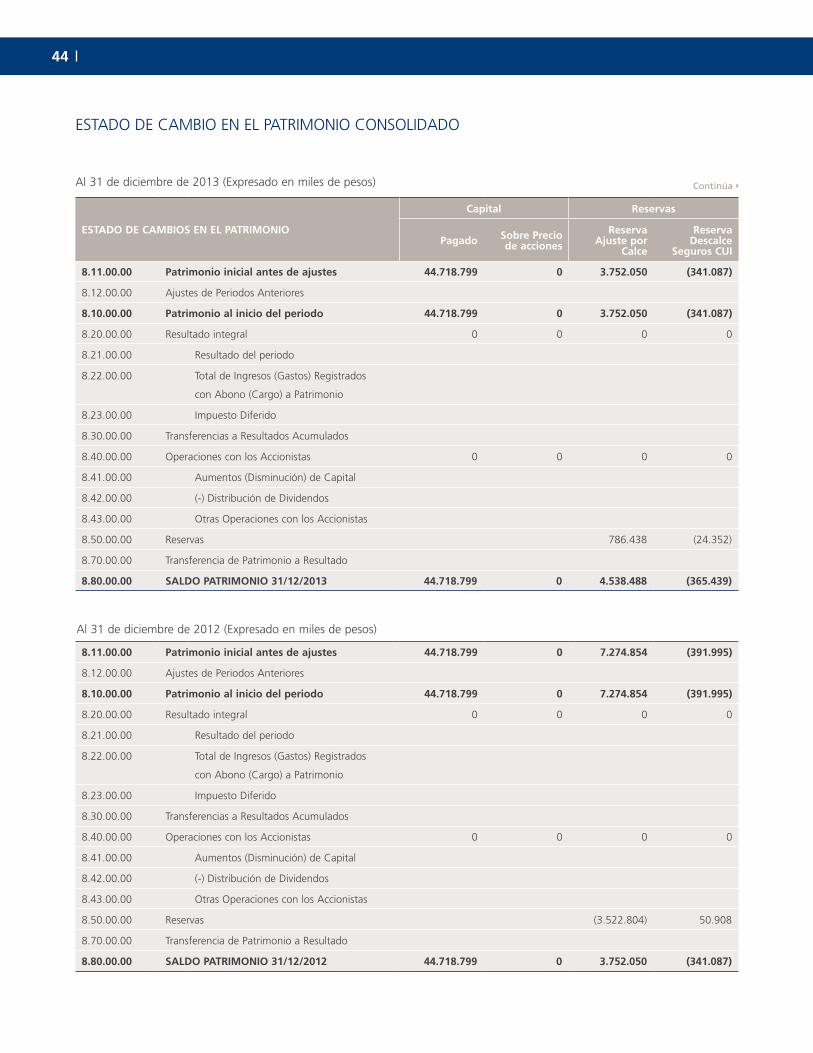

Al 31 de diciembre de 2013 (Expresado en miles de pesos)

ESTADO DE CAMBIOS EN EL PATRIMONIO

Capital Reservas

Pagado Sobre Precio de acciones

Reserva Ajuste por

Calce

Reserva Descalce

Seguros CUI

8.11.00.00 Patrimonio inicial antes de ajustes 44.718.799 0 3.752.050 (341.087)

8.12.00.00 Ajustes de Periodos Anteriores

8.10.00.00 Patrimonio al inicio del periodo 44.718.799 0 3.752.050 (341.087)

8.20.00.00 Resultado integral 0 0 0 0

8.21.00.00 Resultado del periodo

8.22.00.00 Total de Ingresos (Gastos) Registrados

con Abono (Cargo) a Patrimonio

8.23.00.00 Impuesto Diferido

8.30.00.00 Transferencias a Resultados Acumulados

8.40.00.00 Operaciones con los Accionistas 0 0 0 0

8.41.00.00 Aumentos (Disminución) de Capital

8.42.00.00 (-) Distribución de Dividendos

8.43.00.00 Otras Operaciones con los Accionistas

8.50.00.00 Reservas 786.438 (24.352)

8.70.00.00 Transferencia de Patrimonio a Resultado

8.80.00.00 SALDO PATRIMONIO 31/12/2013 44.718.799 0 4.538.488 (365.439)

Continúa

8.11.00.00 Patrimonio inicial antes de ajustes 44.718.799 0 7.274.854 (391.995)

8.12.00.00 Ajustes de Periodos Anteriores

8.10.00.00 Patrimonio al inicio del periodo 44.718.799 0 7.274.854 (391.995)

8.20.00.00 Resultado integral 0 0 0 0

8.21.00.00 Resultado del periodo

8.22.00.00 Total de Ingresos (Gastos) Registrados

con Abono (Cargo) a Patrimonio

8.23.00.00 Impuesto Diferido

8.30.00.00 Transferencias a Resultados Acumulados

8.40.00.00 Operaciones con los Accionistas 0 0 0 0

8.41.00.00 Aumentos (Disminución) de Capital

8.42.00.00 (-) Distribución de Dividendos

8.43.00.00 Otras Operaciones con los Accionistas

8.50.00.00 Reservas (3.522.804) 50.908

8.70.00.00 Transferencia de Patrimonio a Resultado

8.80.00.00 SALDO PATRIMONIO 31/12/2012 44.718.799 0 3.752.050 (341.087)

Al 31 de diciembre de 2012 (Expresado en miles de pesos)

ESTADO DE CAMBIO EN EL PATRIMONIO CONSOLIDADO

45 Estados Financieros Consolidados Chilena Consolidada Seguros de Vida S.A.

ESTADO DE CAMBIOS EN EL PATRIMONIO

Reservas

Otras Reservas Resultados Acumulados

Resultado del Ejercicio

8.11.00.00 Patrimonio inicial antes de ajustes 0 39.097.118 10.101.381

8.12.00.00 Ajustes de Periodos Anteriores

8.10.00.00 Patrimonio al inicio del periodo 0 39.097.118 10.101.381

8.20.00.00 Resultado integral 0 0 23.075.992

8.21.00.00 Resultado del periodo 23.075.992

8.22.00.00 Total de Ingresos (Gastos) Registrados

con Abono (Cargo) a Patrimonio

8.23.00.00 Impuesto Diferido

8.30.00.00 Transferencias a Resultados Acumulados 10.101.381 (10.101.381)

8.40.00.00 Operaciones con los Accionistas 0 0 (6.922.798)

8.41.00.00 Aumentos (Disminución) de Capital

8.42.00.00 (-) Distribución de Dividendos 6.922.798

8.43.00.00 Otras Operaciones con los Accionistas

8.50.00.00 Reservas

8.70.00.00 Transferencia de Patrimonio a Resultado

8.80.00.00 SALDO PATRIMONIO 31/12/2013 0 49.198.499 16.153.194

Continúa Continuación

8.11.00.00 Patrimonio inicial antes de ajustes 0 39.956.712 (1.170.651)

8.12.00.00 Ajustes de Periodos Anteriores 311.057

8.10.00.00 Patrimonio al inicio del periodo 0 40.267.769 (1.170.651)

8.20.00.00 Resultado integral 0 0 14.430.544

8.21.00.00 Resultado del periodo 14.430.544

8.22.00.00 Total de Ingresos (Gastos) Registrados

con Abono (Cargo) a Patrimonio

8.23.00.00 Impuesto Diferido

8.30.00.00 Transferencias a Resultados Acumulados (1.170.651) 1.170.651

8.40.00.00 Operaciones con los Accionistas 0 0 (4.329.163)

8.41.00.00 Aumentos (Disminución) de Capital

8.42.00.00 (-) Distribución de Dividendos (4.329.163)

8.43.00.00 Otras Operaciones con los Accionistas

8.50.00.00 Reservas

8.70.00.00 Transferencia de Patrimonio a Resultado

8.80.00.00 SALDO PATRIMONIO 31/12/2012 0 39.097.118 10.101.381

46

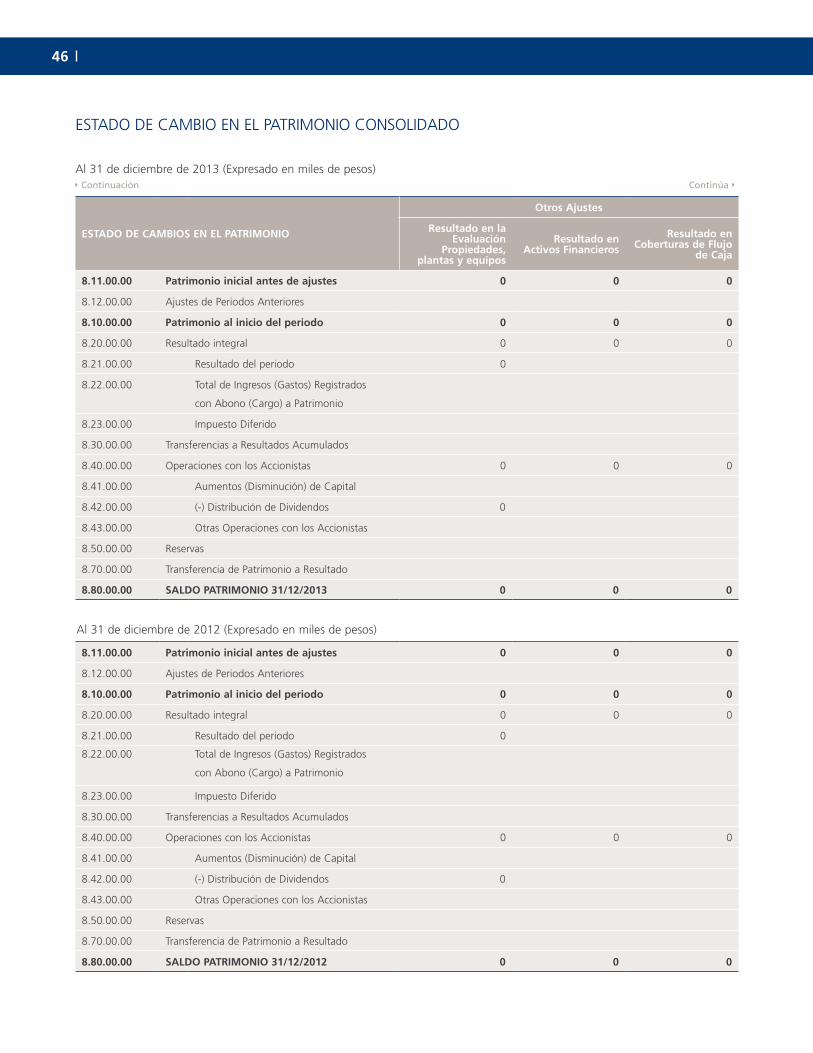

ESTADO DE CAMBIOS EN EL PATRIMONIO

Otros Ajustes

Resultado en la Evaluación

Propiedades, plantas y equipos

Resultado en Activos Financieros

Resultado en Coberturas de Flujo

de Caja

8.11.00.00 Patrimonio inicial antes de ajustes 0 0 0

8.12.00.00 Ajustes de Periodos Anteriores

8.10.00.00 Patrimonio al inicio del periodo 0 0 0

8.20.00.00 Resultado integral 0 0 0

8.21.00.00 Resultado del periodo 0

8.22.00.00 Total de Ingresos (Gastos) Registrados

con Abono (Cargo) a Patrimonio

8.23.00.00 Impuesto Diferido

8.30.00.00 Transferencias a Resultados Acumulados

8.40.00.00 Operaciones con los Accionistas 0 0 0

8.41.00.00 Aumentos (Disminución) de Capital

8.42.00.00 (-) Distribución de Dividendos 0

8.43.00.00 Otras Operaciones con los Accionistas

8.50.00.00 Reservas

8.70.00.00 Transferencia de Patrimonio a Resultado