Cibils Allami.sistema Financiero Argentino.re 249

27

107 Desde la reforma de 1977 Desde la reforma de 1977 hasta la actualidad hasta la actualidad El sistema financiero argentino * Investigadores docentes de la Universidad Nacional de General Sarmiento, Instituto de Industria, Área de Economía Política. Este trabajo es una versión actualizada (sep- tiembre de 2009) de un trabajo anterior elaborado para las XXI Jornadas de Historia Económica, 23-26 septiembre 2008, Caseros, Buenos Aires. Los autores agradecen los comentarios de los participantes en las jornadas, y en especial los realizados por Jorge Gaggero y Karina Forcinito. Después de décadas de fuerte regulación del mercado finan- ciero, la reforma de 1977 tuvo como objetivo la liberalización del sistema financiero local. Basándose sobre la teoría económica neoclásica, estaba orientada a reducir la participación e inter- vención del Estado en el sistema financiero, dejando que los mercados locales e internacionales actuasen con la mayor liber- tad posible. Como resultado, el sistema financiero argentino pasó por un proceso de profundas transformaciones desde 1977 hasta la crisis de 2001-2002. Dichas transformaciones ten- dieron a apoyar el modelo económico centrado sobre la valori- zación financiera, resultando en un sistema más concentrado y extranjerizado, con una estructura poco adecuada para acom- pañar un proceso de desarrollo económico. A partir de 2002, se producen cambios importantes tanto en las políticas monetaria y cambiaria como en el discurso oficial en materia de política económica. Este trabajo se propone examinar la evolución reciente del sistema financiero con el fin de evaluar hasta qué punto los cambios de política y discurso se han visto reflejados en su estructura, funcionamiento y marco regulatorio. Alan Cibils* Cecilia Allami* 11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 107

description

Artículo que analiza el sistema financiero argentino desde la reforma de 1977.

Transcript of Cibils Allami.sistema Financiero Argentino.re 249

107

Desde la reforma de 1977Desde la reforma de 1977hasta la actualidadhasta la actualidad

El sistema financiero argentino

* Investigadores docentes de la Universidad Nacional de General Sarmiento, Institutode Industria, Área de Economía Política. Este trabajo es una versión actualizada (sep-tiembre de 2009) de un trabajo anterior elaborado para las XXI Jornadas de HistoriaEconómica, 23-26 septiembre 2008, Caseros, Buenos Aires. Los autores agradecenlos comentarios de los participantes en las jornadas, y en especial los realizados porJorge Gaggero y Karina Forcinito.

Después de décadas de fuerte regulación del mercado finan-ciero, la reforma de 1977 tuvo como objetivo la liberalización delsistema financiero local. Basándose sobre la teoría económicaneoclásica, estaba orientada a reducir la participación e inter-vención del Estado en el sistema financiero, dejando que losmercados locales e internacionales actuasen con la mayor liber-tad posible. Como resultado, el sistema financiero argentinopasó por un proceso de profundas transformaciones desde1977 hasta la crisis de 2001-2002. Dichas transformaciones ten-dieron a apoyar el modelo económico centrado sobre la valori-zación financiera, resultando en un sistema más concentrado yextranjerizado, con una estructura poco adecuada para acom-pañar un proceso de desarrollo económico. A partir de 2002, seproducen cambios importantes tanto en las políticas monetariay cambiaria como en el discurso oficial en materia de políticaeconómica. Este trabajo se propone examinar la evoluciónreciente del sistema financiero con el fin de evaluar hasta quépunto los cambios de política y discurso se han visto reflejadosen su estructura, funcionamiento y marco regulatorio.

Alan Cib i l s*Cec i l ia Al lami*

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 107

108 realidad económica 249 1º de enero/15 de febrero de 2010

1. Introducción

El episodio de liberalizaciónfinanciera comenzó a principiosde la década de 1970, cuando elcambio en la política cambiaria deEstados Unidos decretó el fin delsistema de Bretton Woods. La cri-sis de las políticas keynesianasque habían prevalecido desde elfin de la segunda guerra mundial,la llegada al poder de gobiernosconservadores en EUA y GranBretaña y la creciente difusión yaceptación del monetarismo encírculos académicos y de políticaeconómica, resultaron en un cam-bio radical en las políticas finan-cieras nacionales e internaciona-les.

Como consecuencia, se des-manteló el sistema de proteccio-nes, restricciones e intervenciónestatal en los mercados financie-ros locales e internacionales.Sobre la base de los preceptos dela teoría neoclásica, se buscó libe-rar a los mercados de la “repre-sión financiera”, desregulándosela actividad financiera local e inter-nacional. Los organismos finan-cieros internacionales, creadospara promover el buen funciona-miento del sistema de BrettonWoods, fueron reconvertidos enorganismos promotores de lanueva ideología.

La Argentina no quedó al mar-gen de estas transformaciones. Elsistema financiero fue radicalmen-te reformado en 1977 por la dicta-dura militar1 -que había tomado elpoder un año antes- iniciando unproceso que, según la teoríasobre la que se basaba, debía lle-var a una mayor eficiencia en laasignación de los recursos finan-cieros, promoviendo el ahorro ycanalizándolo hacia los sectoresproductivos. Esto generaría un“círculo virtuoso” de ahorro, inver-sión, crecimiento, empleo y desa-rrollo económico.

Si bien dicho círculo virtuoso nose materializó, las reformas delsistema financiero, con algunasmodificaciones, se mantuvieron yprofundizaron por dos décadas ymedia hasta la crisis de 2001-2002. Con la llegada de NéstorKirchner al gobierno en 2003, ycon un discurso en materia depolítica económica marcadamentedistinto del de sus precursores, segeneraron expectativas de uncambio de modelo económico yfinanciero. De hecho, las políticascambiaria y monetaria son clara-mente divergentes de la propues-ta ortodoxa2.

En este trabajo se investigahasta qué punto el sistema finan-ciero actual diverge en su estruc-

1 Ley Nº 21.526, conocida como Ley de Entidades Financieras.2 La política monetaria de metas cuantitativas conjuntamente con la política cambiaria

de flotación sucia fueron implementadas por el ex presidente Duhalde y su ministrode economía, Roberto Lavagna, en abril de 2002. La propuesta ortodoxa consiste enuna política monetaria de metas de inflación y una flotación libre de la moneda. Parauna evaluación crítica de la propuesta ortodoxa véase Cibils y Lo Vuolo (2004).

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 108

109Sistema financiero argentino

tura y comportamiento del sistemaque resultó de la reforma de 1977.Paralelamente, se explora si elsistema financiero reformado seha comportado de acuerdo con lopostulado por los promotores dela liberalización financiera. Laestructura del trabajo es la si-guiente. En el próximo apartadose resume la teoría sobre la quese basaron las reformas financie-ras argentinas, sus principales crí-ticas, y diversos estudios empíri-cos sobre la liberalización finan-ciera. A continuación, se analizala reforma financiera de 1977 y lasprincipales modificaciones almarco regulatorio desde su pro-mulgación. En el apartado si-guiente, se presentan algunosdatos sobre la evolución del siste-ma financiero argentino y unaevaluación crítica de los resulta-dos de la liberalización financieraen los últimos 30 años. El trabajoconcluye con un breve resumende los principales puntos.

2. La liberalización financie-ra en el contexto global

El sistema de Bretton Woods,establecido en 1944, se basó so-bre el reconocimiento por parte delos países centrales de los efectosnocivos del libre movimiento inter-nacional de capitales especulati-vos. En el nivel nacional se imple-mentaron una serie de políticasorientadas a reducir la volatilidadfinanciera a través del control delos flujos financieros especulati-vos. Adicionalmente, se impulsa-

ron distintas medidas para evitarque los sectores productivos estu-viesen limitados por el precio o laoferta de financiamiento. En elnivel internacional, también seimplementaron medidas para con-trolar los flujos financieros y orien-tarlos mayoritariamente a la activi-dad productiva. El objetivo centralde este sistema era fomentar laestabilidad financiera internacio-nal generando un entorno en elque los estados nacionales pudie-sen promover sus objetivos eco-nómicos y sociales.

Una de las consecuencias deestas políticas fue que el sectorfinanciero se veía fuertementerestringido en su accionar lo que,con el correr del tiempo, comenzóa ser fuertemente cuestionado porel propio sector. Estos cuestiona-mientos confluyeron con otros a laintervención estatal que fueronsurgiendo durante la década de1960 desde la academia y círcu-los de política económica en lospaíses del centro, resultando enun marcado cambio de rumbopara las políticas económicas apartir de la década de 1970.

2.1. Premisas básicas de lahipótesis de McKinnon-Shaw

Uno de los argumentos centralesde los críticos de las políticasintervencionistas en relación conlos países periféricos era que laregulación estatal de tasas deinterés y tipos de cambio limitabael proceso de desarrollo económi-

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 109

110 realidad económica 249 1º de enero/15 de febrero de 2010

co. Uno de los trabajos clavesobre el vínculo entre el desarrollodel sistema financiero y el creci-miento económico fue el dePatrick (1966), en el que elaborandos hipótesis alternativas sobre elmencionado vínculo. Por un ladose estipulaba que el desarrollofinanciero era una consecuenciadel proceso de desarrollo y creci-miento económico (demand follo-wing o consecuencia de la de-manda) y por el otro que el creci-miento y el desarrollo económicoeran una consecuencia del desa-rrollo del sector financiero (supplyleading o liderado por la oferta).Si bien el debate en torno deestos dos puntos de vista tuvo unaamplia difusión, terminó prevale-ciendo la segunda hipótesis, lle-gando a su máximo desarrollo enla hipótesis de liberalización finan-ciera de Mckinnon-Shaw y otros,en la que el proceso de acumula-ción dependería del ahorro previo.

La hipótesis central, elaboradapor McKinnon (1973) y Shaw(1973) y conocida como la hipóte-sis Mckinnon-Shaw3 (en adelante,hipótesis M-S), es que la interven-ción y regulación estatales produ-cen un clima de “represión finan-ciera”, al introducir distorsionesque resultarían en oferta insufi-ciente de crédito y también deahorro, cuya escasez retrasaría elproceso de acumulación. El argu-mento es que las tasas realesbajas y a menudo negativas no

producen los incentivos adecua-dos para el ahorro, lo que a su vezlimita la inversión. Se argumenta-ba que si se dejara que el merca-do fijase la tasa de interés libre-mente, esto aumentaría la ofertade crédito. En otras palabras,tasas de interés reales altas serí-an una señal de desarrollo o pro-fundización del sistema financiero(financial deepening).

Adicionalmente, la falta de com-petencia en el sector financieroresultaba en una intermediaciónineficiente. Por lo tanto un primerpaso para lograr un sistema finan-ciero más eficiente era liberalizarlas tasas de interés. Sin embargo,había dos problemas adicionalesque la liberalización de las tasasde interés no solucionarían. El pri-mero era que la liberalización porsí sola no sería suficiente paragenerar un mercado financierocompetitivo, dada su estructuraoligopólica. Para lograr un mayornúmero de instituciones financie-ras en el mercado era necesarioremover las barreras al ingreso adicho mercado de tal modo defacilitar la entrada de las institucio-nes financieras no bancarias.

El segundo problema era que,aun con una tasa de interés libe-ralizada y mayor cantidad de insti-tuciones financieras, la oferta deahorro interno podría seguir sien-do insuficiente. Para lograr unaoferta adecuada, sería necesarioliberalizar la cuenta de capital,

3 La hipótesis de la represión financiera fue posteriormente desarrollada en mayor pro-fundidad por Fry (1995).

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 110

111Sistema financiero argentino

permitiendo el libre ingreso yegreso de capitales, levantandocontroles de cambios y otras for-mas de controles a los movimien-tos de capitales. También deberí-an levantarse las restricciones a laparticipación de instituciones fi-nancieras transnacionales en elmercado local, permitiéndose ad-quisiciones y fusiones con institu-ciones financieras locales4.

De esta manera, con un sistemafinanciero competitivo, las diferen-cias entre tasas activas y pasivas,o spread, que en sistemas carac-terizados por la represión finan-ciera son altos, deberían disminuirsensiblemente, reflejando la ma-yor eficiencia en la intermedia-ción.

Un beneficio adicional de la libe-ralización financiera, siempre se-gún sus promotores, es que dichoconjunto de políticas tiene unefecto disciplinador sobre la políti-ca económica, obligando algobierno que las implementa amantener políticas macroeconó-micas “sanas”. En general, estose refiere a políticas pro mercado,tales como la desregulación y lasprivatizaciones, la eliminación deldéficit fiscal y una política moneta-ria orientada a mantener la infla-ción en los niveles más bajos

posibles.

2.2. Críticas a la liberalización financiera

Los críticos de la hipótesis de M-S señalan una serie de problemasfundamentales con ese enfoque5.En primer lugar, la hipótesis sefundamenta sobre el supuestoortodoxo de que el problema delfinanciamiento del desarrollo eco-nómico es exclusivamente un pro-blema de precios relativos y, con-secuentemente, no toman encuenta las especificidades institu-cionales de cada país. Variosautores han señalado que unaumento de las tasas de interéstiene los resultados opuestos a lospredichos por la hipótesis de M-S,precisamente por el efecto que losmercados informales de crédito,ampliamente difundidos en paísesperiféricos, tienen sobre los mer-cados financieros6.

En segundo lugar, se critica elsupuesto implícito en la hipótesisM-S de que los mercados finan-cieros son perfectamente compe-titivos y que sin intervención esta-tal operarían de manera tal que sellegaría a un equilibrio óptimoentre ahorro e inversión. Dichosupuesto ignora evidencia empíri-ca contraria, que frecuentemente

4 Para una descripción más detallada de las medidas típicas comprendidas en el pro-ceso de liberalización financiera, tanto internas como externas, véase Ghosh (2005).Blecker (1999) contiene una discusión sobre los argumentos teóricos sobre los quese sustentan defensores y críticos de la liberalización financiera.

5 Véase los trabajos de Arestis (1997) Arestis y otros (2003), Blecker (1999), Ghosh(2005) y Patnaik (2006), entre muchos otros.

6 Véase, por ejemplo, Taylor (1983), van Wijnbergen (1983) y Díaz-Alejandro (1985).

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 111

112 realidad económica 249 1º de enero/15 de febrero de 2010

resulta en elevados spreads entrelas tasas activas y pasivas y unareducción del crédito bancario7.En tal caso, la liberalización noresulta en un mayor desarrolloeconómico.

En tercer lugar, economistasposkeynesianos han postuladouna relación inversa entre el aho-rro y el crecimiento a la de la hipó-tesis M-S. Según los primeros, elahorro es un resultado del creci-miento, y no su causa. En unaeconomía monetaria de produc-ción, el ahorro no financia a lainversión, sino el sector financieroen cuyo caso el ahorro no es unaprecondición para el crecimiento.Un problema adicional de la hipó-tesis de M-S, vinculado con elpunto anterior, es el supuesto deque son los depósitos del sistemafinanciero los que generan el cré-dito8. Esto se desprendería de lahipótesis refutada por los poskey-nesianos de que la inversión sefinancia con ahorro previo. Si estefuese el caso, el papel de lademanda efectiva quedaría debili-tada contrario de lo que concluyenautores poskeynesianos y kalec-kianos9. Según estos análisis, lasexpectativas de ganancias futurasson un determinante clave de lainversión, y la demanda efectivaimpacta fuertemente sobre las

expectativas de ganancias. Otros autores sugieren que la

hipótesis de M-S ignora los efec-tos que las tasas de interés con-troladas tienen sobre las finanzaspúblicas. Incrementos en lastasas de interés pueden tenerefectos macroeconómicos deses-tabilizadores, como se ha vistorepetidamente en el caso argenti-no.

Por último, varios autores sugie-ren que las políticas de liberaliza-ción financiera resultan en excesi-va volatilidad en las variablesfinancieras y cambiarias de unpaís. Incluso, las políticas de libe-ralización financiera son de corterecesivo aun si no existiesen flu-jos financieros, dadas las reduc-ciones del gasto público quegeneralmente forman parte delpaquete de políticas liberalizado-ras (Patnaik 2006).

2.3. Resultados empíricosde la liberalización finan-ciera

Además de las críticas teóricasenunciadas en el apartado ante-rior, también se ha criticado laliberalización financiera porquesus resultados empíricos no hansido los que sus promotores pre-decían. A continuación se resu-

7 La literatura sobre las imperfecciones de los mercados financieros es extensa. Véase,por ejemplo, los trabajos sobre información asimétrica de Stiglitz y Weiss (1981) yStiglitz (2000).

8 Con frecuencia la relación es la inversa: son los préstamos los que generan depósitos.El exceso de liquidez que a menudo exhibe el sector bancario es prueba de ello.

9 Ver, por ejemplo, Burkett y Dutt (1991) y Arestis (1997) para una discusión más afondo.

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 112

113Sistema financiero argentino

men los principales resultados dela liberalización financiera, segúnla bibliografía reseñada en Arestis(1997) y Arestis y otros (2003). Engeneral, las reformas financieras,ampliamente difundidas en Amé-rica latina y algunos países asiáti-cos, han resultado en tasas deinterés reales excesivamentealtas que generaron numerosascrisis bancarias desde principiosde los años ‘80. Demás está decir,que las crisis financieras y corri-das bancarias no contribuyen aldesarrollo económico.

Los estudios econométricos so-bre la hipótesis de M-S han exa-minado las relaciones sobre lasque descansa la hipótesis, asaber: entre tasas de interés real yahorro, entre oferta de crédito einversión, entre la tasa de interésreal y la productividad de la inver-sión, y entre la inversión y el cre-cimiento. En general, los resulta-dos son contrarios a las prediccio-nes de la hipótesis de M-S.

Con respecto a la relación entrela tasa de interés real y el ahorro,si bien los primeros estudiosencontraron una tenue relaciónpositiva, estudios posteriores másamplios llegan a la conclusión deque los efectos de la tasa de inte-rés sobre el capital son mayoresque sobre la oferta de ahorro. Porlo tanto, la liberalización financieraha tenido, en general, un impactonegativo sobre la inversión.

Otros estudios que han investi-gado la relación entre la tasa deinterés real, las condiciones finan-

cieras y el crecimiento del PIB,tampoco encuentran evidenciaque valide la hipótesis. Es más, elvínculo tiende a estar fuertementeinfluido por las características ymodo de funcionamiento de lasinstituciones financieras en cadapaís. La evidencia empírica sugie-re que, contrariamente de lo queindica la hipótesis de M-S, nohace falta liberalizar los mercadosfinancieros para que haya creci-miento económico y desarrollo delsector financiero.

En resumen, la evidencia empíri-ca sobre la hipótesis de liberaliza-ción financiera de M-S es, en elmejor de los casos, débil y en lamayoría de los casos contraria ala hipótesis.

3. La liberalización financie-ra en el contexto argenti-no

La liberalización financiera intro-ducida en la Argentina por la dic-tadura militar, a través de laReforma Financiera de 1977,impactó fuertemente al sistemafinanciero. Dichas reformas seprofundizaron durante los ‘90,liberalizando aún más el sistemafinanciero argentino. En el presen-te apartado se describe, reseña yanaliza sintéticamente ese mode-lo de regulación a partir de lareforma de 1977 y sus conse-cuencias sobre su estructura yfuncionamiento.

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 113

114 realidad económica 249 1º de enero/15 de febrero de 2010

3.1. La Reforma Financierade 1977

El programa económico anuncia-do el 2 de abril de 1976 establecióentre sus metas principales laintroducción de reformas profun-das en el sistema financierovigente. En este sentido, laReforma Financiera de junio de1977 fue uno de los principalespilares del programa económicoimpulsado en 1976. En concor-dancia con la visión liberalizadora,para Martínez De Hoz y su equipola regulación del mercado finan-ciero en el período anterior a sugestión había generado conse-cuencias negativas sobre la eco-nomía, tales como tasas de inte-rés reales negativas, insuficienciadel ahorro y, por ende, del créditobancario destinado a actividadesproductivas, inflación, etc. A partirde este diagnóstico, el objetivo dela nueva gestión fue conformar unsistema financiero eficiente, sol-vente y competitivo que redujerael costo de intermediación finan-ciera y contribuyera a la moviliza-ción de recursos para el funciona-miento de la economía10. De estaforma, la nueva orientación limitólos elementos de control e inter-vención estatal en la asignaciónde los recursos de capital, ponien-do fin a los ejes fundamentales del

funcionamiento del sistema finan-ciero anteriormente señalados.Asimismo, se produjeron cambiosen la definición de las políticasmonetarias y cambiarias queacompañaron estas transforma-ciones.

La Reforma Financiera se con-cretó a través de diversas disposi-ciones legales sancionadas en1977, principalmente la ley Nº21.495 de descentralización dedepósitos (sancionada el 17 deenero de 1977) y la ley Nº 21.526de entidades financieras (14 defebrero de 1977). Dentro de estemarco, las principales medidasimplementadas a partir de lasleyes pueden resumirse en lossiguientes puntos11: - Autorización a los bancos para

captar depósitos por cuentapropia.

- Atribución al BCRA de faculta-des exclusivas de superinten-dencia y de manejo de las polí-ticas monetarias y crediticias.

- Liberalización de los criterioscon que las entidades financie-ras podían fijar las tasas deinterés activas y pasivas.

- Derecho exclusivo de los ban-cos comerciales para actuarcomo intermediarios moneta-

10 Martínez De Hoz planteó que era “indispensable devolver al sistema bancario y finan-ciero su flexibilidad y eficiencia, eliminando el sistema de nacionalización de los depó-sitos, que resulta inoperante desde el punto de vista del control oficial del crédito, a lapar que atenta contra el desarrollo y la agilidad de la actividad financiera” (Memoriadel BCRA, 1977).

11 Véase Arnaudo (1987:109); Capese y Rodríguez (2001:7); Sourrouille, Kosacoff, yLucangeli (1985:84); Martínez de Hoz (1981); Memorias del BCRA; Sourrouille (1983).

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 114

115Sistema financiero argentino

rios y como únicos autorizadosa recibir depósitos a la vista12.

- Normas sobre nivel de capita-les mínimos, que facultan alBCRA a modificarlos en fun-ción de las necesidades depolítica monetaria13.

- Extensión de las garantías delBCRA sobre todos los depósi-tos en moneda nacional, detodas las entidades.

- Reinstauración del papel delBCRA como prestamista deúltima instancia, a partir delrestablecimiento de una líneade redescuento a la que tienenacceso todas las entidadesfinancieras.

- Fijación de relaciones límiteentre activos inmovilizados ypatrimonio neto de las entida-des.

- Dictado de normas sobre larelación entre la responsabili-dad patrimonial y los depósitosy entre aquélla y los présta-mos.

- Liberalización de las condicio-nes para la apertura de entida-des financieras y filiales14.

- Establecimiento de normaspara la ponderación del riesgoimplícito en las operaciones decrédito fijando regulacionespara su otorgamiento, asícomo para las garantías ydemás obligaciones contingen-tes.

- Redefinición del concepto depersona física y jurídica vincu-lada con las actividades finan-cieras y de los grupos econó-micos.

- Modificación del régimen deespecialización de las entida-des financieras establecido en1968 por uno de universali-dad15.

Complementariamente, a partirde la sanción de la ley Nº 21.572se creó la Cuenta de RegulaciónMonetaria, administrada por elBCRA por cuenta del Gobiernonacional. Los recursos de esta

12 Según Arnaudo (1987:113), “el actor principal es la figura del banco comercial, enti-dad omnipotente facultada para hacer todo tipo de operaciones”.

13 Estos requisitos se establecerían en función de la clase y ubicación geográfica de laentidad. La mayor exigencia era para los bancos comerciales de Capital Federal yalrededores y la menor para las cajas de crédito en localidades de reducida impor-tancia relativa.

14 Las entidades financieras calificadas como nacionales podrían abrir filiales dentro delterritorio nacional sin necesidad de autorización previa. Sólo se requería que presen-tasen un aviso dentro de un plazo no inferior a tres meses, lapso durante el cual elBCRA podría oponerse a la instalación de la casa proyectada cuando la entidad nocumpliese las condiciones de carácter general establecidas por la reglamentación(responsabilidad patrimonial mínima, normas sobre liquidez y solvencia, etcétera).

15 La polémica entre especialidad y universalización se centra sobre los plazos entreoperaciones activas y pasivas. A partir de la reforma, cada entidad puede elegir cual-quier plazo y tipo de operación activa cualquiera sea el plazo y tipo de depósito reco-gido (Arnaudo 1987:112).

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 115

116 realidad económica 249 1º de enero/15 de febrero de 2010

cuenta se destinarían a compen-sar a las entidades comprendidasen la Ley de Entidades Financie-ras por el efectivo mínimo quemantuvieran por los depósitos yotras obligaciones16.

Este nuevo marco normativoimplicó la eliminación de las prefe-rencias territoriales concedidaspor la legislación de 1967. La ideasubyacente era convertir un mer-cado financiero fragmentado enuno único, es decir, pasar de unsistema regional a uno nacional17.

A partir de estos cambios norma-tivos se buscaba orientar el siste-ma hacia un régimen en el cual laregulación se efectuase mediantela aplicación de efectivos mínimoso encaje fraccionario y medianteoperaciones de mercado abierto.El sector financiero pasó a ocuparuna posición hegemónica tanto entérminos de absorción como dedistribución de los recursos.

Las nuevas regulaciones del sis-tema financiero fueron impulsa-das como parte de un plan econó-mico de liberalización global; eneste sentido, existe un fuerte vín-culo entre el nuevo marco regula-torio y el modelo macroeconómicoimplementado por el gobiernomilitar. En este marco, la inflaciónfue una preocupación recurrente ycontinua. Se ensayaron varios

cambios en la política monetaria ycambiaria durante el período, perolos desajustes causados por ladesregulación del mercado finan-ciero local y la cuenta de capitalpor un lado, y fuertes variacionesen los flujos de capital por el otro,resultaron en un marco macroeco-nómico profundamente inestable,con altas tasas de interés, altosniveles de inflación y una fuerteciclicidad en el sector externo.

3.1.2 Principales modificaciones normativas1977-198318

En agosto de 1979 se sancionóla ley N° 22.051, que instituyó unnuevo régimen de garantía de losdepósitos de carácter optativo yoneroso para las entidades finan-cieras. Esta ley estipulaba que, encaso de liquidación, el BCRA rein-tegraría los depósitos en pesos ala entidad si ésta se encontrabaadherida al régimen de garantíade los depósitos en las condicio-nes y dentro de los requisitosestablecidos.

En enero de 1982 se sancionó laley de consolidación y redimensio-namiento del sistema financiero(ley Nº 22.529), a partir de la cualse introdujeron nuevas figuras deregularización, consolidación yliquidación de entidades. El objeti-

16 Estos requisitos se mantuvieron en 45% hasta enero de 1978, posteriormente fuereducido hasta 29% en diciembre de ese año.

17 Ver Arnaudo (1987).18 Ver el Anexo I para una lista detallada de los antecedentes normativos de la ley de

entidades financieras actual. Por razones editoriales el Anexo puede consultarse enwww.iade.org.ar

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 116

117Sistema financiero argentino

vo de la nueva legislación era“perfeccionar la legislación vigen-te, a fin de brindar alternativaspara consolidar y redimensionar elsistema de entidades financierasmediante el afianzamiento de susolidez” (Memoria del BCRA,1982).

Por último, la ley Nº 22.871, san-cionada en agosto de 1983 sobreapertura de filiales, estableció quela apertura de filiales en el territo-rio nacional por parte de las enti-dades financieras nacionales que-daba sujeta a la autorización pre-via del Banco Central de la Repú-blica Argentina, que fijaba losrequisitos a cumplir.

3.2. El período de AlfonsínA comienzos de la década de

1980, la crisis de la deuda resultóen la desaparición de los flujosfinancieros hacia los países peri-féricos. Otras condiciones exter-nas desfavorables (altas tasas deinterés en el mercado internacio-nal, reducción de los precios delos bienes exportables, etc.) agra-varon aún más esta situación. Eneste contexto, se necesitaba delmercado de capitales local parahacer frente al pago de los servi-cios financieros de la deuda exter-na y al aumento del déficit fiscal.

La evolución del sistema finan-ciero durante esta década estuvosignada por los cambios origina-

dos por la Reforma Financiera de1977 y por la nueva situación deendeudamiento externo, en uncontexto de alta inflación. La ten-dencia general fue de elevadainflación acompañada por un altonivel de desmonetización de laeconomía -la relación M3/PBIpasó de 28% en 1980 a aproxima-damente 22% en 198519.

El peso del servicio de la deudafue cada vez mayor y, debido a ladébil estructura tributaria, el sec-tor público no estuvo en condicio-nes de ajustar ni el gasto ni la pre-sión tributaria para enfrentar losrequerimientos financieros20. Lasobligaciones del Estado se finan-ciaron mediante la emisión de títu-los públicos y emisión monetariapor parte del Banco Central y através de la captación de recursospor medio del sistema financieroutilizando como herramienta laconstitución de encajes remune-rados.

Pueden destacarse dos caracte-rísticas principales del sistemafinanciero argentino en la décadade 1980: la elevada inmovilizaciónque las entidades debían realizarsobre los depósitos -con la consi-guiente disminución de la capaci-dad prestable- y el notorio montode redescuentos del BCRA a lasentidades financieras con destinoal otorgamiento de préstamos21.En este esquema, la pérdida ope-rativa del Banco Central reflejaba

19 Streb (1998).20 Fanelli y Frenkel (1990).21 Bleger (1987:45).

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 117

118 realidad económica 249 1º de enero/15 de febrero de 2010

un mecanismo de transferenciade ingresos que beneficiaba a losdeudores con acceso a créditospreferenciales a tasas subsidia-das y a los grandes inversoresque percibían elevadas tasas deinterés reales por sus imposicio-nes. El déficit cuasifiscal, decarácter creciente, culminó con latransformación a bonos de esadeuda pública mediante el deno-minado plan Bonex de 198922.

Durante la gestión del ministroGrinspun (1983-1985) se plantea-ron tres objetivos principales enrelación con el sistema financiero.Primero, aumentar el ahorro líqui-do, con el objeto de revertir el bajocoeficiente de monetización. Se-gundo, se buscaba aumentar laasistencia crediticia al sector pri-vado para reactivar el aparato pro-ductivo. El tercer objetivo fue lareducción de las tasas reales deinterés hasta ubicarlas en nivelesneutros para los ahorristas y lige-ramente positivos para los toma-dores de préstamos23. En síntesis,se planteó que para aumentar elvolumen de asistencia crediticia alsector privado y reducir la tasa deinterés nominal era necesarioaumentar el ahorro líquido, reducirla inflación y el déficit fiscal.Asimismo, se establecieron dife-rentes mecanismos para direccio-nar el crédito al sector productivo(encajes diferenciados, redes-cuentos, etc.).

Durante la vigencia del Plan

Austral se planteó como objetivocentral el freno de la inflación y elpago de la deuda externa. Se creóuna nueva moneda, se congela-ron todos los precios de la econo-mía, y se estableció un mecanis-mo para desindexar contratos. Enmateria monetaria, el BCRA deja-ría de emitir para financiar al sec-tor público, se redujeron las tasasde interés reguladas y se fijó eltipo de cambio. También se intro-dujeron controles de capitales através de la fijación de plazosmínimos para créditos y la reduc-ción del plazo máximo para laliquidación de divisas procedentede las exportaciones.

Por último, durante el PlanPrimavera, la política monetariacontractiva sumada a la necesi-dad de colocación de deuda(bonos) derivó en altas tasas deinterés. Así, el control de la ofertamonetaria se fue debilitando pro-ducto de la necesidad de financiarel déficit y de la caída en lademanda de los títulos públicos.Ante esta situación, se optó por lacolocación forzosa de deuda en elsistema financiero, fundamental-mente a través de encajes remu-nerados.

3.3. De la convertibilidadhasta la actualidad

Luego de la década de losochenta -período durante el cualno se realizaron cambios relevan-tes en el marco legal instaurado

22 Bleger (2006:46); Golla y Wierzba (2005).23 Fal y Santarcángelo, (2008).

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 118

119Sistema financiero argentino

con la reforma de 1977- y en elmarco de un contexto internacio-nal signado por un explosivo cre-cimiento del movimiento interna-cional de capitales, las reformasfinancieras se profundizaron. Entérminos generales, el sistemafinanciero argentino registró unimportante crecimiento durantelos años ‘90 estimulado por laentrada de capitales y por laremonetización inducida a partirde caída en la tasa de inflación.Sin embargo, la expansión de laactividad bancaria no fue un pro-ceso lineal: a lo largo de la déca-da el sistema se vio sometido auna serie de shocks que produje-ron reversiones en su crecimientoy cambios estructurales que rede-finieron la naturaleza de su expan-sión24.

Durante los primeros años delperíodo, los principales cambiosregulatorios que impactaron en laestructura del sistema financierofueron la ley de Convertibilidad, lareforma de la Carta Orgánica delBanco Central, los cambios en laley de Entidades Financieras y laadopción de regulaciones pruden-ciales de acuerdo con las normasde Basilea25. A partir de la ley deConvertibilidad y la modificaciónde la Carta Orgánica del BCRA sefijó la paridad cambiaria, obligan-do al Banco Central a respaldar la

base monetaria en un 100% conreservas internacionales26 y seestablecieron severos límites enel otorgamiento de redescuentosy las operaciones de mercadoabierto. Al mismo tiempo, se limitódrásticamente la función delBCRA como prestamista de últimainstancia, restringiendo la funciónde la institución a regular la ofertamonetaria a través de operacio-nes de pase y cambios en lasreservas internacionales o requisi-tos de encaje. Adicionalmente, seeliminó la garantía de depósitosprovista por el estado a partir de laeliminación del artículo Nº 56 de laley de Entidades Financieras so-bre “Régimen de Garantías”.

En el año 1994 se eliminaron losrequisitos adicionales para lasentidades de capital extranjero,otorgando igualdad de tratamientoa los bancos extranjeros respectode los nacionales27. Así, se incen-tivó la extranjerización del sistemafinanciero facilitando las normas ycontroles para la entrada de estasinstituciones y la expansión de lasya existentes en el país, estimu-lando también la conformación deconglomerados financieros. Des-de el gobierno se sostuvo que lallegada de bancos internacionalesdotaría de mayor estabilidad alsistema y, ante una eventual cri-sis, las casas matrices actuarían

24 Damill, Salvatore y Simpson (2004).25 Ley Nº 23.928 (27/03/1991), ley Nº 24.144 (22/10/1992) y ley Nº 24.144 (22/10/1992)

respectivamente.26 El 33% de las reservas podía estar constituida en títulos públicos nacionales deno-

minados en dólares.27 Decreto Nº 146/94.

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 119

120 realidad económica 249 1º de enero/15 de febrero de 2010

como prestamistas de última ins-tancia. También se argumentabaque, en el nivel “micro”, se lograrí-an ganancias de eficiencia me-diante la incorporación de tecnolo-gía, métodos de organización ynuevos productos y servicios.

Otro rasgo característico de ladécada fue la expansión del seg-mento dolarizado del sistemafinanciero doméstico, incentivadapor diversos cambios normativose institucionales que otorgaronmayor seguridad jurídica a losdepósitos en moneda extranjera.Los principales fueron la obliga-ción de las entidades financierasde devolver los depósitos en lamisma moneda en que habíansido recibidos, la prohibición alBCRA de disponer de estos fon-dos28, la plena libertad otorgada alas entidades financieras para laasignación del crédito en pesos ydólares, y la desregulación delmercado bursátil (en particular, laautorización a entidades financie-ras y empresas a emitir obligacio-nes negociables en moneda ex-tranjera). En el nivel más general,la libre convertibilidad del peso, lanueva Carta Orgánica del BCRA yel mayor acceso de los bancosargentinos al mercado internacio-nal de capitales también fueronfactores relevantes. Así, el incre-mento en la demanda de activos

financieros internos mostró unsesgo hacia los instrumentosdenominados en dólares29.

Un punto de inflexión en materiaregulatoria se da a partir de la cri-sis mexicana de 1994, que generóun efecto de contagio sobre laseconomías emergentes (“efectotequila”) y culminó con la quiebrade diversos bancos nacionales. Apartir de esta crisis se cuestiona lasolvencia del sistema financieronacional y comienza un períodode reestructuración, incrementán-dose aun más su grado de con-centración30. Las autoridades dis-ponen el fortalecimiento del marcoregulatorio en línea con las regu-laciones de tipo prudencial, perotambién dejando de lado algunosrasgos rígidos del esquema ante-rior a fin de reestablecer una redde seguridad mínima con la cualapoyar al sistema bancario. Estared incluyó poderes más ampliospara que el BCRA pudiera asistirfinancieramente a las institucio-nes en dificultades y para queconsiderara diversas alternativasde saneamiento para los bancoscon dificultades31. En abril de 1995se crea el Sistema de Seguro deGarantía de los Depósitos32, queconstituyó un sistema de segurolimitado, obligatorio y oneroso,con el objeto de cubrir los riesgosde los depósitos bancarios33.

28 Ley Nº 23.578.29 Bleger y Rozenwurcel (1997); Fanelli (1998).30 La cantidad de bancos comerciales pasó de 168 en 1994 a 119 en 1996. 31 Bleger y Rozenwurcel (1997)32 Ley Nº 24.485.33 Se dispuso la conformación de SEDESA -sociedad constituida por el BCRA y un fidei-

comiso integrado por las entidades financieras-. El fondeo de este seguro se origina-

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 120

121Sistema financiero argentino

Otras medidas fueron la extensiónde los mecanismos de redescuen-to ampliando los topes máximos,el aumento de los requisitos decapitales mínimos y el reemplazode los requisitos de encaje o efec-tivo mínimo por un sistema de“requisitos de liquidez”34 -las exi-gencias podían constituirse conactivos de muy bajo riesgo, enmoneda local o extranjera, y suremuneración era determinadapor el mercado según el tipo deactivo-35. Adicionalmente, se pusoen marcha el Programa de Priva-tización de Bancos Provinciales.

Durante el año 1997 y la primeramitad de 1998 se produce la con-solidación de la estructura del sis-tema financiero de los ‘90 y de surégimen de funcionamiento, y elmarco regulatorio alcanza suforma prácticamente definitiva.Posteriormente, las crisis asiáticay rusa no repercutieron significati-vamente en el sistema financieronacional, mientras que en la crisisbrasileña el efecto contagio fuemoderado, castigando principal-mente al sector real de la econo-mía36.

A partir del año 2002 se introdu-jeron modificaciones menores enla ley de Entidades Financieras,

referidas a reestructuración, diso-lución, intervención judicial, liqui-dación judicial y quiebras37, y a laoperatoria de cajas de crédito ycajas de crédito cooperativas.

4. Resultados de la liberalización financieraen la Argentina

La reforma financiera de 1977 yposteriores modificaciones tuvie-ron un impacto profundo sobre elsistema financiero argentino. Enalgunos aspectos, dicho impacto,tal como lo evidencian los datosque presentamos a continuación,confirma la investigación críticasobre la liberalización financierapresentada en apartados anterio-res.

Antes de presentar algunosresultados empíricos de la liberali-zación financiera, corresponde unbreve comentario sobre los datosfinancieros del período 1977-2008que se caracteriza por una alter-nancia de etapas de estabilidadrelativa y períodos de crisis dediversos grados de profundidad.Ciertas variables financieras,como por ejemplo tasas de inte-rés, depósitos y créditos del siste-ma financiero, manifiestan gran

ba en pagos mensuales de todas las entidades, en forma proporcional a su volumende depósitos.

34 Estas pasaron a ser del 20% para los depósitos en cuenta corriente, caja de ahorroy plazo fijo siempre que el plazo de vencimiento fuese inferior a los 90 días. Esta tasadisminuye a medida que aumenta el plazo de vencimiento de la obligación llegandoa ser de 0% para los pasivos superiores a un año.

35 IEFE (2000).36 Damill, Salvatore y Simpson, (2004); IEFE (2000).37 Decreto Nº 214/2002, Ley Nº 25.562, Ley Nº 25.780, Ley Nº 25.782 y Ley 26.173.

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 121

122 realidad económica 249 1º de enero/15 de febrero de 2010

volatilidad durante los períodos decrisis, en algunos casos con varia-ciones extremas.

Es por esta razón que algunoshan sugerido que el período bajocuestión no sea el más adecuadopara verificar si se cumplen laspredicciones de los promotores dela liberalización financiera. Estonos enfrenta con un problemaimportante: por un lado, las crisisy períodos de alta volatilidad en

las variables financieras son pre-cisamente el resultado de las polí-ticas de liberalización financiera.Por otro, esa misma inestabilidadimposibilitaría la utilización dedicha etapa para estudiar si la teo-ría sobre la que se basaron laspolíticas liberalizadoras es correc-ta. Ante esta disyuntiva, y ante laimportancia que le asignamos a lacomprensión de los efectos de laliberalización financiera en la

38 El número de bancos extranjeros corresponde a bancos locales de capital extranjeroy bancos sucursales de entidades financieras externas. Las instituciones no financie-ras incluyen de capital local y extranjero.

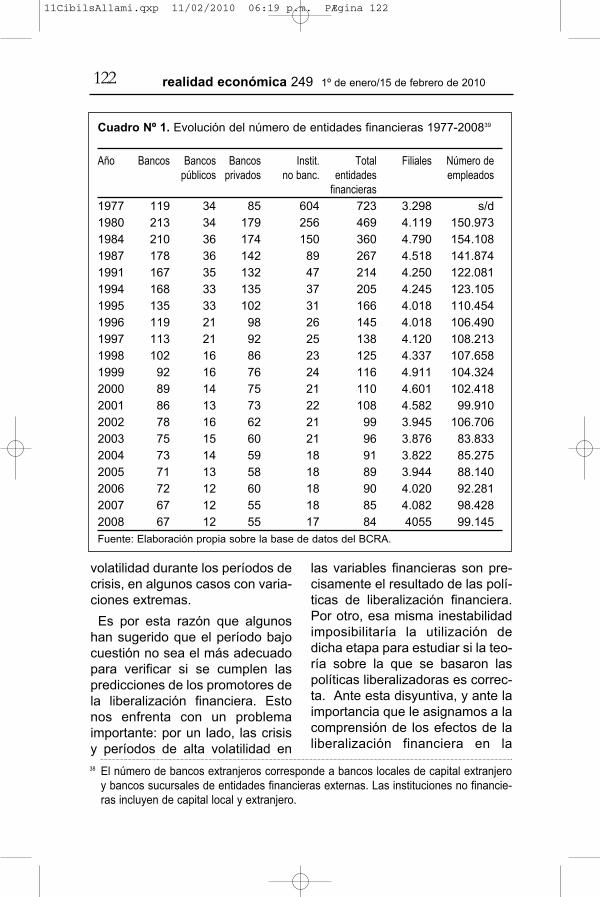

Cuadro Nº 1. Evolución del número de entidades financieras 1977-200839

Año Bancos Bancos Bancos Instit. Total Filiales Número depúblicos privados no banc. entidades empleados

financieras1977 119 34 85 604 723 3.298 s/d1980 213 34 179 256 469 4.119 150.9731984 210 36 174 150 360 4.790 154.1081987 178 36 142 89 267 4.518 141.8741991 167 35 132 47 214 4.250 122.0811994 168 33 135 37 205 4.245 123.1051995 135 33 102 31 166 4.018 110.4541996 119 21 98 26 145 4.018 106.4901997 113 21 92 25 138 4.120 108.2131998 102 16 86 23 125 4.337 107.6581999 92 16 76 24 116 4.911 104.3242000 89 14 75 21 110 4.601 102.4182001 86 13 73 22 108 4.582 99.9102002 78 16 62 21 99 3.945 106.7062003 75 15 60 21 96 3.876 83.8332004 73 14 59 18 91 3.822 85.2752005 71 13 58 18 89 3.944 88.1402006 72 12 60 18 90 4.020 92.2812007 67 12 55 18 85 4.082 98.4282008 67 12 55 17 84 4055 99.145Fuente: Elaboración propia sobre la base de datos del BCRA.

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 122

123Sistema financiero argentino

Argentina, hemos optado porseguir adelante con nuestro estu-dio, dejando de lado, donde fuesenecesario, los períodos de altavolatilidad y focalizándonos en losde estabilidad relativa.

Una consecuencia importante dela reforma financiera fue produciruna concentración muy marcadaen el sistema financiero39. Talcomo se puede ver en el cuadroNº 1, se verificó una reducciónneta del total de entidades finan-cieras, que pasaron de 723 en1977 a 84 en 2008. También severificaron cambios importantesen las distintas categorías de enti-dades financieras. En los añossiguientes a la reforma de 1977 seprodujeron una serie de fusionesde cajas y sociedades de créditopara consumo a la vez que otrasse transformaron en compañíasfinancieras y bancos. Como con-secuencia, entre 1977 y 1980 seprodujo un incremento importantede la cantidad de bancos comer-ciales, que pasó de 119 a 213, almismo tiempo que se redujo nota-blemente el número de institucio-nes no bancarias (de 723 a 469en el mismo período).

La concentración del sistema

financiero indicaría que, lejos deresultar en un mercado más com-petitivo, el mercado financiero enla Argentina posliberalización estámucho más concentrado que elque existía anteriormente. El pro-ceso de concentración se mantie-ne también en el período poscrisisde 2001-2002 hasta la actualidad,lo que estaría indicando que, porlo menos en este aspecto, no hahabido un cambio significativo enla tendencia iniciada en 1977.

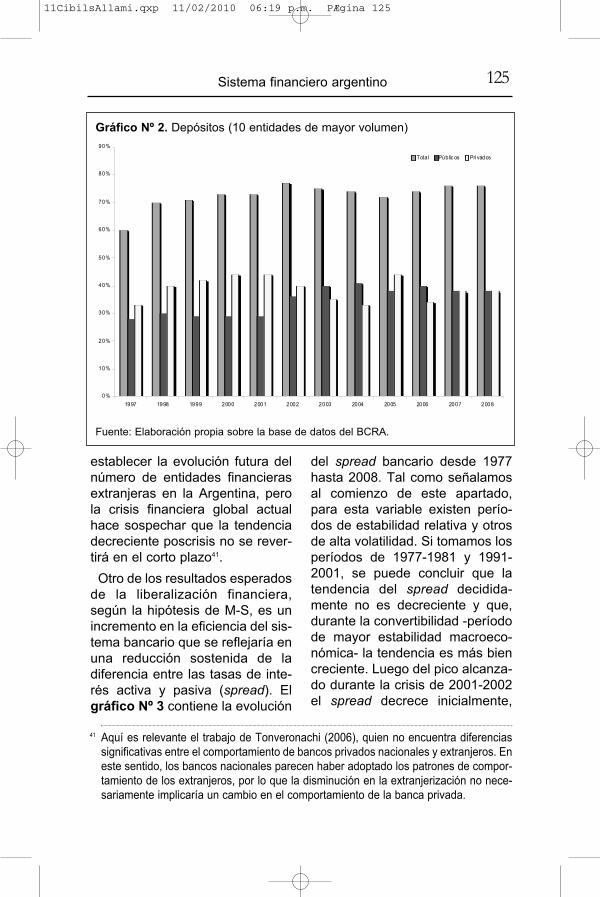

Adicionalmente, no sólo se con-centró el sistema financiero en loque respecta al número total deentidades, sino que también seprodujo una concentración al inte-rior del sistema financiero, talcomo puede apreciarse en losgráficos Nº 1 y Nº 240. Ambos grá-ficos toman las diez principalesentidades financieras del rankingproducido por el BCRA. El gráficoNº 1 presenta la evolución de lospréstamos otorgados por entida-des públicas y privadas durante laúltima década. En él se puedeapreciar una concentración cre-ciente de la actividad crediticia enlas diez principales entidadesfinancieras, con un crecimientomás marcado en las entidades pri-vadas. La tendencia se revierte

39 Según Martínez de Hoz, “la reforma financiera originó un proceso de reestructuracióndel sistema que reconoce dos causas. Por un lado, el propio mercado, dentro de lamayor libertad que daban las nuevas normas, produjo un proceso de transformacio-nes y fusiones que resultó en un menor número de entidades financieras, que cayóde 725 en junio de 1977 a 468 a fines de 1980, o sea una reducción del 35%. Por elotro, parte de dicha reducción se debió a decisiones de la autoridad monetaria quedispuso la liquidación o intervención de 61 entidades, o sea alrededor de un 10% delas que, en promedio, existían” (Martínez de Hoz 1981:77).

40 En los gráficos Nº 1 y Nº 2 el período de tiempo analizado es menor debido a las limi-taciones en la disponibilidad de datos.

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 123

124 realidad económica 249 1º de enero/15 de febrero de 2010

brevemente en el período poscri-sis, para luego retomar su tenden-cia ascendente a partir de 2006.

La captación de depósitos porlas diez principales entidadesfinancieras muestra una tenden-cia similar (gráfico Nº 2). El cam-bio notable de la banca pública enel período postcrisis se debe enparte al superávit primario y suimpacto sobre los balances delBanco de la Nación Argentina.

De lo anterior podemos concluirque la concentración del negociobancario no solamente se dio enla reducción absoluta del númerode entidades financieras, sino quetambién se produjo una concen-tración creciente al interior del sis-tema financiero, al menos durantela década 1997-2008. De este

modo, lejos de transformarse enun mercado más competitivo, talcomo lo postula la hipótesis de M-S, el mercado se volvió menoscompetitivo y más concentrado.

Paralelamente a la concentra-ción del sistema financiero, seprodujo una fuerte extranjeriza-ción del mismo entre 1977 y la cri-sis de 2001, como puede verse enel cuadro Nº 1. Desde 1977 hastala crisis de la convertibilidad, elnúmero de entidades extranjerascreció sostenidamente. Hacia elfinal de ese período, el número debancos extranjeros que operabanen el país había más que duplica-do su valor de 1977. A partir de lacrisis de 2001-2002, la tendenciase revierte ya que muchos de losbancos extranjeros abandonaronel país. A esta altura es difícil

Gráfico Nº1. Préstamos (10 entidades de mayor volumen)

Fuente: Elaboración propia sobre la base de datos del BCRA.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Tota l Públcios Pr ivados

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 124

125Sistema financiero argentino

establecer la evolución futura delnúmero de entidades financierasextranjeras en la Argentina, perola crisis financiera global actualhace sospechar que la tendenciadecreciente poscrisis no se rever-tirá en el corto plazo41.

Otro de los resultados esperadosde la liberalización financiera,según la hipótesis de M-S, es unincremento en la eficiencia del sis-tema bancario que se reflejaría enuna reducción sostenida de ladiferencia entre las tasas de inte-rés activa y pasiva (spread). Elgráfico Nº 3 contiene la evolución

del spread bancario desde 1977hasta 2008. Tal como señalamosal comienzo de este apartado,para esta variable existen perío-dos de estabilidad relativa y otrosde alta volatilidad. Si tomamos losperíodos de 1977-1981 y 1991-2001, se puede concluir que latendencia del spread decidida-mente no es decreciente y que,durante la convertibilidad -períodode mayor estabilidad macroeco-nómica- la tendencia es más biencreciente. Luego del pico alcanza-do durante la crisis de 2001-2002el spread decrece inicialmente,

41 Aquí es relevante el trabajo de Tonveronachi (2006), quien no encuentra diferenciassignificativas entre el comportamiento de bancos privados nacionales y extranjeros. Eneste sentido, los bancos nacionales parecen haber adoptado los patrones de compor-tamiento de los extranjeros, por lo que la disminución en la extranjerización no nece-sariamente implicaría un cambio en el comportamiento de la banca privada.

Gráfico Nº 2. Depósitos (10 entidades de mayor volumen)

Fuente: Elaboración propia sobre la base de datos del BCRA.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Tota l Públic os Privados

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 125

126 realidad económica 249 1º de enero/15 de febrero de 2010

pero luego retoma su tendenciaascendente.

La tasa de interés real tambiénmanifiesta una gran volatilidad y lamisma tendencia creciente que elspread durante los períodos demayor estabilidad. Luego del picodurante la crisis de 2001-2002, aligual que el spread, se produceuna marcada caída inicial de latasa real, aunque desde 2005retoma su tendencia ascendente.Sin embargo, es importante seña-lar que la tasa de interés real pos-crisis es sensiblemente menor a latasa promedio de la convertibili-dad, aunque hacia el final del perí-odo bajo estudio demuestra unatendencia alcista preocupante.

Para los promotores de la libera-lización financiera, tasas de inte-rés reales altas son sinónimo de la

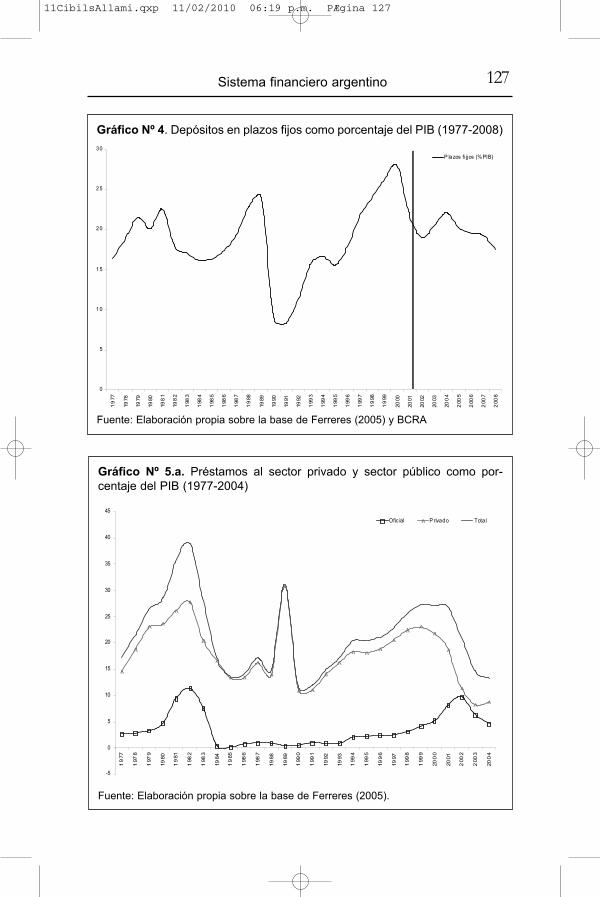

profundización financiera, quedebería resultar como consecuen-cia de las políticas de apertura.Las tasas altas, a su vez, serviríanpara atraer más depósitos al siste-ma financiero que -siempre segúnla hipótesis de M-S- serían canali-zados a la inversión productivapotenciando el proceso de acu-mulación. Los datos para el casoargentino tampoco brindan apoyopara este aspecto de la hipótesisM-S, tal como indica el gráfico Nº4. La tendencia en todo el períodono demuestra un crecimientoimportante de los depósitos (pla-zos fijos), aunque durante losaños posteriores a la reforma de1977 y durante la década de laconvertibilidad se evidencia unatendencia creciente de los depósi-tos a plazo fijo. En el período pos-

Gráfico Nº3. Spreads bancarios 1977-2004

Fuente: Elaboración propia sobre la base de Ferreres (2005) y BCRA.

-80

-60

-40

-20

0

20

40

60

80

1977

197

8

197

9

1980

19

81

198

2

198

3

1984

198

5

198

6

1987

19

88

198

9

199

0

1991

199

2

199

3

1994

1995

199

6

199

7

1998

199

9

200

0

200

1

2002

200

3

200

4

2005

20

06

200

7

200

8

Tasa real Spr ead

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 126

127Sistema financiero argentino

Gráfico Nº 4. Depósitos en plazos fijos como porcentaje del PIB (1977-2008)

Fuente: Elaboración propia sobre la base de Ferreres (2005) y BCRA

0

5

10

15

20

25

30

19

77

1978

1979

1980

198

1

198

2

198

3

198

4

198

5

198

6

198

7

19

88

1989

1990

1991

1992

199

3

199

4

199

5

199

6

199

7

19

98

19

99

2000

2001

2002

2003

200

4

200

5

200

6

200

7

200

8

P lazos fi jjos (%PIB)

Gráfico Nº 5.a. Préstamos al sector privado y sector público como por-centaje del PIB (1977-2004)

Fuente: Elaboración propia sobre la base de Ferreres (2005).

-5

0

5

10

15

20

25

30

35

40

45

19

77

197

8

197

9

1980

19

81

198

2

198

3

1984

19

85

198

6

198

7

1988

1989

199

0

199

1

1992

1993

199

4

199

5

199

6

1997

199

8

199

9

200

0

2001

200

2

200

3

200

4

Ofic ial P rivado Tota l

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 127

128 realidad económica 249 1º de enero/15 de febrero de 2010

terior a la crisis no se manifiestaesta misma tendencia, sino quelos depósitos más bien tienden amantenerse estables en torno delos valores de mediados de losaños ‘90.

El comportamiento del crédito essimilar al de los depósitos. Talcomo se puede ver en el gráficoNº 5.a, y exceptuando los perío-dos de crisis, la tendencia depréstamos al sector privado comoporcentaje del producto internobruto muestra ciertas regularida-des con tendencia crecientedurante los períodos de estabili-dad y fuertes caídas en los perío-dos de crisis. El período poscrisisde 2001-2002 muestra una ten-dencia decreciente sostenida delcrédito total como porcentaje del

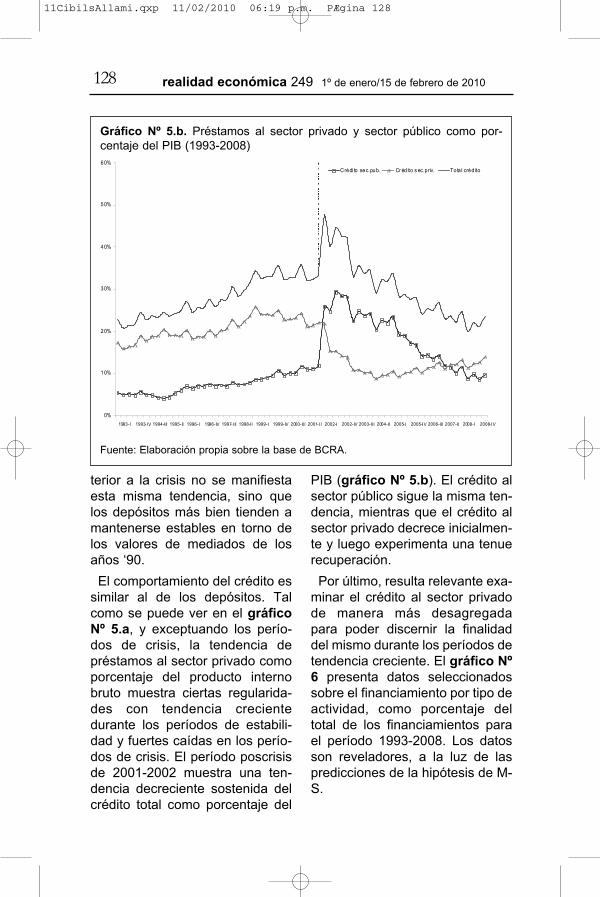

PIB (gráfico Nº 5.b). El crédito alsector público sigue la misma ten-dencia, mientras que el crédito alsector privado decrece inicialmen-te y luego experimenta una tenuerecuperación.

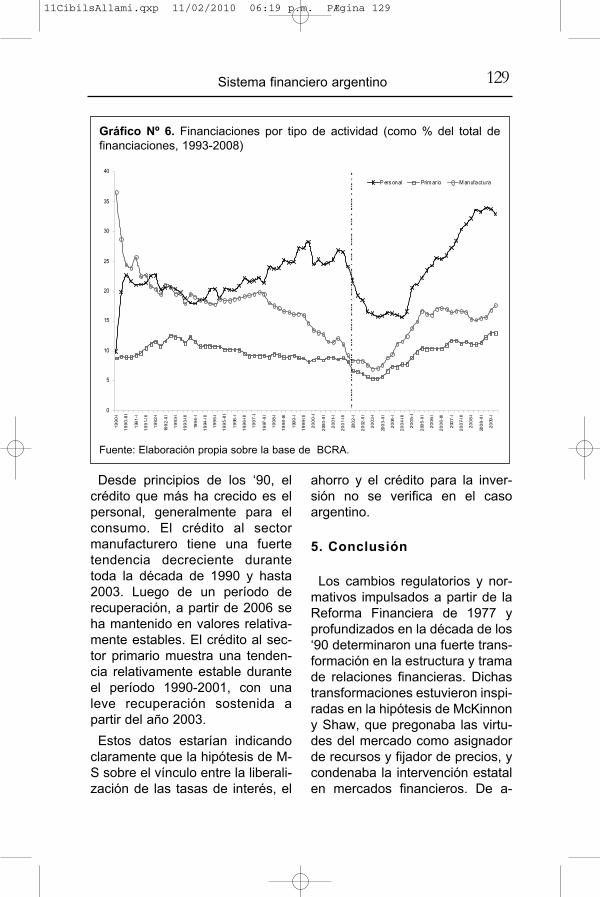

Por último, resulta relevante exa-minar el crédito al sector privadode manera más desagregadapara poder discernir la finalidaddel mismo durante los períodos detendencia creciente. El gráfico Nº6 presenta datos seleccionadossobre el financiamiento por tipo deactividad, como porcentaje deltotal de los financiamientos parael período 1993-2008. Los datosson reveladores, a la luz de laspredicciones de la hipótesis de M-S.

Gráfico Nº 5.b. Préstamos al sector privado y sector público como por-centaje del PIB (1993-2008)

Fuente: Elaboración propia sobre la base de BCRA.

0%

10%

20%

30%

40%

50%

60%

1993-I 1993-IV 1994-I II 1995-II 1996-I 1996-IV 1997-I II 1998-I I 1999-I 1999-IV 2000-II I 2001-I I 2002-I 2002-IV 2003-II I 2004-II 2005-I 2005-IV 2006-III 2007-II 2008-I 2008-IV

Crédi to sec.pub. Cr édito s ec.priv. Tota l créd ito

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 128

129Sistema financiero argentino

Desde principios de los ‘90, elcrédito que más ha crecido es elpersonal, generalmente para elconsumo. El crédito al sectormanufacturero tiene una fuertetendencia decreciente durantetoda la década de 1990 y hasta2003. Luego de un período derecuperación, a partir de 2006 seha mantenido en valores relativa-mente estables. El crédito al sec-tor primario muestra una tenden-cia relativamente estable duranteel período 1990-2001, con unaleve recuperación sostenida apartir del año 2003.

Estos datos estarían indicandoclaramente que la hipótesis de M-S sobre el vínculo entre la liberali-zación de las tasas de interés, el

ahorro y el crédito para la inver-sión no se verifica en el casoargentino.

5. Conclusión

Los cambios regulatorios y nor-mativos impulsados a partir de laReforma Financiera de 1977 yprofundizados en la década de los‘90 determinaron una fuerte trans-formación en la estructura y tramade relaciones financieras. Dichastransformaciones estuvieron inspi-radas en la hipótesis de McKinnony Shaw, que pregonaba las virtu-des del mercado como asignadorde recursos y fijador de precios, ycondenaba la intervención estatalen mercados financieros. De a-

Gráfico Nº 6. Financiaciones por tipo de actividad (como % del total definanciaciones, 1993-2008)

Fuente: Elaboración propia sobre la base de BCRA.

0

5

10

15

20

25

30

35

40

1990

-I

1990

-III

1991

-I

1991

-III

1992

-I

1992

-III

1993

-I

1993

-III

1994

-I

1994

-III

1995

-I

1995

-III

1996

-I

1996

-III

1997

-I

1997

-III

1998

-I

1998

-III

1999

-I

1999

-III

2000

-I

2000

-III

2001

-I

2001

-III

2002

-I

2002

-III

2003

-I

2003

-III

2004

-I

2004

-III

2005

-I

2005

-III

2006

-I

2006

-III

2007

-I

2007

-III

2008

-I

2008

-III

2009

-I

P ers onal Prim ar io M anufactura

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 129

130 realidad económica 249 1º de enero/15 de febrero de 2010

cuerdo con dicha hipótesis, tras laliberalización financiera se mejo-raría la competitividad del sectorfinanciero, incrementando el aho-rro y la inversión, fomentando asíel desarrollo económico a travésde la liberación de los recursos fi-nancieros de su estado de “repre-sión”.

Los estudios empíricos sobre lahipótesis de M-S, en general, nosustentan las predicciones de lospromotores de la liberalizaciónfinanciera. En este trabajo seinvestigó de manera preliminar sidichas predicciones se verificabanen el caso argentino. También seindagó si a partir de la crisis de2001-2002 se habrían producidocambios significativos en el siste-ma financiero heredado de lareforma de 1977. Sobre la basedel análisis de los datos del siste-ma financiero y del marco regula-torio, se obtuvieron las siguientesconclusiones.

En primer lugar, el sistema nor-mativo que resultó de la reformade 1977 y modificaciones poste-riores, especialmente durante laconvertibilidad, sigue esencial-mente intacto hasta la fecha. Enotras palabras, no ha habido uncambio significativo en el marcoregulatorio que produjo la liberali-zación del sistema financieroargentino.

Segundo, durante todo el perío-do bajo estudio se ha producidouna concentración significativa enel sistema financiero argentino.Lejos de producirse un régimen

más competitivo, como predice lahipótesis de liberalización finan-ciera, lo que ha resultado es unaestructura más concentrada, conun menor número de entidadesfinancieras. Dicho proceso deconcentración se mantiene en elperíodo posterior a la crisis de2001-2002.

Tercero, durante el período1977-2001 se produce una ex-tranjerización considerable delsistema financiero argentino. Esteproceso llegó a su punto más altoen 2001 y a partir de allí comienzaa revertirse alcanzando en laactualidad niveles comparablescon los de la década de 1980. Sibien la evolución futura es incier-ta, el clima financiero internacio-nal actual, producto de la crisisfinanciera, hace suponer que nohabrá un cambio en esta tenden-cia en el corto o mediano plazo.

Cuarto, el comportamiento de lastasas de interés (spread y tasareal) refleja ciertas regularidadesdurante todo el período. Durantelos períodos de estabilidad relati-va (1977-1981, 1991-2001, y2003-2008) tanto los spreads ban-carios como la tasa de interés realmuestran tendencias crecientes.Durante los períodos intermediosde crisis exhiben gran volatilidad.En consecuencia, el comporta-miento del spread bancario noconvalida las predicciones de lahipótesis de M-S. Lejos de produ-cirse una reducción sostenida, seobserva una tendencia crecientedurante los períodos de estabili-

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 130

131Sistema financiero argentino

dad relativa. La tasa de interésreal se comporta de manera aná-loga.

Por último, también contraria-mente a lo que predecía la hipóte-sis de M-S, no se ha verificado enel sistema financiero argentino unaumento importante del ahorrofinanciero ni del crédito al sectorprivado (como porcentaje delPIB). El comportamiento de estasvariables es similar al observadocon las tasas de interés (tenden-cia creciente en períodos de esta-bilidad relativa). También contra-rio a la hipótesis de M-S, el crédi-

to a los sectores productivos (pri-mario y manufacturero) ha decre-cido considerablemente, favore-ciéndose el crédito al consumo.

En resumen, dada la evidenciaregulatoria y empírica reseñada,no se puede aseverar que el sis-tema financiero argentino se en-cuentre en una nueva etapa. Másbien parecería ser que el marco yla estructura heredada de la refor-ma de 1977 se mantienen vigen-tes y el comportamiento de lasvariables financieras presentadaslo confirma.

Bibliografía

Arestis, Philip (1997). Money, Pricing, Distribution and Economic Integration.New York, NY: St. Martin’s Press.

Arestis, Philip y Basu, Santonu (2003) “Financial Globalization: SomeConceptual Problems”. Eastern Economic Journal, vol. 29 Nº 2.

Arestis, Philip; Nissanke, Machico y Stein, Howard. (2003). “Finance andDevelopment: Institutional and Policy Alternatives to FinancialLiberalization”. Annandale-on-Hudson, NY: The Levy Economics Institute ofBard College, Working Paper Nº 377.

Arnaudo, Aldo (1987). Cincuenta años de política financiera argentina (1934-1983). Editorial El Ateneo, Bs.As..

Arnaudo, Aldo y Conejero, Rafael (1985). “Anatomía de las quiebras bancariasde 1980”. Desarrollo Económico, Nº 96, vol. 24.

Baliño, Tomás J. (1991). “The Argentine Banking Crisis of 1980”. EnSundararajan V. y Tomás J. T. Baliño (eds.) Banking Crisis: Cases andIssues, International Monetary Fund, Washington.

Banco Central de la República Argentina (1977). Entidades financieras Ley21526, descentralización de depósitos Ley 21495. Bs.As..

Banco Central de la República Argentina (1977 a 1993). Memorias del BancoCentral. Bs.As..

Basualdo, Eduardo (2006). Estudios sobre historia económica argentina.Editorial Siglo XXI, Bs.As..

Blecker, Robert (1999). Taming Global Finance: A Better Architecture forGrowth and Equity. Washington DC: Economic Policy Institute.

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 131

132 realidad económica 249 1º de enero/15 de febrero de 2010

Bleger, Leonardo (1987). “Características salientes del actual sistema financie-ro argentino”. Realidad Económica, Nº 75.

Bleger, Leonardo (1986). “El Plan Austral y el sistema financiero”. RealidadEconómica, Nº 68.

Bleger, Leonardo y Rozenwurcel, Guillermo (1997). “El sistema bancario argen-tino en los noventa: de la profundización financiera a la crisis sistémica”.Desarrollo Económico, Nº 146, vol. 37

Burkett, Paul y Dutt, Amitava K. 1991. “Interest policy, effective demand andgrowth in LDCs”. International Review of Applied Economics, vol. 5, Nº 2.

Canitrot, Adolfo (1981). “Teoría y práctica del liberalismo. Política antiinflacio-nario y apertura económica en la argentina 1976-1981”. DesarrolloEconómico, Nº 82, vol. 21.

Capece, Alfredo y Rodríguez, Norberto (2001). El sistema financiero argentino.Estructura, operaciones y normas. Editorial Macchi, Bs.As.

Cibils, Alan y Lo Vuolo, Rubén (2004). “Regimen de metas de inflación: ¿elnuevo consenso ortodoxo en política monetaria? Centro interdisciplinariopara el estudio de políticas públicas, Documento de Trabajo Nº 41.

Damill, Mario, Salvatore, Nicolás y Simpson, Lucio (2004). Diagnóstico y pers-pectivas del sistema financiero argentino. El sistema financiero de la argen-tina bajo el régimen de convertibilidad y la transición a un nuevo modo deintermediación. Centro de Estudios de la Situación y Perspectivas de laArgentina (CESPA), Bs.As..

Díaz-Alejandro, Carlos F. (1985). “Good bye financial repression, hello financialcrash”. Journal of Development Economic, vol. 19, Nº 1.

Dieguez, Héctor y Petrecolla, Alberto (1980). “Cambios recientes en la concen-tración y desigualdad de captación de depósitos por el sistema bancarioargentino”. Desarrollo Económico, Nº 79, vol. 20.

Fal, Juan; Santarcángelo, Juan (2008). La política financiera argentina y suimpacto en el desarrollo económico. Mimeo.

Fanelli, José María (1998). “Liberalización financiera y cuenta de capital: obser-vaciones sobre la experiencia de los países en desarrollo”. DesarrolloEconómico, Nº 149, vol. 38.

Fanelli, José María y Frenkel, Roberto (1980). “Desequilibrios, políticas de esta-bilización e hiperinflación en la Argentina” en Políticas de estabilización ehiperinflación en la Argentina. Editorial Tesis, Bs. As.

Ferreres, Orlando (2005). Dos siglos de economía argentina. Fundación Nortey Sur, Bs.As..

Fry, Maxwell. (1995). Money, Interest, and Banking in Economic Development,Second Edition. Baltimore, MD: Johns Hopkins University Press.

Fry, Maxwell (1997). “In Favour of Financial Liberalization”. The EconomicJournal, vol. 107, Nº 442.

Ghosh, Jayati (2005). “The Economic and Social Effects of Financial

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 132

133Sistema financiero argentino

Liberalization: A Primer for Developing Countries”. United Nations/DESADevelopment Forum, Working Paper No. 4.

Golla, Jorge y Wierzba, Guillermo (2005). La regulación bancaria en Argentinadurante la década del noventa. Documento de trabajo Nº 3, CEFID-AR,Bs.As..

Instituto de Estudios Fiscales y Económicos (IEFE) (2002). Sector financiero: laniña mimada de la Convertibilidad. Informe Nº 100, edición especial.

Kampel, Daniel y Rojze, Adrián (2004). Algunas reflexiones sobre el rol de labanca pública. Documento de Trabajo Nº 2, CEFID-AR, Bs.As..

Martínez de Hoz, José (1981). Bases para una Argentina moderna 1976-1981. McKinnon, Ronald (1973). Money and Capital in Economic Development.

Washington, DC: Brookings Institute.Patnaik, Prabhat (2006). “Financial Flows and Open Economy

Macroeconomics”. Trabajo presentado en la conferencia de IDEAS-PNUD,Post liberalisation Constraints on Macroeconomic Policies, Muttukadu,Chennai: India.

Patrick, Hugh (1966). “Financial Development and Economic Growth inDeveloping Countries”. Economic Development and Cultural Change, vol.14, Nº 2.

Schvarzer, Jorge (1986). La política económica de Martínez de Hoz.Hyspamérica, Bs.As..

Shaw, Edward (1973). Financial Deepening in Economic Development. NewYork: Oxford University Press.

Sourrouille, Juan V. (1983). Política Económica y procesos de desarrollo. Laexperiencia en Argentina entre 1976-1981. Documento de Trabajo Nº 2,CEPAL, Bs.As..

Sourrouille, Juan V., Kosacoff, B. y Lucangeli, J. (1985). Transnacionalización ypolítica económica en la Argentina. CEAL, Bs.As..

Stiglitz, J. y Weiss, A. (1981). “Credit rationing in markets with imperfect com-petition”. American Economic Review, vol. 71, Nº 3.

Stiglitz, Joseph. (2000). “Capital market liberalization, economic growth, and ins-tability”. World Development, vol. 28, Nº 6

Streb, Jorge (1998). “Y, si no hay más remedio... Inflación, desconfianza y ladesintegración del sistema financiero en la Argentina”. DesarrolloEconómico, Nº especial, vol. 48.

Taylor, Lance (1983). Structuralist Macroeconomics: Applicable Models for theThird World. Nueva York: Basic Books.

Tonveronachi, Mario (2006). “The role of foreign banks in emerging countries:The case of Argentina 1993-2006”. Investigación económica, vol. LXV, nro255.

Van Wijnbergen, S. (1983). “Interest management in LDCs”. Journal ofMonetary Economics, vol. 12, Nº 3.

11CibilsAllami.qxp 11/02/2010 06:19 p.m. PÆgina 133