CIENCIA, TECNOLOGÍA E INNOVACIÓN - compite.com.co · Tasa de eficiencia de la innovación 12 de...

24

Transcript of CIENCIA, TECNOLOGÍA E INNOVACIÓN - compite.com.co · Tasa de eficiencia de la innovación 12 de...

consejo privado de competitividad informe nacional de competitividad 2016 - 2017

brasil

colombia

chile

perú

panamá

méxico

sudáfrica

malasia

corea del sur

turquía

20

22

71

35

119

49

55

63

100

79

costa rica48

argentina81

CIENCIA, TECNOLOGÍA E INNOVACIÓN

Nivel de innovación. Puesto entre 138 países (1 indica el país con mayor nivel de innovación). Fuente: WEF (2016).

106

info

rme

naci

onal

de

comp

etiti

vida

d 20

16-2

017

cons

ejo

priv

ado

de c

ompe

titi

vida

d

BALANCE DE LA DÉCADA PARA COLOMBIA

Inversión en ACTI (% del PIB) 7 de 8 6 de 81 RICYT

Inversión en I+D (% del PIB) 9 de 10 7 de 81 Banco Mundial

% de I+D financiados por el sector privado

6 de 8 3 de 72 RICYT

Inversión en I+D por habitante (USD)

7 de 9 7 de 82 RICYT

Investigadores por millón de habitantes

4 de 8 6 de 73 Banco Mundial

Artículos en revistas científicas y tecnológicas por cada

100.000 habitantes8 de 17 6 de 171 Banco Mundial

Número de patentes otorgadas a residentes por millón

de habitantes5 de 6 3 de 92 WIPO – Banco Mundial

Pagos por uso de propiedad intelectual (% del PIB)

14 de 16 11 de 162 Banco Mundial

Vínculos entre la academia y la empresa privada para desarrollar investigación

3 de 15 1 de 18 WEF

Sofisticación de los negocios 5 de 15 6 de 18 WEF

Productos creativos 5 de 17 6 de 182 WEF

Tasa de eficiencia de la innovación

12 de 17 14 de 182 WEF

IndicadorRanking en América

Latina 2006Ranking en América

Latina 2016Evolución durante

la décadaFuente

Inve

rsió

nTr

ansf

eren

cia

de

Cono

cim

ient

o y

Tecn

olog

íaIn

nova

ción

Gene

raci

ón d

e co

nocm

ient

o

Tema

Notas:

1/ Datos correspondientes al año 2013. 2/ Datos correspondientes al año 2015. 3/ Datos correspondientes al año 2012.

107

ciencia, tecnología e innovaciónconsejo privado de com

petitividad

Hoy en día, la Ciencia, la Tecnología y la

Innovación (CTI) son la columna verte-

bral del progreso económico y la compe-

titividad. Dado su carácter transversal,

transforma el capital humano del país,

dinamiza los mercados, incrementa la

productividad y ofrece a la sociedad

conocimientos y habilidades para res-

ponder a retos sociales y ambientales

que cada vez son más evidentes. Sin

excepción, los países que han definido

como meta el progreso económico han

hecho grandes inversiones en CTI para

desarrollar capacidades –entendidas

como capital humano, conocimiento y

tecnologías–, con el fin de facilitar la pro-

ducción de bienes y servicios más sofis-

ticados. A su vez, la CTI ha contribuido a

la transformación de bienes y servicios

fundamentales para la competitividad,

como infraestructura y logística, ener-

gía, salud, educación y tecnologías de la

información y la comunicación.

Durante los últimos diez años Colombia ha

presentado un avance tímido en CTI. A pesar

de que el monto invertido en I+D (Investiga-

ción y Desarrollo Tecnológico) tuvo un cre-

cimiento del 40% y alcanzó el 0,23% del PIB,

sigue siendo bajo en comparación con el de

los demás países de la región: 0,77% los de

América Latina y 2,3% los de la OCDE. Ade-

más, los resultados de dicha inversión no

se corresponden con su aumento, como lo

evidencia la reducción del 71% en el núme-

ro de empresas innovadoras desde 2011.

Las condiciones de competencia, apertura

e institucionalidad del país pueden explicar

la baja participación de los empresarios en

este tema, que se evidencia en una baja

inversión, en promedio el 36% del total

invertido en esta década. El panorama en

términos de investigadores es menos alen-

tador, pues hubo una reducción del 6,8% en

el número de investigadores por millón de

habitantes. En consecuencia, el principal

reto del país es aprovechar de manera más

efectiva estos recursos y las Actividades de

Ciencia, Tecnología e Innovación (ACTI) en el

sector productivo, para que pueda benefi-

ciarse del talento humano, los resultados de

investigación y la infraestructura científica

y tecnológica del país.

Este capítulo contiene cinco seccio-

nes. La primera aborda la inversión del

país en CTI en los últimos diez años, en

comparación con América Latina y algu-

nos países de rápido desarrollo como

Corea, Malasia, Turquía y Sudáfrica. La

segunda presenta los resultados del

país en el tema de generación de cono-

cimiento y tecnología. La tercera anali-

za el desempeño nacional en cuanto a

Transferencia de Conocimiento y Tecno-

logía (TCT). La cuarta revisa el estado

del país en términos de innovación. Y la

quinta examina los avances del Sistema

Nacional de Ciencia, Tecnología e Innova-

ción y su integración con el Sistema Na-

cional de Competitividad e Innovación.

0

0,2

0,4

0,8

0,6

1

1,2

2006

2007

2008

2009

2010

2011

2012

2015

2018

2014

2013

I+D

Meta a 2018

ACTI

América Latina (ACTI)

1% del PIB

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,5%

4,0%

Bras

il

Méx

ico

Arge

ntin

a

Turq

uía

Core

adel

Sur

Chile

Colo

mbi

a

4,1%

1,2%

0,9%

0,6%0,5% 0,4%

0,3%

Colombia

Países de referencia

América Latina

OCDE

108

info

rme

naci

onal

de

comp

etiti

vida

d 20

16-2

017

cons

ejo

priv

ado

de c

ompe

titi

vida

d

INVERSIÓN

La inversión en ACTI como porcentaje del PIB sigue siendo una tarea pendiente en Colombia. A pesar de la creación del Fondo de CTI del Sistema General de Regalías, y el crecimiento del 40% en la inversión en ACTI durante el período 2006-2015, el país se encuentra a mitad de camino de alcanzar la inversión promedio de América Latina, y debe duplicar dicha inversión en los próximos dos años si aspira a alcanzar la meta del 1% del PIB en 2018 (Gráfico 1).

Gráfico 1. Inversión en Actividades de Ciencia, Tecnología e Innovación (ACTI e I+D) como % del PIB. Colombia y América Latina, 2006-2015.

Fuente: Red de Indicadores de Ciencia

y Tecnología (RICYT).

En cuanto a I+D, Colombia incrementó la inversión en un 40% entre 2006 y 2013, pero entre 2013 y 2015 la cifra decreció un 4,8%. Respecto a sus vecinos y a algunos países de referencia como Corea del Sur y Turquía, el atraso de Colombia es evidente, pues la participación de I+D en el PIB fue de 0,3%, frente al 0,6% en Argentina, el 1,2% en Brasil y el 4,1% en Corea del Sur (Gráfico 2).

Gráfico 2. Inversión en Investigación y Desarrollo Tecnológico como % del PIB a precios corrientes. Colombia y países de referencia, 2013.

Fuente: Banco Mundial y RICYT.

20152006

12,7

42,9

37,5

17,1

2,6

37,5

38,8

9,5

1,5

0

5

20

10

25

35

15

30

40

45

Regalías Sector Público Sector Privado Instituciones de Educación Superior

Organismos Internacionales

109

ciencia, tecnología e innovaciónconsejo privado de com

petitividad

INVERSIÓN

La principal fuente de recursos de las ACTI en el país sigue siendo el sector público (Gráfico 3). Entre 2006 y 2015 la reducción del financiamiento por parte de entidades gubernamentales fue más que compensada con la disponibilidad de recursos de regalías, los cuales representaron el 12% de los recursos en 2015. Por su parte, las empresas incrementaron su inversión en un 10%, y las organizaciones privadas sin ánimo de lucro, en un 57%. Las caídas más fuertes se presentaron en hospitales y clínicas y en Instituciones de Educación Superior, que sufrieron recortes del 59,16% y el 44,58%, respectivamente.

Gráfico 3. Inversión en Actividades de Ciencia, Tecnología e Innovación por fuente de financiamiento. Colombia, 2006 y 2015.

Fuente: Cálculos Consejo Privado de Competitividad con base en Observatorio de Ciencia, Tecnología e Innovación.

0

5

10

15

20

25

2007

2010

2009

2008

2006

2011

2012

2013

5,8

104,5

253,3

75,6

174,7

113,9

175,2

27,5

91,7 93,6 91,3

49,0

80,7

52,3

77,3

15,528,8

8,6

10,710,0

12,3

15,1

16,4

20,6

0

50

100

150

200

250

300

Mal

asia

Turq

uía

Bras

il

Sudá

frica

Arge

ntin

a

Méx

ico

Chile

(201

2)

Colo

mbi

a

2013

2006

América Latina

110

info

rme

naci

onal

de

comp

etiti

vida

d 20

16-2

017

cons

ejo

priv

ado

de c

ompe

titi

vida

d

INVERSIÓN

En términos per cápita, la inversión en I+D aumentó de forma importante en Colombia entre 2006 y 2013 (Gráfico 4). Sin embargo, en los países de referencia este incremento fue mayor. Mientras Colombia destina 28,8 dólares por persona, América Latina invierte 3,43 veces esta cifra, Turquía 6,08 veces y Corea del Sur 48 veces (Gráfico 5).

Gráfico 4. Gasto en Investigación y Desarrollo per cápita (dólares corrientes).

Colombia, 2006-2013.

Fuente: Cálculos Consejo Privado de Competitividad con

base en Observatorio de Ciencia, Tecnología e Innovación.

Fuente: Red de Indicadores de Ciencia y Tecnología.

Gráfico 5. Gasto en Investigación y Desarrollo per cápita (dólares corrientes). Colombia y países de referencia, 2006 y 2013.

111

ciencia, tecnología e innovaciónconsejo privado de com

petitividad

INVERSIÓN

RECOMENDACIONES

Acción pública. Implementar la Política

de CTI y garantizar su financiamiento en

el mediano plazo.

La aprobación del Conpes de CTI es uno

de los pasos más importantes que debe

dar el gobierno nacional para mejorar la

coordinación de las entidades públicas en

materia de instrumentos y uso eficiente

de los recursos para ACTI. Más aún, los

lineamientos establecidos en el Conpes

ayudarían a mejorar la pertinencia y eje-

cución de los recursos del Fondo de CTI del

Sistema General de Regalías. Por lo tanto,

su implementación es prioritaria, y debe

ser monitoreada desde el más alto nivel

y articularse con la Política de Desarrollo

Productivo (PDP). Una vez se haya apro-

bado la reforma tributaria estructural, el

gobierno debe precisar, en las vigencias

presupuestales de 2017 y 2018, la for-

ma de financiación de los 1,2 billones de

pesos anuales que se requieren para im-

plementar las estrategias definidas en la

política a 2025. A lo largo de este capítulo,

se hace referencia a este CONPES como

la Política de CTI que – al momento de

publicar este informe – no había sido aún

aprobada por el Gobierno nacional.

Acción pública. Incluir en la ley de pre-

supuesto el traslado de los recursos de

ACTI no comprometidos ni ejecutados

por sectores administrativos a Colcien-

cias y al Ministerio de Comercio, Indus-

tria y Turismo.

En línea con la Política de CTI, los recursos

de los diferentes ministerios y sectores

administrativos del gobierno destinados a

ACTI, que no hayan sido comprometidos ni

ejecutados en una vigencia fiscal, podrían

ser trasladados como asignaciones de la

siguiente vigencia fiscal, para ser inverti-

dos por Colciencias o por el Ministerio de

Comercio, Industria y Turismo en las estra-

tegias de la Política de CTI que no cuenten

con financiación. Además, dichas estra-

tegias podrían hacer énfasis en algunos

objetivos definidos en conjunto con los

ministerios o con los sectores adminis-

trativos de donde provienen los recursos.

Coordinación público-privada. Consoli-

dar el programa de Pactos por la Innova-

ción como el principal mecanismo para

apalancar recursos del sector privado.

Este programa ha dinamizado la inversión

privada en CTI en Medellín, y ha motivado

la firma de nuevos Pactos por la Innova-

ción en Cúcuta, Cali, Bucaramanga, Bogotá

y Barranquilla. Por lo tanto, se recomienda

ampliarlo a nuevas ciudades, y hacer una

campaña masiva para que las empresas

se comprometan a firmar el pacto, reali-

zar el diagnóstico de sus capacidades de

innovación, e invertir un porcentaje de sus

ingresos en ACTI. Además, el aumento de la

inversión en ACTI debería ser monitoreado

por las Comisiones Regionales de Compe-

titividad, y el porcentaje a invertir podría

establecerse de acuerdo al grado de desa-

rrollo reportado en el Índice Departamen-

tal de Innovación para Colombia (IDIC) del

Departamento Nacional de Planeación, así:

1% de las ventas para las empresas ubi-

cadas en regiones con desempeño alto,

0,8% para aquellas ubicadas en regiones

de desempeño medio-alto, 0,6% para las

pertenecientes a regiones de nivel medio,

0,4% para las de regiones con puntaje me-

dio-bajo, y 0,2% para las de regiones con

desempeño bajo. El trabajo del Ministerio

de Comercio, Industria y Turismo, Colcien-

cias, Ruta N y las cámaras de comercio es

vital para esta consolidación.

Coordinación público-privada. Desarro-

llar el componente de CTI de las Agen-

das Integradas Departamentales, y

coordinarlo con los Planes y Acuerdos

Estratégicos Departamentales (PAED)

del Fondo de CTI del SGR.

Las Comisiones Regionales de Competi-

tividad, de la mano de los CODECTI y las

entidades nacionales del SNCCTI, deberán

desarrollar el componente de CTI de las

Agendas Integradas Departamentales y

especificar las áreas de trabajo prioritarias

para las regiones, con el fin de asegurar

mejoras en el desempeño de los sectores

priorizados en la PDP. Además, las Comi-

siones Regionales deberán solicitar la

revisión de los PAED que hayan suscrito

las gobernaciones departamentales con

Colciencias, para garantizar que los pro-

gramas de inversión del Fondo de CTI del

SGR estén alineados con las prioridades

establecidas en la Agenda Integrada.

Acción pública. Modernizar la adminis-

tración del Fondo Francisco José de Cal-

das para promover su eficiencia.

Dada la dificultad de reestructurar

Colciencias por su costo fiscal, se re-

comienda modificar el mecanismo de

contratación de la fiduciaria administra-

dora del Fondo Francisco José de Caldas,

para incentivar su eficiencia y reducir

los tiempos asociados a los procesos de

contratación y desembolso de recursos.

2012

2006

145

150

170

160

180

155

175

165

185

190

2007

2010

2009

2008

2006

2011

2012

176,3

6.362

1.794

1.289 1.2551.097

710 529 408389 386 162

185,0

182,2

165,1

184,9

160,7

164,3

-

1.000

3.000

5.000

2.000

4.000

6.000

7.000

Core

a de

l Sur

Mla

sia

Cost

a Ri

ca

Turq

uía

Arge

ntin

a

Bras

il

Urug

uay

Sudá

frica

Chile

Méx

ico

Colo

mbi

aAmérica Latina

OCDE

112

info

rme

naci

onal

de

comp

etiti

vida

d 20

16-2

017

cons

ejo

priv

ado

de c

ompe

titi

vida

d

GENERACIÓN DE CONOCIMIENTO

Los esfuerzos para contar con más investigadores en el país no son suficientes, y dependen de la disponibilidad de recursos de Colciencias (Gráfico 6), lo que ubica al país en los últimos lugares de América Latina, por debajo de Ecuador, Venezuela y Bolivia.

Fuente: Banco Mundial.

Entre 2006 y 2012, Colombia presentó una reducción del 6,8% en el número de investigadores de tiempo completo por millón de habitantes, lo que deteriora la posición ya rezagada del país en esta materia (Gráfico 7). En este período, el mayor crecimiento lo tuvieron Costa Rica (que multiplicó por 10 el número de investigadores), Malasia (que lo multiplicó por 4,8) y Turquía (que lo multiplicó por 1,7). En América Latina se presentaron crecimientos dispares, aunque todos positivos. Para 2012, Colombia tenía el 41,5% de los investigadores de Chile y el 4,2% de los países de la OCDE.

Gráfico 7. Investigadores por millón de habitantes. Colombia y países de referencia, 2006 y 2012.

Fuente: Banco Mundial.

Gráfico 6. Número de investigadores por cada 100.000 habitantes. Colombia, 2006-2012.

0%

10%

30%

60%

20%

40%

70%

50%

80%

90%

100%

Universidades

GobiernoEmpresas

Organizaciones privadas sin ánimo de lucro

Core

a de

l Sur

OCDE

Méx

ico

Bras

il

Turq

uía

Sudá

frica

Chile

Arge

ntin

a

Colo

mbi

a

113

ciencia, tecnología e innovaciónconsejo privado de com

petitividad

Es relevante, además, revisar la participación de investigadores en los diferentes sectores del país. La principal fuente de empleo de investigadores es la academia, que cuenta con una movilidad muy baja entre lugares de trabajo. Las empresas y el gobierno vinculan la menor cantidad de investigadores, aunque son ellos quienes podrían realizar los esfuerzos más importantes para incorporar talento con mayores capacidades de análisis y conocimiento especializado, como sucede en otros países (Gráfico 8).

GENERACIÓN DE CONOCIMIENTO

Gráfico 8. Vinculación laboral de investigadores. Colombia y países de referencia, promedio 2006-2013.

Fuente: Banco Mundial y Red de Indicadores de Ciencia y Tecnología.

0

20

60

100

40

80

120

Core

a de

l Sur

Mal

asia

Turq

uía

Arge

ntin

a

Bras

il

Chile

Méx

ico

Colo

mbi

a

117,2

60,1

40,5

29,323,8

18,910,6 9,4

0%0

10%1000

30%

3000

20%

2000

40%

4000

60%

50%

5000

2007

2010

2009

2008

2006

2011

2012

2013

1.346

1.565

2.374

2.665

3.1133.406

4.069

4.456

•

Núm

ero

de a

rtíc

ulos

•

•Tasa de crecim

iento de los artículos publicados •

114

info

rme

naci

onal

de

comp

etiti

vida

d 20

16-2

017

cons

ejo

priv

ado

de c

ompe

titi

vida

d

En materia de publicaciones científicas y tecnológicas por cada cien mil habitantes, entre 2006 y 2013 Colombia fue el segundo país con mayor crecimiento entre los países de referencia, pues incrementó sus publicaciones en un 206%. Sin embargo, este crecimiento no basta para alcanzar a países representativos de América Latina como Chile y Brasil, que cuentan, respectivamente, con 29,3 y 23,8 publicaciones, frente a 9,41 de Colombia (Gráfico 9).

GENERACIÓN DE CONOCIMIENTO

Gráfico 9. Publicaciones científicas y tecnológicas por cada 100.000 habitantes. Colombia y países de referencia, 2013.

Fuente: Banco Mundial.

Aunque en los últimos años el número de publicaciones aumentó considerablemente, al pasar de 1.346 en 2006 a 6.470 en 2013, el 86,4% de la producción científica del país fue publicado en revistas nacionales, de las cuales solo el 13,8% se encuentra en índices internacionales y el 45% en las categorías de más baja calidad del Publindex1. Esto se explica por el antiguo esquema de reconocimiento y clasificación de revistas del Publindex, y por los incentivos generados por el Decreto 1279 de 2002, que ofrece beneficios salariales a profesores universitarios por publicaciones en revistas sin considerar su calidad. La nueva Política del Publindex2 es un primer paso para corregir esta situación.

Gráfico 10. Artículos en publicaciones científicas y técnicas de alto impacto. Colombia, 2006-2013.

Fuente: Banco Mundial.

Colombia

Países de referencia

América Latina

OCDE

62,77

45,25

25,4522,61

14,85

11,84

9,94

5,44

2,68

1

10

100

1.000

Turquía Malasia Chile Brasil Sudáfrica Argentina México Colombia Perú

ColombiaPaíses de referencia

115

ciencia, tecnología e innovaciónconsejo privado de com

petitividad

Otro indicador de la capacidad de generación de conocimiento es la solicitud y concesión de patentes por millón de habitantes. En 2014, Colombia tuvo 45,1 solicitudes de patente por millón de habitantes, y una tasa de concesión de 2,2. Aunque el número de solicitudes es inferior a los de Brasil, Chile, México y Argentina, la tasa de patentes concedidas es la tercera más alta de América Latina y supera las de México y Brasil.

GENERACIÓN DE CONOCIMIENTO

Gráfico 11. Solicitudes de patentes por millón de habitantes. Colombia y países de referencia, 2014.

Fuente: Cálculos Consejo Privado de Competitividad con base en Banco Mundial.

América LatinaOCDE

• Solicitudes de patentes (escala log)

•

116

info

rme

naci

onal

de

comp

etiti

vida

d 20

16-2

017

cons

ejo

priv

ado

de c

ompe

titi

vida

d

RECOMENDACIONES

Acción pública. Implementar dos umbrales

crecientes, uno para el reconocimiento y

otro para la permanencia, en las distintas

categorías de clasificación de revistas

definidas por Colciencias.

De esta forma se podría garantizar que

los editores de revistas y sus equipos

centren sus esfuerzos en ser reconocidos

y, una vez avalados, en mejorar la calidad

de su producción para poder permanecer

en dicha categoría. Esto acercaría a Co-

lombia a países como Chile y México, que

tienen Índices H5 promedio de 7. El primer

umbral ya ha sido definido en la Política

de Publindex: 2 para 2016, 3 para 2017 y

4 para 2018.

Coordinación público-privada. Fijar como

objetivo que cada becario de estudios

doctorales de Colciencias publique un

artículo en una revista internacional

indexada en los dos años siguientes a la

culminación de sus estudios.

Dado que el impacto de publicaciones de

coautoría internacional es un 73% mayor

que el de aquellas realizadas solo por co-

lombianos, esto podría contribuir a la difu-

sión del conocimiento, la vinculación con

pares investigadores de otros países y el

fortalecimiento de las habilidades que re-

quieren los investigadores nacionales para

elaborar publicaciones de alto impacto.

Acción pública. Definir y divulgar la ruta

de servicios de acompañamiento a los

empresarios.

Esta ruta debería especificar el rol de

cada entidad que ejecuta los programas

de CTI, para que haya claridad sobre su

papel en el acompañamiento a las em-

presas. De esta manera, las empresas po-

drán concebir sus esfuerzos en CTI como

un proceso de evolución que inicia con la

firma de los Pactos por la Innovación y

luego pasa por la cofinanciación, el uso

de bonos de innovación, los incentivos

tributarios, la vinculación de investiga-

dores, la creación de unidades de I+D+i

o de estrategias abiertas de innovación

y desarrollo tecnológico, y la inclusión de

doctores en las empresas.

Coordinación público-privada. Trasladar a

las Oficinas de Transferencia Tecnológica la

responsabilidad de promover convocatorias

para doctores en empresas.

Ésta facultad en cabeza de las Oficinas de

Transferencia Tecnológica permitiría facili-

tar la definición de líneas de investigación

conjunta entre el programa de doctorado

y la empresa. Además, de ésta manera

las oficinas podrían fortalecerse y servir

de puente entre la academia y los empre-

sarios, que es la principal debilidad de las

convocatorias actuales para la inclusión

de doctores en las empresas.

GENERACIÓN DE CONOCIMIENTO

Efici

enci

a ju

ntas

di

rect

ivas

Confi

anza

ger

enci

a pr

ofes

iona

lVí

ncul

os U

nive

rsid

ad

- em

pres

aAd

opci

ón

tecn

ológ

ica

2006

2006

2006

2006

7

7

7

6

6

6

5

5

5

5

4

4

4

3

2

4

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2006

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

2016

Argentina

Argentina

Argentina

Argentina

Brasil

Brasil

Brasil

Brasil

Corea del Sur

Corea del Sur

Corea del Sur

Corea del Sur

Chile

Chile

Chile

Chile

Malasia

Malasia

Malasia

Malasia

Colombia

Colombia

Colombia

Colombia

México

México

México

México

Perú

Perú

Perú

Perú

Sudáfrica

Sudáfrica

Sudáfrica

Sudáfrica

Turquía

Turquía

Turquía

Turquía

5,4

5,6

4,9

5,8

4,7

4,7

5,5

4,5

4,6

4,3

2,5

4,4

5,7

5,8

4,3

5,3

4,3

4,4

3,4

5,4

5,6

5,7

5,3

5,6

4,8

4,2

4

4,6

5,2

4,3

3,1

4,5

6,1

5,4

4,5

5,4

4,7

4,2

3,7

5,2

4,4

4,3

3,6

4

4,5

4,9

3,5

4,9

5,4

5,4

3,6

5,2

4,8

4,9

3,4

4,4

4,2

4,5

4,6

5,9

5,2

4,6

4,2

5,2

5,3

4,3

3,9

4,4

4,1

4,7

4,6

5,4

4,6

4,4

3,8

4,8

4,6

5

2,8

4,1

117

ciencia, tecnología e innovaciónconsejo privado de com

petitividad

TRANSFERENCIA DE CONOCIMIENTO Y TECNOLOGÍA

Uno de los elementos más importantes para la TCT en las empresas es la calidad de la gerencia, pues ofrece oportunidades de incorporar tecnología y gestionar los cambios necesarios para adaptarse a diversas formas de competencia. Sin embargo, entre las variables del Índice Global de Competitividad del WEF, la confianza en la gerencia profesional en Colombia presentó la mayor caída respecto a los países de referencia durante el período 2006-2016. En cuanto a la adaptación tecnológica, Colombia tiene el segundo puntaje más bajo. En contraste, los vínculos entre la academia y la empresa fue la única variable en la que mejoraron los diez países, incluido Colombia.

Gráfico 12. Índices de percepción de la gerencia de 0 a 7. Colombia y países de referencia, 2006-2016.

Fuente: Cálculos Consejo Privado de Competitividad con base en WEF.

118

info

rme

naci

onal

de

comp

etiti

vida

d 20

16-2

017

cons

ejo

priv

ado

de c

ompe

titi

vida

d

TRANSFERENCIA DE CONOCIMIENTO Y TECNOLOGÍA

RECOMENDACIONES

Acción pública. Crear una institución que

se encargue de la TCT en Colombia.

La TCT es una de las principales noveda-

des de la Política de CTI del país, y está

enfocada en la idea de que las empresas

y el mercado deben ser los principales

promotores de las ideas de investigación

y desarrollo. Por lo tanto, el sistema de CTI

debe contar con una institución idónea

para crear confianza entre empresarios

e investigadores, de manera que logren

identificar e implementar proyectos con-

juntos de largo aliento. La Política de CTI

otorga al Ministerio de Comercio, Indus-

tria y Turismo un rol preponderante en

las estrategias cercanas a las empresas

y a Colciencias en aquellas cercanas a

los investigadores, pero ninguna de es-

tas entidades cuenta con una agencia o

programa con el personal y la fortaleza

necesarios para convertirse en la insti-

tución intermediaria que lidere la TCT. En

el corto plazo, la Política de CTI designó

al Ministerio para este trabajo, pero en el

mediano plazo –antes de diciembre de

2017– el gobierno debe adelantar estu-

dios para la creación de una Agencia de

Transferencia de Conocimiento y Tecno-

logía que centralice esta función.

Coordinación público-privada. Diseñar e

implementar el componente de trans-

ferencia de tecnología del Programa de

Escalamiento de la Productividad.

La Política de CTI establece el diseño e

implementación de un Programa de Esca-

lamiento de la Productividad que benefi-

ciará a cerca de 8.600 empresas. Aunque

la Política establece que este programa

debe basarse en las experiencias previas

del país, como la del Piloto de Extensión

Tecnológica liderado por el DNP, este pilo-

to se centró en la adopción de prácticas

gerenciales en pymes, que es solo una

parte de la extensión tecnológica. Ade-

más, la Política indica que el Programa

de Escalamiento también debe tener un

componente de adopción de tecnología y

procesos de ingeniería que vaya más allá

de las prácticas gerenciales. El Consejo

Privado de Competitividad, en alianza

con cámaras de comercio y Centros de

Productividad Regionales, podría propor-

cionar una metodología que sirva de in-

sumo a este componente, centrada en la

transferencia internacional de tecnología

en procesos productivos.

Coordinación público-privada. Fortalecer

las capacidades de los parques de CTI.

Los parques de CTI deberán diseñar y rea-

lizar proyectos conjuntos con la universi-

dad y la industria, basados en las apuestas

regionales y encaminados a mejorar la

capacidad en I+D+i de las universidades e

industrias locales. Por ello deben definirse

lineamientos claros para este tipo de par-

ques, como los que vienen desarrollando

Colciencias, el Ministerio de Comercio,

Industria y Turismo y el DNP. Además, se

debería establecer la obligatoriedad de una

gerencia privada en los parques tecnológi-

cos, independiente de las universidades,

con el fin de facilitar su avance y gestión

y el establecimiento de nuevas empresas

con orientación exportadora.

0%

10%

30%

60%

20%

40%

70%

50%

80%

90%

100%

2007

2008

2009

2011

2010

2012

2013

2014

74,7%

10,4%9,8%5%

Ingeniería y diseño industrial

Maquinaria y equipo

Transferencia tecnológica

Asistencia técnica y consultoría

Innovadoras en sentido amplio

Potencialmente innovadoras

Innovadoras en sentido estricto

No innovadoras

• Manufactura • • Servicios •

77%70,76%

23,79%19%

4%5,42%

0,03%

119

ciencia, tecnología e innovaciónconsejo privado de com

petitividad

INNOVACIÓN

Entre 2007 y 2014 la inversión de la industria manufacturera en ACTI se concentró en la compra de maquinaria y equipo, aunque la participación de este ítem sobre el total de inversión en ACTI se redujo del 90% al 75% en ese período. Por su parte, entre 2007 y 2014 la transferencia tecnológica y la ingeniería y diseño ganaron importancia, al pasar del 1,2% al 9,8% y del 1,9% al 10,4%, respectivamente (Gráfico 13).

Gráfico 13. Distribución de la inversión de la industria manufacturera por tipo de actividad de Ciencia, Tecnología e Innovación. Colombia, 2006-2014.

Fuente: OCYT.

Respecto al número de empresas de los sectores de industria y de servicios que invirtieron en innovación, durante el período 2011-2014 se presentó una reducción de las empresas innovadoras, tanto en el sentido estricto como en el amplio. En 2014 el porcentaje de empresas innovadoras fue de 0,1% en el sector de industria y de 0,03% en el de servicios, mientras que el porcentaje de empresas no innovadoras pasó de 72,6% a 76,6% en la industria, y de 60,3% a 70,8% en el sector de servicios.

Gráfico 14. Tipificación de las empresas de acuerdo a su comportamiento innovador. Colombia, 2011-2014.

Fuente: DANE.

0%

10%

30%

60%

20%

40%

70%

50%

80%

90%

100%

Recursos de banca privada

Recursos de otras empresas del grupo

Recursos de cooperación o donaciones

Recursos propios Recursos de otras empresas

Recursos públicos

Fondos de capital privado

2010 20112011 20122012 20132013 2014

• Servicios • • Manufactura •

120

info

rme

naci

onal

de

comp

etiti

vida

d 20

16-2

017

cons

ejo

priv

ado

de c

ompe

titi

vida

d

INNOVACIÓN

Gráfico 15. Fuentes de financiación de las ACTI en la industria manufacturera y de servicios. Colombia, 2010-2014.

Fuente: DANE.

Los recursos propios constituyen la principal fuente de financiación de ACTI empresariales, con un 77,5% en el sector de servicios y un 82,9% en la industria. La banca privada provee cerca del 20% de la financiación, aunque el sector servicios redujo la financiación mediante esta fuente y pasó del 29,3% al 8,6% entre 2010 y 2013. Los mayores retos de la financiación privada son lograr un aumento considerable y darles más relevancia a los fondos de capital privado (ver capítulo de Financiamiento en Etapa Temprana).

121

ciencia, tecnología e innovaciónconsejo privado de com

petitividad

INNOVACIÓN

RECOMENDACIONES

Acción pública. Implementar el programa

de cofinanciación de proyectos de desa-

rrollo tecnológico e innovación empre-

sarial establecido en la Política de CTI.

Este modelo de cofinanciación debería

considerar fases de desarrollo del pro-

ducto o servicio a crear, y los montos

de financiación podrían ser inversa-

mente proporcionales al tamaño de la

empresa. Además, debería permitirse

a las empresas desarrollar el proyecto

de manera individual (apoyadas por

sus propias unidades de I+D+i) o en

alianza con instituciones del SNCCTI.

Así mismo, esta propuesta podría ser

ejecutada a través de iNNpulsa, y re-

emplazaría las líneas de financiación

de desarrollo tecnológico e innovación

del SENA y Colciencias, con el fin de dar

mayor claridad a los roles de las enti-

dades ejecutoras de la política de CTI.

Acción pública. Crear un esquema de fi-

nanciación para el emprendimiento y la

innovación que incuya, entre otros, el

Fondo Emprender.

Este esquema debería incluir un proceso

de validación, prototipaje, consolidación

y aceleración, y a través de él se podría

garantizar un mejor uso de los recursos

y segmentar los servicios de acompa-

ñamiento. La estructuración del finan-

ciamiento por fases debería ser ágil y

automática, a medida que el emprendedor

cumpla hitos, los cuales serían evaluados

por expertos en el sector en el que se en-

foque el emprendimiento (ver Capítulo de

Financiamiento en Etapa Temprana).

Acción pública. Integrar los programas

Mipyme Digital del Ministerio TIC y Alian-

zas para la Innovación de Colciencias.

Esto contribuiría a iniciar a los empre-

sarios en la innovación de manera ágil y

fácil, mediante tecnologías accesibles y

de bajo costo que les permitan cambiar

sus modelos de negocio y aprovechar

las oportunidades de mercado. Adicio-

nalmente, facilitaría el cumplimiento del

porcentaje de empresas innovadoras

establecido como meta en el Plan Nacio-

nal de Desarrollo, y podría hacerse en el

marco de la revisión de instrumentos de

CTI a la que obliga la Política de CTI.

Acción pública. Definir un cronograma

para implementar la estrategia de Com-

pra Pública Innovadora.

El gobierno podría dinamizar el desa-

rrollo tecnológico y la innovación en

el país mediante el establecimiento

de cuotas de compra pública innova-

dora como porcentaje de las compras

totales de un sector administrativo.

Además, esta medida serviría como

mecanismo de financiamiento de las

estrategias de I+D de la Política de CTI.

122

info

rme

naci

onal

de

comp

etiti

vida

d 20

16-2

017

cons

ejo

priv

ado

de c

ompe

titi

vida

d

SISTEMA NACIONAL DE CIENCIA, TECNOLOGÍA E INNOVACIÓN Y SU INTEGRACIÓN AL SISTEMA NACIONAL DE COMPETIVIDAD E INNOVACIÓN

RECOMENDACIONES

En concordancia con los lineamientos de

la Política de CTI sobre fortalecimiento

institucional y gobernanza para la CTI, se

proponen las siguientes recomendaciones:

Acción pública. Incluir las lecciones del

Análisis de Gasto Público en CTI en el

proceso de diseño y puesta en marcha

de instrumentos.

Las entidades que manejan recursos de

CTI deben incorporar las buenas prácti-

cas de diseño, ejecución y evaluación de

instrumentos que arrojó el Análisis de

Gasto Público elaborado por el gobierno

nacional. En particular, deben utilizarse

mecanismos alternativos a las convo-

catorias y los subsidios, que hoy en día

concentran la mayoría de intervencio-

nes que realiza el gobierno.

Acción pública. Tramitar la Ley de Forta-

lecimiento del Ministerio de Comercio, In-

dustria y Turismo, para que pueda asumir

el liderazgo de la innovación en el país.

Esta ley debería contemplar la creación

de un Viceministerio de Innovación, que

cuente con un equipo técnico idóneo,

y al que se permita ampliar su techo

presupuestal, para poder asegurar el

diseño y ejecución de las estrategias

de fomento a la innovación empresarial.

Acción pública. Desarrollar una platafor-

ma y un sistema de información para

centralizar los datos de los beneficiarios

de los programas para el fomento de CTI.

Esta herramienta permitiría a las entida-

des del orden nacional hacer seguimiento

a la evolución de los programas y asegurar

la trazabilidad de los recursos públicos.

Acción pública. Implementar procedimien-

tos digitales para la gestión documental

de los beneficiarios de las convocatorias

públicas en Colciencias e iNNpulsa.

En línea con las directrices de la Ley

Antitrámites (Decreto 19 de 2012),

esta acción permitiría disminuir los

tiempos de contratación y fijar una

meta de reducción del 50%, tanto en

iNNpulsa (de dos meses a un mes)

como en Colciencias (entre tres y

seis meses). Esto, a su vez, implica-

ría extender a los procesos a cargo de

la fiduciaria administradora del Fondo

Francisco José de Caldas la gestión do-

cumental para la contratación, donde

se concentran los principales retra-

sos, y que actualmente está a cargo

de la Secretaría General de Colciencias,

cuya capacidad se ve superada por el

volumen de contratación de la insti-

tución. Este procedimiento aplicaría

también para iNNpulsa, cuyos proce-

sos son responsabilidad de la Oficina

Jurídica de Bancóldex. En este caso,

se propone que el proceso sea asu-

mido por una fiduciaria especializada

independiente del banco.

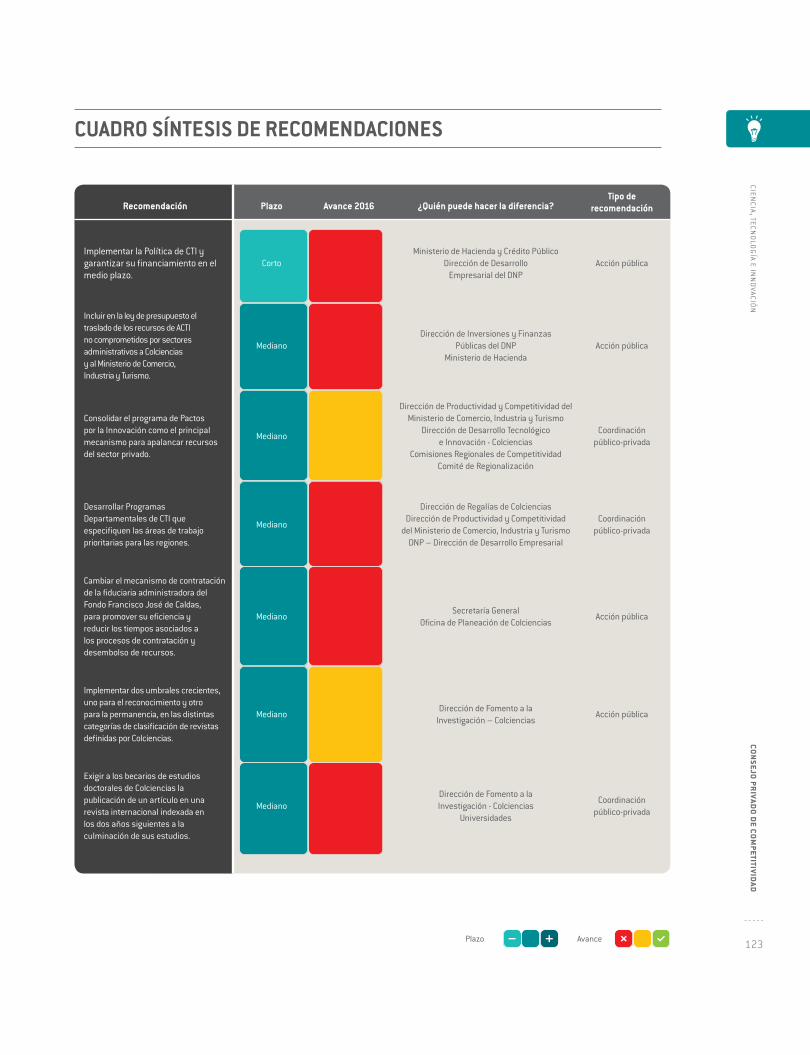

Plazo Avance 123

ciencia, tecnología e innovaciónconsejo privado de com

petitividad

Recomendación Plazo Avance 2016 ¿Quién puede hacer la diferencia?Tipo de

recomendación

Implementar la Política de CTI y garantizar su financiamiento en el medio plazo.

CortoMinisterio de Hacienda y Crédito Público

Dirección de Desarrollo Empresarial del DNP

Acción pública

Incluir en la ley de presupuesto el traslado de los recursos de ACTI no comprometidos por sectores administrativos a Colciencias y al Ministerio de Comercio,Industria y Turismo.

MedianoDirección de Inversiones y Finanzas

Públicas del DNPMinisterio de Hacienda

Acción pública

Consolidar el programa de Pactos por la Innovación como el principal mecanismo para apalancar recursos del sector privado.

Mediano

Dirección de Productividad y Competitividad del Ministerio de Comercio, Industria y Turismo

Dirección de Desarrollo Tecnológico e Innovación - Colciencias

Comisiones Regionales de CompetitividadComité de Regionalización

Coordinación público-privada

Desarrollar Programas Departamentales de CTI que especifiquen las áreas de trabajo prioritarias para las regiones.

Mediano

Dirección de Regalías de ColcienciasDirección de Productividad y Competitividad

del Ministerio de Comercio, Industria y TurismoDNP – Dirección de Desarrollo Empresarial

Coordinación público-privada

Cambiar el mecanismo de contratación de la fiduciaria administradora del Fondo Francisco José de Caldas,para promover su eficiencia y reducir los tiempos asociados a los procesos de contratación y desembolso de recursos.

MedianoSecretaría General

Oficina de Planeación de ColcienciasAcción pública

Implementar dos umbrales crecientes, uno para el reconocimiento y otro para la permanencia, en las distintas categorías de clasificación de revistas definidas por Colciencias.

MedianoDirección de Fomento a la

Investigación – ColcienciasAcción pública

Exigir a los becarios de estudios doctorales de Colciencias la publicación de un artículo en una revista internacional indexada en los dos años siguientes a la culminación de sus estudios.

MedianoDirección de Fomento a la Investigación - Colciencias

Universidades

Coordinación público-privada

CUADRO SÍNTESIS DE RECOMENDACIONES

Plazo Avance124

info

rme

naci

onal

de

comp

etiti

vida

d 20

16-2

017

cons

ejo

priv

ado

de c

ompe

titi

vida

d

Recomendación Plazo Avance 2016 ¿Quién puede hacer la diferencia?Tipo de

recomendación

Definir la ruta de servicios de acompañamiento para los empresarios, desde la suscripción de los Pactos por la Innovación hasta la inclusión de doctores en las empresas, para ofrecer a los empresarios un servicio integral.

Mediano

Dirección de Fomento a la Investigación – ColcienciasDirección de Productividad

y Competitividad del Ministerio de Comercio, Industria y Turismo

Acción pública

Implementar proyectos de I+D en las áreas priorizadas porel sector productivo.

Mediano Sector empresarialCoordinación

público-privada

Trasladar a las Oficinas de Transferencia Tecnológica la responsabilidad de promover convocatorias para incluir doctores en las empresas, con el fin de facilitar su postulación y la definición de líneas de investigación conjunta.

Corto

Dirección de Desarrollo Tecnológico e Innovación – Colciencias

Dirección de Fomento a la Investigación –Colciencias

Coordinación público-privada

Diseñar e implementar el componente de transferencia de tecnología del Programa de Escalamiento de la Productividad

CortoCPC

Cámaras de ComercioCoordinación

público-privada

Establecer una gerencia privada, independiente de las universidades, en los parques tecnológicos, para facilitar su avance y gestión.

Mediano Gerencia Parques Tecnológicos – ColcienciasCoordinación

público-privada

Crear una institución que se encargue de la TCT en Colombia.

Mediano DNP – Dirección de Desarrollo Empresarial Acción pública

Implementar el programa de cofinanciación de proyectos de desarrollo tecnológico e innovación empresarial, de acuerdo a las fases de desarrollo del producto o servicio a crear. Los montos de financiación deberán ser inversamente proporcionales al tamaño de la empresa, y las empresas podrán ejecutar los proyectos de manera individual o en alianza con instituciones del ecosistema de innovación y emprendimiento. Esta propuesta sería ejecutada a través de iNNpulsa.

Corto Dirección de Innovación de iNNpulsa Acción pública

CUADRO SÍNTESIS DE RECOMENDACIONES

Plazo Avance 125

ciencia, tecnología e innovaciónconsejo privado de com

petitividad

Recomendación Plazo Avance 2016 ¿Quién puede hacer la diferencia?Tipo de

recomendación

Crear un esquema de financiación para el emprendimiento y la innovación, que siga el proceso de prototipaje, validación temprana en el mercado, consolidación y aceleración de la empresa.

CortoDirección de innovación de iNNpulsa

iNNpulsaAcción pública

Integrar los programas Mipyme Digital de MinTIC y Alianzas para la Innovación de Colciencias, para iniciar a los empresarios en la innovación de manera ágil y fácil, mediante tecnologías accesibles y de bajo costo que les permitan cambiar sus modelos de negocio y aprovechar las oportunidades de mercado.

Mediano

Gerencia Mipyme Digital - MinTICDirección de Desarrollo Tecnológico

e Innovación - ColcienciasAcción privada

Implementar la estrategia de Compra Pública Innovadora para dinamizar la innovación y el desarrollo tecnológico del país. Esto, a su vez, puede servir como mecanismo de financiamiento de las estrategias de I+D de sectores prioritarios incluidas en la Política de CTI.

Mediano DNP – Colombia Compra Eficiente Acción privada

Incluir las lecciones del Análisis de Gasto Público en CTI en el proceso de diseño y puesta en marcha de instrumentos.

Corto

Comité Técnico Mixto de InnovaciónDirección de Seguimiento y Evaluación de

Políticas Públicas – Dirección de Desarrollo Empresarial - DNP

Acción pública

Tramitar la Ley de fortalecimiento del Ministerio de Comercio, Industria y Turismo, para que pueda asumir el liderazgo de la innovación en el país. Esta ley debe contemplar la creación de un Viceministerio de Innovación, que cuente con un equipo técnico de soporte y la integración como ejecutor, y permita la ampliación del techo presupuestal, para poder asegurar el diseño y ejecución de las estrategias de fomento a la innovación empresarial.

Corto DNP – Dirección de Desarrollo Empresarial Acción pública

CUADRO SÍNTESIS DE RECOMENDACIONES

Plazo Avance126

info

rme

naci

onal

de

comp

etiti

vida

d 20

16-2

017

cons

ejo

priv

ado

de c

ompe

titi

vida

d

Recomendación Plazo Avance 2016 ¿Quién puede hacer la diferencia?Tipo de

recomendación

Desarrollar una plataforma y un sistema de información para centralizar los datos de los beneficiarios de los programas para el fomento de CTI, con el fin de que las entidades del orden nacional puedan hacer seguimiento a su evolución y asegurar la trazabilidad de los recursos públicos.

Corto Viceministerio TI – MinTIC Acción pública

Implementar procedimientos digitales para la gestión documental de los beneficiarios de las convocatorias públicas en Colciencias e iNNpulsa, en línea con las directrices de la Ley Antitrámites (Decreto 19 de 2012), con el fin de reducir los tiempos de contratación por lo menos en un 50%.

Mediano

Viceministerio TI – MinTICSecretaría General de Colciencias

Dirección del Fondo Francisco José de CaldasOficina Jurídica de Bancoldex

Acción pública

CUADRO SÍNTESIS DE RECOMENDACIONES

127

ciencia, tecnología e innovaciónconsejo privado de com

petitividad

NOTAS

1. Sistema Nacional de Indexación y

Homologación de Publicaciones Es-

pecializadas de Ciencia, Tecnología

e Innovación. Disponible en: http://

www.colciencias.gov.co/sites/de-

fault/files/upload/paginas/politica-

publindex-colciencias.pdf.

2. Ibíd.

REFERENCIAS

1 Banco Mundial (2016). Databank: Deve-

lopment Data. Disponible en: http://data-

bank.worldbank.org/data/home.aspx.

2 Cornell University, Insead & World Inte-

llectual Property Organization (2015).

The Global Innovation Index 2015: Effec-

tive Innovation Policies for Development.

Ginebra: Insead y Wipo.

3 Cornell University, Insead & World Inte-

llectual Property Organization (2014). The

Global Innovation Index 2014: The Human

Factor in Innovation. Ginebra: Insead y Wipo.

4 Departamento Administrativo de Cien-

cia, Tecnología e Innovación, Colciencias

(2016). “Política para mejorar la calidad

de las publicaciones científicas naciona-

les”. Documento No. 1601. Bogotá D.C.

5 DANE (2015). Encuesta de desarrollo e

innovación tecnológica en la industria

manufacturera. Bogotá D.C.: DANE.

6 DANE (2014). Encuesta de desarrollo e

innovación tecnológica en el sector de

servicios. Bogotá D.C.: DANE.

7 DNP (2015). Plan Nacional de Desarro-

llo 2014-2018: "Todos por un nuevo país".

Bogotá D.C: DNP.

8 DNP (2016). Borrador Conpes: Política Na-

cional de Ciencia, Tecnología e Innovación

2016-2025.

9 IMD (2015). IMD World Talent Report

2015. Lausana: IMD World Competitive-

ness Center.

10 Observatorio Colombiano de Ciencia y

Tecnología (2015). Indicadores de Ciencia

y Tecnología 2015. Bogotá D.C.: Observa-

torio Colombiano de Ciencia y Tecnología.

11 Red de Indicadores de Ciencia y Tecnolo-

gía –Iberoamericana e Interamericana–.

Disponible en: http://www.ricyt.org/in-

dicadores.

12 SCImago. (2016). The SCImago Journal &

Country Rank. Disponible en: http://www.

scimagojr.com/.

13 World Economic Forum. (2006). The Glo-

bal Competitiveness Report 2006-2007.

Ginebra: World Economic Forum.

14 World Economic Forum. (2016). The Glo-

bal Competitiveness Report 2015-2016.

Ginebra: World Economic Forum.

15 World Management Survey. (2014). Re-

gional Manufacturing Reports. Centre for

Economic Performance. London: London

School of Economics.