CIFRAS DEL MERCADO INMOBILIARIO GRAN …€¦ · ... Área de Estudios Territoriales | Santiago ......

56

1 © GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016 © GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016 CIFRAS DEL MERCADO INMOBILIARIO GRAN CONCEPCIÓN Y SUS PERSPECTIVAS GfK Growth from Knowledge

Transcript of CIFRAS DEL MERCADO INMOBILIARIO GRAN …€¦ · ... Área de Estudios Territoriales | Santiago ......

1© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

CIFRAS DEL MERCADO INMOBILIARIO GRAN CONCEPCIÓN Y SUS PERSPECTIVAS

GfK Growth from Knowledge

Veamos HistoriaLos cambios…

2© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

Los cambios…

Una Imagen

3© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

vale más que 1.000 Palabras…

Vista del Centro de Concepcion Año 1906

4© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

Vista del Centro de Concepcion

5© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

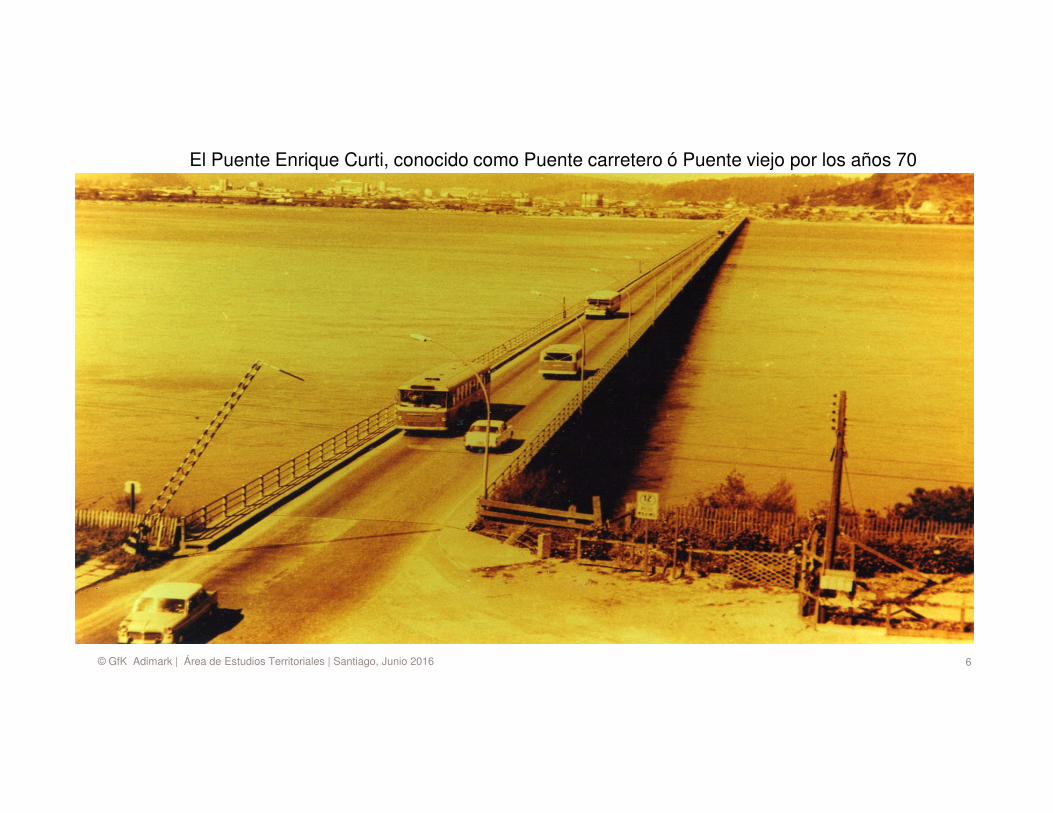

El Puente Enrique Curti, conocido como Puente carretero ó Puente viejo por los años 70

6© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

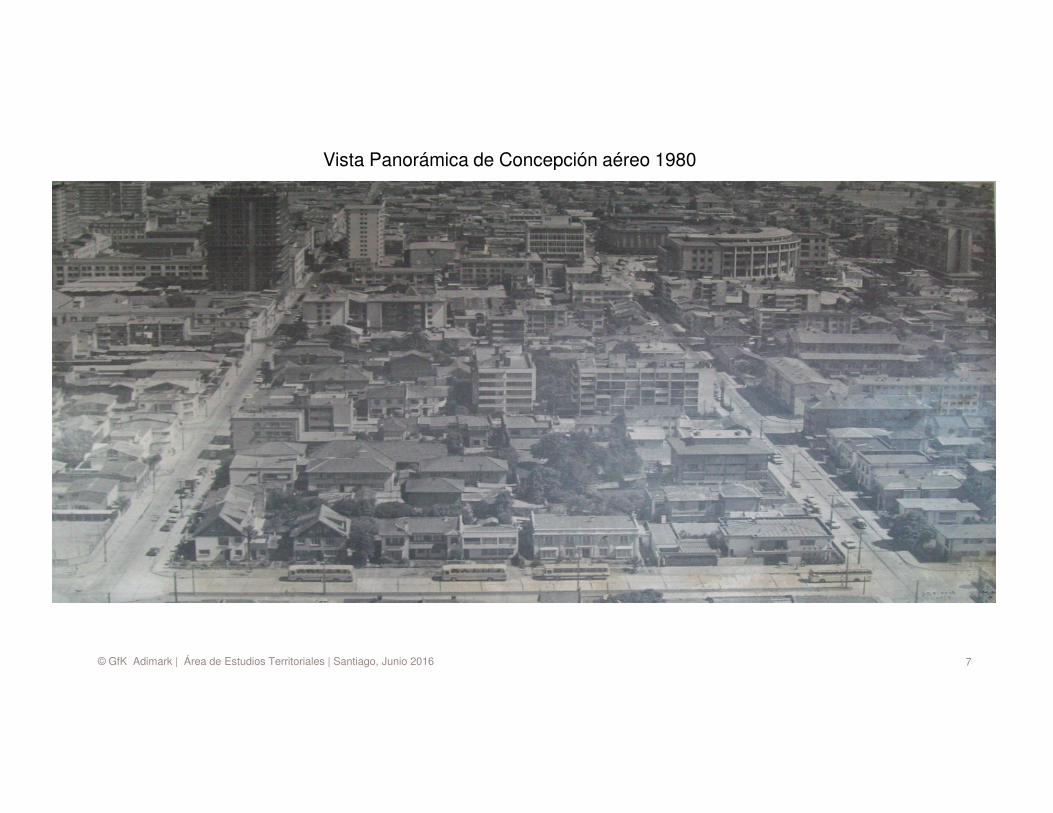

Vista Panorámica de Concepción aéreo 1980

7© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

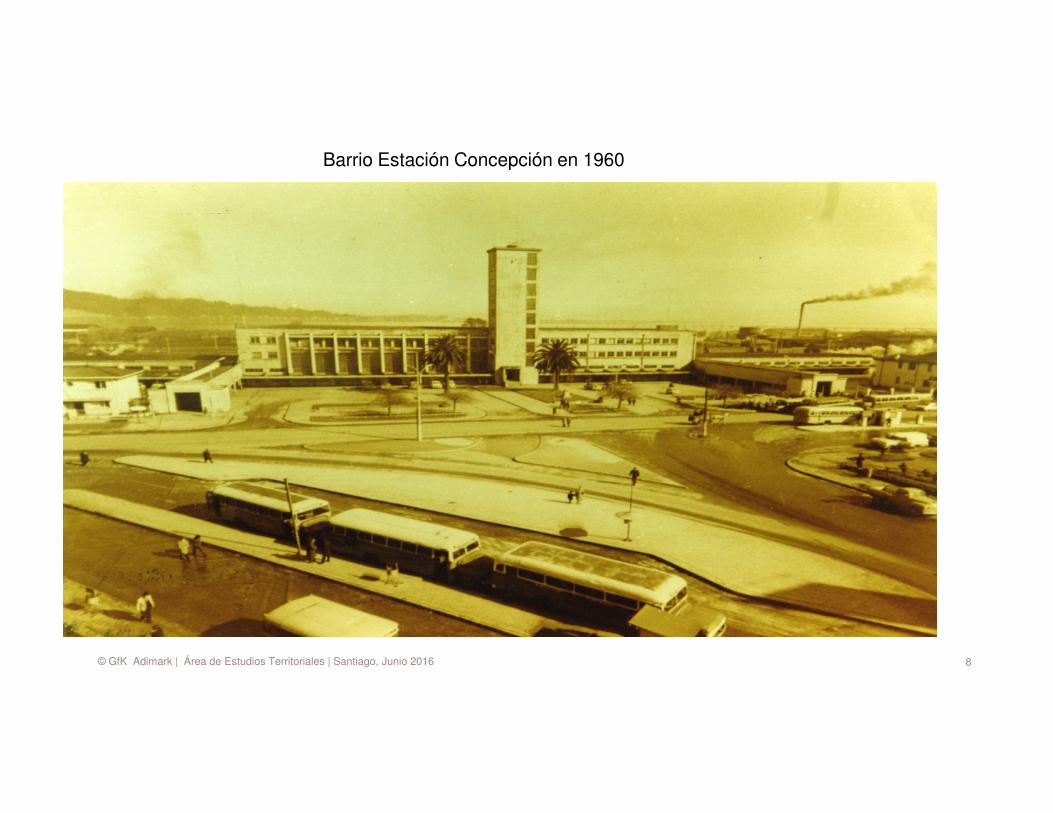

Barrio Estación Concepción en 1960

8© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

Barrio Estación Concepción en 2015

9© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

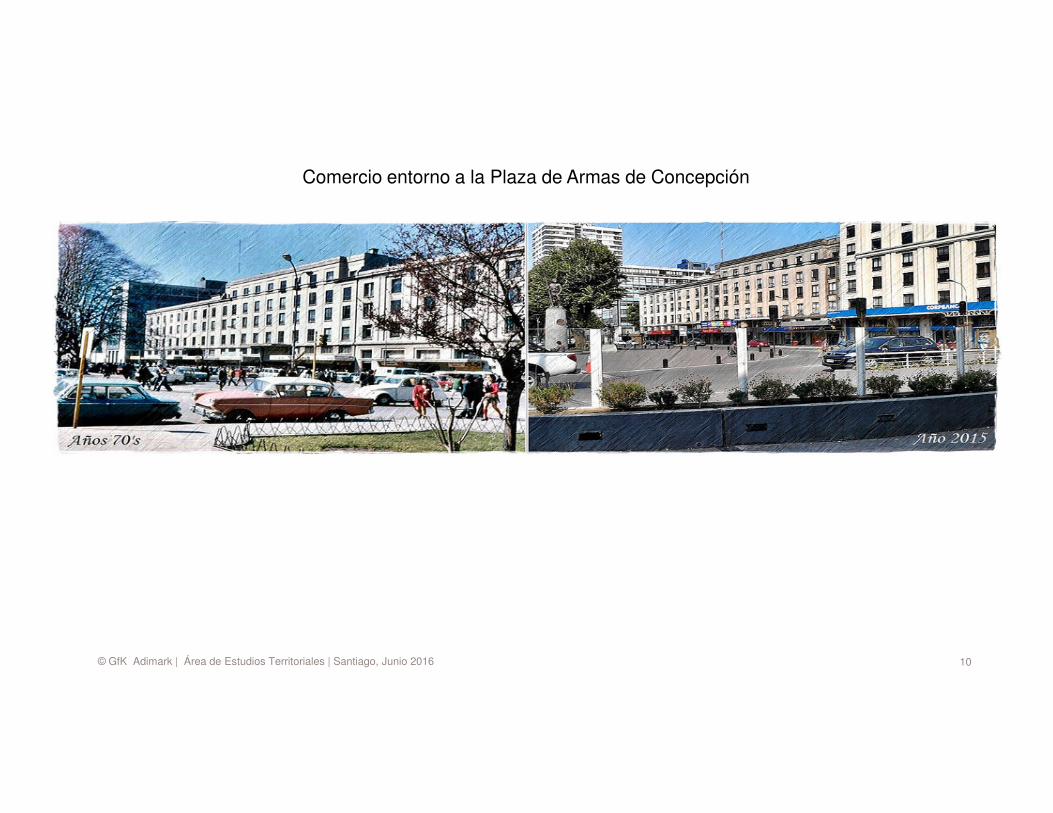

Comercio entorno a la Plaza de Armas de Concepción

10© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

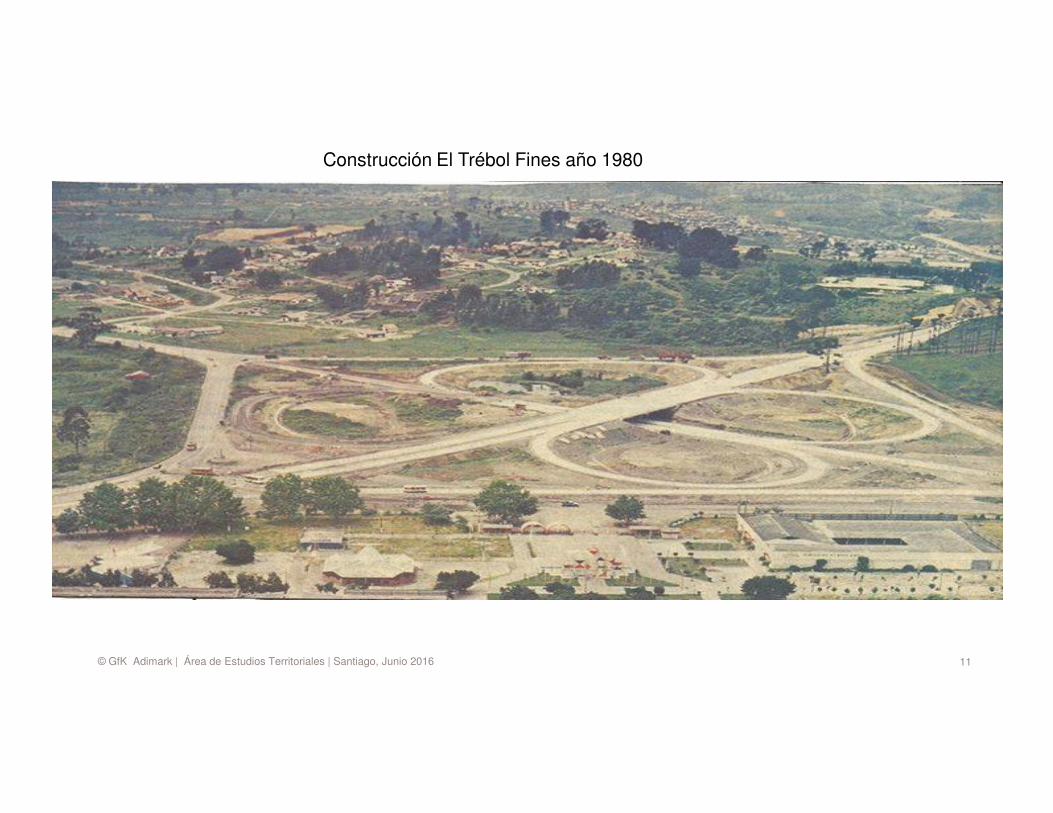

Construcción El Trébol Fines año 1980

11© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

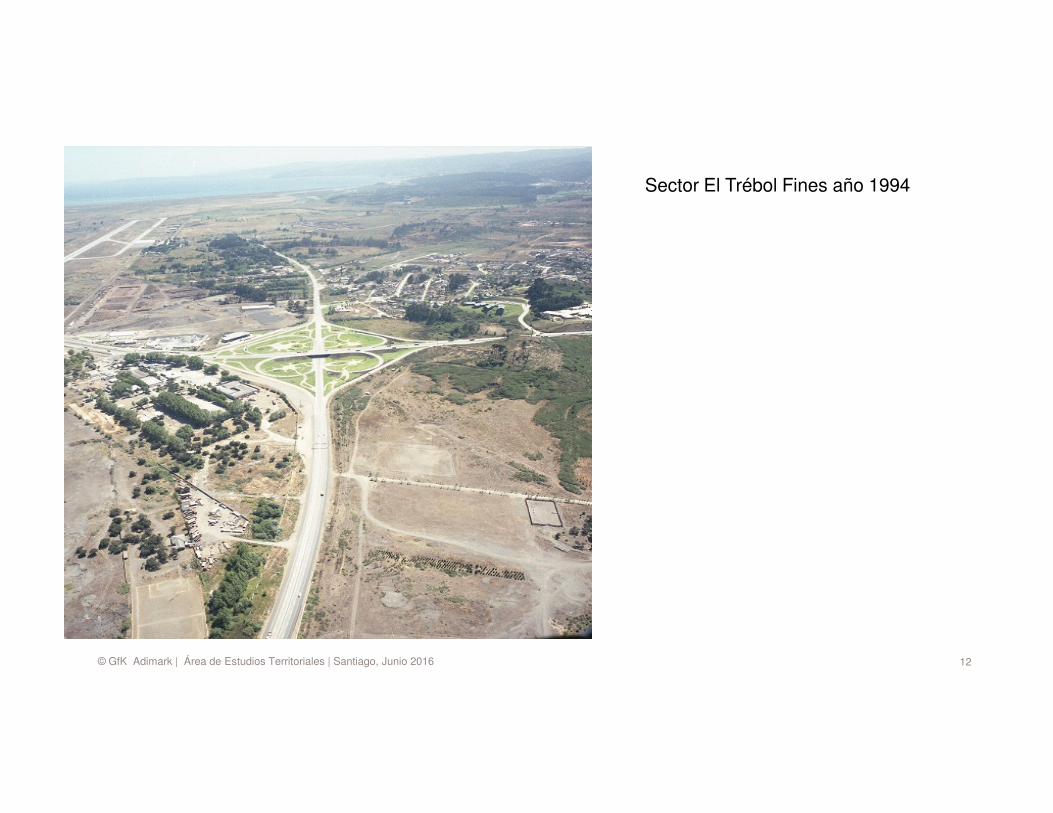

Sector El Trébol Fines año 1994

12© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

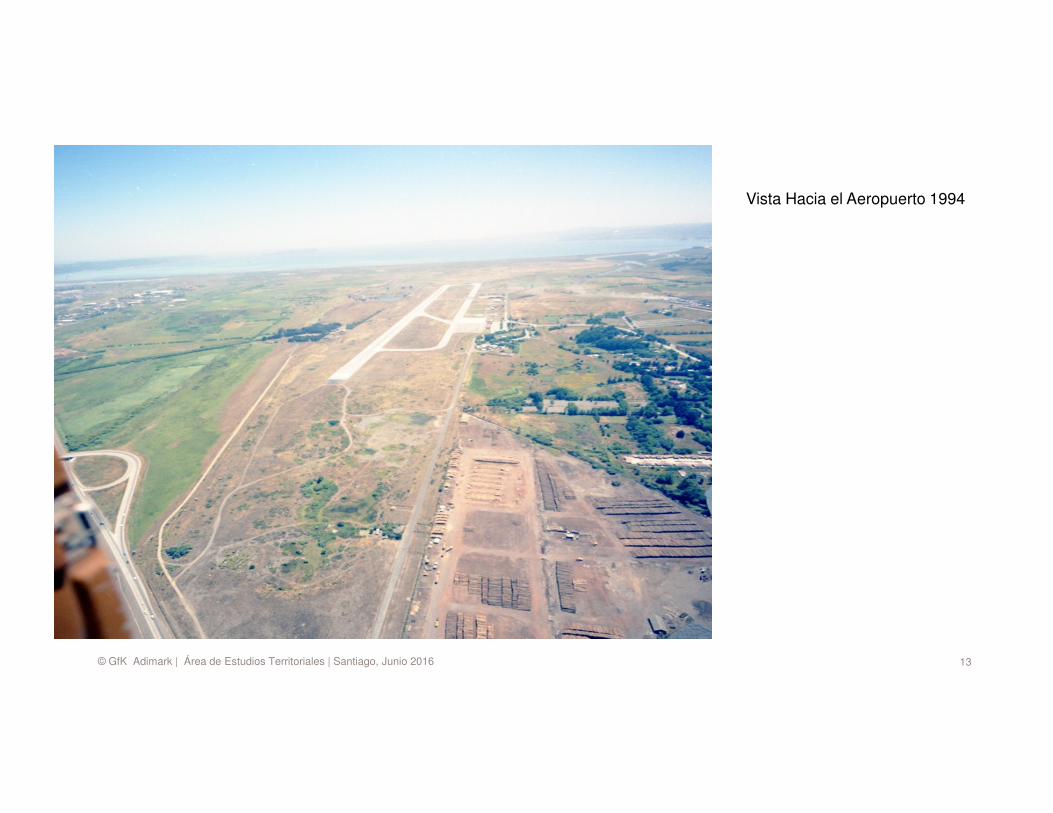

Vista Hacia el Aeropuerto 1994

13© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

Sector El Trébol Fines año 2016

14© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

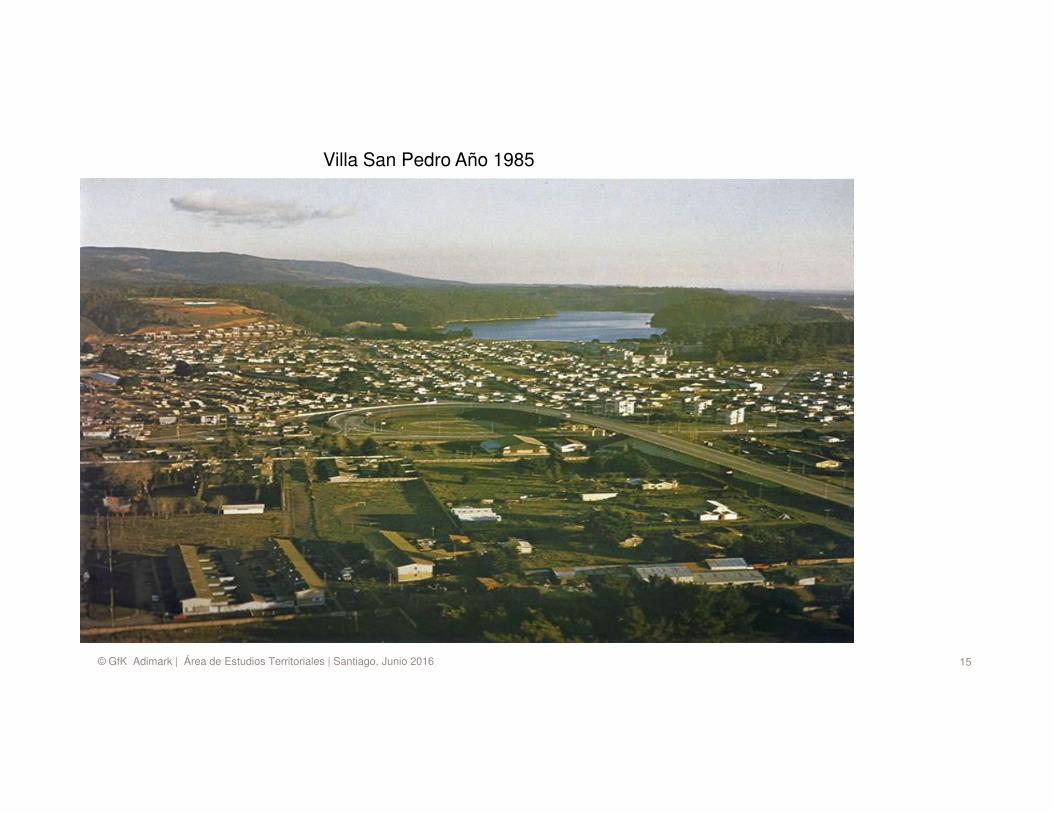

Villa San Pedro Año 1985

15© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

GfK Adimark

16© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

¿Veamos que nos dicen losgrandes

números?

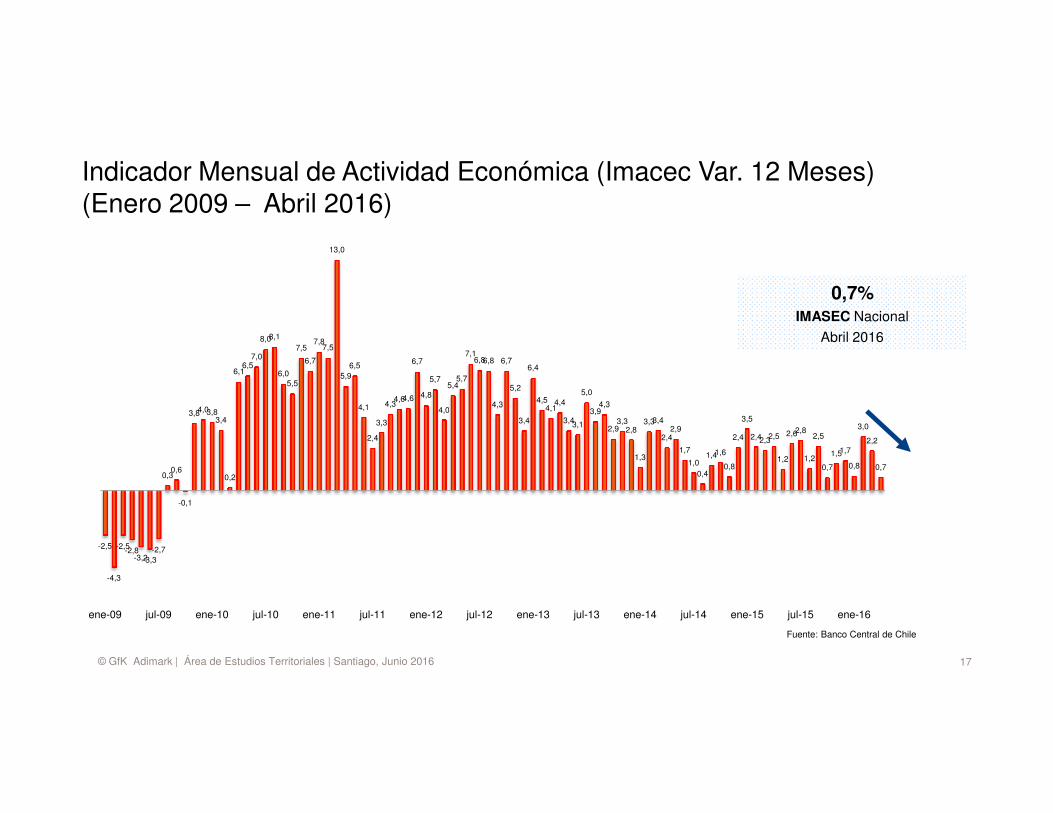

Indicador Mensual de Actividad Económica (Imacec Var. 12 Meses)(Enero 2009 – Abril 2016)

4,0

6,16,5

7,0

8,08,1

6,05,5

7,5

6,7

7,87,5

13,0

5,96,5

4,1 4,34,64,6

6,7

4,8

5,7

4,0

5,45,7

7,16,86,8

4,3

6,7

5,2

6,4

4,54,1

4,45,0

3,94,3

0,7%IMASEC Nacional

Abril 2016

17© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

-2,5

-4,3

-2,5-2,8-3,2-3,3

-2,7

0,30,6

-0,1

3,84,03,83,4

0,2

4,1

2,4

3,3

4,34,0

4,3

3,4

4,1

3,43,1

3,94,3

2,93,3

2,8

1,3

3,33,4

2,42,9

1,7

1,00,4

1,41,6

0,8

2,4

3,5

2,42,32,5

1,2

2,62,8

1,2

2,5

0,7

1,51,7

0,8

3,0

2,2

0,7

ene-09 jul-09 ene-10 jul-10 ene-11 jul-11 ene-12 jul-12 ene-13 jul-13 ene-14 jul-14 ene-15 jul-15 ene-16

Fuente: Banco Central de Chile

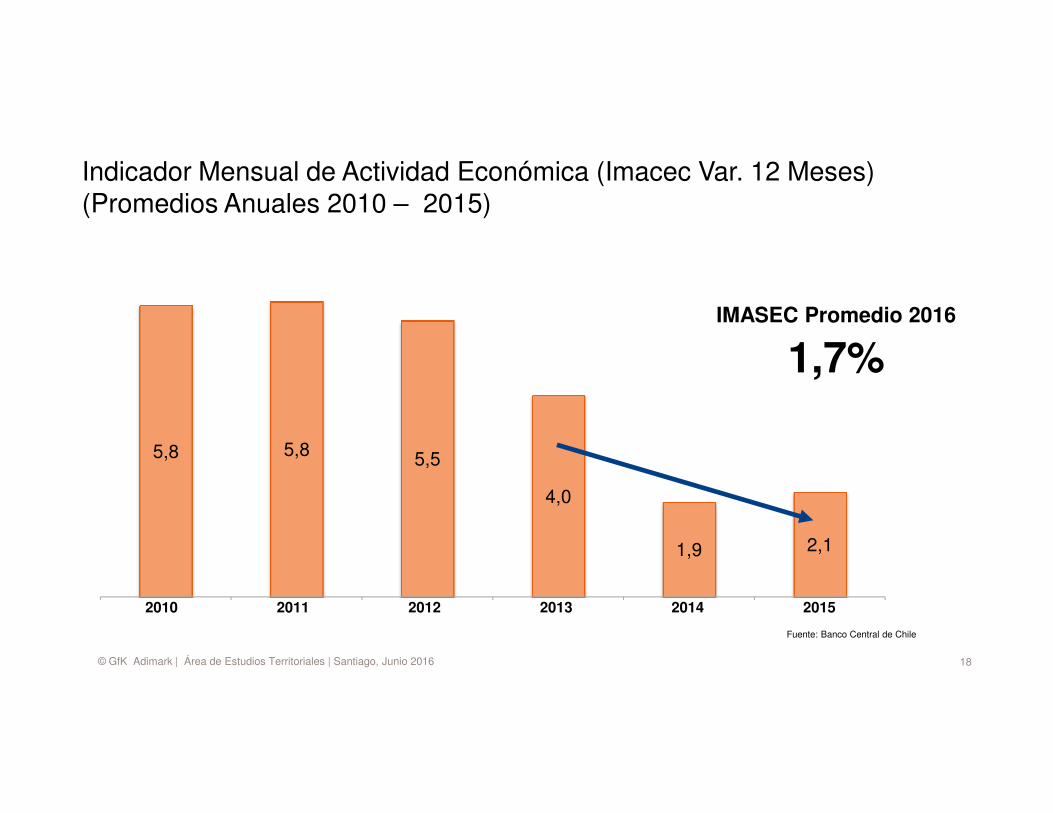

Indicador Mensual de Actividad Económica (Imacec Var. 12 Meses)(Promedios Anuales 2010 – 2015)

IMASEC Promedio 2016

1,7%

18© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

5,8 5,8 5,5

4,0

1,9 2,1

Fuente: Banco Central de Chile

2010 2011 2012 2013 2014 2015

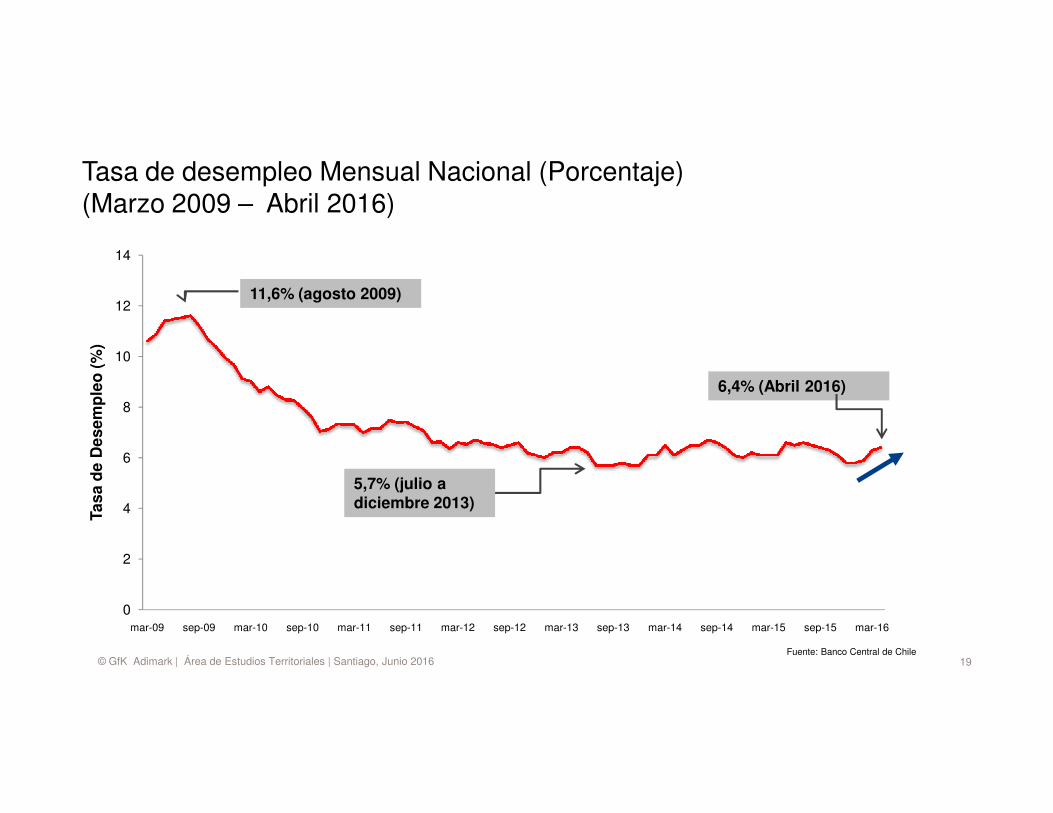

Tasa de desempleo Mensual Nacional (Porcentaje)(Marzo 2009 – Abril 2016)

8

10

12

14

mp

leo

(%

)

6,4% (Abril 2016)

11,6% (agosto 2009)

19© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

0

2

4

6

8

mar-09 sep-09 mar-10 sep-10 mar-11 sep-11 mar-12 sep-12 mar-13 sep-13 mar-14 sep-14 mar-15 sep-15 mar-16

Tasa

de

Des

em

Fuente: Banco Central de Chile

5,7% (julio a diciembre 2013)

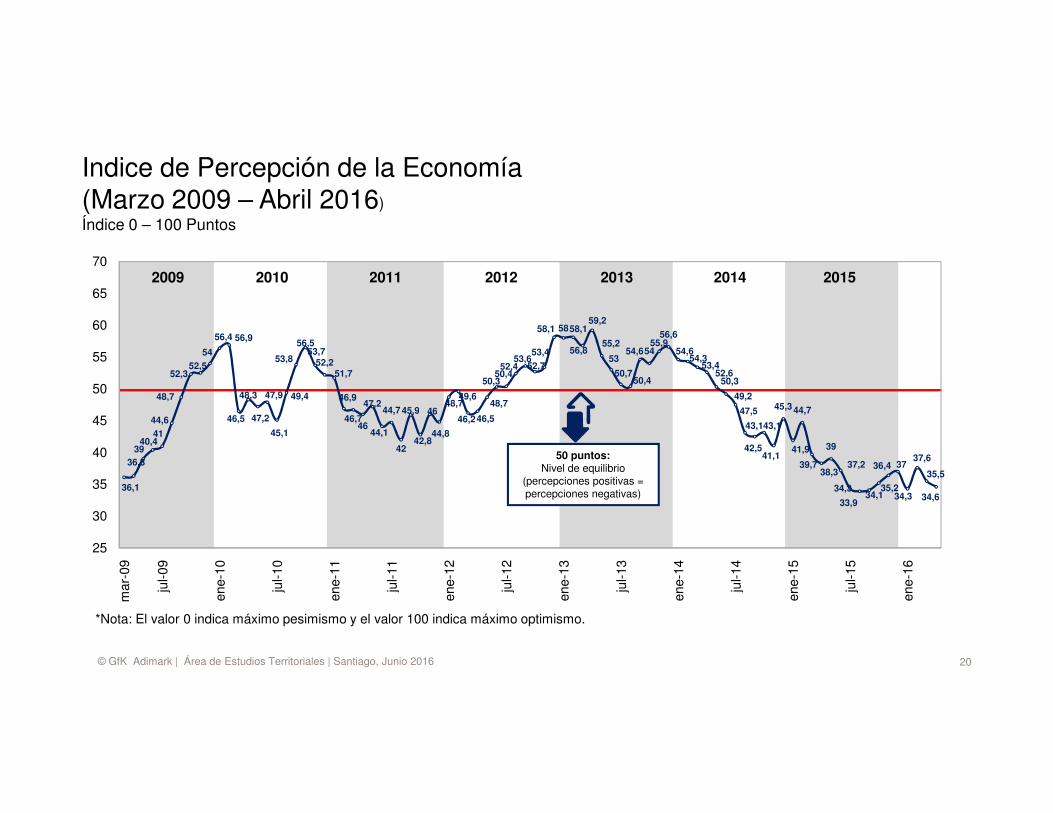

Indice de Percepción de la Economía(Marzo 2009 – Abril 2016) Índice 0 – 100 Puntos

2009

48,7

52,352,5

54

56,4 56,9

48,3 47,9 49,4

53,8

56,553,7

52,251,7

46,947,2

44,745,9 4648,7

49,648,7

50,350,4

52,453,6

52,7

53,4

58,1 5858,1

56,8

59,2

55,2

53

50,750,4

54,65455,9

56,6

54,654,3

53,452,6

50,3

49,2

47,5 45,344,7

50

55

60

65

702010 2011 2012 2013 2014 2015

20© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

36,1

36,339

40,441

44,6 46,5 47,2

45,1

46,746

47,2

44,1

44,7

42

45,9

42,8

46

44,8

48,7

46,246,5

48,747,5

43,1

42,5

43,1

41,1

45,3

41,9

44,7

39,738,3

39

37,2

34,3

33,934,1

35,2

36,4 37

34,3

37,6

35,5

34,6

25

30

35

40

45

mar

-09

jul-0

9

ene-

10

jul-1

0

ene-

11

jul-1

1

ene-

12

jul-1

2

ene-

13

jul-1

3

ene-

14

jul-1

4

ene-

15

jul-1

5

ene-

16

*Nota: El valor 0 indica máximo pesimismo y el valor 100 indica máximo optimismo.

50 puntos: Nivel de equilibrio

(percepciones positivas = percepciones negativas)

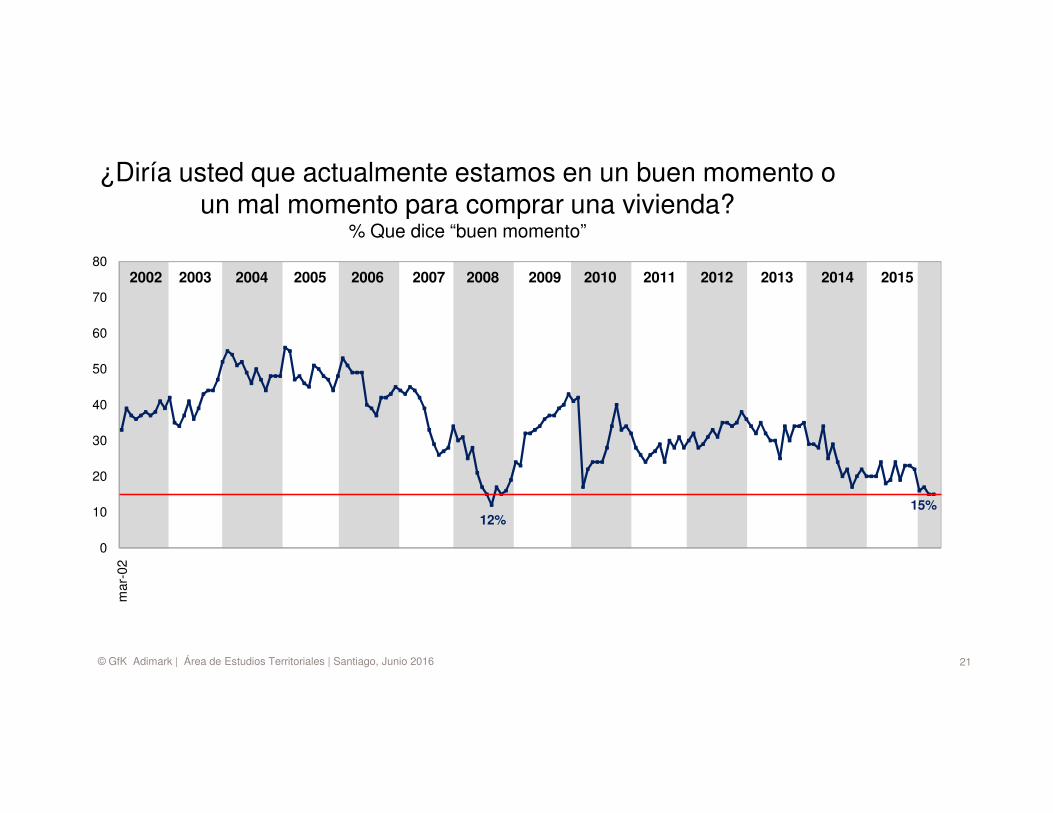

¿Diría usted que actualmente estamos en un buen momento o un mal momento para comprar una vivienda?

% Que dice “buen momento”

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

40

50

60

70

80

21© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

12%15%

0

10

20

30

40

mar

-02

85% dice que es un mal momento para comprar una vivienda por :

Restricciones BancariasValor de las

Viviendas

22© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

Expectativas de la economía

Viviendas

Tasa de desempleo

¿Cómo ha cambiado los grupos socioeconomicos?

23© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

¿Cómo ha cambiado los grupos socioeconomicos?

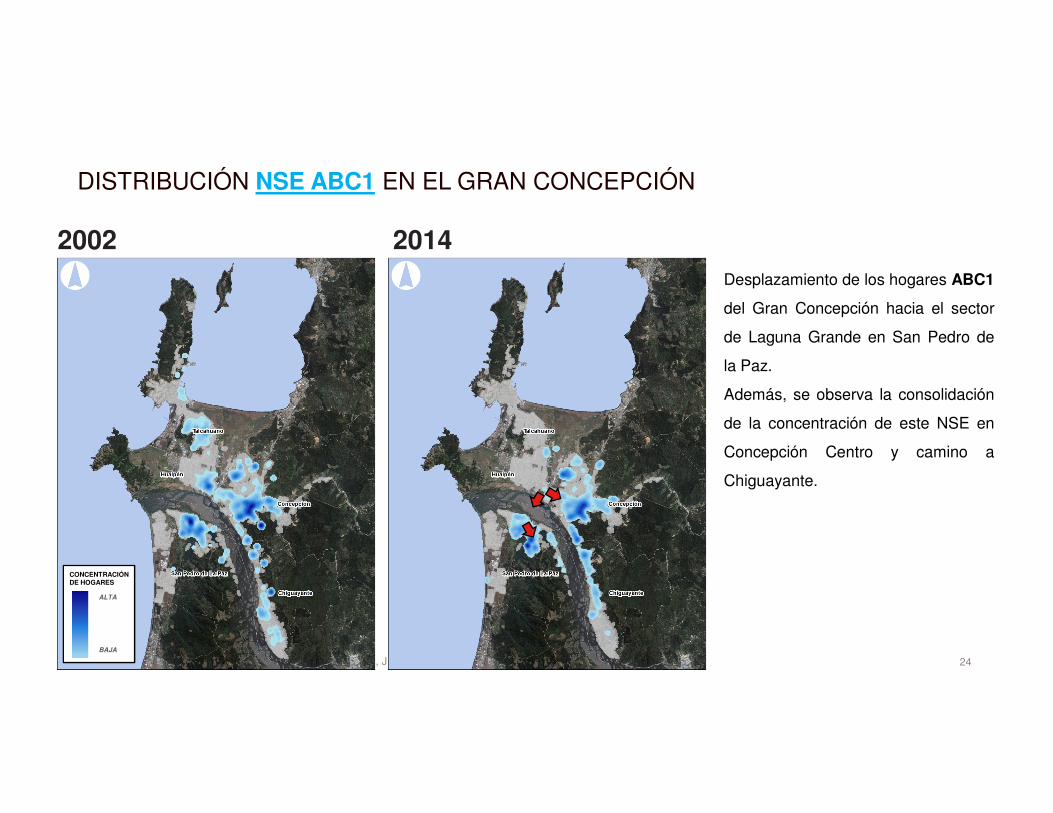

2002 2014

DISTRIBUCIÓN NSE ABC1 EN EL GRAN CONCEPCIÓN

Desplazamiento de los hogares ABC1

del Gran Concepción hacia el sector

de Laguna Grande en San Pedro de

la Paz.

Además, se observa la consolidación

24© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

CONCENTRACIÓN DE HOGARES

ALTA

BAJA

de la concentración de este NSE en

Concepción Centro y camino a

Chiguayante.

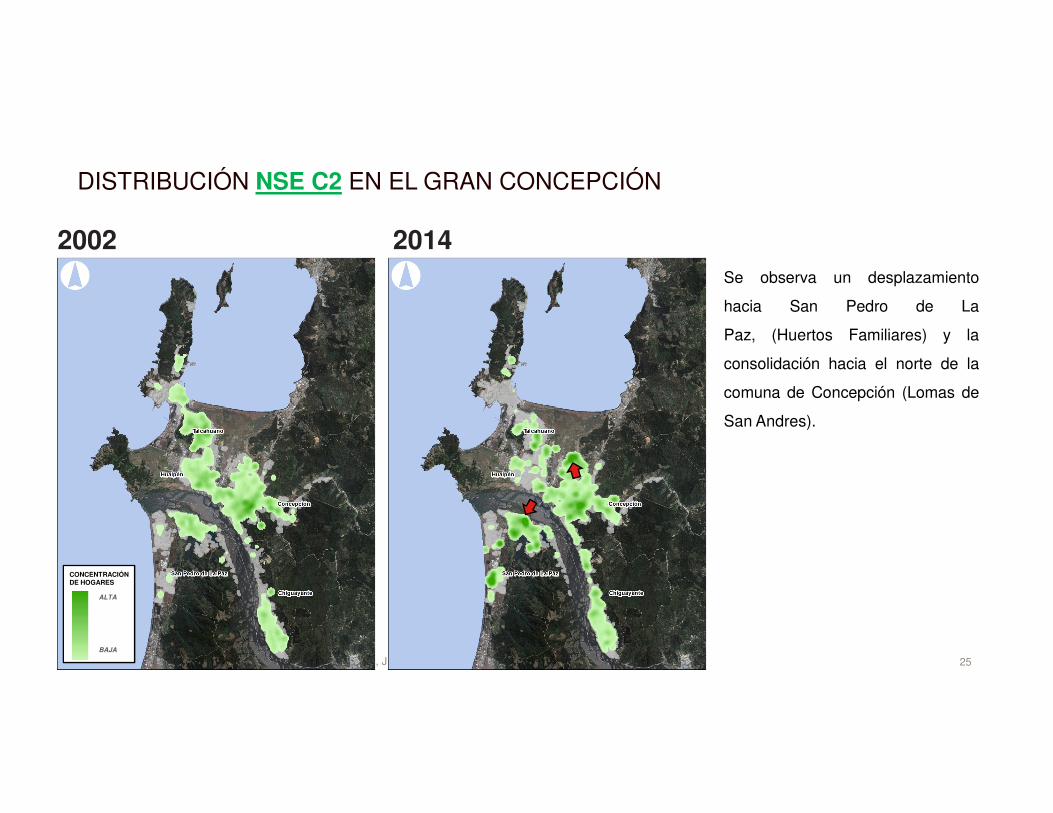

2002 2014

DISTRIBUCIÓN NSE C2 EN EL GRAN CONCEPCIÓN

Se observa un desplazamiento

hacia San Pedro de La

Paz, (Huertos Familiares) y la

consolidación hacia el norte de la

comuna de Concepción (Lomas de

25© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

CONCENTRACIÓN DE HOGARES

ALTA

BAJA

San Andres).

2002 2014

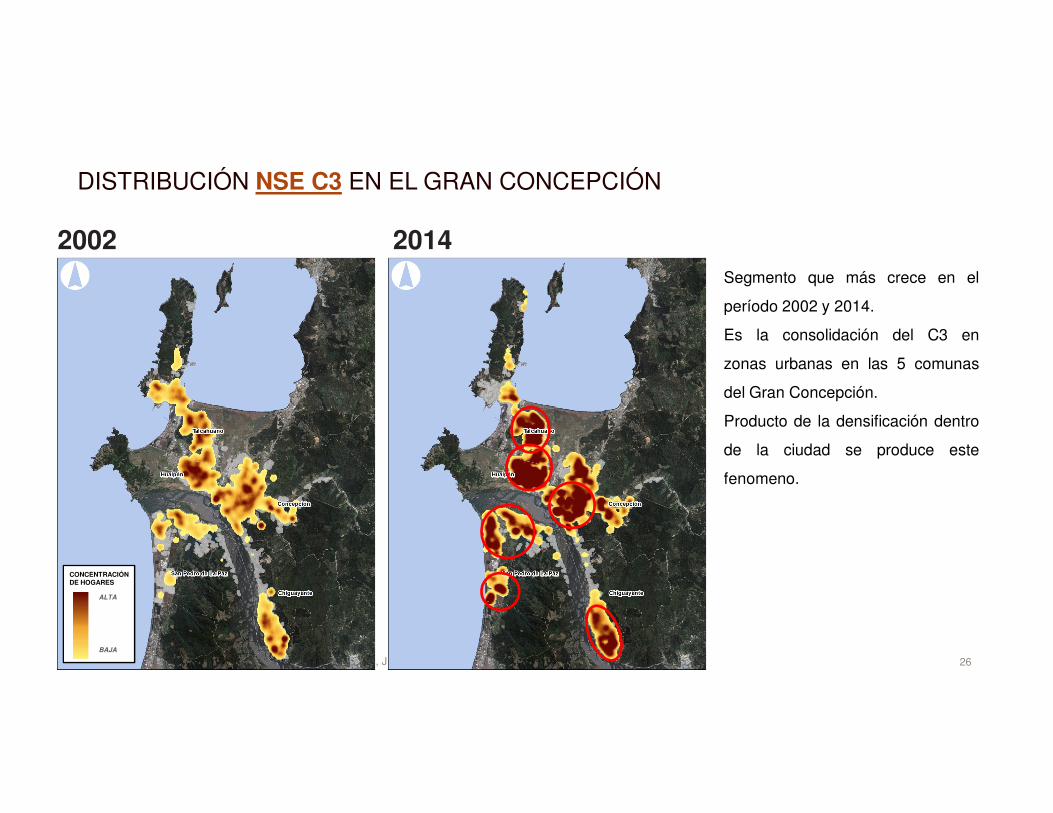

DISTRIBUCIÓN NSE C3 EN EL GRAN CONCEPCIÓN

Segmento que más crece en el

período 2002 y 2014.

Es la consolidación del C3 en

zonas urbanas en las 5 comunas

del Gran Concepción.

26© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

CONCENTRACIÓN DE HOGARES

ALTA

BAJA

Producto de la densificación dentro

de la ciudad se produce este

fenomeno.

2002 2014

DISTRIBUCIÓN NSE D EN EL GRAN CONCEPCIÓN

Se observa una tendencia hacia la

concentración de hogares de NSE

D en las comunas de Talcahuano y

Hualpén.

Sin embargo, mantiene una

27© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

CONCENTRACIÓN DE HOGARES

ALTA

BAJA

importante presencia en otras

comunas como San Pedro de la

Paz, Chiguayante y Concepción.

¿Cómo ha cambiado el mercado Inmobiliario?

28© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

¿Cómo ha cambiado el mercado Inmobiliario?

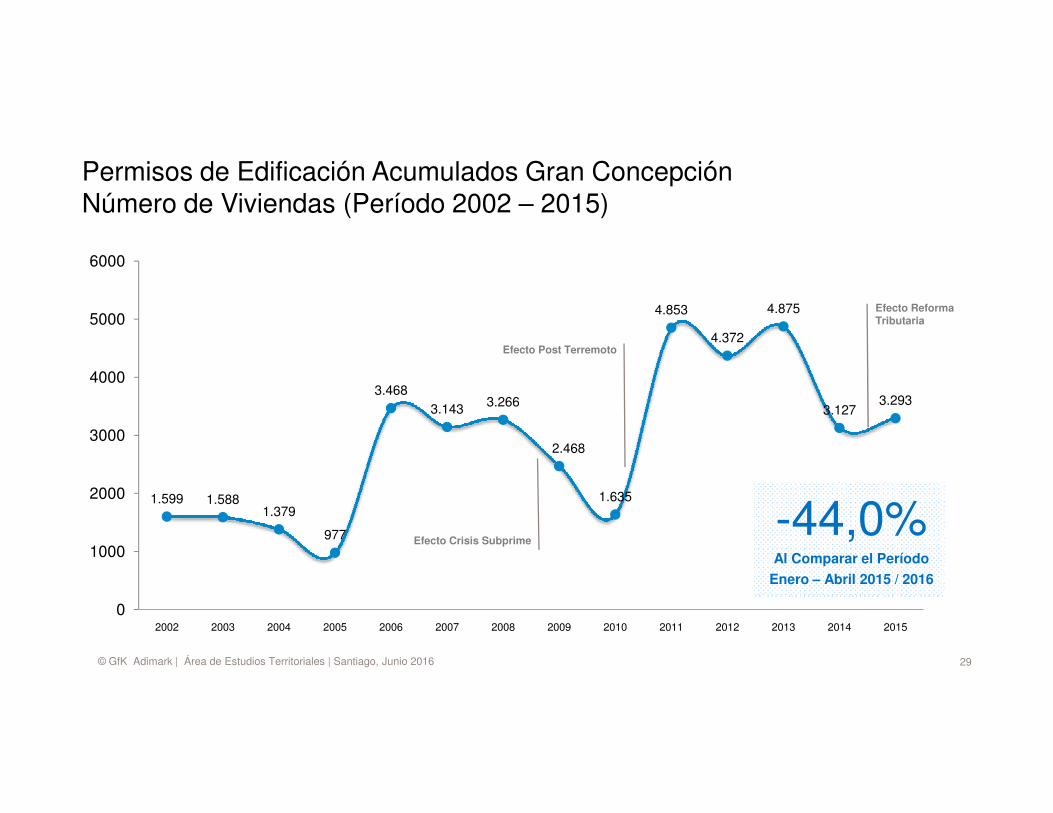

Permisos de Edificación Acumulados Gran ConcepciónNúmero de Viviendas (Período 2002 – 2015)

3.4683.143 3.266

4.853

4.372

4.875

3.1273.293

4000

5000

6000

Efecto Post Terremoto

Efecto Reforma Tributaria

29© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

1.599 1.5881.379

977

3.143 3.266

2.468

1.635

3.1273.293

0

1000

2000

3000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Efecto Crisis Subprime-44,0%Al Comparar el Período

Enero – Abril 2015 / 2016

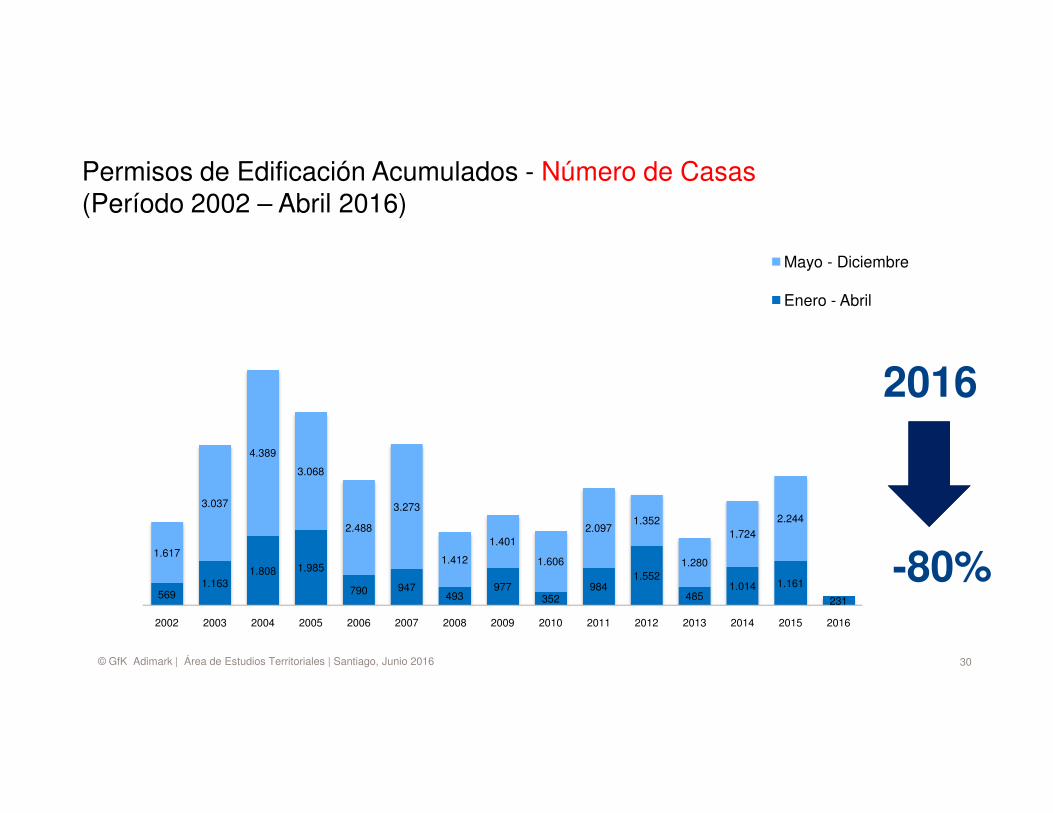

Permisos de Edificación Acumulados - Número de Casas(Período 2002 – Abril 2016)

Mayo - Diciembre

Enero - Abril

2016

30© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

5691.163

1.808 1.985

790 947493

977352

9841.552

4851.014 1.161

231

1.617

3.037

4.389

3.068

2.488

3.273

1.412

1.401

1.606

2.0971.352

1.280

1.724

2.244

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

-80%

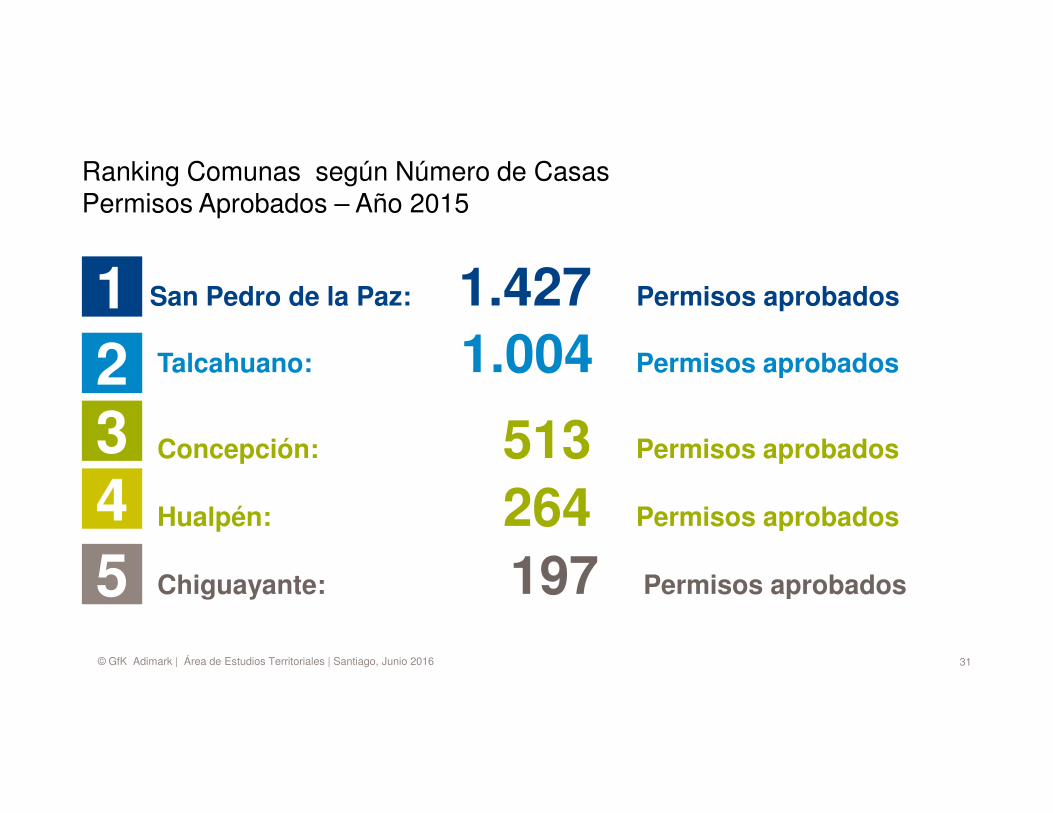

Ranking Comunas según Número de CasasPermisos Aprobados – Año 2015

123

San Pedro de la Paz: 1.427 Permisos aprobados

Talcahuano: 1.004 Permisos aprobados

31© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

345

Concepción: 513 Permisos aprobados

Hualpén: 264 Permisos aprobados

Chiguayante: 197 Permisos aprobados

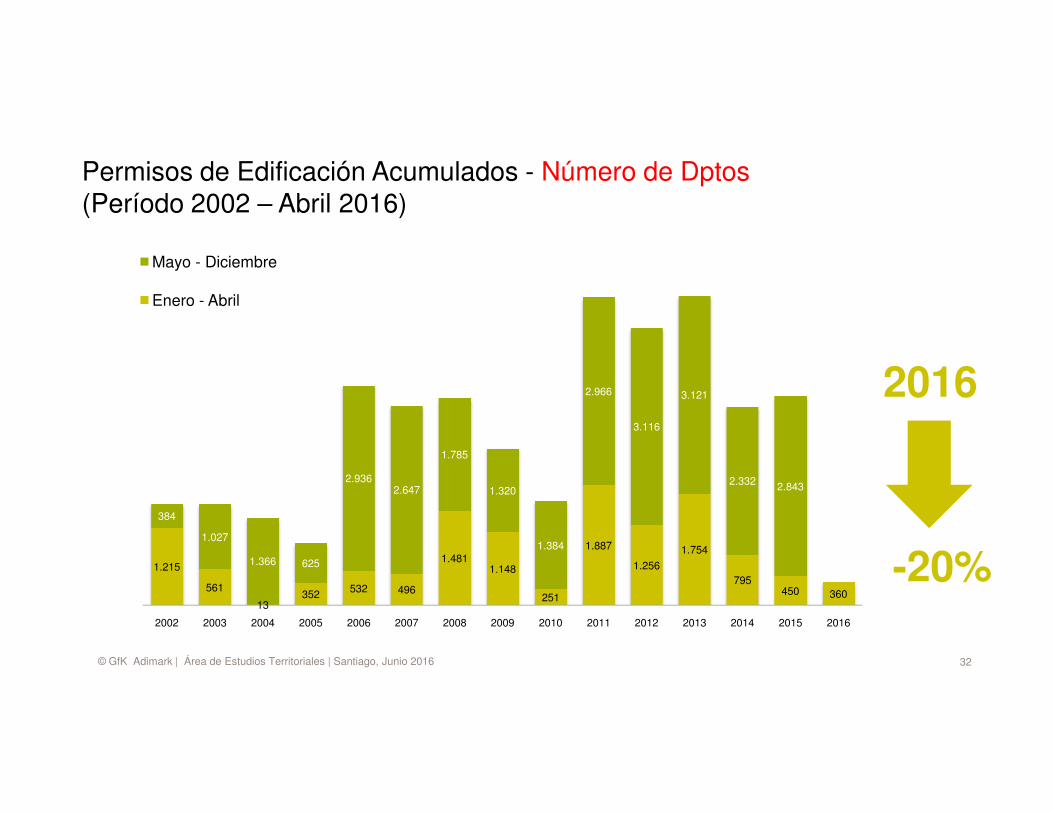

Permisos de Edificación Acumulados - Número de Dptos(Período 2002 – Abril 2016)

2.966 3.121

Mayo - Diciembre

Enero - Abril

2016

32© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

1.215

561

13352 532 496

1.4811.148

251

1.887

1.256

1.754

795450 360

384

1.027

1.366 625

2.9362.647

1.785

1.320

1.384

3.116

2.332 2.843

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

-20%

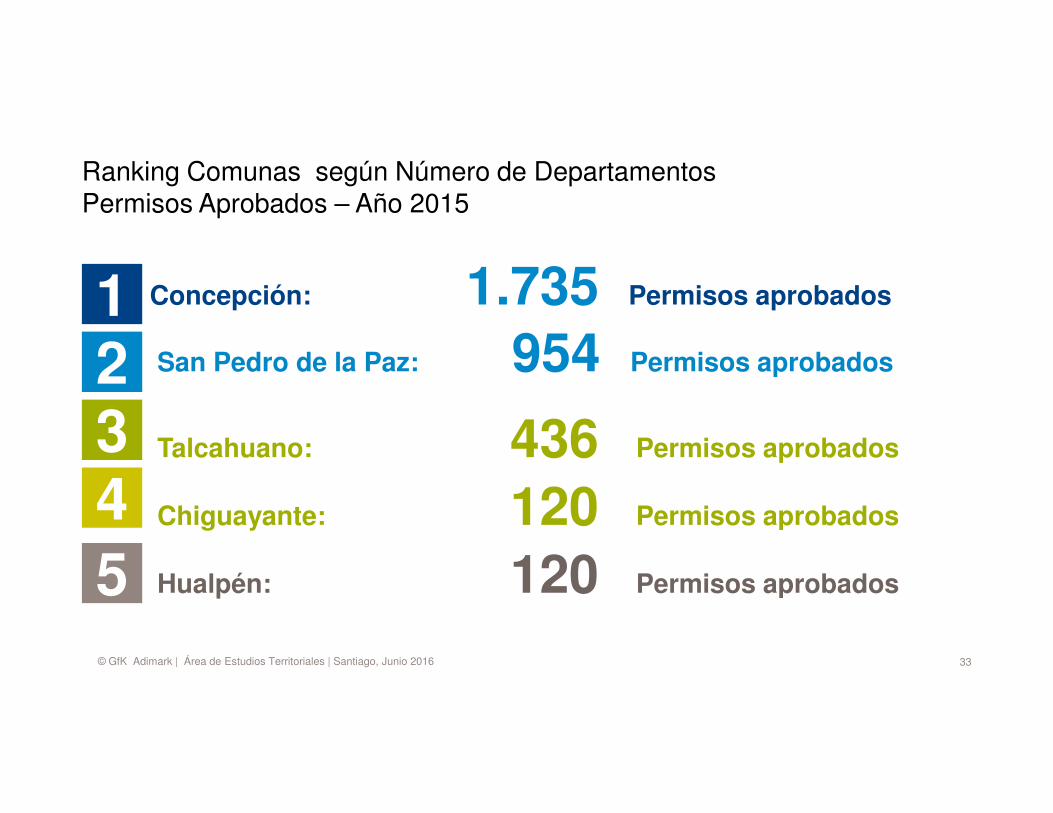

Ranking Comunas según Número de DepartamentosPermisos Aprobados – Año 2015

123

Concepción: 1.735 Permisos aprobados

San Pedro de la Paz: 954 Permisos aprobados

33© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

345

Talcahuano: 436 Permisos aprobados

Chiguayante: 120 Permisos aprobados

Hualpén: 120 Permisos aprobados

¿Que nos dice el

Mercado

Precios Record de Ventas

Reforma Tributaria Oportunidades

34© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

Mercado Hoy? ProyectosCompra ahora

FechaEntrega

IVA

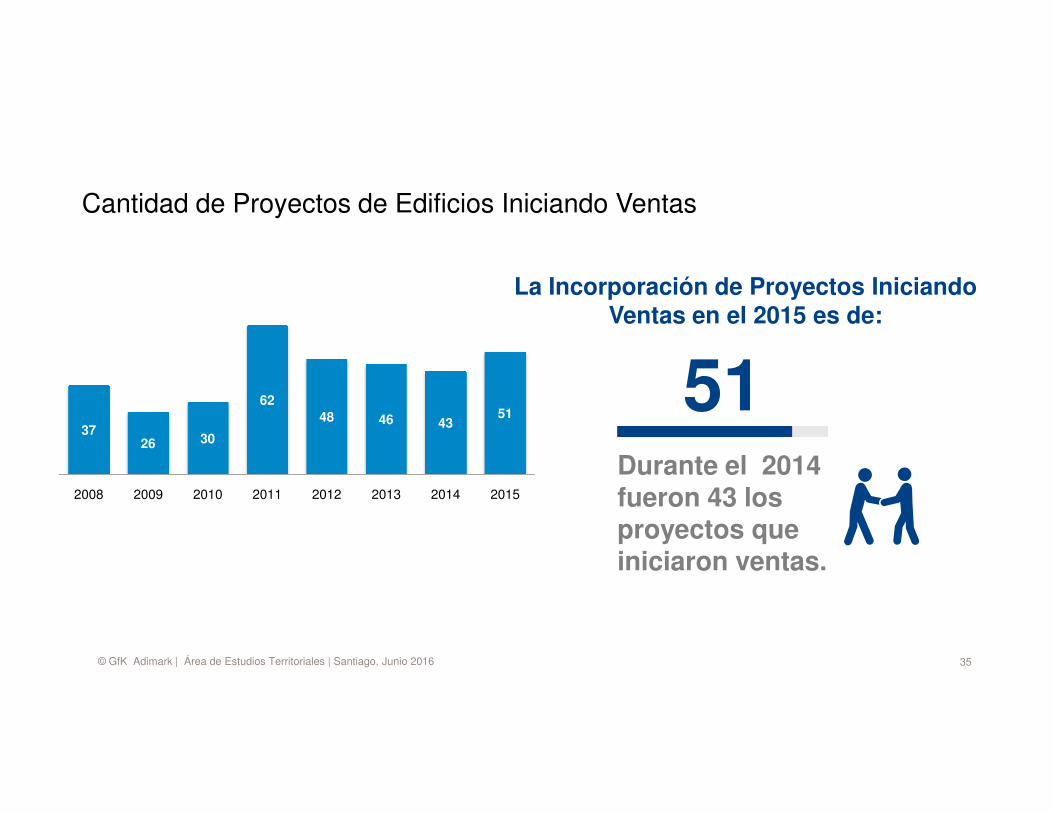

51

La Incorporación de Proyectos Iniciando Ventas en el 2015 es de:

Cantidad de Proyectos de Edificios Iniciando Ventas

6251

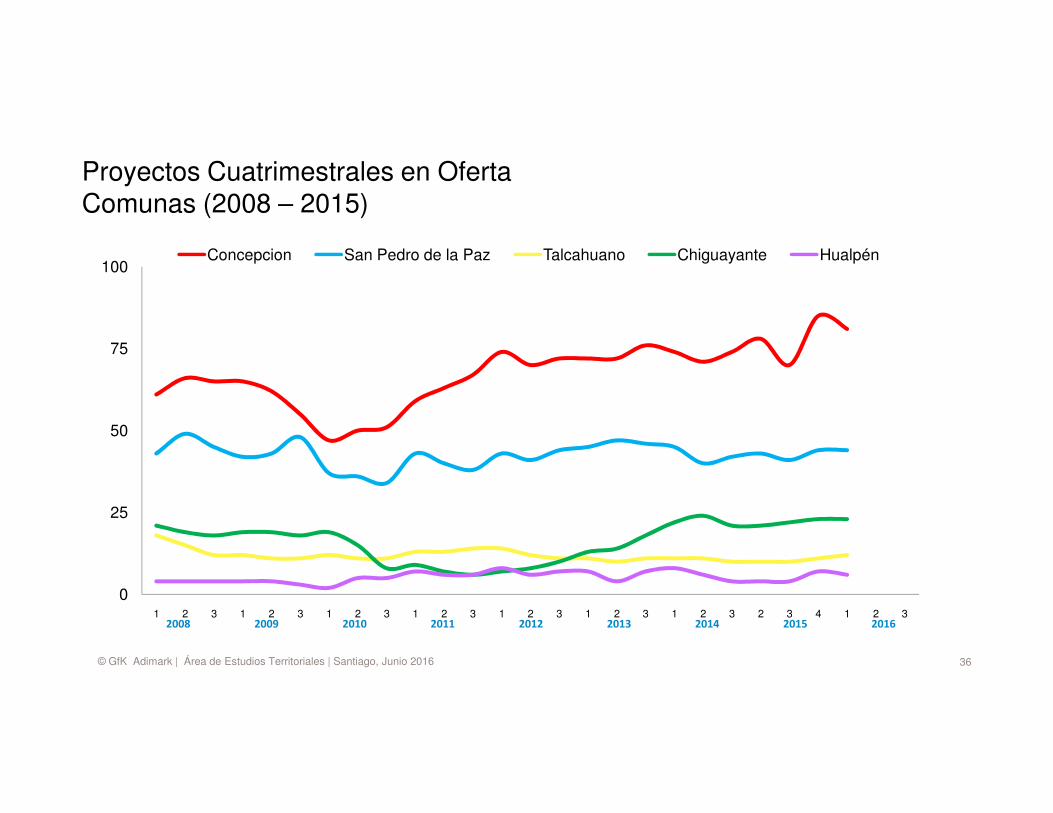

35© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

51Durante el 2014 fueron 43 los proyectos que iniciaron ventas.

3726 30

6248 46 43

51

2008 2009 2010 2011 2012 2013 2014 2015

75

100Concepcion San Pedro de la Paz Talcahuano Chiguayante Hualpén

Proyectos Cuatrimestrales en OfertaComunas (2008 – 2015)

36© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

0

25

50

1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 2 3 4 1 2 32008 2009 2010 2011 2012 2013 2014 2015 2016

4.000

5.000

6.000

7.000

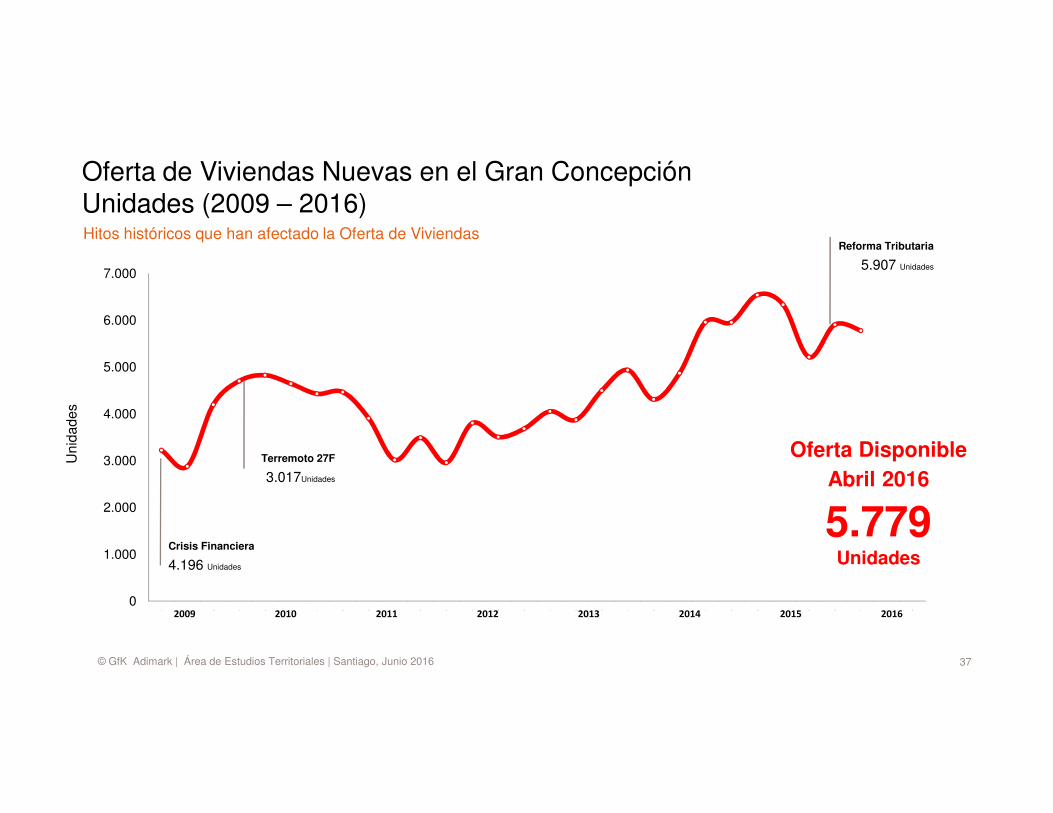

Oferta de Viviendas Nuevas en el Gran ConcepciónUnidades (2009 – 2016)

es

Hitos históricos que han afectado la Oferta de ViviendasReforma Tributaria

5.907 Unidades

37© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

0

1.000

2.000

3.000

4.000

1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3

Uni

dade

s

Crisis Financiera

4.196 Unidades

Oferta DisponibleAbril 2016

5.779 Unidades

Terremoto 27F

3.017Unidades

2009 2010 2011 2012 2013 2014 2015 2016

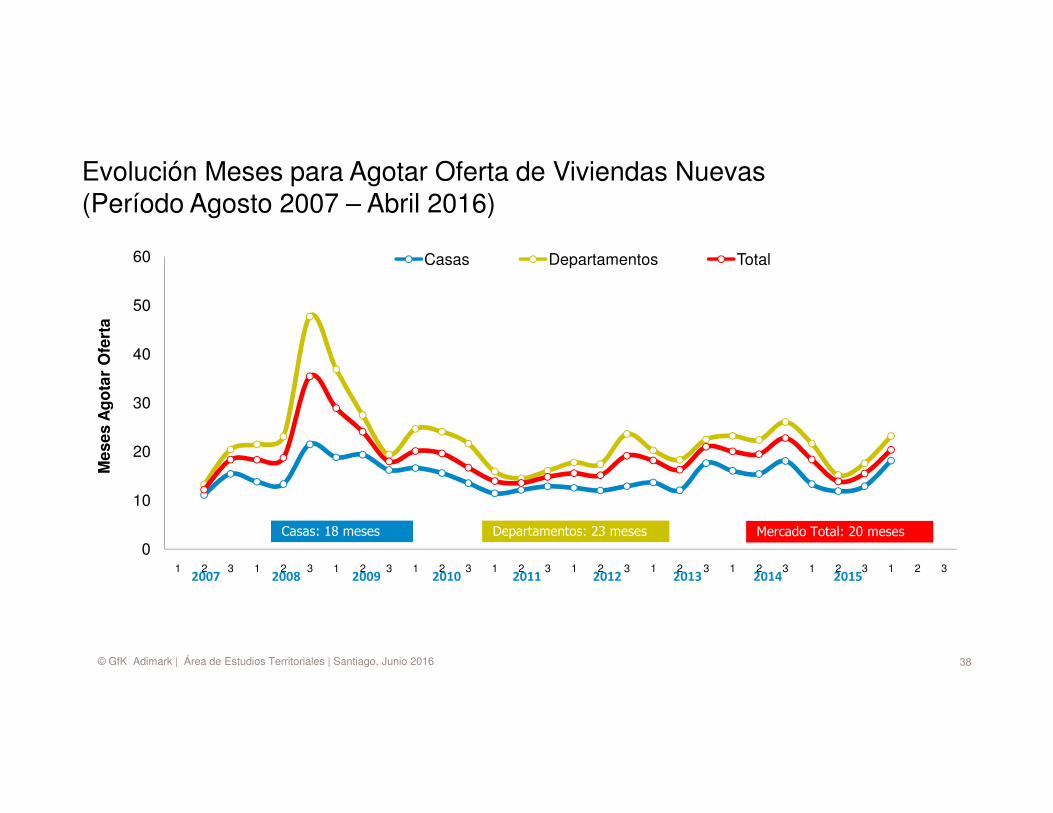

Evolución Meses para Agotar Oferta de Viviendas Nuevas (Período Agosto 2007 – Abril 2016)

30

40

50

60

Ag

ota

r O

fert

a

Casas Departamentos Total

38© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

0

10

20

30

1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3

Mes

es A

g

Casas: 18 meses

2007 2008 2009 2010 2011 2012 2013 2014 2015

Departamentos: 23 meses Mercado Total: 20 meses

20,6

19,4

19,1

18,2

58,7CasasCasas DepartamentosDepartamentos

Meses para Agotar Oferta de Viviendas Nuevas por comunas (1er trimestre 2016)

39© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

18,2

17,5

TALCAHUANOSAN PEDROCONCEPCIONHUALPENCHIGUAYANTE

24,222,6

14,914,6

HUALPENCONCEPCIONTALCAHUANOSAN PEDROCHIGUAYANTE

Casas: 18 mesesDepartamentos: 23 meses

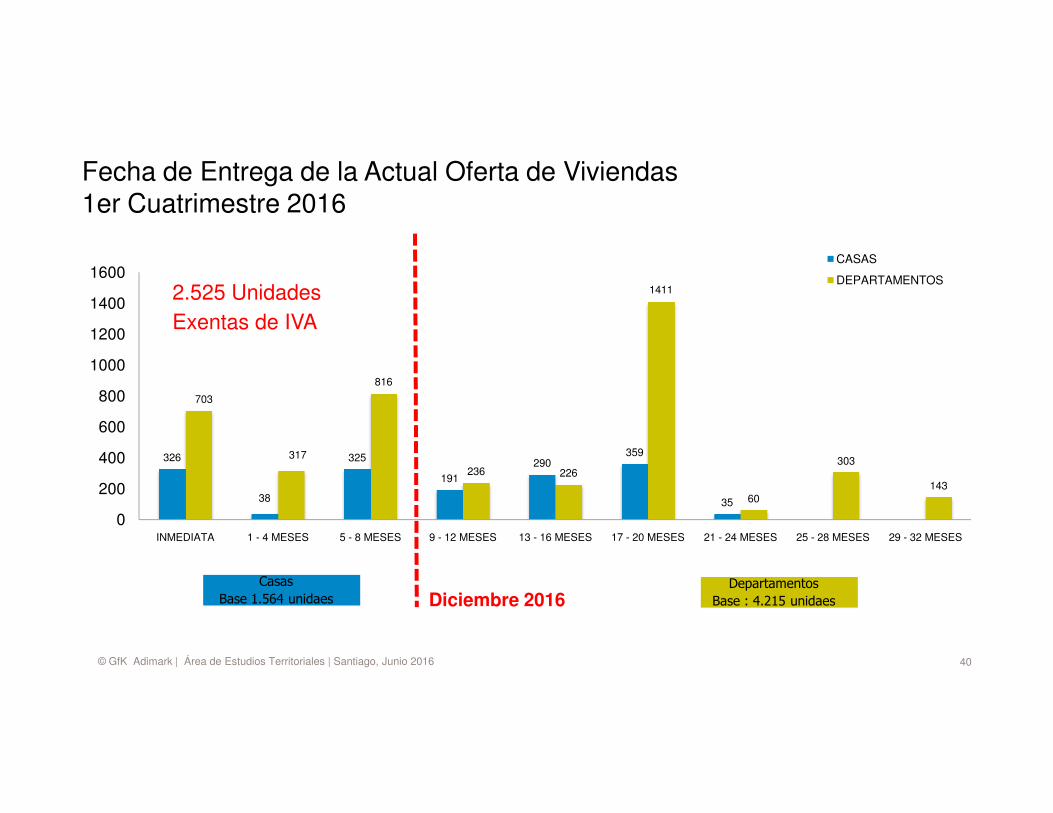

Fecha de Entrega de la Actual Oferta de Viviendas1er Cuatrimestre 2016

703

816

1411

800

1000

1200

1400

1600CASAS

DEPARTAMENTOS2.525 UnidadesExentas de IVA

40© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

326

38

325

191290

359

35

317

236 226

60

303

143

0

200

400

600

INMEDIATA 1 - 4 MESES 5 - 8 MESES 9 - 12 MESES 13 - 16 MESES 17 - 20 MESES 21 - 24 MESES 25 - 28 MESES 29 - 32 MESES

Casas

Base 1.564 unidaesDepartamentos

Base : 4.215 unidaesDiciembre 2016

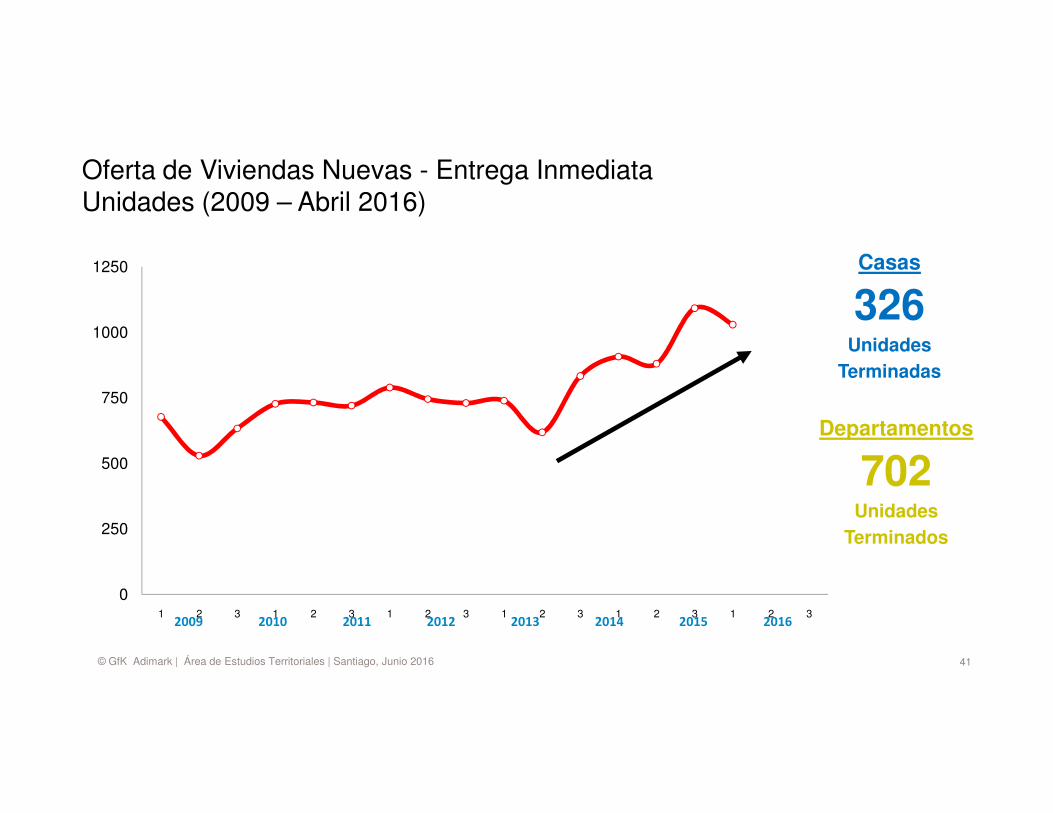

Oferta de Viviendas Nuevas - Entrega InmediataUnidades (2009 – Abril 2016)

750

1000

1250 Casas

326Unidades

Terminadas

41© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

0

250

500

1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 32009 2010 2011 2012 2013 2014 2015 2016

Departamentos

702Unidades

Terminados

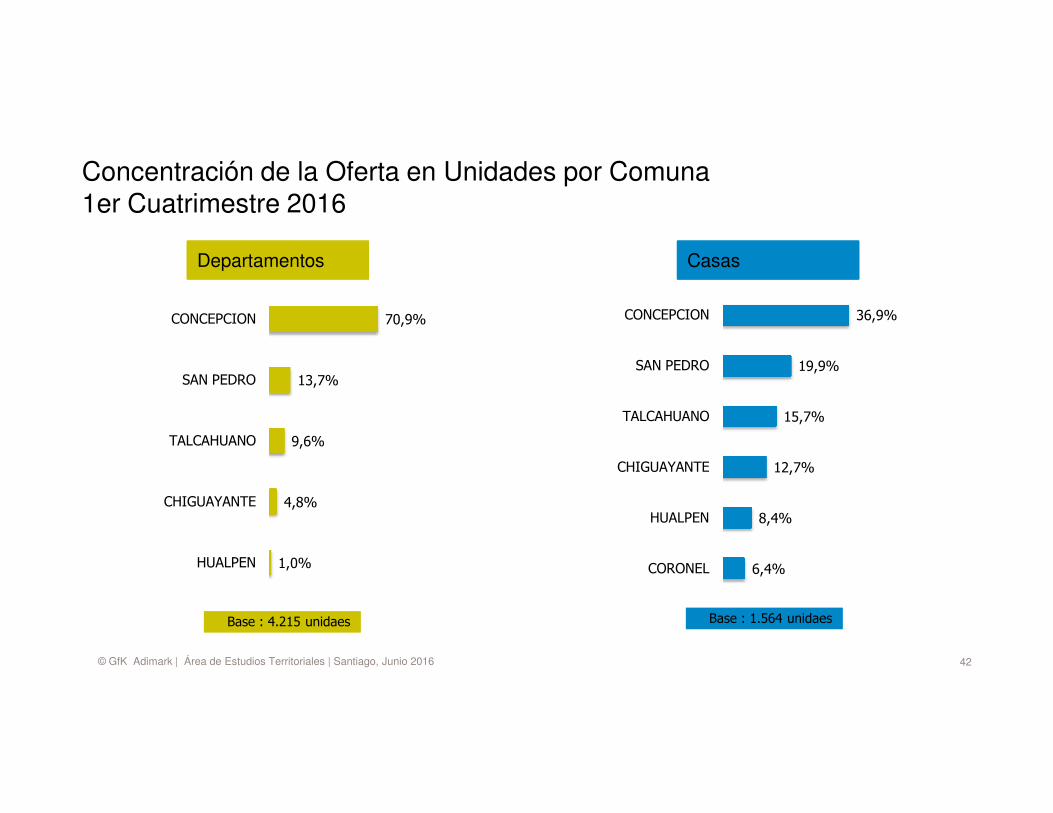

Concentración de la Oferta en Unidades por Comuna 1er Cuatrimestre 2016

70,9%

13,7%

CONCEPCION

SAN PEDRO

36,9%

19,9%

CONCEPCION

SAN PEDRO

CasasDepartamentos

42© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

9,6%

4,8%

1,0%

TALCAHUANO

CHIGUAYANTE

HUALPEN

15,7%

12,7%

8,4%

6,4%

TALCAHUANO

CHIGUAYANTE

HUALPEN

CORONEL

Base : 1.564 unidaesBase : 4.215 unidaes

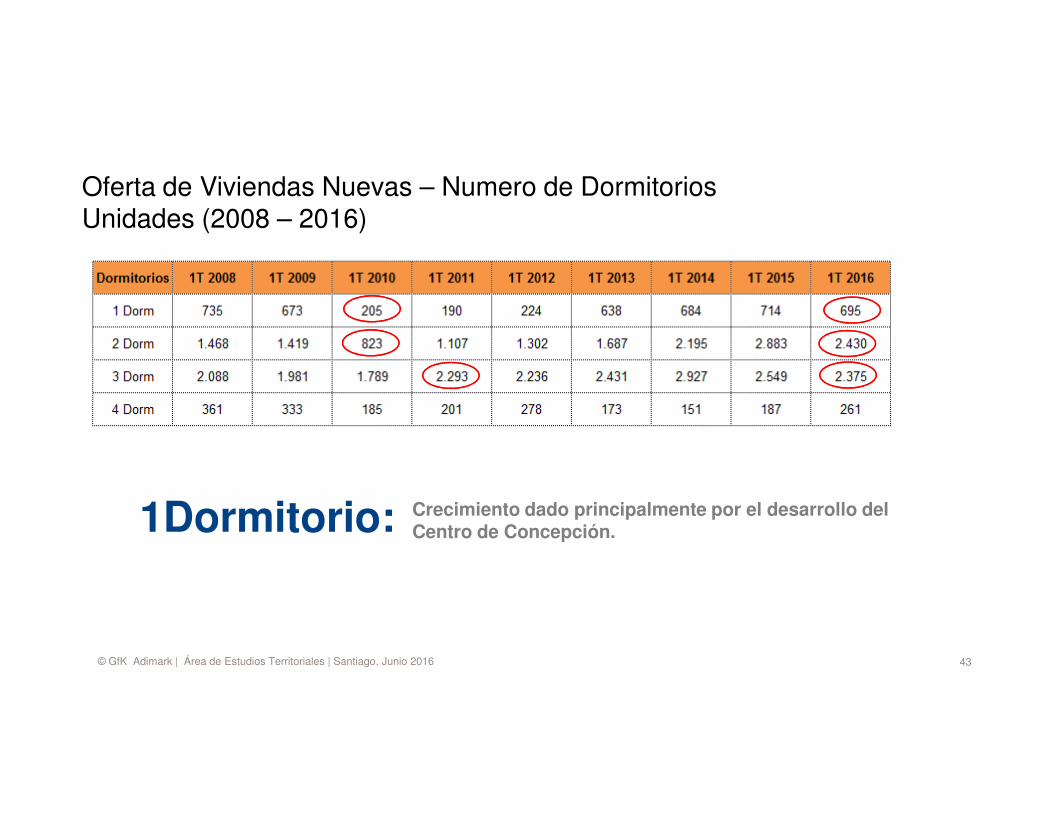

Oferta de Viviendas Nuevas – Numero de DormitoriosUnidades (2008 – 2016)

43© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

1Dormitorio: Crecimiento dado principalmente por el desarrollo del Centro de Concepción.

1.500

2.000

2.500

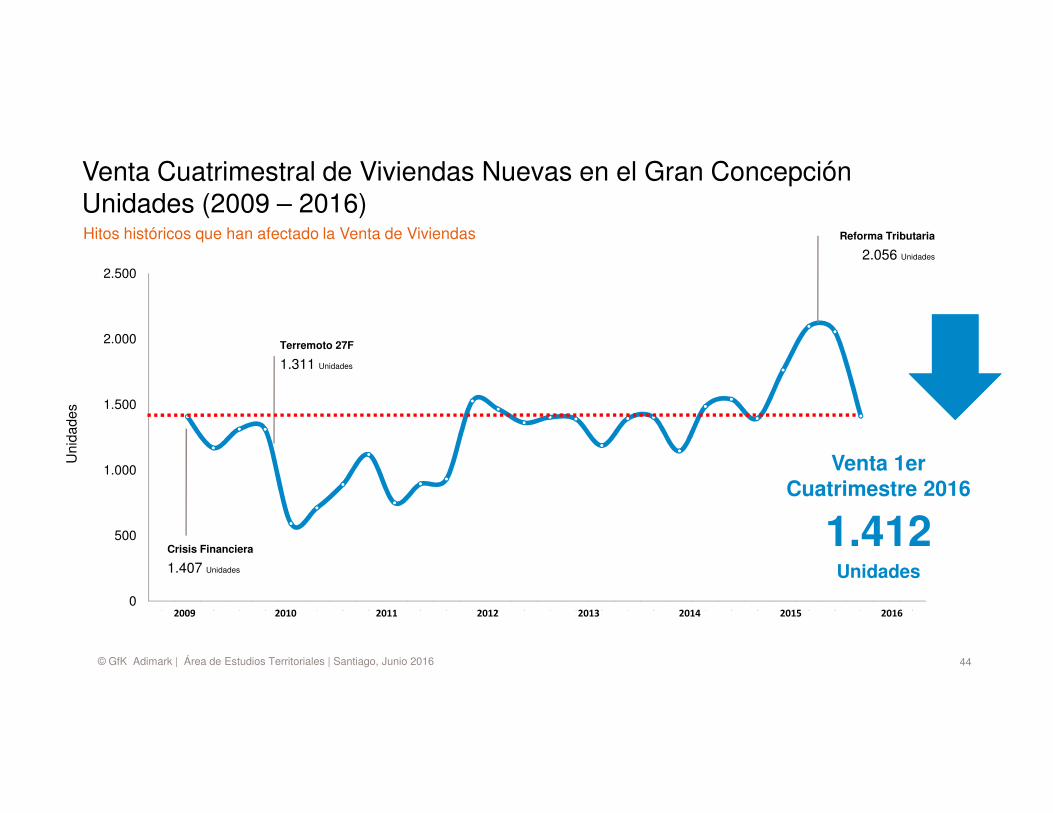

Venta Cuatrimestral de Viviendas Nuevas en el Gran ConcepciónUnidades (2009 – 2016)

es

Hitos históricos que han afectado la Venta de Viviendas

Terremoto 27F

1.311 Unidades

Reforma Tributaria

2.056 Unidades

44© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

0

500

1.000

1.500

1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3

Uni

dade

s

Crisis Financiera

1.407 Unidades

Venta 1er Cuatrimestre 2016

1.412Unidades

2009 2010 2011 2012 2013 2014 2015 2016

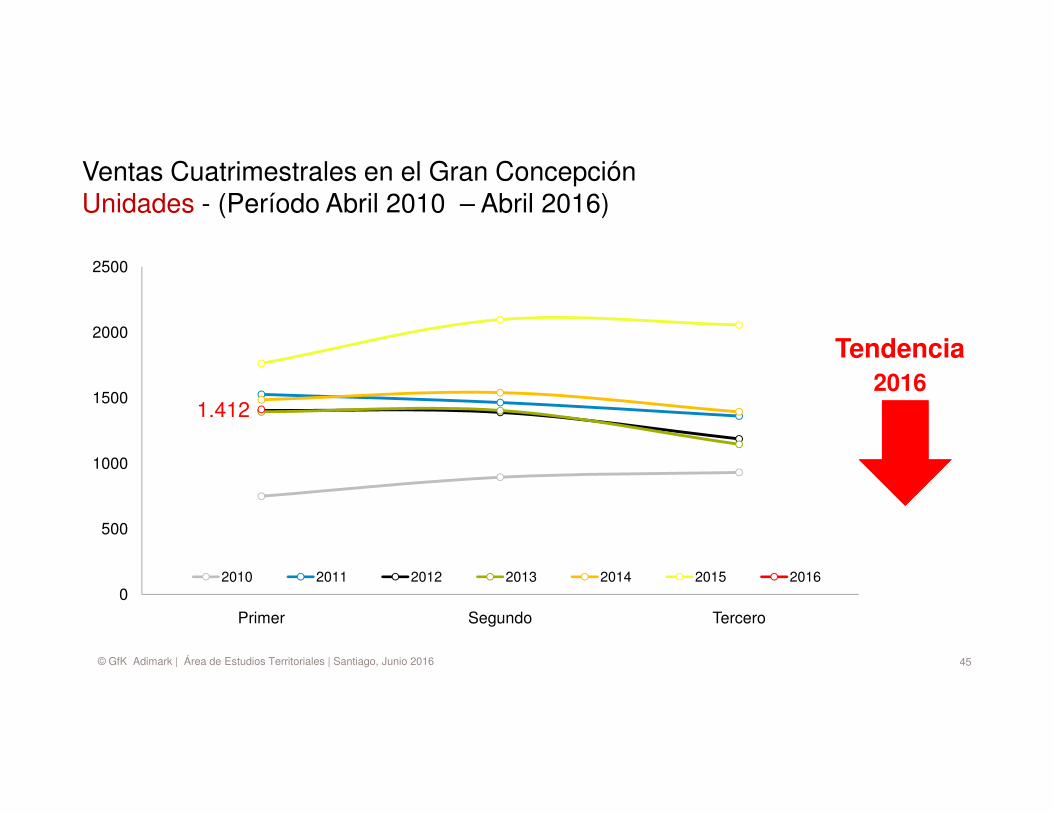

Ventas Cuatrimestrales en el Gran ConcepciónUnidades - (Período Abril 2010 – Abril 2016)

1.4121500

2000

2500

Tendencia2016

45© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

1.412

0

500

1000

Primer Segundo Tercero

2010 2011 2012 2013 2014 2015 2016

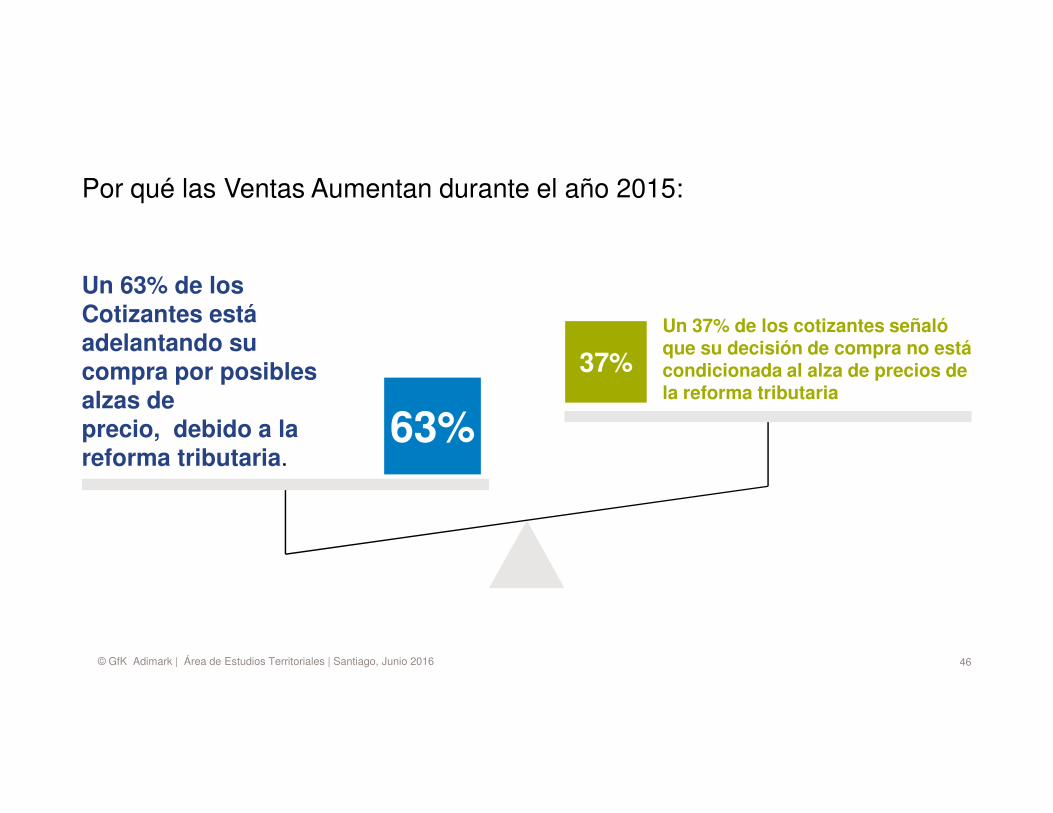

Un 63% de los Cotizantes está adelantando su compra por posibles alzas de

Un 37% de los cotizantes señaló que su decisión de compra no está condicionada al alza de precios de la reforma tributaria

63%

37%

Por qué las Ventas Aumentan durante el año 2015:

46© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

alzas de precio, debido a la reforma tributaria.

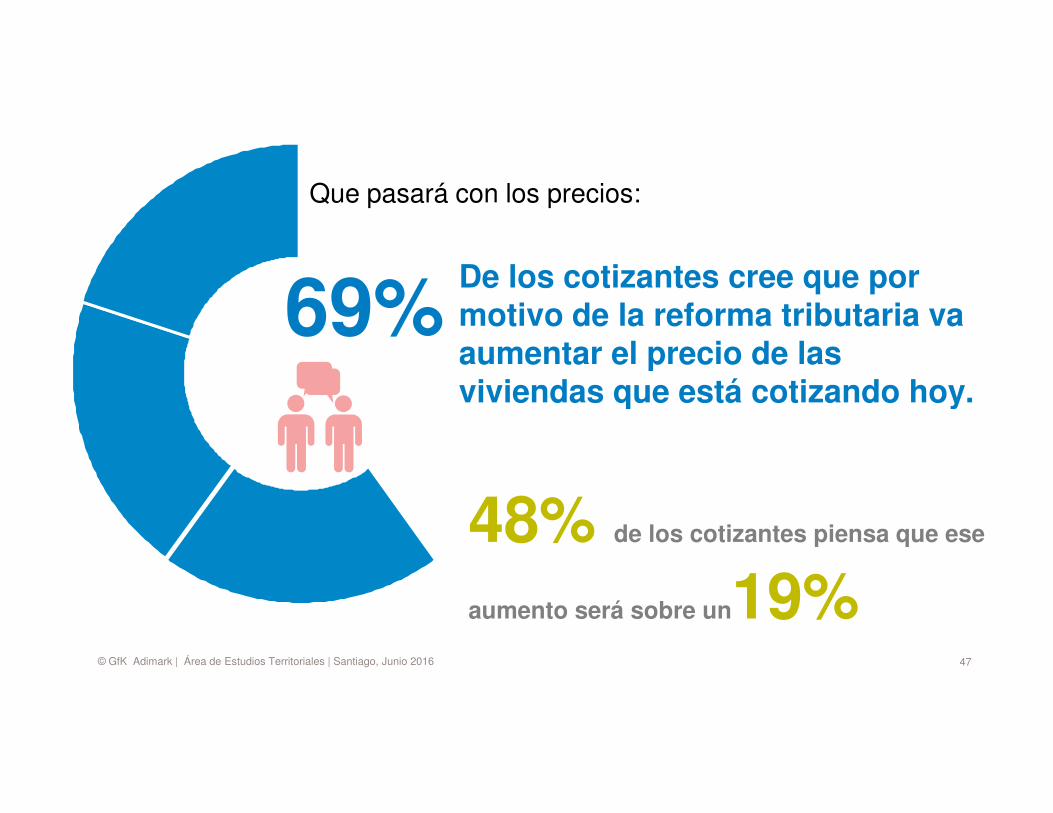

63%

69%De los cotizantes cree que por motivo de la reforma tributaria va aumentar el precio de las viviendas que está cotizando hoy.

Que pasará con los precios:

47© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

viviendas que está cotizando hoy.

48% de los cotizantes piensa que ese

aumento será sobre un19%

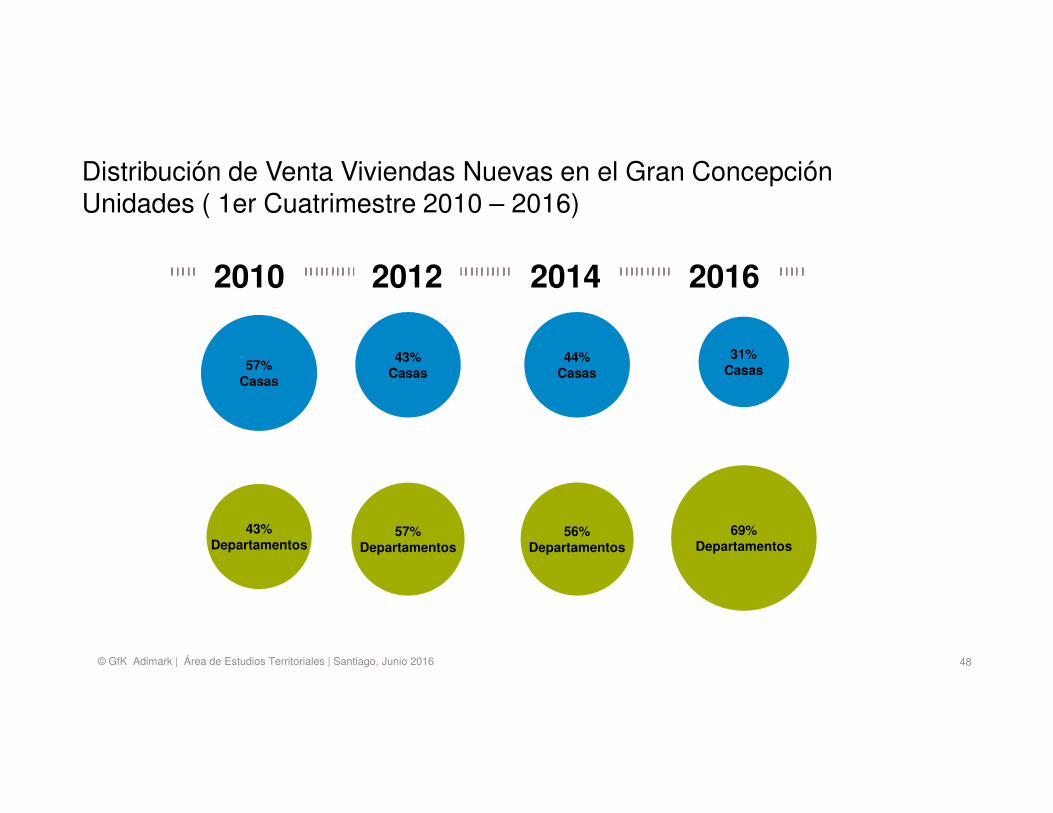

Distribución de Venta Viviendas Nuevas en el Gran Concepción Unidades ( 1er Cuatrimestre 2010 – 2016)

57%Casas

43%Casas

31%Casas

2010 2012 2014 2016

44%Casas

48© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

43%Departamentos

57%Departamentos

69%Departamentos

56%Departamentos

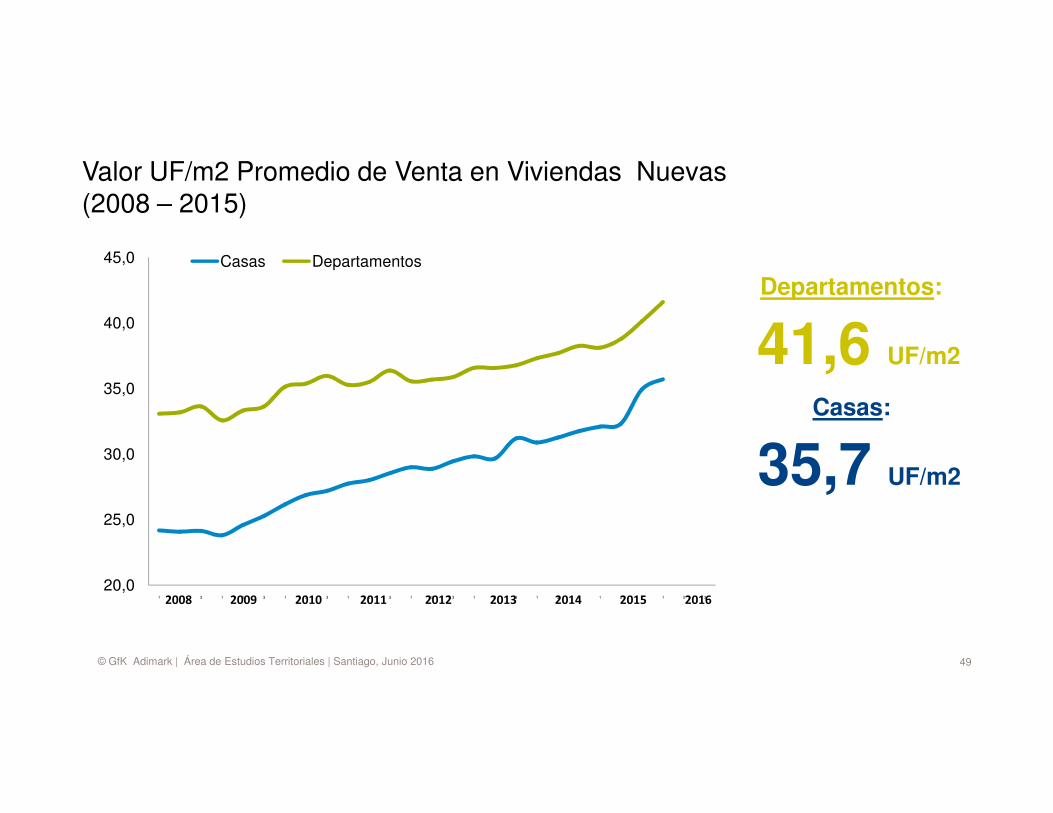

35,0

40,0

45,0 Casas Departamentos

Valor UF/m2 Promedio de Venta en Viviendas Nuevas (2008 – 2015)

41,6 UF/m2

Departamentos:

Casas:

49© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

20,0

25,0

30,0

1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 3 1 2 32008 2009 2010 2011 2012 2013 2014 2015 2016

35,7 UF/m2

Casas:

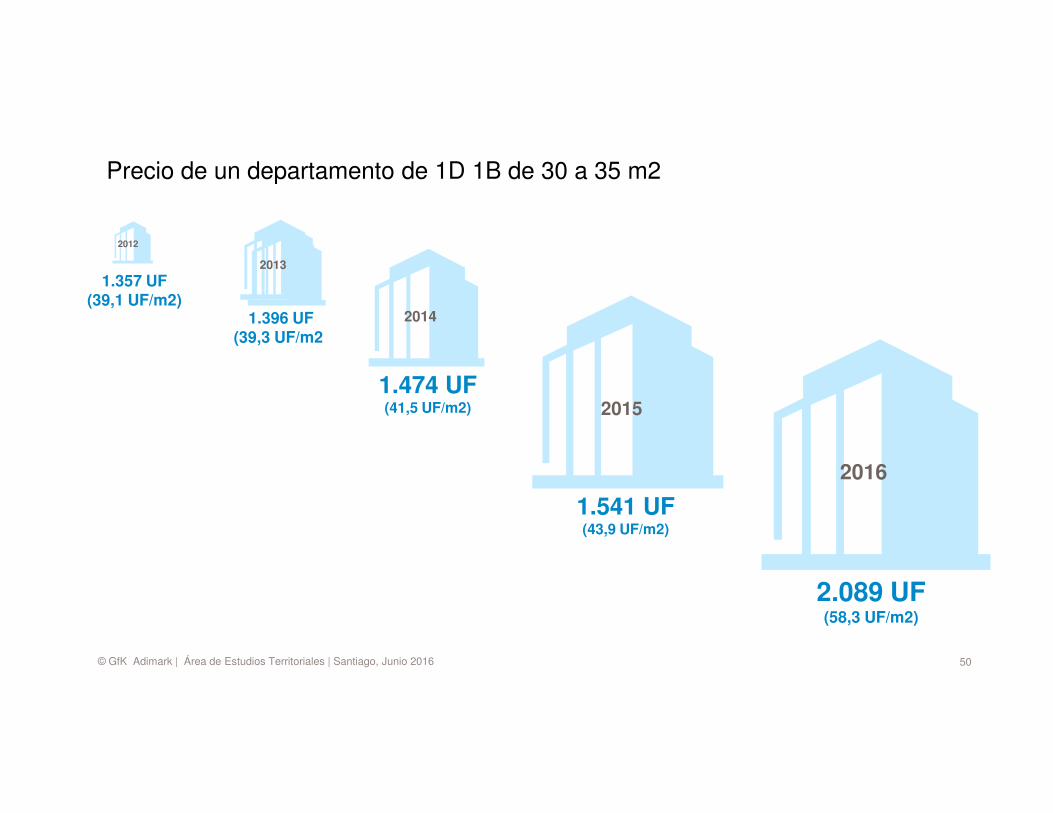

1.357 UF(39,1 UF/m2)

1.396 UF(39,3 UF/m2)

1.474 UF(41,5 UF/m2)

Precio de un departamento de 1D 1B de 30 a 35 m2

2014

2015

2012

2013

50© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

(41,5 UF/m2))

1.541 UF(43,9 UF/m2)

2015

2.089 UF(58,3 UF/m2)

2016

51© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016Año de las Escrituraciones

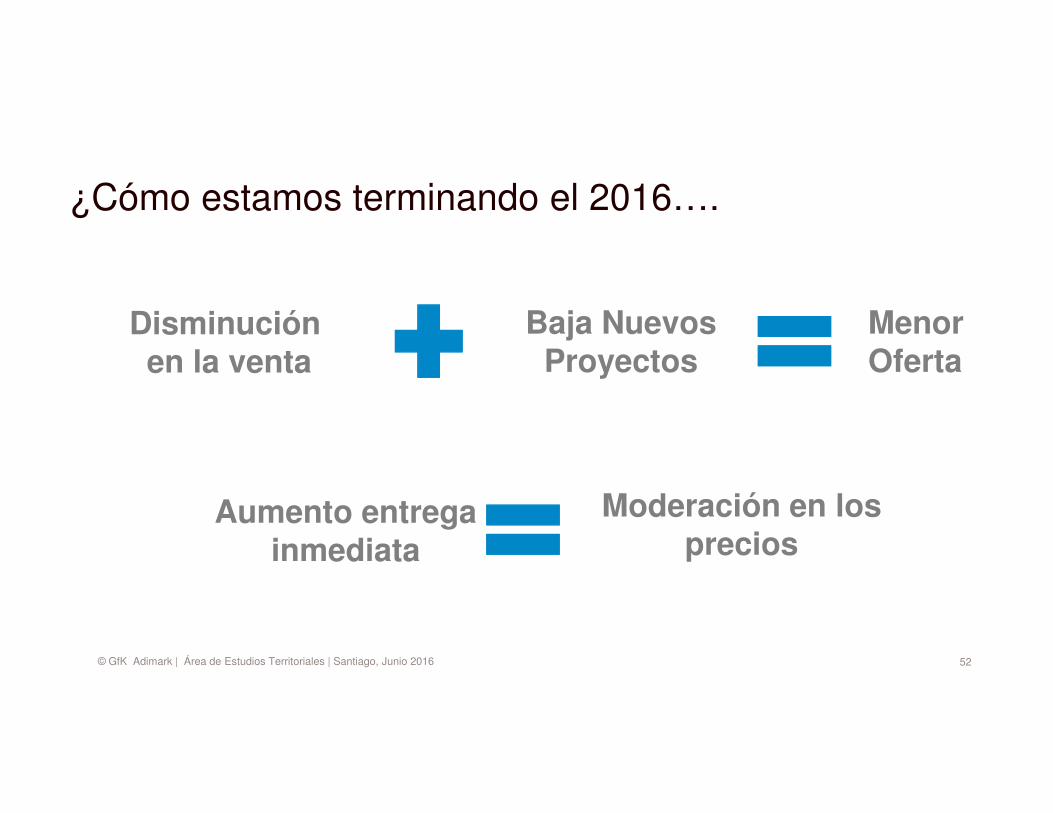

Disminuciónen la venta

MenorOferta

Baja Nuevos Proyectos

¿Cómo estamos terminando el 2016….

52© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

Aumento entrega inmediata

Moderación en los precios

53© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

Qué esperamos para el 2017…

2017PROXIMAMENTE

Y el 2017….

54© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

2017PROXIMAMENTE

55© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

Gracias

56© GfK Adimark | Área de Estudios Territoriales | Santiago, Junio 2016

@Adimark_Innova

Javier Varleta