Clave: revertir asilamiento y mejorar competitividad de economías regionales

15

Director Economistas Verónica Sosa Guillermo Giussi Diego Giacomini Mario Sotuyo Esteban Arrieta Alejandro Caldarelli E&R E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar - E-mail: [email protected] SEMANARIO ECONÓMICO E&R HAY QUE INTEGRAR LA ECONOMÍA AL MUNDO PARA VOLVER A CRECER Comparando 2015 con 2011, la apertura económica de Argentina se ha reducido un 20.5% en dólares y ha caído 8% en términos del PBI. Argentina ha desaprovechado el mejor contexto internacional de la historia y pierde terreno contra sus pares de la región. Argentina tiene revertir su aislamiento al comercio internacional para ganar mercados, atraer inversiones, obtener divisas genuinas, expandir su economía y recuperar el sendero del crecimiento perdido. SUPERÁVIT COMERCIAL EN VÍAS DE EXTINCIÓN El resultado comercial de los primeros nueve meses del 2015 cayó 74% a/a y descendió a usd 1.552 MM. De modo que si se proyectan los tres meses restantes de comercio 1 , se observa que el gobierno entregaría su mandato con un saldo comercial positivo cercano a usd 1.700 millones, el más bajo de los últimos 15 años. Las exportaciones llevan 22 meses consecutivos de variaciones negativas mientras que las importaciones caen desde hace 19 meses. Y como las exportaciones se reducen más que las importaciones, el saldo comercial también se desploma. CLAVE: REVERTIR ASILAMIENTO Y MEJORAR COMPETITIVIDAD DE ECONOMÍAS REGIONALES La próxima administración recibirá un sector exportador cuyos dos principales motores expansivos estarán resentidos: alto precio de la soja y dinamismo económico en Brasil. Por lo tanto, será necesario revertir el aislamiento internacional con tratados y acuerdos de comercio e integración y aumentar la competitividad sistémica de los sectores exportadores y sobre todo de las economías regionales. En los últimos años, se produjo un proceso de regionalización en el comercio, basado en el desarrollo de acuerdos entre los distintos países, proceso del que Argentina quedó autoexcluido. Esta es otra de las herencias que deja la saliente administración. Por lo tanto, si se desea reimpulsar el comercio, deberán generarse las condiciones necesarias para la apertura de nuevos mercados. BOX 1: FRENTE COMERCIAL EXTERNO EN LOS 13 AÑOS DE LA GESTIÓN K Un análisis detallado del frente comercial externo de la última década, pone de manifiesto que el boom exportador estuvo únicamente impulsado por los términos de intercambio (precios) favorables de los commodities y que la cantidades vendidas fueron en promedio bastante menores que las de la década pasada. “En valores” el crecimiento fue similar con excepción de los combustibles que cayeron marcadamente en 2003-2015; pero “en cantidades” se observa un marcado contraste entre ambos períodos poniendo revelando una performance relativamente pobre en los últimos 13 años. SEMANARIO ECONÓMICO E&R – Nº 194 Fecha: 6 de noviembre de 2015

-

Upload

eduardo-nelson-german -

Category

News & Politics

-

view

168 -

download

3

Transcript of Clave: revertir asilamiento y mejorar competitividad de economías regionales

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban Arrieta

Alejandro

Caldarelli

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban ArrietaMariano Eriz

Alejandro

Caldarelli

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie g o G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie go G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D i r e c t o r e s E c o n o m i s t a s

V e r ó n i c a S o s aG u i l l e r m o G i u s s iD i e g o G i a c o m i n iM a r i o S o t u y oE s t e b a n A r r i e t aM a r i a n o E r i z

A l e j a n d r o C a l d a r e l l i

E&R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected]

SEMANARIO

ECONÓMICO E&R

HAY QUE INTEGRAR LA ECONOMÍA AL MUNDO PARA VOLVER A CRECER

Comparando 2015 con 2011, la apertura económica de Argentina se ha reducido un 20.5% en dólares y ha caído 8% en términos del PBI. Argentina ha desaprovechado el mejor contexto internacional de la historia y pierde terreno contra sus pares de la región. Argentina tiene revertir su aislamiento al comercio internacional para ganar mercados, atraer inversiones, obtener divisas genuinas, expandir su economía y recuperar el sendero del crecimiento perdido.

SUPERÁVIT COMERCIAL EN VÍAS DE EXTINCIÓN

El resultado comercial de los primeros nueve meses del 2015 cayó 74% a/a y descendió a usd 1.552 MM. De modo que si se proyectan los tres meses restantes de comercio

1, se observa que el gobierno entregaría su

mandato con un saldo comercial positivo cercano a usd 1.700 millones, el más bajo de los últimos 15 años. Las exportaciones llevan 22 meses consecutivos de variaciones negativas mientras que las importaciones caen desde hace 19 meses. Y como las exportaciones se reducen más que las importaciones, el saldo comercial también se desploma.

CLAVE: REVERTIR ASILAMIENTO Y MEJORAR COMPETITIVIDAD DE ECONOMÍAS REGIONALES

La próxima administración recibirá un sector exportador cuyos dos principales motores expansivos estarán resentidos: alto precio de la soja y dinamismo económico en Brasil. Por lo tanto, será necesario revertir el aislamiento internacional con tratados y acuerdos de comercio e integración y aumentar la competitividad sistémica de los sectores exportadores y sobre todo de las economías regionales.

En los últimos años, se produjo un proceso de regionalización en el comercio, basado en el desarrollo de acuerdos entre los distintos países, proceso del que Argentina quedó autoexcluido. Esta es otra de las herencias que deja la saliente administración. Por lo tanto, si se desea reimpulsar el comercio, deberán generarse las condiciones necesarias para la apertura de nuevos mercados.

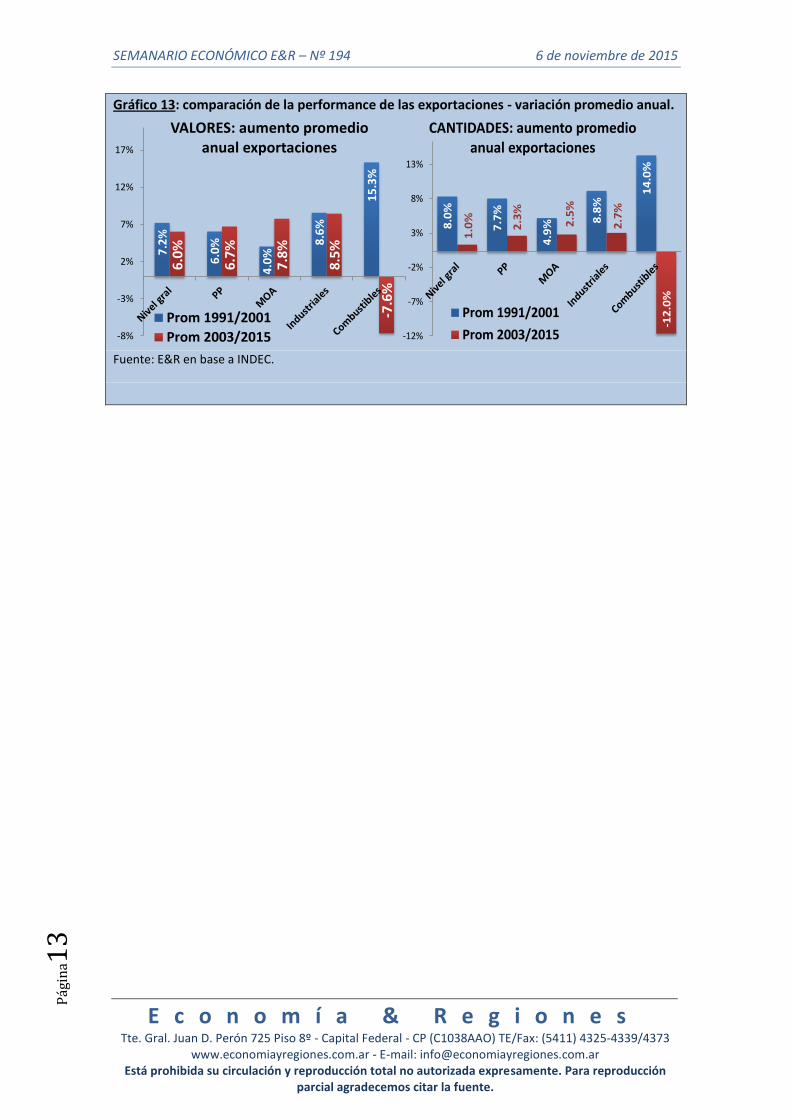

BOX 1: FRENTE COMERCIAL EXTERNO EN LOS 13 AÑOS DE LA GESTIÓN K

Un análisis detallado del frente comercial externo de la última década, pone de manifiesto que el boom exportador estuvo únicamente impulsado por los términos de intercambio (precios) favorables de los commodities y que la cantidades vendidas fueron en promedio bastante menores que las de la década pasada. “En valores” el crecimiento fue similar con excepción de los combustibles que cayeron marcadamente en 2003-2015; pero “en cantidades” se observa un marcado contraste entre ambos períodos poniendo revelando una performance relativamente pobre en los últimos 13 años.

SEMANARIO ECONÓMICO E&R – Nº 194

Fecha: 6 de noviembre de 2015

SEMANARIO ECONÓMICO E&R – Nº 194 6 de noviembre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina2

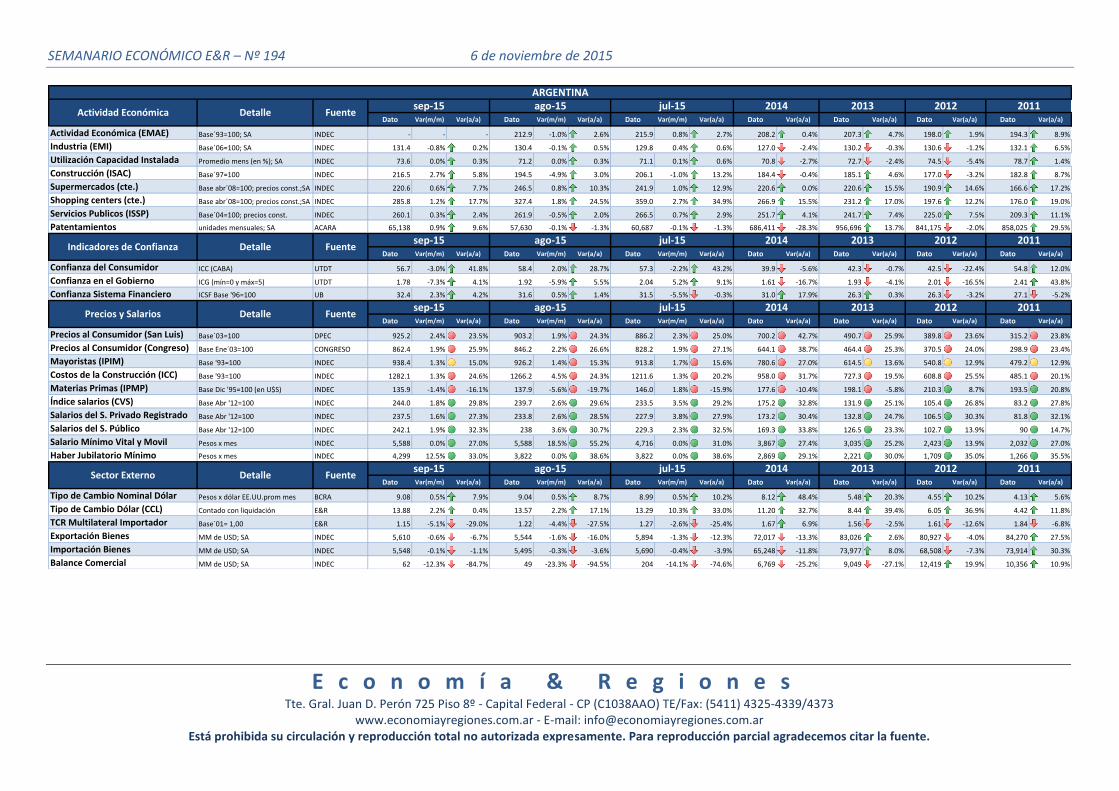

HAY QUE INTEGRAR LA ECONOMÍA AL MUNDO PARA VOLVER A CRECER

La economía Argentina está cada vez más cerrada al mundo y menos integrada a la región.

Nuestra estrategia económica internacional pareciera tender al aislamiento. Mientras que

muchos países de la región firman tratados de libre comercio procurando penetrar en los

mercados del Pacífico para potenciar sus exportaciones y abaratar sus importaciones

estratégicas, Argentina pierde posicionamiento relativo en el Mercosur y en el mundo.

Comparando 2015 con 2011, la apertura económica de Argentina se ha reducido un 20.5% en

dólares y ha caído 8% en términos del PBI.

Gráfico 1: apertura económica de Argentina 2015 vs. 2011.

-20.44%

-8.60%

-25%

-20%

-15%

-10%

-5%

0%

Caída expor+impo (USD) Caída expor+impo (%PBI)

Reducción de la apertura económica

Expo+Impo/PBI cae 8,6pp entre el 2011 y 2015. Cae de 43% (2011) a 34,3% (2015) Expo+Impo en USD cae 20,4% desde

usd 157,900 MM (2011) a usd 125,600 MM (2015)

Fuente: E&R

El mayor aislamiento relativo genera menos inversión, menos creación de empleo y más bajo

crecimiento económico. Además, si a esto le sumamos las inconsistencias de política

económica (fiscal, monetaria, cambiaria y de ingresos), se entiende por qué Argentina ha

desaprovechado el mejor contexto internacional de la historia y pierde terreno contra sus

pares de la región.

Nuestro país es el único en la región cuyo PBI per cápita no ha aumentado significativamente.

De hecho, se observa que el PBI de los países de la región ha crecido 72% entre 2014 y 1998,

mientras que el PBI per cápita de Argentina ha caído 16% en el mismo período, lo que muestra

que Argentina ha perdido su tendencia de crecimiento de largo plazo.

Chile, el país con la mayor apertura al comercio internacional, menos trabas para

arancelarias y más tratados de comercio bilateral, es el que ha logrado expandir más su PBI

per cápita en la región durante el mismo período.

SEMANARIO ECONÓMICO E&R – Nº 194 6 de noviembre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina3

Gráfico 2: Argentina y la oportunidad desaprovechada.

Fuente: E&R

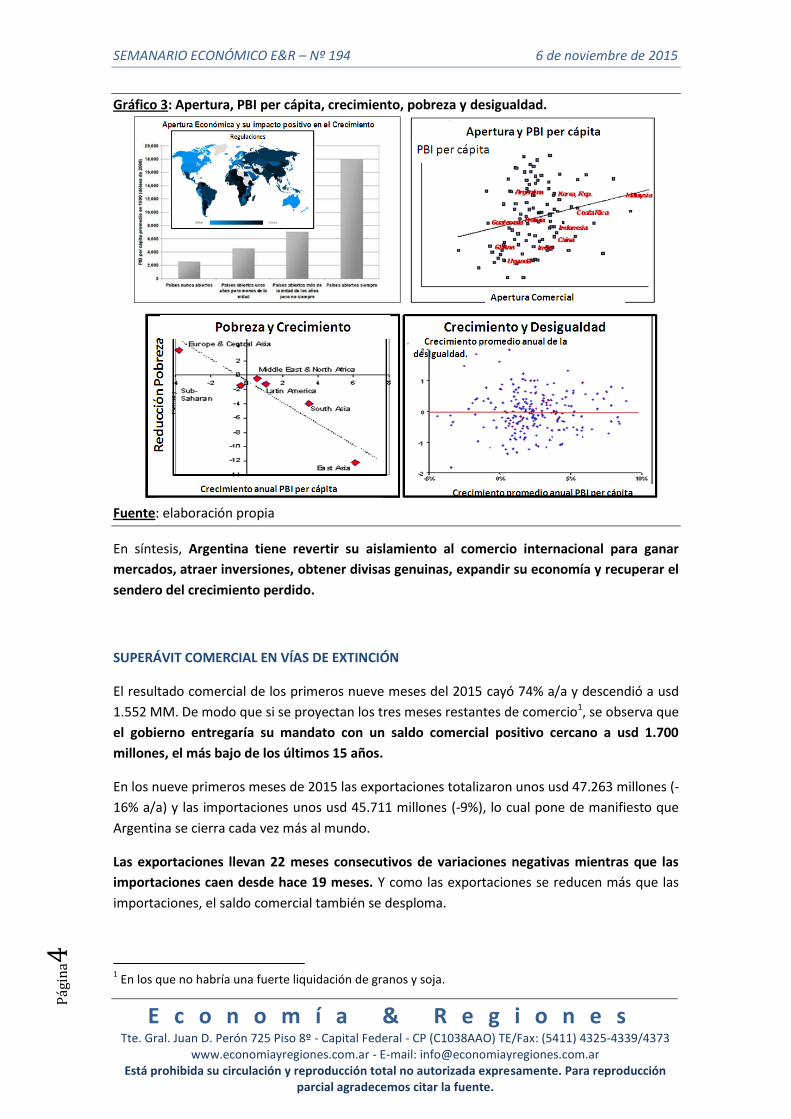

La relación causal positiva entre apertura, comercio internacional y crecimiento económico

no sólo tiene sustento teórico, sino que está avalada por la evidencia empírica de 140 países

que muestra que el comercio internacional fomenta la inversión, el empleo y el crecimiento

económico. A mayor apertura, más crecimiento y más elevado PBI per cápita, por consiguiente

mejores condiciones de vida para los habitantes. Más apertura y comercio internacional

genera una disminución de la pobreza y no implica mayor desigualdad. O sea, la apertura y el

crecimiento inducen una disminución de la pobreza y un aumento de la progresividad de la

distribución del ingreso (ver gráfico 3).

De hecho, en el gráfico 3 (panel superior izquierda) se observa que los países que siempre

estuvieron cerrados tienen PBI per cápita en torno a usd2.000, mientras que los estuvieron

abiertos menos de la mitad de los años tan sólo llegan, en promedio, a un PBI per cápita de

usd4.000. Por el contrario, los que estuvieron abiertos más de la mitad promedian usd7.000. A

su vez, la muestra de países deja ver que a mayor apertura, más elevado crecimiento de PBI

per cápita (panel superior derecho) y más crecimiento menor pobreza (panel inferior

izquierdo). Abajo a la derecha, la muestra de países pone en evidencia que un mayor

crecimiento del PBI per cápita no se logra a expensas de un aumento de la desigualdad.

SEMANARIO ECONÓMICO E&R – Nº 194 6 de noviembre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina4

Gráfico 3: Apertura, PBI per cápita, crecimiento, pobreza y desigualdad.

Fuente: elaboración propia

En síntesis, Argentina tiene revertir su aislamiento al comercio internacional para ganar

mercados, atraer inversiones, obtener divisas genuinas, expandir su economía y recuperar el

sendero del crecimiento perdido.

SUPERÁVIT COMERCIAL EN VÍAS DE EXTINCIÓN

El resultado comercial de los primeros nueve meses del 2015 cayó 74% a/a y descendió a usd

1.552 MM. De modo que si se proyectan los tres meses restantes de comercio1, se observa que

el gobierno entregaría su mandato con un saldo comercial positivo cercano a usd 1.700

millones, el más bajo de los últimos 15 años.

En los nueve primeros meses de 2015 las exportaciones totalizaron unos usd 47.263 millones (-

16% a/a) y las importaciones unos usd 45.711 millones (-9%), lo cual pone de manifiesto que

Argentina se cierra cada vez más al mundo.

Las exportaciones llevan 22 meses consecutivos de variaciones negativas mientras que las

importaciones caen desde hace 19 meses. Y como las exportaciones se reducen más que las

importaciones, el saldo comercial también se desploma.

1 En los que no habría una fuerte liquidación de granos y soja.

SEMANARIO ECONÓMICO E&R – Nº 194 6 de noviembre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina5

Gráfico 4: dinámica del resultado comercial de los 9 meses.

12

,66

4

9,5

42

8,9

55

9,0

34

7,2

16

10

,13

8

13

,30

3

7,7

72

8,1

60

10

,20

5

7,1

41

5,8

72

1,5

52

1,000

3,000

5,000

7,000

9,000

11,000

13,000

6,000

16,000

26,000

36,000

46,000

56,000

9 M2003

9 M2004

9 M2005

9 M2006

9 M2007

9 M2008

9 M2009

9 M2010

9 M2011

9 M2012

9 M2013

9 M2014

9 M2015

Evolución del resultado comercial(exportaciones e importaciones acumuladas en ENE-SEP en MM de usd)

saldo comercial (eje dcho) exportaciones importaciones

-74% a/a

-16% a/a

Fuente: E&R en base a INDEC.

En 2015, la caída de las exportaciones del 16% se debe en prácticamente a la reducción de

precios, ya que las cantidades se encuentran estancadas. De hecho, este estancamiento en las

cantidades totales exportadas se efectivizó porque la buena cosecha (aportó mayores

toneladas) compensó la fuerte merma en las cantidades vendidas de manufacturas y energía

(ver gráfico 5).

Las cantidades exportadas de productos primarios (+18%) y de manufacturas de origen

agropecuario (+11%) compensan la merma de las cantidades exportadas de productos

industriales (-16%) y de combustibles (-22%). Pero como caen todos los precios más que el

aumento en las cantidades, en términos de valor se reducen las exportaciones de todos los

sectores. Los valores exportados de manufacturas de origen industrial (-19% a/a) y de

combustibles (-58% a/a) caen en precios y cantidades durante enero-septiembre 2015;

poniendo de manifiesto una fuerte reducción en las cantidades físicas y en precios vendidas de

ambos rubros. Por último, el valor de las manufacturas de origen agropecuario, producidas en

las economías regionales, también cae: los valores exportados de productos primarios y las

MOA caen un 5% y un 12% a/a respectivamente, empujados por fuertes caídas en sus precios

(ver gráfico siguiente).

SEMANARIO ECONÓMICO E&R – Nº 194 6 de noviembre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina6

Gráfico 5: Descomposición de las exportaciones por precio y cantidad en los 9 meses.

-16

%

-5%

-12

% -19

%

-58

%

-16

%

-19

%

-21

%

-03

%

-46

%

1% 18

%

11

%

-16

%

-22

%

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

Expo totales P Primarios MOA MOI Combustibles

Composición de las Expo en Ene-sep

Valor Precio Cantidad

Fuente: E&R en base a INDEC.

Por el otro lado, las importaciones están restringidas y dependen de la voluntad del Gobierno.

Su cantidad y valor están sujetos al ingreso de divisas que generen las exportaciones. Es decir,

el grifo de los permisos para importar se encuentra sujeto a la dinámica exportadora. Por

ende, a medida que nos cerramos al mundo y perdemos capacidad de vender productos,

también se restringen las compras externas que son básicamente insumos para la producción

doméstica, afectando negativamente al nivel de actividad, en particular al sector industrial. En

concreto, la caída del 9% (-usd 4.614 MM) en los nueve meses, estuvo motorizada por caídas

en todos los rubros con excepción de las importaciones de bienes de capital que se

expandieron un 4% a/a.

Gráfico 6: Las importaciones dependen del ingreso de divisas por exportaciones.

-20%

-10%

0%

10%

20%

30%

40%

no

v-11

ene-

12

mar

-12

may

-12

jul-

12

sep

-12

no

v-12

ene-

13

mar

-13

may

-13

jul-

13

sep

-13

no

v-13

ene-

14

mar

-14

may

-14

jul-

14

sep

-14

no

v-14

ene-

15

mar

-15

may

-15

jul-

15Var a/a de expo e impo acumuladas 12 meses

Expo Impo

Fuente: E&R en base a INDEC.

SEMANARIO ECONÓMICO E&R – Nº 194 6 de noviembre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina7

CLAVE: REVERTIR ASILAMIENTO Y MEJORAR COMPETITIVIDAD DE ECONOMÍAS REGIONALES

La próxima administración recibirá un sector exportador cuyos dos principales motores

expansivos (de los últimos 10 años) estarán resentidos: alto precio de la soja y dinamismo

económico en Brasil. En este sentido, hay que tener en claro que el aumento de las

exportaciones del ciclo Kirchnerista se debió en gran parte al incremento de los precios

internacionales (variable no controlada) y en mucha menor medida por el impacto del

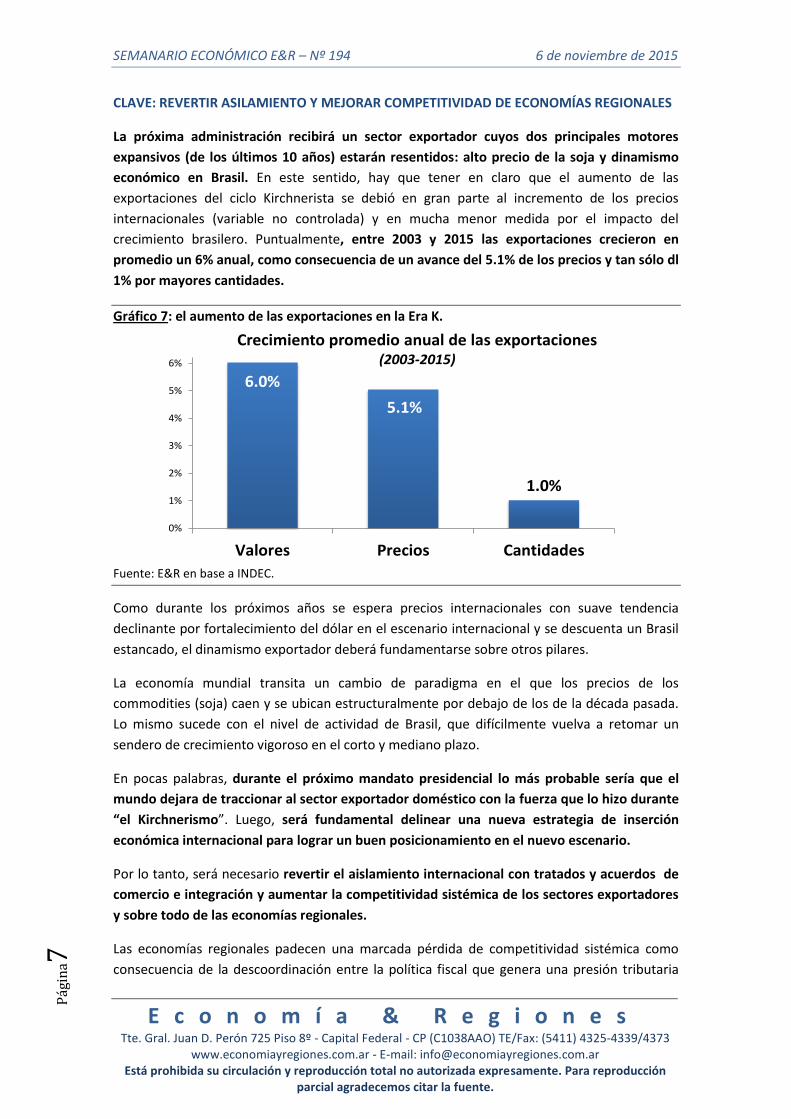

crecimiento brasilero. Puntualmente, entre 2003 y 2015 las exportaciones crecieron en

promedio un 6% anual, como consecuencia de un avance del 5.1% de los precios y tan sólo dl

1% por mayores cantidades.

Gráfico 7: el aumento de las exportaciones en la Era K.

6.0%

5.1%

1.0%

0%

1%

2%

3%

4%

5%

6%

Valores Precios Cantidades

Crecimiento promedio anual de las exportaciones(2003-2015)

Fuente: E&R en base a INDEC.

Como durante los próximos años se espera precios internacionales con suave tendencia

declinante por fortalecimiento del dólar en el escenario internacional y se descuenta un Brasil

estancado, el dinamismo exportador deberá fundamentarse sobre otros pilares.

La economía mundial transita un cambio de paradigma en el que los precios de los

commodities (soja) caen y se ubican estructuralmente por debajo de los de la década pasada.

Lo mismo sucede con el nivel de actividad de Brasil, que difícilmente vuelva a retomar un

sendero de crecimiento vigoroso en el corto y mediano plazo.

En pocas palabras, durante el próximo mandato presidencial lo más probable sería que el

mundo dejara de traccionar al sector exportador doméstico con la fuerza que lo hizo durante

“el Kirchnerismo”. Luego, será fundamental delinear una nueva estrategia de inserción

económica internacional para lograr un buen posicionamiento en el nuevo escenario.

Por lo tanto, será necesario revertir el aislamiento internacional con tratados y acuerdos de

comercio e integración y aumentar la competitividad sistémica de los sectores exportadores

y sobre todo de las economías regionales.

Las economías regionales padecen una marcada pérdida de competitividad sistémica como

consecuencia de la descoordinación entre la política fiscal que genera una presión tributaria

SEMANARIO ECONÓMICO E&R – Nº 194 6 de noviembre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina8

elevada, la política monetaria desmedidamente expansiva que genera inflación y la política

cambiaria que utiliza al tipo de cambio oficial como ancla nominal. Esta descoordinación se

potencia con la actual caída de precios. Años antes, quedaba disimulada por los precios

internacionales records. Al mismo tiempo habrá que recuperar los mercados internacionales

que hemos perdido como consecuencia de la falta de políticas comerciales capaces de

incluirnos en el proceso de regionalización del comercio mundial.

- La Reversión del aislamiento y Concentración

En los últimos años, se produjo un proceso de regionalización en el comercio, basado en el

desarrollo de acuerdos comerciales entre los distintos países, proceso del que Argentina quedó

autoexcluido. El crecimiento de los emergentes en general y de Sudamérica en particular

acentuó la competencia en los mercados de la región. Frente a estas circunstancias nuestros

principales competidores del hemisferio Sur supieron llevar adelante estrategias diferenciadas,

pero caracterizadas principalmente por la apertura de mercados.

Por el contrario, Argentina, cepo mediante, fue reduciendo sus mercados de exportación (e

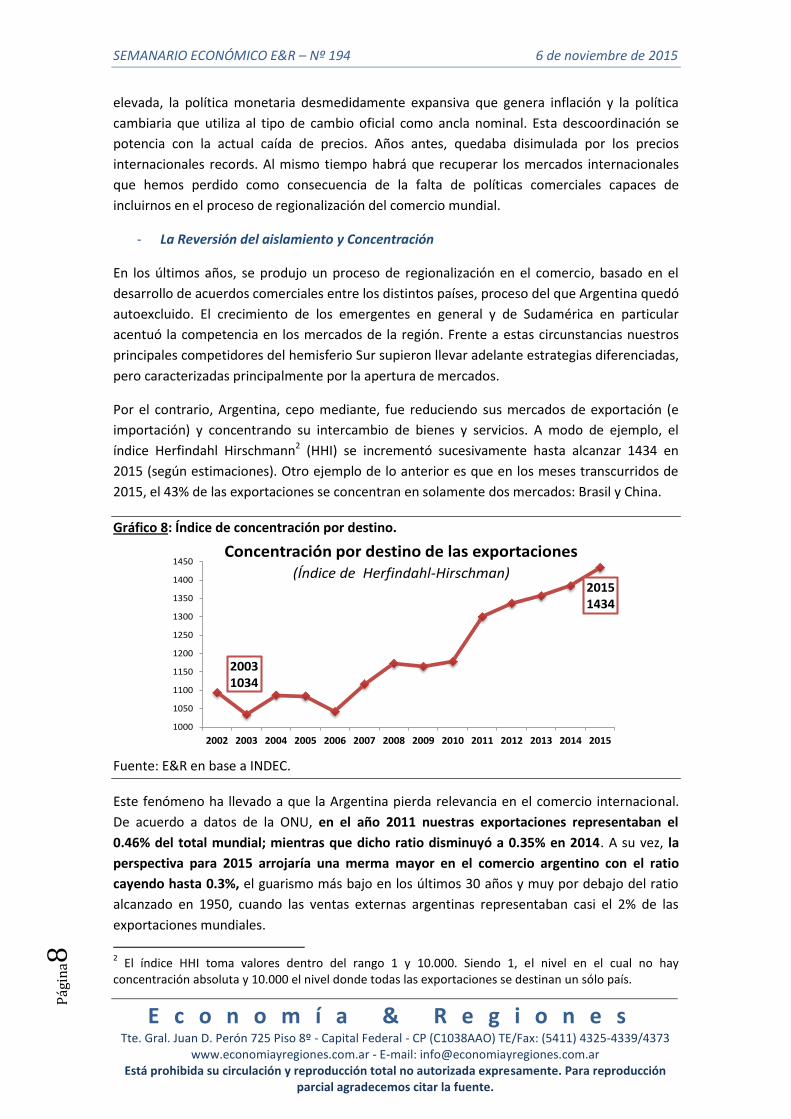

importación) y concentrando su intercambio de bienes y servicios. A modo de ejemplo, el

índice Herfindahl Hirschmann2 (HHI) se incrementó sucesivamente hasta alcanzar 1434 en

2015 (según estimaciones). Otro ejemplo de lo anterior es que en los meses transcurridos de

2015, el 43% de las exportaciones se concentran en solamente dos mercados: Brasil y China.

Gráfico 8: Índice de concentración por destino.

20031034

20151434

1000

1050

1100

1150

1200

1250

1300

1350

1400

1450

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Concentración por destino de las exportaciones(Índice de Herfindahl-Hirschman)

Fuente: E&R en base a INDEC.

Este fenómeno ha llevado a que la Argentina pierda relevancia en el comercio internacional.

De acuerdo a datos de la ONU, en el año 2011 nuestras exportaciones representaban el

0.46% del total mundial; mientras que dicho ratio disminuyó a 0.35% en 2014. A su vez, la

perspectiva para 2015 arrojaría una merma mayor en el comercio argentino con el ratio

cayendo hasta 0.3%, el guarismo más bajo en los últimos 30 años y muy por debajo del ratio

alcanzado en 1950, cuando las ventas externas argentinas representaban casi el 2% de las

exportaciones mundiales.

2 El índice HHI toma valores dentro del rango 1 y 10.000. Siendo 1, el nivel en el cual no hay

concentración absoluta y 10.000 el nivel donde todas las exportaciones se destinan un sólo país.

SEMANARIO ECONÓMICO E&R – Nº 194 6 de noviembre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina9

Gráfico 9: exportaciones Argentinas / exportaciones del mundo y del Mercosur.

Expo Argentinas / expo mundiales

36%

2015e37%

35%

40%

45%

50%

55%

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

e

Expo Argentinas (al MS) / expo Mercosur

Fuente: E&R en base a Banco Muncial, Indec y Aduana.

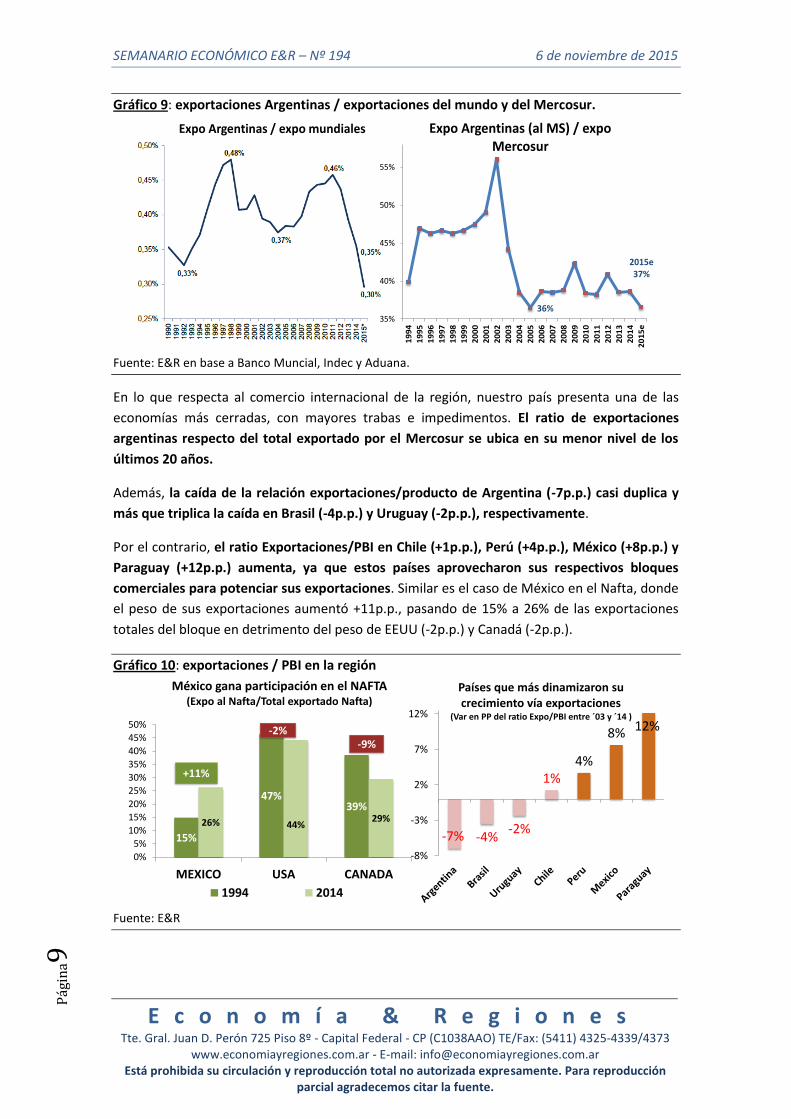

En lo que respecta al comercio internacional de la región, nuestro país presenta una de las

economías más cerradas, con mayores trabas e impedimentos. El ratio de exportaciones

argentinas respecto del total exportado por el Mercosur se ubica en su menor nivel de los

últimos 20 años.

Además, la caída de la relación exportaciones/producto de Argentina (-7p.p.) casi duplica y

más que triplica la caída en Brasil (-4p.p.) y Uruguay (-2p.p.), respectivamente.

Por el contrario, el ratio Exportaciones/PBI en Chile (+1p.p.), Perú (+4p.p.), México (+8p.p.) y

Paraguay (+12p.p.) aumenta, ya que estos países aprovecharon sus respectivos bloques

comerciales para potenciar sus exportaciones. Similar es el caso de México en el Nafta, donde

el peso de sus exportaciones aumentó +11p.p., pasando de 15% a 26% de las exportaciones

totales del bloque en detrimento del peso de EEUU (-2p.p.) y Canadá (-2p.p.).

Gráfico 10: exportaciones / PBI en la región

-7% -4%-2%

1%4%

8% 12%

-8%

-3%

2%

7%

12%

Países que más dinamizaron su crecimiento vía exportaciones

(Var en PP del ratio Expo/PBI entre ´03 y ´14 )

15%

47%39%

26% 44%29%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

MEXICO USA CANADA

México gana participación en el NAFTA(Expo al Nafta/Total exportado Nafta)

1994 2014

+11%

-2%-9%

Fuente: E&R

SEMANARIO ECONÓMICO E&R – Nº 194 6 de noviembre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

0

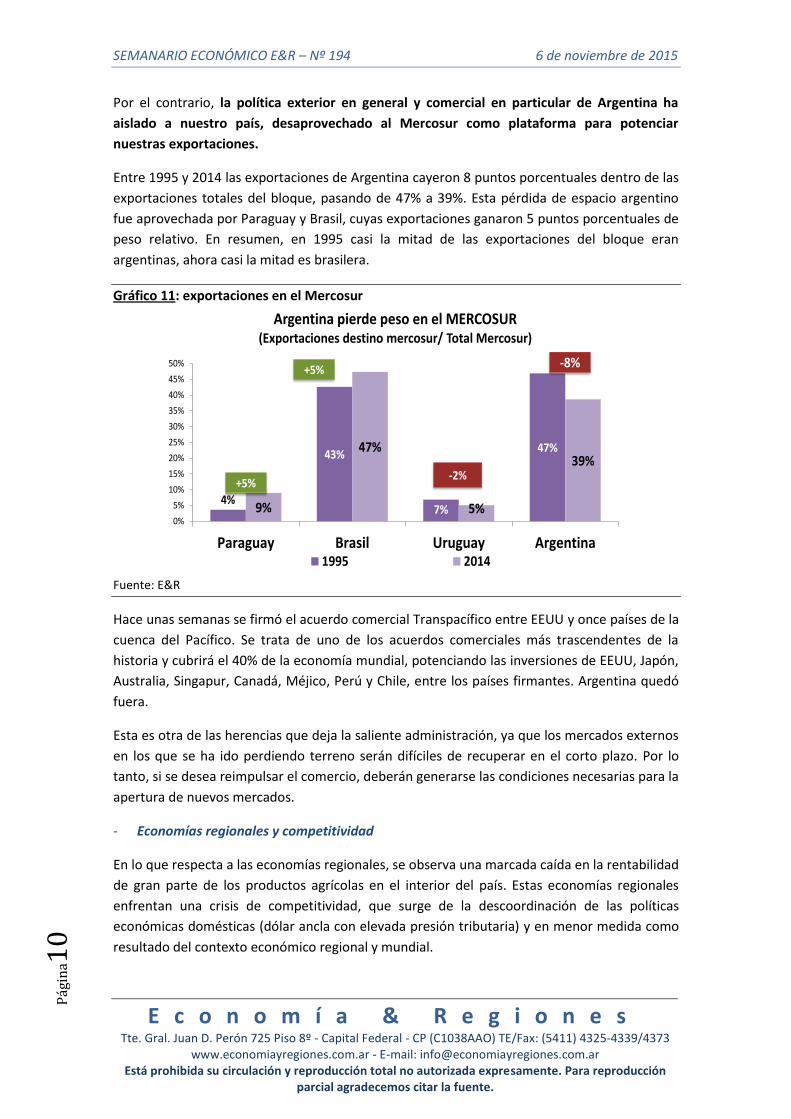

Por el contrario, la política exterior en general y comercial en particular de Argentina ha

aislado a nuestro país, desaprovechado al Mercosur como plataforma para potenciar

nuestras exportaciones.

Entre 1995 y 2014 las exportaciones de Argentina cayeron 8 puntos porcentuales dentro de las

exportaciones totales del bloque, pasando de 47% a 39%. Esta pérdida de espacio argentino

fue aprovechada por Paraguay y Brasil, cuyas exportaciones ganaron 5 puntos porcentuales de

peso relativo. En resumen, en 1995 casi la mitad de las exportaciones del bloque eran

argentinas, ahora casi la mitad es brasilera.

Gráfico 11: exportaciones en el Mercosur

4%

43%

7%

47%

9%

47%

5%

39%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Paraguay Brasil Uruguay Argentina

Argentina pierde peso en el MERCOSUR (Exportaciones destino mercosur/ Total Mercosur)

1995 2014

+5%

+5%-8%

-2%

Fuente: E&R

Hace unas semanas se firmó el acuerdo comercial Transpacífico entre EEUU y once países de la

cuenca del Pacífico. Se trata de uno de los acuerdos comerciales más trascendentes de la

historia y cubrirá el 40% de la economía mundial, potenciando las inversiones de EEUU, Japón,

Australia, Singapur, Canadá, Méjico, Perú y Chile, entre los países firmantes. Argentina quedó

fuera.

Esta es otra de las herencias que deja la saliente administración, ya que los mercados externos

en los que se ha ido perdiendo terreno serán difíciles de recuperar en el corto plazo. Por lo

tanto, si se desea reimpulsar el comercio, deberán generarse las condiciones necesarias para la

apertura de nuevos mercados.

- Economías regionales y competitividad

En lo que respecta a las economías regionales, se observa una marcada caída en la rentabilidad

de gran parte de los productos agrícolas en el interior del país. Estas economías regionales

enfrentan una crisis de competitividad, que surge de la descoordinación de las políticas

económicas domésticas (dólar ancla con elevada presión tributaria) y en menor medida como

resultado del contexto económico regional y mundial.

SEMANARIO ECONÓMICO E&R – Nº 194 6 de noviembre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

1

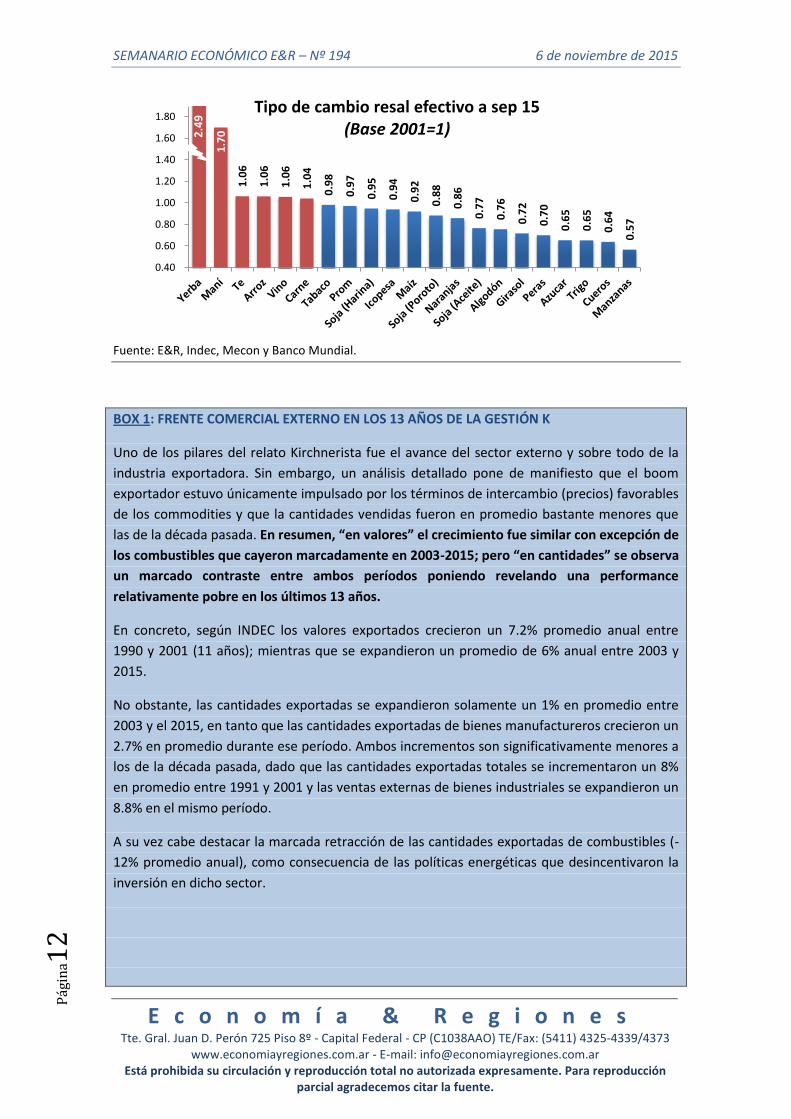

En concreto, nuestro relevamiento de la competitividad-precio de las economías regionales

(ICER3) muestra como el aumento de los costos y de la presión impositiva (egresos) ha

superado a la dinámica de precios y del tipo de cambio (ingresos). El ICER señala que las

economías regionales en promedio son hoy un 16%, 13% y 3% menos competitivas que en

2011, 2007 y 2001 respectivamente.

Entre 2011 y 2015, el 80% de los productos de economías regionales relevados han perdido

competitividad precio. Sin embargo, el grado de pérdida de competitividad ha sido diferente

según las condiciones propias de costos y precios de cada producto en particular. Entre dichos

años se destaca la pérdida de competitividad precio de la producción de azúcar (-51%), trigo (-

51%), algodón (-47%), cuero (-40%), poroto de soja (-35%), naranjas (-34%), girasol (-31%),

peras (-15%), maní (-15%), aceite de soja (-14%), manzana (-10%) y otros. Contrariamente, la

yerba mate (+79%), la carne (+23%) y el té (20%) lograron mejoras de competitividad producto

de una suba del precio internacional motorizada por la escasez de estos productos en el

mercado (Ver gráfico siguiente).

En concreto, el 75% de estas producciones regionales tienen hoy una competitividad-precio

inferior a la del año 2001. Por ende, la próxima administración debería abocarse en desarrollar

políticas tendientes a recuperar la rentabilidad perdida, mejorando la estructura impositiva,

los costos de transporte, los costos de financiamiento y los incentivos para exportar e invertir.

Gráfico 12: Pérdida de competitividad de las economías regionales

-51

%

-51

%

-47

%

-40

%

-40

%

-35

%

-34

%

-31

% -16

%

-15

%

-15

%

-14

% -10

%

-9% -5

% -4%

1%

20

%

23

%

-55%

-45%

-35%

-25%

-15%

-5%

5%

15%

25%

Variación de competividad Economias Regionales Agro(Entre años 2015 y 2011)

23

%

79

%

3Para cuantificar estos efectos, en E&R elaboramos el índice de competitividad de las economías

regionales (ICER). Específicamente, hemos relevado la competitividad precio de 19 producciones de las economías regionales, que si bien no todas son significativas para el PBI o para las exportaciones en forma agregada, sí lo son para los sistemas económicos de cada jurisdicción.

SEMANARIO ECONÓMICO E&R – Nº 194 6 de noviembre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

2

1.7

0

1.0

6

1.0

6

1.0

6

1.0

4

0.9

8

0.9

7

0.9

5

0.9

4

0.9

2

0.8

8

0.8

6

0.7

7

0.7

6

0.7

2

0.7

0

0.6

5

0.6

5

0.6

4

0.5

7

0.40

0.60

0.80

1.00

1.20

1.40

1.60

1.80Tipo de cambio resal efectivo a sep 15

(Base 2001=1)2.4

9

Fuente: E&R, Indec, Mecon y Banco Mundial.

BOX 1: FRENTE COMERCIAL EXTERNO EN LOS 13 AÑOS DE LA GESTIÓN K

Uno de los pilares del relato Kirchnerista fue el avance del sector externo y sobre todo de la

industria exportadora. Sin embargo, un análisis detallado pone de manifiesto que el boom

exportador estuvo únicamente impulsado por los términos de intercambio (precios) favorables

de los commodities y que la cantidades vendidas fueron en promedio bastante menores que

las de la década pasada. En resumen, “en valores” el crecimiento fue similar con excepción de

los combustibles que cayeron marcadamente en 2003-2015; pero “en cantidades” se observa

un marcado contraste entre ambos períodos poniendo revelando una performance

relativamente pobre en los últimos 13 años.

En concreto, según INDEC los valores exportados crecieron un 7.2% promedio anual entre

1990 y 2001 (11 años); mientras que se expandieron un promedio de 6% anual entre 2003 y

2015.

No obstante, las cantidades exportadas se expandieron solamente un 1% en promedio entre

2003 y el 2015, en tanto que las cantidades exportadas de bienes manufactureros crecieron un

2.7% en promedio durante ese período. Ambos incrementos son significativamente menores a

los de la década pasada, dado que las cantidades exportadas totales se incrementaron un 8%

en promedio entre 1991 y 2001 y las ventas externas de bienes industriales se expandieron un

8.8% en el mismo período.

A su vez cabe destacar la marcada retracción de las cantidades exportadas de combustibles (-

12% promedio anual), como consecuencia de las políticas energéticas que desincentivaron la

inversión en dicho sector.

SEMANARIO ECONÓMICO E&R – Nº 194 6 de noviembre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

3

Gráfico 13: comparación de la performance de las exportaciones - variación promedio anual.

7.2

%

6.0

%

4.0

%

8.6

%

15

.3%

6.0

%

6.7

%

7.8

%

8.5

%

-7.6

%

-8%

-3%

2%

7%

12%

17%

VALORES: aumento promedio anual exportaciones

Prom 1991/2001

Prom 2003/2015

8.0

%

7.7

%

4.9

% 8.8

%

14

.0%

1.0

%

2.3

%

2.5

%

2.7

%

-12

.0%

-12%

-7%

-2%

3%

8%

13%

CANTIDADES: aumento promedio anual exportaciones

Prom 1991/2001

Prom 2003/2015

Fuente: E&R en base a INDEC.

SEMANARIO ECONÓMICO E&R – Nº 194 6 de noviembre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

4

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Actividad Económica (EMAE) Base´93=100; SA INDEC - - - 212.9 -1.0% 2.6% 215.9 0.8% 2.7% 208.2 0.4% 207.3 4.7% 198.0 1.9% 194.3 8.9%

Industria (EMI) Base´06=100; SA INDEC 131.4 -0.8% 0.2% 130.4 -0.1% 0.5% 129.8 0.4% 0.6% 127.0 -2.4% 130.2 -0.3% 130.6 -1.2% 132.1 6.5%

Utilización Capacidad Instalada Promedio mens (en %); SA INDEC 73.6 0.0% 0.3% 71.2 0.0% 0.3% 71.1 0.1% 0.6% 70.8 -2.7% 72.7 -2.4% 74.5 -5.4% 78.7 1.4%

Construcción (ISAC) Base´97=100 INDEC 216.5 2.7% 5.8% 194.5 -4.9% 3.0% 206.1 -1.0% 13.2% 184.4 -0.4% 185.1 4.6% 177.0 -3.2% 182.8 8.7%

Supermercados (cte.) Base abr´08=100; precios const.;SA INDEC 220.6 0.6% 7.7% 246.5 0.8% 10.3% 241.9 1.0% 12.9% 220.6 0.0% 220.6 15.5% 190.9 14.6% 166.6 17.2%

Shopping centers (cte.) Base abr´08=100; precios const.;SA INDEC 285.8 1.2% 17.7% 327.4 1.8% 24.5% 359.0 2.7% 34.9% 266.9 15.5% 231.2 17.0% 197.6 12.2% 176.0 19.0%

Servicios Publicos (ISSP) Base´04=100; precios const. INDEC 260.1 0.3% 2.4% 261.9 -0.5% 2.0% 266.5 0.7% 2.9% 251.7 4.1% 241.7 7.4% 225.0 7.5% 209.3 11.1%

Patentamientos unidades mensuales; SA ACARA 65,138 0.9% 9.6% 57,630 -0.1% -1.3% 60,687 -0.1% -1.3% 686,411 -28.3% 956,696 13.7% 841,175 -2.0% 858,025 29.5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Confianza del Consumidor ICC (CABA) UTDT 56.7 -3.0% 41.8% 58.4 2.0% 28.7% 57.3 -2.2% 43.2% 39.9 -5.6% 42.3 -0.7% 42.5 -22.4% 54.8 12.0%

Confianza en el Gobierno ICG (mín=0 y máx=5) UTDT 1.78 -7.3% 4.1% 1.92 -5.9% 5.5% 2.04 5.2% 9.1% 1.61 -16.7% 1.93 -4.1% 2.01 -16.5% 2.41 43.8%

Confianza Sistema Financiero ICSF Base '96=100 UB 32.4 2.3% 4.2% 31.6 0.5% 1.4% 31.5 -5.5% -0.3% 31.0 17.9% 26.3 0.3% 26.3 -3.2% 27.1 -5.2%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Precios al Consumidor (San Luis) Base´03=100 DPEC 925.2 2.4% 23.5% 903.2 1.9% 24.3% 886.2 2.3% 25.0% 700.2 42.7% 490.7 25.9% 389.8 23.6% 315.2 23.8%

Precios al Consumidor (Congreso) Base Ene´03=100 CONGRESO 862.4 1.9% 25.9% 846.2 2.2% 26.6% 828.2 1.9% 27.1% 644.1 38.7% 464.4 25.3% 370.5 24.0% 298.9 23.4%

Mayoristas (IPIM) Base '93=100 INDEC 938.4 1.3% 15.0% 926.2 1.4% 15.3% 913.8 1.7% 15.6% 780.6 27.0% 614.5 13.6% 540.8 12.9% 479.2 12.9%

Costos de la Construcción (ICC) Base '93=100 INDEC 1282.1 1.3% 24.6% 1266.2 4.5% 24.3% 1211.6 1.3% 20.2% 958.0 31.7% 727.3 19.5% 608.8 25.5% 485.1 20.1%

Materias Primas (IPMP) Base Dic '95=100 (en U$S) INDEC 135.9 -1.4% -16.1% 137.9 -5.6% -19.7% 146.0 1.8% -15.9% 177.6 -10.4% 198.1 -5.8% 210.3 8.7% 193.5 20.8%

Índice salarios (CVS) Base Abr '12=100 INDEC 244.0 1.8% 29.8% 239.7 2.6% 29.6% 233.5 3.5% 29.2% 175.2 32.8% 131.9 25.1% 105.4 26.8% 83.2 27.8%

Salarios del S. Privado Registrado Base Abr '12=100 INDEC 237.5 1.6% 27.3% 233.8 2.6% 28.5% 227.9 3.8% 27.9% 173.2 30.4% 132.8 24.7% 106.5 30.3% 81.8 32.1%

Salarios del S. Público Base Abr '12=100 INDEC 242.1 1.9% 32.3% 238 3.6% 30.7% 229.3 2.3% 32.5% 169.3 33.8% 126.5 23.3% 102.7 13.9% 90 14.7%

Salario Mínimo Vital y Movil Pesos x mes INDEC 5,588 0.0% 27.0% 5,588 18.5% 55.2% 4,716 0.0% 31.0% 3,867 27.4% 3,035 25.2% 2,423 13.9% 2,032 27.0%

Haber Jubilatorio Mínimo Pesos x mes INDEC 4,299 12.5% 33.0% 3,822 0.0% 38.6% 3,822 0.0% 38.6% 2,869 29.1% 2,221 30.0% 1,709 35.0% 1,266 35.5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Tipo de Cambio Nominal Dólar Pesos x dólar EE.UU.prom mes BCRA 9.08 0.5% 7.9% 9.04 0.5% 8.7% 8.99 0.5% 10.2% 8.12 48.4% 5.48 20.3% 4.55 10.2% 4.13 5.6%

Tipo de Cambio Dólar (CCL) Contado con liquidación E&R 13.88 2.2% 0.4% 13.57 2.2% 17.1% 13.29 10.3% 33.0% 11.20 32.7% 8.44 39.4% 6.05 36.9% 4.42 11.8%

TCR Multilateral Importador Base´01= 1,00 E&R 1.15 -5.1% -29.0% 1.22 -4.4% -27.5% 1.27 -2.6% -25.4% 1.67 6.9% 1.56 -2.5% 1.61 -12.6% 1.84 -6.8%

Exportación Bienes MM de USD; SA INDEC 5,610 -0.6% -6.7% 5,544 -1.6% -16.0% 5,894 -1.3% -12.3% 72,017 -13.3% 83,026 2.6% 80,927 -4.0% 84,270 27.5%

Importación Bienes MM de USD; SA INDEC 5,548 -0.1% -1.1% 5,495 -0.3% -3.6% 5,690 -0.4% -3.9% 65,248 -11.8% 73,977 8.0% 68,508 -7.3% 73,914 30.3%

Balance Comercial MM de USD; SA INDEC 62 -12.3% -84.7% 49 -23.3% -94.5% 204 -14.1% -74.6% 6,769 -25.2% 9,049 -27.1% 12,419 19.9% 10,356 10.9%

sep-15 ago-15 jul-15

Sector Externo Detalle Fuentesep-15 ago-15

2013 2012 2011

2014 2013 2012 2011

2014Actividad Económica Detalle Fuente

ARGENTINA

Precios y Salarios Detalle Fuentesep-15 ago-15 jul-15

jul-15 2014 2013 2012 2011

Detalle Fuentesep-15 ago-15 jul-15 2014 2013 2012 2011

Indicadores de Confianza

SEMANARIO ECONÓMICO E&R – Nº 194 6 de noviembre de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

5

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

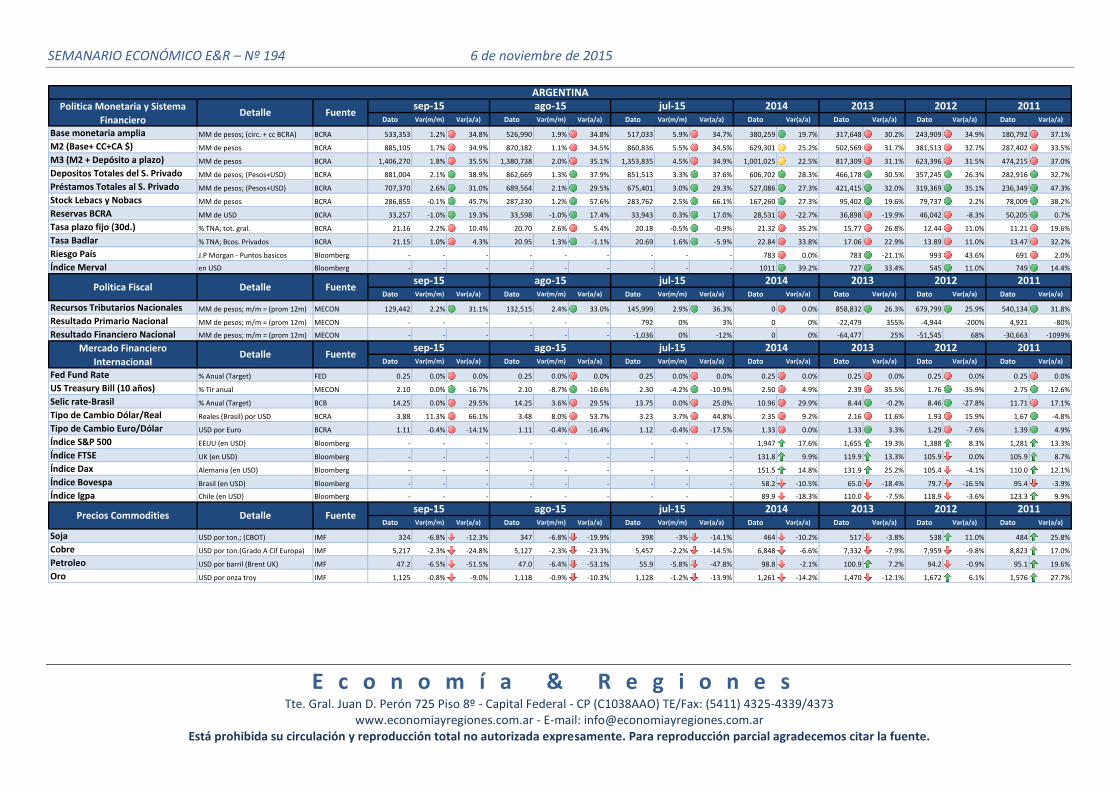

Base monetaria amplia MM de pesos; (circ. + cc BCRA) BCRA 533,353 1.2% 34.8% 526,990 1.9% 34.8% 517,033 5.9% 34.7% 380,259 19.7% 317,648 30.2% 243,909 34.9% 180,792 37.1%

M2 (Base+ CC+CA $) MM de pesos BCRA 885,105 1.7% 34.9% 870,182 1.1% 34.5% 860,836 5.5% 34.5% 629,301 25.2% 502,569 31.7% 381,513 32.7% 287,402 33.5%

M3 (M2 + Depósito a plazo) MM de pesos BCRA 1,406,270 1.8% 35.5% 1,380,738 2.0% 35.1% 1,353,835 4.5% 34.9% 1,001,025 22.5% 817,309 31.1% 623,396 31.5% 474,215 37.0%

Depositos Totales del S. Privado MM de pesos; (Pesos+USD) BCRA 881,004 2.1% 38.9% 862,669 1.3% 37.9% 851,513 3.3% 37.6% 606,702 28.3% 466,178 30.5% 357,245 26.3% 282,916 32.7%

Préstamos Totales al S. Privado MM de pesos; (Pesos+USD) BCRA 707,370 2.6% 31.0% 689,564 2.1% 29.5% 675,401 3.0% 29.3% 527,086 27.3% 421,415 32.0% 319,369 35.1% 236,349 47.3%

Stock Lebacs y Nobacs MM de pesos BCRA 286,855 -0.1% 45.7% 287,230 1.2% 57.6% 283,762 2.5% 66.1% 167,260 27.3% 95,402 19.6% 79,737 2.2% 78,009 38.2%

Reservas BCRA MM de USD BCRA 33,257 -1.0% 19.3% 33,598 -1.0% 17.4% 33,943 0.3% 17.0% 28,531 -22.7% 36,898 -19.9% 46,042 -8.3% 50,205 0.7%

Tasa plazo fijo (30d.) % TNA; tot. gral. BCRA 21.16 2.2% 10.4% 20.70 2.6% 5.4% 20.18 -0.5% -0.9% 21.32 35.2% 15.77 26.8% 12.44 11.0% 11.21 19.6%

Tasa Badlar % TNA; Bcos. Privados BCRA 21.15 1.0% 4.3% 20.95 1.3% -1.1% 20.69 1.6% -5.9% 22.84 33.8% 17.06 22.9% 13.89 11.0% 13.47 32.2%

Riesgo País J.P Morgan - Puntos basicos Bloomberg - - - - - - - - - 783 0.0% 783 -21.1% 993 43.6% 691 2.0%

Índice Merval en USD Bloomberg - - - - - - - - - 1011 39.2% 727 33.4% 545 11.0% 749 14.4%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Recursos Tributarios Nacionales MM de pesos; m/m = (prom 12m) MECON 129,442 2.2% 31.1% 132,515 2.4% 33.0% 145,999 2.9% 36.3% 0 0.0% 858,832 26.3% 679,799 25.9% 540,134 31.8%

Resultado Primario Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - 792 0% 3% 0 0% -22,479 355% -4,944 -200% 4,921 -80%

Resultado Financiero Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -1,036 0% -12% 0 0% -64,477 25% -51,545 68% -30,663 -1099%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Fed Fund Rate % Anual (Target) FED 0.25 0.0% 0.0% 0.25 0.0% 0.0% 0.25 0.0% 0.0% 0.25 0.0% 0.25 0.0% 0.25 0.0% 0.25 0.0%

US Treasury Bill (10 años) % Tir anual MECON 2.10 0.0% -16.7% 2.10 -8.7% -10.6% 2.30 -4.2% -10.9% 2.50 4.9% 2.39 35.5% 1.76 -35.9% 2.75 -12.6%

Selic rate-Brasil % Anual (Target) BCB 14.25 0.0% 29.5% 14.25 3.6% 29.5% 13.75 0.0% 25.0% 10.96 29.9% 8.44 -0.2% 8.46 -27.8% 11.71 17.1%

Tipo de Cambio Dólar/Real Reales (Brasil) por USD BCRA 3.88 11.3% 66.1% 3.48 8.0% 53.7% 3.23 3.7% 44.8% 2.35 9.2% 2.16 11.6% 1.93 15.9% 1.67 -4.8%

Tipo de Cambio Euro/Dólar USD por Euro BCRA 1.11 -0.4% -14.1% 1.11 -0.4% -16.4% 1.12 -0.4% -17.5% 1.33 0.0% 1.33 3.3% 1.29 -7.6% 1.39 4.9%

Índice S&P 500 EEUU (en USD) Bloomberg - - - - - - - - - 1,947 17.6% 1,655 19.3% 1,388 8.3% 1,281 13.3%

Índice FTSE UK (en USD) Bloomberg - - - - - - - - - 131.8 9.9% 119.9 13.3% 105.9 0.0% 105.9 8.7%

Índice Dax Alemania (en USD) Bloomberg - - - - - - - - - 151.5 14.8% 131.9 25.2% 105.4 -4.1% 110.0 12.1%

Índice Bovespa Brasil (en USD) Bloomberg - - - - - - - - - 58.2 -10.5% 65.0 -18.4% 79.7 -16.5% 95.4 -3.9%

Índice Igpa Chile (en USD) Bloomberg - - - - - - - - - 89.9 -18.3% 110.0 -7.5% 118.9 -3.6% 123.3 9.9%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Soja USD por ton.; (CBOT) IMF 324 -6.8% -12.3% 347 -6.8% -19.9% 398 -3% -14.1% 464 -10.2% 517 -3.8% 538 11.0% 484 25.8%

Cobre USD por ton.(Grado A Cif Europa) IMF 5,217 -2.3% -24.8% 5,127 -2.3% -23.3% 5,457 -2.2% -14.5% 6,848 -6.6% 7,332 -7.9% 7,959 -9.8% 8,823 17.0%

Petroleo USD por barril (Brent UK) IMF 47.2 -6.5% -51.5% 47.0 -6.4% -53.1% 55.9 -5.8% -47.8% 98.8 -2.1% 100.9 7.2% 94.2 -0.9% 95.1 19.6%

Oro USD por onza troy IMF 1,125 -0.8% -9.0% 1,118 -0.9% -10.3% 1,128 -1.2% -13.9% 1,261 -14.2% 1,470 -12.1% 1,672 6.1% 1,576 27.7%

ARGENTINA

2014 2013 2012 2011

Politica Monetaria y Sistema

FinancieroDetalle Fuente

sep-15 ago-15 jul-15 2014 2013 2012 2011

Politica Fiscal Detalle Fuentesep-15 ago-15 jul-15 2014 2013 2012 2011

Mercado Financiero

InternacionalDetalle Fuente

sep-15 ago-15 jul-15

2014 2013 2012 2011Precios Commodities Detalle Fuente

sep-15 ago-15 jul-15