CLAVES Y PERSPECTIVAS SOBRE LA VIVIENDA COMO BIEN SOCIAL · 4. Un profundo desajuste entre los...

12

CLAVES Y PERSPECTIVAS SOBRE LA VIVIENDA COMO BIEN SOCIAL UNIVERSIDAD DE DEUSTO Prof. Jon LEONARDO

Transcript of CLAVES Y PERSPECTIVAS SOBRE LA VIVIENDA COMO BIEN SOCIAL · 4. Un profundo desajuste entre los...

CLAVES Y PERSPECTIVAS SOBRE

LA VIVIENDA COMO BIEN SOCIAL UNIVERSIDAD DE DEUSTO

Prof. Jon LEONARDO

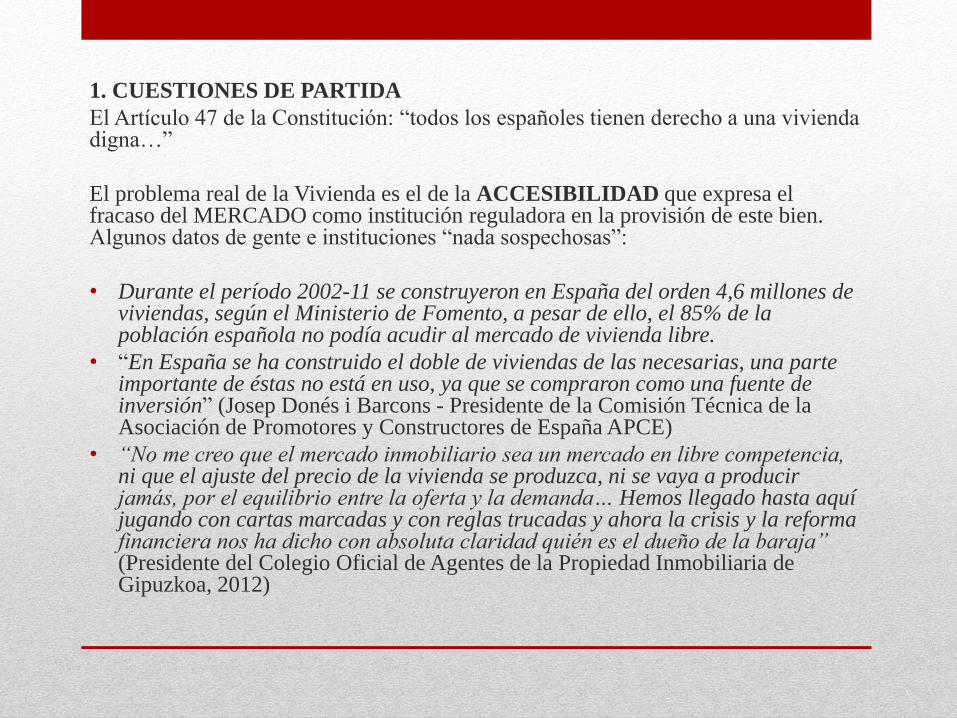

1. CUESTIONES DE PARTIDA

El Artículo 47 de la Constitución: “todos los españoles tienen derecho a una vivienda digna…”

El problema real de la Vivienda es el de la ACCESIBILIDAD que expresa el fracaso del MERCADO como institución reguladora en la provisión de este bien. Algunos datos de gente e instituciones “nada sospechosas”:

• Durante el período 2002-11 se construyeron en España del orden 4,6 millones de viviendas, según el Ministerio de Fomento, a pesar de ello, el 85% de la población española no podía acudir al mercado de vivienda libre.

• “En España se ha construido el doble de viviendas de las necesarias, una parte importante de éstas no está en uso, ya que se compraron como una fuente de inversión” (Josep Donés i Barcons - Presidente de la Comisión Técnica de la Asociación de Promotores y Constructores de España APCE)

• “No me creo que el mercado inmobiliario sea un mercado en libre competencia, ni que el ajuste del precio de la vivienda se produzca, ni se vaya a producir jamás, por el equilibrio entre la oferta y la demanda… Hemos llegado hasta aquí jugando con cartas marcadas y con reglas trucadas y ahora la crisis y la reforma financiera nos ha dicho con absoluta claridad quién es el dueño de la baraja” (Presidente del Colegio Oficial de Agentes de la Propiedad Inmobiliaria de Gipuzkoa, 2012)

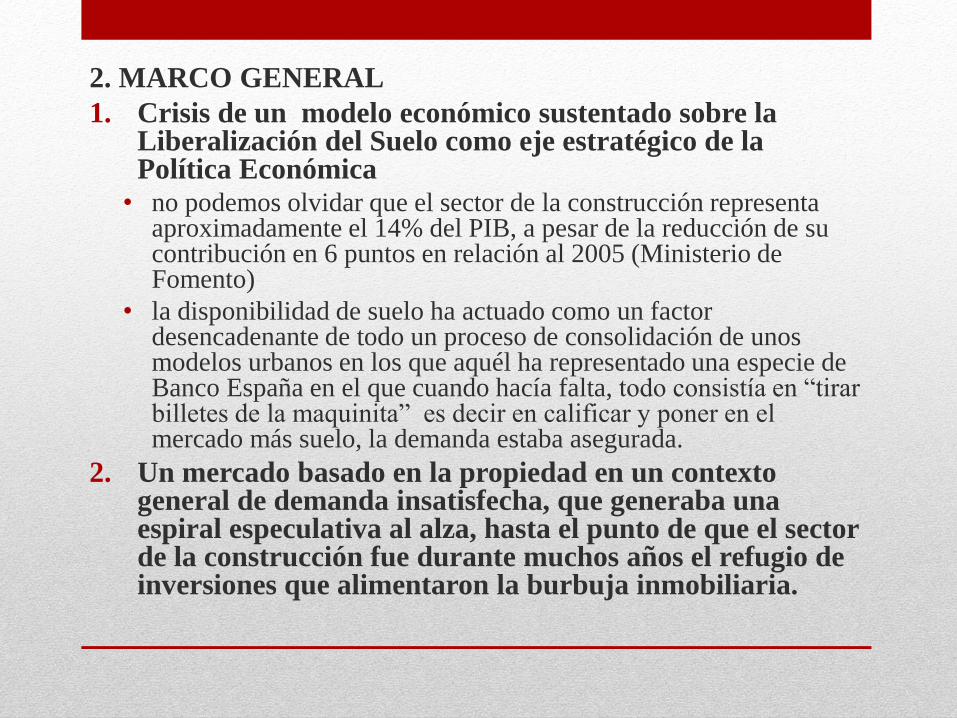

2. MARCO GENERAL

1. Crisis de un modelo económico sustentado sobre la Liberalización del Suelo como eje estratégico de la Política Económica • no podemos olvidar que el sector de la construcción representa

aproximadamente el 14% del PIB, a pesar de la reducción de su contribución en 6 puntos en relación al 2005 (Ministerio de Fomento)

• la disponibilidad de suelo ha actuado como un factor desencadenante de todo un proceso de consolidación de unos modelos urbanos en los que aquél ha representado una especie de Banco España en el que cuando hacía falta, todo consistía en “tirar billetes de la maquinita” es decir en calificar y poner en el mercado más suelo, la demanda estaba asegurada.

2. Un mercado basado en la propiedad en un contexto general de demanda insatisfecha, que generaba una espiral especulativa al alza, hasta el punto de que el sector de la construcción fue durante muchos años el refugio de inversiones que alimentaron la burbuja inmobiliaria.

3. Un mercado de la vivienda cuyos segmentos: vivienda

libre, tasada, protegida…, han funcionado en régimen

de bienes sustitutivos en función de criterios de

rentabilidad.

4. Un profundo desajuste entre los precios de la vivienda y

la distribución de la renta, que incluso en las épocas de

bonanza, la vivienda libre se hacía inaccesible para más

de 80% de la población

5. No existencia de alternativas, propiamente no ha

existido un mercado de alquiler

6. El colapso del sistema financiero

El mercado inmobiliario en Euskadi:

algunos rasgos particulares

1. Euskadi tiene el dudoso honor de tener el precio de la vivienda un 40% más alto que en el resto del

Estado, una vivienda media de 75 m2 en el mercado de vivienda libre cuesta: 183.000 €, en España

109.000 €

1.342 €

3.036 €

2.441 €

856 €

2.101 €

1.459 €

0 €

500 €

1.000 €

1.500 €

2.000 €

2.500 €

3.000 €

3.500 €

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Euskadi España

1. Mercado Inmobiliario prohibitivo

848,8 €

893,5 €

993,9 €

1.083,5 €

1.100,6 €

1.114,9 €

1.168,7 €

1.194,7 €

1.207,7 €

1.257,9 €

1.349,3 €

1.352,8 €

1.459,4 €

1.482,3 €

1.586,6 €

1.657,9 €

1.873,4 €

2.010,6 €

2.441,0 €

0 500 1.000 1.500 2.000 2.500 3.000

Extremadura

Castilla-La Mancha

Murcia

Castilla y León

Rioja

C. Valenciana

Aragón

Galicia

Andalucía

Canarias

Navarra

Asturias

ESPAÑA

Cantabria

Ceuta y Melilla

Cataluña

Balears (Illes)

Madrid

Euskadi

Gráfico 4. El Mercado el problema de la Accesibilidad. Diferencias en el Estado español. €/m2 vivienda nueva libre por CC.AA. (I TRIMESTRE 2014)

2. Causas estructurales: Altísimas densidades residenciales

debido al agotamiento del Suelo

Densidades de los municipios superiores a 25.000 habitantes de

la C.A. de Euskadi. (2013) (habits/kms2) Porcentaje que representa el Suelo No Urbanizable sobre el total

del municipio (2013)

3.289

3.482

3.853

4.124

4.369

5.048

5.118

5.410

5.750

6.274

7.373

7.825

7.912

8.479

10.905

13.733

14.929

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000

Vitoria-Gasteiz

C.A. de Euskadi

Galdakao

Erandio

Eibar

Donostia / San Sebastián

Leioa

Errenteria

Irun

Durango

Basauri

Sestao

Santurtzi

Getxo

Barakaldo

Bilbao

Portugalete

Población s/Suelo urbano + urbanizable. Habs/km2

77,0

75,8

75,2

74,8

73,7

68,8

63,5

56,9

41,2

37,6

32,2

28,2

20,9

19,9

0,6

0,0

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0

Errenteria

Galdakao

Irun

Eibar

Vitoria-Gasteiz

Erandio

Barakaldo

Durango

Donostia / San Sebastián

Bilbao

Santurtzi

Leioa

Getxo

Basauri

Portugalete

Sestao

% que representa el suelo no urbanizable s/ Total

Gráfico 3. Las densidades reales que soportan los núcleos urbanos de la C.A. de Euskadi. Agotamiento del suelo.

3. No hay mercados alternativos: el Alquiler es testimonial

2,5

6,9

7,3

9,9

10,0

10,3

13,1

14,5

15,9

17,0

17,1

18,7

18,7

19,9

21,3

21,9

22,8

25,1

25,3

25,7

26,6

28,1

28,4

29,2

30,0

31,9

32,8

33,4

38,0

46,8

55,7

72,6

0 10 20 30 40 50 60 70 80 90 100

Rumania

lituania

Euskadi

Croacia

Eslovaquia

Hungría

Bulgaria

Estonia

Letonia

España

Noruega

Polonia

Islandia

Malta

Chekia

Eslovenia

Grecia

Portugal

Chipre

Finlandia

Irlanda

Italia

Bélgica

Suecia

Reino Unido

luxemburgo

Países bajos

Dinamarca

Francia

alemania

Suiza

Austria

Gráfico 5. LA OPCIÓN DEL ALQUILER. Viviendas en Alquiler según países, 2012. (%)

Fuente: Eurostat

Y además es CARO

CARACTERÍSTICAS Libres Sociales

Precio/m2 3.436,5 € 1.625,0 €

Precio estimado1 309.285,0 € 121.875,0 €

Cantidad a financiar con crédito 247.428,0 € 97.500,0 €

Cuota crédito mensual2 930,6 € 366,7 €

Cuota alquiler mercado 821,7 €

Cuota destinada amortización3 600,0 €

Tabla 1. Los límites del Mercado. Datos relativos al Precio/m2 útil de las viviendas nuevas en venta según tipología, estimación de la cuota mensual hipotecaria, precio mensual del alquiler y capacidad económica de la población demandante de vivienda. Datos relativos al I Trimestre de 2014

1 Valor de venta estimado para una vivienda 90 m2 vivienda libre y 75 m2 vivienda protegida

2Crédito a 25 años calculado con un diferencial euribor + 0,5

3 Más del 76% de la Población vasca no puede pagar más 600 € mensuales s/Observatorio Vasco de la Vivienda 2013

Fuente: Observatorio vasco de la vivienda

Además, la oferta no se ajusta a las preferencias de la demanda

Gráfico 5. Tipo de vivienda solicitada por las personas inscritas en Etxebide según nivel de ingresos, 2011. (%)

Fuente: Eurostat

20

21,7

29,8

40

46,6

49,4

51,2

67

63,1

49,7

35,8

28,8

26,8

25,8

13

15,2

20,5

24,2

24,6

23,8

23

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

< 3000

>=3000 Y < 9000

>=9-000 Y < 12000

>=12.000 Y < 25.000

>25.000 Y <=32.000

>32.000 Y <=39.999

>39.000 Y <=50.000

Compra Alquiler Compra y alquiler

Fuente: Etxebide

CONSECUENCIAS

1. La accesibilidad a la vivienda en Euskadi es un problema de carácter estructural, imposible de resolver en las condiciones

normales del mercado. El problema de la Vivienda no es sin embargo el de la escasez, sino el del desajuste entre una

oferta abundante e infrautilizada y una demanda insolvente en las condiciones actuales: precariedad, paro,

vulnerabilidad…

2. El problema se agrava porque está sustentado en un modelo territorial limitado en el que la lógica de la calificación de

nuevo suelo (otra cosa es la rehabilitación) ya no sirve. Lo cual origina obligatoriamente:

a) La necesidad de plantear la política de vivienda en consonancia con una política territorial

b) La necesidad de incluir operativamente el criterio de solidaridad generacional como objetivo de las políticas de

vivienda

c) La necesidad de acabar con el concepto de territorio como un recurso inagotable. (Estancamiento demográfico)

3. La crisis ha desestructurado el comportamiento del mercado inmobiliario (precios) en dos sentidos:

a) Eliminando la vigencia de las categorías del sistema de protección: una vivienda tasada puede ser más cara que

una libre usada…

b) El mercado no funciona como una realidad uniforme (segmentación): Localización como valor económico. Es

perfectamente compatible la reactivación de un segmento del mercado inmobiliario con el agravamiento del

problema de la accesibilidad

4. No hay alternativas a la vivienda en propiedad, el stock de vivienda en alquiler subvencionado es ridículo y la vivienda de

alquiler privado tiene unos precios que se hace inalcanzable.

5. No hay soluciones mágicas, la ineficacia del mercado está demostrada, y es evidente que en la medida que la solución del

problema de la vivienda, dado su carácter poliédrico, pasa por una amalgama de medidas que deben coordinarse a

diferentes niveles: a) planeamiento, mediante la creación de reservas de suelo; b) producción: incentivando la

construcción diferentes modalidades de vivienda más allá de la propiedad; c) gestión: abordando seriamente la gestión del

patrimonio construido, fundamentalmente de la vivienda vacía y tratando de potenciar stocks de vivienda en alquiler

asequibles; d) financiación, tratando de buscar fórmulas institucionales (públicas/semipúblicas) que garanticen unas

condiciones de financiación distintas de las actuales; y e) culturales, modificando ciertas creencias generalizadas

relacionadas con la cultura de la propiedad y movilidad.

6. Todas las posibles soluciones pasan por de una forma u otra cuestionar al Mercado como institución reguladora, e

introducir criterios normativos y jurídicos que “maticen” el Estatus de la Propiedad de la vivienda actual, desbloqueen la

situación de despilfarro existente, en beneficio de un criterio de Utilidad Pública (Social) que permita intervenir a la

Administración, tal y como por ejemplo, se utiliza en el Planeamiento.

Eskerrik asko