CMAC Sullana para este producto cobra una tasa de costo ... · I = Expresa el periodo en que se...

16

Versión: TPGNV–07.10.14 1 CREDITO TAXI PLAN CON SISTEMA GNV Crédito Taxi Plan con sistema a gas natural vehicular (GNV), es un producto estructurado por COFIDE, a través de la cual la Caja Municipal de Sullana financia la adquisición de Unidades Vehiculares que funcionan con combustible GNV. Dicho crédito se otorga en agencias de Lima Metropolitana, Piura y Chiclayo Esta modalidad de crédito tiene como característica que los pagos de la cuota se realizan un día fijo en el mes, por ejemplo los 15 de cada mes. CMAC Sullana para este producto cobra una tasa de costo efectivo anual “TCEA” la cual incluye comisiones, gastos e intereses propios del crédito, cuando el cliente no adquiere seguro con la institución, la TCEA resulta igual a la TEA en vista de que en condiciones regulares no cobramos comisiones; dicha TEA está expresada en un año de 360 días. a. Cálculo del Monto Afecto a la Tasa de Interés. Monto del Préstamo o Importe del Crédito La Caja otorga financiamiento para cubrir los siguientes conceptos: Vfv = Valor a financiar del vehículo: Valor del vehículo – Cuota Inicial. Sd = Seguro Desgravamen Sv = Seguro vehicular ITF = Impuesto ITF (0.005 1 % del Monto del Préstamo) El monto total del crédito otorgado es la suma de los siguientes conceptos: MP = Vfv + Sd+ Sv + ITF. MP = Monto del Préstamo o Importe del Crédito. Proceso de Cálculo de Préstamo Seguro Vehicular Para facilitar el trámite al cliente, la Caja ha establecido convenios con empresas de seguros, las cuales han proformado el siguiente gasto de seguro vehicular. Pagos anuales anticipados para: Vehículos Nuevos: 6.1285 % anual sobre valor del vehículo. Vehículos Usados: No están sujetos a financiamiento. 1 Vigente a partir del 01 de Abril 2011.

Transcript of CMAC Sullana para este producto cobra una tasa de costo ... · I = Expresa el periodo en que se...

Versión: TPGNV–07.10.14

1

CREDITO TAXI PLAN CON SISTEMA GNV

Crédito Taxi Plan con sistema a gas natural vehicular (GNV), es un producto

estructurado por COFIDE, a través de la cual la Caja Municipal de Sullana financia

la adquisición de Unidades Vehiculares que funcionan con combustible GNV. Dicho

crédito se otorga en agencias de Lima Metropolitana, Piura y Chiclayo

Esta modalidad de crédito tiene como característica que los pagos de la cuota se

realizan un día fijo en el mes, por ejemplo los 15 de cada mes.

CMAC Sullana para este producto cobra una tasa de costo efectivo anual

“TCEA” la cual incluye comisiones, gastos e intereses propios del crédito,

cuando el cliente no adquiere seguro con la institución, la TCEA resulta igual

a la TEA en vista de que en condiciones regulares no cobramos comisiones;

dicha TEA está expresada en un año de 360 días.

a. Cálculo del Monto Afecto a la Tasa de Interés.

Monto del Préstamo o Importe del Crédito

La Caja otorga financiamiento para cubrir los siguientes conceptos:

Vfv = Valor a financiar del vehículo: Valor del vehículo – Cuota Inicial.

Sd = Seguro Desgravamen

Sv = Seguro vehicular

ITF = Impuesto ITF (0.0051% del Monto del Préstamo)

El monto total del crédito otorgado es la suma de los siguientes conceptos:

MP = Vfv + Sd+ Sv + ITF.

MP = Monto del Préstamo o Importe del Crédito.

Proceso de Cálculo de Préstamo

Seguro Vehicular

Para facilitar el trámite al cliente, la Caja ha establecido convenios con empresas

de seguros, las cuales han proformado el siguiente gasto de seguro vehicular.

Pagos anuales anticipados para:

Vehículos Nuevos: 6.1285 % anual sobre valor del vehículo.

Vehículos Usados: No están sujetos a financiamiento.

1 Vigente a partir del 01 de Abril 2011.

Versión: TPGNV–07.10.14

2

Seguro de Desgravamen

Para facilitar el trámite al cliente, la Caja ha establecido convenios con empresas

de seguros, las mismas que han proformado el siguiente gasto de seguro:

Pagos anuales anticipados para:

Vehículos Nuevos: 0.309 % anual sobre el monto desembolsado.

Impuesto transacciones financieras

El Estado ha establecido el impuesto a las transacciones financieras ITF, que se

aplica sobre cada depósito o retiro efectuado en el sistema financiero.

Teniendo en cuenta que al momento del desembolso ocurre un retiro de dinero del

sistema financiero, por el cual se tiene que gravar con el impuesto

correspondiente, se ha previsto estimar el cálculo del importe del impuesto a

las transacciones financieras antes del desembolso y que este sea un

componente del crédito, con la intención de que desembolse la cantidad

suficiente para cubrir los gastos para lo cual fue solicitado el crédito.

ITF = 0.005% * MP

ITF = Impuesto Transacciones Financieras

MP = Monto de Préstamo o Importe de Crédito.

Cálculo del Monto del Préstamo o Importe del Crédito

Considerando que hay dos componentes que forman parte del monto del préstamo o

importe del crédito (Seguro de Desgravamen e Impuesto Transacciones

Financieras), y al mismo tiempo dependen de este para determinar su valor.

Para determinar el Monto de Préstamo o Importe de Crédito se aplica la siguiente

fórmula:

MP = (Vfv + Sv) .

(1 – (Sd + Tasa ITF))

MP = Monto de Préstamo o Importe de Crédito

Vfv = Valor a Financiar del Vehículo: Valor del Vehículo – Cuota Inicial.

Sd = Tasa de Seguro Desgravamen

Sv = Monto del Seguro Vehicular

Tasa ITF = Tasa Impuesto Transacciones Financieras (0.005%)

Versión: TPGNV–07.10.14

3

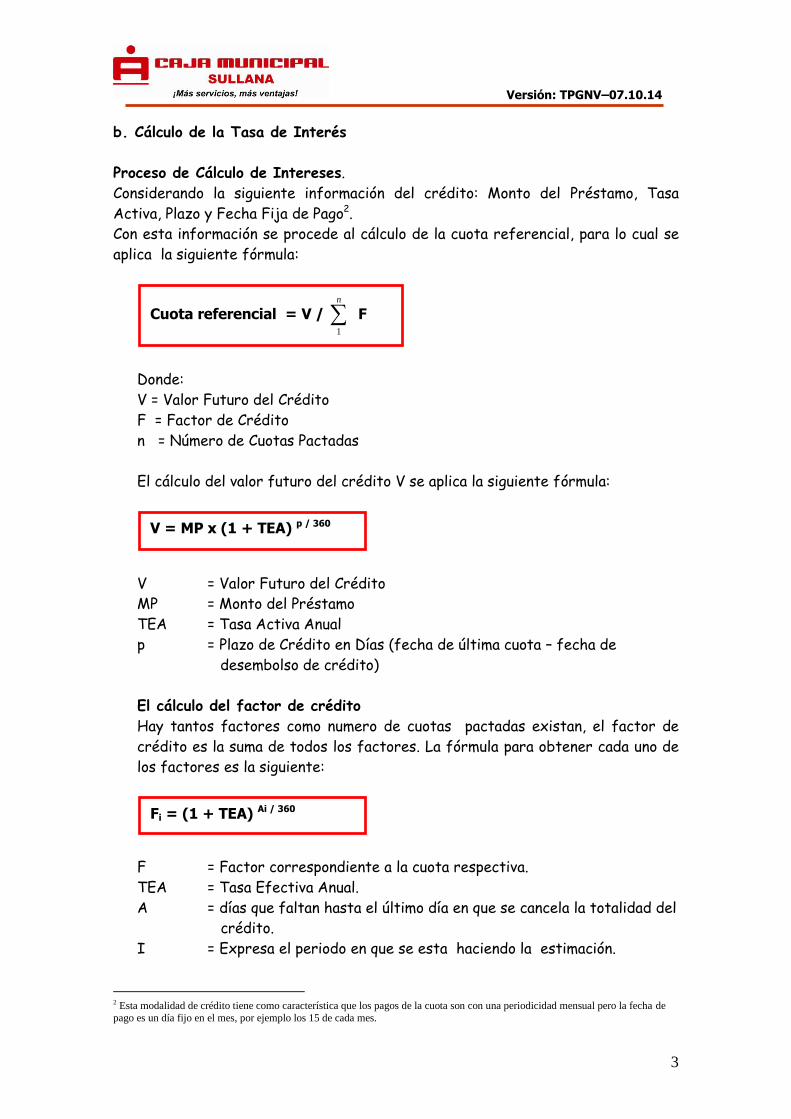

b. Cálculo de la Tasa de Interés

Proceso de Cálculo de Intereses.

Considerando la siguiente información del crédito: Monto del Préstamo, Tasa

Activa, Plazo y Fecha Fija de Pago2.

Con esta información se procede al cálculo de la cuota referencial, para lo cual se

aplica la siguiente fórmula:

Donde:

V = Valor Futuro del Crédito

F = Factor de Crédito

n = Número de Cuotas Pactadas

El cálculo del valor futuro del crédito V se aplica la siguiente fórmula:

V = Valor Futuro del Crédito

MP = Monto del Préstamo

TEA = Tasa Activa Anual

p = Plazo de Crédito en Días (fecha de última cuota – fecha de

desembolso de crédito)

El cálculo del factor de crédito

Hay tantos factores como numero de cuotas pactadas existan, el factor de

crédito es la suma de todos los factores. La fórmula para obtener cada uno de

los factores es la siguiente:

F = Factor correspondiente a la cuota respectiva.

TEA = Tasa Efectiva Anual.

A = días que faltan hasta el último día en que se cancela la totalidad del

crédito.

I = Expresa el periodo en que se esta haciendo la estimación.

2 Esta modalidad de crédito tiene como característica que los pagos de la cuota son con una periodicidad mensual pero la fecha de

pago es un día fijo en el mes, por ejemplo los 15 de cada mes.

Cuota referencial = V / n

1

F

V = MP x (1 + TEA) p / 360

Fi = (1 + TEA) Ai / 360

Versión: TPGNV–07.10.14

4

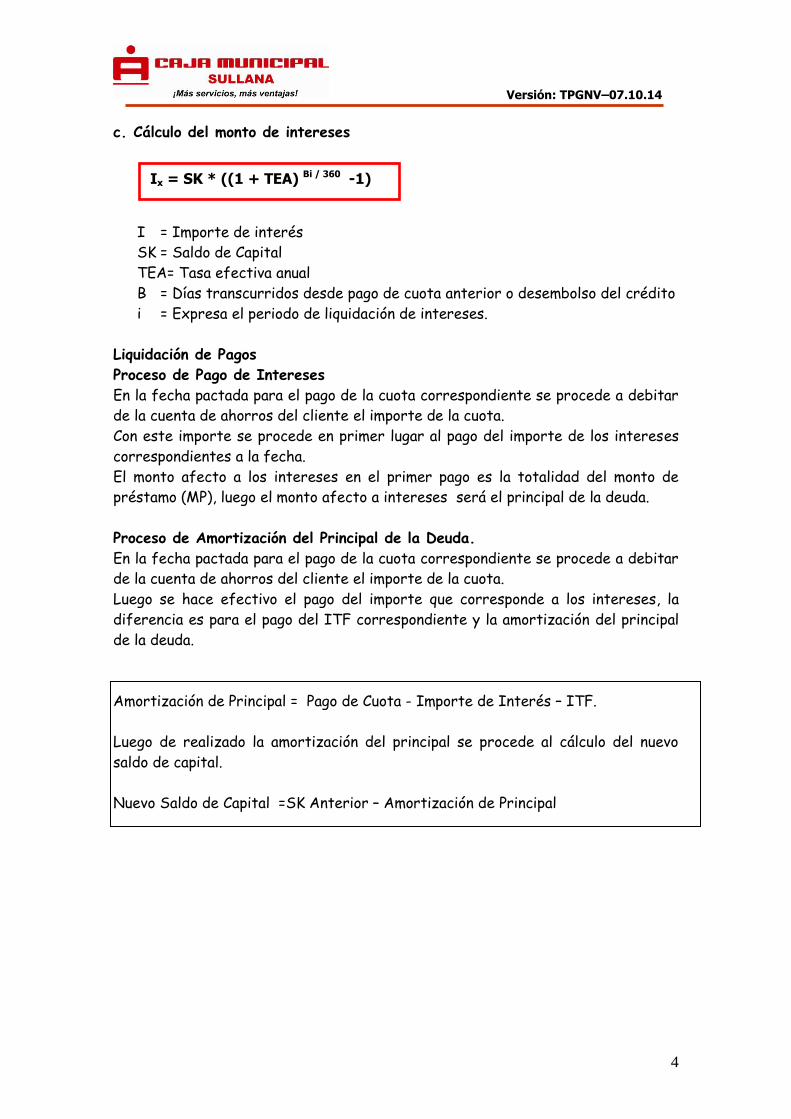

c. Cálculo del monto de intereses

I = Importe de interés

SK = Saldo de Capital

TEA= Tasa efectiva anual

B = Días transcurridos desde pago de cuota anterior o desembolso del crédito

i = Expresa el periodo de liquidación de intereses.

Liquidación de Pagos

Proceso de Pago de Intereses

En la fecha pactada para el pago de la cuota correspondiente se procede a debitar

de la cuenta de ahorros del cliente el importe de la cuota.

Con este importe se procede en primer lugar al pago del importe de los intereses

correspondientes a la fecha.

El monto afecto a los intereses en el primer pago es la totalidad del monto de

préstamo (MP), luego el monto afecto a intereses será el principal de la deuda.

Proceso de Amortización del Principal de la Deuda.

En la fecha pactada para el pago de la cuota correspondiente se procede a debitar

de la cuenta de ahorros del cliente el importe de la cuota.

Luego se hace efectivo el pago del importe que corresponde a los intereses, la

diferencia es para el pago del ITF correspondiente y la amortización del principal

de la deuda.

Amortización de Principal = Pago de Cuota - Importe de Interés – ITF.

Luego de realizado la amortización del principal se procede al cálculo del nuevo

saldo de capital.

Nuevo Saldo de Capital =SK Anterior – Amortización de Principal

Ix = SK * ((1 + TEA) Bi / 360 -1)

Versión: TPGNV–07.10.14

5

Ejercicio Numérico Auto Nuevo.

El señor Ronald Dávila y su esposa Facunda de Dávila deciden adquirir un crédito

TaxiPlan con Sistema GNV, para que el auto trabaje como Taxi en la ciudad de Lima

Metropolitana, ellos tienen pensado pagar el crédito en 48 meses; para lo cual

acude al centro de venta y recibe la siguiente pro forma:

Valor del Vehículo = $ 9,000 = 25,272.00 Nuevos Soles3.

Luego acude a las instalaciones de la Caja Municipal de Sullana, en las oficinas de la

ciudad de Lima Metropolitana y solicita el Crédito.

Cuota inicial.

El analista revisa la propuesta y le explica al cliente las condiciones del crédito, en

primer lugar le explica que la Caja Municipal exige que el cliente asuma parte del

financiamiento a través de la cuota inicial correspondiente, se sugiere un monto

cercano al 20% del valor del vehículo.

El cliente manifiesta que cuenta con una inicial de 5,054.40 Nuevos Soles.

Saldo del Valor del Vehículo a Financiar

Vfv = Valor a Financiar del Vehículo = Valor del Vehículo - Cuota Inicial

Reemplazando

Vfv = 20,217.60 = 25,272.00 - 5,054.00

Importe de Gastos

Seguro Desgravamen

La empresa aseguradora cobra pagos anuales anticipados para vehículos nuevos: de

0.309 % anual sobre el monto del préstamo.

Sd = mp (monto del préstamo) * 0.309 %

Sd = Seguro Desgravámen = 67.47 Nuevos Soles.

Seguro Vehicular

La empresa aseguradora cobra pagos anuales anticipados de:

Vehículos Nuevos: 6.1285 % anual sobre valor del vehículo.

Vehículos Usados: no están sujetos a financiamiento.

Considerando el tipo de cambio al cierre de mar14 de 2.808 nuevos soles por

dólar, el gasto correspondiente a seguro vehicular es de 1,548.79 nuevos soles.

Sv = Valor del vehículo*6.1285% = 1,548.79452 Nuevos Soles.

3 Según su valor de mercado de US$ 9,000 al tipo de cambio de S/. 2.808

Versión: TPGNV–07.10.14

6

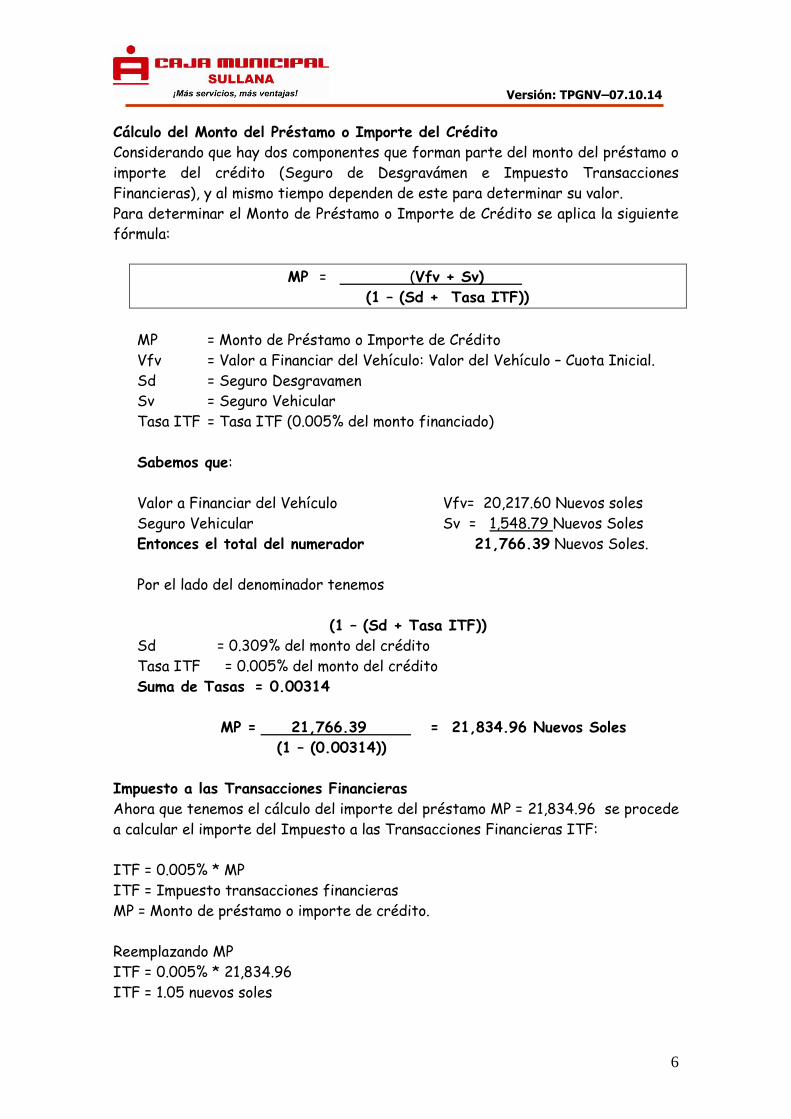

Cálculo del Monto del Préstamo o Importe del Crédito

Considerando que hay dos componentes que forman parte del monto del préstamo o

importe del crédito (Seguro de Desgravámen e Impuesto Transacciones

Financieras), y al mismo tiempo dependen de este para determinar su valor.

Para determinar el Monto de Préstamo o Importe de Crédito se aplica la siguiente

fórmula:

MP = (Vfv + Sv) .

(1 – (Sd + Tasa ITF))

MP = Monto de Préstamo o Importe de Crédito

Vfv = Valor a Financiar del Vehículo: Valor del Vehículo – Cuota Inicial.

Sd = Seguro Desgravamen

Sv = Seguro Vehicular

Tasa ITF = Tasa ITF (0.005% del monto financiado)

Sabemos que:

Valor a Financiar del Vehículo Vfv= 20,217.60 Nuevos soles

Seguro Vehicular Sv = 1,548.79 Nuevos Soles

Entonces el total del numerador 21,766.39 Nuevos Soles.

Por el lado del denominador tenemos

(1 – (Sd + Tasa ITF))

Sd = 0.309% del monto del crédito

Tasa ITF = 0.005% del monto del crédito

Suma de Tasas = 0.00314

MP = 21,766.39 = 21,834.96 Nuevos Soles

(1 – (0.00314))

Impuesto a las Transacciones Financieras

Ahora que tenemos el cálculo del importe del préstamo MP = 21,834.96 se procede

a calcular el importe del Impuesto a las Transacciones Financieras ITF:

ITF = 0.005% * MP

ITF = Impuesto transacciones financieras

MP = Monto de préstamo o importe de crédito.

Reemplazando MP

ITF = 0.005% * 21,834.96

ITF = 1.05 nuevos soles

Versión: TPGNV–07.10.14

7

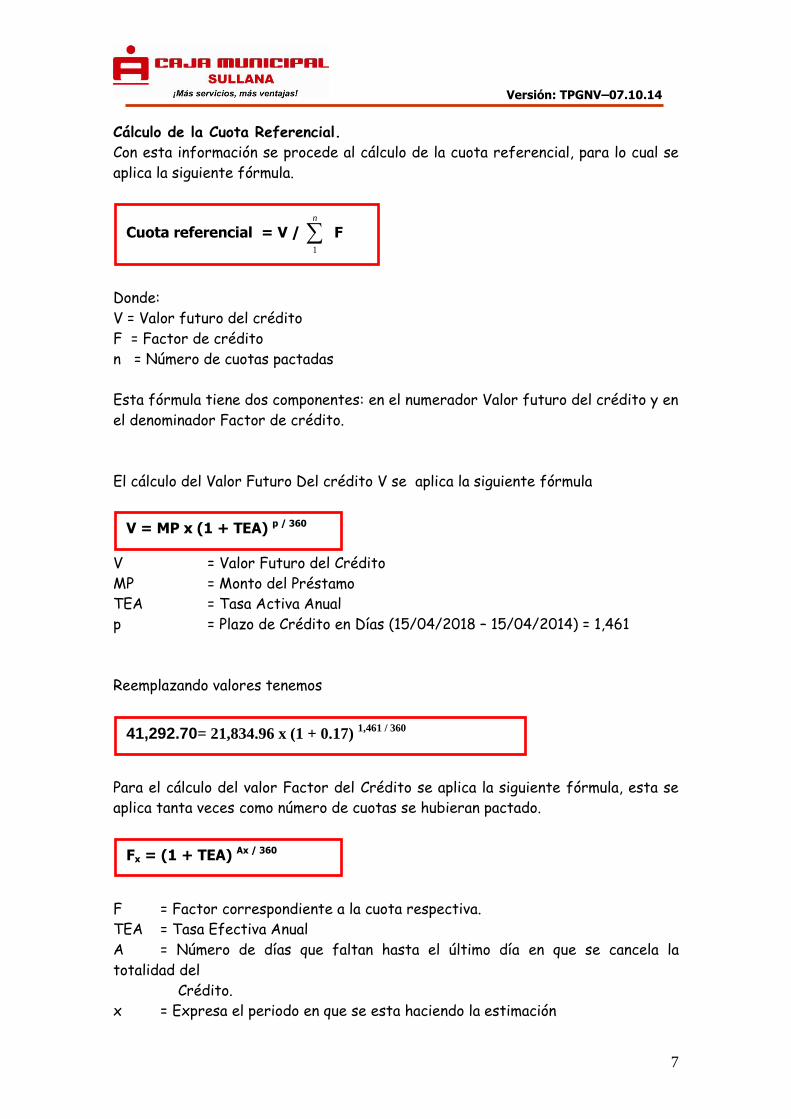

Cálculo de la Cuota Referencial.

Con esta información se procede al cálculo de la cuota referencial, para lo cual se

aplica la siguiente fórmula.

Donde:

V = Valor futuro del crédito

F = Factor de crédito

n = Número de cuotas pactadas

Esta fórmula tiene dos componentes: en el numerador Valor futuro del crédito y en

el denominador Factor de crédito.

El cálculo del Valor Futuro Del crédito V se aplica la siguiente fórmula

V = Valor Futuro del Crédito

MP = Monto del Préstamo

TEA = Tasa Activa Anual

p = Plazo de Crédito en Días (15/04/2018 – 15/04/2014) = 1,461

Reemplazando valores tenemos

Para el cálculo del valor Factor del Crédito se aplica la siguiente fórmula, esta se

aplica tanta veces como número de cuotas se hubieran pactado.

F = Factor correspondiente a la cuota respectiva.

TEA = Tasa Efectiva Anual

A = Número de días que faltan hasta el último día en que se cancela la

totalidad del

Crédito.

x = Expresa el periodo en que se esta haciendo la estimación

Cuota referencial = V / n

1

F

V = MP x (1 + TEA) p / 360

41,292.70= 21,834.96 x (1 + 0.17) 1,461 / 360

Fx = (1 + TEA) Ax / 360

Versión: TPGNV–07.10.14

8

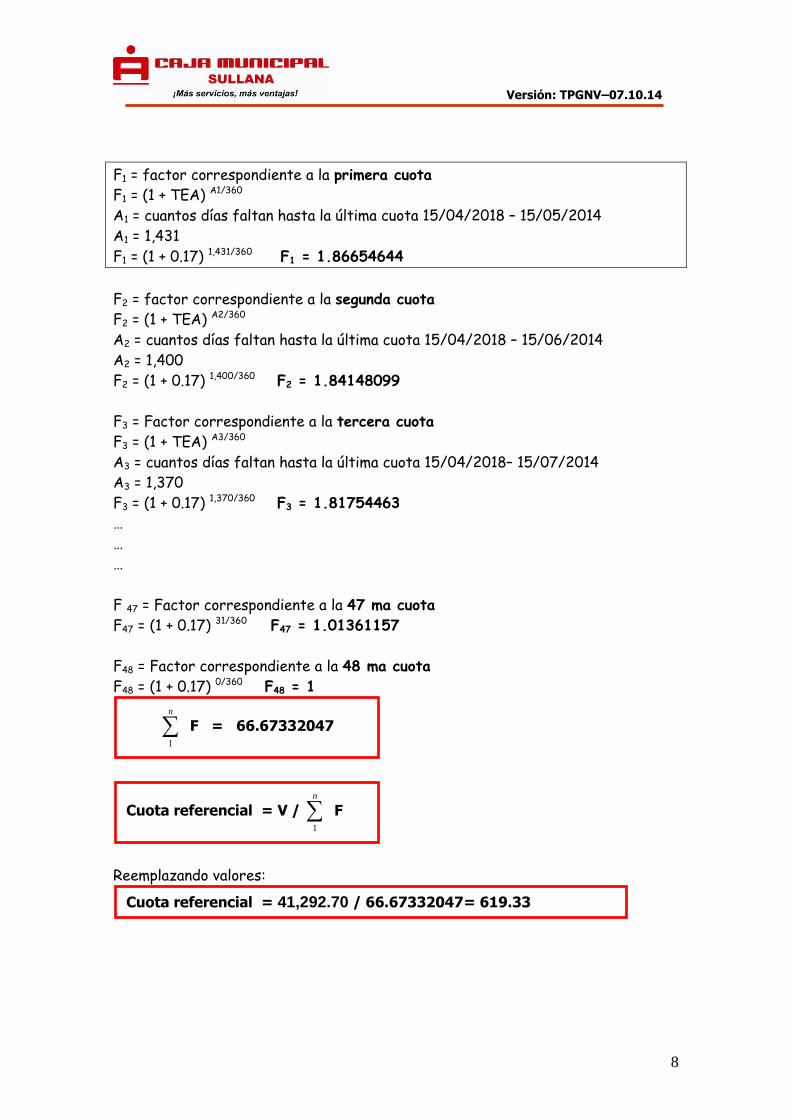

F1 = factor correspondiente a la primera cuota

F1 = (1 + TEA) A1/360

A1 = cuantos días faltan hasta la última cuota 15/04/2018 – 15/05/2014

A1 = 1,431

F1 = (1 + 0.17) 1,431/360 F1 = 1.86654644

F2 = factor correspondiente a la segunda cuota

F2 = (1 + TEA) A2/360

A2 = cuantos días faltan hasta la última cuota 15/04/2018 – 15/06/2014

A2 = 1,400

F2 = (1 + 0.17) 1,400/360 F2 = 1.84148099

F3 = Factor correspondiente a la tercera cuota

F3 = (1 + TEA) A3/360

A3 = cuantos días faltan hasta la última cuota 15/04/2018– 15/07/2014

A3 = 1,370

F3 = (1 + 0.17) 1,370/360 F3 = 1.81754463

…

…

…

F 47 = Factor correspondiente a la 47 ma cuota

F47 = (1 + 0.17) 31/360 F47 = 1.01361157

F48 = Factor correspondiente a la 48 ma cuota

F48 = (1 + 0.17) 0/360 F48 = 1

Reemplazando valores:

n

1

F = 66.67332047

Cuota referencial = V / n

1

F

Cuota referencial = 41,292.70 / 66.67332047= 619.33

Versión: TPGNV–07.10.14

9

Liquidación de Pagos

Proceso de Pago de Intereses

En la fecha pactada para el pago de la cuota correspondiente se procede a debitar

de la cuenta de ahorros del cliente el importe de la cuota.

Con este importe se procede en primer lugar al pago del importe de los intereses

correspondientes a la fecha.

El monto afecto a los intereses en el primer pago es la totalidad del monto de

préstamo (MP), luego el monto afecto a intereses será el principal de la deuda.

Cálculo del Importe de Interés

Tasa = Tasa de interés del periodo

TEA = Tasa efectiva anual

B = días transcurridos desde pago de cuota anterior o desembolso del crédito

Ik = Expresa el periodo de liquidación de intereses

I1 = factor correspondiente a la primera cuota

I1 = ((1 + TEA) B1/360 -1)

B1 = días transcurridos desde pago de cuota anterior o desembolso hasta fecha de

pago

B1 = 30

I1 = ((1 + 0.17) 30/360 -1) I1 = 1.31696%

I2 = factor correspondiente a la segunda cuota

I2 = ((1 + TEA) B2/360 -1)

B2 = días transcurridos desde pago de cuota anterior o desembolso hasta fecha de

pago

B2 = 31

I2 = ((1 + 0.17) 31/360 -1) I2 = 1.36116%

I3 = factor correspondiente a la tercera cuota

I3 = ((1 + TEA) B3/360 -1)

B3 = días transcurridos desde pago de cuota anterior o desembolso hasta fecha de

pago

B3 = 30

I3 = ((1 + 0.17) 30/360 -1) I3 = 1.31696%

….

….

…

Ik = (1 + TEA) (B / 360) – 1

Versión: TPGNV–07.10.14

10

I47 = factor correspondiente a la 47ma cuota

I47 = ((1 + TEA) B47/360 -1)

B47 = días transcurridos desde pago de cuota anterior o desembolso hasta fecha de

pago

B47 = 28

I47 = ((1 + 0.17) 31/360 -1) I47 = 1.22863%

I48 = factor correspondiente a la 48va cuota

I48 = ((1 + TEA) B48/360 -1)

B48 = días transcurridos desde pago de cuota anterior o desembolso hasta fecha de

pago

B48 = 31

I48 = ((1 + 0.17) 31/360 -1) I48 = 1.36116%

Al vencimiento de la primera cuota el interés es:

S/. 21,834.96 x 1.31696% = S/. 287.56

Luego, por diferencia entre el importe de la cuota y el interés encontramos la

amortización del capital

S/. 619.33 – S/. 287.56 = S/. 331.77

Seguidamente, la 2da cuota. El interés es:

S/. 21,503.19 x 1.36116% = S/. 292.69

Nuevamente, por diferencia entre el importe de la cuota y el interés encontramos

la amortización del capital.

S/.619.33 – S/. 292.69 = S/. 326.64

Así sucesivamente durante las restantes cuotas, hasta que el saldo de capital se

hace cero.

N° Fecha de

Pago Cuota Interés Amortización ITF Saldo Total

1 15/05/2014 619.33 287.56 331.77 0 21,503.19

2 15/06/2014 619.33 292.69 326.64 0 21,176.55

3 15/07/2014 619.33 278.89 340.44 0 20,836.11

4 15/08/2014 619.33 283.61 335.72 0 20,500.39

5 15/09/2014 619.33 279.04 340.29 0 20,160.10

6 15/10/2014 619.33 265.50 353.83 0 19,806.28

7 15/11/2014 619.33 269.59 349.73 0 19,456.54

8 15/12/2014 619.33 256.24 363.09 0 19,093.45

9 15/01/2015 619.33 259.89 359.44 0 18,734.01

10 15/02/2015 619.33 255.00 364.33 0 18,369.68

11 15/03/2015 619.33 225.69 393.63 0 17,976.05

12 15/04/2015 619.33 244.68 374.65 0 17,601.40

13 15/05/2015 619.33 231.80 387.53 0 17,213.88

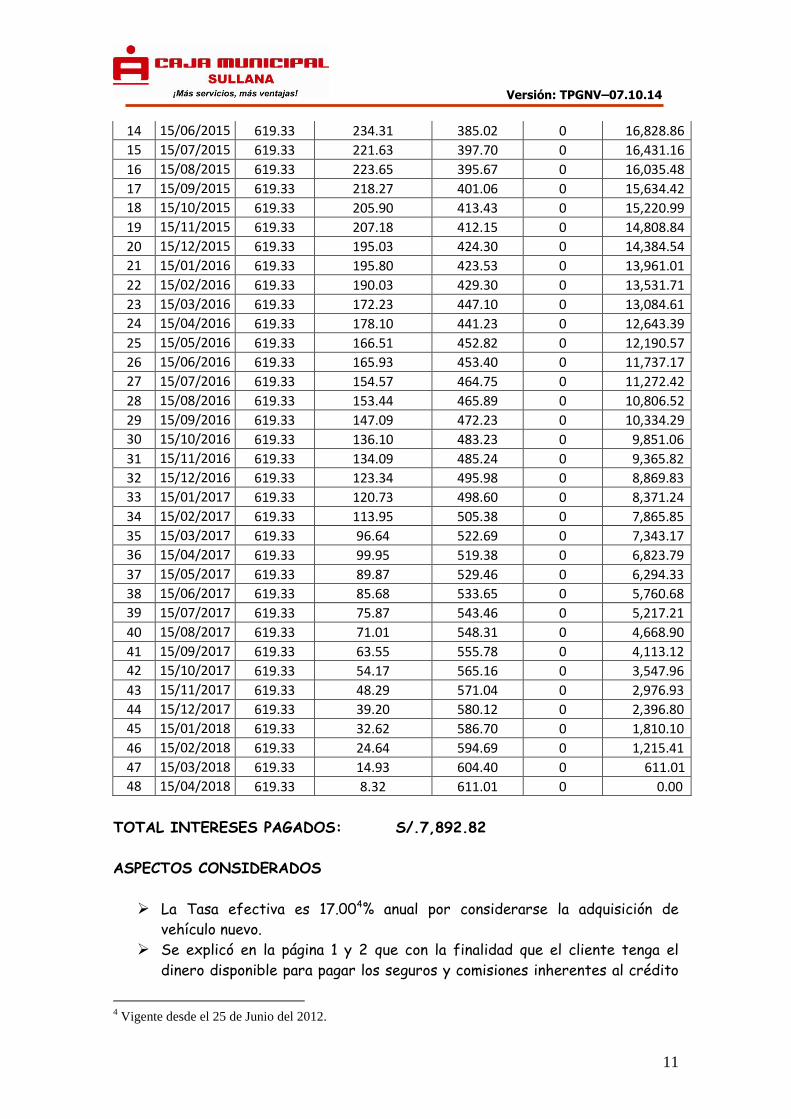

Versión: TPGNV–07.10.14

11

14 15/06/2015 619.33 234.31 385.02 0 16,828.86

15 15/07/2015 619.33 221.63 397.70 0 16,431.16

16 15/08/2015 619.33 223.65 395.67 0 16,035.48

17 15/09/2015 619.33 218.27 401.06 0 15,634.42

18 15/10/2015 619.33 205.90 413.43 0 15,220.99

19 15/11/2015 619.33 207.18 412.15 0 14,808.84

20 15/12/2015 619.33 195.03 424.30 0 14,384.54

21 15/01/2016 619.33 195.80 423.53 0 13,961.01

22 15/02/2016 619.33 190.03 429.30 0 13,531.71

23 15/03/2016 619.33 172.23 447.10 0 13,084.61

24 15/04/2016 619.33 178.10 441.23 0 12,643.39

25 15/05/2016 619.33 166.51 452.82 0 12,190.57

26 15/06/2016 619.33 165.93 453.40 0 11,737.17

27 15/07/2016 619.33 154.57 464.75 0 11,272.42

28 15/08/2016 619.33 153.44 465.89 0 10,806.52

29 15/09/2016 619.33 147.09 472.23 0 10,334.29

30 15/10/2016 619.33 136.10 483.23 0 9,851.06

31 15/11/2016 619.33 134.09 485.24 0 9,365.82

32 15/12/2016 619.33 123.34 495.98 0 8,869.83

33 15/01/2017 619.33 120.73 498.60 0 8,371.24

34 15/02/2017 619.33 113.95 505.38 0 7,865.85

35 15/03/2017 619.33 96.64 522.69 0 7,343.17

36 15/04/2017 619.33 99.95 519.38 0 6,823.79

37 15/05/2017 619.33 89.87 529.46 0 6,294.33

38 15/06/2017 619.33 85.68 533.65 0 5,760.68

39 15/07/2017 619.33 75.87 543.46 0 5,217.21

40 15/08/2017 619.33 71.01 548.31 0 4,668.90

41 15/09/2017 619.33 63.55 555.78 0 4,113.12

42 15/10/2017 619.33 54.17 565.16 0 3,547.96

43 15/11/2017 619.33 48.29 571.04 0 2,976.93

44 15/12/2017 619.33 39.20 580.12 0 2,396.80

45 15/01/2018 619.33 32.62 586.70 0 1,810.10

46 15/02/2018 619.33 24.64 594.69 0 1,215.41

47 15/03/2018 619.33 14.93 604.40 0 611.01

48 15/04/2018 619.33 8.32 611.01 0 0.00

TOTAL INTERESES PAGADOS: S/.7,892.82

ASPECTOS CONSIDERADOS

La Tasa efectiva es 17.004% anual por considerarse la adquisición de

vehículo nuevo.

Se explicó en la página 1 y 2 que con la finalidad que el cliente tenga el

dinero disponible para pagar los seguros y comisiones inherentes al crédito

4 Vigente desde el 25 de Junio del 2012.

Versión: TPGNV–07.10.14

12

se le desembolsa una cantidad extra, lo cuál hará que la cuota aumente un

poco con respecto a la cuota que hubiese resultado de tan solo desembolsar

el valor a financiar del vehículo.

La Tasa de Costo Efectivo Anual “TCEA” resultará igual a la TEA ya que

como se indicó en el párrafo anterior las cuotas compensan el desembolso

extra que se realiza al inicio del crédito para gastos y comisiones.

La metodología usada para el cálculo de la TCEA se explicará en las últimas

2 páginas del presente documento.

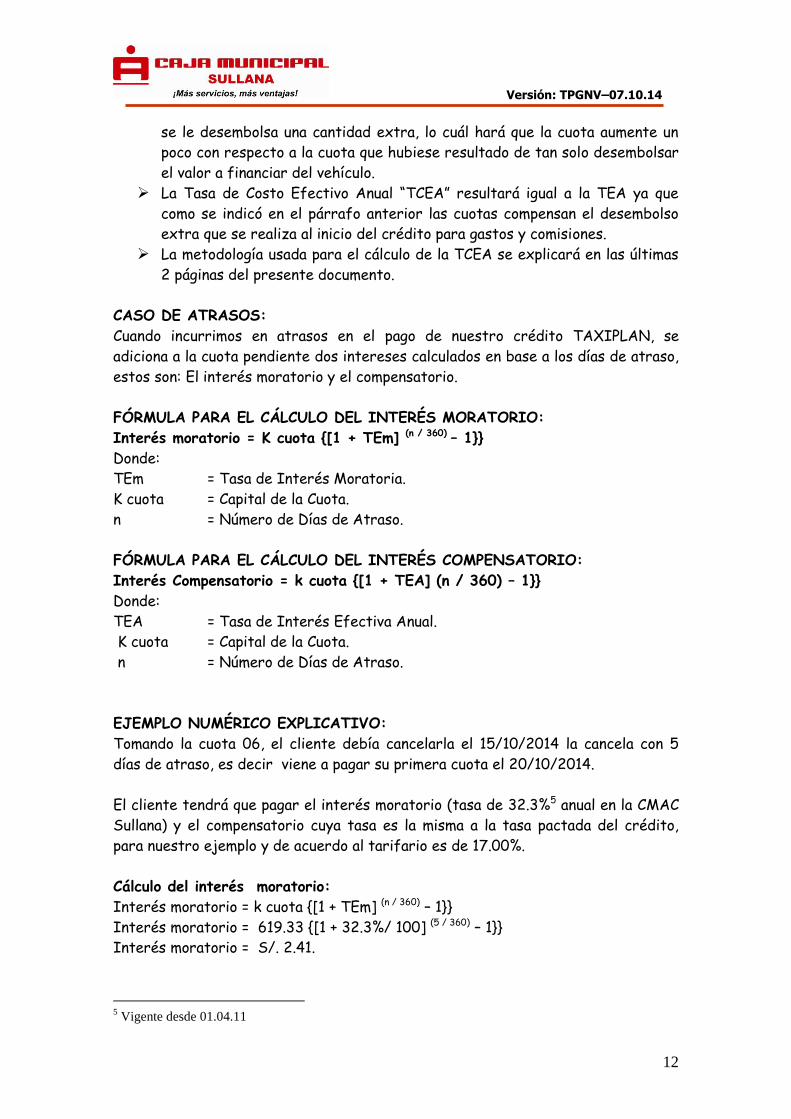

CASO DE ATRASOS:

Cuando incurrimos en atrasos en el pago de nuestro crédito TAXIPLAN, se

adiciona a la cuota pendiente dos intereses calculados en base a los días de atraso,

estos son: El interés moratorio y el compensatorio.

FÓRMULA PARA EL CÁLCULO DEL INTERÉS MORATORIO:

Interés moratorio = K cuota {[1 + TEm] (n / 360) – 1}}

Donde:

TEm = Tasa de Interés Moratoria.

K cuota = Capital de la Cuota.

n = Número de Días de Atraso.

FÓRMULA PARA EL CÁLCULO DEL INTERÉS COMPENSATORIO:

Interés Compensatorio = k cuota {[1 + TEA] (n / 360) – 1}}

Donde:

TEA = Tasa de Interés Efectiva Anual.

K cuota = Capital de la Cuota.

n = Número de Días de Atraso.

EJEMPLO NUMÉRICO EXPLICATIVO:

Tomando la cuota 06, el cliente debía cancelarla el 15/10/2014 la cancela con 5

días de atraso, es decir viene a pagar su primera cuota el 20/10/2014.

El cliente tendrá que pagar el interés moratorio (tasa de 32.3%5 anual en la CMAC

Sullana) y el compensatorio cuya tasa es la misma a la tasa pactada del crédito,

para nuestro ejemplo y de acuerdo al tarifario es de 17.00%.

Cálculo del interés moratorio:

Interés moratorio = k cuota {[1 + TEm] (n / 360) – 1}}

Interés moratorio = 619.33 {[1 + 32.3%/ 100] (5 / 360) – 1}}

Interés moratorio = S/. 2.41.

5 Vigente desde 01.04.11

Versión: TPGNV–07.10.14

13

Cálculo del Interés Compensatorio:

Interés Compensatorio = k cuota {[1 + TEA] (n / 360) – 1}}

Interés Compensatorio = 619.33 {[1 + 17.00% / 100] (5 / 360) – 1}}

Interés Compensatorio = S/. 1.35

Entonces el cliente cancelará el día 20/10/2014 el monto de:

Total a Cancelar = monto de la cuota + interés compensatorio + interés moratorio

Total a Cancelar = 619.33 + 1.35 + 2.41

Total a Cancelar = S/. 623.09

A este total se le suma el impuesto I.T.F, en este caso, el Importe no esta afecto a

ITF .

09.623

)00.0(09.623

)(

pagaratotalCuota

pagaratotalCuota

TotalITFCuotapagaratotalCuota

Monto Total a pagar S/. 623.09

Versión: TPGNV–07.10.14

14

DEMOSTRACIÓN TEÓRICA DE LA TCEA (TASA DE COSTO EFECTIVA

ANUAL)

Para la demostración teórica de la TCEA, empezaremos viendo el caso más general

de los pagos que realizan los clientes que adquieren créditos vía un Cronograma de

Pagos.

Teniendo en cuenta la definición de la TCEA, que es aquella tasa interna de retorno

que permite igualar la suma del valor actual de todas las cuotas del préstamo con el

monto que efectivamente ha recibido el cliente; podremos ver que existen muchas

maneras de realizar el cálculo de la tasa interna de retorno de un flujo de pagos,

podría ser vía fórmulas financieras del Excel (función TIR), funciones de búsqueda

del Excel (función BuscarObjetivo), interpolación de tasas, entre otras.

Sin embargo, utilizaremos un método que proporciona resultados más confiables en

un menor intervalo de tiempo de cálculo, esto es, vía Métodos Numéricos con el

Método de Newton Raphson.

La utilidad de este método es realizar el cálculo de las raíces de funciones

polinomiales f(x), de donde se sabe que para la raíz x* se tendrá: f(x*) = 0 y que

la raíz buscada se obtendrá con la iteración de la siguiente expresión hasta el

punto donde Xi+1 converge a Xi:

Donde:

Xi+1 = Valor (i+1)-ésimo de la variable x.

Xi = Valor i-ésimo de la variable x.

f(x) = Función cuya raíz se quiere hallar.

f'(x) = Derivada de la función cuya raíz se quiere hallar.

Como sabemos el VAN (Valor Actual Neto depende de la tasa interna de retorno

con que se efectúe un determinado flujo de cuotas) es decir VAN = f(i) donde “i”

es tasa interna de retorno. Aplicando dicho raciocinio y por lo anterior expuesto

tendríamos lo siguiente:

Versión: TPGNV–07.10.14

15

De donde tendríamos que:

IJ = Tasa Interna de Retorno.

VAN(IJ) = VAN calculado con la Tasa Interna de Retorno.

VAN’(IJ) = Primera Derivada de la ecuación VAN con respecto a la Tasa

Interna de Retorno.

( ) ∑

( ) ∑

La tasa IJ+1 resultará de aplicar dicha relación, si iteramos algunas veces llegará un

momento en el cuál IJ+1 es casi igual a IJ con un margen de error ínfimo (dicho

margen puede ser impuesto por quien ejecuta las iteraciones) es justo en ese

momento cuando decimos que IJ+1 es la tasa “raíz” que hace cero a la función VAN.

La tasa dependerá de la unidad de medida de tiempo, es decir si se analizan en días

se hablará de una tasa efectiva diaria.

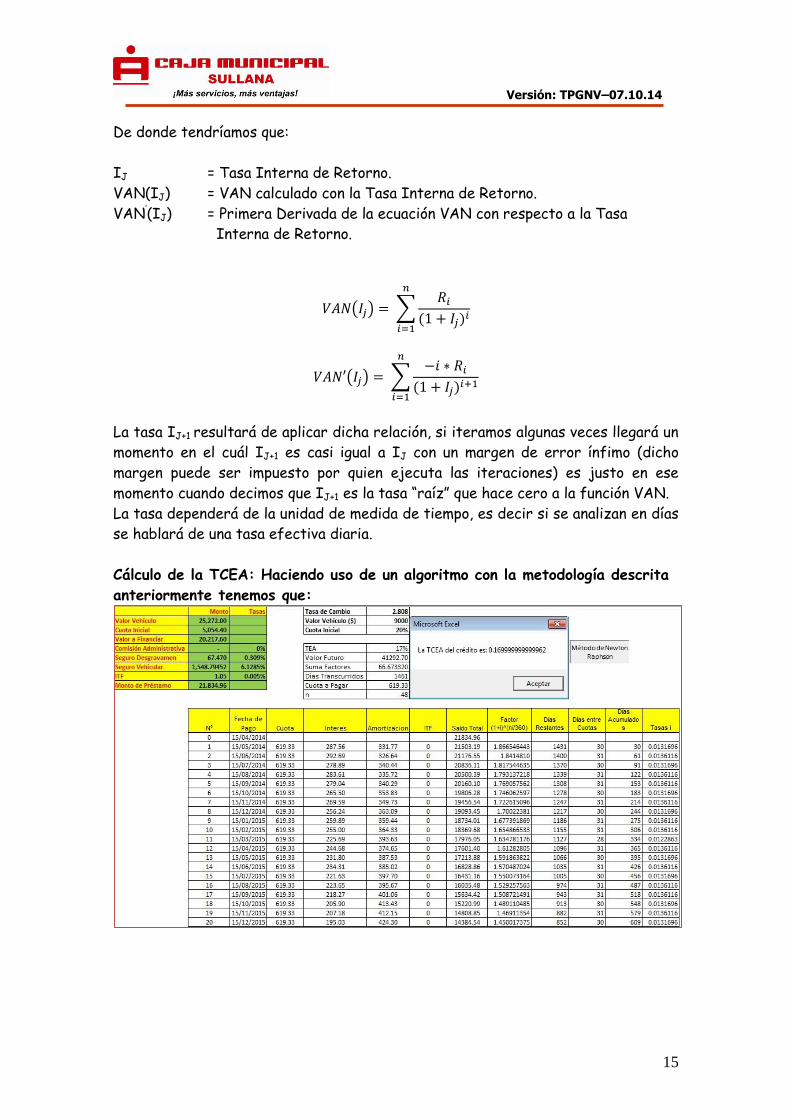

Cálculo de la TCEA: Haciendo uso de un algoritmo con la metodología descrita

anteriormente tenemos que:

Versión: TPGNV–07.10.14

16

NOTA: La regla de cálculo para determinar el ITF, dice que se trunca al

segundo decimal, es decir: (*) Si el dígito del ITF correspondiente al tercer

decimal es inferior, igual o superior a cinco (5), debe suprimirse.

(*) Si el dígito del ITF correspondiente al segundo decimal es inferior a cinco (5),

se ajusta a cero (0) y si es superior a cinco (5), se ajusta a cinco (5).

Según Modificación del Articulo Nº 13 del TUO (Texto Único Ordenado), de la Ley

para la Lucha contra la Evasión y para la formalización de la Economía.

"La empresa tiene la obligación de difundir información de conformidad

con la Ley N° 28587 (modificada por Ley N° 29888) y el reglamento

de Transparencia de Información y Contratación con usuarios del

Sistema Financiero, aprobado mediante Resolución SBS Nº 8181-

2012".