Colegio de Ingenieros Petroleros de México A.C. · En aguas profundas, Pemex tiene un portafolio...

21

0 Portada Gustavo Hernández García Subdirector de Planeación y Evaluación Colegio de Ingenieros Petroleros de México A.C. Foro: “Retos y Desafíos de la Industria Petrolera Mexicana” México, D.F .; 5 de Noviembre de 2013

Transcript of Colegio de Ingenieros Petroleros de México A.C. · En aguas profundas, Pemex tiene un portafolio...

0

Portada

Gustavo Hernández García

Subdirector de Planeación y Evaluación

Colegio de Ingenieros Petroleros de México A.C.Foro: “Retos y Desafíos de la Industria Petrolera Mexicana”

México, D.F.; 5 de Noviembre de 2013

1

Contenido

1

2

3

2

458437

379

502

596

699675

605

777

534

610

707

-

20

40

60

80

100

120

0

100

200

300

400

500

600

700

800

900

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Renta petrolera

Precio

3.02 3.13 3.13 3.37 3.38 3.33 3.25 3.07 2.79 2.60 2.57 2.55MMBD

Derivado de la tendencia alcista en los precios del petróleo, la renta

petrolera ha aumentado a pesar de la caída en la producción

Miles de millones de pesos de 2011Renta petrolera al gobierno, precio y producción de petróleo (2000 - 2011)

Dólares por barril

En el año 2004 la producción de

petróleo en México llegó a su nivel

máximo histórico en 3.38 MMBD,

cuando el Proyecto Integral

Cantarell alcanzó su nivel más

alto de producción en 2.1 MMBD.

Entre el año 2004 y el 2011 la

producción total del país cayó en

alrededor de 800 MBD. A pesar

de esto y gracias al incremento en

el precio del petróleo, los ingresos

petroleros del Gobierno Federal

crecieron en $111 mil millones de

pesos (de 2011).

El mencionado patrón en el precio

del petróleo llevó a que a pesar de

la caída en la producción, los

ingresos petroleros se

mantuvieran en alrededor de 30%

de los ingresos totales del

Gobierno Federal.

3

-

1.0

2.0

3.0

4.0

5.0

6.0

0

1,000

2,000

3,000

4,000

5,000

6,000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

Entre el año 2000 y el año 2012,

el gasto neto total del gobierno

federal creció a una tasa anual

de 5.1%.

Si suponemos que los ingresos

no petroleros crecerán a una

tasa de 4.9% anual, para que

los ingresos petroleros sigan

representando 30% de los

ingresos totales del gobierno la

producción de petróleo tiene

que comenzar a crecer a partir

de 2014 en un promedio de 152

MBD al año.

La producción de petróleo que

sustentaría tal trayectoria de

ingresos alcanza (MMBD): 3.1

en 2017, 3.8 en 2021 y 4.4 en

2024.

El escenario de producción

“necesaria” implica una

producción sustancialmente

más grande que el escenario

ENE

No obstante, mantener los ingresos petroleros cerca del 30% de los ingresos

totales del Estado Mexicano supone un esfuerzo sin precedentes en la

industria petrolera nacional

Miles de millones de pesos de 2011 (eje izquierdo)

Millones de barriles diarios (eje derecho)

Financiamiento del gasto neto total del Gobierno Federal (2000-2024)*

Ingresos petroleros históricos

Ingresos no petroleros históricos

Escenario de ingresos no petroleros

Escenario de ingresos petroleros

Gasto neto total histórico

Escenario de gasto neto total

*El cálculo de ingresos petroleros del gobierno federal supone un precio de la mezcla mexicana de exportación de

US$100 por barril, tipo de cambio de $13 pesos por dólar y que los ingresos petroleros representen 63.64% de las

ventas totales (promedio enero 2010 a julio 2012).

Producción de crudo Inercial de ENE

Producción histórica de crudo

Producción necesaria

Producción de crudo ENE

4

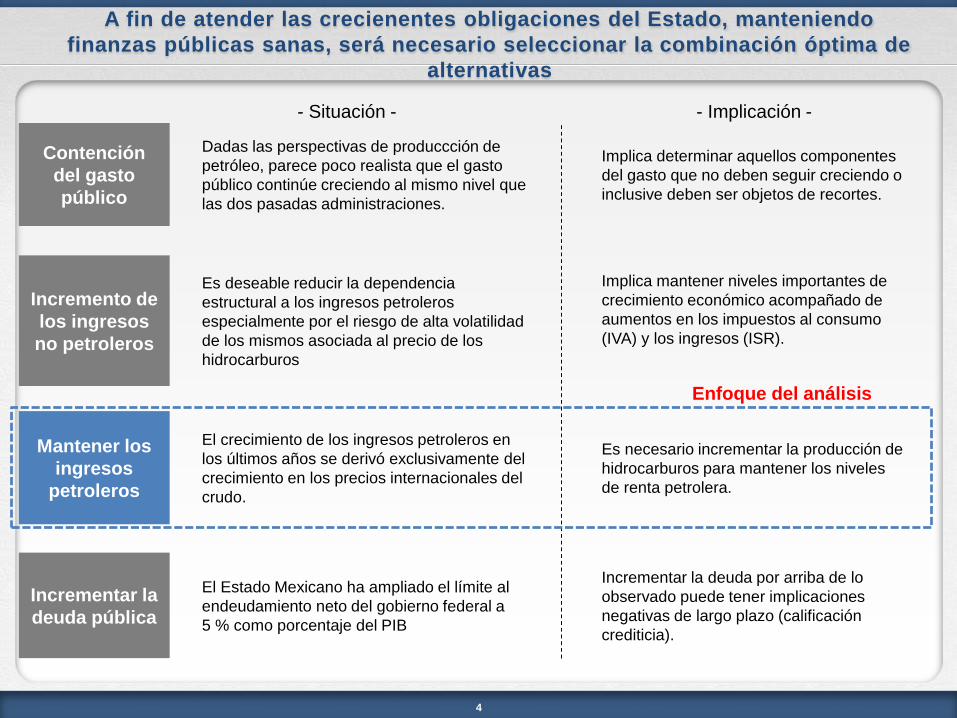

A fin de atender las crecienentes obligaciones del Estado, manteniendo

finanzas públicas sanas, será necesario seleccionar la combinación óptima de

alternativas

Contención

del gasto

público

Incremento de

los ingresos

no petroleros

Mantener los

ingresos

petroleros

- Situación - - Implicación -

Implica determinar aquellos componentes

del gasto que no deben seguir creciendo o

inclusive deben ser objetos de recortes.

Es deseable reducir la dependencia

estructural a los ingresos petroleros

especialmente por el riesgo de alta volatilidad

de los mismos asociada al precio de los

hidrocarburos

El crecimiento de los ingresos petroleros en

los últimos años se derivó exclusivamente del

crecimiento en los precios internacionales del

crudo.

Implica mantener niveles importantes de

crecimiento económico acompañado de

aumentos en los impuestos al consumo

(IVA) y los ingresos (ISR).

Es necesario incrementar la producción de

hidrocarburos para mantener los niveles

de renta petrolera.

Incrementar la

deuda pública

Dadas las perspectivas de produccción de

petróleo, parece poco realista que el gasto

público continúe creciendo al mismo nivel que

las dos pasadas administraciones.

El Estado Mexicano ha ampliado el límite al

endeudamiento neto del gobierno federal a

5 % como porcentaje del PIB

Incrementar la deuda por arriba de lo

observado puede tener implicaciones

negativas de largo plazo (calificación

crediticia).

Enfoque del análisis

5

Contenido

1

2

3

6

* Cifras auditadas a diciembre de 2012. Las cifras auditadas por subsidiaria se reportan anualmente. La suma de

ingresos y utilidad pueden no coincidir con los cifras totales reportadas debido a transacciones internas. Tipo de

cambio US$13.16; Banxico

Pemex ingresos y utilidad por organismo subsidiario

(US$ miles de millones)*

La comparación entre ingresos, rendimientos brutos y utilidad de las

subsidiarias permite entender la relevancia de las actividades de E&P

Con la excepción de PEP, el resto

de las subsidiarias operan con

ganancias marginales o pérdidas

económicas, en algunos casos muy

significativas

El rendimiento bruto de las

actividades de exploración y

producción sugiere una alta

rentabilidad. La baja utilidad se

deriva del régimen fiscal y no

necesariamente de la estructura de

costos de la industria

Por consiguiente, la generación de

renta dependerá en gran medida del

desempeño de las actividades de

exploración y producción

101

60

14

3

78

-18

0.8 0.37

-8

0.1

-0.9

-40

-20

0

20

40

60

80

100

120

PEP PemexRefinación

PGPBP PPQ

Ingresos

Rendimiento Bruto

Utilidad (pérdida) integral

7

Total

recursos

prospectivos

115

Otros

convencionales

28

Aguas

profundas

27

No convencionales

(principalmente

Tampico, Burgos y

Sabinas)

60

Distribución de recursos prospectivos por fuente – México

Miles de millones de barriles de petróleo crudo equivalente

La aceleración de capacidades en aguas profundas y en desarrollo de yacimientos no

convencionales permitirán un desarrollo más acelerado de los recursos petroleros del país

De manera conjunta, aguas profundas y recursos no-convencionales

representan alrededor del 75% de los recursos prospectivos del país

8

Exploración Desarrollo Prod.

Lakach

Han

Holok

2011 2015 2020 2025 2030

Hoy

Project timeline

Recursos

prospectivos

estimados por

26.56

MMMBPCE en

aguas

profundas en

el Golfo de

México

… con un

programa de

proyectos

establecido

PEP-áreas más

relevantes identificadas

Recursos

Prospectivos**

(MMboe)

100-600

40-130

35-290

90-260

50-200

100-480

65-300

20-270

80-350

90-250

Tirante de agua

(Metros)

> 2000

800 - 2000

500 - 2500

1000 - 1500

950 - 2000

1500 - 2000

600 - 1100

850 - 1950

450 - 2250

650 - 1850

1. Perdido

2. Oreos

3. Nancan

4. Jaca-Patini

5. Lipax

6. Holok

6. Holok

7. Temoa

8. Han

9. Nox-HuxCrudo

Pesado

Crudo

Ligero

Gas/Crudo

Ligero

Perdido 1

2

3

4

5 67

89

Golfo de México Sur

Golfo de México B

Perdido

En aguas profundas, Pemex tiene un portafolio importante de activos. No obstante,

su desarrollo y primera producción tomará varios años

**Rango promedio del tamaño de la oportunidad exploratoria en el área señalada

9

No convencionales en este caso se refiere a nuevos desarrollos en geologías específicas

– Shale oil/gas

– Tight oil/gas

– Coalbed methane

Algunos activos de PEP como ATG pudieran considerarse no-convencionales.

Las tecnologías y habilidades para el desarrollo de no convencionales difieren de aquellos considerados convencionales. No obstante, algunos yacimientos convencionales en desarrollo pueden requerir tecnologías y habilidades de no-convencionales

Crudo Gas y CondensadosGas seco En estudio

32

1

5Chihuahu

a Burro-PicachosBurgos

MZ

Tampico-

Misantla

Veracru

z 4

Sabina

s

Recursos

(MMMboe)Area Hidrocarburos

Crudo y gas

húmedo

34.7Tampico -

Misantla

1

Burgos Mz Gas seco

y húmedo

8.92

Burro

Picachos -

Sabinas

Gas seco

y húmedo

163

Veracruz Crudo0.64

Chihuahua Gas secoPor

estimar

5Existen desarrollos convencionales

(P. ej. Tampico-Misantla) – pero las

técnicas para no convencionales

permitirían accesar a mayores

recursos

Mexico tiene vastos recursos potenciales en nuevos activos no convencionales

10

La cartera de PEP tiene estimado su valor y su requerimiento presupuestal

Desarrollo y

explotación

Exploración

11

Escenarios de inversión 2014-2028

11

0

50

100

150

200

250

300

350

400

450

500

2014 2016 2018 2020 2022 2024 2026 2028

370

291

Superior

Base

0

500

1,000

1,500

2,000

2,500

3,000

2014 2016 2018 2020 2022 2024 2026 2028

Superior

Base

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2014 2016 2018 2020 2022 2024 2026 2028

Superior

Base

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2014 2016 2018 2020 2022 2024 2026 2028

Superior

Base

InversiónMiles de millones de pesos

Reservas a incorporarMillones de barriles de petróleo crudo equivalente

Producción de aceiteMiles de barriles diarios

Producción de gasMillones de pies cúbicos diarios

2,411

1,986

8,157

5,913

3,127

2,857

Promedio

12

- Recursos no convencionales-

El desarrollo de aguas profundas y recursos no convencionales conlleva retos sin

precedentes para la industria petrolera nacional en los cuatro frentes más relevantes

(1/2)

Talento

Tecnología

La baja permeabilidad de los yacimientos requiere de perforación horizontal y

fracturamiento hidráulico para mejorar la productividad de los pozos y optimizar

producción

Las operaciones de “shale gas” requieren de importantes volúmenes de agua que

deben ser utilizados y “dispuestos” adecuadamente

Ejecución

Presupuesto

$

Se requiere la perforación de cientos de pozos a través del ciclo de los proyectos,

dado que los pozos producen volúmenes bajos y se “agotan” rápidamente

Este modelo – similar al de manufactura- requiere la estandarización de actividades

críticas y de un alto nivel de coordinación entre los equipos de perforación,

producción e instalaciones

Lo anterior, implica contar con prácticas operativas de excelencia en “supply

management” dada la diversidad de servicios requeridos por terceros

Costos de descubrimiento bajos derivado de alto volumen. Costos de desarrollo

elevados asociados al alto número de pozos a perforar

El conocimiento del subsuelo es muy importante por lo que se requiere de

ingenieros especialistas para entender la complejidad de los yacimientos

La curva de experiencia en el diseño de pozos y fracturas en cuencas relevantes ha

sido crítica pues, a través de un modelo de “ensayo y error”, es posible alcanzar un

balance óptimo entre productividad de los pozos y el costo de los mismos

13

Fuente: Wood Mackenzie Global Economic Model; Precio base: $75 / bl constante en términos reales, las sensibilidades para las variables se hicieron a +/- 20%

del caso base

Impacto en el Valor Presente Neto del Proyecto después de impuestos con un +/- 20% de variación…

-150% -125% -100% -75% -50% -25% 0% 25% 50% 75% 100% 125% 150%

OPEX

CAPEX

Precio

Volumen

Convencional, escenario bajo

Convencional, escenario alto

No convencional, escenario bajo

No convencional, escenario alto

El desarrollo de recursos no convencionales es mucho más sensible a incertidumbres clave que desarrollos

convencionales y con mucho más riesgo de obtener retornos negativos en escenarios a la baja

Asimismo, los proyectos de recursos no convencionales típicamente tienen

mayores riesgos asociados a cambios en variables clave

14

- Aguas profundas-

El desarrollo de aguas profundas y recursos no convencionales conlleva retos sin

precedentes para la industria petrolera nacional en los cuatro frentes más relevantes

(2/2)

Talento

Tecnología

Presupuesto

$

El mercado de equipos de perforación de última generación para aguas profundas se

caracteriza actualmente por su alta demanda

Requiere de múltiples servicios simultáneos a la perforación

Post-Macondo las compañías han formado alianzas para contar con infraestructura

para atención a derrames y mejorar la contención en el lecho marino

El costo promedio de un pozo exploratorio en aguas profundas es más de 8 veces el

costo promedio de un pozo exploratorio terrestre

Los costos promedio por pozo en aguas profundas casi se cuadruplicaron en la

ultima década. El incremento en los costos se atribuye tanto al incremento en la

complejidad, como a la inflación de los servicios e insumos requeridos

La consolidación del negocio de aguas profundas en diferentes geografías ha

provocado escasez global de técnicos con experiencia

En particular se requiere de ingenieros especialistas en imágenes sísmicas e

interpretación de sub-sal, perforación y terminación de pozos inteligentes e

ingeniería de instalaciones sub-sea (risers, compresión y separación)

Ejecución

Realizar imágenes avanzadas de sísmica e interpretación de sub-sal

Diseñar pozos de perforación en aguas ultra profundas

Desarrollar pozos con óptimo diseño de ductos, perforación de pozos en condiciones

de alta temperatura y presión, y otras técnicas de desarrollo avanzadas

15

15

Inversión física, miles de millones de

dólares

Tipo de cambio de 12.9 pesos/dólar

En un escenario de máximo potencial, para alcanzar una producción promedio de 3.1

MMBD de aceite y de 8,157 MMPCD de gas natural, Pemex exclusivamente deberá

mantener inversiones promedio de alrededor de 30,000 millones de dólares al año

23 22 22 22 20 19 18 17 16 16 16 17 16 15 15

2 2 4 7 7 9 9 12 14 16 17 18 19 19 17

0

10

20

30

40

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

Convencionales No convencionales y AP

0

1,000

2,000

3,000

4,000

201

4

201

5

201

6

201

7

201

8

201

9

202

0

202

1

202

2

202

3

202

4

202

5

202

6

202

7

202

8

Convencionales No convencionales y AP

Producción de aceite

Miles de barriles diarios por día

0

5,000

10,000

15,000

201

4

201

5

201

6

201

7

201

8

201

9

202

0

202

1

202

2

202

3

202

4

202

5

202

6

202

7

202

8

Convencionales No convencionales y AP

Producción de gas natural

Miles de millones de pies cúbicos por día

Tasa Crecimiento Total: 14 %Tasa Crecimiento Total: 35 %

16

Contenido

1

2

3

17

Situación actual

Modelo de operador único – no implica

competir por oportunidades

Modelo de competencia selectiva (para ciertos

campos) o abierta (para todos los campos)

Modelo de participación privada a través de

contratos de servicios puros o CIEP.

Opciones limitadas de asociación

PEP operador exclusivo- Un solo regulado

para actividades de exploración y

producción

Posibles cambios

Participación privada a través de Contratos de

Utilidad Compartida e inclusive a través de

Licencias y / concesiones. Mayores

posibilidades de asociación y diversificación del

riesgo

Múltiples operadores de E & P que deberán

ser regulados

Asignaciones petroleras basadas en

grandes áreas geográficas superficiales

asociadas a proyectos

Migración a lotes más pequeños asociados

a campos y yacimientos (esquema

volumétrico)

Régimen diferenciado de contratación para

actividades sustantivas de carácter

productivo

Régimen único de contratación para todas

las actividades petroleras

Los cambios derivados de la reforma energética implicarán una

transformación profunda en la gestión de los recursos petroleros del país

17

18

El modelo de competencia – aún de manera selectiva – y la introducción de

nuevos operadores generará retos sin precedentes para el Estado Mexicano

Preparación

del operador

nacional

Fortalecimiento

de las

capacidades

regulatorias del

Estado

Arquitectura

institucional y

ámbitos

competenciales

Procesos ágiles de contratación y toma de decisiones

Flexibilidad presupuestal / Régimen fiscal competitivo

Mecanismos competitivos de atracción, compensación y retención de

talento

Maduración de la función de desarrollo de negocios bajo esquemas de

competencia

Delimitación precisa y detallada entre los ámbitos competenciales de i)

política energética; ii) regulación; iii) operación

Mecanismos de coordinación administrativa sectorial entre los diversos

actores –principalmente autoridades-

Equilibrio entre productividad y regulación para maximizar la creación de

valor para el país

Clarificar los ámbitos de regulación

Desarrollo de la función de licitación de contratos y diseño de esquemas

de contratación

Suficiencia presupuestal para los reguladores a través de una combinación

de tarifas y presupuesto mínimo garantizado en ley

Altas competencias técnicas

Mecanismos robustos para evitar la captura de los reguladores

19

Fle

xib

ilid

ad

Complejidad del negocio de E & P

2008

2013

Empresa pública de carácter

productivo

Nuevos mecanismos de

financiamiento del sector y de

capitalización de la empresa estatal

Diversificación del riesgo

Diseño institucional que garantice

certidumbre y predictibilidad

Es necesario realizar cambios que permitan flexibilizar la gestión del negocio

petrolero de manera significativa a fin transitar exitosamente a un portafolio de

recursos crecientemente complejo

De otra forma, será muy complicado monetizar los vastos recursos de hidrocarburos con los que cuenta el país

Control del Estado a través de un

organismo público descentralizado

Alta dependencia de recursos

presupuestales/mayor deuda

Ambiente administrativo rígido

Ámbitos competenciales confusos que

obstaculizan la generación de renta

20