Comerciante Individual

11

REQUISITOS PARA COMERCIANTE INDIVIDUAL Los comerciantes individuales son las personas que teniendo capacidad legal para ejercer el comercio hacen de él su ocupación ordinaria. Cualquier persona nacional o extranjera, puede declararse como comerciante individual siendo o no socio de una sociedad mercantil. El trámite para de clara se comerciante individual es un proceso más sencillo, ágil y menos costoso que la autorización de una escritura de Constitución de Sociedad Mercantil. Brinda la oportunidad de trabajar por cuenta propia o poder también dedicarse a otras actividades. El patrimonio comercial del comerciante individual no esta separado jurídicamente de su patrimonio familiar, por lo que todos sus bienes responden en caso de deudas ante terceros. Procedimiento para declararse Comerciante Individual El primer paso para formalizarse es a través de un Escritura Pública (Declaración de Comerciante Individual), el cual es autorizado por un Notario Público. Requisitos: Los datos que debe contener la Declaración de Comerciante Individual son: Nombre, razón o denominación del comerciante. Indicación del capital inicial Relación del giro principal del negocio Domicilio y las direcciones de sus sucursales y los nombres de ellos si los tuviera Balance de apertura Representantes.

-

Upload

adrian-sanchez -

Category

Documents

-

view

91 -

download

0

description

Comerciante Individual Comerciante Individual

Transcript of Comerciante Individual

REQUISITOS PARA COMERCIANTE INDIVIDUAL

Los comerciantes individuales son las personas que teniendo capacidad legal para ejercer el comercio hacen de él su ocupación ordinaria.

Cualquier persona nacional o extranjera, puede declararse como comerciante individual siendo o no socio de una sociedad mercantil. El trámite para de clara se comerciante individual es un proceso más sencillo, ágil y menos costoso que la autorización de una escritura de Constitución de Sociedad Mercantil. Brinda la oportunidad de trabajar por cuenta propia o poder también dedicarse a otras actividades. El patrimonio comercial del comerciante individual no esta separado jurídicamente de su patrimonio familiar, por lo que todos sus bienes responden en caso de deudas ante terceros.

Procedimiento para declararse Comerciante Individual

El primer paso para formalizarse es a través de un

Escritura Pública

(Declaración de Comerciante Individual), el cual es autorizado por un Notario Público. Requisitos: Los datos que debe contener la Declaración de Comerciante Individual son: Nombre, razón o denominación del comerciante.

Indicación del capital inicial

Relación del giro principal del negocio

Domicilio y las direcciones de sus sucursales y los nombres de ellos si los tuviera

Balance de apertura

Representantes.

DOCUMENTOS COMERCIALES Los documentos comerciales son todos los comprobantes extendidos por escrito en los que se deja constancia de las operaciones que se realizan en la actividad mercantil, de acuerdo con los usos y costumbres generalizadas y las disposiciones de la ley.

La misión que cumplen los documentos comerciales es de suma importancia, conforme surge de lo siguiente:

* En ellos queda precisada la relación jurídica entre las partes que intervienen en una determinada operación, o sea sus derechos y obligaciones.

* Por lo tanto, constituyen un medio de prueba para demostrar la realización de los actos de comercio* Constituyen también el elemento fundamental para la contabilización de dichas operaciones. * Permiten el control de las operaciones practicadas por la empresa o el comerciante y la comprobación de los asientos de contabilidad

FACTURA

Una factura es un documento que respalda la realización de una operación económica, que por lo general, se trata de una compraventa. En otras palabras, una factura es el documento a través del cual una persona que vende puede rendir cuentas, de forma instrumentalizada, al contrato de compraventa comercial.La factura además reemplaza a la boleta en las transacciones de una organización o negocio, para efectos impositivos; estas son válidas para los organismos fiscalizadores dada la completa información que dan de cada transacción, como un registro detallado de cada compra y venta.Existen tres tipos de facturas, las que se denominan A, B y C, que, respectivamente corresponden a las facturas ordinarias, rectificativas y recapitulativas.

Factura ordinaria

De acuerdo a sus funciones, existen tres tipos distintos de facturas. Entre ellas, la factura de uso más frecuente es definitivamente la factura ordinaria. Una factura ordinaria es un documento que sirve para dejar constancia de unaoperación económica, ya sea esta una compraventa o la prestación de algún servicio. Este tipo de factura debe recoger toda la información necesaria sobre dicha operación.

Factura rectificativaUna factura rectificativa es precisamente un tipo de factura que se emite para corregir algún error o agregar algún dato que sea necesario. Una factura rectificativa es un documento que detalla alguna corrección en la factura ordinaria o bien la devolución de la mercancía. Esta factura se debe emitir en caso que la factura original no cumpla con los requisitos establecidos por la ley vigente. Asimismo, también se debe emitir una factura rectificativa en caso que se produzca algún error con la mercancía, ya sean errores en el precio, descuentos, devoluciones, etc.

Factura recapitulativasUna factura recapitulativaofrece la posibilidad deagrupar varias facturasemitidas hacia un mismo destinatario y dentro de un mismo mes. Pero para que este documento sea válido, es necesario anular dichas facturas. Esta factura, al tener el mismo valor legal que una factura ordinaria, también debe cumplir los mismos requisitos básicos. Por esta razón, la factura

recapitulativa no solo debe mostrar el valor total de las ventas del mes, sino que debe hacer una breve descripción de todas las operaciones que está agrupando. Con estas pautas, una factura recapitulativa agiliza y simplifica los procesos de facturación, pero siempre respetando la normativa vigente establecida por la ley.

ORDEN DE COMPRA Una orden de compra es una solicitud escrita a un proveedor, por determinados artículos a un precio convenido. La solicitud también especifica los términos de pago y de entrega. La orden de compra es una autorización al proveedor para entregar los artículos y presentar una factura.Todos los artículos comprados por una compañía deben acompañarse de las órdenes de compra, que se enumeran en serie con el fin de suministrar control sobre su uso.Por lo general se incluyen los siguientes aspectos en una orden de compra:- Nombre impreso y dirección de la compañía que hace el pedido- Número de orden de compra- Nombre y dirección del proveedor- Fecha del pedido y fecha de entrega requerida- Términos de entrega y de pago- Cantidad de artículos solicitados- Número de catálogo- Descripción- Precio unitario y total- Costo de envío, de manejo, de seguro y relacionados. Costo total de laorden- Firma autorizada

REMITOEl remito es un documento que extiende el vendedor para documentar la entrega y/o remisión al cliente de las mercaderías. La persona que recibe dichas mercaderías, mediante su firma, reconoce haber recibido las mismas según el detalle efectuado en el remito, con lo cual queda concretado el derecho del vendedor a cobrar y la obligación del comprador a pagar.La nota de remisión o remito se utiliza aunque no haya orden de compra extendida en formulario ni nota de venta, y sirve de base para la confección de la factura si la entrega de las mercaderías es previa a la facturación.

REQUISITOS O DATOS DE LA NOTA DE REMISION O REMITO.Los datos fundamentales de la nota de remisión son los siguientes:1. Fecha de emisión.2. Número de orden de compra y nota de venta (si se han utilizado estos comprobantes).3. Detalle de las mercaderías entregadas (sin precio).4. Lugar de entrega.5. Conformidad del comprador (en el ejemplar que queda en poder del vendedor).6. Según la Resolución General 3419 de la DGI, los remitos deben contener los mismos datos identificatorios del comprador y vendedor que las facturas y la leyenda “DOCUMENTO NO VÁLIDO COMO FACTURA”.7. La letra “R” en el recuadro central del borde superior

RECIBO

Un recibo o constancia de pago es una constancia que sirve para certificar que se ha pagado por un servicio o producto.Hay de diversos tipos según el formato, si queda registrado, y otras características. Los recibos por lo general, se extienden por duplicado. El original se entrega a quien hizo el pago y el duplicado queda en poder de quien lo recibe. Un recibo puede ser de muchas maneras diferente como por ejemplo: una persona o empresa, y el detalle de facturas o servicios que se pagan con este cheque emitido, quien lo opera, quien lo revisa, quien lo recibe conforme a lo descrito, fecha de recibido, descripción de las facturas (números que se pagan), los precios totales, los descuentos y los impuestos. Es utilizado para dejar constancia por parte de una empresa de que fue lo que se pago o realizó con la emisión de mencionado cheque que consta en la copia voucher. Se refiere a voucher cuando tiene copias al carbón, como el caso de los vouchers de las tarjetas de crédito que tiene varias copias según el uso de los interesados. Además sirve para sacar cuentas de cuánto dinero se ha gastado.

NOTA DE DÉBITO Es un comprobante que una empresa envía a su cliente, en la que se le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que se indica en la misma nota. Este documento incrementa el valor de la deuda o saldo de la cuenta, ya sea por un error en la facturación, interés por mora en el pago, o cualquier otra circunstancia que signifique el incremento del saldo de una cuenta.

NOTA DE CRÉDITO

Es el comprobante que una empresa envía a su cliente a su cliente, con el objeto de informar

la acreditación en su cuenta un valor determinado, por el concepto que se indica en la misma

nota. Algunos casos en que se emplea la nota crédito pueden ser por: avería de productos

vendidos, rebajas o disminución de precios, devoluciones o descuentos especiales, o corregir

errores por exceso en la facturación. La nota crédito disminuye la deuda o el saldo de la

respectiva cuenta.

Desde el punto de vista de la empresa, la nota debito significa un ingreso para ésta, y la nota

crédito significa una erogación.

CHEQUE

Un cheque (anglicismo de cheque o check) es un documento contable de valor en el que la persona que es autorizada para extraerdinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar una determinada cantidad de dinero de su cuenta la cual se expresa en el documento, prescindiendo de la presencia del titular de la cuenta bancaria.

CHEQUE A LA ORDENA la orden de una persona determinada: esto es en el anverso del cheque escribimos el nombre del legítimo tenedor persona que, salvo que transmita el documento a un tercero, es quien lo debe cobrar. El incluir la cláusula "A LA ORDEN" tiene el mismo efecto que no incluirla si bien pone de manifiesto explicitamente la capacidad que tiene el legítimo tenedor del cheque de transmitir o endosar este a un tercero.

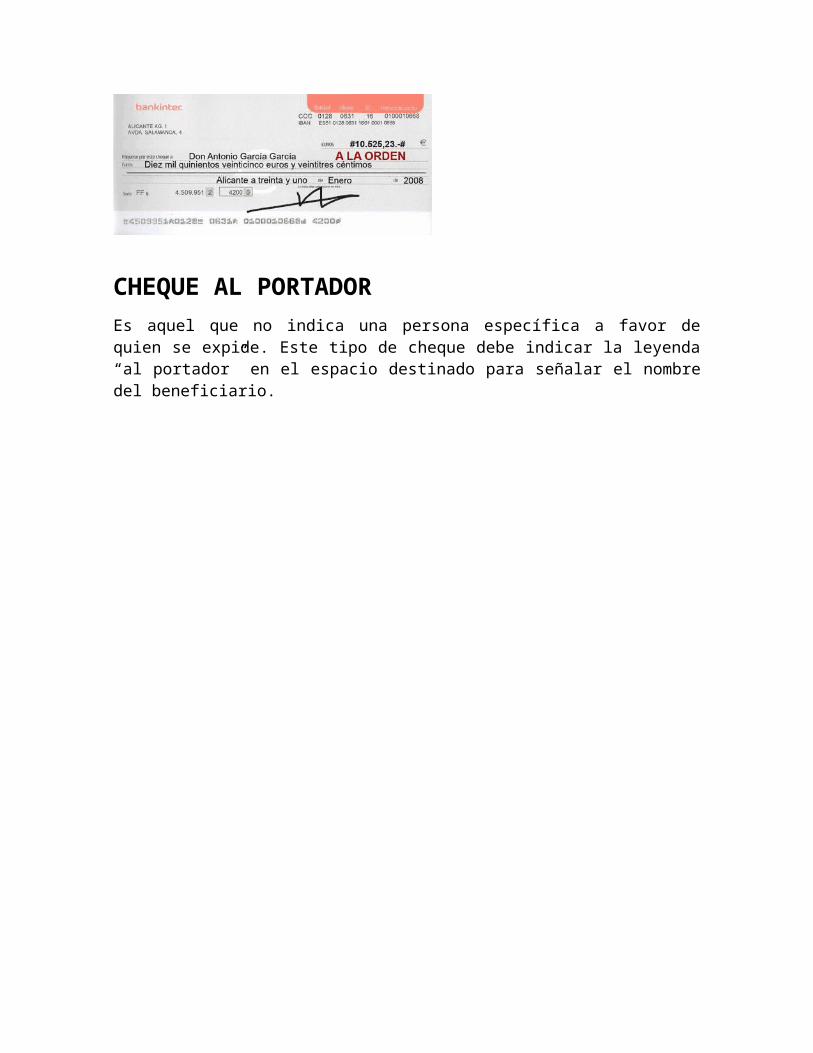

CHEQUE AL PORTADOREs aquel que no indica una persona específica a favor de quien se expide. Este tipo de cheque debe indicar la leyenda “al portador” en el espacio destinado para señalar el nombre del beneficiario.

DOCUMENTOS DE CREDITO

CHEQUE

Un cheque es un documento bancario en el que una persona autorizada para extraer dinerode una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar una determinada cantidad de dinero de su cuenta sin que sea necesaria su presencia.Los cheques pueden ser nominales o al portador. En el primer caso, sólo la persona o empresa indicada en el cheque puede cobrarlo. En el segundo, lo puede cobrar cualquiera.

TIPOS DE CHEQUE

CRUZADO:

Cheque nominativo cruzado en su adverso por dos líneas paralelas las cuales indican que ese cheque sólo puede ser cobrado por otra institución de crédito.Cruzamiento General. Entre líneas no se anota la denominación de ninguna institución de crédito y puede depositarse en cualquier banco.Cruzamiento Especial. Entre líneas va el nombre de una institución de crédito y solo puede cobrarse por ésta.

PARA ABONO EN CUENTA.

Cheque nominativo en el que se anota dicha cláusula , que prohíbe al banco el cheque en efectivo y solo puede recibirlo para abono en cuenta.

El cheque no es negociable a partir de la inserción de la cláusula

CERTIFICADO

El librador de un cheque nominativo le solicita al banco librado, al momento de expedir el cheque que lo certifique, declarando que existen fondos suficientes para cubrir el importe.

Es una anotación del banco en el cheque, firma o por los autorizados para ello.

No es negociable, solo puede endosarse a una institución de crédito para su cobró.

DE CAJA

Instrumento de pago de mayor para beneficiario respecto a la existencia de fondos

Solo la puede expedir una institución de crédito a su propio cargo

Nominativo y no negociable

DE VIAJERO

El Cheque de Viaje (Traveler Cheque) es un instrumento financiero aceptado prácticamente en todo el mundo para pagar bienes o servicios, ó para canjearlo por moneda local. Funcionan como si fuera dinero en efectivo, con la diferencia de que, si se pierden o se los roban, son fácilmente reembolsables.

Los viajeros y turistas de todo el mundo utilizan con más frecuencia los cheques de viaje para sus desplazamientos tanto nacionales como internacionales ya que cada vez son aceptados por un mayor número de establecimientos como medio de pago.

Gracias a este sistema un viajero, sin importar su edad, puede llevar dinero personalizado en su mano y, en caso de presentarse cualquier imprevisto, puede ser reintegrado al instante, además, pueden ser considerados como el complemento ideal de las tarjetas y los billetes en efectivo ya que no tienen fecha de vencimiento y por tanto, puede canjearlos por moneda nacional o bien conservarlos para futuros viajes.

CHEQUE CON VOUCHER

También llamados Cheques con Póliza, estos llevan adherido un talón separable que deberá ser firmado por el titular al recibir el cheque y que servirá de comprobante del pago hecho.

LETRA DE CAMBIO

Es un documento literal que contiene una orden incondicional e pago dada por una persona llamada girado, para que pague a la orden de un tercero llamado beneficiario, cierta cantidad de dinero en la fecha y lugar señalados en el documento

![Obligaciones Del Comerciante [Reparado]](https://static.fdocuments.es/doc/165x107/577c778c1a28abe0548c894d/obligaciones-del-comerciante-reparado.jpg)