comercio exterior -...

116

Banco Nacional de Comercio Exterior CONSEJO DIRECTIVO Serie A Propietarios Francisco Gil Díaz Luis Ernesto Derbez Bautista Agustín Carstens Carstens Javier Usabiaga Arroyo Jorge G. Castañeda Ernesto Martens Rebolledo Carlos Hurtado López Juan Bueno Torio Guillermo Ortiz Martínez Suplentes Alonso García Tamés Eduardo Solís Sánchez Alfredo Gómez Aguirre Juan Carlos Cortés García Miguel Hakim Simón Juan Antonio Bargés Mestre Víctor Armando González González Moisés Gómez Reyna Ángel Palomino Hasbach Serie B Propietarios Claudia X. González Laporte Valentín Diez Morado Javier Prieto de la Fuente Héctor Rangel Domene Suplentes Federico Sada González Jesús Vizcarra Calderón Raúl Picard del Prado Juan Gilberto Marín Quintero Comisarios Serie A Propietario Eduardo Romero Ramos Suplente Carlos Arturo Aguirre Islas Serie B Propietario Luis Antonio Brasdefer Hernández Suplente Salvador Olvera Chaidez Secretario Juan Ignacio Hernández Mora Prosecretario José Anselmo Moreno Sánchez BANCONEXT Director General José Luis Romero Hicks Directores generales adjuntos Raúl Argüelles Díaz González, Carlos E!ías Rincón, Sergio Fadl Kuri, Abe! Jacinto Intriago, Humberto de J. Molina Medina, Salvador Rojas Aburto, Luis Alberto Villaseñor Garay 467 480 495 506 514 comercio exterior VOL. 51 , NÚM. 6, JUNIO DE 2001 FLuJos coMERCIALES EN EL MARCO DEL TRATADO DE LIBRE CoMERCIO DE AMÉRICA DEL NoRTE Arturo Guillén Romo Un efecto inmediato del TLCAN fue el incremento de los intercambios de los socios. Se examina el grado de concentración regional, sectorial y por empresa de ese comercio y se señalan sus repercusiones en la estructura productiva de México y Canadá. UNróN MONETARIA DE AMÉRICA DEL NoRTE. UNA PERSPECTIVA Raúl Morales Castañeda Desde la devaluación de 1994 se han multiplicado las voces que proponen la dolarización de la economía mexicana, la caja de conversión o la unión monetaria con los otros países norteamericanos. El autor analiza en detalle esta última posibilidad, en tanto sus ventajas e inconvenientes y su viabilidad en el corto y mediano plazos. LA INDUSTRIA AUTOMOVILÍSTICA MUNDIAL Y MEXICANA ANTE LA GLOBALIZACIÓN Ernesto Henry Turner Barragán La industria de automotores es un objeto idóneo de estudio para entender la dinámica que ha impuesto la globalización. Con este propósito se reseñan la historia de dicho sector y sus principales hitos, así como su desempeño en México. TLCAN, SECTOR AGROPECUARIO MEXICANO Y COMERCIO DESLEAL Eduardo Alcaraz Ortiz y Gabriela Alcaraz Prous El gobierno de Estados Unidos otorga subsidios y otro tipo de apoyos a sus productores agropecuarios para que puedan competir en países que también los conceden. En el artículo se examina lo que el TLCAN prevé al respecto, la forma en que se han aplicado las disposiciones y las opciones que tiene el productor mexicano para defender sus inte- reses. EL TRATADO UNIÓN EuROPEA-MÉxrco EN EL MARCO DE LA MUNDIALIZACIÓN María Novoa Porte/a y Alejandro de la Paz Toledo Según los autores, más que el interés comercial, fue el de invertir en México lo que motivó el Tratado de la Unión Europea con esta nación. Se examinan las estrategias de las empresas transnacionales en el marco de los cambios de la economía mundial y las ventajas que ofrece México por sus vínculos comerciales, su situación geográfica y la fl exibilidad del mercado laboral.

Transcript of comercio exterior -...

Banco Nacional de Comercio Exterior

CONSEJO DIRECTIVO Serie A

Propietarios Francisco Gil Díaz

Luis Ernesto Derbez Bautista Agustín Carstens Carstens

Javier Usabiaga Arroyo Jorge G. Castañeda

Ernesto Martens Rebolledo Carlos Hurtado López

Juan Bueno Torio Guillermo Ortiz Martínez

Suplentes Alonso García Tamés

Eduardo Solís Sánchez Alfredo Gómez Aguirre

Juan Carlos Cortés García Miguel Hakim Simón

Juan Antonio Bargés Mestre Víctor Armando González González

Moisés Gómez Reyna Ángel Palomino Hasbach

Serie B Propietarios

Claudia X. González Laporte Valentín Diez Morado

Javier Prieto de la Fuente Héctor Rangel Domene

Suplentes Federico Sada González Jesús Vizcarra Calderón

Raúl Picard del Prado Juan Gilberto Marín Quintero

Comisarios Serie A

Propietario Eduardo Romero Ramos

Suplente Carlos Arturo Aguirre Islas

Serie B Propietario

Luis Antonio Brasdefer Hernández Suplente

Salvador Olvera Chaidez Secretario

Juan Ignacio Hernández Mora Prosecretario

José Anselmo Moreno Sánchez

BANCONEXT

Director General José Luis Romero Hicks

Directores generales adjuntos Raúl Argüelles Díaz González, Carlos

E!ías Rincón, Sergio Fadl Kuri, Abe! Jacinto Intriago, Humberto de J.

Molina Medina, Salvador Rojas Aburto, Luis Alberto Villaseñor Garay

467

480

495

506

514

comercio exterior VOL. 51 , NÚM. 6, JUNIO DE 2001

FLuJos coMERCIALES EN EL MARCO DEL TRATADO DE LIBRE CoMERCIO

DE AMÉRICA DEL NoRTE

Arturo Guillén Romo

Un efecto inmediato del TLCAN fue el incremento de los intercambios de los socios. Se examina el grado de concentración regional , sectorial y por empresa de ese comercio y se señalan sus repercusiones en la estructura productiva de México y Canadá.

UNróN MONETARIA DE AMÉRICA DEL NoRTE. UNA PERSPECTIVA

Raúl Morales Castañeda

Desde la devaluación de 1994 se han multiplicado las voces que proponen la dolarización de la economía mexicana, la caja de conversión o la unión monetaria con los otros países norteamericanos. El autor analiza en detalle esta última posibilidad, en tanto sus ventajas e inconvenientes y su viabilidad en el corto y mediano plazos.

LA INDUSTRIA AUTOMOVILÍSTICA MUNDIAL Y MEXICANA ANTE LA GLOBALIZACIÓN

Ernesto Henry Turner Barragán

La industria de automotores es un objeto idóneo de estudio para entender la dinámica que ha impuesto la globalización. Con este propósito se reseñan la historia de dicho sector y sus principales hitos, así como su desempeño en México.

TLCAN, SECTOR AGROPECUARIO MEXICANO Y COMERCIO DESLEAL

Eduardo Alcaraz Ortiz y Gabriela Alcaraz Prous

El gobierno de Estados Unidos otorga subsidios y otro tipo de apoyos a sus productores agropecuarios para que puedan competir en países que también los conceden. En el artículo se examina lo que el TLCAN prevé al respecto, la forma en que se han aplicado las disposiciones y las opciones que tiene el productor mexicano para defender sus intereses .

EL TRATADO UNIÓN EuROPEA-MÉxrco EN EL MARCO DE LA MUNDIALIZACIÓN

María Novoa Porte/a y Alejandro de la Paz Toledo

Según los autores, más que el interés comercial, fue el de invertir en México lo que motivó el Tratado de la Unión Europea con esta nación. Se examinan las estrategias de las empresas transnacionales en el marco de los cambios de la economía mundial y las ventajas que ofrece México por sus vínculos comerciales, su situación geográfica y la fl exibilidad del mercado laboral.

comercio exterior __ VOL. 51 , NÚM. 6,~UNIO [)E 2001

Publicac ión mensual editada por la Dirección de la Revis ta Come rcio Exterior del Banco Nacional de Comercio Exterior.

COMITÉ EDITORIAL Juan Pablo Arroyo Ortiz, Carlos Bazdresch Parada, Javier Beristain Iturbide, Sergio Fadl Kuri, Arturo Fernández Pérez, David !barra Muñoz, Mario Ojeda Gómez, Alfredo Phillips Olmedo, Gustavo Romero Kolbeck, Francisco Suárez Dávila, Homero Urías Brambila

DIRECCIÓN DE LA REVISTA COMERCIO EXTERIOR Director Homero Urías Brambila <[email protected]> Subgerentes Rafael González Rubí <[email protected]> Sergio Hernández Clark <shernanc@ bancomext. gob .mx> Redacción e información Elena Cabello Naranjo, Alfredo Castro Escudero, Alma Rosa Cruz, Alicia Loyola Campos, Alfredo Salomón Edición Enrique Pérez Vera Daniel Cobian, María Esther Jacques Medina, Alejandra Luna Guzmán, Pilar Martínez Negrete Distribución Angélica González C., Leticia Martínez Servicios secretaria/es y de apoyo Elizabeth García Tinajero, Juan Leyva García, Ángeles Marín Ancona Asesor Jorge Eduardo Navarrete

Comercio Exterior es una publicación abierta al debate. Admite, por tanto , una amplia gama de ideas que no coinciden necesariamente con las del Bancomext. La responsabilidad de Jos tra-bajos firmados es de sus autores y no de la ins-titución, excepto cuando se indique Jo contrario.

Pueden reproducirse materiales mencionando la fuente. En libros de distribución comercial se re-quiere autorización de los autores y de Comer-cio Exterior. El Banco Nacional de Comercio Exterior, S.N.C., se reserva el derecho de difun-dir por medios magnéticos o fotográficos el con-tenido de la revista. Impresa en Imprenta Ajusco, S.A. de C.V. , José Ma. Agreda y Sánchez núm. 223, 06820 México, D.F. Autorizada como pu-blicación periódica por el Servicio Postal Me-xicano (Sepomex) con el número de registro OJO 1062. Distribuida por Sepomex, Netza-hualcóyotl núm. 109, Centro, 06080 México, D.F. Características: 218421108 . Certificados de licitud de título (núm.1193) y de contenido (núm. 657) expedidos por la Comisión Califica-dora de Publicaciones y Revistas Ilustradas el 2 de julio de 1981 . Número de Reserva de Título: 248/78. Aparece el último día de cada mes. Pu-b1icación gratuita.

Dirección de la Revista Comercio Exterior, Cami-no a Santa Teresa 1679, octavo piso, Jardines del Pedregal, 01900 México, D.F. Te1s.: 5481 6220 y 5481 6000, ext. 6552; fax: 5481 6214. Correspon-dencia: A.P. 21 258, 04100 México, D.F.

http://www.bancomext.com/rce/ e-mail: [email protected]

ri o

"' o 1

lfl c:o ri o z rJl rJl H

521

531

LA IMPORTANCIA DE LOS TIPOS DE EXPORTACIONES DE CENTROAMÉRICA

Eduardo Gitli y Randall Arce

A fin de determinar qué exportaciones contribuyen más al crecimiento, se examina la evolución de las tradicionales, no tradicionales , de maquilado ras y a Centroamérica de Jos países del istmo, consideradas por su valor agregado.

INTEGRACIÓN AGRÍCOLA REGIONAL EN AMÉRICA LATINA Y EuROPA

Miguel /zam y Valérie Onffroy de Vérez

En la segunda mitad del siglo pasado se emprendieron esfuerzos de integración económica en América Latina y Europa. En ellos se dio diversa relevancia al sector agropecuario, Jo que redundó en resultados también disímbolos . En el artículo se reseñan las diferencias entre las dos regiones y las perspectivas.

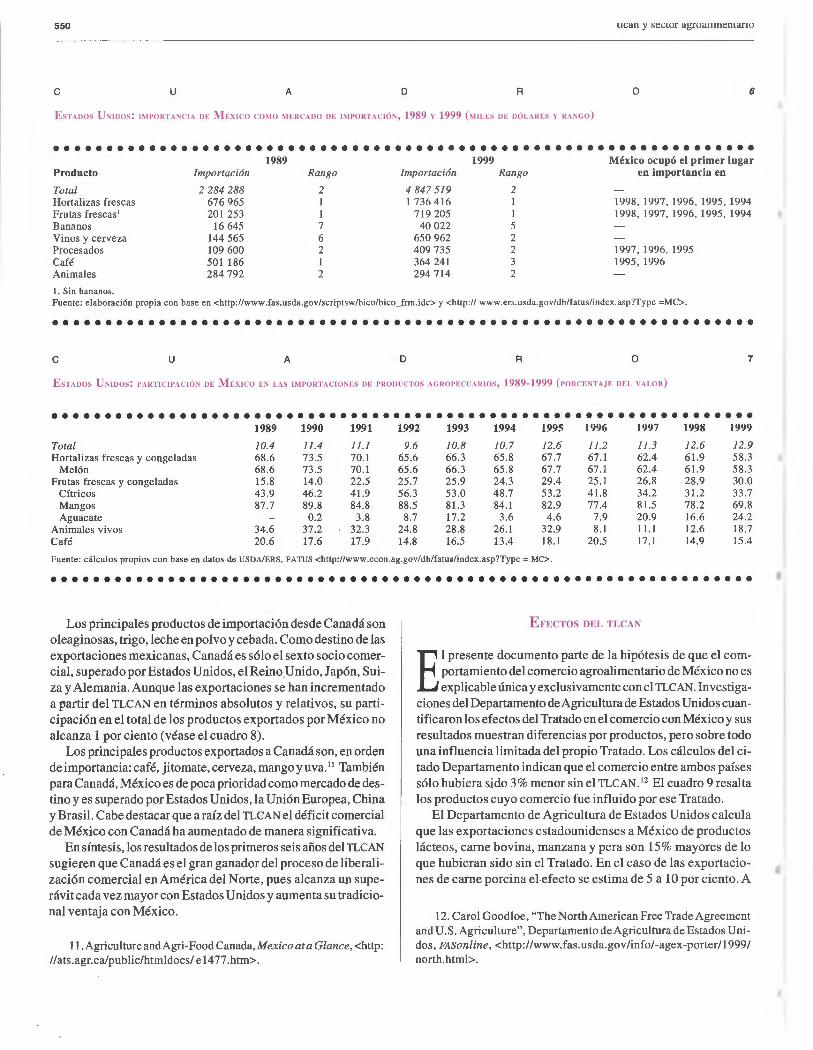

545 EL TLCAN Y EL SECTOR AGROALIMENTARIO DE MÉXICO

Rita Schwentesius Rindermann y Manuel Ángel Gómez Cruz

El TLCAN tuvo un efecto dispar en el comercio de productos agropecuarios y de la industria alimentaria. Los autores identifican el grado en que Jos afectó y los otros factores que influyen en el desempeño del sector, considerando el país de origen de las mercancías.

555 EL BANCO DE DESARROLLO DE AMÉRICA DEL NoRTE: AVANCES Y RETos

Laura Brown Parra

El BDAN se instauró para financiar proyectos de infraestructura ambiental en la frontera. Desde noviembre de 1994 ha cobrado un papel cada vez más importante en la atención de las necesidades de las comunidades, sobre todo en materia de agua, no obstante los obstáculos que ha tenido que superar para su operación y los desafíos a que aún se enfrenta.

566 RECUENTO NACIONAL

573 RECUENTO LATINOMERICANO

579 SuMMARIES oF ARTICLES

Algunos artículos que se publican en los números de mayo y junio proceden del programa de investigación Integración de las Américas, de la Universidad Autónoma Metropolitana, coordinado por Ricardo Buzo de la Peña con la ayuda de Ernesto Henry Turner Barragán.

Flujos comerciales en el marco del Tratado de Libre Comercio

de América del Norte • • • • • • • • • • ARTURO GUILLÉN ROMO '

Cuando se hace el pacto con el fuerte, ya es eterna la obligación del débil

SIMÓN BOLÍVAR

El presente artículo es parte de una investigación más amplia consagrada a efectuar un diagnóstico del proceso de integración económica de los países de América del Norte: Ca

nadá, México y Estados Unidos; para ello, se analizan los flujos comerciales en el período 1980-1997. Interesa evaluar los profundos cambios en la magnitud y estructura de los flujos comerciales a partir de la aplicación de políticas neoliberales de apertura externa en Canadá y México en la década de los años ochenta, principalmente a partir de la entrada en vigor del Tratado de Libre Comercio de América del Norte (TLCAN) en 1994 y, asimismo, evaluar la repercusión de la apertura económica y de dicho Tratado en el desarrollo económico y el bienestar de sus poblaciones, sobre todo en México, el socio pobre.

PREMISAS METODOLÓGICAS

A 1 reflexionar sobre los planes de integración económica europea de los años sesenta el notable economista francés, Fran Vois Perroux, 1 planteaba que en todo proceso de ese

tipo es indispensable responder a dos preguntas fundamentales: ¿quién integra a quién? y ¿en beneficio de quién opera la integración? Ambas son totalmente válidas en el caso del TLCAN.

Aparte de los resultados en materia de creación de comercio, habría que determinar quiénes han sido los principales benefi-

l. Fran Vois Perroux, L' économie du xxe siecle, Presses Universitaires de Grenoble, 1991, p. 814.

ciarios de la entrada en vigor del Tratado, así como sus efectos negativos. En otras palabras, habría que identificar tanto a los ganadores como a los perdedores con el proceso de integración, asunto estrechamente ligado con la primera pregunta formulada por Perroux (quién integra a quién).

Este trabajo se basa en cuatro hipótesis principales: 1) A diferencia de lo planteado por la teoría tradicional, el

comercio internacional no es un intercambio entre iguales ni de suma cero donde todos, por medio del juicio imparcial de las fuerzas del mercado, resultan ganadores, productores y consumidores. No se trata de un asunto que involucra a dos o más naciones en condiciones de igualdad económica y jurídica que intercambian bienes o servicios con base en sus ventajas comparativas o su dotación de factores productivos, sino de una relación entre estados y agentes económicos desiguales.

Los agentes económicos en cada país y entre los países son diferentes, tanto en dimensión como en poder negociador, al igual que en la relación que guardan con sus respectivos estados.2 En todas las economías contemporáneas, hasta en las más atrasadas, predominan estructuras oligopólicas, estrechamente vinculadas a sus respectivos estados. De acuerdo con la llamada nueva teoría del comercio internacional, 3 lo que determina los flujos comerciales, más que las ventajas comparativas en

2. !bid. 3. Paul Krugman, "Increasing Returns, Monopolistic Competition

and International Trade", Journal of International Economics, 1979.

*Profesor-investigador titular del Departamento de Econom[a de la UniversidadAutónoma Metropolitana, plantel /ztapalapa. Miembro del Programa Universitario Integración en las Américas de la UAM <[email protected]>. El autor agradece el apoyo de Hugo Garcfa L. en el acopio y organización de la información estad[stica.

468

términos de costos de los factores productivos -como postula la teoría tradicional-, son los rendimientos crecientes con que operan las empresas transnacionales (ET) y que se derivan de economías de escala internas (determinadas por el tamaño de las empresas), así como de economías externas (en función de los procesos de aglomeración en el sector en que operan, por ejemplo Silicon Valley en el sector de alta tecnología, el Valle del Ruhr en el caso de Alemania y Europa continental).

En la determinación de las economías externas, el Estado desempeña un papel central por diversos medios (infraestructura, educación, seguridad social, investigación y desarrollo). Las grandes empresas no operan en el vacío, en el marco de un mercado despersonalizado y sin instituciones, sino que están estrechamente vinculadas a sus estados nacionales, que son una fuente importante de economías externas.

2) En el seno de las tres economías de América del Norte predominan estructuras de producción, de intercambio y financieras de carácter oligopólico. Las fracciones del capital más globalizadas de Estados Unidos y Canadá, así como los grandes grupos mexicanos y las ET que operaban en su mercado interno, impulsaron y definieron los términos del TLCAN. En México, las grandes corporaciones comenzaron a modificar sus estrategias y a reconvertir sus empresas para orientarlas al mercado externo a raíz de la crisis de la deuda externa de 1982 y en el marco de los criterios establecidos por el Consenso de Washington.

3) En el ámbito internacional no se trató de una negociación entre socios iguales, sino de la efectuada por un país, Estados Unidos -dominante no sólo en escala regional, sino hegemónico en escala mundial-, con: a] una nación avanzada, Canadá, pero dependiente de Estados U nidos, y b] un país en desarrollo, México, también dependiente históricamente de la potencia hegemónica y en situación de crisis estructural desde el decenio de los setenta del siglo que concluyó.

4) México, Canadá y Estados Unidos constituyen, para emplear la terminología de Krugman, 4 un espacio económico natural, es decir, una zona dentro de la cual los intercambios entre las regiones que integran aquél son más intensos que los efectuados con el resto del mundo. En otros términos, laregionalización de la economía mundial está determinada por la existencia de tales espacios económicos naturales. Cabría añadir que éstos no sólo son resultado de la cercanía geográfica, sino que se han configurado históricamente mediante la atracción y dominación que ejercen las economías y las empresas líderes de cada región, de Estados Unidos en el caso de América del Norte.

ANTECEDENTES

L a dependencia comercial y financiera de México y Canadá respecto de Estados Unidos no es un fenómeno nuevo. El TLCAN -como antes el Acuerdo de Libre Comercio entre

estadounidenses y canadienses- sólo constituyó un instrumento

4. Paul Krugman, Geography and Trade, MIT Press, Cambridge, Mass., 1991,p. 142.

flujos comerciales en américa del norte

legal mediante el cual se formalizó un proceso de integración anterior de los sistemas productivos de México y Canadá en relación con Estados U nidos. Por razones geográficas, estratégicas e históricas, aquellos países se convirtieron en espacios preferentes del poder estadounidense.

En el caso mexicano, la integración subordinada de su sistema productivo a la economía estadounidense se remonta a la segunda mitad del siglo XIX, período en que se consolidó la reforma liberal. Este proceso cobró fuerza durante la dictadura de Porfirio Díaz, no obstante los aires europeizantes de las clases dominantes de esa época. El volumen del comercio exterior creció 6.1% durante el porfiriato, casi el doble del PIB (3.5% ), y se orientó al norte. Hacia 1911, la inversión extranjera directa (IED) ascendía aproximadamente a 2 000 millones de dólares, cinco veces más que en 1877. La IED controlaba dos tercios del capital en la industria y los servicios. Más de la mitad de la misma provenía de Estados Unidos.5

Con el triunfo de la revolución mexicana, si bien se mantuvo la orientación del comercio exterior hacia Estados Unidos, las relaciones financieras con este país se contrajeron al mínimo, tanto en lo que se refiere a la IED como a endeudamiento externo. Ello fue consecuencia de las posiciones nacionalistas de los gobiernos posrevolucionarios hasta Lázaro Cárdenas ( 1934-1940), así como de los estragos causados por la gran depresión de los años treinta en la capacidad de pago de la deuda externa.

Con el ascenso al poder del régimen conservador de Manuel Á vila Camacho (1940-1946) se reinició el proceso de integración de la economía mexicana con la de su vecino del norte. Ese gobierno coincidió con el fin de la segunda guerra mundial, período en el cual se consolidó la hegemonía estadounidense en el ámbito mundial y se inició una profunda restructuración de la economía mundial en función de los intereses del nuevo poder hegemónico. La integración de México hacia el norte se intensificó durante el gobierno de Miguel Alemán (1946-1952): se reforzó la orientación del comercio exterior a ese destino; ingresaron flujos crecientes de IED estadounidense, y una vez restructurada la deuda pasada, se inició un nuevo ciclo de endeudamiento externo, en un primer momento con los organismos multilaterales (el Banco Mundial y el BID) y a partir de la segunda mitad de los años sesenta con los bancos privados transnacionales.

En el caso de Canadá, la dependencia respecto a Estados Unidos data de mediados del siglo XIX, cuando aquel país se convirtió en Estado nacional independiente. El comercio de madera con la metrópoli británica entró en crisis, por lo que se desarrolló la producción agrícola, encaminada a satisfacer las necesidades estadounidenses de materias primas. 6

Sin embargo, la integración "hacia el sur", la llamada continentalización de la economía canadiense, se consolidó durante

5. Angus Maddison, Explaining the Economic Performance of Nations, Edward Elgar, Reino Unido, 1995, p. 321.

6. Kari Levitt, La capitulation tranquille, Réédition, Québec, Ottawa, 1972, pp. 57-58.

comercio exterior, junio de 2001

el período de entre guerras del siglo pasado, al relajarse los lazos de dependencia de Canadá respecto de su metrópoli colonial-el Reino Unido-, cuya hegemonía se debilitaba, y al darse un acercamiento creciente al nuevo líder en ascenso: Estados U nidos. Así, mientras en 1913 Canadá dirigía 51% de sus exportaciones al Reino Unido, en 1929la relación se redujo a 19%. Por su lado, la participación de Estados Unidos en las ventas externas canadienses se incrementó en el mismo período de 36 a 43 por ciento. En el caso de las importaciones, la participación británica se redujo de 21 a 15 por ciento, mientras la participación estadounidense, que en este rubro era mayor desde tiempo atrás, se elevó de 64 a 69 por ciento. 7

La vía principal para fortalecer la presencia de Estados U nidos en Canadá fue la IED. La originaria de aquel país en la IED acumulada se incrementó de 21.5% del total en 1913 a 72% en 1946, mientras que la proporción de la británica disminuyó en el mismo lapso de 26 a 11.8 por ciento. Un cambio semejante se produjo en las inversiones de cartera.

No obstante su creciente integración con Estados Unidos, durante el período de la segunda posguerra Canadá y México aplicaron políticas de corte nacionalista y de defensa de sus mercados internos, las cuales se modificaron radicalmente en la década de los años ochenta. En el caso mexicano, la reforma neoliberal coincidió con la crisis de la deuda externa de 1982. En el canadiense la aplicación de políticas neo liberales comenzó con el ascenso al gobierno del conservador Brian Mulroney.

La piedra de toque de la reforma neo liberal fue el TLCAN. Para Estados Unidos éste significó el compromiso formal de sus vecinos de seguir aplicando políticas económicas de conformidad con los criterios del Consenso de Washington. Para los intereses dominantes de la región, el TLCAN significaba el punto de no retorno en cuanto a la aceptación de las estrategias de las facciones globalizadoras del capital anglosajón.

Es reconocido que el de América del N arte no es un acuerdo de libre comercio clásico, ya que lo más importante es que incorpora un conjunto de reglas para la operación de los capitales globalizados (trato nacional a la IED, eliminación de normas de comportamiento a la actuación de ésta, apertura de los servicios, derechos de propiedad, apertura irrestricta de la cuenta de capitales) que Estados Unidos y la avanzada del capital globalizado han tratado de impulsar en otros foros e instancias, como la OMC y la OCDE. 8

Estados Unidos está sumamente interesado en convertir en norma mundial los derechos sobre propiedad intelectual aprobados en el TLCAN en áreas clave de la llamada nueva economía, incluyendo el software informático y las patentes de semillas (biotecnología) y fármacos. Mediante la aplicación de dichas

7. FranVois Perroux (1954), L' Euro pe sans rivages, Presses Universitaires de France, 9a. ed., Grenoble, 1990, p. 119.

8. Sydney Weintraub, "The North America Free Trade Agreement", en Ali M. El-Agraa (ed.), Economic Integration Worldwide, Macmillan Press, Londres, 1997, pp. 203-229, y John Me Dougall, "National Differences and the NAFrA", International Journal, vol. LV, núm. 2, Ontario, primavera de 2000, pp. 281-290.

469

normas las ET que operan en esas ramas obtienen altas rentas tecnológicas, a la vez que aseguran el control de actividades clave para el bienestar de la población, como la alimentación y lasalud. Según la Comisión Internacional de Comercio de Estados Unidos, las corporaciones de ese país ganarían alrededor de 61 000 millones de dólares si dichas normas se aprobaran en el seno de la OMC.9

En las negociaciones del TLCAN, como dice Mattli, 10 el equipo negociador mexicano aceptó todas las concesiones que en materia de inversión extranjera demandó Estados Unidos: la eliminación de los requerimientos y normas en materia de porcentajes de exportación, de sustitución de importaciones y de contenido nacional de la oferta; la supresión de todas las restricciones a los movimientos de capital; el abandono del derecho a la expropiación de activos foráneos; el establecimiento del principio de tratamiento nacional a los inversionistas extranjeros del TLCAN, así como el traslado a foros internacionales de la solución de controversias en materia de IED. Este último punto significó el abandono de la Doctrina Calvo que había sido un aspecto central de la política exterior mexicana y mediante la cual se establecía que todas las disputas con inversionistas externos debían resolverse en los tribunales nacionales.

GRADO DE APERTURA DE LAS ECONOMÍAS

DE AMÉRICA DEL NoRTE

La apertura de las economías en el continente americano durante las últimas dos décadas ha sido un fenómeno generalizado, tanto en el norte como en el sur. De 1990 a 1996las

exportaciones de América Latina crecieron 73% y las importaciones aumentaron con mayor rapidez (127% ). Éstas pasaron a representar 20% del PIB, cuando en 1990 apenas alcanzaban 10%. 11 De conformidad con las recetas del Consenso de Washington, todas las economías latinoamericanas abatieron los aranceles, disminuyeron la dispersión arancelaria y redujeron al mínimo las restricciones no arancelarias (véase el cuadro 1).

En el caso de América del Norte, la apertura de sus economías ha sido un proceso general, pero no uniforme. En Canadá cobró fuerza desde el decenio de los setenta. El grado de apertura sólo era de 11.7% delPIB en 1970yen 19811legóaniveles semejantes a los de la Unión Europea, al alcanzar 53.3%. En los ochenta se mantuvo relativamente estable, pero en los años noventa, después de la firma del acuerdo comercial bilateral con Estados Unidos en 1989 y del TLCAN en 1993, ese indicador llegó hasta 77.2% en 1997 (véase el cuadro 2). En la actualidad Canadá es una de las economías más abiertas del mundo.

9. Noam Chomsky, The Masters of Mankind, s/f <www.cs.unb. ca>.

10. Walter Mattli, The Logic lntegration. Europe and Beyond, Cambridge University Press, Nueva York, 1999, p.183.

11 . Roberto Devlin y Ricardo Ffrench-Davis, "Hacia una evaluación de la integración en América Latina", Comercio Exterior, vol. 49, núm. 11, México, noviembre de 1999.

470

e u A o R o

ARA'IiO.LEs PRO\JEDJO r. A\tt:RH' L~n''• 1985' 1997 (PoRn,TAJEs)

•••••••••••••••••••••••••••••••• País 1985 1997

Argentina 28 11.3 Brasi l 80 14.8 Paraguay 72 9.3 Uruguay 32 9.8 Bolivia 20 9.7 Colombia 83 12.1 Ecuador 50 11.8 Perú 64 12.8 Venezuela 30 12.4 Chile 36 10.9 México 34 13.2

Fuente: ALADI.

••••••••••••••••••••••••••••••••

En el caso de México, la apertura fue baja durante toda la etapa de sustitución de importaciones; en 1970 el comercio total de mercancías sólo representaba 11.4% del PIB. Sin embargo, durante el decenio de los setenta, al iniciarse la crisis del modelo sustitutivo, se aumentó la apertura debido al crecimiento tanto de las exportaciones petroleras como, principalmente, de las importaciones. Éstas debido a la política, seguida por los gobiernos de Luis Echeverría y José López Portillo, de mantener el dinamismo de la economía mediante el endeudamiento externo y un creciente déficit presupuestario. En 1980 el grado de apertura había alcanzado 23.3 %, debido a una mayor capacidad importadora de la economía mexicana sustentada en el endeudamiento con el exterior.

Como consecuencia de la crisis de la deuda externa en 1982, se produjo un cambio radical en la estrategia económica, al iniciarse la reforma neoliberal. 12 La apertura de la economía cobró fuerza en 1985 durante la presidencia de Miguel de laMadrid, cuando se emprendió aquélla de manera unilateral, general y acelerada. Al concluir el decenio de los ochenta, el grado de apertura llegó a 38 .3%, 15 puntos porcentuales por encima del de 1981. 13 Ese nivel se mantuvo hasta la entrada en vigor del TLCAN, a partir de lo cual se registra un incremento sin precedente. En 1997 se llegó a 60. 7%, casi el doble del indicador previo a la entrada en vigor del Tratado (véase el cuadro 2) .

Históricamente Estados Unidos ha sido una economía cerrada. Al terminar la segunda guerra mundial el comercio exterior respecto al PIB apenas representaba 10%. 14 Durante los treinta

12. Sobre la reforma neo liberal en México véase Arturo Guillén Romo, México hacia el siglo XXI: crisis y modelo económico alternativo, Plaza y Valdés y UAM-Iztapalapa, México, 2000, p. 319.

13. Cabe señalar que el grado de apertura de la economía mexicana está sobrestimado, pues incluye las exportaciones e importaciones de las empresas maquiladoras . Ya que la función de las maquiladoras es un mero servicio de transformación de insumas importados, desde el lado de las exportaciones sólo habría que considerar, como hacía antes el Banco de México, el valor agregado.

14. FranVois Perroux, L'Europe sans rivages, op. cit., p. 99.

flujos comerciales en américa del norte

e u A o R o

GRADO DE ~PERTlRA DE LAS ECONOMÍAS DEL TLCA'I, 1981-1997 (PORCE!\T\JE DEL C0\1ERCIO TOTALf Pt B)

2

• ••••••••••••••••••••••••••••••• México' Canadá Estados Unidos

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997

23.3 25.7 28.4 27 .0 25.9 30.9 32.9 38.5 38.1 38.3 35.6 35.5 34.4 38.5 58.2 62.8 60.7

l. Incluye maquiladoras.

53 .3 47.8 47.6 53.2 54.0 53.7 51.8 52.1 50.8 50.8 49.9 52.7 58 .2 64.8 70.8 73.0 77.2

Fuente: FMI, lnternational Financia! Statistics, varios números .

19.9 18.1 17.2 18.1 17.2 17.5 18.6 19.8 20 .2 20.6 20.7 21.0 21.0 22.1 23.7 24.0 25.0

• •••••••••••••••••••••••••••••••

años dorados de la posguerra, una vez establecido en Bretton Woods un nuevo régimen monetario y financiero internacional bajo su hegemonía consolidada, el capital estadounidense se proyectó en todo el mundo. Sin embargo, la apertura de la economía de Estados Unidos nunca alcanzó el nivel logrado por el Reino Unido durante su largo liderazgo.

En el período estudiado en este artículo, la economía estadounidense se abrió lentamente, a pesar de la globalización, lo que comprueba la importancia y fortaleza de su mercado interno. Durante la década de los ochenta el indicador de apertura se mantuvo prácticamente estancado, pero en los noventa aumentó alrededor de cinco puntos porcentuales: de 20.6% en 1989 a 25% en 1997. Este cambio no sólo respondió a las mayores exportaciones conseguidas con la firma de nuevos acuerdos comerciales o a los avances logrados durante la Ronda Uruguay del GATT, sino también, de manera importante, a la creciente dependencia de la economía estadounidense respecto de las importaciones, las cuales fueron impulsadas por un dólar fuerte y por la entrada creciente de capitales que buscaban beneficiarse con los altos rendimientos ofrecidos por el auge de la bolsa neoyorquina o con la compra de instrumentos financieros con mayores márgenes de seguridad.

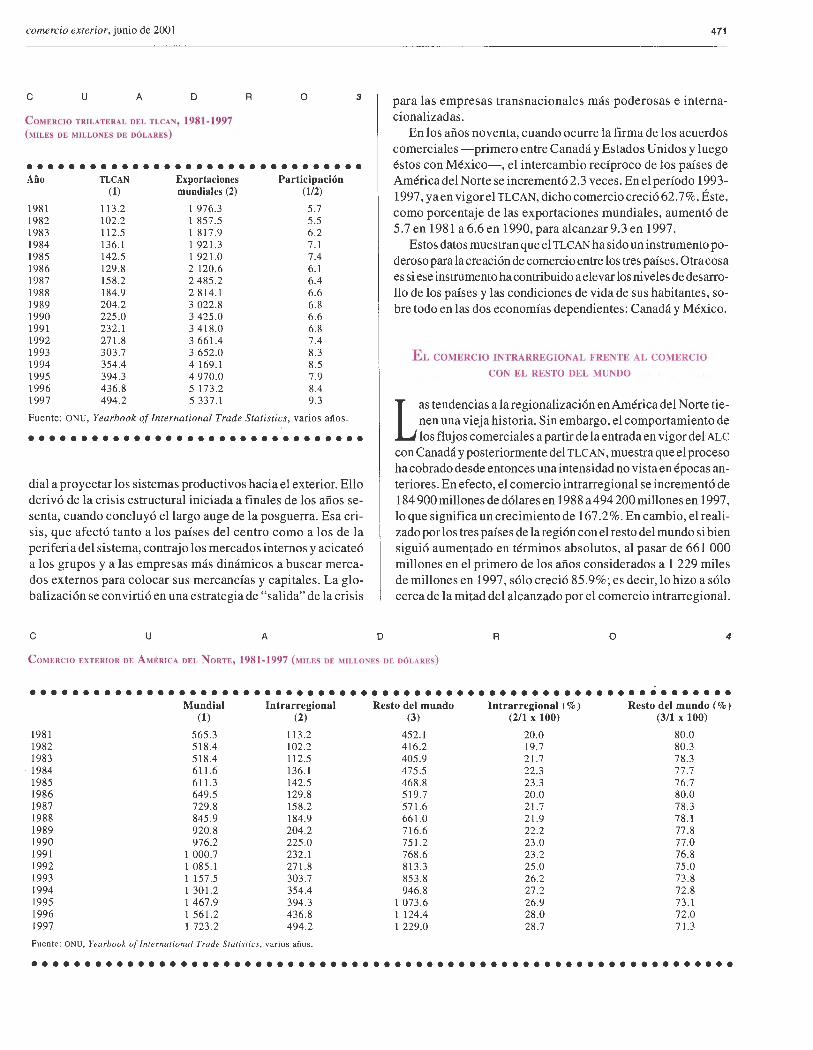

EVOLUCIÓN RECIENTE DEL COMERCIO TRILATERAL

E 1 comercio entre México, Canadá y Estados Unidos creció aceleradamente durante las últimas dos décadas. En ellaps.o 1981-1997 más que se cuadruplicó, al pasar de 133 200 mi

llones de dólares a 494 200 millones (véase el cuadro 3). El rápido crecimiento del comercio exterior en la zona du

rante las últimas dos décadas es resultado de la tendencia m un-

comercio exterior, junio de 2001

e u A D

CoMERCIO TRILATERAL DEL TLCAN, 1981-1997 (MILES DE MILLONES DE DÓLARES)

R o 3

•••••••••••••••••••••••••••••••• Año TLCAN Exportaciones Participación

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997

(1) mundiales (2) (112)

113.2 102.2 112.5 136.1 142.5 129.8 158.2 184.9 204.2 225.0 232.1 271.8 303.7 354.4 394.3 436.8 494.2

1 976.3 1 857.5 1 817.9 1 921.3 1 921.0 2 120.6 2 485.2 2 814.1 3 022.8 3 425.0 3 418.0 3 661.4 3 652.0 4 169.1 4 970.0 5 173.2 5337.1

5.7 5.5 6.2 7.1 7.4 6.1 6.4 6.6 6.8 6.6 6.8 7.4 8.3 8.5 7.9 8.4 9.3

Fuente: ONU, Yearbook of lnternational Trade Statistics, varios años.

••••••••••••••••••••••••••••••••

dial a proyectar los sistemas productivos hacia el exterior. Ello derivó de la crisis estructural iniciada a finales de los años sesenta, cuando concluyó el largo auge de la posguerra. Esa crisis, que afectó tanto a los países del centro como a los de la periferia del sistema, contrajo los mercados internos y acicateó a los grupos y a las empresas más dinámicos a buscar mercados externos para colocar sus mercancías y capitales. La globalización se convirtió en una estrategia de "salida" de la crisis

e u A D

471

para las empresas transnacionales más poderosas e internacionalizadas.

En los años noventa, cuando ocurre la firma de los acuerdos comerciales -primero entre Canadá y Estados Unidos y luego éstos con México-, el intercambio recíproco de los países de América del Norte se incrementó 2.3 veces. En el período 1993-1997, ya en vigor el TLCAN, dicho comercio creció 62.7%. Éste, como porcentaje de las exportaciones mundiales, aumentó de 5.7 en 1981 a 6.6 en 1990, para alcanzar 9.3 en 1997.

Estos datos muestran que el TLCAN ha sido un instrumento poderoso para la creación de comercio entre los tres países. Otra cosa es si ese instrumento ha contribuido a elevar los niveles de desarrollo de los países y las condiciones de vida de sus habitantes, sobre todo en las dos economías dependientes: Canadá y México.

EL COMERCIO INTRARREGIONAL FRENTE AL COMERCIO

CON EL RESTO DEL MUNDO

Las tendencias a la regionalización en América del Norte tienen una vieja historia. Sin embargo, el comportamiento de los flujos comerciales a partir de la entrada en vigor del ALC

con Canadá y posteriormente del TLCAN, muestra que el proceso ha cobrado desde entonces una intensidad no vista en épocas anteriores. En efecto, el comercio intrarregional se incrementó de 184 900 millones de dólares en 1988 a 494 200 millones en 1997, lo que significa un crecimiento de 167.2%. En cambio, el realizado por los tres países de la región con el resto del mundo si bien siguió aumentado en términos absolutos, al pasar de 661 000 millones en el primero de los años considerados a 1 229 miles de millones en 1997, sólo creció 85.9%; es decir, lo hizo a sólo cerca de la mitad del alcanzado por el comercio intrarregional.

R o 4

CoMERCIO EXTERIOR DE AMÉRICA DEL NoRTE, 1981-1997 (MILES DE MILLONES DE DÓLARES)

•••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••• Mundial Intrarregional Resto del mundo Intrarregional (%) Resto del mundo (%)

(1) (2) (3) (2/1 X 100) (3/1 X 100)

1981 565.3 113 .2 452.1 20.0 80.0 1982 518.4 102.2 416.2 19.7 80.3 1983 518.4 112.5 405.9 21.7 78.3

. 1984 611.6 136.1 475 .5 22.3 77.7 1985 611.3 142.5 468.8 23.3 76 .7 1986 649.5 129.8 519.7 20.0 80.0 1987 729.8 158.2 571.6 21.7 78.3 1988 845.9 184.9 661.0 21.9 78 .1 1989 920.8 204.2 716.6 22.2 77.8 1990 976.2 225.0 751.2 23.0 77.0 1991 1 000.7 232.1 768 .6 23.2 76.8 1992 1 085.1 271.8 813 .3 25 .0 75.0 1993 1 157.5 303.7 853.8 26.2 73 .8 1994 1 301.2 354.4 946.8 27 .2 72.8 1995 1 467.9 394.3 1 073.6 26.9 73.1 1996 1 561.2 436.8 1 124.4 28.0 72.0 1997 1 723.2 494.2 1 229.0 28.7 71.3

Fuente: ONU, Yearbook of lnternational Trade Statistics, varios años .

••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••

472

Este último, como proporción del comercio global de la zona, se incrementó casi siete puntos porcentuales, al pasar de 21.9% del total en 1988 a 28.7% en 1997. Mientras tanto, el intercambio con el resto del mundo disminuyó su participación de 77.8 a 71.3 por ciento (véase el cuadro 4).

Es cierto que el porcentaje de comercio intrarregional de América del Norte es inferior al de otras regiones del mundo, como la Unión Europea o Asia del Este, 15 pero resulta incuestionable que las tendencias a la regionalización son muy nítidas y que dicho proceso avanza de manera acelerada. Ello no debería sorprender, pues aparte de que es un resultado esperado de cualquier acuerdo de integración económica no multilateral, forma parte también de un objetivo deliberado de la política comercial de Estados Unidos, ya que firmó el ALC y el TLCAN

con el propósito de enarbolar una opción regionalista frente a Europa y Asia del Pacífico. Con el TLCAN se avanzó en la formulación de reglas en áreas como el comercio de servicios, las telecomunicaciones, la propiedad intelectual; el trato nacional a la IED, temas que estaban estancados en esos momentos en las negociaciones de la Ronda de Uruguay del GATT. El regionalismo norteamericano ha servido a los estadounidenses como instrumento de presión para forzar cambios en las instancias multilaterales favorables a sus intereses, que no son otros que los de las grandes corporaciones mundializadas.

Al provocar el avance de la regionalización, el TLCAN ha generado desviación de comercio con otras zonas del mundo, alimentada por el levantamiento de las barreras comerciales dentro de la zona y por otros mecanismos, como las reglas de origen. Sin embargo, es verdad también que al menos por el momento no hay el peligro de que el TLCAN se constituya en un bloque económico excluyente. Se trata de un proceso de regionalismo abierto (para usar el término un tanto ambiguo utilizado primero por la APEC y popularizado des-pués por la CEPAL), es decir, que no se e opone a la globalización. Ello por dos ra-

u

flujos comerciales en américa del norte

La otra razón, no menos importante, es que a pesar de la recurrencia de las crisis durante los últimos tres decenios del siglo XX la mayoría de los gobiernos no ha caído en la tentación de cerrar sus economías como en la gran depresión de los años treinta, sino, por el contrario, ha impulsado políticas de liberalización externa.

La concentración regional del comercio de América del Norte se muestra de manera más nítida al analizar la situación país por país. Aquélla es mayor en las economías dominadas (Canadá y México) que en Estados Unidos. Esos dos países efectúan más de las tres cuartas parte de su comercio exterior en América del Norte, lo cual es otra forma de decir que ambas economías son y desde hace mucho tiempo han sido espacios dominados por Estados Unidos. El coeficiente intrarregional de su comercio es tan alto como el que alcanzan los países de la Unión Europea. En el caso de Canadá ese coeficiente se incrementó de 69% del total en 1988 a 80.4% en 1997 (véase el cuadro 5).

En México, en 1997 el comercio intrarregional representaba 7 5.5% del total. El comportamiento de este indicador a lo largo de la década de los noventa es muy irregular, como se aprecia en el cuadro 6, debido a los altibajos del intercambio con el resto del mundo. Éste se ve seriamente trastocado cuando el país se enfrenta a situaciones de crisis y de restricción de divisas. En estos casos el comercio con el resto del mundo tiende a bajar a un ritmo más rápido que el que efectúa con los países de la región. Esta tendencia se ha reforzado con el TLCAN.

A diferencia del período anterior a la apertura externa, cuando las crisis provocaban un fuerte descenso del comercio intrarregional debido a la contracción de las importaciones así como a la aplicación de controles a las mismas, la respuesta fue diferente durante la crisis de 1994-1995. Así, mientras en la de 1982 las exportaciones estadounidenses a México cayeron 50% y

A D R o 5

zones al menos. Una es que en el llamado bloque norteamericano la posición de Estados Unidos es predominante. Este país es un jugador global, porque sus empresas líderes poseen una estrategia planetaria y operan por tanto con una lógica globalizadora orientada al mercado mundial, no a uno regional o nacional determinado. Por añadidura ese jugador global no sólo es una potencia regional, sino que conserva una posición hegemónica en la economía y en el mundo de hoy. En otras palabras, su campo de juego es el planeta entero, no sólo su patio interior.

COMERCIO EXTERIOR DE CANADÁ, 1981-1997 (MILES DE MILLONES DE DÓLARES)

15. Arturo Guillén Romo, "Bloques regionales y globalización de la economía", Comercio Exterior, vol. 44, núm. 5, México, mayo de 1994, pp. 379-386.

•••••••••••••••••••••••••••••••••••••••••••••

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997

Mundial Intrarregional Resto del mundo Intrarregional (%) Resto del mundo(%) (1) (2) (3) (2/1 X 100) (3/1 X 100)

133.2 121.2 132.9 158.2 161.1 164.0 179.7 219.9 227.2 240.9 242.4 253.9 276.0 314.4 356.5 372.6 410.3

84 .7 79.3 90.4

110.2 113.3 109.1 130.3 151.7 163.3 177 .9 180.6 194.2 219.1 252.4 281.6 300.3 330.1

48.4 41.9 42.5 48 .0 47 .9 54.9 49.4 68.2 64.0 63.0 61.8 59.7 56.9 62 .0 74.8 72.3 80.3

63.6 36.4 65.4 34.6 68.0 32.0 69.6 30.4 70.3 29.7 66.5 33 .5 72.5 27.5 69.0 31.0 71.8 28.1 73.9 26.2 74.5 25.5 76.5 23.5 79.4 20.6 80.3 19.7 79.0 20.1 80.6 19.4 80.4 19.6

Fuente: ONU, Yearbook of International Trade Statistics, varios años.

• ••••••••••••••••••••••••••••••••••••••••••••

'

comercio exterior, junio de 2001 473

e u A o R o 6

COMERCIO EXTERIOR DE MÉXICO, 1981-1997 (MILES DE MILLONES DE DÓLARES)

•••••••••••••••••••••••••••••••••••••••••••••

total. Así, para Canadá sus importaciones de México significaban 2.2% de las totales en 1994 y 2.6% en 1997, mientras que sus exportaciones a ese país eran 0.5% del total en 1994 y disminuyeron a 0.4% en 1997. Para México, por su parte, las importaciones de origen canadiense representaban 2% desucomercio total en 1994 y 1.8% en 1997, en tanto que las exportaciones a ese país representaron en los mismos años 2.5 y 2.1 por ciento del total. Esto demuestra la validez de la tesis sostenida por algunos estudiosos cuando se firmó el TLCAN: que más que un tratado trilateral fue la suma de dos tratados bilaterales entre dos naciones dominadas y su potencia dominante. El ALC y el TLCAN se superpusieron, efectuándose obviamente las adaptaciones y los ajustes necesarios. El TLCAN estableció reglas de ope-

Mundial Intrarregional Resto del mundo lntrarregional (%) Resto del mundo(%) (1) (2) (3) (2/1 X 100) (3/1 X 100)

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997

43.6 35.4 30.8 35 .3 40.5 22.0 33.2 36.9 45.0 54.7 65 .2

108.1 117.2 140.0 152.0 185.0 222.0

29.7 23.8 22.9 26.7 29 .9 21.1 28.5 33.8 41.7 47.8 53.1 79.3 86.7

104.3 115.4 139.7 167.6

13 .8 11.6 8.0 8.6

10.6 0.9 4.7 3.0 3.3 6.9

12.1 28 .8 30.4 35.6 36.5 45 .4 54.4

Fuente: ONU, Yearbook of International Trade Statistics, varios años .

68.1 67.2 74.1 75 .7 73.9 95 .7 85.7 91.8 92.6 87.3 81.4 73.3 74 .0 74.5 76.0 75 .5 75.5

31.9 32.8 25.9 24 .3 26.1

4.3 14.3 8.2 7.4

12.7 18.6 26 .7 26.0 25.5 24.0 24.5 24.1

•••••••••••••••••••••••••••••••••••••••••••••

e u A o R o 7 tardaron siete años en recuperar su nivel, en 1995, a pesar de la profunda recesión mexicana, sólo disminuyeron 9% y rápidamente se recuperaron. Durante la crisis asiática de 1997-1998, el comercio intrarregional permitió a Estados Unidos contrarrestar la baja de las importaciones de los países de Asia. Mientras que sus exportaciones a los países del TLCAN crecieron 17% en 1997 y 5% en 1998, las remitidas a Asia disrninu y eron 14 por ciento. 16

CoMERCIO EXTERIOR DE EsTADOS UNmos, 1981-1997 (MILES DE MILLONES DE DóLAREs)

••••••••••••••••••••••••••••••••••••••••••••• Mundial lntrarregional Resto del mundo Intrarregional (%) Resto del mundo(%)

(1) (2) (3) (2/1 X 100) (3/1 X 100)

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997

501.7 464.0 467 .1 554.2 570.1 593.3 675.0 774.0 852.7 905.5 925.2 994.8

1 067.9 1 201.4 1 353.8 1 440.4 1 585.6

111.9 101.2 111.7 135 .3 141.8 129.4 157.4 184.2 203.4 224.3 230.6 270.1 301.4 352.2 391.5 433.7 491.3

389.8 362.7 355.4 418 .9 428.3 463 .9 517 .5 589.8 649.3 681.2 694.6 724.8 766.5 849.2 962 .3

1 006.7 1 094.3

22.3 77.7 21.8 78 .2 23.9 76.1 24.4 75 .6 24.9 75.1 21.8 78.2 23.3 76.7 23.8 76.2 23 .9 76.1 24.8 75.2 24 .9 75 .1 27.2 72.9 28.2 71.8 29.3 70.7 28.9 71.1 30.1 69.9 31.0 69.0

Por lo que se refiere a Estados Unidos, el comercio intrarregional también aumentó de manera consistente, al hacerlo más de siete puntos porcentuales, de 23.9% en 1989 a31.7% en 1997. Sin embargo, la importancia del comercio con el resto del mundo sigue siendo muy alta, al representar ese mismo año 69% del total (véase el cuadro 7).

Fuente: ONU, Yearbook of International Trade Statistics, varios años .

• •••••••••••••••••••••••••••••••••••••••••••• La mayor concentración regional del

comercio en América del Norte es resul-tado de los flujos entre los dos espacios dominados (Canadá y México) y el dominante (Estados Unidos), no de los efectuados entre sí por los dos espacios dominados, porque si bien es cierto que el comercio entre México y Canadá ha aumentado de manera importante en términos absolutos durante los últimos años, aún representa una proporción mínima de su comercio

16. Representación Comercial de Estados Unidos (s/f), NAFTA

Overview <www. ustr.gov>.

ración más favorables a los intereses estadounidenses que las incluidas en el ALC. 17

Los cambios en la orientación sectorial y regional de los flujos comerciales responden a modificaciones en la configuración productiva. Factores determinantes en ésta han sido los movi-

17. Bruce W. Wilkinson, "The Free Trade Agreement between Canada and the United S tates", en M . Panic y Aleksandar M. Vacic, Economic Integration in Europe and NorthAmerica, ONU, Ginebra, 1995, pp. 187-211.

474

mientos de IED y de capital de cartera. En algunos casos, los menos, la entrada de IED ha permitido crear o ampliar plantas con nuevas técnicas de producción; en otros, los más , implica un mero cambio de propiedad de los activos. 18

La magnitud de los flujos de cartera no es ajena a los movimientos de la IED, ya que en las bolsas de valores las cotizaciones de las acciones de las empresas en que participa o que se apropia el capital extranjero tienden a aumentar. Así, las privatizaciones de empresas públicas mediante IED o las fusiones son factores que alientan el ingreso de capitales a las bolsas de valores de los países receptores.

En resumen, los datos de esta investigación comprueban que laregionalización avanza de manera acelerada. Aunque lo hace en el campo del regionalismo abierto, es decir, uno que no detiene la globalización, se trata finalmente de regionalismo, esto es, una situación muy diferente a la propuesta por los propulsores del libre comercio sobre bases multilaterales.

INTEGRACIÓN REGIONAL, DESINTEGRACIÓN NACIONAL

Es un hecho irrefutable que el TLCAN ha sido un instrumento importante en la expansión del comercio exterior de los países de América del Norte y que la presencia comercial

de México en ese mercado se ha ensanchado. Los datos presentados hablan por sí solos. Sin embargo, el análisis no puede quedarse en ese plano. La integración no es un objetivo en sí mismo, sino sólo un instrumento utilizado por los países que siguen ese camino para conseguir niveles más altos de desarrollo económico y bienestar social. Y cuando el logro de estos objetivos se pone en la balanza, la evaluación del TLCAN se modifica significativamente y obliga a abandonar el tono rosado que utilizan sus defensores más interesados.

Para efectuar un balance objetivo de los efectos de la integración, es necesario contestar primero a la pregunta de Fran~ois Perroux señalada al principio: ¿quién integró a quién? Para él no había duda de que en todo acuerdo de integración; "cualesquiera que sean las formas de la integración y las precauciones tomadas para equilibrar jurídica y políticamente los derechos y las prerrogativas de cada uno, hay razones positivas para pensar que la economía que integra es aquella que ejerce el liderazgo o que juega la posición dominante[ ... ] Ello no significa que los acuerdos no sirvan también a sus seguidores". 19

En cuanto al TLCAN, más allá de la retórica de sus promotores, en el que todos ganaban con él , es necesario partir del reconocimiento de que las partes débiles en la negociación (Canadá y sobre todo México) no fueron muy celosas en "equilibrar jurídicamente los derechos y las prerrogativas" como aconsejaba Perroux, sino que favorecieron los intereses de Estados Unidos.

El TLCAN implicó un compromiso entre gobiernos y fuerzas económicas que veían en la integración una palanca importan-

18. Gregario Vida!, Grandes empresas, economía y poder en México, Plaza y Valdés, México, 1999, pp. 236.

19. Fran¡;ois Perroux , L' économie ... , o p. cit., p. 685 .

fluj os comerciales en américa del norte

te para ampliar sus mercados y sus zonas de operación e influencia, así como para maximizar sus beneficios. En lo fundamental ese compromiso fue impulsado por los grupos y las empresas más globalizados del capital financiero de Estados Unidos, así como por los grupos y empresas más poderosos de Canadá y México.

El capital financiero estadounidense más globalizado (las ET,

los bancos y las sociedades financieras), es decir, el capital que opera con una lógica de mercado mundial, veía en el TLCAN un instrumento para elevar sus niveles de competitividad en relación con otras regiones del mundo (Europa y Asia, principalmente) y para llevar a la práctica un conjunto de reglas (propiedad intelectual, servicios, etcétera) que el gobierno de Estados U nidos impulsa en los foros multilaterales y trata de aplicar en escala mundial. Las grandes empresas canadienses y mexicanas, por su parte, buscaban modificar sus estrategias y reconvertir sus empresas para reorientadas al mercado exterior y así incorporarse a una economía mundial crecientemente globalizada.

Si las ET de Estados Unidos y los grupos y empresas canadienses y mexicanos más grandes fueron los que impulsaron y definieron la integración con el apoyo de sus respectivos gobiernos, no sorprende que sean precisamente esas grandes corporaciones las principales beneficiarias del TLCAN. La imagen de algunos estudiosos de que éste era un acuerdo de integración de las tres grandes empresas automovilísticas estadounidenses (Ford, General Motors y Chrysler), aunque pareciera una caricatura y fuera una simplificación de la realidad, no dejaba de contener elementos de verdad.

El grueso del comercio exterior en América del Norte lo efectúan ET. Alrededor de 70% de las exportaciones canadienses está vinculado a las operaciones de aquéllas; de ese total, 40% es comercio intraempresarial y el restante 30% es resultado de licencias o alianzas estratégicas de las empresas canadienses con corporaciones foráneas. En el caso de Estados Unidos, alrededor de 50% de sus exportaciones manufactureras a Canadá son comercio intraempresarial de sus matrices y compañías afiliadas. En 1992, por lo que respecta a México, 40% del comercio exterior era intraempresarial, porcentaje que ha aumentado significativamente con el TLCAN.20

La estrategia de las ET en América Latina durante las últimas dos décadas se ha orientado a establecer operaciones de ensamblaje en la región para construir una plataforma exportadora hacia Estados Unidos y el mercado mundial. En México esa estrategia ha sido particularmente exitosa en las industrias automovilística, de autopartes, plásticos, electrónica y de ropa y confección. En las últimas dos ramas también han proliferado las maquiladoras de los países de la Cuenca del Caribe. 21

Las exportaciones de la industria automovilística instalada en México aumentaron de 4 700 millones de dólares en 1990 a 20 800 millones en 1998. Más de 90% de esas ventas externas

20. Sydney Weintraub, op. cit., p. 206. 21 . Michael Mortimore , "Corporate Strategies for FDI in the

Context of Latin America 's New Economic Model", World Development, vol. 28, núm. 9, Reino Unido, 2000, pp. 1611-1626.

•

..

comercio exterior, junio de 2001 475

e u A D R o 8

MÉXICO: PRINCIPALES EMPRESAS EXPORTADORAS CON PARTICIPACIÓN EXTRANJERA, 1998 (MILLONES DE DÓLARES)

•••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••• Exportaciones/

Empresa Actividad País de origen Inversión extranjera Ventas Exportaciones ventas(%)

l. General Motors Automovilística Estados Unidos General Motors 7 464 5 665 75 .9 2. Daimler-Chrysler Automovilística Alemania Daimler Benz 6 177 4 890 79 .2 3. Volkswagen Automovilística Alemania Volkswagen 4 927 3 682 74.7 4. IBM Computación Estados Unidos IBM Corporation 2 602 5. Ford Automovilística Estados Unidos Ford Motor Co. 4 211 2 398 56.9 6. Nissan Automovilística Francia Nissan 1 840 1 405 76.4 7. Hewlett-Packard Electrónica Estados Unidos Hewlett-Packard 1 634 1 383 84.6 8. Deinosa Autopartes Estados Unidos General Motors 1 166 1 166 100.0 9. Telmex Telecomunicaciones Estados Unidos Southwestern Bell 8 564 1 166 13.6

JO. Sony Electrónica Japón Sony Corporation 1 144 1 144 100.0 11. SCI System Electrónica Estados Unidos SCI Systems 1 054 1 054 100.0 12. Phillips Exportadora Electrónica Países Bajos Phillips A.G. 1 043 1 043 100.0 13 . General Electric Electrónica Estados Unidos General Electric 2 325 893 38.4 14. Rockwell Automotriz

de México Electrónica Estados Unidos Rockwell 780 780 100.0 15. Cigarrera La Moderna Tabaco Reino Unido British American Tobbaco 1 021 774 75.8 16. Deltrónicos de Matamoros Electrónica Estados Unidos General Motors 635 635 100.0 17. Grupo Kodak Fotografía Estados Unidos Kodak 985 629 63.9 18. Ispat Mexicana Siderurgia India Ispat Group 783 619 79.1 19. Samsung Electrónica Corea Samsung Corp . 531 531 100.0 20. Matsushita Electrónica Japón Matsushita Electronics Co . 516 516 100.0 21. Kemet de México Electrónica Estados Unidos Kemet Electronics 513 513 100.0 22. Sia Electrónica

de Baja California Electrónica Japón Sanyo Corp. 512 512 100.0 23 . Favesa Auto partes Estados Unidos Lear Corp. 507 507 100.0 24. Mabe Electrodomésticos Estados Unidos General Electric 1 007 427 42.4 25. Daewoo de México Electrónica Corea Daewoo Electronics Corp. 416 416 100.0 26. LG Electronics México Electrónica Corea LG Electronics 408 408 100.0 27. JVC Electrónica Corea Matsushita Electronics 356 356 100.0 28. Xerox Mexicana Electrónica Corea Xerox Co. 515 302 58 .6 29. Delphi Autopartes Estados Unidos Delphi Automobile Systems 290 290 100.0 30. Hitachi de México Electrónica Japón Hitachi 280 280 100.0 31 . Motorola de México Electrónica Estados Unidos M o toro la 514 280 54.5 32. Lear Co . México Autopartes Estados Unidos Lear Siegler Systems 445 277 62.2 33. STB Electrónica Estados Unidos STB Systems Inc . 267 267 100.0 34. Hyundai de México Automovilística Corea Hyundai Co. 257 257 100.0 35 . Electrónica BRK Electrónica Estados Unidos First Alert Inc . 239 239 100.0 36. Nokia Reynosa Electrónica Finlandia Nokia 227 227 100.0 37. Acer Computer

Latino América Electrónica Taiwan Acer Inc. 303 218 71.9 38. Caterpillar México Maquinaria Estados Unidos Caterpillar 203 203 100.0 39. Elamex Maquinaria Estados Unidos General Electric 194 194 100.0 40. Sanmex Electrónica Japón Sanyo Corp. 189 189 100.0 41. Mexinox Siderurgia Alemania Krupp Thyssen GmbH 320 189 59.1 42. Price Pfister de México Metales Estados Unidos Price Pfister Inc. 176 176 100.0 43 . Siemens Maquinaria eléctrica Alemania Siemens A.G. 674 162 24 .0 44. Dupont Química Estados Unidos Dupont de Nemours 498 161 32.3 45. Electrónica Clarion Electrónica Japón Clarion Co. Ltd. 175 153 87.4 46. Industrias John Deere Maquinaria Estados Unidos John Deere 422 151 35.8 47 . Nemak Autopartes Estados Unidos Ford Motor Company 241 120 49.8 48. Internacional de Cerámica Minerales no metálicos Estados Unidos Interceramic 222 118 53 2 49. Grupo Basf de México Química Alemania Basf A.G. 542 82 15.1 50. Dal-Tile de México Minerales no ferrosos Estados Unidos Dal-Tile 97 76 78.4

Fuente: CEPAL .

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

se dirigen al mercado norteamericano. Las exportaciones de automotores mexicanos a Estados U nidos , que en 1990 representaban 15.6% de las ventas totales de México a ese mercado, pasaron en 1997 a significar 21 .8%. Por su parte, las importaciones de dicha industria mexicana -principalmente insumos-

aumentaron también con rapidez: de 5 800 millones de dólares en 1990 a 13 000 millones en 1997.

En el cuadro 8, que lista las 50 principales empresas exportadoras de México con participación de capital extranjero, se aprecia el proceso de restructuración de las ET. Éstas convir-

476

tieron a sus filiales y aliados mexicanos en plataformas de exportación hacia el mercado norteamericano. De esas 50 empresas, 24destinan 100% de sus ventas al mercado exterior, 33 (66% del total)másde75 % y41 (82%)másde50%. Enelcasode las corporaciones que exportan la totalidad de su producción, destacan las empresas maquiladoras de las ramas electrónica, autopartes, electrodomésticos, maquinaria agrícola y maquinaria eléctrica.

Al ser un Tratado entre países con sistemas productivos asimétricos, es decir, como el TLCAN entraña la relación entre un polo dominante (Estados Unidos) y dos economías subordinadas (subdesarrollada en el caso de México), la extensión de los lazos comerciales y, en un sentido más amplio, la profundización de la integración económica entre los tres países ha provocado un intenso proceso de restructuración-desarticulación-destrucción de sus sistemas productivos.

La restructuración ha implicado la ruptura de las cadenas productivas de los antiguos sistemas productivos que operaban en los mercados internos de Canadá y México. Con la apertura, la estructura de precios relativos de la economía dominante se impuso en los mercados integrados, causando todo tipo de distorsiones en los aparatos de producción debido a que dicha estructura de precios no guarda correspondencia con los menores ni veles de desarrollo, y por ende de productividad, de las economías nacionales integradas.

La ruptura y restructuración de las cadenas productivas "nacionales" coincidió con la creación de cadenas regionales (en el ámbito de América del Norte) montadas en torno al sector exportador. El eje aglutinador de las nuevas cadenas "supranacionales" que operan en el espacio del TLCAN son las ET. Éstas y el capital financiero que circula en torno de ellas ejercen efectos de concentración y de aglomeración. En los espacios en que operan estas empresas regionalizadas (muchas de ellas, las más poderosas, con una lógica mundializadora) se producen efectos tanto de atracción e impulso como de freno. Por un lado se generan procesos de integración, así

flujos comerciales en américa del norte

El viejo problema del dualismo estructural, característico del subdesarrollo, en vez de atenuarse se agravó y se tornó más complejo. El sector exportador manufacturero y maquilador, convertido en el eje dinámico del sistema, coexiste con el otrora sector moderno creado durante la etapa de sustitución de importaciones, en gran medida separado de aquél y anclado al mercado interno, así como con los sectores atrasados, compuestos por las antiguas actividades tradicionales, urbanas y rurales, y la cada vez más densa franja de la economía informal.

El progreso técnico conseguido en el sector exportador no se irradia al conjunto del sistema productivo. Se concentra, como en los tiempos del modelo agrario-exportador de la preguerra, en el sector dinámico de la economía, sin transferirse, salvo mínimamente, a otras actividades. En la concentración del progreso técnico influyen de manera importante los derechos de propiedad intelectual aprobados en el TLCAN que limitan los procesos de aprendizaje y adaptación tecnológica. Al concentrarse el progreso técnico lo hacen también, de manera concomitante, las ganancias de productividad, indispensables para la modernización del sistema productivo.

En el plano social, los cambios en el sistema productivo se han traducido en el fortalecimiento y enriquecimiento de las capas altas ligadas al sector exportador y las actividades financieras, en el debilitamiento de las clases medias, así como en el incremento de los marginados y excluidos.

La recomposición del sistema productivo provocada por el modelo neoliberal acentuó las tendencias estructurales al desequilibrio externo, al incrementar la dependencia respecto de las importaciones. El coeficiente de éstas, es decir, la participación de estas compras en la oferta global aumentó con gran fuerza como consecuencia de la apertura comercial y del TLCAN (véase la gráfica).

U na vez restablecida la capacidad importadora de la economía mexicana con la renegociación de la deuda externa de 1989

como de creación o reforzamiento de polos de desarrollo; por otro, efectos de desestructuración o de destrucción de otras empresas y actividades orientadas al mercado interno que no han logrado vincularse al nuevo espacio económico regional.

MÉXICO: PARTICIPACIÓN DE LAS IMPORTA CIONES EN LA OFERTA GLOBAL, 1980-1999

En el caso de México, el TLCAN y en un sentido más general la apertura externa y el modelo neoliberal, acentuaron la heterogeneidad estructural tanto del sistema productivo como del social. Ello ha generado procesos de marginalidad, exclusión y descomposición social e incluso de desintegración cultural. Los desequilibrios regionales en el ámbito nacional son ahora más marcados: el Norte "rico" se ha distanciado más de un Sur "pobre", aislado de la integración globalizadora.

••••••••••••••••••••••••••••••••••••••••••••• 30 -

25 -

20 -

15 -

10 -

5 -

o 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998

Fuente: FMI, Estadísticas Financieras Internacionales, varios números.

• ••••••••••••••••••••••••••••••••••••••••••••

comercio exterior, junio de 2001

y la reincorporación del país en los mercados internacionales de capital, el peso de las importaciones como proporción del PIB ha aumentado cada año: de 10.4%en 1988 a 16.1% en 1993 (antes de la entrada en vigor del Tratado) y a 24.7% en 1999. Es decir, un incremento de casi 15 puntos porcentuales del PIB en tan sólo una década. Esta mayor dependencia respecto de las importaciones es una manifestación del proceso de ruptura de las cadenas productivas internas y de su sustitución por cadenas regionales, lo que refleja un mayor peso del comercio intraempresarial de las ET y nuevas formas de articulación entre los capitales globalizados y sus proveedores y distribuidores. Revela, además, la mayor propensión a importar derivada de la mayor concentración del ingreso y de la posibilidad de adquirir bienes de consumo de lujo que la apertura externa facilita.

Se esperaba que el TLCAN impulsaría la exportación de manufacturas desde México y tendería a reducir el peso de las maquiladoras de la frontera norte al inducir la modernización de la estructura industrial. En realidad se ha producido el efecto contrario. En vez de la "industrialización" de la maquila, se asiste a un proceso de "maquilización" de la industria. Más y más maquiladoras se instalan no sólo en la frontera norte sino en el interior del país.

Cuando comenzó la apertura externa en 1985, había 760 establecimientos de maquila, asentados fundamentalmente en la zona norte. En 1998 su número ascendía a 3 297, cuya ubicación, aunque seguía predominando la frontera norte, se había extendido a Guanajuato,Aguascalientes, Estado de México, Distrito Federal, Yucatán y Quintana Roo. El peso de las maquiladoras en la ocupación de mano de obra es creciente. El número de trabajadores se cuadruplicó, al aumentar de 211 968 en 1985 a 1 008 031 en 1998. Mientras tanto, la ocupación en la industria manufacturera se incrementó en el mismo período de 2 460 000 trabajadores a 3 768 116, o sea un crecimiento de 53.2%. Así, la participación de la ocupación en las maquilado ras como porcentaje de lamanufacturera se incrementó de 8.6% en 1985 a 26.8% en 1998.

La entrada libre de productos agropecuarios ha afectado profundamente la agricultura tradicional en México. La idea esbozada por los promotores del Tratado de que su puesta en marcha reduciría la emigración hacia Estados Unidos no corresponde con los hechos. El deterioro del sector agropecuario, aunado a las crisis recurrentes de la economía mexicana, ha acelerado los flujos migratorios, los cuales ya no se dirigen principalmente a las grandes urbes del centro del país sino que se encaminan hacia el norte.

La fragilidad del sistema productivo en México va de la mano con su fragilidad financiera. El nuevo modelo de acumulación agudizó la restricción externa en vez de atenuarla. Cuando la economía crece, el déficit de la balanza comercial aumenta en forma más rápida que en la época de la sustitución de importaciones. Ante la imposibilidad creada por el TLCAN y por la apertura externa de recurrir a la protección para moderarlo, su financiamiento pasa a depender enteramente de la entrada de flujos de capital privados externos, cuya volatilidad, después de la crisis mexicana de 1994-1995 y de la crisis asiática de 1997-1998, es conocida.

Para mantener la atracción de capitales externos se aplican políticas monetarias y fiscales restrictivas, las cuales tienen efectos rece si vos en la economía real e incrementan la fragilidad del

477

sistema bancario y financiero interno. La entrada de capitales externos, por otra parte, sobrevalúa la moneda, lo que contribuye a la ampliación del déficit externo. Como dice Salama,22 conforme a esa lógica financiera "los déficit [de la cuenta corriente] preparan la fragilidad de hoy y las especulaciones de mañana", así como los ajustes "dolorosos pero necesarios" de pasado mañana, agregaríamos.

La lógica financiera del modelo de acumulación neoliberal, consagrado por el TLCAN, es fuente de inestabilidad y de crisis financieras recurrentes . El comportamiento del ciclo económico se modifica. Las fases del ciclo se acortan: las recesiones son más severas -con graves efectos en la economía real y en las condiciones de vida de la población- pero duran poco. Las economías se recuperan rápidamente -como fue el caso de México a partir de 1996 o de Asia en 1999- una vez que el ajuste posterior a la crisis crea las condiciones para el reingreso de los capitales externos. N o obstante, la inestabilidad del modelo clausura la posibilidad de un crecimiento duradero, condición necesaria de toda política de desarrollo económico y social.

EFECTOS SOCIALES DEL TLCAN

En la esfera social los efectos del Tratado son más difíciles de evaluar porque en el comportamiento de variables como el empleo o los salarios se entremezclan diversos fenóme

nos, independientes de los acuerdos de integración. Los balances efectuados hasta ahora son muy diversos y

contradictorios. Así por ejemplo, la Representación Comercial de Estados Unidos, después de atribuir incorrectamente al TLCAN el largo período de auge de la economía de ese país desde los años noventa, considera que el Tratado ha permitido a Estados Unidos crear más empleos, mejor pagados. Las exportaciones a México y Canadá significan, de acuerdo con sus cálculos, 2.7 millones de plazas de trabajo, lo que representa un crecimiento de 34% ( 685 000 nuevos empleos) respecto de 1993. Esos empleos pagan en promedio salarios 16% más altos que los ubicados fuera del sector exportador. 23

La organización no gubernamental Public Citizen considera, por el contrario, que el efecto neto en materia de empleo ha sido negativo porque con el TLCAN el déficit comercial de Estados U nidos con sus vecinos ha aumentado en vez de disminuir. El mayor déficit con Canadá y México, que resulta de la relocalización de plantas hacia regiones donde se opera con menores costos (salarios ostensiblemente más bajos en el caso mexicano), habría implicado una pérdida neta de 420 000 empleos a la economía estadounidense. 24

Otro efecto del TLCAN es la baja de los salarios reales en Estados U nidos debido a que los empleos que se trasladan a México

22. Pi erre S alama, "La dollarisation en Amérique latine, les termes du débat", mimeo., 1999, p. 11.

23. Representación Comercial de Estados Unidos, op. cit. 24. Robert Scott y Thea Lee, Trade Deficit, Job Los ses Soar sine e

NAFTA, Trade Fax Series, Economic Poli e y Institute, Washington, 1997.

478

son principalmente los calificados (en ramas manufactureras como la automovilística y la electrónica), lo que disminuye el poder de negociación de los trabajadores estadounidenses que permanecen en esos sectores. En una encuesta efectuada entre grandes empresas que tenían problemas laborales y de organización sindical se encontró que la mitad de ellas amenazó con cerrar y trasladarse a México. La encuesta mostró que 15% de esas empresas realmente cerró parte o todas sus plantas, lo que significa una tasa tres veces superior a la que existía antes de la entrada en vigor del TLCAN. 25

En el caso de México, la mejoría social atribuida al TLCAN

no es perceptible. En materia de empleo, éste ha crecido en las maquiladoras, no así en el sector formal de la economía, incluida la industria manufacturera. Los salarios reales en México no han mejorado, a pesar de la recuperación económica lograda en la segunda mitad de la presidencia de Ernesto Zedillo. Los salarios reales manufactureros disminuyeron 27.1 o/o en términos reales de 1993 a 1998. La brecha salarial entre México y Estados Unidos en vez de reducirse se ha ensanchado. Los salarios promedio manufactureros en México representan en la actualidad menos de una décima parte de los que se pagan en Estados U nidos. Mientras en 1980 los salarios por hora en México significaban 22% de los correspondientes en aquel país, en la actualidad sólo representan 9.6 por ciento. 26

En síntesis, el saldo en materia de progreso social no ha sido hasta ahora positivo. Estados Unidos, Canadá y México son ahora países con mayor desigualdad económica y social, tanto entre ellos como internamente. La operación del TLCAN comprueba que la mayor integración dejada a la suerte de las leyes del mercado no puede resolver por sí sola los problemas del desarrollo económico y del progreso social.

CoNCLUSIONES

Los resultados de esta investigación demuestran la creciente integración entre Canadá, Estados Unidos y México durante las últimas dos décadas, sobre todo a partir de la entra

da en vigor del TLCAN. Ello entraña el refuerzo de las tendencias a la eventual creación de un bloque regional norteamericano, con la hegemonía de Estados Unidos.

Si bien podría considerarse que el TLCAN es un proceso de regionalismo abierto, presenta una marcada tendencia a la concentración intrarregional del comercio, en detrimento del intercambio con el resto del mundo. Esta situación implica que hay las condiciones para que, en un marco de agravamiento de los desequilibrios de la economía mundial, se configure un regionalismo con tintes defensivos.

En otras palabras, el TLCAN ha sido un importante instrumento para la creación de comercio en esa zona, aunque al mismo tiem-

25. Kate Bronfenbrenner, Final Report: The Effects of Plant Closing or Threat of Plant Closing on the Right ofWorkers to Organize , entregado al Secretariado de Trabajo de la Comisión Norteamericana de Cooperación Laboral , 30 de septiembre de 1996.

26. Public Citizen, Real-Lije Results, diciembre de 1998.

flujos comerciales en américa del norte

po puso en marcha un proceso de desviación de comercio en relación con otras regiones del mundo (América Latina, Europa y Asia), sobre todo en productos como automóviles, autopartes, electrónica, textiles y vestido.

La mayor apertura de las economías de la región ha provocado una marcada restructuración de sus sistemas productivos internos. La creación de comercio ha significado la ruptura de cadenas productivas nacionales configuradas en una etapa anterior de su desarrollo, a las que se ha sustituido por cadenas regionales en aquellas actividades o empresas líderes que desempeñan el papel de fuerzas motrices y polos de desarrollo en el proceso de integración. Estas empresas y actividades ejercen además una influencia importante en los procesos de globalización y regionalización de la economía mundial.

En el caso de México, el pariente pobre del TLCAN, la regionalización de América del Norte ha permitido la modernización del sector exportador de la economía, pero al precio de relegar al resto del sistema productivo, el cual sigue dependiendo de los mercados nacionales o locales. La heterogeneidad estructural del sistema se ha acentuado como nunca, dejando a amplios sectores y grupos sociales al margen los beneficios de la globalización.

Como el nuevo modelo económico funciona sobre la base de salarios reales bajos en la periferia y restringida participación directa del Estado en la economía, el mercado interno en vez de expandirse se ha estancado, afectando seriamente a la mayoría de las empresas y actividades que dependen de aquél. Los efectos contraccionistas en la actividad económica se refuerzan en virtud de la fragilidad financiera del nuevo modelo. Como el desequilibrio externo se ha acentuado en vez de reducirse, la continuidad de la acumulación descansa en la atracción de flujos de capital del exterior, muy volátiles y especulativos, con lo cual se incrementa la recurrencia de las crisis. En síntesis, el dinamismo provocado por el TLCAN en el comercio exterior no ha estado acompañado de un dinamismo semejante en el crecimiento económico interno.

Los principales beneficiarios de la integración han sido las ET y los grandes grupos privados que operan en el mercado externo. Se han ensanchado las desigualdades sociales entre los tres países signatarios y dentro de cada uno de ellos. Las ganancias en términos de empleo asociadas a las exportaciones no compensan las pérdidas de puestos calificados en los sectores que se relocalizan ni las resultantes de la desarticulación de las cadenas productivas nacionales. La brecha salarial entre los tres países en vez de reducirse se ha incrementado. La tendencia a la baja de los salarios reales en México no se ha revertido con la integración.

Con la integración los resultados negativos en materia de desarrollo económico y social no deberían ser motivo de sorpresa, dada la visión neo liberal que ha predominado en el esfuerzo integrador. Como señala Perroux:

"La eliminación por sí sola de los obstáculos al intercambio en espacios heterogéneos marcados poderosamente por los monopolios y las polarizaciones, dotados de superestructuras concebidas por las naciones o por las grandes unidades y sus aglomeraciones, no tiene probabilidades de poner el aparato de producción al servicio de las poblaciones. Es necesario suscitar, provocar nuevas formas de mercado, unidades motrices con sus medios de in-

comercio exterior, junio de 2001

fluencia que dan al grupo regional de naciones una capacidad de resistencia y de expansión propia. Es difícil, nadie lo niega. Pero la opción es entre la integración para las poblaciones y la integración para las grandes empresas y los grupos financieros." 27

Poner la integración comercial y económica al servicio de las poblaciones no es algo que se pueda dejar a la acción de las leyes del mercado ni con un Estado, como ha sido el caso del mexicano desde De la Madrid ( 1982-1988), que renuncia a sus responsabilidades y se convierte meramente en un agente activo de las fuerzas globalizadoras externas. Como decía el mismo Perroux:

"La desigualdad estructural, especialmente de las estructuras industriales, está en la base misma de los procesos de integración concretos y pensables. Los poderes compensadores en el orden político son, pues, indispensables si se quiere que la combinación de los aparatos de producción esté al servicio de las poblaciones y no únicamente al de la rentabilidad de las grandes unidades[ ... ] La política de integración tiene que ser completamente replanteada a partir de esta interpretación; nunca consiste simplemente en eliminar -sin más-los obstáculos al comercio. Comporta acciones positivas de promoción de unidades motrices relacionadas con las áreas circundantes en que pueden desplegar sus acciones."28

La integración hacia el norte es un proceso que no tiene marcha atrás. Sin embargo es necesario que el Estado mexicano formule y ponga en marcha una estrategia de integración que supere la creencia neo liberal de que la apertura externa creará por sí sola el desarrollo económico y la solución de los ingentes problemas sociales que afectan a la nación. Se podría hablar de la necesidad de prever tres estrategias de integración: hacia el norte, hacia el sur y hacia dentro. En otras palabras, se requiere de una estrategia alternativa de desarrollo que replantee y diversifique la integración a la economía mundial a partir de un proyecto propio y que implique la puesta en marcha de una política económica y de industrialización menos unilateral y sesgada hacia el exterior, donde la reconquista y el fortalecimiento del mercado interno vuelvan a ser un aspecto central, aunque no único.29