Comisión de coparticipación federal de impuestos · OMISIÓN DE OPARTIIPA IÓN FEDERAL DE...

16

COMISIÓN DE COPARTICIPACIÓN FEDERAL DE IMPUESTOS INFORME TÉCNICO FEBRERO 2018 Datos para entender cómo se distribuyeron los impuestos entre la Nación y las Provincias Argentinas durante el mes de Enero

Transcript of Comisión de coparticipación federal de impuestos · OMISIÓN DE OPARTIIPA IÓN FEDERAL DE...

COMISIÓN DE COPARTICIPACIÓN FEDERAL DE

IMPUESTOS

INFORME TÉCNICO FEBRERO 2018

Datos para entender cómo se distribuyeron los impuestos entre la Nación y las Provincias Argentinas durante el mes de Enero

COMISIÓN DE COPARTICIPACIÓN FEDERAL DE IMPUESTOS

Contenido

RESUMEN EJECUTIVO____________________________________________________________________________ 2

LA RECAUDACIO N________________________________________________________________________________ 3

IMPUESTOS NACIONALES ________________________________________________________________________________________ 3

TRES TIPOS DE RECURSOS _______________________________________________________________________________________ 3

CLASIFICACIO N ___________________________________________________________________________________________________ 4

LA DISTRIBUCIO N________________________________________________________________________________ 6

EL LABERINTO ____________________________________________________________________________________________________ 6

RECAUDACIO N E INFLACIO N ____________________________________________________________________________________ 7

LA NUEVA DISTRIBUCIO N ________________________________________________________________________________________ 7

LOS IMPUESTOS__________________________________________________________________________________ 9

VARIACIONES _____________________________________________________________________________________________________ 9

LA COPARTICIPACIO N FEDERAL ________________________________________________________________ 11

COPARTICIPACIO N DE LIBRE DISPONIBILIDAD _______________________________________________________________ 11

CAMBIOS EN EL LABERINTO____________________________________________________________________________________ 11

COMPARACIONES SOBRE LA DISTRIBUCIO N __________________________________________________________________ 12

LEYES ESPECIALES _____________________________________________________________________________ 13

MES DE ENERO ___________________________________________________________________________________________________ 13

PROVINCIAS ______________________________________________________________________________________________________ 14

INFORME TÉCNICO FEBRERO 2017

pág. 2 Fuentes: CFI, Ministerio de Hacienda e INDEC

Resumen Ejecutivo

Recaudación

Los aportes personales se incrementaron en un 39,6%, como consecuencia del medio aguinaldo. La

recaudación de Impuesto a las Ganancias bajó 7,8 % y el impuesto al Valor Agregado (IVA) subió en una

proporción mayor a la estacional -18%-.

En te rminos reales la recaudacio n impositiva (sin Comercio Exterior ni aportes a la seguridad social)

tomando una inflacio n interanual de 25.8% cayo contra un aumento nominal del 22.9%

Distribución

La distribución de recursos se vio modificada por la reforma del Impuesto a las Ganancias -eliminación

del art. 104-, disminución del porcentaje que se detrae de la masa bruta coparticipable para la ANSES,

que pasó del 9% al 6% y la afectación del impuesto al cheque a la ANSES en un 100%.

Además, doce provincias cuentan con el monto compensatorio del Consenso Fiscal Punto II -Ley 27429-.

Tierra del Fuego, Tucuma n, Santa Cruz, Salta, Rio Negro, Misiones, Mendoza, Formosa, Entre Rí os Chaco, Co rdoba

y Catamarca.

En la distribución presupuestaria las provincias perdieron un punto pasando del 31 al 30% del total,

Nación cedió cuatro puntos y los no presupuestarios -Fondo Solidario de Redistribución, Imp. s/Gas Oil

y GLP (Ley N° 26.028), Imp. s/Naftas y GNC (Ley N° 26.181), Recargo al Consumo de Gas (Ley N° 25.565) y

gastos autarquía AFIP- cedieron un punto empujados por el nuevo régimen de mantenimiento de la AFIP,

que pasó del 1.9% del total recaudado a convenios por provincia y por impuesto, aproximadamente el

0,89% del total recaudado.

La Resolución N° 4810/17 del Ministerio de Educación reasignó el índice de participación de cada

jurisdicción en la asignación específica destinada al gasto consolidado en educación, ciencia y tecnología,

según lo estipulado en la Ley 26.075, con un monto máximo anual previsto en $ 134.383.230.243,65,

representando un aumento del 54,3% respecto a Diciembre.

En comparacio n con diciembre, la asignacio n ví a impuestos a la ANSES se mantuvo similar, de un 19,7 a un 20%

de la recaudacio n. Con un efecto neutro por el cambio entre ganancias y cheque.

Los ATN se redujeron por la eliminacio n del artí culo 104, ya que ese porcentaje (2% de ganancias neto) era

aproximadamente la mitad del monto final.

Los beneficiados con el nuevo régimen fueron Buenos Aires, la CABA y la Nación, que aumentaron su

distribución respecto al mes pasado un 25, 21 y 20 % respectivamente por el aumento de la masa

coparticipable. El resto de las provincia mantuvieron sus proporciones.-

La ANSES recibe para su funcionamiento aproximadamente 35.000 millones de pesos desde los

impuestos, lo que significa un 19, 37 % de los impuestos recaudados en el mes.

INFORME TÉCNICO FEBRERO 2017

pág. 3 Fuentes: CFI, Ministerio de Hacienda e INDEC

La recaudacio n

IMPUESTOS NACIONALES

En el esquema federal de nuestro paí s, las Provincias delegan a la Administracio n Nacional la potestad de recaudar y

distribuir los impuestos que rigen sobre todo el territorio argentino, mediante la AFIP.

El proceso de recaudacio n y distribucio n obedece a leyes y acuerdos vigentes. Estos instrumentos buscan que dichos

recursos vuelvan a las administraciones provinciales y municipales , propiciando el desarrollo a la vez que se comparten

con la Nacio n y su Administracio n Nacional de la Seguridad Social (ANSES).

TRES TIPOS DE RECURSOS

La recaudacio n de recursos tributarios se divide en tres grandes grupos, creados para suplir en forma auto noma y

suficiente las necesidades orga nicas de sus entes madre.

Esto es:

• Los aportes y contribuciones a la seguridad social a los fines de sostener el sistema previsional.

• Los impuestos al comercio exterior a los fines de generar recursos para la administracio n central,

• Y los impuestos nacionales a los fines de mantener y desarrollar tanto a las Provincias como a la Nacio n.

Desde enero 2017 hasta enero de 2018, los valores fueron:

0,0

20.000,0

40.000,0

60.000,0

80.000,0

100.000,0

120.000,0

140.000,0

160.000,0

180.000,0

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic ene-18

en m

illo

nes

de

pes

os

Recursos tributarios totales

IMPUESTOS DERECHOS S/ COM. EXT. AP. Y CONTRIB. A LA S. SOC.

INFORME TÉCNICO FEBRERO 2017

pág. 4 Fuentes: CFI, Ministerio de Hacienda e INDEC

CLASIFICACIÓN

Los recursos tributarios son clasificados en la Ley de Presupuesto a los fines de agrupar los recursos y gastos de acuerdo

a ciertos criterios, cuya estructuracio n se basa en el establecimiento de aspectos comunes y diferenciados de las

operaciones gubernamentales.

Las clasificaciones presupuestarias, al organizar y presentar todos los aspectos posibles de las transacciones pu blicas,

conforman un sistema de informacio n ajustado a las necesidades del gobierno y de los organismos internacionales que

llevan estadí sticas sobre los sectores pu blicos nacionales, posibilitando un ana lisis objetivo de las acciones ejecutadas por

el sector pu blico.

Por tanto, el conjunto de clasificaciones presupuestarias representa un mecanismo fundamental para el registro de la

informacio n relativa al proceso de recursos y gastos de la actividad pu blica. A continuacio n comparamos Diciembre

2017, previo a la reforma tributaria, con Enero 2018.

Los cambios relevantes post reforma tributaria se ven en la suba de seis puntos en la asignacio n a la ANSES, el descenso

de un punto para las provincias y cuatro para la Nacio n. Tambie n se redujo la asignacio n a los entes no presupuestarios

como la AFIP y otros fondos.

En el siguiente cuadro se pueden apreciar las transferencias que se efectu an desde los impuestos al consumo y las

ganancias -originariamente provinciales- (60% a 30%), hacia la administracio n nacional que cuenta como recurso

exclusivo los derechos sobre el comercio exterior ( 4.5% a 36%), Mientras que los aportes y contribuciones 32,4 %

descendieron al 31% en esta clasificación su porcentaje en relacio n a los recursos tributarios recaudados a tal fin; no

obstante en la realidad y producto del laberinto coparticipativo (conjunto de leyes y acuerdos vigentes entre Nacio n y

Provincias ) dicho porcentaje aumenta considerablemente.

93.324,8 ; 40%

58.677,1 ; 25%

72.597,7 ; 31%

10.638,9 ; 4%

Diciembre 2017

Administración Nacional

Contribuciones Seguridad Social

Provincias

No presupuestarios

93.581,0 ; 36%

81.317,4 ; 31%

78.413,9 ; 30%

8.648,7 ; 3%

Enero 2018

Administración Nacional

Contribuciones Seguridad Social

Provincias

No presupuestarios

INFORME TÉCNICO FEBRERO 2017

pág. 5 Fuentes: CFI, Ministerio de Hacienda e INDEC

Recursos y Clasificación Enero 2018 (en millones de pesos)

Recursos tributarios % Clasif.

Presupuestaria %

Impuestos 165.190,1 0,6 Administración

Nacional 93.581,0 0,36

Derechos s/ com. Ext. 11.856,3 0,0453 Contribuciones

Seguridad Social 81.317,4 0,31

Aportes y contribuciones a la Seguridad Social

84.914,7 0,324 Provincias (1) 78.413,9 0,30

No presupuestarios

(2) 8.648,7 0,03

Total recursos Tributarios 261961,0411

100%

Total recursos Tributarios

261961,0411

100%

Esta informacio n sirve para visualizar principalmente la transferencia de recursos hacia la Nacio n que aumenta su

participacio n desde un 4.5 % a un 36%, cediendo las Provincias un 31.5 %; a continuacio n el detalle de dicha

clasificacio n:

(1) Provincias incluye: 61,11% de Coparticipados neto (56,66% Provincias + 4,45% CABA y Tierra del Fuego),

58,76% del 93,73% de Bienes Personales, 30% de Monotributo impositivo, 68,1% del 79% de Combustibles Ley

23.966 Naftas; 6.27% Bienes Personales, 6,27% del 11% IVA neto de Reintegros, 100% del Fondo Federal

Solidario, suma fija por Pacto Fiscal. Incluye restitucio n fallo judicial provincias Santa Fe, Mendoza y San Luis del

6% de Coparticipado Bruto

(2) No presupuestarios incluye el 1.9% del IVA coparticipable para el mantenimiento de la AFIP, el Fondo Solidario

de Redistribucio n, el Imp. s/Gas Oil y GLP (Ley N° 26.028), el Impuesto s/Naftas y GNC (Ley N° 26.181), y el

Recargo al Consumo de Gas (Ley N° 25.565).

El total de los recursos tributarios de la Argentina atraviesa dicho laberinto y termina en cinco principales destinatarios:

la Nacio n, las Provincias + C.A.B.A, la AFIP como ente recaudador, otros entes especí ficos y menores y la ANSES, que

depende de la administracio n nacional, pero por su volumen y funcio n especí fica se ha transformado en el actor ma s

importante dentro del equilibrio coparticipativo teniendo asignado por ejemplo la totalidad de lo recaudado por el

impuesto al cheque de 16.000 millones de pesos aproximadamente y cuya transferencia no se refleja en la asignacio n

presupuestaria.

INFORME TÉCNICO FEBRERO 2017

pág. 6 Fuentes: CFI, Ministerio de Hacienda e INDEC

La distribucio n

EL LABERINTO

Los recursos tributarios, como se muestra en el gra fico inferior, son atravesados por mu ltiples leyes impositivas, incluyendo

la de coparticipacio n. Esto genera reasignaciones de recursos que reducen la masa coparticipable previamente a la

distribucio n secundaria - distribucio n final a cada una de las provincias por la Ley Nº 23.548, la Ley de transferencia de

servicios Nº 24.049 y la de financiamiento educativo Nº 26.075- .

A partir de la eliminacio n del artí culo 104 de la ley de ganancias y la asignacio n especí fica del impuesto al cheque para la

ANSES, la masa coparticipable se incremento , esto sumado a la reduccio n de tres puntos porcentuales de la quita que se

asignaba al ANSES por acuerdo fiscal nacio n provincias.

Con la nueva distribucio n –impuesto al cheque, el 93,7 del 11% del IVA, 21% del impuesto a las Naftas; 100% del impuesto

al Gas Oil; el 70% del Monotributo a la ANSES - recibe el 19 % de los impuestos recaudados y compensa , casi sin

variaciones, la reduccio n de tres puntos en la masa bruta y la eliminacio n del 20% de ganancias neto.

ENERO 2018 EN MILLLONES DE PESOS DETRACCIÓN 6% MASA BRUTA 6.811,7 IVA 8.354,6 MONOTRIBUTO SOC 897,2 CHEQUE 16.155,7 NAFTAS/GAS OIL 1.720,2

CIGARRILLOS 556,2 IMPUESTOS DESTINADOS AL LA ANSES 34.495,6

INFORME TÉCNICO FEBRERO 2017

pág. 7 Fuentes: CFI, Ministerio de Hacienda e INDEC

RECAUDACIÓN E INFLACIÓN

A continuacio n se presenta un cuadro que compara la recaudacio n IMPOSITIVA (IMP+ CE) interanual (2017/ 2016)

neutraliza ndola con la inflacio n del IPC y graficando las variables desde Enero 2017 a Enero de 2018.

En este cuadro podemos observar el efecto del blanqueo en la recaudacio n de marzo y diciembre en comparacio n con el

an o anterior. En te rminos reales la recaudacio n impositiva (sin CE ni aportes a la seguridad social) tomando una inflacio n

interanual de 25.8%, cayo contra un aumento nominal del 22.9%

LA NUEVA DISTRIBUCIÓN

El siguiente cuadro muestra la diferencia respecto al mes anterior con las modificaciones en la distribucio n sin el Fondo

Federal Solidario que, de todas formas, no tiene mayor incidencia.

En comparacio n con diciembre ganancias ya no aporta el 20% a la ANSES y el fondo del conurbano dejo de existir.

Tambie n bajaron tres puntos de la detraccio n a la masa bruta y se redujo el aporte a los ATN por el la eliminacio n del art.

104, ya que ese porcentaje era aproximadamente la mitad del monto final.

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic ene-18

Variación de la recaudación impositiva interanual e inflación

VARIACIÓN INTERANUAL NOMINAL DE LA RECAUDACIÓN Inflación IPC VARIACION REAL DE LA RECAUDACIÓN

INFORME TÉCNICO FEBRERO 2017

pág. 8 Fuentes: CFI, Ministerio de Hacienda e INDEC

PORCENTAJE DE TRANSFERENCIAS COPARTICIPADAS

RECIBIDAS COMPARADAS CON DICIEMBRE 2017

21% BUENOS AIRES

8% CATAMARCA

5% CÓRDOBA

3% CORRIENTES

7% CHACO

4% CHUBUT

8% ENTRE RÍOS

8% FORMOSA

5% JUJUY

8% LA PAMPA

6% LA RIOJA

4% MENDOZA

7% MISIONES

6% NEUQUÉN

7% RÍO NEGRO

7% SALTA

6% SAN JUAN

5% SAN LUIS

7% SANTA CRUZ

4% SANTA FE

4% SGO. DEL ESTERO

8% TUCUMÁN

7% TIERRA DEL FUEGO

9% P R O V I N C I A S

25% C.A.B.A

20% TESORO NACIONAL

-40% SEGURIDAD SOCIAL

-40% FONDO A.T.N.

2% TOTAL DE DISTRIBUCIÓN

En esta nueva distribucio n respecto al mes pasado los ma s beneficiados fueron la CABA (25%), la provincia de Buenos

Aires (21%) y la Nacio n (20%) a pesar de las compensaciones giradas a doce provincias para mantener los niveles

previos a la modificacio n tributaria.

Los ATN cayeron por la eliminacio n de los aportes directos que hací a ganancias y la seguridad social disminuyo por estar

afectada en los aportes del medio aguinaldo.

INFORME TÉCNICO FEBRERO 2017

pág. 9 Fuentes: CFI, Ministerio de Hacienda e INDEC

Los Impuestos

VARIACIONES

El impuesto al Valor Agregado – IVA- alcanzo los $ 84.972,32 millones de pesos mensuales (Enero), mientras que el

Impuesto a las Ganancias disminuyo su recaudacio n a los $48.922,6 millones en su variacio n estacional normal. El impuesto

a los Cre ditos y De bitos en Cta. Cte. recaudo $16.155,7 millones, disminuyendo respecto al mes anterior. Los impuestos

internos coparticipados $ 6.537,9 millones, se incrementaron levemente respecto al mes pasado.

Estos tres impuestos en su conjunto acumulan el 90,8% del total recaudado de impuestos y el 57,2 % del total de los

recursos tributarios argentinos ingresados en el mes de enero.

En el comparativo interanual referido al total de los recursos tributarios fue del orden del 23.9 % manteniendo las

proporciones entre impuestos. Los impuestos menores registran una caí da estacional en el mes de enero.

Ene. '180,0

50000,0

100000,0

Ene. '18

Ene. '17

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic ene-18

Impuestos mayores

IVA Ganancias Créditos y Débitos en cta. cte. Internos coparticipados

INFORME TÉCNICO FEBRERO 2017

pág. 10 Fuentes: CFI, Ministerio de Hacienda e INDEC

Los valores de la recaudacio n impositiva previsional para el mes de Enero se vuelcan en el siguiente cuadro junto al

porcentaje de variacio n respecto al mismo mes del an o pasado:

Concepto Ene. '18 Ene. '17 Ene. '18 / Ene. '17

Dic.17 Ene. '18 / Dic.17

Ganancias 48922,6 43503,5 12,5 53060,6 -7,8 IVA 84972,3 58545,9 45,1 71938,3 18,1 Internos Coparticipados 6537,9 5950,6 9,9 6300,3 3,8 Ganancia Mínima Presunta 92,3 105,2 -12,3 93,1 -0,9 Otros coparticipados 788,8 422,2 86,8 809,3 -2,5 Derechos de Exportación 3644,6 6102,5 -40,3 3716,2 -1,9 Derechos de Importación y Tasa Estadística 8211,6 5152,5 59,4 5989,5 37,1 Combustibles Ley 23.966 - Naftas 3502,7 2650,5 32,2 4621,6 -24,2 Combustibles Ley 23.966 - Otros 734,9 982,8 -25,2 2684,6 -72,6 Otros s/combustibles 1720,2 1140,5 50,8 4927,4 -65,1 Bienes Personales 610,6 431,7 41,4 2088,0 -70,8 Créditos y Débitos en Cta. Cte. 16155,7 13058,9 23,7 17641,6 -8,4 Otros impuestos 3152,2 9270,1 -66,0 1293,0 143,8 Total DGI-DGA 177046,4 145655,9 21,6 174063,5 1,7 Sistema Seguridad Social 84914,7 65757,5 29,1 61174,9 38,8 Total recursos tributarios 261961,0 211413,4 23,9 235238,5 11,4

0100020003000400050006000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic Enero18

Impuestos menores

Combustibles Ley 23.966 - Naftas Otros s/combustibles

Monotributo impositivo Combustibles Ley 23.966 - Otros

Bienes personales Adicional s/cigarrillos

INFORME TÉCNICO FEBRERO 2017

pág. 11 Fuentes: CFI, Ministerio de Hacienda e INDEC

La coparticipacio n federal

COPARTICIPACIÓN DE LIBRE DISPONIBILIDAD

Este concepto se refiere al dinero que efectivamente llega a las provincias argentinas ma s la C.A.B.A, proveniente de los

impuestos que se coparticipan luego de las detracciones previas y la distribucio n primaria.

Una vez conformada la masa de impuestos que se rige por la Ley 23.548 sustraí do el 6% para la ANSES, a excepcio n de San

Luis, Co rdoba y Santa Fe; y los 45.8 millones de pesos para el Fondo Compensador de Desequilibrio Fiscal, esa masa de

dinero es repartida entre la Nacio n + ATN 38,89% y un 61,11% a las veintitre s provincias ma s la C.A.B.A..

De ese resultante se asignan 107.015.800 pesos por transferencia de servicios – que se distribuyen a las Provincias (sin la

C.A.B.A) para uso especí fico y en otros porcentajes – y se aplica la Ley de financiamiento educativo -que sumo en Enero

$ 107.015.800 -.

La suma restante es multiplicada por los porcentuales de la Ley 23.548 siendo la coparticipacio n de libre disponibilidad que

reciben las Provincias ma s la CABA.

Con el ingreso de la totalidad del impuesto a las ganancias a la masa coparticipable aumento la coparticipacio n de libre

disponibilidad, ya que la pe rdida de lo que se coparticipaba del impuesto al cheque (30%) era un 10% de lo recaudado por

ganancias.

CAMBIOS EN EL LABERINTO La reforma tributaria modifico el laberinto afectando el volumen de la masa coparticipable, reasignando el impuesto al

cheque, eliminando el fondo del conurbano y reduciendo los ATN. Tambie n, desde el an o pasado, los cambios en el

mantenimiento de la AFIP modificaron el laberinto por regí menes particulares AFIP- provincias.

Total coparticipación de libre disponibilidad Prov. + C.A.B.A Enero 2018 ( en miles de pesos) 62.450.955,7

% sobre impuestos 37,4%

% sobre impuestos y comercio exterior 35,2 %

% sobre total de recursos tributarios 23,8%

Art. 104 eliminado

Cheque a ANSES

Cambios mantenimiento AFIP

INFORME TÉCNICO FEBRERO 2017

pág. 12 Fuentes: CFI, Ministerio de Hacienda e INDEC

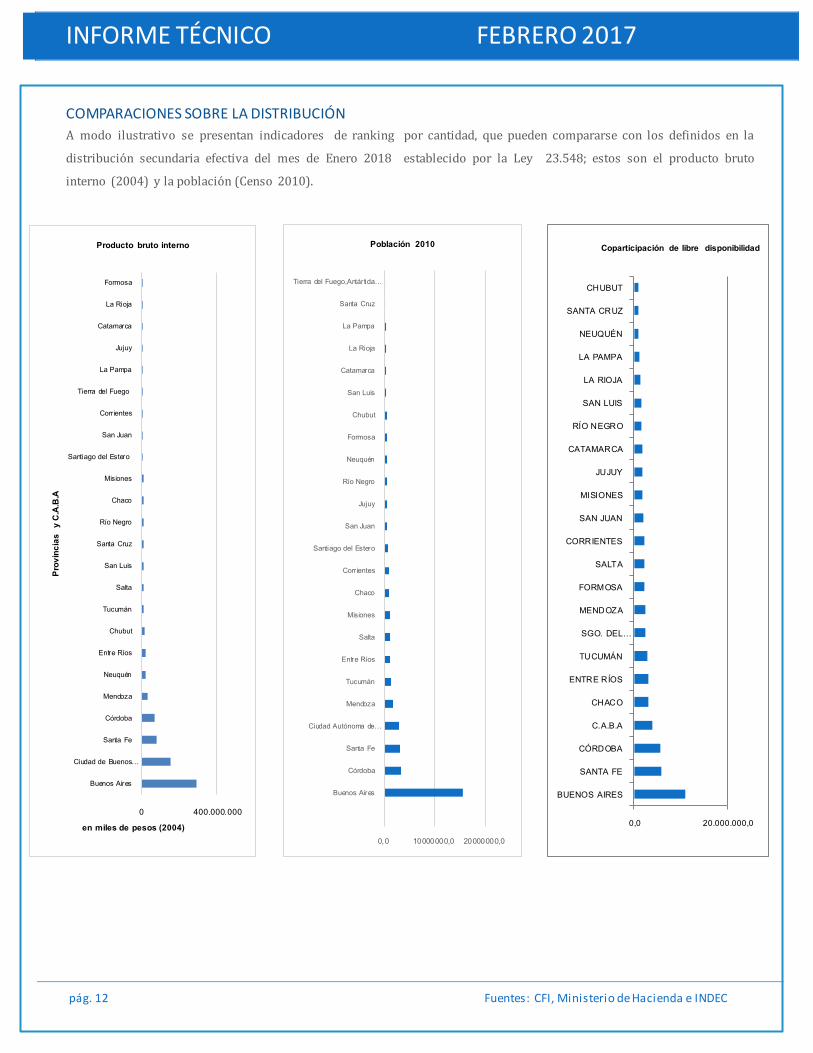

COMPARACIONES SOBRE LA DISTRIBUCIÓN

A modo ilustrativo se presentan indicadores de ranking por cantidad, que pueden compararse con los definidos en la

distribucio n secundaria efectiva del mes de Enero 2018 establecido por la Ley 23.548; estos son el producto bruto

interno (2004) y la poblacio n (Censo 2010).

0 400.000.000

Buenos Aires

Ciudad de Buenos…

Santa Fe

Córdoba

Mendoza

Neuquén

Entre Ríos

Chubut

Tucumán

Salta

San Luis

Santa Cruz

Río Negro

Chaco

Misiones

Santiago del Estero

San Juan

Corrientes

Tierra del Fuego

La Pampa

Jujuy

Catamarca

La Rioja

Formosa

en miles de pesos (2004)

Prov

incias

y C

.A.B

.A

Producto bruto interno

0,0 10000000,0 20000000,0

Buenos Aires

Córdoba

Santa Fe

Ciudad Autónoma de…

Mendoza

Tucumán

Entre Ríos

Salta

Misiones

Chaco

Corrientes

Santiago del Estero

San Juan

Jujuy

Río Negro

Neuquén

Formosa

Chubut

San Luis

Catamarca

La Rioja

La Pampa

Santa Cruz

Tierra del Fuego,Antártida…

Población 2010

0,0 20.000.000,0

BUENOS AIRES

SANTA FE

CÓRDOBA

C.A.B.A

CHACO

ENTRE RÍOS

TUCUMÁN

SGO. DEL…

MENDOZA

FORMOSA

SALTA

CORRIENTES

SAN JUAN

MISIONES

JUJUY

CATAMARCA

RÍO NEGRO

SAN LUIS

LA RIOJA

LA PAMPA

NEUQUÉN

SANTA CRUZ

CHUBUT

Coparticipación de libre disponibilidad

INFORME TÉCNICO FEBRERO 2017

pág. 13 Fuentes: CFI, Ministerio de Hacienda e INDEC

Leyes especiales

MES DE ENERO

A la hora de su distribucio n, el re gimen de coparticipacio n de los impuestos tiene dos grandes componentes, uno es el

me todo de acumulacio n de impuestos en una masa coparticipable de la cual se detrae un 6% para la ANSES, una suma

mí nima para un fondo compensador, un 1% que conforma los Adelantos del Tesoro Nacional administrados por la

Nacio n, la aplicacio n de dos Leyes de asignacio n a educacio n y servicios, para luego distribuirse a las Provincias en los

porcentajes de la Ley 23.548.

El segundo son todas las Leyes especí ficas que complejizan el laberinto, afectando los tributos recaudados total o

parcialmente previo a la conformacio n de la masa coparticipable, que luego se distribuyen a las Provincias, la Nacio n y la

seguridad social. La reforma tributaria modifico una de las distribuciones especiales ma s importantes que se efectuaba

en el impuesto a las ganancias.

A continuacio n se comparan los porcentajes que representan en la distribucio n final a las Provincias con el formato

previo a la reforma, donde aumenta la CFI neta, el financiamiento educativo, reduciendo las leyes especiales y aparecen la

compensacio n del consenso fiscal y se muestra el fondo federal solidario que tambie n forma parte del acuerdo ley.

De un total de 261 mil millones de pesos que ingresaron a las arcas del estado en el mes de Enero 165 mil millones

fueron impuestos nacionales.

ene. 2018

dic. 2018

0,0

50000000,0

100000000,0

INFORME TÉCNICO FEBRERO 2017

pág. 14 Fuentes: CFI, Ministerio de Hacienda e INDEC

Mes de Enero de 2018 Milllones de pesos

Total impuestos nacionales recaudados 165.190,1

Total distribuido -Nacio n Seguridad Social ATN Provincias y C.A.B.A.- 142.284,0

Total provincias + C.A.B.A. 79.142,1

Total a ANSES de impuestos+ detraccio n masa bruta 6 % 34.495,6

TESORO NACIONAL 45.868,6

FONDO A.T.N. 1.209,9

PROVINCIAS

El prorrateo general de recursos transferidos (en miles de pesos) puede apreciarse en el siguiente cuadro junto con el

porcentual efectivo de distribucio n y la comparacio n con el re gimen anterior y el correspondiente a la ley 23548 si esta

fuese la u nica que conformara el laberinto.

TOTAL DISTRIBUIDO Ene. 18 Dic.17 % CONSOLIDADO LEY 23.548

BUENOS AIRES 15768009,4 9,545% 7,909% 12,46% CATAMARCA 1986501,7 1,203% 1,102% 1,56% CÓRDOBA 6914000,1 4,185% 3,937% 5,04% CORRIENTES 2679606,6 1,622% 1,575% 2,11% CHACO 3720756,2 2,252% 2,076% 2,83% CHUBUT 1160080,4 0,702% 0,675% 0,90% ENTRE RÍOS 3599077,9 2,179% 1,999% 2,77% FORMOSA 2687257,0 1,627% 1,498% 2,07% JUJUY 2019570,1 1,223% 1,173% 1,61% LA PAMPA 1337340,6 0,810% 0,752% 1,07% LA RIOJA 1471492,4 0,891% 0,840% 1,18% MENDOZA 2962162,2 1,793% 1,722% 2,37% MISIONES 2518130,3 1,524% 1,416% 1,87% NEUQUÉN 1322389,8 0,801% 0,747% 0,99% RÍO NEGRO 1869122,3 1,131% 1,046% 1,43% SALTA 2917910,8 1,766% 1,633% 2,18% SAN JUAN 2402273,5 1,454% 1,374% 1,92% SAN LUIS 1735862,7 1,051% 1,008% 1,30% SANTA CRUZ 1173857,5 0,711% 0,659% 0,89%

INFORME TÉCNICO FEBRERO 2017

pág. 15 Fuentes: CFI, Ministerio de Hacienda e INDEC

SANTA FE 6962829,1 4,215% 4,048% 5,07% SGO. DEL ESTERO 2933693,0 1,776% 1,715% 2,34% TUCUMÁN 3531111,4 2,138% 1,967% 2,70% TIERRA DEL FUEGO 911702,8 0,552% 0,511% 0,70%

PROVINCIAS 74584737,7 45,151% 41,384%

57,36% C.A.B.A 4557377,6 2,759% 2,201% 3,75% PROV+CABA 79142115,3 47,910% 43,584% 61,11%

TESORO NACIONAL 45.868.564,1 27,767% 23,233% 37,89% SEGURIDAD SOCIAL 16.063.472,7 9,724% 16,219% FONDO A.T.N. 1.209.853,6 0,732% 1,228% 1,00% TOTAL DISTRIBUIDO 142284005,7 86,133% 84,264% 100,00%

TOTAL IMPUESTOS RECAUDADOS

165190,1 1,0 1,0

Este cuadro no incluye los derechos de Comercio exterior que son de exclusivo uso del tesoro nacional y de los cuales

distribuye el 30 % de las exportaciones a las provincias como Fondo Federal Solidario.

Informe elaborado por el Lic. Leonardo Iparraguirre, MBA

Informacio n de contacto Comisio n Unicameral de Coparticipacio n Federal de Impuestos

H. Yrigoyen 1708 - 6° Of. 618

Tel. (54) 011 - 2822-3000

Int. 3687/89/91 http://www.senado.gov.ar/parlamentario/comisiones/info

Sitios de Intere s:

http://www2.mecon.gov.ar/hacienda/dncfp/provincial/recursos.php

https://www.economia.gob.ar/sip/basehome/pormes.htm