Comparativo NIC-NIIF Con Las Normas Contables Colombianas

17

C.P. LUIS RAÚL URIBE MEDINA ENFOQUE A LAS NORMAS INTERNACIONALES DE CONTABILIDAD EN COLOMBIA NIIFs.

-

Upload

fajardonatalia -

Category

Documents

-

view

23 -

download

0

description

comparativo

Transcript of Comparativo NIC-NIIF Con Las Normas Contables Colombianas

C.P. LUIS RAÚL URIBE MEDINA

ENFOQUE A LAS

NORMAS INTERNACIONALES DE CONTABILIDAD EN

COLOMBIA

NIIFs.

Enfoque a las NIIFs en Colombia 13

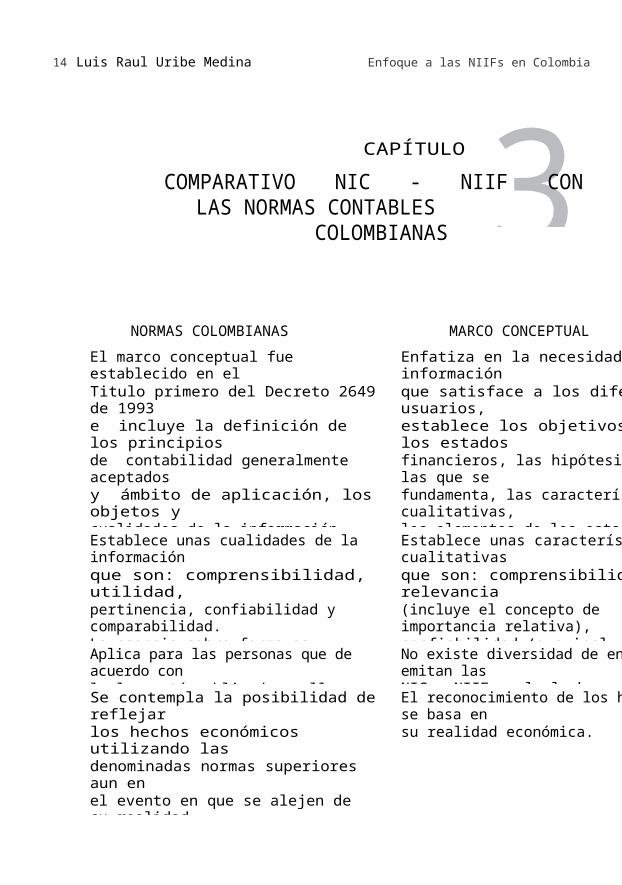

314 Luis Raul Uribe Medina Enfoque a las NIIFs en Colombia

CAPÍTULO

COMPARATIVO NIC - NIIF CON LAS NORMAS CONTABLES

COLOMBIANAS

NORMAS COLOMBIANAS MARCO CONCEPTUAL

El marco conceptual fue establecido en elTitulo primero del Decreto 2649 de 1993e incluye la definición de los principiosde contabilidad generalmente aceptadosy ámbito de aplicación, los objetos ycualidades de la información contable, lasnormas básicas y las clases y elementos delos estados financieros.Por ser una norma de tipo legal, tiene elcarácter de obligatorio.

Enfatiza en la necesidad de informaciónque satisface a los diferentes usuarios,establece los objetivos de los estadosfinancieros, las hipótesis sobre las que sefundamenta, las características cualitativas,los elementos de los estados financieros, elreconocimiento y medición y los conceptosde capital.El marco conceptual tiene un carácterorientador, no se le considera un estándar.

Establece unas cualidades de la informaciónque son: comprensibilidad, utilidad,pertinencia, confiabilidad y comparabilidad.La esencia sobre forma es considerada unanorma básica.

Establece unas características cualitativasque son: comprensibilidad, relevancia(incluye el concepto de importancia relativa),confiabilidad (que incluye representaciónfiel, esencia sobre forma, neutralidad,prudencia e integridad) y la comparabilidad.

Aplica para las personas que de acuerdo conla ley están obligadas a llevar contabilidad.

No existe diversidad de entes que emitan lasNIC - NIIF; solo lo hace el IASB.

Se contempla la posibilidad de reflejarlos hechos económicos utilizando lasdenominadas normas superiores aun enel evento en que se alejen de su realidadeconómica, exigiendo únicamente unarevelación de ello en notas a los estadosfinancieros.

El reconocimiento de los hechos se basa ensu realidad económica.

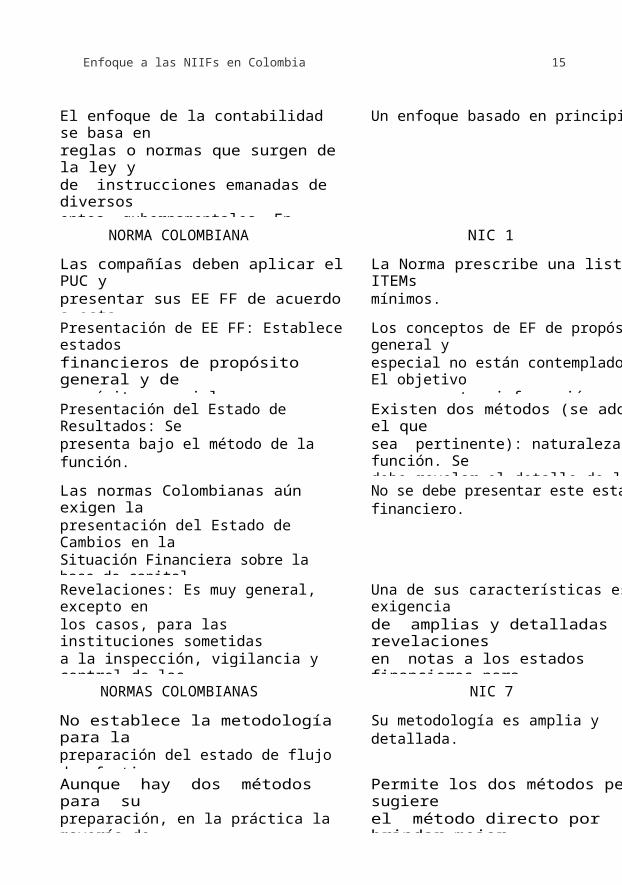

Enfoque a las NIIFs en Colombia 15

El enfoque de la contabilidad se basa enreglas o normas que surgen de la ley yde instrucciones emanadas de diversosentes gubernamentales. En Colombia, lacontabilidad surge y se mantiene en mayormedida para cumplir normas legales.

Un enfoque basado en principios.

NORMA COLOMBIANA NIC 1

Las compañías deben aplicar el PUC ypresentar sus EE FF de acuerdo a estaclasificación.

La Norma prescribe una lista de ITEMsmínimos.

Presentación de EE FF: Establece estadosfinancieros de propósito general y depropósito especial

Los conceptos de EF de propósito general yespecial no están contemplados. El objetivoes presentar información uniforme y bajounos mismos principios.

Presentación del Estado de Resultados: Sepresenta bajo el método de la función.

Existen dos métodos (se adopta el quesea pertinente): naturaleza y función. Sedebe revelar el detalle de las partidas quelo conforman.

Las normas Colombianas aún exigen lapresentación del Estado de Cambios en laSituación Financiera sobre la base de capitalde trabajo, excepto para el sector financieroque no lo presenta.

No se debe presentar este estado financiero.

Revelaciones: Es muy general, excepto enlos casos, para las instituciones sometidasa la inspección, vigilancia y control de lassuperintendencias bancarias que exigenmás detalles.

Una de sus características es la exigenciade amplias y detalladas revelacionesen notas a los estados financieros paradivulgación de información a los usuarios.

NORMAS COLOMBIANAS NIC 7

No establece la metodología para lapreparación del estado de flujo de efectivo.

Su metodología es amplia y detallada.

Aunque hay dos métodos para supreparación, en la práctica la mayoría deempresas usan el método indirecto.

Permite los dos métodos pero sugiereel método directo por brindar mejorinformación.

16 Enfoque a las NIIFs en Colombia

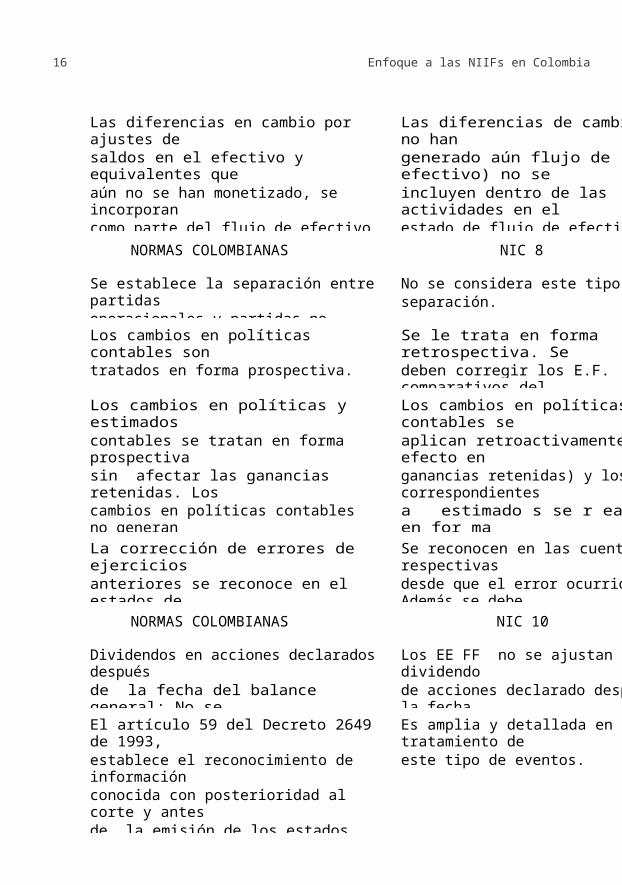

Las diferencias en cambio por ajustes desaldos en el efectivo y equivalentes queaún no se han monetizado, se incorporancomo parte del flujo de efectivo generado outilizado por actividades de operación.

Las diferencias de cambio (que no hangenerado aún flujo de efectivo) no seincluyen dentro de las actividades en elestado de flujo de efectivo, pero deben serconsideradas al determinar el saldo final delefectivo y equivalentes.

NORMAS COLOMBIANAS NIC 8

Se establece la separación entre partidasoperacionales y partidas no operacionales.

No se considera este tipo de separación.

Los cambios en políticas contables sontratados en forma prospectiva.

Se le trata en forma retrospectiva. Sedeben corregir los E.F. comparativos delaño anterior.

Los cambios en políticas y estimadoscontables se tratan en forma prospectivasin afectar las ganancias retenidas. Loscambios en políticas contables no generanmodificaciones a los E.F. de años anterioresque se presentan comparativos con los delaño actual (o del cambio).

Los cambios en políticas contables seaplican retroactivamente (con efecto enganancias retenidas) y los correspondientesa estimado s se r ealiza n en for maprospectiva.Los E.F. previos deben ser modificados,para hacerlos comparables.

La corrección de errores de ejerciciosanteriores se reconoce en el estados deresultados del periodo que se descubran.

Se reconocen en las cuentas respectivasdesde que el error ocurrió. Además se debecorregir los E.F. desde esa misma fecha.

NORMAS COLOMBIANAS NIC 10

Dividendos en acciones declarados despuésde la fecha del balance general: No secontempla.

Los EE FF no se ajustan por un dividendode acciones declarado después de la fechadel Balance General.

El artículo 59 del Decreto 2649 de 1993,establece el reconocimiento de informaciónconocida con posterioridad al corte y antesde la emisión de los estados financieros,si suministra evidencia adicional sobrecondiciones que existían a la fecha de cierre

Es amplia y detallada en el tratamiento deeste tipo de eventos.

Enfoque a las NIIFs en Colombia 17

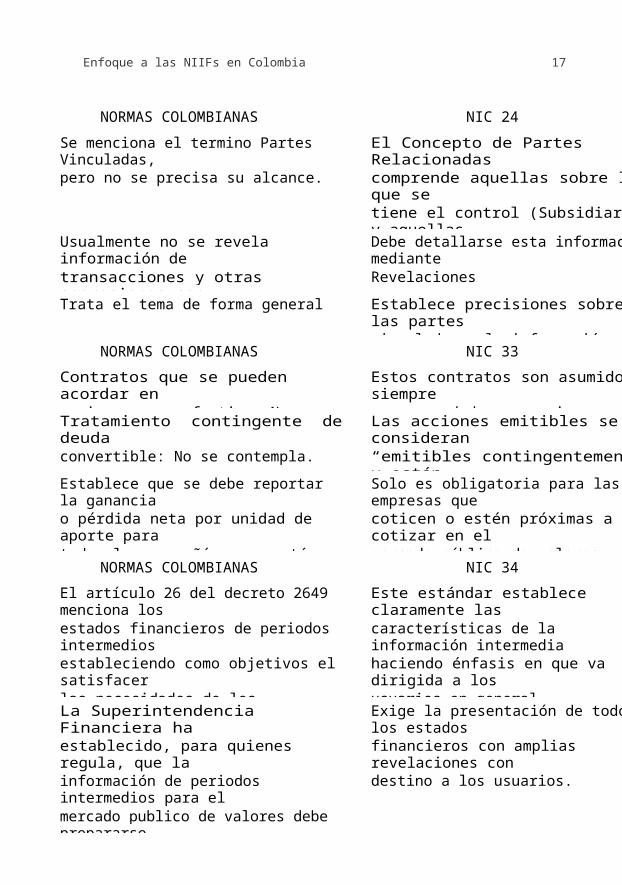

NORMAS COLOMBIANAS NIC 24

Se menciona el termino Partes Vinculadas,pero no se precisa su alcance.

El Concepto de Partes Relacionadascomprende aquellas sobre las que setiene el control (Subsidiarias) y aquellassobre las que existe influencia significativa(Asociadas)

Usualmente no se revela información detransacciones y otras operaciones condirectivos de la empresa

Debe detallarse esta información medianteRevelaciones

Trata el tema de forma general Establece precisiones sobre las partesvinculadas y la información a revelar.

NORMAS COLOMBIANAS NIC 33

Contratos que se pueden acordar enacciones o en efectivo: No se contemplan.

Estos contratos son asumidos siemprecomo acordados en acciones.

Tratamiento contingente de deudaconvertible: No se contempla.

Las acciones emitibles se consideran“emitibles contingentemente” y estánincluidas en la Utilidad por Acción diluida.

Establece que se debe reportar la gananciao pérdida neta por unidad de aporte paratodas las compañías que están obligadasa seguir las normas contables.

Solo es obligatoria para las empresas quecoticen o estén próximas a cotizar en elmercado público de valores.

NORMAS COLOMBIANAS NIC 34

El artículo 26 del decreto 2649 menciona losestados financieros de periodos intermediosestableciendo como objetivos el satisfacerlas necesidades de los administradores ode las autoridades competentes.

Este estándar establece claramente lascaracterísticas de la información intermediahaciendo énfasis en que va dirigida a losusuarios en general.

La Superintendencia Financiera haestablecido, para quienes regula, que lainformación de periodos intermedios para elmercado publico de valores debe prepararseen forma similar a la información de finde año y establece algunos requisitos derevelaciones.

Exige la presentación de todos los estadosfinancieros con amplias revelaciones condestino a los usuarios.

18 Enfoque a las NIIFs en Colombia

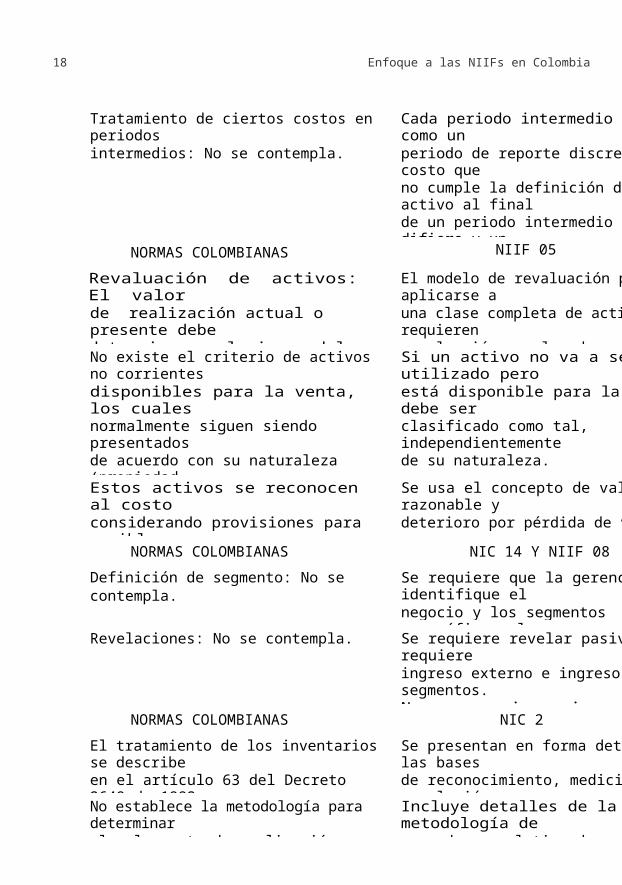

Tratamiento de ciertos costos en periodosintermedios: No se contempla.

Cada periodo intermedio se ve como unperiodo de reporte discreto. Un costo queno cumple la definición de un activo al finalde un periodo intermedio no se difiere y unpasivo reconocido a una fecha de reporteintermedia debe representar una obligaciónexistente.

NORMAS COLOMBIANAS NIIF 05

Revaluación de activos: El valorde realización actual o presente debedeterminarse al cierre del periodo y almenos cada tres años.

El modelo de revaluación puede aplicarse auna clase completa de activos que requierenrevaluación a valor de mercado.

No existe el criterio de activos no corrientesdisponibles para la venta, los cualesnormalmente siguen siendo presentadosde acuerdo con su naturaleza (propiedad,planta y equipo, inventarios u otros activos).El sector financiero maneja el concepto debienes recibidos en dación de pago.

Si un activo no va a ser utilizado peroestá disponible para la venta, debe serclasificado como tal, independientementede su naturaleza.

Estos activos se reconocen al costoconsiderando provisiones para posiblespérdidas.

Se usa el concepto de valor razonable ydeterioro por pérdida de valor.

NORMAS COLOMBIANAS NIC 14 Y NIIF 08

Definición de segmento: No se contempla. Se requiere que la gerencia identifique elnegocio y los segmentos geográficos, losque son definidos por la norma.

Revelaciones: No se contempla. Se requiere revelar pasivos. Se requiereingreso externo e ingreso entre segmentos.No se requieren ingresos de clientesexternos significativos.

NORMAS COLOMBIANAS NIC 2

El tratamiento de los inventarios se describeen el artículo 63 del Decreto 2649 de 1993de una forma muy general.

Se presentan en forma detallada las basesde reconocimiento, medición, revelación ypresentación.

No establece la metodología para determinarel valor neto de realización.

Incluye detalles de la metodología deacuerdo con el tipo de inventario.

Enfoque a las NIIFs en Colombia 19

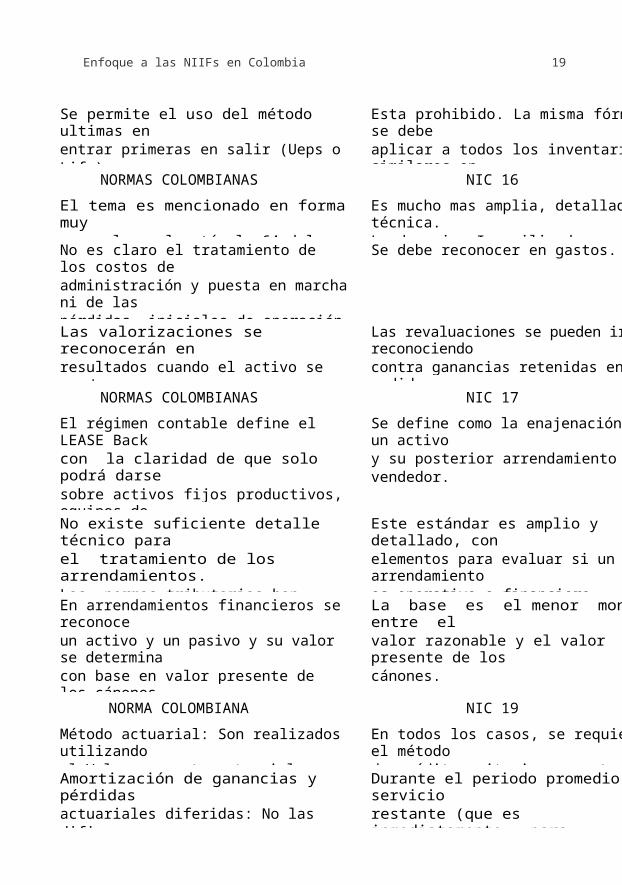

Se permite el uso del método ultimas enentrar primeras en salir (Ueps o Lifo).

Esta prohibido. La misma fórmula se debeaplicar a todos los inventarios similares ennaturaleza o uso para la entidad.

NORMAS COLOMBIANAS NIC 16

El tema es mencionado en forma muygeneral en el artículo 64 del Decreto 2649.

Es mucho mas amplia, detallada y técnica.Lo denomina Inmovilizado.

No es claro el tratamiento de los costos deadministración y puesta en marcha ni de laspérdidas iniciales de operación del activo,los cuales muchas veces se capitalizan.

Se debe reconocer en gastos.

Las valorizaciones se reconocerán enresultados cuando el activo se vende.

Las revaluaciones se pueden ir reconociendocontra ganancias retenidas en la medida enque el activo es usado.

NORMAS COLOMBIANAS NIC 17

El régimen contable define el LEASE Backcon la claridad de que solo podrá darsesobre activos fijos productivos, equipos decómputo o vehículos de carga, de transportepublico o sobre bienes inmuebles.

Se define como la enajenación de un activoy su posterior arrendamiento al vendedor.

No existe suficiente detalle técnico parael tratamiento de los arrendamientos.Las normas tributarias han regulado estamateria.

Este estándar es amplio y detallado, conelementos para evaluar si un arrendamientoes operativo o financiero.

En arrendamientos financieros se reconoceun activo y un pasivo y su valor se determinacon base en valor presente de los cánonesy opciones de compra calculado a la tasapactada

La base es el menor monto entre elvalor razonable y el valor presente de loscánones.

NORMA COLOMBIANA NIC 19

Método actuarial: Son realizados utilizandoel Valor presente actuarial (VPA).

En todos los casos, se requiere el métodode crédito unitario proyectado.

Amortización de ganancias y pérdidasactuariales diferidas: No las difiere.

Durante el periodo promedio de serviciorestante (que es inmediatamente paraempleados inactivos).

20 Enfoque a las NIIFs en Colombia

Contablemente no se establece el métodode determinación del pasivo por pensionesde jubilación

Define los parámetros y criterios paradeterminar dicho pasivo.

Algunos beneficios post empleo como lasalud, solo se reconocen cuando se vanpagando

Se deben reconocer como gastos en lamedida que el empleado a prestados susservicios a la compañía.

NORMA COLOMBIANA NIC 23

No hay normas contables específicas. Esta norma es detallada y completa.

No hay uniformidad para el reconocimientode estas operaciones

Se reconocen cuando existe el derecho.

NORMA COLOMBIANA NIC 26

El estudio actuarial se debe efectuaranualmente y ser aprobado por lasuperintendencia respectiva.

El estudio se puede realizar por lo menoscada 3 años.

Los fondos privados de pensiones debenrevelar información similar a la exigida a laadministradora del fondo.

Establece revelaciones detalladas de fondo,para atender los beneficios definidos.

NORMA COLOMBIANA NIC 32, 39 NIIF 07, 09

Utilidades del día uno, no se contemplan enla normatividad vigente.

Las ganancias del día uno, se reconocenúnicamente cuando todas las entradas delmodelo de medida sean observables.

Instrumentos financieros compuestos(Híbridos): no se contemplan en la normativavigente.

Se requiere que los instrumentos financieroscompuestos se dividan entre un componentede deuda y patrimonio y, si fuere aplicable,un componente derivado.

La cobertura como un componente de riesgoen un instrumento financiero: Debe haberuna designación específica por parte de laentidad vigilada sobre el tipo de riesgo y laspartidas cubiertas.

Permite a las entidades cubrir loscomponentes (partes) de riesgo que danlugar a cambios en el valor de mercado.

La clasificación de instrumentos financierosen pasivo o patrimonio se efectúa deacuerdo con la forma legal

Los instrumentos financieros deben serclasificados según su esencia económica yno según su forma legal.

Los bonos obligatoriamente convertibles enacciones se tratan como un pasivo.

Por su característica deben ser clasificadoscomo un instrumento de capital.

Enfoque a las NIIFs en Colombia 21

NORMA COLOMBIANA NIC 36

Revisión de indicadores de deterioro deactivos de larga vida: la única normatividadque podría asimilarse, establece que comomínimo cada tres años.

Debe ser evaluado en cada fecha dereporte.

No se contempla el concepto de perdidaspor deterioro de activos. El concepto quese utiliza es el de provisiones, por lo que elcosto del activo no se modifica.

El concepto de perdidas por deteriorode valor de los activos implica modificarel costo del activo, lo cual tiene efectosen la determinación de amortizaciones ydepreciaciones.

No se contempla el tratamiento para lareversión de la provisión.

La reversión de la perdida previamenteestablecida se reconoce contra resultadoso revaluación en el patrimonio según suorigen.

La determinación de la pérdida de valorde las propiedades, planta y equipo semanifiesta cada tres años al ser realizadoslos avalúos.

Se debe realizar anualmente el análisis paradeterminar si existen indicios de la pérdidade valor, si ellos es así, se debe realizar elestudio del valor de la pérdida.

NORMA COLOMBIANA NIC 37

Establece provisiones tanto para pasivoscomo para activos.

Solo establece provisiones para pasivos,ya que lo relacionado con activos tienen eltratamiento de pérdida del valor, excepto endeudores, que se puede usar el conceptode provisión.

Descuento de provisiones: No se contempla. Se deben registrar al valor estimado parafiniquitar o transferir la obligación, teniendoen cuenta el valor del dinero en el tiempo.

Se deben revelar las contingenciasclasificadas como eventuales o remotas.Así mismo, se deben registrar los derechosy obligaciones contingentes en cuentas deorden.

Se permite la revelación reducida, si larevelación normal tuviera efecto negativo enla entidad en caso de disputa con otra partefrente a un pasivo contingente.

NORMA COLOMBIANA NIC 38

La revaluación al valor de mercado deactivos intangibles distintos a “good will” noestá permitida.

Es un tratamiento alternativo permitido,requiere referencia a un mercado activopara el tipo de intangible.

22 Enfoque a las NIIFs en Colombia

Existe el criterio de activo intangibles y el deactivos diferidos.

No utiliza el concepto de activos diferidossino el de intangibles, que deben cumplirciertas características para ser reconocidoscomo tales.

Se permite diferir los costos de organizacióny los de investigación. Algunas empresasdifieren el costo de publicidad, laspromociones y otras erogaciones

Deben ser reconocidos como gastos cuandose incurre en ellos.

NORMA COLOMBIANA NIC 40

Cuando la propiedad se compra a plazos, nose separa el costo financiero el cual quedacapitalizado en el activo

Debe separarse el costo del componentefinanciero.

Se usa el concepto del costo histórico Se usa el modelo del costo o el del valorrazonable.

Los activos recibidos en arrendamientooperativo no se reconocen como activos.

Ciertos arrendamientos operativos deinmuebles pueden ser reconocidos comopropiedades de inversión.

NORMA COLOMBIANA NIC 41

Se pueden tratar como inventarios o comogastos cuando se incurren en ellos.

Determina claramente los requisitos parareconocer los activos biológicos comoproductos agrícolas.

Se miden al costo histórico. Se utiliza el concepto de valor razonable.

Las utilidades o pérdidas solo se reconocencuando se enajenan los productos.

Por la aplicación del valor razonable sereconocen las ganancias o pérdidas porcausación.

NORMA COLOMBIANA NIIF 02

Transacciones con no empleados: No secontempla.

El valor del mercado de la transacción sedebe basar en el valor de los bienes oservicios recibidos, y solo sobre el valor demercado d los instrumentos patrimoniales siel valor de mercado de los viene o serviciosno puede determinarse confiablemente.

Enfoque a las NIIFs en Colombia 23

No hay normas contables que indiquen eltratamiento para este tipo de transacciones.Sin embargo, una empresa puedecapitalizar sus acreencias, en cuyo caso,la determinación de su valor obedece aacuerdos entre acreedores y accionistas.

Establece claramente el tratamiento deeste tipo de erogaciones, indicando que sedeterminan al valor razonable del servicioo bien recibido, excepto en servicios deempleados, para los que se usa el valorrazonable del instrumento de capital.

Impuestos diferidos: No se contemplan. Se calculan con base en la deducciónestimada del impuesto, determinada encada fecha de reporte (Eje: valor intrínseco).

NORMA COLOMBIANA NIIF O4

Exige revelaciones pero no tan amplias ydetalladas como las NIC - NIIF.

Exige amplias revelaciones en especiallo relacionado, con los pasivos y susprovisiones y riesgos.

Se exige en virtud del Estatuto Orgánico delSistema Financiero, la creación de reservastécnicas (de riesgos en curso, matemática,para siniestros pendientes y de desviaciónde siniestralidad), las cuales se cargan agastos. Algunas de estas reservas cubriráneventos futuros.

No permite el reconocimiento de reservas oprovisiones sobre contratos no existentes ala fecha de cierre.

NORMA COLOMBIANA NIIF 06

No hay normas contables que indiquenel tratamiento concreto para este tipo detransacciones.

Establece el tratamiento específico de estetipo de contabilizaciones de las industriasdel petróleo, gas natural u otros recursosno renovables o similares.

NORMA COLOMBIANA NIC 11

No se ha establecido el tratamiento contablede los contratos de construcción. Lasnormas tributarias contemplan dos métodos,el de honorarios y el de la utilidad bruta

Es amplio y detallado y establece como únicométodo el del porcentaje de terminación ydefine los criterios para ello.

Cada empresa utiliza el método que mejorconsidere.

Se reconocen los ingresos de acuerdo conla realidad económica.

24 Enfoque a las NIIFs en Colombia

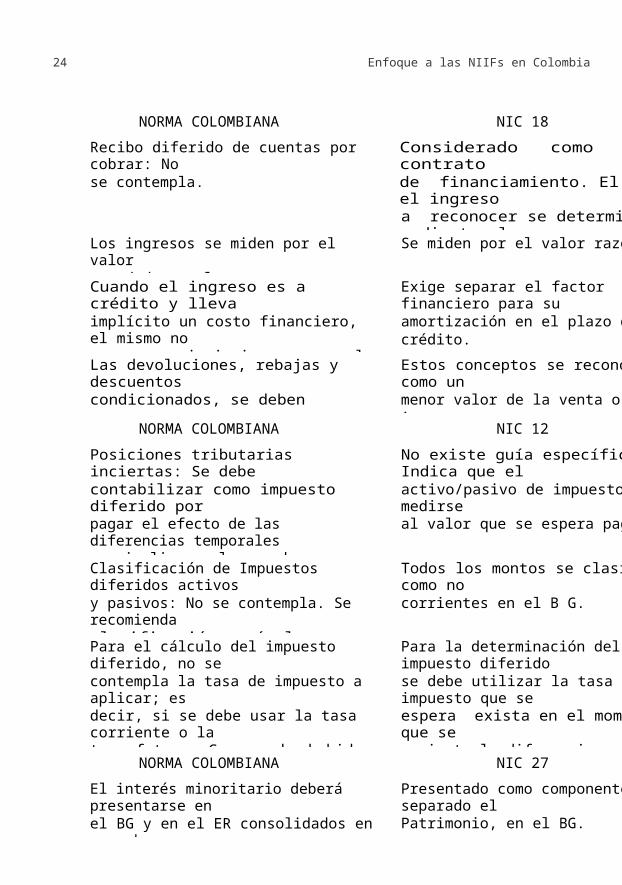

NORMA COLOMBIANA NIC 18

Recibo diferido de cuentas por cobrar: Nose contempla.

Considerado como un contratode financiamiento. El valor el ingresoa reconocer se determina mediante eldescuento de todos los ingresos futurosutilizando una tasa de interés definida.

Los ingresos se miden por el valoracordado por las partes

Se miden por el valor razonable.

Cuando el ingreso es a crédito y llevaimplícito un costo financiero, el mismo nose separa ni siquiera aun en el caso de lasdenominadas ventas a plazos.

Exige separar el factor financiero para suamortización en el plazo del crédito.

Las devoluciones, rebajas y descuentoscondicionados, se deben reconocer porseparado de los ingresos.

Estos conceptos se reconocen como unmenor valor de la venta o del ingreso.

NORMA COLOMBIANA NIC 12

Posiciones tributarias inciertas: Se debecontabilizar como impuesto diferido porpagar el efecto de las diferencias temporalesque impliquen el pago de un menor impueston el año corriente, calculado a tasasactuales.

No existe guía específica, Indica que elactivo/pasivo de impuestos debe medirseal valor que se espera pagar.

Clasificación de Impuestos diferidos activosy pasivos: No se contempla. Se recomiendaclasificación según la naturaleza de lapartida originadora.

Todos los montos se clasifican como nocorrientes en el B G.

Para el cálculo del impuesto diferido, no secontempla la tasa de impuesto a aplicar; esdecir, si se debe usar la tasa corriente o latasa futura. Como no ha habido cambiosen dicha tasa, se viene utilizando la tasacorriente.

Para la determinación del impuesto diferidose debe utilizar la tasa de impuesto que seespera exista en el momento en que serevierta la diferencia.

NORMA COLOMBIANA NIC 27

El interés minoritario deberá presentarse enel BG y en el ER consolidados en un rubroseparado.

Presentado como componente separado elPatrimonio, en el BG.

Enfoque a las NIIFs en Colombia 25

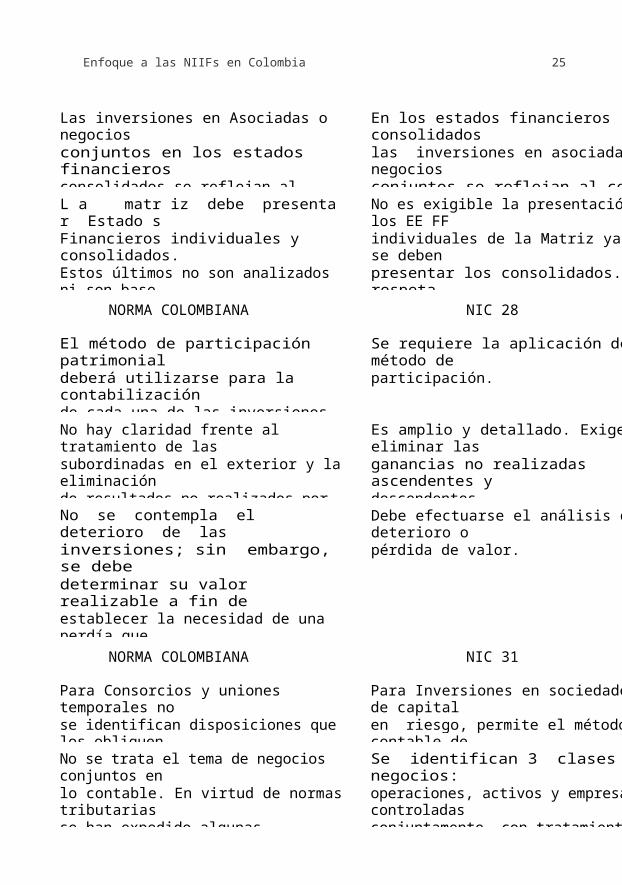

Las inversiones en Asociadas o negociosconjuntos en los estados financierosconsolidados se reflejan al costo.

En los estados financieros consolidadoslas inversiones en asociadas o negociosconjuntos se reflejan al costo o al valorrazonable de acuerdo con la NIC 39.

L a matr iz debe presenta r Estado sFinancieros individuales y consolidados.Estos últimos no son analizados ni son basede la toma de decisiones, para lo que seutilizan los EE FF individuales.

No es exigible la presentación de los EE FFindividuales de la Matriz ya que se debenpresentar los consolidados. Se respeta,sin embargo, la norma local que obligue lapresentación de los dos estados.

NORMA COLOMBIANA NIC 28

El método de participación patrimonialdeberá utilizarse para la contabilizaciónde cada una de las inversiones, de formaindividual.

Se requiere la aplicación del método departicipación.

No hay claridad frente al tratamiento de lassubordinadas en el exterior y la eliminaciónde resultados no realizados por operacionesdescendentes.

Es amplio y detallado. Exige eliminar lasganancias no realizadas ascendentes ydescendentes.

No se contempla el deterioro de lasinversiones; sin embargo, se debedeterminar su valor realizable a fin deestablecer la necesidad de una perdía queafecta resultados (para controlantes) y unadesvalorización dentro del patrimonio (parano controlantes).

Debe efectuarse el análisis de deterioro opérdida de valor.

NORMA COLOMBIANA NIC 31

Para Consorcios y uniones temporales nose identifican disposiciones que los obliguena llevar libros de contabilidad.

Para Inversiones en sociedades de capitalen riesgo, permite el método contable deconsolidación o el método d participación.

No se trata el tema de negocios conjuntos enlo contable. En virtud de normas tributariasse han expedido algunas regulaciones

Se identifican 3 clases de negocios:operaciones, activos y empresas controladasconjuntamente, con tratamiento diferente encada uno de ellos.

26 Enfoque a las NIIFs en Colombia

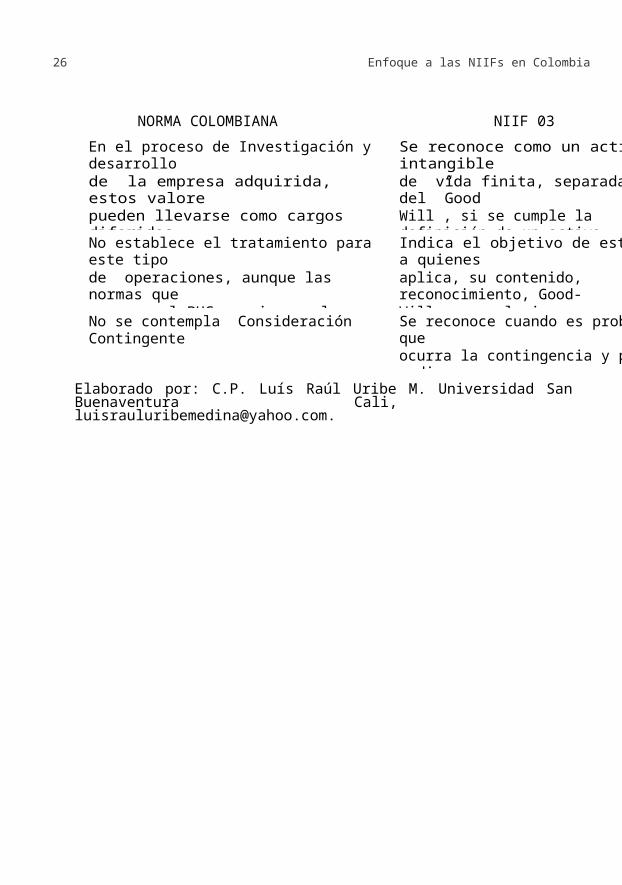

NORMA COLOMBIANA NIIF 03

En el proceso de Investigación y desarrollode la empresa adquirida, estos valorepueden llevarse como cargos diferidos,cumpliendo unos requisitos.

Se reconoce como un activo intangiblede vida finita, separadamente del ”GoodWill”, si se cumple la definición de un activointangible y el valor de mercado se puedemedir confiablemente.

No establece el tratamiento para este tipode operaciones, aunque las normas quecrearon el PUC mencionan el tratamientocontable del registro en las cuentas.

Indica el objetivo de esta NIC, a quienesaplica, su contenido, reconocimiento, Good-Will y revelaciones.

No se contempla ConsideraciónContingente

Se reconoce cuando es probable queocurra la contingencia y pueda medirseconfiablemente.

Elaborado por: C.P. Luís Raúl Uribe M. Universidad San Buenaventura Cali, [email protected].

Enfoque a las NIIFs en Colombia 27

BIBLIOGRAFIA

Luís Raúl Uribe Medina, Contador Publico, (U. San. Buenaventura-Cali), Magíster en Administración de Empresas (U.del Valle) y Especialista en Administración de Calidad total y Productividad (U. del Valle), Diplomados en Gerencia Financiera (U.Libre), Comercio Exterior (SENA), Seminario de Reingeniería Contable (U. de los Andes-Bogota) y permanente actualización tributaria. Con mas 30 años de experiencia profesional empresarial: Carvajal S.A., Productos Quaker (Gerente de Finanzas y Contabilidad-7 años), Quintex SA (Gerente de Contabilidad), Colombina S.A (Jefe de Contabilidad), Jorge Arabia y CIA (Contralor), y Organización Harinera del Valle (Líder equipo de Contabilidad-11 años). Docente universitario (Universidades de San. Buenaventura y Javeriana -Cali), Directivo de ADECONTA-Asociación de Contadores del Valle, Directivo Asociación de Egresados Contaduría U. San B/tura ECONSA; Revisor Fiscal entidades del sector Productivo, del sector Solidario, del sector de Propiedad Horizontal; Líder URIBE Y ASOCIADOS CONSULTORES SAS, Asesorías Contables, Administrativas, Financieras, Tributarias. Consultorías Empresariales, Asesoría Jurídica, Laboral y Tributaria., Gestión Empresarial, Sistemas de gestión de Calidad, EducaciónContinua, Capacitación. e-mail: [email protected]

![Nic y Niif[1]Guia Deloitte](https://static.fdocuments.es/doc/165x107/54df608d4a7959a55b8b4929/nic-y-niif1guia-deloitte.jpg)