Compar’ción de Infraestructuras1e8q3q16vyc81g8l3h3md6q5f5e.wpengine.netdna-cdn.com/... · lograr...

30

Compar’ción de Infraestructuras Modelos de Negocio

Transcript of Compar’ción de Infraestructuras1e8q3q16vyc81g8l3h3md6q5f5e.wpengine.netdna-cdn.com/... · lograr...

Compar'cióndeInfraestructuras

ModelosdeNegocio

Agenda

Porquecompar'rinfraestructuras?

Beneficiosdelacolaboraciónpublicoprivada

Ejemplos

1

PORQUECOMPARTIRINFRAESTRUCTURAS?

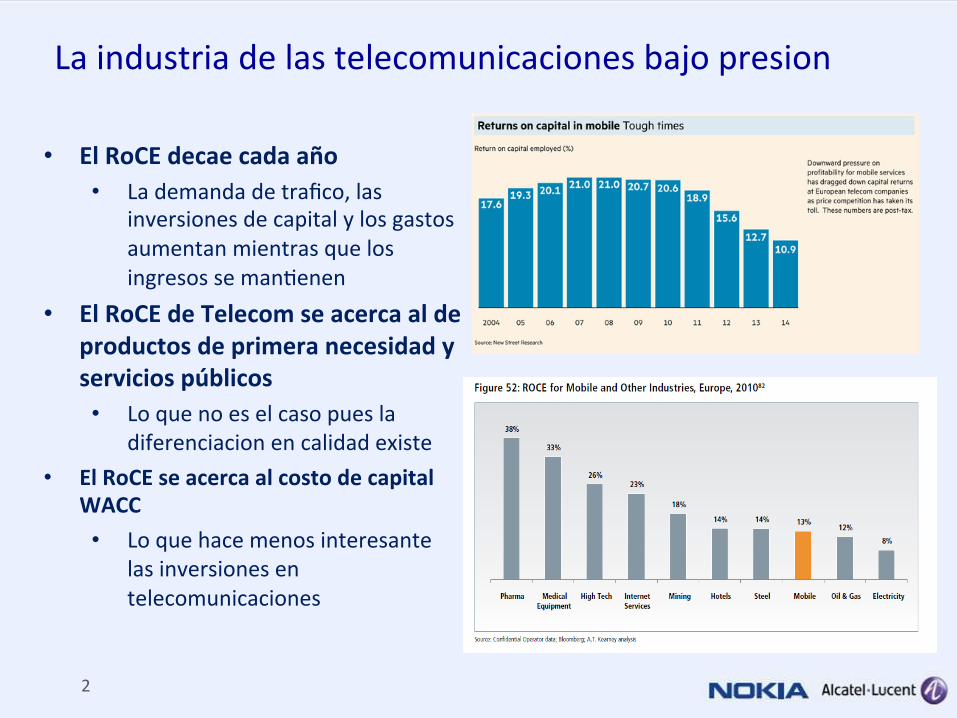

Laindustriadelastelecomunicacionesbajopresion

• ElRoCEdecaecadaaño• Lademandadetrafico,las

inversionesdecapitalylosgastosaumentanmientrasquelosingresosseman'enen

• ElRoCEdeTelecomseacercaaldeproductosdeprimeranecesidadyserviciospúblicos• Loquenoeselcasopuesla

diferenciacionencalidadexiste• ElRoCEseacercaalcostodecapital

WACC• Loquehacemenosinteresante

lasinversionesentelecomunicaciones

2

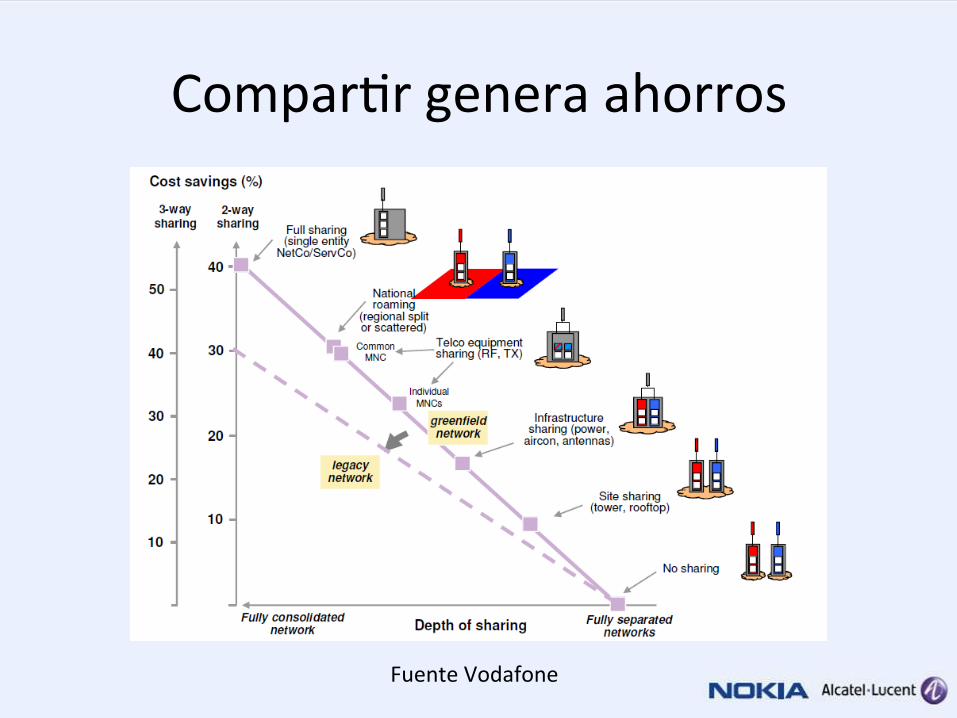

Compar'rgeneraahorros

FuenteVodafone

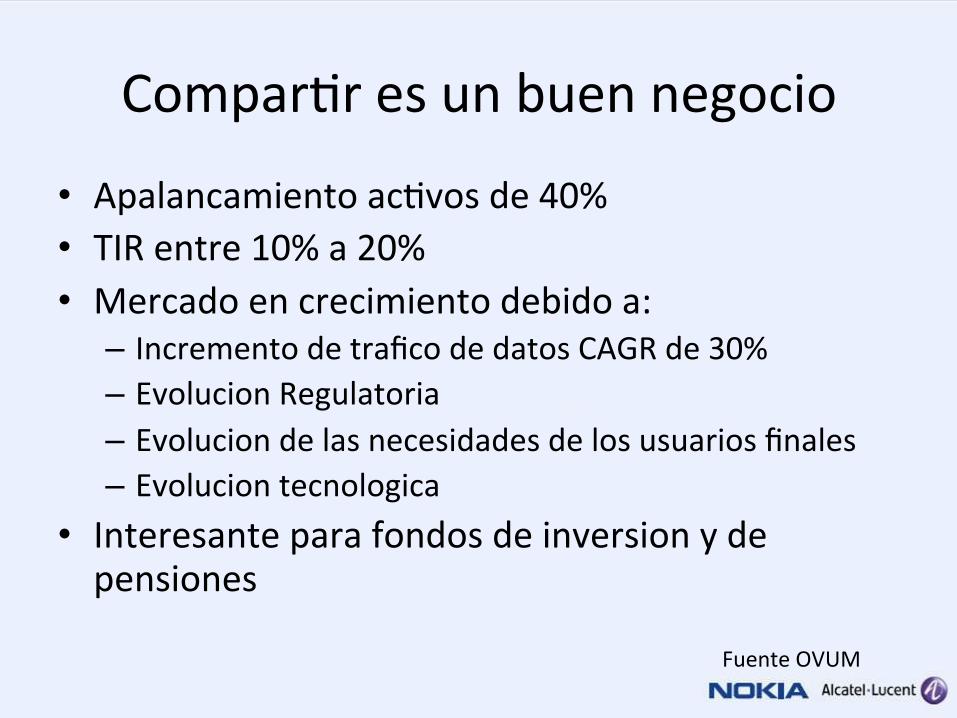

Compar'resunbuennegocio

• Apalancamientoac'vosde40%• TIRentre10%a20%• Mercadoencrecimientodebidoa:

– IncrementodetraficodedatosCAGRde30%– EvolucionRegulatoria– Evoluciondelasnecesidadesdelosusuariosfinales– Evoluciontecnologica

• Interesanteparafondosdeinversionydepensiones

FuenteOVUM

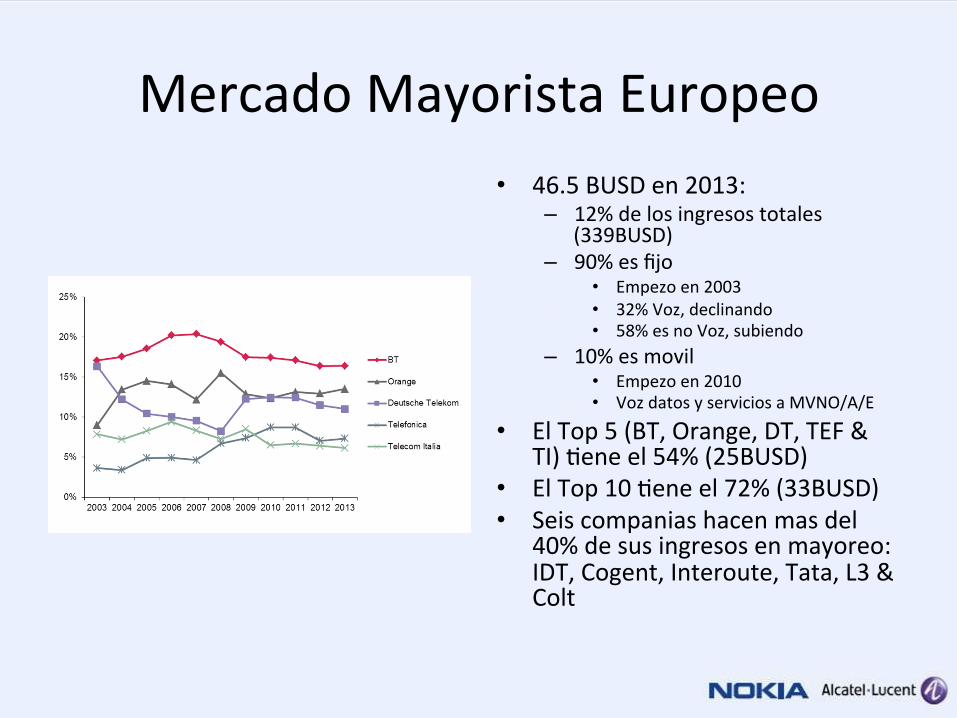

MercadoMayoristaEuropeo• 46.5BUSDen2013:

– 12%delosingresostotales(339BUSD)

– 90%esfijo• Empezoen2003• 32%Voz,declinando• 58%esnoVoz,subiendo

– 10%esmovil• Empezoen2010• VozdatosyserviciosaMVNO/A/E

• ElTop5(BT,Orange,DT,TEF&TI)'eneel54%(25BUSD)

• ElTop10'eneel72%(33BUSD)• Seiscompaniashacenmasdel

40%desusingresosenmayoreo:IDT,Cogent,Interoute,Tata,L3&Colt

Compar'rpermiteirmaslejos

7%

52%

37%

3%

0%

10%

20%

30%

40%

50%

60%

-

10

20

30

40

50

60

10100100010000

investmentpertermina'onrela've

yearlyrevenuespertermina'onrela've

PercentageofCountrieswhichpopula'onlivesinpopula'ondensityrange

URBAN SUBURBAN RURAL

Datosworldbankyes'macionesdeinversioneingresosdeALU

BENEFICIOSDELACOLABORACIONPUBLICAPRIVADA

Revisamosalgunospaises

• IvoryCoast(2010)• Kenya(2012)• Mauritania(2014)• Nigeria(2013)• Rwanda(2006)• SouthAfrica(2010)• Tanzania(2003)• Tunisia(2012)• Uganda(2009)

• Argen>na(2010)• Brazil(2010)• Chile(2010)• Colombia(2010)• Peru(2011)• Uruguay(2007)

• Bahrain(2008)• India(2011)• Indonesia(2010)• Israel(2012)• Malaysia(2010)• Philippines(2011)• Qatar(2011)• Singapore(2006)

• Bulgaria(2009)• Denmark(2010)• Finland(2007)• France(2010)• Montenegro(2011)• Poland(2010)• Turkey(2006)• UnitedKingdom(2010)

• Australia(2009)• NewZealand(2010)

• Canada(2010)• UnitedStates(2010)

Lainversionpublicaenredesdorsalesimpactaposi'vamentelaasequibilidaddelbroadband

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

Year0 Year1 Year2 Year3 Year4

Fixedbroadbandprices,%ofGNIp.c.

PublicInvestmentinBackbone

NoPublicInvestmentinBackbone

Diffrac'onAnalysis

Lainversionpublicaenaccesoimpactaposi'vamentelaadopciondeserviciosbroadband

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

Year0 Year1 Year2 Year3 Year4

Fixedbroadbandsubscrip0onsper100inhabitants,%growth/untappedmarketat

publica0on

PublicInvestmentinAccess

NoPublicInvestmentinFixedAccess

Diffrac'onAnalysis

Compar'rinfraestructuraimpactaposi'vametelapenetracion

0

10

20

30

40

50

60

Year0 Year1 Year2 Year3

PercentageofhouseholdswithInternet,frompublica8on

RegulatoryFrameworkforInfrastructureSharing

NoRegulatoryFrameworkforInfrastructureSharing

Lasinicia'vasdeinclusionsocialimpactanlapenetracion

0

2

4

6

8

10

12

14

16

18

20

Year0 Year1 Year2 Year3 Year4

Individualsusinginternet,growthper100inhabitants

Withinclusive/socialoffers

Withoutinclusive/socialoffers

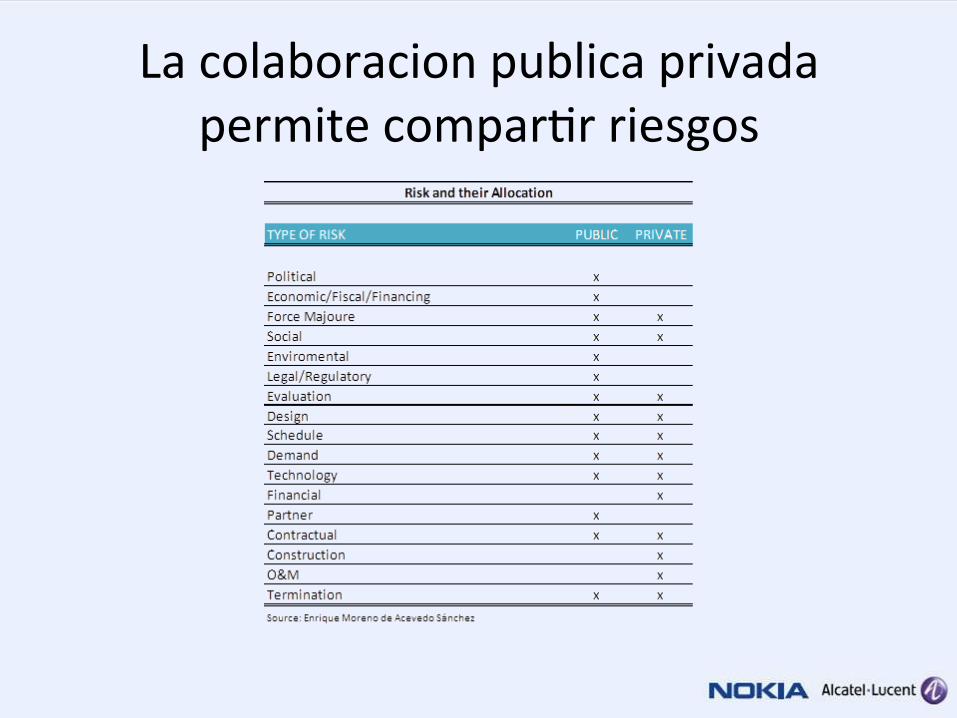

Lacolaboracionpublicaprivadapermitecompar'rriesgos

Lacolaboracionpublicaprivadapermitecompar'rriesgos

ModelosdeNegociosNO SHARING

PASSIVE SHARING

ACTIVE SHARING

ACTIVE SHARING – FULL SEPARATION

Community broadband

OP1

OP2

OP3

Passive infrustructure Ducts, sewers, poles, dark fiber, wavelength

Active layer Network equipment, business and operations

Retail service Residential, public, business servcies

COPYRIGHT © 2015 ALCATEL-LUCENT. ALL RIGHTS RESERVED.

18

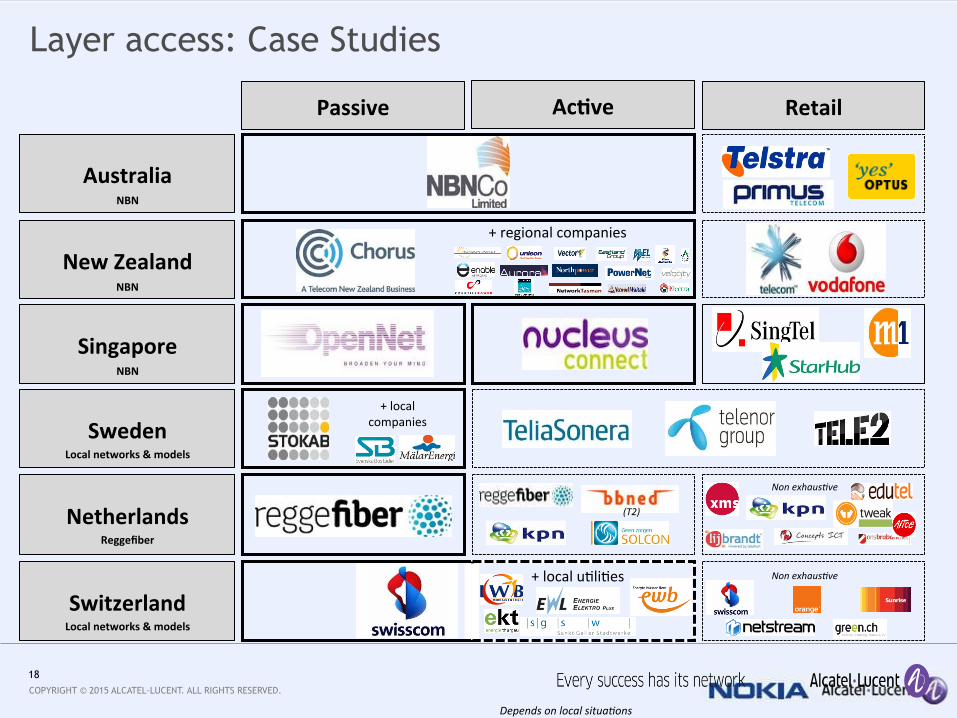

+regionalcompanies

+localcompanies

(T2)

Nonexhaus/ve

RetailAcIvePassive

+localu'li'es

Dependsonlocalsitua/ons

Nonexhaus/ve

Singapore

Australia

Sweden

NetherlandsReggefiber

NewZealand

SwitzerlandLocalnetworks&models

Localnetworks&models

NBN

NBN

NBN

Layer access: Case Studies

Compartir infraestructura requiere un marco regulatorio

NetworkOperator

InfrastructureOwner

Fullsepara'onVer'callyIntegrated

Service

Ac've

Passive

RetailServiceProvider

RetailServiceProvider

RetailServiceProvider

InfrastructureOwner

PassiveSharing

Ac've/PassiveSharing

RetailServiceProvider

RetailServiceProvider

RetailServiceProvider

Ver'calInfrastructureProvider

Ver'callyIntegratedO

perator

Ver'callyIntegratedO

perator

Ver'callyIntegratedO

perator

Ver'calServiceProvider

Ver'calServiceProvider

Ver'calServiceProvider

Compe''on InfrastructureCompe''on ServiceCompe''on

Regulatedpassivewholesale

Regulatedac'vewholesale

Regulatedpassive&ac'vewholesale

Accesstopublicinfrastructure

Regula'on

LareddelsigloXXIseracomparIda

Ejemplos

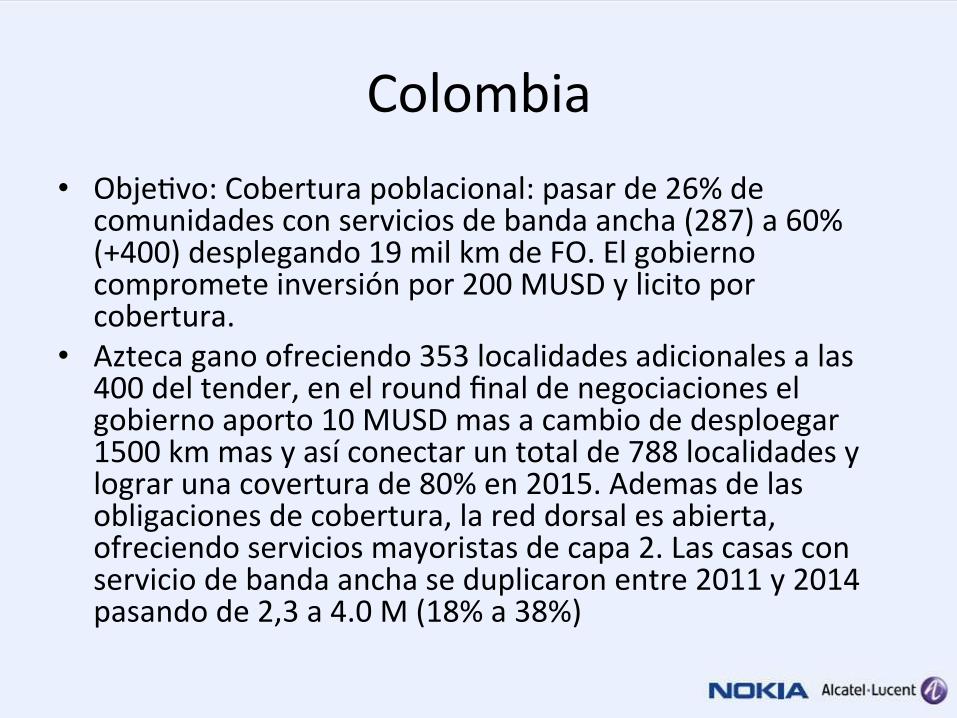

Colombia• Obje'vo:Coberturapoblacional:pasarde26%de

comunidadesconserviciosdebandaancha(287)a60%(+400)desplegando19milkmdeFO.Elgobiernocomprometeinversiónpor200MUSDylicitoporcobertura.

• Aztecaganoofreciendo353localidadesadicionalesalas400deltender,enelroundfinaldenegociacioneselgobiernoaporto10MUSDmasacambiodedesploegar1500kmmasyasíconectaruntotalde788localidadesylograrunacoverturade80%en2015.Ademasdelasobligacionesdecobertura,lareddorsalesabierta,ofreciendoserviciosmayoristasdecapa2.Lascasasconserviciodebandaanchaseduplicaronentre2011y2014pasandode2,3a4.0M(18%a38%)

Polonia

• Obje'vo30MBpsal100%delapoblaciony100Mbpsparael50%paraelaño2020.Involucrafondospublicos(700ME,60%financiadoporlaUE)ycomprendelaconstruccionde30milkmdereddefibraop'cacon3milpuntosdeinterconexion.Larednaceabiertaaoperadoresconcesionados.Parafinde2015sehabianyaconstruido15milkmdefibra.

NuevaZelanda• Obje'vo80%decoberturapoblacionen10años(empezoen2009)con

100Mbpsdescendentesy50Mbpsascendentes.ElEstadoaporta1BUSDatravesdeCrwonFibreHoldingsparaFTTH.Paracubrirel20%delapoblacionrestanteelEstadoaporta250MUSDparafinanciarunplanruralcondiferentestecnologiasy100MUSDparaescuelasespecificamente.ParaaccederalosfondospublicosTNZcreóChorusySpark,en'dadesseparadasquecompitenconNorthpower,UltrafastFiber&EnableparacobrirelterritorioconFTTH.UnaSPEsecrea(akaLFCLocalFiberCompany)pararecibirlosfondospublicosylainversionprivada.CFHfinancialaconstrucciondelasredescomunes(accesoyagregacion)mientrasquelaparteprivadafinancialaul'maconexion(drop).Amedidaquesellenalaredcomun,elprivadocomprapar'cipacionaCFH,cadavezqueinvierteelprivadocomprapar'cipacionenlaLFCloqueliberafondosdeCFHparacrearmasLFCs.EventualmenteelgobiernorecuperasuinversionyelprivadocontrolaralasLFC.CFHmi'gaelriesgodedemandamientrasqueelprivadomi'gaelriesgodeoperacion.Asep'embre2015815casaspasadasy134000usuariosyaestanconectadosalared

Brazil• En2012AnatellanzoelPlanGeneralparalaCompetenciadondeobligaaoperadoresconpodersustancialenelmercado(SMP)acompar'rinfraestructuralocal/delargadistanciaatravesdeofertaspublicasdereferencia.Parapublicarlasofertaskaanatelcreoen2013laSNOA(sistemanacionacldecomercioalmayoreo)dondesepublicanlasofertas,para2015yasehabianregistradomasde34milrequerimientos.En2015sepublicolaLeydeAntenas,queobligaalosoperadoresacompar'rnosolosuinfraestructuraposiva(torres)sinosucapacidadenexcedenteconotrosoperadores.

Francia• En2010FranciapublicoelPlandeUltrabroadband

(PNTHD)coneldobleobje'vodees'mularlainversionprivadaenareasrentablesyapoyarproyectospublicosenlugaresmenosrentables.ElPNTHDregulodondecompar'r:enciudadesconmasde100milhabitantes,secomparteelcableadodeledificio,enareasmenosdensassecompartelaul'mamilla,desdelacajadedistribucionalacasa,yenareasruralesseconstruyenredesabiertasconpar'cipacionestatalde33%.Adicionalmentelosconstructoresdebenavisarcuandoconstruyenohacenmantenimiento"significa'vo",esdecir150murbanoso1kmruralparaquelosdemasoperadoresquecompartenlainfraestructuraaprovechenlaventana

Uruguay• En2007UruguaylanzoelplanCEIBALConec'vidadEduca'vadeInforma'caBasicaparaelAprendizajeenLinea.Distribuyólaptopsaniños,70%deloscualesnoteniancomputadoraencasa,asimismoproporcionoWiFienescualasyespaciospublicos.Elcostodeestaprimeraetapadecuatroañosfuede300USDporestudiante.LasegundaetapafueUniversalHogares,acargodeloperadorestatalANTELqueproporcionoaccesodebandaanchaahogaresdeescasosrecursosconaccesoalineatelefonicaporunpagounicode20USD,conunacapacidaddesolo1GB,peroconlaposibilidaddeaumentarlacalidaddelservicioatravesdeunpagomensual.

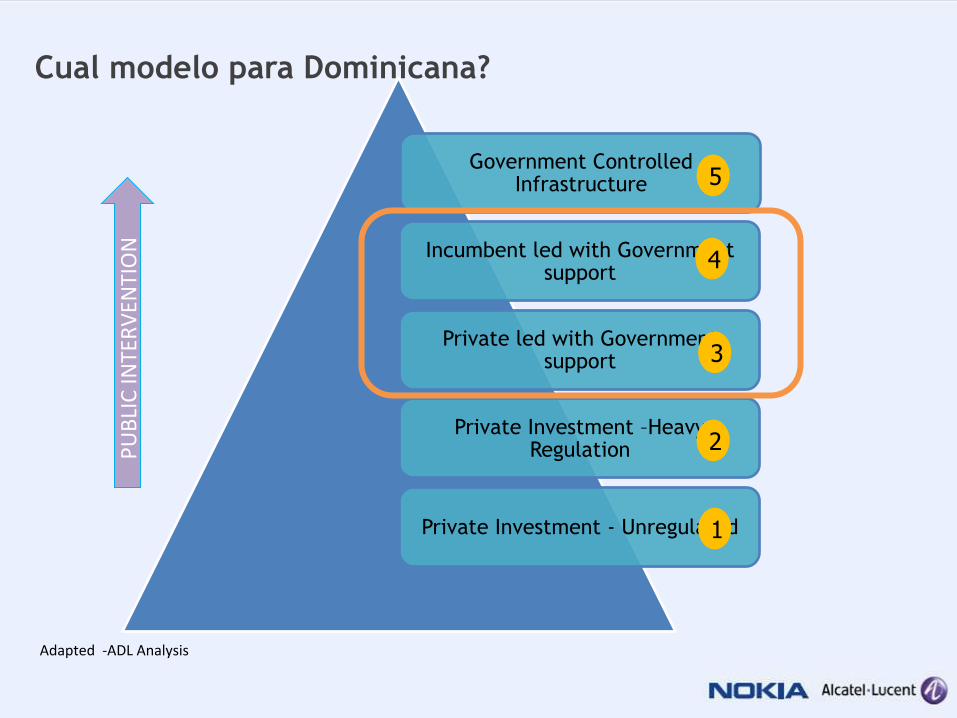

Cual modelo para Dominicana?

Government Controlled Infrastructure

Incumbent led with Government support

Private led with Government support

Private Investment –Heavy Regulation

Private Investment - Unregulated

PUBLICIN

TERV

ENTION

Adapted-ADLAnalysis

1

2

3

4

5

CASOS