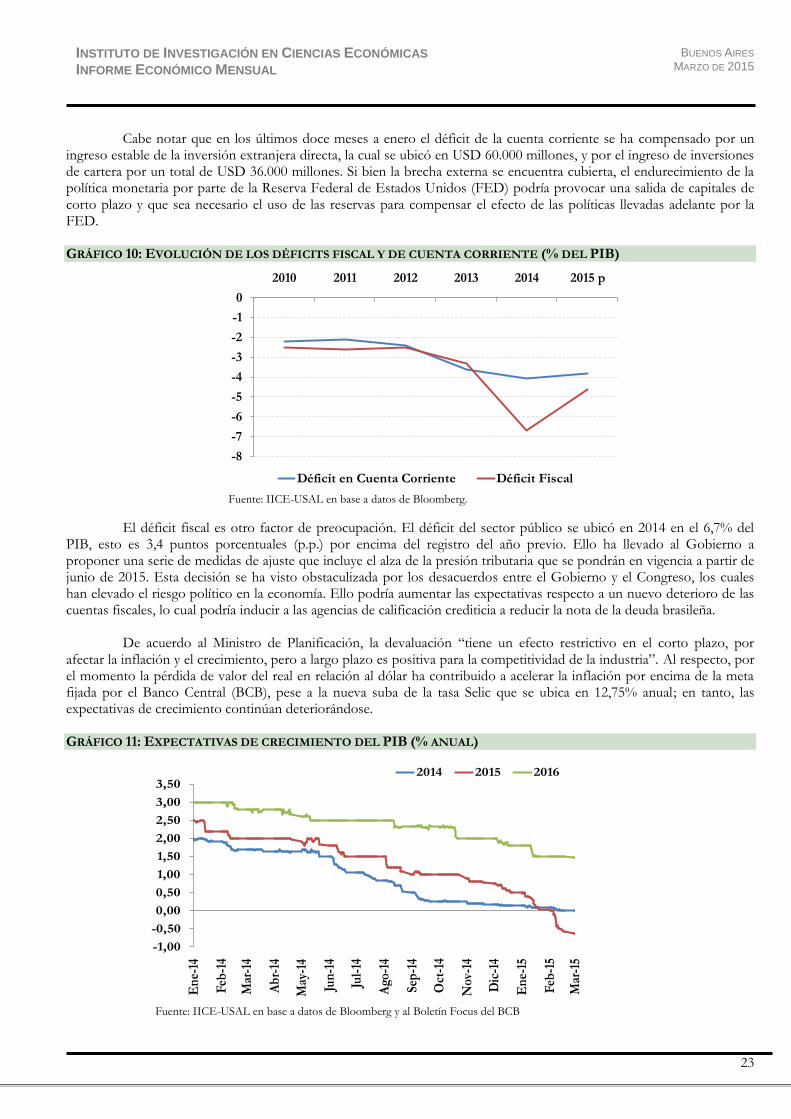

CONÓMICAS · 2015-04-16 · c. La muerte de Nisman. La fiscal Fein sigue su investigación de la...

27

La presente publicación es resultado del trabajo de los miembros del Programa de Investigación en Análisis y Prospectiva de la Economía Mundial y Argentina del IICE-USAL. Las opiniones aquí expresadas no representan bajo ningún concepto una posición u opinión de la Facultad o de la Universidad y corresponden exclusivamente a sus autores. Queda prohibida la reproducción total o parcial del contenido de esta publicación por el medio que fuere, sin previa autorización del Instituto de Investigación en Ciencias Económicas de la Universidad del Salvador. Se permite la mención de los artículos citando la fuente. INFORME ECONÓMICO MENSUAL IEM 26 DE MARZO DE 2015 – Nº 127 AÑO 14 RESUMEN EJECUTIVO 1 PANORAMA DE ARGENTINA ELECCIONES Y TRANSICIÓN A LO DESCONOCIDO 2 EL ATRASO DEL TIPO DE CAMBIO REAL 7 MERCADO BURSÁTIL: NUEVO ENVIÓN ALCISTA 10 PANORAMA INTERNACIONAL ESCENARIO GLOBAL: LA FED PIERDE LA PACIENCIA, PERO NO TAN RÁPIDO 14 LAS TASAS BAJAS Y EL DÓLAR FUERTE LLEGARON PARA QUEDARSE 19 BRASIL: EL GIGANTE EN CRISIS 21 INDICADORES 25 INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS Director: Juan Miguel Massot Editor del IEM: Héctor Rubini Investigadores: Eloy Aguirre Fernando Bava Gustavo Martín Maximiliano Ramírez Jorge Viñas VIAMONTE 1816 C1056ABB CIUDAD DE BUENOS AIRES, ARGENTINA TEL +5411-4813-5622 http://eco.usal.edu.ar

Transcript of CONÓMICAS · 2015-04-16 · c. La muerte de Nisman. La fiscal Fein sigue su investigación de la...

La presente publicación es resultado del trabajo de los miembros del Programa de Investigación en Análisis y Prospectiva de la Economía Mundial y Argentina del IICE-USAL.

Las opiniones aquí expresadas no representan bajo ningún concepto una posición u opinión de la Facultad o de la

Universidad y corresponden exclusivamente a sus autores. Queda prohibida la reproducción total o parcial del contenido de esta publicación por el medio que fuere, sin previa autorización del Instituto de Investigación en Ciencias Económicas de la

Universidad del Salvador. Se permite la mención de los artículos citando la fuente.

INFORME ECONÓMICO MENSUAL IEM

26 DE MARZO DE 2015 – Nº 127 AÑO 14

RESUMEN EJECUTIVO 1

PANORAMA DE ARGENTINA

ELECCIONES Y TRANSICIÓN A LO DESCONOCIDO 2

EL ATRASO DEL TIPO DE CAMBIO REAL 7

MERCADO BURSÁTIL: NUEVO ENVIÓN ALCISTA 10

PANORAMA INTERNACIONAL

ESCENARIO GLOBAL: LA FED PIERDE LA PACIENCIA, PERO NO TAN RÁPIDO 14

LAS TASAS BAJAS Y EL DÓLAR FUERTE LLEGARON PARA QUEDARSE 19 BRASIL: EL GIGANTE EN CRISIS 21

INDICADORES 25

INSTITUTO DE

INVESTIGACIÓN

EN CIENCIAS

ECONÓMICAS

Director:

Juan Miguel Massot

Editor del IEM:

Héctor Rubini

Investigadores:

Eloy Aguirre

Fernando Bava

Gustavo Martín

Maximiliano Ramírez

Jorge Viñas

VIAMONTE 1816 C1056ABB CIUDAD DE

BUENOS AIRES, ARGENTINA TEL +5411-4813-5622 http://eco.usal.edu.ar

BUENOS AIRES MARZO DE 2015

1

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

RESUMEN EJECUTIVO

EL DATO DEL MES En los primeros dos meses de 2015 se registró un superávit comercial de U$S 126 M (+ 5,5% i.a.). El mismo resulta

de una dinámica de contracción del comercio exterior, con caída interanual de las exportaciones ( - 21,3%), y de las importaciones (- 21,9%).

LO IMPORTANTE El juez Thomas Griesa de Nueva York ordenó a la cámara compensadora Euroclear no procesar los pagos de

vencimientos de bonos emitidos bajo legislacion argentina del próximo 31 de marzo. La decisión habilita a los holdouts a demandar judicialmente a Euroclear en caso de incumplimiento, y obliga a Euroclear a tener los pagos en suspenso hasta que la Corte de Nueva York determine cuál será el tratamiento adecuado de esta cuestión.

LO QUE HAY QUE SABER Los ruidos políticos no han alterado las expectativas de cambios de política económica a partir del próximo año. Uno

de los candidatos presidenciales ha sostenido que es viable una liberación cambiaria de shock en diciembre próximo. Sin embargo una liberación cambiaria sostenible exige cambios creíbles en las políticas monetaria y fiscal, y previo a ello, estadísticas oficiales confiables.

Desde 2009 el tipo de cambio multilateral real del peso se depreció de forma continua 40% impactando de manera negativa en las exportaciones. Aunque la apreciación real del peso abarata las importaciones del país, las correspondientes a insumos cayeron 7,4% en 2014 y deja interrogantes sobre el porcentaje de caída del PIB. Asimismo, la insuficiente devaluación nominal, apenas 4% en lo que va del año, no ayuda a generar competitividad en el sector exportador y ello también impacta de manera negativa en la economía real.

La Bolsa de Buenos Aires continúa en alza impulsando al índice Merval que se ubicó en 11.166,17 pts. el 25 de marzo, con un incremento del 30,2% en lo que va de 2015. Mientras persiste el estancamiento en la cotización del “dólar blue” por debajo de los $ 13, prevalecen las expectativas de corrección en el tipo de cambio oficial, renovando la preferencia de los inversores por los títulos públicos en dólares.

La política monetaria expansiva en Estados Unidos permitió alcanzar en 2014 una tasa de crecimiento del PIB de 2,2%. Además, la tasa de desempleo cayó a 5,6% en febrero y para este año se espera un crecimiento del PIB de 3,1%. En ese marco, la Fed sigue sin mostrar urgencia para normalizar la política monetaria, pese a los cambios en el comunicado tras la reunión del 17 y 18 de marzo. Esto implica que, por una parte, la fortaleza del dólar y la pérdida de dinamismo de la economía de EE.UU. imponen cautela a las autoridades monetarias de ese país. Por otra, el bajo crecimiento económico global y los niveles elevados de endeudamiento que persisten en el mundo desarrollado incentivan el sostenimiento de bajas tasas de interés bajas, e inclusive de tasas nominales negativas.

El real se ha depreciado desde el último trimestre de 2014 hasta superar los 3,28 reales por dólar el pasado 18 de marzo, la cotización más alta desde abril de 2003. Además, el domingo 15 de marzo, más de un millón y medio de brasileños protestaron en todo el país contra la presidenta Dilma Rousseff, por el escándalo de corrupción en Petrobras y la canalización de sobornos para la campaña electoral de Rousseff en 2010.

LO QUE VIENE La negociación de aumentos salariales. La casi totalidad de los gremios reclama incrementos no inferiores al 30%.

Además, los líderes sindicales opositores han convocado a una huelga nacional el 31 de marzo exigiendo reformar el régimen por el que los asalariados pagan Impuesto a las Ganancias y un aumento de emergencia de las jubilaciones.

Creciente tensión y reclamos de sectores económicos perjudicados por la apreciación real del peso, el alza de costos, la caída de precios internacionales y la elevada presión tributaria que impacta fuertemente la rentabilidad de productores de bienes transables. Entre los más afectados se destacan las economías regionales y algunos rubros industriales, a los cuales también comienza a aquejar el estancamiento o caída, según el caso, de la demanda interna. Esta situación, que se espera se profundice durante el año, influirá en el escenario político y en los reclamos sociales.

Emisión de nuevos Bonos Nacionales del Tesoro (BONAC). El día de mañana se subastará la colocación de una serie a 12 meses y otra a 18 meses, por un total de $ 3.000 M. Se espera que sea el inicio de una gradual sustitución de deuda del Banco Central (LEBAC) en cartera de los bancos, por nueva deuda del Tesoro Nacional.

Expectativas sobre el cierre de las negociaciones sobre armas atómicas entre Irán, Estados Unidos, Reino Unido, Francia, Rusia y Alemania. Si el 31 de marzo se acuerda un levantamiento de las sanciones económicas a Irán, es probable una nueva caída del precio internacional del petróleo, y un mayor fortalecimiento del dólar.

BUENOS AIRES MARZO DE 2015

2

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

PANORAMA DE ARGENTINA

ELECCIONES Y TRANSICIÓN A LO DESCONOCIDO

Héctor Rubini

Los ruidos políticos no han alterado las expectativas de cambio de las políticas económicas a partir del próximo año. Uno de los candidatos a Presidente ha sostenido que es viable una liberación cambiaria de shock en diciembre próximo. Sin embargo una liberación cambiaria sostenible exige cambios creíbles en las políticas monetaria y fiscal, y previo a ello, estadísticas oficiales confiables.

“Levantar la voz robustece las cuerdas vocales, pero debilita el argumento.” Agop Karagozian (1997)1

1. El calendario electoral en el centro del escenario De todas las apariciones públicas de la Presidente Cristina Fernández de Kirchner, el discurso dirigido al

Congreso de la Nación del pasado 1° de marzo fue uno de los menos felices. Su extensa presentación de cifras sobre logros económicos no tuvo buen final. Los pequeños carteles exhibidos por tres legisladores opositores con las leyendas “AMIA”, “Apertura de los Archivos” y “Comisión Investigadora”, generaron una reacción irascible y nerviosa nunca vista al menos en público. Su reacción fue de más de media hora con ataques al Poder Judicial (lo llamó “Partido Judicial”), atribuyendo al gobierno de Israel cierta corresponsabilidad en la seguridad de su embajada previo a la voladura con una bomba de 1992. Dos días después fue refutada de manera contundente (y casi en simultáneo) por el titular de la Corte Suprema Ricardo Lorenzetti en su discurso de apertura del año judicial, y por el primer mandatario israelí Benjamin Netanyahu en su discurso ante el Congreso de los Estados Unidos contra las negociaciones entre el gobierno de Obama y el de Irán. El estado de alteración de la Presidente fue tal que olvidó inaugurar las sesiones anuales ordinarias del Congreso de la Nación. El único anuncio económico concreto fue el de la estatización de los ferrocarriles.

Nada indica que la actual administración modifique su énfasis en “dividir para reinar” según la lógica amigo-

enemigo. Sin embargo, se mantienen también varios frentes de tormenta, manejables sin grandes problemas, pero cualquier exabrupto o decisión apresurada puede transformarlos en enredos complejos y de difícil manejo para las autoridades:

a. Las disputas internas en el Gobierno están lejos de dirimirse y de calmarse. A la conflictividad ya inocultable

en los servicios de inteligencia a partir de la contratación de militantes de “La Cámpora”, se suma la del Poder Judicial, exacerbada luego de la muerte del fiscal Nisman.

b. Los descontentos emergentes del armado de listas electorales en las provincias. El Gobierno no tiene un panorama homogéneo ni tampoco controlado. Un síntoma visible ha sido la expulsión del gobierno del operador político Juan Carlos Mazzón, peronista, con buen diálogo con gobernadores e intendentes de dicho signo político, no así con el Secretario Legal y Técnico de la Presidencia, Carlos Zannini, ni con la agrupación “La Cámpora”. Esto deja terreno libre para que la Presidente, Zannini y Máximo Kirchner confeccionen las listas de candidatos sin interferencias del Partido Justicialista.

c. La muerte de Nisman. La fiscal Fein sigue su investigación de la muerte del fiscal Nisman, sin haber llegado hasta ahora a nada concreto. A esto se agregó en las últimas dos semanas la difusión de fotos íntimas del fiscal muerto, y de la de su cuerpo ultimado en su domicilio. Esto revelaría, en principio, cierta ruptura de la cadena de mandos en la Policía Federal Argentina, cuya división de Apoyo Tecnológico fue apartada de la causa Nisman y denunciada penalmente por la juez a cargo de dicha causa, Fabiana Palmaghini. Esa pareciera ser una respuesta, hasta ahora anónima, a la ofensiva de la Jueza Arroyo Salgado, ex esposa de Nisman, La magistrada, apoyada con prestigiosos peritos de parte, ha realizado una presentación judicial afirmando que Nisman fue asesinado, pero no ha prosperado su pedido de remoción de la fiscal Fein de la investigación. Sin embargo la jueza a cargo del caso, pero la jueza Palmaghini accedió a la recusación

1 En Karagozian, Agop (1997): Pensamientos para Compartir. Editorial Atlántida. Buenos Aires

BUENOS AIRES MARZO DE 2015

3

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

planteada por Arroyo Salgado del perito Enrique Prueger y lo removió como perito oficial. Frente a este estado de cosas, es evidente que el esclarecimiento de este episodio luce, hoy por hoy, altamente improbable.

d. La denuncia de Nisman contra la Presidente, el canciller y otras personas. El 4 de marzo el Juez Federal Daniel Rafecas hizo lugar a la apelación del fiscal Pollicita, luego de haber rechazado inicialmente la denuncia de Nisman. En la audiencia del 19 de marzo convocada por la Sala I de la Cámara Federal, el fiscal Germán Moldes pidió que se promueva la investigación de Nisman. Al cierre de este informe, se ha confirmado que la Cámara ha desestimado la denuncia de Nisman. Si bien el fiscal puede apelar a la decisión ante la Cámara de Casación, o ante la Corte Suprema vía un recurso de “per saltum”, la determinación de la Cámara ha aliviado este frente abierto para la Presidente.

e. El supuesto vínculo entre los gobiernos de Argentina, Venezuela e Irán. El pasado 14 de marzo la revista brasileña Veja publicó un reportaje a ex funcionarios del gobierno del ex presidente de Venezuela Hugo Chávez2. Allí afirman que este último habría intercedido entre los gobiernos de Argentina e Irán para pactar la concesión de documentos sobre tecnología nuclear, e impunidad a implicados en el caso AMIA, a cambio de dólares en efectivo para financiar la campaña electoral de Cristina Fernández de Kirchner en 2007. Dado que hay otros ex funcionarios de Chávez en Estados Unidos colaborando con organismos policiales y de inteligencia en dicho país, este podría ser apenas el inicio de una serie de nuevos testimonios a ser difundidos en el curso de este año.

f. La investigación judicial del hotel Hotesur, que involucra a la familia Kirchner. Ante el fracaso de Romina Mercado (hija de Alicia Kirchner) ante la Cámara Federal en apartar del caso al juez Bonadío, presentó un recurso ante la Cámara de Casación que el 6 de abril próximo determinará si aparta o no al citado magistrado. Se trata por ahora de indicios parciales de presuntas irregularidades financieras e infracciones fiscales que comprometerían a Cristina Kirchner, su hijo Máximo, su hija Florencia, la citada Romina Mercado (titular de Hotesur) y al empresario Lázaro Báez.

Aun así, la figura de la Presidente sigue contando con un apreciable piso de adhesión en diversas encuestas de

opinión, pero el candidato más visible del oficialismo, Daniel Scioli, no logra abrir una brecha sustantiva con el resto de los candidatos en intención de voto. La decisión de la Unión Cívica Radical que aprobó en una reciente convención ir a las internas abiertas con Mauricio Macri y Elisa Carrió, atizó el clima de la campaña electoral.

Si bien luce esta última como una “alianza débil” y de geometría variable en términos territoriales, indica una

reversión de la disgregación y fraccionamiento de las fuerzas opositoras al kirchnerismo. Además, comenzó a observarse desde febrero que Macri no retrocede en las preferencias de los encuestados, si no que tiende a crecer, y que se encontraría en una suerte de “empate técnico” con Scioli. Por el contrario, desde febrero último el líder del Frente Renovador, Sergio Massa, tiende a perder posiciones con un riesgo visible de ser un descenso permanente.

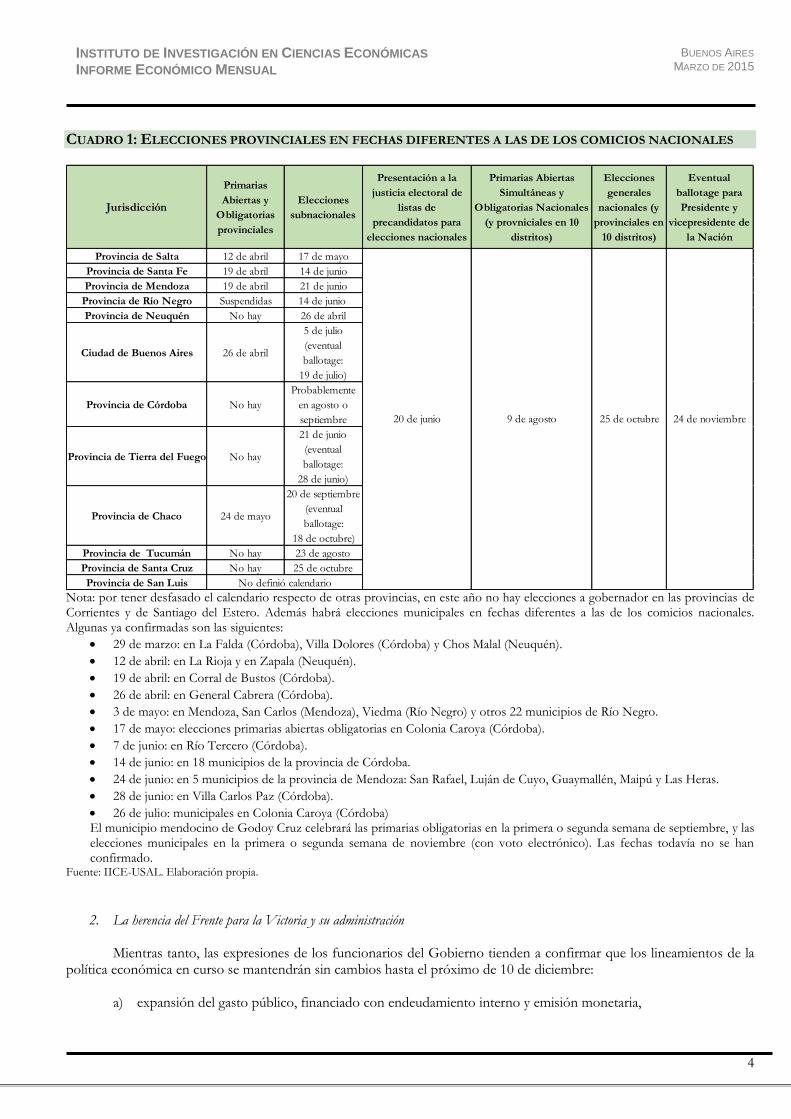

Dado que diversas provincias y municipios han optado por calendarios electorales diferentes del nacional, los

comicios subnacionales están ya en marcha y continuarán hasta prácticamente fin de año. El pasado 22 de febrero ya se celebraron las elecciones primarias obligatorias en la ciudad de Mendoza y en el municipio mendocino de San Carlos. En Mendoza se impuso la Unión Cívica Radical y en San Carlos el Frente Renovador. Como muestra el siguiente Cuadro, la actividad electoral continúa con tres elecciones municipales el próximo domingo (dos en la provincia de Córdoba y una en la de Neuquén):

2 El reportaje, a cargo del periodista Leonardo Coutinho se titula “Chavistas Confirmam Conspiração Denunciada por Nisman”. Disponible en Internet en http://veja.abril.com.br/noticia/mundo/chavistas-confirmam-conspiracao-denunciada-por-nisman.

BUENOS AIRES MARZO DE 2015

4

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

CUADRO 1: ELECCIONES PROVINCIALES EN FECHAS DIFERENTES A LAS DE LOS COMICIOS NACIONALES

Jurisdicción

Primarias

Abiertas y

Obligatorias

provinciales

Elecciones

subnacionales

Presentación a la

justicia electoral de

listas de

precandidatos para

elecciones nacionales

Primarias Abiertas

Simultáneas y

Obligatorias Nacionales

(y provniciales en 10

distritos)

Elecciones

generales

nacionales (y

provinciales en

10 distritos)

Eventual

ballotage para

Presidente y

vicepresidente de

la Nación

Provincia de Salta 12 de abril 17 de mayo

Provincia de Santa Fe 19 de abril 14 de junio

Provincia de Mendoza 19 de abril 21 de junio

Provincia de Río Negro Suspendidas 14 de junio

Provincia de Neuquén No hay 26 de abril

Ciudad de Buenos Aires 26 de abril

5 de julio

(eventual

ballotage:

19 de julio)

Provincia de Córdoba No hay

Probablemente

en agosto o

septiembre

Provincia de Tierra del Fuego No hay

21 de junio

(eventual

ballotage:

28 de junio)

Provincia de Chaco 24 de mayo

20 de septiembre

(eventual

ballotage:

18 de octubre)

Provincia de Tucumán No hay 23 de agosto

Provincia de Santa Cruz No hay 25 de octubre

Provincia de San Luis

20 de junio 9 de agosto 25 de octubre 24 de noviembre

No definió calendario Nota: por tener desfasado el calendario respecto de otras provincias, en este año no hay elecciones a gobernador en las provincias de Corrientes y de Santiago del Estero. Además habrá elecciones municipales en fechas diferentes a las de los comicios nacionales. Algunas ya confirmadas son las siguientes:

29 de marzo: en La Falda (Córdoba), Villa Dolores (Córdoba) y Chos Malal (Neuquén).

12 de abril: en La Rioja y en Zapala (Neuquén).

19 de abril: en Corral de Bustos (Córdoba).

26 de abril: en General Cabrera (Córdoba).

3 de mayo: en Mendoza, San Carlos (Mendoza), Viedma (Río Negro) y otros 22 municipios de Río Negro.

17 de mayo: elecciones primarias abiertas obligatorias en Colonia Caroya (Córdoba).

7 de junio: en Río Tercero (Córdoba).

14 de junio: en 18 municipios de la provincia de Córdoba.

24 de junio: en 5 municipios de la provincia de Mendoza: San Rafael, Luján de Cuyo, Guaymallén, Maipú y Las Heras.

28 de junio: en Villa Carlos Paz (Córdoba).

26 de julio: municipales en Colonia Caroya (Córdoba) El municipio mendocino de Godoy Cruz celebrará las primarias obligatorias en la primera o segunda semana de septiembre, y las elecciones municipales en la primera o segunda semana de noviembre (con voto electrónico). Las fechas todavía no se han confirmado.

Fuente: IICE-USAL. Elaboración propia.

2. La herencia del Frente para la Victoria y su administración Mientras tanto, las expresiones de los funcionarios del Gobierno tienden a confirmar que los lineamientos de la

política económica en curso se mantendrán sin cambios hasta el próximo de 10 de diciembre: a) expansión del gasto público, financiado con endeudamiento interno y emisión monetaria,

BUENOS AIRES MARZO DE 2015

5

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

b) mantenimiento como anclas nominales de las tarifas públicas y del tipo de cambio oficial (con “cepo cambiario” y trabas al comercio exterior y a los movimientos de capitales),

c) ajustes salariales atados a la inflación pasada, d) falta de resolución del conflicto con los “holdout”, dejando a la próxima administración dicho problema, e) represalias que aplicarían varios países a partir de 2016 a la Argentina por el fallo adverso de la OMC contra

nuestro país, respecto de las restricciones a las importaciones en curso.

Todo esto parece haber sido descontado por los mercados financieros, quienes apostando al fin de este régimen de política a partir de diciembre, mantienen una tendencia compradora y optimista en los mercados de bonos y acciones (el llamado “efecto Chau Cristina”). Ahora bien, más allá de los habituales slogans de campaña, se torna ya inevitable el debate respecto de cómo administrar el legado económico que deja el Frente para la Victoria Prácticamente es casi total el consenso sobre el estado en que se encontrará la economía argentina a fin de 2015:

a) actividad económica estancada, b) inflación no muy diferente a la actual (la segunda mayor del continente después de Venezuela), c) tipo de cambio cuasi fijo, con un visible atraso del tipo de cambio real, d) atraso de tarifas públicas y situación financiera insostenible de prestadores de servicios públicos privatizados

(fundamentalmente en el sector eléctrico), e) sector público sobredimensionado, con ministerios y secretarías de dudosa justificación y exceso de personal

(fundamentalmente contratado y/o incorporado a la planta permanente desde fines de 2013 hasta la actualidad), poco proclive a aumentar su productividad, o a aceptar regímenes laborales más exigentes que los actuales,

f) represión cambiaria y a los movimientos de capitales, g) Gobierno Nacional sin acceso al financiamiento voluntario en el exterior, h) inexistencia de un Sistema Estadístico Nacional creíble, i) insuficiente inversión bruta interna en capital físico y en construcciones privadas, especialmente en viviendas, j) notable deterioro de buena parte de la infraestructura de servicios públicos, k) insuficiente inversión y visible atraso tecnológico en telecomunicaciones, salud y transporte de pasajeros y de

cargas, l) deterioro (salvo en escasos establecimientos de las más grandes ciudades) de la calidad de la educación

pública, fundamentalmente en el nivel secundario, m) extensión creciente de las actividades informales y criminales, especialmente en los más grandes aglomerados

urbanos, n) consolidación de un núcleo “duro” de jóvenes (entre 18 y 30 años) que no trabaja ni estudia, ni tiene

incentivos a hacerlo en el futuro, o) bajo nivel de diversificación de exportaciones y de acceso a nuevos mercados por parte de empresas y

productos argentinos.

Sin crecimiento económico es muy difícil sostener un régimen de política proteccionista-mercantilista, con expansión persistente del gasto público, financiado con emisión monetaria que a su vez el Banco Central esteriliza colocando deuda de corto plazo en el sistema financiero (y que al 18 de marzo ya superaba los U$S 32.000 M3). Como se ha advertido desde hace varios números del IEM y en otros medios, es ya inevitable el debate sobre la voluntad política de cambiar o no este estado de cosas, y del modo de instrumentación de dicho cambio4. Cierto mini revuelo se generó pocos días atrás cuando Mauricio Macri afirmara que de ser electo presidente, el 10 de diciembre próximo levantará el “cepo cambiario” 5. La razón es simple: no especificó cómo hacerlo, ni aclaró si cuenta o no con un equipo para hacerlo, o que al menos ya haya estudiado el tema y arribado a alguna conclusión concreta.

3 A dicha fecha el BCRA informó un stock de títulos de deuda en pesos y en dólares por $ 284.796 M (U$S 32.395 M al tipo de cambio oficial de la fecha). 4 Ver, por caso Rubini, Héctor (2015): “2016 ¿Primer Año sin Populismo?”. Edición online del semanario El Economista. 5 de marzo de 2015. Disponible en: http://www.eleconomista.com.ar/2015-03-2016-%C2%BFprimer-ano-sin-populismo/ 5 Ya desde octubre de 2014, el candidato del Frente Renovador, Sergio Massa, viene afirmando que si es electo presidente, eliminará en 100 días el “cepo cambiario” con un paquete de medidas graduales, hasta ahora desconocido. Sin embargo, su propuesta no tuvo el impacto mediático que el anuncio de Macri en este mes.

BUENOS AIRES MARZO DE 2015

6

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

Dadas las restricciones legales que heredará el próximo Presidente, será muy difícil reducir de manera significativa el gasto público el año próximo. A su vez, el retorno a los mercados voluntarios de capitales demorará un tiempo y será necesario obtener dólares de organismos internacionales. Esto, a su vez, también será imposible sin compromisos firmes con reformas estructurales pro-mercado: ¿cuán viables pueden ser si el kirchnerismo retiene el control de la Cámara de Diputados, la Cámara de Senadores y el Poder Judicial? Ciertamente, pueden removerse rápidamente muchas de las desordenadas restricciones al mercado de cambios, pero da la impresión que aún si Macri o Massa triunfaran de manera contundente y en la primera vuelta, no será fácil instrumentar con éxito un programa que genere un “shock de confianza” creíble. Al menos si no se cuenta con endeudamiento con organismos internacionales o gobiernos del exterior, ni con suficientes equipos para contrarrestar el predominio de la agrupación “La Cámpora” en todo el sector público. A su vez, no pocas reformas se tornan difíciles de instrumentar vía Decretos de Necesidad y Urgencia, ya que buena parte de las rigideces para flexibilizar mercados (el laboral por ejemplo, o los regímenes de asignaciones para acceso a ingresos o servicios básicos de diversos sectores) están consagrados por leyes, no por decretos.

Por otro lado, una liberación cambiaria (y tarifaria) que no degenere en una nueva aceleración inflacionaria exige

no sólo el anuncio, si no la aplicación concreta de un programa creíble de reformas con dos atributos: a) que sea pro-mercado y pro-actividades empresariales, y b) que le “ate las manos” a la discrecionalidad del Poder Ejecutivo en materia fiscal, monetaria y de intervención en cualquier mercado. Abandonar el mix de ancla cambiaria-tarifaria con controles de precios, de importaciones y del mercado de cambios, exige una gradual liberación de precios, del mercado cambiario y del comercio exterior. Esto a su vez requiere un régimen no desafiable, al menos en el corto plazo, de responsabilidad fiscal (análogo al de Brasil, por ejemplo). Junto al mismo, una inmediata reforma de la Carta Orgánica del Banco Central para impedirle financiar al Tesoro con adelantos transitorios, y que tenga sólo dos misiones fundamentales: la estabilidad del nivel de precios y la del sistema financiero. Nada distinto de países de la región, como Colombia, Perú, Uruguay, Chile o Brasil. Mal no les ha ido: en los últimos 15 años ninguno de ellos ha llegado a los desequilibrios fiscales de Argentina, ni padece las tasas de inflación de nuestro país ni mucho menos las de Venezuela.

Ante la magnitud de los desequilibrios en las cuentas fiscales y externas de este año, luce altamente

improbable un año 2016 sin déficit fiscal ni déficit de cuenta corriente de la balanza de pagos. En ese contexto, una liberación total, no gradual, del mercado cambiario y de los movimientos de capitales difícilmente sea suficiente para provocar un “shock” de confianza que atraiga inversores extranjeros de inmediato. Y si esto no se percibe como factible, ¿cómo evitar la postergación de la liquidación de divisas de exportadores, a la espera de un futuro salto del tipo de cambio oficial? El acceso al financiamiento multilateral será necesario, pero requiere una auditoría del FMI (Artículo IV), lo cual tampoco se realiza en 24 horas. Claramente, pensar hoy en una liberación cambiaria de “shock” y exitosa, para decirlo informalmente, suena a “soplar y hacer botellas”. Máxime si en octubre triunfa un candidato opositor sin mayoría propia en el Congreso Nacional.

Lo que se requiere (y esto quizá debiera anunciar el mandatario electo en noviembre próximo) es un

programa fiscal y monetario creíble para empezar a revertir el descontrol de la política fiscal en curso. No será fácil sin mayoría propia en el Congreso: el próximo mandatario asumirá con una Ley de Presupuesto 2016 aprobada por esta administración… ¿y entonces? La viabilidad de un deseable retorno a la normalidad cambiaria y a la sensatez fiscal y monetaria, depende, guste o no, del resultado electoral del próximo 26 de octubre.

Con relación a la implementación de una eventual agenda de reformas, su debate (hoy apenas incipiente) es en

extremo necesario, pero a su vez su implementación es inviable si no se cuenta con estadísticas oficiales creíbles ni confiables. Ya desde el inicio de la gestión el nuevo mandatario deberá actuar con mano firme sobre el INDEC y con particular atención puesta en la Dirección Nacional de Cuentas Nacionales. Ahora bien, los candidatos opositores, ¿con qué proyectos concretos de reforma cuentan?, ¿tienen realmente los equipos necesarios para los cargos críticos en esas áreas? Da la impresión de que no. Es de desear, entonces, que nuestros líderes políticos empiecen a estudiar estas cuestiones centrales, a mostrar equipos de verdad (no meros listados de ex funcionarios) y a discutir ideas creíbles y aplicables. Reformar el complejo legado de la actual administración no es para improvisados. Esperemos que así lo entiendan los políticos opositores, al menos si es su intención abandonar las políticas económicas aplicadas en los últimos 12 años.

BUENOS AIRES MARZO DE 2015

7

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

EL ATRASO DEL TIPO DE CAMBIO REAL

Gustavo Martin

Desde 2009 el tipo de cambio multilateral real del peso se depreció de forma continua 40% impactando de manera negativa en las exportaciones. Si bien el impacto de la apreciación real sobre las importaciones debería ser positivo, las importaciones de insumos cayeron 7,4% en 2014 afectando el crecimiento del PIB. La insuficiente devaluación nominal, apenas 4% en lo que va del año, no ayuda a generar competitividad y ello también impacta de manera negativa en la economía real.

1. Introducción En el IEM de octubre del año pasado6, se ponía de manifiesto que la economía se encontraba en recesión y que

la probabilidad de seguir durante el primer de 2015 alcanzaba el 93%. Si bien no existen todavía datos de cierre del primer trimestre, el pronóstico de entonces se mantiene vigente. Es más, la mediana de los pronósticos de crecimiento del PIB publicados por Bloomberg7 indica que en 2015 este caería en un 1,0% luego de caer entre 2,6 y 3,0% durante el año pasado según analistas privados8. Entre las causas directas con mayor impacto por las que no se logra reactivar la economía, hay dos que se destacan en este artículo: Una es la merma en las importaciones de insumos (-7,4% respecto de 2013), la otra es el atraso cambiario que resta competitividad

2. El fantasma de la apreciación real El siguiente gráfico muestra la evolución del tipo de cambio multilateral real (TCRM)9 desde diciembre de 200110.

Lo que se observa es el fuerte deterioro desde diciembre de 2009 (40% de apreciación hasta la fecha y 12% desde diciembre de 2013) del cual prácticamente no se recuperó y cuya tendencia por ahora se mantiene.

GRÁFICO 1: TIPO DE CAMBIO REAL MULTILATERAL

0,0

0,5

1,0

1,5

2,0

2,5

3,0

dic-

01

abr-

02

ago-

02

dic-

02

abr-

03

ago-

03

dic-

03

abr-

04

ago-

04

dic-

04

abr-

05

ago-

05

dic-

05

abr-

06

ago-

06

dic-

06

abr-

07

ago-

07

dic-

07

abr-

08

ago-

08

dic-

08

abr-

09

ago-

09

dic-

09

abr-

10

ago-

10

dic-

10

abr-

11

ago-

11

dic-

11

abr-

12

ago-

12

dic-

12

abr-

13

ago-

13

dic-

13

abr-

14

ago-

14

dic-

14

Fuente: IICE-USAL en base INDEC, BCRA e IPC Congreso

6 Ver “Sin Recuperación a la Vista”, IEM N° 122, octubre de 2014. 7 Dato publicado en marzo de este año calculado sobre una muestra de 23 economistas encuestados tanto locales como extranjeros. 8 A diferencia de lo publicado el viernes 20 de marzo por el INDEC, en que se afirma que la economía creció 0,5% en 2014. 9 Se utilizó como base el TCRM publicado por el BCRA. Ver http://www.bcra.gov.ar/pdfs/indicadores/TCRMMetodologia.pdf las monedas utilizadas para el cálculo son el dólar, el real, el peso chileno, el mexicano, el yuan, el yen y el euro. 10 Siendo que para el cálculo del TCRM se utiliza el IPC, se tomó fuente INDEC hasta diciembre de 2006 e IPC Congreso de allí en adelante.

BUENOS AIRES MARZO DE 2015

8

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

La causa de tamaña apreciación real ha sido la inflación local (medida con el índice Congreso) puesto que la persistente devaluación nominal del peso respecto del dólar no ha sido suficiente para compensarla. Desde diciembre de 2013 a marzo de 2015 la devaluación nominal fue de 12,3% mientras que la inflación acumuló más del 40% desde la misma fecha. Incluso el tipo de cambio contado con liquidación11 ha visto su depreciación disminuida entre enero y marzo de este año al punto de perder contra la inflación. Asimismo, el real comenzó a depreciarse a partir de agosto del año pasado, alcanzando la devaluación del peso en marzo de este año. Entre diciembre de 2013 y agosto de 2014 el real se había apreciado un 5,6%. Luego a partir de esa fecha y hasta el cierre de este informe, la moneda brasileña cayó un 47% respecto del dólar. Asimismo, es notable como aceleró su ritmo de depreciación a partir fin de enero de este año (7,6%). El euro también inició un proceso de pérdida de valor respecto del dólar a mitad del año pasado. A fin de 2014 el euro perdió un 12% contra el dólar respecto de diciembre de 2013.

Tomando como referencia diciembre de 2013 para comparar los ritmos de depreciación, parecería que tanto el

real como el euro alcanzaron al peso (ver gráfico siguiente). Ello quizás induciría a pensar que no habría necesidad de alterar el valor del tipo de cambio oficial del peso.

GRÁFICO 2: TIPO DE CAMBIO NOMINAL MONEDAS VS. DÓLAR. BASE DIC 2013 = 100

85

95

105

115

125

135

145

155

165

175

dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 dic-14 ene-15 feb-15

Euro Real Peso Arg Peso Mex Contado con liquidación Peso Chile

Fuente: IICE-USAL en base INDEC, BCRA, Bloomberg e Inflación Congreso No obstante, al tomar como referencia diciembre de 2014 el panorama ciertamente cambia. Por caso, el real se

ha depreciado un 22,7% con respecto al dólar al cierre de este informe, mientras que el peso apenas un 4% y el contado con liquidación apenas sí se movió. Por su parte el euro, acumula un 15% de depreciación.

11 Calculado a partir del precio de acciones que cotizan en Buenos Aires y Nueva York. Fuente Bloomberg.

BUENOS AIRES MARZO DE 2015

9

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

GRÁFICO 3: TIPO DE CAMBIO NOMINAL MONEDAS VS. DÓLAR. BASE DIC 2014 = 100

115,3

122,7

103,8

104,9

102,2

105,5

95,0

100,0

105,0

110,0

115,0

120,0

125,0

dic-14 ene-15 ene-15 ene-15 ene-15 ene-15 ene-15 feb-15 feb-15 feb-15 feb-15 feb-15 mar-15 mar-15 mar-15

Euro Real Peso Arg Peso Mex CCL Peso Chile

Fuente: IICE-USAL en base INDEC, BCRA, Bloomberg e Inflación Congreso De esta manera, la pregunta que surge es cuán atrasado está el tipo de cambio real de Argentina. Al tomarse

como referencia el valor promedio del tipo de cambio real durante el año 201012 (TCRM=1,891), entonces este se encuentra un 50% atrasado. Si el gobierno quisiese llegar a dicho valor en junio de este año tendría que devaluar a un ritmo de 18% mensual, llegando a un valor nominal de 14,44 pesos por dólar13.

La información parecería indicar que el atraso está impactando de manera negativa en la actividad económica,

por lo que el gobierno debería tomar nota ya que a mayor tiempo con un tipo de cambio sobrevaluado más y mayores serán las consecuencias sobre la economía argentina.

El valor de equilibrio del tipo de cambio real dependerá de entre otras cuestiones, de las expectativas sobre la

economía y la entrada de capitales. Por el momento, de continuar las condiciones actuales, la devaluación necesaria para llevar el tipo de cambio real a valores cercanos a los de febrero del año pasado superaría el 50%. Un costo que claramente no está dispuesto a asumir este gobierno.

12 Último año antes de la instalación del cepo cambiario. 13 Ello en tanto y en cuanto no existan modificaciones en cuanto a las expectativas que rigen actualmente sobre el valor de las monedas y las inflaciones que conforman el tipo de cambio real multilateral del peso. Estas expectativas fueron tomadas del sistema Bloomberg, y la expectativa de inflación promedio anual para Argentina estimada en 38%.

BUENOS AIRES MARZO DE 2015

10

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

MERCADO BURSÁTIL: NUEVO ENVIÓN ALCISTA

Fernando Gabriel Bava

La Bolsa de Buenos Aires continúa en alza impulsando al índice Merval que se ubicó en 11.166,17 pts. el 25 de marzo, con un incremento del 30,2% en lo que va de 2015. Mientras persiste el estancamiento en la cotización del “dólar blue” por debajo de los $ 13, prevalecen las expectativas de corrección en el tipo de cambio oficial, renovando la preferencia de los inversores por los títulos públicos en dólares.

"Quien invierta en acciones no debería estar demasiado preocupado por las erráticas fluctuaciones en los precios del valor, puesto que a corto plazo el mercado de acciones se comporta como una máquina de votar, pero a largo plazo actúa como una báscula"

Benjamin Graham (1894-1976).

1. Mercado accionario El fuerte control oficial sobre la operatoria de contado con liquidación y los allanamientos a distintos agentes

financieros, impulsados por el BCRA en conjunto con AFIP y la CNV durante el último trimestre del 201414, disminuyeron considerablemente el volumen de negociación de la bolsa local, al tiempo que la estrepitosa caída del precio del petróleo impactó fuertemente en el devenir del índice Merval. Tal es así que para el 30 de enero dicho índice finalizó cotizando en 8.490 pts. -después de haber testeado mínimos a mediados de diciembre de 2014 de 7.500 pts.-, registrando el cuarto mes consecutivo en baja.

CUADRO 2: VARIACIÓN MENSUAL DEL ÍNDICE MERVAL15 EN PESOS. OCTUBRE 2014 – MARZO 2015.

Sep-14 Oct-14 Nov-14 Dic-14 Ene-15 Feb-15 Mar-15

27,83% -12,19% -10,99% -12,54% -1,03% 13,09% 16,29% Información hasta el 20 de marzo de 2015.

Fuente: IICE-USAL en base a datos de Reuters.

La fuerte caída del Merval en el último trimestre del año pasado, luego de alcanzar su máximo histórico en

12.600 pts. el 29 de septiembre, retrasó la cotización de los activos argentinos en un contexto inflacionario16. Así el interés de los inversores por los papeles locales parece haberse despertado nuevamente, dejando en claro el fuerte rol que juegan las expectativas en los mercados.

El persistente estancamiento en el ritmo de depreciación del peso argentino, comportamiento que se observó a lo largo del 2014 desde el salto cambiario de enero de dicho año, realimentó las expectativas de los agentes sobre una futura corrección del tipo de cambio oficial de cara a la posibilidad existente de cambio de gobierno en las elecciones de octubre.

Este escenario incentivó nuevamente a los inversores a canalizar sus excedentes en la bolsa local en búsqueda de mayores retornos a los que otorgan las tasas de interés pasivas17, observándose un incremento tanto en la cotización del índice Merval como en el volumen de negocios. De tal forma el mes de febrero finalizó con un alza del Merval del 13,09% mensual y del 66% i.a. revirtiendo la tendencia negativa de los meses previos.

A una semana de finalizar marzo, la bolsa local continuó reflejando un comportamiento alcista al ubicarse el índice Merval el miércoles 25 de marzo en 11.166,17 pts.18, arrojando un incremento mensual del 18,58% y un aumento del 90,87% i.a.

14 Ver Fernando Bava “Atraso cambiario y efectos de la intervención oficial en el mercado local” en IEM Noviembre 2014. 15 Los precios relevados corresponden al cierre diario. 16 La inflación doméstica se ubicó en enero en 2,08% mensual y 35,21% i.a. de acuerdo a los datos del IPC Congreso. 17 La tasa referencia para depósitos de más de $ 1 M entre 30 y 35 días, se ubicó el 20/03/2015 en 20,63% TNA. 18 Recortando el 2% luego de alcanzar al cierre del viernes 20, su máxima cotización en el año en 11.385,38 pts.

BUENOS AIRES MARZO DE 2015

11

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

GRÁFICO 4: EVOLUCIÓN DEL ÍNDICE MERVAL19 EN PESOS. SEPTIEMBRE 2014 – MARZO 201520.

Fuente: IICE-USAL en base a datos de Reuters.

El recorrido alcista que el índice Merval viene desarrollando desde comienzos del 2015, retroalimenta las expectativas de los agentes hacia el alza de las cotizaciones. El sentimiento de recuperación de la bolsa local, cargado de expectativas sobre un futuro aumento del tipo de cambio, en un año electoral, parece haberse instalado nuevamente en los inversores. De tal forma, puede encontrarse papeles cotizando a precios superiores a los máximos alcanzados en 2014 cuando el índice Merval superó los 12.000 pts., a pesar de que dichas empresas hayan reportado balances desfavorables.

Durante el mes de marzo, y en sintonía con la tendencia alcista que continua caracterizando al mercado accionario en el comienzo del 2015, los papeles del panel líder del Merval, salvo aquellos relacionados con la actividad petrolera21, registraron incrementos interanuales exorbitantes, superiores al 100%. De las 12 acciones que constituyen el panel líder, solo Petrobras Brasil (APBR) presentó una baja mensual en su cotización del 8,33%, registrando al 25 de marzo una fuerte baja del 42,74% i.a.

CUADRO 3: RENDIMIENTO EN PESOS DE LAS ACCIONES DEL PANEL LÍDER DEL MERVAL MARZO 2015.

Acción Cotización Rendimientos

% Mes I.A

1 Pampa Holding (PAMP) 8,81 42,79% 325,60%

2 Transener (TRAN) 6,74 36,99% 426,56%

3 Edenor (EDN) 10,85 35,63% 230,79%

4 Comercial del Plata (COME) 3,2 29,55% 233,33%

5 Banco Francés (FRAN) 84,9 24,85% 226,54%

6 Aluar (ALUA) 11,7 21,24% 193,97%

7 Banco Macro (BMA) 72,5 20,83% 166,06%

8 Grupo Finan. Galicia (GGAL) 29,6 18,40% 149,79%

9 Siderar (ERAR) 7,86 15,08% 134,63%

10 YPF (YPFD) 344,95 12,00% 11,10%

11 Tenaris (TS) 173,2 1,82% -22,85%

12 Petrobras Brasil (APBR) 36,3 -8,33% -42,74%

Fuente: IICE-USAL en base a datos de BCBA. Datos al 25 de marzo de 2015.

A pesar de la situación recesiva de la economía local, el optimismo de los inversores en la evolución del precio de

las acciones parece continuar, fundamentado en las expectativas sobre un mejor ambiente de negociación a partir del

19 Las cotizaciones relevadas corresponden al cierre diario. 20 Referencia: 29/09/2014, dólar blue: 15,55 – Merval: 12.593 pts. máximo histórico. 21 El precio del barril de crudo WTI cerró en U$S 43,46, registrando una pérdida del 125,68% i.a. al 17 de marzo del 2015.

BUENOS AIRES MARZO DE 2015

12

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

próximo cambio de gobierno. Mientras este escenario perdure y se manifieste otorgando continuidad a la tendencia alcista en los actuales niveles de negociaciones, se espera que el incremento en las cotizaciones persista, avanzando el índice Merval nuevamente hacia valores en torno a los 12.000 puntos en el corto plazo. Respecto al volumen de negocios en la Bolsa de Comercio de Buenos Aires (BCBA), si bien aún se encuentra lejos de los niveles registrados en septiembre y octubre del 2014 ($ 6.056 M y $ 5.808 M respectivamente), puede observarse un freno en el descenso del mismo. Así, luego de transcurrir enero con un total negociado de $ 2.287 M, monto que reflejó una reducción del volumen de 25% mensual, y un promedio diario de $ 109 M, pudo observarse una importante recuperación durante febrero, alcanzando los $ 2.842 M, con un promedio diario de $ 158 M (+45% mensual) en dicho mes.

Durante la primera mitad de marzo, continuó incrementándose el volumen de operaciones registrando en 15 días

hábiles, un total negociado en acciones por $ 3.790,94 M (superando en un 33% lo registrado en 18 días hábiles en

febrero) y un promedio diario de $ 252 M, lo que representa un aumento del 60% mensual y del 234% i.a22, registrándose el 17de marzo un volumen de negocios diario máximo para el 2015 de $ 439 M.

GRÁFICO 5: EVOLUCIÓN DEL VOLUMEN NEGOCIADO EN ACCIONES EN LA BCBA.

Fuente: IICE-USAL en base a datos de BCBA. Nota: Volúmenes operados mensuales en millones de pesos. Datos al 20 de marzo de 2015.

Al mismo tiempo el “dólar blue” se mantiene por debajo de los $ 13, nivel alcanzado tras caer desde los $ 14 a

principios de enero de este año. Así el fervor por la divisa norteamericana observado durante el 2014 parece haberse apaciguado por el momento, producto de la implementación de controles por parte del BCRA sobre la operatoria de las entidades financieras en septiembre pasado.

2. Mercado de títulos públicos en alza a pesar del fallo de Griesa

Los bonos soberanos argentinos finalizaron la segunda semana de marzo con incrementos en sus cotizaciones, pese a la negativa del juez de Nueva York, Thomas Griesa, el jueves 12 de marzo, respecto al pedido del Citibank para efectuar el pago de los intereses de los bonos Par en dólares bajo ley argentina, cuyo cupón vence el 31 de marzo.

A pesar de haber contado con el aval de dicho juez en oportunidades previas, donde por única vez se había

permitido a la entidad bancaria efectuar el pago de dichos cupones, se modifica el criterio aplicado en aquella ocasión. De tal forma, el “default técnico” al cual ingresó Argentina el 28 de julio del 2014, ascendería a U$S 8.000 M. Esta situación dificultaría el panorama para que el Gobierno pueda salir con facilidad a tomar deuda en dólares en el exterior nominada bajo ley argentina debido a la posibilidad de futuros bloqueos en los pagos a partir de este antecedente.

Sin embargo, las apelaciones por parte de los abogados del Citibank ante la justicia norteamericana surtieron

efecto y el viernes por la tarde la Corte del Distrito del Sur de Nueva York emitió un documento, el cual fue aprobado el lunes 23 por Griesa, mediante el cual se aprueba a la entidad bancaria cumplir con sus obligaciones de pago de los intereses de los bonos Par en dólares bajo ley Argentina el 31 de marzo. Dicha autorización se aplica solo al

22 Se tomó para el cálculo los primeros 15 días hábiles del mes de marzo de 2014, siendo estos del 5 de marzo al 26 de marzo de dicho año, los cuales reportaron un promedio diario de negociaciones de $ 75,40 M.

BUENOS AIRES MARZO DE 2015

13

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

Citibank (y no a otra parte participante del proceso de pago de los bonos) a cambio de que la entidad bancaria renuncie a los derechos de apelar los fallos de la Corte Suprema del 28 de julio de 2014 y del 16 de marzo del 2015, donde se señala la inclusión de los bonos bajo ley local en la cláusula pari passu.

Además el Citibank deberá dejar el negocio de la custodia de bonos en Argentina, tal como el juez Griesa había

anunciado previamente y debe tener acordado para el 1° de junio un principio de acuerdo con uno más compradores para realizar la venta del negocio de custodia. En cuanto al pago a realizar por el agente de compensación de valores Euroclear, el miércoles 25 el juez Griesa ordenó a dicha entidad retener cualquier pago reestructurado de deuda argentina. Solo resta esperar ver que sucederá en los próximos pagos de deuda de aquellos títulos que no son parte de la reestructuración y que parte de los intereses se abonan a tenedores en el exterior.

El impacto negativo de la orden inicial de Griesa, parece no haber afectado la cotización de los títulos de deuda

soberana nominados en dólares en el mercado local. Estos continúan sosteniendo su nivel de demanda y reportando rendimientos por encima del 8% y en algunos casos por encima del 10%. Se destaca el Boden 2015 con un rinde del 25,40%, seguido por el Global 2017 con 16,20% y el Bonar X con 12,40% al cierre de las negociaciones del miércoles 25 de marzo.

CUADRO 3: COTIZACIONES DE LOS PRINCIPALES BONOS SOBERANOS EMITIDOS EN DÓLARES.

Mercado Local

Especie Cotización Var. Anual Var. I.A TIR % Duración Vencimiento Próximo cupón

Ley Buenos Aires

RO15 1226 5,78% 21,18% 25,4% 0,44 03/10/2015 03/04/2015

AA17 1208 6,48% 34,37% 12,4% 1,76 17/04/2017 17/04/2015

AY24 1281 10,45% n/d 9,7% 4,64 07/05/2024 07/05/2015

DICA 1677 22,86% 37,46% 9,7% 7,6 31/12/2033 30/06/2015

PARA 745 24,17% 70,68% 8,2% 11,94 31/12/2038 31/03/2015

Ley Nueva York

GJ17 1160 12,62% 20,83% 16,2% 1,81 02/06/2017 02/06/2015

DICY 1710 28,57% 50,9% 9,4% 7,67 31/12/2033 30/06/2015

PARY 710 65,12% 26,79% 8,6% 11,73 31/12/2038 31/03/2015

Nota: Precios sucios al cierre del 25/03/2015. Referencias: RO15: Boden en U$S 2015; AA17: Bonar X en U$S 2017; GJ17: Globales 2017; DICY: Discount U$S ley NY; PARY: Bonos Par en U$S ley NY; AY24: Bonar 2024 en U$S; DICA: Discount U$S ley Bs.As; PARA: Bono Par en U$S ley Bs.As.

Fuente: IICE-USAL en base a datos de Reuters.

Para concluir, en medio de un año electoral, la volatilidad producto de las expectativas de los inversores se

incrementará a lo largo del 2015 conforme se acerquen los comicios. El futuro cambio de gobierno argentino parece haber incentivado a los agentes los cuales ante condiciones de estancamiento e inflación, persiguen rendimientos superiores a los que otorgan las tasas de interés en el mercado local.

Es así que el fervor por el mercado bursátil ha resurgido observándose vertiginosas subas en el primer trimestre

del 2015, retornando el índice Merval a valores cercanos a los 11.000 pts. Por el lado de los títulos públicos nominados en moneda extranjera continúan siendo fuertemente demandados reportando importantes retornos en dólares superiores al 8% en su mayoría.

El atraso en el tipo de cambio, ya no es novedad, y los inversores incorporan en sus expectativas una devaluación de la moneda local que se hace cada vez más evidente, en un contexto de apreciación global del dólar, al tiempo que el principal socio comercial argentino, Brasil, acelera su ritmo de devaluación. Mientras la actualización de la moneda doméstica se haga esperar, puede preverse que el precio del dólar blue continúe estable y el mercado bursátil captando fondos de los inversores. Esto impulsará a la demanda de activos bursátiles incrementando el caudal de operaciones mientras que el devenir de los mercados internacionales y las idas y vueltas de la carrera electoral, dotarán de mayor volatilidad al recorrido alcista, el cual podrá extenderse hasta las elecciones de octubre.

BUENOS AIRES MARZO DE 2015

14

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

PANORAMA INTERNACIONAL

ESCENARIO GLOBAL: LA FED PIERDE LA PACIENCIA, PERO NO TAN RÁPIDO.

Jorge Viñas

La Fed sigue sin mostrar urgencia para normalizar la política monetaria, pese a los cambios en el comunicado tras la reunión del 17 y 18 de marzo. Por una parte, la fortaleza del dólar y la pérdida de dinamismo de la economía de EE.UU. según los datos de actividad recientes, imponen cautela a los funcionarios. Por otra, el bajo crecimiento económico global y los niveles elevados de endeudamiento que persisten en el mundo desarrollado apuntan al sostenimiento de tasas de interés bajas, mientras se expande el fenómeno de las tasas nominales negativas.

1. Una Fed cautelosa, pese a los cambios semánticos. En la reunión del 17 y 18 de marzo, la Reserva Federal (Fed) mantuvo la tasa de Fed Funds sin cambios en el

rango entre 0% y 0,25%. Sin embargo, realizó una modificación importante en el texto del comunicado que emite tras cada reunión. Se trata de la eliminación del término “paciente”, con el que el Comité presidido por Janet Yellen venía señalizando su intención de no comenzar el proceso de normalización de la política monetaria en forma inminente.

En base a dichos de la propia Yellen, en conferencias de prensa y en sus comparecencias ante el Congreso, se

habían conformado expectativas en el mercado financiero de que si suprimían el término “paciente” en esta reunión, significaría que la Fed se aprestaba a comenzar a subir las tasas en la reunión de junio. No obstante, las proyecciones económicas y de tasas de interés de los miembros del Comité, así como las expresiones de Yellen en la conferencia de prensa tras la reunión, no convalidaron tales expectativas.

En efecto, las proyecciones para el período 2015-2017 muestran una revisión a la baja tanto del crecimiento del

PIB como de la inflación: la tendencia central del crecimiento del PIB para 2015 baja de 2,6%-3,0% en la estimación previa de diciembre de 2014, a 2,3%-2,7% en la nueva estimación, mientras en el caso de la inflación, la baja es de 1,0%-1,6% en diciembre a 0,6%-0,8%.

Pero el cambio más relevante es la reducción en las proyecciones del nivel apropiado de tasas de interés para fines de 2015, 2016 y 2017. En el Gráfico 6 se reproduce el diagrama de puntos (“dots”) que la Reserva Federal publica cuatro veces al año para explicitar la visión de los miembros del Comité sobre la trayectoria futura de las tasas de los Fed Funds, que es la tasa de interés que utiliza la reserva federal para conducir la política monetaria.

En el gráfico, la cantidad de puntos para un determinado nivel de tasa de interés (eje vertical) en cada uno de los

próximos tres años (eje horizontal) representa la cantidad de miembros del Comité que consideran apropiado dicho nivel de tasa de interés a fines de cada año. Además, brindan el nivel de tasa que cada uno considera como el nivel de equilibrio de largo plazo23.

Para 2015, la mayoría del Comité estimó el nivel apropiado en 0,625%, lo que representa una reducción de 0,5

puntos porcentuales (p.p.) respecto a las proyecciones de diciembre. Caídas de magnitud similar se dan para las estimaciones de tasa para 2016 y 2017, mientras que la tasa de equilibrio de largo plazo baja 0,25 p.p. de 3,75% a 3,5%.

23 La tasa de interés de equilibrio de largo plazo se puede definir como la tasa de interés que le permite a la Reserva Federal cumplir su doble mandato de mantener un elevado nivel de empleo y la inflación por debajo del 2% anual y sostenerlo en el tiempo.

BUENOS AIRES MARZO DE 2015

15

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

GRÁFICO 6: PROYECCIONES DE TASAS DE FED FUNDS DE LOS MIEMBROS DE LA FED. Tasa de interés

(%)

•• • ••

•• •

• • • • • • • • • • • • • • •• • •

• • • • •• •

• • • ••• •

• • •• • • • • • •

• •• •

• • •• • • • • • •

• •• •

2015 2016 2017 Largo Plazo

4,5

5,0

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

Fuente: IICE - USAL en base a datos de la Reserva Federal de EE.UU.

Si bien una suba de tasas en junio no está descartada, la probabilidad de que se postergue por lo menos hasta

septiembre ha aumentado significativamente. Pero, más allá de la discusión respecto a si la suba de tasas comenzará en junio o se postergará, parece claro que la Fed no muestra ningún apuro para normalizar la política monetaria y, quizás más importante, señaliza una trayectoria cada vez más suave que concluiría en un nivel máximo de tasa inferior al de ciclos anteriores.

Las razones que llevan a la Fed a mantener una postura cautelosa, aun cuando la mejora del mercado laboral ya no le permite mantener el compromiso de no subir la tasa por mucho tiempo, son: 1) la fortaleza del dólar, que actúa como una alternativa al endurecimiento de la política monetaria al “importar” deflación del resto del mundo, y 2) la pérdida de dinamismo que reflejan los datos más recientes de actividad económica, excepto los del mercado laboral.

2. La apreciación del USD y la “deflación importada”

Tanto el Banco de Japón (BOJ) desde hace bastante tiempo, como el Banco Central Europeo (BCE) más recientemente, se han enfocado de lleno en la lucha contra el fantasma de deflación, fenómeno del que Japón intenta salir definitivamente luego de 25 años, mientras que la Eurozona busca evitar caer en él. Ambos bancos centrales, habiendo alcanzado hace tiempo el límite inferior de cero para las tasas de interés nominal, están recurriendo a pleno a medidas no convencionales, en especial los programas de expansión cuantitativa (QE).

El tema es que, ante la ausencia o mal funcionamiento de otros mecanismos de transmisión convencionales, en

especial el canal del crédito bancario tanto en Japón como en la Eurozona no termina de recomponerse, el principal impacto de las políticas no convencionales se ha dado a través de la depreciación de las respectivas monedas, el yen (JPY) y el euro (EUR). La depreciación cambiaria actúa por dos caminos: a) mejora la competitividad y estimula la demanda externa, y b) impone un sesgo alcista a la inflación y a las expectativas inflacionarias, por la vía del aumento de precios de los bienes transables24.

24 Para países acostumbrados a convivir con tasas de inflación a menudo elevadas y a sufrir sus costos, el “pass-through” de la depreciación cambiaria a la inflación es una de los principales aspectos negativos de los procesos de depreciación. En cambio, en el caso de países afectados por la deflación o propensos a caer en ella, el aumento de la inflación y de las expectativas inflacionarias es un factor positivo que contribuye a la estabilización macroeconómica.

BUENOS AIRES MARZO DE 2015

16

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

La contrapartida de la depreciación del EUR y del JPY es la fuerte apreciación del USD. La fortaleza del USD se analiza en detalle en otro artículo de este número del IEM25. Aquí basta decir que, si bien el USD no muestra un valor real excesivamente elevado en términos históricos, el bajo nivel de inflación que exhibe la economía de EE.UU. pone en guardia a la Fed frente al efecto bajista adicional que la apreciación cambiaria puede ejercer sobre la inflación.

Además, más allá del efecto negativo sobre la competitividad y sobre la demanda externa, la apreciación del

USD tiene un impacto directo sobre las ganancias de las multinacionales estadounidenses en el exterior. Las estimaciones de consenso de las ganancias agregadas por acción del índice S&P 500 (que engloba a las 500 empresas principales de EE.UU.) para el año 2015 se han reducido un 10% desde mediados de 2014, aproximadamente la mitad de esa reducción es atribuible a la apreciación del USD26. Una aceleración en la apreciación del USD en caso de que la Fed empiece a subir las tasas, acentuaría el impacto negativo sobre las ganancias corporativas, poniendo en riesgo una corrección abrupta de los precios de las acciones en el mercado bursátil estadounidense. Esto a su vez generaría un efecto riqueza negativo que afectaría adversamente la demanda interna de EE.UU.

Por último, no debe dejar de contemplarse el riesgo de que la suba de tasas por parte de la Fed, provoque un

freno abrupto (“sudden-stop”) y una reversión de los flujos de capital hacia los mercados emergentes. Si bien dicho riesgo está en parte atenuado por el hecho de que las tasas parten de un nivel muy bajo y se señaliza que subirán lentamente, por lo que la liquidez global no se agotará de la noche a la mañana, la reacción de los inversores y los eventuales “efecto manada” o “efecto dominó”, no pueden predecirse con precisión. Suele decirse que la Fed sólo se fija en las condiciones de la economía de EE.UU. a la hora de fijar la política monetaria. Pero con el altísimo grado de interconexión entre los mercados financieros globales en la actualidad, una crisis en mercados emergentes tendría graves repercusiones sobre el sistema financiero de EE.UU., por lo que seguramente es un factor que la Fed contempla en su toma de decisiones.

3. Dudas respecto al crecimiento de la economía de EE.UU. Mientras tanto, el desempeño reciente de la economía de EE.UU. no ha estado a la altura de las perspectivas

optimistas generadas por la mejora del mercado laboral y la contribución positiva sobre el ingreso disponible de la caída del precio del petróleo.

En efecto, el mercado laboral ha mantenido la tendencia positiva de fines de 2014, con una caída adicional de

la tasa de desempleo a 5,5% en febrero, el menor nivel desde mediados de 2008, mientras que la creación de empleo en el primer bimestre de 2015 ha promediado 267 mil nuevos puestos mensuales, similar al promedio de 2014. Sin embargo, los indicadores más importantes de producción y demanda han dado señales de desaceleración, que han llevado a una reducción de las estimaciones de crecimiento del PIB del primer trimestre de 2015 del 3% al 2% anualizado.

En particular, el comportamiento de los consumidores estadounidenses ha causado decepción a muchos

observadores y analistas, ya que la premisa de que la mejora del ingreso disponible generada por la baja del precio del petróleo se destinaría íntegramente a aumentar el gasto en bienes y servicios por parte de las familias, por ahora no se ha verificado. Las ventas minoristas registraron en febrero una disminución del 0,6%, la tercera caída mensual consecutiva. Aun cuando se verifique un rebote importante en marzo, la contribución del consumo al crecimiento del primer trimestre será muy inferior a la que se anticipaba a principios de año.

Este desempeño decepcionante de la economía de EE.UU. abre una vez más el interrogante respecto a si se

trata de un fenómeno transitorio generado por factores exógenos que tienden a extinguirse, o si se trata de un problema de sobreestimación sistemática de las perspectivas de crecimiento, que ha llevado a repetidas revisiones a la baja de las estimaciones en los últimos 5 años. En este sentido, el año 2014 resultó una excepción, ya que

25 Véase Eloy Aguirre, “El Dólar caro llegó para quedarse”, en este número del IEM. 26 Cada 10% de apreciación del USD en términos multilaterales ponderado por participación en el comercio, se estima una reducción de las ganancias de 2,5%- 3%. Teniendo en cuenta que desde mediados de 2014 la apreciación acumulada es del 17%, el impacto negativo sobre las ganancias agregadas del S&P500 oscila en torno al 5%.

BUENOS AIRES MARZO DE 2015

17

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

efectivamente el mal comienzo del año fue en gran medida atribuible a cuestiones climáticas y la recuperación posterior fue vigorosa.

El inicio del corriente año también presenta factores extraordinarios, como la extensa ola de frío que asola a gran

parte del Hemisferio Norte, o una huelga de puertos que ha afectado el flujo de comercio exterior de EE.UU. Por ello, la evolución de la actividad económica en el segundo trimestre será clave.

Si como plantean los partidarios de que la desaceleración del primer trimestre obedece a factores no recurrentes,

los indicadores económicos muestran una reacción favorable y el crecimiento se aproxima nuevamente o supera el 3% anualizado, volverán a aumentar las chances de que la Fed empiece la suba de tasas en junio. De lo contrario, si el crecimiento no reacciona, volverán los fantasmas de un estancamiento estructural que postergarán la movida de la Fed, incluso no ya solo algunos meses sino hasta el año próximo.

4. Tasas negativas: un fenómeno que se extiende con el bajo crecimiento y el alto endeudamiento en el mundo desarrollado. Con la decisión del banco central de Suecia de llevar a terreno negativo la tasa de interés de referencia a fines de

febrero, se sumó a los bancos centrales de Dinamarca y Suiza y al BCE en la lista de países con tasas nominales de política monetaria negativa (Véase el Cuadro 5). Dado la importancia económica de la Eurozona, y la tendencia a la depreciación que muestra el Euro ante las políticas expansivas del BCE, es posible que otros bancos centrales sientan la presión “competitiva” de llevar las tasas nominales a terreno negativo.

CUADRO 5: TASAS DE POLÍTICA MONETARIA DE BANCOS CENTRALES SELECCIONADOS (%)

Tasa de Tasa de Comentarios

Referencia Deposito

La tasa de Depósito se carga sobre las reservas excedentes de los bancos

Eurozona 0,05 -0,20 por encima de las reservas mínimas exigidas. El stock de reservas

excedentes asciende a EUR 100.000 millones

La tasa negativa se aplican sobre los depósitos a la vista en el Banco

Suiza 0,00 -0,75 Central por encima de 20 veces del nivel mínimo de reseras exigidas.

Actualmente, los depósitos excedentes ascienden a CHF 48.000 millones

El Banco Central establece un tope máximo de depósitos que son

Dinamarca 0,00 -0,75 remunerados a la tasa de referencia. Por encima de ese nivel, se carga

la tasa de depósito. El exceso actual asciende a DKK 170.000 millones

Las reservas bancarias están invertidas en bonos a la tasa de referencia o

Suecia -0,10 -0,85 en "operaciones de sintonía fina" a la tasa de referencia -10 p.b. La

línea de depósito se utiliza raramente. Fuente: IICE - USAL en base a datos de Capital Economics y de los respectivos Bancos Centrales.

Al mismo tiempo, cada vez es mayor la cantidad de bonos soberanos de países desarrollados que ofrecen rendimientos nominales negativos. En el caso de Alemania, todos los bonos del tesoro alemán (Bunds) con un vencimiento inferior a 8 años ofrecen tasas de retorno negativas. La tasa del Bunds a 10 años es de sólo 0,18% anual (véase el Gráfico 7). Se estima que el stock de bonos que se negocian con rendimiento negativo a nivel global ya asciende a alrededor de 4,3 billones de dólares.

BUENOS AIRES MARZO DE 2015

18

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

GRÁFICO 7: ALEMANIA: CURVA DE RENDIMIENTOS DE LOS BUNDS

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

0 5 10 15 20 25 30 35

Rendimiento (%)

Vencimiento (años)

Fuente: IICE - USAL en base a datos de Bloomberg

La pregunta que surge ante esta realidad es cuál es la razón que lleva a los bancos a mantener depósitos en el

banco central a tasa negativa, así como a los inversores institucionales e individuales a comprar bonos con rendimiento negativo, de modo que recuperarán al vencimiento menos capital que el que han invertido. La reacción racional sería convertir todas las tenencias a efectivo como forma para evitar las pérdidas. Este era la premisa que sostenía el argumento del límite inferior de 0% para la política monetaria.

Sin embargo, en la práctica para muchas instituciones financieras, empresas e incluso individuos de alto

patrimonio, mantener grandes posiciones en efectivo presenta varios contratiempos. Desde cuestiones logísticas y de seguridad, hasta restricciones regulatorias, tornan inevitable seguir manteniendo gran parte de sus tenencias en colocaciones “libres de riesgo”, básicamente depósitos bancarios y bonos soberanos. Si bien parecería que el margen para que las tasas se tornen más negativas parece limitado, porque en cierto punto los costos de invertir en instrumentos con tasa menor a cero se tornan mayores a sus beneficios, por el momento parecería haber margen para que la tendencia continúe.

Cabe preguntarse entonces cuáles han sido las razones fundamentales que han llevado a la persistente baja de

tasas generalizadas a lo largo del mundo desarrollado hasta terminar en tasas negativas, un fenómeno del que solo hay registros esporádicos y puntuales a lo largo de la historia. Aquí surgen dos factores que han quedado como herencia de la crisis financiera internacional de 2008-2009 en los países desarrollados: altos niveles de endeudamiento público y privado que declina muy lentamente, y un bajo crecimiento económico que impide una absorción más rápida de dicho endeudamiento. Adicionalmente, los bajos niveles de inflación limitan la capacidad de generar tasas reales negativas a través de la inflación no esperada.

Si bien en los casos de EE.UU. y el Reino Unido se advierte un progreso en la disminución del endeudamiento

privado27, y los niveles de capitalización de los bancos han mejorado, el nivel de endeudamiento de las familias sigue siendo alto. Además, en el agregado de los países desarrollados el endeudamiento público se ha incrementado entre 2008 y 2014 en alrededor de 30 %. del PIB, alcanzando 105% a fines de 2014. El Cuadro 6 muestra la comparación del ratio Deuda Pública Bruta / PIB para los países del G7 entre 2010 y 2014, en el que se aprecia un aumento del endeudamiento en la mayoría de ellos, con la excepción de Alemania.

27 La deuda de las familias como porcentaje del ingreso disponible se ha reducido en torno a 25 p.p. entre fines de 2007 y fines de 2014 en ambos países, pero continúa siendo el 105% en EE.UU. y el 140% en el Reino Unido.

BUENOS AIRES MARZO DE 2015

19

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

CUADRO 6: ENDEUDAMIENTO EN LOS PAÍSES DEL G7

Variación (p.p.)

País 2010 2014 2010-2014

Canadá 84,6 88,1 3,5

Francia 80,8 95,2 14,4

Alemania 82,5 75,5 -7,0

Italia 119,3 136,7 17,4

Japón 216,0 245,0 29,0

Reino Unido 78,5 92,0 13,5

EE.UU. 94,8 105,0 10,2

Deuda Pública Bruta / PIB (%)

Fuente: IIE-USAL en base a datos del FMI

De esta forma, la combinación de bajo crecimiento e inflación con elevados niveles de endeudamiento que

disminuyen lentamente, torna probable que las tasas bajas en el mundo desarrollado se extiendan por un largo período, incluso abriendo la puerta a una extensión del fenómeno de tasas nominales negativas.

La cercanía del inicio de suba de tasas en EE:UU. genera, entonces, temores respecto al impacto negativo que la normalización de la política monetaria de la Fed podría tener en el resto del mundo, en especial en los países emergentes. Sin embargo, puesto en un contexto de bajas tasas en el mundo desarrollado que deberían prevalecer por un largo período, el inicio de la suba de tasas de la Fed luce menos amenazante.

LAS TASAS BAJAS Y EL DÓLAR FUERTE LLEGARON PARA QUEDARSE

Eloy Aguirre

La política monetaria expansiva en Estados Unidos permitió alcanzar en 2014 una tasa de crecimiento del PIB de 2,2%. Además, la tasa de desempleo cayó a 5,6% en febrero y para este año se espera un crecimiento del PIB de 3,1%. Adicionalmente, la expectativa de fuerte expansión monetaria en Europa y Japón han fortalecido las expectativas para este año de un dólar fuerte, con abundante liquidez global y tasas de interés bajas en los países industrializados.

1. Introducción Desde mediados del año pasado el contexto económico internacional cambió completamente. El mundo se

presenta con un dólar apreciado, precios de materias primas con una fuerte baja entre julio de 2014 y febrero de 2015, y con crecimiento en la economía de EEUU. Las tasas nominales de interés de los bancos centrales de países desarrollados están casi en 0%: 0,25% en EE UU, 0,05% en la eurozona, 0,10% en Japón, etc. Asimismo, varios bancos centrales están implementando programas de inyección monetaria que implica una mayor depreciación de sus monedas.

2. El mundo del “Quantitative Easing”

El Banco Central Europeo (BCE) puso en marcha el 10 de marzo, un gigantesco programa de compra de bonos

y activos con el que inyectará 60.000 millones de euros por mes desde marzo de 2015 hasta septiembre de 2016, en total 1,14 billones de euros en 19 meses. Asimismo, el BCE continúa con una política de tasas del orden del 0,05% con el objetivo de generar crecimiento económico a través de crédito barato y poder alcanzar las metas de inflación del 2%, la consecuencia inmediata es una mayor depreciación del euro. El impacto de esta política de rescate del BCE se observará en los próximos meses, en mayor medida en los países más pequeños de la Unión Europea.

Por su parte, el banco central japonés está llevando a cabo un programa para inyectar en su economía 80 billones

de yenes por año, de esta forma pretende salir con más fuerza de la recesión, evitar la deflación y estimular el consumo que está en baja. Asimismo, el banco central de China planea inyectar en el sistema financiero USD 6.200 millones en

BUENOS AIRES MARZO DE 2015

20

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

marzo de 2015, en febrero ya había emitido USD 13.000 millones a través de “repos”. Estas políticas de los bancos centrales tienen como antecedente el célebre programa de “Quantitative Easing” implementado por EEUU luego de la crisis financiera de 2008 y que finalizó en octubre del año 2014. Como resultado de ese programa, mientras a fines del año 2008 los activos de la Reserva Federal rondaban el billón de dólares, en 2014 alcanzó los USD 4,5 billones, cuatro veces y media más en 6 años. En definitiva, mediante ese instrumento la Reserva Federal inyectó en esos 6 años más USD 3,5 billones de dólares al mercado.

Cabe observar además, que en la minuta de la reunión de este mes, el Comité Federal de Mercado Abierto de la Reserva Federal, ha previsto una inflación moderada con expectativas de acercarse a un 2% en el mediano plazo y ha dado a entender que será poco probable un aumento de tasas luego de la próxima reunión de abril. Por otro lado, los mercados bursátiles muestran máximos históricos en EEUU, el S&P 500 cotizó en 2.104 puntos en febrero de 2015 mostrando un crecimiento mensual del 5,5%, el Dow Jones alcanzó los 18.321 con un incremento del 5,7% mensual y el índice Nasdaq llegó a los 5.033 puntos con un crecimiento del 7% en el mes. Este conjunto de indicadores y proyecciones refuerzan la idea de la recuperación de la economía estadounidense.

. 3. Divisas e indicadores

A partir de mediados de 2014 comienza un fuerte proceso de apreciación del dólar que se encuentra actualmente

en máximos valores de los últimos años. Cada moneda se depreció frente al dólar en diferente forma y proporción. El Cuadro 7 exhibe la cotización de seis divisas en diferentes períodos. Al comparar febrero de 2015 con el año 2013 se observa que la libra esterlina apenas se deprecia, mientras que si se compara con julio de 2014 la depreciación alcanza el 11%, algo similar sucede con el franco suizo. El real brasileño muestra una depreciación del 27% entre julio de 2014 y febrero de 2015, el euro se depreció 19% en el mismo período, el yen un 17% y el peso mexicano un 15%. Estas variaciones indican un fortalecimiento del dólar que no se observaba desde fines del año 2003.

CUADRO 7: COTIZACIÓN DE DIVISAS28

Divisas Febrero 2013 Julio 2013 Febrero 2014 Julio 2014 Febrero 2015

Euro 0,75 0,76 0,73 0,74 0,88

Libra Esterlina 0,64 0,66 0,60 0,59 0,65

Franco Suizo 0,92 0,95 0,90 0,90 0,94

Dólar Australiano

0,97 1,09 1,12 1,06 1,28

Real 1,97 2,24 2,38 2,22 2,82

Yuan 6,28 6,17 6,11 6,17 6,25

Yen 93,04 99,72 102,11 101,64 118,74

Peso Mexicano 12,52 12,76 13,29 12,97 14,92

Peso Argentino 5,01 5,41 7,85 8,14 8,69

Peso Chileno 471,98 504,82 553,46 557,58 622,27

Fuente: IICE - USAL en base a BCRA

Una de las pocas divisas que no se depreció frente al dólar fue el yuan, la moneda China se mantuvo casi sin

variaciones en su cotización y hasta inclusive se apreció un 2% contra la moneda estadounidense, lo que indica que esta moneda también se fortaleció respecto de las demás. Es de esperarse que los próximos meses esta moneda reaccione de igual forma que las demás divisas, debido principalmente a las tasas de interés bajas y a la inyección monetaria del banco central chino. Este proceso de fortalecimiento de la moneda norteamericana obedece, fundamentalmente, a la recuperación relativa de la economía de EEUU, y al cambio en la política monetaria del BCE y del BoJ con la consecuente reducción en sus tasas de interés.

28 Las cotizaciones están expresadas en moneda local por unidad de dólar. La cotización mensual es el promedio de las cotizaciones diarias.

BUENOS AIRES MARZO DE 2015

21

INSTITUTO DE INVESTIGACIÓN EN CIENCIAS ECONÓMICAS INFORME ECONÓMICO MENSUAL

El Cuadro 8 muestra algunos indicadores económicos de EEUU mencionados en el párrafo anterior, para los años 2013, 2014 y 2015. Se puede ver una reducción del desempleo e incrementos en las tasas de crecimiento del PIB. Puede observarse además, que la tasa de rendimiento del bono del tesoro norteamericano a 10 años descendió hasta 1,90% el 23 de marzo de 2015, mostrando una caída respecto de febrero donde rondaba 2,12%. A pesar de la caída sigue teniendo mayor rentabilidad que los soberanos similares, el rendimiento del bono soberano alemán a 10 años alcanzó el 0,22% el 23 de marzo de 2015 y el bono soberano japonés a 10 años rinde el 0,31% en el mismo período. Además, el FMI ha proyectado para este país un crecimiento del PIB de 3,1% para 2015 y una inflación (IPC) de 2,1%

CUADRO 8: INDICADORES DE LA ECONOMÍA DE EEUU.

Indicador 2013

2014 2015 (proyecciones y último dato)

Crecimiento PIB 2,2 2,2 3,1 p.

Inflación 1,5 0,8 2,1 p.

Desempleo 7,3 5,6 S/D

Crecimiento del Índice de producción industrial 3,3 4,5 3,5 (feb 15 vs feb 14)