CONCENTRADO DE RESULTADO DE REVISIONESEFECTUADAS DEL 01 DE ENERO AL 30 DE … 2017-2018... ·...

76

CONCENTRADO DE RESULTADO DE REVISIONESEFECTUADAS DEL 01 DE ENERO AL 30 DE SEPTIEMBRE DEL 2014 DEPENDENCIA AUDITADA RESULTADO DE LA AUDITORIA ESTADO ACTUAL DIF REVISION DE POLIZAS DE EGRESO Y DE CHEQUE: 1. Se observan pólizas por compras de artículos para preparar alimentos (copusi y guardería), donde se observa lo siguiente: - No se anexa requisiciones o solicitud de compra del área o áreas que están solicitando los productos para la cocina. - No hay firmas de autorización por las compras que se efectúan. - No se observa una planeación de los alimentos a preparar, y que no se muestran menús semanales o diarios de los alimentos que se van a preparar.con la finalidad de que se adquieran de manera programada los productos requeridos para cada caso. - No se tienen proveedores designados para los requerimientos continuos de bienes (compran en distintas empresas), lo que podría reflejarse en una reducción de costos. - Así mismo se observa que no se desconoce quien recibe finalmente los productos adquiridos y en qué condiciones - No firma la factura la persona que autoriza el gasto. Referencias: Póliza EA-0157 Frutería Varela compras para guardería y copusi $ 1,870.96 no anexan solicitud de compra o solicitud de productos del área que los requiere; no se detallan quien recibe finalmente la mercancía. Póliza EA-0241 Compra de frutas y verduras para copusi y guardería $ 1,816.61 no detalla si son compras para la semana o para determinado evento. Póliza EA-0233 compra de mandado y material de limpieza de copusi y guardería $ 3714.65 Póliza EA- 0290 compras de abarrote paracopusiy guardería (Jesús AntonioGaxiola Malacon) $2776.90 SOLVENTADA

Transcript of CONCENTRADO DE RESULTADO DE REVISIONESEFECTUADAS DEL 01 DE ENERO AL 30 DE … 2017-2018... ·...

CONCENTRADO DE RESULTADO DE REVISIONESEFECTUADAS DEL 01 DE ENERO AL 30 DE SEPTIEMBRE DEL 2014

DEPENDENCIA AUDITADA RESULTADO DE LA AUDITORIA ESTADO ACTUAL

DIF REVISION DE POLIZAS DE EGRESO Y DE CHEQUE: 1. Se observan pólizas por compras de artículos para preparar alimentos (copusi y guardería),

donde se observa lo siguiente:

- No se anexa requisiciones o solicitud de compra del área o áreas que están solicitando los productos para la cocina.

- No hay firmas de autorización por las compras que se efectúan. - No se observa una planeación de los alimentos a preparar, y que no se muestran

menús semanales o diarios de los alimentos que se van a preparar.con la finalidad de que se adquieran de manera programada los productos requeridos para cada caso.

- No se tienen proveedores designados para los requerimientos continuos de bienes (compran en distintas empresas), lo que podría reflejarse en una reducción de costos.

- Así mismo se observa que no se desconoce quien recibe finalmente los productos adquiridos y en qué condiciones

- No firma la factura la persona que autoriza el gasto.

Referencias:

Póliza EA-0157 Frutería Varela compras para guardería y copusi $ 1,870.96 no anexan solicitud de compra o solicitud de productos del área que los requiere; no se detallan quien recibe finalmente la mercancía.

Póliza EA-0241 Compra de frutas y verduras para copusi y guardería $ 1,816.61 no detalla si son compras para la semana o para determinado evento.

Póliza EA-0233 compra de mandado y material de limpieza de copusi y guardería $ 3714.65

Póliza EA- 0290 compras de abarrote paracopusiy guardería (Jesús AntonioGaxiola Malacon) $2776.90

SOLVENTADA

EA-0156 compras para guardería y copusi por $ 3,502.28

Otras referencias: Pólizas de egresos: EA-0130/ EA-0131/ EA-0135/EA-0142/ EA-0148/ EA-0152/ EA-0171 / EA-0281/ EA-282

2. Póliza de e cheque 6433 y póliza de egresos EA- 0168Pago de finiquito de Martha Imelda

Jacobo Rivas, se observo: - Error en el contrato anexo a cada póliza, ya que en la clausula TERCERA en los

importes con numero dice $8,000.00 y con letra se lee diez mil; así mismo en la clausula CUARTA refiere a la trabajadora Francisca Beltrán Beltrán Polanco en lugar de Martha Imelda Jacobo que es la persona a la cual se le está pagando dicho finiquito.

- El contrato anexo no está firmado por el Director de DIF - No se encontró impresa físicamente la póliza EA-0132 correspondiente a la póliza de

cheque 6344 antes referida.

3. Póliza EA-0203, EA-0162 y EA-0271 Compra de despensas; - Las facturas anexas no detallas cuantas despensas ampara cada una de ellas - No hay solicitudes de despensas o requisiciones debidamente autorizadas que

ampare la compra de las mismas. - Se desconoce quien recibe las mercancías inicialmente (del proveedor) y como se

distribuyen. - No anexan relación de beneficiarios de despensas, ni tampoco se muestra constancia

de que son efectivamente entregadas. - No se anexa relación o programa de entrega o distribución de despensas.

SOLVENTADA

SOLVENTADA

4. No se encontró físicamente la póliza EA-0133

5. Se observa que en el soporte de las pólizas correspondientes a Apoyos diversosno anexan la solicitud de cheque (de la persona que directamente entrega los apoyos) donde debe haber firma de autorización del funcionario correspondiente. Referencias:

Póliza EA-0134 pago de apoyos a familias de escasos recursos

Póliza EA-0137 Apoyo para evento especifico; No anexan invitación u orden del día del evento en cuestión.

Póliza EA-0141 Apoyos diversos

EA-0150 Apoyos, diversos; incluye apoyo entregado al Sr. Ivan Cazares por un importe de $4,700.00

Póliza de cheque 6455 Apoyos diversos, el cheque es por un importe de por $ 4,562.23, no se encontró impresa la pólizade egresos EA-0155 correspondiente a este cheque.

PólizaEA-0214 por apoyos diversos por la cantidad de $ 1,850.00

PólizaEA-0215 Lentes $ 1850 al parecer para Lourdes Quevedo Inzunza, el cheque está a nombre de DIF Sinaloa, anexan vale de apoyo para persona con discapacidad, no detalla el tipo de discapacidad, no hay solicitud de apoyo, no se anexa credencial o identificación del beneficiario.

Póliza EA-0216 compra de una corona floral; .no detalla para quien es, no hay solicitud de apoyo ni autorización.

PólizaEA-0163 Apoyos diversos el cheque es por la cantidad de $ 4219.55

SOLVENTADA

SOLVENTADA

EA-0220 Donativos

EA-0252 apoyos $ 6,500.23

EA-0256 Apoyo hospital pediátrico $ 2000.00

EA-0260 Hospital pediátrico de Sinaloa $ 6,000.00, no hay soporte, solo copia de póliza de cheque.

EA-0230 donativos $ 3,339.50

EA-0264 donativos a familias pobres.

EA-0291 Donativos

EA-294 apoyo discapacitados

EA-0298 y EA-0299 Apoyos

Así mismo deben establecer política de montos a otorgar en el caso de importes ya considerables, donde debe haber una autorización directa del director o funcionario designado para tal efecto; en el caso de que los apoyos sean para pagos directos de hospital, medicamentos u otros deben anexar una solicitud de la persona que lo requiere, copia de la constancia medica o recibo de pago en cuestión, etc.

6. Se observan cheques por concepto de viáticos para distintos eventos donde no se anexa

el soporte requerido en cada caso; el cual debe ser el siguiente: - Solicitud del importe requerido para viáticos el cual debe ser en carácter de gastos

por comprobar (con cargo a la persona que solicita); en el que se debe detallar el tipo de evento que se realizara y los horarios y fechas establecidos; así mismo especificar las personas que requieren asistir al evento en cuestión.

- Anexar en su caso invitación y orden del día del evento.

SOLVENTADA

- Así mismo no se anexa a la póliza de cheque el recibo de dinero firmado por el funcionario que lo recibe dichos viáticos. Referencias:

Póliza EA-0136 viáticos a favor de Lourdes Quevedo por salida a el Fuerte

Póliza EA-0165 Viáticos a Mazatlán para discapacitados el cheque sale a nombre de Lourdes Quevedo Insulza por $ 1,600.00 ( anexan comprobación por $ 1,488.00)

Póliza EA- 0210 viáticos al Fuerte, no detalla para que funcionario son requeridos.

Póliza EA-0221 viáticos a Choix a favor de Luz María Pérez García

EA-0300 viáticos a el fuerte Lourdes Quevedo I. no solicitud de viáticos, motivo etc.

7. Se encontraron pagos por consumo de energía eléctrica, en donde se observa que no se anexa solicitud de pago del área correspondiente, así mismo la facturas no están firmadas por el funcionario responsable al cual le conste y autorice el consumo a pagar. Referencias:

Póliza EA-0139 Pago de energía eléctrica de la Palma.

PólizaEA-0250 pago de recibo de luz eléctrica por $ 8,002.00

Póliza EA-0251 pago de luz por $ 8,673.00

8. Se observo que los pagos hechos a TELMEX no cuentan con una solicitud de pago previa, así mismo no detallan a que líneas o teléfonos corresponden dichos pagos, se observa además que nadie firma de autorizado las facturas a pagar. Referencias: pólizas EA-0166, EA-0213, EA-0209, EA-0244, EA-0251, EA-0231 y EA-0170.

SOLVENTADA

SOLVENTADA

9. En los consumos de gasolina, no detallan quien efectuó los consumos y porque motivos (no detallan recorridos),no anexan bitácoras de consumo por unidades, las facturas no están firmada por algún funcionario que autorice dicho pago, no se observa requisición de pago, los tikets anexos a las facturas tampoco están firmados por el funcionario que requirió del consumo. Referencias:

Pólizas EA-142 y EA-144

EA-0149 Pago de combustible $30,000.00

EA-0169 pago de consumo de combustible $ 4,500.00,

EA-0174 pago combustible $ 30,000.00

EA-0227 pago de combustible por $ 6,038.57

EA-0232 pago de combustible $ 30,000.00

EA-293 combustibles y lubricantes solo anexan factura por $ 20,000.00

EA-0237 Combustible y lubricantes de $ 20,000.00 no hay soporte

10. Se observan pagos de nominas de personal eventual donde omiten anexar solicitud de pago del funcionario del área a la cual este asignado el trabajado. Referencias:

EA-0145 pago de nomina eventual de vacunadoras $ 12,000.00 (6 personas) no hay solicitud ni autorización de pago, no detallan porque eventos se les está pagando.

EA-0146 Pago de nomina del personal eventual (del 1º al 15 de marzo) por $48,450.00

EA-0154 pago eventuales del 1º al 15 de marzo por $ 2,000.00 no anexan soporte, no se

SOLVENTADA

SOLVENTADA

detalla a quien se le pago, ni porque salió separado el pago.

EA-0167 sueldos del personal eventual $ 54,600.00 correspondiente a la segunda quincena de marzo (del 16 al 31 de marzo) por concepto de compensaciones

EA-0222 del 11 de abril del 2014; nomina eventual de la primera quincena de abril $ 47,600.00

EA-0278 nomina eventual segunda quincena de abril por $ 53,975.00

Así mismo en las relaciones de nomina anexas a estas pólizas aparecen algunos trabajadores que están dados en alta en otra dependencia como empleados (y se les está igualmente pagando mensualmente como tal) , los empleados de referencia son:

NOMBRE PUESTO DIF PUESTO OTRA DEPENDENCIA

SUELDO MENSUAL

DIF

SUELDO OTRA DEPENDENCIA

Araceli Valencia León

compras Secretaria Ayto.

8,000.00 $ 9,244.10

Sicarios José Antonio

medico

Medico nomina de Ayuntamiento

2,000.00

$ 12,982.11

Martin López

Asesor jurídico

JAPAN Jefe de área jurídica

16,000.00

$ 13,972.50

11. Póliza EA-0151 pago de honorarios por auditoria a estados financieros a favor de Contadores y Asesores GLAS S.C. por $ 47,000.00 y póliza EA-173 por $ 7,600.00 (del mismo proveedor) no anexan convenio o contrato, tampoco reporte o constancia del trabajo efectuado.

SOLVENTADA

12. Pólizas por compra de papelería y artículos de oficina: Cheque 6459 / pólizas: EA-0219 / EA-0266 / EA-0287 / EA-0288 - No se especifica quien recibe mercancía (inicialmente por parte del proveedor) - No anexan requisición de área que solicita los bienes. - No se detallan quien autoriza las compras referidas - No hay firma de los funcionarios que finalmente reciben los bienes adquiridos, ni se

muestra registro del comportamiento de los consumos por aéreas. - No se detalla si existe una área que administre la papelería adquirida y sea la

responsable de su distribución.

13. Reparación y mantenimiento de equipo de transporte, Pólizas: - EA-0160 $2,900.00, faltan firmas en factura, firmas en póliza - EA-0172 Reparan silenciador hilux de dirección $928.00 - EA-0211 Reparación camioneta explore no se detalla a quien esta asignada; quien

autoriza gasto, que tipo de reparación se realizo. - EA-0253 reparación de aveo por $ 2,668.00 (no se detallan las características de la

unidad) - EA-0239 Reparación y mantenimiento de estaquita, no especifica que unidad es o

quien la trae asignada, tampoco se detalla el tipo de reparación le hicieron - EA-0210 reparación de equipo de transporte, no firman factura de autorizado, a quien

esta asignada la unidad (doble rodado) - EA-0277 por $ 540.04 (cambio de aceite explore) no hay solicitud u orden de trabajo,

no hay autorización etc. - EA-0292 mantenimiento de equipo de transporte $1740.00 escape para nissan, no hay

especificaciones de la unidad, quien la trae asignada. - EA-0302 mantenimiento de equipo de transporte no especifica que unidad se trata.

SOLVENTADA

SOLVENTADA

Como se observa en las pólizas detalladas, es apreciable la falta de información referente a las unidades a las que se les está dando servicio o reparación, asi mismo las especificación de los funcionarios a que están asignadas dichas unidades. Se observa además que no manejan bitácora de mantenimiento por unidad, dicha bitácora por recomendación de la Auditoria Superior del Estado, se debe llevar registrando todos los servicios o mantenimientos dados a la unidad en cuestión. Así mismo se observa que contablemente únicamente se encuentra registrado el siguiente equipo de transporte: - 1244-00001-00001 camioneta chjevroletcustom. Modelo 1996 - 1244-00001-00002 camioneta hilux d/cabina 2009 - 1244-00001-00003 camioneta Nissan estaquita 2008 - 1244-00001-00004 camioneta Nissan estaquita 2008 Por lo que cualquier otra unidad que se repare con recursos de esta institución (DIF) debe estar debidamente soportado con convenio o contrato autorizado por la junta directiva de la misma.

14. Póliza EA-0161 por Acondicionamiento de oficina, no se anexa requisición o solicitud previa donde se autoricen los trabajos a realizar (contrato de obra o lo requerido de acuerdo a los trabajos que se realizaron), no se especifica quien recibe el material descrito en la factura, ni tampoco quien recibe el material en cuestión).

15. Cheque 6464 compras de guardería de Villa Juárez por $ 1,509.00 a favor de Sergio Alberto medina, las facturas anexas no traen firma de autorización no de recibido de las mercancías, no se anexa póliza de egresos; no se detalla quien autoriza las compras en esta guardería de Villa Juárez.

SOLVENTADA

16. Póliza EA-0175 reposición de caja, por reunión de trabajo, ampara la cantidad de $ 7,929.40; Se observa que las facturas tienen fechas diversas, no detallan tipo de reunión ni cuantas personas asistieron a la misma, así mismo se observa que algunas facturas son compras de mandado (alimentos varios) , las facturas no están autorizadas.

17. Póliza EA-0204 por concepto de apoyos para compra de 3 uniformes (blusa y pantalón); la póliza ampara la cantidad de 2,781.16; no detalla para quien son, no se anexa reporte con firmas de recibido de uniformes por usuarios, o finalmente a quien se le entregaron; no se anexa solicitud ni se observa autorización por esta compra.

18. De a cuerdo a la secuencia de las pólizas no se encontró físicamente la póliza EA-205

19. EA-206 Apoyo a la cruz roja $ 7400.00 al parecer se efectuaron de descuentos al personas de DIF; sin embargo no anexan firmas de autorización de cada empleado al cual se le aplico el descuento para este apoyo.

20. Póliza EA-207 El concepto de la póliza describe evento de regularización de estado civil, sin embargo se encontraron compras de juguetes, toallas y otros bienes, no detallan la justificación de dichas compras, así mismo no se anexa solicitud de compra de la persona que requiere los productos, ni tampoco autorización previa para dicho gasto.

21. Póliza EA-0208 Compra de material de limpieza, no se anexa solicitud de requerimientos, no se detalla quien recibe mercancías.

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

22. Reposición de caja chica, en general se observan compras de artículos de mandado y compras de alimentos varios (refrescos dulces) no detallando la justificación de los mimos, sin embargo en algunas describen “reunión de trabajo” mas no el tipo de reunión, ni quienes participan en ellas. Referencias: - Póliza EA-0212 - EA-0225 cheque sale a nombre de Dulce María Niebla castillo por $ 2,007.83 reunión

de trabajo anexan facturas de oxxo, de ley, diferentes fechas, no hay firmas de autorización, requisición etc, por ejemplo anexan una factura de casa ley por compra de paletas de hielo (4 mordiscos, 2 paletas de chocolate y de 2 fresa)

- EA-0229 caja chica por $ 7449.24, las facturas de mandado compran de poquito,

meten chocolates, dulces etc, no les ponen para que evento son. Consumo de Navola factura 18522 por $ 153.00 no dicen para quien y porque. Factura de oxxo de sobritas, pastillas refrescantes etc. Factura de compra de tarjeta de tel por $ 200.00 no dice para quien es, ni quien lo autoriza.

- EA-0242 Caja chica, gastos diverso por $ 3,522.48 entre otras se observa factura por

compra de filtro de aceite para unidad de discapacitados, no detallan si es apoyo o a que unidad se refiere.

- EA-0255- Reposición de caja chica gastos diversos; factura de modatelas 207.41 no

detallan justificación o uso, factura de gasolina por $ 200.00; compra de medicamento por $ 537.80 no detallan para quien es el medicamento ni quien autoriza.

- EA-0295 Reposición de caja $ 7922.86 no detallan apropiadamente en que se emplean

o porque se adquieren los artículos, en su mayoría son compras de alimentos.

23. Pólizas EA-0218, EA- 0224 (por $ 1,600.00), EA-0243 (por $ 9,085.12) y póliza EA-0247 por ($ 5,858.00) todas por compra de tóner, no hay requisición, autorización, ni detallan para que equipos se van a usar, se observa que son compras muy continuas por lo que se requiere llevar un adecuado control y registro de los consumo por equipo de este material.

SOLVENTADA

SOLVENTADA

24. CH- 6526 Apoyo albergue Choix (ropa y calzado) no está autorizado el oficio de solicitud ni

detalla porque motivo se otorgan apoyos fuera del municipio; así mismo no anexaron ninguna constancia del albergue donde se hace entrega del apoyo, no anexan constancias fotográficas de la entrega; No se encontró anexa la póliza de egresos correspondiente a este cheque.

25. Póliza EA-0228 pago de seguro de automóviles, no hay solicitud de pago, ni se observa firma de autorización.

26. Póliza EA-0240 por compra de material de limpiezapor $ 3,970.06 (aromatizantes, escobas , trapeadores etc) no detallan quien recibe físicamente los artículos y como se distribuyen o administran, se observa compran aromatizante Bidon de $ 189.66 cada uno (9 piezas) compra a súper navolato, no especifican el tipo de desodorante que se trata dado el costo del mismo.

27. EA-0245 pago de complemento de sueldo a Reynaldo Richet Obeso y Yadira Paulet Verdugo por $ 1107.00 a cada uno, no detalla motivo de dicho complemento, no hay oficio de solicitud de pago, ni autorización del mismo.

28. Póliza EA-0246 Compra de despensas por $ 3,500.00 no trae nada de soporte.

29. Póliza EA-0258 gastos de reparación de bomba de albergue (de villa Juárez) con un costo de $ 1,160.00 ; no especifica a qué tipo de bomba se refiere, así mismo no se anexa convenio o acuerdo en el cual el Ayuntamiento (Dirección de Desarrollo Social) o en su caso el área de SEDESOL correspondiente autorice que dicho inmueble (albergue) sea administrado por el DIF; toda vez que el edificio fue construido con recursos de la SEDESOL y fue otorgado al Ayuntamiento para su administración.

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

30. EA-0259 reparar refrigerador $ 1393 nada mas detalla que es de guardería, no hay solicitud u orden de reparación, ni autorización de la misma.

31. EA-0234 tortillas copusi y guardería DIF por $ 1729.00, no se anexa soporte detallado de los consumos individuales por cada área, ni se detalla en que periodos de tiempo se efectuó dicho consumo.

32. EA-0235- material para dar rehabilitación $ 1310.00 no hay solicitan, no hay firma de autorización ni se detalla quien recibió físicamente el material.

33. EA-0236 Reparación y mantenimiento de edificio, no se anexa evidencia de los trabajos

realizados (fotografías de antes y después, bitácora de avances etc)

34. EA-0238 propaganda y publicidad, canal 3 por $ 2,900.00 No hay una adecuada solicitud de pago donde se justifique dicho gasto, tampoco se anexa evidencia fotográfica o similar.

35. Póliza EA-0265 compra de material de equipo dental no detallan quien recibe material, no hay firma de autorización del gasto ni tampoco se anexa solicitud del área médica dental.

36. Póliza EA-0267 compra de alimentos por taller del comité de salud, el gasto fue de $ 1913.75 no hay una solicitud del área de cocina, menú de alimentos preparados o algo similar que sirva de justificación de los productos adquiridos; asi mismo no detallan para cuantas personas se preparo dicho comida.

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

37. Póliza EA-0268 por compra de pintura para procuraduría por la cantidad de $ 675.00 la

requisición trae firmas pero no especifica quien lo autoriza ni quien lo solicita.

38. EA-0269 Reposición caja de Dulce María Niebla Castillo por $2,022.37 son compras de galletas, dulces en walmar y casa ley. No detallan el cargo de Dulce María y porque concepto tiene asignada cada chica para adquirir este tipo de productos, no hay firma de autorización de gastos en las facturas anexas.

39. Pólizas EA-0270 y EA-0276 de Infonaco por $ 2611.70 y $ 2,017.39 respectivamente, se observa que no anexan auxiliar de retenciones.

40. EA-0274 Mantenimiento de equipo de computo por la cantidad de $ 2,478.13; solo trae anexa la autorización presupuestal, no anexan facturas del gasto.

41. Pólizas EA-0275 y EA-0283 reparación y mantenimiento de edificio por $ 3,599.00 no firman facturas, no se detalla específicamente que área se va a reparar, no hay solicitud de mantenimiento o similar

42. Póliza EA-0279 por la cantidad de $ 9,164.00 para la compra de una computadora; no detallan que área la solicita o a quien le será asignada.

43. Póliza EA-0286 compra utensilios para rehabilitación (ortopedia). No trae ninguna especificación de la utilización o justificación de la adquisición de dichos utensilios, tampoco detallan quien los recibe físicamente.

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

44. EA-0289 compra de playeras rotuladas (46 playeras) 8 rótulos para carro 33 blusas

bordadas, póliza por un importe de $ 62,019.17 ; no describen para quien se adquirieron dichos playeras, no anexan relación con firma de recibido de beneficiarios o cualquier otra evidencia de la entrega de las mismas.

45. Póliza EA-0296 por pago del agua azul por la cantidad de $ 4,100.00; no se encontró forma de autorización del gasto, ni se muestra registro de consumos.

46. Póliza EA-0297 por renta de manteles para distintos eventos; se observa que no elaboran una requisición por cada evento que se va a realizar, especificando en cada caso el tipo, el lugar y la fecha de la realización del evento.

47. Póliza EA-0301 de gastos por festejo día de reyes por la cantidad de $ 45,837.60 (ampara 3000 bolsas de dulces y 84 refrescos entre otras cosas) no se observa autorización, no se detalla quien solicita la compra, ni se anexa una estimación del evento a realizar. REVISION DE POLIZAS DE DIARIO

48. En la revisión de las pólizas de diario de los meses de marzo y abril correspondientes al pasivo de los pagos de nomina del personal de confianza a cargo de esta dependencia; se observo que no anexan las nominas de pago firmadas por sus empleados.

49. Se observo duplicidad de la póliza DN-03 de abril ya que registran el pago de la primera y de la segunda quincena de abril con el mismo número de póliza.

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

50. Al efectuar comparativo del registro contable de los bienes propiedad de DIF y los señalados en los resguardos entregados a esta contraloría, se encontraron las siguientes observaciones: a)- En el auxiliar contable el numero de inventario 1241-00001-00015 corresponde a escritorio con archivero color nogal con un costo de $1,840.00 mientras que en el reguardo a cargo de Claudia Selene López Ramírez; (encargada de comunicación) aparece ese mismo numero de inventario pero describiendo archivero nogal con ese mismo costo. b)- Los números de inventario 1241-0001-0089 describen 16 sillas apilables negras durex; observando que no todas se encuentran asignadas a una misma área, sin poder identificarlas de manera individual, según los resguardos entregados a esta contraloría aparecen registradas 15 sillas de las descritas anteriormente por lo que falta por identificar donde se encuentra físicamente la silla faltante; así mismo el numero de inventario 1241-00001-00090 detalla 3 sillas apilables nueva Italia encontradas registradas en diferentes resguardos. c)- En el resguardo de la asistente de dirección aparece el número de inventario1200-014-027 descrito como una impresora hpd la cual no se encuentra registrada contablemente

51. En las cuentas 1123 de deudores diversos; 1123-00001 gastos por comprobar, se observan deudores con un saldo de 123,290.22 sin movimiento, son montos saldos arrastrándose de 2013, sin embargo no se han aplicado los descuentos correspondientes en la presente administración.

52. En el caso de las cuentas 1231 y 1233 correspondientes a terrenos y a edificios no habitacionales respectivamente, los resguardos no detallan las características de cada uno, así mismo sus ubicaciones y usos.

SOLVENTADA

SOLVENTADA

SOLVENTADA

53. Se observo que algunos bienes de los relacionados en la relación analítica de saldos presentada a esta contraloría, no se encontraron registrados en los resguardos entregados; los bienes referidos son los siguientes: - 1241-00001-00033 mesa de trabajo con tubular f/22166 - 1241-00003-00029 impresora Epson wf-2540 - 1241-00009-00034 cámara canon EOS T31 18-55 - 1242-00009-00007 mesa plegable 1.82 mts color blanca - 1244-0002-000001 remolque marca estrella blanca

POLIZAS DE INGRESO:

54. No se anexan recibo de ingresos(de caja) en las pólizas; 96,05,08 , 25, 18, 32 , 41,49,51,57,61,64,72,85,87,88,89,90 del mes de abril

55. Póliza de ingresos 10 de abril, falta depósito por $ 20.00, además los recibos y la numeración de los mismos, no coinciden con los del recibo de caja.

56. PI-11 de abril, el recibo 4883 se cancelo, pero no se anexa el original, dicho recibe corresponde a un importe de $ 60.00

57. PI-20 no se anexan los depósitos correspondientes a esta póliza.

58. PI-31 el recibo de caja no coincide con el importe de la ficha de depósito; se observa una diferencia de $ 80.00

59. Las pólizas de ingreso 97, y de la 99 a la 106 registran entradas a almacén del programa despensa, debiendo estar ser registradas en pólizas de diario.

60. PI-62 se encontró una diferencia de $ 135.00 entre los recibos de ingreso y los depósitos encontrados.

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

61. Pólizas de ingreso IA-032, PI-037, PI-041 y PI-047 ingresos por despensas no detallan

cuantas despensas son, las relaciones anexas no contienen la información necesaria para un adecuado registro y control de las despensas adquiridas y las vendidas o donadas por esta institución; así mismo no se anexa credencial de elector de beneficiario (fechas/nombres/firmas), no detallan cuánto cuesta cada despensa, se anexa una lista de aparentemente 1280 beneficiarios este este no está debidamente sustentado.

62. PI_034 se observan tachaduras en recibos folio 4050 del consultorio dental, tiene mal la suma, en el importe total dice 70 cuando deben ser 80.00

63. IA-045 desayunos escolares no detallan donde se entregan, son 270 desayunos y registran un ingreso de $ 135.00 no detallan quien recibe dichos desayunos ni como son distribuidos; en general no hay una adecuada justificación y registro de los desayunos otorgados.

64. IA-046 por la venta de 1,270 despensas; no anexan relación de beneficiarios a quien se entregaron; no detallan adecuadamente quien recibe las despensas inicialmente y la forma de distribuirlas.

SOLVENTADA

SOLVENTADA

SOLVENTADA

SOLVENTADA

JUMAPAN 1. CTA-1123 -00003 (GASTOS POR COMPROBAR) Se encontró saldo de $ 3,584.33 (son: tres mil quinientos ochenta y cuatro pesos 33/100 m.n.) a cargo de un ex funcionario que concluyo sus labores al 31 de diciembre del 2013, se trata de el C. Javier Hernández Rubio quien se desempeñaba como subgerente administrativo de la JAPAN.

RECOMENDACION: Se recomienda procurar ponerse en contacto con el funcionario en cuestión el C. Javier Hernández Rubio para que reintegre dicho recurso, de no ser posible se deberá solicitar autorización para considerar dicho importe como cuentas incobrables.

EN SEGUIMIENTO

2. La cuenta de diferencias en cobranza presenta un saldo de 271,662.99 observando que si

bien esa cuenta trae arrastrando saldo de ejercicios anteriores, fue incrementada en el mes de enero en $ 72,006.56 cabe señalar que esta observación ya se ha comentado en anteriores revisiones, donde se señala que no justificable el manejo de esta cuenta, debido a que en los cortes de las cobranzas que efectúa cada comisionista no deben existir diferencias ni a favor ni en contra; por lo que la existencia de esta cuenta resulta inconveniente.

RECOMENDACIÓN: Procurar depurar los saldos todos los comisionistas que conforman el saldo de dicha cuenta, y en lo sucesivo abstenerse del manejo de saldos a favor o en contra al momento de efectuar los cortes de cobranza. 3. Se observa que la cuenta de almacén presenta un saldo negativo de -4`259,824.49;

(menos cuatro millones doscientos cincuenta y nueve mil ochocientos veinticuatro pesos 49/100 m.n.) evidenciando la falta de control en el mismo, debido a que no registran correctamente las compras efectuadas, pero si las salidas de dichos artículos; así mismo se observa que no existe evidencia de inventario físico que se hubiera realizado al 31 de diciembre del 2013 para que este se hubiera considerado como inventario inicial del ejercicio 2014.

RECOMENDACIÓN: Efectuar a la brevedad posible un inventario físico de los materiales existentes en el almacén para posteriormente efectuar los ajustes correspondientes a la cuenta contable a fin de que esta refleje en lo sucesivo saldos reales.

SEGUIMIENTO SEGUIMIENTO

4. Como se ha observado en anteriores revisiones las cuentas de bienes muebles( 1240, 1241, 1242, 1244 y 1246) no refleja de forma analítica o detallada la relación de bienes que conforman el saldo de cada una, ya que contablemente no relacionan de manera analítica cada uno de los bienes referidos ni los costos unitarios de cada uno; por lo que resulta imposible conformar el saldo de las cuentas mencionadas.

RECOMENDACIÓN Se recomienda actualizar la relación analítica de la cuenta de bienes muebles para que puedan manejarse adecuadamente el registro contable de dichos bienes y poder cumplir además con una adecuada armonización contable. 5. Al efectuar comparativo entre el equipo de transporte detallado en la integración de la

cuenta 1244 y el registrado en los resguardos de bienes propiedad de la JAPAN asignados a sus funcionario; se encontró diferencia al observar lo siguiente:

DETALLADOS EN CTA 1244 ENC. SEGÚN RESGUARDOS

NUM. DE VEHICULOS Y EQ.

TRANSP. 22 25

NUM. DE MOTOCICLETAS 8 3

TOTAL DE UNIDADES 30 28

RECOMENDACIÓN:

Actualizar los registros contables registrando únicamente las unidades que a la fecha se encuentren físicamente y que se encuentren en condiciones de operar; para las unidades no funcionales se recomienda valorar su estado a fin de efectuar la baja correspondiente.

SEGUIMIENTO SOLVENTADA

6. A la fecha de nuestra visita no se encontraron actualizados los resguardos de activos fijos propiedad de la junta, con el nombre y firma de los nuevos funcionarios resguardantes de los bienes referidos.

OTRAS OBSERVACIONES:

7. Con excepción del equipo de transporte; los bienes relacionados en los resguardos de activos propiedad de la JAPAN, no se encuentran registrados contablemente de manera analítica; lo cual imposibilita su adecuado control.

RECOMENDACIÓN: Actualizar la integración de la cuenta de inventarios a fin de que esta refleja la existencia real de los activos propiedad de la JAPAN.

8. Al solicitar la estructura organizacional de la JAPAN se observo que esta fue modificada,

observando que a la fecha de nuestra visita dicha modificación no se ha publicado en el nuevo reglamento interno el cual debe ser publicado en el D.O.E para que pueda surtir efecto de acuerdo a ley.

RECOMENDACIÓN: Se recomienda reglamentar las modificaciones efectuadas a fin de que puedan surtir efecto a la brevedad posible, ya que de no oficializarse no tendrán la validez requerida y seria inapropiada su aplicación. 9. Se efectuó muestreo de la integración de los expedientes de personal observando que de

una muestra de 23 expedientes revisados, 14 no contienen la documentación mínima requerida.

SOLVENTADA SEGUIMIENTO SEGUIMIENTO SEGUIMIENTO

RECOMENDACIÓN: Procurar integrar en total de los expedientes de personal, anexando al mismo mínimamente la siguiente documentación:

- Copia del acta de nacimiento - Copia de credencial de elector - Copia de comprobante de domicilio - CURP - Carta de no antecedentes penales - Constancia de estudios realizados - Currículum

SINDICATURA DE ALTATA

SECRETARIA DEL AYUNTAMIENTO

OBSERVACIONES: Dentro del ICONO de TRANSPARENCIA la página de internet de este Municipio de Navolato contiene la siguiente información: SOBRE LAS ENTIDADES PÚBLICAS

1. Inciso a) en el apartado de servicios prestados solo aparece las descripción de los trámites que se hacen en el departamento de alcoholes. Apartado de Manuales de Procedimiento En todas las áreas aparecen los manuales de la administración 2011-2013; sin embargo dichos manuales no se actualizan desde la administración 2002-2004 Atribuciones: Se encuentran Direcciones que actualmente ya no existen, debido a la modificación del Reglamento Interno del Municipio de Navolato dichas direcciones son las siguientes:

SEGUIMIENTO

- Dir. de Atención y Parti - cipac. Ciudadana. - Dir de Desarrollo Humano - Dir. de Planeación y Desarrollo Social hoy Dirección de desarrollo humano y social.

2. Inciso b)Directorio de funcionarios: No está completo el directorio, así mismo se requiere modificar algunos puestos como descritos como coordinación, pero que según el reglamento interno vigente y el organigrama actualizado corresponden a jefes de departamento, tal es el caso de: - Coordinación de Atención a la Juventud. - Coordinación de Ismujer - Coordinación de turismo Así mismo se requiere actualizar el nombre del jefe de bienes Municipales y ubicar la Coordinación de Atención y Participación Ciudadana de la cual aparece como titular el Lic. Faustino López Medina la cual no aparece en el organigrama oficial.

3. Inciso e) Manuales de organización: Son los mismos anexos en al inciso a) (servicios prestados y manuales de procedimientos); Se observa además que incluyen manuales de las direcciones de Atención y Participación ciudadana/ y la de planeación y desarrollo social las cuales según el reglamento interno vigente, ya no existen como tal. Apartado de Minutas de reuniones oficiales;se encuentran archivos hasta el 2008.

4. Inciso g) Personas físicas y morales que han recibido recursos: Se encuentra la relación de

cheques expedidos durante el ejercicio 2013.

5. Inciso i) Mecanismos de participación ciudadana. Participación ciudadana; se encuentran relacionados los integrantes de 4 comités de vecinos de la presente administración; en el apartado de comités de obras no hay registro a la fecha de la revisión; se encuentran además actas del subcomité de desarrollo municipal de los ejercicios 2011 y 2012.

SEGUIMIENTO SEGUIMIENTO SEGUIMIENTO SEGUIMIENTO

6. Inciso j) Servicios y Programas de Apoyo. Relacionan algunos programas y beneficiarios

pero no se identifica a que periodo o ejercicio corresponde.

7. Inciso k) en el apartado de avances financieros, solo contiene información del ejercicio 2012. Apartado: estado de resultados: marca error, no se encontró información. Apartado de estado de flujo de efectivo: No se encontró información. A continuación se hace referencia de apartado que no contienen la información que describe el nombre del mismo: Apartado de Balances de comprobación. Contiene POAS- 2012 Apartado deEstados Financieros: Contiene algunos títulos de enajenación de bienes (colonias Bariometo segundo; Juan S. Millan, Col. El Triqui y Villas del Real) mismos --- relacionadas en el inciso d) en el apartado correspond. a enajenación de bienes; ytambien relacionadas en el inciso g) apartado de enajenaciones.

8. Inciso m) Apartado de Arrendamientos: marca error no abre. Apartado de permisos: no abre.

9. Inciso n) Apartado de plantilla laboral: se registro la plantilla de la administración pasada.

( admón. 2011-2013)

SOBRE LOS AYUNTAMIENTOS:

10. Inciso a) apartado de Sesiones Ordinarias Se encuentra registrada hasta el acta de cabildo número 6 de fecha 20 de febrero del 2014.

11. Inciso c) Apartado único Estadísticas y Desempeño del Cuerpo de Policía: contiene algunas leyes y reglamentos, que nada tienes de relación con el nombre de este apartado.

SEGUIMIENTO SEGUIMIENTO SEGUIMIENTO SEGUIMIENTO SEGUIMIENTO SEGUIMIENTO

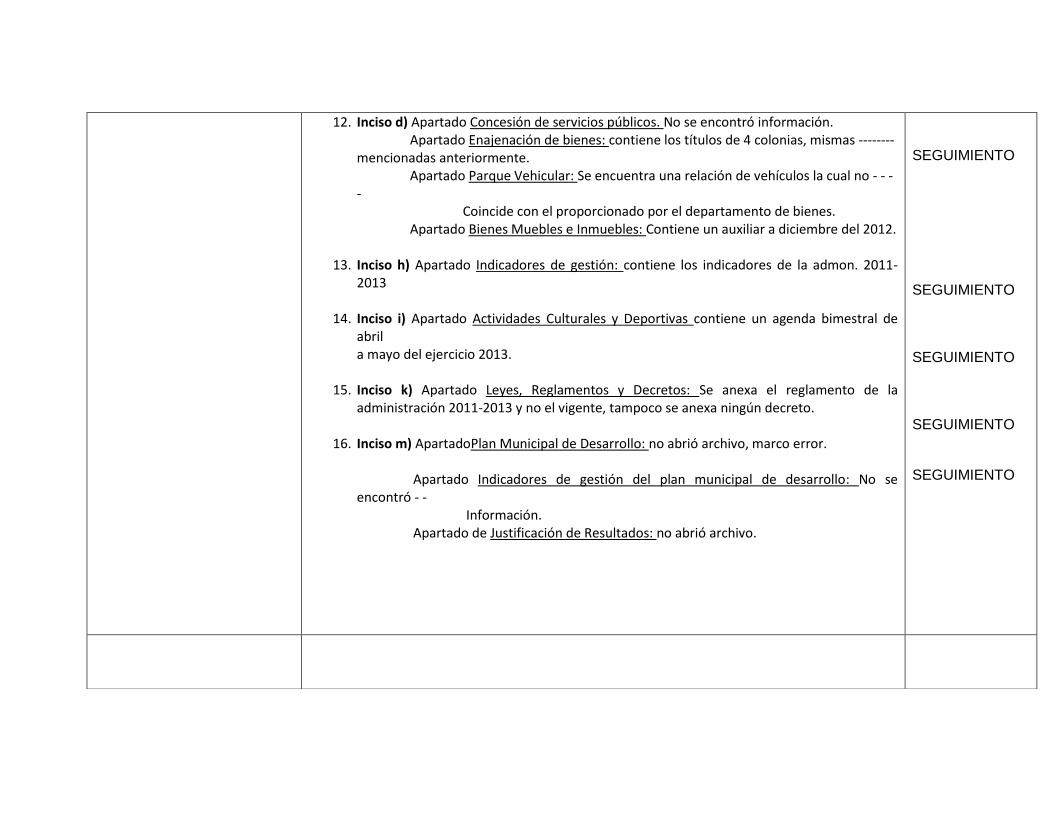

12. Inciso d) Apartado Concesión de servicios públicos. No se encontró información. Apartado Enajenación de bienes: contiene los títulos de 4 colonias, mismas -------- mencionadas anteriormente. Apartado Parque Vehicular: Se encuentra una relación de vehículos la cual no - - - - Coincide con el proporcionado por el departamento de bienes. Apartado Bienes Muebles e Inmuebles: Contiene un auxiliar a diciembre del 2012.

13. Inciso h) Apartado Indicadores de gestión: contiene los indicadores de la admon. 2011-2013

14. Inciso i) Apartado Actividades Culturales y Deportivas contiene un agenda bimestral de abril a mayo del ejercicio 2013.

15. Inciso k) Apartado Leyes, Reglamentos y Decretos: Se anexa el reglamento de la administración 2011-2013 y no el vigente, tampoco se anexa ningún decreto.

16. Inciso m) ApartadoPlan Municipal de Desarrollo: no abrió archivo, marco error. Apartado Indicadores de gestión del plan municipal de desarrollo: No se encontró - - Información. Apartado de Justificación de Resultados: no abrió archivo.

SEGUIMIENTO SEGUIMIENTO SEGUIMIENTO SEGUIMIENTO SEGUIMIENTO

TESORERIA (SEMANA SANTA)

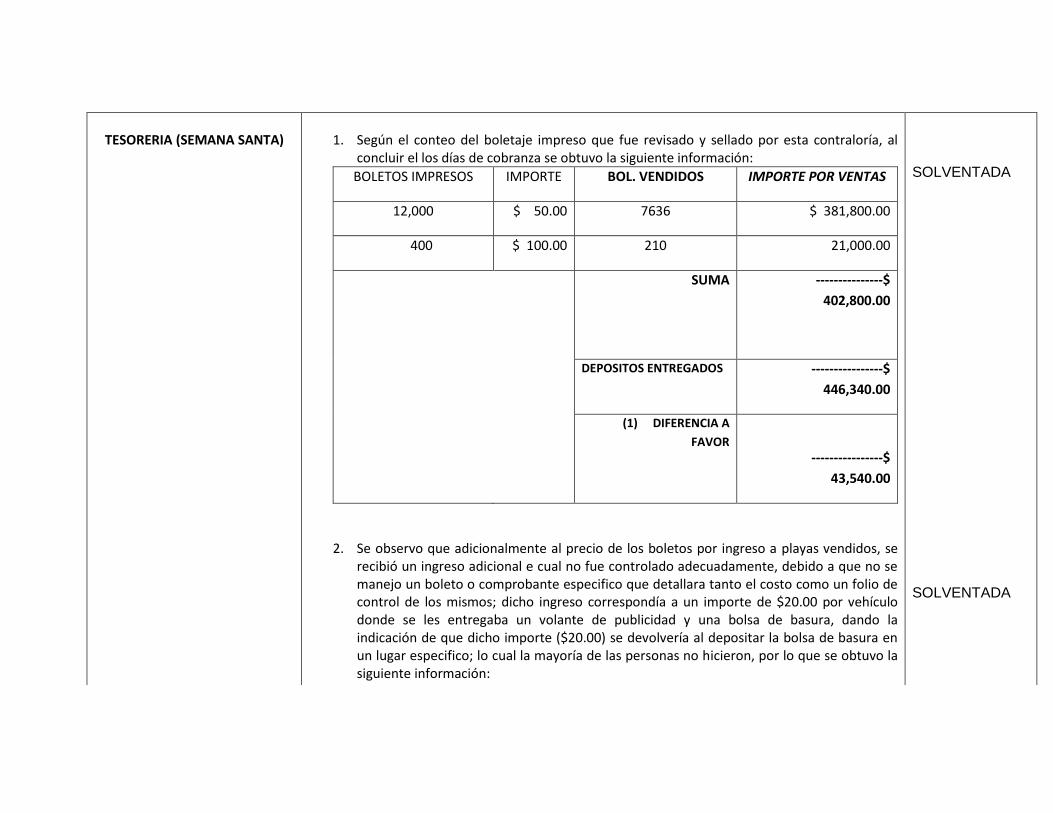

1. Según el conteo del boletaje impreso que fue revisado y sellado por esta contraloría, al

concluir el los días de cobranza se obtuvo la siguiente información:

BOLETOS IMPRESOS IMPORTE BOL. VENDIDOS IMPORTE POR VENTAS

12,000 $ 50.00 7636 $ 381,800.00

400 $ 100.00 210 21,000.00

SUMA ---------------$

402,800.00

DEPOSITOS ENTREGADOS ----------------$

446,340.00

(1) DIFERENCIA A

FAVOR

----------------$

43,540.00

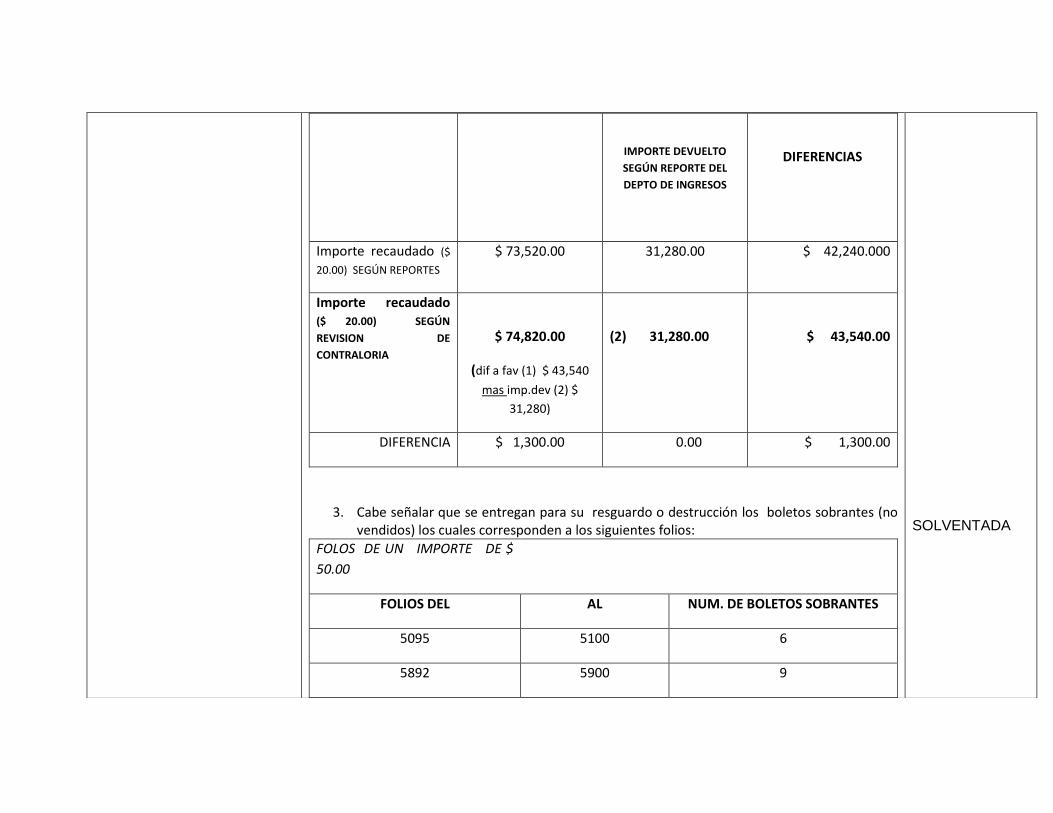

2. Se observo que adicionalmente al precio de los boletos por ingreso a playas vendidos, se recibió un ingreso adicional e cual no fue controlado adecuadamente, debido a que no se manejo un boleto o comprobante especifico que detallara tanto el costo como un folio de control de los mismos; dicho ingreso correspondía a un importe de $20.00 por vehículo donde se les entregaba un volante de publicidad y una bolsa de basura, dando la indicación de que dicho importe ($20.00) se devolvería al depositar la bolsa de basura en un lugar especifico; lo cual la mayoría de las personas no hicieron, por lo que se obtuvo la siguiente información:

SOLVENTADA SOLVENTADA

IMPORTE DEVUELTO

SEGÚN REPORTE DEL

DEPTO DE INGRESOS

DIFERENCIAS

Importe recaudado ($

20.00) SEGÚN REPORTES $ 73,520.00 31,280.00 $ 42,240.000

Importe recaudado ($ 20.00) SEGÚN

REVISION DE

CONTRALORIA

$ 74,820.00

(dif a fav (1) $ 43,540

mas imp.dev (2) $

31,280)

(2) 31,280.00

$ 43,540.00

DIFERENCIA $ 1,300.00 0.00 $ 1,300.00

3. Cabe señalar que se entregan para su resguardo o destrucción los boletos sobrantes (no vendidos) los cuales corresponden a los siguientes folios:

FOLOS DE UN IMPORTE DE $

50.00

FOLIOS DEL AL NUM. DE BOLETOS SOBRANTES

5095 5100 6

5892 5900 9

SOLVENTADA

6492 6500 9

6739 6800 62

6864 6900 37

7354 7400 47

7484 7500 17

7562 7600 39

7676 7700 25

7734 7799 66

7889 7898 10

7922 8000 79

8019 8100 82

8120 8200 81

8206 8300 85

8301 12000 3700

SUMA 4364

FOLIOS DE UN IMPORTE DE $

100.00

99 100 2

201 300 100

313 400 88

SUMA 190

RECOMENDACIÓN GENERAL:

En lo sucesivo y para futuras ocasiones se recomienda programar con tiempo de anticipación las

actividades que deban desarrollarse para determinado evento de manera de implementar los

métodos de control más adecuados en cada caso y evitar vacios de control, así mismo se deberá

informar y hacer partícipe a esta contraloría de dichos métodos a fin de constatar la veracidad y

confiabilidad de los mismos.

REVISION REMBOLSO:

1. Póliza ES0000085 del 03 de septiembre del 2014; se encontró apoyo otorgado a María de Jesús Angulo y de Agustín Ramírez Cruz, donde se observa que la firma de los recibos de dinero no coincide con la que se muestra en la credencial de elector anexa al mismo recibo.

2. Póliza ES0000172 de fecha 12 de septiembre del 2014;se encontraron facturas por compra de pasteles para cumpleaños de la secretaria del presidente, observando que pasteles y bocadillos en las siguientes facturas: - Factura 382 del 08 de septiembre del 2014 por $ 240.00 - Factura 381 del 08 de septiembre del 2014 por $ 285.00

- Factura 380 del 08 de septiembre del 2014 por $ 90.00 - Factura 379 del 08 de septiembre del 2014 por $ 339.50

3. Póliza ES0000348 del 26 de septiembre del 2014 se encontró la factura número 22949

de Navola Pizza por $ 945.00, detalla que es por reunión de proyectos, pero no especifica que personal y cuanto personal asistió.

4. Póliza ES0000001 se observan compras de consumo de alimentos detallando que es para regidores, no especifica adecuadamente el motivo, ni porque lo rembolsa el secretario, cuando cada regidor tiene reembolso de gastos propios; referencia: facturas de Navola Pizza 23114 y 23115 por 245.00 y 160.00 respectivamente.

5. Póliza ES0000149 compra de bocadillos en panamá según factura 429 por $ 285.00, no detalla el motivo y que personal lo consumió.

6. Póliza ES0000149 se encontró la factura 1020 de casa Ley por $ 275.80 por compra de fruta, no especifica el motivo del gasto.

ADMINISTRADOR MUNICIPAL

Se analizo el Reglamento Interno de la Administración Publica del Municipio de Navolato, publicado en el Diario Oficial del Estado de Sinaloa el día 26 de febrero del 2014, comparándolo a su vez con la estructura orgánica del H. Ayuntamiento de Navolato 2014 – 2016 proporcionado a esta contraloría por el área de Recursos Humanos; obteniendo las siguientes observaciones:

7. No están claramente definidas los niveles jerárquicos de las unidades administrativas y áreas que las integran, ya que en el artículo 2 del reglamento referido, hacen la definición deunidades administrativascomo: Todas las direcciones, coordinaciones, departamentos y organismos para municipales que conforman la administración pública; así mismo clasifican en el mismo reglamento a las unidades administrativas como las áreas jerárquicamente superiores( sin mencionar si son direcciones o coordinaciones) de las cuales se desprenden diferentes áreas de integración; sin embargo no nombran adecuadamente cada jerarquía.

8. Se encontraron algunas diferencias de inconcordancia entre lo establecido en el reglamento y lo que se plasma en el organigrama; dichas diferencias son las siguientes:

SEGÚN REGLAMENTO INTERNO SEGÚN ORGANIGRAMA

La unidad de seguridad pública, tiene a su

cargo a la policía preventiva y a transito

municipal.

Colocan a la policía preventiva y a transito

municipal como unidades administrativas

dependientes directamente del secretario del

Ayuntamiento.

Los Síndicos y Comisarios Municipales, Colocaron a Síndicos y Comisarios en el mismo

SEGUIMIENTO SEGUIMIENTO

dependen del Secretario del Ayuntamiento nivel jerárquico del Presidente Municipal;

Regidores y Sindico Procurador, dependientes

del Ayuntamiento.

La coordinación de Proyectos Estratégicos

tiene como unidad administrativa: elaboración

y seguimiento de proyectos estratégicos.

En el organigrama omitieron representar esta

área administrativa.

En Desarrollo Humano y Social el reglamento

menciona que tiene a su cargo las siguientes

áreas: escuela de música/ escuela de artes y

oficios/bibliotecas públicas/atención a

mujeres/atención a jóvenes/ atención a

indígenas /salud municipal

Las áreas descritas no se mencionan en el

organigrama.

9. En el reglamento interno y en el organigrama de este H. Ayuntamiento no se hace mención a la Central Camionera, omitiendo definir de que unidad administrativa depende.

10. En el reglamento describen las facultades y obligaciones de las unidades administrativas principales, sin embargo no se detallas las actividades específicas de las áreas que integran a cada una de ellas.

11. La estructura orgánica del H. Ayuntamiento de Navolato 2014-2016 (organigrama) no fue publicado conjuntamente con el reglamento interno en el diario oficial del estado de Sinaloa.

SOLVENTADA SOLVENTADA SEGUIMIENTO

BITACORA DE COMBUSTIBLE

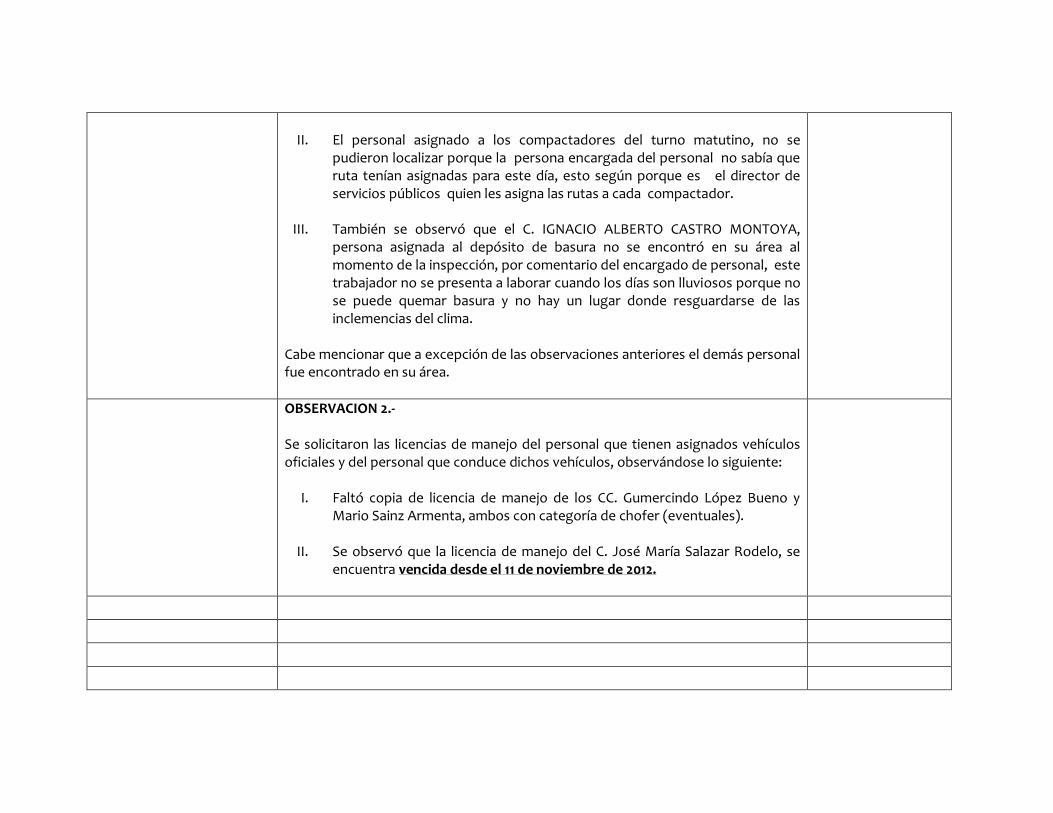

1. Se efectuó muestreo de 12 vehículos encontrando lo siguiente: - 7 unidades traen su bitácora con la información capturada adecuadamente. - 2 unidades traen bitácoras pero estas no contienen la información completa y

actualizada - 3 unidades al momento de la revisión no traían las bitácoras asignadas.

2. A la fecha de la revisión los encargados de las unidades del departamento de aseo y limpia

manifestaron que no habían recibido las bitácoras para su llenado.

3. Las bitácoras correspondientes a las unidades: chevroletluv de eventos especiales/ camioneta tahoe del departamento de topografía y / ranger placa VB-65-310 asignada a obras públicas; no traen registrado el kilometraje debido a que no sirven los odómetros de dichas unidades.

OTRAS OBSERVACIONES: 4. Se observo que las siguientes unidades no traen placas de circulación:

- Grúa de alumbrado publico-chofer- Juan de Dios Madrigal - Camioneta tundra blanca- asignada a Ing. VictorAvila - Camioneta nissan de aseo y limpia - asignada a Arcenio Rivera.

SEGUIMIENTO SEGUIMIENTO SEGUIMIENTO SEGUIMIENTO

DIR. DE SERVICIOS PUBLICOS Se superviso la recolección de basura de las rutas establecidas para la cabecera municipal ( turno matutino ) designadas por la dirección de servicios públicos, observando lo siguiente:

COLONIA OBSERVACION:

Popular Si se recolecto basura

Batey Si se recolecto basura

SOLVENTADA.

DEPENDENCIA CONCEPTO DE OBSERVACION STATUS

DIF MUNICIPAL Inventario de activos fijos

OBSERVACION No.1.- Activos no localizados físicamente

SOLVENTADA

OBSERVACION No. 2.- Se observó que existen activos fijos que no están relacionados en resguardo y tampoco están contabilizados, los cuales existen

SOLVENTADA

Valle Verde Si se recolecto basura

Los Aguilares Si se recolecto basura

Loa Albañiles Si se recolecto basura

Santa Maria Si se recolecto basura

Antonio Bonint Si se recolecto basura

Ampliac. Calderon No estaba retirada la basura de algunos depósitos.

Infonavit coca cola Si se recolecto basura

Nueva esperanza No estaba retirada la basura de algunos depósitos.

Se anexan fotos de supervisión física.

físicamente

OBSERVACION No. 3.- Se observó que existen activos fijos que no están etiquetados.

SOLVENTADA

OBSERVACION No. 4.- Se encontraron activos fijos que los números de inventarios

que tienen en las etiquetas no les corresponden al que tiene en el resguardo,

SOLVENTADA

OBSERVACION No. 5.- Se observó que en el resguardo del área de la Procuraduría

vienen marcadas 4 (cuatro) sillas giratorias (en color café en pliana)con el número de inventario 006 y que al momento de la revisión solo se localizaron 2 (dos).

SOLVENTADA

OBSERVACION No. 6.- En resguardo del área de comunicación se observó que los números de inventarios en las etiquetas están intercambiados, tal es el caso de los siguientes activos fijos: - Silla secretarial giratoria se observó que en etiqueta tiene asignado el numero 0030, debiendo ser el numero de inventario 0029. - Silla tinta (café) fija, se observó que en etiqueta tiene asignado el número de inventario 0029, debiendo ser el número de inventario 0030.

SOLVENTADA

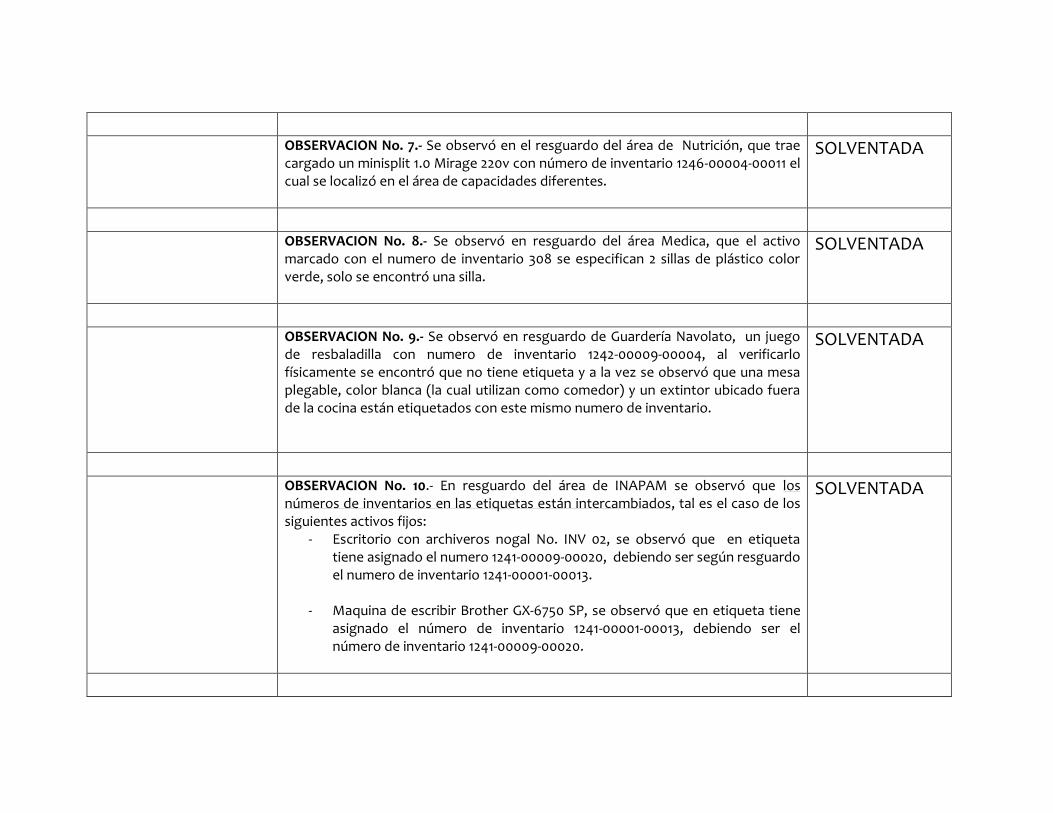

OBSERVACION No. 7.- Se observó en el resguardo del área de Nutrición, que trae

cargado un minisplit 1.0 Mirage 220v con número de inventario 1246-00004-00011 el cual se localizó en el área de capacidades diferentes.

SOLVENTADA

OBSERVACION No. 8.- Se observó en resguardo del área Medica, que el activo marcado con el numero de inventario 308 se especifican 2 sillas de plástico color verde, solo se encontró una silla.

SOLVENTADA

OBSERVACION No. 9.- Se observó en resguardo de Guardería Navolato, un juego

de resbaladilla con numero de inventario 1242-00009-00004, al verificarlo físicamente se encontró que no tiene etiqueta y a la vez se observó que una mesa plegable, color blanca (la cual utilizan como comedor) y un extintor ubicado fuera de la cocina están etiquetados con este mismo numero de inventario.

SOLVENTADA

OBSERVACION No. 10.- En resguardo del área de INAPAM se observó que los

números de inventarios en las etiquetas están intercambiados, tal es el caso de los siguientes activos fijos:

- Escritorio con archiveros nogal No. INV 02, se observó que en etiqueta tiene asignado el numero 1241-00009-00020, debiendo ser según resguardo el numero de inventario 1241-00001-00013.

- Maquina de escribir Brother GX-6750 SP, se observó que en etiqueta tiene

asignado el número de inventario 1241-00001-00013, debiendo ser el número de inventario 1241-00009-00020.

SOLVENTADA

OBSERVACION No. 11.- Se observó en resguardo del área de la UBR Navolato, que trae cargado un equipo de sonido Yamaha 2 micrófonos Fac. 8524, con número de inventario 1242-00001-00002 el cual esta en el área del CRIN.

SOLVENTADA

OBSERVACION No. 12.- Se observó en resguardo del área de la Coordinación Social,

que trae cargado un enfriador de agua GE con 2 llaves, con número de inventario 1246-00004-00007 el cual se localizó en el área del CRIN.

SOLVENTADA

OBSERVACION No. 13.- En resguardo del UBR de Villa Juárez se observó que existen errores en la captura de los artículos, a continuación se detallan:

- El activo con el No. 9723 se registro en resguardo con 1 banquillo de 2 peldaños, al momento de la revisión se encontraron 2 banquillos.

- El activo con el No. 9735 se registro en resguardo 1 poleas p/ejercitar biseps, debiendo registrarse 13 piezas.

SOLVENTADA

OBSERVACION No.14.- Se observó que existen activos fijos que no están contabilizados.

SOLVENTADA

TESORERIA MUNICIPAL Revisión a la cuenta de Deudores Diversos

En la Sub-cuenta de préstamos personales.

OBSERVACION No.1.- En la sub-cuenta del deudor MARCELA TRINIDAD GAXIOLA FELIX (1123-00001-00001-16005), se observó que se le entregaron gastos por comprobar esto según póliza ES-78 del 07 de mayo de 2014, la cual se registro erróneamente en la sub-

EN PROCESO

cuenta de prestamos personales y no en la sub-cuenta que le corresponde.

OBSERVACION No. 2.-

En la sub-cuenta del deudor MANUEL ANTONIO MARQUEZ SOLIS (1123-00001-00001-70036), se observó que tiene un cargo de $669.58 registrado desde el 23 de marzo de 2014, a la fecha no se ha realizado ningún descuento, corresponde a infracción a vehiculo oficial.

SOLVENTADA

OBSERVACION No. 3.- En la Sub- cuenta del deudor JUAN CARLOS JACOBO BUSTAMENTE (1123-00001-00002-00788), refleja un saldo negativo de $(28.40) el cual a la fecha no se ha cancelado.

SOLVENTADA

OBSERVACION No. 4.- Se observó que el deudor CECILIO GARCIA ARREOLA (1123-00001-00002-30166) refleja un saldo de $1,560.00 el cual viene desde el ejercicio anterior y a la fecha no se le ha realizado ningún descuento en este año.

SOLVENTADA

OBSERVACION No. 5.-

Se observó que el C. EVODIO ZAZUETA GUERRERO (1123-00001-00009-00047) refleja un saldo de $833.35 pendiente de pago, cabe mencionar que esta persona ya falleció y a la fecha no se ha realizado la cancelación del saldo.

SOLVENTADA

En la sub-cuenta de gastos por comprobar OBSERVACION No. 6.- Se observó que el deudor MEDINA ROBLES DANNY ADOLFO, al 31 de marzo de 2014

SOLVENTADA

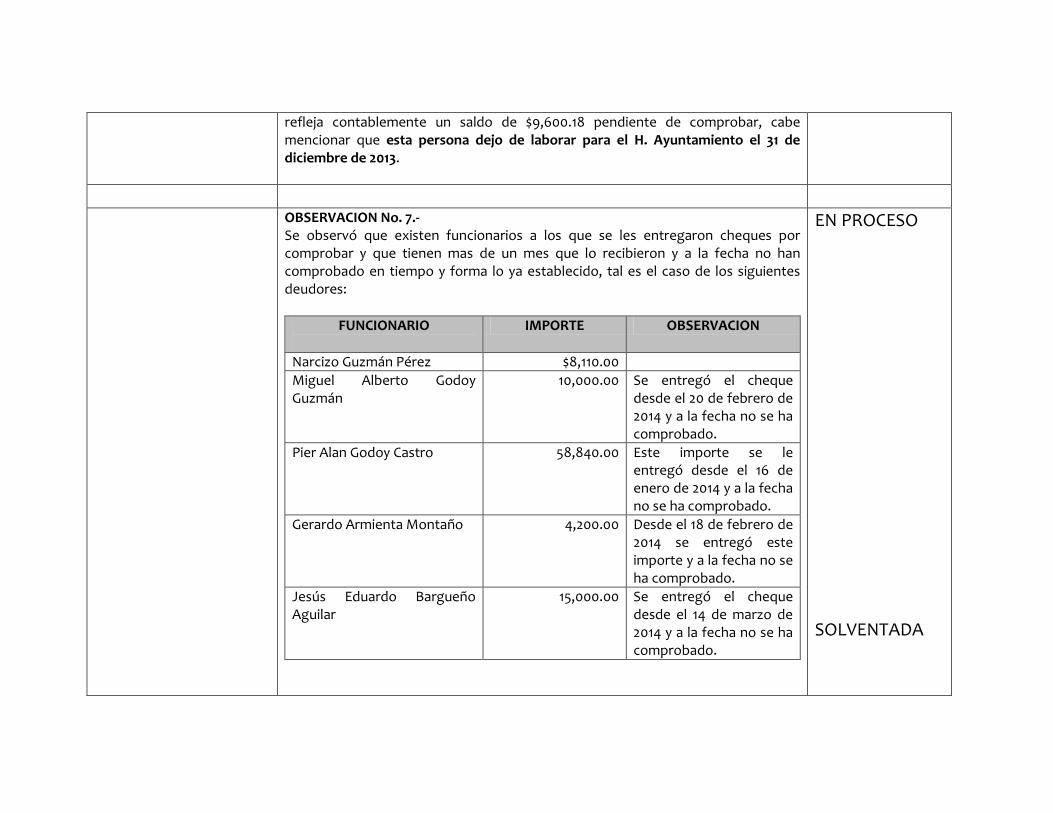

refleja contablemente un saldo de $9,600.18 pendiente de comprobar, cabe mencionar que esta persona dejo de laborar para el H. Ayuntamiento el 31 de diciembre de 2013.

OBSERVACION No. 7.-

Se observó que existen funcionarios a los que se les entregaron cheques por comprobar y que tienen mas de un mes que lo recibieron y a la fecha no han comprobado en tiempo y forma lo ya establecido, tal es el caso de los siguientes deudores:

FUNCIONARIO

IMPORTE OBSERVACION

Narcizo Guzmán Pérez $8,110.00

Miguel Alberto Godoy Guzmán

10,000.00 Se entregó el cheque desde el 20 de febrero de 2014 y a la fecha no se ha comprobado.

Pier Alan Godoy Castro 58,840.00 Este importe se le entregó desde el 16 de enero de 2014 y a la fecha no se ha comprobado.

Gerardo Armienta Montaño 4,200.00 Desde el 18 de febrero de 2014 se entregó este importe y a la fecha no se ha comprobado.

Jesús Eduardo Bargueño Aguilar

15,000.00 Se entregó el cheque desde el 14 de marzo de 2014 y a la fecha no se ha comprobado.

EN PROCESO SOLVENTADA

OBSERVACION No. 8.-

Se observó que existen funcionarios que contablemente traen saldo del ejercicio anterior pendiente de comprobar, es el caso de los siguientes deudores:

FUNCIONARIO IMPORTE OBSERVACION

Jesús Emilio Rodelo Vargas

$ 6,900.00 Se le entregó el ejercicio anterior y solo a comprobado $100.00 el 26 de marzo de 2014.

Teresa Del Rocío Félix Obeso

700.00 Desde el 22 de marzo de 2013 se le entregó cheque de gtos. Por comprobar para asistir a curso en la ciudad de Culiacán.

Saúl Armenta Meza 39,027.71 A este deudor desde los meses de octubre, noviembre y diciembre de 2013, se le entregaron gastos por comprobar y a la fecha no los ha comprobado en su totalidad.

Reyes Álvarez Manuel Alberto

10,273.00 Son gastos por comprobar que quedaron pendientes desde el mes de diciembre de 2013.

EN PROCESO SOLVENTADA

OBSERVACION NO. 9 Se observó que existen casos en donde se otorgan gastos por comprobar consecutivamente sin antes haber comprobado los cheques anteriores.

SOLVENTADA

Revisión a las pólizas de Ingresos, egresos y diario

OBSERVACION No.1.- Se observó que en un 80% de las pólizas de cheque revisadas no tienen la firma de quien revisó.

EN PROCESO

OBSERVACION No. 2.- En póliza de egresos ES-153, faltó la firma de revisado y recibido del cheque.

SOLVENTADA

OBSERVACION No. 3.-

En póliza de egresos ES-157, de fecha del 13 de marzo de 2014 del proveedor General de Combustible s.a. de c.v., se observó en la factura GE003452 que la suma de los recibos no coinciden con la factura, ya que es por $47,000.00 (son: cuarenta y siete mil pesos 11/100 m.n.) y la suma de recibos es de $46,700.00 (son: cuarenta y seis mil setecientos pesos 00/100 m.n.), existiendo una diferencia de $300.00 (son: trescientos pesos 00/100 m.n.) pendiente de comprobar.

SOLVENTADA

OBSERVACION No. 4.-

En póliza de egresos ES-158, de fecha 13 de marzo de 2014, se pagó consumo de funcionarios en reunión con el presidente municipal, se anexa factura de “La Palapa de los Burgos”, observándose lo siguiente:

- El secretario particular de presidencia, expidió oficio de solicitud del pago donde se especifica que el pago se realiza por las facturas 783 y 782 a nombre de Maria De Jesús Félix Romero y el cheque se expidió a nombre de Agustín Jaime Burgos Pérez.

- En órdenes de compras anexas faltó firma de autorización del Administrador Municipal.

SOLVENTADA

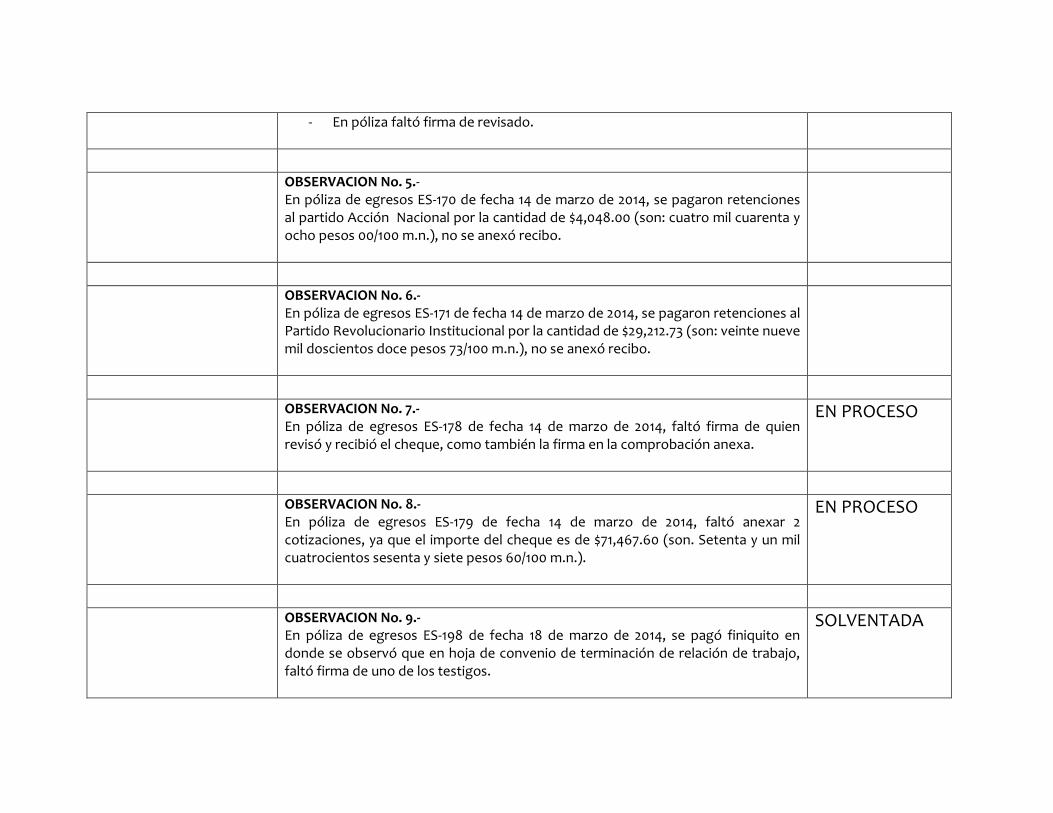

- En póliza faltó firma de revisado.

OBSERVACION No. 5.-

En póliza de egresos ES-170 de fecha 14 de marzo de 2014, se pagaron retenciones al partido Acción Nacional por la cantidad de $4,048.00 (son: cuatro mil cuarenta y ocho pesos 00/100 m.n.), no se anexó recibo.

OBSERVACION No. 6.- En póliza de egresos ES-171 de fecha 14 de marzo de 2014, se pagaron retenciones al Partido Revolucionario Institucional por la cantidad de $29,212.73 (son: veinte nueve mil doscientos doce pesos 73/100 m.n.), no se anexó recibo.

OBSERVACION No. 7.- En póliza de egresos ES-178 de fecha 14 de marzo de 2014, faltó firma de quien revisó y recibió el cheque, como también la firma en la comprobación anexa.

EN PROCESO

OBSERVACION No. 8.-

En póliza de egresos ES-179 de fecha 14 de marzo de 2014, faltó anexar 2 cotizaciones, ya que el importe del cheque es de $71,467.60 (son. Setenta y un mil cuatrocientos sesenta y siete pesos 60/100 m.n.).

EN PROCESO

OBSERVACION No. 9.- En póliza de egresos ES-198 de fecha 18 de marzo de 2014, se pagó finiquito en donde se observó que en hoja de convenio de terminación de relación de trabajo, faltó firma de uno de los testigos.

SOLVENTADA

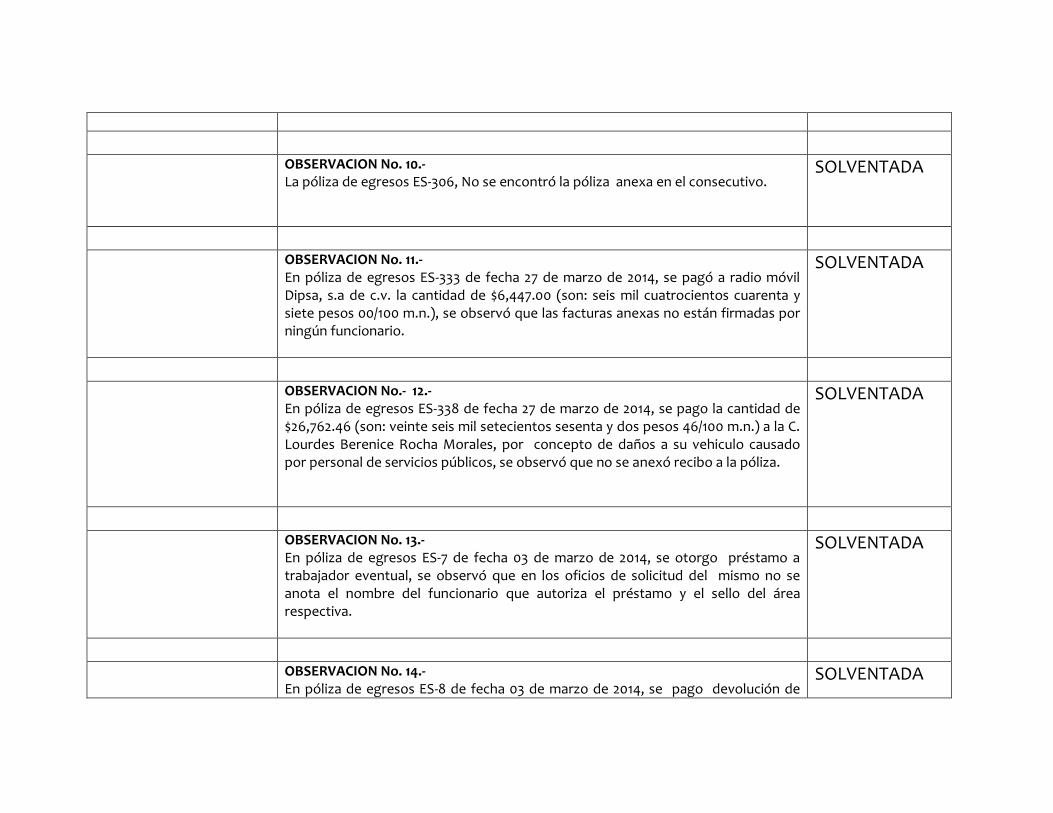

OBSERVACION No. 10.- La póliza de egresos ES-306, No se encontró la póliza anexa en el consecutivo.

SOLVENTADA

OBSERVACION No. 11.- En póliza de egresos ES-333 de fecha 27 de marzo de 2014, se pagó a radio móvil Dipsa, s.a de c.v. la cantidad de $6,447.00 (son: seis mil cuatrocientos cuarenta y siete pesos 00/100 m.n.), se observó que las facturas anexas no están firmadas por ningún funcionario.

SOLVENTADA

OBSERVACION No.- 12.- En póliza de egresos ES-338 de fecha 27 de marzo de 2014, se pago la cantidad de $26,762.46 (son: veinte seis mil setecientos sesenta y dos pesos 46/100 m.n.) a la C. Lourdes Berenice Rocha Morales, por concepto de daños a su vehiculo causado por personal de servicios públicos, se observó que no se anexó recibo a la póliza.

SOLVENTADA

OBSERVACION No. 13.- En póliza de egresos ES-7 de fecha 03 de marzo de 2014, se otorgo préstamo a trabajador eventual, se observó que en los oficios de solicitud del mismo no se anota el nombre del funcionario que autoriza el préstamo y el sello del área respectiva.

SOLVENTADA

OBSERVACION No. 14.-

En póliza de egresos ES-8 de fecha 03 de marzo de 2014, se pago devolución de SOLVENTADA

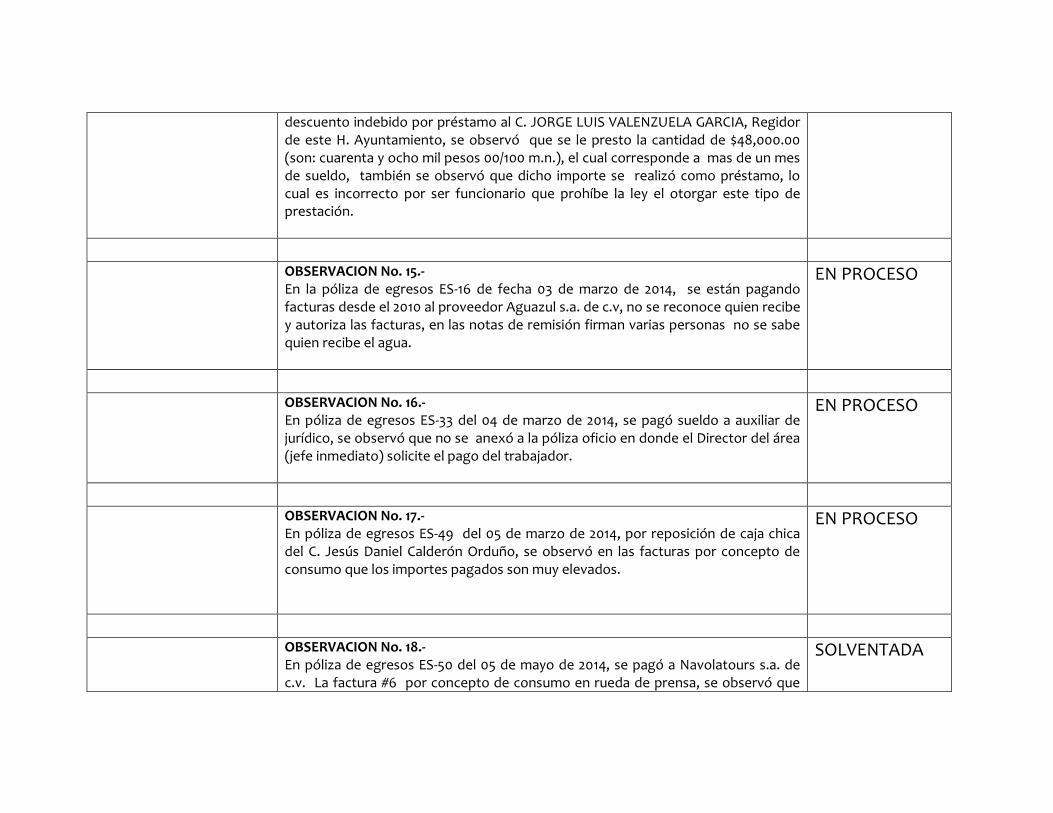

descuento indebido por préstamo al C. JORGE LUIS VALENZUELA GARCIA, Regidor de este H. Ayuntamiento, se observó que se le presto la cantidad de $48,000.00 (son: cuarenta y ocho mil pesos 00/100 m.n.), el cual corresponde a mas de un mes de sueldo, también se observó que dicho importe se realizó como préstamo, lo cual es incorrecto por ser funcionario que prohíbe la ley el otorgar este tipo de prestación.

OBSERVACION No. 15.- En la póliza de egresos ES-16 de fecha 03 de marzo de 2014, se están pagando facturas desde el 2010 al proveedor Aguazul s.a. de c.v, no se reconoce quien recibe y autoriza las facturas, en las notas de remisión firman varias personas no se sabe quien recibe el agua.

EN PROCESO

OBSERVACION No. 16.-

En póliza de egresos ES-33 del 04 de marzo de 2014, se pagó sueldo a auxiliar de jurídico, se observó que no se anexó a la póliza oficio en donde el Director del área (jefe inmediato) solicite el pago del trabajador.

EN PROCESO

OBSERVACION No. 17.-

En póliza de egresos ES-49 del 05 de marzo de 2014, por reposición de caja chica del C. Jesús Daniel Calderón Orduño, se observó en las facturas por concepto de consumo que los importes pagados son muy elevados.

EN PROCESO

OBSERVACION No. 18.-

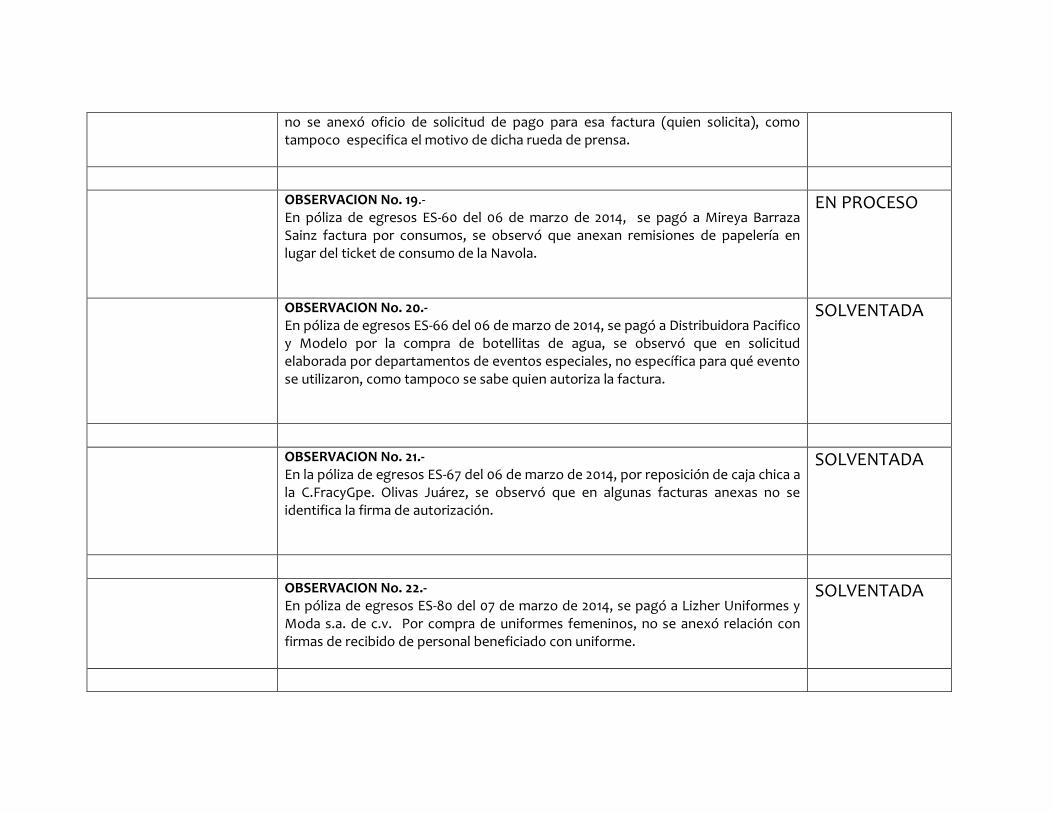

En póliza de egresos ES-50 del 05 de mayo de 2014, se pagó a Navolatours s.a. de c.v. La factura #6 por concepto de consumo en rueda de prensa, se observó que

SOLVENTADA

no se anexó oficio de solicitud de pago para esa factura (quien solicita), como tampoco especifica el motivo de dicha rueda de prensa.

OBSERVACION No. 19.-

En póliza de egresos ES-60 del 06 de marzo de 2014, se pagó a Mireya Barraza Sainz factura por consumos, se observó que anexan remisiones de papelería en lugar del ticket de consumo de la Navola.

EN PROCESO

OBSERVACION No. 20.- En póliza de egresos ES-66 del 06 de marzo de 2014, se pagó a Distribuidora Pacifico y Modelo por la compra de botellitas de agua, se observó que en solicitud elaborada por departamentos de eventos especiales, no específica para qué evento se utilizaron, como tampoco se sabe quien autoriza la factura.

SOLVENTADA

OBSERVACION No. 21.- En la póliza de egresos ES-67 del 06 de marzo de 2014, por reposición de caja chica a la C.FracyGpe. Olivas Juárez, se observó que en algunas facturas anexas no se identifica la firma de autorización.

SOLVENTADA

OBSERVACION No. 22.- En póliza de egresos ES-80 del 07 de marzo de 2014, se pagó a Lizher Uniformes y Moda s.a. de c.v. Por compra de uniformes femeninos, no se anexó relación con firmas de recibido de personal beneficiado con uniforme.

SOLVENTADA

OBSERVACION No.23.- En póliza de egresos ES-69 del 07 de marzo de 2014, se realizó traspaso de la cuenta de predial rustico para pago de nomina eventual, se observó que no se anexa a la póliza oficios de las áreas donde indiquen o soliciten el pago de su personal.

SOLVENTADA

OBSERVACION No. 24.- En póliza de egresos ES-97 de fecha 07 de marzo de 2014, pagó por concepto de combustible, en donde se observó que en los vales de combustible no detallan si es consumo o aportación semanal o es por algún evento en particular, tampoco anexan reporte de autorizaciones por funcionarios.

EN PROCESO

OBSERVACION No. 25.- Póliza de egresos ES-99 de fecha 10 de marzo de 2014, se compraron boletos de entradas a juego para regalarse, no se anexaron fotografías de comprobación de los eventos o de la entrega de boletos.

SOLVENTADA

OBSERVACION No. 26.- Póliza de egreso ES-112 del 11 de marzo de 2014, reposición de caja chica del C. Francisco Javier Hernández Vera, Secretario de Presidencia, se observó que dentro de la comprobación anexa se encontraron notas de venta de Carnes, Carnitas y Botana “El Sauce” por consumo de funcionarios las cuales se expidieron el mismo día, a continuación se relacionan:

No. NOTA VENTA

FECHA IMPORTE

0153 08-Marzo-14 $1,985.00

0154 08-Marzo-14 1,960.00

OBSERVACION No. 27.- Se observó que existen pólizas donde a las facturas anexas le faltan cotizaciones.

EN PROCESO

OBSERVACION No. 28.- En póliza de egresos ES-293 de fecha 21 de marzo de 2014, por concepto de pago de prediales, se observó que faltó marcar con sello de pagado los recibos anexos, así como también plasmar la firma de revisado en póliza de cheque.

SOLVENTADA

OBSERVACION No. 29.- Póliza de egresos ES-291 con fecha de 21 de marzo de 2014, por concepto de reposición de caja chica del C. Jesús Daniel Calderón Orduño, se observó que las facturas anexas a la póliza fueron llenadas por la misma persona, faltó firma de revisado en póliza de cheque y en recibo por apoyo otorgado no tiene fecha.

SOLVENTADA

OBSERVACION No. 30.-

Se encontró que en algunas pólizas de egresos en donde se pagó consumo de combustible, las relaciones anexas no están firmadas de recibido únicamente la nota o ticket del consumo.

EN PROCESO

OBSERVACION No. 31.- En póliza de egresos ES-281 de fecha 21 de marzo de 2014, por concepto de pagó de combustible, se observó que el total de los ticket anexos no coinciden con el vale firmado.

EN PROCESO

OBSERVACION No. 32.- En póliza de egresos ES-258 con fecha 20 de marzo de 2014, por pago de renta, se observó que faltó firma en póliza de cheque de quien formulo.

SOLVENTADA

OBSERVACION No. 33.- En póliza de egresos ES-232 con fecha 20 de marzo de 2014, se pagaron varias facturas al C. Jesús Humberto Iribe Benítez, se observó que no anexaron requisiciones a las facturas 11870, 11872, 11888, 11942, 11917, 11917, 11919, 11935, 11955, 11959, 11967, 11968, 12019, 12094 y 12094.

SOLVENTADA

OBSERVACION No. 34.- En póliza de egresos ES-220 de fecha 19 de marzo de 2014, por concepto de reposición de caja chica del C. Jesús Daniel Calderón Orduño, se observó facturas mayores a $2,000.00 (son: dos mil pesos 00/100 m.n.), lo cual es indebido ya que en estos casos se debe expedir cheque nominativo, tampoco anexaron evidencias (fotografías) por los montos mayores en la comprobación.

FALTA EVIDENCIA

OBSERVACION No. 35.- Con póliza de egresos ES-370 de fecha 31 de marzo de 2014, se pagó nomina de colectores, interventores y notificadores, en donde se observó que falta firma en nomina de los CC. José Celso Cital Romero y Marco A. Sánchez Martínez.

SOLVENTADA

OBSERVACION No. 36.- Con póliza de egresos ES-359 de fecha 28 de marzo de 2014, por concepto de rembolso de caja chica del C. Jesús Daniel Calderón Orduño, se observó que las facturas fueron llenadas por la misma persona y además no se anexan evidencia (fotografías).

SOLVENTADA

OBSERVACION No. 37.- Con póliza de egresos ES-356 de fecha 28 de marzo de 2014, se pagaron retenciones a STASAN, se observó que el oficio de la solicitud no esta firmado.

SOLVENTADA

OBSERVACION No. 38.- En póliza de egresos ES-255 con fecha 28 de marzo de 2014, se pagaron retenciones a STASAN, se observó que en el oficio de solicitud que se anexó existe una diferencia de $3.00 contra el cheque que se entregó.

SOLVENTADA

OBSERVACION No. 39.- En póliza de egresos ES-348 de fecha 27 de marzo de 2014, se pagó combustible a Súper Servicio ABY, s.a de c.v. en donde se observó que algunas relaciones de gasolina carecen de firmas de recibido.

EN PROCESO

OBSERVACION No. 40.-

Con póliza de egresos EMT-3 y EMT-2 de fecha 13 de marzo de 2014, se realizó pago a Materiales para el Desarrollo de México por compra de materiales de construcción (programa de Maria Trinitaria), se observó que faltó el oficio donde solicitan el material con la firma de autorización del encargado del programa, y copia de credencial de elector.

SOLVENTADA

OBSERVACION No. 41.-

En póliza de egresos EP-9 con fecha 13 de marzo de 2014, se pago anticipo del 50% al C. Alberto Pantoja Carrasco, observó que no anexan a la póliza recibo donde firmó el beneficiario.

EN PROCESO

OBSERVACION No. 42.- En póliza de egresos EP-7 del 31 de marzo de 2014, se pago anticipo del 50% a Promotora Ambiental de Navolato, s.a de c.v., se observó que no se anexó recibo firmado por dicho anticipo.

EN PROCESO

OBSERVACION No. 43.- En póliza de egresos EP-1 del 31 de marzo de 2014, se pagó anticipo del 50% a la C. Mariana Soto Almaral, se observó que no se anexó recibo firmado por dicho anticipo, también faltó que se turnara al comité de adquisiciones debido a que el monto del cheque es mayor a $100,001.00 (cien mil un peso 00/100 m.n.).

EN PROCESO

OBSERVACION No. 44.- La póliza de egresos ET-3 de fecha 13 de marzo de 2014, aparece como cancelada porque fue enviada al banco como muestra para la elaboración de pólizas de cheques, se observó que no se anexó a la póliza copia del cheque cancelado que se envió al banco.

EN PROCESO

OBSERVACION No. 45.-

En póliza de diario DE-22 del 31 de marzo de 2014, se contabilizó comprobación de gastos del C. Manuel A. Reyes Álvarez, donde se observó que la factura con el folio

SOLVENTADA

2687 le faltó firma y sello de pagado.

OBSERVACION No. 46.-

En póliza de Diario DE-21 del 31 de marzo de 2014, se contabilizó comprobación de gastos del C. Manuel A. Reyes Álvarez, faltó anexar evidencias (Fotografías) a la póliza.

SOLVENTADA

OBSERVACION No. 47.-

Se revisaron pólizas donde se pagó nominas del personal eventual, se observó que faltaron firmas en nomina de sueldo y complemento, tal es el caso de las siguientes personas: Póliza de diario DE-4 Nomina eventual correspondiente a la semana del 19 al 25 de marzo de 2014.

Juan Carlos Roque Aguilera Salvador Ibarra Héctor Manuel Torres Sainz Eladio Peñuelas Ramírez Fernando Chu López

Póliza de diario DE-3 Nomina eventual correspondiente a la semana del 12 al 28 de marzo de 2014. Oscar Ignacio Hernández Ibarra Christian Gpe. Medina Álvarez Juan Carlos Roque Aguilera

EN PROCESO SOLVENTADA SOLVENTADA SOLVENTADA

Carlos Alfonso Sainz Espinoza EciquioDiarte Sandoval Luís Fernando Plata Godoy

Póliza de diario DE-2 Nomina eventual correspondiente a la semana del 05 al 11 de marzo de 2014. Oscar Ignacio Hernández Ibarra Francisco Jacobo Montoya Christian Gpe. Medina Álvarez Juan Carlos Roque Aguilera Carlos Alfonso Sainz Espinoza Fernando Chu López Luís Guillermo Jiménez Rocha Enrique Rodríguez Gutiérrez

Póliza de diario DE-1 Nomina eventual correspondiente a la semana del 26 de febrero al 04 de marzo de 2014. Eladio Sebastián Rodríguez López Carlos Julián Leyva Luque Ulises Geovany Morales Sánchez Wilfredo Morales Sepúlveda Juan Carlos Roque Aguilera Carlos Enrique Molina Armenta

También faltaron firmas en las pólizas de diario 01, 02, 03, 04 y 05 (recopilador 26 y 27) correspondiente al pago de nominas de 1ra. Y 2da. Quincena del mes de marzo de 2014.

SOLVENTADA SOLVENTADA SOLVENTADA SOLVENTADA

Cabe mencionar que al estar analizando los nombres de las personas que faltan de firma en nomina, se observó lo siguiente:

- El C. JUAN CARLOS ROQUE AGUILERA, en ninguna de las cuatro semanas de pago firmó nomina, lo cual refleja que tal vez esta persona no laboró en este periodo.

- El C. CARLOS ALFONSO SAINZ ESPINOZA, en dos de las cuatro semanas de pago no firmó nomina.

- El C. OSCAR IGNACIO HERNÁNDEZ IBARRA, en dos de las cuatro semanas de pago no firmó nomina.

- El C. CHRISTIAN GUADALUPE MEDINA ÁLVAREZ, en dos de las cuatro semanas de pago no firmó nomina.

OBSERVACION No. 48.-

No se encontraron anexas en el consecutivo las pólizas de diario DD-116, DD-117, y DD-118.

SOLVENTADA

OBSERVACION No. 49.-

En la revisión practicada a las pólizas de ingresos, se observó que no cuadra el importe reflejado en el reporte diario de cobranza contra los recibos emitidos del día, no se localizaron físicamente algunos recibos , a continuación se relacionan los folios faltantes:

FECHA COBRANZA

FOLIOS FALTANTES TOTAL RECIBOS FALTANTES

OBSERVACION

05-marzo-2014 375715 al 375830 116

05-marzo-2014 375683 al 375713 31

SOLVENTADA

07-marzo-2014 375947 al 376050 104

10-marzo-2014 376051 al 376118 68

11-marzo-2014 376119 al 376175 57

12-marzo-2014 376172 al 376252 81

13-marzo-2014 376292 al 376325 34

19-marzo-2014 376436 al 376505 70

19-marzo-2014 379457 al 379515 59

20-marzo-2014 379516 al 379587 72

24-marzo-2014 376559 al 376657 99

24-marzo-2014 379663 al 379752 90

25-marzo-2014 376658 al 376738 81

25-marzo-2014 377232 al 377239 8

25-marzo-2014 379753 al 379840 88 El recibo con folio 376660 no se encontró relacionado en el reporte de la cobranza de este día, como tampoco cancelado.

26-marzo-2014 379841 al 379900 60

27-marzo-2014 379901 al 379979 79

28-marzo-2014 379980 al 380082 103

31-marzo-2014 376999 al 377100 102

31-marzo-2014 380501 al 380533 33

01-abril-2014 380465 al 380496 32

02-abril-2014 380497 al 382500 4

02-abril-2014 382201 al 382247 47

03-abril-2014 382248 al 382295 48

04-abril-2014 382296 al 382343 48

07-abril-2014 382344 al 382382 39

08-abril-2014 382383 al 382412 30

09-abril-2014 382413 al 382452 40

10-abril-2014 382453 al 382498 46

11-abril-2014 382499 al 382528 30

12-abril-2014 382529 al 382558 30

15-abril-2014 382559 al 382562 4

TOTAL RECIBOS FALTANTES

1833

DESARROLLO SOCIAL Y HUMANO Revisión de personal de confianza y sindicalizado asignados en esta dirección.

OBSERVACION 1.- El día 29 de mayo de 2014 aproximadamente a las 11:00 hrs, se realizó la inspección de personal de esta dirección, en donde se observó lo siguiente:

- La C. RAMIREZ OLIVAS GLORIA GUADALUPE, en el momento de la revisión no se localizó en su área de trabajo.

- El C. SALAS ROCHA RICARDO, en el momento de la revisión no se localizó

en su área de trabajo.

- La C. MIZQUIZ FÉLIX GONZALA GUADALUPE, en el momento de la revisión no se localizó.

SIN SOLVENTAR

OBSERVACION 2.- Se observó que el C. FRANCISCO PETRIS RUIZ, en los días 29 y 30 de mayo, y 02 de junio de 2014 que se realizo la inspección, no fue localizado en ningún área de esta dirección, el mismo personal de esta área nos informó que no se sabe exactamente donde se encuentra su oficina. Cabe mencionar que esta persona nos contacto y expreso que no tiene un área asignada para despachar y que la mayor parte de su trabajo es de campo.

SIN SOLVENTAR

OBSERVACION 3.- También se observó que los jefes de los departamentos de esta dirección no registran entrada y salida, por lo tanto no se puede constatar si asisten a laborar.

SIN SOLVENTAR

SINDICATURAS

VILLA BENITO JUAREZ

En padrón de personal de confianza se observó lo siguiente:

1. Se observó que existen tres personas que no aparecen en el listado de empleados de esta sindicatura, los cuales a continuación se relacionan:

MARIA CRISTINA MEDINA MACHADO, esta persona esta laborando en la biblioteca y al parecer firma en nomina de Desarrollo Social.

FRANCISCO SAMANIEGO, esta encargado del albergue.

TEODOLO VALENZUELA MARTINEZ, esta encargado del Centro de Barrio y al parecer firma en nomina de Servicios Públicos.

SOLVENTADA

En nomina de personal eventual se observó lo siguiente:

1. Los CC. José Israel González Pérez y Vicente Trejo González no se

encontraron en su área de trabajo, según versión del encargado del personal dichas personas pidieron permiso para asistir al Doctor, no presentó ningún documento que justifique dicho permiso.

SIN SOLVENTAR

2. En el momento de la revisión no se encontró a la C. Rosenda Barraza

Castillo, según porque se traslado a Navolato para entregar documentación referente al predial.

VILLA ÁNGEL FLORES Revisión al personal de confianza, eventual y sindicalizado

En nomina de personal de confianza se observó lo siguiente:

1. El C. Octavio Payan López quien se desempeña como Gerente de la Sindicatura, se dio de baja a partir del día 14 de febrero de 2014 según oficio presentado.

SOLVENTADA

2. La C. Brenda Yuridia Rodríguez Pérez, esta persona esta cubriendo incapacidad de la secretaria (al momento de la revisión no se encontró porque según versión del sindico municipal dicha persona fue enviada a Navolato para realizar tramites relacionados con la misma sindicatura).

SOLVENTADA

En el padrón del personal sindicalizado se observó lo siguiente:

1. No se localizó en el área de trabajo a La C. Lupita Ríos Valenzuela, por

motivo de que esta incapacitada.

SOLVENTADA

2. Tampoco se localizó al C. Juan Adolfo Garibaldi Domínguez, porque solicito

permiso por motivos de salud.

SOLVENTADA

En nomina de personal eventual se observó lo siguiente:

1. En el momento de la revisión no se pudo verificar al personal que se encontraba trabajando en compactadores y en la pipa, el motivo fue porque no se sabía exactamente la ubicación que tenían en ese momento y también en algunos su hora de entrada era a partir del las 14:00 hrs.

2. No se encontró al C. Jesús Octavio Romo Félix, debido a que está

incapacitado esto según constancia proporcionada, y el C. José Alfredo Zazueta Graciano por motivo de permiso sin goce de sueldo que solicito a partir del 17 de febrero de 2014, esto según información proporcionada por el sindico.

SOLVENTADA

ARQUEOS DIRECCION DE INGRESOS

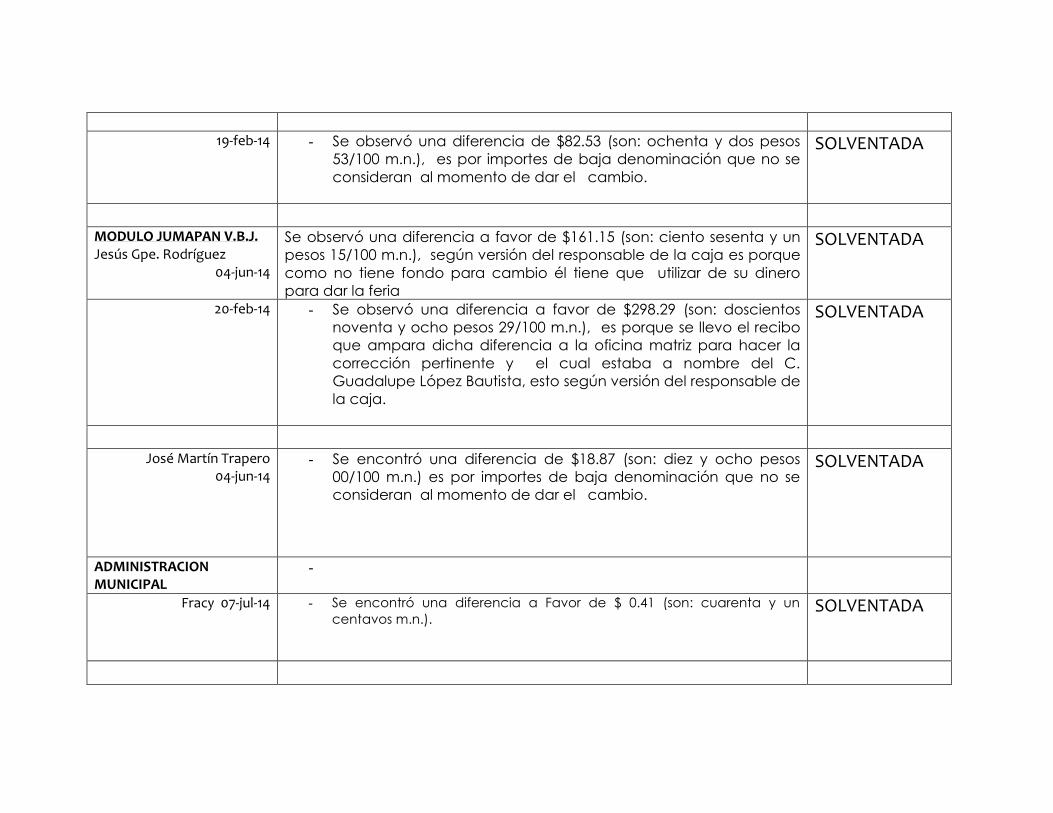

Ma. Dolores 06-mar-14

- Se encontró una diferencia a favor de $ 47.67, (cuarenta y siete

pesos 47/100 m.n.), esto por monedas de baja denominación

que van quedando al momento de dar el cambio.

SOLVENTADA

23-abr-14 - Se encontró una diferencia a favor de $ 49.40, (cuarenta y nueve

pesos 40/100 m.n.), esto por monedas de baja denominación

que van quedando al momento de dar el cambio.

SOLVENTADA

07-julio-14 - Se encontró una diferencia a favor de $ 43.25, (cuarenta y tres

pesos 25/100 m.n.), esto por monedas de baja denominación

que van quedando al momento de dar el cambio.

SOLVENTADA

Mauricio Espinoza 23-mar-14

Se encontró una diferencia a favor de $ 90.02 (son: noventa pesos

02/100 m.n.), esto por monedas de baja denominación que van

quedando al momento de dar el cambio.

SOLVENTADA