CONCURSO PÚBLICO DE MÉRITOS Nº 03-2011-CG en adelante … · 2011-06-21 · Acuerdo COPRI N°...

40

Gerencia de Sociedades de Auditoría “Decenio de las Personas con Discapacidad en el Perú” “AÑO DEL CENTENARIO DE MACHU PICCHU PARA EL MUNDO” CONCURSO PÚBLICO DE MÉRITOS Nº 03-2011-CG • Con arreglo al marco legal de su competencia, es atribución exclusiva de la Contraloría General de la República la designación de sociedades de auditoría que se requieran para la prestación de servicios de auditoría en las entidades bajo el ámbito del Sistema Nacional de Control. • De acuerdo a ello, el PRESENTE CONCURSO PÚBLICO DE MÉRITOS se regula por las disposiciones del Reglamento de las Sociedades de Auditoría conformantes del Sistema Nacional de Control, aprobado por Resolución de Contraloría Nº 063-2007- CG y modificatorias, en adelante “Reglamento”, para cuyo efecto se formula la presente bases. Información General de la Entidad Razón Social EMPRESA REGIONAL DE SERVICIO PÚBLICO DE ELECTRICIDAD DEL CENTRO S.A. – ELECTROCENTRO S.A. R.U.C. : Nº 20129646099 Representante Legal : Dr. Genaro Vélez Castro Cargo : Presidente del Directorio Domicilio Legal Dirección : Jr. Amazonas 641 - Huancayo Sede Corporativa : Av. Camino Real Nº 348 Torre El Pilar Piso 14 – San Isidro Teléfono : Sede Corporativa 211 5500 I. TÉRMINOS DE REFERENCIA a. Antecedentes de la entidad Empresa Regional de Servicio Público de Electricidad Del Centro S.A. - ELECTROCENTRO S.A. fue autorizada a operar el 21 de diciembre de 1983, mediante Resolución Ministerial No. 319-83-EM/DGE del Ministerio de Energía y Minas, y su constitución como empresa pública de Derecho Privado se formalizó mediante Escritura Pública del 06 de agosto de 1984. A efectos de llevar a cabo el proceso de privatización, en 1998 las acciones de capital social de la Compañía fueron clasificadas en acciones clase A1 por el 60% del capital, acciones clase A2 por 5.3% del capital, acciones clase B por el 34.69% y acciones clase C por el 0.01% del capital. En concordancia con el acuerdo COPRI-207-98 del 24 de julio de 1998 la compañía, a partir de la transferencia de las acciones mencionada en el párrafo anterior, está sujeta al régimen de la actividad privada. En consecuencia, ha dejado de pertenecer al ámbito de la actividad empresarial del Estado. Pág. 1 de 40

Transcript of CONCURSO PÚBLICO DE MÉRITOS Nº 03-2011-CG en adelante … · 2011-06-21 · Acuerdo COPRI N°...

Gerencia de Sociedades de Auditoriacutea

ldquoDecenio de las Personas con Discapacidad en el Peruacuterdquo ldquoANtildeO DEL CENTENARIO DE MACHU PICCHU PARA EL MUNDOrdquo

CONCURSO PUacuteBLICO DE MEacuteRITOS Nordm 03-2011-CG

bull Con arreglo al marco legal de su competencia es atribucioacuten exclusiva de la Contraloriacutea General de la Repuacuteblica la designacioacuten de sociedades de auditoriacutea que se requieran para la prestacioacuten de servicios de auditoriacutea en las entidades bajo el aacutembito del Sistema Nacional de Control

bull De acuerdo a ello el PRESENTE CONCURSO PUacuteBLICO DE MEacuteRITOS se regula por las disposiciones del Reglamento de las Sociedades de Auditoriacutea conformantes del Sistema Nacional de Control aprobado por Resolucioacuten de Contraloriacutea Nordm 063-2007-CG y modificatorias en adelante ldquoReglamentordquo para cuyo efecto se formula la presente bases

Informacioacuten General de la Entidad

Razoacuten Social EMPRESA REGIONAL DE SERVICIO PUacuteBLICO DE ELECTRICIDAD DEL CENTRO SA ndash ELECTROCENTRO SA RUC Nordm 20129646099 Representante Legal Dr Genaro Veacutelez Castro

Cargo Presidente del Directorio

Domicilio Legal

Direccioacuten Jr Amazonas 641 - Huancayo

Sede Corporativa Av Camino Real Nordm 348 Torre El Pilar Piso 14 ndash San Isidro

Teleacutefono Sede Corporativa 211 5500

I TEacuteRMINOS DE REFERENCIA

a Antecedentes de la entidad

Empresa Regional de Servicio Puacuteblico de Electricidad Del Centro SA - ELECTROCENTRO SA fue autorizada a operar el 21 de diciembre de 1983 mediante Resolucioacuten Ministerial No 319-83-EMDGE del Ministerio de Energiacutea y Minas y su constitucioacuten como empresa puacuteblica de Derecho Privado se formalizoacute mediante Escritura Puacuteblica del 06 de agosto de 1984 A efectos de llevar a cabo el proceso de privatizacioacuten en 1998 las acciones de capital social de la Compantildeiacutea fueron clasificadas en acciones clase A1 por el 60 del capital acciones clase A2 por 53 del capital acciones clase B por el 3469 y acciones clase C por el 001 del capital En concordancia con el acuerdo COPRI-207-98 del 24 de julio de 1998 la compantildeiacutea a partir de la transferencia de las acciones mencionada en el paacuterrafo anterior estaacute sujeta al reacutegimen de la actividad privada En consecuencia ha dejado de pertenecer al aacutembito de la actividad empresarial del Estado

Paacuteg 1 de 40

Con fecha 25 de noviembre de 1998 Joseacute Rodriacuteguez Banda SA se adjudicoacute el Concurso Puacuteblico Internacional para la privatizacioacuten de la Compantildeiacutea y con fecha 22 de diciembre de 1998 se suscribioacute el contrato de transferencia de acciones del 30 del capital porcentaje que equivale al 50 de las acciones clase A1 Asimismo de acuerdo con el contrato de fideicomiso del 22 de diciembre de 1998 la Corporacioacuten Financiera de Desarrollo ndash COFIDE es designada como fiduciaria del saldo de las acciones clase A1 Entre otras funciones inherentes a su nombramiento Cofide votaraacute en Junta General de Accionistas en el sentido que vote la empresa compradora en los casos sentildealados en el contrato referido con el objetivo de garantizar la gestioacuten privada de la Compantildeiacutea Con fecha 20 de diciembre del 2000 se suscribioacute el contrato de Cesioacuten de posicioacuten Contractual en virtud del cual Joseacute Rodriacuteguez SA transfiere las acciones clase A1 a JOBSA Eleacutectricas SAC con la intervencioacuten del FONAFE Acciones Clase C

De conformidad con la Ley Ndeg 26844 del 19 de julio de 1997 y los estatutos de la Compantildeiacutea las acciones Clase C de propiedad del Estado Peruano confieren a su titular voto determinante en las siguientes decisiones de la Empresa bull Cierre de empresa bull Incorporacioacuten de nuevos accionistas mediante cualquier modalidad excepto

cuando se realiza la transferencia de acciones a traveacutes de la Bolsa de Valores bull Reduccioacuten de capital emisioacuten de obligaciones convertibles en acciones bull Inscripcioacuten de cualquier clase de acciones de la Empresa en la Bolsa de Valores bull Cambio de objeto social transformacioacuten fusioacuten escisioacuten o disolucioacuten de la

sociedad bull Constitucioacuten de garantiacuteas reales sobre bienes sociales para respaldar obligaciones

distintas a las de la propia Empresa y bull Aprobacioacuten de cualquier acto de concertacioacuten econoacutemica en el sector eleacutectrico

conforme a la Ley Ndeg 26844 En el marco de la ejecucioacuten de este contrato se suscitaron una serie de diferencias entre JORBSA Eleacutectricas SAC y FONAFE que han tenido como consecuencia la apertura de diversos procesos judiciales y arbiacutetrales Al respecto con la finalidad de arribar una solucioacuten definitiva el 13 de diciembre del 2001 estas entidades han suscrito un contrato de reconocimiento de obligacioacuten dacioacuten en pago transaccioacuten extincioacuten de derechos y obligaciones y pactos diversos por el cual dejan sin efecto cualquier demanda judicial y arbitral en proceso comprometieacutendose JORBSA Eleacutectricas SAC a entregar el 30 de las acciones adquiridas Asimismo se aproboacute la entrega de la administracioacuten y gestioacuten de la Compantildeiacutea por parte de JOBSA Eleacutectrica SAC a partir del 15 de agosto del 2001 De acuerdo con la Resolucioacuten Suprema Ndeg 444-2001-EF del 14 de septiembre del 2001 se ha constituido un Comiteacute Especial de Promocioacuten de la Inversioacuten Privada en Activos Proyectos y Empresas del Estado que se encargariacutea de llevar adelante los procesos de promocioacuten de la inversioacuten privada bajo los mecanismos y procedimientos establecidos en el Decreto legislativo Ndeg 674 y sus normas complementarias habieacutendose constituido a dicha fecha el Comiteacute correspondiente para el proceso de promocioacuten de las empresas regionales de distribucioacuten eleacutectrica

De conformidad con lo establecido en la Ley Ndeg 27170 y su reglamento aprobado por Decreto Supremo Ndeg 072-2000-EF FONAFE es la persona juriacutedica de derecho puacuteblico encargada de normar y dirigir la actividad empresarial del Estado estando

Paacuteg 2 de 40

bajo su aacutembito las empresas cuyo capital pertenece de manera directa o indirecta iacutentegramente al Estado y aquellas en las cuales el Estado tiene participacioacuten mayoritaria

Mediante Resolucioacuten Suprema Ndeg 355-92-PCM del 04 de julio de 1992 la Presidencia del Consejo de Ministros ratificoacute el acuerdo adoptado por la Comisioacuten de Promocioacuten de la Inversioacuten Privada ndash COPRI por el cual se incluyoacute entre otras a las Empresas del Grupo Distriluz en el proceso de promocioacuten de la inversioacuten privada Con fecha 28 de octubre de 1998 se publicoacute el en Diario Oficial ldquoEl Peruanordquo el Acuerdo COPRI Ndeg 207-98 mediante el cual sobre la base de lo dispuesto por la Primera Disposicioacuten Complementaria del Decreto Legislativo Ndeg 674 Ley de Promocioacuten de la Inversioacuten Privada las empresas del Grupo Distriluz quedaron sujetas al reacutegimen de la actividad privada sin maacutes limitaciones que las que rigen para las empresas del sector privado Luego de un periodo en el que la administracioacuten de las empresas del Grupo Distriluz estuvo en poder de un grupo empresarial privado dichas empresas fueron devueltas al control del Estado en el mes de diciembre del antildeo 2001 con la suscripcioacuten del Contrato de Reconocimiento de Obligacioacuten Dacioacuten en Pago Transaccioacuten Extincioacuten de Derechos y Obligaciones y Pactos Diversos entre FONAFE y el mencionado grupo empresarial privado En este sentido la Comisioacuten de Promocioacuten de la Inversioacuten Privada - COPRI (hoy denominada ProInversioacuten) emitioacute el Acuerdo Ndeg 363-01-2001 disponiendo que las Empresas del Grupo Distriluz continuaraacuten sujetas al reacutegimen de la actividad privada sin maacutes limitaciones que las que disponga FONAFE Posteriormente mediante Acuerdo PROINVERSION de fecha 12 de julio del 2004 se acordoacute mantener la vigencia del Acuerdo COPRI Ndeg 363-01-2001

Atendiendo a una solicitud formulada por Osinergmin mediante Acuerdo del Consejo Directivo de ProInversioacuten de la Sesioacuten Ndeg 156 de fecha 18 de octubre del 2006 publicado en el Diario Oficial El Peruano el 04 de noviembre del 2006 se dispuso que el Acuerdo COPRI Ndeg 363-01-2001 que aprobaba el reacutegimen legal de las empresas del Grupo Distriluz quede sin efecto a partir de 1 de enero del 2007 Antes de que se cumpla la fecha para que el Acuerdo Ndeg 363-01-2001 quede sin efecto mediante Acuerdo del Consejo Directivo de ProInversioacuten de la Sesioacuten Ndeg 161 de fecha 19 de diciembre del 2006 publicado en el Diario Oficial El Peruano el 23 de diciembre del 2006 se modificoacute la fecha de entrada en vigencia del acuerdo de ProInversioacuten de fecha 18 de octubre del 2006 quedando fijado para el 1 de enero del 2008 Posteriormente el 29 de diciembre del 2007 12 de julio del 2008 y 31 de diciembre del 2008 se publicaron en el Diario Oficial ldquoEl Peruanordquo los Acuerdos PROINVERSIOacuteN Ndeg 212-01-2007 240-01-2008 y 261-01-2008 respectivamente postergaacutendose hasta el 01 de enero del 2011 la entrada en vigencia del acuerdo del 28 de octubre del 2006 ampliando de esta manera hasta dicha fecha la vigencia del reacutegimen legal aplicable a las empresas del Grupo Distriluz En cuanto a la composicioacuten de los Directorios de las Empresas eacutestos se rigen por las normas de la actividad empresarial privada y conforme a lo establecido en el artiacuteculo 4deg de la Resolucioacuten Ejecutiva Ndeg 029-2004DE-FONAFE todos los Directorios de las Empresas del Grupo Distriluz estaraacuten integrados por las mismas personas y sesionaraacuten de manera corporativa Los miembros de tales Directorios soacutelo percibiraacuten el pago de Dietas de la Empresa ELECTROCENTRO SA desempentildeando sus funciones en las demaacutes Empresas ad-honorem de conformidad con el Acuerdo Nordm 002-2004004-FONAFE que fuera notificado a la Gerencia General de las Empresas del Grupo Distriluz el 25 de marzo de 2004 mediante Oficio Nordm 648-2004DE-FONAFE

Paacuteg 3 de 40

Finalmente el artiacuteculo 5deg sentildeala que las Empresas podraacuten adoptar medidas complementarias con el objeto de reducir costos y gastos siempre que eacutestas no colisionen con las normas y disposiciones que rigen la actividad empresarial del Estado que les sean aplicables

b Descripcioacuten de las actividades principales de la Entidad

La actividad principal de ELECTROCENTRO es la distribucioacuten y comercializacioacuten de energiacutea eleacutectrica dentro del aacuterea de sus concesiones autorizadas de Huancayo-Huancavelica Valle del Mantaro Huaacutenuco Pasco Tarma Tingo Mariacutea Chanchamayo y Ayacucho En adicioacuten y en menor medida desarrolla actividades de sub-transmisioacuten su aacutembito de jurisdiccioacuten comprende los departamentos de Juniacuten Cerro de Pasco Huancavelica Huaacutenuco Ayacucho y parte del Departamento de Lima Las actividades de la Compantildeiacutea son reguladas por el Decreto Legislativo Ndeg 25844 Ley de Concesiones Eleacutectricas del 6 de noviembre de 1992 el mismo que establece un reacutegimen de libertad de precios para los servicios que puedan efectuarse en condiciones de competencia y un sistema de precios regulados en aquellos servicios que por su naturaleza lo requieran

c Alcance y periacuteodo de la auditoriacutea

c1 Tipo de Auditoriacutea

bull Auditoriacutea Financiera y del Examen Especial a la Informacioacuten Presupuestaria

c2 Periacuteodo de la Auditoriacutea

Periacuteodo 2011

c3 Aacutembito Geograacutefico

Comprende la Sede Principal y el Aacuterea de sus concesiones autorizadas comprendidas en Huancayo Valle del Mantaro Huaacutenuco Tarma Tingo Mariacutea Chanchamayo Juniacuten Cerro de Pasco Huancavelica Huaacutenuco Ayacucho y parte del Departamento de Lima1

d Objetivo de la auditoriacutea

AUDITORIA FINANCIERA Y EXAMEN ESPECIAL A LA INFORMACION PRESUPUESTARIA El objetivo de la Auditoriacutea Financiera y del Examen a la Informacioacuten Presupuestaria es emitir opinioacuten sobre la razonabilidad de la informacioacuten financiera y presupuestaria preparada para la Cuenta General de la Repuacuteblica asiacute como del grado de cumplimiento de las metas y objetivos previstos en el presupuesto institucional

Objetivos de la Auditoria Financiera Objetivo General d1 Emitir opinioacuten sobre la razonabilidad de los Estados Financieros preparados por

la Empresa Regional de Servicio Puacuteblico de Electricidad Del Centro SA ndash

1 Las Unidades Ejecutoras seraacuten determinadas por la sociedad de auditoriacutea como parte de la muestra del alcance de la

Auditoriacutea a realizar pudiendo considerar como criterio las sugeridas por la entidad asiacute como las Unidades Ejecutoras que tengan significancia material en relacioacuten a la informacioacuten consolidada La seleccioacuten propuesta por la Sociedad de Auditoriacutea designada podraacute ser variada en su Programa de Auditoriacutea Definitivo producto de la evaluacioacuten de las aacutereas criacuteticas y otros aspectos importancia en el desarrollo de la auditoriacutea Por otra parte la Contraloriacutea General de acuerdo a sus atribuciones puede modificar las muestras seguacuten criterios teacutecnicos de auditoriacutea

Paacuteg 4 de 40

ELECTROCENTRO SA al 31 de diciembre de 2011 de conformidad con los principios de contabilidad generalmente aceptados y disposiciones legales vigentes

Objetivos Especiacuteficos

d11 Determinar si los Estados Financieros preparados por la Entidad

presentan razonablemente su situacioacuten financiera los resultados de sus operaciones y flujo de efectivo de conformidad con Principios de Contabilidad generalmente Aceptados

Objetivos del Examen Especial de la Informacioacuten Presupuestaria Objetivo General d2 Emitir opinioacuten sobre la razonabilidad de la Informacioacuten Presupuestaria

preparada por la Empresa Regional de Servicio Puacuteblico de Electricidad Del Centro SA ndash ELECTROCENTRO SA al 31 de diciembre de 2011 asiacute como el grado de cumplimiento de las metas y objetivos previstos en el presupuesto institucional

Objetivos Especiacuteficos

d21 Evaluar la aplicacioacuten del cumplimiento de la normativa vigente en las

fases de programacioacuten formulacioacuten aprobacioacuten ejecucioacuten y evaluacioacuten del presupuesto institucional teniendo en cuenta las medidas complementarias de austeridad o restriccioacuten del gasto puacuteblico

d22 Establecer el grado de cumplimiento de los objetivos y metas previstos en

el presupuesto institucional concordantes con las disposiciones legales vigentes

Aspectos Tributarios Objetivo General d3 Emitir un Informe Tributario para lo cual deberaacute revisar los aspectos tributarios

formales y sustanciales a los que estaacute sujeto ELECTROCENTRO SA en el ejercicio gravable 2011 y opinar sobre la razonabilidad de su cumplimiento y controles establecidos de conformidad con los Principios de Contabilidad Generalmente Aceptados y disposiciones tributarias vigentes debiendo

Objetivos Especiacuteficos d31 Determinar que los impuestos que afectan a la empresa esteacuten

debidamente definida la materia gravable asiacute como el caacutelculo d32 Determinar si la base imponible de los tributos a cargo de la empresa es

la adecuada d33 Determinar si los tributos a cargo de la empresa han sido oportunamente

cancelados al Fisco d34 Opinar sobre los procesos derivados de impugnaciones ante la

administracioacuten tributaria que ELECTROCENTRO SA ha interpuesto durante el ejercicio 2011

d35 Verificar las provisiones al teacutermino del ejercicio con la finalidad de evitar contingencias tributarias futuras

Paacuteg 5 de 40

Aspectos sobre el Plan Estrateacutegico Institucional y el Plan Operativo 2011 Emitir un Informe relacionado con el cumplimiento de los objetivos y metas propuestos en el Plan Estrateacutegico Institucional y el Plan Operativo Institucional asiacute como evaluar los factores que determinaron las desviaciones respecto de las metas durante el periacuteodo 2011

Puntos de Atencioacuten a considerarse como parte de la Auditoriacutea Financiera

bull Adquisiciones de bienes y servicios efectuados con o sin proceso licitarlo (incluyendo los sujetos a exoneracioacuten)

bull Proyectos de Inversioacuten u Obras Puacuteblicas efectuados directamente o a traveacutes de contratistas

e Tipo y Cantidad de Informes de auditoriacutea

Al teacutermino de la auditoriacutea la Sociedad presentaraacute al titular de la entidad los siguientes ejemplares debidamente suscritos sellados y visados en cada folio dentro de los plazos sentildealados en el contrato bull (12) Ejemplares del Informe Corto de Auditoriacutea Financiera bull (12) Ejemplares del Informe Largo de Auditoriacutea Financiera bull (12) Ejemplares del Informe del Examen Especial a la Informacioacuten

Presupuestaria bull (12) Ejemplares del Informe Tributario bull (12) Ejemplares del Informe relacionado con el cumplimiento de los objetivos y

metas propuestos en el Plan Estrateacutegico Institucional y el Plan Operativo Institucional

Asimismo deberaacuten elevar en forma simultaacutenea a la Contraloriacutea General un (01) ejemplar de cada informe emitido en versioacuten impresa y en dispositivo de almacenamiento magneacutetico o digital

Adicionalmente deberaacute remitir a ELECTROCENTRO SA y a la Contraloriacutea General en dispositivo de almacenamiento magneacutetico o digital el Resumen del Informe de Auditoriacutea en el Sistema de Control Gubernamental seguacuten corresponda en cumplimiento de la Directiva Nordm 009-2001-CGB180 aprobada por Resolucioacuten de Contraloriacutea Nordm 070-2001-CG de 30MAY2001 adjuntando formatos impresos 1-Dictaacutemenes Financiero y Presupuestal 2- Informes Largos Formato 2A y Formato 2B

f Metodologiacutea de evaluacioacuten y calificacioacuten de las propuestas

La evaluacioacuten y calificacioacuten de las propuestas se realizaraacute de acuerdo a lo establecido en el Tiacutetulo II Capiacutetulo II Sub capiacutetulo III del Reglamento

g Aspectos de Control

a El desarrollo de la Auditoriacutea asiacute como la evaluacioacuten del Informe resultante se debe efectuar de acuerdo a la normativa vigente de control La Contraloriacutea General de acuerdo al Art 24ordm de la Ley Nordm 27785 - Ley Orgaacutenica del Sistema Nacional de Control y de la Contraloriacutea General de la Repuacuteblica podraacute disponer su reformulacioacuten cuando su elaboracioacuten no se haya sujetado a la normativa de control

Normas miacutenimas a ser aplicadas en la auditoriacutea

bull Normas de Auditoriacutea Generalmente Aceptadas ndashNAGAs

bull Normas Internacionales de Auditoriacutea ndashNIAS

bull Manual Internacional de Pronunciamientos de Auditoriacutea y Aseguramiento

bull Normas de Auditoriacutea Gubernamental ndash NAGU aprobada con Resolucioacuten de Contraloriacutea Nordm 162-95-CG de 22SET95 y sus modificatorias

Paacuteg 6 de 40

bull Manual de Auditoriacutea Gubernamental ndash MAGU aprobada con Resolucioacuten de Contraloriacutea Nordm 152-98-CG de 18DIC98

bull Directiva Ndeg 013-2001-CGB340 aprobada con Resolucioacuten de Contraloriacutea Ndeg 117-2001-CG de 27JUL2001

bull Guiacuteas de Auditoriacutea y Disposiciones de Control emitidas por la Contraloriacutea General de la Repuacuteblica

b Si durante la ejecucioacuten de la auditoriacutea se evidencian indicios razonables de la comisioacuten de delito asiacute como excepcionalmente la existencia de perjuicio econoacutemico no sujeto a recupero administrativo la comisioacuten auditora en cautela de los intereses del Estado y sin perjuicio de la continuidad de la respectiva accioacuten de control comunicaraacute a la Contraloriacutea General de la Repuacuteblica los hechos detectados acompantildeando la documentacioacuten sustentatoria para su evaluacioacuten y acciones pertinentes de acuerdo al Artiacuteculo 66ordm del Reglamento y la Uacutenica Disposicioacuten Complementaria Modificatoria 2

c La Contraloriacutea General puede efectuar en cualquier momento y en forma inopinada visitas de trabajo a la entidad examinada yo a las sociedades con los fines de supervisioacuten de auditoriacutea de acuerdo al Artiacuteculo 70ordm del Reglamento3

II CARACTERIacuteSTICAS DEL TRABAJO

a Lugar y fecha de inicio yo teacutermino de la auditoriacutea

Previa suscripcioacuten del Contrato de Locacioacuten de Servicios Profesionales la auditoriacutea se efectuaraacute en la sede de la Empresa ubicada en la ciudad de Huancayo y el inicio seraacute el diacutea de la firma del Acta de Instalacioacuten de la Comisioacuten de Auditoriacutea

b Plazo de realizacioacuten de la auditoriacutea4

El plazo de realizacioacuten de la auditoriacutea considerando las etapas del proceso de auditoriacutea a) Planificacioacuten b) Ejecucioacuten y c) Informe de Auditoriacutea seraacute

bull Cuarenta y cinco (45) diacuteas haacutebiles efectivos contados a partir del inicio de la auditoriacutea

c Fecha de Entrega de informacioacuten

La informacioacuten financiera y presupuestal para la realizacioacuten de auditoriacutea correspondiente al ejercicio 2011 estaraacuten a disposicioacuten de la Sociedad de Auditoriacutea designada y seraacute entregada de acuerdo a lo establecido en el Reglamento5

La Informacioacuten adicional que se requiera para el cumplimiento de la labor encomendada seraacute entregada a la Sociedad de Auditoria designada seguacuten sea requerida por la misma

d Conformacioacuten del Equipo de Auditoriacutea

El equipo de auditoriacutea estaraacute conformado por la participacioacuten de 2 En el marco de lo dispuesto en el artiacuteculo 66ordm del presente Reglamento queda modificada la Norma de Auditoriacutea

Gubernamental 450 en el extremo que regula la actuacioacuten de las Sociedades 3 Artiacuteculo 70ordm referida a ldquoNaturaleza y Alcance de la Supervisioacutenrdquo 4 Para la elaboracioacuten del Cronograma de Actividades del Equipo de Auditoriacutea en el caso de las auditoriacuteas a Entidades

que cuenten con una regulacioacuten especiacutefica (Entidades bajo el aacutembito de FONAFE y SBS) se debe considerar el uacuteltimo diacutea haacutebil del mes de febrero como fecha liacutemite para la presentacioacuten de informes conforme a los plazos establecidos por su propia normativa

5 Estas seraacuten proporcionadas de acuerdo a lo establecido en el Artiacuteculo 25ordm Rubro II Caracteriacutesticas del Trabajo Literal

c) del Reglamento Asimismo la entidad debe de asumir el compromiso de entrega de informacioacuten financiera intermedia de ser el caso

Paacuteg 7 de 40

bull Un (01) Supervisor

bull Un (01) Jefe de Equipo

bull Cuatro (04) Auditores

bull Un (01)Asistente

Especialistas bull Un (01) Ingeniero Electricista o Mecaacutenico Electricista o Electromecaacutenico con

experiencia en Proyectos del Sector Eleacutectrico bull Un (01) Especialista en Tributacioacuten

El Supervisor y el Jefe de Equipo deben encontrarse previamente inscritos en el Registro de Sociedades de Auditoriacutea

Desarrollaraacuten sus labores en el horario normal de las actividades de la entidad

La SOA se sujetaraacute al control de asistencia implementada por la entidad a efecto de cumplimiento de las horas de trabajo de campo comprometidas para el desarrollo de la auditoriacutea

e Capacitacioacuten del equipo de auditoriacutea6

La evaluacioacuten del supervisor y jefe de equipo propuesto tomaraacute en cuenta la experiencia en auditoriacutea experiencia en el cargo capacitacioacuten y post grados acadeacutemicos obtenidos

En el caso de los demaacutes integrantes del equipo de auditoriacutea se evaluaraacute el cumplimiento de los requisitos establecidos en las bases el Reglamento la Directiva de Registro y otras disposiciones especiacuteficas

f Requisitos Adicionales de la Sociedad

bull Las Sociedades de Auditoriacutea deberaacuten tener vinculacioacuten internacional con una antiguumledad no menor de 10 antildeos

bull Las Sociedades de Auditoriacutea deberaacuten tener experiencia en auditoriacutea a empresas del Sector Eleacutectrico

bull Monto facturado acumulado en servicios de auditoriacutea durante los uacuteltimos cinco (5) antildeos a la fecha de la uacuteltima publicacioacuten de la convocatoria hasta por un monto maacuteximo equivalente a cinco (5) veces la retribucioacuten econoacutemica establecida en las bases seguacuten Anexo 01 del Reglamento)

g Presentacioacuten del Plan de Auditoriacutea y Cronograma de Actividades

La Sociedad deberaacute presentar el Plan de Auditoriacutea y Cronograma de Actividades para la auditoriacutea solicitada en base a la experiencia en auditoria de similares caracteriacutesticas

Una vez sea designada la Sociedad de Auditoriacutea se sujetaraacute a lo establecido en el artiacuteculo 65ordm del Reglamento7

h Propuesta de la Sociedad de Auditoriacutea del enfoque y metodologiacutea a aplicar en el examen de auditoriacutea

6 Artiacuteculo 13ordm literal h) Artiacuteculo 25ordm Rubro II Caracteriacutesticas del Trabajo Literal e) Artiacuteculo 39ordm Rubro II Nivel

profesional experiencia y formacioacuten del supervisor y jefe de equipo propuestos Literal c) y d) del Reglamento 7 Artiacuteculo 65ordm de la planificacioacuten ldquoCon base al planeamiento realizado la Sociedad debe remitir a la Contraloriacutea General

el plan y programa de auditoriacutea formulada asiacute como el cronograma de ejecucioacuten en un plazo maacuteximo de quince (15) diacuteas haacutebiles contados desde la fecha de inicio de la auditoriacutea en el caso de auditoriacuteas que se efectuacuteen en un plazo maacuteximo de treinta (30) diacuteas haacutebiles la entrega del plan y programa seraacute de los diez (10) diacuteas haacutebilesrdquo

Paacuteg 8 de 40

La metodologiacutea y el enfoque de auditoriacutea que proponga la Sociedad de Auditoriacutea para realizar la Auditoriacutea Financiera y el Examen a la Informacioacuten Presupuestaria asiacute como de la Auditoriacutea de Gestioacuten de ser el caso deben combinar el entendimiento amplio de las condiciones econoacutemicas y regulatorias de la entidad a auditar con la experiencia funcional de los miembros del equipo propuesto

La metodologiacutea de la firma auditora debe considerar entre otros aspectos lo siguiente

bull Adecuado disentildeo para cumplir con las normas aplicables nacionales e internacionales (NAGA NIAS NAGU y otras leyes regulatorias de acuerdo con el tipo de entidad a auditarse)

bull Enfatizar la importancia de los procedimientos sustantivos y la evaluacioacuten eficaz de riesgo y actividades de prueba de controles (de acuerdo con el enfoque de la firma esta podriacutea fundamentarse en la evaluacioacuten del sistema de control interno en los riesgos de auditoriacutea que hayan afectado a los procesos yo actividades maacutes importantes de la entidad a auditarse

bull Utilizar un enfoque multidisciplinario con experiencia en la entidad o entidades afines y profesionales con el conocimiento habilidades y experiencia para cumplir el encargo de la auditoriacutea

bull Proveer una base para un enfoque consistente de auditoriacutea

i Modelo de Contrato8

Se suscribiraacute el ldquoContrato de Locacioacuten de Servicios Profesionales de Auditoriacutea Externardquo con la SOA designada de acuerdo con el formato publicado en el Portal de la Contraloriacutea httpwwwcontraloriagobpeltSOAltSociedades de AuditoriacutealtInformacioacuten para la Contratacioacuten y Ejecucioacuten de servicios ndash SOA y EntidadesltContrato de Locacioacuten de Servicios Profesionales de Auditoriacutea Externa

Se suscribiraacute un solo contrato de locacioacuten de servicios profesionales de auditoriacutea externa aun cuando la designacioacuten sea por maacutes de un ejercicio econoacutemico Las garantiacuteas corresponden a cada periacuteodo examinado de acuerdo con lo previsto en el artiacuteculo 58ordm del Reglamento

j Representante De acuerdo a lo previsto en el Artiacuteculo 26deg del Reglamento se designa como representante ante la Contraloriacutea General de la Repuacuteblica al funcionario sentildeor SEGUNDO SOLLER RODRIGUEZ (Gerente Corporativo de Administracioacuten y Finanzas) La visacioacuten de las credenciales presentadas por los representantes de la Sociedad de Auditoriacutea se efectuaraacute en la Av Camino Real Nordm 348 Torre El Pilar Piso 14 San Isidro

III ASPECTOS ECONOMICOS

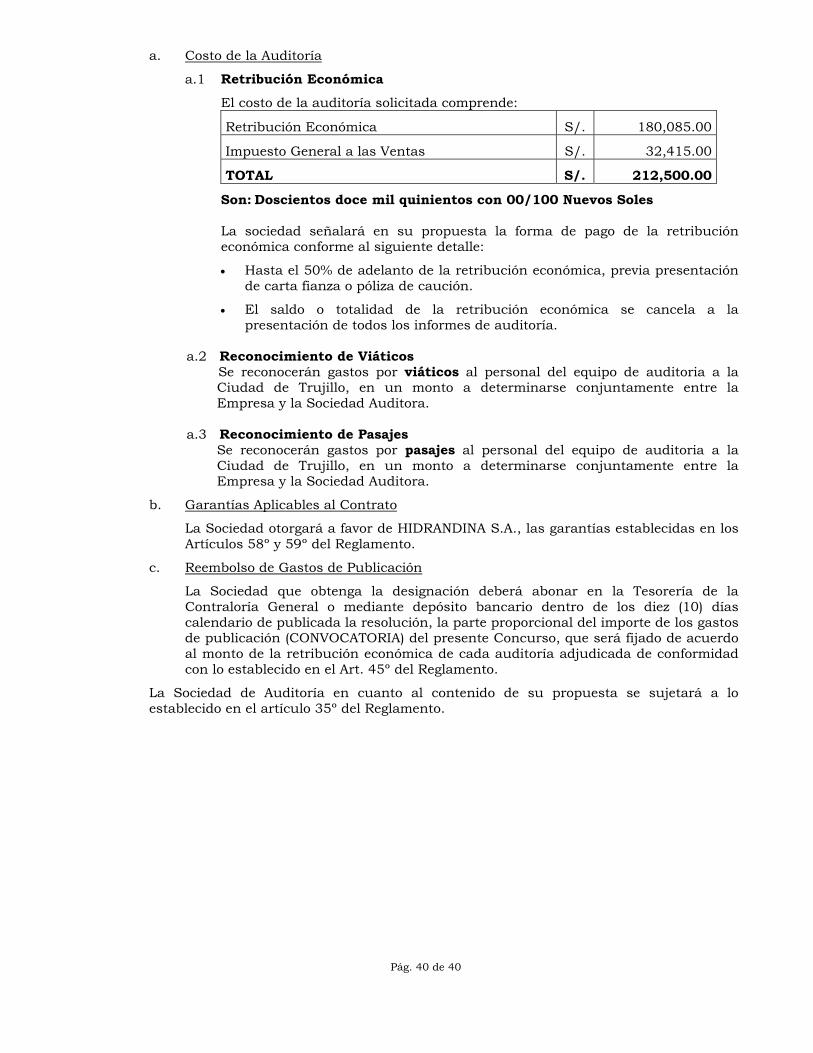

a Costo de la Auditoriacutea

a1 Retribucioacuten Econoacutemica

El costo de la auditoriacutea solicitada comprende

Retribucioacuten Econoacutemica S 13771200

Impuesto General a las Ventas S 2478800

TOTAL S 16250000

Son Ciento sesenta y dos mil quinientos con 00100 Nuevos Soles

Paacuteg 9 de 40

8 De acuerdo con el artiacuteculo 55ordm del Reglamento que establece que forman parte integrante del contrato las bases del concurso y la propuesta ganadora con excepcioacuten del programa de auditoriacutea y cronograma de actividades tentativo se debe mantener la propuesta ganadora hasta la suscripcioacuten del contrato

La sociedad sentildealaraacute en su propuesta la forma de pago de la retribucioacuten econoacutemica conforme al siguiente detalle

bull Hasta el 50 de adelanto de la retribucioacuten econoacutemica previa presentacioacuten de carta fianza o poacuteliza de caucioacuten

bull El saldo o totalidad de la retribucioacuten econoacutemica se cancela a la presentacioacuten de todos los informes de auditoriacutea

a2 Reconocimiento de Viaacuteticos

Se reconoceraacuten gastos por viaacuteticos al personal del equipo de auditoria a la Ciudad de Huancayo en un monto a determinarse conjuntamente entre la Empresa y la Sociedad Auditora

a3 Reconocimiento de Pasajes

Se reconoceraacuten gastos por pasajes al personal del equipo de auditoria a la Ciudad de Huancayo en un monto a determinarse conjuntamente entre la Empresa y la Sociedad Auditora

b Garantiacuteas Aplicables al Contrato

La Sociedad otorgaraacute a favor de ELECTROCENTRO SA las garantiacuteas establecidas en los Artiacuteculos 58ordm y 59ordm del Reglamento

c Reembolso de Gastos de Publicacioacuten

La Sociedad que obtenga la designacioacuten deberaacute abonar en la Tesoreriacutea de la Contraloriacutea General o mediante depoacutesito bancario dentro de los diez (10) diacuteas calendario de publicada la resolucioacuten la parte proporcional del importe de los gastos de publicacioacuten (CONVOCATORIA) del presente Concurso que seraacute fijado de acuerdo al monto de la retribucioacuten econoacutemica de cada auditoriacutea adjudicada de conformidad con lo establecido en el Art 45ordm del Reglamento

La Sociedad de Auditoriacutea en cuanto al contenido de su propuesta se sujetaraacute a lo establecido en el artiacuteculo 35ordm del Reglamento

Paacuteg 10 de 40

Gerencia de Sociedades de Auditoriacutea

ldquoDecenio de las Personas con Discapacidad en el Peruacuterdquo ldquoANtildeO DEL CENTENARIO DE MACHU PICCHU PARA EL MUNDOrdquo

CONCURSO PUacuteBLICO DE MEacuteRITOS Nordm 03-2011-CG

bull Con arreglo al marco legal de su competencia es atribucioacuten exclusiva de la Contraloriacutea General de la Repuacuteblica la designacioacuten de sociedades de auditoriacutea que se requieran para la prestacioacuten de servicios de auditoriacutea en las entidades bajo el aacutembito del Sistema Nacional de Control

bull De acuerdo a ello el PRESENTE CONCURSO PUacuteBLICO DE MEacuteRITOS se regula por las disposiciones del Reglamento de las Sociedades de Auditoriacutea conformantes del Sistema Nacional de Control aprobado por Resolucioacuten de Contraloriacutea Nordm 063-2007-CG y modificatorias en adelante ldquoReglamentordquo para cuyo efecto se formula la presente bases

Informacioacuten General de la Entidad

Razoacuten Social EMPRESA REGIONAL DE SERVICIO PUacuteBLICO DE ELECTRICIDAD ELECTRO NOROESTE SA ndash ELECTRONOROESTE SA RUC 20112708394 Representante Legal Dr Genaro Veacutelez Castro Cargo Presidente del Directorio Domicilio Legal Direccioacuten Calle Callao 875 - Piura Sede Corporativa Av Camino Real Nordm 348 Torre El Pilar Piso 14 ndash San Isidro Teleacutefono Sede Corporativa 211 5500

I TEacuteRMINOS DE REFERENCIA

a Antecedentes de la entidad Empresa Regional de Servicio Puacuteblico de Electricidad Electro Noroeste SA - ELECTRONOROESTE SA fue autorizada a operar el 13 de abril de 1983 mediante Resolucioacuten Ministerial No 082-88-EMDGE del Ministerio de Energiacutea y Minas y su constitucioacuten como empresa puacuteblica de Derecho Privado se formalizoacute mediante Escritura Puacuteblica del 02 de septiembre de 1988 A efectos de llevar a cabo el proceso de privatizacioacuten en 1998 las acciones de capital social de la Compantildeiacutea fueron clasificadas en acciones clase A1 por el 60 del capital acciones clase B por el 39996 y acciones clase C por el 0004 del capital En concordancia con el acuerdo COPRI-207-98 del 24 de julio de 1998 la compantildeiacutea a partir de la transferencia de las acciones mencionada en el paacuterrafo anterior estaacute sujeta al reacutegimen de la actividad privada En consecuencia ha dejado de pertenecer al aacutembito de la actividad empresarial del Estado

Paacuteg 11 de 40

Con fecha 25 de noviembre de 1998 Joseacute Rodriacuteguez Banda SA se adjudicoacute el Concurso Puacuteblico Internacional para la privatizacioacuten de la Compantildeiacutea y con fecha 22 de diciembre de 1998 se suscribioacute el contrato de transferencia de acciones del 30 del capital porcentaje que equivale al 50 de las acciones clase A1 Asimismo de acuerdo con el contrato de fideicomiso del 22 de diciembre de 1998 la Corporacioacuten Financiera de Desarrollo ndash COFIDE es designada como fiduciaria del saldo de las acciones clase A1 Entre otras funciones inherentes a su nombramiento Cofide votaraacute en Junta General de Accionistas en el sentido que vote la empresa compradora en los casos sentildealados en el contrato referido con el objetivo de garantizar la gestioacuten privada de la Compantildeiacutea Con fecha 20 de diciembre del 2000 se suscribioacute el contrato de Cesioacuten de posicioacuten Contractual en virtud del cual Joseacute Rodriacuteguez SA transfiere las acciones clase A1 a JOBSA Eleacutectricas SAC con la intervencioacuten del FONAFE Acciones Clase C De conformidad con la Ley Ndeg 26844 del 19 de julio de 1997 y los estatutos de la Compantildeiacutea las acciones Clase C de propiedad del Estado Peruano confieren a su titular voto determinante en las siguientes decisiones de la Empresa bull Cierre de empresa bull Incorporacioacuten de nuevos accionistas mediante cualquier modalidad excepto

cuando se realiza la transferencia de acciones a traveacutes de la Bolsa de Valores bull Reduccioacuten de capital emisioacuten de obligaciones convertibles en acciones bull Inscripcioacuten de cualquier clase de acciones de la Empresa en la Bolsa de Valores bull Cambio de objeto social transformacioacuten fusioacuten escisioacuten o disolucioacuten de la

sociedad bull Constitucioacuten de garantiacuteas reales sobre bienes sociales para respaldar

obligaciones distintas a las de la propia Empresa y bull Aprobacioacuten de cualquier acto de concertacioacuten econoacutemica en el sector eleacutectrico

conforme a la Ley Ndeg 26844

En el marco de la ejecucioacuten de este contrato se suscitaron una serie de diferencias entre JORBSA Eleacutectricas SAC y FONAFE que han tenido como consecuencia la apertura de diversos procesos judiciales y arbiacutetrales Al respecto con la finalidad de arribar una solucioacuten definitiva el 13 de diciembre del 2001 estas entidades han suscrito un contrato de reconocimiento de obligacioacuten dacioacuten en pago transaccioacuten extincioacuten de derechos y obligaciones y pactos diversos por el cual dejan sin efecto cualquier demanda judicial y arbitral en proceso comprometieacutendose JORBSA Eleacutectricas SAC a entregar el 30 de las acciones adquiridas Asimismo se aproboacute la entrega de la administracioacuten y gestioacuten de la Compantildeiacutea por parte de JOBSA Eleacutectrica SAC a partir del 15 de agosto del 2001 De acuerdo con la Resolucioacuten Suprema Ndeg 444-2001-EF del 14 de septiembre del 2001 se ha constituido un Comiteacute Especial de Promocioacuten de la Inversioacuten Privada en Activos Proyectos y Empresas del Estado que se encargariacutea de llevar adelante los procesos de promocioacuten de la inversioacuten privada bajo los mecanismos y procedimientos establecidos en el Decreto legislativo Ndeg 674 y sus normas complementarias habieacutendose constituido a dicha fecha el Comiteacute correspondiente para el proceso de promocioacuten de las empresas regionales de distribucioacuten eleacutectrica

De conformidad con lo establecido en la Ley Ndeg 27170 y su reglamento aprobado por Decreto Supremo Ndeg 072-2000-EF FONAFE es la persona juriacutedica de derecho puacuteblico encargada de normar y dirigir la actividad empresarial del Estado estando bajo su aacutembito las empresas cuyo capital pertenece de manera directa o indirecta

Paacuteg 12 de 40

iacutentegramente al Estado y aquellas en las cuales el Estado tiene participacioacuten mayoritaria

Mediante Resolucioacuten Suprema Ndeg 355-92-PCM del 04 de julio de 1992 la Presidencia del Consejo de Ministros ratificoacute el acuerdo adoptado por la Comisioacuten de Promocioacuten de la Inversioacuten Privada ndash COPRI por el cual se incluyoacute entre otras a las Empresas del Grupo Distriluz en el proceso de promocioacuten de la inversioacuten privada Con fecha 28 de octubre de 1998 se publicoacute el en Diario Oficial ldquoEl Peruanordquo el Acuerdo COPRI Ndeg 207-98 mediante el cual sobre la base de lo dispuesto por la Primera Disposicioacuten Complementaria del Decreto Legislativo Ndeg 674 Ley de Promocioacuten de la Inversioacuten Privada las empresas del Grupo Distriluz quedaron sujetas al reacutegimen de la actividad privada sin maacutes limitaciones que las que rigen para las empresas del sector privado Luego de un periodo en el que la administracioacuten de las empresas del Grupo Distriluz estuvo en poder de un grupo empresarial privado dichas empresas fueron devueltas al control del Estado en el mes de diciembre del antildeo 2001 con la suscripcioacuten del Contrato de Reconocimiento de Obligacioacuten Dacioacuten en Pago Transaccioacuten Extincioacuten de Derechos y Obligaciones y Pactos Diversos entre FONAFE y el mencionado grupo empresarial privado En este sentido la Comisioacuten de Promocioacuten de la Inversioacuten Privada - COPRI (hoy denominada ProInversioacuten) emitioacute el Acuerdo Ndeg 363-01-2001 disponiendo que las Empresas del Grupo Distriluz continuaraacuten sujetas al reacutegimen de la actividad privada sin maacutes limitaciones que las que disponga FONAFE Posteriormente mediante Acuerdo PROINVERSION de fecha 12 de julio del 2004 se acordoacute mantener la vigencia del Acuerdo COPRI Ndeg 363-01-2001 Atendiendo a una solicitud formulada por Osinergmin mediante Acuerdo del Consejo Directivo de ProInversioacuten de la Sesioacuten Ndeg 156 de fecha 18 de octubre del 2006 publicado en el Diario Oficial El Peruano el 04 de noviembre del 2006 se dispuso que el Acuerdo COPRI Ndeg 363-01-2001 que aprobaba el reacutegimen legal de las empresas del Grupo Distriluz quede sin efecto a partir de 1 de enero del 2007 Antes de que se cumpla la fecha para que el Acuerdo Ndeg 363-01-2001 quede sin efecto mediante Acuerdo del Consejo Directivo de ProInversioacuten de la Sesioacuten Ndeg 161 de fecha 19 de diciembre del 2006 publicado en el Diario Oficial El Peruano el 23 de diciembre del 2006 se modificoacute la fecha de entrada en vigencia del acuerdo de ProInversioacuten de fecha 18 de octubre del 2006 quedando fijado para el 1 de enero del 2008 Posteriormente el 29 de diciembre del 2007 12 de julio del 2008 y 31 de diciembre del 2008 se publicaron en el Diario Oficial ldquoEl Peruanordquo los Acuerdos PROINVERSIOacuteN Ndeg 212-01-2007 240-01-2008 y 261-01-2008 respectivamente postergaacutendose hasta el 01 de enero del 2011 la entrada en vigencia del acuerdo del 28 de octubre del 2006 ampliando de esta manera hasta dicha fecha la vigencia del reacutegimen legal aplicable a las empresas del Grupo Distriluz En cuanto a la composicioacuten de los Directorios de las Empresas eacutestos se rigen por las normas de la actividad empresarial privada y conforme a lo establecido en el artiacuteculo 4deg de la Resolucioacuten Ejecutiva Ndeg 029-2004DE-FONAFE todos los Directorios de las Empresas del Grupo Distriluz estaraacuten integrados por las mismas personas y sesionaraacuten de manera corporativa Los miembros de tales Directorios soacutelo percibiraacuten el pago de Dietas de la Empresa ELECTRONOROESTE SA desempentildeando sus funciones en las demaacutes Empresas ad-honorem de conformidad con el Acuerdo Nordm 002-2004004-FONAFE que fuera notificado a la Gerencia General de las Empresas del Grupo Distriluz el 25 de marzo de 2004 mediante Oficio Nordm 648-2004DE-FONAFE

Paacuteg 13 de 40

Finalmente el artiacuteculo 5deg sentildeala que las Empresas podraacuten adoptar medidas complementarias con el objeto de reducir costos y gastos siempre que eacutestas no colisionen con las normas y disposiciones que rigen la actividad empresarial del Estado que les sean aplicables

b Descripcioacuten de las actividades principales de la Entidad

La actividad principal de ELECTRONOROESTE es la distribucioacuten y comercializacioacuten de energiacutea eleacutectrica dentro del aacuterea de sus concesiones autorizadas comprendidas en las provincias de Piura Sechura Sullana Paita Talara Ayabaca Huancabamba y Morropoacuten del departamento de Piura las provincias de Tumbes Contralmirante Villar y Zarumilla del departamento de Tumbes En adicioacuten y en menor medida desarrolla actividades de generacioacuten de energiacutea eleacutectrica en localidades aisladas Las actividades de la Compantildeiacutea son reguladas por el Decreto Legislativo Ndeg 25844 Ley de Concesiones Eleacutectricas del 6 de noviembre de 1992 el mismo que establece un reacutegimen de libertad de precios para los servicios que puedan efectuarse en condiciones de competencia y un sistema de precios regulados en aquellos servicios que por su naturaleza lo requieran

c Alcance y periacuteodo de la auditoriacutea

c1 Tipo de Auditoriacutea

bull Auditoriacutea Financiera y del Examen Especial a la Informacioacuten Presupuestaria

c2 Periacuteodo de la Auditoriacutea

Periacuteodo 2011

c3 Aacutembito Geograacutefico Comprende la Sede Principal y el Aacuterea de sus concesiones autorizadas comprendidas en las provincias de Lambayeque Ferrentildeafe Chiclayo en el departamento de Lambayeque San Ignacio Jaeacuten Chota Cutervo Santa Cruz Hualgayoc en el Departamento de Cajamarca Bagua Bongaraacute Chachapoyas Condorcanqui Luya Rodriacuteguez de Mendoza Utcubamba en el Departamento de Amazonas9

e Objetivo de la auditoriacutea AUDITORIA FINANCIERA Y EXAMEN ESPECIAL A LA INFORMACION PRESUPUESTARIA El objetivo de la Auditoriacutea Financiera y del Examen a la Informacioacuten Presupuestaria es emitir opinioacuten sobre la razonabilidad de la informacioacuten financiera y presupuestaria preparada para la Cuenta General de la Repuacuteblica asiacute como del grado de cumplimiento de las metas y objetivos previstos en el presupuesto institucional

Objetivos de la Auditoria Financiera Objetivo General d1 Emitir opinioacuten sobre la razonabilidad de los Estados Financieros preparados por

la Empresa Regional de Servicio Puacuteblico de Electricidad Electro Noroeste SA ndash

9 Las Unidades Ejecutoras seraacuten determinadas por la sociedad de auditoriacutea como parte de la muestra del alcance de la

Auditoriacutea a realizar pudiendo considerar como criterio las sugeridas por la entidad asiacute como las Unidades Ejecutoras que tengan significancia material en relacioacuten a la informacioacuten consolidada La seleccioacuten propuesta por la Sociedad de Auditoriacutea designada podraacute ser variada en su Programa de Auditoriacutea Definitivo producto de la evaluacioacuten de las aacutereas criacuteticas y otros aspectos importancia en el desarrollo de la auditoriacutea Por otra parte la Contraloriacutea General de acuerdo a sus atribuciones puede modificar las muestras seguacuten criterios teacutecnicos de auditoriacutea

Paacuteg 14 de 40

ELECTRONOROESTE SA al 31 de diciembre de 2011 de conformidad con los principios de contabilidad generalmente aceptados y disposiciones legales vigentes Objetivos Especiacuteficos

d11 Determinar si los Estados Financieros preparados por la Entidad

presentan razonablemente su situacioacuten financiera los resultados de sus operaciones y flujo de efectivo de conformidad con Principios de Contabilidad generalmente Aceptados

Objetivos del Examen Especial de la Informacioacuten Presupuestaria Objetivo General d2 Emitir opinioacuten sobre la razonabilidad de la Informacioacuten Presupuestaria

preparada por la Empresa Regional de Servicio Puacuteblico de Electricidad Electro Noroeste SA ndash ELECTRONOROESTE SA al 31 de diciembre de 2011 asiacute como el grado de cumplimiento de las metas y objetivos previstos en el presupuesto institucional

Objetivos Especiacuteficos

d21 Evaluar la aplicacioacuten del cumplimiento de la normativa vigente en las

fases de programacioacuten formulacioacuten aprobacioacuten ejecucioacuten y evaluacioacuten del presupuesto institucional teniendo en cuenta las medidas complementarias de austeridad o restriccioacuten del gasto puacuteblico

d22 Establecer el grado de cumplimiento de los objetivos y metas previstos en

el presupuesto institucional concordantes con las disposiciones legales vigentes

Aspectos Tributarios Objetivo General d3 Emitir un Informe Tributario para lo cual deberaacute revisar los aspectos tributarios

formales y sustanciales a los que estaacute sujeto ELECTRONOROESTE SA en el ejercicio gravable 2011 y opinar sobre la razonabilidad de su cumplimiento y controles establecidos de conformidad con los Principios de Contabilidad Generalmente Aceptados y disposiciones tributarias vigentes debiendo

Objetivos Especiacuteficos d31 Determinar que los impuestos que afectan a la empresa esteacuten

debidamente definida la materia gravable asiacute como el caacutelculo d32 Determinar si la base imponible de los tributos a cargo de la empresa es

la adecuada d33 Determinar si los tributos a cargo de la empresa han sido oportunamente

cancelados al Fisco d34 Opinar sobre los procesos derivados de impugnaciones ante la

administracioacuten tributaria que ELECTRONOROESTE SA ha interpuesto durante el ejercicio 2011

d35 Verificar las provisiones al teacutermino del ejercicio con la finalidad de evitar contingencias tributarias futuras

Paacuteg 15 de 40

Aspectos sobre el Plan Estrateacutegico Institucional y el Plan Operativo 2011

d4 Emitir un Informe relacionado con el cumplimiento de los objetivos y metas propuestos en el Plan Estrateacutegico Institucional y el Plan Operativo Institucional asiacute como evaluar los factores que determinaron las desviaciones respecto de las metas durante el periacuteodo 2011

Puntos de Atencioacuten a considerarse como parte de la Auditoriacutea Financiera

bull Adquisiciones de bienes y servicios efectuados con o sin proceso licitarlo (incluyendo los sujetos a exoneracioacuten)

bull Proyectos de Inversioacuten u Obras Puacuteblicas efectuados directamente o a traveacutes de contratistas

f Tipo y Cantidad de Informes de auditoriacutea

Al teacutermino de la auditoriacutea la Sociedad presentaraacute al titular de la entidad los siguientes ejemplares debidamente suscritos sellados y visados en cada folio dentro de los plazos sentildealados en el contrato bull (12) Ejemplares del Informe Corto de Auditoriacutea Financiera bull (12) Ejemplares del Informe Largo de Auditoriacutea Financiera bull (12) Ejemplares del Informe del Examen Especial a la Informacioacuten

Presupuestaria bull (12) Ejemplares del Informe Tributario bull (12) Ejemplares del Informe relacionado con el cumplimiento de los objetivos y

metas propuestos en el Plan Estrateacutegico Institucional y el Plan Operativo Institucional

Asimismo deberaacuten elevar en forma simultaacutenea a la Contraloriacutea General un (01) ejemplar de cada informe emitido en versioacuten impresa y en dispositivo de almacenamiento magneacutetico o digital

Adicionalmente deberaacute remitir a ELECTRONOROESTE SA y a la Contraloriacutea General en dispositivo de almacenamiento magneacutetico o digital el Resumen del Informe de Auditoriacutea en el Sistema de Control Gubernamental seguacuten corresponda en cumplimiento de la Directiva Nordm 009-2001-CGB180 aprobada por Resolucioacuten de Contraloriacutea Nordm 070-2001-CG de 30MAY2001 adjuntando formatos impresos 1-Dictaacutemenes Financiero y Presupuestal 2- Informes Largos Formato 2A y Formato 2B

g Metodologiacutea de evaluacioacuten y calificacioacuten de las propuestas

La evaluacioacuten y calificacioacuten de las propuestas se realizaraacute de acuerdo a lo establecido en el Tiacutetulo II Capiacutetulo II Sub capiacutetulo III del Reglamento

h Aspectos de Control

a El desarrollo de la Auditoriacutea asiacute como la evaluacioacuten del Informe resultante se debe efectuar de acuerdo a la normativa vigente de control La Contraloriacutea General de acuerdo al Art 24ordm de la Ley Nordm 27785 - Ley Orgaacutenica del Sistema Nacional de Control y de la Contraloriacutea General de la Repuacuteblica podraacute disponer su reformulacioacuten cuando su elaboracioacuten no se haya sujetado a la normativa de control

Normas miacutenimas a ser aplicadas en la auditoriacutea

bull Normas de Auditoriacutea Generalmente Aceptadas ndashNAGAs

bull Normas Internacionales de Auditoriacutea ndashNIAS

bull Manual Internacional de Pronunciamientos de Auditoriacutea y Aseguramiento

bull Normas de Auditoriacutea Gubernamental ndash NAGU aprobada con Resolucioacuten de Contraloriacutea Nordm 162-95-CG de 22SET95 y sus modificatorias

Paacuteg 16 de 40

bull Manual de Auditoriacutea Gubernamental ndash MAGU aprobada con Resolucioacuten de Contraloriacutea Nordm 152-98-CG de 18DIC98

bull Directiva Ndeg 013-2001-CGB340 aprobada con Resolucioacuten de Contraloriacutea Ndeg 117-2001-CG de 27JUL2001

bull Guiacuteas de Auditoriacutea y Disposiciones de Control emitidas por la Contraloriacutea General de la Repuacuteblica

b Si durante la ejecucioacuten de la auditoriacutea se evidencian indicios razonables de la comisioacuten de delito asiacute como excepcionalmente la existencia de perjuicio econoacutemico no sujeto a recupero administrativo la comisioacuten auditora en cautela de los intereses del Estado y sin perjuicio de la continuidad de la respectiva accioacuten de control comunicaraacute a la Contraloriacutea General de la Repuacuteblica los hechos detectados acompantildeando la documentacioacuten sustentatoria para su evaluacioacuten y acciones pertinentes de acuerdo al Artiacuteculo 66ordm del Reglamento y la Uacutenica Disposicioacuten Complementaria Modificatoria 10

c La Contraloriacutea General puede efectuar en cualquier momento y en forma inopinada visitas de trabajo a la entidad examinada yo a las sociedades con los fines de supervisioacuten de auditoriacutea de acuerdo al Artiacuteculo 70ordm del Reglamento11

II CARACTERIacuteSTICAS DEL TRABAJO

a Lugar y fecha de inicio yo teacutermino de la auditoriacutea

Previa suscripcioacuten del Contrato de Locacioacuten de Servicios Profesionales la auditoriacutea se efectuaraacute en la sede de la Empresa ubicada en la ciudad de Piura y el inicio seraacute el diacutea de la firma del Acta de Instalacioacuten de la Comisioacuten de Auditoriacutea

b Plazo de realizacioacuten de la auditoriacutea12

El plazo de realizacioacuten de la auditoriacutea considerando las etapas del proceso de auditoriacutea a) Planificacioacuten b) Ejecucioacuten y c) Informe de Auditoriacutea seraacute

bull Cuarenta y cinco (45) diacuteas haacutebiles efectivos contados a partir del inicio de la auditoriacutea

c Fecha de Entrega de informacioacuten

La informacioacuten financiera y presupuestal para la realizacioacuten de auditoriacutea correspondiente al ejercicio 2011 estaraacuten a disposicioacuten de la Sociedad de Auditoriacutea designada y seraacute entregada de acuerdo a lo establecido en el Reglamento13

La Informacioacuten adicional que se requiera para el cumplimiento de la labor encomendada seraacute entregada a la Sociedad de Auditoria designada seguacuten sea requerida por la misma

d Conformacioacuten del Equipo de Auditoriacutea

El equipo de auditoriacutea estaraacute conformado por la participacioacuten de 10 En el marco de lo dispuesto en el artiacuteculo 66ordm del presente Reglamento queda modificada la Norma de Auditoriacutea

Gubernamental 450 en el extremo que regula la actuacioacuten de las Sociedades 11 Artiacuteculo 70ordm referida a ldquoNaturaleza y Alcance de la Supervisioacutenrdquo 12 Para la elaboracioacuten del Cronograma de Actividades del Equipo de Auditoriacutea en el caso de las auditoriacuteas a Entidades

que cuenten con una regulacioacuten especiacutefica (Entidades bajo el aacutembito de FONAFE y SBS) se debe considerar el uacuteltimo diacutea haacutebil del mes de febrero como fecha liacutemite para la presentacioacuten de informes conforme a los plazos establecidos por su propia normativa

13 Estas seraacuten proporcionadas de acuerdo a lo establecido en el Artiacuteculo 25ordm Rubro II Caracteriacutesticas del Trabajo Literal

c) del Reglamento Asimismo la entidad debe de asumir el compromiso de entrega de informacioacuten financiera intermedia de ser el caso

Paacuteg 17 de 40

bull Un (01) Supervisor

bull Un (01) Jefe de Equipo

bull Cuatro (04) Auditores

bull Un (01)Asistente

Especialistas bull Un (01) Ingeniero Electricista o Mecaacutenico Electricista o Electromecaacutenico con

experiencia en Proyectos del Sector Eleacutectrico bull Un (01) Especialista en Tributacioacuten

El Supervisor y el Jefe de Equipo deben encontrarse previamente inscritos en el Registro de Sociedades de Auditoriacutea

Desarrollaraacuten sus labores en el horario normal de las actividades de la entidad

La SOA se sujetaraacute al control de asistencia implementada por la entidad a efecto de cumplimiento de las horas de trabajo de campo comprometidas para el desarrollo de la auditoriacutea

e Capacitacioacuten del equipo de auditoriacutea14

La evaluacioacuten del supervisor y jefe de equipo propuesto tomaraacute en cuenta la experiencia en auditoriacutea experiencia en el cargo capacitacioacuten y post grados acadeacutemicos obtenidos

En el caso de los demaacutes integrantes del equipo de auditoriacutea se evaluaraacute el cumplimiento de los requisitos establecidos en las bases el Reglamento la Directiva de Registro y otras disposiciones especiacuteficas

f Requisitos Adicionales de la Sociedad

bull Las Sociedades de Auditoriacutea deberaacuten tener vinculacioacuten internacional con una antiguumledad no menor de 10 antildeos

bull Las Sociedades de Auditoriacutea deberaacuten tener experiencia en auditoriacutea a empresas del Sector Eleacutectrico

bull Monto facturado acumulado en servicios de auditoriacutea durante los uacuteltimos cinco (5) antildeos a la fecha de la uacuteltima publicacioacuten de la convocatoria hasta por un monto maacuteximo equivalente a cinco (5) veces la retribucioacuten econoacutemica establecida en las bases seguacuten Anexo 01 del Reglamento)

g Presentacioacuten del Plan de Auditoriacutea y Cronograma de Actividades

La Sociedad deberaacute presentar el Plan de Auditoriacutea y Cronograma de Actividades para la auditoriacutea solicitada en base a la experiencia en auditoria de similares caracteriacutesticas

Una vez sea designada la Sociedad de Auditoriacutea se sujetaraacute a lo establecido en el artiacuteculo 65ordm del Reglamento15

h Propuesta de la Sociedad de Auditoriacutea del enfoque y metodologiacutea a aplicar en el examen de auditoriacutea

14 Artiacuteculo 13ordm literal h) Artiacuteculo 25ordm Rubro II Caracteriacutesticas del Trabajo Literal e) Artiacuteculo 39ordm Rubro II Nivel

profesional experiencia y formacioacuten del supervisor y jefe de equipo propuestos Literal c) y d) del Reglamento 15 Artiacuteculo 65ordm de la planificacioacuten ldquoCon base al planeamiento realizado la Sociedad debe remitir a la Contraloriacutea General

el plan y programa de auditoriacutea formulada asiacute como el cronograma de ejecucioacuten en un plazo maacuteximo de quince (15) diacuteas haacutebiles contados desde la fecha de inicio de la auditoriacutea en el caso de auditoriacuteas que se efectuacuteen en un plazo maacuteximo de treinta (30) diacuteas haacutebiles la entrega del plan y programa seraacute de los diez (10) diacuteas haacutebilesrdquo

Paacuteg 18 de 40

La metodologiacutea y el enfoque de auditoriacutea que proponga la Sociedad de Auditoriacutea para realizar la Auditoriacutea Financiera y el Examen a la Informacioacuten Presupuestaria asiacute como de la Auditoriacutea de Gestioacuten de ser el caso deben combinar el entendimiento amplio de las condiciones econoacutemicas y regulatorias de la entidad a auditar con la experiencia funcional de los miembros del equipo propuesto

La metodologiacutea de la firma auditora debe considerar entre otros aspectos lo siguiente

bull Adecuado disentildeo para cumplir con las normas aplicables nacionales e internacionales (NAGA NIAS NAGU y otras leyes regulatorias de acuerdo con el tipo de entidad a auditarse)

bull Enfatizar la importancia de los procedimientos sustantivos y la evaluacioacuten eficaz de riesgo y actividades de prueba de controles (de acuerdo con el enfoque de la firma esta podriacutea fundamentarse en la evaluacioacuten del sistema de control interno en los riesgos de auditoriacutea que hayan afectado a los procesos yo actividades maacutes importantes de la entidad a auditarse

bull Utilizar un enfoque multidisciplinario con experiencia en la entidad o entidades afines y profesionales con el conocimiento habilidades y experiencia para cumplir el encargo de la auditoriacutea

bull Proveer una base para un enfoque consistente de auditoriacutea

i Modelo de Contrato16

Se suscribiraacute el ldquoContrato de Locacioacuten de Servicios Profesionales de Auditoriacutea Externardquo con la SOA designada de acuerdo con el formato publicado en el Portal de la Contraloriacutea httpwwwcontraloriagobpeltSOAltSociedades de AuditoriacutealtInformacioacuten para la Contratacioacuten y Ejecucioacuten de servicios ndash SOA y EntidadesltContrato de Locacioacuten de Servicios Profesionales de Auditoriacutea Externa

Se suscribiraacute un solo contrato de locacioacuten de servicios profesionales de auditoriacutea externa aun cuando la designacioacuten sea por maacutes de un ejercicio econoacutemico Las garantiacuteas corresponden a cada periacuteodo examinado de acuerdo con lo previsto en el artiacuteculo 58ordm del Reglamento

j Representante De acuerdo a lo previsto en el Artiacuteculo 26deg del Reglamento se designa como representante ante la Contraloriacutea General de la Repuacuteblica al funcionario sentildeor SEGUNDO SOLLER RODRIGUEZ (Gerente Corporativo de Administracioacuten y Finanzas) La visacioacuten de las credenciales presentadas por los representantes de la Sociedad de Auditoriacutea se efectuaraacute en la Av Camino Real Nordm 348 Torre El Pilar Piso 14 San Isidro

III ASPECTOS ECONOMICOS

a Costo de la Auditoriacutea

a1 Retribucioacuten Econoacutemica

El costo de la auditoriacutea solicitada comprende

Retribucioacuten Econoacutemica S 11652500

Impuesto General a las Ventas S 2097500

TOTAL S 13750000

Son Ciento treinta y siete mil quinientos con 00100 Nuevos Soles

Paacuteg 19 de 40

16 De acuerdo con el artiacuteculo 55ordm del Reglamento que establece que forman parte integrante del contrato las bases del concurso y la propuesta ganadora con excepcioacuten del programa de auditoriacutea y cronograma de actividades tentativo se debe mantener la propuesta ganadora hasta la suscripcioacuten del contrato

La sociedad sentildealaraacute en su propuesta la forma de pago de la retribucioacuten econoacutemica conforme al siguiente detalle

bull Hasta el 50 de adelanto de la retribucioacuten econoacutemica previa presentacioacuten de carta fianza o poacuteliza de caucioacuten

bull El saldo o totalidad de la retribucioacuten econoacutemica se cancela a la presentacioacuten de todos los informes de auditoriacutea

a2 Reconocimiento de Viaacuteticos

Se reconoceraacuten gastos por viaacuteticos al personal del equipo de auditoria a la Ciudad de Piura en un monto a determinarse conjuntamente entre la Empresa y la Sociedad Auditora

a3 Reconocimiento de Pasajes

Se reconoceraacuten gastos por pasajes al personal del equipo de auditoria a la Ciudad de Piura en un monto a determinarse conjuntamente entre la Empresa y la Sociedad Auditora

b Garantiacuteas Aplicables al Contrato

La Sociedad otorgaraacute a favor de ELECTRONOROESTE SA las garantiacuteas stablecidas en los Artiacuteculos 58ordm y 59ordm del Reglamento

c Reembolso de Gastos de Publicacioacuten

La Sociedad que obtenga la designacioacuten deberaacute abonar en la Tesoreriacutea de la Contraloriacutea General o mediante depoacutesito bancario dentro de los diez (10) diacuteas calendario de publicada la resolucioacuten la parte proporcional del importe de los gastos de publicacioacuten (CONVOCATORIA) del presente Concurso que seraacute fijado de acuerdo al monto de la retribucioacuten econoacutemica de cada auditoriacutea adjudicada de conformidad con lo establecido en el Art 45ordm del Reglamento

La Sociedad de Auditoriacutea en cuanto al contenido de su propuesta se sujetaraacute a lo establecido en el artiacuteculo 35ordm del Reglamento

Paacuteg 20 de 40

Gerencia de Sociedades de Auditoriacutea

ldquoDecenio de las Personas con Discapacidad en el Peruacuterdquo ldquoANtildeO DEL CENTENARIO DE MACHU PICCHU PARA EL MUNDOrdquo

CONCURSO PUacuteBLICO DE MEacuteRITOS Nordm 03-2011-CG

bull Con arreglo al marco legal de su competencia es atribucioacuten exclusiva de la Contraloriacutea General de la Repuacuteblica la designacioacuten de sociedades de auditoriacutea que se requieran para la prestacioacuten de servicios de auditoriacutea en las entidades bajo el aacutembito del Sistema Nacional de Control

bull De acuerdo a ello el PRESENTE CONCURSO PUacuteBLICO DE MEacuteRITOS se regula por las disposiciones del Reglamento de las Sociedades de Auditoriacutea conformantes del Sistema Nacional de Control aprobado por Resolucioacuten de Contraloriacutea Nordm 063-2007-CG y modificatorias en adelante ldquoReglamentordquo para cuyo efecto se formula la presente bases

Informacioacuten General de la Entidad

Razoacuten Social EMPRESA REGIONAL DE SERVICIO PUacuteBLICO DE ELECTRICIDAD DEL NORTE SA ndash ELECTRONORTE SA RUC 20113117560

Representante Legal Dr Genaro Veacutelez Castro

Cargo Presidente del Directorio

Domicilio Legal

Direccioacuten Calle Vicente de la Vega 318 - Chiclayo

Sede Corporativa Av Camino Real Nordm 348 Torre El Pilar Piso 14 ndash San Isidro

Teleacutefono Sede Corporativa 211 5500

I TEacuteRMINOS DE REFERENCIA

a Antecedentes de la entidad

Empresa Regional de Servicio Puacuteblico de Electricidad del Norte SA - ELECTRONORTE SA fue autorizada a operar el 21 de diciembre de 1983 mediante Resolucioacuten Ministerial No 321-83-EMDGE del Ministerio de Energiacutea y Minas y su constitucioacuten como empresa puacuteblica de Derecho Privado se formalizoacute mediante Escritura Puacuteblica del 28 de marzo de 1985 A efectos de llevar a cabo el proceso de privatizacioacuten en 1998 las acciones de capital social de la Compantildeiacutea fueron clasificadas en acciones clase A1 por el 60 del capital acciones clase A2 por 53 del capital acciones clase B por el 3469 y acciones clase C por el 001 del capital En concordancia con el acuerdo COPRI-207-98 del 24 de julio de 1998 la compantildeiacutea a partir de la transferencia de las acciones mencionada en el paacuterrafo anterior estaacute sujeta al reacutegimen de la actividad privada En consecuencia ha dejado de pertenecer al aacutembito de la actividad empresarial del Estado

Paacuteg 21 de 40

Con fecha 25 de noviembre de 1998 Joseacute Rodriacuteguez Banda SA se adjudicoacute el Concurso Puacuteblico Internacional para la privatizacioacuten de la Compantildeiacutea y con fecha 22 de diciembre de 1998 se suscribioacute el contrato de transferencia de acciones del 30 del capital porcentaje que equivale al 50 de las acciones clase A1 Asimismo de acuerdo con el contrato de fideicomiso del 22 de diciembre de 1998 la Corporacioacuten Financiera de Desarrollo ndash COFIDE es designada como fiduciaria del saldo de las acciones clase A1 Entre otras funciones inherentes a su nombramiento Cofide votaraacute en Junta General de Accionistas en el sentido que vote la empresa compradora en los casos sentildealados en el contrato referido con el objetivo de garantizar la gestioacuten privada de la Compantildeiacutea Con fecha 20 de diciembre del 2000 se suscribioacute el contrato de Cesioacuten de posicioacuten Contractual en virtud del cual Joseacute Rodriacuteguez SA transfiere las acciones clase A1 a JOBSA Eleacutectricas SAC con la intervencioacuten del FONAFE Acciones Clase C De conformidad con la Ley Ndeg 26844 del 19 de julio de 1997 y los estatutos de la Compantildeiacutea las acciones Clase C de propiedad del Estado Peruano confieren a su titular voto determinante en las siguientes decisiones de la Empresa bull Cierre de empresa bull Incorporacioacuten de nuevos accionistas mediante cualquier modalidad excepto

cuando se realiza la transferencia de acciones a traveacutes de la Bolsa de Valores bull Reduccioacuten de capital emisioacuten de obligaciones convertibles en acciones bull Inscripcioacuten de cualquier clase de acciones de la Empresa en la Bolsa de Valores bull Cambio de objeto social transformacioacuten fusioacuten escisioacuten o disolucioacuten de la

sociedad bull Constitucioacuten de garantiacuteas reales sobre bienes sociales para respaldar

obligaciones distintas a las de la propia Empresa y bull Aprobacioacuten de cualquier acto de concertacioacuten econoacutemica en el sector eleacutectrico

conforme a la Ley Ndeg 26844 En el marco de la ejecucioacuten de este contrato se suscitaron una serie de diferencias entre JORBSA Eleacutectricas SAC y FONAFE que han tenido como consecuencia la apertura de diversos procesos judiciales y arbiacutetrales Al respecto con la finalidad de arribar una solucioacuten definitiva el 13 de diciembre del 2001 estas entidades han suscrito un contrato de reconocimiento de obligacioacuten dacioacuten en pago transaccioacuten extincioacuten de derechos y obligaciones y pactos diversos por el cual dejan sin efecto cualquier demanda judicial y arbitral en proceso comprometieacutendose JORBSA Eleacutectricas SAC a entregar el 30 de las acciones adquiridas Asimismo se aproboacute la entrega de la administracioacuten y gestioacuten de la Compantildeiacutea por parte de JOBSA Eleacutectrica SAC a partir del 15 de agosto del 2001 De acuerdo con la Resolucioacuten Suprema Ndeg 444-2001-EF del 14 de septiembre del 2001 se ha constituido un Comiteacute Especial de Promocioacuten de la Inversioacuten Privada en Activos Proyectos y Empresas del Estado que se encargariacutea de llevar adelante los procesos de promocioacuten de la inversioacuten privada bajo los mecanismos y procedimientos establecidos en el Decreto legislativo Ndeg 674 y sus normas complementarias habieacutendose constituido a dicha fecha el Comiteacute correspondiente para el proceso de promocioacuten de las empresas regionales de distribucioacuten eleacutectrica De conformidad con lo establecido en la Ley Ndeg 27170 y su reglamento aprobado por Decreto Supremo Ndeg 072-2000-EF FONAFE es la persona juriacutedica de derecho puacuteblico encargada de normar y dirigir la actividad empresarial del Estado estando

Paacuteg 22 de 40

bajo su aacutembito las empresas cuyo capital pertenece de manera directa o indirecta iacutentegramente al Estado y aquellas en las cuales el Estado tiene participacioacuten mayoritaria Mediante Resolucioacuten Suprema Ndeg 355-92-PCM del 04 de julio de 1992 la Presidencia del Consejo de Ministros ratificoacute el acuerdo adoptado por la Comisioacuten de Promocioacuten de la Inversioacuten Privada ndash COPRI por el cual se incluyoacute entre otras a las Empresas del Grupo Distriluz en el proceso de promocioacuten de la inversioacuten privada Con fecha 28 de octubre de 1998 se publicoacute el en Diario Oficial ldquoEl Peruanordquo el Acuerdo COPRI Ndeg 207-98 mediante el cual sobre la base de lo dispuesto por la Primera Disposicioacuten Complementaria del Decreto Legislativo Ndeg 674 Ley de Promocioacuten de la Inversioacuten Privada las empresas del Grupo Distriluz quedaron sujetas al reacutegimen de la actividad privada sin maacutes limitaciones que las que rigen para las empresas del sector privado Luego de un periodo en el que la administracioacuten de las empresas del Grupo Distriluz estuvo en poder de un grupo empresarial privado dichas empresas fueron devueltas al control del Estado en el mes de diciembre del antildeo 2001 con la suscripcioacuten del Contrato de Reconocimiento de Obligacioacuten Dacioacuten en Pago Transaccioacuten Extincioacuten de Derechos y Obligaciones y Pactos Diversos entre FONAFE y el mencionado grupo empresarial privado En este sentido la Comisioacuten de Promocioacuten de la Inversioacuten Privada - COPRI (hoy denominada ProInversioacuten) emitioacute el Acuerdo Ndeg 363-01-2001 disponiendo que las Empresas del Grupo Distriluz continuaraacuten sujetas al reacutegimen de la actividad privada sin maacutes limitaciones que las que disponga FONAFE Posteriormente mediante Acuerdo PROINVERSION de fecha 12 de julio del 2004 se acordoacute mantener la vigencia del Acuerdo COPRI Ndeg 363-01-2001 Atendiendo a una solicitud formulada por Osinergmin mediante Acuerdo del Consejo Directivo de ProInversioacuten de la Sesioacuten Ndeg 156 de fecha 18 de octubre del 2006 publicado en el Diario Oficial El Peruano el 04 de noviembre del 2006 se dispuso que el Acuerdo COPRI Ndeg 363-01-2001 que aprobaba el reacutegimen legal de las empresas del Grupo Distriluz quede sin efecto a partir de 1 de enero del 2007 Antes de que se cumpla la fecha para que el Acuerdo Ndeg 363-01-2001 quede sin efecto mediante Acuerdo del Consejo Directivo de ProInversioacuten de la Sesioacuten Ndeg 161 de fecha 19 de diciembre del 2006 publicado en el Diario Oficial El Peruano el 23 de diciembre del 2006 se modificoacute la fecha de entrada en vigencia del acuerdo de ProInversioacuten de fecha 18 de octubre del 2006 quedando fijado para el 1 de enero del 2008 Posteriormente el 29 de diciembre del 2007 12 de julio del 2008 y 31 de diciembre del 2008 se publicaron en el Diario Oficial ldquoEl Peruanordquo los Acuerdos PROINVERSIOacuteN Ndeg 212-01-2007 240-01-2008 y 261-01-2008 respectivamente postergaacutendose hasta el 01 de enero del 2011 la entrada en vigencia del acuerdo del 28 de octubre del 2006 ampliando de esta manera hasta dicha fecha la vigencia del reacutegimen legal aplicable a las empresas del Grupo Distriluz En cuanto a la composicioacuten de los Directorios de las Empresas eacutestos se rigen por las normas de la actividad empresarial privada y conforme a lo establecido en el artiacuteculo 4deg de la Resolucioacuten Ejecutiva Ndeg 029-2004DE-FONAFE todos los Directorios de las Empresas del Grupo Distriluz estaraacuten integrados por las mismas personas y sesionaraacuten de manera corporativa Los miembros de tales Directorios soacutelo percibiraacuten el pago de Dietas de la Empresa ELECTRONORTE SA desempentildeando sus funciones en las demaacutes Empresas ad-honorem de conformidad con el Acuerdo Nordm 002-2004004-FONAFE que fuera notificado a la Gerencia General de las Empresas del Grupo Distriluz el 25 de marzo de 2004 mediante Oficio Nordm 648-2004DE-FONAFE

Paacuteg 23 de 40

Finalmente el artiacuteculo 5deg sentildeala que las Empresas podraacuten adoptar medidas complementarias con el objeto de reducir costos y gastos siempre que eacutestas no colisionen con las normas y disposiciones que rigen la actividad empresarial del Estado que les sean aplicables

b Descripcioacuten de las actividades principales de la Entidad

La actividad principal de ELECTRONORTE es la distribucioacuten y comercializacioacuten de energiacutea eleacutectrica dentro del aacuterea de sus concesiones autorizadas comprendidas en las provincias de Lambayeque Ferrentildeafe Chiclayo en el departamento de Lambayeque San Ignacio Jaeacuten Chota Cutervo Santa Cruz Hualgayoc en el Departamento de Cajamarca Bagua Bongaraacute Chachapoyas Condorcanqui Luya Rodriacuteguez de Mendoza Utcubamba en el Departamento de Amazonas En adicioacuten y en menor medida desarrolla actividades de generacioacuten de energiacutea eleacutectrica en localidades aisladas Las actividades de la Compantildeiacutea son reguladas por el Decreto Legislativo Ndeg 25844 Ley de Concesiones Eleacutectricas del 6 de noviembre de 1992 el mismo que establece un reacutegimen de libertad de precios para los servicios que puedan efectuarse en condiciones de competencia y un sistema de precios regulados en aquellos servicios que por su naturaleza lo requieran

c Alcance y periacuteodo de la auditoriacutea

c1 Tipo de Auditoriacutea

bull Auditoriacutea Financiera y del Examen Especial a la Informacioacuten Presupuestaria

c2 Periacuteodo de la Auditoriacutea

Periacuteodo 2011

c3 Aacutembito Geograacutefico

Comprende la Sede Principal y el Aacuterea de sus concesiones autorizadas comprendidas en las provincias de Lambayeque Ferrentildeafe Chiclayo en el departamento de Lambayeque San Ignacio Jaeacuten Chota Cutervo Santa Cruz Hualgayoc en el Departamento de Cajamarca Bagua Bongaraacute Chachapoyas Condorcanqui Luya Rodriacuteguez de Mendoza Utcubamba en el Departamento de Amazonas17

d Objetivo de la auditoriacutea

AUDITORIA FINANCIERA Y EXAMEN ESPECIAL A LA INFORMACION PRESUPUESTARIA

El objetivo de la Auditoriacutea Financiera y del Examen a la Informacioacuten Presupuestaria es emitir opinioacuten sobre la razonabilidad de la informacioacuten financiera y presupuestaria preparada para la Cuenta General de la Repuacuteblica asiacute como del grado de cumplimiento de las metas y objetivos previstos en el presupuesto institucional

17 Las Unidades Ejecutoras seraacuten determinadas por la sociedad de auditoriacutea como parte de la muestra del alcance de la

Auditoriacutea a realizar pudiendo considerar como criterio las sugeridas por la entidad asiacute como las Unidades Ejecutoras que tengan significancia material en relacioacuten a la informacioacuten consolidada La seleccioacuten propuesta por la Sociedad de Auditoriacutea designada podraacute ser variada en su Programa de Auditoriacutea Definitivo producto de la evaluacioacuten de las aacutereas criacuteticas y otros aspectos importancia en el desarrollo de la auditoriacutea Por otra parte la Contraloriacutea General de acuerdo a sus atribuciones puede modificar las muestras seguacuten criterios teacutecnicos de auditoriacutea

Paacuteg 24 de 40