Conferencia Inaugural

37

CONFERENCIA SOBRE EMPRESA Y TRIBUTACIÓN Luis Durán Rojo Profesor del Departamento de Derecho e la Pontificia Universidad Católica del Perú

-

Upload

jgutierrezedu4213 -

Category

Documents

-

view

219 -

download

0

description

g

Transcript of Conferencia Inaugural

CONFERENCIA SOBRE EMPRESA Y TRIBUTACIÓN

Luis Durán RojoProfesor del Departamento de Derecho e la Pontificia Universidad Católica del Perú

1EMPRESA Y PAÍSEl caso peruano

23/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL 2

EMPRESA Y PAÍSDIAGNÓSTICO GENERAL• En el Perú, la crisis de la Década de los años 1980 impactó

en el conjunto de la sociedad. Políticamente el país secentralizó y económicamente se perdieron los mercadoslocales y las empresas locales.

• El modelo económico a partir de 1990 responde a las reglasdel “Consenso de Washington”:o Apostar por el libre mercado,o El Estado no interviene en la economía salvo como

regulador, y,o La sociedad –a través del Estado- se financia vía tributos.

23/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL 3

EMPRESA Y PAÍSTRES CARACTERÍSTICAS RELEVANTES• Se apostó por la atracción de capitales extranjeros para

que inviertan en todos sectores económicos.• Actualmente, el desarrollo fundamental ha sido por la

extracción de recursos naturales (minería, petróleo) ytodos los clúster económicos (normalmente nativos) quese le han asociado.

• También es relevante el sector agroexportador, que hadesarrollado mucho capital e incluso tecnología (Ica haestado por varios años en pleno empleo).

23/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL 4

EMPRESA Y PAÍSUN FENÓMENO NUEVO (I)

• La fuerza del emprendedurismo nacional y de losconsumidores que el viejo esquema no se ha conocido.

• El ejemplo perfecto es la situación económica que seproduce en los conurbanos limeños, que obliga a quelas grandes empresas de consumo y retail vayan aofertar allá, incluso productos más novedosos que losque se ofertaba en el marco de la Lima Tradicional.

23/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL 5

EMPRESA Y PAÍSUN FENÓMENO NUEVO (II)• Arequipa ha tenido siempre un crecimiento moderado,

aunque hoy se muestra un crecimiento acelerado nuncaantes visto.

• En ese marco han surgido muchas nuevas empresasarequipeñas, que no sólo han desarrollado en el mercadolocal sino que aún en contados casos han pasado más alláde la zona, llegando incluso a tener perfiles exportadores.

• Para el desarrollo futuro económico de la región, debetomarse en cuenta:o La cultura del pueblo arequipeño.o Pensar en ubicación estratégica de Arequipa.

23/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL 6

EMPRESA Y PAÍSUNA GRAN DEBILIDAD• La informalidad sistémica del empresario peruano:

o ¿Pepe el vivo por falta de autoridad?, o,o ¿Conciencia libertaria anti-estatal?

• La informalidad tributaria es muy costosa. Se viola elprincipio de igualdad tributaria.

• En el fondo se trata de entender una sociedad en la queel norte sea el Deber de Contribuir sobre la base de laigualdad.

23/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL 7

MODELOS DE TRIBUTACIÓN

2

23/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL 8

MODELO DOGMÁTICO DE TRIBUTACIÓN (I)

• Llamado también como “sistema tributario ortodoxo”.• Está pensado fundamentalmente en desarrollar el

objetivo recaudatorio.• Está presente principalmente en los países

desarrollados (como USA o UE).• Está en pleno cuestionamiento luego de la crisis

económica mundial.

MODELOS DE TRIBUTACIÓN

923/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

MODELO DOGMÁTICO DE TRIBUTACIÓN (II)

Se basa en mantener los siguientes impuestos:• Dos tipos de impuestos directos:

a) El impuesto sobre la renta.b) El impuesto sobre el patrimonio.

• Dos tipos de impuestos indirectos:a) Impuestos al consumo general tipo valor agregado.b) Impuestos a los consumos específicos.

10

MODELOS DE TRIBUTACIÓN

23/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

MODELOS DE TRIBUTACIÓN

MODELO DOGMÁTICO DE TRIBUTACIÓN (III)Hay varias trabas para una recaudación armónica bajo unmodelo dogmático de tributación, como:1. Los altos niveles de evasión existentes,2. La limitada capacidad de control por parte de las

Administraciones Tributarias de la gestión del tributo.3. La existencia de un elevado gasto fiscal, esto es la

existencia de múltiples mecanismos de exenciones ode regímenes fiscales preferenciales a sectoreseconómicos con significativa manifestación decapacidad contributiva.

1123/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

MODELO DOGMÁTICO DE TRIBUTACIÓN (IV)• Estas trabas han generado que una gran parte de las

ganancias o rentas, de los patrimonios o incluso delconsumo (con la carga de regresividad que podría tenereste último) no estén fiscalizadas efectivamente por losgravámenes tributarios.

• Esa situación hizo surgir el Modelo Flexible deTributación.No hay un diseño estratégico sino que ha sido unarespuesta de los Estados latinoamericanos destinada aaumentar la recaudación y potenciar la administraciónde determinados sectores de contribuyentes.

12

MODELOS DE TRIBUTACIÓN

23/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

MODELO FLEXIBLE DE TRIBUTACIÓN (I)

• Denominado también como “sistema tributarioheterodoxo”.

• Presente especialmente en los países en vías dedesarrollo, como los países latinoamericanos.

• Se ha ido estableciendo sobre la base de un tira y aflojacon los contribuyentes de la región y con el evidenteapoyo de la clase política, los órganos judiciales y losgrupos de la tecnocracia de opinión.

13

MODELOS DE TRIBUTACIÓN

23/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

MODELOS DE TRIBUTACIÓN

MODELO FLEXIBLE DE TRIBUTACIÓN (II)A los impuestos señalados se les incorpora• Nuevos tipos de impuestos: Impuestos sobre

Transacciones Financieras, Impuestos a los ActivosEmpresariales, Impuestos Presuntivos a la Renta,Regímenes especiales en determinados sectoresextractivos y Regímenes simplificados para pequeñoscontribuyentes.

• Nuevos instrumentos de recaudación, entre los que seencuentran los modelos de retención en el IR e IVA, losmodelos de percepción en IVA y los regímenes dedetracción impositiva.

1423/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

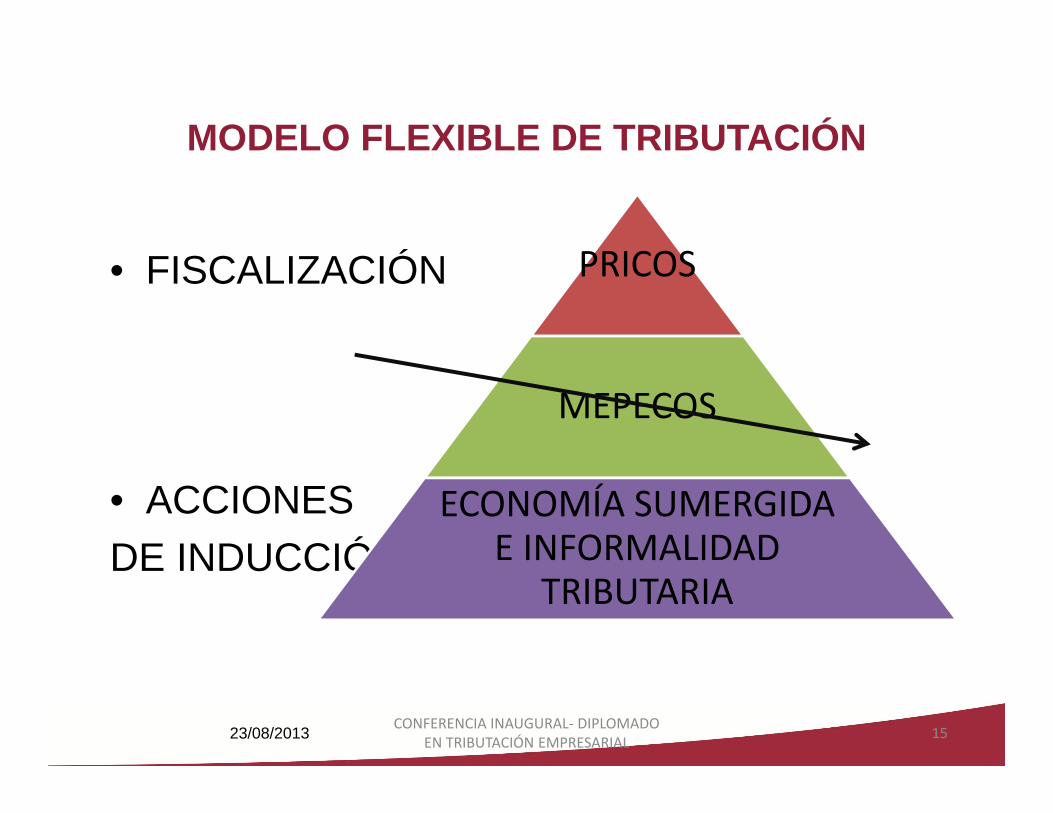

• FISCALIZACIÓN

• ACCIONESDE INDUCCIÓN

MODELO FLEXIBLE DE TRIBUTACIÓN

23/08/2013 15

PRICOS

MEPECOS

ECONOMÍA SUMERGIDA E INFORMALIDAD

TRIBUTARIA

CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

ITF: Para capturar información

BANCO

No hay claridad sobre las operaciones que generan Impuestos

SUNAT

(Administración Tributaria)OPONE Secreto Bancario

como Derecho Constitucional

CIUDADANO

Información plena sobre Depósitos

MODELO FLEXIBLE DE TRIBUTACIÓN

23/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL 16

RETENCIONES DE IVA

CLIENTE (Agente de Retención)

Declara en PDTCompensa contra IVA o

Pide Devolución

RETIENE6% del precio de venta al momento de percepción

SUNAT

(AdministraciónDeclara en PDT

Entrega monto retenido

PROVEEDOR

(Sujeto Retenido)

MODELO FLEXIBLE DE TRIBUTACIÓN

23/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL 17

PERCEPCIONES DEL IVA

PROVEEDOR(Agente de

Percepción)

Declara en PDTCompensa contra IVA

por Ventas o Pide Devolución

PERCIBE POR VENTA 2Aumenta el precio a cobrar

en VENTA 1

SUNAT

(AdministraciónDeclara en PDT

Entrega monto percibido

CLIENTE

(Sujeto Percibido)

CLIENTE 2

(Tercero)VENTA 2

VENTA 1

MODELO FLEXIBLE DE TRIBUTACIÓN

23/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL 18

DETRACCIONES DE IMPUESTOS

CLIENTE

(Agente de detracción)

Utiliza “monto” de cuenta para pagar deudas tributarias

Paga descontando DetracciónEntrega Constancia de Depósito

SUNAT

Realiza el depósito de detracción

PROVEEDOR

(Sujeto detraído)

BANCO DE LA NACIÓN

Entrega Constancia de Depósito

Entrega chequera o autorización de débito en cuenta

BN abre cuenta

Informa y recibe instrucción

Entrega en recaudación (según

supuestos)

SU

PU

ES

TO

CO

NTE

MP

LAD

O

EN

NO

RM

A

MODELO FLEXIBLE DE TRIBUTACIÓN

23/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL 19

3ÚLTIMA REFORMA

TRIBUTARIA EN PERÚ

23/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL 20

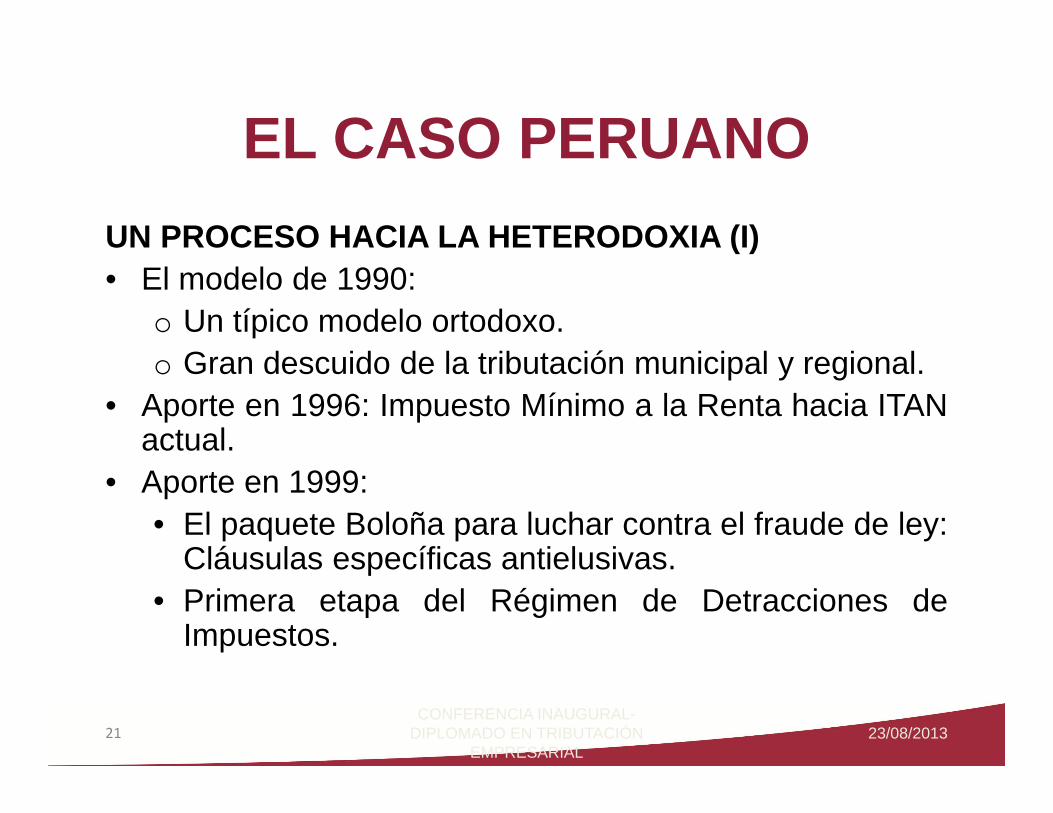

EL CASO PERUANOUN PROCESO HACIA LA HETERODOXIA (I)• El modelo de 1990:

o Un típico modelo ortodoxo.o Gran descuido de la tributación municipal y regional.

• Aporte en 1996: Impuesto Mínimo a la Renta hacia ITANactual.

• Aporte en 1999:• El paquete Boloña para luchar contra el fraude de ley:

Cláusulas específicas antielusivas.• Primera etapa del Régimen de Detracciones de

Impuestos.

23/08/2013CONFERENCIA INAUGURAL-

DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

21

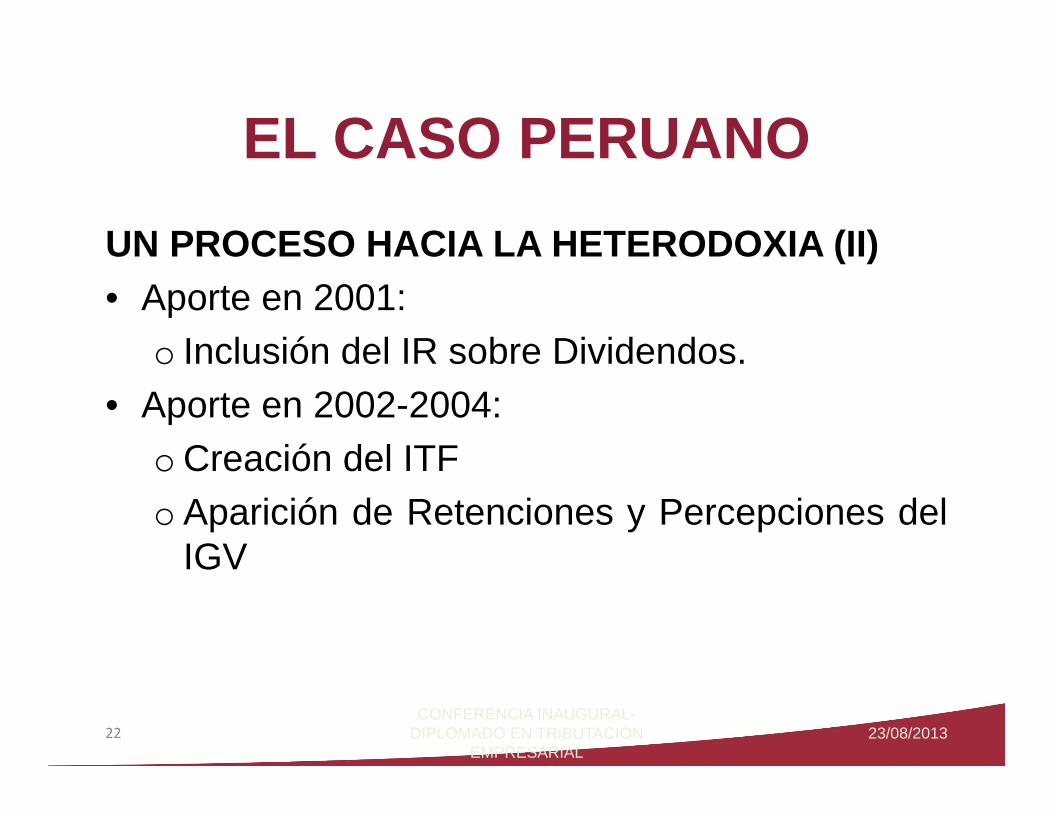

EL CASO PERUANOUN PROCESO HACIA LA HETERODOXIA (II)• Aporte en 2001:

o Inclusión del IR sobre Dividendos.• Aporte en 2002-2004:

o Creación del ITFo Aparición de Retenciones y Percepciones del

IGV

23/08/2013CONFERENCIA INAUGURAL-

DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

22

EL CASO PERUANOUN PROCESO HACIA LA HETERODOXIA (III)• Aporte en 2004:

o Ampliación de reglas de fuente nacional en el IR.o IR por ganancia de capital de inmuebles.o Reglas sobre Precios de Transferenciao Clausulas específicas antielusivas.o Reestructuración del Régimen de Detracciones.

• Aportes en 2009-2010:o Creación del Modelo Dual. Gravamen a las

Ganancias de Capital de Valores Mobiliarios.o Precisión sobre clausulas antielusivas

23/08/2013CONFERENCIA INAUGURAL-

DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

23

EL CASO PERUANOREFORMA TRIBUTARIA 2012 (I)• ¿Son modificaciones inconexas o estamos ante una

Reforma?o Se trata de una reforma porque hay cambios

transversales a todas las normas aprobadas: UnaReforma Trasversal.

o Además, hay aspectos adicionales que se hanincorporado: Una Reforma Incremental.

23/08/2013CONFERENCIA INAUGURAL-

DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

24

REFORMA TRIBUTARIA 2012 (II)• ¿En qué sentido hay cambios transversales?

o Se introducen clausulas antielusivas, general yparticular, a lo largo de las normas existentes.

o Aplica a muchos sectores de la economía nacional.o Exige un esfuerzo adicional para los servidores

públicos que atienden los aspectos tributarios(SUNAT, Tribunal Fiscal y Poder Judicial).

CRÍTICA:Hay varios aspectos transversales que no han sidotocados, que podrían racionalizar el Régimen TributarioPeruano.

23/08/2013CONFERENCIA INAUGURAL-

DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

25

EL CASO PERUANO

REFORMA TRIBUTARIA 2012 (III)• ¿En qué sentido hay cambios adicionales?

o Se reforman los pagos a cuenta de IR.o Se modifica el Régimen de Precios de Transferencia.o Se introduce un Régimen de Transparencia Fiscal Internacional

en IR.o Se corrige el Régimen de Exportaciones en IGV.o Se insiste en los Regímenes de Intervención Tributaria.o Se ajustan los Regímenes de delitos aduaneros y tributarios.o Se introduce el instituto de la Fiscalización Parcial.

CRÍTICA:• Sesgo recaudatorio en varias casos.• Errores conceptuales y vacíos legislativos en varios casos.

23/08/2013CONFERENCIA INAUGURAL-

DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

26

EL CASO PERUANO

EL CASO PERUANOREFORMA TRIBUTARIA 2012 (IV)• Fue duramente criticada, incluso antes de existir. Ej. Taxleaks

– Propuesta en desarrollo.• Hay mucha desinformación en la opinión pública por los

comentarios y noticias efectistas.“Sólo atiende y afecta a los mismos de siempre”.“El Impuesto a las Herencias”.“La Clausula Antielusiva no permitirá planificar más”

COMENTARIO:• Requerimos verdad pública y dialogo deliberativo.• Si vemos el conjunto de la reforma: Hay espacio para

matizaciones.

23/08/2013CONFERENCIA INAUGURAL-

DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

27

4

AGENDA PENDIENTE

23/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL 28

SENTIDO• Respecto del Modelo Tributario, no hay que debatir la

necesidad de su existencia o derogación sino en mejorar sutécnica con el fin de evitar los efectos económicos negativosque pueden tener en los contribuyentes afectados.

• Adecuarlo a un doble objetivo:1. Permitir aumentar la recaudación de manera eficiente, de

modo que se pueda blindar financieramente al Estado.2. Eliminar los elementos anti técnicos, para dar un respiro a

la actividad económica y posibilitar su desarrollo.• Deben ponerse en práctica los cinco objetivos señalados

anteriormente, pero de manera coordinada.

AGENDA PENDIENTE

2923/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

TIPOS DE IMPUESTO• Mantener impuestos especiales o temporales es una

posibilidad que solo debe tomarse cuando existanapremiantes necesidades nacionales. Hay que discutir lavigencia del ITF y del ITAN.

• No se puede basar la recaudación en impuestosindirectos (como el IGV e ISC) que por definición sonregresivos pues afectan fundamentalmente a los máspobres.

• No debe disminuirse los esfuerzos por conseguireficiencia en el Impuesto a la Renta (IR), mejorando elque corresponde a las personas naturales.

AGENDA PENDIENTE

3023/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

LUCHA CONTRA LA EVASION• La ampliación de la base de contribuyentes es

necesaria, incluso si afecta a empresas en cadenasproductivas, porque muestra que estas no teníanestándares de competitividad real.

• Las medidas administrativas de colaboración de loscontribuyentes en capturar a los evasores no debenperder su carácter temporal.

• Debe establecerse un estatuto claro y suficiente de losalcances de los deberes de información, coadyuvación yrecaudación de los ciudadanos.

AGENDA PENDIENTE

3123/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

RECAUDACIÓN CON RESPETO AL CONTRIBUYENTE

• La recaudación debe hacerse en respeto a los derechosde los contribuyentes. A más derechos ofrecidos maslegitimo es el tributo.

• Hay que discutir si ha llegado el momento de eliminar elITF y el ITAN.

• Hay que disminuir la presión sobre el ciudadano condeberes de colaboración. Estudiar si deben mantenerselos regímenes de intervención tributaria.

AGENDA PENDIENTE

3223/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

RECAUDACIÓN CON BASE EN LA IGUALDAD TRIBUTARIA• La igualdad tributaria es un valor y debe darse en todos los

campos y aspectos.• Cualquier beneficio a un ámbito territorial o sector económico

debe procesarse sólo si se ha demostrado que promueveeficientemente el interés común:

1. No deberían darse en materia territorial.2. No deberían ser extendidos en el ámbito sectorial, salvo si

hemos de promover la competencia en atracción decapitales.

• Las MYPES deben tener un régimen especial transitorio, quebusque que están se adecúen a un sistema tributario común.

AGENDA PENDIENTE

3323/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

ATRACCIÓN DE CAPITALES• La armonización entre el IR y la Contabilidad debe

avanzar.• La armonización tributaria internacional debe ser un

punto central de la agenda normativa, siempre que estéligada estrechamente a un plan de inserción en losmercados globales.

• La discusión sobre la necesidad de Convenios deEstabilidad Tributaria debe retomarse en el marco delprincipio de seguridad jurídica.

AGENDA PENDIENTE

3423/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

CONSTRUIR INSTITUCIONALIDAD TRIBUTARIA (I)• Promover la cultura de élite en la vida de las

Administraciones Tributarias nacionales.• Construir un sistema de solución de conflictos

predecible, asequible y confiable para todas las partesdel proceso tributario.

• Promover la seguridad jurídica, esto es la predictibilidadde reglas tributarias claras que permitan que losciudadanos puedan planificar los negocios de mediano ylargo plazo.

AGENDA PENDIENTE

3523/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

CONSTRUIR INSTITUCIONALIDAD TRIBUTARIA (II)• Desarrollar una estructura relacional más adecuada

entre la sociedad civil tributaria y el Estado. Lascircunstancias actuales deben llevarnos a clarificar larelación entre ética y tributación sobre la base de asumirreglas de:

1. (i) independencia del funcionario público en surelación con el sector privado,

2. (ii) autonomía estatal clara y de ética empresarial, y3. (iii) limitaciones para quienes alguna vez pasaron por

las entidades públicas y luego se desempeñan en elsector privado.

AGENDA PENDIENTE

3623/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

Muchas gracias por su atención...

23/08/2013 CONFERENCIA INAUGURAL‐ DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL 37