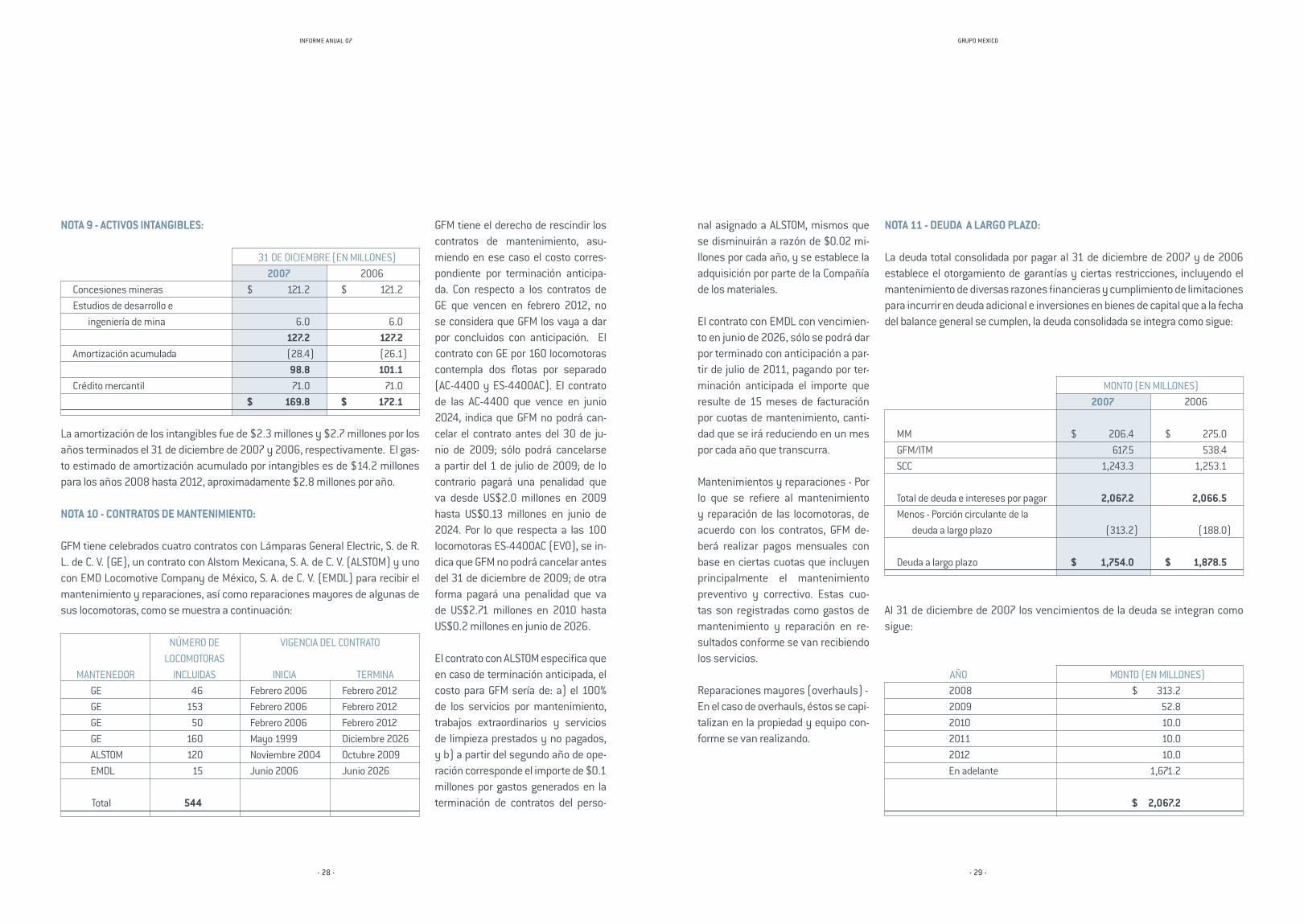

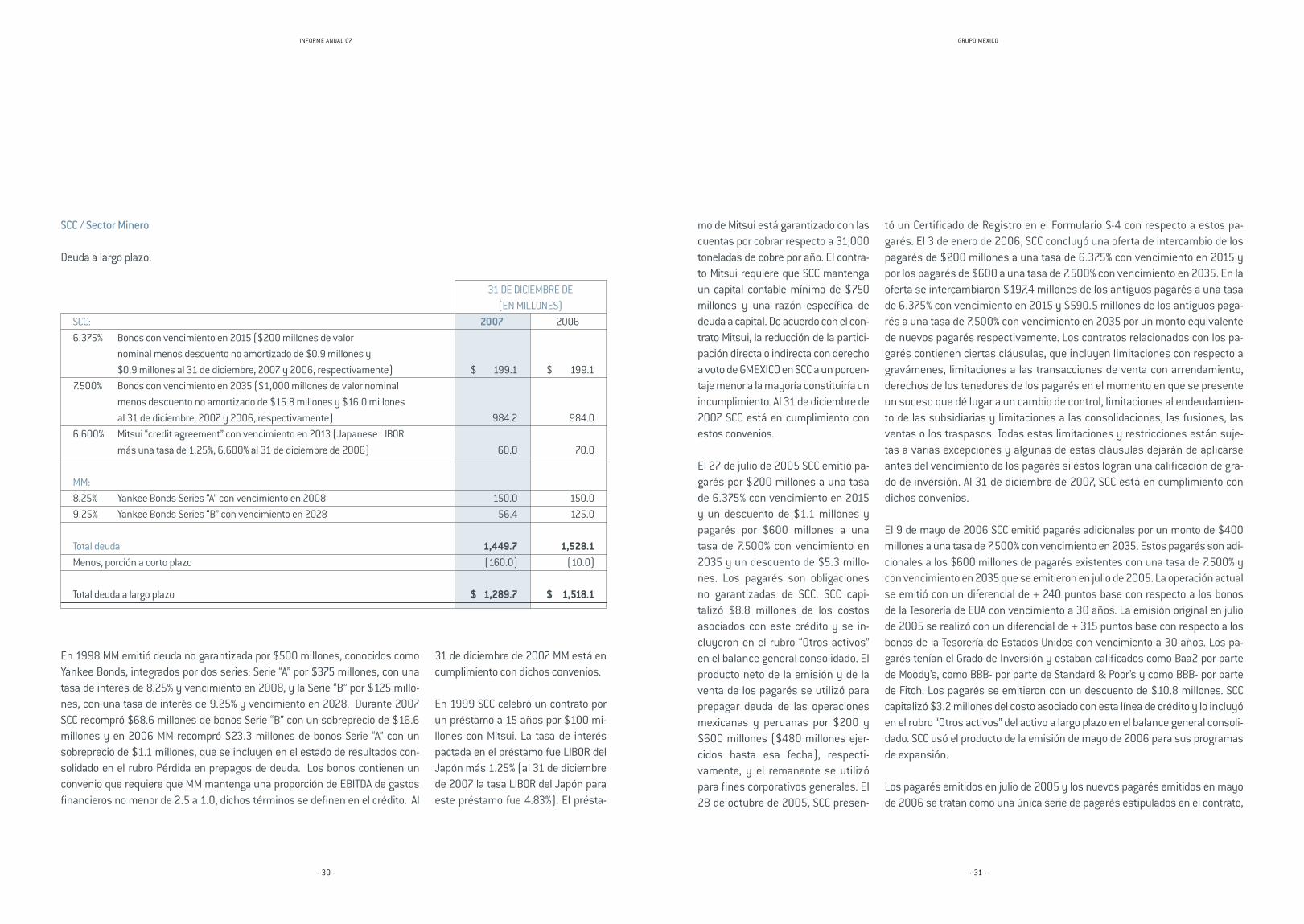

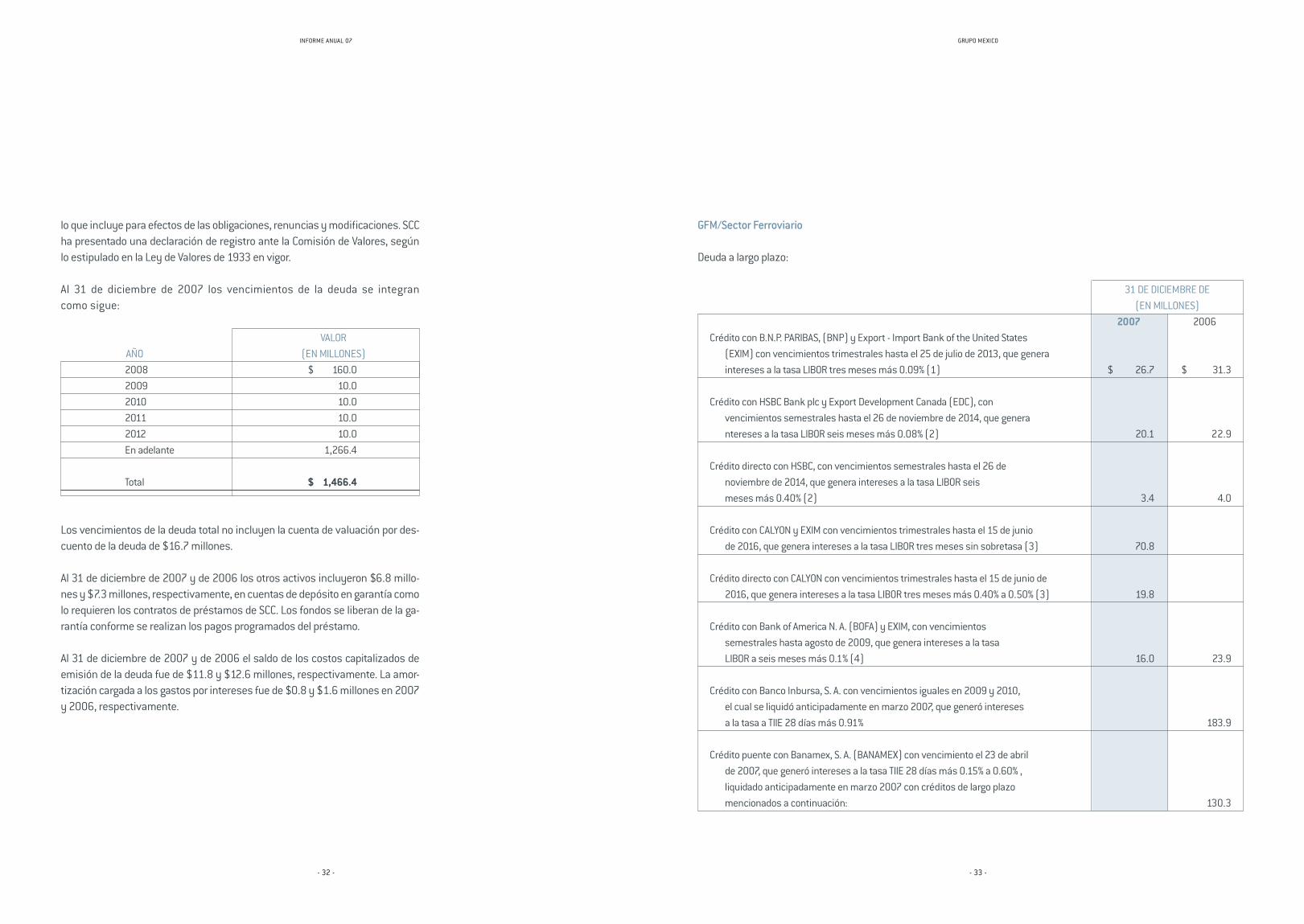

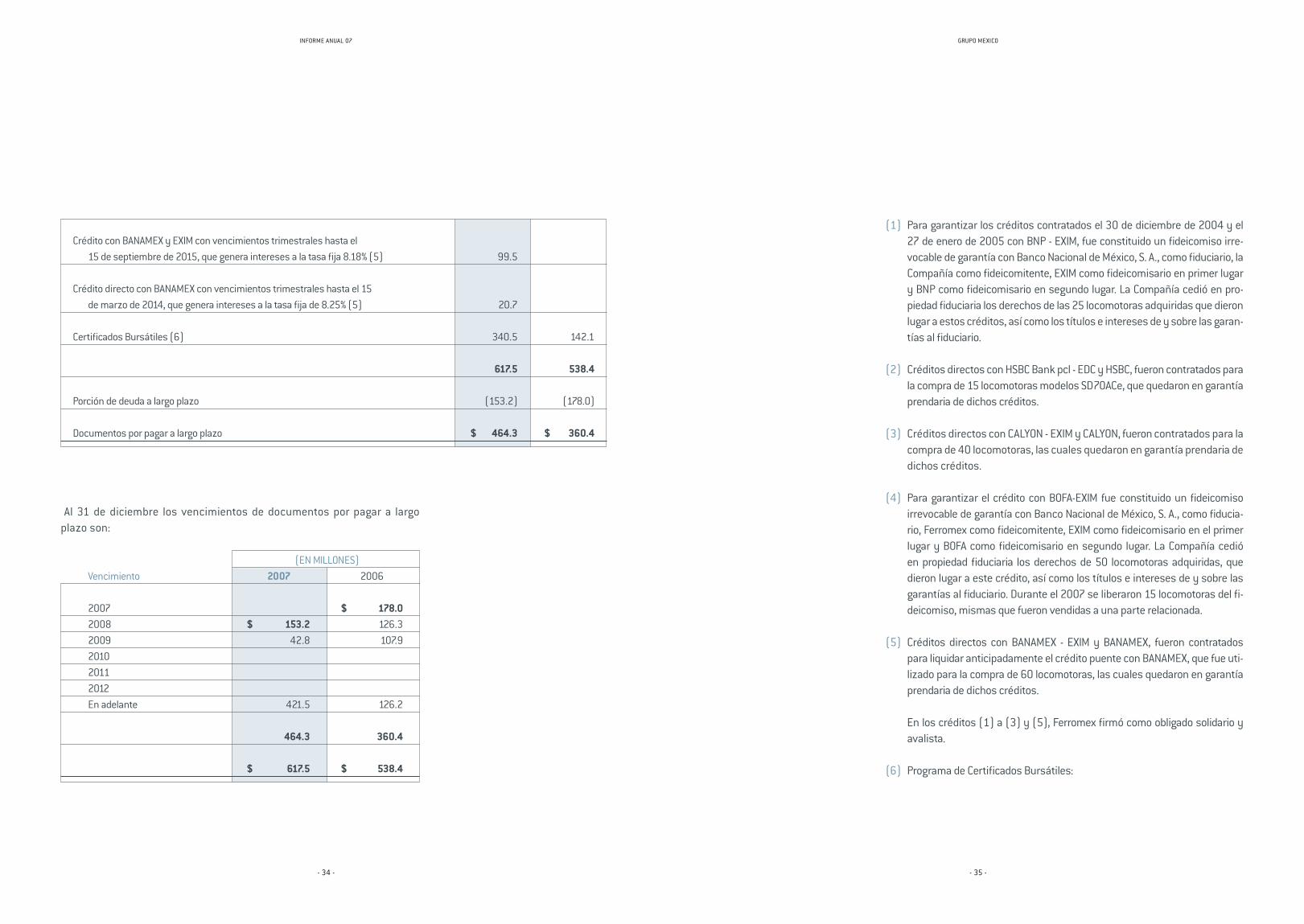

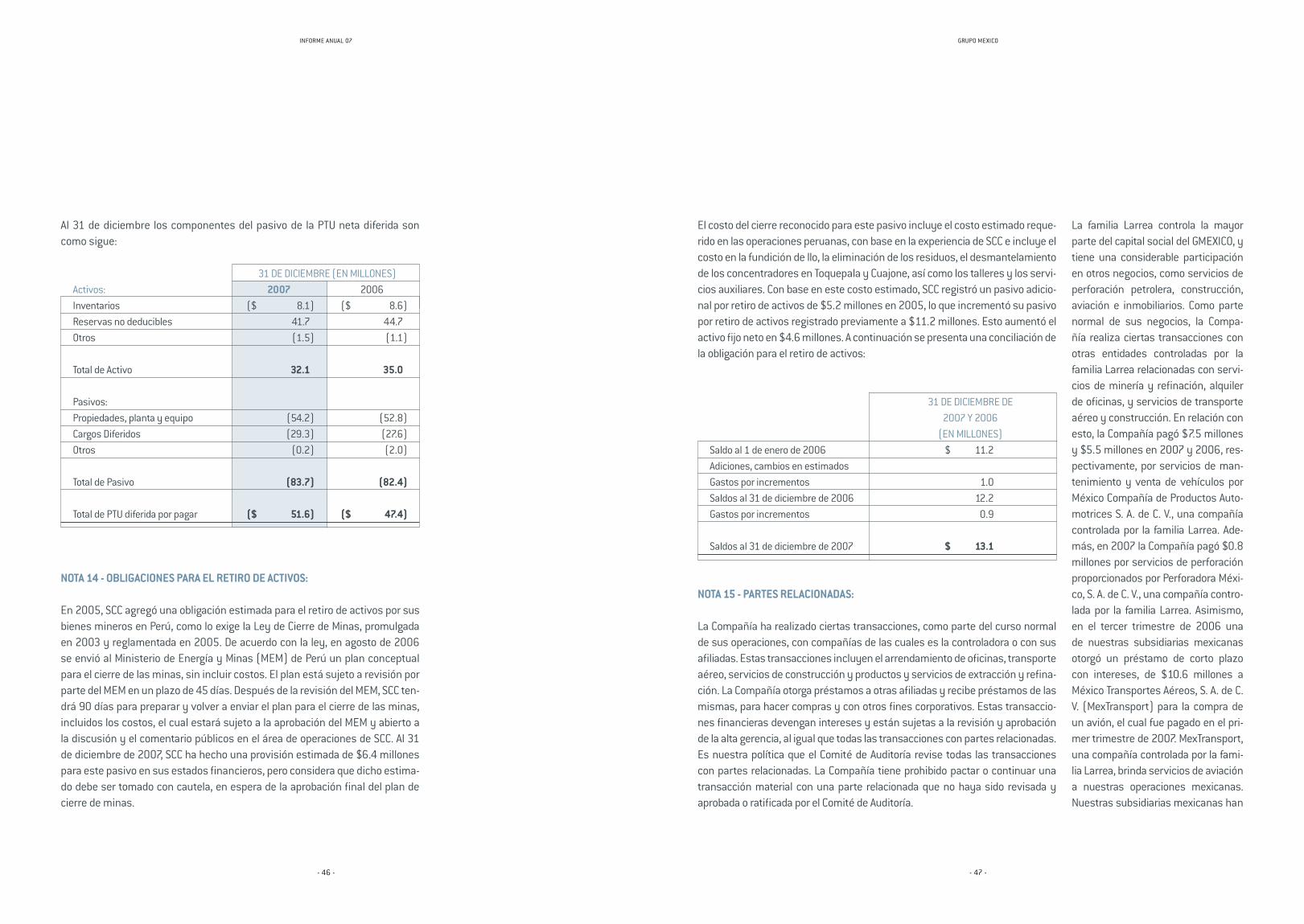

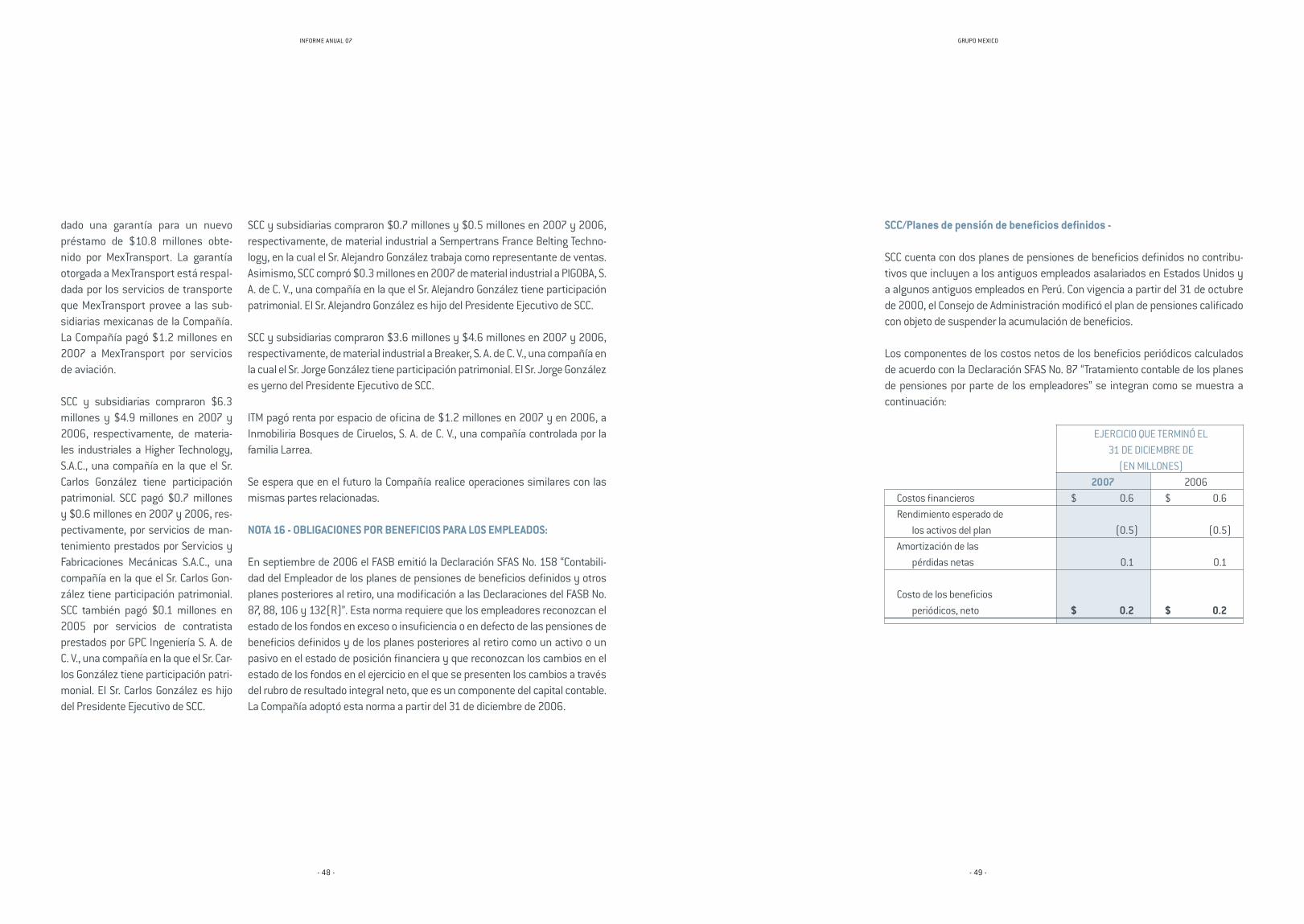

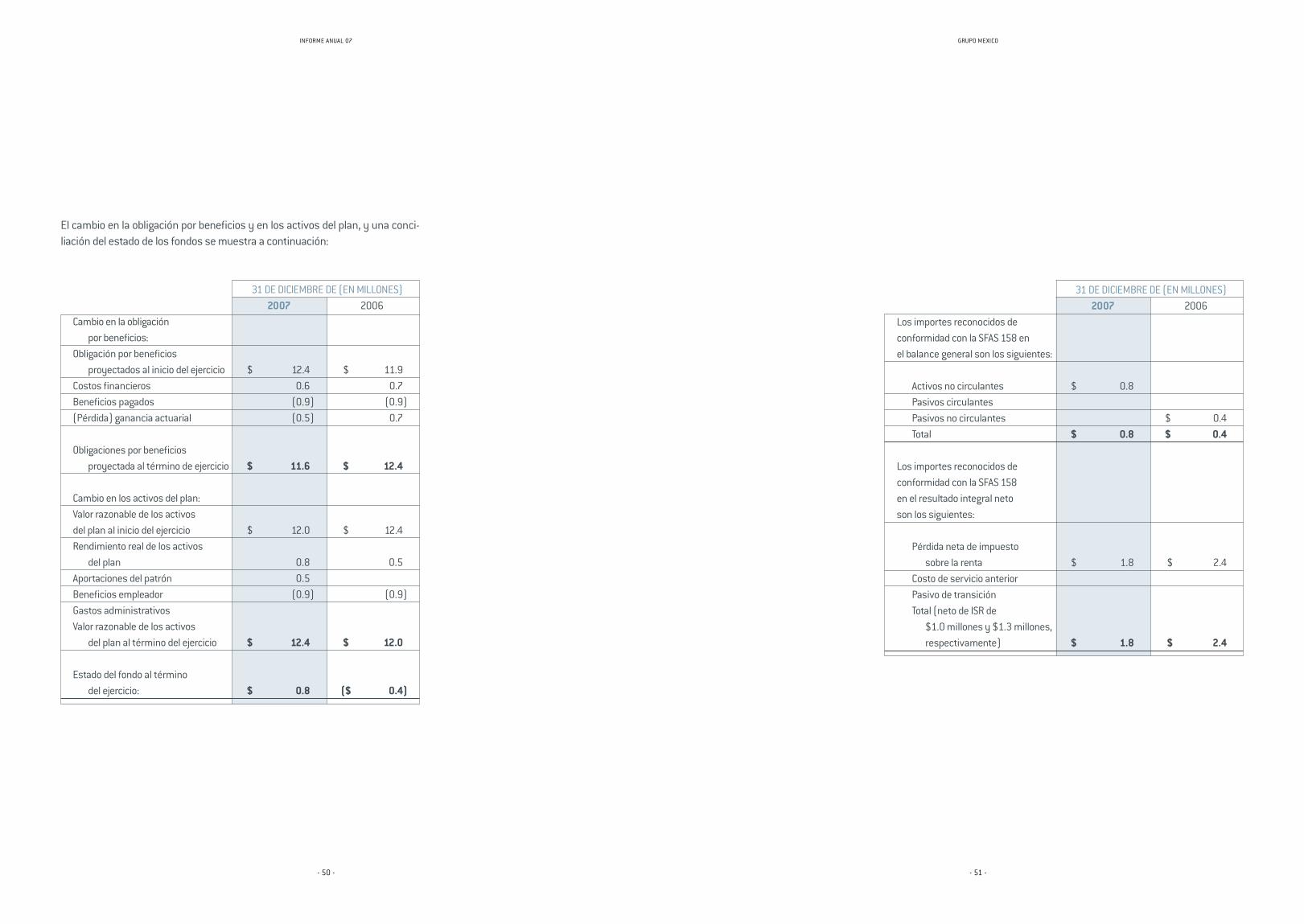

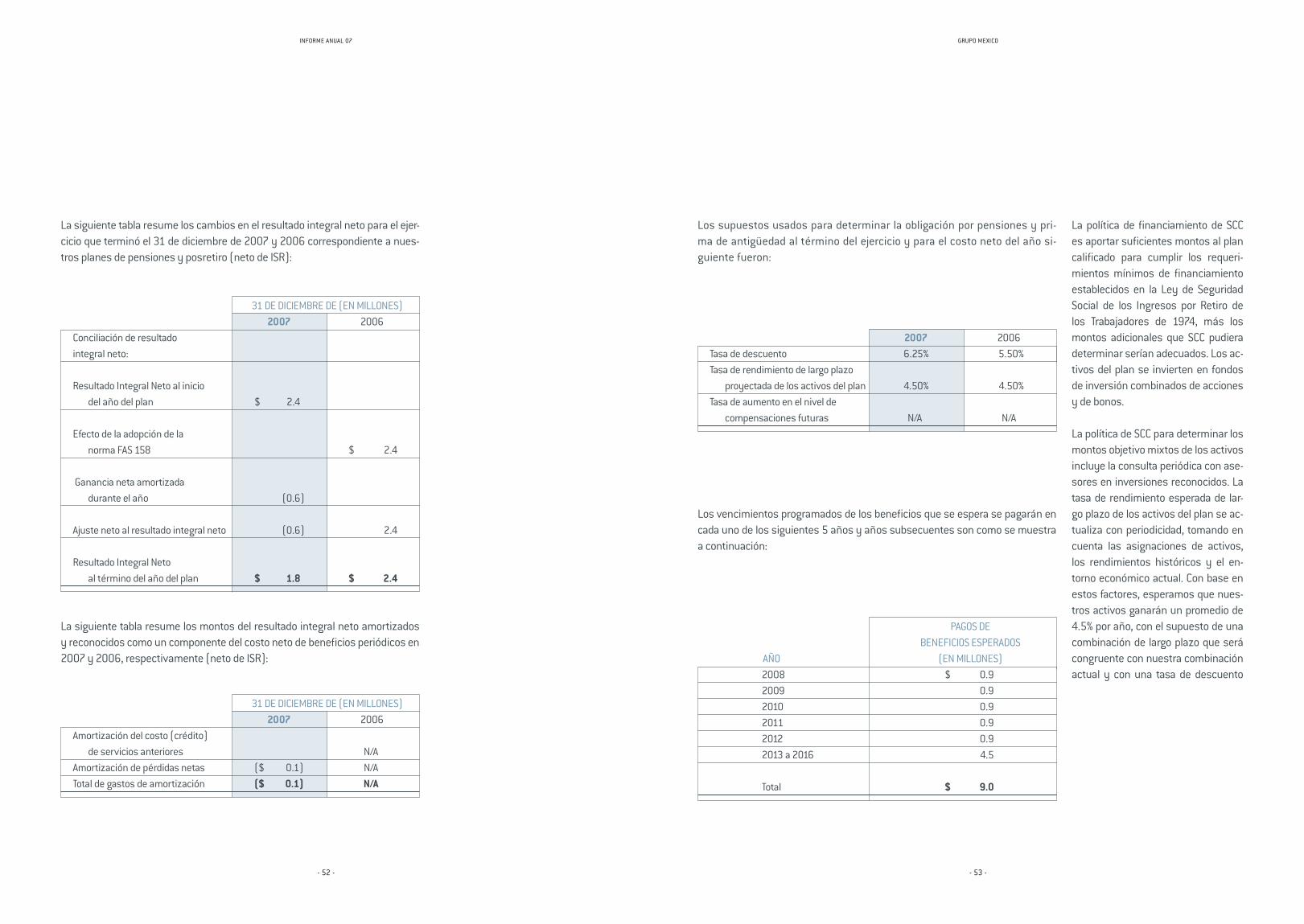

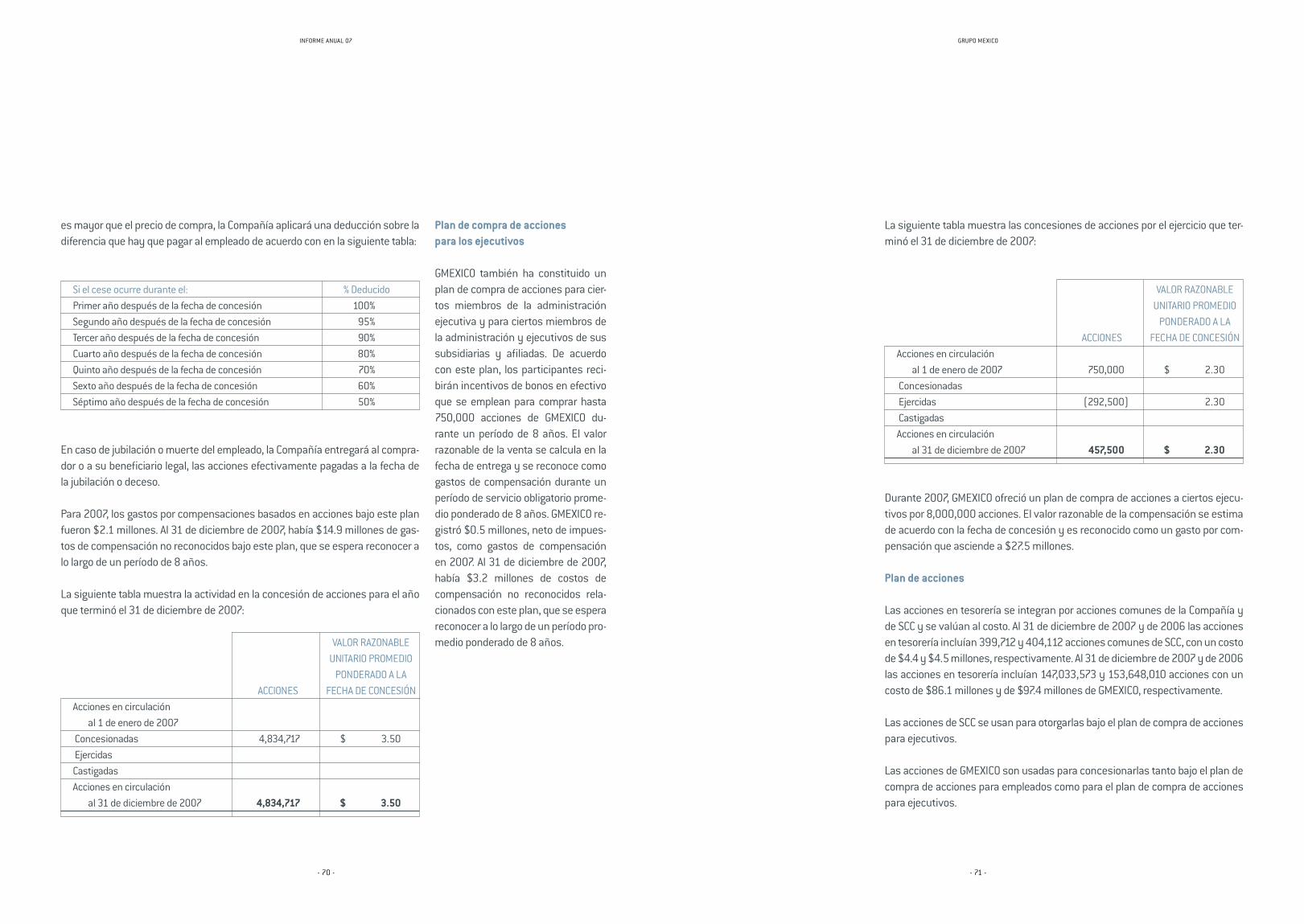

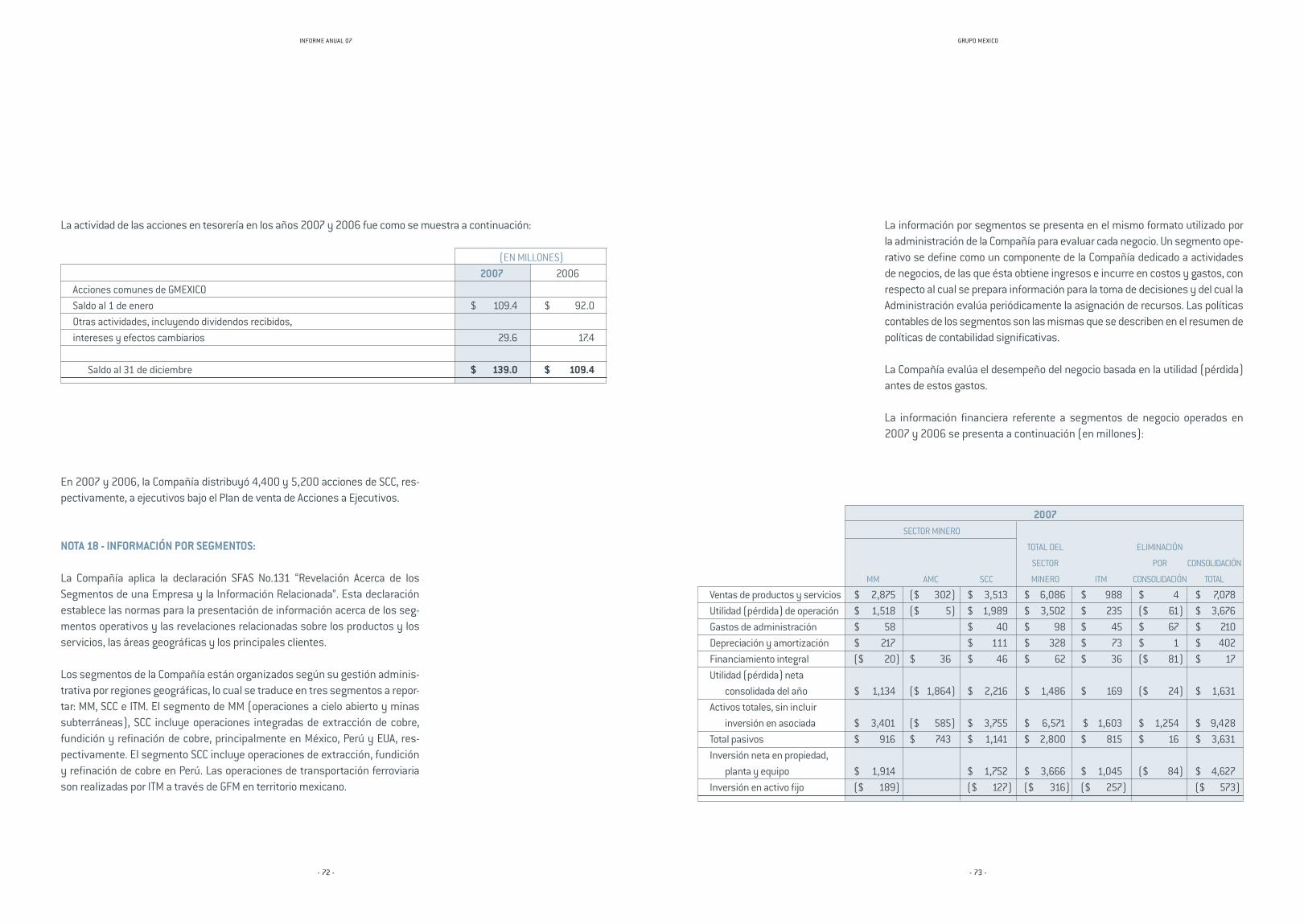

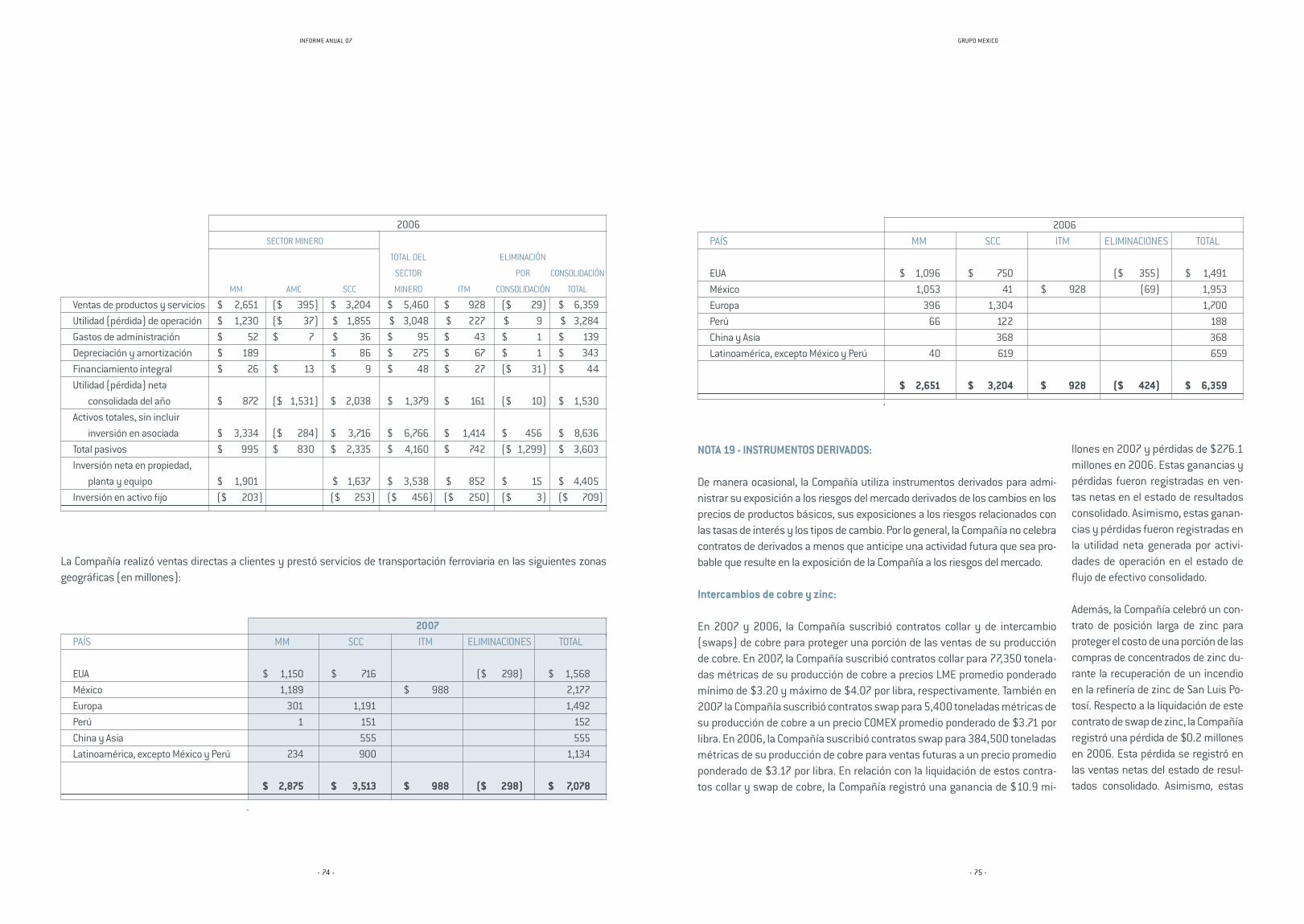

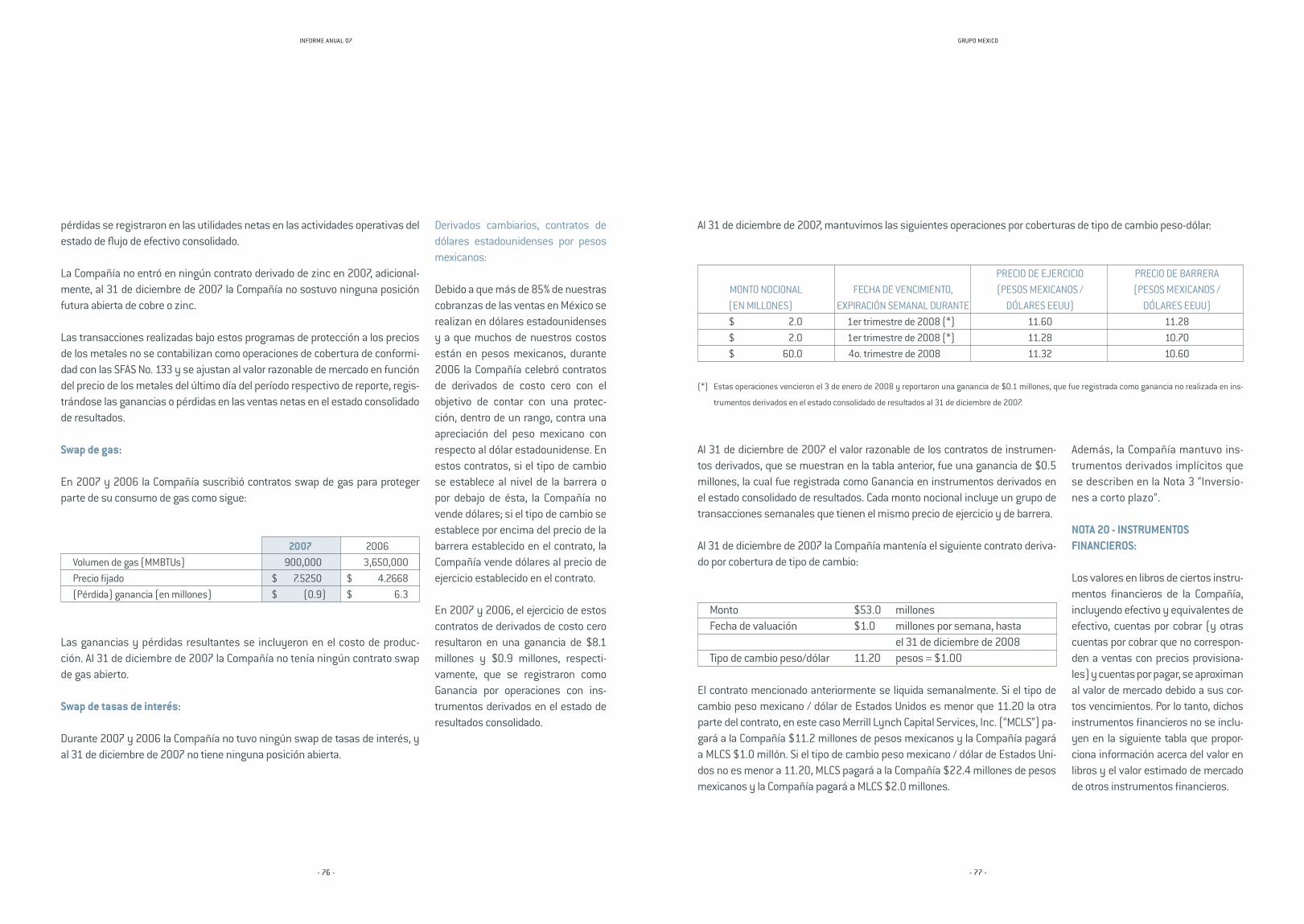

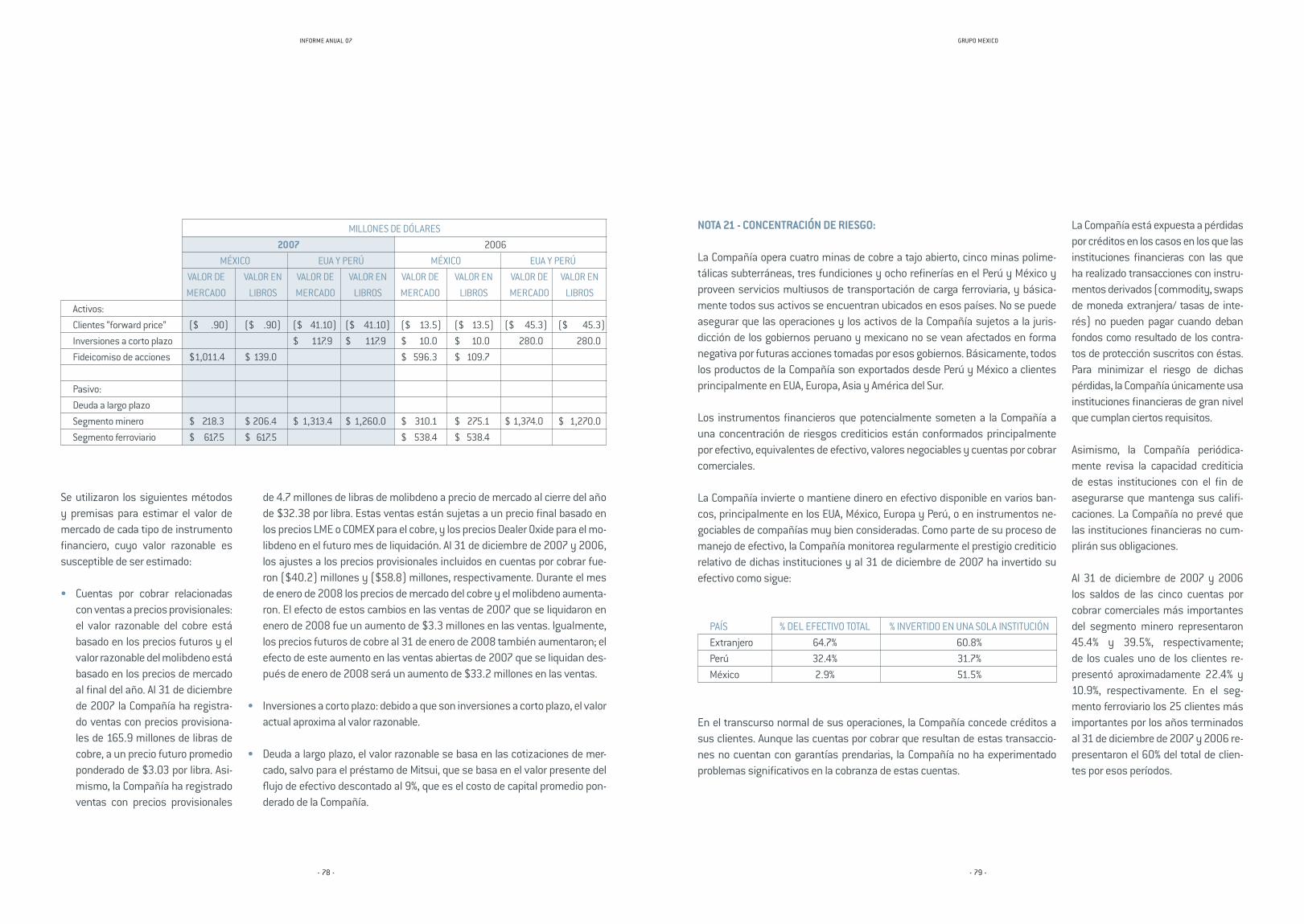

CONFIAMOS - negocioselnorte.com · Asarco promovida por la actual dirigencia de Asarco designada...

89

INFORME ANUAL 07 - 02 - 07 CONFIAMOS INFORME ANUAL

Transcript of CONFIAMOS - negocioselnorte.com · Asarco promovida por la actual dirigencia de Asarco designada...

INFORME ANUAL 07

- 02 -

07CONFIAMOS

INFORME ANUAL

INFORME ANUAL 07

- 04 - - 05 -

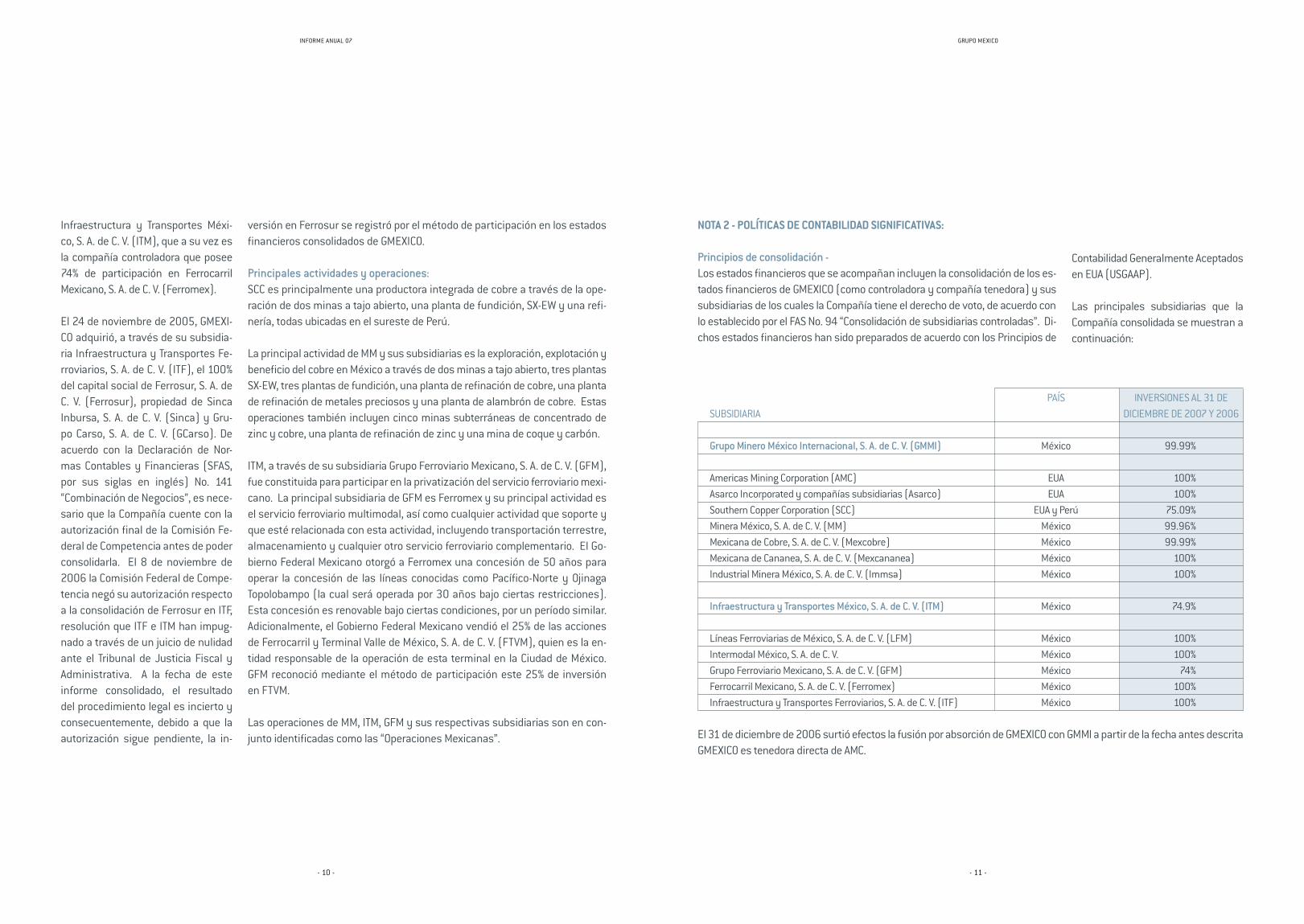

SOUTHERN COPPER CORPORATION

02 Datos Sobresalientes

05 Carta a los Inversionistas

10 Ventas

14 División Minera

16 Cobre

20 Molibdeno

22 Zinc

24 Metales Preciosos

29 Plomo

31 Exploración

34 Acciones Ambientales

40 Responsabilidad Comunitaria

44 Ubicación Geográfica Minera

48 División Transporte

53 Ubicación Geográfica de Rutas Principales

56 Análisis Financiero

68 Estructura Corporativa

72 Consejo de Administración

ÍNDICE

INFORME ANUAL 07

- 02 - - 03 -

GRUPO MEXICO

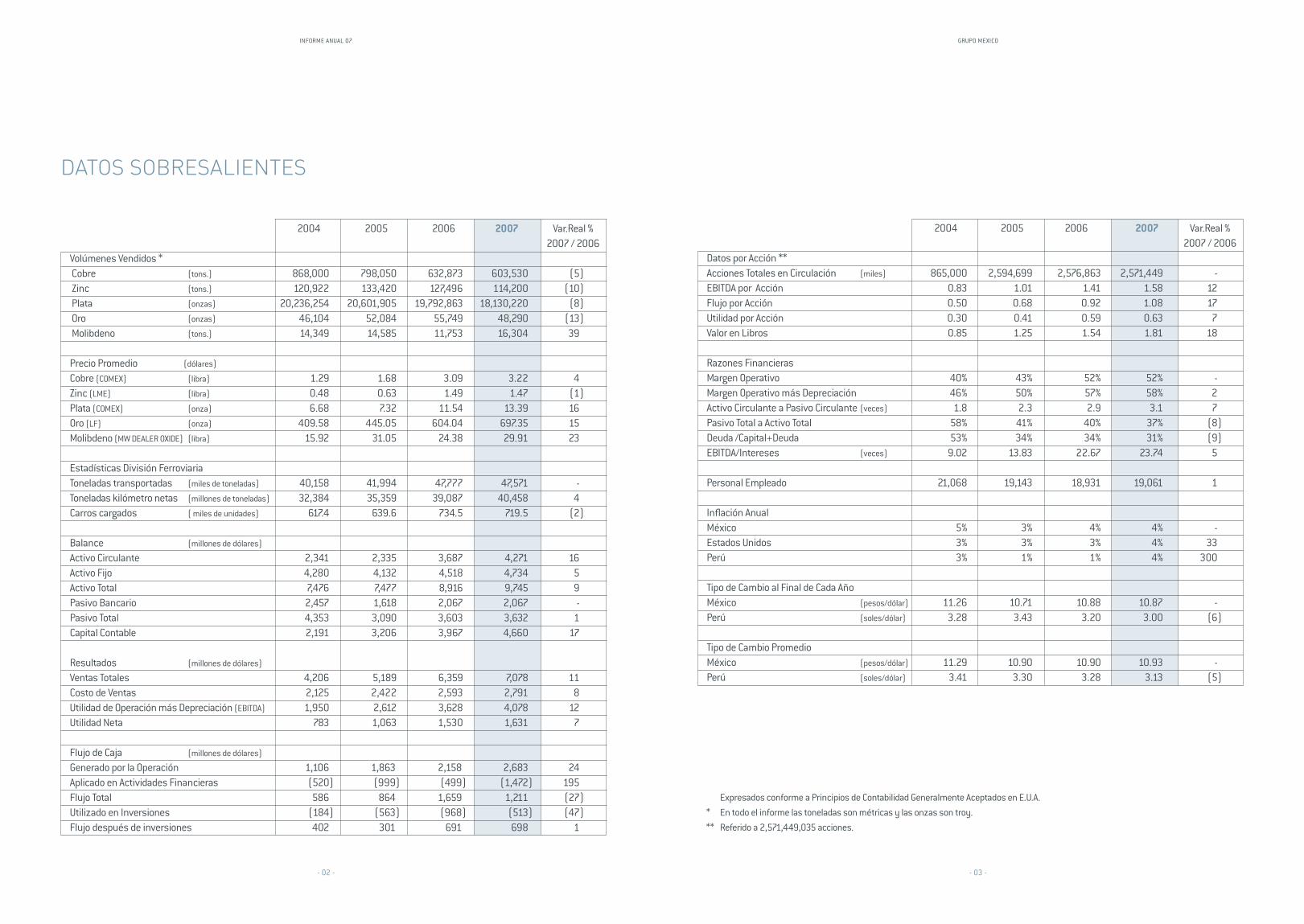

2004 2005 2006 2007 Var.Real % 2007 / 2006Volúmenes Vendidos * Cobre (tons.) 868,000 798,050 632,873 603,530 (5) Zinc (tons.) 120,922 133,420 127,496 114,200 (10) Plata (onzas) 20,236,254 20,601,905 19,792,863 18,130,220 (8) Oro (onzas) 46,104 52,084 55,749 48,290 (13) Molibdeno (tons.) 14,349 14,585 11,753 16,304 39 Precio Promedio (dólares)

Cobre (COMEX) (libra) 1.29 1.68 3.09 3.22 4 Zinc (LME) (libra) 0.48 0.63 1.49 1.47 (1)Plata (COMEX) (onza) 6.68 7.32 11.54 13.39 16 Oro (LF) (onza) 409.58 445.05 604.04 697.35 15 Molibdeno (MW DEALER OXIDE) (libra) 15.92 31.05 24.38 29.91 23

Estadísticas División Ferroviaria Toneladas transportadas (miles de toneladas) 40,158 41,994 47,777 47,571 -Toneladas kilómetro netas (millones de toneladas) 32,384 35,359 39,087 40,458 4 Carros cargados ( miles de unidades) 617.4 639.6 734.5 719.5 (2)

Balance (millones de dólares)

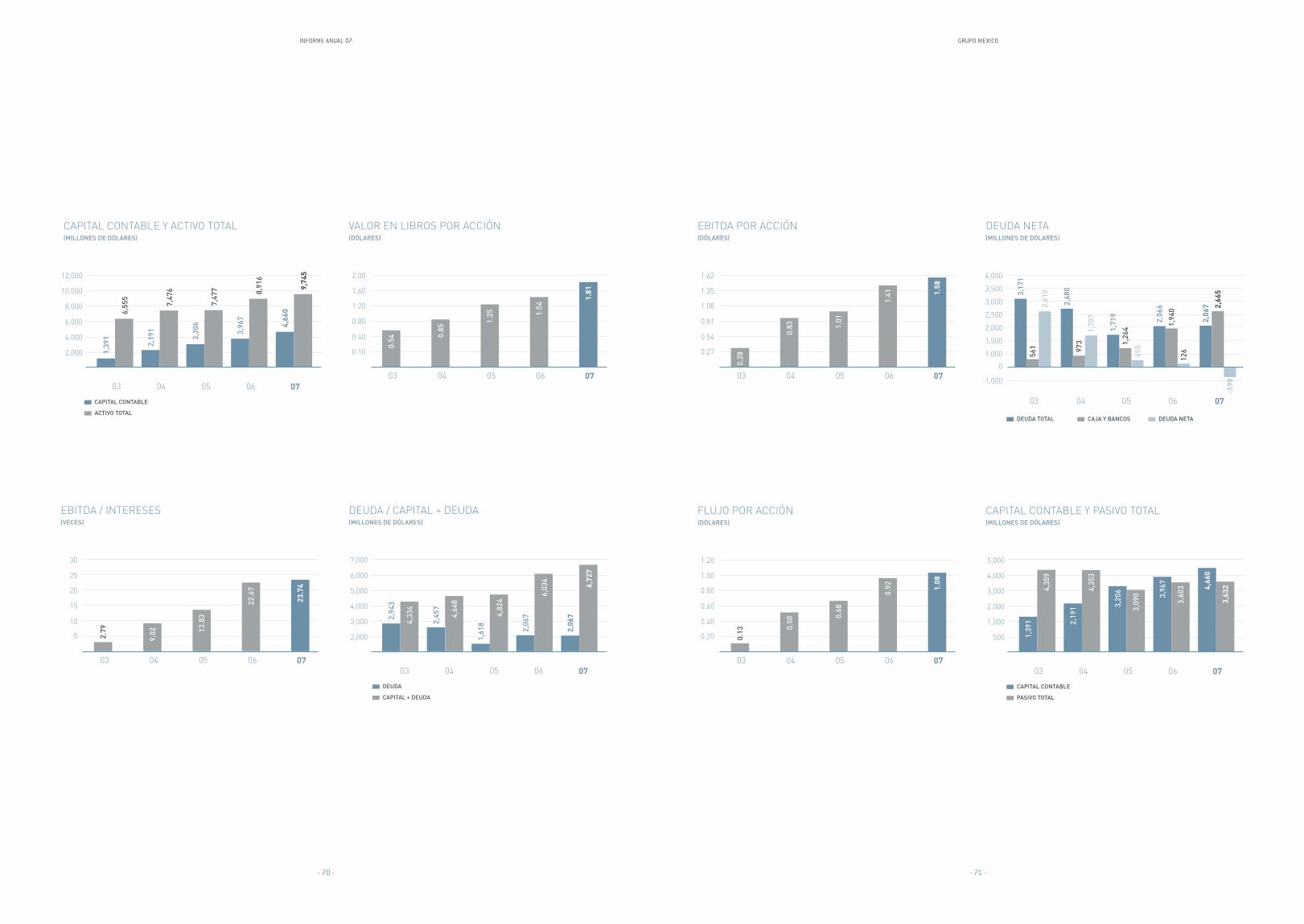

Activo Circulante 2,341 2,335 3,687 4,271 16 Activo Fijo 4,280 4,132 4,518 4,734 5 Activo Total 7,476 7,477 8,916 9,745 9 Pasivo Bancario 2,457 1,618 2,067 2,067 -Pasivo Total 4,353 3,090 3,603 3,632 1Capital Contable 2,191 3,206 3,967 4,660 17

Resultados (millones de dólares)

Ventas Totales 4,206 5,189 6,359 7,078 11 Costo de Ventas 2,125 2,422 2,593 2,791 8 Utilidad de Operación más Depreciación (EBITDA) 1,950 2,612 3,628 4,078 12 Utilidad Neta 783 1,063 1,530 1,631 7 Flujo de Caja (millones de dólares)

Generado por la Operación 1,106 1,863 2,158 2,683 24 Aplicado en Actividades Financieras (520) (999) (499) (1,472) 195 Flujo Total 586 864 1,659 1,211 (27)Utilizado en Inversiones (184) (563) (968) (513) (47)Flujo después de inversiones 402 301 691 698 1

DATOS SOBRESALIENTES

2004 2005 2006 2007 Var.Real % 2007 / 2006Datos por Acción ** Acciones Totales en Circulación (miles) 865,000 2,594,699 2,576,863 2,571,449 -EBITDA por Acción 0.83 1.01 1.41 1.58 12 Flujo por Acción 0.50 0.68 0.92 1.08 17 Utilidad por Acción 0.30 0.41 0.59 0.63 7 Valor en Libros 0.85 1.25 1.54 1.81 18

Razones FinancierasMargen Operativo 40% 43% 52% 52% -Margen Operativo más Depreciación 46% 50% 57% 58% 2 Activo Circulante a Pasivo Circulante (veces) 1.8 2.3 2.9 3.1 7 Pasivo Total a Activo Total 58% 41% 40% 37% (8)Deuda /Capital+Deuda 53% 34% 34% 31% (9)EBITDA/Intereses (veces) 9.02 13.83 22.67 23.74 5

Personal Empleado 21,068 19,143 18,931 19,061 1

Inflación AnualMéxico 5% 3% 4% 4% -Estados Unidos 3% 3% 3% 4% 33 Perú 3% 1% 1% 4% 300

Tipo de Cambio al Final de Cada AñoMéxico (pesos/dólar) 11.26 10.71 10.88 10.87 -Perú (soles/dólar) 3.28 3.43 3.20 3.00 (6)

Tipo de Cambio Promedio México (pesos/dólar) 11.29 10.90 10.90 10.93 -Perú (soles/dólar) 3.41 3.30 3.28 3.13 (5)

Expresados conforme a Principios de Contabilidad Generalmente Aceptados en E.U.A.

* En todo el informe las toneladas son métricas y las onzas son troy.

** Referido a 2,571,449,035 acciones.

INFORME ANUAL 07

- 04 - - 05 -

GRUPO MEXICO

CARTA A LOS INVERSIONISTAS

En 2007, nuevamente Grupo México obtuvo magníficos resultados financieros. Al-canzó las ventas consolidadas más altas de su historia derivadas de una mayor pro-ducción de molibdeno, la contribución de un mayor volumen de carga por parte del ferrocarril y un moderado aumento de los precios de los metales. Todo ello, a pesar del significativo impacto de una suspensión ilegal del sindicato en Cananea, afectan-do su producción minera de cobre y otros metales.

Las ventas fueron superiores a los $7,078 millones de dólares, un incremento de más del 11% sobre los resultados del año 2006. Los costos, afectados por alzas en los precios de la electricidad, de los equipos y de insumos primarios subieron sólo 7.7% respecto a 2006 para alcanzar una cifra de $2,791 millones de dólares. Por ello, el EBITDA de Grupo México en 2007 fue de $4,078 millones de dólares, 12.4% por en-cima de 2006 y la utilidad neta de la empresa fue 6.6% superior alcanzando $1,631 millones de dólares.

Estos buenos resultados expresan un incremento de más de 36.9% en la producción de molibdeno a 16,208 toneladas. El precio del molibdeno se incrementó 22.7% para alcanzar $29.91 dólares la libra, o $65,940 dólares la tonelada. Ello, aunado al in-cremento en los precios del cobre(COMEX) de 4.2% para lograr $3.22 dólares la libra, permitió compensar y superar la menor producción de cobre de 2.2% para el año 2007, debido a una huelga ilegal que duró 5 meses. Asimismo, contribuyó a estos resultados la aportación de la división de transporte de Grupo México, que mostró un incremento en ventas de 10.4% para alcanzar $993 millones de dólares.

Southern Copper Corporation es una empresa sólida de clase mundial, de grandes reservas y bajos costos de producción en relación a sus pares en la industria. La empresa produjo en 2007 más de 592 mil toneladas de cobre, ligeramente por deba-jo de 2006, 16,208 toneladas de molibdeno, 121 mil toneladas de zinc, 703 kilogra-mos de oro y 473 toneladas de plata. La producción sufrió, como hemos dicho, por la afectación laboral en Cananea, San Martín y Taxco, con una disminución general, salvo en molibdeno. Sin embargo, en La Caridad, Toquepala y Cuajone se produjo más molibdeno (146.3%, 7.1% y 8.5% respectivamente). El margen operativo de la empresa minera fue superior al 57% que es 2.7% mejor que en 2006 a pesar de los aumentos en energéticos, partes e impuestos que se enfrentaron en 2007. El costo por libra producida en base a efectivo para 2007 fue de -0.167 centavos de dólar por libra de cobre producida contra un costo de 0.159

INFORME ANUAL 07

- 06 - - 07 -

GRUPO MEXICO

centavos, lo que significa una disminución del 200%, debido al valor de los subpro-ductos que se descuentan del costo total de producción por libra de cobre, en parti-cular el molibdeno.

Respecto al conflicto laboral por el que ha pasado la división minera en México, con-viene precisar algunos hechos esenciales. Durante la década de los años 90, Minera México vivió una sola huelga y un par de paros ilegales de breve duración. A partir del 2001, el sindicato minero, bajo el liderazgo del hijo del anterior dirigente, la empresa ha sufrido el embate de casi 30 huelgas y paros ilegales.

Esto indica un cambio radical en el comportamiento de la actual dirigencia. Adicional-mente, recursos, producto de la compra de la participación accionaria de todos los trabajadores exigida por el sindicato, se tradujo en el pago de $55 millones de dólares cuyos beneficiarios eran exclusivamente los trabajadores de todas las unidades y por ello, los recursos estaban radicados en un fideicomiso hecho para ese propósito. La dirigencia sindical extinguió ilícitamente el fideicomiso y dispuso de los recursos. Ello generó un gran descontento entre trabajadores y ex trabajadores con derecho a esos recursos. Producto de este problema, en 2007 los trabajadores de 8 de las 11 unidades mineras de la empresa en México, votaron en más del 94% para afiliarse a un nuevo sindicato. También, miles de trabajadores denunciaron penalmente estos hechos y existen órdenes de aprehensión vigentes contra los principales dirigentes mineros, pero en tres unidades, el sindicato forzó una huelga: en Cananea, en San Martín y en Taxco declarada inexistente (ilegal) por el tribunal laboral.

Los reclamos del sindicato eran supuestas violaciones al contrato colectivo de tra-bajo. La empresa, para evitar huelgas prolongadas se allanó a esas pretensiones sin juzgar el merito o demerito de las mismas. El sindicato rechazó el allanamiento, y exigió la liberación de los problemas penales de sus dirigentes y recursos econó-micos que la propia Secretaría del Trabajo ha denominado como extorsión. Así, co-menzó una batalla legal que se encuentra en los tribunales federales. Mientras esa decisión final se da, el juez federal ordenó que la empresa no podría terminar las relaciones laborales con los trabajadores que no se presenten a laborar, pero tam-bién protegió a los trabajadores que desearan continuar laborando y a la empresa para seguir operando. Gracias a esa medida, Cananea se encuentra produciendo desde enero de 2008 y se espera una resolución para abril de 2008. La empresa espera resolver en definitiva esta situación laboral irregular contraria a derecho de una manera definitiva.

A fines de enero de 2007 se concluyó la modernización de la fundición de cobre en Ilo (Perú), que continúa rindiendo resultados satisfactorios. Actualmente, la planta opera a plena capacidad y esperamos la fundición de 1.1 millones de to-neladas de concentrados para 2008. La captura promedio de las emisiones sul-furosas de 95%, superior a lo requerido por las normas peruanas e internaciona-les, las inversiones realizadas en 2007 en Toquepala relativas a nuevas bandas transportadoras, presas y otros proyectos se encuentran en plena operación.

El 2007, Southern Copper Corporation anunció un nuevo y ambicioso progra-ma de inversiones por $2,108 millones, cuyo objetivo es el de incrementar la producción anual de cobre en 270,000 toneladas hacia el año 2011, lo que re-presenta un incremento de 39% sobre el nivel actual de producción. Las inver-siones contemplan el desarrollo del depósito de cobre denominado Tía María, se estima que entrará en producción a fines del 2010 y tendrá una capacidad de producción de 120 mil toneladas de cobre SX/EW. También se ampliarán las operaciones en nuestras minas Cuajone y Toquepala, además de la actual capacidad de procesamiento de la fundición y refinería para que puedan tratar la nueva producción de concentrados.

Con relación a las actividades de exploración, se han culminado los estudios de pre-factibilidad para el Proyecto Los Chancas, que recomienda la construcción de una concentradora con capacidad de tratamiento de 40,000 toneladas métricas por día (TMPD) y una planta de lixiviación con una capacidad de tratamiento de 15,000 TMPD. En México, avanza la ingeniería básica para la ampliación de la refinería de zinc de 100,000 toneladas actuales a 200,000 toneladas de zinc refinado. La inver-sión será de aproximadamente $220 millones de dólares. Los estudios de explora-ción en el Arco, Baja California, están concluidos y se avanza en los proyectos de factibilidad de este desarrollo minero. En todos los casos, los trabajos de perfora-ción confirman la presencia de minerales como cobre, zinc, oro, plata y molibdeno.

Respecto a Asarco LLC, el procedimiento de Concurso Mercantil (Capítulo 11) con-tinuó durante 2007. Asarco ha tomado decisiones contrarias al interés de la pro-pia Asarco y de Grupo México. Grupo México se opone a la venta de los activos de Asarco promovida por la actual dirigencia de Asarco designada por el juez federal y busca una revisión escrupulosa de las decisiones tomadas por sus administrado-res durante su encargo. El juez federal a cargo del proceso resolverá sobre estos puntos en los primeros meses de 2008.

INFORME ANUAL 07

- 08 - - 09 -

GRUPO MEXICO

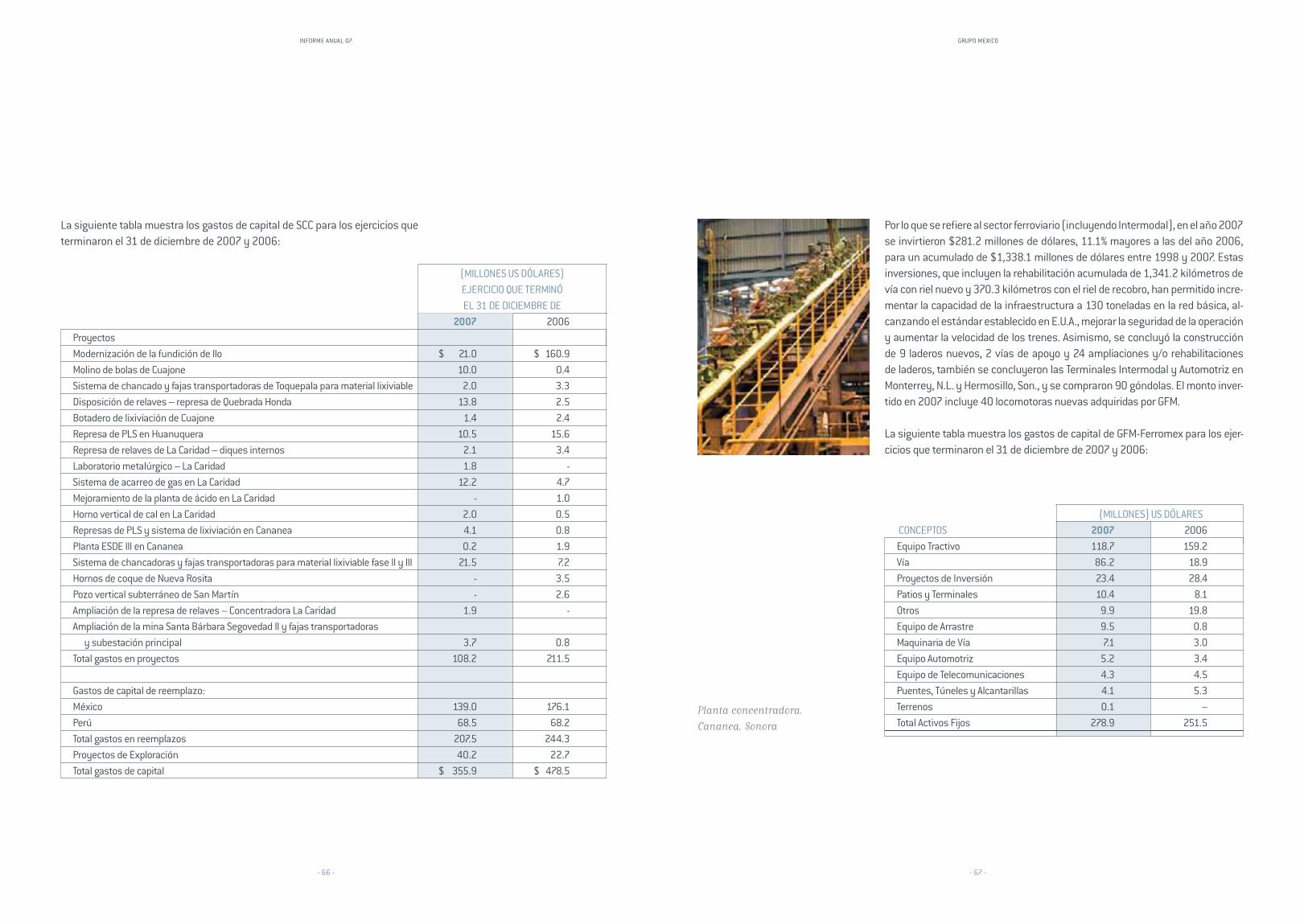

Las inversiones de Grupo México para 2007 fueron de $637 millones de dólares, 13% menores a las de 2006, debido en parte a la terminación del proyecto de mo-dernización de la refinería de Ilo en Perú. SCC invirtió $356 millones de dólares y la división de Infraestructura y Transportes realizó inversiones por $281 millones de dólares, 11.1% más que en 2006, principalmente concentrados en Grupo Ferrovia-rio Mexicano-Ferromex. La compra de 40 locomotoras y carros transportadores de carga por ferrocarril dan cuenta de buena parte de las inversiones y los trabajos de mejoramiento de vías y nuevas instalaciones intermodales, otra parte significativa.

Respecto de la división de infraestructura y transportes se han dado importantes avances. El principal ferrocarril en México, GFM-Ferromex, movió durante 2007, más carga por trayectos más largos. El número de toneladas por kilómetro creció 3.5% durante 2007 para alcanzar casi los 40,500 millones de ton/km. netas. Las ventas fueron 6.9% superiores a las de 2006, prácticamente $1,000 millones de dólares, el EBITDA de $324 millones de dólares, 5.9% mejor que 2006 y su utilidad neta alcanzó los $169 millones de dólares, 5.4% superiores a 2006. La distancia recorrida por tonelada y los tiempos de entrega mejoraron y avanza el ferrocarril sobre el transporte de carga terrestre.

Ferrosur no consolida sus resultados en Grupo México hasta en tanto quede esta-blecida la procedencia legal de su fusión. Sus ventas fueron de casi $245 millones de dólares, 5.8% superiores a 2006, el EBITDA fue de $69.2 millones de dólares, 8.9%, y su utilidad neta de $23.3 millones de dólares, 15.2% mejor a 2006. De darse la fusión, los números de la división transporte se incrementarían, aportando un 16% de las ventas y 9.6% al EBITDA de Grupo México.

En el área de Infraestructura, se formó la división de negocios de infraestructura bajo la empresa México Proyectos y Desarrollos, S.A. de C.V., para realizar proyectos de ingeniería y construcción en carreteras, ferrocarriles, puertos, presas, generado-ras de energía eléctrica, infraestructura urbana, acueductos y plantas industriales principalmente. Esta división, opera a través de las empresas: México Constructora Industrial, S.A. de C.V., y Consutec, S.A. de C.V., dedicada a la ingeniería. Esta división ya realizó obras importantes como es la Terminal especializada de Ferro-buques en Coatzacoalcos, las estaciones intermodales en Guadalajara, Monterrey, Hermosillo, Silao, terminal automotriz en Guadalajara, obras ferroviarias, ampliación y mejora de instalaciones industriales, trabajos mineros de exploración y barrenación y pro-yectos de ingeniería para plantas químicas, petroquímicas e infraestructura.

La estructura financiera de Grupo México y sus compañías subsidiarias es sólida. La deuda total a diciembre de 2007 es de $2,067 millones de dólares y al tener una posición en efectivo de $2,665 millones, resulta una deuda neta negativa. Ello a pesar del pago de dividendos por $1,435 millones de dólares a los accionistas de Grupo México y sus subsidiarias. La empresa tiene una situación financiera sana para fortalecer su futuro desarrollo.

En relación a las actividades de responsabilidad social, Grupo México amplió sus ac-tividades a favor del medio ambiente no sólo de sus unidades sino de las regiones donde operamos y más allá. Asimismo, intensificó sus programas de apoyo a las comunidades y centros de población alrededor de sus unidades mineras. Además, Ferromex ha avanzado en el programa de Convivencia Ciudad-Ferrocarril con el que se han construído un importante número de puentes y pasos a desnivel.

Destacan en México las obras de remediación de suelos y remodelación de calles, andadores y plazas públicas en San Luis Potosí y los viveros de la unidad minera de La Caridad. En Perú, son muy significativas las aportaciones de SCC al Fondo de Ayu-da del Cobre que promueve proyectos de desarrollo comunitario y la fuerte inversión en Titijones para el consumo racional del agua.

Ambientalmente destaca la modernización de la fundidora y refinería de Ilo, Perú, que entró en operación plena en enero de 2007. Respecto a la Seguridad e Higiene Minera, hemos alcanzado resultados relevantes en nuestras operaciones de acuer-do a estándares internacionales. En México, se implementó el Sistema de Adminis-tración de Seguridad y Salud en el Trabajo (SIASST), el cual sistematiza las activida-des tendientes a minimizar las condiciones inseguras y los riesgos a la salud.

Nuevamente, 2007 fue un año de logros bajo circunstancias complejas en México y en Estados Unidos. Sin embargo, la solidez financiera y técnica de la empresa vuelve a mostrar grandes capacidades para responderles a los accionistas, a los trabajado-res y a las comunidades con un importante desempeño.

GERMÁN LARREA MOTA VELASCOPRESIDENTE DEL CONSEJO

INFORME ANUAL 07

- 010 - - 011 -

GRUPO MEXICO

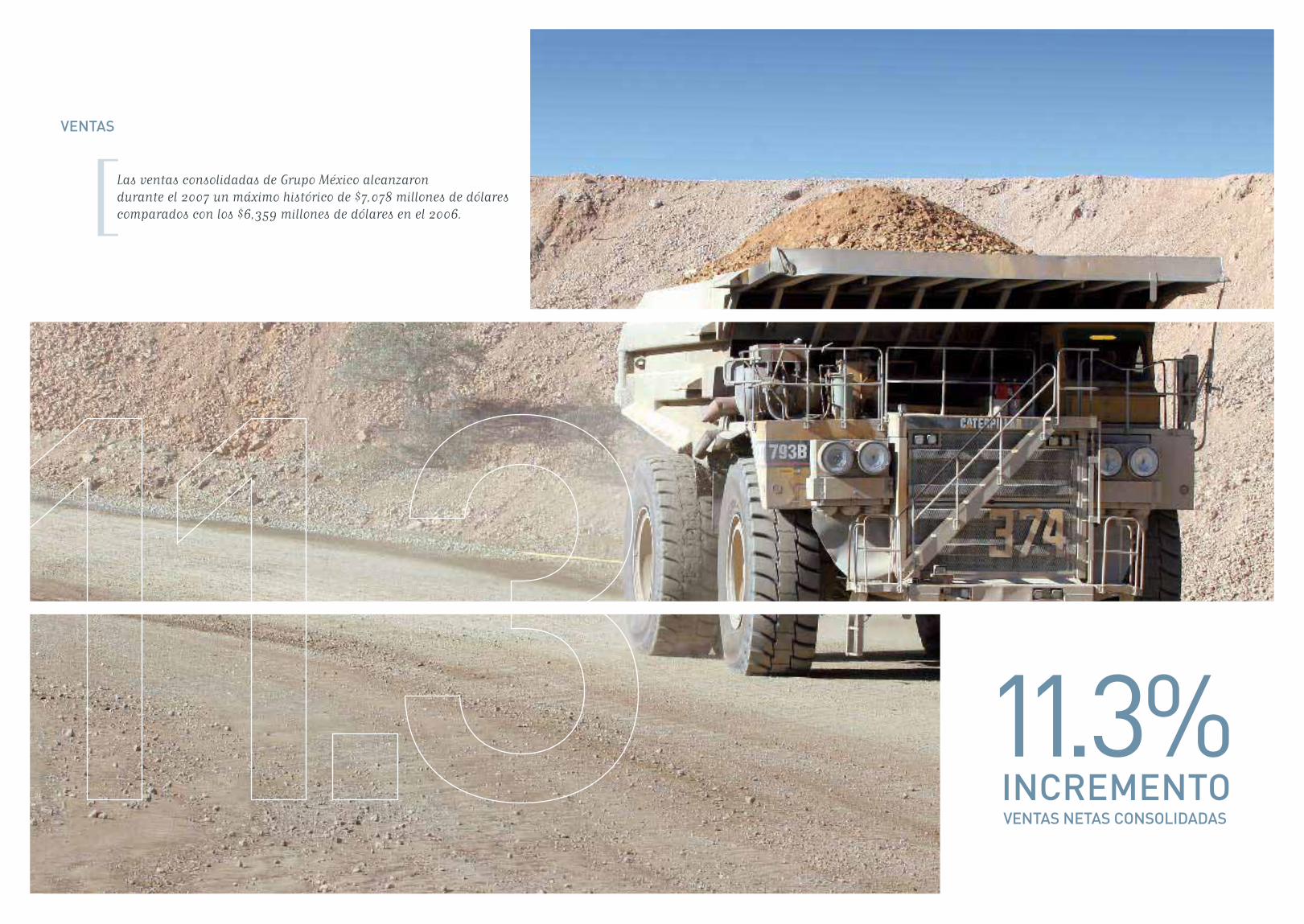

VENTAS

11.3%INCREMENTOVENTAS NETAS CONSOLIDADAS

INFORME ANUAL 07

- 12 - - 13 -

GRUPO MEXICO

VENTAS

Las ventas netas consolidadas de Grupo México alcanzaron duran-te el 2007 un máximo histórico de $7,078 millones de dólares compa-rados con los $6,359 millones de dólares en el 2006 y $5,189 millo-nes de dólares en el año 2005. Esto se traduce en un 11.3% más que el año anterior, no obstante un incre-mento de sólo 4.2% en el precio del cobre respecto al promedio del año 2006. Las ventas fueron impulsadas por un incremento de 37% en la pro-ducción de Molibdeno, así como por una mejora en los ingresos por el servicio ferroviario. Por su parte, los

VENTAS TOTALES(MILLONES DE DÓLARES)

1300

2600

3900

5200

6500

7800

07

7,07

8

06

6,35

9

5,18

9

05

4,20

6

0403

2,49

1

costos totales de ventas aumenta-ron tan sólo un 7.7%, lo que permitió mantener resultados satisfactorios.

Los precios de cobre se mantienen en un estado de fuerte volatilidad de-bido a razones globales respecto de un bajo crecimiento económico más que a los fundamentales del merca-do. La expectativa de una caída del crecimiento de los Estados Unidos y otras economías han impreso una relativa incertidumbre en el ánimo de inversionistas. Sin embargo, la de-manda de cobre se mantiene alta por las grandes economías del Pacífico y

la oferta limitada por el acceso a equi-po, interrupciones de la producción y los tiempos de maduración de los nuevos proyectos a escala mundial.

Las perspectivas futuras de los pre-cios de los metales para 2008 son prometedoras y también lo son las de producción de SCC. Esperamos un continuo crecimiento de la división de transportes de la empresa am-pliando su participación en la carga total que se transporta en el país. Por ello, vemos posibles resultados muy positivos para el próximo año.

PARTICIPACIÓN POR PRODUCTO EN LAS VENTAS PARTICIPACIÓN POR PAISES EN LAS VENTAS

Ventas VOLUMEN EN TONELADAS MILES DE DÓLARES

PRODUCTO 2006 2007 Var.% 2006 2007 Var.%Cobre 632,873 603,530 (5) 4,143,643 4,225,287 2 Zinc 127,496 114,200 (10) 388,999 356,510 (8) Plata (Onzas) 19,792,863 18,130,220 (8) 224,839 233,028 4 Molibdeno 11,753 16,304 39 574,983 1,085,673 89 Oro (Onzas) 55,749 48,290 (13) 33,605 34,392 2 Plomo 20,282 20,078 (1) 24,788 49,867 101 Acido Sulfúrico 1,023,627 1,361,917 33 48,585 70,350 45 Otros Productos 20,779 30,565 47 Carros Cargados (Miles de unidades) 734.5 719.5 (2) 899,246 992,575 10 Total Ventas $ 6,359,467 $ 7,078,247 11

INFORME ANUAL 07

- 14 - - 15 -

GRUPO MEXICO

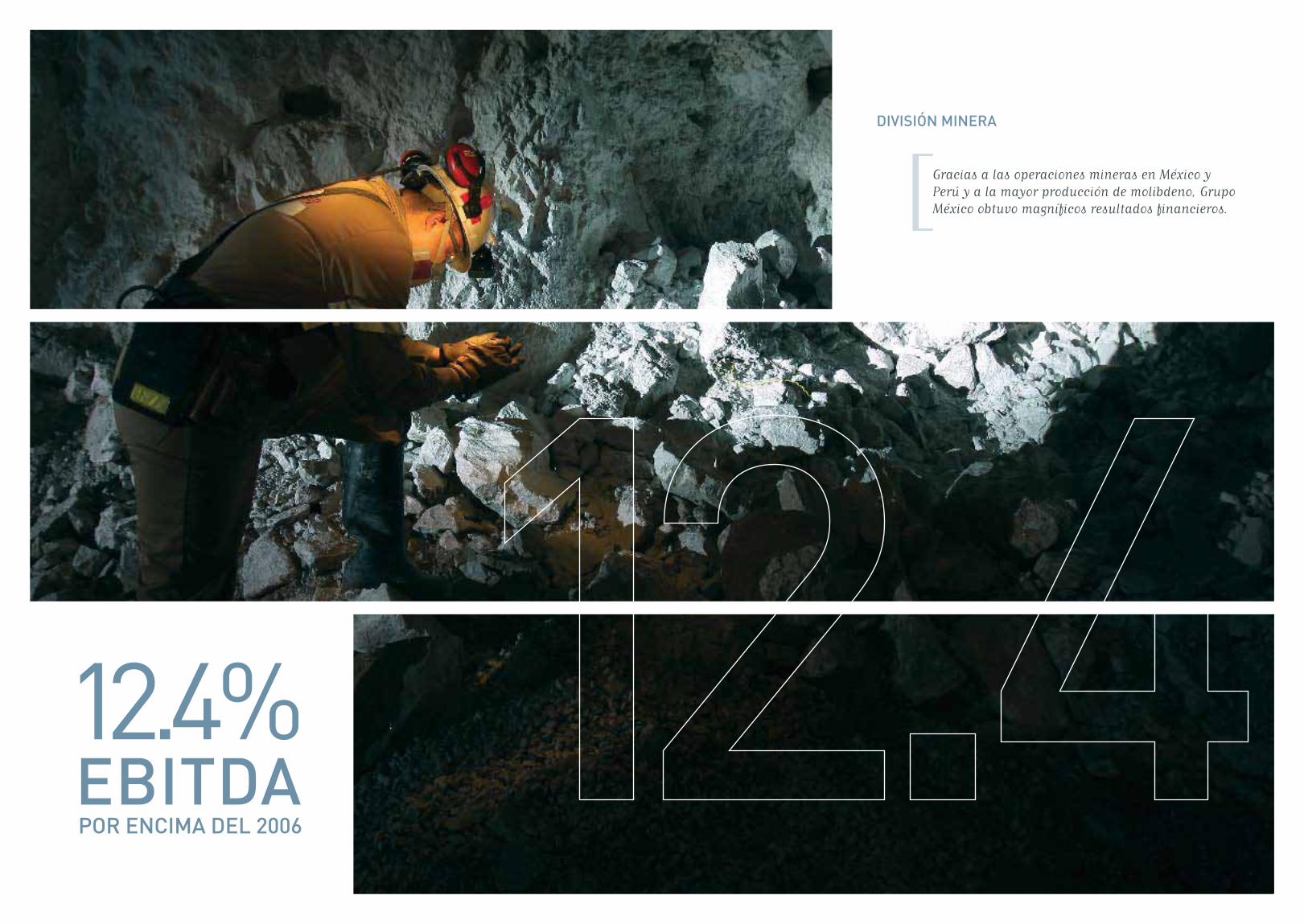

12.4%POR ENCIMA DEL 2006EBITDA

DIVISIÓN MINERA

INFORME ANUAL 07

- 16 - - 17 -

GRUPO MEXICO

La división minera de Grupo México está representada por la subsidiaria Southern Copper Corporation. Cuenta con minas, plantas metalúrgicas y proyec-tos de exploración en Perú, México y Chile. SCC consolida los resultados de las operaciones mineras y tuvo un desempeño destacado en 2007.

SOUTHERN COPPER CORPORATION (SCC)

DIVISIÓN MINERA

COBRE DE FUNDICIÓN(MILES DE TONELADAS)

200

300

400

500

600

700

07

464.

1

06

588.

3674.

6

05

693.

5

0403

646

COBRE

Durante el 2007, los precios promedio de nuestros principales productos registraron una evolución favorable con relación a los de 2006. El precio promedio del cobre en la Bolsa de Metales de Londres (LME) y la Bolsa de Productos de Nueva York (COMEX) fue de 322 centavos de dólar por li-bra, respectivamente, comparado con 305 centavos (LME) y 309 (COMEX) centavos durante el 2006.

La producción minera consolidada fue de 592,182 toneladas de cobre en el 2007 que comparada con 605,660

toneladas en el 2006 representa una disminución de 13.5 miles de tonela-das o 2.2%, debido principalmente a los paros ilegales en Cananea, Taxco y San Martín, en México. Adicionalmen-te, el año observó menores leyes en sus minas subterráneas y en Toque-pala. Las ventas de cobre, crecieron 2%, de $4,144 millones de dólares en el 2006 a $4,225 millones de dólares en el 2007 a consecuencia de mejores precios de los metales.

Los costos de ventas se elevaron 5.1% a $2,122 millones de dólares.

87.0

350

300

250

200

150

100

03 04 05 06 07

81.05

701.0

128.97

199.0

308.94

252.0

322.17

237.0

800

600

400

200

PRECIOS E INVENTARIOS DE COBRE

MIL

ES D

E TO

NEL

ADAS

MET

RIC

AS

INVENTARIOS COMEX N.Y. MAS LME LONDRES

PRECIOS COMEX N.Y.

168.23

CEN

TAVO

S D

E D

OLA

R /

LIB

RA

Este incremento se debe a mayores costos de electricidad y energéticos, de acero y de reposición de equipo e instalaciones.

Respecto al costo por unidad en base a efectivo para SCC fue de negativo 0.167 centavos de dólar por libra de cobre para 2007. Sin embargo, si eli-minamos el alto valor de los minera-les subproductos de la operación del cobre, encontramos que el costo por libra fue de $1.40 dólares, que es un 9.2% superior al del año 2006.

REFINERIAS

COBRE REFINADO(REFINERIAS + ESDES)

(MILES DE TONELADAS)

179.7 172.7 151.0 99.6 94.0

566.2 592.0 570.6 473.6 351.7

ESDES

150

300

450

600

750

900

07

445.

7

06

573.

2

721.

6

05

764.

7

040374

5.9

CONCENTRADORAS

COBRE PRIMARIO MINERO(CONCENTRADOS MAS ESDES)

(MILES DE TONELADAS)

179.7 172.7 151.0 99.6 94.0

655.1 700.7 634.2 506.1 498.2

ESDES

150

300

450

600

750

900

07

592.

2

06

605.

7785.

2

05

873.

4

0403

834.

8

INFORME ANUAL 07

- 18 - - 19 -

GRUPO MEXICO

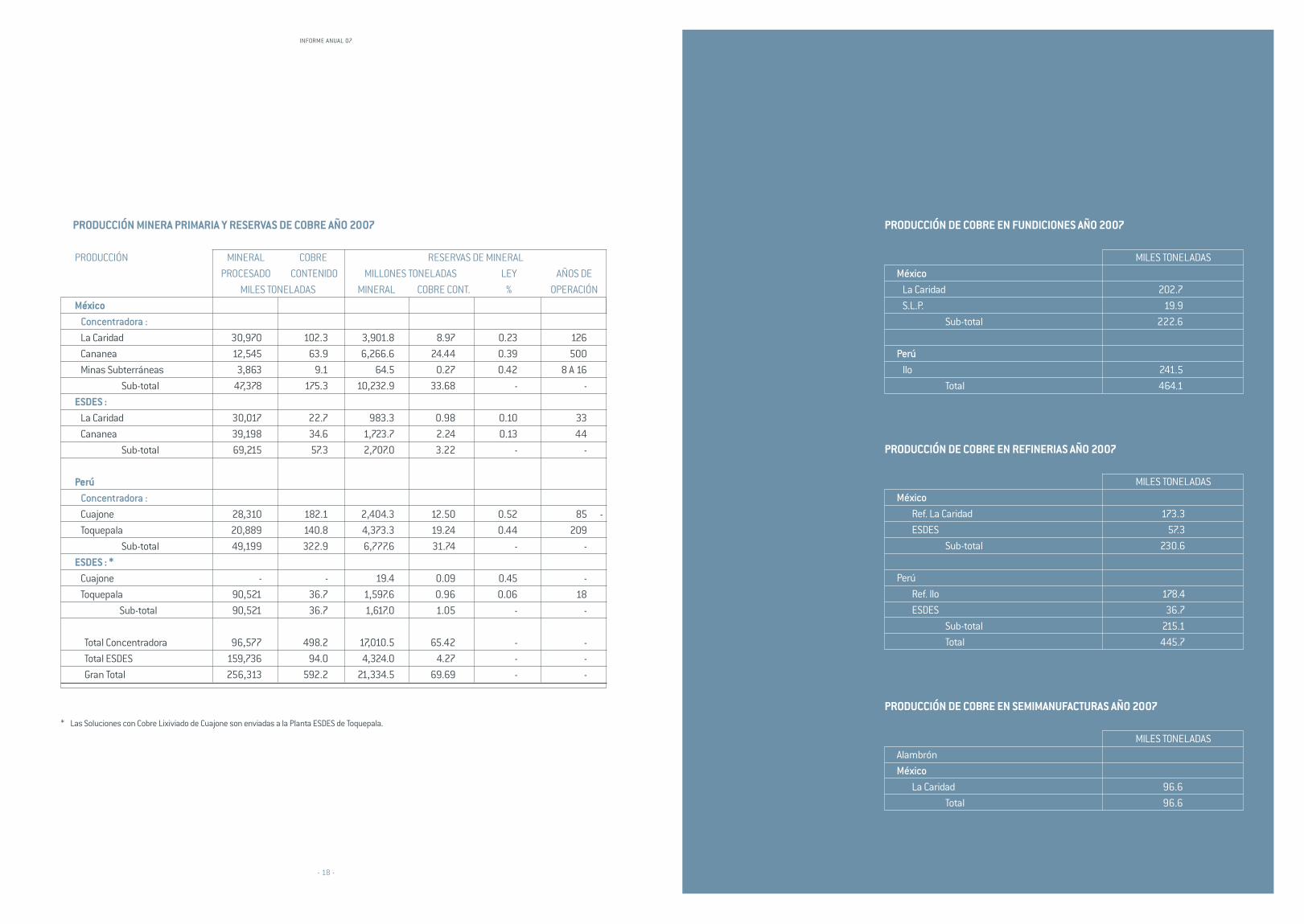

PRODUCCIÓN DE COBRE EN FUNDICIONES AÑO 2007

MILES TONELADAS México La Caridad 202.7 S.L.P. 19.9 Sub-total 222.6 Perú Ilo 241.5 Total 464.1

PRODUCCIÓN DE COBRE EN REFINERIAS AÑO 2007

MILES TONELADAS México Ref. La Caridad 173.3 ESDES 57.3 Sub-total 230.6 Perú Ref. Ilo 178.4 ESDES 36.7 Sub-total 215.1 Total 445.7

PRODUCCIÓN DE COBRE EN SEMIMANUFACTURAS AÑO 2007

MILES TONELADAS Alambrón México La Caridad 96.6 Total 96.6

PRODUCCIÓN MINERA PRIMARIA Y RESERVAS DE COBRE AÑO 2007 PRODUCCIÓN MINERAL COBRE RESERVAS DE MINERAL PROCESADO CONTENIDO MILLONES TONELADAS LEY AÑOS DE MILES TONELADAS MINERAL COBRE CONT. % OPERACIÓN México Concentradora : La Caridad 30,970 102.3 3,901.8 8.97 0.23 126 Cananea 12,545 63.9 6,266.6 24.44 0.39 500 Minas Subterráneas 3,863 9.1 64.5 0.27 0.42 8 A 16 Sub-total 47,378 175.3 10,232.9 33.68 - - ESDES : La Caridad 30,017 22.7 983.3 0.98 0.10 33 Cananea 39,198 34.6 1,723.7 2.24 0.13 44 Sub-total 69,215 57.3 2,707.0 3.22 - -

Perú Concentradora : Cuajone 28,310 182.1 2,404.3 12.50 0.52 85 - Toquepala 20,889 140.8 4,373.3 19.24 0.44 209 Sub-total 49,199 322.9 6,777.6 31.74 - - ESDES : * Cuajone - - 19.4 0.09 0.45 - Toquepala 90,521 36.7 1,597.6 0.96 0.06 18 Sub-total 90,521 36.7 1,617.0 1.05 - -

Total Concentradora 96,577 498.2 17,010.5 65.42 - - Total ESDES 159,736 94.0 4,324.0 4.27 - - Gran Total 256,313 592.2 21,334.5 69.69 - -

* Las Soluciones con Cobre Lixiviado de Cuajone son enviadas a la Planta ESDES de Toquepala.

INFORME ANUAL 07

- 20 - - 21 -

GRUPO MEXICO

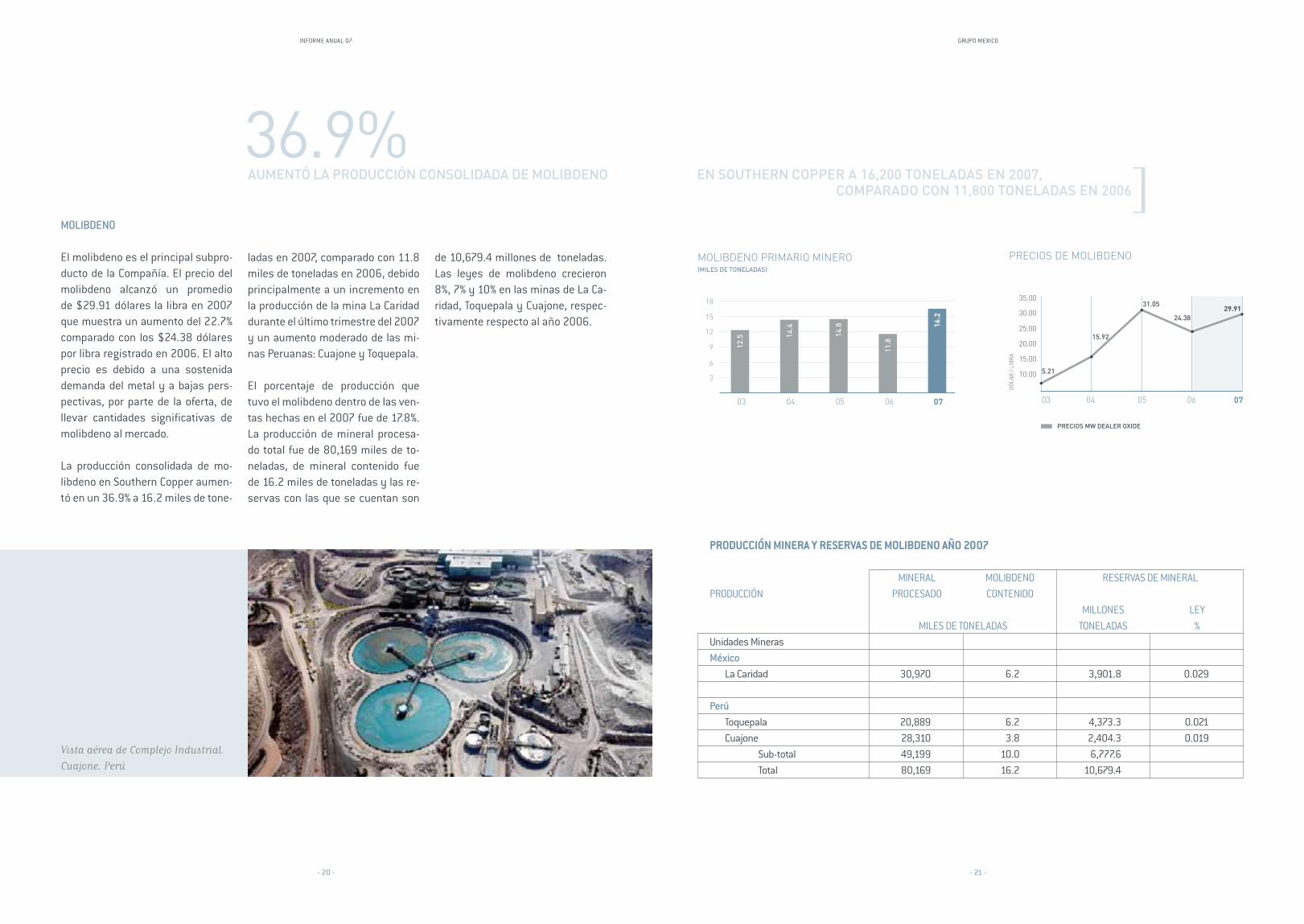

MOLIBDENO

El molibdeno es el principal subpro-ducto de la Compañía. El precio del molibdeno alcanzó un promedio de $29.91 dólares la libra en 2007 que muestra un aumento del 22.7% comparado con los $24.38 dólares por libra registrado en 2006. El alto precio es debido a una sostenida demanda del metal y a bajas pers-pectivas, por parte de la oferta, de llevar cantidades significativas de molibdeno al mercado.

La producción consolidada de mo-libdeno en Southern Copper aumen-tó en un 36.9% a 16.2 miles de tone-

ladas en 2007, comparado con 11.8 miles de toneladas en 2006, debido principalmente a un incremento en la producción de la mina La Caridad durante el último trimestre del 2007 y un aumento moderado de las mi-nas Peruanas: Cuajone y Toquepala.

El porcentaje de producción que tuvo el molibdeno dentro de las ven-tas hechas en el 2007 fue de 17.8%. La producción de mineral procesa-do total fue de 80,169 miles de to-neladas, de mineral contenido fue de 16.2 miles de toneladas y las re-servas con las que se cuentan son

PRODUCCIÓN MINERA Y RESERVAS DE MOLIBDENO AÑO 2007 MINERAL MOLIBDENO RESERVAS DE MINERAL PRODUCCIÓN PROCESADO CONTENIDO MILLONES LEY MILES DE TONELADAS TONELADAS %Unidades Mineras México La Caridad 30,970 6.2 3,901.8 0.029 Perú Toquepala 20,889 6.2 4,373.3 0.021 Cuajone 28,310 3.8 2,404.3 0.019 Sub-total 49,199 10.0 6,777.6 Total 80,169 16.2 10,679.4

MOLIBDENO PRIMARIO MINERO(MILES DE TONELADAS)

3

6

9

12

15

18

07

16.2

06

11.8

14.8

05

14.4

0403

12.5

35.00

30.00

25.00

20.00

15.00

10.00

03 04 05 06 07

5.21

15.92

24.3829.91

PRECIOS DE MOLIBDENO

PRECIOS MW DEALER OXIDE

31.05

DÓ

LAR

/ LI

BR

A

36.9%AUMENTÓ LA PRODUCCIÓN CONSOLIDADA DE MOLIBDENO EN SOUTHERN COPPER A 16,200 TONELADAS EN 2007, COMPARADO CON 11,800 TONELADAS EN 2006

de 10,679.4 millones de toneladas. Las leyes de molibdeno crecieron 8%, 7% y 10% en las minas de La Ca-ridad, Toquepala y Cuajone, respec-tivamente respecto al año 2006.

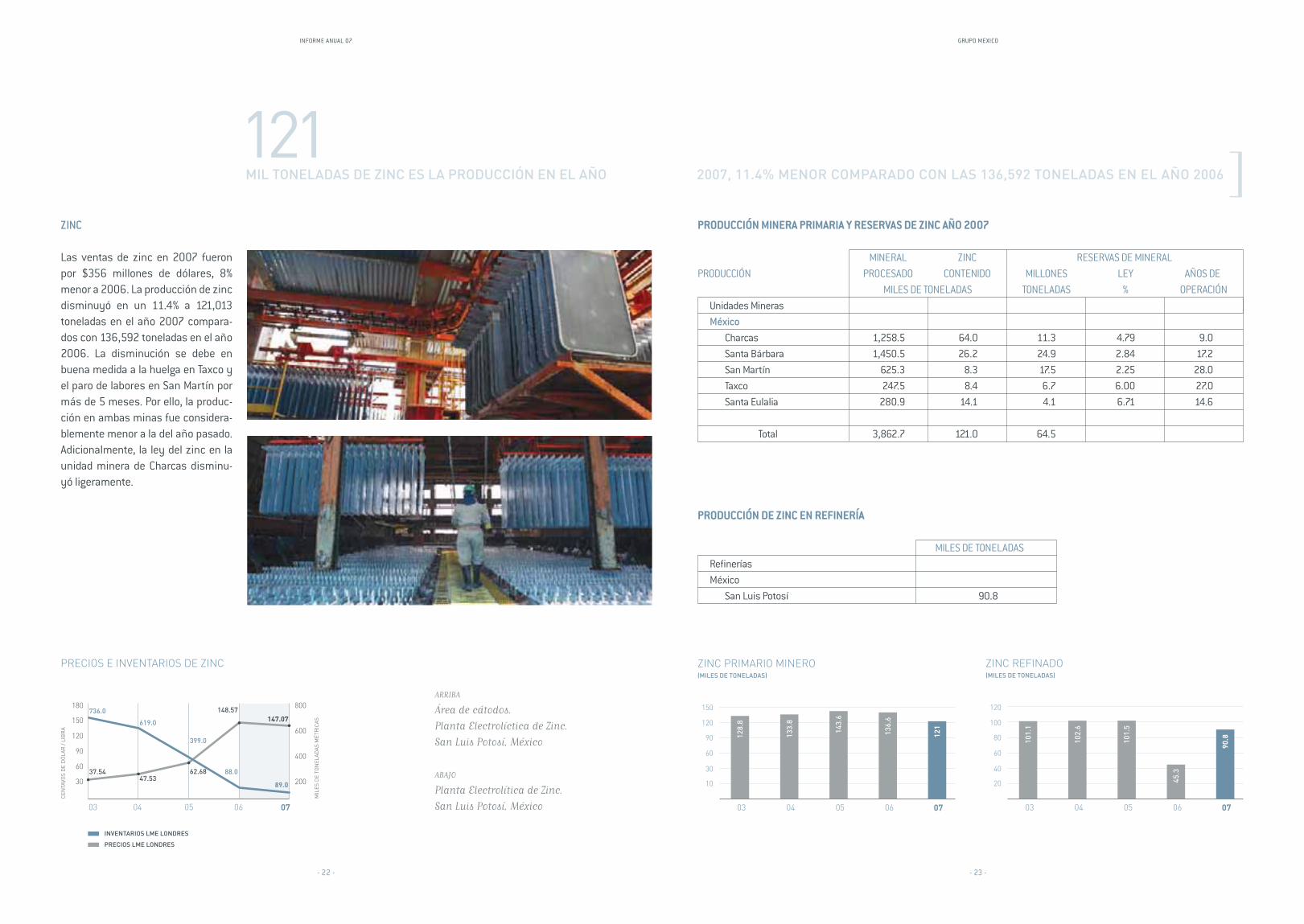

ZINC

Las ventas de zinc en 2007 fueron por $356 millones de dólares, 8% menor a 2006. La producción de zinc disminuyó en un 11.4% a 121,013 toneladas en el año 2007 compara-dos con 136,592 toneladas en el año 2006. La disminución se debe en buena medida a la huelga en Taxco y el paro de labores en San Martín por más de 5 meses. Por ello, la produc-ción en ambas minas fue considera-blemente menor a la del año pasado. Adicionalmente, la ley del zinc en la unidad minera de Charcas disminu-yó ligeramente.

PRODUCCIÓN MINERA PRIMARIA Y RESERVAS DE ZINC AÑO 2007

MINERAL ZINC RESERVAS DE MINERALPRODUCCIÓN PROCESADO CONTENIDO MILLONES LEY AÑOS DE MILES DE TONELADAS TONELADAS % OPERACIÓN

Unidades Mineras México Charcas 1,258.5 64.0 11.3 4.79 9.0 Santa Bárbara 1,450.5 26.2 24.9 2.84 17.2 San Martín 625.3 8.3 17.5 2.25 28.0 Taxco 247.5 8.4 6.7 6.00 27.0 Santa Eulalia 280.9 14.1 4.1 6.71 14.6 Total 3,862.7 121.0 64.5

PRODUCCIÓN DE ZINC EN REFINERÍA

MILES DE TONELADASRefinerías México San Luis Potosí 90.8

47.53

180

150

120

90

60

30

03 04 05 06 07

37.54

736.0 148.57147.07

89.0

800

600

400

200

PRECIOS E INVENTARIOS DE ZINC

MIL

ES D

E TO

NEL

ADAS

MÉT

RIC

AS

INVENTARIOS LME LONDRES

PRECIOS LME LONDRES

CEN

TAVO

S D

E D

ÓLA

R /

LIB

RA

619.0

88.0

399.0

62.68

ZINC PRIMARIO MINERO(MILES DE TONELADAS)

10

30

60

90

120

150

07

121

06

136.

6

143.

6

05

133.

8

0403

128.

8

ZINC REFINADO(MILES DE TONELADAS)

20

40

60

80

100

120

07

90.8

06

45.3

101.

5

05

102.

6

0403

101.

1

INFORME ANUAL 07

- 22 - - 23 -

GRUPO MEXICO

121MIL TONELADAS DE ZINC ES LA PRODUCCIÓN EN EL AÑO 2007, 11.4% MENOR COMPARADO CON LAS 136,592 TONELADAS EN EL AÑO 2006

INFORME ANUAL 07

- 24 - - 25 -

GRUPO MEXICO

METALES PRECIOSOS

267MILLONES DE DÓLARESVENTA DE ORO Y PLATA

INFORME ANUAL 07

- 26 - - 27 -

GRUPO MEXICO

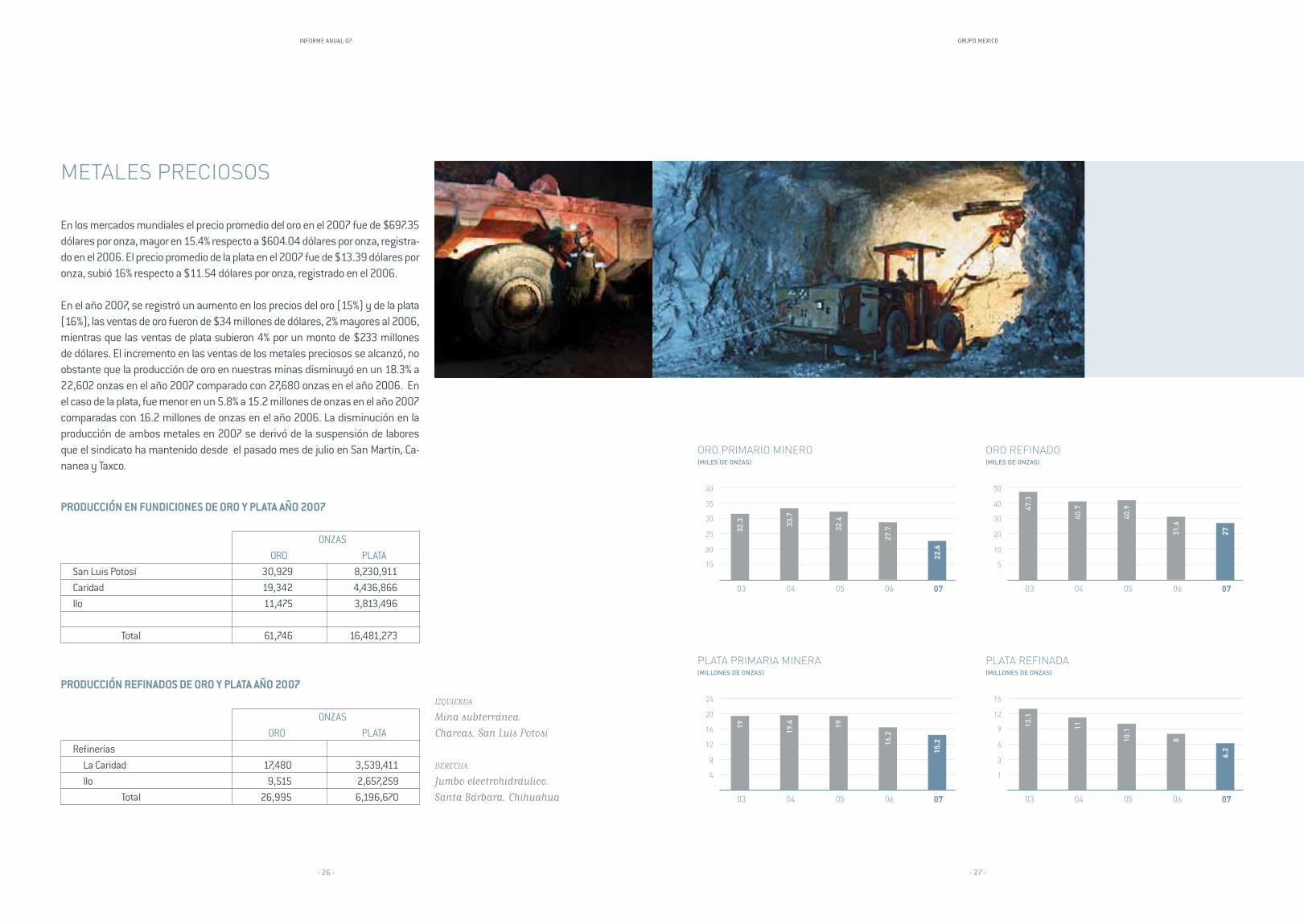

En los mercados mundiales el precio promedio del oro en el 2007 fue de $697.35 dólares por onza, mayor en 15.4% respecto a $604.04 dólares por onza, registra-do en el 2006. El precio promedio de la plata en el 2007 fue de $13.39 dólares por onza, subió 16% respecto a $11.54 dólares por onza, registrado en el 2006.

En el año 2007, se registró un aumento en los precios del oro (15%) y de la plata (16%), las ventas de oro fueron de $34 millones de dólares, 2% mayores al 2006, mientras que las ventas de plata subieron 4% por un monto de $233 millones de dólares. El incremento en las ventas de los metales preciosos se alcanzó, no obstante que la producción de oro en nuestras minas disminuyó en un 18.3% a 22,602 onzas en el año 2007 comparado con 27,680 onzas en el año 2006. En el caso de la plata, fue menor en un 5.8% a 15.2 millones de onzas en el año 2007 comparadas con 16.2 millones de onzas en el año 2006. La disminución en la producción de ambos metales en 2007 se derivó de la suspensión de labores que el sindicato ha mantenido desde el pasado mes de julio en San Martín, Ca-nanea y Taxco.

PRODUCCIÓN EN FUNDICIONES DE ORO Y PLATA AÑO 2007

ONZAS ORO PLATASan Luis Potosí 30,929 8,230,911Caridad 19,342 4,436,866Ilo 11,475 3,813,496 Total 61,746 16,481,273

PRODUCCIÓN REFINADOS DE ORO Y PLATA AÑO 2007

ONZAS ORO PLATARefinerías La Caridad 17,480 3,539,411 Ilo 9,515 2,657,259 Total 26,995 6,196,670

METALES PRECIOSOS

ORO PRIMARIO MINERO(MILES DE ONZAS)

15

20

25

30

35

40

07

22.6

06

27.732

.4

05

33.7

0403

32.3

ORO REFINADO(MILES DE ONZAS)

5

10

20

30

40

50

07

27

06

31.6

40.9

05

40.7

0403

47.3

PLATA PRIMARIA MINERA(MILLONES DE ONZAS)

4

8

12

16

20

24

07

15.2

06

16.2

19

0519

.40403

19

PLATA REFINADA(MILLONES DE ONZAS)

1

3

6

9

12

15

07

6.2

06

810.1

05

11

0403

13.1

INFORME ANUAL 07

- 28 - - 29 -

GRUPO MEXICO

PRODUCCIÓN MINERA Y RESERVAS DE ORO Y PLATA AÑO 2007

CONTENIDOS RESERVAS DE MINERALPRODUCCIÓN ONZAS DE PLATA MILLONES LEY ORO PLATA TONELADAS grs/ton.Unidades Mineras México En Concentrados: La Caridad 4,180 1,893,486 3,901.8 3.1 Cananea 6,912 798,335 6,266.6 3.1 Minas Subterráneas 4,174 8,271,646 64.5 97.0 Sub-total 15,266 10,963,467 10,232.9 Perú Toquepala 2,425 2,046,523 4,373.3 4.9 Cuajone 4,911 2,218,915 2,404.3 5.0 Sub-total 7,336 4,265,438 6,777.6 Total 22,602 15,228,905 17,010.5

409.58

700.00

600.00

500.00

400.00

300.00

200.00

03 04 05 06 07

363.93

3,112.0

604.04

697.35

7,365.0

8,000.00

6,000.00

4,000.00

2,000.00

PRECIOS E INVENTARIOS DE ORO

MIL

ES D

E O

NZA

S TR

OY

INVENTARIOS COMEX N.Y.

PRECIOS COMEX N.Y.

DÓ

LAR

/ O

NZA

5,960.0 7,178.0

445.05

7,535.0

6.68

20.00

18.00

16.00

14.00

12.00

10.00

03 04 05 06 07

4.89

124.0

11.54

134.0140.0

120.0

100.0

80.0

PRECIOS E INVENTARIOS DE PLATA

MIL

LON

ES D

E O

NZA

S TR

OY

INVENTARIOS COMEX N.Y.

PRECIOS COMEX N.Y.

DÓ

LAR

ES /

ON

ZAS

7.32

111.0

13.39

102.0

120.0

PLOMO

El plomo continuó demandado en los mercados internacionales. Su precio promedio en el 2007 fue de 117.03 centavos de dólar la libra, mayor en 100% respecto a 58.50 centavos de dólar la libra registrado en el 2006. Por ello, con una producción muy similar a la de 2006, las ventas se incrementaron 100% de prácticamente $25 millones de dólares a $50 millones de dólares.

PRODUCCIÓN MINERA DE PLOMO AÑO 2007

CONTENIDOS MILES DE TONELADASUnidades Mineras México Charcas 2.6 Santa Bárbara 10.2 Santa Eulalia 5.2 San Martín 0.4 Taxco 1.0 Total 19.4

PLOMO PRIMARIO MINERO(MILES DE TONELADAS)

6

9

12

15

18

21

07

19.4

06

19.1

19.5

05

18.8

0403

20.9

40.21

120.00

90.00

80.00

60.00

40.00

20.00

03 04 05 06 07

23.36

58.50

45.0

120.0

100.0

80.0

40.0

PRECIOS E INVENTARIOS DE PLOMO

MIL

ES D

E TO

NEL

ADAS

MÉT

RIC

AS

INVENTARIOS LME LONDRES

PRECIOS LME LONDRES

CEN

TAVO

S D

E D

ÓLA

R /

LIB

RA

117.03

60.044.29

111.0

36.0 42.0 41.0

INFORME ANUAL 07

- 30 - - 31 -

GRUPO MEXICO

Grupo México continúa con un intenso programa de exploración para localizar nuevos yacimientos e incrementar las reservas de nuestras minas en México y Perú, además de los proyectos de exploración en Chile. En el 2007, se invirtieron $40.2 millones de dólares en programas de exploración, comparado con los $22.7 millones de dólares del 2006 y los $24.4 millones de dólares en el 2005.

NUEVAS INVERSIONES Y RESERVAS DE MINERAL

MÉXICOCananeaEl proyecto Cananea, fue pospuesto desde octubre de 2007 mientras persistan las condiciones de incertidumbre e irregularidad laboral en esa unidad minera. El proyecto consiste en la optimización de la concentradora actual, así como la construcción de la ESDE III, la Quebalix III y una planta de molibdeno. Cananea cuenta con alternativas de plan de mina realizadas recientemente por Mintec. Adicionalmente se requiere de una firma de ingeniería para el diseño de todas las instalaciones.

El ArcoEl Arco es un proyecto localizado en el estado de Baja California Norte. El pro-yecto consiste de una mina a tajo abierto con una concentradora con capacidad de 100,000 toneladas por día, donde se producirán concentrados de cobre con contenidos relevantes de oro, y de una planta ESDE con capacidad de producir 35,000 toneladas de cobre catódico al año. El proyecto cuenta actualmente con la autorización del Consejo de Administración para realizar un estudio de factibilidad, el cual se estará culminando durante el 2008. La inversión estima-da del proyecto es de alrededor de $1,500 millones de dólares. La producción anual esperada del proyecto es de 188 K toneladas de cobre y 77 K Oz de oro en concentrado.

Angangueo, MichoacánAngangueo es una mina polimetálica con contenidos de cobre, zinc, plomo y plata. Se encuentra localizado entre el extremo noreste de Michoacán y el no-roeste del Estado de México. El proyecto Angangueo cuenta con la titularidad de las concesiones mineras y se encuentra en proceso de negociación con el go-bierno del estado de Michoacán para los terrenos superficiales. Cuenta con un cálculo preliminar de reservas para dos de sus vetas, faltando vetas adicionales

EXPLORACIÓN

INFORME ANUAL 07

- 32 - - 33 -

GRUPO MEXICO

por explorar. Requiere de una inversión de aproximadamente $50 millones de dólares. La producción anual esperada del proyecto es de aproximadamente 10 K toneladas de cobre durante los primeros ocho años, así como de 1.8 millones de Oz de plata, al término de los primeros ocho años, la mina se convertirá prin-cipalmente en una mina de zinc y plata.

PERÚ

Nuevas represas en ToquepalaEl proyecto de nuevas represas de PLS Quebrada Huanaquera, Toquepala está en la etapa de cierre administrativo, todos los equipos fueron instalados y se encuentran operando. Al 31 de diciembre del 2007, los compromisos a ejecutar son de $0.5 millones de dólares y la inversión a la fecha es de $36.6 millones de dólares.

Disposición de relaves en Quebrada HondaSe recibieron los equipos principales y parte de los materiales. El avance de la primera etapa del proyecto es de 66.6%. Los trabajos de construcción civil y los caminos de accesos para los diques principal y lateral fueron terminados. El personal esta trabajando en el acceso no. 2 y se han alcanzado 5,500 metros de los 6,880 metros, lo que representa el 81%. El proceso de licitación para la instalación electromecánica está en progreso. Estos trabajos son parte de la primera etapa del proyecto que comenzará en este año y se extenderá hasta el 2012. Al 31 de diciembre del 2007, los compromisos a ejecutar son de $9.00 millones de dólares y la inversión a la fecha es de $16.4 millones de dólares.

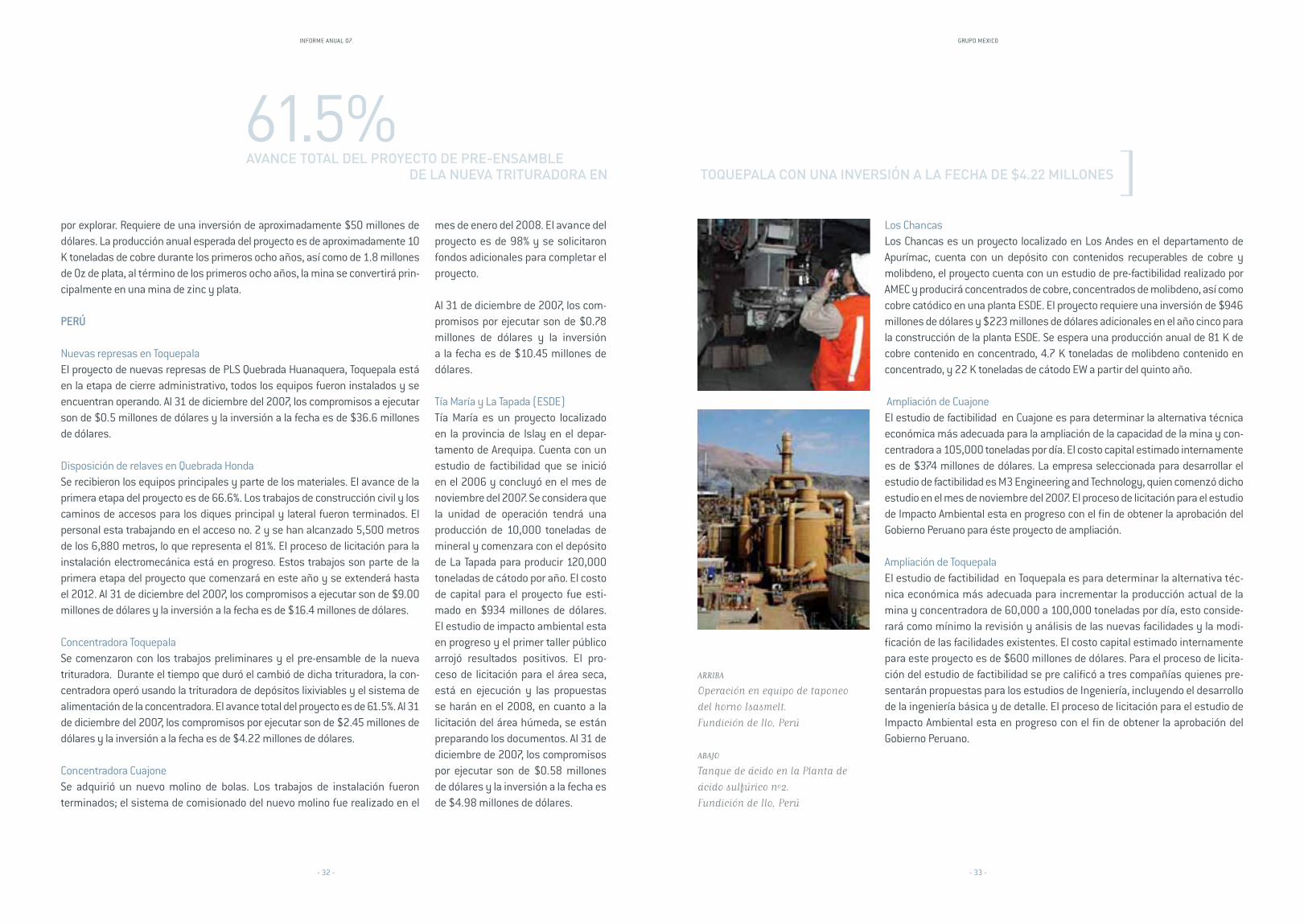

Concentradora ToquepalaSe comenzaron con los trabajos preliminares y el pre-ensamble de la nueva trituradora. Durante el tiempo que duró el cambió de dicha trituradora, la con-centradora operó usando la trituradora de depósitos lixiviables y el sistema de alimentación de la concentradora. El avance total del proyecto es de 61.5%. Al 31 de diciembre del 2007, los compromisos por ejecutar son de $2.45 millones de dólares y la inversión a la fecha es de $4.22 millones de dólares.

Concentradora CuajoneSe adquirió un nuevo molino de bolas. Los trabajos de instalación fueron terminados; el sistema de comisionado del nuevo molino fue realizado en el

Los ChancasLos Chancas es un proyecto localizado en Los Andes en el departamento de Apurímac, cuenta con un depósito con contenidos recuperables de cobre y molibdeno, el proyecto cuenta con un estudio de pre-factibilidad realizado por AMEC y producirá concentrados de cobre, concentrados de molibdeno, así como cobre catódico en una planta ESDE. El proyecto requiere una inversión de $946 millones de dólares y $223 millones de dólares adicionales en el año cinco para la construcción de la planta ESDE. Se espera una producción anual de 81 K de cobre contenido en concentrado, 4.7 K toneladas de molibdeno contenido en concentrado, y 22 K toneladas de cátodo EW a partir del quinto año.

Ampliación de CuajoneEl estudio de factibilidad en Cuajone es para determinar la alternativa técnica económica más adecuada para la ampliación de la capacidad de la mina y con-centradora a 105,000 toneladas por día. El costo capital estimado internamente es de $374 millones de dólares. La empresa seleccionada para desarrollar el estudio de factibilidad es M3 Engineering and Technology, quien comenzó dicho estudio en el mes de noviembre del 2007. El proceso de licitación para el estudio de Impacto Ambiental esta en progreso con el fin de obtener la aprobación del Gobierno Peruano para éste proyecto de ampliación.

Ampliación de ToquepalaEl estudio de factibilidad en Toquepala es para determinar la alternativa téc-nica económica más adecuada para incrementar la producción actual de la mina y concentradora de 60,000 a 100,000 toneladas por día, esto conside-rará como mínimo la revisión y análisis de las nuevas facilidades y la modi-ficación de las facilidades existentes. El costo capital estimado internamente para este proyecto es de $600 millones de dólares. Para el proceso de licita-ción del estudio de factibilidad se pre calificó a tres compañías quienes pre-sentarán propuestas para los estudios de Ingeniería, incluyendo el desarrollo de la ingeniería básica y de detalle. El proceso de licitación para el estudio de Impacto Ambiental esta en progreso con el fin de obtener la aprobación del Gobierno Peruano.

61.5%AVANCE TOTAL DEL PROYECTO DE PRE-ENSAMBLE DE LA NUEVA TRITURADORA EN TOQUEPALA CON UNA INVERSIÓN A LA FECHA DE $4.22 MILLONES

mes de enero del 2008. El avance del proyecto es de 98% y se solicitaron fondos adicionales para completar el proyecto.

Al 31 de diciembre de 2007, los com-promisos por ejecutar son de $0.78 millones de dólares y la inversión a la fecha es de $10.45 millones de dólares.

Tía María y La Tapada (ESDE)Tía María es un proyecto localizado en la provincia de Islay en el depar-tamento de Arequipa. Cuenta con un estudio de factibilidad que se inició en el 2006 y concluyó en el mes de noviembre del 2007. Se considera que la unidad de operación tendrá una producción de 10,000 toneladas de mineral y comenzara con el depósito de La Tapada para producir 120,000 toneladas de cátodo por año. El costo de capital para el proyecto fue esti-mado en $934 millones de dólares. El estudio de impacto ambiental esta en progreso y el primer taller público arrojó resultados positivos. El pro-ceso de licitación para el área seca, está en ejecución y las propuestas se harán en el 2008, en cuanto a la licitación del área húmeda, se están preparando los documentos. Al 31 de diciembre de 2007, los compromisos por ejecutar son de $0.58 millones de dólares y la inversión a la fecha es de $4.98 millones de dólares.

INFORME ANUAL 07

- 34 - - 35 -

GRUPO MEXICO

13MUNICIPIOSBENEFICIADOS CON SIEMBRA DE ÁRBOLES

ACCIONES AMBIENTALES 2007

INFORME ANUAL 07

- 36 - - 37 -

GRUPO MEXICO

OPERACIONES EN MÉXICO

Proyecto Sistema de Quebrado y Bandas Transportadoras de material lixiviable de Mexicana de Cananea. Actualmente, el proyecto se encuen-tra en la tercera fase, en la cual se considera la instalación de 5,500 metros de bandas transportadoras y la construcción de un túnel de 500 metros para llevar el material al área de lixiviación.

Proyecto Manejo de Gases. Este pro-yecto mejorará la eficacia de captura de gases y reducción de emisiones de dióxido de azufre a la atmósfera por los convertidores y el reactor de la Planta de Fundición del Complejo Metalúrgico La Caridad de Mexicana de Cobre.

Rehabilitación de Colonia Los Mora-les, Industrial Minera México muestra su compromiso con la preservación ambiental y con la comunidad de San Luis Potosí, con al conclusión del Plan de Mejora ambiental que vo-luntariamente se iniciaron en agosto de 2005 y se terminaron en Mayo de 2007 con una inversión total desde el inicio del proyecto de $2,253,826 dólares en obras de pavimentación, drenaje, agua potable, formación de taludes de escoria gruesa en el gra-sero, la rehabilitación de plazas, an-dadores y espacios recreativos de

ACCIONES AMBIENTALES 2007

las cuales se han beneficiado mas de 6,500 habitantes. La inversión efec-tuada por la empresa durante el 2007 fue de $1,050,573 dólares como par-te del Programa de Obras de Mejora-miento Ambiental.

Vivero de la Caridad, Mexicana de Co-bre brinda financiamiento al vivero de Caridad, localizado a un costado de las instalaciones de la Fundición del complejo metalúrgico, éste vivero sur-gió a iniciativa de SCMM, y comenzó a operar en 1994, produciendo álamos, pinos, mezquites y encinos básica-mente. Este vivero opera desde el sembrado de la semilla recolectada de plantas nativas, fumigación y manejo de productos para evitar plagas, re-mojo con soluciones muy diluidas de peróxido de hidrógeno, para estimular la raíz y asegurar la germinación de la semilla, sembrado en bolsas de plás-tico con tierra preparada que contiene nutrientes para el embrión, y después de 90 días este árbol de 25 a 30 cm hace la entrega para su siembra en suelos de 13 municipios vecinos.

2,253,826DÓLARES INVERTIDOS HASTA 2007 PARA EL PLAN DE MEJORA AMBIENTAL EN SAN LUIS POTOSÍ

INFORME ANUAL 07

- 38 - - 39 -

GRUPO MEXICO

OPERACIONES EN PERÚ

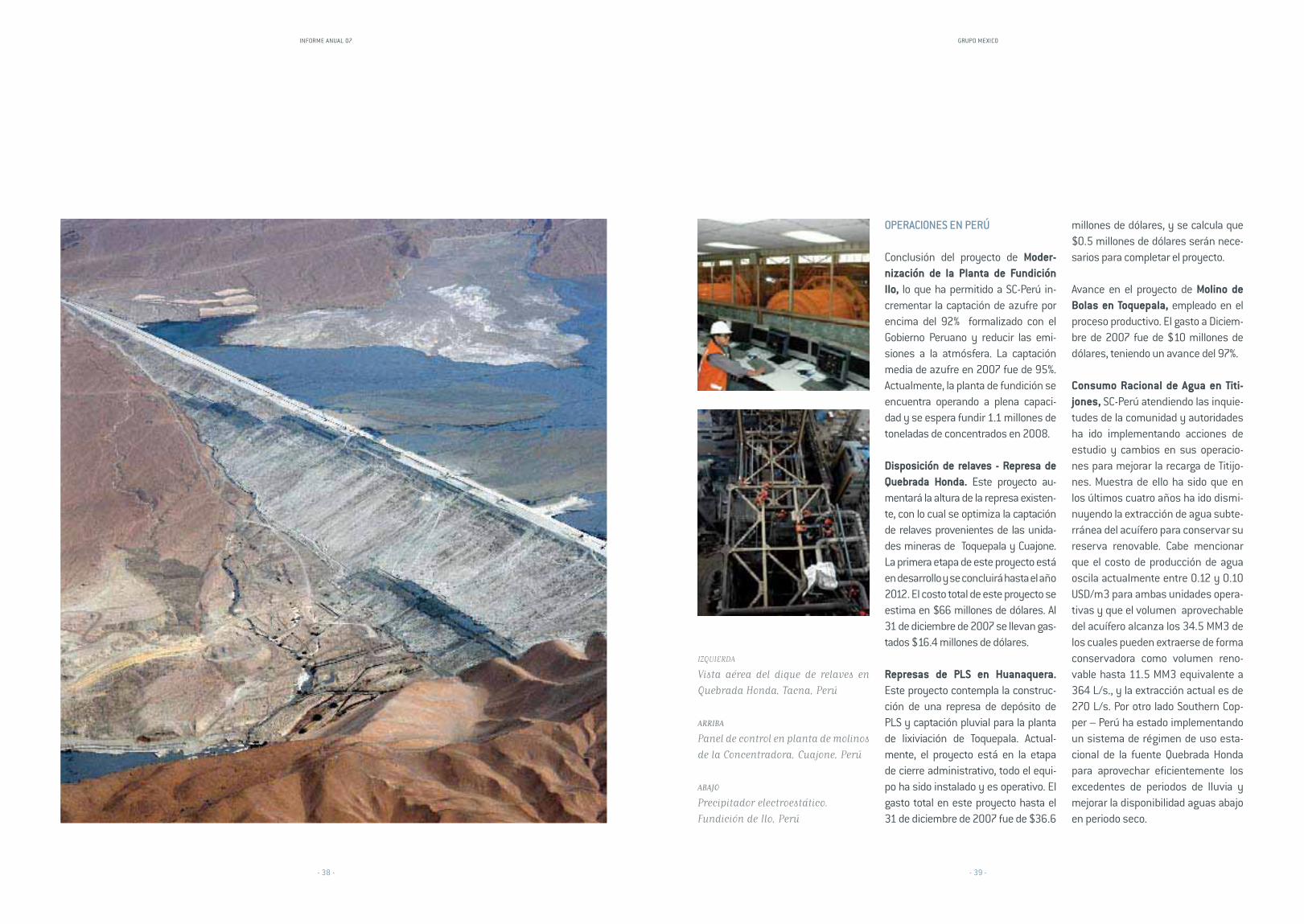

Conclusión del proyecto de Moder-nización de la Planta de Fundición Ilo, lo que ha permitido a SC-Perú in-crementar la captación de azufre por encima del 92% formalizado con el Gobierno Peruano y reducir las emi-siones a la atmósfera. La captación media de azufre en 2007 fue de 95%. Actualmente, la planta de fundición se encuentra operando a plena capaci-dad y se espera fundir 1.1 millones de toneladas de concentrados en 2008.

Disposición de relaves - Represa de Quebrada Honda. Este proyecto au-mentará la altura de la represa existen-te, con lo cual se optimiza la captación de relaves provenientes de las unida-des mineras de Toquepala y Cuajone. La primera etapa de este proyecto está en desarrollo y se concluirá hasta el año 2012. El costo total de este proyecto se estima en $66 millones de dólares. Al 31 de diciembre de 2007 se llevan gas-tados $16.4 millones de dólares.

Represas de PLS en Huanaquera. Este proyecto contempla la construc-ción de una represa de depósito de PLS y captación pluvial para la planta de lixiviación de Toquepala. Actual-mente, el proyecto está en la etapa de cierre administrativo, todo el equi-po ha sido instalado y es operativo. El gasto total en este proyecto hasta el 31 de diciembre de 2007 fue de $36.6

millones de dólares, y se calcula que $0.5 millones de dólares serán nece-sarios para completar el proyecto.

Avance en el proyecto de Molino de Bolas en Toquepala, empleado en el proceso productivo. El gasto a Diciem-bre de 2007 fue de $10 millones de dólares, teniendo un avance del 97%.

Consumo Racional de Agua en Titi-jones, SC-Perú atendiendo las inquie-tudes de la comunidad y autoridades ha ido implementando acciones de estudio y cambios en sus operacio-nes para mejorar la recarga de Titijo-nes. Muestra de ello ha sido que en los últimos cuatro años ha ido dismi-nuyendo la extracción de agua subte-rránea del acuífero para conservar su reserva renovable. Cabe mencionar que el costo de producción de agua oscila actualmente entre 0.12 y 0.10 USD/m3 para ambas unidades opera-tivas y que el volumen aprovechable del acuífero alcanza los 34.5 MM3 de los cuales pueden extraerse de forma conservadora como volumen reno-vable hasta 11.5 MM3 equivalente a 364 L/s., y la extracción actual es de 270 L/s. Por otro lado Southern Cop-per – Perú ha estado implementando un sistema de régimen de uso esta-cional de la fuente Quebrada Honda para aprovechar eficientemente los excedentes de periodos de lluvia y mejorar la disponibilidad aguas abajo en periodo seco.

INFORME ANUAL 07

- 40 - - 41 -

GRUPO MEXICO

45 años para prevención y detección del cáncer de próstata, así como exáme-nes de glucosa y toma de presión arterial para detección de diabetes mellitus e hipertensión arterial, detección de colesterol y triglicéridos, por citar algunos.

En materia de prevención de adicciones, fomento y procuración de la convi-vencia familiar se realizan pruebas antidoping y alcohotex en las unidades de Mexicana de Cobre, Mexicana de Cananea, Planta San Luis Cobre, y Planta Elec-trolítica de Zinc, la realización de dichos exámenes es de forma aleatoria entre los trabajadores, respetando sus derechos individuales y con el objetivo de in-crementar su desarrollo como personas y convivencia sana son su familia y las comunidades que los rodean.

SCMM extiende su preocupación a los trabajadores de empresas contratistas, otorgando el acceso a los servicios de salud prestados en los hospitales de las unidades operativas.

OPERACIONES EN PERÚ

Perú cuenta con infraestructura hospitalaria, donde tienen dos principales lí-neas acción: a) la salud ocupacional, y b) salud comunitaria.

En el presente apartado se hablará del tema de salud ocupacional, mientras que en el apartado de Empatía socializada se desarrollará el tema de salud comunitaria.

Sobre salud ocupacional se ha continuado trabajando en las siguientes acciones:

• Programas de salud del trabajador, donde se tiene implementados progra-mas de prevención y atención de lumbalgias, problemas sociomusculares y osteomusculares, principalmente. Exámenes médicos ocupacionales anuales para todos los trabajadores.

OPERACIONES EN MÉXICO

SCMM tiene acciones específicas para disminuir los factores de riesgo hacia la exposición a enfermedades profesionales. Destacan, la preven-ción sobre la generación de polvo y ruido en las operaciones, uso de equipo de protección personal con la debida capacitación para su adecua-do empleo y distribución de acuerdo a las actividades del personal, ma-nejo de la exposición del trabajador en el ambiente de trabajo, capaci-tación preventiva y de atención a contingencias, programas de salud del trabajador y salud de la comuni-dad. La presencia de enfermedades profesionales continúa en descenso durante 2007.

Adicionalmente se realizan Estudios de Higiene Industrial en el Ambiente de Trabajo al menos una vez al año en las diferentes unidades operati-vas de la empresa. Donde se analizan los principales factores generadores de enfermedades profesionales. Los resultados de los estudios se aplican para revisan los procedimientos de trabajo, equipo de seguridad, ins-talaciones, tiempos de exposición, tomándose las medidas correctivas pertinentes y realizándose monito-reos subsecuentes para llevar un registro y control de los casos poten-ciales de riesgo.

Mexicana de Cananea cuenta con el Hospital el Ronquillo, en donde se cuenta con grupos de autoayuda para pacientes diabéticos, hipertensos y cardiópatas. También, realizan exá-menes mensuales de papanicolau para detección y prevención del cán-cer cervicouterino y se proporciona asesoría a la mujer sobre la realiza-ción del autoexamen de mama. Los servicios son proporcionados de ma-nera gratuita a los empleados sindi-calizados y de confianza, así como a sus familiares directos y al personal jubilado. Además, mensualmente, se llevan a cabo exámenes de antígenos prostáticos para hombres mayores de

RESPONSABILIDAD COMUNITARIA

1VEZ AL MES SE LLEVAN A CABO EXÁMENES MÉDICOS PARA DETECTAR ENFERMEDADES CRÓNICO-DEGENERATIVAS

INFORME ANUAL 07

- 42 - - 43 -

GRUPO MEXICO

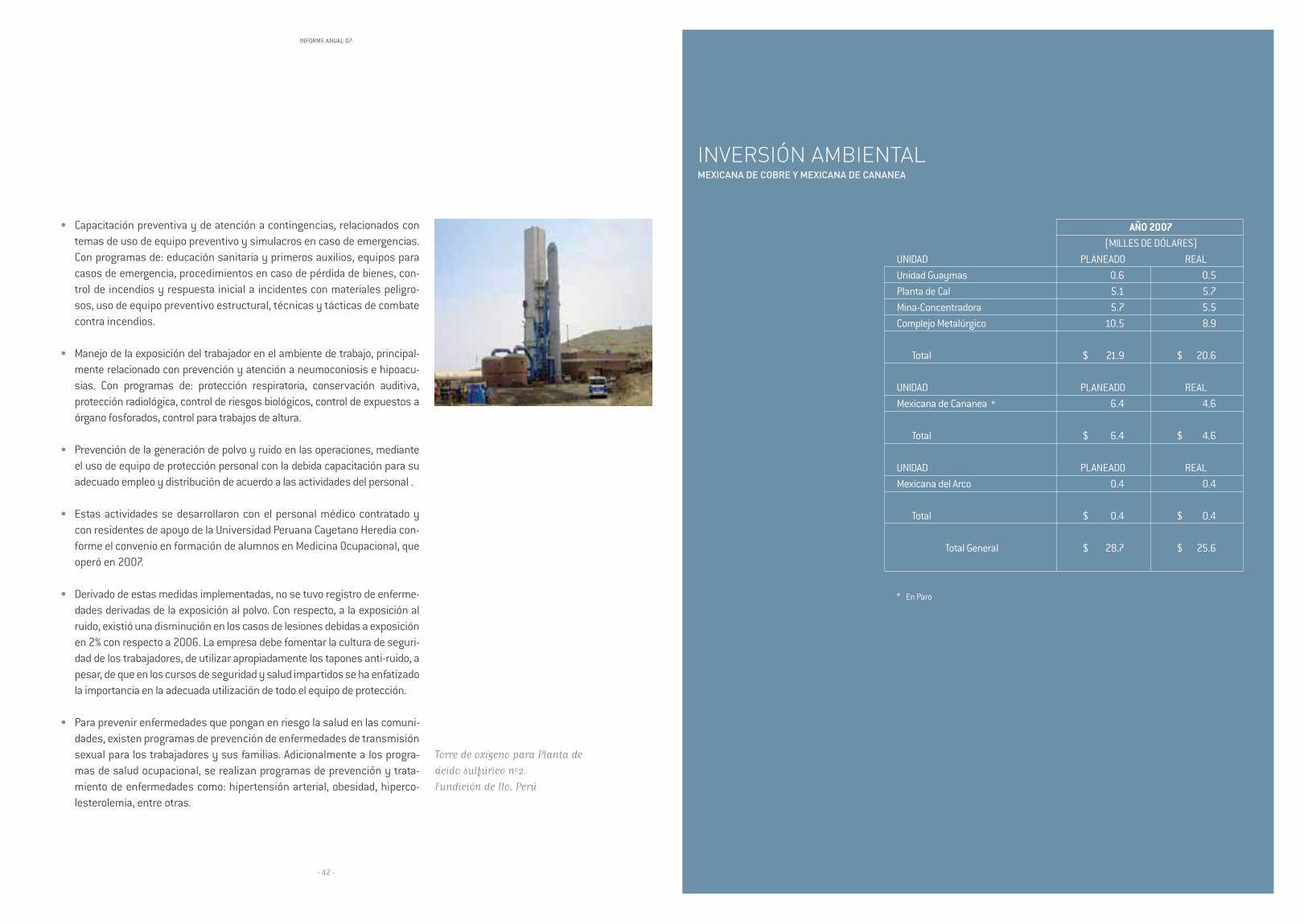

AÑO 2007 (MILLES DE DÓLARES)UNIDAD PLANEADO REALUnidad Guaymas 0.6 0.5Planta de Cal 5.1 5.7Mina-Concentradora 5.7 5.5Complejo Metalúrgico 10.5 8.9 Total $ 21.9 $ 20.6

UNIDAD PLANEADO REALMexicana de Cananea 6.4 4.6 Total $ 6.4 $ 4.6 UNIDAD PLANEADO REALMexicana del Arco 0.4 0.4 Total $ 0.4 $ 0.4

Total General $ 28.7 $ 25.6

* En Paro

INVERSIÓN AMBIENTALMEXICANA DE COBRE Y MEXICANA DE CANANEA

• Capacitación preventiva y de atención a contingencias, relacionados con temas de uso de equipo preventivo y simulacros en caso de emergencias. Con programas de: educación sanitaria y primeros auxilios, equipos para casos de emergencia, procedimientos en caso de pérdida de bienes, con-trol de incendios y respuesta inicial a incidentes con materiales peligro-sos, uso de equipo preventivo estructural, técnicas y tácticas de combate contra incendios.

• Manejo de la exposición del trabajador en el ambiente de trabajo, principal-mente relacionado con prevención y atención a neumoconiosis e hipoacu-sias. Con programas de: protección respiratoria, conservación auditiva, protección radiológica, control de riesgos biológicos, control de expuestos a órgano fosforados, control para trabajos de altura.

• Prevención de la generación de polvo y ruido en las operaciones, mediante el uso de equipo de protección personal con la debida capacitación para su adecuado empleo y distribución de acuerdo a las actividades del personal .

• Estas actividades se desarrollaron con el personal médico contratado y con residentes de apoyo de la Universidad Peruana Cayetano Heredia con-forme el convenio en formación de alumnos en Medicina Ocupacional, que operó en 2007.

• Derivado de estas medidas implementadas, no se tuvo registro de enferme-dades derivadas de la exposición al polvo. Con respecto, a la exposición al ruido, existió una disminución en los casos de lesiones debidas a exposición en 2% con respecto a 2006. La empresa debe fomentar la cultura de seguri-dad de los trabajadores, de utilizar apropiadamente los tapones anti-ruido, a pesar, de que en los cursos de seguridad y salud impartidos se ha enfatizado la importancia en la adecuada utilización de todo el equipo de protección.

• Para prevenir enfermedades que pongan en riesgo la salud en las comuni-dades, existen programas de prevención de enfermedades de transmisión sexual para los trabajadores y sus familias. Adicionalmente a los progra-mas de salud ocupacional, se realizan programas de prevención y trata-miento de enfermedades como: hipertensión arterial, obesidad, hiperco-lesterolemia, entre otras.

*

INFORME ANUAL 07

- 44 - - 45 -

GRUPO MEXICO

UBICACIÓN GEOGRÁFICA MINERA

CANANEA

LA CARIDAD

BUENAVISTA

EL ARCO

SANTABÁRBARA

NUEVA ROSITA

SAN MARTÍN

CHARCASROSARIO

BOLAÑOSSAN LUIS POTOSÍ

ANGANGUEOMÉXICO, D.F.

TAXCO

TANTAHUATAY

LOS CHANCAS

LIMACUAJONE

TÍA MARÍATOQUEPALA

ILO

CATANAVE

SIERRA ASPERAESPERANZAEL SALADO

SANTAEULALIA

PERÚ

MINAS:

CUAJONECobre, Plata, Molibdeno y Oro

TOQUEPALACobre, Plata, Molibdeno y Oro

FUNDICIONES, REFINERÍAS Y OTRAS PLANTAS:

ILO Fundición y RefineríasCobre, Plata y OroPlanta de Acido Sulfúrico

TOQUEPALAPlanta Electrodepositación de Cobre

PRINCIPALES PROYECTOS DE EXPLORACIÓN O DESARROLLO:

Los Chancas, Perú: Cobre

Tantahuatay, Perú(En joint venture): Oro y Cobre

Tía María, Perú: Cobre

Catanave, Chile: Cobre

Sierra Aspera, Chile: Cobre y Oro

El Salado, Chile: Cobre y Oro

Esperanza, Chile: Cobre

MINERA MÉXICO

MINAS:

MEXICANA DE COBRE La Caridad, SonoraCobre, Molibdeno, Oro y Plata

MEXICANA DE CANANEACananea, SonoraCobre, Oro y Plata

INDUSTRIAL MINERA MÉXICO Charcas, San Luis PotosíPlata, Cobre, Plomo y ZincSan Martín, ZacatecasPlata, Plomo, Zinc y CobreSanta Eulalia, Chihuahua Plata, Plomo y ZincSanta Bárbara, ChihuahuaOro, Plata, Cobre, Plomo y ZincTaxco, Guerrero Oro, Plata, Plomo y ZincRosario, Sin. Plomo, Zinc, Plata y OroNueva Rosita, CoahuilaCarbón

FUNDICIONES, REFINERÍAS Y OTRAS PLANTAS:

MEXICANA DE COBRELa Caridad, SonoraFundición de CobreRefinería Electrolítica de CobrePlanta de Electrodepositación de CobrePlanta de Acido SulfúricoPlanta de AlambrónRefinería Oro y Plata

Agua Prieta, SonoraPlanta de Cal

MEXICANA DE CANANEACananea, Sonora Plantas de Electrodepositación de Cobre

INDUSTRIAL MINERA MÉXICOSan Luis Potosí, San Luis PotosíFundición de Cobre y Refinación deTrióxido de Arsénico

Electrolítica de Zinc:Refinación de Zinc, Cadmio; Conc./Oro y PlataPlanta de Acido Sulfúrico

Nueva Rosita, Coahuila Carbón coquizable y subproductos.Carbón lavado, Coque y subproductos

PRINCIPALES PROYECTOS DE EXPLORACIÓN O DESARROLLO:

El Arco, B.C.N.: Cobre y OroBolaños, Jal.: Oro, Plata, Plomo, Cobre y ZincAngangueo, Mich.: Oro, Plata, Plomo y ZincBuenavista, Sonora: Plata, Cobre y ZincMINAS

PLANTAS

OFICINA PRINCIPAL

OFICINAS

EXPLORACIONES

INFORME ANUAL 07

- 46 - - 47 -

GRUPO MEXICO

RESUMEN PRODUCCIÓN MINERA*DISTRIBUCIÓN 2007

TONELADAS 2007 2006 2005 ** 2004 2003Concentrados de Cobre 1,918,281 1,884,549 2,348,120 2,618,992 2,430,348 Cobre Contenido en Concentrados 498,207 506,085 634,211 700,724 655,096 Cobre Contenido ESDES (Catódico) 93,975 99,575 150,985 172,726 179,683 Cobre Contenido Total de Mina 592,182 605,660 785,196 873,450 834,779 Cobre Contenido de Fundición 464,110 588,330 674,565 693,522 645,994 Cobre de Refinería 351,740 473,656 570,597 591,959 566,168 Cobre Refinado (Refinerías + ESDES) 445,715 573,231 721,582 764,685 745,851 Cobre Refinado Convertido en Alambrón 96,607 96,580 203,398 258,793 197,045 Cobre Refinado Convertido en Planchón - - 18,840 57,718 29,472 Concentrados de Zinc 222,762 252,143 264,314 244,141 236,421 Zinc Contenido en Concentrados 121,013 136,592 143,609 133,778 128,760 Zinc de Refinería 90,766 45,279 101,523 102,556 101,069 Concentrados de Plomo 39,130 38,896 38,543 37,544 40,211 Plomo Contenido En Concentrados 19,382 19,081 19,545 18,842 20,884 Oro Contenido en Concentrados (Onzas) 22,602 27,680 32,444 33,726 32,327 Oro de Refinería (Onzas) 26,995 31,590 40,940 40,714 47,251 Plata Contenida en Concentrados (Onzas) 15,228,905 16,171,597 19,032,917 19,420,590 19,034,943 Plata de Refinería (Onzas) 6,196,670 8,041,927 10,145,584 11,020,437 13,091,009 Molibdeno Contenido en Concentrados 16,208 11,837 14,803 14,373 12,521 Carbón 97,446 215,302 664,102 367,635 403,761 Coque 63,455 55,728 44,406 46,235 76,645 Acido Sulfúrico 1,610,717 1,145,463 1,550,473 1,660,167 1,461,755 Cadmio 634 408 706 697 683 Trióxido se Arsénico 653 1,595 1,664 1,830 1,728 Cal 102,754 71,482 121,356 115,977 117,800

* Cifras expresadas en toneladas métricas excepto donde se indica.

** Incluye producción de Asarco al 9 de agosto del 2005.

INFORME ANUAL 07

- 48 - - 49 -

GRUPO MEXICO

6.4%SUPERIORES AL 2006INGRESOS

DIVISIÓN TRANSPORTE

INFORME ANUAL 07

- 50 - - 51 -

GRUPO MEXICO

GRUPO FERROVIARIO MEXICANO-FERROCARRIL MEXICANO (GFM-FERROMEX)

Durante 2007, ITM generó ingresos por $988.0 millones de dólares, 6.4% supe-riores a las ventas del 2006, con un recorrido promedio de 850 kilómetros, lo cual arrojó un total de 40,458 millones de toneladas-kilómetro netas, un 3.5% mayor que en el 2006.

En el año 2007, se invirtieron $278.9 millones de dólares para un acumulado de $1,335.7 millones de dólares en el período 1998 a 2007. Estas inversiones, fueron mayores a las del 2006 y fueron principalmente por la adquisición de 40 locomotoras, la modificación y cambio de algunas vías, así como la adquisi-ción de maquinaria de vía, lo cual ha permitido incrementar la velocidad de los trenes, mejorar la seguridad de la operación y obtener ahorros en el consumo de diesel. Con esta inversión, Ferromex se consolida al tener la flota ferroviaria más grande de México.

OPERACIONES

Servicio de Carga Nacional e InternacionalFerromex presta el servicio de carga nacional e internacional a través de trenes unitarios, directos e intermodales. Dicho servicio puede consistir de interlinea-les recibidos, interlineales originados, de paso o tráfico local. Aproximadamente el 38.5% de los carros operados por Ferromex son propios y el restante pertene-ce a compañías privadas, ferrocarriles domésticos y extranjeros (principalmen-te de los Estados Unidos y en menor proporción de Canadá).

Información Financiera por Línea de Negocio, Zona Geográfica y Ventas de ExportaciónDurante el año 2007, el 88% de los ingresos de Ferromex provinieron de los si-guientes segmentos del negocio: agrícola, minerales, productos industriales, cemento, químicos y fertilizantes, intermodal, petróleo y derivados, metales y automotriz.

Los otros servicios que representan el 12% de los ingresos generales, incluyen, ingresos por variaciones en el combustible, servicio de transporte de pasajeros, car hire y otros servicios diversos. La naturaleza diversa de la base del nego-

cio ofrece a Ferromex cierto grado de estabilidad respecto de la estaciona-lidad de los segmentos, tales como el agrícola, que se ve compensada por los flujos continuos provenientes de otros sectores tales como el cemento, minerales y el de productos químicos.

Costo de OperaciónEl costo de operación, incluyendo mano de obra, materiales, gastos indirectos y “car hire”, aumentó en 7.3%, a $633.7 millones de dólares en 2007 de $590.6 millones de dólares durante el 2006. La mano de obra incrementó 8.0% durante el 2007 como consecuencia del incremento salarial, crecimiento en el personal operativo y por el mayor número de trenes operados en relación con el mayor volumen.

INFRAESTRUCTURA Y TRANSPORTES MÉXICO (ITM)

DIVISIÓN TRANSPORTE

El precio del diesel se incrementó 7.1%, lo que combinado con el mayor consu-mo de litros representó un aumento de $11.0 millones de dólares.

Locomotoras y Equipo RodanteDurante el cuarto trimestre del 2007, GFM-Ferromex adquirió 40 locomotoras GE ES44AC, contaba con 60 locomotoras GE4400 y 15 locomotoras EMD4300 adquiridas durante 2006 y 60 locomotoras adquiridas entre 1998 y 2004 para un total de 589 locomotoras al 31 de diciembre del 2007. En otras inversiones, en diciembre de 2007, se realizó la compra de 100 acciones (menos del 1% de las acciones emitidas) de TTX Company, empresa dedicada al arrendamiento de equipo ferroviario a ferrocarriles clase I de Norteamérica, por un valor de $10.5 millones de dólares. FerrosurLas ventas de Ferrosur durante el 2007 fueron de $244.6 millones de dólares, 5.8% superiores a los $231.2 millones de dólares del 2006. El EBITDA del 2007 fue de $69.2 millones contra $63.6 millones de dólares del 2006. La utilidad neta fue de $23.3 millones de dólares en el 2007, 15.2% superior a la alcanzada en el 2006. La deuda de Ferrosur al 31 de diciembre de 2007 fue de $180.8 mi-llones de dólares, que al considerar un saldo en caja y bancos de $48.7 millones de dólares, equivale a una deuda neta de $132.1 millones de dólares.

INFORME ANUAL 07

- 52 - - 53 -

GRUPO MEXICO

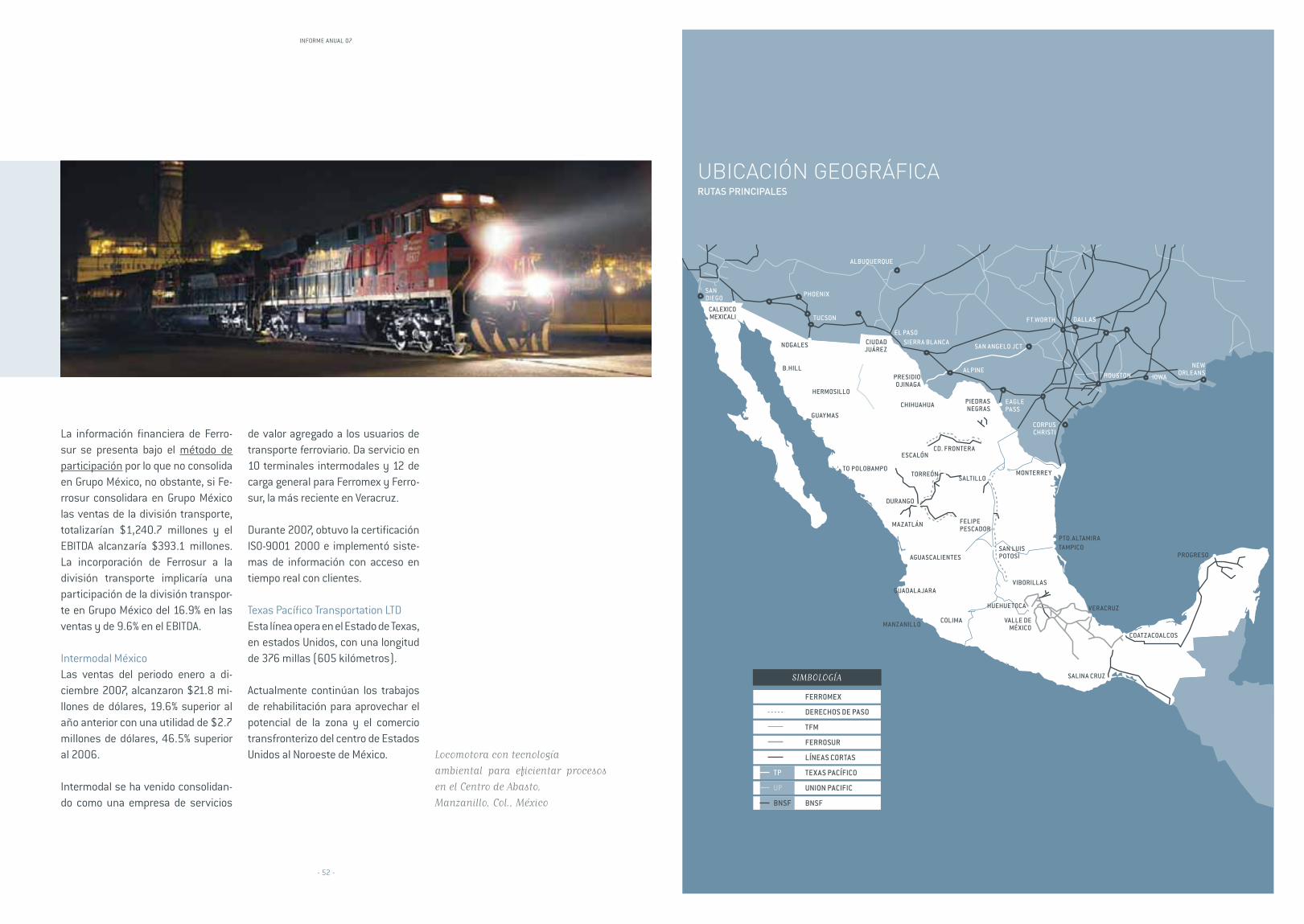

La información financiera de Ferro-sur se presenta bajo el método de participación por lo que no consolida en Grupo México, no obstante, si Fe-rrosur consolidara en Grupo México las ventas de la división transporte, totalizarían $1,240.7 millones y el EBITDA alcanzaría $393.1 millones. La incorporación de Ferrosur a la división transporte implicaría una participación de la división transpor-te en Grupo México del 16.9% en las ventas y de 9.6% en el EBITDA.

Intermodal MéxicoLas ventas del periodo enero a di-ciembre 2007, alcanzaron $21.8 mi-llones de dólares, 19.6% superior al año anterior con una utilidad de $2.7 millones de dólares, 46.5% superior al 2006.

Intermodal se ha venido consolidan-do como una empresa de servicios

de valor agregado a los usuarios de transporte ferroviario. Da servicio en 10 terminales intermodales y 12 de carga general para Ferromex y Ferro-sur, la más reciente en Veracruz.

Durante 2007, obtuvo la certificación ISO-9001 2000 e implementó siste-mas de información con acceso en tiempo real con clientes.

Texas Pacífico Transportation LTDEsta línea opera en el Estado de Texas, en estados Unidos, con una longitud de 376 millas (605 kilómetros).

Actualmente continúan los trabajos de rehabilitación para aprovechar el potencial de la zona y el comercio transfronterizo del centro de Estados Unidos al Noroeste de México.

CALEXICOMEXICALI

NOGALES

B.HILL

HERMOSILLO

GUAYMAS

TO POLOBAMPO

MAZATLÁN

DURANGO

CD. FRONTERA

CHIHUAHUA

CIUDADJUÁREZ

PRESIDIOOJINAGA

PIEDRAS NEGRAS

ESCALÓN

TORREÓNSALTILLO

MONTERREY

SAN LUISPOTOSÍ

VIBORILLAS

VALLE DE MÉXICO

HUEHUETOCA

FELIPEPESCADOR

AGUASCALIENTES

GUADALAJARA

MANZANILLO COLIMA

PTO.ALTAMIRATAMPICO

VERACRUZ

COATZACOALCOS

PROGRESO

SALINA CRUZ

ALPINE

SAN ANGELO JCT

EAGLEPASS

CORPUS CHRISTI

HOUSTON

FT.WORTH DALLAS

SIERRA BLANCAEL PASO

TUCSON

PHOENIXSANDIEGO

ALBUQUERQUE

IOWA

NEWORLEANS

RUTAS PRINCIPALES

UBICACIÓN GEOGRÁFICA

FERROMEX

DERECHOS DE PASO

TFM

FERROSUR

LÍNEAS CORTAS

TEXAS PACÍFICO

UNION PACIFIC

BNSF

TP

UP

BNSF

INFORME ANUAL 07

- 54 - - 55 -

GRUPO MEXICO

Ferromex es una empresa que cuenta con más de seis mil empleados y que atraviesa, en el desempeño de sus actividades, diversas comunidades e impor-tantes ciudades de la República Mexicana. Es por ello, que se ha dado a la tarea de orientar sus servicios a la procuración de un desarrollo sustentable comu-nitario y de su personal; obligación de una empresa socialmente responsable. Esto lo hemos logrado, hacia el interior, mediante programas de capacitación permanente, campañas de seguridad y limpieza de los centros de trabajo, así como con apoyos en la educación y salud para sus familias; y hacia el exterior, en la mejora del medio ambiente con la implantación de procesos y adquisición de equipos modernos y eficientes, sembrado y distribución de árboles, apoyos comunitarios, transportación pública subsidiada y construcción de obra públi-ca. Ferromex promueve y apoya el desarrollo sustentable de México con resul-tados y acciones firmes:

1. Inversión de $8.4 millones de dólares en el cumplimiento de 1,281 compro-misos, en materia ambiental, adquiridos con la Procuraduría Federal de Pro-tección al Medio Ambiente (PROFEPA).

2. Inversión aproximada de $0.9 millones de dólares en el equipamiento, de 9 talleres de locomotoras, con equipos de tratamiento primario y secun-dario, o decantadores para separar agua del aceite, en las localidades de

Mazatlán, Nogales, Guadalajara, Irapuato y Torreón; recibiendo de la PROFEPA en el 2008, el Certifi-cado de Industria Limpia para el taller de locomotoras en la Ciudad de Guadalajara, Jal.

3. Inversión de más de $0.3 millo-

nes de dólares en reforestación; sembrando aproximadamente 40,000 diferentes especies de plantas a lo largo de su sistema e instalaciones.

4. Inversión de $258.2 millones de

dólares entre 2006 y 2007, para la adquisición de 115 locomoto-ras de las marcas General Elec-tric (GE) y Electro Motive Division (EMD), mismas que cumplen con las regulaciones ambientales de la

FERROMEX: MEDIO AMBIENTEY DESARROLLO SUSTENTABLE

“Environmental Protection Agency (EPA)”, contribuyendo al transpor-te limpio y eficiente que mejora la calidad de vida en el país.

5. Inversión de $0.9 millones de

dólares, para la adquisición de 103 equipos Smart Start, para el encendido y apagado auto-mático de éstas, reduciendo así la emisión de contaminantes al medio ambiente.

6. Inversión aproximada de $1.0 mi-

llones de dólares, para la compra de más de 1,000 luminarias aho-rradoras de energía eléctrica.

7. Transportación de más de 85,700

personas en el servicio de pasaje-ros, Clase Económica, que opera

en la línea Q; apoyando a comu-nidades aisladas de la Sierra de Chihuahua.

8. Inversión de $37.1 miles de dóla-res en programas de asistencia social comunitaria en la Sierra de Chihuahua.

Inversión de más de $70.0 millones de pesos en la construcción de obra pública para beneficio de la ciudada-nía de Celaya, Irapuato, Torreón, No-gales y Altamira

INFORME ANUAL 07

- 56 - - 57 -

GRUPO MEXICO

ANÁLISIS FINANCIERO 2007

82%APRECIACIÓNPRECIO DE LA ACCIÓN

INFORME ANUAL 07

- 58 - - 59 -

GRUPO MEXICO

REPORTE ANUAL

ANÁLISIS FINANCIERO 2007

Comportamiento de la acción de GMEXICODurante el 2007, el precio de la acción de GMEXICO tuvo una apreciación del 82% comparado con una apreciación del 60% durante el 2006. En el cuadro de abajo se muestra el comportamiento de la acción en cada trimestre de los últimos dos años:

2007 2006 $/ACCIÓN ALTO BAJO ALTO BAJO Primer Trimestre 52.27 37.19 30.95 24.52 Segundo Trimestre 66.70 51.94 39.73 26.25 Tercer Trimestre 79.91 57.35 36.40 31.27 Cuarto Trimestre 96.95 64.01 41.43 32.56

Al 31 de diciembre del 2007, el número de acciones en circulación fue de 2,571,449,035 y por lo tanto el valor de mercado de Grupo México a esta fecha fue de aproximadamente $16,220 millones de dólares.

En la gráfica de abajo se muestra un comparativo de los últimos dos años en-tre el comportamiento del Índice de Precios y Cotizaciones (IPC) y la acción de Grupo México.

Dividendos por acciónDurante el 2007, Grupo México repartió un total de $10,025 millones de pesos en dividendos, 69% mayor a los dividendos repartidos durante el 2006 y que fueron de un total de $6,868 millones de pesos. A continuación se muestra el monto de dividendos por acción repartidos en cada trimestre en los últimos dos años:

2007 $/ACCIÓN FECHA DE PAGOPrimer Trimestre 0.90 15 de Mayo 2007Segundo Trimestre 1.00 03 de Septiembre 2007Tercer Trimestre 1.10 27 de Noviembre 2007Cuarto Trimestre 0.90 15 de Febrero 2008

2006 $/ACCIÓN FECHA DE PAGOPrimer Trimestre 0.60 17 de Mayo 2006Segundo Trimestre 0.60 01 de Agosto 2006Tercer Trimestre 0.56 06 de Noviembre 2006Cuarto Trimestre 0.90 15 de Febrero 2007

Utilidad por acciónLa utilidad por acción durante el 2007 se incrementó a $0.65 dólares compara-do con $0.60 dólares en el año 2006, esto equivale a un incremento de aproxi-madamente 8%. El detalle por trimestre se muestra a continuación:

2007 UTILIDAD NETA UTILIDAD POR ACCIÓN (MILES USD) (USD/ACCIÓN)Primer Trimestre 437,879 $ 0.17Segundo Trimestre 524,773 $ 0.20Tercer Trimestre 498,873 $ 0.19Cuarto Trimestre 169,578 $ 0.07

1000%

900%

800%

700%

600%

500%

400%

300%

200%

100%

0%

Jan-

06

Feb-

06

Mar

-06

Apr

-06

May

-06

Jun-

06

Jul-

06

Aug

-06

Sep-

06

Oct

-06

Nov

-06

Dec

-06

Jan-

07

Feb-

07

Mar

-07

Apr

-07

May

-07

Jun-

07

Jul-

07

Aug

-07

Sep-

07

Oct

-07

Nov

-07

Dic

-07

GMEXICO

IPC

277%

165%

Base 100 Enero 2006

INFORME ANUAL 07

- 60 - - 61 -

GRUPO MEXICO

2006 UTILIDAD NETA UTILIDAD/ACCIÓN MILES (USD) (USD/ACCIÓN)Primer Trimestre 331,024 $ 0.13Segundo Trimestre 353,046 $ 0.14Tercer Trimestre 392,683 $ 0.15Cuarto Trimestre 452,946 $ 0.18

Fondo de Recompra de AccionesEn la Asamblea General Ordinaria de Accionistas de Grupo México del día 30 de abril del 2007, se autorizó un fondo de recompra de acciones por un monto de $2,240,000,000 pesos. Al 31 de diciembre del 2007, Grupo México recom-pró 8,862,500 acciones por un monto equivalente a $496,416,526 pesos. Asimismo, se recolocaron 1,937,500 acciones por un monto equivalente a $165,205,588 pesos, por lo que quedan 23,550,965 acciones recompradas por el Fondo con un saldo de $2,108,795,180 pesos. La cantidad de 1,511,535 accio-nes ($112,000,000 pesos) fueron transferidas al Fideicomiso Número 2855-8 para utilizarse en el Plan de Venta de acciones a funcionarios y empleados.

2007 ACCIONES COMPRADAS MONTO EN PESOSPrimer Trimestre 4,255,500 $ 200,006,000Segundo Trimestre - -Tercer Trimestre 4,607,000 $ 296,410,000Cuarto Trimestre - -

2006 ACCIONES COMPRADAS MONTO EN PESOSPrimer Trimestre 2,137,500 $ 75,782,000Segundo Trimestre 6,204,100 $ 203,243,000Tercer Trimestre 9,148,385 $ 269,706,000Cuarto Trimestre 346,400 $ 9,486,000

Perfil de Deuda de Grupo México y SubsidiariasAl 31 de diciembre de 2007, la deuda total consolidada de Grupo México era de $2,067.3 millones de dólares, con un saldo en caja y bancos de $2,664.9 millones de dólares, lo que equivale a $597.6 millones de efectivo una vez descontada la deuda.

En noviembre de 2007, Ferromex realizó una exitosa colocación de Certifi-cados Bursátiles en el mercado Financiero Mexicano, la emisión se efectuó en dos tramos a plazos de: (i) 7 años con una tasa de TIIE (28 días) + 34 puntos base por $1,000 millones de pesos y (ii) 15 años con una tasa fija

de 9.03% por un monto de $1,500 millones de pesos. Los recursos ob-tenidos se destinaron al refinancia-miento de parte de su deuda banca-ria con lo que mejoraron su perfil de vencimientos y costos financiero. Los Certificados Bursátiles fueron calificados por Fitch Ratings de AA (mex) y de mxAA por parte de Stan-dard & Poors.

MILLONES DE USD 2007 2006Grupo México Holding Deuda Total $ 0 $ 0 Caja y Bancos $ 1,031.8 $ 305.3 Deuda Neta ($ 1,031.8) ($ 305.3)Infraestructura y Transportes México Deuda Total $ 0 $ 0 Caja y Bancos $ 85.3 $ 50.2 Deuda Neta ($ 85.3) ($ 50.2)Americas Mining Corporation Deuda Total $ 0 $ 0 Caja y Bancos $ 1.0 $ 403.1 Deuda Neta ($ 1.0) ($ 403.1)Southern Copper Corporation Deuda Total $ 1,449.8 $ 1,528.1 Caja y Bancos $ 1,409.3 $ 1,022.8 Deuda Neta $ 40.5 $ 505.3Ferromex Deuda Total $ 617.5 $ 538.4 Caja y Bancos $ 137.6 $ 159.1 Deuda Neta $ 479.9 $ 379.3Grupo México Consolidado Deuda Total $ 2,067.3 $ 2,066.5 Caja y Bancos $ 2,664.9 $ 1,940.4 Deuda Neta ($ 597.6) $ 126.1

INFORME ANUAL 07

- 62 - - 63 -

GRUPO MEXICO

Detalle de Deuda

MILLONES DE USD SALDO TASA FECHA DE ÚLTIMA AMORTIZACIÓN

Southern Copper Corporation Bonos Garantía 10 años Serie “A” $ 150.0 8.25% 01-Abr-08Bonos Garantía 30 años Serie “B” $ 56.4 9.25% 01-Abr-28Crédito Mitsui $ 60.0 Libor +1.25% 15-Dic-13Bonos a 10 años Vencimiento 2015 $ 199.1 6.38% 27-Jul-15Bonos a 30 años Vencimiento 2035 $ 984.2 7.50% 27-Jul-35 GFM - Ferromex Certificados Bursátiles* $ 138.0 9.03% 28-Oct-22Certificados Bursátiles* $ 92.0 TIIE+0.34% 07-Nov-14Certificados Bursátiles* $ 110.5 Cetes+2.15% 04-Dic-08Banamex-Eximbank* $ 99.5 8.18% 15-Sep-15Banamex* $ 20.7 8.25% 15-Mar-14Bank of America-Eximbank $ 16.0 Libor+0.10% 25-Ago-09BNP Paribas-Eximbank $ 26.7 Libor +0.09% 25-Jul-13HSBC-EDC $ 20.1 Libor +0.08% 27-Nov-14HSBC $ 3.4 Libor +0.40% 27-Nov-14CALYON $ 19.8 Libor +0.40% 15-Jun-16CALYON-Eximbank $ 70.8 Libor +0.0% 15-Jun-16

* Crédito contratado en pesos, la tasa de interés está en pesos pero en este resumen se refleja

la deuda en dólares al tipo de cambio de $10.8662.

Vencimientos de DeudaA continuación se muestra el calendario de vencimientos de la deuda nominal:

MILLONES DE USD 2008 2009 2010 2011 2012+Southern Copper Corporation $ 160.0 $ 10.0 $ 10.0 $ 10.0 $ 1,259.8GFM - Ferromex $ 153.2 $ 42.8 $ 34.8 $ 34.8 $ 351.9Grupo México Consolidado $ 313.2 $ 52.8 $ 44.8 $ 44.8 $ 1,611.7

Calificaciones Crediticias de Grupo México y SubsidiariasEl 14 de septiembre del 2007, Fitch le subió a Southern Copper Corporation y Minera México la calificación crediticia de BBB- a BBB como consecuencia de un bajo nivel de apalancamiento, fuerte posición de liquidez y amortización de deuda manejable. También le subió a Americas Mining Corporation y Grupo México la calificación crediticia de BB+ a BBB- como resultado de una mejora en el perfil de deuda a nivel consolidado.

MOODY´S STANDARD & POOR´S FITCH RATINGSGrupo México Calificación Internacional - BBB- BBB- Americas Mining Corporation Calificación Internacional - BBB- BBB- Southern Copper Corporation Calificación Internacional Baa2 BBB- BBBUS$1 billion Bonos Baa2 BBB- BBBCalificación Local - - BBB Minera México Calificación Local - - BBBCalificación Internacional Baa3 - BBBBono Garantizado Baa3 - BBB Ferromex Calificación Local Largo Plazo - mxAA AA(mex)Calificación Internacional - - BBB-

INFORME ANUAL 07

- 64 - - 65 -

GRUPO MEXICO

Adquisición de Ferrosur y Situación ActualEl 25 de noviembre del 2005, Grupo México anunció que su subsidiaria ITM, ad-quirió a través de su subsidiaria Infraestructura y Transportes Ferroviarios, S.A. de C.V. (ITF), el 99.99% del capital accionario de la empresa FERROSUR, S.A. de C.V. propiedad de Grupo Carso-Sinca Inbursa.

De acuerdo con el Principio de Contabilidad SFASB 141, es necesario contar con la autorización final de la Comisión Federal de Competencia (CFC) para llevar a cabo la consolidación de la contabilidad. El 22 de junio del 2006, el pleno de la CFC resolvió no autorizar la concentración de Ferrosur en ITM por lo que durante el tercer trimestre del 2006 se presentó el recurso de reconsideración por con-siderar que la CFC sostuvo un inadecuado criterio del mercado relevante. El 16 de noviembre del 2006, Grupo México informó que el pleno de la CFC, rechazó el recurso de reconsideración.

Para enfrentar la resolución aludida, de la CFC por la cual niega su autorización para concentrar a Ferrosur, fue impugnada por ITM a través de un juicio de nu-lidad ante el Tribunal Federal de Justicia Fiscal y Administrativa. Kansas City Southern impugnó dicha resolución sobre la base de que la CFC debió sancionar a ITM, y ordenarle desconcentrar a Ferrosur, petición que fue negada por la CFC. Dicha negativa a la solicitud de Kansas City Southern fue confirmada en defini-tiva por un Tribunal Colegiado de Circuito.

Las ventas de Ferrosur durante el 2007 fueron $244.6 millones de dólares, 5.8% superiores a los $231.2 millones de dólares del 2006. El EBITDA del 2007 fue de $69.2 millones de dólares contra $63.6 millones de dólares del 2006. La utilidad neta fue de $23.3 millones de dólares en el 2007, 15.2% superior a la alcanzada en el 2006. La deuda de Ferrosur al 31 de diciembre de 2007 fue de $180.8 mi-llones de dólares, que al considerar un saldo en caja y bancos de $48.7 millones de dólares, equivale a una deuda neta de $132.1 millones de dólares.

La información financiera de Ferrosur se presenta bajo el método de participación por lo que no consolida en Grupo México, no obstante si Ferrosur consolidará en Grupo México las ventas de la División Transporte totalizarían $1,240.7 millones de dólares y el EBITDA alcanzaría $393.1 millones de dólares. La incorporación de Ferrosur a la División Transporte implicaría una participación de la División Transporte en Grupo México del 16.9% en las ventas y de 9.6% en el EBITDA.

Situación de Asarco LLC .-

Situación de Asarco LLC .-

Asarco LLC se encuentra al día de hoy en un procedimiento de concurso mer-cantil (Capítulo 11) en EUA; este procedimiento tiene el propósito de lograr su reorganización financiera. Como parte del procedimiento de concurso se requie-re, por un lado, la definición del monto de los pasivos ambientales de Asarco LLC; y, por el otro, la determinación por parte del Juez respecto de si Asarco LLC tiene responsabilidad por el manejo de asbestos de sus subsidiarias LAQ y CAPCO, em-presas que dejaron de operar en 1986 y 1993 respectivamente. Grupo México confía que el proceso de concurso mercantil se resolverá durante el transcurso del año 2008 en forma satisfactoria para todas las partes, dando como resulta-do un Asarco LLC con la certidumbre indispensable para su buena operación.