CONSULTORÍA PARA EL FORTALECIMIENTO DE GESTIÓN … · consultorÍa para el fortalecimiento de...

109

CONSULTORÍA PARA EL FORTALECIMIENTO DE GESTIÓN EMPRESARIAL DE LA EMPRESA PÚBLICA MUNICIPAL DE AGUA POTABLE Y SANEAMIENTO DE PORTOVIEJO PRODUCTO 1: ESTUDIO DEL MODELO DE NEGOCIO DE PORTOAGUAS EP PORTOVIEJO, 09 DE ENERO DE 2017

Transcript of CONSULTORÍA PARA EL FORTALECIMIENTO DE GESTIÓN … · consultorÍa para el fortalecimiento de...

CONSULTORÍA PARA EL FORTALECIMIENTO DE GESTIÓN EMPRESARIAL DE LA EMPRESA PÚBLICA MUNICIPAL DE AGUA POTABLE Y SANEAMIENTO DE PORTOVIEJO

PRODUCTO 1: ESTUDIO DEL MODELO DE NEGOCIO DE PORTOAGUAS EP

PORTOVIEJO, 09 DE ENERO DE 2017

Estudio del Modelo de Negocio Actual

Tabla de Contenido

1. ANTECEDENTES .............................................................................. 3

2. ALCANCE Y METODOLOGÍA DE TRABAJO ............................................ 4

3. EL MODELO DE NEGOCIO ACTUAL DE PORTOAGUAS E.P. ..................... 6

4. DIAGNÓSTICO SITUACIONAL DE LOS FACTORES CRÍTICOS DEL MODELO

DE NEGOCIO ACTUAL ........................................................................... 11

4.1 Análisis Macroeconómico ............................................................. 11

4.2 Análisis Operativo ...................................................................... 13

4.2.1 Análisis Cualitativo ............................................................... 13

4.2.2 Análisis Cuantitativo ............................................................. 16

4.2.2.1 Principales Resultados Alcanzados ....................................... 16

4.2.2.2 Desempeño de PortoAguas en su Industria ........................... 21

4.2.3 Conclusiones ....................................................................... 23

4.3 Análisis Financiero ...................................................................... 24

4.3.1 Base de Preparación ............................................................. 24

4.3.2 Fuentes de Información ........................................................ 25

4.3.3 Auditoría Externa ................................................................. 26

4.3.4 Principios para la generación de los elementos de los Estados

Financieros ...................................................................................... 26

4.3.5 Activos Disponibles ............................................................... 26

4.3.6 Activos Exigible: Cuentas Por Cobrar ...................................... 27

4.3.7 Activos Realizable: Inventarios - Existencias ............................ 28

4.3.8 Activos Fijos ........................................................................ 29

4.3.9 Total de Activos ................................................................... 30

4.3.10 Total Pasivos ....................................................................... 31

4.3.11 Patrimonio .......................................................................... 31

4.3.12 Resultados de los Ejercicios Económicos .................................. 32

4.3.13 Aspectos Generales de la Gestión Financiera y Contable ............ 33

4.3.14 Conclusiones ....................................................................... 34

Estudio del Modelo de Negocio Actual

4.4 Análisis Legal ............................................................................. 34

4.4.1 Principales actos reformatorios .............................................. 35

4.4.2 Reglamentos Internos ........................................................... 35

4.4.3 Normativa Actualmente Vigente ............................................. 36

4.4.4 Jurisprudencia Relevante....................................................... 47

4.4.5 Conclusiones ....................................................................... 48

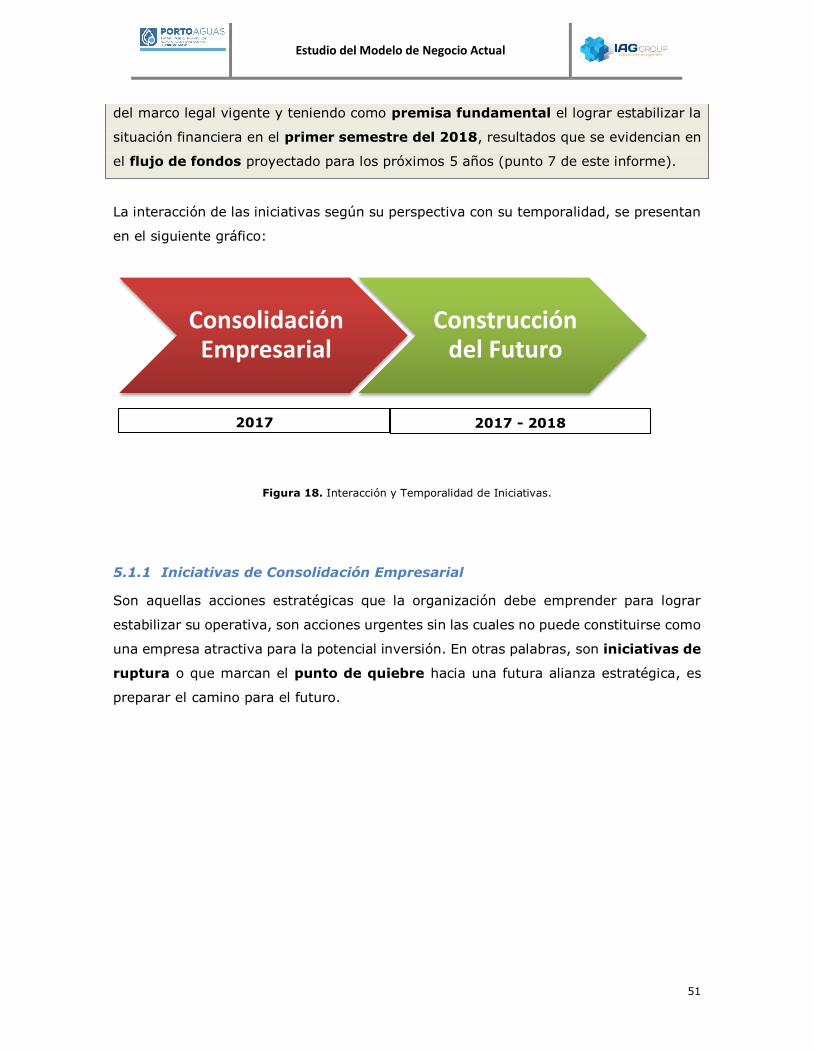

5. INICIATIVAS DE ALTO IMPACTO PARA MEJORA EN LA GESTIÓN Y

RESULTADOS ...................................................................................... 49

5.1 Premisa fundamental para el planteamiento de Iniciativas y Hoja de

Ruta 50

5.1.1 Iniciativas de Consolidación Empresarial ................................. 51

5.1.2 Iniciativas de Construcción Futura del Negocio ......................... 53

Planteamiento del problema. ..................................................................... 53

Normas Constitucionales ........................................................................... 53

Normativa Legal Derivada ......................................................................... 55

Jurisprudencia Relevante .......................................................................... 62

Posibles Ventajas de Socio Estratégico .................................................... 64

5.1.3 Plan de Acción Consolidado – Hoja de Ruta Integral ................. 83

5.2 Alineamiento de Iniciativas de Consolidación con la Estrategia

Empresarial ........................................................................................ 86

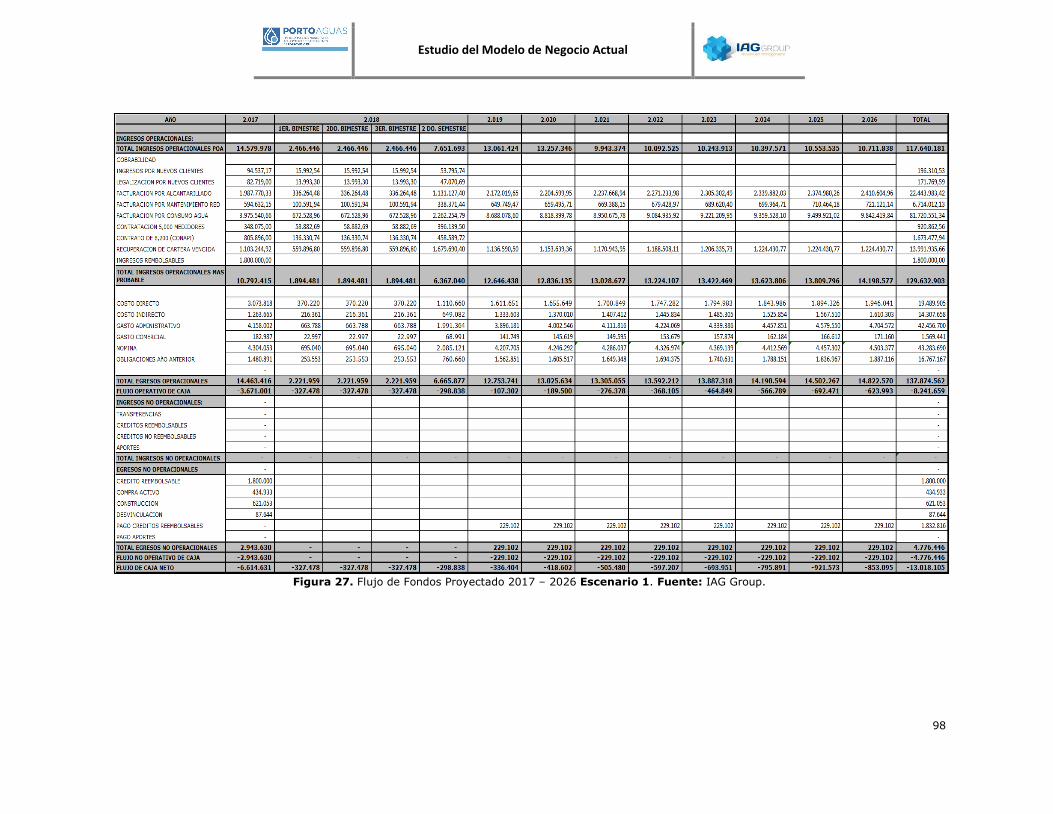

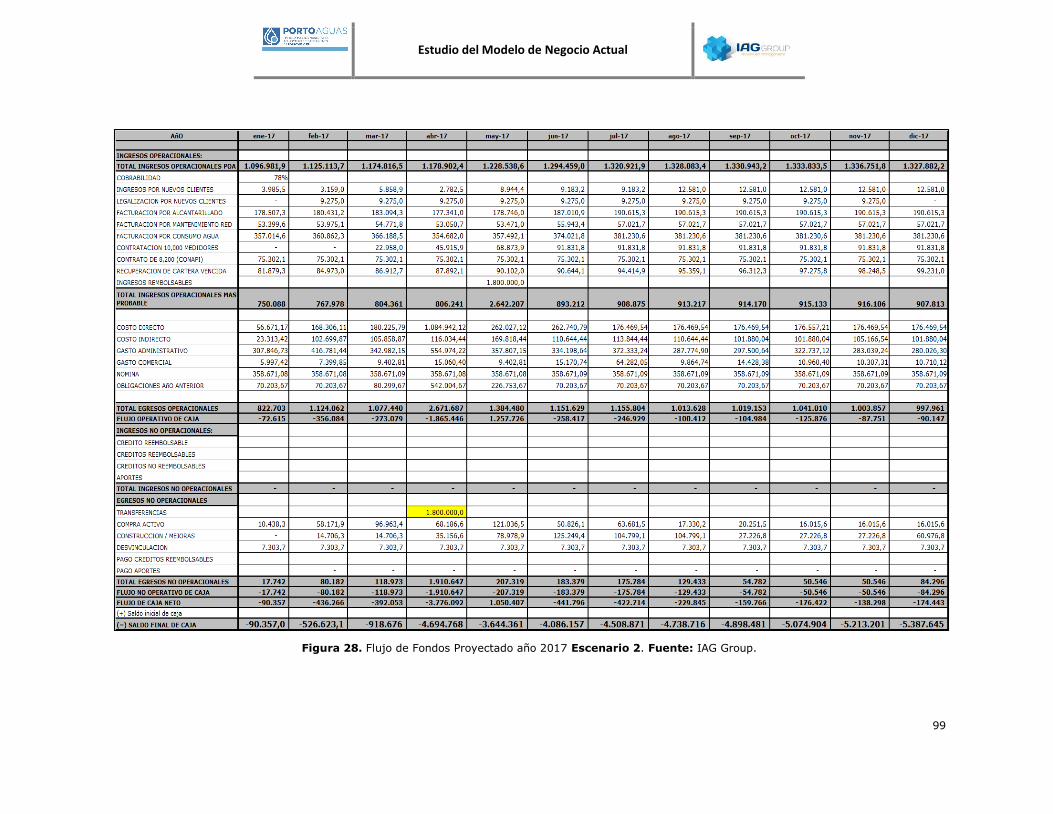

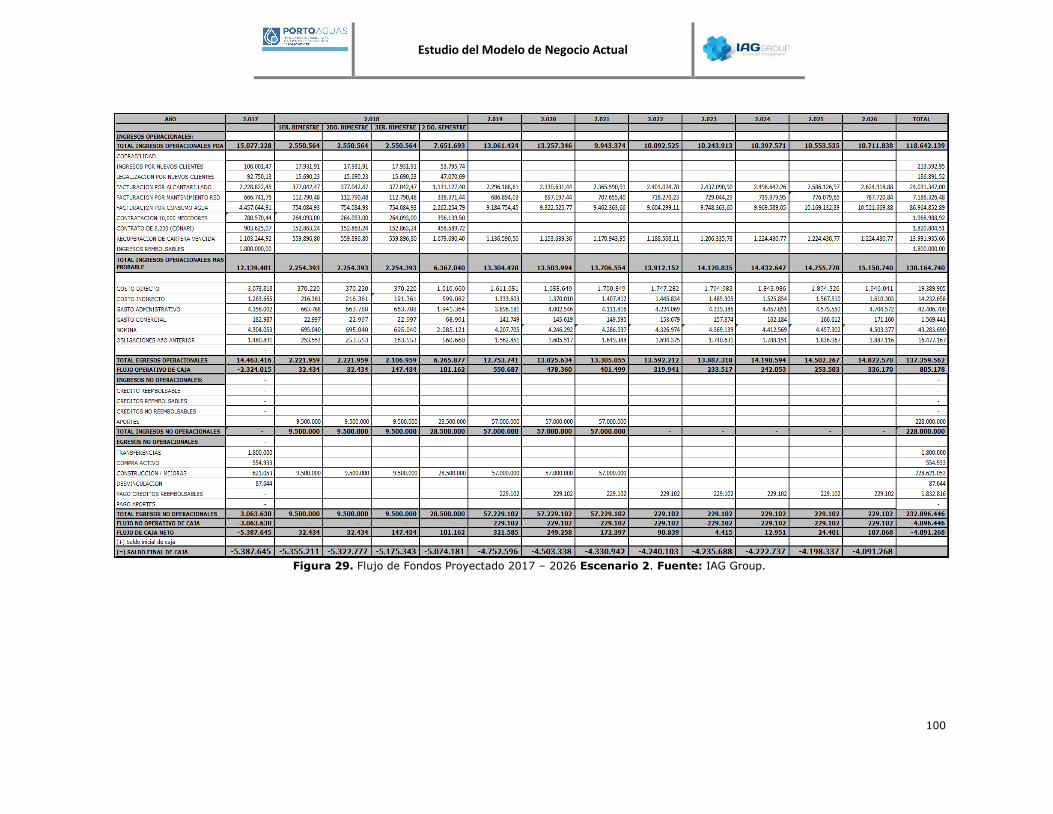

6. PROYECCIONES FINANCIERAS 2017 – 2021 ..................................... 89

6.1 Consideraciones Generales .......................................................... 90

6.2 Flujo de Fondos Proyectado ......................................................... 91

6.2.1 Escenario 1: Sin Aliado Estratégico ......................................... 91

6.2.2 Escenario 2: Incluye Aliado Estratégico ................................... 91

7. PRINCIPALES CONCLUSIONES DEL ESTUDIO REALIZADO ................ 101

8. ANEXOS ..................................................................................... 105

Estudio del Modelo de Negocio Actual

3

1. ANTECEDENTES

La Empresa Municipal de Agua Potable y Alcantarillado de Portoviejo- EMAPAP, fue

creada mediante Ordenanza de 26 de Noviembre de 1996. Con Ordenanza Sustitutiva

del 8 de Abril de 2010, cambió la denominación a Empresa Pública Municipal de Agua

Potable y Alcantarillado de Portoviejo, utilizando las siglas PORTOAGUAS EP para todas

sus actividades.

Desde su creación, la empresa se ha enfocado la prestación de los servicios de agua

potable y alcantarillado en condiciones óptimas, aspectos que quedan traducidos en su

Misión organizacional:

“Servir a la colectividad en el abastecimiento de agua potable y alcantarillado,

preservando la salud de la población y el medio ambiente”.

Dentro del marco de su razón de ser, se ha planteado como propósito fundamental el

alcanzar su sustentabilidad a través de la generación consistente de beneficios sociales,

económicos y ambientales, para lo que ha definido como su Visión de futuro:

“Ser una empresa eficiente y eficaz, que genere rentabilidad social en sus

inversiones, capaz de dotar de un servicio de agua potable y alcantarillado

continuo, oportuno y de calidad al cantón Portoviejo.”

Precisamente, en ésa búsqueda permanente de consolidarse como una organización que

cumple efectivamente con su razón de ser y hacia el logro de su visión de futuro, la

administración actual ha considerado fundamental emprender acciones estratégicas que

le permitan entregar a la ciudadanía un servicio eficaz, eficiente, transparente, ágil y

alineado a satisfacer sus necesidades reales; sin perder de vista el objetivo fundamental

de consolidar una empresa sustentable en el tiempo. Estas acciones estratégicas se

reflejan en:

Definir un Modelo de Gestión alineado a las prioridades municipales y por lo tanto

cantonales, en el que se traduzca claramente su estrategia a través de objetivos a

mediano y largo plazo dentro de sus ámbitos de Resultados Económicos y

Financieros, Resultados de la prestación de sus servicios en sus Segmentos de

Estudio del Modelo de Negocio Actual

4

Atención, Gestión Operativa y de Procesos y, Fortalecimiento de sus Capacidades

Organizacionales. Herramienta que le permitirá orientar su gestión hacia los aspectos

clave de su modelo de negocio, hacer un seguimiento permanente de la ejecución de

su estrategia y tomar decisiones oportunas tendientes a alcanzar los resultados

planteados.

Contar con el marco legal que le permita optimizar su gestión operativa y comercial

y, dentro de la jurisprudencia existente adoptar la mejor alternativa de modelo de

negocio considerando la opción de participación de la empresa en cualquier forma

asociativa; para lo que con Ordenanza Sustitutiva del 18 de Noviembre de 2016 a la

Ordenanza de Creación de la Empresa Pública Municipal de Agua Potable y

Alcantarillado de Portoviejo, EPAMAPAP, cambia su nombre a PORTOAGUAS E.P.,

denominación que utilizará para todas sus actividades y actos jurídicos futuros.

Adicionalmente, ha emprendido con el apoyo de IAG Asesoría Internacional un

proyecto de fortalecimiento organizacional, que considera un análisis profundo sobre

el modelo de gestión empresarial a fin de establecer el que le permita alcanzar los

resultados deseados con respecto a sostenibilidad financiera y prestación del servicio,

lograr procesos y procedimientos eficaces y eficientes con enfoque en los ciudadanos

del cantón, y mantener una estructura organizacional adecuada para brindar

servicios ágiles y de calidad

2. ALCANCE Y METODOLOGÍA DE TRABAJO

El presente informe corresponde al primer entregable del proyecto “CONSULTORÍA

PARA EL FORTALECIMIENTO DE GESTIÓN EMPRESARIAL DE LA EMPRESA

PÚBLICA MUNICIPAL DE AGUA POTABLE Y ALCANTARILLADO DE PORTOVIEJO”

y pretende:

Generar un Diagnóstico del Modelo de Negocio actual de PortoAguas E.P.

Sobre la base de lo anterior y mediante un análisis operativo, legal y financiero,

establecer la mejor alternativa de innovación en el modelo de negocio incluyendo

opciones asociativas dentro del marco legal interno y externo relacionado vigente.

Estudio del Modelo de Negocio Actual

5

Definir las iniciativas de alto impacto que debe emprender PortoAguas E.P. para

consolidar su modelo de negocio, las que se especifican en términos de su ámbito de

acción y periodicidad de ejecución, con lo que se establecerá la Hoja de ruta a seguir

para evolucionar en el mediano plazo hacia los resultados esperados por sus partes

interesadas.

Cabe mencionar, que si bien los resultados financieros constituyen en último término el

objetivo a lograr por PortoAguas E.P., son el resultado de toda la gestión organizacional

es por lo tanto indispensable en primera instancia optimizar su gestión técnica y

operativa, gestión comercial y con el ciudadano, gestión del talento humano y gestión

de la estrategia. Precisamente con ese enfoque, las iniciativas que proponemos

pretenden cubrir todos estos ámbitos como requisitos previos para alcanzar los

resultados planteados.

Las actividades específicas para el logro de éstos entregables se detallaron en el

Cronograma de Trabajo que se formalizó al inicio del proyecto y constituye parte

integrante del contrato que rige el proyecto.

Dadas las condiciones de contratación acordadas en cuanto a tiempo y alcance, el

informe fue elaborado sobre la base fundamental de la información proporcionada por

PortoAguas partiendo del principio de confianza en que ésos insumos reflejan la situación

de la empresa, nuestra labor no se enmarcó en el ámbito de la verificación específica de

la información proporcionada ya que no se trata de un proyecto de auditoría financiera

u operativa, más allá de que se solicitaron ciertas aclaraciones respecto a aspectos

puntuales especialmente necesarias para las proyecciones financieras.

Las actividades principales realizadas para cubrir con el alcance de este entregable

fueron:

Actividad Fecha Participantes PortoAguas

E.P.

Relevamiento y análisis de

información clave sobre el modelo

de negocio de PortoAguas E.P.

18 de Octubre

2016 – 04 de

Coordinador de Planificación

y Control de Gestión

Estudio del Modelo de Negocio Actual

6

Noviembre

2016

Entrevistas a principales directivos

de PortoAguas E.P.

11 de

Noviembre de

2016

Gerente General

Directora Jurídica

Directora Financiera Director Técnico

Director de Operación y

Mantenimiento

Director Comercial Coordinador de

Planificación y Control de

Gestión

Profundización en análisis legal

16 de

Noviembre de

2016

Gerente General

Directora Jurídica

Coordinador de Planificación y Control de

Gestión

Municipio de Manta

Presentación de Diagnóstico

Situacional y Hoja de Ruta inicial a

PortoAguas E.P.

30 de

Noviembre de

2016

Gerente General

Directora Jurídica

Coordinador de

Planificación y Control de Gestión

Presentación de Diagnóstico

Situacional y Hoja de Ruta general

a Alcalde

01 de

Diciembre de

2016

Alcalde Directivos de PortoAguas

E.P.

Dirección de Planificación

Municipal

Lo anterior fue complementado por el equipo consultor con un análisis profundo de la

información proporcionada y la solicitud de información adicional en caso de ser

necesario, además de estudiar casos exitosos similares; con lo que se logró tener una

visión integral de la realidad interna y externa, previo a la propuesta del mejor modelo

de negocio requerido por PortoAguas E.P. para alcanzar los resultados esperados.

3. EL MODELO DE NEGOCIO ACTUAL DE PORTOAGUAS E.P.

PortoAguas E.P. ha desarrollado un Modelo de Gestión Estratégica, alineado dentro sus

competencias y atribuciones a las prioridades municipales y por lo tanto cantonales que

se especifican en los Planes de Desarrollo y de Ordenamiento Territorial (PDOT).

A través de su gestión, pretende contribuir al logro de los Objetivos del PDOT:

Estudio del Modelo de Negocio Actual

7

Reducir las brechas de cobertura en los servicios públicos de saneamiento; agua

potable y alcantarillado y mejorar progresivamente su calidad.

Desarrollar un modelo de asentamientos humanos ordenado y compacto que

garantice el acceso a los servicios básicos y espacios públicos de calidad, saludables

y seguros.

Recuperar el sistema hídrico de las cuencas de los ríos Portoviejo y rio Chico, sus

principales caudales ecológicos y su recurso forestal.

Implementar la infraestructura necesaria para facilitar el desarrollo de las actividades

productivas y sociales de acuerdo a las potencialidades del territorio

Intervenir sobre la vulnerabilidad del Cantón, para la disminución de riesgos y

amenazas en particular frente a las inundaciones y los deslizamientos en Portoviejo.

La manera como va a realizar una gestión enfocada a contribuir al logro de los objetivos

del PDOT mencionados, se establece en su estrategia organizacional, la cual se traduce

en su Mapa Estratégico (definido para PortoAguas EP en su momento), donde quedan

claramente plasmados los objetivos estratégicos que su modelo de negocio debe permitir

lograr para cumplir con su razón y alcanzar los resultados esperados por sus partes

interesadas.

Estudio del Modelo de Negocio Actual

8

Figura 1. Mapa Estratégico PortoAguas, definido en Octubre 2016. Fuente: IAG Group.

Como se puede observar en la figura 1, el mapa estratégico de PortoAguas plantea como

propósito fundamental generar servicios de calidad a sus segmentos de atención

(Perspectiva de Segmentos de Atención) y al cumplir con esto, generar una organización

rentable que maximice sus ingresos y optimice el uso de sus recursos (Perspectiva de

Resultados). Para lograr lo anterior debe demostrar excelencia en su gestión operativa

(Perspectiva de Procesos Internos) y consolidar una gestión centrada en un talento

humano competente y productivo, con tecnología óptima y una cultura organizacional

de calidad enfocada en resultados (Perspectiva de Aprendizaje y Crecimiento).

Estudio del Modelo de Negocio Actual

9

A los objetivos del Mapa Estratégico se les ha dado una estructura idónea para que

puedan implementarse y controlarse, es por esto que cada objetivo cuenta con los

elementos que se describen en la figura 2.

Figura 2. Elementos de ejecución de la estrategia. Fuente: IAG Group.

Sobre la base de las prioridades especificadas en su mapa estratégico, PortoAguas debe

construir un Modelo de Negocio que le de factibilidad a su estrategia y asegure por lo

tanto el logro de resultados planteados. Este modelo de negocio debe considerar al

menos los elementos especificados en el Modelo de Servicios definido por la

organización, donde se especifica la manera como crea, entrega y mantiene el valor para

sus partes interesadas.

Estudio del Modelo de Negocio Actual

10

Figura 3. Modelo de Servicios de PortoAguas, definido en Octubre 2016.

El Modelo de Servicio de PortoAguas (PortoAguas EP en el momento de su definición),

establece que para que su propuesta de valor sea de calidad, debe estar centrada en los

atributos de:

Cobertura

Continuidad

Estudio del Modelo de Negocio Actual

11

Oportunidad

Disponibilidad

Modernidad

Lo anterior en el marco de la Responsabilidad Social, Eficiencia, Transparencia y Ética.

Sobre estos atributos de su propuesta de valor, PortoAguas E.P. debe construir su

modelo de negocio, estableciendo claramente las Actividades Clave, Recursos Clave,

Canales de Interacción y Relacionamiento con los Usuarios, y Aliados Estratégicos que

le permitan cumplir con su razón de ser.

4. DIAGNÓSTICO SITUACIONAL DE LOS FACTORES CRÍTICOS DEL MODELO DE

NEGOCIO ACTUAL

Establecido el Modelo de Gestión de PortoAguas en cuanto a sus prioridades y resultados

que pretende alcanzar, a continuación se presenta el análisis detallado de sus ámbitos

clave.

Esta etapa tiene dos propósitos fundamentales, por un lado, establecer la situación real

de los componentes Macroeconómico, Operativo, Legal y Financiero de PortoAguas E.P.,

los cuales han sido analizados bajo el criterio de su nivel de contribución para el logro

de los resultados esperados por sus partes interesadas y que como se mencionó

anteriormente se traducen en su Mapa Estratégico y en su Propuesta de Valor. Y

segundo, clarificar la base sobre las cuales se plantearan las iniciativas de alto impacto

para consolidar su modelo de negocio a corto, mediano y largo plazo, para el logro de

los resultados esperados por sus grupos de interés.

4.1 Análisis Macroeconómico

Los cambios en el entorno económico ecuatoriano hacen necesario entender la coyuntura

actual de menor crecimiento y menor liquidez en la economía del país para poder definir

parámetros de proyección cercanos a la realidad.

En términos generales la situación macroeconómica de nuestro país se mantiene

inestable, influenciada principalmente por la lenta recuperación del precio del petróleo

que es el eje de nuestra economía, la devaluación de la moneda de países vecinos con

Estudio del Modelo de Negocio Actual

12

los efectos en salida de liquidez hacia las zonas fronterizas para adquirir productos a

menor precio en perjuicio de la industria y comercio local. Por otra parte, la apreciación

del dólar con sus implicaciones en el comercio exterior y en la economía global, el bajo

incentivo a la inversión extranjera directa (IED) y la estructura concentrada de la balanza

comercial, representan un problema para un país dolarizado, la desaceleración de la

economía china y la aún lenta recuperación de los Estados Unidos y la zona Europea,

limitan el crecimiento de la oferta monetaria y por ende de la economía, ocasionando

que se incrementen los niveles de endeudamiento del estado para cumplir con sus

obligaciones presupuestarias.

A lo anterior se debe agregar la vulnerabilidad de nuestro país a los desastres naturales,

tales como en el año 2015 lo relacionado al proceso eruptivo del volcán Cotopaxi que

impactó considerablemente a las zonas aledañas especialmente y en este año el

terremoto en la provincia de Manabí que ha sido cuantificado por el gobierno la necesidad

de alrededor de 3,300 millones de dólares para la recuperación de las zonas afectadas,

generando un impacto negativo de casi el 1% en el PIB nacional y del 9% en el PIB

provincial.

Lo mencionado sumado a una agitada agenda política, configura un escenario de liquidez

contraída que entre otras cosas ha generado ajustes en el presupuesto del estado, que

incluso ha sido prorrogado el del 2016 hasta mediados del próximo año (U$29,600

millones) con los consecuentes impactos en la dinamización económica por el modelo

económico actual en el que tiene un rol protagónico, y por lo tanto el impacto negativo

en el crecimiento económico del país que para éste 2016 se ha proyectado entre el 1%

y 3% por organismos locales e internacionales. El sistema financiero que es fundamental

para la dinamización económica también se ha visto afectado, en un inicio por la falta

de liquidez y últimamente a pesar de observarse una moderada recuperación en los

depósitos, el otorgamiento de crédito se ha mantenido inferior a lo previsto lo que

obedece a que los principales clientes del sector que son las personas jurídicas

mantengan una visión de incertidumbre económica por lo que han tomado decisiones de

aplazamientos de inversiones, en donde los empresarios prefieren mantener una liquidez

moderada y no recurrir a financiamiento hasta que el entorno se estabilice.

Estudio del Modelo de Negocio Actual

13

Para controlar la demanda de los productos importados el Gobierno ha implementado

cupos y un sistema de salvaguardia de balanza de pagos para encarecer dichos

productos.

Si bien es cierto, existe cierta expectativa de mejora en algunos sectores por la

confirmación del acuerdo comercial con la Unión Europea, aún es insuficiente su impacto

en la economía y se espera se vayan generando este tipo de medidas de apoyo al sector

productivo para estabilizar la situación. Si los precios del petróleo no se recuperan a los

niveles requeridos y el dólar se mantiene fuerte frente a otras monedas, el equilibrio de

las finanzas públicas y del comercio exterior seguirá siendo un reto para el gobierno,

situación que ya se va evidenciando en la economía real al observarse una reducción en

los niveles de compras que entre otras cosas se traduce en los niveles negativos de

inflación de los próximos meses con los impactos de recaudación tributaria respectiva.

Una oportunidad coyuntural que se ha presentado como resultado de los últimos cambios

en la legislación ecuatoriana y concretamente con la aprobación de la Ley Orgánica para

Evitar la Especulación sobre el Valor de las Tierras y Fijación de Tributos, más conocida

como Ley de Plusvalía, es el hecho de que los tributos recaudados por la plusvalía

adicional generada en la venta de bienes inmuebles deberán destinarse a inversiones de

agua potable y alcantarillado; situación que generará ingresos adicionales en las

transferencias municipales a partir del año 2018.

En definitiva el entorno actual se presenta retador, sin embargo, para el caso específico

de PortoAguas si bien los efectos del terremoto han sido devastadores en algunos

ámbitos, hay ciertas oportunidades que se pueden aprovechar respecto a los incentivos

gubernamentales que se han planteado para la recuperación, la apertura de ciertos

inversionistas a colocar sus recursos en negocios con potencial como es el caso de

PortoAguas y el apoyo del municipio con su máxima autoridad a la cabeza para revertir

la situación actual con miras a construir una empresa sólida.

4.2 Análisis Operativo

4.2.1 Análisis Cualitativo

Sobre la base de las entrevistas realizadas con los Directivos y el análisis de la

información proporcionada, se llegaron a establecer los principales Aspectos Positivos y

Estudio del Modelo de Negocio Actual

14

Por Mejorar de la empresa y en los que debe ponerse especial atención para emprender

las Iniciativas de Alto Impacto que contribuyan al mejoramiento de la situación actual y

consecuentemente a la consolidación de su modelo de negocio. A continuación se

detallan:

ASPECTOS POSITIVOS

Gestión Organizacional

1 Existen procesos formales de seguimiento y control de gestión

2 Equipo de trabajo comprometido y liderado adecuadamente con una visión integradora y de mejora.

3 Equipo de líderes integrado por profesionales competentes en su ámbito.

4 Se han logrado acercamientos y convenios de cooperación con juntas parroquiales, lo que mejora la

capacidad de coordinación.

Gestión Técnica

5 Se ha trabajado en la mejora de cobertura y continuidad del servicio; a la fecha se tiene una cobertura del 90% en agua potable con la infraestructura disponible.

6 Mejora en la capacidad de reacción y atención al usuario.

7 Red nueva instalada en gran porcentaje y tanques nuevos operativos en su totalidad (generan 6 horas

de reserva).

8 Adecuada gestión de proveedores clave, para satisfacer oportunamente insumos requeridos.

9 Percepción ciudadana de mejora en la prestación de servicios, especialmente por capacidad de reacción posterior al terremoto.

10 Fuentes de agua son suficientes y sostenibles, se está pensando en tener una alternativa directa del río.

Actualmente proviene de canalización.

11 Avance en implementación de Plan Maestro, especialmente en agua potable.

ASPECTOS POR MEJORAR

Gestión Organizacional

1

Estructura de procesos no está completa y adecuada a la realidad organizacional, algunos procesos

están definidos y formalizados pero no se han difundido adecuadamente y falta definir ciertos

procedimientos e instructivos importantes, por lo que cada empleado atiende los requerimientos según

el direccionamiento del responsable de cada área.

2 No se ha concluido la actualización del manual de puestos

Estudio del Modelo de Negocio Actual

15

ASPECTOS POR MEJORAR

3

Existe la percepción de que no está clara la filosofía, cultura y estrategia empresarial, no está

claramente definido hacia donde se dirige la organización por lo que cada área se enfoca a solucionar

problemas del día a día sin un rumbo fijo.

4 La imagen empresarial se ha visto afectada por administraciones anteriores.

5 Desconexión entre área comercial y operaciones, no existe un proceso integral y automatizado que

permita una atención de calidad al usuario y ser eficientes en el uso de recursos

6

Limitaciones financieras resultantes de pérdidas técnicas y comerciales, esto ocasiona problemas para

financiar la operativa y el desarrollo de nuevos proyectos clave. Limitando incluso la capacidad de

endeudamiento.

7 Insuficiente relacionamiento con medios de comunicación, provoca muchas veces que no se transmita

adecuadamente lo que hacemos e incluso una réplica inadecuada de noticias malas.

8 Gestión del talento humano debe fortalecerse en cuanto a consolidar estructura requerida en cantidad

y competencias y, evaluación por resultados.

9 Insuficiente vinculación del área de planificación con la definición y gestión de la estrategia.

10 Falta de empoderamiento.

11 Modelo de negocio actual limita el crecimiento empresarial hacia el logro de sus resultados, no permite

crecer captando inversión y eso es un debilitante para la gestión.

12 Comunicación y coordinación entre todas las áreas debe fortalecerse.

13 Si bien hay un mejoramiento en la gestión de reclamos, aún se perciben niveles inadecuados en su

solución, generando insatisfacción del usuario.

Gestión Técnica

13 Micromedición incompleta, faltan instalar medidores.

14 Mayor deuda con la comunidad es el alcantarillado ya que la infraestructura no es la adecuada,

habiendo muchos daños y soluciones parche.

15 Equipos tecnológicos e infraestructura técnica que ha cumplido con su vida útil y genera problemas.

16 Es necesaria una restructuración de supervisiones y jefaturas, fortalecer y empoderar al personal para

que no todo se derive en jefaturas.

17 Proyectos actuales no tienen evaluación financiera de retornos, el análisis es netamente técnico.

18

La infraestructura actual no puede cubrir el futuro, se inició recambio de redes en 2008 pero aún existen

sectores con tubería vieja que genera riesgos de salud, pérdida del recurso y falta de control en la

provisión; además, el personal está solucionando problemas cotidianos sin poder abastecer y dedicarse

a los pedidos de diseño.

19 Hay que repotenciar los sistemas completos para que la productividad operativa esté niveles óptimos;

no se dispone de un estudio de línea base para satisfacer demanda.

20 No se ha consolidado un enfoque con énfasis en tiempos de respuesta, atención al usuario y el control

del servicio, respaldado en medios tecnológicos idóneos.

21 Logística de mantenimiento y reparación en sitio no se realiza siguiendo protocolo establecido, perjudicando muchas veces la imagen de la empresa.

22 Planos y catastro de redes no actualizado.

23 No se ha podido automatizar el proceso en los puntos críticos de almacenamiento y provisión de agua.

Estudio del Modelo de Negocio Actual

16

ASPECTOS POR MEJORAR

24

Debe mejorarse la ejecución del Plan Maestro, cambio de redes a sistema nuevo está en un 60%, la expectativa del alcalde es 100%. (Falta un último tramo por reparar en tubería como resultado de terremoto se requiere inversión de alrededor de U$D 500 mil, está en proceso de concurso. En aguas de alcantarillado, algo similar se requiere reparar un último tramo que requiere inversión de alrededor de U$D 700 mil).

25 Insuficiente monitoreo y control en sitio, para acciones correctivas y preventivas.

26 Insuficiente control de vehículos y uso de recursos.

27 Planta está en alrededor del 50% de su vida útil, no hay que descuidarla.

28 Cultura ciudadana hacia el no pago, aspiran a tener servicio gratis y se ha profundizado esta expectativa a raíz del terremoto.

29

En época invernal existen problemas de abastecimiento de agua, lluvia genera muchos sedimentos y supera capacidad de producción de planta, hay q suspender servicio para no mandar suciedad. (Se van a instalar pre sedimentador antes de planta, está en proceso de instalación por concluir a fin de año).

30 Para mantenimiento, ciertos equipos han cumplido su vida útil (hidrosuccionadores), disponibilidad y

antigüedad de vehículos y herramientas.

4.2.2 Análisis Cuantitativo

4.2.2.1 Principales Resultados Alcanzados

Es indudable que el ambiente interno y externo en los que una organización desempeña

sus labores influye en los resultados alcanzados y en la expectativa de resultados

futuros, ya que establecen su marco general de acción.

a. Indicadores Técnicos

Respecto a los resultados obtenidos por la organización en los principales indicadores

técnicos / operativos, medidos por los Indicadores que evalúa la Agencia de Regulación

y Control del Agua, reflejan que en los indicadores de Eficiencia en el Uso de Agua Potable

(EUAP) y en la relación de Egresos Totales Respecto a Ingresos Totales (EIT) se

mantienen inferior al establecido en el estándar por la autoridad de control. Mientras

tanto en los indicadores de Nivel de Conformidad de Análisis Físico - Químicos de Agua

Estudio del Modelo de Negocio Actual

17

Potable (NCAfq) y Nivel de Conformidad de Análisis Bacteriológicos para Agua Potable

(NCAb) el desempeño es superior a los estándares establecidos.

A continuación se presenta su detalle y comportamiento en el período analizado.

Figura 4. Desempeño de Indicador EUAP (Volumen Total de Agua que Ingresa al Sistema / Volumen Total Facturado). Fuente: Evaluación de Servicios 2015 Agencia de Regulación y Control del Agua.

Figura 5. Desempeño de Indicador NCAb (Cantidad de Análisis Microbiológicos que Cumple / Cantidad de Análisis Microbiológicos realizados). Fuente: Evaluación de Servicios 2015 Agencia de Regulación y Control

del Agua.

Estudio del Modelo de Negocio Actual

18

Figura 6. Desempeño de Indicador NCAfq (Nivel de Conformidad con el Análisis Físico-Químico de Agua

Potable). Fuente: Evaluación de Servicios 2015 Agencia de Regulación y Control del Agua.

Figura 7. Desempeño de Indicador EIT (Egresos Totales respecto a los Ingresos Totales). Fuente:

Evaluación de Servicios 2015 Agencia de Regulación y Control del Agua.

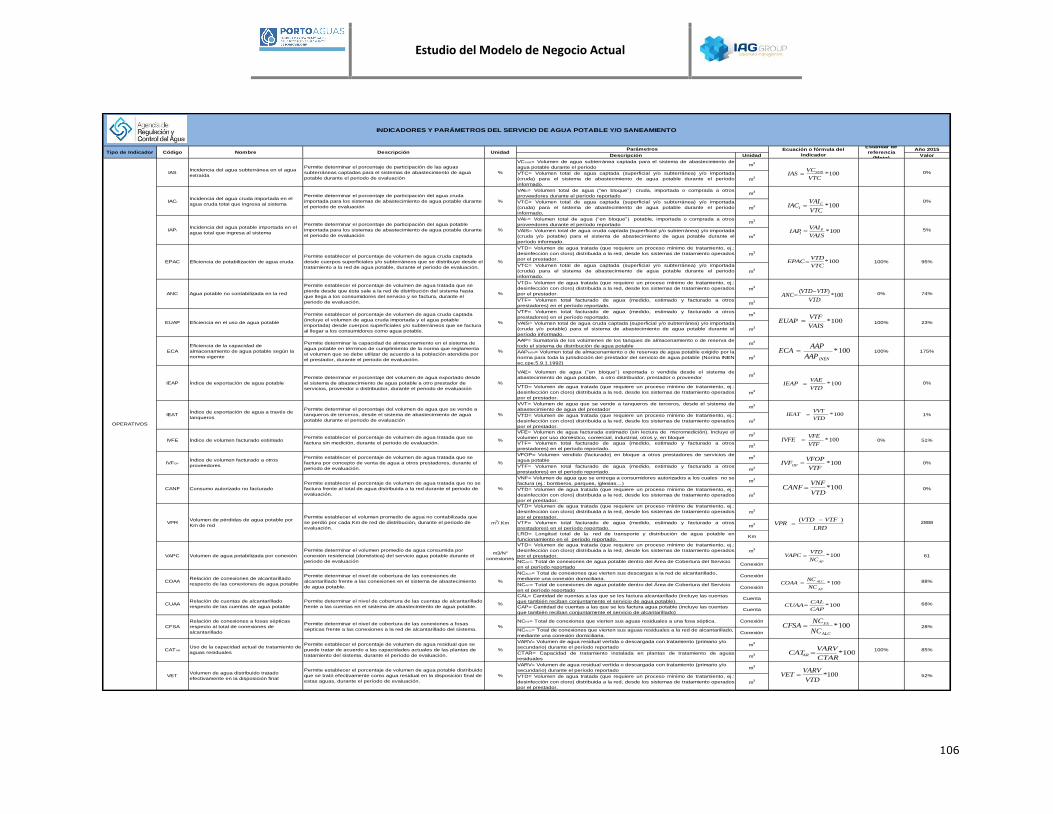

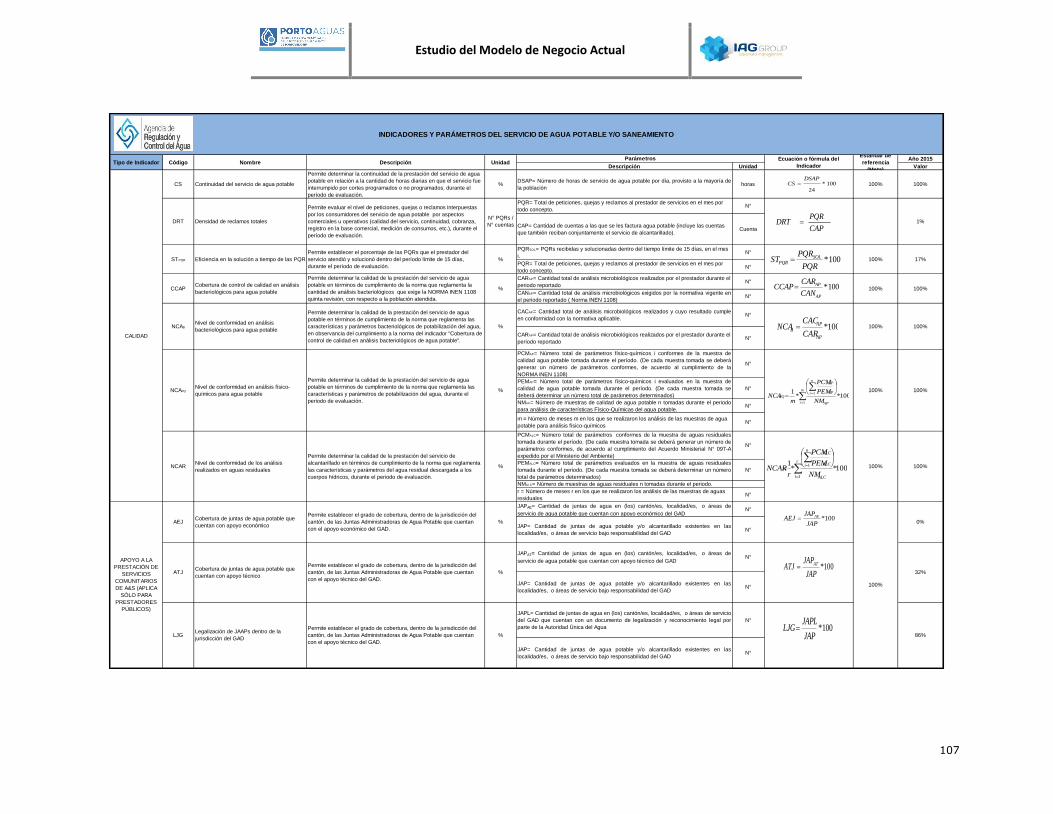

Para mayor información sobre los indicadores presentados, ver Anexo 1, Indicadores y

Parámetros del Servicio de Agua Potable y/o Saneamiento presentado a Agencia de

Regulación y Control del Agua para el año 2015.

b. Indicadores de Ejecución de la Estrategia

A partir del mes de Octubre del 2016 y una vez que se concluyó el desarrollo del Modelo

de Gestión de las dependencias y empresas municipales (Epmapap en el momento de la

construcción del Modelo de Gestión), se está realizando el seguimiento al desempeño de

los Indicadores de Gestión correspondientes a los objetivos de su Mapa Estratégico.

Estudio del Modelo de Negocio Actual

19

Los reportes de desempeño de los meses de Octubre y Noviembre, evidencian que la

empresa mantiene los principales incumplimientos en los indicadores relacionados con:

Eficiencia en Cobranza

Satisfacción del Cliente

Tiempos de respuesta para resolver denuncias y reclamos

Cobertura

Automatización de procesos

Margen Operativo

Crecimiento en Ingresos Operacionales

Señalándose que es necesario realizar un análisis más profundo y la obtención de

inversión adicional para lograr la Implementación de Estándares Internacionales

en Gestión de AAPP y AASS, Optimización y Levantamiento de Procesos y la

Automatización de Redes de AAPP y AASS, en los niveles planificados.

Hay que tomar en cuenta que los desempeños se dan en función de las metas

establecidas, por lo que una vez que se concluyan los ciclos de evaluación de este año

2016, es recomendable se analice la pertinencia y de ser el caso ajuste de las metas

para los próximos períodos e incluso la vigencia de los indicadores y su forma de

medición, esto con el propósito de tener un modelo de gestión centrado en lo estratégico

y que permita tomar decisiones con efectividad.

A continuación se presenta el detalle de los resultados obtenidos en los indicadores de

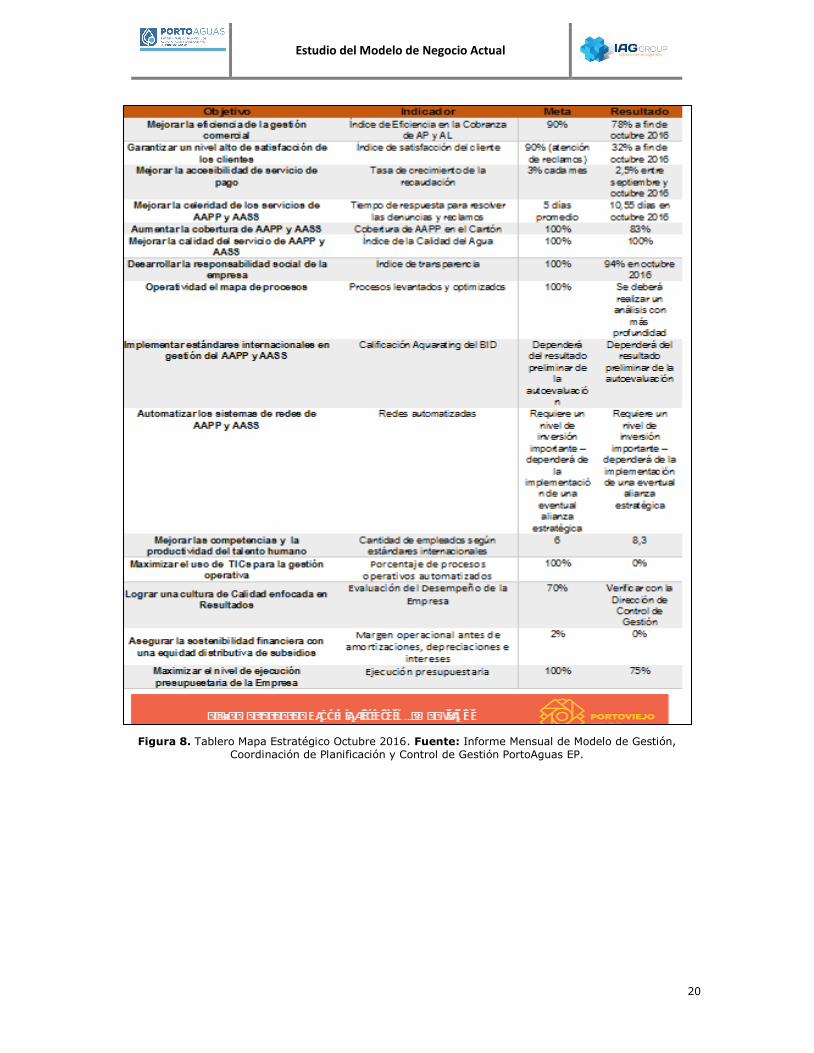

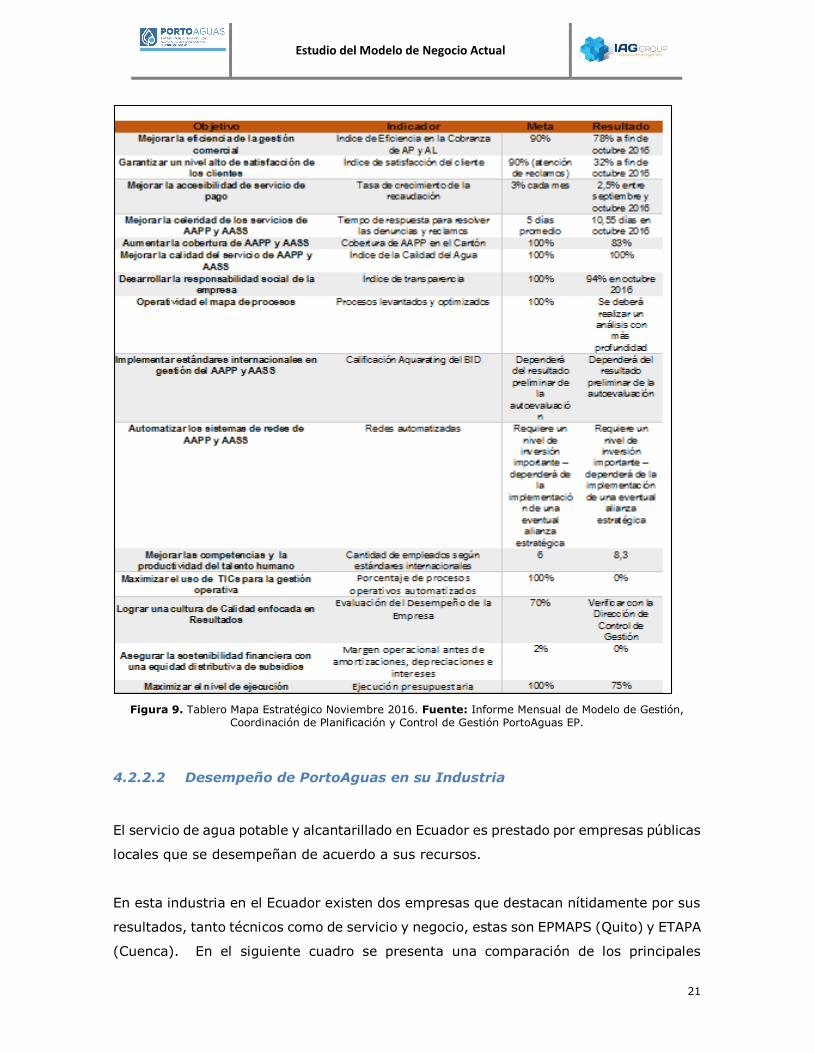

gestión para los meses de Octubre y Noviembre.

Estudio del Modelo de Negocio Actual

20

Figura 8. Tablero Mapa Estratégico Octubre 2016. Fuente: Informe Mensual de Modelo de Gestión,

Coordinación de Planificación y Control de Gestión PortoAguas EP.

Estudio del Modelo de Negocio Actual

21

Figura 9. Tablero Mapa Estratégico Noviembre 2016. Fuente: Informe Mensual de Modelo de Gestión,

Coordinación de Planificación y Control de Gestión PortoAguas EP.

4.2.2.2 Desempeño de PortoAguas en su Industria

El servicio de agua potable y alcantarillado en Ecuador es prestado por empresas públicas

locales que se desempeñan de acuerdo a sus recursos.

En esta industria en el Ecuador existen dos empresas que destacan nítidamente por sus

resultados, tanto técnicos como de servicio y negocio, estas son EPMAPS (Quito) y ETAPA

(Cuenca). En el siguiente cuadro se presenta una comparación de los principales

Estudio del Modelo de Negocio Actual

22

resultados de indicadores de PortoAguas con respecto a las mejores prácticas de las

empresas antes mencionadas.

Nombre del Indicador Resultado 2015

PortoAguas Resultado a Oct 2016

PortoAguas Mejor Práctica

Nacional

Cobertura de Agua Potable 83.00% 83.00% 98.60%

Cobertura de Alcantarillado 60.00% No disponible 93.00%

Índice de Continuidad del Servicio 100.00% No disponible 99.30%

Índice de Calidad de Agua 100.00% 100.00% 99.99%

Índice de Agua No Contabilizada 74.00% No disponible 28.60%

Índice de Recuperación de Cartera 32.00% 78.00% 90.00%

Empleados por mil conexiones 8.01 8.30 3.10

Tiempo de ciclo de reclamos No disponible 10.55 3.20

Margen Operacional antes de depreciación, amortización e intereses No disponible 0.00% 28.95%

Índice de Liquidez 0.14 No disponible 1.40

Ejecución Presupuestaria No disponible 75.00% 95.00% Figura 10. Tabla comparativa de resultados de indicadores de gestión a Octubre 2016 con mejor práctica de

la industria. Fuente: IAG Group.

*Mejor Práctica Nacional tomada de resultados de EPMAPS y ETAPA.

De este cuadro se puede observar que los resultados de PortoAguas son sumamente

bajos respecto a las mejores empresas ecuatorianas en el sector de servicios de agua

potable y alcantarillado. La cobertura de alcantarillado está más de 30 puntos por debajo

de la mejor práctica, sin embargo el indicador más crítico es el Índice de Agua No

Contabilizada, el cual alcanza la considerable proporción del 74% al 2015. Este indicador

junto con el de la Recuperación de Cartera, que apenas logra 32% son los puntos más

preocupantes de este estudio. Queda claro que PortoAguas tiene un problema comercial

estructural: no puede facturar el agua que produce, y tampoco puede cobrar lo que

factura. En este sentido se requiere la atención urgente de los directivos de la empresa,

porque como cualquier negocio, PortoAguas requiere de ingresos para subsistir. Los

ingresos se generan a través de la cobranza y facturación que la empresa pueda

ejecutar, pero los indicadores de Agua No Contabilizada y de Cobranza demuestran que

Estudio del Modelo de Negocio Actual

23

la empresa tiene que tomar una iniciativa urgente respecto a facturar el agua que

produce y cobrar lo facturado.

4.2.3 Conclusiones

Dentro de los aspectos positivos de PortoAguas, se puede destacar que, sin ser óptima,

la percepción ciudadana ha mejorado en cuanto a la imagen de la empresa como

resultado de la reacción frente al terremoto, a la capacidad de respuesta a

requerimientos de usuarios y a la mejora en los niveles de cobertura urbana como

resultado del avance en la ejecución del Plan Maestro en AAPP principalmente, lo que

complementado con un equipo Directivo comprometido y el fortalecimiento de los

procesos de control de gestión, la empresa ha marcado hitos importantes en su

recuperación de imagen y posicionamiento.

Sin embargo, lo anterior se ve desbordado por la dificultad empresarial para incrementar

los niveles de facturación y su posterior recuperación, lo cual evidencia que la estructura

operativa y comercial es insuficiente principalmente en cuanto a la micromedición,

coordinación interna, gestión del mercado, atención al usuario, implementación de

procesos óptimos y su control y gestión de activos; aspectos que sin duda desembocan

en las limitaciones financieras para llevar a cabo las inversiones requeridas. Pero sin

duda, es imperativo que la mejora comercial y operativa vayan de la mano, ya que el

incrementar los ingresos en un ámbito de descontrol operativo es simplemente postergar

los problemas y pérdidas posteriores.

En función de lo anterior, y sustentado además en la comparación frente a referentes de

la industria que es hacia donde apunta PortoAguas, nuestra recomendación principal en

este ámbito va dirigida hacia centrar sus esfuerzos en lograr la superación de su

problema comercial estructural: no puede facturar el agua que produce, y tampoco

puede cobrar lo que factura. En este sentido se requiere la atención urgente de los

directivos de la empresa, porque como cualquier negocio, PortoAguas requiere de

ingresos para subsistir. Los ingresos se generan a través de la cobranza y facturación

que la empresa pueda ejecutar, pero los indicadores de Agua No Contabilizada y de

Cobranza demuestran que la empresa tiene que tomar una iniciativa urgente respecto a

facturar el agua que produce y cobrar lo facturado.

Estudio del Modelo de Negocio Actual

24

Una vez que el subproceso comercial se hay estabilizado en sus aspectos básicos, a la

par se debe ir fortaleciendo el subproceso productivo, con las inversiones requeridas

para mantener la calidad y consistencia del servicio.

4.3 Análisis Financiero

Hemos realizado una revisión al proceso contable y resultados financieros de la Empresa

Pública PortoAguas con el fin de que sirvan de base para poder proyectar bajo ciertos

supuestos las cifras en un formato de flujo de caja para los siguientes años.

La Administración de PortoAguas, es responsable de la preparación y presentación de

los Estados Financieros de acuerdo a las normas contables vigentes; esta

responsabilidad incluye el diseño, la implantación, mantenimiento y controles internos

relevantes para la preparación y presentación razonable de los Estados Financieros, de

forma que estos no se vean afectados por distorsiones significativas, que den lugar a

posibles errores en la información e incluso potenciales perjuicios para la organización;

para esto debe seleccionar y aplicar políticas contables apropiadas.

Nuestra responsabilidad es únicamente expresar un diagnostico general sobre el proceso

contable y sus resultados financieros basados en nuestros análisis sobre la información

proporcionada por la entidad.

En general, hemos podido establecer que los Estados Financieros entregados presentan

ciertas deficiencias para tener una visión razonable en todos los aspectos importantes la

situación financiera de la Empresa Pública PortoAguas.

4.3.1 Base de Preparación

Los estados Financieros presentados no fueron preparados bajo las Normas

Internacionales de Información Financiera (NIIF), por lo tanto no cuenta con un plan de

cuentas NIIF y sus procesos contables no cuentan con las estimaciones que exige la

Norma; tampoco cuentan con un manual contable donde indican los conceptos de cada

una de las cuentas del plan de cuentas, su uso, políticas, mantenimiento y ejemplos de

ser el caso; esto con el objeto de unificar criterios y sobre todo mantener criterio contable

en la empresa pública más allá del paso de las personas por la institución.

Estudio del Modelo de Negocio Actual

25

La administración de PortoAguas declara que no han sido aplicadas las normas

internacionales de información financiera (NIIF) para la preparación de los Estados

Financieros

El no contar con unos Estados Financieros habiendo utilizado las normas internacionales

de información financiera (NIIF), hace que los balances no sean comparables entre

empresas cuya naturaleza sean las mismas. Así también las otras empresas no se

pueden comparar con la empresa pública, pudiendo perder la oportunidad de asociación

e incluso generándose una potencial limitación para el análisis de los posibles socios

estratégicos.

4.3.2 Fuentes de Información

El sistema que PortoAguas utiliza se llama Olympus, sistema que, indicado por el

responsable de Sistemas, en la versión que se utiliza no cuenta con el soporte técnico

del proveedor, por tratarse de una versión desactualizada. Este sistema no brinda el

soporte adecuado para el proceso contable de la empresa pública, no está acorde a las

demandas actuales; no es un ERP debidamente integrado, ni tiene todos los módulos

funcionando.

Existe un Excel extra contable donde se lleva el control de los activos fijos con su

respectivo cálculo de depreciaciones anuales, dicho cuadro fue levantado hace más de 5

años por estudiantes de la ESPOL y se actualiza conforme ingresan nuevos activos a la

empresa. Este archivo fue revisado, encontrando que en varios de los rubros de activos

los años de depreciación no se ajustan a las disposiciones de la normativa contable,

observándose situaciones como que tienen períodos adicionales de depreciación, es decir

por ejemplo si el mobiliario se deprecia a 10 años, en el cuadro en Excel, está a 11 años.

Ese detalle afecta a la depreciación. Adicionalmente, la información en dicho archivo es

vulnerable ya que no está protegido, pudiendo existir algún error al momento de la

actualización y digitación, como los que ya existen, entre otros.

El no contar con un software contable que atienda los requerimientos del departamento

financiero, genera de alguna manera trabajar si el suficiente sustento que permita contar

Estudio del Modelo de Negocio Actual

26

con resultados validados; pudiendo ocasionar que las decisiones que se tomen, queden

fuera de lugar por tomarlas sobre información en ciertos casos irreal.

4.3.3 Auditoría Externa

La empresa pública de PortoAguas, desde su creación no ha contratado auditorías

externas, las cuales hacen exámenes integrales a los resultados de los ejercicios

económicos con el fin de expresar su opinión respecto a la confiabilidad de la información

contable y financiera en función de su apego a la norma contable vigente y conforme las

disposiciones legales actuales; en otras palabras, estas certifican si los Estados

Financieros reflejan la realidad financiera de la empresa.

Hay que mencionar que esta falencia puede generar perjuicios para la empresa más allá

de la calidad de la información para la toma de decisiones, sino se extiende a la

posibilidad de limitar la capacidad contratación importante o generación de alianzas que

contribuyan a mejorar la posición económica y operativa de la organización y por lo tanto

el mejoramiento de los servicios a los usuarios.

4.3.4 Principios para la generación de los elementos de los Estados

Financieros

La información presentada adolece del proceso contable conforme una normativa (NIIF),

esto hace que los datos finales por año presentados no sean comparables; por lo tanto

no se analizarán los resultados obtenidos a profundidad por considerarlo inoficioso; más

bien lo que se presenta en el presente diagnóstico es un análisis a los procedimientos.

4.3.5 Activos Disponibles

Comprende Caja, Bancos e inversiones Temporales; Estas cuentas se concilian

mensualmente contra estados de cuenta bancarios; los depósitos son realizados a diario,

sin embargo, por procedimiento se debe hacer auditorías al azar a los cajeros, pero

actualmente no se ha evidenciado dicho accionar.

Estudio del Modelo de Negocio Actual

27

Figura 11. Tendencia de Activo Disponible período 2012 - 2016. Fuente: Estados Financieros de PortoAguas EP.

Como se puede ver en la gráfica, desde el año 2012 a septiembre del 2016, tanto la

cuenta de caja recaudadoras como la cuenta en el Banco Central se han incrementado

significativamente.

El no contar con un proceso continuo de auditoria de caja puede generar algún desliz

por parte de los trabajadores, como dice el refrán: “en arca abierta, hasta el justo peca.”

4.3.6 Activos Exigible: Cuentas Por Cobrar

rango CARTERA tiempo participación

<1 347.562

por vencer 3,37%

1-12 1.765.248 1 año 17,11%

13-24 767.082 2 años 7,44%

25-36 564.030 3 años 5,47%

37-48 1.199.600 4 años 11,63% 49-60 576.657 5 años 5,59%

61-72 739.005 6 años 7,16%

73-84 832.746 7 años 8,07%

85-96 673.856 8 años 6,53% 97-108 258.548 9 años 2,51%

109-120 149.377 10 años 1,45%

121-132 73.768 11 años 0,72%

133-144 256.412 12 años 2,49% 145-156 2.109.775 13 años 20,45%

193-204 1.136 14 años 0,01%

Total

general 10.314.802

0.00

50,000.00

100,000.00

150,000.00

1 2 3 4 5

DISPONIBLE

CAJAS RECAUDADORAS BANCO CENTRAL DEL ECUADOR MONEDA NACIONAL

Estudio del Modelo de Negocio Actual

28

Como se puede ver en el cuadro anterior, las cuentas por cobrar tienen un valor

extremadamente grande, no existe análisis al respecto, con el fin de poder determinar

cuál de esta cartera es realmente cobrable o incobrable, aunque sea por la vía judicial.

No funciona los mecanismos de cobro extrajudiciales actuales por la empresa; así

tampoco el trámite de coactiva.

El tener una cuenta por cobrar tan alta ocasiona que los excedentes (facturación menos

costos y gastos), no se puedan utilizar en la mejora de la prestación del servicio de la

empresa. Además se evidencia que no existe una cuenta de provisión de incobrabilidad.

4.3.7 Activos Realizable: Inventarios - Existencias

Si bien existen inventarios registrados en los estados financieros y estos tienen un

control operativo, de la información recabada con la Gerencia Administrativa, no existe

una toma física de inventario para poder verificar que la información en sistema sea la

misma físicamente.

Figura 12. Tendencia de Existencias período 2012 - 2016. Fuente: Estados Financieros de PortoAguas EP.

A partir del año 2012 a septiembre 2016 se ha incrementado en un 4933% las

Inversiones en Existencias, ya que ha pasado de 17 mil a 772 mil en ese periodo.

El no procesar con eficiencia y eficacia los inventarios impactan en los resultados ya que

no se cargan los costos generando excedentes que no existen o por otro lado, pueden

presentar operaciones que generen perjuicio para la empresa, provocando otras

pérdidas a PortoAguas.

Hecho Subsecuente:

0.00

200,000.00

400,000.00

600,000.00

800,000.00

1,000,000.00

1 2 3 4 5

INVERSIONES EN EXISTENCIAS

Estudio del Modelo de Negocio Actual

29

Posterior al levantamiento de la información y entrega del primer borrador de informe en

Diciembre 2016, se mantuvo una reunión con la responsable de guarda almacén, con el fin de

aclarar el informe en la parte pertinente a la toma física; al respecto, se indicó que si se realiza el

levantamiento de inventario conforme la ley lo exige lo que se evidenció en el acta de dicha toma

proporcionada. También se informó que actualmente se está haciendo una toma física, la cual

terminara el 31 de enero del 2017 aproximadamente. Con dicho evento, evidencia que la

comunicación interdepartamental debe mejorar.

4.3.8 Activos Fijos

Como ya fue mencionado, los activos fijos no tienen un manejo contable enmarcado en

las mejores prácticas y principios establecidos; inclusive a nivel administrativo, no

cuentan con un detalle por menorizado con el fin de poder asegurarlos de manera

específica, sino más bien son asegurados en función de lo que marca la contabilidad en

términos globales.

Figura 13. Tendencia de Activo Fijo período 2012 - 2016. Fuente: Estados Financieros de PortoAguas EP.

La falta de procedimiento contable provoca la presentación de los activos fijos a través

de la gráfica anterior; del año 2012 al 2015 el Activo Fijo permanece prácticamente

constante; a septiembre del presente año baja a 70 mil; seguramente hay un error en

el software ya que el desglose de dicha cuenta tiene los valores de años anteriores.

El mal manejo de los activos fijos provoca una mala contabilización de sus depreciaciones

pudiendo impactar positivamente o negativamente en los resultados de la empresa

0.00

2,000,000.00

4,000,000.00

6,000,000.00

8,000,000.00

10,000,000.00

12,000,000.00

14,000,000.00

16,000,000.00

1 2 3 4 5

ACTIVOS FIJOS

Estudio del Modelo de Negocio Actual

30

púbica; por otro lado el mal aseguramiento puede ocasionar un perjuicio a la empresa

en el evento de un siniestro.

Hecho Subsecuente:

En reunión posterior realizada con la responsable de guarda almacén se evidenció que

en el archivo Excel donde actualizan administran periódicamente los activos fijos, sus

fórmulas están calculando erróneamente la depreciación, además, que en algunas celdas

en la fila de fechas, está mal ingresado, por lo que ningún calculo será correcto. Esto

definitivamente puede provocar el mal aseguramiento de los Activos Fijos de la empresa,

por lo que se sugiere hacer un levantamiento de activos fijos con un profesional experto

en tasación, avalado por Judicatura y Superintendencia de compañías con certificado

NIIF, para que pueda valorarlos a valor de mercado y estos puedan ser ajustados en la

contabilidad, según lo que la norma indica

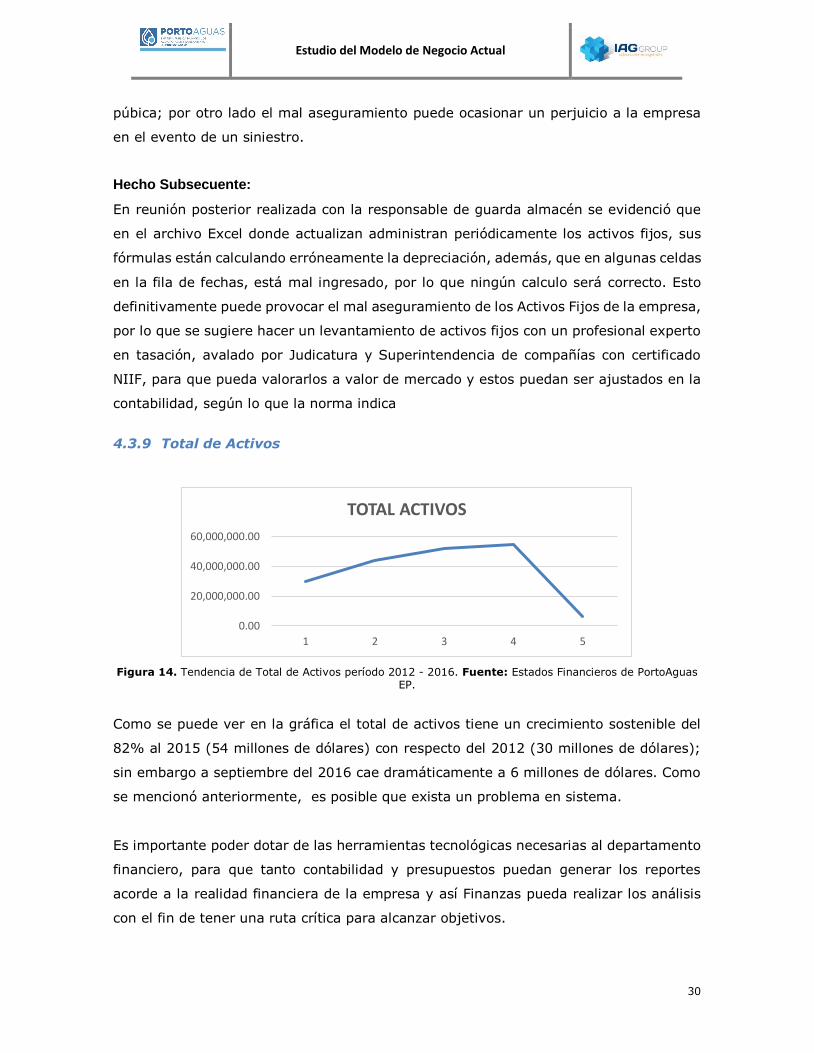

4.3.9 Total de Activos

Figura 14. Tendencia de Total de Activos período 2012 - 2016. Fuente: Estados Financieros de PortoAguas EP.

Como se puede ver en la gráfica el total de activos tiene un crecimiento sostenible del

82% al 2015 (54 millones de dólares) con respecto del 2012 (30 millones de dólares);

sin embargo a septiembre del 2016 cae dramáticamente a 6 millones de dólares. Como

se mencionó anteriormente, es posible que exista un problema en sistema.

Es importante poder dotar de las herramientas tecnológicas necesarias al departamento

financiero, para que tanto contabilidad y presupuestos puedan generar los reportes

acorde a la realidad financiera de la empresa y así Finanzas pueda realizar los análisis

con el fin de tener una ruta crítica para alcanzar objetivos.

0.00

20,000,000.00

40,000,000.00

60,000,000.00

1 2 3 4 5

TOTAL ACTIVOS

Estudio del Modelo de Negocio Actual

31

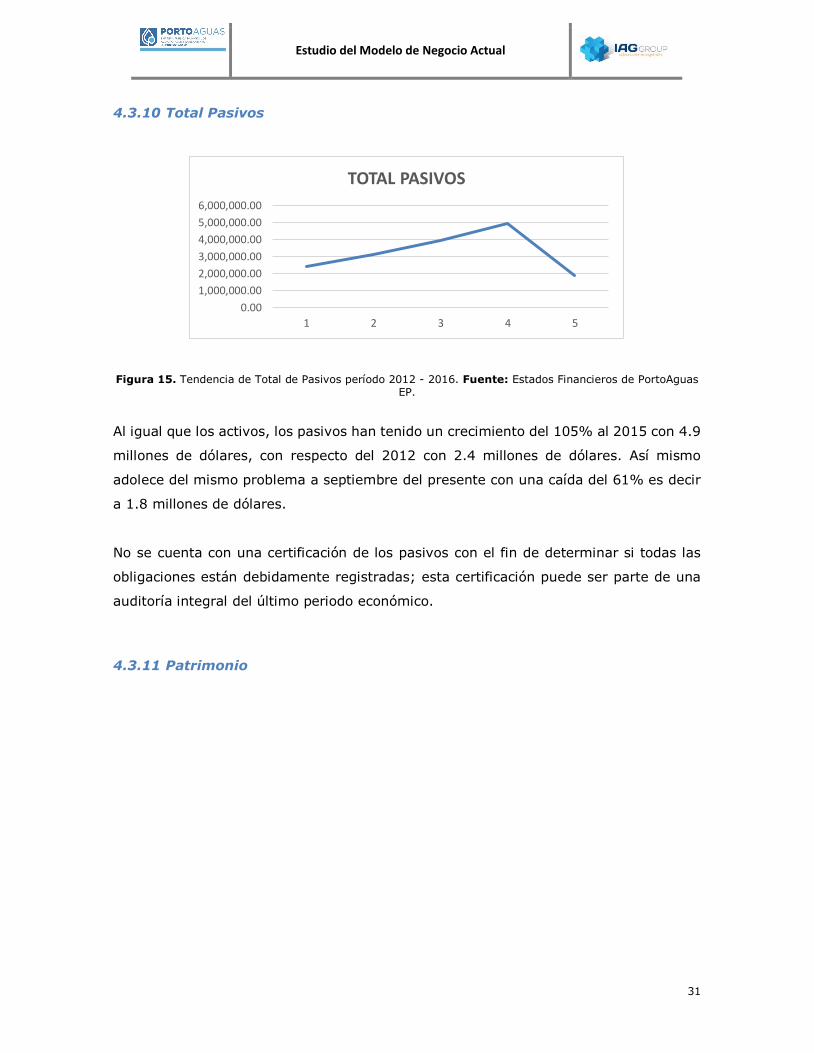

4.3.10 Total Pasivos

Figura 15. Tendencia de Total de Pasivos período 2012 - 2016. Fuente: Estados Financieros de PortoAguas EP.

Al igual que los activos, los pasivos han tenido un crecimiento del 105% al 2015 con 4.9

millones de dólares, con respecto del 2012 con 2.4 millones de dólares. Así mismo

adolece del mismo problema a septiembre del presente con una caída del 61% es decir

a 1.8 millones de dólares.

No se cuenta con una certificación de los pasivos con el fin de determinar si todas las

obligaciones están debidamente registradas; esta certificación puede ser parte de una

auditoría integral del último periodo económico.

4.3.11 Patrimonio

0.00

1,000,000.00

2,000,000.00

3,000,000.00

4,000,000.00

5,000,000.00

6,000,000.00

1 2 3 4 5

TOTAL PASIVOS

Estudio del Modelo de Negocio Actual

32

Figura 16. Tendencia y Composición de Patrimonio período 2012 - 2016. Fuente: Estados Financieros de PortoAguas EP.

El Patrimonio ha tenido un crecimiento del 80% al 2015 con 49.7 millones de dólares,

con respecto del 2012 con 27.6 millones de dólares. Para septiembre del presente una

baja del 90% es decir a 4.5 millones de dólares. Se entiende es el mismo problema de

todas las cuentas.

Como se puede apreciar, el grafico indica que la operación de PortoAguas es financiada

en un 92% en promedio (promedio del 2012 al 2015) por recursos propios.

4.3.12 Resultados de los Ejercicios Económicos

Figura 17. Tendencia y Composición de Resultados período 2012 - 2016. Fuente: Estados Financieros de PortoAguas EP.

0.00

10,000,000.00

20,000,000.00

30,000,000.00

40,000,000.00

50,000,000.00

60,000,000.00

1 2 3 4 5

ESTADO DE SITUACION

TOTAL ACTIVOS TOTAL PASIVOS TOTAL PATRIMONIO

5,000,000.00

0.00

5,000,000.00

10,000,000.00

15,000,000.00

20,000,000.00

1 2 3 4 5 6

RESULTADOS DEL EJERCICIO

INGRESOS DE GESTION GASTOS DE GESTION RESULADOS DEL EJERCICIO

Estudio del Modelo de Negocio Actual

33

Según la información proporcionada tanto por el departamento de sistemas como por el

departamento de contabilidad, se ha determinado que la empresa está generando

excedentes importantes año a año; sin embargo, los gastos y costos de gestión anual

no reflejan la realidad de desembolsos que PortoAguas tiene, como por ejemplo, se sabe

que la nómina está aproximadamente en 4 millones de dólares al año y en los estados

financieros se reporta 1.3 millones en septiembre del 2016 y 1.6 a diciembre del 2015,

por lo que se infiere que: a.- el sistema no está haciendo los vínculos necesarios; b.- no

se está ingresando la información adecuadamente ; c.- no se está pagando al personal.

El no tener un sistema acorde a las necesidades actuales puede ocasionar problemas

como el mencionado en el párrafo anterior.

Una falencia detectada es que la organización no cuenta con un sistema estructurado de

costeo, tanto a nivel de sus centros de costo y por lo tanto de los diferentes subprocesos

que ejecuta para generar sus productos y servicios, por lo tanto no se puede establecer

de manera certera los costos de cada uno de sus servicios, limitando los análisis de

rentabilidad por servicio que constituye una herramienta gerencial importante para la

toma de decisiones.

4.3.13 Aspectos Generales de la Gestión Financiera y Contable

A más del inconveniente señalado en los Estados Financieros y en el software de gestión,

existen otros temas que se deben mencionar por su importancia e impacto en la gestión:

La comunicación interdepartamental es insuficiente, como se evidenció entre el

departamento de contabilidad y administración y el cuadro de activos fijos para

asegurarlos.

Los formatos entre presupuestos y contabilidad son diferentes, generando una

duplicidad de esfuerzo para conseguir información.

Hay varias fuentes de información con la cual se pretende medir un tema

específico; sin embargo, ninguna de estas tienen los mismos valores; esto se

evidenció entre el valor de cuentas por cobrar entregado por el departamento

comercial y los balances entregados por contabilidad.

No hay un estudio actuarial para generar la provisión de jubilación y desahucio

del personal, tal como lo indica el código de trabajo, para las personas que lo

aplican, o como lo dice la norma (NIIF), a todo el personal.

Estudio del Modelo de Negocio Actual

34

No existen centros de costos para poder medir la calidad del gasto a cada uno de

los responsables de dichos centros.

La dirección financiera está haciendo un rol operativo, mas no ejecutivo

Las recomendaciones y pasos a seguir incluyendo fechas tentativas de ejecución se las

podrá apreciar más adelante en las Iniciativas de Consolidación Empresarial e

Iniciativas de Construcción del Futuro propuestas.

4.3.14 Conclusiones

Del análisis realizado, observamos dos frentes críticos de atención, el optimizar el

proceso contable financiero en cuanto a la dinámica de revisión, seguimiento y control

con el respaldo de una herramienta tecnológica óptima. Y en lo referente a los

resultados, si bien los costos y gastos no reflejan cifras totalmente certeras, de la

revisión in situ realizada están bastante bien controlados aunque podría obtenerse una

visión más real una vez que los reportes financieros sean mejorados, sin embargo, la

necesidad de un sistema de costeo estructurado es una falencia que debe superarse

como parte del contar con información precisa de la rentabilidad del negocio.

El control de activos es otro tema importante, ya que pueden afectar considerablemente

el patrimonio y más aún ahora que se han planteado iniciativas de inversión en

infraestructura importantes. El inventario debe de igual manera actualizarse en su

determinación a fin de obtener su valor real.

En cuanto a la cartera que mantiene actualmente la organización, es importante realizar

un análisis profundo que permita su sinceramiento con miras a determinar el nivel real

de incobrabilidad y el consecuente castigo, para no basar la expectativa financiera en

supuestos no consolidados.

Los ingresos por su lado constituyen la principal fuente de atención ya que si bien

muestran cierta tendencia de crecimiento se encuentran totalmente desfasados respecto

al presupuesto, la labor de cobranzas y gestión del usuario son fundamentales, una vez

que se normalicen las inversiones para mejorar la cobertura.

4.4 Análisis Legal

El análisis del ámbito leal ha procurado profundizar en la situación jurídica actual de

PortoAguas EP (PortoAguas EP en el momento del análisis realizado), desde el punto de

Estudio del Modelo de Negocio Actual

35

vista de analizar todo el ámbito necesario para la definición y puesta en marcha de la

mejor alternativa de modelo de negocio, estableciendo la viabilidad jurídica de posibles

figuras que habiliten la captación de inversión privada para el desarrollo de actividades

o proyectos específicos que la empresa debe desarrollar en el cumplimiento de su giro

ordinario y para lograr su sostenibilidad financiera en el tiempo.

4.4.1 Principales actos reformatorios

a. La Ordenanza Reformatoria a la Ordenanza Sustitutiva a la Ordenanza de Creación

de la EMAPAP. (18 de mayo del 2009).

i. Reforma el quórum para que se reúna el Directorio, así como que las

decisiones se tomaran por mayoría absoluta de los presentes y finalmente,

que una vez iniciada la etapa de votación, no podrán abandonar la reunión

los miembros del directorio.

b. La Segunda Ordenanza Reformatoria a la Ordenanza Sustitutiva a la Ordenanza de

Creación de la EMAPAP (26 de noviembre de 2015).

i. Primero se cambia los considerandos de la Ordenanza de creación, con lo

que se actualiza la ley aplicable.

ii. Segundo, reforma la constitución del Directorio.

iii. Tercero, actualiza la denominación de Municipio por GAD.

iv. Cuarto, le concede al Gerente General, la facultad Coactiva.

v. Quinto, se cambia el nombre de Empresa Municipal de Agua Potable y

Alcantarillado de Portoviejo por Empresa Pública Municipal de Agua

Potable y Alcantarillado de Portoviejo.

c. Reglamento Orgánico Funcional de la Empresa Pública Municipal de Agua Potable y

Alcantarillado de Portoviejo (Enero 24 del 2011).

i. Establece el orden jerárquico de los funcionarios, así como sus funciones

y competencias.

d. Resolución EPM2015DIRRES0003 “Reglamento Orgánico de Gestión Organizacional

de Procesos de la PORTOAGUAS EP.

i. En esta resolución se evidencia los parámetros, vías, formalidades de los

procesos que van a seguir las diferentes áreas, así como las rutas de

dichos procesos.

4.4.2 Reglamentos Internos

De entrevistas realizadas al Gerente General, y a la Procuradora Jurídica de la EMAPAP,

se desprende que la empresa no dispone los siguientes reglamentos:

Estudio del Modelo de Negocio Actual

36

a. Reglamento de Alianza Estratégica.

b. Reglamento de Funcionamiento de Directorio.

c. Existe un reglamento de comercialización, que sin embargo no se ajusta a las

necesidades actuales de la empresa.

4.4.3 Normativa Actualmente Vigente

A continuación, reproducimos la normativa actualmente vigente y que regula la

actividad de EMAPAP, así como aquellas que regulan la participación privada en

procesos de alianzas estratégicas o delegación de servicios públicos:

NOMBRE AÑO ARTICULOS APLICABLES

EXTRACTO DE NORMA

Constitución Política

ii. Normas Gobiernos Descentralizados

Constitución

Política

2008 225

numeral 4

El sector público comprende: 4. Las

personas jurídicas creadas por acto

normativo de los gobiernos autónomos

descentralizados para la prestación de

servicios públicos.

Constitución

Política

2008 261

numerales 7,11,12

El Estado central tendrá competencias

exclusivas sobre: 7. áreas naturales protegidas y los recursos naturales. 11. Los

recursos energéticos; minerales,

hidrocarburos, hídricos, biodiversidad y

recursos forestales. 12. El control y administración de las empresas públicas

nacionales.

Constitución

Política

2008 262

numeral 2

Los gobiernos regionales autónomos

tendrán las siguientes competencias

exclusivas, sin perjuicio de las otras que

determine la ley que regule el sistema

nacional de competencias: 2. Gestionar el ordenamiento de cuencas hidrográficas y

propiciar la creación de consejos de cuenca,

de acuerdo con la ley

Constitución

Política

2008 264

numerales

4, 5 y 10

Los gobiernos municipales tendrán las

siguientes competencias exclusivas: 4.

Prestar los servicios públicos de agua potable, alcantarillado, depuración de aguas

residuales, manejo de desechos sólidos,

actividades de saneamiento ambiental y

aquellos que establezca la ley. 5. Crear,

Estudio del Modelo de Negocio Actual

37

modificar o suprimir mediante ordenanzas,

tasas y contribuciones especiales de

mejoras. 10. Delimitar, regular, autorizar y controlar el uso de las playas de mar, riberas

y lechos de ríos, lagos y lagunas, sin

perjuicio de las limitaciones que establezca

la ley

Constitución

Política

2008 273 Las competencias que asuman los gobiernos

autónomos descentralizados serán

transferidas con los correspondientes recursos.

Constitución Política

2008 299 En el Banco Central se crearán cuentas especiales para el manejo de los depósitos

de las empresas públicas y los gobiernos

autónomos descentralizados

Constitución

Política

2008 415 Los gobiernos autónomos descentralizados

desarrollarán programas de uso racional del

agua, y de reducción reciclaje y tratamiento adecuado de desechos sólidos y líquidos

iii. Competencias delegables a nivel de entidades públicas

Constitución

Política

2008 314 El Estado será responsable de la provisión

de los servicios públicos de agua potable.

El Estado dispondrá que los precios y tarifas de los servicios públicos sean equitativos, y

establecerá su control y regulación.

Constitución

Política

2008 315 El Estado constituirá empresas públicas para

la gestión de sectores estratégicos, la

prestación de servicios públicos Las

empresas públicas estarán bajo la regulación y el control específico de los

organismos pertinentes.

Constitución

Política

2008 316 El Estado podrá delegar la participación en

los sectores estratégicos y servicios públicos

a empresas mixtas en las cuales tenga

mayoría accionaria. El Estado podrá, de

forma excepcional, delegar a la iniciativa privada y a la economía popular y solidaria,

el ejercicio de estas actividades, en los casos

que establezca la ley.

Constitución Política

2008 DISPOSICION

TRANSITOR

IA

VIGESIMO

SEXTA

las delegaciones de servicios públicos en agua realizadas a empresas privadas serán

auditadas financiera, jurídica, ambiental y

socialmente. El Estado definirá la vigencia,

renegociación y, en su caso, la terminación

de los contratos de delegación, de acuerdo con lo establecido en esta Constitución y en

los resultados de las auditorías

iv. Normas respecto a Entidades públicas tales como empresas públicas.

Estudio del Modelo de Negocio Actual

38

Constitución

Política

2008 53 Las empresas, instituciones y organismos

que presten servicios públicos deberán

incorporar sistemas de medición de satisfacción de las personas usuarias y

consumidoras, y poner en práctica sistemas

de atención y reparación

Constitución

Política

2008 261

numeral 12

El Estado central tendrá competencias

exclusivas sobre el control y administración

de las empresas públicas nacionales

Constitución

Política

2008 299 En el Banco Central se crearán cuentas

especiales para el manejo de los depósitos

de las empresas públicas y los gobiernos autónomos descentralizados, y las demás

cuentas que correspondan.

Constitución

Política

2008 315 inciso 2 Las empresas públicas estarán bajo la

regulación y el control específico de los

organismos pertinentes, de acuerdo con la

ley; funcionarán como sociedades de derecho público, con personalidad jurídica,

autonomía financiera, económica,

administrativa y de gestión, con altos

parámetros de calidad y criterios

empresariales, económicos, sociales y ambientales.

Constitución Política

2008 328 En las empresas en las cuales el Estado tenga participación mayoritaria, no habrá

pago de utilidades.

v. Naturaleza de los recursos económicos por servicios o bienes públicos

Constitución

Política

2008 85 numeral

3

El Estado garantizará la distribución

equitativa y solidaria del presupuesto para

la ejecución de las políticas públicas y la prestación de bienes y servicios públicos.

Constitución Política

2008 314 El Estado dispondrá que los precios y tarifas de los servicios públicos sean equitativos, y

establecerá su control y regulación

Constitución

Política

2008 315 Los excedentes podrán destinarse a la

inversión y reinversión en las mismas

empresas o sus subsidiarias, relacionadas o

asociadas, de carácter público, en niveles que garanticen su desarrollo. Los

excedentes que no fueran invertidos o

reinvertidos se transferirán al Presupuesto

General del Estado

Constitución

Política

2008 335 El Estado definirá una política de precios

orientada a proteger la producción nacional,

establecerá los mecanismos de sanción para evitar cualquier práctica de monopolio y

oligopolio privados, o de abuso de posición

de dominio en el mercado y otras prácticas

de competencia desleal

Estudio del Modelo de Negocio Actual

39

Constitución

Política

2008 285 La política fiscal tendrá como objetivos

específicos: 1. El financiamiento de

servicios, inversión y bienes públicos

Constitución

Política

2008 287 Toda norma que cree una obligación

financiada con recursos públicos establecerá

la fuente de financiamiento correspondiente. Solamente las instituciones de derecho

público podrán financiarse con tasas y

contribuciones especiales establecidas por

ley.

Código Orgánico de Organización Territorial y Descentralización (COOTAD)

i. Competencias

COOTAD 2010 1 desarrolla un modelo de descentralización

obligatoria y progresiva a través del sistema nacional de competencias, la

institucionalidad responsable de su

administración, las fuentes de

financiamiento y la definición de políticas y mecanismos para compensar los

desequilibrios en el desarrollo territorial

COOTAD 2010 2 literal j La consolidación de las capacidades rectora

del gobierno central en el ámbito de sus

competencias; coordinadora y articuladora

de los gobiernos intermedios; y, de gestión de los diferentes niveles de gobierno

COOTAD 2010 3 literal d En virtud de este principio, el gobierno central no ejercerá competencias que

pueden ser cumplidas eficientemente por los

niveles de gobierno más Cercanos a la

población y solo se ocupará de aquellas que

le corresponda, o que por su naturaleza sean de interés o implicación nacional o del

conjunto de un territorio. Se admitirá el

ejercicio supletorio y temporal de

competencias por otro nivel de gobierno en caso de deficiencias, de omisión, de

desastres naturales o de paralizaciones

comprobadas en la gestión, conforme el

procedimiento establecido en este Código.

COOTAD 2010 105 La descentralización de la gestión del Estado

consiste en la transferencia obligatoria, progresiva y definitiva de competencias con

los respectivos talentos humanos y recursos

financieros, materiales y tecnológicos,

desde el gobierno central hacia los gobiernos

autónomos descentralizados.

COOTAD 2010 107 La transferencia de las competencias irá

acompañada de los talentos humanos y recursos financieros, materiales y

tecnológicos correspondientes, los cuales,

en ningún caso, podrán ser inferiores a los

Estudio del Modelo de Negocio Actual

40

que destina el gobierno central para el

ejercicio de dichas competencias

COOTAD 2010 111 Sectores estratégicos.- Son aquellos en los

que el Estado en sus diversos niveles de gobierno se reserva todas sus competencias

y facultades, dada su decisiva influencia

económica, social, política o ambiental. La

facultad de rectoría y la definición del

modelo de gestión de cada sector estratégico corresponden de manera

exclusiva al gobierno central. El ejercicio de

las restantes facultades y competencias

podrá ser concurrente en los distintos niveles de gobierno de conformidad con este

Código.

COOTAD 2010 113 Competencias. - Son capacidades de acción

de un nivel de gobierno en un sector. Se

ejercen a través de facultades. Las

competencias son establecidas por la Constitución, la ley y las asignadas por el

Consejo Nacional de Competencias.

COOTAD 2010 114 Competencias exclusivas. - Son aquellas

cuya titularidad corresponde a un solo nivel

de gobierno de acuerdo con la Constitución

y la ley, y cuya gestión puede realizarse de

manera concurrente entre diferentes niveles de gobierno.

COOTAD 2010 116 Las facultades son atribuciones para el ejercicio de una competencia por parte de

un nivel de gobierno. Son facultades la

rectoría, la planificación, la regulación, el

control y la gestión, y son establecidas por la Constitución o la ley. Su ejercicio, a

excepción de la rectoría, puede ser

concurrente.

COOTAD 2010 117 El Consejo Nacional de Competencias es el

organismo técnico del Sistema Nacional de

Competencias

COOTAD 2010 126 El ejercicio de las competencias exclusivas

establecidas en la Constitución para cada

nivel de gobierno, no excluirá el ejercicio concurrente de la gestión en la prestación de

servicios públicos. En este marco, salvo el

caso de los sectores privativos, los

gobiernos autónomos descentralizados podrán ejercer la gestión concurrente de

competencias exclusivas de otro nivel,

conforme el modelo de gestión de cada

sector al cual pertenezca la competencia y con autorización expresa del titular de la

misma a través de un convenio.

Estudio del Modelo de Negocio Actual

41

COOTAD 2010 137 Las competencias de prestación de servicios

públicos de agua potable, en todas sus

fases, las ejecutarán los gobiernos autónomos descentralizados municipales

con sus respectivas normativas y dando

cumplimiento a las regulaciones y políticas

nacionales establecidas por las autoridades

correspondientes... Los gobiernos autónomos descentralizados municipales

planificarán y operarán la gestión integral

del servicio público de agua potable en sus

respectivos territorios

ii. Delegación de Competencias, cuáles, procedimiento

COOTAD 2010 119

literales c y

j

Funciones.- Son funciones del Consejo

Nacional de Competencias, además de las

señaladas en la Constitución, las siguientes: c) Asignar y transferir las competencias

adicionales, conforme lo previsto en la

Constitución y este Código; j) Monitorear y

evaluar de manera sistemática, oportuna y

permanente la gestión adecuada de las competencias transferidas

COOTAD 2010 279 Los gobiernos autónomos descentralizados regional, provincial, metropolitano o

municipal podrán delegar la gestión de sus

competencias a otros niveles de gobierno,

sin perder la titularidad de aquellas. Esta delegación requerirá acto normativo del

órgano legislativo correspondiente y podrá

ser revertida de la misma forma y en

cualquier tiempo. Para esta delegación las partes suscribirán un convenio que contenga

los compromisos y condiciones para la

gestión de la competencia. Ningún nivel de

gobierno podrá delegar la prestación de

servicios públicos que le hubiere delegado otro nivel de gobierno. Los gobiernos

autónomos descentralizados podrán recibir

delegaciones de servicios públicos desde el

gobierno central para lo cual, este último, entregará la asignación económica

necesaria para la prestación del servicio

iii. Ingresos de los gobiernos seccionales, régimen y tratamiento