Contabilidad 1

53

1 JUSTIFICACIÓN Se considera importante realizar un análisis y descripción profunda del tema de Los Pasivos, puestos a fin de obtener mayores conocimientos acerca de la temática en estudio, el cual permita contribuir a un mejor aprendizaje, y que además ayudara a cada miembro del grupo investigativo a poner dichos conocimientos en práctica cuando este se encuentre en su ámbito laboral. La realización de dicha investigación es de conveniencia para el grupo ya que es requisito para optar a una calificación y seguir en el proceso educativo requerido. Dejando así también un trabajo escrito que será de guía y utilidad para futuros investigadores que tenga relación con el tema investigado. Dejando también una experiencia y una buena relación entre los miembros del equipo y quedando un trabajo actualizado, listo para servir como fuente de información y de consulta que ayudara a generar una excelente aplicación de la información que proporciona el presente documento. Así mismo se realizo para aclarar dudas que pueden surgir por las personas, acerca del tema desarrollado.

-

Upload

sarai-guzman -

Category

Documents

-

view

523 -

download

25

Transcript of Contabilidad 1

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 1/53

1

JUSTIFICACIÓN

Se considera importante realizar un análisis y descripción profunda del tema de Los

Pasivos, puestos a fin de obtener mayores conocimientos acerca de la temática en

estudio, el cual permita contribuir a un mejor aprendizaje, y que además ayudara a cada

miembro del grupo investigativo a poner dichos conocimientos en práctica cuando este

se encuentre en su ámbito laboral.

La realización de dicha investigación es de conveniencia para el grupo ya que es

requisito para optar a una calificación y seguir en el proceso educativo requerido.

Dejando así también un trabajo escrito que será de guía y utilidad para futurosinvestigadores que tenga relación con el tema investigado.

Dejando también una experiencia y una buena relación entre los miembros del equipo y

quedando un trabajo actualizado, listo para servir como fuente de información y de

consulta que ayudara a generar una excelente aplicación de la información que

proporciona el presente documento. Así mismo se realizo para aclarar dudas quepueden surgir por las personas, acerca del tema desarrollado.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 2/53

2

OBJETIVOS DE LA INVESTIGACION.

Objetivo General:

Conocer los aspectos más importantes que representa el pasivo, para adquirir losconocimientos necesarios para realizar correctamente los registros contables de

las operaciones realizadas con el pasivo.

Objetivos Específicos:

Comprender la definición de un pasivo.

Estudiar las características más esenciales que debe poseer un pasivo.

Clasificar correctamente las cuentas de pasivo.

Aplicar correctamente las reglas de valuación y de presentación del pasivo.

Analizar las medidas de control interno, que se realiza para las diferentes

cuentas de pasivo.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 3/53

3

I.DEFINICION DE PASIVO

Según el principio de dualidad económica las entidades se constituyen de recursos que

provienen de fuentes externas e internas, representadas por el pasivo y el capital,

respectivamente, y son la especificación de los derechos que sobre ellos existen,

considerados en su conjunto. Al amparo de lo anterior, podemos decir que el pasivo se

compone de todos los recursos disponibles para la entidad en la realización de sus fines

y han sido aportados por fuentes externas a la entidad; por las cuales surge la obligación

para con los acreedores de efectuar un pago, ya sea en efectivo, especie, bienes o

servicios.

“El pasivo esta constituido por las sumas que el negocio adeuda a los acreedores. un

negocio puede tener deudas en forma de cuentas por pagar, documentos por pagar,

hipotecas, salarios acumulados o impuestos pendientes de pago”1

“Hay dos fuentes de financiamiento de los activos de la empresa: sus propietarios y sus

acreedores. Todo acreedor es aquel de quien la empresa ha adquirido bienes o servicios

que esta obligado a pagar, o bien a prestar servicios por ellos en un futuro. el importe de

los activos financiados por los acreedores de la compañía dan medida de su pasivo o de

los derechos de los acreedores”2

. (Gordon Myron J. y Shillinglaw)

Hendriksen, emplea una base legal y dice que el pasivo son las “obligaciones de

traspasar activos, prestar servicios, obligaciones resultantes de transacciones pasadas o

corrientes y que exigen liquidación en el futuro”3

El pasivo representa los recursos de que dispone una entidad para la realización de sus

fines, aportados por las fuentes externas de la entidad (acreedores), derivadas de

transacciones o eventos económicos realizados, que originan una obligación presente detransferir efectivo, bienes o servicios, virtualmente ineludibles en el futuro, que reúnan los

requisitos de ser identificables razonablemente en unidades monetarias.

1Citado en, Romero López, Alvaro Javier, Principios de contabilidad. Ed. McGraw-Hill, p. 77

2, 3Ibib., P.77.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 4/53

4

Un pasivo es una obligación de transferir activos o proporcionar servicios en el futuro. La

obligación puede producirse debido a una operación con alguien externo. Por ejemplo,

un negocio incurre en un pasivo cuando emite un documento por pagar para comprar

equipos o tomar prestado dinero. También la obligación se puede producir sin que

existan operaciones individuales. Por ejemplo, el interés se acumula con el transcurso

del tiempo. Hasta que se pague este interés es pasivo, el impuesto sobre la renta se

acumula según va devengando la utilidad.4

Para Canning, el pasivo también se estudia sobre una base legal, así que desde su

perspectiva “un pasivo es un servicio, valorable en dinero, que un propietario tiene la

obligación legal (o de equidad) de prestar a una segunda persona (o grupo de personas)

y que no es incondicionalmente una compensación convenida hasta su importe completocontra servicios específicos de valor monetario igual o mayor, adeudos por esta segunda

persona al propietario”

El marco de conceptos de las NIC en su párrafo 49 inciso b) establece que “Un pasivo es

una obligación presente de la empresa derivada de eventos pasados, el pago de los

cuales se espera resulte de un egreso de recursos de empresa que implican beneficios

económicos”.

II. CARACTERÍSTICAS DEL PASIVO.

Las características que debe reunir una partida, un grupo de partidas y por supuesto

todo el pasivo son las siguientes:

a) Deben representar deudas y obligaciones presentes.

b) Estas deudas y obligaciones deben pagarse en el futuro, ya sea mediante

entregas de efectivo, bienes o servicios.

c) Son virtualmente ineludibles, muchas posibilidades de pagarlos.

4Citado en, Citado en, López, Javier Romero. Contabilidad Intermedia. Ed. McGraw-Hill, p. 420

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 5/53

5

d) Deben reunir los requisitos de ser identificables y cuantificables en unidades

monetarias.

e) Provienen de operaciones o eventos económicos realizados.

f) Pertenecen a una sola entidad económica.

Según las NIFF Para las PYMES, (Norma Internacional de Información Financiera (NIIF)

para Pequeñas y Medianas Entidades (PYMES) una característica esencial

característica esencial de un pasivo es que la entidad tiene una obligación presente de

actuar de una forma determinada. La obligación puede ser una obligación legal o una

obligación implícita. Una obligación legal es exigible legalmente como consecuencia de

la ejecución de un contrato vinculante o de una norma legal. Una obligación implícita es

aquélla que se deriva de las actuaciones de la entidad, cuando:

(a) debido a un patrón establecido de comportamiento en el pasado, a políticas de la

entidad que son de dominio público o a una declaración actual suficientemente

específica, la entidad haya puesto de manifiesto ante terceros que está dispuesta a

aceptar cierto tipo de responsabilidades; y

(b) como consecuencia de lo anterior, la entidad haya creado una expectativa válida,

ante aquellos terceros con los que debe cumplir sus compromisos o responsabilidades.

La cancelación de una obligación presente implica habitualmente el pago de efectivo, la

transferencia de otros activos, la prestación de servicios, la sustitución de esa obligación

por otra o la conversión de la obligación en patrimonio. Una obligación puede cancelarse

también por otros medios, tales como la renuncia o la pérdida de los derechos por partedel acreedor.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 6/53

6

III. CLASIFICACIÓN DE LOS PASIVOS.

Según las NIIF para las PYMES una entidad clasificará un pasivo como corriente

cuando:

(a) espera liquidarlo en el transcurso del ciclo normal de operación de la entidad;

(b) mantiene el pasivo principalmente con el propósito de negociar;

(c) el pasivo debe liquidarse dentro de los doce meses siguientes a la fecha sobre la

que se informa; o

(d) la entidad no tiene un derecho incondicional para aplazar la cancelación del

pasivo durante, al menos, los doce meses siguientes a la fecha sobre la que se

informa.

Una entidad clasificará todos los demás pasivos como no corrientes.

a) PASIVOS CIRCULANTES O PLAZO CORTO

Los pasivos corrientes son obligaciones que se deben pagar en el término de un año o al

completarse el ciclo de operaciones, que sea mas largo. Otro requisito para que un

pasivo clasifique como corriente es la expectativa de que la deuda será pagada a partir

de los activos corrientes (o mediante la prestación de servicios). Los pasivos que no

satisfacen estas condiciones son clasificados como pasivos a largo plazo.

Naturaleza del pasivo a corto plazo

Durante muchos años, el pago en el transcurso de un año fue la característica que

distinguió a un pasivo a corto plazo de un pasivo a largo plazo. De acuerdo con la

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 7/53

7

práctica aceptada actualmente, tanto el pasivo a corto plazo como el activo circulante se

definen en función del ciclo de operación de la empresa individual.

b) PASIVOS A LARGO PLAZO

Naturaleza del pasivo a largo plazo:

Consiste en obligaciones actuales, provenientes de actos u operaciones anteriores que

no se tiene que pagar dentro del ciclo de operaciones de la empresa, o en el transcurso

de un año, si dentro de este ultimo plazo hay varios siclos de operación. Las hipotecas

por pagar, los bonos por pagar, los documentos por pagar a largo plazo, los

arrendamientos, el pago de pensiones y los contratos a largo plazo relacionados con la

compra de terrenos y otros activos fijos so ejemplos de pasivos a largo plazo.

Por lo general, el pasivo a largo plazo, en cualquiera de sus formas, esta sujeto a

diversos convenios y restricciones que protege a los acreedores. Los convenios y otras

estipulaciones del acuerdo celebrado entre el acreditado y el acreedor se expresan en el

con trato de bonos y pueden ir impresos (o se hace referencia a ellos) en el instrumento

formal que prueba la existencia de la deuda. Siempre que estas estipulaciones seanimportantes para una comprensión total de la situación financiera y de los resultados de

las operaciones, se deben describir en el cuerpo de los estados financieros o en las

notas que van al pie de los mismos.

El pasivo no circulante o a corto plazo se subdivide en dos grupos: el pasivo fijo y el

pasivo diferido o créditos diferidos.

Pasivo fijo: incluye todas aquellas deudas y obligaciones a cargo de la entidad,pagaderas en un plazo mayor a un año o del ciclo financiero a corto plazo.

Pasivo diferido o créditos diferidos: se integra con los cobros anticipados, a través de

los cuales se adquiere la obligación de dar o proporcionar un servicio en beneficio de

terceras personas en un plazo mayor de un año o del ciclo financiero a corta plazo.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 8/53

8

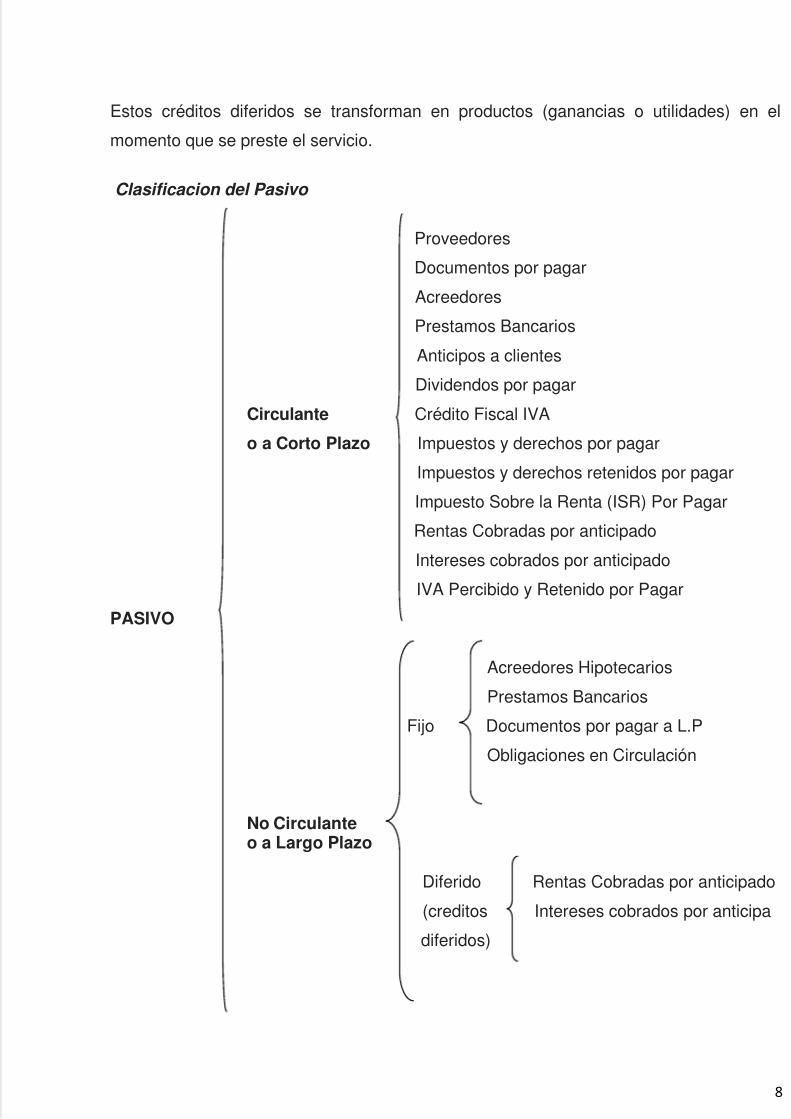

Estos créditos diferidos se transforman en productos (ganancias o utilidades) en el

momento que se preste el servicio.

Clasificacion del Pasivo

Proveedores

Documentos por pagar

Acreedores

Prestamos Bancarios

Anticipos a clientes

Dividendos por pagar

Circulante Crédito Fiscal IVA

o a Corto Plazo Impuestos y derechos por pagar

Impuestos y derechos retenidos por pagar

Impuesto Sobre la Renta (ISR) Por Pagar

Rentas Cobradas por anticipado

Intereses cobrados por anticipado

IVA Percibido y Retenido por Pagar

PASIVO

Acreedores Hipotecarios

Prestamos Bancarios

Fijo Documentos por pagar a L.P

Obligaciones en Circulación

No Circulanteo a Largo Plazo

Diferido Rentas Cobradas por anticipado

(creditos Intereses cobrados por anticipa

diferidos)

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 9/53

9

IV. PASIVOS CONTIGENTES

Un pasivo contingente no es un pasivo real. En el lugar de ello es un probable pasivo

que depende de un acontecimiento futuro que se produce por una operación del pasado.

Por ejemplo, el gobierno de un pueblo quizá demande a la compañía que instaló nuevas

luces en las calles, afirmando que el cableado eléctrico está defectuoso. La operación en

el pasado es la instalación de las luces de las calles. El acontecimiento futuro es el caso

ante los tribunales que decidirá la demanda. Por lo tanto la compañía de electricidad se

enfrente a un pasivo contingente que puede o no convertirse en una obligación real.

En ocasiones el pasivo contingente tiene un importe definido.

Se produce otro pasivo contingente de importe conocido cuando se garantiza que otra

compañía pagará un documento por pagar que le debe a un tercero. Esta practica a la

que se denomina endosar un documento, obliga al garante a pagar el documento y los

intereses si, pero si, el deudor original no lo hace. Por lo tanto el garante tiene un pasivo

contingente hasta que venza el documento. Si el deudor original lo liquidan deja de

existir el pasivo contingente. Si no lo paga, el pasivo del garante se vuelve real.

Puede ser difícil determinar el importe de un pasivo contingente. Por ejemplo, lascompañías se enfrentan a juicios que pueden ocasionar posibles obligaciones cuyo

importe se ha determinado por los tribunales.

Los pasivos contingentes pueden presentarse en dos formas. En lo que se conoce como

una presentación corta, el pasivo contingente aparece en el cuerpo del balance general,

después del total de los pasivos, pero sin importes. Por lo general cuando se usa la

presentación corta se incluye una nota aclaratoria.

Muchos pasivos conllevan intereses: Muchos pasivos a largo plazo y algunos a corto

plazo, exigen que el prestatario pague intereses. Solamente el interés causado a la fecha

del balance general aparece como un pasivo en el balance general del prestatario. La

obligación del prestatario de pagar intereses en periodos futuros algunas veces se

detalla en las notas a los estados financieros, pero no aparece como un pasivo existente.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 10/53

10

Pasivos estimados: La mayoría de los pasivos corresponden a un valor en moneda

corriendo definido, establecido claramente mediante contrato. Como ejemplos, se

encuentran los documentos por pagar, las cuentas por pagar y gastos acumulados, tales

como intereses y salarios por pagar. Sin embargo, en algunos casos, el valor en moneda

corriente de un pasivo debe ser estimado a la fecha del balance general.

Los pasivos estimados tienen dos características básicas: se sabe que el pasivo existe ,

pero la suma precisa en moneda corriente no se puede determinar a una fecha posterior.

Por ejemplo, los automóviles vendidos por lo fabricantes de autos, los cuales van

acompañados de una garantía que obliga al fabricante a remplazar las partes

defectuosas durante un periodo de varios años. a medida que cada auto es vendido, el

fabricante incurre en un pasivo de realizar cualquier trabajo que pueda ser requerido bajogarantía. Sin embargo, el valor en moneda corriente de este pasivo solo se puede

estimar.

Los pasivos se fundamentan en aspectos legales de carácter laboral, fiscal, contable y

otras garantías sobre los contratos:

Son de carácter laboral: la provisión para prestaciones sociales por cada nómina

mensual, pensiones de jubilación, aportes patronales en servicios de salud,pensión y seguridad social, aportes parafiscales, todos ellos derivadas del contrato

de trabajo.

Son de carácter fiscal: la provisión para cartera por el riesgo que se corre al otorgar

créditos, provisión para depreciaciones por el desgaste o deterioro de los bienes

puestos al servicio del negocio, la provisión para impuestos por cada ejercicio

contable de un mes o de un año.

Son de carácter contable: la provisión para inversiones, provisión para inventarios,

el ajuste de las obligaciones en moneda extranjera que consiste en actualizar la

deuda extranjera al tipo de cambio en el momento de cierre del período contable.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 11/53

11

Son de garantías: ciertos gastos estimados que incurre para prestar la garantía por

ventas de bienes y servicios, que no han sido ejecutados por falta de casos, pero

que de todas maneras deben estimarse porque se identifican con un período

contable.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 12/53

12

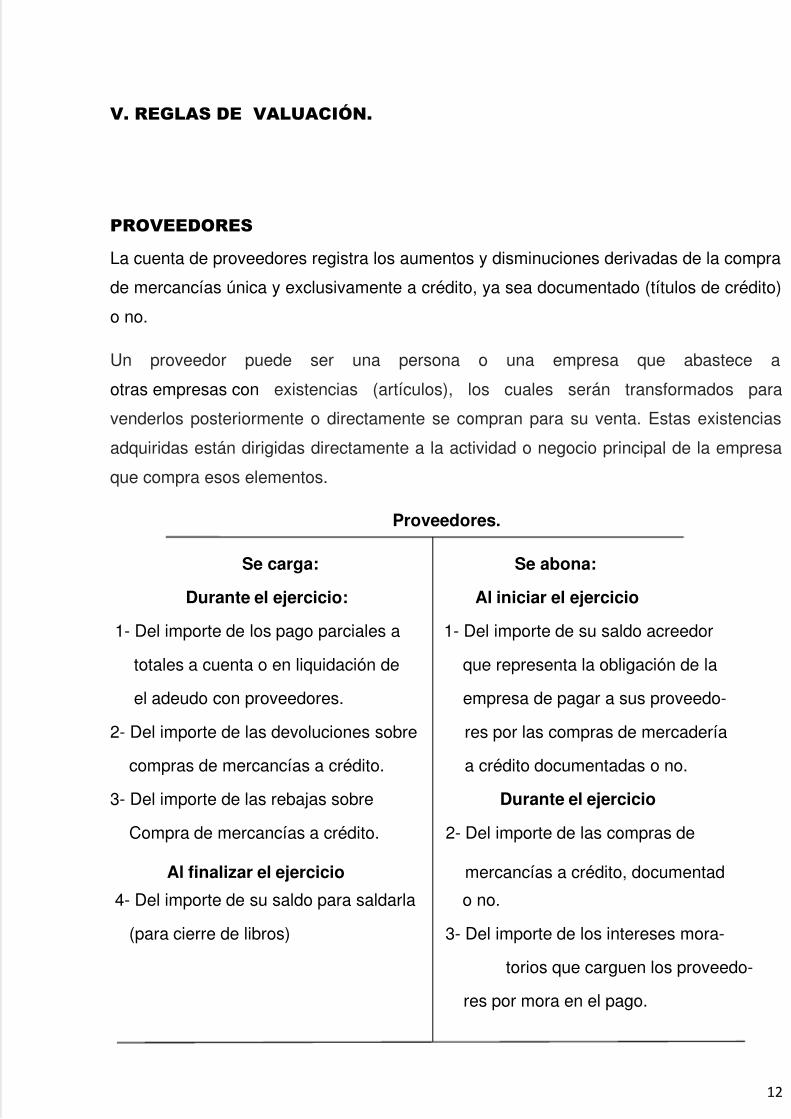

V. REGLAS DE VALUACIÓN.

PROVEEDORES

La cuenta de proveedores registra los aumentos y disminuciones derivadas de la compra

de mercancías única y exclusivamente a crédito, ya sea documentado (títulos de crédito)

o no.

Un proveedor puede ser una persona o una empresa que abastece a

otras empresas con existencias (artículos), los cuales serán transformados para

venderlos posteriormente o directamente se compran para su venta. Estas existencias

adquiridas están dirigidas directamente a la actividad o negocio principal de la empresa

que compra esos elementos.

Proveedores.

Se carga: Se abona:

Durante el ejercicio: Al iniciar el ejercicio

1- Del importe de los pago parciales a 1- Del importe de su saldo acreedor

totales a cuenta o en liquidación de que representa la obligación de la

el adeudo con proveedores. empresa de pagar a sus proveedo-

2- Del importe de las devoluciones sobre res por las compras de mercadería

compras de mercancías a crédito. a crédito documentadas o no.

3- Del importe de las rebajas sobre Durante el ejercicio

Compra de mercancías a crédito. 2- Del importe de las compras de

Al finalizar el ejercicio mercancías a crédito, documentad

4- Del importe de su saldo para saldarla o no.

(para cierre de libros) 3- Del importe de los intereses mora-

torios que carguen los proveedo-

res por mora en el pago.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 13/53

13

Saldo:

Su saldo en acreedor y representa el importe de las compras de las mercancías a

crédito, documentadas o a crédito abierto, por las cuales se adquiere la obligación de

pagar.

Presentación:

Se presenta en el balance general dentro del grupo del pasivo circulante o a corto plazo

como la primera partida, formando parte de las cuentas por pagar.

Ejemplo: La empresa Éxito. S.A de C.V, considerada como gran contribuyente, dedicada

a la venta de bienes muebles, realiza las siguientes transacciones:

Compra mercadería a la Comercial Pérez (Gran Contribuyente), por la cantidad

de $10000.00 más IVA, el 30% en efectivo y el resto al crédito.

Registro contable:

Fecha Concepto Parcial Debe Haber

xxxxx Partida X1

Compras

Crédito Fiscal IVA

Proveedores

Efectivo en caja general

Por la compra de mercadería, el 30%al en efectivo y el resto al crédito.

$10000.00

$1300.00

$7910.00

$3390.00

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 14/53

14

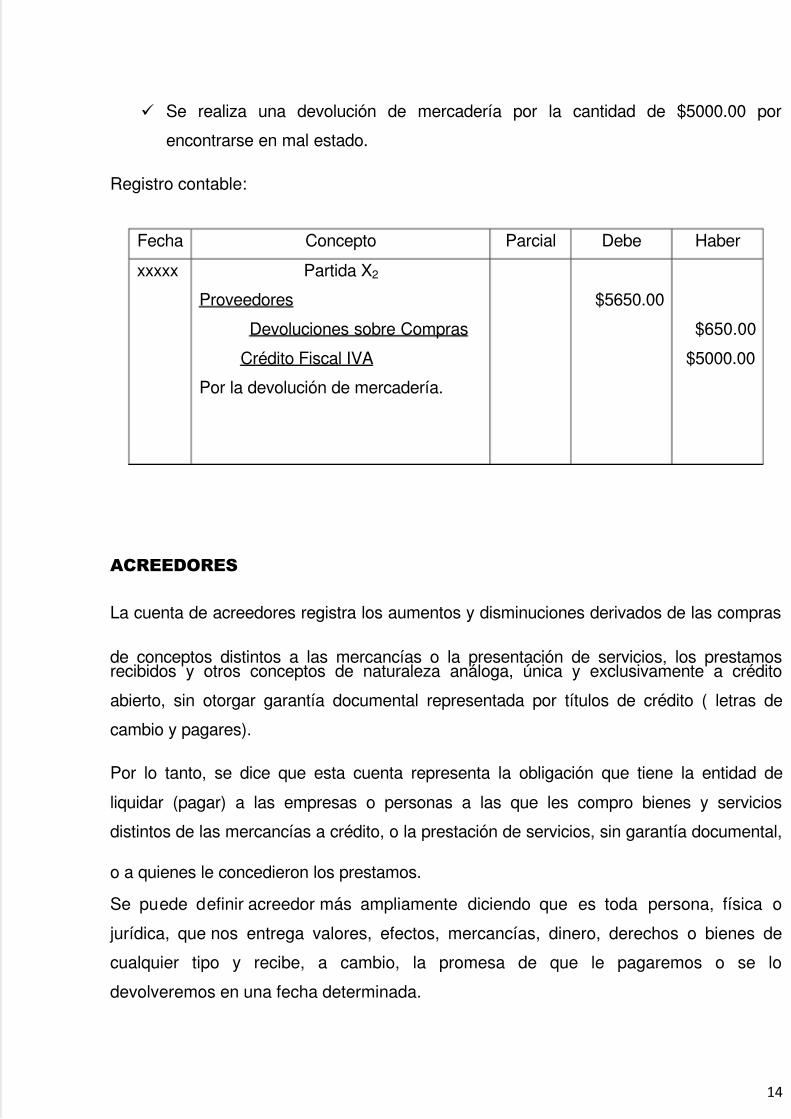

Se realiza una devolución de mercadería por la cantidad de $5000.00 por

encontrarse en mal estado.

Registro contable:

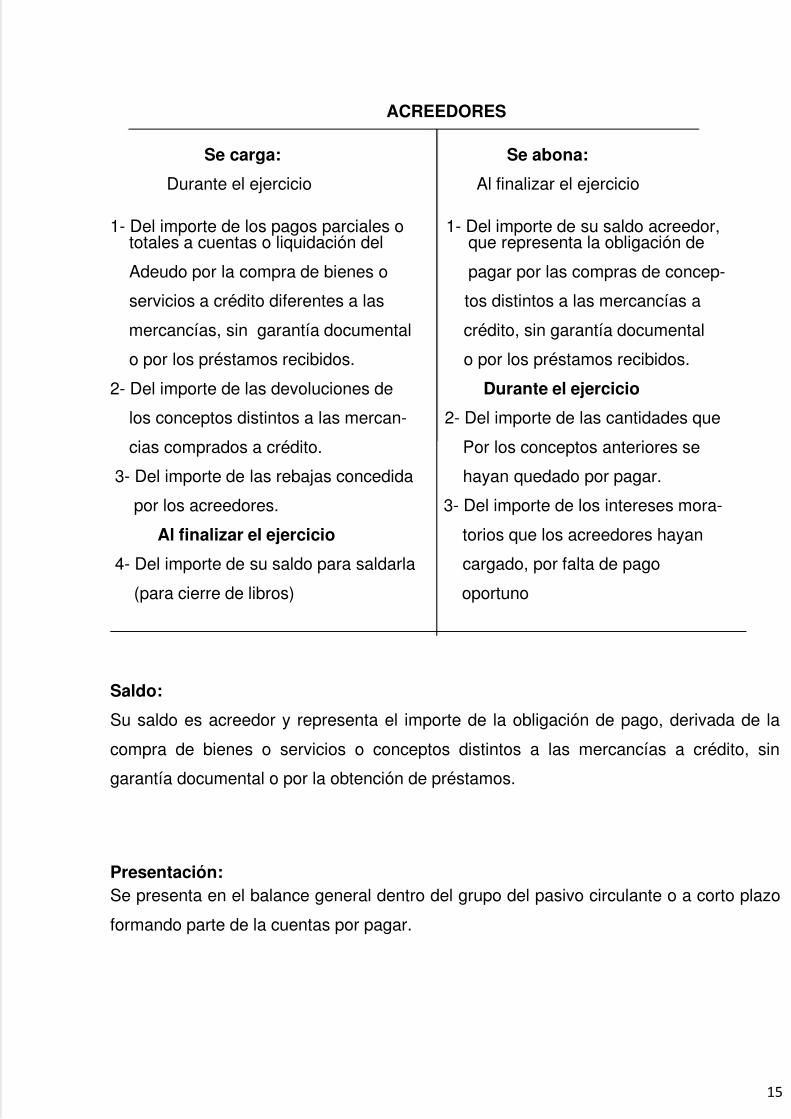

ACREEDORES

La cuenta de acreedores registra los aumentos y disminuciones derivados de las compras

de conceptos distintos a las mercancías o la presentación de servicios, los prestamosrecibidos y otros conceptos de naturaleza análoga, única y exclusivamente a crédito

abierto, sin otorgar garantía documental representada por títulos de crédito ( letras de

cambio y pagares).

Por lo tanto, se dice que esta cuenta representa la obligación que tiene la entidad de

liquidar (pagar) a las empresas o personas a las que les compro bienes y servicios

distintos de las mercancías a crédito, o la prestación de servicios, sin garantía documental,

o a quienes le concedieron los prestamos.

Se puede definir acreedor más ampliamente diciendo que es toda persona, física o

jurídica, que nos entrega valores, efectos, mercancías, dinero, derechos o bienes de

cualquier tipo y recibe, a cambio, la promesa de que le pagaremos o se lo

devolveremos en una fecha determinada.

Fecha Concepto Parcial Debe Haber

xxxxx Partida X2

Proveedores

Devoluciones sobre Compras

Crédito Fiscal IVA

Por la devolución de mercadería.

$5650.00

$650.00

$5000.00

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 15/53

15

ACREEDORES

Se carga: Se abona:

Durante el ejercicio Al finalizar el ejercicio

1- Del importe de los pagos parciales o 1- Del importe de su saldo acreedor,totales a cuentas o liquidación del que representa la obligación de

Adeudo por la compra de bienes o pagar por las compras de concep-

servicios a crédito diferentes a las tos distintos a las mercancías a

mercancías, sin garantía documental crédito, sin garantía documental

o por los préstamos recibidos. o por los préstamos recibidos.

2- Del importe de las devoluciones de Durante el ejercicio

los conceptos distintos a las mercan- 2- Del importe de las cantidades que

cias comprados a crédito. Por los conceptos anteriores se

3- Del importe de las rebajas concedida hayan quedado por pagar.

por los acreedores. 3- Del importe de los intereses mora-

Al finalizar el ejercicio torios que los acreedores hayan

4- Del importe de su saldo para saldarla cargado, por falta de pago

(para cierre de libros) oportuno

Saldo:

Su saldo es acreedor y representa el importe de la obligación de pago, derivada de la

compra de bienes o servicios o conceptos distintos a las mercancías a crédito, sin

garantía documental o por la obtención de préstamos.

Presentación:Se presenta en el balance general dentro del grupo del pasivo circulante o a corto plazo

formando parte de la cuentas por pagar.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 16/53

16

Ejemplo: La empresa Éxito. S.A de C.V, adquiere un vehículo, para uso del departamento

de ventas, por un valor de $6000.00, más IVA, el 60% el crédito y el resto con

cheque.

Registro contable:

Se compra papelería y útiles, a Librería La Estrella, (Mediano contribuyente). por la

cantidad de $350.25, IVA incluido, pagando el 35% al contado y el resto quedo a

deber. (Entregando de inmediato la papelería).

Registro contable:

Fecha Concepto Parcial Debe Haber

xxxxx Partida X1

Propiedad, Planta y Equipo

Equipo de reparto

Crédito Fiscal IVA

Efectivo en Banco

AcreedoresPor la compra de un vehículo.

$6000.00

$780.00

$2712.00

$4068.00

Fecha Concepto Parcial Debe Haber

xxxxx Partida X1

Gastos pagados por anticipado

Papelería y útiles

Crédito Fiscal IVA

Efectivo en Caja

Acreedores

Retenciones por Pagar

Retención IVA 1%

Por la compra de papelería y útiles.

$309.96.00

$40.29.00

$119.49.00

$227.66.00

$3.10

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 17/53

17

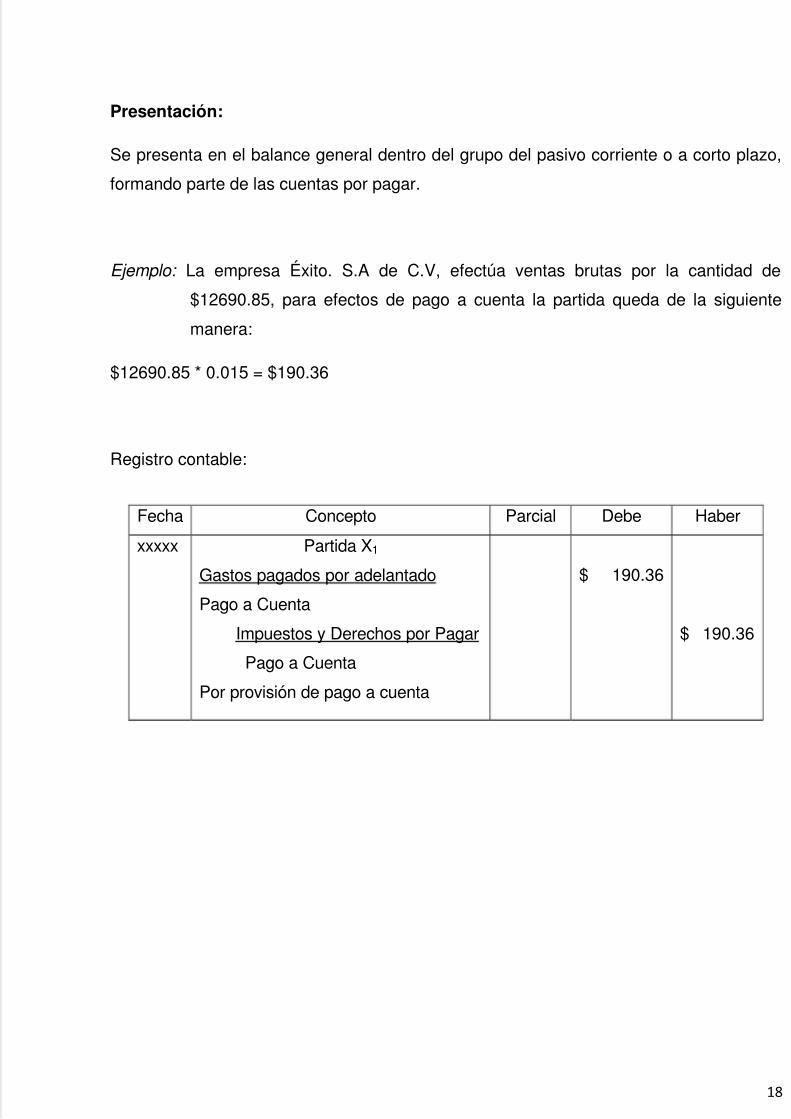

IMPUESTOS Y DERECHOS POR PAGAR.

Esta cuenta registra los aumentos y disminuciones derivadas de los impuestos a cargo

de la entidad, en la cual esta es el sujeto. Dentro de estos podemos citar los siguientes:

cuota patronal del ISSS, AFP, Pago a Cuenta, etc.

IMPUESTOS Y DERECHOS POR PAGAR

Se carga: Se abona:

Durante el ejercicio Al inicial el ejercicio

1- Del importe de los pagos efectuados 1- Del importe de su saldo acreedor,

para liquidar los impuestos y dere- que representa la obligación de

chos a cargo de la empresa. pagar los impuestos y derechos

2- Del importe de los ajustes o correc- de los que la empresa sea sujeta.

ciones a las provisiones, por movi- Durante el ejercicio

movimientos que tiendan a dismi- 2- Del importe de las provisiones efec-

nuir. tuadas por el cálculo de los impu-Al finalizar el ejercicio estos y derechos de que la

3- Del importe de su saldo para saldar- empresa sea sujeto.

la (para cierre de libros)

Saldo:

Su saldo en acreedor y representa el importe de la obligación que tiene la empresa depagar a las autoridades hacendarias y otro tipo, los impuestos y derechos de que es

sujeto.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 18/53

18

Presentación:

Se presenta en el balance general dentro del grupo del pasivo corriente o a corto plazo,

formando parte de las cuentas por pagar.

Ejemplo: La empresa Éxito. S.A de C.V, efectúa ventas brutas por la cantidad de

$12690.85, para efectos de pago a cuenta la partida queda de la siguiente

manera:

$12690.85 * 0.015 = $190.36

Registro contable:

Fecha Concepto Parcial Debe Haber

xxxxx Partida X1

Gastos pagados por adelantado

Pago a Cuenta

Impuestos y Derechos por Pagar

Pago a Cuenta

Por provisión de pago a cuenta

$ 190.36

$ 190.36

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 19/53

19

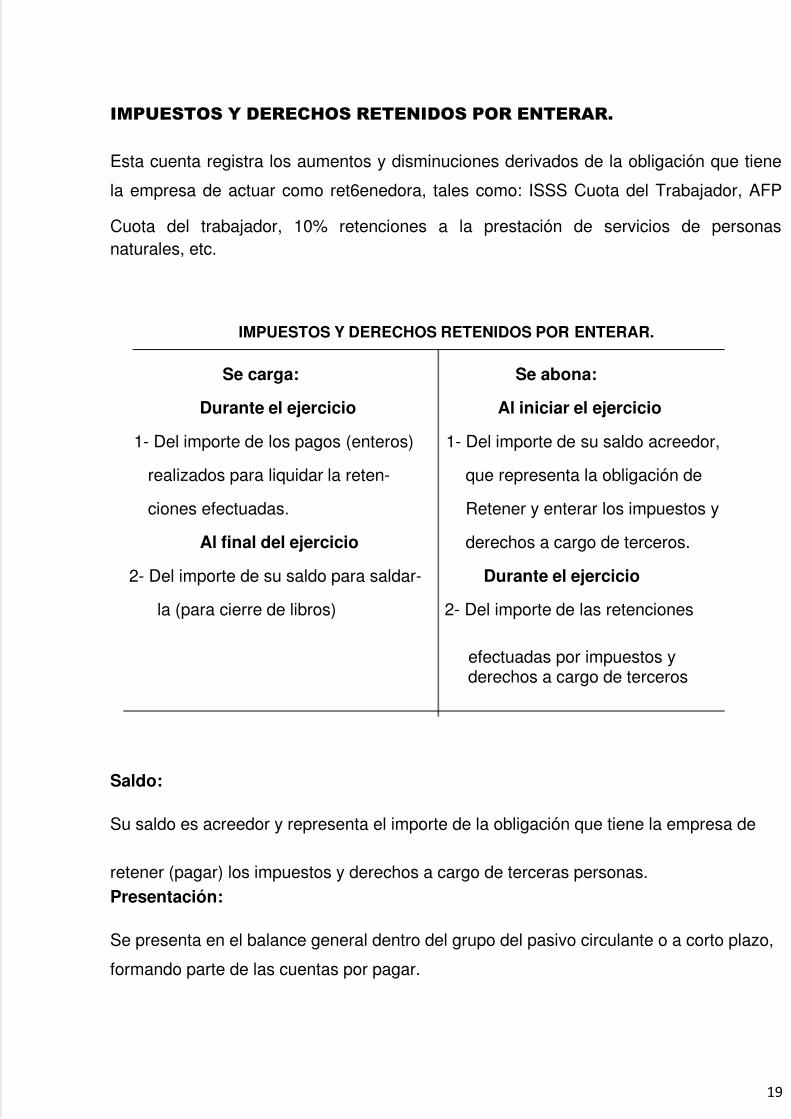

IMPUESTOS Y DERECHOS RETENIDOS POR ENTERAR.

Esta cuenta registra los aumentos y disminuciones derivados de la obligación que tiene

la empresa de actuar como ret6enedora, tales como: ISSS Cuota del Trabajador, AFP

Cuota del trabajador, 10% retenciones a la prestación de servicios de personasnaturales, etc.

IMPUESTOS Y DERECHOS RETENIDOS POR ENTERAR.

Se carga: Se abona:

Durante el ejercicio Al iniciar el ejercicio

1- Del importe de los pagos (enteros) 1- Del importe de su saldo acreedor,

realizados para liquidar la reten- que representa la obligación de

ciones efectuadas. Retener y enterar los impuestos y

Al final del ejercicio derechos a cargo de terceros.

2- Del importe de su saldo para saldar- Durante el ejercicio

la (para cierre de libros) 2- Del importe de las retenciones

efectuadas por impuestos yderechos a cargo de terceros

Saldo:

Su saldo es acreedor y representa el importe de la obligación que tiene la empresa de

retener (pagar) los impuestos y derechos a cargo de terceras personas.Presentación:

Se presenta en el balance general dentro del grupo del pasivo circulante o a corto plazo,

formando parte de las cuentas por pagar.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 20/53

20

Ejemplo: La empresa Éxito. S.A de C.V, presenta la siguiente planilla de pago,

perteneciente al mes de diciembre, el pago de la planilla se hace en efectivo.

Empresa Éxito. S.A de C.VPlanilla de Pago

Nº OCUPACION SUELDORETENCIONES TOTAL

DEDUCCIONES

LIQUIDO A

PAGARISSS AFP RENTA

1 Vendedor $ 250.00 $ 7.5 $ 15.63 $ 23.13 $ 226.87

2 Contador $ 500.00 $ 15.00 $ 31.25 $ 19.98 $ 66.23 $ 433.77

3 Vendedor $ 250.00 $ 7.5 $ 15.63 $ 23.13 $ 226.87

TOTAL $ 1000.00 $ 30.00 $ 62.51 $ 19.98 $ 112.49 $ 887.51Figura 1.0

Registro contable:

Fecha Concepto Parcial Debe Haber

xxxxx Partida X1

Gastos de Venta

Sueldos y Salarios

Gastos de Administración

Sueldos y Salarios

Efectivo en caja general

Impuestos y Derechos Reteni-

dos por Enterar

ISSS

RentaAFPPor el pago de la planilla de pago

$ 30.00

$ 19.98$ 62.51

$500.00

$ 500.00

$887.51

$112.49

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 21/53

21

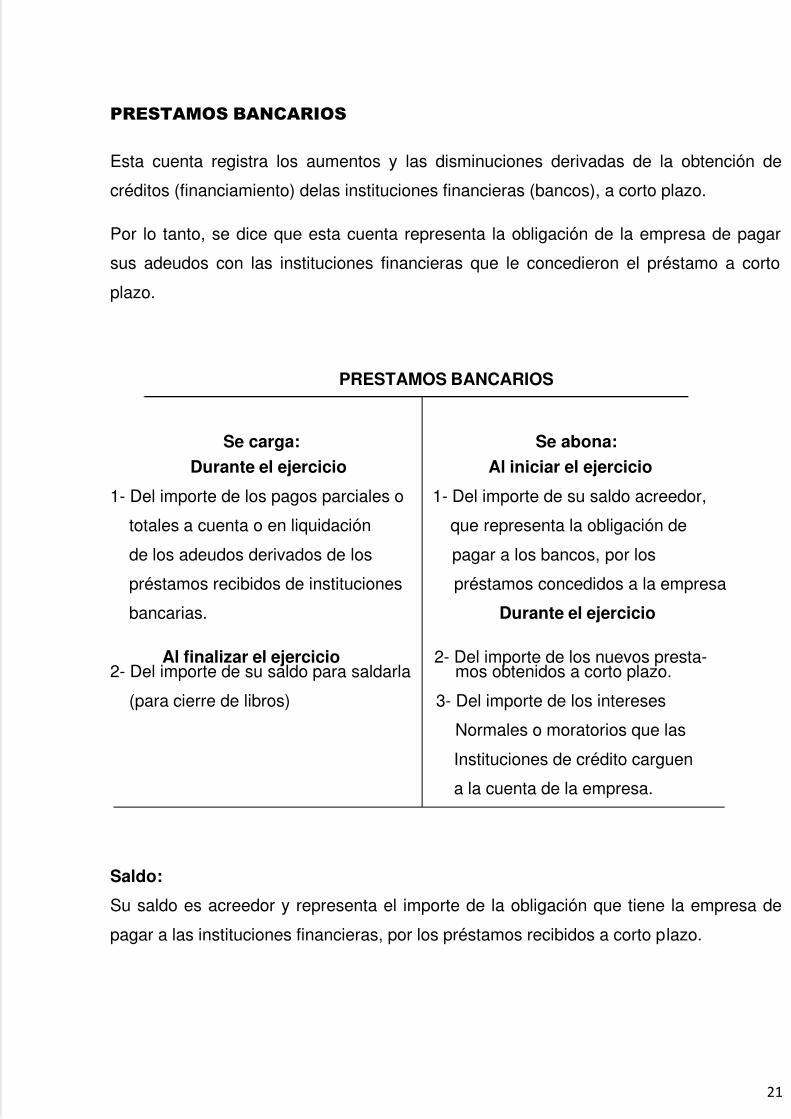

PRESTAMOS BANCARIOS

Esta cuenta registra los aumentos y las disminuciones derivadas de la obtención de

créditos (financiamiento) delas instituciones financieras (bancos), a corto plazo.

Por lo tanto, se dice que esta cuenta representa la obligación de la empresa de pagar

sus adeudos con las instituciones financieras que le concedieron el préstamo a corto

plazo.

PRESTAMOS BANCARIOS

Se carga: Se abona:

Durante el ejercicio Al iniciar el ejercicio

1- Del importe de los pagos parciales o 1- Del importe de su saldo acreedor,

totales a cuenta o en liquidación que representa la obligación de

de los adeudos derivados de los pagar a los bancos, por los

préstamos recibidos de instituciones préstamos concedidos a la empresa

bancarias. Durante el ejercicio

Al finalizar el ejercicio 2- Del importe de los nuevos presta-2- Del importe de su saldo para saldarla mos obtenidos a corto plazo.

(para cierre de libros) 3- Del importe de los intereses

Normales o moratorios que las

Instituciones de crédito carguen

a la cuenta de la empresa.

Saldo:

Su saldo es acreedor y representa el importe de la obligación que tiene la empresa de

pagar a las instituciones financieras, por los préstamos recibidos a corto plazo.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 22/53

22

Presentación:

Se presenta en el balance general dentro del grupo del pasivo circulante o a corto plazo,

formando parte de la cuentas por pagar cuando los prestamos sean a coro plazo (un año

o el ciclo financiero a corto plazo), en el caso de que excedan estos plazos, se

presentarán dentro de pasivo a largo plazo o fijo.

Ejemplo: La empresa Éxito. S.A de C.V, adquiere un préstamo el 01 de enero del año X,

por un valor de $ 8000.00, con una tasa de interés del 3.5% anual, convertible

semestralmente, con una comisión del 5%, durante tres años.

Esta operación puede clasificarse como anualidades vencidas; ya que el primer pago se

realiza dentro de 6 meses. Como la deuda se contrae al inicio de la operación seclasifica como capital o valor presente; la formula que debemos usar es:

C=R 1 – (1+i)-n

i

Por lo tanto despejando R:

R= C i

1-(1+i)-n

Sustituyendo:

R= $8000 (0.035/2)

1-(1+ (0.035/2))

R= $1416.18

DATOS

i = 35%= 0.035 anualconvertiblesemestralmente.

C= $8000.00

n= 3 años

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 23/53

23

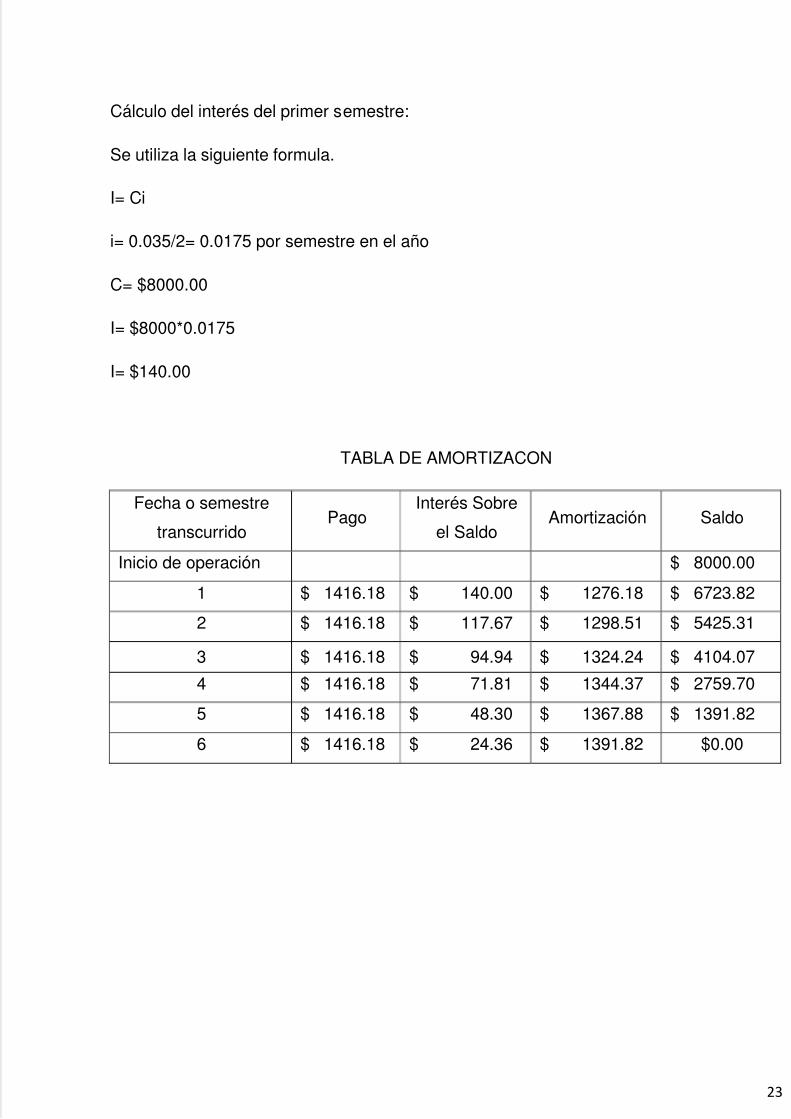

Cálculo del interés del primer semestre:

Se utiliza la siguiente formula.

I= Ci

i= 0.035/2= 0.0175 por semestre en el año

C= $8000.00

I= $8000*0.0175

I= $140.00

TABLA DE AMORTIZACON

Fecha o semestre

transcurridoPago

Interés Sobre

el SaldoAmortización Saldo

Inicio de operación $ 8000.00

1 $ 1416.18 $ 140.00 $ 1276.18 $ 6723.82

2 $ 1416.18 $ 117.67 $ 1298.51 $ 5425.31

3 $ 1416.18 $ 94.94 $ 1324.24 $ 4104.07

4 $ 1416.18 $ 71.81 $ 1344.37 $ 2759.70

5 $ 1416.18 $ 48.30 $ 1367.88 $ 1391.82

6 $ 1416.18 $ 24.36 $ 1391.82 $0.00

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 24/53

24

Registro contable:

Fecha Concepto Parcial Debe Haber

01/01/X

31/01/X

28/02/X

Partida X1

Efectivo en Banco

Gastos Financieros

Comisiones 5%

Crédito Fiscal IVA

Prestamos Bancarios a C.P

Prestamos Bancarios a L.P

Por la adquisición de un préstamo por

la cantidad de $8000.00, con una tasade interés del 3.5 % anual, convertible

semestralmente, durante 3 años.

Partida X2

Gastos Financieros

Intereses

Intereses por Pagar

Por la provisión de los intereses

generados por el préstamo en el mes

de enero.

Partida X3

Gastos Financieros

Intereses

Intereses por Pagar

Por la provisión los intereses

generados por el préstamo en el mes

de febrero.

$7600.00

$ 353.98

$ 86.02

$ 23.33

$ 23.33

$2666.67

$5333.33

$ 23.33

$ 23.33

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 25/53

25

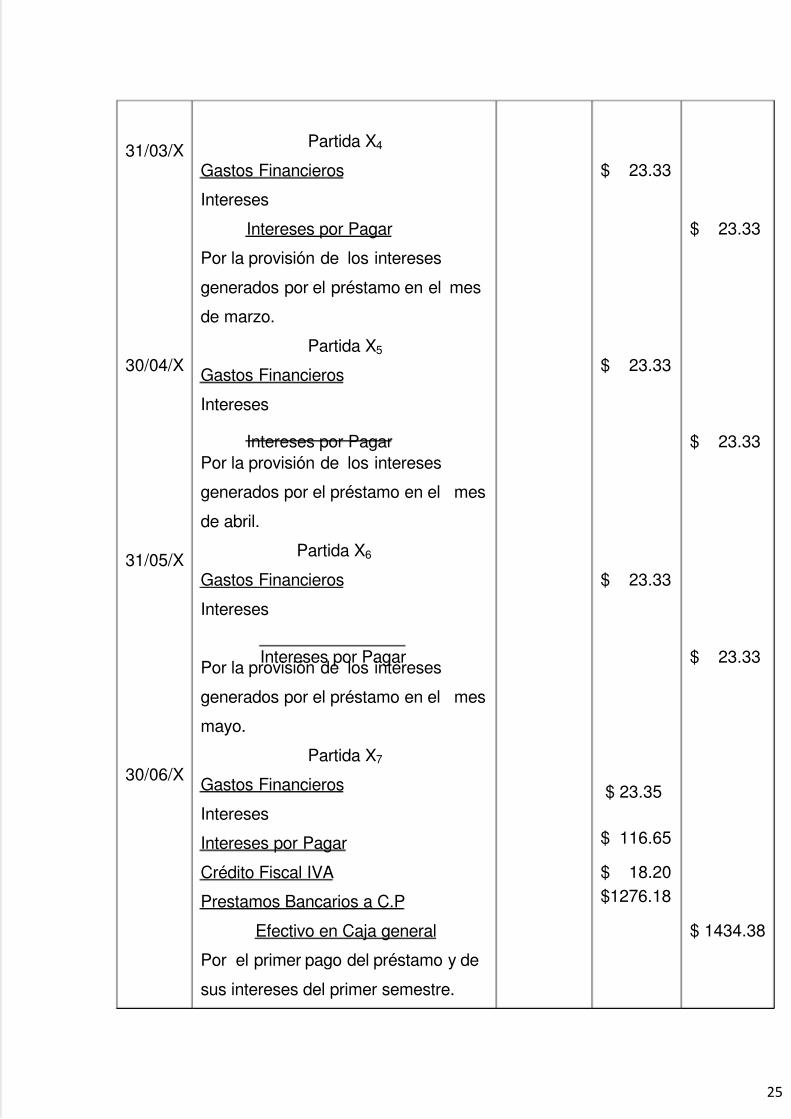

31/03/X

30/04/X

31/05/X

30/06/X

Partida X4

Gastos Financieros

Intereses

Intereses por Pagar

Por la provisión de los intereses

generados por el préstamo en el mes

de marzo.

Partida X5

Gastos Financieros

Intereses

Intereses por PagarPor la provisión de los intereses

generados por el préstamo en el mes

de abril.

Partida X6

Gastos Financieros

Intereses

Intereses por PagarPor la provisión de los intereses

generados por el préstamo en el mes

mayo.

Partida X7

Gastos Financieros

Intereses

Intereses por Pagar

Crédito Fiscal IVA

Prestamos Bancarios a C.P

Efectivo en Caja general

Por el primer pago del préstamo y de

sus intereses del primer semestre.

$ 23.33

$ 23.33

$ 23.33

$ 23.35

$ 116.65

$ 18.20$1276.18

$ 23.33

$ 23.33

$ 23.33

$ 1434.38

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 26/53

26

Cálculo del interés del segundo semestre:

Se utiliza la siguiente formula.

I= Ci

i= 0.035/2= 0.0175 por semestre en el año

C= $6723.82.00

I= $6723.82*0.0175

I= $117.67

Registro contable:

Fecha Concepto Parcial Debe Haber

31/07/X

31/08/X

Partida X8

Gastos Financieros

Intereses

Intereses por Pagar

Por la provisión de los intereses

generados por el préstamo en el mes

de julio.

Partida X9

Gastos Financieros

Intereses

Intereses por Pagar

Por la provisión los interesesgenerados por el préstamo en el mes

de agosto.

$ 19.61

$ 19.61

$ 19.61

$ 19.61

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 27/53

27

30/09/X

31/10/X

30/11/X

31/12/X

Partida X10

Gastos Financieros

Intereses

Intereses por Pagar

Por la provisión de los intereses

generados por el préstamo en el mes

de septiembre.

Partida X11

Gastos Financieros

Intereses

Intereses por Pagar

Por la provisión de los interesesgenerados por el préstamo en el mes

de octubre.

Partida X12

Gastos Financieros

Intereses

Intereses por Pagar

Por la provisión de los interesesgenerados por el préstamo en el mes

noviembre.

Partida X13

Gastos Financieros

Intereses

Intereses por Pagar

Crédito Fiscal IVA

Prestamos Bancarios a C.P

Efectivo en Caja general

Por el segundo pago del préstamo y

de sus intereses del segundo

semestre.

$ 19.61

$ 19.61

$ 19.61

$ 19.62

$ 98.05

$ 15.30

$1298.51

$ 19.61

$ 19.61

$ 19.61

$ 1431.48

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 28/53

28

DOCUMENTOS POR PAGAR

la cuenta documentos por pagar registra los aumentos y disminuciones derivados de la

compra de conceptos distinto a las mercaderias o la prestacion de servicios, unica y

exclusivamente a credito documentado ( titulos de credito, letras de cambio y pagares) a

cargo de la empresa.

Por lo tanto, se dice que esta cuenta representa la obligacion que tiene la empresa de

liquidar ( pagar) el valor nominal de los titulos de credito expedidos a cargo de la entidad,

por la compra de bienes y servicios distintos de las mercancias a credito.

DOCUMENTOS POR PAGAR

Se carga: Se abona:

Durante el ejercicio Al iniciar el ejercicio

1- del importe del valor nominal de los 1- del importe de su saldo acreedor

títulos de crédito que se paguen. que representa el valor nominal

2- Del importe del valor nominal de los de los títulos de crédito a cargo de

títulos de crédito que se cancelen la entidad, pendientes de pago

Durante el ejercicio Al finalizar el ejercicio3- Del importe de su saldo para saldarla 2- Del importe del valor nominal de

(para cierre de libros) los títulos de crédito (letras de

cambio o pagares) firmados a

cargo de la empresa.

Saldo:

Su saldo es acreedor y representa el valor nominal de los títulos de crédito (letra de

cambio, pagares) suscrito a cargo de la empresa, por la compra de conceptos distintos a

las mercancías, a crédito, por los cuales se adquiere la obligación de pagarlos.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 29/53

29

Presentación:

Se presentan en el balance generas dentro del grupo de pasivo circulante o a corto plazo

inmediatamente después de los proveedores, cuando su vencimiento sea a un plazo de

un año o del ciclo financiero a corto plazo; en caso de que su vencimiento exceda el año

o el ciclo financiero a corto plazo, se mostrara dentro del pasivo a largo plazo o fijo.

Ejemplo: La empresa Éxito. S.A de C.V, compra muebles y enseres a crédito a 90 días

por un valor de $3000 mas IVA, a Comercial La Esfera S.A de C.V,

considerada gran contribuyente, por lo cual firmo un pagare.

Registro contable:

Fecha Concepto Parcial Debe Haber

xxxxx Partida X1

Propiedad Planta y Equipo

Equipo de oficina

Crédito Fiscal IVA

Documentos por Pagar

PagarePor la compre de muebles y enseres

al crédito firmando un pagare.

$ 3000.00

$ 390.00

$3390.00

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 30/53

30

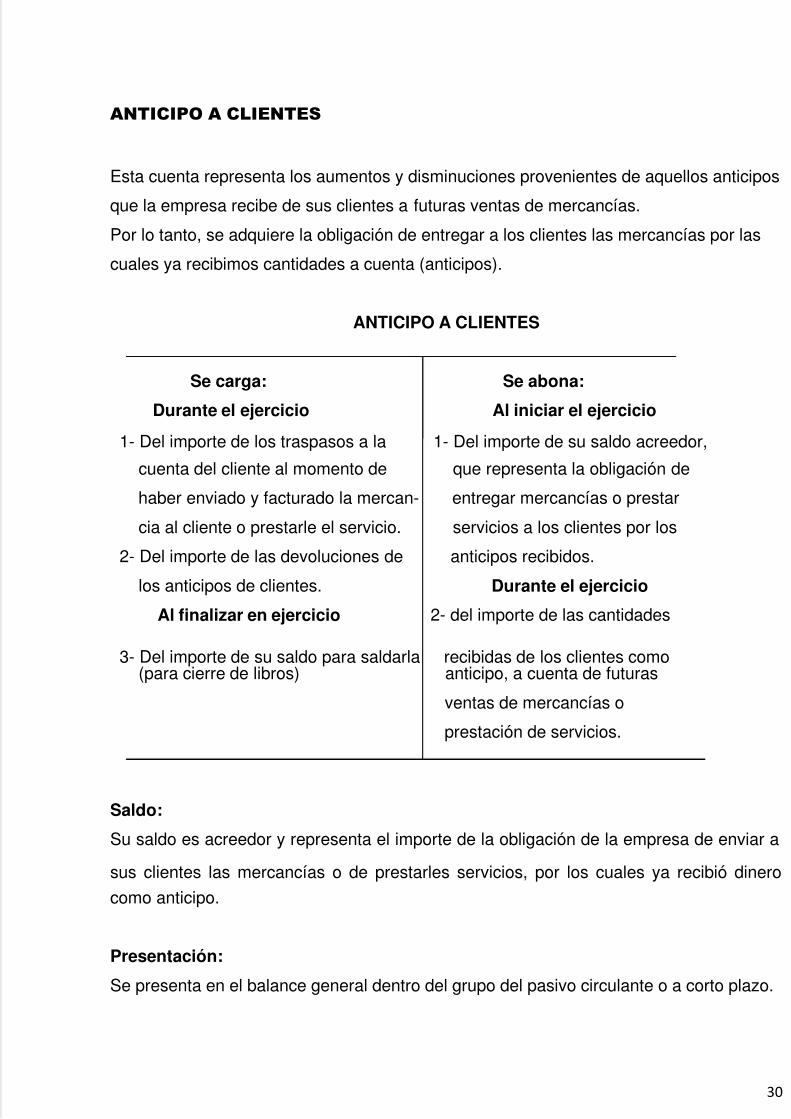

ANTICIPO A CLIENTES

Esta cuenta representa los aumentos y disminuciones provenientes de aquellos anticipos

que la empresa recibe de sus clientes a futuras ventas de mercancías.

Por lo tanto, se adquiere la obligación de entregar a los clientes las mercancías por las

cuales ya recibimos cantidades a cuenta (anticipos).

ANTICIPO A CLIENTES

Se carga: Se abona:

Durante el ejercicio Al iniciar el ejercicio

1- Del importe de los traspasos a la 1- Del importe de su saldo acreedor,

cuenta del cliente al momento de que representa la obligación de

haber enviado y facturado la mercan- entregar mercancías o prestar

cia al cliente o prestarle el servicio. servicios a los clientes por los

2- Del importe de las devoluciones de anticipos recibidos.

los anticipos de clientes. Durante el ejercicio

Al finalizar en ejercicio 2- del importe de las cantidades

3- Del importe de su saldo para saldarla recibidas de los clientes como(para cierre de libros) anticipo, a cuenta de futuras

ventas de mercancías o

prestación de servicios.

Saldo:

Su saldo es acreedor y representa el importe de la obligación de la empresa de enviar a

sus clientes las mercancías o de prestarles servicios, por los cuales ya recibió dinero

como anticipo.

Presentación:

Se presenta en el balance general dentro del grupo del pasivo circulante o a corto plazo.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 31/53

31

Ejemplo: La empresa Éxito. S.A de C.V, recibe $5213.00 en efectivo, a cuenta de futuras

ventas de mercadería, por la empresa La Madera S.A.

Registro contable:

se realiza una venta de mercaderia a la empresa La Madera S.A, (mediano

contribuyente) por la cantidad de 6000 mas IVA., considerando el anticipo que el

habia dado.

Fecha Concepto Parcial Debe Haber

Xxxxx Partida X1

Efectivo en caja general

Anticipo de clientes

Registro del anticipo a clientes a

cuenta de futuras ventas de

mercadería.

$ 5213.00

$5213.00

Fecha Concepto Parcial Debe Haber

Xxxxx Partida X1

Efectivo en caja general

Anticipo de clientes

Ventas

Debito Fiscal IVA

Retención IVA 1%

Registro del anticipo a clientes a

cuenta de futuras ventas de

mercadería.

$ 1627.00

$ 5213.00

$6000.00

$ 780.00

$ 60.00

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 32/53

32

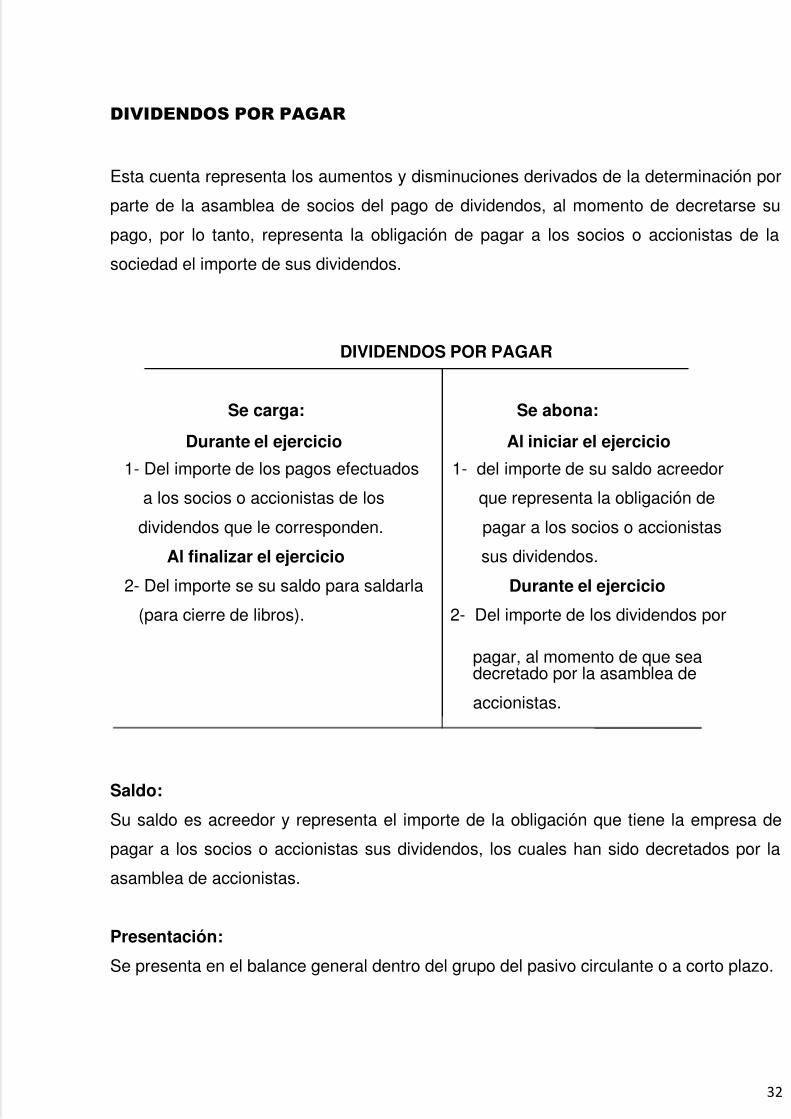

DIVIDENDOS POR PAGAR

Esta cuenta representa los aumentos y disminuciones derivados de la determinación por

parte de la asamblea de socios del pago de dividendos, al momento de decretarse su

pago, por lo tanto, representa la obligación de pagar a los socios o accionistas de la

sociedad el importe de sus dividendos.

DIVIDENDOS POR PAGAR

Se carga: Se abona:

Durante el ejercicio Al iniciar el ejercicio

1- Del importe de los pagos efectuados 1- del importe de su saldo acreedor

a los socios o accionistas de los que representa la obligación de

dividendos que le corresponden. pagar a los socios o accionistas

Al finalizar el ejercicio sus dividendos.

2- Del importe se su saldo para saldarla Durante el ejercicio

(para cierre de libros). 2- Del importe de los dividendos por

pagar, al momento de que seadecretado por la asamblea de

accionistas.

Saldo:

Su saldo es acreedor y representa el importe de la obligación que tiene la empresa de

pagar a los socios o accionistas sus dividendos, los cuales han sido decretados por la

asamblea de accionistas.

Presentación:

Se presenta en el balance general dentro del grupo del pasivo circulante o a corto plazo.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 33/53

33

Ejemplo: La asamblea de accionistas de la empresa Éxito. S.A de C.V, decide pagar

dividendos, con cargo a las utilidades acumuladas, por un importe de $8623.80.

DEBITO FISCAL IVA

Esta cuenta registra los aumentos y disminuciones derivados de la obligación que las

autoridades imponen a la empresa de retener impuesto al valor agregado (cobrar), por la

venta de mercancías o la prestación de servicios, y posteriormente, efectuar el entero

correspondiente, previa disminución (acreditamiento) del IVA pagado en la adquisición (

compra) de mercadería, bienes o servicios ( IVA acreditable).

Este impuesto es conocido en nuestro medio como impuesto al valor agregado (IVA) y

se define como que el impuesto al valor agregado es un gravamen sobre las operaciones

mercantiles de compra-ventas de bienes y servicios que se aplica al valor agregado en

cada etapa que la mercancía cambia de propietario. pero en este caso como debito fiscal

IVA solo se considera a aquel impuesto que se obtiene cuando se genera una venta. La

tasa de impuesto es del trece por ciento aplicable sobre la base imponible según el

Art.54 de la Ley de IVA.

Fecha Concepto Parcial Debe Haber

xxxxx Partida X1

Utilidades Acumuladas

Dividendos por pagar

Por decreto de pagar dividendos,

según asamblea.

$ 8623.80

$8623.80

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 34/53

34

DEBITO FISCAL IVA

Se carga: Se abona:

Durante el ejercicio Al iniciar el ejercicio

1- Del importe del IVA que se genere por 1- Dada su naturaleza, esta cuentauna devolución, rebaja o descuento no tiene saldo, toda vez que

sobre venta. finalice el ejercicio, se saldara

2- Del importe del IVA por la cancelación ya sea contra el IVA acreditable

de una venta o prestación de servicio. o contra los impuestos por pagar.

3- Del importe del traspaso acreditado a Durante el ejercicio

la cuenta IVA acreditable, al finalizar 2- Del importe del IVA retenido

cada mes, cuando el IVA acreditable (repercutido) a los clientes en

sea mayor que el IVA retenido por la venta mercancías o en la

enterar. prestación de servicios.

4- Del importe del IVA transferido a la

cuenta de impuesto por pagar,

cuando el importe del IVA retenido es

mayor que el IVA acreditable y existe

la obligación de efectuar el entero a

las autoridades fiscales.

Saldo:

Esta cuenta no tiene saldo al finalizar el ejercicio, ni cada mes, ya que ambos casos, su

saldo acreedor se salda contra la cuenta IVA acreditable o contra la cuenta de impuestos

por pagar.

Ejemplo: La empresa Éxito. S.A de C.V, vende mercadería por un valor de $7000.00, IVA

incluido, a un gran contribuyente. El 60% en efectivo y el resto quedo a deber.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 35/53

35

Registro contable:

Nos devuelven mercadería por encontrarse en mal estado, por la cantidad de

$2000.00

Fecha Concepto Parcial Debe Haber

xxxxx Partida X1

Efectivo en caja general

Cuentas por cobrar

Clientes

Ventas

Debito Fiscal IVA

Por la venta de mercadería al contado

el 60% y el resto al crédito.

$ 3600.00

$ 2400.00

$ 6194.69

$ 805.31

Fecha Concepto Parcial Debe Haber

xxxxx Partida X1Debito Fiscal IVA

Devoluciones sobre ventas

Cuentas por cobrar

Clientes

Por la devolución de mercadería que

se realizo al crédito por encontrarse en

mal estado.

$ 230.09

$ 1769.91

$2000.00

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 36/53

36

IMPUESTO SOBRE LA RENTA (ISR) POR PAGAR.

Esta cuenta registra los aumentos y disminuciones derivados del cálculo del impuesto

sobre la renta cargo de la empresa.

Es una cuenta de pasivo, porque representa la obligación de la empresa de pagar el

impuesto sobre la renta, para contribuir con el Estado a los gastos públicos.

IMPUESTO SOBRE LA RENTA (ISR) POR PAGAR

Se carga: Se abona:

Durante el ejercicio Al iniciar el ejercicio

1- Del importe del impuesto sobre la renta 1- Dada su naturaleza esta cuenta

compensando contra la cuentas de no tiene saldo, toda vez al final

pagos provisionales. del ejercicio, se salda ya sea

2- Del importe del pago realizado para contra el IVA acreditable, o contra

liquidar el impuesto sobre la renta los impuestos por pagar.

del ejercicio. Durante el ejercicio

Al finalizar el ejercicio 2- Del importe del IVA retenido3- Del importe de su saldo para saldarla (repercutido) a los clientes en la

(para cierre de libros) venta mercancía o en la

prestación de servicios.

Saldo:

Su saldo es acreedor y representa el importe de la obligación que tiene la empresa de

pagar el importe sobre la renta del ejercicio.

Presentación:

Se presenta en el balance general dentro del grupo del pasivo circulante o a corto plazo,

formando parte de las cuentas por pagar.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 37/53

37

Ejemplo: La empresa Éxito. S.A de C.V, al terminar el ejercicio contable, obtiene una

utilidad antes del Impuesto Sobre la Renta de $ 61659.00. (Ya deducida la

reserva).

La empresa es considerada como una persona jurídica, por lo tanto se le aplica el 25%

sobre su utilidad.

$61659.00*0.25= $ 15414.75

Entonces el ISR es de $15414.75

Registro contable:

Fecha Concepto Parcial Debe Haber

31/12/X Partida X1

Perdidas y Ganancias

Utilidad del ejercicio

Impuesto Sobre la Renta por Pagar

Para determinar el ISR y la utilidad del

ejercicio.

$61659.00

$ 46244.25

$15414.75

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 38/53

38

RENTAS COBRADAS POR ANTICIPADO.

Esta cuenta registra los aumentos y disminuciones derivados por los cobros por

concepto de rentas.

Es una cuenta de pasivo, porque representa la obligación de dejar usar al arrendatario

los locales, edificios y bienes, por los cuales la empresa ya cobró la renta en forma

anticipada. Naturalmente que la parte devengada de estas rentas cobradas por

anticipado es la que se debe considerarse como utilidad.

RENTAS COBRADAS POR ANTICIPADO

Se carga: Se abona:

Durante el ejercicio Al iniciar el ejercicio

1- Del importe que de dichas rentas se 1- Del importe de su saldo acreedor

hayan devengado durante el ejercicio que representa la obligación de

las cuales se convierten en un dejar usar los bienes de la empresa

producto. por los cuales se cobraron renta

Al finalizar el ejercicio en forma anticipada, pendiente

2- Del importe de su saldo para saldarla de devengarse.(para cierre de libros) Durante el ejercicio

2-Del importe de la renta que se

cobren en forma anticipada.

Saldo:

Su saldo es acreedor y representa el importe de la obligación que tiene la empresa de

dejar usar los bienes muebles e inmuebles por los cuales se a cobrado renta en forma

anticipada, pendiente de devengarse.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 39/53

39

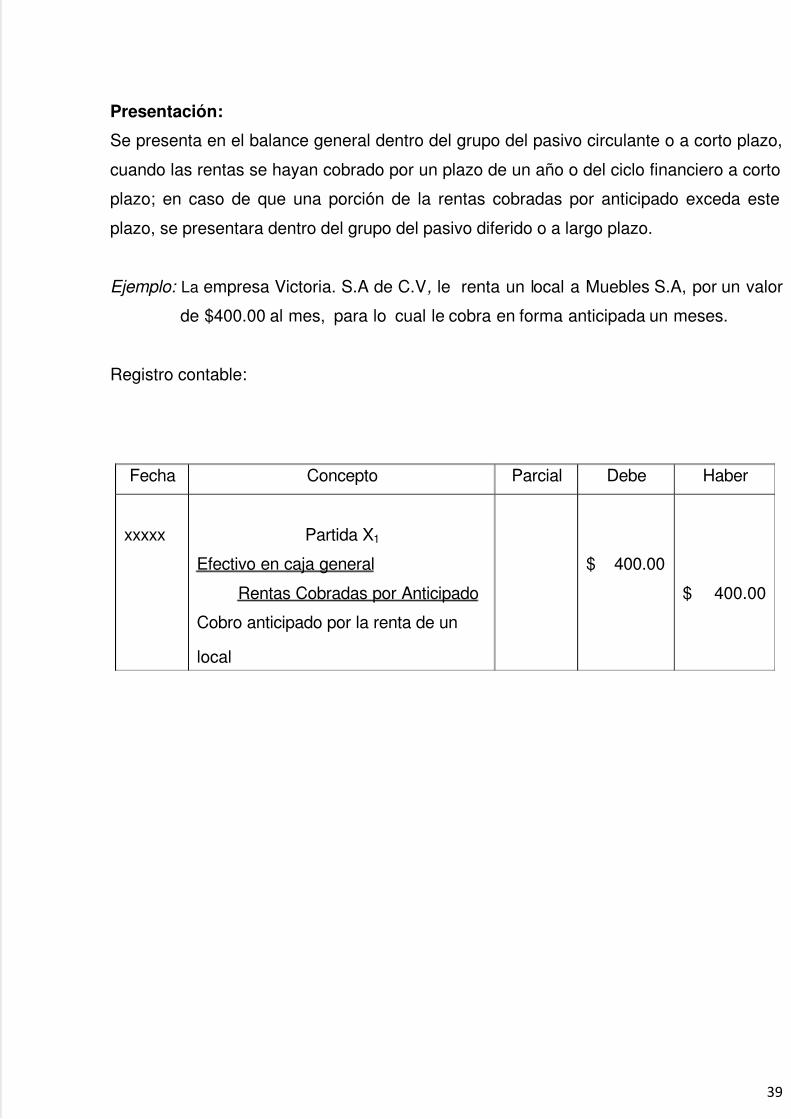

Presentación:

Se presenta en el balance general dentro del grupo del pasivo circulante o a corto plazo,

cuando las rentas se hayan cobrado por un plazo de un año o del ciclo financiero a corto

plazo; en caso de que una porción de la rentas cobradas por anticipado exceda este

plazo, se presentara dentro del grupo del pasivo diferido o a largo plazo.

Ejemplo: La empresa Victoria. S.A de C.V, le renta un local a Muebles S.A, por un valor

de $400.00 al mes, para lo cual le cobra en forma anticipada un meses.

Registro contable:

Fecha Concepto Parcial Debe Haber

xxxxx Partida X1

Efectivo en caja general

Rentas Cobradas por Anticipado

Cobro anticipado por la renta de un

local

$ 400.00

$ 400.00

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 40/53

40

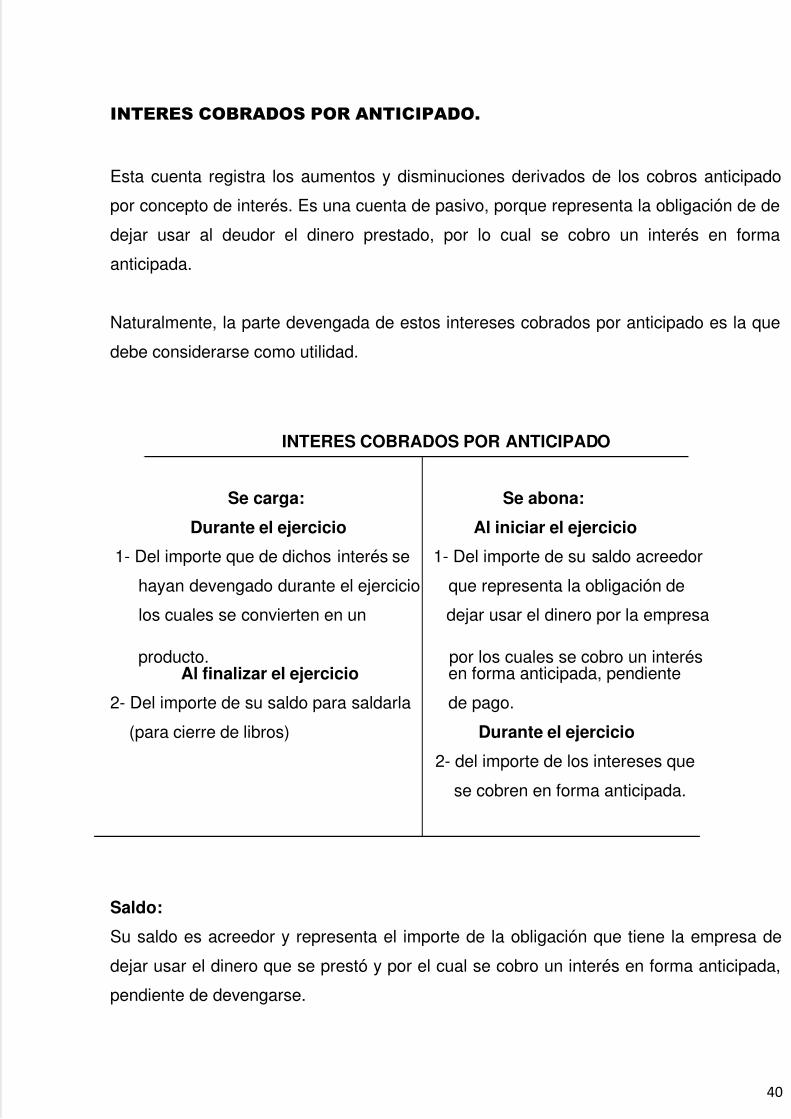

INTERES COBRADOS POR ANTICIPADO.

Esta cuenta registra los aumentos y disminuciones derivados de los cobros anticipado

por concepto de interés. Es una cuenta de pasivo, porque representa la obligación de de

dejar usar al deudor el dinero prestado, por lo cual se cobro un interés en forma

anticipada.

Naturalmente, la parte devengada de estos intereses cobrados por anticipado es la que

debe considerarse como utilidad.

INTERES COBRADOS POR ANTICIPADO

Se carga: Se abona:

Durante el ejercicio Al iniciar el ejercicio

1- Del importe que de dichos interés se 1- Del importe de su saldo acreedor

hayan devengado durante el ejercicio que representa la obligación de

los cuales se convierten en un dejar usar el dinero por la empresa

producto. por los cuales se cobro un interésAl finalizar el ejercicio en forma anticipada, pendiente

2- Del importe de su saldo para saldarla de pago.

(para cierre de libros) Durante el ejercicio

2- del importe de los intereses que

se cobren en forma anticipada.

Saldo:

Su saldo es acreedor y representa el importe de la obligación que tiene la empresa de

dejar usar el dinero que se prestó y por el cual se cobro un interés en forma anticipada,

pendiente de devengarse.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 41/53

41

Presentación:

Se presenta en el balance general dentro del grupo del pasivo circulante o a corto plazo,

cuando los intereses se hayan cobrado por un plazo de un año o del ciclo financiero a

corto plazo; en caso de que una poción de los intereses cobrados por anticipado exceda

esta plazo, se presentara dentro del grupo del pasivo diferido o a largo plazo.

ACREEDORES HIPOTECARIOS.

Esta cuenta registra los aumentos y disminuciones derivados de los préstamos que la

empresa obtiene de instituciones financieras, por los cuales se ha otorgado como

garantía bienes inmuebles (terrenos, edificios). Estos préstamos son a largo plazo.

Es una cuenta de pasivo, porque representa la obligación de la empresa de pagar tales

prestamos.

ACREEDORES HIPOTECARIOS

Se carga: Se abona:

Durante el ejercicio Al iniciar el ejercicio

1- Del importe de los pagos que se 1- Del importe de su saldo acreedorvayan realizando para liquidar el que presenta la obligación de

adeudo. pagar los préstamos recibidos;

Al finalizar el ejercicio los cuales tienen como garantía

2- Del importe del traslado de la porción bienes inmuebles (activos fijos,

a corto plazo a pagar es en el como terrenos o edificios).

siguiente ejercicio, con abono a la Durante el ejercicio

cuenta de acreedores hipotecarios a 2- Del importe de los nuevoscorto plazo. créditos (préstamos) hipotecarios

3- Del importe de su saldo para saldarla que se reciban.

(para cierre de libros)

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 42/53

42

Saldo:

Su saldo es acreedor y representa el importe de la obligación que tiene la empresa de

pagar los préstamos obtenidos, los cuales están garantizados con bienes de activo fijo

propiedad de la empresa.

Presentación:

Se presentan dentro del balance general dentro del grupo del pasivo a fijo o a largo

plazo. En el caso de porciones circulantes a pagar en el corto plazo, estás deberán

presentarse dentro del pasivo circulante o a corto plazo.

IVA PERCIBIDO Y RETENIDO POR PAGAR.

IVA PERCIBIDO Y RETENIDO POR PAGAR.

Se Carga: Se Abona:

1- Con el saldo que tenga cuando 1- Con el 1% de anticipo pagado de

se le determine el impuesto del IVA Retenido o Percibido que haya

IVA por pagar al final del perio- pagado un ssujeto de retención o

do que se haya practido. percepción cuando se le transfiere

2- Del importe del IVA percibido o bienes muebles corporales; cuando

retenido que se genere por una se le preste o solicite un servicio

devolución, rebaja o descuento

sobre la venta.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 43/53

43

Saldo:

Su saldo es acreedor y representa el 1% percibido o retenido que se haya practicado a

sujetos de retención o percepción durante el periodo determinado.

Presentación:Se presenta en el balance general dentro del grupo del pasivo circulante o a corto plazo,

formando parte de las cuentas por pagar.

Ejemplo: La empresa Éxito. S.A de C.V, vende mercadería por $2000.00 mas IVA, a un

mediano contribuyente, canceló en efectivo.

Registro contable:

Fecha Concepto Parcial Debe Haber

xxxxx Partida X1

Efectivo en caja general

VentasDebito Fiscal IVA

Percepción IVA 1%

Por la venta de mercadería al contado

el 60% y el resto al crédito.

$ 2280.00

$ 2000.00$ 260.00

$ 20.00

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 44/53

44

Se compra mercadería por un valor de $18000.00 IVA incluido, a Almacenes La

Roca S.A, considerada mediana empresa, al contado.

VI. REGLAS DE PRESENTACIÓN

El pasivo a corto plazo debe presentarse como el primero de los grupos del pasivo en el

balance general

La presentación de los distintos conceptos del pasivo a corto plazo dentro del balance

general, deberá hacerse tomado en cuenta tanto la agrupación del pasivo de naturaleza

semejante como las condiciones de exigibilidad y la importancia relativa.

Es importante presentar por separado los adeudos a favor de proveedores por la

adquisición de los bienes y servicios que representan las actividades principales de aempresa. Estos saldos deberán incluir los fletes, gastos de importación, etc, en que se

hayan incurrido y estén pendientes de pago. Normalmente no será necesario presentar

por separado los adeudos documentados a favor de proveedores, de aquellos que no lo

estén.

Fecha Concepto Parcial Debe Haber

xxxxx Partida X1

Compras

Crédito Fiscal IVA

Efectivo en caja general

Retención IVA 1%

Por la compra de mercadería a un

mediano contribuyente, en efectivo.

$ 15929.20

$ 2070.80

$ 17840.71

$ 159.29

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 45/53

45

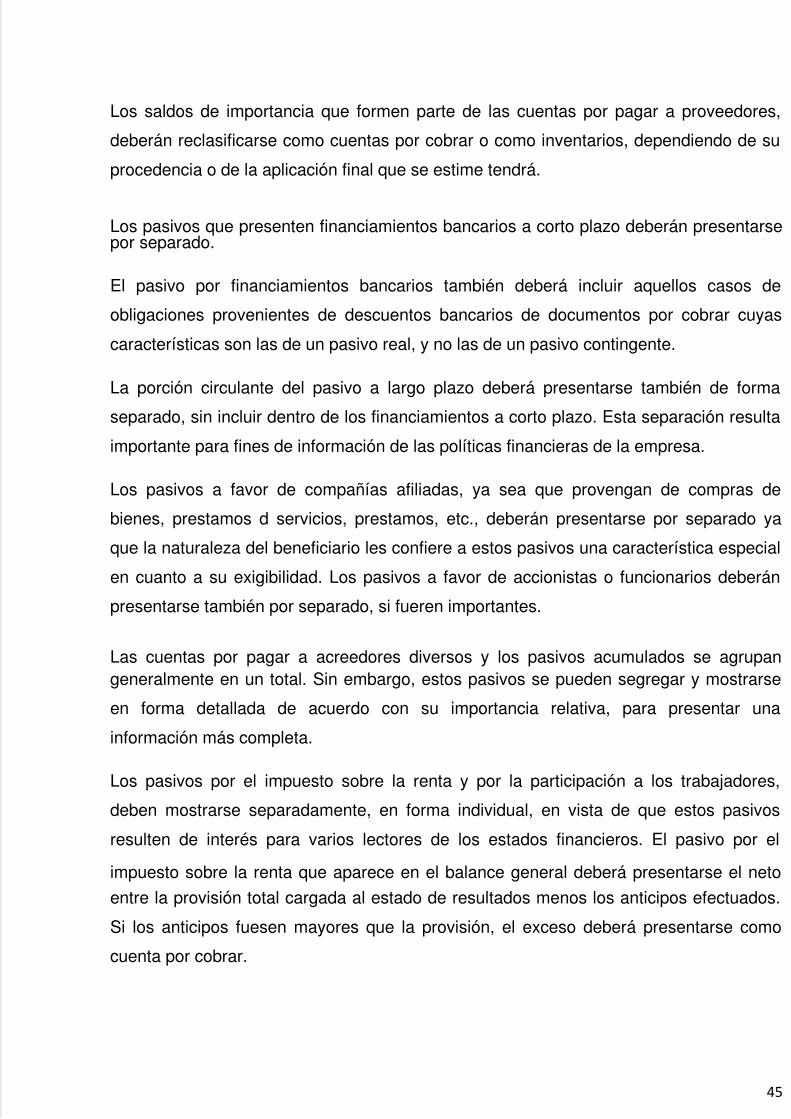

Los saldos de importancia que formen parte de las cuentas por pagar a proveedores,

deberán reclasificarse como cuentas por cobrar o como inventarios, dependiendo de su

procedencia o de la aplicación final que se estime tendrá.

Los pasivos que presenten financiamientos bancarios a corto plazo deberán presentarsepor separado.

El pasivo por financiamientos bancarios también deberá incluir aquellos casos de

obligaciones provenientes de descuentos bancarios de documentos por cobrar cuyas

características son las de un pasivo real, y no las de un pasivo contingente.

La porción circulante del pasivo a largo plazo deberá presentarse también de forma

separado, sin incluir dentro de los financiamientos a corto plazo. Esta separación resulta

importante para fines de información de las políticas financieras de la empresa.

Los pasivos a favor de compañías afiliadas, ya sea que provengan de compras de

bienes, prestamos d servicios, prestamos, etc., deberán presentarse por separado ya

que la naturaleza del beneficiario les confiere a estos pasivos una característica especial

en cuanto a su exigibilidad. Los pasivos a favor de accionistas o funcionarios deberán

presentarse también por separado, si fueren importantes.

Las cuentas por pagar a acreedores diversos y los pasivos acumulados se agrupangeneralmente en un total. Sin embargo, estos pasivos se pueden segregar y mostrarse

en forma detallada de acuerdo con su importancia relativa, para presentar una

información más completa.

Los pasivos por el impuesto sobre la renta y por la participación a los trabajadores,

deben mostrarse separadamente, en forma individual, en vista de que estos pasivos

resulten de interés para varios lectores de los estados financieros. El pasivo por el

impuesto sobre la renta que aparece en el balance general deberá presentarse el neto

entre la provisión total cargada al estado de resultados menos los anticipos efectuados.

Si los anticipos fuesen mayores que la provisión, el exceso deberá presentarse como

cuenta por cobrar.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 46/53

46

En caso que exista pasivo de importancia en moneda extranjera, deberán revelarse esta

situación ya sea en el mismo balance o en una nota a los estados financieros, indicando

de que moneda extranjera se trata.

Deberá informarse también de restricciones o hechos de importancia relacionados con elpasivo. Es indispensable informar, ya sea en el mismo cuerpo del balance o en una nota

a los estados financieros, de las garantías, si las hubiese.

En el caso de obligaciones emitidas, deberán informarse claramente las características

de la emisión, como son el monto de la misma, números de las obligaciones en

circulación, valor nominal de las obligaciones, derechos y forma de redención, garantías,

vencimiento, tasa de interés, etc. En caso de obligaciones convertibles deberá

informarse acerca del tipo y forma de conversión. Si existiesen obligaciones autorizadasaun no emitidas, deberá informarse de ello de que el lector pueda comparar el monto

total autorizado con el valor de los bienes otorgados en garantía.

Finalmente los intereses no devengados incluidos en los saldos de las cuentas de pasivo

deberán excluirse para fines de presentación, compensándolos con los saldos que por el

mismo monto se encuentren incluidos en los cargos diferidos. Esta exclusión se base en

el hecho de que los intereses por pagar aun no devengados no representan un pasivo

del que haya obtenido beneficio alguno aq la fecha del balance, y su inclusión dentro delos pasivos formales, cuando el monto de estos intereses es importante, puede

desvirtuar la interpretación de la situación financiera de la empresa.

VII. CONTROL INTERNO.

Al estar los pasivos íntimamente ligados con los activos, resulta que al aplicar medidasde control interno para los rubros de activo, de alguna manera se establecen también los

controles para las cuentas de pasivo. Sin embargo, es necesario que se lleven a cabo

ciertas medidas de manera particular que se muestran a continuación:

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 47/53

47

Deberá establecerse una separación de las actividades de operación, custodia y

gestión, sobre todo de las personas que autorizan pasivos por compras.

Deberá establecerse la política de tener un solo departamento que realice las

compras.

Deberá adoptarse la política de afianzar al personal que se relaciona con las

compras.

Determinar niveles máximos de endeudamiento.

Determinar los volúmenes de compra económica.

Se deberá realizar condiciones cuando menos una vez al mes, entre los registros

auxiliares y las confirmaciones recibidas de los proveedores.

De existir la política de aceptar los descuentos por pronto pago, verificar tanto su

aceptación, como su contabilización por el método de precio neto. Los pagos de pasivos deben realizarse de conformidad con el ciclo comentada

para el efectivo.

Deberán establecerse programas de pago para aprovechar descuentos y

mantener una buena imagen de la entidad.

Deberán establecer adecuados cortes de caja y entradas al almacén.

Mantener actualizado y depurado los saldos de proveedores.

Analizar los saldos deudores de proveedores y otras cuentas por pagar. Llevar registros auxiliares de documentos por pagar.

Verificar los cálculos de interés.

En aquellos casos de préstamos garantizados con inmuebles, verificar que el

momento del pago final, se liberen completamente las garantías.

Asegurar los bienes que hayan sido dados como garantía.

Revisar y correr oportunamente los ajustes por pasivos acumulados, devengados,

transferencias de pasivo de largo o corto plazo.

Un aspecto importante es sin duda la nomina, tanto por la importancia que desde

el punto de vista de la retribución adecuada al personal que labora en la empresa,

como desde la óptica del control.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 48/53

48

Algunos controles que siendo establecidos adecuadamente coadyuvan a una mejor

administración de las actividades de la empresa y salvaguarda del efectivo que pudiera

ser sustraído por esta vía, al pagar a “trabajadores fantasmas” (que solo aparecen en la

nomina, pero realmente no laboran en la empresa), pues este problema causa fuertes

salidas de efectivo.

a) Respecto de los registros de personal del departamento a su cargo (o el

funcionario), independiente del pagador, es el que debe encargarse de tales

registros, los cuales, previa autorización.

b) Respecto de las horas de trabajo

c) Respecto de la preparación de nominas o lista de rayas.d) Control relacionado con el cambio de cheque y la preparación de sobres de pago.

e) Respecto del pago a los empleados.

f) Sobres de sueldo y salarios no cobrados.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 49/53

49

CONCLUSIONES

El pasivo representa todas las obligaciones que una entidad tiene ya sean a

largo o a corto plazo. Además se divide en corriente y no corriente, y este es

importante en una empresa ya que a través de el se incorporan recursos

económicos para poder invertirlos en cualquier momento, también las cuentas de

pasivo tienen saldo acreedor es decir aumentan abonando y disminuyen

cargando. (José Luis Martínez Amaya).

Para una empresa es muy importante poder llevar el control de todas sus deudas

que adquiere debido a las actividades que realiza diariamente, por ello los pasivos

representan todas las obligaciones que deben de ser cumplidas ya sea a corto

plazo o largo plazo. De esta manera el pasivo desempeña una función muy

importante para la empresa ya que brinda la información inmediata de los

compromisos que deben ser cancelados por dicha entidad.

Una entidad no debe de incumplir con sus deudas ya que esto la llevara a tener

problemas jurídicos con cualquier otro ente al cual responde el derecho de ser

cumplido. La clasificación de los pasivos es de mucha importancia para laempresa por lo que muestran aquellas obligaciones que deben de ser canceladas

en un lapso menor a doce meses y otras que deben ser canceladas en un tiempo

mayor que doce meses o mayor que en periodo contable. De esta forma el

registro todas esas deudas deben de ser presentados en los estados financieros

para poder satisfacer la necesidad de información de terceros. (Willian Alberto

Rivera Flores).

Contablemente consideramos que el pasivo se ha interpretado como el conjunto

de obligaciones o deudas que tiene contraídas una empresa, diferenciándolas

entre corriente y no corriente en función de si el plazo en que deberá efectuarse el

desembolso es inferior o superior al año.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 50/53

50

Los pasivos en todo momento representaran: las deudas y obligaciones

presentes, estas deudas y obligaciones deben pagarse en el futuro ya sea,

mediante entregas efectivo, bienes o servicios; son virtualmente ineludibles,

muchas posibilidades de pagarlo, provienen de operaciones o eventos

económicos realizados; deben reunir los requisitos de ser identificables y

cuantificables en unidades monetarias y pertenecen a una sola entidad

económica. El pasivo a corto plazo es aquel cuya liquidación se producirá dentro

un año, en el curso normal de las operaciones, comprendido también que el

pasivo se da a largo plazo el cual esta integrado por todas aquellas deudas y

obligaciones a cargo de una entidad económica, cuyo vencimiento (época de

pago) es en un plazo mayor de un año o del ciclo financiero a corto plazo. Dadas

sus características y para efectos de presentación de estados financieros, alpasivo a largo plazo podemos clasificarlo en dos grupos: pasivo fijo y pasivo

diferido o créditos diferidos. De acuerdo a su naturaleza los pasivos corrientes

incluyen: las porciones a corto plazo de otros pasivos fijos y los dividendos por

pagar. (Doris Margarita Salazar Umaña).

El pasivo, representa las deudas que una determinada empresa contrae por la

adquisición de activos, y que esta obligada a responder por ellos. Además elpasivo esta constituido por las sumas que el negocio adeuda a los acreedores. El

pasivo se clasifica de acuerdo a su vencimiento y liquidación, y de acuerdo con lo

establecido se tiene: pasivo circulante y pasivo no circulante. Los pasivos son de

saldo deudor, y todos aquellos que su vencimiento es igual o inferior a un año se

clasifica como pasivo circulante, y en cambio el pasivo no circulante es aquel que

su vencimiento es superior a un año.

En el pasivo existen dos cuentas que tienden a confundir su aplicación las cuales

son: acreedor y proveedores, si bien es cierto las dos cuentas se utilizan cuando

se efectúa una compra al crédito, pero su diferencia radica en que acreedor se

utiliza cuando se compra mercadería con propósito de venderla y proveedores se

utiliza cuando se realizan compras de artículos o bienes para uso de la empresa y

no con el fin de negociar. (Ana Cristina Gonzales Romero).

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 51/53

51

En términos más generales se puede definir al pasivo como todas aquellas

obligaciones que adquiere una empresa a cambio de recursos económicos,

bienes o servicios. Según las NIIF para las PYMES, los pasivos se clasifican en

circulantes y no circulantes, esta clasificación parte de la fecha del vencimiento o

cancelación del pasivo, ya que un pasivo circulante es aquel que cuya liquidación

es igual o menor que un año y no circulante aquel que tiene como plazo de

vencimiento o liquidación un periodo mayor a un año. La característica más

esencial de un pasivo es que la entidad tiene una obligación presente de actuar de

una forma determinada, además estos deben de representar una deuda y

obligación presente. Las reglas de presentación en general, indican que debemos

mostrar adecuadamente por separados los grupos del pasivo circulante y del no

circulante con el suficiente grado de detalle para una adecuada toma dedecisiones. Las cuentas del pasivo normalmente presentan saldo acreedor por

cuanto las deudas se registran directamente en el pasivo y los pagos en el debe.

Debe entenderse que la empresa no va a pagar mas de lo que debe por

consiguiente el saldo será siempre acreedor o saldo cero. (Jennifer Sarai Guzmán

Mondragon).

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 52/53

52

GLOSARIO.

Dualidad Económica: Es conocido también como partida doble, este supuesto

establece que los hechos económicos llevados a cabo por una entidad deben ser

expresados por medio de sistemas de contabilidad que den a conocer los dos aspectosque envuelven a toda operación económica.

Liquidación: Se refiere a la acción y efecto de liquidar, que puede hacerse efectiva en el

ajuste formal de una cuenta, al pagar enteramente la misma, bien poniéndole punto final

a un estado de cosas.

Ineludible: Que no puede eludirse o evitarse.

Impuestos: La aportación coercitiva que los particulares hacen al sector público, sin

especificación concreta de las contraprestaciones que deberán recibir.

Proveedores: Se aplica a la persona o empresa que provee o abastece a otra persona o

empresa de lo necesario o conveniente para un fin determinado.

Acreedor: Es aquella persona (física o jurídica) legítimamente facultada para exigir el

pago o cumplimiento de una obligación contraída por dos partes con anterioridad.

Dividendos: Es la parte de los beneficios (o reservas) que una sociedad reparte entre

sus accionistas en un momento determinado, como retribución al capital que han

aportado a la empresa.

Plazo: Espacio de tiempo concedido para realizar un determinado acto.

Provisión: Cuenta del pasivo en la que se recogen las dotaciones efectuadas para hacer

frente a obligaciones o responsabilidades probables o ciertas, pero

de cuantía indeterminada, depreciación reversible de activos o quebrantos eventuales.

5/16/2018 Contabilidad 1 - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-1-55ab55195e3c2 53/53

53

REFERENCIAS.

Romero López, Álvaro Javier. Principios de Contabilidad, 3ª Edición, Editorial McGraw-

Hill, México, 2006

Guajardo, Gerardo. Principios de Contabilidad, Editorial McGraw-Hill, México, 1995

Guajardo Cantú, Gerardo. Contabilidad Financiera, 5ª Edición, Editorial McGraw-Hill,

México, 2008.

Romero López, Romero, Contabilidad Intermedia, 1ª Edición, Editorial McGraw-Hill,México 1997.

Argueta Iglesias, José Noel, Contabilidad Financiera, 4ª Edición, Editorial Talleres

Gráficos UCA, El Salvador, 2010.

![Contabilidad basica[1]--](https://static.fdocuments.es/doc/165x107/557cb32ad8b42a9c528b4ae0/contabilidad-basica1-.jpg)