Contabilidad Cambios en el tratamiento contable de los ...pdfs.wke.es/3/6/9/0/pd0000063690.pdf ·...

14

Contabilidad Cambios en el tratamiento contable de los ingresos y gastos En este trabajo se analizan todos los principios contables que inciden en la contabilización de los ingresos y gastos, y los criterios generales para su registro, así como las normas de reconocimiento y valoración para los casos específicos que afectan a las Administraciones Públicas. Y es que el tratamiento de las transferencias y subvenciones, las adscripciones y cesiones de uso de bienes y derechos y otros ingresos y gastos ha sufrido importantes modificaciones respecto al PGCP anterior

Transcript of Contabilidad Cambios en el tratamiento contable de los ...pdfs.wke.es/3/6/9/0/pd0000063690.pdf ·...

Contabilidad

Cambios en el tratamiento contable de los ingresos y gastos

En este trabajo se analizan todos los principios contables que inciden en la contabilización de los ingresos y gastos, y los criterios generales para su registro, así como las normas de reconocimiento y valoración para los casos específi cos que afectan a las Administraciones

Públicas. Y es que el tratamiento de las transferencias y subvenciones, las adscripciones y cesiones de uso de bienes y derechos y otros ingresos y gastos

ha sufrido importantes modifi caciones respecto al PGCP anterior

042_a_Aranzazu_230.indd 42042_a_Aranzazu_230.indd 42 21/02/2011 14:30:2021/02/2011 14:30:20

43

págpd www.partidadoble.es

Mª del Mar Fernández RodríguezM ª Aránzazu López Cascante

Intervención General de la Administración del Estado (IGAE)

El objeto de este artículo es analizar el tratamiento contable de los gastos e in-gresos en el nuevo Plan General de Contabilidad Pública (PGCP), aprobado

por la Orden EHA/1037/2010, de 13 de abril, poniendo de manifiesto las diferencias más re-levantes con respecto a la regulación de los mismos en el ámbito del anterior Plan General de Contabilidad Pública (PGCP 94) que fue aprobado por la Orden del Ministerio de Eco-nomía y Hacienda de 6 de mayo de 1994.

Se analizan los principios contables que tienen incidencia en la contabilización de los ingresos y gastos, y los criterios generales para su registro, así como las normas de re-conocimiento y valoración para casos especí-ficos que tienen una especial importancia en las Administraciones Públicas, como son las transferencias y subvenciones, las adscripcio-nes y cesiones de uso de bienes y derechos y otros ingresos y gastos cuyo tratamiento con-table ha sufrido modificaciones en el PGCP.

La actividad económica y financiera de las entidades que aplican el PGCP está sometida a un régimen presupuestario específico que tiene su incidencia en el registro de las opera-

ciones realizadas, por lo que en el desarrollo del artículo se ha efectuado una distinción en-tre los criterios de registro y valoración aplica-bles a los ingresos y gastos presupuestarios y los que se aplican a los ingresos y gastos en sentido económico.

FICHA RESUMEN

Autores: Mª del Mar Fernández Rodríguez/ Mª Aránzazu López Cascante

Título: Cambios en el tratamiento contable de los los ingresos y gastos

Fuente: Partida Doble, núm. 230, marzo 2011

Resumen: En este artículo se recogen los principios contables, las definiciones de ingresos y gastos y los criterios de registro incluidos en el marco conceptual de la contabilidad pública. Se analizan las normas de reconocimiento y valoración que se aplican a las transacciones o hechos económicos que tienen incidencia en los ingresos y gastos y que han sufrido modificaciones respecto al anterior Plan General de Contabilidad Pública, como son las existencias, los activos construidos o adquiridos para otras entidades, los ingresos con y sin contraprestación, las transferencias y subvenciones concedidas y recibidas y las adscripciones y otras cesiones de uso de bienes y derechos.

Palabras clave: Contabilidad pública. Ingresos. Gastos. Método de registro. Transferencias. Subvenciones. Adscripciones y cesiones.

Abstract: In this article the main accounting principles are collected as well as the definitions of incomes and expenses and the criteria of registration included in the conceptual framework of the public accounting. The norms of recognition are analyzed and appraisal that apply to the transactions or economic facts that have incident in income and expenses and that have suffered modifications with respect to the previous General Plan of Public Accounting, which are the stocks, the assets built or acquired for other companies, incomes with or without compensation, transfers and subsidies granted and received and the attributions and other assignments of use of goods and rights.

Keywords: Public accounting. Incomes. Expenses. Criteria of registration. Transfers and subsidies. Attributions and assignments.

042_a_Aranzazu_230.indd 43042_a_Aranzazu_230.indd 43 21/02/2011 14:30:2221/02/2011 14:30:22

pd44

pág

contabilidad nº 230 marzo 2011

MARCO CONCEPTUAL DE LA CONTABILIDAD PÚBLICA

Entre las novedades del PGCP hay que mencionar la elaboración del Marco concep-tual (MC) recogido en la primera parte, que tiene como objetivo fijar los conceptos conta-bles básicos en los que se basan las normas y criterios de este Plan Contable. El MC inclu-ye, además de los principios contables públi-cos, los requisitos de la información contable, las definiciones de los elementos de las cuen-tas anuales y los criterios generales de regis-tro y de valoración.

LOS principios contables incluidos en el punto tres del MC se han agrupado, en or-den a la mejor comprensión, en: principios contables de carácter económico-patrimonial (gestión continuada, devengo, uniformidad, prudencia, no compensación e importancia relativa) y principios contables de carácter presupuestario (imputación presupuestaria y desafectación).

Vamos a centrar el análisis en la inciden-cia que tienen los principios de devengo, pru-dencia, imputación presupuestaria y desafec-tación en el registro de los ingresos y gastos.

En aplicación del principio de devengo las transacciones y otros hechos económicos, deben reconocerse en función de la corriente real de bienes y servicios y no en el momento en que se produzca la corriente monetaria o financiera. Cuando no pueda identificarse cla-ramente la corriente real de bienes y servicios se reconocerán los gastos o los ingresos o el elemento que corresponda cuando se produz-can las variaciones de activos y pasivos que les afecten. Es decir, todos los ingresos y gastos se registran en el periodo que se han devengado y, cuando no se pueda identificar este, como puede ser una transferencia reci-bida o concedida, en las que no existe contra-prestación, se reconocerán cuando se pro-duzca la variación del activo (derecho de co-bro) o del pasivo (obligación de pago). Los elementos reconocidos de acuerdo con este principio son: activos, pasivos, patrimonio ne-to, ingresos y gastos. El PGCP 94 solo hacía referencia a los ingresos y gastos y el PGCP generaliza este principio a los activos, pasi-vos y patrimonio neto.

La adopción del criterio devengo para los ingresos y gastos no es coincidente con el cri-

terio para reconocer los ingresos y los gastos presupuestarios. De acuerdo con el principio de imputación presupuestaria, las obligacio-nes presupuestarias derivadas de adquisicio-nes, obras, servicios, prestaciones o gastos se imputarán al presupuesto del ejercicio en que éstos se realicen y con cargo a los res-pectivos créditos; los derechos se imputarán al presupuesto del ejercicio en que se reco-nozcan o liquiden. Por tanto, los gastos e in-gresos presupuestarios se registran cuando, de acuerdo con el procedimiento establecido en cada caso, se dictan los correspondientes actos administrativos, aplicándose un criterio de caja modificado, es decir, cuentas a cobrar y pagar a corto plazo.

El principio de prudencia hace mención a las estimaciones y valoraciones realizadas bajo condiciones de incertidumbre, para que no se produzca una minusvaloración o sobre-valoración de los ingresos y gastos o de los activos y pasivos. Por tanto, se debe ser pru-dente en las estimaciones y valoraciones rea-lizadas, no justificándose, por ejemplo, el re-gistro de unas provisiones excesivas, ya que las cuentas anuales no reflejarían la imagen fiel. El último párrafo de este principio dice: “….se ha de tener en cuenta que, de acuerdo con la normativa presupuestaria vigente, los gastos e ingresos contabilizados pero no efectivamente realizados no tendrán inciden-cia presupuestaria y solo repercutirán en el cálculo del resultado económico patrimonial”. Por ejemplo, si se ha concedido un aval a una empresa que entra en una situación de insol-vencia y, de acuerdo con los informes recaba-dos, es probable que la entidad tenga que ha-cer frente al pago, se debe dotar una provi-sión para responsabilidades, contabilizando un gasto en sentido económico. Este gasto no tiene incidencia en el presupuesto hasta que la obligación de pago por el aval sea exi-gible y se dicte el acto de reconocimiento de la obligación presupuestaria.

El principio de desafectación establece que, con carácter general, los ingresos de carácter presupuestario se destinarán a fi-nanciar la totalidad de los gastos. En el su-puesto de que determinados gastos presu-puestarios se financien con ingresos presu-puestarios específicos a ellos afectados, el sistema contable deberá reflejar esta circuns-tancia y permitir su seguimiento; estos son los denominados gastos con financiación afecta-da, como pueden ser subvenciones recibidas

042_a_Aranzazu_230.indd 44042_a_Aranzazu_230.indd 44 21/02/2011 14:30:2221/02/2011 14:30:22

Cambios en el tratamiento contable de los ingresos y gastos

45

págpd www.partidadoble.es

para financiar gastos específicos, debiendo en estos casos el sistema contable poner de manifiesto los derechos y las obligaciones presupuestarias reconocidas, así como las desviaciones de financiación que permitirán calcular correctamente el denominado rema-nente de tesorería e interpretar el resultado presupuestario.

Los principios de imputación de la tran-sacción y de desafectación tienen su funda-mento en la especialidad del presupuesto de las entidades incluidas en el ámbito de aplica-ción del PGCP que están sometidas, con ca-rácter general, a un presupuesto de carácter limitativo y vinculante. Estos principios no han sufrido modificaciones respecto al PGCP 94.

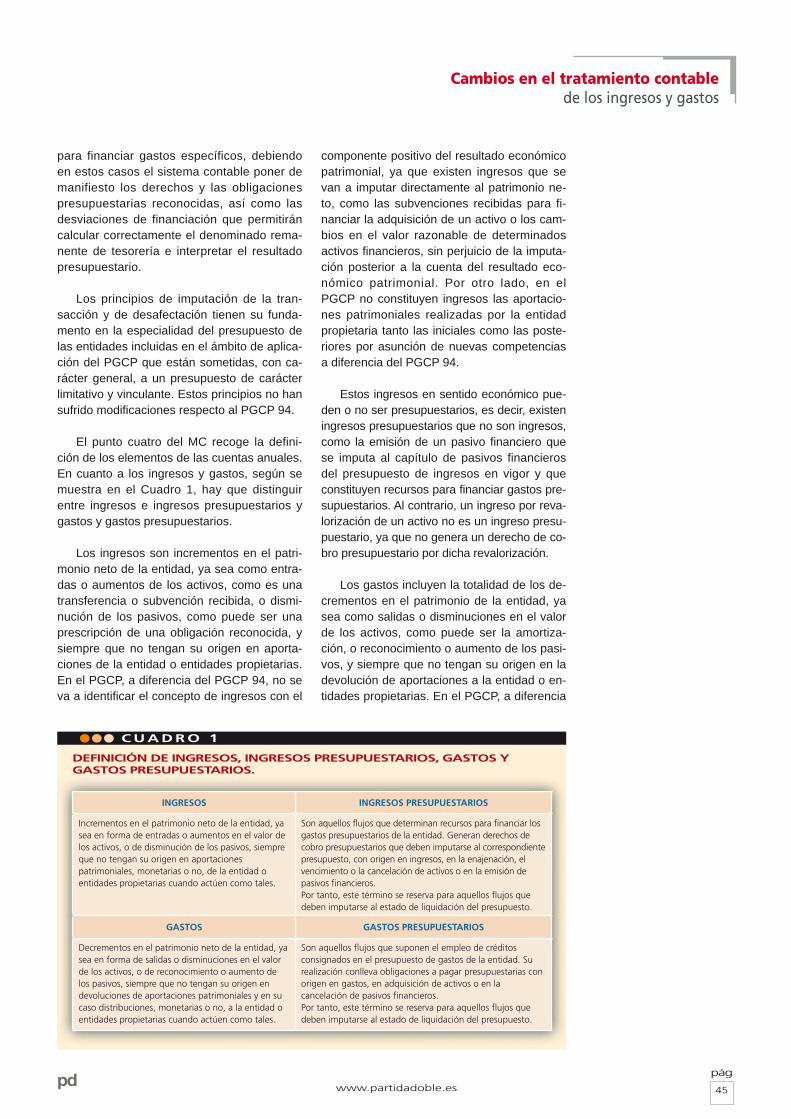

El punto cuatro del MC recoge la defini-ción de los elementos de las cuentas anuales. En cuanto a los ingresos y gastos, según se muestra en el Cuadro 1, hay que distinguir entre ingresos e ingresos presupuestarios y gastos y gastos presupuestarios.

Los ingresos son incrementos en el patri-monio neto de la entidad, ya sea como entra-das o aumentos de los activos, como es una transferencia o subvención recibida, o dismi-nución de los pasivos, como puede ser una prescripción de una obligación reconocida, y siempre que no tengan su origen en aporta-ciones de la entidad o entidades propietarias. En el PGCP, a diferencia del PGCP 94, no se va a identificar el concepto de ingresos con el

componente positivo del resultado económico patrimonial, ya que existen ingresos que se van a imputar directamente al patrimonio ne-to, como las subvenciones recibidas para fi-nanciar la adquisición de un activo o los cam-bios en el valor razonable de determinados activos financieros, sin perjuicio de la imputa-ción posterior a la cuenta del resultado eco-nómico patrimonial. Por otro lado, en el PGCP no constituyen ingresos las aportacio-nes patrimoniales realizadas por la entidad propietaria tanto las iniciales como las poste-riores por asunción de nuevas competencias a diferencia del PGCP 94.

Estos ingresos en sentido económico pue-den o no ser presupuestarios, es decir, existen ingresos presupuestarios que no son ingresos, como la emisión de un pasivo financiero que se imputa al capítulo de pasivos financieros del presupuesto de ingresos en vigor y que constituyen recursos para financiar gastos pre-supuestarios. Al contrario, un ingreso por reva-lorización de un activo no es un ingreso presu-puestario, ya que no genera un derecho de co-bro presupuestario por dicha revalorización.

Los gastos incluyen la totalidad de los de-crementos en el patrimonio de la entidad, ya sea como salidas o disminuciones en el valor de los activos, como puede ser la amortiza-ción, o reconocimiento o aumento de los pasi-vos, y siempre que no tengan su origen en la devolución de aportaciones a la entidad o en-tidades propietarias. En el PGCP, a diferencia

C U A D R O 1

DEFINICIÓN DE INGRESOS, INGRESOS PRESUPUESTARIOS, GASTOS Y GASTOS PRESUPUESTARIOS.

INGRESOS INGRESOS PRESUPUESTARIOS

Incrementos en el patrimonio neto de la entidad, ya sea en forma de entradas o aumentos en el valor de los activos, o de disminución de los pasivos, siempre que no tengan su origen en aportaciones patrimoniales, monetarias o no, de la entidad o entidades propietarias cuando actúen como tales.

Son aquellos flujos que determinan recursos para financiar los gastos presupuestarios de la entidad. Generan derechos de cobro presupuestarios que deben imputarse al correspondiente presupuesto, con origen en ingresos, en la enajenación, el vencimiento o la cancelación de activos o en la emisión de pasivos financieros. Por tanto, este término se reserva para aquellos flujos que deben imputarse al estado de liquidación del presupuesto.

GASTOS GASTOS PRESUPUESTARIOS

Decrementos en el patrimonio neto de la entidad, ya sea en forma de salidas o disminuciones en el valor de los activos, o de reconocimiento o aumento de los pasivos, siempre que no tengan su origen en devoluciones de aportaciones patrimoniales y en su caso distribuciones, monetarias o no, a la entidad o entidades propietarias cuando actúen como tales.

Son aquellos flujos que suponen el empleo de créditos consignados en el presupuesto de gastos de la entidad. Su realización conlleva obligaciones a pagar presupuestarias con origen en gastos, en adquisición de activos o en la cancelación de pasivos financieros. Por tanto, este término se reserva para aquellos flujos que deben imputarse al estado de liquidación del presupuesto.

042_a_Aranzazu_230.indd 45042_a_Aranzazu_230.indd 45 21/02/2011 14:30:2321/02/2011 14:30:23

pd46

pág

contabilidad nº 230 marzo 2011

del PGCP 94, no se va a identificar el concep-to de gasto con el componente negativo de la cuenta del resultado económico patrimonial, ya que existen gastos que se van a imputar al patrimonio neto, como por ejemplo, un gasto por depreciación de un activo al que se ha aplicado el modelo de revalorización. Ade-más, en el PGCP no constituyen gastos las devoluciones de aportaciones patrimoniales a la entidad propietaria.

Estos gastos en sentido económico pue-den o no ser presupuestarios, es decir, exis-ten gastos presupuestarios que no son gas-tos, como la cancelación de un pasivo finan-ciero que se imputa al capítulo de pasivos fi-nancieros del presupuesto de gastos en vi-gor, o la adquisición de un activo que es un gasto presupuestario que se imputa al presu-puesto de gastos vigente, pero no es un gas-to en sentido económico. Al contrario, un gasto por amortización o el gasto relacionado con una provisión son gastos en sentido eco-nómico pero no son gastos presupuestarios, ya que no conllevan obligaciones a pagar presupuestarias.

En el punto quinto del MC se recogen los criterios de registro o reconocimiento contable de los elementos de las cuentas anuales. Es decir, las condiciones que deben cumplir para su reconocimiento en dichas cuentas, deter-minando el momento en que se incorporarán a las mismas.

El reconocimiento en la cuenta del resul-tado económico patrimonial o en el estado de cambios en el patrimonio neto de los ingresos y gastos se producirá cuando reuniendo las definiciones del punto cuatro del MC, se haya producido un incremento o disminución de los recursos económicos o del potencial de servi-cio de la entidad relacionados con un incre-mento o decremento de activos o una dismi-

nución o aumento de los pasivos y siempre que su cuantía pueda determinarse o estimar-se con fiabilidad. El reconocimiento, por ejem-plo, de un ingreso por una transferencia reci-bida va asociado a un incremento de activo (derecho a cobrar). Si no se puede efectuar una estimación fiable del ingreso se pospon-drá el reconocimiento del mismo hasta que se produzca el cobro efectivo.

La norma señala: “Cuando se trate de gastos e ingresos que también tengan reflejo en la ejecución del presupuesto el menciona-do reconocimiento se podrá realizar cuando, de acuerdo con el procedimiento establecido en cada caso, se dicten los correspondientes actos que determinan el reconocimiento de gastos o ingresos presupuestarios. En este caso, al menos a la fecha de cierre del perío-do, aunque no hayan sido dictados los men-cionados actos administrativos, también de-berán reconocerse en la cuenta del resultado económico patrimonial o en el estado de cam-bios en el patrimonio neto los gastos e ingre-sos devengados por la entidad hasta dicha fe-cha”. De acuerdo con lo señalado, durante el ejercicio se puede reconocer el gasto o ingre-so económico en el mismo momento del reco-nocimiento del gasto o ingreso presupuesta-rio, pero en este caso al cierre del ejercicio debe contabilizarse el gasto o ingreso econó-mico devengado, aunque no se haya produci-do el acto administrativo correspondiente. El PGCP 94 solo hacía referencia a los gastos devengados y no a los ingresos.

De acuerdo con lo indicado en el párrafo anterior, si por ejemplo al cierre del ejercicio existen gastos devengados y no imputados al presupuesto por unos suministros efectiva-mente recibidos por la entidad pero que no ha sido posible dictar el acto administrativo de re-conocimiento de la obligación presupuestaria, hay que reflejar el gasto económico en la cuenta del resultado económico-patrimonial y simultáneamente un acreedor por operaciones pendientes de aplicar al presupuesto. Por lo que afecta a los ingresos, si al cierre del ejer-cicio existen unos ingresos devengados y no imputados al presupuesto al no haberse dicta-do el acto administrativo de liquidación, se de-be reflejar el ingreso económico en la cuenta del resultado económico patrimonial y simultá-neamente un deudor no presupuestario.

La norma señala que, en cualquier caso, se registrarán en el mismo periodo de cuentas

En el nuevo PGCP, no constituyen

ingresos las aportaciones patrimoniales

realizadas por la entidad propietaria

tanto las iniciales como las posteriores

por asunción de nuevas competencias

042_a_Aranzazu_230.indd 46042_a_Aranzazu_230.indd 46 21/02/2011 14:30:2621/02/2011 14:30:26

Cambios en el tratamiento contable de los ingresos y gastos

47

págpd www.partidadoble.es

anuales, los gastos e ingresos que surjan di-recta y conjuntamente de las mismas transac-ciones u otros hechos económicos.

En cuanto a los criterios de reconocimien-to de los ingresos y gastos presupuestarios no se han producido modificaciones significa-tivas respecto al PGCP 94. Estos ingresos y gastos se reconocerán en el estado de liqui-dación del presupuesto cuando, de acuerdo con el procedimiento establecido, se dicte el correspondiente acto administrativo de reco-nocimiento de la obligación presupuestaria o el de liquidación del derecho de cobro o docu-mento equivalente que lo cuantifique. En los gastos presupuestarios, con carácter general, se requiere para dictar el acto de reconoci-miento de la obligación el previo cumplimiento por parte del acreedor de la prestación a su cargo. En los supuestos de obligaciones no recíprocas de la entidad, como puede ser la concesión de una transferencia, el reconoci-miento del gasto presupuestario debe basar-se en el nacimiento del derecho del acreedor.

En relación con las transferencias y sub-venciones recibidas, la norma establece: “el reconocimiento del ingreso presupuestario derivado de transferencias o subvenciones recibidas debe realizarse cuando se produzca el incremento del activo en el que se materia-licen (tesorería). No obstante, el ente benefi-ciario de las mismas podrá reconocer el in-greso presupuestario con anterioridad, si co-noce de forma cierta que el ente concedente ha dictado el acto de reconocimiento de su correlativa obligación”.

En el caso de subvenciones y transferen-cias nominativas que, de acuerdo con su re-gulación específica, se hacen efectivas me-diante entregas a cuenta de una liquidación definitiva posterior, la entidad beneficiaria po-drá reconocer como ingresos presupuestarios las entregas a cuenta al inicio del periodo al que se refieran. El reconocimiento del ingreso presupues-

tario derivado de la liquidación definitiva se efectuará de acuerdo con el criterio estableci-do en el párrafo anterior.

NORMAS DE RECONOCIMIENTO Y VALORACIÓN

Las normas de reconocimiento y valora-ción recogidas en la Segunda parte del PGCP son un desarrollo de los criterios generales del MC, detallándose las reglas concretas que se deben aplicar a las distintas transac-ciones o hechos económicos, así como a los diversos elementos patrimoniales.

Existencias

La norma de reconocimiento y valoración (NRV) nº 11 “existencias” recoge, como nove-dad respecto al PGCP 94, la posibilidad de mantener un inventario por la prestación de servicios con contraprestación, en la medida que sea significativo, en cuyo caso, las exis-tencias incluirán el coste de producción de los servicios, siempre que no se haya reconocido el ingreso correspondiente de acuerdo con el método del grado de avance o realización de la prestación del servicio, según lo dispuesto en la NRV nº 15 relativa a los “ingresos con contraprestación”.

Esta NRV nº 15 establece que los ingresos con contraprestación deben reconocerse cuando se cumplan las siguientes condicio-nes: a) su importe pueda medirse con fiabili-dad; b) sea probable que la entidad reciba los rendimientos económicos o potencial de servi-cio asociados a la transacción. Y por lo que afecta a los ingresos de prestación de servi-cios, deben reconocerse cuando el resultado puede ser estimado con fiabilidad. Este resul-tado, de acuerdo con lo establecido en la nor-ma, puede ser estimado con fiabilidad cuando, además de los requisitos mencionados, se cumplan todos y cada uno de los siguientes: a) el grado de avance o realización de la pres-tación, en la fecha de las cuentas anuales

pueda ser medido con fiabilidad; b) los cos-tes ya incurridos en la prestación, así co-

mo los que quedan por incurrir hasta completarla pueden ser medidos con fiabilidad.

Si se cumplen, por tanto, las condiciones señaladas en el pá-

rrafo anterior, los ingresos y los costes del servicio se podrán reconocer

pd www.par

econocimientodel ingreso presupues-

tación, en lpueda ser

tes ya imo

costes

042_a_Aranzazu_230.indd 47042_a_Aranzazu_230.indd 47 21/02/2011 14:30:2621/02/2011 14:30:26

pd48

pág

contabilidad nº 230 marzo 2011

de acuerdo con el grado de avance, y si no se cumplen, las existencias recogerán el precio de adquisición o coste de producción. En el PGCP, igual que en el PGCP 94, las existen-cias se valoran por el precio de adquisición o el coste de producción. Sin embargo, de acuerdo con el PGCP, en el precio de adquisi-ción o coste de producción se pueden incluir los gastos financieros cuando se necesiten un período superior a un año para estar en con-diciones de vender las existencias.

Activos construidos o adquiridos para otras entidades

En la NRV nº 12 relativa a los activos construidos o adquiridos para otras entida-des, se produce un cambio respecto al PGCP 94, ya que en este, durante el proceso de construcción o adquisición de los bienes, se registraban en una cuenta de inmovilizado, que no era objeto de amortización, registran-do la baja cuando se entregaban los bienes o las obras a la entidad beneficiaria.

Sin embargo, el PGCP establece que en el caso de construcción de los bienes, cuando los ingresos y los costes asociados al contra-to o acuerdo puedan ser estimados con sufi-ciente grado de fiabilidad, los ingresos deriva-dos de los mismos se reconocerán en el re-sultado del ejercicio en base al grado de avance o realización de la obra al final de ca-da ejercicio. En el caso de que los ingresos y los costes no puedan ser estimados con el suficiente grado de fiabilidad y cuando los ac-tivos no se construyan directamente por la entidad gestora, los costes de construcción asociados se contabilizarán como existen-cias, registrando en este caso los ingresos cuando los activos se entreguen a la entidad destinataria de los mismos.

Cuando la entidad destinataria de los acti-vos o de la obra financie con cargo a sus pro-pios recursos una parte de los costes, la nor-

ma establece que la entidad gestora recono-cerá por el importe que ella financie una sub-vención concedida en el resultado del ejerci-cio que proceda.

La entidad destinataria del activo registra-rá el activo en su contabilidad, en el momento de su recepción, cuantificándolo por su valor razonable y reconociendo una subvención re-cibida por el importe que no financie la misma y un acreedor presupuestario por la parte que financia dicha entidad destinataria. Si la enti-dad destinataria hubiera realizado aportacio-nes para financiar el activo con anterioridad a la recepción del mismo, se registrarán como anticipos de inmovilizado.

Ingresos con contraprestación

Los ingresos con contraprestación se defi-nen en la NRV nº 15, “Ingresos con contra-prestación” como sigue:

“... son aquellos que se derivan de tran-sacciones en las que la entidad recibe activos o servicios, o cancela obligaciones, y da di-rectamente un valor aproximadamente igual (mayoritariamente en forma de productos, servicios o uso de activos) a la otra parte del intercambio”.

El concepto incluye tanto los ingresos de-rivados de ventas como a los derivados de prestación de servicios, ya sea en régimen de derecho privado o en régimen de derecho pú-blico. Su tratamiento contable ha experimen-tado en el PGCP una modificación importante respecto a la regulación establecida por el PGCP 94, por lo que se refiere a aquellos in-gresos (con o sin contraprestación) que de-ban imputarse al presupuesto de ingresos de la entidad.

De acuerdo con lo previsto en el PGCP 94, para su reconocimiento contable debía esperarse a que estuvieran en condiciones de aplicarse al presupuesto. En este senti-do, el documento nº 2, “Derechos a cobrar e ingresos” de la Comisión de Principios Con-tables Públicos, señalaba que los ingresos que generen derechos a cobrar presupues-tarios habían de reconocerse simultánea-mente al registro de los derechos que origi-nasen, estableciendo que los derechos de cobro que tuvieran la consideración de pre-supuestarios se registrarían en el momento en el que se dictasen los correspondientes

La NRV11 recoge la posibilidad de

mantener un inventario por la prestación

de servicios con contraprestación, en la

medida que sea significativo

042_a_Aranzazu_230.indd 48042_a_Aranzazu_230.indd 48 21/02/2011 14:30:2721/02/2011 14:30:27

Cambios en el tratamiento contable de los ingresos y gastos

49

págpd www.partidadoble.es

actos de liquidación que los cuantificaran, aplicándose simultáneamente al correspon-diente presupuesto en vigor.

El PGCP, sin embargo, establece que los ingresos se reconocerán cuando se cumplan las condiciones señaladas en el apartado 3.1 de este artículo, al analizar el tratamiento de las existencias, con independencia de su im-putación presupuestaria.

Ingresos sin contraprestación

La NRV nº 16, “Ingresos sin contrapresta-ción”, define los mismos como:

“…aquellos que se derivan de transaccio-nes en las que la entidad recibe activos o ser-vicios, o cancela obligaciones, y no da direc-tamente un valor aproximadamente igual a la otra parte del intercambio”.

La citada norma establece un criterio ge-neral de reconocimiento de estos ingresos, señalando que está asociado al reconoci-miento del activo derivado de la transacción, excepto en la medida en que hubiera que re-conocerse un pasivo como consecuencia de la existencia de alguna condición pendiente de cumplimiento que, en su caso, pudiera dar lugar a la devolución del activo.

La norma establece criterios específicos en relación con el tratamiento contable de los impuestos y de las multas y sanciones pecu-niarias, remitiendo a otras normas de recono-cimiento y valoración en relación al tratamien-to de las transferencias y subvenciones (NRV nº 18) y de las cesiones gratuitas de uso de bienes y derechos (NRV nº 19).

Respecto a las multas y sanciones pecu-niarias, el tratamiento contable no difiere con respecto al previsto en el PGCP´94 y en el documento de principios contables públicos nº 2, “Derechos a cobrar e ingresos”. Estas deben reconocerse cuando se recauden las mismas o cuando el ente que tiene derecho a su cobro cuente con un título legal ejecutivo con que hacer efectivo el derecho.

Sin embargo, en relación al tratamiento contable de los impuestos, aunque el criterio de reconocimiento es el mismo que en la re-gulación anterior, cuando tenga lugar el he-cho imponible y se satisfagan los criterios de reconocimiento del activo, la norma permite

para aquellos impuestos cuya liquidación se efectúe en un ejercicio posterior al de reali-zación del hecho imponible la utilización de modelos estadísticos para determinar el im-porte del activo, siempre que tales modelos tengan un alto grado de fiabilidad. En el caso de que la entidad optara por dicho reconoci-miento en base a modelos estadísticos sufi-cientemente fiables, el reconocimiento eco-nómico de los mismos se efectuaría en el ejercicio de la realización del hecho imponi-ble, pero no su imputación presupuestaria que se seguiría realizando en el ejercicio de liquidación del impuesto.

Transferencias y subvenciones concedidas y recibidas

El PGCP establece el tratamiento conta-ble de las transferencias y de las subvencio-nes, tanto concedidas como recibidas, en la NRV 18ª, “Transferencias y subvenciones”. En esta norma se da una definición de ambas figuras a los únicos efectos de la aplicación del PGCP, sin perjuicio de otras definiciones de las mismas que se establezcan en otras normas.

Tanto las transferencias como las subven-ciones suponen un aumento del patrimonio neto del ente beneficiario y una correlativa disminución del patrimonio neto del ente con-cedente y ambas tienen por objeto una entre-ga dineraria o en especie sin contrapartida di-recta por parte de la entidad beneficiaria, que en el caso de las primeras (transferencias) se destina a financiar operaciones o actividades no singularizadas, pero en el caso de las se-gundas, subvenciones, debe destinarse a un fin, propósito, actividad o proyecto específico, con la obligación por parte del ente beneficia-rio de cumplir las condiciones y los requisitos establecidos o proceder a su reintegro.

Hasta tal punto es necesario el cumpli-miento de las condiciones asociadas al disfrute

En caso de dudas sobre el cumplimiento

de las condiciones asociadas al disfrute de

una subvención, ésta tendrá la

consideración de reintegrable

042_a_Aranzazu_230.indd 49042_a_Aranzazu_230.indd 49 21/02/2011 14:30:2721/02/2011 14:30:27

pd50

pág

contabilidad nº 230 marzo 2011

de una subvención para que tenga la conside-ración de incremento del patrimonio neto para la entidad beneficiaria y de disminución del pa-trimonio neto para la concedente, que en el ca-so de que existan dudas sobre el cumplimiento de las mismas, la subvención tendrá la consi-deración de reintegrable y la operación se tra-tará como un pasivo, para la entidad beneficia-ria y como un activo para la concedente.

A la hora de analizar el tratamiento conta-ble que da el nuevo PGCP a las transferen-cias y subvenciones no reintegrables, así co-mo para efectuar su comparación con el trata-miento previsto en el PGCP 94, hay que tener en cuenta tres aspectos relacionados con el registro de las mismas:

• Reconocimiento contable de la operación,

• Imputación presupuestaria, e

• Imputación a la cuenta del resultado eco-nómico patrimonial.

a) Transferencias y subvenciones concedidas

El PGCP 94 y, más concretamente, el do-cumento de Principios Contables Públicos nº 4, relativo a las Transferencias y Subvencio-nes, en relación con las transferencias y subvenciones concedidas establecía que el reconocimiento de la obligación derivada de las mismas (no había diferencias, a efectos contables, entre transferencias y subvencio-nes) debía efectuarse cuando se dictase el acto por el que se cuantificara y reconociera el derecho de cobro a favor del beneficiario, señalando que, simultáneamente al recono-cimiento de la obligación, esta debía impu-tarse al presupuesto de gastos en vigor (sal-vo las transferencias y subvenciones en es-pecie que no procede, dada su naturaleza, la imputación presupuestaria). Asimismo, en

cuanto al reconocimiento del gasto económi-co que suponen y, por tanto, su imputación a la cuenta del resultado económico patrimo-nial, el documento señalaba que debía reali-zarse de forma simultánea al reconocimiento de la obligación.

Es decir, en principio, el documento nº 4 establecía que los tres aspectos señalados anteriormente (esto es, reconocimiento en cuentas, imputación presupuestaria e imputa-ción a la cuenta del resultado económico pa-trimonial) se debían efectuar en el mismo momento, tanto para las transferencias como para las subvenciones concedidas.

No obstante, el mismo documento nº 4 establecía que, si a fin de ejercicio el ente beneficiario había cumplido todos los requisi-tos que le fueran exigidos para el cobro y el ente concedente tuviera constancia de ello, éste último debería reconocer la obligación y el gasto (en este caso, sin imputación al Pre-supuesto). Por último, se señalaba que se podía (no era obligatorio) dotar una provisión por aquellas subvenciones y transferencias concedidas que al cierre del ejercicio estuvie-ran pendientes de cumplimiento de alguna condición o trámite necesario para poder re-conocer la obligación (con el fin de reconocer el gasto económico).

A este respecto, el PGCP, en la NRV nº 18, establece que las transferencias y sub-venciones concedidas se contabilizarán co-mo gasto en el momento en el que se tenga constancia de que se han cumplido las condi-ciones establecidas para su percepción, sin perjuicio de la imputación presupuestaria de las mismas que se efectuará cuando se dicte el correspondiente acto de reconocimiento de la obligación de acuerdo con lo establecido en el MC.

Asimismo se establece que si al cierre del ejercicio estuviera pendiente de cumpli-miento alguna de las condiciones estableci-das para su percepción, pero no existieran dudas razonables sobre su futuro cumpli-miento, se deberá dotar una provisión por los correspondientes importes, con la finali-dad de reflejar el gasto.

Obsérvese que el tratamiento presupues-tario continua siendo el mismo que en la re-gulación contable anterior y que, con respec-to a los criterios de reconocimiento de la

La NRV18 establece que las

transferencias y subvenciones concedidas

se contabilizarán como gasto cuando se

tenga constancia de que se han cumplido

las condiciones para su percepción

042_a_Aranzazu_230.indd 50042_a_Aranzazu_230.indd 50 21/02/2011 14:30:2721/02/2011 14:30:27

Cambios en el tratamiento contable de los ingresos y gastos

51

págpd www.partidadoble.es

obligación y de imputación al resultado eco-nómico patrimonial de la transacción, aun-que el planteamiento de ambos planes con-tables ha cambiado, en la práctica y, al me-nos al final de cada ejercicio, el cambio ex-perimentado con el PGCP respecto al trata-miento de las subvenciones y transferencias concedidas es mínimo ya que se refiere úni-camente a la obligatoriedad en la dotación de la provisión por aquellas que se encuen-tren pendientes de cumplimiento de algún requisito para su percepción, que en el ámbi-to del PGCP 94 era una opción con que con-taba la entidad contable, en la que no se ha-cía referencia a “la no existencia de dudas razonables sobre su futuro cumplimiento”.

b) Transferencias y subvenciones recibidas

Por lo que se refiere a las transferencias y subvenciones recibidas las modificaciones son más sustanciales, sobre todo en lo que se refiere a las subvenciones, con respecto al tratamiento previsto en el PGCP 94.

El PGCP 94, y en concreto el documento de Principios Contables Públicos nº 4 antes referido, establecía un tratamiento idéntico respecto a ambas figuras, señalando que el reconocimiento del derecho de cobro por el ente beneficiario debía realizarse cuando se

produjera el incremento del activo. No obstan-te se permitía que el ente beneficiario recono-ciera el derecho antes, si conociera de forma cierta que el ente concedente hubiera dictado el acto de reconocimiento de su correlativa obligación.

Simultáneamente al reconocimiento del derecho se debía realizar la imputación al presupuesto de ingresos en vigor (salvo transferencias y subvenciones en especie, que no procede, dada su naturaleza). Y si-multáneamente debía reconocerse el ingreso e imputarse a la cuenta del resultado econó-mico patrimonial del mismo ejercicio.

Por tanto, con respecto a las transferen-cias y subvenciones recibidas, la regulación contable anterior establecía que tanto el re-conocimiento en cuentas, como la imputación presupuestaria y la imputación a la cuenta del resultado económico patrimonial se de-bían registrar en el mismo momento para ambas figuras.

El PGCP modifica esta situación, de modo que el registro de estos hechos deja de ser si-multáneo en todos los casos.

Así, el reconocimiento contable de la transferencia o subvención se desliga de su

042_a_Aranzazu_230.indd 51042_a_Aranzazu_230.indd 51 21/02/2011 14:30:2721/02/2011 14:30:27

pd52

pág

contabilidad nº 230 marzo 2011

imputación presupuestaria de forma que se deben reconocer como ingresos por el ente beneficiario cuando se cumplan los siguientes requisitos (con independencia de la imputación presupuestaria que no ha sufrido modificación con respecto al tratamiento del PGCP 94):

• Exista un acuerdo individualizado de con-cesión de la transferencia o subvención a favor de dicho ente.

• Se hayan cumplido las condiciones aso-ciadas a su disfrute (cuando este cumpli-miento se extienda a varios ejercicios, se presumirá el mismo, siempre que así sea en el momento de la elaboración de las cuentas anuales de cada uno de los ejer-cicios a los que afecte).

• No existan dudas razonables sobre su percepción.

Por lo que se refiere a la imputación a la cuenta del resultado económico patrimonial, en el caso de las transferencias recibidas se realizará en el mismo ejercicio de su recono-cimiento, no ocurriendo lo mismo en relación con las subvenciones recibidas que se reco-nocerán como ingreso imputable inicialmente al Patrimonio neto de la entidad y demorando la imputación a la cuenta de resultados, en función de la finalidad perseguida con las mismas, es decir, cuando se imputen a dicha cuenta los gastos que dichos recursos finan-cien. Así se establece que:

• Las subvenciones para financiar gastos se imputarán al resultado del ejercicio en el que se devenguen esos gastos.

• Las subvenciones recibidas para la finan-ciación de activos amortizables se imputa-rán en proporción a la vida útil del bien, aplicando el mismo método que para la dotación a la amortización de los citados elementos (sin tener en cuenta el deterioro que les pudiera afectar), o cuando se pro-duzca, en su caso, la enajenación o baja de inventario de los mismos.

En el caso de activos no amortizables, se imputarán al resultado económico patri-monial del ejercicio en el que se produzca la enajenación o baja.

Si la condición asociada al disfrute de la subvención suponga la realización por el ente beneficiario de determinadas aplica-ciones de fondos, se podrá registrar como ingreso en la medida en que se vayan im-putando a resultados los gastos derivados de esas aplicaciones de fondos.

• Por último, para la subvenciones para la cancelación de pasivos se imputará al re-sultado del ejercicio en el que se produz-ca la cancelación del pasivo, salvo cuan-do se otorguen en relación con una finan-ciación específica de un activo, en cuyo caso se imputará en función de la imputa-ción al resultado del elemento financiado.

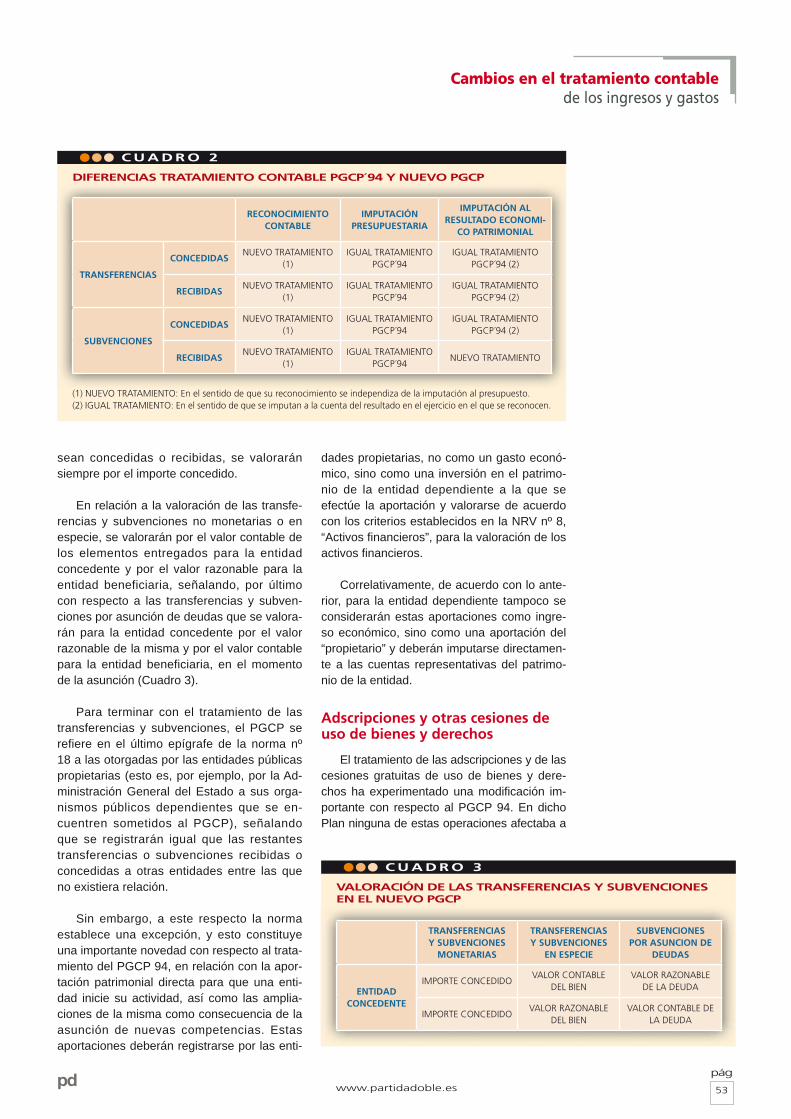

En el Cuadro 2 se ha incorporado un re-sumen de las diferencias en el tratamiento contable comentadas en este epígrafe.

Respecto a la valoración de las transfe-rencias y subvenciones recibidas, el PGCP establece que las de carácter monetario, ya

042_a_Aranzazu_230.indd 52042_a_Aranzazu_230.indd 52 21/02/2011 14:30:2921/02/2011 14:30:29

Cambios en el tratamiento contable de los ingresos y gastos

53

págpd www.partidadoble.es

sean concedidas o recibidas, se valorarán siempre por el importe concedido.

En relación a la valoración de las transfe-rencias y subvenciones no monetarias o en especie, se valorarán por el valor contable de los elementos entregados para la entidad concedente y por el valor razonable para la entidad beneficiaria, señalando, por último con respecto a las transferencias y subven-ciones por asunción de deudas que se valora-rán para la entidad concedente por el valor razonable de la misma y por el valor contable para la entidad beneficiaria, en el momento de la asunción (Cuadro 3).

Para terminar con el tratamiento de las transferencias y subvenciones, el PGCP se refiere en el último epígrafe de la norma nº 18 a las otorgadas por las entidades públicas propietarias (esto es, por ejemplo, por la Ad-ministración General del Estado a sus orga-nismos públicos dependientes que se en-cuentren sometidos al PGCP), señalando que se registrarán igual que las restantes transferencias o subvenciones recibidas o concedidas a otras entidades entre las que no existiera relación.

Sin embargo, a este respecto la norma establece una excepción, y esto constituye una importante novedad con respecto al trata-miento del PGCP 94, en relación con la apor-tación patrimonial directa para que una enti-dad inicie su actividad, así como las amplia-ciones de la misma como consecuencia de la asunción de nuevas competencias. Estas aportaciones deberán registrarse por las enti-

dades propietarias, no como un gasto econó-mico, sino como una inversión en el patrimo-nio de la entidad dependiente a la que se efectúe la aportación y valorarse de acuerdo con los criterios establecidos en la NRV nº 8, “Activos financieros”, para la valoración de los activos financieros.

Correlativamente, de acuerdo con lo ante-rior, para la entidad dependiente tampoco se considerarán estas aportaciones como ingre-so económico, sino como una aportación del “propietario” y deberán imputarse directamen-te a las cuentas representativas del patrimo-nio de la entidad.

Adscripciones y otras cesiones de uso de bienes y derechos

El tratamiento de las adscripciones y de las cesiones gratuitas de uso de bienes y dere-chos ha experimentado una modificación im-portante con respecto al PGCP 94. En dicho Plan ninguna de estas operaciones afectaba a

C U A D R O 2

DIFERENCIAS TRATAMIENTO CONTABLE PGCP´94 Y NUEVO PGCP

(1) NUEVO TRATAMIENTO: En el sentido de que su reconocimiento se independiza de la imputación al presupuesto.(2) IGUAL TRATAMIENTO: En el sentido de que se imputan a la cuenta del resultado en el ejercicio en el que se reconocen.

RECONOCIMIENTO CONTABLE

IMPUTACIÓNPRESUPUESTARIA

IMPUTACIÓN AL RESULTADO ECONOMI-

CO PATRIMONIAL

TRANSFERENCIAS

CONCEDIDASNUEVO TRATAMIENTO

(1)IGUAL TRATAMIENTO

PGCP´94IGUAL TRATAMIENTO

PGCP´94 (2)

RECIBIDASNUEVO TRATAMIENTO

(1)IGUAL TRATAMIENTO

PGCP´94IGUAL TRATAMIENTO

PGCP´94 (2)

SUBVENCIONES

CONCEDIDASNUEVO TRATAMIENTO

(1)IGUAL TRATAMIENTO

PGCP´94IGUAL TRATAMIENTO

PGCP´94 (2)

RECIBIDASNUEVO TRATAMIENTO

(1)IGUAL TRATAMIENTO

PGCP´94NUEVO TRATAMIENTO

C U A D R O 3

VALORACIÓN DE LAS TRANSFERENCIAS Y SUBVENCIONES EN EL NUEVO PGCP

TRANSFERENCIAS Y SUBVENCIONES

MONETARIAS

TRANSFERENCIAS Y SUBVENCIONES

EN ESPECIE

SUBVENCIONES POR ASUNCION DE

DEUDAS

ENTIDAD CONCEDENTE

IMPORTE CONCEDIDO VALOR CONTABLE

DEL BIENVALOR RAZONABLE

DE LA DEUDA

IMPORTE CONCEDIDO VALOR RAZONABLE

DEL BIENVALOR CONTABLE DE

LA DEUDA

042_a_Aranzazu_230.indd 53042_a_Aranzazu_230.indd 53 21/02/2011 14:30:3221/02/2011 14:30:32

pd54

pág

contabilidad nº 230 marzo 2011

la cuenta del resultado económico patrimonial de la entidad y por tanto no tenían la conside-ración ni de gasto para el aportante ni de in-greso para la entidad beneficiaria.

Sin embargo, el nuevo PGCP considera que tanto las adscripciones como las cesio-nes gratuitas de uso de bienes y derechos tie-nen la consideración de subvenciones y, por tanto, les son de aplicación los criterios conta-bles establecidos en la NRV nº 18, analizada en el epígrafe anterior.

Ambas figuras (adscripciones y cesiones) son definidas en la norma de la siguiente forma:

“…aquellas operaciones por las que se transfieren gratuitamente activos de una enti-dad pública a otra para su utilización por esta última en un destino o fin determinado, de for-ma que si los bienes o derechos no se utiliza-ran para la finalidad prevista deberían ser ob-jeto de reversión o devolución a la entidad aportante de los mismos, ya sea como conse-cuencia de lo establecido en la normativa aplicable o mediante un acuerdo vinculante entre dichas entidades”.

De acuerdo con el contenido de la nor-ma, las cesiones gratuitas de uso de bienes

y derechos se refieren a las efectuadas entre dos entidades entre las que no exista rela-ción de dependencia alguna y no sean de-pendientes de una misma entidad pública. Por lo que se refiere a las adscripciones, se incluyen tanto las realizadas entre organis-mos públicos dependientes de una misma entidad pública como las realizadas desde una entidad pública a sus organismos públi-cos dependientes (para las que se considera que los bienes objeto de la misma constitu-yen siempre una aportación patrimonial ini-cial o una ampliación de la misma como con-secuencia de la asunción de nuevas compe-tencias por la entidad dependiente).

Por lo anterior, el tratamiento contable de estas figuras es el que se deduce del Cuadro 4.

En relación con el registro de estas opera-ciones, es fundamental la determinación del periodo de duración de las mismas y su rela-ción con la vida económica de los activos, ob-jeto de cesión.

Si la cesión o adscripción se realizara por un periodo indefinido o similar a la vida eco-nómica del activo, la entidad beneficiaria del mismo lo dará de alta en su activo de acuer-do con su naturaleza y por el valor razonable que tuviera a la fecha de la operación. En consecuencia, aunque la norma no lo señala expresamente, la entidad aportante dará de baja el elemento cedido o adscrito por su va-lor contable en la misma fecha.

Sin embargo, si la cesión o adscripción fuera por un periodo inferior a la vida econó-mica del activo, la entidad beneficiaria no da-rá de alta en su contabilidad el elemento de acuerdo con su naturaleza, como establecía el PGCP 94, sino que registrará un activo in-tangible representativo del valor razonable del derecho de uso del bien cedido. En conse-cuencia, la entidad aportante no dará de baja el elemento cedido o adscrito, aunque si refle-jará el deterioro sufrido en el mismo como consecuencia de la cesión de su uso durante el periodo establecido.

COMENTEESTEARTÍCULO

En www. partidadoble.es

El nuevo PGCP considera que las

adscripciones y las cesiones gratuitas de

uso de bienes y derechos tienen la

consideración de subvenciones, y por tanto

se les aplican los criterios de la NRV18

C U A D R O 4

CONSIDERACIÓN DE LAS ADSCRIPCIONES Y CESIONES DE USO GRATUITAS EN EL NUEVO PGCP

TIPO DE OPERACIÓN TRATAMIENTO CONTABLE

CESIONES GRATUITAS DE USO DE BIENES Y DERECHOS ENTRE ENTIDADES INDEPENDIENTES ENTRE SÍ

SUBVENCIÓN

ADSCRIPCIONES ENTRE ENTIDADES DEPENDIENTES DE UNA MISMA ENTIDAD

SUBVENCIÓN

ADSCRIPCIONES DE UNA ENTIDAD PÚBLICA A SUS ENTIDADES DEPENDIENTES

APORTACIÓN PATRIMONIAL

042_a_Aranzazu_230.indd 54042_a_Aranzazu_230.indd 54 21/02/2011 14:30:3421/02/2011 14:30:34

Guía práctica de tesorería. De la A a la ZA través de un práctico formato A-Z, recorrerá los conceptos claves utilizados en la gestión de Teso-rería, basados en experiencias reales del día a día de sus autores.

Un libro muy útil si usted necesita:

• Organizar y automatizar el departamento de Te-sorería.

• Seguridad a la hora de tomar decisiones en el área de Cash Management.

• Sacar el máximo partido a los recursos disponibles.• Mejorar la relación con bancos, clientes, provee-

dores y otras áreas de la compañía.• Optimizar la gestión global del circulante.• Conocer cómo participa la Tesorería en la crea-

ción de valor de la empresa.• Asesorar a empresas en el área de Cash Mana-

gement.• Innovar en el área de Tesorería.• Conocer las tendencias actuales y el futuro del

Cash Management.

Encontrará las claves para resolver estas y otras muchas cuestiones relacionadas con el mundo del Cash Management.

El principal valor añadido de esta obra es su apli-cación inmediata al trabajo real.

FINANCIERO

042_a_Aranzazu_230.indd 55042_a_Aranzazu_230.indd 55 21/02/2011 14:30:3521/02/2011 14:30:35