Contabilidad en la gestión Pyme · PDF fileEs decir, usted tiene una empresa a...

55

Lic. Jorge Morales Serrano Contabilidad en la gestión Pyme

Transcript of Contabilidad en la gestión Pyme · PDF fileEs decir, usted tiene una empresa a...

Lic. Jorge Morales Serrano

Contabilidad en la gestión

Pyme

Consiste en registrar todas los movimientos –

operaciones de compras y ventas- utilizando una

estructura para analizar su empresa.

Contabilidad

Importancia de la contabilidad

Conocer la situación de la empresa y sus

negocios.

Saber en dónde hay pérdidas y ganancias

Brinda información clara, concisa y oportuna.

Es información requerida para impuestos y

créditos bancarios.

Proyecta información para estar preparado al

momento en que ocurre.

En la contabilidad, los datos por sí solos no

son indicativos hasta que procese, agrupe,

estructure y brinde resultados.

- Para emprendedores -

Importancia de la contabilidad

Determina todos los costos que se requieran

en la empresa y facilita establecer un margen

de utilidad apropiado.

Permite conocer el punto de equilibrio.

Estar seguro del régimen tributario en que se

encuentra.

Interpretar –básicamente- los estados

financieros.

Contabilidad para emprendedores

Principios de contabilidad

Entidad económica.

Bienes económicos.

Moneda común denominador.

Empresa en marcha.

Periodo.

Principios dados por el medio

socioeconómico

Objetividad.

Prudencia.

Uniformidad.

Exposición.

Materialidad.

Orden.

Principios que hacen a las

cualidades de la información

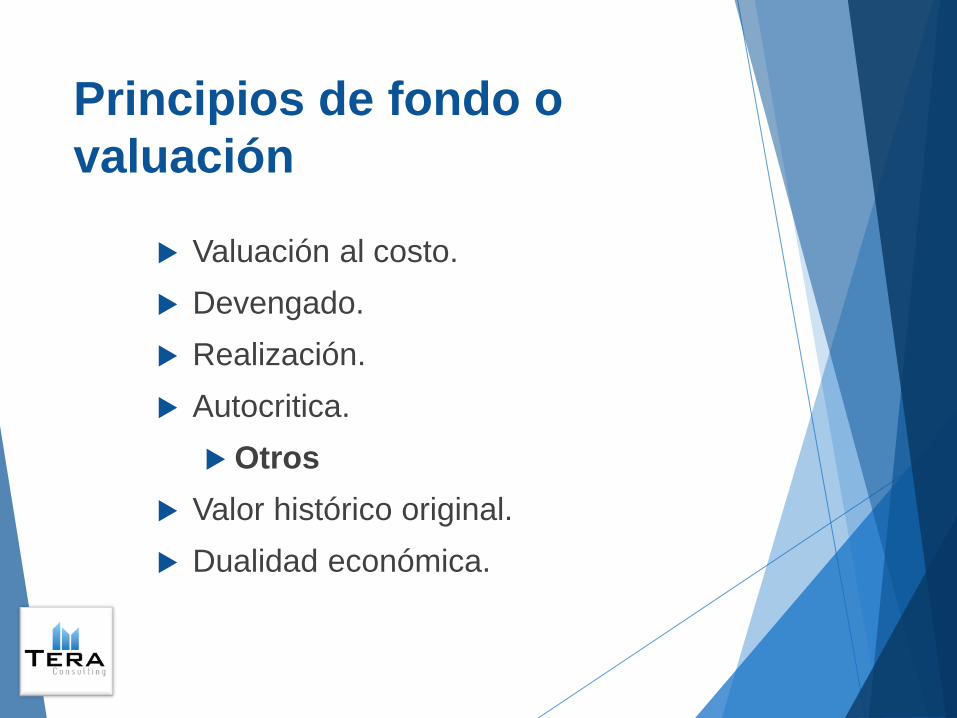

Valuación al costo.

Devengado.

Realización.

Autocritica.

Otros

Valor histórico original.

Dualidad económica.

Principios de fondo o

valuación

Base de registro contable

Aunque una empresa tenga un ingreso o un

gasto que no haya sido aún pagado o cobrado

se tiene que contabilizar (apuntar el asiento

contable) en el momento que nace y no cuando

haya movimiento de dinero, es decir, no cuando

se cobre o pague.

Devengado

Ejemplo:

Usted compró una computadora el 10 de agosto y

el vendedor le dice que le cobrará el 10 de

noviembre.

La transacción de compra se registra el 10 de

agosto, cuando se efectúa.

El 10 de noviembre registra el pago.

Importancia de la contabilidad

En todo asiento se registran una o más partidas

deudoras y acreedoras. Es decir, en todo

asiento existe una doble registración de

partidas: una o más deudoras y otra u otras

acreedoras.

Dualidad económica

– Partida Doble

Es la separación de las operaciones

económicas de cada una de las personas, sean

físicas o jurídicas, siendo cada uno responsable

de sus propias obligaciones y de sus beneficios.

Es decir, usted tiene una empresa a través

de persona física o jurídica, usted es

independiente de su empresa.

Entidad económica

Dinero del

negocio y

personal

Vida

personal Negocio

Entidad económica

Dinero

del

negocio

Dinero

personal

Conjunto

Entidad económica

Dicta que la información se debe analizar con el

fin de que la empresa siga operando. Todo lo

que se haga debe hacerse para garantizar la

continuidad de las operaciones.

Empresa en marcha

Los principios generales y las normas de

valuación de las operaciones deben aplicarse de

forma uniforme de un periodo contable a otro.

Esto con el fin de tener una uniformidad en el

análisis de la información y no existan

variaciones importantes no relacionadas con la

operación misma de la compañía.

Uniformidad

ACTIVOS

PASIVOS

PATRIMONIO

Activos = Pasivos + Patrimonio

Ecuación contable

Activos

Son todas los

bienes que tiene

la empresa.

Efectivo,

maquinaria,

inventario, cuentas

por cobrar.

Pasivo

Son todas las

obligaciones que

la empresa posee.

Cuentas por pagar,

préstamos,

hipotecas

Patrimonio

Proporción de

dominio real sobre

los activos

Aportes de capital,

utilidades retenidas

Ecuación contable

Suponga que usted compra ¢100.000 en

inventario a crédito.

Inventario Un bien ACTIVO

Cuenta por pagar Deuda PASIVO

12-08-15 Inventario 100.000

Cuentas por pagar 100.000

--- x ---

Ejemplo I

Se compra ¢1.000.000 en maquinaria, pero su

empresa no paga con sus recursos, sino que el

socio aporta de su dinero.

Maquinaria Un bien ACTIVO

Aporte Deuda Patrimonio

12-08-15 Maquinaria 1.000.000

Aporte de capital 1.000.000

--- x ---

Ejemplo II

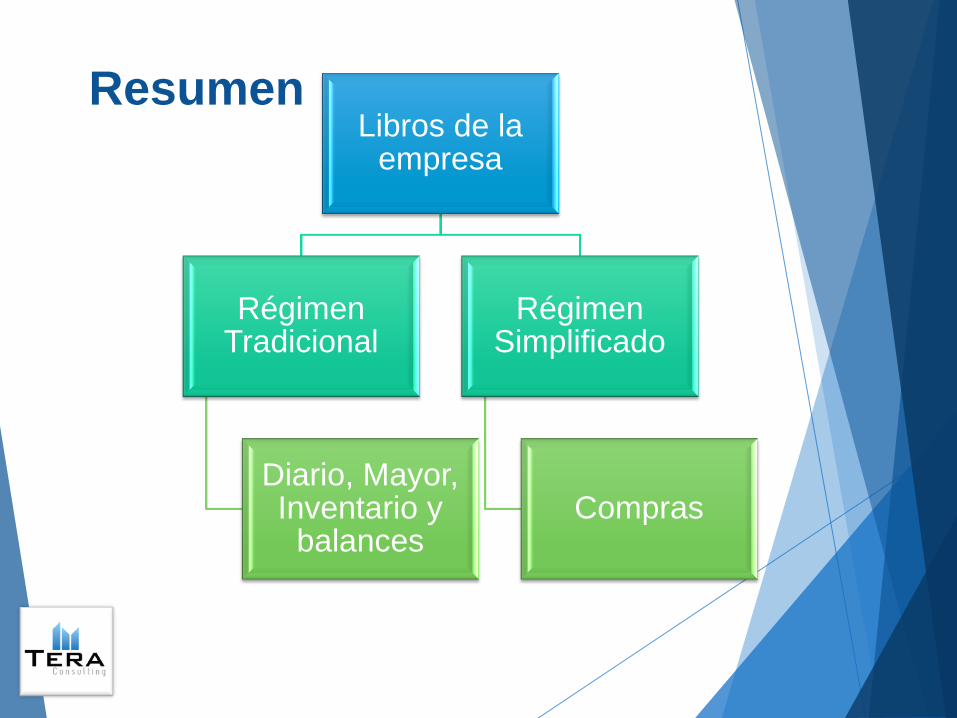

Libros contables

Son documentos donde se asientan los registros

de las operaciones contables.

Son un requisito legal, tanto en el código de

comercio como el código tributario.

Debe comenzar a utilizarlo en el momento en

que se comienzan operaciones.

Se adquieren en librerías y se tramitan los

permisos en el Ministerio de Hacienda

Deben estar en colones, limpio, ordenado y sin

tachones

Características de los libros

contables

Libros de la empresa

Régimen Tradicional

Diario, Mayor, Inventario y

balances

Régimen Simplificado

Compras

Resumen

Diario

Se hace el registro diario de

TODAS las transacciones

Se hace un resumen por cuenta

mensual de las transacciones Mayor

Inventarios

y Balances

Se registran los estados financieros

correspondientes.

Régimen Tradicional

Es el libro donde se anotan todas

las compras que hace la empresa.

Libro de

compras

- Puede verificar si su empresa califica para Régimen

Simplificado en los Documentos de www.teraconsultingcr.com -

Régimen Simplificado

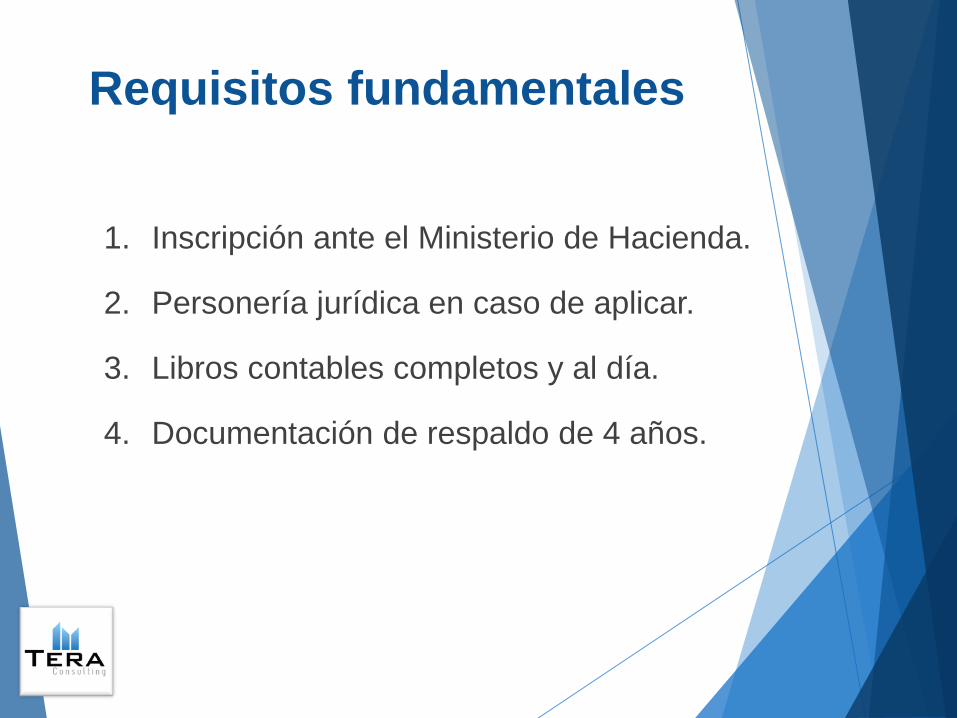

Toda la información registrada debe tener

documentos legales de respaldo. Deben

archivarse durante 4 años.

Si la Administración la solicita y no está,

obtiene una sanción.

1. Inscripción ante el Ministerio de Hacienda.

2. Personería jurídica en caso de aplicar.

3. Libros contables completos y al día.

4. Documentación de respaldo de 4 años.

Requisitos fundamentales

Flujo de caja

Instrumento de seguimiento del movimiento del

efectivo del negocio.

No es un estado financiero propiamente dicho.

Se debe llevar diariamente e incluir la totalidad

de las transacciones del mes.

Elementos importantes

Ejemplo para pequeña empresa:

El resultado del mes de junio fue ¢40.000. El 1 de

agosto vendió ¢100.000. El 2 de agosto compró

combustible y pagó ¢30.000. El 5 de agosto compró

suministros en ¢25.000. El 7 de agosto pagó el

préstamo por ¢1.000.000. El 8 de agosto se retiró un

socio y se cancelaron ¢200.000.

Flujos de Caja

Empresa ABC, S.A

Flujo de caja

Agosto del 2015

Saldo inicial 40.000

Fecha Concepto Ingreso (+) Salida (-) Saldo

01/08/15 Cobro de ventas 100.000 140.000

02/08/15 Compra de

combustibles

30.000 110.000

05/08/15 Compra de

suministros de

oficina

25.000 85.000

07/08/15 Préstamo bancario 1.000.000 1.085.000

08/08/15 Retiro de socio 200.000 885.000

Estados Financieros

Es el registro formal de las actividades

económicas de un ente, presentadas de una

manera estructurada para su fácil comprensión

y utilización.

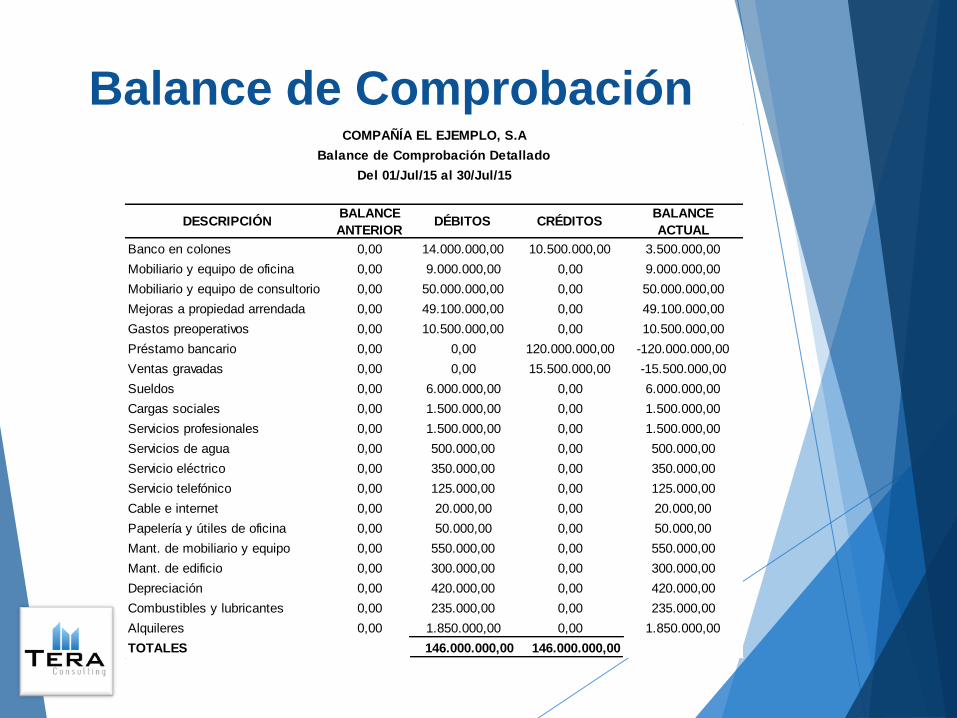

Balance de Comprobación: Compuesto por

la suma de los saldos de las cuentas que

componen la contabilidad.

Estado de Resultados: es el que muestra las

pérdidas y ganancias del periodo.

Estados Financieros

Balance General: muestra la situación de

activos, pasivos y patrimonio del periodo

Estado de Flujos de Efectivo: es el que

muestra las entradas y salidas de efectivo del

periodo.

Estados Financieros

Balance de Comprobación

DESCRIPCIÓNBALANCE

ANTERIORDÉBITOS CRÉDITOS

BALANCE

ACTUAL

Banco en colones 0,00 14.000.000,00 10.500.000,00 3.500.000,00

Mobiliario y equipo de oficina 0,00 9.000.000,00 0,00 9.000.000,00

Mobiliario y equipo de consultorio 0,00 50.000.000,00 0,00 50.000.000,00

Mejoras a propiedad arrendada 0,00 49.100.000,00 0,00 49.100.000,00

Gastos preoperativos 0,00 10.500.000,00 0,00 10.500.000,00

Préstamo bancario 0,00 0,00 120.000.000,00 -120.000.000,00

Ventas gravadas 0,00 0,00 15.500.000,00 -15.500.000,00

Sueldos 0,00 6.000.000,00 0,00 6.000.000,00

Cargas sociales 0,00 1.500.000,00 0,00 1.500.000,00

Servicios profesionales 0,00 1.500.000,00 0,00 1.500.000,00

Servicios de agua 0,00 500.000,00 0,00 500.000,00

Servicio eléctrico 0,00 350.000,00 0,00 350.000,00

Servicio telefónico 0,00 125.000,00 0,00 125.000,00

Cable e internet 0,00 20.000,00 0,00 20.000,00

Papelería y útiles de oficina 0,00 50.000,00 0,00 50.000,00

Mant. de mobiliario y equipo 0,00 550.000,00 0,00 550.000,00

Mant. de edificio 0,00 300.000,00 0,00 300.000,00

Depreciación 0,00 420.000,00 0,00 420.000,00

Combustibles y lubricantes 0,00 235.000,00 0,00 235.000,00

Alquileres 0,00 1.850.000,00 0,00 1.850.000,00

TOTALES 146.000.000,00 146.000.000,00

COMPAÑÍA EL EJEMPLO, S.A

Balance de Comprobación Detallado

Del 01/Jul/15 al 30/Jul/15

Determina la utilidad contable o tributaria del

negocio.

Establece una relación entre los ingresos y los

gastos del negocio y así determinar que tan

rentable es cada una de las actividades.

Se puede determinar el peso de cada uno de

las partidas incluidas dentro de la operación.

Estado de Resultados

D E S C R I P C I O N

INGRESOS ACUMULADO

INGRESOS 15.000.000,00 100.00% 75.000.000,00 100.00%

>INGRESOS TOTAL....................................15.000.000,00 75.000.000,00

GASTOS

Sueldos 6.000.000,00 51,95% 24,133,380.20 32.18%

Cargas Sociales 1.500.000,00 12,99% 6,315,705.60 8.42%

Servicios Profesionales 1.500.000,00 12,99% 5,822,243.00 7.76%

Servicio de Agua 500.000,00 4,33% 367,637.10 0.49%

Servicio Eléctrico 350.000,00 3,03% 1,535,031.20 2.05%

Servicio Telefónico 125.000,00 1,08% 531,695.00 0.71%

Cable e internet 20.000,00 0,17% 107,500.00 0.14%

Papeleria y Utiles de Oficina 50.000,00 0,43% 230,828.30 0.31%

Mant. y Rep. Mobiliario y Equipo 550.000,00 4,76% 2,423,140.30 3.23%

Mant. y Reparación Edificios 300.000,00 2,60% 1,570,102.00 2.09%

Depreciacion 420.000,00 3,64% 1,817,322.44 2.42%

Combustibles y Lubricantes 235.000,00 2,03% 1,017,126.30 1.36%

Alquileres 1,850,000.00 14,800,000.00 19.73%

>GASTOS TOTAL.......................................11.550.000,00 77% 60,671,711.44 81%

>RESULTADO DE OPERACION.................3.450.000,00 23% 14,324,035.76 19%

COMPAÑÍA EL EJEMPLO, S.A

Estado de Resultados Consolidado

Al 30 de julio del 2015

Estado de Resultados

Se pueden analizar diferentes actividades en

un solo estado de resultados.

Permite realizar proyecciones de utilidades

para fines financieros y/o tributarios.

Estado de Resultados

Es un estado financiero que detalla la

composición de activos, pasivos y patrimonio de

la empresa.

ACTIVOS

PASIVOS

PATRIMONIO

Activos = Pasivo + Patrimonio

La composición es lo que

varía. Aquí se da cuenta del

nivel de endeudamiento y la

cantidad de activos de la

empresa.

Balance General

Balance General

Este estado muestra cómo se comporta el dinero.

Es importante para evitar falta de liquidez –

efectivo-.

Da una explicación detallada del por qué el saldo

del dinero de la empresa es diferente a la utilidad

del mismo periodo.

Estado de Flujos de Efectivo

Para hacer el estado de Flujos de Efectivo, es

importante que tome en cuenta todas las

erogaciones e ingresos de efectivo del negocio.

Es importante que lo haga así para conocer si está

generando solvencia o insolvencia y actuar para

evitar una descapitalización del negocio.

Estado de Flujos de Efectivo

No todas las salidas de efectivo son gastos ni

todos los gastos son salidas de efectivo.

Ej. Pago de cuota bancaria:

Pago = Capital + Intereses

100.000 = 40.000 + 60.000

Salida de

efectivo =

Disminución

de pasivo + Gasto

Estado de Flujos de Efectivo

Resumen de los Estados Financieros

Estado Lo que refleja

Balance

general

Muestra la composición de la empresa en

activos, pasivos y patrimonio. ¿Cuánto

tiene y cuánto debe la empresa?

¿Cuánto es mío?

Estado de

resultados

Muestra las pérdidas o ganancias que

generó la empresa durante un periodo. -

¿La empresa ganó o perdió? ¿Cuánto?

Estado de flujos

de efectivo

Muestra el comportamiento del dinero en

el periodo. -¿Qué se hizo el dinero?

¿Dónde se metió?

Resumen

Aspectos para revisar en una contabilidad

Ingresos Gastos

Cierres de caja. Consecutivo de cheques.

Consecutivo de facturas y

recibos de dinero.

Custodia de chequeras y

de cheques firmados.

Consecutivo de boletas de

depósitos.

Documentación de

respaldo de los pagos.

Conciliaciones bancarias. Conciliación Bancaria.

Elementos a revisar en la

contabilidad

Elementos a revisar en la

contabilidad

EMPRESAS ABC S.A.

Hoja resumen de xxxxx

Mes de xxx año xxx

Fecha Número Beneficiario Concepto Monto

Total xxxx

EMPRESAS ABC S.A.

Cierre de caja

10/08/2015

Documentos

Ventas de contado 100,000.00

( + ) Cobro de créditos 50,000.00

( = ) Dinero esperado 150,000.00

Efectivo y valores

Depósitos a cuenta 80,000.00

( + ) Efectivo en caja 70,000.00

( = ) Efectivo total 150,000.00

Cierre de caja

Lic. Jorge Morales Serrano

Contabilidad en la gestión

Pyme

Tel: 2259-8541 Whatsapp: 8822-6390

www.teraconsultingcr.com