Contabilidad Financiera - mimateriaenlinea.unid.edu.mx · CONTABILIDAD FINANCIERA 3 UNID...

14

Contabilidad Financiera

Transcript of Contabilidad Financiera - mimateriaenlinea.unid.edu.mx · CONTABILIDAD FINANCIERA 3 UNID...

Contabilidad Financiera

CONTABILIDAD FINANCIERA

1

UNID

Sesión No. 8

Nombre: Inventarios. Parte III.

Objetivo: al finalizar la sesión, el estudiante conocerá cómo realizar el registro

de inventarios mediante el procedimiento de promedio ponderado, así como el

efecto de la inflación, en los cambios de precio de adquisición de las mercancías.

Contextualización

La valuación de inventarios resulta de vital importancia en las organizaciones, en

un economía en donde el alza de precios es cambiante de un ciclo a otro, las

empresas deben analizar la mejor opción que les permita seguir generando

utilidades, es por ello que recurren a la valuación.

La contabilidad financiera, es aquella disciplina que nos ayuda a comprender el

registro de las mercancías a diferentes precios, por lo cual se ha desarrollado

diversos métodos para la valuación de inventarios que permitan identificar los

precios tanto de adquisición y venta.

Su registro detallado debe ser mediante las tarjetas de almacén o kardex bajo

las cuales, se detallan las compras y ventas generadas en diferentes momentos,

además, nos permite llevar un control adecuado sobre las operaciones de la

empresa.

Las empresas deben elegir el sistema de inventarios que mejor se adapte a sus

necesidades, para lo cual se debe realizar el estudio de cada uno considerando

las ventajas y desventajas.

CONTABILIDAD FINANCIERA

2

UNID

Introducción al Tema

En el capítulo anterior analizamos la valuación de inventarios bajo el método

PEPS y UEPS, en el siguiente capítulo, analizaremos el tercer método utilizado

por la contabilidad financiera para el registro de mercancías, denominado

Promedio Ponderado. Este método permite obtener un promedio entre los

diferentes costos de adquisición que sufre cada que se realiza una compra de

mercancías.

Otro de los factores que debemos de analizar son los factores externos que

afectan el registro de las mercancías, derivado de la alza de precios constante

las empresas deben tomar decisiones sobre este tipo de afectaciones. A este

fenómeno se le conoce como inflación. Por lo que de manera contable es

necesario determinar su estimación real, en este capítulo analizaremos aquellas

formulas aplicables para determinar el valor del mismo.

CONTABILIDAD FINANCIERA

3

UNID

Explicación

5.3 Valuación del inventario (Continuación…)

Método de promedio ponderado. Este método consiste en obtener un

promedio en el costo de venta de las mercancías, por lo que el costo final del

inventario también es resultado de un promedio.

En este procedimiento, las compras se registran al costo de adquisición, sin

embargo, en ocasiones estos sufren alzas o bajas por lo que el precio de venta

se registra en la tarjeta de almacén como un promedio del mismo, lo que puede

variar en cualquier momento.

Su cálculo se realiza de la siguiente manera:

Costo del Inventario = Costo promedio

No de artículos

En el caso de las devoluciones sobre compra, éstas se realizan al precio de

adquisición y las devoluciones sobre venta se realizan al costo promedio al que

se hayan registrado, posteriormente se realizan de nuevo los promedios.

Algunas de sus ventajas son las siguientes:

Su aplicación resulta fácil.

Promedio costos antiguos y reales lo que podría funcionar cuando existe

inflación.

Beneficia al sector en el que el costo de los productos varía de manera

constante.

CONTABILIDAD FINANCIERA

4

UNID

Entre sus desventajas está la siguiente:

No se puede llevar un control detallado del costo de la mercancía que

entra y sale.

A continuación se muestra el ejemplo de su registro contable:

Ejemplo 1. La empresa Comercializadora Computadoras y accesorios, S.A.

realizó las siguientes operaciones en el mes de mayo de 2015.

1. El 02 de mayo de 2015 realizo una compra de mercancías de 50 Toners

para impresora a $ 1, 000.00 por unidad.

2. El 05 de mayo de 2015 vendió 15 toners a $ 1, 800.00 a la empresa

Compu express.

3. El 07 de mayo de 2015 compro 20 toners a $ 1,100.00 pesos.

4. El 08 de mayo de 2015 se realizó una devolución sobre compra de 2

tonners.

5. El 10 de mayo de 2015 vendió 25 tonner a $ 1,800.00 pesos.

6. El 13 de mayo de 2015 los clientes realizaron una devolución de 3 tonner

sobre la venta realizada el día 10 de mayo de 2015.

El registro de operaciones en la tarjeta de almacén queda de la siguiente manera:

Figura 1. Tarjeta de almacén Método de Promedio Ponderado

CONTABILIDAD FINANCIERA

5

UNID

1. En este ejemplo no existe un inventario inicial, por lo que se procede a

registrar la primera compra.

2. El 02 de mayo de 2015 se registra la primera compra de mercancías al

costo de adquisición, posteriormente, se procede a obtener el costo

promedio unitario en los saldos por lo que debe dividir el valor de la

mercancía entre el número de unidades como se muestra en la formula

siguiente:

Valor total de las unidades 50, 000.00 = $ 1, 000.00

No. de Unidades 50

3. El día 05 de mayo se realizó la venta de 15 unidades, para obtener el

valor total se utiliza el saldo promedio obtenido del registro anterior.

Venta de Unidades 15 * 1000 = $ 15,000.00

4. El nuevo saldo se obtiene de la siguiente manera:

El nuevo saldo en número de unidades es el siguiente:

Ahora se debe determinar el costo promedio por unidad por lo que se realiza lo

siguiente:

CONTABILIDAD FINANCIERA

6

UNID

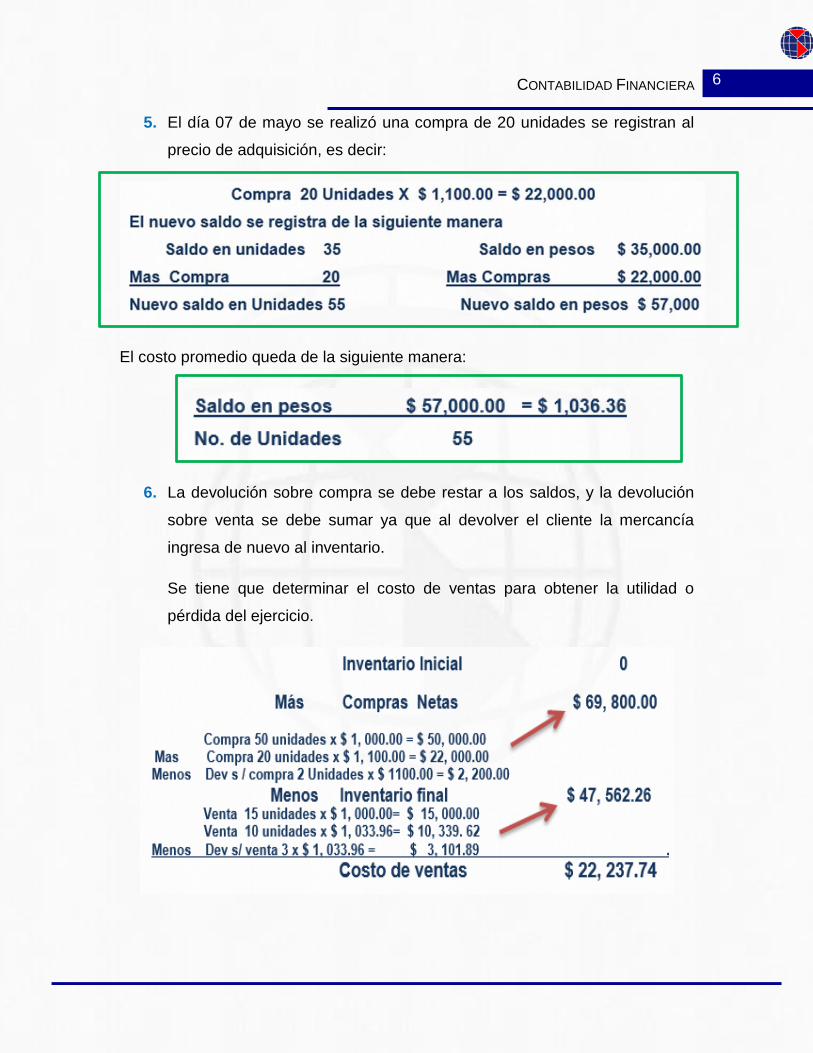

5. El día 07 de mayo se realizó una compra de 20 unidades se registran al

precio de adquisición, es decir:

El costo promedio queda de la siguiente manera:

6. La devolución sobre compra se debe restar a los saldos, y la devolución

sobre venta se debe sumar ya que al devolver el cliente la mercancía

ingresa de nuevo al inventario.

Se tiene que determinar el costo de ventas para obtener la utilidad o

pérdida del ejercicio.

CONTABILIDAD FINANCIERA

7

UNID

Estado de resultados

5.4 Impacto de la Inflación sobre el Inventario

Uno de los fenómenos que afecta a los sistemas de inventarios de manera

contante es la inflación; conocida como el alza generalizada de precios.

Recordemos que mediante los diferentes sistemas de valuación las mercancías

son valoradas a distintos precios en un periodo determinado, cantidad que debe

ser reflejada en los estados financieros.

Cuando sucede el incremento de precios y este llega a ser mayor al 10%

acumulado se debe realizar una actualización del inventario derivado de la

inflación, basándose en las Normas de Información Financiera.

A continuación se muestran algunos métodos contemplados en las NIF y

basados en el autor Gerardo Guajardo Cantú (2008).

El Índice General de Precios, es el indicador oficial para medir la

inflación en cada país y se obtiene a partir del incremento de precios que

sufren los artículos que forman la canasta básica, es decir aquellos que

consume la mayoría de la población.

Su aplicación en el sistema de inventarios es mediante la siguiente

formula:

CONTABILIDAD FINANCIERA

8

UNID

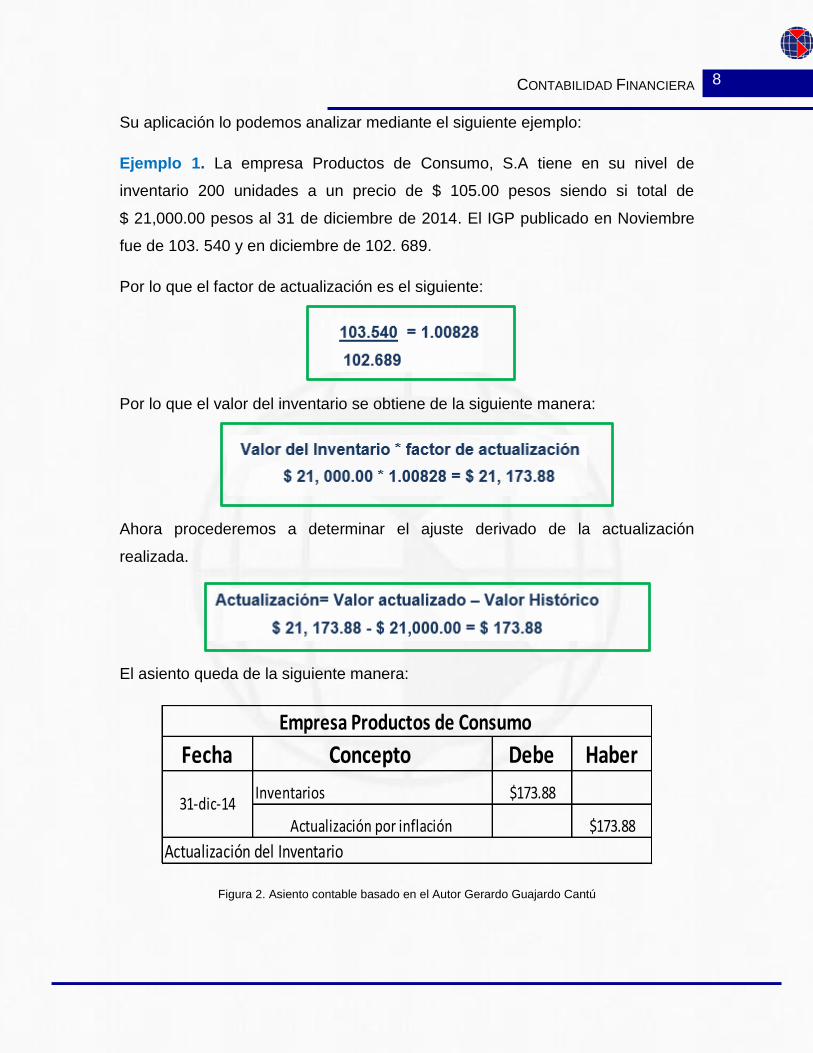

Su aplicación lo podemos analizar mediante el siguiente ejemplo:

Ejemplo 1. La empresa Productos de Consumo, S.A tiene en su nivel de

inventario 200 unidades a un precio de $ 105.00 pesos siendo si total de

$ 21,000.00 pesos al 31 de diciembre de 2014. El IGP publicado en Noviembre

fue de 103. 540 y en diciembre de 102. 689.

Por lo que el factor de actualización es el siguiente:

Por lo que el valor del inventario se obtiene de la siguiente manera:

Ahora procederemos a determinar el ajuste derivado de la actualización

realizada.

El asiento queda de la siguiente manera:

Figura 2. Asiento contable basado en el Autor Gerardo Guajardo Cantú

Fecha Debe Haber

$173.88

$173.88

Empresa Productos de Consumo

Concepto

31-dic-14Inventarios

Actualización del Inventario

Actualización por inflación

CONTABILIDAD FINANCIERA

9

UNID

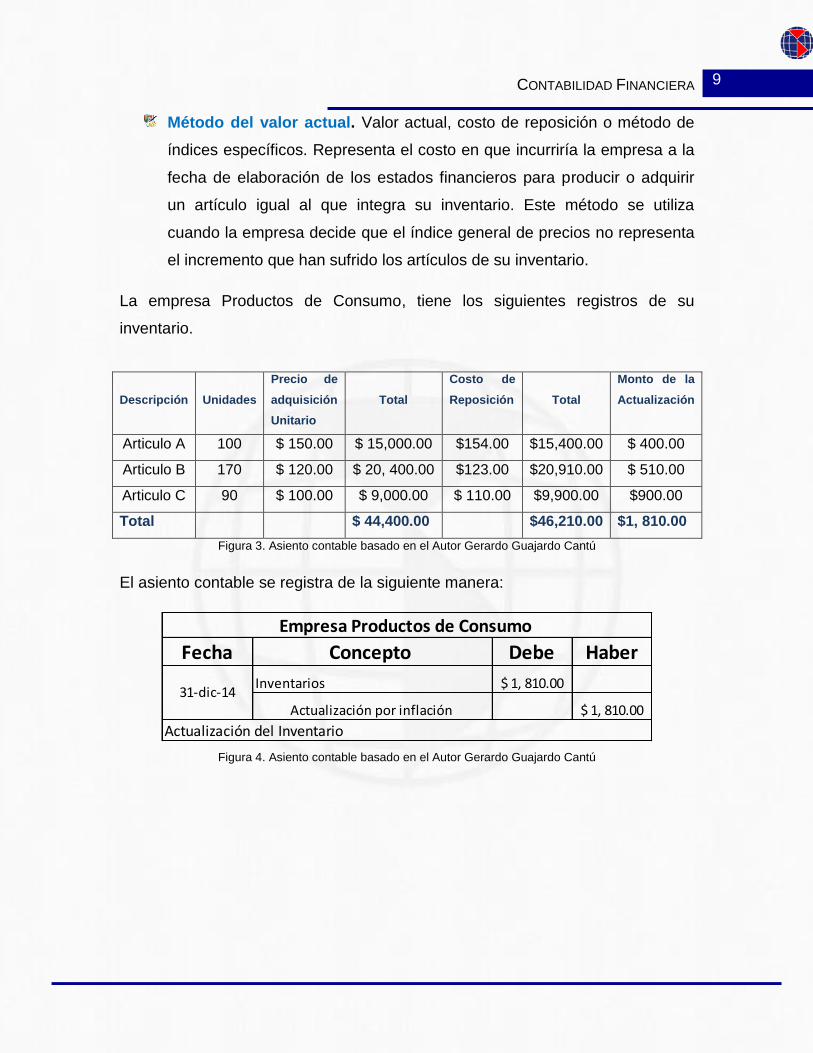

Método del valor actual. Valor actual, costo de reposición o método de

índices específicos. Representa el costo en que incurriría la empresa a la

fecha de elaboración de los estados financieros para producir o adquirir

un artículo igual al que integra su inventario. Este método se utiliza

cuando la empresa decide que el índice general de precios no representa

el incremento que han sufrido los artículos de su inventario.

La empresa Productos de Consumo, tiene los siguientes registros de su

inventario.

Descripción

Unidades

Precio de

adquisición

Unitario

Total

Costo de

Reposición

Total

Monto de la

Actualización

Articulo A 100 $ 150.00 $ 15,000.00 $154.00 $15,400.00 $ 400.00

Articulo B 170 $ 120.00 $ 20, 400.00 $123.00 $20,910.00 $ 510.00

Articulo C 90 $ 100.00 $ 9,000.00 $ 110.00 $9,900.00 $900.00

Total $ 44,400.00 $46,210.00 $1, 810.00

Figura 3. Asiento contable basado en el Autor Gerardo Guajardo Cantú

El asiento contable se registra de la siguiente manera:

Figura 4. Asiento contable basado en el Autor Gerardo Guajardo Cantú

Fecha Debe Haber

$ 1, 810.00

$ 1, 810.00

Empresa Productos de Consumo

Concepto

31-dic-14Inventarios

Actualización del Inventario

Actualización por inflación

CONTABILIDAD FINANCIERA

10

UNID

Conclusión

En este capítulo analizamos el método de inventarios, denominado promedio

ponderado el cual se utiliza para el registro de mercancías. Bajo este sistema se

utiliza un promedio para la venta en diversos periodos. Este método es de fácil

aplicación y permite mantener un promedio de costos históricos y reales en

temporadas de inflación. Su registro se realiza mediante una tarjeta de kardex lo

que facilita su análisis.

Otro de los conceptos analizados fue el de la inflación, el cual afecta a esta

partida ya que al realizarse la adquisición de las mercancías, estas pueden ser a

un costo más alto que otro por lo que se genera el fenómeno de la inflación, bajo

estas circunstancias es necesario realizar una actualización en los registro

contables mediante la aplicación de algunas fórmulas.

En el siguiente capítulo analizaremos el concepto de activo fijo y su aplicación en

las operaciones organizacionales.

CONTABILIDAD FINANCIERA

11

UNID

Para aprender más

FácilContabilidad.com (2012). Método Promedio Ponderado. Ejemplo en

la Valoración de Inventarios. Video de You Tube obtenido de:

https://www.youtube.com/watch?v=vOCrpp69xlM

Initelabs.com (s/f). Efecto de la Inflación en los Estados Financieros.

Documento disponible en:

http://gc.initelabs.com/recursos/files/r157r/w12829w/AnalsInterprEdosFin_

Unidad4.pdf

OCUInversiones (2013) ¿Qué es la inflación? Video de You Tube

obtenido de:

https://www.youtube.com/watch?v=Twa01w-E4lo

CONTABILIDAD FINANCIERA

12

UNID

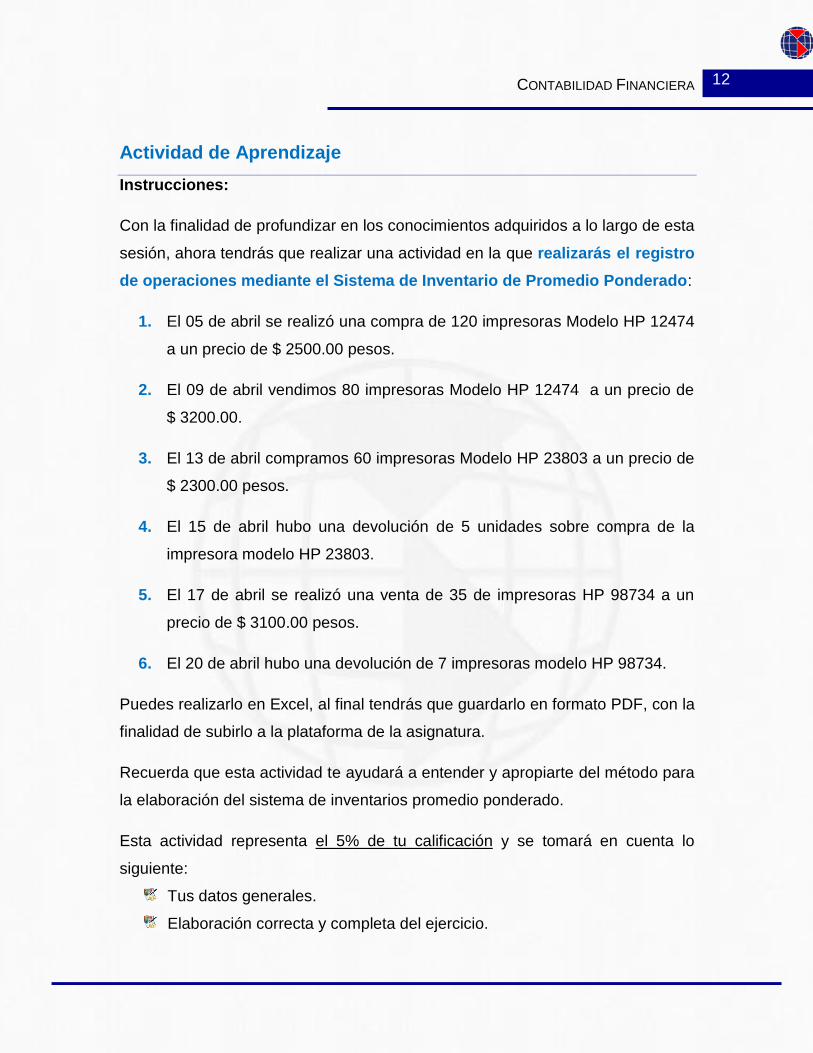

Actividad de Aprendizaje

Instrucciones:

Con la finalidad de profundizar en los conocimientos adquiridos a lo largo de esta

sesión, ahora tendrás que realizar una actividad en la que realizarás el registro

de operaciones mediante el Sistema de Inventario de Promedio Ponderado:

1. El 05 de abril se realizó una compra de 120 impresoras Modelo HP 12474

a un precio de $ 2500.00 pesos.

2. El 09 de abril vendimos 80 impresoras Modelo HP 12474 a un precio de

$ 3200.00.

3. El 13 de abril compramos 60 impresoras Modelo HP 23803 a un precio de

$ 2300.00 pesos.

4. El 15 de abril hubo una devolución de 5 unidades sobre compra de la

impresora modelo HP 23803.

5. El 17 de abril se realizó una venta de 35 de impresoras HP 98734 a un

precio de $ 3100.00 pesos.

6. El 20 de abril hubo una devolución de 7 impresoras modelo HP 98734.

Puedes realizarlo en Excel, al final tendrás que guardarlo en formato PDF, con la

finalidad de subirlo a la plataforma de la asignatura.

Recuerda que esta actividad te ayudará a entender y apropiarte del método para

la elaboración del sistema de inventarios promedio ponderado.

Esta actividad representa el 5% de tu calificación y se tomará en cuenta lo

siguiente:

Tus datos generales.

Elaboración correcta y completa del ejercicio.

CONTABILIDAD FINANCIERA

13

UNID

Bibliografía

Cantú, G. G., & Guajardo, N. A. (2008). Contabilidad Financiera. México: Mc

Graw Hill.

Lara, E. (2009). Primer Curso de Contabilidad. México Editorial Trillas.

López, A. J. (2010). Principios de Contabilidad. México: Mc Graw Hill.

Warren, C & Reeve, J. (2010). Contabilidad Financiera. México: CENGAGE

Learning.

Cibergrafía

FácilContabilidad.com (2012). Método Promedio Ponderado. Ejemplo en la

Valoración de Inventarios. Video de You Tube obtenido de:

https://www.youtube.com/watch?v=vOCrpp69xlM

Initelabs.com (s/f). Efecto de la Inflación en los Estados Financieros. Documento

disponible en:

http://gc.initelabs.com/recursos/files/r157r/w12829w/AnalsInterprEdosFin_Unidad

4.pdf

OCUInversiones (2013) ¿Qué es la inflación? Video de You Tube obtenido de:

https://www.youtube.com/watch?v=Twa01w-E4lo