Contabilidad Gubernamentalegobierno.aguascalientes.gob.mx/Servicios/SAC/SAC_Archivo/AGS dic… ·...

17

Cornelio Rico Arvizu [email protected] Contabilidad Gubernamental Registros Contables y Presupuestales

Transcript of Contabilidad Gubernamentalegobierno.aguascalientes.gob.mx/Servicios/SAC/SAC_Archivo/AGS dic… ·...

Cornelio Rico Arvizu [email protected]

Contabilidad Gubernamental

Registros Contables y Presupuestales

CursoContabilidad

GubernamentalMatrices

Artículo 41.- Para el registro único de las operaciones presupuestarias y contables, los entes públicosdispondrán de clasificadores presupuestarios, listas de cuentas y catálogos de bienes o instrumentossimilares que permitan su interrelación automática.PBCG 6) REGISTRO E INTEGRACION PRESUPUESTARIALa información presupuestaria de los entes públicos se integra en la contabilidad en los mismos términos quese presentan en la ley de Ingresos y en el Decreto del Presupuesto Egresos, de acuerdo a la naturalezaeconómica que le corresponda.El registro presupuestario del ingreso y del egreso en los entes públicos se debe reflejar en la contabilidad,considerando sus efectos patrimoniales y su vinculación con las etapas presupuestarias correspondientes.

Clasificador COG

Lista de Cuentas

LC

Catálogo de Bienes

CBM

CursoContabilidad

GubernamentalContabilidad Patrimonial

La contabilidad patrimonial es la encargada de definir la hacienda pública / patrimonio del ente público; que a diferencia de la contabilidad presupuestal que registra la erogación o el ingreso que se han aprobado en el presupuesto, de esta última se derivan situaciones que patrimonialmente debe reconocer, por lo que sus resultados, aunque tienen la misma base, son diferentes.

12 Activo No Circulante

123 Inmuebles

1231 Terrenos

1233 Edificios

1234 Infraestructura

1235 Construcciones

1236 Construcciones

124 Muebles

1241 Mobiliario

1244 Eq. De Transporte

1248 Biológicos

125 Intangibles1251 Software

1254 Licencias126 Depreciación

CursoContabilidad

GubernamentalObras en proceso

LGCG, Artículo 29.- Las obras en proceso deberán registrarse, invariablemente, en unacuenta contable específica del activo, la cual reflejará su grado de avance en forma objetiva ycomprobable.DOF 13dic11, Reglas Específicas.- “El costo de la obra pública deberá incluir el de laelaboración de proyectos, la propia construcción y la supervisión, así como los gastos y costosrelacionados con la misma, generados hasta su conclusión, independientemente de la fuentede financiamiento, observando los lineamientos aplicables en cada caso.”

Contrato

Obra

Administración

Obra

Dominio Publico o Propia

Propiedad

Dominio Publicoo Propia

Propiedad

6000 Obra

COG

1000 Nomina2000 Materiales 3000 Servicios5000 Bienes6000 Obra

COG

1230 Activo

PC

CursoContabilidad

GubernamentalObras en proceso

Obras Capitalizables Obras Dominio Pub.Obras Transferible Obras/Infraestructura

CursoContabilidad

GubernamentalObras en proceso

1.2.3.4 Infraestructura:Representa el valor de las inversiones físicas que se consideran necesarias para el desarrollo de una actividad productiva.

1.2.3.5 Construcciones en procesoen bienes de dominio público

1.2.3.4 Infraestructura1.2.3.6 Construcciones en proceso

en bienes propios

1.2.3.4.1 Infraestructura de Carreteras1.2.3.4.2 Infraestructura Ferroviaria y Multimodal1.2.3.4.3 Infraestructura Portuaria1.2.3.4.4 Infraestructura Aeroportuaria1.2.3.4.5 Infraestructura de Telecomunicaciones1.2.3.4.6 Infraestructura de Agua Potable, Saneamiento, Hidroagrícola

y Control de Inundaciones

1.2.3.4.7 Infraestructura Eléctrica1.2.3.4.8 Infraestructura de Producción de Hidrocarburos1.2.3.4.9 Infraestructura de Refinación, Gas y Petroquímica

CursoContabilidad

GubernamentalObras en proceso

Ejercicio1. Se autoriza presupuesto para obra por 10,0002. Se firma contrato de obra por 10,0003. Se paga anticipo de obra del 10%4. Se recibe estimación de obra por 5,0005. Se paga estimación6. Se recibe estimación de obra por 5,0007. Se transfiere obra por 12,000

CursoContabilidad

GubernamentalObras en proceso

Contabilidad EgresosNo. Cta Nombre Debe Haber No. Cta Nombre Debe Haber

CursoContabilidad

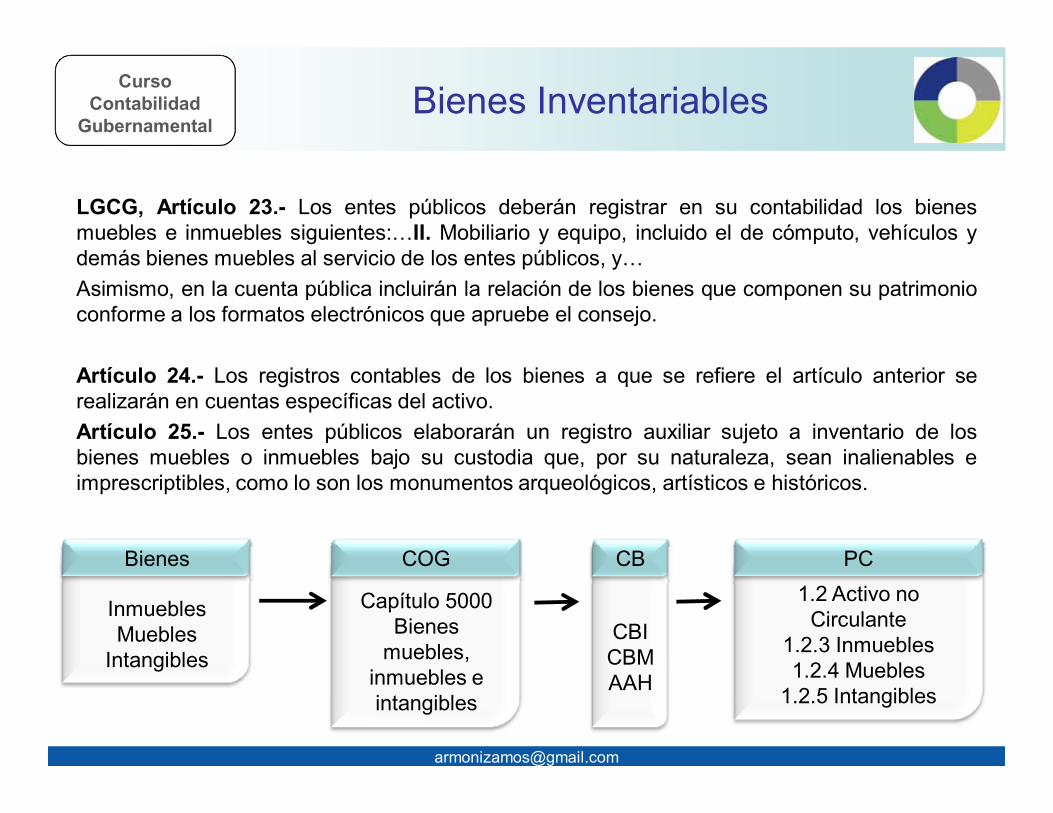

GubernamentalBienes Inventariables

LGCG, Artículo 23.- Los entes públicos deberán registrar en su contabilidad los bienesmuebles e inmuebles siguientes:…II. Mobiliario y equipo, incluido el de cómputo, vehículos ydemás bienes muebles al servicio de los entes públicos, y…Asimismo, en la cuenta pública incluirán la relación de los bienes que componen su patrimonioconforme a los formatos electrónicos que apruebe el consejo.

Artículo 24.- Los registros contables de los bienes a que se refiere el artículo anterior serealizarán en cuentas específicas del activo.Artículo 25.- Los entes públicos elaborarán un registro auxiliar sujeto a inventario de losbienes muebles o inmuebles bajo su custodia que, por su naturaleza, sean inalienables eimprescriptibles, como lo son los monumentos arqueológicos, artísticos e históricos.

InmueblesMuebles

Intangibles

Bienes

Capítulo 5000Bienes

muebles, inmuebles e intangibles

COG1.2 Activo no

Circulante1.2.3 Inmuebles1.2.4 Muebles

1.2.5 Intangibles

PC

CBICBMAAH

CB

CursoContabilidad

GubernamentalBienes Inventariables

DOF 13dic11, Reglas Específicas8. Monto de capitalización de los bienes muebles e intangibles.Los bienes muebles e intangibles cuyo costo unitario de adquisición sea menor a 35 días desalario mínimo vigente en el Distrito Federal podrán registrarse contablemente como un gastoy serán sujetos a los controles correspondientes.Los bienes muebles e intangibles cuyo costo unitario de adquisición sea igual o superior a 35días de salario mínimo vigente en el Distrito Federal se registrarán contablemente como unaumento en el activo no circulante y se deberán identificar en el control administrativo paraefectos de conciliación contable. Excepto en el caso de intangibles, cuya licencia tengavigencia menor a un año, caso en el cual se le dará el tratamiento de gasto del período.

2113inventariable

COG

51210inventariable

PCMueblese

Intangibles

CBM

EREA

ESF5000inventariable

COG

1240 y 1250inventariable

PC

35 SM DF

CursoContabilidad

Gubernamental

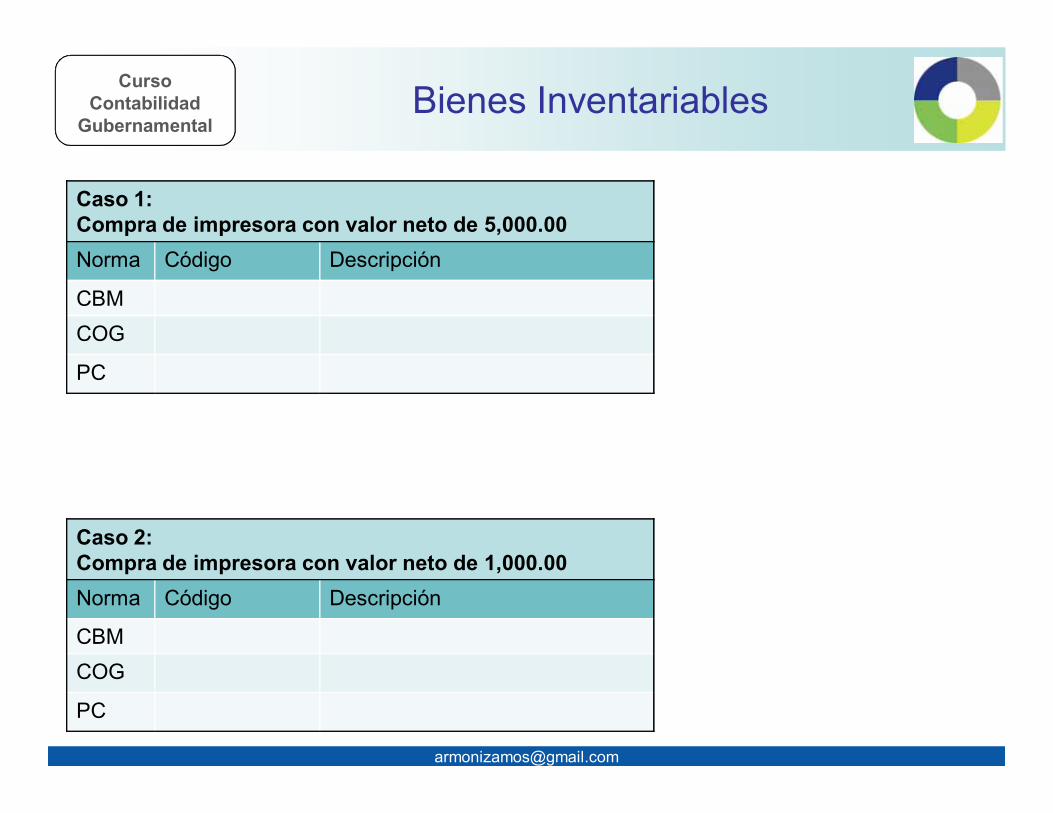

Caso 2:Compra de impresora con valor neto de 1,000.00Norma Código Descripción

CBM 5151-0000002 Impresora 2COG 2113 Eq. Menores inventariables

PC 512102113 Eq. Menores inventariables

Caso 2:Compra de impresora con valor neto de 1,000.00Norma Código Descripción

CBMCOG

PC

Caso 1:Compra de impresora con valor neto de 5,000.00Norma Código Descripción

CBM 5151-0000001 Impresora 1COG 5151 Bienes informáticos

PC 124135151 Bienes informáticos

Caso 1:Compra de impresora con valor neto de 5,000.00Norma Código Descripción

CBMCOG

PC

Bienes Inventariables

-----------Devengado--------51210 Gasto 1,000

2112 Proveedores 1,000

-----------Devengado--------12413 Activo 5,000

2112 Proveedores 5,000-----------Depreciación--------55150 Gasto (Dep.) 1,500

12630 Dep. Acum 1,500

3,500

CursoContabilidad

GubernamentalBienes Inventariables

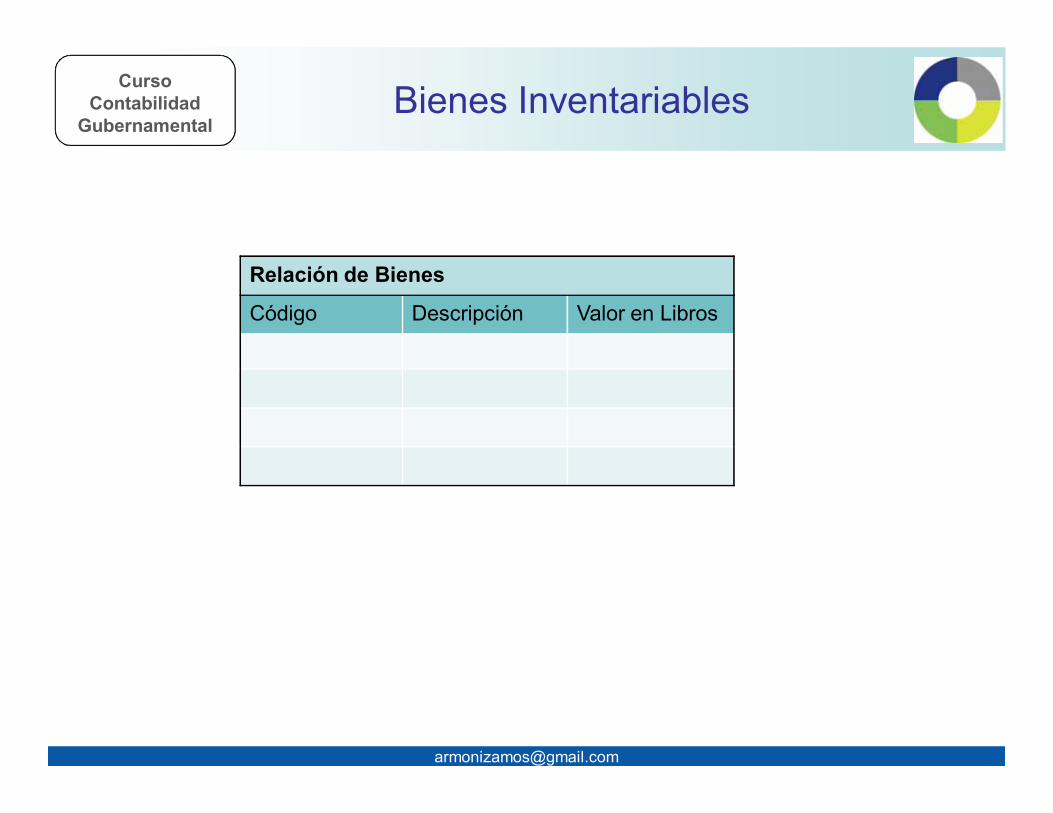

Relación de Bienes

Código Descripción Valor en Libros

5151-0000001 Impresora 1 3,500.005151-0000002 Impresora 2 0.00

5151-0000003 Impresora 3 xxx.xx

Relación de Bienes

Código Descripción Valor en Libros

CursoContabilidad

GubernamentalBienes Inventariables

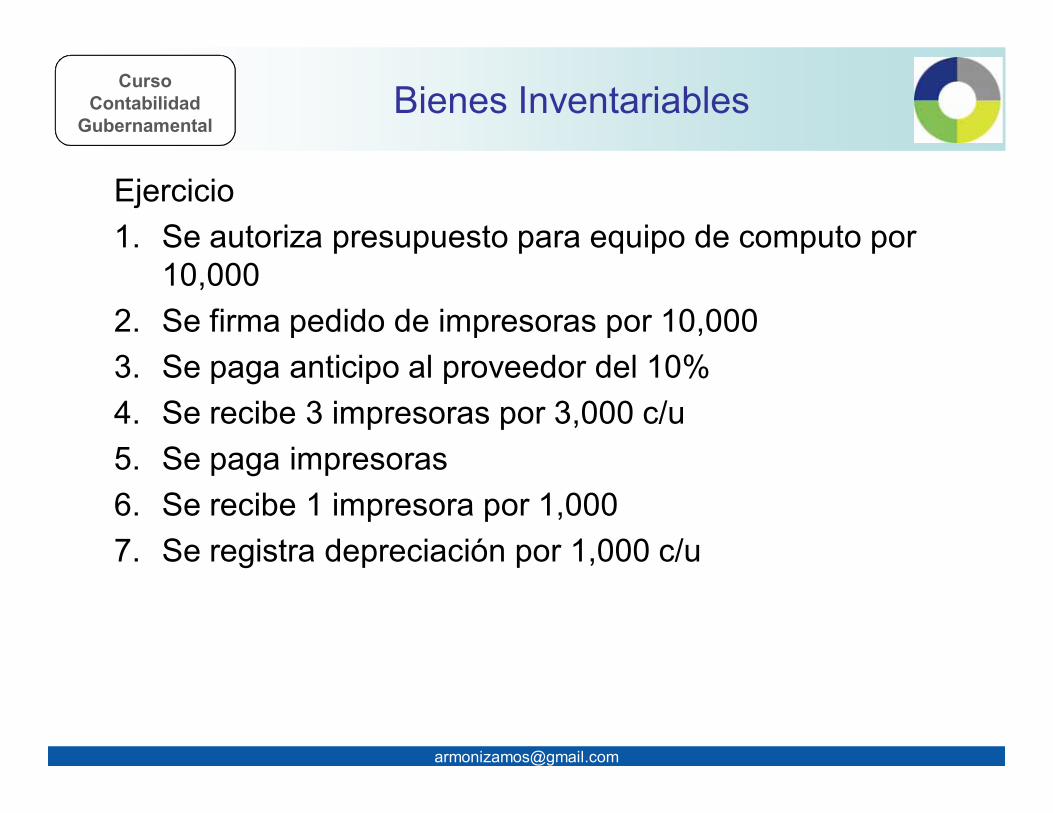

Ejercicio1. Se autoriza presupuesto para equipo de computo por

10,0002. Se firma pedido de impresoras por 10,0003. Se paga anticipo al proveedor del 10%4. Se recibe 3 impresoras por 3,000 c/u5. Se paga impresoras6. Se recibe 1 impresora por 1,0007. Se registra depreciación por 1,000 c/u

CursoContabilidad

GubernamentalBienes Inventariables

Contabilidad EgresosNo. Cta Nombre Debe Haber No. Cta Nombre Debe Haber

CursoContabilidad

GubernamentalRetroalimentación

¿Como se registra un edificio nuevo de casa de lacultura municipal?

• Se construyo el edificio por el estado• Inicio la armonización en 2013• En 2011 y 2012 se registraba en gasto la obra• El costo fue menor al catastral

¿Cómo registro la compra de intangibles?• Una licencia para el programa de contabilidad en

20,000.00• Un antivirus por 3,000.00?

¿Con qué valor subo mis activos históricos?

CursoContabilidad

GubernamentalValuación

DOF 27dic10, Reglas GeneralesV. VALOR INICIAL Y POSTERIOR DEL ACTIVO, PASIVO Y HACIENDA PÚBLICA / PATRIMONIOEl siguiente apartado está relacionado con los Postulados Básicos de Contabilidad Gubernamental(PBCG). En particular el postulado de “Valuación” que menciona lo siguiente:“Todos los eventos que afecten económicamente al ente público deben ser cuantificados en términosmonetarios y se registrarán al costo histórico o al valor económico más objetivo registrándose enmoneda nacional.ACTIVOb) Reconocimiento posteriorSe considera que el reconocimiento posterior de los activos, debe ser de acuerdo a las mejoresprácticas nacionales e internacionales que tienden al reconocimiento del valor razonable, sin embargo,por diversas razones no siempre es aplicable (costos, tiempo, tipos de activos, etc.) a continuación sepresentan elementos de valuación por grupos de activos.NO CIRCULANTEActivos varios: dentro del no circulante se han mencionado los activos varios, que se refieren a lasmismas clases de activos que se han mencionado en corto plazo, pero que su realización se hará en unplazo mayor a un año, por lo que los valores de referencia son los mismos mencionados anteriormente.Inmuebles y muebles: en su reconocimiento inicial estos activos deben valuarse a su costo deadquisición, valor razonable o su equivalente en concordancia con el postulado básico de valuación.En momentos posteriores su valor será el mismo valor original menos la depreciación acumulada y/o laspérdidas por deterioro acumuladas.

CursoContabilidad

GubernamentalFechas vencidas

SÉPTIMO.- El inventario de bienes muebles e inmuebles a que se refiere esta Ley deberáestar integrado, a más tardar el 31 de diciembre de 2011, por las dependencias del poderEjecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos de laFederación; y el 31 de diciembre de 2012, por las dependencias del poder Ejecutivo; lospoderes Legislativo y Judicial; las entidades y los órganos autónomos de las entidadesfederativas; los ayuntamientos de los municipios y los órganos político-administrativos delas demarcaciones territoriales del Distrito Federal.

Publicación Documento Adoptar e implementarEstado/Municipio

A más tardarPoderes y Autónomos

A más tardarMunicipio y Paramunicipales

DOF 22/nov/10 Manual 2° y 4° 31-dic-11 31-dic-11DOF 27/dic/10 Reglas de Val. 4° y 7° 31-dic-12 31-dic-12DOF 07/jul/11 Libros 3° y 6° 31-dic-11 31-dic-11

DOF 13/dic/11Catálogo de Bienes Muebles 3° y 6° 31-dic-11 31-dic-11Control de Inventarios 3° y 6° 31-dic-12 31-dic-12Reglas Específicas 4° y 7°

DOF 15/ago/12Catálogo de Bienes inmuebles 2° y 5° 31-dic-12 31-dic-12Registro auxiliar 2° y 5°Parámetros de vida útil ----------- 31-dic-12 31-dic-12

DOF 02/ene/13 Mejoras 2° 01-ene-13 01-ene-13Fideicomisos 4° y 7° 31-dic-13 31-dic-13

DOF 08/ago/13 Reforma Reglas de Val. 1° 09-ago-13 09-ago-13Relación de Bienes 1° 09-ago-13 09-ago-13

![Contabilidad nociones básicas [Contabilidad]](https://static.fdocuments.es/doc/165x107/54979342ac795982318b48a0/contabilidad-nociones-basicas-contabilidad.jpg)