Contabilidade -u7

19

Análise das Demonstrações Contábeis Contabilidade UNIDADE 07 108 Análise das Demonstrações Contábeis Unidade 7 Hebert Sá

-

Upload

marco-antonio-araujo-amaral -

Category

Self Improvement

-

view

64 -

download

0

Transcript of Contabilidade -u7

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

108

Análise das Demonstrações Contábeis

Unidade 7

Hebert Sá

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

109

Sumário

Introdução ........................................................................................................ 110

Objetivos........................................................................................................... 111

Estrutura da Unidade ...................................................................................... 111

Unidade 7: Análise das Demonstrações Contábeis

Tópico 1: Interpretações das Informações Contábeis ...................................... 112

1.1 Análise de Balanço – Aspectos Introdutórios ............................. 113

Tópico 2: Demonstrações Contábeis Utilizadas no Processo de Análise ....... 115

2.1 Cuidados Antes de Iniciar a Análise ........................................... 116

Tópico 3: Métodos de Análise das Variações Ocorridas e suas Interpretações.. 117

3.1 Análise Econômica e Análise Financeira – Distinção ................ 117

Tópico 4: Técnicas de Análise .......................................................................... 118

4.1 Preparação dos Relatórios Antes da Análise ............................. 119

Resumo ............................................................................................................ 122

Conteúdo de Fixação ...................................................................................... 123

Referência Bibliográfica ................................................................................. 124

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

110

Prezado(a) aluno(a),

Nesta unidade será apresentada a técnica da análise de balanço, muito conhecida por administradores, economistas; contadores e, aplicada às demonstrações financeiras, objetiva evidenciar a situação de solvência de determinado período. Abordaremos dois modelos de análise: a análise do capital de giro e os índices de liquidez. Profissionais da área contábil, financeira e estudiosos utilizam essa técnica para determinar limites de crédito e as prováveis mudanças na política interna das empresas.

Vamos falar, também, sobre a importância da manutenção do equilíbrio entre pagamentos e recebimentos, um desafio para os gestores. Empresas assumem compromissos mutuamente, formando giro recíproco em cadeia umas com as outras. Nessa relação, direitos e obrigações são gerados com data certa de vencimento.

Honrar esses pagamentos com recursos próprios no caixa ou na conta bancária caracteriza excelência financeira e oferece garantia de não pagar juros por atrasos, multas pelo descumprimento de contrato e auto de infração pelo atraso no recolhimento de elevados impostos. Estar em situação irregular diante de uma inspeção é uma situação que nenhuma empresa deseja enfrentar, logo, a melhor estratégia é a prevenção.

Então, como você pode perceber, aqui começa a fase mais importante do curso de contabilidade destinado a gestores, pois implica interpretar os dados do Balanço Patrimonial a partir de análises baseadas nos conhecimentos adquiridos ao longo das unidades anteriores.

Esse assunto é sério. Gestores precisam ser assessorados por profissionais de excelência.

Bons estudos!

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

111

Estrutura da Unidade

Objetivos

Ao completar esta unidade, você estará apto a:

•Compreender os conceitos iniciais sobre análise de balanço;

•Compreender a real situação da empresa em relação ao mercado e aos seus concorrentes;

•Empregar as técnicas de análise de balanço, objetivando alicerçar decisões administrativas;

•Tomar decisão, traçar metas e objetivos a serem alcançados pela empresa, com base nos cálculos realizados.

Para melhor compreensão das questões que envolvem a análise das demonstrações contábeis, esta unidade está dividida em:

1. Interpretações das Informações Contábeis

1.1 Análise de Balanço – Aspectos Introdutórios

2. Demonstrações Contábeis Utilizadas no Processo de Análise

2.1 Cuidados Antes de Iniciar a Análise

3. Métodos de Análise das Variações Ocorridas e suas Interpretações

3.1 Análise Econômica e Análise Financeira — Distinção

4. Técnicas de Análise

4.1 Preparação dos Relatórios Antes da Análise

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

112

1.InterpretaçõesdasInformaçõesContábeis

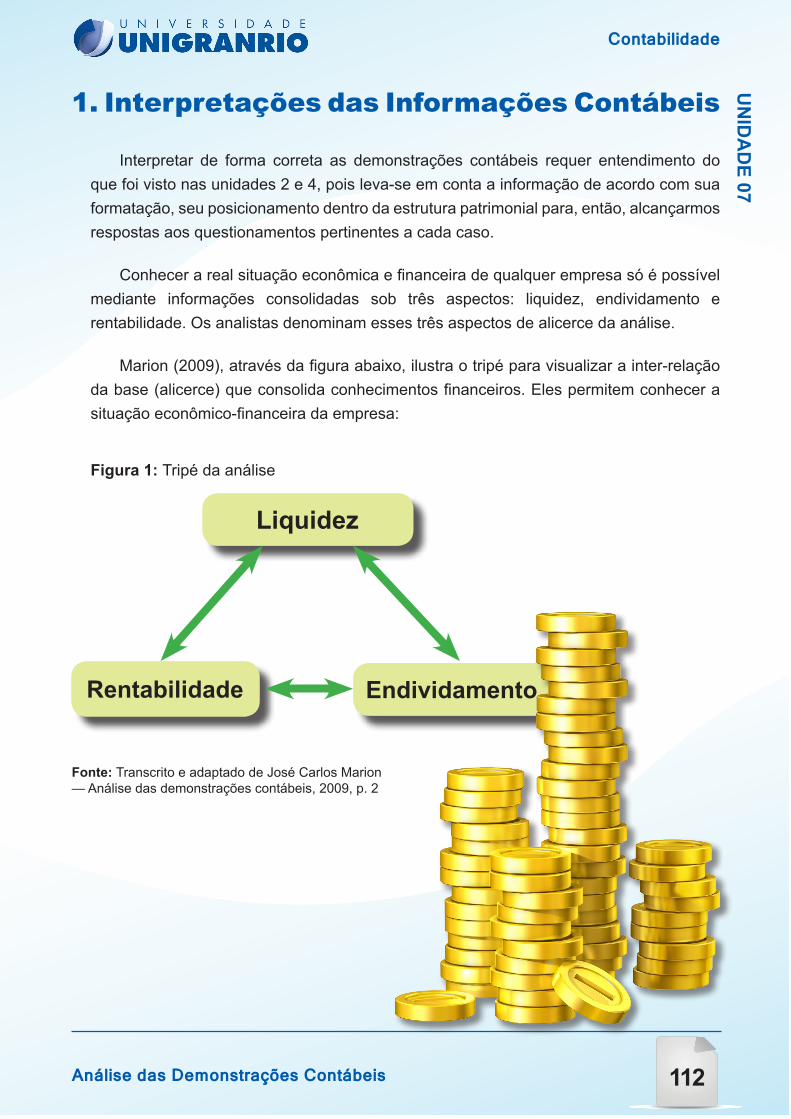

Interpretar de forma correta as demonstrações contábeis requer entendimento do que foi visto nas unidades 2 e 4, pois leva-se em conta a informação de acordo com sua formatação, seu posicionamento dentro da estrutura patrimonial para, então, alcançarmos respostas aos questionamentos pertinentes a cada caso.

Conhecer a real situação econômica e financeira de qualquer empresa só é possível mediante informações consolidadas sob três aspectos: liquidez, endividamento e rentabilidade. Os analistas denominam esses três aspectos de alicerce da análise.

Marion (2009), através da figura abaixo, ilustra o tripé para visualizar a inter-relação da base (alicerce) que consolida conhecimentos financeiros. Eles permitem conhecer a situação econômico-financeira da empresa:

Liquidez

EndividamentoRentabilidade

Figura 1: Tripé da análise

Fonte: Transcrito e adaptado de José Carlos Marion — Análise das demonstrações contábeis, 2009, p. 2

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

113

1.1-AnálisedeBalanço–AspectosIntrodutórios

Para analisar os relatórios contábeis, antes de qualquer iniciativa, é preciso questionar a necessidade de realizar tais procedimentos. O processo de análise consiste em responder duas questões: Por que analisar? Para que analisar? Identificar as necessidades e definir os objetivos a serem alcançados é primordial para, então, iniciar os trabalhos.

No ambiente profissional não é comum falar acerca das técnicas que auxiliam o profissional contabilista dada as peculiaridades do dia a dia. Muito se fala em emissão de relatórios e da inclusão deles no momento da encadernação dos livros Diários e Razão.

Entretanto, pouco se comenta, após a emissão desses relatórios, sobre a existência da infinidade de informações que serão utilizadas por outros profissionais, como bancários, auditores, analistas financeiros, diretores, acionistas, fiscais das esferas municipal, estadual e federal etc., e que comporão um conjunto de papéis que dele serão extraídas informações extremamente úteis que servirão de base para o processo decisório desses profissionais.

Porqueanalisar?

Paraqueanalisar?

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

114

A contabilidade, como sistema, acumula dados e, posteriormente, produz informações. Assim, dados são números que quantificam o patrimônio e informações que são produzidas através de relatórios gerados pelo sistema contábil, os quais servirão de comunicação para usuários internos e/ou externos que os analisará e interpretará causando reação e decisão.

Matarazzo (2010), ilustra todo o processo de coleta de dados até a produção de informação para a tomada de decisão:

Fatos ou eventos econômico-financeiros

Demonstrações financeiras

= dados

Informações financeiras

para a tomada de decisões

Processo

Contábil

Técnica de

Análise de Balanços

Figura 1.1: Sequência do processo de análise.

Fonte: Transcrito e adaptado de Dante Carmini Matarazzo — Análise financeira de balanços. Abordagem gerencial, 2010, p. 4

Ainda, de acordo com Matarazzo (2010), num segundo momento, ele descreve as etapas que completam o processo de tomada de decisão a partir da escolha de indicadores, comparando com modelos padrões, diagnosticando o status financeiro da empresa e, assim, chegando a conclusões para, então, tomar decisões.

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

115

Comparação com padrões

Decisões

Figura 1.2: Sequência do processo de análise.

Escolha de indicadores

Diagnóstico ou conclusões

Etapas: 1

Fonte: Transcrito e adaptado de Dante Carmini Matarazzo — Análise financeira de balanços. Abordagem Gerencial, 2010, p. 7

2. Demonstrações Contábeis Utilizadas noProcessodeAnálise

Marion (2009, p.9), especifica quais demonstrações contábeis comporão os papéis de trabalho do analista:

Demonstração do Valor Adicionado

Demonstração dos Fluxos de Caixa

Demonstração dos Lucros ou Prejuízos

AcumuladosBalanço Patrimonial

Demonstração do Resultado do Exercício

Demonstração das Mutações do Patrimônio Líquido

Demonstração das Origens e Aplicação de

Recursos (não é mais uma demonstração obrigatória)

BP

DRE

DMPL

DLPA

DFC

DVA

DOAR

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

116

Maior ênfase é dada para as duas primeiras demonstrações, uma vez que, por meio delas, são evidenciadas, de forma objetiva, a situação financeira (identificada no BP) e a situação econômica (identificada no BP e, em conjunto, na DRE).

De acordo com Marion (2010, p. 12), alguns comentários foram feitos acerca dos relatórios:

A análise do Balanço Patrimonial e da Demonstração do Resultado do Exercício constitui-se parte fundamental do processo de Análise das Demonstrações Contábeis.

Todavia, a análise de outras demonstrações como DOAR, DFC e DVA enriquecem sobremaneira a interpretação da situação econômico-financeira da empresa em análise.

2.1.CuidadosAntesdeIniciaraAnálise

O analista deve iniciar seus procedimentos de análise das Demonstrações Contábeis a partir de alguns cuidados que objetivam preservar sua imagem, qualidade e conteúdo constantes nos pareceres conclusivos.

Publicação completa das Demonstrações

Contábeis em conformidade com a legislação brasileira,

incluindo a assinatura do contador e

parecer dos auditores independentes;

Demonstrações cuja empresa de auditoria preste serviço para a empresa—cliente

por mais de 4 anos pode haver

quebra no grau de independência e ficar sem credibilidade no parecer conclusivo;

Demonstrações Contábeis sem atender aos quesitos acima e

ainda com parecer com ressalva dos auditores

podem pôr em risco a imagem, qualidade e confiabilidade dos trabalhos realizados.

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

117

3.MétodosdeAnálisedasVariaçõesOcorridasesuasInterpretações

Os métodos de análises utilizados advêm da necessidade do que se pretende analisar e suas interpretações dependem do resultado obtido com a aplicabilidade de fórmulas específicas para cada caso.

3.1.AnáliseEconômicaeAnáliseFinanceira–Distinção

No processo de análise das Demonstrações Financeiras, existe diferença entre analisar as demonstrações com foco na situação financeira ou na situação econômica.

A análise focada em aspectos financeiros objetiva identificar resultados através dos índices de Liquidez:

•Endividamento (estrutura de capitais);

•Atividades (prazos médios de Renovação de Estoque, de Recebimento de Vendas e de Pagamento de Compras).

A análise focada em aspectos econômicos objetiva identificar resultados através dos índices de Rentabilidade:

•TRI – Taxa de Retorno sobre Investimentos;

•TRPL – Taxa de Retorno sobre o Patrimônio Líquido; Margem de Lucro Líquido versus Margem do Giro (identificam se a empresa ganha mais na margem de lucro ou no giro dos negócios).

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

118

Matarazzo (2010) corrobora com a distinção das situações financeira e econômica através da figura abaixo:

Situação Financeira

Situação Econômica

ESTRUTURA

LIQUIDEZ

RENTABILIDADE

PRINCIPAIS ASPECTOS REVELADOS PELO ÍNDICES FINANCEIROS

Fonte: Transcrito e adaptado de Dante Carmini Matarazzo — Análise financeira de balanços. Abordagem gerencial, 2010, p. 84

Figura 4. Principais aspectos revelados pelos índices financeiros.

4.TécnicasdeAnálise

Marion (2009, p.11) relacionou algumas técnicas de Análise das Demonstrações Contábeis mais atuais:

• Indicadores Financeiros e Econômicos;

•Análises Horizontal e Vertical;

•Análise da Taxa de Retorno sobre Investimentos (Margem de Lucro x Giro do Ativo);

•Análise dos Fluxos de Caixa (DFC);

•Análise da Demonstração de Valor Adicionado (DVA).

Acerca das técnicas de análise mencionadas por Marion (2010), algumas considerações serão feitas a seguir. Dentre as mais usadas, entretanto, apenas os índices de liquidez e endividamento serão objetos de estudo contemplados pelo conteúdo desta disciplina.

Importante

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

119

4.1.PreparaçãodosRelatóriosAntesdaAnálise

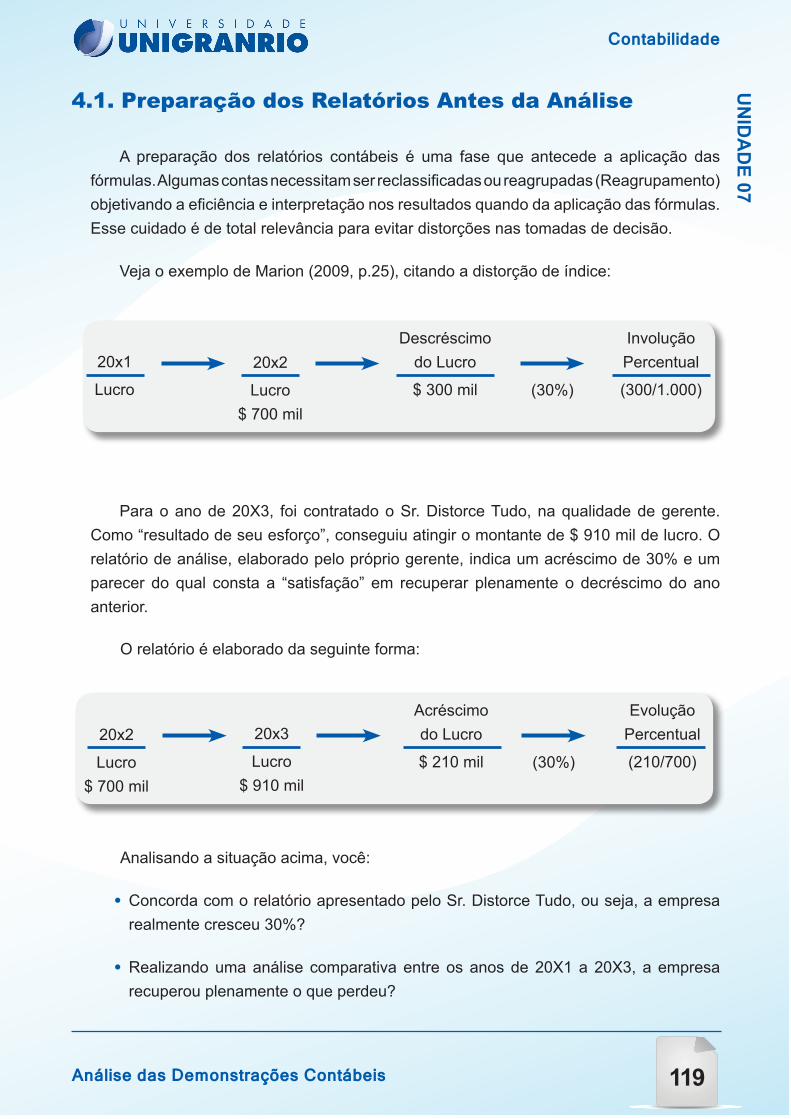

A preparação dos relatórios contábeis é uma fase que antecede a aplicação das fórmulas. Algumas contas necessitam ser reclassificadas ou reagrupadas (Reagrupamento) objetivando a eficiência e interpretação nos resultados quando da aplicação das fórmulas. Esse cuidado é de total relevância para evitar distorções nas tomadas de decisão.

Veja o exemplo de Marion (2009, p.25), citando a distorção de índice:

Para o ano de 20X3, foi contratado o Sr. Distorce Tudo, na qualidade de gerente. Como “resultado de seu esforço”, conseguiu atingir o montante de $ 910 mil de lucro. O relatório de análise, elaborado pelo próprio gerente, indica um acréscimo de 30% e um parecer do qual consta a “satisfação” em recuperar plenamente o decréscimo do ano anterior.

20x1

Lucro

20x2

Lucro$ 700 mil

Descréscimo do Lucro

$ 300 mil

Involução Percentual

(300/1.000)(30%)

O relatório é elaborado da seguinte forma:

20x2

Lucro$ 700 mil

20x3

Lucro$ 910 mil

Acréscimo do Lucro

$ 210 mil

Evolução Percentual

(210/700)(30%)

Analisando a situação acima, você:

•Concorda com o relatório apresentado pelo Sr. Distorce Tudo, ou seja, a empresa realmente cresceu 30%?

•Realizando uma análise comparativa entre os anos de 20X1 a 20X3, a empresa recuperou plenamente o que perdeu?

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

120

Alguns contabilistas podem, astutamente, não reclassificar algumas contas e apresentar nas Demonstrações Contábeis (DC) contas com valores elevados. Consequentemente, os índices financeiros e econômicos serão satisfatórios. Essa estratégia é ardilosa e engana alguns analistas.

RecomendaçõesparaumaBoaAnálise

Primeiros Passos Antes da Análise:

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

121

Vamos fazer uso das Demonstrações Financeiras da empresa acima e praticar os cálculos referentes aos índices de liquidez estudados nesta unidade.

A partir daí, teremos informações sobre as situações econômica e financeira da empresa e poderemos simular a tomada de decisão sobre a gestão da empresa. Vamos verificar se houve crescimento nas vendas, qual o percentual de crescimento, se a empresa está endividada, se tem condições de expandir seus negócios e se tem condições de obter empréstimos.

Aproveite esses dados para praticar!

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

122

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

123

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

124

Nesta unidade, vimos que a técnica da análise aplicada nas Demonstrações Contábeis é de extrema relevância como medida de prevenção, manutenção e controle permanente da saúde financeira da empresa. Por intermédio dos resultados evidenciados pelos índices, é possível identificar as tendências de solvência com base nos períodos analisados e adotar medidas de prevenção para provável incapacidade de solvência futura e, assim, assegurar a continuidade dos negócios e a permanência da empresa no mercado.

A avaliação sobre a empresa busca analisar o processo operacional e financeiro da companhia, objetivando propor alternativas de curso futuro a serem tomadas e seguidas pelos gestores da empresa. A utilização de uma série de cálculos matemáticos traduz os demonstrativos financeiros em indicadores que, por sua vez, buscam evidenciar as características dos principais relacionamentos existentes entre os componentes do Balanço Patrimonial.

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

125

Para saber mais sobre os benefícios da legalização, acesse em nossa WebTV, os seguintes vídeos:

Análise das Demonstrações Financeirashttp://www.youtube.com/watch?v=1lqInXiy1_M

Contabilidade - Análise das demonstrações financeiras: http://www.youtube.com/watch?v=1P1GxdGqTY8

Contabilidade Análise Vertical - Sevilha Contabilidade Ltda. - Vicente Sevilha Junior

http://www.youtube.com/watch?v=vpqYJxxFIbM&feature=related

http://www.youtube.com/watch?v=WibRi37sO5g

http://www.youtube.com/watch?v=u--ayxu7K2k

Análise das Demonstrações Contábeis

ContabilidadeU

NID

AD

E 07

126

MARION, José Carlos. Análise das Demonstrações Contábeis. Contabilidade Empresarial. 7. ed. São Paulo: Atlas, 2012.

MATARAZZO, Dante Carmine. Análise Financeira de Balanços. Abordagem Gerencial. 7. ed. São Paulo: Atlas, 2010.