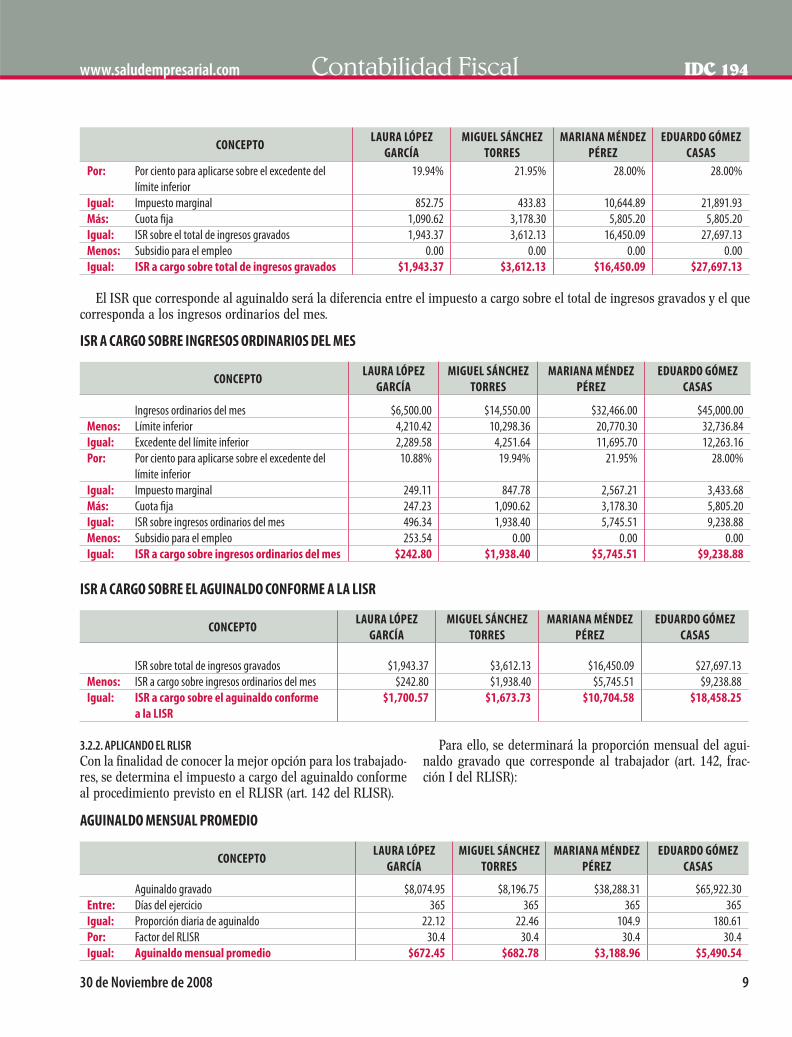

Contenido · 2017-08-16 · artículo 110 de la LISR (no se consideran ingresos en bienes los...

84

Seguridad Jurídico Fiscal Información Dinámica de Consulta M.R. IDC DE TRASCENDENCIA 2 PLANEE SU CIERRE DE EJERCICIO EN EL IETU Aplique correctamente las disposiciones fiscales a los conceptos complejos afectos al IETU, al ubicar su natu- raleza jurídica y su alcance en ese impuesto PARA TOMARSE EN CUENTA 6 AUTOMÓVILES COMO HERRAMIENTA DE TRABAJO ESTÍMULO POR TECNOLOGÍA NO DESAPARECE NOTA DEL EDITOR DINÁMICA LEGISLATIVA 7 RECURSO DE REVOCACIÓN MÁS FLEXIBLE Conozca los anteproyectos de reformas que se discuten en el órgano legislativo, que en esta ocasión correspon- de a modificaciones a la aportación de pruebas en este medio de defensa LA EMPRESA CONSULTA 8 ESTADÍSTICA POR RETENCIÓN PAGADA CON IDE FORMA PARA LA DECLARACIÓN DE FUSIONADA ISR POR SALARIOS EN DOBLE NACIONALIDAD RESCATE FINANCIERO POR TRABAJADORES RÉGIMEN 10 IMPACTO DEL IETU EN EL FIDEICOMISO Dada la afectación que provoca el nuevo gravamen, se hace necesario conocer la manera en que se podrán seguir desarrollando actividades económicas a través de esta figura LOS TRIBUNALES RESOLVIERON 12 CONSULTA EN CONTRA, IMPUGNACIÓN LUEGO La Corte avala que la resolución emanada de una con- sulta fiscal no puede ser impugnada, sino hasta el mo- mento de aplicarse en una resolución definitiva, lo que limita la defensa de los contribuyentes y permite la exis- tencia de actos ilegales DE ACTUALIDAD 14 SÍNTESIS DE LO MÁS RELEVANTE EN MATERIA FISCAL PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN, EN EL PERÍODO COMPRENDIDO DEL 30 DE OCTUBRE AL 13 DE NOVIEMBRE Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2009 Contenido Fiscal 194 Diciembre

Transcript of Contenido · 2017-08-16 · artículo 110 de la LISR (no se consideran ingresos en bienes los...

SeguridadJurídico FiscalInformación Dinámica de Consulta M.R.

IDC

DE TRASCENDENCIA 2PLANEE SU CIERRE DE EJERCICIO EN EL IETU

Aplique correctamente las disposiciones fiscales a los conceptos complejos afectos al IETU, al ubicar su natu-raleza jurídica y su alcance en ese impuesto

PARA TOMARSE EN CUENTA 6 AUTOMÓVILES COMO HERRAMIENTA DE TRABAJO

ESTÍMULO POR TECNOLOGÍA NO DESAPARECE

NOTA DEL EDITOR

DINÁMICA LEGISLATIVA 7 RECURSO DE REVOCACIÓN MÁS FLEXIBLE

Conozca los anteproyectos de reformas que se discuten en el órgano legislativo, que en esta ocasión correspon-de a modificaciones a la aportación de pruebas en este medio de defensa

LA EMPRESA CONSULTA 8 ESTADÍSTICA POR RETENCIÓN PAGADA CON IDE

FORMA PARA LA DECLARACIÓN DE FUSIONADA

ISR POR SALARIOS EN DOBLE NACIONALIDAD

RESCATE FINANCIERO POR TRABAJADORES

RÉGIMEN 10 IMPACTO DEL IETU EN EL FIDEICOMISO

Dada la afectación que provoca el nuevo gravamen, se hace necesario conocer la manera en que se podrán seguir desarrollando actividades económicas a través de esta figura

LOS TRIBUNALES RESOLVIERON 12 CONSULTA EN CONTRA, IMPUGNACIÓN LUEGO

La Corte avala que la resolución emanada de una con-sulta fiscal no puede ser impugnada, sino hasta el mo-mento de aplicarse en una resolución definitiva, lo que limita la defensa de los contribuyentes y permite la exis-tencia de actos ilegales

DE ACTUALIDAD 14 SÍNTESIS DE LO MÁS RELEVANTE EN MATERIA FISCAL PUBLICADO

EN EL DIARIO OFICIAL DE LA FEDERACIÓN, EN EL PERÍODO

COMPRENDIDO DEL 30 DE OCTUBRE AL 13 DE NOVIEMBRE

Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2009

Contenido

Fiscal 194

Diciem

bre

Planee su cierre de ejercicio en el IETULa larga lista de conceptos que guardan relación con el IETU y su específico tratamiento exige su recuento para evitar contratiempos.

Con la puesta en marcha del nuevo impuesto empresarial a tasa única (IETU) existen conceptos cuyo efecto fiscal no es muy claro, y dificultan su exacta aplicación. Ante ello la au-toridad fiscal ha intentado resolver las imprecisiones de la norma aprobada por el órgano legislativo, a través de la Reso-lución Miscelánea Fiscal (RMISC) 2008 o comunicados en su página de Internet, para orientar a los contribuyentes.

Sin embargo, la información proporcionada no es suficien-te para resolver las dudas que la LIETU presenta, esto, sin considerar la ola de amparos que se han presentado ante los tribunales, por lo que los contribuyentes, en la preparación del cierre del ejercicio, deben adoptar algunos criterios para la determinación del impuesto anual. Por ello, analizamos las principales interrogantes que pueden dificultar la determina-ción de este impuesto y su correlación con el impuesto sobre la renta (ISR).

¿Los cobros que la empresa hace por el uso del comedor deben acumularse para el IETU?Este concepto no tiene la naturaleza de un ingreso para efec-tos del IETU, pues los artículos 1o y 3o, fracción I de su Ley remiten a la regulación de la Ley del Impuesto al Valor Agre-gado, y ésta expresamente excluye las erogaciones relativas a remuneraciones y prestaciones derivadas de una relación laboral, y el pago que realiza el trabajador sólo tiene el propósito de reembolsar al patrón parte de los gastos efectuados por la prestación laboral, por ende, esta recuperación de gastos no será objeto del pago de ese impuesto.

Esto es así porque en términos generales este concepto, de acuerdo con el artículo 102 de la Ley Federal del Trabajo (LFT), puede entenderse como una prestación en especie que los patrones otorgan a sus trabajadores, y la parte que estos últimos reintegran a los primeros, no necesariamente tiene la naturaleza del pago por la prestación del servicio de comida, pues ese acto también deriva de la relación laboral, y no como una contratación independiente que cumpla los elementos de las obligaciones previstas en los artículos 1792, 1793 y 1794 del Código Civil Federal.

Cabe señalar que las erogaciones efectuadas por el patrón relativas a la alimentación, se excluyen del crédito por nómina previsto en los artículos 8 y 10, penúltimos párrafos de la LIETU, porque no corresponden a ingresos del trabajador señalados en el artículo 110 de la LISR (no se consideran ingresos en bienes los

servicios de comedor y comida), pero por esa misma naturaleza, sí serán deducibles para determinar la base del IETU, por no estar limitadas y tratarse de una erogación estrictamente indis-pensable para la actividad del contribuyemte.

¿Las aportaciones a los fondos de pensiones y jubilaciones son deducciones permitidas en el IETU?La norma no es muy precisa para identificar si es o no un concepto deducible, por lo que en el medio profesional se han expresado dos interpretaciones opuestas.

La primera de ellas infiere que las aportaciones a los fon-dos de pensiones que realizan las empresas son a favor de sus trabajadores y que de alguna manera les beneficiarán en prestaciones futuras, por lo que no pierde la naturaleza de una erogación vinculada con la relación de trabajo, y por tanto, es-taría expresamente prohibida su deducción por corresponder a conceptos pagados por el contribuyente y que a su vez para la persona que las reciba serían tarde o temprano ingresos en los términos del artículo 110 de la LISR (artículos 5o y 6o de la LIETU).

En esta interpretación, se sostiene que esos conceptos de-berían formar parte del crédito fiscal por el pago de dichas prestaciones, por la parte gravada en términos de los artículos 109, fracción III y 110 de la LISR, pero existe un problema práctico, ya que no se puede cuantificar por cada trabajador su monto, es más, ni siquiera lo reciben en el momento de la aportación. Esta situación se agudiza al no preverse en la LIETU un tratamiento específico.

La segunda postura sostiene que las erogaciones que reci-ben las personas físicas por sus servicios reguladas en el cita-do artículo 110, comprende los salarios y demás prestaciones que deriven de una relación laboral, incluyendo la participa-ción de los trabajadores en las utilidades de las empresas y las prestaciones percibidas como consecuencia de la terminación de la relación laboral.

Por otro lado, el artículo 5o, fracción I, segundo párrafo de la LIETU prohíbe expresamente la deducción de los pagos que a su vez sean ingresos de los trabajadores, pero en el caso de las aportaciones a los fondos de pensiones, éstas no las percibe el trabajador, ni siquiera se pueden identificar, incluso se desconoce si efectivamente será el beneficiario.

En este sentido, si la citada aportación está pactada en un contrato, pudiera interpretarse que es una erogación estricta-

IDC 194 Fiscal www.saludempresarial.com

2 30 de Noviembre de 2008

De trascendencia

mente indispensable, conse-cuentemente, deducible en el IETU, postura de alto riesgo, sobre todo de defensa ante los tribunales, máxime con la clase de criterios emitidos en los últimos meses.

¿La enajenación de la cartera de clientes se considera gravada en este impuesto?En sí la enajenación de los do-cumentos pendientes de cobro está exenta del pago del impues-to (artículo 4o, fracción VI, in-ciso a) de la LIETU), sin embargo, esos documentos expresan la realización de operaciones gravadas por el impuesto, cuyos ingresos, de acuerdo con el artículo 3o, fracción IV de esa Ley se obtienen cuando sean efecti-vamente cobradas las contraprestaciones correspondientes, de conformidad con las reglas que para tal efecto se establecen en la LIVA, donde se indica que cuando se transmitan tales documentos mediante una operación de factoraje financiero, considerarán que se reciben la contraprestaciones pactadas, en el momento en el que transmitan los documentos pendientes de cobro (artículo 1-C de la LIVA); esto es, la parte de los ingresos gra-vados por la realización de las actividades descritas en dichos documentos se considerarán acumulables para efectos del IETU en el momento en que se transmitan los documentos, siempre y cuando se haga a través del factoraje financiero. Cabe señalar que este acto ya no es privativo del sector financiero, por lo que puede ubicarse en ese supuesto cualquier persona de acuerdo con la naturaleza de la operación.

¿La deducción del 12.5% de los gastos en restaurantes permitida en el ISR ¿es reconocida en el IETU?No existe impedimento para deducir estas erogaciones, siem-pre y cuando se cumpla con los requisitos de las deducciones, esto es, deben ser necesarias para la obtención del ingreso, lo cual obliga a identificar el gasto con alguna de las operacio-nes de la empresa (negociaciones con clientes o proveedores), además las erogaciones parcialmente deducibles para el ISR, como es el caso, se considerarán deducibles para IETU en la mis-ma proporción o hasta el límite que se establezca en la LISR (artículo 6o, fracción I, párrafo segundo de la LIETU)

Ahora bien, pretender que los pagos por consumos en res-taurantes corresponde a un ingreso de los trabajadores si a éstos beneficia cuando desarrollan su labor, y que por tanto está ex-cluido de las deducciones por corresponder al pago de salarios y prestaciones a trabajadores (artículo 5o, fracción I, párrafo segundo de la LIETU), y que por estar exento de acuerdo con

el artículo 109, fracción XIII de la LISR, no sería objeto del crédito por nóminas por el pago de salarios, carece de susten-to, pues es evidente que esa erogación no es percibida por el trabajador, ya que se realiza para la ejecución de las activida-des en servicio del patrón. Sirve de base a esta interpretación la tesis emitida por el Tribunal Colegiado del Tercer Circuito en Materia del Trabajo, visible en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo VIII, agosto de 1998, Tesis III T. J/22, página 790, con el rubro siguiente:

SALARIO, NO FORMAN PARTE DEL, VIÁTICOS, GASTOS Y AUTOMÓVIL. Es cierto que la Ley Federal del Trabajo, en su artículo 84, dispone que dentro del salario quedan comprendidos no sólo los pagos hechos por cuotas, sino también las gratificaciones, percepciones, habitación, primas, comisiones, prestaciones en especie y cualquier otra cantidad que sea entregada al trabajador a cambio de su trabajo; empero, para que una prestación pueda considerarse parte integrante del salario, es indis-pensable, que se entregue a cambio del trabajo, lo que no ocurre con el automóvil, viáticos y gastos de repre-sentación, pues lo que al empleado se le entregaba por los conceptos anotados, se le proporcionaba sólo para que, con mayor eficacia, pudiera desempeñar sus labores fuera de su oficina o inclusive de su residencia habitual, no como una contraprestación del servicio desempeñado, sino funda-mentalmente, para resarcirlo de los gastos extraordinarios que tuvo que hacer por verse en la necesidad imperiosa de realizar labores fuera del local de la empresa.

Las facilidades administrativas por comprobación de gastos en términos de la regla 2.2. de las Reglas de Facilidades Administrativas permitidas para el ISR a transportistas de carga federal, ¿pueden reconocerse en el IETU?

www.saludempresarial.com Fiscal IDC 194

30 de Noviembre de 2008 3

Conceptos incompatibles de ISR y IETU

TÉRMINO ISR IETU

Aportaciones a fondos de pensiones

Documentos pendientes de cobroFacilidades de comprobación para transportistasDeducciones personales

RecargosEstimaciones de proyectos inmobiliariosGanancia en venta de acciones

Deducible

Ganancia acumulableDeducibles

Se reconocen en el cálculo anualDeduciblesDeducibles

Acumulable

No está previsto, y algunos especialistas interpretan que no es deducibleExentaNo se permiten

No son deducibles

Deducibles en algunos casosNo están permitidas

Exenta

No está previsto extender ese beneficio en este impuesto, por lo que serían rechazadas las deducciones amparadas con la regulación de esas facilidades.

Las deducciones personales ¿pueden considerarse para el IETU?No se permite en la LIETU disminuir de la base del impuesto las deducciones personales de las personas físicas previstas en la LISR, incluso, este tipo de deducciones por su naturaleza no se consideran estrictamente indispensables para la realización de las actividades que generen los ingresos acumulables, ra-zón por la cual, cuando esas personas estén obligadas al pago del IETU, tendrán un impacto diferenciado con el ISR, ya que esas deducciones sólo son permitidas en este último (artículo 176 de la LISR).

Los depósitos en garantía ¿forman parte de la base del impuesto?Con fundamento en el artículo 2o, primer párrafo de la LIETU, los contribuyentes obligados al pago de este impuesto deben considerar como ingreso el precio o la contraprestación a su favor, así como las demás cantidades que se carguen o cobren al adquirente por impuestos o derechos a cargo del contribu-yente, intereses normales o moratorios, penas convencionales o cualquier otro concepto, incluyendo anticipos o depósitos, con excepción de los impuestos que se trasladen, entendién-dose como contraprestaciones las que corresponden a actos gravados por ese impuesto. En forma contraria, no podrían considerarse base del impuesto los depósitos en garantía, al no implicar el pago de la contraprestación, sino la entrega de una cantidad que garantiza el cumplimiento de alguna obliga-ción, pero en sí mismo no es el acto, e incluso esas cantidades son devueltas al término del contrato.

Este mismo espíritu se aprecia en el artículo 18-A del RLISR, al considerar que no son ingresos acumulables los depósitos recibidos por el arrendador, cuando éstos tengan como finalidad exclusiva garantizar el cumplimiento de las obligaciones pactadas en el contrato de arrendamiento y sean devueltos al finalizar el contrato.

¿En qué momento se deducen los bienes adquiridos y enajenados en el extranjero?En el momento en que sean efectivamente pagados, cuestión que se materializa cuando hubiesen sido cobrados por el proveedor extranjero (artículo 6o, fracción III de la LIVA). Para ello será me-nester demostrar que el extranjero ha cobrado la contrapresta-ción relacionada con dicha adquisición, y además se cumplan los demás requisitos generales de las deducciones.

El pago de recargos por omisión de contribuciones causadas a partir del 2008 ¿se considera una deducción permitida?Los recargos son accesorios de las contribuciones y partici-pan de la naturaleza de éstas (artículo 2o, último párrafo del Código Fiscal de la Federación), por ende, al otorgarle el legis-

lador tal característica, los recargos serían deducibles cuando deriven de contribuciones a cargo del contribuyente (artículo 5o, fracción III de la LIETU), salvo que éstos provengan del impuesto a los depósitos en efectivo, IETU e ISR, de las apor-taciones de seguridad social y de aquéllas que conforme a las disposiciones legales deban trasladarse. En realidad pareciera que sólo aplica sobre algunos recargos; es decir, los generados de contribuciones de comercio exterior o de las impuestas por las entidades federativas y municipios.

Respecto a los ingresos obtenidos de fuente del extranjero, al acumularse para efectos del pago provisional, ¿se puede acreditar en el mismo el impuesto retenido en dicha fuente? Sí procede realizar el acreditamiento en pagos provisiona-les, pues por señalarlo la regla I.4.14. de la RMISC 2008, los contribuyentes que perciban ingresos provenientes de fuente de riqueza ubicada en el extranjero gravados por el IETU, también podrán considerar como ISR propio el pagado en el extranjero respecto de esos ingresos en el período al que corresponda el pago provisional, sin que exceda al monto del ISR que se tenga derecho a acreditar en los términos del artículo 6o de la LISR.

El pago del IA del ejercicio 2007 pagado en marzo de 2008, ¿es deducible de la base del IETU y del ISR?No es factible realizar esa deducción, porque el artículo dé-cimo quinto de la LIETU prohíbe deducir las contribuciones causadas con anterioridad al 1o de enero de 2008, aun cuando el pago de las mismas se realice con posterioridad a dicha fecha; en consecuencia, toda vez que el impuesto al activo (IA) se causó en 2007 queda en el supuesto de excepción para la deducción en comento.

Respecto al ISR, con motivo de la modificación al artículo 32, fracción I de su Ley donde se elimina la restricción de la deducción de los pagos por concepto del IA, a partir del ejerci-cio 2008 pareciera que ese concepto ya no estaría restringido para su deducción, sin embargo, las cantidades pagadas del IA son susceptibles de devolución y en su caso de compensación, lo cual hace suponer que no es posible tal deducción, pues se estaría obteniendo un doble beneficio, máxime que ese im-puesto de alguna manera tenía el propósito de complementar el ISR, y al deducirlo se estaría desvirtuando esa finalidad.

Los contribuyentes dedicados a la actividad inmobiliaria que apliquen la opción de deducir las estimaciones de la obra conforme al artículo 36 de la LISR, ¿pueden aplicar ese beneficio en el IETU?La opción de deducir en el ISR las erogaciones estimadas rela-tivas a los costos directos e indirectos, en los ejercicios en que se obtengan los ingresos derivados de los contratos de obra inmueble o de fabricación de bienes de activo fijo de largo proceso de fabricación, y para los prestadores del servicio tu-rístico del sistema de tiempo compartido, no están permitidas en el IETU.

IDC 194 Fiscal www.saludempresarial.com

4 30 de Noviembre de 2008

Cabe apuntar que este beneficio tiene una justificación, pues este tipo de contribuyentes al inicio de los contratos re-ciben cantidades importantes para la realización de sus acti-vidades, por concepto de anticipos, y cuando ello sucede no se tienen erogaciones importantes, lo que provocará anticipar el pago del IETU, a pesar de que al efectuarse las erogaciones se tendrá un exceso de deducciones, que podría afectar financie-ramente a las empresas ubicadas en tal supuesto. Ante ello, es importante planear los flujos de efectivo, a efecto de poder equilibrar los ingresos y las erogaciones para contribuir en forma más eficiente.

¿Los anticipos que se otorgan a los miembros de las sociedades civiles son base del crédito por salarios y conceptos asimilados del IETU?Efectivamente, los anticipos de remanente están comprendi-dos dentro de las erogaciones por los conceptos asimilables a salarios regulados en el Capítulo I, Título IV de la LISR, y por tanto, serán parte del crédito fiscal que resultará de multiplicar el monto de ellos que sirvan de base para calcular el ISR de cada persona a la que se paguen, por el factor de 0.175 (.165 en 2008) –artículos 8o y 10, penúltimos párrafos de la LIETU–.

Las pérdidas por robo de dinero ¿son deducciones permitidas en el IETU?La norma no es muy clara en este punto, pero al considerar que es una pérdida por caso de fuerza mayor, misma que es deducible para el ISR (artículo 29, fracción VI), actualiza los supuestos previstos en el artículo 5o, fracción X de la LIETU, y por tanto es una deducción permitida para este último. Res-pecto al otro requisito de corresponder a ingresos afectos al IETU, es muy difícil clasificar la fuente de los ingresos, pero es claro que provienen de los ingresos propios de los contri-buyentes, salvo que se identificara que el robo corresponde a dinero recibido por aportaciones de los socios o financiamien-tos, supuestos en los cuales no serían deducibles.

La ganancia por enajenación de acciones, ¿es objeto del pago del IETU?Este tipo de operaciones no está gravada por el IETU, pues expresamente el artículo 4o, fracción VI, inciso a) de la LIETU prescribe que no se pagará el impuesto por los ingresos pro-venientes de la enajenación de títulos de crédito, mismos que de acuerdo con el artículo 22 de la Ley General de Títulos y Operaciones de Crédito incluyen a las acciones de las socie-dades, que representa una parte o cuota del capital social de una sociedad, confiriéndole a su titular legítimo la condición de socio, y derechos corporativos y patrimoniales.

Los pagos por concepto de arrendamiento financiero contratado antes de la entrada en vigor de la LIETU ¿son deducibles?Para efectos fiscales, en los contratos de arrendamiento finan-ciero debe consignarse el valor del bien objeto de la operación

(artículo 15 del CFF), cuyas erogaciones realizadas en el 2008 por el arrendatario no podrán deducirse para el IETU, porque en términos del artículo noveno transitorio de la LIETU, las contraprestaciones pagadas por adquisiciones de bienes que se utilicen para realizar sus actividades, que se hubiesen de-vengado con anterioridad al 1o de enero de 2008, no serían deduci-bles aun cuando el pago se efectúe con posterioridad a dicha fecha. Respecto a las cargas financieras, toda vez que tienen la naturaleza de interés, según la LIETU no son objeto de ese impuesto, por lo tanto, tampoco se podrán deducir (artículo 3o, fracciones I, tercer párrafo y II, cuarto párrafo de la LIETU y la regla I.4.2. de la RMISC 2008).

No obstante, al haberse adquirido las inversiones a través de esa modalidad antes de la entrada en vigor de la LIETU, pueden formar parte de la deducción adicional de las inver-siones nuevas adquiridas entre septiembre y diciembre del 2007, o bien, del crédito fiscal sobre la base del saldo pendiente de deducir en el ISR por adquisición de inversiones entre el 1o de enero de 1998 y el 31 de diciembre de 2007.

CorolarioLa ley del IETU sigue adoleciendo de una estructura jurídica poco clara que no propicia una verdadera conciencia en la dis-ciplina fiscal, pues la actividad legislativa viciada de compromi-sos políticos sigue otorgando facilidades y concesiones a cier-tos sectores, lo cual descompone el sistema fiscal y no permite modernizarlo, además de no haber establecido una adecuada transición con este nuevo impuesto, por lo que nuevamente se instituye un modelo tributario confuso y complejo, que dificulta cumplir en forma sencilla con las obligaciones.

Estas problemáticas debieran ser resueltas con instru-mentos jurídicos confiables, y no con las reglas de la RMISC, pues al ser atribución de la autoridad fiscal se manipula la interpretación de los criterios, situación que nos encierra en un círculo vicioso, pues la autoridad los modifica sin mayor con-senso que la decisión unilateral de sus funcionarios. Con la promesa de que para el ejercicio 2009 no habrá reformas fisca-les, ojalá se emitan los reglamentos que orienten la aplicación correcta de las normas fiscales.

Palabras claves: IETU/cierre del ejercicio/ comedores industriales/fondo de pensiones/cartera de clientes/consumos en restaurantes/enajenación de acciones/IA/depósitos/anticipos/arrendamiento/ingreso extranjero

PARA CONOCER MÁS AL RESPECTO, CONSULTE LOS SIGUIENTES TEMAS EN

www.saludempresarial.com Fiscal IDC 194

30 de Noviembre de 2008 5

FISCAL

Misterios del IETU ¿por fin resueltos? (15 de agosto de 2008)

Automóviles como herramienta de trabajo

Para tomarse en cuenta

Los instrumentos de trabajo son los elementos necesarios para la ejecución del trabajo de los trabajadores, incluso, para su desempeño es obligación de los empleadores suministrar las herramientas y equipos para tal fin (artículo 132, fracción III de la Ley Federal del Trabajo).

Su alcance puede resultar muy amplio, por ejemplo en aquellas empresas que por sus actividades asignan automóvi-les a las áreas de ventas, cobranzas, seguros, etc., que necesa-riamente deben utilizar este tipo de bienes.

En términos generales, la adquisición de estos bienes son deducibles para el contribuyente (patrón), al ser necesarios para la obtención de sus ingresos o para el cumplimiento de su actividad, además de poder acreditar el IVA trasladado, siempre que cumplan con las demás disposiciones formales.

Ahora bien, según la naturaleza de los automóviles, son inversiones y se deducen en los términos de los artículos 37 al 45 de la Ley del Impuesto sobre la Renta (LISR); esto es,

aplicando los porcientos máximos autorizados y considerando la limitación del valor de hasta $175,000.00, pues el hecho de que sea un instrumento necesario no lo desasocia de ser una inversión en activo fijo para pretender deducirlo como un gas-to al 100%, ya que aun cuando es estrictamente indispensable conforme al artículo 31, fracción I de la LISR, esta regulación es un requisito general de las deducciones, y no puede antepo-nerse al tratamiento particular de las inversiones.

Para efectos del nuevo impuesto empresarial a tasa única (IETU), su deducción es más sencilla, ya que al ser un bien que se utilizará para la generación de los ingresos, procederá su deducción siempre que sea efectivamente erogada la contra-prestación correspondiente y se respeten los límites del monto de inversión señalados en la LISR.

Para los trabajadores que reciban esos bienes para la realiza-ción de su trabajo, por disposición del artículo 110, último párra-fo de la LISR, no se consideran ingresos en bienes para éstos.

Estímulo por tecnología no desaparece

En la Ley de Ingresos de la Federación (LIF) publicada en el Diario Oficial de la Federación el pasado 10 de noviembre, en su artículo 16 ya no se incluye el estímulo por proyectos de investigación y desarrollo tecnológico, lo cual ha propiciado confusión a los contribuyentes, si con ello desaparece tal bene-ficio. Esto no es así, primero porque el mismo durante el ejercicio fiscal de 2009 se apoyará en la forma que al efecto establezca el Presupuesto de Egresos de la Federación (artículo 22, último párrafo de la LIF 2009), y segundo, por corresponder a un bene-

ficio previsto en el artículo 219 de la LISR, donde se envía a la regulación de la LIF, pero como se comentó, ésta a su vez remite al Presupuesto de Egresos.

Así, los contribuyentes que se encuentren en los supuestos para gozar de este beneficio, deberán ajustarse al monto que se autorizará, y cumplir los requisitos que ahí se establezcan, cuyo contenido hasta el cierre de esta edición, se encontraba en proceso de aprobación por los órganos legislativos.

Nota del editor

En el apartado de para tomarse en cuenta, tema “Aportaciones a sociedades inmobiliarias” de esta sección, número 192, del 31 de octubre de 2008, en el segundo párrafo existe una imprecisión:Este tipo de aportaciones no tiene el mismo tratamiento en el IETU, pues de conformidad con los artículos 1o y 3o, fracción I, de su Ley, estarían gravados por equipararse a una enajena-ción (artículo 14, fracción III del CFF). Sin embargo, cuando la transmisión de los bienes en comento se realice por personas físicas se podrá considerar un acto accidental y tener la natu-raleza de operación exenta…

Debe decir:Este tipo de aportaciones tienen el mismo tratamiento en el IETU, pues de conformidad con el artículo décimo cuarto del Decreto que otorga diversos beneficios fiscales en materia del ISR e IETU, publicado el 5 de noviembre de 2007 y modificado el 27 de febrero de 2008, los accionistas podrán considerar el ingreso percibido en las mismas fechas en que el ISR antes comentada. Adicionalmente, cuando la transmisión de los bienes en co-mento se realice por personas físicas se podrá considerar un acto accidental y tener la naturaleza de operación exenta…

IDC 194 Fiscal www.saludempresarial.com

6 30 de Noviembre de 2008

Recurso de revocación más flexibleLa admisión de pruebas adicionales a las ofrecidas y la precisión en la sanción para los funcionarios que resuelvan permite una mejor defensa.

Consideraciones previasEste medio de defensa ha perdido interés para los particulares, pues como es la misma autoridad la encargada de resolver controversias, comúnmente favorece sus intereses. Así, se res-tringía la aportación de pruebas en el procedimiento a las exhibidas durante el ejercicio de sus facultades, y con ello se limitaba el derecho a la prueba como garantía tutelada por el artículo 14 Constitucional, pues según esa garantía, nadie pue-de ser juzgado sin otorgársele una razonable oportunidad para ser oído y para valerse funcionalmente de los medios probato-rios previstos por los ordenamientos legales.

Con este proyecto de reforma al recurso de revocación, regulado en el Código Fiscal de la Federación (CFF), se preten-de obligar a la autoridad a pronunciarse respecto de los nuevos argumentos defensivos expuestos por el recurrente y las prue-bas que ofrezca, aun cuando no hubiesen sido aportadas en el procedimiento administrativo previo, dado el principio procesal consistente en que el que afirma debe probar, por lo que aquélla está obligada a admitir, desahogar y valorar los elemen-tos de prueba ofrecidos para demostrar los extremos de lo afirmado en tales conceptos de anulación.

Esta reforma se encuentra en proceso de aprobación por el órgano legislativo, por lo que habrá de esperar su contenido definitivo.

CFFOFRECIMIENTO DE PRUEBAS ADICIONALES

(Artículo –Art.– 123, último párrafo, Adición)Dentro del mes siguiente a la fecha de presentación del recurso, el recurrente podría anunciar que exhibirá pruebas adi-cionales a las ya presentadas. No se establece la forma de hacerlo, por lo que se entendería que deberá manifestarlo en escrito dirigido a la autoridad ante quien se interpuso el recurso.

PLAZO PARA PRESENTAR PRUEBAS ADICIONALES

(Art. 130, tercer párrafo, Adición)El recurrente que hubiese señalado la aportación de nuevas pruebas en términos de lo anteriormente indicado, tendría un plazo de dos meses para aportarlas, contados a partir de la fecha en que se hubiese efectuado el comunicado corres-pondiente.

Asimismo, la autoridad que conozca del recurso podría acordar la exhibición de cualquier documento que tenga re-

lación con los hechos controvertidos, y ordenar la práctica de cualquier diligencia.

TÉRMINO PARA RESOLVER EL RECURSO

(Art. 131, último párrafo, Adición)El plazo de tres meses para dictar la resolución se extendería a cinco cuando el recurrente hubiese ejercido la opción de apor-tar nuevas pruebas.

FUNDAMENTACIÓN DE LA RESOLUCIÓN

(Art. 132, primer párrafo, Reforma)Para sustentar la resolución, todos los agravios referidos al fondo de la controversia deberán examinarse antes de entrar al análisis de los que se planteen sobre violación de requisitos for-males o vicios del procedimiento, a menos que uno de ellos resulte fundado.

GARANTÍA DEL INTERÉS FISCAL

(Art. 144, tercer párrafo, adición)Cuando concluya el plazo de cinco meses para garantizar el interés fiscal, y no se hubiese resuelto el recurso de revoca-ción, el contribuyente no estaría obligado a exhibir la garantía correspondiente, sino, en su caso, hasta que fuera resuelto en definitiva.

VIGENCIA

La presente modificación entraría en vigor al día siguiente de su publicación en el DOF (Art. único transitorio).

Ley del SATEn el mismo anteproyecto de reformas se propone modificar la Ley del Servicio de Administración Tributaria, que al igual que las modificaciones antes comentadas no han sido aproba-das, por lo que habrá que seguir sus términos y efectos.

FACULTADES DEL PRESIDENTE DEL SAT

(Art. 14, último párrafo, Adición)No se impondrían sanciones por daño o perjuicio patrimonial a los servidores públicos que dicten resoluciones en proce-dimientos en los cuales se analicen y valoren documentos y pruebas aportadas por los particulares, inclusive en los procedi-mientos instaurados con motivo de la interposición de algún recurso administrativo de los previstos en las leyes de la ma-

Dinámica legislativa

www.saludempresarial.com Fiscal IDC 194

30 de Noviembre de 2008 7

teria, salvo que dicha resolución se ubicara en alguno de los siguientes supuestos:

carezca por completo de fundamentación o motivación no sea congruente con la cuestión, solicitud o petición efec-tivamente planteada por el contribuyente

se acredite en el procedimiento de responsabilidades que a dichos servidores les son imputables conductas que aten-tan contra la independencia de criterio que debió guardar al resolver el procedimiento relativo, es decir, que aceptó

consignas, presiones, encargos o comisiones, o bien, que realizó cualquier otra acción que genere o implique subor-dinación respecto del promovente o peticionario, ya sea de manera directa o a través de interpósita persona.

VIGENCIA

La reforma entraría igualmente en vigor al día siguiente de su publicación en el DOF (Art. único transitorio).

ESTADÍSTICA POR RETENCIÓN PAGADA CON IDENuestra empresa realizó retenciones del ISR a personas

físicas que le prestaron servicios profesionales y arren-

daron inmuebles, mismas que se pagaron a través del

acreditamiento del IDE que recaudó una institución de

crédito. Se pretende presentar la declaración de las ra-

zones por las cuales no se realizó su pago; sin embargo,

en el portal bancario no existe forma de hacerlo ni tam-

poco hay un fundamento que exima de tal obligación.

¿Cómo presento tal declaración?

No existe la obligación de presentar declaración en este caso,

ya que al no haber cantidad a enterar por el citado acredita-

miento del impuesto a los depósitos en efectivo (IDE), la determi-

nación de esa obligación únicamente se realiza en papeles de

trabajo, pues al cubrir la totalidad de las retenciones del im-

puesto sobre la renta –ISR– (excepto salarios) el contribuyente

no está obligado ni siquiera a presentar la declaración esta-dística de las razones por las cuales no se realizó pago, en vir-

tud de que la regla II.2.14.4. de la Resolución Miscelánea Fiscal

(RMISC) 2008 precisa que la presentación de las declaraciones de

pagos provisionales o definitivos se podrá llevar a cabo confor-

me al procedimiento establecido en los capítulos 2.14., 2.15. y

2.16., y demás disposiciones vigentes hasta el 30 de noviem-

bre de 2006, cuyo procedimiento, según la regla 2.14.2. de la

RMISC vigente en dicha fecha, establecía que los contribuyen-

tes no presentarían la información de las razones por las que

no se realizó el pago respecto de las retenciones, excepto las

relativas a los ingresos del Título IV, Capítulo I de la LISR.

Por tal motivo, al no existir forma de presentar el entero de

esas retenciones con el acreditamiento señalado en la dirección

electrónica de las instituciones de crédito, y no tener la obliga-

ción de presentar declaración estadística, sólo deberá hacerse

el cálculo en papeles de trabajo.

FORMA PARA LA DECLARACIÓN DE FUSIONADAUna de las corporaciones del grupo realizó, en el mes de

agosto de 2008, una fusión por absorción con otra so-

ciedad, por lo cual debe presentar la declaración anual

de 2008 de la empresa fusionada; no obstante, en este

momento no existe el programa correspondiente para

enviarla. ¿Cómo se presenta entonces?

La presentación deberá hacerse efectivamente por la sociedad

fusionante por cuenta de la fusionada, en el programa electró-

nico autorizado para 2007 con los alcances ya conocidos, y en

cuanto a la información del impuesto empresarial a tasa única

(IETU), al no existir forma autorizada, se presentará en escrito

libre observando las formalidades y datos de identificación del

contribuyente previstos en el artículo 18 del Código Fiscal de la

Federación (CFF), y en el evento de contar con cantidad a pa-

gar deberá presentarse en la dirección electrónica de la institu-

ción de crédito anotando el folio de recepción del citado escrito

que contenga la declaración señalada.

Lo anterior obedece a que el artículo 31 del CFF prevé que

en los casos en que las formas para la presentación de las de-

claraciones que prevengan las disposiciones fiscales, no hu-

biesen sido aprobadas y publicadas en el Diario Oficial de la

Federación por las autoridades fiscales a más tardar un mes

antes de la fecha en que el contribuyente esté obligado a utili-

zarlas, deberán utilizarse las últimas formas publicadas, y si

no existieran tales, se formularán en escrito que contenga su

nombre, denominación o razón social, domicilio y clave del

Registro Público de Contribuyentes (RFC), así como el ejercicio

y los datos relativos a la obligación que pretendan cumplir; en

el caso de que se trate de la obligación de pago, se deberá ade-

más señalar el monto.

Además, en términos del artículo 23, fracción I deI RCFF, es

obligación de la fusionante presentar conjuntamente con el aviso

de cancelación del RFC de la fusionada la declaración del ejercicio de esta última, que, según el artículo 86, fracción VI

de la LISR, se hará dentro de los tres meses siguientes a la fecha

en que termine dicho ejercicio; en su caso, entre los meses de

septiembre a diciembre de ese mismo año.

ISR POR SALARIOS EN DOBLE NACIONALIDADUna persona moral domiciliada en Ciudad Juárez, Chihuahua

contrató a un trabajador que tiene doble nacionalidad,

La empresa consulta

IDC 194 Fiscal www.saludempresarial.com

8 30 de Noviembre de 2008

mexicana y de otro país, aunque su casa habitación está

situada en el Paso Texas en los Estados Unidos de América

(EUA). Para prestar los servicios subordinados, dicha per-

sona viene todos los días a territorio nacional y por la

tarde se regresa a los EUA. En estas condiciones, ¿debe

efectuarse la retención de acuerdo con el artículo 113 o

aplicando el artículo 180 de la LISR?

El trabajador es un residente en el extranjero que presta

servicios personales subordinados en territorio nacional, y por

ello le son aplicables las disposiciones previstas en el artículo

180 de la LISR.

De esa norma se desprende que es imprescindible deter-

minar la residencia del sujeto pasivo de la relación tributaria, ya

que de ello depende su régimen para el ISR. En esta tesitura, la

fracción I, del artículo 9o del CFF señala que las personas físicas

que hubiesen establecido su casa habitación en México se con-

sideran residentes en territorio nacional, a contrario sensu, se

entenderá como residente en el extranjero, como es el caso del

trabajador en cuestión quien tiene su casa habitación en EUA;

en consecuencia, al no tener la residencia nacional, el retene-

dor no puede aplicar las disposiciones del artículo 113, en cuyo

caso será aplicable lo establecido en el artículo 179 de la LISR,

donde se señala que están obligados al pago del impuesto los

residentes en el extranjero por los ingresos que obtengan en

efectivo, bienes, servicios o crédito provenientes de fuente de

riqueza situadas en territorio nacional.

Adicionalmente, el artículo 180 del mismo ordenamiento

considera que: tratándose de los ingresos por salarios y en ge-

neral por la prestación de un servicio personal subordinado, se

considerará que la fuente de riqueza se encuentra en territorio

nacional cuando el servicio se preste en el país, situación que

se actualiza por el trabajador en comento que presta sus servi-

cios en Chihuahua. El trabajador deberá, en su caso, acreditar

ante el empleador su residencia en el extranjero, debido a que

el penúltimo párrafo del artículo 9o del CFF presume que las

personas físicas de nacionalidad mexicana son residentes en

territorio nacional.

En este punto es importante considerar que nuestro país

tiene celebrado con los EUA un tratado para evitar la doble im-

posición fiscal, y sus artículos 4o y 15 no se contraponen a lo

citado en las disposiciones antes descritas.

RESCATE FINANCIERO POR TRABAJADORESAsesoramos a una sociedad que se encuentra en una

severa crisis financiera, a consecuencia de la situación

económica prevaleciente en nuestro país. Ante esto, sus

trabajadores de manera voluntaria tomaron la decisión

de efectuar una aportación equivalente al 3% sobre el

monto de sus salarios a modo de donativo, durante seis

meses contados a partir de noviembre de 2008, con el

propósito de conservar su fuente de empleo. Los recur-

sos recibidos ¿se encuentran gravados para efectos fis-

cales?

Para efectos del ISR, los recursos que reciban de los trabajado-

res son ingresos acumulables de conformidad con el artículo 17

de la LISR, aun cuando sea por concepto de donativos. Esto

es así porque sólo los donativos percibidos por las personas

morales con fines no lucrativos que cuenten con la autoriza-

ción correspondiente a que se refiere el artículo 97 de la LISR,

no son objeto de este gravamen.

Por su parte, en el impuesto al valor agregado (IVA) e IETU,

no se gravan los donativos, ya que el objeto de estas contribu-

ciones es la enajenación de bienes, prestación de servicios y

otorgamiento del uso o goce temporal de bienes, actos que no

se materializan en su caso particular.

Cabe señalar que a efecto de evitarse alguna contingencia de

tipo laboral, sería conveniente que a cada trabajador se le en-

tregue en forma íntegra su salario, y la aportación se efectúe de

manera posterior, ya que ésta no se ubica en los descuentos per-

mitidos previstos en el artículo 110 de la Ley Federal del Trabajo.

CONSULTAS TELÉFONICASSÓLO PARA SUSCRIPTORES

Fiscal 9177 4142

www.saludempresarial.com Fiscal IDC 194

30 de Noviembre de 2008 9

Régimen

Impacto del IETU en el fideicomiso*Los efectos del nuevo gravamen deben ser observados por quienes gustan de desarrollar todo tipo de actividades utilizando esta figura.

Consideraciones previasEl fideicomiso es una figura jurídica contemplada en la Ley General de Títulos y Operaciones de Crédito (LGTOC), con-siderándola como un contrato mediante el cual: “el fideico-mitente transmite a una institución fiduciaria la propiedad o titularidad de uno o más bienes o derechos, según sea el caso, para ser destinados a fines lícitos y determinados, encomen-dando la realización de dichos fines a la propia institución fi-nanciera”, los provechos derivados del mismo pueden ser para el mismo fideicomitente, o bien persona distinta, en ambos casos quienes reciban los beneficios se denominan fideicomisarios.

Para celebrar este tipo de contratos es necesario contar con la capacidad legal suficiente para obligarse y transmitir la pro-piedad o titularidad de los bienes o derechos a la fiduciaria; tal capacidad pueden ejercerla tanto personas físicas como morales (mediante la representación respectiva) y con ello de-sarrollar las diversas actividades mercantiles encomendadas.

La gama de actividades mercantiles y civiles que pueden realizarse por medio del fideicomiso es amplia, entre las cua-les de forma enunciativa está el arrendamiento, actividades agrícolas, comerciales, industriales, ganaderas y la prestación de servicios.

Cuando se celebran actividades comerciales a través de este instrumento jurídico, regularmente se utiliza aquél cuyo objeto es la administración, ya que esta figura a diferencia del de garantía y de inversión, permite al fideicomitente transmi-tir los bienes que conforman una parte o la totalidad de su patrimonio a la institución fiduciaria quien los administrará en beneficio del negocio y, por ende, de los fideicomisarios.

Derivado del uso frecuente de esta figura, es menester ob-servar los aspectos fiscales más importantes de ella.

Impuesto sobre la renta Cuando se efectúen actividades en fideicomiso de las con-sideradas por las disposiciones fiscales como empresariales (comerciales, industriales, agrícolas, ganaderas, pesqueras o silvícolas), definidas en el artículo 16 del Código Fiscal de la Federación (CFF), se tributará en términos del Titulo II de la Ley del Impuesto sobre la Renta –LISR- (artículo13).

Los fideicomisarios son los sujetos del ISR por los ingresos generados de las actividades empresariales desarrolladas a través de dicho instrumento jurídico, sin embargo, es perti-nente mencionar que la LISR le impone diversas obligaciones a la fiduciaria quien deberá cumplirlas por cuenta de aquéllos: la determinación y entero de pagos provisionales, así como la determinación del resultado o pérdida fiscal del ejercicio.

En relación con los pagos provisionales, éstos serán calcu-lados y enterados como cualquier persona moral, es decir, a los ingresos nominales del período se les aplicará un coefi-ciente de utilidad, excepto el primer año o cuando no resulte coeficiente, en su lugar se considerarán los porcentajes de uti-lidad previstos en el artículo 90 de la LISR sobre los ingresos de la actividad relativa.

Al terminar el ejercicio fiscal, la fiduciaria determinará el re-sultado o la pérdida fiscal por las actividades realizadas durante el mismo. El resultado será acumulado por los fideicomisarios quienes a su vez podrán acreditar los pagos provisionales efec-tuados, ambos en la proporción que les corresponda de acuerdo con el contrato respectivo. Si quienes intervienen en el fideico-miso son personas morales, éstas acumularán a sus ingresos, en términos del artículo 17 de la LISR, la parte del resultado fiscal respectivo, y si alguno de los participantes persona física acumu-lará dicho resultado conforme al Capítulo II de las actividades empresariales, del Titulo IV de la LISR.

En caso de resultar pérdidas, las mismas sólo podrán ser disminuidas de utilidades fiscales posteriores derivadas de las mismas actividades del fideicomiso.

Arrendamiento de inmueblesEl otorgamiento del uso o goce de bienes inmuebles por parte de personas físicas utilizando el fideicomiso, no es considera-do actividad empresarial para la LISR, y por lo tanto, se apli-carán las normas correspondientes al Capitulo III, del Título IV de la LISR. En este supuesto la fiduciaria realizará cua-trimestralmente pagos provisionales de ISR y enterará como pago el 10% sobre los ingresos del cuatrimestre anterior, sin deducción alguna.

* Colaboración de la C.P. Xochiquetzal Ramírez Hernández, Consultora Fiscal de IDC

IDC 194 Fiscal www.saludempresarial.com

10 30 de Noviembre de 2008

Al final de enero del ejercicio siguiente, la fiduciaria emi-tirá una constancia de los rendimientos, pagos provisionales efectuados y las deducciones aplicables que entregará al fidei-comitente, o bien, al fideicomisario en caso de fideicomisos irrevocables en donde el fideicomitente no tenga derecho a readquirir el bien inmueble.

Impuesto empresarial a tasa única (IETU)FIDEICOMISOS EMPRESARIALES

La Ley del Impuesto Empresarial a Tasa Única (LIETU), vi-gente a partir del 1o de enero, contempla como sujetos de esta contribución a las personas físicas y morales residentes en territorio nacional, así como a los residentes en el extranjero con establecimiento permanente en el país, situación que se con-trapone con el fideicomiso, ya que éste jurídicamente no tiene personalidad propia.

El legislador, ante la citada carencia de personalidad, en el artículo 16 de la LIETU, obliga a la institución fiduciaria a cumplir con determinadas obligaciones por cuenta de los fideicomisarios, quienes son realmente los sujetos del impuesto cuando a través del fideicomiso se realicen las actividades gra-vadas por esta ley.

Los actos o actividades objeto del IETU son: la enajenación de bienes, la prestación de servicios independientes y el otor-gamiento del uso o goce temporal de bienes, independiente-

mente de que éstos se realicen de forma directa o a través de figuras como el fideicomiso, por lo que aun cuando se utilice esta figura se pagará el IETU por los ingresos generados por las actividades mencionadas.

El alcance de dichos actos o actividades se ubica en la LIETU al considerar las definiciones que para ello establece la Ley del Impuesto al Valor Agregado (LIVA), en sus artículos 8, 14 y 19, respectivamente.

Con respecto a la cuantificación del impuesto correspon-diente, se realizarán pagos provisionales mensuales a cuenta del impuesto anual. Para su determinación se considerarán tanto los ingresos como las deducciones efectivamente co-brados y pagados, respectivamente, de forma acumulativa al período relativo y a la diferencia se aplica por el ejercicio de 2008 la tasa del 16.5%; asimismo, contra el impuesto que resulte se acreditará, entre otros conceptos, el monto del pago provisional del ISR del mismo período.

OBLIGACIONES EN IETU

Sin importar si quienes intervienen en la celebración del con-trato son personas físicas y/o morales, para efectos del IETU, tanto la institución fiduciaria como el o los fideicomisarios tienen derechos y obligaciones, mismos que se encuentran regulados en el artículo 16 de la Ley de la Materia, entre los que destacan:

OBLIGACIONES FIDUCIARIO FIDEICOMITENTE(S) FIDEICOMISARIO (S)

Determinar y enterar pagos provisionales por sus propias

actividades

Calcular y enterar pagos provisionales por cada fideicomiso en los

que actúe como institución fiduciaria

Determinar el resultado o el crédito fiscal del ejercicio

(deducciones superiores a ingresos)

Considerar como ingreso gravado para IETU la proporción del

resultado del ejercicio que le corresponda

Acreditarse en la proporción que les corresponda el crédito fiscal

del artículo 11 de la LIETU (deducciones superiores a ingresos)

Acreditarse, en la proporción respectiva, los pagos provisionales

efectuados por la fiduciaria

Acreditarse, en la proporción que les corresponda, el crédito fiscal

de nóminas y aportaciones de seguridad social

Enterar el impuesto del ejercicio por la proporción del resultado

fiscal atribuible según contrato

Llevar contabilidad

Expedir y conservar comprobantes de las operaciones realizadas

Responsabilidad solidaria de las obligaciones de la fiduciaria

Listado de conceptos

FIDEICOMISOS NO EMPRESARIALES

Por los ingresos vinculados con el uso o goce temporal de bie-nes inmuebles a través de fideicomisos, se prescriben perío-dos de determinación y entero del ISR propios diferentes a

los tiempos de presentación y entero señalados en la LIETU, situación que no permite el acreditamiento del ISR contra el IETU previsto en los artículos 8o y 10 de este último ordena-miento, ocasionando perjuicio e inseguridad al contribuyente.

www.saludempresarial.com Fiscal IDC 194

30 de Noviembre de 2008 11

La autoridad hacendaria mediante la publicación de la regla I.4.11. de la Resolución Miscelánea Fiscal (RMISC) 2008, per-mite efectuar pagos provisionales del IETU por períodos cua-trimestrales, con fechas de presentación en los mismos plazos que para ISR, puntualizando que los pagos provisionales consi-derarán los ingresos efectivamente percibidos y las deducciones efectivamente pagadas desde el inicio del ejercicio y hasta el último día del cuatrimestre al que corresponda el pago.

La LIETU determina, tratándose de los fideicomisos dedi-cados a estas actividades, relevar de la obligación de deter-minar y enterar el impuesto a la fiduciaria, para transferirla, cuando así se decida, a los fideicomisarios y fideicomitentes para que ellos cumplan por cuenta propia con ella.

La opción anterior procederá siempre que la totalidad de los fideicomisarios o fideicomitentes lo manifiesten por es-crito a la institución fiduciaria, y esta última presente a más tardar el 17 del mes siguiente al cual recibió la manifestación correspondiente, aviso ante las autoridades fiscales donde in-forme el ejercicio de la opción en comento, situación prevista en el trámite fiscal 1/IETU del anexo 1-A de la RMISC 2008.

La regla I.4.15. de la RMISC 2008 contempla que en los fideicomisos donde los fideicomisarios y/o los fideicomitentes sean personas cuyas actividades se encuentren exentas en tér-minos del artículo 4o de la LIETU, la fiduciaria se libera de cumplir con las obligaciones en este impuesto.

FIDEICOMISOS Y ESTÍMULOS FISCALES

La LISR contempla en sus artículos 223 y 224, correspon-dientes al Título VII “De los Estímulos Fiscales”, beneficios tributarios que fomentan la inversión inmobiliaria y especí-ficamente a los fideicomisos que tengan como objeto la ad-quisición o construcción de bienes inmuebles que se destinen al arrendamiento o a la adquisición del derecho a percibir ingresos provenientes del arrendamiento de tales bienes, así como a otorgar financiamiento para esos fines, consistentes en

lo siguiente: en lugar de considerar el ingreso para efectos del ISR en el momento en que se aportan los bienes inmuebles al fideicomiso, el mismo se diferirá hasta que se enajenen los certificados de participación que se recibieron por la aporta-ción de dichos bienes al fideicomiso, o si se enajenan éstos.

Como una medida congruente a dicho estímulo, el pasado 27 de febrero de 2008 se publicó un Decreto, mediante el cual se prescribe que aquellos contribuyentes que aporten bienes inmuebles a los mencionados fideicomisos, para efectos del IETU, podrán considerar percibido el ingreso por la aportación de inmuebles al fideicomiso hasta que se realice la enajena-ción de los certificados de participación inmobiliaria relativos a su participación en el fideicomiso, en la misma fecha en la que se acumule la ganancia o se pague el ISR de acuerdo con el párrafo anterior.

Asimismo, otro beneficio, tanto en materia de ISR como de IETU, para dichos fideicomisos es la relativa a relevarlos de la obligación de efectuar pagos provisionales (artículos 224, fracción III de la LISR y 9o, último párrafo de la LIETU).

CorolarioExisten instrumentos jurídicos, como el fideicomiso, por medio del cual de forma cotidiana se realizan negocios, sin embargo, al no tener personalidad jurídica propia, las disposiciones fisca-les imponen diversas obligaciones a los participantes de dicho contrato, buscando recaudar las diversas contribuciones a que son sujetas las actividades a través de ellos desarrolladas.

Con la entrada en vigor del IETU, las obligaciones de pago y administrativas se incrementaron para todos los contribuyen-tes, y para aquellos que realizan actividades empresariales a través del fideicomiso no es la excepción, por lo tanto es pertinente tener conocimiento de ellas para su oportuno cumplimiento y, en su caso, aplicar las facilidades que la RMISC ha dispuesto al respecto.

IDC 194 Fiscal www.saludempresarial.com

12 30 de Noviembre de 2008

Los tribunales resolvieron

La controversia sobre la procedencia de un medio de defensa contra la resolución a una consulta llegó a su fin a favor de la autoridad.*

Consulta en contra, impugnación luego CONSULTAS FISCALES. EL ARTÍCULO 34, CUARTO PÁRRAFO, DEL CÓDIGO FISCAL DE LA FEDERACIÓN, AL ESTABLECER QUE LAS RESPUESTAS RECAÍ-DAS A AQUELLAS NO SON OBLIGATORIAS, NO VIOLA LA GARANTÍA DE ACCESO A LA IMPAR-TICIÓN DE JUSTICIA (LEGISLACIÓN VIGENTE A PARTIR DEL 1o DE ENERO DE 2007). El citado precepto no viola la garantía contenida en el artículo 17 de la Constitución Política de los Estados Unidos Mexicanos, pues no impide el acceso a la impartición de justicia, ya que no coarta el derecho de los gobernados para interponer los medios de defensa conducentes a fin de que se resuelva el caso concreto. Esto es, el artículo 34, cuarto párrafo, del Código Fiscal de la Federación, no priva del derecho de acción al particular por esta-blecer que la respuesta recaída a la consulta fiscal no le es obligatoria, pues ello no implica necesariamente que por esa razón sea inimpugnable, sino simplemente con-signa que debe esperar a que tal decisión le sea aplicada en una resolución definitiva. Tesis CXXXVIII/2008. El rubro y texto de la anterior tesis fueron aprobados por la Segunda Sala de la Suprema Corte de Justicia de la Nación, en sesión privada del veinticuatro de septiem-bre de dos mil ocho.

La tesis emitida por la Corte está pendiente de publica-ción en el Semanario Judicial, y es desafortunada.

Tradicionalmente los contribuyentes habían encontrado en la consulta un instrumento de mucha utilidad, y no sólo una mera vía para encontrar una ratificación de criterio de su actuación.

Efectivamente, el caso más conocido dentro del medio fue el de la declaratoria de inconstitucionalidad del entonces ar-tículo 14 (actualmente 16) de la Ley del Impuesto sobre la Renta (LISR), pues de acuerdo con esa Ley era (todavía es) menester considerar ciertos elementos para determinar la ren-ta gravable para efectos de la participación de los trabajadores en las utilidades de las empresas (PTU), pero en ocasiones esa base no le resultaba benéfica a los patrones.

Derivado de lo anterior, la Suprema Corte de Justicia de la Nación (SCJN) declaró inconstitucional el entonces artículo 14

de la LISR, al obligarse a los patrones a considerar como renta gravable el resultado derivado de la aplicación de la norma, en contravención del artículo 123 de la Carta Magna.

No obstante, como es de explorado derecho, existe un tér-mino para impugnar cualquier norma jurídica, y si no se com-bate en dicho término, el acto se considera consentido y el juicio de amparo se sobresee.

Ante este panorama, aunque el particular ya había consen-tido la ley al no impugnarla en el plazo establecido en la mis-ma, consultaba a la autoridad al respecto (como pasó con la declaratoria de inconstitucionalidad del artículo 14 de la LISR), y ante la respuesta que emitía, interponía el juicio de amparo, que se declaró en su momento procedente, consiguiendo con ello la protección contra la norma jurídica consentida en un principio.

Ante esta situación, en el año 2004 se reformó el artículo 34 del Código Fiscal de la Federación (CFF) para tratar de evitar, en la medida de lo posible, este imponderable, al adi-cionar un segundo párrafo a dicho artículo para determinar que las autoridades fiscales no resolverían las consultas efec-tuadas por los particulares cuando las mismas versen sobre la interpretación o aplicación directa de la Constitución; en ese caso, no procedería la negativa ficta.

La reforma no causó el impacto que deseaban las autori-dades hacendarias, pues si bien de alguna manera limitaba el camino de la posibilidad de generar un nuevo acto de autoridad susceptible de impugnarse a través del juicio de amparo, se po-dría consultar y conseguir la protección constitucional del acto basado en una norma declarada inconstitucional, al considerar el más Alto Tribunal que debía aplicarse la jurisprudencia que declarara inconstitucional la ley impugnada, sin que fuera óbice que se reclamasen en amparo el primero o ulteriores actos de aplicación de la ley.

De ahí que para limitar esta posibilidad es que se pensó en una nueva modificación al numeral 34 del CFF, y en la reforma para el 2007 se determinó expresamente en su parte conducente lo siguiente: “Las respuestas recaídas a las consul-tas a que se refiere este artículo no serán obligatorias para los particulares, por lo cual éstos podrán impugnar, a través de los medios de defensa establecidos en las disposiciones apli-cables, las resoluciones definitivas en las cuales la autoridad aplique los criterios contenidos en dichas respuestas.”

*Colaboración del licenciado Julio Ernesto Martínez Pantoja, Coordinador Editorial de Fiscal, Jurídico Corporativo y Comercio Exterior de IDC, Seguridad Jurídico Fiscal

www.saludempresarial.com Fiscal IDC 194

30 de Noviembre de 2008 13

Los especialistas señalaron sus posturas encontradas sobre la posibilidad de impugnar o no la resolución que recayera a la consulta planteada, y se mencionó que si se optaba por consi-derar la imposibilidad de impugnar tal resolución, esto lleva-ba implícito la vulneración al artículo 17 de la Carta Magna.

En este orden, la Segunda Sala de la Suprema Corte de Justicia de la Nación ha tenido a bien resolver este tópico en el sentido de que el artículo 34 del CFF no violenta la garan-tía consagrada en el mencionado numeral 17, por establecer que la respuesta recaída a la consulta fiscal no le es obliga-toria, pues ello no implica necesariamente que por esa razón sea inimpugnable, sino simplemente consigna que debe esperar a que tal decisión le sea aplicada en una resolución definitiva; es decir, está ratificando que los contribuyentes no pueden impugnar la resolución emitida por la autoridad tributaria a una consulta sobre situaciones reales y concretas, sino que ne-cesariamente ese criterio podrá combatirlo hasta el momento en que se le aplique en una resolución posterior (definitiva), por ejemplo, si se determina un crédito fiscal basado en una revisión de gabinete o visita domiciliaria.

Ciertamente, la Corte jamás atiende el argumento de si la resolución recaída a una consulta por sí misma causa un per-juicio o no al particular, inclusive porque el criterio puede ca-recer totalmente de la motivación y fundamentación exigida desde la Constitución y reconocida por el artículo 38 del CFF, con lo que entonces, puede quedar vivo un acto completamen-te contrario a la ley y a la Carta Magna, ignorándose que se vive en un supuesto estado de derecho.

Es evidente que la Segunda Sala nunca hizo el estudio plasmado en este análisis, amén de leer la exposición de moti-vos de la reforma, donde claramente se indicó que tenía como objetivos, entre otros, evitar que los contribuyentes pudiesen impugnar la resolución que recayese a una consulta, y este simple hecho evidentemente quebranta el derecho a acudir ante un tribunal a que se administre justicia.

Por otra parte, cuál sería la seguridad jurídica que tendría el particular al acudir ante la autoridad a consultarle sobre un punto en concreto si finalmente no podrá controvertirlo sino hasta que se emita una resolución definitiva donde se aplique el criterio respectivo. Con esta decisión se llega al absurdo de que el contribuyente debe aplicar la ley “a la mexicana”, es decir, no importándole si se ajusta o no a derecho; finalmente, de cualquier manera sólo podrá controvertir el criterio hasta que se le emita un crédito fiscal.

A contrario de lo ya expresado, la Segunda Sala también llega a la conclusión de que el artículo en mención no vio-lenta la seguridad jurídica, en la jurisprudencia pendiente de publicar con el rubro CONSULTAS FISCALES. EL ARTÍCU-LO 34, CUARTO PÁRRAFO, DEL CÓDIGO FISCAL DE LA FEDERACIÓN, AL ESTABLECER QUE LAS RESPUESTAS RECAÍDAS A AQUELLAS NO SON OBLIGATORIAS, NO VIOLA LA GARANTÍA DE SEGURIDAD JURÍDICA (LE-GISLACIÓN VIGENTE A PARTIR DEL 1o DE ENERO DE 2007), pues finalmente la autoridad no puede arbitrariamente decidir cuándo se puede impugnar la resolución recaída a la consulta, en una resolución por demás criticable.

De actualidad

Relación de disposiciones fiscales, publicadas del 30 de octubre al 13 de noviembre de 2008.

Secretaría de Hacienda y Crédito Público

DESCRIPCIÓN CONTENIDO

Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2009

(10 de noviembre)

Se publica esta Ley en los mismos términos comentados en nuestra página de Internet

www.saludempresarial.com.mx “Ley de Ingresos: Aprobada”, de fecha 10 de noviembre

Suprema Corte de Justicia de la Nación

Acuerdo General número 10/2008, del seis de octubre de dos mil ocho,

del Pleno de la Suprema Corte de Justicia de la Nación, por el que se

ordena a los Juzgados de Distrito la suspensión del envío directo a este

Alto Tribunal y la reserva de la remisión a los Tribunales Colegiados

de Circuito, de los recursos de revisión interpuestos en contra de las

sentencias dictadas en los juicios de amparo en los que se impugnaron

los artículos del 148 al 155 del Código Financiero del Distrito Federal,

vigente a partir del 1o de enero de 2008

(10 de noviembre)

Se ordena a los Juzgados de Distrito en Materia Administrativa en el DF la suspensión

del envío directo a este Máximo Tribunal y la reserva de remisión a los Tribunales

Colegiados en Materia Administrativa del Primer Circuito, de los recursos de revisión

interpuestos en contra de las sentencias dictadas en los juicios de amparo en los que se

reclaman los artículos del 148 al 155 del CFDF, reformados y adicionados mediante el

Decreto publicado en el DOF el 27 de diciembre de 2007, hasta en tanto las Salas o, en

su caso, el Pleno de Corte fije los criterios jurisprudenciales respectivos

IDC 194 Fiscal www.saludempresarial.com

14 30 de Noviembre de 2008

LECT

URAOBLIGADA

SeguridadJurídico FiscalInformación Dinámica de Consulta M.R.

IDC

CASOS PRACTICOSOTROS REGÍMENES 2

¡HAGAMOS NÚMEROS!: LLEGÓ EL AGUINALDO

Conozca los principales aspectos laborales y fiscales para cumplir correctamente con el pago del aguinaldo en 2008

LA EMPRESA CONSULTA 13 EN NÚMEROS

QUÉ IMPUESTOS CAUSAN LOS DIVIDENDOS EN ESPECIE

INDICADORES

FACTORES DIVERSOS 18EQUIVALENCIAS DE DIVERSAS MONEDAS PARA EFECTOS FISCALES

Contenido

194

Diciem

bre

¡Hagamos números!: Llegó el aguinaldoConozca el marco legal y un caso práctico que le permitirán determinar y cubrir de manera adecuada esta importante prestación de fin de año.

1. ASPECTO LABORAL *

1.1. PREÁMBULO

1.2. MONTO DE LA PRESTACIÓN

1.3. FECHA LÍMITE DE PAGO

1.4. SALARIO APLICABLE PARA SU PAGO

1.5. DÍAS QUE SE CONSIDERAN PARA SU CÁLCULO

1.6. FORMA DE ACREDITAR EL PAGO

1.7. TRABAJADORES CON SEMANA Y JORNADA REDUCIDA

1.8. DESCUENTOS APLICABLES

1.9. FORMA DE PAGO (MONEDA DE CURSO LEGAL)

1.10. PRESCRIPCIÓN

1.11. PAGO ANTE FALLECIMIENTO DEL TRABAJADOR

1.12. PAGO DE AGUINALDO A TERCEROS

1.13. NEGOCIACIONES PARA EL PAGO DE AGUINALDO

1.14. AGUINALDO Y “GRATIFICACIÓN ANUAL”

1.15. SANCIONES POR INCUMPLIMIENTO

2. CUÁNTO IMPUESTO CAUSA

3. CASO PRÁCTICO

3.1. AGUINALDO A PAGAR

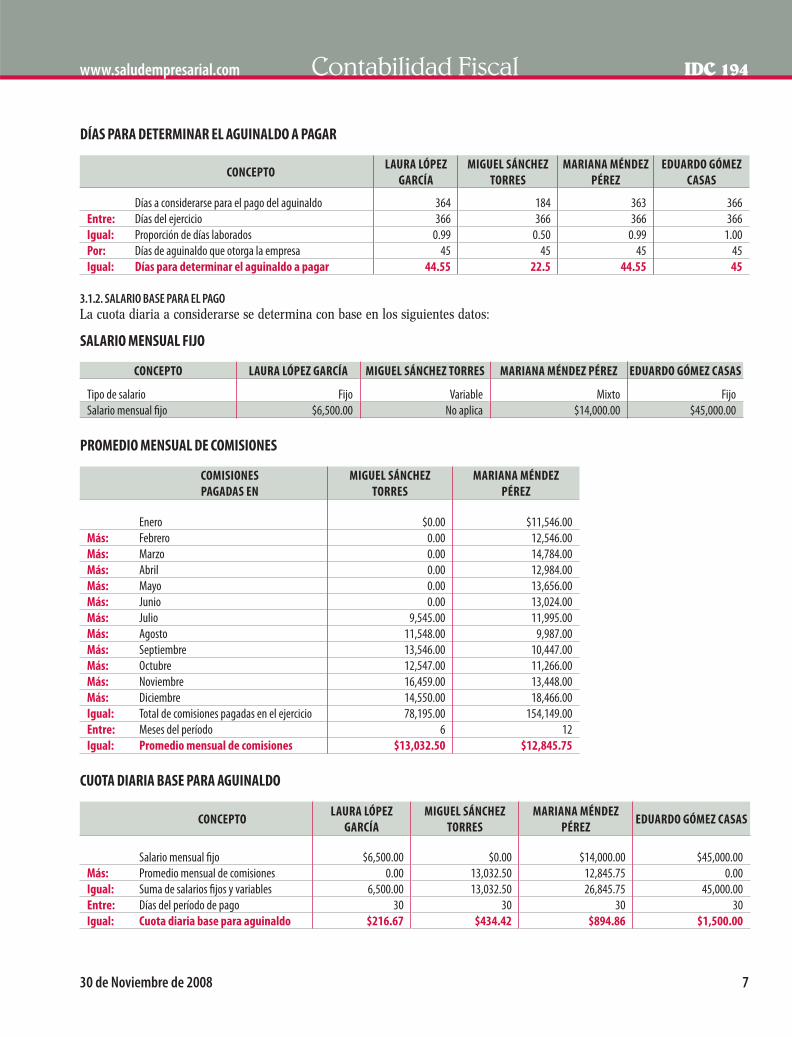

3.1.1. DÍAS BASE PARA EL PAGO

3.1.2. SALARIO BASE PARA EL PAGO

3.2. IMPUESTO A RETENER

3.2.1. CONFORME A LA LISR

3.2.2. APLICANDO EL RLISR

3.3. NETO A PAGAR AL TRABAJADOR

3.4. D EDUCCIÓN PARA EL EMPLEADOR

4. CONCLUSIONES

1. Aspecto laboral1.1. PREÁMBULO

Como cada año, las organizaciones se preparan para calcular el aguinaldo; prestación que constituye una de las más espe-radas por los colaboradores, ya que el monto que perciben les permite hacer frente a los gastos extraordinarios inherentes a las fechas navideñas, así como para solventar deudas o com-promisos adquiridos durante el año.

Esta prestación que parece sencilla presenta en la práctica algunas problemáticas para su determinación y correcto otor-gamiento. A continuación presentamos un análisis exhaustivo de la figura desde todos los ámbitos que la empresa debe observar, así como casos prácticos.

Antes de llevar a cabo el cálculo numérico del aguinaldo, se considera indispensable conocer algunos de los aspectos a los que inexorablemente se enfrentará el personal de las áreas de recursos humanos encargado de efectuar su determinación y cuyo conocimiento es indispensable para efectuar un ade-cuado pago del mismo.

1.2. MONTO DE LA PRESTACIÓN

Se debe cubrir a los trabajadores un mínimo de 15 días de su salario, en términos del artículo 87 de la Ley Federal del Trabajo (LFT). Pero esto no implica una limitante legal para el patrón en cuanto a otorgar un mayor número de días, siem-pre y cuando se lo permita su situación financiera y admi-nistrativa, para lo cual resulta recomendable registrar este beneficio adicional en una cláusula del contrato individual o colectivo de trabajo si se pretende proporcionar de manera definitiva, ya que de lo contrario, es decir, si la finalidad es otorgar el beneficio exclusivamente en un sólo ejercicio, no sería necesario establecerlo en tales documentos, pero el reci-bo de pago correspondiente sí debe mencionar que el monto adicional se cubre por “única ocasión” con objeto de evitar el establecimiento de una obligación de carácter permanente.

1.3. FECHA LÍMITE DE PAGO

Debe pagarse antes del día 20 de diciembre, tratándose de subordinados que se encuentren laborando para la organiza-ción en esas fechas (art. 87 LFT). El hecho de que el aguinaldo pueda pagarse antes de la fecha mencionada ha generado que

* Colaboración del Lic. Leopoldo Gama García, Licenciado en Derecho y editor de la sección laboral de IDC Seguridad Jurídico Fiscal

Otros regímenes LECT

URAOBLIGADA

IDC 194 www.saludempresarial.com

2 30 de Noviembre de 2008

Casos Prácticos

algunas empresas pretendan cubrir anticipadamente el aguinaldo en una época dife-rente a diciembre, lo cual es incorrecto, ya que la naturale-za jurídica de la prestación se desvirtúa y por ende no cum-ple con la finalidad para la cual se instituyó (hacer frente a los gastos extraordinarios de la época decembrina).

No obstante, ni la LFT, ni sus reglamentos contemplan la aplicación de sanción alguna (multas) para el patrón por cu-brir anticipadamente esta prestación, por lo que en ese sen-tido, si bien es cierto no es recomendable adelantar su pago, también lo es que su aplicación tampoco tiene consecuencias pecuniarias para la organización.

1.4. SALARIO APLICABLE PARA SU PAGO

Por lo que hace a la base salarial para determinar el pago de la prestación se debe atender a tres supuestos, a saber:

SALARIOS FIJOS SALARIOS VARIABLES SALARIOS MIXTOS

La base es la cuota diaria vigente al momento de pago de la prestación. Para obtener esta base

se debe dividir el salario señalado en el contrato entre 30, 15, 14 o siete cuando el período

de pago de este ingreso sea mensual, quincenal, catorcenal o semanal respectivamente y

no el integrado que aplica exclusivamente para el pago de indemnizaciones por despido. Lo

señalado se corrobora con la siguiente jurisprudencia:

AGUINALDO, SALARIO BASE PARA LA CUANTIFICACIÓN DEL. El salario que sirve de base para cuantificar el aguinaldo, es el que ordinariamente se percibe por día laborado y no el conocido como “integrado”, que acumula las prestaciones que determina el artículo 89 de la ley laboral de 1970, entre ellas, el aguinaldo mismo, y que sirve de base sólo para la liquidación de indemnizaciones, conforme al artículo 81 del mismo ordenamiento. No es el salario integrado el básico para cuantificar el aguinaldo, porque en el pri-mero está ya incluido el segundo y de considerar que aquél es el que debe tomarse en cuenta, incrementando el salario con el aguinaldo, éste se vería también incrementado con aquél, repercutiendo nue-vamente en el salario integrado y así sucesivamente sin existir un límite, es decir, que si el aguinaldo sirve de base al salario integrado, éste, no puede servir de base al aguinaldo. Fuente: Semanario Judicial de la Federación. Instancia Cuarta Sala. Apéndice de 1995. Tomo V. Parte SCJN. Tesis 27, pág. 18

El ingreso a utilizar para cubrir

la prestación es el promedio

anual de sus retribuciones por

servicios o del período laborado

(comisionistas, destajistas y

transportistas –art. 289 LFT–).

Este esquema también es

aplicable por analogía a los

subordinados con salarios por

unidad de tiempo y obra al no

existir disposición expresa para

ellos. Esto porque el aguinaldo se

genera día con día durante todo el

año (arts. 83, 87 y 289 LFT)

Son aplicables las reglas

señaladas para ingresos

fijos y mixtos, es decir,

a la cuota diaria fija se

le suma el promedio de

variables respectivos

(arts. 83, 87 y 289 LFT)

1.5. DÍAS QUE SE CONSIDERAN PARA SU CÁLCULO

El aguinaldo se genera por el tiempo efectivamente laborado por los colaboradores durante el año. Es por esto que resulta imprescindible determinar con precisión las inasistencias con-sideradas o no como tiempo real de servicios:

sí computan de acuerdo con los artículos 17, 42, fracción III, 87 y 127, fracción IV, 170, fracciones II y V y 491 de la LFT:

lapsos de la privación de la libertad del trabajador cuan-do obró en defensa de los intereses del patrón

incapacidades por riesgo de trabajo y maternidad, ypermisos con goce de sueldo

no computan conforme con el numeral 42 de la LFT:incapacidades por enfermedad generalpermisos sin goce de sueldoperíodos de privación de la libertad del trabajador cuan-do no existe justificación, yfaltas injustificadas

www.saludempresarial.com IDC 194

30 de Noviembre de 2008 3

Sabía usted que:

En México el aguinaldo fue incorporado a la Ley Federal del Trabajo en 1970, al con-siderar que el trabajador tiene que efectuar gastos extraordinarios con motivo de las festividades y vacaciones del mes de diciembre, lo que no podría hacer con su salario habitual, porque está destinado a cubrir las necesidades familiares diarias.

Fuente: Diccionario Jurídico Mexicano, Instituto de Investigaciones Jurídicas de la Universidad Nacional Autónoma de México, Editorial Porrúa, SA,

México 1993

1.6. FORMA DE ACREDITAR EL PAGO

Mediante la expedición por parte del patrón del recibo de pago donde se especifique el concepto y monto a cubrir, el cual debe estar debidamente firmado por el colaborador.

El recibo debe ser conservado durante el último año y uno posterior a aquél en que concluya la relación laboral (art. 804, fracción IV y último párrafo LFT), pues recuérdese que es el patrón quien tiene la carga de la prueba para acreditar su pago en caso de controversia legal sobre el cumplimiento de la obli-gación. Este criterio se observa en la siguiente resolución:

VACACIONES, PRIMA VACACIONAL Y AGUINAL-DO. EL PATRÓN DEBE ACREDITAR SU PAGO CON PRUEBA DOCUMENTAL (ARTÍCULO 804 DE LA LEY FEDERAL DEL TRABAJO). Como el artículo 804 fracción IV de la Ley Federal del Trabajo textualmente, dice: “Artículo 804. El patrón tiene obligación de con-servar y exhibir enjuicio los documentos que a conti-nuación se precisan:... IV. Comprobantes de pagos de participación de utilidades, de vacaciones, de aguinal-dos, así como las primas a que se refiere esta Ley”; es claro que el patrón demandado es quien debe acreditar el pago que se le reclama por concepto de vacaciones, prima vacacional y aguinaldo y no sólo afirmar que los cubrió pues a él la ley le exige conservar la prueba en relación con el pago de dichas prestaciones, para en su caso obviamente aportarla.

Fuente: Semanario Judicial de la Federación. Tomo XIII, abril de 1994, pág. 463.

Cabe señalar que este documento forma parte de la conta-bilidad de la empresa, por lo que deben conservarse durante cinco años (art. 30, segundo párrafo del Código Fiscal de la Federación).

1.7. TRABAJADORES CON SEMANA Y JORNADA REDUCIDA

Tratándose de trabajadores con semana y jornada reducida, no existe disposición legal expresa que establezca el mecanismo de generación de esta prestación, por lo que derivado de la inter-pretación del segundo párrafo del artículo 87 de la LFT, en rela-ción con el artículo 82 del mismo ordenamiento legal en cuanto a la adquisición del derecho a percibir salarios por la prestación efectiva de servicios, se establecen los siguientes criterios:

los colaboradores que laboran menos días a la semana de la jornada máxima señalada por la ley (semana reduci-da), generan aguinaldo en forma proporcional a los días laborados en el año y a su cuota diaria percibida (art. 87, segundo párrafo LFT). Cabe señalar que este razonamiento atiende también a un sentido de equidad frente a los de-más trabajadores que efectivamente laboran todos los días de la semana los 365 días del año

por su parte, aquellos subordinados que prestan servicios sólo unas horas durante la jornada diaria ordinaria (jorna-da reducida), tienen derecho a un aguinaldo de 15 días de labores, tomando en consideración el salario cubierto en proporción al número de horas laboradas en la jornada (arts. 83 y 87 LFT).

1.8. DESCUENTOS APLICABLES

Toda vez que al aguinaldo le son aplicables las normas protec-toras del salario por encontrarse dentro de este capítulo de la LFT, resulta procedente las reglas generales de descuentos por deudas contraídas con el patrón, por lo que podrían realizar-se descuentos hasta por el equivalente de un mes de salario, sin rebasar el 30% del excedente del salario mínimo general vigente (art. 110, fracción I LFT). La siguiente resolución con-firma el criterio apuntado:

SALARIOS, DESCUENTOS A LOS. El artículo 91 de la Ley Federal del Trabajo no sujeta a convenio con el tra-bajador el monto del adeudo, pues éste sólo determina el importe de la pérdida o avería, sino que el acuerdo ha de recaer exclusivamente sobre la parte descontable del asalario para cancelar el adeudo, el cual no podrá ser mayor, ni por consentimiento del trabajador, del 30% del excedente del salario mínimo.