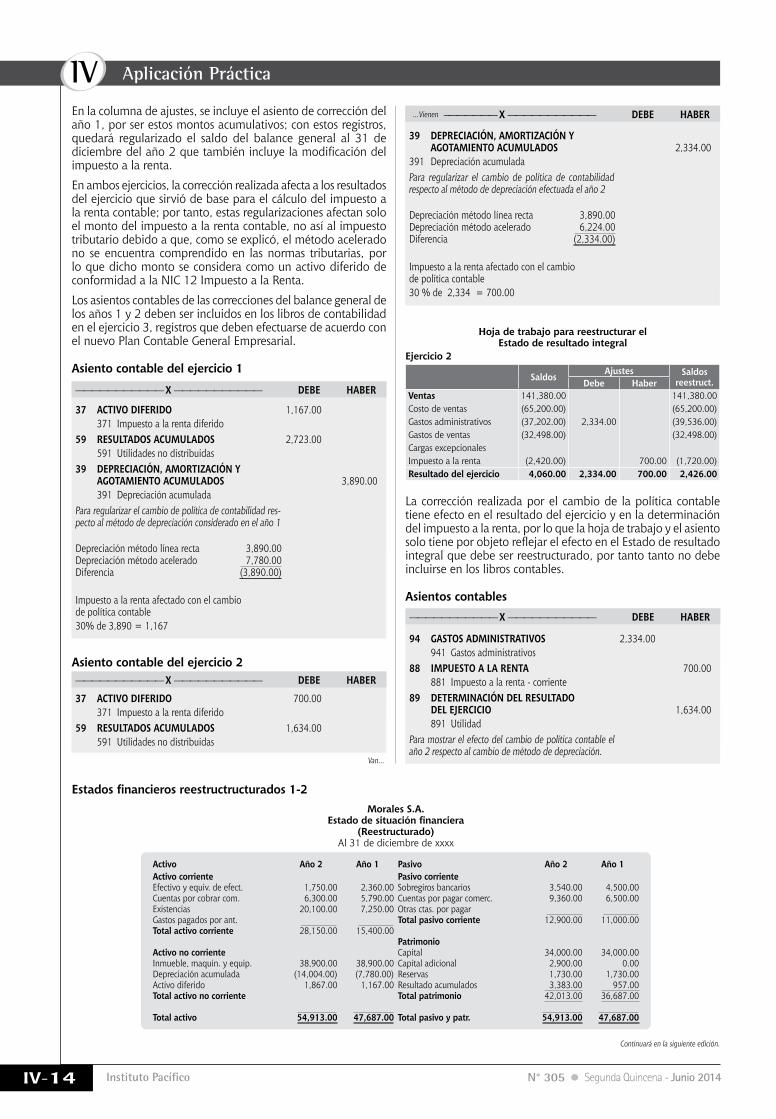

Contenido - Revista Actualidad Empresarialaempresarial.com/servicios/revista/305_5... · Ficha...

14

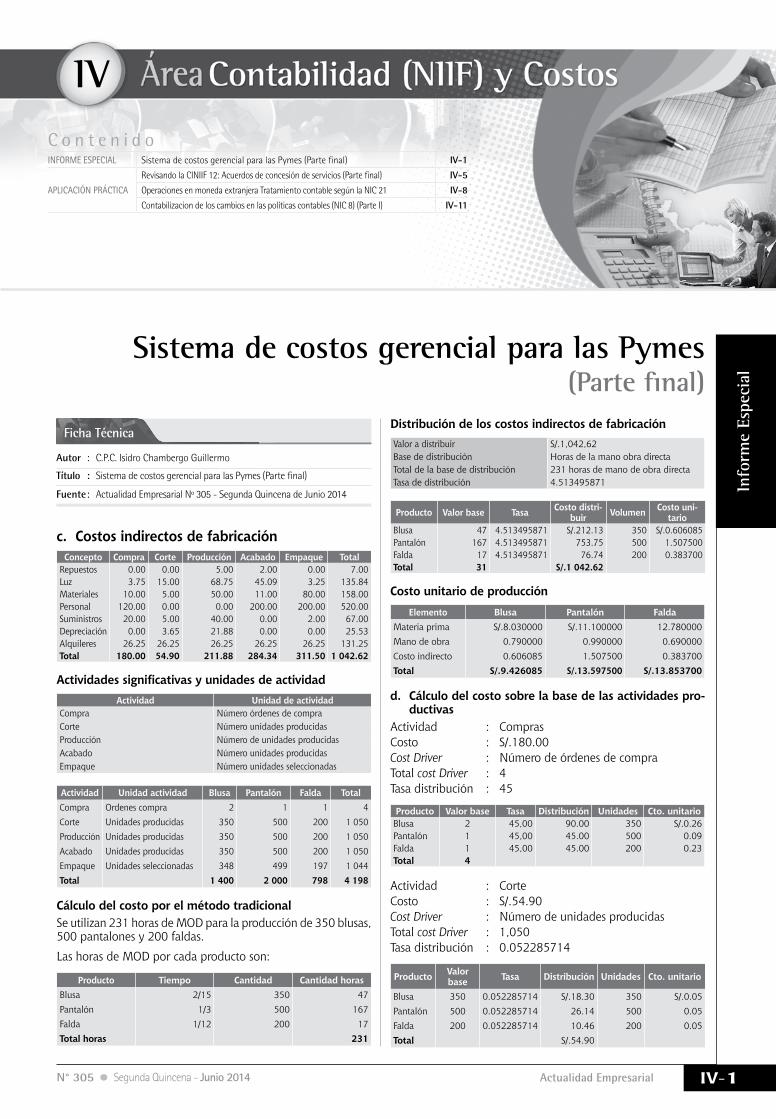

IV Área Contabilidad (NIIF) y Costos IV-1 Actualidad Empresarial N° 305 Segunda Quincena - Junio 2014 IV Contenido Informe Especial INFORME ESPECIAL Sistema de costos gerencial para las Pymes (Parte final) IV-1 APLICACIÓN PRÁCTICA Revisando la CINIIF 12: Acuerdos de concesión de servicios (Parte final) IV-5 Operaciones en moneda extranjera Tratamiento contable según la NIC 21 IV-8 Contabilizacion de los cambios en las políticas contables (NIC 8) (Parte I) IV-11 Sistema de costos gerencial para las Pymes (Parte final) Ficha Técnica Autor : C.P.C. Isidro Chambergo Guillermo Título : Sistema de costos gerencial para las Pymes (Parte final) Fuente : Actualidad Empresarial Nº 305 - Segunda Quincena de Junio 2014 c. Costos indirectos de fabricación Concepto Compra Corte Producción Acabado Empaque Total Repuestos 0.00 0.00 5.00 2.00 0.00 7.00 Luz 3.75 15.00 68.75 45.09 3.25 135.84 Materiales 10.00 5.00 50.00 11.00 80.00 158.00 Personal 120.00 0.00 0.00 200.00 200.00 520.00 Suministros 20.00 5.00 40.00 0.00 2.00 67.00 Depreciación 0.00 3.65 21.88 0.00 0.00 25.53 Alquileres 26.25 26.25 26.25 26.25 26.25 131.25 Total 180.00 54.90 211.88 284.34 311.50 1 042.62 Actividades significativas y unidades de actividad Actividad Unidad de actividad Compra Número órdenes de compra Corte Número unidades producidas Producción Número de unidades producidas Acabado Número unidades producidas Empaque Número unidades seleccionadas Actividad Unidad actividad Blusa Pantalón Falda Total Compra Ordenes compra 2 1 1 4 Corte Unidades producidas 350 500 200 1 050 Producción Unidades producidas 350 500 200 1 050 Acabado Unidades producidas 350 500 200 1 050 Empaque Unidades seleccionadas 348 499 197 1 044 Total 1 400 2 000 798 4 198 Cálculo del costo por el método tradicional Se utilizan 231 horas de MOD para la producción de 350 blusas, 500 pantalones y 200 faldas. Las horas de MOD por cada producto son: Producto Tiempo Cantidad Cantidad horas Blusa 2/15 350 47 Pantalón 1/3 500 167 Falda 1/12 200 17 Total horas 231 Distribución de los costos indirectos de fabricación Valor a distribuir S/.1,042,62 Base de distribución Horas de la mano obra directa Total de la base de distribución 231 horas de mano de obra directa Tasa de distribución 4.513495871 Producto Valor base Tasa Costo distri- buir Volumen Costo uni- tario Blusa 47 4.513495871 S/.212.13 350 S/.0.606085 Pantalón 167 4.513495871 753.75 500 1.507500 Falda 17 4.513495871 76.74 200 0.383700 Total 31 S/.1 042.62 Costo unitario de producción Elemento Blusa Pantalón Falda Materia prima S/.8.030000 S/.11.100000 12.780000 Mano de obra 0.790000 0.990000 0.690000 Costo indirecto 0.606085 1.507500 0.383700 Total S/.9.426085 S/.13.597500 S/.13.853700 d. Cálculo del costo sobre la base de las actividades pro- ductivas Actividad : Compras Costo : S/.180.00 Cost Driver : Número de órdenes de compra Total cost Driver : 4 Tasa distribución : 45 Producto Valor base Tasa Distribución Unidades Cto. unitario Blusa 2 45,00 90.00 350 S/.0.26 Pantalón 1 45,00 45.00 500 0.09 Falda 1 45,00 45.00 200 0.23 Total 4 Actividad : Corte Costo : S/.54.90 Cost Driver : Número de unidades producidas Total cost Driver : 1,050 Tasa distribución : 0.052285714 Producto Valor base Tasa Distribución Unidades Cto. unitario Blusa 350 0.052285714 S/.18.30 350 S/.0.05 Pantalón 500 0.052285714 26.14 500 0.05 Falda 200 0.052285714 10.46 200 0.05 Total S/.54.90

-

Upload

nguyenkhue -

Category

Documents

-

view

231 -

download

0

Transcript of Contenido - Revista Actualidad Empresarialaempresarial.com/servicios/revista/305_5... · Ficha...

IVÁrea Contabilidad (NIIF) y Costos

IV-1Actualidad Empresarial N° 305 Segunda Quincena - Junio 2014

IVC o n t e n i d o

Info

rme

Espe

cial

InformE EspEcIal Sistema de costos gerencial para las Pymes (Parte final) IV-1

aplIcacIón práctIca

Revisando la CINIIF 12: Acuerdos de concesión de servicios (Parte final) IV-5

Operaciones en moneda extranjera Tratamiento contable según la NIC 21 IV-8

Contabilizacion de los cambios en las políticas contables (NIC 8) (Parte I) IV-11

Sistema de costos gerencial para las Pymes (Parte final)

Ficha Técnica

Autor : C.P.C. Isidro Chambergo Guillermo

Título : Sistema de costos gerencial para las Pymes (Parte final)

Fuente : Actualidad Empresarial Nº 305 - Segunda Quincena de Junio 2014

c. Costos indirectos de fabricaciónConcepto Compra Corte Producción Acabado Empaque Total

Repuestos 0.00 0.00 5.00 2.00 0.00 7.00Luz 3.75 15.00 68.75 45.09 3.25 135.84Materiales 10.00 5.00 50.00 11.00 80.00 158.00Personal 120.00 0.00 0.00 200.00 200.00 520.00Suministros 20.00 5.00 40.00 0.00 2.00 67.00Depreciación 0.00 3.65 21.88 0.00 0.00 25.53Alquileres 26.25 26.25 26.25 26.25 26.25 131.25Total 180.00 54.90 211.88 284.34 311.50 1 042.62

Actividades significativas y unidades de actividadActividad Unidad de actividad

Compra Número órdenes de compraCorte Número unidades producidasProducción Número de unidades producidasAcabado Número unidades producidasEmpaque Número unidades seleccionadas

Actividad Unidad actividad Blusa Pantalón Falda TotalCompra Ordenes compra 2 1 1 4Corte Unidades producidas 350 500 200 1 050Producción Unidades producidas 350 500 200 1 050Acabado Unidades producidas 350 500 200 1 050Empaque Unidades seleccionadas 348 499 197 1 044Total 1 400 2 000 798 4 198

Cálculo del costo por el método tradicionalSe utilizan 231 horas de MOD para la producción de 350 blusas, 500 pantalones y 200 faldas.

Las horas de MOD por cada producto son:

Producto Tiempo Cantidad Cantidad horasBlusa 2/15 350 47Pantalón 1/3 500 167Falda 1/12 200 17Total horas 231

Distribución de los costos indirectos de fabricaciónValor a distribuir S/.1,042,62Base de distribución Horas de la mano obra directaTotal de la base de distribución 231 horas de mano de obra directaTasa de distribución 4.513495871

Producto Valor base Tasa Costo distri-buir Volumen Costo uni-

tarioBlusa 47 4.513495871 S/.212.13 350 S/.0.606085Pantalón 167 4.513495871 753.75 500 1.507500Falda 17 4.513495871 76.74 200 0.383700Total 31 S/.1 042.62

Costo unitario de producción

Elemento Blusa Pantalón FaldaMateria prima S/.8.030000 S/.11.100000 12.780000 Mano de obra 0.790000 0.990000 0.690000Costo indirecto 0.606085 1.507500 0.383700Total S/.9.426085 S/.13.597500 S/.13.853700

d. Cálculo del costo sobre la base de las actividades pro-ductivas

Actividad : ComprasCosto : S/.180.00Cost Driver : Número de órdenes de compraTotal cost Driver : 4Tasa distribución : 45

Producto Valor base Tasa Distribución Unidades Cto. unitarioBlusa 2 45,00 90.00 350 S/.0.26Pantalón 1 45,00 45.00 500 0.09Falda 1 45,00 45.00 200 0.23Total 4

Actividad : CorteCosto : S/.54.90Cost Driver : Número de unidades producidasTotal cost Driver : 1,050Tasa distribución : 0.052285714

Producto Valor base Tasa Distribución Unidades Cto. unitario

Blusa 350 0.052285714 S/.18.30 350 S/.0.05Pantalón 500 0.052285714 26.14 500 0.05Falda 200 0.052285714 10.46 200 0.05Total S/.54.90

IV

IV-2 Instituto Pacífico N° 305 Segunda Quincena - Junio 2014

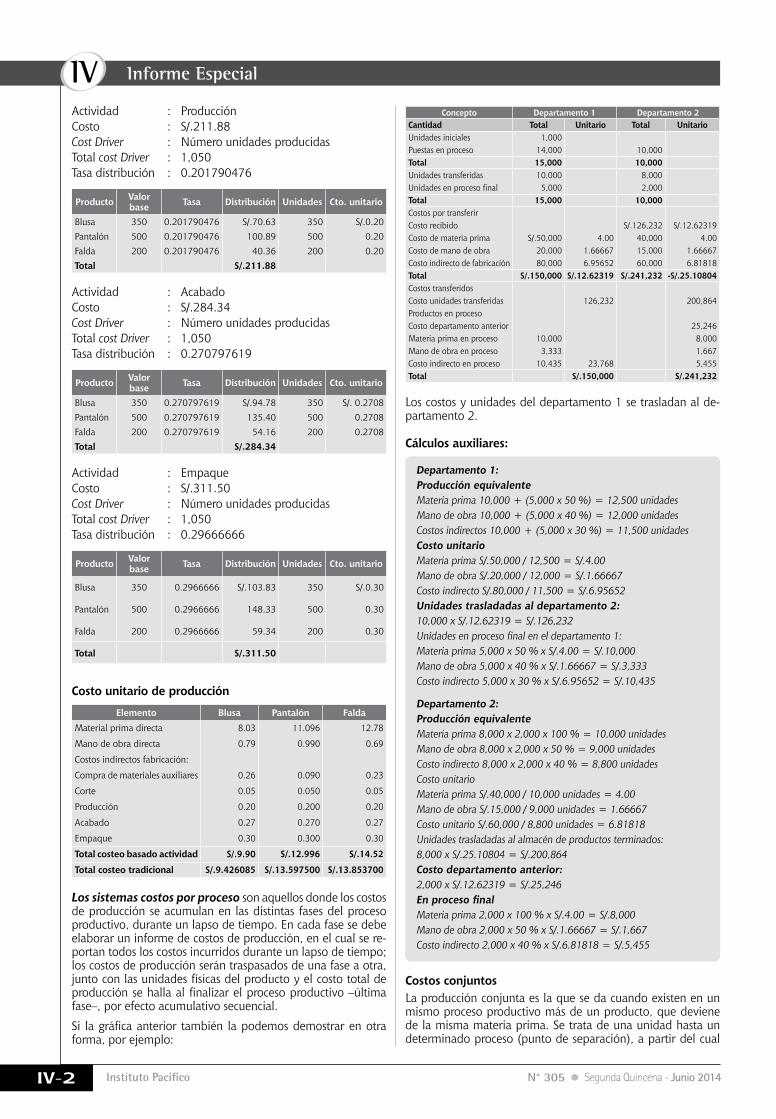

Informe Especial

Actividad : ProducciónCosto : S/.211.88Cost Driver : Número unidades producidasTotal cost Driver : 1,050Tasa distribución : 0.201790476

Producto Valor base Tasa Distribución Unidades Cto. unitario

Blusa 350 0.201790476 S/.70.63 350 S/.0.20Pantalón 500 0.201790476 100.89 500 0.20Falda 200 0.201790476 40.36 200 0.20Total S/.211.88

Actividad : Acabado Costo : S/.284.34Cost Driver : Número unidades producidasTotal cost Driver : 1,050Tasa distribución : 0.270797619

Producto Valor base Tasa Distribución Unidades Cto. unitario

Blusa 350 0.270797619 S/.94.78 350 S/. 0.2708Pantalón 500 0.270797619 135.40 500 0.2708Falda 200 0.270797619 54.16 200 0.2708Total S/.284.34

Actividad : EmpaqueCosto : S/.311.50Cost Driver : Número unidades producidasTotal cost Driver : 1,050Tasa distribución : 0.29666666

Producto Valor base Tasa Distribución Unidades Cto. unitario

Blusa 350 0.2966666 S/.103.83 350 S/.0.30

Pantalón 500 0.2966666 148.33 500 0.30

Falda 200 0.2966666 59.34 200 0.30

Total S/.311.50

Costo unitario de producción

Elemento Blusa Pantalón FaldaMaterial prima directa 8.03 11.096 12.78

Mano de obra directa 0.79 0.990 0.69

Costos indirectos fabricación:

Compra de materiales auxiliares 0.26 0.090 0.23

Corte 0.05 0.050 0.05

Producción 0.20 0.200 0.20

Acabado 0.27 0.270 0.27

Empaque 0.30 0.300 0.30

Total costeo basado actividad S/.9.90 S/.12.996 S/.14.52

Total costeo tradicional S/.9.426085 S/.13.597500 S/.13.853700

Los sistemas costos por proceso son aquellos donde los costos de producción se acumulan en las distintas fases del proceso productivo, durante un lapso de tiempo. En cada fase se debe elaborar un informe de costos de producción, en el cual se re-portan todos los costos incurridos durante un lapso de tiempo; los costos de producción serán traspasados de una fase a otra, junto con las unidades físicas del producto y el costo total de producción se halla al finalizar el proceso productivo –última fase–, por efecto acumulativo secuencial.

Si la gráfica anterior también la podemos demostrar en otra forma, por ejemplo:

Concepto Departamento 1 Departamento 2Cantidad Total Unitario Total UnitarioUnidades iniciales 1,000Puestas en proceso 14,000 10,000Total 15,000 10,000Unidades transferidas 10,000 8,000Unidades en proceso final 5,000 2,000Total 15,000 10,000Costos por transferirCosto recibido S/.126,232 S/.12.62319Costo de materia prima S/.50,000 4.00 40,000 4.00Costo de mano de obra 20,000 1.66667 15,000 1.66667Costo indirecto de fabricación 80,000 6.95652 60,000 6.81818Total S/.150,000 S/.12.62319 S/.241,232 -S/.25.10804Costos transferidosCosto unidades transferidas 126,232 200,864Productos en procesoCosto departamento anterior 25,246Materia prima en proceso 10,000 8,000Mano de obra en proceso 3,333 1,667Costo indirecto en proceso 10,435 23,768 5,455Total S/.150,000 S/.241,232

Los costos y unidades del departamento 1 se trasladan al de-partamento 2.

Cálculos auxiliares:

Departamento 1:Producción equivalenteMateria prima 10,000 + (5,000 x 50 %) = 12,500 unidadesMano de obra 10,000 + (5,000 x 40 %) = 12,000 unidadesCostos indirectos 10,000 + (5,000 x 30 %) = 11,500 unidadesCosto unitarioMateria prima S/.50,000 / 12,500 = S/.4.00Mano de obra S/.20,000 / 12,000 = S/.1.66667Costo indirecto S/.80,000 / 11,500 = S/.6.95652Unidades trasladadas al departamento 2:10,000 x S/.12.62319 = S/.126,232Unidades en proceso final en el departamento 1:Materia prima 5,000 x 50 % x S/.4.00 = S/.10,000Mano de obra 5,000 x 40 % x S/.1.66667 = S/.3,333Costo indirecto 5,000 x 30 % x S/.6.95652 = S/.10,435

Departamento 2:Producción equivalenteMateria prima 8,000 x 2,000 x 100 % = 10,000 unidadesMano de obra 8,000 x 2,000 x 50 % = 9,000 unidadesCosto indirecto 8,000 x 2,000 x 40 % = 8,800 unidadesCosto unitarioMateria prima S/.40,000 / 10,000 unidades = 4.00Mano de obra S/.15,000 / 9,000 unidades = 1.66667Costo unitario S/.60,000 / 8,800 unidades = 6.81818Unidades trasladadas al almacén de productos terminados:8,000 x S/.25.10804 = S/.200,864Costo departamento anterior:2,000 x S/.12.62319 = S/.25,246En proceso finalMateria prima 2,000 x 100 % x S/.4.00 = S/.8,000Mano de obra 2,000 x 50 % x S/.1.66667 = S/.1,667Costo indirecto 2,000 x 40 % x S/.6.81818 = S/.5,455

Costos conjuntosLa producción conjunta es la que se da cuando existen en un mismo proceso productivo más de un producto, que deviene de la misma materia prima. Se trata de una unidad hasta un determinado proceso (punto de separación), a partir del cual

IVÁrea Contabilidad (NIIF) y Costos

IV-3Actualidad Empresarial N° 305 Segunda Quincena - Junio 2014

surge más de un producto. Esto conlleva la obligación de valuar cada uno de ellos.

El proceso conjunto incluye los tres elementos del costo. Ade-más los costos de producción conjunta pueden ser históricos o estándares.

Productos conexos o coproductos: Si la diferenciación se basa en las ventas relativas, son aquellos en que los ingresos por ventas de cada uno de los productos son casi iguales en cantidad, o al menos importantes en relación con los ingresos totales.

Caso N° 2

Distribución de costos de productos minerosUna empresa química durante el presente mes utilizando 120 TM de carbón obtuvo los siguientes productos:

Coque 84,000 kilosAlquitrán 9,600 kilosGas 7,200 kilosOtros productos 13,200 kilosDesperdicios 16,000 kilos

El costo de producción acumulado para la obtención de los referidos productos, durante el mes fue de:

Costo de materia prima directa 47,900.00Costo de mano de obra directa 12,000.00Costo indirecto de fabricación 16,100.00Total S/. 76,000.00

Con el fin de asignar costos, la gerencia reunió la siguiente información adicional:

ProductosValor de mercado en el momento de separación

Costo después de la separación

Producción en kilos

Coque S/. 1.45 S/.14,898.00 84,000Alquitrán 1.70 3,291.00 9,600Gas 5.50 8,179.00 7,200Otros productos 0.80 1,924.00 13,200

Con la información anterior se pide:

Asignar los costos conjuntos a los productos individuales y calcular.

SoluciónProducto Kilos Precio Total %

Coque 84,000 S/.1.45 S/.121,800.00 64.69Alquitrán 9,600 1.70 16,320.00 8.67Gas 7,200 5.50 39,600.00 21.03Otros 13,200 .0.80 10,560.00 5.61

S/.188,280.00 100.00

Asignación del costos conjunto de S/.76,800.00Producto % Costo conjunto Asignación

Coque 64.89 76,800.00 49,682.00Alquitrán 8.67 76,800.00 6,659.00Gas 21.03 76,800.00 16,151.00Otros 5.61 76,800.00 4,308.00Total 100.00 76,800.00

Cálculo del costo unitarioProducto Costo Costo adicional Costo total Costo unitario

Coque 49,682.00 14,898.00 64,580.00 0.7688Alquitrán 6,659.00 3,291.00 9,950.00 1.0365Gas 16,151.00 8,179.00 24,330.00 3.3792Otros 4,308.00 11,924.00 16,232.00 1.2296Total 76,800.00 38,292.00 115,092.00

Los sistemas de costeo históricos, son los que acumulan costos de producción reales, es decir, costos pasados o incurridos; lo cual puede realizarse en cada una las órdenes de trabajo o en cada una de las fases del proceso productivo.

Los sistemas de costeo predeterminados, son los que fun-cionan a partir de costos calculados con anterioridad al proceso de fabricación, para ser comparados con los costos reales con el fin de verificar si lo incorporado a la producción ha sido utilizado eficientemente para un determinado nivel de producción, y tomar las medidas correctivas (Neuner, 1998).

Los sistemas de costeo absorbente, son los que consideran y acumulan todos los costos de producción, tanto costos fijos (1) como costos variables (2), estos son considerados como parte del valor de los productos elaborados, bajo la premisa que todos los costos son necesarios para fabricar un producto (Backer, 1997).

Los sistemas de costeo variables, son los que considera y acumula solo los costos variables como parte de los costos de los productos elaborados, por cuanto los costos fijos solo representan la capacidad para producir y vender independientemente que se fabrique (Backer, 1997).

Cuando las empresas se proponen a mejorar constantemente, en cuanto a productividad, reducción de costos y fabricación de bienes y servicios más atractivos y con ciclos de vida más cortos, los sistemas de costeo tradicionales se tornan obsoletos dado que los mismos se limitan a determinar correctamente el costo de los productos, para valorar inventarios, costear productos vendidos y calcular utilidades. Por ello se han desarrollado, en las últimas décadas, varios sistemas de costeo como el costeo basado en actividades, sistemas de costos de calidad, costeo por objetivos, costeo kaizen, y el costeo backflus, los cuales acumulan los costos de tal manera que facilitan la adopción de medidas o acciones encaminados a la mejora continua y a la reducción de costos.

El sistema de costeo basado en actividades (ABC). Este siste-ma parte de la diferencia entre costos directos y costos indirectos, relacionando los últimos con las actividades que se realizan en la empresa. Las actividades se plantean de tal forma que los costos indirectos aparecen como directos a las actividades, desde donde se les traslada a los productos (objeto de costos), según la cantidad de actividades consumidas por cada objeto de costos. De está manera, el costo final esta conformado por los costos directos y por los costos asociados a ciertas actividades, conside-radas como las que añaden valor a los productos (Sáez, 1997).

Los sistemas de costos de calidad son los que cuantifican financieramente los costos de calidad de la organización agru-pados en costos de cumplimiento y de no cumplimiento, para facilitar a la gerencia la selección de niveles de calidad que minimicen los costos de la misma (Shank, 1998).

El costeo por objetivo es una técnica que parte de un pre-cio meta y de un nivel de utilidad planeada, que determinan los costos en que debe incurrir la empresa por ofrecer dicho producto, costo meta (Costo meta = Precio meta – Utilidad deseada). De esta manera se intenta ofrecer un producto de calidad –satisfacción de las necesidades del cliente– y además ofrecer un precio que le asegure la demanda.

El costeo Kaizen es una técnica que plantea actividades para el mejoramiento de las actividades y la reducción de costos, inclu-yendo cambios en la forma en la cual la empresa manufactura sus productos, esto lo hace mediante la proyección de costos a partir de las mejoras propuestas, las cuales deben ser alcanzadas tal como un control presupuestal (Gayle, 1999).

El sistema de costeo backflus, es un sistema de contabilidad de costos condensado en el que no se registran los costos de pro-ducción incurridos a medida que la misma se traslada de una fase a otra, sino que los costos incurridos en los productos se registran cuando los mismos estén finalizados y/o vendidos (Gayle, 1999).

IV

IV-4 Instituto Pacífico N° 305 Segunda Quincena - Junio 2014

Informe Especial

e. Consideraciones generales para el diseño de un sistema de costos

La acumulación y clasificación de costos de forma rutinaria, don-de se tramitan miles de documentos por semanas, se convierte en una ardua tarea, capaz de consumir gran cantidad de tiempo de muchas personas. Por ello es preciso que el sistema sea bien planificado, considerando aspectos como las características de producción, momento y tipo de información requerida, y la estructura orgánica de la empresa (García, 1996). El momento en que se desea la información, depende a su vez de los obje-tivos que pretende alcanzar el sistema, de las necesidades de control y del costo que se está dispuesto a incurrir, por el diseño y funcionamiento del sistema de costos.

• Características de producción. El primer aspecto se relaciona con las características o regímenes de producción de la empresa. Los procesos productivos suelen clasificarse de acuerdo a su continuidad en intermitente, serie, y continuo; según la fluidez en lineal, para-lelo, y selectivo (Polimeni, et al, 1994); y al número de productos elaborados en simples y compuestos.

Los procesos productivos intermitentes generan gran variedad de productos, de bajo volumen cada uno, los cuales pueden ser pedi-dos o proyectos únicos de gran escala. Cada pedido tiene su propia secuencia y tiempo de tratamiento, demoras, y especificaciones; son de alta flexibilidad (Tawfik, 1987), generalmente pueden ser interrumpidos sin causar daño a las maquinarias o materias primas transformadas y frecuentemente se inician con la orden de especi-ficaciones del cliente, tal es el caso de las empresas constructoras, carpinterías, escritorios jurídicos, y otros.

Los procesos productivos en serie, generan productos en grandes cantidades, a intervalos regulares, y de escasa variedad (productos homogéneos) en relación con el volumen de producción de cada uno; son procesos altamente mecanizados o automatizados. Ejemplos: las fábricas de muebles, artefactos eléctricos y embotelladoras de refrescos.

Los procesos continuos, son procesos ininterrumpidos en el tiempo, los cuales se detienen por reparaciones o mantenimiento mayor, cau-sando grandes pérdidas, además generan productos homogéneos, en grandes cantidades, y de forma automatizada como en el caso de las fábricas del vidrio, siderúrgicas, refinerías de petróleo y electrificadoras.

Partiendo de que los sistemas de costeo buscan determinar los cos-tos unitarios de la producción o servicio prestado, inicialmente, los procesos intermitentes requieren un sistema de costeo por órdenes específicas; y los procesos continuos

• Tipo de información requerida. Un sistema de costeo que realice una acumulación global de costos incurridos en el proceso producti-vo, reportará las utilidades y la rentabilidad de toda la empresa, de forma exacta y económica; sin embargo no informa que producto o servicio, genera la mayor rentabilidad, y cual genera pérdidas. En estas circunstancias no se puede realizar una asignación adecuada de los recursos disponibles y crear mezclas de productos para maximizar utilidades. Por ello es inevitable que los sistemas de costeo realicen una acumulación y asignación de costos capaces de determinar los costos unitarios de cada tipo de producto o servicio.

En las fábricas de productos heterogéneos los sistemas de costeo tradicionales asignan los costos directos de fabricación a partir de las cantidades consumidas, y los costos indirectos de fabricación a partir de bases relacionadas con el volumen; esta forma de asignación de costos indirectos introducen efectos distorsionantes en el costo de cada producto y a su vez en la toma de decisiones, especialmente cuando el nivel de los costos indirectos es importante y no depende sólo del volumen de producción sino de múltiples causas. En estos casos es recomendable adoptar un sistema de costeo basado en actividades (ABC) en el cual las actividades son el fundamento para la asignación de los costos a otros objetos de costos, (productos, ser-vicios o clientes), mediante el uso apropiado de factores relacionados con el origen de dichos costos. El ABC surge para dar solución a las ineficiencias atribuidas a los sistemas de costos tradicionales, basado en la idea que los productos no son los consumidores de recursos sino de actividades; es decir, es un modelo cuyo objetivo es calcular costos más exactos y mejorar la eficiencia operativa, además de controlar los costos de cada producto en lugar de asignarlos de una manera arbitraria, en función del volumen.

El sistema ABC no reemplaza a los sistemas tradicionales, forma parte de estos al utilizar la información procesada por dichos sistemas, dado que no altera los fundamentos en que se apoyan los mismos (Molina, 2000).

• Momento de requerimiento de la información y necesida-des de control. Cualquiera sea el sistema de costeo seleccionado, por órdenes, proceso u operaciones, variable o absorbente, debe responder al momento en que se calculan los costos, de acuerdo al grado de control deseado por la gerencia de la empresa, definiéndose así los sistemas históricos y predeterminados.

Los sistemas de costeo predeterminados, dentro del cual se des-tacan los sistemas de costeo estándares, son adecuados cuando la producción es de carácter repetitivo, cuyos trabajos o productos son homogéneos, en cuanto a características y tratamiento, porque en estos sistemas de costeo se deben calcular costos estándares por cada producto elaborado (diseño, tamaño, etc.), por cada elemento del costo de producción (materiales y mano de obra directa y costos indirectos), y por cada fase u operación realizada (Álvarez, et al, 1996). Esta característica hace a los sistemas de costeo estándares compatibles con los sistemas de costeo por proceso, eliminando las complejidades de valoración de los inventarios iniciales de productos en proceso, realizado de acuerdo a los métodos promedios pondera-dos y primeros en entrar primeros en salir en los sistemas de costeo históricos (Océano, 2001).

Considerando que los sistemas de costeo funcionan como sistemas de control, o de información que permite supervisar o seguirle la pista a los distintos costos (investigación y desarrollo, producción y marketing); cuando las empresas requieren un sistema de control oportuno y efectivo, que evidencie ineficiencias, es adecuado establecer un sistema de costeo estándar. Dado que para fines de control los sistemas históricos permiten conocer la cantidad de costos exactamente incurridos, varios días después o una vez concluido el proceso productivo, y comparar los costos unitarios de los productos elaborados en distintos periodos económicos, pero no informan sobre la cuantía de recursos que debió usarse para alcanzar determinado nivel de actividad. En cambio los sistemas de costeo estándar, sirven de punto de referencia o comparación, para establecer desviaciones e investigar las causas de las mismas, tomar medidas correctivas y mejorar así la eficiencia de la empresa.

• Estructura orgánica de la empresa. Cuando las empresas crecen y se diversifican, generalmente dividen el trabajo mediante la creación de secciones o unidades orgánicas, donde cada una funciona como centro de responsabilidad administrativa u operativa, con grados de autonomía o descentralización. Independientemente del grado de autonomía fijado se requiere medir el desempeño de cada una, siendo importante el uso de la contabilidad por áreas de responsabi-lidad, y específicamente de un sistema de acumulación de costos por centros de responsabilidad (conjunto de actividades u operaciones homogéneas, de las cuales se responsabiliza un supervisor).

El establecimiento de centros de costos facilita la identificación de actividades, la elaboración de presupuestos, y el análisis e investi-gación de variaciones, para el control de costos. También facilita la evaluación del desempeño a través del método de rendimiento sobre la inversión, y margen de sección, basados enormemente en los costos acumulados en cada centro (Gayle, 1999).

Es importante para una empresa, que desee evaluar por áreas de responsabilidad, que los costos se acumulen para cada sección, las cuales no deben estar necesariamente separadas físicamente sino en cuanto a responsabilidades. Se debe establecer un centro recolector de costos para cada sección de la empresa, atendiendo al organi-grama (niveles y secciones de mando), guía para la elaboración del catálogo de cuentas del sistema de costeo, puesto que cada uno debe corresponder a un centro de costos. En una empresa existen numerosos centros de responsabilidad, clasificados como centro de costos de producción, donde se materializa la transformación física de las materias prima, identificados en los sistemas de costos por procesos, por ejemplo en una textilera los procesos de hilandería, tejido, tintorería y empaque.

Otro tipo de centro es el de servicios, el cual presta apoyo a los centros de producción para que estos funcionen adecuadamente; por ejemplo almacén, personal, mantenimiento, etc. También existen centros mixtos donde se desarrollan actividades de transformación pero a la vez de apoyo como control de calidad (Pérez, 1996).

Los sistemas de costeo por órdenes, procesos, operaciones, absor-bentes, variables, históricos y predeterminados, pueden acumular y registrar los costos por centros, de acuerdo a las dimensiones, complejidad del proceso productivo y necesidades de control de la empresa, en los cuales se debe agrupar los costos de materiales y mano de obra directa y costos indirectos incurridos1.

1 MORILLO MORENO, Marysela Coromoto. Factores a considerar en la selección de un sistema de costos

IVÁrea Contabilidad (NIIF) y Costos

IV-5Actualidad Empresarial N° 305 Segunda Quincena - Junio 2014

Apl

icac

ión

Prác

tica

Caso N° 1

Revisando la CINIIF 12: Acuerdos de concesión de servicios (Parte final)

Ficha Técnica

Autor : C.P.C.C. Alejandro Ferrer Quea(*)

Título : Revisando la CINIIF 12: Acuerdos de concesión de servicios (Parte final)

Fuente : Actualidad Empresarial Nº 305 - Segunda Quincena de Junio 2014

(*) Miembro del Comité de Asesores del Consejo Normativo de Contabilidad. Maestría en Finanzas. Postgrado en Banca y Finanzas. Expositor del Colegio de Contadores Públicos de Lima. Docente de Posgrado de la Universidad ESAN.

ApéndicePor lo que se sugiere leer sus contenidos.

Casos prácticos ilustrativosLa CINIIF 12 tiene como parte integrante el Anexo A, y el Anexo B como nota informativa, sin ser parte integrante.Fuente: IASB – CINIIF 12 Acuerdos de Concesiones de Obras Públicas

EL otorgante entrega al operador un activo financiero - Ejemplo 1 CINIIF 12

Términos del acuerdo1. Los términos del acuerdo requieren que un operador cons-

truya un camino en un plazo de dos años y mantener y operarlo de acuerdo con un estándar especificado durante ocho años (por ejemplo, 3 al 10).

Los términos del acuerdo también requieren que el operador repavimente el camino al final del año 8 la actividad de repa-vimentar genera ingresos.

Al final del año 10, el acuerdo terminará

El operador estima que los costos en que incurrirá en el cum-plimiento de sus obligaciones son:

Tabla 1.1 Costos del contrato

Concepto Año $(a)

Servicios de construcción12

500500

Servicios operacionales 3 – 10 10Repavimentación del camino 8 100

(a) En este ejemplo, los montos monetarios están denominados en pesos ($)

2. Los términos del acuerdo requieren que el otorgante pague al operador $200 anuales en los años 3 al 10 para dejar el camino disponible para el público.

3. Para los efectos de esta ilustración, se asume que todos los flujos de efectivo ocurren al final del año.

Ingresos del contrato4. El operador reconoce los ingresos y costos del contrato de

acuerdo con la NIC 11 Contratos de Construcción y la NIC 18 Ingresos de Actividades Ordinarias.

Los costos de cada entidad –construcción, operación y repa-vimentación– son reconocidos como gastos de acuerdo con el grado de avance de esta actividad.

Los ingresos ordinarios del contrato –el valor razonable del monto adeudado por el otorgante por la actividad empren-dida– son reconocidos simultáneamente.

De acuerdo con los términos del acuerdo, el operador está obligado a repavimentar el camino al fin del año 8.

En el año 8, el operador será reembolsado por el otorgante por repavimentar el camino.

La obligación por repavimentar el camino se refleja en el Estado de situación financiera y el ingreso y costo no son reconocidos en el Estado de resultados hasta que se efectúa el trabajo de repavimentación.

5. La contraprestación de $200 anuales en los años 3 al 8 refleja el valor razonable de cada uno de los servicios que son:

Tabla 1.2 Valores razonables de la contraprestación recibida o por recibir

Concepto Valor razonable

Servicios de construcción Costo pronosticado + 5 %

Servicios operacionales Costo pronosticado + 20 %

Repavimentación del camino

Costo pronosticado + 10 %

Tasa de interés efectiva 6,18 % anual

6. Por ejemplo, en el año 1, los costos de construcción de $500, ingresos ordinarios de construcción de $525 (costo más 5 %) y por lo tanto, la utilidad en construcción de $25 son reconocidos en el Estado de resultados.

Activo financiero7. Los montos a recibir del otorgante cumplen con la defini-

ción de una cuenta por cobrar en la NIC 39 Instrumentos Financieros: Reconocimiento y Medición.

La cuenta por cobrar es valorizada inicialmente a su valor razonable.

Posteriormente, es valorizada al costo amortizado, por ejemplo; el monto inicialmente reconocido más el interés acumulado sobre ese monto calculado usando el método de interés efectivo menos las cobranzas efectuadas.

8. Si los flujos de efectivo y valores razonables permanecen iguales a los pronosticados, la tasa efectiva de 6,18 % por año y la cuenta por cobrar reconocida al final de los años 1 al 3 serán:

Tabla 1.3 Valorización de la cuenta por cobrar

Concepto $

Cuenta por cobrar por construcción en el año 1 525

Cuenta por cobrar al final del año 1(a) 525

Tasa de interés efectiva en el año 2 sobre la cuenta sobre la

cuenta por cobrar al final del año (6,18 % x $525) 32

Cuenta por cobrar por construcción en el año 2 525

Cuenta por cobrar al final del año 2 1.082

Tasa de interés efectiva en el año 3 sobre la cuenta por cobrar

IV

IV-6 Instituto Pacífico N° 305 Segunda Quincena - Junio 2014

Aplicación Práctica

9. Para los efectos de esta ilustración, se ha asumido que el operador financia totalmente el acuerdo con obligaciones y utilidades acumuladas.

Paga interés de 6,7 % anual sobre la obligación pendiente.

Si los flujos de efectivo y los valores razonables pertenecen iguales a aquellos pronósticos, los flujos de efectivo, Estado de resultados y Estado de situación financiera del operador durante la duración del acuerdo de servicios serán:

Tabla 1.4 Estado de resultados ($)

Año 1 2 3 4 5 6 7 8 9 10 Total

Cobros - - 200 200 200 200 200 200 200 200 1600

Costos del contrato (a) (500) (500) (10) (10) (10) (10) (10) (110) (10) (10) (1,180)

Costos de endeudamien-to (b) - (34) (69) (61) (53) (43) (33) (23) (19) (7) (342)

Ingreso/(egreso) neto (500) (534) 121 129 137 147 157 67 171 183 78

(a) Tabla 1.1(b) La obligación al inicio del año (Tabla 1.6) x 6.7 %

Tabla 1.5 Estado de resultados ($)

Año 1 2 3 4 5 6 7 8 9 10 Total

Ingreso ordinarios 525 525 12 12 12 12 12 12 12 12 1,256

Costos del contrato (500) (500) (10) (10) (10) (10) (10) (110) (10) (10) (1,180)

Ingresos financieros (a) - 32 67 59 51 43 34 25 22 11 344

Costos de endeuda-miento (b) - (34) (69) (61) (53) (43) (33) (23) (19) (7) (342)

Utilidad neta 25 23 - - - 2 3 14 5 6 78

(a) Cuenta por cobro al otorgante al inicio del año (Tabla 1.6) x 6,18 %(b) Efectivo (obligación) (Tabla 1.6) x 6.7 %

Tabla 1.6 Estado de situación financiera

Año 1 2 3 4 5 6 7 8 9 10

Cuenta por cobrar al otorgante (a) 525 1,082 961 832 695 550 396 343 177 -

Efectivo/(obligación) (b) 500 1,034 913 784 647 500 343 276 105 78

Activos netos 25 48 48 48 48 50 53 67 72 78

(a) Cuenta por cobrar al otorgante al inicio del año, más ingresos ordinarios e ingresos financieros generados en el año (Tabla 1.5) menos ingresos en el año (Tabla 1.4).

(b) Cuenta por cobrar al inicio del año más el flujo neto de efectivo en el año (Tabla 1.4).

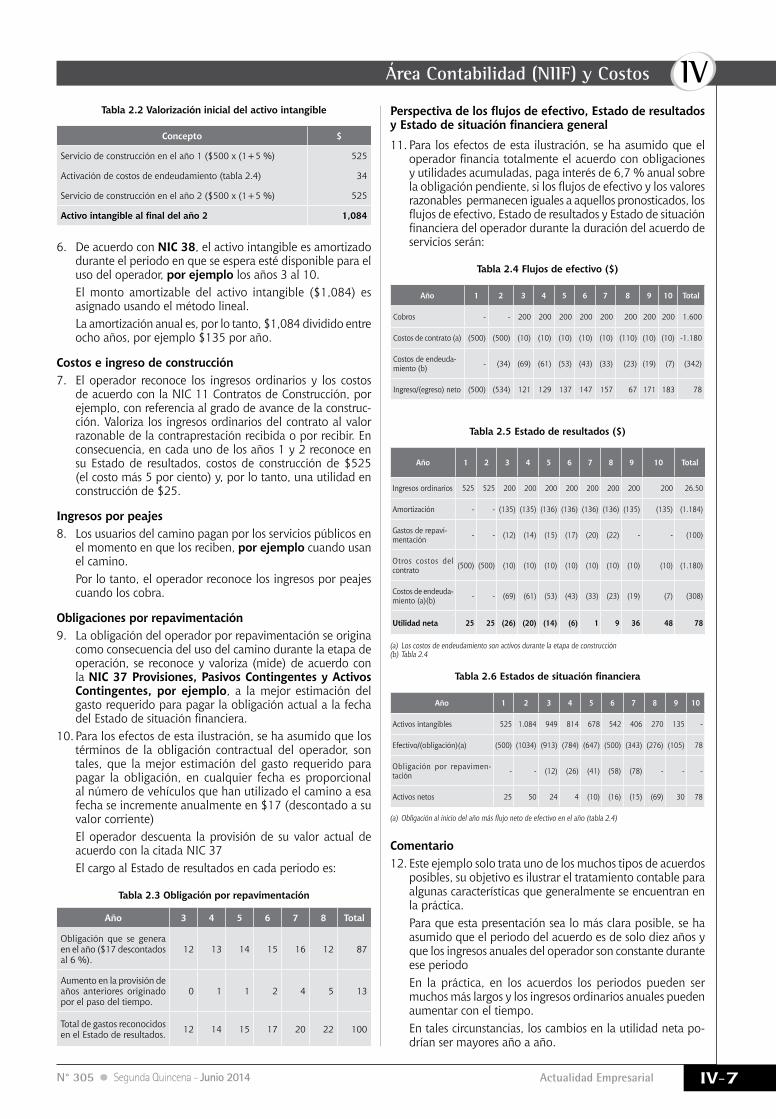

Comentario:10. Este ejemplo solo trata uno de los muchos tipos de acuerdos

posibles. Su objetivo es ilustrar el tratamiento contable para algunas características que generalmente se encuentran en la práctica.

Para que esta ilustración sea lo más claro posible, se ha asumido que el periodo del acuerdo es de solo diez años y que los ingresos anuales del operador son constantes durante ese periodo.

En la práctica, en los acuerdos, los periodos pueden ser mucho más largos y los ingresos ordinarios anuales pueden aumentar con el tiempo.

En tales circunstancias, los cambios en la utilidad neta po-drían ser mayores año a año.

Caso N° 2

El otorgante entrega al operador un activo intangible: Una licencia para cobrar a los usuarios - Ejemplo 2 CINIIF 12

Términos del acuerdo1. Los términos de un acuerdo de servicios requieren que un

operador construya un camino en el periodo de 2 años y mantener y operar el camino de acuerdo con un estándar especificado durante 8 años (por ejemplo: años 3 al 10).

Los términos del acuerdo también requieren que el operador repavimente el camino cuando la superficie original se ha deteriorado más allá de una condición especificada.

El operador estima que tendrá que efectuar la repavimentación al final del año 8.

Al final del año 10 terminará el acuerdo de servicio público.

El operador estima que los costos en que incurrirá para cumplir con sus obligaciones serán:

Tabla 2.1 Costos de contrato

Concepto Año $(a)

Servicios de construcción12

500500

Servicios operacionales 3-10 10

Repavimentación del camino 8 100

(a) En este ejemplo, los montos monetarios están denominados en pesos ($).

2. Los términos del acuerdo permiten al operador cobrar peajes a los conductores que utilizan el camino.

El operador prevé que el número de vehículos se mantendrá constante durante la vigencia del contrato y que recibirá peajes anuales de $200 en cada uno de los años 3 al 10.

3. Para los efectos de esta ilustración, se ha asumido que todos los flujos de efectivo ocurren al final del año.

Activo intangible4. El operador proporciona servicios de contratación al otor-

gante a cambio de un activo intangible, por ejemplo el derecho de cobrar peajes a los usuarios del camino en los años 3 al 10.

De acuerdo con la NIC 38 Activos Intangibles, el operador reconoce al activo intangible al costo, por ejemplo el valor razonable de la contraprestación transferida para adquirir el activo, que es el valor razonable de la contraprestación recibida o por recibir por los servicios de construcción pres-tados.

5. Durante la etapa de construcción del acuerdo, el activo del operador (representando su derecho acumulado de ser pagado por proporcionar los servicios de construcción) es clasificado como un activo intangible (licencia para cobrar a los usuarios de la infraestructura).

El operador estima que el valor razonable de la contrapres-tación recibida es equivalente a los costos de construcción pronosticados más un margen de 5 por ciento.

También se ha asumido que el operador adopta el trata-miento de capitalizar los intereses permitido por la NIC 23 Costos de Préstamos y, por lo tanto, activa los costos de endeudamiento, estimados en 6,7 %, durante la etapa de construcción del acuerdo.

Concepto $

al final del año 2 (6,185 x $1.082) 67

Cuenta por cobrar por operaciones en el año 3 ($10 x (1+20 %) 12

Ingresos de caja en el año 3 (200)Cuenta por cobrar en el año 3 961

(a) En este ejemplo, los montos monetarios están denominados en pesos ($)

IVÁrea Contabilidad (NIIF) y Costos

IV-7Actualidad Empresarial N° 305 Segunda Quincena - Junio 2014

Tabla 2.2 Valorización inicial del activo intangible

Concepto $

Servicio de construcción en el año 1 ($500 x (1+5 %) 525

Activación de costos de endeudamiento (tabla 2.4) 34

Servicio de construcción en el año 2 ($500 x (1+5 %) 525

Activo intangible al final del año 2 1,084

6. De acuerdo con NIC 38, el activo intangible es amortizado durante el periodo en que se espera esté disponible para el uso del operador, por ejemplo los años 3 al 10.

El monto amortizable del activo intangible ($1,084) es asignado usando el método lineal.

La amortización anual es, por lo tanto, $1,084 dividido entre ocho años, por ejemplo $135 por año.

Costos e ingreso de construcción 7. El operador reconoce los ingresos ordinarios y los costos

de acuerdo con la NIC 11 Contratos de Construcción, por ejemplo, con referencia al grado de avance de la construc-ción. Valoriza los ingresos ordinarios del contrato al valor razonable de la contraprestación recibida o por recibir. En consecuencia, en cada uno de los años 1 y 2 reconoce en su Estado de resultados, costos de construcción de $525 (el costo más 5 por ciento) y, por lo tanto, una utilidad en construcción de $25.

Ingresos por peajes 8. Los usuarios del camino pagan por los servicios públicos en

el momento en que los reciben, por ejemplo cuando usan el camino.

Por lo tanto, el operador reconoce los ingresos por peajes cuando los cobra.

Obligaciones por repavimentación9. La obligación del operador por repavimentación se origina

como consecuencia del uso del camino durante la etapa de operación, se reconoce y valoriza (mide) de acuerdo con la NIC 37 Provisiones, Pasivos Contingentes y Activos Contingentes, por ejemplo, a la mejor estimación del gasto requerido para pagar la obligación actual a la fecha del Estado de situación financiera.

10. Para los efectos de esta ilustración, se ha asumido que los términos de la obligación contractual del operador, son tales, que la mejor estimación del gasto requerido para pagar la obligación, en cualquier fecha es proporcional al número de vehículos que han utilizado el camino a esa fecha se incremente anualmente en $17 (descontado a su valor corriente)

El operador descuenta la provisión de su valor actual de acuerdo con la citada NIC 37

El cargo al Estado de resultados en cada periodo es:

Tabla 2.3 Obligación por repavimentación

Año 3 4 5 6 7 8 Total

Obligación que se genera en el año ($17 descontados al 6 %).

12 13 14 15 16 12 87

Aumento en la provisión de años anteriores originado por el paso del tiempo.

0 1 1 2 4 5 13

Total de gastos reconocidos en el Estado de resultados. 12 14 15 17 20 22 100

Perspectiva de los flujos de efectivo, Estado de resultados y Estado de situación financiera general

11. Para los efectos de esta ilustración, se ha asumido que el operador financia totalmente el acuerdo con obligaciones y utilidades acumuladas, paga interés de 6,7 % anual sobre la obligación pendiente, si los flujos de efectivo y los valores razonables permanecen iguales a aquellos pronosticados, los flujos de efectivo, Estado de resultados y Estado de situación financiera del operador durante la duración del acuerdo de servicios serán:

Tabla 2.4 Flujos de efectivo ($)

Año 1 2 3 4 5 6 7 8 9 10 Total

Cobros - - 200 200 200 200 200 200 200 200 1.600

Costos de contrato (a) (500) (500) (10) (10) (10) (10) (10) (110) (10) (10) -1.180

Costos de endeuda-miento (b) - (34) (69) (61) (53) (43) (33) (23) (19) (7) (342)

Ingreso/(egreso) neto (500) (534) 121 129 137 147 157 67 171 183 78

Tabla 2.5 Estado de resultados ($)

Año 1 2 3 4 5 6 7 8 9 10 Total

Ingresos ordinarios 525 525 200 200 200 200 200 200 200 200 26.50

Amortización - - (135) (135) (136) (136) (136) (136) (135) (135) (1.184)

Gastos de repavi-mentación - - (12) (14) (15) (17) (20) (22) - - (100)

Otros costos del contrato (500) (500) (10) (10) (10) (10) (10) (10) (10) (10) (1.180)

Costos de endeuda-miento (a)(b) - - (69) (61) (53) (43) (33) (23) (19) (7) (308)

Utilidad neta 25 25 (26) (20) (14) (6) 1 9 36 48 78

(a) Los costos de endeudamiento son activos durante la etapa de construcción (b) Tabla 2.4

Tabla 2.6 Estados de situación financiera

Año 1 2 3 4 5 6 7 8 9 10

Activos intangibles 525 1.084 949 814 678 542 406 270 135 -

Efectivo/(obligación)(a) (500) (1034) (913) (784) (647) (500) (343) (276) (105) 78

Obligación por repavimen-tación - - (12) (26) (41) (58) (78) - - -

Activos netos 25 50 24 4 (10) (16) (15) (69) 30 78

(a) Obligación al inicio del año más flujo neto de efectivo en el año (tabla 2.4)

Comentario 12. Este ejemplo solo trata uno de los muchos tipos de acuerdos

posibles, su objetivo es ilustrar el tratamiento contable para algunas características que generalmente se encuentran en la práctica.

Para que esta presentación sea lo más clara posible, se ha asumido que el periodo del acuerdo es de solo diez años y que los ingresos anuales del operador son constante durante ese periodo

En la práctica, en los acuerdos los periodos pueden ser muchos más largos y los ingresos ordinarios anuales pueden aumentar con el tiempo.

En tales circunstancias, los cambios en la utilidad neta po-drían ser mayores año a año.

IV

IV-8 Instituto Pacífico N° 305 Segunda Quincena - Junio 2014

Aplicación Práctica

Operaciones en moneda extranjera Tratamiento contable según la NIC 21

Autora : C.P. C. Luz Hirache Flores

Título : Operaciones en moneda extranjera Trata-miento contable según la NIC 21

Fuente : Actualidad Empresarial Nº 305 - Segunda Quincena de Junio 2014

Ficha Técnica

1. IntroducciónLa globalización de la economía, la apertura a mercados internacionales, el desarrollo de importaciones y exportacio-nes conlleva al reconocimiento de opera-ciones en moneda extranjera; con ello las dudas sobre la conversión a realizar en la anotación del registro contable.

En este informe vamos a desarrollar la conversión de las operaciones efectuadas en moneda extranjera, así como la deter-minación de la diferencia de cambio por efecto de las variaciones incurridas en las tasas de cambio de la moneda extranjera.

2. NIC 21 – Efecto de las varia-ciones de las tasas de cambio de la moneda extranjera

a. Objetivo y alcanceEl objetivo de esta norma es brindar las pautas y lineamientos pertinentes para el reconocimiento de las operaciones en moneda extranjera y en el caso de que la entidad mantenga negocios en el extranjero.

Al ser el principal problema que aborda esta norma la identificación de la tasa de cambio a utilizar en la conversión de la operación y la revelación de los efectos de las variaciones en las tasas de cambio en los estados financieros de la entidad.

Esta norma es aplicable a:

- La contabilización de las transacciones y saldos en moneda extranjera1.

- La conversión de los resultados y la situación financiera de los negocios en el extranjero.

- La conversión de los resultados y la situación financiera de la entidad a una moneda de presentación.

b. Terminología aplicableCon la finalidad de comprender el de-sarrollo de esta norma contable, resulta importante tener en consideración la siguiente terminología:

1 Con excepción de las transacciones y saldos con derivados que estén dentro del alcance de la NIIF 9 Instrumentos Financieros, en este caso no aplica NIC 21, sino lo señalado en NIIF 9.

• Diferencia de cambio; es aquella que surge al convertir un determinado número de unidades de una moneda a otra, utilizando tipos de cambio diferentes.

• Inversión neta en un negocio en el extranjero; es el importe que corresponde a la participación de la entidad que presenta sus estados financieros en los activos netos del citado negocio.

• Moneda extranjera; (o divisa) es cualquier moneda distinta de la mo-neda funcional de la entidad.

• Moneda funcional; es aquella que corresponde al entorno económico principal en el que opera la entidad, la misma que deberá de reflejar las transacciones, sucesos y condiciones subyacentes y relevantes de la tran-sacción.

• Moneda de presentación; es aque-lla moneda en que se presentan los estados financieros de una entidad.

• Tipo de cambio; es la relación de cambio entre dos monedas.

• Tipo de cambio de cierre; es el tipo de cambio de contado existente en la fecha del balance.

• Tipo de cambio contado; es el tipo de cambio utilizado en las transaccio-nes con entrega inmediata.

c. Identificación de las partidas mo-netarias y no monetarias

Es importante para la entidad efectuar la distinción de las partidas monetarias y no monetarias, ello con la finalidad de identifi-car los efectos de las variaciones de las tasas de cambio en cada una de estas partidas.Su definición y características son desa-rrolladas a continuación:

• Partidas monetarias Son unidades monetarias mantenidas en efectivo, así como activos y pasivos que se van a recibir o pagar, mediante una cantidad fija o determinable de unidades monetarias.La característica esencial de una partida monetaria es el derecho a recibir (o la obligación de entregar) una cantidad fija o determinable de unidades monetarias. Ejemplo: efectivo y equivalente de efec-tivo, cuentas por cobrar, pensiones y otros beneficios a empleados por pagar; dividendos por cobrar o por pagar, etc.

• Partidas no monetarias Son aquellas partidas cuya característica esencial es la ausencia de un derecho

a recibir u obligación de entregar una cantidad fija o determinable de unidades monetarias.La característica esencial de una partida no monetaria es la ausencia de un dere-cho a recibir (o una obligación de entre-gar) una cantidad fija o determinable de unidades monetarias. Ejemplo: servicios contratado por antici-pado, plusvalía; activos intangibles; inven-tarios; propiedades, planta y equipo, etc.

d. Transacciones en moneda extran-jera:

Una transacción en moneda extranjera, es toda transacción cuyo importe se de-nomina, o exige su liquidación, en una moneda extranjera.Incluyen aquellas en que la entidad: - compra o vende bienes o servicios

cuyo precio se denomina en una moneda extranjera;

- presta o toma prestados fondos, si los importes correspondientes se estable-cen a cobrar o pagar en una moneda extranjera; o

- adquiere o dispone de activos, o bien incurre o liquida pasivos, siempre que estas operaciones se hayan denomi-nado en moneda extranjera.

d.1. ReconocimientoLa entidad que efectué operaciones en moneda extranjera, deberá de reconocer la transacción en moneda extranjera, en la oportunidad en que esta suceda.Toda transacción en moneda extranjera se debe convertir a su equivalente en la moneda funcional, aplicando el tipo de cambio de contado entre la moneda funcional y la moneda extranjera a la fecha de la transacción.

Importe de la M.E.

x T.C de fecha de transacción =

Importe de la moneda funcional

La fecha de la transacción es la fecha en la cual dicha transacción cumple las condiciones para su reconocimiento, de acuerdo con las NIIF.

La emisión de los tipos de cambio aplica-bles a transacciones en moneda extranje-ra, en Perú lo realiza la Superintendencia de Banca de Seguro y AFP.

d.2. Tipo de cambio aplicable a la contabilización de operaciones:

A efectos de realizar el registro contable de la operación en moneda extranjera;

IVÁrea Contabilidad (NIIF) y Costos

IV-9Actualidad Empresarial N° 305 Segunda Quincena - Junio 2014

deberá de tener en consideración lo señalado en el inciso a) del artículo 61° de la Ley del IR:

“Artículo 61º.- Las diferencias de cambio originadas por operaciones que fuesen objeto habitual de la actividad gravada y las que se produzcan por razones de los créditos obtenidos para financiarlas, consti-tuyen resultados computables a efectos de la determinación de la renta neta. Para los efectos de la determinación del impuesto a la renta, por operaciones en moneda extranjera, se aplicarán las siguien-tes normas: a) Las operaciones en moneda extranjera se

contabilizarán al tipo de cambio vigente a la fecha de la operación.

b) Las diferencias de cambio que resulten del canje de la moneda extranjera por moneda nacional, se considerarán como ganancia o como pérdida del ejercicio en que se efectúa el canje.

c) Las diferencias de cambio que resulten de los pagos o cobranzas por opera-ciones pactadas en moneda extranjera, contabilizadas en moneda nacional, que se produzcan durante el ejercicio se con-siderarán como ganancia o como pérdida de dicho ejercicio.

d) Las diferencias de cambio que resulten de expresar en moneda nacional los saldos de moneda extranjera correspondientes a activos y pasivos, deberán ser incluidas en la determinación de la materia imponible del periodo en el cual la tasa de cambio fluctúa, considerándose como utilidad o como pérdida.

e) y f) incisos derogados por la única Dis-posición Complementaria Derogatoria del D. Leg. N° 1112, vigente desde el 01.01.13.

g) Las inversiones permanentes en valores en moneda extranjera se registrarán y mantendrán al tipo de cambio vigente de la fecha de su adquisición, cuando califiquen como partidas no monetarias.

Las diferencias de cambio se determinarán utilizando el tipo de cambio del mercado que corresponda”.

El artículo 34° del Reglamento del LIR, en su inciso d) precisa el uso del tipo de cambio vigente aplicable a la conversión de operaciones en moneda extranjera.

“Artículo 34º.- Determinación de la renta por operaciones en moneda extranjera Son de aplicación las siguientes normas para efecto de la determinación de la renta por operaciones en moneda extranjera: (…)d) Para efecto de lo dispuesto en los incisos d), e) y f) y en el último párrafo del artículo 61° de la Ley, a fin de expresar en moneda nacional los saldos en moneda extranjera correspondientes a cuentas del balance general, se deberá considerar lo siguiente: 1. Tratándose de cuentas del activo,

se utilizará el tipo de cambio promedio ponderado compra cotización de oferta y demanda que corresponde al cierre de operaciones de la fecha del balance general, de acuerdo con la publicación que realiza la Superintendencia de Banca,

Seguros y Administradoras Privadas de Fondos de Pensiones.

2. Tratándose de cuentas del pasivo, se utilizará el tipo de cambio promedio ponderado venta cotización de oferta y demanda que corresponde al cierre de operaciones de la fecha del balance general, de acuerdo con la publicación que realiza la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones.

Si la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones no publica el tipo de cambio promedio ponderado compra y/o promedio ponderado venta correspondiente a la fecha señalada en el párrafo precedente, se deberá utilizar el tipo de cambio que corresponda al cierre de operaciones del último día anterior. Para este efecto, se considera como último día anterior al último día respecto del cual la citada Superintendencia hubiere efectuado la publicación correspondiente, aun cuando di-cha publicación se efectúe con posterioridad a la fecha de cierre del balance. Para efecto de lo señalado en los párrafos anteriores se considerará la publicación que la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones realice en su página web o en el diario oficial El Peruano”.

d.3. Información al final de cada pe-riodo

Al final de cada periodo deberá de informarse en los estados financieros lo siguiente:•Las partidas monetarias en moneda

extranjera se convertirán utilizando la tasa de cambio de cierre.

•Las partidas no monetarias en mo-neda extranjera, que se midan en términos de costo histórico, se con-vertirán utilizando la tasa de cambio en la fecha de la transacción.

•Las partidas no monetarias que se mi-dan al valor razonable en una moneda extranjera, se convertirán utilizando las tasas de cambio de la fecha en que se mide este valor razonable.

Es necesario precisar que el importe de las partidas comprenderá los parámetros de reconocimiento y medición de las normas contables que le sean de aplicación, ejem-plo: Un elemento de propiedad, planta y equipo puede ser medido en términos de valor razonable o costo histórico, de acuerdo con la NIC 16; sin embargo, si dicho importe en libros se ha desarrollado en moneda extranjera, se convertirá a la moneda funcional utilizando las reglas establecidas en la NIC 21.

d.4. Reconocimiento de la diferencia de cambio

La diferencia de cambio se reconoce como gasto o ingreso, afectando el resultado del periodo en el que aparezcan y per-manezcan hasta la oportunidad en que se liquiden dichas partidas monetarias.En el caso de que las partidas monetarias se liquiden en fecha posterior al cierre

de los estados financieros, se deberá reconocer las variaciones surgidas como consecuencia de las fluctuaciones del tipo de cambio como gastos o ingresos duran-te cada periodo en que surjan.

3. Aplicación práctica:

Caso N° 1

El 15.04.14, Minerva S.A.C. requiere can-celar una deuda en moneda extranjera de $5000.00 en el Banco Nacional, para lo cual cuenta con fondos en nuevos soles. El banco efectúo la venta de la moneda extranjera aplicando la tasa de cambio bancaria de S/.2.756.

El tipo de cambio promedio venta vigente en la fecha de la operación es 2.774.

Se pide:

- Reconocimiento de la cancelación de la operación en moneda extranjera.

- Determinación de la diferencia de cambio.

SoluciónLa empresa Minerva S.A.C. adquiere $5000 al tipo de cambio bancario de S/.2.756, cuya conversión a moneda en nuevos soles será: $5,000 * 2.756 = S/.13,780

El registro contable de la operación en moneda extranjera deberá de efectuarse aplicando el tipo de cambio promedio venta vigente en la fecha de la operación; en el caso planteado es de 2.774 y la con-versión será: $5,000 * 2.774 = S/.13,870

La diferencia de cambio en esta operación en moneda extranjera, se genera por la utilización de diferentes tasas de cambio y se calculará (tasa bancaria y tasa de registro contable):

Pago: $5000 x 2.756 = S/.13,780.00 Registro: $5000 x 2.774 = S/.13,870.00 Diferencia de cambio: ( 90.00)

El registro contable será:

45 OBLIGACIONES FINANC. 13,870 451 Prést. de inst. financ. y otras entidades77 INGRESOS FINANCIEROS 90 776 Diferencia de cambio10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 13,780 104 Ctas. ctes. en inst. financieras15.04 Por el registro de la compra en moneda extranjera y pago al banco.

————— x —————— DEBE HABER

IV

IV-10 Instituto Pacífico N° 305 Segunda Quincena - Junio 2014

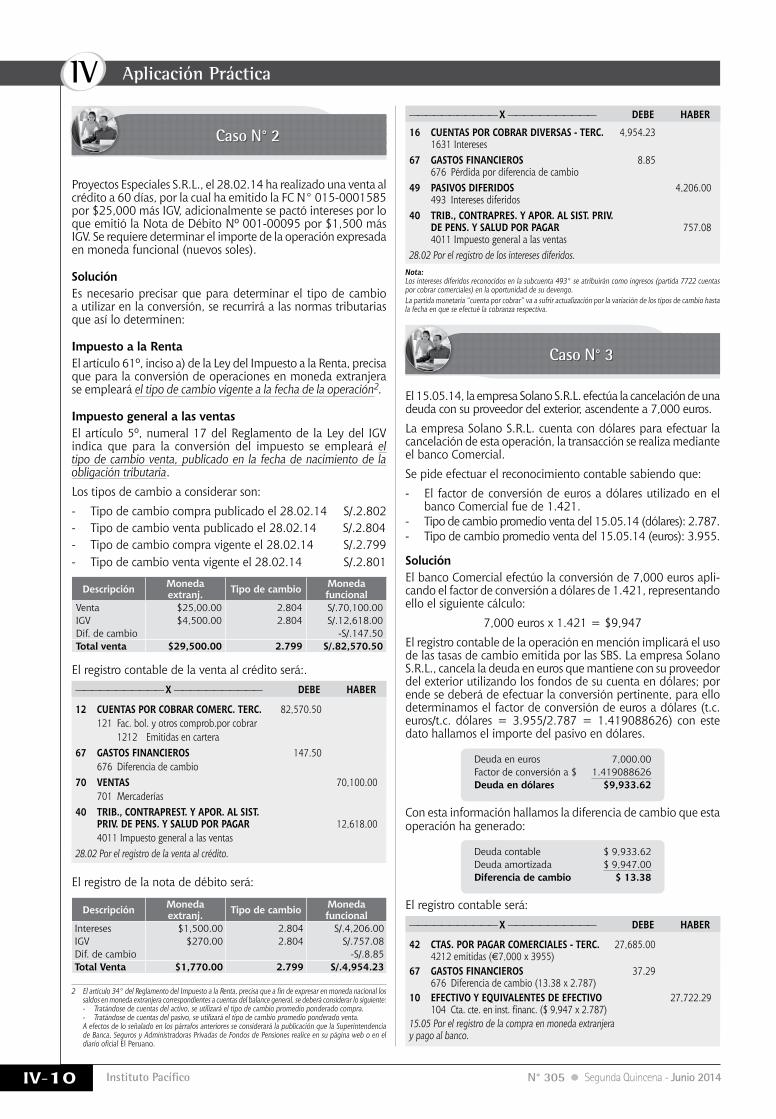

Proyectos Especiales S.R.L., el 28.02.14 ha realizado una venta al crédito a 60 días, por la cual ha emitido la FC N° 015-0001585 por $25,000 más IGV, adicionalmente se pactó intereses por lo que emitió la Nota de Débito Nº 001-00095 por $1,500 más IGV. Se requiere determinar el importe de la operación expresada en moneda funcional (nuevos soles).

SoluciónEs necesario precisar que para determinar el tipo de cambio a utilizar en la conversión, se recurrirá a las normas tributarias que así lo determinen:

Impuesto a la Renta El artículo 61º, inciso a) de la Ley del Impuesto a la Renta, precisa que para la conversión de operaciones en moneda extranjera se empleará el tipo de cambio vigente a la fecha de la operación2.1

Impuesto general a las ventasEl artículo 5º, numeral 17 del Reglamento de la Ley del IGV indica que para la conversión del impuesto se empleará el tipo de cambio venta, publicado en la fecha de nacimiento de la obligación tributaria.Los tipos de cambio a considerar son:- Tipo de cambio compra publicado el 28.02.14 S/.2.802- Tipo de cambio venta publicado el 28.02.14 S/.2.804- Tipo de cambio compra vigente el 28.02.14 S/.2.799- Tipo de cambio venta vigente el 28.02.14 S/.2.801

Descripción Moneda extranj. Tipo de cambio Moneda

funcionalVenta $25,00.00 2.804 S/.70,100.00IGV $4,500.00 2.804 S/.12,618.00Dif. de cambio -S/.147.50Total venta $29,500.00 2.799 S/.82,570.50

El registro contable de la venta al crédito será:.

2 El artículo 34° del Reglamento del Impuesto a la Renta, precisa que a fin de expresar en moneda nacional los saldos en moneda extranjera correspondientes a cuentas del balance general, se deberá considerar lo siguiente: - Tratándose de cuentas del activo, se utilizará el tipo de cambio promedio ponderado compra. - Tratándose de cuentas del pasivo, se utilizará el tipo de cambio promedio ponderado venta.

A efectos de lo señalado en los párrafos anteriores se considerará la publicación que la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones realice en su página web o en el diario oficial El Peruano.

Aplicación Práctica

——————————— X ——————————— DEBE HABER

——————————— X ——————————— DEBE HABER

——————————— X ——————————— DEBE HABER

12 CUENTAS POR COBRAR COMERC. TERC. 82,570.50 121 Fac. bol. y otros comprob.por cobrar 1212 Emitidas en cartera67 GASTOS FINANCIEROS 147.50 676 Diferencia de cambio70 VENTAS 70,100.00 701 Mercaderías40 TRIB., CONTRAPREST. Y APOR. AL SIST. PRIV. DE PENS. Y SALUD POR PAGAR 12,618.00 4011 Impuesto general a las ventas 28.02 Por el registro de la venta al crédito.

42 CTAS. POR PAGAR COMERCIALES - TERC. 27,685.00 4212 emitidas (€7,000 x 3955)67 GASTOS FINANCIEROS 37.29 676 Diferencia de cambio (13.38 x 2.787) 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 27,722.29 104 Cta. cte. en inst. financ. ($ 9,947 x 2.787)15.05 Por el registro de la compra en moneda extranjera y pago al banco.

16 CUENTAS POR COBRAR DIVERSAS - TERC. 4,954.23 1631 Intereses67 GASTOS FINANCIEROS 8.85 676 Pérdida por diferencia de cambio 49 PASIVOS DIFERIDOS 4,206.00 493 Intereses diferidos 40 TRIB., CONTRAPRES. Y APOR. AL SIST. PRIV. DE PENS. Y SALUD POR PAGAR 757.08 4011 Impuesto general a las ventas 28.02 Por el registro de los intereses diferidos.

Caso N° 2

Caso N° 3

El registro de la nota de débito será:

Descripción Moneda extranj. Tipo de cambio Moneda

funcionalIntereses $1,500.00 2.804 S/.4,206.00IGV $270.00 2.804 S/.757.08Dif. de cambio -S/.8.85Total Venta $1,770.00 2.799 S/.4,954.23

Nota: Los intereses diferidos reconocidos en la subcuenta 493° se atribuirán como ingresos (partida 7722 cuentas por cobrar comerciales) en la oportunidad de su devengo.La partida monetaria “cuenta por cobrar” va a sufrir actualización por la variación de los tipos de cambio hasta la fecha en que se efectué la cobranza respectiva.

El 15.05.14, la empresa Solano S.R.L. efectúa la cancelación de una deuda con su proveedor del exterior, ascendente a 7,000 euros.La empresa Solano S.R.L. cuenta con dólares para efectuar la cancelación de esta operación, la transacción se realiza mediante el banco Comercial.Se pide efectuar el reconocimiento contable sabiendo que:- El factor de conversión de euros a dólares utilizado en el

banco Comercial fue de 1.421.- Tipo de cambio promedio venta del 15.05.14 (dólares): 2.787.- Tipo de cambio promedio venta del 15.05.14 (euros): 3.955.

SoluciónEl banco Comercial efectúo la conversión de 7,000 euros apli-cando el factor de conversión a dólares de 1.421, representando ello el siguiente cálculo:

7,000 euros x 1.421 = $9,947El registro contable de la operación en mención implicará el uso de las tasas de cambio emitida por las SBS. La empresa Solano S.R.L., cancela la deuda en euros que mantiene con su proveedor del exterior utilizando los fondos de su cuenta en dólares; por ende se deberá de efectuar la conversión pertinente, para ello determinamos el factor de conversión de euros a dólares (t.c. euros/t.c. dólares = 3.955/2.787 = 1.419088626) con este dato hallamos el importe del pasivo en dólares.

Deuda en euros 7,000.00 Factor de conversión a $ 1.419088626Deuda en dólares $9,933.62

Con esta información hallamos la diferencia de cambio que esta operación ha generado:

Deuda contable $ 9,933.62Deuda amortizada $ 9,947.00Diferencia de cambio $ 13.38

El registro contable será:

IVÁrea Contabilidad (NIIF) y Costos

IV-11Actualidad Empresarial N° 305 Segunda Quincena - Junio 2014

Contabilización de los cambios en las políticas contables (NIC 8) (Parte I)

Autor : Dr. C.P.C. Pascual Ayala Zavala

Título : Contabilización de los cambios en las políticas contables (NIC 8) (Parte I)

Fuente : Actualidad Empresarial Nº 305 - Segunda Quincena de Junio 2014

Ficha Técnica

Caso N° 1

El párrafo 19 sobre la aplicación de los cambios en las políticas contables determina que:

a) La entidad contabilizará un cambio en una política contable derivado de la aplicación inicial de una NIIF, de acuerdo con las disposiciones transitorias específicas de tales NIIF, si las hubiera; y

b) Cuando la entidad cambie una política contable, ya sea por la apli-cación inicial de una NIIF que no incluya una disposición transitoria específica aplicable a tal cambio, o porque haya decidido cambiarla de forma voluntaria, aplicará dicho cambio retroactivamente.

Para los propósitos de esta Norma, la aplicación anticipada de una NIIF no se considerará un cambio voluntario en una política contable.En ausencia de una NIIF específicamente aplicable a una transac-ción u otros eventos o condiciones, la gerencia podrá, de acuerdo con el párrafo 12, aplicar una política contable considerando los pronunciamientos más recientes de otras instituciones emisoras de normas que empleen un marco conceptual similar al emitir normas contables. Si, debido a una modificación de tal pro-nunciamiento, la entidad optase por el cambio de una política contable, ese cambio se contabilizará, y se revelará como un cambio de una política contable.

Aplicación retroactivaCon sujeción a la limitación establecida en el párrafo 23, cuan-do un cambio en una política contable se aplique activamente según los apartados (a) y (b) del párrafo 19, la entidad ajustará los ponentes afectados del patrimonio para el periodo anterior más antiguo que se presente, revelando información acerca de los demás importes comparativos para cada periodo anterior presentado, como si la nueva política contable se hubiese estado aplicando siempre.

Limitaciones a la aplicación retroactivaCuando sea obligatoria la aplicación retroactiva en función de lo establecido en los apartados (a) y (b) del párrafo 19, el cambio en la política contable se aplicará retroactivamente, salvo y en la medida en que fuera impracticable determinar los efectos del cambio en cada periodo especifico o el efecto acumulado.Cuando sea impracticable determinar los efectos que se derivan, en cada periodo especifico, del cambio de una política contable sobre la información comparativa en uno o más periodos anteriores para los que se presente información, la entidad aplicará la nueva política contable a los saldos iniciales de los activos y pasivos al principio del periodo más antiguo para el que la aplicación retroactiva sea practicable –que podría ser el propio periodo corriente– y efectuará el correspondiente ajuste a los saldos iniciales de cada componente del patrimonio que se vea afectado para ese periodo.Cuando sea impracticable determinar el efecto acumulado, al principio del periodo corriente, por la aplicación de una nueva política contable a todos los periodos anteriores, la entidad ajustará la información comparativa aplicando la nueva política contable de forma prospectiva, desde la fecha más antigua en que sea practicable hacerlo.

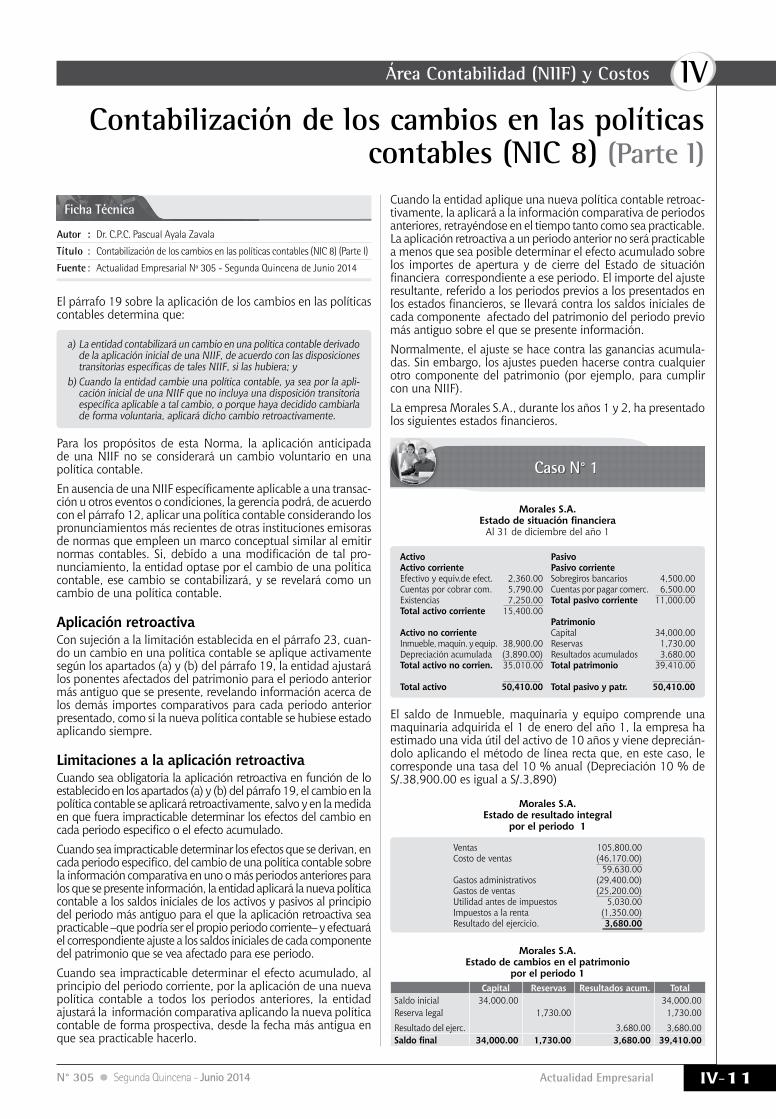

Cuando la entidad aplique una nueva política contable retroac-tivamente, la aplicará a la información comparativa de periodos anteriores, retrayéndose en el tiempo tanto como sea practicable. La aplicación retroactiva a un periodo anterior no será practicable a menos que sea posible determinar el efecto acumulado sobre los importes de apertura y de cierre del Estado de situación financiera correspondiente a ese periodo. El importe del ajuste resultante, referido a los periodos previos a los presentados en los estados financieros, se llevará contra los saldos iniciales de cada componente afectado del patrimonio del periodo previo más antiguo sobre el que se presente información.Normalmente, el ajuste se hace contra las ganancias acumula-das. Sin embargo, los ajustes pueden hacerse contra cualquier otro componente del patrimonio (por ejemplo, para cumplir con una NIIF).La empresa Morales S.A., durante los años 1 y 2, ha presentado los siguientes estados financieros.

Morales S.A.Estado de situación financiera

Al 31 de diciembre del año 1

Activo PasivoActivo corriente Pasivo corrienteEfectivo y equiv.de efect. 2,360.00 Sobregiros bancarios 4,500.00Cuentas por cobrar com. 5,790.00 Cuentas por pagar comerc. 6,500.00Existencias 7,250.00 Total pasivo corriente 11,000.00Total activo corriente 15,400.00

PatrimonioActivo no corriente Capital 34,000.00Inmueble, maquin. y equip. 38,900.00 Reservas 1,730.00Depreciación acumulada (3,890.00) Resultados acumulados 3,680.00Total activo no corrien. 35,010.00 Total patrimonio 39,410.00

Total activo 50,410.00 Total pasivo y patr. 50,410.00

El saldo de Inmueble, maquinaria y equipo comprende una maquinaria adquirida el 1 de enero del año 1, la empresa ha estimado una vida útil del activo de 10 años y viene deprecián-dolo aplicando el método de línea recta que, en este caso, le corresponde una tasa del 10 % anual (Depreciación 10 % de S/.38,900.00 es igual a S/.3,890)

Morales S.A.Estado de resultado integral

por el periodo 1

Ventas 105,800.00Costo de ventas (46,170.00)

59,630.00Gastos administrativos (29,400.00)Gastos de ventas (25,200.00)Utilidad antes de impuestos 5,030.00Impuestos a la renta (1,350.00)Resultado del ejercicio. 3,680.00

Morales S.A.Estado de cambios en el patrimonio

por el periodo 1Capital Reservas Resultados acum. Total

Saldo inicial 34,000.00 34,000.00Reserva legal 1,730.00 1,730.00

Resultado del ejerc. 3,680.00 3,680.00Saldo final 34,000.00 1,730.00 3,680.00 39,410.00

IV

IV-12 Instituto Pacífico N° 305 Segunda Quincena - Junio 2014

Aplicación Práctica

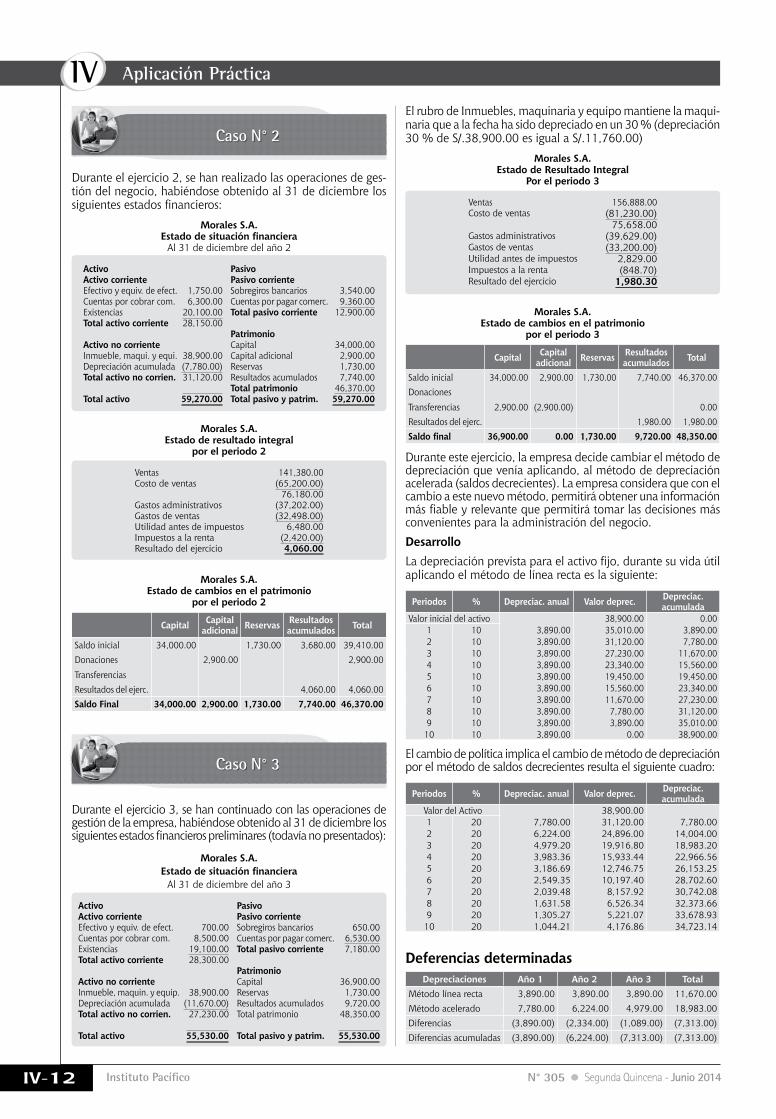

Morales S.A. Estado de cambios en el patrimonio

por el periodo 2

Capital Capitaladicional Reservas Resultados

acumulados Total

Saldo inicial 34,000.00 1,730.00 3,680.00 39,410.00Donaciones 2,900.00 2,900.00

TransferenciasResultados del ejerc. 4,060.00 4,060.00Saldo Final 34,000.00 2,900.00 1,730.00 7,740.00 46,370.00

Morales S.A. Estado de cambios en el patrimonio

por el periodo 3

Capital Capitaladicional Reservas Resultados

acumulados Total

Saldo inicial 34,000.00 2,900.00 1,730.00 7,740.00 46,370.00Donaciones

Transferencias 2,900.00 (2,900.00) 0.00Resultados del ejerc. 1,980.00 1,980.00Saldo final 36,900.00 0.00 1,730.00 9,720.00 48,350.00

Durante este ejercicio, la empresa decide cambiar el método de depreciación que venía aplicando, al método de depreciación acelerada (saldos decrecientes). La empresa considera que con el cambio a este nuevo método, permitirá obtener una información más fiable y relevante que permitirá tomar las decisiones más convenientes para la administración del negocio.DesarrolloLa depreciación prevista para el activo fijo, durante su vida útil aplicando el método de línea recta es la siguiente:

Periodos % Depreciac. anual Valor deprec. Depreciac. acumulada

Valor inicial del activo 38,900.00 0.001 10 3,890.00 35,010.00 3,890.002 10 3,890.00 31,120.00 7,780.003 10 3,890.00 27,230.00 11,670.004 10 3,890.00 23,340.00 15,560.005 10 3,890.00 19,450.00 19,450.006 10 3,890.00 15,560.00 23,340.007 10 3,890.00 11,670.00 27,230.008 10 3,890.00 7,780.00 31,120.009 10 3,890.00 3,890.00 35,010.0010 10 3,890.00 0.00 38,900.00

El cambio de política implica el cambio de método de depreciación por el método de saldos decrecientes resulta el siguiente cuadro:

Periodos % Depreciac. anual Valor deprec. Depreciac. acumulada

Valor del Activo 38,900.001 20 7,780.00 31,120.00 7,780.002 20 6,224.00 24,896.00 14,004.003 20 4,979.20 19,916.80 18,983.204 20 3,983.36 15,933.44 22,966.565 20 3,186.69 12,746.75 26,153.256 20 2,549.35 10,197.40 28,702.607 20 2,039.48 8,157.92 30,742.088 20 1,631.58 6,526.34 32,373.669 20 1,305.27 5,221.07 33,678.9310 20 1,044.21 4,176.86 34,723.14

Deferencias determinadasDepreciaciones Año 1 Año 2 Año 3 Total

Método línea recta 3,890.00 3,890.00 3,890.00 11,670.00Método acelerado 7,780.00 6,224.00 4,979.00 18,983.00Diferencias (3,890.00) (2,334.00) (1,089.00) (7,313.00)Diferencias acumuladas (3,890.00) (6,224.00) (7,313.00) (7,313.00)

Caso N° 2

Caso N° 3

Durante el ejercicio 2, se han realizado las operaciones de ges-tión del negocio, habiéndose obtenido al 31 de diciembre los siguientes estados financieros:

Morales S.A.Estado de situación financiera

Al 31 de diciembre del año 2

Activo PasivoActivo corriente Pasivo corrienteEfectivo y equiv. de efect. 1,750.00 Sobregiros bancarios 3,540.00Cuentas por cobrar com. 6,300.00 Cuentas por pagar comerc. 9,360.00Existencias 20,100.00 Total pasivo corriente 12,900.00Total activo corriente 28,150.00

PatrimonioActivo no corriente Capital 34,000.00Inmueble, maqui. y equi. 38,900.00 Capital adicional 2,900.00Depreciación acumulada (7,780.00) Reservas 1,730.00Total activo no corrien. 31,120.00 Resultados acumulados 7,740.00

Total patrimonio 46,370.00Total activo 59,270.00 Total pasivo y patrim. 59,270.00

Morales S.A.Estado de situación financiera

Al 31 de diciembre del año 3

Activo PasivoActivo corriente Pasivo corrienteEfectivo y equiv. de efect. 700.00 Sobregiros bancarios 650.00Cuentas por cobrar com. 8,500.00 Cuentas por pagar comerc. 6,530.00Existencias 19,100.00 Total pasivo corriente 7,180.00Total activo corriente 28,300.00

Patrimonio Activo no corriente Capital 36,900.00Inmueble, maquin. y equip. 38,900.00 Reservas 1,730.00Depreciación acumulada (11,670.00) Resultados acumulados 9,720.00Total activo no corrien. 27,230.00 Total patrimonio 48,350.00

Total activo 55,530.00 Total pasivo y patrim. 55,530.00

Morales S.A.Estado de resultado integral

por el periodo 2

Ventas 141,380.00Costo de ventas (65,200.00)

76,180.00Gastos administrativos (37,202.00)Gastos de ventas (32,498.00)Utilidad antes de impuestos 6,480.00Impuestos a la renta (2,420.00)Resultado del ejercicio 4,060.00

Durante el ejercicio 3, se han continuado con las operaciones de gestión de la empresa, habiéndose obtenido al 31 de diciembre los siguientes estados financieros preliminares (todavía no presentados):

El rubro de Inmuebles, maquinaria y equipo mantiene la maqui-naria que a la fecha ha sido depreciado en un 30 % (depreciación 30 % de S/.38,900.00 es igual a S/.11,760.00)

Morales S.A.Estado de Resultado Integral

Por el periodo 3

Ventas 156,888.00Costo de ventas (81,230.00)

75,658.00Gastos administrativos (39,629.00)Gastos de ventas (33,200.00)Utilidad antes de impuestos 2,829.00Impuestos a la renta (848.70)Resultado del ejercicio 1,980.30

IVÁrea Contabilidad (NIIF) y Costos

IV-13Actualidad Empresarial N° 305 Segunda Quincena - Junio 2014

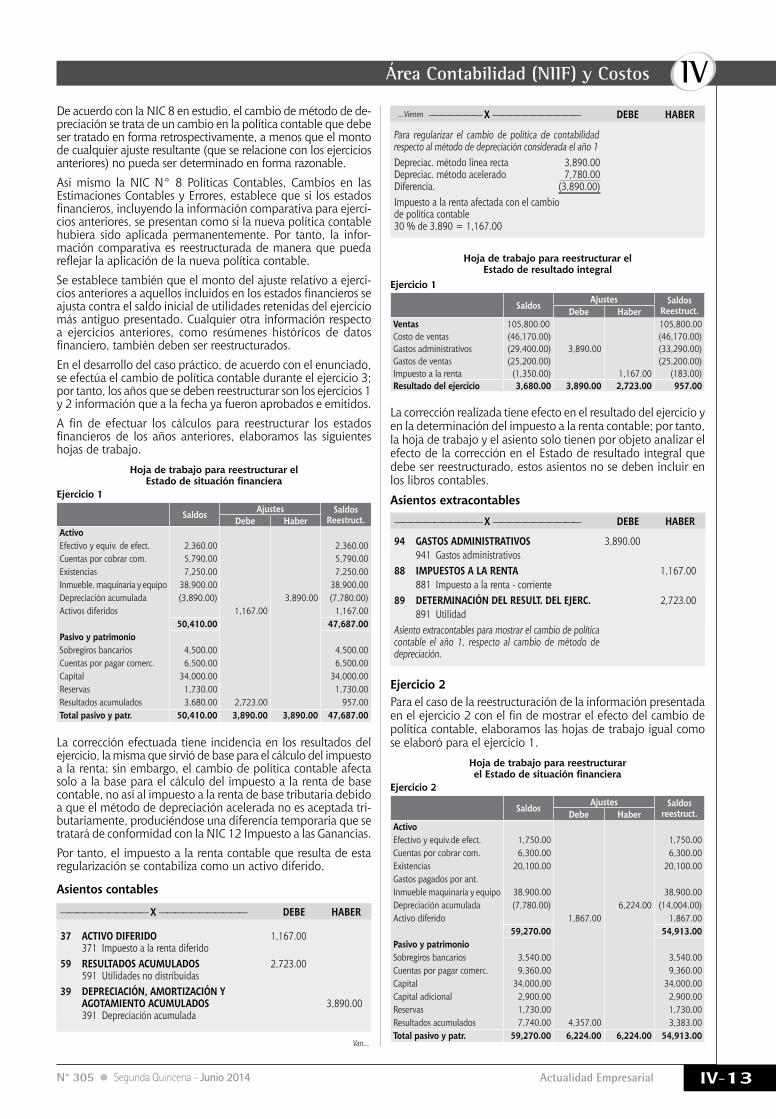

De acuerdo con la NIC 8 en estudio, el cambio de método de de-preciación se trata de un cambio en la política contable que debe ser tratado en forma retrospectivamente, a menos que el monto de cualquier ajuste resultante (que se relacione con los ejercicios anteriores) no pueda ser determinado en forma razonable.Asi mismo la NIC N° 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores, establece que si los estados financieros, incluyendo la información comparativa para ejerci-cios anteriores, se presentan como si la nueva política contable hubiera sido aplicada permanentemente. Por tanto, la infor-mación comparativa es reestructurada de manera que pueda reflejar la aplicación de la nueva política contable.Se establece también que el monto del ajuste relativo a ejerci-cios anteriores a aquellos incluidos en los estados financieros se ajusta contra el saldo inicial de utilidades retenidas del ejercicio más antiguo presentado. Cualquier otra información respecto a ejercicios anteriores, como resúmenes históricos de datos financiero, también deben ser reestructurados.En el desarrollo del caso práctico, de acuerdo con el enunciado, se efectúa el cambio de política contable durante el ejercicio 3; por tanto, los años que se deben reestructurar son los ejercicios 1 y 2 información que a la fecha ya fueron aprobados e emitidos.A fin de efectuar los cálculos para reestructurar los estados financieros de los años anteriores, elaboramos las siguientes hojas de trabajo.

Hoja de trabajo para reestructurar elEstado de situación financiera

Ejercicio 1

Saldos Ajustes SaldosReestruct.Debe Haber

ActivoEfectivo y equiv. de efect. 2,360.00 2,360.00Cuentas por cobrar com. 5,790.00 5,790.00Existencias 7,250.00 7,250.00Inmueble, maquinaria y equipo 38,900.00 38,900.00Depreciación acumulada (3,890.00) 3,890.00 (7,780.00)Activos diferidos 1,167.00 1,167.00

50,410.00 47,687.00Pasivo y patrimonioSobregiros bancarios 4,500.00 4,500.00Cuentas por pagar comerc. 6,500.00 6,500.00Capital 34,000.00 34,000.00Reservas 1,730.00 1,730.00Resultados acumulados 3,680.00 2,723.00 957.00Total pasivo y patr. 50,410.00 3,890.00 3,890.00 47,687.00

La corrección efectuada tiene incidencia en los resultados del ejercicio, la misma que sirvió de base para el cálculo del impuesto a la renta; sin embargo, el cambio de política contable afecta solo a la base para el cálculo del impuesto a la renta de base contable, no así al impuesto a la renta de base tributaria debido a que el método de depreciación acelerada no es aceptada tri-butariamente, produciéndose una diferencia temporaria que se tratará de conformidad con la NIC 12 Impuesto a las Ganancias.Por tanto, el impuesto a la renta contable que resulta de esta regularización se contabiliza como un activo diferido.

Asientos contables

——————————— X ——————————— DEBE HABER

——————————— X ——————————— DEBE HABER

——————————— X ——————————— DEBE HABER

37 ACTIVO DIFERIDO 1,167.00 371 Impuesto a la renta diferido59 RESULTAdOS ACUMULAdOS 2,723.00 591 Utilidades no distribuidas39 dEPRECIACIóN, AMORTIzACIóN y AGOTAMIENTO ACUMULAdOS 3,890.00 391 Depreciación acumulada

94 GASTOS AdMINISTRATIvOS 3,890.00 941 Gastos administrativos88 IMPUESTOS A LA RENTA 1,167.00 881 Impuesto a la renta - corriente89 dETERMINACIóN dEL RESULT. dEL EjERC. 2,723.00 891 Utilidad Asiento extracontables para mostrar el cambio de política contable el año 1, respecto al cambio de método de depreciación.

Hoja de trabajo para reestructurar el Estado de resultado integral

Ejercicio 1

SaldosAjustes Saldos

Reestruct.Debe HaberVentas 105,800.00 105,800.00Costo de ventas (46,170.00) (46,170.00)Gastos administrativos (29,400.00) 3,890.00 (33,290.00)Gastos de ventas (25,200.00) (25,200.00)Impuesto a la renta (1,350.00) 1,167.00 (183.00)Resultado del ejercicio 3,680.00 3,890.00 2,723.00 957.00

La corrección realizada tiene efecto en el resultado del ejercicio y en la determinación del impuesto a la renta contable; por tanto, la hoja de trabajo y el asiento solo tienen por objeto analizar el efecto de la corrección en el Estado de resultado integral que debe ser reestructurado, estos asientos no se deben incluir en los libros contables.

Asientos extracontables

Ejercicio 2Para el caso de la reestructuración de la información presentada en el ejercicio 2 con el fin de mostrar el efecto del cambio de política contable, elaboramos las hojas de trabajo igual como se elaboró para el ejercicio 1.

Hoja de trabajo para reestructurar el Estado de situación financiera

Ejercicio 2

SaldosAjustes Saldos

reestruct.Debe HaberActivoEfectivo y equiv.de efect. 1,750.00 1,750.00Cuentas por cobrar com. 6,300.00 6,300.00Existencias 20,100.00 20,100.00Gastos pagados por ant.Inmueble maquinaria y equipo 38,900.00 38,900.00Depreciación acumulada (7,780.00) 6,224.00 (14,004.00)Activo diferido 1,867.00 1,867.00