Hardware y Software arquitectura ordenador LOL IES Castelao SPM

CONTENIDO

................................................................................................ 5

1. Datos generales de la Compañía ............................................................................................. 6

2. Estatuto Social ......................................................................................................................... 6

3. Objeto Social ........................................................................................................................... 7

4. Capital Social .......................................................................................................................... 7

5. Grupo Económico ................................................................................................................... 8

6. Juntas de Accionistas .............................................................................................................. 8

7. Estructura Accionarial ............................................................................................................. 9

8. Ejecutivos Principales ............................................................................................................. 9

8.1. Trayectoria Profesional de los Ejecutivos Principales .................................................... 9

............................................................................................ 13

1. Operaciones ........................................................................................................................... 14

...................................................................................................... 16

1. Análisis Financiero ................................................................................................................ 17

1.1. Ventas Netas .................................................................................................................. 17

1.2. Costo de Venta .............................................................................................................. 17

1.3. Gastos Operativos ......................................................................................................... 18

2. Principales Activos ................................................................................................................ 19

3. Contingencias ........................................................................................................................ 19

4. Análisis de Riesgo ................................................................................................................. 20

4.1. Riesgo de mercado ........................................................................................................ 20

4.2. Riesgo de tasa de interés ............................................................................................... 21

4.3. Riesgo de tasa de cambio .............................................................................................. 21

4.4. Riesgo de precio ............................................................................................................ 22

4.5. Riesgo de liquidez ......................................................................................................... 23

....................................................................................................... 24

1. Coyuntura .............................................................................................................................. 25

..................................................................... 26

1. Responsabilidad Social ......................................................................................................... 27

2. Asuntos Ambientales............................................................................................................. 27

3. Seguridad y Salud Ocupacional ............................................................................................ 28

.................................................................. 29

Declaración de Responsabilidad

El presente documento contiene información veraz y suficiente respecto al desarrollo del

negocio de Corporación de Gestión Minera S.A. durante el año 2015. Sin perjuicio de la

responsabilidad que compete al emisor, los firmantes se hacen responsables por su

contenido conforme a los dispositivos legales aplicables.

______________________

Adolfo F. Vera Fernández

Presidente Ejecutivo

______________________

Carola I. Gallo Fernández

Directora de Finanzas

______________________

José E. Ramírez Ostolaza

Vicepresidente Ejecutivo

1. Datos generales de la Compañía

Corporación de Gestión Minera S.A. (en adelante, la Compañía) es una subsidiaria

peruana de Southern Peaks Mining L.P. Tiene su domicilio corporativo en Manuel Olguín

N° 501, Oficina 803, distrito de Santiago de Surco, provincia y departamento de Lima. Su

página web es http://www.southernpeaksmining.com/.

El 23 de junio de 2013, la Compañía adquirió el 98.7% de los derechos de voto de

Compañía Minera Condestable S.A. (en adelante, Condestable, o la Subsidiaria).

La actividad principal de Condestable es el procesamiento y venta de concentrado de

cobre, que se extrae de sus minas Condestable y Raúl y su centro de operaciones se

encuentran en el distrito de Mala, provincia de Cañete, departamento de Lima.

Con fecha 23 de abril de 2014, de acuerdo a Junta General de Accionistas se acordó y

aprobó el cambio de denominación social de Sociedad Anónima Cerrada a Sociedad

Anónima, por ser un requisito indispensable para la inscripción de las acciones de la

compañía en la Bolsa de Valores de Lima (BVL).

2. Estatuto Social

La Compañía se constituyó en la ciudad de Lima, el 21 de mayo de 2013, con plazo de

duración indeterminado, por escritura pública extendida ante la Notaria Pública de Lima,

Dra. Carola Cecilia Hidalgo Morán. La constitución consta inscrita en la partida electrónica

N° 13033079 del Registro de Personas Jurídicas de la Oficina de Lima de los Registros

Públicos.

3. Objeto Social

El objeto social de la Compañía es la siguiente:

“La sociedad tiene por objeto desempeñarse como empresa minera, pudiendo realizar

actividades de cateo, prospección, exploración, explotación, desarrollo, beneficio,

transporte, almacenamiento, estudio de suelos, estudios de impacto ambiental,

estudios mineros en general; levantamiento sísmico, voladuras o desmonte de rocas,

construcciones civiles; compraventa de equipos para minería e industria en general;

compraventa de inmuebles y concesiones mineras, especialmente aquellas dedicados a

la actividad minera; comercialización de todo tipo de minerales, incluida su

importación y exportación; consultoría minera, petrolera, civil y de todo tipo de

industria productiva; prestación de servicios de soldadura, metalmecánica, transporte,

distribución y comercialización de repuestos para equipos mineros e industriales; y, en

general, realizar cualquier acto o contrato vinculado con el negocio minero.

Asimismo, también podrá desarrollar todo tipo de actividad de servicios a favor de

empresas mineras, tales como gerenciamiento, consultoría, estudios, actividades

principales y conexas, entre otras a favor de terceros titulares de actividades mineras.

Para realizar su objeto y practicar las actividades relacionadas a él, la sociedad

podrá hacerlo directamente o mediante la prestación de servicios de terceros y para

dicho efecto realizar todos los actos y celebrar todos los contratos permitidos a las

sociedades anónimas de acuerdo a lo establecido por la Ley General de Sociedades,

las normas pertinentes del Código Civil y demás normas sobre la materia”.

4. Capital Social

El capital social de la Compañía asciende a la suma de S/295’987,031 (equivalente a

US$106’250,178 al 31 de diciembre del 2015), representado por 295’987,031 acciones

comunes de un valor nominal de S/. 1.00 (un y 00/100 Soles) cada una, íntegramente

suscritas y pagadas.

5. Grupo Económico

La Compañía pertenece al Grupo Económico Southern Peaks Mining (en adelante,

SPM), quien a la fecha, a través de Southern Peaks Mining LP, posee más del 99.99% de

sus acciones comunes. El Grupo Económico SPM (“Grupo SPM”) es un grupo con sede en

Perú y mantiene inversiones en empresas del sector minero peruano.

Adicionalmente, el Grupo SPM se encuentra conformado, principalmente, por las

siguientes empresas relacionadas:

- Southern Peaks Mining Perú S.A.C. – Tiene por objeto social dedicarse al

gerenciamiento y evaluación de los proyectos del Grupo.

- Ariana Operaciones Mineras S.A.C. – Tiene por objeto social dedicarse a la

exploración, desarrollo y explotación de recursos mineros.

- Minera Tantara S.A.C. – Tiene por objeto social dedicarse a la exploración,

desarrollo y explotación de recursos mineros.

- Compañía Minera Ariana S.A.C. – Tiene por objeto social dedicarse a la

exploración, desarrollo y explotación de recursos mineros.

6. Juntas de Accionistas

La Junta General de Accionistas celebrada el 15 de abril de 2015, los accionistas

acordaron por unanimidad de votos designar a la firma Paredes, Zaldivar, Burga &

Asociados SCRL como auditores externos para el ejercicio 2015.

7. Estructura Accionarial

Al 31 de diciembre de 2015, los accionistas titulares del capital social fueron:

Nombre Acciones Comunes País

Southern Peaks Mining LP 295’987,030 Islas Caimán

Adolfo F. Vera Fernandez 1 Perú

8. Ejecutivos Principales

Vínculos por afinidad o consanguinidad – Los directores no tienen vínculo por afinidad

o por consanguinidad con el Presidente Ejecutivo ni con los demás Gerentes. A su vez, los

Gerentes no tienen vínculo por afinidad o por consanguinidad entre ellos.

8.1. Trayectoria Profesional de los Ejecutivos Principales

ADOLFO VERA FERNANDEZ

Ha ocupado diversos puestos de alta dirección en su carrera, incluyendo el de CFO

de Volcan Compañía Minera S.A.A., Vicepresidente Ejecutivo de Silver Eagle Mines y

como Director Ejecutivo de BNP Paribas, responsable de Perú y la región andina. Es

graduado en Ingeniería Industrial de la Universidad de Lima, en Perú y un MBA de la

Universidad de Queen, en Canadá. Domina el español, inglés, francés y portugués.

Nombre Cargo

Adolfo F. Vera Fernández Presidente Ejecutivo

José E. Ramírez Ostolaza Vicepresidente de Operaciones

Carola I. Gallo Fernández Gerente de Administración y Finanzas

Mariano F. Alarco Haseell Gerente de Desarrollo de Negocios

Alexander E. Mitchell Gerente de Asuntos Ambientales, Sociales

y Seguridad.

Javier F. Cáceres Corzo Gerente de Operaciones

ENRIQUE RAMIREZ OSTOLAZA

Se unió al Grupo SPM proveniente de Pan American Silver, donde se desempeñó

como Gerente General a cargo de todas las operaciones en el Perú. Se graduó como

Ingeniero de Minas por la Montana College of Minerals en 1983 y aporta a la empresa

más de 25 años de experiencia en operaciones de minería subterránea. Antes de trabajar

en Pan American Silver, ocupó cargos directivos en Glencore International y Volcan

Compañía Minera S.A.A. Ha sido Director de la Asociación de Ingenieros de Minas del

Perú y Presidente del Comité de Seguridad de la Asociación Nacional de Minería y

Petróleo del Perú.

CAROLA GALLO FERNANDEZ

Gerente de Administración y Finanzas del Grupo SPM desde abril de 2013.

Anteriormente, se desempeñó como Gerente de Planeamiento y Control Financiero en

Maple Energy PLC, Contador Corporativo en Hochschild Mining PLC y Senior de

Auditoría en Ernst & Young Perú. Es graduada en Contabilidad de la Universidad de

Lima y cuenta con un Maestría en Administración de Empresas en Thunderbird School

of Global Management/Tecnológico de Monterrey.

MARIANO ALARCO HASEELL

Gerente de Desarrollo de Negocios del Grupo SPM desde noviembre del 2013.

Anteriormente, se desempeñó como Director Ejecutivo en Goldman Sachs en Londres,

principalmente en análisis de inversiones de renta variable de energía eléctrica e

hidrocarburos. Antes de eso trabajó en como analista del sector paralelo en Deutsche

Bank. Es Bachiller en Política Ambiental y Economía del London School of Economics

and Political Science y tiene una Maestría de la Royal School of Mines de Imperial

College de Londres en Financiamiento de Minería e Hidrocarburos.

EDWIN ALEXANDER MITCHELL

Aporta al Grupo SPM más de 13 años de experiencia profesional en el ámbito del

medio ambiente y la gestión de los recursos naturales. Su experiencia incluye el trabajo

en el United Nations Development Program (UNDP) llevando a cabo estudios

ambientales para la industria extractiva en varios países, como Perú, Argentina y

Marruecos. Posee un vasto conocimiento de la gestión de los recursos naturales, la

aplicación de los acuerdos ambientales y las iniciativas basadas en la comunidad. Posee

un grado en Ciencias Ambientales por Professor Van Hall Institute (HAS) en Países

Bajos y una Maestría en Administración Pública y Ciencias Gerenciales por Catholic

University Nijmegen (KUN) en Países Bajos.

JAVIER CÁCERES CORZO

Gerente de Operaciones en Condestable desde el 2012. Anteriormente integró el

Grupo Pan American Silver (PAS) cumpliendo con los cargos de Superintendente de

Mina, Superintendente de Producción y Gerente de Operaciones habiendo estado a

cargo primero de la unidad Huarón y luego de Quiruvilca. También laboró en la unidad

minera Yauli del Grupo Volcan como Superintendente General de Minas, en la Minera

San Cristóbal y Carahuacra, en ambas como Superintendente de Mina. Graduado de la

Universidad Nacional Daniel Alcides Carrión en la carrera de Ingeniería de Minas;

cuenta con una Maestría en Gestión Minera en la Universidad Nacional de Ingeniería y

un Diplomado en Alta Dirección en la Universidad del Pacífico.

Condestable fue constituida el 14 de noviembre de 1962, e inscrita en la ficha 6363 del

Libro de Sociedades Contractuales y Personas Jurídicas del Registro Público de Minería. Se

encuentra ubicada en el distrito de Mala, provincia Cañete, departamento de Lima, Perú, a

250 msnm. Produce concentrados de cobre, con contenidos de oro y plata, a través de la

flotación de mineral en su propia planta concentradora, la misma que tiene una capacidad

instalada de 7,000 toneladas por día (“tdp”). El CIUU de la empresa es el 13200

(Extracción de Minerales Metalíferos no ferrosos) y su plazo de duración es indefinido.

1. Operaciones

En el 2015, la compañía alcanzó 2,477,154 toneladas de mineral extraído.

En mina Raúl, las operaciones en mina se desarrollaron de acuerdo a la planificación

tanto en producción como en labores de desarrollos y preparación, durante el año se

realizaron 4,644m en desarrollos incrementándose en 14% respecto al año anterior y

17,017m en preparaciones teniendo una reducción de 2% respecto del año anterior.

En mina Condestable, las operaciones se desarrollaron con una reducción respecto a la

planificación tanto en producción como en labores de desarrollos y preparación. Durante el

año se realizaron 695m en desarrollos que representa una reducción de 51% respecto al año

anterior y 1,433 m en preparaciones representando una reducción de 61% respecto al año

anterior.

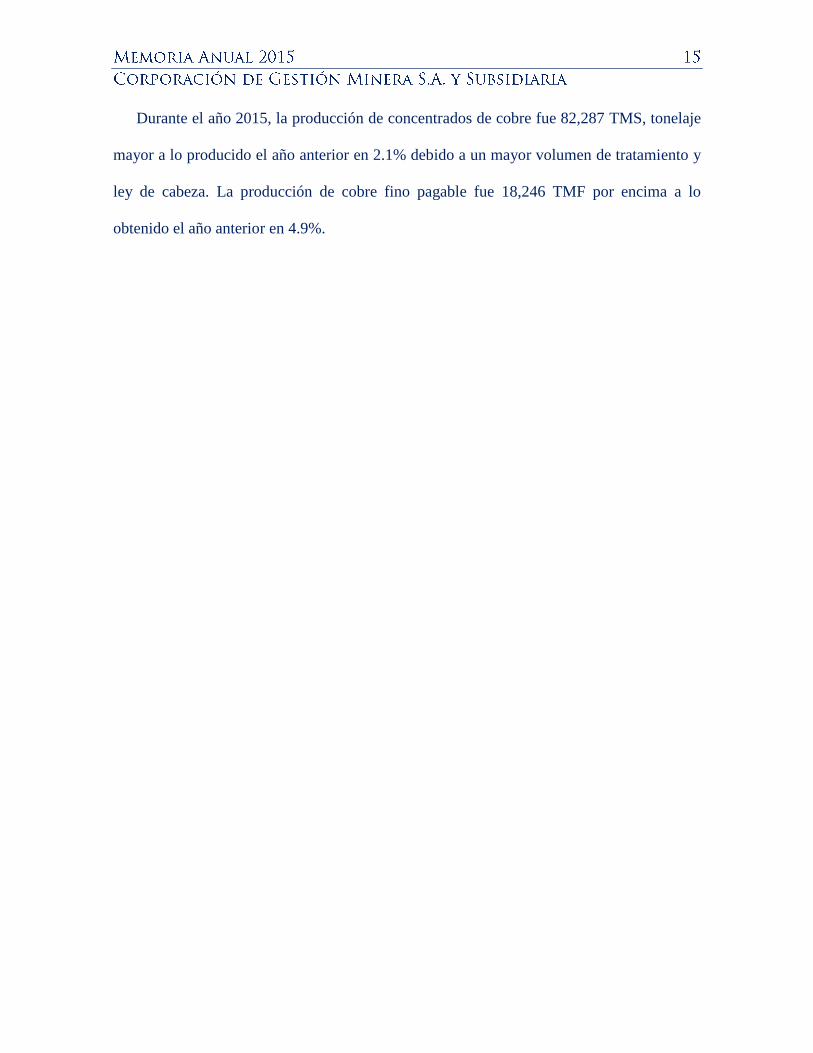

Durante el año 2015, la producción de concentrados de cobre fue 82,287 TMS, tonelaje

mayor a lo producido el año anterior en 2.1% debido a un mayor volumen de tratamiento y

ley de cabeza. La producción de cobre fino pagable fue 18,246 TMF por encima a lo

obtenido el año anterior en 4.9%.

1. Análisis Financiero

A continuación se presentan los resultados operativos y financieros más importantes

relacionados con las operaciones de la Compañía y subsidiaria sobre la base de los estados

financieros auditados consolidados al cierre del ejercicio 2015 y 2014.

1.1. Ventas Netas

Por el periodo terminado 2015, las ventas de concentrado de cobre ascendieron a

US$91,058,000, así mismo, obtuvo una ganancia neta por liquidación de contratos

derivados sobre los precios de cobre hasta por US$33,082,000.

2015 2014

US$(000) US$(000)

Venta de concentrado 91,058 119,870

Hedge 33,082 10,176

Total ingresos 124,238 130,046

Durante el ejercicio del 2015, los ingresos por venta de concentrado de cobre

disminuyó en 24% respecto al ejercicio anterior 2014, principalmente debido a la caída

del precio de cobre en 20.6%, a pesar del incremento en la producción de concentrado

de cobre (2.1%) y la mayor ley de concentrado (2.2%).

1.2. Costo de Venta

El costo de venta durante del ejercicio 2015, sin incluir la depreciación y

amortización, ascendió a US$78,410,000 (US$85,557,000 en el 2014) compuesto

principalmente de servicios prestados por terceros que ascendieron a US$41,749,000.

El costo de venta mostró una reducción de 8%, respecto al ejercicio 2014, debido

principalmente a una mayor eficiencia lograda en el proceso productivo.

El costo de venta por depreciación y amortización sumó US$16,010,000

(US$18,244,000 en el 2014), el cual incluye principalmente la depreciación de

maquinaria y equipo seguido de la amortización de la concesión minera “Raúl”.

1.3. Ingresos y Gastos Operativos

Los ingresos y gastos operativos comprenden:

2015 2014

Gastos Operativos US$(000) US$(000)

Gastos administrativos (6,258) (5,777)

Gastos de venta (1,469) (1,439)

Otros ingresos, neto 14,241 (1,373)

6,514 (8,589 )

Los gastos administrativos están compuestos principalmente por los servicios de

terceros.

Los gastos de venta están compuestos principalmente por el servicio de transporte

de concentrado:

2015 2014

Gasto de ventas US$(000) US$(000)

Gasto de transporte 1,160 1,243

Otros 309 196

1,469 1,439

Otros ingresos, netos aumentaron debido a la ganancia obtenida por la finalización

de los contratos de coberturas de metales y tipo de cambio por un monto de

US$14,767,000. También incluyen ingresos por la venta de suministros, el costo de

venta de los mismos y el gasto por donaciones destinadas a las comunidades vecinas a

las operaciones.

2. Principales Activos

Los mayores activos de la subsidiaria están constituidos principalmente por la

infraestructura de sus unidades operativas, la cual incluye edificios y otras construcciones,

maquinarias y equipos dedicados a labores mineras de exploración, explotación,

tratamiento de mineral y concentración. Asimismo, mantiene activos de gran importancia

constituidos por múltiples concesiones y derechos mineros.

La Compañía mantiene un programa de seguros diseñado para cubrir los riesgos

específicos asociados con sus operaciones, además de cubrir los riesgos normales que

enfrentan las compañías mineras.

3. Contingencias

Durante el año 2007, la Administración Tributaria inició la fiscalización de las

declaraciones juradas del impuesto a la renta de los años 2004 y 2005. A la fecha de este

informe, El Grupo no ha sido notificado con ninguna acotación relacionada con estas

fiscalizaciones.

Al 31 de diciembre 2015 y 2014, la Compañía mantiene varios procesos administrativos

con la Administración Tributaria relacionados con: (i) el impuesto a la renta del año 2001,

(ii) regalía minera del año 2006, (iii) los pagos a cuenta del impuesto a la renta

correspondientes a enero de 2008, (iv) impuesto general a la ventas del año 2001, y (v) el

impuesto a la renta del año 2008.

4. Análisis de Riesgo

4.1. Riesgo de mercado

El riesgo de mercado es el riesgo de que el valor razonable de los flujos de efectivo

futuros de un instrumento financiero fluctúe debido a los cambios en los precios de

mercado. El riesgo de mercado comprende tres tipos de riesgo: riesgo de precio, riesgo

de tasa de interés y riesgo de tasa de cambio. Los instrumentos financieros afectados

por el riesgo de mercado incluyen los depósitos, deuda a largo plazo, préstamos

bancarios y los instrumentos financieros derivados.

Los análisis de sensibilidad incluidos en las siguientes secciones se relacionan con

la situación del Grupo al 31 de diciembre de 2015 y de 2014.

Estos análisis de sensibilidad se prepararon asumiendo que el monto de la deuda

neta, el coeficiente de las tasas de interés fijas sobre las variables de la deuda y de los

instrumentos derivados, y la proporción de instrumentos financieros en monedas

extranjeras son todos constantes y se refieren a las designaciones de coberturas vigentes

al 31 de diciembre de 2015.

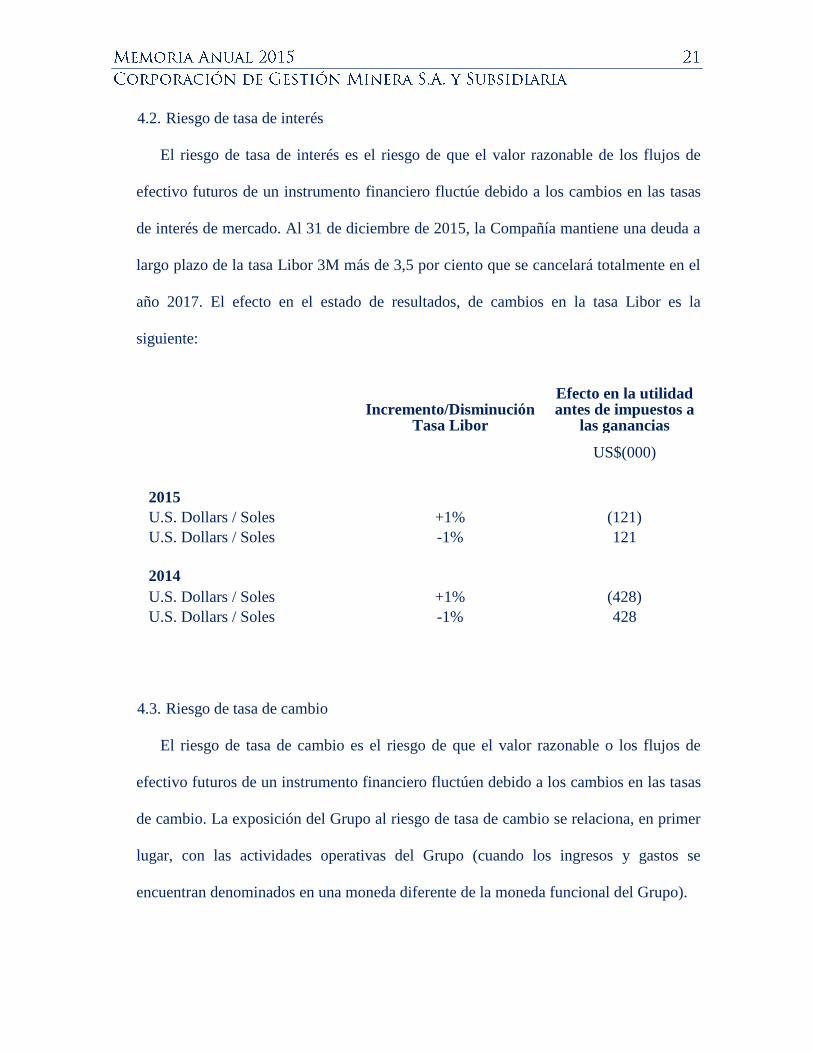

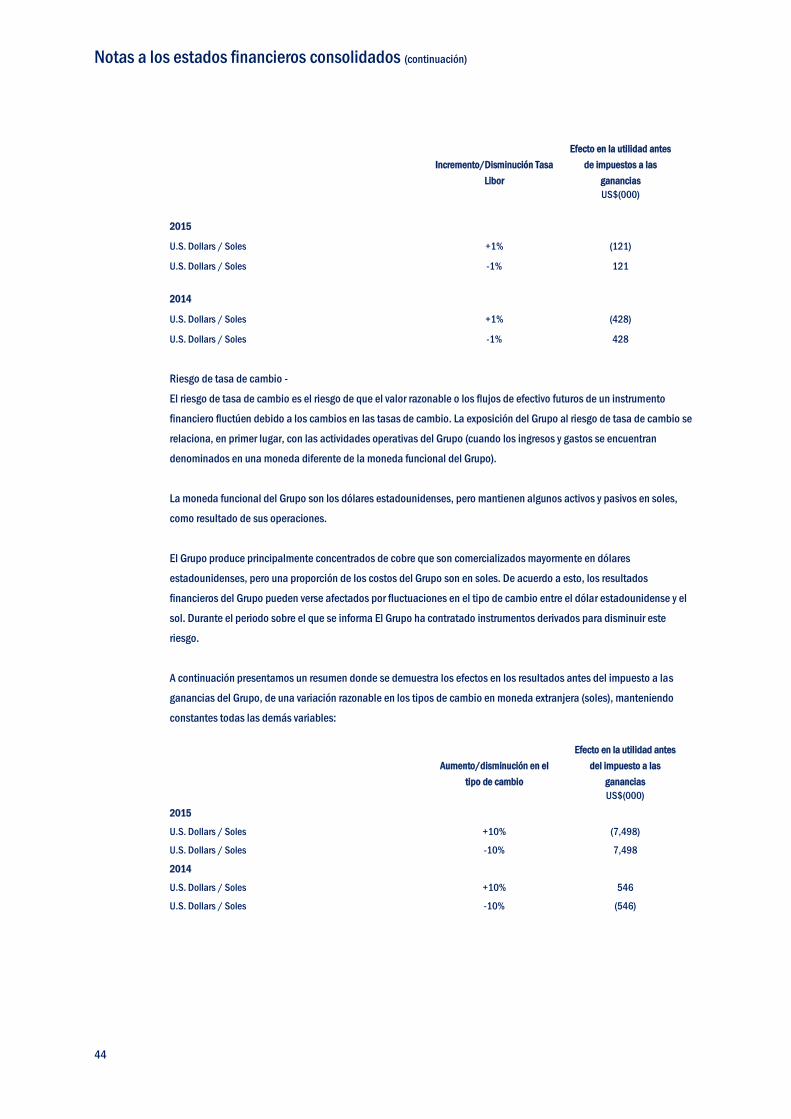

4.2. Riesgo de tasa de interés

El riesgo de tasa de interés es el riesgo de que el valor razonable de los flujos de

efectivo futuros de un instrumento financiero fluctúe debido a los cambios en las tasas

de interés de mercado. Al 31 de diciembre de 2015, la Compañía mantiene una deuda a

largo plazo de la tasa Libor 3M más de 3,5 por ciento que se cancelará totalmente en el

año 2017. El efecto en el estado de resultados, de cambios en la tasa Libor es la

siguiente:

Incremento/Disminución

Tasa Libor

Efecto en la utilidad antes de impuestos a

las ganancias

US$(000)

2015

U.S. Dollars / Soles +1% (121)

U.S. Dollars / Soles -1% 121

2014

U.S. Dollars / Soles +1% (428)

U.S. Dollars / Soles -1% 428

4.3. Riesgo de tasa de cambio

El riesgo de tasa de cambio es el riesgo de que el valor razonable o los flujos de

efectivo futuros de un instrumento financiero fluctúen debido a los cambios en las tasas

de cambio. La exposición del Grupo al riesgo de tasa de cambio se relaciona, en primer

lugar, con las actividades operativas del Grupo (cuando los ingresos y gastos se

encuentran denominados en una moneda diferente de la moneda funcional del Grupo).

La moneda funcional del Grupo son los Dólares Estadounidenses, pero mantienen

algunos activos y pasivos en Soles, como resultado de sus operaciones.

El Grupo produce principalmente concentrados de cobre que son comercializados

mayormente en dólares estadounidenses, pero una proporción de los costos del Grupo

son en Nuevos Soles. De acuerdo a esto, los resultados financieros del Grupo pueden

verse afectados por fluctuaciones en el tipo de cambio entre el dólar estadounidense y el

nuevo sol. Durante el periodo sobre el que se informa El Grupo ha contratado

instrumentos derivados para disminuir este riesgo.

A continuación presentamos un resumen donde se demuestra los efectos en los

resultados antes del impuesto a las ganancias del Grupo, de una variación razonable en

los tipos de cambio en moneda extranjera (Soles), manteniendo constantes todas las

demás variables:

Aumento/disminución en el tipo de cambio

Efecto en la utilidad antes del impuesto a las

ganancias US$(000)

2015 U.S. Dólares / Nuevos Soles +10% (7,498)

2015 U.S. Dólares / Nuevos Soles -10% 7,498

2014 U.S. Dólares / Nuevos Soles +10% 546

2014 U.S. Dólares / Nuevos Soles -10% (546)

4.4. Riesgo de precio

Al 31 de diciembre de 2015 y 2014, el Grupo está expuesto a las fluctuaciones de

los precios de riesgo de mercado de metales (cobre). Los precios se ven afectados

significativamente por los cambios en las condiciones económicas globales y

relacionadas con el ciclo industrial. En general los productores de cobre no influyen en

los precios directamente. La estrategia del Grupo es cubrir la producción de cobre fino

para tratar de minimizar el riesgo de precio.

A continuación presentamos el impacto en las ventas brutas de las fluctuaciones en

las cotizaciones internacionales de minerales si es que no se hubieran tomado

coberturas:

Aumento/disminución en el precio internacional de

cobre

Efecto en la utilidad antes del impuesto a las ganancias

US$(000)

2015 Precio internacional del Cobre +10% 2,027

2015 Precio internacional del Cobre -10% (2,027)

2014 Precio internacional del Cobre +10% 2,387

2014 Precio internacional del Cobre -10% (2,387)

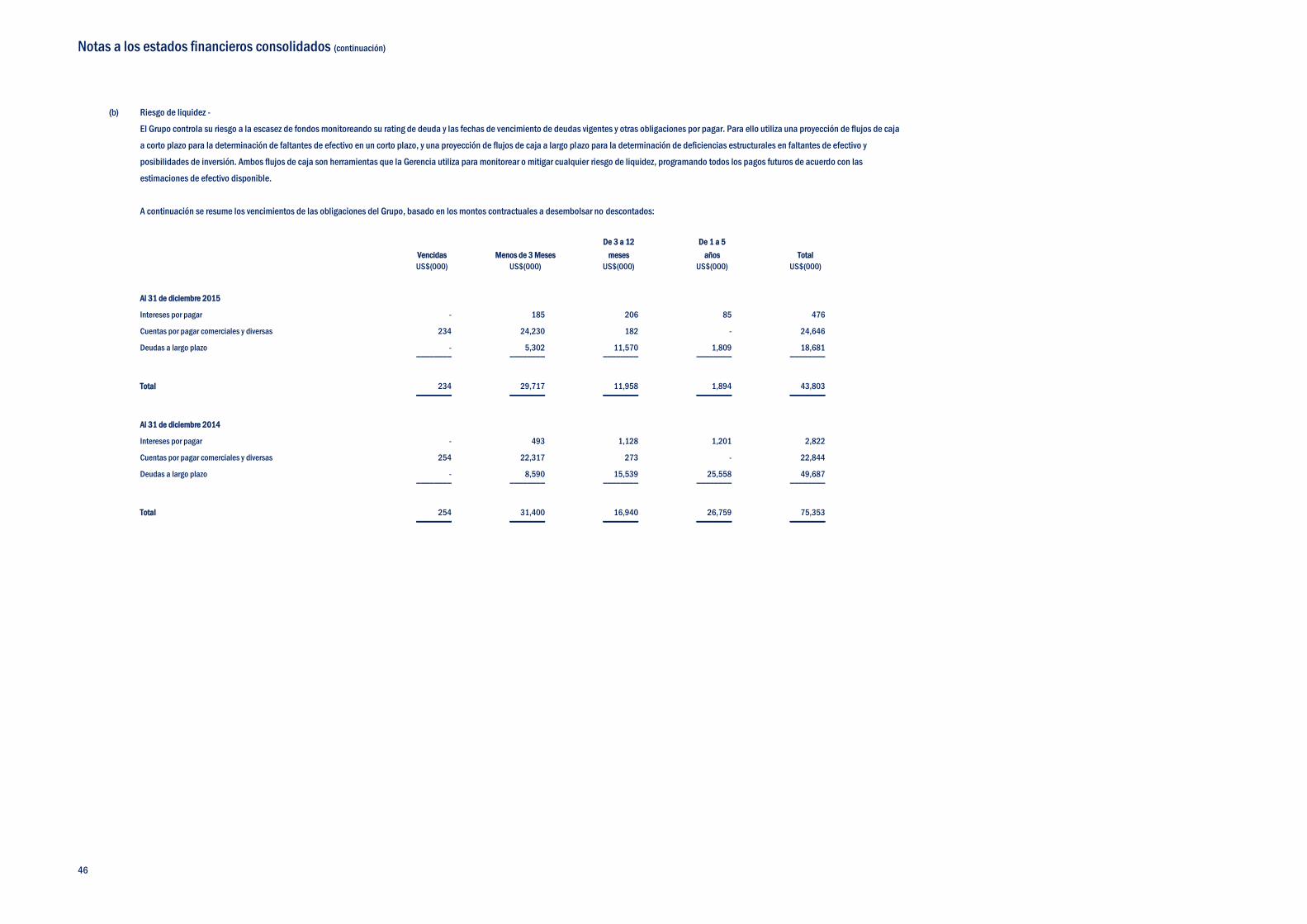

4.5. Riesgo de liquidez

El Grupo controla su riesgo a la escasez de fondos monitoreando su rating de deuda

y las fechas de vencimiento de deudas vigentes y otras obligaciones por pagar. Para ello

utiliza una proyección de flujos de caja a corto plazo para la determinación de faltantes

de efectivo en un corto plazo, y una proyección de flujos de caja a largo plazo para la

determinación de deficiencias estructurales en faltantes de efectivo y posibilidades de

inversión. Ambos flujos de caja son herramientas que la Gerencia utiliza para

monitorear o mitigar cualquier riesgo de liquidez, programando todos los pagos futuros

de acuerdo con las estimaciones de efectivo disponible.

1. Coyuntura

El 2015 presentó un complicado contexto global. Se acrecentaron los temores sobre un

posible brusco aterrizaje de la economía china tras años de alto crecimiento lo que conllevó

que la industria minera atraviese por una de las situaciones más complicadas en los últimos

años producto de la caída de los precios internacionales de los metales.

El 2015 no fue un año positivo para las cotizaciones de los metales. Durante este año,

todas las cotizaciones de los metales cayeron, siendo la cotización del hierro la que sufrió

una mayor caída (-34%), seguida por la del estaño (-27%), el cobre (-20%), la plata (-18%),

el plomo (-15%), el zinc (-11%) y el oro (-8%).

En el Perú, el menor valor de los metales ha afectado sobremanera el valor de las

exportaciones, las que han registrado una caída a pesar de los incrementos observados en

los volúmenes de producción. Los datos de producción muestran un incremento

significativo en casi todos los productos mineros; no obstante, la inversión en el mismo

período sería por lo menos 14% inferior a la observada en el año 2014. La mayor

producción del 2015 se explica por el inicio de la operación comercial de las minas

Constancia, Anama e Inmaculada (estas últimas dos de oro), la regularización de la

producción de Toromocho (que ha duplicado su volumen de producción), los incrementos

observados en Antapaccay, Antamina, La Arena, Lagunas Norte, Gold Fields, Horizonte,

El Brocal, Raura, varias unidades de Volcan y Buenaventura, entre otras.

Durante el 2015 se continuó con los trabajos de desarrollo de importantes proyectos con

miras a iniciar sus operaciones en el 2016, como Las Bambas (cobre), Tambomayo (oro y

plata), las ampliaciones de Cerro Verde (cobre), Bayóvar (fosfatos) y Toquepala (cobre),

por mencionar los más importantes.

1. Responsabilidad Social

La Compañía está comprometida con nuestros trabajadores, las poblaciones y

comunidades del entorno, los accionistas y todos los grupos vinculados a nuestra actividad

empresarial. En particular, estamos comprometidos con el desarrollo sostenible de las

comunidades y poblaciones donde tenemos presencia.

En ese sentido, todas nuestras operaciones y proyectos elaboran sus respectivos planes

de relaciones sociales y de responsabilidad social de acuerdo a las políticas y lineamientos

corporativos. Estos repercuten positivamente en la salud, el empleo, el comercio, la

educación y el desarrollo productivo de la comunidad.

Durante el año 2015, la Compañía cumplió con el plan de trabajo de relaciones

comunitarias establecido así como con los convenios suscritos con las comunidades,

ejecutándose diversos proyectos e iniciativas de desarrollo social.

2. Asuntos Ambientales

Durante el 2015, se continuó con las actividades orientadas a la prevención de

impactos ambientales y al cumplimiento de obligaciones legales ambientales, mediante

el control de los Riesgos Críticos Ambientales y el cumplimiento del Plan Ambiental.

En términos generales y específicos, las actividades desarrolladas durante el año

fueron las siguientes:

- Presentación de reportes ambientales a la Dirección General de Asuntos

Ambientales Mineros (DGAAM), Dirección General de Salud Ambiental

(DIGESA), Autoridad Nacional del Agua (ANA) y Organismo de Evaluación y

Fiscalización Ambiental (OEFA).

- Participación (en calidad de supervisados) en las supervisiones ambientales de

cumplimiento de las normas de protección y conservación del ambiente.

- Capacitación de sensibilización ambiental y manejo de residuos.

- Desarrollo de monitoreo de la calidad de agua y aire y otros mecanismos de

protección ambiental.

3. Seguridad y Salud Ocupacional

En el 2015 la Compañía Minera Condestable S.A., ha desarrollado su gestión de

SEGURIDAD Y SALUD OCUPACIONAL en base al cumplimiento legal, normas

internacionales ISO 14001 y OHSAS 18001 y su Sistema de Seguridad y Salud en el

Trabajo.

En cuanto a la gestión de seguridad y salud ocupacional, se puso especial énfasis en la

aplicación de herramientas preventivas de gestión de riesgos, tales como inspecciones

programadas y no programadas de seguridad, observación planeada de tareas y,

principalmente, reporte de riesgos. Estas herramientas permitieron identificar, evaluar y

controlar los riesgos potenciales en las áreas de trabajo en forma proactiva, con el fin de

prevenir la ocurrencia de eventos no deseados.

Corporación de Gestión Minera S.A. y subsidiaria

Estados financieros consolidados al 31 de diciembre de 2015 y de 2014, junto

con el dictamen de los auditores independientes

Corporación de Gestión Minera S.A. y subsidiaria

Estados financieros consolidados al 31de diciembre de 2015 y de 2014, junto con el

dictamen de los auditores independientes

Contenido

Dictamen de los auditores independientes

Estados financieros consolidados

Estado consolidado de situación financiera

Estado consolidado de resultados

Estado consolidado de resultados integrales

Estado consolidado de cambios en el patrimonio neto

Estado consolidado de flujos de efectivo

Notas a los estados financieros consolidados

Dictamen de los auditores independientes

A los señores accionistas de Corporación de Gestión Minera S.A.

Hemos auditado los estados financieros consolidados adjuntos de Corporación de Gestión Minera S.A. (Compañía peruana

privada, subsidiaria de Southern Peaks Mining L.P. una entidad domiciliada en Islas Caimán) y su Subsidiaria, que

comprenden el estado consolidado de situación financiera al 31 de diciembre de 2015 y de 2014, y los correspondientes

estados consolidados de resultados, de resultados integrales, de cambios en el patrimonio neto y de flujos de efectivo por el

año terminado al 31 de diciembre de 2015 y de 2014, y un resumen de las políticas contables significativas y otras notas

explicativas (incluidas en las notas 1 a la 31 adjuntas).

Responsabilidad de la Gerencia sobre los estados financieros consolidados

La Gerencia es responsable de la preparación y presentación razonable de los estados financieros

consolidados de acuerdo con las Normas Internacionales de Información Financiera, y del control interno que la Gerencia

determine que es necesario para permitir la preparación de estados financieros consolidados libres de errores materiales, ya

sea debido a fraude o error.

Responsabilidad del Auditor

Nuestra responsabilidad es expresar una opinión sobre estos estados financieros basada en nuestra auditoría. Nuestras

auditorías fueron realizadas de acuerdo con las Normas Internacionales de Auditoría aprobadas para su aplicación en el

Perú por la Junta de Decanos del Colegio de Contadores Públicos del Perú. Tales normas requieren que cumplamos con

requerimientos éticos y que planifiquemos y realicemos la auditoría para obtener una seguridad razonable de que los

estados financieros consolidados están libres de errores materiales.

Una auditoría implica realizar procedimientos para obtener evidencia de auditoría sobre los saldos y las divulgaciones en los

estados financieros consolidados. Los procedimientos seleccionados dependen del juicio profesional del auditor,

incluyendo la evaluación de los riesgos de que existan errores materiales en los estados financieros consolidados, ya sea

debido a fraude o error. Al realizar esta evaluación de riesgos, el auditor toma en consideración el control interno pertinente

de la Compañía para la preparación y presentación razonable de los estados financieros consolidados, a fin de diseñar

procedimientos de auditoría de acuerdo con las circunstancias, pero no con el propósito de expresar una opinión sobre la

efectividad del control interno del Grupo. Una auditoría también comprende la evaluación de si los principios de

contabilidad aplicados son apropiados y si las estimaciones contables realizadas por la Gerencia son razonables, así como

una evaluación de la presentación general de los estados financieros consolidados.

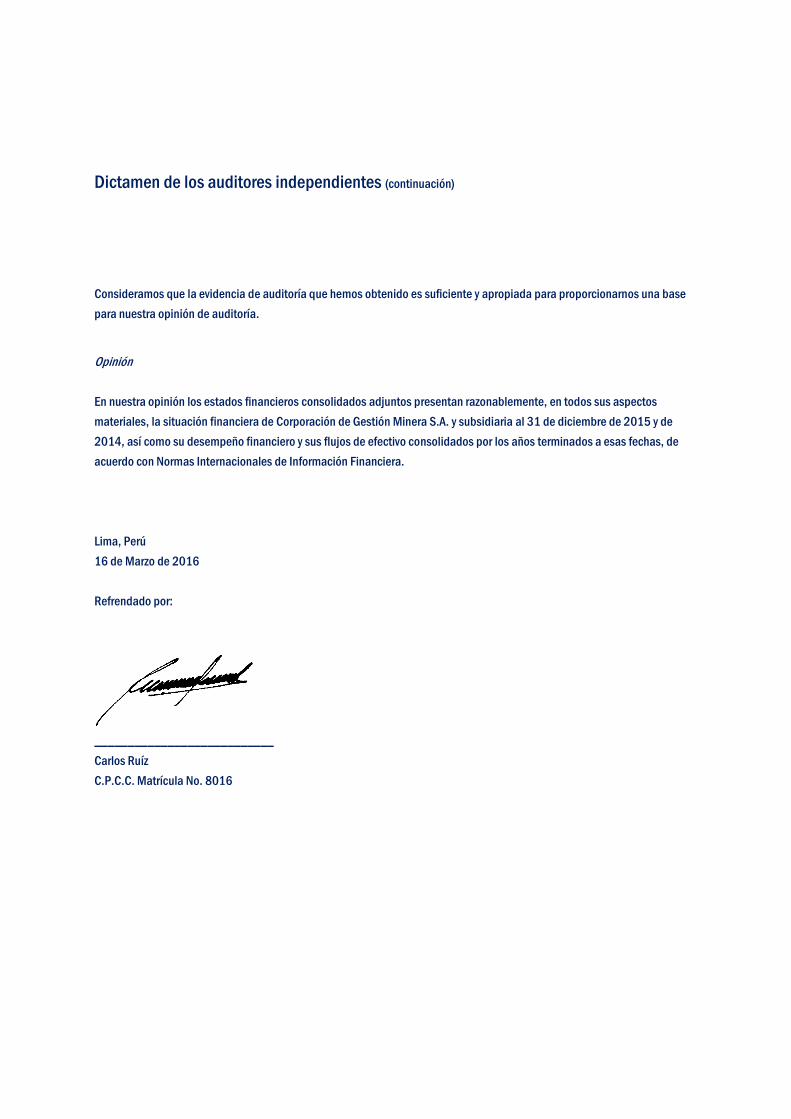

Dictamen de los auditores independientes (continuación)

Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionarnos una base

para nuestra opinión de auditoría.

Opinión

En nuestra opinión los estados financieros consolidados adjuntos presentan razonablemente, en todos sus aspectos

materiales, la situación financiera de Corporación de Gestión Minera S.A. y subsidiaria al 31 de diciembre de 2015 y de

2014, así como su desempeño financiero y sus flujos de efectivo consolidados por los años terminados a esas fechas, de

acuerdo con Normas Internacionales de Información Financiera.

Lima, Perú

16 de Marzo de 2016

Refrendado por:

___________________________

Carlos Ruíz

C.P.C.C. Matrícula No. 8016

Las notas adjuntas son parte integrante de este estado consolidado.

Corporación de Gestión Minera S.A. y subsidiaria

Estado consolidado de situación financiera

Al 31 de diciembre de 2015 y de 2014

Nota 2015 2014

US$(000) US$(000)

Activos

Activo corriente

Efectivo y equivalentes de efectivo 6 120 896

Cuentas por cobrar comerciales y diversas, neto 7 13,750 18,857

Instrumentos financieros derivados 29(a) 22,132 20,331

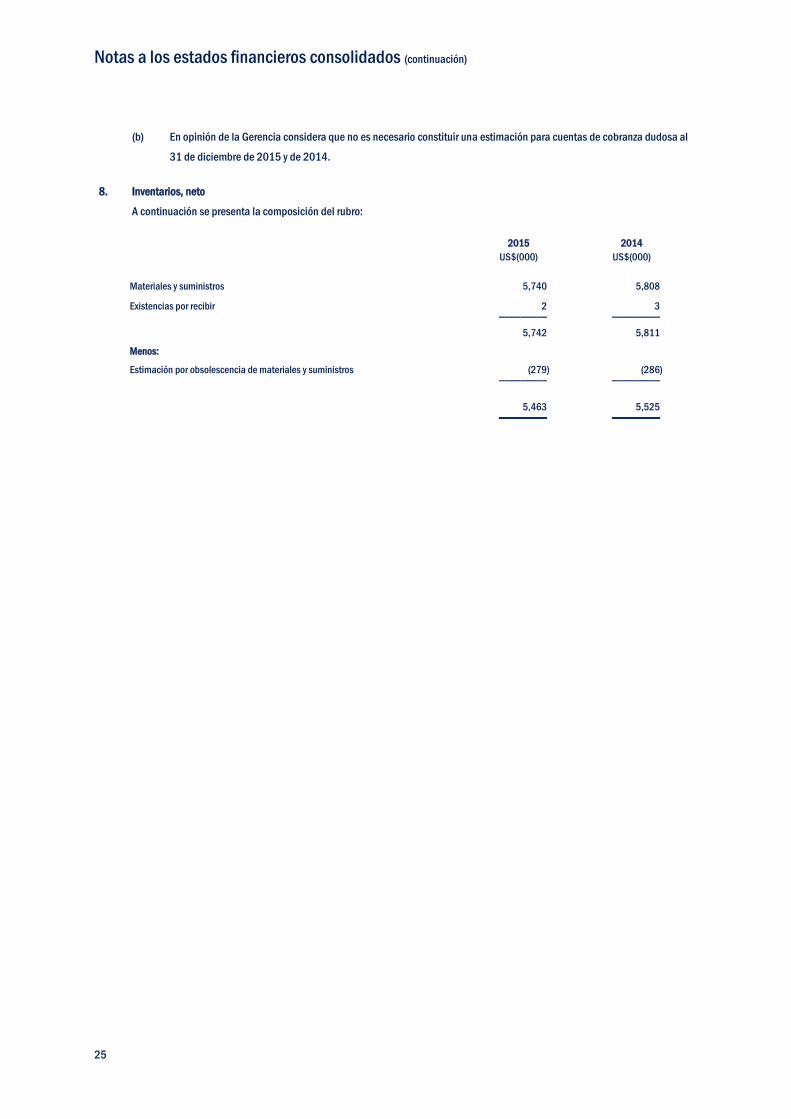

Inventarios, neto 8 5,463 5,525

Gastos pagados por anticipado

2,099 1,730 _________ _________

43,564 47,339

_________ _________

Activo no corriente

Fondos restringidos

4,734 4,556

Cuentas por cobrar comerciales y diversas, neto 7 95,960 98,908

Inmuebles, maquinaria y equipo, y propiedades mineras, neto 9 64,485 74,981

Exploración y evaluación de activos 10 4,549 2,223

Instrumentos financieros derivados 29(a) - 14,648 _________ _________

169,728 195,316

_________ _________

Total activos

213,292 242,655 _________ _________

Nota 2015 2014

US$(000) US$(000)

Pasivo y patrimonio neto

Pasivo corriente

Cuentas por pagar comerciales y diversas 11 25,018 23,641

Impuestos a las ganancias por pagar 14(d) 3,378 174

Porción corriente instrumentos derivados 29(b) 6,082 3,447

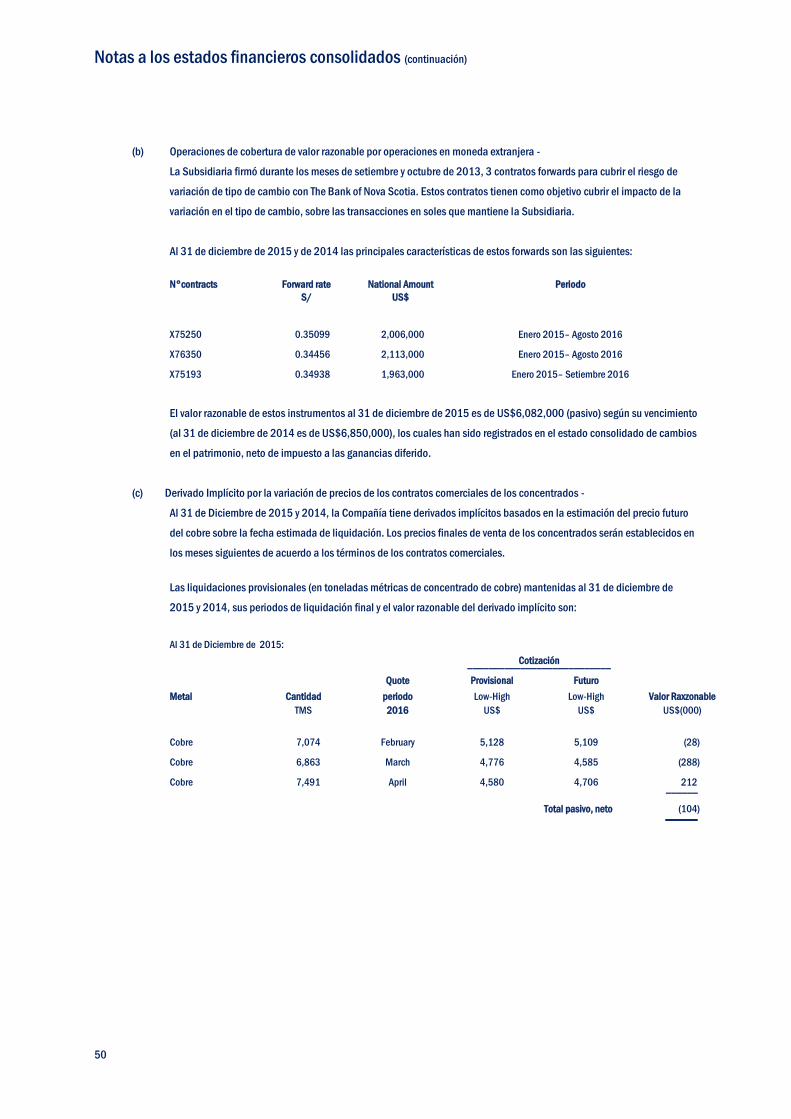

Derivado implícito por venta de concentrados 29(c) 104 26

Porción corriente de la deuda a largo plazo 13(a) 16,593 24,129

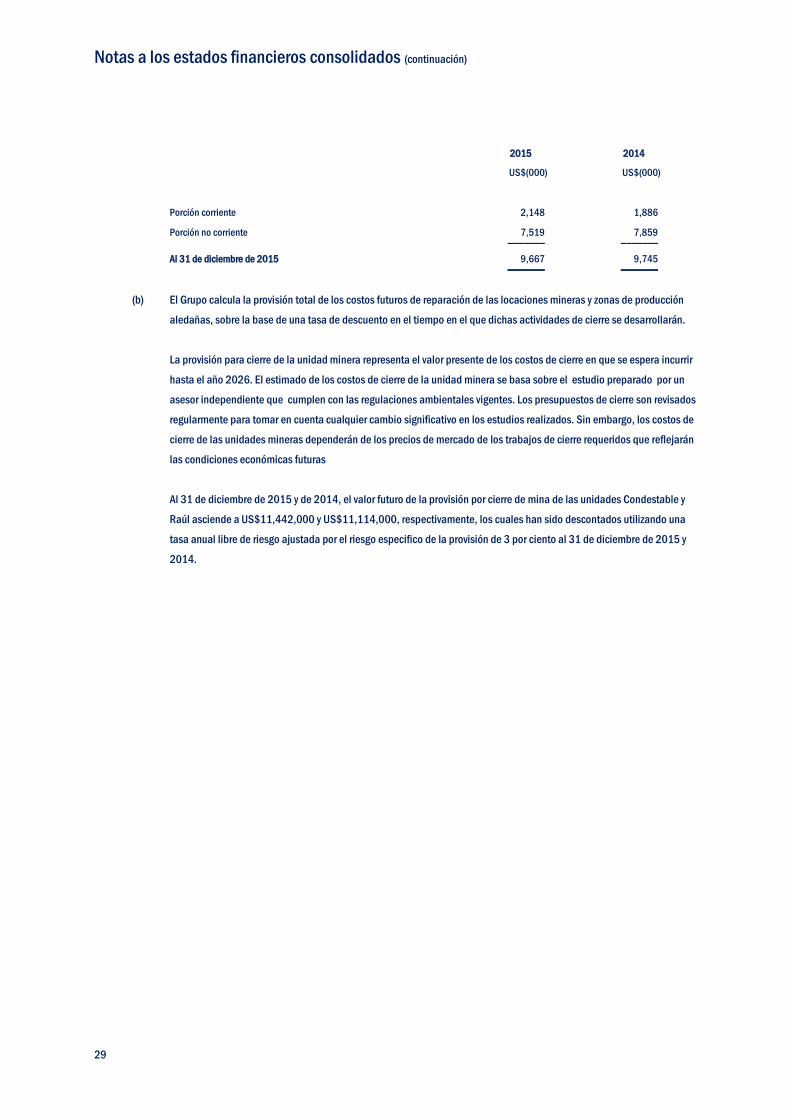

Porción corriente de provisión para cierre de unidades mineras 12 2,148 1,886 _________ _________

53,323 53,303

_________ _________

Pasivo no corriente

Cuentas por pagar comerciales y diversas 11 182 -

Pasivo por impuestos a las ganancias diferido 14(a) 17,212 22,680

Porción no corriente de instrumentos derivados 29(b) - 3,403

Deuda a largo plazo 13(a) 1,809 25,558

Provisión para cierre de unidades mineras 12 7,519 7,859 _________ _________

26,722 59,500

_________ _________

Total pasivo 80,045 112,803 _________ _________

Patrimonio neto 15

Capital social 106,251 106,251

Reserva Legal 2,681 984

Ganancias no realizadas

9,814 18,436

Resultados acumulados

12,968 2,758 _________ _________

Patrimonio neto atribuible a los accionistas de la controladora

131,714 128,429

Participación no controladora

1,533 1,423 _________ _________

Total patrimonio neto

133,247 129,852 _________ _________

Total pasivo y patrimonio neto

213,292 242,655 _________ _________

Las notas adjuntas son parte integrante de este estado consolidado.

Corporación de Gestión Minera S.A. y subsidiaria

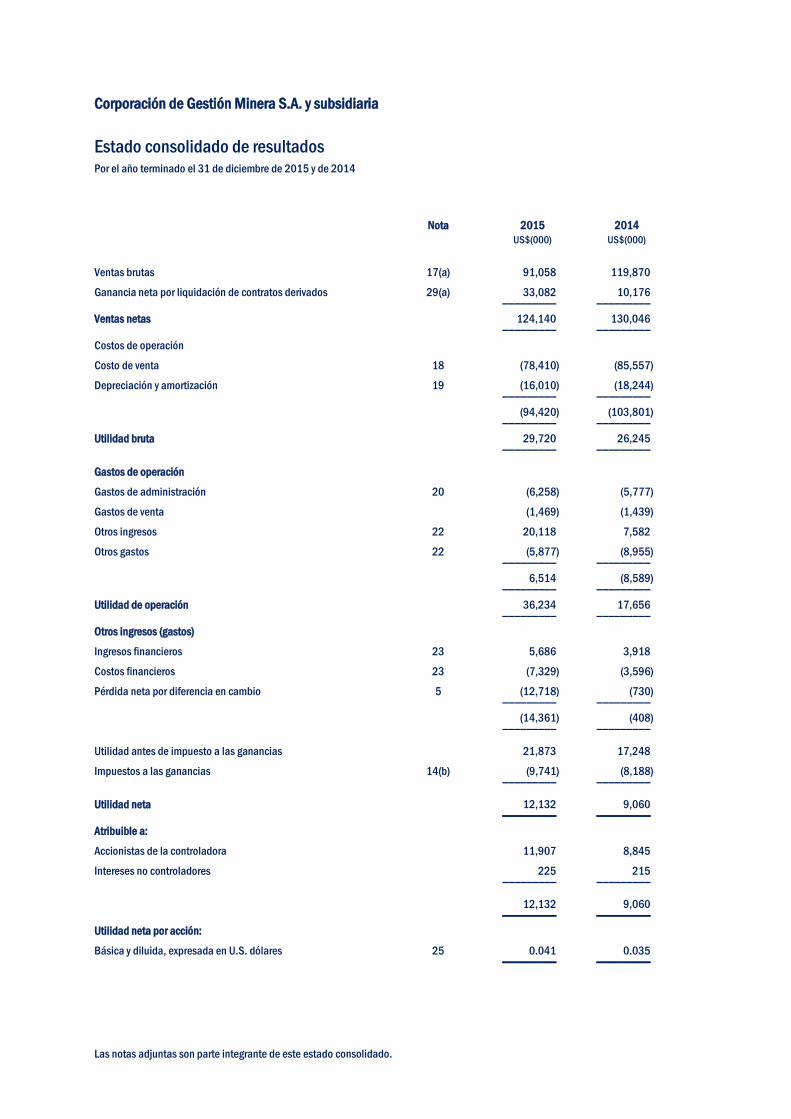

Estado consolidado de resultados Por el año terminado el 31 de diciembre de 2015 y de 2014

Nota 2015 2014

US$(000) US$(000)

Ventas brutas 17(a) 91,058 119,870

Ganancia neta por liquidación de contratos derivados 29(a) 33,082 10,176 _________ _________

Ventas netas

124,140 130,046 _________ _________

Costos de operación

Costo de venta 18 (78,410) (85,557)

Depreciación y amortización 19 (16,010) (18,244) _________ _________

(94,420) (103,801) _________ _________

Utilidad bruta

29,720 26,245 _________ _________

Gastos de operación

Gastos de administración 20 (6,258) (5,777)

Gastos de venta

(1,469) (1,439)

Otros ingresos 22 20,118 7,582

Otros gastos 22 (5,877) (8,955) _________ _________

6,514 (8,589) _________ _________

Utilidad de operación

36,234 17,656 _________ _________

Otros ingresos (gastos)

Ingresos financieros 23 5,686 3,918

Costos financieros 23 (7,329) (3,596)

Pérdida neta por diferencia en cambio 5 (12,718) (730) _________ _________

(14,361) (408) _________ _________

Utilidad antes de impuesto a las ganancias

21,873 17,248

Impuestos a las ganancias 14(b) (9,741) (8,188) _________ _________

Utilidad neta

12,132 9,060 _________ _________

Atribuible a:

Accionistas de la controladora

11,907 8,845

Intereses no controladores

225 215 _________ _________

12,132 9,060 _________ _________

Utilidad neta por acción:

Básica y diluida, expresada en U.S. dólares 25 0.041 0.035 _________ _________

Las notas adjuntas son parte integrante de este estado consolidado.

Corporación de Gestión Minera S.A. y subsidiaria

Estado consolidado de resultados integrales Por el año terminado el 31 de diciembre de 2015 y de 2014

Nota 2015 2014

US$(000) US$(000)

Utilidad neta

12,132 9,060

_________ _________

Otros resultados integrales

Variación neta de las coberturas de flujo de efectivo 29 (12,078) 14,283

Impuesto diferido 14(a) 3,341 (3,725)

_________ _________

Otros resultados integrales, neto del impuesto a las

ganancias

(8,737) 10,558

_________ _________

Total de resultados integrales

3,395 19,618

_________ _________

Atribuible a:

Accionistas de la controladora

3,285 19,996

Interés no controlador

110 (378)

_________ _________

3,395 19,618

_________ _________

Las notas adjuntas son parte integrante de este estado consolidado.

Corporación de Gestión Minera S.A. y subsidiaria

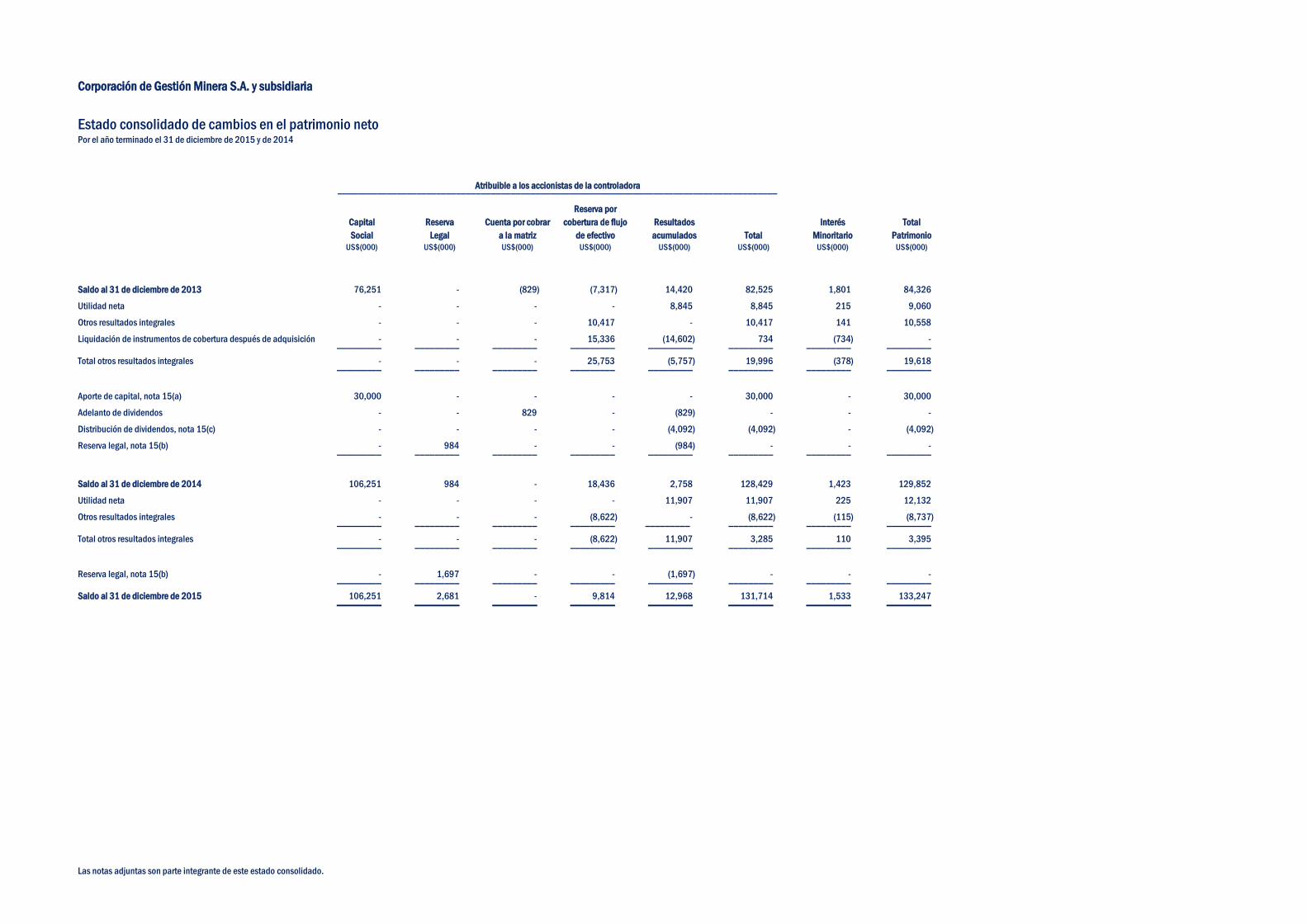

Estado consolidado de cambios en el patrimonio neto Por el año terminado el 31 de diciembre de 2015 y de 2014

Atribuible a los accionistas de la controladora

_________________________________________________________________________________________

Capital

Social

Reserva

Legal

Cuenta por cobrar

a la matriz

Reserva por

cobertura de flujo

de efectivo

Resultados

acumulados Total

Interés

Minoritario

Total

Patrimonio

US$(000) US$(000) US$(000) US$(000) US$(000) US$(000) US$(000) US$(000)

Saldo al 31 de diciembre de 2013 76,251 - (829) (7,317) 14,420 82,525 1,801 84,326

Utilidad neta - - - - 8,845 8,845 215 9,060

Otros resultados integrales - - - 10,417 - 10,417 141 10,558

Liquidación de instrumentos de cobertura después de adquisición - - - 15,336 (14,602) 734 (734) -

_________ _________ _________ _________ _________ _________ _________ _________

Total otros resultados integrales - - - 25,753 (5,757) 19,996 (378) 19,618

_________ _________ _________ _________ _________ _________ _________ _________

Aporte de capital, nota 15(a) 30,000 - - - - 30,000 - 30,000

Adelanto de dividendos - - 829 - (829) - - -

Distribución de dividendos, nota 15(c) - - - - (4,092) (4,092) - (4,092)

Reserva legal, nota 15(b) - 984 - - (984) - - -

_________ _________ _________ _________ _________ _________ _________ _________

Saldo al 31 de diciembre de 2014 106,251 984 - 18,436 2,758 128,429 1,423 129,852

Utilidad neta - - - - 11,907 11,907 225 12,132

Otros resultados integrales - - - (8,622) - (8,622) (115) (8,737)

_________ _________ _________ _________ _________- _________ _________ _________

Total otros resultados integrales - - - (8,622) 11,907 3,285 110 3,395

_________ _________ _________ _________ _________ _________ _________ _________

Reserva legal, nota 15(b) - 1,697 - - (1,697) - - -

_________ _________ _________ _________ _________ _________ _________ _________

Saldo al 31 de diciembre de 2015 106,251 2,681 - 9,814 12,968 131,714 1,533 133,247

_________ _________ _________ _________ _________ _________ _________ _________

Corporación de Gestión Minera S.A. y subsidiaria

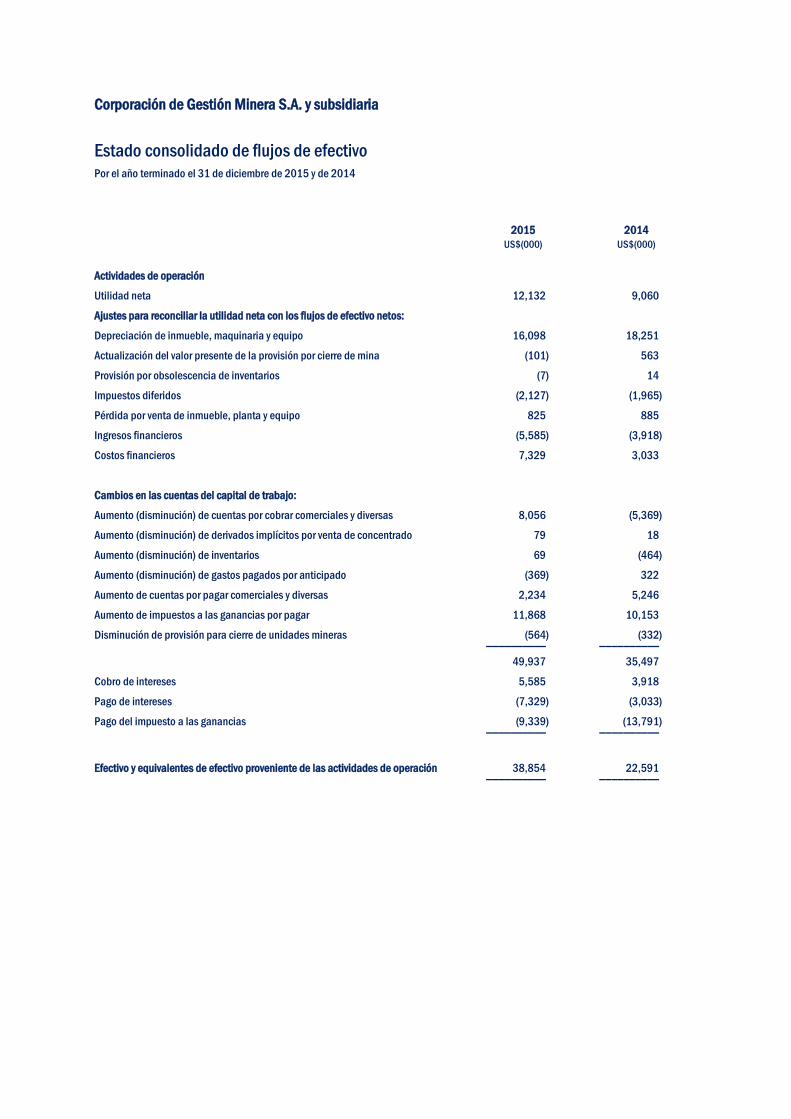

Estado consolidado de flujos de efectivo Por el año terminado el 31 de diciembre de 2015 y de 2014

2015 2014

US$(000) US$(000)

Actividades de operación

Utilidad neta 12,132 9,060

Ajustes para reconciliar la utilidad neta con los flujos de efectivo netos:

Depreciación de inmueble, maquinaria y equipo 16,098 18,251

Actualización del valor presente de la provisión por cierre de mina (101) 563

Provisión por obsolescencia de inventarios (7) 14

Impuestos diferidos (2,127) (1,965)

Pérdida por venta de inmueble, planta y equipo 825 885

Ingresos financieros (5,585) (3,918)

Costos financieros 7,329 3,033

Cambios en las cuentas del capital de trabajo:

Aumento (disminución) de cuentas por cobrar comerciales y diversas 8,056 (5,369)

Aumento (disminución) de derivados implícitos por venta de concentrado 79 18

Aumento (disminución) de inventarios 69 (464)

Aumento (disminución) de gastos pagados por anticipado (369) 322

Aumento de cuentas por pagar comerciales y diversas 2,234 5,246

Aumento de impuestos a las ganancias por pagar 11,868 10,153

Disminución de provisión para cierre de unidades mineras (564) (332) __________ __________

49,937 35,497

Cobro de intereses 5,585 3,918

Pago de intereses (7,329) (3,033)

Pago del impuesto a las ganancias (9,339) (13,791) __________ __________

Efectivo y equivalentes de efectivo proveniente de las actividades de operación 38,854 22,591 __________ __________

Las notas adjuntas son parte integrante de este estado consolidado.

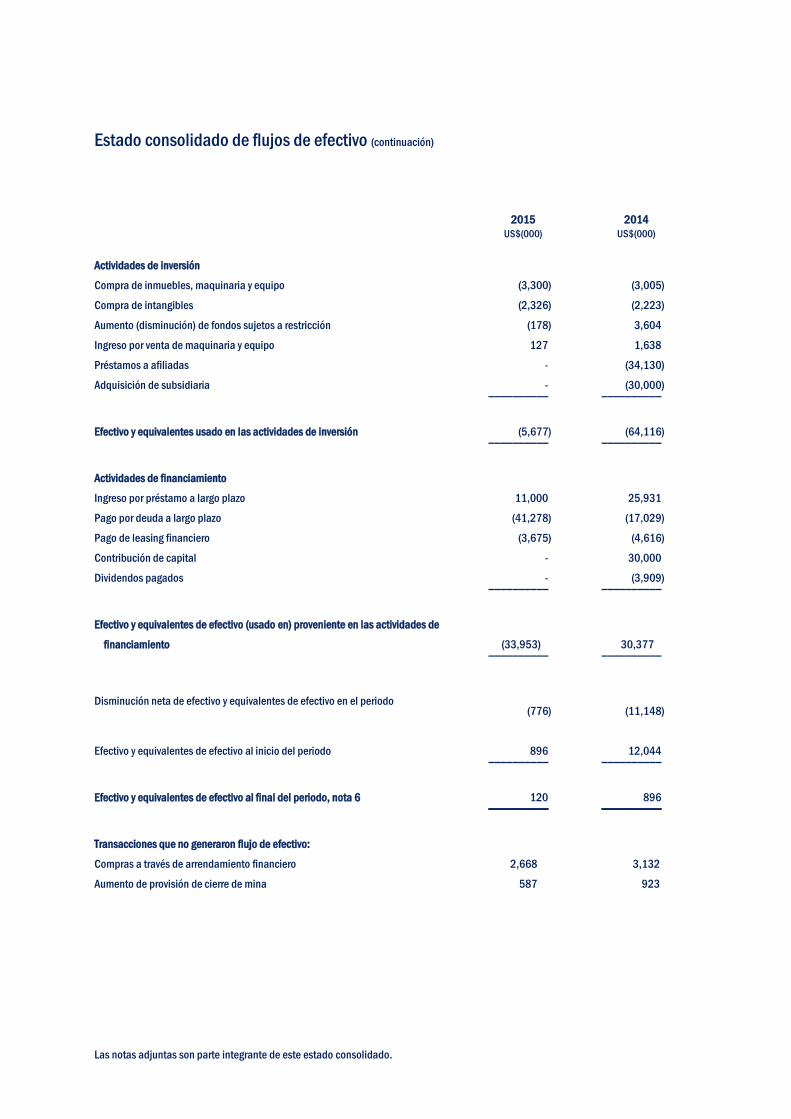

Estado consolidado de flujos de efectivo (continuación)

2015 2014

US$(000) US$(000)

Actividades de inversión

Compra de inmuebles, maquinaria y equipo (3,300) (3,005)

Compra de intangibles (2,326) (2,223)

Aumento (disminución) de fondos sujetos a restricción (178) 3,604

Ingreso por venta de maquinaria y equipo 127 1,638

Préstamos a afiliadas - (34,130)

Adquisición de subsidiaria - (30,000) __________ __________

Efectivo y equivalentes usado en las actividades de inversión (5,677) (64,116) __________ __________

Actividades de financiamiento

Ingreso por préstamo a largo plazo 11,000 25,931

Pago por deuda a largo plazo (41,278) (17,029)

Pago de leasing financiero (3,675) (4,616)

Contribución de capital - 30,000

Dividendos pagados - (3,909) __________ __________

Efectivo y equivalentes de efectivo (usado en) proveniente en las actividades de

financiamiento (33,953) 30,377 __________ __________

Disminución neta de efectivo y equivalentes de efectivo en el periodo (776)

(11,148)

Efectivo y equivalentes de efectivo al inicio del periodo 896 12,044 __________ __________

Efectivo y equivalentes de efectivo al final del periodo, nota 6 120 896 __________ __________

Transacciones que no generaron flujo de efectivo:

Compras a través de arrendamiento financiero 2,668 3,132

Aumento de provisión de cierre de mina 587 923

Corporación de Gestión Minera S.A. y subsidiaria

Notas a los estados financieros consolidados Por los años terminados el 31 de diciembre de 2015 y de 2014

1. Identificación y actividad económica del Grupo

Los estados financieros consolidados de Corporación de Gestión Minera S.A. (en adelante, la Compañía) y su Subsidiaria (en

conjunto, el Grupo) por el periodo terminado el 31 de diciembre de 2015, fueron aprobados por la Gerencia el 16 de marzo del

2016, y se someterán a la aprobación del Directorio y los Accionistas en los plazos establecidos por ley. En opinión de la

Gerencia, estos estados financieros consolidados serán aprobados sin modificaciones.

La Compañía es una subsidiaria peruana de Southern Peaks Mining L.P. El domicilio legal de la Compañía es Manuel Olguín N°

501, oficina 803, Santiago de Surco, Lima - Perú.

La actividad económica de la Compañía es la inversión en compañías mineras. La Compañía es dueña del 98.7 por ciento de los

derechos de voto de Compañía Minera Condestable S.A. (Condestable, o la Subsidiaria). La actividad principal de Condestable es

el procesamiento y venta de concentrado de cobre, que se extrae de sus concesiones mineras Condestable y Raúl.

Con fecha 23 de abril de 2014, de acuerdo a Junta General de Accionistas se acordó y aprobó el cambio de denominación social

de Sociedad Anónima Cerrada a Sociedad Anónima, por ser un requisito indispensable para la inscripción de las acciones de la

compañía en la Bolsa de Valores de Lima (BVL).

2. Bases de preparación, presentación, consolidación y resumen de las principales políticas y prácticas contables significativas

2.1. Bases de preparación

(a) Los estados financieros consolidados del Grupo se prepararon de conformidad con las Normas Internacionales

de Información Financiera (NIIF) emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB, por

sus siglas en inglés).

Los estados financieros consolidados han sido preparados sobre la base del modelo de costo histórico, a

excepción de los instrumentos financieros derivados que han sido medidos por su valor razonable. Los importes

en libros de los activos y pasivos reconocidos que han sido designados como partidas cubiertas en coberturas

del valor razonable, que de otro modo se contabilizarían por su costo amortizado, se han ajustado para registrar

los cambios en los valores razonables atribuibles a los riesgos que se cubren en las relaciones de cobertura

eficaces. Los estados financieros consolidados se presentan en dólares estadounidenses (U.S. Dólares) y todos

los valores se han redondeado a miles (US$000), salvo cuando se indica lo contrario.

Notas a los estados financieros consolidados (continuación)

2

(b) Las políticas de contabilidad adoptadas son consistentes con las aplicadas en años anteriores, excepto que la

Compañía ha adoptado las nuevas NIIF y NIC’s revisadas que son obligatorias para los periodos que se inician

en o después del 1 de enero de 2015, según se describe a continuación; sin embargo, debido a la estructura de

la Compañía y la naturaleza de sus operaciones, la adopción de dichas normas no tuvo un efecto significativo en

su posición financiera y resultados; por lo tanto, no ha sido necesario modificar los estados financieros

consolidados comparativos de la Compañía.

- Modificaciones a la NIC19: Beneficios a los empleados

La NIC 19 requiere que una entidad considere las contribuciones de los empleados o terceros en la

contabilización de los planes de beneficios definidos. Cuando las contribuciones están vinculadas al

servicio, deben ser atribuidas a los períodos como beneficio negativo. Estas enmiendas aclaran que, si

el monto de las contribuciones es independiente del número de años de servicio, una entidad puede

reconocer esas contribuciones como una reducción con el coste del servicio en el período en el que se

presta el servicio, en lugar de asignar la contribución a los períodos de servicio. Esta enmienda es

efectiva para períodos anuales que comienzan en o después del 1 de julio de 2014. Esta NIIF no

significó una modificación relevante para la Compañía.

- Mejoras anuales a las NIIF. Ciclo 2010-2012

En el ciclo de mejoras anuales a las NIIF 2010-2012, el IASB emitió siete modificaciones a seis

normas, entre las que se incluyó una modificación a la NIIF 13 Medición del valor razonable. La

modificación a la NIIF 13 entra en vigencia en forma inmediata para los períodos iniciados a partir del

1° de enero de 2014 y aclara en los Fundamentos de las Conclusiones que las cuentas por cobrar y por

pagar a corto plazo sin tasas de interés explícitas pueden medirse por los importes de las facturas

cuando el efecto de los descuentos no sea significativo. Esta modificación a la NIIF 13 no tiene efecto

sobre la Compañía.

- NIIF 8 Segmentos de Operación

Las modificaciones se aplican retroactivamente, y aclaran que una entidad debe revelar los criterios

profesionales utilizados por la administración en la aplicación de los criterios de agregación

enumerados en el párrafo 12 de la NIIF 8, incluyendo una breve descripción de los segmentos

operativos que se han agregado y las características económicas (por ejemplo, las ventas y los

márgenes brutos) utilizados para evaluar si los segmentos son “similares”.

La conciliación entre los activos del segmento y el total de activos sólo se requiere que se revele si la

conciliación se reporta a la máxima autoridad en la toma de decisiones, similar al desglose requerido

para pasivos del segmento.

- NIC 16 Propiedades, Planta y Equipo y la NIC 38 Activos Intangibles

La modificación se aplicará de forma retroactiva y se aclara en la NIC 16 y la NIC 38 que el activo puede

ser revaluado en referencia a datos de mercado observables, ajustando el importe en libros bruto del

activo al valor de mercado o mediante la determinación del valor de mercado y ajustando el importe en

libros bruto proporcionalmente para que el valor resultante sea igual al valor de mercado. Además, la

depreciación o amortización acumulada es la diferencia entre los importes brutos y en libros de los

activos. La Compañía no ha efectuado revalorizaciones de activos fijos e intangibles al 31 de diciembre

de 2015.

Notas a los estados financieros consolidados (continuación)

3

- NIC 24 Información a Revelar sobre Partes Relacionadas

Se aclara que cuando el personal clave de la dirección no son empleados de la entidad, sino de otra

entidad que se dedica a gestionar las distintas entidades del grupo, se debe desglosar las

transacciones con la entidad que gestiona y no con los directivos. La modificación se aplicará

retroactivamente. Esta modificación no afecta las revelaciones de partes relacionadas, debido a que la

Compañía revela por separado los servicios de gestión recibidos de otras entidades.

2.2. Bases de consolidación

Los estados financieros consolidados incluyen los estados financieros del Grupo conformado por la controladora y su

subsidiaria al 31 de diciembre de 2015 y de 2014. El control se logra cuando el Grupo está expuesto o tiene derecho a

rendimientos variables procedentes de su participación en la entidad receptora de la inversión, y tiene la capacidad de

afectar tales rendimientos a través de su poder sobre esta última. Específicamente, el inversor controla una entidad

receptora de la inversión si y solo si tiene:

- Poder sobre la entidad receptora de la inversión (es decir, existen derechos que le otorgan la capacidad

presente de dirigir las actividades relevantes de la misma).

- Exposición o derecho a rendimientos variables procedentes de su participación en la entidad receptora de la

inversión, y

- Capacidad de utilizar su poder sobre la entidad receptora de la inversión para afectar sus rendimientos de forma

significativa.

Cuando el inversor tiene menos de la mayoría de los derechos de voto o similares de la entidad receptora de la inversión,

el Grupo considera todos los hechos y circunstancias pertinentes a fin de evaluar si tiene o no poder sobre dicha entidad,

lo que incluye:

- La existencia de un acuerdo contractual con otros tenedores de votos de la entidad participada.

- Los derechos que surjan de otros acuerdos contractuales.

- Los derechos de voto del Grupo, sus derechos potenciales de voto o una combinación de ambos.

El Grupo evaluará nuevamente si tiene o no el control sobre una entidad receptora de la inversión si los hechos y las

circunstancias indican que existen cambios en uno o más de los tres elementos de control arriba descritos. La

consolidación de una subsidiaria comienza cuando la controladora obtiene el control sobre la subsidiaria y finaliza

cuando la controladora pierde el control sobre la misma. Los activos, pasivos, ingresos y gastos de una subsidiaria

adquirida o vendida durante el ejercicio se incluyen en los estados financieros consolidados desde la fecha en que el

Grupo adquiere el control de la subsidiaria.

El resultado del período y cada componente del otro resultado integral se atribuyen al Grupo y a las participaciones no

controladoras, incluso si los resultados de las participaciones no controladoras dan lugar a un saldo deudor. De ser

necesario, se realizan los ajustes adecuados en los estados financieros de las subsidiarias a fin de que sus políticas

contables se ajusten a las políticas contables del Grupo. Todos los activos y pasivos, patrimonio, ingresos, gastos y flujos

de efectivo dentro del Grupo que se relacionen con transacciones entre los miembros del Grupo se eliminan en su

totalidad en el proceso de consolidación.

Notas a los estados financieros consolidados (continuación)

4

Un cambio en la participación en una subsidiaria, sin que haya pérdida de control, se contabiliza como una transacción

de patrimonio. Cuando la controladora pierde el control de una subsidiaria:

- Da de baja los activos (incluida la plusvalía) y los pasivos de la subsidiaria

- Da de baja el importe en libros de cualquier participación no controladora

- Da de baja las diferencias por conversión acumuladas, registradas en el patrimonio

- Reconoce el valor razonable de la contraprestación que se haya recibido

- Reconoce cualquier saldo positivo o negativo como resultados, y

- Reclasifica a los resultados o resultados acumulados, según corresponda, la participación de la controladora en

los componentes anteriormente reconocidos en el otro resultado integral, tal como se requeriría si el Grupo

hubiese directamente vendido los activos o pasivos relacionados.

2.3 Resumen de las políticas contables significativas

(a) Clasificación de partidas corrientes y no corrientes

El Grupo presenta los activos y pasivos en el estado de situación financiera clasificados como corrientes y no

corrientes. Un activo se clasifica como corriente cuando la entidad:

- Espera realizar el activo o tiene la intención de venderlo o consumirlo en su ciclo normal de operación

- Mantiene el activo principalmente con fines de negociación

- Espera realizar el activo dentro de los doce meses siguientes después del período sobre el que se

informa;

- El activo es efectivo o equivalente al efectivo a menos que éste se encuentre restringido y no pueda ser

intercambiado ni utilizado para cancelar un pasivo por un período mínimo de doce meses después del

cierre del período sobre el que se informa.

Todos los demás activos se clasifican como no corrientes. Un pasivo se clasifica como corriente cuando la

entidad:

- Espera liquidar el pasivo en su ciclo normal de operación

- Mantiene el pasivo principalmente con fines de negociación;

- El pasivo debe liquidarse dentro de los doce meses siguientes a la fecha de cierre del período sobre el

que se informa; o

- No tiene un derecho incondicional para aplazar la cancelación del pasivo durante, al menos, los doce

meses siguientes a la fecha de cierre del período sobre el que se informa.

El Grupo clasifica todos los demás pasivos como no corrientes.

Los activos y pasivos por impuestos diferidos se clasifican como activos y pasivos no corrientes.

(b) Mediciones a valor razonable

El Grupo mide ciertos instrumentos financieros, tales como los derivados, por su valor razonable a la fecha de

cierre del estado consolidado de situación financiera.

Notas a los estados financieros consolidados (continuación)

5

Se define como valor razonable al precio que sería recibido por vender un activo o pagado por transferir un

pasivo en una transacción ordenada entre participantes del mercado en la fecha de la medición. Una medición a

valor razonable supone que la transacción de venta del activo o transferencia del pasivo tiene lugar:

- En el mercado principal del activo o pasivo; o

- En ausencia de un mercado principal, en el mercado más ventajoso para el activo o pasivo.

- El mercado principal o más ventajoso debe ser accesible para el Grupo.

El valor razonable de un activo o un pasivo se mide utilizando los supuestos que los participantes del mercado

utilizarían para fijar el precio del activo o pasivo, suponiendo que los participantes del mercado actúan en su

mejor interés económico.

Una medición a valor razonable de un activo no financiero tendrá en cuenta la capacidad del participante del

mercado para generar beneficios económicos mediante la utilización del activo en su máximo y mejor uso, o

mediante la venta de éste a otro participante del mercado que utilizaría el activo en su máximo y mejor uso.

El Grupo utiliza las técnicas de valoración que resultan más apropiadas a las circunstancias y sobre las cuales

existan datos suficientes disponibles para medir el valor razonable, maximizando el uso de datos de entrada

observables relevantes y minimizando el uso de datos de entrada no observables.

Todos los activos y pasivos para los cuales se mide o se revela el valor razonable en los estados financieros

consolidados se categorizan dentro de la jerarquía de valor razonable, como se describe a continuación,

considerando para ello el dato de entrada de nivel inferior que sea significativo para la medición del valor

razonable en su conjunto:

- Nivel 1: Precios de cotización (sin ajustar) en mercados activos para activos o pasivos idénticos.

- Nivel 2: Técnicas de valoración para las cuales los datos de entrada son distintos de los precios de

cotización incluidos en el Nivel 1, pero son observables para el activo o pasivo, directa o

indirectamente.

- Nivel 3: Técnicas de valoración para las cuales los datos de entrada no son observables para el activo o

pasivo.

Para los activos y pasivos reconocidos en los estados financieros consolidados en forma recurrente, el Grupo

determina si han ocurrido transferencias entre los niveles de la jerarquía de valor razonable, a través de la

reevaluación de su categorización (considerando para ello el dato de entrada de nivel inferior que sea

significativo para la medición del valor razonable en su conjunto) al final de cada ejercicio.

Valuadores externos participan en la valuación de los activos significativos, y los pasivos significativos. Los

criterios de selección incluyen atributos como el conocimiento del mercado, la reputación, la independencia y si

se reúnen los estándares profesionales.

A cada fecha de cierre del período sobre el que se informa, la Gerencia analiza los cambios en los valores

razonables de los activos y pasivos que deben medirse o determinarse de manera recurrente y no recurrente

según las políticas contables del Grupo. Para este análisis, la Gerencia verifica los principales datos de entrada

utilizados en la última valuación validando la información utilizada en el cómputo de la valuación con los

contratos y demás documentos relevantes.

Notas a los estados financieros consolidados (continuación)

6

La Gerencia, junto con los valuadores externos del Grupo, también compara los cambios en el valor razonable de

cada activo y pasivo con fuentes externas relevantes a fin de determinar si esos cambios son razonables.

Para propósitos de revelación de los valores razonables, el Grupo ha determinado clases de activos y pasivos en

base a la naturaleza, las características y los riesgos inherentes de cada activo y pasivo y el nivel de jerarquía de

valor razonable según se explicó anteriormente.

(c) Efectivo y equivalentes de efectivo -

El rubro de efectivo y equivalentes de efectivo presentado en el estado consolidado de situación financiera

incluye todos los saldos en efectivo y depósitos a plazo. Para efecto de presentación en el estado consolidado

de flujos de efectivo, el efectivo y equivalente de efectivo incluye el efectivo, depósitos a plazo e inversiones de

alta liquidez, cuyo vencimiento original es de tres meses o menos.

(d) Distribución de dividendos en efectivo y en activos distintos al efectivo -

El Grupo reconoce un pasivo por las distribuciones de dividendos en efectivo y en activos distintos al efectivo a

efectuar a los propietarios cuando la distribución está autorizada y, por lo tanto, deja de quedar a discreción del

Grupo. Según la legislación societaria, una distribución está autorizada cuando está aprobada por los

accionistas. El importe correspondiente se reconoce directamente en el patrimonio.

Las distribuciones en activos distintos al efectivo se miden por el valor razonable de los activos que se

distribuirán. Las nuevas mediciones de ese valor razonable se reconocen directamente en el patrimonio.

Al momento de distribuir los activos distintos al efectivo, toda diferencia entre el importe en libros del pasivo

reconocido y el importe en libros de los activos distribuidos se reconoce en el estado de resultados consolidado.

(e) Instrumentos financieros: Reconocimiento inicial y medición posterior –

Un instrumento financiero es cualquier contrato que dé lugar a un activo financiero en una entidad y a un pasivo

financiero o a un instrumento de patrimonio en otra entidad.

(e.1) Activos financieros -

Reconocimiento y medición inicial

Los activos financieros se clasifican, al momento de su reconocimiento inicial, como activos financieros

al valor razonable con cambios en resultados, préstamos y cuentas por cobrar, inversiones mantenidas

hasta el vencimiento, activos financieros disponibles para la venta, o como derivados designados como

instrumentos de cobertura en una cobertura eficaz, según corresponda. Todos los activos financieros se

reconocen inicialmente por su valor razonable más, en el caso de activos financieros no registrados al

valor razonable con cambios en resultados, los costos de transacción atribuibles a la adquisición del

activo financiero.

Medición posterior -

A los fines de su medición posterior, los activos financieros se clasifican en cuatro categorías:

(i) Activos financieros al valor razonable con cambios en resultados -

Los activos financieros al valor razonable con cambios en resultados incluyen los activos

financieros mantenidos para negociar y los activos financieros designados al momento del

Notas a los estados financieros consolidados (continuación)

7

reconocimiento inicial como al valor razonable con cambios en resultados. Los activos

financieros se clasifican como mantenidos para negociar si se adquieren con el propósito de

venderlos o recomprarlos en un futuro cercano. Los derivados, incluidos los derivados

implícitos separados, también se clasifican como mantenidos para negociar, salvo que se

designen como instrumentos de cobertura eficaces, según se los define en la NIC 39. Los

activos financieros al valor razonable con cambios en resultados se contabilizan en el estado

consolidado de situación financiera por su valor razonable, y los cambios netos en dicho valor

razonable son reconocidos como costos financieros (cambios netos negativos en el valor

razonable) o ingresos financieros (cambios netos positivos en el valor razonable) en el estado

consolidado de resultados.

Los derivados implícitos en contratos anfitriones se contabilizan como derivados separados y

se registran por su valor razonable, si sus características económicas y riesgos no se relacionan

estrechamente con las de los contratos anfitriones, y si los contratos anfitriones no se

mantienen para negociar ni se designan como al valor razonable con cambios en resultados.

Estos derivados implícitos se miden por su valor razonable y los cambios en dicho valor

razonable son reconocidos como ingresos o costos financieros en los resultados. Se efectúa

una nueva evaluación del instrumento únicamente cuando hay un cambio en las condiciones

del contrato que modifique sustancialmente los flujos de efectivo que, de otro modo, serían

necesarios, o cuando se produce una reclasificación de un activo financiero fuera de la

categoría del valor razonable con cambios en resultados.

(ii) Préstamos y cuentas por cobrar –

Los préstamos y las cuentas por cobrar son activos financieros no derivados con pagos fijos o

determinables que no se cotizan en un mercado activo. Después de la medición inicial, estos

activos financieros se miden posteriormente por su costo amortizado utilizando el método de la

tasa de interés efectiva, menos cualquier deterioro del valor. El costo amortizado se calcula

tomando en cuenta cualquier descuento o prima en la adquisición y las comisiones o los

costos que son una parte integrante de la tasa de interés efectiva. La amortización de la tasa

de interés efectiva se reconoce como ingreso financiero en el estado de resultados

consolidado. Las pérdidas que resulten del deterioro del valor se reconocen en el estado

consolidado de resultados como costos financieros.

Esta categoría aplica a los deudores comerciales y otras cuentas por cobrar. Para obtener más

información sobre las cuentas por cobrar, ver Nota 7.

(iii) Otros activos financieros -

El Grupo no tiene inversiones mantenidas hasta su vencimiento, ni activos financieros

disponibles para la venta al 31 de diciembre de 2015 y de 2014.

Baja de activos financieros -

Un activo financiero (o, de corresponder, parte de un activo financiero o parte de un grupo de activos

financieros similares) se da de baja en cuentas es decir, se elimina del estado consolidado de situación

financiera, cuando:

Notas a los estados financieros consolidados (continuación)

8

(i) Hayan expirado los derechos contractuales a recibir los flujos de efectivo generados por el

activo; o

(ii) El Grupo haya transferido los derechos contractuales sobre los flujos de efectivo generado por

el activo, o se haya asumido una obligación de pagar a un tercero la totalidad de esos flujos de

efectivo sin una demora significativa, a través de un acuerdo de transferencia (pass-through

arrangement), y (a) El Grupo haya transferido sustancialmente todos los riesgos y beneficios

inherentes a la propiedad del activo; o (b) El Grupo no haya transferido ni retenido

sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo, pero se

haya transferido el control sobre el mismo.

Cuando el Grupo transfiere sus derechos a recibir flujos de efectivo de un activo o suscribe un acuerdo

de transferencia, evalúa si y en qué medida ha retenido los riesgos y beneficios de la propiedad.

Cuando no ha transferido ni retenido sustancialmente todos los riesgos y beneficios del activo, ni ha

transferido el control del activo, el activo es reconocido en la medida que el Grupo continúe involucrado

con el activo. En este caso, el Grupo también reconoce el pasivo relacionado. El activo transferido y el

pasivo relacionado se miden sobre una base que refleje los derechos y obligaciones que el Grupo ha

retenido.

(e.2) Deterioro de los activos financieros -

El Grupo evalúa si existe alguna evidencia objetiva de que un activo financiero o un grupo de activos

financieros se encuentran deteriorados en su valor. Un deterioro del valor existe si uno o más eventos

ocurridos después del reconocimiento inicial del activo (el evento que causa la pérdida) tienen impacto

negativo sobre los flujos de efectivo futuros estimados del activo financiero del grupo de activos

financieros, y ese impacto negativo puede estimarse de manera fiable. La evidencia de un deterioro del

valor podría incluir, entre otros, indicios tales como que los deudores o un grupo de deudores se

encuentran con dificultades financieras significativas, el incumplimiento o mora en los pagos de capital

o intereses, la probabilidad de que se declaren en quiebra u otra forma de reorganización financiera, o

cuando datos observables indiquen que existe una disminución medible en los flujos de efectivo futuros

estimados, tales como cambios adversos en el estado de los pagos en mora o en las condiciones

económicas que se correlacionan con los incumplimientos.

Activos financieros contabilizados a su costo amortizado -

Para los activos financieros contabilizados por su costo amortizado, el Grupo primero evalúa si existe

alguna evidencia objetiva de deterioro del valor para los activos financieros que son individualmente

significativos, o de manera colectiva para los activos financieros que no resulten individualmente

significativos. Si el Grupo determina que no existe evidencia objetiva de deterioro del valor para un

activo financiero evaluado de manera individual, independientemente de su significatividad, incluirá

ese activo en un grupo de activos financieros con características de riesgo de crédito similares, y los

evaluará de manera colectiva para determinar si existe deterioro de su valor. Los activos que se evalúan

de manera individual para determinar si existe deterioro de su valor y para los cuales una pérdida por

deterioro se reconoce o se sigue reconociendo, no se incluyen en la evaluación de deterioro del valor

efectuada de manera colectiva.

Notas a los estados financieros consolidados (continuación)

9

El importe de cualquier pérdida por deterioro del valor identificada se mide como la diferencia entre el

importe en libros del activo y el valor presente de los flujos de efectivo futuros estimados (excluidas las

pérdidas de crédito futuras esperadas que aún no se hayan incurrido). El valor presente de los flujos de

efectivo futuros estimados se descuenta a la tasa de interés efectiva original de los activos financieros.

El importe en libros del activo se reduce a través del uso de una cuenta de provisión por desvalorización

y la pérdida se reconoce en el estado consolidado de resultados. Los intereses ganados (registrados

como ingresos financieros en el estado de resultados consolidado) se siguen devengando sobre el

importe en libros reducido, aplicando la tasa de interés utilizada para descontar los flujos de efectivo

futuros a los fines de medir la pérdida por deterioro del valor. Los préstamos y la provisión por

desvalorización correspondiente, se dan de baja cuando no existen expectativas realistas de un

recupero futuro y todas las garantías que sobre ellos pudieran existir se efectivizaron o transfirieron al

Grupo. Si, en un ejercicio posterior, el importe estimado de la pérdida por deterioro del valor aumenta o

disminuye debido a un evento que ocurre después de haberse reconocido el deterioro, la pérdida por

deterioro del valor reconocida anteriormente se aumenta o disminuye ajustando la cuenta de provisión

por desvalorización. Si posteriormente se recupera una partida que fue imputada a pérdida, el recupero

se acredita como costos financieros en el estado consolidado de resultados.

(e.3) Pasivos financieros -

Reconocimiento y medición inicial –

Los pasivos financieros se clasifican, al momento de su reconocimiento inicial, como pasivos

financieros al valor razonable con cambios en resultados, préstamos y cuentas por pagar, o como

derivados designados como instrumentos de cobertura en una cobertura eficaz, según corresponda.

Todos los pasivos financieros se reconocen inicialmente por su valor razonable y, en el caso de los

préstamos y cuentas por pagar contabilizados por su costo amortizado, netos de los costos de

transacción directamente atribuibles.

El Grupo incluye las cuentas por pagar comerciales y otras cuentas por pagar, las deudas y préstamos

que devengan interés y los instrumentos financieros derivados.

Notas a los estados financieros consolidados (continuación)

10

Medición posterior -

La medición posterior de los pasivos financieros depende de su clasificación, según se describe a

continuación:

(i) Pasivos financieros al valor razonable con cambios en resultados -

Los pasivos financieros al valor razonable con cambios en resultados incluyen los pasivos

financieros mantenidos para negociar y los pasivos financieros designados al momento de su

reconocimiento inicial como al valor razonable con cambios en resultados.

Los pasivos financieros se clasifican como mantenidos para negociar si se contraen con el

propósito de negociarlos en un futuro cercano. Esta categoría también incluye los

instrumentos financieros derivados tomados por el Grupo y que no se designan como

instrumentos de cobertura en relaciones de cobertura eficaces según lo define la NIC 39. Los

derivados implícitos separados también se clasifican como mantenidos para negociar, salvo

que se designen como instrumentos de cobertura eficaces. Las ganancias o pérdidas por

pasivos mantenidos para negociar se reconocen en el estado consolidado de resultados.

Al 31 de diciembre de 2015 y de 2014, el Grupo no ha designado pasivos financieros al valor

razonable con cambios en resultados.

(ii) Préstamos y obligaciones -

Después del reconocimiento inicial, las deudas y préstamos que devengan interés se miden

posteriormente por su costo amortizado, utilizando el método de la tasa de interés efectiva.

Las ganancias y pérdidas se reconocen en los resultados cuando los pasivos se dan de baja,

como así también a través del proceso de amortización aplicando el método de la tasa de

interés efectiva.

El costo amortizado se calcula tomando en cuenta cualquier descuento o prima en la

adquisición y las comisiones o los costos que sean una parte integrante de la tasa de interés

efectiva. La amortización de la tasa de interés efectiva se reconoce como costos financieros en

el estado consolidado de resultados.

Esta categoría aplica a las deudas y préstamos corrientes y no corrientes que devengan interés.

Ver Nota 13.

Baja de pasivos no financieros -

Un pasivo financiero se da de baja cuando la obligación especificada en el correspondiente contrato se

haya pagado o cancelado, o haya vencido. Cuando un pasivo financiero existente es reemplazado por

otro proveniente del mismo prestamista bajo condiciones sustancialmente diferentes, o si las

condiciones de un pasivo existente se modifican de manera sustancial, tal permuta o modificación se

trata como una baja del pasivo original y el reconocimiento de un nuevo pasivo. La diferencia en los

importes respectivos en libros se reconoce en el estado consolidado de resultados.

(e.4) Compensación de instrumentos financieros -

Notas a los estados financieros consolidados (continuación)

11

Los activos financieros y los pasivos financieros son objeto de compensación de manera que se informa

el importe neto en el estado consolidado de situación financiera, si existe un derecho actual legalmente

exigible de compensar los importes reconocidos; y si existe la intención de liquidarlos por el importe

neto, o de realizar los activos y cancelar los pasivos en forma simultánea.

(f) Instrumentos financieros derivados y contabilidad de coberturas -