CONTRALORÍA GENERAL DE CUENTASdoccdn.simplesite.com/d/e1/79/285697106894092769... · INFORME DE...

36

GUATEMALA, MAYO DE 2017 CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICA MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

Transcript of CONTRALORÍA GENERAL DE CUENTASdoccdn.simplesite.com/d/e1/79/285697106894092769... · INFORME DE...

GUATEMALA, MAYO DE 2017

CONTRALORÍA GENERAL DE CUENTAS

INFORME DE AUDITORÍAA LA INFRAESTRUCTURA PÚBLICA

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLAPERÍODO AUDITADO

DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

34

33

18

13

13

12

11

11

3

3

2

2

2

2

2

1

1

1

1

1

1

1

ÍNDICE Página

1. INFORMACIÓN GENERAL

Introducción

Base Legal

Función

2. FUNDAMENTO LEGAL DE LA AUDITORÍA

3. OBJETIVOS DE LA AUDITORÍA

Generales

Específicos

4. ALCANCE DE LA AUDITORÍA

Área Técnica

Limitaciones al Alcance

5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA, TÉCNICA YOTROS ASPECTOS EVALUADOS

Información Técnica

Evaluación Técnica

6. COMENTARIOS Y CONCLUSIONES

Comentarios

Conclusiones

7. RESULTADOS DE LA AUDITORÍA

HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO

HALLAZGOS RELACIONADOS CON CUMPLIMIENTO DE LEYESY REGULACIONES

8. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍAANTERIOR

9. AUTORIDADES DE LA ENTIDAD DURANTE EL PERÍODOAUDITADO

CONTRALORÍA GENERAL DE CUENTAS 1 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

1. INFORMACIÓN GENERAL Introducción En atención al Nombramiento No. DIP-0267-2016 de fecha 05 de noviembre de2016 emitido por el Director de Infraestructura Pública y el Subcontralor de Calidadde Gasto Público de la Contraloría General de Cuentas, se procedió a fiscalizarespecíficamente las obras de infraestructura física en el MUNICIPALIDAD DESAN VICENTE PACAYA, ESCUINTLA con la cuenta número T3-5-12. Base Legal La Municipalidad de San Vicente Pacaya, ejerce el gobierno local de su municipio,su ámbito jurídico se encuentra regulado en la Constitución Política de laRepública de Guatemala, artículos 253, 254, 255, 257 y el Decreto 12-2002 delCongreso de la República de Guatemala Código Municipal. Función La función principal de la Municipalidad consiste en satisfacer las necesidades delos habitantes del municipio, a través de la ejecución de programas de educación,salud, vivienda, infraestructura vial y saneamiento ambiental, entre otros. 2. FUNDAMENTO LEGAL DE LA AUDITORÍA La Constitución Política de la República de Guatemala, según lo establecido en losartículos 232 y 241. Los Decretos Número 31-2002 y 13-2013 del Congreso de la República deGuatemala, Ley Orgánica de la Contraloría General de Cuentas y sus reformas.

Acuerdo Gubernativo No. 192-2014 Reglamento de la Ley Orgánica de laContraloría General de Cuentas.

Las Normas Internacionales de Auditoría, Normas de Auditoría del SectorGubernamental y las Normas Generales de Control Interno. 3. OBJETIVOS DE LA AUDITORÍA Generales Fiscalizar una muestra de las obras de infraestructura física ejecutadas por la

CONTRALORÍA GENERAL DE CUENTAS 2 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

Municipalidad de San Vicente Pacaya, departamento de Escuintla. Específicos Revisar y verificar que se cumpla con los contratos, ordenes de cambio,adendums y documentación de respaldo, de las obras fiscalizadas. Revisar y analizar bitácora, planos, especificaciones técnicas y pruebas delaboratorio, de las obras fiscalizadas. Revisar, analizar y verificar los renglones de trabajo ejecutados en el últimoinforme de supervisión y última estimación, de las obras fiscalizadas. Cuantificar los renglones de trabajos medibles y determinar el avance físico, de lasobras fiscalizadas. 4. ALCANCE DE LA AUDITORÍA Área Técnica El alcance de la presente fiscalización corresponde al periodo comprendido del 01de enero al 31 de diciembre de 2016, evaluándose aspectos técnicos, decumplimiento y de gestión institucional relacionados con los procesos deplanificación, ejecución y supervisión de las obras de infraestructura física, de lasobras en las cuales la Unidad Ejecutora y Administradora es la Municipalidad deSan Vicente Pacaya departamento de Escuintla. Limitaciones al Alcance En las obras fiscalizadas no fue posible medir ni cuantificar la totalidad de losrenglones de trabajo ejecutados, debido a que existen cantidades que únicamentese pueden cuantificar y evaluar oportunamente durante su ejecución, razón por lacual se midieron y cuantificaron aquellos renglones susceptibles de medición almomento de realizar la visita de campo; y en relación con la calidad, esta fueevaluada de acuerdo a documentos de respaldo elaborados durante la ejecución ypresentados por los responsables, estos documentos se describen en el inciso deEvaluación Técnica en este informe, por lo que cualquier falla posterior seráresponsabilidad de la Municipalidad de San Vicente Pacaya, Escuintla y lossupervisores que tuvieron a su cargo la obra. 5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA, TÉCNICA Y OTROSASPECTOS EVALUADOS

CONTRALORÍA GENERAL DE CUENTAS 3 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

Información Técnica Las obras fiscalizadas son las siguientes: 1) Mejoramiento Calle Callejón 3ra Avenida entre 9na y 10ma calle, CabeceraMunicipal, San Vicente Pacaya, Escuintla, según contrato No. 07-2016, de fecha28 de noviembre de 2016, por un valor original de Q89,700.00; con un avancefísico en relación al contrato de 100%. 2) Mejoramiento Calle 12 inicio sobre 4ta Avenida, Cabecera Municipal, SanVicente Pacaya, Escuintla, según contrato número 13-2016, de fecha 9 dediciembre de 2016, por un valor original de Q171,541.29; con un avance físico enrelación al contrato de 80%. 3) Mejoramiento Calle callejón 11 Calle entre 2da y 3ra Avenida, CabeceraMunicipal, San Vicente Pacaya, Escuintla, según contrato No. 14-2016, de fecha22 de diciembre de 2016, por un valor original de Q223,471.27; con un avancefísico en relación al contrato de 37%. 4) Mejoramiento Calle campo de Futbol, El Palmar, Cabecera Municipal, SanVicente Pacaya, Escuintla, según contrato No. 12-2016, de fecha 9 de diciembrede 2016, por un valor original de Q214,637.49; con un avance físico en relación alcontrato de 100%. 5) Mejoramiento Calle callejón Escuela Santa Cruz, San Vicente Pacaya,Escuintla, según contrato No. 11-2016, de fecha 9 de diciembre de 2016, por unvalor original de Q349,633.90; con un avance físico en relación al contrato de92%. 6) Mejoramiento Calle Aldea Cedro, San Vicente Pacaya, Escuintla, segúncontrato No. 01-2016, de fecha 25 de octubre de 2016, por un valor original deQ928,176.00; con un avance físico en relación al contrato de 91%. El valor total de las obras fiscalizadas es de: UN MILLON NOVECIENTOSSETENTA Y SIETE MIL CIENTO CINCUENTA Y NUEVE QUETZALES CONNOVENTA Y CINCO CENTAVOS (Q1,977,159.95). Evaluación Técnica La fiscalización y visitas de campo se realizaron del 2 al 28 de febrero de 2017,conjuntamente con el Ing. Mario Eduardo Reynoso Revolorio colegiado 10,673,Supervisor de obras de la Municipalidad de San Vicente Pacaya, Escuintla.

CONTRALORÍA GENERAL DE CUENTAS 4 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

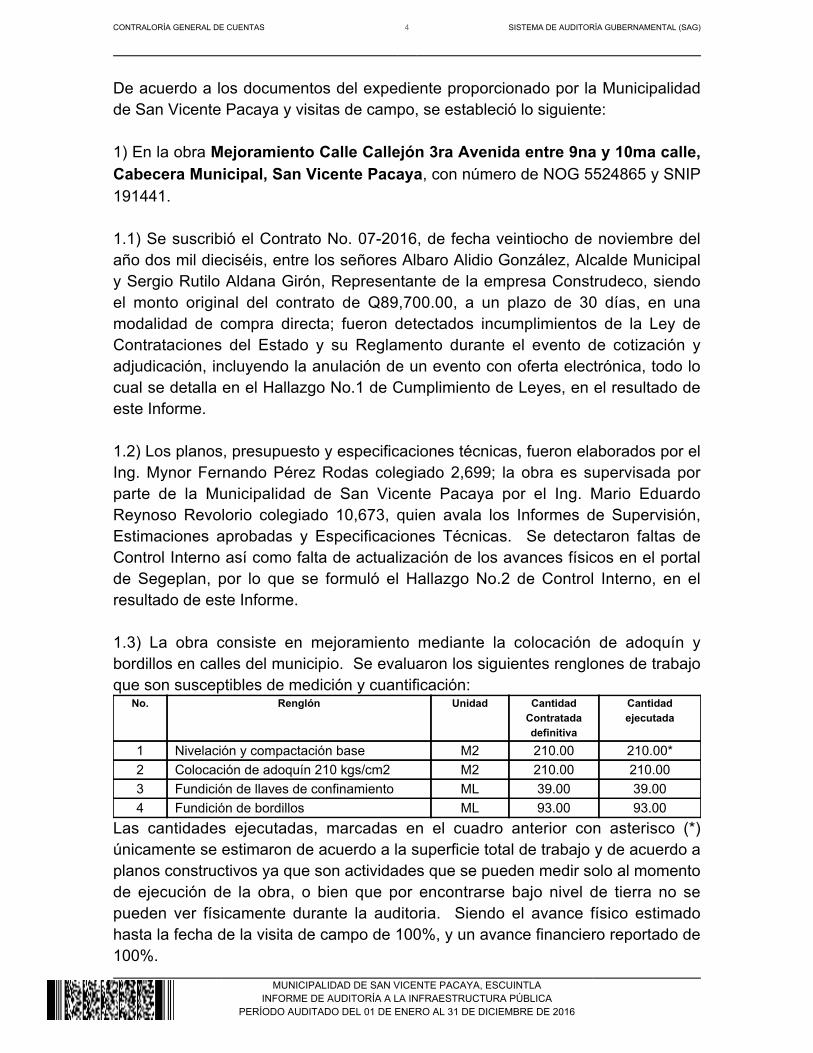

De acuerdo a los documentos del expediente proporcionado por la Municipalidadde San Vicente Pacaya y visitas de campo, se estableció lo siguiente: 1) En la obra Mejoramiento Calle Callejón 3ra Avenida entre 9na y 10ma calle,

, con número de NOG 5524865 y SNIPCabecera Municipal, San Vicente Pacaya191441. 1.1) Se suscribió el Contrato No. 07-2016, de fecha veintiocho de noviembre delaño dos mil dieciséis, entre los señores Albaro Alidio González, Alcalde Municipaly Sergio Rutilo Aldana Girón, Representante de la empresa Construdeco, siendoel monto original del contrato de Q89,700.00, a un plazo de 30 días, en unamodalidad de compra directa; fueron detectados incumplimientos de la Ley deContrataciones del Estado y su Reglamento durante el evento de cotización yadjudicación, incluyendo la anulación de un evento con oferta electrónica, todo locual se detalla en el Hallazgo No.1 de Cumplimiento de Leyes, en el resultado deeste Informe. 1.2) Los planos, presupuesto y especificaciones técnicas, fueron elaborados por elIng. Mynor Fernando Pérez Rodas colegiado 2,699; la obra es supervisada porparte de la Municipalidad de San Vicente Pacaya por el Ing. Mario EduardoReynoso Revolorio colegiado 10,673, quien avala los Informes de Supervisión,Estimaciones aprobadas y Especificaciones Técnicas. Se detectaron faltas deControl Interno así como falta de actualización de los avances físicos en el portalde Segeplan, por lo que se formuló el Hallazgo No.2 de Control Interno, en elresultado de este Informe. 1.3) La obra consiste en mejoramiento mediante la colocación de adoquín ybordillos en calles del municipio. Se evaluaron los siguientes renglones de trabajoque son susceptibles de medición y cuantificación:

No. Renglón Unidad CantidadContratadadefinitiva

Cantidadejecutada

1 Nivelación y compactación base M2 210.00 210.00*2 Colocación de adoquín 210 kgs/cm2 M2 210.00 210.003 Fundición de llaves de confinamiento ML 39.00 39.004 Fundición de bordillos ML 93.00 93.00

Las cantidades ejecutadas, marcadas en el cuadro anterior con asterisco (*)únicamente se estimaron de acuerdo a la superficie total de trabajo y de acuerdo aplanos constructivos ya que son actividades que se pueden medir solo al momentode ejecución de la obra, o bien que por encontrarse bajo nivel de tierra no sepueden ver físicamente durante la auditoria. Siendo el avance físico estimadohasta la fecha de la visita de campo de 100%, y un avance financiero reportado de100%.

CONTRALORÍA GENERAL DE CUENTAS 5 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

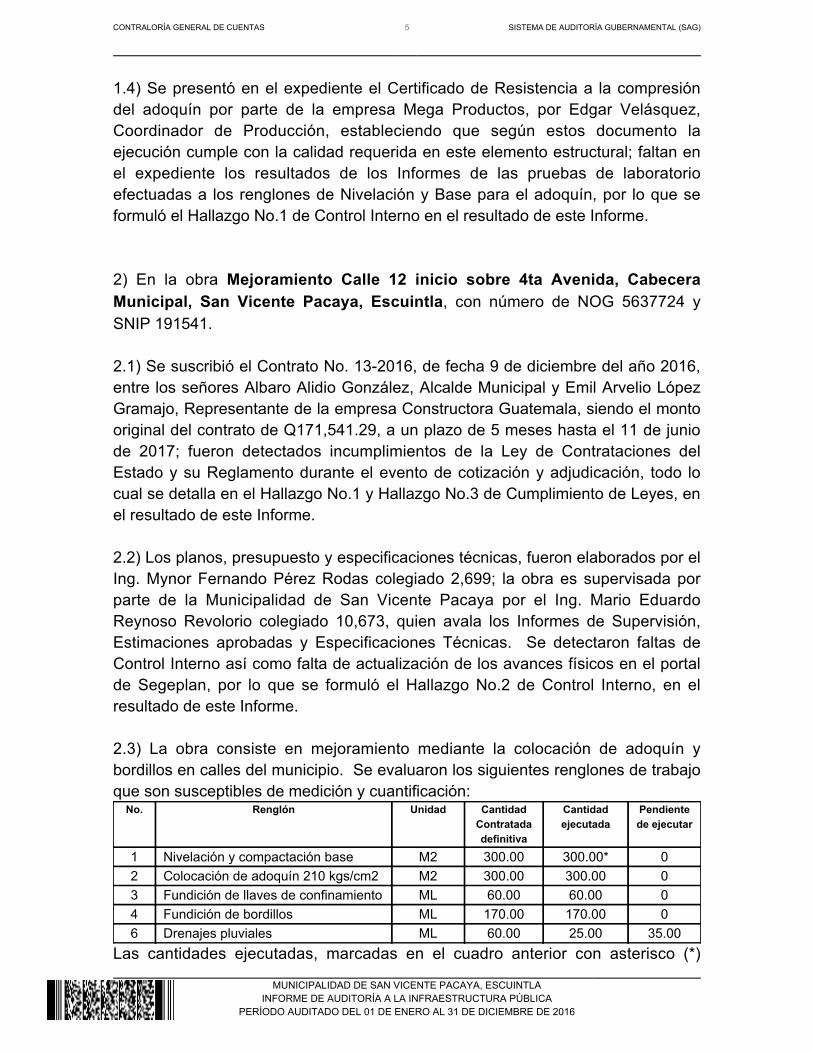

1.4) Se presentó en el expediente el Certificado de Resistencia a la compresióndel adoquín por parte de la empresa Mega Productos, por Edgar Velásquez,Coordinador de Producción, estableciendo que según estos documento laejecución cumple con la calidad requerida en este elemento estructural; faltan enel expediente los resultados de los Informes de las pruebas de laboratorioefectuadas a los renglones de Nivelación y Base para el adoquín, por lo que seformuló el Hallazgo No.1 de Control Interno en el resultado de este Informe. 2) En la obra Mejoramiento Calle 12 inicio sobre 4ta Avenida, Cabecera

, con número de NOG 5637724 yMunicipal, San Vicente Pacaya, EscuintlaSNIP 191541. 2.1) Se suscribió el Contrato No. 13-2016, de fecha 9 de diciembre del año 2016,entre los señores Albaro Alidio González, Alcalde Municipal y Emil Arvelio LópezGramajo, Representante de la empresa Constructora Guatemala, siendo el montooriginal del contrato de Q171,541.29, a un plazo de 5 meses hasta el 11 de juniode 2017; fueron detectados incumplimientos de la Ley de Contrataciones delEstado y su Reglamento durante el evento de cotización y adjudicación, todo locual se detalla en el Hallazgo No.1 y Hallazgo No.3 de Cumplimiento de Leyes, enel resultado de este Informe. 2.2) Los planos, presupuesto y especificaciones técnicas, fueron elaborados por elIng. Mynor Fernando Pérez Rodas colegiado 2,699; la obra es supervisada porparte de la Municipalidad de San Vicente Pacaya por el Ing. Mario EduardoReynoso Revolorio colegiado 10,673, quien avala los Informes de Supervisión,Estimaciones aprobadas y Especificaciones Técnicas. Se detectaron faltas deControl Interno así como falta de actualización de los avances físicos en el portalde Segeplan, por lo que se formuló el Hallazgo No.2 de Control Interno, en elresultado de este Informe. 2.3) La obra consiste en mejoramiento mediante la colocación de adoquín ybordillos en calles del municipio. Se evaluaron los siguientes renglones de trabajoque son susceptibles de medición y cuantificación:

No. Renglón Unidad CantidadContratadadefinitiva

Cantidadejecutada

Pendientede ejecutar

1 Nivelación y compactación base M2 300.00 300.00* 02 Colocación de adoquín 210 kgs/cm2 M2 300.00 300.00 03 Fundición de llaves de confinamiento ML 60.00 60.00 04 Fundición de bordillos ML 170.00 170.00 06 Drenajes pluviales ML 60.00 25.00 35.00

Las cantidades ejecutadas, marcadas en el cuadro anterior con asterisco (*)

CONTRALORÍA GENERAL DE CUENTAS 6 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

únicamente se estimaron de acuerdo a la superficie total de trabajo y de acuerdo aplanos constructivos ya que son actividades que se pueden medir solo al momentode ejecución de la obra o bien que por encontrarse bajo nivel de tierra no sepueden ver físicamente durante la auditoria, los renglones no susceptibles deevaluar son: caja de drenaje y limpieza final. Siendo el avance físico estimadohasta la fecha de la visita de campo de 90%, y un avance financiero reportado de90%. 2.4) Se presentó en el expediente el Certificado de Resistencia a la compresióndel adoquín por parte de la empresa Mega Productos, por Edgar Velásquez,Coordinador de Producción, estableciendo que según estos documentos laejecución cumple con la calidad requerida en estos elementos estructurales; faltanen el expediente los resultados de los Informes de las pruebas de laboratorioefectuadas a los renglones de Nivelación y Base para el adoquín, por lo que seformuló el Hallazgo No.1 de Control Interno en el resultado de este Informe. 3) En la obra Mejoramiento Calle callejón 11 Calle entre 2da y 3ra Avenida,

, con número de NOGCabecera Municipal, San Vicente Pacaya, Escuintla5637716 y SNIP 191532. 3.1) Se suscribió el Contrato No. 14-2016, de fecha 22 de diciembre del año 2016,entre los señores Albaro Alidio González, Alcalde Municipal y José Elías RamírezAndres, Representante de la empresa Constructora D&D Ramírez Hernández,siendo el monto original del contrato de Q223,471.27, a un plazo de 3 meseshasta el 11 de abril de 2017, fueron detectados incumplimientos de la Ley deContrataciones del Estado y su Reglamento durante el evento de cotización yadjudicación, todo lo cual se detalla en el Hallazgo No.1 y Hallazgo No.3 deCumplimiento de Leyes, en el resultado de este Informe. 3.2) Los planos, presupuesto y especificaciones técnicas, fueron elaborados por elIng. Mynor Fernando Pérez Rodas colegiado 2,699; la obra es supervisada porparte de la Municipalidad de San Vicente Pacaya por el Ing. Mario EduardoReynoso Revolorio colegiado 10,673, quien avala los Informes de Supervisión,Estimaciones aprobadas y Especificaciones Técnicas. Se detectaron faltas deControl Interno así como falta de actualización de los avances físicos en el portalde Segeplan, por lo que se formuló el Hallazgo No.2 de Control Interno, en elresultado de este Informe. 3.3) La obra consiste en mejoramiento mediante la colocación de adoquín ybordillos en calles del municipio. Se evaluaron los siguientes renglones de trabajoque son susceptibles de medición y cuantificación:

CONTRALORÍA GENERAL DE CUENTAS 7 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

No. Renglón Unidad Cantidad

Contratadadefinitiva

Cantidadejecutada

Pendientede ejecutar

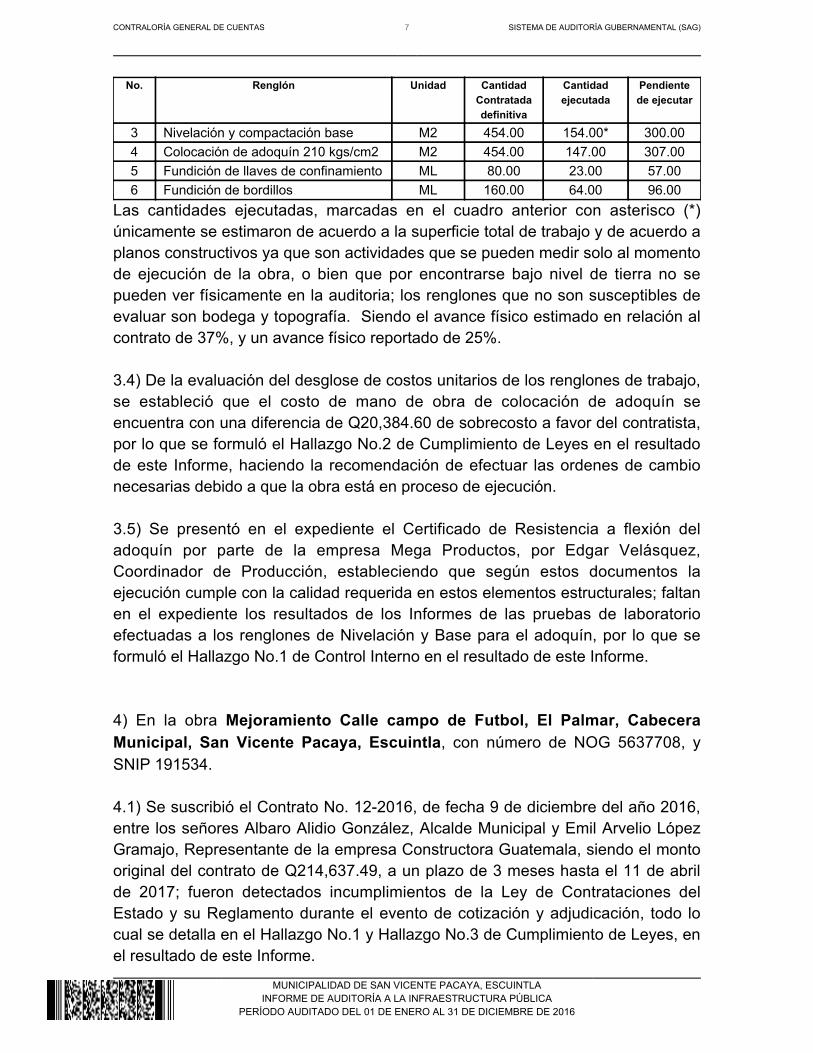

3 Nivelación y compactación base M2 454.00 154.00* 300.004 Colocación de adoquín 210 kgs/cm2 M2 454.00 147.00 307.005 Fundición de llaves de confinamiento ML 80.00 23.00 57.006 Fundición de bordillos ML 160.00 64.00 96.00

Las cantidades ejecutadas, marcadas en el cuadro anterior con asterisco (*)únicamente se estimaron de acuerdo a la superficie total de trabajo y de acuerdo aplanos constructivos ya que son actividades que se pueden medir solo al momentode ejecución de la obra, o bien que por encontrarse bajo nivel de tierra no sepueden ver físicamente en la auditoria; los renglones que no son susceptibles deevaluar son bodega y topografía. Siendo el avance físico estimado en relación alcontrato de 37%, y un avance físico reportado de 25%. 3.4) De la evaluación del desglose de costos unitarios de los renglones de trabajo,se estableció que el costo de mano de obra de colocación de adoquín seencuentra con una diferencia de Q20,384.60 de sobrecosto a favor del contratista,por lo que se formuló el Hallazgo No.2 de Cumplimiento de Leyes en el resultadode este Informe, haciendo la recomendación de efectuar las ordenes de cambionecesarias debido a que la obra está en proceso de ejecución. 3.5) Se presentó en el expediente el Certificado de Resistencia a flexión deladoquín por parte de la empresa Mega Productos, por Edgar Velásquez,Coordinador de Producción, estableciendo que según estos documentos laejecución cumple con la calidad requerida en estos elementos estructurales; faltanen el expediente los resultados de los Informes de las pruebas de laboratorioefectuadas a los renglones de Nivelación y Base para el adoquín, por lo que seformuló el Hallazgo No.1 de Control Interno en el resultado de este Informe. 4) En la obra Mejoramiento Calle campo de Futbol, El Palmar, Cabecera

, con número de NOG 5637708, yMunicipal, San Vicente Pacaya, EscuintlaSNIP 191534. 4.1) Se suscribió el Contrato No. 12-2016, de fecha 9 de diciembre del año 2016,entre los señores Albaro Alidio González, Alcalde Municipal y Emil Arvelio LópezGramajo, Representante de la empresa Constructora Guatemala, siendo el montooriginal del contrato de Q214,637.49, a un plazo de 3 meses hasta el 11 de abrilde 2017; fueron detectados incumplimientos de la Ley de Contrataciones delEstado y su Reglamento durante el evento de cotización y adjudicación, todo locual se detalla en el Hallazgo No.1 y Hallazgo No.3 de Cumplimiento de Leyes, enel resultado de este Informe.

CONTRALORÍA GENERAL DE CUENTAS 8 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

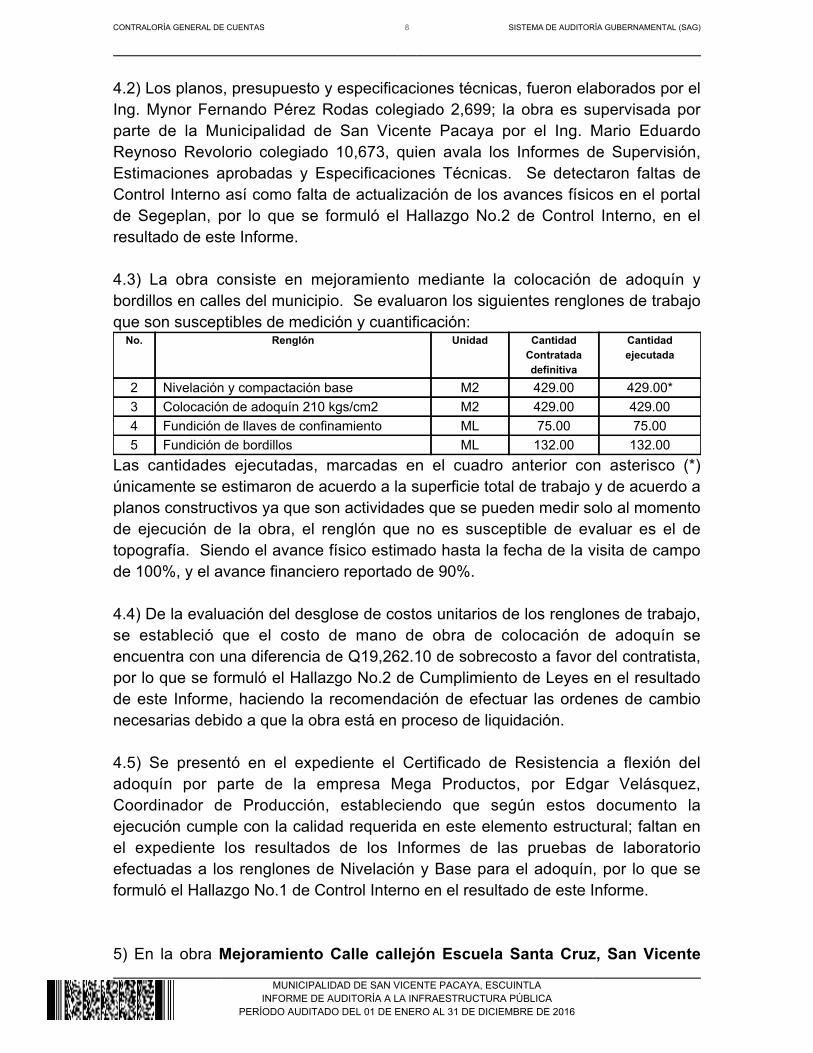

4.2) Los planos, presupuesto y especificaciones técnicas, fueron elaborados por elIng. Mynor Fernando Pérez Rodas colegiado 2,699; la obra es supervisada porparte de la Municipalidad de San Vicente Pacaya por el Ing. Mario EduardoReynoso Revolorio colegiado 10,673, quien avala los Informes de Supervisión,Estimaciones aprobadas y Especificaciones Técnicas. Se detectaron faltas deControl Interno así como falta de actualización de los avances físicos en el portalde Segeplan, por lo que se formuló el Hallazgo No.2 de Control Interno, en elresultado de este Informe. 4.3) La obra consiste en mejoramiento mediante la colocación de adoquín ybordillos en calles del municipio. Se evaluaron los siguientes renglones de trabajoque son susceptibles de medición y cuantificación:

No. Renglón Unidad CantidadContratadadefinitiva

Cantidadejecutada

2 Nivelación y compactación base M2 429.00 429.00*3 Colocación de adoquín 210 kgs/cm2 M2 429.00 429.004 Fundición de llaves de confinamiento ML 75.00 75.005 Fundición de bordillos ML 132.00 132.00

Las cantidades ejecutadas, marcadas en el cuadro anterior con asterisco (*)únicamente se estimaron de acuerdo a la superficie total de trabajo y de acuerdo aplanos constructivos ya que son actividades que se pueden medir solo al momentode ejecución de la obra, el renglón que no es susceptible de evaluar es el detopografía. Siendo el avance físico estimado hasta la fecha de la visita de campode 100%, y el avance financiero reportado de 90%. 4.4) De la evaluación del desglose de costos unitarios de los renglones de trabajo,se estableció que el costo de mano de obra de colocación de adoquín seencuentra con una diferencia de Q19,262.10 de sobrecosto a favor del contratista,por lo que se formuló el Hallazgo No.2 de Cumplimiento de Leyes en el resultadode este Informe, haciendo la recomendación de efectuar las ordenes de cambionecesarias debido a que la obra está en proceso de liquidación. 4.5) Se presentó en el expediente el Certificado de Resistencia a flexión deladoquín por parte de la empresa Mega Productos, por Edgar Velásquez,Coordinador de Producción, estableciendo que según estos documento laejecución cumple con la calidad requerida en este elemento estructural; faltan enel expediente los resultados de los Informes de las pruebas de laboratorioefectuadas a los renglones de Nivelación y Base para el adoquín, por lo que seformuló el Hallazgo No.1 de Control Interno en el resultado de este Informe. 5) En la obra Mejoramiento Calle callejón Escuela Santa Cruz, San Vicente

CONTRALORÍA GENERAL DE CUENTAS 9 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

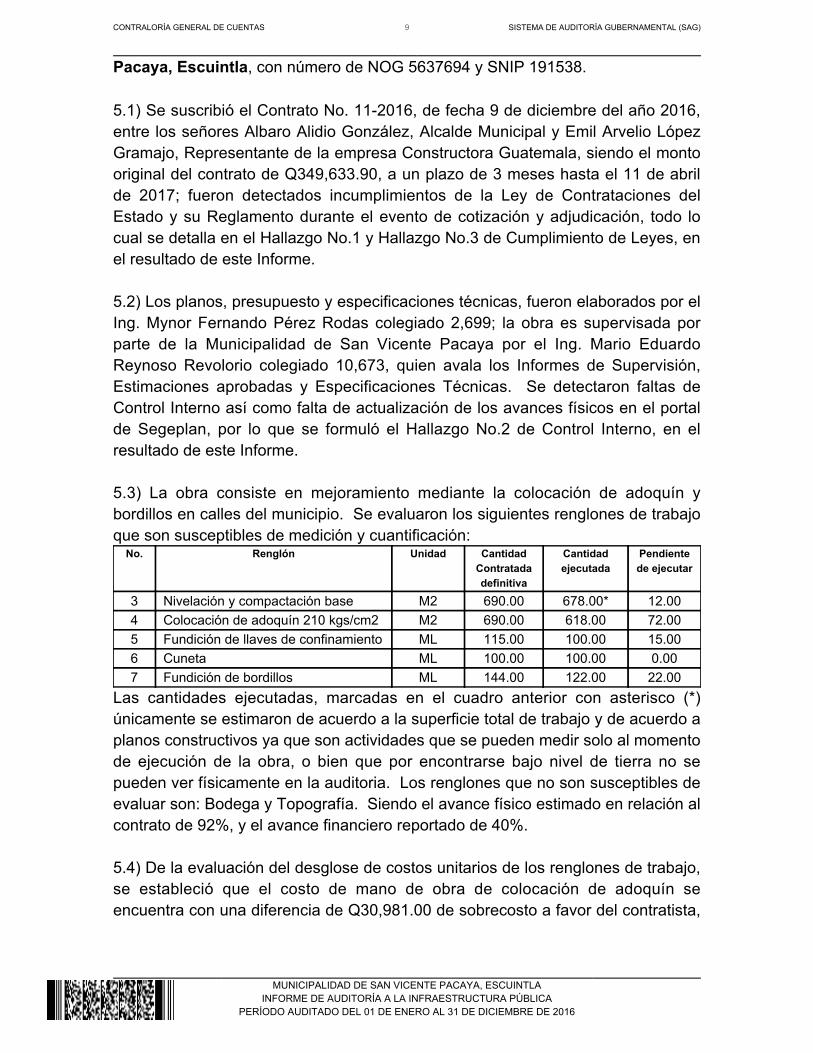

, con número de NOG 5637694 y SNIP 191538.Pacaya, Escuintla 5.1) Se suscribió el Contrato No. 11-2016, de fecha 9 de diciembre del año 2016,entre los señores Albaro Alidio González, Alcalde Municipal y Emil Arvelio LópezGramajo, Representante de la empresa Constructora Guatemala, siendo el montooriginal del contrato de Q349,633.90, a un plazo de 3 meses hasta el 11 de abrilde 2017; fueron detectados incumplimientos de la Ley de Contrataciones delEstado y su Reglamento durante el evento de cotización y adjudicación, todo locual se detalla en el Hallazgo No.1 y Hallazgo No.3 de Cumplimiento de Leyes, enel resultado de este Informe. 5.2) Los planos, presupuesto y especificaciones técnicas, fueron elaborados por elIng. Mynor Fernando Pérez Rodas colegiado 2,699; la obra es supervisada porparte de la Municipalidad de San Vicente Pacaya por el Ing. Mario EduardoReynoso Revolorio colegiado 10,673, quien avala los Informes de Supervisión,Estimaciones aprobadas y Especificaciones Técnicas. Se detectaron faltas deControl Interno así como falta de actualización de los avances físicos en el portalde Segeplan, por lo que se formuló el Hallazgo No.2 de Control Interno, en elresultado de este Informe. 5.3) La obra consiste en mejoramiento mediante la colocación de adoquín ybordillos en calles del municipio. Se evaluaron los siguientes renglones de trabajoque son susceptibles de medición y cuantificación:

No. Renglón Unidad CantidadContratadadefinitiva

Cantidadejecutada

Pendientede ejecutar

3 Nivelación y compactación base M2 690.00 678.00* 12.004 Colocación de adoquín 210 kgs/cm2 M2 690.00 618.00 72.005 Fundición de llaves de confinamiento ML 115.00 100.00 15.006 Cuneta ML 100.00 100.00 0.007 Fundición de bordillos ML 144.00 122.00 22.00

Las cantidades ejecutadas, marcadas en el cuadro anterior con asterisco (*)únicamente se estimaron de acuerdo a la superficie total de trabajo y de acuerdo aplanos constructivos ya que son actividades que se pueden medir solo al momentode ejecución de la obra, o bien que por encontrarse bajo nivel de tierra no sepueden ver físicamente en la auditoria. Los renglones que no son susceptibles deevaluar son: Bodega y Topografía. Siendo el avance físico estimado en relación alcontrato de 92%, y el avance financiero reportado de 40%. 5.4) De la evaluación del desglose de costos unitarios de los renglones de trabajo,se estableció que el costo de mano de obra de colocación de adoquín seencuentra con una diferencia de Q30,981.00 de sobrecosto a favor del contratista,

CONTRALORÍA GENERAL DE CUENTAS 10 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

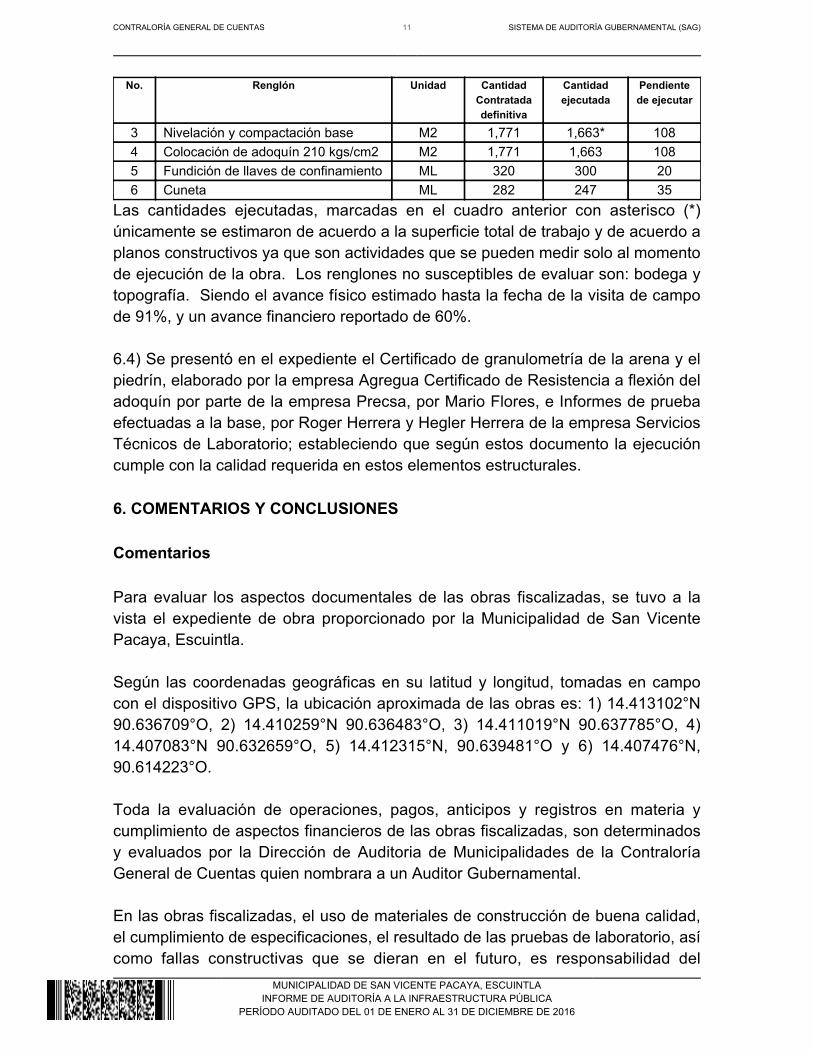

por lo que se formuló el Hallazgo No.2 de Cumplimiento de Leyes en el resultadode este Informe, haciendo la recomendación de efectuar las ordenes de cambionecesarias debido a que la obra está en proceso de ejecución. 5.5) Se presentó en el expediente el Certificado de Resistencia a flexión deladoquín por parte de la empresa Mega Productos, por Edgar Velásquez,Coordinador de Producción, estableciendo que según este documento la ejecucióncumple con la calidad requerida en este elemento estructural; faltan en elexpediente los resultados de los Informes de las pruebas de laboratorioefectuadas a los renglones de Nivelación y Base para el adoquín, por lo que seformuló el Hallazgo No.1 de Control Interno en el resultado de este Informe. 6) En la obra ,Mejoramiento Calle Aldea Cedro, San Vicente Pacaya, Escuintlacon número de NOG 5281776, y SNIP 172081. 6.1) Se suscribió el Convenio No. 14-2016, de fecha 18 de agosto del 2016, entrelos señores Aura Delfina Palala Zepeda, Presidenta y Coordinadora del ConsejoDepartamental de Desarrollo de Escuintla y Albaro Alidio González, AlcaldeMunicipal, siendo el monto original del convenio de Q928,176.00, con un plazohasta el 31 de diciembre de 2016. Se suscribió el Contrato No. 01-2016, de fecha25 de octubre del 2016, entre los señores Albaro Alidio González, AlcaldeMunicipal y Jepsser Marcelino Canahui Portillo, Representante Legal de laempresa Ingenieria y Consultoría JC, siendo el monto original del contrato deQ928,176.00, a un plazo de 4 meses, hasta el 4 de mayo de 2017; fuerondetectados incumplimientos de la Ley de Contrataciones del Estado y suReglamento durante el evento de cotización y adjudicación, todo lo cual se detallaen el Hallazgo No.1 y Hallazgo No.3 de Cumplimiento de Leyes, en el resultado deeste Informe. 6.2) Los planos, presupuesto y especificaciones técnicas, fueron elaborados por laArq. Miriam Santos colegiada 2,121; la obra es supervisada por parte de laMunicipalidad de San Vicente Pacaya por el Ing. Mario Eduardo ReynosoRevolorio colegiado 10,673, quien avala los Informes de Supervisión,Estimaciones aprobadas y Especificaciones Técnicas. Se detectaron faltas deControl Interno así como falta de actualización de los avances físicos en el portalde Segeplan, por lo que se formuló el Hallazgo No.2 de Control Interno, en elresultado de este Informe. 6.3) La obra consiste en mejoramiento mediante la colocación de adoquín ybordillos en calles de la aldea El Cedro. Se evaluaron los siguientes renglones detrabajo que son susceptibles de medición y cuantificación:

CONTRALORÍA GENERAL DE CUENTAS 11 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

No. Renglón Unidad Cantidad

Contratadadefinitiva

Cantidadejecutada

Pendientede ejecutar

3 Nivelación y compactación base M2 1,771 1,663* 1084 Colocación de adoquín 210 kgs/cm2 M2 1,771 1,663 1085 Fundición de llaves de confinamiento ML 320 300 206 Cuneta ML 282 247 35

Las cantidades ejecutadas, marcadas en el cuadro anterior con asterisco (*)únicamente se estimaron de acuerdo a la superficie total de trabajo y de acuerdo aplanos constructivos ya que son actividades que se pueden medir solo al momentode ejecución de la obra. Los renglones no susceptibles de evaluar son: bodega ytopografía. Siendo el avance físico estimado hasta la fecha de la visita de campode 91%, y un avance financiero reportado de 60%. 6.4) Se presentó en el expediente el Certificado de granulometría de la arena y elpiedrín, elaborado por la empresa Agregua Certificado de Resistencia a flexión deladoquín por parte de la empresa Precsa, por Mario Flores, e Informes de pruebaefectuadas a la base, por Roger Herrera y Hegler Herrera de la empresa ServiciosTécnicos de Laboratorio; estableciendo que según estos documento la ejecucióncumple con la calidad requerida en estos elementos estructurales. 6. COMENTARIOS Y CONCLUSIONES Comentarios Para evaluar los aspectos documentales de las obras fiscalizadas, se tuvo a lavista el expediente de obra proporcionado por la Municipalidad de San VicentePacaya, Escuintla. Según las coordenadas geográficas en su latitud y longitud, tomadas en campocon el dispositivo GPS, la ubicación aproximada de las obras es: 1) 14.413102°N90.636709°O, 2) 14.410259°N 90.636483°O, 3) 14.411019°N 90.637785°O, 4)14.407083°N 90.632659°O, 5) 14.412315°N, 90.639481°O y 6) 14.407476°N,90.614223°O. Toda la evaluación de operaciones, pagos, anticipos y registros en materia ycumplimiento de aspectos financieros de las obras fiscalizadas, son determinadosy evaluados por la Dirección de Auditoria de Municipalidades de la ContraloríaGeneral de Cuentas quien nombrara a un Auditor Gubernamental. En las obras fiscalizadas, el uso de materiales de construcción de buena calidad,el cumplimiento de especificaciones, el resultado de las pruebas de laboratorio, asícomo fallas constructivas que se dieran en el futuro, es responsabilidad del

CONTRALORÍA GENERAL DE CUENTAS 12 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

Alcalde, Dirección Municipal de Planificación y Supervisores de obraespecialmente aquellos funcionarios que estuvieron en el cargo durante laejecución de las obras, así como también las empresas ejecutoras, todos quienesademás deberán velar por la calidad, mantenimiento y conservación de la obra deacuerdo a lo establecido en la Ley de Contrataciones del Estado. Conclusiones En la obra 1) Mejoramiento Calle Callejón 3ra Avenida entre 9na y 10ma calle,Cabecera Municipal, San Vicente Pacaya, se estableció durante la visita decampo, un avance físico estimado de 100% en relación a lo contratado, estando laobra en funcionamiento; en relación a la calidad fueron presentados documentosde respaldo para evaluar el cumplimiento de especificaciones técnicas, con lo cualse estableció que no es posible determinar la calidad de esta obra debido a la faltade todos los documentos necesarios. En la obra 2) Mejoramiento Calle 12 inicio sobre 4ta Avenida, Cabecera Municipal,San Vicente Pacaya, Escuintla, se estableció durante la visita de campo, unavance físico estimado de 80% en relación a lo contratado, estando la obra enejecución; en relación a la calidad fueron presentados documentos de respaldopara evaluar el cumplimiento de especificaciones técnicas, con lo cual seestableció que no es posible determinar la calidad de esta obra debido a la falta detodos los documentos necesarios. En la obra 3) Mejoramiento Calle callejón 11 Calle entre 2da y 3ra Avenida,Cabecera Municipal, San Vicente Pacaya, Escuintla, se estableció durante la visitade campo, un avance físico estimado de 37% en relación a lo contratado, estandola obra en ejecución; se detectó una diferencia de Q20,384.60 de sobrecosto afavor del contratista; en relación a la calidad fueron presentados documentos derespaldo para evaluar el cumplimiento de especificaciones técnicas, con lo cual seestableció que no es posible determinar la calidad de esta obra debido a la falta detodos los documentos necesarios. En la obra 4) Mejoramiento Calle campo de Futbol, El Palmar, CabeceraMunicipal, San Vicente Pacaya, Escuintla, se estableció durante la visita decampo, un avance físico estimado de 100% en relación a lo contratado, estando laobra en funcionamiento; se detectó una diferencia de Q19,262.10 de sobrecosto afavor del contratista; en relación a la calidad fueron presentados documentos derespaldo para evaluar el cumplimiento de especificaciones técnicas, con lo cual seestableció que no es posible determinar la calidad de esta obra debido a la falta detodos los documentos necesarios. En la obra 5) Mejoramiento Calle callejón Escuela Santa Cruz, San Vicente

CONTRALORÍA GENERAL DE CUENTAS 13 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

Pacaya, Escuintla, se estableció durante la visita de campo, un avance físicoestimado de 92% en relación a lo contratado, estando la obra en ejecución; sedetectó una diferencia de Q30,981.00 de sobrecosto a favor del contratista; enrelación a la calidad fueron presentados documentos de respaldo para evaluar elcumplimiento de especificaciones técnicas, con lo cual se estableció que no esposible determinar la calidad de esta obra debido a la falta de todos losdocumentos necesarios. En la obra 6) Mejoramiento Calle Aldea Cedro, San Vicente Pacaya, Escuintla,Escuintla, se estableció durante la visita de campo, un avance físico estimado de91% en relación a lo contratado, estando la obra en ejecución; en relación a lacalidad fueron presentados documentos de respaldo para evaluar el cumplimientode especificaciones técnicas, estableció se cumple con la calidad establecida enlas especificaciones técnicas. Se determinaron varios incumplimientos de la Ley de Contrataciones del Estadoen las seis obras evaluadas, todo lo cual se describe en el inciso de EvaluaciónTécnica del presente informe y en el Resultado de la Auditoria, a continuación, asícomo las Acciones Legales respectivas, las cuales incluyen la Denuncia que fuerapresentada a la Dirección de Asuntos Jurídicos de la Contraloría General deCuentas que se identifica con número DAJ-D-ASCIV-131-2017, de fecha 6 de abrilde 2017. 7. RESULTADOS DE LA AUDITORÍA HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Técnica Hallazgo No. 1 Falta de documentos de respaldo CondiciónEn las obras: 1) Mejoramiento Calle Callejón 3ra Avenida entre 9na y 10ma calle,Cabecera Municipal, San Vicente Pacaya, Escuintla, según contrato No. 07-2016,de fecha 28 de noviembre de 2016, por un valor original de Q89,700.00; 2)Mejoramiento Calle 12 inicio sobre 4ta Avenida, Cabecera Municipal, San VicentePacaya, Escuintla, según contrato número 13-2016, de fecha 9 de diciembre de2016, por un valor original de Q171,541.29; 3) Mejoramiento Calle callejón 11Calle entre 2da y 3ra Avenida, Cabecera Municipal, San Vicente Pacaya,Escuintla, según contrato No. 14-2016, de fecha 22 de diciembre de 2016, por un

CONTRALORÍA GENERAL DE CUENTAS 14 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

valor original de Q223,471.27; 4) Mejoramiento Calle campo de Futbol, El Palmar,Cabecera Municipal, San Vicente Pacaya, Escuintla, según contrato No. 12-2016,de fecha 9 de diciembre de 2016, por un valor original de Q214,637.49; 5)Mejoramiento Calle callejón Escuela Santa Cruz, San Vicente Pacaya, Escuintla,según contrato No. 11-2016, de fecha 9 de diciembre de 2016, por un valororiginal de Q349,633.90; faltan en el expediente los resultados de los Informesoriginales o copias certificadas de las pruebas de laboratorio efectuadas a losrenglones de Nivelación y Base para el adoquín. CriterioEl Acuerdo Número 09-03, del Jefe de la Contraloría General de Cuentas, queaprueba las Normas Generales de Control Interno, Norma 2.6 Documentos deRespaldo, establece: “Toda operación que realicen las entidades públicas,cualesquiera sea su naturaleza, debe contar con la documentación necesaria ysuficiente que la respalde. La documentación de respaldo promueve latransparencia y debe demostrar que se ha cumplido con los requisitos legales,administrativos, de registro y control de la entidad; por tanto contendrá lainformación adecuada, por cualquier medio que se produzca, para identificar lanaturaleza, finalidad y resultados de cada operación para facilitar su análisis”. CausaInobservancia del Director Municipal de Planificación, de contar con toda lainformación adecuada, pertinente y en original, de los documentos que respaldanla calidad y cumplimiento de especificaciones. EfectoRiesgo de ejecutar obras que no cumplen con los requisitos técnicosindispensables. RecomendaciónEl Alcalde Municipal debe girar instrucciones al Director Municipal de Planificación,para que conste en el expediente la documentación necesaria en original y/o copiacertificada. Comentarios de los ResponsablesEn Oficio sin número de fecha marzo de 2017, el señor: David Oracio DávilaCarballo, Director Municipal de Planificación, de la Municipalidad de San VicentePacaya manifiesta: “Estos documentos fueron entregados en la Dirección de Infraestructura Publicaprimer nivel de la Contraloría General de Cuentas, 7ª avenida 7-32 zona 13,Conforme oficio No. 35-2017 de fecha 6 de marzo de 2017, firmado por el señor

CONTRALORÍA GENERAL DE CUENTAS 15 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

Alcalde Municipal, en donde se adjuntaron las pruebas de laboratorio endocumento original. Requerido por su persona con el Oficio No. 02-0267 de fecha1 de marzo de 2017.” Comentario de la AuditoríaSe confirma el hallazgo derivado de los comentarios presentados por la siguientecausa: los documentos presentados son fotocopias a color y las cuales no fueroncertificados; por lo que los efectos de este hallazgo persisten. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 16, para: Cargo Nombre Valor en QuetzalesDIRECTOR MUNICIPAL DE PLANIFICACION DAVID ORACIO DAVILA CARBALLO 6,500.00Total Q. 6,500.00

Hallazgo No. 2 Deficiencias de control interno CondiciónEn las obras: 1) Mejoramiento Calle Callejón 3ra Avenida entre 9na y 10ma calle,Cabecera Municipal, San Vicente Pacaya, Escuintla, según contrato No. 07-2016,de fecha 28 de noviembre de 2016, por un valor original de Q89,700.00;2)Mejoramiento Calle 12 inicio sobre 4ta Avenida, Cabecera Municipal, San VicentePacaya, Escuintla, según contrato número 13-2016, de fecha 9 de diciembre de2016, por un valor original de Q171,541.29; 3) Mejoramiento Calle callejón 11Calle entre 2da y 3ra Avenida, Cabecera Municipal, San Vicente Pacaya,Escuintla, según contrato No. 14-2016, de fecha 22 de diciembre de 2016, por unvalor original de Q223,471.27; 4) Mejoramiento Calle campo de Futbol, El Palmar,Cabecera Municipal, San Vicente Pacaya, Escuintla, según contrato No. 12-2016,de fecha 9 de diciembre de 2016, por un valor original de Q214,637.49; 5)Mejoramiento Calle callejón Escuela Santa Cruz, San Vicente Pacaya, Escuintla,según contrato No. 11-2016, de fecha 9 de diciembre de 2016, por un valororiginal de Q349,633.90; se establecieron las siguientes deficiencias de controlinterno: 1. Las Especificaciones Técnicas que constan en el expediente no están firmadaspor el ingeniero diseñador del proyecto. 2. Entre la fecha de entrega del anticipo a la empresa contratada y la suscripción

CONTRALORÍA GENERAL DE CUENTAS 16 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

del Acta de inicio de la obra, existen plazos mayores a las dos semanas, estandoevidenciado en las Estimaciones aprobadas, que dichas empresas han dado inicioa las obras de construcción previamente, sin la supervisión oportuna. 3. En los planos constructivos se establecen bordillos prefabricados siendo enrealidad lo ejecutado bordillos fundidos in-situ. 4. En el portal de la Secretaría General de Planificación y Programación de laPresidencia –SEGEPLAN-, la información no es completa ni actualizada en losavances físicos, copias de contratos, planos ni fotografías. CriterioEl Acuerdo número 09-03 de fecha 08 de julio de 2003, emitido por el Jefe de laContraloría General de Cuentas, que aprueba las Normas Generales de ControlInterno Gubernamental, establece en el numeral 2.9 Administración del EntePúblico: “la administración de cada ente público debe basarse en el procesoadministrativo (planificación, organización, dirección y control), de tal manera quese puedan comprobar, evaluar y medir los resultados de cada uno de ellos, en elmarco de un sistema integrado de información gerencial. En el marco del procesoadministrativo la máxima autoridad de las entidades es responsable de dirigir laejecución de las operaciones con base en los objetivos y metas incluidos en elPlan Operativo Anual (POA), delegando a los distintos niveles gerenciales, para laconsecución de los resultados planificados, aplicando mecanismos de control,seguimiento y evaluación.”. El Acuerdo número 09-03 de fecha 08 de julio de 2003, emitido por el Jefe de laContraloría General de Cuentas, que aprueba las Normas Generales de ControlInterno Gubernamental, en la norma 2.2 ORGANIZACIÓN INTERNA DE LASENTIDADES, en su subtitulo SUPERVISIÓN, expresa: “Se establecerán losdistintos niveles de supervisión, como una herramienta gerencial para elseguimiento y control de las operaciones, que permitan identificar riesgos y tomardecisiones para administrarlos y aumentar la eficiencia y calidad de los procesos.” El Decreto 14-2015, Ley del Presupuesto General de Ingresos y Egresos delEstado para el Ejercicio Fiscal Dos Mil Dieciséis, Artículo 43, Acceso al Sistema deInformación de Inversión Pública, párrafo segundo, establece: “Las Entidades dela Administración Central, Descentralizadas y Autónomas, incluyendo lasmunicipalidades y sus empresas, deberán registrar en los primero diez (10) díasde cada mes, la información correspondiente en el módulo de seguimiento delSistema de Información de Inversión Pública (Sinip), el avance físico y financierode los proyectos a su cargo. Causa

CONTRALORÍA GENERAL DE CUENTAS 17 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

Inobservancia del Alcalde Municipal, de procurar un adecuado control interno einobservancia a la Ley del Presupuesto. EfectoFalta de transparencia; dificultad para la fiscalización. RecomendaciónEl Concejo Municipal debe girar instrucciones al Alcalde Municipal, para que seobserve un adecuado control interno y el cumplimiento de actualización de losportales electrónicos oportunamente. Comentarios de los ResponsablesEn Oficios sin número de fecha marzo de 2017, el señor: Albaro Alidio González,Alcalde Municipal, de la Municipalidad de San Vicente Pacaya manifiesta: “Es correcto, ya que debido a un error involuntario el Ingeniero diseñador delProyecto, no las firmó, pero ya se hizo la solicitud y fueron firmadas por eldiseñador. (se adjunta copia certificada). Por problemas administrativos de la Municipalidad de San Vicente Pacaya y ladelegación departamental de la Contraloría General de Cuentas Escuintla, setuvo atraso en el proceso de autorización de bitácoras.

Por lo que el anticipo fue entregado a las empresas respaldado por las Fianzas deAnticipo y de Cumplimiento de Contrato. Por error involuntario en los planos constructivos se establecen bordillosprefabricados, pero en la planificación (Presupuesto, especificaciones técnicas,Proceso Guatecompras, y contrato administrativo) el renglón contratado esFundición de bordillo. (se adjuntan copias certificadas). Es correcto, pues actualmente el Director Financiero no cuenta con usuario delportal de la Secretaria General de Planificación y Programación de la Presidencia.

Por lo que se procedió a solicitar el usuario en el Sistema Nacional de InversiónPublica SNIP. (Se adjunta Solicitud).” Comentario de la AuditoríaSe confirma el hallazgo derivado de los comentarios presentados por la siguientecausa: se admite que existen errores y problemas, así como de carencia de unaatención oportuna para que no se produzcan faltas de control interno; por lo quelos efectos de este hallazgo persisten.

CONTRALORÍA GENERAL DE CUENTAS 18 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

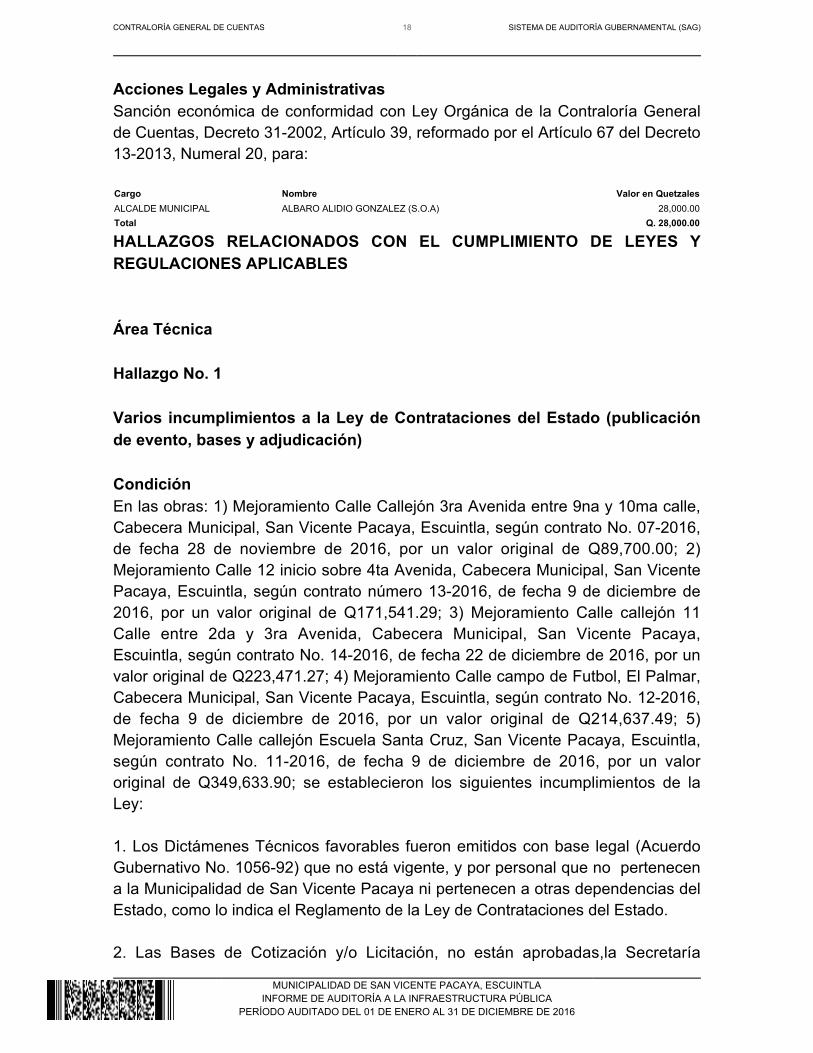

Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 20, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL ALBARO ALIDIO GONZALEZ (S.O.A) 28,000.00Total Q. 28,000.00

HALLAZGOS RELACIONADOS CON EL CUMPLIMIENTO DE LEYES YREGULACIONES APLICABLES

Área Técnica Hallazgo No. 1 Varios incumplimientos a la Ley de Contrataciones del Estado (publicaciónde evento, bases y adjudicación) CondiciónEn las obras: 1) Mejoramiento Calle Callejón 3ra Avenida entre 9na y 10ma calle,Cabecera Municipal, San Vicente Pacaya, Escuintla, según contrato No. 07-2016,de fecha 28 de noviembre de 2016, por un valor original de Q89,700.00; 2)Mejoramiento Calle 12 inicio sobre 4ta Avenida, Cabecera Municipal, San VicentePacaya, Escuintla, según contrato número 13-2016, de fecha 9 de diciembre de2016, por un valor original de Q171,541.29; 3) Mejoramiento Calle callejón 11Calle entre 2da y 3ra Avenida, Cabecera Municipal, San Vicente Pacaya,Escuintla, según contrato No. 14-2016, de fecha 22 de diciembre de 2016, por unvalor original de Q223,471.27; 4) Mejoramiento Calle campo de Futbol, El Palmar,Cabecera Municipal, San Vicente Pacaya, Escuintla, según contrato No. 12-2016,de fecha 9 de diciembre de 2016, por un valor original de Q214,637.49; 5)Mejoramiento Calle callejón Escuela Santa Cruz, San Vicente Pacaya, Escuintla,según contrato No. 11-2016, de fecha 9 de diciembre de 2016, por un valororiginal de Q349,633.90; se establecieron los siguientes incumplimientos de laLey: 1. Los Dictámenes Técnicos favorables fueron emitidos con base legal (AcuerdoGubernativo No. 1056-92) que no está vigente, y por personal que no pertenecena la Municipalidad de San Vicente Pacaya ni pertenecen a otras dependencias delEstado, como lo indica el Reglamento de la Ley de Contrataciones del Estado. 2. Las Bases de Cotización y/o Licitación, no están aprobadas,la Secretaría

CONTRALORÍA GENERAL DE CUENTAS 19 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

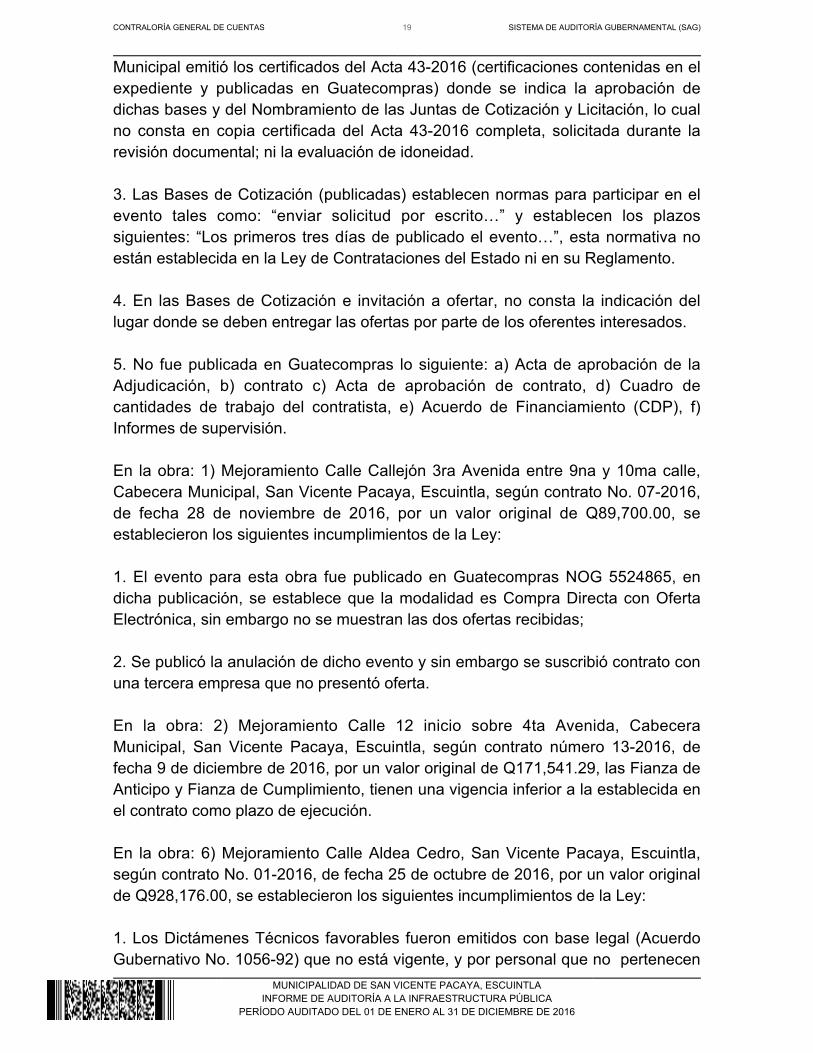

Municipal emitió los certificados del Acta 43-2016 (certificaciones contenidas en elexpediente y publicadas en Guatecompras) donde se indica la aprobación dedichas bases y del Nombramiento de las Juntas de Cotización y Licitación, lo cualno consta en copia certificada del Acta 43-2016 completa, solicitada durante larevisión documental; ni la evaluación de idoneidad. 3. Las Bases de Cotización (publicadas) establecen normas para participar en elevento tales como: “enviar solicitud por escrito…” y establecen los plazossiguientes: “Los primeros tres días de publicado el evento…”, esta normativa noestán establecida en la Ley de Contrataciones del Estado ni en su Reglamento. 4. En las Bases de Cotización e invitación a ofertar, no consta la indicación dellugar donde se deben entregar las ofertas por parte de los oferentes interesados. 5. No fue publicada en Guatecompras lo siguiente: a) Acta de aprobación de laAdjudicación, b) contrato c) Acta de aprobación de contrato, d) Cuadro decantidades de trabajo del contratista, e) Acuerdo de Financiamiento (CDP), f)Informes de supervisión. En la obra: 1) Mejoramiento Calle Callejón 3ra Avenida entre 9na y 10ma calle,Cabecera Municipal, San Vicente Pacaya, Escuintla, según contrato No. 07-2016,de fecha 28 de noviembre de 2016, por un valor original de Q89,700.00, seestablecieron los siguientes incumplimientos de la Ley: 1. El evento para esta obra fue publicado en Guatecompras NOG 5524865, endicha publicación, se establece que la modalidad es Compra Directa con OfertaElectrónica, sin embargo no se muestran las dos ofertas recibidas; 2. Se publicó la anulación de dicho evento y sin embargo se suscribió contrato conuna tercera empresa que no presentó oferta. En la obra: 2) Mejoramiento Calle 12 inicio sobre 4ta Avenida, CabeceraMunicipal, San Vicente Pacaya, Escuintla, según contrato número 13-2016, defecha 9 de diciembre de 2016, por un valor original de Q171,541.29, las Fianza deAnticipo y Fianza de Cumplimiento, tienen una vigencia inferior a la establecida enel contrato como plazo de ejecución. En la obra: 6) Mejoramiento Calle Aldea Cedro, San Vicente Pacaya, Escuintla,según contrato No. 01-2016, de fecha 25 de octubre de 2016, por un valor originalde Q928,176.00, se establecieron los siguientes incumplimientos de la Ley: 1. Los Dictámenes Técnicos favorables fueron emitidos con base legal (AcuerdoGubernativo No. 1056-92) que no está vigente, y por personal que no pertenecen

CONTRALORÍA GENERAL DE CUENTAS 20 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

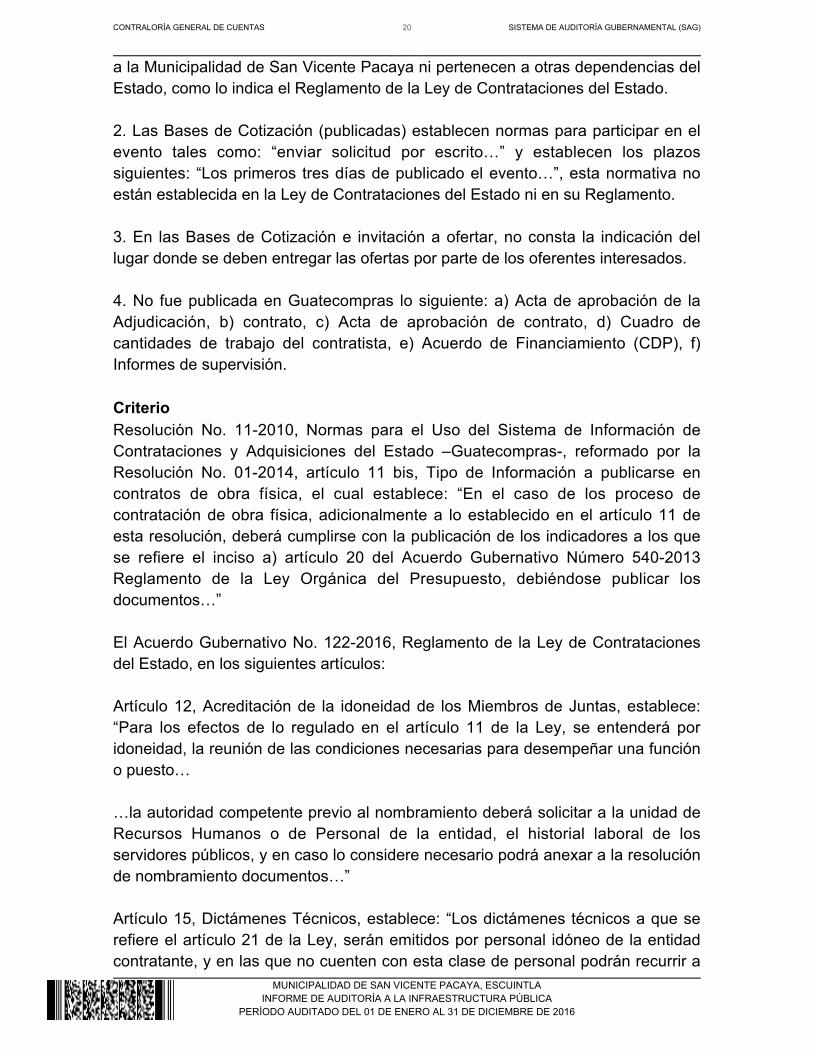

a la Municipalidad de San Vicente Pacaya ni pertenecen a otras dependencias delEstado, como lo indica el Reglamento de la Ley de Contrataciones del Estado. 2. Las Bases de Cotización (publicadas) establecen normas para participar en elevento tales como: “enviar solicitud por escrito…” y establecen los plazossiguientes: “Los primeros tres días de publicado el evento…”, esta normativa noestán establecida en la Ley de Contrataciones del Estado ni en su Reglamento. 3. En las Bases de Cotización e invitación a ofertar, no consta la indicación dellugar donde se deben entregar las ofertas por parte de los oferentes interesados. 4. No fue publicada en Guatecompras lo siguiente: a) Acta de aprobación de laAdjudicación, b) contrato, c) Acta de aprobación de contrato, d) Cuadro decantidades de trabajo del contratista, e) Acuerdo de Financiamiento (CDP), f)Informes de supervisión. CriterioResolución No. 11-2010, Normas para el Uso del Sistema de Información deContrataciones y Adquisiciones del Estado –Guatecompras-, reformado por laResolución No. 01-2014, artículo 11 bis, Tipo de Información a publicarse encontratos de obra física, el cual establece: “En el caso de los proceso decontratación de obra física, adicionalmente a lo establecido en el artículo 11 deesta resolución, deberá cumplirse con la publicación de los indicadores a los quese refiere el inciso a) artículo 20 del Acuerdo Gubernativo Número 540-2013Reglamento de la Ley Orgánica del Presupuesto, debiéndose publicar losdocumentos…” El Acuerdo Gubernativo No. 122-2016, Reglamento de la Ley de Contratacionesdel Estado, en los siguientes artículos: Artículo 12, Acreditación de la idoneidad de los Miembros de Juntas, establece:“Para los efectos de lo regulado en el artículo 11 de la Ley, se entenderá poridoneidad, la reunión de las condiciones necesarias para desempeñar una funcióno puesto… …la autoridad competente previo al nombramiento deberá solicitar a la unidad deRecursos Humanos o de Personal de la entidad, el historial laboral de losservidores públicos, y en caso lo considere necesario podrá anexar a la resoluciónde nombramiento documentos…” Artículo 15, Dictámenes Técnicos, establece: “Los dictámenes técnicos a que serefiere el artículo 21 de la Ley, serán emitidos por personal idóneo de la entidadcontratante, y en las que no cuenten con esta clase de personal podrán recurrir a

CONTRALORÍA GENERAL DE CUENTAS 21 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

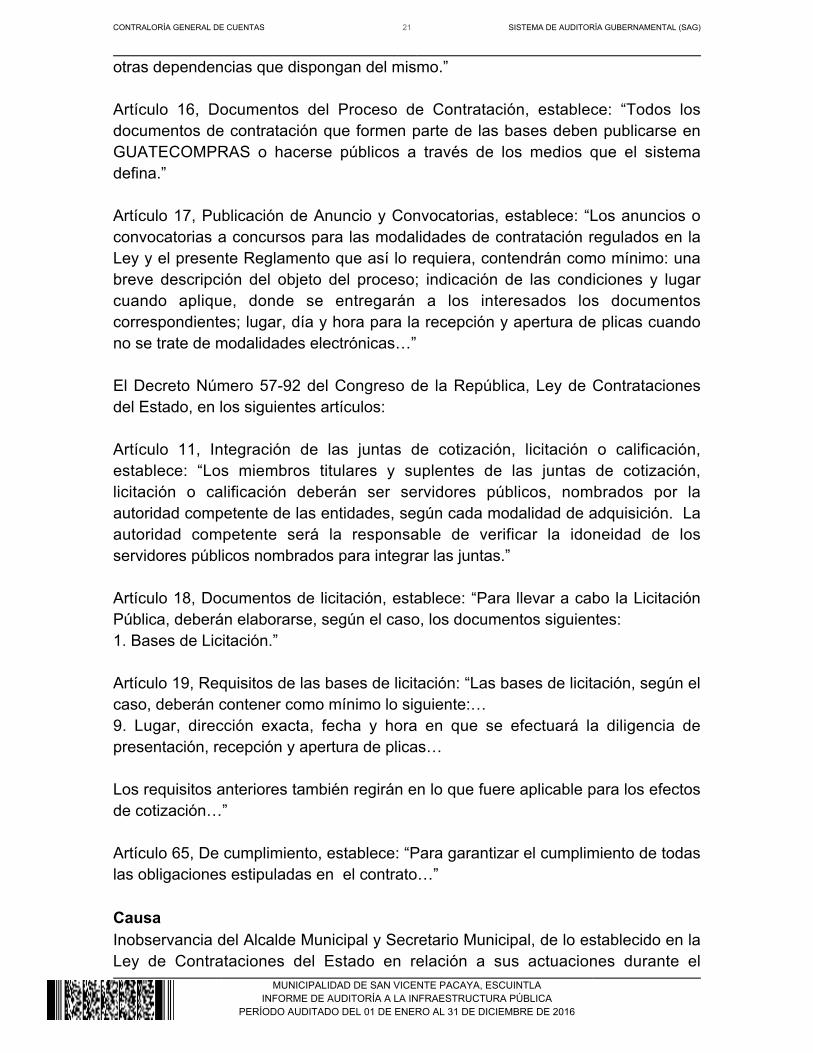

otras dependencias que dispongan del mismo.” Artículo 16, Documentos del Proceso de Contratación, establece: “Todos losdocumentos de contratación que formen parte de las bases deben publicarse enGUATECOMPRAS o hacerse públicos a través de los medios que el sistemadefina.” Artículo 17, Publicación de Anuncio y Convocatorias, establece: “Los anuncios oconvocatorias a concursos para las modalidades de contratación regulados en laLey y el presente Reglamento que así lo requiera, contendrán como mínimo: unabreve descripción del objeto del proceso; indicación de las condiciones y lugarcuando aplique, donde se entregarán a los interesados los documentoscorrespondientes; lugar, día y hora para la recepción y apertura de plicas cuandono se trate de modalidades electrónicas…” El Decreto Número 57-92 del Congreso de la República, Ley de Contratacionesdel Estado, en los siguientes artículos: Artículo 11, Integración de las juntas de cotización, licitación o calificación,establece: “Los miembros titulares y suplentes de las juntas de cotización,licitación o calificación deberán ser servidores públicos, nombrados por laautoridad competente de las entidades, según cada modalidad de adquisición. Laautoridad competente será la responsable de verificar la idoneidad de losservidores públicos nombrados para integrar las juntas.” Artículo 18, Documentos de licitación, establece: “Para llevar a cabo la LicitaciónPública, deberán elaborarse, según el caso, los documentos siguientes:1. Bases de Licitación.” Artículo 19, Requisitos de las bases de licitación: “Las bases de licitación, según elcaso, deberán contener como mínimo lo siguiente:…9. Lugar, dirección exacta, fecha y hora en que se efectuará la diligencia depresentación, recepción y apertura de plicas… Los requisitos anteriores también regirán en lo que fuere aplicable para los efectosde cotización…” Artículo 65, De cumplimiento, establece: “Para garantizar el cumplimiento de todaslas obligaciones estipuladas en el contrato…” CausaInobservancia del Alcalde Municipal y Secretario Municipal, de lo establecido en laLey de Contrataciones del Estado en relación a sus actuaciones durante el

CONTRALORÍA GENERAL DE CUENTAS 22 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

proceso de publicación, aprobación de bases y de eventos de cotización ylicitación. EfectoFalta de transparencia; falta de objetividad en los documentos suscritos y plazosestablecidos, por ende riesgo de favorecer a las empresas adjudicadas; dificultaden la fiscalización. RecomendaciónEl Concejo Municipal debe girar instrucciones al Alcalde Municipal y SecretarioMunicipal, para que se observe todo lo establecido en la Ley de Contratacionesdel Estado, al momento de efectuar eventos de cotización y licitación de obras deinfraestructura. Comentarios de los ResponsablesEn Oficios sin número de fecha 31 de marzo de 2017, los señores: Albaro AlidioGonzález, Alcalde Municipal y Ezequiel Arias Rodríguez, Secretario Municipal,todos de la Municipalidad de San Vicente Pacaya manifiestan: “Para cumplir con lo que determina el Reglamento de la Ley de Contrataciones, encuanto a los Dictámenes Técnicos, se cuenta con dictamen del Ingeniero CivilVíctor Manuel Choy Choc, en vista de que se optó por un profesional idóneo conocedor del ramo. Por un error involuntario, se consignó el Acuerdo Gubernativo No. 1056-92,cuando se debió consignar el Acuerdo Gubernativo No. 122-2016 de fecha 15 dejunio de 2016. Por un error involuntario, cuando se certificó el acta No. 43-2016 por parte de laSecretaría Municipal, se dio otro orden a los puntos de acta, obviándose incluir lospuntos de aprobación de los proyectos referidos. (Para lo cual se adjunta lacertificación referida). Con relación a lo indicado, manifiesto que por criterio interno se incluyó estanormativa dentro de las bases referidas, sin embargo las bases están disponiblescompletamente gratis en el portal de GUATECOMPRAS. Efectivamente, en las bases de cotización no indica explícitamente el lugar paraentregar ofertas, pero si se indica que se deben presentar directamente a la Juntade Cotización y Licitación de la municipalidad de San Vicente Pacaya delDepartamento de Escuintla. Sin embargo, en el portal de Guatecompras se puede verificar el lugar, la hora de

CONTRALORÍA GENERAL DE CUENTAS 23 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

recepción y la hora de cierre de ofertas. En la invitación si se muestra la dirección exacta en el membrete de la hojautilizada para el efecto. (se adjunta copia certificada). Efectivamente, a la fecha de auditoria no se habían subido los documentos enmención, por lo que se procedió a cargar los mismos al sistema Guatecompras, en cual se puede verificar el proceso realizado. No se muestran las ofertas recibidas en el expediente físico, pero se encuentrandichos documentos en el portal de GUATECOMPRAS y por dicho hallazgo ya seadjuntaron al expediente físico. (Se adjunta copia certificada). Afirmativamente, la anulación de las dos ofertas presentadas, se realizó debido aque los oferentes no cumplieron con lo requerido, las cuales aparecen publicadasen el portal de Guatecompras. (Se adjunta copia certificada).Se procedió a realizar la compra directa sin oferta electrónica, debido a queninguna de las dos empresas calificaron y por un error involuntario no se incluyóen el expediente la oferta de la empresa a quien se le contrato el serviciocontratado. (se adjunta copia certificada).Basados en el Artículo 20 transitorio del decreto número 46-2016 de las reformasal decreto número 57-92 del congreso de la república de Guatemala. El cualLiteralmente dice “En un plazo que no debe exceder de seis (6) meses contados apartir de la entrada en vigencia de las presentes reformas a la ley decontrataciones del estado, podrán celebrarse concursos de compra directa sin lautilización de oferta electrónica, pero, en todo caso deberá utilizarse el sistema deGuatecompras. (Se adjunta copia) Con relación a esta obra, por un error involuntario las fianzas no tenían la vigenciaestablecida según el contrato firmado para el efecto.Por lo que se solicitó al constructor la corrección de las mismas. (Se adjunta copiacertificada). Para cumplir con lo que determina el Reglamento de la Ley de Contrataciones, encuanto a los Dictámenes Técnicos, se cuenta con dictamen del Ingeniero CivilSamuel Gómez Palacios, en vista de que se optó por un profesional idóneo conocedor del ramo. Con relación a lo indicado, manifiesto que por criterio interno se incluyó estanormativa dentro de las bases referidas, sin embargo las bases están disponiblescompletamente gratis en el portal de GUATECOMPRAS. Efectivamente, en las bases de cotización no indica explícitamente el lugar para

CONTRALORÍA GENERAL DE CUENTAS 24 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

entregar las ofertas, pero si se indica que se deben presentar directamente a laJunta de Cotización y Licitación de la municipalidad de San Vicente Pacaya delDepartamento de Escuintla. En el portal de Guatecompras se puede verificar la hora de recepción y la hora decierre de ofertas. En la invitación si se muestra la dirección exacta en el membrete de la hojautilizada para el efecto. (se adjunta copia certificada). Efectivamente, a la fecha de auditoria no se habían subido los documentos enmención, por lo que se procedió a cargar los mismos al sistema Guatecompras, en cual se puede verificar el proceso realizado.” Comentario de la AuditoríaSe confirma el hallazgo derivado de los comentarios y documentos presentadospor las siguientes causas: los dictámenes no los suscribe un funcionario de laentidad, además que se admitió por parte de los responsables la utilización de unabase legal no vigente; se admitió por parte de los responsables lo referente al acta43-2016; no se observo el procedimiento para determinar la idoneidad de la Junta;el criterio o normativa interna no es superior a la Ley y el Reglamento en relación acondiciones y plazos que se deben observar; en la invitación no se menciona lafecha ni se indica que la dirección que aparece en el membrete, sea donde seentregaran las ofertas; se admitió por parte de los responsables que no sesubieron los documentos a Guatecompras, oportunamente; claramente en lapublicación del evento se establece la modalidad de compra directa con ofertaelectrónica; no se observo un adecuado procedimiento para la anulación yposterior contratación del evento, lo cual es admitido por los responsables; elincumplimiento de la vigencia de la fianza fue admitido por los responsables y larectificación se efectúa derivado de la notificación de este hallazgo; por lo que losefectos de este hallazgo persisten. Acciones Legales y AdministrativasSanción económica de conformidad con Ley de Contrataciones del EstadoDecreto No. 57-92, Artículo 83, y Reglamento de la Ley de Contrataciones delEstado, Acuerdo Gubernativo Número 122-2016, Artículo 62, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL ALBARO ALIDIO GONZALEZ (S.O.A) 25,940.50SECRETARIO MUNICIPAL EZEQUIEL (S.O.N.) ARIAS RODRIGUEZ 25,940.50Total Q. 51,881.00

Hallazgo No. 2

CONTRALORÍA GENERAL DE CUENTAS 25 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

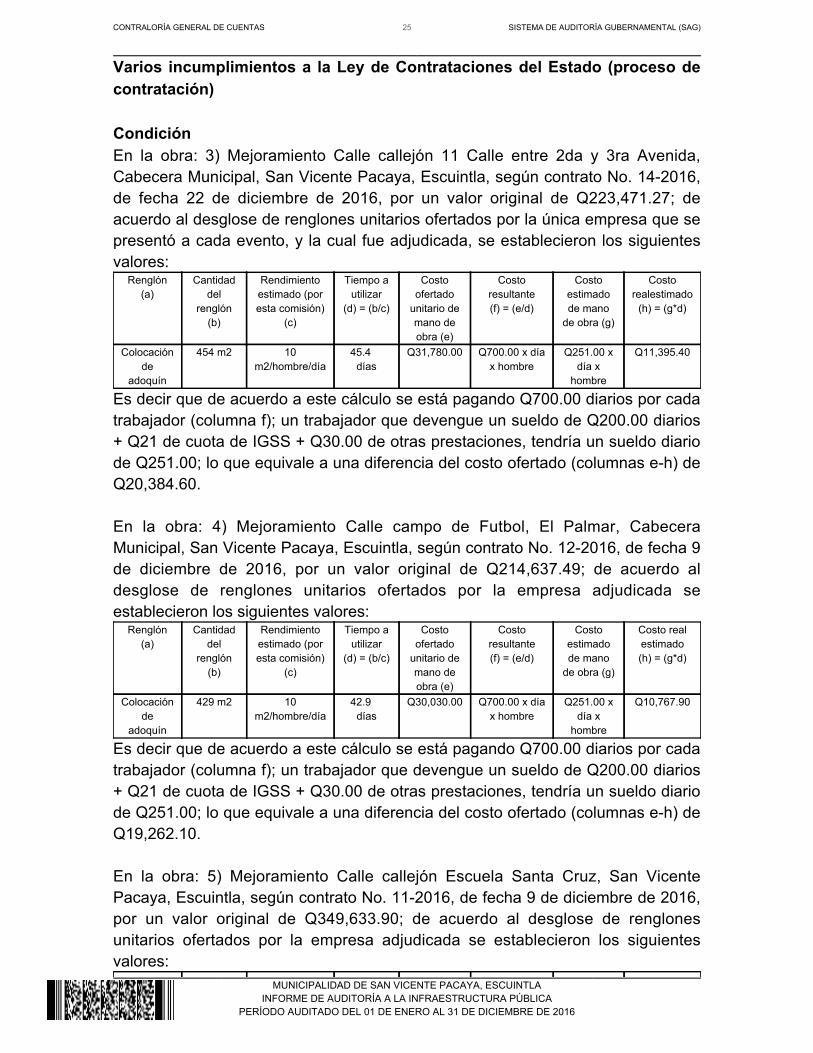

Varios incumplimientos a la Ley de Contrataciones del Estado (proceso decontratación) CondiciónEn la obra: 3) Mejoramiento Calle callejón 11 Calle entre 2da y 3ra Avenida,Cabecera Municipal, San Vicente Pacaya, Escuintla, según contrato No. 14-2016,de fecha 22 de diciembre de 2016, por un valor original de Q223,471.27; deacuerdo al desglose de renglones unitarios ofertados por la única empresa que sepresentó a cada evento, y la cual fue adjudicada, se establecieron los siguientesvalores:

Renglón(a)

Cantidaddel

renglón(b)

Rendimientoestimado (poresta comisión)

(c)

Tiempo autilizar

(d) = (b/c)

Costoofertado

unitario demano deobra (e)

Costoresultante(f) = (e/d)

Costoestimadode mano

de obra (g)

Costorealestimado

(h) = (g*d)

Colocaciónde

adoquín

454 m2 10m2/hombre/día

45.4 días

Q31,780.00 Q700.00 x díax hombre

Q251.00 xdía x

hombre

Q11,395.40

Es decir que de acuerdo a este cálculo se está pagando Q700.00 diarios por cadatrabajador (columna f); un trabajador que devengue un sueldo de Q200.00 diarios+ Q21 de cuota de IGSS + Q30.00 de otras prestaciones, tendría un sueldo diariode Q251.00; lo que equivale a una diferencia del costo ofertado (columnas e-h) deQ20,384.60. En la obra: 4) Mejoramiento Calle campo de Futbol, El Palmar, CabeceraMunicipal, San Vicente Pacaya, Escuintla, según contrato No. 12-2016, de fecha 9de diciembre de 2016, por un valor original de Q214,637.49; de acuerdo aldesglose de renglones unitarios ofertados por la empresa adjudicada seestablecieron los siguientes valores:

Renglón(a)

Cantidaddel

renglón(b)

Rendimientoestimado (poresta comisión)

(c)

Tiempo autilizar

(d) = (b/c)

Costoofertado

unitario demano deobra (e)

Costoresultante(f) = (e/d)

Costoestimadode mano

de obra (g)

Costo realestimado(h) = (g*d)

Colocaciónde

adoquín

429 m2 10m2/hombre/día

42.9 días

Q30,030.00 Q700.00 x díax hombre

Q251.00 xdía x

hombre

Q10,767.90

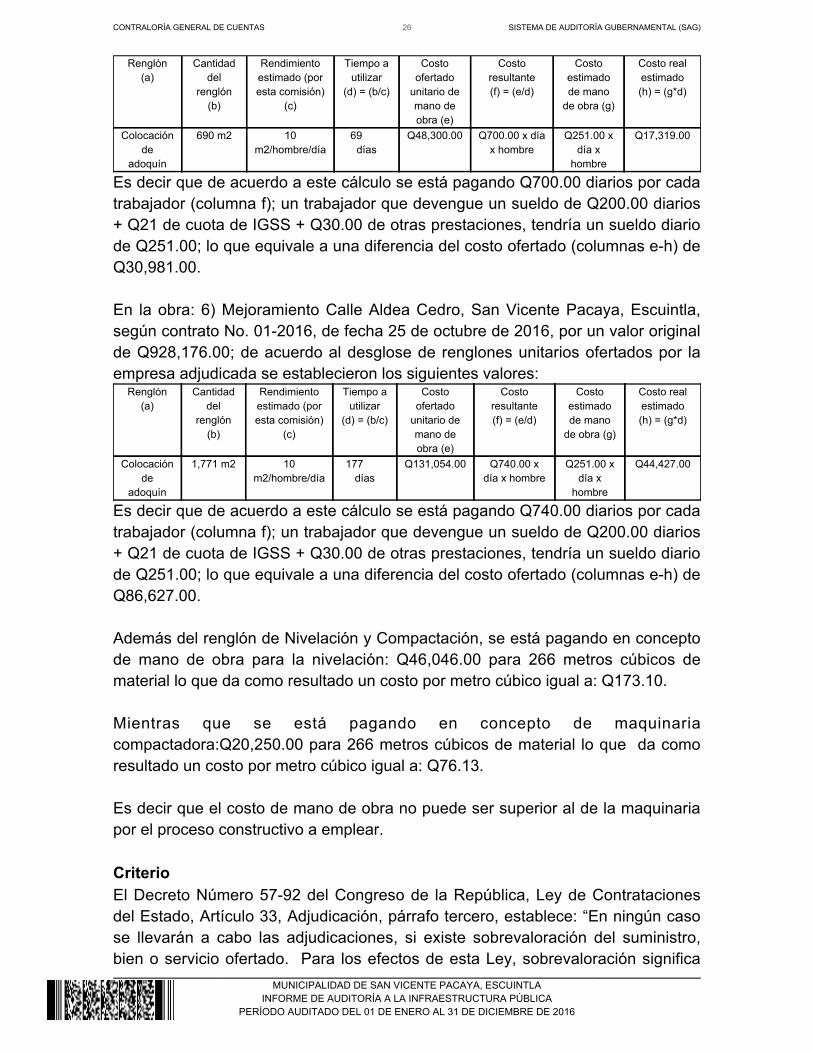

Es decir que de acuerdo a este cálculo se está pagando Q700.00 diarios por cadatrabajador (columna f); un trabajador que devengue un sueldo de Q200.00 diarios+ Q21 de cuota de IGSS + Q30.00 de otras prestaciones, tendría un sueldo diariode Q251.00; lo que equivale a una diferencia del costo ofertado (columnas e-h) deQ19,262.10. En la obra: 5) Mejoramiento Calle callejón Escuela Santa Cruz, San VicentePacaya, Escuintla, según contrato No. 11-2016, de fecha 9 de diciembre de 2016,por un valor original de Q349,633.90; de acuerdo al desglose de renglonesunitarios ofertados por la empresa adjudicada se establecieron los siguientesvalores:

CONTRALORÍA GENERAL DE CUENTAS 26 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

Renglón(a)

Cantidaddel

renglón(b)

Rendimientoestimado (poresta comisión)

(c)

Tiempo autilizar

(d) = (b/c)

Costoofertado

unitario demano deobra (e)

Costoresultante(f) = (e/d)

Costoestimadode mano

de obra (g)

Costo realestimado(h) = (g*d)

Colocaciónde

adoquín

690 m2 10m2/hombre/día

69 días

Q48,300.00 Q700.00 x díax hombre

Q251.00 xdía x

hombre

Q17,319.00

Es decir que de acuerdo a este cálculo se está pagando Q700.00 diarios por cadatrabajador (columna f); un trabajador que devengue un sueldo de Q200.00 diarios+ Q21 de cuota de IGSS + Q30.00 de otras prestaciones, tendría un sueldo diariode Q251.00; lo que equivale a una diferencia del costo ofertado (columnas e-h) deQ30,981.00. En la obra: 6) Mejoramiento Calle Aldea Cedro, San Vicente Pacaya, Escuintla,según contrato No. 01-2016, de fecha 25 de octubre de 2016, por un valor originalde Q928,176.00; de acuerdo al desglose de renglones unitarios ofertados por laempresa adjudicada se establecieron los siguientes valores:

Renglón(a)

Cantidaddel

renglón(b)

Rendimientoestimado (poresta comisión)

(c)

Tiempo autilizar

(d) = (b/c)

Costoofertado

unitario demano deobra (e)

Costoresultante(f) = (e/d)

Costoestimadode mano

de obra (g)

Costo realestimado(h) = (g*d)

Colocaciónde

adoquín

1,771 m2 10m2/hombre/día

177 días

Q131,054.00 Q740.00 xdía x hombre

Q251.00 xdía x

hombre

Q44,427.00

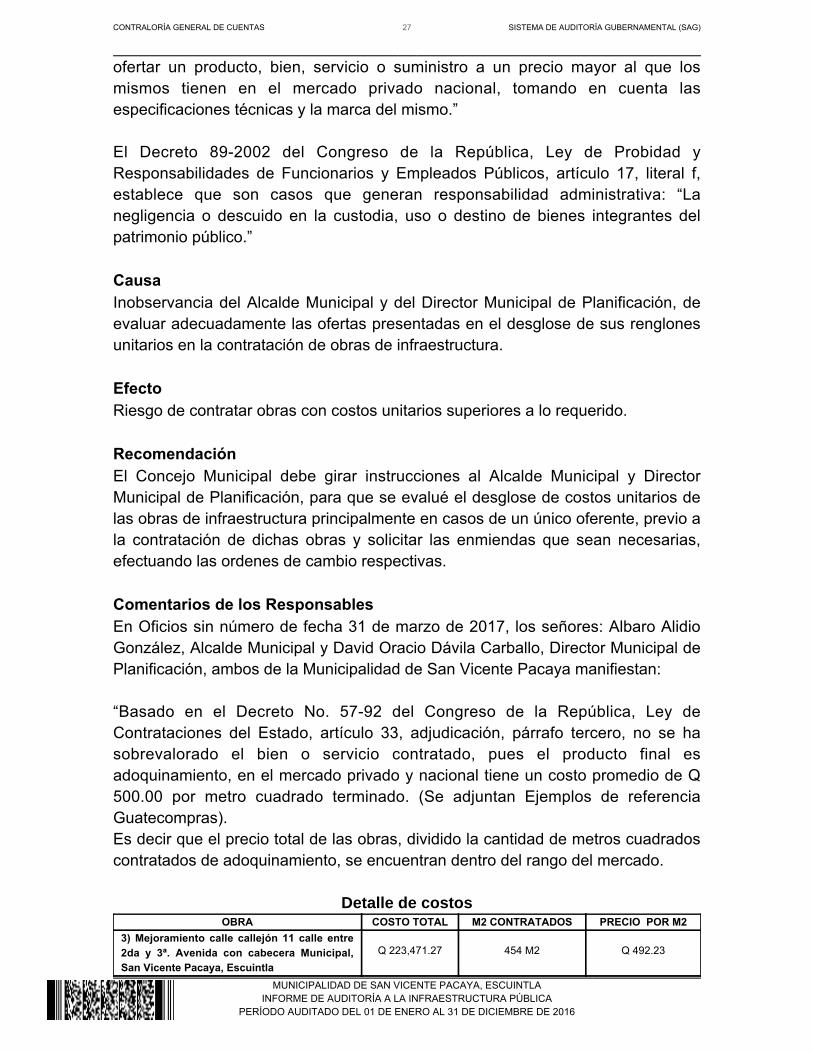

Es decir que de acuerdo a este cálculo se está pagando Q740.00 diarios por cadatrabajador (columna f); un trabajador que devengue un sueldo de Q200.00 diarios+ Q21 de cuota de IGSS + Q30.00 de otras prestaciones, tendría un sueldo diariode Q251.00; lo que equivale a una diferencia del costo ofertado (columnas e-h) deQ86,627.00. Además del renglón de Nivelación y Compactación, se está pagando en conceptode mano de obra para la nivelación: Q46,046.00 para 266 metros cúbicos dematerial lo que da como resultado un costo por metro cúbico igual a: Q173.10. Mientras que se está pagando en concepto de maquinariacompactadora:Q20,250.00 para 266 metros cúbicos de material lo que da comoresultado un costo por metro cúbico igual a: Q76.13. Es decir que el costo de mano de obra no puede ser superior al de la maquinariapor el proceso constructivo a emplear. CriterioEl Decreto Número 57-92 del Congreso de la República, Ley de Contratacionesdel Estado, Artículo 33, Adjudicación, párrafo tercero, establece: “En ningún casose llevarán a cabo las adjudicaciones, si existe sobrevaloración del suministro,bien o servicio ofertado. Para los efectos de esta Ley, sobrevaloración significa

CONTRALORÍA GENERAL DE CUENTAS 27 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

ofertar un producto, bien, servicio o suministro a un precio mayor al que losmismos tienen en el mercado privado nacional, tomando en cuenta lasespecificaciones técnicas y la marca del mismo.” El Decreto 89-2002 del Congreso de la República, Ley de Probidad yResponsabilidades de Funcionarios y Empleados Públicos, artículo 17, literal f,establece que son casos que generan responsabilidad administrativa: “Lanegligencia o descuido en la custodia, uso o destino de bienes integrantes delpatrimonio público.” CausaInobservancia del Alcalde Municipal y del Director Municipal de Planificación, deevaluar adecuadamente las ofertas presentadas en el desglose de sus renglonesunitarios en la contratación de obras de infraestructura. EfectoRiesgo de contratar obras con costos unitarios superiores a lo requerido. RecomendaciónEl Concejo Municipal debe girar instrucciones al Alcalde Municipal y DirectorMunicipal de Planificación, para que se evalué el desglose de costos unitarios delas obras de infraestructura principalmente en casos de un único oferente, previo ala contratación de dichas obras y solicitar las enmiendas que sean necesarias,efectuando las ordenes de cambio respectivas. Comentarios de los ResponsablesEn Oficios sin número de fecha 31 de marzo de 2017, los señores: Albaro AlidioGonzález, Alcalde Municipal y David Oracio Dávila Carballo, Director Municipal dePlanificación, ambos de la Municipalidad de San Vicente Pacaya manifiestan: “Basado en el Decreto No. 57-92 del Congreso de la República, Ley deContrataciones del Estado, artículo 33, adjudicación, párrafo tercero, no se hasobrevalorado el bien o servicio contratado, pues el producto final esadoquinamiento, en el mercado privado y nacional tiene un costo promedio de Q500.00 por metro cuadrado terminado. (Se adjuntan Ejemplos de referenciaGuatecompras).Es decir que el precio total de las obras, dividido la cantidad de metros cuadradoscontratados de adoquinamiento, se encuentran dentro del rango del mercado.

Detalle de costosOBRA COSTO TOTAL M2 CONTRATADOS PRECIO POR M2

3) Mejoramiento calle callejón 11 calle entre2da y 3ª. Avenida con cabecera Municipal,San Vicente Pacaya, Escuintla

Q 223,471.27

454 M2

Q 492.23

CONTRALORÍA GENERAL DE CUENTAS 28 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

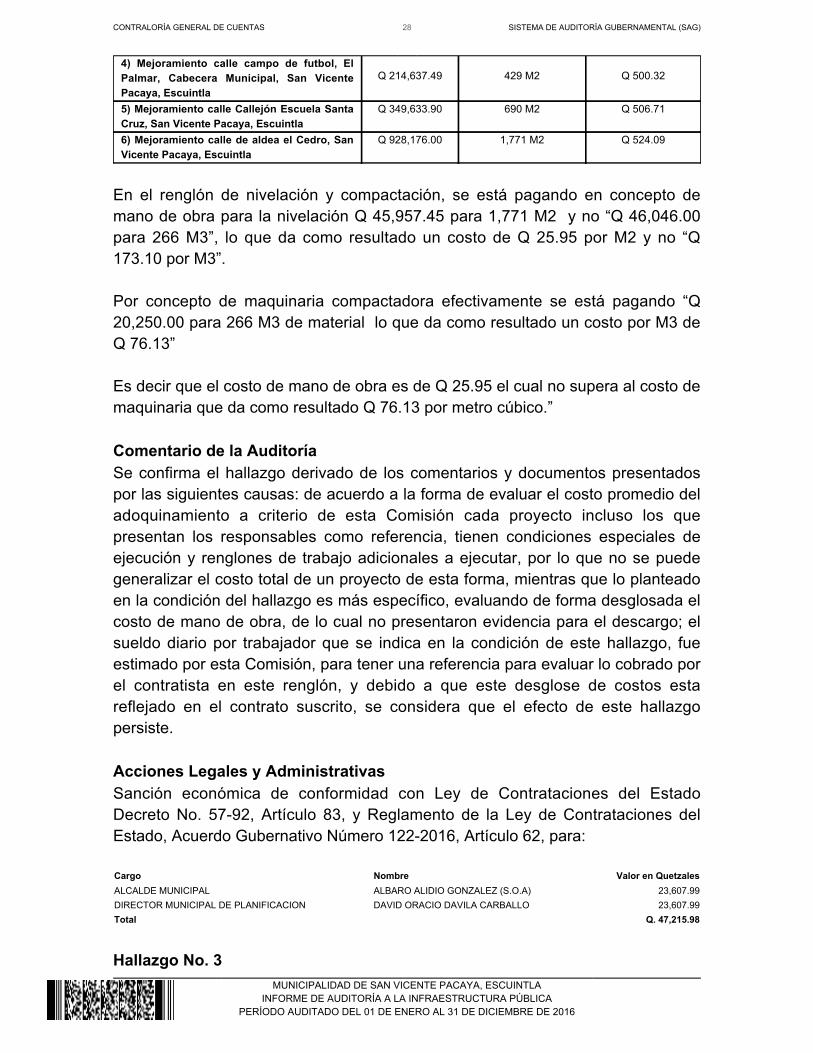

4) Mejoramiento calle campo de futbol, ElPalmar, Cabecera Municipal, San VicentePacaya, Escuintla

Q 214,637.49

429 M2

Q 500.32

5) Mejoramiento calle Callejón Escuela SantaCruz, San Vicente Pacaya, Escuintla

Q 349,633.90 690 M2 Q 506.71

6) Mejoramiento calle de aldea el Cedro, SanVicente Pacaya, Escuintla

Q 928,176.00 1,771 M2 Q 524.09

En el renglón de nivelación y compactación, se está pagando en concepto demano de obra para la nivelación Q 45,957.45 para 1,771 M2 y no “Q 46,046.00para 266 M3”, lo que da como resultado un costo de Q 25.95 por M2 y no “Q173.10 por M3”. Por concepto de maquinaria compactadora efectivamente se está pagando “Q20,250.00 para 266 M3 de material lo que da como resultado un costo por M3 deQ 76.13” Es decir que el costo de mano de obra es de Q 25.95 el cual no supera al costo demaquinaria que da como resultado Q 76.13 por metro cúbico.” Comentario de la AuditoríaSe confirma el hallazgo derivado de los comentarios y documentos presentadospor las siguientes causas: de acuerdo a la forma de evaluar el costo promedio deladoquinamiento a criterio de esta Comisión cada proyecto incluso los quepresentan los responsables como referencia, tienen condiciones especiales deejecución y renglones de trabajo adicionales a ejecutar, por lo que no se puedegeneralizar el costo total de un proyecto de esta forma, mientras que lo planteadoen la condición del hallazgo es más específico, evaluando de forma desglosada elcosto de mano de obra, de lo cual no presentaron evidencia para el descargo; elsueldo diario por trabajador que se indica en la condición de este hallazgo, fueestimado por esta Comisión, para tener una referencia para evaluar lo cobrado porel contratista en este renglón, y debido a que este desglose de costos estareflejado en el contrato suscrito, se considera que el efecto de este hallazgopersiste. Acciones Legales y AdministrativasSanción económica de conformidad con Ley de Contrataciones del EstadoDecreto No. 57-92, Artículo 83, y Reglamento de la Ley de Contrataciones delEstado, Acuerdo Gubernativo Número 122-2016, Artículo 62, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL ALBARO ALIDIO GONZALEZ (S.O.A) 23,607.99DIRECTOR MUNICIPAL DE PLANIFICACION DAVID ORACIO DAVILA CARBALLO 23,607.99Total Q. 47,215.98

Hallazgo No. 3

CONTRALORÍA GENERAL DE CUENTAS 29 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

Varios incumplimientos a la Ley de Contrataciones del Estado (proceso deadjudicación) CondiciónEn las obras: 2) Mejoramiento Calle 12 inicio sobre 4ta Avenida, CabeceraMunicipal, San Vicente Pacaya, Escuintla, según contrato número 13-2016, defecha 9 de diciembre de 2016, por un valor original de Q171,541.29; 3)Mejoramiento Calle callejón 11 Calle entre 2da y 3ra Avenida, Cabecera Municipal,San Vicente Pacaya, Escuintla, según contrato No. 14-2016, de fecha 22 dediciembre de 2016, por un valor original de Q223,471.27; 4) Mejoramiento Callecampo de Futbol, El Palmar, Cabecera Municipal, San Vicente Pacaya, Escuintla,según contrato No. 12-2016, de fecha 9 de diciembre de 2016, por un valororiginal de Q214,637.49; 5) Mejoramiento Calle callejón Escuela Santa Cruz, SanVicente Pacaya, Escuintla, según contrato No. 11-2016, de fecha 9 de diciembrede 2016, por un valor original de Q349,633.90; 6) Mejoramiento Calle AldeaCedro, San Vicente Pacaya, Escuintla, según contrato No. 01-2016, de fecha 25de octubre de 2016, por un valor original de Q928,176.00; derivado de la revisióndocumental se establecieron los siguientes incumplimientos: a) la Junta de Cotización no rubrico ni folio las ofertas como lo establece la Ley deContrataciones del Estado y su Reglamento; b) la Junta de Cotización no indicó en el Acta de apertura de plicas, el costo oficialestimado por la Municipalidad; c) fue presentada en la oferta adjudicada, copias simples de lo siguiente: Carta decertificación bancaria; Estados Patrimoniales; Estado de Resultados; Balance; yRTU. d) fue presentada en la oferta adjudicada (solo en la obra del numeral 6)), copiassimples de lo siguiente: Constancia de Colegiado Activo; Inscripción del IGSS. CriterioEl Acuerdo Gubernativo No. 122-2016, Reglamento de la Ley de Contratacionesdel Estado, en los siguientes artículos: Artículo 20. Recepción y apertura de plicas, establece: “Recibidas las ofertas en laforma definida en las bases de contratación, la Junta procederá a abrir las plicas,se dará lectura al precio total de cada oferta y en el acta correspondiente seidentificarán las ofertas recibidas, sin transcribirlas ni consignar en detalle susprecios unitarios, siendo suficiente anotar el monto de cada oferta… Cuando setrate de obras se procederá como lo establece el artículo 29 de la Ley. Los

CONTRALORÍA GENERAL DE CUENTAS 30 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

miembros de la Junta numerarán y rubricarán las hojas que contengan las ofertaspropiamente dichas, integrándose al expediente de contratación respectivo.” El Decreto Número 57-92 del Congreso de la República, Ley de Contratacionesdel Estado, en los siguientes artículos: Artículo 29, Integración del precio oficial, establece: “Tratándose de obras,después de la apertura de plicas, la Junta de Licitación calculará en definitiva elcosto total oficial estimado que servirá de base para fijar la franja de fluctuación ylo dará a conocer de inmediato a los oferentes. Para este cálculo tomará elcuarenta por ciento (40%) del costo estimado por la entidad interesada… El costo estimado por la entidad interesada será aprobado por la autoridadadministrativa superior de dicha entidad, el cual debe darse a conocer después dela presentación de ofertas y antes de abrir la primera plica.” CausaInobservancia de la Junta de Cotización y Licitación, de lo establecido en la Ley deContrataciones del Estado en relación a sus actuaciones durante el proceso derecepción, evaluación y adjudicación de las ofertas. EfectoFalta de transparencia y de objetividad; dificultad en la fiscalización. RecomendaciónEl Concejo Municipal debe girar instrucciones al Alcalde Municipal y a la Junta deCotización y Licitación, para que se observe lo establecido en la Ley deContrataciones del Estado, al momento de recibir, evaluar y adjudicar obras deinfraestructura. Comentarios de los ResponsablesEn Oficios sin número de fecha 31 de marzo de 2017, los señores: Albaro AlidioGonzález, Alcalde Municipal y Nelson Emilio Pineda Hernández, Ada MariselaGodínez Pineda, Elder Aceituno González, Roberto Manuel Cruz Pineda y Flor delRosario Barillas Sazo, miembros de la Junta de Cotización y Licitación, todos de laMunicipalidad de San Vicente Pacaya manifiestan: “a) Por un error involuntario, no se rubricó ni se folió la única oferta presentada,pero como el expediente existe, estamos en la mejor disposición de realizar lo quese indica en el posible hallazgo. a) Efectivamente, no se indicó en el acta de apertura de plicas el costo oficial,empero; se hizo en el acta de adjudicación, tal y como lo establece el artículo 29

CONTRALORÍA GENERAL DE CUENTAS 31 SISTEMA DE AUDITORÍA GUBERNAMENTAL (SAG)

MUNICIPALIDAD DE SAN VICENTE PACAYA, ESCUINTLA

INFORME DE AUDITORÍA A LA INFRAESTRUCTURA PÚBLICAPERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016