CONTRATOS DE CONSTRUCCIÓN - kva.com.ec · incluyen los costos de financiamiento cuando el...

16

CONTRATOS DE CONSTRUCCIÓN NEC 15 Norma Ecuatoriana de Contabilidad 15 CONTENIDO Contratos de Construcción Objetivo Alcance Definiciones Combinación y Segmentación de Contratos de Construcción Ingresos del Contrato Costos del Contrato Reconocimiento de Ingresos y Gastos del Contrato - Tratamiento Referencial Método de Avance de Obra Tratamiento Alternativo Permitido- Método del Contrato Terminado Contabilización del Contrato Terminado Reconocimiento de Pérdidas Esperadas Cambios en Estimados Revelación Fecha Efectiva Apéndice Revelaciones de Políticas Contables Determinación de los Ingresos y Gastos del Contrato Revelaciones del Contrato Ilustración Comprensiva

Transcript of CONTRATOS DE CONSTRUCCIÓN - kva.com.ec · incluyen los costos de financiamiento cuando el...

CONTRATOS DE CONSTRUCCIÓN

NEC 15 Norma Ecuatoriana de Contabilidad 15

CONTENIDO Contratos de Construcción Objetivo Alcance Definiciones Combinación y Segmentación de Contratos de Construcción Ingresos del Contrato Costos del Contrato Reconocimiento de Ingresos y Gastos del Contrato - Tratamiento Referencial Método de Avance de Obra Tratamiento Alternativo Permitido- Método del Contrato Terminado Contabilización del Contrato Terminado Reconocimiento de Pérdidas Esperadas Cambios en Estimados Revelación Fecha Efectiva Apéndice Revelaciones de Políticas Contables Determinación de los Ingresos y Gastos del Contrato Revelaciones del Contrato Ilustración Comprensiva

CONTRATOS DE CONSTRUCCIÓN Esta Norma, ha sido desarrollada con referencia a la Norma Internacional de Contabilidad NIC11, revisada en 1993. La Norma se muestra en tipo cursivo, y debe ser leída en el contexto de la guía de implantación de esta Norma. No se intenta que las Normas Ecuatorianas de Contabilidad se apliquen a partidas inmateriales.. Objetivo El objetivo de esta Norma es señalar el tratamiento contable de los ingresos y costos asociados con los contratos de construcción. A causa de la naturaleza de la actividad desempeñada en los contratos de construcción, la fecha en que se inicia la actividad del contrato y la fecha cuando la actividad es completada generalmente caen en diferentes períodos contables. Por lo tanto el asunto primordial al contabilizar los contratos de construcción es la asignación de los ingresos y los costos del contrato a los períodos contables en los que se realiza el trabajo de construcción. Alcance 1. Esta Norma debe ser aplicada para contabilizar los contratos de construcción en los estados financieros de los contratistas. Definiciones 2. Los siguientes términos se usan en esta Norma con el significado que se indica en cada caso: Un contrato de construcción es un contrato negociado específicamente para la construcción de un activo o una combinación de activos íntimamente interrelacionados o interdependientes en términos de su diseño, tecnología y función, o su último propósito o uso. Un contrato a precio fijo es un contrato de construcción en el que el contratista conviene en un precio fijo establecido en el contrato, o una tasa fija por unidad producida, que en algunos casos está sujeta a cláusulas de escalación de costos. Un contrato a costo más cantidad adicional convenida es un contrato de construcción en el que se reembolsa al contratista por costos permisibles o de otro modo definidos, más un porcentaje sobre estos costos o una cuota fija. 3. Un contrato de construcción puede ser negociado para la construcción de un activo único como un puente, edificio, presa, conducto, camino, embarcación, o túnel. Un contrato de construcción puede también referirse a la construcción de un número de activos que están íntimamente interrelacionados o interdependientes en términos de su diseño, tecnología y función, o su último propósito o uso; los ejemplos de dichos contratos incluyen los de construcción de refinerías y otras partes complejas de planta o equipo. 4. Para los propósitos de esta Norma, los contratos de construcción incluyen: a) contratos para la prestación de servicios que están directamente relacionados con la construcción del activo, por ejemplo, los de servicios de administración de proyecto y arquitectos; y b) contratos para la destrucción y restauración de activos, y la restauración del medio ambiente después de la demolición de los activos.

5. Los contratos de construcción se formulan en un número de formas que para los propósitos de esta Norma se clasifican como contratos a precio fijo y contratos a costo más cantidad adicional convenida. Algunos contratos de construcción pueden contener características tanto de un contrato a precio fijo como de un contrato a costo más cantidad adicional convenida, por ejemplo en el caso de un contrato a costo más cantidad adicional convenida con un precio máximo convenido. En tales circunstancias un contratista necesita considerar todas las condiciones de los párrafos 22 y 23 para determinar cuándo reconocer los ingresos y gastos por el contrato. Combinación y Segmentación de Contratos de Construcción 6. Los requisitos de esta Norma generalmente aplican por separado a cada contrato de construcción. Sin embargo, en ciertas circunstancias es necesario aplicar la Norma a los componentes identificables por separado de un mismo contrato o a un grupo de contratos juntos para reflejar la sustancia de un contrato o grupo de contratos. 7. Cuando un contrato cubre un número de activos, la construcción de cada activo debe ser tratada como un contrato de construcción por separado cuando: a) se han sometido propuestas separadas para cada activo; b) cada activo ha sido sujeto a una negociación por separado y el contratista y el cliente han tenido la capacidad de aceptar o rechazar el contrato para cada activo; y c) los costos e ingresos de cada activo pueden ser identificados. 8. Un grupo de contratos ya sea con un solo cliente o con varios clientes debe ser tratado como un contrato de construcción único cuando: a) el grupo de contratos es negociado como un paquete único; b) los contratos están tan cercanamente interrelacionados que son en efecto parte de un proyecto único con un margen de utilidad global; y c) los contratos son llevados a cabo en forma concurrente o en una secuencia continua. 9. Un contrato puede prever la construcción de un activo adicional a opción del cliente o puede ser modificado para incluir la construcción de un activo adicional. La construcción del activo adicional debe ser tratada como un contrato de construcción por separado cuando: a) el activo difiere significativamente del activo o activos cubiertos por el contrato original en diseño, tecnología o función; o b) el precio del activo es negociado sin considerar el precio del contrato original. Ingresos del Contrato 10. Los ingresos del contrato deberían incluir: a) la cantidad inicial de ingreso convenida en el contrato; y b) variaciones en el trabajo, reclamaciones y pagos de incentivos: (i) al grado que sea probable que darán como resultado ingresos, y (ii) que puedan ser cuantificados confiablemente. 11. El ingreso del contrato es cuantificado al valor justo de la prestación recibida o por recibir. La cuantificación del ingreso del contrato es afectada por una variedad de incertidumbres que dependen del resultado de eventos futuros. Los estimados a menudo necesitan ser revisados al ocurrir los eventos y al resolverse las incertidumbres. Por tanto la cantidad de ingreso del contrato puede aumentar o disminuir de un período al siguiente. Por ejemplo:

a) un contratista y un cliente pueden acordar variaciones o reclamaciones que aumentan o disminuyen el ingreso del contrato en un periodo subsecuente a aquel en que fue convenido inicialmente el contrato; b) la cantidad de ingreso convenida en un contrato a precio fijo puede aumentar como resultado de cláusulas de reajustes de precios; c) la cantidad de ingreso del contrato puede disminuir como resultado de penalidades originadas por retrasos causados por el contratista en la terminación del contrato; o d) cuando un contrato a precio fijo implica un precio fijo por unidad producida, el ingreso del contrato aumenta al incrementar el número de unidades. 12. Una variación es una instrucción por parte del cliente para un cambio en el alcance del trabajo que se debe desarrollar bajo el contrato. Una variación puede llevar a un aumento o un decremento en el ingreso del contrato. Ejemplos de variaciones son los cambios en las especificaciones o diseño del activo y cambios en la duración del contrato. Una variación se incluye en el ingreso del contrato cuando: a) es probable que el cliente apruebe la variación y la cantidad de ingreso originada por la misma; y b) la cantidad de ingreso puede ser cuantificada confiablemente. 13. Una reclamación es una cantidad que el contratista busca cobrar al cliente o a un tercero como reembolso por costos no incluidos en el precio del contrato. Una reclamación puede originarse, por ejemplo, por retrasos causados por el cliente, errores en especificaciones o diseño, y variaciones por controversia en el trabajo del contrato. La cuantificación de los montos de ingreso originados por reclamaciones está sujeta a un alto nivel de incertidumbre y a menudo depende del resultado de las negociaciones. Por lo tanto las reclamaciones sólo son incluidas en el ingreso del contrato cuando: a) las negociaciones han llegado a una etapa avanzada de modo tal que es probable que el cliente acepte la reclamación; y b) el monto que es probable que el cliente acepte puede ser cuantificado confiablemente. 14. Los pagos de incentivos son cantidades adicionales pagadas al contratista si los estándares especificados de desempeño se cumplen o se exceden. Por ejemplo un contrato puede conceder un pago de incentivo al contratista por la terminación adelantada del contrato. Los pagos de incentivo se incluyen en el ingreso del contrato cuando: a) el contrato está suficientemente avanzado de modo que sea probable que los estándares de desempeño especificados se cumplan o excedan; y b) el monto del pago de incentivo puede ser cuantificado confiablemente. Costos del Contrato 15. Los costos del contrato deben incluir. a) costos que se relacionen directamente con el contrato específico; b) costos que sean atribuibles a la actividad del contrato en general y puedan ser asignados al contrato; y c) otros costos que puedan ser cargados específicamente al cliente bajo los términos del contrato. 16. Los costos que se relacionan directamente con un contrato específico incluyen: a) costos de mano de obra en el sitio de la obra, incluyendo supervisión; b) costos de materiales usados en la construcción; c) depreciación de planta y equipo usados en el contrato;

d) costos de traslado de planta, equipo y materiales a, y del sitio del contrato; e) costos de alquiler de planta y equipo; f) costos de diseño y asistencia técnica directamente relacionados con el contrato; g) los costos estimados de rectificación y trabajo de garantía, incluyendo los costos de garantía esperados; y h) reclamaciones de terceras partes. Estos costos pueden ser reducidos por cualquier utilidad incidental que no esté incluida en el ingreso del contrato, por ejemplo, utilidad por la venta de materiales sobrantes y la disposición de planta y equipo al final del contrato. 17. Los costos que pueden ser atribuibles a la actividad del contrato en general y pueden ser asignados a contratos específicos, incluyen: a) seguro; b) costos de diseño y asistencia técnica que no estén relacionados con un contrato específico; y c) gastos indirectos de construcción. Dichos costos son asignados usando métodos que son sistemáticos y racionales y que son aplicados consistentemente a todos los costos que tengan características similares. La asignación se basa en el nivel normal de actividad de construcción. Los gastos indirectos de construcción incluyen costos como la preparación y procesamiento de la nómina del personal de construcción. Los costos que pueden ser atribuibles a la actividad del contrato en general y pueden ser asignados a contratos específicos también incluyen los costos de financiamiento cuando el contratista adopta el tratamiento alternativo permitido de la Norma Ecuatoriana de Contabilidad NEC No. 10, que trata sobre Costos de Financiamiento. 18. Los costos que son cobrables específicamente al cliente bajo los términos del contrato pueden incluir algunos costos generales de administración y costos de desarrollo para los cuales se especifica el reembolso en los términos del contrato. 19. Los costos que no pueden ser atribuidos a la actividad del contrato o no pueden ser asignados a un contrato se excluyen de los costos. Estos costos son: a) costos generales de administración, cuyo reembolso no está especificado en el contrato; b) gastos de venta; c) costos de investigación y desarrollo cuyo reembolso no está especificado en el contrato; y d) depreciación de planta y equipo ocioso que no se usa en un contrato. 20. Los costos del contrato incluyen los costos atribuibles a un contrato por el período desde la fecha en que se legaliza el contrato hasta la fecha de terminación final. Sin embargo, los costos que se relacionan directamente a un contrato y que son ocurridos para asegurarlo son incluidos también como parte de los costos del contrato si pueden ser identificados por separado y cuantificados confiablemente y si es probable que el contrato se obtendrá. Cuando los costos incurridos para asegurar un contrato son reconocidos como un gasto en el período en que son incurridos, no son incluidos en costos del contrato cuando el contrato es obtenido en un período subsecuente. Reconocimiento de Ingresos y Gastos del Contrato Tratamiento referencial Método de avance de obra

21. Cuando el resultado de un contrato de construcción puede ser estimado confiablemente, los ingresos del contrato y los costos asociados deben ser reconocidos como ingresos y gastos, respectivamente, en función del grado de avance del contrato en la fecha de los estados financieros. Una pérdida esperada en el contrato de construcción debería ser reconocida como un gasto inmediatamente de acuerdo con el párrafo 35. 22. En el caso de un contrato a precio fijo el resultado de un contrato de construcción puede ser estimado confiablemente cuando se satisfacen todas las condiciones siguientes: a) el ingreso total del contrato puede cuantificarse confiablemente; b) es probable que los beneficios económicos asociados con el contrato fluyan hacia la empresa; c) pueden cuantificarse confiablemente tanto los costos del contrato para completar el mismo, como el grado de avance a la fecha de los estados financieros; y d) Los costos del contrato atribuibles al contrato pueden ser claramente identificados y confiablemente cuantificados de modo que los costos reales del mismo incurridos pueden ser comparados con estimados previos. 23. En el caso de un contrato a costo más cantidad adicional convenida, el resultado de un contrato de construcción puede ser estimado confiablemente cuando se satisfacen todas las siguientes condiciones: a) es probable que los beneficios económicos asociados con el contrato fluyan hacia la empresa; y b) los costos de contrato atribuibles al contrato, ya sean o no específicamente reembolsables, pueden ser claramente identificados y confiablemente cuantificados. 24. El reconocimiento de ingresos y gastos en función del avance del un contrato es a menudo conocido como el método por porcentaje de terminación. Bajo este método el ingreso del contrato se reconoce en función de los costos incurridos para alcanzar la etapa de terminación, resultando en el registro de ingresos, gastos y utilidad que pueden ser atribuidos a la proporción de trabajo terminado. El uso de este método proporciona información útil sobre el grado del avance de la actividad del contrato y su ejecución durante un período. 25. Bajo el método por porcentaje de terminación, el ingreso del contrato es reconocido como ingreso en el estado de resultados en los períodos contables en que se desempeña el trabajo. Los costos del contrato generalmente son reconocidos como un gasto en el estado de resultados de los períodos contables en que se ejecuta el respectivo trabajo. Sin embargo, cualquier exceso esperado de los costos totales del contrato sobre el ingreso total del contrato es reconocido como un gasto inmediatamente, de acuerdo al párrafo 35. 26. Cuando un contratista ha incurrido en costos del contrato que se relacionan con una actividad futura, dichos costos son reconocidos como un activo con tal que sea probable que se recuperen; tales costos se incluyen en el monto adeudado por los clientes y a menudo son clasificados como obras en curso. 27. El resultado de un contrato de construcción sólo puede ser estimado confiablemente cuando es probable que los beneficios económicos asociados con el mismo fluyan hacia la empresa. Sin embargo, cuando surge una incertidumbre sobre la posibilidad de cobro de un monto ya incluido como ingreso, y ya reconocido en el estado de resultados, el monto incobrable o el monto cuya recuperación ha dejado de ser probable, es reconocido como un gasto más bien que un ajuste al monto del ingreso del contrato.

28. Una empresa tiene generalmente la capacidad de hacer estimados confiables una vez que está de acuerdo en que el contrato establezca lo siguiente: a) los derechos exigibles de cada una de las partes respecto del activo que va a ser construido; b) la prestación que se intercambiará; y c) la forma y términos de liquidación. Por lo general es necesario, que la empresa tenga un sistema efectivo de presupuesto financiero y sistema de información. La empresa analiza y cuando es necesario revisa los estimados de costos e ingresos del contrato. La necesidad de tales revisiones no indica necesariamente que el resultado del contrato no pueda ser estimado confiablemente. 29. La etapa de terminación de un contrato puede ser determinada en una variedad de formas. La empresa usa el método que cuantifique confiablemente el trabajo ejecutado. Dependiendo de la naturaleza del contrato, los métodos pueden incluir: a) la proporción en que los costos del contrato incurridos por el trabajo ejecutado a la fecha afectan a los costos totales estimados del contrato; b) inspecciones del trabajo ejecutado; o c) terminación de una proporción física del trabajo del contrato. Los pagos parciales y anticipos recibidos de los clientes a menudo no reflejan el trabajo realizado. 30. Cuando la etapa de avance de obra se determina por referencia a los costos del contrato incurridos a la fecha, sólo aquellos costos del contrato que reflejen el trabajo ejecutado se incluyen en los costos incurridos a la fecha. Ejemplos de costos de contrato que se excluyen son: a) costos del contrato que se relacionan con actividades futuras del contrato, tales como costos de materiales que han sido entregados en el sitio de un contrato o han sido apartados para usar en un contrato pero todavía no han sido instalados, usados o aplicados durante la ejecución del contrato, a menos que los materiales hayan sido hechos especialmente para el contrato; y b) los pagos hechos a subcontratistas como anticipo de trabajo realizado bajo el subcontrato. 31. Cuando el resultado de un contrato de construcción no puede ser estimado confiablemente: a) el ingreso debe ser reconocido sólo al grado de los costos incurridos sean recuperables; y b) los costos del contrato deben ser reconocidos como un gasto en el período en que son incurridos. Una pérdida esperada en el contrato de construcción debería ser reconocida como un gasto inmediatamente, de acuerdo con el párrafo 35. 32. Durante las primeras etapas de un contrato a menudo se da el caso de que el resultado del contrato no puede ser estimado confiablemente. No obstante puede ser probable que la empresa recupere los costos incurridos. Por tanto el ingreso del contrato es reconocido sólo al grado de los costos incurridos que se espera sean recuperables. Como el resultado del contrato no puede ser estimado confiablemente no se reconoce utilidad. Sin embargo, aun cuando el resultado del contrato no pueda ser estimado confiablemente, puede ser probable que los costos totales del contrato excedan el ingreso total. En tales casos cualquier exceso esperado de los costos totales del contrato sobre el ingreso total es reconocido como un gasto inmediatamente, de acuerdo con el párrafo 35.

33. Los costos del contrato que probablemente no sean recuperables son reconocidos como un gasto inmediatamente. Los ejemplos de circunstancias en las que la probabilidad de recuperación de los costos del contrato incurridos puede no ser probable y en las que los costos del contrato puedan necesitar ser reconocidos como un gasto, incluyen contratos: a) que no son completamente exigibles, o sea, su validez está seriamente cuestionada; b) cuya terminación está sujeta al resultado de litigios o legislación pendientes; c) que se relacionan con propiedades que probablemente sean confiscadas o expropiadas; d) en los que el cliente no puede cumplir con su obligación; o e) en los que el contratista no puede completar el contrato, o de algún modo cumplir con su obligación bajo el contrato. 34. Cuando las incertidumbres que impidieron que el resultado del contrato se estime confiablemente ya no existen, el ingreso y el gasto asociados con el contrato deben ser reconocidos de acuerdo al párrafo 21 en lugar del párrafo 31. Tratamiento Alternativo Permitido Método del Contrato Terminado 35. Cuando el resultado de un contrato de construcción no puede ser estimado confiablemente, los ingresos del contrato y los costos asociados pueden ser reconocidos como ingresos y gastos, respectivamente, a la terminación del contrato. El monto del contrato terminado registra ingresos solamente al terminarse el contrato, o por lo menos al terminarse esencialmente. El contrato se considera esencialmente terminado cuando los costos restantes a incurrirse son insignificantes. El monto en que los costos acumulados exceden los anticipos de clientes se presenta en el balance general como un activo corriente, y el excedente de los anticipos de clientes sobre los costos acumulados se presenta como un pasivo inmediatamente. Cuando se tiene más de un contrato, los costos y pasivos acumulados deben presentarse por separado en el balance general. En algunos casos es preferible capitalizar – cargándolos a la cuenta de costos de contratos no completados, también denominada construcción en proceso – los costos generales y de administración que por otra parte podrían llevarse a gastos inmediatamente. Esta práctica permite una imputación mejor de ingresos y costos en los años en que no se completan contratos. Por otra parte, si un constructor tiene muchos trabajos, es más razonable cargar esos costos a gasto en el período corriente. Cuando es evidente que el contrato resultará en una pérdida, debe registrarse ésta aun en los casos en que no se registran ingresos hasta que se complete el contrato. 36. La ventaja principal del método del contrato terminado es que se basa en los resultados finales y no en estimaciones. La desventaja principal de este método es que presenta una visión muy parcial de las actividades de la entidad cuando se necesita más de un período contable para terminar el contrato. Contabilización del Método del Contrato Terminado 37. Los siguientes puntos son importantes: a) Los gastos de fabricación y los costos directos deben cargarse a una cuenta de construcción en proceso (un activo).

b) Las facturas adelantadas enviadas a los clientes o el efectivo de los clientes recibido por anticipado, deben acreditarse a la cuenta de anticipos por construcción en proceso (un pasivo). c) Al terminarse el contrato se registra la utilidad o pérdida bruta como sigue: Precio del contrato – costos totales = utilidad o pérdida bruta d) En los balances generales de fecha que caen dentro del período del contrato se clasifica como activo corriente al excedente de la cuenta de construcción en proceso sobre la cuenta de anticipos por construcción en proceso. Cuando el saldo de ésta es mayor que el saldo de la anterior, el saldo acreedor neto se clasifica como pasivo corriente. Al igual que para los demás activos o pasivos, la clasificación de estas partidas como corriente o no corriente se basa en el concepto del ciclo normal de las operaciones. (i) Los costos estimados para terminar se suman a los costos registrados hasta la fecha, para estimar el total de los costos del contrato. (ii) Los cobros futuros se suman a los anticipos ya recibidos, para calcular el ingreso total por el contrato. (iii) La pérdida total en el contrato es igual a (i) menos (ii) Reconocimiento de Pérdidas Esperadas 38. Cuando es probable que los costos totales del contrato excedan al ingreso total del contrato, la pérdida esperada debe ser reconocida como un gasto inmediatamente. 39. La cantidad de dicha pérdida es determinada sin considerar: a) si ha comenzado o no el trabajo del contrato; b) el estado de avance de la actividad del contrato; o c) la cantidad de utilidad que se espera se originen en otros contratos no relacionados que no son tratados como un contrato único de construcción de acuerdo al párrafo 8. Cambios en Estimados 40. El método por porcentaje de terminación se aplica sobre una base acumulativa en cada período contable a los estimados actuales de ingresos y costos del contrato. Por lo tanto, el efecto de un cambio en el estimado del ingreso del contrato o costos del contrato, o el efecto de un cambio en el estimado del resultado de un contrato, es contabilizado como un cambio en el estimado contable (ver Norma Ecuatoriana de Contabilidad NEC No. 5, referente a Utilidad o Pérdida Neta por el Período, Errores Fundamentales y Cambios en las Políticas Contables). Los cambios en las estimaciones se usan para la determinación de la cantidad de ingresos y gastos reconocidos en el estado de resultados en el período en que es hecho el cambio y en períodos subsecuentes. Revelación 41. Una empresa debe revelar: a) el monto de ingreso del contrato reconocido como ingreso en el período; b) los métodos usados para determinar el ingreso del contrato reconocido en el período; y c) los métodos usados para determinar el estado de avance de los contratos en progreso u obras en curso.

42. Una empresa debe revelar cada uno de los siguientes datos para los contratos en progreso u obras en curso a la fecha del balance: a) el monto acumulado de costos incurridos y utilidades reconocidas (menos pérdidas reconocidas) a la fecha; b) el monto de adelantos recibidos; y c) el monto de retenciones. 43. Las retenciones son montos de facturas parciales que no son pagadas hasta que se satisfacen las condiciones especificadas en el contrato para el pago de dichos montos o hasta que hayan sido rectificados los defectos. Las facturas parciales son montos facturados por trabajo ejecutado en un contrato ya sea que hayan sido pagadas o no por el cliente. Los anticipos son montos recibidos por el contratista antes que el trabajo a que se refieren haya sido ejecutado. 44. Una empresa debe presentar: a) el monto bruto adeudado por los clientes como un activo; y b) el monto bruto adeudado a los clientes como un pasivo. 45. Una empresa revela cualesquiera ganancias y pérdidas contingentes, de acuerdo con la Norma Ecuatoriana de Contabilidad NEC No. 4, referente a Contingencias y Sucesos que Ocurren Después de la Fecha del Balance. Las ganancias y pérdidas contingentes pueden originarse por partidas como costos de garantía, reclamaciones, penalidades o posibles pérdidas. Fecha Efectiva 46. Esta Norma Ecuatoriana de Contabilidad sustituye al Pronunciamiento de Contabilidad Financiero No. 15 “Contabilización de Contratos en Construcción”. Esta Norma es efectiva para los estados financieros que cubran períodos que empiecen en o después al 1 de enero de 1999. Se incentiva su aplicación en forma temprana.

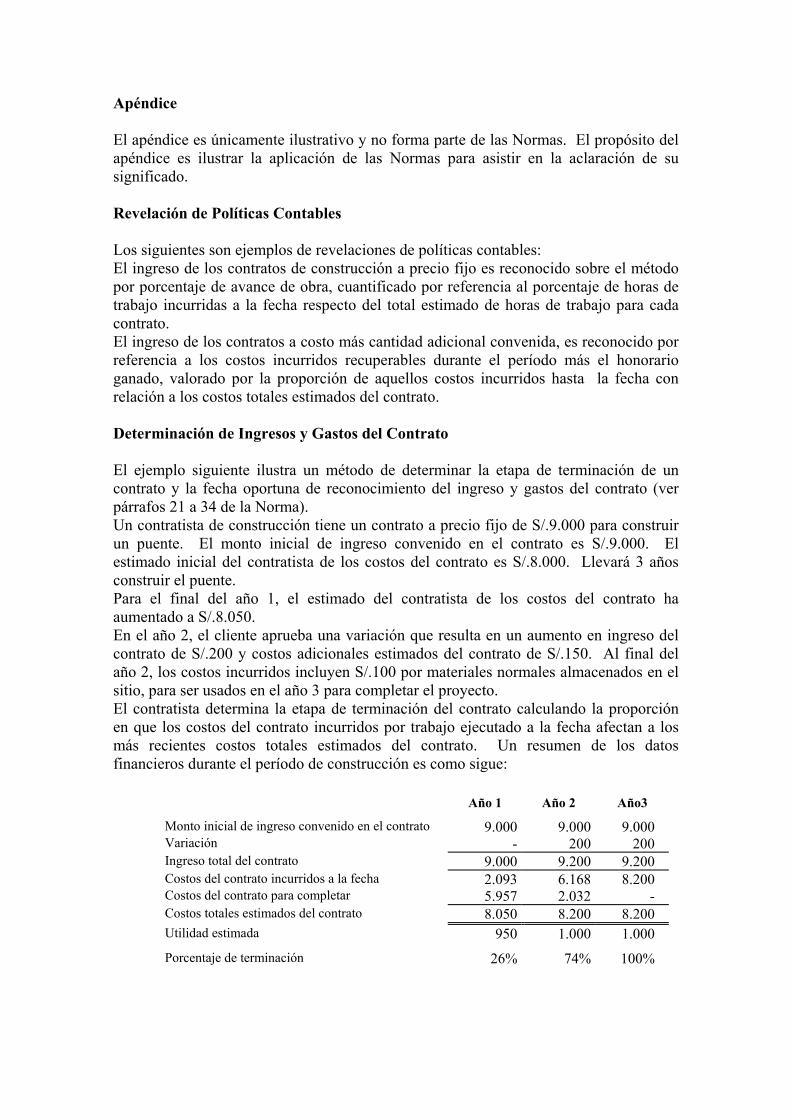

Apéndice El apéndice es únicamente ilustrativo y no forma parte de las Normas. El propósito del apéndice es ilustrar la aplicación de las Normas para asistir en la aclaración de su significado. Revelación de Políticas Contables Los siguientes son ejemplos de revelaciones de políticas contables: El ingreso de los contratos de construcción a precio fijo es reconocido sobre el método por porcentaje de avance de obra, cuantificado por referencia al porcentaje de horas de trabajo incurridas a la fecha respecto del total estimado de horas de trabajo para cada contrato. El ingreso de los contratos a costo más cantidad adicional convenida, es reconocido por referencia a los costos incurridos recuperables durante el período más el honorario ganado, valorado por la proporción de aquellos costos incurridos hasta la fecha con relación a los costos totales estimados del contrato. Determinación de Ingresos y Gastos del Contrato El ejemplo siguiente ilustra un método de determinar la etapa de terminación de un contrato y la fecha oportuna de reconocimiento del ingreso y gastos del contrato (ver párrafos 21 a 34 de la Norma). Un contratista de construcción tiene un contrato a precio fijo de S/.9.000 para construir un puente. El monto inicial de ingreso convenido en el contrato es S/.9.000. El estimado inicial del contratista de los costos del contrato es S/.8.000. Llevará 3 años construir el puente. Para el final del año 1, el estimado del contratista de los costos del contrato ha aumentado a S/.8.050. En el año 2, el cliente aprueba una variación que resulta en un aumento en ingreso del contrato de S/.200 y costos adicionales estimados del contrato de S/.150. Al final del año 2, los costos incurridos incluyen S/.100 por materiales normales almacenados en el sitio, para ser usados en el año 3 para completar el proyecto. El contratista determina la etapa de terminación del contrato calculando la proporción en que los costos del contrato incurridos por trabajo ejecutado a la fecha afectan a los más recientes costos totales estimados del contrato. Un resumen de los datos financieros durante el período de construcción es como sigue:

Año 1 Año 2 Año3

Monto inicial de ingreso convenido en el contrato 9.000 9.000 9.000 Variación - 200 200 Ingreso total del contrato 9.000 9.200 9.200 Costos del contrato incurridos a la fecha 2.093 6.168 8.200 Costos del contrato para completar 5.957 2.032 - Costos totales estimados del contrato 8.050 8.200 8.200 Utilidad estimada 950 1.000 1.000 Porcentaje de terminación 26% 74% 100%

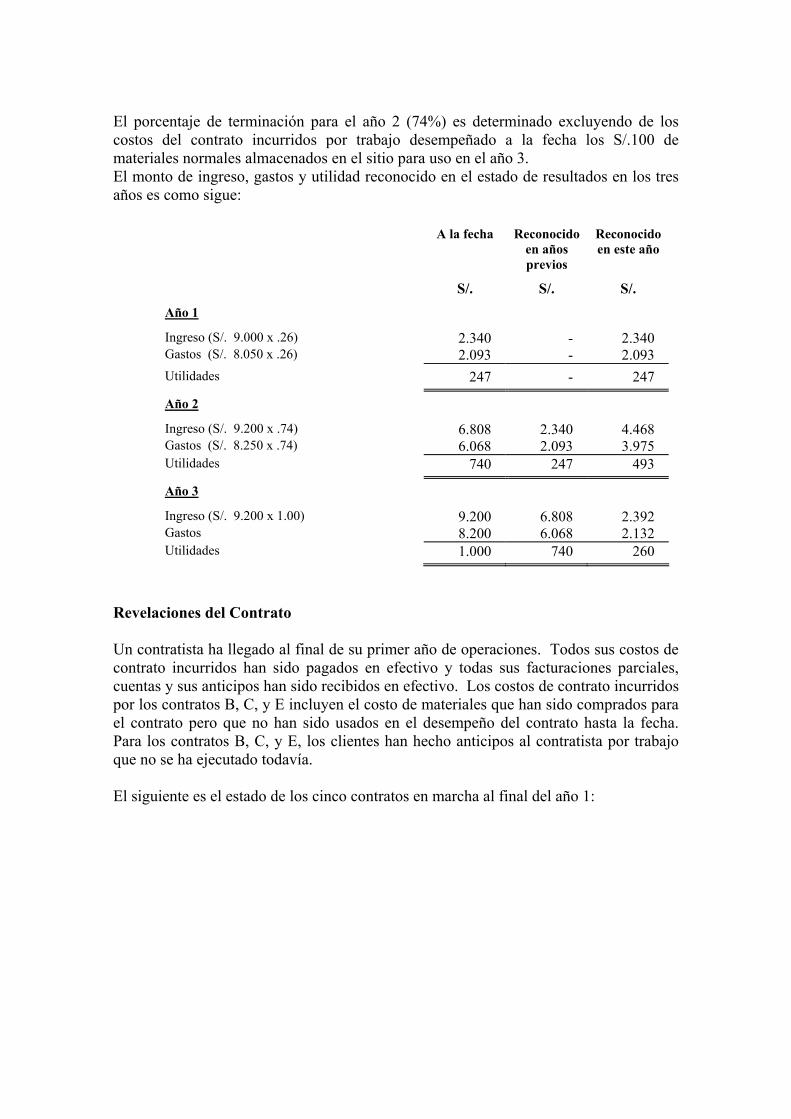

El porcentaje de terminación para el año 2 (74%) es determinado excluyendo de los costos del contrato incurridos por trabajo desempeñado a la fecha los S/.100 de materiales normales almacenados en el sitio para uso en el año 3. El monto de ingreso, gastos y utilidad reconocido en el estado de resultados en los tres años es como sigue:

A la fecha Reconocido en años previos

Reconocido en este año

S/. S/. S/. Año 1 Ingreso (S/. 9.000 x .26) 2.340 - 2.340 Gastos (S/. 8.050 x .26) 2.093 - 2.093 Utilidades 247 - 247

Año 2 Ingreso (S/. 9.200 x .74) 6.808 2.340 4.468 Gastos (S/. 8.250 x .74) 6.068 2.093 3.975 Utilidades 740 247 493

Año 3 Ingreso (S/. 9.200 x 1.00) 9.200 6.808 2.392 Gastos 8.200 6.068 2.132 Utilidades 1.000 740 260

Revelaciones del Contrato Un contratista ha llegado al final de su primer año de operaciones. Todos sus costos de contrato incurridos han sido pagados en efectivo y todas sus facturaciones parciales, cuentas y sus anticipos han sido recibidos en efectivo. Los costos de contrato incurridos por los contratos B, C, y E incluyen el costo de materiales que han sido comprados para el contrato pero que no han sido usados en el desempeño del contrato hasta la fecha. Para los contratos B, C, y E, los clientes han hecho anticipos al contratista por trabajo que no se ha ejecutado todavía. El siguiente es el estado de los cinco contratos en marcha al final del año 1:

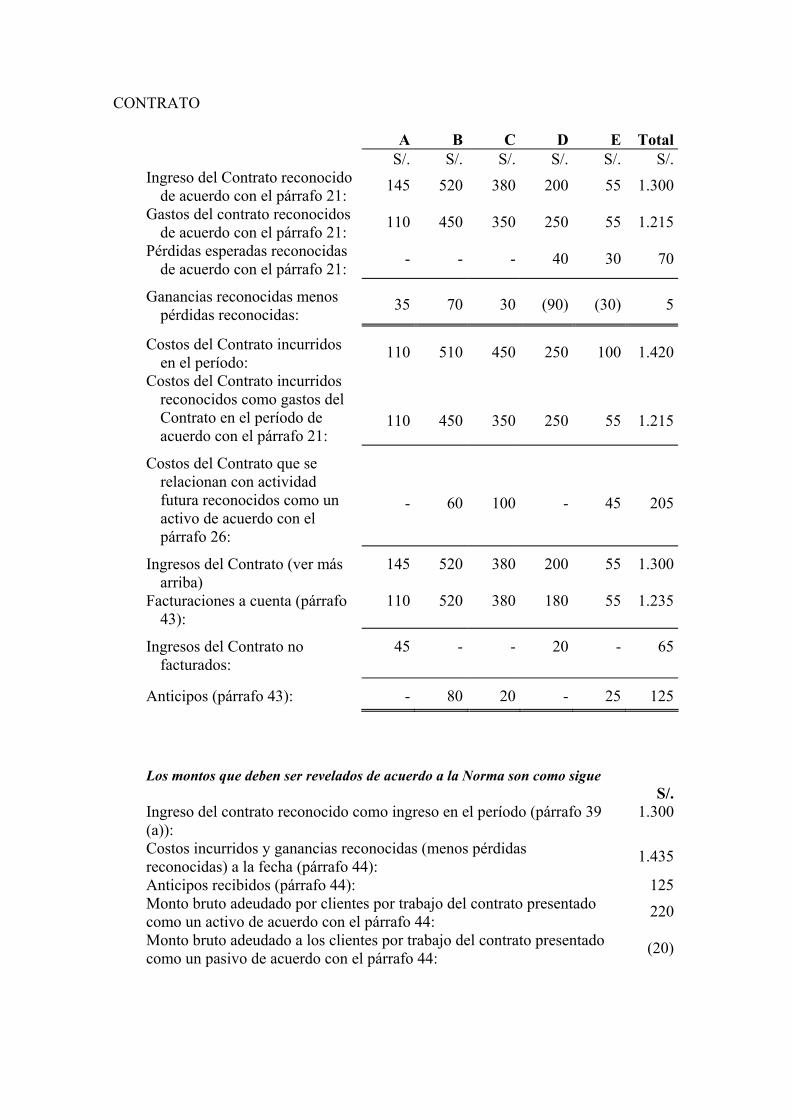

CONTRATO

A B C D E Total S/. S/. S/. S/. S/. S/.Ingreso del Contrato reconocido

de acuerdo con el párrafo 21: 145 520 380 200 55 1.300

Gastos del contrato reconocidos de acuerdo con el párrafo 21: 110 450 350 250 55 1.215

Pérdidas esperadas reconocidas de acuerdo con el párrafo 21: - - - 40 30 70

Ganancias reconocidas menos pérdidas reconocidas: 35 70 30 (90) (30) 5

Costos del Contrato incurridos en el período: 110 510 450 250 100 1.420

Costos del Contrato incurridos reconocidos como gastos del Contrato en el período de acuerdo con el párrafo 21:

110 450 350 250 55 1.215

Costos del Contrato que se relacionan con actividad futura reconocidos como un activo de acuerdo con el párrafo 26:

- 60 100 - 45 205

Ingresos del Contrato (ver más arriba)

145 520 380 200 55 1.300

Facturaciones a cuenta (párrafo 43):

110 520 380 180 55 1.235

Ingresos del Contrato no facturados:

45 - - 20 - 65

Anticipos (párrafo 43): - 80 20 - 25 125

Los montos que deben ser revelados de acuerdo a la Norma son como sigue S/.Ingreso del contrato reconocido como ingreso en el período (párrafo 39 (a)):

1.300

Costos incurridos y ganancias reconocidas (menos pérdidas reconocidas) a la fecha (párrafo 44): 1.435

Anticipos recibidos (párrafo 44): 125Monto bruto adeudado por clientes por trabajo del contrato presentado como un activo de acuerdo con el párrafo 44: 220

Monto bruto adeudado a los clientes por trabajo del contrato presentado como un pasivo de acuerdo con el párrafo 44: (20)

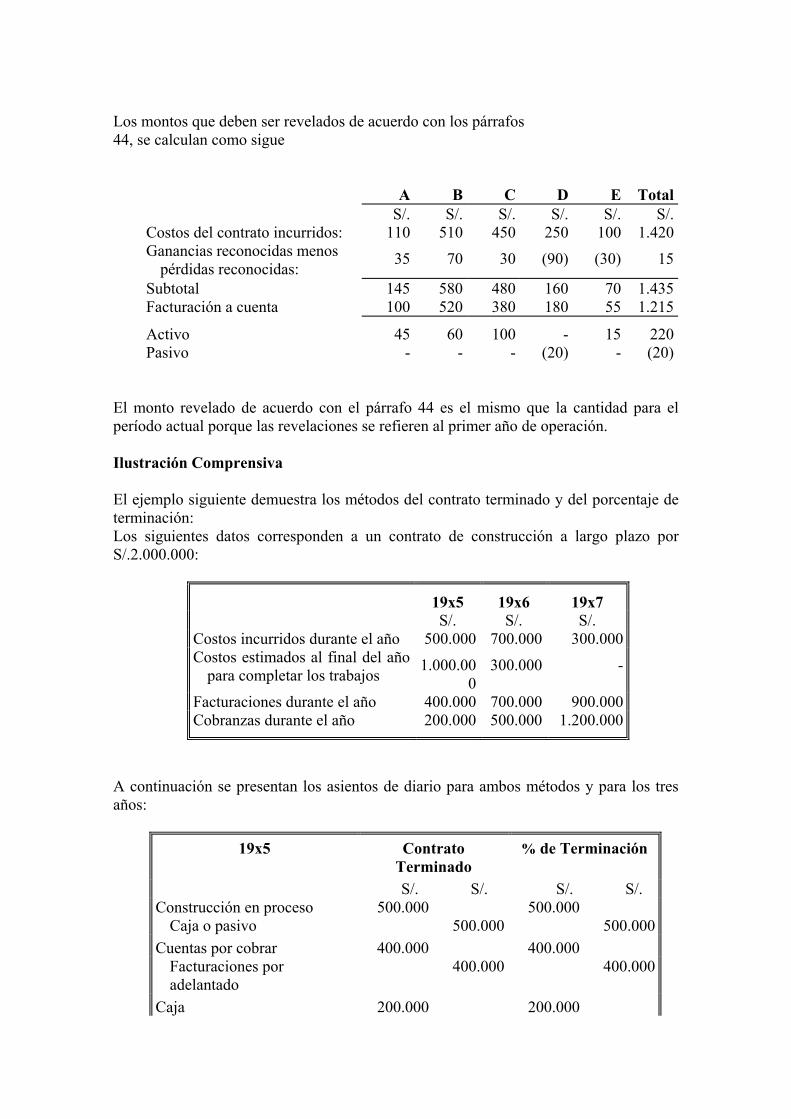

Los montos que deben ser revelados de acuerdo con los párrafos 44, se calculan como sigue

A B C D E Total S/. S/. S/. S/. S/. S/.Costos del contrato incurridos: 110 510 450 250 100 1.420Ganancias reconocidas menos

pérdidas reconocidas: 35 70 30 (90) (30) 15

Subtotal 145 580 480 160 70 1.435Facturación a cuenta 100 520 380 180 55 1.215

Activo 45 60 100 - 15 220Pasivo - - - (20) - (20)

El monto revelado de acuerdo con el párrafo 44 es el mismo que la cantidad para el período actual porque las revelaciones se refieren al primer año de operación. Ilustración Comprensiva El ejemplo siguiente demuestra los métodos del contrato terminado y del porcentaje de terminación: Los siguientes datos corresponden a un contrato de construcción a largo plazo por S/.2.000.000:

19x5 19x6 19x7 S/. S/. S/. Costos incurridos durante el año 500.000 700.000 300.000 Costos estimados al final del año

para completar los trabajos 1.000.000

300.000 -

Facturaciones durante el año 400.000 700.000 900.000 Cobranzas durante el año 200.000 500.000 1.200.000

A continuación se presentan los asientos de diario para ambos métodos y para los tres años:

19x5 Contrato Terminado

% de Terminación

S/. S/. S/. S/. Construcción en proceso 500.000 500.000

Caja o pasivo 500.000 500.000Cuentas por cobrar 400.000 400.000

Facturaciones por adelantado

400.000 400.000

Caja 200.000 200.000

Cuentas por cobrar 200.000 200.000Construcción en proceso No

asiento166.667

Utilidad bruta Realizada (Resultados)

166.667

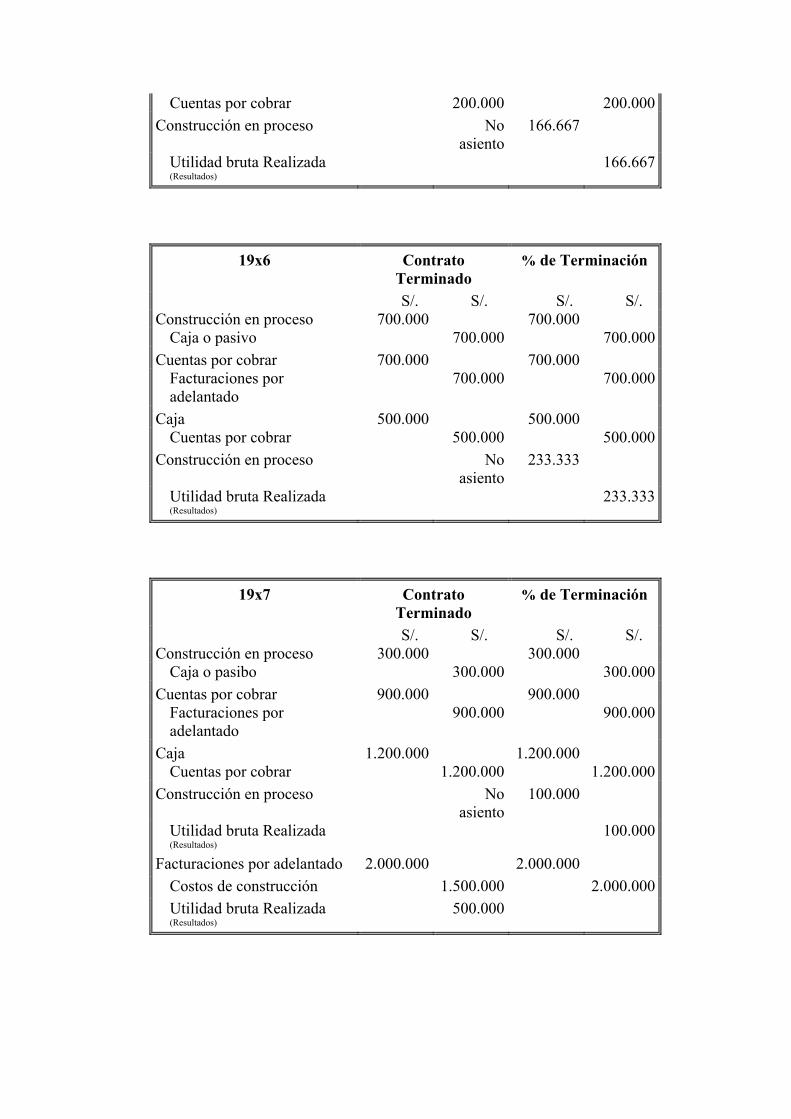

19x6 Contrato Terminado

% de Terminación

S/. S/. S/. S/. Construcción en proceso 700.000 700.000

Caja o pasivo 700.000 700.000Cuentas por cobrar 700.000 700.000

Facturaciones por adelantado

700.000 700.000

Caja 500.000 500.000 Cuentas por cobrar 500.000 500.000

Construcción en proceso No asiento

233.333

Utilidad bruta Realizada (Resultados)

233.333

19x7 Contrato Terminado

% de Terminación

S/. S/. S/. S/. Construcción en proceso 300.000 300.000

Caja o pasibo 300.000 300.000Cuentas por cobrar 900.000 900.000

Facturaciones por adelantado

900.000 900.000

Caja 1.200.000 1.200.000 Cuentas por cobrar 1.200.000 1.200.000

Construcción en proceso No asiento

100.000

Utilidad bruta Realizada (Resultados)

100.000

Facturaciones por adelantado 2.000.000 2.000.000 Costos de construcción 1.500.000 2.000.000Utilidad bruta Realizada (Resultados)

500.000

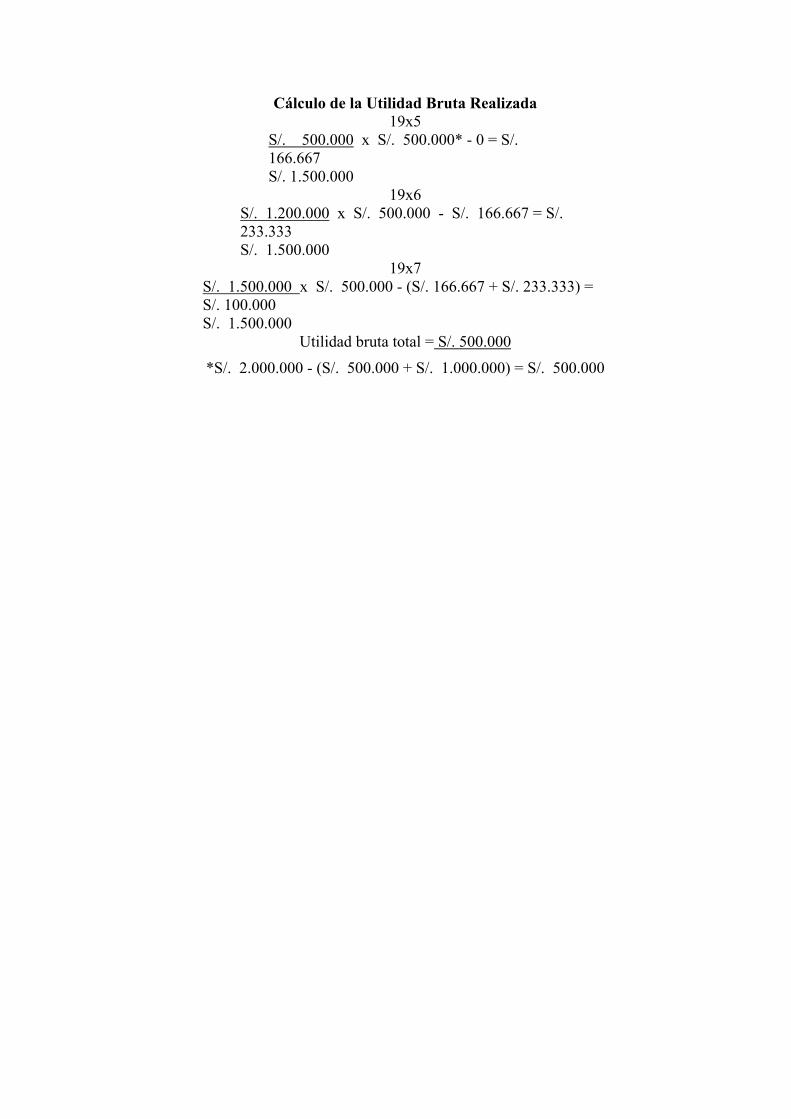

Cálculo de la Utilidad Bruta Realizada 19x5

S/. 500.000 x S/. 500.000* - 0 = S/. 166.667 S/. 1.500.000

19x6 S/. 1.200.000 x S/. 500.000 - S/. 166.667 = S/. 233.333 S/. 1.500.000

19x7 S/. 1.500.000 x S/. 500.000 - (S/. 166.667 + S/. 233.333) = S/. 100.000 S/. 1.500.000

Utilidad bruta total = S/. 500.000

*S/. 2.000.000 - (S/. 500.000 + S/. 1.000.000) = S/. 500.000