CONTROL - Apuntes de administracion · Lourdes Mûnch Galindo. CONTROL PREMISAS DEL CONTROL 1.-...

40

Propedéutico UNAM CONTROL ADMINISTRACIÓN

-

Upload

phunghuong -

Category

Documents

-

view

235 -

download

1

Transcript of CONTROL - Apuntes de administracion · Lourdes Mûnch Galindo. CONTROL PREMISAS DEL CONTROL 1.-...

Propedéutico

UNAMCONTROL

ADMINISTRACIÓN

CONTROL

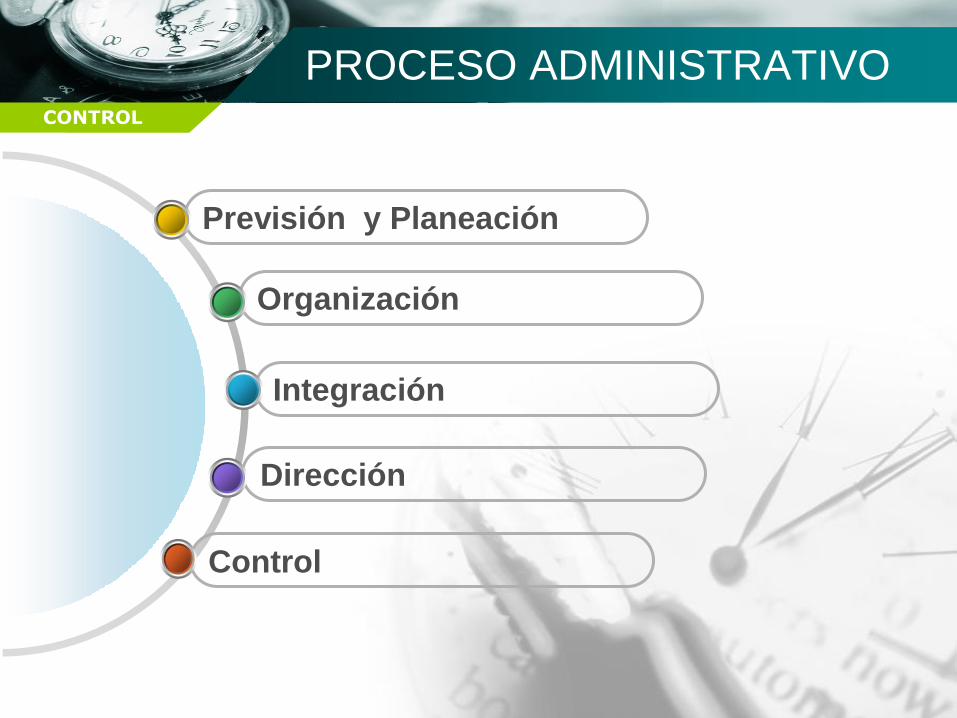

PROCESO ADMINISTRATIVO

Control

Dirección

Integración

Organización

Previsión y Planeación

CONTROL

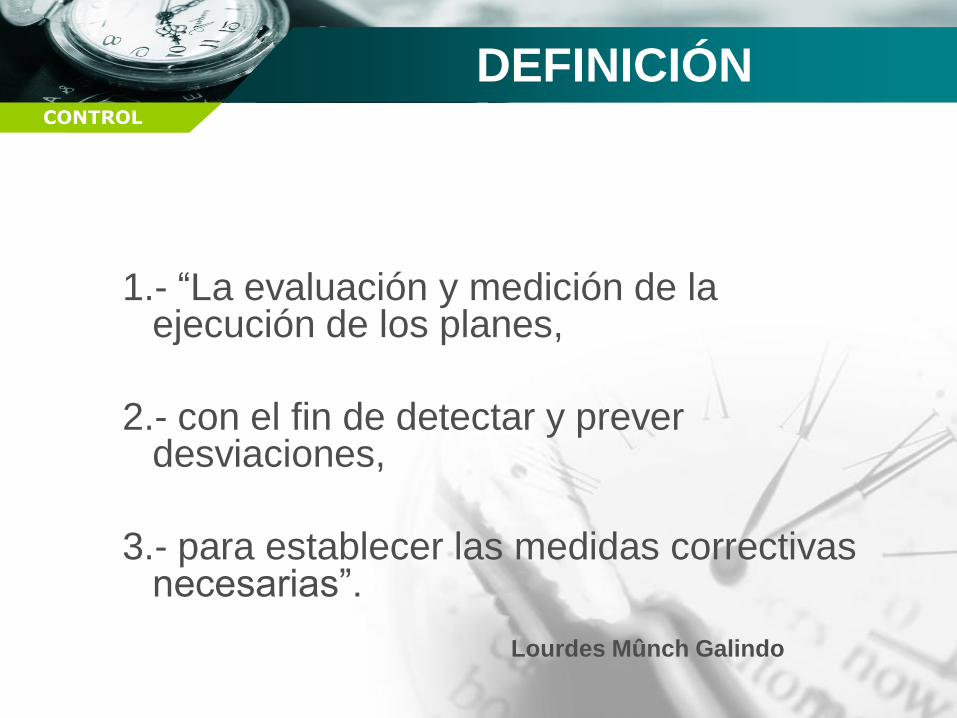

DEFINICIÓN

1.- “La evaluación y medición de la ejecución de los planes,

2.- con el fin de detectar y prever desviaciones,

3.- para establecer las medidas correctivas necesarias”.

Lourdes Mûnch Galindo

CONTROL

PREMISAS DEL CONTROL

1.- Consistencia.

2.- Síntesis de

información

relevante.

3.- Económico.

4.- Tendencias y

frecuencias.

5.- Medidas

correctivas.

PREMISAS

6.- Estratégico.

7.- Excepción.

8.- Distinción

entre síntomas

y causas.

9.- Oportuno y

jerárquico.

CONTROL

Consistencia

1.- Siempre utilizar la misma unidad

de medición.

CONTROL

Información relevante

2.- Enfocarse a lo importante

CONTROL

Económico

3.- El costo del control debe ser

justificable en relación a los

resultados.

CONTROL

Tendencias y Frecuencias

4.- Identificar un error y cada

cuando ocurre (tiempo)

CONTROL

Medidas Correctivas

5.- Una vez detectado el error,

permite aplicar medidas correctivas.

CONTROL

Estratégico

6.- Ubicar el control en los puntos

críticos de la operación.

CONTROL

Excepción

7.- Delegar funciones de acuerdo a

niveles jerárquicos . (Empowerment)

CONTROL

Distinción entre síntomas y causas

8.- Distinción entre lo que genera el problema y

lo que manifiesta.

CONTROL

Oportuno y jerárquico

9.- Informar a tiempo a la persona adecuada

CONTROL

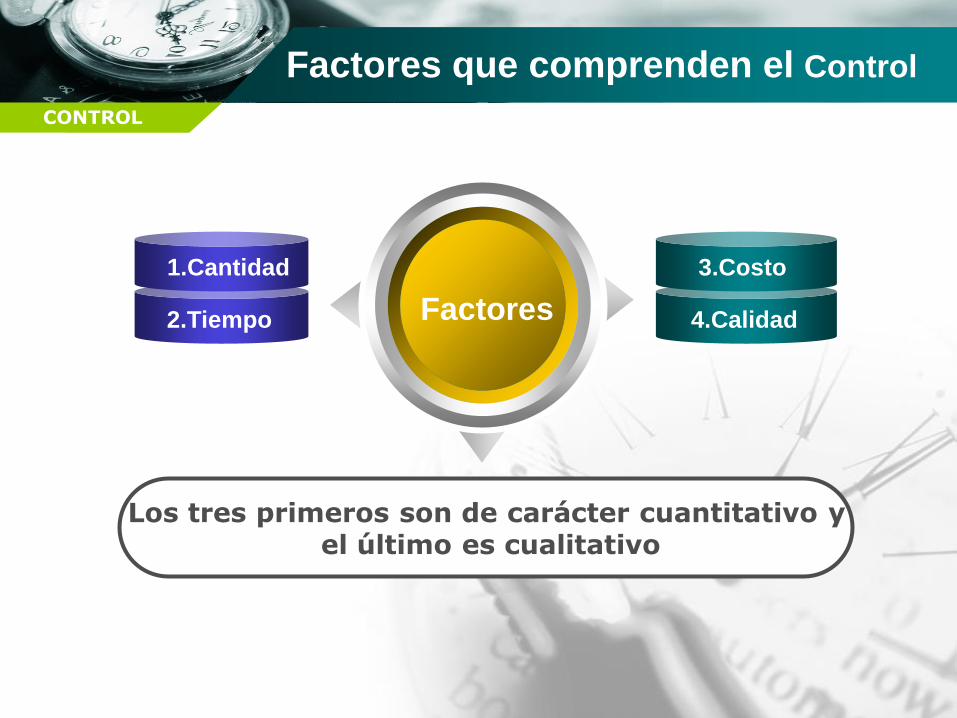

Factores que comprenden el Control

Factores

Los tres primeros son de carácter cuantitativo yel último es cualitativo

1.Cantidad

2.Tiempo

Text

3.Costo

4.Calidad

CONTROL

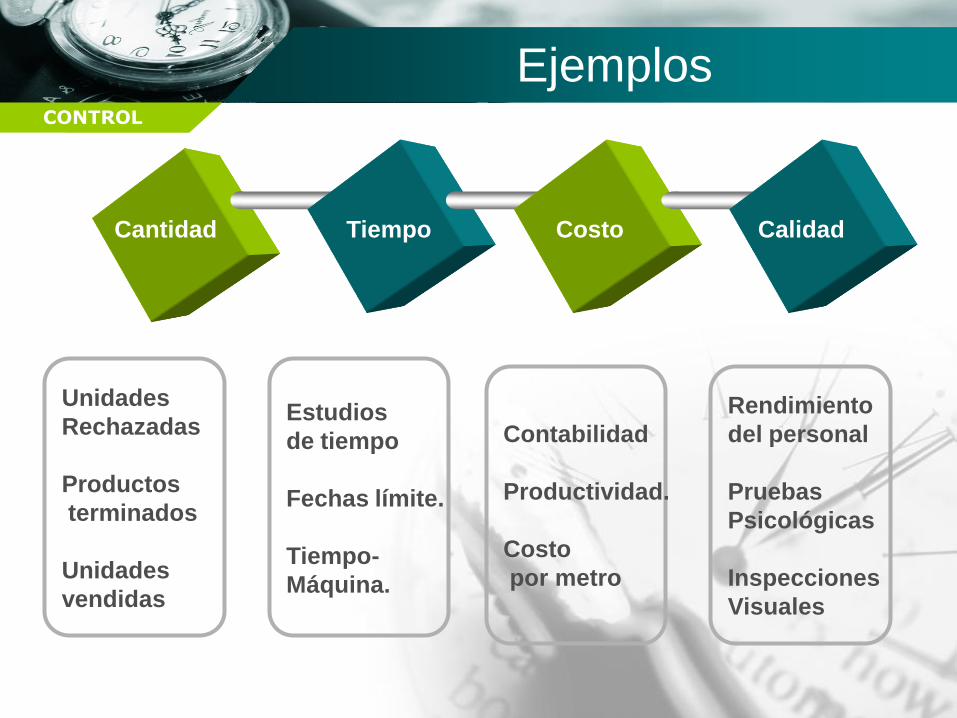

Ejemplos

Estudios

de tiempo

Fechas límite.

Tiempo-

Máquina.

Unidades

Rechazadas

Productos

terminados

Unidades

vendidas

Cantidad Tiempo Costo Calidad

Contabilidad

Productividad.

Costo

por metro

Rendimiento

del personal

Pruebas

Psicológicas

Inspecciones

Visuales

CONTROL

Importancia del Control

1.- Todo lo que se mide se puede

Mejorar.

2.- Determina y analiza los orígenes

de las desviaciones.

3.- Se logra homeostasis

(autorregulación, equilibrio)

CONTROL

Importancia del Control

4.- Mejora la calidad.

5.- Ayuda a que los ciclos

productivos sean más rápidos.

6.- Promueve las potencialidades

de los individuos.

7- Facilita la delegación y el trabajo

en equipo.

CONTROL

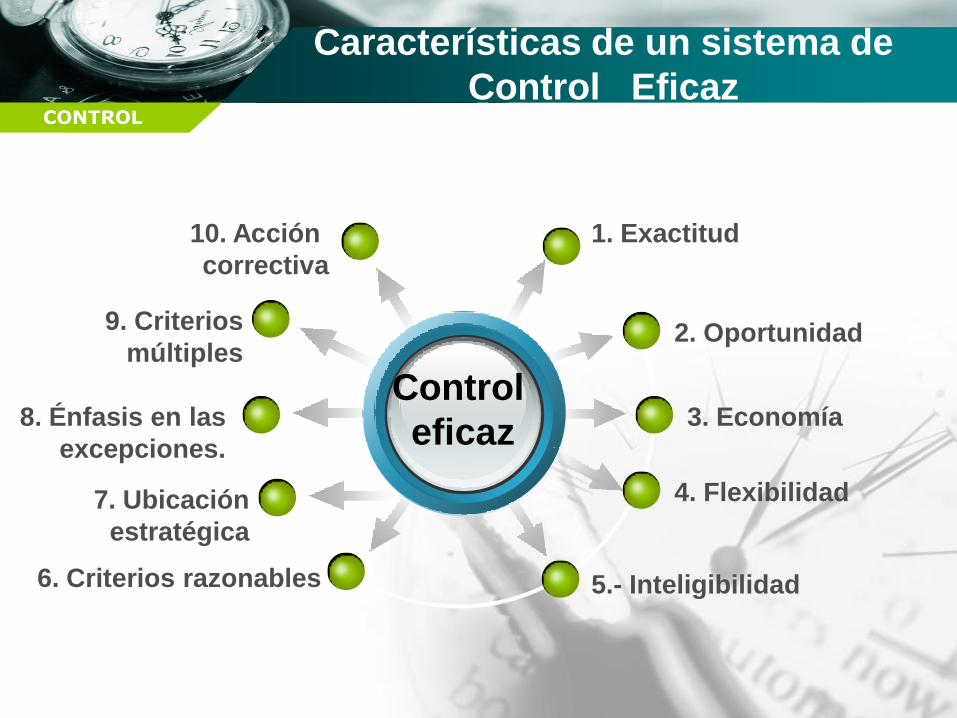

Características de un sistema de

Control Eficaz

Control

eficaz

1. Exactitud10. Acción

correctiva

3. Economía

5.- Inteligibilidad

8. Énfasis en las

excepciones.

6. Criterios razonables

2. Oportunidad

4. Flexibilidad7. Ubicación

estratégica

9. Criterios

múltiples

CONTROL

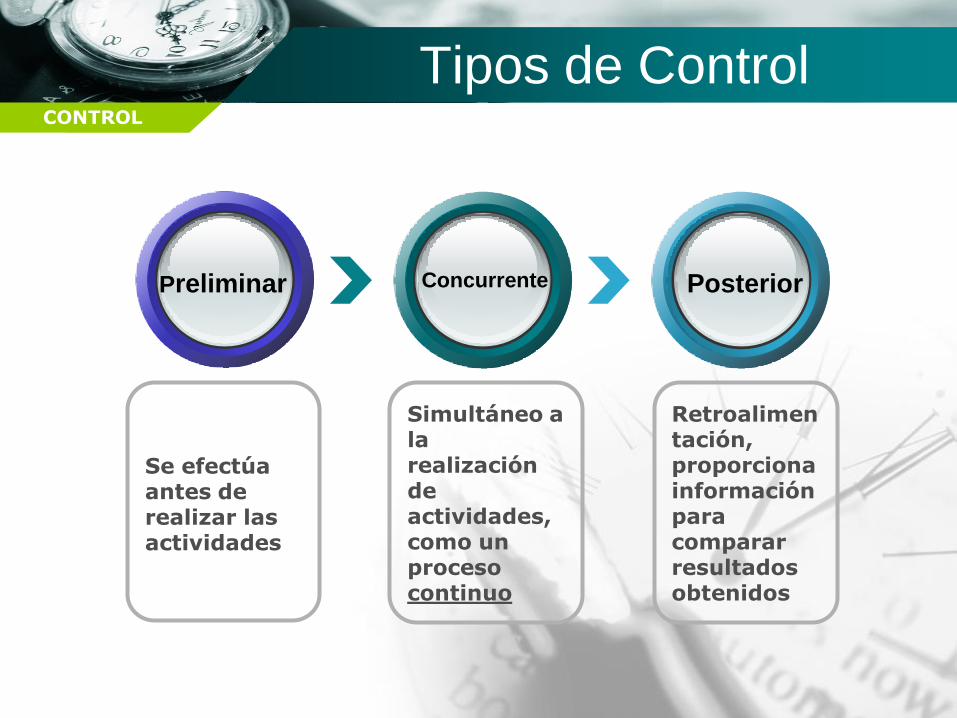

Simultáneo a la realización de actividades, como un proceso continuo

Se efectúa antes de realizar las actividades

Retroalimentación, proporciona información para comparar resultados obtenidos

Tipos de Control

Preliminar Concurrente Posterior

CONTROL

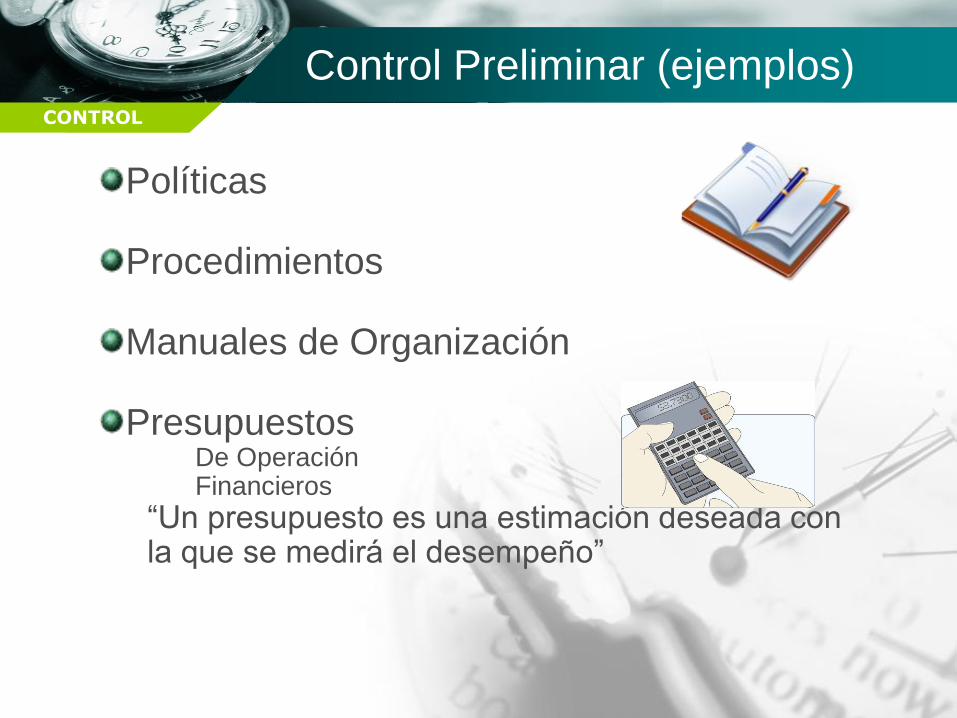

Control Preliminar (ejemplos)

Políticas

Procedimientos

Manuales de Organización

PresupuestosDe OperaciónFinancieros

“Un presupuesto es una estimación deseada con la que se medirá el desempeño”

CONTROL

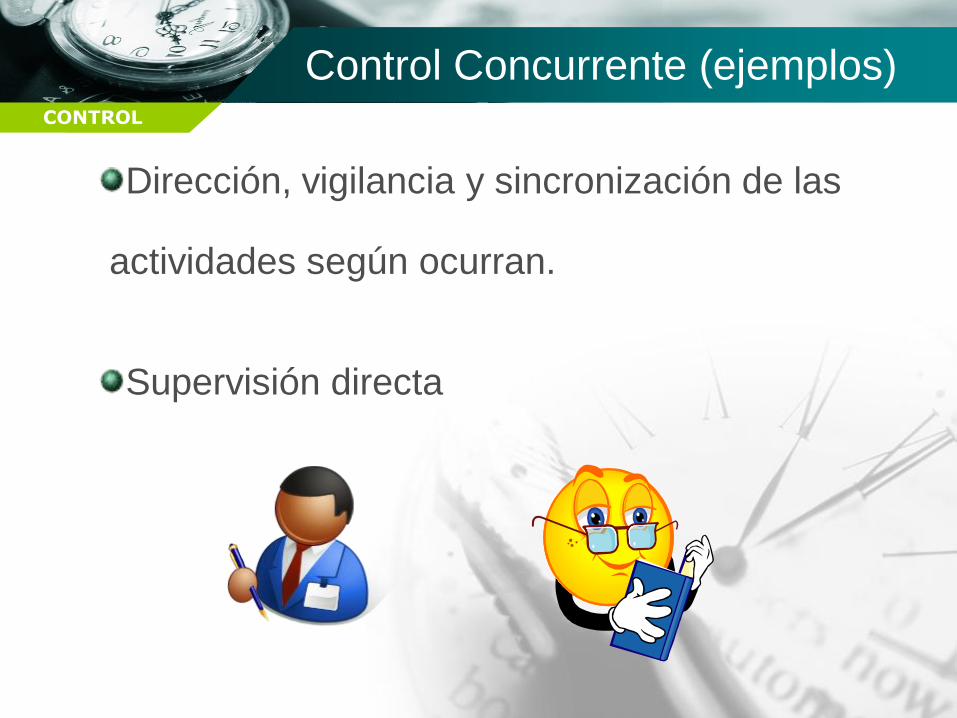

Control Concurrente (ejemplos)

Dirección, vigilancia y sincronización de las

actividades según ocurran.

Supervisión directa

CONTROL

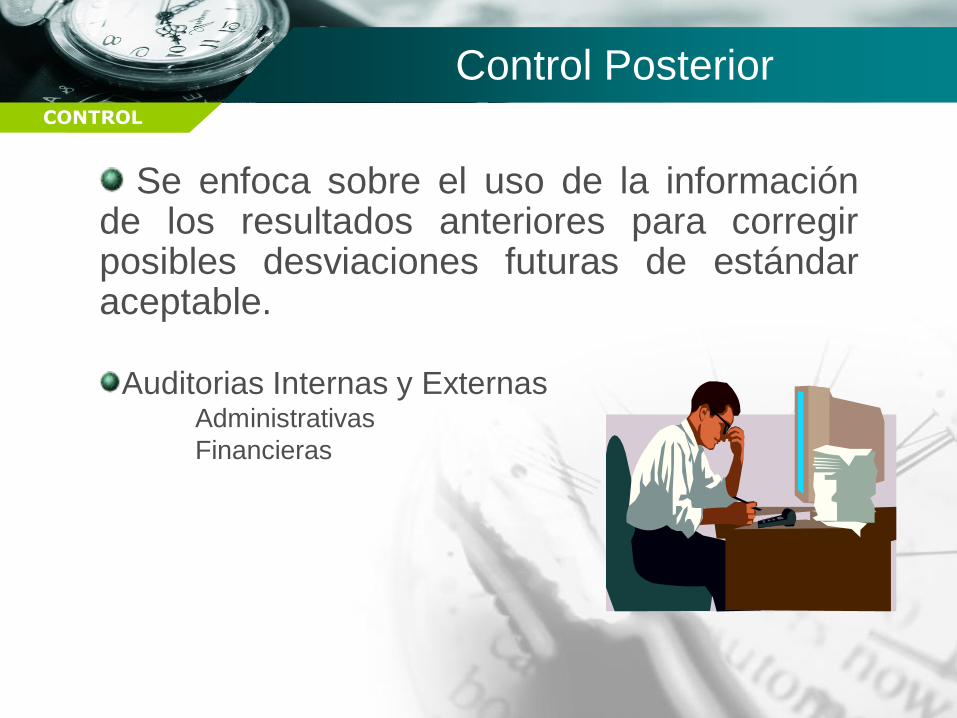

Control Posterior

Se enfoca sobre el uso de la informaciónde los resultados anteriores para corregirposibles desviaciones futuras de estándaraceptable.

Auditorias Internas y ExternasAdministrativas

Financieras

CONTROL

Control por áreas funcionales

Áreas básicas de la empresa

Control de:

Producción Mercadot

ecniaFinanzas Recursos

Humanos

CONTROL

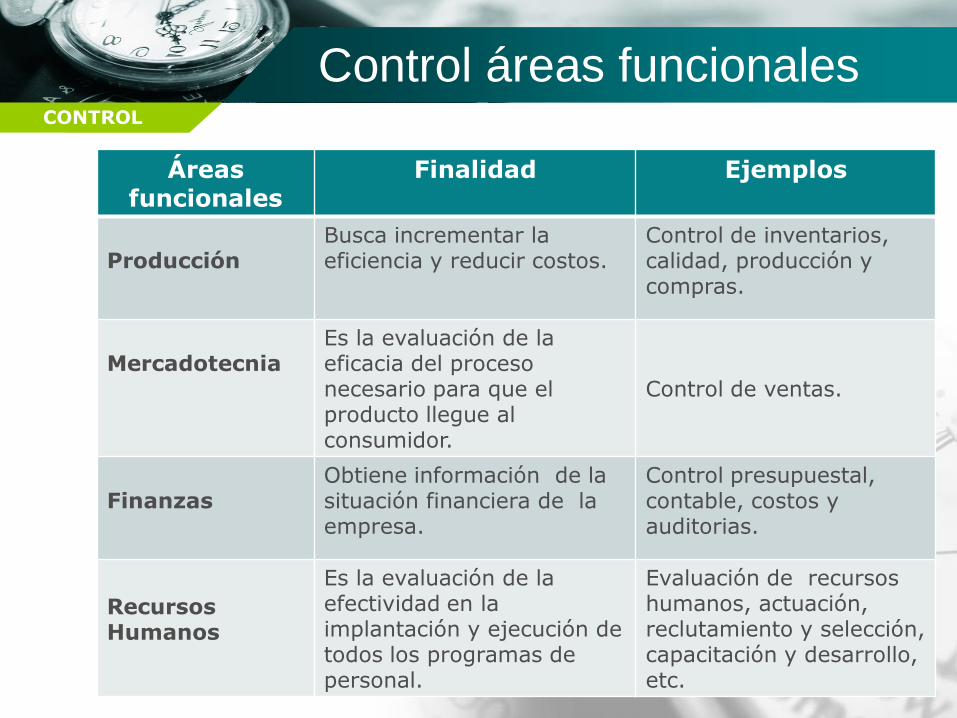

Control áreas funcionales

Áreasfuncionales

Finalidad Ejemplos

ProducciónBusca incrementar la eficiencia y reducir costos.

Control de inventarios, calidad, producción y compras.

MercadotecniaEs la evaluación de la eficacia del proceso necesario para que el producto llegue al consumidor.

Control de ventas.

FinanzasObtiene información de la situación financiera de la empresa.

Control presupuestal, contable, costos y auditorias.

Recursos Humanos

Es la evaluación de la efectividad en la implantación y ejecución de todos los programas de personal.

Evaluación de recursos humanos, actuación,reclutamiento y selección, capacitación y desarrollo, etc.

CONTROL

El proceso de Control

Medición de

resultados

Text Comparación de

rendimiento real

Acción Correcti

vaText

Metas y Objetivos

Organizacionales, Divisionales,

Departamentales e Individuales.

CONTROL

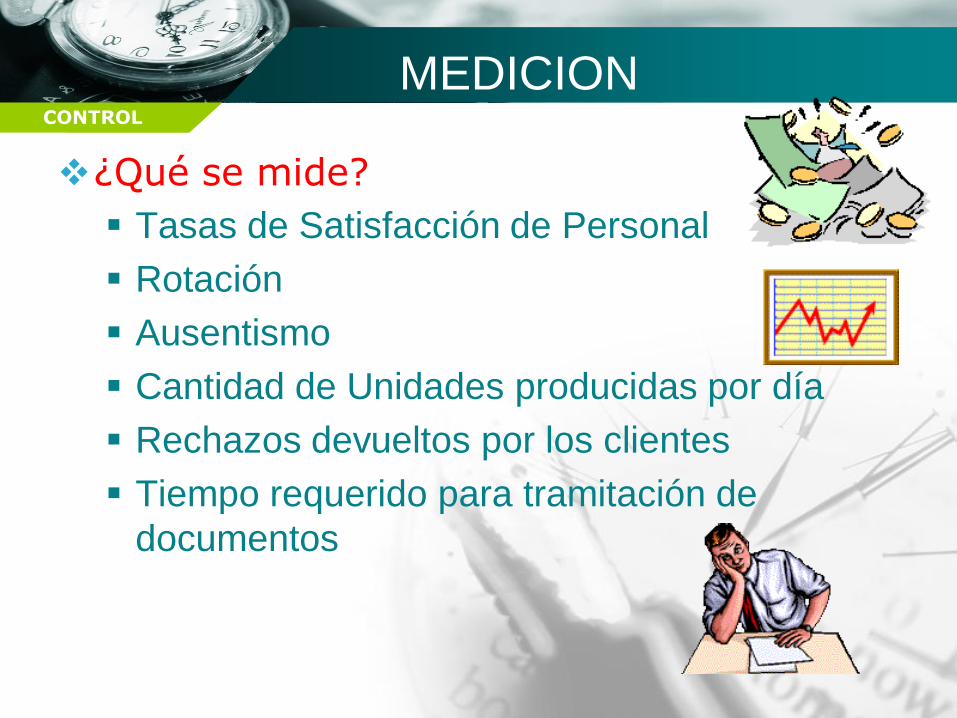

MEDICION

¿Qué se mide?

Tasas de Satisfacción de Personal

Rotación

Ausentismo

Cantidad de Unidades producidas por día

Rechazos devueltos por los clientes

Tiempo requerido para tramitación de

documentos

CONTROL

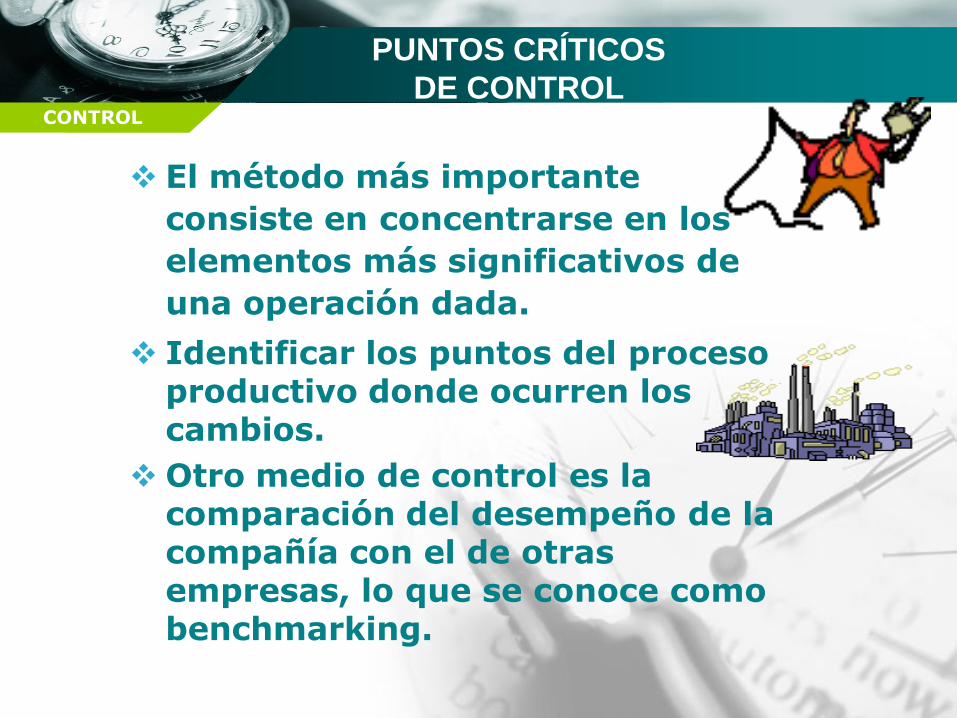

PUNTOS CRÍTICOS

DE CONTROL

El método más importante

consiste en concentrarse en los

elementos más significativos de

una operación dada.

Identificar los puntos del proceso productivo donde ocurren los cambios.

Otro medio de control es la comparación del desempeño de la compañía con el de otras empresas, lo que se conoce como benchmarking.

CONTROL

PREGUNTAS PARA LA SELECCIÓN DE

PUNTOS CRÍTICOS DE CONTROL

¿Qué reflejará mejor las metas de mi departamento?

Cuál será la mejor señal de que estas metas no están cumpliéndose?

¿Con qué recurso puedo medir mejor las desviaciones críticas?

¿Qué me indicará quién es responsable de cualquier falla?

¿Qué normas serán las de menor costo?

¿Para cuáles normas dispongo de información de bajo costo?

CONTROL

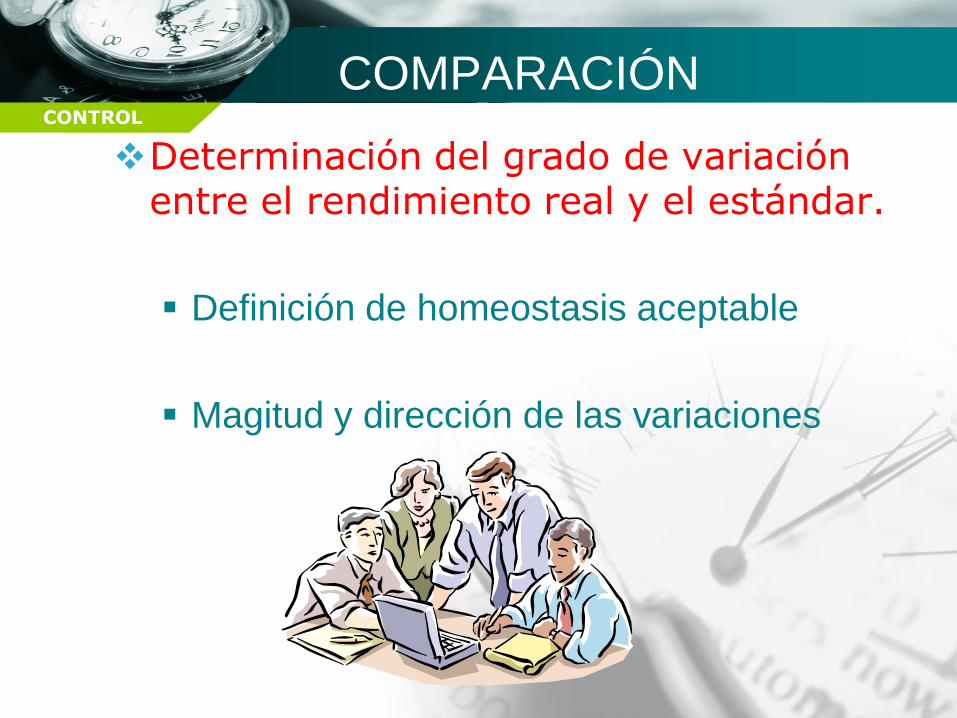

COMPARACIÓN

Determinación del grado de variación entre el rendimiento real y el estándar.

Definición de homeostasis aceptable

Magitud y dirección de las variaciones

CONTROL

ACCION CORRECTIVA

No hacer Nada

Corregir Rendimiento Real Cambio de Estrategias y Tácticas

Programas de Capacitación

Sustitución de personal

Reingeniería

Revisar Estándares

CONTROL

Elementos de Medición y

ComparaciónPARAMETOS

Son unidades que sirven para medir el comportamiento de un proceso y su resultado: producto y/o servicio.

Se obtienen de los sistemas de medición universal: metro, Kg, pesos, dólares, etc.

ESTANDARES Son la norma de comportamiento deseada en los

resultados de la operación de un proceso y de las características cuantitativas que debe tener un producto o servicio.

Se representa mediante el nivel cuantitativo del parámetro

INDICADORES Son las manifestaciones de la alteración a la normalidad

o precisiones cuantitativas de ésta.

CONTROL

TIPOS DE NORMAS DE PUNTOS

ESTRATÉGICOS

Normas físicas

Normas de costos

Normas de capital

Normas de ingresos

Normas de programas

Normas intangibles

Metas como normas

Planes estratégicos como puntos de control para el control estratégico

CONTROL

Benchmarking

Método para el establecer

metas y medidas de

productividad con base en

las mejores prácticas de la

industria.

Existen 3 tipos de benchmarking. El benchmarking estratégico, operativo y el benchmarking administrativo.

CONTROL

CLASIFICACIÓN

Monitoreo – Información continua de los

resultados de los procesos a través de monitores

de computadoras gigantes.

Coeficientes indicadores – Razones matemáticas

de la relación entre dos medidas.

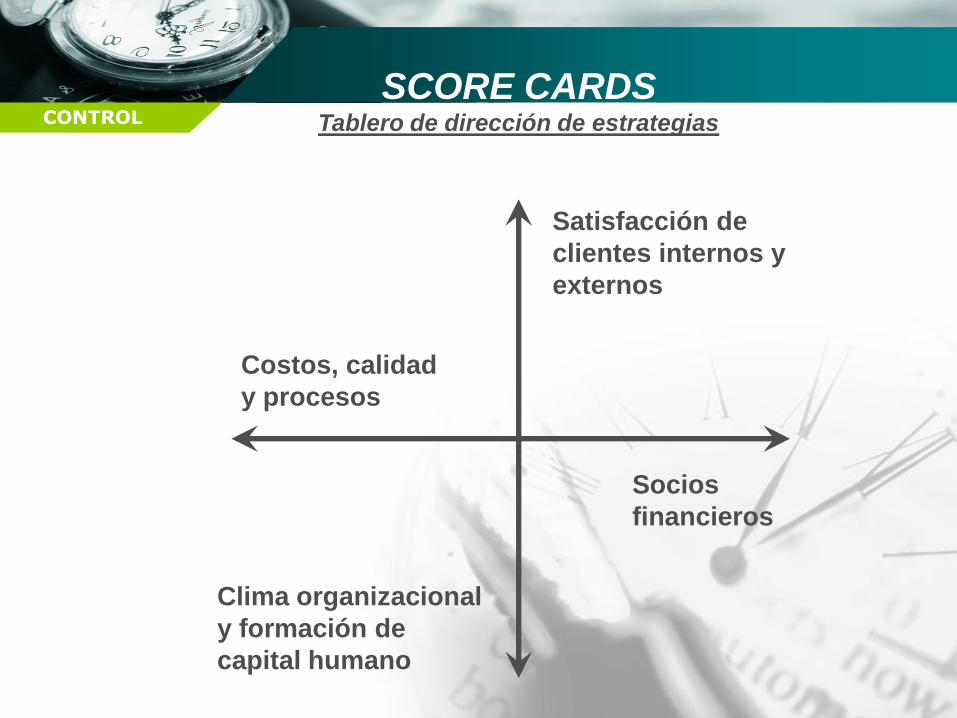

Score Cards – Instrumentos de medición de las

principales variables de los cuatro puntos

críticos de una organización.

CONTROL

SCORE CARDSTablero de dirección de estrategias

Satisfacción de

clientes internos y

externos

Socios

financieros

Clima organizacional

y formación de

capital humano

Costos, calidad

y procesos

CONTROL

MEDICIÓN Y EVALUACIÓN DEL

DESEMPEÑO ORGANIZATIVO

Características:

Analizar e interpretar los datos que arroja el sistema de

información.

Verificar que se realicen los procesos contables ,

administrativos, comerciales, productivos, etc. conforme a

lo planeado.

Detectar posibles alteraciones y que se cumplan políticas y

normas.

Evaluar la efectividad de la operación de la empresa y

generar recomendaciones, después de haber hecho

diagnósticos.

CONTROL

MEDIDAS CORRECTIVAS PREVIAS

Tienen por objeto señalar que hacer cuando se presenta una falla.

Ventajas: a)Resolver problemas con anticipación.

b)Administración más científica y sistemática.

Que el personal, supervisores y gerentes se

apeguen solo al manual y no saber que hacer

ante fallas no programadas.

Desventajas:

CONTROL

EVALUACIÓN GENERAL

DEL CONTROL

Es necesario que el diseñador de un proceso administrativo y de

los controles continuamente se formulen las siguientes

preguntas:

a)Cuál es la razón de ser de esta información?

b)En qué enriquece la toma de decisiones a la buena

administración?

c)Cuál es el costo – beneficio del mismo?

CONTROL

TÉCNICAS DE CONTROL

a) Sistemas de información

b) Gráficas y diagramas

c) Estudio de métodos

d) Métodos cuantitativos

e) Control interno y programas

CONTROL

EVALUACIÓN

GENERAL DEL CONTROL

El control mismo debe ser objeto de evaluación continua basado en:

¿Cuál es la razón de ser de la Información medida?

¿En qué enriquece la toma de decisiones o la buena administración?

¿Cuál es el Costo-Beneficio del mismo?